Как списать долг по кредиту

В ситуации, когда резко ухудшается финансовое положение, может возникать вопрос, как списать долг по кредиту в банке. Давайте разберемся, в каких случаях возможно избавиться от долгов и какие способы для этого предусмотрены в законодательстве.

Когда допускается уменьшить или списать задолженность

Финансовое положение заемщика может осложниться в случае снижения доходов или при появлении дополнительных незапланированных расходов. Причинами такого положения дел могут стать:

- потеря работы или существенное снижение заработной платы;

- серьезное заболевание, требующее длительного или дорогостоящего лечения;

- появления в семье иждивенцев — детей или взрослых, о которых необходимо заботиться;

- происшествие, в результате которого заемщик понес серьезные финансовые убытки;

- другие ситуации, влияющие на финансовое состояние.

Специалисты рекомендуют не избегать контакта с кредитно-финансовой организацией в сложной ситуации. Разумное решение — обратиться к кредитору и узнать, как списать долг по кредиту в банке или подобрать другой компромиссный вариант.

Законные способы уменьшить или списать задолженность

Если заемщик оказался в сложной финансовой ситуации, есть несколько вариантов решить вопрос с задолженностью:

- обратиться за реструктуризацией в свой банк;

- сделать рефинансирование в другом банке;

- инициировать процедуру банкротства.

Если вам предстоит выбрать, как списать долг по кредиту в банке, стоит учитывать, что любой из способов имеет свои юридические особенности и последствия.

Реструктуризация кредита предполагает уменьшение размера ежемесячных платежей при увеличении срока кредитования, возможность получить отсрочку на погашение долга и процентов или какой-либо из частей задолженности, а также возможность уменьшения процентной ставки. Каждое обращение рассматривается индивидуально, поэтому двум разным заемщикам могут предложить различные способы выхода из ситуации.

Каждое обращение рассматривается индивидуально, поэтому двум разным заемщикам могут предложить различные способы выхода из ситуации.

Можно считать, что рефинансирование — один из вариантов, как списать долг по кредиту в банке. Но при этом долг перейдет в другой банк на более удобных для заемщика условиях. Рефинансирование выгодно, если в одном банке кредит был оформлен, например, под 16% годовых, а сейчас в другом банке можно получить деньги под 9—10% годовых. Этот способ поможет уменьшить сумму переплаты, но выплачивать кредит все равно придется.

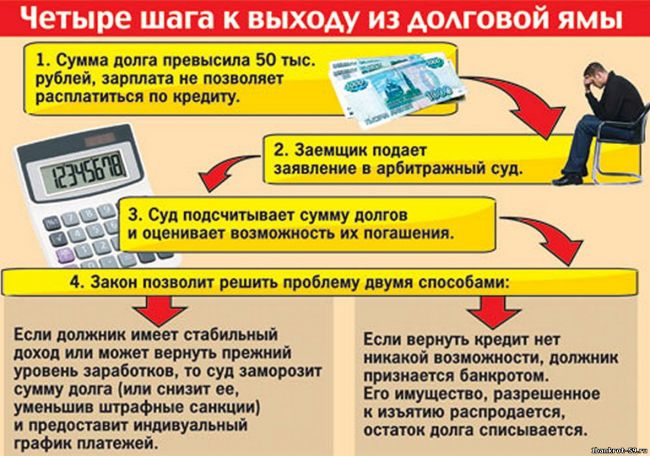

Банкротство также нередко рассматривают заемщики, ищущие способ, как списать долг по кредиту в банке. Стоит учитывать, что процедура эта платная и проводится по заявлению в суд. При этом может быть присуждено как списание долгов полностью или частично, так и реструктуризация задолженности, при которой должнику придется возвращать какую-то сумму.

Выбор подходящего варианта во многом зависит от суммы долга, от того, временные или затяжные финансовые трудности испытывает заемщик.

Поделиться с друзьями:

Списание кредита. Когда и кому банк может простить долги

Госдума приняла в третьем, окончательном чтении закон о списании льготных кредитов компаниям, которые сильно пострадали от пандемии коронавируса. Документ расширяет перечень случаев, в которых долги признаются безнадёжными, то есть взыскать их уже нереально. В этот список включили и долги по кредитам, которые выдавались на поддержку занятости во время пандемии.

Стоит отметить, что государство оказывает колоссальную поддержку бизнесу, который серьёзно пострадал от коронавирусной инфекции. Банки начали выдавать компаниям беспроцентные кредиты на зарплаты сотрудникам. Для предприятий малого и среднего бизнеса (МСП) была предоставлена возможность оформить кредитные каникулы.

Простые заёмщики тоже оказываются в крайне тяжёлых ситуациях, когда нет возможности продолжать выплачивать кредит. Иногда банки идут на уступки, а некоторым должникам даже могут списать долги. Такое случается крайне редко, и распространяется такая мера не на всех и не всегда.

Иногда банки идут на уступки, а некоторым должникам даже могут списать долги. Такое случается крайне редко, и распространяется такая мера не на всех и не всегда.

— В банках есть регламентированная практика списания проблемных кредитов и долгов: для каждого финансового учреждения она индивидуальна. При расчёте внутреннего баланса и достаточности собственных активов банк обязательно учитывает риски роста объёма займов, которые повисли как невозвратные, — рассказала Анна Бодрова, старший аналитик информационно-аналитического центра «Альпари».

Банк может пойти на уступки в случае, если заёмщик умер, пропал без вести или стал недееспособным. Как рассказал Лайфу директор по стратегии ИК «ФИНАМ» Ярослав Кабаков, долг может списаться по истечении исковой давности. То есть если должник перестал платить по кредиту, а сам банк не обращался в суд на протяжении трёх лет.

Эксперт объяснил, что последствиями истечения срока исковой давности по долгу станут передача данных о неплательщике в БКИ и невозможность кредитоваться в банках на протяжении 15 лет. Также заёмщик, который стал неплатёжеспособным из-за исключительных обстоятельств, не зависящих от него, может объявить себя банкротом. Правда, назвать данный процесс «списанием долга» сложно.

— На заёмщика будет налагаться ряд требований и обязательств. Банкротство объявляется судом, который определяет порядок мер для погашения долгов (например, конфискацию имущества и арест банковских счетов должника), — пояснил Ярослав Кабаков.

Кроме того, банк может простить долг, если сумма займа небольшая. По словам руководителя аналитического департамента AMarkets Артёма Деева, легче урегулировать вопрос в досудебном порядке, так как траты на суд могут быть выше суммы долга. Также банк может частично простить долг. Например, составить новый график погашения, а проценты по кредиту и неустойку простить.

Если банк пошёл на уступки, заёмщик обязательно должен оформить это договором между собой и финансовой организацией. Но, даже если банк спишет долг, для заёмщика это может не пройти бесследно.

— В будущем ему будет сложнее получить новый заём, придётся доказывать, что он успел встать на ноги и готов к новым финансовым обязательствам. Не стоит рассчитывать на прощение долга как на подарок. С точки зрения юриспруденции, прощение долга — это дар, а значит — получение прибыли, которую государство облагает налогом в 13% от суммы прощённого долга. Не факт, что у человека в сложной ситуации найдётся эта сумма, — объяснил Артём Деев.

В любом случае эксперт советует не рассчитывать на уступки финансовых организаций в условиях кризиса. Прежде чем взять кредит, заёмщику следует заранее оценить риски, изучить условия договора, узнать ставку, по которой банк даёт деньги, а также рассмотреть варианты реструктуризации платежа в будущем.

Подпишитесь на LIFE

СМИ: запрет на списание алиментов за долги работает не всегда

Запрет на списание социальных поступлений в порядке принудительного взыскания, который вступил в силу 1 июня, не всегда работает. Как сообщает «Коммерсант», основная причина в том, что отправители алиментов не маркируют переводы как социальные выплаты, поэтому банки не могут защитить их от списания. Кредитные организации предупреждали о такой проблеме ещё до вступления закона в силу.

Как сообщает «Коммерсант», основная причина в том, что отправители алиментов не маркируют переводы как социальные выплаты, поэтому банки не могут защитить их от списания. Кредитные организации предупреждали о такой проблеме ещё до вступления закона в силу.

22 мая, 15:10

1 июня, 10:22

27 января, 9:30

1 июня 2020 года вступили в силу поправки к закону «Об исполнительном производстве», которые расширяют число выплат, которые нельзя списать при принудительном взыскании кредиторской задолженности. Теперь к ним относятся алименты, пособия по временной нетрудоспособности в связи с беременностью, пособия на ребёнка, субсидии на потерю кормильца и другие социальные выплаты.

«Коммерсант» сообщает, что граждане жалуются на продолжающееся списание алиментов. Это подтвердила глава ОНФ «За права заемщиков» Евгения Лазарева. В то же время она уточнила, что речь идёт не о массовом явлении. Основной причиной таких сбоев, как считает Лазарева, становится отсутствие соответствующей маркировки. Если отправитель не укажет, что переводит именно алименты или социальные пособия, сами банки никак не смогут защитить эти суммы от взыскания.

Основной причиной таких сбоев, как считает Лазарева, становится отсутствие соответствующей маркировки. Если отправитель не укажет, что переводит именно алименты или социальные пособия, сами банки никак не смогут защитить эти суммы от взыскания.

О таких проблемах кредитные организации предупреждали ещё в мае. Как сообщал РБК, Ассоциация банков России (АБР) обратилась в Центробанк и Минюст за разъяснением, на кого ложится ответственность за маркировку таких переводов и списание социальных выплат из-за её отсутствия.

В Минюсте и ФССП не дали разъяснений по этому вопросу, сообщил начальник правового управления АБР Сергей Клименко. При этом они сослались на отсутствие соответствующей правоприменительной практики. В Центробанке указали, что закон возлагает обязательства по маркировке платежей на их отправителей.

Но некоторые жалобы граждан связаны с ошибочной трактовкой закона. Запрет на списание социальных выплат не касается задолженности по кредиту, поскольку заёмщик даёт согласие на безакцептное списание платежей при заключении договора.

Двойные списания и арестованные счета

Как судебные приставы взыскивают долги с банковских счетов: реальные истории должников и развенчание мифов вокруг того, на каких картах безопаснее хранить деньги

Фото: Сергей Коньков/ТАСС«Ваш счет арестован по требованию приставов». Для большинства клиентов банков такое сообщение становится большой неожиданностью. Так случилось с Алексеем: он пытался расплатиться картой ВТБ, но не получилось.

Алексей клиент банка ВТБ

Проблема в том, что довольно часто деньги по требованию приставов списывают сразу со всех счетов, которые есть у человека в разных банках. Не раз с этим сталкивался Олег — из-за неуплаты штрафов ГИБДД.

Олег клиент Сбербанка

Но из-за непрозрачности процедуры вокруг списания денег приставами возникло много мифов. Вплоть до того, что некоторые люди рассуждают: а может, держать деньги не в госбанках, чтобы на них было сложно обратить списание? И возникает вопрос — могут ли приставы сами увидеть, сколько денег у человека на счете? Разъяснить, как проходит процедура списания, мы попросили старшего партнера адвокатского бюро Forward Legal Алексея Карпенко.

Вплоть до того, что некоторые люди рассуждают: а может, держать деньги не в госбанках, чтобы на них было сложно обратить списание? И возникает вопрос — могут ли приставы сами увидеть, сколько денег у человека на счете? Разъяснить, как проходит процедура списания, мы попросили старшего партнера адвокатского бюро Forward Legal Алексея Карпенко.

Алексей Карпенко адвокат, старший партнер компании Forward Legal

Что касается представлений о том, что с ВТБ и Сбербанка деньги списывают, а с условного «Тинькова» нет, — это вымысел, считает Алексей Карпенко. Порядок списания един для всех банков. Но в первую очередь, как разъясняет юрист, списывают с тех счетов, где достаточно денег для погашения долга. Сначала с рублевых счетов, потом — с валютных. Кстати, если у вас кредитная карта или овердрафт, приставы не смогут взять деньги, которые принадлежат не должнику, а банку. А уже если денег на счетах не хватает, тогда очередь за имуществом. Но не ясно, например, почему, если приставы видят остатки по всем счетам, то не могут списать часть средств с каждого, чтобы набрать необходимую сумму, а вместо этого пытаются списать весь долг с каждого счета и в итоге блокируют все? А также, почему вернуть дважды списанный долг иногда становится большой проблемой?

Business FM направила запрос в Федеральную службу судебных приставов с вопросами о том, как происходит взыскание. Но ответа пока нет.

Но ответа пока нет.

Добавить BFM.ru в ваши источники новостей?

Глава ООН призвал списать долги бедным странам или отсрочить их погашение

«Пандемия продемонстрировала хрупкость не только систем здравоохранения, но и глобальных институтов управления и многосторонних отношений. Мы должны взяться за разрешение кризиса и в ходе восстановления построить лучшее будущее», – заявил Генеральный секретарь ООН. Он добавил, что без международного финансирования здесь не обойтись. Ведь сегодня, по его словам, страны, как никогда, нуждаются в финансовых средствах.

Пандемия продемонстрировала хрупкость не только систем здравоохранения, но и глобальных институтов управления и многосторонних отношений

«Из-за кризиса резко сократились потоки прямых иностранных инвестиций, финансовые операции, в том числе денежные переводы», – подчеркнул Антониу Гутерриш. Генеральный секретарь предупредил, что сегодня стремительно растут объемы внешней задолженности, что может обернуться неизбежной волной «суверенных дефолтов».

Приветствуя недавнюю инициативу Группы двадцати приостановить обслуживание долга еще на шесть месяцев, Генсек рекомендовал сохранить этот режим до конца 2021 года, с тем чтобы развивающиеся страны в период пандемии могли выделять ресурсы на медицину и социальные проекты.

«Международная поддержка будет иметь ключевое значение в возращении на путь к достижению Целей в области устойчивого развития», – отметил глава ООН. Он подчеркнул, что сегодня международные финансы должны предоставляться наиболее нуждающимся странам для поддержки здравоохранения, образования и социальных проектов. Это – в краткосрочной перспективе. А в долгосрочном плане, по мнению Гутерриша, необходимо финансировать проекты устойчивого развития. Эти ресурсы, как сказал Генсек, должны также использоваться для увеличения внутреннего финансирования конкретных механизмов стимулов и гарантий.

Гутерриш подчеркнул, что нынешний кризис выявил необходимость в новом «общественном договоре», который должен быть ориентирован на достижение глобальных общественных благ. Одним из них Гутерриш назвал вакцину от COVID-19, которая должна быть доступной каждому. Он напомнил об инициативе ООН ACT-Accelerator – проекте по разработке и распределению тестов на коронавирус, лекарств и вакцин. Для ее реализации необходимо собрать 35 миллиардов долларов.

В своем выступлении Генсек напомнил о проблеме изменения климата. Он приветствовал недавние заявления Великобритании, Европейского союза, Китая, Республики Корея и Японии о намерении стать углеродно-нейтральными.

Глава ООН призвал в целом переориентировать глобальные финансовые системы на продвижение устойчивого развития, а также не забывать о важности цифровых технологий и добиваться всеобщего доступа к ним.

Понять и простить — банки готовы говорить о списании докризисных долгов

6 марта, 2020, 21:33

Автор: Сергей Герасимов (корреспондент Латвийского телевидения)

Финансовая отрасль готова обсудить предложение президента Банка Латвии о списании докризисных долгов. Тех, которые уж невозможно вернуть. Дискуссии начнутся на следующей неделе, сообщает Русское вещание LTV7 в программе «Сегодня вечером».

Что худшее, что может случиться, когда потребитель не в состоянии выплатить ипотечный кредит? Банк забирает у него недвижимость. Но каких-то 10 лет назад, когда лопнул пузырь недвижимости и цены пошли вниз, даже этого было недостаточно. Лишившись жилья, заёмщик ещё оставался должен банку.

Порой жильё обесценивалось настолько, что не покрывало и половины стоимости кредита. И такие долги многие выплачивают до сих пор. А примерно 10 тысяч человек — не выплачивают вовсе. Разве не было бы только честно наконец их списать? Ведь не только потребители занимали деньги необдуманно. Сами банки раздавали кредиты направо налево.

По подсчётам Банка Латвии, такие безвозвратные кредиты сейчас есть у 10 тысяч человек, общей суммой в полмиллиарда евро. И президент банка Мартиньш Казакс уже на следующей неделе намерен обсудить с отраслью возможность такие долги списать. В самих банках объясняют — эта практика не новая. И частично долги списывают уже сейчас. Но не полностью.

«Мы уже сейчас оцениваем всю информацию, которую нам даёт клиент. О его активах и доходах. Затем клиент предлагает — какую сумму своего исторического долга он готов погасить, мы говорим своё видение, и обычно, где-то посередине мы останавливаемся», — признал глава отдела реструктуризации SEB Banka Ренарс Виксна.

Проблема, как говорят в банках, в тех клиентах, которые вообще не готовы идти на контакт. Если человека невозможно найти, то его долг не списать. И от изменений банки ждут именно возможности делать это в одностороннем порядке. Списание долга, может позволить человеку полноценно вернуться в экономику, работать официально и платить налоги, то есть и государство выиграет.

«Если у банка есть какие-либо внебалансовые обязательства или плохие долги — это всё равно, что держать у себя во дворе старый мусор. В нём нет никакой ценности. Но второе — это возможность простить людям долги, чтобы им было легче жить», — говорит глава Luminor Керли Габриловица.

«Безвозвратный долг – это, по сути, технический долг, и в его администрирование нужно вкладывать средства. Для банка это уже потерянные деньги. Это не должно быть сигналом обществу о том, что теперь можно не исполнять обязательства. У банков должна быть возможность объективно оценить в каких случаях эта помощь может быть оказана», — считает представитель отдела поддержки ипотечного кредитования Swedbank Айнарс Балцерс.

И уж точно долги не будут списаны тем, кто оформил всё имущество на родственников, и живёт в роскошном доме. Но в ассоциации заёмщиков говорят — 2/3 из тех, кто приходят к ним на консультации имеют долги уже не перед банками, а перед сторонними компаниями, которые выкупили право на возврат этого долга.

«Компании, которым передавали эти долги, они за это заплатили деньги. И в их интересах долги вернуть», — пояснил председатель правления ассоциации заёмщиков Янис Аболиньш.

В Министерстве финансов Русскому вещанию LTV7 заявили, что подобная задумка пока не обсуждалась. Однако списание долгов в одностороннем порядке при нынешнем законодательстве может означать, что вместо долга перед банком у заёмщика появится задолженность перед государством. Поскольку списание долга — это не что иное, как доход, а он должен облагаться подоходным налогом.

Пожалуйста, выделите в тексте соответствующий фрагмент и нажмите Ctrl+Enter.

Пожалуйста, выделите в тексте соответствующий фрагмент и нажмите Сообщить об ошибке.

Сообщить об ошибке

В каких случаях налоговая может списать задолженность организации по налогам?

Вопрос: В каких случаях налоговая может списать задолженность организации по налогам?

Ответ: Инспекция может списать налоговую задолженность с вашего лицевого счета только в том случае, если она признана безнадежной к взысканию (п. п. 1, 2 ст. 59 НК РФ, п. 1 Порядка списания недоимки и задолженности по пеням, штрафам и процентам, признанных безнадежными к взысканию, утвержденного Приказом ФНС России от 19.08.2010 N ЯК-7-8/393@).

п. 1, 2 ст. 59 НК РФ, п. 1 Порядка списания недоимки и задолженности по пеням, штрафам и процентам, признанных безнадежными к взысканию, утвержденного Приказом ФНС России от 19.08.2010 N ЯК-7-8/393@).

Основания, по которым задолженность могут признать безнадежной, перечислены в п. 1 ст. 59 НК РФ.

Например, задолженность по налогам, пеням и штрафам признается безнадежной к взысканию в следующих ситуациях (пп. 1, 4, 4.3 п. 1, п. 4 ст. 59 НК РФ):

- Списание долгов из-за истечения сроков на взыскание. Такое списание возможно только через суд. Суд в своем решении может подтвердить, что инспекция не вправе взыскать с Вас задолженность из-за истечения срока на ее взыскание.

Это может быть судебный акт по любому налоговому спору. Главное — чтобы в нем было прямо указано, что инспекция утратила право на взыскание из-за истечения предельных сроков на это. Такой вывод может содержаться не только в резолютивной, но и в мотивировочной части любого судебного акта по налоговому спору (п. 9 Постановления Пленума ВАС РФ от 30.07.2013 N 57, пп. «а» п. 4 Приложения 2 к Приказу ФНС России от 19.08.2010 N ЯК-7-8/393@).

9 Постановления Пленума ВАС РФ от 30.07.2013 N 57, пп. «а» п. 4 Приложения 2 к Приказу ФНС России от 19.08.2010 N ЯК-7-8/393@).

Отметим, что по сути это единственный способ добиться признания недоимки (пеней, штрафов) безнадежной к взысканию и последующего ее списания по собственной инициативе.

- Списание долгов из-за недостаточности средств. Например, это возможно:

- при ликвидации организации;

- при исключении организации из ЕГРЮЛ;

- суд вернул заявление о признании должника банкротом или прекратил производство по делу о банкротстве из-за отсутствия средств для возмещения судебных расходов на проведение процедур в деле о банкротстве.

- Ликвидация банка. Если банк списал деньги для погашения задолженности, но не перечислил их в бюджет. При этом банк ликвидирован на момент признания вашей задолженности безнадежной.

Помимо оснований, перечисленных в п. 1 ст. 59 НК РФ, каждый регион России может установить дополнительные случаи, когда задолженность признается безнадежной к взысканию. Однако это касается только региональных и местных налогов, пеней и штрафов по ним (п. 3 ст. 59 НК РФ).

1 ст. 59 НК РФ, каждый регион России может установить дополнительные случаи, когда задолженность признается безнадежной к взысканию. Однако это касается только региональных и местных налогов, пеней и штрафов по ним (п. 3 ст. 59 НК РФ).

Готовое решение: В каких случаях задолженность организации по налогам подлежит списанию (КонсультантПлюс, 2019)

Что происходит, когда банк списывает безнадежный долг? | Малый бизнес

Автор Fraser Sherman Обновлено 25 января 2019 г.

Банк списывает ваш долг, когда приходит к выводу, что вы никогда не собираетесь платить. Это не влияет на ваше обязательство по выплате долга. Банк по-прежнему может попытаться взыскать с вас неоплаченные банковские долги или передать их сборщику долгов. Если банк не аннулирует долг, вы все равно рискуете получить судебное решение или нанести удар по кредитному рейтингу вашего бизнеса.

Списание со счетов

Списание со счетов вообще не влияет на наличие долга. Все дело в бухгалтерском учете и финансовой отчетности банка. Если банк ссудит вашей компании 100 000 долларов, он рассчитывает вернуть деньги. Банк может указать 100 000 долларов в качестве актива на своем балансе.

Все дело в бухгалтерском учете и финансовой отчетности банка. Если банк ссудит вашей компании 100 000 долларов, он рассчитывает вернуть деньги. Банк может указать 100 000 долларов в качестве актива на своем балансе.

Если банк решит, что вы бездельник, финансовые отчеты не могут это игнорировать. Игнорирование безнадежных долгов даст инвесторам и аудиторам искаженное представление о состоянии банка.Вместо этого бухгалтер списывает или списывает ваш долг — они означают одно и то же — чтобы удалить 100 000 долларов из баланса. Это все, что нужно для списания долга. Это не мешает банку обратиться в суд, продать долг сборщику долгов или сообщить о вашей неуплате в основные кредитные бюро.

Аннулирование долга

Если банк присылает вам документы об официальном аннулировании долга, вам не повезло. Например, форма 1099-C уведомляет и вас, и IRS о том, что ваш долг погашен.Плохая новость в том, что списанные долги — это доход.

Если ваша компания берет взаймы 50 000 долларов и не возвращает их, налоговое законодательство гласит, что это то же самое, что получить 50 000 долларов. Ваш бизнес должен указать 50 000 долларов в качестве дохода, если прощение не подпадает под одно из исключений, например, подачу заявления о банкротстве по главе 11. Даже прощенные долги по-прежнему влияют на ваш кредитный отчет и кредитный рейтинг.

Запрет погашения долга

Каждый штат устанавливает срок давности в отношении того, как долго кредиторы могут собирать долги.По прошествии этого времени банк теряет право забрать свои деньги. То же самое делают и сборщики долгов, если банк продает долг. Однако до этого момента попытки забрать деньги законны. Некоторые тактические приемы — угрозы бросить вас в тюрьму или совершить нападение — являются незаконными. Другие, например обращение в суд с целью наложения ареста на имущество вашего предприятия, являются законными.

В зависимости от структуры вашего бизнеса, ваше личное имущество и деньги также могут подвергаться риску. Если ваша компания является корпорацией, кредиторы обычно не могут арестовать ваши личные активы. Если вы управляете партнерством или индивидуальным предпринимателем, нет никаких юридических препятствий для банка или сборщика долгов, наложившего залог на ваш дом в счет погашения бизнес-долга.

Если вы управляете партнерством или индивидуальным предпринимателем, нет никаких юридических препятствий для банка или сборщика долгов, наложившего залог на ваш дом в счет погашения бизнес-долга.

Списание долга банком не является прощением долга | Самарт Бансал

История, опубликованная в ДНК, взяла штурмом социальные сети. В нем говорилось, что ссуды на сумму 7000 крор были «списаны» Государственным банком Индии, включая кредиты Kingfisher Airlines, продвигаемые Виджаем Малля.

Твиттерати возмутило это списание . Настроение выражено в этом посте партией Aam Aadmi.

Этот вопрос также поднимался оппозицией в парламенте. Ситарам Йечури из CPI (M), обсуждая стресс, вызванный внезапным запретом на продажу рупий. 500 и рупий. 1000 банкнот ставят под сомнение списание SBI г-ну Малье, в то время как правительство заявляет, что принимает жесткие меры в отношении черных или необлагаемых налогом денег.

Именно термин списание создал большую путаницу. Большинство людей понимали это как отказ от кредита.Однако это не так.

Большинство людей понимали это как отказ от кредита.Однако это не так.

Что это значит тогда?

Санджив Саньял, экономист, точно описал разницу в этих твитах:

Списание долга банком не является прощением долга. Просто означает чистку бухгалтерского баланса. Должник все еще преследуется и активы проданы

— Санджив Саньял (@sanjeevsanyal) 16 ноября 2016 г.

Это просто означает, что банк больше не рассматривает ссуду как нормальный актив.Теперь это безнадежный долг, хотя любое взыскание будет возвращено.

— Санджив Саньял (@sanjeevsanyal) 16 ноября 2016 г.

Investopedia объясняет:

Банки предпочитают никогда не списывать безнадежные долги поскольку их ссудные портфели являются их основными активами и источником будущих доходов. Однако токсичные ссуды или ссуды, которые невозможно получить или которые необоснованно трудно получить, очень плохо отражаются на финансовой отчетности банка и могут отвлекать ресурсы от более производительной деятельности.

При списании проблемной ссуды кредитор получает налоговый вычет из суммы ссуды. Мало того, что банки получают вычет, но им еще разрешено взыскивать долги и получать от них доход . Другой распространенный вариант — это продажа банками безнадежных долгов сторонним коллекторским агентствам.

Банки используют списание, которое иногда называют «списанием», чтобы удалить ссуды из своих балансов и уменьшить свои общие налоговые обязательства. .

Банки используют списание, которое иногда называют «списанием», чтобы удалить ссуды из своих балансов и уменьшить свои общие налоговые обязательства. . Ранее в этом году, в ответ на статью, опубликованную в газете Indian Express , Министерство финансов заявило, что списания «носят в основном технический характер» и «являются частью операции по очистке баланса, и эти ссуды продолжают оставаться. выдающийся в отраслевых книгах ». Он добавил: «В соответствующих филиалах продолжают предприниматься усилия по восстановлению этих безнадежных кредитов. Списание не означает, что взыскание прекращается ».

Резервный банк Индии также предложил аналогичное объяснение: «Списание неработающих активов — это регулярное мероприятие, проводимое банками для очистки своих балансов.Однако значительная часть этого списания носит технический характер. Он в первую очередь предназначен для очистки баланса и повышения эффективности налогообложения. В «Технически списанных» счетах ссуды списываются из бухгалтерских книг в головном офисе без отказа от права на взыскание. Кроме того, списание обычно производится за счет накопленных резервов, созданных по таким кредитам. После возмещения резервы, созданные по этим кредитам, возвращаются на счет прибылей и убытков банков.

Это то, что министр финансов Арун Джейтли сказал в ответ г-ну Йечури, попросив парламентариев не использовать буквальное значение списания.

Ссуда зимородку Виджая Малли списана «только в книгах», но правительство все еще преследует свое дело: Арун Джейтли в RS pic.twitter.com/1sh4QTJ2Z5

— ANI (@ANI_news) 16 ноября 2016 г.

Так что технически министр финансов прав: списание и отказ от списания имеют разное значение.

В соответствии с этим решением Kingfisher и другие будут переведены в категорию под названием «Авансовые платежи по счетам инкассо (АУЦА)». Но что интересно, согласно этому отчету, бывший председатель SBI сказал NDTV , что «ссуды на парковку в категории АУЦА являются признаком того, что банк более или менее отказался от надежды вернуть деньги Kingfisher».

Фактически, Indian Express сообщает: «За последние три года коэффициент возмещения (сумма, возмещенная как процент от дополнительного списания) для SBI, крупнейшего государственного банка, неуклонно снижался.

Если коэффициент возмещения для SBI составлял 19,06 процента в 2012–2013 годах, то в следующем году он упал до 11,71 процента, а в 2014–2015 годах — до 10,88 процента, свидетельствуют данные, представленные в годовом отчете банка.

В абсолютном выражении списание SBI выросло почти в четыре раза с 5 594 крор в 2012–2013 годах до 21 313 крор в 2014–2015 годах. В прошлом году она вернула 2 318 крор рупий по сравнению с 1 066 крор в 2012–2013 годах.

В абсолютном выражении списание SBI выросло почти в четыре раза с 5 594 крор в 2012–2013 годах до 21 313 крор в 2014–2015 годах. В прошлом году она вернула 2 318 крор рупий по сравнению с 1 066 крор в 2012–2013 годах. Время покажет, как будет разворачиваться история Мальи и удастся ли правительству вернуть деньги изгнанному магнату.

Урок для изучения : одно и то же слово может иметь разное значение в английском языке и экономике. Будь осторожен.

Можете ли вы законно списать задолженность по кредитной карте?

Кредитные карты могут быть источником вознаграждения, но они также могут привести к возникновению больших долгов. Когда вы пытаетесь уменьшить задолженность по кредитной карте, это может заставить вас искать варианты, включая законный способ списания долга.

Однако списание долга изначально не в ваших руках, а обычно зависит от кредитора.

Если вы ищете способы списать задолженность по кредитной карте, вам следует знать следующую информацию.

Что означает списание долга по кредитной карте?

К сожалению, вы не можете просто решить, что хотите списать свой долг, поэтому вам не нужно его платить.

Когда компания, выпускающая кредитную карту, списывает задолженность, это обычно означает, что они приняли остаток вашей задолженности в качестве убытка.

Хотя это может показаться вам хорошей новостью, это может привести к множеству других проблем, с которыми вам придется столкнуться, прежде чем вы сможете освободиться от долга.

Основы списания долга

Хотя это может варьироваться в зависимости от штата, в котором вы живете, списание долга в основном связано с тем, что должник не производит платежи, а компания-эмитент кредитной карты объявляет долг невозвратным.

Если вы пропустили платежи по крайней мере за 6 месяцев, компания определит, что вероятность взыскания долга очень мала или отсутствует. Этот процесс также можно назвать списанием или списанием долга.

Это позволяет компании-эмитенту кредитных карт сообщать о счете как об убытках, чтобы уменьшить свои налоговые обязательства, объявив счет бесполезным активом и вычтя его как убыток.

Время, которое у вас есть до списания вашего счета, может варьироваться в зависимости от компании, выпускающей карту, ваших активов и вашей истории платежей.

Продажа долга коллекторским агентствам

Компания, выпускающая вашу кредитную карту, обычно продает эти долги агентствам по сбору долгов, которые будут продолжать взыскивать любую часть вашей задолженности.

Компании, выпускающие кредитные карты, обычно продают эти счета на суммы, намного меньшие, чем задолженность, в попытке возместить часть долга.Это позволяет коллекторским агентствам проводить сборы.

Если им удастся выплатить долг, даже на меньшую сумму, чем причитающаяся, коллекторское агентство обычно будет зарабатывать деньги. Это потому, что они обычно могут собрать намного больше, чем они заплатили за счет.

Можете ли вы активно списать задолженность по кредитной карте?

Кроме того, что вы не платите по крайней мере шесть месяцев, у вас действительно нет никакого способа активно списать задолженность по кредитной карте.

Если ваша цель — полностью погасить долг без выплаты того, что вы должны, вам, возможно, придется рассмотреть вопрос о консолидации долга или банкротстве.

При консолидации долга все ваши долги, включая задолженность по кредитной карте, объединяются в один ежемесячный платеж, обычно с ссудой.

В этом случае вы будете нести ответственность за один платеж по кредиту каждый месяц, вместо того, чтобы продолжать платить по каждому счету.

Это не списание задолженности по кредитной карте, но дает вам возможность избавиться от нее.

Другой вариант, если вы не можете производить платежи, — это подать заявление о банкротстве, что по сути избавит вас от задолженности по кредитной карте без выплаты остатка.

Существуют определенные требования, которым вы должны будете соответствовать, чтобы претендовать на банкротство, и вы все равно можете в конечном итоге нести ответственность за некоторые долги по кредитной карте.

Долг не погашен

Хотя компания, выпускающая кредитную карту, списала долг и продала счет кому-то другому, это не означает, что долг аннулирован.

Поскольку у вас все еще есть задолженность по кредитной карте, коллекторы по-прежнему могут звонить вам или подавать в суд, а коллекторские агентства будут продолжать взыскание.

Влияние на кредитный рейтинг

Списание долга может сильно повлиять на ваш кредитный рейтинг.

Компания, выпускающая кредитные карты, не только сообщит о списании или списании долга, что отражается в ваших кредитных отчетах, но и в ваших отчетах будет счет для инкассо, если долг будет продан.

По этой причине списание средств со счета может отрицательно повлиять на ваш кредитный рейтинг и может повлиять на него в течение как минимум семи лет.

Согласно FICO, просроченные платежи составляют 35% вашего кредитного рейтинга. Если у вас есть списание средств со счета, вы, вероятно, уже почувствовали влияние просроченных платежей на свой кредитный рейтинг.

Просроченные платежи могут снизить ваш счет с 60 до 80 баллов.

Если у вас отличный кредитный рейтинг, просрочка платежа может повлиять на него больше и привести к падению с 90 до 110 баллов.

Может пройти несколько лет после списания средств со счета, прежде чем ваш счет снова начнет расти.

Налоговые обязательства

Как будто отставание в платежах по кредитной карте и уменьшение вашей оценки после списания средств со счета недостаточно, это еще не все. Вы можете оказаться в долгу перед IRS.

Поскольку компания-эмитент кредитной карты определила ваш долг как невозвратный при его списании, он сообщается в IRS как потерянный доход (то же самое и с уменьшением долга.)

Затем IRS обратится к вам с просьбой взимать налог с этих денег. И сумма вашей задолженности теперь считается полученным доходом.

Если компания, выпускающая вашу кредитную карту, списывает 600 долларов или более из основной суммы долга, они обычно отправляют вам форму 1099-C, чтобы вы указали сумму как доход по налогам.

Даже если вы не получили 1099-C, вы все равно можете задолжать налоги по списанному счету, а если вы не уплатили налоги, вы рискуете подвергнуться проверке, если кредитор предоставит информацию в IRS.

Бывают случаи, когда вам, возможно, не придется указывать списанный долг как доход. Некоторые из этих ситуаций включают следующее:

- Некоммерческий долг списан до 2007 года из-за урагана Катрина

- Аннулирован студенческий кредит, поскольку вы работали по профессии, как и обещали, когда брали кредит

- Аннулирование или списание предназначено в подарок

- Погашенная задолженность при банкротстве

- Несостоятельность до того, как кредитор согласился списать ее

- Аннулированный долг подлежал вычету в случае выплаты

Советы по работе с списанной задолженностью по кредитной карте

Одна из наиболее важных вещей, которую вы можете сделать, — это попытаться договориться об оплате с компанией-эмитентом кредитной карты еще до того, как будет списана задолженность.

Это может избавить вас от необходимости иметь дело с коллекторскими агентствами или другими сборщиками долгов позже. Кроме того, вы можете изменить свою учетную запись и вернуться в нужное русло.

Другие советы по обработке задолженности по кредитной карте включают следующее:

- Согласование более низких процентных ставок

- Согласование более низких выплат

- Не игнорируйте компанию, выпускающую кредитную карту, или коллекторское агентство

- Если вы работаете с коллекторским агентством, у вас есть хорошие шансы договориться о гораздо более низком балансе

Заключение

Не всегда легко управлять задолженностью по кредитной карте и выполнять другие обязанности, особенно если вы столкнулись с трудностями, такими как потеря работы или неотложная медицинская помощь.

Самостоятельное списание долга обычно не вариант. И, если ваша компания, выпускающая кредитную карту, спишет ваш долг, вам все равно придется иметь дело с взыскателями долгов и коллекторскими агентствами.

Хуже того, вы можете оказаться в долгу перед IRS. Это даже без учета ущерба, нанесенного вашему кредитному рейтингу.

Тем не менее, это не исключительная ситуация, и многие потребители смогли договориться и сотрудничать с компаниями, выпускающими кредитные карты, и коллекторскими агентствами, чтобы вернуться на правильный путь.

Подробнее: Best Balance Transfer Credit Cards

Рефинансируйте свои кредитные карты по более низкой годовой процентной ставке:

Когда долг «списывается», что это означает?

Содержание этой страницы актуально на дату публикации; однако срок действия некоторых наших партнерских предложений может истек. Просмотрите наш список лучших кредитных карт или воспользуйтесь нашим инструментом CardMatch ™, чтобы найти карты, соответствующие вашим потребностям.

Дорогой новый экономный вы, , у меня был старый долг, который я считал мертвым, но теперь я не совсем уверен.В магазине сказали, что я им должен 900 долларов. Я оспаривал долг и то, как они пытались его взыскать. Года четыре назад я понял, что они «списали» долг и предположил, что на этом все. Но как раз на этой неделе позвонила из юридической фирмы и сказала, что я задолжал не только 900 долларов, но и еще 1600 долларов в виде процентов! Могут ли они это сделать? И что я могу сделать, чтобы их остановить? — Талия

Уважаемая Талия,

Хороший вопрос! И это тема, о которой часто спрашивают, отчасти потому, что это действительно пара разных вопросов, а также потому, что многие люди не понимают некоторые термины.

Итак, давайте разберем его на мелкие кусочки. Сначала посмотрим, что означает списание. Затем мы обсудим, как вы можете определить, есть ли у вас задолженность, и, если да, то сколько процентов они могут взимать. Наконец, мы поговорим о том, что могут сказать или сделать сборщики долгов.

Термин «списание» на самом деле просто бухгалтерский термин. Это означает, что кредитор больше не считает деньги, которые вы им должны, как актив компании. Его финансовая отчетность будет отражать это изменение.От них требуют списать некоторые безнадежные ссуды, чтобы не вводить инвесторов в заблуждение.

Важнейшие чтения, доставляются еженедельно

Подпишитесь, чтобы каждую неделю получать самые важные новости недели в свой почтовый ящик.

Ваш путь по кредитным картам официально начался.

Следите за своим почтовым ящиком — мы скоро отправим ваше первое сообщение.

Итак, ваш долг был только что списан с бухгалтерских книг одного кредитора. Однако он не сработал и не умер. Долг редко прощается или забывается.Вы все еще должны деньги. Основное последствие для вас заключается в том, что существует большая вероятность того, что компания сообщила о списании в рейтинговые агентства, что ухудшило бы вашу оценку.

Долг редко прощается или забывается.Вы все еще должны деньги. Основное последствие для вас заключается в том, что существует большая вероятность того, что компания сообщила о списании в рейтинговые агентства, что ухудшило бы вашу оценку.Должны ли вы по-прежнему деньги или нет — это более сложный вопрос, связанный с законодательством штата. Лесли Х. Тайн — поверенный, специализирующийся на урегулировании потребительских долгов и альтернативах банкротства в Нью-Йорке. Тайн сказал мне, что единственный способ узнать наверняка, что долг прощен, — это если «вам либо выдадут форму прощения долга 1099-C, либо вы получите письмо от кредитора, в котором говорится, что счет был урегулирован.В противном случае он мог бы не исчезнуть ».

Если у вас нет ни того, ни другого, вы все равно можете быть не в курсе. Возможно, задолженность превысила срок давности. В большинстве штатов говорится, что нельзя вечно нести ответственность за невыплаченный долг. Таким образом, они устанавливают период времени, в течение которого кредитор должен предъявить иск должнику о погашении. В течение этого времени кредитор может вынести судебное решение против должника. По истечении этого времени их способность собирать ограничена.

Каждый штат устанавливает свои собственные сроки давности в отношении задолженности по кредитным картам.В большинстве случаев это от трех до шести лет, хотя в четырех штатах семь и более лет.

У меня есть два предупреждения о долге и сроке давности:

- Будьте осторожны при общении с другими о старом долге. Вы должны быть осторожны, чтобы не перезапустить «часы» статута — время, в течение которого кредитор может успешно подать иск. В зависимости от законодательства вашего штата выполнение таких действий, как частичная оплата или даже признание вашей задолженности, может привести к обнулению часов.Перезапуск часов также известен как повторное старение долга.

- Когда время истечет, помните, что срок давности не мешает коллекторскому агентству попытаться взыскать долг. Они не могут привлечь вас в суд, но могут позвонить или написать.

Могут ли они законно взимать с вас 1600 долларов в качестве пени и штрафов? По словам Тайна, это «зависит от соглашения и статуса учетной записи, если есть судебное решение и состояние».

Вы можете начать поиск ответа с расчета, чтобы увидеть, соответствуют ли процентная ставка и штрафы первоначальному кредитному соглашению.Сумма кажется большой (и это так), но ежемесячная плата за просрочку платежа в размере 30 долларов и процентная ставка в размере 25 процентов не заставят себя долго ждать. Если расходы превышают допустимые в вашем соглашении, пора проконсультироваться с государственным агентством или нанять адвоката.

Что можно сделать, чтобы остановить взыскателей долгов? Пока они действуют в рамках закона, вы мало что можете сделать, чтобы удержать их от добавления дополнительных комиссий и процентов на ваш счет. Если срок давности истек или близок к нему, лучше всего подождать, пока он истечет, и надеяться, что они не подадут иск, чтобы вынести решение.

Хотя вы не можете запретить им добавлять штрафы и пени, вы можете сделать что-нибудь, чтобы они не перезвонили вам. Взыскатели долга обязаны соблюдать Закон о справедливой практике взыскания долга. Суть в том, что вы можете сказать им, чтобы они перестали связываться с вами, и они должны подчиниться.

Не удивляйтесь, потому что позвонила из юридического бюро. Скорее всего, вы не разговаривали с адвокатом. Вы, вероятно, разговаривали с кем-то, кто обучен взысканию безнадежных долгов.

Последняя мысль.Если вы решите погасить долг, обязательно получите письменное согласие. В нем должно быть сказано, что вы больше не несете ответственности по долгам, процентам или штрафам. Следует также указать, что будет сообщено компаниям по оценке кредитоспособности.

Отказ от ответственности редакции

Редакционное содержание этой страницы основано исключительно на объективной оценке наших авторов и не связано с рекламными деньгами. Он не был предоставлен или заказан эмитентами кредитных карт. Однако мы можем получить компенсацию, если вы переходите по ссылкам на продукты наших партнеров.

Что это значит, если ваш долг списан как безнадежный?

Если вы просрочили платежи по кредитной карте или ссуде в течение нескольких месяцев, возможно, вы заметили списание в своем кредитном отчете. На первый взгляд, это может показаться бесплатным билетом, который больше не требует от вас ответственности по долгам.

Реальность такова, что кредиторы все еще могут пытаться взыскать списанную задолженность.Вот что вам нужно знать о том, что такое списание, каковы ваши обязательства и что они означают для вашего кредита.

Что такое списание?

При списании долга она снимается с баланса кредитора. Обычно это происходит, когда платеж просрочен от 90 до 180 дней. Если к этому времени платеж не будет произведен, кредитор предполагает, что долг вряд ли будет выплачен в ближайшем будущем. Поскольку просроченная задолженность не может быть отражена в бухгалтерских книгах кредитора как оборотный актив, кредитор отмечает долг как «списанный». ”

Списание никоим образом не отменяет вашу задолженность. Он по-прежнему существует, и вы по-прежнему несете за него ответственность. Кредитор или агентство по взысканию долгов также могут попытаться взыскать списанный долг. В каждом штате есть закон об истечении срока давности, который ограничивает количество лет, в течение которых сборщик долгов может предъявить вам иск с целью взыскания в суде.

Законы различаются в зависимости от штата и типа списываемого долга. Имейте в виду, что некоторые коллекционеры могут попытаться получить деньги по телефону или по почте, даже если у них нет возможности подать иск в суд.

Как списание безнадежной задолженности влияет на ваш кредитный отчет?

Кредиторы часто сообщают о списанных счетах в кредитные бюро. Списание безнадежных долгов плохо отражается на вашей прошлой истории платежей. Учитывая, что 35 процентов вашего рейтинга FICO основано на истории платежей, вы можете ожидать, что это отрицательно повлияет на ваш кредитный рейтинг.

Помимо ущерба для вашего кредитного рейтинга, неоплаченное списание может навредить вам, если вы захотите совершить крупную покупку в кредит, снять квартиру или подать заявление о приеме на работу.Компании могут настороженно относиться к тем, у кого есть долгосрочные неоплаченные кредитные счета.

Если вы решите оплатить списанный счет, уничижительный знак все равно не исчезнет из вашей кредитной истории. Вместо этого он может отображаться в вашем отчете как «оплаченное списание». Это может немного улучшить вашу оценку, в зависимости от используемой модели оценки, но все же может быть красным флажком для будущих кредиторов.

Списанные со счетов и другие отрицательные отметки остаются в ваших кредитных отчетах в течение семи лет.Поэтому, если вы решите не платить, вам придется так долго ждать, пока списание средств перестанет влиять на вас.

Что делать, если у вас есть списание

По закону кредиторы и взыскатели долга должны предоставить подробные данные о невыплаченной задолженности в письменной форме. Такая письменная корреспонденция называется «уведомлением о подтверждении» и требуется в течение пяти дней с момента обращения к вам. В письме или уведомлении должна быть указана сумма, которую вы предположительно должны, имя первоначального кредитора и инструкции о том, как оспорить долг, если он не ваш.

Получив уведомление о проверке, спросите себя:

- Это моя учетная запись? Убедитесь, что списанная задолженность действительно ваша. Если у вас есть общее имя или у вас есть родственник с таким же именем (например, те, кто использует суффикс «младший» вместо «старший»), возможно, произошла путаница в отношении того, кому принадлежит долг.

- Действительно ли счет не оплачен? Если вы знаете, что счет принадлежит вам, но не помните, что у вас есть неоплаченный долг, просмотрите свои платежные записи.На стороне кредитора могла произойти бухгалтерская ошибка, особенно если счет старый.

- Истек ли срок давности долга? Спросите кредитора о последней дате платежа, указанной на счете. По закону они обязаны честно отвечать, если знают. Если долг старше срока исковой давности в председательствующем государстве, возможно, вам не придется беспокоиться о том, чтобы вас привлекли к суду. Однако кредиторы по-прежнему могут связаться с вами для взыскания долга, и счет будет по-прежнему отражен в вашем кредитном отчете в течение семи лет.

По закону они обязаны честно отвечать, если знают. Если долг старше срока исковой давности в председательствующем государстве, возможно, вам не придется беспокоиться о том, чтобы вас привлекли к суду. Однако кредиторы по-прежнему могут связаться с вами для взыскания долга, и счет будет по-прежнему отражен в вашем кредитном отчете в течение семи лет.

По закону они обязаны честно отвечать, если знают. Если долг старше срока исковой давности в председательствующем государстве, возможно, вам не придется беспокоиться о том, чтобы вас привлекли к суду. Однако кредиторы по-прежнему могут связаться с вами для взыскания долга, и счет будет по-прежнему отражен в вашем кредитном отчете в течение семи лет.В конечном итоге, если списанный счет принадлежит вам, вы несете юридическую ответственность за выплату долга. Некоторые коллекционеры соглашаются согласиться на меньшую сумму, и вы можете решить заплатить сумму урегулирования. Если долг приближается или уже истек срок исковой давности, вы можете не оплачивать списанный счет. Лучше всего проконсультироваться с юристом по долговым обязательствам о том, какой вариант лучше всего подходит для вас.

Советы по предотвращению списаний

По возможности лучше избегать списания безнадежных долгов со счета.Вот несколько способов сохранить хорошую репутацию у кредитора:

- Разработка плана платежей. Многие кредиторы предпочли бы работать с вами по управляемому плану платежей, чем вообще не получать платеж по долгу. Если вы столкнулись с финансовыми трудностями, как можно скорее свяжитесь со своими кредиторами до наступления срока следующего платежа.

- Создание бюджета. Составьте ежемесячный бюджет на основе ваших текущих счетов и личных целей. По возможности создайте резервный фонд для покрытия расходов не менее шести месяцев в случае непредвиденных расходов или безработицы.Затем оцените, можете ли вы позволить себе взять кредит в кредит.

Многие кредиторы предпочли бы работать с вами по управляемому плану платежей, чем вообще не получать платеж по долгу. Если вы столкнулись с финансовыми трудностями, как можно скорее свяжитесь со своими кредиторами до наступления срока следующего платежа.

Многие кредиторы предпочли бы работать с вами по управляемому плану платежей, чем вообще не получать платеж по долгу. Если вы столкнулись с финансовыми трудностями, как можно скорее свяжитесь со своими кредиторами до наступления срока следующего платежа.Итог

Списание не освобождает вас от задолженности. Вы по-прежнему несете юридическую ответственность за невыплаченную задолженность, и потребуется время, чтобы ваш кредитный рейтинг полностью восстановился со списанного счета. Но рассмотрение списания как можно быстрее может помочь оценить влияние, которое оно окажет на вашу будущую кредитоспособность, раньше, чем позже.

Показанное изображение Дражена Зигича из Shutterstock.

Подробнее:

Что происходит, когда банки списывают кредитную задолженность?

Банки могут потребовать налоговую льготу при списании просроченного кредитного счета — но это не снимает вас с крючка. Вы остаетесь ответственным за долг, пока не заплатите его, и сборщики долгов имеют право преследовать вас до конца вашей жизни.

Заблуждения

В штатах есть правила об ограничении срока давности, которые определяют, как долго кредитор или сборщик долгов могут успешно возбуждать судебный иск против вас за неуплату долга по кредитной карте.Продолжительность периода варьируется в зависимости от штата, но в среднем составляет около шести лет, согласно диаграмме, опубликованной BCS Alliance, веб-сайтом по кредитам и долговым обязательствам. Тем не менее, долг, срок действия которого истек в соответствии со сроком давности вашего штата, не означает прекращение усилий по взысканию. Сборщик долгов все еще может пойти за вами, но теряет свое самое мощное оружие — шанс выиграть судебное решение против вас и, возможно, украсть вашу зарплату или банковский счет.

Временные рамки

Банки обычно закрывают счета и считают их списанными после того, как вы отстаете на шесть 180 дней, согласно MSN Money.Банк получает налоговые льготы в размере 35 процентов от суммы дефолта.

Expert Insight

После списания счета банк переуступит или продаст его сборщику долгов или юристу. Сборы будут продолжены, вплоть до судебного иска в форме судебного иска.

Предотвращение / Решение

Вы можете избежать угрозы судебного разбирательства, урегулировав счет своей кредитной карты до или после списания. Согласно MSN, банки открыты для предложений по урегулированию задолженности непосредственно перед списанием вашего счета.К тому времени банк убедился, что вы не можете — или не будете — производить платежи. В этот момент задняя сторона может согласиться оплатить счет на сумму, меньшую, чем полный баланс. Соглашения об урегулировании различаются, но MSN утверждает, что банки обычно не соглашаются на менее чем 35 процентов баланса, которые они могли бы получить, просто списав долг. Расчет остается возможным даже после списания счета, сообщает MSN. Однако вам, возможно, придется рассчитаться с агентством по взысканию долгов или юридической фирмой вместо первоначального кредитора.

Предупреждение

Вам необходимо ответить на судебный процесс по кредитной карте. В октябре 2010 года газета New York Times сообщила, что большинство потребителей, которым предъявлен иск за задолженность по кредитной карте, никогда не отвечают на иск. Это обеспечивает легкую победу в суде для компании-эмитента кредитной карты или взыскателя долгов и может привести к быстрому взысканию средств с вашей заработной платы или банковского счета. The Times заявила, что, просто отвечая и борясь за свои права — возможно, с помощью адвоката — вы можете добиться прекращения иска.Вы также можете договориться об урегулировании в последнюю минуту.

банков США столкнутся с списанием кредитов до 320 миллиардов долларов США в 2020 году из-за COVID-19, согласно отчету Accenture,

банков США столкнутся с списанием кредитов до 320 миллиардов долларов США в 2020 году из-за COVID-19, Отчет Accenture:

Банки наращивают возможности управления кредитами, чтобы помочь малому бизнесу и потребителям пережить финансовые последствия глобальной пандемии

НЬЮ-ЙОРК, ЛОНДОН и ГОНКОНГ; 28 июля 2020 г.

— По мере того, как многие страны по всему миру переходят от государственных стимулов к частным займам, чтобы уменьшить влияние COVID-19 на финансовую систему, бремя сохранения экономики в значительной степени ляжет на частных кредиторов.Согласно новому отчету Accenture (NYSE: ACN), банки США выделят до 320 миллиардов долларов на покрытие потенциальных убытков по кредитам в 2020 году из-за финансового напряжения пандемии.

— По мере того, как многие страны по всему миру переходят от государственных стимулов к частным займам, чтобы уменьшить влияние COVID-19 на финансовую систему, бремя сохранения экономики в значительной степени ляжет на частных кредиторов.Согласно новому отчету Accenture (NYSE: ACN), банки США выделят до 320 миллиардов долларов на покрытие потенциальных убытков по кредитам в 2020 году из-за финансового напряжения пандемии. В отчете, озаглавленном «Как банки могут подготовиться к надвигающемуся кредитному кризису», прогнозируется, что банки во всем мире откладывают до 2,4% своих существующих кредитных книг для покрытия ожидаемых убытков по невыплаченным кредитам — почти вдвое больше, чем банки списали во время глобального финансового кризиса 2008 года. кризис. Воздействие будет варьироваться по всему миру в зависимости от уровня финансируемых государством программ стимулирования и серьезности аспекта общественного здравоохранения, связанного с COVID-19.В США около 9% жилищных кредитов по состоянию на июнь были отсрочены, что на 6 процентных пунктов больше, чем в марте.

В Великобритании платежные каникулы были предоставлены для каждой шестой ипотечной ссуды, 1,5 миллиона кредитных карт и личных ссуд.

В Великобритании платежные каникулы были предоставлены для каждой шестой ипотечной ссуды, 1,5 миллиона кредитных карт и личных ссуд. «Банки будут играть решающую роль в оказании помощи в преодолении экономических последствий глобальной пандемии и в стимулировании быстрого выздоровления потребителей и малого бизнеса», — сказал Алан Макинтайр, старший управляющий директор Accenture, который руководит банковской практикой во всем мире.«По мере свертывания государственных программ бремя удержания дополнительного капитала для защиты от дефолта по кредитам ляжет на балансы банков. Для обоснования своих стратегий кредитного менеджмента банкам потребуется ясное и основанное на данных представление о текущем уровне кредитного риска, при этом во главу угла ставится долгосрочный взгляд на клиента ».

В 2019 году банки США выделили 55 миллиардов долларов США на покрытие потенциальных убытков по ссудам; По оценкам Accenture, банкам потребуется дополнительно от 210 до 265 млрд долларов США для покрытия возможных списаний безнадежных кредитов в 2020 году в зависимости от серьезности аспекта COVID-19, связанного с общественным здравоохранением.

В Европе банки могут списать до 460 миллиардов долларов в 2020 году, что на 370 миллиардов долларов больше, чем в 2019 году; а в Китае банки могут списать до 360 миллиардов долларов в 2020 году, что на 190 миллиардов долларов больше, чем в 2019 году. В условиях экономики, которая все больше зависит от долга, банки сталкиваются с необходимостью управлять своими существующими кредитными портфелями, а также принимать решения о предоставлении нового кредита. В отчете отмечается, что это может привести к рекордному уровню государственного и частного долга во всем мире, который, по прогнозам некоторых аналитиков, может достичь 200 триллионов долларов к концу 2020 года.В конечном итоге это может поставить под угрозу способность предприятий и потребителей погашать свои долги.

Крупные банки в сильной позиции во время пандемии

Согласно анализу Accenture, многие банки вступили в пандемию, обладая финансовой устойчивостью, позволяющей компенсировать значительные потери по кредитам, при этом крупнейшие банки мира имеют резервы капитала, значительно превышающие требуемые регулирующими органами.

В отчете отмечается, что пять крупнейших банков США зарезервировали 60 миллиардов долларов США в течение первой половины года, а европейские банки отложили почти 18 миллиардов долларов США в первом квартале 2020 года.Эти резервы начнут сокращаться по мере истощения стимулирующего финансирования, в результате чего счета становятся просроченными.

В отчете отмечается, что пять крупнейших банков США зарезервировали 60 миллиардов долларов США в течение первой половины года, а европейские банки отложили почти 18 миллиардов долларов США в первом квартале 2020 года.Эти резервы начнут сокращаться по мере истощения стимулирующего финансирования, в результате чего счета становятся просроченными. «Банкам придется осторожно маневрировать, чтобы найти правильный баланс между спасением индивидуальных клиентов и клиентов малого бизнеса и защитой собственной прибыльности и платежеспособности», — сказал Макинтайр. «Это потребует сложных решений, в отношении которых продление кредита поможет в конечном итоге финансово жизнеспособному клиенту, а не отсрочит неизбежную просрочку платежа. Чтобы принять эти решения, банки могут использовать всю мощь данных и аналитических возможностей, которые они создали за последнее десятилетие, чтобы помочь информировать о стратегиях управления кредитными операциями, адаптированных для конкретных отраслей и географических регионов, — в конечном итоге обеспечивая тот тип высококлассного лечения, который обычно предназначен для состоятельные и корпоративные клиенты.

”

”Временная слепая зона банков в кредитном менеджменте

В отчете отмечается, что в условиях, когда платежные каникулы не отражаются на кредитных рейтингах потребителей, а основное состояние бизнеса маскируется схемами увольнений и защиты заработной платы, банки могут использовать подход, основанный на данных, для управления своим кредитным портфелем. Этот подход может предоставить более широкий контекст текущей среды и того, как поведение бизнеса и потребителей изменилось в результате COVID-19.

За последнее десятилетие подразделения банковского кредитного менеджмента сократились до нуля. Многим банкам потребуется быстро увеличить объем ресурсов и сборов до величины, превышающей те, с которыми они обычно могут справиться, чтобы соответствовать ожидаемому возрастающему уровню дефолта. Объединив цифровые технологии, созданные ими за последнее десятилетие, со своими сотрудниками на передовой, банки могут предоставить индивидуальные советы и чуткие рекомендации, чтобы предложить творческие решения, которые помогут клиентам преодолеть растущий финансовый разрыв.

В отчете представлены рекомендации о том, как банки могут укрепить свои возможности кредитного менеджмента и подготовить свой бизнес и операции к грядущим вызовам, управляя потенциально конфликтующими приоритетами. К ним относятся:

- взаимодействие с регулирующими органами для предотвращения / сведения к минимуму непредвиденных последствий, таких как истощение нового кредита;

- , действующий с четкими инструкциями и прозрачностью в отношении сбора и восстановления;

- обеспечение справедливого отношения к заемщикам, а также четкое представление о кредитоспособности клиентов; и

- управляет балансовым риском и дает советы, которые помогают предприятиям и потребителям преодолеть финансовый кризис.

Если банки попытаются агрессивно сократить предложения кредитов, то, что может начаться как медленная струйка клиентов, обращающихся к альтернативным кредиторам, может быстро превратиться в бурлящие стремительные потоки, которые могут радикально изменить поток кредитования.”

Если банки попытаются агрессивно сократить предложения кредитов, то, что может начаться как медленная струйка клиентов, обращающихся к альтернативным кредиторам, может быстро превратиться в бурлящие стремительные потоки, которые могут радикально изменить поток кредитования.”С полным отчетом можно ознакомиться здесь: https://www.accenture.com/us-en/insights/banking/coronavirus-credit-crisis.

О компании Accenture

Accenture — ведущая глобальная компания по оказанию профессиональных услуг, предоставляющая широкий спектр услуг в области стратегии и консалтинга, интерактивных технологий и операций, с цифровыми возможностями для всех этих услуг. Мы объединяем непревзойденный опыт и специализированные возможности в более чем 40 отраслях, используя крупнейшую в мире сеть центров передовых технологий и интеллектуальных операций.Компания Accenture, в которой 513 000 человек обслуживает клиентов в более чем 120 странах, постоянно внедряет инновации, чтобы помочь клиентам повысить эффективность своей работы и создать устойчивую ценность для своих предприятий.