Льготный перевод баланса

За 0 ₽ не выходя из дома

Подробнее

Об услуге

Бесплатно погашайте кредиты других банков с помощью карты «Можно больше»!

Погасить можно:

Потребительский кредит

Кредитную карту

Моментальный перевод

Автокредит

Ипотеку

Если осталось совсем немного погасить

Как воспользоваться услугой?

1.

Оформите

Закажите рублевую кредитную карту «Можно больше»

2.

Установите

Скачайте наше мобильное приложение в AppStore или Google Play

3.

Погасите кредит

В разделе «Инфо», доступном при клике на вашу карту, выберите «Закрыть кредит за 0 ₽»

Условия перевода:

Сумма

от 5 000 до 150 000 ₶

Если вдруг лимита карты не хватает для полного погашения — компенсируйте разницу за счет личных средств

Ограничения переводов

Один раз в год

Закрытие кредитного договора

- Подайте заявление на закрытие кредитного договора другого банка

- Через 2 месяца мы проверим в БКИ, погашен ли ваш кредит.

Если нет — просто попросим вас предоставить справку о закрытии кредита в течение 2-х недель. Если договор не будет закрыт — спишем комиссию по тарифам

Если нет — просто попросим вас предоставить справку о закрытии кредита в течение 2-х недель. Если договор не будет закрыт — спишем комиссию по тарифам

Если нет — просто попросим вас предоставить справку о закрытии кредита в течение 2-х недель. Если договор не будет закрыт — спишем комиссию по тарифам

Если нет — просто попросим вас предоставить справку о закрытии кредита в течение 2-х недель. Если договор не будет закрыт — спишем комиссию по тарифамОформить карту

в приложении

Подключение и обслуживание — бесплатно.

Мы используем файлы cookies, чтобы вам было удобно работать с сайтом. Подробнее

Оплата кредита кредитной картой

Недавно мне задали вопрос: «Имеется ли, возможность, оплатить кредит кредитной картой не своего банка?». Ответ будет однозначным, конечно можно. Нет никаких ограничений на виды кредита, он может быть любым, даже ипотечным. Любая банковская касса или банкомат примет у вас оплату с такой карты, без всяких проблем. Однако этот способ имеет свои подводные камни.

Из многолетнего опыта и многочисленных советов специалистов, к такому способу нужно обращаться, когда возникают непредвиденные обстоятельства или критические ситуации. Сегодня вам надо внести очередной взнос по кредиту, а зарплату вам дадут только через неделю, взять деньги в долг совсем не у кого, да и слишком мало остается времени на эти поиски. Естественно, в такой ситуации, самым лучшим решением будет воспользоваться этим способом, предотвратив тем самым возможную просрочку платежа.

Сегодня вам надо внести очередной взнос по кредиту, а зарплату вам дадут только через неделю, взять деньги в долг совсем не у кого, да и слишком мало остается времени на эти поиски. Естественно, в такой ситуации, самым лучшим решением будет воспользоваться этим способом, предотвратив тем самым возможную просрочку платежа.

Не надо забывать, что за этот перевод вам придется заплатить комиссию, аналогичную той, которую у вас берут за получение наличных через банкомат. В каждом банке стоимость такой комиссии разная. Она может быть в пределах от 3 до 4,9 % от всей снимаемой с карты суммы. Возможно, вам покажется, что эта сумма не такая уж большая, однако не забудьте, что проценты будут начисляться на увеличенную сумму всей задолженности.

Еще одним недостатком осуществления погашения кредита такой кредитной картой, могут стать появившиеся очередные долги. Вы еще не расплатились с одним кредитом, а вам придется начать выплачивать другой кредит. Это вызвано тем, что, воспользовавшись однажды этой кредитной картой, вы должны будете и по ней производить ежемесячные взносы. Такая ситуация напоминает «долговую яму», засыпать которую иногда бывает неимоверно сложно.

Поэтому, перед тем как воспользоваться таким способом погашения кредита, тщательно проанализируйте возникшую ситуацию. Естественно, принимать решение будете вы сами, а я лишь хочу предостеречь вас от последствий. Я думаю, что вы согласитесь, что намного удобнее пользоваться картой для оплаты товаров и услуг, пользуясь впоследствии льготным периодом кредитования, чем заниматься погашением другого кредита.

Дополнительные материалы

За чем может понадобится получить еще одну кредитную карту, которая будет привязана к основной? Какие ограничения и возможности предоставляются в таком случае? |

Можно ли оплатить кредит кредитной картой и каким образом?

Настало время очередного платежа, но под рукой нет средств для оплаты? Что делать? Занимать у родственников? А если у них самих нет денег?

Брать в микрофинансовых организациях под большой процент? Придется отдавать в два раза больше. И тут заемщика осеняет: у него же есть кредитная карта! Можно ли заплатить за кредит с нее?

И тут заемщика осеняет: у него же есть кредитная карта! Можно ли заплатить за кредит с нее?

Лучшие кредитные карты:

Возможные ограничения

Деньги на кредитке имеют то интересное свойство, что они вроде бы есть, но их вроде бы и нет. То есть они числяться на “пластике”, заведены на счет, но их пользование весьма ограничено.

Чаще всего, банковские организации ставят определенные “препоны” для того, чтобы люди выводили денежные средства с пластика, ведь он изначально создавался именно для безналичных покупок в магазинах. И если вы хотите использовать деньги как-то иначе, придется столкнуться с некоторыми трудностями.

Опишем основные сложности использования заемных денег:

- снятие наличных сопряжено с большими комиссиями. Однако, есть реальные способы, как снимать деньги совершенно бесплатно, они описаны по этой ссылке;

- напрямую через систему интернет-банкинга средства за сторонний долг перевести нельзя;

- при переводе или снятии денег следует учесть продолжительность льготного период – в некоторые дни снимать наличность совершенно не выгодно. Подробнее о том, что собой представляет льготный период и как им правильно пользоваться, читайте здесь;

- при просрочке платежа “набегают” повышенные проценты, и помимо основного займа придется погашать еще долг по кредитной карточке.

Таким образом, следует тщательно выбирать время и способ обналичивания денег, если не хочется платить комиссию и повышенные проценты по обслуживанию долга.

Как можно заплатить

Это зависит от того, как обслуживается сама задолженность. В большинстве случаев заемщику необходимо пополнить упомянутый в договоре расчетный счет, с которого банк самостоятельно списывает находящиеся на нем средства.

Как пополнять этот счет – остается на усмотрение плательщика. Основные способы:

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Как не платить комиссию

Сразу оговоримся: если снимать деньги с кредитки, комиссию так или иначе заплатить придется. Другой вопрос – какую.

Так, существует несколько способов перевести средства, не уплачивая обычную комиссию за обналичивание денег в банкомате, которая может составлять до 10% от суммы снятия:

- Пополнить счет в любой электронной платежной системе с помощью карты, а затем перевести полученные финансы на дебетовую, и впоследствии использовать их для оплаты займа. Сборы в таких системах самые минимальные. Можно использовать Яндекс.Деньги, Qiwi, Webmoney.

- Пополнить счет в брокерской или инвестиционной компании, совершить с использованием заемных средств несколько операций купли-продажи активов, вывести деньги на дебетовую карточку. Следует читать внимательно условия вывода выбранной компании – иногда деньги можно вывести только тем способом, каким их заводили. Кроме того, существуют риски потери капитала.

- Пополнить счет мобильного телефона с карточки, а затем оформить возврат денег. Риски есть, и заключаются они в повышенных тарифах на вывод, так что процент может “съесть” всю выгоду. О том, как правильно пополнять мобильник, читайте в этой статье.

Кроме того, сейчас стал популярен еще один вариант вывода денег с кредитной карты – оплата мобильного телефона, к которому “привязана” карточка вашего сотового оператора. Такая услуга есть в МТС, Мегафон, Билайн и т.д.

В чем суть? Вам заводят виртуальную карточку, которая не имеет пластикового носителя, но ри этом имеет вполне реальные реквизиты. Когда вы оплачиваете мобильную связь, система банка трактует это как оплату услуг и пропускает платеж.

Деньги попадают на ваш виртуальную карточку, с которой можно их вывести уже на тот счет, который вы планировали пополнить изначально. Конечно, схема не совсем простая и быстрая, но при этом вы точно сможете вывести денежные средства с кредитки с минимальными потерями и сохранением грейс-периода.

Как пополнить счет с кредитной карты?

Если вам необходимо пополнить чужой или свой собственной счет при помощи кредитки, то первое, что вы должны сделать – это связаться с работником банка, в котором вы обслуживаетесь, и узнать, разрешены ли переводы с кредитной карты на другие. К примеру, в Сбербанке такие операции запрещены, система их просто не пропускает, а вот в Тинькофф банке можно так вывести деньги, но только под высокую комиссию.

Если операция разрешена, то вот ваша пошаговая инструкция для перевода денег в Личном кабинете того банка, где у вас кредитка:

- Заходите на официальный сайт вашего банковского учреждения,

- Далее ищите вход в интернет-банкинг,

- Проходите авторизацию,

- В своем ЛК ищите раздел “Переводы и платежи”,

- Далее выбираете “Перевод между своими счетами” или “Перевод в другой банк”, в зависимости от того, куда нужно отправить деньги,

- После этого нужно указать счет списания и пополнения, сумму и подтвердить операцию списания. Обратите внимание, что если зачисление планируется для другого банка, то вам нужно узнать полные реквизиты счета получателя, включая реквизиты компании-эмитента,

- Если операция прошла, вы увидите оповещение на экране и получите соответствующее смс, если у вас подключена такая опция. Обязательно сохраните чек в электронном варианте.

Возможно, эти статьи также будут вам интересны:

Если вы хотите оплатить задолженность другой компании, подумайте, есть ли другие варианты. Пользоваться таким способом оплаты следует только в крайних случаях, например, когда совсем нет денег и не у кого их занять. Но стоит помнить о большой комиссии, которая приравнивается к взимаемой за снятие наличности в банкомате.

Кроме того, оплачивая ссуду кредитной карточкой, вы влезаете в очередные долги, т.е., вы будете вынуждены ее погашать в дальнейшем. А наличие уже нескольких займов при недостаточном доходе непременно ведет к “долговой яме”. О том, как из нее выбраться мы рассказываем здесь.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Читайте также:

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

Как оплатить кредит через терминал Сбербанка

Если существует задолженность в любом банке, можно воспользоваться несколькими вариантами для погашения долга. В этой статье рассказывается о том, как оплатить кредит через терминал Сбербанка, а также о возможностях и нюансах оборудования.Особенности операции по оплате кредита через терминал

Терминал – относительно новое устройство в Сбербанке, которое создано для того, чтобы освободить банковских сотрудников от части операций, которые пользователи могут совершать в автоматическом режиме. С помощью терминалов удается существенно разгрузить работу отделений и ускорить множество процессов.Функциональные возможности терминала

С помощью терминалов можно не только погасить кредит в Сбербанке.Оборудование имеет массу других возможностей:

- проведение различных операций по собственным счетам;

- пополнение карты любого другого финансового учреждения;

- выплата задолженности по кредитам любых банков;

- денежные переводы на баланс физических и юридических лиц;

- оплата коммунальных услуг, интернета, мобильного телефона;

- активизация и отключение различных сервисов Сбербанка.

На сегодняшний день, имеется два варианта того, как оплатить кредит через терминал Сбербанка: с помощью карточки или наличного расчета.

Следует помнить о главной особенности терминалов: устройство принимает купюры любой номинальной стоимости, но сдачи не выдает. Если планируется расчет по кредиту банковской картой, важно, чтобы на балансе было достаточно средств.к содержанию ↑Последовательность действий при оплате карточкой в терминале

Инструкция, как оплатить кредит через терминал Сбербанка:- В окно приема необходимо вставить карточку и активировать ее ПИН-кодом.

- В списке главного меню выбрать вкладку «Платежи в своем регионе».

- Перейти в раздел оплаты кредита.

- Выбрать один из способов списания средств: номер или штрих-код. Второй вариант возможен при наличии квитанции. Если такая имеется, код нужно приложить к считывающему устройству.

- Выбирая оплату по номеру, необходимо ввести свой кредитный счет, который прописан в договоре (20-значное число).

- После этого на мониторе терминала возникнет информация о текущей задолженности, а также данные по счету. Необходимо проверить достоверность этих данных.

- В соответствующем поле вписывается сумма платежа.

- Еще раз проверить все данные и нажать кнопку «Заплатить».

Как внести платёж за кредит через терминал Сбербанка по карте (видео)

Если сравнить вышеприведенный алгоритм с предложенной инструкцией, можно обнаружить их идентичность. Основное отличие заключается только в способе внесения платежа.

Особенности проведения платежа наличными в терминале

Для оплаты кредита наличными денежными средствами необходимо составить платежку. В нее вписывается номер счета, а также сумма средств к оплате. Перед оплатой важно сверить все реквизиты. После отправки денег на мониторе высветится сумма, готовая к перечислению. Платеж подтверждается кнопкой «Заплатить».После совершения операции, терминал выдает чек, который нужно сохранить. На чеке платеж отображается по пунктам: часть средств уходит на покрытие самого долга, а другая часть – на оплату процентов по кредиту. Эти данные нужны в случае внесения суммы, которая превышает задолженность. В данной ситуации, остаток отправляется в счет основного долга. Через некоторое время после совершения платежа, необходимо проверить состояние задолженности, к примеру, с помощью Сбербанк Онлайн. Комиссия за внесение оплаты равна нулю.к содержанию ↑

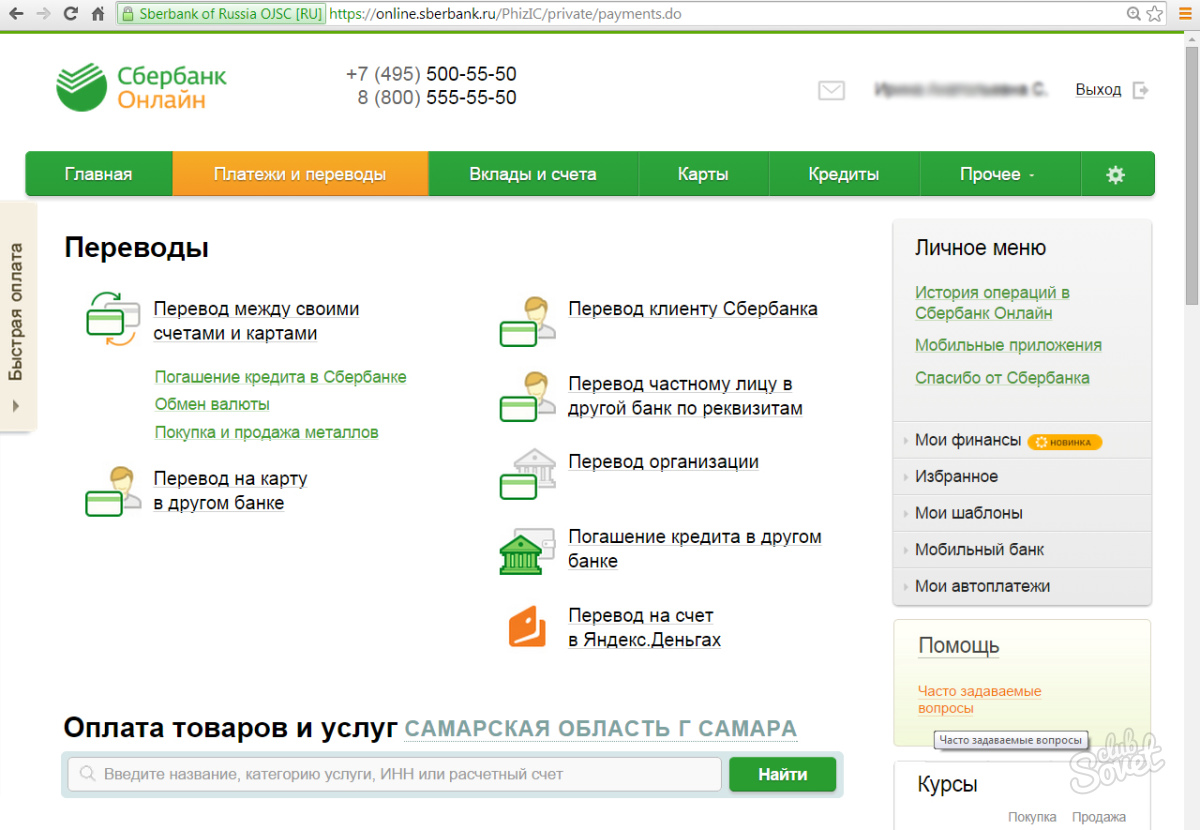

Оплата кредита в другом банке

В данном случае, оплата производится аналогично оплате кредита в Сбербанке. Отличия в том, что в платежку вписывается расчетный счет другого банка, а также за такой платеж взимается комиссия. В зависимости от тарифов, сумма комиссии может колебаться в диапазоне 1-1,5% от суммы платежа.Как оплатить кредит Сбербанка через Сбербанк-Онлайн

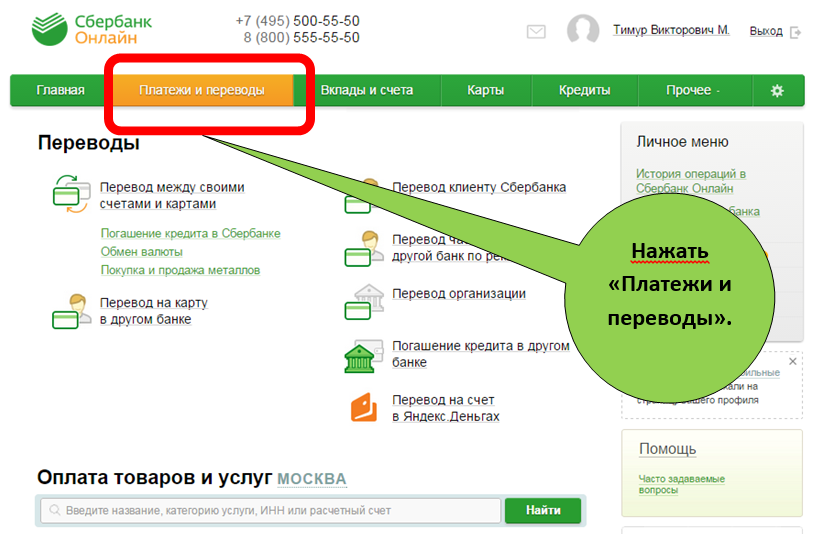

Кредитные обязательства накладываются на клиента Сбербанка в случае, если ему необходимы деньги на какие-либо цели. И банк готов их предоставить на определенных условиях. Одним из которых является своевременное внесение оплаты за использование заемных средств. В данной статье содержится подробное описание способов, как оплатить кредит Сбербанка через Сбербанк-Онлайн. А также как посредством этого сервиса погасить кредит другого банка.

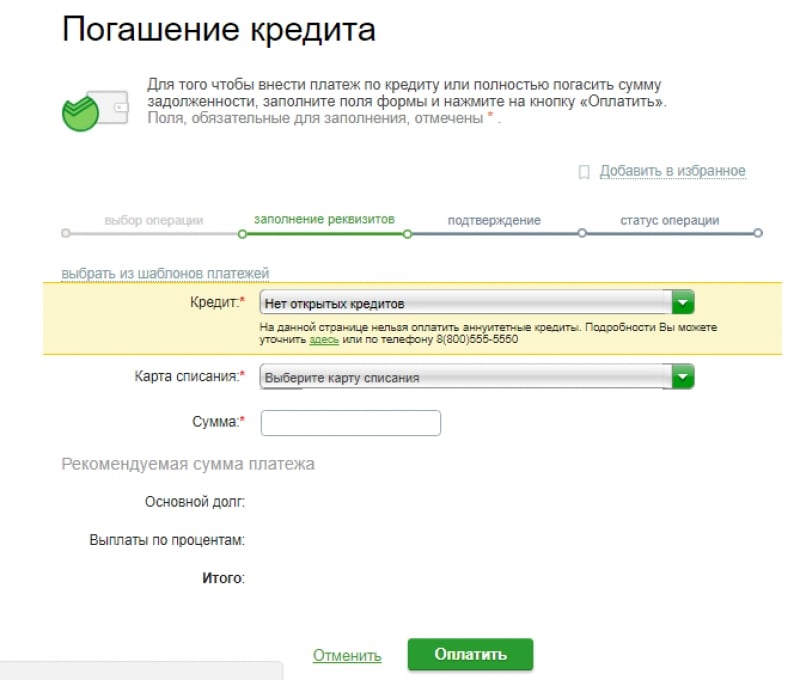

Как погашать кредит, взятый в Сбербанке

Разумеется, самый простой вариант погасить кредитную задолженность перед Сбербанком – воспользоваться его же услугами. Так деньги поступят на счет учреждения быстрее всего, а за их перечисление не придется оплачивать комиссию.

Перед тем, как оплачивать кредит через Сбербанк-Онлайн, следует рассмотреть и иные способы внесения оплаты. Поскольку не всегда у плательщика может иметься доступ к сети интернет, а нарушать условия кредитного договора лучше не стоит. Это грозит серьезными финансовыми санкциями со стороны банка, не говоря уже об испорченной кредитной истории.

Собственно, при оформлении кредитного соглашения сотрудники Сбербанка оговаривают сроки, в которые плательщик обязуется вносить выплаты по займу. Делать это он может по своему усмотрению: через приложение Сбербанка, наличными в кассе или с помощью электронных аппаратов самообслуживания.

Погасить задолженность по кредиту Сбербанка можно разными способами

Внутренним переводом на кредитный счет в Сбербанк-Онлайн

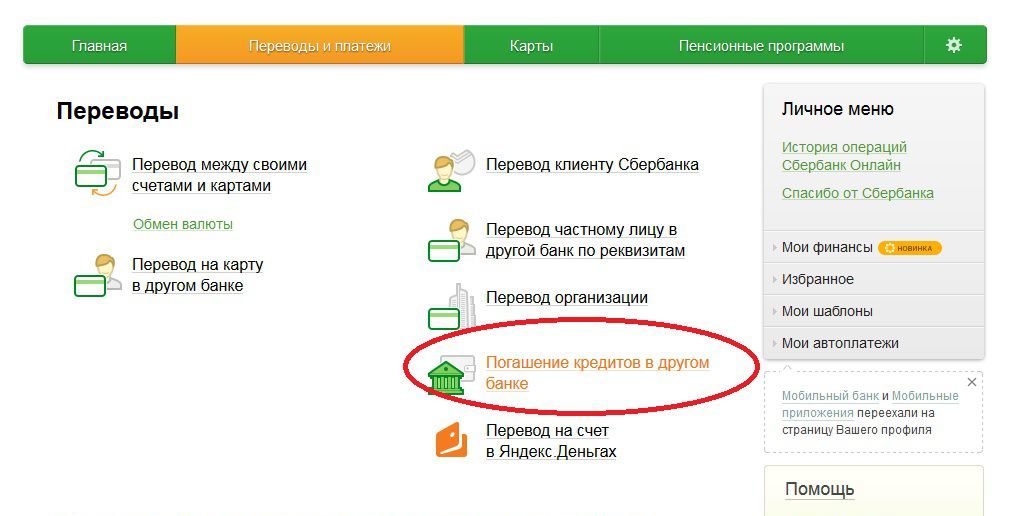

Платформа интернет-банкинга Сбербанка предоставляет его клиентам возможность совершать любые финансовые транзакции. Сервис содержит подробные инструкции по проведению платежей, а также описание, как погасить кредит, взятый в Сбербанке или другом банковском учреждении.

В процессе оформления кредита клиенту Сбербанка открывается специальный кредитный счет, на который автоматически перечисляются средства в оговоренные договором сроки. Подобный платеж можно произвести и самостоятельно в личном кабинете Сбербанк-Онлайн.

Процедура погашения кредитной задолженности выглядит так:

- авторизоваться в системе интернет-банкинга Сбербанка;

- перейти по разделам меню «Платежи и переводы» – «Переводы между своими счетами»;

- выбор источника оплаты по займу;

- указание кредитного аккаунта в качестве пополняемого в рамках банковского соглашения;

- указание суммы перечисления;

- подтверждение выполнения действия (кнопка «Перевести»).

На экран будет выведено окно с указанием статуса транзакции – «На обработке» либо «Исполнено». Последний означает, что деньги были успешно переведены с одного счета на другой. А оттуда уже списаны банком в качестве оплаты по кредиту.

А оттуда уже списаны банком в качестве оплаты по кредиту.

Альтернативным вариантом погасить кредитную задолженность является переход в пользовательский раздел «Кредиты». Здесь потребуется выбрать активный займ и воспользоваться кнопкой «Оплатить». Для завершения действия нужно указать источник списания денег, затем подтвердить оплату.

Данный раздел позволяет оплатить кредит ОТП с карты Сбербанка. Ну, или применить пластик для выполнения долговых обязательств перед иным банком. Правда, в отличие от «родного» займа, за взнос другого банка предстоит заплатить.

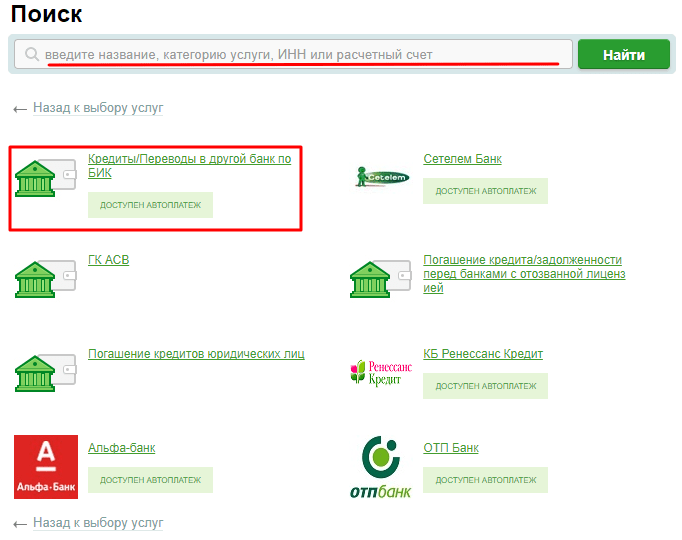

Найти банк, кредит которого нужно оплатить, поможет поисковый сервис в Сбербанк-Онлайн

Автоплатежами по кредиту

Для подключения опции Автоплатеж в Сбербанк-Онлайн понадобится провести хотя бы один платеж по займу вручную. Затем деньги будут перечисляться по заданным пользователем параметрам в автоматическом режиме.

Для активации услуги требуется зайти в раздел меню «История операций». Затем найти поведенный платеж по займу и открыть его.

Внизу страницы имеется пустое окошко с подписью «Подключить Автоплатеж». Для включения опции надо кликнуть по окошку. Система предложит установить параметры проведения транзакции, по которым впоследствии будет перечислять деньги в банк.

Автоплатеж не имеет ограничений по банкам-получателям платежей. При помощи опции можно отправлять деньги в Тинькофф, Райффайзенбанк, Газпромбанк, Совкомбанк и т.д. При выполнении основного требования системы – наличия достаточного количества средств на балансе для оплаты суммы взноса по займу и комиссионного сбора.

Оплатой по номеру кредитного договора

Внести взнос по кредиту можно и при отсутствии доступа к сети интернет, через банкомат Сбербанка по номеру договора. Естественно, для этого потребуется знать номер кредитного соглашения. Поскольку без этой информации корректно адресовать платеж не получится.

Номер размещен на титульном листе договора. Его рекомендуется выписать и хранить под рукой. Например, записать в заметки мобильного телефона. Тогда при необходимости его можно будет быстро найти.

Его рекомендуется выписать и хранить под рукой. Например, записать в заметки мобильного телефона. Тогда при необходимости его можно будет быстро найти.

В банкомате потребуется авторизоваться при помощи банковской карты, а затем перейти в раздел «Погашение кредита». В открывшемся окне ввести номер кредитного договора, сумму взноса и нажать кнопку «Оплатить».

Если деньги перечисляются в качестве оплаты по займу Сбербанка, то комиссию оплачивать не придется. Если же гаситься будет займ стороннего банка (Хоум Кредит, Русфинанс, Альфа Банк, Ренессанс и т.п.), то величина комиссии будет выведена на экран устройства.

Для удобства внесения платежей по кредиту в личном кабинете Сбербанк-Онлайн можно подключить услугу Автоплатеж

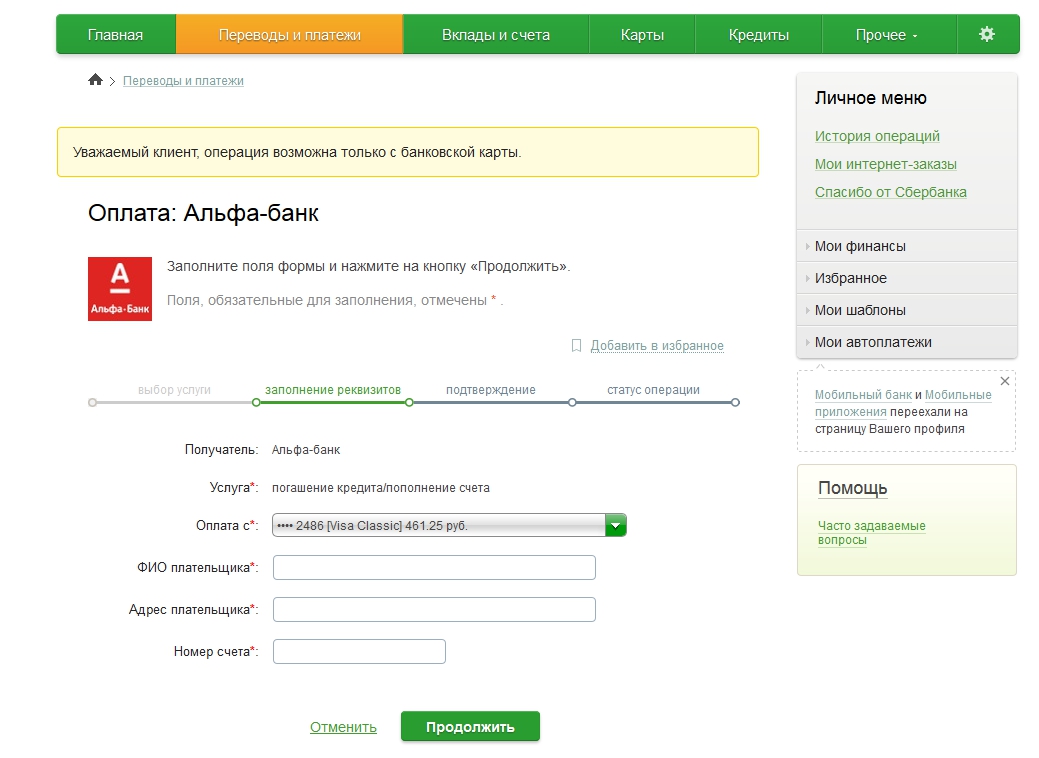

Как оплатить кредит другого банка через Сбербанк-Онлайн

Платформа интернет-банкинга Сбербанк-Онлайн предоставляет возможность оплатить кредит другого банка, используя в качестве источника списания средств банковские продукты Сбербанка (счета или карты).

Для этого необходимо авторизоваться в личном кабинете сервиса на странице https://online.sberbank.ru/. Сделать то можно только при условии наличия зарегистрированного профиля.

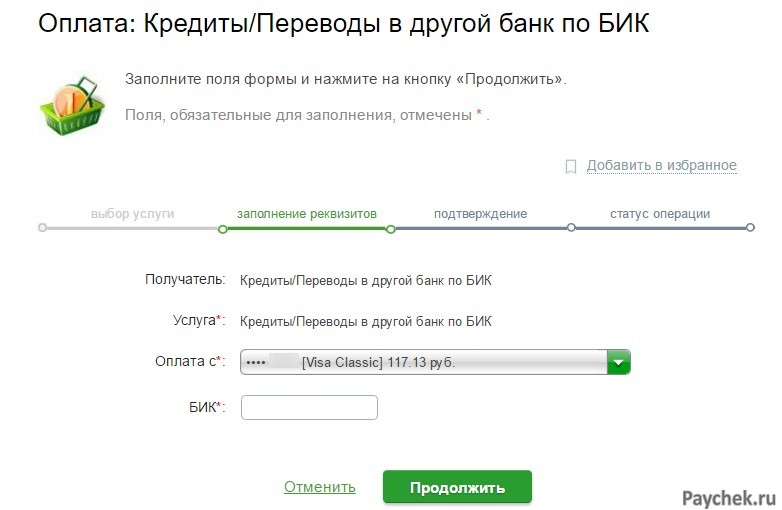

В личном кабинете системы необходимо зайти в раздел меню «Кредиты», подраздел «Кредит другого банка». Сервис предложит выбрать банк, на счет которого будут перечислены деньги. Можно выбрать из имеющегося перечня или воспользоваться поисковой строкой.

После выбора банка, где был оформлен кредит, потребуется внести данные платежа: сумму, ФИО плательщика, номер кредитного соглашения и период оплаты. Перед проведением транзакции рекомендуется проверить корректность введенной информации. Иначе регулярный взнос может быть не зачислен кредитором.

Подтверждение оплаты производится системным кодом из смс-сообщения. Оно направляется на телефонный номер пользователя. Без него деньги с баланса списаны не будут.

Величина комиссии будет зависеть от того, в пользу какого банка будут перечислены средства. С разными учреждениями у Сбербанка имеются разные партнерские отношения, на основании которых взимается оплата за проведение операций между ними.

Сбербанк-Онлайн предоставляет максимально широкий спектр опций для совершения любых финансовых операций. И позволяет погашать займы не только самого Сбербанка, но и других учреждений. Сделать это можно только при наличии активного продукта банка и зарегистрированного профиля в системе. И, разумеется, оплатив обязательный комиссионный сбор за перечисление средств в адрес другого банка.

Вконтакте

Google+

Какие долги можно перевести на кредитную карту?

Хорошая новость заключается в том, что на вашу кредитную карту можно перевести много разных видов долгов. Можно сделать перевод баланса личного кредита, а также автокредитов, студенческих ссуд и даже других кредитных карт.

Сложность заключается в том, что типы долгов могут быть переведены в зависимости от эмитента. Например, для перевода остатка личного кредита вы можете использовать Citi, Bank of America, Barclays, Capital One или Discover, но не Chase или American Express.

Вот правила перевода долгов, которые вам необходимо знать от восьми крупнейших эмитентов кредитных карт.

Эмитенты кредитных карт не разрешают перевод долга между своими продуктами

Одна вещь универсальна среди эмитентов кредитных карт: вы не можете переводить в пределах их собственных семей. А «семья» может распространяться на многие аффилированные лица.

Невозможно, например, перевести остаток с одной карты Citi на другую или с личной ссуды Wells Fargo на кредитную карту Wells Fargo. Кроме того, многие банки выпускают кредитные карты от имени других брендов, таких как авиакомпании, отели и магазины, и те же ограничения применяются к счетам в филиалах эмитентов. Например, Chase является банком-эмитентом карты United℠ Explorer Card. Если у вас есть остаток на этой карте, вы не сможете перевести его на другую карту Chase.

Кроме того, многие банки выпускают кредитные карты от имени других брендов, таких как авиакомпании, отели и магазины, и те же ограничения применяются к счетам в филиалах эмитентов. Например, Chase является банком-эмитентом карты United℠ Explorer Card. Если у вас есть остаток на этой карте, вы не сможете перевести его на другую карту Chase.

Перед тем, как выбрать карту для перевода остатка, убедитесь, что вы знаете ее партнерские отношения. Например, Citi через свою дочернюю компанию в универмаге National Bank выпускает карты для множества розничных продавцов.Если вы хотите перевести остаток, скажем, с высокопроцентной карты Best Buy®, вам не нужно смотреть на кредитную карту Ситибанка.

В большинстве случаев вы также не получите вознаграждение за переводы баланса.

Правила перевода долга эмитентом

Можете ли вы передать остаток кредита? Нет. Остатки по ссудам, таким как автомобильные, студенческие или жилищные ссуды, не принимаются. Ограничения на переводы: допустимы только переводы остатка с карт, выпущенных не American Express.Клиенты не могут переводить остатки с любого счета, выпущенного American Express или любым из ее аффилированных лиц. Запросы клиентов на перевод баланса могут быть отклонены, если какой-либо из их счетов в American Express не находится в хорошем состоянии.

Можете ли вы передать остаток кредита? да. Клиенты могут переводить остатки с любых кредитных карт, личных ссуд, студенческих ссуд, автокредитов или ссуд под залог собственного капитала от кредиторов, отличных от Bank of America®, а также с газовых карт, карт розничных магазинов и универмагов. Ограничения на перевод: Партнерские кредитные карты, выпущенные Bank of America®, не подходят для перевода баланса.

Можете ли вы передать остаток кредита? да. Правомочные участники карты могут переводить любую ссуду, включая кредитную карту, личную, домашнюю, студенческую и автомобильную.

Ограничения на перевод: соответствующие участники карты могут переводить любую задолженность по кредитной карте с карт в сетях Visa, Mastercard, American Express и Discover. Клиенты не могут переводить остатки на картах, выпущенных Barclaycard, на другие Barclaycard.

Клиенты не могут переводить остатки на картах, выпущенных Barclaycard, на другие Barclaycard.

Можете ли вы передать остаток кредита? да. Клиенты могут переводить остатки с других кредитных карт, личных ссуд, студенческих ссуд и автокредитов.Ограничения на перевод: клиенты не могут переводить баланс с другого счета, выпущенного или приобретенного Capital One или любым из его филиалов или дочерних компаний.

Можете ли вы передать остаток кредита? Нет. Клиенты могут переводить только остатки по кредитной карте. Ограничения на перевод: клиенты не могут переводить остатки с любого другого счета или ссуды, выданной Chase Bank USA, N.A. или его аффилированными лицами. Клиенты не могут переводить более 15 000 долларов, включая комиссионные и проценты.

Можете ли вы передать остаток кредита? да.Клиенты могут переводить задолженность по кредитной карте, личные ссуды, студенческие ссуды, автокредиты и ссуды под залог недвижимости. Ограничения на перевод: клиенты не могут переводить остатки с других счетов, выпущенных Citibank, N.A. или его аффилированными лицами.

Можете ли вы передать остаток кредита? да. Держатели карт могут переводить долги, включая кредитные и магазинные карты, студенческие ссуды, медицинские счета, газовые карты и автокредиты. Ограничения на переводы: клиенты не могут использовать переводы баланса для оплаты каких-либо учетных записей Discover. Клиенты могут переводить любую сумму в пределах своего кредита, доступного для переводов, который может быть меньше их общей кредитной линии.

Можете ли вы передать остаток кредита? да. Клиенты могут переводить кредитные карты, личные ссуды, автокредиты, студенческие ссуды и ссуды под залог недвижимости. Ограничения на перевод: клиенты не могут переводить существующий баланс на любой счет, выпущенный Wells Fargo или любым из его аффилированных лиц.

Что следует учитывать, если вы переводите ссуду.

Если вы столкнулись с огромной задолженностью по студенческой ссуде — или с любыми видами задолженности в рассрочку, — снижение процентной ставки звучит ужасно заманчиво. Однако вы должны быть реалистами в отношении того, сможете ли вы действительно выплатить этот долг, пока длится период низких или 0% процентов.

Однако вы должны быть реалистами в отношении того, сможете ли вы действительно выплатить этот долг, пока длится период низких или 0% процентов.

Со всего, что осталось в конце вводного периода, будут начисляться проценты по текущей ставке кредитной карты — и эта ставка почти всегда будет намного выше, чем то, что вы платите по студенческой ссуде, автокредиту или ипотеке. Также учтите комиссию за перевод баланса. Большинство кредитных карт взимают от 3% до 5% от баланса, который вы переводите, поэтому студенческая ссуда в размере 5000 долларов может стоить вам сразу 250 долларов.

Ботанический совет: чтобы помочь вам управлять своим студенческим долгом, обратитесь к своему кредитору или обслуживающему персоналу по поводу участия в плане погашения, ориентированного на доход, или подумайте о рефинансировании частного долга, чтобы получить более низкую процентную ставку.

Эмитенты не позволят вам переводить остаток, превышающий ваш кредитный лимит на карте, и у некоторых может быть ограничение на сумму, которую вы можете перевести, которая может быть ниже вашего кредитного лимита. Если вы новичок в кредитовании, скорее всего, ваш кредитный лимит не будет достаточно высоким, чтобы покрыть ваши студенческие ссуды, или они могут превысить лимит эмитента.

Для других долгов, которые могут превышать кредитную линию по новой кредитной карте, рассмотрите возможность объединения долга по кредитной карте в личный заем. Персональный заем не будет иметь процентной ставки 0%, но его ставка будет ниже, чем высокие проценты, которые вы, вероятно, платите по своим кредитным картам сейчас. Объединение долга по кредитной карте в личный заем также создаст график, по которому вы сможете выбраться из долга.

Что дальше?

Можно ли погасить личный заем кредитной картой?

Если вы рассматриваете этот вариант, вам нужно посчитать и убедиться, что вы действительно экономите деньги.В противном случае вы можете просто перекладывать свой долг с одного места на другое.

Кредитные карты! Что не могут сделать ? Они позволяют делать покупки в Интернете. Они могут открывать запертые двери. И они могут увеличить ваш кредит, если вы их правильно используете. Но можно ли их использовать для погашения личной ссуды? И даже если вы можете использовать их для погашения личной ссуды, надо ли вам ?

Это вопросы, на которые вы ответите в течение следующих нескольких минут, которые вы потратите на чтение этого сообщения в блоге.

Вот как работают кредитные карты.

На базовом уровне вы, вероятно, понимаете, что кредитная карта — это объект, который позволяет вам что-то купить сейчас, а потом заплатить за это. Вы можете не осознавать, что каждый раз, используя кредитную карту, вы фактически берете ссуду.

Каждый раз, когда вы используете карту для совершения покупок или получения аванса наличными, вы добавляете деньги на баланс вашей карты. Затем на этот баланс начисляются проценты до тех пор, пока он не будет погашен.Вы можете потратить до своего кредитного лимита, но погашение остатка означает, что вы можете повторно использовать это место на своей карте. Эта модель называется «возобновляемым балансом».

В отличие от большинства кредитов, стандартные кредитные карты имеют 30-дневный льготный период. Это означает, что проценты начнут начисляться только через месяц после того, как сумма будет зачислена на вашу карту. Таким образом, если вы полностью оплатите счет до истечения льготного периода, вместо того, чтобы просто платить минимальную ежемесячную сумму, вы, по сути, получаете беспроцентную ссуду.

И это кредит, который увеличивает ваш кредитный рейтинг! Если ваш кредитный рейтинг недостаточен для использования обычной кредитной карты, вы можете получить обеспеченную кредитную карту, положив немного наличных в качестве залога. Ставки, вероятно, будут лучше, чем ставки для плохой кредитной ссуды — даже если правильный ссуда также может помочь построить ваш кредитный рейтинг.

Но можно ли использовать кредитную карту для погашения личной ссуды?

Да, кредитная карта может погасить личный заем.Ну хоть в некоторых случаях.

«Вы можете использовать кредитную карту для погашения личной ссуды», — советует писатель по личным финансам и эксперт по кредитным картам Бен Лути. «Некоторые эмитенты кредитных карт позволяют вам делать это напрямую через ваш онлайн-аккаунт, как и любой другой перевод баланса.

«Если ваш эмитент не разрешает вам сделать это напрямую через свой инструмент для переноса остатка, вы можете вместо этого запросить удобную проверку кредитной карты. Некоторые эмитенты даже рассылают их без запроса. Вы можете выписать чек в свою кредитную компанию или написать его самому себе и положить его на свой текущий счет, а затем произвести платеж.

По сути, если у вас есть стандартная кредитная карта, и вы хотите использовать ее для оплаты стандартной личной ссуды, вы, вероятно, сможете это сделать — при условии, что сумма ссуды находится в пределах вашего кредитного лимита.

Убедитесь, что вы действительно экономите деньги.Как слишком многие ученые в начале этого фильма ужасов должны были напомнить себе: только то, что вы, , можете делать что-то , не означает, что вы должны . Так стоит ли расплачиваться по личным займам с помощью кредитной карты?

Это зависит от обстоятельств.Очевидно, есть и положительные стороны, например, тот факт, что ваш личный заем будет выплачен. Но, как мы уже говорили выше, поскольку кредитная карта — это, по сути, ссуда, действительно ли это положительный момент?

И еще есть недостатки…

«Главный недостаток этого состоит в том, что вы обычно платите комиссию за перевод баланса, которая может составлять от 1% до 5%, в зависимости от карты и наличия рекламной акции. предложение, — предупредила Лути. «Кроме того, кредитные карты взимают гораздо более высокие процентные ставки, чем некоторые из лучших личных кредитов, поэтому я рекомендую рассматривать это только в том случае, если процентная ставка по вашей личной ссуде выше, чем процентная ставка по кредитной карте. ”

”

Если у вас есть кредитная карта, и вы имеете дело с долгом под высокие проценты по ссуде без проверки кредитоспособности, такой как ссуда до зарплаты или титульный ссуд, то перевод этой задолженности на вашу карту почти наверняка сэкономит вам деньги. Но с традиционными кредитами тоже может не получиться.

При погашении долга вам нужен план.Ша’Крешия Льюис, генеральный директор Humble Hustle Finance, поделилась своей собственной историей использования кредитной карты для выплаты личного кредита: «Вы можете использовать кредитную карту для погашения личного кредита, но это может быть не самым мудрым решением. сделать.Перед принятием решения важно взвесить свои варианты и оценить их.

«Исходя из личного опыта, я использовал свою кредитную карту, чтобы погасить пару последних платежей по моей личной ссуде. Баланс на моей кредитной карте составлял 0 долларов, и я оплатил ее до конца месяца. Я сэкономил на процентах, потому что я выплатил ссуду досрочно, и я выплатил кредитную карту до начисления процентов.

«Это оказало огромное положительное влияние на мой кредит, потому что ссуда была выплачена полностью.Компания, выпускающая кредитные карты, не сообщила в бюро кредитных историй о том, что мой баланс увеличился, потому что я выплатил его до наступления даты следующего отчета ».

Как сказал Люти, все в значительной степени зависит от того, будете ли вы экономить деньги или нет. Если вы можете использовать свою кредитную карту для погашения ссуды без уплаты каких-либо дополнительных процентов или комиссий, почему бы и нет? Но в противном случае это не лучшая идея.

Мы дадим вам последний совет от Льюиса: «Будьте финансово дисциплинированы.Один просроченный платеж может привести к тому, что вы окажетесь в долгах еще глубже, чем раньше. Возможно, имеет смысл рефинансировать ссуду по более низкой ставке, чем положить ее на кредитную карту с более высокими процентами ».

Авторы статьи

Ша’Крешия Льюис — технический специалист в нефтегазовой отрасли. Обладая более чем 6-летним опытом работы в финансовой сфере, она решила самостоятельно помогать другим. Она является основателем и генеральным директором Humble Hustle Finance, финансовой платформы, знакомящей молодых людей с важностью управления деньгами.

Обладая более чем 6-летним опытом работы в финансовой сфере, она решила самостоятельно помогать другим. Она является основателем и генеральным директором Humble Hustle Finance, финансовой платформы, знакомящей молодых людей с важностью управления деньгами.

Бен Люти (@benluthi) — писатель о личных финансах и путешествиях, который любит помогать людям принимать более обоснованные финансовые решения. Его работы публиковались в US News, Time, USA Today, NerdWallet и других.

Могу ли я оплатить автокредит кредитной картой?

Можно ли оплатить автокредит кредитной картой? Ну да… технически можно. Большинство кредиторов не разрешают вам использовать кредитную карту для прямой выплаты ссуды, но вы знаете, что эти удобные чеки, которые ваша компания-эмитент кредитной карты отправляет по почте, побуждая вас перевести остаток? Вы можете использовать один из них в крайнем случае — просто будьте готовы укусить пулю и заплатить любую плату, которую это влечет.

Аналогичным образом, установление лимита аванса наличными по кредитной карте — это еще один способ произвести оплату за автомобиль, когда денег не хватает, но помните, что для авансов наличными нет льготного периода, так что на балансе сразу же начнут накапливаться заоблачные проценты. И в наши дни существуют службы, которые позволяют платить кредитной картой практически все, даже арендную плату — конечно, за определенную плату.

Подайте заявку сейчасна защищенном веб-сайте Genesis FS Card Services

Итак, нет, вопрос не в том, сможете ли вы оплатить автокредит с помощью кредитной карты. Это то, хотите ли вы .

В некоторых случаях это может иметь смысл. Представьте, что вы открываете свой почтовый ящик и находите два письма: одно — это оплата за автомобиль, а другое — предложение по кредитной карте с годовой процентной ставкой 0%. Когда вы открываете оба и сравниваете их бок о бок, лампочка гаснет. В идеальном мире вы бы перевели свой автокредит на кредитную карту с годовой процентной ставкой 0%, избежали бы процентных платежей и погасили бы свой автокредит, верно?

Выплата автокредита кредитной картой может показаться сумасшедшей, но эта стратегия не так уж необычна. Фактически, многие люди делают это по разным причинам постоянно.

Фактически, многие люди делают это по разным причинам постоянно.

Некоторые люди делают это для экономии; Выплачивая свой дорогой автокредит с помощью карты, которая взимает 0% годовых, они могут сэкономить деньги на процентах и быстрее получить оплату за свой автомобиль. Другие делают это для гибкости; возможно, они недовольны ежемесячной оплатой за свой автомобиль и хотят иметь возможность платить больше или меньше каждый месяц. И, конечно же, некоторые делают это от отчаяния: если в течение месяца не хватает денег, вероятно, лучше заплатить автокредит кредитной картой, чем пропустить платеж и пострадать от кредитного отчета или рисковать дефолтом.

Однако, как и в большинстве финансовых стратегий, при оплате автокредита кредитной картой следует учитывать заметные недостатки. Кто они такие? Продолжайте читать, чтобы узнать больше.

Проблема с выплатой автокредита кредитной картой

Хотя экономия денег — это почти всегда хорошо, выплата автокредита кредитной картой — это не такая уж простая задача. Во-первых, этот финансовый шаг меняет характер самой ссуды. Перечисляя автокредит на кредитную карту, вы получаете обеспеченный кредит и превращаете его в возобновляемый кредит.С другой стороны, это означает, что ваш автомобиль не может быть возвращен обратно, если вы перестанете оплачивать счет. Однако простое перемещение долга может нанести ущерб вашему кредитному рейтингу — несколькими способами.

Во-первых, компании по оценке кредитоспособности рассматривают возобновляемую задолженность (например, остатки по кредитным картам) совсем иначе, чем ссуды в рассрочку, и не очень хорошо. В общем, стабильные ссуды в рассрочку (например, оплата автомобиля, студенческие ссуды и ипотека) лучше для вашего кредитного рейтинга.

Еще одно влияние на ваш кредитный рейтинг может быть результатом увеличения использования кредита.Перечисляя автокредит на кредитную карту, вы получаете огромный баланс, которого раньше не было. Поскольку сумма вашей задолженности по кредитным картам помогает определить ваш счет, увеличение использования кредита может привести к его снижению.

Еще одна причина, по которой вы, возможно, захотите воздержаться от списания автокредита с кредитной карты, заключается в том, что это может не сэкономить вам деньги в долгосрочной перспективе. Получение бонуса за 0% годовых и перевод вашего баланса могут сэкономить вам деньги в краткосрочной перспективе, но что произойдет, когда начальная годовая процентная ставка будет сброшена? Если у вас нет плана погасить свой автомобиль в течение вводного периода с годовой процентной ставкой 0% по кредитной карте, вы можете в конечном итоге платить огромные процентные платежи каждый месяц — намного выше, чем при обычном автокредите.

Еще один важный недостаток, который следует учитывать, — это прецедент, созданный при оплате автокредита кредитной картой. Хотя перемещение остатков может заставить вас почувствовать , как будто вы выплатили долг, на самом деле вы еще не многого достигли. На самом деле переводы баланса — это не более чем пустая игра, если вы не относитесь к своим долгам серьезно. И если вы позволите своему балансу расти по мере того, как вы его подбрасываете, вам не станет лучше.

Как погасить автокредит без кредитной карты

Если у вас нет конкретного плана погашения автокредита, скорее всего, перевод остатка вам не поможет.Вместо того, чтобы перемещать деньги, вам может быть лучше изменить свое денежное мышление. Чтобы по-настоящему справиться с долгами, вам нужно выплатить их, а не просто перемещать их с места на место.

К счастью, большинство автокредитов позволяют досрочно оплатить счет без штрафа. Это означает, что вы можете платить больше, чем минимальный ежемесячный платеж за автомобиль, если можете себе это позволить.

Это может быть нелегко, но вряд ли что-то стоящее. Если вы изо всех сил пытаетесь собрать наличные для оплаты автомобиля, рассмотрите следующие шаги, чтобы оставить немного места для маневра в своем бюджете:

- Найдите простые способы сократить свои расходы. Если у вас мало денег, ищите способы меньше тратить. Легко вырезать категории — еда и развлечения. Могли бы вы сэкономить, готовя дома и меньше обедая вне дома? Могли бы вы совершить распродажу и сэкономить на еде? Если вы ходите в кино несколько раз в месяц, вы можете сэкономить значительные суммы денег, взяв фильм напрокат в Redbox или посмотрев старые DVD. Взгляните на все свои траты, чтобы найти простые способы сэкономить, а затем продолжайте.

- Начните использовать ежемесячный бюджет. Хотя никому не нравится идея составления бюджета, процесс планирования расходов может оказать огромное влияние на ваши финансы. Например, составление бюджета с нулевой суммой помогает дать каждому доллару «работу» и сокращает потери в процессе.

- Постарайтесь заработать больше денег. Убить оплату за машину можно так же просто, как найти работу на неполный рабочий день, увеличить количество часов на текущей работе или подработать в свободное время. Любые дополнительные деньги, которые вы заработаете, можно — и нужно — направить в ссуду на покупку автомобиля, если вы серьезно относитесь к ее выплате.

Слишком долго, не читали?

Хотя вы можете полностью погасить автокредит с помощью кредитной карты, это не всегда лучшая идея. Если ваш план сработает и вы не сможете оплатить счет по кредитной карте так быстро, как вы думали, со временем вы можете заплатить значительно больше процентов. А поскольку перенос долгов не погашает их, вы можете обмануть себя, думая, что добиваетесь прогресса, в то время как это не так.

В конце концов, вам решать, как выбраться из долгов.Если вы решите оплатить автокредит с помощью кредитной карты, убедитесь, что вы делаете это по правильным причинам..png?1521548994914)

Вы бы расплатились по кредиту на покупку автомобиля кредитной картой? Почему или почему нет?

От редакции: Компенсация не влияет на наши рекомендации. Однако мы можем получать комиссию с продаж от компаний, представленных в этом посте. Чтобы просмотреть наши раскрытия, щелкните здесь. Мнения, выраженные здесь, принадлежат только автору и не были просмотрены, одобрены или иным образом подтверждены нашими рекламодателями.Разумные усилия прилагаются для предоставления точной информации, однако вся информация предоставляется без гарантии. Ознакомьтесь с условиями и положениями на странице нашего рекламодателя.

Следует ли мне использовать личный заем для погашения долга по кредитной карте?

Если у вас есть задолженность по кредитной карте, вы знаете, насколько неприятно пытаться уравновесить несколько платежей по кредитной карте каждый месяц. Сможете ли вы внести больше минимального платежа по каждой карте? На сколько больше? Следует ли сосредоточиться на выплате карты с наибольшим балансом или карты с самой высокой процентной ставкой?

Получение ссуды для погашения задолженности по кредитной карте может помочь вам решить многие из этих проблем.Вы можете использовать личный заем для полного погашения долга по кредитной карте, а поскольку личные займы часто имеют более низкие процентные ставки, чем кредитные карты, вы можете даже сэкономить деньги на процентных расходах с течением времени.

Тем не менее, выплата долга по кредитной карте с помощью личного кредита имеет свои плюсы и минусы. Давайте рассмотрим преимущества и недостатки и рассмотрим несколько вариантов, которые могут помочь вам погасить задолженность по кредитной карте, не беря личный заем.

3 причины использовать личную ссуду для погашения задолженности по кредитной карте

Использование личной ссуды для погашения задолженности по кредитной карте — это форма консолидации долга, и есть много преимуществ для объединения вашего долга в единый ежемесячный платеж. Вот три основных причины использовать личный заем для погашения долга по кредитной карте:

Вот три основных причины использовать личный заем для погашения долга по кредитной карте:

1. Вы можете полностью погасить задолженность по кредитной карте

Если у вас большой остаток на кредитной карте, личный заем может помочь вам в оплате. полностью погасить задолженность по кредитной карте. Это не только даст вам душевное спокойствие, связанное с отсутствием задолженности по кредитной карте, но также может повысить ваш кредитный рейтинг.

Имейте в виду, что использование личного кредита для погашения долга по кредитной карте — это не то же самое, что освобождение от долгов.После того, как вы погасите свою кредитную карту, вам все равно нужно будет погасить личный кредит. Тем не менее, выплата большого остатка по кредитной карте и прощание с высокими процентными сборами, которые сопровождают их, могут быть огромным финансовым облегчением и одним из самых больших преимуществ выплаты долга с помощью личного кредита.

2. Вы, вероятно, получите более низкую процентную ставку

Средняя процентная ставка по кредитной карте в настоящее время составляет около 16 процентов годовых, но многие из лучших ставок по личным кредитам ближе к 6 процентам годовых.Хотя ваша фактическая процентная ставка будет зависеть от вашего кредитного рейтинга, суммы денег, которую вы планируете взять в долг, и условий кредита, существует большая вероятность того, что годовая процентная ставка для личного кредита будет намного ниже, чем для вашей кредитной карты.

Если вы берете личную ссуду под более низкую процентную ставку, чем та, которую вы платите по кредитной карте, вы можете сэкономить много денег на выплате процентов, используя личный заем для погашения долга по кредитной карте.

3. У вас будет один ежемесячный платеж

Уравновесить несколько платежей по кредитным картам каждый месяц может быть сложно.Персональные ссуды позволяют объединить ваш долг в один ежемесячный платеж. Это может упростить планирование и откладывать деньги на ежемесячный платеж по ссуде, что также может помочь вам быстрее выплатить личный ссуду.

Помните: чем больше денег вы вкладываете в выплаты по кредиту каждый месяц, тем больше денег вы со временем сэкономите на выплатах процентов.

Потенциальные недостатки оплаты кредитной картой с помощью личного кредита

Хотя использование личного кредита для погашения долга по кредитной карте дает много преимуществ, есть также несколько недостатков, включая возможность снова оказаться в долгу по кредитной карте.Вот два самых больших недостатка оплаты кредитной картой с помощью личного кредита:

Персональные ссуды — это еще один вид долга

Хотя личные ссуды могут помочь вам полностью погасить задолженность по кредитной карте, важно помнить, что личный кредит — это еще один вид долга. просто еще один вид долга. После того, как ваши кредитные карты будут погашены, вы не останетесь без долгов — вам все равно нужно будет выплатить личный заем, и вам нужно будет вносить ежемесячные платежи по кредиту, не получая при этом новой задолженности по кредитной карте. .

Может быть трудно избежать использования кредитных карт

Если у вас есть привычка использовать кредитные карты для покрытия расходов, которые вы не можете полностью оплачивать каждый месяц, может быть трудно научиться тратить в пределах ваши средства. Когда вы используете личную ссуду для погашения долга по кредитной карте, важно избегать накопления новых остатков по кредитной карте при выплате личной ссуды. В противном случае вы можете оказаться в худшем положении, чем начали.

Если вы можете совершать небольшие покупки по кредитной карте и полностью оплачивать их каждый месяц, возможно, вы сможете продолжать пользоваться кредитными картами после того, как погасите их с помощью личного кредита.В противном случае было бы неплохо вообще отказаться от использования кредитных карт. Как только ваш личный заем будет выплачен, вы можете снова начать пользоваться кредитными картами, но только для покупок, которые вы можете полностью погасить в конце каждого платежного цикла.

Как погасить задолженность по кредитной карте с помощью личной ссуды

Если вы хотите использовать личную ссуду для погашения задолженности по кредитной карте, вот шаги, которые вам необходимо предпринять:

Подать заявку на получение личной ссуды

Сравните услуги по ссуде для физических лиц, изучите требования к участникам и подайте заявку на ссуду, которая кажется лучшим вариантом для человека с вашим долгом и кредитным рейтингом.

Используйте ссуду для погашения долга по кредитной карте

Во многих случаях деньги, которые вы получаете, взяв личную ссуду, зачисляются непосредственно на ваш текущий счет. Используйте эти деньги для погашения долга по кредитной карте — не используйте их ни на что другое! Если вы неправильно используете свои личные ссуды, у вас останется задолженность по кредитной карте, и вам придется погасить личную ссуду.

Выплатите личный заем как можно быстрее

Как только задолженность по кредитной карте будет полностью погашена, сосредоточьтесь на погашении личной ссуды как можно быстрее.Убедитесь, что ваша ссуда не наказывает вас за досрочное погашение, и вкладывайте в ссуду столько дополнительных денег, сколько вы можете себе позволить.

Избегайте использования кредитных карт при выплате личной ссуды

Не позволяйте себе вернуться в задолженность по кредитной карте при выплате личной ссуды. Избегайте использования кредитных карт или покупайте только те покупки, которые, как вы знаете, сможете полностью оплачивать каждый месяц.

Начните использовать свои кредитные карты для покупок, которые вы можете себе позволить

Нет причин отказываться от использования кредитных карт навсегда — использование кредита дает множество преимуществ, включая возможность получать вознаграждение за покупки.Тем не менее, старайтесь использовать свои кредитные карты только для покупок, которые вы можете себе позволить. Задолженность по кредитной карте — это дорогое удовольствие, отнимающее много времени и гораздо больше проблем, чем оно того стоит. Вот почему многие люди используют личные ссуды, чтобы погасить задолженность по кредитной карте и начать все сначала.

Вот почему многие люди используют личные ссуды, чтобы погасить задолженность по кредитной карте и начать все сначала.

Альтернативы для управления задолженностью по кредитной карте

Подайте заявку на получение кредитной карты с переводом баланса

Кредитная карта с переводом баланса может помочь вам объединить остатки по кредитной карте на одной карте, что часто упрощает выплату задолженности по кредитной карте.Многие из лучших кредитных карт с переводом баланса дают вам от 12 до 18 месяцев начальную годовую ставку 0 процентов, чтобы помочь вам погасить свои остатки, избегая при этом процентных сборов.

Договоритесь о более низкой процентной ставке

Если вы думаете, что снижение процентных ставок по вашей кредитной карте даст вам преимущество, необходимое для быстрого погашения задолженности по кредитной карте, попробуйте связаться со своими кредиторами и попросить о снижении ставки. Имейте в виду, что держатели карт с хорошей репутацией с большей вероятностью получат более низкую процентную ставку, чем держатели карт, у которых в прошлом были пропущенные или просроченные платежи.

Спросите о программах помощи при трудностях

У эмитентов кредитных карт есть программы помощи людям, оказавшимся безработным или испытывающим неожиданные финансовые затруднения другого рода. Многие из этих программ включают отказ от кредитных карт, при котором эмитенты карт отказываются от платежей (а иногда и от процентов) на определенный период времени. Если вы находитесь в разгаре финансового кризиса, позвонив в эмитент кредитной карты и спросив о программах помощи в трудностях, вы сможете избежать возникновения неуправляемой задолженности по кредитной карте.

Обратитесь к кредитному консультанту

Авторитетная служба кредитного консультирования поможет вам справиться с задолженностью по кредитной карте и предложит варианты, которые помогут вам погасить задолженность быстрее. Если вы хотите составить бюджет или сравнить варианты консолидации долга, служба кредитного консультирования может предоставить вам необходимые рекомендации.

Зарегистрируйтесь в службе урегулирования задолженности

Если вы не думаете, что когда-либо сможете полностью погасить задолженность по кредитной карте, служба урегулирования задолженности может помочь вам договориться об урегулировании с компанией, выпускающей кредитную карту.Компании по урегулированию долга часто взимают огромные комиссии, и погашение долга вместо его полной выплаты может повредить вашему кредитному рейтингу. Однако погашение долга — это один из способов справиться с задолженностью по кредитной карте, с которой вы больше не можете справиться самостоятельно, поэтому добавьте его в свой список вариантов.

Итог

Получение личной ссуды для погашения задолженности по кредитной карте может помочь вам полностью погасить задолженность по кредитной карте и получить контроль над своими финансами. Однако личный заем — не единственный вариант для людей, которые хотят погасить задолженность по кредитной карте.Например, кредитная карта с переводом баланса — еще один хороший способ объединения остатков по кредитной карте в единый ежемесячный платеж.

Прежде чем брать ссуду, рассмотрите все возможные варианты. Убедитесь, что индивидуальный заем, который вы рассматриваете, предлагает более низкие процентные ставки, чем ваши кредитные карты, и имейте план погашения вашего личного займа, не влезая в новую задолженность по кредитной карте. Это лучший способ использовать личный заем для погашения непогашенного остатка по кредитной карте.

Как погасить долг по кредитной карте с помощью жилищного кредита

Если у вас большой непогашенный остаток по одной или нескольким кредитным картам, вы, возможно, изо всех сил пытаетесь снизить уровень своего долга.Если вы можете делать только минимальные ежемесячные платежи, на обнуление ваших карт могут потребоваться годы, если не десятилетия. Одна альтернатива, если вы владеете домом, — это взять ссуду под залог собственного капитала и использовать деньги для выплаты долга по карте. Но прежде чем вы это сделаете, вы также захотите рассмотреть риски и некоторые возможные альтернативы.

Но прежде чем вы это сделаете, вы также захотите рассмотреть риски и некоторые возможные альтернативы.

Ключевые выводы

- Ссуда под залог собственного капитала — это один из способов погашения долга по кредитной карте.

- Ссуды под залог собственного капитала обычно взимают гораздо более низкие процентные ставки, чем по большинству кредитных карт.

- Опасность ссуды под залог недвижимости состоит в том, что вы можете потерять свой дом, если не сможете его погасить.

Что такое ссуда под залог собственного капитала?

Ссуда под залог собственного капитала позволяет вам брать взаймы под залог собственного капитала, накопленного в вашем доме за долгие годы. Например, если у вас есть дом, который в настоящее время стоит 300 000 долларов, и вы должны 200 000 долларов по ипотеке, у вас 100 000 долларов собственного капитала.

Исходя из этого, банк, кредитный союз или другой кредитор могут пожелать предоставить ссуду под залог собственного капитала в размере некоторого процента от вашего капитала.На размер займа и на то, сможете ли вы вообще получить ссуду, также влияют другие факторы, например, ваш кредитный рейтинг.

Преимущества использования займа под залог собственного капитала для погашения долга

Основное преимущество использования ссуды под залог собственного капитала для погашения долга по кредитной карте заключается в том, что вы обычно получаете гораздо более низкую процентную ставку, чем платите по кредитной карте. На момент написания этой статьи, например, средняя процентная ставка по ссуде под залог собственного капитала составляет чуть менее 6%, в то время как средняя кредитная карта в базе данных Investopedia взимает более 19%.

Если вы используете ссуду под залог собственного капитала для погашения нескольких кредитных карт, это также упростит вашу жизнь, давая вам только один счет, который нужно обрабатывать каждый месяц, а не несколько.

Обратите внимание, что одно из прежних преимуществ ссуд под залог недвижимости было приостановлено, по крайней мере, на следующие несколько лет. В свое время проценты, уплаченные вами по ссуде под залог собственного капитала, не облагались налогом, а проценты по кредитной карте — нет. Однако теперь, в результате Закона о сокращении налогов и занятости от 2017 года, проценты по ссудам под залог недвижимости подлежат вычету только в том случае, если вы используете ссуду для «покупки, строительства или существенного улучшения» дома, обеспечивающего ссуду.Планируется, что это положение будет действовать как минимум до 2026 года.

Проблемы погашения долга по кредитной карте с помощью жилищного кредита

Главный недостаток получения ссуды под залог собственного капитала — для погашения долга или для любой другой цели — заключается в том, что вы подвергнете риску свой дом. Поскольку ваш дом служит залогом для ссуды, как и для вашей первоначальной ипотеки, кредитор может конфисковать и продать его, если вы не сможете вернуть ссуду.

Когда вы не можете погасить долг по кредитной карте, вы, конечно же, столкнетесь с серьезными финансовыми последствиями, особенно с вашим кредитным рейтингом.Но поскольку долг по кредитной карте не обеспечен вашим домом, вы будете гораздо меньше рисковать потерять его. Даже если вам придется объявить о банкротстве из-за долгов, вы часто можете сохранить свое основное место жительства.

Другие способы погашения долга

Кредит под залог недвижимости — не единственный вариант, когда дело доходит до погашения долга по кредитной карте. Несколько других, которые вы могли бы рассмотреть:

Переведите остаток на кредитную карту с более низким процентом

Некоторые кредитные карты позволяют переводить остаток средств с других карт.Это может иметь смысл, если вы можете получить значительно более низкую процентную ставку по новой карте. Многие кредитные карты с переводом баланса также имеют периоды поощрения, часто от шести до 18 месяцев, когда они взимают 0% процентов на переведенный баланс. Перенос баланса с одной карты на другую, конечно, не устранит задолженность, но поможет быстрее ее погасить.

Перенос баланса с одной карты на другую, конечно, не устранит задолженность, но поможет быстрее ее погасить.

Взять кредит на консолидацию долга

Ссуда на консолидацию долга от банка, кредитного союза или другого авторитетного кредитора может предоставить деньги, необходимые для погашения остатков по кредитной карте.Ссуды на консолидацию долга, как правило, имеют значительно более низкие процентные ставки, чем кредитные карты.

Заимствование из вашего плана 401 (k)

Многие планы 401 (k) позволяют брать взаймы из денег, которые вы накопили на своем счете. Если в вашем плане предусмотрена такая ссуда, вы можете взять взаймы до 50 000 долларов. Более того, проценты по кредиту возвращаются на ваш счет. Ссуды от 401 (k) действительно имеют несколько предостережений. Во-первых, ссуда обычно должна быть возвращена в течение пяти лет или раньше, если вы уволитесь с работы.Во-вторых, если вы не можете погасить ссуду, это будет рассматриваться как снятие с вас, что приведет к уплате подоходного налога и возможного штрафа в размере 10% на невыплаченный остаток.

Итог: является ли ссуда под залог собственного капитала ответом на избавление от долгов?

Кредит под залог жилья может быть хорошим способом погасить долг по кредитной карте с высокими процентами — если все пойдет по плану. Однако в худшем случае это также может стоить вам вашего дома.

Принимая решение о том, является ли это жизнеспособным вариантом, подумайте, насколько сильным — или ненадежным — является ваше финансовое положение в настоящее время.Если у вас есть надежная работа (и / или у вас есть супруга) и вы уверены, что у вас не возникнет проблем с выплатами, это может иметь смысл. Однако, если ваша работа находится на шаткой почве и у вас нет других финансовых ресурсов, на которые можно было бы опираться в случае их потери, ссуда под залог жилья может быть рискованным предложением.

Когда следует использовать личный заем для погашения долга по кредитной карте?

Выплата долга по кредитной карте может быть медленным и утомительным процессом, особенно если у вашей карты высокая процентная ставка. В зависимости от того, насколько высок ваш баланс, если вы вносите только минимальный ежемесячный платеж, на погашение долга может уйти несколько лет.

В зависимости от того, насколько высок ваш баланс, если вы вносите только минимальный ежемесячный платеж, на погашение долга может уйти несколько лет.

Один из способов более быстрого погашения этого типа долга заключается в получении личной ссуды для рефинансирования долга. Использование личной ссуды для погашения долга по кредитной карте может быть хорошим решением, если вы можете обеспечить более низкую процентную ставку и избежать новых сборов.

Когда следует использовать личный заем для погашения долга по кредитной карте?

Персональные ссуды могут быть отличным способом погасить задолженность по кредитной карте, поскольку они имеют фиксированные процентные ставки и фиксированные сроки погашения, обычно от 12 до 60 месяцев.

Процесс рефинансирования или консолидации долга по кредитной карте также прост: вы будете делать покупки и подавать заявку на получение личного кредита, который имеет более выгодные условия, чем вы в настоящее время платите по кредитной карте. Сумма, на которую вы подаете заявку, должна равняться вашей непогашенной задолженности. Если получение кредита будет одобрено, вы будете использовать средства личного кредита для погашения остатков по кредитной карте, а затем в обычном порядке производить платежи по личному кредиту.

Подходит ли вам использование личной ссуды для погашения долга, зависит от нескольких факторов, включая сумму задолженности по кредитной карте, ваш кредитный рейтинг и доступность ссуды.

У вас большая задолженность по кредитной карте

Персональные ссуды имеют минимальные лимиты по займам, обычно от 1000 до 5000 долларов. Если у вас небольшая задолженность по кредитной карте, брать ссуду может оказаться нецелесообразным, поскольку вы будете платить проценты за ненужные деньги.

Тем не менее, вам не нужно погашать только задолженность по кредитной карте, когда вы получаете ссуду. Например, если у вас есть автокредит под высокие проценты в дополнение к долгу по кредитной карте, вы можете взять личный заем, который позволит вам выплатить их обоим путем консолидации долга.

У вас хорошая или более высокая кредитоспособность

Ваш кредитный рейтинг является ключевым фактором в процессе подачи заявки на ссуду. Личные ссуды обычно дают заемщикам с более высоким кредитным рейтингом более низкие процентные ставки. Если у вас хороший или отличный кредит — по крайней мере, 670 — у вас больше шансов получить личный заем с более низкой процентной ставкой, чем та, которую вы платите по долгу по кредитной карте.

И наоборот, заемщики с более низким кредитным рейтингом рискуют получить более высокую ставку, чем их текущая карта.Поскольку личные ссуды могут достигать высоких ставок, выражаемых двузначными (и даже трехзначными), важно подавать заявки и сравнивать кредитные предложения. Большинство кредиторов позволят вам увидеть ставки, на которые вы можете претендовать, с помощью мягкой проверки кредита, которая не повлияет на ваш кредит.

Вы можете позволить себе новый кредит

Доступность личного кредита — это еще один вопрос. Если фиксированные ежемесячные платежи соответствуют вашему бюджету, хорошей идеей может быть использование ссуды для погашения задолженности по кредитной карте. Однако, прежде чем брать ссуду, изучите все возможные варианты заимствования.Например, заемщики с хорошим или отличным кредитным рейтингом могут претендовать на получение кредитной карты с переводом баланса с начальной ставкой 0%, которая обычно длится до 18 месяцев.

Если вы имеете право на этот вариант и можете позволить себе погасить ссуду до истечения вводного периода, это может быть дешевле. Однако оборотной стороной является то, что банки обычно ограничивают сумму перевода на уровне 15 000 долларов. Персональный заем может быть лучшим вариантом, если вы должны больше этой суммы.

Кредит улучшит ваше финансовое положение

Когда вы рефинансируете или консолидируете долг, ваша основная цель — сделать погашение более доступным — и это не означает просто получение более низкой годовой процентной ставки для выплаты долга.

Например, вы можете выбрать короткий срок погашения в 12 месяцев, чтобы ускорить погашение долга. В течение этого периода вы минимизируете процентные платежи, но получите более высокий ежемесячный платеж. С другой стороны, вы можете выбрать более длительный период погашения, чтобы сократить ежемесячные платежи. Со временем это будет стоить вам больше процентов, но также может высвободить денежные средства, которые вы могли бы использовать для других финансовых приоритетов.

При рассмотрении этого варианта облегчения бремени долга убедитесь, что вы понимаете свои потребности и хотите, чтобы рефинансирование или консолидация долга было подходящим для вас и облегчило жизнь.

Как объединить задолженность по кредитной карте с индивидуальной ссудой?

- Зарегистрируйтесь в кредит. Вы можете увидеть свой кредитный рейтинг с помощью бесплатных услуг, например, через компанию, обслуживающую вашу кредитную карту. AnnualCreditReport.com также позволяет вам бесплатно просматривать свой кредитный отчет от трех основных кредитных бюро. Обсудите любые обнаруженные вами ошибки, так как они могут повысить ваш кредитный рейтинг.

- Узнайте, сколько вам нужно занять. Сложите непогашенные остатки по кредитной карте, рефинансируете ли вы только одну карту или объединяете несколько остатков с помощью личного кредита.

- Изучите кредиторов и подайте заявку на предварительный квалификационный отбор. Сделайте покупки кредиторами, изучив условия, которые они предлагают, и взимаемые ими комиссии. Большинство кредиторов позволяют вам видеть ставки, не влияя на ваш кредит (подробнее о сравнении кредиторов ниже).

- Выберите кредитора и соберите документацию. После выбора подходящего кредитора соберите подтверждающую документацию для своего заявления, например, удостоверение личности государственного образца. и платить квитанции или налоговые декларации. Кредиторы захотят увидеть эту информацию, например, для подтверждения вашей личности и дохода.

- Применяется формально. Для подачи официального заявления потребуется жесткая проверка кредитоспособности, что приведет к небольшому временному изъятию вашего кредита. На этом этапе вы предоставите запрошенные документы.

- Если одобрено, просмотрите кредитный договор. Если условия вас устраивают, вы подпишете договор займа. Ожидайте, что средства поступят в течение нескольких рабочих дней, в зависимости от кредитора.

- Погасите имеющийся долг. После того, как вам будут выплачены средства, вы сможете использовать их для погашения существующей задолженности по кредитной карте.Некоторые кредиторы, предоставляющие личные ссуды, могут погасить задолженность по кредитной карте за вас, хотя это встречается реже.

- Начать выплаты. Вы будете погашать новый личный заем фиксированными ежемесячными платежами в соответствии с условиями, о которых вы договорились.

Кредиторы захотят увидеть эту информацию, например, для подтверждения вашей личности и дохода.

Кредиторы захотят увидеть эту информацию, например, для подтверждения вашей личности и дохода.Как сравнить кредиторов физических лиц

Если вы решите использовать личную ссуду для погашения долга по кредитной карте, лучше присмотреться, чтобы получить выгодную сделку. Чтобы сделать это без ущерба для вашего кредита, проведите предварительную квалификацию у нескольких кредиторов.Когда вы это сделаете, кредиторы проведут мягкую проверку кредитоспособности — это не повлияет на ваш кредитный рейтинг, но может показать кредитору, насколько сильным кандидатом вы можете быть.

Когда вы проходите предварительный квалификационный отбор на ссуду, кредитор покажет вам приблизительную годовую процентную ставку и условия погашения, которые вы можете использовать для сравнения с другими предложениями. Вот список факторов, которые следует учитывать при сравнении кредиторов:

- APR: Годовая процентная ставка по ссуде дает вам более четкое представление о том, сколько стоит взять ссуду, поскольку в ней помимо процентной ставки учитываются другие комиссии по займу.

- Комиссия за оформление кредита: Некоторые кредиторы взимают комиссию за андеррайтинг и обработку вашей ссуды, и эти комиссии могут уменьшить сумму ссуды. Например, предположим, что вы берете ссуду в размере 10 000 долларов США с комиссией за оформление в размере 3% — если комиссия за оформление не включена в общую сумму кредита, вы получите 9 700 долларов США.

- Срок действия: Если вы получите более длительный срок, ваши ежемесячные платежи могут быть более доступными. Однако в конечном итоге вы будете платить больше процентов в течение срока ссуды.

- Ежемесячный платеж: На основании условий вашего кредита кредитор предоставит вам график погашения. Убедитесь, что вы можете позволить себе фиксированные ежемесячные платежи, прежде чем соглашаться на ссуду.

- Штраф за досрочное погашение: Чтобы возместить процентные расходы, потерянные в результате досрочной выплаты кредита, некоторые кредиторы взимают штраф за досрочное погашение. Если вы хотите погасить ссуду как можно скорее, возможно, вы захотите избежать дополнительных финансовых затрат.

- Комиссия за просрочку: Если вы пропустите платежи по личному кредиту, некоторые кредиторы взимают с вас плату за просрочку платежа.Однако, чтобы избежать этой платы, вы можете подписаться на автоматические платежи.

- Прямой платеж кредиторам: Некоторые кредиторы могут платить вашим кредиторам напрямую, что может упростить процесс рефинансирования или консолидации долга по вашей кредитной карте.

Другие способы консолидации задолженности по кредитной карте

Персональные ссуды — не единственный и не лучший способ консолидировать задолженность по кредитной карте. Как мы упоминали ранее, кредитные карты с переводом баланса часто имеют больше смысла, чем личный заем.А для заемщиков с плохой личной кредитной историей вам, возможно, придется рассмотреть другие альтернативы, такие как обеспеченный личный заем или ссуда с подписанием договора.

| Кредитная карта для перевода остатка |

|

|

| Обеспеченный личный заем |

|

|

| Космический личный заем |

|

|

| Заем или кредитная линия под собственный капитал |

|

|

{«alignsHorizontal»: [], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Альтернативы», «Подходит для… «,» Недостатки «], [» \ u003Cstrong \ u003EПеренос баланса кредитной карты \ u003C \ / strong \ u003E «,» \ u003C \ / p \ u003E \ n \ n \ u003Cul \ u003E \ n \ u003Cli \ u003E отличный кредит \ u003C \ / li \ u003E \ n \ u003Cli \ u003EЗаемщики с задолженностью менее 15000 долларов \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ n \ u003Cp \ u003E «,» \ u003C \ / p \ u003E \ n \ n \ u003Cul \ u003E \ n \ u003Cli \ u003E Большинство карт имеют комиссию за перевод баланса от 3% до 5% \ u003C \ / li \ u003E \ n \ u003Cli \ u003E0% Годовой период является временным \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ n \ u003Cp \ u003E «], [» \ u003Cstrong \ u003Eобеспеченный личный заем \ u003C \ / strong \ u003E «,» \ u003C \ / p \ u003E \ n \ n \ u003Cul \ u003E \ n \ u003Cli \ u003EЗаемщики с плохой или ограниченной кредитной историей \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ n \ u003Cp \ u003E «,» \ u003C \ / p \ u003E \ n \ n \ u003Cul \ u003E \ n \ u003Cli \ u003EC может лишиться вашего залога (т. е.е., машина или дом), если вы не можете заплатить \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ n \ u003Cp \ u003E «], [» \ u003Cstrong \ u003ECОписанный личный заем \ u003C \ / сильный \ u003E «,» \ u003C \ / p \ u003E \ n \ n \ u003Cul \ u003E \ n \ u003Cli \ u003EЗаемщики с плохой или ограниченной кредитной историей \ u003C \ / li \ u003E \ n \ u003Cli \ u003ELУменьшите процентную ставку, если ваша cosigner имеет большой кредит \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ n \ u003Cp \ u003E «,» \ u003C \ / p \ u003E \ n \ n \ u003Cul \ u003E \ n \ u003Cli \ u003ERСпрашивайте кредитный рейтинг вашего соавтора, если вы не можете заплатить \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ n \ u003Cp \ u003E «], [» \ u003Cstrong \ u003E кредит \ u003C \ / strong \ u003E «,» \ u003C \ / p \ u003E \ n \ n \ u003Cul \ u003E \ n \ u003Cli \ u003EЗаемщики с собственным капиталом в их доме \ u003C \ / li \ u003E \ n \ u003Cli \ u003EBbreakers с плохой или ограниченной кредитной историей \ u003C \ / li \ u003E \ n \ u003Cli \ u003EL Низкая процентная ставка \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ n \ u003Cp \ u003E «,» \ u003C \ / p \ u003E \ n \ n \ u003Cul \ u003E \ n \ u003Cli \ u003EДом может быть лишен права выкупа, если вы не можете заплатить \ u003C \ / li \ u003E \ n \ u003Cli \ u003EC может иметь высокие комиссии »]],« сноска »:« »,« hasMarginBottom »: true,« isExpandable »: false,« isSortable »: false,« maxWidth »:« 1215 »,« minWidth »:« 100 % «,» showSearch «: false,» sortColumnIndex «: 0,» sortDirection «:» asc «}

е.е., машина или дом), если вы не можете заплатить \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ n \ u003Cp \ u003E «], [» \ u003Cstrong \ u003ECОписанный личный заем \ u003C \ / сильный \ u003E «,» \ u003C \ / p \ u003E \ n \ n \ u003Cul \ u003E \ n \ u003Cli \ u003EЗаемщики с плохой или ограниченной кредитной историей \ u003C \ / li \ u003E \ n \ u003Cli \ u003ELУменьшите процентную ставку, если ваша cosigner имеет большой кредит \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ n \ u003Cp \ u003E «,» \ u003C \ / p \ u003E \ n \ n \ u003Cul \ u003E \ n \ u003Cli \ u003ERСпрашивайте кредитный рейтинг вашего соавтора, если вы не можете заплатить \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ n \ u003Cp \ u003E «], [» \ u003Cstrong \ u003E кредит \ u003C \ / strong \ u003E «,» \ u003C \ / p \ u003E \ n \ n \ u003Cul \ u003E \ n \ u003Cli \ u003EЗаемщики с собственным капиталом в их доме \ u003C \ / li \ u003E \ n \ u003Cli \ u003EBbreakers с плохой или ограниченной кредитной историей \ u003C \ / li \ u003E \ n \ u003Cli \ u003EL Низкая процентная ставка \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ n \ u003Cp \ u003E «,» \ u003C \ / p \ u003E \ n \ n \ u003Cul \ u003E \ n \ u003Cli \ u003EДом может быть лишен права выкупа, если вы не можете заплатить \ u003C \ / li \ u003E \ n \ u003Cli \ u003EC может иметь высокие комиссии »]],« сноска »:« »,« hasMarginBottom »: true,« isExpandable »: false,« isSortable »: false,« maxWidth »:« 1215 »,« minWidth »:« 100 % «,» showSearch «: false,» sortColumnIndex «: 0,» sortDirection «:» asc «}

Использование кредита | Потребитель.gov

Как работают кредитные карты?

Когда вы используете кредитную карту, кто-то одалживает вам деньги, чтобы что-то купить. Вот как это работает:

- Вы хотите купить продукты.

- Вы платите банковской кредитной картой.

- Банк платит магазину за ваши продукты.

- Банк отправляет вам счет по кредитной карте, включая расходы на продукты.

- Вы оплачиваете счет по кредитной карте.

Как получить кредитную карту?

Для получения кредитной карты необходимо подать заявление.Компания, в которую вы обращаетесь, проверит вашу кредитную историю. Компания использует вашу кредитную историю, чтобы решить:

- , если вы получите кредитную карту

- сколько вы заплатите за карту

Перед тем, как подать заявку на получение карты, обязательно сравните не менее трех карт. Вы хотите получить максимально выгодную сделку.

Как сравнить кредитные карты?

Кредитные карты предлагают разные предложения. Прежде чем получить кредитную карту, узнайте следующее:

- Какая годовая плата? Это сумма, которую вы платите за годовое пользование картой.