Со скольки лет можно оформить и получить дебетовую карту?

Безналичные платежи становятся все более популярным и удобным способом оплаты. В связи с этим многие родители задумываются о том, чтобы выдать карту ребенку. Однако дополнительная карта к счету родителя не всегда представляется хорошим вариантом.

Содержание

Скрыть- Законность оформления карт на несовершеннолетних

- Условия для оформления дебетовых карт

- Возраст для получения дебетовой карты

- Банки, открывающие карты детям и подросткам

Законность оформления карт на несовершеннолетних

В соответствии со статьей 28 Гражданского Кодекса России дети старше 6 лет имеют право распоряжаться деньгами с согласия родителей. Под это описание подходит и использование банковской карты. А после достижения 14 лет гражданин имеет право начать работать и получать зарплату на банковскую карту. Несмотря на то, что в законе разрешаются финансовые операции с участием детей, многие банки имеют собственную версию развития событий. Кредитные организации могут самостоятельно устанавливать возраст для получения дебетовой карты.

Кредитные организации могут самостоятельно устанавливать возраст для получения дебетовой карты.

Условия для оформления дебетовых карт

Для оформления банковской карты гражданину требуется документы, удостоверяющие личность. В зависимости от возраста клиент сотрудники банка принимают:

- паспорт для детей старше 14 лет;

- свидетельство о рождении для детей от 6 лет;

- разрешение от родителей или опекунов для детей от 6 до 14 лет.

В банке необходимо будет составить заявление на выдачу карты. Условия предоставления пластика будут стандартными, если у банка нет специального тарифа для детей и подростков.

Обратите внимание, что начиная с 14 лет клиент может рассчитывать на кредит, однако в банках нередко устанавливают минимальный возраст для оформления займа 18 или 21 год.

Возраст для получения дебетовой карты

Минимальный возраст для получения дебетовой карты устанавливает непосредственно банком. Законодательно подобная практика не запрещена, поэтому родителям иногда приходится перебрать несколько вариантов, прежде чем выбрать определенную организацию.

Законодательно подобная практика не запрещена, поэтому родителям иногда приходится перебрать несколько вариантов, прежде чем выбрать определенную организацию.

До 14 лет

Дети от 6 до 14 лет являются частично дееспособными. В глазах банка такие клиенты являются не слишком ответственными, поэтому выдача дебетовых карт для них может быть ограничена. Иногда кредитные организации предлагают родителям оформить дополнительную карту к общему счету. Однако такая практика имеет недостаток — ребенок имеет доступ к большим суммам и родителям сложнее контролировать их расходы. В таких ситуациях спасают дополнительные ограничительные опции родительского контроля. В любом случае банковскую карту для ребенка может оформить только его опекун.

С 14 до 18 лет

С 14 лет гражданину не требуется согласие родителей или опекунов для получения дебетовой карты. Он может самостоятельно обратиться в банк для оформления соответствующего продукта. Большинство крупных банков без проблем выдает подросткам карты без кредитного лимита.

Старше 18 лет

После достижения совершеннолетия гражданин получает полную дееспособность. Он может оформить не только дебетовую карту в абсолютно любом банке России, но и получить кредитку. Хотя с последней могут возникнуть сложности. Некоторые банки предлагают для молодых людей предложения со специальным тарифом с минимумом дополнительных опций.

Банки, открывающие карты детям и подросткам

Разные банки предлагают разные условия, поэтому при выборе организации, где будет оформляться карта на ребенка, многим родителям придется искать подходящие условия.

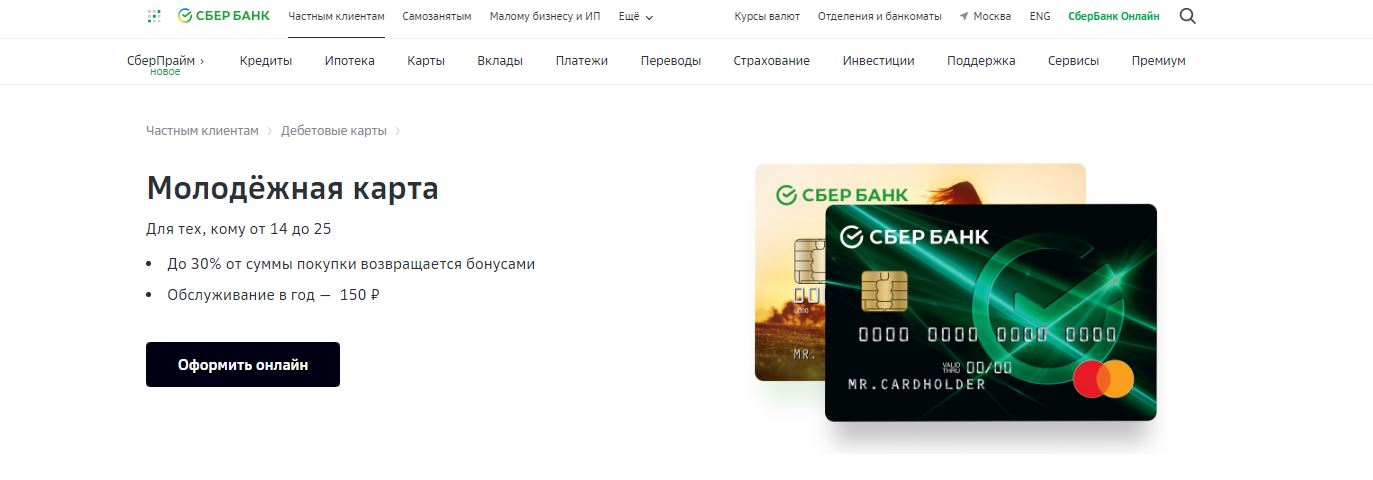

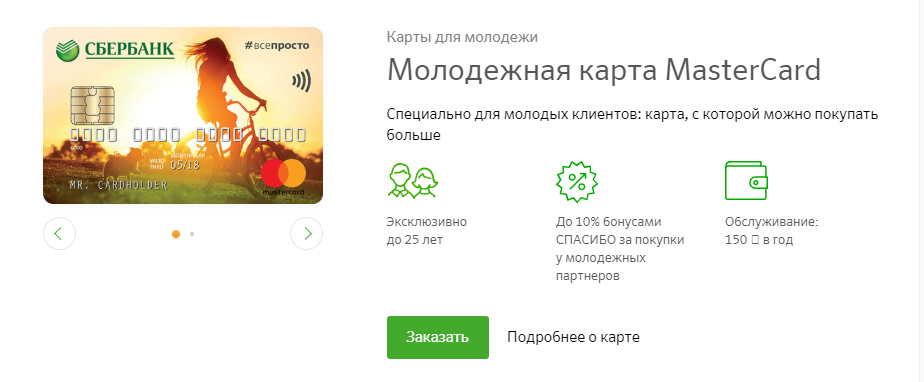

Сбербанк дает возможность оформить молодежную дебетовую карту гражданам в возрасте от 14 до 25 лет. Этот тариф имеет невысокую комиссию за обслуживание и минимальный возраст для самостоятельного оформления. Также с 14 лет подросток может оформить карты серии Классик. На ребенка старше 7 лет Сбербанк оформляет дополнительную карту к основному счету, если тариф родителя предусматривает дополнительный выпуск пластика.

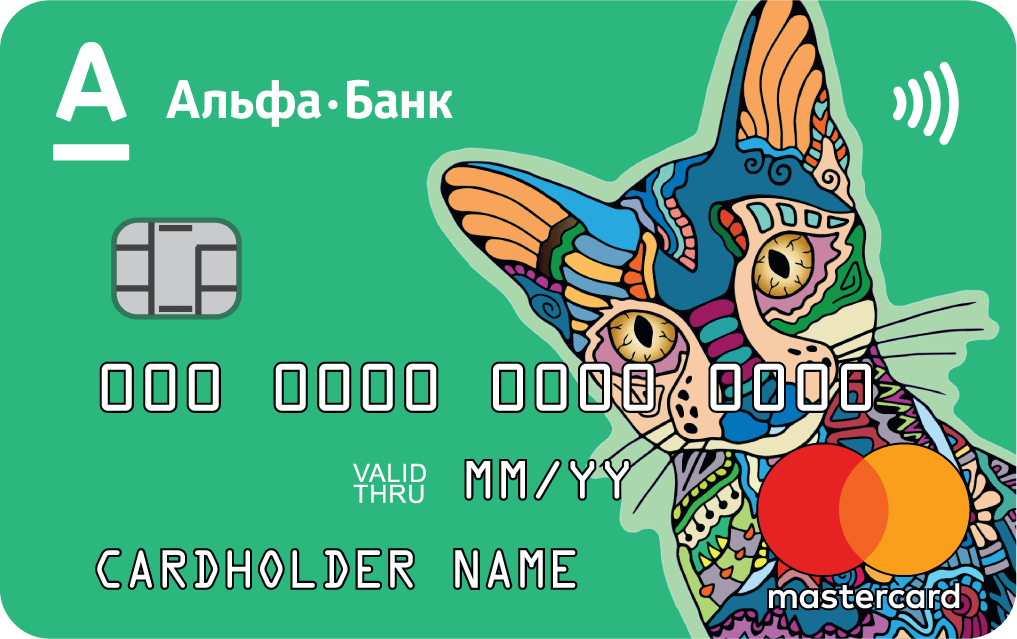

Альфа-Банк предлагает оформить родителям карту «Детская» для детей младше 14 лет. Она привязывается к основному счету родителей. Однако у ребенка нет доступа ко всем средствам, так как опекуны должны пополнять карту. Также у взрослого человека будет возможность контролировать расходы ребенка с помощью приложения.

В Бинбанке родители получают возможность открывать дополнительную карту Junior. Она подойдет для несовершеннолетних от 6 лет. Тариф основного пластика родителя может быть любым. Сама карта Джуниуор имеет собственный сайт с подробным пояснением основным финансовых понятий для детей.

Райффайзен Банк также для детей от 6 лет завести Детскую дебетовую карту в качестве основной к родительской. Контроль расходов осуществляется с помощью бесплатного мобильного приложения.

Тарифы с дополнительными карточками предлагаются банком Тинькофф и многими другими банковскими организациями России. Вопросы возраста можно задавать в каждом банке сотрудникам.

Интересует, со скольки лет можно завести банковскую карту?

Электронные деньги вытесняют привычные купюры и монеты из обращения. Банковскими карточками пользоваться удобнее и безопаснее, условия их выдачи становятся доступными. Ввиду преимуществ они пользуются спросом не только у деловых людей, но и у молодёжи. Множество программ ориентировано на студентов, в некоторых банках предлагаются детские карты, которые можно получить по заявлению родителей.

О минимальном возрасте

Рассмотрим подробнее, со скольки лет можно завести банковскую карту. Кредитные карточки, дающие право на банковский заём, оформляются с возраста совершеннолетия — с 18 лет. В иных случаях потребуется разрешение и поручительство родителей. Дебетовую карту можно оформить с 14 лет. На неё будет перечисляться стипендия или зарплата, её можно пополнять другими способами. Молодёжная карта выдаётся до определённого возраста (обычно до 25), её годовое обслуживание стоит дешевле, чем обычных дебетовых.

- Нет риска потерять деньги. Если карточка была украдена или утеряна, её можно сразу заблокировать, после чего быстро восстановить в отделении банка. С ней удобно копить сумму для крупной покупки, не беспокоясь о сохранности денег.

- Можно расплачиваться за товары и услуги через интернет. Чтобы денежные средства были сняты, потребуется специальный код, присланный по SMS на мобильный телефон. В результате любая финансовая операция будет безопасной.

- SMS-сообщения от банка помогут контролировать траты. Владелец в любое время знает, сколько денег на счёте. Информация о пополнении и снятии средств поступает моментально.

- Специальные предложения. Можно пользоваться различными бонусными программами при покупке в магазинах. Это дополнительная экономия средств.

- Привлекательный бонус — возможность выбрать индивидуальный дизайн. Дебетовая карточка для подростка — не только удобный для пользования инструмент, но и дополнение к модному образу.

Что необходимо сделать для получения?

Выяснив, со скольки лет можно завести первую личную банковскую карту, подросток может прийти с паспортом в отделение финансового учреждения и написать заявление. На открытие дебетового счёта с 14 лет разрешение родителей не требуется, поэтому молодой человек может стать полноправным клиентом банка самостоятельно. Сотрудник позвонит и сообщит о готовности, изготовление не займёт много времени.

Пополнять счёт можно при получении стипендии, для этого достаточно сообщить его номер в бухгалтерии учебного заведения. Предусмотрена возможность класть деньги через банкомат, родители могут переводить средства на мелкие расходы с зарплатного счёта. Это могут делать и родственники в преддверии праздников. Электронные деньги позволят пополнять баланс телефона и оплачивать другие услуги (интернет, онлайн-игры и прочее) с помощью удобного мобильного приложения.

Нашли ошибку в тексте? Выделите мышью текст с ошибкой и нажмите [ctrl]+[enter]

Банковская карта для ребенка 🧸| Альфа-Банк

Требования банка

•

Возраст доп. держателя Детской карты — от 7 до 18 лет.

держателя Детской карты — от 7 до 18 лет.

При выдаче карты клиенту необходимо убедиться в том, что клиент является законным представителем малолетнего (7-14 лет) или несовершеннолетнего (14-18 лет) ребенка.

В случае, если по документам, предоставленным Клиентом, невозможно однозначно установить родство или наличие статуса официального представителя (опекунство/ попечительство), необходимо сделать запрос в Департамент комплаенса и Юридический департамент для получения дополнительных инструкций.

Все документы на иностранном языке должны быть продублированы официально заверенным переводом их на русский язык.

Сканы документов, удостоверяющих личность держателя (ребенка), а также статус клиента в качестве официального представителя (попечителя/ опекуна) должны быть в обязательном порядке приложены к заявке.

Как оформить

Только в отделении Альфа-Банка. Необходим документ удостоверяющий личность ребёнка:

•

Для малолетних детей от 7 до 14 лет — Свидетельство о рождении;

•

Для несовершеннолетних детей от 14 лет — Паспорт гражданина РФ.

Есть возможность заказа детской карты на несоверщеннолетнего ребенка в возрасте от 7 до 13 лет без предъявления свидетельства о рождении. Процесс заказа не меняется. Документ потребуется при выдаче карты. Без предъявления документа система не даст выдать карту.

Важно знать

Перевыпущенная Карта и ПИН-конверт (при наличии) на имя третьего лица может быть получена:

•

При личном обращении указанного лица;

•

Доверенным лицом Клиента;

•

Доверенным лицом указанного третьего лица, на имя которого перевыпущена Карта.

Активация детской карты осуществляется только законным представителем — клиентом банка в отделении при получении карты или в телефонном центре «Альфа-Консультант».

Установление ПИН-кода по ней осуществляется только законным представителем — клиентом банка в отделении при получении карты.

Дополнительная карта, выпущенная на имя малолетнего лица в возрасте от 7-ми до 14-ти лет, может быть получена только при личном обращении клиента — законного представителя малолетнего (родителя, усыновителя или опекуна), к счету которого выпущена данная дополнительная карта.

Клиент — законный представитель малолетнего должен предъявить документы, удостоверяющие его личность и личность малолетнего, на имя которого выпускается дополнительная карта, а также документ, подтверждающий, что клиент является законным представителем малолетнего, если эти сведения не содержатся в документе, удостоверяющем личность малолетнего.

Карта, выпущенная на имя третьего лица (в том числе, на имя несовершеннолетнего от 14-ти до 18-ти лет), может быть получена только лицом, на имя которого она выпущена. Карту получает владелец счета, если ребенок младше 14 лет. Установление ПИН-кода и активация происходят в тот же момент в отделении.

Банковская карта для ребёнка

Детская банковская карта — удобный платёжный инструмент, который поможет научить ребёнка планировать расходы и разумно обращаться с деньгами. Дети в игровой форме смогут осваивать правила рационального использования средств и повышать финансовую грамотность.

Детские карты с наклейками

Рассказывать ребёнку о нюансах обращения с деньгами лучше всего начиная с семилетнего возраста. Школьники уже владеют простым счётом, знают о предназначении денег и понимают, как происходит процесс накопления.

Преимущества оформления дебетовой карты для ребёнка от Альфа-Банка:

•

бесплатный выпуск и обслуживание;

•

оригинальный яркий дизайн на выбор;

•

кэшбек 5% при оплате в ресторанах и кафе;

•

встроенная опция бесконтактной оплаты.

Ребёнок самостоятельно создаёт дизайн банковской карты с помощью наклеек, которые идут в комплекте. Мы выпускаем карты для детей от 7 лет и подростков. Оформляем дополнительные карты для всех членов семьи с общим счётом на выгодных условиях.

Использование пластикового носителя исключает риск кражи или утраты наличных. Вы получаете быстрый доступ к мобильному банку, можете совершать переводы в любое время суток и держать баланс под контролем.

Детская дебетовая карта привязана к основному счёту родителя. Вы сможете контролировать, сколько тратит ребёнок, устанавливать лимиты на снятие наличных и оплату покупок. Отслеживайте расходы онлайн с помощью мобильного банка. Для детей старше четырнадцати лет оформляются карты, привязанные к собственному счёту.

Заказать карту Альфа-Банка

Чтобы получить дебетовую карту, закажите её в ближайшем офисе банка. После того как карточка будет готова, вам поступит смс или звонок от сотрудника Альфа-Банка. Для оформления потребуется паспорт одного из родителей и свидетельство о рождении ребёнка.

Стоит ли заводить банковскую карту для ребенка? — Советы

Сложно представить современную жизнь без пластиковых банковских карт. Сегодня многие крупные банки предлагают оформить карточку для детей от 6 до 14 лет. Она будет привязана к счету родителя и позволит контролировать расходы ребенка. О плюсах и минусах детских карточек читайте в материале «РИАМО в Королеве».

Карты для подростков

Для начала отметим, что подросткам старше 14 лет можно оформить полноценную личную карту с письменного согласия родителей и при их присутствии в банке. При этом несовершеннолетний может иметь и вторую карту, привязанную к родительскому счету, которую ему оформили ранее.

Как оплатить проезд банковской картой в автобусе>>

ПЛЮСЫ

Контроль за тратами ребенка

Во-первых, с помощью мобильного банка всегда можно отследить, что приобрели дети и сколько они тратят в неделю, месяц, год. Это удобно для ведения домашней бухгалтерии.

Во-вторых, на детский счет можно перечислять строго определенную сумму или настроить лимит на расходы. Это важно как для бюджета семьи, так и для дисциплины ребенка.

В-третьих, можно запретить использование детской карты для снятия наличных в банкомате, перевода денег на другие карты или покупок в интернете.

В-четвертых, это удобно тем, кто использует в воспитании финансовый стимул. В качестве наказания можно приостановить расходы ребенка блокировкой карты, а поощрением станет перевод дополнительных денежных средств.

Как сэкономить на покупках: в магазин со списком и на сытый желудок>>

Удобно в путешествиях

Когда ребенок поехал на экскурсию или в длительную поездку вместе с классом, пластиковая карточка придется очень кстати.

Во-первых, родитель всегда сможет перевести на детский счет средства для непредвиденных трат, не прибегая к помощи классного руководителя или другого сопровождающего. Деньги могут понадобиться на что угодно: от оплаты билета в незапланированный для посещения музей до продления оплаты гостиничного номера.

Во-вторых, можно не беспокоиться о том, что ребенок потеряет все деньги. Да, кошелек можно выронить или его могут украсть, но в этом случае нужно просто заблокировать карту и выйти из ситуации любым удобным способом. С наличными, увы, действует поговорка: что упало – то пропало.

Все, что нужно знать, если ваш ребенок путешествует один>>

Азы финансовой грамотности

Детские банковские карты помогают обучить ребенка самостоятельно управлять своими финансами. У него свой бюджет, он сам планирует, как им распоряжаться. Дети поймут, что иногда стоит отказаться от маленьких удовольствий вроде похода в кино или кафе, чтобы накопить средств и купить долгожданную вещь. Это очень дисциплинирует.

Чем опасна бесконтактная оплата картой>>

МИНУСЫ

Надо запомнить ПИН и правила использования

Прежде всего это касается ребят младшего школьного возраста. Им обязательно надо объяснить, причем не один раз, как обращаться с карточкой, что это не игрушка, что ее нельзя гнуть и царапать, передавать друзьям, что ее нужно хранить в безопасном месте.

Кроме того, трудности могут возникнуть с тем, чтобы ребенок запомнил ПИН-код. Некоторые родители обходят эту проблему, оформляя детям карты с технологией PayPass, но это может привести к неосторожным или случайным тратам, к тому же такие карточки очень привлекают мошенников.

Надо доходчиво донести до ребенка, что никому и ни при каких условиях нельзя сообщать ПИН-код, так же как и давать карту в руки.

Наконец, довольно часто дети теряют тетради и дневники, что уж говорить о небольшом кусочке пластика! Нужно всегда быть начеку и объяснить ребенку, что при потере карты он первым делом должен сообщить об этом родителям – не нужно бояться, что его будут ругать. Также стоит объяснить, как заблокировать карту по телефону и что делать дальше – это полезные знания.

«Умные» гаджеты: как следить за ребенком, не нарушая его личное пространство>>

Интернет-покупки

Иногда бывает, что ребенок приобретает в интернете товар, который не нравится родителям – он слишком дорогой, а то и вовсе сомнительный. В этом случае могут возникнуть проблемы с возвратом товара. После того, как со счета списаны деньги и транзакция успешно прошла, вернуть средства редко получается без хлопот.

Покупки в интернет‑магазинах: плюсы и минусы>>

Неурядицы в магазинах

Несмотря на предложения крупных банков, сегодня использование ребенком банковских карт – практика еще не очень распространенная. Некоторые продавцы могут просто отказать в покупке, думая, что юный покупатель стащил карточку у взрослых. Причем ребенок вряд ли сможет убедить сотрудника магазина, что он имеет полное право пользоваться картой.

Выскажитесь

А у вашего ребенка есть банковская карточка?

Да, это очень удобно!

Думаю оформить

Раньше была, мне не понравилось

Нет, это не нужно

Нужно ли заводить банковскую карту ребенку и как это сделать в Пскове

Фото из архива КП

Прогресс не стоит на месте, и все меньше людей пользуются наличными. Об этом говорит и статистика — Россия попала в первую пятерку стран, где идет тенденция к безналичным расчетам.

Об этом говорит и статистика — Россия попала в первую пятерку стран, где идет тенденция к безналичным расчетам.

С КАКОГО ВОЗРАСТА РЕБЕНОК МОЖЕТ СТАТЬ ОБЛАДАТЕЛЕМ КАРТЫ

Если обратиться к гражданскому кодексу, то в нем имеется официальный возраст, с которого человек может самостоятельно совершить мелкие бытовые покупки — это 6 лет. То есть ребенок имеет право сходить магазин и на данные вами деньги что-нибудь приобрести.

Что касается безналичной оплаты, то с 6 до 14 лет ребенку имеется возможность завести только дополнительную карту, которая будет привязана к счету родителей. Эти карты дебетовые, так что родителям не надо будет переживать, что ребенок потратит слишком много.

ГДЕ В ПСКОВЕ ВЫПУСТИТЬ КАРТУ

Список банков довольно большой, да и услуги практически везде одинаковые. «Комсомольская правда в Пскове» выделила пять наиболее популярных банков для выпуска первой карты:

1. Сбербанк предлагает карты SberKids, ограничения на снятие и пополнение счета, а также отслеживание действий с картой в мобильном приложении родителей.

2. Райффайзен имеет аналогичные услуги, но они, к тому же, организовали отдельную телефонную линию для детей. На звонок ребенка ответит специалист, который ответит на все интересующие вопросы понятным для детей языком. Правда, не за бесплатно, а по годовой подписке.

3. Альфа-банк предлагает детские карты, для которых можно выбрать любое изображения, которые пожелает ваше чадо. Функции, что и прошлых, только обойдется этот «арт» чуть дороже.

4. Тинькофф. С покупкой любой карты, вы подписываетесь на уведомления о тратах, которые производит ваш ребенок. Но у Tinkoff Junior от банка Тинькофф родителям будет собираться подробный отчет о том, что купил ребенок, сколько стоил каждый товар и даже название магазина.

5. Почта.Банк так же выпускает банковские карты для детей, только вот карту ребенку на руки не дадут. По программе «Младший» с 8 лет ребенку можно открыть счет, из которого он может производить оплаты через мобильное приложение. Тут не только наличные не потеряет, но и карта останется в целости.

Тут не только наличные не потеряет, но и карта останется в целости.

Это только некоторые предложения банков. О расценках и подробном описании тарифов необходимо обратиться по телефону поддержки клиентов банка или к консультанту в ближайшем отделении. Если расспросить об условиях получится и удаленно, то для выпуска карты в некоторых банках все-равно потребуется прийти в отделение банка несколько раз. Сперва подать заявление, а через время забрать карту.

Кроме того, почти каждый банк сможет предложить ребенку самостоятельно подобрать стикер или картинку для фона карточки. Она станет индивидуальной и вряд ли ребенок позволит себе невнимательно с ней обращаться. Ведь изготовлена будет «по заказу».

КАКИЕ ДОКУМЕНТЫ ВЗЯТЬ С СОБОЙ В БАНК

Естественно, главным документом для оформления банковской карты для ребенка является свидетельство о рождении, поскольку до 14 лет оно заменяет ему паспорт. В целом, карта ребенку оформляются точно так же, как и карта взрослому. Однако, есть несколько нюансов.

Однако, есть несколько нюансов.

Но хотелось бы отметить, что у некоторых банков имеются и мобильные приложения, где можно заказать карту сидя на диване. После этого вам надо будет всего лишь ее забрать.

В обоих случаях необходимо будет родителю приготовить паспорт, а в некоторых случаях, написать заявление от родителя или другого законного представителя ребенка.

ОСНОВНАЯ ОПАСНОСТЬ ДЕТСКИХ БАНКОВСКИХ КАРТ

«Комсомольская правда в Пскове» связалась с несколькими банками, которые предоставляют родителям возможность завести банковскую карту для ребенка и в каждом услышали главное предупреждение:

— Самый главный минус банковской карты в том, что ваш ребенок невольно может стать жертвой мошенников. Необходимо предупредить ребенка о том, что он ни в коем случае не должен сообщать CVC/CVV – код своим приятелям или незнакомцам, а также фотографировать карту. Мошенники, узнав ее номер, смогут быстро воспользоваться деньгами в своих целях. Поэтому перед покупкой карты, необходимо провести профилактическую беседу со своими детьми.

Вы планируете завести карту своему ребенку? И чего бы вам хотелось добавить к услугам этих карт?

Дебетовые карты в Россельхозбанке с условиями на 2020 год в рублях и валюте для физических лиц

А

Адыгейский

Алтайский

Амурский

Архангельский

Б

Башкирский

Белгородский

Брянский

Бурятский

В

Владимирский

Волгоградский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Камчатский

Кемеровский

Кировский

Коми

Костромской

Краснодарский

Красноярский

Курский

Л

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Московский Центр корпоративного бизнеса

Н

Нижегородский

Новгородский

Новосибирский

О

Омский

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

Рязанский

С

Самарский

Санкт-Петербургский

Саратовский

Сахалинский

Свердловский

Смоленский

Ставропольский

Т

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Ульяновский

Х

Хабаровский

Ч

Челябинский

Чеченский

Читинский

Чувашский

Я

Якутский

Ярославский

А

Адыгейский

Алтайский

Амурский

Архангельский

Б

Башкирский

Белгородский

Брянский

Бурятский

В

Владимирский

Волгоградский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Камчатский

Кемеровский

Кировский

Коми

Костромской

Краснодарский

Красноярский

Курский

Л

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Московский Центр корпоративного бизнеса

Н

Нижегородский

Новгородский

Новосибирский

О

Омский

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

Рязанский

С

Самарский

Санкт-Петербургский

Саратовский

Сахалинский

Свердловский

Смоленский

Ставропольский

Т

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Ульяновский

Х

Хабаровский

Ч

Челябинский

Чеченский

Читинский

Чувашский

Я

Якутский

Ярославский

Все о детской банковской платежной карточке

Как можно оформить детскую карточку в нашем Банке?

Для оформления детской карточки нужно обратиться в любое подразделение банка и заполнить заявление-анкету на выпуск карточки. При себе как взрослому, так и ребенку, необходимо иметь документ, удостоверяющий личность. В случае если ребенок еще не получил документ, удостоверяющий личность, необходимо взять с собой свидетельство о рождении.

При себе как взрослому, так и ребенку, необходимо иметь документ, удостоверяющий личность. В случае если ребенок еще не получил документ, удостоверяющий личность, необходимо взять с собой свидетельство о рождении.

С какого и по какой возраст на ребенка можно оформить детскую карточку?

Детская карточка оформляется для детей в возрасте с 6 до 18 лет. Она может быть выпущена в качестве основной и дополнительной.

Держателем основной карточки является владелец счета, к которому выпущена данная карточка.

Держатель дополнительной карточки не является владельцем счета, к которому она выпускается. При этом владелец счета должен разрешить выпустить для ребенка дополнительную карточку к своему счету путем оформления заявления-анкеты соответствующего образца.

Для детей в возрасте с 6 до 14 лет детская карточка выпускается в качестве дополнительной только к счетам их законных представителей (родителей, усыновителей или опекунов).

Дети в возрасте с 14 до 18 лет имеют право:

- открыть счет на общих основаниях (только при наличии паспорта) с возможностью выпуска основной или дополнительной детской карточки;

- получить детскую карточку в качестве дополнительной к счетам других лиц (не обязательно являющимся их законными представителями).

Как родитель может проконтролировать расходование денежных средств ребенком?

Наш банк предоставляет несколько способов, как проконтролировать расходование денежных средств ребенком:

- Владелец счета может установить лимит расходования денежных средств по детской карточке, что позволяет ограничить ребенка в использовании определенной суммы денежных средств в течение суток.

- Владелец счета может подключить услугу «SMS-информирование», с помощью которой на его мобильный телефон будут приходить SMS-сообщения с информацией о каждой операции, совершенной с использованием детской карточки.

Кроме того, родители могут контролировать расходование денежных средств по детской карточке в системе «Интернет-банкинг», а также оформить получение выписки по детской карточке на e-mail.

Какие операции можно осуществлять с помощью детской карточки?

С помощью детских карточек возможно совершать практически те же операции, которые можно совершать и с помощью обычных карточек, за исключением некоторых ограничений.

Держатели детских карточек в возрасте с 6 до 14 лет могут совершать операции, не требующие подписи на карт-чеке, а подтверждающиеся путем ввода ПИН-кода. К таким операциям относятся:

— снятие наличных денежных средств в банкоматах;

— безналичные расчеты в белорусских рублях по операциям оплаты товаров и услуг;

— совершение операций оплаты в банкоматах, терминалах самообслуживания и инфокиосках (в случае, если операция просмотра баланса по карточке не запрещена) на территории Республики Беларусь.

— пополнение счета только через инфокиоск (в случае, если операция просмотра баланса по карточке не запрещена).

Держатели детских карточек в возрасте с 14 до 18 лет могут совершать все операции без исключения.

Можно ли оформить детскую карточку на имя чужого ребенка?

Для детей, не достигших 14 лет, детская карточка выпускается только к счетам их законных представителей. Для детей, которым исполнилось 14 лет, детская карточка может выпускаться к счетам любых третьих лиц, без согласия их законных представителей. Таким образом, если Вы не являетесь законным представителем ребенка выпустить детскую карточку, к своему счету, на имя ребенка можно только при условии, что ребенку исполнилось 14 лет.

Что нужно делать в случае, если ребенок потеряет карточку?

Если ребенок потерял карточку либо если вдруг постороннему лицу стал известен ПИН-код, нужно немедленно заявить об этом в службу поддержки клиентов по тел. 8 (017) 299-25-26. Затем необходимо сделать письменное заявление в банк.

Кроме этого, карточку можно оперативно заблокировать с использованием систем «Интернет-банкинг» и «SMS-банкинг».

Какие основные преимущества детской карточки?

С помощью детской карточки очень удобно оплачивать покупки, так как можно обойтись без наличных, а, значит, не искать нужные купюры, не ждать сдачи. К тому же удобнее носить с собой небольшую карточку, нежели тяжелый и громоздкий кошелек. В случае потери наличных, что особенно актуально для детей, денежные средства будет вернуть очень сложно, а если потеряна карточка, то быстро, связавшись, с банком, Вы можете предотвратить несанкционированное использование карточки, заблокировав ее. Кроме того, с помощью выписки по карточке либо услуги «SMS-информирование» можно легко отследить где, сколько и на что были потрачены денежные средства. Установив лимит по карточке, родители могут быть уверены, что ребенком не будет потрачено больше необходимого минимума.

Какую роль играет карточка в повышении финансовой грамотности ребенка?

С помощью детской карточки ребенок с малых лет приучается использовать новейшие технологии при совершении покупок, рационально расходовать свои денежные средства.

Установление лимитов по карточке научит ребенка планировать свои расходы и грамотно определять приоритеты своих затрат.

Пользуясь детской карточкой, ребенок время от времени будет посещать банк, общаться с его сотрудниками, постигать азы управления финансами. Это, несомненно, пригодится ему в дальнейшей жизни, так как грамотное управление денежными средствами приобретет все большее и большее значение в современном мире.

5 лучших дебетовых карт для подростков в 2021 году

Часто задаваемые вопросы

Что такое дебетовая карта для подростков?

Дебетовые карты для детей — это счета, которые дают родителям возможность присматривать за своими детьми, когда они учатся управлять деньгами. Эти дебетовые карты могут быть связаны с вашим банковским счетом или другим источником финансирования. В сфере дебетовых карт для подростков существует множество компаний, включая крупные банки, нео-банки и финтех-стартапы. Самая большая разница между дебетовой картой для подростков и предоплаченной дебетовой картой — это особенности образования и финансовой грамотности.Дебетовые карты для подростков позволяют детям практиковать основы управления деньгами без риска высоких комиссий за овердрафт или получения долгов по кредитной карте. Вы можете настраивать платежи за домашние дела, отслеживать расходы, устанавливать лимиты расходов, переводить деньги и многое другое с помощью мобильного приложения.

Может ли 13-летний ребенок иметь дебетовую карту?

Что касается права на участие, банки и финтех-компании могут иметь разные возрастные ограничения для своих банковских продуктов, включая дебетовые карты для подростков.Компании в нашем списке похожи на компании из остальной отрасли, с разными возрастными требованиями. Например, Greenlight и FamZoo предлагают карты для всех возрастов, тогда как минимальный возраст для гогенри — шесть лет, а American Express недоступна для детей младше 18 лет.

Прежде чем оформить дебетовую карту для подростков, узнайте у компании, есть ли какие-либо требования к минимальному возрасту. Вы также можете узнать, подходит ли продукт вашему ребенку и нравится ли его другим детям. Задавая эти вопросы заранее, вы можете сэкономить время и сэкономить нервы, связанные с подпиской на продукт, который вашему ребенку еще недостаточно или он не понравится.

Как дебетовые карты обучают финансовой грамотности?

Практический опыт ничем не заменит, особенно когда дело касается управления капиталом. Назначение дебетовых карт для детей — дать детям возможность попрактиковаться — и, возможно, совершить некоторые денежные ошибки — в безопасной обстановке. Они могут практиковать основы без риска накопить задолженность по кредитной карте или получить высокие комиссии за овердрафт. Ваш ребенок может получить возможность попрактиковаться в составлении бюджета, сбережениях, получении информации о процентах, оплате счетов, разделении расходов, благотворительности и многом другом.

Предлагая вашему ребенку возможность попрактиковаться с дебетовой картой прямо сейчас, у него может быть больше шансов сформировать лучшие привычки тратить до поступления в колледж. Это также может открыть путь для обсуждения других финансовых продуктов, таких как получение кредита или подача заявки на ссуду на покупку автомобиля.

Как мы выбирали лучшие дебетовые карты для детей

Хотя дебетовые карты для подростков — более новая концепция, на рынке уже есть ряд конкурирующих компаний. Это может затруднить принятие решения занятыми родителями, особенно когда так много продуктов предлагают аналогичный набор функций.Некоторые продукты также предлагают меньшую прозрачность ценообразования, особенно когда речь идет о дополнительных сборах, что может затруднить точное сравнение яблок с яблоками. Чтобы выбрать лучшие дебетовые карты для подростков, мы начали с 12 ведущих компаний. Мы сравнили историю каждой компании, репутацию, особенности и то, как работает продукт. Мы также рассмотрели цены для семей и любые другие сборы, о которых следует знать людям. Мы рассмотрели родительский контроль, образование, безопасность и любые другие выдающиеся функции, чтобы выбрать лучшие дебетовые карты для подростков.

7 признаков того, что ваш ребенок готов получить дебетовую карту

Этот пост может содержать партнерские ссылки. Это означает, что если вы нажмете и купите, я могу получить небольшую комиссию (при нулевой для вас цене). Подробности см. В моей политике полного раскрытия информации.

По мере того, как ваш подросток становится более независимым за счет работы неполный рабочий день, вы, естественно, начнете задаваться вопросом, когда же будет подходящее время, чтобы получить вашему ребенку собственную расходную карту. Надеюсь, вы понимаете, что подростки слишком молоды для настоящих кредитных карт, поэтому вас интересует дебетовая карта.

Когда самое подходящее время, чтобы получить своему подростку собственную дебетовую карту?

Прежде чем сотрудничать с банком или кредитным союзом для получения подростковой дебетовой карты, убедитесь, что ваш подросток:

- Имеет надежный доход

- Имеет привычку регулярно делать сберегательные вклады

- Не теряет часто свой кошелек

- Постоянно общается с вами об их расходах

Вот фактический контрольный список, который необходимо заполнить, прежде чем обращаться в банк или кредитный союз за дебетовой картой:

✅ У вашего подростка есть надежный источник дохода (например,g., неполный рабочий день, регулярное пособие, работа по дому для соседей)

✅ Ваш подросток регулярно вкладывал часть своего дохода в сбережения в течение последних шести месяцев или более

✅ У вашего подростка есть текущий счет

✅ Ваш подросток регулярно носил с собой кошелек, не теряя его, по крайней мере, в течение последних шести месяцев

teen У вашего подростка есть письменный план расходов и он регулярно его использует

✅ Ваш подросток сообщает вам о своих расходах в минимум еженедельно

✅ Ваш подросток готов к ограниченной независимости (вождение автомобиля, поход в торговый центр / магазин / ресторан с друзьями и т. д.)

После того, как вы отметите КАЖДУЮ клетку в этом списке, вы можете отправиться в свой банк или кредитный союз и с уверенностью попросить, чтобы они выдали вашему подростку дебетовую карту. В большинстве случаев подросткам от 16 до 18 лет, прежде чем они будут готовы ответственно использовать дебетовую карту.

В противном случае читайте дальше, чтобы узнать, как помочь своему ребенку подготовиться к тому, чтобы стать держателем дебетовой карты.

Риски дебетовой карты

Многие родители не принимают во внимание последствия получения их неподготовленным ребенком-подростком собственной дебетовой карты.В большинстве случаев краткосрочные риски относительно минимальны, учитывая вероятный низкий баланс счета ребенка. О потенциальных долгосрочных проблемах редко задумываются.

В краткосрочной перспективе, если ваш ребенок не готов взять с собой дебетовую карту, ему или ей может потребоваться оплатить сбор за замену карты или, что еще хуже, он может стать жертвой мошенничества, если кто-то обнаружит потеряли дебетовую карту и использовали ее обманным путем.

Другие краткосрочные проблемы включают неразвитую способность ребенка говорить «нет» на любые просьбы друзей.Друзья могут быстро очистить аккаунт вашего ребенка, попросив вашего невинного и добросердечного сына или дочь купить им обед, «поделиться богатством» или угостить их угощениями и закусками в торговых автоматах.

Долгосрочные последствия предоставления неподготовленному подростку дебетовой карты могут включать в себя склонность к негативным представлениям о деньгах, нездоровые представления о долге и вообще отвращение к управлению своими личными финансами.

Надежный источник дохода

Без регулярного дохода от работы неполный рабочий день, пособий или работы по дому ваш ребенок быстро устанет от новизны дебетовой карты за школьным удостоверением личности.Забыть об этом не может быть проблемой, за исключением того, что забытые вещи часто становятся потерянными или выброшенными вещами. Если они изо всех сил пытаются найти работу на месте, есть доступные онлайн-вакансии для подростков, которые могут помочь им зарабатывать деньги из дома.

Привычка к сбережению

Если ваш ребенок начинает использовать дебетовую карту до того, как выработает привычку откладывать часть всего, что он или она зарабатывает, вы должны ожидать, что у ребенка разовьется естественная любовь к тратам и отвращение к сбережениям. .Экономия сразу же станет помехой, мешающей ему или ей тратить.

Если, с другой стороны, вы поможете ему или ей сначала развить сберегательную привычку, чтобы оценить ее важность, отслеживая остатки сбережений и графики, эта привычка с большей вероятностью преодолеет предпочтение «тратить 100% своих денег. ”

Текущий счет

Хотя есть много предоплаченных дебетовых карт, которые вы можете приобрести практически в любом розничном магазине, все они сопровождаются комиссией и высокими штрафами.Им также почти повсеместно не хватает той же немедленной защиты, которая обеспечивается дебетовой картой, привязанной к текущему счету, застрахованному FDIC или NCUA.

Наличие расчетного счета в первую очередь означает, что любые мошеннические платежи по дебетовой карте могут быть отменены, если о них будет сообщено незамедлительно, с максимальной потерей 50 долларов.

Большинство банков и кредитных союзов не хотят предлагать подросткам собственный текущий счет и дебетовые карты до тех пор, пока им не исполнится 16 или даже 18 лет. Если это ваш опыт, наладьте отношения с менеджером филиала, чтобы вы могли убедить его или ее в том, что ваш ребенок демонстрирует все признаки ответственности, ожидаемые от нового владельца счета в филиале.

Ответственное ношение кошелька

Есть несколько подростков, которые будут настолько осторожны со своими кошельками и кошельками, что будут хранить каждого в безопасности и по-прежнему будут использовать их в молодости. Другие подростки (я могу с уверенностью сказать, что большинство подростков) не подходят под это описание. Кошелькам, которые дают большинству подростков, посчастливилось прослужить шесть месяцев, прежде чем они будут потеряны, отправлены через стиральную и сушильную машины или одолжены другу и больше не возвращены.

Следите за своим ребенком в течение шести месяцев, пока он или она учится носить школьную идентификационную карту, не теряя ее.

План расходов

Владение дебетовой картой без плана расходов — это рецепт потратить каждую копейку на первый бросающийся в глаза предмет. Помогите подростку составить план расходов, который соответствует его целям и приоритетам.

Независимо от того, перечисляет ли ваш подросток все ожидаемые расходы или разбивает свой доход на несколько общих расходов и сбережений, наличие плана поможет построить здоровые отношения с деньгами, расходами и сбережениями.

Отчеты о расходах

Требование от вашего подростка сообщать каждую копейку своих расходов каждую неделю не является нарушением конфиденциальности, поскольку ваш подросток неизбежно будет возражать.

Цель состоит не в том, чтобы «шпионить» за вашим ребенком через его или ее банковский счет. Это поможет вашему подростку развить навыки критического мышления и объяснить, почему он или она считает, что более важно потратить 10 долларов на специальные газированные напитки за один день, чем на более крупный билет, который он или она хотели получить в течение последних двенадцати месяцев.

Растущая независимость

Если ваш ребенок еще не водит машину или не ходит в розничные магазины самостоятельно, возможно, нет веских причин для того, чтобы иметь дебетовую карту. Дебетовые карты могут быть инструментом, который поможет подросткам ответственно развивать свою растущую независимость, полученную с помощью водительских прав, проездных на метро и времяпровождения с друзьями.

Выдача подростку дебетовой карты только на том основании, что он или она хочет и просит вас не делать никаких услуг вашему ребенку. Убедитесь, что вы помогаете своему подростку на пути к юной взрослости, помогая ему развить навыки ответственности и независимости, необходимые для использования дебетовой карты.

Вопросы по теме

Может ли ребенок 12 лет иметь дебетовую карту?

Банки и кредитные союзы имеют собственную политику в отношении минимального возраста, необходимого владельцу счета для получения дебетовой карты. Некоторые финансовые учреждения начинают с 16 лет, в то время как других могут убедить родители, которые могут продемонстрировать, что их 14-летний ребенок достаточно ответственен и готов к использованию дебетовой карты.

В чем разница между дебетовой картой и предоплаченной дебетовой картой?

Стандартная дебетовая карта привязана к внесенным средствам на текущий счет банка или кредитного союза.Предоплаченная дебетовая карта должна быть загружена или списана с средств в магазине или в Интернете. Предоплаченные дебетовые карты часто называют картами с сохраненной стоимостью, потому что их стоимость находится внутри карты, а не в финансовом учреждении.

Что вы делаете со своими детьми, чтобы научить их деньгам и личным финансам? Есть какие-нибудь советы родителям о том, что сработало для вас? Дайте нам знать в комментариях ниже.

Понравилась статья? Поделитесь этим с вашими друзьями!

В каком возрасте вы можете получить дебетовую карту?

С какого возраста можно получить дебетовую карту? В большинстве крупных банков самому раннему из них 11 лет.Но есть компании, предлагающие дебетовые карты от шести лет. В RoosterMoney мы объединили преимущества получения дебетовой карты на раннем этапе, чтобы помочь вам решить, подходит ли она для вашей семьи.

Исследования показывают, что у детей начинают формироваться денежные привычки к 7 годам. Это прекрасная возможность начать укреплять уверенность в деньгах у детей с раннего возраста. Предоплаченная дебетовая карта для детей может стать отличным способом дать вашим детям возможность самостоятельно принимать взвешенные решения о расходах, в то время как вы, как родитель, контролируете их расходы.В конечном счете, это действительно зависит от того, когда ваша семья готова.

С какого возраста можно получить дебетовую карту?

Есть два основных способа, которыми ваш ребенок может владеть дебетовой картой: через специальное приложение, такое как RoosterMoney, или через банковский счет ребенка, который поставляется с дебетовой картой. Всегда лучше сравнивать детские дебетовые карты, поскольку детские банковские счета имеют разные функции и преимущества. Банки традиционно предлагают обычный банковский счет, в то время как приложения, такие как RoosterMoney, предлагают дополнительные настройки и функции для привлечения всей семьи.

При использовании большинства предоплаченных дебетовых карт вам (или опекуну старше 18 лет) необходимо открыть счет в Интернете или в приложении, прежде чем подавать заявку на получение карты. С помощью RoosterMoney вы можете подать заявку на получение карты вашего ребенка, и карта будет на его имя. Предоплаченная карта поставляется с семейным счетом, который вы можете легко пополнять, использовать для переводов и составления бюджета.

В большинстве крупных банков вашему ребенку должно быть от 11 до 17 лет. И вы, и ваш ребенок должны пойти в отделение банка и подать заявление на открытие банковского счета на имя вашего ребенка.В некоторых случаях родитель должен быть совладельцем учетной записи, а также может иметь счет в банке.

Основным преимуществом использования детской дебетовой карты от RoosterMoney является то, что родители могут управлять деньгами вместе со своим ребенком. Дети по-прежнему могут контролировать свои собственные деньги, но родители могут направлять их по пути с помощью таких функций, как лимиты расходов и мгновенные уведомления из приложения. Карты, которые поставляются с семейными приложениями, также помогают научить детей управлению деньгами и составлению бюджета, как наша удобная для детей система четырех горшков (тратить, экономить, отдавать и цели).Идея состоит в том, чтобы практиковаться, делать ошибки и учиться под руководством родителей, используя безопасное и обучающее решение.

Ваше решение, конечно, может зависеть от того, сколько лет вашему ребенку, поэтому мы воспользовались преимуществами получения дебетовой карты в разном возрасте:

Преимущество стартового возраста 6-8

По мере того, как мы движемся к безналичному обществу, дебетовые карты играют все более важную роль в общем управлении капиталом.Дети также получают возможность раньше получать платежи при онлайн-покупках и загрузках приложений. Чем раньше ваш ребенок освоится с дебетовыми картами, тем больше у него разовьется уверенность, прежде чем он станет независимым от Банка мамы и папы.

В возрасте от 6 до 8 лет дети могут начать получать свои первые карманные деньги — будь то пособие или деньги на день рождения. Это идеальное время, чтобы поговорить об основах управления деньгами и различных вариантах сохранения, расходования и совместного использования.Деньги на карманные расходы помогут им понять, что когда деньги уходят, они действительно уходят, и для того, чтобы получить больше, им, возможно, придется их заработать.

Преимущество начального возраста 8-12

Это возраст, когда дети начинают приставать к вам из-за того, что они хотят вместо того, что им просто нужно. Они хотят пойти в кино со своими друзьями, они хотят купить закуски на экскурсии и хотят (надеюсь) купить вам подарки на день рождения. В этом же возрасте они могут начать замечать то, что есть у их друзей — если у их друзей есть кроссовки Nike, то вскоре вы можете получить запрос на кроссовки Nike.Они будут интересоваться, сколько стоят вещи и куда на самом деле уходят их деньги. Они будут видеть вас, других членов семьи и их друзей, покупающих товары в Интернете и в магазинах, и они хотят быть частью этого.

Хороший способ научить вашего ребенка откладывать на то, что он хочет, — это дать ему возможность самому делать сбережения; отличный способ сделать это — использовать дебетовую карту для детей. Это дает им чувство независимости, позволяя вам следить, если что-то выйдет из-под контроля.Использование карты, подключенной к такому приложению, как RoosterMoney, с просмотром для родителей и детей, значительно упрощает родительский контроль — по сравнению с крупными банками, которые могут иметь менее ориентированные на семью приложения. Этот родительский контроль использования также поможет вам решить, можно ли использовать карту в магазинах, в Интернете или в банкоматах. С большинством предоплаченных карт вам также не разрешается использовать овердрафт, что также снижает фактор риска.

Пособие для детей старше 12 лет

В этом возрасте вашего ребенка больше интересует, как работают деньги и дебетовые карты.Они также хотят научиться управлять своей учетной записью и участвовать в процессе оплаты вещей взрослыми. Возможно, они также заинтересованы в том, чтобы сэкономить на покупке более дорогих вещей, например велосипедов или новейших мобильных телефонов.

Получение ребенку дебетовой карты на этом этапе не только подготовит его к открытию взрослого банковского счета, но также может облегчить вашу родительскую жизнь. Больше никаких придираний, никакого постоянного присмотра — теперь ваш ребенок сам несет ответственность за свои деньги.Банковские счета для взрослых могут сбивать с толку и даже утомлять — со счетом RoosterMoney деньги все равно могут быть чем-то простым, интересным и полезным.

Одним из преимуществ предоплаченных дебетовых карт для детей является то, что вы побуждаете их задуматься о том, откуда берутся деньги, и о важности их осторожного использования.

В каком возрасте лучше всего получать дебетовую карту? В конце концов, все сводится к тому, что лучше всего подходит вам и вашей семье.Это также зависит от того, на что ваши дети будут тратить свои деньги. Самое важное — поддерживать диалог, чтобы ваши дети чувствовали себя комфортно, делясь своим опытом и знаниями. Если поручить детям распоряжаться своими деньгами, это поможет им подготовиться к их будущему с помощью некоторых здоровых денежных привычек.

Есть идеи или предложения о том, что мы рассмотрим дальше? Дайте нам знать по адресу [email protected], и об этом можно будет рассказать в следующем блоге!

Открытие банковского счета для подростков

Разговоры о деньгах по-прежнему являются табу для большинства взрослых, и, что удивительно, большинство детей далеки от уверенности в финансовых знаниях.

Эти проблемы характерны не только для американских семей. Недавнее международное исследование 48 000 15-летних подростков показало, что подростки во всем мире борются с основными финансовыми концепциями. Только 12% получили высший уровень финансовой грамотности. 1

Если ваш подросток готов освоить этот важный жизненный навык, открытие банковского счета может стать отличным способом изучить все тонкости заработка, сбережений, расходов и планирования на будущее. Вот несколько тем, которые помогут завязать разговор:

Функции, которые нужно изучить на текущем счете для подростковПоскольку несовершеннолетние, как правило, не могут открывать банковские счета самостоятельно, вам, как правило, необходимо быть совладельцем счета, что на самом деле может быть хорошо.Это даст вам возможность сравнить банки и найти функции, которые важны для вас обоих. Вы можете обсуждать плюсы и минусы, идти на компромиссы и даже приобретать новые привычки на этом финансовом пути, который вы собираетесь вместе.

Может быть, вашему ребенку нужен банковский счет, который не требует комиссионных сборов и не требует минимального остатка, потому что он только начинает разбираться в этой денежной штуке. Найти это не так уж и сложно. Но, возможно, вас больше всего интересует отслеживание их расходов. Подобный вопрос, возможно, стоит обсудить, чтобы ваш ребенок понял, откуда вы.

Например, существуют совместные контрольные счета подростков, которые позволяют получать оповещения каждый раз, когда ваш ребенок совершает транзакцию. Но должны ли вы? Когда дело доходит до мониторинга текущего счета вашего ребенка, параметры конфиденциальности зависят от вас. Совместная навигация по этим параметрам сохранит линии связи открытыми.

С помощью банковских приложений все, от денежных переводов до мобильных депозитов, можно сделать за считанные минуты. Однако импульсивные покупки с помощью дебетовой карты столь же быстры.Это может быть возможностью поговорить о разнице между «желаниями» и «потребностями». Для большинства людей поиск баланса требует времени, и управление банковским счетом — это один из способов практики.

Текущий счет подростка может даже заработать небольшие проценты. Если ваш подросток входит в 64% тех, кто зарабатывает деньги самостоятельно 1 , возможно, он сможет приумножить свои деньги с процентами.

Вместе вы можете сравнивать ставки по текущим счетам, сберегательным счетам и даже по вариантам долгосрочного инвестирования, таким как компакт-диски.Это может быть отличным упражнением, чтобы увидеть, как ваши доллары могут расти в зависимости от того, где вы их оставите.

Открытие банковского счета «Младше 18 лет»После того, как вы найдете нужный банковский счет, вам, вероятно, потребуется предоставить данные для вас и вашего подростка, такие как адрес, даты рождения и номера социального страхования.

В то время как некоторые финансовые учреждения требуют, чтобы вы были родителем или законным опекуном, другие позволяют лицам старше 18 лет быть совместным владельцем счета.

И поскольку большинство родителей клянутся, что время летит незаметно, вам стоит обсудить, что происходит, когда вашему ребенку исполняется 18 лет.Останетесь ли вы держателями совместных счетов вашего текущего счета подростка или пойдете разными путями? Надеюсь, вы сможете принять это решение вместе, но имейте в виду, что некоторые банки закроют или конвертируют текущие счета подростков, когда ваш ребенок станет взрослым. Итак, вам нужно спросить свой банк о его политике.

Банковские счета, бюджеты и боулингКак и в большинстве случаев, управление личными финансами требует проб и ошибок. Когда ваш ребенок научится контролировать свой денежный поток, вы можете помочь ему составить бюджет.Сколько они потратят? Сколько они сэкономят? На какие впечатления или крупные покупки они планируют?

Подростки, как и взрослые, с большей вероятностью получат удовольствие от управления деньгами, если процесс увлекательный — и есть ощутимые выгоды (например, крылья в боулинге с друзьями).

В то же время, научиться экономить и наблюдать за ростом своего баланса тоже может быть неплохо. Расставив цели по важности и даже вычеркнув другие из списка, можно укрепить уверенность в правильном управлении деньгами.

От накопления на первую машину до выплаты студенческих ссуд и покупки нового дома — все начинается с базовых банковских навыков. А практика, как говорится, делает (что-то близкое) к совершенству.

Почему и когда у вашего ребенка должна быть дебетовая карта

Решая, какой счет открыть, разумно подумать о том, как ребенку нужно будет его использовать, сказала Кристина Тетро, штатный юрист, специализирующийся на финансовых услугах в Consumers. Союз. По ее словам, студент колледжа, вероятно, захочет иметь возможность оплачивать счета онлайн, но старшеклассник, который в основном заинтересован в покупках в торговом центре или в Интернете, вероятно, может обойтись без функции оплаты счетов.

Обязательно читайте мелкий шрифт на любой предоплаченной карте. Некоторые могут взимать плату за разговор с представителем службы поддержки клиентов или взимать плату за перевод средств на карту. По словам г-жи Тетро, новые федеральные правила, которые вступят в силу в следующем году, потребуют от всех предоплаченных карт более четкого раскрытия комиссий и других деталей.

Вот несколько вопросов и ответов о банковских счетах для подростков:

В каком возрасте можно открывать расходный счет для моего ребенка?

Дети различаются по скорости, с которой они учатся ответственно обращаться с деньгами.- сказал Левин из JumpStart Coalition. Некоторые могут быть готовы к средней школе, а другие могут быть готовы только к старшей школе или позже. В целом, однако, по ее словам, лучше позволить им совершать ошибки под опекой родителей, чем ждать, пока они останутся одни, когда финансовые последствия будут больше. По ее словам, не менее важно, чтобы родители были готовы посвятить время, необходимое для наблюдения за счетом, обсуждения расходов и предоставления рекомендаций.

Следует ли связать текущий счет моего ребенка со сберегательным счетом?

Наличие учетной записи, отдельной от учетной записи для расходов, может помочь стимулировать сбережения для определенных целей.Но Патрисия Симан, пресс-секретарь Национального фонда финансового образования, советует немного подождать, прежде чем связать два счета, чтобы убедиться, что у вашего ребенка есть дисциплина, чтобы оставить деньги на сберегательном счете. «Вы же не хотите, чтобы сбережения были слишком доступными», — сказала она.

А как насчет комиссии за овердрафт?

Многие (но не все) аккаунты, предназначенные для подростков, не позволяют им тратить больше, чем их баланс. Если ребенок пытается купить что-то на сумму, превышающую доступную на дебетовой карте, транзакция отклоняется.По словам г-жи Симан, это лучший способ научить детей контролировать расходы и избегать дорогостоящих сборов. Поэтому, если ваш подросток использует учетную запись, которая предлагает защиту от овердрафта, то есть покупка будет одобрена, но со счета будет взиматься комиссия, вам следует отклонить предложение, посоветовала она. «Пусть им откажут в ресторане быстрого питания», — сказала она. «Пусть смущаются».

Помощь подростку в управлении текущим счетом

[Изображение НАЗВАНИЯ: Помощь подростку в управлении текущим счетом]

Открытие текущего счета — важный первый шаг в помощи подростку наладить финансовую жизнь.Для вас это прекрасная возможность поговорить с ними об управлении их расходами и постановке целей по сбережениям. Когда вы думаете, что ваш подросток готов — это может быть, когда он получает свою первую работу, когда он начинает водить машину и ему нужно покупать бензин, или когда вы чувствуете, что он достаточно взрослый —

[Изображение: дебетовая карта, используемая на бензоколонке]

помните об этих нескольких вещах, когда вы выбираете правильную учетную запись и учите его использовать ее ответственно.

В большинстве банков вы можете открыть текущий счет подростка, когда вашему ребенку исполнится 13 лет.Обычно требуется, чтобы один из родителей был совладельцем до тех пор, пока вашему ребенку не исполнится 18 лет. Как совладелец вы будете иметь возможность контролировать и получать доступ к этой учетной записи, если хотите. Большинство банков предлагают онлайн и мобильный доступ, поэтому ваш подросток может проверить свой статус в любое время. В некоторых учетных записях также есть текстовые и электронные уведомления, которые ваш подросток может настроить, чтобы предупредить его о подозрительных покупках или низком балансе, что может быть полезно для подростка, который только привыкает к ответственности за управление своими деньгами.

В процессе исследования учитывайте как функции, так и сборы, связанные с каждой учетной записью, которую вы можете выбрать для своего ребенка.Как только вы и ваш подросток зарегистрируетесь, она может получить на свое имя чековую книжку и дебетовую карту. Убедитесь, что она хранит их в надежном месте и не позволяет никому их использовать, в том числе своим друзьям. Поощряйте ребенка следить за своим счетом и регулярно проверять баланс.

Если она не ведет учет своей учетной записи, она может не осознавать скорость, по которой она тратит, а это означает, что она может столкнуться с риском отклоненных или возвращенных транзакций, комиссий за овердрафт или минимальных комиссионных сборов. Подросток может отслеживать свою учетную запись несколькими способами.

Поощряйте ее входить в свою учетную запись хотя бы раз в неделю, чтобы просматривать свой баланс и историю последних транзакций. Если какой-либо из ее транзакций нет, это может быть потому, что они еще не опубликованы. И каждый месяц, когда приходит ее выписка, она должна сесть и просмотреть платежи и депозиты. Это прекрасная возможность посидеть с ребенком, чтобы узнать и поговорить о том, сколько он тратит и на что. Это также может помочь, когда она составляет бюджет и решает, сколько выделить для долгосрочной цели сбережений.

Регулярный просмотр ее транзакций также может помочь ей заметить любые подозрительные покупки. К сожалению, мошенничество со счетами вызывает все большую озабоченность, особенно среди подростков. Она должна просмотреть свое заявление, элемент за элементом, чтобы убедиться, что каждая покупка принадлежит ей. Если она заметит какую-либо подозрительную активность, ей следует как можно скорее связаться со своим банком.

Почти на всех текущих счетах есть комиссии. Даже на бесплатном текущем счете, который может не иметь ежемесячной платы, скорее всего, будут взиматься другие сборы.

[Визуализация бесплатного текущего счета с другими потенциальными комиссиями, включая комиссии за внесетевые платежи, комиссию за возврат чека, комиссию за минимальный баланс и комиссию за овердрафт.]

Расскажите подростку о сборах, связанных с его учетной записью, чтобы избежать их. Три наиболее распространенных — это ежемесячная плата за счет, плата за овердрафт и плата за использование внесетевых банкоматов. Многие текущие счета будут иметь ежемесячную плату за счет или ежемесячную плату за обслуживание, если счет опускается ниже минимального баланса.Комиссия за овердрафт может взиматься, если ваш подросток пытается снять больше денег, чем у него есть на его счете. Это может произойти в результате чека, покупки дебетовой карты или снятия средств в банкомате.

[Отказ от ответственности: * Если включена защита от овердрафта]

Очень важно помочь подростку разобраться в деталях всех этих сборов и избавить его от некоторых ошибок, которых можно избежать.

Получение первого текущего счета — большой шаг к финансовой независимости для подростков.Если помочь подростку понять, как работают их учетные записи, и побудить их привыкнуть регулярно контролировать свои учетные записи, это поможет им научиться ответственно управлять своими деньгами. Это поможет заложить основу для хороших денежных привычек в будущем.

Better Money Habits®

При поддержке БАНКА АМЕРИКИ

BetterMoneyHabits.com

Материал, представленный в этом видео, предназначен только для информационных целей и не предназначен для финансовых или инвестиционных советов.Bank of America и / или его аффилированные лица не несут ответственности за любые убытки или ущерб, возникшие в результате использования предоставленных материалов. Также обратите внимание, что такие материалы не обновляются регулярно и поэтому некоторая информация может быть устаревшей. При принятии решений относительно управления финансами или инвестициями проконсультируйтесь со своим финансовым специалистом. © Корпорация Bank of America, 2019.

Дебетовая карта Visa® банка США| Банкомат и дебетовые карты

Что такое дебетовая карта?

Дебетовая карта — это платежная карта, которая списывает деньги прямо с вашего текущего счета для оплаты покупок вместо использования наличных денег.Банк США выпускает дебетовую карту, которая напрямую связана с вашим текущим счетом. Дебетовую карту также можно использовать для получения наличных и других транзакций через банкомат. Дебетовые карты банка США обеспечивают нулевую ответственность за мошенничество и безопасность при бесконтактных и мобильных платежах.

Что бы вам ни понадобилось, ваша дебетовая карта — отличный способ расплатиться.

От кофе до обеда вы можете использовать свою карту в любимых магазинах и ресторанах. Так что он идеально подходит для тех маленьких покупок, которые вы делаете каждый день.

Вы контролируете U.Дебетовая карта Visa S. Bank.

Используйте его везде, где дебетовые карты Visa принимаются по всему миру, включая миллионы розничных продавцов, банкоматы, онлайн или по телефону.

Не пользуйтесь банкоматом — и сэкономьте время.

Используя карту вместо наличных, вы избавляетесь от лишних поездок к банкомату. Это простой способ ежедневно экономить время и деньги.

Отслеживайте каждую транзакцию.

Покупки снимаются непосредственно с вашего текущего счета, и вы можете легко отслеживать транзакции и остатки в Интернете или на своем мобильном телефоне. 1 Вы также можете настроить оповещения по электронной почте и текстовые уведомления о важных транзакциях и низком балансе. 2

Знайте, что вы защищены.

С дебетовой картой Visa банка США вы можете рассчитывать на встроенную защиту от мошенничества. В отличие от наличных денег, вы защищены на случай утери или кражи карты — и при отсутствии ответственности за мошенничество вы не несете ответственности за любые несанкционированные покупки. 3

Используйте дебет вместо наличных. Это все равно, что получать точную сдачу каждый раз, когда вы платите.

Как получить дебетовую карту

Если у вас есть текущий счет в банке США, вы можете запросить дебетовую карту, войдя в мобильное приложение (перейдите в раздел «Управление картами») или в интернет-банке (перейдите в службу поддержки клиентов). Вы также можете попросить новую карту, позвонив по телефону 800-872-2657 или посетив любое отделение банка США.

Нужен текущий счет? Если у вас нет текущего счета в банке США, подайте заявку на открытие нового счета, а затем попросите U.Дебетовая карта Visa S. Bank.

Подать заявку

Персонализированные дебетовые карты — на ваш выбор

Можете ли вы создать свою собственную дебетовую карту?

Вы можете выбрать один из этих пользовательских дизайнов для своей дебетовой карты. Подчеркните свою индивидуальность с помощью одного из этих вариантов дизайнеров или сотрудников команды, в том числе наших экологически чистых дебетовых карт , изготовленных из восстановленного пластика, плывущего по океану. Просто попросите свой любимый дизайн, когда запрашиваете дебетовую карту.