Как снизить ставку по ипотеке до 7,9% годовых в Сбербанке — Ипотека

Рефинансирование ипотеки в Сбербанке позволяет снизить ставку по кредитам другого банка до 7,9% годовых. Процентные ставки по новому кредиту будут ниже, а ежемесячные платежи и переплата — меньше.

Вместе с ипотекой можно рефинансировать еще 5 различных кредитов

Например, автокредит, потребительский кредит и кредитную карту, оформленные в том же банке, что и ипотека.

Если нужны дополнительные средства на личные цели, например, на ремонт или машину, можно так же предусмотреть это в сумме займа.

В таком случае ставка по рефинансированию будет 8,4% годовых, но это отличное решение, чтобы погасить свою кредитную карту, ставка по которой более 20% годовых.

Ключевое преимущество рефинансирования нескольких кредитов в том, что выплачивать один кредит проще, чем несколько, поскольку у вас будет одна дата платежа, одна сумма и одна ставка.

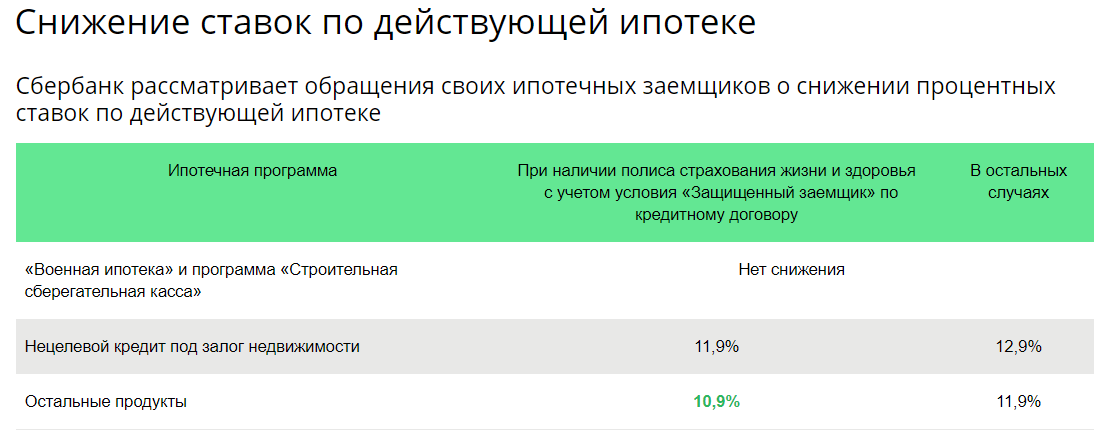

Если вы уже оформили ипотеку в Сбербанке

Вы можете снизить ставку по действующей ипотеке до 5% годовых по программе господдержки для семей с детьми.

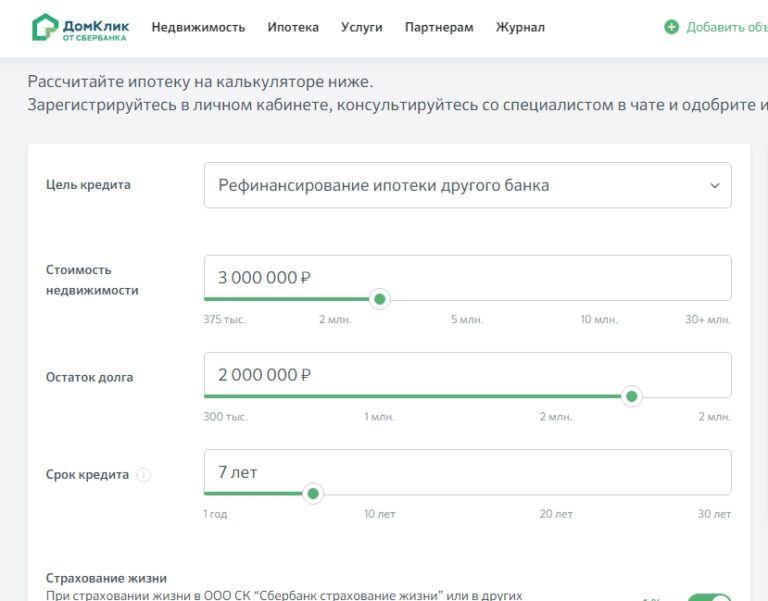

Посчитайте, выгодно ли вам рефинансирование ипотеки

Мы ответили на популярные вопросы, взвесили плюсы и минусы вместе с главным аналитиком Сбербанка Михаилом Матовниковым в статье «Выгодно ли рефинансировать ипотеку».

Рассчитайте условия рефинансирования

На ДомКлик есть ипотечный калькулятор — он наглядно покажет, каким будет ежемесячный платеж и выгода от снижения ставки.

Подайте заявку

Заполните заявку онлайн и загрузите действующие кредитные договоры.

Получите решение банка

Через 2 — 4 дня вы узнаете, одобрит ли банк вашу заявку на рефинансирование ипотеки.

Передайте документы на недвижимость в банк

После одобрения рефинансирования в течение 90 дней предоставьте документы на недвижимость и

Получите кредит на рефинансирование

Вы сами выбираете удобное время для подписания договора.

На момент подписания договора у вас должны быть оформлены полисы страхования: на недвижимость обязательно, а страхование жизни и здоровья влияет на ставку. Уточните в страховой компании — возможно, по старой ипотеке вам сделают перерасчет за неиспользованное время страховки и вернут деньги.

Погасите ипотеку в другом банке

Сбербанк переведет деньги на счет в другом банке, а вам нужно будет написать заявление на досрочное погашение ипотеки. После выплаты ипотеки получите справку о погашении старого кредита и сразу загрузите её в личный кабинет ДомКлик.

Снимите обременение с жилья в Росреестре

Когда вы погасите «старую» ипотеку, банк отдаст вам закладную. Эту закладную нужно передать в Росреестр (или МФЦ) и подать заявление на снятие обременения с жилья.

Зарегистрируйте ипотеку в Сбербанке

Вам нужно зарегистрировать в Росреестре факт того, что теперь у вас ипотека в Сбербанке. И сделать это нужно как можно быстрее, потому что до регистрации ставка по новому кредиту будет на 2 процентных пункта выше, чем планировалось.

После подачи документов на регистрацию вам выдадут опись — её сфотографируйте и загрузите в личный кабинет ДомКлик. А после регистрации всех документов сфотографируйте и загрузите в личный кабинет кредитный договор или выписку из ЕГРН.

После этого вы будете выплачивать ипотеку уже по новой ставке — сниженной.

Если коротко, рефинансирование работает так

Банк переводит деньги на ваш счёт в другом банке, чтобы вы смогли погасить свои кредиты. Вы начинаете платить меньше по одному кредиту вместо нескольких — вносите всего один платёж каждый месяц.

Сбербанк в мае снизит ставки по ипотеке

Сбербанк снизит ставки по ипотечным кредитам с 6 мая на 0,5 процентного пункта (п. п.), сообщила пресс-служба госбанка. «Минимальная ставка на приобретение готового жилья в ипотеку составит 8,1% годовых с учетом специальных условий при покупке квартиры с сервиса «ДомКлик» от Сбербанка. Минимальная ставка на покупку квартиры в новостройке в рамках специальной программы с застройщиками составит 6,2%», – говорится в сообщении банка. Другие подробности грядущих изменений условий жилищного кредитования банк не раскрыл. Оформить ипотеку можно полностью дистанционно, без визита в банк, подчеркивает пресс-служба госбанка.

Другие подробности грядущих изменений условий жилищного кредитования банк не раскрыл. Оформить ипотеку можно полностью дистанционно, без визита в банк, подчеркивает пресс-служба госбанка.

По словам директора дивизиона «ДомКлик» Сбербанка Николая Васева, уже месяц наблюдается восстановление спроса на ипотеку после его резкого падения и сейчас количество заявок приближается к докризисным уровням. Сбербанк не первый, кто решил сбросить ипотечные ставки после снижения ключевой ставки ЦБ с 27 апреля на 0,5 п. п. до 5,5%.

На этой неделе ставки собственной ипотеки снизил Альфа-банк. Снижение составило 0,1–0,7 п. п. в зависимости от программы и категории клиента. Минимальная ставка на покупку жилья в новостройке для зарплатного клиента составляет 8,29% годовых, для остальных заемщиков – 8,79%, на вторичном рынке – 8,89 и 9,39% соответственно, рассказала «Ведомостям» руководитель отдела мониторинга банковских продуктов для физических лиц маркетингового агентства Marcs Наталия Исаенко.

Снижение ставок кредитов на жилье на первичном рынке укладывается в общую идею поддержки бизнеса, в данном случае застройщиков, через более доступную ипотеку, говорит управляющий директор рейтингового агентства НКР Станислав Волков. При этом снизившуюся из-за более дешевых ипотечных кредитов маржу Сбербанк может теоретически сбалансировать за счет улучшения корпоративного портфеля, рассуждает он: «Наиболее низкие ставки могут быть предложены на жилье от компаний – заемщиков банка, что позволит поддержать поток платежей от них». А вот на вторичном рынке минимальная ставка в 8,1% может в действительности оказаться доступной ограниченному числу заемщиков, тогда как для широкого круга заемщиков ставки могут быть выше, допускает Волков.

Cбербанк снизил ставки ипотеки синхронно с ключевой, что, конечно, смело в нынешних условиях, считает гендиректор Frank RG Юрий Грибанов: риски на рынке растут, а стоимость фондирования снизиться пока не успела – банки опускают ставки депозитов медленнее, чем кредитов. По его мнению, резкое снижение ставки в этой ситуации – сильный маркетинговый ход, который должен привлечь внимание потенциальных заемщиков. «При этом ставки тарифов – это не ставки выдач: клиентам, решившим обратиться за кредитом, в зависимости от результатов скоринга банк вполне может установить и более высокую ставку, чем в релизе», – напоминает Грибанов. Сбербанку, по-видимому, нужно выполнять социальные обязательства, тем более что чиновники этой весной не раз призывали сделать ипотеку доступнее, предполагает он. Ранее Сбербанк вслед за ВТБ, Альфа-банком, ПСБ начал прием заявок на ипотеку с господдержкой по льготной ставке 6,4% годовых на приобретение квартир в новостройках.

По его мнению, резкое снижение ставки в этой ситуации – сильный маркетинговый ход, который должен привлечь внимание потенциальных заемщиков. «При этом ставки тарифов – это не ставки выдач: клиентам, решившим обратиться за кредитом, в зависимости от результатов скоринга банк вполне может установить и более высокую ставку, чем в релизе», – напоминает Грибанов. Сбербанку, по-видимому, нужно выполнять социальные обязательства, тем более что чиновники этой весной не раз призывали сделать ипотеку доступнее, предполагает он. Ранее Сбербанк вслед за ВТБ, Альфа-банком, ПСБ начал прием заявок на ипотеку с господдержкой по льготной ставке 6,4% годовых на приобретение квартир в новостройках.

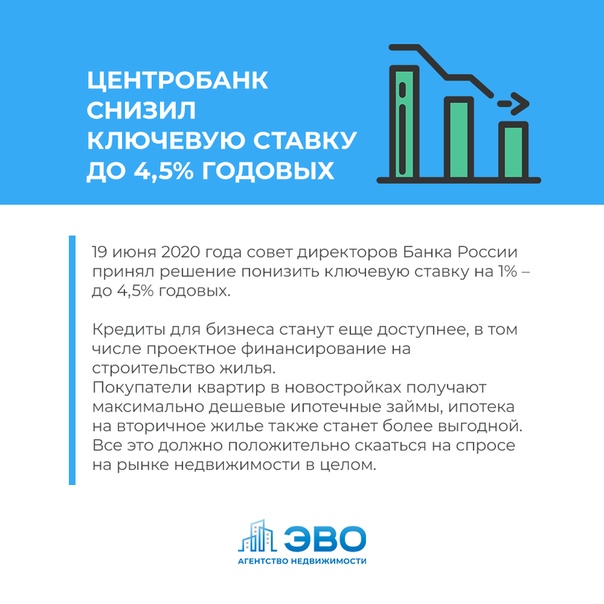

Центробанк стимулирует банки снижать ставки по ипотеке. СИБДОМ

Центробанк снизил ключевую ставку, от которой зависит размер ставок по ипотеке, на 0,5% — до 5,5% годовых. Ставка может быть еще снижена на ближайшем заседании, назначенном на конец июня.

Таким способом регулятор собирается стимулировать спрос на рынке. Во время действия ограничений спрос на ипотеку снизился. Сделки с недвижимостью в последнее время совершали только те, у кого к концу марта уже было одобрение банка на получение кредита, и покупатели, снимавшие деньги с банковских депозитов и спешившие вложить их в недвижимость.

Во время действия ограничений спрос на ипотеку снизился. Сделки с недвижимостью в последнее время совершали только те, у кого к концу марта уже было одобрение банка на получение кредита, и покупатели, снимавшие деньги с банковских депозитов и спешившие вложить их в недвижимость.

После отмены карантина может потребоваться еще какое-то время, чтобы покупатели вернулись на рынок. Часть покупателей могут занять выжидательную позицию, отложить сделки, желая посмотреть, как будет развиваться ситуация. Для того, чтобы стимулировать их как можно скорее выйти на рынок, регулятор и снижает ключевую ставку. Это должно сделать ставки по ипотеке более доступными.

Однако процентные ставки, по которым банки выдают ипотеку заемщикам, зависят не только от ключевой ставки, но и в целом от положения дел в экономике. Риски кредитования заемщиков за последнее время значительно выросли.

Выдавая кредит, банкам приходится гораздо тщательнее, чем раньше, оценивать, сможет ли заемщик по нему платить. Скорее всего, снижение ключевой ставки позволит банкам отказаться от дальнейшего повышения ставок по кредитам.

Скорее всего, снижение ключевой ставки позволит банкам отказаться от дальнейшего повышения ставок по кредитам.

Если снижение ставок где-то и произойдет, получить кредит на выгодных условиях смогут только наиболее качественные заемщики. Под низкий процент будут кредитовать тех, кто смог накопить большой первый взнос, имеет хорошую кредитную историю и может подтвердить уровень дохода, необходимый для получения ипотеки.

При этом в ЦБ рассчитывают на увеличение объемов выдачи ипотеки в этом году. «По нашей оценке, ипотека в этом году будет расти, в том числе этот рост будет происходить благодаря запуску программы субсидируемой ипотеки под 6,5 процента», — рассказала на онлайн пресс-конференции глава Центробанка Эльвира Набиуллина.

Правила выдачи государственной ипотеки на новостройки под 6,5%

Самая выгодная ипотека в 2020 году

Условия и требования к заемщикам, предложения от банков. Заявка на ипотеку онлайн.

Заявка на ипотеку онлайн.

МКБ – мечта, которая будет! Кредиты на любые цели, ипотека, карты, вклады

Когда Вы оплачиваете покупки картой Банка (в том числе неименной картой, которую Банк бесплатно выдает вместе с нецелевым кредитом), Вы автоматически накапливаете баллы по программе «МКБ Бонус». Бонусные баллы Вы можете использовать для снижения ставки по выданному нецелевому кредиту, через год после его выдачи.

Условия для снижения ставки по действующему кредиту:

- Нецелевой (потребительский) кредит выдан в российских рублях не ранее 1 октября 2014 года;

- Вы являетесь пользователем системы интернет-банкинга «МКБ Онлайн» и подключены к программе «МКБ Бонус»;

- Накопленных баллов «МКБ Бонус» достаточно для снижения процентной ставки;

- Положительная кредитная история в Банке и отсутствие текущей просроченной задолженности;

- Первое снижение процентной ставки по выданному кредиту возможно через один календарный год;

- Последующее снижение процентной ставки возможно независимо от срока, по мере накопления баллов, при самостоятельной активации клиентом данной опции через систему «МКБ Онлайн».

При выполнении всех вышеперечисленных условий, после запроса клиента, Банк снижает процентную ставку по кредиту соответственно накопленным баллам.

Снижать ставку и контролировать сумму своих покупок Вы сможете в «МКБ Онлайн».

Подробные тарифы и документы

Еще 9 документов

Мы используем файлы cookies, чтобы вам было удобно работать с сайтом. ПодробнееМожно ли снизить процентную ставку по действующей ипотеке

Ипотечные кредиты считаются востребованными продуктами банков, так как позволяют каждому человеку стать владельцем собственного жилья при отсутствии достаточно значительных сбережений для этих целей. Выдаются они только платежеспособным и ответственным заемщикам.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (495) 725-58-91. Это быстро и бесплатно!

Реально ли снизить ставку по ипотеке

Важно! Многие люди, оформившие ипотеку больше пяти лет назад, вынуждены уплачивать платежи по ней по ставке от 15%, что считается невыгодным, поэтому они стараются найти возможность для снижения этого показателя.

Снизить ставку по договору можно только несколькими способами, причем все они являются достаточно сложными и необычными.

Как получить ипотеку без первоначального взноса? Советы читайте по ссылке.

Варианты решения проблемы

Снижение ставки по действующей ипотеке допускается только двумя способами:

- осуществление процедуры реструктуризации или рефинансирования в другом банке;

- подача иска в суд.

Наиболее востребованным методом считается реструктуризация, которая предполагает изменение основных параметров имеющегося кредита.

Выполнить процедуру можно в том же банке, в котором уже имеется оформленный кредит или в другом учреждении.

Как снизить процентную ставку по ипотеке? Советы в этом видео:

Для реструктуризации должны быть веские основания, к которым относится:

- у плательщика значительно изменилось финансовое состояние, так как у него ухудшилось здоровье;

- гражданина сократили на работе;

- он вынужден переехать в другой город;

- была снижена зарплата.

Важно! В некоторых ситуациях реструктуризация требуется даже при улучшении финансового положения гражданина, поэтому ему хочется снизить срок кредитования, что приведет к увеличению ежемесячного платежа.

Какие нужны документы

Для перекредитования подготавливается документация:

- заявление на реструктуризацию, сформированное по специальной форме самого банка;

- копия кредитного договора;

- справка, подтверждающая увеличение или уменьшение дохода, а также иные факты, на основании которых совершается данный процесс;

Образец анкеты на предварительную оценку возможности реструктуризации кредита.

- разные приказы об увольнении или сокращении, а так же иные схожие документы, выступающие подтверждением обоснованности совершения реструктуризации.

Важно! Предварительно формируется новый график платежей, который изучается ипотечным заемщиком, чтобы он убедился, что действительно целесообразно пользоваться этим способом изменения платежей по ипотеке.

При формировании заявки, на основании которой уменьшаются ежемесячные платежи, следует указать причину для этого. Обычно вписывается потеря работы или снижение заработка, появление ребенка в семье или потеря кормильца, а также может доказательством выступать появление иждивенца.

Как получить ипотеку матери-одиночке под небольшой процент? Читайте тут.

Причины реструктуризация

Обычно необходимость в этом процессе возникает по разным причинам:

- появление в семье новорожденных детей или иждивенцев, поэтому женщина вынуждена выйти в декрет или отпуск, поэтому теряется основная часть ее дохода;

- уменьшение или увеличение заработка заемщика, связанное с увольнением, сокращением или повышением на работе;

- иные причины, которые приводят к изменению материального состояния заемщика.

Важно! Любая причина должна подтверждаться официальными документами.

Какие варианты предлагаются банком

Если имеются доказательства того, что у заемщика действительно ухудшилось материальное состояние, поэтому он не может далее уплачивать платежи по договору, то банк может предложить несколько вариантов, позволяющих снизить кредитную нагрузку:

- увеличение срока кредитования, причем нередко предлагается даже это на 10 лет, что позволит значительно снизить ежемесячные платежи;

- ежеквартальное, а не ежемесячное перечисление платежей, что позволяет человеку набрать нужное количество средств за три месяца;

- формирование для заемщика индивидуального графика платежей, для чего учитывается его финансовое состояние, сезонность заработка и иные параметры, поэтому при таком графике он сможет без проблем и просрочек уплачивать средства по займу;

- предоставление кредитных каникул, являющихся отсрочкой платежа, за счет которых некоторый промежуток времени заемщик вовсе не уплачивает какие-либо средства, кроме процентов по займу, что увеличивает срок кредитования и переплату, но позволяет человеку за это время улучшить свое материальное положение;

- некоторые банки предлагают снижение процентной ставки при электронном оформлении кредита;

- снизить ставку наиболее оптимально и выгодно, если пользоваться разными акционными предложениями банковских организаций.

Важно! Не всегда банки положительно реагируют на заявки заемщиков по изменению условий кредитования, так как для них снижение ставки представлено уменьшением прибыли, что всегда невыгодно для любой коммерческой организации.

Какими способами можно снизить ставку по ипотеке, оформленной в Сбербанке

Если уже имеется оформленный ипотечный кредит, то снизить ставку или изменить другие условия можно только при наличии соответствующих причин.

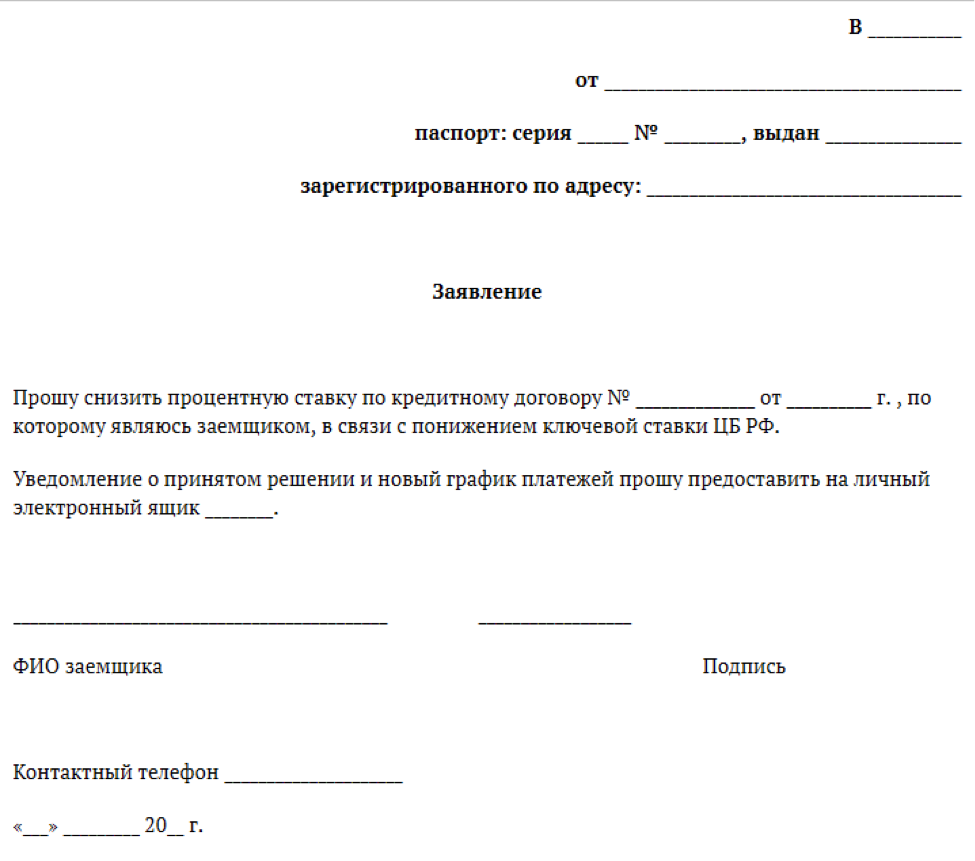

Для этого подается в банк заявление с подробным описанием сложной финансовой ситуации, в которую попал заемщик. Образец заявления о реструктуризации долга по кредиту в Сбербанк можно скачать ниже бесплатно.

Важно! На основании данного заявления банк может предложить рефинансирование или реструктуризацию, для чего формируется дополнительное соглашение к стандартному кредитному договору.

Образец заявления о реструктуризации ипотеки.

Также можно стать участником разных государственных программ, предназначенных для поддержки ипотечных заемщиков, что значительно снизит ставку по кредиту. Для получения помощи актуально обращаться в АИЖК, представленное специальным агентством, работа которого связана с непосредственной поддержкой ипотечных заемщиков.

Для получения помощи актуально обращаться в АИЖК, представленное специальным агентством, работа которого связана с непосредственной поддержкой ипотечных заемщиков.

Важно! Если пользоваться государственной помощью, то заявление можно подавать не только в АИЖК, но и непосредственно работникам Сбербанка.

Как получить ипотеку по самой маленькой процентной ставке

Если еще не оформлен крупный займ, то каждый человек желает получить его на самых выгодных условиях.

Снижение ставки процента считается реальной возможностью, причем для этого можно пользоваться разными вариантами:

- представление работникам банка большого количества документов, подтверждающих высокую платежеспособность заемщика;

- предоставление недвижимости или транспортных средств банку в качестве залога;

- внесение значительного первоначального взноса по ипотеке, причем обычно банки требуют его в размере от 10 до 15 процентов, но если он будет равен 50%, то это может положительно сказаться на ставке процента;

- зарплатным клиентам банки предлагают действительно выгодные условия, так как работники учреждения знают доход потенциального заемщика, поэтому могут снизить для него ставку процента;

- при наличии личного страхования можно рассчитывать на снижение ставки от 1 до 3 процентов;

- снижение переплаты возможно за счет использования маткапитала или иных вариантов государственной поддержки;

- для уменьшения размера ипотеки желательно покупать квартиру в строящемся доме, так как ее цена будет намного ниже, чем стоимость жилья в уже готовом строении.

Таким образом, даже перед оформлением займа имеется возможность снизить ставку процента. Это значительно уменьшит переплату, что считается важным для каждого потенциального заемщика.

Что такое страхование квартиры при ипотеке? Читайте тут.

Нюансы оформления рефинансирования

Данный процесс так же предназначен для корректировки графика выплат по ипотеке. Он осуществляется в отношении задолженности по займу.

Важно! Обычно такая возможность предлагается только заемщикам, которые уже не меньше двух лет справляются с платежами по ипотеке.

Перед оформлением рефинансирования надо убедиться в значительной разнице в процентной ставке, а иначе процедура будет не слишком выгодной.

Как быстро погасить ипотеку? Советы от эксперта тут.

Это обусловлено необходимостью покупки повторно страхового полиса, а также требуется еще раз зарегистрировать обременение для другого банка.

Кредитные ставки по ипотеке снижены в Сбербанке, смотрите в этом видео:

youtube.com/embed/5Gq3tYr_A8k?feature=oembed» frameborder=»0″ gesture=»media» allow=»encrypted-media» allowfullscreen=»»/>

youtube.com/embed/5Gq3tYr_A8k?feature=oembed» frameborder=»0″ gesture=»media» allow=»encrypted-media» allowfullscreen=»»/>

Как снизить проценты через суд

Нередко заемщики стараются воспользоваться разными предложениями банков для уменьшения ставки процента, но при этом постоянно получают отказ от банковского учреждения. В такой ситуации они могут обратиться в суд.

Разбирательство в суде будет начато только при наличии веских оснований, например, банком была значительно завышена ставка процента или с нарушениями условий кредитного договора были начислены комиссии.

Важно! Даже при ведении судебного разбирательства заемщики должны добросовестно уплачивать платежи по кредиту, так как наличие просрочек всегда негативно сказывается на возможности снижения ставки процента.

Такие судебные процессы обычно длятся достаточно долго, причем работники суда тщательно изучают график платежей, а также обстоятельства, по которым заемщик подал иск.

Поэтому истец должен обладать документальными доказательствами своей правоты и необходимо привлекать свидетелей.

Заключение

Таким образом, каждый заемщик может снизить ставку процента по уже действующему займу или по кредиту, который только планирует оформить.

Для этого можно пользоваться разными возможностями и предложениями.

Если по действующему кредиту банк постоянно отказывает в возможности уменьшения процентной ставки без объективных причин, то заемщик может обратиться в суд для принудительного снижения показателя.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже: | Оставить отзывВнесен законопроект об упрощении перехода на более выгодную ипотеку для семей с детьми

В Государственную Думу внесены поправки в отдельные законодательные акты Российской Федерации в части упрощения процедуры перехода на ипотеку с более выгодными условиями для семей с детьми.

«Президентом поставлена задача обеспечения доступным жильем семей со средним достатком, в том числе создание возможностей для приобретения ими жилья в ипотеку, ставка по которой должна быть менее 8%. Реализуя эту задачу, сразу несколько из двадцатки крупнейших ипотечных банков объявили о снижении ставок ипотечных кредитов. В крупных банках ставка ипотеки варьируется от 9,5% до 7,3% годовых. Также по поручению Президента реализуется программа льготной ипотеки при рождении второго ребенка, предусматривающая получение кредита по ставке 6%, а для дальневосточников – по 2%. Поэтому многие семьи обращаются в банки за получением новых кредитов по более низкой процентной ставке для погашения первоначальных кредитов, так называемым рефинансированием», — сказала автор законопроекта, заместитель Председателя ГД Ирина Яровая Яровая

Ирина Анатольевна

Депутат Государственной Думы избран в составе федерального списка кандидатов, выдвинутого Всероссийской политической партией «ЕДИНАЯ РОССИЯ»

.

«Анализ ситуации рефинансирования ипотечных кредитов с использованием маткапитала показывает, что и у банков, и у граждан возникают сложности с оформлением залога на нового кредитора. Основными причинами этого являются, во‑первых, необходимость получить согласие органов опеки и попечительства на передачу в залог жилого помещения, приобретенного за счет средств материнского капитала, что на практике сделать невозможно из‑за противоречивости условий и требований. А во‑вторых, необходимость оформить в общую собственность семьи объект недвижимости на этапе смены кредитора. Что создает на практике парадоксальную ситуацию, когда для семьи переход с кредитования по высокой ставке на льготную оказывается сложным. Законопроектом указанные проблемы снимаются. По сути, правоотношения заемщика и кредиторов становятся длящимися и считаются завершенными только после полной выплаты за объект недвижимости, что снимает обременение промежуточного дополнительного подтверждения разрешениями и справками процедуры переоформления кредита на гарантированные государством льготные условия», — пояснила она.

«Предлагаемые законопроектом изменения упрощают процесс рефинансирования ипотечных кредитов, в том числе с использованием средств маткапитала; снижают риски новых кредиторов в части оформления обеспечения, что позволяет сразу установить пониженную процентную ставку по кредиту; защищают интересы заемщика и соблюдают интересы ребенка по наделению его долей в собственности при окончательном погашении кредита», — подчеркивается в пояснительной записке к законопроекту.

Заместитель Председателя ГД также добавила, что законопроектом устанавливается механизм защиты интересов детей по наделению их долями в собственности при окончательном погашении кредита родителями, а также механизм защиты интересов добросовестных покупателей квартир, приобретаемых у граждан, которые использовали маткапитал при погашении ипотеки. «Мы делаем обязательным включение сведений об использовании средств маткапитала в реестр прав на недвижимость. Это позволит следить за соблюдением прав на квартиру несовершеннолетних детей, а также сделает прозрачной полную информацию о недвижимости для возможных следующих покупателей имущества», — сказала она.

«В случае принятия, законопроект позволит семьям, имеющим соцподдержку государства, снизить затраты на обслуживание кредита», — подчеркнула Ирина Яровая.

«Проблемы перехода для семей, воспользовавшихся материнским капиталом, на более выгодные условия ипотеки мы актуализировали в рамках Совета законодателей, и в апреле 2019 года Президент поддержал нашу позицию и дал поручение упростить этот переход. После этого мною была проведена детальная работа с Центробанком, Министерством финансов, Дом.рф. На основании этой работы подготовлены данные изменения в законодательство, которые устраняют любые бюрократические препоны и обеспечивают полную реализацию тех прав и гарантий семей, которые установлены в Российской Федерации по инициативе Президента в части использования маткапитала и льготной ипотеки», — напомнила Ирина Яровая.

как снизить процент по ипотеке

Выгодное уменьшение ранее установленной ставки считается одним из самых актуальных и выгодных для клиентов организации вопросов для современных банковских заемщиков. Это особенно касается пользователей, оформивших договор по кредитованию некоторое количество назад, до момента обозначения процентов осуществленного рефинансирования ЦБ. Здесь будет актуально снижение процентной ставки по ипотеке в 2021 году в Россельхозбанке.

Это особенно касается пользователей, оформивших договор по кредитованию некоторое количество назад, до момента обозначения процентов осуществленного рефинансирования ЦБ. Здесь будет актуально снижение процентной ставки по ипотеке в 2021 году в Россельхозбанке.

На основании этого было современным финансовым организациям предложено серьезно занизить установленный тариф на использование заемных активов. Согласно практическим показателям, разница составила более пяти пунктов. В данной статье можно получить ответ на вопрос, при каких особых и выгодных условиях есть возможность заключить договор по эффективному уменьшению ранее зачисленных начислений, какие преимущества получает пользователь и как проводится процесс снижения.

Россельхозбанк снизил ставки по ипотеке

Для снижения по ранее оформленной ипотеке потребуется составить соответствующее заявление в финансовое учреждение, которое выдало кредит. Причин для подобного заявления на снижение процентной ставки по ипотеке в Россельхозбанке может быть много. Вот самые основные из них:

Вот самые основные из них:

- Рождение детей, вызывающее увеличение расходов;

- Резкое снижение общего материального уровня – проблемы со здоровьем или смена рабочего места;

- Желание закрыть ипотеку в досрочном режиме и на более лояльных условиях.

Важно! При правильном выполнении запроса на снижение ранее назначенных процентов клиент может добиться снижения ежемесячного начисленного взноса или снижения общей суммы по оплачиваемой ипотеке.

Все это представляет неплохой прогноз по финансам для клиента банка. Большое количество проблем можно решить благодаря этому.

Россельхозбанк снижение ставок по ипотеке в 2021 году

Не стоит пренебрегать переоформление официального ранее оформленного договора, производимого на основании снижения ставки начисленных процентов. В 2021 году данный процесс осуществляется разными способами:

- Пересчет общей суммы платежного договора по оформленной ипотеке.

- Уменьшение размера ежемесячного взноса.

- Значительное снижение установленных страховых платежей.

- Серьезное сокращение общего срока действия банковского договора, а также погашения задолженности.

В прямой зависимости от сложности ситуации при заметном снижении ставки могут быть выявлены определенные недостатки. Среди них можно отметить необходимость в осуществлении вторичной оценки залогового недвижимого объекта, что автоматически может повлечь за собой дополнительные траты. Это вопрос нужно изучить перед проведением операции, чтобы обезопасить себя от возможных финансовых потерь.

Как снизить ставку по ипотеке в Россельхозбанке

Для снижения ставки по ипотеке потребуется проследить за тем, чтобы присутствовало соответствие определенным требованиям и условиям. Среди самых основных из них выделяется несколько факторов:

- Время действия ипотеки примерно 4-6 месяцев.

- Недопущение просрочек или полных невыплат на протяжении общего периода производимых выплат.

- Официальное подтверждение клиентской банковской платежеспособности.

- Идеальная история по кредитованию клиента.

- Необходимость приглашения созаемщика или официального поручителя.

- Обязательна ликвидность недвижимости и полное отсутствие вероятных претензий от ранее присутствующих собственников. Проверить это можно при помощи отправки запроса о стандартном переходе официального права собственности на жилое помещение или на определенный объект.

- Согласие от супруга при одновременном владении землей или домом.

- Отсутствие детей, не достигших совершеннолетия.

Обновленная ставка может распространяться на весь оставшийся период актуальности и действия законного заключенного договора или это может быть остаток задолженности. Сотрудники банка при положительном решении достаточно быстро проводят перерасчет начисленных процентов.

Варианты уменьшения ставки

В современной финансовой практике используются следующие методы снижения:

- Проведение рефинансирования. Это довольно сложная процедура, связанная с подписанием официального и подписанного договора на жилищное кредитование, но уже на обновленных условиях и с полноценным переоформлением ранее заключенной сделки. Подобный процесс часто проводится при официальном обращении в сторонний банк;

- Реструктуризация. Данная операция допускается в процессе заключения дополнительного по форме соглашения к ранее оформленному договору по банковской ипотеке. Здесь актуально изменение ставки по ранее принятой кредитной программе в самом банке, где ранее было оформлено и предоставлено обеспечение. В договоре закрепляется достижения ранее достигнутой договоренности между разными финансовыми банковскими учреждением, а также должником относительно принятия совершенно новых ипотечных условий;

- Часто используются средства эффективной социальной надежной и выгодной поддержки. Многие покрывают часть ипотечного займа за счет таких выгодных лояльных программ, как «Жилище» или «Молодая семья»;

- Разрешается внесение оптимального финансирования в счет внесенного первоначального денежного взноса.

Это довольно сложная процедура, связанная с подписанием официального и подписанного договора на жилищное кредитование, но уже на обновленных условиях и с полноценным переоформлением ранее заключенной сделки. Подобный процесс часто проводится при официальном обращении в сторонний банк;

Это довольно сложная процедура, связанная с подписанием официального и подписанного договора на жилищное кредитование, но уже на обновленных условиях и с полноценным переоформлением ранее заключенной сделки. Подобный процесс часто проводится при официальном обращении в сторонний банк;

Иногда рассматривается обращение за снижением через суд, как вариант для выгодного снижения счета по процентам. Данный метод актуален для ситуаций, если клиент обнаружил, что была нарушена некоторая часть обозначенных в договоре правил и законных условий. Также метод снижения оптимально подходит в случае допущения нарушений.

В подобных ситуациях клиент банка имеет право обратиться к правосудию с официальным заявлением относительно пересчета общей стоимости оформленного договора, а также изменений по обозначенным требованиям по ним, обозначенных в нем.

Полезные советы по уменьшению процентов

В процессе расчета очень часто не принимаются во внимание условия, связанные с требованиями по полному погашению комиссии, страхования и установки минимальных начисленных процентов с неполным перечнем установленных услуг, направленных на решение вопроса, как снизить процент по ипотеке в Россельхозбанке. Все это не включается в понесенные расходы при осуществлении вторичной оценки жилищного объекта и официального залога.

Данные факторы требуется обязательно принять во внимание в процессе планирования и перезаключение официального договора, оформляемого на обновленных правилах. Подобное явление наблюдается и при полном снижении, что достигает 2-4%. Чтобы уточнить все необходимые детали и разные действенные на то или иное время тарифы, чтобы получить подробный денежный расчет, потребуется обратиться в ближайший офис к одному из профессионалов, специализирующемуся именно на ипотеках.

Подводя итоги

Для снижения процентной ставки по ипотеке в Россельхозбанке по новому договору можно применять дополнительные методы, обеспечивающие выплаты. К таким вариантам обеспечения можно отнести привлечение созаемщиков и поручителей. При решении вопроса, как снизить процент по ипотеке, стоит обратиться в финансовое учреждение, где ранее был оформлен основной зарплатный проект. Снижение ставки станет идеальным выгодным дополнением, если человека имеет иные выплаты или открытые вклады со средствами.

Что такое ипотечные баллы и стоит ли их платить?

Покупка дома — самая дорогая покупка, которую большинство из нас когда-либо совершает, поэтому, естественно, стоит обратить внимание на все, что может снизить стоимость ипотеки.

Помимо переговоров о выгодной цене и покупок по самым выгодным ставкам по ипотеке, некоторые сообразительные покупатели жилья покупают ипотечные баллы, также называемые «баллами дисконтирования», чтобы снизить размер выплачиваемых процентов.

Что такое ипотечные пункты?

Ипотечные баллы — это комиссии, которые покупатель платит ипотечному кредитору для снижения процентной ставки по ссуде.Иногда это называют «скупкой ставки». Каждый покупаемый заемщиком балл стоит 1 процент от суммы ипотеки. Таким образом, один балл по ипотеке в размере 300 000 долларов будет стоить 3 000 долларов.

Каждая точка обычно снижает ставку на 0,25 процента, поэтому одна точка снижает ставку по ипотеке с 4 процентов до 3,75 процента на весь срок действия ссуды.

Покупатели жилья могут покупать более одного балла и даже доли балла. Например, пол-балла по ипотеке в 300 000 долларов обойдется в 1 500 долларов и снизит ставку по ипотеке примерно на 0.125 процентов.

Насколько каждый пункт снижает ставку, зависит от кредиторов. Способность ипотечных пунктов снижать ставки также зависит от типа ипотечного кредита и общей среды процентных ставок.

баллов выплачиваются при закрытии и перечислены в сметном документе ссуды, который заемщики получают после подачи заявки на ипотеку, и в заключительном раскрытии информации, которое заемщики получают до закрытия ссуды.

Пункты дисконтирования по ипотеке по сравнению с

Годовая процентная ставка (APR) — это способ упростить сравнение ссуд среди различных комбинаций ставок и пунктов.Он включает не только процентную ставку, но и оплачиваемые вами баллы, а также любые комиссии, которые кредитор взимает за предоставление кредита. Для получения дополнительной информации ознакомьтесь с кратким объяснением ниже от Грега МакБрайда.

Пример того, как ипотечные баллы могут снизить процентные расходы

Если вы можете позволить себе покупать дисконтные баллы сверх первоначального взноса и затрат на закрытие, вы снизите ежемесячные выплаты по ипотеке и сможете сэкономить уйму денег.

Ключ остается в доме достаточно долго, чтобы вернуть предоплаченные проценты.Если покупатель продает дом всего через несколько лет, рефинансирует ипотеку или выплачивает ее, покупка дисконтных пунктов может оказаться убыточной.

Вот пример того, как дисконтные точки могут снизить расходы на 30-летнюю ипотеку с фиксированной ставкой в размере 200 000 долларов.

| Основная сумма кредита | 200 000 долл. США | 200 000 долл. США |

| Процентная ставка | 4% | 3,5% |

| Пункты скидок | Нет | 4 000 долл. США США |

| Ежемесячный платеж | $ 954 | $ 898 |

| Итого проценты | $ 144 016 | $ 123 336 |

| Пожизненная экономия | Нет | $ 20 680 |

В этом примере заемщик купил две точки дисконтирования, каждая из которых стоит 1 процент от основной суммы кредита или 2000 долларов.При покупке двух пунктов за 4000 долларов авансом процентная ставка заемщика снизилась до 3,5 процента, снизив их ежемесячный платеж на 56 долларов и сэкономив 20 680 долларов в виде процентов в течение срока кредита.

Для расчета «точки безубыточности», при которой этот заемщик возместит то, что было потрачено на предоплаченные проценты, разделите стоимость ипотечных баллов на сумму, которую сниженная ставка сохраняет каждый месяц:

$ 4,000 / $ 56 = 71 месяц

Это показывает, что заемщику придется оставаться дома 71 месяц или почти шесть лет, чтобы возместить стоимость дисконтных пунктов.

«Добавленная стоимость ипотечных баллов для снижения вашей процентной ставки имеет смысл, если вы планируете сохранить дом в течение длительного периода времени», — говорит Джеки Бойс, старший директор по жилищным вопросам и услугам по банкротству некоммерческой организации Money Management International. Консультационная организация по вопросам задолженности, расположенная в Шугар Ленд, штат Техас. «В противном случае вероятность возмещения этих затрат невелика».

Вы можете использовать калькулятор ипотечных баллов Bankrate и калькулятор амортизации, чтобы выяснить, сэкономит ли покупка ипотечных баллов ваши деньги.

Что такое пункты выдачи ипотеки?

Существует еще один тип ипотечных точек, называемых «исходными». Пункты выдачи — это комиссии, уплачиваемые кредиторам за выдачу, рассмотрение и обработку ссуды. Пункты выдачи обычно стоят 1 процент от общей суммы ипотеки. Таким образом, если кредитор взимает 1,5 пункта происхождения по ипотеке на сумму 250 000 долларов, заемщик должен заплатить 4 125 долларов США.

Иногда точки отправления могут быть согласованы. По словам Бойса, покупатели жилья, которые вложили 20% и имеют хорошую кредитоспособность, имеют наибольшее влияние на переговорах.

«Потрясающий кредитный рейтинг и отличный доход поставят вас в наилучшее положение», — говорит Бойс, отмечая, что кредиторы могут уменьшить количество пунктов выдачи, чтобы привлечь наиболее квалифицированных заемщиков.

Ипотечные баллы и ссуды ARM

Ипотечные баллы по ипотеке с регулируемой ставкой (ARM) работают как баллы по ипотеке с фиксированной процентной ставкой, но большинство ARM корректируют через пять или семь лет, поэтому еще важнее знать перерыв — даже балл перед покупкой дисконтных баллов.

«Учитывайте вероятность того, что вы в конечном итоге рефинансируете эту регулируемую ставку, потому что у вас может не быть ссуды на достаточно длительный срок, чтобы получить выгоду от более низкой ставки, которую вы обеспечили выплатой баллов», — говорит Грег МакБрайд, CFA, главный финансовый аналитик Bankrate.

Облагаются ли ипотечные баллы налогом?

Пункты дисконтирования по ипотеке, которые представляют собой предоплаченные проценты, не облагаются налогом в отношении ипотечной задолженности на сумму до 750 000 долларов. Налогоплательщики, претендующие на вычет по ипотечным процентам и скидочные баллы, должны указать вычет в Приложении А формы 1040.

«Обычно это не проблема для покупателей жилья, поскольку процентов по ипотеке часто бывает достаточно, чтобы сделать более выгодным перечисление ваши вычеты, а не стандартные вычеты », — говорит Бойс.

Однако, если вы не соответствуете целому ряду требований IRS, вы не можете вычесть все баллы, уплаченные вами в том же налоговом году. Каждый год вы можете вычитать только ту сумму процентов, которая применяется в качестве процентов по ипотеке за этот год. Очки списываются в течение срока кредита, а не в течение одного года.

Пункты выдачи, с другой стороны, не облагаются налогом.

«Баллы, которые не являются процентами, но являются платой за такие услуги, как подготовка ипотеки, оценочный сбор или нотариальные сборы, не могут быть вычтены», — говорит Бойс.

Проконсультируйтесь с налоговым специалистом, если вы не уверены, какие расходы на покупку жилья подлежат вычету из налогооблагаемой базы.

Итог

Покупка ипотечных баллов может значительно сэкономить деньги, если вы можете себе это позволить и планируете оставаться дома достаточно долго, чтобы сэкономить на процентах.

Для многих домовладельцев, однако, оплата дисконтных баллов в дополнение к другим расходам на покупку дома является слишком сложной финансовой задачей. Кроме того, покупка баллов — не всегда лучшая стратегия для снижения процентных расходов.

«Может иметь финансовый смысл использовать эти средства для более крупного первоначального взноса», — говорит Бойс.

Чем больше первоначальный взнос, тем выше процентная ставка, потому что это снижает отношение кредита к стоимости, или LTV, которое представляет собой размер вашей ипотеки по сравнению со стоимостью дома.

В целом, покупатели жилья должны учитывать все факторы, которые могут определить, как долго они планируют оставаться в доме, такие как размер и расположение дома и их рабочая ситуация, а затем выяснить, сколько времени им потребуется, чтобы успокоиться до покупка ипотечных точек.

Подробнее:

10 способов снизить ставку по ипотеке

Покупка дома — самая крупная покупка, которую совершит большинство людей. А если вы не знаете о доступных вариантах финансирования, это может обойтись вам гораздо дороже, чем вы ожидали.

Управление расходами на домовладение начинается с вашей ипотеки и процентной ставки, привязанной к этой ипотеке. Чем ниже вы можете повысить ставку по ипотеке, тем меньше денег вы заплатите в течение срока ссуды.

Вот 10 способов снизить ставку по ипотеке.

1. Поддерживайте хороший кредитный рейтингОснова низкой ставки по ипотеке начинается с поддержания как можно более высокого кредитного рейтинга. Кредиторы смотрят на ваш кредитный рейтинг как на дорожную карту вашей кредитоспособности. Высокий балл доказывает, что вы, скорее всего, вернете ссуду. А низкий балл означает, что вы делаете более рискованную ставку, а это означает более высокие проценты для вас.

Три кредитных бюро (Experian, TransUnion, Equifax), как правило, довольно скрытно относятся к тому, как рассчитываются их баллы. Кредитные рейтинги FICO® рассчитываются следующим образом:

Кредитные рейтинги FICO® рассчитываются следующим образом:

Получите 150 долларов на закрытие расходов с Better.com Mortgage

Это один из лучших кредиторов, которых мы лично использовали для обеспечения больших сбережений. Без комиссий, без комиссии, низкие ставки. Получите смету кредита мгновенно и получите скидку в 150 долларов на закрытие сделки.

Подробнее- 35% зависит от вашей истории платежей (так что производите эти платежи вовремя!)

- 30% зависит от использования вашего кредита (используйте только 20% или меньше от вашего доступного кредита, если возможно)

- 15 % основан на длине кредитной истории (избегайте закрытия счетов, которые у вас были в течение долгого времени, но с хорошей репутацией)

- 10% основывается на новых кредитных счетах (открывайте новые счета только при необходимости)

- 10% на основе по миксу кредитов (кредиторы хотят видеть, что вы можете обрабатывать различные типы кредитов, например кредитные карты и личные ссуды)

Иметь долгую и последовательную историю работы

Иметь долгую и последовательную историю работы Помимо хорошего кредитного рейтинга, ипотечные кредиторы также хотят видеть последовательную и длительную историю работы. Если вы много лет работаете на одном и том же месте и имеете стабильный или растущий годовой доход, кредиторы с большей вероятностью предоставят вам жилищный заем по привлекательной ставке.

И наоборот, если вы в последнее время несколько раз меняли работу, кредиторы могут с большим подозрением относиться к предоставлению вам большой ссуды, потому что ваш доход не такой надежный.Банки и кредитные союзы проверит ваш статус занятости до того, как вы сделаете предложение о покупке дома и до даты окончания покупки дома. Если вы сменили работу или уволились во время закрытия, это может поставить под угрозу вашу способность получить жилищный заем.

3. Делайте покупки по лучшей цене Один из самых умных шагов, который вы можете сделать: оцените магазин для лучшей ипотеки. Сравнивать ставки по ипотеке онлайн довольно просто. Найдите время, чтобы сравнить онлайн-банки с национальными банками и местными кредитными союзами.

Найдите время, чтобы сравнить онлайн-банки с национальными банками и местными кредитными союзами.

Кредитные союзы — это особенно хорошее место для покупок. Это потому, что они, как правило, имеют более низкие комиссии, чем традиционные банки, и они передают часть этих сбережений своим членам. Кредитные союзы также могут быть более склонны работать с потребителями, у которых невысокий кредитный профиль.

4. Попросите свой банк / кредитный союз о более выгодной ставкеКак вам новаторский совет: попросите свой банк снизить вашу ставку. Худший сценарий? Они говорят «нет.«

Если у вас исключительный кредитный рейтинг, попросите своего кредитора сопоставить процентную ставку конкурента. Вы также можете просто запросить более низкую процентную ставку на основе вашей исключительной кредитной истории. Кредиторы хотят, чтобы бизнес состоял из людей с отличными кредитными рейтингами. Они ‘ Я иногда буду сражаться (так сказать), чтобы получить бизнес заемщиков с высоким уровнем кредита.

В-пятых, примите во внимание, сколько денег вы планируете вложить в свой дом покупка.Жилищные ссуды на сумму, превышающую 417 000 долларов США, классифицируются как «гигантские ссуды» и считаются несущими больший риск для банка. Обычно по ним также взимается более высокая процентная ставка.

Потребители могут получить выгоду, вложив достаточно денег, чтобы снизить жилищную ссуду из категории гигантских ссуд. Эта стратегия может сэкономить вам тысячи долларов в течение срока кредита.

Однако будьте осторожны: очень маленькие жилищные ссуды также имеют высокие процентные ставки. Постарайтесь, чтобы сумма вашего кредита превышала 100 000 долларов, чтобы попасть в «золотую середину» процентных ставок по ипотеке.

6. Сократите срок кредита Финансовым учреждениям нравится, когда покупатели жилья быстро выплачивают ссуду. Попробуйте оформить ипотеку на 10 или 15 лет по более низкой ставке. Фактически, любая ссуда на срок менее 30 лет должна снизить процентную ставку, которую вы будете платить.

Но будьте осторожны. По истечении этого периода ипотечные кредиты с регулируемой ставкой увеличиваются. Для неподготовленных потребителей или в тех случаях, когда процентные ставки сильно изменились в течение пяти или семи лет, покупатели жилья могут увидеть резкое увеличение ежемесячных выплат по ипотеке.

С другой стороны, ипотека с фиксированной процентной ставкой ничего не оставляет на волю случая. Вы знаете, что получаете заранее. Этот компромисс — то, что домовладельцы должны учитывать.

8. Оплата баллов Ипотечные баллы — это предоплата, выплачиваемая покупателями жилья для снижения своих ставок по ипотеке. Каждый балл равен 1% от стоимости кредита, и выплата балла обычно снижает текущую процентную ставку на 0,125%. Например, выплата балла по кредиту в 250 000 долларов будет стоить дополнительно 2500 долларов, но при этом ваша процентная ставка снизится на 0.125% в течение срока кредита.

Каждый балл равен 1% от стоимости кредита, и выплата балла обычно снижает текущую процентную ставку на 0,125%. Например, выплата балла по кредиту в 250 000 долларов будет стоить дополнительно 2500 долларов, но при этом ваша процентная ставка снизится на 0.125% в течение срока кредита.

баллов сэкономят вам деньги, если вы собираетесь оставаться дома надолго. Снижение ставки по ипотеке позволит сэкономить деньги в течение 15 или 30 лет.

9. Настройте автоматические платежи по ипотекеИногда самые простые вещи могут сэкономить вам деньги. Некоторые кредиторы предлагают более низкую процентную ставку для клиентов, которые настроили автоматический платеж по ипотеке. Просто имейте в виду, что если вы закроете свой счет или смените банк, ваш первоначальный банк-кредитор может отменить скидку на процентную ставку, применяемую для настройки автоматического платежа по ипотеке.

10. Рефинансирование Наконец, нынешние домовладельцы, стремящиеся снизить ежемесячные ипотечные кредиты, должны серьезно рассмотреть возможность рефинансирования существующих ипотечных кредитов.

Домовладельцы должны следовать всем вышеупомянутым предложениям — особенно при поиске лучших ставок — при поиске рефинансирования. Воспользуйтесь ипотечным калькулятором, чтобы решить, действительно ли стоит рефинансирование, включая комиссию за рефинансирование.

Могу ли я снизить процентную ставку без рефинансирования?

Когда ставки по ипотеке падают, домовладельцы часто задаются вопросом, смогут ли они воспользоваться более низкими ставками.Как правило, кредиторы требуют, чтобы заемщики рефинансировали новый жилищный заем, чтобы изменить свою ставку по ипотеке, требуя, чтобы заемщик переквалифицировал, дом прошел аттестацию, а домовладелец снова оплатил заключительные расходы. Однако может быть и другой способ снизить ставку по ипотеке без рефинансирования: изменение ссуды.

Изменение кредита для проблемного домовладельца

Если у вас возникли проблемы с ежемесячными выплатами по ипотеке, вы можете подать заявку на изменение ссуды, чтобы снизить процентную ставку и, следовательно, снизить ежемесячные выплаты. Кредитор рассмотрит вашу текущую ипотеку и финансовые обстоятельства, прежде чем примет решение одобрить или отказать вам в изменении.

Кредитор рассмотрит вашу текущую ипотеку и финансовые обстоятельства, прежде чем примет решение одобрить или отказать вам в изменении.

Если у вас возникли проблемы с выплатой ипотечного кредита, вам следует немедленно связаться с вашим ипотечным кредитором или обслуживающим персоналом, чтобы обсудить ваши варианты и возможность изменения кредита. Вы можете найти их номер или адрес веб-сайта в ежемесячном счете или выписке. Конечно, вам необходимо будет объяснить ваши трудности в письменной форме и предоставить документацию, включая налоговые декларации, квитанции о заработной плате и другие документы, которые отражают ваш доход и имущество.

Правительственная модификация Flex содержит определенные правила, которым необходимо следовать, чтобы участвовать в их программе. Тем не менее, у некоторых кредиторов есть свои собственные программы модификации, известные как частные или патентованные модификации, и поэтому они готовы работать с вами на индивидуальной основе, а не лишать права выкупа собственности. Чаще всего они возникают, когда кредитор держит ссуду в собственном инвестиционном портфеле.

Чаще всего они возникают, когда кредитор держит ссуду в собственном инвестиционном портфеле.

Модификации ссуды для снижения ставок по ипотечным кредитам для домовладельцев из неблагополучных семей

Некоторые финансовые учреждения могут предложить снизить ставки по ипотечным кредитам для своих клиентов при изменении кредита, даже если у них нет проблем с оплатой.В большинстве случаев программа будет доступна только для кредитов, которыми владеет банк и которые он обслуживает — как правило, ARM, jumbos и других продуктов, не связанных с QM. Как правило, заемщик должен быть в курсе своих платежей, соответствовать минимальным требованиям к кредитному рейтингу и платить комиссию за снижение процентной ставки. Платежи по кредиту пересчитываются на основе новой процентной ставки на оставшиеся годы ссуды.

Распечатать страницу

Как снизить ежемесячный платеж по ипотеке

Многие или все продукты, представленные здесь, предоставлены нашими партнерами, которые компенсируют нам. Это может повлиять на то, о каких продуктах мы пишем, и где и как они появляются на странице. Однако это не влияет на наши оценки. Наше мнение — наше собственное.

Это может повлиять на то, о каких продуктах мы пишем, и где и как они появляются на странице. Однако это не влияет на наши оценки. Наше мнение — наше собственное.

Денег мало, и вам нужно сократить расходы. Выплата по ипотеке — это самая большая часть вашей зарплаты, так что это кажется логичным началом.

Вот несколько вариантов, которые могут помочь вам снизить ежемесячный платеж по ипотеке, и важные соображения по каждому из них.

Рефинансирование по более низкой ставке

Рефинансирование ипотечного кредита с целью использования более низких процентных ставок — это один из способов снизить ежемесячный платеж.

Вам понадобится достаточный собственный капитал, чтобы иметь право на рефинансирование, в дополнение к другим требованиям. Собственный капитал — это рыночная стоимость вашего дома за вычетом того, что вы еще должны по ипотеке. Вы также должны быть готовы оплатить расходы по закрытию рефинансирования.

Традиционное руководство предполагает, что рефинансирование того стоит, если вы можете снизить ставку на 1 процентный пункт. Можно значительно снизить ежемесячный платеж за счет уменьшения на 0,5–0,75 пункта, в зависимости от того, во сколько вам обойдется рефинансирование и когда вы достигнете точки безубыточности по этим расходам.

Можно значительно снизить ежемесячный платеж за счет уменьшения на 0,5–0,75 пункта, в зависимости от того, во сколько вам обойдется рефинансирование и когда вы достигнете точки безубыточности по этим расходам.

»ПОДРОБНЕЕ: Как и зачем рефинансировать ипотеку

Рефинансирование на более длительный срок

Еще одна популярная причина для рефинансирования — получение большего времени для погашения. Например, если вы производили платежи по 30-летней ссуде в течение нескольких лет, вы можете рефинансировать оставшуюся часть до 30 лет. Это, вероятно, приведет к снижению суммы ежемесячного платежа.

Но рефинансирование в другую 30-летнюю ипотеку означает, что вы будете накапливать дополнительные проценты, особенно если вы платите ежемесячно в течение значительного количества времени.Поэтому внимательно взвесьте все за и против этого варианта, чтобы убедиться, что это лучший способ сократить ежемесячные выплаты по ипотеке.

»ПОДРОБНЕЕ: Рассчитайте свою потенциальную экономию на рефинансировании

Подать заявление об отказе от ипотеки

Если вы столкнулись с краткосрочным финансовым затруднением и беспокоитесь, что не сможете позволить себе ежемесячный платеж по ипотеке, соглашение о воздержании может предоставить временное облегчение.

Терпение может временно снизить выплаты по ипотеке во время краткосрочных финансовых затруднений.

Во время отказа от ипотеки ваш кредитор может согласиться приостановить или уменьшить ваши выплаты по ипотеке на определенный период времени. По окончании периода воздержания платежи возобновляются в обычном режиме, и вам, возможно, придется каким-то образом восполнить пропущенную сумму.

Если вы заинтересованы в отсрочке платежа, важно связаться со своим кредитором до пропуска платежа, а не после.

На странице ресурсовNerdWallet по коронавирусу отслеживаются последние события, в том числе информация о ссуде и помощи при оплате, способах справиться с ситуацией и наилучшем управлении своими личными финансами.

Если вы не можете полностью выплатить ипотечный кредит или беспокоитесь о том, что не сможете произвести выплаты в ближайшее время, немедленно обратитесь к своему ипотечному агенту. В соответствии с положениями Закона CARES вы можете иметь право на отказ от ипотечного кредита, временное освобождение от ответственности, при котором кредитор позволяет вам производить меньшие ежемесячные платежи или вообще не платить в течение определенного времени. В статье NerdWallet о воздержании от ипотеки объясняются основы.

В соответствии с положениями Закона CARES вы можете иметь право на отказ от ипотечного кредита, временное освобождение от ответственности, при котором кредитор позволяет вам производить меньшие ежемесячные платежи или вообще не платить в течение определенного времени. В статье NerdWallet о воздержании от ипотеки объясняются основы.

Воздержание может помешать вам получить новую ипотеку как минимум на три месяца. Кредиторы вряд ли одобрят вам ипотечный кредит до тех пор, пока вы не произведете три своевременных платежа после отсрочки. В течение этого периода вы, вероятно, не сможете получить ипотеку для покупки дома или рефинансирования.

Узнайте, какие типы программ помощи по ипотеке доступны для домовладельцев, которые беспокоятся о выплатах за дом из-за вспышки коронавируса.

Чтобы получить помощь, вам нужно будет связаться с ипотечной службой, которая собирает платежи. См. Алфавитный список ипотечных служб с контактной информацией.

Вот общие инструкции, что делать, если вы не можете выплатить ипотечный кредит.

Подать заявку на изменение кредита

Если вы столкнулись с серьезными финансовыми трудностями и ваш платеж по ипотеке более недоступен, вы можете изменить кредит. Это когда кредитор каким-то образом реструктурирует ваш кредит, чтобы снизить ежемесячный платеж.

Чтобы запросить изменение ссуды у своего кредитора, вам не нужно задерживать выплаты по ипотеке. Фактически, если вы столкнулись с неизбежным сокращением дохода — например, из-за потери работы или выхода на пенсию — рекомендуется заранее обратиться к своему кредитору по поводу возможного изменения кредита.

Ликвидировать ипотечное страхование

Все ссуды FHA и некоторые обычные ссуды идут с добавленной стоимостью — ипотечным страхованием. Отказ от взноса по ипотечному страхованию приведет к снижению ежемесячного платежа.

Чтобы избавиться от ипотечного страхования FHA, вам обычно нужно рефинансировать обычную ссуду.

Чтобы отменить частное ипотечное страхование (PMI), которое требуется для обычных кредитов, когда первоначальный взнос составляет менее 20%, вам необходимо связаться со своим кредитором и доказать, что у вас достаточно капитала.Вы также можете рефинансировать, чтобы избавиться от PMI.

ипотечных баллов: следует ли платить дополнительные сборы?

Многие или все продукты, представленные здесь, предоставлены нашими партнерами, которые компенсируют нам. Это может повлиять на то, о каких продуктах мы пишем, и где и как они появляются на странице. Однако это не влияет на наши оценки. Наше мнение — наше собственное.

Что такое ипотечные баллы?

Ипотечные баллы — это комиссии, которые вы платите кредитору за снижение процентной ставки по ипотеке.Оплата пунктов дисконтирования часто называется «скупкой ставки» и не является обязательной для заемщика.

На сколько один пункт ипотечного кредита снижает ставку?

При покупке одной скидки вы платите комиссию в размере 1% от суммы ипотеки. В результате кредитор обычно снижает процентную ставку на 0,25%.

В результате кредитор обычно снижает процентную ставку на 0,25%.

Но одно очко может снизить скорость более или менее. Нет установленной суммы, на которую скидка снизит ставку. Эффект точки дисконтирования зависит от кредитора, типа ссуды и преобладающих ставок, поскольку ставки по ипотеке меняются ежедневно.

«Покупка баллов» не всегда означает выплату ровно 1% от суммы кредита. Например, вы можете заплатить половину балла или 0,5% от суммы кредита. Обычно это снижает процентную ставку на 0,125%. Или вам может быть предоставлена возможность заплатить полтора или два пункта, чтобы снизить процентную ставку еще больше.

»БОЛЬШЕ: Затраты на закрытие ипотеки, объяснение

Как работают ипотечные пункты?

Выплата пунктов дисконтирования снижает процентную ставку и, следовательно, ежемесячные платежи.Ваши ежемесячные сбережения зависят от процентной ставки, суммы кредита и срока кредита (например, 30-летний или 15-летний кредит).

В приведенной ниже таблице показана ежемесячная экономия от выплаты одного или двух пунктов дисконтирования по ипотеке на сумму 200 000 долларов США с базовой процентной ставкой 5% и сроком на 30 лет. Без учета баллов ежемесячная основная сумма и проценты составляют 1 073,64 доллара США. Ежемесячные платежи ниже после снижения ставки на один или два базовых пункта.

Стоит ли покупать баллы?

Если вы можете себе это позволить, то решение, платить ли баллы, сводится к тому, сохраните ли вы ипотеку после «точки безубыточности».”

Концепция точки безубыточности проста: когда накопленная ежемесячная экономия равна авансовому платежу, вы достигли точки безубыточности. После этого вы выходите вперед. Но если вы продадите дом или рефинансируете ипотеку до того, как достигнете безубыточности, вы потеряете деньги на уплаченных вами дисконтных пунктах.

Точка безубыточности варьируется в зависимости от размера кредита, процентной ставки и срока. Обычно это больше, чем несколько лет. Как только вы угадаете, как долго вы проживете в доме, вы сможете рассчитать, когда вы окунетесь в безубыточность.

Обычно это больше, чем несколько лет. Как только вы угадаете, как долго вы проживете в доме, вы сможете рассчитать, когда вы окунетесь в безубыточность.

»БОЛЬШЕ: Калькулятор« Стоит ли покупать баллы? »

Стоят ли скидочные баллы?

По словам Энн Томпсон, руководителя розничных продаж в Bank of America, может иметь смысл платить дисконтные баллы, когда вы покупаете недвижимость для долгосрочных инвестиций или дом, который планируете владеть в течение многих лет, потому что вы сэкономите после безубыточность.

Вот пример Томпсона, который поможет продемонстрировать, сколько времени нужно, чтобы получить прибыль от покупки балла. Допустим, вы берете ссуду в размере 400 000 долларов.Одна дисконтная точка будет стоить 4000 долларов, уплаченных при закрытии; Предположим, вы можете себе это позволить помимо других затрат на закрытие сделки.

Основываясь на ставках по ипотечным кредитам в день собеседования, Томпсон сказала, что покупка точки позволит сэкономить примерно 57 долларов в месяц на этой ипотеке в размере 400 000 долларов. Разделив стоимость балла (4000 долларов США) на ежемесячную стоимость (57 долларов США), вы определите, сколько месяцев вам потребуется, чтобы покрыть затраты на покупку балла. В этом примере это около 70 месяцев или почти шесть лет.

Разделив стоимость балла (4000 долларов США) на ежемесячную стоимость (57 долларов США), вы определите, сколько месяцев вам потребуется, чтобы покрыть затраты на покупку балла. В этом примере это около 70 месяцев или почти шесть лет.

Это означает, что если вы планируете оставаться дома в течение шести лет, вы окажетесь в безубыточности, а дольше, вы сэкономите деньги.Но если бы вы переехали раньше, вы бы потеряли деньги, купив баллы.

Можете ли вы обсудить баллы по ипотеке?

Да, можно. Кредиторы могут добавлять баллы скидки к вашему предложению по кредиту, чтобы их ставка выглядела ниже — даже если вы не просили покупать баллы. Фактически, покупая кредиторов, неплохо попросить кредитное предложение с нулевым баллом. Таким образом, вы можете сравнивать одного кредитора с другим на равной основе.

Вы всегда можете купить дисконтные баллы после того, как выберете ипотечного кредитора, с которым будете вести дела.

»ПОДРОБНЕЕ: Что такое комиссия за инициирование и нужно ли ее платить?

Ипотечные баллы могут использоваться для снижения объявленных процентных ставок

Когда вы ищете кредитора с лучшим предложением, будьте осторожны при просмотре ставок по ипотеке, рекламируемых в Интернете. Прочитав мелкий шрифт, вы можете обнаружить, что в ставки учтены один, два или даже три или более дисконтных пункта.

Прочитав мелкий шрифт, вы можете обнаружить, что в ставки учтены один, два или даже три или более дисконтных пункта.

Опять же, скидочные баллы необязательны. Вы захотите узнать, какова ставка кредитора, не добавляя кучу авансовых платежей.

Можно ли покупать скидки после закрытия?

Нет, условия вашей ссуды устанавливаются до закрытия. Когда вы подписываете эту огромную стопку документов, сделка завершена.

»ПОДРОБНЕЕ: Чего ожидать при закрытии дома

Облагаются ли ипотечные баллы налогом?

Если вы перечисляете свои налоговые вычеты, вместо того, чтобы брать стандартный вычет, вы можете вычесть баллы, уплаченные вами по ипотеке для вашего основного места жительства.Вычет может быть ограничен суммой, которую вы взяли в долг для покупки дома.

»ПОДРОБНЕЕ: Налоговые льготы при покупке дома

Больше от NerdWallet:

Низкие процентные ставки снижают стоимость ипотечных кредитов

Поскольку паника из-за коронавируса подтолкнула десятилетнюю казначейскую облигацию до рекордно низкого уровня, а ФРС снизила ставку по федеральным фондам, процентные ставки по ипотеке также упали, создавая возможности для экономии денег для потенциальные домовладельцы и нынешние домовладельцы, желающие рефинансировать.

В начале марта 30-летняя ипотека с фиксированной ставкой составляла 3,36%, а 15-летняя ипотека с фиксированной ставкой в среднем составляла 2,8%. Это самые низкие ставки, когда-либо зафиксированные в исследовании Фредди Мака, которое датируется 1971 годом. Но ставки росли, поскольку ипотечные брокеры изо всех сил пытались удовлетворить спрос на рефинансирование, и многие кредиторы предпочли сохранить ставки выше, чем они обычно были бы основаны на уровне 10-летнего казначейства. Разница между доходностью 10-летних казначейских облигаций и 30-летней фиксированной ставкой по ипотеке близка к самой большой с 2009 года.

Если ваша ставка по ипотеке более чем на один процентный пункт выше текущих ставок, обычно это признак того, что рефинансирование имеет смысл. Но вы можете получить выгоду от рефи, даже если ваша новая ставка будет меньше, чем на полный пункт. Это зависит от того, как долго вы планируете оставаться в своем доме и сколько времени потребуется, чтобы окупить затраты на закрытие.

Имейте в виду, что заключительные затраты на рефинансирование обычно составляют от 3% до 6% от вашей новой суммы кредита, поэтому важно знать, когда вы планируете продать свой дом.Предположим, у вас есть 30-летний кредит с фиксированной ставкой в размере 300 000 долларов США и процентной ставкой 4,4%, который вы взяли в 2014 году, и вы вносите ежемесячный платеж в размере 1688 долларов США в счет основной суммы долга и процентов. Если вы рефинансируете 30-летний кредит с процентной ставкой 3,0% и затратами на закрытие 3% и профинансируете затраты на закрытие, вы снизите свой платеж по ипотеке до 1303 долларов, сэкономив 385 долларов в месяц. Вы можете выйти на уровень безубыточности и начать экономить чуть больше трех лет. Если вы продадите свой дом через 10 лет, вы сэкономите 17 457 долларов.

Чтобы вычислить цифры, воспользуйтесь калькулятором рефинансирования The Mortgage Professor (www.mtgprofessor.com), чтобы ввести данные как по вашей текущей ипотеке, так и по новой ссуде, чтобы узнать, как долго вам придется оставаться в своем доме, чтобы начать экономить. деньги на рефи.

деньги на рефи.

Если вы кандидат на должность судьи, подумайте о том, чтобы подождать, пока не уляжется спешка. Потенциальные покупатели жилья, которых не допустили на рынке из-за роста цен, выиграют от более низких ставок и более низких ежемесячных платежей.Но это может привести к скачку цен на жилье, потому что запасы остаются ограниченными, особенно на горячих рынках Юга и Запада.

4 способа снизить процентные ставки по ипотеке

Для большинства домовладельцев ипотека — это самые большие ежемесячные расходы. Если вас отягощают ежемесячные счета, вы, вероятно, думаете о том, как сократить бюджет на продукты, избавиться от ненужных подписок или сократить расходы на отопление и охлаждение. Все эти настройки могут дать большую экономию.Но знаете ли вы, что, если вы снизите выплату процентов по ипотеке, вы, вероятно, окажете наибольшее влияние на свой бюджет и количество наличных денег в банке?

Если ваша ипотека кажется немного тяжелой , ознакомьтесь с этими эффективными способами снизить процентные платежи по ипотеке.

Как снизить процентные ставки по ипотеке

1. Готово, установите, рефинансирование

Если у вас хороший кредит , рефинансирование — отличный способ снизить ежемесячный платеж по ипотеке.Это означает, что вы платите меньше процентов — и меньше денег — в течение срока действия кредита. Чтобы иметь право на рефинансирование, домовладельцы, как правило, должны иметь хороший кредит. Если ваш кредит невысокий, поговорите со своим кредитором о государственных программах рефинансирования или других вариантах, которые могут сделать это возможным.

2. Продлить ваш ссуду

В зависимости от количества лет по существующей ипотеке вы сможете значительно сократить ежемесячные расходы, увеличив срок ссуды.Если у вас есть ипотека на 15 лет, продление срока до 30 сократит ваш платеж. Этот путь не лишен недостатков — ваша процентная ставка, скорее всего, вырастет. Но если вы ищете большего денежного потока из-за других расходов в вашей жизни, более долгосрочная перспектива означает больше денег в вашем кармане в конце месяца. Еще один потенциал роста? Если есть возможность, внесение дополнительных платежей по ипотеке, как если бы вы получили ссуду на 15 лет, может помочь погасить ее быстрее.

Еще один потенциал роста? Если есть возможность, внесение дополнительных платежей по ипотеке, как если бы вы получили ссуду на 15 лет, может помочь погасить ее быстрее.

3. Попрощайтесь с PMI

Если вы купили дом без 20% первоначального взноса, частное ипотечное страхование (PMI), скорее всего, будет частью вашего кредита.PMI — это особый вид страхования, который защищает кредитора от убытков в случае невыполнения обязательств по ссуде и может ежегодно добавлять сотни (или даже тысячи) к сумме ипотечного кредита.

Но есть и хорошие новости! Есть способы исключить PMI, если у вас есть обычный заем. Первый шаг — выплатить достаточную сумму ипотечного кредита, достаточную для получения как минимум 20% капитала в вашем доме. Как только вы это сделаете, вы можете попросить своего кредитора исключить PMI из вашего кредита. Важно отметить, что PMI не погашает вашу ссуду автоматически после того, как вы достигнете 20% собственного капитала. Вы должны специально запросить это. Заемщикам следует обсудить со своим кредитором, внесли ли они дополнительные основные платежи или улучшения, которые увеличили стоимость или считают, что стоимость на местном рынке повысилась.

Вы должны специально запросить это. Заемщикам следует обсудить со своим кредитором, внесли ли они дополнительные основные платежи или улучшения, которые увеличили стоимость или считают, что стоимость на местном рынке повысилась.

Другой вариант для обычного заемщика ссуды — позаботиться о PMI, оплатив все расходы сразу, что обычно включает единовременную комиссию. Несмотря на то, что комиссия может быть большой, она может снизить размер выплаты процентов по ипотеке. Заемщики также могут уплатить часть разовой премии при закрытии сделки, а оставшуюся часть — ежемесячный платеж.Результатом является более низкая премия по PMI и меньшая ежемесячная общая сумма жилищных выплат.

4. Выплата основной суммы долга

Хотя это долгосрочная стратегия, ежемесячные дополнительные выплаты по ипотеке могут помочь вам со временем снизить процентные платежи по ипотеке. Это также означает, что вы быстрее погасите ипотеку. Более того, двойные платежи (или даже добавление нескольких сотен долларов к платежу каждый месяц) снижает процент, который вы платите в течение срока действия кредита! Эти дополнительные выплаты увеличат стоимость вашего дома.Они помогут вам достичь отметки 20% быстрее, поэтому вы сможете запросить удаление PMI.

Начни с правильного пути

Трудно дождаться , когда ты будешь готов купить дом . Если вы только начинаете процесс и ищете способы снизить размер ипотечного платежа, получение 20% первоначального взноса — отличный первый шаг. Если вы откладываете большую сумму денег, это также дает вам возможность решить, сколько вы хотите платить за ипотеку каждый месяц.

Даже если вы получили одобрение и можете позволить себе конкретный платеж по ипотеке, более крупный авансовый платеж снижает сумму основной суммы вашей задолженности и устраняет расходы на PMI, которые могут добавить большую сумму к вашему общему платежу.