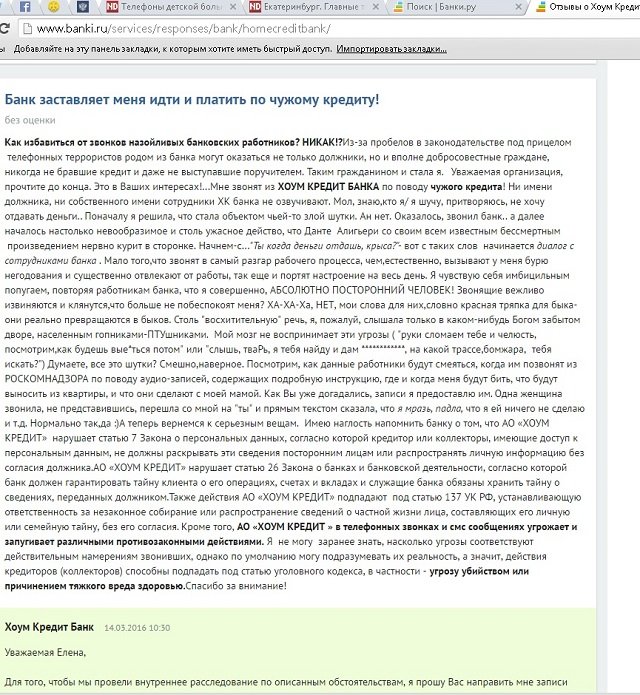

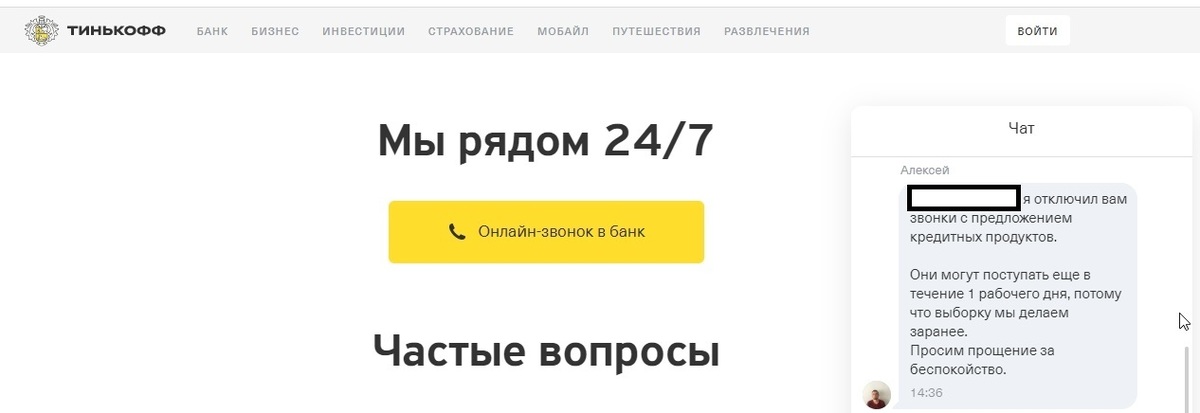

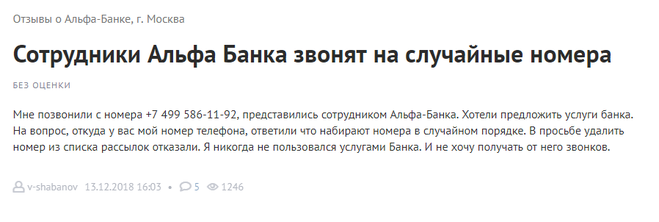

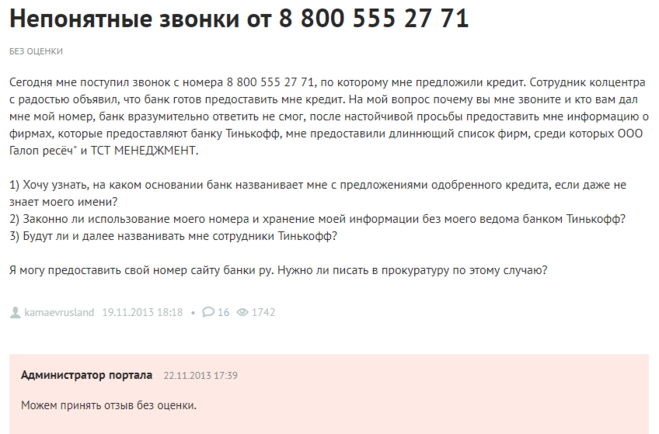

Банк звонит по чужому кредиту что делать

Нередко можно слышать о поступлении звонков от кредиторов или коллекторских организаций к людям, не имеющим никакого отношения к задолженности. Требования действий по чужому кредиту, устрашение законами и угрозы личных встреч способны смутить любого. Что могло стать причиной надоедливых звонков? Как следует себя вести, чтобы беспокойства прекратились?

Содержание

Скрыть- Почему могут звонить по чужому кредиту?

- Как вести себя при разговоре?

- Как прекратить звонки?

- Что делать, если на вас взяли кредит?

- Как проверить, не звонят ли мошенники?

Почему могут звонить по чужому кредиту?

Существует несколько распространенных причин, почему могут звонить по чужому долгу:

- Должник является родственником или знакомым;

- Ранее телефонный номер принадлежал заемщику;

- В договоре был намеренно указан случайный телефон.

Банк беспокоит также тех пользователей сотовой связи, кто выступал в роли поручителя при оформлении кредитного договора.

Как вести себя при разговоре?

К сожалению, работники, уполномоченные финансовой компанией решать подобные вопросы, не всегда ведут себя корректно, даже в разговоре с теми, кто не имеет отношения к долгу. По этой причине клиенту необходимо настроиться контролировать свои эмоции и не выходить из равновесия. Лучше сосредоточиться на беседе. Это позволит задать тон вынужденного общения.

Не следует передавать личную информацию, а также упоминать или договариваться о личной встрече. Клиент должен знать о своем праве личной жизни и быть готовым встать на свою защиту правильным образом. Нет необходимости скрываться от коллекторов, но правильное ведение разговора и последовательные вопросы помогут прекратить преследования.

Как прекратить звонки?

Первым шагом, для прекращения звонков по чужому кредиту, является посещение финансовой организации предъявляющей претензии. Можно отправить сообщение через официальный сайт банка с просьбой прекратить действия. Более действенным считается личное посещение с предъявлением письменной претензии. Важно, чтобы заявление было официально зарегистрировано и принято на рассмотрение. При этом заверенную копию документа клиент должен оставить у себя.

Можно отправить сообщение через официальный сайт банка с просьбой прекратить действия. Более действенным считается личное посещение с предъявлением письменной претензии. Важно, чтобы заявление было официально зарегистрировано и принято на рассмотрение. При этом заверенную копию документа клиент должен оставить у себя.

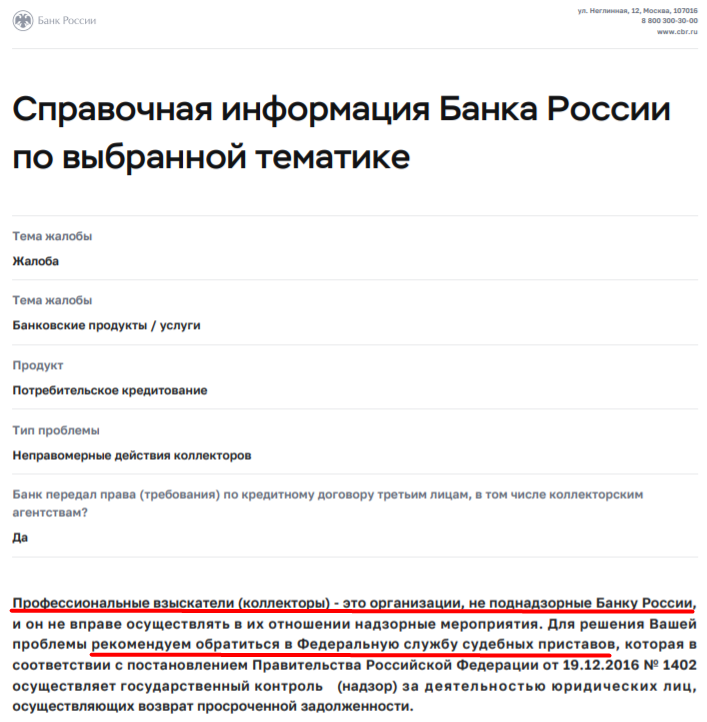

Если по истечении 2-х недельного периода звонки не прекратятся, пользователь вправе подать жалобу в офис Центрального Банка, а также в прокуратуру.

При этом во время звонков клиенту необходимо задавать правильные вопросы. К примеру:

- Какую организацию представляет тот, кто звонит;

- Узнать занимаемую им должность, ФИО;

- Какие есть основания для доверия к нему;

- Наличие документального подтверждения полномочий (можно попросить выслать на почту).

Разговор важно записывать. Предварительно следует предупредить об этом лицо, представляющее финансовую компанию и только после этого начать задавать вопрос. Уместно также отметить, что если не получен ответ, разговор продолжаться не будет. Важно проявить в этом твердость. Полученная запись рассматривается судом как доказательство только, если все участники разговора были предупреждены о ее ведении.

Важно проявить в этом твердость. Полученная запись рассматривается судом как доказательство только, если все участники разговора были предупреждены о ее ведении.

Что делать, если на вас взяли кредит?

Причиной звонков может стать незаконно оформленный кредит на пользователя. В такой ситуации необходимо обратиться к руководству банка с требованием выявления мошеннических действий, а также написать заявление в полицию. На основании перечисленных действий открывается уголовное дело, в ходе которого с клиента снимается обязанность доказывать свою невиновность.

Если пользователь не предпринял необходимые шаги, непричастность к оформлению долга ему придется доказывать в суде.

Как проверить, не звонят ли мошенники?

Иногда под видом представителей банка звонят мошенники. Выявить таких людей трудно. Однако можно предпринять некоторые меры безопасности:

- Никогда не передавать личные сведения неизвестным лицам;

- Требовать предъявления подтверждения полномочий.

- Не погашать кредитный долг сомнительным способом. К примеру, принеся наличные коллектору.

Уместно также узнать в банке: передавал ли кредитор личные данные клиента в коллекторскую службу.

Как отбиться от коллекторов, если ваши контакты указал должник

Вам звонят коллекторы по чужому долгу? Если вы хотите узнать, как дать отпор коллекторам достойно и грамотно, тогда эта статья для Вас. Мы расскажем о том, какие вопросы необходимо у них выяснить, какие нормативно-законодательные акты они нарушают, и куда писать жалобы.

Многие клиенты банков, их друзья и знакомые уже имеют представление о коллекторах. С юридической точки зрения у этих организаций нет ничего общего с банком-кредитором. Они заключают с финансовой организацией, выдавшей клиенту кредит или займ, договор о сборе просроченной задолженности. Если вы выступаете в роли поручителя по какому-либо кредитному обязательству, а неплательщик указывал ваши контактные данные, то пообщаться с коллекторами придется и вам. Кроме того, часто бывают ситуации, когда человек никогда кредит не оформлял и поручителем не выступал, а звонят коллекторы по чужому долгу.

Они заключают с финансовой организацией, выдавшей клиенту кредит или займ, договор о сборе просроченной задолженности. Если вы выступаете в роли поручителя по какому-либо кредитному обязательству, а неплательщик указывал ваши контактные данные, то пообщаться с коллекторами придется и вам. Кроме того, часто бывают ситуации, когда человек никогда кредит не оформлял и поручителем не выступал, а звонят коллекторы по чужому долгу.

Родственники, коллеги по работе или просто знакомые могут указать вашу контактную информацию при обращении в банк. Поэтому для вас звонок от коллекторов действительно может стать «громом среди ясного неба». Если у заемщика возникают серьезные задержки с выплатами в течение определенного времени, то к своей работе приступают именно они – коллекторы.

Как дать отпор коллекторам: общие рекомендации

Если звонят коллекторы, что делать:

1. Будьте готовые к тому, что звонки будут вам поступать и ранним утром, и поздним вечером.

2. Если вы увидели пропущенный звонок с незнакомого номера, то не стоит сразу перезванивать. При повторных многочисленных вызовах попробуйте найти информацию по этому номеру в интернете. Так, вы сможете подготовиться к словесному «напору» коллекторов.

3. Все разговоры с надоедливыми коллекторами в обязательном порядке записывайте. Не забудьте и их известить об этом.

4. Не удивляйтесь, что многие ваши слова коллекторами будут просто игнорироваться, а вопросы будут задаваться «стальным», строгим и жестким голосом по несколько раз. Таким способом вас попытаются вывести из себя. Ваши доводы их не интересуют. У них есть строго поставленная цель – любыми способами выбить из Вас эти деньги.

5. Диалог может происходить в форме «наезда» на вас и запугивания. Морально нужно настроиться на возможность такого варианта. В этой трудной ситуации обязательно требуется показать свою психологическую устойчивость. Единожды дав «слабинку», вы столкнетесь с еще большей волной давления. Если это все-таки произойдет, то ситуация окажется не на вашей стороне.

Единожды дав «слабинку», вы столкнетесь с еще большей волной давления. Если это все-таки произойдет, то ситуация окажется не на вашей стороне.

6. Во время разговора не нервничайте и не бойтесь, будьте спокойнее собеседника. При общении с вами коллекторы могут нарушить закон, поэтому предоставьте им такую возможность. А чтобы им помочь в этом, надо задать несколько обязательных вопросов, о которых мы расскажем.

7. Избегайте любых упоминаний и договоренностей о личной встрече. Коллекторы могут навестить Вас и дома. Но вы обладаете неприкосновенным правом частной жизни и вашего жилища. Никуда не ходите с ними.

8. Безусловно, самый простой выход – это поменять номер мобильного телефона. Но если вам звонят на стационарный домашний телефон, то такой вариант вам не поможет. С другой стороны, постоянно «убегать» от коллекторов не стоит. Нужно грамотно и эффективно дать им отпор. А для этого вам потребуется небольшая подготовка и некоторые знания. Пусть они знают, что с Вами «этот номер» не пройдет.

9. Грубить, обзываться и по-хамски отвечать – не самый правильный способ выразить свои эмоции. Постарайтесь сосредоточиться, нервное состояние — не лучший помощник в такой беседе. Не пляшите «под их дудку». Задавать тон общения нужно вам, а не им. А для этого потребуется «порвать шаблон» стандартного поведения измученных клиентов. Помните, что «победителем» в этом диалоге окажется тот, кто задает вопросы. Поэтому постарайтесь перехватить инициативу при помощи какого-либо неожиданного вопроса, лишь косвенно относящегося к теме разговора. К примеру, «Ну и как вы, многоуважаемая (ый) докатились до такой вот жизни?». Этого меньше всего от вас будет ожидать собеседник.

10. Разговаривающий с Вами может попытаться поговорить на отстраненные темы, пытаясь вызвать у Вас доверие. Чтобы Вам не сказали, не сообщайте никогда какие-либо личные данные.

Какие вопросы нужно задать?

Если клиент кредит не брал, звонят коллекторы по чужому долгу, то обязательно нужно в самом начале беседы задать следующие вопросы звонящему:

1. В какой организации он работает? Чьи интересы представляет? Где находится офис компании?

В какой организации он работает? Чьи интересы представляет? Где находится офис компании?

2. Спросить о реквизитах его организации (ИНН, ОГРН, информацию о свидетельстве государственной регистрации).

3. Попросить представиться с указанием занимаемой должности. Если сотрудник решит назвать свое ФИО, то уточните, а как он может это подтвердить? На каких основаниях вы должны ему верить?

4. Каким способом он может предоставить Вам доверенность, которая дает ему право общаться с клиентами от имени банка?

Заметьте, что без ответов на данные вопросы Ваш разговор не состоится. Предложите выслать выше перечисленные документы на электронную почту. При каждом звонке начинайте разговор именно с этих вопросов. Ведите себя подобно коллекторам, будьте настойчивы и требуйте необходимых ответов.

В какие организации подавать жалобы?

Если звонят коллекторы по чужому долгу, то сразу после первого разговора включайте свой компьютер и набирайте текст 4-х жалоб. Адресатами будут: региональная прокуратура, Центральный Банк, Роскомнадзор, Роспотребнадзор. Эти жалобы на коллекторов отправляются в электронном виде, даже не потребуется вставать со стула.

Адресатами будут: региональная прокуратура, Центральный Банк, Роскомнадзор, Роспотребнадзор. Эти жалобы на коллекторов отправляются в электронном виде, даже не потребуется вставать со стула.

Какие законодательные статьи коллекторы нарушают?

Даже если Ваш номер телефона был указан в каком-либо кредитном договоре в качестве информационного (контактного лица), кредитные учреждения нарушают законы, в которых упоминается о банковской тайне, передавая его коллекторам для выбивания через вас долга с неплательщика.

Поэтому в разговоре с ними упомяните нарушение следующих нормативно-законодательных актов:

• ст. 183 ч.2 УК РФ;

• ФЗ «О банках и банковской деятельности» ст. 26;

• п. 3 ст. 857 ГК РФ.

Если коллекторы удумали распространять о Вас ложную информацию, что Вы являетесь неплательщиком, то можно подавать судебный иск о клевете касаемо нарушения чести, репутации и достоинства. Или по ст.137 УК РФ о нарушении неприкосновенности Вашей частной жизни. В случае получения угроз о причинении вреда жизни или здоровью коллектор подпадает под ст.213 Уголовного Кодекса под названием «Хулиганство».

Если вы не знаете, как правильно погасить кредит досрочно, то наша статья Вам пригодится!

Что делать если звонят коллекторы?!

Коллекторы своими бесконечными телефонными звонками не дают покоя не только должникам, их друзьям, родственникам и работодателям. Довольно-таки часто в их телефонную базу попадают «чужие» номера, принадлежащие людям или организациям и «слыхом не слыхавшим» о должнике. Так что делать, если коллекторы звонят по чужому кредиту? Если звонки коллекторов не дают покоя, а просьбы по телефону «больше не звонить!» на них не действуют, и звонки продолжают поступать с определенной регулярностью?!

Закон о коллекторах

C 1 января 2017 года действует Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 03. 07.2016 N 230-ФЗ, называемый обычно «Закон о коллекторах».

Закон довольно-таки четко регламентирует порядок взыскания просроченной задолженности граждан перед Банками и микрофинансовыми организациями (МФО), не связанной с предпринимательской деятельностью. Отныне кредиторы вправе заниматься взысканием задолженности самостоятельно, либо привлекать для этого не более одного коллекторского агентства. Ранее довольно-таки часто случалось, что «выбиванием» долга занималось сразу несколько коллекторских агентств.

Имеют ли право теперь звонить коллекторы должнику?

В соответствие с законом коллекторы или представители банка могут звонить:

- в будни с 800 до 2200;

- в выходные с 900 до 2000;

- не чаще, чем 1 раз в сутки, 2 раза в неделю, 8 раз в месяц.

СМС сообщения коллекторы вправе направлять не чаще:

- 2 раз в сутки;

- 4 раз в неделю;

- 16 раз в месяц.

Имеют ли право коллекторы звонить на работу или родственникам?

Если Вы сообщили контактные данные друзей, родственников или работодателя в анкете при получении кредита, то коллекторы или сотрудники отдела взыскания банка, МФО могут начать звонить им при наступлении просрочек по кредиту. Законно ли это?

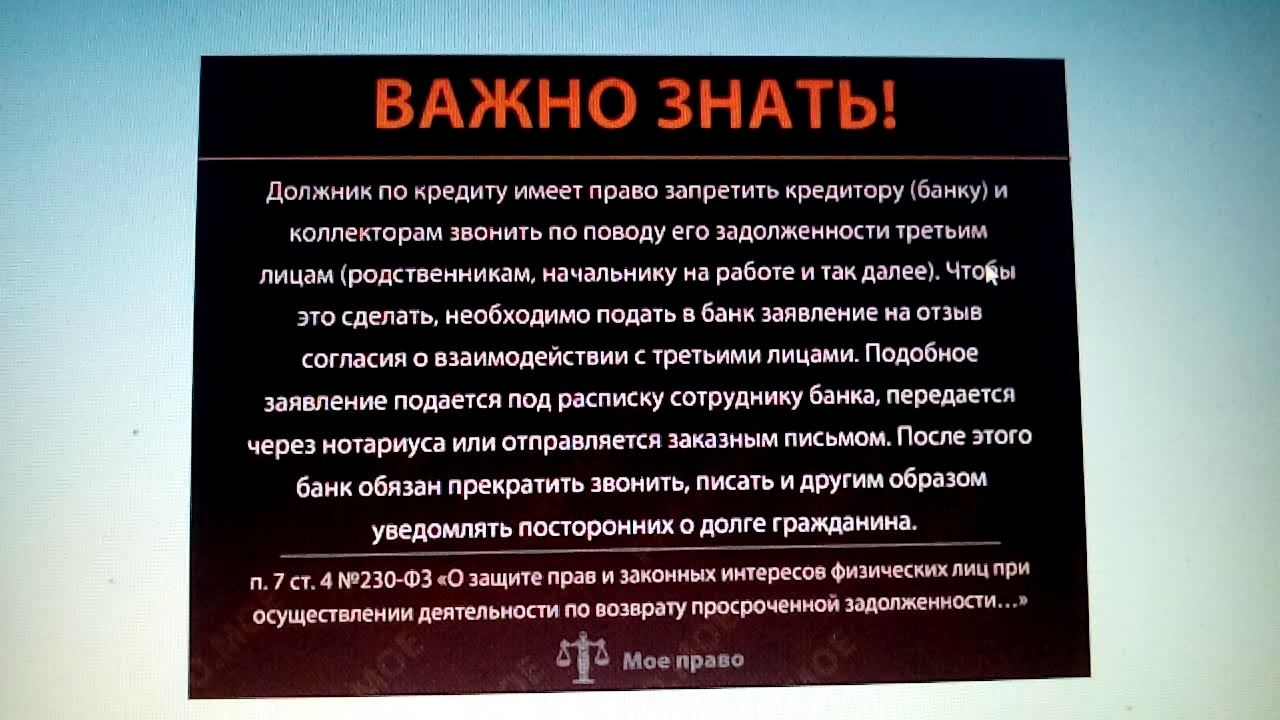

Коллекторы вправе звонить третьим лицам (членам семьи, друзьям, родственникам, соседям, на работу) лишь в том случае, если Вы дали на то свое согласие при получении кредита или займа. Но даже если такое согласие имело место (когда человеку нужны деньги, он, зачастую, подписывает всё «не глядя»), Вы вправе отозвать его, направив кредитору письменный отзыв (отказ) заказным письмом с уведомлением о вручении.

Кроме того, лицо, которого докучают коллекторы по чужим долгам, может направить несогласие на осуществление взаимодействие с ними также заказным письмом с уведомлением о вручении. Данное письмо пишется в произвольной форме, Вы можете его оформить на нашем сайте в разделе «Онлайн-оформление документов». Получив данное письмо, кредитор должен прекратить звонки в адрес третьего лица.

Данное письмо пишется в произвольной форме, Вы можете его оформить на нашем сайте в разделе «Онлайн-оформление документов». Получив данное письмо, кредитор должен прекратить звонки в адрес третьего лица.

Коллекторы все равно звонят. Куда жаловаться?

К сожалению, «закон о коллекторах» еще довольно-таки молод, и вполне вероятно, что подобные письма могут остаться без «должной реакции» со стороны коллекторов, а звонки могут продолжать поступать. В этом случае, Вам необходимо обратиться с жалобой в Федеральную службу судебных приставов России. Именно судебные приставы осуществляют контроль за деятельностью кредиторов и коллекторов при взыскании задолженности. Сделать это очень просто: заходите на официальный сайт Федеральной службы судебных приставов по ссылке http://www.fssprus.ru, регистрируетесь на нем и через «Интернет-приемную» отправляете официальную жалобу, приложив следующие документы:

- Скан письма, которое Вы направляли по почте взыскателю;

- Почтовую квитанцию, подтверждающую отправку письма;

- Квитанцию о вручении, которая придет Вам по почте после получения Вашего письма адресатом;

- Распечатку звонков с Вашего номера телефона, подтверждающую, что после получения Вашего письма взыскателем (коллектором), звонки в Ваш адрес продолжают поступать.

После этого, коллекторов должно «как ветром сдуть»!

Не только третьи лица, но и сам должник может пожаловаться приставам, если, к примеру, коллекторы звонят в выходные, или чаще, чем это установлено законом. К жалобе не забудьте приложить распечатку звонков. Запись телефонных разговоров с коллекторами тоже не будет лишней, т.к., к сожалению, коллекторы зачастую не корректны в общении, что тоже не допустимо. Подробнее о допустимом общении со стороны коллекторов читайте в статье «Коллекторы. Грани дозволенного».

Коллекторы замучили звонками. Как избавиться от звонков коллекторов?

Если человек тонет в долговом болоте, то звонки коллекторов вряд ли помогут выбраться из него. Скорее наоборот, нервы человека окончательно сдают, и он опускает руки. Существует два законных способа избавиться от звонков и визитов коллекторов:

Если просрочка по кредиту или займу превысила 4 месяца, гражданин вправе отказаться от общения с коллекторами по телефону и от личных встреч, направив в его адрес «отказ от взаимодействия» заказным письмом с уведомлением о вручении. Такой порядок предусмотрен «Законом о коллекторах». Форма отказа от взаимодействия, утверждена приказом ФССП России от 28 декабря 2016 года №822. Вы можете заполнить форму на нашем сайте в разделе «Онлайн-оформление документов». Получив данный отказ, взыскатель должен прекратить звонки в адрес гражданина до тех пор, пока он не обратится в суд за взысканием просроченной задолженности.

Такой порядок предусмотрен «Законом о коллекторах». Форма отказа от взаимодействия, утверждена приказом ФССП России от 28 декабря 2016 года №822. Вы можете заполнить форму на нашем сайте в разделе «Онлайн-оформление документов». Получив данный отказ, взыскатель должен прекратить звонки в адрес гражданина до тех пор, пока он не обратится в суд за взысканием просроченной задолженности.

Можно не ждать просрочки 4 месяца и обратиться с заявлением о признании себя банкротом. Подробнее о банкротстве физических лиц читайте в разделе «Банкротство физических лиц». После того как заявление будет признано судом обоснованным, кредиторы и коллекторы не вправе звонить Вам и приезжать с визитами. С этого момента коллекторы исчезнут из Вашей жизни, а у Вас появляется надежный защитник в лице финансового управляющего. Банкротство физических лиц – это единственный законный способ «поставить точку» в долговых проблемах. Уже тысячи людей освободились от непосильного кредитного бремени, пройдя через процедуру банкротства.

Узнайте больше о банкротстве физических лиц по бесплатному телефону 8-800-333-89-13. Возможно для Вас банкротство окажется тем выходом из долговой ямы, который Вы давно искали.

Ваша безопасность

Вы нашли выгодное предложение по инвестициям в интернете. Дня начала инвестирования достаточно произвести простую регистрацию и внести на счет денежные средства. Вам повезло, вы выстроили сильную стратегию и увеличили вложенные капитал в 2 или более раз и хотите вывести часть заработанных средств.

Тут возможны несколько вариантов развития событий:

1. Для вывода вам необходимо внести некую сумму средств для оплаты комиссии или повышения вашего статуса на портале «брокера». После внесения указанной суммы сайт перестает отвечать.

2. Для того, чтобы вывести денежные средства, вам необходимо передать логин и пароль от личного кабинета вашего банка, где у вас открыты счета, чтобы зачисление произошло без проблем. В данном случае мошенники могут вывести остатки с вашего банковского счета.

Как правило, денежные средства, перечисленные в подобные организации можно считать утраченными.

Прошу обратить внимание, что после неограниченного количества времени с вами может связаться организация, которая можем вам помочь в возврате утраченных денежных средств за определенную сумму. Как правило, это мошенники, возврат в подобных ситуациях невозможен.

Как этого избежать:

- Необходимо выяснить, имеет ли данная организация лицензию на осуществление подобной деятельности. Сделать это можно на портале ЦБ РФ. Документы о лицензии, которые вы найдете на самом сайте «брокера» могут быть фальсифицированными.

- Перевод и пополнения счета не могут проходить как перевод с карты на карту (Р2Р перевод) или перевод на счет физическому лицу

- Найти на профильных форумах информацию по данному брокеру, что поможет понять является ли он мошенником или с ним можно работать.

Как остановить звонки от сборщиков долгов

Задерживает оплату счетов? Возможно, вам позвонит сборщик долгов. Но закон говорит, как и когда они могут это сделать. Например, они не могут позвонить до 8 утра, после 21 вечера или пока вы на работе, если сборщик знает, что ваш работодатель не одобряет звонки. Коллекционеры не должны беспокоить вас или лгать, когда они пытаются взыскать долг. И если вы попросите их в письменной форме перестать звонить, они должны прекратить.

Даже если коллектор перестанет звонить, долг все еще есть, и вам все равно нужно с ним разобраться.Итак, если коллекционер свяжется с вами по поводу долга, вы можете поговорить с ним хотя бы один раз, чтобы узнать историю. Посмотрите, сможете ли вы решить эту проблему — даже если вы не думаете, что у вас есть задолженность, не можете выплатить ее немедленно или думаете, что взыскатель связывается с вами по ошибке. Сборщик должен отправить вам письменное «уведомление о подтверждении», в котором будет указано, сколько денег вы должны в течение пяти дней после того, как они впервые свяжутся с вами. В уведомлении должно быть указано имя кредитора, которому вы должны деньги.

Если вы не хотите, чтобы сборщик снова связывался с вами, попросите его почтовый адрес и сообщите ему — в письменной форме — чтобы он прекратил с вами связываться.Сохраните копию своего письма для своих файлов. Отправьте оригинал заказным письмом и оплатите «квитанцию о вручении», чтобы вы могли документально подтвердить то, что получил сборщик. После того, как сборщик получит ваше письмо, ему не разрешается снова связываться с вами, за двумя исключениями: сборщик может связаться с вами, чтобы сказать, что дальнейших контактов не будет, и сборщик может связаться с вами, чтобы сообщить вам, что они (или кредитор) собираются предпринять определенные действия, например, подать иск.

После того, как сборщик получит ваше письмо, ему не разрешается снова связываться с вами, за двумя исключениями: сборщик может связаться с вами, чтобы сказать, что дальнейших контактов не будет, и сборщик может связаться с вами, чтобы сообщить вам, что они (или кредитор) собираются предпринять определенные действия, например, подать иск.

Отправка письма сборщику долгов, которому вы должны деньги, не избавляет от долга, но должна прекратить контакт.Кредитор или сборщик долгов могут подать на вас в суд, чтобы вернуть долг.

Узнайте больше о работе со сборщиками долгов и о том, как восстановить контроль над своими финансами.

Остановите пустые угрозы сборщика долгов

Звонки сборщиков долгов могут усугубить стресс от финансовых проблем. Когда эти звонки связаны с преследованием, угрозами и запугиванием, ситуация может ухудшиться, особенно если вы не знаете своих прав.

FTC применяет Закон о справедливой практике взыскания задолженности (FDCPA) для защиты потребителей от обманных, злоупотребляющих или несправедливых методов взыскания долгов. 23 июня 2014 года FTC подала совместную жалобу в штат Нью-Йорк на Национальный чековый регистр за нарушение FDCPA, якобы использовав возмутительные и устрашающие методы, чтобы заставить людей немедленно выплатить долги — часто спорные долги.

23 июня 2014 года FTC подала совместную жалобу в штат Нью-Йорк на Национальный чековый регистр за нарушение FDCPA, якобы использовав возмутительные и устрашающие методы, чтобы заставить людей немедленно выплатить долги — часто спорные долги.

Среди предполагаемых тактик, использовавшихся Национальным чековым реестром, было сообщать людям, что они совершили подделку чеков или другое преступление, и угрожать им судебным иском, вынесением приговора, арестом или тюремным заключением в случае неуплаты.FTC и штат Нью-Йорк утверждали, что Национальный чековый регистр обычно говорил людям, что они должны заплатить в течение 12 или 24 часов, чтобы местная судебная система или правоохранительные органы не пришли за ними. Часто компания сообщала семье, друзьям и коллегам человека, что этот человек совершил преступление или участвовал в судебном разбирательстве.

По сути, это были пустые угрозы. Согласно жалобе, Национальный чековый регистр не имеет полномочий производить аресты или добиваться других уголовных наказаний за неуплату этих долгов.

Если вам грозит взыскание долга, знайте свои права. Согласно FDCPA, сборщики долгов не имеют права:

- позвонить вам до 8:00 или после 21:00.

- свяжется с вами на работе, если вы устно или письменно сказали им, что ваш работодатель не разрешает вам получать такие звонки на рабочем месте.

- преследуют или оскорбляют вас или кого-либо еще, с кем они связываются о вас

- ложь о сумме вашей задолженности

- использует обманные методы, чтобы взыскать с вас долг.Например, они не могут:

- ложно заявляют, что являются сотрудниками правоохранительных органов

- заявите, что вас арестуют, если вы не выплатите долг

- угрожают арестом, украшением, арестом или продажей вашей собственности или вашей заработной платы, если они не имеют на это разрешения по закону и не намерены это делать

- предоставлять ложную кредитную информацию о вас кому бы то ни было, включая компанию, предоставляющую кредитную отчетность.

- использовать поддельное название компании

Коллекционерам обычно запрещается связываться с третьими лицами более одного раза.Помимо получения информации о вашем местонахождении, сборщику долгов обычно не разрешается обсуждать ваш долг с кем-либо, кроме вас, вашего супруга или вашего адвоката.

Обязательно подайте жалобу в Федеральную торговую комиссию, если вы считаете, что сборщик долгов нарушил ваши права.

Вы дурак, чтобы внести предоплату по ипотеке

Раскрытие информации о рекламе Эта статья / сообщение содержит ссылки на продукты или услуги от одного или нескольких наших рекламодателей или партнеров.Мы можем получить компенсацию, когда вы переходите по ссылкам на эти продукты или услуги.Это было одним из споров, которые велись на протяжении веков. Это прямо там с вопросом: «Есть ли жизнь после смерти?» «В чем смысл жизни?» и «Должен ли я иметь детей?»

Вопросы об ипотеке относительно просты: следует ли мне получать ипотеку на 15 или 30 лет? Должен ли я вносить предоплату по ипотеке? Я должен сказать, что если вы в настоящее время владеете домом или собираетесь его купить, получите фиксированную ипотеку на 30 лет.

По крайней мере, в нынешний исторический момент получение 15-летней ипотеки или предоплата 30-летней ипотеки является глупостью. Я делаю это заявление, исходя из следующих предположений:

- Вы планируете оставаться в доме не менее 10 лет.

- Вы и ваш супруг моложе 50 лет.

- Ежемесячные расходы на владение домом составляют менее 30% от вашего ежемесячного дохода.

- У вас есть 25% или более собственного капитала / первоначального взноса за ваш дом.

- Любая разница в сбережениях от предоплаты или более короткой 15-летней ипотеки пойдет на инвестиции.

- Дом, который вы покупаете, представляет собой дом среднего размера площадью 2 000 квадратных футов, а не какой-то McMansion.

- Вы дисциплинированный вкладчик и не несете никаких потребительских долгов.

Я не даю вам карт-бланш на покупку дома площадью 5 000 квадратных футов. Во всяком случае, совсем наоборот. Предлагаю жить в скромном доме в хорошем районе. Возьмите разницу и вместо этого инвестируйте в фондовый рынок. Каждый раз, когда вы рефинансируете и получаете меньшую ежемесячную сумму, инвестируйте эту разницу. При нынешних ставках по ипотеке, по сравнению со средним уровнем инфляции и доходностью фондового рынка, вы выйдете гораздо дальше.

Возьмите разницу и вместо этого инвестируйте в фондовый рынок. Каждый раз, когда вы рефинансируете и получаете меньшую ежемесячную сумму, инвестируйте эту разницу. При нынешних ставках по ипотеке, по сравнению со средним уровнем инфляции и доходностью фондового рынка, вы выйдете гораздо дальше.

Есть два противоположных лагеря аргументам о ипотеке: Рик Эдельман и Дэйв Рэмси.

Вы не увидите, как я заявляю, как Дэйв Рэмси, что все долги — дело рук дьявола. В наших нынешних экономических условиях я склонен согласиться с Риком Эдельманом. Ставки по ипотеке находятся на историческом минимуме, а доступность почти на историческом минимуме. Проще говоря: во многих частях страны дешевле иметь дом, чем арендовать.

Вот причины, по которым вам следует получить фиксированную ипотеку на 30 лет:

1.Дом — это неликвидный актив

Дом — очень неликвидный актив. Если вы покупаете дом, он рассчитан на 10 и более лет. После того, как вы сделаете платеж на дом, вывести наличные будет гораздо сложнее. Да, вы можете рефинансировать или получить HELOC, но только если в собственности достаточно капитала и у вас есть работа.

Да, вы можете рефинансировать или получить HELOC, но только если в собственности достаточно капитала и у вас есть работа.

Допустим, вы потеряли работу. Если вы следовали путем Дэйва Рэмси, во многих ситуациях вы еще не выплатили ипотечный кредит, имеете минимальные вложения и должны иметь хотя бы некоторую экономию на случай чрезвычайных ситуаций.С помощью метода Дэйва Рэмси вы бы сэкономили значительно меньше, чем если бы вместо этого вы следовали за Риком Эдельманом. Деньги в вашем доме будет очень сложно получить, и вы все равно можете лишиться права выкупа в своем доме. Это та самая проблема , которую Дэйв Рэмси предлагает вам избежать, погасив свой долг. Это доказывает, что мой денежный поток важнее собственного капитала.

Проблема с вложением большей части денег в дом сводится к распределению активов. Как мы обнаружили во время жилищного пузыря, слишком много людей имели слишком много капитала в своем основном доме.Ваш дом должен составлять , а не , составлять основную часть вашего собственного капитала. Во всяком случае, это должно быть менее 1/3 вашей общей чистой стоимости. У вас должно быть гораздо больше ликвидных активов, которыми вы можете воспользоваться в случае возникновения чрезвычайной ситуации.

Во всяком случае, это должно быть менее 1/3 вашей общей чистой стоимости. У вас должно быть гораздо больше ликвидных активов, которыми вы можете воспользоваться в случае возникновения чрезвычайной ситуации.

2. Ваше основное место жительства —

, а не инвестиции.Роберт Кийосаки сделал это заявление в своей книге «Богатый папа, бедный папа»:

«Как мы узнали во время пузыря на рынке недвижимости, ваше основное место жительства не является активом. Ваш дом — это просто место для жизни.Я рискну заявить, что это не отличается от аренды, но с некоторыми преимуществами. Обычно рекомендуется покупать дом только в том случае, если вы будете проживать в одном и том же месте пять или более лет. Я предлагаю еще больший период — 10 лет или больше. В противном случае обычно лучше арендовать. Владеть домом 5–7 лет — слишком рискованно. Слишком много капитала, чтобы хранить его в одном активе, и его может быть сложно продать, когда вам нужно переехать ».

3. Лучше инвестировать вместо краткосрочной ипотеки

Это, пожалуй, самое большое заблуждение Дэйва Рэмси.С текущими ставками по ипотеке в диапазоне ниже 4% вы находитесь на уровне среднего уровня инфляции или ниже. Кроме того, в долгосрочной перспективе

акций составляют в среднем 8% годовых. Фактически, вы используете кредитное плечо с низкой фиксированной ставкой, чтобы инвестировать разницу в фондовый рынок.

Позвольте мне привести вам сравнение: два домовладельца, у обоих есть ипотечный кредит в размере 300 000 долларов, и оба живут в своем доме десять лет. Не будем рассматривать инфляцию для этого примера.

- Suze Shorterm — Suze получает ипотеку на 15 лет по ставке 3.25%. Ежемесячный платеж составляет 2108,01 доллара. Через десять лет у нее останется 116 592,72 доллара на ипотечном балансе или 183 407,28 доллара на собственном капитале. Она не вкладывала деньги в фондовый рынок, а вместо этого использовала их, чтобы сократить срок своей ипотеки.

- Иван Инвестор — Иван получает фиксированную ипотеку на 30 лет под 3,75%. Его ежемесячный платеж составляет 1389,35 долларов. Через десять лет у него останется 234 334,89 доллара по ипотеке или 65 665,11 долларов собственного капитала. Иван взял разницу с 15-летней ипотеки (718 долларов.66) и инвестировал в фондовый рынок. Если предположить, что в течение этих десяти лет в среднем будет составлять 8% в год, то через десять лет у него будет $ 131 476,00 на фондовом рынке.

Итак, по итогу Иван выходит вперед. Через десять лет его общий капитал составит 197 141,11 доллара, а у Сьюза — 183 407,28 доллара. Имейте в виду, что это происходит всего через десять лет и становится тем очевиднее, чем дольше вы выходите из дома.

Допустим, оба жили в своем доме по 15 лет. Иван выходит еще дальше — 357 636 долларов.18 акций и инвестиций по сравнению с 300 000 долларов в собственном капитале и никаких вложений у Сьюз. Стоит ли примерно 57 тысяч долларов разницы в рисках? Я так думаю и предпочел бы использовать акции.

Если бы ваша ставка по ипотеке была такой же, как в начале 1980-х годов, когда 8–10% годовых не было редкостью, вам лучше было бы досрочно погасить ипотеку. Это потому, что было бы сложно найти инвестиции или акции с фиксированной ставкой, которые могли бы превышать эту сумму каждый год. Прямо сейчас доступен дешевый кредит, и лучше всего использовать его в своих интересах.

4. Ипотечный кредит подлежит вычету из налога

Это предполагает, что вы разбили налоги по статьям. Мы только что рефинансировали нашу ипотеку под 3,75% годовых, но реальная ставка после налогового вычета намного ниже. У Bankrate.com есть отличный калькулятор, чтобы узнать реальную ставку по ипотеке после вычета налогов. В нашем случае наша реальная ставка составляет 2,59%: чем выше ваша налоговая категория, тем ниже эффективная годовая процентная ставка по ипотеке. Когда вы живете в штате с высокими налогами, это имеет еще больший смысл. В нашем случае это тоже «бесплатные» деньги в реальном долларах по сравнению со средним уровнем инфляции 3%.

Кроме того, даже в этой среде с низкими процентными ставками все еще можно превзойти эту ставку с помощью инвестиций с фиксированным доходом. Однако, поскольку это 30-летний период, вы должны инвестировать (для сравнения яблок с яблоками) с распределением активов 60% / 40%. Исторически сложилось так, что эта смесь акций / облигаций приносила 6% до инфляции или 3% годовых после инфляции.

Если правительство отменит налоговый вычет, как предлагали некоторые, эффективная ставка повысится до 3,75%.Это по-прежнему отличная ставка, и ее относительно легко превзойти путем инвестирования.

5. У вас всегда будут домашние платежи

Одна из наиболее распространенных эмоциональных причин, по которым, как я слышал, люди хотят отказаться от ипотеки, — это избавление от ежемесячного ореха. Они заявляют, что хотят владеть своим домом свободным и чистым! Но правда ли это?

Дело в том, что даже после того, как ваша ипотека полностью оплачена, у вас всегда есть другие расходы: налоги на имущество, страхование и ежегодное содержание. Так что у вас всегда будут расходы, которые нужно оплачивать, и они тоже не из дешевых. Если денег было мало, постарайтесь прекратить платить налог на имущество. Сделайте это, и вы можете ожидать увидеть налогового инспектора на пороге. Таким образом, хотя это правда, что ежемесячно выплачиваемая сумма будет уменьшаться после выплаты ипотеки, учитывая инфляцию, это будет лишь небольшая часть ваших ежемесячных расходов. Частные лица и предприятия, если на то пошло, попадают в беду из-за недостатка денежных средств, а не из-за огромного количества неликвидных активов.

Так что у вас всегда будут расходы, которые нужно оплачивать, и они тоже не из дешевых. Если денег было мало, постарайтесь прекратить платить налог на имущество. Сделайте это, и вы можете ожидать увидеть налогового инспектора на пороге. Таким образом, хотя это правда, что ежемесячно выплачиваемая сумма будет уменьшаться после выплаты ипотеки, учитывая инфляцию, это будет лишь небольшая часть ваших ежемесячных расходов. Частные лица и предприятия, если на то пошло, попадают в беду из-за недостатка денежных средств, а не из-за огромного количества неликвидных активов.

У скольких читателей есть родители, которые платили 30 000 долларов за дом в начале 70-х, когда их ежемесячный платеж составлял всего 220 долларов в месяц? Налоги на недвижимость, страхование и расходы на содержание росли вместе с инфляцией. Если у вас есть фиксированная 30-летняя ипотека, сумма платежа останется прежней.

В некоторых случаях эти расходы превышали средний уровень инфляции. Например, там, где я сейчас живу, округ Нассау, штат Нью-Йорк, я плачу почти 10 000 долларов в год за жилье площадью 2 000 квадратных футов. Позвольте мне напомнить читателям, что округ Нассау разорен, и, скорее всего, ему придется поднять налоги еще выше, чтобы покрыть дефицит бюджета. Вы можете ожидать повышения налогов на национальном уровне, поскольку у большинства муниципалитетов наблюдается дефицит доходов.

Позвольте мне напомнить читателям, что округ Нассау разорен, и, скорее всего, ему придется поднять налоги еще выше, чтобы покрыть дефицит бюджета. Вы можете ожидать повышения налогов на национальном уровне, поскольку у большинства муниципалитетов наблюдается дефицит доходов.

Дэйв Рэмси предполагает, что у вас нет силы воли, чтобы инвестировать сэкономленную разницу. Если вы одна из тех заблудших душ, то, скорее всего, вам не стоит инвестировать. Дэйв делает еще один шаг и предлагает вам платить за дом наличными.

«Но подумайте, как это было бы весело! Без ипотеки! Никаких выплат! Если оплата дома наличными кажется слишком сложной, вы все равно можете купить дом, если сделаете правильный выбор.

Дэйв все о сумме, сэкономленной на проценты по ипотеке. Если бы у нас была нулевая инфляция каждый год, Дэйв был бы прав. К сожалению, из-за инфляции ипотека с каждым годом дешевеет в реальных долларах.

Заключительное заявление

Конечно, я предполагаю, что у нас будет, по крайней мере, такой же уровень инфляции, как в предыдущие 30 лет. Допустим, мы переживаем массовую дефляцию, что тогда? Разве мое заявление не делает эту идею глупой? Нет, не совсем.Вы можете начать вносить предоплату по ипотеке в любое время. Я хочу сказать, что когда деньги оказываются в вашем доме, их гораздо труднее вывести. Предполагая, что вы инвестировали, вы можете использовать свои инвестиции для предоплаты или погашения ипотеки в любое время. Имейте в виду, что Федеральная резервная система хочет инфляции любой ценой. Говорят, что они будут сбрасывать деньги с вертолетов, чтобы в случае необходимости вызвать инфляцию.

Допустим, мы переживаем массовую дефляцию, что тогда? Разве мое заявление не делает эту идею глупой? Нет, не совсем.Вы можете начать вносить предоплату по ипотеке в любое время. Я хочу сказать, что когда деньги оказываются в вашем доме, их гораздо труднее вывести. Предполагая, что вы инвестировали, вы можете использовать свои инвестиции для предоплаты или погашения ипотеки в любое время. Имейте в виду, что Федеральная резервная система хочет инфляции любой ценой. Говорят, что они будут сбрасывать деньги с вертолетов, чтобы в случае необходимости вызвать инфляцию.

Для меня единственной веской причиной полностью погасить ипотечный кредит по текущим процентным ставкам является то, что вы вышли на пенсию.Даже тогда, в зависимости от ваших вложений и чистой стоимости, это все равно может не иметь смысла.

ОБНОВЛЕНИЕ: Когда я впервые написал эту статью пять лет назад, я считал, что имеет больше смысла не вносить предоплату по ипотеке. Сегодня (3 сентября 2018 г. ), в условиях роста процентных ставок и текущих оценок фондовой биржи, предоплата некоторых ипотечных кредитов может иметь смысл. Как и любой финансовый совет, он очень личный и зависит от времени. То, что имело смысл пять лет назад, может не иметь смысла сегодня в нынешних финансовых условиях.

), в условиях роста процентных ставок и текущих оценок фондовой биржи, предоплата некоторых ипотечных кредитов может иметь смысл. Как и любой финансовый совет, он очень личный и зависит от времени. То, что имело смысл пять лет назад, может не иметь смысла сегодня в нынешних финансовых условиях.

40 вещей, которые нельзя делать, когда вы разорены

Никому не нравится быть разоренным, а это вызывает стресс, дискомфорт и непродуктивность для достижения ваших финансовых целей. Хотя в ваших финансах могут быть некоторые вещи, которые находятся вне вашего контроля, например, готов ли ваш босс повысить вам зарплату, вы можете контролировать некоторые другие вещи, которые могут помочь вам исправить свое финансовое положение.

Вы можете неосознанно продлить свое финансовое затишье, продолжая принимать неверные финансовые решения, например тратить деньги, когда вместо этого следует сокращать свои расходы.

40 вещей, которые нельзя делать, когда вы разорены

Вы можете попытаться оправдать определенные покупки, объясняя это тем, что вам действительно нужно это платье или что жизнь будет слишком неудобной без ежедневного латте в кафе. Однако чаще всего вы будете в порядке без этих дополнительных покупок. Ознакомьтесь с этим списком вещей, которые вам не следует делать, когда вы разорены.

Однако чаще всего вы будете в порядке без этих дополнительных покупок. Ознакомьтесь с этим списком вещей, которые вам не следует делать, когда вы разорены.

1. Взять ссуду на новую машину или по любой другой причине

Если вы разорены, вы не можете позволить себе еще один ежемесячный платеж, а это именно то, что вы добавляете в свою тарелку, когда берете ссуду.

2. Съездить в дорогой отпуск

Вы разорены, вы не можете позволить себе отпуск. Если у вас есть деньги, накопленные на отпуск, возможно, есть что-то более важное, на что вы могли бы потратить эти деньги, например, просроченные счета или ремонт автомобиля.

3. Ссудите деньги кому-нибудь еще или предоставьте им деньги

Отсутствие денег для себя означает, что у вас нет денег ни на кого другого. Совместное подписание включено сюда, потому что при подписании ссуды, по сути, берет на себя ответственность за ежемесячный платеж, если другая подписывающая сторона не может его сделать. Взаимодействие с другими людьми

Взаимодействие с другими людьми

4. Тратить деньги на ненужные вещи

Одна из самых сложных задач, особенно когда вы разорены, — это сдерживать свои траты и ограничивать их только тем, что вам нужно. Однако важно свести расходы к минимуму, пока вы не сможете позволить себе потратить больше.

5. Поесть в ресторанах

Покупайте продукты и готовьте еду дома. Возьмите обед с собой на работу, даже если это означает, что у вас останутся остатки еды.

6. Есть кабельное телевидение

Многие сети позволяют вам смотреть шоу онлайн бесплатно через день или два после выхода шоу в эфир.Это хороший способ оставаться в курсе ваших любимых шоу без дополнительных затрат.

7. Гуляйте с друзьями

Вы просто не можете себе этого позволить, если у вас нет денег — если только вы не платите страховое покрытие и не получаете бесплатные напитки. Найдите менее дорогие развлечения и развлечения.

8. Платите больше минимума по кредитной карте

Обычно советуют платить больше минимума, чтобы вы могли погасить остаток на карте. Однако, если вы испытываете финансовые затруднения, вы можете временно сократить выплаты, чтобы максимально использовать свои деньги.

Однако, если вы испытываете финансовые затруднения, вы можете временно сократить выплаты, чтобы максимально использовать свои деньги.

9. Переехать в более дорогую квартиру

Держите свои расходы на жизнь как можно ниже. Если срок аренды вашего нынешнего дома подходит к концу, поговорите со своим арендодателем о продлении его по той же ставке (или по более низкой ставке, если вы были хорошим арендатором).

10. Игнорируйте свои счета и банковские выписки

В этом случае незнание — не блаженство.Пока вы зарыли голову в песок, вокруг вас надвигается буря, и вы не можете игнорировать ее навсегда. Столкновение с реальностью вашей ситуации — единственный способ извлечь из нее максимальную пользу и попытаться выбраться из нее.

11. Овердрафт для вашего текущего счета

Если баланс вашего счета станет отрицательным, ваше финансовое положение ухудшится. Мало того, что вы столкнетесь с комиссией за овердрафт, когда вы, наконец, внесете деньги на свой текущий счет, они будут съедены отрицательным балансом.Усердно работайте, чтобы сохранить положительный баланс.

12. Оплачивайте счета поздно

Поздние платежи складываются и съедают те деньги, которые у вас есть. Если вы станете слишком просроченным, некоторые услуги могут быть отключены, и вам придется оплатить всю причитающуюся сумму в дополнение к плате за повторное подключение. Для вашего кредитного рейтинга проще, дешевле и лучше просто следить за балансом.

13. Представьте, что у вас больше денег, чем у вас

Если люди думают, что у вас есть деньги, они будут ожидать, что вы их потратите.Необязательно сообщать людям о серьезности вашего финансового положения, но не делайте вид, что у вас есть деньги, которые можно потратить, когда у вас их нет (даже самому себе).

14. Бросить работу, не встретив в очереди еще одного

По крайней мере, с другой работой в очереди, у вас не будет перерыва в оплате. Уйти без другой работы рискованно.

15. Тратьте свободное время на что-нибудь непродуктивное

Есть так много вещей, которые вы могли бы сделать в свободное время, чтобы заработать больше — прямо или косвенно.Например, вы можете устроиться на работу неполный рабочий день, научиться зарабатывать деньги хобби или учиться, чтобы улучшить свои навыки, чтобы требовать больше денег.

16. Ложь супруге о деньгах

Часто говорят, что деньги — одна из главных причин развода. Хранение секретов о деньгах, вероятно, принесет больше вреда, чем пользы.

17. Израсходуйте свои сбережения или Чрезвычайный фонд на чрезвычайные ситуации

Если у вас есть сбережения, постарайтесь сохранить их как можно дольше. Внимательно относитесь к тому, для чего снимаете деньги.Убедитесь, что это на необходимые расходы, а не на предметы роскоши.

18. Отходы электроэнергии или воды

Это две коммунальные услуги, стоимость которых вы можете контролировать. Выключите свет, который вы не используете. Не позволяй воде течь. Используйте сетевые фильтры и выключайте их, когда вы не пользуетесь этими продуктами. Стирайте одежду в холодной воде. Сэкономьте на этих расходах как можно больше денег.

19. Возьмите на себя новые, повторяющиеся расходы

На данный момент ваше финансовое положение слишком неопределенно, чтобы брать на себя новые обязанности.

20. Необязательно проехать

Комбинируйте поручения и минимизируйте время вождения, чтобы сэкономить на бензине. Вы также можете воспользоваться общественным транспортом, прогуляться, поплавать в машине или покататься на велосипеде, чтобы сократить количество денег, которые вы тратите на бензин.

21. Дорогие свидания

Есть множество идей для дешевых и бесплатных свиданий — например, фильм из библиотеки (да, они есть!), Попкорн и вино за 10 долларов. Вам не нужно грабить банк каждый раз, когда вы выходите на улицу, и если вы это сделаете, вам, вероятно, следует пересмотреть человека, с которым вы встречаетесь.

22. Оплата абонентских услуг

Абонентские услуги обычно являются ненужными дополнениями. Отмените текущие расходы на спутниковое радио, кредитный мониторинг, Netflix, Hulu и обувной клуб. Да, вам придется привыкать к жизни без ваших услуг, но вы также сэкономите деньги.

23. Платите за мойку машины или за уборку дома

Не платите кому-либо за то, что вы можете делать сами. Оплата кому-либо может сэкономить немного времени и работы, но когда вы испытываете финансовые затруднения, вы просто не можете позволить себе платить за эти вещи.Другое дело, если вы можете обменять их на бартер.

24. Исключить неполный рабочий день

Заработайте немного денег, если сможете. Подумайте о том, чтобы устроиться на работу на неполный рабочий день по вечерам или в выходные. Если вы справитесь с этим хорошо, дополнительные деньги помогут вытащить вас из финансовой ямы.

25. Покупайте дорогие подарки (или любые подарки)

Если приближаются праздники, дни рождения или другие события, подумайте о своем бюджете, прежде чем отправиться за покупками. Оцените, сколько вы можете потратить, не нарушая полностью свой банковский баланс.Если вы не можете себе позволить ничего купить, подумайте о подарке, который вы можете сделать.

26. Часто посещайте прически, ногти или посещение спа-салона

Вы можете сделать маникюр самостоятельно и сделать косметический уход за лицом за небольшую часть стоимости, которую вы заплатили бы профессионалу. Возможно, вам не обязательно удастся подстричься, но между стрижками можно делать немного больше времени, например месяц или два вместо двух недель.

27. Возьмите кофе где угодно, только не на кухне

Если вы разорены, ваша привычка пить 4 стакана в день должна исчезнуть, так как это более 100 долларов в месяц, если вы покупаете чашку каждый день.А если вы покупаете больше одной штуки в день, вы тратите много денег. Вы можете купить заварочную систему для одной чашки примерно за эту же сумму и впоследствии ежемесячно экономить кучу денег.

28. Купить новые электронные устройства

У вас едва есть время, чтобы установить устройство, как появится новое, более легкое и с лучшим экраном. Не поддавайтесь искушению идти в ногу с новейшими гаджетами. Изменения, как правило, настолько незначительны, что вы не получите существенной выгоды от перехода на более новую версию.

29. Покупайте приложения, игры или дополнительные услуги для уже имеющихся у вас устройств

Кхм, наркоманы Candy Crush. Приобретать приложения так легко; вы даже не подозреваете, что тратите деньги, потому что они либо добавляются к вашему счету за телефон, либо списываются с вашей кредитной карты, либо списываются с вашего банковского счета. Не пытайтесь свести к минимуму свои траты на приложения, просто не тратьте вообще ничего.

30. Покупайте сигареты каждый день

Самая дешевая пачка сигарет в США стоит на несколько центов меньше 5 долларов.Самая дорогая — 12,85 долларов за пачку в Нью-Йорке по состоянию на 2020 год. Курение пачки в день может стоить от 150 до 386 долларов в месяц или от 1800 до 4620 долларов в год. Это не привычка, которую может себе позволить бедный человек.

31. Сдам в аренду более дорогой автомобиль

Если срок аренды вашего автомобиля подходит к концу и вы планируете арендовать другой, не покупайте более дорогой автомобиль, особенно если у вас возникли проблемы с оплатой текущего лизинга. Сдавать автомобиль в аренду или покупать — другой аргумент.

32. Купите одежду, которую наденете только один раз

В некоторых случаях потребуется комплект одежды, который можно надеть только один раз. Постарайтесь избегать таких ситуаций, если вы не в хорошем финансовом положении. Аренда (или заимствование) одежды может быть дешевле. В худшем случае купите его, убедитесь, что вы держите его в отличном состоянии, и сразу же продайте его, например, на Craigslist.

33. Покупайте уступки в кино

Билеты в кино достаточно дороги, и я могу возразить, что вам не следует ходить в кино, когда у вас нет денег.Но не стоит покупать в кино напитки, попкорн или конфеты по завышенной цене. Да, театр получает большую часть своей прибыли от продажи концессий, но если вы испытываете финансовые затруднения, вы не можете позволить себе внести свой вклад в их чистую прибыль.

34. Заведите дорогостоящее хобби, если только на нем не заработаете денег

Investopedia перечисляет пять дорогих увлечений: бальные танцы, авиация, прыжки с парашютом, альпинизм и подводное плавание с аквалангом. С другой стороны, если вы можете извлечь выгоду из своего хобби, оно того стоит.Идеи для прибыльного хобби: продавайте свои поделки или преподайте уроки по черновику, предлагайте услуги фотографии или продавайте свои стоковые фотографии в Интернете, или станьте поставщиком питания или поваром.

35. Азартная игра

Азартные игры никогда не бывают хорошей идеей — они могут загнать финансово обеспеченных людей в бедный дом. Но когда вы уже разорены, азартные игры — ужасная идея, особенно если вы думаете, что азартные игры изменят вашу ситуацию. Это слишком рискованно, все шансы против вас, а цена проигрыша слишком велика — независимо от того, какую форму азартных игр вы выберете.

36. Оплата счетов за взрослого ребенка

Раздача денег детям ставит под угрозу вашу собственную финансовую безопасность, особенно если вы откладываете собственные счета и сбережения или выводите деньги из своих сбережений или пенсионного тайника. Если они взрослые и трудоспособные, они должны содержать себя. Могут быть редкие исключения, но поддержка взрослых детей никогда не должна быть правилом.

37. Тратьте деньги на одежду или аксессуары, которые вам не нужны

Скорее всего, если у вас уже есть какие-либо из этих предметов, они вам больше не понадобятся.Не поддавайтесь искушению продолжить покупки, особенно сезонных и модных вещей. Если у вас возникли проблемы с покупками, примите дополнительные меры, чтобы не тратить деньги, например заблокируйте свои кредитные карты или отмените их.

38. Купить новые книги

Библиотека бесплатна, и во многих библиотеках есть электронные книги, которые можно проверить и прочитать на вашем любимом планшете или устройстве для чтения электронных книг. Вы даже можете брать электронные книги, купленные вашими друзьями.

39. Думаю, ваше финансовое положение улучшится само собой

Ваши деньги не изменятся сами по себе.Вы можете улучшить ситуацию, сократив свои расходы и ища способы увеличить свой доход.

40. Придерживайтесь старых привычек к расходам

Ваши старые привычки к расходам помогли улучшить ваше текущее финансовое состояние. Вам придется их изменить, если вы хотите улучшить свои финансы. Серьезно подумайте о том, как вы потратили, и внесите изменения, чтобы вам не пришлось вечно разоряться.

Включите как можно больше этих советов в свою повседневную жизнь и наблюдайте, как со временем ваше финансовое положение не только улучшается, но и остается в лучшей форме надолго.

Вот почему вы получаете так много спама по телефону.

Если вам звонит кто-то, утверждающий, что он из IRS, положите трубку.

Обеспокоенный налогоплательщик недавно спросил сообщество по личным финансам Reddit, был ли звонок от предполагаемого представителя IRS законным; человек, утверждающий, что является агентом по телефону, пригрозил, что плакат будет «арестован через 24 часа», если он или она не перезвонит им в неустановленной манере.

«Звонки в IRS — это афера, верно?» — спросил человек.

Они есть. Мало того, что IRS никогда не будет звонить налогоплательщикам, не отправив им сначала по почте о проблеме, связанной с их налогами, но агентство заверяет на своем веб-сайте, что никогда не будет угрожать связаться с местной полицией или аналогичными органами или угрожать судебным иском за неуплату. налогов.

Тем не менее, даже полицейские получают такие угрозы: верхний район полиции Нью-Йорка Ист-Сайд недавно написал в Твиттере, что одного из его офицеров позвонил мошенник, утверждающий, что он из IRS.Многие мошенники также атакуют налогоплательщиков с помощью электронного фишинга, число которых в 2018 году увеличилось на 60%.

Налоговый сезон — лучшее время для мошенников, грабителей и кибер-воров, которые охотятся на налогоплательщиков — на самом деле, в День налоговой службы 2018 (17 апреля) было размещено больше негативных (или мошеннических / мошеннических / неприятных) роботов-звонков, чем в любой другой день в прошлом году, согласно анализ данных, проведенный Transaction Network Services, Inc., который насчитал почти 143 миллиона звонков с высоким риском, сделанных только за этот день. И эта тревожная тенденция привела к тому, что IRS выпустило ежегодное PSA, напоминающее общественности, что сотрудник IRS никогда не будет:

* Позвонить с требованием немедленной оплаты.IRS не будет звонить налогоплательщикам, если они задолжали налоги, не отправив предварительно счет по почте.

* Требовать выплаты, не позволяя налогоплательщикам оспаривать или обжаловать причитающуюся сумму.

* Требовать от налогоплательщиков уплаты налогов определенным образом, например, с помощью предоплаченной дебетовой карты.

* Спросите по телефону номера кредитных или дебетовых карт.

* Угрожают обратиться в местную полицию или аналогичные органы для ареста налогоплательщиков за неуплату налогов.

* Угрожать судебным иском, например судебным иском.

Если кто-то из IRS звонит, положите трубку и позвоните в IRS по официальному номеру 800-829-1040, чтобы проверить, был ли первый звонок законным.

Не пропустите: сейчас налоговый сезон — именно так мошенники по электронной почте пытаются вас обмануть.

К сожалению, мошенничество и количество звонков с роботов растет круглый год.

Ожидается, что к концу этого года половина всех мобильных звонков будет спам-роботом, по данным компании по защите звонков First Orion, которая проанализировала данные о 50 миллиардах звонков за 18 месяцев.Он обнаружил, что процент телефонных звонков со спамом подскочил с 3,7% от общего числа звонков в 2017 году до 29,2% в 2018 году — и прогнозирует, что к началу 2019 года это число достигнет 44,6%, а к концу года увеличится до половины всех звонков.

Мошенники, рассылавшие американцам более 30 миллиардов роботов в 2017 году, обошлись потребителям в 350 миллионов долларов.

«Год за годом эпидемия мошеннических звонков бомбардирует потребителей до рекордных уровней, превышающих уровень предыдущего года, и мошенники все чаще вторгаются в нашу частную жизнь с новыми крайностями», — сказал Чарльз Д.Морган, генеральный директор и главный специалист по анализу данных First Orion, в своем заявлении.

Служба блокировки спам-вызовов YouMail также сообщила, что только в январе наши телефоны взорвали рекордные 5,2 миллиарда звонков от роботов. По данным First Orion, более одного из каждых четырех звонков (29,2%) в 2018 году были спамом. Это потому, что технология для рассылки спама дешева и проста в использовании благодаря протоколу передачи голоса через Интернет (VoIP), который позволяет оппортунистам совершать миллиарды автоматических звонков. По данным FTC, в прошлом году мошенники получали в среднем 430 долларов за успешный телефонный звонок.

И по иронии судьбы, это увеличение также частично связано с тем, что все больше людей проверяют свои звонки; Оказывается, игнорирование звонков роботов побуждает мошенников делать еще больше звонков, пытаясь дозвониться. «Проблема в том, что технология, делающая эти роботы-звонки, дешевая и простая в изготовлении, поэтому входной барьер низкий», — сказала Сьюзан Грант, директор по защите прав потребителей и конфиденциальности в Федерации потребителей Америки. «Очевидно, что они работают достаточно часто, чтобы на рынок продолжали выходить мошенники.И правоохранительным органам трудно отслеживать каждый звонок робота, потому что их очень много «. Предполагается, что спамеру стоит всего 0,01 доллара за ложный спам-вызов.

Не пропустите: не берите трубку! Это номер один, когда мошенники звонят вам

Умные мошенники часто пытаются нажиться на злободневных темах, таких как эти фальшивые звонки в IRS и сбор долгов во время налогового сезона или звонки по поводу пожертвований на праздники или после национальной трагедии.Они используют фишинг для получения вашей личной информации или заставляют вас согласиться покупать некачественные продукты и принимать мошеннические платежи. А Федеральная комиссия по связи (FCC) предупредила, что звонки спрашивают: «Вы меня слышите?» или «Вы оплачиваете большую часть счетов в своем доме?» вероятно, пытаются записать, как вы говорите «Да», чтобы использовать свой собственный голос против вас при санкционировании списаний по счету или украденной кредитной карте.

И хотя в 2009 году FTC ежемесячно получала 63 000 жалоб на незаконные звонки с помощью роботов, в 2017 году это число увеличилось почти в шесть раз и составило 375 000 жалоб в месяц.Поэтому в 2016 году FCC создала Robocall Strike Force, чтобы повесить аферистов. Команда пытается разработать технологию, чтобы точно определить, откуда поступают эти вызовы, чтобы они могли их отключить. В прошлом году он также принял новые правила, позволяющие телефонным компаниям активно блокировать звонки, которые могут быть мошенническими, например звонки с несуществующих кодов городов. FCC также начала изучать способы создания надежной системы для проверки того, что телефонный звонок действительно поступает с того номера телефона, с которого, по его утверждениям, поступает, чтобы остановить «спуфинг в районе», когда мошенники совершают звонки, которые кажутся местными, поскольку иметь тот же код города, что и вы.

«То, что люди могут сделать прямо сейчас, — это использовать инструменты, которые им предоставляются, и быть очень осторожными, чтобы не сообщать личную информацию — например, ваше имя, номер социального страхования или дату рождения — кому-то, кто звонит им из синий, будь то прямой звонок или нет, — сказал Грант.

А вот что еще вы можете сделать, чтобы пока что защитить себя.

- ЗАРЕГИСТРИРУЙТЕ СВОЙ НОМЕР: Зарегистрируйтесь в бесплатном Национальном реестре запрета звонков, если вы еще не зарегистрировались на сайте donotcall.gov или 1-888-382-1222. Это помешает законным маркетологам позвонить вам в течение месяца.

- НЕ ПРИНИМАЙТЕ: Когда вы получаете незапрашиваемый звонок с номера, который вы не знаете, разрешите ему перейти на голосовую почту. Многие спамеры не оставляют сообщения. «Мне неприятно говорить вам, что в наши дни вы не можете доверять никому из звонящих, но вы, безусловно, должны быть осторожны», — сказал Грант.

- НИКОГДА НЕ ГОВОРИТЕ «ДА»: Если вы отвечаете на подозрительный вызов или отвечаете на голосовое сообщение от нежелательного абонента, не отвечайте «да» и не предлагайте какую-либо личную информацию во время разговора.Если звонящий спрашивает что-то вроде: «Вы домовладелец?» или «Ты меня слышишь?» вежливо ответьте: «Откуда вы звоните и зачем вам эта информация?» Чем раньше вы повесите трубку после того, как почувствуете отрывочный звонок, тем меньше шансов, что вы что-то упустите.

- IRS, СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ И DMV НЕ ЗВОНИТ ВАМ: Положите трубку, если звонящий утверждает, что он из IRS, социального обеспечения, DMV или аналогичного агентства, так как правительственные чиновники будут связываться с вами только через почты, если вы не позвоните им в первую очередь.И многие вызывающие спам сообщения утверждают, что являются сборщиками долгов по дебетовым и кредитным картам, офисами студенческих ссуд, банками и розничными торговцами. Положите трубку и напрямую свяжитесь с вашим банком, эмитентом кредитной карты или кредитным бюро, чтобы узнать, действительно ли им что-то нужно.

- ПРОВЕРЬТЕ СБОРЫ: Если вы опасаетесь, что что-то ускользнуло от мошенника, проверьте выписку по банковскому счету, кредитной карте, телефону и телеграфу на предмет незнакомых платежей. Позвоните в выставочную компанию и оспорите все, что вы сознательно не разрешили.Требуйте доказательств, если они утверждают, что вы были записаны как подтверждающие обвинение. И вы также можете связаться с Федеральной торговой комиссией, чтобы оспорить обвинения.

- ПОСМОТРЕТЬ, ЧТО ПРЕДОСТАВЛЯЕТ ВАШ ПРОВАЙДЕР: Узнайте, какие средства контроля спама и robocall обеспечивает ваш оператор телефонной связи для блокировки нежелательных и анонимных вызовов, например, AT&T Call Protect или T-Mobile’s Scam ID и Scam Block. «Большинство из них бесплатны, поэтому посетите веб-сайт своей телефонной компании, чтобы узнать, что доступно», — сказал Грант.

- ДЛЯ ЭТОГО ЕСТЬ ПРИЛОЖЕНИЕ: Если у вас нет телефона Pixel или вы не используете Google Assistant, также появляются приложения для блокировки звонков.Hiya, бесплатная для iOS и Android, отмечает потенциальные мошеннические звонки, добавляет контекст, откуда могут поступать неизвестные номера, и позволяет вам сообщать о мошеннических номерах в приложении. Nomorobo за 1,99 доллара в месяц на iOS работает аналогично Hiya. Truecaller — это бесплатное приложение для iOS и Android, которое предупреждает вас о мошеннических звонках, прежде чем вы поднимете трубку. А бесплатно «Стоит ли отвечать»? приложение для Android собирает ненужные номера, чтобы пользователи могли предупреждать друг друга о наиболее серьезных нарушителях нежелательных вызовов. Кроме того, пользователи телефонов Pixel могут позволить своему экрану Google Assistant вызывать за них.Новая функция (встроенная в Pixel 3 и теперь доступная для Pixel 1 и 2) предлагает вам нажать «Экранный вызов» при входящем звонке с неизвестного номера. Более того, A.I. Ассистент ответит на звонок за вас и отправит стенограмму в режиме реального времени, чтобы вы могли решить, принимать или блокировать его как спам.

И проверьте веб-ресурсы FCC для блокировки звонков роботов.

Эта статья была первоначально опубликована в мае 2017 года и была обновлена.

Что вам нужно знать об уплате арендной платы или ипотеки во время пандемии коронавируса

Но федеральные моратории не распространяются на более 40 миллионов арендаторов или 5 миллионов домовладельцев с ипотечными кредитами, не обеспеченными государством. И хотя прекращение выкупа закладных и выселения заставит многих людей временно оставаться в своих домах, назревает более серьезный финансовый шок, поскольку люди задерживают выплаты, говорят отраслевые аналитики.

Службы ипотечного кредитования, которые собирают ежемесячные платежи домовладельцев по ссуде, говорят, что они уже начали замечать рост числа заемщиков, обращающихся за помощью, и могут быстро потерять свою долю.

«Специалисты по обслуживанию работают в тех же условиях, что и все остальные: дистанционно и практикуют социальное дистанцирование», — сказал Боб Брэксмит, президент Ассоциации ипотечных банкиров. «Это происходит в то время, когда их возможности уже ограничены из-за пандемии».

Арендаторы находятся в еще более шатком положении. Некоторые штаты и города предлагают временную защиту от выселения, но она не универсальна.

И Мэриленд, и Вирджиния, а также округ Колумбия запретили выселение по крайней мере до конца апреля, но арендаторам все равно придется оплачивать свои счета, когда запреты будут отменены, и им, возможно, придется платить дополнительные сборы.

Альянс арендаторов в округе Монтгомери, штат Мэриленд, уже наводнен вопросами от нервных арендаторов, обеспокоенных тем, что они не смогут в ближайшее время заплатить арендную плату, — сказал Мэтт Лосак, исполнительный директор некоммерческой группы защиты интересов. По его словам, около половины арендаторов в стране «обременены арендной платой», тратя на нее более 30 процентов своего дохода. «Если вы относитесь к этой категории и один из многих работников, у которых сокращено количество часов из-за кризиса, вы столкнетесь с трудностями в своей способности платить за квартиру», — сказал он.

Вот что вам нужно знать о том, кто имеет право на получение арендной платы или льгот по ипотеке.

Я съемщик. Могут ли меня выселить?

Закон об экономическом спасении стоимостью 2 триллиона долларов, принятый Конгрессом на прошлой неделе, запрещает выселение в течение 120 дней на недвижимость, обеспеченную ипотечной ссудой. По данным Национального совета по многоквартирному жилью, это покрывает около половины рынка многоквартирных домов.

Многие штаты и города также прекратили выселение.

Городской совет Лос-Анджелеса утвердил план действий в чрезвычайных ситуациях, чтобы временно остановить выселения и создать общегородской фонд помощи в аренде жилья. В Орегоне Home Forward, которая предоставляет доступное жилье, предлагает арендаторам, пострадавшим от вспышки коронавируса, перерыв в аренде как минимум до 31 мая. По данным Home Forward, арендаторы смогут погасить свои пропущенные платежи в течение 12 месяцев. В Маунтин-Вью, штат Калифорния, городской совет утвердил программу помощи в аренде жилья в размере 500000 долларов для людей, пострадавших от коронавируса.

Во времена социального дистанцирования и самоизоляции жители Лос-Анджелеса обращаются к своим машинам и бьют клаксоном, протестуя против высоких цен на аренду и требуя защиты от выселения. (Reuters)Принят ли в моем городе или штате запрет на выселение арендаторов?

Вы можете связаться с правительством своего города, чтобы узнать о местных мораториях, или посетите веб-сайт правительства своего штата для получения информации о законах штата.

Национальный центр защиты прав потребителей также ведет обновленный список мест, в которых действует запрет на выселение.В центре также есть советы для всех арендаторов и домовладельцев, у которых возникают проблемы с оплатой ипотеки и арендной платы.

Вот блог, в котором также собрана информация о таких мораториях и другие советы для арендаторов, на которых они не распространяются.

Существует ли федеральная программа помощи арендаторам?

Был призыв к национальной программе помощи в аренде, но он еще не появился.

Член палаты представителей Максин Уотерс (штат Калифорния), председатель Комитета по финансовым услугам, предложила потратить 100 миллиардов долларов на оплату аренды жилья и коммунальных услуг.Сенатор Демократического штата Нью-Йорк Майк Джанарис из Квинса принял закон, который простит трехмесячную арендную плату и ипотечные платежи для людей и малых предприятий, пострадавших от коронавируса.

Арендаторы, потерявшие работу или заболевшие из-за вируса, должны немедленно связаться со своим арендодателем и письменно предупредить их о своих трудностях, — сказал Дэвид Дворкин, президент Национальной жилищной конференции. По словам Дворкина, большинство домовладельцев проявят сочувствие и готовы предложить помощь.«Это общение невероятно важно», — сказал он.

Что делать, если я — домовладелец, которому грозит потеря права выкупа или выселение?

Министерство жилищного строительства и городского развития США и Федеральное агентство жилищного финансирования, регулирующий орган Fannie Mae и Freddie Mac, дали указание обслуживающим ипотечным кредитам прекратить все новые действия по выкупу закладных и приостановить те, которые уже осуществляются.

Приказ HUD применяется к домовладельцам на одну семью, неспособным выплатить ипотечные кредиты, обеспеченные Федеральной жилищной администрацией.Есть 8,1 миллиона активных кредитов FHA.

Мораторий распространяется также на ссуды, обеспеченные Fannie Mae и Freddie Mac, которые покрывают около половины ипотечных кредитов страны, или около 28 миллионов заемщиков. (Правительство захватило контроль над Fannie Mae и Freddie Mac в 2008 году, когда рынок жилья рухнул, и убытки фирм накапливались. Компании, которые играют важную роль на рынке жилья, покупают ипотечные кредиты у кредиторов, а затем упаковывают их в ценные бумаги продавать инвесторам, оставаться под федеральным надзором.)

Мораторий продлится до середины мая, но, по заявлению регулирующих органов, он может быть продлен.

Как узнать, обеспечена ли моя ссуда Fannie Mae или Freddie Mac?

Домовладельцы могут узнать, обеспечены ли их ссуды ипотечными компаниями, через веб-сайты Fannie Mae и Freddie Mac. Онлайн-форму Fannie Mae можно найти здесь, а Freddie Mac — здесь.

Что делать, если у меня нет ссуды FHA или ссуды, предоставленной Fannie Mae и Freddie Mac?

Около 5 миллионов домовладельцев с кредитами на сумму 3 доллара.По данным отраслевой исследовательской группы Inside Mortgage Finance, на 7 триллионов не распространяется мораторий HUD или FHFA. В некоторых штатах, в том числе в Калифорнии и Нью-Йорке, приостановлено обращение взыскания и выселение, что также распространяется на этих заемщиков.

Но без общего моратория эти домовладельцы должны вести переговоры со своей ипотечной службой по одному за другим.

Я еще не пропустил ипотечный платеж, просто потерял работу. Какие у меня варианты?

Хотя для того, чтобы кто-то потерял свой дом из-за процесса отчуждения права выкупа, могут потребоваться месяцы или годы, многие американцы могут вскоре отстать, поскольку компании закрывают свои двери для защиты от распространения коронавируса и увольняют рабочих.

Для заемщиков с ссудами, обеспеченными Fannie Mae и Freddie Mac, ипотечные службы получили приказ предлагать щедрые программы терпимости, позволяющие заемщикам, пострадавшим от коронавируса, пропускать свои платежи по ипотеке на срок до года.

Заемщики должны подать заявление на получение помощи по ипотеке через свою ипотечную службу, которая собирает ежемесячные платежи и решает, как долго продлится помощь.

«Правительство, по сути, предлагает годичный отпуск по оплате, чтобы те, кто потерял работу из-за COVID-19, могли оставаться в своих домах, не беспокоясь о выплатах по ипотеке или потере права выкупа», — Джарет Зайберг, аналитик по финансовым услугам из Cowen Washington Research Group, говорится в исследовательской записке.

Многим людям, участвующим в программах воздержания, не придется вносить еще один платеж по ипотеке до мая 2021 года, сказал Зайберг.

Но, опять же, уровень помощи, которую получает домовладелец, будет зависеть от того, кому принадлежит его кредит.

Губернатор Калифорнии Гэвин Ньюсом (D) недавно объявил, что крупнейшие банки страны, включая JPMorgan Chase и Wells Fargo, согласились временно приостановить выплаты по ипотеке для людей, пострадавших от коронавируса в штате, на 90 дней. Но один банк, Bank of America, отказался подписаться, заявив, что вместо этого он будет предлагать помощь по ипотеке на индивидуальной основе, месяц за месяцем.

Сколько времени потребуется, чтобы договориться о сделке с моей ипотечной службой?

У некоторых заемщиков могут возникнуть проблемы с быстрым доступом к обслуживающему персоналу, поскольку отрасль сталкивается с теми же проблемами, что и остальная часть страны, включая сотрудников, работающих на дому и практикующих социальное дистанцирование.

Заемщикам не следует паниковать, — сказал Брэксмит, президент Ассоциации ипотечных банкиров. По его словам, хотя выплаты по ипотеке обычно производятся в начале месяца, заемщики вряд ли будут рассматриваться с опозданием до 15 числа.«У вас есть немного времени, прежде чем вам нужно будет договориться с обслуживающим персоналом», — сказал он.

Программа воздержания обычно может быть одобрена в течение нескольких дней, и, в отличие от жилищного кризиса 2008 года, заемщики не будут обязаны подавать тонны документов, сказал Броэксмит.

Если я получу освобождение от ипотеки, должен ли я возвращать пропущенные платежи?

Ожидается, что ипотечные службы позволят миллионам заемщиков, пострадавших от кризиса, пропустить некоторые выплаты по ипотеке.Но деньги придется вернуть. Думайте об этом как о ссуде, а не о подарке.

Некоторым заемщикам будет предложено погасить всю просроченную сумму сразу, в то время как другим будет дано несколько месяцев, чтобы наверстать упущенное. Но регулирующие органы также поощряют банки просто продлевать срок ипотеки заемщика, а не заставляют их наверстывать упущенное в короткие сроки.

Погашение долга также должно быть организовано через ипотечных служащих.

Как сделать так, чтобы звонки роботов не отвлекали вас

Телефон гудит.Вы смотрите на экран и вздыхаете. Это еще один звонок с загадочного номера, поэтому вы разрешите его голосовой почте.

Робобозвонки — это головная боль, которую вы знаете. Оставайтесь с нами, и у вас будет больше шансов, что роботы-звонки не отвлекут вас.

Что такое роботы и кто с ними борется?

По данным Федеральной торговой комиссии (FTC), мошенники-роботы набирают миллионы номеров в день. Иногда эти мошенники используют для этого не более чем ноутбук и дешевое программное обеспечение.Их цель — лишить вас вашей личной и финансовой информации.

Это утомительно и дорого. По данным журнала Security Magazine, в 2018 году американцы потеряли около 10,5 миллиардов долларов из-за телефонного мошенничества.

Эти телемаркетеры преследуют вас и говорят, что вы:

- Вы имеете право на гарантированный правительственный грант.

- Выиграли международную лотерею, но вы должны дать им 100 долларов.

- Следует отправить деньги кому-то, выдающему себя за члена семьи.

- Право на получение ссуды.

- Можно было заработать большие деньги, работая тайным покупателем.

- Вам предъявлены обвинения в преступлениях, которых вы не совершали в штате, который вы не посещали.

FTC находит и преследует преступников, хотя судебный процесс, похоже, не замедляет их. Федеральная комиссия по связи (FCC) продолжает обновлять свои правила по борьбе со спам-звонками.

В 2019 году телекоммуникационная отрасль должна была внедрить технологию для выявления потенциальных поддельных вызовов.Этого не произошло, поэтому сейчас FCC работает над предложением, которое может заставить операторов внедрить эту технологию к июню 2021 года.

Вы можете задаться вопросом, как остановить роботы-звонки без помощи правительственных агентств или крупных компаний. Мы рады, что вы спросили!

Не отвечать

Лучшее практическое правило — это рекомендация FCC: Никогда, и мы имеем в виду НИКОГДА, не отвечайте на звонки с неизвестных номеров.

Когда вы отвечаете на поддельные звонки, вы сообщаете мошенникам, что:

- Ваша линия активна.

- Вы, наверное, тоже ответите на следующий звонок.

Вам также необходимо обратить внимание на текстовую схему, называемую smishing. С помощью этого мошенничества кто-то отправляет вам сообщение и выдает себя за ваш банк, Google, IRS или кого-то еще. Просят ответить на текст или перейти по ссылке.

Не делайте ничего из этого! Вы можете позволить преступнику установить на свой телефон вредоносное ПО для сбора информации. Удалите сообщение и сообщите об этом оператору сотовой связи.

Не все звонки роботов или подтверждающие сообщения исходят от преступных схем.Вы по-прежнему можете получать напоминания о звонках от роботов или текстовые сообщения от врача, стоматолога или любого другого предприятия, подтверждающего записи на прием.

Не звонить в реестр

Если вы не хотите нежелательных звонков или текстовых сообщений, Федеральная торговая комиссия рекомендует вам занести свой номер телефона в национальный реестр «Не звонить». Это может уменьшить количество получаемых вами мошеннических звонков, но преступников не особо заботит законность.

Есть хороший шанс, что они продолжат делать то, что делают.