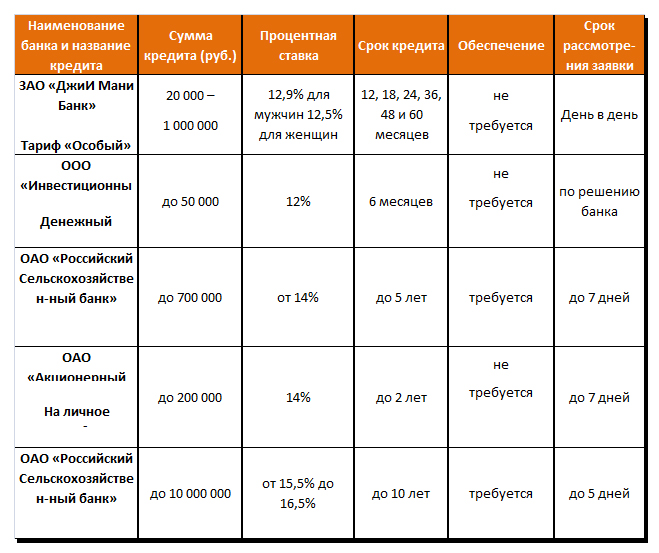

Кредиты в Краснодаре от 3% на 02.04.2021 | Оформите заявку на кредит в одном из 47 банков Краснодара

В Краснодаре в 2021 году можно оформить потребительский кредит по ставке от 3 годовых. Мы поможем оформить и взять кредит наличными в одном из 47 банков Краснодара с оптимальными для вас параметрами — суммой, переплатой, количеством и размером ежемесячных платежей. На 02.04.2021 в банках региона действуют 229 предложений на кредиты для разных категорий клиентов, которые вы можете сравнить на сайте Banki.ru.

Как получить выгодный потребительский кредит

Для того чтобы оформить кредит в Краснодаре, вам не нужно самостоятельно искать документы на сайтах банков. Наши эксперты составили актуальное описание условий по кредитам, поэтому всю необходимую информацию вы найдете в одном месте.

Если вы хотите получить кредит под минимальную ставку, закажите у работодателя справку о доходах и копию трудовой книжки, а также будьте готовы предоставить в залог имущество или поручительство третьих лиц. Быстрый кредит с моментальным одобрением по двум документам, как правило, выдается под более высокий процент.

Портал Banki.ru предлагает три варианта быстрого поиска выгодного предложения на кредит в банке:

- ознакомиться с полным списком кредитов наличными в городе Краснодар и выбрать самый подходящий вариант;

- задать параметры кредита в строке поиска, если вы точно определились с суммой и сроком кредита, — мы уберем из списка предложения, которые не подходят под ваши требования;

- использовать сервис индивидуального подбора кредитов — мы найдем предложения с наибольшей вероятностью одобрения заявки с учетом ваших пожеланий, кредитной истории, уровня доходов и т. д.

Первые два способа предусматривают самостоятельную подачу онлайн-заявок на кредит в выбранные вами банки Краснодара. При использовании сервис подбора вы заполняете одну анкету, которая отправляется одновременно в несколько кредитных организаций для увеличения шансов получить кредит.

Потребительский кредит с низкой процентной ставкой — взять кредит под минимальный процент

Потребительский кредит с низкой процентной ставкой в Банке Русский Стандарт

Онлайн-заявка

Чтобы подать заявку на кредит, не нужно выходить из дома. Заполните простую анкету на нашем сайте или позвоните по бесплатному номеру 8 800 200-6-200. При покупке товара в кредит достаточно оставить заявку в магазине и подождать несколько минут.

Индивидуальные условия

Ставка по потребительскому кредиту в Банке Русский Стандарт назначается в индивидуальном порядке. Самые выгодные условия предлагаются заемщикам с хорошей кредитной историей и сотрудникам компаний-партнеров банка.

Минимум документов

Чтобы получить потребительский кредит под низкий процент, не нужно собирать большой пакет документов. Достаточно предъявить только паспорт и второй документ, удостоверяющий личность заемщика.

Без комиссий

Банк Русский Стандарт не берет комиссий за открытие и обслуживание кредитного счета. Всем заемщикам доступно бесплатное досрочное погашение кредита — полное или частичное.

Без залогов и поручителей

Мы выдаем до 2 000 000 ₽ в кредит без обеспечения. Это значительно экономит время на оформление займа.

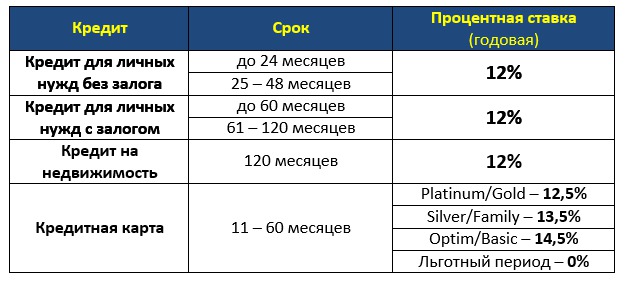

Выгодный потребительский кредит: ставки Банка Русский Стандарт

Мы предлагаем два кредита на разных условиях: «Кредитная линия» и «Кредит для надежных клиентов».

«Кредитная линия»

Банк Русский Стандарт выдает до 2 000 000 ₽ на срок до 60 месяцев. Минимальная процентная ставка по этому потребительскому кредиту — 19,9% годовых, максимальная — 28%.

«Кредит для надежных клиентов»

- Сумма — 500 000 ₽.

- Срок — 12 месяцев.

-

Ставка — 15% годовых. Это наиболее выгодный процент по потребительскому кредиту в Банке Русский Стандарт.

Дополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбираю дату платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il позволяют взять кредит и быть в курсе всех изменений по счету.

3 шага к получению потребительского кредита под низкий процент

Шаг 1. Заполните анкету на сайте по телефону или в офисе банка.

Шаг 2. Дождитесь решения банка, о котором мы сообщим по телефону или в смс.

Шаг 3. Подпишите договор и заберите деньги или товар. При оформлении кредита наличными договор подписывается в офисе банка. При покупке товара — в магазине или дома: во втором случае договор привезет курьер.

Требования к заемщику

- Российское гражданство.

- Отсутствие судимостей.

- Возраст от 23 до 70 лет.

- Наличие постоянного источника дохода.

- Регистрация в одном из регионов присутствия Банка Русский Стандарт.

Пакет документов

Чтобы получить в Банке Русский Стандарт потребительский кредит по программе «Кредитная линия» со ставкой от 19,9%, необходимо предъявить:

- паспорт;

- второй документ на выбор: водительское удостоверение, загранпаспорт, СНИЛС, пенсионное удостоверение.

Чтобы взять потребительский кредит с самой выгодной ставкой 15%, потребуются:

- паспорт;

- справка о доходах по форме 2-НДФЛ или сведения о состоянии индивидуального лицевого счета застрахованного лица;

- свидетельство о государственной регистрации права собственности на недвижимость или выписка из Единого государственного реестра недвижимости.

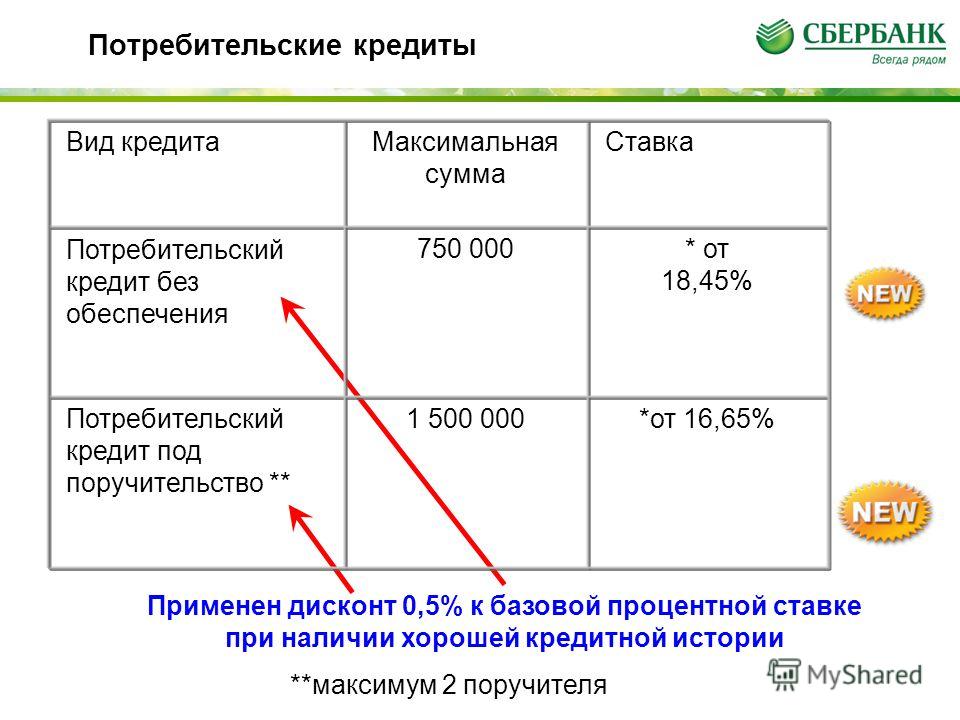

Сбербанк снизил ставки по потребительским кредитам :: Финансы :: РБК

Сбербанк вслед за другими банками снизил ставки по потребительским кредитам — на 1–2 процентных пункта. Банки продолжат снижать ставки, чтобы привлечь качественных заемщиков и уйти от рисков, считают эксперты

Фото: Олег Яковлев / РБК

В частности, минимальная ставка по рублевым потребительским кредитам без обеспечения составляет, как следует из материалов Сбербанка, теперь 18,5%. Аналогичная ставка установлена по кредитам, предназначенным для рефинансирования потребительских кредитов (автокредитов, долгов по кредитным картам), взятых ранее клиентом в другом банке. Ставки по потребительским кредитам под поручительство физических лиц в Сбербанке теперь начинаются от 17,5% годовых.

Однако точный размер ставок по всем этим кредитам устанавливается в каждом конкретном случае отдельно — в зависимости от надежности и платежеспособности конкретного клиента.

По потребительским кредитам, предназначенным для военнослужащих, получивших ранее кредит в рамках программы «Военная ипотека», ставки теперь составляют 20,5% годовых в рублях с обеспечением и 21,5% годовых в рублях без обеспечения. Деньги, полученные в рамках таких кредитов, могут быть направлены в том числе на доплату за покупаемую квартиру.

Ранее в марте 2015 года Сбербанк сделал более доступными свои ипотечные кредиты, установив ставку по кредитам, выдаваемым в рамках программы государственной поддержки ипотеки, в 11,9% годовых.

Подключились к ставке: банки начали повышать проценты по кредитам и вкладам | Статьи

Банки начали поднимать проценты по кредитам и вкладам после увеличения ключевой ставки ЦБ до 4,5%, рассказали «Известиям» в финансовом маркетплейсе «Сравни.ру». Пока это сделали только малые региональные финансовые организации. Однако крупнейшие банки также планируют пересмотреть условия по займам и депозитам в сторону повышения, показал опрос «Известий» топ-50 кредитных организаций. В ближайшее время скорректировать предложения по вкладам планируют в РНКБ. Увеличения процентов в рамках своей линейки депозитов, но с оглядкой на конкурентов, не исключили и в ВТБ. По мнению экспертов, рост ключевой ЦБ пока не очень значим и существенного влияния на показатели банков он не окажет.

Время корректировкиКак рассказали «Известиям» в «Сравни.ру», после изменения ключевой ставки регулятором в ряде банков пересмотрели условия на кредитные продукты в сторону увеличения в диапазоне от 0,2% до 0,7%. Например, банк «Хлынов» поднял ставку по рефинансированию максимально на 0,7%, а по ссуде на покупку квартиры в строящемся доме на 0,4%. В Алмазэргиэнбанке минимальная ставка на кредиты на любые цели выросла на 0,5%.

В то же время ставки по вкладам увеличились в диапазоне 0,1–1,35%

Пересмотреть предложения по кредитам и депозитам готовятся и в ряде крупнейших банков. Так, в ближайшее время РНКБ планирует изменить ставки по вкладам. Как отметили в пресс-службе банка, повышение ЦБ ключевой создает условия для увеличения предложений по депозитам и сдерживания развития тенденции по оттоку средств граждан. Вопрос о корректировке условий по кредитам там не рассматривают.

Фото: ТАСС/Михаил Терещенко

Повышения ставок в рамках своей линейки депозитов не исключили в ВТБ. Однако, как подчеркнули в пресс-службе банка, решение будет приниматься с учетом действий других игроков. Предложения по кредитным продуктам остаются на выгодном для клиентов уровне и улучшаются точечно, добавили там.

Также, ориентируясь на макроэкономические показатели, прогнозы инфляции, динамику спроса и действия конкурентов, готовы пересмотреть ставки по кредитам и депозитам в «Открытии», МТС Банке, Совкомбанке, «Русском Стандарте» и Абсолют Банке. Скорректировать условия по продуктовой линейке могут и в Ак Барс Банке, после того как проанализируют воздействие последних изменений на доходность продуктов и реакцию конкурентов. В Сбербанке сказали, что не комментируют изменения условий по продуктам до их официального вступления в силу. Ранее, 19 марта, его глава Герман Греф рассказал, что банк может скорректировать ставки вверх как по кредитам, так и по депозитам.

Повышение процентных ставок по всем банковским продуктам допустил руководитель казначейства Альфа-банка Артем Павлов, так как рост ключевой ставки на 0,25 п.п. не вполне заложен банками в действующие условия по продуктам. С плавной корректировкой предложений по кредитам и депозитам в сторону повышения согласился и аналитик банка «Хоум Кредит» Станислав Дужинский. По оценкам представителя Абсолют Банка, на рынке ставки по кредитам и депозитам вырастут на 0,25–0,5%, тогда как в «Открытии» уверены, что с учетом вероятного дальнейшего повышения ключевой, рост ставок по депозитам на 0,5–1 п.п. в зависимости от срочности вполне возможен.

По оценкам представителя Абсолют Банка, на рынке ставки по кредитам и депозитам вырастут на 0,25–0,5%, тогда как в «Открытии» уверены, что с учетом вероятного дальнейшего повышения ключевой, рост ставок по депозитам на 0,5–1 п.п. в зависимости от срочности вполне возможен.

Фото: ТАСС/Кирилл Кухмарь

По словам главы службы пассивов и комиссионных продуктов Почта Банка Геннадия Чаусова, сегодня у банков нет острой необходимости в дополнительном привлечении средств частных лиц, поэтому значимого и быстрого ответа банковского сообщества на повышение ключевой не будет. Он добавил, что первыми вырастут ставки по депозитам на срок свыше года. При этом революционного изменения текущей ситуации по ним не стоит ожидать, уверены в Райффайзенбанке. А в Россельхозбанке добавили, что ставки для клиентов по значительной части кредитного портфеля останутся неизменными ввиду особенностей применения механизма льготирования.

По данным Центробанка, на 1 марта максимальная ставка по 10 крупнейшим банкам, привлекающим наибольший объем депозитов, равна 4,53% годовых. Средневзвешенные процентные ставки по кредитам в топ-30 банках колеблются на уровне 8,96–13,4%.

Ранее в пятницу 18 марта ЦБ увеличил ключевую ставку до с 4,25% до 4,5%.

Выжидательная позицияПовышения ставок следует ожидать уже в течение ближайших двух недель, отметили опрошенные «Известиями» аналитики. Корректировки произойдут только в отдельно взятых банках, массовый рост вероятен ближе к середине II квартала, считает директор по развитию банковского направления финансового маркетплейса «Сравни.ру» Алексей Грибков. По его словам, вначале финансовые организации пересмотрят доходность депозитов, далее вслед за увеличением стоимости фондирования подорожают кредиты.

— Тем не менее повышение ставок будет не настолько сильное, чтобы изменить тренд на снижение интереса к вкладам. С кредитами, наоборот, ожидаем значительный рост спроса, так как все игроки будут мотивировать клиентов оформлять договоры быстрее, до повышения процентов, — акцентировал Алексей Грибков.

Фото: ИЗВЕСТИЯ/Александр Казаков

По словам младшего директора по банковским рейтингам агентства «Эксперт РА» Ксении Якушкиной, повышение ключевой ставки пока не очень значимое и существенного влияния на показатели банков не окажет. Прежде чем начать существенно менять ставки, банки будут прощупывать ситуацию и занимать выжидательную позицию, согласен и аналитик «Финама» Игорь Додонов. Им нужно убедиться, что регулятор вышел на устойчивую траекторию нормализации денежно-кредитной политики, чего стоит ждать ближе к концу 2021-го, добавил он.

— На ставки по кредитам и депозитам также влияют такие факторы, как общая макроэкономическая ситуация и динамика инфляции, потребности банков в ликвидности, спрос на кредиты, поведение клиентов. Более быстрого и существенного роста ставок мы ожидаем от депозитов, — считает Игорь Додонов.

В среднесрочной перспективе по мере повышения ключевой ставки ЦБ следует ожидать активизации притока денег населения на депозиты, что замедлит поступления новых средств на фондовый рынок, уверен старший управляющий директор рейтингового агентства НКР Александр Проклов. Существенного влияния на динамику кредитования не ожидается, поскольку речь пока идет о неагрессивном повышении ключевой ставки, который на уровень 5–5,25% выйдет к концу 2021-го.

| Валюта кредита: | белорусский рубль Все кредиты в белорусских рублях | |

| Дата обновления: | 01.04.2021 | |

| Цель кредита ? | На автомобиль Все кредиты На автомобиль | |

| Тип выплат | ? Долг — равными долями, проценты — от остатка долга | |

| Краткая информация |

Программа «Автомобиль с пробегом» — это программа кредитования, которая позволяет приобретать автомобили с пробегом непосредственно в официальных дилерских центрах.

| |

| Без поручителей ? | Да Все кредиты без поручителей | |

| Без справок ? | Нет Все кредиты без справок | |

| Наличными ? | Нет Все кредиты наличными | |

| Без залога ? | Нет | |

| Варианты выдачи | безналичный перевод | |

| Штраф за досрочное погашение кредита | нет | |

| Максимально возможная сумма по кредиту | до 70% стоимости авто | |

| Прочие платежи | Нет | |

| Срок рассмотрения заявки | 1 ч. | |

| Полная информация | Оформление кредитов на приобретение автомобиля осуществляется только в Автосалонах партнеров ОАО «Белгазпромбанк»:

| |

Кредит онлайн на карту 24/7 х 365

Жизнь полна сюрпризов и предусмотреть абсолютно все не может никто. Бывает, срочно нужны деньги на короткий срок. Побаловать себя или близкого человека, покрыть непредвиденные расходы или продержаться пару дней до получки — все эти вопросы теперь можно решить при помощи сервиса онлайн-займов microcash.

Больше не нужно идти к друзьям, просить родственников или начальство. Заполните простую заявку на онлайн кредит microcash и получите нужную сумму на карту любого украинского банка!

Online кредиты — легко и просто с Микрокэш

Не нужно выстаивать нудные очереди, обзаводиться ворохом ксерокопий и бумажных документов (природа скажет вам за это спасибо), доказывать свою платежеспособность и неделями ожидать решения от банка.

В процессе оформления кредита вам вообще не доведется контактировать с живыми людьми — система работает полностью автоматически. Именно поэтому мы гарантируем выдачу денег в долг круглосуточно, без праздников, выходных и перерывов на обед. Наши кредиты действительно доступны 365 дней в году!

Именно поэтому мы гарантируем выдачу денег в долг круглосуточно, без праздников, выходных и перерывов на обед. Наши кредиты действительно доступны 365 дней в году!

Если речь идет о небольших ежедневных тратах, потребительских расходах и повседневных покупках — просто получите займ через интернет, потратив всего несколько минут.

Кто может воспользоваться сервисом онлайн-кредитования?

- Вы гражданин Украины?

- Есть паспорт и ИНН?

- Вам уже есть 18 лет?

- У вас есть карточка какого-либо украинского банка?

Если вы ответили “ДА” на все эти вопросы — вы можете получить кредит онлайн на карту!

Как оформить кредит онлайн?

- Выберите сумму, которую вы хотели бы получить, и срок, после истечения которого вы сможете эти деньги вернуть. Для удобства воспользуйтесь кредитным калькулятором в самом верху страницы. Кредитный калькулятор покажет вам, сколько денег нужно будет вернуть по истечении кредитного договора. Если вы обращаетесь к нам впервые, мы сможем одолжить вам не больше чем 3000грн. Для постоянных пользователей сервиса онлайн-кредитования microcash кредитный лимит постепенно возрастает и может составить до 30000грн. Как только определитесь с суммой и сроком — жмите на “Получить кредит”!

- Вы попадете на страницу регистрации. Мы не потребуем от вас слишком много личных данных, но кое-что нам все же потребуется: ваши паспортные данные, индивидуальный налоговый номер (ИНН), действующий номер мобильного телефона. Это — этап идентификации личности, без которого невозможно принятие решения о выдаче кредита

- Мы захотим проверить, активна ли ваша банковская карта. Это необходимо для того, чтобы не возникало проблем с проведением платежей в дальнейшем. Система попросит ввести данные вашей банковской карты (Имя и Фамилию владельца, номер карточки, срок действия и CVV/CVC код, расположенный на обратной стороне). На вашей карте будет временно заблокирована небольшая сумма (как правило, в пределах 1 гривны). Впоследствии блокировка будет снята. Не беспокойтесь о сохранности ваших данных — мы сотрудничаем исключительно с надежными партнерами, прошедшими международную сертификацию PCI DSS. Наша система не хранит и не получает доступ к номерам кредитных карт клиентов, делая, таким образом, невозможной какую-либо утечку данных с нашей стороны.

- Подпишите кредитный договор и получите деньги на вашу карточку 🙂 Да-да, вы всё правильно поняли, никто не будет вам перезванивать и что-либо уточнять. В случае одобрения вашей кредитной заявки деньги будут перечислены автоматически. Подписание кредитного договора с microcash проходит с использованием уникальной цифровой комбинации-ключа, которая заменяет фактическую подпись ручкой на бумаге.

Впоследствии блокировка будет снята. Не беспокойтесь о сохранности ваших данных — мы сотрудничаем исключительно с надежными партнерами, прошедшими международную сертификацию PCI DSS. Наша система не хранит и не получает доступ к номерам кредитных карт клиентов, делая, таким образом, невозможной какую-либо утечку данных с нашей стороны.

Впоследствии блокировка будет снята. Не беспокойтесь о сохранности ваших данных — мы сотрудничаем исключительно с надежными партнерами, прошедшими международную сертификацию PCI DSS. Наша система не хранит и не получает доступ к номерам кредитных карт клиентов, делая, таким образом, невозможной какую-либо утечку данных с нашей стороны.На какие цели можно взять онлайн кредит в Микрокэш?

Приятное отличие онлайн займов microcash от банковских кредитов в том, что мы не ограничиваем вас в выборе цели кредита. У нас вы можете получить быстрый кредит online на что угодно:

- Кредит на неотложные расходы

- Деньги до зарплаты

- Кредит на ремонт

- Кредит на жилье

- Кредит на авто

- Кредит на обучение

- Кредит на свадьбу

- Кредит на отдых

- Кредит на бизнес

Миссия компании microcash

microcash — официально зарегистрированная в Украине микрофинансовая организация. Наша миссия — предоставлять доступ к финансовым услугам тем слоям населения, которые из-за жестких банковских правил никогда не смогут получить кредит в банке.

Мы верим в то, что во всем мире носит название “финансовая инклюзивность”. Ведь предоставляя доступ к заемным средствам для тех, кто иначе такого права лишен, мы расширяем границы для самого широкого круга людей, а не только для горстки избранных.

microcash выдаёт кредиты онлайн на карту:

- Людям с плохой или отсутствующей кредитной историей

- Без залога и поручителя

- Без справки о доходах

- Пенсионерам

- Студентам

- Инвалидам

При этом, пользоваться быстрыми кредитами онлайн Микрокэш легко, ведь у нас

- По-настоящему быстрый сервис. Мы не только увеличили до максимума скорость обработки данных, необходимых для принятия решения о выдаче кредита, устранив из цепочки все неэффективные звенья, но и сократили до необходимого минимума и само количество данных, которые вы должны нам предоставить.

- Самая короткая и удобная анкета. На её заполнение не нужно тратить больше 5 минут.

- Очень лояльные условия, как по выдаче кредитов, так и относительно выплат.

Мы не только увеличили до максимума скорость обработки данных, необходимых для принятия решения о выдаче кредита, устранив из цепочки все неэффективные звенья, но и сократили до необходимого минимума и само количество данных, которые вы должны нам предоставить.

Мы не только увеличили до максимума скорость обработки данных, необходимых для принятия решения о выдаче кредита, устранив из цепочки все неэффективные звенья, но и сократили до необходимого минимума и само количество данных, которые вы должны нам предоставить.Как можно погасить кредит, взятый онлайн на карту в microcash?

Погашение кредита это, пожалуй, единственная область, в которой у microcash нет никаких инноваций. Мы просто поддерживаем абсолютно все возможные варианты погашения кредита:

- Через интернет;

- Наличными в кассе любого банка;

- В терминалах самообслуживания.

Экологичное и дешевое жилье: в России может появиться льготная «зеленая» ипотека

Экология и бережное отношение к окружающему миру, кажется, наконец входят в моду. Контейнеры для раздельного сбора мусора становятся привычным явлением для среднестатистического жителя России. Уже не в диковину встретить в магазине покупателя с тканевой авоськой вместо пластикового пакета, а повторное использование материалов становится хорошим тоном.

На эту тему

Особенно заметен этот тренд в крупном бизнесе. Здесь забота об окружающей среде, реализация социальных проектов и корпоративное управление — все то, что принято называть ESG (Environmental, Social, Governance — англ., «экологичное, социальное, корпоративное управление»), — не просто хороший тон, а инструмент привлечения дополнительного финансирования по сниженным ставкам. Так, в июле 2020 года ВЭБ.РФ разместил первую версию методических рекомендаций по так называемому зеленому финансированию. В том же году РЖД привлекли первый и пока единственный на российском рынке выпуск «зеленых» облигаций. Уже сейчас предприятия с успешной политикой в области ESG могут претендовать на пониженную кредитную ставку. А в феврале стало известно, что Банк России намерен провести эксперимент по «зеленой» ипотеке.

Несмотря на то что в России этот инструмент пока еще только в планах, строительство экологичного жилья для девелоперов давно не является чем-то из области фантастики. Да и сам инструмент льготного финансирования для застройщиков в ряде стран уже успешно реализуется как форма экономической поддержки.

Разбирались, насколько «зеленая» ипотека может быть востребована в России, можно ли ждать на нее пониженных ставок и каким критериям должен будет отвечать экодом.

Вопросы терминологии

«Речь идет прежде всего о предоставлении заемного финансирования на строительство, реконструкцию, приобретение объектов недвижимости, соответствующих стандартам «зеленого» строительства», — объяснили ТАСС в пресс-службе Банка России, отвечая на вопрос, каким будет инструмент «зеленой» ипотеки.

На эту тему

При этом, по данным банка, энергоэффективность не будет единственным критерием. В качестве компонентов «зеленого» объекта недвижимости также могут выступать экологичность используемых материалов, системы водоотведения, утилизации отходов, благоустройство и озеленение окружающей территории и так далее.

По данным директора департамента по развитию продукта ГК ФСК Петра Кирилловского, аналогичные программы льготного финансирования для застройщиков, стимулирующие развитие экологичных технологий, успешно реализуются в Германии, странах Скандинавии, Великобритании, США, а также в ряде стран Азиатского региона.

«Что касается конкретной идеи о внедрении «зеленой» ипотеки, то в моем понимании речь идет о специальных ставках для покупателей квартир в домах с высоким показателем энергоэффективности, — полагает эксперт. — Другой вопрос в том, что раньше параметру энергоэффективности уделялось мало внимания, а сейчас он оказался в центре обсуждений».

Партнер, руководитель департамента управления проектами Cushman&Wakefield Павел Якимчук, в свою очередь, полагает, что в контексте целей и действий ЦБ тема «зеленого» строительства и «зеленых» инвестиций прежде всего опирается на Парижское соглашение по климату, «которое говорит о необходимости перераспределения потоков капитала в те проекты и рынки, которые не только решают актуальные экономические задачи, но в то же время не наносят ущерб будущим поколениям».

«Поэтому тема «зеленого» строительства значительно шире экоматериалов и их применения. Хотя, естественно, так называемые зеленые проекты создают существенный спрос на всевозможные экотехнологии», — добавил эксперт. При этом он отметил, что доля такого рода проектов на текущий момент невелика.

Вместе с тем эксперт отмечает, что объем «зеленых» инвестиций в западных и азиатских странах уже достигает сотен миллиардов долларов и на рынках ряда стран уже существуют четко сформулированные правила игры, регулирующие взаимодействие инвесторов, регуляторов и конечных потребителей. Россия же пока может похвастать лишь единичными кейсами.

Критерии «зеленого» жилья

Инструмент как таковой в России пока еще находится в стадии разработки. И критерии, каким именно должно быть жилье для предоставления «зеленого» финансирования, на текущий момент не определены. Однако уже сегодня можно говорить об общих трендах, опираясь на опыт западных стран, где этот инструмент уже реализован.

По словам руководителя управления ипотечных продуктов ГК «Инград» Вячеслава Приймака, за рубежом использование «зеленых» технологий дает целый ряд преимуществ как застройщикам, так и клиентам, в том числе и экономических. В частности, для объектов экостроительства применяются отдельные тарифы, льготы и дотации. «Под стимулированием понимаются льготные условия, такие как сниженная ставка или возможность использования дифференцированного графика погашения», — полагает эксперт.

Спецпроект на тему

«Проекты, которые финансируются за счет средств «зеленых» ипотечных инструментов, должны проходить проверки независимых консультантов и иметь соответствующие подтверждения, как, например, «зеленая» сертификация по признанным международным стандартам», — полагает Павел Якимчук.

Основной критерий для «зеленого» дома, будь это целый комплекс или отдельные апартаменты, — оптимизация и сокращение энергетических ресурсов на обеспечение его работы, полагает руководитель отдела маркетинга компании Coldy Елена Далингер. По ее словам, это обеспечивает двойную выгоду — сокращение постоянных затрат и сохранение окружающей среды. При этом эксперт полагает, что при формировании модели «зеленой» ипотеки невозможно обойти вниманием то, как сегодня выстроено кредитование на приобретение эконедвижимости в странах Евросоюза.

По ее словам, это обеспечивает двойную выгоду — сокращение постоянных затрат и сохранение окружающей среды. При этом эксперт полагает, что при формировании модели «зеленой» ипотеки невозможно обойти вниманием то, как сегодня выстроено кредитование на приобретение эконедвижимости в странах Евросоюза.

«В Европе реализована система, при которой приобретение эконедвижимости выгодно для потребителя, поскольку предусматривает льготные условия кредитования. Недвижимость в таком случае должна иметь подтвержденный сертификат соответствия «зеленому» стандарту строительства», — отмечает Далингер.

По ее данным, государства Евросоюза стимулируют потребительский рынок на приобретение недвижимости, соответствующей экостандартам и нормам энергоэффективности. Такие объекты потребляют существенно меньше ресурсов, и их негативное влияние на окружающую среду и на этапе строительства, и в процессе жизненного цикла минимально.

«При этом сам проект «зеленой» ипотеки на Западе стал закономерным продолжением ориентации законодательства на обязательное соблюдение экостандартов при проектировании и строительстве», — добавила собеседница агентства.

Мировые «зеленые» стандарты

На текущий момент в мировой практике существует ряд методик оценки энергоэффективности и экологичности зданий. Из них наиболее известны американский «зеленый» стандарт сертификации LEED и английский BREEAM, отмечает Елена Далингер. Процессы сертификации по этим международным стандартам проходят и российские проекты, добавляет Павел Якимчук. Они, в частности, учитывают требования по эффективному управлению отходами, энергоэффективности и энергосбережению. К примеру, в таких домах будут использоваться системы защиты от протечек, эффективные сантехнические приборы, уменьшающие потребление воды, энергоэффективное освещение и так далее.

«Международные стандарты сертификации WELL и Fitwel ставят во главу угла заботу о здоровье человека, — продолжает Якимчук. — Таким образом, проекты, которые проходят сертификацию по данным стандартам, должны соответствовать набору критериев, которые контролируют ключевые факторы влияния на человека — его физическое и ментальное состояние. К подобным факторам относятся качество воздуха в помещении, качество питьевой воды, борьба со стрессом».

К подобным факторам относятся качество воздуха в помещении, качество питьевой воды, борьба со стрессом».

ГК «Инград» сертифицирует свои проекты по стандартам Green Zoom, где основными критериями являются энергоэффективность, комфорт и безопасность.

Практика других стран и вторичное жилье

Все эти стандарты, как правило, относятся к строящимся проектам. Но ипотека — инструмент для приобретения в том числе жилья на вторичном рынке недвижимости.

«Безусловно, требует также проработки вопрос отнесения вторичного жилья к классу «зеленого». Это может быть сделано как в рамках обеспечения его реконструкции, так и в рамках его оценки и признания соответствующим стандартам «зеленого» строительства», — рассказали в пресс-службе Банка России.

На эту тему

Там же отметили, что прогнозировать какие-либо конкретные величины возможных ставок по этому виду ипотеки на текущий момент преждевременно, ведь вопрос находится в стадии начала обсуждения.

В выборе финансовых инструментов Россия может опереться на успешный опыт других стран, полагает старший вице-президент Decatur Industries Екатерина Цуканова. В частности, по ее словам, в США предоставляют налоговые льготы физическим лицам за повышение энергоэффективности существующих домов — например, замены на солнечные батареи или так называемые системы zero-emission (системы обогрева и охлаждения, работающие за счет естественного теплообмена глубоко под землей — прим. ТАСС). «Например, в Цинциннати, штат Огайо, можно получить 100-процентное освобождение от налога на недвижимость для собственности, имеющей сертификат LEED», — рассказала эксперт.

Также в стране предоставляют точечные гранты и льготы на строительство или модернизацию жилья при условии сертификации таких домов по стандартам LEED. Так, в Вавилоне, штат Нью-Йорк, действует программа модернизации жилых домов до более энергоэффективных. «Город учредил программу льгот и выплачивает аванс за «зеленые» улучшения. Домовладельцы возвращают средства городу в виде ежемесячных взносов, размер которых меньше, чем ежемесячная экономия на счетах жителей за электроэнергию. Таким образом, жители экономят на электроэнергии, а город проводит модернизацию», — добавила Цуканова.

Таким образом, жители экономят на электроэнергии, а город проводит модернизацию», — добавила Цуканова.

Примером успешного проекта по улучшению энергоэффективности также может стать программа финансирования солнечной энергетики в Беркли, штат Калифорния. Здесь владельцы недвижимости получают заемные средства из бюджета города для установки систем с использованием солнечной энергии, а затем возвращают их в течение 20 лет за счет ежегодного специального налога на недвижимость. Таким образом, город дает отсрочку платежа за внедрение солнечных батарей.

В ряде штатов предоставляют льготы для организаций, которые готовы модернизировать коммерческие здания, чтобы повысить эффективность использования энергии, освещения и воды и внедрить возобновляемые источники энергии. Эти льготы достигают 20% от объема налоговых платежей.

«Если мы говорим о повышении энергоэффективности зданий, то имеем в виду комплексное решение, которое позволит повысить эффективность снабжения здания энергией, при этом уменьшая влияние самого здания на окружающую среду», — говорит Петр Кирилловский. «В Швеции, например, дома проектируют с учетом того, чтобы здание не потребляло энергию, а само ее вырабатывало и излишки отправляло государству. Такие решения требуют крупных финансовых вложений. И инициатива Банка России о финансовой поддержке в виде «зеленой» ипотеки — это первый шаг на пути к успеху», — полагает эксперт.

Ипотека для больших городов

«Потенциал рынка [«зеленой» ипотеки] огромен, особенно если посмотреть на цифры, которые показывают западные и азиатские рынки в части зеленых инвестиций», — полагает Павел Якимчук.

По его словам, в случае с Россией реализация проекта в первую очередь будет зависеть от экономической ситуации в стране, поддержки и позиции регулятора в лице Центрального банка, а также действий игроков — инвесторов и конечных потребителей, которые будут участвовать в данных проектах.

На эту тему

«С точки зрения локализации, естественно, в первую очередь направление «зеленого» строительства будет развиваться в Москве, так как здесь сосредоточены основные инвестиции, высоко понимание потребителями преимуществ «зеленого» строительства и уже начинает формироваться определенный спрос и предложение конкретных объектов. В регионы данный тренд будет приходить значительно позднее или в редких случаях раньше при условии инициативы локальных энтузиастов», — добавил эксперт.

В регионы данный тренд будет приходить значительно позднее или в редких случаях раньше при условии инициативы локальных энтузиастов», — добавил эксперт.

Аналогичной точки зрения придерживается и Петр Кирилловский.

«Глобальные перемены наверняка начнутся с больших городов. В зависимости от объемов финансовой поддержки в той или иной степени можно добиться значительного улучшения уровня строительства в пользу повышения как минимум энергоэффективности новых зданий в регионах», — полагает Кирилловский.

Тем не менее общий тренд на экостроительство в России уже задан.

«Можно смело говорить, что горизонт десяти лет — это тот период, в течение которого если не 100%, то точно более 70% домов будет строиться с использованием энергосберегающих технологий», — полагает Екатерина Цуканова.

«В отсутствие стандартов «зеленого» строительства, «зеленого» дома, требований к порядку и условиям привлечения средств на такие проекты, решений, принятых в отношении мер стимулирования «зеленых» заимствований, весьма сложно оценивать потенциальный спрос на продукт», — сообщили в пресс-службе Банка России.

Вместе с тем регулятор полагает, что его основная задача состоит не в оценке потенциального спроса и его формировании, а в создании необходимых условий для возможности использования ESG-принципов в повседневной жизни.

Ирина Мандрыкина, Кристина Мирошниченко, Рита Шпилевская

Потребительские ссуды — Практика банковского дела

Основы потребительских ссуд