Наследство не по средствам – Еженедельный «Ъ» – Коммерсантъ

Желание администрации Дональда Трампа ликвидировать налог на наследство дало новую жизнь дискуссии о пользе и справедливости такого налогообложения. Эта дискуссия в разных формах ведется уже две тысячи лет.

СЕРГЕЙ МИНАЕВ

Куда ветер дует

Дональд Трамп, будучи кандидатом в президенты, заявил, что «никакая семья не должна платить налог на смерть, потому что это двойное налогообложение». Как следствие, нынешняя президентская администрация планирует отменить все виды налога на наследство к 2025 году.

Cуществуют два вида налога на наследство, которые исторически принято — прежде всего в Великобритании — объединять зловещим термином «налог на смерть». Во-первых, estate tax, или estate duty. Этот налог (пошлину) взимают с денег и имущества, составляющих наследство, не обращая внимание на то, кто там их получает. Во-вторых, inheritance tax — собственно налог на наследство, который как раз учитывает личность наследников, и процент тут зависит от степени родства с умершим.

Тема налога на наследство очень старая и в той же степени интересная. Приверженцами такого налогообложения являлись, к примеру, классические либеральные экономисты. Как указывал Адам Смит, «право располагать деньгами и имуществом вечно явно абсурдно». Политические философы при этом ссылались на понятие справедливости. Простой факт рождения, говорили они, не подразумевает права получения богатства. Джереми Бентам отвергал довод, что люди имеют естественное право наследовать собственность своих родственников. «Кто эта королева-природа, которая придает этому силу закона?» — спрашивал он.

Джон Стюарт Милль подчеркивал, что хочет поощрения равенства возможностей, а не поощрения создания элиты, которая будет править поколение за поколением.

А также верил в то, что налогообложение богатых, которые проживают унаследованные деньги и земли, позволит снизить налоги для бедных.

В начале XX века президент США Теодор Рузвельт заявил, что «передача грандиозных состояний следующим поколениям является по-настоящему великим вредом для общества в целом», потому что лишает его, общество, стимулов к самостоятельному зарабатыванию денег. В 1916 году в США был введен налог на наследство с ярко выраженной прогрессивной шкалой, к 1940-му его ставка доходила до 77%. Во Франции до 1956 года тяжелым налогом на наследство облагались даже относительно небольшие состояния.

В 1916 году в США был введен налог на наследство с ярко выраженной прогрессивной шкалой, к 1940-му его ставка доходила до 77%. Во Франции до 1956 года тяжелым налогом на наследство облагались даже относительно небольшие состояния.

Особенно эффектно выступления Дональда Трампа против налога на наследство выглядят на фоне Теодора Рузвельта, который выступал за налогообложение богатых наследников

Фото: Reuters

Однако в 1970-х вектор общественных настроений изменился. Цены на недвижимость двинулись вверх по причине роста населения в индустриальных странах. Количество владельцев домов увеличилось, так что налог на наследство начал рассматриваться как избыточное бремя значительной долей населения. Кроме того, отмена валютных ограничений и свобода движения капиталов подталкивали богатых людей к решению переместиться в какую-нибудь страну, где налоги на наследство не так высоки. Что заставило правительства призадуматься и усомниться в целесообразности такого способа наполнения бюджета.

В 1990-е годы в мире фактически развернулась кампания против налога на наследство. Ее идеологи указывали (опередив Трампа), что

этот налог в любой форме — классический пример двойного налогообложения, поскольку наследуемые деньги и имущество являются результатом заработка, с которого налоги уже уплачены.

Они с удовольствием использовали в своих выступлениях то самое многозначительное словосочетание — «налог на смерть».

Сейчас сторонники такой точки зрения то и дело ссылаются на страны, налог на наследство отменившие, например Швецию, Норвегию и Россию.

Однако поборники высоких налогов на наследство — те же классические экономисты или Теодор Рузвельт — были бы разочарованы, узнав, что ежегодный прирост объема наследств в процентах ВВП во Франции, скажем, утроился. И что половина миллиардеров в Европе свои состояния унаследовала и численность таких миллиардеров растет.

Римский опыт

Налог на наследство был придуман в ходе налоговой реформы, проведенной римским императором Октавианом Августом, который предпочитал называть себя первым гражданином. К тому времени контроль над налоговыми доходами уже перешел от сената к генералам и лично к императору, поэтому любые налоги имели в какой-то степени военный характер. Не случайно официальной целью введения налога на наследство было создание пенсионного фонда для ветеранов.

К тому времени контроль над налоговыми доходами уже перешел от сената к генералам и лично к императору, поэтому любые налоги имели в какой-то степени военный характер. Не случайно официальной целью введения налога на наследство было создание пенсионного фонда для ветеранов.

Налог сочли весьма продуктивным, так как для богатых римлян было в порядке вещей оставлять свои земельные владения и прочее имущество друзьям и приемным детям. Поэтому он распространялся только на наследство, передаваемое по завещанию. Близкие родственники (родители, дети и внуки) от этого налога были освобождены. Такое внимание к личности наследников позволяет говорить о нем именно как о налоге на наследство, хотя он и взимался по единой ставке 5%. Заметим, что это был один из главных источников бюджетных поступлений в Риме.

Римский император Октавиан Август был не только покровителем искусств, но и творцом налога на наследство

Фото: Granger / DIOMEDIA

Здесь стоит упомянуть, что американский президент Уильям Тафт в своей инаугурационной речи в 1909 году посвятил отдельный пассаж налогу на наследство как важнейшему элементу внутренней политики, подчеркнув, что этот налог очень справедлив и его очень легко собирать.

Во времена Августа налог на наследство был неотделим от налога с продаж — в том смысле, что был также введен этим императором и поступления от него также шли в «фонд ветеранов». Налог с продаж взимался по ставке 1% с каждого проданного товара или участка земли и по ставке в 4% с каждого проданного раба. Когда римляне начинали жаловаться на новые налоги — и на наследство, и с продаж,— Август просто говорил, что может их отменить и вернуть старые республиканские военные налоги вроде взимания с владельцев драгоценностей и предметов роскоши, например богато отделанных колесниц, их стоимости в десятикратном размере. После смерти Августа ставка налога с продаж была снижена вдвое. В 40 году н. э. император Калигула налог с продаж вовсе отменил, что вызвало всеобщее ликование. Налог на наследство, однако, отменен не был.

Щит, меч и кнут с пряником

Налог на наследуемые деньги и имущество был чрезвычайно распространен в Средние века. Во Франции или Англии крестьянин обычно отдавал феодалу одну корову за право наследовать имущество умершего родственника. Справедливости ради стоить отметить, что феодал в большинстве случаев корову возвращал, будучи удовлетворен уже тем фактом, что крестьянин признавал за ним право налогообложения наследства. В свою очередь, аристократы отдавали королю в качестве налога годовой доход, получаемый с наследуемых земель,— это было обычным явлением. Взамен король подтверждал аристократический статус налогоплательщика.

Справедливости ради стоить отметить, что феодал в большинстве случаев корову возвращал, будучи удовлетворен уже тем фактом, что крестьянин признавал за ним право налогообложения наследства. В свою очередь, аристократы отдавали королю в качестве налога годовой доход, получаемый с наследуемых земель,— это было обычным явлением. Взамен король подтверждал аристократический статус налогоплательщика.

Ситуацию с налогообложением наследства в тогдашней Англии (и во Франции, так как английские короли и их вассалы, будучи нормандцами, придерживались в своей налоговой практике французских обычаев) хорошо иллюстрирует статья вторая Великой хартии вольностей, подписанной королем Иоанном Безземельным и восставшей знатью (с некоторой натяжкой — баронами) в 1215 году. Там говорилось:

«Если кто-то из наших баронов или рыцарей, распоряжающихся землей, умирает, его наследник должен уплатить традиционный налог, чтобы вступить в наследство, а именно 100 фунтов стерлингов за наследование баронства и 5 фунтов стерлингов за наследование рыцарства».

В большинстве случаев размер налога на наследство являлся предметом торга. Так, барон Николаc де Стьютевилль вынужден был заплатить 10 тыс. серебряных марок за право наследовать земли брата. В данном случае было ясно, что сумма непомерно велика, и де Стьютевилль влился в ряды восставших, которые вынудили короля подписать Великую хартию. Та заставляла короля, санкционировавшего вступление аристократов в права наследства, соблюдать хотя бы какие-то приличия.

Надо сказать, что в XII–XIII веках английские короли использовали гибкую схему налогообложения наследства — не требовали, чтобы оговоренная сумма была уплачена сразу в полном объеме, а давали рассрочку. Предполагалось, что в случае проявления нелояльности король может напомнить барону о налоговой недоимке или просто обратить унаследованные им земли в свою пользу.

Особенно охотно этой схемой пользовался как раз король Иоанн Безземельный, чьи подозрения относительно лояльности баронов были весьма сильны (и не без оснований): он считал налог на наследство лучшим средством, чтобы эту лояльность обеспечить (версия «кнута и пряника»). В 1213 году Иоанн утвердил наследство Джона де Ласи, констебля Честера и лорда Понтефракта. Де Ласи согласился заплатить 7 тыс. серебряных марок за право владеть землями своего отца. Король предоставил ему рассрочку платежа на три года и согласился на скидку в 1 тыс. марок, если в течение трех лет наследник подтвердит верность суверену делом («пряник»). В обеспечение налоговой сделки барон отдал королю два своих самых больших замка («кнут»).

В 1213 году Иоанн утвердил наследство Джона де Ласи, констебля Честера и лорда Понтефракта. Де Ласи согласился заплатить 7 тыс. серебряных марок за право владеть землями своего отца. Король предоставил ему рассрочку платежа на три года и согласился на скидку в 1 тыс. марок, если в течение трех лет наследник подтвердит верность суверену делом («пряник»). В обеспечение налоговой сделки барон отдал королю два своих самых больших замка («кнут»).

В любое время и в любой стране наследники с большим вниманием относились к завещанию

Фото: Print Collector / Getty Images

В 1214 году де Ласи согласился участвовать в экспедиции Иоанна Безземельного во Францию — хотя большинство баронов отказались. И в качестве вознаграждения за верность получил обратно один из замков. В марте 1215-го Джон де Ласи отправился под началом Иоанна в крестовый поход — немногие бароны поступили так же. Де Ласи получил второй замок, а также налоговую скидку и вступил в права наследования — сделка была завершена.

Английский король Иоанн Безземельный превратил определение размера платы за наследование титулов в азартную игру, за что и поплатился

Фото: Granger / DIOMEDIA

Два месяца спустя он примкнул к мятежным баронам.

Так Иоанн Безземельный на собственном опыте убедился в ущербности схемы, когда взаимоотношения короля и верного вассала сводятся к подсчету прибылей и убытков в делах наследства.

В Средние века особое место в налогообложении наследства занимали евреи, которые имели право проводить ростовщические операции (запрещенные для всех остальных) и были весьма состоятельными. Скажем, в Англии во времена Иоанна Безземельного своеобразным налогом на наследство было взыскание в пользу короля невыплаченных евреям долгов.

В статье десятой Великой хартии вольностей говорилось: «Если кто-то, кто задолжал евреям любую сумму — большую или маленькую, умрет, не выплатив своего долга, процент не должен начисляться до тех пор, пока наследник умершего не достигнет совершеннолетия, и, если в это время долг попадет в наши, короля, руки, мы обязуемся не взимать ничего, кроме основной суммы долга, значащейся в долговом обязательстве».

Налог на деньги и имущество евреев порой достигал 100% — все доставалось королю. Такое случалось и в Англии, и во Франции, и в Испании, и в Португалии. Впрочем, иногда короли довольствовались и 25%. Следует, однако, заметить, что в европейских странах поступления от этого налога не были особенно стабильными — евреев то изгоняли, то приглашали, то изгоняли вновь.

Плоды налоговой шкалы

Современный налог на наследство — потомок новаций Октавиана Августа. Когда в Голландии и Англии в XVII веке был введен этот налог, вводившие прямо ссылались на древнеримскую практику. В Голландии дети и жены от налога освобождались, братья облагались по ставке 5%, чем более отдаленным становилось родство, тем выше становился процент; сторонние лица, получившие наследство по завещанию, облагались по ставке 30%.

Лорд Норт, бывший премьером Великобритании с 1770 по 1782 год и использовавший налог на наследство для финансирования войны с восставшими североамериканскими колониями, определил такие ставки: 2% для братьев и 6% для наследников вне родственных отношений. Надо заметить, что налог не касался наследуемой недвижимости.

Надо заметить, что налог не касался наследуемой недвижимости.

Впоследствии схема налогообложения наследства в Великобритании модифицировалась: 1% для детей, ставка повышалась вместе с дальностью родства и достигала максимума в 10% для неродственников, указанных в завещании.

Британский премьер лорд Норт решительно определил ставки налога на наследство как для родственников, так и для посторонних людей

Фото: The British Museum

Именно эту систему позаимствовали большинство американских штатов, при том что в Великобритании она была введена, чтобы покончить с их независимостью.

Закон, принятый в Великобритании в 1694 году (с которого ведет отсчет современная практика налогообложения наследства), гласил, что любой правовой документ облагается налогом на государственную печать, которой документ заверяется. А поскольку любое завещание определенно являлось правовым документом, эта норма закона и обратилась в налог на наследуемые деньги и имущество.

В 1853 году премьер Гладстон попытался ликвидировать британский подоходный налог и компенсировать потери путем повышения собираемости налога на государственную печать, которую ставили на завещаниях.

Британский налог на печати как способ взять налог с наследства вызывал мрачные чувства

Фото: Granger / DIOMEDIA

В 1881 году налог на государственную печать официально стал налогом (пошлиной) на наследуемые деньги и имущество.

Он взимался по единой ставке 3%, при этом налогооблагаемой базой, например, для земли, являлась не рыночная стоимость, а стоимость, рассчитанная как совокупность рентных платежей.

В 1894 году этот налог сделали прогрессивным. Он исчислялся в зависимости от стоимости наследуемого имущества, ставки варьировались от 1% до 8%. Прогрессивную систему налогообложения наследуемых денег и имущества очень скоро скопировали в США, и к началу 1890-х годов верхняя планка достигла в Америке 50%, а Великобритания этот порог даже оставила позади.

Небедные родственники

После того как в 1916 году в США был принят федеральный закон о налоге на наследство, освобождающий от налогообложения частные фонды (которые были приравнены к благотворительным), они стали наиболее популярной схемой ухода от налогов. К 1910 году в США было всего 18 частных фондов, и только у одного размер превышал $10 млн. Особенно пышно фонды цвели перед Второй мировой войной — в связи с общим повышением налогов в США.

Частные фонды позволяют богатым наследникам не платить налог на наследство, распоряжаться этим наследством в благотворительных целях — но с большой долей свободы. К 1980 году количество частных фондов в США достигло 22 тыс., а к 1998-му удвоилось. При этом 446 фондов имели в активе больше $100 млн, а 45 — больше $1 млрд. Более четверти суммарного объема активов частных фондов оказалось сосредоточено в 25 наиболее крупных из них.

В начале XX века американские власти всерьез занялись налогообложением смерти

Фото: Bettmann / Getty Images

Чтобы пресечь налоговые злоупотребления, в 1969 году американский Конгресс принял закон, по которому фонды должны ежегодно платить акциз в 4% всех инвестиционных доходов; благотворительная деятельность фондов попала под надзор Конгресса.

Британские и другие европейские богачи пошли другим путем: еще в 1930-е годы они переводили состояния на офшорные территории, где налогов на наследство традиционно не существует. И это стало одной из главных причин расцвета офшоров.

Высокий налог на наследование в США времен Великой депрессии вызвал расцвет частных фондов

Фото: Bettmann / Getty Images

Как бы то ни было, нынешний горячий интерес к налогообложению наследства в контексте экономической политики вполне закономерен. Этой практике, которая в Средние века являлось едва ли не основой политической жизни, и теперь гарантирован успех — хотя бы как предмету обсуждения в терминах справедливости и целесообразности.

В Европе 1950-х годов наследуемые суммы требовали внимательного подсчета нотариусами

Фото: Archivio Cameraphoto Epoche / Getty Images

Налог на наследство в Германии для резидентов в 2021 — Tranio

405 просмотров ·

Romolo Tavani / ShutterstockНалог на наследство входит в число обязательных налогов в Германии для физических лиц, которые платят налог на доход.

В Германии действует право наследования — Erbrecht. Если один из супругов не оставил завещания, другой не получит наследство автоматически. По закону нужно сформировать группу наследников — Erbengemeinschaft, в которую включаются также родственники умершего. При этом наследники по отдельности не владеют ничем, но вместе считаются владельцами всего наследуемого имущества. Для того чтобы разделить наследство, им придётся договориться. Таким образом, отсутствие завещания в Германии окажется серьёзной проблемой для тех, кто вступает в наследство.

Если у наследодателя есть дети или внуки, другие родственники теряют права на наследство. Половину имущества получает супруг(а), а другая половина равномерно делится среди потомков. При этом в Германии есть закон, защищающий несовершеннолетних наследников. Родители не смогут продать имущество детей без постановления суда.

Родители не смогут продать имущество детей без постановления суда.

В каких случаях не платится налог на наследство?

- Муж или жена покойного супруга(и) наследуют его жилую недвижимость;

- Дети получают в наследство от родителя жильё площадью не более 200 квадратных метров. При этом наследники смогут продать этот объект только спустя 10 лет;

- Наследодатель сам использовал это жильё до своей смерти;

- В наследство оставлены произведения искусства и ювелирные изделия.

Банк обычно информирует налоговую инспекцию о факте получения наследства. Но если этого не произошло, наследники сами должны связаться с налоговой службой в течение трёх месяцев после получения наследства и предоставить налоговую декларацию. Оформление налога обычно занимает несколько недель, но иногда процесс затягивается. Если за четыре года после подачи декларации не пришло уведомление о необходимости уплаты налога, то платить налог не нужно из-за срока давности.

Как наследуется имущество в Германии?

В Германии есть два способа наследования — по закону и по завещанию. Если умерший не оставил завещание, наследство делится по праву преемственности. Законными наследниками признаются супруг(а) и родственники умершего.

Родственники делятся на группы первого, второго, третьего, четвёртого и пятого порядка (Ordnung):

- Прямые потомки — родные дети, внуки, правнуки;

- Родители и родные братья и сёстры умершего;

- Бабушки и дедушки вместе с их прямыми потомками — дяди и тёти, двоюродные братья и сёстры, племянники;

- Троюродные родственники;

- Все остальные родственники.

Если у наследодателя есть хотя бы один родственник первого порядка — ребёнок, внук, правнук — то все остальные не могут претендовать на наследство. Когда прямых потомков нет, в наследство вступают родственники второго порядка — родители, братья и сёстры умершего. Если их уже нет в живых, то третьего порядка и т. д.

Важно, что порядок наследования связан с долей наследства. Наследство делится пополам между супругом(ой) и наследниками первого порядка. Наследникам второго порядка достанется максимум четверть. Родственники третьего порядка и далее претендуют на имущество, только если у умершего не осталось супруги(а). По закону приёмные дети и потомки супруга(и) не признаются наследниками.

Оформление завещания

Если завещание составлено, то наследство распределяется в соответствии с последней волей умершего. Наследники получают извещение об оставленном завещании.

Оставить завещание можно на любого человека или организацию независимо от родственных связей. При этом человек, составляющий завещание, вправе поделить имущество между наследниками в любой пропорции. Он также может назвать условия для наследников, выполнив которые они получат наследство. Однако родственники первого и второго порядка имеют право оспорить завещание в течение трёх лет, если по закону они имели право на бóльшую долю.

Два варианта составления завещания:

- Завещание с чётким изъявлением последней воли, написанное от руки;

- Нотариально заверенное завещание.

Наследник имеет право отказаться от наследства в течение шести недель с момента, когда он узнал о смерти родственника. Для тех, кто проживает не в Германии, этот срок составит шесть месяцев. Если в течение этого времени суд не получит отказа от вступления в наследство, то оно автоматически считается принятым.

Отказ от наследства

Наследники получают всё состояние умершего: как его активы, так и пассивы. Для того чтобы не унаследовать долги, предусмотрена процедура отказа от наследства. Кроме того, в этом случае можно избежать обязанности нести расходы по похоронам.

Для того чтобы отказаться от вступления в наследство, нужно обратиться в течение шести недель в суд по наследственным делам (Nachlassgericht), который находится в каждом участковом суде (Amtsgericht). За составление протокола требуется заплатить около 20 евро. Личное присутствие обязательно.

Личное присутствие обязательно.

Классы родства

Наследники в Германии разделены на три налоговых класса в зависимости от степени родства. В первый класс включены супруги, дети, внуки, родители, бабушки и дедушки. Все остальные родственники попадают во второй класс. А в третий класс входят те наследники, которые не являются родственниками завещателя. В зависимости от класса родства различается необлагаемая налогом сумма наследства.

Необлагаемая налогом сумма в зависимости от класса

Класс | Степень родства | Необлагаемая налогом сумма, € |

|---|---|---|

I | Супруги или зарегистрированные партнёры | 500 000 |

Дети (в том числе приёмные и дети супруга от другого брака) | 400 000 | |

Внуки, вступившие в наследство вместо детей наследодателя в случае их смерти | 400 000 | |

Внуки | 200 000 | |

Правнуки и другие потомки | 100 000 | |

Родители, бабушки и дедушки | 100 000 | |

II | Братья и сёстры | 20 000 |

Племянники | 20 000 | |

Отчимы и мачехи | 20 000 | |

Тести, тёщи, свёкры, свекрови, зятья, невестки | 20 000 | |

Разведённые супруги | 20 000 | |

III | Остальные наследники | 20 000 |

de

deСупруг(а) не платит налог на наследство с суммы до полумиллиона евро, дети — с суммы до 400 000 евро, внуки — 200 000 евро, а родители — 100 000 евро. Налоговые ставки применяются к оставшейся сумме, полученной после вычета необлагаемой части. Это прогрессивный налог, величина которого зависит от размера полученного наследства

Шкала налога на наследство в зависимости от класса

Сумма наследства после вычета, € | Ставка для I класса налогообложения, % | Ставка для II класса налогообложения, % | Ставка для III класса налогообложения, % |

|---|---|---|---|

75 000 | 7 | 15 | 30 |

300 000 | 11 | 20 | 30 |

600 000 | 15 | 25 | 30 |

6 000 000 | 19 | 30 | 30 |

13 000 000 | 23 | 35 | 50 |

26 000 000 | 27 | 40 | 50 |

>26 000 000 | 30 | 43 | 50 |

de

deТаким образом, чем ближе родство, тем меньше налогов платит вступивший в наследство. При дарении имущества родственникам применяется такой же принцип расчёта налога и аналогичные ставки.

Для нерезидентов действуют другие правила и расчёт производится индивидуально.

Ани Мурадян Все статьи этого автора

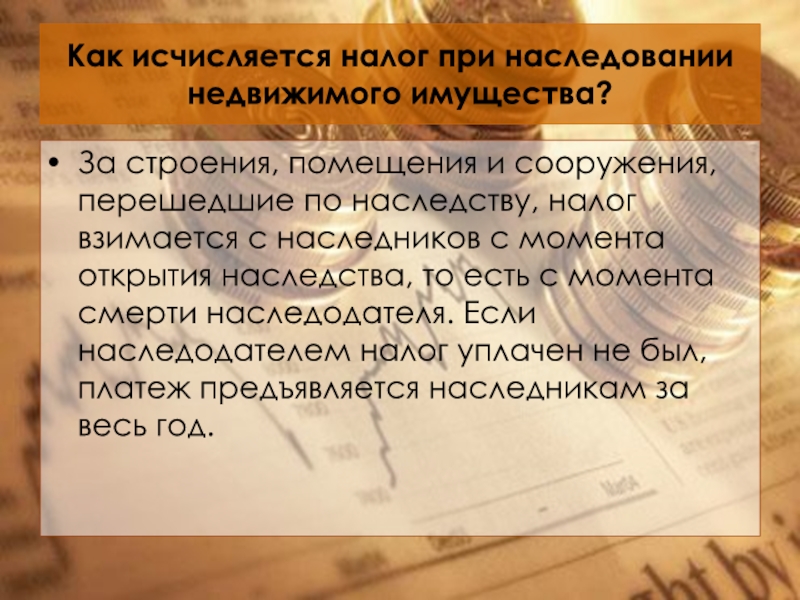

Имущественные налоги исчисляются физическим лицам с момента открытия наследства | ФНС России

Дата публикации: 10.03.2015 09:24 (архив)

Порядок уплаты налога на имущество физических лиц и земельного налога за имущество, перешедшее в собственность граждан по наследству, разъяснен письмом ФНС России от 21.02.2014 № БС-4-11/3179@.

Статьей 44 Налогового кодекса Российской Федерации (далее Кодекс) установлено, что обязанность по уплате налога прекращается со смертью налогоплательщика или с признанием его умершим в порядке, установленном гражданским законодательством Российской Федерации.

В отношении земельного участка, либо его доли, полученного физическим лицом в порядке наследования, земельный налог исчисляется, начиная с месяца открытия наследства (ст.396 НК РФ).

За строение, помещение и сооружение налог на имущество физических лиц взимается с наследников также с момента открытия наследства (статья 5 Закона Российской Федерации «О налогах на имущество физических лиц» и п.7 ст. 408 НК РФ).

Гражданский кодекс Российской Федерации (ст.ст. 1113, 1114, 1152) предусматривает, что наследство открывается со смертью гражданина. Днем открытия наследства является день смерти гражданина.

Таким образом, принятое наследство согласно законодательству Российской Федерации признается принадлежащим наследнику со дня открытия наследства независимо от времени его фактического принятия, а также независимо от момента государственной регистрации права наследника на наследственное имущество, если такое право подлежит государственной регистрации.

Органы, уполномоченные совершать нотариальные действия, и нотариусы, занимающиеся частной практикой, обязаны сообщать о выдаче свидетельств о праве на наследство в налоговые органы не позднее пяти дней со дня соответствующего нотариального удостоверения. В составе этих сообщений, указываются сведения о наследниках и о наследуемых объектах недвижимого имущества.

При наличии информации, достаточной для исчисления имущественных налогов, налоговый орган направляет лицу, вступившему в наследство, налоговое уведомление об уплате земельного налога и налога на имущество физических лиц. При этом наследник должен уплатить указанные налоги с месяца открытия наследства — дня смерти наследодателя.

Физические лица уплачивают налог на основании налогового уведомления. Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Наследники экс-председателя Samsung заплатят почти 11 млрд долларов налога на наследство — Бизнес — Новости Санкт-Петербурга

Семья бывшего главы Samsung Electronics Co Ltd и богатейшего миллиардера Южной Кореи Ли Гон Хи выплатит почти 11 миллиардов долларов налога на наследство. Это больше половины состояния бизнесмена на момент его смерти и один из крупнейших налогов на наследство в истории.

Это больше половины состояния бизнесмена на момент его смерти и один из крупнейших налогов на наследство в истории.

Как сообщает 28 апреля Bloomberg, наследники миллиардера, скончавшегося 25 октября 2020 года, выплатят государству 12 триллионов вон (почти 11 миллиардов долларов) налога на наследство шестью частями в течение пяти лет. Первый перевод будет сделан в этом месяце.

Помимо этого, семья Ли Гон Хи передаст государственным музеям 23 тысячи экспонатов из его личной коллекции произведений искусства, которая включает в том числе работы Пикассо, Моне и Шагала. Ее стоимость оценивается в 1,76 миллиарда долларов. Также наследники пожертвуют 1 триллион вон (около 900 миллионов долларов) на нужды здравоохранения, в том числе 500 миллиардов вон пойдут на строительство первой в Южной Корее специализированной инфекционной больницы.

Сумма налога, который предстоит выплатить наследникам миллиардера, является одной из крупнейших в истории и в 3–4 раза больше общей суммы налогов на наследство, полученных правительством Южной Кореи в 2020 году, отмечает издание. И она составляет больше половины состояния экс-председателя Samsung, которое, по данным Forbes, на момент его смерти оценивалось в 20 миллиардов долларов. В Южной Корее налог на наследство — один из самых больших в мире. Если стоимость унаследованного имущества превышает 3 миллиарда вон (2,7 миллиона долларов), его ставка составляет 50%, и еще 20% добавляются при передаче наследникам доли крупнейшего акционера компании.

И она составляет больше половины состояния экс-председателя Samsung, которое, по данным Forbes, на момент его смерти оценивалось в 20 миллиардов долларов. В Южной Корее налог на наследство — один из самых больших в мире. Если стоимость унаследованного имущества превышает 3 миллиарда вон (2,7 миллиона долларов), его ставка составляет 50%, и еще 20% добавляются при передаче наследникам доли крупнейшего акционера компании.

За тем, как наследники Ли Гон Хи будут выплачивать налог, пристально наблюдают, поскольку эта ситуация может привести к снижению доли семьи в Samsung, если им придется продавать акции компании, отмечает Reuters. После заявления семьи акции холдинговой компании конгломерата Samsung C&T упали на 5,5%, поскольку инвесторы были разочарованы отсутствием подробностей о том, как будут разделены доли.

налог на наследство 40% для россиян

Благодаря одному из клиентов года два назад впервые подняли вопрос на нашем инвестиционном клубе вопрос по поводу того, возникает ли налог на наследство, если Вы владеете американскими активами.

Если кратко, ответ — да, возникает. Ставка на суммы свыше 60 тыс.долл. — 40%, которые заблокируют и заберут себе IRS (американская ФНС).

Неважно — недвижимость в США, акции, облигации, ETF, просто доллары на банковском или брокерском счете.

Например, купил Ваш родственник акций Apple на 200 тыс.долл. Умер. Вы, как прямой наследник, обратились к американскому брокеру за получением наследства, предоставили документы, и ждете перевод активов на Ваш счет.

Однако американский брокер вначале заблокирует счет, потом посчитает налоги: 200 — 60 = 140, 40% х 140 = 56 тыс.долл., заберет эти деньги в пользу налоговой, и только потом переведет 200- 56 = 144 тыс. Вам.

Фантастика? Увы, уже в этом году были кейсы с россиянами. И не только с россиянами.

Какой из этого вывод:

Вывод первый, неправильный. «Я куплю американские активы через Швейцарские банки или через российских брокеров». И те, и другие сотрудничают с IRS и обязаны передавать информацию о тех, кому принадлежат американские активы.

То, что сейчас швейцарские банки и российские брокеры эту информацию не передают, носит временный характер и является, по мнению Маккинси, потенциально взрывоопасной темой. Ни один банк не будет жертвовать ради Ваших интересов отношениями с американским правительством. Это миллиарды долларов, которые в любой момент американское правительство захочет получить.

То, что сейчас швейцарские банки и российские брокеры эту информацию не передают, носит временный характер и является, по мнению Маккинси, потенциально взрывоопасной темой. Ни один банк не будет жертвовать ради Ваших интересов отношениями с американским правительством. Это миллиарды долларов, которые в любой момент американское правительство захочет получить.Вывод второй, неправильный. «А я тогда вообще не буду покупать американские активы, раз уж такой строгий закон и такие высокие риски». В конечном счете, американские компании, их акции и долговые инструменты были наиболее великолепными инвестиционными идеями весь 20-й век, поэтому так мы сразу срезаем примерно 90% всех качественных инвестиционных идей.

Вывод третий, возможно, правильный. Решение — использование правильных оболочек для инвестиций. В первую очередь, те же самые биржевые фонды (ETF) на американские бумаги существуют как в виде американских фондов, так и в виде люксембургских и ирландских фондов. Активы те же, но юрисдикция европейская, поэтому формально это не американские активы. Нет гарантий, что это абсолютно безопасная схема, но юристы говорят, что шансов придраться к этому у IRS мало. Поэтому счет можно иметь и у американского брокера, просто покупать на лондонской и франкфуртской бирже те ETF, которые интересуют. Если у Вас есть обоснованное мнение, почему не так, напишите, интересно.

Нет гарантий, что это абсолютно безопасная схема, но юристы говорят, что шансов придраться к этому у IRS мало. Поэтому счет можно иметь и у американского брокера, просто покупать на лондонской и франкфуртской бирже те ETF, которые интересуют. Если у Вас есть обоснованное мнение, почему не так, напишите, интересно.

Во вторую очередь, можно использовать оболочки типа страховых полисов, где вопрос с наследством решен автоматически и без налогов, даже если бенефициар полиса — американец.

В третью очередь, есть различные фонды — хедж-фонды, ПИФы и проч. — кто может дать возможность инвестировать в американский рынок минуя прямое владение.

В четвертых, можно просто покупать не сами акции интересующих компаний, а их депозитарные расписки, например, на европейских биржах. Хотя покупать индивидуальные акции и облигации я не рекомендую 🙂

Заметил, что для большинства даже опытных инвесторов эта тема оказалась полной неожиданностью.

Наследники главы Samsung заплатят один из самых крупных налогов в мировой истории

Южная Корея — одна из немногих стран с самыми высокими налогами на наследство. Сколько стоит получить его?

Сколько стоит получить его?

Наследники главы Samsung Ли Гон Хи полгода разбирались с имуществом, которое осталось после смерти главы семейства и главы корпорации. Один из самых обеспеченных людей мира и самый богатый человек в Южной Корее ушел из жизни в октябре прошлого года в возрасте 78 лет.

Ли Гон Хи возглавил Samsung в 1987 году после смерти своего отца — основателя компании. Сыну удалось превратить успешное региональное предприятие по выпуску телевизоров в мирового технологического гиганта — производителя компьютерных чипов, смартфонов и бытовой электроники.

Наследство Ли Гон Хи оценивается в 21 млрд долларов. Крупное состояние оказалось большой проблемой для семьи, которой придется платить налог — 60%. Это одна из самых высоких ставок, говорит представитель юридической компании «Лемчик, Крупский и партнеры» Людмила Круглова.

Людмила Круглова представитель юридической компании «Лемчик, Крупский и партнеры»

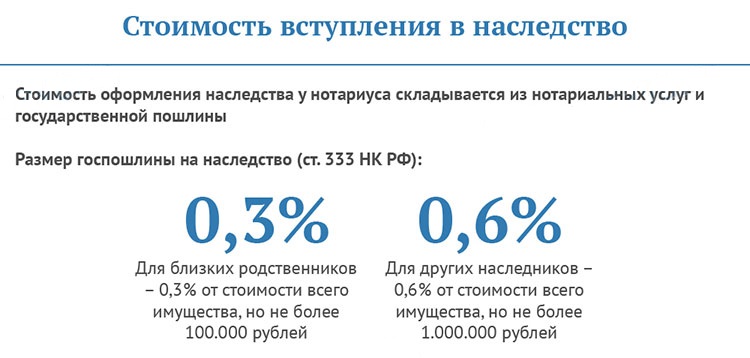

Для сравнения, в России вообще нет налога на наследство. Есть только пошлина, которая составляет менее 1% от стоимости имущества.

Есть только пошлина, которая составляет менее 1% от стоимости имущества.

Семья главы Samsung решила сократить выплаты и подарить музеям более 20 тысяч произведений искусства и предметов антиквариата. Среди них есть шедевры от классиков — Дали, Моне, Пикассо. Часть средств пойдет на благотворительность — на борьбу с редкими и онкологическими заболеваниями у детей, на исследования по разработке вакцин.

Несмотря на это, наследникам придется отдать государству внушительную сумму — 11 млрд долларов. Это будет одна из самых крупных выплат по налогу на наследство за всю мировую историю, говорится в сообщении семьи. Наследников немного — жена, две дочери и сын Ли Чжэ Ен, который в качестве вице-президента встал у руля компании еще в 2014 году. С того времени они был дважды осужден за финансовые махинации и за взяточничество. Семья договорилась выплачивать сумму не всю сразу, а частями — в течение нескольких лет.

Впрочем, в Германии, где тоже высокий налог, возможна другая схема, позволяющая сократить издержки. Нужно правильно распределить имущество, рассказывает партнер международной юридической компании Rodl & Partner Алексей Сапожников.

Алексей Сапожников партнер международной юридической компании Rodl & Partner «»«»

В то же время самые богатые люди мира стараются ограничить в наследстве своих близких, если не вообще оставить без него. Так, инвестор Уоррен Баффет (обладатель шестого места в списке Forbes) завещал 99% своего состояния благотворительным организациям. Сейчас активы предпринимателя оцениваются почти в 100 млрд долларов. Основатель Microsoft Билл Гейтс (стоит на четвертом месте в Forbes) на благотворительные цели определил половину состояния, которое оценивается более чем в 120 млрд. Трем детям достанется только по 10 млн долларов, что, впрочем, тоже неплохо.

Российский миллиардер Владимир Потанин еще десять лет назад в интервью Financial Times сказал, что своим детям, а их у него сейчас пятеро, не оставит ничего. Все активы (сейчас это 27 млрд долларов) он завещает направить на благотворительность.

Добавить BFM.ru в ваши источники новостей?

Семья бывшего главы Samsung должна выплатить рекордную сумму налогов на наследство

Наследники бывшего главы Samsung Ли Гон Хи должны Южной Корее больше 12 трлн вон (примерно $10,8 млрд) налога. По сообщению Reuters, они выплатят его в течение пяти лет шестью платежами, первый из которых будет сделан уже в этом месяце.

Напомним, Ли Гон Хи умер в возрасте 76 лет осенью прошлого года:

Умер глава Samsung Ли Гон Хи

В возрасте 78 лет скончался председатель концерна Samsung Ли Гон Хи.

Он был богатейшим бизнесменом Южной Кореи, по оценке Forbes его состояние на момент смерти составляло $20 млрд. В стране одна из самых высоких в мире ставок налога на наследство и составляет 50%, если стоимость унаследованного имущества превышает 3 млрд вон ($2,7 млн). Также добавляются ещё 20%, если наследникам передают долю крупнейшего акционера компании.

По данным Bloomberg, сумма налога от семьи Ли Гон Хи является одной из самых крупных в мире и примерно в три-четыре раза больше всего объёма налогов на наследство в Южной Корее за прошлый год. Кроме уплаты налога, семья Ли Гон Хи пообещала пожертвовать музеям 23 000 экспонатов из личной коллекции бывшего главы Samsung. Она оценивается в $1,76 млрд, и, помимо всего прочего, в неё входят работы Пикассо, Моне, Дали и Шагала. Также запланированы прямые пожертвования на строительство инфекционной больницы и помощь детям, больным раком и редкими заболеваниями.

Кроме уплаты налога, семья Ли Гон Хи пообещала пожертвовать музеям 23 000 экспонатов из личной коллекции бывшего главы Samsung. Она оценивается в $1,76 млрд, и, помимо всего прочего, в неё входят работы Пикассо, Моне, Дали и Шагала. Также запланированы прямые пожертвования на строительство инфекционной больницы и помощь детям, больным раком и редкими заболеваниями.

Налог на наследство может привести к снижению доли семьи бизнесмена в Samsung, так как для его выплаты акции компании могут быть проданы наследниками Ли Гон Хи. Он владел 4,18% Samsung Electronics, 0,08% привилегированных акций Samsung Electronics, а также долями в других компаниях — Samsung C&T, Samsung Life Insurance Co и Samsung SDS Co. Однако по данным Reuters, наследники хотят избежать продажи акций и подумывают взять личные кредиты под залог бумаг аффилированных компаний для уплаты части налога.

После заявления семьи наблюдалось падение стоимости акций Samsung C&T вплоть до 5,5%.

Определение налога на наследство

Что такое налог на наследство?

Налог на наследство — это сбор с имущества, стоимость которого превышает предел исключения, установленный законом. Налогом подлежит только сумма, превышающая этот минимальный порог. Эти сборы, взимаемые федеральным правительством и правительствами около десятка штатов, рассчитываются на основе справедливой рыночной стоимости недвижимости (FMV), а не той суммы, которую умерший первоначально заплатил за его активы. Налог взимается государством, в котором умерший проживал на момент своей смерти.

Налогом подлежит только сумма, превышающая этот минимальный порог. Эти сборы, взимаемые федеральным правительством и правительствами около десятка штатов, рассчитываются на основе справедливой рыночной стоимости недвижимости (FMV), а не той суммы, которую умерший первоначально заплатил за его активы. Налог взимается государством, в котором умерший проживал на момент своей смерти.

Ключевые выводы

- Налог на наследство — это финансовый сбор с недвижимого имущества, основанный на текущей стоимости его активов.

- Федеральные налоги на недвижимость взимаются с активов на сумму, превышающую 11,4 миллиона долларов по состоянию на 2019 год, но примерно в каждом четвертом штате есть собственные налоги на наследство с более низкими лимитами.

- Имущество, переданное супругам, освобождено от налога на наследство.

- Получатели активов поместья могут облагаться налогом на наследство, опять же сверх определенных пределов.

Как работают федеральные налоги на наследство

В соответствии с так называемым неограниченным вычетом в браке налог на наследство не применяется к активам, которые будут переданы пережившему супругу. Однако, когда оставшийся в живых супруг, унаследовавший имущество, умирает, бенефициары могут причитаться налогу на наследство, если имущество превышает лимит исключения.

Однако, когда оставшийся в живых супруг, унаследовавший имущество, умирает, бенефициары могут причитаться налогу на наследство, если имущество превышает лимит исключения.

На 2021 год Служба внутренних доходов (IRS) требует владений с совокупными валовыми активами и предшествующими налогооблагаемыми подарками, превышающими 11 долларов.7 миллионов долларов (по сравнению с 11,58 миллиона долларов в 2020 году) для подачи федеральной налоговой декларации и уплаты налога на имущество в соответствии с требованиями.

Во многих случаях эффективная ставка налога на наследство в США существенно ниже максимальной установленной федеральной ставки в 37%. Частично это происходит из-за того, что налог взимается только с той части имущества, которая превышает предел исключения.

Чтобы проиллюстрировать влияние исключений, рассмотрим поместье стоимостью 13 миллионов долларов. С лимитом исключения 2021 года в размере 11 долларов США.7 миллионов, федеральные налоги на имущество будут причитаться всего за 1,3 миллиона долларов, или десятую часть его общих активов.

Кроме того, владельцы и бенефициары недвижимости или их поверенные постоянно находят новые и творческие способы защиты значительной части оставшейся стоимости недвижимости от налогов, пользуясь скидками, вычетами и лазейками, которые вводились политиками на протяжении многих лет.

Как работает государственный налог на имущество

Имущество, не уплачиваемое федеральным налогом, может по-прежнему подлежать налогообложению государством, в котором умерший проживал на момент своей смерти.Это потому, что все льготы по налогам на недвижимость штата и округа составляют менее половины от федерального исключения. При этом недвижимость стоимостью менее 1 000 000 долларов не облагается налогом ни в одной юрисдикции.

Юрисдикции с налогами на наследство

Ниже перечислены юрисдикции, в которых действуют налоги на наследство; минимальные пороговые значения, при которых они применяются, указаны в скобках. Щелкните название штата, чтобы получить дополнительную информацию от правительства штата о налоге на наследство.

- Коннектикут (3 600 000 долл. США)

- Округ Колумбия (5 600 000 долл. США)

- Гавайи (5 500 000 долл. США)

- Иллинойс (4 000 000 долларов)

- Мэн (5 600 000 долл. США)

- Массачусетс (1000000 долларов)

- Мэриленд (5 000 000 долл. США)

- Нью-Йорк (5 000 000 долл. США)

- Орегон (1000000 долларов)

- Миннесота (2 700 000 долларов)

- Род-Айленд (1 561 719 долл. США)

- Вермонт (2 750 000 долл. США)

- Штат Вашингтон (2 193 000 долл. США).

При превышении этих пороговых значений налог обычно рассчитывается на скользящей основе, как и в скобках для налога на прибыль. В 2019 году ставка налога обычно составляет 10% или около того для сумм, немного превышающих пороговое значение, и постепенно повышается, обычно до 16%. Самый низкий налог в Коннектикуте, где он начинается с 7,80% и повышается до 12%, и самый высокий в штате Вашингтон, где он достигает максимума в 19%.

Взаимосвязь между налогом на наследство и налогом на дарение

Поскольку налоги на наследство взимаются с активов и имущества человека после смерти, их можно избежать, если вы подарите активы перед смертью.Однако федеральный налог на дарение применяется к активам, которые передаются сверх определенных лимитов при жизни налогоплательщика. Согласно IRS, налог на дарение применяется независимо от того, имел в виду жертвователь в качестве подарка или нет.

Однако IRS предлагает щедрые исключения для подарков. В 2019 году ежегодное исключение составляет 15000 долларов, а это означает, что налоговые органы могут отдать до 15000 долларов каждому человеку, которого они хотят, без уплаты налога на любой из этих подарков. И они могут предлагать подарки в размере стоимости исключенного подарка год за годом без уплаты налогов.Эти положения делают дарение эффективным способом избежать налогообложения активов, переданных людям, например лицам, не являющимся членами семьи, которые могут облагаться налогом на наследство, если активы были переданы как часть наследственного имущества.

Если ваши подарки превышают лимит исключения подарков, они не подлежат немедленному налогообложению и могут никогда не облагаться налогом, если только ваше имущество не является значительным. Сумма, превышающая лимит подарков, записывается и затем добавляется к налогооблагаемой стоимости вашего имущества при расчете налога на наследство после вашей смерти.Так, если, например, вы решите подарить другу 20 000 долларов в качестве единственного подарка, вы будете избавлены от уплаты налогов до предела исключения в 15 000 долларов. Однако оставшиеся 5000 долларов будут добавлены к стоимости вашего имущества и будут облагаться налогом, если стоимость имущества превышает сумму исключения в вашем штате или установленную IRS.

Налог на наследство иногда уничижительно называют «налогом на смерть», поскольку он взимается с имущества умершего человека.

Разница между налогом на наследство и налогом на наследство

Налог на наследство применяется к недвижимости до передачи активов бенефициарам. Напротив, налог на наследство применяется к активам после того, как они были унаследованы, и оплачивается наследником.

Напротив, налог на наследство применяется к активам после того, как они были унаследованы, и оплачивается наследником.

Однако федерального налога на наследство нет, и только в некоторых штатах (по состоянию на 2019 год, Айова, Кентукки, Мэриленд, Небраска, Нью-Джерси и Пенсильвания) по-прежнему действуют собственные налоги на наследство. Только в Мэриленде есть и налог на наследство, и налог на наследство.

Будет ли ваше наследство облагаться налогом и какая ставка зависит от его стоимости, вашего отношения к умершему человеку, а также от действующих правил и ставок, в которых вы живете.Как и в случае налога на наследство, налог на наследство, если он подлежит оплате, применяется только к сумме, превышающей освобождение. При превышении этих пороговых значений налог обычно рассчитывается по скользящей основе. Ставки обычно начинаются с однозначных цифр и повышаются до 15–19%. И освобождение, которое вы получаете, и ставка, которую вы взимаете, могут варьироваться в зависимости от вашего отношения к умершему.

Страхование жизни, выплачиваемое указанному бенефициару, обычно не облагается налогом на наследство, хотя страхование жизни, выплачиваемое умершему лицу или его имуществу, обычно облагается налогом на наследство.

Как правило, чем ближе ваши отношения к умершему, тем ниже ставка, которую вы заплатите. Выжившие супруги освобождены от налога на наследство во всех шести штатах. Внутренние партнеры также освобождены от уплаты налогов в Нью-Джерси. Потомки не платят налог на наследство, за исключением Небраски и Пенсильвании.

Налог на наследство исчисляется государством, в котором проживает наследник.

Юрисдикции с налогом на наследство

Ниже перечислены юрисдикции, в которых действуют налоги на наследство, минимальные пороговые значения которых указаны в скобках.Щелкните название штата, чтобы получить дополнительную информацию о налоге на наследство от правительства штата.

Поскольку ставки налога на наследство могут быть довольно высокими, для лиц, которые владеют имуществом на миллионы долларов, которое они хотят оставить наследникам или другим бенефициарам, рекомендуется тщательное планирование наследства.

Последующее определение

Что такое умерший?

«Умерший» — это юридический термин, используемый профессионалами в области налогообложения, имущественного планирования и права для умершего человека.Когда умерший является законным налогоплательщиком, все его имущество становится частью его имущества, и они обозначаются как умершие или умершие. У наследников есть законная власть над заключительными сделками и другими приготовлениями к наследству, если они сделали юридические приготовления до своей смерти.

Ключевые выводы

- «Умерший» — это юридический термин, используемый для обозначения умершего человека.

- У потомков есть финансовые обязательства даже после их смерти, такие как подача налоговой декларации.

- Поверенные и попечители несут ответственность за выполнение желаний умершего, как указано в их завещаниях и трастах.

- Создание трастов для защиты активов — хорошая практика для всех.

- Полисы страхования жизни наследника не считаются частью имущества, но деньги передаются непосредственно указанным в полисе бенефициарам.

Понимание последователей

С финансовой точки зрения, умершие не перестают существовать после смерти, потому что почти каждый оставляет после себя активы.Поверенные и попечители выполняют пожелания умерших после их смерти, выполняя то, что указано в их воле и доверии. Умершие также должны подать окончательную налоговую декларацию за год своей смерти, а имущество должно уплатить все неуплаченные налоги.

Когда человек умирает, он становится умершим, и его воля и доверие остаются, чтобы давать указания по обращению с его деньгами и другими активами. Юридический процесс исполнения завещания или траста всегда относится к умершему как к умершему и требует подачи окончательной налоговой декларации, в которой указывается все имущество.

Создание траста до смерти важно, потому что это позволяет человеку передать законные права на свои активы другому лицу до своей смерти. Этот процесс часто снижает налоги на наследство. Кроме того, он предоставляет доверительному управляющему — лицу, действующему от имени умершего — непосредственные полномочия по распределению активов в случае смерти. Наконец, без участия судов имение не должно платить никаких судебных сборов.

$ 55 000

Сумма, которую средний получатель унаследует по состоянию на 2016 год, согласно последним имеющимся данным, согласно исследованию United Income.Эта сумма не облагается налогом на наследство

Налоговые последствия для наследника

Если вы умрете и должны заплатить федеральные налоги или налоги штата, ваше имущество будет нести ответственность за их уплату. Есть два вида других налогов, которые в популярной культуре часто называют «налогом на смерть» — налог на наследство и налог на наследство. До 2025 года освобождение от налога на наследство (на федеральном уровне) составляет 11,58 миллиона долларов. Поскольку эта цифра настолько высока, большинству американских семей вряд ли стоит беспокоиться об этом.

Однако в 2025 году этот закон растворяется в «закате». Если он не будет продлен в Конгрессе, сумма вернется к 5 миллионам долларов, что по-прежнему намного больше, чем когда-либо увидит большинство наследников.Освобождение от налогов штата соответствует федеральному уровню или варьируется в зависимости от штата, в котором умерший проживал на момент своей смерти.

Налог на наследство — это другой вид налога. Федеральное правительство не взимает налог на наследство, но в шести штатах, например в Пенсильвании и Небраске, взимаются налоги на наследство.

Потомки и трасты

Многие финансовые консультанты рекомендуют своим клиентам создать траст для защиты своих активов. При создании траста доверительный управляющий передает юридическое право собственности на свои активы лицу или институту, названному в качестве доверительного управляющего.Работа доверительного управляющего заключается в управлении активами от имени всех бенефициаров, указанных в трасте.

Создание траста устанавливает фидуциарную обязанность доверительного управляющего. Это означает, что доверительный управляющий несет юридическую ответственность за принятие решений в интересах бенефициаров, указанных в трасте. Это сделано для того, чтобы умершие могли быть уверены в том, что их активы распределяются правильно. Бенефициары траста получают некоторые или все выгоды, когда доверитель становится умершим.

Пример наследника

Допустим, Мэри создала имение для своей семьи после выхода на пенсию. После ее смерти Мэри стала потомком. Она оставляет страховку жизни, 15 000 долларов на текущем счете и небольшой пенсионный фонд. Оставшиеся долги умершего выплачиваются из имущества умершего вместе с причитающимися деньгами по налогам, указанным в окончательной налоговой декларации умершего. Кроме того, Мэри называет получателей своего страхования жизни, и в случае ее смерти эти средства выплачиваются лицам, указанным в ее пособиях.

Decedent FAQs

Как мне сообщить о доходе в отношении умершего?

Доход в отношении умершего и окончательный заработанный доход должен быть сообщен в IRS, а окончательные налоги должны быть поданы попечителем имущества умершего. Обе формы дохода могут включать заработную плату, выплаты по социальному обеспечению, чаевые, выплаты по болезни, отпуск и пенсионный доход, и это лишь некоторые из них.

В чем разница между умершим и умершим?

Умерший человек — мертвец.Умерший — это юридический термин, обозначающий умершего, который часто используется в документах по наследственному планированию. Когда человек умирает, он становится умершим. Тем не менее, в некотором смысле их имя живет благодаря их финансовым обязательствам после смерти, таким как уплата налогов, закрытие банковских счетов и другие вещи — все это осуществляется их доверенным лицом, действующим от имени умершего.

Какой тип траста является доверительным фондом-наследником?

Умерший траст — это еще одно название совместного траста, называемого трастом A-B. Супружеская пара создает этот тип траста, чтобы минимизировать налоги на наследство.Доверие A-B формируется между двумя супругами, но доверие разделяется после смерти первого супруга. Части представляют оставшегося в живых (доверие A) и умершего (доверие B).

Определение налога на смерть

Что такое налог на смерть?

Налоги на смерть — это налоги, взимаемые федеральным правительством и / или правительством штата с чьего-либо имущества после его смерти. Эти налоги взимаются с бенефициара, который получает имущество по завещанию умершего, или с имущества, которое уплачивает налог до передачи унаследованного имущества.Взаимодействие с другими людьми

Налоги на смерть также называются налогами на смерть, налогом на наследство или налогом на наследство.

Общие сведения о налогах на смерть

Налогом на смерть может быть любой налог, взимаемый при передаче собственности после чьей-либо смерти. Термин «налог на смерть» приобрел популярность в 1990-х годах и использовался для обозначения налогов на наследство и наследство теми, кто хотел, чтобы эти налоги были отменены. В случае налога на наследство имущество умершего уплачивает налог до того, как активы будут переданы бенефициару.Налогом на наследство платит лицо, унаследовавшее имущество.

Налог на наследство, взимаемый федеральным правительством и правительствами некоторых штатов, основан на стоимости собственности и активов на момент смерти владельца. По состоянию на 2018 год федеральный налог на недвижимость составляет до 40% от суммы наследства. Двенадцать штатов вводят налог на имущество штата отдельно от федерального налога. Этими штатами являются Коннектикут, Гавайи, Иллинойс, Мэн, Мэриленд, Массачусетс, Миннесота, Нью-Йорк, Орегон, Род-Айленд, Вермонт и Вашингтон.

Федеральное правительство не взимает налог на наследство, но некоторые штаты делают это — Айова, Кентукки, Мэриленд, Небраска, Нью-Джерси и Пенсильвания. Однако во всех этих штатах имущество, переходящее к пережившему супругу, освобождено от налогов на наследство. Небраска и Пенсильвания в некоторых случаях вводят налоги на собственность, переходящую к ребенку или внуку.

Большинство людей в конечном итоге не платят налог на смерть, поскольку он применяется лишь к нескольким людям. Например, федеральный налоговый закон 2018 года применяет налог на наследство к любой сумме, превышающей 10 миллионов долларов, что при индексации с учетом инфляции позволяет физическим лицам передавать налог на имущество в размере 11 долларов.18 миллионов (22,36 миллиона долларов для пар), без уплаты налога.

Например, предположим, что человек оставляет своим детям 11,8 миллиона долларов (с учетом инфляции) в не освобожденных от налогообложения активах. Сумма выше федерального уровня, то есть 11,8 млн — 11,18 млн долларов = 620 000 долларов, будет облагаться налогом на наследство. Следовательно, наследство будет иметь обязательство по уплате налога на смерть в размере 40% x 620 000 долларов = 248 000 долларов. До тех пор, пока имущество умершего оценивается меньше, чем применимая сумма освобождения от уплаты налога на год смерти, имущество не будет платить никаких федеральных налогов на наследство.

Единый налоговый кредит имеет установленную сумму, которую человек может подарить в течение своей жизни до того, как будут применяться налоги на смерть или дарение. Налоговая льгота объединяет налоги на дарение и наследство в единую налоговую систему, которая уменьшает налоговый счет физического лица или наследства, доллар к доллару. Поскольку некоторые люди предпочитают использовать единые налоговые льготы, чтобы сэкономить на налогах на наследство после их смерти, единые налоговые льготы нельзя использовать для снижения налогов на дарение при жизни, а вместо этого можно использовать для суммы наследства, завещанной бенефициарам после смерти.

Еще одно положение, доступное для снижения налога на смерть, — это неограниченный супружеский вычет, который позволяет физическому лицу передавать неограниченную сумму активов своему супругу в любое время, в том числе в случае смерти лица, передающего право, без уплаты налогов. Это положение отменяет как федеральный налог на наследство, так и налог на дарение при передаче собственности между супругами, фактически рассматривая их как одну экономическую единицу. Передача пережившим супругам возможна благодаря неограниченному вычету из налога на наследство и дарение, который откладывает налоги на передачу имущества, унаследованного друг от друга, до смерти второго супруга.

Другими словами, неограниченный супружеский вычет позволяет супружеским парам задерживать уплату налогов на наследство после смерти первого супруга, потому что после смерти оставшегося в живых супруга все активы в наследстве, превышающие применимую сумму исключения, будут включены в налогооблагаемое имущество пережившего. если активы не используются или передаются в дар при жизни пережившего супруга.

Федеральное руководство и руководство штата по налогу на наследство

В нашей жизни наступает момент, когда мы должны попрощаться с членом семьи или другом.Если бы вы были близки с человеком, который умер, вы могли бы обнаружить, что он что-то оставил вам в своей последней воле и завещании. Прежде чем официально завладеть домом матери или потребовать ее драгоценности, вам, возможно, придется побеспокоиться еще об одном: налоге на наследство с ваших новых активов.

Финансовый консультант может помочь вам минимизировать налог на наследство, составив план наследства для вас и вашей семьи. Найдите финансового консультанта сегодня.

Что такое налог на наследство?Налог на наследство требует, чтобы получатели платили налоги на активы и имущество, унаследованные от умершего.Иногда налог на наследство используется как синоним термина «налог на наследство». Оба являются формами так называемого налога на смерть, но на самом деле это два разных типа налогов.

По определению, налоги на наследство — это налоги на чье-либо право передать право собственности на все свое имущество своим близким в случае смерти. Важнейшим фактором здесь является стоимость недвижимости.

Если стоимость передаваемых активов выше, чем освобождение от федерального налога на наследство (что составляет 11 долларов.58 миллионов долларов для одиноких на 2020 налоговый год и 23,16 миллиона долларов для супружеских пар), имущество может облагаться федеральным налогом на недвижимость. У штатов также есть свои собственные пороги освобождения. Налоги на наследство вычитаются из имущества, которое передается до того, как получатель потребует его.

Напротив, в случае налогов на наследство основное внимание обычно уделяется тому, кто является наследником. И хотя налоги на наследство можно взимать на уровне штата и / или на федеральном уровне, налоги на наследство взимаются только штатами.

Только шесть штатов вводят налог на наследство. Таким образом, если вы унаследовали что-то от человека, который жил в любом из следующих мест, ваше наследство может облагаться государственными налогами:

- Мэриленд

- Небраска

- Кентукки

- Нью-Джерси

- Пенсильвания

- Айова

Даже если вы — наследник и живете в одном из этих штатов, вы не попадете под удар, если благодетель, оставивший вам наследство, жил в одном из 44 других штатов.

Кто должен платить налог на наследство?Как видите, всего шесть штатов имеют налоги на наследство. В целом ставки налога на наследство зависят от отношения бенефициара к умершему.

Супруги автоматически освобождаются от налога на наследство. Это означает, что если ваш муж или жена скончаются и оставят вам квартиру, вам вообще не придется платить налог на наследство, даже если недвижимость находится в одном из упомянутых выше штатов.После постановления Верховного суда это же правило применяется к однополым супругам.

Дети и внуки, получившие наследство, также не облагаются налогом, если умерший проживал в любом из этих четырех штатов: Нью-Джерси, Кентукки, Айова или Мэриленд. Плохая новость заключается в том, что всем остальным родственникам — а также детям и внукам, получающим собственность из Пенсильвании и Небраски, — возможно, придется заплатить.

Сколько стоит налог на наследство?Вот разбивка диапазонов ставок налога на наследство в каждом штате:

- Пенсильвания: 0% — 15%

- Нью-Джерси: 0% — 16%

- Небраска: 1% — 18%

- Мэриленд: 0% — 10%

- Кентукки: 0% — 16%

- Айова: 0% — 15%

Тарифы и налоговое законодательство могут меняться из года в год.Например, в Индиане когда-то был налог на наследство, но в 2013 году он был исключен из закона штата.

Избежание налога на наследствоПомимо вступления в брак или убеждения членов вашей семьи переехать, вы можете предпринять и другие шаги, если пытаетесь выяснить, как избежать налога на наследство.

Один из вариантов — убедить вашего родственника ежегодно отдавать вам часть вашего наследства. В 2021 году каждый может дать другому человеку до 15000 долларов в течение года и избежать уплаты налога на дарение.Супружеские пары, имеющие совместное владение недвижимостью, могут отдать до 30 000 долларов.

В качестве альтернативной стратегии вы можете попросить любимого человека создать отзывное доверительное управление. Таким образом, они могут отложить свою собственность и инвестиции для вас и других своих бенефициаров, не беспокоясь о налогах на наследство.

Когда траст отзывается, любой, кто вложил в него свои активы, может забрать их обратно, если это необходимо. С другой стороны, как только что-то переходит в безотзывное доверие, оно остается там навсегда, пока человек, создавший доверие, не умрет и все не будет передано наследникам.

ИтогКогда вы потеряли любимого человека, последнее, о чем вы хотите думать, — это платить налоги за унаследованное имущество. Вот почему, если ваши родственники живут в штате с налогом на наследство, было бы неплохо как можно скорее поговорить с ними о трастах и имущественном планировании. Также могут существовать подоходные налоги, которые вам придется платить, если вы унаследовали учетную запись, например IRA или 401 (k).

Советы по планированию недвижимости- Планирование недвижимости может быть сложным, поэтому к нему стоит подготовиться.Финансовый советник может быть надежным ресурсом, на который можно положиться. Бесплатный инструмент SmartAsset подберет вам финансовых консультантов в вашем районе за 5 минут. Если вы готовы к сотрудничеству с местными консультантами, начните прямо сейчас.

- Планирование недвижимости может быть сложным, и это особенно верно, если вы человек со значительным достатком. Чтобы убедиться, что у вас есть все необходимое, ознакомьтесь с основными инструментами планирования недвижимости для состоятельных инвесторов.

- Если вы хотите, чтобы ваши бенефициары избежали потенциально долгого и дорогостоящего процесса завещания, подумайте о создании отзывного живого траста.Этот инструмент планирования недвижимости может дать вам гибкость, которую вы не можете получить от других трастов или завещаний.

Фото: © iStock.com / RomoloTavani, © iStock.com / AntonioGuillem, © iStock.com / juliedeshaies

Аманда Диксон Аманда Диксон — писатель и редактор по личным финансам, специализирующаяся в области налогов и банковского дела. Она изучала журналистику и социологию в Университете Джорджии. Ее работы были представлены в Business Insider, AOL, Bankrate, The Huffington Post, Fox Business News, Mashable и CBS News.Аманда родилась и выросла в метро Атланты, а в настоящее время живет в Бруклине.Счет о налоге на наследство, который вы «не можете себе представить»: 10,8 миллиарда долларов

СЕУЛ — Пикассо, Моне и Дали входят в число активов, с которыми расстается самая богатая семья Южной Кореи, готовясь оплатить один из крупнейших налоговых счетов за наследство в истории.

Семья Samsung объявила в среду, что заплатит 10,8 миллиарда долларов налога на наследство после смерти Ли Кун Хи, председателя правления Samsung, в прошлом году. В Южной Корее один из самых высоких налогов на наследство в мире.Семья должна сообщить в налоговые органы, как она планирует оплатить счет до пятницы.

Ответ будет иметь серьезные последствия для семейного контроля над компанией, крупнейшим и наиболее прибыльным семейным конгломератом в Южной Корее.

Г-ну Ли приписали превращение Samsung в глобального технологического гиганта, известного своими полупроводниками и смартфонами. Но затворнический председатель хранил много секретов, в том числе о том, как он хотел разделить свое состояние между женой и тремя детьми после своей смерти.

Единственный сын г-на Ли, Ли Чжэ Ён, является фактическим руководителем Samsung. Если он унаследует долю своего отца в дочерних компаниях Samsung, это усилит его контроль над компанией. Но остается неясным, сколько он унаследует или как соберет миллиарды долларов, необходимые для уплаты налога на наследство.

Аналитики ожидали, что г-н Ли продаст несколько несущественных акций Samsung и обеспечит банковские ссуды, надеясь выплатить им дивиденды из своих активов Samsung.

«Как разделить состояние председателя Ли лежит в основе вопроса о том, кто контролирует Samsung», — сказал Чунг Сун Суп, редактор журнала chaebul.com, который отслеживает семейные конгломераты Южной Кореи, также известные как чеболи. «Похоже, что семья еще не достигла полного согласия».

Семья Ли — самая богатая семья Южной Кореи. По данным Samsung, 10,8 миллиарда долларов — это более чем половина стоимости всего имущества отца и более чем в три раза больше налогов на наследство, собранных правительством в прошлом году.

Семья заявила, что пожертвует личную коллекцию произведений искусства г-на Ли, состоящую из 23 000 произведений, национальным и провинциальным музеям Южной Кореи в рамках своего плана по утилизации его поместья.Некоторые южнокорейские СМИ оценивают коллекцию в 2,2 миллиарда долларов. В него входят одна из «Водяных лилий» Клода Моне и «Портрет Доры Маар» Пабло Пикассо.

Семья также выделила 900 миллионов долларов на борьбу с ростом инфекционных заболеваний и на помощь детям, страдающим от рака и редких заболеваний. Половина суммы будет потрачена на строительство первой в Южной Корее больницы, специализирующейся исключительно на инфекционных заболеваниях.

Семья Ли сообщила, что пожертвования отражали мистер Хьюстон.Намерения Ли «вернуть обществу. Но эта внезапная щедрость исходит от семьи, которая изо всех сил пытается улучшить свой общественный имидж.

В январе сын, который является заместителем председателя правления Samsung, был приговорен к двум с половиной годам тюремного заключения за взяточничество. В последние недели группы лоббирования бизнеса обратились к правительству с просьбой помиловать Ли Чжэ Ёна, чтобы он смог возглавить Samsung на фоне растущей неопределенности в полупроводниковой отрасли.

Сегодня в бизнесе

«Платить все налоги — это наш гражданский долг и ответственность», — говорится в заявлении Лиз в среду.

Семья не всегда соблюдала это правило.

Samsung уже давно сталкивается с обвинениями в попытке добиться передачи власти отцом и сыном любой ценой, даже если это означало нарушение законов, уклонение от уплаты налогов и подкуп политического влияния. Это проблема, которую Ли Джэ Ён признал.

«Все проблемы в основном начались с вопроса о преемственности», — сказал он в прошлом году.«Отныне я позабочусь о том, чтобы больше не возникло разногласий по вопросу о наследовании».

Его отец был приговорен к трем годам тюремного заключения условно в 2009 году за уклонение от уплаты налогов на миллиарды долларов, которые он тайно унаследовал от своего отца, основателя Samsung Ли Бён Чулля. Деньги он спрятал на биржевых счетах, открытых на имена своих помощников. В то время Samsung заявила, что Ли Кун Хи хранил секретные фонды, чтобы защитить компанию от враждебных поглощений со стороны иностранных инвесторов.

Проблемы с законом Ли Чжэ Ёна возникли из-за аналогичной проблемы.В январе он был осужден за подкуп бывшего президента Южной Кореи Пак Кын Хе для получения государственной поддержки слияния двух дочерних компаний Samsung в 2015 году. Слияние было направлено на усиление его контроля над Samsung.

Кто будет контролировать Samsung, стал предметом большого общественного любопытства после смерти отца. На долю компании приходится пятая часть общего экспорта Южной Кореи. Samsung Electronics, флагман группы, только в прошлом году получил выручку в размере 213 млрд долларов и операционную прибыль 32 млрд долларов.

Ли Джэ Ён руководит конгломератом с тех пор, как в 2014 году его отец лишился дееспособности из-за сердечного приступа. Ему принадлежит только 0,7 процента Samsung Electronics, но ему принадлежит 17,5 процента Samsung C&T, дочерней компании, созданной в результате слияния в 2015 году. Его братья и сестры также владеют меньшими пакетами акций, что дает семье контрольный пакет акций компании.

Семья продолжает контролировать конгломерат через сеть круглых владений. Samsung C&T владеет 5 процентами Samsung Electronics и 19 процентами.3 процента Samsung Life. Samsung Life владеет 8,5% акций Samsung Electronics.

Ли Кун Хи владел 4,18% акций Samsung Electronics, а также 20,7% акций Samsung Life. То, как эти акции будут разделены между семьей, повлияет на шансы сына на ведение бизнеса.

По закону вдова председателя, Хон Ра Хи, имеет право на одну треть от общего наследства, а остальная часть делится поровну между г-ном. Ли и две его сестры. Но семьи чеболей часто заключают частное соглашение, чтобы гарантировать, что старший сын будет контролировать компанию.

Некоторые южнокорейцы в среду были поражены, узнав, сколько налогов на наследство должна уплатить семья Ли.

«Обычные люди, такие как я, не могут понять, сколько это стоит», — сказала Пак Сун Ми, домохозяйка из Сеула. «Это хорошо, чтобы председатель оставлял столько денег в виде налогов и делал такие большие пожертвования обществу».

Остальные не были так впечатлены.

Это не первый случай, когда семья Ли обещает использовать свое богатство на благо общества в рамках более крупной схемы.Еще в 2008 году, когда Ли Кун Хи было предъявлено обвинение в уклонении от уплаты налогов, Samsung сказал, что он будет использовать деньги «не для председателя или его семьи, а для некоторых благотворных целей».

Семья не сдержала своего слова до среды, сказал Кан Чен Мин, эксперт по чеболям из общественной группы «Солидарность за экономические реформы» в Сеуле. «Он с опозданием выполняет свое старое обещание».

Налог на наследство США готов к возвращению в эпоху после Covid-19

«Налог на наследство может быть действительно важным инструментом в решении проблемы неравенства, а также в поддержке правительств, поскольку им в конечном итоге потребуется увеличить свои доходы для финансирования и удовлетворения потребностей своего населения», — сказал Дэвид Брэдбери, глава отдела налоговой политики и статистики. в ОЭСР.«Это нужный отчет в нужное время».

Любые изменения налога на наследство будут способствовать более широкому потрясению, которое приближается к налогообложению в крупнейших экономиках мира. Сдвиг возглавили США, где президент Джо Байден планирует увеличить сборы с богатых людей на социальные расходы и заставить корпорации вносить больше в государственную казну, чтобы помочь оплачивать инфраструктурные проекты.

Поиск новых налоговых рамок также продвигается в глобальном масштабе: переговоры между примерно 140 странами, организованные ОЭСР, близятся к соглашению о минимальном корпоративном налоге и правилах налогообложения интернет-гигантов.

Смерть и налоги

Хотя налог на наследство обычно непопулярен среди избирателей, исследование ОЭСР показывает, что люди переоценивают его влияние и имеют ограниченное представление о том, как он работает.

Отчет парижской организации показывает огромный потенциал для изменений, с расхождениями между налоговыми режимами в разных странах. Например, пороги освобождения варьируются от 17000 долларов в Бельгии до более 11 миллионов долларов в США

.Некоторые налоговые системы также усугубляют неравенство, в том числе в США.S. и Великобритании, где ОЭСР заявила, что налоговые льготы на активы способствуют снижению эффективных налоговых ставок для крупнейших имений.

ОЭСР утверждает, что налог на наследство легче администрировать, чем ежегодный налог на богатство. Если они хорошо спроектированы, они также могут усилить стимулы к работе и снизить риски нецелевого использования капитала неквалифицированным наследникам.

«Было установлено, что налоги на наследство вызывают меньше искажений, чем другие налоги на богатых», — сказала экономист ОЭСР Сара Перре, возглавлявшая отчет.

В отчете предлагается сосредоточиться на полученном богатстве, а не на британском и американском подходе к налогообложению поместья. Это могло бы позволить более прогрессивные ставки налогообложения и способствовать равенству возможностей, а также потенциально способствовать разделу богатства между большим числом наследников.

Он также рекомендовал налогообложение трансфертов на пожизненной основе, то есть физическое лицо могло получить определенную сумму богатства без уплаты налогов в течение своей жизни. Это могло бы бороться со стратегиями налогового планирования, а также с увеличением налоговых доходов.

Тем не менее, ОЭСР заявила, что налог на наследство следует рассматривать как часть необходимости реформ и более широкой оценки прироста капитала и богатства.

«В этих вопросах нет единой серебряной пули. Налоги на наследство сами по себе не решат проблему неравенства, они не смогут удовлетворить потребности правительств в доходах в одиночку », — сказал Брэдбери. «Но они должны внести важный вклад».

Состоятельные могут столкнуться с налоговой ставкой до 61% на унаследованное имущество в соответствии с планом Байдена

Состоятельные семьи могут столкнуться с совокупными ставками налога на унаследованное имущество в размере до 61% в соответствии с налоговым планом президента Джо Байдена, согласно недавнему анализу и налоговым бухгалтерам.

В рамках своего плана американских семей Байден предлагает почти вдвое увеличить максимальную ставку налога на прирост капитала и отменить налоговые льготы по подорожавшим активам, известные как «повышение базиса». Согласно анализу Налогового фонда, сочетание налога на наследство, новой более высокой ставки прироста капитала и отмены увеличения базисной ставки может привести к увеличению общей эффективной маржинальной ставки до 61%.

По данным исследовательской группы налоговой политики, эта ставка будет самой высокой за почти столетие.

«Это большое число», — сказал Брэд Спронг, партнер КПМГ и руководитель налоговой службы частных предприятий. «Вот почему мы говорим нашим клиентам быть умными и начать готовиться прямо сейчас».

Неясно, может ли план Байдена принять Конгресс, даже с изменениями. Многие умеренные демократы, вероятно, выступят против его предложения о повышении ставки прироста капитала до 39,6%, а также против плана по отмене повышения. Более того, лишь небольшая часть самых богатых налогоплательщиков когда-либо столкнется со ставкой в 61%.Многие другие попытаются избежать этого с помощью налогового и имущественного планирования.

Тем не менее, бухгалтеры говорят, что многие богатые семьи начинают рассматривать совокупное воздействие нескольких частей плана Байдена, которые могут привести к исторически высоким ставкам налогов.

Согласно анализу, проведенному Скоттом Ходжем и Гарретом Уотсоном из Налогового фонда, семьи, владеющие бизнесом или большим количеством акций и желающие передать активы наследникам, могут столкнуться с резким изменением налогов. Возьмем, к примеру, предпринимателя, который несколько десятилетий назад открыл бизнес, который сейчас стоит 100 миллионов долларов.При нынешнем налоговом режиме бизнес переходит к семье без налога на прирост капитала. Вместо этого стоимость бизнеса будет «увеличена» или скорректирована до его текущей стоимости, и наследники будут платить прирост капитала только в том случае, если они позже продадут по более высокой оценке.