Вернем 13% за лечение* в стоматологической клинике «Дентал Студио»

Информация о получении налогового вычета

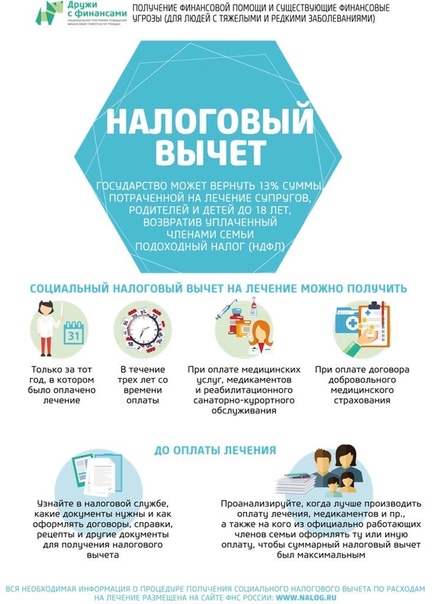

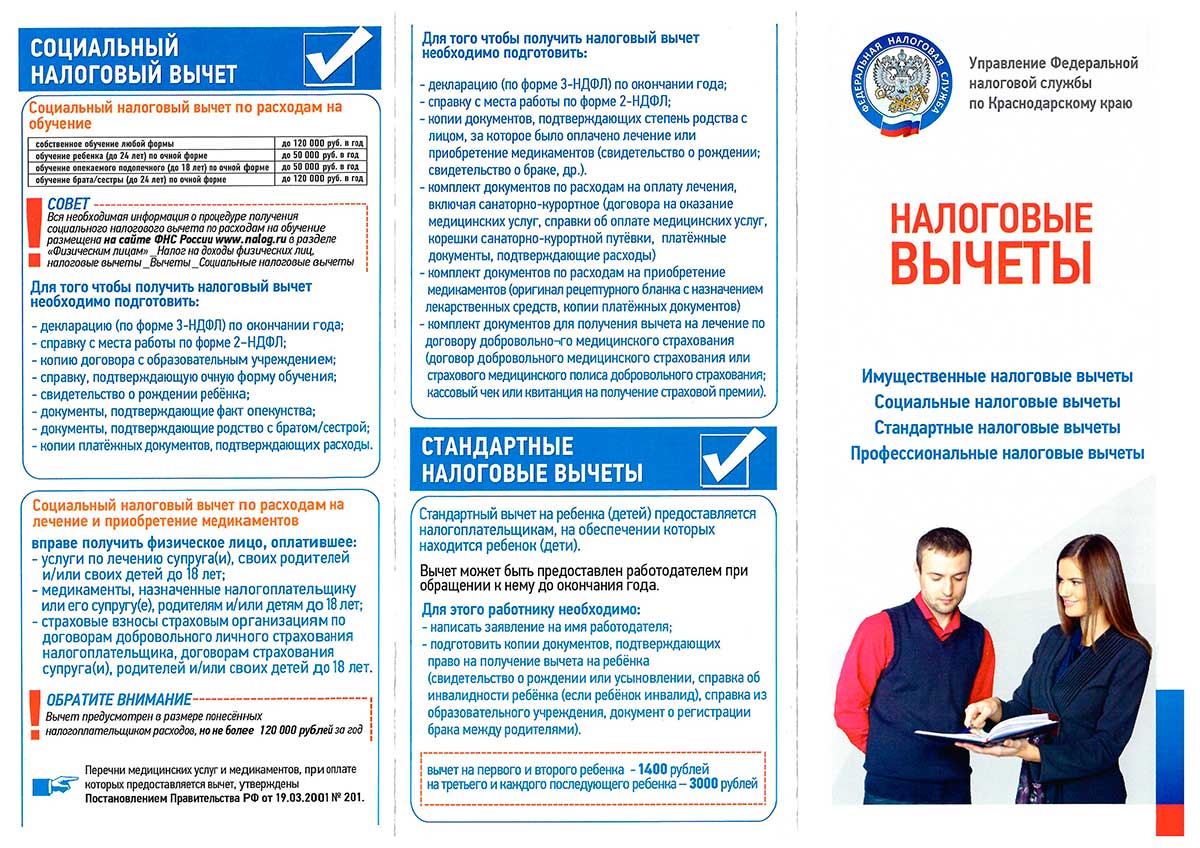

Налоговый вычет – это возможность вернуть часть средств, потраченных на лечение зубов в стоматологической клиники. Воспользоваться ею могут все граждане Российской Федерации, официально трудоустроенные и являющиеся плательщиками налога на доходы физических лиц (НДФЛ). Также, Вы можете возместить часть суммы, потраченной на лечение близких родственников – супруги, детей или родителей.Рассчет налогового вычета

Ставка налога на доходы физических лиц сегодня составляет 13%. Оплата лечения производится после оказания услуг из собственных средств пациента. Это значит, что реальная сумма дохода пациента уменьшается. В этой связи налогообложению подлежит только заработная плата за вычетом стоимости лечения. Производится перерасчет налога. Сумма НДФЛ уменьшается и Вы получаете денежные средства обратно. Это особенно ощутимо при дорогостоящем лечении: имплантации, протезировании и т.

Процедура оформления налогового вычета

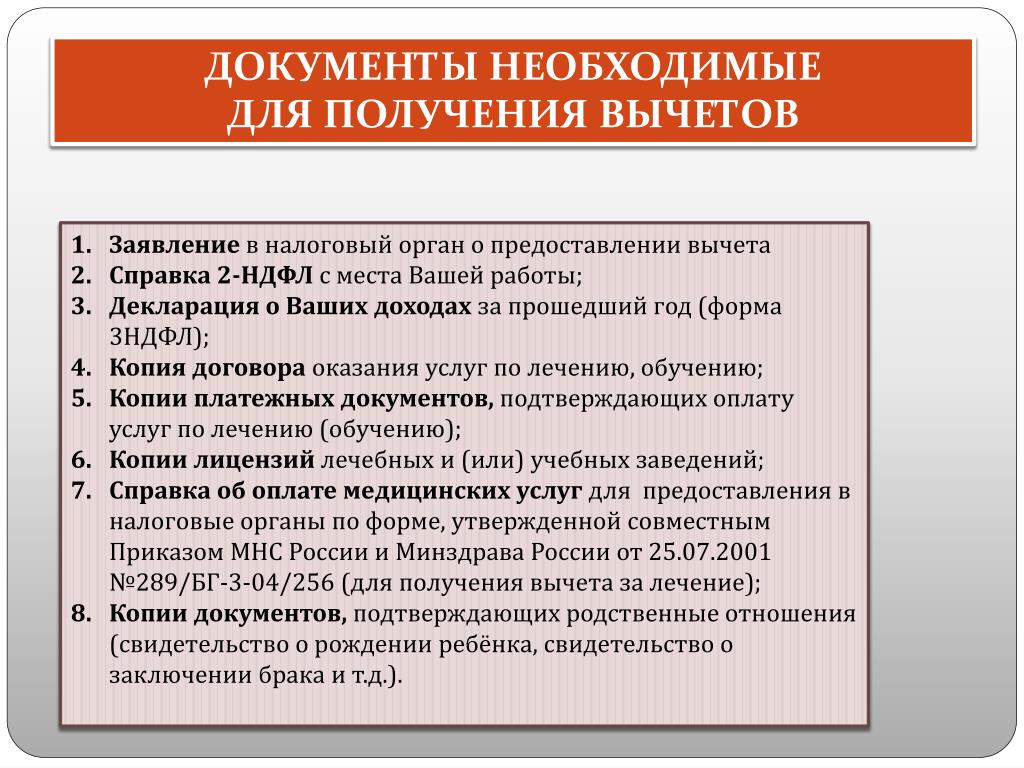

Чтобы вернуть денежные средства, необходимо оформить ряд документов. Администратор клиники «Дентал Студио» окажет Вам всю возможную помощь в оформлении документации. Мы поможем оформить следующие документы:

1. Копия лицензии клиники «Дентал Студио» на оказание медицинских услуг

2. Копия договора на оказание платных медицинских услуг, заключенного между пациентом и стоматологической клиникой «Дентал Студио»

3. Копия акта, в котором перечислены оказанные услуги

4. Копии платежных документов, подтверждающих факт оплаты услуг клиники «Дентал Студио». Это может быть кассовый чек (при оплате наличными) или банковская выписка (при оплате банковской картой)

Также, Вам потребуется оформить:

Оригинал налоговой декларации

Справка формы 2-НДФЛ (дает работодатель, справка содержит информацию о доходе сотрудника)

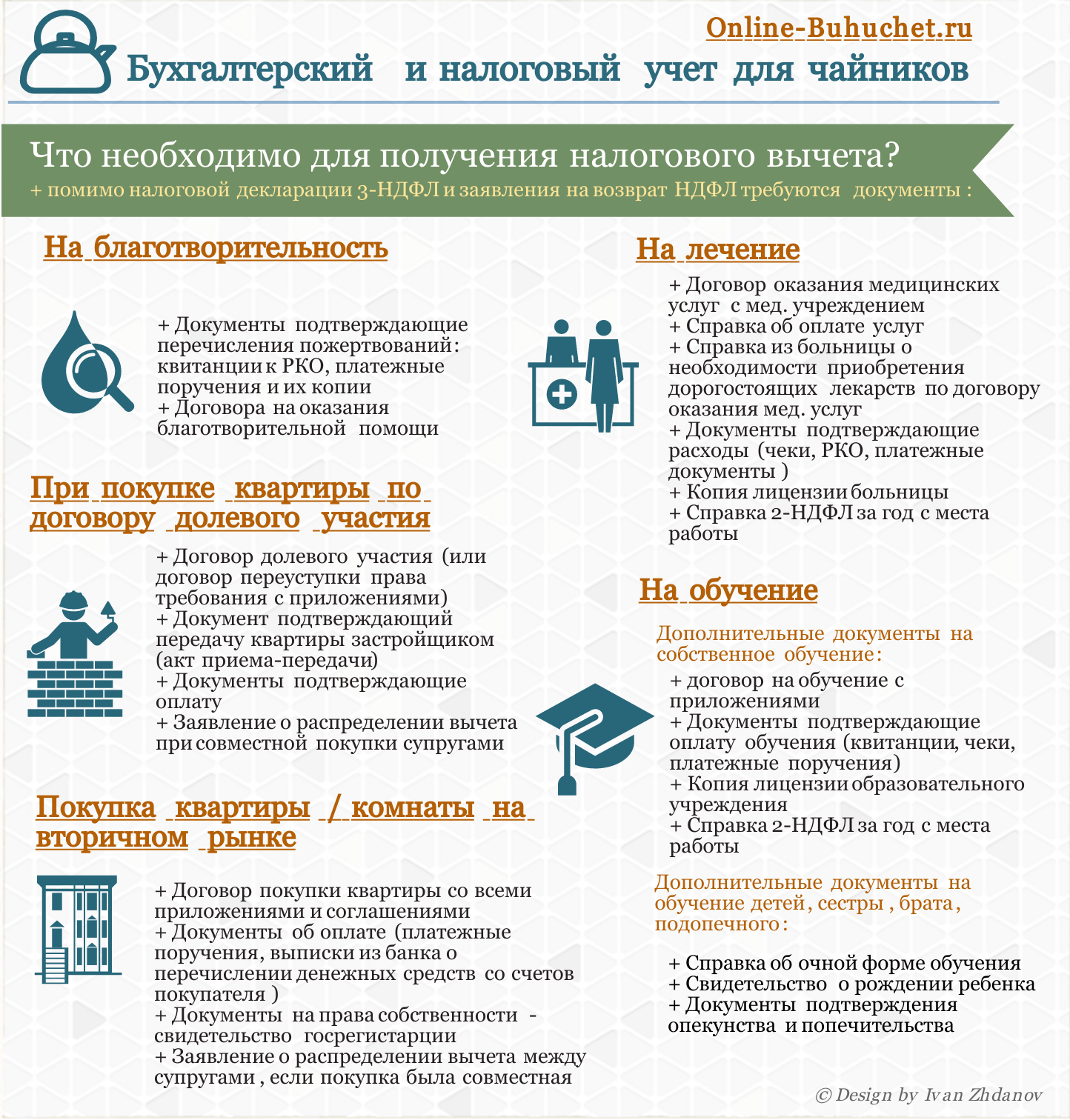

Если Вы оплатили лечение близкого родственника, потребуются документы, подтверждающие факт родства.

Это может быть свидетельство о рождении или свидетельство о заключении брака.

Это может быть свидетельство о рождении или свидетельство о заключении брака.

Это может быть свидетельство о рождении или свидетельство о заключении брака.

Это может быть свидетельство о рождении или свидетельство о заключении брака.Мы будем рады помочь Вам вернуть часть средств, потраченных на лечение. Порядок получения налогового вычета регламентирован статьей 219 Налогового Кодекса Российской Федерации.

Возврат НДФЛ за лечение — Информация для пациентов МЦ Здоровье

Медицинский центр «Здоровье» поможет вам вернуть 13% за медицинские услуги!

Что такое возврат НДФЛ за медицинские услуги?

НДФЛ, или налог на доходы физических лиц — это 13% от зарплаты, которые вычитаются и идут в бюджет. Однако эти деньги можно вернуть в виде налогового вычета, если вы осуществили траты на:

- лечение и покупку лекарств

- приобретение недвижимости

- образование

Что нужно сделать для получения налогового вычета на лечение

- Сохраните все оплаченные квитанции из медицинского центра

-

Заполните заявление и принесите его вместе с квитанциями в рабочее время нашего медицинского центра. Бланк заявления также может выдать администратор.

- Через 10-14 дней администратор сообщит о готовности пакета документов. В него будет входить всё необходимое:

Бланк заявления также может выдать администратор.

Бланк заявления также может выдать администратор.- договор оказания медицинских услуг

- справка об оплате медицинских услуг

- копия лицензии медицинского центра «Здоровье».

Затем

- Заполните налоговую декларацию 3-НДФЛ за год, когда было произведено лечение. Это проще сделать через «личный кабинет налогоплательщика»

- Получите справку из бухгалтерии по месту работы по форме 2-НДФЛ за год, предшествовавший лечению.

- Если вы оплачивали лечение близких родственников — сделайте копии документов, подтверждающих родство.

- Обратитесь в налоговый орган с заявлением и предоставлением всех документов. Ожидайте перечисления 13%.

Кто может подать документы на возврат НДФЛ на лечение?

- Непосредственно сам пациент

- Супруг пациента

- Дочь или сын пациента

- Родитель пациента

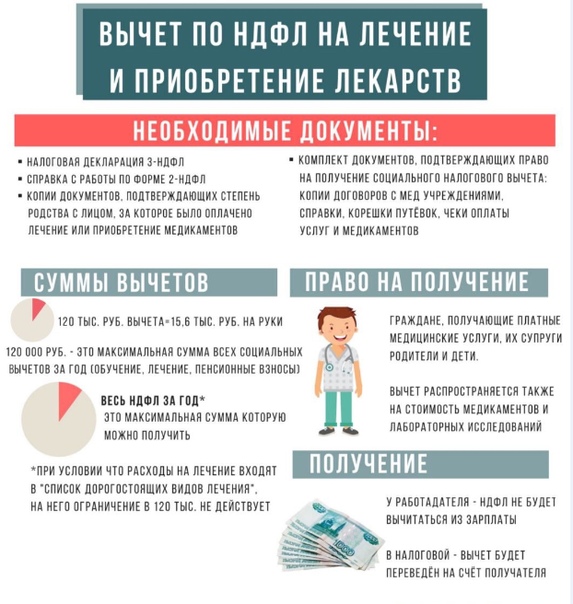

Вы можете возместить расходы на лечение себя или близких родственников (супруга, родителей и детей), а также на приобретение лекарств, назначенных врачом в ходе этого лечения.

Получая платные медицинские услуги в частных клиниках, вы можете вернуть сумму НДФЛ, удержанную из зарплаты за предыдущий календарный год.

Ограничения на получение вычета НДФЛ на лечение

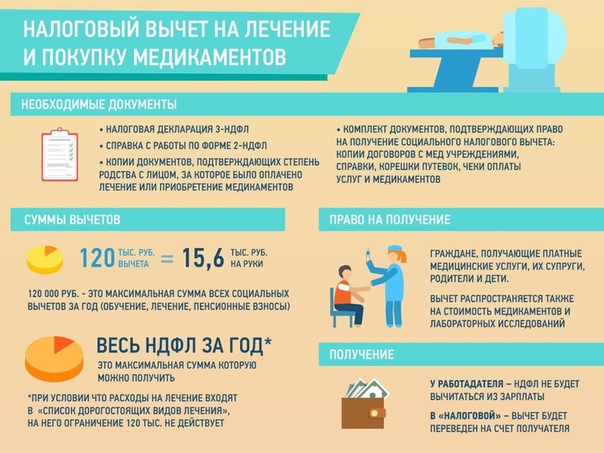

- Если лечение юридически не является дорогостоящим (сюда относится конкретный список медицинских процедур), то устанавливается ограничение в размере 120 000 ₽. То есть вы сможете вернуть не более 13% от 120 000 ₽., а именно 15 600 ₽. за весь период (календарный год). Для дорогостоящего лечения ограничений нет.

- Вы не можете возместить сумму более, чем уплачено НДФЛ за год. Например, если зарплата составляет 30 000 ₽ в месяц и за весь 2017 год уплачен НДФЛ в сумме 30 000 х 12 х 0.13 = 46 800 ₽, то на лечение в 2018 году можно возместить максимум 46 800 ₽, что тоже немало.

- Лекарства и медикаменты приобретаются пациентом за свой счет, а не предоставляются медицинским учреждением.

-

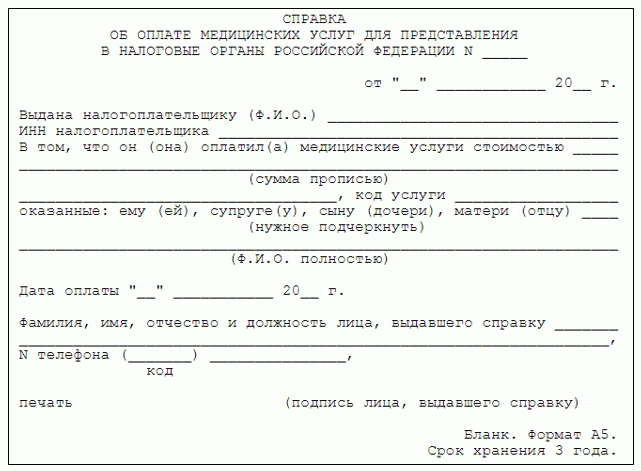

Пациент получил в медицинском учреждении «Справку об оплате медицинских услуг для представления в налоговые органы».

В некоторых случаях можно получить налоговый вычет за лечение до окончания календарного года.

Таким образом, еще до окончания лечения необходимо

- сохранять все документы лечебного учреждения и все квитанции на приобретение медицинских услуг и лекарств,

- во время лечения просить рецепты по особой форме, для вычета по НДФЛ (они отличаются от обычной формы и должны выдаваться медицинским учреждением по вашему запросу),

- обратиться в медицинский центр для получения «пакета документов для оформления налогового вычета», куда входят: договор, справка, копия лицензии. Медицинский центр «Здоровье» предоставит вам эти документы в течении 10-14 дней с момента обращения за ними. Для ускорения процесса заполните это заявление.

Кто не может получить налоговый вычет на лечение?

Поскольку вычет осуществляется за счет НДФЛ, а НДФЛ вычитается из зарплаты, то этот вычет не могут получить:

- Безработные, если они не получали зарплату и не платили НДФЛ в год лечения и в предыдущий год

- Индивидуальные предприниматели, поскольку доход индивидуального предпринимателя не является зарплатой и с него не платится НДФЛ

-

Пенсионеры, если они не работали ни в этом, ни в предыдущем году.

Однако за всех них налоговый вычет могут получить их дети, родители или работающий супруг.

Остались вопросы? Напишите нам!

Возврат налога, налоговые вычеты, налоговая декларация 3 НДФЛ

Обратиться в ПРОКС для оформления налоговой декларации по Налогу на доходы физических лиц (3-НДФЛ) — верное решение!

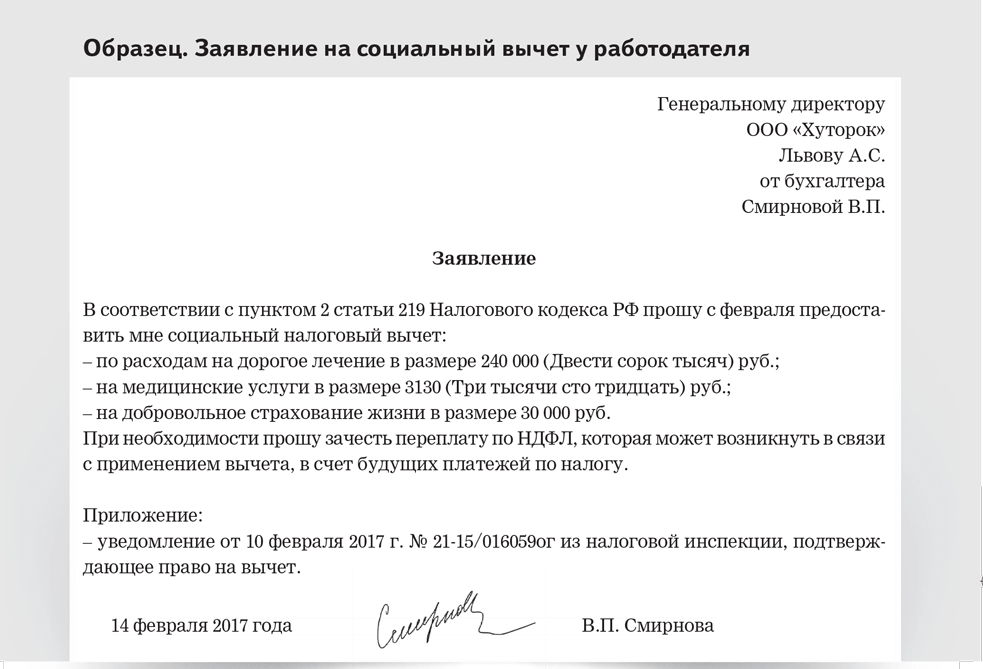

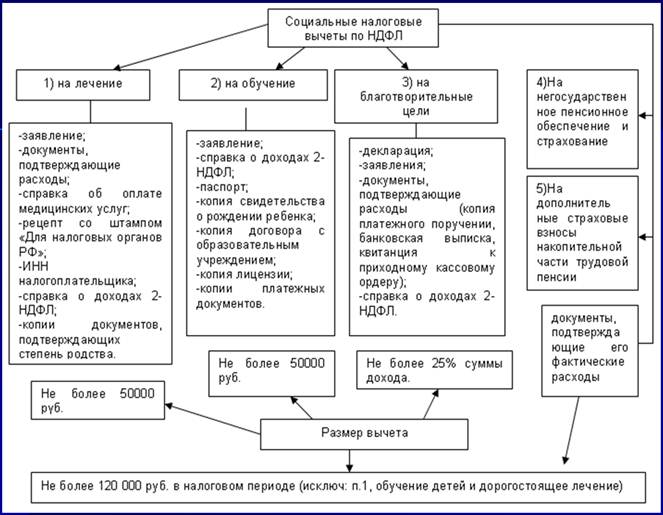

Налоговым кодексом РФ (статья 219) предусмотрены социальные налоговые вычеты в суммах, затраченных например:

На свое обучение и обучение детей;

На свое лечение и лечение супруга, родителей, своих детей,

На приобретение медикаментов и пр.

Налоговым кодексом РФ (статья 220) предусмотрены имущественные налоговые вычеты в суммах:

Полученных от продажи жилых домов, квартир, комнат, дач, садовых домиков или земельных участков (с 01.01.2010) и долей в указанном имуществе;

Потраченных при покупке квартиры, комнаты или доли (долей) в них, земельных участков, приобретенных под индивидуальное жилищное строительство, а так же земельных участков, на которых расположены приобретаемые жилые дома или доля (доли) в них.

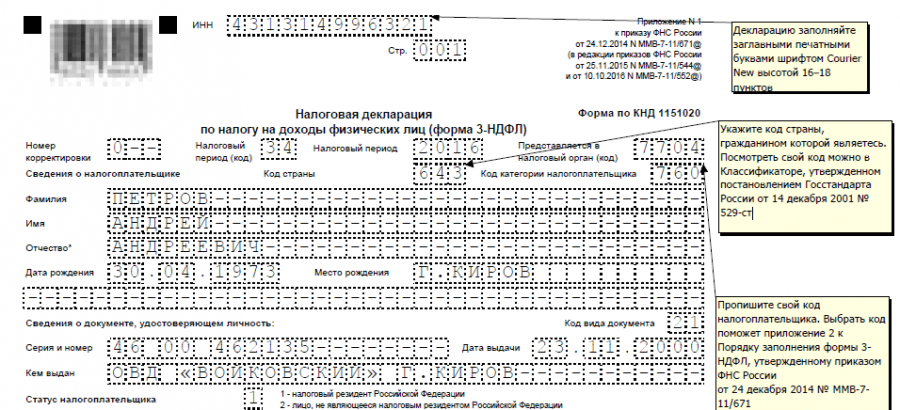

Чтобы воспользоваться указанными вычетами, нужно заполнить Налоговую декларацию на доходы физических лиц (3-НДФЛ) и подать в налоговую инспекцию по месту жительства.

Способов заполнить декларацию 3-НДФЛ несколько: бесплатно скачать программу, скачать бланк, воспользоваться образцом заполнения декларации, попросить помощь друга. Скачать все необходимые актуальные материалы(бланки, программу, образцы заполнения) по 3-НДФЛ можно здесь.

Мы предлагаем Вам 100% лучший способ оформления декларации на доходы физических лиц — обратиться в ПРОКС!

Декларация налогов с компанией ПРОКС дает следующие преимущества:

Мы работаем на рынке бухгалтерских услуг с 1999 года, объем наших услуг по заполнению деклараций 3-НДФЛ постоянно растет. Нас рекомендуют друзьям и знакомым..

У нас есть все необходимое для того, чтобы, Вы, затратив минимум усилий, получили максимальный результат.

С уважением, Пятковская Татьяна, налоговый консультант, руководитель проекта.

Налоговый режим для возмещения медицинских расходов сотрудникам

Мелкие работодатели с ограниченным бюджетом все чаще обнаруживают, что возмещение расходов сотрудников на медицинские расходы, которые они несут, является отличной альтернативой традиционному групповому страхованию здоровья.

Есть несколько способов возмещения медицинских расходов сотруднику. Некоторые способы предлагают значительную экономию на налогах, что помогает растянуть каждый доллар. Рассмотрим налоговый режим для различных сценариев возмещения расходов.

Официальные планы медицинского возмещения — налоговый режим

Если вы предлагаете официальный план возмещения медицинских расходов, такой как договор о возмещении расходов на здоровье (HRA), иногда называемый планом возмещения расходов на здоровье, возмещения не облагаются налогом на заработную плату (FICA) как для работодателя, так и для работника, и не облагаются подоходным налогом для работника.

Эти типы планов возмещения позволяют возмещать не облагаемые налогом расходы на медицинское обслуживание, как это определено в Разделе 213 (d) или Публикации 502 IRS, включая возмещение расходов на индивидуальное медицинское страхование.

Чтобы претендовать на эти налоговые преимущества, план должен быть разработан в соответствии с федеральными правилами в соответствии с Законом о доступном медицинском обслуживании.

Итак, официальные планы медицинского возмещения:

- Без налогов на фонд заработной платы (FICA), как и взносы, уплачиваемые по групповым взносам медицинского страхования.

- Не облагается налогом для сотрудников. Возмещения не являются налогооблагаемым доходом и не включаются в W2 работника.

- Должен соответствовать применимым правилам и реформам.

Заинтересованы в предоставлении медицинской компенсации? PeopleKeep может помочь. Узнайте, почему тысячи работодателей обращаются к PeopleKeep, чтобы предложить качественное медицинское пособие с ограниченным бюджетом.

Возмещение непредвиденных медицинских расходов — налоговый режим

Если вы предлагаете сотрудникам возмещение медицинских расходов без официального плана, возмещение считается налогооблагаемым доходом.

Примеры сценариев, при которых возмещение подлежит налогообложению, включают стипендии на здоровье или прямое возмещение медицинских или страховых расходов без официального плана.

Важное примечание: эти типы непредвиденных планов по-прежнему считаются планами выплат работодателю и подпадают под те же правила недискриминации, что и другие планы. Работодатели должны понимать, что это за правила, и соблюдать их. Например, если вы предлагаете возместить одному сотруднику медицинские расходы, вы должны предложить такое же возмещение всем сотрудникам, находящимся в аналогичном положении.

Заключение

Как правило, возмещение медицинских расходов имеет налоговые льготы, если работодатель использует официальный, соответствующий требованиям план возмещения расходов. Если компания использует более случайную схему, возмещение подлежит налогообложению. Хотя случайные планы кажутся проще, на первый взгляд, они все же подчиняются нормативным требованиям, и работодателям важно проявлять осторожность при их использовании.

Этот пост был первоначально опубликован 20 августа 2015 года. Последний раз он был обновлен 15 декабря 2020 года.

Какие медицинские расходы я могу вычесть?

Вопрос

Ответ

При составлении списка ваших медицинских расходов вы можете вычесть следующие медицинские расходы:

Для лечения болезни:

- Диагностика

- Отверждение

- Ослабление

- Лечение

- Профилактика

Если применимо одно из этих условий, вы также можете включить сопутствующие расходы для:

- Оборудование

- Принадлежности

- Диагностические услуги

Расходы должны быть направлены в первую очередь на улучшение или предотвращение физического или умственного недостатка или болезни.

Личные медицинские расходы включают:

- Иглоукалывание

- Лечение алкоголизма

- Скорая помощь

- Ежегодные медицинские осмотры

- Бинты

- Контроль рождаемости

- Развертка тела

- Подтяжки

- Книги и журналы со шрифтом Брайля для слабовидящих

- молокоотсосы и принадлежности

- Хиропрактика

- Уход за практикующими христианскими науками

- Линзы контактные и принадлежности для их ухода

- Необходимое стоматологическое лечение (без отбеливания)

- Диагностические устройства (Пример: набор для определения уровня сахара в крови для диабетиков)

- Лечение наркозависимости

- Лекарства, отпускаемые по рецепту

- Глазной врач

- Очки для глаз

- Глазная хирургия

- Повышение фертильности

- Собака-поводырь или другое служебное животное

- Слуховые аппараты

- Уход на дому

- Инсулин

- Страховые взносы

- Стоимость лаборатории

- Удаление краски на свинцовой основе (без перекраски)

- Определенные программы Medicare A, B и, D

- Дом престарелых или услуги

- Кислород

- Физическая или трудотерапия

- Протез

- Психиатрическая помощь

- Психолог

- Операция по смене пола и сопутствующая гормональная терапия для лечения расстройства половой идентичности

- Стерилизация

- Программы отказа от курения, за исключением никотиновых жевательных резинок и пластырей

- Хирургия

- Трансплантаты

- Транспорт для получения медицинской помощи

- Рентгеновские снимки

Медицинских отчислений | Масса.

gov

govArcher MSA были созданы, чтобы помочь самозанятым лицам и служащим некоторых мелких работодателей покрыть расходы на медицинское обслуживание для себя, а также для своих супругов и иждивенцев.

Archer MSA — это не облагаемые налогом трасты или депозитарные счета, на которые могут вноситься не подлежащие налогообложению взносы лица, имеющие план медицинского страхования с высоким вычетом. Кроме того, взносы работодателя, сделанные от имени работника, не включаются в общий доход работника.

Закон о налоговых льготах и медицинском обслуживании от 2006 г. (P.L.109-432) — MSA Archers, учрежденный в период с 1 января 2006 г. по 31 декабря 2007 г.Закон продлевает действие положений MSA Archer на 2 года, до 31 декабря 2007 года, тем самым позволяя работодателям и работникам создавать новые MSA и вносить в них свой вклад в 2006 и 2007 годах.

Поскольку DOR следует Кодексу с 1 января 2005 г., а эти положения были включены в Кодекс после 1 января 2005 г. , DOR не принимает расширение для создания новых СУО и участия в них.

, DOR не принимает расширение для создания новых СУО и участия в них.

В соответствии с Кодексом от 1 января 2005 г., положения Archer MSA содержали дату истечения срока действия 31 декабря 2005 г., которая была унаследована от предыдущих участников, и предусматривала, что после 31 декабря 2005 г. взносы будут разрешены лицами или от имени лиц, которые ранее вносили ( или сделали от их имени) взносы Archer MSA и сотрудников, нанятых участвующим работодателем.

Поскольку DOR следует положениям Кодекса с 1 января 2005 г., вычеты разрешены для MSA, установленных до 1 января 2006 г., включая любые:

- Корректировка инфляции до лимитов и

- Максимальные суммы франшиз

Самостоятельно занятым лицам и работникам мелких работодателей может быть разрешено вести медицинские сберегательные счета для оплаты медицинских расходов при условии, что эти счета используются вместе с медицинским страхованием с высокой франшизой.

MSA, учрежденных до 1 января 2006 г. — лечение в Массачусетсе

- Взносы подлежат вычету, если они сделаны правомочным физическим лицом;

- Взносы не включаются в доход, если они сделаны работодателем от имени правомочного физического лица; и

- Если распределение используется для оплаты квалифицированных медицинских расходов сотрудника, супруга или иждивенцы сотрудника обычно исключаются из федерального дохода сотрудника и валового дохода штата Массачусетс.

Годовые лимиты взносов на 2019 год | Самостоятельное покрытие | Семейное покрытие |

Минимальная годовая франшиза | 2350 долларов США | 4 650 долл. США |

Максимальная годовая франшиза | 3 500 долл. США | 7 000 долл. |

Максимальные годовые наличные расходы | 4 650 долл. США | 8 550 долл. США |

США

СШАЭтот вычет влияет на расчет безналогового статуса и кредита на ограниченный доход, поскольку он рассматривается как корректировка для получения скорректированного валового дохода Массачусетса на:

- Massachusetts AGI Worksheet и

- График NTS-L-NR / PY

Отчетность о вычетах из медицинского сберегательного счета по вашему первоначальному доходу

Вычет отражается как корректировка на U.S. Форма 1040, ее необходимо ввести либо в:

- Массовая форма 1 или

- 1-NR / PY, график Y, линия 6

Поскольку этот вычет должен быть пропорционально распределен на основе количества дней, в течение которых проживает житель Массачусетса, жители неполного года определяют допустимую сумму, умножая указанную сумму:

- Форма 1040 США, Приложение 1, строка 6

- Форма 1-NR / PY, строка 2, коэффициент постоянного проживания в течение неполного года,

Поскольку этот вычет должен быть пропорционально распределен на основе суммы валового дохода налогоплательщика в штате Массачусетс (полученного из источников в штате Массачусетс) к валовому доходу штата Массачусетс, полученному из всех источников, как если бы налогоплательщик был резидентом штата Массачусетс в течение всего года, нерезиденты определяют допустимую сумму путем умножения заявленная сумма:

- U. S. Форма 1040, строка 36

- Форма 1-NR / PY, 14g, коэффициент удержания и освобождения от уплаты налогов

S. Форма 1040, строка 36

S. Форма 1040, строка 36Вычет по медицинскому страхованию самозанятых

Самозанятые лица могут вычесть из валового дохода выплаченные в течение налогового года суммы медицинского страхования на:

- Сами

- Их супруги

- Иждивенцы

Вычет ограничен годовым заработанным доходом налогоплательщика, полученным от торговли или бизнеса, для которых был установлен план страхования.

2% Акционеры S Corporation могут потребовать вычет взносов по страхованию здоровья, уплаченных S Corporation от имени:

- Акционер

- Его или ее супруга

- Иждивенцы

Этот вычет не может производиться в течение календарного месяца, в течение которого налогоплательщик имеет право участвовать в любом субсидируемом плане медицинского страхования, поддерживаемом:

- Любой работодатель налогоплательщика или

- Супруга налогоплательщика

Если налогоплательщик имел право участвовать в субсидируемом плане медицинского страхования, поддерживаемом работодателем его жены с 30 июня по 31 декабря, то он не может использовать суммы, уплаченные за покрытие медицинского страхования с июня по декабрь, для расчета этого вычета.

Этот вычет влияет на расчет безналогового статуса и кредита на ограниченный доход, поскольку он рассматривается как корректировка для получения скорректированного валового дохода Массачусетса на:

- Massachusetts AGI Worksheet и

- График NTS-L-NR / PY

Куда сообщить о своем возвращении:

Для штата Массачусетс 100% соответствующих страховых выплат подлежат вычету.Сумма, указанная в форме 1040 США, Приложение 1, строка 29, должна быть указана либо в:

.- Массовая форма 1 или

- 1-NR / PY, график Y, строка 7.

- Нерезиденты и жители неполного года могут нести только те расходы, которые связаны с трудоустройством в Массачусетсе.

Вычеты | Налог штата Вирджиния

В дополнение к приведенным ниже вычетам закон Вирджинии допускает несколько вычетов из дохода , что может уменьшить ваши налоговые обязательства. Вы должны просмотреть их, прежде чем заполнять возврат.

Вы должны просмотреть их, прежде чем заполнять возврат.

Стандартный вычет

Если вы заявили о стандартном вычете в своей федеральной налоговой декларации, вы также должны подать заявку на стандартный вычет в своей декларации из штата Вирджиния. Начиная с вашей налоговой декларации за 2019 год (которую вы подадите в 2020 году), стандартные суммы вычета Вирджинии составляют ::

.| Статус подачи | Описание | Стандартный вычет |

|---|---|---|

| 1 | Все возвраты — одиночный | 4500 долл. США |

| 2 | Все возвраты — женаты, подача совместной заявки | 9 000 долл. США |

| 3 | Форма 760 (резидент) — женат, подача отдельных деклараций | 4 500 долл. США |

| 3 | Форма 760PY (проживающий неполный год) — женат, подача отдельных деклараций | $ 4500 * |

| 3 | Форма 763 (иногородний) — женат, супруг не имеет дохода из каких-либо источников | 4500 долл. США США |

| 4 | Форма 760 (резидент) | НЕТ |

| 4 | Форма 760-PY (проживающий неполный год) — женат, подача отдельной декларации для комбинированной декларации | 9000 долларов * |

| 4 | Форма 763 (иногородний) — женат, подача отдельных деклараций | 4500 долл. США |

* Резиденты, проживающие неполный год, должны пропорционально распределять стандартный вычет в зависимости от периода проживания.Для получения дополнительной информации см. Инструкции к форме 760-PY .

Вирджиния Постатейные вычеты

Если вы указали свои вычеты в своей федеральной налоговой декларации, вы также должны указать их в декларации штата Вирджиния. Заполните приложение Virginia Schedule A и приложите его к своей налоговой декларации. Вы можете претендовать на большую часть тех же вычетов по возвращению в Вирджинию, что и по федеральному графику A.

Резиденты на неполный год

Резиденты, проживающие неполный год, должны завершить расчет, используя только те вычеты, которые были оплачены для жителей Вирджинии.

Супружеские пары, подающие отдельные декларации

Если вы подали совместную федеральную налоговую декларацию, но ваш статус регистрации Вирджиния состоит в браке, то вы должны будете разделить вычеты между супругами. Как правило, вы можете требовать удержания, за которые вы заплатили лично. Если вы не можете отдельно учитывать вычеты, вы можете распределить их в зависимости от процента дохода каждого супруга. Например, если ваш федеральный скорректированный валовой доход (FAGI) составляет 25% от общего FAGI пары, то вы можете требовать 25% от общих детализированных вычетов из федерального списка A.

Прочие вычеты

Расходы по уходу за детьми и иждивенцами

Вы можете потребовать этот вычет в своем возвращении из штата Вирджиния только в том случае, если вы имели право требовать возмещения расходов на уход за детьми и иждивенцами в своем федеральном декларации. Введите сумму, на которую основан федеральный кредит на уход за детьми и иждивенцами. (Это сумма в федеральной форме 2441, умноженная на десятичную величину — до 3000 долларов на одного иждивенца и 6000 долларов на двоих и более). Не , а не входят в сумму федерального кредита.

Пример: У Джона и Мэри трое детей в детском саду. Оба их дохода превышают максимальную сумму федеральных расходов по уходу за детьми в размере 6000 долларов. Их фактические расходы по уходу за детьми составляли 4000 долларов. Следовательно, по их федеральному доходу их кредит по уходу за ребенком был основан на размере 4000 долларов (из строки 6 формы 2441).

На основании информации из формы 2441 Джон и Мэри вычтут 4000 долларов из своей декларации из штата Вирджиния — расходов, на которых они основали свой кредит.

Совет: Сумма расходов, связанных с трудоустройством, которая может быть вычтена, ограничена суммой, фактически использованной при расчете федерального кредита на расходы по уходу за детьми и иждивенцами. Как правило, вы ограничены максимальной суммой в 3000 долларов на одного ребенка и 6000 долларов, если вы требуете возмещения расходов на двух или более иждивенцев или заработанного дохода супруга, имеющего самый низкий доход, в зависимости от того, что меньше.

Как правило, вы ограничены максимальной суммой в 3000 долларов на одного ребенка и 6000 долларов, если вы требуете возмещения расходов на двух или более иждивенцев или заработанного дохода супруга, имеющего самый низкий доход, в зависимости от того, что меньше.

Внимание: Заявители часто ошибочно вычитают сумму своего федерального кредита, что приводит к гораздо меньшему вычету. Обязательно используйте соответствующую сумму расходов для вычета штата Вирджиния.

Удержание за патронатную семью

Приемные родители могут потребовать вычет в размере 1000 долларов США за каждого ребенка, проживающего в их доме под постоянным попечительством, как это определено в Кодексе штата Вирджиния, при условии, что они заявляют, что приемный ребенок находится на иждивении в своих федеральных налоговых декларациях и декларациях о доходах штата Вирджиния.

Плата за скрининг костного мозга

Введите сумму оплаты, уплаченную за первоначальный скрининг, чтобы стать возможным донором костного мозга, при условии, что вам не возместили плату и вы не потребовали вычетов из суммы сбора в вашей федеральной декларации.

Предоплаченные платежи по контракту на обучение в рамках программы сбережений колледжа штата Вирджиния и взносы на сберегательный целевой счет колледжа

Если вам меньше 70 лет на 31 декабря налогового года или ранее, введите меньшую из 4000 долларов США или сумму, внесенную в течение налогового года, на каждый счет Virginia529 (Вирджиния 529 prePAID, Вирджиния 529 inVEST, College America, CollegeWealth).Если вы внесли более 4000 долларов на счет в течение налогового года, вы можете перенести любые невычтенные суммы до тех пор, пока взнос не будет полностью вычтен. Однако, если вам исполнилось 70 лет на 31 декабря налогового года или ранее, вы можете вычесть всю сумму, внесенную в течение налогового года. Только владелец учетной записи может требовать удержания за сделанные взносы.

Непрерывное педагогическое образование

Лицензированный учитель начальной или средней школы может сделать вычет в размере 20% от невозмещенных затрат на обучение, понесенных для посещения курсов повышения квалификации учителей, которые необходимы в качестве условия приема на работу, при условии, что эти расходы не были вычтены из федерального скорректированного валового дохода.

Долгосрочные страховые взносы

Введите сумму страховых взносов, уплаченных по долгосрочному страхованию здоровья, при условии, что вы не потребовали вычета взносов по долгосрочному страхованию здоровья в своей федеральной декларации. Вычет в штате Вирджиния на взносы по долгосрочному страхованию здоровья полностью запрещен, если вы потребовали вычет из федерального подоходного налога любой суммы для взносов по долгосрочному страхованию здоровья, уплаченных в течение налогового года.

Программа и фонд строительных субсидий для государственных школ штата Вирджиния

Укажите общую сумму взносов в Программу и фонд строительных грантов государственных школ штата Вирджиния при условии, что вы не заявили вычет на эту сумму в своей федеральной налоговой декларации.

Выкуп табачной квоты

Позволяет вычесть из налогооблагаемого дохода выплаты, полученные в предыдущем году в соответствии с Программой выкупа табачных квот Закона о создании рабочих мест в США от 2004 года, в той степени, которая включена в скорректированный федеральный валовой доход. Например, из вашей налоговой декларации в Вирджинии за 2020 год вы можете вычесть часть таких платежей, полученных в 2019 году, которая включена в ваш скорректированный федеральный валовой доход за 2019 год; в то время как платежи, полученные в 2020 году, могут привести к вычету из вашего дохода в Вирджинии в 2021 году.Физические лица не могут требовать удержания для оплаты, которая была или будет вычтена корпорацией, если вычитание не указано в Таблице VK-1, полученной вами от S-корпорации. Если вы решили принимать платежи в рассрочку, прибыль от рассрочки, полученной в предыдущем году, может быть вычтена. Однако, если вы выбрали получение единовременного платежа, 10% прибыли, признанной для федеральных целей в том году, в котором был получен платеж, могут быть вычтены в следующем году и в каждом из 9 последующих налоговых лет.

Например, из вашей налоговой декларации в Вирджинии за 2020 год вы можете вычесть часть таких платежей, полученных в 2019 году, которая включена в ваш скорректированный федеральный валовой доход за 2019 год; в то время как платежи, полученные в 2020 году, могут привести к вычету из вашего дохода в Вирджинии в 2021 году.Физические лица не могут требовать удержания для оплаты, которая была или будет вычтена корпорацией, если вычитание не указано в Таблице VK-1, полученной вами от S-корпорации. Если вы решили принимать платежи в рассрочку, прибыль от рассрочки, полученной в предыдущем году, может быть вычтена. Однако, если вы выбрали получение единовременного платежа, 10% прибыли, признанной для федеральных целей в том году, в котором был получен платеж, могут быть вычтены в следующем году и в каждом из 9 последующих налоговых лет.

Налог с продаж, уплаченный за определенное энергоэффективное оборудование или устройства

Позволяет удерживать подоходный налог в размере 20% от налога с продаж, уплаченного за определенное энергоэффективное оборудование или приборы, до 500 долларов США в год. При подаче совместной декларации вы можете вычесть до 1000 долларов.

Расходы доноров органов и тканей

Позволяет вычесть невозмещенные расходы, оплаченные живым донором органов и тканей, которые не были отражены в качестве медицинского вычета в федеральной налоговой декларации налогоплательщика.Сумма удержания меньше 5000 долларов США или фактической суммы, уплаченной налогоплательщиком. При подаче совместной декларации вычет ограничивается 10 000 долларов США или фактически уплаченной суммой.

Благотворительный пробег

Введите разницу между 18 центами за милю и благотворительным вычетом миль за милю, разрешенным в федеральном Приложении A. Если вы использовали фактические расходы для благотворительного вычета миль, и эти расходы были меньше 18 центов за милю, то вы можете использовать разницу. между фактическими расходами и 18 центов за милю.

Налог на франшизу Virginia Bank

Акционеру банка может потребоваться внести определенные корректировки в его или ее скорректированный федеральный валовой доход. Такие корректировки требуются только в том случае, если акционер инвестирует в банк, который (1) облагается налогом на франшизу Virginia Bank для целей налогообложения штата ( Va. Code § 58.1-1207 ) и (2) решил облагаться налогом как корпорация малого бизнеса (S-корпорация) для целей федерального налогообложения. Заполните таблицу ниже, чтобы определить сумму корректировки.

Такие корректировки требуются только в том случае, если акционер инвестирует в банк, который (1) облагается налогом на франшизу Virginia Bank для целей налогообложения штата ( Va. Code § 58.1-1207 ) и (2) решил облагаться налогом как корпорация малого бизнеса (S-корпорация) для целей федерального налогообложения. Заполните таблицу ниже, чтобы определить сумму корректировки.

Расчет вычета налога на франшизу банка Вирджиния

Акционеру банка может потребоваться внести определенные корректировки в его или ее скорректированный федеральный валовой доход. Заполните таблицу ниже, чтобы определить сумму корректировки.

- Если ваша распределяемая доля дохода или прибыли банка была включена в федеральный скорректированный валовой доход, введите здесь сумму _____________________

- Если ваша распределяемая доля убытков или вычетов банка была включена в скорректированный федеральный валовой доход, введите здесь сумму. _____________________

- Введите стоимость любых распределений, выплаченных или распределенных вам банком в той степени, в которой такие распределения были исключены из федерального скорректированного валового дохода. _____________________

- Добавьте строку b и строку c. _____________________

- Вычтите строку d из строки a. Это ваша чистая сумма удержания. Если эта сумма отрицательная, вы должны ввести сумму в График ADJ, строка 8a, и заполнить поле с надписью «LOSS». _____________________

_____________________

_____________________Доходы от продажи имущества дилером

Позволяет скорректировать определенный доход от продажи собственности дилером, произведенной не позднее января.1, 2009. В год выбытия корректировка будет вычитаться из прибыли, относящейся к выплатам в рассрочку, которые будут произведены в будущие налоговые годы при условии, что (i) прибыль возникает в результате продажи в рассрочку, для которой федеральный закон не разрешает дилеру выбрать рассрочку отчета о доходах, и (ii) дилер выбирает рассрочку дохода для целей Вирджинии в срок или раньше установленного законом срока подачи налоговой декларации налогоплательщика. В последующие налоговые годы корректировка будет добавлением к прибыли, относящейся к любым платежам, произведенным в течение налогового года в отношении выбытия.В годы, следующие за годом продажи, налогоплательщик должен будет добавить обратно ту сумму, которая была бы указана в соответствии с методом выплаты в рассрочку. Каждую диспозицию необходимо отслеживать отдельно для целей этой корректировки.

В последующие налоговые годы корректировка будет добавлением к прибыли, относящейся к любым платежам, произведенным в течение налогового года в отношении выбытия.В годы, следующие за годом продажи, налогоплательщик должен будет добавить обратно ту сумму, которая была бы указана в соответствии с методом выплаты в рассрочку. Каждую диспозицию необходимо отслеживать отдельно для целей этой корректировки.

Предоплата за похороны, медицинское страхование и стоматологическое страхование

Вам может быть разрешен вычет платежей по (i) предоплаченному полису страхования похорон, покрывающему вас, или (ii) взносам на медицинское или стоматологическое страхование для любого лица, для которого вы можете потребовать вычет таких взносов в соответствии с федеральным законодательством о подоходном налоге.Чтобы иметь право на этот вычет, вам должно быть 66 лет или больше, у вас должен быть заработанный доход не менее 20 000 долларов за налоговый год и скорректированный по федеральному законодательству валовой доход не более 30 000 долларов за налоговый год. Вычет не допускается для какой-либо части страховых взносов, по которым вам было возмещено, заявили вычет для целей федерального подоходного налога, потребовали вычет или вычет другого подоходного налога в Вирджинии, или потребовали зачет федерального подоходного налога или любого подоходного налога в Вирджинии. кредит.

Вычет не допускается для какой-либо части страховых взносов, по которым вам было возмещено, заявили вычет для целей федерального подоходного налога, потребовали вычет или вычет другого подоходного налога в Вирджинии, или потребовали зачет федерального подоходного налога или любого подоходного налога в Вирджинии. кредит.

Взносы на счет ABLEnow

Действует в отношении налоговых лет, начинающихся 1 января 2016 г. или после этой даты, вы можете требовать вычета суммы, внесенной в течение налогового года на счет ABLEnow, открытый в соответствии с Планом сбережений колледжа Вирджинии.Вычет не допускается, если такие взносы вычитаются из федеральной налоговой декларации плательщика. Если взнос на счет ABLEnow превышает 2000 долларов, остаток может быть перенесен и вычтен в будущие налоговые годы до тех пор, пока сумма не будет полностью вычтена; тем не менее, ни в коем случае сумма, удерживаемая в любом налоговом году, не должна превышать 2000 долларов США на счет ABLEnow. Вычеты подлежат возмещению в том налоговом году или годах, в которых выплаты или возмещения производятся по любой причине, кроме (i) для оплаты квалифицированных расходов по инвалидности; или (ii) смерть бенефициара.Вкладчику в возрасте 70 лет и старше разрешается вычет всей суммы, внесенной на счет ABLEnow, за вычетом ранее удержанных сумм.

Вычеты подлежат возмещению в том налоговом году или годах, в которых выплаты или возмещения производятся по любой причине, кроме (i) для оплаты квалифицированных расходов по инвалидности; или (ii) смерть бенефициара.Вкладчику в возрасте 70 лет и старше разрешается вычет всей суммы, внесенной на счет ABLEnow, за вычетом ранее удержанных сумм.

Запрещенный деловой интерес

Если вам не разрешено вычитать бизнес-проценты из вашей федеральной налоговой декларации из-за §163 (j) Налогового кодекса, вы можете вычесть 20% из своей налоговой декларации в штате Вирджиния.

Другое

Приложите объяснение для других вычетов.

налоговых льгот по страхованию долгосрочного ухода — долгосрочный уход — предоставлено Lincoln Financial Group

Часто задаваемые вопросы: налоговые льготы по страхованию долгосрочного ухода

Рас Бэнхэм

Есть значительные федеральные налоговые льготы при покупке страховки на случай длительного ухода, но, как и во всем остальном в жизни и бизнесе, дьявол кроется в деталях.

К счастью, Закон о переносимости и подотчетности медицинского страхования (HIPAA) содержит некоторые пояснения. Как правило, доход от полиса страхования на случай длительного ухода не облагается налогом, а взносы, уплаченные при покупке страховки, не облагаются налогом. Подобные налоговые льготы существуют на уровне штатов, но каждый штат по-своему относится к этому предмету.

Тот факт, что приобретение страхового покрытия долгосрочного ухода дает налоговые льготы, свидетельствует о жизненно важной социальной значимости этого недостаточно используемого страхового продукта.Ниже приведены ответы на некоторые часто задаваемые вопросы:

В. Каков налоговый режим для индивидуального полиса страхования на случай длительного ухода?

A. Согласно Налоговой службе (публикация 525), страхование на случай длительного ухода во многом похоже на медицинское страхование — суммы в долларах, получаемые держателем полиса (кроме дивидендов и возмещения премий) за травмы или болезни, обычно не включаются в доход. , а уплаченные премии обычно не облагаются налогом.Полисы по долгосрочному уходу должны обладать следующими характеристиками, чтобы иметь право на вычеты: быть гарантированно возобновляемыми; не предусматривать возврат денежных средств или другие деньги, которые могут быть уплачены, уступлены, заложены или взяты в долг; и не оплачивать и не возмещать расходы, которые будут возмещены по программе Medicare.

, а уплаченные премии обычно не облагаются налогом.Полисы по долгосрочному уходу должны обладать следующими характеристиками, чтобы иметь право на вычеты: быть гарантированно возобновляемыми; не предусматривать возврат денежных средств или другие деньги, которые могут быть уплачены, уступлены, заложены или взяты в долг; и не оплачивать и не возмещать расходы, которые будут возмещены по программе Medicare.

В. Есть ли какие-либо соображения относительно здоровья человека для получения налоговых льгот по страховке по долгосрочному уходу?

A. Короткий ответ — да — для того, чтобы иметь право на налоговое лечение, физическое лицо должно быть признано «хронически больным» лицензированным практикующим врачом в течение предыдущих двенадцати месяцев.Хронически больной человек определяется как человек, неспособный выполнять по крайней мере два вида повседневной жизни, таких как прием пищи, купание, одевание и воздержание, без существенной помощи со стороны другого человека в течение не менее 90 дней. Хроническое заболевание также описывается как тяжелое когнитивное нарушение, требующее тщательного наблюдения.

Хроническое заболевание также описывается как тяжелое когнитивное нарушение, требующее тщательного наблюдения.

В. Что можно сказать о конкретных полученных услугах по долгосрочному уходу — существуют ли проблемы с налоговым режимом в отношении типов и продолжительности этих услуг?

А.Помимо вышеупомянутой необходимости следовать плану ухода, предписанному лицензированным практикующим врачом, IRS также требует, чтобы вызовы этого плана включали в себя медицинские услуги или услуги по уходу, которые являются диагностическими, профилактическими, терапевтическими, лечебными, лечебными, смягчающими и реабилитирующими. Для людей с серьезными когнитивными нарушениями предоставляемые услуги по техническому обслуживанию и личному уходу должны иметь первостепенную цель — помочь человеку с его или ее ограниченными возможностями и / или защитить их от угроз их здоровью и безопасности.

В. Существуют ли ограничения в возможности вычета из налогооблагаемой базы страховых взносов за квалифицированный долгосрочный уход для лиц, которые перечисляют свои налоговые вычеты?

A. Федеральный налоговый кодекс устанавливает минимальный уровень вычета медицинских расходов в размере 7,5% по Приложению A (Форма 1040), что означает, что расходы на страховые взносы подлежат вычету в той степени, в которой они превышают 7,5% скорректированного валового дохода человека. Есть и другие соображения относительно возраста страхователя. Например, в соответствии с Кодексом IRS 213 (d) лицо в возрасте 40 лет или младше может включить до 330 долларов в качестве медицинских расходов на 2010 календарный год, а лицо от 71 года и старше может включить до 4110 долларов.Между тем, с возрастом возрастает масштаб.

Федеральный налоговый кодекс устанавливает минимальный уровень вычета медицинских расходов в размере 7,5% по Приложению A (Форма 1040), что означает, что расходы на страховые взносы подлежат вычету в той степени, в которой они превышают 7,5% скорректированного валового дохода человека. Есть и другие соображения относительно возраста страхователя. Например, в соответствии с Кодексом IRS 213 (d) лицо в возрасте 40 лет или младше может включить до 330 долларов в качестве медицинских расходов на 2010 календарный год, а лицо от 71 года и старше может включить до 4110 долларов.Между тем, с возрастом возрастает масштаб.

В. Я работаю не по найму и приобрел полис страхования на случай длительного ухода. Будут ли вычитаться страховые взносы, которые я уплачиваю страховой компании?

A. Да, и в вашем случае страховые взносы из кармана полностью вычитаются на 100% в пределах допустимых сумм, описанных выше с учетом возраста. Однако есть одна загвоздка. Если ваш (а) супруг (а) имеет право участвовать в субсидируемом плане страхования по долгосрочному уходу, который частично или полностью оплачивается его или ее работодателем, вы не можете вычитать страховые взносы.

В. Если я приобрету квалифицированный страховой полис по долгосрочному уходу, могу ли я получить налоговые вычеты за питание, лекарства и медицинские конференции, которые я посещаю?

A. В общем, да. Что касается питания, если оно предоставляется больницей или медицинским учреждением, оказывающим помощь, эти расходы не подлежат налогообложению. Расходы на медицинскую конференцию вычитаются, если конференция в первую очередь необходима для медицинского обслуживания вас, вашего супруга или иждивенца.Расходы на прописанные лекарства и лекарства не облагаются налогом.

В. Как насчет расходов на дом престарелых или услуги сестринского ухода, предоставляемые в моем доме — вычитаются ли эти расходы из налогооблагаемой базы?

A. Стоимость ухода в доме престарелых или аналогичном учреждении, а также заработная плата и другие суммы, выплачиваемые за услуги по уходу на дому, могут быть включены в вычет медицинских расходов. В таких случаях предоставляемые услуги должны быть связаны с хроническим заболеванием человека. Сопутствующие расходы, такие как питание медсестры и расходы на переезд в более просторную квартиру, чтобы предоставить место для обслуживающего персонала, также могут вычитаться.

Сопутствующие расходы, такие как питание медсестры и расходы на переезд в более просторную квартиру, чтобы предоставить место для обслуживающего персонала, также могут вычитаться.

В. Может ли работодатель получить налоговый вычет из страховых взносов, уплаченных для предоставления сотрудникам, их супругам и иждивенцам квалифицированного страхования по долгосрочному уходу?

A. Корпорация подраздела C имеет право вычесть 100% коммерческих расходов из общей уплаченной премии. Однако к компаниям с ограниченной ответственностью и товариществам применяются разные правила. В таких случаях обратитесь за юридической или налоговой помощью к эксперту, поскольку сложностей много.

Q.Существуют ли налоговые льготы по страхованию долгосрочного ухода от штата к штату?

A. В общем, да, хотя эти стимулы различаются. Например, резидентам Колорадо может быть предоставлен кредит в размере 25 процентов от уплаченных страховых взносов (или 150 долларов США) по полису долгосрочного ухода, тогда как жители Калифорнии могут вычесть общую стоимость страховых взносов по долгосрочному уходу, уплаченных в данном налоговом году. Национальная ассоциация комиссаров по страхованию рекомендует запрашивать информацию о налоговых последствиях страхования на случай длительного ухода в государственных страховых отделах.

Национальная ассоциация комиссаров по страхованию рекомендует запрашивать информацию о налоговых последствиях страхования на случай длительного ухода в государственных страховых отделах.

В. Существуют ли меры защиты потребителей, которые должны соблюдать компании по страхованию длительного ухода?

A. Да, согласно HIPAA страховщики долгосрочного ухода должны предоставить потенциальным покупателям «Руководство покупателя» и описание льгот и ограничений покрытия, чтобы можно было сравнивать различные полисы.

Очевидно, это короткие ответы на часто задаваемые вопросы. Читателям рекомендуется запросить более подробные объяснения у своих финансовых консультантов или связаться с налоговыми и / или страховыми органами штата и федеральными властями для получения дополнительной информации.Вернуться к началу

штатов разъясняют режим налогообложения физических лиц в связи с прощением ссуды ГЧП: White and Williams LLP

Уведомление о налогах и недвижимости | 29 января 2021 г.

Авторы: Джон Дж. Иган и Л. Стивен Бауэрс

Закон о помощи в связи с коронавирусом, чрезвычайной помощи и экономической безопасности (Закон CARES) и недавно принятый Закон о консолидированных ассигнованиях на 2021 год (CAA) решает налоговые проблемы, связанные с прощение ссуды по Программе защиты зарплаты (PPP) и вычет расходов, связанных с прощенной ссудой PPP.Мы ранее обсуждали эти вопросы, и несколько штатов недавно выпустили руководство о том, как эти статьи будут учитываться для целей государственного подоходного налога.

Многие штаты приняли подход «соответствия» и применяют режим федерального подоходного налога, в то время как другие штаты «отделяют» свой режим налога на прибыль от режима федерального подоходного налога и определяют, следует ли соблюдать режим федерального налога на прибыль в случае дело основание. Мы резюмировали, как Нью-Йорк, Пенсильвания и Нью-Джерси решали вопрос об уплате подоходного налога с физических лиц в отношении прощенной ссуды ГЧП.

Прощение ссуды ГЧП — исключение из дохода

В соответствии с законом CARES прощение ссуды ГЧП не приводит к налогооблагаемому доходу для целей федерального подоходного налога, и этот результат не был изменен CAA.

- Нью-Йорк указал в руководстве, выпущенном после вступления в силу CAA, что он будет следовать федеральному подоходному налогу при прощении ссуд ГЧП и будет исключать прощенную ссуду из скорректированного валового дохода Нью-Йорка для целей подоходного налога с физических лиц в Нью-Йорке.

- Пенсильвания выпустила руководство по прощению ссуд ГЧП до вступления в силу закона CAA и заявила, что прощение ссуд ГЧП приведет к уплате налогооблагаемого дохода для целей подоходного налога с физических лиц в Пенсильвании. В результате в Пенсильвании не соблюдается федеральный подоходный налог с доходов от прощения ссуд ГЧП.

- В Нью-Джерси еще не принято законодательство о порядке обращения с доходом от прощенной ссуды ГЧП. Закон был предложен Генеральной Ассамблеей и Сенатом до принятия CAA, и в этом законе говорится, что Нью-Джерси будет соответствовать федеральному подоходному налогу в отношении прощения ссуды ГЧП для целей подоходного налога с физических лиц, i. е. , отсутствие налогооблагаемого дохода, связанного с прощением ссуды ГЧП.

е. , отсутствие налогооблагаемого дохода, связанного с прощением ссуды ГЧП.

е. , отсутствие налогооблагаемого дохода, связанного с прощением ссуды ГЧП.Прощение ссуды ГЧП — вычет расходов

Закон CARES не рассматривал возможность вычета расходов, уплаченных по ссуде ГЧП, если ссуда ГЧП была прощена, но CAA подтвердило, что такие расходы можно вычесть.

- Штат Нью-Йорк также указал в руководстве, выпущенном после вступления в силу CAA, что он также будет следовать федеральному подоходному налогу и разрешать вычеты расходов, оплаченных из прощенной ссуды ГЧП.

- Руководство Пенсильвании по вычету расходов возникло до вступления в силу закона CAA и предусматривает, что расходы, связанные с прощенной ссудой в рамках ГЧП, подлежат вычету для целей подоходного налога с физических лиц. Что касается расходов, штат Пенсильвания соблюдает федеральный подоходный налог в отношении вычета расходов, финансируемых за счет средств прощенной ссуды ГЧП. Пенсильвания, по сути, компенсирует доход от прощения ссуды ГЧП за счет расходов, финансируемых с помощью ссуды ГЧП.

- Законодательное предложение штата Нью-Джерси также касается вычета расходов и соответствует федеральному режиму подоходного налога.Предлагаемое законодательство штата Нью-Джерси разрешает для целей подоходного налога с физических лиц вычитать расходы, финансируемые за счет прощенной ссуды ГЧП.

Многие другие штаты рассмотрели вопрос о прощении ссуд ГЧП, в то время как другие штаты еще не прокомментировали этот вопрос. Для тех штатов, которые еще не прокомментировали, общий подход штата с точки зрения соответствия или отделения от федерального режима должен определять, как этот вопрос будет решаться. Мы предлагаем вам поговорить со своим налоговым консультантом о том, как федеральный режим прощения ссуд ГЧП повлияет на вас для целей подоходного налога штата.

Если у вас есть вопросы или вам нужна дополнительная информация, обращайтесь к Джону Дж. Игану ([email protected]; 212.868.4835) или Л. Стивену Бауэрсу ([email protected]; 215.864. 6247),

6247),

As we Продолжая отслеживать новый коронавирус (COVID-19), юристы Уайт и Уильямс совместно работают над тем, чтобы оставаться в курсе событий и консультировать клиентов по различным юридическим и деловым вопросам, которые могут возникнуть в самых разных секторах. Читайте все обновления здесь.

Эта переписка не должна рассматриваться как юридическая консультация или юридическая мнение по каким-либо конкретным фактам или обстоятельствам. Содержание предназначено только для общих информационных целей, и вам настоятельно рекомендуется проконсультироваться с юристом по поводу вашей собственной ситуации и юридических вопросов.

налоговых льгот для врачей, оказывающих благотворительную помощь, Институт права и политики в области здравоохранения

Налоговые льготы для врачей, оказывающих благотворительную помощь, Институт права и политики в области здравоохранения Налоговые льготы для Врачи, оказывающие благотворительную помощь Джозеф

Дж. Ван

Ван

[email protected]

Благотворительная помощь включает предоставление бесплатных или льготных медицинских услуг. Для более чем 40 миллионов Американцы, которые не застрахованы или не застрахованы в любой момент времени, благотворительность уход представляет собой важную часть системы социальной защиты медицинских услуг. предоставляется малообеспеченным с медицинской точки зрения. Благотворительная помощь врачей, общинные центры здоровья, бесплатные клиники и другие учреждения заполняют пробелы в медицинские услуги, которые обе программы государственного страхования (e.g., Medicare, Medicaid, и CHIP) и из частных источников (например, медицинское страхование, наличные расходы, и благотворительность) не покрывают.

С ростом затрат на здравоохранение

и медицинская инфляция в целом, благотворительность обходится недешево. Например,

в 1998 г., по оценке Департамента здравоохранения Техаса, общая сумма благотворительной помощи больницам

стоимость медицинского обслуживания составила более 1 миллиарда долларов, даже с поправкой на соотношение затрат и

обвинения. Техасская медицинская ассоциация и MVA Research Inc.оцените, что

общая благотворительная помощь врачей составила более 914 миллионов долларов, или приблизительно

22 200 долларов на одного врача из Техаса в 1997 году. См. Техасский контролер по государственным счетам.

отчет о расходах на здравоохранение штата Техас, доступен по адресу http://www.window.state.tx.us/specialrpt/hcs/.

Техасская медицинская ассоциация и MVA Research Inc.оцените, что

общая благотворительная помощь врачей составила более 914 миллионов долларов, или приблизительно

22 200 долларов на одного врача из Техаса в 1997 году. См. Техасский контролер по государственным счетам.

отчет о расходах на здравоохранение штата Техас, доступен по адресу http://www.window.state.tx.us/specialrpt/hcs/.

Так что учитывая высокую цену

пометку для благотворительной помощи, как может больница или медицинская организация

позволить себе это вообще предоставить? Отчасти причина в том, что соответствующие больницы

освобождены от уплаты федерального, а иногда и государственного и местного подоходного налога.Некоммерческие больницы и многие другие благотворительные организации здравоохранения

получить статус освобожденного от уплаты федерального налога в соответствии с разделом 503 (c) (3) Налогового кодекса.

Этот налоговый статус дает большие преимущества соответствующему лицу не только

через освобождение от федерального подоходного налога, а также через благоприятные

налоговый режим в отношении получения взносов и обеспечения финансирования. Такие налоговые льготы поощряют благотворительные цели, т. Е. Продвижение

здравоохранения, для чего были созданы эти больницы и организации.А

нулевые обязательства по налогу на прибыль и другие налоговые льготы помогают компенсировать высокие

Стоимость благотворительной помощи.

Такие налоговые льготы поощряют благотворительные цели, т. Е. Продвижение

здравоохранения, для чего были созданы эти больницы и организации.А

нулевые обязательства по налогу на прибыль и другие налоговые льготы помогают компенсировать высокие

Стоимость благотворительной помощи.

Однако врачи получают

отсутствие налоговых льгот за оказание благотворительной помощи. Они не могут списать стоимость

благотворительной помощи за счет своих личных или деловых налогов. Текущий налог

код позволяет удерживать определенные наличные расходы при предоставлении услуг

квалифицированной организации (например, командировочные расходы), но не позволяет

такие вычеты за ваше время или за сами услуги.См. Публикацию 526 о благотворительных пожертвованиях, доступную по адресу http://www.irs.gov/pub/irs-pdf/p526.pdf.

Так, например, врач, который работает волонтером в некоммерческой больнице

может получить компенсацию за газ и парковку, связанные с ее волонтерской работой,

но не в свободное от работы время или за ее помощь.

Есть противоречивые отчеты от объема благотворительной помощи, оказываемой врачами. В августе 2001 г. Центр изучения изменений в системе здравоохранения выпустил информационный бюллетень, озаглавленный «Врачи отказываются от благотворительной помощи», который доступен по адресу http: // www.hschange.org/CONTENT/356/356.pdf. В отчете говорится о сокращении числа врачей, оказывающих благотворительные услуги, на 4%. уход в период 1997-1999 годов, что вызывает обеспокоенность по поводу растущей проблемы доступа для бедных и незастрахованных. Напротив, Центр здоровья AMA Компания Policy Research опубликовала свой отчет по рынку врачей за апрель 2002 г. «Врач по оказанию благотворительной помощи, 1988–1999», который доступен по адресу: http://www.ama-assn.org/ama/upload/mm/363/charity_care_2002.pdf. В этом отчете приводятся данные, позволяющие предположить, что «приверженность врача благотворительности забота остается сильной.»

Независимо от того, что это

в отчетах говорится о приверженности врача, налоговом стимуле для оказания благотворительной помощи

уход, вероятно, увеличит участие врача и количество часов в таких

забота. Финансовое и административное бремя, возлагаемое страховыми планами

и наша система с несколькими плательщиками, врачи могут быть менее склонны тратить

время на благотворительность в наши дни. Налоговая льгота в виде налогового кредита

или вычет может склонить врачей тратить больше времени на благотворительность

забота.В итоге врачи будут играть еще большую роль.

в предоставлении бесплатной медицинской помощи тем, кто в ней больше всего нуждается.

Финансовое и административное бремя, возлагаемое страховыми планами

и наша система с несколькими плательщиками, врачи могут быть менее склонны тратить

время на благотворительность в наши дни. Налоговая льгота в виде налогового кредита

или вычет может склонить врачей тратить больше времени на благотворительность

забота.В итоге врачи будут играть еще большую роль.

в предоставлении бесплатной медицинской помощи тем, кто в ней больше всего нуждается.

Пока Конгресс и государство

законодательные органы по всей стране борются за способы расширения государственного страхования

такие программы, как Medicare, Medicare и CHIP, или более частные схемы

более доступное медицинское страхование, им также следует рассмотреть возможность использования налоговых

стимулы для оказания врачами благотворительной помощи. Хотя создавая благоприятный

налоговые льготы приведут к уменьшению налоговых поступлений и увеличению благотворительности

уход может обеспечить долгосрочную экономию средств для программ государственного страхования, которые

поможет компенсировать любые потери налоговых поступлений.