Кредит — это большая ответственность для любого заёмщика, но не всем под силу вносить регулярные ежемесячные платежи. Задержали зарплату, уволили с работы, да и просто забыли внести платёж — все эти факторы могут привести к просрочке. В результате можно испортить кредитную историю. А от неё во многом зависят дальнейшие отношения с банком. Ненадёжному заёмщику он откажет в новом кредите.

Тем не менее испорченная кредитная история — это не приговор. Некоторые финансовые организации идут на уступки и всё-таки выдают деньги. Правда, условия для клиента окажутся не самые выгодные: более высокая процентная ставка, меньший лимит.

Повысить шансы на одобрение заявки можно. Глава люксембургского офиса консалтинговой группы KRK Group Никита Рябинин говорит, что заёмщик может предоставить обеспечение (например, недвижимость в залог) или выбрать программу с официальным подтверждением дохода (если доход высокий, вероятность одобрения заявки есть).

— Если деньги нужны не так срочно, то можно исправить кредитную историю, оформив небольшой кредит и по графику закрыв задолженность. Есть также специальные программы, предназначенные для исправления кредитной истории, — отметил Никита Рябинин.

Помимо того, он рассказал, что заёмщик может обратиться в микрофинансовые организации (МФО), но гарантий, что там охотно выдадут деньги, тоже нет.

На получение нового кредита есть шанс и у владельцев автомобиля. В этом случае заёмщик может взять деньги под залог авто в автоломбарде. Здесь стоит внимательно изучить организацию и условия заключаемого соглашения, чтобы в итоге не ухудшить своё финансовое положение, предостерегает Никита Рябинин.

Улучшить кредитную историю можно с помощью кредитной карты, пользуясь её лимитом в течение нескольких месяцев и возвращая деньги вовремя, рассказала старший аналитик информационно-аналитического центра «Альпари» Анна Бодрова. Также, по её словам, важно демонстрировать и растущий ежемесячный доход заёмщика. Всё это отражается в кредитной истории, и шансы на благополучный результат при новой заявке увеличиваются.

Директор юридической службы «Единый центр защиты» Константин Бобров рекомендовал, например, не брать кредитки для того, чтобы погасить имеющуюся задолженность по другим кредитам. Это может только ещё больше загнать в долги.

Бывают случаи, когда плохая кредитная история попадает в бюро кредитных историй по ошибке банка. Если клиент попал именно в такую ситуацию, юристы советуют оспорить её, написав обращение в Национальное бюро кредитных историй.

Если заёмщик просрочил платёж по уважительной причине, например из-за задержки зарплаты, то должнику могут провести реструктуризацию долга. Эксперты отмечают, что именно реструктуризация поможет улучшить свою репутацию перед банком.

Но всё же самый оптимальный вариант получения хорошей кредитной истории — это не портить её вовсе. Если возникают сложности с погашением задолженности, то лучше сразу обратиться в банк и попробовать найти решение проблемы. В ряде случаев можно получить отсрочку платежа или провести рефинансирование кредита, чтобы снизить выплаты.

Банки. Главное по теме

ЕщеЧасто при оформлении заявки на кредит возникают ситуации, когда от банка или другой финансовой организации поступает отказ. Иногда заявитель не имеет представление, почему ссуда ему не выдается.

Основной причиной, как правило, является испорченная кредитная история. Это официальный документ, который хранится в специальной базе данных (БКИ) о заемщике. Каждый оформленный заем и своевременность выплат по нему отображаются в истории, которая в последующем играет важную роль при получении последующих ссуд.

Актуальные предложения:

Основные факторы, влияющие на кредитную историю

Очень часто заемщик даже не знает, по какой причине его кредитное досье стало отрицательным, и можно ли это как-то исправить? Можно, если разобраться в основаниях. При более точном рассмотрении сложившейся проблемы, можно выделить следующие причины их возникновения:

- По вине заемщика, когда кредит был не погашен вовсе или имели место быть просроченные платежи.

- По вине невнимательного или недобросовестного банковского сотрудника, который внес заведомо неправдивые данные в электронную базу. С целью предотвращения таких казусов, следует регулярно затребовать в БКИ личную информацию относительно состояния погашенных или имеющихся займов. Как получить свое досье, читайте на этой странице.

Выявив расхождения с собственными данными не по своей вине, необходимо немедленно обратиться к специалисту для выяснения причины и ее устранения. Ведь с плохой КИ практически невозможно будет оформить новый займ даже на небольшую сумму.

Далее в этой статье:

Ошибки в кредитной истории

Досье включает в себя не только ведомости относительно наличия у заемщика каких-либо кредитов (погашенных, непогашенных), своевременность выплат по ним, но и полные контактные данные лица. Поэтому неточности могут возникнуть в различных частях документа:

- В ФИО, дате рождения или адресе проживания.

Такие ошибки наиболее частые, поскольку при формировании отчетности по клиенту кредитный эксперт может внести неверные данные, изменив при этом только одну букву или цифру. Это может повлечь за собой отображение неверных данных в базе по другому человеку, который в будущем не сможет оформить заем.

- В информации по обязательствам перед кредитором.

В данной части документа отображаются сведения о количестве кредитов, сумме по ним, размерах платежей и процентах, качестве их погашения. Если же банком вовремя не были внесены корректные данные по выплатам, тогда автоматически заемщик будет занесен в ряды недобросовестных клиентов.

Клиент на протяжении долгого периода времени пользовался кредитной картой. Со временем пластик стал не нужен, но небольшая сумма за ее пользование снималась. Таким образом, за определенный промежуток времени накапливается задолженность, а за ее неуплату – штраф. И это все заносится в отчет о заемщике.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Чтобы предотвратить такую ситуацию, необходимо своевременно расторгать договор по ненужным, уже погашенным кредиткам, либо регулярно проверять состояние задолженности и погашать ее.

Казахстанцы, имеющие плохую кредитную историю, испытывают большие трудности с оформлением кредита или ипотеки. О том, как исправить ситуацию и вернуть доверие банков, — в материале Tengrinews.kz.

Когда человек оформляет на себя первый кредит, на его имя в Первом кредитном бюро открывается кредитная история, где будут храниться все данные о том, насколько добросовестно гражданин возвращает заемные деньги. По этой истории банки видят, насколько человек платежеспособен и ответственен. Особенно это важно при оформлении беззалоговых кредитов и ипотеки на долгий срок, к примеру по программе «7-20-25».

Пять советов будущим заемщикам по «7-20-25»

«Кредитная история — это обобщенная информация обо всех кредитах казахстанцев и дисциплине их погашения. Она, согласно законодательству, хранится в течение десяти лет после даты получения последней информации о субъекте кредитной истории. Ни почистить, ни удалить ее нельзя», — рассказала директор по развитию бизнеса ТОО «Первое кредитное бюро» Асем Нургалиева.

Даже после того как вы оплатите и закроете кредит, история о допущенных просрочках сохранится, и у банков останется право не доверять вам новый заем.

«Если у вас плохая кредитная история из-за ранее допущенных просрочек, единственный путь улучшить это — начать постепенно формировать новые положительные записи в кредитной истории, при этом информация обо всех займах остается», — отметила Нургалиева.

По ее словам, в кредитной истории нельзя исправить количество дней просрочки. Если по кредиту были просрочки, то в отчете будет информация о том, в каком месяце, на какую сумму и какое количество дней была просрочка. И если эти сведения о просрочке являются достоверными, то ни удалению, ни обновлению, ни корректировке они не подлежат.

Рейтинги. Что происходит с кредитным рынком Казахстана

«По закону история о кредите хранится в течение 10 лет после его погашения. Но банки все равно к каждому клиенту будут подходить индивидуально, даже с плохой кредитной историей. Финансовый орган может сделать послабление, если у вас есть, к примеру, до 30 дней просрочки. Если, конечно, человек год или полгода не платил, ему, скорее всего, откажут все банки», — пояснил экономист Арман Байганов.

Если по какой-то причине у вас в отчете указана неверная информация о кредитах, то ее можно оспорить. Заявления граждан принимают как Первое кредитное бюро, так и банки, которые ошиблись при передаче ваших данных.

Отметим, что персональный кредитный отчет можно получить по удостоверению личности в отделениях ЦОНа, Казпочты или в офисе Первого кредитного бюро, либо онлайн с помощью ЭЦП.

Ипотеку со ставкой 10,75 процента запустили в Казахстане

10 ошибок, которые испортят вашу кредитную историю

1. Вы не платите по кредитам

Любые просрочки — это плохо. Но особенно опасно, если пауза в платежах длится более трёх месяцев или банк разбирался с вами через суд. Такие займы будут отмечены в истории как негативные, само слово намекает, что это не значит ничего хорошего. Не каждый банк будет связываться с человеком, который уже проявил себя как недисциплинированный плательщик. Есть риск, что просрочка повторится, а это лишняя головная боль. Чем больше негативных кредитов, тем ниже шанс получить ещё один.

Что делать

Очевидно, что нужно вносить деньги вовремя. А для этого надо заранее трезво оценить свою платёжеспособность и убедиться, что выплачивать кредит вам по силам.

2. Вы копите долги

В кредитную историю попадают не только данные о займах. Здесь также будут отражены долги по платежам ЖКУ, алиментам, штрафам — всем вашим официальным обязательствам. Правда, только в случае, если эти неуплаты подтверждены судебным решением и не исполнены в течение 10 дней.

Что делать

Не доводить до суда. Гасите свои долги своевременно.

Сейчас читают 🔥

3. Вы подаёте слишком много заявок на кредит

В кредитной истории отражается общее количество заявок, а также число одобренных и отклонённых. Банк сочтёт статистику плохой, если:

- Заявок слишком много, особенно в короткий промежуток времени. Это может означать, что с финансами у вас не очень хорошо. Настолько, что вы бомбардируете запросами самые разные кредитные учреждения и не проявляете разборчивости в финансовых связях.

- У вас много отклонённых заявок. Если другие организации не доверили вам свои деньги, то и этому банку надо насторожиться.

Что делать

Если возникла необходимость взять кредит, сначала изучите условия, которые предлагают разные банки, и обратитесь в конкретный. Если откажут — в ещё один. Но сразу подавать несколько заявок в надежде, что где‑то заём одобрят, — проигрышная стратегия.

Банки не так щепетильны в отношении ипотеки. Здесь подать несколько заявок, чтобы посмотреть, какие условия вам предложат, вполне допускается.

4. Вы часто меняете персональные данные

Персональная информация меняется в кредитной истории каждый раз, как она обновляется в заявках. И это отражено в документе в динамике. Человек может переехать, сменить номер телефона или даже фамилию — это нормально. Но, если он делает это раз в три месяца, всё выглядит более чем подозрительно.

Что делать

Возможно, у вас есть логичное объяснение частой смены данных. Например, вы трижды переезжали за последние три месяца, потому что продали квартиру и жили у родственников, пока покупали следующую. Но теперь обосновались в новом жилье. Попробуйте при общении с менеджером банка заранее рассказать об этом.

5. У вас слишком много активных кредитов

Банк обращает внимание на то, сколько вы платите ежемесячно, чтобы рассчитать предельно допустимую нагрузку. Чем большую часть своих доходов вы тратите на погашение кредитных долгов, тем менее желанный вы клиент. Стоит ориентироваться на цифру в 50% от заработка. Когда ваши ежемесячные обязательства превышают половину дохода, вы в зоне риска.

Что делать

Если вы подбираетесь к указанной границе, стоит пересмотреть своё финансовое поведение и подумать, как расправиться с кредитами побыстрее. Это нужно вовсе не для исправления истории, чтобы набрать новых займов. Просто складывается крайне небезопасная финансовая ситуация, в которой к проблемам может привести любое потрясение.

6. Вы злоупотребляете микрокредитами

В микрокредитах самих по себе нет ничего плохого, если использовать их по назначению. А именно брать небольшую сумму в случае крайней необходимости с учётом, что деньги на погашение у вас появятся в ближайшее время. Если вы изредка обращаетесь в микрофинансовые организации, проблем не будет.

Но если вы частый их клиент, у банков может появиться вопрос, что с вами не так, раз вы постоянно берёте деньги под огромный процент у МФО вместо того, чтобы обратиться к ним.

Что делать

Берите микрокредиты только тогда, когда без этого совершенно не обойтись.

7. Вы гасите кредиты досрочно

Вообще ошибкой это не назвать. Если у вас есть возможность, гасите кредиты досрочно. Так вы сэкономите на переплатах и раньше избавитесь от этой головной боли. Но мы рассуждаем с точки зрения кредитной истории. И банку может не понравиться, что вы не даёте ему заработать на вас как следует.

С другой стороны, когда вы взяли кредит и отдали его досрочно, вы всё равно заплатили учреждению больше, чем если бы туда совсем не обращались. Так что далеко не все банки рассматривают это положение кредитной истории всерьёз.

Что делать

Просто помните, что досрочное погашение кредита, особенно неоднократное, может быть причиной, по которой вам не выдадут следующий заём. Если вас это тревожит, старайтесь гасить досрочно только крупные кредиты, а мелкие отдавайте по графику. У последних переплата не такая большая.

8. Вы не проверяете кредитную историю

Не всегда качество кредитной истории зависит от ваших действий. Иногда она может испортиться по следующим причинам:

- Проблемы с персональными данными. Например, вам вписали информацию вашего полного тёзки и теперь на бумаге вы злостный неплательщик. Или, наоборот, не внесли данные о вашей добросовестности, потому что ваша фамилия в кредитной истории написана с ошибкой.

- Мошенники, которые набрали кредитов на ваше имя. Плохая кредитная история здесь не самое плохое последствие. Если вы пустите всё на самотёк, деньги потребуют с вас.

- Ошибки кредитора. Например, вы погасили кредит. Но менеджер банка не поставил нужную галочку, и в бюро кредитных историй ушли данные о просрочке.

- Хитрости банка. Иногда вы отказываетесь брать одобренный заём, а кредитное учреждение направляет данные, что якобы это оно вам отказало.

Что делать

Периодически стоит проверять кредитную историю. Дважды в год сделать это можно бесплатно. Если в неё попали неправдоподобные данные, у вас есть право оспорить информацию и добиться исправлений.

9. Не брать кредиты

С точки зрения здравого смысла это самая правильная стратегия. Но мы говорим о кредитной истории, и если она пуста, то это выглядит подозрительно. Банк получает данные о потенциальном заёмщике и понимает, чего от него примерно ожидать. Человек, который никогда не брал кредитов, — загадка. И некоторые учреждения могут решить не рисковать.

Ипотека снова стоит особняком. Шансы её получить высоки даже с нулевой кредитной историей. Гораздо важнее подтвердить платёжеспособность.

Что делать

Если вы готовы на некоторые жертвы ради улучшения истории, можете купить в кредит что‑то небольшое, например смартфон, и отдавать деньги точно по графику. Но можно обойтись и кредитной картой. Оплачивайте ей покупки и гасите долг в беспроцентный период.

10. Вы судитесь с кредиторами

Если вы с банком решали спорные вопросы в суде, то информация об этом может оказаться в кредитной истории. Такие данные не попадают в базу автоматически — об этом должен позаботиться ваш оппонент. Для других кредитных учреждений это будет сигнал, что вы проблемный клиент.

Что делать

Здесь могла бы быть рекомендация не судиться, но это не дело. Если банк нарушает ваши права, отстаивайте их. Лучше успешно разрешить текущую ситуацию, чем потерять деньги во имя будущих кредитов. Так что в этом пункте просто информация к размышлению на случай, если вы не понимаете, почему банк вам отказывает.

Читайте также 💰😉💵

Решили оформить кредит в одном из российских банков, и неожиданно обнаружили, что вам регулярно выдают отказ в выдаче займа? Если отказ всего один, это не повод отчаиваться – стоит подать заявку в другую компанию.

Если же отрицательные решения по заявкам – регулярное для вас явление, стоит задуматься о причинах. Здесь есть сложность – банки имеют право не оглашать причину отказа, поэтому о ней можно только догадываться.

Давайте разберемся: если не дают кредит, что делать и по каким причинам банковские организации отказывают вам в предоставлении денежных средств. Также посмотрим, какие моменты нужно учесть для получения одобрения.

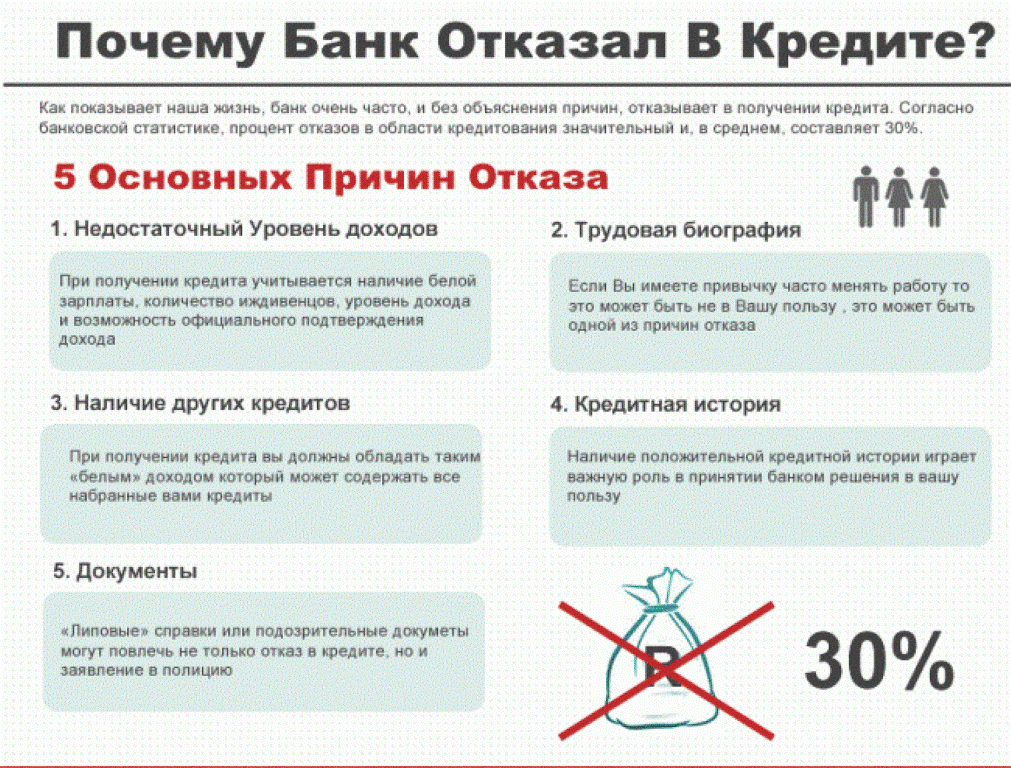

Причины, по которым банки отказывают

Ни одна банковская организация не будет отказывать заемщику в предоставлении кредита без наличия веской причины.

Если вы уже в который раз получаете очередное отрицательное решение, значит причина для этого есть, и она достаточно серьезная. Ниже можно ознакомиться с основными причинами отказа в выдаче денег:

- Предоставление недостоверных данных. Если не дают кредит, что делать? Стоит присмотреться к тому, какую информацию вы вписываете в заявление на получение денежных средств. Дело в том, что служба безопасности банковской организации при рассмотрении заявки проверяет указанные в ней данные на предмет достоверности. Многие заемщики указывают не свой номер телефона, неправильный адрес и прочие личные данные, которые далеки от действительности. Не стоит обманывать банк – не выйдет.

- Недостаточный уровень платежеспособности. Не зря банки требуют предоставления справок, которые отражают размер официального заработка. Если компания сочтет ваш доход слишком низким, при этом не будет поручителей или залога по займу, вероятность отказа становится весьма высокой. Иногда верно и обратное – банк может отказать в выдаче займа, если заработная плата заемщика слишком большая. Суть в том, что при большом уровне дохода заемщик может быстро погасить долг, и банк не заработает.

- Отрицательная кредитная история. Во время рассмотрения заявления служба безопасности обращает внимание не только на предоставленные справки и документы, но и на кредитную историю заемщика. Если в ней отражены такие негативные моменты, как просрочки по займам или уклонение от выплаты долга, высока вероятность получения отказа. Как улучшить кредитную историю, если не дают кредиты? Взять займ и ответственно погасить его без просрочек. Желательно проделать эту процедуру несколько раз.

- Сомнительный социальный статус. Пусть не самый главный, но достаточно важный параметр, который характеризует образование и должность заемщика, семейное положение и другие показатели социального статуса. Чем лучше этот статус, тем больше шанс на получение одобрения от организации.

- Ненадлежащий внешний вид. Даже хороший социальный статус и достаточный размер официального дохода могут быть испорчены несерьезным внешним видом. При обращении в отделение банка для оформления займа рекомендуется выбрать более серьезный и сдержанный стиль в одежде. Кредитный менеджер всегда обращает внимание не только на анкету и документы, но и на внешний вид заемщика.

Отдельно стоит рассказать о таких распространенных причинах в отказе, как наличие судимости, несоответствие требованиям организации к заемщикам. Это может быть ненадлежащий возраст, гражданство, прочие критерии.

Иногда компании могут отказывать в предоставлении средств беременным и временно трудоустроенным лицам.

Как быть с плохой кредитной историей?

Испорченная кредитная история – одна из основных причин, почему не дают кредит ни в одном банке, поэтому стоит рассмотреть этот вопрос более подробно. Испортить кредитную статистику можно такими способами:

- допускать многочисленные просрочки по ежемесячным платежам и начисления штрафных санкций;

- уклоняться от исполнения обязательств по кредитному договору – иными словами, не выплачивать долг;

- подавать заявки в банки и получать многочисленные отказы на основаниях, перечисленных ранее.

Также кредитная история может быть испорчена случайно по ошибке сотрудника службы безопасности банка или Бюро кредитных историй. В таком случае необходимо заняться оспариванием своей негативной статистики.

Как оспорить ошибку в ведении истории?

Из-за ошибки, допущенной работником банка или Бюро кредитных историй, нигде не дают кредит, что делать? В обязательном порядке необходимо оспорить эту ошибку. Это можно сделать по приведенному алгоритму:

- заполните заявление в НБКИ и заверьте его у нотариуса;

- отправьте заявление по адресу БКИ, где хранится ваша история;

- дождитесь результатов завершения внутренней проверки.

Обычно на проверку ошибки и ее устранение уходит не более 30 календарных дней. После истечения данного срока вы получите письмо, в котором будут указаны результаты проведенной работы.

Если вы получили отказ в исправлении собственной кредитной истории, и при этом уверены в своей правоте, прибегните к помощи суда.

Улучшение своей кредитной статистики

Не дают кредит из-за плохой истории – что делать, если вы сами ее испортили? Разумный вариант только один – заняться ее восстановлением. На быстрое решение проблемы надеяться не стоит, так как на оптимизацию своей статистики уйдет время.

Оптимальный и проверенный многими людьми способ исправления истории – выплата небольших кредитов в соответствии с графиком ежемесячных платежей и без просрочек. Достаточно несколько грамотно погашенных задолженностей для того, чтобы привести испорченную кредитную статистику в порядок.

Как получить займ для исправления статистики, если банки постоянно отказывают? Решение есть – многие кредитные организации предоставляют займы как раз для улучшения кредитной статистики.

В некоторых банках предоставляется услуга «Кредитный доктор», которая предназначена для оптимизации кредитной истории. Также можно купить технику или одежду в кредит – обращаться при этом в банк за наличными не обязательно.

Несколько советов в помощь заемщикам

В вопросе, если у вас плохая кредитная история и банки не дают кредит, что делать — мы уже разобрались. Как еще можно повысить вероятность того, что банковская организация примет положительное решение? Есть несколько способов:

- найдите надежного и платежеспособного поручителя, который согласится стать вашим созаемщиком;

- предложите банку ликвидное обеспечение по кредиту – например, недвижимость или автомобиль;

- воспользуйтесь возможностью подтвердить дополнительные источники дохода.

Теперь вы знаете, что делать, если банки не дают кредит. Начните пользоваться этими советами уже сейчас. Определите свои проблемные моменты и займитесь их проработкой.

Как только будете уверены в том, что проблемы устранены, подавайте заявки на кредит в несколько банков сразу, чтобы увеличить шансы на успех.

Ваша кредитная история | Consumer.gov

Почему важен мой кредитный отчет?

Предприятия просматривают ваш кредитный отчет, когда вы подаете заявление на:

- кредитов в банке

- кредитных карт

- рабочих мест

- страховка

Если вы подаете заявку на один из них, бизнес хочет знать, оплачиваете ли вы свои счета. Бизнес также хочет знать, если вы должны деньги кому-то еще. Компания использует информацию в вашем кредитном отчете, чтобы решить, дать ли вам кредит, кредитную карту, работу или страховку.

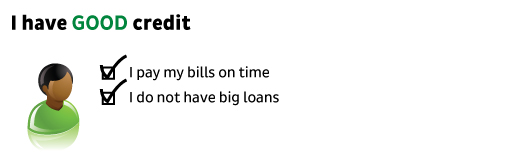

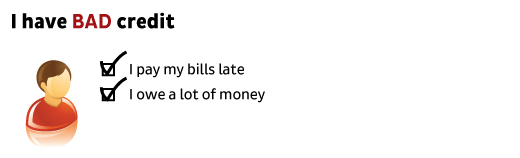

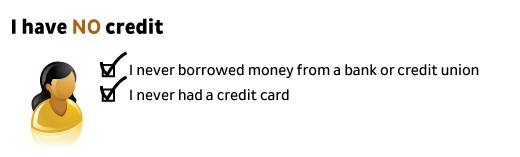

Что означает «хороший кредит»?

У некоторых людей есть хороший кредит. У некоторых людей плохой кредит. У некоторых людей нет кредитной истории. Компании видят это в вашем кредитном отчете. В зависимости от вашей кредитной истории происходят разные вещи:

Это значит:

- У меня есть больше вариантов кредита.

- Легче получить кредитные карты.

- Я плачу более низкие процентные ставки.

- Я плачу меньше за кредиты и кредитные карты.

Это значит:

- У меня меньше вариантов кредита.

- Труднее получить кредитные карты.

- Я плачу более высокие процентные ставки.

- Я плачу больше за кредиты и кредитные карты.

Это означает:

- У меня нет выбора банковского кредита.

- Очень сложно получить кредитные карты.

- Я плачу высокие процентные ставки.

- Кредиты и кредитные карты трудно получить и стоят дорого.

Вся эта информация находится в вашем кредитном отчете.

Почему я должен получить свой кредитный отчет?

Важной причиной для получения вашего кредитного отчета является обнаружение проблем или ошибок и их исправление:

- Вы можете найти чью-либо информацию в своем отчете по ошибке.

- Вы можете найти информацию о вас давно.

- Вы можете найти аккаунты, которые не являются вашими. Это может означать, что кто-то украл вашу личность.

Вы хотите знать, что в вашем отчете. Информация в вашем отчете поможет решить, получите ли вы кредит, кредитную карту, работу или страховку.

Если информация неверна, вы можете попытаться исправить это. Если информация правильная, но не очень хорошая, вы можете попытаться улучшить свою кредитную историю.

Где я могу получить бесплатный кредитный отчет?

Вы можете получить бесплатный кредитный отчет из Годового кредитного отчета. Это единственное бесплатное место для получения вашего отчета.Вы можете получить его онлайн: AnnualCreditReport.com или по телефону: 1-877-322-8228.

Вы получаете один бесплатный отчет от каждой кредитной компании каждый год. Это означает, что вы получаете три отчета каждый год.

Что мне делать, когда я получу свой кредитный отчет?

Ваш кредитный отчет содержит много информации. Проверьте правильность информации. Это ваше имя и адрес? Признаете ли вы перечисленные счета?

Если в вашем отчете неверная информация, попробуйте исправить ее.Вы можете написать в кредитную компанию. Попросите их изменить неверную информацию. Вам может потребоваться отправить подтверждение того, что информация неверна — например, копия счета, в котором указана правильная информация. Компания кредитной отчетности должна проверить это и написать вам.

Как мне улучшить мой кредит?

Посмотрите на ваш бесплатный кредитный отчет. Отчет расскажет вам, как улучшить вашу кредитную историю. Только вы можете улучшить свой кредит. Никто другой не может исправить в вашем кредитном отчете информацию, которая не является хорошей, но является правильной.

Требуется время, чтобы улучшить вашу кредитную историю. Вот несколько способов помочь восстановить ваш кредит.

- Оплатите свои счета в срок, когда они должны. Это самое важное, что вы можете сделать.

- Уменьшите сумму, которую вы должны, особенно по своим кредитным картам. Из-за большого количества денег вредит вашей кредитной истории.

- Не получайте новые кредитные карты, если они вам не нужны. Много новых кредитов вредит вашей кредитной истории.

- Не закрывайте старые кредитные карты. Наличие кредита на более длительное время помогает вашему рейтингу.

После шести-девяти месяцев этого снова проверьте свой кредитный отчет. Вы можете использовать один из ваших бесплатных отчетов из ежегодного кредитного отчета.

Как работает кредитный рейтинг?

Ваша кредитная оценка — это число, связанное с вашей кредитной историей. Если ваш кредитный рейтинг высокий, ваш кредит хороший. Если ваш кредитный рейтинг низкий, ваш кредит плохой.

Существуют разные кредитные оценки. Каждая кредитная компания создает кредитный рейтинг. Другие компании тоже создают оценки.Диапазон отличается, но обычно он колеблется от 300 (низкий) до 850 (высокий).

Это стоит денег, чтобы посмотреть на ваш кредитный рейтинг. Иногда компания может сказать, что оценка бесплатна. Но обычно есть стоимость.

Что входит в кредитный рейтинг?

Каждая компания имеет свой собственный способ расчета вашего кредитного рейтинга. Они смотрят на:

- сколько у вас кредитов и кредитных карт

- сколько денег вы должны

- как долго у вас был кредит

- сколько нового кредита у вас

Они просматривают информацию в вашем кредитном отчете и дают ей номер.Это ваш кредитный рейтинг.

Очень важно знать, что находится в вашем кредитном отчете. Если ваш отчет хороший, ваш счет будет хорошим. Вы можете решить, стоит ли платить деньги, чтобы узнать, какое число кто-то дает вашей кредитной истории.

Читать далее ,Дайте кредит, где он должен

Возможно, вы помните рекламный ролик FedEx «Украденная идея». Босс спрашивает свою команду об идеях сокращения затрат, а молодой сотрудник предлагает открыть учетную запись на FedEx.com. Все молчат. Затем босс повторяет предложение, не отдавая должное сотруднику, а остальная часть команды поздравляет его с его великолепием. Рекламный ролик забавный, потому что он показывает слишком общую динамику на встречах команды: неправильное распределение кредита (или обвинения). Что не смешно, так это результат: подавленное сотрудничество, сокращение инноваций и ограниченный рост.

Большинство лидеров знают, что нельзя вести себя как босс в рекламе FedEx. Но мало кто задумывается о том, как кредиты (чрезвычайно мощный мотиватор) и обвинения (потенциальный убийца мотивации) распределяются в их командах. Вот несколько правил, которые помогут вам сделать это лучше:

Дайте кредит там, где кредит должен. Это звучит очевидно, но это не всегда происходит. Особенно в очень политических и иерархических организациях люди часто получают кредиты, основанные на их власти, а не их фактическом вкладе.Как ваша босс, ваша задача — изменить это — не только на личных встречах или разговорах, но и на публике. Внимательно посмотрите на свою команду или организацию, чтобы выявить предвзятости, которые приводят к переоценке или недооценке работы или идей некоторых людей. Затем убедитесь, что правильные люди получают правильный кредит по правильным причинам в нужное время.

Кредитная команда для кредитования друг друга. Хорошие лидеры побуждают членов своей команды признавать и ценить вклад других.Это «расширение» кредита повышает сплоченность команды и доверие, способствуя расширению и улучшению сотрудничества. Вы можете символически и по существу вознаграждать людей, которые кредитуют друг друга, например, говоря что-то простое: «Спасибо, что поделились вниманием к этому проекту, Ян», или включив обмен кредитами как показатель хорошего поведения на работе в официальных обзорах. Вам также следует воздерживаться от вознаграждения тех, кто демонстрирует «тефлоновые» тенденции, беря на себя слишком много неоправданного признания и рефлексивно отклоняя вину на других.

Избегайте искушения винить. Когда происходят неудачи, естественно искать козла отпущения или рационализации. Но это уменьшает социальный капитал вашей команды. Вместо этого вы должны дать каждому (даже тем, кто находится за пределами вашей команды) преимущество сомнения и учитывать все сложные факторы, которые могут прямо или косвенно способствовать плохой работе или плохим результатам. Так вы начинаете конструктивно работать над решением проблем. Поощряйте членов вашей команды делать то же самое, напоминая им об их долгосрочных общих интересах и целях.

Как лидер, вы должны уделять больше внимания распределению кредитов и обвинений отдельным лицам, поэтому, как это ни парадоксально, ваша команда уделяет этому меньше внимания. Если вы это сделаете, они начнут выступать более коллективно кредитоспособным образом.

В одной исполнительной команде, с которой я работал, иерархическая культура означала, что люди были признаны за их статус и власть, а не за их работу. Младшие члены были особенно разочарованы подходом генерального директора к собраниям: вместо того, чтобы расставлять приоритеты по пунктам повестки дня в зависимости от срочности или важности, он делал это по старшинству докладчиков, поэтому большинство старших руководителей всегда представляли первыми.Как только это было доведено до его сведения, генеральный директор согласился измениться. Он сделал встречи более гибкими, так как ротационный член команды помогал составлять повестки дня на основе коллективных приоритетов команды. Это создало прецедент. Поскольку младшие руководители получили больше «эфирного времени», у них появилось больше возможностей устанавливать приоритеты и получать больше кредитов за свой вклад. Все согласились с тем, что это позитивное событие — повышение уровня доверия между членами команды и повышение их способности достигать совместных целей.

,У вас плохой кредит из-за болезни?

У вас есть дефолтные записи в вашем кредитном файле, потому что вы получили травму или заболели и не смогли справиться с арендной платой, счетами и выплатами по кредитной карте? Вы обеспокоены тем, что банк не примет вашу заявку на ипотечный кредит?

Дело в том, что большинство банков будут рассматривать вашу заявку, включая вашу кредитную историю, только по номинальной стоимости. Если они увидят, что у вас много черных меток, они редко будут углубляться, чтобы выяснить, была ли законная причина, по которой вы не смогли выполнить свои финансовые обязательства.

Это несмотря на тот факт, что буквально тысячи австралийцев теряют работу из-за травм или болезней каждый год.

К счастью, еще не все потеряно, если вам нужен ипотечный кредит!

Если вы находитесь в стабильной финансовой и трудовой ситуации, вы все равно можете претендовать на плохой кредит на покупку жилья и даже получить отличную процентную ставку!

Как получить ипотечный кредит?

Травмы и болезни могут прийти без предупреждения, и люди это понимают. Проблема заключается в том, что кредиторы не хотят, и они хотят избежать заемщиков, которые имеют плохую кредитную карту, потому что вполне вероятно, что они также пропустят свои ипотечные выплаты.

Вот почему кредиторы имеют список квалификационных критериев для плохих кредитов на покупку жилья.

Если у вас есть небольшой дефолт на сумму менее 500 долларов США, и он был оплачен более 6 месяцев назад, то вы можете одолжить до 90% стоимости имущества, а в некоторых случаях 95% стоимости имущества.

Если у вас есть какие-либо невыплаченные неплатежи, то ваши кредиторы могут рассмотреть специальные кредиторы, и вы сможете одолжить до 90% стоимости имущества, если по умолчанию платежи были полностью оплачены до утверждения кредита.

Как насчет серьезных кредитных проблем, таких как судебные решения, судебные приказы, соглашения по части IX или банкротство?

Если вы находитесь в любой из этих ситуаций, позвоните нам по телефону 1300 889 743 или заполните нашу бесплатную форму оценки, и один из наших опытных ипотечных брокеров может сообщить вам, какие у вас есть варианты.

Могу ли я получить одобрение крупного кредитора?

Крупные кредиторы иногда могут сильно затруднить получение ипотечного кредита, особенно если у вас плохой кредит.

Эта неприятность — последнее, что вы хотите, когда вы пытаетесь восстановиться и сосредоточиться на своем здоровье.

Не беспокойся! Существуют специализированные кредиторы, которые придерживаются здравого смысла и готовы принять некоторые черные метки, если вы можете предоставить веские основания, подкрепленные убедительными доказательствами того, что в вашем файле указаны значения по умолчанию.

Возможно, вам придется заплатить немного более высокую процентную ставку, однако позже мы сможем помочь вам рефинансировать кредитору по стандартной процентной ставке, когда ваша кредитная история будет очищена.

Как долго плохая кредитная информация остается в моем кредитном файле?

Большая часть недостоверной кредитной информации хранится в вашем кредитном файле на срок до 5 лет, включая судебные приказы и вызовы, дефолты, судебные решения и соглашения по части IX.

Исключением является банкротство, которое сохраняется в вашем кредитном файле до 7 лет (5 лет со дня банкротства и 2 года со дня банкротства).

Важно отметить, что при оплате по умолчанию не удаляет из вашего кредитного файла, он просто обновляет ваш файл, чтобы показать, что по умолчанию был оплачен.

Вы можете удалить значение по умолчанию только с согласия компании, которая изначально установила значение по умолчанию для вашего файла.

Как болезнь влияет на австралийцев?

Согласно данным «Безопасная работа» «Последние австралийские статистические данные об оплате труда австралийцев » (2012–2013 годы), в стране насчитывается около 117 815 серьезных заявлений в год, кульминацией которых является потеря 1,5 млн. Недель на работе.

Что еще более шокирует, так это то, что о большинстве травм на рабочем месте не сообщается, и эти данные относятся только к несчастным случаям на рабочем месте: есть еще много австралийцев, которые вообще не получают никакой компенсации!

Что в конечном итоге приводит к несостоятельности или неспособности выполнить финансовые обязательства, включая выплаты по ипотечным кредитам.

Австралийское управление финансовой безопасности (AFSA) установило, что около 2160 австралийцев не смогли погасить свои долги в течение 2013-14 финансового года из-за болезни, одной из четырех основных причин личной несостоятельности.

Как Том и Бетти вернулись домой после неожиданной болезни

Том и Бетти жили своей мечтой с двумя детьми, когда произошла трагедия.

Шесть лет назад они взяли кредит на 500 000 долларов для покупки своего дома, который на тот момент оценивался в 600 000 долларов.

Вплоть до прошлого года они своевременно выплачивали по ипотечным кредитам, а также выполняли другие финансовые обязательства. Фактически, они просто планировали свой следующий семейный отпуск, когда в 38 лет Бетти была серьезно ранена в автомобильной аварии.

С Бетти, временно выведенной из строя и не способной работать, Тому также пришлось отвлечься от ведения своего сантехнического бизнеса, чтобы отвезти Бетти в больницу, помочь с ее реабилитацией и заботиться о своих детях.

Из-за этого прискорбного события они изо всех сил пытались выжить с одним уменьшенным доходом и вскоре начали откладывать выплаты по ипотеке. Они также начали подавать заявки на получение дополнительной суммы кредита, используя несколько кредитных карт, не говоря уже о личной ссуде, которую им пришлось взять для ремонта автомобиля после аварии.

Они не могли осуществлять выплаты по ипотеке в течение нескольких месяцев, и банк даже согласился принять сокращенные выплаты в течение шести месяцев. Однако, так как все счета росли, им даже не удавалось произвести сокращенные выплаты.

Несмотря на то, что в каждом банке действуют разные правила в отношении повторного владения недвижимостью, большинство из них стараются избежать этого любой ценой. Это связано с тем, что связанные с этим затраты и хлопоты зачастую не стоят им.

Когда Том и Бетти не могли выплатить свои платежи в течение целого года, их банк дал им окончательное уведомление за один месяц, после чего они забирают у них семейный дом.

К счастью, к этому времени Бетти оправилась от несчастного случая и смогла вернуться на работу после того, как ее врач дал ей все, что нужно.

Им все еще нужно было разобраться с ситуацией с ипотекой, прежде чем банк отобрал у них дом, поэтому с помощью ипотечного брокера они обратились к специализированному кредитору. Они объяснили свою ужасную историю, но также предоставили доказательства того, что они снова стали финансово стабильными после того, как Бетти вернулась к той же работе с тем же доходом.

Они смогли убедить кредитора рефинансировать свою ипотеку и даже смогли консолидировать свои долги по кредитным картам и личные займы в свой новый ипотечный кредит по сниженной ставке.Лучше всего, они смогли сохранить свой дом!

После двух лет совершенных выплат Том и Бетти смогли рефинансировать свой кредит крупному кредитору по более высокой ставке.

Если вы находитесь в аналогичной ситуации, позвоните нам по телефону 1300 889 743 или заполните нашу бесплатную форму оценки, и один из наших опытных брокеров поможет вам найти правильное решение.

,

Как получить кредит с плохим кредитом

Узнайте, как работают плохие кредиты, и советы по их применению.

Персональный кредит может помочь вам, когда вам нужны деньги быстро. Те, у кого хороший кредит, будут вознаграждены более низкими процентными ставками и большим количеством кредитных предложений. Если у вас плохой кредитный рейтинг, найти личный кредит может быть непросто, но, проведя небольшое исследование, вы тоже сможете его получить.

Если вам нужен личный кредит для оплаты крупных расходов или непредвиденного счета, ниже приведены четыре шага, чтобы помочь вам получить кредит с плохим кредитом.

Шаг № 1: Просмотрите свой кредитный отчет

Оцените свой кредитный отчет, чтобы определить, имеете ли вы право на определенные кредиты. Также важно проверить свой кредитный отчет на наличие ошибок, прежде чем подавать заявку на кредит. Неточности могут понизить ваш кредитный рейтинг и повредить вам во время процесса подачи заявки.

Многие кредиторы проверят вашу кредитную историю, чтобы определить, имеете ли вы право на кредит. Они рассмотрят его, чтобы определить условия кредита, сумму кредита и процентные ставки.Если у вас низкий кредитный рейтинг, ваш кредит, как правило, будет иметь более высокую процентную ставку и будет меньше.

Шаг № 2: Исследование кредиторов и вариантов кредитования

Убедитесь, что вы получаете лучший персональный кредит для вас, сравнивая кредиторов, от онлайн-кредиторов до кредитных союзов.

Кредиторы могут по-разному оценивать вашу кредитоспособность и предъявляют свои собственные требования к кредитному баллу. Многие кредиторы будут использовать основные кредитные бюро, такие как Experian, FICO, Equifax и TransUnion, для проверки вашей кредитной истории.

Некоторые кредиторы будут предварительно квалифицировать вас для получения кредита с помощью мягкого кредитного чека, который не повредит вашему кредиту. Предварительный отбор на получение кредита — это не обещание, на которое вы будете претендовать, если подадите заявку, но он может дать полезную информацию о различных кредитных продуктах.

Нет двух одинаковых кредиторов, но большинство личных займов являются необеспеченными или обеспеченными займами. Обеспеченные кредиты требуют залога, такого как дом, машина или другое ценное имущество. Актив, который вы вносите в залог, может быть возвращен, если вы не можете произвести платеж.

Необеспеченные кредиты определяются на основе вашей кредитоспособности. Кредитная карта является примером необеспеченного кредита. Необеспеченные займы обычно имеют более высокие процентные ставки, чем обеспеченные займы, поскольку они не обеспечены залогом.

Шаг № 3: Сбор вашей личной информации

После того, как вы проверили кредиторов и займы, соберите свою идентификационную информацию, чтобы подготовиться к заполнению заявки на кредит.

Большинство финансовых учреждений запрашивают следующее:

- Годовой доход

- Имя вашего работодателя

- Номер социального страхования

- Номер водительского удостоверения

- Непогашенные долги

- Типичные расходы по дому

- Если вы арендуете или владеете своим дом

Шаг №4: Выберите лучший кредит для вас

Выберите один кредит и начните с подачи заявки только на этот кредит. Подача заявки на получение большого количества кредитов в короткие сроки может повредить вашему кредитному баллу. Это также может снизить ваши шансы на одобрение и повысить ваши процентные ставки.

Внимательно изучите условия кредита и учтите такие особенности, как скорость фондирования и стоимость кредита.

Шаг № 5: Рассмотрите возможность улучшения вашего кредитного рейтинга до подачи заявления

Чтобы снизить процентные ставки и улучшить кредитные возможности, улучшите свой кредит, прежде чем подавать заявку на кредит.Улучшение вашего кредитного рейтинга является медленным процессом. Если вам нужны деньги в кризис, может не хватить времени, чтобы улучшить свой счет.

Просмотрите свой кредитный отчет, чтобы определить области для улучшения, прежде чем подавать заявку на кредит, чтобы повысить свой кредитный рейтинг. Своевременная оплата счетов и сокращение долгов могут помочь вам получить более выгодные условия кредита и более выгодные ставки.

Избегайте просроченных платежей

Кредиторы учитывают прошлую историю платежей для определения эффективности будущих платежей.Когда вы платите с опозданием или меньше, чем причитающаяся сумма, это может отрицательно повлиять на ваш кредитный рейтинг.

Уменьшите свои долги

Высокая степень использования кредита — соотношение между вашей задолженностью и кредитным лимитом — влияет на ваш кредитный рейтинг. Уменьшите свои непогашенные долги перед подачей заявки на кредит, чтобы улучшить свой счет для лучшей ставки по кредиту.