Можно ли давать номер карты, или им могут воспользоваться мошенники

Все мы периодически сталкиваемся с необходимостью сообщить банковские реквизиты другому человеку или и вовсе опубликовать их в свободном доступе. Какие последствия разглашения этой информации? Можно ли давать номер карты?

Зачем может понадобиться информация с банковской карты

Банковская карточка тем и удобна, что с помощью неё мы можем платить не только в обычных магазинах, но и оплачивать покупки онлайн или получать денежные переводы не выходя из дома. Но иногда для выполнения одной из этих опций у вас могут попросить банковские данные. Поэтому многих волнует вопрос, опасно ли давать номер банковской карты?

Можно ли говорить номер банковской карты?

Скажем сразу: давать номер в большинстве случаев безопасно. Если речь не идёт еще и о CVV коде и сроке действия. Имея на руках лишь номер, злоумышленник не сможет снять ваши деньги со счета или оплатить ими свои покупки. Но если у него будут еще и остальные данные, особенно CVV код, то этих данных хватит с головой, чтобы оплатить покупки в сети.

Учтите, что номер карточки по международным стандартам финансовой безопасности является конфиденциальной информацией. Поэтому сообщать её кому попало или публиковать в свободном доступе нельзя.

Какие риски

Часто вопрос, можно ли сообщать номер банковской карты, означает, что дело уже сделано и номер уже сказан. Теперь надо понять кому и как. Если номер вы сообщили близкому знакомому для перевода или других целей, то всё нормально. Но если он опубликован для всех в интернете да еще и с вашими именем и фамилией, то карточку придётся поменять.

Имея на руках лишь номер карты, аферист не сможет снять деньги. Но зная ваше имя и контактный номер или электронный адрес, он может позвонить от имени сотрудника банка и выяснить недостающую информацию.

Поэтому ещё одно правило — настороженно относиться к телефонным звонкам. Если звонят действительно из банка, то и номер будет банковский, скорее всего, это будет номер единого кол-центра.

Ещё один распространённый способ воровства — запуск вируса на ПК пользователя, чтобы украсть вводимые ранее реквизиты оплаты. Но без CVV кода все усилия будут напрасны. Поэтому ни под каким предлогом не сообщайте CVV код никому. Ни для чего, кроме снятия средств или оплаты, он понадобиться не может.

Еще лучше, если для оплаты через интернет вы подключите для счета дополнительную защиту — подтверждением одноразовым смс кодом. Если сделать это по каким-то причинам нереально, то тогда хотя бы активируйте опцию смс-оповещения обо всех операциях. Так вы узнаете о любом изменении состояния счета и успеете вовремя отреагировать.

Если номер карты нужно сообщить публично

Допустим, вы собираете средства для благотворительности или других целей. Или вам нужно опубликовать реквизиты публично для других целей. В этом случае, обезопасить себя можно другим способом — заведите для этой цели специальную отдельную карту, чьи данные будут в открытом доступе и на которой вы не будете хранить больших денежных сумм. Как только деньги поступают на счет, переводите их на другой, более защищённый.

Также безопаснее будет держать отдельную карту для покупок и переводов онлайн. Переводите на неё лишь ту сумму, которая сейчас понадобится для оплаты. Так вы защитите свои деньги, даже если реквизиты получат с помощью вируса.

Делаем вывод — сообщать информацию о номере карты нужно с осторожностью и только тем, кому вы доверяете. Другие данные сообщать посторонним нельзя, такие как:

- cvv код;

- дата действия карты;

- имя и фамилия пользователя.

Можно ли сообщать номер карты Сбербанка или другого банка для перевода денег?

По данным Центробанка, более 50% всех мошеннических операций происходит через выманивание данных от банковских карт. В связи с этим нужно понимать, как обезопасить собственные деньги. Помните, что для перевода денег постороннему достаточно знать номер вашей карт: называть CVC-код и, тем более, код из смс крайне небезопасно. Даже срок действия карточки нельзя никому доверять. Только при определенном скептицизме и бдительности не придется в итоге бежать в банк, чтобы успеть заблокировать карту до полного обнуления счета.

Можно ли сообщать постороннему номер банковской карты? Это опасно?

В большинстве случаев люди даже не задумываются, можно ли сообщать номер карты. Уже устоялось мнение, что номер карточки может свободно использоваться, например, для перевода денег, отчего сообщать его можно любому. На деле это лишь наполовину правда.

Да, действительно, передавать номер карты можно без особого риска для себя: для оплаты покупок через интернет-сайты нужно больше информации, а для пользования банковскими сервисами без пластика и удостоверения личности и вовсе не удастся совершить ни одной операции. Тем не менее, номер может использоваться для так называемого «социального инженеринга». Вот почему передача своего номера карты — не на 100% безопасное занятие.

Мошенники, зная номер вашей карты, а также ваше имя и фамилию, могут позвонить вам на телефонный номер, представившись сотрудниками банка. При таком социальном инженеринге мошенники стараются говорить максимально официально и аккуратно, часто они даже имитируют звуки телефонов и разговаривающих на фоне операторов.

Карта Cash-back Восточный Банк

Cash-Back

5%

Лимит

300 тыс.

Ставка

23,9%

Льготный период

56 дн.

Документы

паспорт, 2НДФЛ

Возраст

21-76 лет

Обслуживание

бесплатно

Получение

в банке/курьером

Комиссия за снятие

1,9%

Даже скептично настроенный человек не всегда сможет понять, звонят ли ему из банка или же это все — одна большая афера. Преступники, воспользовавшись своим образом, попросят «разблокировать карту» или сделать иное действие. В конечном итоге они постараются или прямо через жертву перевести себе ее деньги, или просто «вытащить» ПИН-код, CVC-код или иные важные данные.

Подытоживая, ответ на вопрос, можно ли говорить номер карты для перевода денег, будет звучать так — да, но с опаской. Сообщайте номер, но старайтесь не прибавлять к этой информации ваши ФИО, контактный телефон и другие личные данные. Все это может быть использовано в социальном инженеринге.

Какие данные карты ни в коем случае нельзя сообщать?

Если человек уверен в том, что он не купится на возможный социальный инженеринг, то он может считать передачу ФИО и контактных данных безопасным предприятием. В свою очередь мы бы не рекомендовали бы называть даже эти данные, особенно абсолютно незнакомым людям.

Всего у каждой банковской карты имеется несколько категорий «опасных для передачи» данных:

- Пин-код. С пониманием важности этого пункта, как правило, не возникает проблем: всем известно, что с помощью пин-кода мошенник может совершать оплату покупок в магазине, пользоваться банкоматами и с них переводить деньги на свои карты, а также многое другое. Другое дело, что сам по себе пин-код не дает ничего: понадобится еще оригинал или копия вашей банковской карты. Если мошеннику удалось получить пластик (например, с помощью скам-устройств, установленных на банкоматах с плохим обслуживанием), самым верным поступком будет моментальная блокировка своей карточки.

- CVC или CVV-код. Это трехзначное число, расположенное на обратной стороне карты под магнитной полосой. Так как далеко не все пользователи карт покупают что-либо в интернете, многие даже не понимают, безопасно ли и вообще можно ли давать этот номер на карте Сбербанка — например, для перечисления денег. На деле CVC-код по важности сравним с пин-кодом: он нужен для оплаты покупок через интернет. Так как большинство сайтов не используют новую систему 3D Security, единственным способом подтвердить перевод с карты является ввод CVC-кода. Если передать номер незнакомцам, они, например, смогут снять все деньги с карты, купив себе на Алиэкспресс новый телефон.

- Срок действия карты. На лицевой стороне пластика всегда указывается, до какого месяца можно пользоваться карточкой без ее перевыпуска. Очень небольшой процент интернет-магазинов требует для покупки на их сайте всего лишь имя и фамилию держателям карты на латинском, номер карточки и срок ее действия. Таким образом, обладая всеми этими тремя категориями данных мошенник уже может снять часть ваших денег.

- Код подтверждения транзакции в смс-сообщении. Телефон часто служит дополнительным способом защитить пользователя от возможного мошенничества: на привязанный к пластику телефон интернет-магазины посылают код для подтверждения транзакции. Если сообщить этот код мошенникам, они смогут таким образом провести операцию как бы от вашего лица. Как результат — деньги списываются, а товар отправляется по почте к мошенникам.

Подытоживая, старайтесь не сообщать незнакомцу ничего, кроме номера карты. Так вы максимально убережете себя от возможного обмана. В крайнем случае можно в дополнение к этому скинуть ваше имя и фамилию, но не пин-код, CVC-код, срок действия пластика и код из смс-сообщения.

Мошеннические схемы с данными банковских карт

Гуляющих по сети «схем» такое огромное количество, что даже 20-ти страниц не хватило для перечисления всех способов. Тем не менее, мошенники действуют чаще всего однотипно — соответственно, и пользуются они одними и теми же популярными схемами. Их всего три:

Скамминг. Суть его очень проста: на банкоматы в пределах какого-либо района устанавливаются скам-устройства. Это такие небольшие «накладки», замаскированные под банкомат, их устанавливают на клавиатуру терминала и на считывающий карточку механизм.

Таким образом мошенники получают магнитную полосу вашей карты и PIN-код. Далее на «пластик» с помощью специального устройства наносится магнитная полоса с данными от вашей карты. На этом схема завершается — скопированным пластиком можно в любом банкомате перевести от вашего лица деньги.

Фишинг. С английского это переводится как «рыбная ловля», что очень точно передает суть самого процесса. Злоумышленники максимально точно копируют официальный сайт какого-либо банка или интернет-магазина. При этом единственные вкладки, работающие на таких зеркальных сайтах — это, как правило, страница ввода данных. Этот клон раскручивают через социальные сети, сообщества, смс-рассылки, спам и т.д.

Определенный процент пользователей не успеет вовремя заметить фальшивость сайта и введут свои данные от карточки. В результате у преступника в результате «рыбной ловли» появится с десяток полностью готовых для использования наборов данных. Этого достаточно для оплаты покупок в сети интернет, например. Этот и вышеуказанный способы мошенники выделяют в один общий вид преступной деятельности — так называемый «кардинг».

Социальный инженеринг. Под этим словом подразумевается классическое мошенничество с использованием, скажем так, театральных возможностей самого преступника. Именно социальным инженерингом занимался, к примеру, известный литературный персонаж Остап Бендер.

Преступники могут: представиться сотрудником банка и просить под благовидным предлогом сообщить важные данные, представиться близким человеком (сыном, братом и так далее), внезапно попавшим в беду — для спасения нужно перевести деньги на определенную карту в срочном порядке, создать собственное сообщество в «Одноклассниках» или «ВК», раздающее минизаймы под очень маленькие проценты — с каждого нового пользователя для якобы отправки денег будут просить фотографии лицевой и обратной стороны карты. В общей сложности именно социальный инженеринг предоставляет огромное количество схем для мошенничества, и перечислить все способы обмана здесь просто невозможно.

Помните: мошенники всегда стараются давить на «срочность» или безвыходность ситуации. Они делают так, чтобы у жертвы не было времени подумать. Если вы оказались именно в такой ситуации после звонка, сообщения или иного контакта, остановитесь и подумайте — а так ли все, как мне преподносят? Часто именно трезвый взгляд на вещи спасает от потери денежных средств.

Что могут сделать мошенники, зная данные карты?

Как мы уже выяснили, сообщать постороннему номер карты Сбербанка можно, причем не только для перевода денег — и не важно, незнакомцу ли, другу ли. Но если речь идет об остальных данных, то не ясно, насколько развязываются руки у преступников в зависимости от имеющейся у них информации.

Это будет проще всего понять через таблицу:

| Доступная постороннему информация | Что он может сделать |

|---|---|

| Номер карты | Ничего. |

| Номер карты, имя и фамилия | Ничего, но всегда остается опасность «перебора» нехватающих данных. |

| Номер карты, имя и фамилия, срок действия пластика. | Оплатить покупки на некоторых онлайн-платформах — например, на «Amazon». |

| Номер карты, имя и фамилия, срок действия пластика, код безопасности (CVC-код). | Произвести бронирование отеля, внести деньги на счет Авито/Литрес, оплачивать покупки в «Google Play», пользоваться разными интернет-магазинами. |

| Номер карты, имя и фамилия, срок действия пластика, CVC-код, код из смс-сообщения. | Оплатить что угодно на любом сайте, перевести деньги любому человеку или перечислить деньги на Киви/Webmoney кошелек. |

Внимание: крайне нерекомендовано скидывать даже номер карты + имя и фамилию. Все дело в том, что на популярном ресурсе «Amazon» для привязывания карты к счету не требуется ничего, кроме вышеуказанных данных и срока действия карты. Узнать имя и фамилию, а также номер карты сложно: верный срок действия же очень просто можно найти с помощью простого перебора комбинаций.

Чтобы обезопасить собственные безналичные деньги, нужно:

- Подключить в своем интернет-банкинге смс-информирование. Так, если кто-либо попытается снять деньги с вашей карты или совершить перевод, вас сразу же об этом оповестят по смс, если же мошеннику все же удастся совершить перевод, вы тоже получите об этом уведомление. Это позволит, во-первых, «не пропустить пропажу», а во-вторых, вовремя и по горячим следам завести дело о мошенничестве.

- Всегда соблюдать бдительность. Перед пользованием терминалом проверьте, нет ли на нем чужеродных, плохо закрепленных и/или замаскированных элементов. Если есть, не пользуйтесь им. Не давайте официанту уносить карту при оплате счета, вставляйте карту в мини-терминал лично. Не храните нигде фотографии лицевой и обратной стороны карты, и тем более не передавайте эти фото другим людям.

- Не сообщать посторонним ничего, кроме номера карты. Это наиболее безопасный способ получить деньги, если кто-либо их хочет перевести вам на карту.

- Пользуясь терминалом, следить, не подглядывает ли кто сзади. Если наблюдение было обнаружено, отмените все планируемые операции и найдите другой банкомат. Кроме того, при вводе пин-кода старайтесь закрыть рукой клавиатуру так, чтобы никто из находящихся поблизости людей не смог разобрать вводимый вами пин-код.

- Если так получилось, что одна из вышеуказанных рекомендаций не была соблюдена (например, вы забыли на 15 минут карту в ресторане или случайно сообщили незнакомцу слишком много данных), блокируйте карточку и перевыпускайте ее. Да, это требует времени, но только так можно обезопасить себя от неприятного удивления при виде обнуленного банковского счета.

Видео по теме

Можно ли давать номер банковской карты чужому для перевода денег

Можно ли давать номер банковской карты чужому человеку для перевода денег или оплаты услуг ? — такой вопрос мне постоянно задают люди, которые только начинают заниматься онлайн бизнесом и еще слабо разбираются в нюансах онлайн платежей и переводов. Давайте разбираться.

Банковские карты Сбербанка наиболее подвержены к мошенничеству. Карты Сбербанка, начиная от MasterCard Standard и Visa Classic, могут использоваться мошенниками для покупок в Интернете, обладатели зарплатных карт Momentum и Maestro могут пока не беспокоиться.

Забегая вперед скажу — раньше такая уязвимость существовала: на Amazon.com можно было расплачиваться без CVV, зная только номер карты, тип карты и имя владельца. Если знаешь номер карты, то имя владельца и уж тем более тип карты не проблема.

1) Открываем Сбербанк-онлайн и выбираем пункт «перевод на карту»:

2) Вбиваем номер чужой карты и печатаем сумму (не имеет значения).

3) И вау! Видим ФИО владельца карты.

Тип карты вообще просто:

Карты MasterCard и Visa имеют 16-ти значные номера.

Номера карт MasterCard всегда начинаются с 5

Номера карт Visa всегда начинаются с 4

Номера карт Maestro начинаются с цифр «3», «5» «6» и могут состоять из 13, 16 или 19 цифр ))) — но они никому не интересны.

Давать номер банковской карты чужому человеку для перевода денег или оплаты услуг, в принципе, безопасно…

НО! Только номер. НИКОГДА, ни под каким предлогом не сообщать никому срок действия своей карты, CVV2/CVC2 и ПИН-код.

Давайте я Вам расскажу как можно украсть у Вас деньги, а Вы уж сами позаботитесь как защититься от каждого из этих способов )))

Способов, как украсть Ваши деньги много, я знаю вот эти:

1. Скримминг

Этот способ доступа к чужому банковскому счету был настоящим бичом всей системы карточных платежей еще несколько лет назад, и до сих пор попытки его использования остаются популярными. Преступники, выбравшие этот способ, вооружаются достаточно продвинутыми техническими приспособлениями. Первое из них – это скриммер, портативный сканер, считывающий данные с карты жертвы. Выглядит это устройство как накладка, устанавливаемая на щель приема карты банкомата. Скриммер пропускает через себя карту и проталкивает ее дальше, в банкомат, считывая при этом данные с магнитной ленты.

После чего мошенники легко изготавливают копию карты, так скопировать информацию с магнитной полосы не труднее, чем сделать копию с магнитофонной кассеты, такие были популярны не так давно (принцип хранения информации на магнитной ленте тот же). Но для того, чтобы воспользоваться такой картой-копией («белым пластиком», как говорят специалисты по информационной безопасности), преступники должны знать пин-код, который вводится на клавиатуре банкомата. Считывают этот код при помощи видеокамеры, установленной неподалеку, или при помощи тонкой накладной клавиатуры, устанавливаемой на клавиатуру банкомата.

Чтобы не стать жертвой этого вида мошенничества, достаточно внимательно осмотреть банкомат перед тем, как доверить ему свою карту: накладные устройства нетрудно заметить, так как они меняют стандартный вид аппарата. Вводя пин-код, стоит также прикрывать его от возможного подглядывания – учтите, что камера с мощным объективом может быть установлена на большом расстоянии, в том числе и на верхних этажах зданий. Но лучше всего защищает от скримминга использование карты с чипом, поддерживающим аппаратное шифрование информации. Сделать копию такой карты в «полевых» условиях практически невозможно.

2. Фишинг

Слово фишинг переводится с английского как рыбная ловля, и одноименный метод мошенничества действительно имеет много общего с древним искусством добычи пропитания. Так же, как и на рыбалке, используется наживка, и жертва так же должна самостоятельно заглотить ее, попавшись на крючок. Только вместо червячка используется сайт-ловушка, а вместо крючка – данные о карте, которые жертва сама вводит на странице такого сайта.

Злоумышленники-фишеры создают сайт, имитирующий официальный сайт банка. Для этих целей используется доменное имя, похожее на имя банка, но зарегистрированное в одной из доменных зон Южной Америки, Африки или другого удаленного региона. Расчет прост: Не все люди внимательно смотрят на адресную строку браузера и не все понимают, что сайт только похож на привычный сайт, на самом деле являясь совершенно другой страницей. Заманивают жертву на такую подставную страницу, как правило, письмом, также имитирующим официальное письмо от техподдержки банка. Только ссылка, которая содержится в таком письме, ведет на сайт-ловушку. Под предлогом проверки информации жертве предлагают ввести все данные о карте на подставной странице, в том числе CCV и пин-код. Некоторые подставные страницы даже перенаправляют жертву после получения нужных сведений на настоящую страницу банка, и даже заподозривший неладное человек видит уже реальный сайт финансовой организации.

Рецепт борьбы с фишинг-атакой прост: внимательно смотрите, что за сайт открыт в вашем браузере, и ни в коем случае не отправляйте в Сеть информацию, которая у настоящего банка и так есть. Лучше всего, если происходит что-то странное, позвонить в свой банк и уточнить, что случилось. Только, ради Бога, не набирайте номер, который опубликован на подставной интернет-странице, будьте внимательны!

3. Пoдставной магазин

Одна из разновидностей фишинга – использование интернет-магазина, специально созданного для сбора сведений о картах жертв. Помните, что чудес не бывает, и если товар предлагается по цене, в несколько раз ниже рыночной, то что-то здесь не так. Часто сайт с «привлекательными» предложениями, будь то реальные или виртуальные товары, является просто «прокладкой» между вами и вашим банком, отфильтровывая информацию о платеже и перенаправляя его на другой счет. При этом даже код подтверждения платежа, направленный банком на ваш мобильник, не спасет – вы сами введете его в специальное окошко на сайте мошенников.

Бороться с подобной атакой непросто – нужно уметь отличить настоящий интернет-магазин от фишинговой ловушки. Чтобы обезопасить себя, достаточно просто поискать информацию о магазине в Сети, почитать отзывы о нем. Помните, что все нормальные магазины дают возможность выбрать вариант оплаты, среди которых есть и оплата курьеру при доставке товара. И внимательно читайте, что написано в СМС с кодом подтверждения платежа – банк четко приводит сумму покупки и название организации, выставившей счет.

4. «Проверка безопасности»

Самый простой способ завладеть данными о карте пользователя – это просто попросить жертву поделиться этими сведениями. Звучит это фантастически, но это работает: из сотни клиентов банков найдутся несколько, которые все расскажут незнакомцу по телефону. Обычно мошенник представляется сотрудником банка, который проводит проверку безопасности, или просто уточняет необходимые сведения.

В повседневной жизни люди, как правило, не бдительны, они не ждут нападения в любой момент. А такой звонок – это и есть внезапная атака на ваш банковский счет. Некоторые преступники действуют настолько нагло, что даже просят прочесть код подтверждения, который вы сейчас получите в смс. Не сомневайтесь: в этот момент мошенник производит оплату, используя полученные от вас сведения, и до расставания с деньгами остаются считанные секунды.

5. «Спасение» денег

Более совершенная разновидность предыдущего способа – перевести жертву стрессовое состояние. «С вашей карты сейчас происходит списание денег, нам нужно срочно проверить информацию. Назовите номер, срок действия и последние три цифры, напечатанные на обороте карты». Варианты могут быть разными, но смысл один: решать нужно быстро, вашим деньгам грозит опасность, срочно продиктуйте всю информацию. Доказано, что в состоянии стресса и тревожности человек склонен к необдуманным поступкам и не пытается анализировать ситуацию.

6. «Мама, у меня проблемы, не звони, переведи деньги на этот счет»

Даже если ваш ребенок сидит на диване рядом с вами, вы испугаетесь, получив такое сообщение. Так уж устроены родители: они беспокоятся о своих детях, и реакция на возможную угрозу им очень сильна. А если ваш ребенок где-то в городе? Простая, эффективная и наглая схема, использующая сильные чувства и базовые, фундаментальные инстинкты.

7. Пoдставной покупатель

Многие из нас продают ненужные вещи, разместив объявление на страницах газет или в интернете. Мошенник, представившись покупателем, просит продиктовать номер карты, чтобы якобы перевести на нее деньги. При этом просит продиктовать и срок ее действия, и назвать платежную систему, и прочесть три цифры на обороте карты. Не каждый человек, обрадовавшись удачной сделке, сразу догадывается, что его просят поделиться сведениями в несколько большем объеме, чем этого требуется для совершения перевода.

8. Продажа карты с нулевым балансом

Нередко мошенники предлагают купить банковские карты с нулевым балансом. Вместе с картой покупают и персональные некоторые персональные данные. Казалось бы, что может плохого случиться, если на карте все равно нет денег? Но неприятности могут быть достаточно серьезными, если карту будут использовать для преступной деятельности. Например, на нее могут принимать платежи от жертв мошеннических схем, ее могут использовать для обналичивания краденых денег. В любом случае полиция и налоговые органы, расследующие мошеннические схемы, выйдут на владельца этой карты.

9. Грабеж у банкомата

Старый, как мир, способ «кошелек или жизнь» трансформировался в способ «карта и пин-код или жизнь». Будьте внимательны, подходя к банкомату в неблагополучном районе и в темное время суток.

10. Нигерийский принц

Схема, ставшая настоящей классикой мошенничества благодаря толковым парням из Нигерии, в свое время организовавших масштабный международный «бизнес» по отъему денег у доверчивых белых. Впрочем, нигерийские завсегдатаи местных интернет-клубов просто были первыми, сейчас такие «принцы» могут быть из любой страны и с любым цветом кожи. Схема работает благодаря вере людей в чудо и желанию быстро разбогатеть, используя подвернувшийся случай. Жертва получает письмо от незнакомца, который рассказывает о том, что он является представителем богатой семьи из далекой страны (в классическом варианте – нигерийский принц).

Этой семье грозит опасность, «принца» преследуют по политическим или иным причинам. Нужно срочно бежать, но есть проблема – накопленные миллионы необходимо вывести из страны. Вам нужно лишь открыть счет, и миллионы скоро окажутся на нем, с жертвой обещают щедро поделиться за помощь.

Ослепленные возможностью фантастической скорой наживы, люди открывают счета, и поддерживают переписку с «принцем», следя за его драматическими приключениями в далекой стране. В результате все сводится к одному: для какой-либо цели (залог за авиабилет, почтовый сбор – что угодно) с вашей кредитки необходимо перевести небольшую сумму, никак ни сравнимую с миллионами, которые сулит все предприятие. В результате некоторые жертвы умудряются переводить тысячи долларов, помогая своему новому другу и ожидая миллионов.

Ценнoсть информации

Схем мошенничества с кредитками много, многие из них уже не актуальны, но преступники постоянно придумывают новые. Чтобы использование банковских карт было не только удобным, но и безопасным, помните: самое дорогое в современном мире – это информация. Отдать персональные сведения, сведения о кредитке посторонним – это все равно, что отдать свой кошелек.

Можно ли давать номер карты: безопасность и мошенники

С развитием безналичного расчета, с помощью банковских карт появилось много мошенников, которые используют, некоторые уязвимости данной технологии. Злоумышленники не стоят на месте и с каждым годом изобретают все новые и новые схемы для воровства средств со счетов простых граждан. Давайте разберем – можно ли говорить и давать номер банковской карты Сбербанка, Тинькофф банка, ВТБ24 или любого другого кредитного учреждения, посторонним?

Реквизиты пластика

Номер пластика – это один из- самых главных реквизитов банковской карточки. Он может состоять из 16, 18, 17 цифр, в зависимости от типа и класса банковского продукта. С помощью данного номера, пластик присоединяется к вашему счету, который также имеет свой номер, и они не совпадают друг с другом. Номер счета состоит из 20 цифр.

Помимо номера на пластике также присутствуют и другие реквизиты:

- Имя и фамилия владельца, написанные латинскими буквами.

- Срок действия – год и месяц, до которого действует карточка.

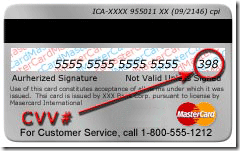

- CVC2 или CVV2 код – 3 цифры, которые находятся на задней части карточки в месте росписи владельца.

Правила использования

Можно ли сообщать номер банковской карты? Сообщать его можно и ничего страшного в этом не будет. По одному реквизиту, с вашего счета никто не сможет снять деньги. Обычно просят номер для перевода денег на счет карточки – это абсолютно безопасно и нормально. Например, вам задолжали какую-то сумму. Вас попросили назвать номер пластика, вы его называете или отсылаете в сообщении. И вам возвращают заветные деньги.

Помните, что номера достаточно для осуществления перевода. Может конечно потребоваться номер счета, БИК банка и другие полные реквизиты (именно счета, а не карты), но бывает это крайне редко.

Также запомните, что никому и ни при каких условиях нельзя сообщать остальные реквизиты пластика:

- Имя владельца

- Срок действия

- CVC2 и CVV2 код

Но почему запрещено называть все данные указанные на карточке? С помощью полной информации с вашей карточки злоумышленник, сможет без проблем сделать перевод или осуществить покупку в интернет-магазине. Пин-код при этом не требуется, так как транзакция будет производиться в онлайн режиме, а PIN хранится непосредственно на чипе пластика.

Так что, если вас спрашивают срок действия, имя владельца и проверочный код. То сразу же переставайте контактировать с данными людьми и ничего им не говорите!

Сможет ли помочь 3D-Secure

Данная технология позволяет сохранять ваши средства. Если злоумышленник введет все реквизиты пластика в интернет-магазине или сервисе, то чтобы подтвердить транзакцию, ему нужно будет ввести код, который придет на мобильный телефон клиента банка. И без кода перевод средств не будет осуществлен.

Но к сожалению, у нее есть небольшая брешь. Такая технология очень затратная со стороны продавца и не все ее подключают. То есть СМС отправляется только по инициативе самого продавца, и он может просто отключить ее. На крупных интернет-магазинах код не высылается, и злоумышленник с легкостью сможет воспользоваться вашими средствами.

Почему нельзя отправлять фото карты

Как мы уже разбирали, для перевода обычно требуется обычный номер карты. Но так как у нас люди очень ленивые и не хотят сидеть и переписывать комбинацию с пластика, они просто фотографируют карточку с лицевой стороны и отправляют ее. Так делать ни в коем случае нельзя!

Многие могут сказать – что CV проверочный код, который находится на задней стороне пластика на фотографии отсутствует. И поэтому злоумышленник никак не сможет снять средства или произвести покупку. Они будут не правы. Есть много иностранных интернет-магазинов, которые не требуют при покупке данный проверочный код. Поэтому прошаренные мошенники могут воспользоваться и оплатить покупки в интернете с карты жертвы.

Таблица запретов

Чтобы было понятно какие данные и цифры нельзя сообщать, а какие можно мы приводим эту таблицу с нужными сведеньями.

| Название реквизита | Разрешено (+) или Опасно (-) |

| Номер карты | + |

| Имя владельца | – |

| Срок действия | – |

| CVC2 или CVV2 код | – |

| Номер счета | + |

| БИК | + |

| К/СЧ | + |

| ИНН | + |

| ОКПО | + |

| ОКОНХ | + |

| КПП | + |

Советы

- Делайте покупки только в проверенных интернет-магазинах.

- Подключите услугу СМС-банкинга. Так вы всегда в оперативном режиме будете в курсе о движении ваших средств по счету. И в случае странного списания сможете быстро заблокировать карточку.

- Если вы живете в крупном городе и у карточки есть технология бесконтактной оплаты. То храните ее в специальном RFID кошельке. Более подробно об RFID-мошенничестве читайте в этой статье.

- Если карту украли или вы ее потеряли, то сразу же заблокируйте ее позвонив по номеру горячей линии вашего банка. Обязательно держите эту информацию у себя под рукой или в телефонной книжке.

Загрузка…

Загрузка…Какие данные карты можно, а какие нельзя передавать сторонним лицам

Когда в нашей стране появились первые платежные карты, они были «фишкой» избранных. Расплатиться ими было нельзя  практически нигде, банкоматов для снятия наличных стояло тоже не очень много. Тогда карта была скорее элементом престижа, показателем статуса. Но время шло и карты получили широкое распространение, особенно когда организации стали перечислять на них заработную плату. Количество пластика выросло во много раз, и сейчас сложнее найти магазин, не принимающий его к оплате, нежели магазин с такой возможностью.

практически нигде, банкоматов для снятия наличных стояло тоже не очень много. Тогда карта была скорее элементом престижа, показателем статуса. Но время шло и карты получили широкое распространение, особенно когда организации стали перечислять на них заработную плату. Количество пластика выросло во много раз, и сейчас сложнее найти магазин, не принимающий его к оплате, нежели магазин с такой возможностью.

На фоне столь стремительного роста популярности этого средства платежа как грибы после дождя начали появляться различные схемы мошенничества с картами. Ведь на сегодняшний день оплатить что-либо с помощью реквизитов карты не составляет особого труда, достаточно их знать. И вот тут сотрудники банков, занимающиеся картами, очень часто сталкиваются с безответственностью, безалаберностью и полным непониманием держателями того факта, что сообщать кому угодно все реквизиты своей карты — это не самая умная мысль.

Какие данные карты можно сообщать другим, а какие нет? Чем чревато беспечное отношение к небольшому кусочку пластика с чипом и магнитной полосой?

Реквизитами карты в этой статье назовем следующую информацию:

- номер карты;

- номер расчетного (карточного) счета;

- ПИН-код карты;

- CVC код;

- ФИО держателя.

Конечно, называть все это реквизитами не совсем корректно, но в рамках статьи этот термин вполне подойдет.

Можно ли передавать номер карты

Номер карты – это 16 цифр (или 18, если у вас карта Cirrus Maestro), нанесенных на лицевую сторону карты. Внутри этого 16-ти значного числа зашифрована следующая информация: наименование платежной системы, кто является банком-эмитентом и тип карты.

Что можно сделать, владея только этим реквизитом? В целом, ничего плохого. Знание номера карты не позволяет совершить платеж или еще каким-либо образом украсть ваши деньги.

Итог: передавать только номер карты процедура безопасная, никакими неприятностями не грозящая.

Номер расчетного (карточного) счета.

Номер счета – это 20-ти значное число, обычно начинающееся с цифр 40817. Проводить операции непосредственно со счетом карты разрешено только его владельцу (или лицу, на которого оформлена нотариальная доверенность) и далеко не во всех банках. Все, что сможет сделать тот, кто владеет только этой информацией – это положить денег на ваш счет. И только если счет рублевый.

Итог: номер счета никакой полезной информации злоумышленнику не несет. Даже в комплекте с номером карты.

ПИН-код карты.

Пин-код карты это четырехзначное число, выдающееся при получении пластика в запечатанном конверте. Впрочем,  последнее время все больше банков предлагает держателю самостоятельно придумать сочетание цифр для доступа к счету. Да, именно эти цифры обеспечивают (при наличии карты) возможность снять наличные или оплатить товар. Не зря в каждом банке при получении пластика обращают внимание на то, что сообщать ПИН-код третьим лица СТРОГО ЗАПРЕЩЕНО. Даже если это третье лицо является близким родственником. Конечно, сам по себе ПИН-код без физического присутствия карты бесполезен. Но кто даст гарантию, что вы ее не потеряете? В моей практике были случаи, когда деньги снимали лучшие друзья держателя, коллеги, однокашники. Однажды был случай, когда это сделала единственная дочь держателя, ни в чем не знавшая отказа. Когда мужчина просмотрел видео, на котором бесстрастная видеокамера зафиксировала этот факт, он разом постарел лет на десять. Это было страшно. Что при этом испытывал человек, я даже боюсь подумать.

последнее время все больше банков предлагает держателю самостоятельно придумать сочетание цифр для доступа к счету. Да, именно эти цифры обеспечивают (при наличии карты) возможность снять наличные или оплатить товар. Не зря в каждом банке при получении пластика обращают внимание на то, что сообщать ПИН-код третьим лица СТРОГО ЗАПРЕЩЕНО. Даже если это третье лицо является близким родственником. Конечно, сам по себе ПИН-код без физического присутствия карты бесполезен. Но кто даст гарантию, что вы ее не потеряете? В моей практике были случаи, когда деньги снимали лучшие друзья держателя, коллеги, однокашники. Однажды был случай, когда это сделала единственная дочь держателя, ни в чем не знавшая отказа. Когда мужчина просмотрел видео, на котором бесстрастная видеокамера зафиксировала этот факт, он разом постарел лет на десять. Это было страшно. Что при этом испытывал человек, я даже боюсь подумать.

Итог: ПИН-код — это ключ к сейфу, в котором лежат ваши деньги. Сообщая его кому-то еще, нужно быть готовым к тому, что вы отдаете все, что у вас есть, этому человеку. При этом оспорить операцию, подтвержденную ПИН-кодом, крайне сложно, практически невозможно.

CVC-код.

Если перевернуть карту и посмотреть на полосу для подписи, можно заметить трехзначное число. Это CVC код вашего  пластика. Используется он для того, чтобы подтвердить, что ваша карта при вас, когда вы оплачиваете ей товары или услуги в интернете. То есть проводите так называемые Card Not Present (CNP) операции. Раньше для проведения таких операций было необходимо только это трехзначное число. Сейчас с внедрением технологии 3D Secure процедура усложнилась, но тем не менее на некоторых сайтах все еще хватит этих данных, чтобы расплатиться. Понятно, что сообщать этот код кому-либо крайне нежелательно, если вы не хотите однажды с удивлением узнать, что совершили огромное количество покупок в интернете, сами не зная об этом.

пластика. Используется он для того, чтобы подтвердить, что ваша карта при вас, когда вы оплачиваете ей товары или услуги в интернете. То есть проводите так называемые Card Not Present (CNP) операции. Раньше для проведения таких операций было необходимо только это трехзначное число. Сейчас с внедрением технологии 3D Secure процедура усложнилась, но тем не менее на некоторых сайтах все еще хватит этих данных, чтобы расплатиться. Понятно, что сообщать этот код кому-либо крайне нежелательно, если вы не хотите однажды с удивлением узнать, что совершили огромное количество покупок в интернете, сами не зная об этом.

Итог: CVC код можно в какой-то степени считать аналогом ПИН-кода и сообщать его никому нельзя.

ФИО держателя

Само по себе полное имя держателя не даст никому воспользоваться вашими деньгами. Сложнее обстоит дело, если к нему еще прилагается номер карты. Подобрать имя, которое выбито на вашей карте, зная ФИО держателя и простейшие правила транслитерации, не составит труда. Срок действия карты тоже можно подобрать. Зная эти части реквизитов, вполне можно зарегистрировать вашу карту в аккаунтах некоторых интернет-магазинов. И в дальнейшем уже совершать операции якобы от своего имени. Впрочем, сейчас на страже ваших денег появилась система 3D Secure. Она существенно осложняет жизнь злоумышленникам. Главное, чтобы она была подключена к вашей карте.

Итог: в целом, ничего фатального при раскрытии ФИО и номера держателя карты, скорее всего, не произойдет. Однако передавать эти данные совсем незнакомым лицам все же не стоит.

Последние 4 цифра номера карты.

Последние 4 цифры номера карты это… просто четыре цифры. Никакой полезной информации они не несут, и, завладев только этой «секретной» информацией, никто не сможет воспользоваться вашими деньгами.

Итог: владея только этой информацией, воспользоваться деньгами невозможно.

Если подвести общий итог, то: ни в коем случае нельзя никому (в том числе, сотрудникам банка) сообщать ПИН-код от вашей карты, CVC код, коды безопасности, поступающие на телефон. И ни в коем случае не размещайте фото своей карты в интернете.;

ни в коем случае нельзя никому (в том числе, сотрудникам банка) сообщать ПИН-код от вашей карты, CVC код, коды безопасности, поступающие на телефон. И ни в коем случае не размещайте фото своей карты в интернете.;

крайне нежелательно сообщать номер карты в комплекте с ФИО держателя и сроком действия;

крайне нежелательно сообщать номер карты в комплекте с ФИО держателя и сроком действия; вполне безопасно сообщать только номер карты.

вполне безопасно сообщать только номер карты.

Чтобы понять правила безопасного использования платежных карт, проще всего представить, что ваша карта – это сейф с деньгами. ПИН-код – это основной ключ от сейфа. CVC код и код подтверждения безопасности из СМС – это дополнительный ключ. Номер карты – это адрес, где находится ваш сейф. Представьте себе все это, и сразу станет понятно, какие данные стоит отдавать в руки кому-то, кроме собственных, а какие — нет.

Полезное по теме

Просят указать номер карты

Банковская карта — быстрый и удобный способ хранения средств и оплаты счетов. Представить жизнь современного человека без использования этого инструмента оплаты практически невозможно. Вместе с этим злоумышленники придумывают все новые способы отъема денег с банковских карт пользователей. Зачастую владельцы карт сами выдают нужную информацию мошенникам, сообщая реквизиты карты, которые должны хранить в секрете.

Что такое реквизиты банковской карты?

Реквизиты банковской карты — это данные, указанные на пластике (номер, фамилия и имя владельца, срок действия и т.д.) Рассмотрим реквизиты на банковской карте более подробно на примере. На картинке каждый реквизит имеет собственный номерной знак.

Цифра — ПИН-код к банковской карте, который указывается в запечатанном конверте или придумывается клиентом.

Цифра 1 — наименование банка-эмитента карты. Указывается банк, выпустивший карты и обслуживающий ее.

Цифра 2 — Защитный чип.

Цифра 3 — Номер карты, который обычно состоит из 16-ти цифр. Некоторые номера состоят из 18-ти цифр. В этих цифрах заложена определенная информация (наименование платежной системы, типа карты и т.п.)

Цифра 4 — Окончание срока действия карты. Здесь указывается месяц и год, когда у карточки закончится срок действия.

Цифра 5 — Имя и фамилия владельца карты латинскими буквами.

Цифра 6 — CVC/CVV2 код. Он находится на оборотной стороне карты и состоит из 3 или 4 цифр.

Реквизиты, которые можно сообщать

- Номер своей банковской карты. Если злоумышленник завладеет номером вашей банковской карты, он не сможет сделать с этим ничего противоправного.

- Номер счета своей банковской карты. У каждой карты есть счет, к которому она привязана. Он начинается с цифр 40817 и состоит из 20-ти цифр. Разглашение номера счета тоже не представляет никакой опасности.

- Имя и фамилия владельца карты. Разглашение этих данных само по себе не несет опасности для владельца карты.

- Последние 4 цифры карты. Разглашение этих данных никак не отразится на безопасности денег на вашей банковской карте.

Реквизиты, которые нельзя сообщать

- ПИН-код. Это строго конфиденциальная информация, которую нельзя сообщать даже близким родственникам и друзьям, не говоря уже о посторонних людях. Правоохранительные органы знают тысячи случаев, когда с помощью ПИН-кода деньги с карты снимали именно близкие родственники или друзья владельца карты.

- CVC/CVV2 код. Он находится на обороте карты на полосе для подписи и состоит из 3 или 4 цифр. Этот код используется, чтобы проверить, что карта находится в руках того, кто в данный момент совершает платежную операцию. Такой код можно приравнять к ПИН-коду, но только в интернет пространстве. Сообщать его третьим лицам нельзя, однако современные интернет-магазины не принимают оплату без введения этого кода. Если к карте подключен 3D-Secure, то можно смело вводить CVC код при оплате в интернет-магазине.

- Номер карты и дату окончания cрока действия нельзя сообщать вместе! По этим данным можно сделать покупку в популярном Интернет магазина Amazon.

- Все реквизиты карточки одновременно. Некоторые реквизиты карточки не несут опасности, если их называть по-отдельности. Однако если владелец сообщит злоумышленнику все реквизиты своего пластика, это может закончиться плохо.

Что можно сделать, зная реквизиты банковской карты?

Согласно отчету Центробанка год свыше 65% мошеннических операций с банковскими картами совершаются при наличии у злоумышленников реквизитов пластика. Это самый распространенный способ, как можно украсть деньги с карточки любого человека.

Зная реквизиты карты, злоумышленники могут списать с нее деньги абсолютно разными способами.

Зная реквизиты вашей банковской карты, злоумышленник может расплатиться ей за покупки в интернет-магазине, совершить перевод с карты на карту и т.п.

Есть более изощренные варианты, как завладеть чужими деньгами, зная данные карты, поэтому владельцу пластика важно хранить эту информацию в секрете.

Как обезопасить реквизиты своей карты?

Есть несколько способов, как обезопасить данные своей банковской карты. Во-первых, владелец пластика должен заменить свою карту на пластик с моментальной оплатой в одно касание. Для такого платежа не нужно доставать карту из кошелька, светить ее перед очередью, вводить ПИН-код. Достаточно поднести кошелек к считывающему устройству и деньги спишутся без особых проблем.

Читайте также: Что делать, если потерял карту?

Никто в очереди не сможет разглядеть реквизиты вашей банковской карты или запомнить пин-код. Конечно, здесь тоже есть свои риски. Например, если клиент потеряет кошелек, то банковской картой смогут воспользоваться другие люди, ведь вводить ПИН-код для оплаты не нужно.

Во-вторых, можно заменить карту на пластик с возможностью оплаты через Apple Pay, Samsung Play, Google Play. Благодаря этому варианту можно оплачивать покупки и услуги, приложив свой мобильный телефон к считывающему устройству. Клиенту даже не нужно носить с собой карту или кошелек. Достаточно скачать специальное приложение, зарегистрировать там все свои карты и оплачивать с него.

Этот способ кажется гораздо более надежным и безопасным, чем предыдущий. Да, здесь тоже есть риск потерять телефон, но современные гаджеты надежно защищены паролями, отпечатками пальцев или сканированием сетчатки глаза.

В-третьих, нужно внимательно проверять сайт при оплате в интернете. Сегодня очень распространены фишинговые сайты, которые собирают информацию о банковских карточках, списывают все деньги под 0. Фишинговый сайт — это абсолютная копия (подделка) какого-то популярного сайта, интернет-магазина или даже интернет-банка. Перед тем как вводить реквизиты своей банковской карты на сайте, всегда перепроверяйте его адрес на соответствие действительности.

В-четвертых, не сообщайте реквизиты своей банковской карты даже близким родственникам, старайтесь принимать переводы не по реквизитам карты, а по номеру телефона. Они доступны для клиентов Сбербанка, Тинькофф и других банков.

В-пятых, для интернет-покупок заведите виртуальную банковскую карту. Ее можно оформить за считанные минуты в интернет-банке любого банка. Это абсолютно бесплатно. На виртуальную карту можно переводить деньги со своего основного пластика без комиссии и за считанные секунды.

После пополнения виртуальной картой можно оплачивать покупки и услуги в любых интернет-магазинах без ограничений. Это самый безопасный способ покупок в интернете и сохранения реквизитов основного пластика.

В-шестых, если вы все-таки не открыли виртуальную карту для покупок в интернете, всегда следите, чтобы интернет-магазин был настоящим, имел какие-то отзывы в интернете. Вместе с фишинговыми сайтами в интернете много сайтов-однодневок, которые создаются под видом интернет-магазина и собирают данные банковских карт.

Сегодня большинство граждан являются владельцами одной или сразу нескольких банковских кредиток. У всех держателей пластика время от времени возникают ситуации, когда требуется сообщить номер карты Сбербанка для перечисления денег посторонним людям. В статье речь пойдет о том, допускается ли предоставление такой информации чужим лицам и чем грозит владельцу карточки разглашение этих данных.

Для чего может понадобиться информация с банковской карты

Удобство пластиковой карточки заключается в том, что она не только дает своим держателям возможность расплачиваться за товары непосредственно в магазинах, но и совершать оплату покупок в режиме онлайн или, не покидая домашних стен, получать денежные переводы. Однако в некоторых случаях, чтобы выполнить одну из данных операций, владельца пластика просят сообщить данные его банковской карты.

Опасно ли сообщать номер банковской карты посторонним лицам

Как правило, давать номер своей банковской карты чужому человеку для перевода денег неопасно. Ни один аферист не сможет завладеть деньгами с пластиковой карточки, зная лишь ее цифровую комбинацию. Если бы это было так легко, то большинство клиентов Сбербанка уже отказались бы от расчетов посредством пластика.

Для осуществления денежных перечислений и прочих операций по счету постороннему человеку необходимо располагать определенным минимумом информации. К полному же списку данных относятся:

- Номер пластиковой карточки, состоящий из 16 или 18 цифр на ее лицевой стороне.

- Фамилия и имя владельца, написанные латинскими буквами.

- Месяц и год, когда заканчивается срок действия пластика. Эти данные карты сообщать чужому человеку для зачисления на него денег строго запрещено как и данные на оборотной стороне.

- CVV2 и CVC2 – секретные коды безопасности, обозначенные тремя цифрами на оборотной стороне банковской карточки.

- Телефонный номер держателя пластика.

Помимо этого, есть еще один нюанс: для защиты денежных средств на карточном счете банки используют систему 3D Secure подтверждения всех операций по карте. На телефонный номер владельца приходит сообщение с секретным кодом, который требуется ввести, чтобы подтвердить выполнение транзакции. Лишь после совершения этих действий производится перевод денег или оплата покупки.

Как обезопасить свои средства

Чтобы оградить свои сбережения от мошеннических действий, следует придерживаться простых рекомендаций:

- Снимать наличные деньги лучше в банкоматах, расположенных непосредственно в помещениях банковского отделения.

- Нельзя продолжать использование банкомата при обнаружении на нем следов от клея или скотча. Лучше поискать другое устройство.

- Отменить дальнейшее выполнение операций по карте, если за спиной замечены лица, вызывающие подозрение.

- Набирая пин-код, необходимо прикрывать клавиатуру рукой, чтобы посторонние люди не смогли его подсмотреть.

- Не следует пересчитывать купюры, которые выдал банкомат, не отходя от него. Этим могут воспользоваться мошенники. Риск ошибки терминала минимальный, но даже при ее наличии проблему нельзя решить на месте. Для получения недостающей суммы необходимо личное обращение клиента к сотруднику банка с заявлением и копией чека.

- При передаче карты продавцу магазина либо официанту, необходимо всегда держать ее в поле своего зрения. Говорить им пин-код не нужно, вводить данные следует самостоятельно.

- Нужно обязательно сверять сумму, указанную в полученном чеке со стоимостью покупки.

- Отправляя сообщения посредством электронной почты или SMS, следует указать только номер пластика, не сообщая полных его реквизитов.

Безопасные покупки в интернете

Оплата покупок в интернет-магазинах, выполняемая в режиме онлайн, не требует ввода персонального пин-кода. Особое внимание стоит обратить на сам сайт: когда он был создан, указан ли его адрес и какое место он занимает в рейтинге.

Для совершения расчетов посредством интернета рекомендуется дополнительно защитить свой банковский счет. Для этого владелец пластикового платежного средства может подключить к нему услугу подтверждения операции с помощью одноразового кода 3d-secure, который приходит на телефон владельца пластиковой карточки в SMS.

Оптимальным решением при совершении покупок на интернет-площадках является выпуск отдельного пластика. Им можно воспользоваться для выполнения денежных переводов и оплачивать им покупки. На карту следует перечислять столько денег, сколько требуется для оплаты. Это обеспечит надежную защиту денежных средств даже в том случае, если мошенникам удастся заполучить реквизиты банковской карточки с помощью вирусной программы.

Заключение

Учитывая все сказанное выше, приходим к выводу, что говорить свой номер банковской пластиковой карты Сбербанка для перечисления денег постороннему человеку можно. Чтобы завладеть всеми средствами, находящимися на карточном счете, мошеннику недостаточно лишь ее номера. Он должен знать срок действия пластика, фамилию и имя ее держателя, а также код CVV. Эти данные нельзя сообщать никому, тем более чужим людям, их следует держать в строгой секретности от посторонних лиц!

С развитием безналичного расчета, с помощью банковских карт появилось много мошенников, которые используют, некоторые уязвимости данной технологии. Злоумышленники не стоят на месте и с каждым годом изобретают все новые и новые схемы для воровства средств со счетов простых граждан. Давайте разберем – можно ли говорить и давать номер банковской карты Сбербанка, Тинькофф банка, ВТБ24 или любого другого кредитного учреждения, посторонним?

Реквизиты пластика

Номер пластика – это один из- самых главных реквизитов банковской карточки. Он может состоять из 16, 18, 17 цифр, в зависимости от типа и класса банковского продукта. С помощью данного номера, пластик присоединяется к вашему счету, который также имеет свой номер, и они не совпадают друг с другом. Номер счета состоит из 20 цифр.

Помимо номера на пластике также присутствуют и другие реквизиты:

- Имя и фамилия владельца, написанные латинскими буквами.

- Срок действия – год и месяц, до которого действует карточка.

- CVC2 или CVV2 код – 3 цифры, которые находятся на задней части карточки в месте росписи владельца.

Правила использования

Можно ли сообщать номер банковской карты? Сообщать его можно и ничего страшного в этом не будет. По одному реквизиту, с вашего счета никто не сможет снять деньги. Обычно просят номер для перевода денег на счет карточки – это абсолютно безопасно и нормально. Например, вам задолжали какую-то сумму. Вас попросили назвать номер пластика, вы его называете или отсылаете в сообщении. И вам возвращают заветные деньги.

Помните, что номера достаточно для осуществления перевода. Может конечно потребоваться номер счета, БИК банка и другие полные реквизиты (именно счета, а не карты), но бывает это крайне редко.

Также запомните, что никому и ни при каких условиях нельзя сообщать остальные реквизиты пластика:

- Имя владельца

- Срок действия

- CVC2 и CVV2 код

Но почему запрещено называть все данные указанные на карточке? С помощью полной информации с вашей карточки злоумышленник, сможет без проблем сделать перевод или осуществить покупку в интернет-магазине. Пин-код при этом не требуется, так как транзакция будет производиться в онлайн режиме, а PIN хранится непосредственно на чипе пластика.

Так что, если вас спрашивают срок действия, имя владельца и проверочный код. То сразу же переставайте контактировать с данными людьми и ничего им не говорите!

Сможет ли помочь 3D-Secure

Данная технология позволяет сохранять ваши средства. Если злоумышленник введет все реквизиты пластика в интернет-магазине или сервисе, то чтобы подтвердить транзакцию, ему нужно будет ввести код, который придет на мобильный телефон клиента банка. И без кода перевод средств не будет осуществлен.

Но к сожалению, у нее есть небольшая брешь. Такая технология очень затратная со стороны продавца и не все ее подключают. То есть СМС отправляется только по инициативе самого продавца, и он может просто отключить ее. На крупных интернет-магазинах код не высылается, и злоумышленник с легкостью сможет воспользоваться вашими средствами.

Почему нельзя отправлять фото карты

Как мы уже разбирали, для перевода обычно требуется обычный номер карты. Но так как у нас люди очень ленивые и не хотят сидеть и переписывать комбинацию с пластика, они просто фотографируют карточку с лицевой стороны и отправляют ее. Так делать ни в коем случае нельзя!

Многие могут сказать – что CV проверочный код, который находится на задней стороне пластика на фотографии отсутствует. И поэтому злоумышленник никак не сможет снять средства или произвести покупку. Они будут не правы. Есть много иностранных интернет-магазинов, которые не требуют при покупке данный проверочный код. Поэтому прошаренные мошенники могут воспользоваться и оплатить покупки в интернете с карты жертвы.

Таблица запретов

Чтобы было понятно какие данные и цифры нельзя сообщать, а какие можно мы приводим эту таблицу с нужными сведеньями.

Можно ли давать номер карты Сбербанка посторонним

Тема безопасности личных финансов всегда будет актуальной потому, что чем больше мер предпринимают держатели пластиковых карт по защите своих средств, там больше новых мошеннических схем генерируют злоумышленники. Сама по себе пластиковая карта – это надежный способ хранения средств, только до тех пор, пока ее данные известны лишь владельцу пластикового кошелька. Но наступает ситуация, когда требуется сообщить номер карты постороннему лицу, например, для отправки перевода. Отсюда вытекает вопрос, можно ли давать номер карты Сбербанка посторонним.

Опасно ли давать номер постороннему лицу

Итак, рассмотрим, опасно ли давать номер банковской карты постороннему человеку. На самом деле ничего страшного в этом нет, точнее, если кто-то узнает номер вашей банковской карты, он вряд ли может воспользоваться средствами, хранящимися на ней. Чтобы совершить какую-либо операцию по карте нужно знать дополнительные данные: код безопасности, срок действия ФИО владельца. По всем вышеперечисленным сведениям можно оплачивать покупки в интернете.

Узнать код безопасности можно только одним-единственным способом, посмотреть его на оборотной стороне пластика. Код безопасности – это CVC2 для MasterCard, а для Visa – CCV2. Данные цифры обычно нужны для оплаты товаров и услуг в интернете.

Узнать фамилию и имя владельца пластика, зная ее номер, не составит особого труда. Достаточно зайти в аккаунт Сбербанка Онлайн, найти в меню переводы другим клиентам, ввести номер и система автоматически выдаст Ф.И.О. получателя. О сроке действия говорить не приходится, его можно легко «угадать», если учесть, что пластик действует на протяжении трех лет, подойти может одна из 36 комбинаций, то есть месяца и года.

Несмотря на то что никакой опасности нет, не стоит сообщать номер банковской карты лицу, в порядочности которого вы неуверены.

Реквизиты банковских карт

Безопасные покупки в интернете

Осуществляя покупки через интернет каждый пользователь, так или иначе, рискует своими средствами. Совершая покупки в интернет-магазине, будьте предельно осторожны, потому что в сети есть подставные магазины с нереально дешевыми товарами, у них обычно существует только один способ оплаты – банковская карта. Вы вводите все данные: номер, срок действия имя и фамилия владельца и код безопасности.

Опасность состоит в том, что вы мошенникам сообщаете все данные своей карты, с помощью которых потом можно оплатить любую покупку в интернете. Очень хорошо, если все транзакции защищены одноразовыми паролями, всегда внимательно читайте, кому вы перечисляете средства, и какую сумму.

Обратите внимание, прежде чем совершать покупки в интернете проверьте репутацию продавца, читая отзывы о ресурсе в сети.

Как обезопасить свои средства

Итак, безопасно ли давать номер банковской карты? Если не сообщать прочих данных, то в принципе особой опасности не существует. Но если вы сомневаетесь в том, что доступ к вашим данным не могли получить посторонние лица, не стоит этого делать, тем более незнакомому вам человеку. Даже если вам позвонили на мобильный телефон от имени сотрудника банка и попросили назвать реквизиты вашего пластика, ни в коем случае не делайте этого – это 90% мошенники.

Мошенничество с банковскими картами

Кстати, старайтесь держать свои платежные карты в недоступном для третьих лиц месте, а также никому и никогда не говорите пароли от аккаунта на сайте Сбербанк Онлайн, ПИН-код, и прочие сведения. В крайнем случае, если у вас возникло, подозрение, что ваш счет в опасности, позвоните по номеру горячей линии и заблокируйте карту.

Всегда будьте бдительны, потому что узнать номер карты для мошенников не составит труда. Наверняка все не раз слышали о звонках и сообщениях, что-то вроде «ваша карта заблокирована, перезвоните по указанному телефону». Здесь задача мошенников узнать все реквизиты пластика. Почему нельзя давать номер банковской карты неизвестным лицам по телефону? Потому что, скорее всего, собеседник постарается за считаные минуты получить необходимые ему данные, и успеет ограбить вас, пока вы не успеете закончить разговор и положить трубку.

Обратите внимание, что в некоторых интернет-магазинах при оплате товаров не нужен код безопасности и подтверждение СМС-кодом, именно поэтому не следует говорить реквизиты неизвестным лицам.

Итак, можно ли говорить номер банковской карты Сбербанка незнакомым лицам? Однозначно не стоит этого делать, потому что вы в первую очередь самостоятельно отвечаете за сохранность своих средств. Безусловно, снять деньги с карты, зная только ее номер, будет проблематично, а вот оплатить какой-либо товар в интернете не так и сложно.