Целевой кредит: преимущества и особенности

Целевые кредитные программы часто отличаются более выгодными процентными ставками, чем классические потребительские кредиты. Главная особенность целевого кредита состоит в том, что расходовать средства вы можете исключительно на те цели, которые указаны в договоре с банком: отсюда и само название данного типа кредитования. С одной стороны – это не всегда удобно, но с другой – есть преимущества, которые делают такие кредитные программы очень привлекательными для заемщиков.

Особенности целевого кредита

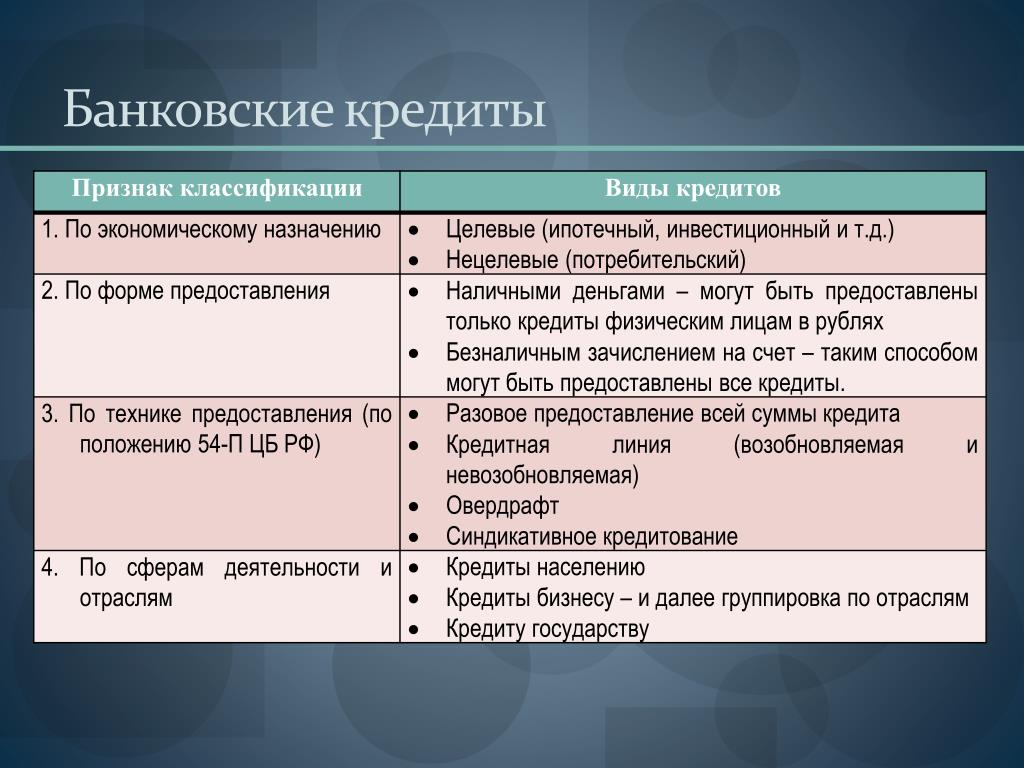

К категории «целевой кредит» относятся, например, ипотека, автокредиты и другие программы, предполагающие особые условия использования кредитных средств. Часто банки предлагают также кредиты на образование, лечение, отдых и другие узко определенные цели.

Главное преимущество, которым обладает практически любой целевой кредит, – привлекательные процентные ставки. Как правило они на 1–3% ниже, чем в случае оформления обычного потребительского кредита.

Причины, по которым не все заемщики выбирают целевой кредит, тоже имеются. Обычно при получении кредитов данного типа требуется расширенный пакет документов: может оформляться залог, также банк может запросить подтверждение целевого расходования кредитных средств. В остальном, требования к документам такие же, как по другим программам кредитования.

Как оформить целевой кредит

При обращении за целевым кредитом потребуется предоставить:

- паспорт гражданина РФ;

- постоянную или временную регистрацию, подтверждающую проживание в регионе присутствия банка;

- документы, подтверждающие занятость и уровень дохода.

Будьте готовы также оформить документы на имущество, предоставляемое банку в залог, например, на автомобиль или квартиру, если оформляется автокредит или ипотека соответственно. После проведения сделки банк может запросить документы о целевом использовании кредита, чтобы удостовериться, что средства были потрачены в соответствии с условиями кредитного договора.

После проведения сделки банк может запросить документы о целевом использовании кредита, чтобы удостовериться, что средства были потрачены в соответствии с условиями кредитного договора.

Вы можете прямо сейчас оставить на нашем сайте заявку на целевой кредит. Специалист банка перезвонит вам для более подробной консультации, поможет подобрать подходящую кредитную программу в зависимости от ваших целей.

Поделиться с друзьями:

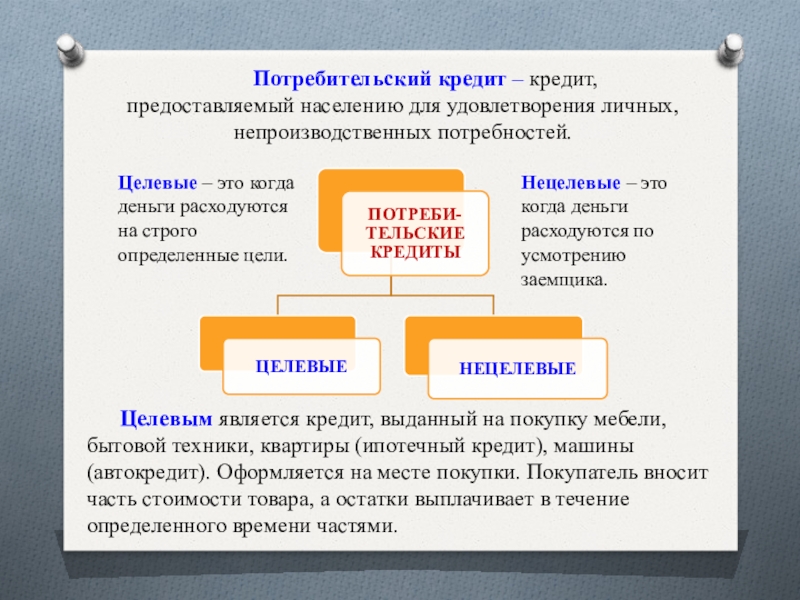

Что такое целевой и нецелевой кредит?

Банк выдает займы под различные цели. С помощью кредитования можно купить какой-либо товар в виде телефона или бытовой техники, автомобиль, квартиру, сделать ремонт и многое другое. Как правило, такие договоры можно оформить прямо на торговой точке, где есть представители той или иной банковской организации. Но часто могут понадобиться деньги на расходы различного характера. В этом случае можно оформить заем непосредственно наличных денежных средств.

Потребительское кредитование

Чтобы разобраться в том, что такое нецелевые кредиты, для начала рассмотрим виды потребительского кредитования. Все кредитные договоры можно поделить на два вида:

- целевой заем;

- нецелевой заем.

Целевые кредиты

Целевым займом называется такой вид кредита, в котором денежные средства направляются на определенную цель. Часто клиент, оформляя такой договор, оплачивает первоначальный взнос торговой точке и моментально получает товар. Оставшуюся часть денег за него финансирует банк. А клиент на основании ежемесячных погашений выплачивает банковский заем под определенный условиями договора процент.

При этом денежные средства от банка клиент на руки не получает. Таким образом можно приобрести товар, автомобиль и даже квартиру. Процентные ставки по целевым кредитам обычно ниже, чем если заемщик оформит нецелевой потребительский заем. Во многом процентная ставка зависит от суммы кредита.

Во многом процентная ставка зависит от суммы кредита.

Если приобретаемый товар стоит недорого, то процентные ставки по целевым кредитам могут достигать до 40%. Банковские организации завышают проценты, пользуясь психологическими аспектами. Так как заемщик уже настроен получить необходимый товар, часто не обращает внимания на тот процент, который предлагает кредитный специалист.

При покупке автомобиля или квартиры потенциальные клиенты банков взвешенно подходят к своему выбору, пытаясь извлечь максимальную выгоду. Поэтому предложения банковских компаний в этом направлении более лояльны. При определенных условиях можно купить машину в кредит под 7-10%. Или оформить ипотеку от 10,5%.

Нецелевые потребительские кредиты

Нецелевой кредит – это заем в банке наличных денежных средств. При этом распоряжаться суммой займа можно на свое усмотрение. Использовать ее для приобретения товаров, оплаты первоначального взноса по ипотеке, оплаты обучения, лечения и прочее.

Банковская организация не будет никак отслеживать ваши траты. На основании суммы кредита, срока договора и процентной ставки вам будет сформирован график платежей. Необходимо будет вносить сумму согласно графику, при этом заемщик может вернуть основной долг и проценты по договору досрочно, оплатив только начисленные проценты за фактическое пользование средствами.

Как оформить

Есть разные предложения в разных банках. Нецелевой кредит можно оформить как по двум документам, но с более высокой процентной ставкой, так и предоставив полный пакет документов. В такой пакет стандартно входят:

- Паспорт.

- Справка из бухгалтерии о ежемесячном заработке.

- Копия трудовой книжки.

При этом условием может быть возраст от 21 года и стаж работы от шести месяцев на последнем месте работы.

Оформляется договор как в офисе банка, так и в режиме онлайн на основании электронного заявления. А получить наличку можно, обратившись в кассу дополнительного офиса, или на счет, открытый в банковской организации.

Таким образом, если есть возможность оформить целевой заем, то он будет выгоднее для заемщика. Ставки по данным видам договоров ниже. А нецелевым кредитованием лучше пользоваться при соответствующей необходимости и в виду отсутствия вариантов с целевым потребительским кредитом.

В чем разница целевого и нецелевого кредита и почему процент по нецелевому кредиту выше?

Мы расскажем Вам о том, что такое банковский кредит, какие бывают разновидности банковского кредита и как пользоваться этим инструментом максимально выгодно для себя.

Давайте сначала разберемся с тем, что же вообще такое банковский кредит и как это работает. Все предельно просто, мы хотим реализовать какую-то свою финансовую цель — это может быть квартира, это может быть машина или какая-то другая материальная вещь, но нам не хватает на неё денег для того, чтобы купить и мы идем в банк и берем у него деньги. Берем эти деньги в кредит и банк берет с нас процент за то, что мы используем его деньги для осуществления желаемой покупки.

Берем эти деньги в кредит и банк берет с нас процент за то, что мы используем его деньги для осуществления желаемой покупки.

Какие виды кредитов существуют?

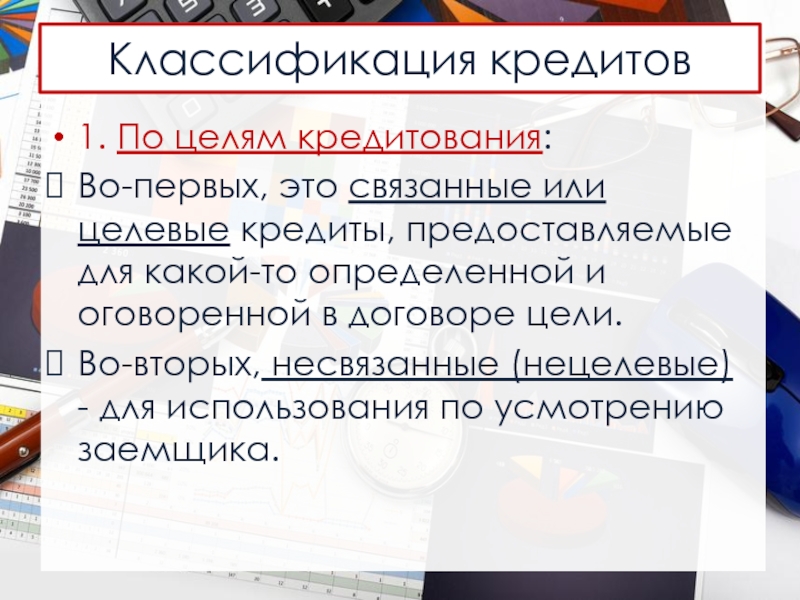

Существуют две основные классификации кредитов. Во-первых кредит бывает целевым и нецелевым, во-вторых кредит бывает потребительским и экспресс. В этой статье мы разберем разницу между целевым и нецелевым кредитом и ответим на самый главный вопрос — почему процент по нецелевому кредиту выше чем по целевому?

Что такое целевой кредит?

Названия кредитов на самом деле говорят сами за себя. Целевой кредит это та сумма денег, которую мы берем в банке на приобретение какой-то конкретной и понятной для банка вещи. Самым распространенным видом целевого кредитования в Казахстане является ипотека, то есть приобретение квартиры. Вторым наиболее распространенным видом целевого кредита является автокредит. Когда мы покупаем какую-то вещь, в данном случае именно автомобиль в банке за его деньги и платим ему за это процент.

Процент по целевому кредиту как правило не очень большой и этом есть очень понятное и разумное объяснение. Дело в том, что когда мы берем деньги у банка на приобретение какой-то конкретной и очень понятной для банка вещи, банку гораздо проще принять решение о том будем выдавать вам кредит или нет. Дело в том, что в случае если мы не сможем вдруг заплатить банку деньги по нашему кредиту банк может сделать очень простую вещь просто взять и забрать нашу покупку к себе обратно. Забрать ее себе, продать и тем самым компенсировать свои потери денег, которые они понесли в результате нашей недобросовестности. Именно поэтому как правило банки предлагают гораздо меньше процент по целевому кредиту по сравнению нецелевым кредитом.

Что такое нецелевой кредит?

Когда мы берём в банке нецелевой кредит, по сути дела мы не информируем банк зачем нам нужны эти деньги. Мы просто берем их и приобретаем ту вещь которую хотим, но банк об этом не знает.

Почему процент по нецелевому кредиту выше чем по целевому?

Дело в том что банк не может быть уверен, что сможет в случае чего компенсировать свои финансовые потери. Банк не знает, что конкретно мы покупаем, а самое главное он не знает будет ли эта вещь стоить какие-то деньги для того, чтобы в случае чего ее продать и компенсировать свои потери. Именно поэтому за свои большие риски банк хочет получать больше вознаграждения, то есть больше процентов.

Банк не знает, что конкретно мы покупаем, а самое главное он не знает будет ли эта вещь стоить какие-то деньги для того, чтобы в случае чего ее продать и компенсировать свои потери. Именно поэтому за свои большие риски банк хочет получать больше вознаграждения, то есть больше процентов.

Итог

Итак, давайте подведем итоги нашему сравнению целевого и нецелевого кредита. Во-первых, как мы уже сказали, если сравнивать целевой и нецелевой кредит по объему процентной ставки, то она всегда по целевому кредиту ниже чем под нецелевому. Иными словами за целевой кредит мы будем платить меньше процент чем за нецелевой кредит. Во-вторых стоит сказать, что для целевого кредита характерно накопление на какую-то конкретную цель. Приобретение какой-то конкретной цели, которая кроме того обладает высокой стоимостью и которая в случае чего может быть использована банком как залог, то есть продано и за счет этого компенсировано, по тем финансовым потерям, которые банк понес в результате нашей недобросовестности..jpg)

В случае нецелевым кредитом такого понятия, как цель, как какая-то материальная вещь в принципе нет и банк просто дает нам деньги.

И наконец третьем различием целевого и нецелевого кредита является то, что процедура оформления целевого кредита как правило чуть-чуть более сложна, чем процедура нецелевого. Связано это прежде всего с тем, что при целевом кредитовании вы подписываете не только кредитный договор, но еще некоторые бумаги связанные с тем, что если вдруг вы не можете выплатить кредит банку, то соответственно ваше имущество идет как залог, то есть продается банком и за счет этого компенсируются его издержки и его финансовые потери.

Помощь в получении нецелевого кредита под залог недвижимости

Оказываем помощь в получении нецелевого кредита наличными под залог. Практика показывает, что среднестатистический потенциальный заемщик не имеет должной юридической и финансовой квалификации для того, чтобы объективно оценить условия сотрудничества с банком. Оформляя нецелевой кредит под залог недвижимости, велика вероятность того, что условия соглашения будут настолько невыгодными заемщику, что полученные средства не решат текущие финансовые проблемы, а наоборот могут спровоцировать более серьёзные. Именно поэтому, если вы не уверены в своих силах, лучше обратиться к нам за помощью и получить гарантию оформления кредита в 99,9% на максимально лояльных условиях.

Именно поэтому, если вы не уверены в своих силах, лучше обратиться к нам за помощью и получить гарантию оформления кредита в 99,9% на максимально лояльных условиях.

Особенности нецелевого кредитования

Одним из самых востребованных типов займа является нецелевой кредит под залог недвижимости или без него. Он предполагает получение в банке финансовых средств, которые необходимы на любые срочные нужды. Принципиальным отличием является то, что заемщик может израсходовать выданные ему деньги на что угодно. Как правило, при заполнении заявки на получение ссуды банк просит указать в каких целях будут израсходованы деньги. Но проверить это он никак не может.

По сути, большинство банков города предлагают достаточно выгодные условия кредитования. Но могут возникнуть трудности в самой кандидатуре заемщика. Дело в том, что участившиеся случаи невозврата средств привели к тому, что финансовые структуры с особой скрупулезностью рассматривают кандидатуры будущих клиентов. И если малейшая деталь в биографии заёмщика их не устроит, то в кредите могут отказать. Вы можете иметь долги в финансовых организациях, а также плохую кредитную историю – даже для таких категорий клиентов мы постараемся подобрать кредитную программу.

Вы можете иметь долги в финансовых организациях, а также плохую кредитную историю – даже для таких категорий клиентов мы постараемся подобрать кредитную программу.

Ситуация меняется в случае, если требуется ипотечный кредит под залог недвижимости. В таком случае у финансового учреждения будет своего рода материальное обеспечение в виде квартиры, приобретаемой в ипотеку. Ее рыночная стоимость должна быть больше суммы займа. Поэтому если клиент не в состоянии в определённый период выплачивать долг, то банк имеет возможность реализовать залоговое имущество (ипотечную квартиру) с целью возвращения средств.

Практика показывает, что максимальная сумма займа составляет от сорока до семидесяти процентов от оценочной стоимости залогового объекта. Однако, компания Haton.ru даст вам возможность рассчитывать на получение займа на сумму до 95% от рыночной стоимости движимого и недвижимого имущества.

Помощь в получении нецелевого кредита под залог

Кредитные брокеры Haton.ru – высококомпетентные профессионалы. Работая с ними, вы сможете оценить ряд преимуществ:

Работая с ними, вы сможете оценить ряд преимуществ:

- Возможность получить кредит в одном из крупнейших банков Москвы.

- Специалисты великолепно ориентируются в доступных кредитных продуктах банков-партнеров.

- Получение кредита при наличии только паспорта и номера страховки.

- Бесплатная консультация по любому вопросу.

- Кредитные брокеры выступают в роли официального посредника и участвуют в подписании договора с банком.

- Возможность исключить обязательное страхование кредита, что сэкономит до 20 процентов от всей суммы кредита.

Мы не требуем предоплаты. Расчет за услуги происходит только после того, как ипотечный кредит под залог был получен, а договор с банком уже подписан. При этом, сколько обойдутся наши услуги, вы будете знать изначально, так как эта сумма рассчитывается исходя из фиксированной процентной ставки нашей фирмы и зависит лишь от суммы займа, который вам необходим.

Другие плюсы Haton.ru:

- Вы остаетесь собственником и получаете до 80 % от стоимости недвижимости.

- Не просим никого выписывать

- Не звоним вам на работу без вашего согласия

- Не забираем оригиналы документов

Нецелевой или целевой кредит: что выбрать?

Возникновение непредвиденных расходов или желание сделать крупную покупку влечет потребность в денежных средствах. Когда в наличии нет необходимой суммы, многие потребители обращаются в банки за кредитом. Такой подход к решению финансовых проблем позволяет получить заемные средства в относительно короткий срок. При этом важно помнить, что различные программы кредитования могут быть более или менее выгодны для заемщика. Какой кредит выбрать и почему?

Рассмотрим два варианта получения заемных средств: целевой и нецелевой кредит. В чем преимущества каждого способа кредитования? Как выбрать для себя более выгодные условия и избежать лишних переплат? Сегодня речь пойдет об особенностях получения кредитных средств с учетом целей заимствования.

Целевой кредит и его преимущества

Взять займы денежные средства у банка можно почти на любые нужды. Это может быть и покупка бытовой техники или автомобиля, и средства на обучение или лечение, кредит на свадьбу или приобретение жилья. Банки, в свою очередь, учитывают потребности заемщиков и предлагают различные программы кредитования. Если соискатель хочет получить целевой кредит, то он должен обозначить цели заимствования.

Это может быть и покупка бытовой техники или автомобиля, и средства на обучение или лечение, кредит на свадьбу или приобретение жилья. Банки, в свою очередь, учитывают потребности заемщиков и предлагают различные программы кредитования. Если соискатель хочет получить целевой кредит, то он должен обозначить цели заимствования.

Целевой кредит имеет конкретное предназначение. Если вы оформляете кредит на обучение, то полученные средства нельзя будет потратить на покупку автомобиля или на свадьбу. Все расходы окажутся подконтрольными банку. Вам придется отчитываться перед кредитором и предоставлять доказательства того, что деньги были потрачены на обозначенные цели. В качестве доказательств используются квитанции, чеки, счет-фактуры и другие документы.

На оформление целевого займа уходит, как минимум, неделя. Вы предоставляете в банк пакет документов и ожидаете решения. Благодаря определению целей кредитования, вы получаете более выгодные условия. Так, процент за пользование целевым кредитом будет ниже, чем плата за нецелевой кредит.

Нецелевой кредит: в чем его особенность?

Не всегда заемщику удобно отчитываться перед банком за расходование заемных средств. Если вы не хотите говорить о целях кредитования и предоставлять отчетную документацию, то стоит оформить нецелевой кредит. Такой способ получения заемных средств дает вам возможность распоряжаться денежными средствами по своему усмотрению. Вы можете потратить деньги на любые цели, в зависимости от существующих в данный момент обстоятельств.

Нецелевой кредит стоит дороже целевого. Банк повышает процентную ставку и устанавливает более жесткие условия кредитования из-за того, что несет более высокий риск при выдаче нецелевого займа. Для снижения процентной ставки и увеличения срока кредита можно воспользоваться оформлением залога или привлечением поручителей. Наличие дополнительных гарантий влияет на первоначальные условия предоставления заемных средств и позволяет изменить их в положительную сторону.

Выбираем приемлемый вариант

Чтобы взять кредит на выгодных условиях, потребуется оценить свои возможности. Если вы срочно нуждаетесь в деньгах и не хотите отчитываться перед банком за потраченные средства, то выбирайте нецелевой кредит. Он оформляется в короткие сроки, однако имеет более высокую процентную ставку и ограниченный срок действия.

В том случае, когда вы можете отчитаться перед банком за расходование заемных средств и точно знаете, для каких целей оформляется кредит, воспользуйтесь целевыми программами. Так вы сэкономите на переплатах и сможете рассчитывать на более длительный срок кредитования.

нецелевой — это… Что такое нецелевой?

нецелевой — нецелев ой … Русский орфографический словарь

Нецелевой кредит — (потребительский кредит на неотложные нужды). В отличие от целевых кредитов (автокредитов, жилищных) заемщик может израсходовать деньги на все что угодно. При заполнении анкеты на получение кредита банк просит указать, как заемщик планирует… … Банковская энциклопедия

При заполнении анкеты на получение кредита банк просит указать, как заемщик планирует… … Банковская энциклопедия

нецелевой организм — Организм, не являющийся целью для воздействия [http://www.dunwoodypress.com/148/PDF/Biotech Eng Rus.pdf] Тематики биотехнологии EN nontarget organism … Справочник технического переводчика

Кредит для физических лиц — (розничный кредит) займ, выдаваемый населению на личные нужды [1], например, на покупку автомобиля, бытовой техники, недвижимости и т.д. Понятие «розничный кредит» идентично термину «ритейл» [2]. Также данное определение близко по смыслу термину… … Википедия

Ипотека в Промсвязьбанке — Промсвязьбанк предлагает ипотечные программы, позволяющие заемщику самому подобрать удобные для него условия кредитования.На сегодняшний момент в банке представлены четыре программы кредитования. Залоговый целевой – кредит на приобретение жилой… … Банковская энциклопедия

Кредит на ремонт квартиры — Если вам понадобились средства на ремонт и обустройство квартиры, можно воспользоваться кредитными предложениями банков. Самый простой способ решить эту проблему – оформить нецелевой потребительский кредит. В таком случае заемщик должен… … Банковская энциклопедия

Самый простой способ решить эту проблему – оформить нецелевой потребительский кредит. В таком случае заемщик должен… … Банковская энциклопедия

Аутизм — Детский аутизм … Википедия

Криотерапия — Cryo chamber at 110°C … Википедия

Система активной рекламы — (САР) это способ получения нецелевого трафика. Принцип работы таких сайтов заключается в накоплении кредитов, которые в дальнейшем могут быть потрачены на увеличение посещения сайта, проданы на специальных биржах или системе. Накопление кредитов… … Википедия

Multihalle — Miltihalle (рус. Мультихалле) многофункциональный спортивный комплекс строящийся в Даугавпилсе, (Латвия). Строительство Предложение построить в городе новый многофункциональный комплекс существовало давно. Местом под строительство был выбран… … Википедия

Кредит в Чехии

admin | Posted on |

На территории Чешской Республики работают много иностранцев, граждане Словакии и других стран ЕС, а также граждане России, Украины Белоруссии. Как и граждане Чехии, так и иностранцы, иногда попадают в ситуацию, когда необходимо взять кредит. Какие существуют возможности для иностранца, чтобы взять кредит?

Вас также заинтересует:

Автомобиль в кредит в Чехии

Автокредит в Чехии

Шкода в кредит

Банковский кредит (чеш. bankovní půjčka)

Большинство банков при условии, если иностранец имеет стабильный доход и постоянно проживает в Чехии, без проблем предоставит кредит на необходимую сумму денежных средств.

Условия предоставления

Иностранец должен иметь разрешение на постоянное проживание (trvalý pobyt) на территории Чехии. Разрешение на проживание должно превышать время выплаты кредита. Заемщик также должен иметь постоянный доход от чешского работодателя или доход от предпринимательства, минимальный возраст заемщика составляет 18 лет. Банк также может потребовать налоговую декларацию.

Банк также может потребовать налоговую декларацию.

Список банков предоставляющие кредиты иностранцам

Заполнение заявки осуществляется прямо на сайте банка, что исключает возможность контакта с посредниками.

ČSOB

Půjčka na lepší bydlení — разовый (целевой) кредит, на конкретные хозяйственные цели.

https://www.csob.cz/portal/lide/produkty/pujcky/pujcka-na-lepsi-bydleni

Půjčku na cokoli — нецелевой кредит на любые нужды, средства перечисляются на счет заемщика.

https://www.csob.cz/portal/lide/produkty/pujcky/pujcka-na-cokoliv

Sberbank CZ (До февраля 2013 года Volksbank CZ)

FÉR půjčka — Честный кредит от Сбербанка для иностранцев

https://www.sberbankcz.cz/ru/?sc_lang=ru (русская версия сайта)

KB (Société Générale Group)

Кредит для иностранцев с постоянным проживанием в Чехии Коммерческий банк предлагает в рамках следующих продуктов, подробное описание на сайте банка:

Osobní úvěr — http://www. kb.cz/cs/lide/obcane/pujcka-bez-rizika-osobni-uver.shtml

kb.cz/cs/lide/obcane/pujcka-bez-rizika-osobni-uver.shtml

Optimální půjčka — http://www.kb.cz/cs/lide/obcane/optimalni-pujcka.shtml

Česká spořitelna

Půjčka — нецелевой потребительский кредит в размере 20 000 – 700 000 CZK. https://www.pujckacs.cz

Raiffeisenbank

Rychlá půjčka — https://www.rb.cz/osobni/pujcky/osobni-pujcka

Небанковский кредит (nebankovní půjčka)

Куда обратится, если вы как иностранец получили отказ в получении банковского кредита? В этом случае есть возможность обратиться в кредитную организацию, которая работает в небанковском секторе.

Условия предоставления

Общие условия предоставления кредита от небанковских организаций, сводятся к следующим требованиям:

— минимальный возраст заемщика 18 лет

— подтверждение о доходах

— постоянное проживание на территории чешской республики

— наличие банковского счета

Некоторые кредитные организации могут иметь дополнительные условия.

Небанковские организации предоставляющие иностранцам кредит онлайн

Заполните и отправьте заявку на потребительский кредит онлайн.

Půjčka na účet – http://www.pujcka-na-ucet.cz

— Сравнение потребительских кредитов;

— Консолидация кредитов;

— Выплата долгов;

Частный кредитор (soukromá půjčka)

В случае, если вы иностранец без разрешения к временному или постоянному прибыванию, или же не можете предъявить справку о доходах, иностранец может обратиться к частному кредитору. Эти люди дают в займы собственные деньги, поэтому получение кредита и условия зависят только на договоренности между вами и кредитором. Если вы убедите кредитора в своей готовности кредит выплачивать, можете и как гражданин иного государства получить выгодный кредит, который вам будет способен финансировать все ваши потребности.

Annonce – Объявления частных кредитеров, частные займы в Чехии, деньги в долг. https://www.annonce. cz

cz

Ссылки

— Кредитный калькулятор – finance.cz

— Чешская ассоциация небанковских кредиторов – apnu.cz

Определение плохой кредитной истории

Что такое плохой кредит?

Плохая кредитоспособность относится к истории неспособности человека оплачивать счета вовремя и к вероятности того, что он не сможет своевременно произвести платежи в будущем. Это часто отражается в низком кредитном рейтинге. Компании также могут иметь плохую кредитную историю в зависимости от их платежной истории и текущего финансового положения.

Человеку (или компании) с плохой кредитной историей будет трудно брать деньги в долг, особенно по конкурентоспособным процентным ставкам, потому что они считаются более рискованными, чем другие заемщики.Это относится ко всем типам ссуд, включая как обеспеченные, так и необеспеченные, хотя для последних существуют варианты.

Ключевые выводы

- Считается, что у человека плохая кредитная история, если у него есть история, когда он не оплачивает свои счета вовремя или задолжал слишком много денег.

- Плохая кредитоспособность часто отражается как низкая кредитная оценка, обычно ниже 580 по шкале от 300 до 850.

- Людям с плохой кредитной историей будет труднее получить ссуду или получить кредитную карту.

Неожиданные вещи, которые снижают ваш кредитный рейтинг

Что такое плохой кредит

Большинство американцев, которые когда-либо занимали деньги или оформляли подписку на кредитную карту, будут иметь кредитный файл в одном или нескольких из трех основных кредитных бюро, Equifax, Experian и TransUnion. Информация в этих файлах, в том числе сколько денег они должны и своевременно ли оплачивают счета, используется для расчета их кредитного рейтинга, числа, предназначенного для определения их кредитоспособности.Самым распространенным кредитным рейтингом в Соединенных Штатах является рейтинг FICO, названный в честь корпорации Fair Isaac Corporation, которая его разработала.

Оценка FICO состоит из пяти основных элементов:

- 35% — история платежей. Это имеет наибольший вес. Он просто указывает, оплачивает ли человек, получивший оценку FICO, свои счета вовремя. Пропущенный всего через несколько дней можно засчитать, хотя чем более просрочен платеж, тем хуже он считается.

- 30% — общая сумма задолженности физического лица. Сюда входят ипотечные кредиты, остатки по кредитным картам, автокредиты, любые взысканные счета, судебные решения и другие долги. Что особенно важно, так это коэффициент использования кредита человеком, который сравнивает, сколько денег у него есть в наличии для заимствования (например, общие лимиты по его кредитным картам), с тем, сколько он должен в любой момент времени. Высокий коэффициент использования кредита (скажем, выше 20% или 30%) можно рассматривать как сигнал опасности и приводить к снижению кредитного рейтинга.

- 15% — длительность кредитной истории лица.

- 10% — смешанные виды кредитов. Это может включать ипотечные кредиты, автокредиты и кредитные карты.

- 10% — новый кредит. Это включает в себя то, что кто-то недавно взял или на что подал.

Это имеет наибольший вес. Он просто указывает, оплачивает ли человек, получивший оценку FICO, свои счета вовремя. Пропущенный всего через несколько дней можно засчитать, хотя чем более просрочен платеж, тем хуже он считается.

Это имеет наибольший вес. Он просто указывает, оплачивает ли человек, получивший оценку FICO, свои счета вовремя. Пропущенный всего через несколько дней можно засчитать, хотя чем более просрочен платеж, тем хуже он считается.

Примеры плохой кредитной истории

Оценки FICO варьируются от 300 до 850, и традиционно заемщики с оценкой 579 или ниже считаются плохими кредитными организациями. По данным Experian, около 62% заемщиков с оценкой 579 или ниже могут серьезно нарушить обязательства по своим кредитам в будущем.Взаимодействие с другими людьми

Оценки от 580 до 669 считаются удовлетворительными. У таких заемщиков значительно меньше шансов стать серьезными просрочками по кредитам, что делает их гораздо менее рискованными для кредитования, чем у тех, у кого плохие кредитные рейтинги. Однако даже заемщики в этом диапазоне могут столкнуться с более высокими процентными ставками или иметь проблемы с обеспечением ссуд по сравнению с заемщиками, которые находятся ближе к этой верхней отметке 850.

Как улучшить плохой кредит

Если у вас плохая кредитная история (или справедливая), вы можете предпринять шаги, чтобы повысить свой кредитный рейтинг выше 669 — и сохранить его на этом уровне. Вот несколько советов, как это сделать, прямо от FICO.

Вот несколько советов, как это сделать, прямо от FICO.

Настройка автоматических онлайн-платежей

Сделайте это для всех своих кредитных карт и ссуд или, по крайней мере, получите списки напоминаний по электронной почте или текстовые напоминания, предоставленные кредиторами. Это поможет гарантировать, что вы будете платить хотя бы минимум вовремя каждый месяц.

Остерегайтесь рекламируемых «быстрых решений» для вашего кредитного рейтинга. FICO предупреждает, что такого нет.

Выплата долга по кредитной карте

По возможности производите платежи сверх установленного минимума.Установите реалистичную цель погашения и постепенно приближайтесь к ней. Высокая общая задолженность по кредитной карте наносит ущерб вашему кредитному баллу, а уплата суммы, превышающей установленную сумму, может помочь его поднять.

Проверить раскрытие информации о процентных ставках

Счета кредитных карт предоставляют такую информацию. Сосредоточьтесь на максимально быстром погашении долга под самые высокие проценты. Это высвободит большую часть денежных средств, которые затем можно будет использовать для погашения других долгов с более низкой процентной ставкой.

Сосредоточьтесь на максимально быстром погашении долга под самые высокие проценты. Это высвободит большую часть денежных средств, которые затем можно будет использовать для погашения других долгов с более низкой процентной ставкой.

Не закрывать неиспользованные счета кредитных карт

Не закрывайте неиспользованные счета кредитной карты.И не открывайте новые учетные записи, которые вам не нужны. Любой шаг может повредить вашему кредитному рейтингу.

Если из-за плохой кредитной истории вам было трудно получить обычную кредитную карту, подумайте о том, чтобы подать заявку на получение обеспеченной кредитной карты. Она похожа на банковскую дебетовую карту тем, что позволяет тратить только ту сумму, которая у вас есть на депозите. Наличие защищенной карты и своевременные платежи по ней могут помочь вам восстановить плохой кредитный рейтинг и в конечном итоге получить право на получение обычной карты. Это также хороший способ для молодых людей начать создание кредитной истории.

Плохой кредит: что это такое?

Лицо с плохой кредитной историей считается рискованным заемщиком, как правило, из-за того, что он имеет большие суммы денег или имеет в прошлом неоплаченные счета и долги. Плохая кредитная история может затруднить получение кредитной карты, ипотеки или других ссуд. Плохая кредитная история обычно рассматривается как кредитный рейтинг ниже 580.

Узнайте больше о том, как работает плохая кредитная история, и как ее исправить.

Что такое плохой кредит?

Плохая кредитная история означает, что в вашей кредитной истории есть отрицательные стороны, указывающие на то, что вы являетесь рискованным заемщиком.Есть несколько факторов, которые могут способствовать плохой кредитной истории, в том числе:

- Предыдущие просрочки

- Высокая задолженность

- Недавние банкротства

Плохая кредитоспособность обычно обозначается низким кредитным рейтингом — числовым обобщением информации в вашем кредитном отчете. Оценки FICO являются одними из наиболее широко используемых кредитных рейтингов. Они варьируются от 300 до 850, при этом более высокие баллы желательны.

Оценки FICO являются одними из наиболее широко используемых кредитных рейтингов. Они варьируются от 300 до 850, при этом более высокие баллы желательны.

Диапазон кредитных рейтингов FICO разбит на пять рейтингов:

- Исключительно : 800 и выше

- Очень хорошо : 740-799

- Хорошо : 670-739

- Ярмарка : 580-669

- Плохо : Ниже 580

Как работает плохой кредит

Ваш кредитный рейтинг основан на пяти различных факторах, каждый из которых имеет свой вес.Все они могут способствовать плохой кредитной истории.

- История платежей (35%) : Если у вас есть история просроченных долгов или кредитных карт, которые вы не погасили, у вас, вероятно, будет более низкий кредитный рейтинг.

- Причитающиеся суммы (30%) : Плохая кредитная оценка часто связана с задолженностью большой суммы денег. Чем больше вы уже должны, тем меньше у вас шансов выплатить новый долг.

- Продолжительность кредитной истории (15%) : Если вы надежно погашали долги в течение нескольких лет, вы являетесь менее рискованным заемщиком.Однако более короткая кредитная история приведет к снижению кредитного рейтинга. На это также влияет то, как долго были открыты отдельные кредитные счета и есть ли у вас неактивные счета.

- Набор кредитов (10%) : Наличие различных типов кредитов, таких как кредитная карта, розничная карта, история аренды и автокредит, улучшает ваш кредитный рейтинг. Наличие только одного типа кредитного счета снизит его.

- Новый кредит (10%) : Люди, открывающие несколько новых кредитных счетов за короткий период времени, являются статистически более рискованными заемщиками и с большей вероятностью будут иметь плохие кредиты.

Чем больше вы уже должны, тем меньше у вас шансов выплатить новый долг.

Чем больше вы уже должны, тем меньше у вас шансов выплатить новый долг. Хотя ваш кредитный рейтинг дает вам и кредиторам быстрое представление о вашей кредитоспособности, вам не нужно проверять свой кредитный рейтинг, чтобы узнать, есть ли у вас плохая кредитная история. Некоторые признаки поврежденного кредита могут включать:

Некоторые признаки поврежденного кредита могут включать:

- Получение отказа в выдаче кредита, кредитной карты или квартиры

- Неожиданное снижение кредитного лимита

- Повышение процентной ставки

- Получение сообщений от взыскателя

Если вы задержали платеж по кредитной карте или ссуде более чем на 30 дней, или у вас несколько кредитных карт, у вас нет кредита, вероятно, ваш кредитный рейтинг сильно пострадал.

Заказ вашего кредитного рейтинга на myFICO.com — один из лучших способов подтвердить свой текущий кредитный рейтинг. Существует также ряд бесплатных услуг по оценке кредитоспособности, которые вы можете использовать для проверки хотя бы одной из ваших оценок в наиболее широко используемых кредитных бюро (Equifax, Experian и TransUnion).

Бесплатные службы оценки кредитоспособности не всегда предоставляют оценку FICO и обычно предоставляют лишь ограниченное представление о вашей кредитной истории. Например, вы можете получить кредитный рейтинг только от Experian, но не от TransUnion или Equifax.

Например, вы можете получить кредитный рейтинг только от Experian, но не от TransUnion или Equifax.

Чтобы понять, что влияет на ваш кредитный рейтинг, вам нужно взглянуть на свой кредитный отчет. Этот документ содержит всю информацию, используемую для создания вашего кредитного рейтинга.

До апреля 2021 года вы можете бесплатно получать еженедельный кредитный отчет от всех трех основных кредитных бюро через AnnualCreditReport.com.

Какие штрафы?

Плохая кредитная история часто указывает на то, что вы являетесь более рискованным заемщиком, что может затруднить получение одобрения для новых кредитных карт, ипотеки или других ссуд.Если вас утвердят, вам могут предложить только высокую процентную ставку или другие невыгодные условия.

Плохая кредитная история может повлиять и на другие области вашей жизни. Если у вас плохая кредитная история, домовладельцы могут не принять вас в качестве арендатора или могут согласиться только в том случае, если у вас есть совместное подписание. Это может даже затруднить вам получение работы, если ваш потенциальный работодатель проверит ваш кредитный рейтинг в рамках вашего заявления о приеме на работу.

Это может даже затруднить вам получение работы, если ваш потенциальный работодатель проверит ваш кредитный рейтинг в рамках вашего заявления о приеме на работу.

Хороший кредитный рейтинг показывает, что вы надежный заемщик, что побуждает кредиторов более охотно поддерживать с вами отношения и предоставлять вам средства.Потребители с очень хорошими и исключительными кредитными рейтингами имеют больше шансов на получение ссуды, аренды и ипотеки. Они могут выбирать из более широкого выбора кредитных карт и ссуд с более выгодными процентными ставками.

С большинством предприятий, которые проверяют кредитный рейтинг, легче работать, если у вас хороший кредитный рейтинг.

Как избавиться от плохой кредитной истории

Плохая кредитная история — не постоянное условие. Вы можете улучшить свой кредитный рейтинг и продемонстрировать, что вы являетесь ответственным заемщиком, путем:

- Исправление негативной информации

- Улучшение каждой из пяти категорий, составляющих ваш кредитный рейтинг

Исправьте свой кредитный отчет

Начните с тщательного изучения вашего кредитного отчета. Ищу:

Ищу:

- Любая неверная информация, например, оплаченные долги, которые указаны как просроченные, или счета, которые вы никогда не открывали. Вы можете оспорить эти ошибки напрямую в кредитной компании, отправив письмо с подробным описанием любых ошибок.

- Информация, которую уже следовало удалить. За исключением банкротства, отрицательная информация может быть указана в вашем кредитном отчете только на срок до семи лет. Вы можете оспорить любые отрицательные элементы, срок действия которых истек.

Если вы обнаружите в своем кредитном отчете какие-либо предметы или счета, которые вы не помните, открытие, возможно, вы стали жертвой кражи личных данных. Возможно, вам придется объявить о замораживании кредита или предупреждении о мошенничестве, уведомить свой банк и кредитные компании или даже подать жалобу в Федеральную торговую комиссию для решения проблемы.

Повысьте свой кредитный рейтинг

Удаление негативной информации — лишь одна часть процесса. Вы также должны добавить положительную информацию, улучшив как можно больше областей своего кредитного рейтинга.

Вы также должны добавить положительную информацию, улучшив как можно больше областей своего кредитного рейтинга.

Держите свой самый старый кредитный счет открытым и на хорошем счету, чтобы увеличить свой кредитный возраст. Как правило, чем дольше у вас есть кредит, тем лучше для него.

Не берите новые долги и не закрывайте кредитные карты, чтобы изменить свой кредитный баланс или сумму нового кредита. Внезапное закрытие кредитных счетов приведет к увеличению отношения долга к доступной кредитной истории, что может негативно повлиять на ваш кредитный рейтинг.

Вместо этого сосредоточьтесь на улучшении истории платежей и уменьшении суммы вашей задолженности.Это два основных фактора плохой кредитной истории.

- Работать над приведением просроченных счетов в текущее состояние и погашением больших остатков.

- Продолжайте регулярно платить по всем своим долгам, уделяя особое внимание выплате более крупных.

- Экономно открывайте новые счета.

- Берите столько долга, сколько можете себе позволить, своевременно вносите платежи и поддерживайте низкий уровень остатков на кредитной карте.

- Следите за своими успехами с помощью бесплатного инструмента оценки кредитоспособности.

Как только вы начнете получать платежи и в вашем кредитном отчете начнет появляться положительная информация, вы можете сразу заметить некоторое улучшение своего кредитного рейтинга. В зависимости от того, насколько низким был ваш кредитный рейтинг, полное исправление плохой кредитной истории может занять от нескольких месяцев до нескольких лет.

Ключевые выводы

- Лицо с плохой кредитной историей считается рискованным заемщиком, как правило, из-за того, что он имеет большие суммы денег или имеет историю неоплаченных счетов и долгов.

- Из-за плохой кредитной истории может быть трудно получить кредитную карту, ипотеку, автокредит, разрешение на аренду, работу и многое другое.

- Плохая кредитоспособность обычно рассматривается как кредитная оценка ниже 580.

- Вы можете улучшить плохой кредит, исправляя ошибки в своем кредитном отчете, выплачивая долги и поддерживая низкий баланс на своих кредитных картах.

Что такое плохая кредитная история и рейтинг?

Наличие «плохой кредитной истории», «плохого кредитного рейтинга» или просто «плохой кредитной истории» обычно означает, что ваши кредитные отчеты (и полученные на их основе кредитные рейтинги) показывают негативное кредитное поведение в вашем недавнем прошлом.

Кредит — это просто покупка или получение займа по соглашению, которое вы заплатите позже. Готовность кредитора позволить вам использовать кредит основывается на доверии к тому, что вы вернете то, что заимствуете, вместе с процентами, в соответствии с графиком, который вы согласовали при принятии ссуды или условий кредита.

Вообще говоря, плохая кредитная история возникнет, если вы не погасите свои долги в соответствии с вашими соглашениями о займах. События, включая просроченные или пропущенные платежи, могут нанести ущерб вашей кредитной истории, но вы сможете взыскать ее до того, как ваш кредит будет признан плохим, если вы возобновите выплату долгов вовремя.

Более серьезные ошибки, которые могут привести к плохому кредитному рейтингу, включают:

Если ваша кредитная история отражает какое-либо из этих событий, у вас могут считаться плохие кредитные рейтинги. Но важно помнить, что со временем и дисциплиной вы можете улучшить свой кредит. Плохая кредитная история не обязательно должна быть постоянным условием.

Что считается плохим кредитным рейтингом и рейтингом?

В определенной степени плохая кредитоспособность относительна. Пока они соблюдают законы, запрещающие дискриминацию, кредиторы сами определяют свои критерии кредитования.Некоторые ищут только заемщиков с исключительно хорошими кредитными рейтингами и исключают кандидатов, которых приняли бы многие другие. Другие кредиторы сосредотачиваются на заемщиках с неидеальным или «субстандартным» кредитом. Третьи предлагают ряд продуктов, предназначенных для заемщиков с различными кредитными рейтингами.

Независимо от профиля целевого заемщика, многие кредиторы оценивают кредитные рейтинги потенциальных заемщиков, используя кредитные рейтинги: трехзначные числа, полученные путем статистического анализа информации в вашем кредитном отчете. Кредитные баллы предсказывают, насколько велика вероятность того, что вы не сможете погасить ссуду, а более высокие баллы указывают на меньший риск того, что вы не сможете выполнить свои обязательства. Наиболее популярные системы скоринга, модели FICO ® Score ☉ и VantageScore ® , генерируют оценки в диапазоне от 300 до 850.

Кредитные баллы предсказывают, насколько велика вероятность того, что вы не сможете погасить ссуду, а более высокие баллы указывают на меньший риск того, что вы не сможете выполнить свои обязательства. Наиболее популярные системы скоринга, модели FICO ® Score ☉ и VantageScore ® , генерируют оценки в диапазоне от 300 до 850.

Кредиторы часто используют кредитные рейтинги в качестве первого шага в процессе принятия решений о кредитовании, за исключением заемщики, чьи баллы ниже установленного ими минимального порога. Кредиторы часто также используют кредитные рейтинги, чтобы помочь установить процентные ставки, которые они взимают с заемщиков, и могут направлять кандидатов, чьи баллы попадают в определенные диапазоны, к конкретным продуктам.Более рискованным заемщикам могут быть предложены кредитные карты с более высокими процентными ставками, например, в то время как заемщикам с наивысшим кредитным рейтингом могут быть предложены более низкие ставки и бонусные программы.

FICO присваивает рейтинги диапазонам кредитных баллов в соответствии с их относительным риском, как показано в таблице ниже. Отдельные кредиторы могут или не могут сегментировать заявителей на кредит, используя эти диапазоны и категории, и могут быть готовы предоставить кредит заемщикам в любом диапазоне баллов FICO ® от исключительного до удовлетворительного.Некоторые могут даже предложить скромные суммы кредита (возможно, требуя залога или залога) заемщикам с самым низким рейтингом.

Какие факторы влияют на ваш кредитный отчет и результаты?

История управления долгом, записанная в вашем кредитном отчете, является основой для ваших кредитных баллов и определения того, является ли ваша кредитоспособность «хорошей» или «плохой».

Вообще говоря, записи кредитного отчета, которые указывают на трудности с кредитным менеджментом, будут пагубными для вашего кредитного профиля и вашего кредитного рейтинга, в то время как записи, которые показывают хорошее кредитное управление, будут способствовать хорошему кредитному рейтингу.Записи в кредитном отчете, которые могут повредить ваш кредитный рейтинг, включают:

- Просроченные или пропущенные платежи : История платежей является наиболее важным аспектом вашей оценки FICO ® , и даже один 30-дневный просроченный или пропущенный платеж может повредит ваш счет. История платежей составляет около 35% вашей оценки FICO ® .

- Чрезмерное использование кредитных карт : Использование высокого процента лимита заимствования по отдельным кредитным картам или по всем вашим картам в совокупности может заставить кредиторов подумать, что вы чрезмерно полагаетесь на кредит.Вы можете рассчитать этот процент, известный как использование кредита, для каждой кредитной карты, разделив текущий непогашенный остаток на лимит заимствования, а затем умножив на 100, чтобы получить процент. Вы также можете рассчитать общее использование, разделив сумму всех ваших балансов на сумму всех ваших лимитов. Кредиторам нравится, когда коэффициент использования кредита по каждой карте и особенно по всем картам в целом составляет менее 30% — лица с лучшими кредитными рейтингами, как правило, сохраняют коэффициент использования на уровне 10% или меньше.Использование кредита составляет 30% вашей оценки FICO ® .

- Получение большого кредита в короткие сроки : Каждый раз, когда кредитор запрашивает ваш кредитный отчет или основанный на нем кредитный рейтинг для решения о кредитовании, в вашем кредитном файле записывается жесткий запрос. Эти запросы остаются в вашем файле в течение двух лет и могут вызвать небольшое временное снижение вашего кредитного рейтинга. Кредиторы смотрят на количество сложных запросов, чтобы определить, сколько нового кредита вы запрашиваете. Слишком большое количество запросов может повысить уровень риска, который вы представляете для кредитора или скоринговой модели, и повлиять на ваши кредитные рейтинги и кредит, который вы сможете получить.Новая кредитная активность составляет около 10% вашей оценки FICO ® .

- Основные негативные события : Основные ошибки в кредитном менеджменте, которые могут появиться в кредитном отчете, включают в себя потерю права выкупа, банкротство, повторное вступление во владение, списание (кредитор теряет надежду получить то, что вы должны, и закрывает ваш счет) и расчетные счета ( кредитор принимает меньше, чем полная сумма вашей задолженности по договоренности, а затем закрывает ваш счет). Каждый из них может серьезно повредить вашей кредитной истории на годы, даже на десятилетие.

Последствия плохой кредитной истории и рейтинга

Лица с хорошей кредитной историей пользуются многими преимуществами, но если у вас плохая кредитная история и рейтинг, кредиторы могут не захотеть вести с вами дела. Это означает:

- Вам может быть трудно получить ссуду или кредитную карту.

- Если вы можете получить ссуду или кредитную карту, вам, скорее всего, предложат относительно небольшую сумму ссуды или лимит расходов, и вам, возможно, придется заплатить относительно высокую процентную ставку.Это может стоить вам сотни, тысячи или даже десятки тысяч долларов в течение срока кредита, в зависимости от суммы, которую вы занимаетесь.

- При обеспечении безопасности оборудования, такого как мобильные телефоны или кабельный модем, или даже при аренде автомобиля или квартиры, плохой кредит может означать, что вам придется платить дополнительные сборы или вносить гарантийный залог, который не требуется для заемщиков с более выгодным кредитом.

- Плохой кредит может означать, что вы платите более высокие взносы по страхованию автомобиля, чем если бы ваш кредит был лучше.

Как улучшить плохой кредит

Плохой кредит не длится вечно. Вы можете в любое время принять меры, чтобы начать приобретать хорошие кредитные привычки, которые способствуют повышению кредитного рейтинга и кредитного рейтинга. К ним относятся:

- Проверьте свой кредитный рейтинг. Когда вы получите бесплатную оценку FICO ® Score от Experian, вы также получите объяснение факторов в вашем кредитном отчете, которые имеют наибольшее негативное влияние на вашу оценку. Это может дать вам хорошее представление о том, на чем сосредоточить свои усилия по улучшению результатов.

- Оплачивайте счета вовремя. Хороший способ избежать просроченных платежей — настроить автоматические электронные платежи для повторяющихся счетов, таких как студенческие ссуды и платежи за автомобиль. Также может помочь настройка напоминаний по электронной почте или текстовым сообщениям и календарных сигналов. Как бы то ни было, делайте все возможное, чтобы избежать просроченных платежей.

- Погасить задолженность по кредитной карте. Любой платеж, уменьшающий непогашенный остаток по кредитной карте, снижает общий коэффициент использования (конечно, при условии, что вы не начисляете новые платежи одновременно).Если вы сосредоточитесь на том, чтобы избежать новых покупок по картам, и работать над выплатой по картам с наиболее высоким индивидуальным использованием кредита, вы сможете добиться прогресса в улучшении кредитного рейтинга за относительно короткое время.

- Подайте заявку на новый кредит только при необходимости. Избегание жестких запросов в течение года или двух может помочь восстановить некоторые кредитные рейтинги и убрать видимость чрезмерного стремления к новым кредитным счетам.

- Увеличьте свой кредит. Experian Boost ™ † — это бесплатная программа, которая добавляет ваши своевременные платежи за коммунальные услуги, телефонные и потоковые услуги в ваш кредитный отчет Experian, часто мгновенно увеличивая ваши кредитные рейтинги на основе ваших кредитных данных Experian.

- Получите помощь в улучшении кредитоспособности. Если у вас возникли проблемы с получением разрешения на выдачу кредитной карты или ссуды самостоятельно, вы можете создать кредитную историю с помощью других:

- Станьте авторизованным пользователем чужой учетной записи.

- Работайте с консультантом с хорошей репутацией. Если у вас есть соавтор по ссуде или кредитной карте, кредитор также считает их солидарными ответственными по долгу.

- Откройте счет кредитной карты с обеспечением. Имея защищенный счет кредитной карты, вы вносите депозит, а эмитент карты позволяет вам занимать до определенной суммы, используя депозит только в том случае, если вы перестанете оплачивать свои счета.

- Будьте терпеливы. Если у вас есть серьезные негативные события в вашем кредитном отчете, они могут навредить вашему кредитному баллу и кредитному рейтингу на долгие годы, но их влияние со временем уменьшится. Вот почему терпение — еще один рецепт для улучшения вашей кредитной истории. Если вы избегаете дополнительных ошибок и придерживаетесь хороших кредитных привычек, ваш кредит будет со временем улучшаться.

Узнайте больше о своей кредитной истории и рейтинге

- Как «исправить» плохой кредитный рейтинг

Чтобы улучшить плохой кредитный рейтинг, необходимо понять основных участников кредита и принять меры по устранению факторов, оказывающих негативное влияние . - Как улучшить свой кредитный рейтинг

Есть шаги, которые вы можете предпринять, чтобы увеличить свой кредитный рейтинг, и чем раньше вы устраните определенные факторы, тем быстрее будет расти ваш кредитный рейтинг. - Что такое плохой кредитный рейтинг?

Согласно шкале FICO Score от 300 до 850, кредитный рейтинг ниже 669 считается удовлетворительным или плохим. - Как получить ссуду с плохой кредитной историей

Получение ссуды с плохой кредитной историей возможно, но это может быть сложнее и дороже. Вот что тебе следует делать. - Как восстановить кредит

Хороший кредит может облегчить многие жизненные финансовые ситуации и сделать их менее дорогостоящими. Например, с хорошей кредитной историей вы можете получить одобрение на получение ипотечной или автомобильной ссуды и … - Какие существуют различные диапазоны кредитного рейтинга?

Кредиторы используют диапазоны кредитного рейтинга, чтобы решить, стоит ли брать на себя риск для потенциального заемщика. Понимание вашей оценки и того, как она вписывается в диапазон оценок, поможет … - Почему нет кредита лучше плохого

Плохая кредитная история сложнее, чем отсутствие кредита, но и то, и другое может ограничить вашу способность занимать деньги.Вот как это преодолеть. - Можно ли получить работу с плохой кредитной историей?

Плохая кредитная история может повлиять на ваши перспективы трудоустройства, особенно если вы подаете заявку на финансовую или управленческую должность.

Как долго уничижительные знаки остаются на вашем счете?

Уничижительные знаки на вашем кредите — это такие отрицательные элементы, как пропущенные платежи, взыскания, возвращение во владение и выкупа. Большинство оскорбительных знаков остаются в ваших кредитных отчетах около семи лет, а один тип может сохраняться до 10 лет.Повреждение вашего кредитного рейтинга означает, что вы не можете претендовать на новый кредит или можете платить больше процентов по ссудам или кредитным картам.

Если уничижительный знак ошибочен, вы можете подать спор в кредитные бюро, чтобы удалить отрицательную информацию из ваших кредитных отчетов. Вы можете бесплатно просматривать все три своих кредитных отчета еженедельно до апреля 2022 года.

Если уничижительные отметки не являются ошибками, вам нужно подождать, пока они истекут в ваших кредитных отчетах. (Сложные запросы, например, когда вы подаете заявку на получение ссуды или кредитной карты, не считаются оскорбительными.Они остаются в вашем кредитном отчете около двух лет, но перестают влиять на ваш счет раньше.)

Вот как долго уничижительные отметки остаются в ваших кредитных отчетах; нажмите, чтобы узнать, как восстановить:

Нужна проверка кредитного отчета?

Зарегистрируйте учетную запись, чтобы всегда иметь под рукой бесплатный кредитный отчет и счет.

1. Уничижительный знак: пропущенные платежи

Если вы опоздали как минимум на 30 дней, ожидайте уничижительный знак в своем кредитном отчете.Пропущенные платежи обычно остаются в ваших кредитных отчетах в течение 7,5 лет с даты, когда о счете впервые было сообщено с опозданием. Чем позже идет платеж — переход на 60 дней с опозданием, 90 дней с опозданием и так далее — тем больше ущерб для ваших кредитных рейтингов.

Что делать: Оплатите счет, как только сможете. Если вы никогда раньше не опаздывали или опаздывали редко, возможно, вам удастся убедить кредитора отказаться от платы за просрочку платежа. Позвоните по номеру службы поддержки клиентов, объясните свой недосмотр и спросите, можно ли снять плату.Вы также можете написать письмо доброй воли. Если оплата счета невозможна, позвоните своему кредитору и сообщите ему о своем финансовом положении, чтобы узнать, сможете ли вы разработать план на случай возникновения трудностей.

Негативное влияние на ваш кредитный рейтинг со временем исчезнет. Постарайтесь следить за всеми своими платежами, чтобы положительная информация в ваших кредитных отчетах ослабляла эффект пропущенного платежа.

2. Оскорбительный знак: списание со счета

Если вы не выплачиваете или не можете погасить свой долг в соответствии с договоренностью, ваш кредитор может в конечном итоге списать средства со счета.Списание будет отображаться в ваших кредитных отчетах в течение семи лет.

Что делать: Попытайтесь выплатить долг или договориться об урегулировании. Хотя это не приведет к удалению списания с ваших кредитных отчетов, это устранит риск того, что вам будет предъявлен иск по поводу долга.

3. Оскорбительный знак: возвращение во владение

Если вы не платите или не можете оплатить предмет, такой как автомобиль, по договоренности, кредитор может прийти и получить его, часто без предупреждения. Повторное вступление во владение останется в ваших кредитных отчетах в течение семи лет после того, как о счете впервые было сообщено с опозданием.

Что делать: По возможности обновляйте все остальные счета. Положительная информация, такая как своевременные платежи, наряду с течением времени может начать смягчать ущерб вашему кредиту.

4. Уничижительный знак: взыскание

Кредитор, который не видит платежа, может отправить или продать долг сборщику долгов. Наличие счета в коллекциях — серьезный минус, который остается в ваших кредитных отчетах в течение семи лет.

Что делать: Составьте план погашения взыскания после того, как вы убедитесь, что коллекторское агентство действительно владеет долгом.Это не повлияет на ваши кредитные отчеты, но снизит риск того, что вас могут подать в суд. Медицинские счета в коллекциях работают немного иначе.

Как и другие отрицательные отметки, урон со временем исчезает, если вы не добавляете поверх него другие оскорбительные отметки. Выплаченные сборы по-прежнему учитываются в кредитных рейтингах FICO 8, которые наиболее широко используются при принятии решений о кредитовании. Но некоторые новые модели кредитного скоринга, такие как VantageScore 3.0 и FICO 9, игнорируют платные сборы.

5.Просрочка по студенческой ссуде или невыполнение

Несвоевременные выплаты по студенческой ссуде могут начать ухудшать ваш кредит после 30 дней для частных студенческих ссуд и 90 дней для федеральных студенческих ссуд, и эти просрочки остаются в вашем кредитном отчете в течение семи лет.

Федеральные студенческие ссуды перестанут действовать, если вы не произведете платеж в течение 270 дней. И у правительства есть сильные полномочия по взысканию долгов: оно может увеличить вашу заработную плату, пособия по социальному обеспечению или возврат налогов. Что касается частных студенческих ссуд, ваш кредитор может объявить вас дефолтом, как только вы опоздаете, но он должен привлечь вас в суд, прежде чем он сможет принудить к выплате.

Если вы допустили дефолт по своим федеральным студенческим займам, правительство предлагает три варианта: погашение, реабилитация и консолидация.

6. Отзыв о банкротстве: Банкротство

Банкротство по главе 7 останется в ваших отчетах в течение 10 лет. Банкротство по главе 13 продлится семь лет.

Что делать: Начните восстанавливать кредит. Обеспеченная кредитная карта или ссуда для создания кредита могут помочь людям получить кредит, когда они не могут претендовать на получение необеспеченного кредита.И обратите внимание, что кредитные рейтинги могут восстановиться после банкротства раньше, чем вы думаете.

7. Уничижительный знак: потеря права выкупа

Если вы не произведете платежи за свой дом, и банк конфискует его, о потере права выкупа будет сообщено в кредитные бюро, и эта отметка останется в ваших кредитных отчетах в течение семи лет.

Что делать: Держите другие кредитные линии открытыми и старайтесь платить по ним вовремя. Вы хотите собрать всю возможную положительную информацию о платеже. Обратите внимание, что период ожидания после потери права выкупа короче, чем в прошлом, поэтому продолжайте совершенствовать свой кредит, и вы можете повторно выйти на рынок жилья раньше, чем вы ожидали.

Как восстановить свой счет после уничижительной оценки

Хорошая новость в том, что даже небольшой прогресс в улучшении своей кредитоспособности после уничижительной оценки может дать вам лучшие финансовые возможности.

Старайтесь, чтобы остаток на кредитной карте не превышал 30% от кредитного лимита. Вторым по величине фактором, влияющим на ваш рейтинг, является фактор, называемый использованием кредита, который показывает, сколько из вашего доступного кредита вы используете.

Изучите возможность использования таких инструментов, как создание кредита или ссуды, обеспеченные акциями, стать авторизованным пользователем кредитной карты кого-то с хорошей кредитной историей или получить кредит с соавтором.

Что такое плохой кредит? Определение и примеры

Плохая кредитоспособность относится к отрицательной кредитной оценке человека. В частности, отрицательный кредитный рейтинг, который финансовое учреждение или рейтинговое агентство присваивает физическому или юридическому лицу. Он представляет собой историю платежей человека или компании по счетам и погашению долгов.

Мы можем сказать, что у человека плохая кредитная история, или просто «плохая кредитная история». Другими словами, «плохая кредитная история» может означать, что ваша кредитная история плохая, и, следовательно, ваша оценка плохая.

Если у вас низкий балл, это означает, что у вас нет хорошей истории выполнения своих финансовых обязательств. Другими словами, вы не оплатили свои счета или платежи по кредиту вовремя.

Если результат действительно плохой, это, вероятно, означает, что вы не выполнили свои обязательства по некоторым долгам (не выплатили то, что вы задолжали). Это также может означать, что вы вообще не оплатили счет.

TheBalance.com говорит о плохой кредитной истории следующее:

«Плохая кредитная история обычно описывает записи прошлых неудач с выплатами по вашим кредитным соглашениям, что привело к невозможности получить одобрение на новый кредит.”

Ваша финансовая история и поведение определяют ваш кредитный рейтинг. Эта история начинается, как только вы открываете банковский счет или оплачиваете свой первый счет. С вашего позднего подросткового возраста или раннего взросления и до самой вашей смерти агентства будут отслеживать вас. Они будут отслеживать вас, чтобы определить, какой у вас кредитный риск.

Безнадежная задолженность

Не путайте плохой кредит с плохим долгом . Безнадежный долг — это ссуда, по которой заемщик допустил дефолт, т.е.е., деньги не вернут.

Термин «безнадежная задолженность» может также относиться к счету, который не будет оплачен. Компаниям и кредиторам приходится списывать безнадежные долги. Обычно они списывают их на расходы. Мы также называем безнадежные ссуды просроченными ссудами или безнадежными ссудами .

Плохая кредитная история и кредитный рейтинг

Кредитный отчет принимает во внимание длину кредитной истории, типы кредитов, а также любые долги или обязательства. Эти финансовые обязательства обычно связаны с финансовыми учреждениями, коммунальными предприятиями, компаниями мобильной связи и т. Д.

В отчете также рассматриваются публичные записи, такие как банкротства, денежные решения и судебные документы.

Мы называем фирмы, которые собирают данные о финансовых историях людей и компаний, агентствами кредитной отчетности. Мы также называем их кредитными бюро. Рейтинговые агентства выставляют людям оценку. Некоторые рейтинговые агентства также являются кредитными бюро, то есть собирают данные и оценивают людей.

Рейтинговые агентства отслеживают кредитную историю людей. Отчеты могут отличаться. У некоторых агентств есть данные, которые необходимо обновить, в то время как у других могут быть ошибки.

Если у вас плохая кредитная история

Когда у человека плохая оценка, финансовые учреждения с меньшей вероятностью ссудят ему деньги. Банки и другие кредиторы рассматривают этого человека как « с высоким уровнем риска, ». Другими словами, они с меньшей вероятностью вернут ссуду, чем кто-либо с хорошей кредитной историей.

Кредиторы могут отказать в выдаче кредита или заявке на получение кредита, если у вас плохая кредитная история. Если они все-таки одобрит кредит, будут определенные условия. Например, процентные ставки по безнадежным кредитам будут выше, чем по ссудам с хорошей кредитной историей.

Если у вас плохая кредитная история и вы хотите получить ипотеку, кредиторы могут попросить большой депозит. Например, предположим, что вы хотите купить дом за 200 000 долларов и подать заявку на ипотеку на 180 000 долларов. Это означает, что вы предлагаете внести депозит в размере 20 000 долларов.

Учитывая вашу плохую кредитную историю, кредитор может потребовать депозит в размере 100 000 долларов США. Другими словами, банк ссудит вам только 100000 долларов, а вам нужно будет положить 100000 долларов. Вы также можете обнаружить, что процентная ставка по ипотеке относительно высока.

Кредитный рейтинг — США

В США наиболее распространенным типом кредитного рейтинга является оценка FICO . FICO означает F air I saac Co rporation.

Оценка FICO варьируется от 300 до 850. Кредиторы будут оценивать вашу оценку FICO следующим образом:

- 629 или меньше : Плохой кредит или высокий риск.

- 630 до 679 : Справедливый кредит или справедливый риск.

- 680+ : хороший кредит или низкий риск.

Оценка FICO учитывает данные трех различных бюро кредитных рейтингов: Equifax , Experian и TransUnion .

Поставщики коммунальных услуг и операторы мобильной связи могут отклонить вашу заявку, если у вас низкий балл. Некоторые могут принять вас, если вы внесете депозит.

Как избежать плохой кредитной истории

Если вы хотите избежать плохой кредитной истории, убедитесь, что вы оплачиваете свои счета вовремя.Никогда не отставайте по выплате кредита.

Если вы думаете, что у вас возникнут проблемы, немедленно обратитесь к своему кредитору, коммунальной компании и т. Д. Если вам удастся договориться с ними, ваш кредитный рейтинг может остаться нетронутым. Однако убедитесь, что вы придерживаетесь новой аранжировки.

Если у вас плохая оценка, вам следует проверить отчет на наличие ошибок. Если вы их обнаружите, попробуйте их решить.

Видео — Каков мой кредитный рейтинг?

Ваш кредитный рейтинг отражает вашу кредитоспособность, т.е.е. вероятность того, что вы выплатите долг полностью и в срок. Это не то же самое, что ваша кредитная история. Посмотрите это видео Market Business News , в котором есть краткое описание термина.

Вот что считается «плохим» кредитным рейтингом и как его улучшить.

Кредитный рейтинг — важный показатель финансового здоровья. Это свидетельствует о вашем доверии финансовым учреждениям и может помочь определить, насколько легко или дорого вам купить дом, автомобиль или снять квартиру.Хороший может даже помочь устроить свидание.

Поэтому важно, если вы можете, предпринять шаги, чтобы улучшить свой результат. Но факторы, определяющие хороший или плохой рейтинг, широко не изучены: согласно опросу LendEdu, 25 процентов миллениалов даже не знают, что такое кредитный рейтинг.

Вот объяснение того, как определяются эти баллы, что считается хорошим или плохим, а также несколько советов о том, как установить, улучшить и поддерживать хорошую репутацию.

Как работает кредитный скоринг

Многие кредиторы используют популярную скоринговую систему FICO, которая объединяет финансовые данные, собранные из основных кредитных бюро Equifax, Experian и TransUnion.Эти кредитные бюро также имеют свою собственную систему оценки, VantageScore, которая основывает рейтинги на внутренних финансовых данных.

Ваш кредитный рейтинг напрямую связан с принимаемыми вами финансовыми решениями, такими как своевременная оплата ссуд или счетов по кредитной карте.

Диапазон от хорошего к плохому

Каждая система подсчета баллов варьируется от 300 (минимально возможный балл) до 850 (максимально возможный балл). Согласно финансовому сайту NerdWallet, оценка от 750 до 850 считается «отлично».

Оценка от 700 до 749 считается «хорошо»; оценка от 650 до 700 — «удовлетворительно»; и оценка от 300 до 649 — «плохо».

Как установить или поддерживать хорошую оценку

Если вы пытаетесь создать кредит с нуля, есть несколько способов начать работу. Первый и самый распространенный — открыть кредитную карту. Это может помочь вам установить официальную кредитную линию и начать создание хорошей кредитной истории, о которой сообщают в три кредитных бюро.

Если вы только начинаете, вам может быть запрещено открывать новую карту самостоятельно, и в этом случае вы можете с разрешения использовать чужую.Этот процесс называется «совмещением» кредитной карты и включает в себя получение авторизованного пользователя на чужой карте: основной владелец карты соглашается добавить вас в качестве дополнительного пользователя, чтобы вы могли воспользоваться преимуществами хорошей кредитной истории.

История платежей по карте затем становится частью вашего собственного кредитного отчета, объясняет NerdWallet: «Итак, даже если вам было 19 лет и вы не могли претендовать на получение кредита самостоятельно, у вас могла бы быть кредитная карта».

Этот метод полезен, если ваша цель — получить опыт использования пластика или если у вас недостаточно кредитной истории для конкретной цели.Он не предназначен для устранения или восстановления плохой кредитной истории.

Другой вариант: получение младшей кредитной карты, которая предназначена для обучения молодых взрослых и детей хорошим кредитным привычкам, позволяя им использовать карту, подключенную к учетной записи взрослого.

Однако любая ошибка со стороны младшего держателя карты отражается в учетной записи взрослого. А списания, просроченные платежи и долги, отправленные в коллекторское агентство, остаются в списке в течение семи лет .

Если у вас нет кредитной карты и вы не связаны ни с кем другим, другой способ получить кредит — получить ссуду в рассрочку, хотя брать ссуду обычно не рекомендуется, если она вам действительно не нужна.В любом случае, возможно, он у вас уже есть: многие студенческие ссуды являются ссудами в рассрочку. Вот почему важно платить им вовремя или искать альтернативные решения, если вы не можете.

Как улучшить свой результат

Своевременные платежи в полном объеме являются ключом к установлению или улучшению хорошей оценки. А поскольку сведения о вашей истории платежей, в том числе просроченные или пропущенные платежи, считаются общедоступными и могут оставаться в вашем кредитном отчете в течение многих лет, вам следует стремиться выплачивать как можно большую часть их ежемесячного баланса, вовремя, каждый раз.

Метод снежного кома, при котором вы сначала выплачиваете наименьший из своих долгов, а затем переходите к следующему по величине, является популярным способом сделать это. Редд Хоррокс, актриса озвучивания, работающая не по найму, с помощью этого метода выплатила 39000 долларов долга по кредитной карте за пять лет.

Помимо полной и своевременной оплаты, постарайтесь также снизить коэффициент использования кредита, который представляет собой соотношение суммы, потраченной вами по кредитной карте, к лимиту карты. «Чем меньше этот процент, — согласно Bankrate, — тем лучше для вашего кредитного рейтинга».«

» Даже если вы полностью оплачиваете остаток каждый месяц, у вас все равно может быть более высокий коэффициент использования, чем вы ожидали. Это потому, что некоторые эмитенты используют остаток в вашей выписке как тот, который сообщается в бюро «. Идеальный коэффициент использования составляет менее 30 процентов от вашего доступного кредита.

Также, особенно если у вас несколько карт (у среднего американца 3,1) , постарайтесь устранить небольшие застарелые остатки. «Один из пунктов, который учитывает ваша оценка, — это количество остатков на ваших картах», — говорит Джон Ульцхаймер, кредитный эксперт, ранее работавший в FICO и Equifax.«Вот почему взимание 50 долларов с одной карты и 30 долларов с другой вместо использования одной и той же карты может навредить вашему счету».

Затем, по его словам, выберите одну или две карты для большинства покупок: «Таким образом, вы не засоряете свой кредитный отчет большим количеством остатков на счетах».

Будьте в курсе

Описание уместного и несоответствующего использования кредитных карт для молодых людей

Использование кредитных карт может стать положительным инструментом для создания кредита или методом накопления разрушительных долгов.Понимая, как правильно использовать кредитную карту, вы избегаете серьезных проблем с вашим кредитным отчетом, кредитным рейтингом и банковским балансом.

Использование в умеренных количествах

Кредитная карта эффективно работает как финансовый инструмент, когда она вам нужна, например, при бронировании номера в отеле или совершении покупок в Интернете. Регулярно используя кредитную карту и не выходя за рамки своего бюджета, вы демонстрируете ответственные и разумные расходы, соответствующие вашим финансам. Эмитент кредитной карты сообщает кредитным бюро о вашем образце ответственного поведения, что положительно влияет на ваш кредитный рейтинг.

Полная оплата остатка

Для получения оптимальной кредитной выгоды и соответствия профилю использования кредитной карты полностью ежемесячно выплачивайте остаток на кредитной карте. Полная оплата баланса демонстрирует, что вы тратите в рамках своего бюджета, потому что вы можете позволить себе оплату. Обнуление баланса также позволяет избежать дорогостоящих процентных платежей, которые начисляются на невыплаченные остатки.

Взрывные опасности

Кредитные карты могут показаться «волшебными деньгами», если вы не будете осторожны.С этим пластиком в вашем кошельке у вас внезапно появляется возможность отправиться в магазин электроники и потратить деньги. Использование кредитной карты для немедленной покупки вещей, которые вы хотите, без экономии на них, может быть опасным и неподходящим способом управления своими финансами. Когда счет по кредитной карте подлежит оплате в конце расчетного периода, вполне вероятно, что у вас не будет средств для полной оплаты остатка, что запускает цикл начисления процентов. Добавление процентов к первоначальной стоимости товара значительно увеличивает цену, особенно если вы платите эти проценты в течение нескольких месяцев.

Отсутствие финансового управления

Несвоевременная оплата обычно приводит к штрафу за просрочку платежа, который прикрепляется к вашему счету, что является дорогим уроком пунктуальности. Просрочка платежа также может служить сигналом для кредиторов о том, что вы не управляете своими финансами ответственно или эффективно.