Неуплата кредита последствия. Чем грозит неуплата кредита Свобода Права

Несложная процедура получения займа в российских банках имеет негативные последствия. Отсутствие стабильности повышает процент невозврата кредитов населением. Экономический спад и кризисная ситуация в стране усугубляют ситуацию. В связи с этим высокой является вероятность подач исков в суд за неуплату кредита со стороны банков.

В кредитном договоре банком, как правило, прописываются штрафы и пени за просроченные платежи. Некоторые банки устанавливают фиксированную плату, а некоторые в виде процентов от платежа. Если просрочка значительная, а клиент не выплачивает необходимые суммы, банки могут обратиться к коллекторским агентствам, в суд или потребовать выплатить всю сумму по кредиту. Есть мнение, что банкам не интересно обращаться в суд за возмещением кредитной суммы с заемщика, так как это влечет за собой массу подготовительной работы со стороны банка. Это и составление иска и подготовка справки-выписки, а также многие судебные разбирательства, которые затягиваются на годы.

Отношение банков к должнику по кредиту

Есть основная ошибка, которую допускают многие должники – это игнорирование звонков от банковских сотрудников. Это автоматически может быть расценено, как отказ от оплаты по кредитным обязательствам. Основная задача должника – это идти на контакт с банком, пытаться оплатить хотя бы некоторую часть задолженности и вести переговоры, таким образом можно оттянуть или совсем предотвратить подачу заявления в суд банком на должника. А вот игнорирование и отказ от выплат – это прямой повод обратиться к помощи суда для взыскания с должника нужной суммы и задолженности.

Еще следует помнить, что суду абсолютно безразлично, какой является сумма задолженности, даже в том случае, если судебные издержки больше самого кредита, ведь судебные издержки ложатся на плечи должника.

При возникновении такой ситуации, решение обратиться к юристу за консультацией должно быть принято быстро. Опытному кредитному адвокату будет просто стабилизировать ситуацию. Он сможет:

Опытному кредитному адвокату будет просто стабилизировать ситуацию. Он сможет:

- Значительно снизить штрафные платежи.

- Провести нужные переговоры с сотрудниками банка.

- Представить интересы клиента в судебном заседании.

- Разъяснит, как выходить из сложившейся ситуации.

Советы кредитных юристов должникам:

1. После того как вы узнали о подаче в суд на вас банком, следует выяснить на официальном сайте суда текущую информацию по вашему делу. В категории «Судебное производство» нужно ввести данные и нужная информация отобразится на экране.

2. Не стоит паниковать в сложившейся ситуации. Такое происходит нередко, хоть и само по себе не очень приятно. Если кредит не имеет никакого залога, то ожидание судебного решения, скорее всего, продлится не один год, что не интересно банку.

3. Не совершайте ошибку и не скрывайтесь от банка. Не стоит менять номер телефона и место прописки. Это только ухудшит ситуацию. Правильнее всего будет пойти в канцелярию суда и запросить материалы по вашему делу, их выдадут при наличии паспорта. В исковом заявлении от банка будет находиться информация о сумме, которую требует банк к возврату.

Представлять банк могут коллекторы, некоторых из них применяют не самые корректные способы возврата долгов, например, они могут запугать клиента, назвав некоторые статьи уголовного кодекса РФ:

- Уклонение от обязательств по кредиту.

- Мошенничество.

- Нанесение имущественного вреда путем обмана.

Тут необходимо понимать, что все эти статьи применимы, если клиент отказывается платить!

Помощь юриста при неуплате кредита

Если Вы готовы исполнять свои кредитные обязательства, то нет необходимости в юридической помощи. Если нет, то без специалиста вам не обойтись. Без определенных знаний и опыта противостоять банковским адвокатам невозможно. Только кредитные специалисты окажут высококвалифицированную помощь в сложившейся ситуации.

Подготовка к судебному разбирательству по факту неуплаты задолженности банку необходима серьезная. На каждую претензию от банка нужно иметь свое обоснованное возражение. Грамотно, с юридической точки зрения, отвечать на вопросы суда.

В случае, если суд примет положительное решение в сторону банка, вам придется выплатить банку сумму в полном объеме. Не исключено, что затраты на судебные издержки так же лягут на вас. А если с вашей стороны в суде будет присутствовать грамотный юрист, то выплачиваемая сумма может быть сокращена в разы. Положительный исход в таком деле зависит от правильно представленной документации и четкого аргументирования позиции.

По завершении судебного процесса на то, чтобы исправить ситуацию надеяться не стоит. Апелляция в этом случае не предусмотрена и придется выплачивать задолженность по решению суда. В случае отказа от оплаты неизбежна встреча с судебными приставами.

Чтобы не доводить решение вопроса до передачи дела коллекторскому агентству или в суд, платежи по кредитным обязательствам нужно вносить вовремя и в полном объеме согласно кредитному договору. Если такая возможность отсутствует, то не стоит «бежать» от переговоров с сотрудниками банка, стоит попытаться договориться о реструктуризации кредита или кредитных каникулах, что предусмотрено почти всеми банками. Но если невозможно ни то ни другое, то помощь юриста по банкротству физического лица вам крайне необходима.

Какая ответственность за неуплату кредита?

Несоблюдение заемщиком кредитных обязательств влечет санкции со стороны банков. Должника могут оштрафовать, насчитать пени и применить другие наказания в рамках договора.

Чем грозит неуплата по кредитам в Украине? Насколько далеко могут зайти банки, ломбарды и коллекторы в своих требованиях? Давайте разбираться!

Отказ выплачивать долг оборачивается для должника штрафом и пени, причем последняя начисляется ежедневно. Размер пени не может быть больше соотношения учетной ставки НБУ к сумме задолженности. Даже если заемщик брал кредит в иностранной валюте, банк начисляет неустойку в гривнах. Обычно в договоре прописывают и штрафы, и пени – одновременно.

Размер пени не может быть больше соотношения учетной ставки НБУ к сумме задолженности. Даже если заемщик брал кредит в иностранной валюте, банк начисляет неустойку в гривнах. Обычно в договоре прописывают и штрафы, и пени – одновременно.

Злостные неплательщики по кредитам обычно не реагируют на предупреждения и штрафы от банка. В таком случае кредитор вынужден обращаться в суд. Срок исковой давности для подачи иска – 3 года. Если суд удовлетворит исковые требования банка, заемщик рискует потерять свое имущество. Исполнением наказания и конфискацией занимаются судебные приставы.

Предоставляет займы с залогом или без залога имущества. Прежде чем выдать деньги, специалисты оценят залоговую вещь. Чем больше ценность, тем выше сумма микрозайма. Обычно деньги выдают на 3-30 дней, после чего клиент должен вернуть взятую сумму. Если он не успеет погасить займ, ломбард предложит продлить договор. Ну а если клиентом допущена просрочка по кредиту, последует штраф и продажа имущества в залоге. До вынесения наказания кредитор напоминает заемщику о необходимости погасить долг и ждет 3 дня.

Микрофинансовые организации (МФО)Для получения займа в МФО не нужны справки о доходах, достаточно лишь паспорта. Ежедневно на сумму взятой ссуды начисляются проценты. Первый займ выдается под 0,01% в день, а последующие уже под 1,5 – 2%. Перед обращением в МФО, рассчитайте свои возможности по выплате долга – если есть сомнения, лучше отказаться от микрозайма или обратиться за деньгами к родственникам и друзьям.

Способы воздействия на проблемных заемщиков от МФО:

- SMS-напоминания

Организация делает рассылку СМС-сообщений на номера заемщиков, которые те указали при регистрации. Должнику напоминают о необходимости внесения оплаты за 2-3 дня до истечения срока договора. Если деньги не поступят, частота приходящих сообщений от МФО увеличится.

- Звонки родственникам

Микрофинансовые организации связываются с родственниками, друзьями, сослуживцами и соседями заемщика. Им начнут поступать звонки с просьбой повлиять на неплательщика. МФО преследует цель общественного давления на заемщика с помощью лиц из его окружения.

- Письма и уведомления

Если должник не хочет платить, кредитор направляет по его адресу письма «счастья» с требованием погасить задолженность.

- Обращение к коллекторам

Вынужденной мерой может быть обращение МФО за помощью к коллекторам. Это происходит, если долг по микрозайму уже большой, а клиент отказывается его погашать. Профиль коллекторов – работа с проблемными заемщиками.

- Обращение в суд

Судебные тяжбы занимают не один месяц, а расходы на процесс высокие. По этой причине МФО нечасто обращаются в суды. Как правило, в исключительных случаях – если речь идет о больших задолженностях.

Не стоит доверять тем, кто обещает удалить кредит из онлайн-базы МФО за определенную плату. Такие объявления можно встретить в соцсетях и на рекламных стендах. Реализовать задумку невозможно – базы МФО и банков находятся под усиленной защитой. Поэтому те, кто предлагает такую услугу – обычные мошенники, чья цель поживиться на доверчивых гражданах.

Один из способов погасить старый долг – рефинансирование микрозайма. Полученные средства пойдут на выплату старой задолженности. Таким образом можно сохранить чистоту кредитной истории.

Можно ли законно не платить по кредиту?Люди берут кредиты на разные нужды: перехватить деньги до зарплаты, купить дорогую вещь, оплатить билеты в турфирме, выручить родственника или друга. Но если переоценить возможности, возникнут проблемы от неисполненных обязательств по выплате кредита. Из-за этого заемщики ухудшают кредитную историю и попадают в долговую яму.

Но если переоценить возможности, возникнут проблемы от неисполненных обязательств по выплате кредита. Из-за этого заемщики ухудшают кредитную историю и попадают в долговую яму.

Если возникли сложности с погашением долга, желательно уведомить об этом кредитора. Сообщите, почему вы не можете вносить платежи, предоставьте кредитору доказательства тяжелого материального положения. Банки заинтересованы в возврате денежных средств. Поэтому часто входят в положение должников и предлагают им способы решения проблемы: реструктуризация долга, снижение процентной ставки, списание штрафов и пеней. Все вопросы решаются индивидуально с каждым заемщиком.

В чем сложности с коллекторами?Условия кредитного договора обязывают заемщика исполнить обязательства перед банком и вернуть деньги. Если долг не погашен и возникают просрочки, финансовое учреждение вправе предпринять меры воздействия на должника.

Для таких случаев у кредитора есть ряд прав:

- обращаться к коллекторам для возврата долга;

- заявлять о неплательщике в Бюро кредитных историй Украины.

МФО и банки получают законное право привлекать третьих лиц к взысканию задолженности с заемщиков. Одновременно с этим сведения о неуплате по займу поступают в УБКИ, что приводит к порче кредитной истории. В дальнейшем у должника могут возникнуть проблемы с оформлением новых кредитов – ему будут отказывать в банках.

Кто же такие коллекторы и почему их стоит бояться в случае просрочки по кредитам?

Как работают коллекторы?Коллекторы выступают посредниками между должником и финансовым учреждением. Их работа связана с досудебным урегулированием спора. Основная задача коллекторов – заставить человека выплатить долг. В ход идут различные методы – от разговоров «по душам», до запугивания и физического воздействия. Более того, некоторые кредиторы передают коллекторам право взыскания долга с заемщика. Это возможно только при наличии соответствующего пункта в договоре. Обязательно проверяйте, есть ли данный пункт в вашем соглашении с МФО или банком?

Это возможно только при наличии соответствующего пункта в договоре. Обязательно проверяйте, есть ли данный пункт в вашем соглашении с МФО или банком?

Пугаться общения с коллекторами не нужно. Украинские законы определяют, как должны вести себя представители подобных фирм с должниками.

Права и обязанности коллекторов:

- культура общения;

- надлежащие действия;

- график звонков по телефону.

Коллекторы не могут звонить должнику до 6:00 утра и после 22:00 вечера в будние дни. Нельзя беспокоить заемщика и в выходные. Запрещается разговаривать на повышенных тонах, злоупотреблять матерными словами, оскорблять честь и достоинство гражданина, а также наводить клевету. Коллекторы не могут вторгаться в жилище заемщика, если последний не дает согласия на посещение своего места жительства. Если заемщик столкнулся с противоправными действиями сотрудников коллекторских фирм, он имеет полное право подать заявление в полицию или иск в суд.

Как избежать столкновения с коллекторами?Есть правила, как решить проблему. Это проще, чем усложнять дело и возиться с последствиями неуплаты по кредиту.

- Во-первых, оценивайте свои финансовые возможности. Если кредит сильно ударит по карману в будущем, лучше воздержаться от его оформления. Ставьте подпись после оценки ситуации и ознакомления со всеми пунктами договора.

- Во-вторых, узнайте о размерах штрафа и пени, а также возможности продлить договор. Пролонгация позволит избежать переплат и ухудшения кредитной истории заемщика.

- В-третьих, вы можете воспользоваться нашим банковским продуктом и рефинансировать свои кредиты. Поясним, в чем выгода и как это поможет избежать проблем?

Преимущества рефинансирования микрозаймов:

- уменьшение платежа по кредиту;

- продление срока пользования кредитом;

- избавление от штрафов и пеней за просрочку по предыдущим займам от банков и МФО;

- объединение множества микрозаймов в один общий кредит;

- избавление от назойливых коллекторов;

- понятная схема погашения нового кредита, более выгодные условия для заемщика;

- возможность освободить залоговое имущество.

Если вы набрали свыше 2-х микрозаймов, но испытываете сложности с их погашением, воспользуйтесь нашим кредитом на рефинанс. Прозрачные условия позволят рассчитать свои возможности. Вам останется лишь погашать один новый кредит, а не распаляться на множество старых. Рефинансирование помогает снизить финансовую нагрузку и сохранить кредитную историю.

Как Минюст помог смягчить последствия за неуплату кредитов в Казахстане

Теперь должники могут ездить заграницу и пользоваться счетами.

Министр юстиции РК Марат Бекетаев на брифинге в Центральной службе коммуникаций рассказал, что министерство юстиции не правомочно принимать решение по отсрочке задолженности перед банками. Но министерство ослабило санкции для неплательщиков кредитов, чтобы они могли совершать платежи и покупки даже имея задолженность, сообщает BaigeNews.kz.

Там, где дела по неуплате кредитов передавались частным судебным исполнителям, еще в самом начале карантина было дано указание не применять жесткие меры по аресту и блокировке счетов. Это было сделано для того, чтобы люди имели возможность делать онлайн-покупки, совершать транзакции, чтобы обеспечивать свои необходимые потребности.

«Также судебные исполнители воздержались от других агрессивных действий, таких как запрет на выезд, ограничение передвижения. Естественно, в условиях карантина это не будет иметь смысла в любом случае», — сказал глава ведомства.

Кроме того, были приостановлены аукционы по продаже арестованного имущества. Но сейчас постепенно эта работа активизируется. В целом, как подчеркнул министр юстиции, частные судебные исполнители проявили социальную ответственность и воздерживаются от агрессивных действий.

Более 1,6 миллиона казахстанцев получили отсрочки по займам в апреле этого года. По состоянию на 28 апреля в банки второго уровня и иные кредитные организации поступило 1 844 599 заявки на приостановление выплат по займам и микрокредитам. Из них 1 831 489 физических лиц подали заявки на отсрочку по платежам банковского займа, 13 110 субъектов малого и среднего предпринимательства обратились в кредитные организации для подачи заявки на отсрочку по кредитам в период чрезвычайного положения. Одобрение на приостановление выплат получили 1 661 232 физических лиц на сумму 237,4 млрд тенге, или 31,3 процента от всех заемщиков. Из них, 299 363 представители социально уязвимых слоев населения.

Из них 1 831 489 физических лиц подали заявки на отсрочку по платежам банковского займа, 13 110 субъектов малого и среднего предпринимательства обратились в кредитные организации для подачи заявки на отсрочку по кредитам в период чрезвычайного положения. Одобрение на приостановление выплат получили 1 661 232 физических лиц на сумму 237,4 млрд тенге, или 31,3 процента от всех заемщиков. Из них, 299 363 представители социально уязвимых слоев населения.

Какие последствия неуплаты кредита – ответ юриста и бесплатная консультация

Появление на рынке новых товаров, существенно облегчающих жизнь, а также постоянно возрастающие в связи с этим потребности, приводит к тому, что банковский заем становится почти неотъемлемой частью жизни граждан. Однако очень часто люди не задумываются о том, какими могут быть ответственность и последствия за невыплату кредита.

Вроде все просто: занимаешь деньги, оговариваешь условия и ежемесячно платишь определенную сумму. Однако ситуация может поменяться в любой момент: произошло что-то из ряда вон выходящее, человек замотался, забыл о принятых обязательствах, и вот уже, ранее добросовестный клиент, становится неплательщиком.

Однозначно ответить на этот вопрос нельзя, так как все зависит от того, на каких условиях брался кредит, и по каким причинам человек перестал его погашать. Банкиры делят неплательщиков на две категории.

- Злостные. Граждане, умышленно не возвращающие взятые взаймы деньги. Такие люди, как правило, набирают кредиты в разных банках, а после этого скрываются, меняя место жительства, телефоны и пр.

- Вынужденные. Эта категория клиентов, которые из-за жизненных проблем не могут в данный момент вносить ежемесячные платежи.

Важно! Если вы не оплачиваете кредит по причине изменившегося материального положения, то ни в коем случае не срывайтесь от кредитора, и не ждите, когда вам начнут приходить письма с напоминаниями. Лучше сразу прийти в банк и решить проблему на месте. К добросовестным клиентам финансисты относятся лояльно и сами предлагают выход из сложившейся ситуации.

Лучше сразу прийти в банк и решить проблему на месте. К добросовестным клиентам финансисты относятся лояльно и сами предлагают выход из сложившейся ситуации.

В случае, когда клиент перестает выплачивать долг и при этом не идет ни на какие контакты с кредитором, последний вынужден применять жесткие меры воздействия, обращаясь в суд. Если заем брался без залога, то даже в этой ситуации может быть принято решение о конфискации имущества, принадлежащего должнику. Единственное ограничение: запрещено забирать жизненно необходимые вещи, находящиеся в единственном экземпляре (холодильник, телевизор и т.п.), а также предметы, используемые для работы или обучения (музыкальные инструменты, компьютер и пр.). Когда кредит обеспечен залогом, то банк может выставить его на продажу, погасив таким образом задолженность клиента.

Важно! Если сумма, полученная банком от продажи залогового имущества, больше остатка по займу, то кредитор обязан вернуть клиенту разницу, перечислив ее на счет, который он укажет.

Согласно законодательству России, в случае недобросовестности клиента банк имеет право перепродать его долг третьему лицу или организации. При этом он не обязан узнавать мнение заемщика, финансист должен только предупредить его о такой возможности либо информировать об уже свершившемся факте. В этом случае требование о возврате займа может поступить от покупателя долга, и в дальнейшем вам придется сотрудничать именно с ним.

Уголовная ответственность за неуплату кредита наступает тогда, когда доказано, что деньги были взяты для того, чтобы их не возвращать. О таком намерении могут свидетельствовать косвенные факты:

- крупные кредиты в нескольких банках;

- неуплата кредитных взносов в течение длительного времени;

- совершение крупных покупок;

- смена места жительства и телефонного номера без уведомления кредитных организаций;

- отсутствие реагирования на обращения банка и пр.

Когда умышленные действия по неуплате кредита будут доказаны, то кредитор имеет право подать иск в суд и требовать уголовной ответственности. На основании представленных документов в ходе разбирательства может быть вынесено одно из следующих решений:

На основании представленных документов в ходе разбирательства может быть вынесено одно из следующих решений:

- штраф в установленном законом размере, в зависимости от дохода ответчика;

- исправительные работы;

- арест сроком до 120 дней;

- принудительные работы;

- лишение свободы на срок, определенный законом.

Если у вас так сложились обстоятельства, что вы некоторое время не могли вносить регулярные платежи по кредиту, а также не имели возможности связаться с банком, и теперь вам приписывают хищение, срочно обратитесь за помощью к юристу компании «Правосфера». Специалист разъяснит вам ваши права, подскажет, какие необходимо собрать документы, чтобы доказать кредитору, что в ваших действиях не было злого умысла, и вы е собирались присваивать себе деньги. Профессионал в случае необходимости будет сопровождать вас, чтобы вы смогли правильно отреагировать на все претензии. Юрист поможет вам составить новый договор о возвращении кредита. Он рассмотрит возможность досудебного урегулирования конфликта, если производство еще не было открыто, либо представит ваши интересы на судебном заседании. В любом случае, мы сможем защитить ваши права!

Какие последствия предусмотрены для должника в случае неоплаты им долга перед банком по кредитному договору?

На основании кредитного договора кредитор обязуется предоставить кредит в размере и на условиях, которые предусмотрены договором, а заемщик обязуется его вернуть и уплатить проценты (ст. 819 ГК РФ). Такое денежное обязательство заемщика перед кредитором возникает с момента получения заемщиком денежных средств от кредитной организации (п. 1 ст. 807 ГК РФ).За ненадлежащее исполнение заемщиком денежного обязательства (нарушение сроков погашения долга) гражданским законодательством установлена ответственность в виде уплаты процентов на сумму задолженности в размере учетной ставки банковского процента на день исполнения денежного обязательства или его соответствующей части по месту нахождения кредитора (ст. 395 ГК РФ).*(1) Данная ответственность может быть возложена и на должника по кредитному договору (п. 1 ст. 811 ГК РФ), если иное не предусмотрено кредитным договором. Проценты, служащие мерой ответственности за неисполнение денежного обязательства, начисляются на сумму задолженности на период со дня начала просрочки до дня возврата соответствующей суммы кредитору. При этом такие проценты взимаются независимо от уплаты процентов, предусмотренных кредитным договором (п. 1 ст. 811 ГК РФ).

395 ГК РФ).*(1) Данная ответственность может быть возложена и на должника по кредитному договору (п. 1 ст. 811 ГК РФ), если иное не предусмотрено кредитным договором. Проценты, служащие мерой ответственности за неисполнение денежного обязательства, начисляются на сумму задолженности на период со дня начала просрочки до дня возврата соответствующей суммы кредитору. При этом такие проценты взимаются независимо от уплаты процентов, предусмотренных кредитным договором (п. 1 ст. 811 ГК РФ).

Обращаем Ваше внимание на то, что кредитным договором могут быть установлены как другие виды ответственности за нарушение заемщиком денежного обязательства (например штрафная неустойка), так и иные размеры процентов на сумму задолженности (в том числе различные размеры процентов, начисляемых на задолженность по уплате основной суммы (так называемого тела кредита) и на задолженность по уплате предусмотренных кредитным договором процентов). В таком случае приоритет над п. 1 ст. 811 ГК РФ имеют положения договора. Поэтому к гражданско-правовой ответственности заемщик, нарушивший обязательство, будет привлечен в соответствии с условиями заключенного им договора.

В то же время ввиду недопустимости применения нескольких мер ответственности за одно и то же правонарушение проценты за пользование чужими денежными средствами по ст. 395 ГК РФ не могут быть начислены на сумму неустойки (в этой связи смотрите постановление Президиума Высшего Арбитражного Суда РФ от 06.06.2000 N 6919/99).

Кроме того, пункт 1 ст. 393 ГК РФ устанавливает общую обязанность должника возместить кредитору убытки, причиненные неисполнением или ненадлежащим исполнением обязательства. Поэтому в том случае, если нарушение заемщиком условий кредитного договора повлекло причинение кредитной организации убытков, превышающих неустойку, такие убытки в части, не покрытой неустойкой, также возлагаются на нарушившего обязательство заемщика. Однако для взыскания убытков истец должен доказать ненадлежащее исполнение обязательств ответчиком, наличие и размер убытков, а также причинную связь между ними (смотрите, например, постановление Федерального арбитражного суда Московского округа от 13. 03.2009 N КГ-А40/902-09).

03.2009 N КГ-А40/902-09).

Помимо мер ответственности за нарушение заемщиком своих обязательств гражданское законодательство предусматривает, что, если кредитным договором предусмотрено возвращение кредита по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части кредита, кредитор вправе потребовать досрочного возврата всей оставшейся суммы кредита вместе с причитающимися процентами (п. 2 ст. 811 ГК РФ).

В случае если заемщик добровольно не погашает задолженность, кредитор вправе обратиться в суд с иском о взыскании денежных сумм. После возбуждения гражданского дела по мотивированному заявлению истца (кредитора) суд вправе наложить арест на имущество ответчика (заемщика), если истцом будет доказано, что непринятие мер по обеспечению иска может затруднить или сделать невозможным исполнение решения суда (ст. 139 ГПК РФ, ст. 90 АПК РФ). При этом арестованы могут быть как денежные средства (в том числе денежные средства, которые будут поступать на банковский счет), так и иное имущество, принадлежащие ответчику и находящиеся у него или других лиц. Обеспечительные меры должны соответствовать заявленным требованиям, то есть быть непосредственно связанными с предметом спора, соразмерными заявленному требованию, необходимыми и достаточными для обеспечения исполнения судебного акта или предотвращения возможного ущерба.

При вступлении в законную силу решения суда об удовлетворении исковых требований суд выдает истцу или по его просьбе направляет судебному приставу-исполнителю исполнительный лист (ст. 428 ГПК РФ, ст. 318 АПК РФ), который служит основанием для возбуждения исполнительного производства (ст. 30 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве», далее — Закон N 229-ФЗ). Закон N 229-ФЗ предоставляет судебному приставу-исполнителю право совершать исполнительные действия, перечень которых определен в ч. 1 ст. 64 Закона N 229-ФЗ. К их числу относятся: наложение ареста на имущество должника (п. 7 ч. 1 ст. 64 Закона N 229-ФЗ), взыскание исполнительского сбора (п. 13 ч. 1 ст. 64 Закона N 229-ФЗ), установление временных ограничений на выезд должника из РФ (п. 15 ч. 1 ст. 64 Закона N 229-ФЗ). Отметим, что данные действия судебный пристав-исполнитель вправе совершать только на основании возбужденного исполнительного производства.

7 ч. 1 ст. 64 Закона N 229-ФЗ), взыскание исполнительского сбора (п. 13 ч. 1 ст. 64 Закона N 229-ФЗ), установление временных ограничений на выезд должника из РФ (п. 15 ч. 1 ст. 64 Закона N 229-ФЗ). Отметим, что данные действия судебный пристав-исполнитель вправе совершать только на основании возбужденного исполнительного производства.

Наложение ареста на имущество должника, в том числе на денежные средства и ценные бумаги, производится в целях обеспечения исполнения исполнительного документа, содержащего требования об имущественных взысканиях (ч. 1 ст. 80 Закона N 229-ФЗ). Арест имущества должника включает запрет распоряжаться имуществом, а при необходимости — ограничение права пользования имуществом или изъятие имущества. Вид, объем и срок ограничения права пользования имуществом определяются судебным приставом-исполнителем в каждом случае с учетом свойств имущества, его значимости для собственника или владельца, характера использования, о чем судебный пристав-исполнитель делает отметку в постановлении о наложении ареста на имущество должника и (или) акте о наложении ареста (описи имущества) (ч. 4 ст. 80 Закона N 229-ФЗ). Аресту могут быть подвергнуты, в том числе, денежные средства должника, находящиеся в банке или иной кредитной организации (ст. 81 Закона N 229-ФЗ), ценные бумаги (ст. 82 Закона N 229-ФЗ), дебиторская задолженность (ст. 83 Закона N 229-ФЗ), имущество должника, находящееся на торговом и (или) клиринговом счетах (ст. 83.1 Закона N 229-ФЗ) с установленными законом особенностями.

Исполнительский сбор является денежным взысканием, налагаемым на должника судебным приставом-исполнителем и зачисляемым в федеральный бюджет (ч. 1 ст. 112 Закона N 229-ФЗ). Исполнительский сбор взыскивается в том случае, если должник добровольно не исполняет исполнительный документ (исполнительный лист) в срок, который ему установил судебный пристав-исполнитель. Порядку наложения и взыскания исполнительского сбора посвящены положения ст. 112 Закона N 229-ФЗ, а также Методических рекомендаций по порядку взыскания исполнительского сбора, утвержденных Федеральной службой судебных приставов от 23. 12.2010 N 01-8.

12.2010 N 01-8.

При неисполнении должником в установленный срок без уважительных причин требований, содержащихся в исполнительном документе, выданном на основании судебного акта или являющимся судебным актом, судебный пристав-исполнитель вправе по заявлению взыскателя или собственной инициативе вынести постановление о временном ограничении на выезд должника из РФ (ч. 1 ст. 67 Закона N 229-ФЗ). Данная норма согласуется с положением ст. 15 Федерального закона «О порядке выезда из Российской Федерации и въезда в Российскую Федерацию» от 15.08.1996 N 114-ФЗ, в соответствии с которой право гражданина РФ на выезд из РФ может быть временно ограничено в случаях, если он уклоняется от исполнения обязательств, наложенных на него судом, до исполнения обязательств либо до достижения согласия сторонами. Суды исходят из того, что применение такой меры воздействия на должника, как установление ограничения его выезда из РФ, допустимо, если оно обоснованно и отвечает требованию соразмерности допущенному должником нарушению, в том числе когда сумма задолженности является значительной, но мер к погашению задолженности не принимается, что подтверждено материалами исполнительного производства (смотрите, например, кассационное определение Пермского краевого суда от 12.12.2011 по делу N 33-12513).

В целях повышения защищенности кредиторов и заемщиков за счет общего снижения кредитных рисков, повышения эффективности работы кредитных организаций Федеральным законом от 30.12.2004 N 218-ФЗ «О кредитных историях» (далее — Закон N 218-ФЗ) созданы и определены условия для сбора, обработки, хранения и предоставления бюро кредитных историй информации, характеризующей своевременность исполнения заемщиками своих обязательств по договорам займа (кредита). В частности, законом предусмотрено внесение в кредитные истории заемщиков сведений о дате и сумме фактического исполнения обязательств заемщика в полном и (или) неполном размерах; о погашении займа (кредита) за счет обеспечения в случае неисполнения заемщиком своих обязательств по договору; о фактах рассмотрения судом, арбитражным и (или) третейским судом споров по договору займа (кредита) и содержании резолютивных частей судебных актов, вступивших в законную силу, за исключением информации, входящей в состав дополнительной (закрытой) части кредитной истории (п. 2 ч. 3 ст. 4 Закона N 218-ФЗ). Обязанность по представлению таких сведений в бюро кредитных историй, включенное в государственный реестр бюро кредитных историй, возложена законом на кредитные организации, однако только в том случае, если заемщики дали согласие на их представление (ч. 3 ст. 5 Закона N 218-ФЗ).

2 ч. 3 ст. 4 Закона N 218-ФЗ). Обязанность по представлению таких сведений в бюро кредитных историй, включенное в государственный реестр бюро кредитных историй, возложена законом на кредитные организации, однако только в том случае, если заемщики дали согласие на их представление (ч. 3 ст. 5 Закона N 218-ФЗ).

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Для получения разъяснений по отдельным вопросам применения ст. 395 ГК РФ рекомендуем ознакомиться с постановлением Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 08.10.1998 N 13/14 «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами».

Суд с банком — банк подал в суд за кредит

Что делать, если банк подал в суд за неуплату кредита?

Если вы смотрите на объявления вроде: «как законно избавиться от кредита», то вы должны понимать следующие. Не существует простых, не рискованных и не затратных, но еще и законных способов избавиться от кредита. Это все просто лозунги, чтобы привлечь ваше внимание. Зачастую суд с банком сводиться к тому, чтобы снизить сумму долга или отсрочить момент выплаты. И юрист вам нужен не для того, чтобы он давал обещания о том, что долг платить вовсе не придется. Юрист вам нужен, чтобы реально оценить вашу ситуацию: что может сделать банк, а на что можете рассчитывать вы.

Наталья Чацкис Старший партнер

У вас вопрос по депозитам? Если вы планируете подать на банк в суд по поводу депозита, перейдите, пожалуйста, на страницу

Специалисты компании “Наказ” предоставят:

- Представительство прав и интересов в переговорах с кредиторами, а также в суде, исполнительной службе в Украине;

- Комплексное изучение условий кредитного договора и сопутствующих документов;

- Признание недействительными неправомерных условий договора;

- Сбор документов для уменьшения штрафных санкций;

- Обжалование неправомерных действий государственного исполнителя.

В последние годы ситуация с проблемными кредитами лишь накаляется. Это связано, в первую очередь, с нестабильной экономической ситуацией в стране и хитростями, заложенными в кредитных договорах. Должникам стоит понимать, что, исходя из судебной практики в Украине, суд за неуплату кредита зачастую выигрывает кредитор. Поэтому к решению данного вопроса необходимо отнестись со всей серьезностью.

Запишитесь на консультацию от 750 грн

Никто не спорит, что взятые на себя обязательства следует выполнять. Но иногда даже самые добросовестные заемщики оказываются в ситуации, когда их материальное положение не позволяет выплачивать кредит в течение неопределенного времени. Времена, когда банки ограничивались письменными предупреждениями о том, что подадут иск в суд, но дальше этого обычно не шли, остались в прошлом. Суды по кредитам уже не редкость, и многие, попавшие в тяжелую финансовую ситуацию люди, становятся участниками судебных тяжб. Кризис, обрушившийся на банковскую сферу, заставил эти учреждения полностью изменить взаимоотношения с должниками. И сейчас дела о взимании долга открываются независимо от суммы задолженности.

Судебные разбирательства по кредитам служат небольшой передышкой и для должника. Что делать если банк подал в суд за невыплату кредита? Прежде всего, не поддавайтесь панике. Лучше без лишней спешки изучить все нюансы дела: свой кредитный договор, действующее в кредитной сфере законодательство. Следует сразу настроиться на то, что суд с банком – это чрезвычайно сложное дело.

На финансовое учреждение работает штат квалифицированных, хорошо знающих свое дело юристов. Поэтому, если вы задаетесь вопросом, как выиграть суд у банка по кредиту, но сами не сильны в юриспруденции, обращайтесь за помощью к профессионалам. Специалисты юридического объединения «Наказ» изучат все материалы дела, проведут тщательную экспертизу вашего договора, сумеют обнаружить, при их наличии, заложенные подводные камни, какие-либо просчеты кредитора, определят оптимальные пути решения проблемы. Конечно, освободить вас от выплаты ссуды не сможет ни один адвокат. По долгам надо платить, но при грамотно подготовленной с нашей помощью доказательной базой, суд с банком по кредиту может закончиться для вас заметным уменьшением штрафных санкций, понижением процентной ставки и прочими льготами.

Что служит поводом для подачи документов в суд?

Финансовое учреждение, конечно, не будет готовить иск, если срок вашей просрочки по кредиту составляет 2-3 недели. Как правило, банк подает в суд за неуплату кредита при задержке оплаты более чем на 1 год. Такая позиция вполне объяснима, кредитор стремится вернуть свои средства любыми способами. Банковское учреждение не волнует, какую сумму должен заемщик: миллионы гривен или несколько тысяч. Кредитная организация не будет думать о том, что судебные издержки могут превышать общий долг клиента. Цель банка — создать прецедент, выиграть дело и показать другим клиентам, что он никому ничего не будет прощать или дарить. Таким образом, банк пытается защитить свою репутацию.

Еще одной причиной, по которой банки начинают суд по кредиту, является то, что учреждение не имеет права списать ни один просроченный долг (свои потери) без судебного решения. Кроме того, согласно законодательству, кредитор имеет право обращаться за взысканием задолженности только на протяжении трех лет после ее возникновения. По этой причине финучреждения стараются не затягивать с этим вопросом и оперативно подают иски в суд. Вы можете получить извещение о том, что банк подал в суд за неуплату кредита уже через несколько месяцев просрочки и, как правило, нескольких попыток кредитора решить вопрос «мирным» путем.

Что делать если кредиторы подали в суд за кредит?

1. Не паниковать. В данном деле эмоции могут лишь помешать. Необходимо взять себя в руки, ознакомиться с предъявленными требованиями и трезво оценить ситуацию. Изучите следующие вопросы в первую очередь:

- не истек ли срок исковой давности для обращения в суд — стандартный срок составляет 3 года (для штрафных санкций 1 год). Увеличить указанный срок по договоренности возможно (проверьте, есть ли подобный пункт в договоре), а вот уменьшить — нет;

- сверить сумму долга;

- проверить все расчеты кредитора — зачастую в расчетах штрафных санкций имеется множество нарушений;

- собрать возможный пакет документов для уменьшения судом размера штрафных санкций;

- выявить положения в кредитном договоре, которые возможно признать недействительными — зачастую такая возможность имеется, поскольку кредитные договора далеко не всегда защищают интересы потребителя. Например, согласно п. 5 ч. 3 ст. 18 ЗУ “О защите прав потребителей” штрафные санкции за невыполнение вами договора не могут превышать 50 % стоимости самого продукта (в данном случае кредита). Но нередкими являются иски, в которых банк требует возмещение средств в сумме, которая на 50 — 70 % превышает размер кредита.

Увеличить указанный срок по договоренности возможно (проверьте, есть ли подобный пункт в договоре), а вот уменьшить — нет;

Увеличить указанный срок по договоренности возможно (проверьте, есть ли подобный пункт в договоре), а вот уменьшить — нет;2. Если банк подал в суд за просрочку кредита, не игнорируйте судебные повестки. Ваша неявка и отсутствие защиты — это практически гарантия полного удовлетворения требований кредитора. Если же вы приложите максимум усилий, найти нарушения в договоре, достучаться до суда и, как минимум, уменьшить сумму взыскания, можно практически всегда.

Если кредитный договор был заключен после 16.10.2011 года стоит обратить особое внимание на ст. 11 ЗУ “О защите прав потребителей”, в которую было внесено достаточно много изменений, призванных защитить интересы заемщиков.

3. Что делать если банк подал в суд за неуплату кредита? В обязательном порядке следует ознакомиться с материалами по делу. По общему правилу суд по неуплате кредита проходит по месту жительства ответчика, поэтому необходимо либо обратиться (имея при себе паспорт) в суд по вашему месту жительства, либо проверить на интернет портале суда, имеется ли действительно исковое заявление от банка к вам. Если заявления не выявлено, следует поискать в суде по месту регистрации банка. Также изучить кредитный договор, возможно конкретный суд указан там. Этот шаг необходим для того чтобы:

- проверить действительно ли банк подал в суд или это лишь метод психологического давления;

- ознакомиться с материалами дела. Вы можете снимать с них копии, лучше взять с собой фотоаппарат и фотографировать документы. Это позволит вам иметь четкое представление о том, к чему готовится, какие требования предъявлены и какие можно оспорить. Также, при обращении к адвокату по кредитам, вы сможете предъявить уже имеющиеся у вас конкретные данные по делу. Для успешного ознакомления с материалами дела, лучше предъявить сотруднику суда соответствующее письменное ходатайство.

Пример ходатайства об ознакомлении с материалами дела

4. На стадии судебного рассмотрения дела — являться на все заседания, следить за законностью всех действий в процессе, возможностью оспорить те или иные действия либо нормы договора. Например, попытаться уменьшить размер неустойки. Ч. 3 ст. 551 ГКУ предусматривает возможность снижения неустойки судом, например, если ее размер существенно превышает убытки.

5. На стадии исполнительного производства — строго следите за всеми действиями исполнителя, при необходимости обжалуйте их (нарушения случаются сплошь и рядом).

Пример ходатайства об обжаловании бездействия государственного исполнителя

На практике кредиторы (и банки, в том числе) не спешат сразу же обращаться в суд в случае невыплаты должником кредита. Этому есть несколько причин, в частности то, что судебные разбирательства достаточно длительны и утомительны, требуют сбора массы документов, а также то, что за весь период просрочки платежей должнику будут насчитываться штрафные санкции и требования кредиторов будут неумолимо расти. Поэтому, если банк все же подал в суд, значит настроен он серьезно и будет пытаться взыскать с должника максимально возможную сумму, чтобы покрыть все свои издержки, связанные с судебным разбирательством.

Если вы задумываетесь о том, как выиграть суд с банком или просто не знаете, что делать, если банк подал в суд по кредиту, начните решение своих проблем с поиска грамотного юриста.

Почему банк не подает в суд

Многие удивляются, почему банки не подают в суд на должников в определенных ситуациях. Ведь они же хотят вернуть свои деньги, а чем больше увеличивается срок просрочки, тем меньше шансы на выплаты по кредиту. Дело в том, что суд может заставить платить только человека, у которого есть зарплата или имущество.

При обращении к хорошему юристу вам не придется переживать по поводу того, можно ли выиграть суд у банка на практике и добиться пересмотра кредитного договора. Если у клиента действительно нет возможности погашать проценты и само тело кредита, то можно добиться:

- уменьшения тела кредита, размера процентов и штрафов;

- списания процентов, штрафов и даже части долга;

- увеличения срока погашения кредита.

Также многих интересует, можно ли подать иск на банк за звонки родственникам, друзьям и так далее. В кредитном договоре всегда есть пункт о частичной передаче личной информации, в случае возникновения просроченной задолженности. Конечно, есть и исключения из правил, но для этого нужно более детально ознакомиться с вашим делом.

Почему должнику, в случае подачи к нему судебного иска за невыплату кредита, лучше обратиться за квалифицированной помощью специалиста

- Банки и прочие кредиторы, могут позволить себе услуги высококвалифицированных юристов и всегда это делают;

- Кредитные договора составлены все теми же опытными юристами, которые предусмотрели решение всех возможных нюансов в пользу заказчика, то есть кредитора. И если кто-то и сможет найти слабые места в таком договоре, то только другой профессионал своего дела;

- Некоторые кредитные договора предусматривают, что все судебные тяжбы будут проходить в конкретном суде, зачастую третейском. Должнику следует понимать, что кредитор обращается в этот суд не первый раз и его шансы выиграть дело намного выше. Должнику придется пристально следить за тем, чтобы судом не допускалось никаких нарушений;

- Должник действительно в проигрышной позиции и требования к нему абсолютно правомерны (за исключением случаев мошенничества). Поэтому необходимо понимать, что в данной ситуации выиграть дело означает не освободиться от долговых обязательств (хотя при стечении некоторых обстоятельств и профессиональной работе юриста такой вариант тоже возможен), а максимально уменьшить размер исковых требований и выйти из ситуации с минимальными финансовыми потерями.

Поэтому необходимо понимать, что в данной ситуации выиграть дело означает не освободиться от долговых обязательств (хотя при стечении некоторых обстоятельств и профессиональной работе юриста такой вариант тоже возможен), а максимально уменьшить размер исковых требований и выйти из ситуации с минимальными финансовыми потерями.

Поэтому необходимо понимать, что в данной ситуации выиграть дело означает не освободиться от долговых обязательств (хотя при стечении некоторых обстоятельств и профессиональной работе юриста такой вариант тоже возможен), а максимально уменьшить размер исковых требований и выйти из ситуации с минимальными финансовыми потерями.Адвокаты нашей фирмы советуют гражданам, на которых финансовые учреждения подали в суд за неуплату кредита не впадать в отчаяние. Несмотря на то, что суд, как правило, выносит положительное для банка решение, должник может также выиграть в такой ситуации, особенно при возникновении длительной просрочки. Ведь кроме основной суммы задолженности, без сомнения, подлежащей погашению, кредитор начисляет на должника внушительные штрафы и пени, которые часто превышает общую сумму долга. И как свидетельствует практика наших специалистов по кредитным спорам, именно эти грабительские суммы могут быть сведены к минимуму решением суда, также вам может быть составлен щадящий график погашения долга.

Что делать если банк подал в суд? Не прячьтесь от банка и судебных инстанций. Собирайте доказательства вашего желания погасить накопившийся долг и невозможности этого сделать на данный момент. Проконсультируйтесь с адвокатами по поводу своих дальнейших действий. По возможности поручите специалистам ведение своего вопроса и в результате ваша, казалось бы, неразрешимая ситуация, равно как и судебное разбирательство в целом, может закончиться с выгодой для вас.

Законодательство

что грозит заемщику — Сахалин и Курилы — SKR.SU

При просрочке банк обязан сообщить об этом нарушении в Бюро кредитных историй (БКИ). Этот факт негативно скажется на кредитном рейтинге заемщика, и ему будет сложно получить новую ссуду. Финансовые учреждения не любят работать с ненадежными клиентами.

Практически единственным вариантом получения заемных средств при отрицательной кредитной истории (КИ) становится обращение в микрофинансовую организацию. Подобрать выгодный займ от МФО клиенты с негативной КИ могут на специальной странице сервиса Zaimi-bystro по ссылке https://zaimi-bystro.ru/credit-history-bad/. Но ухудшение кредитной истории не единственное, чем грозит неуплата кредита. Рассмотрим, с какими последствиями еще придется столкнуться должнику.

Подобрать выгодный займ от МФО клиенты с негативной КИ могут на специальной странице сервиса Zaimi-bystro по ссылке https://zaimi-bystro.ru/credit-history-bad/. Но ухудшение кредитной истории не единственное, чем грозит неуплата кредита. Рассмотрим, с какими последствиями еще придется столкнуться должнику.

Пени и штрафы

Каждый договор с банком предусматривает определенные санкции за неуплату кредита заемщиком. Они могут быть выражены в виде фиксированных штрафов или неустойки, начисляемой на сумму просроченной задолженности. Иногда при нарушении графика платежей договор может предусматривать и увеличение процентной ставки или отмену ранее предоставленных скидок.

Сумма долга из-за штрафных санкций может увеличиваться быстро. При этом решить проблему сложно. Большинство договоров предусматривают, что сначала клиент погашает штрафы, неустойку и только затем — просроченную задолженность.

Общение со службами взыскания или коллекторами

Уже через несколько дней после возникновения просрочки должнику начнут звонить представители банка. Сначала это будут вежливые напоминания от менеджеров о необходимости закрыть долг, а затем к работе подключится внутренняя служба взыскания. Она будет действовать более напористо. Но тоже практически всегда ограничивается звонками и беседами в приемлемой форме.

Если просрочка достаточно длительная, банк может передать долг коллекторам по агентскому договору или продать его этим компаниям. Представители коллекторских агентств часто оказывают психологическое давление на должников, начинают звонить круглосуточно, а иногда прибегают и к другим незаконным действиям.

Пугаться в случае передачи долга коллекторам не стоит. Закон ограничивает количество взаимодействий с должником или другими лицами, привлеченными к взысканию задолженности, кредиторов и их представителей:

- не более 8 звонков в неделю, не чаще 2 раз в неделю и 1 раза в сутки;

- не более 1 личной встречи в неделю;

- максимум 16 СМС в месяц, но не более 4 сообщений в неделю и 2 — в сутки.

Если коллекторы нарушают правила, должник может подать жалобу в ФССП, представив доказательства нарушений. После проверки информации компании может быть выписан штраф или назначено другое наказание, вплоть до исключения из реестра организаций, имеющих право профессионально заниматься взысканием просроченной задолженности.

Кроме того, у заемщика есть право отозвать согласие на взаимодействие с коллекторами. Для этого он должен направить взыскателю заявление по форме, утвержденной ФССП.

Запреты, удержания, аресты

Если добиться добровольного погашения задолженности не удается, банк или лицо, которому передан долг, вправе обратиться в суд. После рассмотрения дела и вынесения по нему решения будут выданы исполнительные документы, и взыскатель может обратиться в Федеральную службу судебных приставов.

Сотрудники ФССП вправе применять следующие действия для принудительного исполнения судебного решения:

- арест и списание денежных средств, находящихся на счетах и вкладах должника;

- установку запрета на выезд за границу;

- арест, изъятие и реализацию имущества должника;

- удержание из доходов должника до 50%.

При этом за неисполнение решения суда в добровольном порядке должнику придется заплатить. Исполнительный сбор составит 7% от взыскиваемых сумм.

Действуют судебные приставы в строгом соответствии с законом. Но общение с ними тоже не сулит приятного. Плюс даже после передачи исполнительных документов в ФССП коллекторы и банк могут продолжать попытки добиться погашения задолженности.

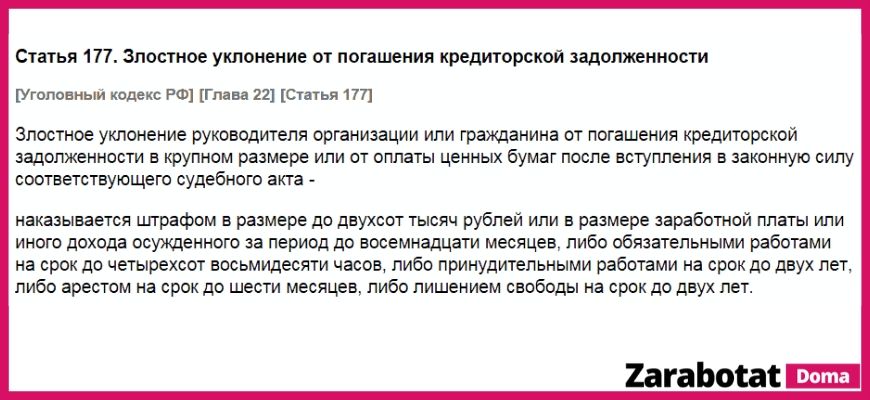

Уголовная ответственность

Часто, описывая последствия неуплаты кредита, коллекторы и кредиторы любят пугать должников возможностью привлечения к уголовной ответственности. Действительно, УК РФ предусматривает несколько подходящих статей:

- ст. 159.1 — «Мошенничество в сфере кредитования»;

- ст. 177 — «Злостное уклонение от погашения кредиторской задолженности»;

- ст. 176 — «Незаконное получение кредита».

176 — «Незаконное получение кредита».

176 — «Незаконное получение кредита».Но на практике привлечь физическое лицо — заемщика к уголовной ответственности практически нереально. Это возможно, только если человек представил недостоверные сведения при оформлении кредита, злостно уклонялся от погашения долга после вынесения решения суда и изначально брал кредит без намерения его вернуть.

Еще перед оформлением договора необходимо оценить свои финансовые возможности по погашению долга перед банком. Брать кредит стоит только при наличии полной уверенности, что его удастся погасить без просрочек. Иначе из-за просроченной задолженности заемщик может столкнуться со множеством негативных последствий.

14 вещей, которые могут произойти, если вы не заплатите студенческие ссуды

Студенческие ссуды — одно из самых серьезных финансовых затруднений, с которым сталкиваются многие молодые американцы. Но что произойдет, если вы не заплатите студенческие ссуды?

Осуществление этих платежей в дополнение к другим финансовым обязательствам может быть сложной задачей. В результате каждый год более 1 миллиона заемщиков по студенческим займам становятся неплатежеспособными.

Кроме того, исследование Федеральной резервной системы показало, что почти каждый пятый получатель студенческой ссуды задерживает выплаты по крайней мере на 90 дней.

К сожалению, невыплата по студенческому кредиту может иметь множество негативных последствий, включая удержание заработной платы, снижение вашего кредитного рейтинга или приостановление действия вашей профессиональной лицензии.

К счастью, есть меры, которые вы можете предпринять, чтобы предотвратить это, поэтому действуйте заранее, если вам трудно выплатить кредит.

Что произойдет, если вы не заплатите студенческую ссуду?

Невыполнение платежей по федеральному или частному студенческому долгу может иметь серьезные негативные последствия для вашего общего финансового положения.

В первый день после пропущенного платежа по кредиту ваша ссуда становится просроченной, и так будет оставаться до тех пор, пока ваши платежи не будут обновлены. Каждый пропущенный платеж также может привести к штрафу за просрочку платежа.

Каждый пропущенный платеж также может привести к штрафу за просрочку платежа.

Просроченные федеральные студенческие ссуды не сообщаются кредитным бюро до тех пор, пока они не просрочены более чем на 90 дней. У вас есть шанс наверстать упущенное, прежде чем это отрицательно скажется на вашей кредитной истории. Но в случае частных займов ваш кредитор может сообщить об этом в кредитные бюро уже через 30 дней после просрочки.

Просрочка платежей по вашему кредитному отчету может негативно повлиять на ваш кредитный рейтинг и затруднить открытие кредитной карты, займ денег или даже получение квартиры.

Если вы сможете получить ссуду , вы, вероятно, заплатите более высокие процентные ставки.

Чем дольше просрочены ваши ссуды, тем хуже становятся последствия. После того, как ваши прямые федеральные займы просрочены более чем на 270 дней, они переходят к дефолту.

Этот процесс происходит намного быстрее для других ссуд.По частным студенческим ссудам наступает дефолт через 120 дней, а по ссудам Federal Perkins может быть выполнен дефолт сразу после пропущенного платежа.

После того, как вы введете значение по умолчанию, вы можете столкнуться с множеством последствий.

Ваш кредит получит гораздо больше средств, чем просто просроченный платеж. Вы также можете столкнуться с удержанием заработной платы или другим судебным иском.

Примечание. Выплаты по федеральному студенческому кредиту в настоящее время приостановлены в связи с экстренными действиями федерального правительства в связи с пандемией COVID-19.Приемлемые кредиты помещаются в автоматическую отсрочку с временной процентной ставкой 0% до 30 сентября 2021 года. Если вы не будете вносить платежи в течение этого времени, ежемесячные платежи не требуются и не будут иметь никаких последствий.

Можете ли вы избавиться от студенческой ссуды?

Обычно единственный способ избавиться от студенческих ссуд — заплатить их.

Федеральные студенческие ссуды не похожи на другие долги, срок давности которых истек, и которые в конечном итоге выпадают из вашего кредитного отчета, если вы их не платите. Федеральные студенческие ссуды не имеют срока давности, а это означает, что правительство может пытаться взыскать их деньги столько, сколько захочет.

В отличие от других долгов, студенческие ссуды редко погашаются во время банкротства (хотя есть некоторые заметные исключения).

Один из очевидных способов избавиться от федеральных студенческих ссуд без их полной выплаты — это получить право на прощение или выписку по студенческим ссудам.

Типы прощения и освобождения включают:

Имейте в виду, что программы прощения часто требуют от вас своевременной оплаты в течение определенного количества лет.Эти программы не избавят вас от совершения хотя бы некоторых платежей.

Важно отметить, что частные студенческие ссуды работают немного иначе. Частные студенческие ссуды не подходят для программ прощения.

Срок исковой давности для частных студенческих ссуд определяется на уровне штата, а это означает, что вы можете достичь точки, когда ваш кредитор больше не сможет подавать в суд для взыскания суммы ссуды. Однако долг может быть отправлен в коллекторскую компанию.

Имейте в виду, что ссуда останется в вашем кредитном отчете в течение семи лет с даты первого просрочки, что может создать проблемы в других сферах вашей жизни.

Последствия невыполнения обязательств по студенческой ссуде

Вот несколько примеров того, что может произойти, если вы не выплатите свои студенческие ссуды.

1. Просроченные платежи

Если вы опоздали на 30 дней по федеральной студенческой ссуде, вы, как правило, столкнетесь с пени за просрочку платежа в размере до 6% от суммы, которая должна была быть выплачена и не была выплачена. Таким образом, если вы должны просрочить выплату в размере 350 долларов, вам, возможно, придется доплатить до 21 доллара сверх существующего платежа по студенческому кредиту.

Частные студенческие ссуды имеют аналогичные штрафы за просрочку платежа, но не стандартизированы.В этом случае вы будете платить либо заранее определенный процент, либо фиксированную плату, в зависимости от того, какая из них выше.

2. Более низкий кредитный рейтинг

По прошествии определенного количества дней кредитор может сообщить о проблеме в кредитные бюро, что может отрицательно повлиять на ваш кредитный рейтинг.

Это может повлиять на вашу жизнь несколькими способами, в том числе затруднить получение кредитной карты, покупку автомобиля и получение ипотеки.

Если вы получили одобрение с плохой кредитной историей, вы, вероятно, столкнетесь с более высокими процентными ставками.

Служба ссуды сообщит о ваших просроченных платежах в кредитные бюро, если вы просрочили 30 дней по частным студенческим ссудам и 90 дней по федеральным студенческим ссудам.

3. Потеря пособия по ссуде

Вы больше не имеете права на отсрочку или отсрочку выплаты после невыполнения обязательств по федеральным студенческим ссудам.

Вы также больше не сможете выбирать свой план погашения и, возможно, вместо этого вам придется перейти на план погашения, ориентированный на доход.

В свою очередь, это ограничивает вашу гибкость погашения в будущем.

4. Удержание заработной платы

В случае удержания заработной платы кредитор может удерживать до 15% от каждой зарплаты для получения федеральной студенческой ссуды, не обращаясь к вам в суд. В случае частных студенческих ссуд дополнительные выплаты могут составлять до 25% от вашей заработной платы. Они могут продолжать делать это до тех пор, пока ваша студенческая ссуда не будет полностью выплачена или пока вы не удалите ее по умолчанию.

Примечание. Коллекторским агентствам в настоящее время запрещено удерживать заработную плату из-за программы по облегчению выплаты студенческих ссуд COVID-19.Это действует как минимум до 30 сентября 2021 года.

5. Негативное влияние на кредит

Мы уже упоминали, что просроченные платежи могут повредить вашему кредитному рейтингу. Но дефолт только усугубляет проблему и может привести к еще большему падению вашего кредитного рейтинга.

Даже если у вас заранее был хороший кредит, он может поставить вас в «плохой» диапазон.

6. Удержать возврат налога

В некоторых случаях неисполнения обязательств по федеральному студенческому кредиту правительство может забрать ваш возврат налога.

В некоторых штатах также действуют законы, согласно которым гарантийным агентствам штата также разрешено принимать ваши возмещения подоходного налога штата.

Это может стать серьезным финансовым ударом, если вы сильно зависите от возврата налогов.

Примечание. Коллекторским агентствам в настоящее время запрещено удерживать возврат налога заемщику из-за усилий по облегчению выплаты студенческого кредита COVID-19. Это действует по крайней мере до 30 сентября 2021 года.

7. Косайнер становится участником

Соправитель несет равную ответственность за погашение студенческой ссуды.

В случае невыполнения обязательств кредитор обратится к вашему партнеру, и они должны будут начать производить платежи.

Это также может негативно повлиять на кредитоспособность соавтора, и им может быть труднее получить право на получение будущих займов или рефинансировать существующие.

Cosigners довольно распространены в случае частных студенческих ссуд. Но соучастник может не осознавать, что может случиться, если вы не заплатите свои студенческие ссуды.

8. Получение выплат по социальному обеспечению

Невыполнение обязательств может отрицательно сказаться на вашем пенсионном плане, по крайней мере, в отношении федеральных студенческих ссуд.

Известный как пособие по социальному обеспечению, государство может брать до 15% вашего пособия по социальному обеспечению. Хотя это не относится к частным студенческим ссудам, вам обязательно стоит знать об этом, когда речь идет о федеральных студенческих ссудах.

Примечание. Коллекторским агентствам в настоящее время запрещено получать пособия по социальному обеспечению из-за усилий по облегчению выплаты студенческого кредита COVID-19./woman-paying-bills-by-phone-85561550-c38fd00250a5439ea4a03376f595caba.jpg) Это действует как минимум до 30 сентября 2021 года.

Это действует как минимум до 30 сентября 2021 года.

9. Залог на имущество

Бывают ситуации, когда правительство подает в суд за невыполнение федерального студенческого займа.

«Почти в каждом случае заемщик проигрывает», — поясняет репортер CNBC Эбигейл Хесс. «Если выиграет правительство, оно может наложить арест на ваш дом и даже заставить его продать».

Всякий раз, когда на вашу собственность накладывается залог, вам не разрешается по закону продавать, рефинансировать или передавать право собственности. Чтобы очистить титул, вы должны сначала выплатить залог.

10. Утрата права на дополнительную финансовую помощь

Вы не будете иметь права на дальнейшую федеральную помощь студентам, если у вас не наступит дефолт по федеральной учебной ссуде.

Это часто означает, что ваши учебные занятия будут приостановлены, и вы должны выйти из невыполнения обязательств, чтобы снова получить помощь.

11. Приостановить действие вашей профессиональной лицензии

Хотя это применимо не ко всем, некоторые штаты могут даже отозвать вашу профессиональную лицензию, если вы не выплачиваете студенческие ссуды.

Медсестры, учителя, терапевты и электрики — это лишь некоторые примеры карьеры, требующей профессиональной лицензии.

Эта ситуация создает ловушку-22, когда вы не можете работать, что еще больше увеличивает сложность выплаты возмещения.

12. Приостановить действие ваших водительских прав

Хотя законы штата меняются ежегодно, в некоторых штатах было известно, что в прошлом приостанавливали действие ваших водительских прав, если вы не выполняете своих обязательств.

Излишне говорить, что это затрудняет добираться на работу и с работы, что создает дополнительные проблемы с получением зарплаты для погашения студенческих ссуд.

13. Ссуды переходят в инкассо

Еще одно возможное последствие невыполнения обязательств по частной студенческой ссуде, когда кредитор может отправить ваш долг в коллекторское агентство.

Агентство взимает дополнительную плату при попытке вернуть деньги. Обычно они в сумме на 25% больше, чем ваша первоначальная задолженность по основной сумме долга, что только усугубляет проблему и еще больше увеличивает ваши долги.

14. Вас могут арестовать

Вас не посадят в тюрьму за невыплату студенческой ссуды. Но вы можете столкнуться с судебным иском о неоплаченной задолженности.

Если вы не явитесь в суд, это может привести к аресту.

Хотя понятие «тюрьмы должников» является незаконным и больше не существует, некоторые люди все же попадают под арест, если они не выполняют постановление суда.

Что делать, если вы не можете выплатить студенческую ссуду

В вашей жизни может наступить время, когда вам будет сложно произвести выплату по студенческой ссуде из-за недостаточного дохода, потери работы или другого финансового положения. Важно понимать, что происходит, если вы не можете выплатить студенческие ссуды из-за чего-то вроде этого.

Хотя это может быть ошеломляющим, есть шаги, которые вы можете предпринять, чтобы уменьшить удар.

Что делать, если вы не можете выплатить федеральный студенческий кредит

Если вы не можете выплатить федеральный студенческий кредит во время вспышки COVID-19, вам повезло.Федеральное правительство приостановило выплаты и выплаты процентов по всем федеральным студенческим займам до 30 сентября 2021 г. Вы не обязаны производить платежи в течение этого времени.

Если вы по-прежнему не можете производить платежи после того, как приостановка платежей по кредиту закончилась, у вас все еще есть несколько вариантов.

Одним из преимуществ федеральных студенческих ссуд является то, что у них есть множество вариантов, позволяющих упростить выплату ссуды или вообще приостановить платежи в некоторых ситуациях.

Первое, о чем вы могли бы подумать, — это изменить свой план погашения.

Федеральное правительство позволяет заемщикам бесплатно менять свой план погашения в любое время, так что вы можете переключиться на тот, который лучше соответствует вашей ситуации.

Стандартный план погашения требует, чтобы заемщики выплатили свои ссуды в течение 10 лет. Но тот, у кого задолженность превышает 30 000 долларов, имеет право на расширенное погашение, что дает вам дополнительные 15 лет для выплаты ссуд.

Разнообразие планов погашения, основанных на доходе, гарантирует, что ваши ежемесячные платежи не превышают определенного процента вашего дохода.

Если вы вообще не можете производить платежи, скорее всего, нового плана погашения будет недостаточно.

В этом случае вы можете рассмотреть возможность отсрочки или отказа в выдаче кредита, чтобы временно приостановить выплаты.

Отсрочка позволяет отложить выплаты по кредиту и приостановить начисление процентов по субсидированным студенческим ссудам.

В конце периода отсрочки проценты будут капитализированы (то есть добавлены к основному сальдо для начисления процентов).

Терпение — это аналогичная концепция, за исключением того, что проценты будут начисляться все время.

Для обеих программ вам может потребоваться предоставить вашему кредитному агенту подтверждение ваших финансовых трудностей. Обязательно сделайте этот шаг, как только вы узнаете, что не можете производить платежи, потому что вы не можете ввести отсрочку или отсрочку после того, как вы перейдете к дефолту по своим кредитам.

Что произойдет, если вы не сможете выплатить частные студенческие ссуды

Частные студенческие ссуды могут быть немного сложнее, чем федеральные.

Эти ссуды не часто сопровождаются гибкими планами погашения.Чаще всего ваш кредитор просто предлагает вам план погашения, при котором ссуда будет полностью выплачена в желаемый срок.

Если вы не можете заплатить, первым делом следует позвонить своему кредитору и спросить, есть ли у него какие-либо особые программы погашения. Например, SoFi предлагает программу защиты от безработицы, которая допускает 12-месячную отсрочку, если вы потеряете работу не по своей вине. Салли Мэй предлагает заемщикам, сталкивающимся с временными финансовыми трудностями, послабление на срок до 12 месяцев.

Салли Мэй предлагает заемщикам, сталкивающимся с временными финансовыми трудностями, послабление на срок до 12 месяцев.

Еще один способ сделать ваши платежи более доступными — это рефинансировать частную студенческую ссуду.

Таким образом вы сможете снизить процентную ставку, продлить срок ссуды или и то, и другое в целях снижения ежемесячного платежа и покрытия просроченных платежей.

Что делать, если ваши студенческие ссуды перестанут действовать

Когда ваши ссуды перестанут действовать, зависит от типа ссуды, которая у вас есть.

Для федеральных студенческих ссуд вы обычно вводите дефолт, когда ваши ссуды просрочены на 270 дней, хотя по вашим ссудам может быть немедленно объявлен дефолт для федеральной ссуды Perkins.

В случае частных студенческих ссуд вы обычно вводите дефолт, когда ваши ссуды просрочены на 120 дней.

Вы можете узнать, не погашены ли ваши ссуды, проверив свой онлайн-счет или проверив свой кредитный отчет, который будет содержать любые дефолты.

Когда вы переходите к дефолту, уже нанесен большой урон. Ваш кредитный рейтинг, вероятно, сильно пострадал, вы понесли штрафы за просрочку платежа и, возможно, против вас были возбуждены судебные иски, например, удержание заработной платы.

Но еще не поздно попытаться исправить ситуацию и восстановить свои финансы.

Убедитесь, что значение по умолчанию верное.

Самое первое, что нужно сделать, это убедиться, что ваш кредитор не погасил ваши ссуды по ошибке.

Вы, вероятно, узнаете, пропустили ли вы выплаты по студенческому кредиту. Если вы знаете, что вносите платежи вовремя или просрочены с недостаточной просрочкой платежа, обратитесь к своему специалисту по ссуде, чтобы исправить ошибку.

Составьте план выхода из значения по умолчанию

Если значение по умолчанию не является ошибкой, пора попытаться исправить это.

Для федеральных займов у вас есть несколько различных вариантов:

- Погашение: Когда по вашим займам наступает дефолт, весь баланс подлежит немедленному погашению. Большинство заемщиков не смогут выплатить полную сумму. Но на случай, если у вас получится, это самый быстрый способ выбраться из состояния дефолта.

- Реабилитация: Эта опция позволяет вам прийти к соглашению с вашим кредитором о новом плане погашения. Вам нужно будет произвести не менее девяти платежей в течение 10 месяцев, а затем по умолчанию можно будет отказаться от вашей ссуды и вашего кредитного отчета (хотя просроченные платежи останутся).Если вы восстановите свой ссуду, у вас снова появятся другие варианты погашения, такие как планы, основанные на доходе, отсрочка и отсрочка.

- Консолидация: Последний вариант — объединить ваш федеральный заем в заем прямой консолидации. Новая ссуда погашает ваши невыплаченные ссуды, и вы начнете платить по ней в соответствии с планом погашения, основанным на доходе.

Большинство заемщиков не смогут выплатить полную сумму. Но на случай, если у вас получится, это самый быстрый способ выбраться из состояния дефолта.

Большинство заемщиков не смогут выплатить полную сумму. Но на случай, если у вас получится, это самый быстрый способ выбраться из состояния дефолта.Имейте в виду, что для частных студенческих ссуд варианты могут немного отличаться. Хотя вам вряд ли будет доступна реабилитация, вы можете попытаться вместе со своим кредитором разработать новый план погашения или договориться об урегулировании долга.

Заключение

42 миллиона американцев имеют задолженность по студенческим кредитам, и до вспышки COVID-19 только около половины из них подлежали выплате. Остальные были в снисхождении, отсрочке или невыполнении обязательств.

Благодаря мерам по оказанию чрезвычайной помощи правительство приостановило выплаты по федеральному студенческому кредиту до 30 сентября 2021 года. Но если вы не произведете платеж после этого, это может иметь последствия.

По мере увеличения числа людей, которые не могут выплатить свои студенческие ссуды, как никогда важно, чтобы заемщики понимали, что произойдет, если они не выплатят свои студенческие ссуды.

Проблема не уходит.

Напротив, федеральные студенческие ссуды не имеют срока давности и не погашаются при банкротстве. Ваш кредитор, вероятно, найдет способ получить свои деньги так или иначе.

Хорошая новость заключается в том, что есть варианты, доступные тем, кто изо всех сил пытается выплатить свои студенческие ссуды.

Такие инструменты, как воздержание и планы погашения, основанные на доходе, могут помочь снизить или временно отменить ваш платеж.

Чтобы узнать, что делать дальше, поговорите со своим специалистом по ссуде на обучение или финансовым специалистом, чтобы узнать, что произойдет, если вы не выплатите ссуду на обучение, и как вы можете встать на правильный путь.

Что произойдет, если вы не сможете выплатить студенческую ссуду?

Выплата студенческой ссуды стала тревожной реальностью для поколения молодых людей.

Многие шокированы размером выплат, с которыми они сталкиваются после учебы в колледже, и считают, что делать эти выплаты в первые годы своей карьеры особенно сложно, когда их доходность зачастую находится на самом низком уровне.

Стремление отказаться от этих выплат понятно, но это может быть пожизненной ошибкой, из-за которой ваши текущие обязательства по студенческой ссуде выглядят довольно мягкими по сравнению.Прежде чем вы решите, что невыполнение обязательств по выплате студенческой ссуды — ваш единственный выход, лучше всего знать последствия и альтернативы.

Проблема студенческой ссуды

Нет никаких сомнений в том, что последнее поколение студентов сталкивается с бременем студенческой ссуды, в отличие от того, с чем сталкивались предыдущие поколения.

Последние данные Федеральной резервной системы показывают, что общая непогашенная задолженность по студенческим ссудам приближается к 1,6 триллиона долларов, и эта цифра увеличилась более чем вдвое всего за десять лет.

Если разбить эту сумму на отдельные единицы, согласно данным, собранным компанией по мониторингу кредитоспособности Experian, 14,4 процента потребителей в США теперь имеют студенческий кредит со средним остатком на балансе в 35 359 долларов.

Учитывая размер этого бремени и растущее политическое давление с целью сделать что-то, чтобы облегчить его, многие студенты считают оправданным простое игнорирование своих обязательств по выплате студенческой ссуды. Однако это решение может усугубить серьезную проблему, поэтому разумно рассмотреть другие альтернативы, которые могут помочь со студенческими ссудами.

Однако это решение может усугубить серьезную проблему, поэтому разумно рассмотреть другие альтернативы, которые могут помочь со студенческими ссудами.

Последствия невыплаты студенческой ссуды

Считаете, что выплата студенческой ссуды — непосильное бремя? Если вы этого не сделаете, последствия могут быть еще хуже:

- Ваша кредитная история пострадает

Пропущенные платежи по студенческому кредиту сообщаются в основные кредитные бюро, которые финансовые компании регулярно проверяют перед предоставлением кредита потребителям. Это означает, что невыполнение или просрочка по студенческой ссуде может затруднить получение кредитной карты или ссуды в будущем, и, если вы это сделаете, это может привести к более высокой процентной ставке.

- Возможно, вам будет сложно найти работу или квартиру

Финансовые компании — не единственные заинтересованные стороны, заинтересованные в вашей кредитной истории. Все чаще работодатели и арендодатели проверяют кредитную историю, чтобы понять, насколько надежны их потенциальные наниматели или арендаторы.

- Правительство может удерживать вашу зарплату

Если вы все же устраиваетесь на работу, правительство может удерживать вашу заработную плату (а также возмещение налогов и государственные льготы), если вы не выплатили федеральную студенческую ссуду.Таким образом, вы все равно будете производить платежи, но все равно будете страдать от последствий неуплаты.

- Вам могут предъявить иск за неуплату

При некоторых обстоятельствах правительство или частный кредитор могут подать на вас в суд за неуплату. Это означает, что юридические счета могут быть добавлены к вашей задолженности по студенческой ссуде.

- Ваши платежные обязательства становятся более жесткими и менее гибкими

Если вы не воспользовались федеральной студенческой ссудой, оставшаяся сумма вашей задолженности подлежит оплате немедленно.

Вы также теряете право на получение помощи заемщику, такой как отказ от получения студенческой ссуды, отсрочка или альтернативные планы оплаты. - Профессиональные и водительские права могут быть приостановлены

Некоторые штаты приостанавливают действие профессиональных лицензий или водительских прав, если вы не выполняете федеральный план для студентов, что может серьезно ограничить вашу трудоспособность.

Упрощение выплаты студенческой ссуды

Рассмотрев эти последствия, вы можете понять, что своевременность выплат — лучший выбор, но это по-прежнему не облегчает задачу.Вот несколько вещей, которые могут помочь:

- Бюджет

Спланируйте, сколько вашей зарплаты будет съедено выплатами по студенческой ссуде. В идеале вы должны сделать это до того, как одолжите деньги, сравнив график погашения с типичной заработной платой в выбранной вами профессии.

Если вы уже заняли деньги, спланируйте размер ваших платежей и дату их погашения, прежде чем брать на себя какие-либо другие финансовые обязательства, такие как аренда.

- Свяжитесь со своим кредитным агентом

Если вы ожидаете проблем с своевременной выплатой, вам в первую очередь следует обратиться к своему кредитному агенту. Обратите внимание, что этот обслуживающий персонал может отличаться от организации вашего первоначального кредитора; просто проверьте информацию о своем плане платежей, чтобы определить обслуживающего вас кредитного учреждения.

Особенно если у вас есть федеральный студенческий заем, ваш специалист по обслуживанию займа может помочь вам найти специальные программы для облегчения бремени погашения, например выплату студенческого займа на основе дохода.Если вы обратитесь к своему кредитному агенту, есть вероятность, что он может работать с вами. Если вы просто избегаете платежей, вы можете ожидать, что отношения будут исключительно враждебными.

- Знай свои права

К счастью, поскольку большая часть задолженности по студенческим ссудам приходится на государственные ссуды, существует несколько положений, которые помогают защитить заемщиков.

Веб-сайт Федеральной помощи студентам — хороший источник информации о ваших правах и вариантах выплаты.

Веб-сайт Федеральной помощи студентам — хороший источник информации о ваших правах и вариантах выплаты.