| Акция! Сельским жителям Стандартная, Акция доп. условияРассмотрение заявки до 3 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 5% | 8 991 | 23 685 | 2-НДФЛ, Справка по форме Банка | |||

| Для госслужащих и бюджетников Для особых категорий клиентов доп. условияРассмотрение заявки до 3 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 5,5% | 9 058 | 26 115 | 2-НДФЛ, Справка по форме Банка | |||

| Для вкладчиков ПСБ Для особых категорий клиентов доп. условияРассмотрение заявки до 3 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 5,5% | 9 058 | 26 115 | 2-НДФЛ, Справка по форме Банка | |||

| Для клиентов с кредитной историей ПСБ Для особых категорий клиентов доп. условия условияРассмотрение заявки до 3 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 5,5% | 9 058 | 26 115 | 2-НДФЛ, Справка по форме Банка | |||

| Стандартный Стандартная доп. условияРассмотрение заявки 1 — 3 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 5,5% | 9 058 | 26 115 | 2-НДФЛ, Справка по форме Банка | |||

| Для работников предприятий ОПК и военнослужащих Для особых категорий клиентов доп. условияРассмотрение заявки до 3 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 5,5% | 9 058 | 26 115 | Не требуется | |||

| Для держателей зарплатных карт Для особых категорий клиентов доп. условияРассмотрение заявки до 3 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 5,5% | 9 058 | 26 115 | 2-НДФЛ, Справка по форме Банка | |||

| Акция! Юбилейный Стандартная, Акция доп. условия условияРассмотрение заявки 1 — 3 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 5,7% | 9 085 | 27 090 | 2-НДФЛ, Справка по форме Банка | |||

| На любые цели Стандартная, Для особых категорий клиентов, Для пенсионеров, Кредит наличными доп. условияРассмотрение заявки 1 рабочего дня Без залога Без поручителя Без дополнительных комиссий | 6,4% | 9 181 | 30 517 | Не требуется | |||

| Для военных и гражданских пенсионеров Для пенсионеров доп. условияРассмотрение заявки не указано Без залога Без поручителя Без дополнительных комиссий | 6,8% | 9 235 | 32 485 | Не требуется | |||

| На любые цели Стандартная доп. условияРассмотрение заявки до 2 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 6,9% | 9 249 | 32 979 | 2-НДФЛ, Справка по форме Банка | |||

| Для зарплатных клиентов Для особых категорий клиентов доп. условия условияРассмотрение заявки 1 — 2 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 6,9% | 9 249 | 32 979 | 2-НДФЛ, Справка по форме Банка | |||

| Премиум + Стандартная доп. условияРассмотрение заявки 3 — 5 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 7,8% | 9 373 | 37 437 | 2-НДФЛ | |||

| Для физических лиц Стандартная доп. условияРассмотрение заявки до 10 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 8% | 9 400 | 38 432 | 2-НДФЛ, Справка по форме Банка | |||

| Наличными Кредит наличными доп. условияРассмотрение заявки 1 — 5 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 8,5% | 9 470 | 40 929 | Не требуется | |||

| Наличными Кредит наличными доп. условия условияРассмотрение заявки 1 — 5 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 8,5% | 9 470 | 40 929 | 2-НДФЛ, Справка по форме Банка | |||

| Пенсионный Для пенсионеров доп. условияРассмотрение заявки до 5 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 8,5% | 9 470 | 40 929 | 2-НДФЛ | |||

| На большие цели Стандартная доп. условияРассмотрение заявки не указано Без залога Без поручителя Без дополнительных комиссий | 8,7% | 9 498 | 41 931 | 2-НДФЛ | |||

| Сотрудникам бюджетных организаций Стандартная, Для особых категорий клиентов доп. условияРассмотрение заявки 3 — 5 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 8,8% | 9 512 | 42 432 | 2-НДФЛ | |||

| Для своих Стандартная доп. условияРассмотрение заявки 3 — 5 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 8,8% | 9 512 | 42 432 | 2-НДФЛ | |||

| Наличными Стандартная доп. условияРассмотрение заявки 1 — 10 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 8,9% | 9 525 | 42 934 | 2-НДФЛ, Справка по форме Банка | |||

| Под залог недвижимости Стандартная доп. условияРассмотрение заявки до 5 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 9,2% | 9 567 | 44 443 | 2-НДФЛ, Справка по форме Банка | |||

| На любые цели без обеспечения Стандартная доп. условияРассмотрение заявки до 3 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 9,4% | 9 595 | 45 451 | Не требуется | |||

| Дай газу Для особых категорий клиентов доп. условияРассмотрение заявки до 3 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 9,5% | 9 609 | 45 955 | Справка по форме Банка | |||

| Под залог недвижимости Стандартная доп. условияРассмотрение заявки до 5 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 9,7% | 9 637 | 46 966 | 2-НДФЛ, Справка по форме Банка | |||

| Сотрудникам бюджетных организаций Стандартная, Для особых категорий клиентов доп. условияРассмотрение заявки 3 — 5 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 9,8% | 9 652 | 47 472 | Справка по форме Банка | |||

| Для своих Стандартная доп. условияРассмотрение заявки 3 — 5 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 9,8% | 9 652 | 47 472 | Справка по форме Банка | |||

| На любые цели без обеспечения Стандартная доп. условия условияРассмотрение заявки до 3 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 9,9% | 9 666 | 47 978 | 2-НДФЛ, Справка по форме Банка | |||

| На ремонт под залог недвижимости Стандартная доп. условияРассмотрение заявки не указано Без залога Без поручителя Без дополнительных комиссий | 10% | 9 680 | 48 485 | 2-НДФЛ, Справка по форме Банка | |||

| На образование Для особых категорий клиентов, Для студентов, молодёжи доп. условияРассмотрение заявки до 5 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 10,3% | 9 722 | 50 008 | 2-НДФЛ, Справка по форме Банка | |||

| Потребительский Классический Стандартная доп. условияРассмотрение заявки не указано Без залога Без поручителя Без дополнительных комиссий | 10,4% | 9 736 | 50 517 | 2-НДФЛ | |||

| Акция! На любые цели Акция, Для особых категорий клиентов доп. условия условияРассмотрение заявки до 5 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 10,4% | 9 736 | 50 517 | 2-НДФЛ, Справка по форме Банка | |||

| На развитие подсобного хозяйства Стандартная доп. условияРассмотрение заявки до 5 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 10,5% | 9 750 | 51 026 | Справка по форме Банка | |||

| Бюджетный Для особых категорий клиентов доп. условияРассмотрение заявки до 3 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 10,5% | 9 750 | 51 026 | 2-НДФЛ, Справка по форме Банка | |||

| Доверительный Стандартная доп. условияРассмотрение заявки до 1 рабочего дня Без залога Без поручителя Без дополнительных комиссий | 10,7% | 9 779 | 52 045 | 2-НДФЛ | |||

| Открытый рынок Стандартная доп. условия условияРассмотрение заявки до 3 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 10,9% | 9 807 | 53 066 | Не требуется | |||

| На образование Для студентов, молодёжи доп. условияРассмотрение заявки 1 — 10 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 10,9% | 9 807 | 53 066 | 2-НДФЛ, Справка по форме Банка | |||

| С обеспечением Стандартная доп. условияРассмотрение заявки до 5 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 10,9% | 9 807 | 53 066 | Справка по форме Банка | |||

| Пенсионный Для пенсионеров доп. условияРассмотрение заявки 3 — 5 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 11,8% | 9 935 | 57 683 | 2-НДФЛ | |||

| С динамической % ставкой Стандартная доп. условия условияРассмотрение заявки до 3 рабочих дней Без залога Без поручителя Без дополнительных комиссий | 11,9% | 9 949 | 58 198 | 2-НДФЛ |

Кредитование населения: кредит наличными, кредитные карты, специальные программы кредитования физических лиц в банке > Ростовская область

Потребительский кредит

Ипотечное кредитование

Автокредитование

Кредитные карты

Кредитные каникулы

Оплата кредитов в период самоизоляции

Преимущества кредитования в банке «Центр-инвест»

-

разработка индивидуальных программ кредитования

-

без ограничения максимальной суммы кредита

-

без скрытых комиссий, оплата процентов за фактический срок пользования кредитом

-

возможность досрочного полного или частичного погашения в любое время без штрафных санкций, без ограничений по сумме и дате платежа

-

скидки при оформлении заявки на сайте банка (до 0,25%)

-

возможность дистанционного обслуживания кредита (Интернет-банк, банкомат, терминал самообслуживания, кассы банка)

Правила и документы

Вопросы и ответы

Потребительский кредит в Новосибирске — ставки

Согласие на обработку персональных данных

Новосибирск, ул. Советская, д. 14), в

том числе его структурными подразделениями, указанных в настоящей заявке категорий персональных данных,

включая сбор, запись, систематизацию, накопление, использование, хранение, уточнение (обновление,

изменение), извлечение, передачу (распространение, предоставление, доступ), в том числе среди третьих лиц,

обезличивание, блокирование, удаление и уничтожение, как банком самостоятельно, так и с привлечением третьих

лиц в качестве исполнителей (в т.ч. хранителей, распространителей), действующих на основании агентских или

иных заключенных ими с банком договоров. Обработка моих персональных данных осуществляется в целях исполнения обязательств, заключения и исполнения

договоров между мною и банком, поручения Банком обработки моих персональных данных другим лицам, получения

любой информации с использованием любых средств связи, включая электросвязь и почтовые отправления, в том

числе об услугах банка, рекламы, исполнения, прекращения моих обязательств перед банком или банком передо

мной, а также взаимодействия с банком по иным вопросам.

Новосибирск, ул. Советская, д. 14), в

том числе его структурными подразделениями, указанных в настоящей заявке категорий персональных данных,

включая сбор, запись, систематизацию, накопление, использование, хранение, уточнение (обновление,

изменение), извлечение, передачу (распространение, предоставление, доступ), в том числе среди третьих лиц,

обезличивание, блокирование, удаление и уничтожение, как банком самостоятельно, так и с привлечением третьих

лиц в качестве исполнителей (в т.ч. хранителей, распространителей), действующих на основании агентских или

иных заключенных ими с банком договоров. Обработка моих персональных данных осуществляется в целях исполнения обязательств, заключения и исполнения

договоров между мною и банком, поручения Банком обработки моих персональных данных другим лицам, получения

любой информации с использованием любых средств связи, включая электросвязь и почтовые отправления, в том

числе об услугах банка, рекламы, исполнения, прекращения моих обязательств перед банком или банком передо

мной, а также взаимодействия с банком по иным вопросам.

потребительские кредиты банков, кредитные карты и микрозаймы на карту

Посмотрите все кредиты в ближайших городах: Новокуйбышевск, Кинель, Чапаевск, Жигулевск, Тольятти.

Представленная информация является обобщенной и носит исключительно информационный характер. Окончательные условия кредитования принимаются непосредственно кредитными организациями. Наш сайт не занимается ни сбором, ни хранением пользовательской информации — переходя по ссылкам вы переходите на сайт банка или сайт партнера банка, где и заполняете онлайн форму для осуществления последующей обработки информации в строгом соответствии с законом РФ «О защите персональных данных».

Когда нужны деньги, первое, что приходит на ум – выбрать, подать онлайн-заявку и взять в банке кредит наличными. Финансовые организации предлагают несколько выгодных вариантов, среди которых:

- кредитные карты;

- оформление потребительских и экспресс-кредитов по паспорту онлайн, в банковском офисе или магазине;

- кредитование на покупку автомобиля и жилья (ипотека).

При расчете ипотечного кредита будет полезен калькулятор ипотеки.

При расчете ипотечного кредита будет полезен калькулятор ипотеки.

При расчете ипотечного кредита будет полезен калькулятор ипотеки.

При расчете ипотечного кредита будет полезен калькулятор ипотеки.Если же банк по каким-то причинам отказывает, а наличные нужны сегодня, вам наверняка смогут помочь микрокредитные компании. В 2021 году для получения займа физическому лицу достаточно нескольких часов. Можно оставить заявку онлайн и получить кредит без справок о доходах и отказа даже не выходя из дома – все деньги будут зачислены на вашу пластиковую карту банка. Микрокредиты через интернет выдаются по паспорту почти без отказов, и даже с плохой кредитной историей или без нее, но процентные ставки по ним будут выше, чем в банках. Выше приведен список актуальных на 2021 год предложений от лицензированных МФО и банков России, оформляющих кредитки со сравнительно низкими ставками и выгодными условиями.

А если даже микрокредитные организации не хотят давать вам в долг, либо предлагают только высокие ставки – скорее всего, ваши текущие значения кредитного рейтинга и истории очень низки. Во всяком случае, их нужно выяснить.

Выгодные кредиты, самые выгодные кредиты

Самые выгодные кредиты в Беларуси

Если хотите взять самый выгодный кредит в Беларуси, обратите внимание на акции и специальные предложения банков. Многие компании готовы предложить деньги под маленький процент на достаточно лояльных условиях.

Как найти самый выгодный кредит в Беларуси

Процентные ставки зависят от того пакета документов, который может предложить человек. Без справок получить деньги на выгодных условиях можно:

- обладателям положительной кредитной истории,

- категориям граждан, имеющих право на использование льготных программ.

Если вы первый раз берете выгодный кредит на потребительские нужды в Беларуси, сотрудники банков рекомендуют сначала воспользоваться кредитом на небольшую сумму. Такую услугу предлагают практически все финансовые организации Беларуси. При определении суммы учитывайте: чем меньше лимит, тем больше будет переплата. Поэтому при выборе подходящего варианта рассматривайте варианты, позволяющие досрочно погасить задолженность без дополнительного внесения сумм.

Как получить выгодный кредит в банках Беларуси?

Влияет на процентную ставку и срок. При увеличении срока увеличивается процентная ставка. Проще всего оформить кредит в рублях на год. Выгодные кредиты в банках Беларуси берутся с учетом:

- структуры кредита,

- графика платежей,

- кредитного и социального статуса.

Многие финансовые учреждения готовы снизить ставку при оформлении страховки. В этом случае часть рисков по невозврату долга не себя берет компания. Такой вариант позволяет защитить человека от долговых обязательств в случае наступления страхового случая (потери работы по сокращению, получение инвалидности…).

Для удобства банки предлагают дополнительные услуги. К ним относится фиксированная дата платежей, приостановка кредита, реструктуризация задолженности, различные оповещения. На нашем сайте вы без проблем найдете подходящий для себя вариант.

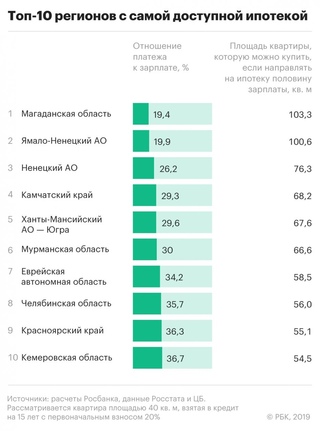

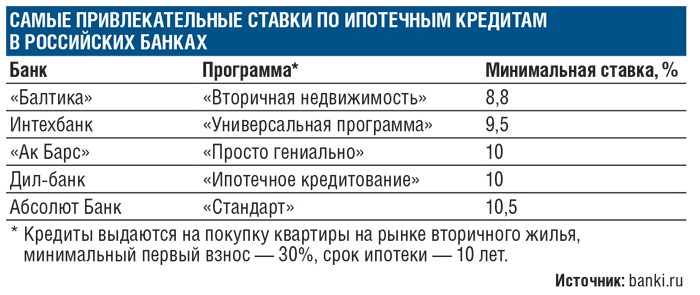

Ипотека в банках Красноярска и Красноярского края

Наверх

Условия и процентная ставка по ипотеке в банках Красноярского края

Ознакомьтесь с условиями и процентными станками по ипотеке в банках Красноярска. В ипотеку можно купить жилье любого типа: квартиру, таунхаус, апартаменты, загородный дом с земельным участком, комнату или долю в квартире, квартиру в новостройке, а также гараж или коммерческую недвижимость.

Процентные ставки по ипотечным кредитам сегодня составляют в среднем от 9,25% до 10,5% годовых. При этом многие банки готовы снизить ставку на 0,5-1,5% при участии заемщика в зарплатном проекте банка, внесении первоначального взноса свыше 50% или оплате части стоимости недвижимости материнским капиталом. Некоторые банки совместно с партнерами-застройщиками предлагают на покупку строящегося жилья в отдельных новостройках минимальную ставку в 7,4% годовых. Кроме того, при электронной регистрации сделки купли-продажи недвижимости ставка может быть снижена на 0,1%.

Некоторые банки совместно с партнерами-застройщиками предлагают на покупку строящегося жилья в отдельных новостройках минимальную ставку в 7,4% годовых. Кроме того, при электронной регистрации сделки купли-продажи недвижимости ставка может быть снижена на 0,1%.

Максимальный срок ипотеки в банках составляет 30 лет. Оптимальным с точки зрения ежемесячного платежа и общей суммы переплаты является срок кредита в 15-20 лет. Средний фактический срок погашения кредитов, по информации банков, составляет 12-15 лет. Возраст потенциального заемщика, как правило, должен быть менее 21 года и не более 65 лет на момент последней выплаты по ипотечному кредиту.

Размер первоначального взноса при покупке квартиры в среднем составляет 15-20%, при покупке загородной или коммерческой недвижимости – 30-40%.

Ипотека без первоначального взноса выдается в некоторых банках, но в этом случае необходимо предоставить в залог уже имеющуюся в собственности недвижимость, а процентные ставки по ипотеке без первоначального взноса обычно выше на 1,5-2%, чем по стандартной ипотеке.

Вы можете взять ипотеку в 2021 году в банках в Красноярске, Ачинске, Енисейске, Дивногорске, Зеленогорске, Канске, Лесосибирске, Минусинске, Назарово, Норильске, Сосновоборске, Шарыпово, Уяре, Боготоле, Подгорный.

Потянете ли вы ипотеку при своем уровне дохода? Чтобы узнать это, вы можете самостоятельно рассчитать сумму ежемесячного платежа с помощью ипотечного калькулятора (достаточно знать приблизительную стоимость квартиры), а затем отправить кредитную заявку на ипотеку в один, несколько или во все банки.

лучшие автокредиты в разных банках, минимальные процентные ставки и самые выгодные предложения

По сути, автокредит всегда является залоговым — обеспечением по нему выступает приобретаемый автомобиль. Поэтому процентные ставки по нему, как правило, ниже, чем у обычного кредита на тех же условиях. Однако, заемщики все еще ищут способы оформить такие кредиты с еще более меньшими процентами. Подробнее об особенностях автокредитов с самыми низкими ставками вы узнаете далее.

Отличия автокредитов с низкими ставками

Как правило, банки выдают автокредиты с низкими процентами, если уверены в надежности заемщиков. Такие предложения часто доступны постоянным клиентам, и тем, кто получает зарплату на карту банка. Также банк снижает процентную ставку тем, кто имеет достаточно большой регулярный доход и положительную кредитную историю. Ставка может зависеть от марки и состояния автомобиля, который вы покупаете в кредит.

Часто банки снижают проценты по автокредиту, если внести большой первоначальный взнос. Скидка по ставке будет ощутимой, если размер первого взноса будет более 30%. Ставка снижается и при увеличении срока — чем дольше вам нужно будет погашать кредит, тем меньше будет размер ежемесячного платежа.

Кроме того, банк может снизить процентную ставку при оформлении страхования — ОСАГО, КАСКО и личного — у компании-партнера. Однако, условия таких полисов могут быть невыгодными для заемщика, а страховые премии у них часто завышены. Банки не всегда дают заемщикам самим выбрать страховщика и отказывают в кредите при отказе от страховки.

Банки не всегда дают заемщикам самим выбрать страховщика и отказывают в кредите при отказе от страховки.

Как получить автокредит по низкой ставке

В первую очередь, изучите условия интересующего вас кредита и порядок определения процентов. Убедитесь, что вы и машина, которую вы хотите купить, соответствуете требованиям банка. Подготовьте документы, которые могут подтвердить вашу платежеспособность, и крупную сумму для первоначального взноса.

При заполнении заявки в отделении или на сайте банка указывайте как можно больше сведений — в первую очередь, о доходах и занятости. Не указывайте недостоверную информацию — тогда банк отклонит вашу заявку и внесет вас в черный список. Учтите, что банк может позвонить работодателю или проверить страницы заемщика в соцсетях — это может повлиять на вероятность одобрения и размер ставки.

После одобрения заявки предоставьте все требуемые документы в отделение банка для проверки. После того, как вы получите кредитную сумму и оплатите ей машину, как можно скорее передайте в банк подтверждающие документы. Если этого не сделать вовремя, процентная ставка по кредиту также вырастет.

После того, как вы получите кредитную сумму и оплатите ей машину, как можно скорее передайте в банк подтверждающие документы. Если этого не сделать вовремя, процентная ставка по кредиту также вырастет.

Какие понадобятся документы

Для оформления автокредита по выгодной процентной ставке вам может потребоваться следующий пакет документов:

- Паспорт.

- Водительское удостоверение.

- Второй документ- (например, загранпаспорт или СНИЛС.

- Документы, подтверждающие доход — например, справка 2-НДФЛ, справка или декларация 3-НДФЛ, справка по форме банка или выписка с зарплатного счета. При подтверждении нескольких источников дохода для каждого необходимы отдельные справки.

- Документы, подтверждающие занятость — например, трудовая книжка или трудовой договор.

- Документы, подтверждающие платежеспособность — например, свидетельство о собственности на квартиру.

При необходимости банк может запросить дополнительные документы. Уточнить полный список вы можете в службе поддержки банка.

Лучшие ссуды для физических лиц в феврале 2021 г.

Когда мне следует получать ссуды для физических лиц?

Взять личный заем имеет смысл, когда это наименее дорогая форма кредита, когда он используется для чего-то, что может улучшить ваше финансовое положение, например, консолидации долга или ремонта дома, и когда вы можете управлять ежемесячными платежами, не напрягаясь. твой бюджет.

С другой стороны, личная ссуда, используемая для дискреционных расходов, таких как отпуск, может быть дорогостоящей.NerdWallet рекомендует использовать сбережения на несущественные, чтобы избежать финансовых затрат.

Если вы берете ссуду на неотложные или медицинские расходы, сначала рассмотрите менее дорогие альтернативы, такие как социальная помощь или планы выплат.

Процентные ставки и комиссии по ссуде

Процентные ставки по индивидуальному кредиту варьируются в зависимости от кредитора, и получаемая вами ставка будет зависеть от таких факторов, как ваш кредитный рейтинг, доход и отношение долга к доходу.

Заемщики с высокими кредитными рейтингами обычно получают более низкие ставки, от 10% до 12%, в то время как те, у кого низкий кредитный рейтинг, могут получать около 30% годовых.Вот как в среднем выглядят процентные ставки по личным кредитам:

28,7% (Самые низкие баллы вряд ли будут квалифицированы. |

)

)Источник: средние ставки основаны на агрегированных анонимных данных о предложениях от пользователей, прошедших предварительную квалификацию на рынке кредиторов NerdWallet в период с января по июль.1 января 2020 г. и 31 декабря 2020 г. Ставки являются приблизительными и не зависят от кредитора.

Некоторые кредиторы взимают комиссию за выдачу кредита для покрытия стоимости обработки ссуды. Кредиторы вычитают комиссию из ссуды или зачисляют ее на баланс. Эта единовременная предоплата включена в годовую процентную ставку по кредиту, поэтому имейте это в виду при сравнении затрат между кредиторами.

Другие комиссии, на которые следует обратить внимание, включают штрафы за просрочку платежа, сборы за досрочное погашение кредита и сборы за недостаточность средств.

Личные займы vs.кредитные карты

Средние процентные ставки по личным ссудам для заемщиков с хорошей кредитной историей могут быть ниже, чем средние ставки по кредитным картам. В некоторых ситуациях фиксированные проценты и ежемесячные платежи, связанные с личными ссудами, которые являются ссудами в рассрочку, могут быть предпочтительнее возобновляемого кредита, который есть у кредитных карт.

В некоторых ситуациях фиксированные проценты и ежемесячные платежи, связанные с личными ссудами, которые являются ссудами в рассрочку, могут быть предпочтительнее возобновляемого кредита, который есть у кредитных карт.

В общем, личные займы лучше подходят для крупных расходов, которые вы можете погашать в течение многих лет, в то время как кредитные карты лучше всего подходят для небольших расходов, которые вы можете погашать каждый месяц.

Перед тем, как взять личный заем

Вам не нужен идеальный кредит, чтобы получить личный заем, но если вы сделаете все возможное, чтобы укрепить свой кредит перед подачей заявки, это повысит ваши шансы на квалификацию и снизит ваши шансы процентная ставка.

Найдите и сравните ссуды, не только процентные ставки, но также комиссии и возможности. Годовая процентная ставка дает возможность сравнить общие затраты по займам по принципу «яблоко к яблоку».

Если вы получаете личную ссуду для консолидации долга, составьте план погашения своих кредиторов и избежания повторного накопления долга.

Построение бюджета, в котором учитываются выплаты по долгам, — хорошее начало.

Построение бюджета, в котором учитываются выплаты по долгам, — хорошее начало.

Построение бюджета, в котором учитываются выплаты по долгам, — хорошее начало.Предварительная квалификация для получения личного кредита

Большинство онлайн-кредиторов предоставят вам приблизительную процентную ставку, выполнив мягкую проверку вашего кредита. Это не повлияет на ваш кредитный рейтинг, поэтому стоит предпринять шаги для предварительного отбора ссуды у нескольких кредиторов и сравнить ставки и характеристики ссуды. Вы можете пройти предварительную квалификацию на NerdWallet и увидеть ставки от кредиторов, которые сотрудничают с нами.

После того, как вы сравните предложения и выберите ссуду с самой низкой ставкой и выплатами, соответствующими вашему бюджету, вы официально подадите заявку на ссуду.

В заявлении на получение кредита может потребоваться дополнительная личная информация, включая статус занятости и историю образования. Вам также может потребоваться разрешение кредитору на получение ваших кредитных отчетов и проверку вашего дохода.

Ваш первый платеж по кредиту обычно должен быть произведен в течение 30 дней с момента утверждения ссуды и финансирования.

Узнайте больше о кредитах и кредиторах в каждой из этих категорий:

Узнайте больше о применении личных кредитов:

Лучшие банковские кредиты 2021: Сравните личные кредиты в банках

Ставки по банковским кредитам для физических лиц

Средняя годовая процентная ставка по ссуде физических лиц в банке на два года — 9.34%, по последним данным Федеральной резервной системы. В 2019 году средняя процентная ставка по банковскому кредиту составила 10,32%.

Как и в случае с большинством кредитных продуктов, ставка, которую вы получаете по индивидуальной ссуде в банке, во многом зависит от вашего кредитного рейтинга. Чем выше ваш рейтинг, тем ниже ваша ставка и тем меньше процентов вы будете платить в течение срока кредита. Процентная ставка также влияет на ваш общий ежемесячный платеж, как и продолжительность срока; более длительный срок означает меньшие ежемесячные платежи, но со временем вы платите больше процентов.

Используйте калькулятор ссуды для личного пользования, чтобы оценить проценты и ежемесячные платежи по ссуде для физических лиц на основе вашего кредитного рейтинга.

Плюсы и минусы банковских ссуд

Хотя частные ссуды в банках часто структурированы аналогично онлайн-ссудам, процесс получения и квалификации для них может отличаться. Вот несколько плюсов и минусов, которые следует учитывать:

Плюсы банковских кредитов

Банки обычно предлагают более низкие ставки, более высокие суммы заимствований и льготы для существующих клиентов.

Если у вас уже есть счета в банке, вы можете хранить их все в одном месте.

Банковское обслуживание может быть более надежным. У вас может даже быть одно и то же контактное лицо на протяжении всего срока действия кредита.

Недостатки банковских кредитов

Многие банки требуют личного посещения для заполнения заявки на кредит.

Немногие банки предлагают онлайн-процесс предварительной квалификации, поэтому вы не можете увидеть, на какие ставки и условия вы имеете право, до подачи заявления.

Издержки от эксплуатации кирпичных и минометных предприятий могут увеличить годовые процентные ставки.

Все ли банки предлагают ссуды физическим лицам?

Не каждый банк предлагает кредиты физическим лицам. Некоторые из них, например American Express, предлагают личные займы только текущим клиентам, получившим предварительное одобрение. Другие банки, такие как Bank of America, Chase и Capital One, в настоящее время вообще не предлагают личные займы.

Если вы подаете заявление на получение личной ссуды в банке или другом кредиторе, они могут потребовать от вас указать, на что вы планируете использовать деньги.Как правило, люди берут личные ссуды для различных целей, включая ссуды для консолидации долга, финансирование более крупных покупок, таких как лодки и дома на колесах, или проектов по улучшению дома.

Как претендовать на получение банковских ссуд

Банковские ссуды могут предлагать преимущества для своих клиентов, но они обычно имеют более жесткие требования к кредитному рейтингу, чем онлайн-ссуды.

Некоторые специалисты по финансовому планированию говорят, что наличие существующих отношений с сотрудниками вашего банка — будь то небольшой местный банк или крупный национальный банк — может повысить ваши шансы на получение квалификации.Но получение одобрения часто сводится к тому, как вы выглядите на бумаге. Воспользуйтесь этими советами, чтобы получить больше шансов на квалификацию.

Увеличьте свой кредит. По крайней мере, несколько лет кредитной истории, показывающей своевременные платежи и отсутствие просрочки, помогут вашей заявке, но избегайте открытия новых счетов прямо перед подачей заявки (это может повредить ваш кредит). Проверьте свой кредитный отчет на наличие ошибок, которые могут повлиять на ваш счет, и оспаривайте любые ошибки в Интернете.

Проверьте свой кредитный рейтинг.Многие банки имеют минимальный кредитный рейтинг, который они примут от заемщика, но стремятся к превышению минимальных требований для наилучшего шанса по низкой ставке. Вы можете получить бесплатный кредитный рейтинг с помощью NerdWallet.

Увеличьте свой доход и погасите долги. Снижение процента вашего дохода, приходящегося на долги, также называемого отношением долга к доходу, будет положительно воспринято большинством кредиторов. Во многих случаях кредиторы хотят видеть, что вы получаете как минимум достаточный доход, чтобы покрыть свои существующие обязательства, а также ссуду, на которую вы подаете заявку.Тем не менее, чем ниже ваш DTI, тем лучше.

Увеличьте свои сбережения, если можете. Если показать кредитору, что у вас достаточно денег в банке, чтобы покрыть трудное время, это повысит его уверенность в том, что вы будете производить платежи вовремя.

Альтернативные банковские ссуды

Независимо от того, являетесь ли вы постоянным клиентом банка или нет, всегда разумно рассмотреть другие варианты получения личных ссуд. Лучшим для вас будет кредит с самой низкой ставкой и выплатами, соответствующими вашему бюджету.Вот несколько альтернатив получению банковской ссуды:

Лучшим для вас будет кредит с самой низкой ставкой и выплатами, соответствующими вашему бюджету.Вот несколько альтернатив получению банковской ссуды:

Кредитные союзы: эти некоммерческие организации, состоящие только из членов, рассматривают полную финансовую картину соискателей ссуды и с большей вероятностью утвердят заемщиков со средним кредитным рейтингом (диапазон оценок FICO 630 -689) или плохая кредитоспособность (диапазон оценок FICO 300-629). Ставки по ссудам в федеральных кредитных союзах не превышают 18%.

Онлайн-ссуды: с онлайн-кредиторами вы можете завершить весь процесс ссуды на мобильном устройстве и получить финансирование в течение дня или двух.В отличие от некоторых банков, онлайн-кредиторы обычно позволяют вам предварительно претендовать на получение финансирования, чтобы увидеть вашу расчетную ставку. Это вызывает мягкое кредитование, поэтому вы можете проверить свою ставку и условия у нескольких кредиторов, не влияя на свой кредитный рейтинг.

Ссуды под залог собственного капитала и HELOC: это может быть более дешевый вариант заимствования, если у вас есть собственный капитал в вашем доме, но вы также рискуете потерять его, если не сможете погасить ссуду.

Как пройти предварительную квалификацию для получения личного кредита онлайн

Лучшие личные займы с низкой процентной ставкой

Как процентные ставки влияют на личный заем?

Проценты, которые вы платите по ссуде, — это стоимость, которую вы платите по ссуде.Это один из способов зарабатывания денег банками на личных ссудах. Чем выше процентная ставка, тем выше ваша стоимость. Допустим, вы занимаетесь 10 000 долларов на три года. Если у вас 5% годовых, вы в конечном итоге заплатите 789,52 доллара в виде процентов. При ставке 7% годовых, процентная ставка составляет 1115,75 долларов. Как видите, просто разница в процентной ставке означает оплату дополнительных расходов на сумму более 300 долларов.

Что считается низкой процентной ставкой?

Поскольку годовая процентная ставка варьируется, размер процентов зависит от вашей ситуации.Как правило, то, что считается низким и высоким, зависит от рыночных ставок и других факторов. Для частного кредита низкая ставка находится в диапазоне от 3% до 6%.

Для частного кредита низкая ставка находится в диапазоне от 3% до 6%.

Что определяет процентную ставку по личному займу?

Процентные ставки по ссудам физических лиц в банках привязаны к экономике, стоимости ссудных средств (будь то из вкладов клиентов или заимствованных из других источников по рыночным ставкам) и конкуренции между кредиторами. При установленном базовом уровне физическое лицо ваш рейтинг зависит от вашего кредитного рейтинга и профиля.Если у вас более низкий кредитный рейтинг, вам, вероятно, предложат более высокую процентную ставку, поскольку кредитор считает, что вы подвергаетесь большему риску.

Как получить низкую процентную ставку по личному кредиту

Вот некоторые из вещей, которые вы можете сделать, чтобы получить более низкую ставку по личному кредиту:

- Повысьте свой кредитный рейтинг : Работайте над повышением своего кредитного рейтинга, чтобы иметь право на более низкую ставку

- Выплата долга : Более низкое соотношение долга к доходу может помочь вам получить право на более низкую процентную ставку

- Получите второго заявителя : Некоторые личные ссуды в банках позволяют получить второго заявителя. Если вы сможете найти кого-то с лучшим кредитным рейтингом, вы сможете уговорить его подать заявление вместе с вами, и его ситуация может привести к снижению процентной ставки.

- Магазин вокруг : Сравните ставки по кредитам от различных кредиторов, чтобы увидеть, где вы можете получить лучший годовой процентной ставки.

- Используйте автоплату : Некоторые банковские личные займы предоставляются со скидкой при подписке на автоплату. Это может быть способом получить более низкую процентную ставку.

Если вы сможете найти кого-то с лучшим кредитным рейтингом, вы сможете уговорить его подать заявление вместе с вами, и его ситуация может привести к снижению процентной ставки.

Если вы сможете найти кого-то с лучшим кредитным рейтингом, вы сможете уговорить его подать заявление вместе с вами, и его ситуация может привести к снижению процентной ставки.Как мы выбирали личные займы с низкой процентной ставкой

Мы оценили 30+ кредиторов в нашей базе данных, чтобы определить, у кого из них самые низкие начальные процентные ставки.Также учитывались другие факторы, например, кому может быть полезна ссуда в зависимости от ее суммы или кредитного рейтинга. Мы также признаем, что у заемщиков есть индивидуальные потребности и финансовое положение, а также множество приоритетов, что отражено в круге кредиторов в списке. Не все рекомендации подходят каждому заемщику, поэтому перед подачей заявки рассмотрите все возможные варианты.

Не все рекомендации подходят каждому заемщику, поэтому перед подачей заявки рассмотрите все возможные варианты.

ФРС держит ставки около нуля. Вот как это влияет на ваши финансы

Некоторые заемщики получают выгоду

Хотя ставка по федеральным фондам, которую банки взимают друг с друга за краткосрочные заимствования, не является ставкой, которую платят потребители, действия ФРС по-прежнему влияют на ставки заимствований и сбережений. они видят каждый день.

Например, по данным Bankrate, средняя 30-летняя ипотека с фиксированной процентной ставкой сейчас находится на рекордно низком уровне — 3,33%. (Экономика, ФРС и инфляция имеют некоторое влияние на долгосрочные фиксированные ипотечные ставки, которые, как правило, привязаны к доходности казначейских облигаций США.)

Рефинансирование — единственная самая большая возможность сэкономить деньги, по словам Грега МакБрайда, руководителя финансовый аналитик Bankrate.com. «Вы можете сократить свои ежемесячные платежи на 150–200 долларов — это повышение зарплаты, которого вы давно не получали. «

«

Это повышение зарплаты, которого вы давно не получали.

Грег Макбрайд

главный финансовый аналитик Bankrate.com

Однако некоторые кредиторы перестали предлагать определенные варианты рефинансирования и крупные ипотечные программы из-за новый риск на рынке из-за программы спасения ипотечных кредитов, являющейся частью Закона CARES.

«Проблема в том, что стандарты кредитования стали намного строже», — сказал Тендаи Капфидзе, главный экономист онлайн-рынка кредитования LendingTree.

«Банки довольно агрессивно ужесточают стандарты, потому что обеспокоены тем, что ущерб экономике будет долгим».

Ставки по кредитным картам также снизились до четырехлетнего минимума в 16,01% с максимума в 17,85%, когда ФРС начала снижать ставки год назад, согласно Bankrate. (Большинство кредитных карт имеют переменную ставку, что означает прямую связь с эталонной ставкой ФРС.)

Но из-за того, что миллионы людей не работают, а растущее число американцев ощущает острую нехватку денежных средств, эмитенты кредитных карт закрывают счета. и снижение кредитных лимитов, особенно для тех счетов, которые подвержены большему риску просрочки.

и снижение кредитных лимитов, особенно для тех счетов, которые подвержены большему риску просрочки.

«Многие эмитенты сократили объем кредитования до минимума из-за всех рисков, связанных с пандемией», — сказал Мэтт Шульц, главный отраслевой аналитик компании CompareCards.

«Банки плохо разбираются в том, кто является надежным заемщиком, а кто — рискованным заемщиком. Когда это происходит, они, как правило, уходят в свои раковины, — сказал он, — это определенно то, что мы наблюдаем сегодня. »

Любой, кто покупает новую машину, получит аналогичный опыт с автокредитованием. В настоящее время средняя ставка по пятилетнему автокредиту снизилась до 4.24%, хотя для более рискованных заемщиков ставки выше.

Опасения по поводу дефолтов побудили Wells Fargo вообще прекратить выдавать автокредиты большинству независимых дилеров в стране.

«Кредитный рейтинг 700 или выше — это то, чего вы хотите», — сказал Макбрайд из Bankrate. «По мере того, как вы опускаетесь ниже этой отметки, доступность кредита начинает иссякать».

Снижаются ставки по ссудам на обучение в колледже

С другой стороны, студенты, направляющиеся в колледж осенью, будут меньше платить по своим долгам.

На основании более раннего аукциона 10-летних казначейских облигаций процентные ставки по федеральным студенческим займам, взятым в течение 2020-21 учебного года, находятся на рекордно низком уровне.

Тем, кто уже борется с непогашенной задолженностью, Закон CARES предлагает еще большее облегчение, приостановив выплаты по федеральным студенческим ссудам до конца сентября.

Студенты-заемщики, получившие частные ссуды, также могут получить выгоду.

Хотя федеральные ссуды являются фиксированными, частные ссуды могут иметь переменную ставку, привязанную к ставкам Libor, основным ставкам или ставкам казначейских векселей, что означает, что, когда ФРС удерживает ставки, эти заемщики, вероятно, будут платить меньше процентов, в зависимости от ориентира и условия кредита.

Вклады в беду

Для вкладчиков исторически низкие ставки почти ничего не дают взамен.

По данным Федеральной корпорации по страхованию вкладов, средняя ставка по сберегательным счетам составляет всего 0,06% или даже меньше в некоторых крупнейших розничных банках. (Хотя ФРС не имеет прямого влияния на ставки по депозитам, они, как правило, связаны с изменениями целевой ставки по федеральным фондам.)

Банки, работающие только в режиме онлайн, предлагают немного более высокую доходность, отчасти благодаря более низким накладным расходам, чем традиционные банки.Однако и эти ставки падают.

По словам Кена Тумина, основателя DepositAccounts.com, более выгодным вариантом могут быть высокодоходные текущие счета с вознаграждением, которые предлагаются в некоторых региональных банках и кредитных союзах. Они могут платить до 3% по вкладам, хотя не все клиенты будут соответствовать требованиям.

В отличие от обычных текущих счетов, которые часто предъявляют требования к минимальному остатку, высокодоходные счета имеют максимальный предел баланса от 10 000 до 20 000 долларов США, в зависимости от банка, а также могут требовать минимального количества ежемесячных транзакций по дебетовой карте среди других условий.

Подпишитесь на CNBC на YouTube.

Определение среды с низкой процентной ставкой

Что такое среда с низкой процентной ставкой?

Среда низкой процентной ставки возникает, когда безрисковая процентная ставка, обычно устанавливаемая центральным банком, ниже исторической средней в течение длительного периода времени. В Соединенных Штатах безрисковая ставка обычно определяется процентной ставкой по казначейским ценным бумагам.

Нулевые процентные ставки и отрицательные процентные ставки — два крайних примера условий низких процентных ставок.

Ключевые выводы

- Среда с низкой процентной ставкой возникает, когда безрисковая ставка устанавливается ниже среднего исторического значения.

- Большая часть мира вошла в среду с низкими процентными ставками после финансового кризиса 2008-09 гг.

- Условия низких процентных ставок, как правило, приносят пользу заемщикам за счет кредиторов и вкладчиков.

Объяснение условий низкой процентной ставки

В большинстве развитых стран мира с 2009 года наблюдаются низкие процентные ставки, поскольку денежно-кредитные органы всего мира снизили процентные ставки до фактически 0%, чтобы стимулировать экономический рост и предотвратить дефляцию.

Среда с низкими процентными ставками предназначена для стимулирования экономического роста за счет удешевления заимствования денег для финансирования инвестиций как в физические, так и в финансовые активы. Особая форма низких процентных ставок — отрицательные процентные ставки. Этот тип денежно-кредитной политики является нетрадиционным, поскольку вкладчики должны платить центральному банку (а в некоторых случаях и частным банкам) за хранение своих денег, а не получать проценты по своим депозитам.

Как и все остальное, у каждой медали всегда есть две стороны — низкие процентные ставки могут быть как благом, так и проклятием для пострадавших.В целом вкладчики и кредиторы, как правило, проигрывают, в то время как заемщики и инвесторы получают выгоду от низких процентных ставок.

Пример среды с низкой процентной ставкой из реального мира

Среда с низкой процентной ставкой. ИнвестопедияВ качестве примера давайте рассмотрим среду процентных ставок в Соединенных Штатах с 1999 по 2019 год. Синяя линия представляет собой безрисковую ставку (однолетние казначейские облигации), а красная линия — ставка по федеральным фондам. Обе ставки часто используются для описания безрисковой ставки.Как показано на графике, период после финансового кризиса 2008 года примерно до 2017 года представляет собой среду с низкими процентными ставками, причем ставки не только ниже исторических норм, но и очень близки к 0%.

В условиях глобальной пандемии коронавируса весной 2020 года центральные банки США и других стран снова установили целевые процентные ставки, близкие к нулю, чтобы остановить экономические и финансовые последствия.

0% — 0,25%

Целевая ставка федеральных фондов с декабря 2005 г. по декабрь 2016 г., знаменующая длительную среду низких процентных ставок в США после финансового кризиса 2008 года.

Эта среда с низкими процентными ставками снова была создана весной 2020 года в ответ на глобальную пандемию коронавируса.

Кому выгодна среда с низкой процентной ставкой?

Федеральная резервная система снижает процентные ставки, чтобы стимулировать рост в период экономического спада. Это означает, что затраты по займам становятся дешевле.

Условия низкой процентной ставки отлично подходят для домовладельцев, потому что они уменьшают их ежемесячный платеж по ипотеке.Точно так же потенциальные домовладельцы могут быть привлечены к рынку из-за более низких затрат. Низкие процентные ставки означают, что в карманах потребителей тратится больше денег.

Это также означает, что они могут быть готовы делать более крупные покупки и брать больше в долг, что стимулирует спрос на товары для дома. Это дополнительная выгода для финансовых учреждений, поскольку банки могут предоставлять больше кредитов. Окружающая среда также помогает предприятиям совершать крупные покупки и увеличивать свой капитал.

Недостатки среды с низкой процентной ставкой

У среды с низкой процентной ставкой есть свои преимущества, но есть и недостатки, особенно если ставки остаются очень низкими в течение длительного периода времени.Более низкие ставки по займам означают, что инвестиции также пострадают, поэтому любой, кто вкладывает деньги на сберегательный счет или подобное средство, не получит большой прибыли в такой среде.

Банковские депозиты также упадут, но также упадет прибыльность банков, потому что более низкие затраты по займам приведут к снижению процентного дохода. В эти периоды увеличится объем долгов, которые люди готовы взять на себя, что может стать проблемой как для банков, так и для потребителей, когда процентные ставки начнут расти.

Средних процентных ставок по кредитам для малого бизнеса в 2021 году: сравнение крупнейших кредиторов

Средняя процентная ставка по ссуде для малого бизнеса варьируется в зависимости от вашей квалификации как заемщика, типа ссуды, на которую вы подаете заявку, и выбранного вами кредитора. Ссуды от традиционных кредиторов, таких как банки или кредитные союзы, могут иметь годовую процентную ставку (APR) от 3% до 7%, в то время как альтернативные или онлайн-ссуды могут иметь годовую ставку от 7% до более чем 100%.

Ссуды от традиционных кредиторов, таких как банки или кредитные союзы, могут иметь годовую процентную ставку (APR) от 3% до 7%, в то время как альтернативные или онлайн-ссуды могут иметь годовую ставку от 7% до более чем 100%.

Мы бы предостерегли от автоматической подачи заявки на самое дешевое финансирование, на которое вы претендуете, поскольку стоимость не обязательно является единственным фактором, который следует учитывать.Вам нужно будет рассмотреть размер каждой ссуды, структуру погашения, утвержденный вариант использования каждой ссуды и многое другое.

Средние процентные ставки по кредитам малому бизнесу по кредиторам

Средняя процентная ставка по обычной ссуде для малого бизнеса составляет от 3% до 7%. Тем не менее, процентные ставки будут различаться для разных кредиторов, при этом банки обычно предлагают более низкие ставки, чем альтернативные или онлайн-кредиторы. Кроме того, в 2020 году банки предложили самые низкие фиксированные процентные ставки по бизнес-кредитам с 2017 года. Ссуды, предоставленные Управлением малого бизнеса (SBA), также предлагают конкурентоспособные ставки, даже по сравнению с обычными банковскими ссудами.

Ссуды, предоставленные Управлением малого бизнеса (SBA), также предлагают конкурентоспособные ставки, даже по сравнению с обычными банковскими ссудами.

| Тип кредитора | Средняя годовая процентная ставка (AIR) | AIR для кредитов SBA |

|---|---|---|

| Национальные и региональные банки | 2,58% -7,16% | 6,24% |

| Иностранные банки ( сделано филиалами в США) | 1,45% -5,66% | Н / Д |

| Онлайн или альтернативные кредиторы | 13.00% -71,00% | 4,39% -7,01% |

Данные о традиционных кредиторах, полученные от Федеральной резервной системы, были взяты для коммерческих и промышленных кредитов и служат в качестве точек сравнения при покупке кредитов. Представленные выше ставки являются эффективными годовыми процентными ставками, которые учитывают сложное годовое процентное соотношение из указанной процентной ставки, продолжительности срока и суммы кредита.

Представленные выше ставки являются эффективными годовыми процентными ставками, которые учитывают сложное годовое процентное соотношение из указанной процентной ставки, продолжительности срока и суммы кредита.

В отличие от годовой процентной ставки эффективная годовая процентная ставка не включает никаких комиссий за закрытие, выдачу кредита и других комиссий, которые увеличивают стоимость кредита.Эти точки данных отслеживают все типы коммерческих и промышленных кредитов, поэтому эти ставки могут быть ниже, чем те, которые вы бы получили по ссуде.

Альтернативные кредиторы для бизнеса

По сравнению с банками онлайн-кредиторы и альтернативные кредиторы имеют более высокие процентные ставки, потому что у них меньше требований к приемлемости и более быстрые процессы андеррайтинга. Например, некоторым альтернативным кредиторам может потребоваться всего шесть месяцев ведения бизнеса и заявленный годовой доход в размере 100 000 долларов, чтобы претендовать на получение ссуды. Эти кредиторы также могут вернуть решение о выдаче кредита в течение нескольких часов.

Из-за более низких критериев приемлемости онлайн-кредиторы, как правило, являются лучшим вариантом для предприятий или заемщиков, не охваченных банковским обслуживанием, таких как стартапы, предприятия с низким доходом или соискатели с более низкими кредитными рейтингами. В таблице ниже мы сравниваем годовую процентную ставку онлайн-бизнес-кредитов от альтернативных кредиторов.

| Кредитор | Годовая процентная ставка (годовых) | |

|---|---|---|

| American Express (бизнес-кредит) | 6.98% — 19,97% | |

| American Express (коммерческое финансирование) | 11,50% — 25,90% | |

| Balboa Capital | 3,00% — 30,00% | |

| BlueVine (бизнес-кредит) | 15,00% — 78,00 % | |

| BlueVine (финансирование счетов) | 15,00% — 68,00% | |

| BlueVine (кредитная линия) | 15,00% — 78,00% | |

| Big Think Capital | 7% — 30% | |

| Credibility Capital | 8. 00% — 25,00% 00% — 25,00% | |

| Достоверно | 9,99% — 36,00% | |

| Валюта | 8,00% — 36,00% | |

| Fundbox (кредитная линия) | 15,00% — 59,00% | |

| Круг финансирования | 4,99% -22,99% | |

| LendingClub | 5,99 — 29,99% | |

| Благородное финансирование | 7,50% — 17,99% | |

| OnDeck | 9,30% — 99,7027% | 331 Pay Оборотный капитал15.00% — 30,00% |

| Rapid Capital | 25% — 40% | |

| SmartBiz (кредит SBA) | Prime Rate + 1,50% — 2,75% |

Средние процентные ставки по кредитам малому бизнесу по кредитным продуктам

Тип кредита, на который вы подаете заявку, повлияет на вашу процентную ставку. Годовая процентная ставка некоторых альтернативных продуктов, таких как банковские ссуды или факторинг счетов и т. Д., Будет выше, чем у традиционных вариантов, таких как ссуды банка или SBA. Мы рекомендуем заемщикам рассмотреть традиционные варианты финансирования, прежде чем переходить к альтернативным продуктам.В приведенной ниже таблице мы сравниваем годовую процентную ставку для различных типов кредитных продуктов на основе данных, полученных непосредственно от кредиторов.

Годовая процентная ставка некоторых альтернативных продуктов, таких как банковские ссуды или факторинг счетов и т. Д., Будет выше, чем у традиционных вариантов, таких как ссуды банка или SBA. Мы рекомендуем заемщикам рассмотреть традиционные варианты финансирования, прежде чем переходить к альтернативным продуктам.В приведенной ниже таблице мы сравниваем годовую процентную ставку для различных типов кредитных продуктов на основе данных, полученных непосредственно от кредиторов.

| Тип кредитного продукта | Средняя годовая процентная ставка |

|---|---|

| Банковские ссуды | 2,58% -7,16% |

| Ссуды SBA 7 (a) | 5,5% -11,25% |

| Срок действия онлайн Ссуды | 7,00% -99,70% |

| Кредитные линии | 2,58% -80,00% |

| Денежные средства торговым предприятиям | 20. 00% -250,00% 00% -250,00% |

| Факторинг счетов | 13,00% -60,00% |

Альтернативные кредиторы предлагают более широкий спектр кредитных продуктов, чем банки. Большинство банков будут предлагать срочные ссуды и кредитные линии, но многие альтернативные кредиторы предлагают эти продукты в дополнение к специальному финансированию, например, финансирование дебиторской задолженности, денежные авансы торговым предприятиям или факторинг счетов. Альтернативные финансовые продукты обычно имеют более высокие процентные ставки, чем обычные ссуды и кредитные линии.

Учитывая высокие ставки, взимаемые альтернативными кредиторами за определенные продукты, мы рекомендуем применять их только в крайнем случае. Если ставки финансирования вашего бизнеса слишком высоки, будет чрезвычайно сложно получить чистый положительный эффект от вашей ссуды для малого бизнеса.

Другие факторы, влияющие на процентную ставку по кредиту для малого бизнеса

Кредитный профиль. Большинство кредитных организаций малого бизнеса будут оценивать ваш личный и деловой кредитный рейтинг в процессе подачи заявки на ссуду.Кредиторы хотят видеть, что вы можете вовремя погасить другие личные или деловые долговые обязательства.

Большинство кредитных организаций малого бизнеса будут оценивать ваш личный и деловой кредитный рейтинг в процессе подачи заявки на ссуду.Кредиторы хотят видеть, что вы можете вовремя погасить другие личные или деловые долговые обязательства.

Большинство кредиторов требуют минимального кредитного рейтинга для получения права на их кредитные продукты. Они могут сильно различаться, так как банки иногда требуют кредитный рейтинг FICO от 680 и выше, в то время как некоторые альтернативные кредиторы принимают баллы от 500. Ваш кредитный рейтинг будет определяющим при выборе процентной ставки, которую вы получаете, причем более высокие баллы обычно переводятся в более низкие проценты. ставки.

Финансовые показатели предприятий. Кредиторы также рассмотрят ваши текущие и планируемые финансовые дела в рамках процесса подачи заявки. Большинство кредиторов устанавливают требования в отношении вашего времени в бизнесе и минимальной суммы годового дохода, которую ваш бизнес должен генерировать. Хотя конкретные требования к денежному потоку или рентабельности встречаются реже, вы должны быть готовы предоставить соответствующую документацию, если вас попросят. Вам нужно будет продемонстрировать, как вы планируете использовать кредитные средства и какую пользу они принесут бизнесу в долгосрочной перспективе.Это должно быть четко указано в вашем бизнес-плане и стратегии.

Хотя конкретные требования к денежному потоку или рентабельности встречаются реже, вы должны быть готовы предоставить соответствующую документацию, если вас попросят. Вам нужно будет продемонстрировать, как вы планируете использовать кредитные средства и какую пользу они принесут бизнесу в долгосрочной перспективе.Это должно быть четко указано в вашем бизнес-плане и стратегии.

Отношения с кредиторами. Еще одним фактором, влияющим на вашу процентную ставку, являются ваши отношения с кредитором. Некоторые кредиторы могут предлагать более низкие процентные ставки или сниженные сборы заявителям, у которых есть депозитный счет в учреждении или которые брали ссуды в прошлом. Это верно как для банков, так и для альтернативных кредиторов, поэтому может быть разумной идеей объединить все ваши займы и банковские операции в одном месте.

Виды сборов

годовых включают проценты, которые необходимо погасить, а также любые применимые сборы.Финансирование бизнеса обычно сопровождается рядом сборов, которые могут увеличить общую годовую ставку. Будьте осторожны, поскольку вы не хотите, чтобы вас обманули, недооценив истинную стоимость ссуды, если процентные ставки низкие, но все остальные комиссии высоки.

Будьте осторожны, поскольку вы не хотите, чтобы вас обманули, недооценив истинную стоимость ссуды, если процентные ставки низкие, но все остальные комиссии высоки.

Вот некоторые распространенные комиссии, на которые следует следить:

| Тип комиссии | Описание |

|---|---|

| Комиссия за подачу заявления | Невозмещаемая |

| Комиссия за выдачу кредита | Покрывает трудозатраты при оформлении ссуды |

| Штраф за досрочное погашение | Для заемщиков, выплачивающих досрочно |

| Комиссия за просрочку платежа | Для заемщиков, пропустивших заранее определенные платежи |

Что нужно для квалификации?

Банки квалифицируют заемщиков на основе личных и деловых кредитных рейтингов, годового дохода, прибыльности и т. Д.Из-за высоких стандартов утверждения многие владельцы бизнеса могут не рассматривать эту традиционную форму финансирования бизнеса.

Д.Из-за высоких стандартов утверждения многие владельцы бизнеса могут не рассматривать эту традиционную форму финансирования бизнеса.

Онлайн-кредиторы вместо этого предлагают гораздо более мягкие требования. Взамен они, вероятно, будут взимать гораздо более высокие ставки, чтобы компенсировать повышенный риск, который они несут при кредитовании «более рискованных» предприятий. Имейте в виду, что даже если вы соответствуете минимальным требованиям, установленным кредитором, ваши ставки и условия все равно будут варьироваться в зависимости от силы вашего заявления.

Вот краткое сравнение типичных квалификационных требований как для традиционных, так и для альтернативных кредиторов. Точные требования зависят от кредитора.

| Традиционный кредитор | Альтернативный кредитор | |

|---|---|---|

| Личный кредитный рейтинг | 680+ | 600+ |

| Годовой доход | 250 000 долларов США + | 100 000 долларов США + |

| Прибыльность | Прибыльность | Не требуется |

| Возраст предприятия | 2+ года | От 6 месяцев до 1+ лет |

Источники

Как кредиторы устанавливают процентные ставки по кредитам?

Для многих заемщиков факторы, определяющие интерес банка

Скорость — загадка. Как банк решает, какая процентная ставка

заряжать? Почему он взимает разные процентные ставки с разных

клиенты? И почему банк взимает более высокие ставки для некоторых типов

ссуд, таких как ссуды по кредитной карте, чем ссуд на покупку автомобиля или ипотеки

кредиты?

Как банк решает, какая процентная ставка

заряжать? Почему он взимает разные процентные ставки с разных

клиенты? И почему банк взимает более высокие ставки для некоторых типов

ссуд, таких как ссуды по кредитной карте, чем ссуд на покупку автомобиля или ипотеки

кредиты?

Ниже приводится обсуждение концепций, которые кредиторы используют для определения процентные ставки. Важно отметить, что многие банки взимают комиссию. а также интерес к увеличению доходов, но с целью нашего обсуждение, мы сосредоточимся исключительно на интересах и предположим, что принципы ценообразования остаются прежними, если банк также взимает комиссию.

Модель ценообразования по займу «затраты плюс»

Очень простая модель ценообразования по кредиту предполагает, что процентная ставка Взимаемая по любой ссуде включает четыре компонента:

- стоимость фондирования, понесенная банком для сбора средств для кредитования, получены ли такие средства через депозиты клиентов или через различные денежные рынки;

- операционных расходов по обслуживанию кредита, включая заявку и обработка платежей, а также заработная плата банка, оклады и занятость расход;

- премия за риск для компенсации банку степени дефолта риск, присущий кредитной заявке; и

- маржа прибыли по каждой ссуде, которая дает банку

адекватная рентабельность капитала.

Рассмотрим практический пример: как эта модель ценообразования

получает процентную ставку по запросу на ссуду в размере 10 000 долларов. Банк

необходимо получить средства для ссуды по ставке 5 процентов. Накладные расходы

на обслуживание кредита оцениваются в 2 процента от запрашиваемой

сумма кредита и премия в размере 2 процентов добавляется для компенсации

банк за риск неисполнения обязательств или риск того, что кредит не будет выплачен

вовремя или полностью.Банк определил, что все кредиты будут

получить маржу прибыли в размере 1% сверх финансовой,

операционные расходы и расходы, связанные с рисками. Добавляя эти четыре компонента,

ходатайство о кредите можно продлить по ставке 10 процентов (10% займа

процентная ставка = 5% стоимости средств + 2% операционных расходов + 2% премии

за риск дефолта + целевая маржа банка). Пока потери

не превышайте премию за риск, банк может заработать больше просто

за счет увеличения суммы займов на своих балансах.

Пока потери

не превышайте премию за риск, банк может заработать больше просто

за счет увеличения суммы займов на своих балансах.

Модель с лидерством по цене

Проблема простого подхода «затраты плюс» к ценообразованию по кредитам

в том, что это означает, что банк может установить цену по кредиту, не обращая внимания

конкуренция со стороны других кредиторов. Конкуренция влияет на целевой

маржа прибыли по кредитам. В сегодняшних условиях дерегулирования банков,

острая конкуренция как за ссуды, так и за депозиты от других финансовых

обслуживающие учреждения значительно сузили маржу прибыли

для всех банков.Это привело к тому, что все больше банков используют форму ценообразования

руководство в установлении стоимости кредита. Основная или базовая ставка

устанавливается крупными банками и является процентной ставкой

наиболее кредитоспособным клиентам банка на краткосрочный оборотный капитал

кредиты.

Этот показатель «ценового лидерства» важен, потому что он устанавливает ориентир для многих других типов ссуд. Поддерживать адекватная доходность бизнеса в модели лидерства по ценам, банкир должны сохранять финансовые и операционные расходы, а также премию за риск, как насколько это возможно.Банки придумали много способов уменьшить финансирование и операционные расходы, и эти стратегии выходят за рамки Объем этой статьи. Но определение премии за риск, которая зависит от от характеристик индивидуального заемщика и ссуды, это другой процесс.

Кредитно-скоринговые системы и ценообразование с учетом рисков

Поскольку риск ссуды варьируется в зависимости от ее характеристик и

его заемщику присвоение премии за риск или дефолт является одним

из наиболее проблемных аспектов ценообразования кредитов.

В настоящее время используются самые разные методы корректировки рисков. Кредитно-скоринговые системы, которых впервые разработали более 50 лет назад используются сложные компьютерные программы для оценки потенциальных заемщиков и гарантировать все формы потребительского кредита, включая кредитные карты, кредиты в рассрочку, жилищную ипотеку, ссуды под залог недвижимости и даже кредитные линии для малого бизнеса.Эти программы могут быть разработаны собственными силами или приобретены у поставщиков.

Кредитный скоринг — полезный инструмент для установки подходящего значения по умолчанию.

премия при определении процентной ставки, взимаемой с потенциального

заемщик. Установка этой премии по умолчанию и поиск оптимальных ставок

и пороговые значения приводят к тому, что обычно называют риск-ориентированным

ценообразование. Банки, использующие ценообразование на основе риска, могут предложить конкурентоспособные

цены на лучшие кредиты для всех групп заемщиков и отклонить или

цена с наценкой те ссуды, которые представляют самые высокие риски.

Банки, использующие ценообразование на основе риска, могут предложить конкурентоспособные

цены на лучшие кредиты для всех групп заемщиков и отклонить или

цена с наценкой те ссуды, которые представляют самые высокие риски.

Итак, каковы преимущества моделей кредитного скоринга и ценообразования на основе рисков?

заемщик, который хочет получить только кредит с разумными условиями погашения

и соответствующая процентная ставка? Поскольку банк определяет

разумная премия за дефолт на основе прошлой кредитной истории, заемщики

с хорошей кредитной историей вознаграждаются за ответственные финансовые

поведение. Используя ценообразование, основанное на риске, заемщик с лучшим кредитом

получит сниженную цену по кредиту в связи с ожидаемым

меньшие убытки, которые понесет банк.В результате менее рискованные заемщики

не субсидируйте стоимость кредита для более рискованных заемщиков.

Прочие факторы ценообразования, основанные на риске

Два других фактора также влияют на премию за риск, взимаемую банком: требуемое обеспечение и срок или продолжительность ссуды. В общем, когда кредит обеспечен залогом, риск неисполнения обязательств со стороны заемщик уменьшается. Например, кредит под залог автомобиля обычно имеет более низкую процентную ставку, чем необеспеченный заем, такой как кредит карточный долг.Кроме того, чем дороже залог, тем ниже риск. Отсюда следует, что кредит, обеспеченный домом заемщика, обычно имеет более низкую процентную ставку, чем кредит под залог автомобиля.

Однако могут быть и другие факторы, которые следует учитывать. Во-первых, машина

может быть легче продать или более ликвидным, что делает риск кредита

ниже. Во-вторых, срок или продолжительность автокредита обычно коротка — три

до пяти лет — по сравнению с сроком жилищного кредита от 15 до 30 лет. Как правило, чем короче срок, тем ниже риск, поскольку

способность заемщика выплатить ссуду с меньшей вероятностью

изменение.

Как правило, чем короче срок, тем ниже риск, поскольку

способность заемщика выплатить ссуду с меньшей вероятностью

изменение.

Оценка взаимосвязи кредитного рейтинга, залога и срока определить премию за риск — одна из самых сложных задач для кредитора задачи. Основаны ли модели ценообразования по кредитам на простом соотношении затрат и подход или лидерство в цене, используйте кредитный скоринг или другие методы оценки рисков факторов, они являются ценными инструментами, которые позволяют финансовым учреждениям последовательно предлагать процентные ставки.Знание этих модели могут принести пользу клиентам, а также банкам. Хотя не может помощь клиентам в совершении платежей, осведомленность о ценах на кредиты процессы могут уменьшить неопределенность, которая может быть связана с применением за ссуду.

Мэтью Д. Дитт (Matthew D. Diette) — инспектор по полевому надзору в Сообществе

и региональный банковский отдел Департамента банковского надзора,

Федеральный резервный банк Миннеаполиса.

Как работает кредитный скоринг?Для определения кредитного рейтинга кредиторы используют кредитный рейтинг. программное обеспечение, которое анализирует данные от большого пула заемщиков. Большинство кредиторов полагаются на разработанное программное обеспечение для кредитного скоринга. Фэйр, Исаак и Компания, с данными, собранными тремя основные агентства кредитной информации: Experian; Equifax, Inc.; и Trans Union Corporation. Когда имя и адрес клиента вводятся в кредитный рейтинг

программы, полная кредитная история получается из одного из

три агентства кредитной информации. Оценка выше 710 обычно считается хорошим кредитным риском, в то время как оценка ниже 620 считается очень высоким риском. Клиенты в последней категории есть пятна или неровности в их кредитные истории и часто называются «субстандартными» заемщики. Так в чем же преимущество знания кредитного рейтинга? Информация жизненно важна для кредиторов, потому что клиент с оценка 710 означает статистически определенный уровень дефолта только 1 из 21, в то время как покупатель с оценкой 680 имеет коэффициент по умолчанию — 1 из одиннадцати. Хотя расчеты, определяющие кредитный рейтинг,

сложный, получить вашу кредитную историю довольно просто. |

Посредством серии вычислений

история анализируется и сравнивается с историями других

заемщики. Затем клиенту присваивается кредитный рейтинг, который

обычно составляет от 400 до 825.

Посредством серии вычислений

история анализируется и сравнивается с историями других

заемщики. Затем клиенту присваивается кредитный рейтинг, который

обычно составляет от 400 до 825.