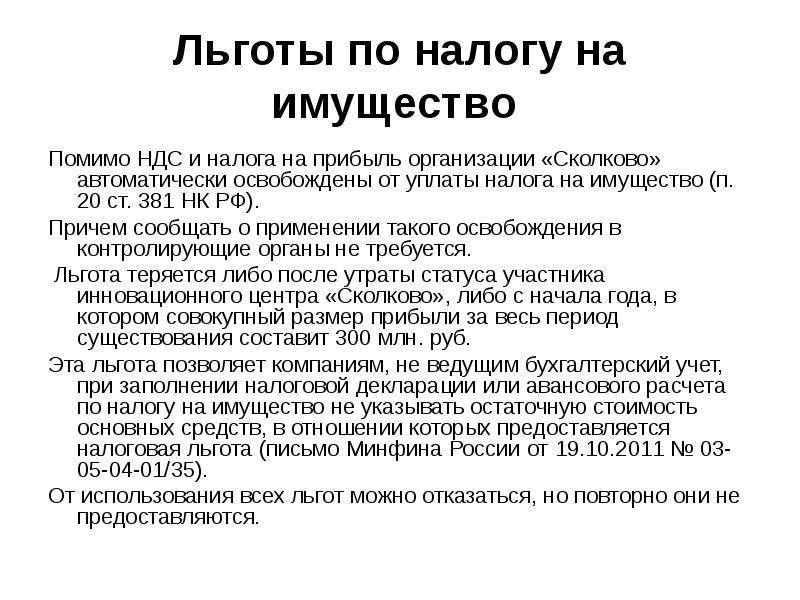

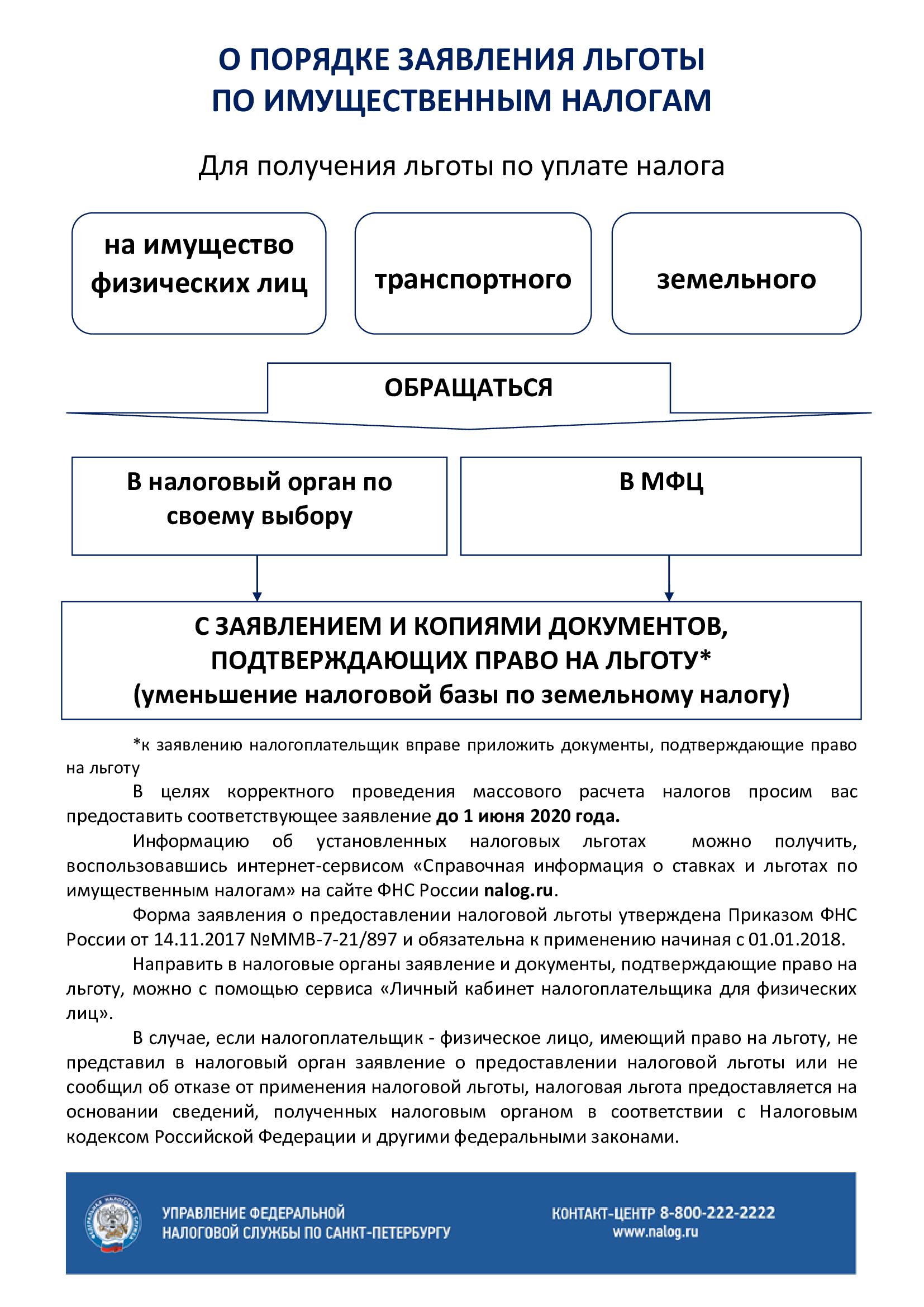

Как изменились налог на имущество для физлиц и транспортный налог с 2021 года

Президент РФ подписал Федеральный закон от 23.11.2020 № 374-ФЗ, изменяющий правила расчета налога на имущество физлиц и транспортного налога. Закон уже вступил в силу, за исключением отдельных положений, для которых установлены специальные сроки. БУХ.1С рассказывает, что изменилось в расчете имущественных налогов.

Налог на имущество физлиц

В числе прочего подписанный закон уточняет момент, с которого налог на имущество физлиц рассчитывается с применением полагающихся физлицу льгот. В соответствии с будущей редакцией п. 6 ст. 407 НК РФ льготы при расчете налога учитываются начиная с налогового периода, в котором у плательщика возникло право на указанные льготы, а не с момента направления в ИФНС соответствующего заявления. Это положение вступит в законную силу уже с 1 января 2021 года (п. 5 ст. 9 Федерального закона от 23.11.2020 № 374-ФЗ).

Одновременно поправки разрешают учитывать изменение кадастровой стоимости недвижимости

403 НК РФ). Применять таким образом изменившуюся кадастровую стоимость недвижимости разрешается в случаях:

403 НК РФ). Применять таким образом изменившуюся кадастровую стоимость недвижимости разрешается в случаях:- уменьшения кадастровой стоимости из-за исправления технической ошибки в сведениях Единого государственного реестра недвижимости;

- внесения изменений в акт об утверждении результатов определения кадастровой стоимости.

Также поправками отменяются ограничения в части количества налоговых периодов, за которые можно проводить перерасчет налога на имущество физлиц в связи с заявлением о предоставлении льготы, право на которую возникло более трех лет назад.

Напомним, сейчас в соответствии с абз. 2 п. 6 ст. 408 НК РФ при обращении физлица с заявлением о предоставлении льготы по уплате налога на имущество физлиц перерасчет налога производится не более, чем за 3 налоговых периода, предшествующих календарному году обращения. С 1 января 2021 года эта норма утратит силу. Соответственно, с нового года перерасчет налога можно будет производить за 3 и более налоговых периода (п. 56 ст. 2 Федерального закона от 23.11.2020 № 374-ФЗ).

56 ст. 2 Федерального закона от 23.11.2020 № 374-ФЗ).

Другое важное изменение касается

Сейчас понижающий коэффициент 0,6 в целях снижения уплачиваемого физлицами налога применяется только в течение третьего налогового периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости. Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме. То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ).

Еще одно изменение направлено на расширение перечня физлиц, которым налоговые льготы предоставляются в беззаявительном порядке.

С 2021 года в указанный перечень будут включены ветераны боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения (п. 18 ст. 1 Федерального закона от 23.11.2020 № 374-ФЗ). При этом в беззаявительном порядке ветеранам будут предоставляться льготы не только по налогу на имущество физлиц, но также по транспортному и земельному налогу. Подавать какие-либо заявления и подтверждающие документы в целях получения льгот по указанным налогам ветераны боевых действий больше не будут. Всю необходимую информацию в ИФНС направит ПФР.

Транспортный налог

В части транспортного налога поправки уточняют порядок определения момента, с которого плательщики-физлица вправе рассчитывать на получение существующих налоговых льгот. В указанных целях ст. 361.1 НК РФ дополняется нормой о том, что налоговая льгота предоставляется физлицу начиная с момента возникновения права на такую льготу, а не с налогового периода, в котором плательщик направит в ИФНС соответствующее заявление.

С 1 июля 2021 года поправки исключают возможность перерасчета транспортного налога в сторону его увеличения. В связи с этим в ст. 52 НК РФ вносится уточнение, согласно которому перерасчет транспортного налога физлица можно будет проводить только в случаях, если такой перерасчет не влечет увеличение ранее уплаченной суммы этого налога независимо от оснований перерасчета (пп. «а» п. 10 ст. 1 Федерального закона от 23.11.2020 № 374-ФЗ).

Еще одна важная поправка касается порядка прекращения обязанности по уплате транспортного налога в отношении уничтоженных или погибших транспортных средств

уничтожение транспортного средства (п. 44 ст. 2 Федерального закона от 23.11.2020 № 374-ФЗ).

44 ст. 2 Федерального закона от 23.11.2020 № 374-ФЗ).

Порядок прекращения обязанности по уплате налога на уничтоженные автомобили с нового года будет урегулирован в соответствии с п. 3.1. ст. 362 НК РФ. Согласно данной норме, чтобы прекратить начисление налога, плательщик должен будет направить в ИФНС специальное заявление.

К заявлению прикладываются документы, подтверждающие факт гибели или уничтожения объекта налогообложения. Указанное заявление и документы разрешается направить в любую налоговую инспекцию по выбору плательщика или представить через МФЦ.

При этом налогоплательщик вправе не прикладывать к заявлению документы, подтверждающие факт гибели или уничтожения транспортного средства. В этом случае данную информацию запросит сама налоговая инспекция, но время на рассмотрение заявления будет увеличено.

По общему правилу заявление о гибели или уничтожении транспортного средства в целях освобождения от обязанности по уплате налога станет рассматриваться налоговым органом в течение 30 дней со дня его получения.

О продлении срока рассмотрения заявления налоговая инспекция в обязательном порядке должна будет уведомить налогоплательщика. По результатам рассмотрения заявления ИФНС направляет налогоплательщику уведомление о прекращении исчисления налога в связи с гибелью или уничтожением объекта налогообложения либо сообщение об отсутствии основания для прекращения налоговой обязанности.

В уведомлении указываются основания прекращения исчисления налога, объекты налогообложения и период, начиная с которого заявитель вправе не платить транспортный налог в отношении уничтоженного транспорта.

Отметим, что в настоящее время форма заявления о гибели/уничтожении транспортного средства ФНС России еще не утверждена. Поэтому до момента утверждения указанной формы плательщикам разрешается представлять данное заявление в произвольной форме с указанием месяца гибели или уничтожения объекта налогообложения (п. 16 ст. 9 Федерального закона от 23.11.2020 № 374-ФЗ).

16 ст. 9 Федерального закона от 23.11.2020 № 374-ФЗ).

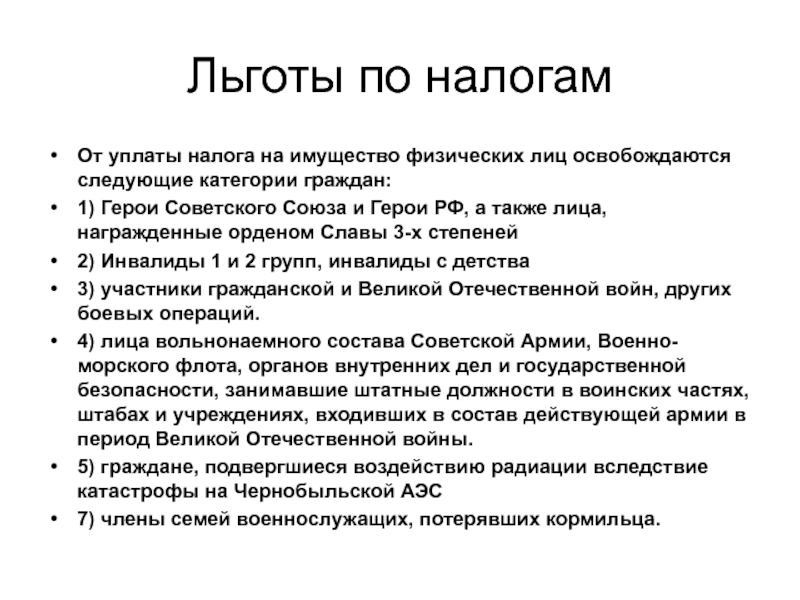

Льготы и вычеты по налогу на имущество физлиц — Гарант-Инфо

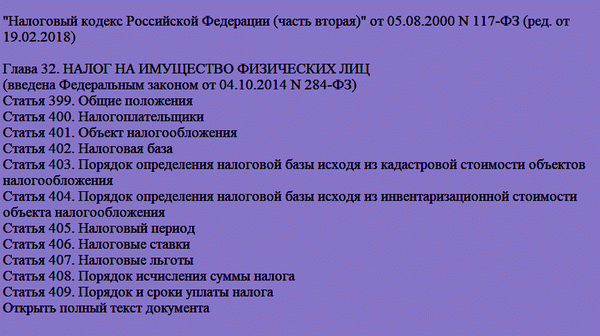

С 1 января 2015 года введена в действие глава 32 Налогового кодекса Российской Федерации (далее — НК РФ), определяющая порядок исчисления налога на имущество физических лиц.

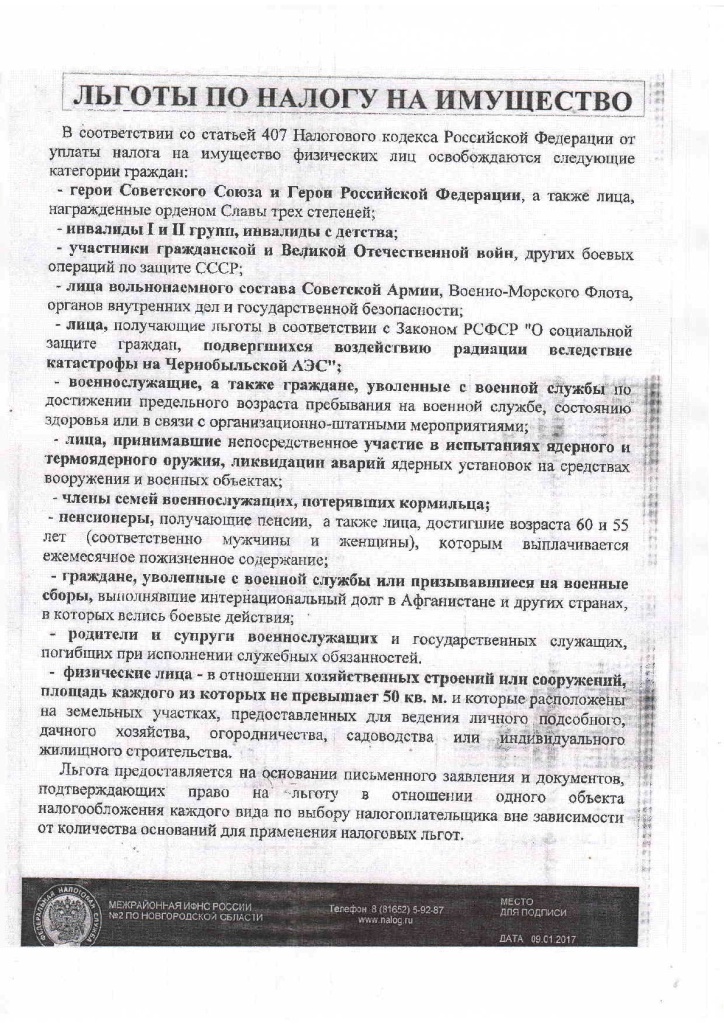

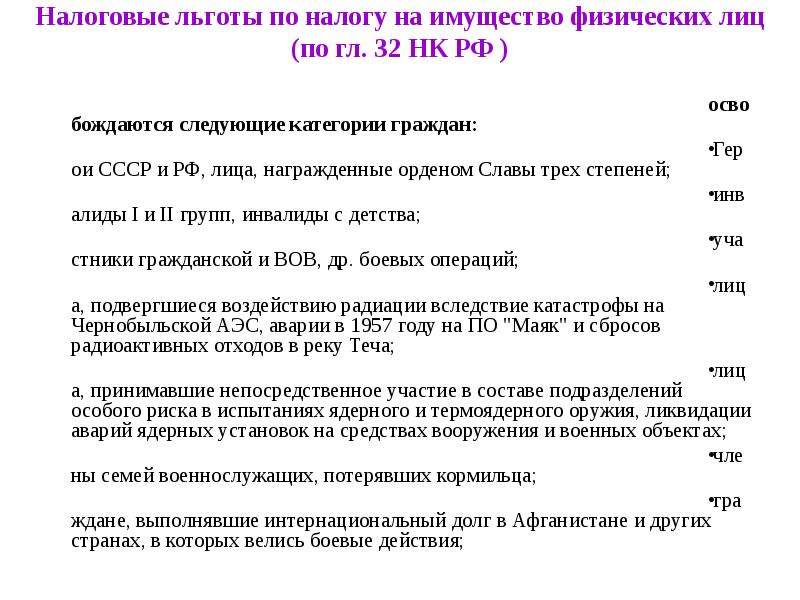

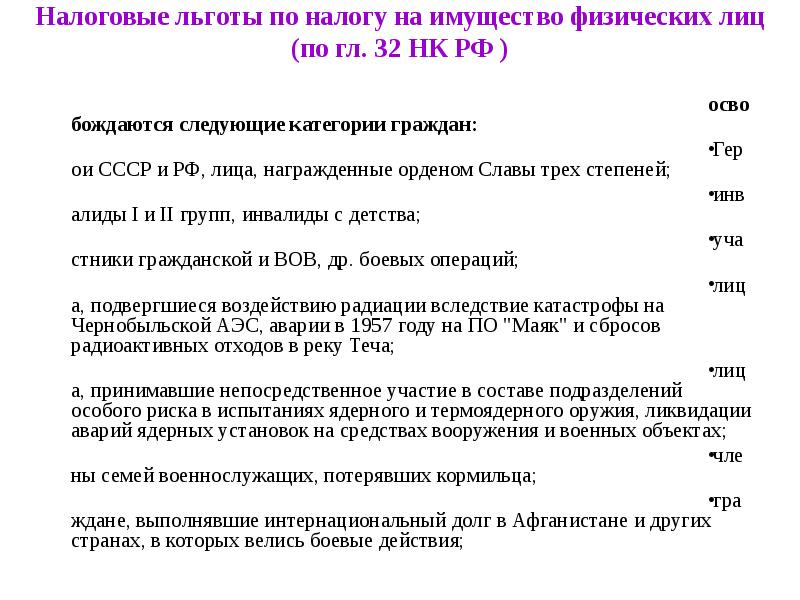

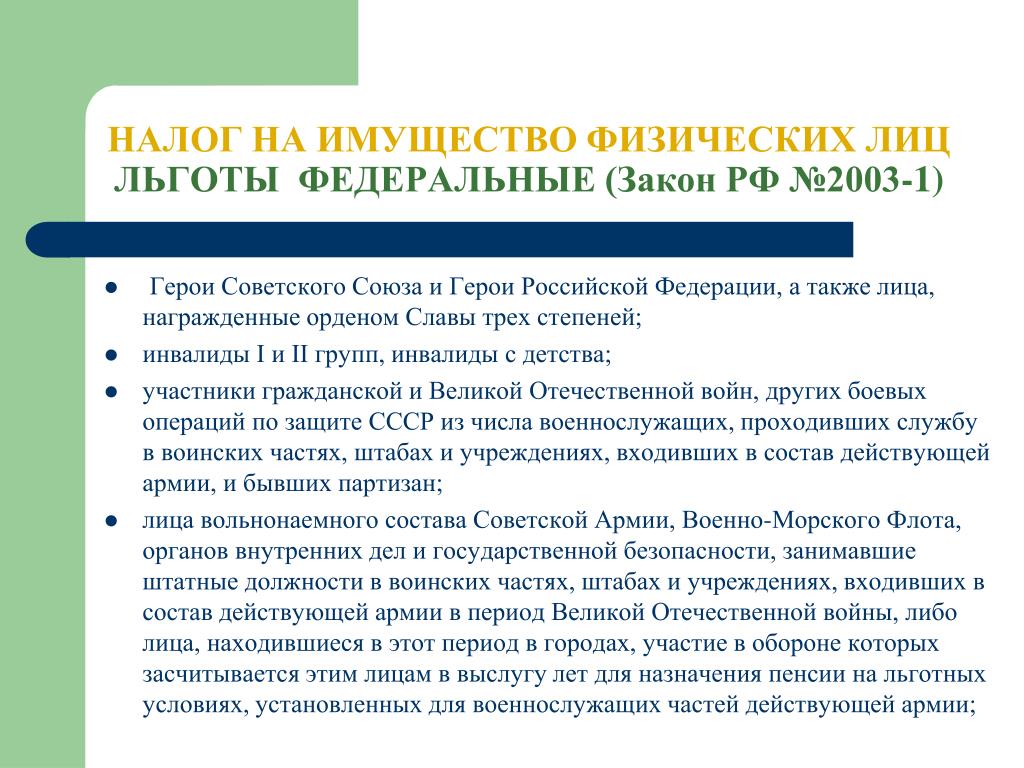

Согласно ст. 407 НК РФ от уплаты налога на имущество физических лиц освобождены пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации; а также инвалиды I и II групп инвалидности; инвалиды с детства, дети-инвалиды; ветераны боевых действий и т.д. (далее – налогоплательщики, имеющие право на налоговую льготу).

Налоговая льгота предоставляется в виде полного освобождения от уплаты налога в отношении не используемого в предпринимательской деятельности одного объекта налогообложения каждого вида, а именно в отношении следующих видов объектов налогообложения:

1) квартира, часть квартиры или комната;

2) жилой дом или часть жилого дома;

3) гараж или машино-место.

Налоговая льгота в отношении указанных видов объектов налогообложения предоставляется вне зависимости от площади указанных объектов.

Кроме того, налоговая льгота по налогу на имущество физических лиц предоставляется в отношении одного хозяйственного строения (сооружения) площадью до 50 кв. метров, которое расположено на земельном участке, предоставленном для ведения личного подсобного хозяйства, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

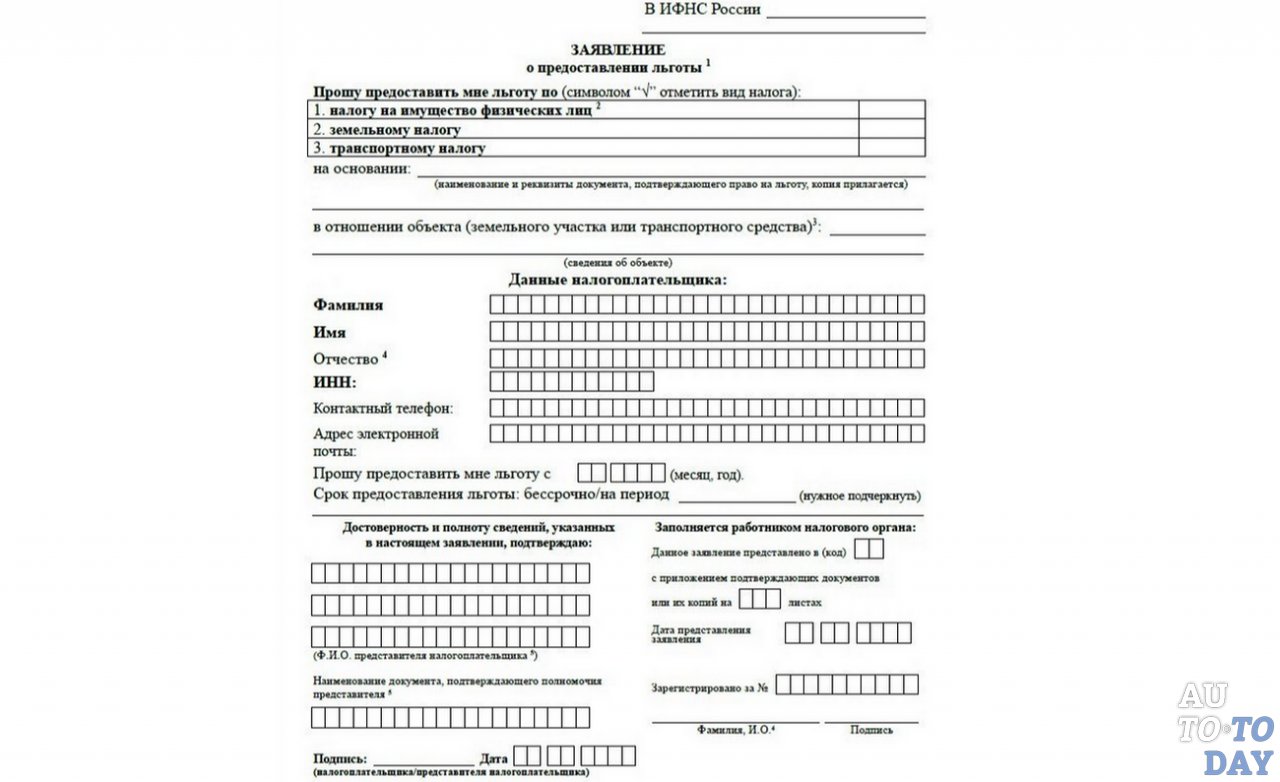

Для оформления налоговой льготы налогоплательщику необходимо представить в налоговый орган по своему выбору заявление о предоставлении льготы (если ранее налоговая льгота не оформлялась), а также он вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу, и уведомление о выбранном объекте налогообложения, в отношении которого предоставляется налоговая льгота (при наличии нескольких объектов недвижимости одного вида).

Уведомление о выбранном объекте налогообложения, в отношении которого предоставляется налоговая льгота, необходимо представить в налоговый орган до 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении этого объекта применяется налоговая льгота.

При непредставлении такого уведомления налоговая льгота будет предоставлена в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Кроме того, главой 32 НК РФ помимо налоговых льгот предусмотрены налоговые вычеты в отношении объектов жилого назначения: например, в отношении квартиры или части жилого дома налоговый вычет установлен в размере кадастровой стоимости 20 м2 общей площади этой квартиры; комнаты или части квартиры — 10 м2 общей площади, а в отношении жилого дома — 50 м2 общей площади этого дома.

Таким образом, налогоплательщик, имеющий право на налоговую льготу, полностью освобождается от уплаты налога на имущество физических лиц в отношении одной квартиры, одного жилого дома, одного гаража независимо от площади каждого из таких объектов, а также в отношении одного хозяйственного строения (сооружения) площадью до 50 м2, которое расположено на земельном участке, предоставленном для ведения личного подсобного хозяйства, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

В отношении иных объектов недвижимости жилого назначения, находящихся в собственности налогоплательщика и не подлежащих полному освобождению от уплаты налога, предоставляется соответствующий налоговый вычет.

Для всех остальных налогоплательщиков – владельцев нескольких объектов недвижимости одного вида, налоговые вычеты предоставлены в отношении всех объектов жилого назначения в зависимости от вида жилой недвижимости.

Подробную информацию о налоге на имущество физических лиц исходя из кадастровой стоимости можно узнать на официальном сайте ФНС России: www.nalog.ru/ Главная страница / Налогообложение в Российской Федерации / Действующие в РФ налоги и сборы / Налог на имущество физических лиц.

ИФНС России по г. Иваново обращается к пользователям сервиса «Личный кабинет налогоплательщика для физических лиц», не имеющим право на налоговую льготу, не направлять через Личный кабинет уведомление о выбранном объекте налогообложения. Убедительно просим Вас отнестись с пониманием!

Убедительно просим Вас отнестись с пониманием!

ИФНС России по г. Иваново

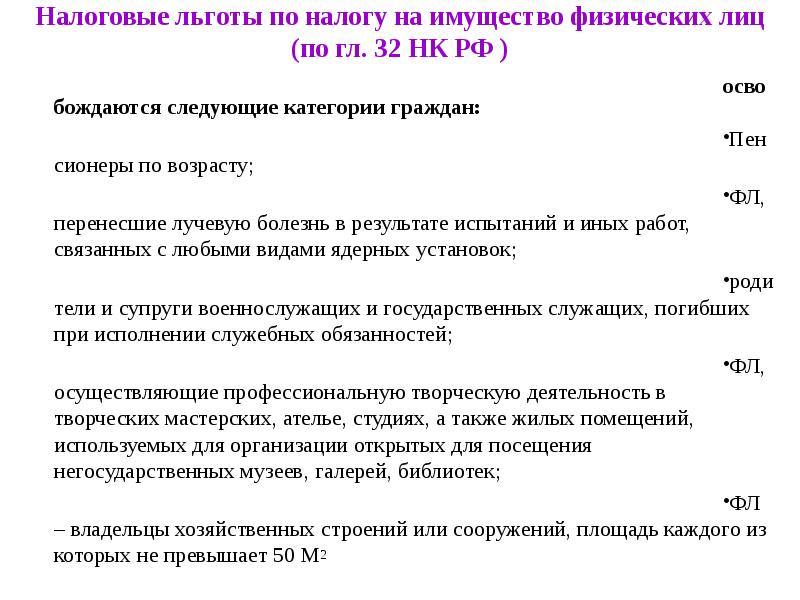

Статья 407 НК РФ. Налоговые льготы. Актуально в 2020 и 2021. Последняя редакция

1. С учетом положений настоящей статьи право на налоговую льготу имеют следующие категории налогоплательщиков:1) Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;2) инвалиды I и II групп инвалидности;3) инвалиды с детства, дети-инвалиды;4) участники гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;5) лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;6) лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и Федеральным законом от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;7) военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;8) лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;9) члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с Федеральным законом от 27 мая 1998 года N 76-ФЗ «О статусе военнослужащих»;10) пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;10. 1) физические лица, соответствующие условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года;11) граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;12) физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;13) родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

1) физические лица, соответствующие условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года;11) граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;12) физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;13) родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;14) физические лица, осуществляющие профессиональную творческую деятельность, — в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых домов, квартир, комнат, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, — на период такого их использования;

15) физические лица — в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Представление заявления о предоставлении налоговой льготы, подтверждение права налогоплательщика на налоговую льготу, рассмотрение налоговым органом такого заявления, направление налогоплательщику уведомления о предоставлении налоговой льготы либо сообщения об отказе от предоставления налоговой льготы осуществляются в порядке, аналогичном порядку, предусмотренному пунктом 3 статьи 361.1 настоящего Кодекса.

Форма заявления о предоставлении налоговой льготы и порядок ее заполнения, формат представления такого заявления в электронной форме, формы уведомления о предоставлении налоговой льготы, сообщения об отказе от предоставления налоговой льготы утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Представление заявления о предоставлении налоговой льготы, подтверждение права налогоплательщика на налоговую льготу, рассмотрение налоговым органом такого заявления, направление налогоплательщику уведомления о предоставлении налоговой льготы либо сообщения об отказе от предоставления налоговой льготы осуществляются в порядке, аналогичном порядку, предусмотренному пунктом 3 статьи 361.1 настоящего Кодекса.

Форма заявления о предоставлении налоговой льготы и порядок ее заполнения, формат представления такого заявления в электронной форме, формы уведомления о предоставлении налоговой льготы, сообщения об отказе от предоставления налоговой льготы утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.В случае, если налогоплательщик, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с настоящим Кодексом и другими федеральными законами, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу.

7. Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота, представляется налогоплательщиком в налоговый орган по своему выбору не позднее 31 декабря года, являющегося налоговым периодом, начиная с которого в отношении указанных объектов применяется налоговая льгота. Уведомление о выбранных объектах налогообложения может быть представлено в налоговый орган через многофункциональный центр предоставления государственных или муниципальных услуг.

Уведомление о выбранном объекте налогообложения рассматривается налоговым органом в течение 30 дней со дня его получения. В случае направления налоговым органом запроса в соответствии с пунктом 13 статьи 85 настоящего Кодекса в связи с отсутствием сведений, необходимых для рассмотрения уведомления о выбранном объекте налогообложения, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения такого уведомления не более чем на 30 дней, уведомив об этом налогоплательщика. При выявлении оснований, препятствующих предоставлению налоговой льготы в соответствии с уведомлением о выбранном объекте налогообложения, налоговый орган информирует об этом налогоплательщика.

При выявлении оснований, препятствующих предоставлению налоговой льготы в соответствии с уведомлением о выбранном объекте налогообложения, налоговый орган информирует об этом налогоплательщика.При непредставлении налогоплательщиком, имеющим право на налоговую льготу, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Форма уведомления утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

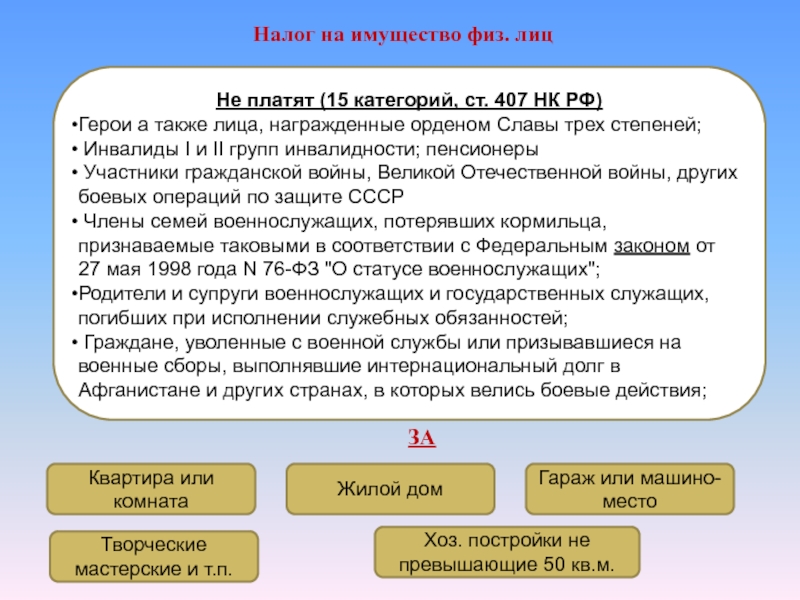

С начала 2015 года этот закон был вынесен в отдельную главу Налогового кодекса, а федеральный закон, которым ранее он регулировался, был отменен.

Цель введения любого налога — это пополнение федерального бюджета страны или местных бюджетов муниципальных образований.

Согласно пояснениям Минфина налог на имущество физических лиц призван обеспечить более справедливое налогообложение. Он был введен не с целью увеличить нагрузку по налогам на граждан, а, напротив, чтобы в какой-то мере облегчить её. Некоторые категории людей, в целях социальной защиты, вообще освобождены от уплаты этого налога. Например, пенсионеры, инвалиды многие другие. Все граждане, которым положена льгота в виде освобождения от уплаты налога на имущество перечислены в ст 407 НК РФ.

Также ст 403 НК РФ устанавливает налоговые вычеты, на которые имеют право лица, уплатившие этот налог. Вычеты касаются объектов, предназначенных для жилья — квартир и домов.

Сейчас происходят изменения в плане расчёта налога — осуществляется переход на кадастровую стоимость объектов недвижимости вместо инвентаризационной. Это увеличит суммы налога, так как такая стоимость более близка к рыночной. Порядок расчёта кадастровой стоимости закладывается на уровне субъектов РФ.

Некоторые категории людей, в целях социальной защиты, вообще освобождены от уплаты этого налога. Например, пенсионеры, инвалиды многие другие. Все граждане, которым положена льгота в виде освобождения от уплаты налога на имущество перечислены в ст 407 НК РФ.

Также ст 403 НК РФ устанавливает налоговые вычеты, на которые имеют право лица, уплатившие этот налог. Вычеты касаются объектов, предназначенных для жилья — квартир и домов.

Сейчас происходят изменения в плане расчёта налога — осуществляется переход на кадастровую стоимость объектов недвижимости вместо инвентаризационной. Это увеличит суммы налога, так как такая стоимость более близка к рыночной. Порядок расчёта кадастровой стоимости закладывается на уровне субъектов РФ.

По ст 407 НК РФ льготу по оплате налога на имущество физических лиц (НИФЛ) получают не только действующие военнослужащие, но и уволенные с военной службы граждане. Причины увольнения должны быть следующие:

В любом из этих случаев общий срок службы уволенного военного должен составлять минимум 20 лет. Только тогда военнослужащий, находящийся в отставке, может рассчитывать на льготы.

НИФЛ облагаются дома, квартиры, гаражи и прочие строения. Их список достаточно узок. Это местный налог и устанавливается он на уровне муниципалитетов.

Так, уволенный по одной из трех законных причин военнослужащий, до этого находившийся на службе не меньше 20 лет, по ст 407 НК РФ, вправе оформить льготу в размере всей суммы налога на имущество, уплачиваемой им в местный бюджет. То есть по сути это освобождение от налога. Оно происходит в случае, если у гражданина есть имущество, находящееся в собственности, и он не использует его для предпринимательства.

Если у бывшего военнослужащего есть несколько оснований для применения налоговых льгот, то всё равно при расчёте суммы налога, подлежащей оплате, нужно выбрать одно основание. Одно льготное основание в отношении одного объекта — такого правило п 3 ст 407 Налогового кодекса РФ.

Чтобы получить положенную льготу, гражданин предоставляет в заявление об этом и документы, подтверждающие его право на неё.

Только тогда военнослужащий, находящийся в отставке, может рассчитывать на льготы.

НИФЛ облагаются дома, квартиры, гаражи и прочие строения. Их список достаточно узок. Это местный налог и устанавливается он на уровне муниципалитетов.

Так, уволенный по одной из трех законных причин военнослужащий, до этого находившийся на службе не меньше 20 лет, по ст 407 НК РФ, вправе оформить льготу в размере всей суммы налога на имущество, уплачиваемой им в местный бюджет. То есть по сути это освобождение от налога. Оно происходит в случае, если у гражданина есть имущество, находящееся в собственности, и он не использует его для предпринимательства.

Если у бывшего военнослужащего есть несколько оснований для применения налоговых льгот, то всё равно при расчёте суммы налога, подлежащей оплате, нужно выбрать одно основание. Одно льготное основание в отношении одного объекта — такого правило п 3 ст 407 Налогового кодекса РФ.

Чтобы получить положенную льготу, гражданин предоставляет в заявление об этом и документы, подтверждающие его право на неё.

По пп 14 п 1 ст 407 Налогового кодекса РФ творческие деятели (физические лица), на профессиональной основе занимающиеся искусством, могут использовать налоговую льготу, если они владеют помещениями, которым присвоен статус мастерских ателье или студий.

Льготным для таких граждан будет обложение этих помещений налогом на имущество физических лиц.

Нежилые объекты собственности должны быть специально обустроены для творчества и использоваться только в этих целях. Жилые помещения могут тоже временно предоставляться для организации выставок и посещения их людьми в качестве библиотек, музеев и худ. галерей. Льгота в таких обстоятельствах может быть оформлена на время такого использования жилых помещений.

Однако до сих пор не урегулирован законодательно, а поэтому вызывает споры вопрос — как подтвердить своё право на налоговую льготу собственникам творческих мастерских и ателье.

Статья 407 Налогового кодекса РФ определяет необходимость для подачи собственником мастерской заявления о предоставлении льготы и бумаг, удостоверяющих право на неё, в налоговый орган. Но перечня документов, которые могли бы подтвердить творческую деятельность гражданина и творческое предназначение конкретного помещения, законодательство не содержит.

По этой причине контролирующим органам и министерствам приходилось не раз давать разъяснения, касающиеся того, какие именно документы подтверждают право на эту налоговую льготу. Однако разъяснения, содержащиеся в письмах министерств и ведомств и даже в судебных определениях, не имеют силы закона. Поэтому вопрос о перечне необходимых документов по-прежнему нуждается в законодательном урегулировании.

Из анализа разъясняющих писем и инструкций можно выделить приблизительный список документов, которые могут подтвердить льготу по налогу на имущество физических лиц, владеющих мастерскими, ателье или студиями. Их перечень таков:

Но перечня документов, которые могли бы подтвердить творческую деятельность гражданина и творческое предназначение конкретного помещения, законодательство не содержит.

По этой причине контролирующим органам и министерствам приходилось не раз давать разъяснения, касающиеся того, какие именно документы подтверждают право на эту налоговую льготу. Однако разъяснения, содержащиеся в письмах министерств и ведомств и даже в судебных определениях, не имеют силы закона. Поэтому вопрос о перечне необходимых документов по-прежнему нуждается в законодательном урегулировании.

Из анализа разъясняющих писем и инструкций можно выделить приблизительный список документов, которые могут подтвердить льготу по налогу на имущество физических лиц, владеющих мастерскими, ателье или студиями. Их перечень таков:

Итак, чёткого списка бумаг, подтверждающих право творческих деятелей на льготу по статье 407 Налогового кодекса РФ, в законе нет. Могут возникнуть судебные споры или отказ налоговой службы признать их право на освобождение от налога. Поэтому задачей таких собственников будет собрать как можно больше документов, удостоверяющих данное им право.

Обязательно при этом подтвердить свой статус профессионала и удостоверить характер использования самого помещения. Опираясь на разъясняющие документы и на судебную практику, можно сказать, что для подтверждения статуса помещения подходят справки, данные УК, ЖЭУ или местной администрацией, а для подтверждения статуса творческого деятеля — документы об образовании, членские билеты и справки с работы.

Имущество при этом должно быть специально оборудовано для творческих занятий или для просветительского времяпровождения и соответствовать своим культурным целям.

Поэтому задачей таких собственников будет собрать как можно больше документов, удостоверяющих данное им право.

Обязательно при этом подтвердить свой статус профессионала и удостоверить характер использования самого помещения. Опираясь на разъясняющие документы и на судебную практику, можно сказать, что для подтверждения статуса помещения подходят справки, данные УК, ЖЭУ или местной администрацией, а для подтверждения статуса творческого деятеля — документы об образовании, членские билеты и справки с работы.

Имущество при этом должно быть специально оборудовано для творческих занятий или для просветительского времяпровождения и соответствовать своим культурным целям.

Получение ИП льготы по налогу на имущество

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

предоставление льгот, перерасчет налогов и другие изменения в НК РФ

Федеральный закон от 23. 11.2020 N 374-ФЗ внес поправки во вторую часть НК РФ, которые связаны с предоставлением льгот и перерасчетом имущественных налогов граждан, а также с тем, как прекратить начисление транспортного налога в случае гибели или уничтожения ТС.

11.2020 N 374-ФЗ внес поправки во вторую часть НК РФ, которые связаны с предоставлением льгот и перерасчетом имущественных налогов граждан, а также с тем, как прекратить начисление транспортного налога в случае гибели или уничтожения ТС.

В частности, установлено следующее:

– С 23 ноября 2020 года действуют поправки по имущественным налогам. Так, если у физлица возникла налоговая льгота по транспортному, земельному налогу или налогу на имущество, которая ранее не была учтена при направлении ему налогового уведомления, она будет применена с периода, в котором возникло право на эту льготу. При этом налоговый орган проведет перерасчет, уменьшающий налоговые платежи на сумму такой льготы.

– С 1 января 2021 года также возможен перерасчет земельного налога или налога на имущество физических лиц за предыдущие налоговые периоды, если он связан с уменьшением кадастровой стоимости объекта налогообложения. Например, если кадастровая стоимость снизилась в связи с внесением изменений в акт об утверждении результатов ее определения, исправления ошибки либо установления кадастровой стоимости объекта недвижимости в размере его рыночной стоимости.

– С 1 января 2021 года вводится порядок взаимодействия налогоплательщиков и налоговых органов в случае гибели или уничтожения ТС для прекращения уплаты транспортного налога. Этот порядок общий для организаций и граждан. Подробнее о нем можно узнать в обзоре на нашем сайте.

– С 1 января 2021 года предусмотрена возможность применения налоговыми органами беззаявительного порядка предоставления налоговых льгот по земельному налогу и налогу на имущество для всех категорий физлиц, имеющих право на льготы по указанным налогам, начиная с налогового периода, в котором у налогоплательщика возникло право на льготу.

– С 1 июля 2021 года в п. 2.1 ст. 52 НК РФ появится правило о том, что перерасчет транспортного налога физлица не проводится, если такой перерасчет (независимо от его оснований) влечёт увеличение ранее уплаченной суммы налога, то есть ухудшает положение налогоплательщика. Ранее аналогичное ограничение перерасчетов применялось только в отношении земельного налога и налога на имущество физлиц.

На заметку: Федеральным законом от 23.11.2020 N 374-ФЗ также внесены поправки в части уплаты физлицами НДФЛ при продаже недвижимости, взыскания задолженности и другие. О них можно узнать в обзоре на нашем сайте.

Читайте подробнееИмущественные налоги: нововведения 2021 года

О значимых для юрлиц налоговых поправках, а также о тенденции неправомерной переквалификации налоговыми органами движимого имущества в недвижимое и неудачных попытках налогоплательщиков оспорить ее, что ведет к существенному увеличению их налоговой нагрузки

Любая компания в процессе осуществления деятельности использует имущество: большим производственным предприятиям нужны земельные участки и производственно-складские комплексы, представители среднего и малого бизнеса обычно нуждаются в офисных помещениях и транспортных средствах. В результате почти все организации уплачивают имущественные налоги: земельный, транспортный и налог на имущество.

В результате почти все организации уплачивают имущественные налоги: земельный, транспортный и налог на имущество.

В этом году были внесены важные изменения в положения Налогового кодекса РФ, регулирующие исчисление и уплату имущественных налогов. Рассмотрим подробнее нововведения, которые вступят в силу в 2021 г.

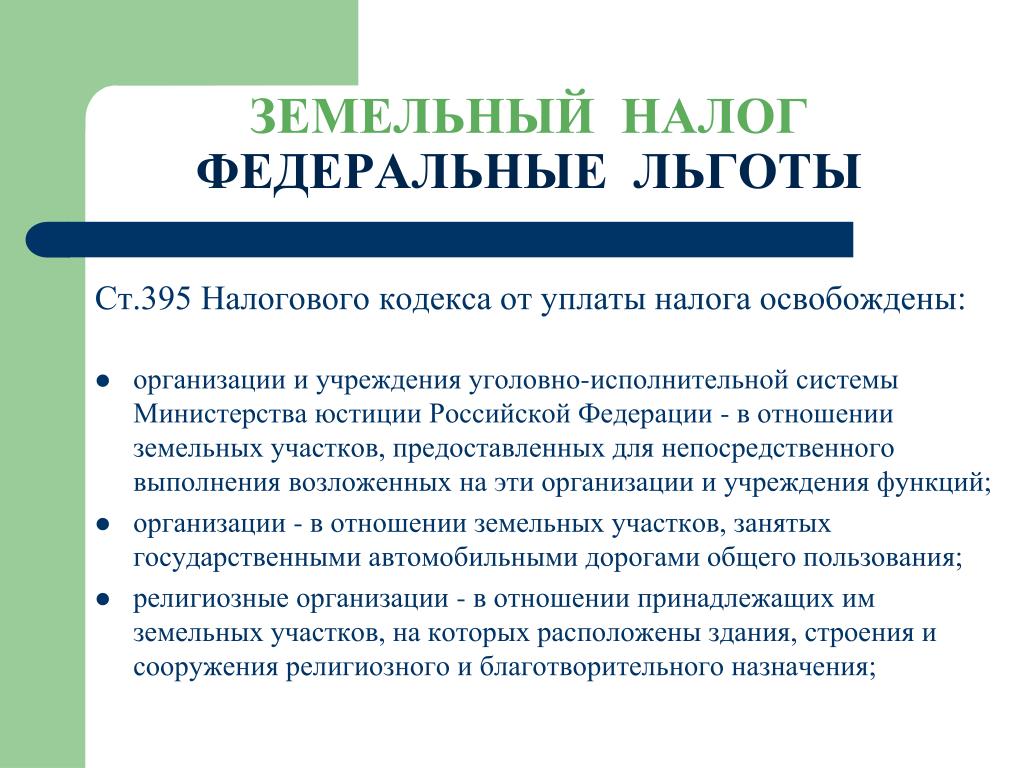

Земельный налог

В числе существенных нововведений – отмена налоговых деклараций по земельному налогу и изменение сроков его уплаты.

1. Федеральный закон от 15 апреля 2019 г. № 63-ФЗ.

Статья 398 НК РФ с 1 января 2021 г. утрачивает силу, освобождая налогоплательщиков от подачи налоговой декларации по земельному налогу. Соответственно, декларации за 2020 г. представлять не потребуется. С 1 января 2021 г. налоговые органы будут принимать декларации, в том числе уточненные, только за налоговые периоды, предшествующие 2020 г., а также уточненные декларации, если первоначально налоговые декларации были представлены в этом году в случае реорганизации организации1.

С нового года налоговые органы будут направлять организациям-налогоплательщикам сообщения об исчисленных суммах земельного налога. В случае неполучения такого сообщения налогоплательщик будет обязан передать в налоговый орган информацию о наличии каждого из принадлежащих ему земельных участков до 31 декабря года, следующего за истекшим налоговым периодом (п. 2.2 ст. 23 НК РФ).

2. Федеральный закон от 23 ноября 2020 г. № 374-ФЗ.

- Изменены сроки уплаты земельного налога. Законодательные органы муниципальных образований больше не будут устанавливать эти сроки (п. 2 ст. 387 НК РФ). Налогоплательщики-организации должны будут уплачивать налог не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по земельному налогу нужно будет уплачивать не позднее последнего числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 397 НК РФ).

- Изменен порядок рассмотрения уведомления о выбранном для получения налогового вычета земельном участке (п.

6.1 ст. 391 НК РФ). Теперь такое уведомление рассматривается налоговым органом в течение 30 дней со дня его получения (с правом продления этого срока еще на 30 дней).

6.1 ст. 391 НК РФ). Теперь такое уведомление рассматривается налоговым органом в течение 30 дней со дня его получения (с правом продления этого срока еще на 30 дней). - Внесены изменения в п. 1.1 ст. 391 НК РФ относительно учета сведений об изменяемой кадастровой стоимости участков. Изменение кадастровой стоимости, произошедшее в течение налогового периода, более не будет учитываться при определении налоговой базы в текущем и предыдущих налоговых периодах, за исключением случаев, при которых учет подобных изменений будет предусмотрен п. 1.1 ст. 391 НК РФ и законодательством РФ.

- В случае когда кадастровая стоимость земельного участка будет изменена вследствие установления его рыночной стоимости, сведения об измененной кадастровой стоимости, внесенные в ЕГРН, будут учитываться при определении налоговой базы по земельному налогу начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости (п. 1.1 ст. 391 НК РФ).

6.1 ст. 391 НК РФ). Теперь такое уведомление рассматривается налоговым органом в течение 30 дней со дня его получения (с правом продления этого срока еще на 30 дней).

6.1 ст. 391 НК РФ). Теперь такое уведомление рассматривается налоговым органом в течение 30 дней со дня его получения (с правом продления этого срока еще на 30 дней).Транспортный налог

Из важного – отменены налоговые декларации по транспортному налогу и изменены сроки его уплаты. Также предусмотрены особенности прекращения уплаты налога в связи с уничтожением транспортного средства.

Также предусмотрены особенности прекращения уплаты налога в связи с уничтожением транспортного средства.

1. Федеральный закон от 15 апреля 2019 г. № 63-ФЗ.

- Статья 363.1 НК РФ с 1 января 2021 г. утрачивает силу, освобождая налогоплательщиков от подачи налоговой декларации по транспортному налогу. Налог они будут уплачивать на основании собственных расчетов.

- Налоговые органы начнут направлять налогоплательщикам-организациям сообщения об исчисленных суммах налога. В случае несогласия с расчетом налога налогоплательщик вправе в течение 10 дней со дня получения сообщения представить в налоговый орган пояснения или документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога. Срок рассмотрения таких пояснений составляет 1 месяц (с правом его продления еще на 1 месяц). По его истечении налогоплательщику направляется уточненное сообщение об исчисленной сумме налога (в течение 10 дней после составления такого сообщения) либо требование об уплате налога, если по результатам рассмотрения пояснений выявлена недоимка (п. 4–6 ст. 363 НК РФ).

4–6 ст. 363 НК РФ).

4–6 ст. 363 НК РФ).2. Федеральный закон от 29 сентября 2019 г. № 325-ФЗ.

Законодательные органы субъектов РФ больше не станут определять сроки уплаты транспортного налога (абз. 2 ст. 356 НК РФ). Налогоплательщики-организации должны будут уплачивать налог не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по транспортному налогу нужно будет вносить не позднее последнего числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363 НК РФ).

3. Федеральный закон от 23 ноября 2020 г. № 374-ФЗ.

В случае уничтожения транспортного средства исчисление налога прекращается с 1-го числа месяца, в котором ТС было утрачено. Только для этого налогоплательщику нужно будет подать соответствующее заявление. К нему можно приложить документы, подтверждающие факт уничтожения ТС. Заявление должно быть рассмотрено в течение 30 дней. Затем налогоплательщику будет направлено уведомление о прекращении исчисления налога или сообщение об отсутствии основания для этого.

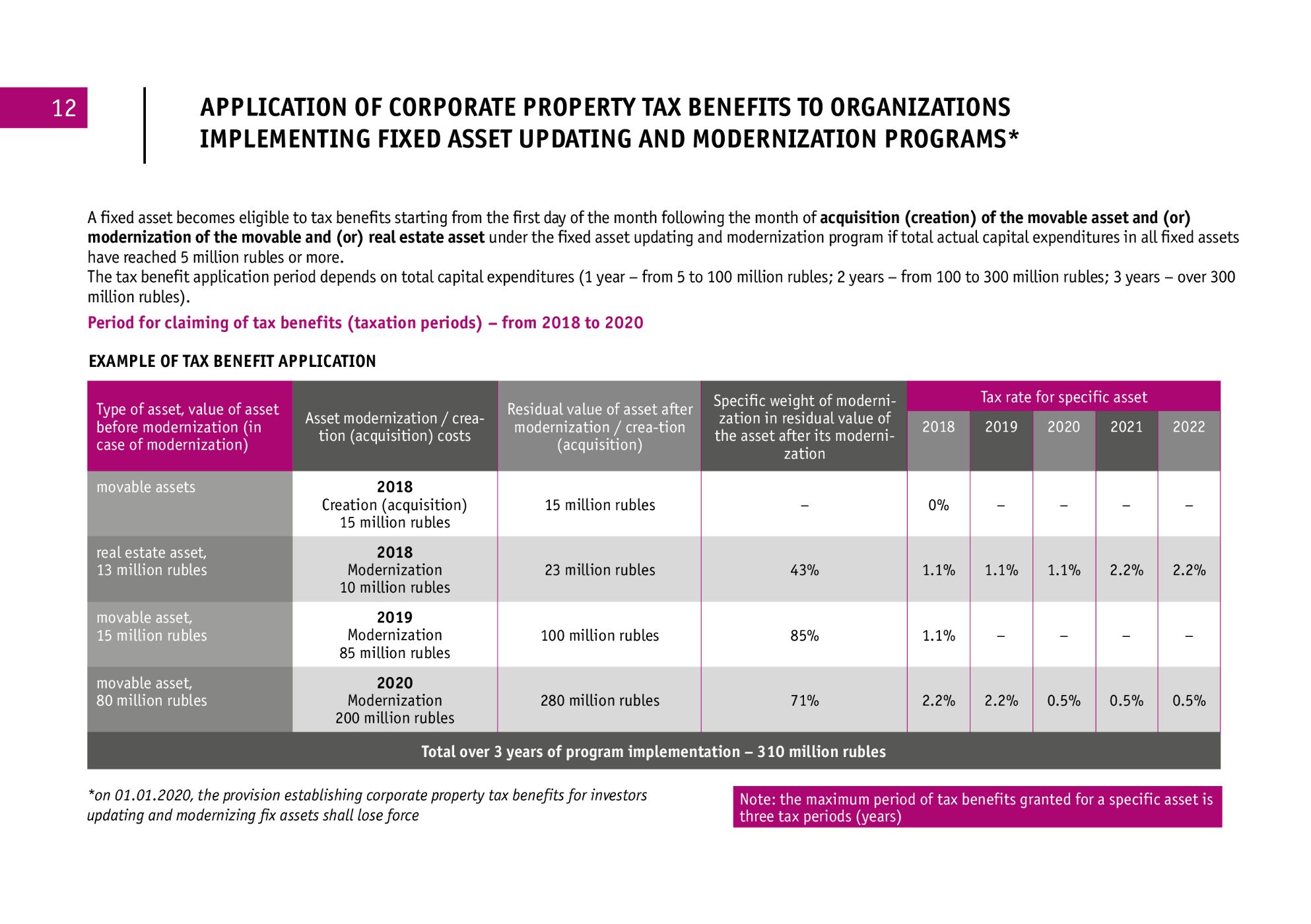

Налог на имущество организаций

Законодатель обновил условия налогообложения при изменении кадастровой стоимости объекта налогообложения в течение налогового периода и уточнил особенности заполнения налоговой декларации.

1. Федеральный закон от 23 ноября 2020 г. № 374-ФЗ.

- Изменение кадастровой стоимости объекта налогообложения в течение налогового периода будет учитываться при определении налоговой базы в текущем и предыдущих налоговых периодах только в случае, если это будет прямо предусмотрено п. 15 ст. 378.2 НК РФ и законодательством РФ, регулирующим проведение государственной кадастровой оценки.

- Если кадастровая стоимость объекта налогообложения будет изменена по причине установления его рыночной стоимости, сведения об измененной кадастровой стоимости, внесенные в ЕГРН, будут учитываться при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости (п. 15 ст. 378.2 НК РФ).

- В налоговой декларации должны быть отражены сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета (п. 1 ст. 386 НК РФ).

- Согласно п. 1.1 ст. 386 НК РФ налогоплательщик, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта РФ, вправе представлять налоговую декларацию в отношении таких объектов в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту РФ. Это уведомление подлежит рассмотрению в течение 30 дней со дня его получения (с правом продления данного срока еще на 30 дней). При наличии оснований, препятствующих применению предусмотренного п. 1.1 ст. 386 НК РФ порядка представления налоговой декларации, налоговый орган должен будет сообщить об этом налогоплательщику.

15 ст. 378.2 НК РФ).

15 ст. 378.2 НК РФ).

На фоне нововведений, коснувшихся земельного и транспортного налогов, изменения в части налога на имущество организаций выглядят скромно. В то же время тенденции в судебной практике показывают, что именно этот налог чаще становится причиной споров.

Негативные тенденции в судебной практике: обложение налогом «движимой недвижимости»

Подавляющее большинство споров по налогу на имущество организаций по-прежнему сконцентрировано вокруг утративших силу еще 1 января 2019 г. положений п. 25 ст. 381 НК РФ. Они предусматривали освобождение от налога для движимого имущества, принятого с 1 января 2013 г. на учет в качестве объектов основных средств. После упразднения этой нормы движимое имущество и вовсе было исключено из перечня облагаемых налогом объектов, однако это не поспособствовало решению вопроса о том, как отграничить для целей налогообложения движимое имущество от недвижимого.

Теоретически серьезных проблем при таком разграничении возникать не должно. Разумному налогоплательщику следовало бы напрямую обратиться к ст. 130 ГК РФ, руководствуясь положениями п. 1 ст. 11 НК РФ о том, что институты, понятия и термины гражданского, семейного и других отраслей законодательства, используемые в НК РФ, должны применяться в том значении, в каком они используются в этих отраслях. В ст. 130 ГК РФ установлено следующее: к недвижимым вещам относится все, что прочно связано с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

Разумному налогоплательщику следовало бы напрямую обратиться к ст. 130 ГК РФ, руководствуясь положениями п. 1 ст. 11 НК РФ о том, что институты, понятия и термины гражданского, семейного и других отраслей законодательства, используемые в НК РФ, должны применяться в том значении, в каком они используются в этих отраслях. В ст. 130 ГК РФ установлено следующее: к недвижимым вещам относится все, что прочно связано с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

Согласно разъяснениям Верховного Суда РФ, «вещь является недвижимой либо в силу своих природных свойств… либо в силу прямого указания закона, что такой объект подчинен режиму недвижимых вещей»2. Учитывая это, можно заключить, что при квалификации вещи в качестве движимой или недвижимой ключевыми будут следующие факторы: 1) недвижимая вещь имеет прочную связь с землей; 2) наличие у недвижимой вещи прочной связи с землей исключает возможность ее перемещения без причинения несоразмерного ущерба ее назначению. В остальных случаях (за исключением тех, когда вещь в силу прямого указания закона является недвижимой) вещь является движимой.

В остальных случаях (за исключением тех, когда вещь в силу прямого указания закона является недвижимой) вещь является движимой.

Читайте также

За какое имущество юрлицам не придется уплачивать налоги?

С начала года организации освободили от обязанности платить налоги за движимое имущество. Но разграничить движимые и недвижимые вещи часто оказывается непросто. ФНС разъяснила, как квалифицировать имущество

14 Октября 2019

Однако налоговые органы в спорах о движимом/недвижимом характере вещей стабильно не хотят руководствоваться принципами, установленными в ст. 130 ГК РФ. Они выявляют у спорных объектов (мостов, дорог, кустовых площадок, технологического оборудования, трубопроводов всех видов и т.д.) все новые и новые косвенные признаки, приближающие даже очевидно движимые вещи к объектам недвижимости.

Налоговые органы приводят в составе доводов в поддержку недвижимого характера объекта аргументы, которые сами по себе никак это не подтверждают с точки зрения положений ГК РФ: указывают на опосредованную связь основных средств с землей через эстакады и постаменты, участие объектов в едином технологическом процессе, применение по отношению к ним неверного кода ОКОФ, капитальный характер сооружений, вхождение спорных объектов в состав других, более крупных, основных средств и проч.

В то же время массово отклоняются непротиворечивые доводы налогоплательщиков о движимом характере принадлежащих им объектов основных средств, позволяющие признать их движимым имуществом на основании ст. 130 ГК РФ. Это доводы об отсутствии регистрации права собственности на спорные объекты в ЕГРН, о наличии справок БТИ, подтверждающих движимый характер имущества, о сборно-разборной конструкции и незначительном размере объектов, возможности их демонтажа и перемещения, разборном характере креплений спорного имущества к другим объектам, на которых оно располагается, о принятии каждого спорного объекта к учету в качестве самостоятельного основного средства в соответствии с ПБУ 6/01.

Казалось, что с принятием Верховным Судом РФ Определения от 12 июля 2019 г. по делу № А05-879/2018 (ЗАО «Лесозавод 25») напряжение вокруг переквалификации движимого имущества в недвижимое должно сойти на нет. Ведь Суд однозначно указал, что «определенность налогообложения при взимании налога на имущество организаций обеспечивается за счет использования установленных в бухгалтерском учете формализованных критериев признания имущества налогоплательщика (движимого и недвижимого) в качестве соответствующих объектов основных средств», а «необходимость взимания налога должна быть основана на объективных критериях, соблюдение которых в соответствии с п. 6 ст. 3 Налогового кодекса являлось бы ясным любому разумному налогоплательщику при принятии объекта основных средств к учету, а не зависело бы от оценочных суждений экспертов».

6 ст. 3 Налогового кодекса являлось бы ясным любому разумному налогоплательщику при принятии объекта основных средств к учету, а не зависело бы от оценочных суждений экспертов».

То есть Суд дал понять, что: 1) закрепленные в ст. 130 ГК РФ признаки недвижимого имущества должны быть установлены в отношении каждого отдельного объекта основных средств, а не совокупности объектов; 2) объектом налогообложения по налогу на имущество организаций должен являться самостоятельный объект основных средств, принятый к бухгалтерскому учету в порядке, установленном законодательством; 3) для квалификации имущества как движимого или недвижимого не имеет правового значения факт участия спорных объектов в едином технологическом процессе, осуществление которого без них было бы невозможно.

Читайте также

ВС пояснил порядок разграничения движимого и недвижимого имущества для налогообложения

Как пояснил Суд, для такого разграничения нужны четкие критерии, понятные любому налогоплательщику, которые не могут базироваться на экспертных заключениях и зависеть от особенностей монтажа и эксплуатации такого имущества

19 Июля 2019

К сожалению, подход ВС РФ не нашел должного отклика в судебной практике.

Сначала в Постановлении АС Волго-Вятского округа от 18 сентября 2020 г. по делу № А29-14394/2018 (АО «Воркутауголь») появилось неоднозначное понимание критерия «ущерба назначению вещи» с упором на причинение ущерба не спорной вещи, а технологическому процессу, в котором она участвует.

Затем было вынесено Постановление АС Московского округа от 23 сентября 2020 г. по делу № А40-317545/2018 (ПАО «МОЭСК»), в котором суд для обоснования недвижимого характера спорного имущества неоднократно использовал как не имеющее отношения к делу понятие единого недвижимого комплекса, так и неприменимый в деле Приказ Министерства промышленности и энергетики РФ от 1 августа 2007 г. № 295 «О перечнях видов имущества, входящего в состав единого производственно-технологического комплекса организации-должника, являющейся субъектом естественной монополии топливно-энергетического комплекса».

В начале октября Арбитражный суд г. Москвы рассмотрел дело № А40-95182/20 (ООО «Газпромнефть-Хантос») по вопросу переквалификации движимого имущества, кустов скважин, в недвижимое в целях применения льготы в порядке п. 25 ст. 381 НК РФ. Суд ошибочно приравнял объекты, квалифицированные по ОКОФ в качестве сооружений, к недвижимому имуществу без достаточных на то оснований.

На это дело стоит обратить особое внимание, поскольку в нем суд предложил неоднозначную трактовку позиции ВС РФ по делу ЗАО «Лесозавод 25». В частности, по мнению суда, ВС РФ дал однозначные указания о том, что объекты, квалифицированные в качестве оборудования, по общему правилу, необходимо относить к движимому имуществу, а объекты, квалифицированные в качестве сооружений, – к недвижимому. В результате, установив, что согласно ОС-1 налогоплательщик присвоил спорным объектам коды ОКОФ, относящиеся к разделу «Сооружения», суд в удовлетворении его требований отказал, считая при этом, что его позиция полностью согласуется с позицией Верховного Суда.

Между строк читается явная судебная ошибка. В указанном определении ВС РФ, вопреки мнению суда, подобная «презумпция» отсутствует. Судебный акт не содержит прямого указания на то, что объекты ОС, классифицированные в качестве сооружений по ОКОФ, безусловно являются объектами недвижимости. ВС РФ, анализируя правовую природу спорного имущества, не фокусировал свое внимание только лишь на положениях классификации ОКОФ, не давал комплексную оценку какому-либо спорному имуществу, входящему согласно ОКОФ именно в раздел «Сооружения», а, напротив, без привязки к конкретным разделам ОКОФ указал, что необходимость взимания налога должна быть основана на объективных критериях, соблюдение которых в соответствии с п. 6 ст. 3 НК РФ являлось бы ясным любому разумному налогоплательщику при принятии объекта основных средств к учету.

Поэтому анализ спорного имущества при определении его движимого/недвижимого характера должен производиться не только через призму ОКОФ, но и с учетом норм гражданского законодательства, в том числе положений ст. 130 ГК РФ. По результатам проведения подобного анализа становится ясно, что наличие кода ОКОФ, отнесенного к разделу «Сооружения», не может служить безусловным основанием для квалификации спорных объектов в качестве недвижимого имущества, если отсутствуют доказательства наличия у них предусмотренных ст. 130 ГК РФ признаков: прочной связи с землей и невозможности перемещения объекта без несоразмерного ущерба его назначению.

На этом неудачные попытки налогоплательщиков оспорить неправомерную переквалификацию движимого имущества в недвижимое не закончились. 26 июля 2020 г. Девятый арбитражный апелляционный суд отказал в удовлетворении апелляционной жалобы ООО «ЛУКОЙЛ-ПЕРМНЕФТЕОРГСИНТЕЗ» (дело № А40-318087/2019). Суд использовал «классические» доводы о капитальном характере трубопроводов, вхождении их в единый технологический процесс, уникальности трубопроводов как объекта строительства и невозможности их перемещения в пространстве со ссылкой на упомянутое определение ВС РФ. Кроме того, как и в деле ООО «Газпромнефть-Хантос», суд указал, что приведенные в этом определении выводы «подтверждают, что в целях налогообложения налогом на имущество организаций спорные объекты, являющиеся сооружениями, подлежат квалификации именно в качестве недвижимого имущества».

Вереница подобных дел демонстрирует усилившиеся в последние месяцы негативные тенденции в вопросах налогообложения «движимой недвижимости». Ее разбавляют лишь единичные успехи налогоплательщиков. Например, в деле № А05П-703/2019 (ООО «Совместная компания “РУСВЬЕТПЕТРО”») Арбитражный суд Архангельской области признал движимым имуществом высоковольтные линии электропередачи, автомобильные дороги, площадки кустов, воздушные линии и трубопроводы.

Поэтому открытым остается вопрос о том, как проводить классификацию движимого и недвижимого имущества, какие критерии для этого избрать. Законодатель, выводя движимое имущество из-под налогообложения, не установил в НК РФ такие критерии, а те, что указаны в ст. 130 ГК РФ, в судебной практике почти не работают. В судебных тяжбах позиции налоговых органов и налогоплательщиков чаще подкрепляются выводами строительной экспертизы, о неприменимости которых при квалификации имущества в качестве движимого/недвижимого ВС РФ в своем определении высказался однозначно: необходимость взимания налога не должна зависеть от оценочных суждений экспертов.

Правоприменители оказались в интеллектуальном тупике. Об этом свидетельствуют и необычные законодательные инициативы. Например, показателен законопроект, в котором предлагается признать движимым имуществом кабели связи вне зависимости от места их размещения и способа прокладки.

Наблюдается очевидный парадокс: налогоплательщиков волнует судьба их движимого имущества, они ищут пути для верной и понятной квалификации принадлежащих им объектов основных средств, будь то в судебном порядке или через законодательные инициативы, в то время как законодатель, судя по объему текущих поправок в гл. 30 НК РФ, предпочитает оставаться в стороне от разрешения проблемы.

В таких обстоятельствах остается неясным, нужно ли сохранять в НК РФ спорную льготу в отношении движимого имущества или же лучше выбрать альтернативный вариант: «стабильность» в условиях «без льгот», но с умеренной ставкой налога. Компромисс может устроить как государство, так и налогоплательщиков, которые устали от неопределенности обложения налогом «движимой недвижимости». Однако пока позитивные веяния в этой сфере разглядеть сложно.

1 Письмо ФНС России от 31 октября 2019 г. № БС-4-21/22311@ «Об отмене с 01.01.2021 обязанности представления налоговых деклараций по транспортному налогу и земельному налогу».

2 Пункт 38 Постановления Пленума Верховного Суда РФ от 23 июня 2015 г. № 25 «О применении судами некоторых положений раздела 1 части первой ГК РФ».

Объявления — Официальный сайт администрации Волгограда

Региональный фотоконкурс «Дача — особый образ жизни!» проводится в рамках реализации федерального партийного проекта «Российское село» по направлению «Дом садовода – опора семьи» на территории Волгоградской области.

Целью Конкурса является популяризация садоводства и огородничества, повышение интереса к дачному хозяйству, формирование активной жизненной позиции садоводов и огородников.

Конкурс проводится по трём номинациям:

- «Цветы на даче»: в этой номинации представляются цветы, клумбы, палисадники, цветники, иные цветочные декоративные композиции на даче;

- «Всей семьей на даче»: в этой номинации необходимо отразить семейный отдых на даче;

- «Дачный урожай»: в этой номинации необходимо отразить труд садоводов и огородников, их достижения, выращенный урожай.

Конкурс проводится с мая 2021 г. по ноябрь 2021 г.

К участию в Конкурсе приглашаются жители Волгоградской области не моложе 14 лет, занимающиеся фотографией на профессиональной или любительской основе, независимо от проживания в сельской или городской местности.

Для участия в Конкурсе в срок до 30 сентября 2021 года необходимо на электронную почту: [email protected] направить заявку-анкету с указанием фамилии, имени и отчества автора, года рождения, контактного телефона, адреса электронной почты и иной информации. Подавая заявку-анкету, участник дает согласие на обработку своих персональных данных и размещение в средствах массовой информации своих конкурсных работ.

К заявке — анкете прилагаются фотографии, предоставляемые автором на Конкурс.

Каждая фотография должна сопровождаться следующей информацией:

— номинация

— наименование фотографии (название)

— комментарий (краткая аннотация) не более 200 знаков.

Фотографии предоставляются в формате JPG, PNG, BMP. Ориентация фотографий может быть, как по длинной, так и по короткой стороне.

Сюжеты представленных работ должны соответствовать теме Конкурса и описанию избранной номинации, носить позитивный характер.

Участник конкурса может предоставить фотоработы одновременно по нескольким или всем номинациям. Участник по каждой номинации вправе выставить на конкурс не более 3 фотографий.

Не допускаются к участию фотографии, загруженные из информационно-телекоммуникационной сети «Интернет», или несоответствующие теме конкурса, или с признаками антиобщественного характера.

Фотоработы и заявки направляются участниками конкурса до 30 сентября 2021 года.

Материалы, представленные для участия в Конкурсе, участникам конкурса не возвращаются.

Для организации и проведения Конкурса создаётся конкурсная комиссия. Председателем конкурсной комиссии является координатор партийного проекта «Российское село» в Волгоградской области.

Конкурсная комиссия определяет правила проведения конкурса, определяет адрес электронной почты, на который участники Конкурса будут присылать свои фотографии, решает текущие вопросы проведения Конкурса, формирует список участников и определяет процедуру отбора финалистов, обеспечивает информационное сопровождение Конкурса, готовит отчёт (протокол) о проведении и итогах Конкурса.

Для оценки фоторабот применяется пятибалльная система оценки. Судейство состоит из двух туров. В первом туре каждый член жюри выставляет каждой представленной фотоработе оценку от 1 до 5 балов. Во втором туре жюри выбирает трёх победителей (1-ое, 2-ое и 3-е места) для каждой номинации.

Конкурсная комиссия на своём заседании утверждает победителей и оформляет своё решение протоколом.

Подведение итогов Конкурса и награждение победителей проводится в октябре-ноябре 2021 года.

Победители регионального этапа награждаются дипломами Конкурса и памятными подарками.

Заявка-анкета участника

фотоконкурса «Дача — особый образ жизни!»

- Конкурсная номинация

- Фамилия, имя, отчество

- Дата рождения

- Место учёбы/работы

- Контактный телефон

- Адрес электронной почты

- Место проживания

- Наименование садоводческого/огороднического товарищества (при наличии)

- Краткая информация о себе, своих увлечениях

- Наименование конкурсных фоторабот и их краткое описание

- Подтверждаю согласие на обработку персональных данных

NJ Division of Taxation — When to File and Pay

- Дом

- NJ Подоходный налог Удержание налога на недвижимость / кредит для домовладельцев и арендаторов

NJ Подоходный налог Удержание налога на недвижимость / кредит для домовладельцев и арендаторов

Домовладельцы и арендаторы, которые платят налог на недвижимость в основном жилом доме (основном доме) в Нью-Джерси, напрямую или через арендную плату, могут иметь право на вычет или возмещаемый кредит при подаче декларации о подоходном налоге.

Налог на имущество вычет уменьшает ваш налогооблагаемый доход. Вы можете вычесть уплаченный налог на недвижимость или 15 000 долларов, в зависимости от того, что меньше. Для налоговых лет 2017 и ранее максимальный вычет составлял 10 000 долларов США. Для арендаторов 18% арендной платы, уплаченной в течение года, считаются уплаченными налогами на недвижимость. Имейте в виду, что сумма уплаченного налога на недвижимость, которую вы можете вычесть, зависит от ряда факторов, таких как количество владельцев или единиц. Посетите раздел «Определение размера уплаченного налога на имущество» для получения дополнительной информации.

Налог на недвижимость c redit уменьшает подлежащий уплате налог, поскольку он вычитается непосредственно из суммы ваших налоговых обязательств. Преимущество представляет собой возвращаемый кредит в размере 50 долларов США.

Вы можете подать заявку только на одну из этих льгот в своей налоговой декларации. Если вы соответствуете требованиям (см. Требования к участникам), следуйте инструкциям в налоговой декларации жителей Нью-Джерси (форма NJ-1040 ), чтобы определить, принесут ли вам кредит или вычет больше преимуществ.

Мы проверяем отчеты, чтобы убедиться, что домовладельцы и арендаторы соответствуют требованиям.

Жильцы не обязаны подавать декларацию

Возраст 65 лет и старше и / или инвалид . Если вы (или ваш супруг / супруга / партнер по гражданскому союзу, если подаете совместно) были 65 лет или старше, были слепыми или инвалидами на 31 декабря налогового года, и ваш доход был ниже пороговой суммы для вашего статуса подачи, и вы соответствуете критериям Требования, подайте заявку на кредит следующим образом:

- Домовладельцы, имеющие право на получение пособия Homestead и подающие заявление на получение пособия Homestead, автоматически получат налоговые льготы на имущество вместе со своими пособиями Homestead Benefits.

- Арендаторы и те домовладельцы, которые не имеют права на получение пособия по усадьбе, поскольку на 1 октября 2020 года они не были домовладельцами, могут заполнить форму NJ-1040-HW , чтобы претендовать на налоговый кредит на имущество, или они могут потребовать кредит в форме NJ-1040. Не подавайте одновременно форму NJ-1040 и форму NJ-1040-HW.

До 65 лет и без инвалидности . Если вы не обязаны подавать декларацию, потому что ваш доход был ниже пороговой суммы для вашего статуса подачи, вы не имеете права на налоговую льготу на имущество.

Для получения дополнительной информации о вычете или кредите налога на имущество см. Инструкции к декларации о подоходном налоге для резидентов Нью-Джерси.

NJ Division of Taxation — Senior Freeze (Возмещение налога на имущество) Часто задаваемые вопросы

Что такое старшая заморозка (возмещение налога на имущество)? Действительно ли это замораживает мои налоги?

Эта программа освобождения от уплаты налога на имущество фактически не замораживает ваши налоги, но возмещает вам любое повышение налога на имущество, которое вы имеете, когда вы участвуете в программе.Вы получите разницу между суммой налога на имущество за ваш базовый год (первый год права) и суммой налога на имущество в текущем году, если текущий год выше, чем базовый год, и вы выполнили все остальные требования для участия.

Получу ли я автоматически заявку по почте, если я буду иметь право?

Несмотря на то, что мы стараемся отправлять заявки по почте тем, кто может иметь право на участие в программе, может потребоваться связаться с Информационной линией Senior Freeze по телефону 1-800-882-6597, чтобы запросить заявку или распечатать копию формы PTR-1 из наш сайт.

Примечание: Те жители, которые получили чек на возмещение в предыдущем году, автоматически получат свою персональную форму PTR-2 по почте.

В чем разница между ПТР-1 и ПТР-2?

PTR-1 — это приложение, используемое впервые заявителями или теми, кто должен повторно присоединиться к программе Senior Freeze. В этой форме указывается сумма налога на недвижимость за базовый год, которая используется для расчета возмещения в будущем.Чтобы установить базовый год, вы должны соответствовать требованиям в течение 2 лет подряд.

PTR-2 — это приложение, используемое кандидатами, уже участвующими в программе, которые имеют установленную сумму налога на недвижимость за базовый год.

Могу ли я подать заявку на PTR онлайн?

Нет. Это заявление представляет собой только бумажную форму.

Почему я не могу распечатать форму PTR-2 онлайн?

Формы PTR-2 — это персонализированные формы с заранее напечатанной информацией, включая ваш базовый год.Мы отправляем их вам со всей необходимой информацией каждый год, поэтому их нельзя распечатать.

Нужно ли мне подавать заявку PTR каждый год после утверждения первоначальной заявки?

Да. Вы должны подавать каждый год до крайнего срока подачи, чтобы получить возмещение и сохранить свою сумму налога на недвижимость за базовый год.

Что такое базовый год?

Ваш базовый год — это сумма налога на имущество за год, в котором вы впервые соответствуете всем требованиям.Вы должны иметь право на участие в программе 2 года подряд, прежде чем вы сможете подать заявку на участие в программе. Вы всегда будете сравнивать свой базовый год с суммой налога на недвижимость за текущий год. Если текущий год больше, вы получите разницу в качестве возмещения. Базовый год не изменится, если сумма вашего налога на имущество не будет меньше, чем базовый год, или если вы не выполните требования для получения права на участие в этом году.

Мои налоги на недвижимость в текущем году ниже, чем сумма в базовом году. Какое мне возмещение?

В этом году у вас не будет права на компенсацию.Если вы соблюдаете все остальные квалификационные требования, вам нужно будет подать форму PTR-1 в следующем году, чтобы возобновить участие в программе, используя более низкую сумму налога на имущество в качестве вашего нового базового года.

Какую сумму я должен указать по налогу на недвижимость, брутто или нетто?

Вы указываете сумму налога на имущество, подлежащую выплате, за год, указанный в форме. Включите суммы Homestead Benefit / REAP, полученные в качестве кредита в этом году.

Что делать, если я не могу прийти в офис моего налогового инспектора, чтобы заполнить форму проверки налога на имущество?

Вместо отправки заполненной формы проверки домовладельцев вы можете отправить копии следующих документов, подтверждающих причитающиеся и уплаченные налоги:

- Счет по налогу на имущество; и

- Аннулированные чеки или квитанции с указанием суммы уплаченного налога на имущество;

или - Форма 1098 вашей ипотечной компании.

Нужно ли мне указывать свой IRA в таблице доходов? О каком размере пенсии мне сообщать?

Да. Вы должны указать общую сумму пенсионных и аннуитетных выплат, включая снятие IRA, которое можно найти в строке Пенсии, аннуитета и снятия IRA вашей налоговой декларации о доходах резидентов Нью-Джерси, форма NJ-1040.

Если от вас не требуется подавать форму NJ-1040, вы должны рассчитать сумму, которую вы бы сообщили, если бы подали.См. Приложение A к буклету вашего заявления на PTR для получения информации, которая поможет заполнить эту строку.

Могу ли я запросить прямой перевод моего возмещения?

Нет. Единственный вариант — получить возмещение в виде бумажного чека. Убедитесь, что в адресной части вашего заявления указан ваш последний почтовый адрес.

Преимущество при замене усадьбы: традиция штата Нью-Джерси

Законодатели по обе стороны прохода выступают за прекращение давней практики штата по использованию мелкого шрифта в годовом бюджете, чтобы обойтись без тысяч домовладельцев в Нью-Джерси, которые получают льготы по уплате налога на недвижимость Homestead.

Недавняя новость NJ Spotlight News подчеркнула, что в предложенном губернаторе Филом Мерфи бюджете на финансовый год, который начинается 1 июля, будут по-прежнему использоваться устаревшие счета по налогу на имущество для расчета пособий Homestead и, таким образом, обойтись на миллионы долларов правомочных домовладельцев. .

Мерфи, демократ, баллотирующийся на переизбрание в ноябре, предложил сделать это, несмотря на то, что его общий бюджет увеличит государственные расходы примерно на 10% в годовом исчислении до рекордной суммы почти в 45 миллиардов долларов.

Но теперь законодательный орган должен подготовить законопроект о расходах для отправки обратно Мерфи до крайнего срока 1 июля, и законодатели с обеих сторон потребовали у государственного казначея дополнительную информацию по вопросу Хомстеда во время слушаний в бюджетном комитете на прошлой неделе.

ЧИТАЙТЕ: Налоги на недвижимость в Нью-Джерси снова выросли в 2020 году. Средний счет превышает 9000 долларов.

СМОТРЕТЬ: Бизнес-отчет: счет помощи в связи с COVID-19, ссуды ГЧП, скидки на приусадебные участки, Совет по зеленой экономике

ЧИТАТЬ: Бюджет Нью-Джерси на 2022 год: Мерфи говорит, что Нью-Джерси потратит большие

Когда базовый уровень является бременем?

Они хотели знать, почему штат все еще использует счета за 2006 год в качестве основы для расчета пособий, которые должны соответствовать растущему бремени налога на имущество, с которым сталкивается целевое население Нью-Джерси пожилых людей и домовладельцев с ограниченными возможностями, составляющее до 150 000 долларов. ежегодно, а другие домовладельцы зарабатывают до 75 000 долларов в год.

Законодатели также предложили, чтобы пора объединить получателей пособий Homestead, особенно с учетом того, что налоги на недвижимость значительно выросли с 2006 года, а теперь губернатор предлагает рекордные расходы.

«Это похоже на способ, которым мы действительно можем вернуть деньги обратно налогоплательщикам», — сказал сенатор Трой Синглтон (Д. Берлингтон), когда он представил изменение политики казначею Элизабет Махер Муойо, когда она предстала перед комитетом Сената по бюджету и ассигнованиям. .

«Нашим жителям нужна помощь», — сказала член парламента Серена ДиМазо (R-Monmouth), которая обратилась с аналогичным призывом к Муойо во время отдельного выступления казначея перед бюджетным комитетом Ассамблеи.

Предоставлено: Департамент по делам общества штата Нью-Джерси. Налог на недвижимость в Нью-Джерси продолжает расти.В этом году сокращение пособий Homestead произойдет после того, как средний счет налога на недвижимость в Нью-Джерси вырос в прошлом году почти на 160 долларов в годовом исчислении до рекордного уровня в 9 112 долларов, согласно последним данным Департамента по делам сообщества Нью-Джерси. Дела. Это также может произойти, поскольку многие домовладельцы в Нью-Джерси потерпели потерю работы или другие финансовые трудности во время продолжающейся пандемии коронавируса.

Кроме того, согласно последним налоговым данным штата, средний счет по налогу на имущество увеличился более чем на 40% с 2006 года. А за последние пять лет средний счет налога на недвижимость в Нью-Джерси увеличился на 563 доллара, легко перекрыв сегодняшние средние выплаты Homestead, которые, согласно бюджетным документам, составляют 526 долларов для пенсионеров и инвалидов и 412 долларов для всех остальных получателей.

Когда выплаты Homestead пошли не так

Давняя практика, которая приводит к ежегодному сокращению числа получателей Homestead, была первоначально принята в качестве меры экономии во время Великой рецессии 2007-2009 годов.

В то время тогдашний губернатор-демократ Джон Корзин и законодатели внесли в бюджет формулировку, чтобы удерживать льготы Homestead на прежнем уровне, используя счета по налогу на имущество за 2006 год в качестве базового года программы. Эта формулировка бюджета перекрыла закон штата, который призывает использовать больше текущих счетов для расчета пособий, и этот шаг сэкономил около 85 миллионов долларов в течение 2009 финансового года, когда общие доходы резко падали.

Но замораживание базового года для программы Homestead остается в силе с тех пор, и даже после того, как экономика штата в конечном итоге восстановилась после Великой рецессии во время восьмилетнего пребывания республиканца Криса Кристи на посту губернатора.

Более подробные бюджетные документы, опубликованные администрацией Мерфи несколько недель назад, указывают на то, что в плане расходов губернатора на 2022 финансовый год содержится призыв к продолжению практики сокращения почти 500 000 получателей пособий Homestead в штате с использованием того же мелкого шрифта, который был вставлен в годовой отчет. бюджет более десяти лет.

В ответ на вопросы во время недавних слушаний по законодательному бюджету Муойо предположил, что законодателям придется добавить почти 80 миллионов долларов к сумме, которую Мерфи заложил в бюджет для пособий Homestead, чтобы гарантировать, что более свежие счета по налогу на имущество используются в качестве основы для расчета пособий.

Последние купюры, которые могут быть использованы, будут оценены в 2017 году из-за других способов функционирования текущей версии программы Homestead, сказала она.

Внесение изменений в законопроекты 2017 г. приведет к увеличению общих ассигнований на пособия Homestead с 260 миллионов долларов, которые Мерфи заложил в бюджет, до 339,5 миллиона долларов, если «это то, что Законодательное собрание решит сделать», — сказал Муойо.

Но рост по сравнению с прошлым годом составил бы более скромные 65 миллионов долларов, если сравнивать с суммой денег, которую государство тратит на финансирование пособий Homestead в текущем финансовом году, которая, согласно бюджетным документам, составляет 275 миллионов долларов.

Кампания Homestead продолжает снижаться

Нью-Джерси тратила до 340 миллионов долларов в год на пособия Homestead еще в 2016 финансовом году, во время второго президентского срока Кристи. Но статья Homestead в годовом бюджете в течение последнего десятилетия неуклонно сокращалась, поскольку базовый год оставался замороженным, а лимиты доходов для программы также остались неизменными, несмотря на почти 30% -ный рост медианного дохода за тот же период.

Муойо отклонил предложения о «сокращении финансирования программы».Вместо этого, по ее словам, статья была сокращена, потому что меньше людей имеют право на получение льгот, чем в предыдущие годы.

«Ассигнования могут быть сокращены, но это всего лишь результат тенденции», — сказал Муойо. «Все, кто подает заявку и имеет право на нее, получают пособие».

Каждый год, прежде чем законопроект о расходах будет составлен законодателями, у них есть традиция добавлять новые статьи в бюджет непосредственно перед его отправкой губернатору. Этот «дополнительный» процесс используется для отражения законодательных приоритетов в области расходов или для внесения изменений в язык, которые также могут повлиять на чистую прибыль налогоплательщиков.

В этом году у законодателей может появиться политический стимул увеличить финансирование пособий Homestead в рамках дополнительного процесса, который обычно разыгрывается в июне. Все 120 мест в законодательных органах будут разыграны в ноябре, и должностные лица, вероятно, столкнутся с серьезными вопросами о льготах по налогу на имущество, когда они выйдут из предвыборной кампании.

Во время слушаний в Сенате на прошлой неделе Синглтон указал на более широкий план губернатора по увеличению расходов после спада, вызванного пандемией.Он сказал Муойо, что увеличение финансирования пособий Homestead также «кажется стоящим вложением».

«Нет более серьезной проблемы, с которой все мы сталкиваемся, чем налоги на собственность в нашем штате», — сказал Синглтон.

«Я думаю, что это кое-что, особенно в свете (пандемии), которое усугубило обеспокоенность многих, и я надеюсь, что мои коллеги присоединятся ко мне, чтобы взглянуть на это еще раз», — сказал он.

Во время слушаний в Ассамблее ДиМазо также указала на план Мерфи по увеличению общих расходов, поскольку она внесла свой вклад в обновление программы Homestead.

«Нам действительно, действительно следует подумать о снижении налогов на недвижимость в максимально возможной степени», — сказала она.

ЧИТАЙТЕ: Налоги на недвижимость в Нью-Джерси снова выросли в 2020 году. Средний счет превышает 9000 долларов.

СМОТРЕТЬ: Подробнее о бюджетном предложении губернатора Мерфи

ЧИТАТЬ: Рекордные траты, но как за это платить?

| Подотчетный финансовому департаменту, налоговый инспектор отвечает за определение налогообложения собственности и справедливое распределение налогового бремени в соответствии с существующими законами и положениями.Офис оценщика ведет оценочные списки в соответствии с требованиями закона. Если жители получили разрешение на строительство для ремонта, пристройки или нового строительства, им следует ожидать, что представитель офиса оценщика посетит недвижимость. Если жителей в это время нет дома или если время инспекции неудобно, инспектор оставит письмо, и жители могут позвонить, чтобы записаться на прием. Жителям настоятельно рекомендуется как можно полнее сотрудничать с инспектором, чтобы эта задача могла быть выполнена как можно более эффективно и точно.Следующие конституционные полномочия администрируются совместно налоговыми инспекторами и налоговыми инспекторами. Те люди, которые считают, что они могут претендовать на участие в программах, перечисленных ниже, могут обратиться в любой офис для получения необходимых форм или дополнительной информации. С налоговой инспекцией можно связаться по телефону 973-266-4038 , а с налоговым инспектором — по телефону 973-266-4013 . Текущие программы освобождения от налога на имущество в штате Нью-Джерси: ** Примечание — Миротворчество Для выполнения миссий требуется минимум 14 дней службы в зоне боевых действий, за исключением случаев, когда в зоне боевых действий происходят травмы или инвалидность в связи с военной службой, тогда фактическое время службы, хотя и менее 14 дней, является достаточным для целей освобождения от уплаты налога на имущество или вычета налога на имущество.Требование 14 дней для Боснии и Герцеговины может быть выполнено услугами в одной или обеих операциях в течение 14 дней непрерывно или в совокупности. Для Боснии и Герцеговины зона боевых действий также включает воздушное пространство над этими странами. Следующие программы льгот находятся в ведении Налогового управления штата Нью-Джерси и могут быть затронуты бюджетными ограничениями штата. Вы должны звонить по номерам, указанным для заявлений и / или информации об этих программах. Налоговый совет округа Эссекс расположен по адресу: 50 South Clinton Street, Suite 5200, East Orange, NJ 07018, и с ним можно связаться по телефону 973-395-8525. Билль о правах налогоплательщиков |

Налоговая оценка | Мидлтаун, штат Нью-Джерси