Тест с ответами: “Семейный бюджет”

1. Какой период времени считается самым удобным для составления бюджета:

а) 1 месяц +

б) 1 год

в) 1 неделя

2. Как называется общая сумма, заработанная всеми членами семьи за месяц:

а) финансы семьи

б) доход семьи +

в) заработок семьи

3. Какая самая распространенная форма заработной платы:

а) сдельная

б) понедельная

в) помесячная +

4. Как называется оплата труда за проделанную работу:

а) сдельная +

б) фактическая

в) премиальная

5. Как называется денежное вознаграждение художников, поэтов и музыкантов за проделанную работу:

а) грант

б) премия

в) гонорар +

6. Кто получает пенсию:

а) матери по уходу за ребенком

б) пожилые люди +

в) нетрудоспособные граждане

7. Какие траты семьи не являются первостепенными:

а) продукты питания

б) коммунальные платежи

в) поездка в экзотическую страну +

8. Что должен сделать безработный гражданин, чтобы получать пособие:

б) оформить трудовую книжку

в) разместить свое резюме

9. План доходов и расходов семьи – это пример:

План доходов и расходов семьи – это пример:

а) семейных потребностей

б) семейных накоплений

в) семейного бюджета +

10. Петровы вырастили крыжовник на дачном участке. Из части ягод мама сварила варенье, а остальные купила соседка. Полученные деньги стали частью:

а) произвольных расходов

б) фиксированных доходов +

в) переменных доходов

11. Рантье -это прослойка людей, которые:

а) живут на проценты от банковских вкладов +

б) не имеют никаких доходов

12. Продолжительность трудового дня для подростков 14-16 лет, которые посещают школу и работают, должна составлять:

а) не более 5 часов

б) не более 2,5 часа +

в) не более 6 часов

13. Что из перечисленного свидетельствует о рациональном ведении домашнего хозяйства:

а) жизнь по принципу «доход и расход» +

б) экономия на продуктах питания

в) отказ от дорогих покупок

14. Найдите слово (словосочетание), которое является лишним среди перечисленного:

а) транспортные расходы

б) расходы на питание

в) приобретение предметов роскоши +

15.

расходная часть

а) содержание сына в детском саду +

б) заработная плата родителей

в) пенсия дедушки

16. Установите соответствие между денежными средствами / видами деятельности и составными частями семейного бюджета:

доходная часть:

а) занятия дочери в музыкальной школе

б) заработная плата родителей +

в) содержание сына в детском саду

17. Выберите правильное высказывание:

а) К фиксированным доходам семьи относят доход от коммерческой деятельности членов семьи.

б) В ведении домашнего хозяйства нужно участвовать только одному семьи.

18. Выберите правильное высказывание:

а) К фиксированным доходам семьи относят доход от коммерческой деятельности членов семьи.

б) К обязательным расходам семьи относится оплата коммунальных услуг. +

в) К необязательным расходам семьи относится оплата коммунальных услуг.

19. Константин – студент и получает стипендию. В его семье стипендия представляет:

а) постоянный расход

б) произвольный доход

в) фиксированный доход +

20. Найдите слово (словосочетание), которое обобщает перечисленное:

б) доходы семьи +

в) проценты от банковского вклада

21. Установите соответствие между денежными средствами / видами деятельности и составными частями семейного бюджета:

доходная часть:

а) проценты от банковского вклада +

б) проценты по взятому кредиту

в) подоходный налог

22. Установите соответствие между денежными средствами / видами деятельности и составными частями семейного бюджета:

расходная часть:

а) материнский капитал

б) проценты по взятому кредиту +

в) проценты от банковского вклада

23. Установите соответствие между денежными средствами / видами деятельности и составными частями семейного бюджета:

а) материнский капитал

б) проценты от банковского вклада

в) посещение занятий по фитнесу +

24. Установите соответствие между денежными средствами / видами деятельности и составными частями семейного бюджета:

Установите соответствие между денежными средствами / видами деятельности и составными частями семейного бюджета:

доходная часть:

а) подоходный налог

б) материнский капитал +

в) посещение занятий по фитнесу

25. Установите соответствие между денежными средствами / видами деятельности и составными частями семейного бюджета:

расходная часть:

а) материнский капитал

в) подоходный налог +

26. Выберите правильное высказывание:

а) Все денежные средства, которые вносят в семейный бюджет члены семьи, нельзя назвать доходами семьи.

б) Все денежные средства, которые вносят в семейный бюджет члены семьи, можно назвать доходами семьи. +

в) Личное подсобное хозяйство не учитывается в структуре семейного бюджета.

27. Выберите правильное высказывание:

а) К фиксированным доходам семьи относится пенсия, которую получает бабушка. +

б) В соответствии с Трудовым кодексом до 16 лет ребёнок не может поступить на работу.

в) Личное подсобное хозяйство не учитывается в структуре семейного бюджета.

28. Лучшим считается бюджет, в котором:

а) доходы равны расходам

б) доходы меньше расходов

в) доходы больше расходов +

29. Деньги, которые тратятся из бюджета это:

а) расходы +

б) доходы

в) прибыль

30. Доходом семьи НЕ является:

а) зарплата

б) плата за квартиру +

в) стипендия

Тест » Бюджет семьи»

ТЕСТ по теме «Бюджет семьи».

План доходов и расходов семьи — пример

* семейного бюджета

семейных накоплений

семейных потребностей

семейных затрат

не имеют никаких доходов

* живут на проценты от банковских вкладов

занимаются умственным трудом

живут на социальные выплаты

Что из перечисленного свидетельствует о рациональном ведении домашнего хозяйства?

экономия на продуктах питания

высокий уровень заработной платы

* жизнь по принципу «по доходу и расход»

отказ от дорогих покупок

Выберите правильные высказывания.

К фиксированным доходам семьи относят доход от коммерческой деятельности членов семьи.

* В ведении домашнего хозяйства нужно участвовать всем -членам семьи.

* К обязательным расходам семьи относится оплата коммунальных услуг.

Семейный бюджет — это

расходы семьи

доходы семьи

* баланс доходов и расходов семьи

план будущих покупок

Найдите слово (словосочетание), которое обобщает перечисленное, и запишите цифру, под которой оно указано.

проценты от банковского вклада

* доходы семьи

средства от личного подсобного хозяйства

пособие по уходу за ребёнком

пособие по временной нетрудоспособности

Выберите правильные высказывания.

Личное подсобное хозяйство не учитывается в структуре семейного бюджета.

В соответствии с Трудовым кодексом до 16 лет ребёнок не может поступить на работу.

* К фиксированным доходам семьи относится пенсия, которую получает бабушка.

Как называется общая сумма, заработанная всеми членами семьи за месяц:

финансы семьи

* доход семьи

заработок семьи

Какие траты семьи не являются первостепенными:

продукты питания

коммунальные платежи

Если доход превышает расход, бюджет называют

*профицитный

дефицитный

сбалансированный

Бюджет сбалансированный – это

доходы больше расходов;

расходы больше доходов;

* доходы равны расходам.

ОГКУ «Центр помощи детям, оставшимся без попечения родителей Зырянского района» :: Главная

Уважаемые родители!В рамках проекта «Курс выживания для подростков, их родителей и тех, кто рядом» «Национальный институт защиты детства» продолжает проводить БЕСПЛАТНЫЕ дистанционные консультации психологов для подростков и их родителей.

Вынужденная изоляция – это серьезное испытание для отношений между членами семьи. Особенно начинают «искрить» отношения между подростками и их родителями – в режиме общения «24/7» все давно назревающие противоречия и сдерживаемые ранее эмоции прорываются наружу. Очевидно, что такие взрывы и скандалы способны нанести непоправимый урон обеим сторонам конфликта.

Вынужденная изоляция – это серьезное испытание для отношений между членами семьи. Особенно начинают «искрить» отношения между подростками и их родителями – в режиме общения «24/7» все давно назревающие противоречия и сдерживаемые ранее эмоции прорываются наружу. Очевидно, что такие взрывы и скандалы способны нанести непоправимый урон обеим сторонам конфликта.

Консультации помогают родителям найти баланс в отношениях с подростком, снизить уровень тревожности, а подросткам – получить помощь в решении конкретных ситуаций непростого периода их взросления.

Запись на консультации возможна:

1. На сайте https://dom-pod-zontom.ru/chat и на наших страничках в социальных сетях: https://www.instagram.com/dom_pod_zontom/

https://vk.com/dompodzontom/

https://facebook.com/groups/dompodzontom/

2. По телефонам: +74951341174, +79037813251

3. По электронной почте [email protected], [email protected]

С 1 сентября 2015 года Зырянский детский дом получил новый статус, стал ОГКУ «Центр помощи детям, оставшимся без попечения родителей Зырянского района». Славные двадцатилетние традиции дома сохранены в социальном учреждении. Главной целью нашего коллектива было и остается сегодня создание атмосферы надежного и теплого дома для детей. Педагоги строят свою работу так, чтобы все воспитанники были охвачены вниманием и заботой специалистов в той мере, которая необходима ребятам. Воспитанники, дети с непростой судьбой, попадающие в Центр знают и чувствуют, что они важны и нужны, и что их любят.

Славные двадцатилетние традиции дома сохранены в социальном учреждении. Главной целью нашего коллектива было и остается сегодня создание атмосферы надежного и теплого дома для детей. Педагоги строят свою работу так, чтобы все воспитанники были охвачены вниманием и заботой специалистов в той мере, которая необходима ребятам. Воспитанники, дети с непростой судьбой, попадающие в Центр знают и чувствуют, что они важны и нужны, и что их любят.

Наш теплый и большой дом живёт активной, насыщенной учебой и творчеством жизнью. Ежегодно дети вместе с педагогами разрабатывают и реализуют программу «Таежный край», участвуют в конкурсах и соревнованиях. Всегда для взрослых и детей есть дела, которые согревают, радуют и объединяют души всех живущих и работающих в Центре. Для воспитанников работают кружки трудового, компьютерно-информационного, спортивного и эстетического направлений, им оказывается психологическая и логопедическая помощь и поддержка.

Нашими специалистами за эти годы разработана и действует модель учреждения, реализующего семейное жизнеустройство детей-сирот, получившая признание на уровне России, а учреждение имеет опыт по разработке, внедрению и оказанию различных инновационных услуг в сфере профилактики социального сиротства.

Есть у нашего большого дома добрые и отзывчивые друзья-помощники (волонтеры, спонсоры, социальные партнеры), которые делают более светлой и радостной жизнь наших детей.

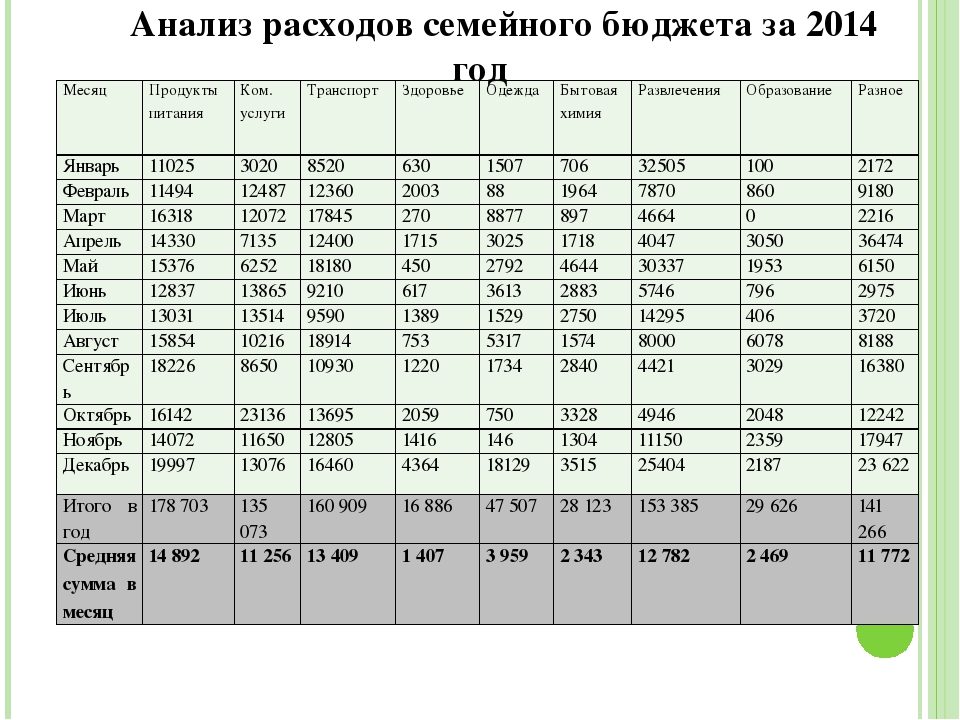

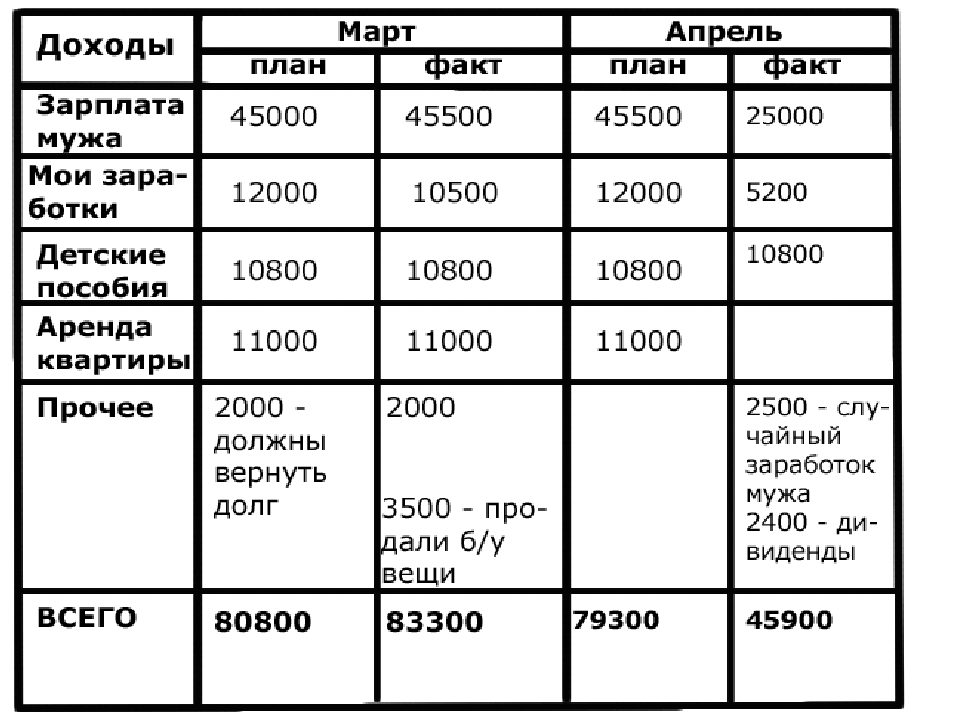

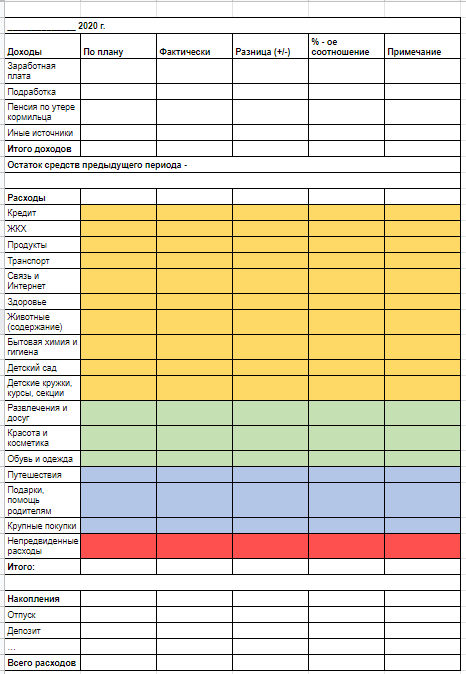

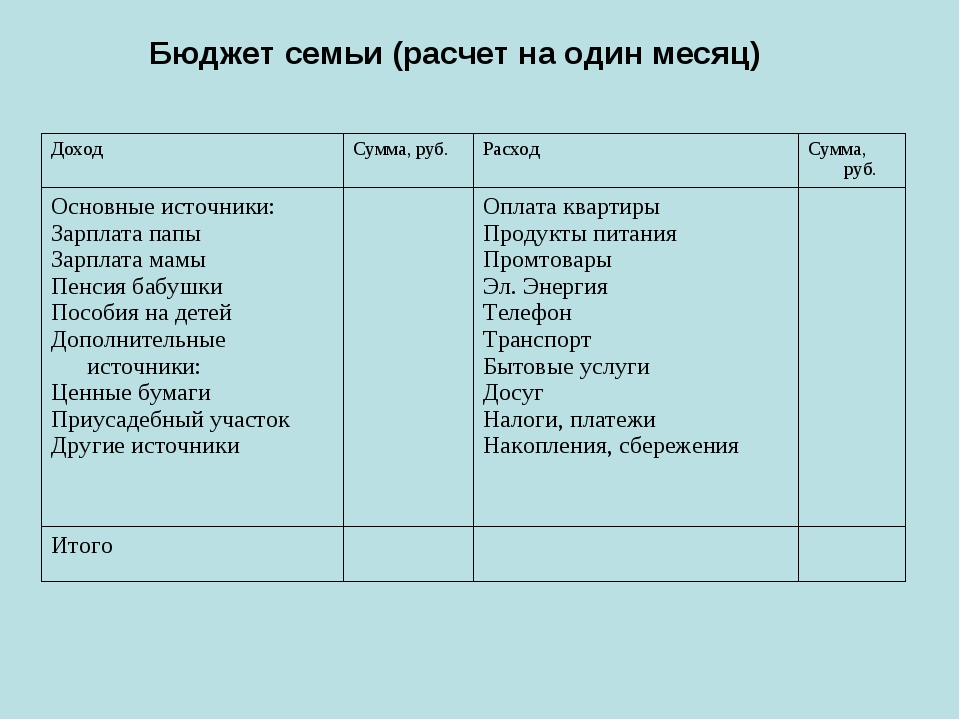

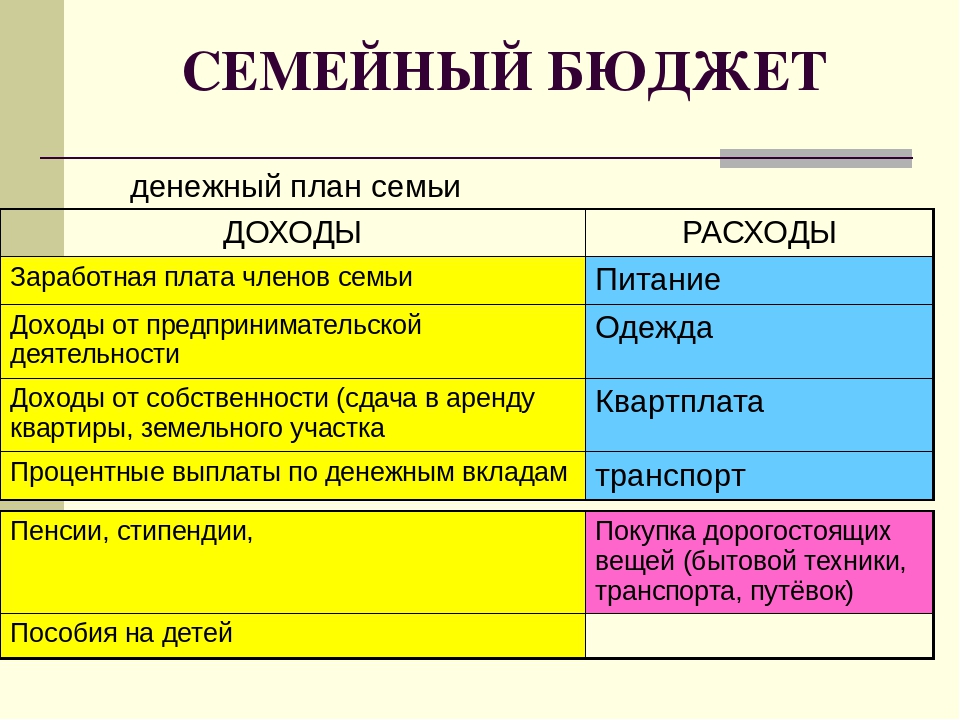

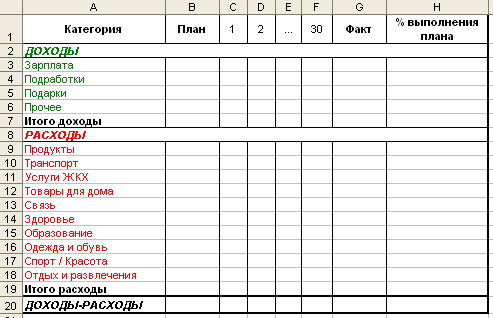

Баланс доходов и расходов семьи и рациональное использование бюджета

Семейный бюджет составляется в виде баланса доходов и расходов семьи. Слово «баланс» французское, в буквальном смысле оно означает весы. В экономике баланс — это система показателей, характеризующих какое-либо явление путем взвешивания или сопоставления его отдельных сторон.

Баланс доходов и расходов семьи, составляемый за отчетный истекший период (обычно месяц, квартал, год), называется отчетным балансом, а составляемый на предстоящие периоды — плановым балансом.В результате составления отчетного или планового баланса доходов и расходов семьи выявляется дефицит (недостаток) или накопления (избыток) семейного бюджета.

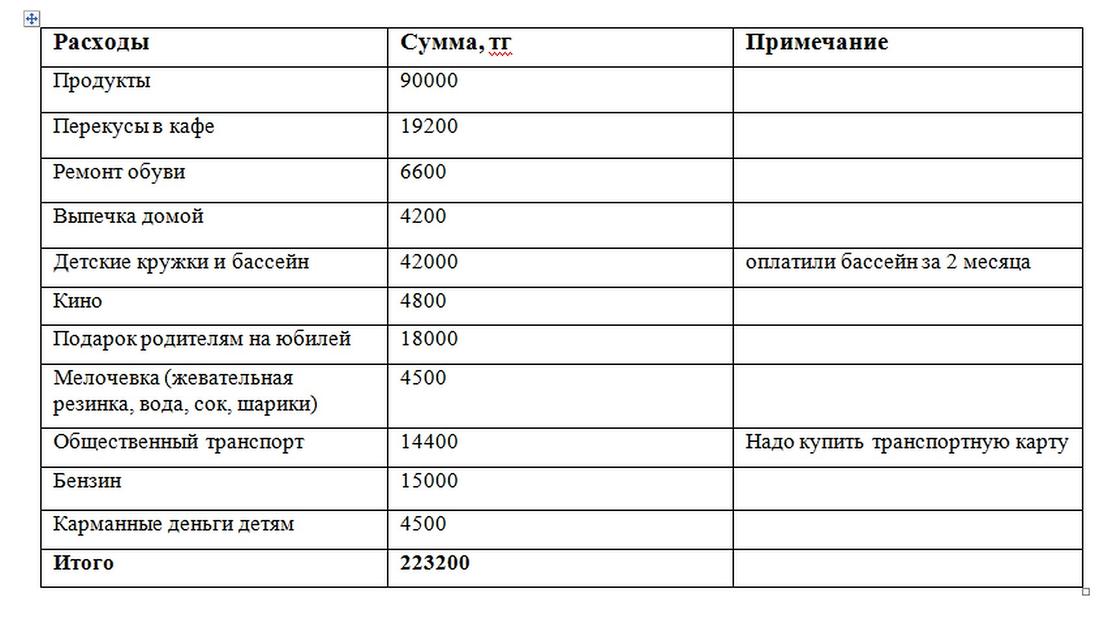

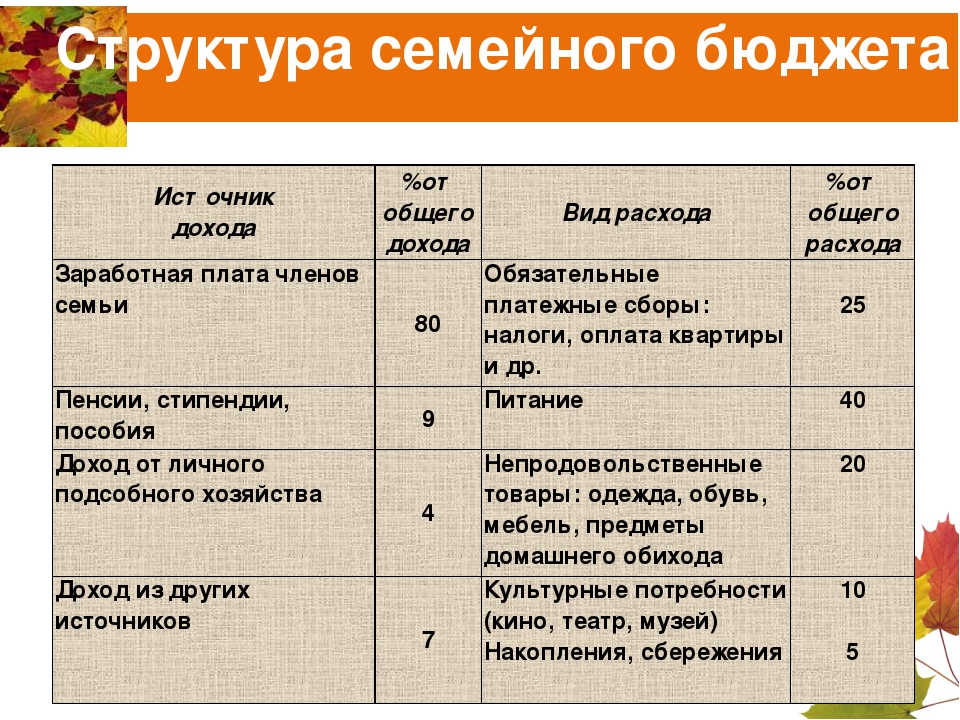

Расчет семейного бюджета.

Для того, чтобы эффективно использовать свои доходы, семья должна правильно составить свой бюджет, тщательно продумать покупки и делать сбережения для достижения своих целей. Для составления семейного бюджета необходимо составление списка всех источников доходов членов семьи. Это зарплата, социальные пособия и проценты на сбережения. В статье расходов нужно перечислить все, за что надо заплатить в течении месяца: квартплата и услуги, питание, проезд, уплата налогов и взносов. В планируемые расходы так же включаются и сбережения на будущее. Если доходы равны расходам, то это сбалансированный бюджет. Если предполагаемые расходы превышают доходы, то этот бюджет имеет дефицит. Бюджет, в котором доходы превышают расходы, будет иметь избыток. Если доходы превышают расход, необходимо исключить из планов лишние покупки, чтобы сбалансировать бюджет.

Для составления семейного бюджета необходимо составление списка всех источников доходов членов семьи. Это зарплата, социальные пособия и проценты на сбережения. В статье расходов нужно перечислить все, за что надо заплатить в течении месяца: квартплата и услуги, питание, проезд, уплата налогов и взносов. В планируемые расходы так же включаются и сбережения на будущее. Если доходы равны расходам, то это сбалансированный бюджет. Если предполагаемые расходы превышают доходы, то этот бюджет имеет дефицит. Бюджет, в котором доходы превышают расходы, будет иметь избыток. Если доходы превышают расход, необходимо исключить из планов лишние покупки, чтобы сбалансировать бюджет.

Пути рационального использования ресурсов:

1. Стратегия увеличения доходов — семья пытается увеличить доходную часть бюджета любыми способами, чтобы привести её в баланс с расходной;

2. Стратегия уменьшения расходов — семья уменьшает статьи расходов бюджета, что приводит к соответствию их доходам семьи;

3. Стратегия самообеспечения и

самообслуживания — заключается в переход семьи к нормам натурального хозяйства,

развитию личного подсобного хозяйства. При этом семья как бы самообеспечивает

себя сельскохозяйственными продуктами и доля расходов на питание, следовательно,

сокращается.

4. Желательно избегать долги, займы и кредиты или быстрое погащение, брать ту сумму, которую сможешь вернуть в назначиный срок

5. Постоянная «заначка», т.е. свободные деньги на внезапные, непредвиденные обстоятельства

6. Список и планирование покупок

Kakebo: как ведут бюджет в Японии

Японцы всегда слыли бережливым народом, который аккуратно обращается со своими деньгами. Еще задолго до появления электронных таблиц, специальных программ и приложений, у японцев сформировалась своя четкая система управления финансами. Она называется kakebo или какэйбо. Давайте разберемся, что она из себя представляет.

Что такое Kakebo

Изначально какэйбо (家計簿, kakeibo) — это

японское название тетради, в которую записываются расходы и доходы. После это название перенеслось на саму систему управления финансами в Японии.

Kakebo была изобретена еще в 1904 году первой японской женщиной-журналистом

Мотоко Хани. Метод до сих пор популярен в стране – каждый год тут публикуются

десятки книг, журналов и статей, посвященных этому финансовому искусству.

После это название перенеслось на саму систему управления финансами в Японии.

Kakebo была изобретена еще в 1904 году первой японской женщиной-журналистом

Мотоко Хани. Метод до сих пор популярен в стране – каждый год тут публикуются

десятки книг, журналов и статей, посвященных этому финансовому искусству.

В чем суть Kakebo

Идея метода очень проста и эффективна. Суть в том, чтобы отслеживать, сколько вы зарабатываете и тратите, приходя к конечной цели — росту накоплений. В основе системы четыре базовых вопроса:

- Сколько у вас денег сейчас?

- Как много вы хотите отложить?

- Сколько вы тратите?

- Каким образом можно улучшить ситуацию?

Эти вопросы вы задаете себе в начале месяца. Потом – вы прилежно записываете все свои расходы и доходы по определенной системе. А в конце месяца нужно проанализировать свои траты и ответить на следующие вопросы:

- Достигли ли вы своей цели по накоплениям?

- Что вы делали, чтобы сэкономить деньги?

- На что вы потратили в этом месяце слишком много?

- Как можно изменить ситуацию в следующем месяце?

Получается, японская система похожа на любой метод ведения

бюджета, цель которых всегда одна – тратить меньше, чем зарабатываешь.

Как пользоваться методом Kakebo

Каждый месяц вы записываете в тетрадь в специальную таблицу:

- план доходов (зарплата, подработки, доходы со сдачи в аренду, возвращенные долги, доходы с инвестиций и т.д.)

- план расходов (регулярных и обязательных – таких как аренда квартиры, коммунальные платежи, оплата проезда, связи, интернета, погашение кредита)

- план накоплений

Когда вы получаете доход, вы первым делом откладываете средства на плановые расходы (из пункта 2). Потом сразу же выделяете деньги на накопления в сумме 10-25% дохода (пункт 3). А оставшуюся часть тратите на текущие нужды (пункт 1).

Все расходы на текущие нужды вы ежедневно записываете в таблицу, разделяя расходы на 4 категории:

- Основные бытовые расходы – на еду, хозяйство, автомобиль, детей.

- Траты на отдых и развлечения – поездки и путешествия, кино, походы в кафе, походы в гости.

- Расходы

на культурное развитие – чтение, музыка, концерты, обучающие курсы и семинары, походы

в музеи.

- Дополнительные затраты – например, на ремонт, здоровье, помощь другим.

Совет: старайтесь равномерно делить плановые расходы на месяц между неделями. Следите за тем, чтобы не выходить за рамки недельного лимита. Если у вас что-то осталось, используйте эти деньги на следующей неделе. А если у вас остались средства под конец месяца – отложите их на накопительный счет.

Система kakebo предлагает вернуться к старой доброй копилке и класть в нее мелочь всякий раз после возвращения домой с покупками. Так японцам удается откладывать до четверти своих доходов (!) Но в этом случае, конечно, нужно, чтобы большую часть ваших покупок вы совершали наличными.

Совет: если вы не используете наличные, заведите копилку прямо в приложении вашего банка. И скидывайте на него деньги после покупок таким образом, чтобы на счету всегда оставалась круглая сумма.

Аналог Kakebo в электронном виде

Так устроена японская система управления личными финансами Kakebo. Она предполагает ведение финансов на бумаге. Мы с вами знаем, что у этого формата есть как плюсы, так и большие минусы: в тетради труднее соблюсти точность расчетов, сложнее анализировать и подводить итоги месяца/квартала/года, а еще на нее нельзя поставить пароль и легко потерять. Поэтому если для вас такой формат не подходит, обратите внимание на цифровые решения – например, программу «Домашняя бухгалтерия». Она будет доступна и на вашем ПК, и на смартфоне. Общую картину ваших трат можно наглядно посмотреть в виде диаграмм. И никакой чужой глаз не доберется до ваших финансов благодаря паролю на вход. А еще в «Домашней бухгалтерии» вы можете планировать досрочное погашение кредита и, если нужно, вести бюджет вместе всей семьей.

Она предполагает ведение финансов на бумаге. Мы с вами знаем, что у этого формата есть как плюсы, так и большие минусы: в тетради труднее соблюсти точность расчетов, сложнее анализировать и подводить итоги месяца/квартала/года, а еще на нее нельзя поставить пароль и легко потерять. Поэтому если для вас такой формат не подходит, обратите внимание на цифровые решения – например, программу «Домашняя бухгалтерия». Она будет доступна и на вашем ПК, и на смартфоне. Общую картину ваших трат можно наглядно посмотреть в виде диаграмм. И никакой чужой глаз не доберется до ваших финансов благодаря паролю на вход. А еще в «Домашней бухгалтерии» вы можете планировать досрочное погашение кредита и, если нужно, вести бюджет вместе всей семьей.

План личных расходов

Что такое план личных расходов?

План расходов — это неофициальный документ, используемый для определения денежного потока отдельного человека или домохозяйства. План личных расходов, аналогичный бюджету, помогает определить, где получают доход, а где несут расходы.

В сочетании с таблицей финансовых целей личный план расходов можно использовать для создания дорожной карты для мониторинга расходов, а также для помощи в определении наиболее подходящих методов экономии.

Ключевые выводы

- План личных расходов — это модификация личного бюджета, с указанием источников дохода наряду с оттоком средств, определения моделей расходов и выделения потребностей и желаний.

- Вместо того чтобы рассматривать план как ограничительный, подумайте о том, что он позволяет вам покупать и как вы будете тратить свои деньги.

- Принятие личного плана расходов как части общего финансового плана — хороший способ взять под контроль свои расходы, жить по средствам и, в конечном итоге, достичь своих финансовых целей.

Понимание личных планов расходов

План личных расходов — это более индивидуальный и гибкий подход к традиционному бюджету. Хотя многие люди могут быть знакомы со своими источниками дохода, такими как заработная плата, меньшее количество людей знает закономерности, которые могут быть связаны с тем, куда расходуется этот доход. Семья может захотеть интегрировать план расходов домохозяйства, чтобы отслеживать, что тратит каждый член семьи, и находить способы сэкономить или составить бюджет.

Семья может захотеть интегрировать план расходов домохозяйства, чтобы отслеживать, что тратит каждый член семьи, и находить способы сэкономить или составить бюджет.

План личных расходов часто бывает более подробным, чем стандартный бюджет, потому что он требует больше информации по каждой статье. Документируя и классифицируя все источники расходов, отдельные лица и семьи могут лучше понять, тратятся ли средства на предметы, которые умаляют их способность откладывать и достигать своих финансовых целей.

Достижение финансовых целей с помощью плана расходов

Финансовые цели являются неотъемлемой частью выполнения плана личных расходов.Финансовые цели, такие как накопление денег на отпуск или покупка нового дома, помогают людям определить, сколько денег следует направить с расходов на проживание на сбережения и инвестиции.

Для составления плана расходов не обязательно использовать финансовый планировщик, это может быть так же просто, как использование общей электронной таблицы или онлайн-счетчика денег. Отчетность обо всех расходах необходима для точного и подробного учета каждой категории расходов, таких как продукты питания, плата за обучение или развлечения.

Отчетность обо всех расходах необходима для точного и подробного учета каждой категории расходов, таких как продукты питания, плата за обучение или развлечения.

Некоторые эксперты рекомендуют семьям или домохозяйствам, состоящим из одного человека, потратить месяц или два на запись всех своих расходов, прежде чем приступить к составлению плана расходов. Поступая таким образом, можно достичь реалистичных финансовых целей, когда придет время реализовать план расходов.

Создайте свой личный план расходов

Почти каждый в какой-то момент хочет иметь больше денег. Тем не менее, все, кроме самых богатых среди нас, по сути, живут на фиксированный доход, основанный на нашем трудовом доходе каждую неделю или месяц.Другими словами, вы вносите определенную сумму денег в каждый платежный период, и когда она уходит, она уходит. Принятие этой реальности — ключ к более счастливой и богатой жизни. Имейте в виду, что ваши кредиторы не работают бесплатно, поэтому тратить деньги, которых у вас нет, также невероятно дорого.

К счастью, навести порядок в финансах не так уж и сложно. Хотя существуют электронные таблицы и программы, предназначенные для ускорения и упрощения процесса составления бюджета, все, что вам действительно нужно, — это лист бумаги, карандаш и желание жить по средствам (или даже ниже).Пример ниже поможет вам начать работу.

| Ежемесячно Расходы | Стоимость |

| Аренда | ? |

| Страхование | ? |

| Транспорт | ? |

| Коммунальные услуги | ? |

| Продукты питания | ? |

| Развлечения | ? |

| Одежда | ? |

| Чрезвычайный фонд | ? |

Как правило, вы также должны запланировать достаточно денег, чтобы покрыть как минимум три месяца ваших расходов на случай чрезвычайной ситуации. Как только эти деньги будут отложены, вам не нужно будет полагаться на свои кредитные карты, если вы потеряете работу или столкнетесь с непредвиденными расходами. Как и любой другой повторяющийся элемент в вашем личном плане расходов, чрезвычайный фонд — это то, что вы финансируете ежемесячно, пока не достигнете своей цели.

Как только эти деньги будут отложены, вам не нужно будет полагаться на свои кредитные карты, если вы потеряете работу или столкнетесь с непредвиденными расходами. Как и любой другой повторяющийся элемент в вашем личном плане расходов, чрезвычайный фонд — это то, что вы финансируете ежемесячно, пока не достигнете своей цели.

Как составить ежемесячный бюджет

Поначалу создание ежемесячного бюджета может показаться утомительным, но послушайте: вы можете это сделать. Как? Вам просто нужно немного разбить процесс. Потому что никто не ест слона, проглотив его целиком.(Вы берете кусочек за кусочком.) И никто не бросается на составление бюджета, как профессионал. (Вы делаете это шаг за шагом.) Итак, приступим — кусочек за укусом, шаг за шагом. Вот как составлять ежемесячный бюджет.

Что такое ежемесячный бюджет?

Во-первых, давайте начнем с четкого определения бюджетирования. Ваш ежемесячный бюджет — это просто план для ваших денег. Каждый доллар. Каждый месяц. Создавая ежемесячный бюджет, вы указываете своим деньгам, куда они направляются, чтобы вам больше не приходилось думать, куда они пошли.

Каждый доллар. Каждый месяц. Создавая ежемесячный бюджет, вы указываете своим деньгам, куда они направляются, чтобы вам больше не приходилось думать, куда они пошли.

Вы можете создать свой бюджет в электронной таблице, на листе бумаги или, лучше всего, с EveryDollar.

Бюджет, шаг 1: введите свой доход

Первый шаг к созданию ежемесячного бюджета прост: введите свой доход. Доход — это любые деньги, которые вы планируете получить в течение этого месяца — это означает вашу обычную зарплату и любые дополнительные деньги, которые вам понадобятся через побочную суету, распродажу в гараже, внештатную работу и тому подобное.

Начните составлять бюджет с EveryDollar уже сегодня!

Вот как вы указываете свой доход в EveryDollar:

- Нажмите «Добавить чек».

- Обозначьте чек как Paycheck 1, Paycheck 2 или укажите имя вашего работодателя — все, что вам подходит!

- Щелкните на запланированной сумме и добавьте сумму этого чека. (Если у вас нерегулярный доход, укажите самую низкую оценку того, что вы обычно зарабатываете в этом месте.)

- Повторите этот процесс с каждой зарплатой, которую вы (и ваш супруг, если вы женаты) зарабатываете в течение месяца.

(Если у вас нерегулярный доход, укажите самую низкую оценку того, что вы обычно зарабатываете в этом месте.)

(Если у вас нерегулярный доход, укажите самую низкую оценку того, что вы обычно зарабатываете в этом месте.)Бюджет, шаг 2: перечислите свои расходы

Теперь, когда вы спланировали поступление денег, вы готовы ко второму шагу — планированию поступающих денег.Пора составить список ваших расходов.

Начни с четырех стен.

Сосредоточьтесь на том, чтобы сначала покрыть свои четыре стены: продукты питания, коммунальные услуги, жилье и транспорт. Другими словами, вы кормите свою семью, включаете свет, платите арендную плату или ипотеку, заправляете машину и поддерживаете ее в рабочем состоянии.

В EveryDollar вы покроете свои четыре стены в категориях «Жилье», «Транспорт» и «Продовольствие». Для каждой категории вы хотите добавить строки бюджета, нажав Добавить элемент и присвоив строке имя. (Вы даже можете использовать смайлики! Эй, а кто сказал, что составление бюджета — это не весело?) Посмотрите наш пример бюджета ниже, чтобы увидеть общие статьи бюджета для каждой из этих категорий.

(Вы даже можете использовать смайлики! Эй, а кто сказал, что составление бюджета — это не весело?) Посмотрите наш пример бюджета ниже, чтобы увидеть общие статьи бюджета для каждой из этих категорий.

Некоторые из этих статей бюджета легко спланировать, потому что это так называемые фиксированные расходы — например, вы платите одинаковую сумму каждый месяц. Например, ваша арендная плата или ипотека, вероятно, являются фиксированными расходами.

Другие расходы меняются от месяца к месяцу, например, сколько вы тратите на бензин. Делать. Нет. Волноваться.Вы можете войти в свой онлайн-банкинг и просмотреть последние пару месяцев. Что вы обычно тратите на эти расходы? Сделайте хорошую оценку на основе прошлых расходов и поместите ее в запланированную сумму. Сделайте это в отношении любых ежемесячных расходов на питание, коммунальные услуги, жилье и транспорт.

Затем перечислите все остальные ежемесячные расходы.

Затем вам нужно перечислить все ваши другие ежемесячные расходы, такие как пожертвования, страхование, долги, сбережения, развлечения и развлечения (иногда называемые личными расходами). В EveryDollar вы увидите следующие категории: Личное, Образ жизни, Здоровье, Страхование и Долг. Опять же, создайте нужные вам строки бюджета под каждой. Начните с фиксированных расходов, прежде чем заполнять предполагаемые запланированные суммы по остальным.

В EveryDollar вы увидите следующие категории: Личное, Образ жизни, Здоровье, Страхование и Долг. Опять же, создайте нужные вам строки бюджета под каждой. Начните с фиксированных расходов, прежде чем заполнять предполагаемые запланированные суммы по остальным.

Хорошо, важная выноска. Очень. Важный. Если у вас есть долги, вам не следует вкладывать деньги в статью бюджета на развлечения или ресторан. Вам нужно сократить все дополнительные услуги, пока вы не выбросите долги из своей жизни. Навсегда.Почему? Долг крадет доход за этот месяц, чтобы покрыть что-то в прошлом. Это все равно что сделать два шага вперед с деньгами только для того, чтобы их снова вырвали обратно. Избавьтесь от долга. Затем вы будете каждый месяц высвобождать деньги, чтобы делать то, что вы хотите, а не то, чего требуют ваши долги.

Шаг бюджета 3: вычтите расходы из дохода

Когда у вас есть все эти расходы в вашем ежемесячном бюджете, вам нужно вычесть их из своего дохода. (И угадайте, что — EveryDollar делает это за вас автоматически, когда вы заполняете строки бюджета! Черт возьми.)

(И угадайте, что — EveryDollar делает это за вас автоматически, когда вы заполняете строки бюджета! Черт возьми.)

Если у вас остались деньги, когда вы вычли все свои расходы, направьте их на текущую денежную цель, например, на сбережение или погашение долга. Если вы получите отрицательное число, вам нужно сократить расходы до тех пор, пока ваш доход за вычетом расходов не станет равен нулю.

Ваша цель — составить бюджет с нулевой базой — то есть весь ваш доход за вычетом всех ваших расходов равен нулю. Итак, если вы зарабатываете 5200 долларов в месяц, как наш примерный бюджет, вы даете всем 5200 долларов работу — оплачивать счета, экономить деньги, выплачивать долги и жить жизнью!

Чтобы помочь вам узнать, когда вы достигли нуля, мы с гордостью объявляем об этом в верхней части экрана: это бюджет на каждый доллар! Если вы это видите, празднуйте.Вы просто заложили нулевой бюджет.

Теперь, и это важно, ваш банковский счет никогда не должен достигать нуля. Держите небольшой буфер на вашем текущем счете в размере около 200 долларов для дополнительной безопасности.

Держите небольшой буфер на вашем текущем счете в размере около 200 долларов для дополнительной безопасности.

Бюджет Шаг 4. Создавайте новый бюджет каждый месяц

Составление бюджета — это не разовая ситуация. Это скорее вспенивание, полоскание и повторение. Вот два важных вывода, которые вам нужно знать о четвертом шаге.

Бюджет каждый месяц до начала месяца.

Почему? Потому что думать о будущем — это то, как вы продвигаетесь в жизни и с деньгами.

С EveryDollar это просто. Вы просто копируете предыдущий месяц и настраиваете то, что вам нужно.

Не забывайте о ежемесячных расходах.

Но подождите, что означает «настройка»? Что ж, после того, как вы скопируете бюджет за предыдущий месяц, уберите свой социальный календарь. Сегодня день рождения твоей лучшей подруги? Вам понадобится место в бюджете для этого подарка. Затем подумайте о других потребностях, которые появятся в этом месяце. Вашему автомобилю нужна замена масла? Нужна ли детям сезонная одежда, потому что погода меняется, а они просто продолжают расти? (Дети перерастают одежду — это то, что у них получается лучше всего.)

Вашему автомобилю нужна замена масла? Нужна ли детям сезонная одежда, потому что погода меняется, а они просто продолжают расти? (Дети перерастают одежду — это то, что у них получается лучше всего.)

Вы, вероятно, что-то упустите, потому что в конце концов не можете видеть будущее. Но вы можете спланировать, какой , как вы знаете, будет , и приготовить разные строки для любых сюрпризов.

Бюджет с нулевой базой против правила 50/30/20

Вот почему EveryDollar основан на методе бюджета с нулевой базой вместо правила 50/30/20, которое разделяет все ежемесячные расходы и сбережения на три категории: потребности (50%), пожелания (30%) и сбережения (20%). ).

Самая большая проблема с правилом 50/30/20 заключается в том, что оно оставляет только 20% вашего дохода для сбережений, пенсий и дополнительных выплат по долгу. Минимальные выплаты по долгу считаются необходимостью и помещаются в раздел 50%, но если вы хотите заплатить что-либо сверх этого, это будет из последних 20%, отложенных на сбережения.

Такое мышление приводит к очень медленному продвижению к вашим финансовым целям. Как прогресс улитки. Если вы в долгах и вкладываете более 20% своего дохода на эти выплаты, вы навсегда погубите долг.Со скоростью газели. После этого можно переходить к сбережению и инвестированию.

Помните, что когда вы используете метод с отсчетом от нуля, все деньги, оставшиеся после внесения в бюджет всех ваших расходов, идут на ваш текущий Baby Step. Вы не застряли только на 20%. И вы не бросите деньги сразу на три гола. Вы решаете свои денежные цели по очереди и сосредотачиваете все свои усилия на том, чтобы достичь их .

Что нужно помнить при составлении ежемесячного бюджета

Послушайте, если вы из тех, кто откладывает дела на потом, отложите что-нибудь менее важное — например, чистку зубной нитью.Но никогда не откладывайте свой бюджет. И пока вы работаете над ежемесячным бюджетом, помните эти четыре совета.

При необходимости скорректируйте свой ежемесячный бюджет.

Может быть, вы думали, что бюджет — это нечто высеченное на камне. Хорошо. Это не так.

Не бойтесь корректировать свой бюджет в течение месяца. На самом деле это огромный ключ к успеху в финансировании.

Если ваш счет за электроэнергию выше запланированного, скорректируйте его. Затем найдите эти деньги где-нибудь еще в бюджете.Может быть, ваш счет за воду был меньше. Или, может быть, вам придется сократить расходы в ресторане, чтобы компенсировать это. Отрегулируйте, чтобы заставить его работать. Просто убедитесь, что вы не тратите слишком много денег на дополнительные услуги. Потребности. Прийти. Первый.

Экономьте на крупных или полугодовых расходах каждый месяц.

Не все расходы в вашей жизни происходят регулярно, ежемесячно. Вы должны использовать фонд погашения, чтобы по крупицам копить на них. Например:

- Если двигатель вашего автомобиля не так сильно нагревается, начните экономить на ремонте.

- Если ваш страховой взнос подлежит оплате дважды в год, разделите стоимость и откладывайте каждый месяц.

- Если у вас есть домашнее животное, откладывайте немного каждый месяц на ежегодные прививки сэру Флаффитону и посещение ветеринара.

Все это отличные примеры, когда вам может понадобиться фонд погашения: для составления бюджета на крупные расходы или для распределения стоимости полугодовых расходов.

П.С. Одно из многих замечательных преимуществ EveryDollar — это функция фонда. Это позволяет вам легко подготовиться к этим расходам и отслеживать свои сбережения прямо в приложении.

Дайте себе некоторую отсрочку, работая над своим ежемесячным бюджетом.

Помните учиться ездить на велосипеде? У нас тоже нет. Но подумайте о каком-то навыке, который вы помните, как изучаете. Поначалу это отстой, правда? У тебя это плохо получается. Но это нормально. Вот почему они называют это обучением , а не знанием .

Как и изучение любого нового навыка, составление бюджета требует немного практики и терпения, чтобы добиться правильного результата. И мы знаем, что вы справитесь! Большинству пользователей требуется около трех месяцев, чтобы превратиться из неуклюжего в удобный.Но, как и в случае с велосипедом, со временем вы станете настолько хороши в этом, что забудете ухабистый опыт обучения и будете жить уверенно.

Отслеживайте свои расходы в течение всего месяца.

У нас есть хорошие и плохие новости. Плохая новость в том, что вы не можете настроить свой бюджет и оставить его в покое. Как ленивец, свисающий с ветки дерева, он вам ничего не даст. Хорошая новость в том, что у нас есть секрет, как максимально эффективно использовать ваш бюджет. Отслеживать. Ваш. Затраты.

Когда вы что-то покупаете, когда вы оплачиваете счет, когда вы вообще тратите деньги.. . вам нужно включить эти расходы в свой бюджет. Таким образом, вы будете точно знать, сколько вам осталось потратить. Делайте это в течение месяца, а не только в самом конце. Тогда вы будете знать, когда нужно приспосабливаться, чтобы не тратить лишние деньги.

Делайте это в течение месяца, а не только в самом конце. Тогда вы будете знать, когда нужно приспосабливаться, чтобы не тратить лишние деньги.

Отслеживать свои расходы — то есть транзакции — несложно. Но это может занять много времени. Вот почему Ramsey + предоставляет вам премиум-версию EveryDollar с функцией синхронизации банка. Вы подключите свой банк к своему бюджету, чтобы ваши расходы и доходы поступали прямо в ваш бюджет.Вы просто перетаскиваете их в нужную строку бюджета.

Отслеживание транзакций — один из наиболее важных способов, позволяющих не отставать от ежемесячного бюджета. Вот как вы действительно возьмете под контроль свои финансы. А с Ramsey + вы сэкономите время. и не придется беспокоиться о том, что вы забудете транзакцию или введете ее неправильно! Быстрее и точнее ? Да, пожалуйста. Попробуйте воспользоваться бесплатной пробной версией Ramsey + уже сегодня.

10 категорий бюджета, которые входят в ваш план

По сути, бюджет — это просто план для ваших денег. Хорошо продуманный бюджет может помочь вам взять под контроль свои финансы и использовать деньги с целью, чтобы у вас было достаточно денег, чтобы оплачивать счета, приумножать сбережения и при этом наслаждаться жизнью сегодня.

Хорошо продуманный бюджет может помочь вам взять под контроль свои финансы и использовать деньги с целью, чтобы у вас было достаточно денег, чтобы оплачивать счета, приумножать сбережения и при этом наслаждаться жизнью сегодня.

Первый шаг включает разбиение ваших регулярных расходов на категории бюджета, чтобы получить четкое представление о ваших моделях расходов (включая области, где вы склонны тратить слишком много средств). Определив основные категории бюджета, вы можете начать распределять расходы в зависимости от вашего финансового положения.

В этом руководстве рассматривается список категорий бюджета, входящих в базовый семейный бюджет. Он также предлагает предложения о том, какую часть вашего дохода вы должны направить на каждую категорию.

Сборка домашнего бюджета Категории

Основные категории бюджета

Все ежемесячные бюджеты начинаются с вашего располагаемого дохода — денег, которые вы забираете домой из своей зарплаты после уплаты налогов, пенсионных сбережений и других отчислений.

Ваш располагаемый доход — это сумма, которую вы можете потратить на категории домашнего бюджета: жилье, транспорт, питание, коммунальные услуги, страховые взносы и другие важные расходы.

1. Жилье (25-35 процентов)

Все, что вы платите за крышу над головой, считается жилищными расходами. Это включает в себя арендную плату или ипотечные платежи, налоги на недвижимость, сборы на ТСЖ и расходы на содержание дома. Для большинства бюджетников эта категория, безусловно, самая большая.

2. Транспорт (10-15 процентов)

Независимо от вашего местоположения или образа жизни, каждый должен добраться из пункта А в пункт Б. Обычно эта бюджетная категория включает в себя оплату автомобиля, регистрацию и сборы DMV, бензин, техническое обслуживание, парковку, дорожные сборы и общественный транспорт.

3. Продовольствие (10-15 процентов)

Продовольственные товары, конечно же, являются незаменимыми расходами для каждой семьи. Многие бюджетники включают в эту категорию обеды вне дома (например, питание в ресторане, рабочие обеды, доставка еды и т. Д.)

Многие бюджетники включают в эту категорию обеды вне дома (например, питание в ресторане, рабочие обеды, доставка еды и т. Д.)

Однако, если вы склонны тратить значительную сумму денег на такие вещи, как изысканная еда и вино, вы можете отнести свои расходы на непродовольственные товары к одной из второстепенных категорий.

Основная идея ваших категорий бюджета — разделить их, чтобы вы могли видеть, что вам действительно нужно потратить, отдельно от того, что вы хотите потратить.

4. Коммунальные услуги (5-10 процентов)

Вода, электричество и HVAC (отопление, вентиляция и кондиционирование) жизненно важны практически для каждого хорошо функционирующего дома. Ваша категория коммунальных услуг должна покрывать все расходы, которые поддерживают работу этих служб.

Сюда входят счета за газ, электричество, воду и канализацию. Для большинства семей сюда также входят расходы на мобильный телефон, кабель и Интернет.

5. Страхование (10-25 процентов)

Страхование (10-25 процентов)

Это одна из категорий домашнего бюджета, которая во многом зависит от ваших предпочтений.

Многие бюджетники любят классифицировать страхование в соответствии с тем, что они страхуют. Например, медицинское страхование будет относиться к категории «Здравоохранение». Автострахование попадет в категорию «Транспорт». Это вполне допустимый вариант.

Другие бюджетники включают страхование отдельно как одну из основных категорий бюджета. В этом случае он должен включать все ваши страховые выплаты, например:

- медицинское страхование

- Страхование домовладельца или арендатора

- домашние гарантии или планы защиты

- автострахование

- страхование жизни

- Страхование инвалидности

6.Медицина и здравоохранение (5-10 процентов)

Поддержание вашего здоровья и благополучия очень важно, поэтому очень важно включить в свой бюджет достаточно средств, чтобы покрыть эти расходы. Если вы планируете регулярное медицинское обслуживание, в долгосрочной перспективе вы будете жить гораздо более здоровой жизнью.

Если вы планируете регулярное медицинское обслуживание, в долгосрочной перспективе вы будете жить гораздо более здоровой жизнью.

Эта бюджетная категория включает все, что вы можете потратить на здравоохранение, например:

- Наличные расходы на первичную медико-санитарную помощь

- специализированный уход (дерматологи, психологи и др.)

- стоматологическая помощь

- скорая помощь

- рецептов

- медицинские приборы и принадлежности

Если вы решите разделить свою страховку на каждую отдельную категорию домашнего бюджета, не забудьте включить сюда и свои взносы на медицинское страхование.

7. Сбережения, инвестирование и выплаты по долгам (10-20 процентов)

Эта категория домашнего бюджета, о которой часто забывают (или недофинансируется), возможно, является самой важной. Хотя экономия денег не оказывает большого влияния на вашу повседневную жизнь, в будущем она полностью повлияет на ваше финансовое здоровье.

Как минимум, каждая семья должна иметь чрезвычайный фонд, предназначенный для непредвиденных расходов, а также пенсионный счет, такой как 401 (k) или IRA.

Без фонда на случай чрезвычайной ситуации вы можете оказаться в тяжелом положении, если вас ошеломят неожиданные медицинские расходы, автомобильная авария или внезапная потеря работы.Это отдельный от вашего пенсионного счета, который представляет собой долгосрочный план поддержки вас в ваши золотые годы.

Вы также можете использовать эту категорию бюджета для погашения любых ваших долгов с высокими процентами, таких как счета по кредитным картам, личные ссуды или студенческие ссуды.

Если вы откладываете полные 20 процентов своего дохода и по-прежнему не вносите значительных изменений в свой долг, вам нужно будет начать сокращать расходы в других областях, начиная с несущественных категорий расходов.

Несущественные категории бюджета

После того, как вы определили основные потребности своей семьи, деньги, которые вы оставили на не самое необходимое, называются вашим дискреционным доходом. Это то, что вы будете использовать для таких вещей, как личные расходы, отдых и подарки.

Несущественные расходы обычно меняются от месяца к месяцу в зависимости от вашего решения о расходах. Кроме того, это самый простой способ сократить расходы, если вы хотите погасить долг или быстрее накопить сбережения.

8. Личные расходы (5-10 процентов)

В этой категории можно найти все, что можно считать расходами на личный уход или «стиль жизни». В личные расходы входят такие вещи, как:

- абонемент в спортзал

- Одежда и обувь

- домашний декор и меблировка

- подарков

Поскольку некоторые продукты личной гигиены необходимы, например, мыло и стиральный порошок, вы можете включить их в категорию своего бюджета на питание.В конце концов, вы, вероятно, купите их вместе с другими продуктами.

9. Отдых и развлечения (5-10 процентов)

Эта категория домашнего бюджета состоит из ваших «веселых денег». Это важно!

Для большинства из нас очень важно уделять свободное время (и деньги) для поддержания здорового баланса между работой и личной жизнью. В эту категорию бюджета могут входить такие вещи, как:

- билеты на концерт

- спортивные мероприятия

- семейный отдых и отдых

- потоковые сервисы и другие подписки (например,г., Hulu и Netflix)

- ресторанов (если вы не указали это в разделе «Еда»)

- видеоигры

- хобби

Другими словами, эта категория домашнего бюджета включает в себя все ваши развлечения и развлечения. Наслаждайтесь, как хотите — вы это заслужили!

10. Разное (5-10 процентов)

Наконец, эта категория домашнего бюджета зарезервирована для всего, что еще не включено в ваши основные категории бюджета. Это также может быть категория «переполнения», когда вам нужно что-то еще.

Например, если у вас большая семья, вы можете потратить изрядную сумму на одежду и стрижки для своих детей. Если вы достигли предела своей категории «Личные ежемесячные расходы», вы можете учесть эти статьи здесь.

Или, может быть, вы недавно вернулись в школу, чтобы получить ученую степень. В этом случае ваше обучение и расходы на учебники могут попасть в эту категорию.

Категории и проценты вашего бюджета: объединяем все вместе

Теперь, когда вы знаете, как распределять доход на основе простых категорий бюджета, вы готовы приступить к составлению собственного плана составления бюджета.

Помните, что список категорий бюджета — это просто место для начала. Ключ к успеху — это настроить свой бюджет так, чтобы он был вам понятен.

Если вы попробуете свой новый домашний бюджет в течение нескольких месяцев, и он не совсем работает, внесите небольшие корректировки, но вам нужно это сделать, пока вы не составите бюджет, который хорошо подходит для ваших собственных нужд. Это может потребовать некоторой первоначальной работы, но результаты — и деньги, которые вы сэкономите с течением времени — окупятся.

Как спланировать некоторую часть вашего бюджета

Большой шаг к тому, чтобы справиться с вашим бюджетом, — это знать свои расходы.Вы можете подумать, что расходы — это расходы. Если деньги уходят, это расходы. Но здесь, в Fiscal Fitness, нам нравится думать о ваших расходах четырьмя различными способами: фиксированными, повторяющимися, единовременными и непредвиденными (на сегодняшний день это наихудший вид расходов).

Что это за разные виды расходов и почему они важны? Мы рады, что вы спросили.

Давайте углубимся.

Что такое фиксированные расходы?

Фиксированные расходы — это расходы, о которых большинство людей думает при составлении бюджета. Это стандартные расходы, которые происходят каждый месяц, в определенный день и на определенную сумму. Ваша ипотека, счет за мобильный телефон, оплата автомобиля, членство в спортзале, коммунальные услуги и Netflix — это фиксированные расходы. Думайте о фиксированных расходах, как о своих счетах.

Еженедельные расходы, такие как оплата дневного ухода за детьми, услуги выгула собак или уборка дома, хотя и не являются ежемесячным счетом, также являются фиксированными расходами. Они происходят регулярно и на стандартную сумму, даже если снятие средств происходит несколько раз в течение месяца.

Что такое периодические расходы?

Мы иногда называем повторяющиеся расходы повседневными расходами. Это виды расходов или покупок, которые происходят в течение месяца. Они не так предсказуемы, как фиксированные расходы, с точки зрения их дат или сумм, но они надежно случаются. Некоторые регулярные расходы, которые у вас, вероятно, есть, — это продукты, бензин, еда вне дома и пробежки по мишеням (кто может сопротивляться пробегам с целью?).

Что такое единовременные расходы?

Единовременные расходы — это те, которые постоянно сбивают с толку людей, когда они решают уложиться в бюджет. Эти расходы могут происходить только один или два раза в год. Но когда они попадают, они могут сильно ударить, поэтому забвение их учета может стать дорогостоящей ошибкой. Типичные примеры единовременных расходов включают счет за воду, регистрацию автомобиля или членство в Amazon Prime.

Но единовременные расходы — это не просто счета. Это ежегодные или полугодовые покупки, которые вы делаете и которые вам нужно сделать, например, одежду, обувь и другую одежду. Если вы живете в штате, где времена года меняются (привет, друзья из Мичигана!), Скорее всего, вы делаете хотя бы несколько стратегических обновлений гардероба в год.Или для наших клиентов в более теплом климате планирование полугодового обслуживания бассейна может быть единовременным расходом.

Что такое бесполезные расходы?

Whammies — самый неприятный вид расходов. По большей части они непредсказуемы. Вы не знаете, когда они попадут или во что они вам обойдутся, но вы определенно почувствуете это, когда они нанесут удар. Подумайте о наихудших сценариях: ваша машина попадает в аварию. Ваша крыша начинает протекать, и вы понимаете, что вам нужно все это переделать.Федеральные налоги, которые вы должны, на тысячи больше, чем вы думали. Это расходы экстренного характера. Если вы верите в закон Мерфи, то знаете, что дело не в том, если, а в том, когда. В какой-то момент whammies достанут вас.

Как составлять бюджет для разных типов расходов

Знать, что это за расходы, и знать, как они влияют на ваш бюджет, — это две разные вещи. Когда вы набираете свой бюджет, вы должны подходить к каждой из этих расходов по-разному, особенно если вы хотите сократить некоторые из них.

Как сократить фиксированные расходы

Постоянные расходы иногда проще всего исключить из бюджета. Я не могу сказать, сколько раз, когда мы просили клиента пересмотреть свои ежемесячные расходы, он удивлялся. Мы видим много клиентов, которые подписались на «бесплатный» месяц какой-либо онлайн-службы и забыли отменить ее, поэтому теперь им выставляют счет за эти ежемесячные расходы.

Также иногда эти ежемесячные суммы меняются, и вы можете даже не заметить.Счета за кабельное телевидение или интернет-услуги могут повыситься без предварительного уведомления, и, если вы не превысите свои фиксированные расходы, вы можете не заметить или не вспомнить, когда эта первоначальная ставка исчезнет. Если цена повышается, это может побудить вас совершить покупки или позвонить, чтобы попросить более дешевую цену. Но вы узнаете об этом только в том случае, если будете хорошо справляться со своими фиксированными расходами.

Еще одним побочным эффектом при пересмотре всех ваших фиксированных расходов может быть то, что вы начнете замечать некоторое совпадение. Если у вас есть подписки на Netflix, Hulu, Sling и HBO Now, отключение одной из этих услуг может иметь смысл, если вы хотите сократить фиксированные расходы.

Как сократить или сократить ваши повторяющиеся расходы

Периодические расходы менее очевидны, поэтому их труднее сократить. Но они также являются расходами, с которыми мы, как правило, меньше справляемся. Если вы начнете отслеживать, что вы тратите в продуктовом магазине с помощью онлайн-инструмента, такого как Personal Capital или Mint, вы можете быть удивлены, увидев, что ваш средний счет за продукты составляет около 1000 долларов в месяц, тогда как, возможно, вы думали, что он был ближе к 800 долларам.

Большинству людей сложнее справиться с этими расходами.Мы советуем нашим клиентам придерживаться такого подхода — использовать наличные. Когда вы используете наличные для регулярных расходов, вы физически чувствуете, как доллары уходят из вашего кармана, поэтому расстаться с ними становится труднее. Кроме того, вы будете знать, когда вы почти исчерпаете запланированную на месяц сумму, потому что это увидите. Невозможно сверить ваши расходы с онлайн-программным обеспечением. Вы просто открываете свой кошелек и начинаете считать долларовые купюры.

Чтобы научиться пользоваться наличными, нужна некоторая практика. Ознакомьтесь с этими сообщениями в блоге, чтобы получить некоторые из наших лучших советов по использованию наличных денег.

Как сократить и спланировать единовременные расходы

Единовременные расходы сократить труднее. В конце концов, вы не можете договориться о снижении цены своего членства в Costco, перестать платить за воду или сказать своим детям, чтобы они перестали носить дырявые штаны. Что ж, вы можете сказать им последнее, но вам все равно придется покупать им новые джинсы. Итак, с единовременными расходами, это больше о планировании, чтобы убедиться, что эти расходы не будут казаться чудачеством, когда они начнутся.

Планирование единовременных расходов наиболее эффективно выполняется с использованием нескольких сберегательных счетов. Наличие сберегательного счета для каждого типа единовременных расходов означает, что, когда эти расходы достигнуты, вы будете получать деньги со сберегательного счета, а не ваш ежемесячный доход.

Допустим, ваш счет за воду составляет два раза в год и каждый раз составляет около 500 долларов. Ваша цель — открыть сберегательный счет, который каждый месяц будет оплачивать этот счет. Самый простой способ — это выяснить, сколько вам нужно — или как вы лучше всего предположить, сколько вам понадобится — разделите полученную сумму на 12 и настройте автоматический перевод каждый месяц.Вместо того, чтобы придумывать 500 долларов для покрытия этого счета дважды в год, вы вкладываете около 80 долларов в месяц на сберегательный счет.

Несколько онлайн-банков позволяют открыть несколько сберегательных счетов. Ознакомьтесь с этим сообщением в блоге, чтобы узнать о некоторых наших рекомендациях и передовых методах создания и финансирования этих учетных записей.

How to Plan for the Whammies

Плохие новости: вы не можете. Ну не полностью. Такова природа шутов. Их сложно предсказать. Тем не менее, самый простой способ смягчить удар — создать сберегательный счет на случай чрезвычайных ситуаций.Этот чрезвычайный сберегательный счет является отдельным фондом из нескольких счетов, которые вы создали для своих единовременных расходов.

Экстренный сберегательный счет следует использовать именно для этого: в случае крайней необходимости. Он станет подушкой, когда вы испытаете серьезный финансовый удар. Он не предназначен для покрытия пробелов из-за того, что вы забыли внести в бюджет новые шины (единовременные расходы), даже если у вас уже проехали 50 000 миль.

Когда вам следует использовать свой чрезвычайный фонд и сколько вы должны сэкономить? Наш совет отличается от стандартного ответа «3-6 месяцев расходов».Ознакомьтесь с нашей публикацией «Почему я ненавижу правило трехмесячного фонда чрезвычайного фонда» здесь.

Но это восходит к причине, по которой так важно иметь бюджет. Мы часто говорим, что с учетом бюджета то, что мы делаем, составляет 80% ваших расходов. Мы не можем планировать все на 100%. Это невозможно. В жизни так не бывает. Но если вы запланировали 80%, оставшиеся 20% станут гораздо более управляемыми.

Расскажите нам в комментариях: Какие последние расходы вы сократили или ликвидировали? Было ли это легче или сложнее, чем вы думали?

Хотите лучше контролировать свои расходы и получить план для своих денег, пока вы это делаете? Ознакомьтесь с нашими сеансами Eureka.Оставьте эту двухчасовую индивидуальную тренировку с планом всех ваших расходов, и это изменит ваше представление о своих финансах. Узнайте больше о наших сессиях Eureka для профессионалов, пар и владельцев малого бизнеса здесь.

Информационный бюллетень: План американских семей

Сегодня президент Байден объявил об американском семейном плане — об инвестициях в наших детей, наши семьи и в наше экономическое будущее.

В марте президент подписал Закон об американском плане спасения, который продолжает оказывать немедленную помощь американским семьям и общинам.Примерно 161 миллион выплат на сумму до 1400 долларов на человека было перечислено домашним хозяйствам, школы вновь открываются, и 100 процентов американцев в возрасте от 16 лет и старше теперь имеют право на вакцинацию от COVID-19. Планируется, что в этом году План спасения поможет более пяти миллионам детей выбраться из бедности, сократив детскую бедность более чем наполовину. Хотя слишком много американцев по-прежнему не имеют работы, мы видим обнадеживающие признаки на рынке труда, поскольку предприятия начинают повторно нанимать сотрудников, а некоторые из наиболее пострадавших секторов снова открываются.

Но Президент знает, что нам нужно делать больше. Недостаточно восстановить то, что было до пандемии. Нам нужно построить более сильную экономику, которая никого не оставит позади, — нам нужно строить лучше. Президент Байден знает, что сильный средний класс составляет основу Америки. Он знает, что американским семьям должно быть легче попасть в средний класс и легче оставаться в среднем классе. Он знает, что нам нужно и дальше давать возможность тем, кто выбыл из рабочей силы, особенно примерно двум миллионам женщин, уволившихся из-за COVID, вернуться на работу и остаться на работе.И он знает, что, в отличие от прошлых десятилетий, политика, призванная облегчить жизнь американским семьям, должна быть направлена на то, чтобы привлечь всех: включая пол, расу или место жительства — город, пригород или деревню.

Американский план создания рабочих мест и Американский семейный план — это уникальные инвестиции в будущее нашей страны. Американский план создания рабочих мест создаст миллионы хороших рабочих мест, восстановит физическую инфраструктуру и рабочую силу нашей страны, а также послужит стимулом для инноваций и производства у себя дома.Американский семейный план — это инвестиция в наших детей и наших семей: помощь семьям в покрытии основных расходов, с которыми многие борются сейчас, снижение взносов на медицинское страхование и продолжение исторического сокращения детской бедности в рамках Американского плана спасения. Вместе эти планы реинвестируют в будущее американской экономики и американских рабочих и помогут нам превзойти Китай и другие страны мира.

Для роста среднего класса, расширения преимуществ экономического роста для всех американцев и повышения конкурентоспособности США в рамках Плана американских семей президента Байдена:

- Добавьте минимум четыре года бесплатного образования. Инвестиции в образование — это первый взнос в будущее Америки. Поскольку доступ к средней школе стал более доступным на рубеже 20-го века, это сделало нас самой образованной и подготовленной нацией в мире. Но все знают, что 13 лет сегодня мало. Американский семейный план предусматривает трансформационные инвестиции от раннего детства до послесреднего образования, чтобы все дети и молодые люди могли расти, учиться и приобретать навыки, необходимые для достижения успеха.Здесь будут созданы универсальные высококачественные дошкольные учреждения для всех трех- и четырехлетних детей. Он предоставит американцам два года бесплатного обучения в колледже. Он будет вкладывать средства в то, чтобы сделать колледж более доступным для студентов с низким и средним уровнем дохода, включая студентов колледжей и университетов с исторически черным населением (HBCU), племенных колледжей и университетов (TCU), а также таких учреждений, как учреждения, обслуживающие латиноамериканцев, американцев азиатского происхождения и коренных жителей. Учреждения, обслуживающие жителей американских тихоокеанских островов, и другие учреждения, обслуживающие меньшинства (MSI).И он будет инвестировать в наших учителей, а также в наших учеников, улучшая подготовку учителей и поддержку, чтобы наши школы стали двигателями роста на всех уровнях.

- Оказывать прямую поддержку детям и семьям. Наша нация становится самой сильной, когда у каждого есть возможность присоединиться к рабочей силе и внести свой вклад в экономику. Но многие работники борются за то, чтобы работать полный рабочий день и заботиться о себе и своих семьях. Американский семейный план будет оказывать прямую поддержку семьям, чтобы семьи с низким и средним доходом тратили не более семи процентов своего дохода на уход за детьми и чтобы уход за детьми, к которому они имеют доступ, был высокого качества.Он также предоставит прямую поддержку работникам и семьям, создав национальную комплексную программу оплачиваемых отпусков по семейным обстоятельствам и медицинским отпускам, которая приведет Америку в соответствие с конкурирующими странами, предлагающими программы оплачиваемых отпусков. Программа позволит людям управлять своим здоровьем и здоровьем своих семей. Кроме того, он предоставит жизненно важную помощь в области питания семьям, которые в нем больше всего нуждаются, и расширит доступ к здоровому питанию для учащихся нашей страны, что значительно снизит уровень детского голода.

- Продлить снижение налогов для семей с детьми и американских рабочих . В то время как Американский план спасения обеспечил значительную помощь сотням миллионов американцев, слишком много семей и рабочих ощущают давление слишком низкой заработной платы и высоких затрат на удовлетворение своих основных потребностей и своих чаяний. В то же время самые богатые американцы продолжают продвигаться все дальше и дальше. Американский семейный план расширит ключевые сокращения налогов в Американском плане спасения, которые принесут пользу работникам и семьям с низким и средним доходом, включая налоговую скидку на детей, налоговую скидку на заработанный доход и налоговую скидку на уход за детьми и иждивенцами.Было доказано, что налоговые льготы для работающих семей не только помогают семьям сводить концы с концами, но и со временем повышают академическую и экономическую успеваемость детей. Американский семейный план также продлит расширенные налоговые льготы по страхованию здоровья в рамках Американского плана спасения. Эти кредиты обеспечивают снижение страховых взносов, что снижает расходы на медицинское страхование в среднем на 50 долларов на человека в месяц для девяти миллионов человек и позволит четырем миллионам незастрахованных людей получить страховое покрытие.

Ведущие экономические исследования показали, что инвестиции, предложенные в Плане американских семей, принесут значительную экономическую отдачу — повысив производительность и экономический рост, обеспечив более крупную, продуктивную и здоровую рабочую силу на устойчивой основе и обеспечив экономию для штатов и штатов. федеральное правительство. Факты показывают, что доллар, вложенный в высококачественные программы для детей из малообеспеченных семей, принесет до 7,30 доллара в виде пособий, включая повышение заработной платы, улучшение здоровья и снижение преступности.Доказано, что оплачиваемый отпуск по уходу за ребенком позволяет матерям оставаться в составе рабочей силы, увеличивая участие в рабочей силе и стимулируя экономический рост. Кроме того, было установлено, что устойчивые налоговые льготы для семей с детьми приносят пожизненные выгоды, начиная от высшего образования и заканчивая более высокими заработками

В целом Американский семейный план включает 1,8 триллиона долларов в виде инвестиций и налоговых льгот для американских семей и детей. более десяти лет. Он включает около 1 триллиона долларов инвестиций и 800 миллиардов долларов снижения налогов для американских семей и рабочих.Наряду с Планом американских семей президент предложит комплекс мер, чтобы гарантировать, что самые богатые американцы платят свою долю налогов, при этом гарантируя, что никто, зарабатывающий 400000 долларов в год или меньше, не увидит повышения своих налогов. В сочетании с американским планом занятости президента Байдена этот закон будет полностью оплачен в течение более 15 лет и сократит дефицит в долгосрочной перспективе.

ДОБАВИТЬ НЕ МЕНЕЕ ЧЕТЫРЕ ГОДА БЕСПЛАТНОГО ОБРАЗОВАНИЯ, ЗАКРЫТЬ ПРОБЕЛЫ В КАПИТАЛЕ И СДЕЛАТЬ КОЛЛЕДЖ БОЛЕЕ ДОСТУПНОЙ

В начале 20 века расширение доступа к бесплатной государственной средней школе в Соединенных Штатах установило новый мировой стандарт.Прямые государственные инвестиции в будущее наших детей стимулировали экономический рост США и повысили нашу глобальную конкурентоспособность. Сейчас появляется все больше свидетельств того, что 13 лет обучения в школе уже недостаточно, чтобы подготовить наших учеников к успеху в современной экономике. Исследования говорят нам, что мы должны вкладывать средства как можно раньше, чтобы поддерживать развитие наших детей и их готовность к учебе; наша трансформирующаяся экономика требует, чтобы мы предоставляли каждому студенту возможность получить высшее образование или сертификат.

Вот почему Американский семейный план предусматривает дополнительные четыре года бесплатного государственного образования для детей нашей страны. В частности, президент Байден призывает выделить 200 миллиардов долларов на бесплатное универсальное дошкольное учреждение для всех трех- и четырехлетних детей и 109 миллиардов долларов на бесплатное двухлетнее обучение в общественном колледже, чтобы каждый ученик имел возможность получить степень или сертификат. Кроме того, он призывает вложить около 85 миллиардов долларов в Pell Grants, которые помогут студентам получить сертификат или двух- или четырехлетнюю степень.Признавая, что доступа к послесреднему образованию недостаточно, Американский семейный план включает 62 миллиарда долларов для инвестирования в научно обоснованные стратегии повышения показателей завершения и удержания в местных колледжах и учреждениях, которые обслуживают студентов из наших наиболее неблагополучных сообществ. Это наряду с инвестициями в размере 46 миллиардов долларов в HBCU, TCU и MSI. Президент Байден также призывает выделить 9 миллиардов долларов на обучение, оснащение и диверсификацию американских учителей, чтобы наши выпускники средних школ были готовы к успеху.Эти вложения в сочетании с инвестициями, изложенными в президентском плане создания рабочих мест в США, повысят доходы, расширят возможности трудоустройства и позволят США победить в 21 и годах.

УНИВЕРСАЛЬНАЯ ДОШКОЛЬНАЯ ГРУППА ДЛЯ ВСЕХ ТРЕХ И ЧЕТЫРЕХ ЛЕТ

Дошкольная подготовка имеет решающее значение для обеспечения того, чтобы дети начали ходить в детский сад с навыками и поддержкой, которые помогают им добиться успеха в школе. Фактически, исследования показывают, что дети, которые посещают универсальные программы дошкольного образования, с большей вероятностью будут посещать уроки с отличием и с меньшей вероятностью будут повторять класс, а другое исследование показало, что дети с низким доходом, которые посещают универсальные программы, лучше успевают по математике и чтению уже на восьмом месте. оценка.К сожалению, многие дети, особенно цветные дети и дети из малообеспеченных семей, не имеют доступа ко всему спектру высококачественных дошкольных программ, доступных их более обеспеченным сверстникам. Доказано, что дошкольное образование не только обеспечивает важные преимущества для детей, но и увеличивает участие родителей в рабочей силе, особенно женщин, что способствует увеличению доходов семьи и экономическому росту. По некоторым оценкам, преимущества универсальной системы Pre-K для ВВП США более чем в три раза превышают инвестиции, необходимые для предоставления этой услуги.

- Президент Байден призывает к национальному партнерству со штатами, чтобы предлагать бесплатные, высококачественные, доступные и инклюзивные дошкольные учреждения для всех трех- и четырехлетних детей, принося пользу пяти миллионам детей и экономя средней семье 13000 долларов, когда полностью реализовано . Эти исторические инвестиции в размере 200 миллиардов долларов в будущее Америки в первую очередь будут отдавать приоритет наиболее нуждающимся областям и позволят общинам и семьям выбирать условия, которые лучше всего подходят для них. План президента также гарантирует, что все дошкольные учреждения, финансируемые государством, будут качественными, с низким соотношением учащихся и учителей, качественной и соответствующей с точки зрения развития учебной программой и благоприятной средой в классе, которая будет открыта для всех учащихся.План президента будет направлен на увеличение инвестиций в бесплатные общественные колледжи и стипендии для учителей для поддержки тех, кто желает получить степень бакалавра или другую квалификацию, поддерживающую их работу в качестве педагога, или стать учителем дошкольного образования. Кроме того, преподаватели получат наставничество, профессиональное развитие и заработную плату, которые отражают важность их работы. Все сотрудники, участвующие в программах Pre-K и Head Start, будут зарабатывать не менее 15 долларов в час, а те, кто имеет сопоставимую квалификацию, получат компенсацию, соизмеримую с компенсацией воспитателей детских садов.Эти инвестиции дадут американским детям фору и проложат путь для самого образованного поколения в истории США.

БЕСПЛАТНЫЙ ОБЩЕСТВЕННЫЙ КОЛЛЕДЖ И ДРУГИЕ ИНВЕСТИЦИИ В СРЕДНЕЕ ОБРАЗОВАНИЕ

На протяжении большей части 20 -го -го века окончание средней школы было воротами к стабильной работе и прожиточному минимуму. Но за последние 40 лет мы стали свидетелями наибольшего роста числа рабочих мест, требующих более высокого уровня подготовки, включая образование и профессиональную подготовку. Сегодня 70 процентов рабочих мест занимают люди с высшим образованием.Американские рабочие нуждаются в дополнительной поддержке и заслуживают ее, чтобы развивать свои навыки, увеличивать свои заработки, оставаться конкурентоспособными и пользоваться преимуществами новой экономики. План президента Байдена расширит доступ к доступному послесреднему образованию, заложив основу для инноваций и инклюзивного экономического роста для всех американцев. В частности, план президента Байдена будет:

- Предложите два года бесплатного обучения в колледже для всех американцев, включая мечтателей. Текущий кризис привел к резкому сокращению приема в колледжи, особенно студентов с низким доходом и цветных студентов.По состоянию на осень 2020 года в средних школах с высоким и высоким уровнем бедности наблюдалось снижение приема в колледжи на 9,4 процента и 11,4 процента соответственно. Но даже до пандемии для многих американцев стоимость обучения оставалась препятствием на пути к поступлению в общественный колледж и его окончанию. План президента Байдена стоимостью 109 миллиардов долларов гарантирует, что учащиеся и работники, которые впервые хотят пройти переподготовку, могут поступить в общественный колледж, чтобы бесплатно получить степень или аттестат. Студенты могут пользоваться льготами в течение трех лет и, если того требуют обстоятельства, до четырех лет, понимая, что жизнь многих студентов и другие обязанности могут затруднить зачисление на очную форму обучения.Если все штаты, территории и племена будут участвовать, около 5,5 миллионов студентов заплатят 0 долларов за обучение и сборы.

- Предоставьте примерно до 1400 долларов дополнительной помощи студентам с низким доходом за счет увеличения размера гранта Pell Grant. В то время как почти 7 миллионов студентов зависят от грантов Пелла, размер гранта не поспевает за ростом стоимости обучения в колледже. За последние 50 лет стоимость грантов Пелла резко упала. Максимальный размер гранта увеличился с почти 80% стоимости четырехлетнего обучения в колледже до менее 30%, что привело к тому, что миллионы студентов с низкими доходами взяли долги для финансирования своего образования.Каждый третий студент муниципального колледжа получает грант Пелла на оплату своего обучения. Среди цветных студентов почти 60 процентов чернокожих, половина американских индейцев или коренных жителей Аляски, почти половина латиноамериканцев и более одной трети студентов из числа коренных жителей Гавайев или островов Тихого океана полагаются на гранты Пелла для оплаты обучения в колледже. Американский семейный план увеличит максимальную сумму гранта Пелла примерно на 1400 долларов, что является авансовым платежом в связи с обязательством президента Байдена удвоить максимальную сумму гранта. План также позволяет МЕЧТАМ получить доступ к грантам Пелла.

- Повысьте показатели отсева и окончания колледжа. Образование после окончания средней школы может привести к более высокой оплате труда, финансовой стабильности, социальной мобильности и улучшению здоровья. Это также имеет общественные преимущества, такие как снижение уровня преступности и повышение гражданской активности. Однако слишком много студентов поступают в колледж, но не заканчивают его. Исследования показывают, что лишь примерно трое из пяти студентов заканчивают любую программу на получение степени или сертификата в течение шести лет. Для завершения студентам нужна дополнительная поддержка.Президент предлагает смелую программу грантов на 62 миллиарда долларов для инвестирования в мероприятия по окончанию и удержанию в колледжах и университетах, которые обслуживают большое количество студентов с низкими доходами, особенно в общественных колледжах. Штаты, территории и племена получат гранты для финансирования колледжей, которые принимают инновационные, проверенные решения для успеха студентов, включая комплексные услуги, начиная от ухода за детьми и психиатрических услуг до преподавателей и наставничества со стороны сверстников; гранты на неотложные нужды; практики, которые набирают и удерживают разнообразные преподаватели; соглашения о передаче между колледжами; и научно-обоснованные программы восстановления.

- Предоставьте два года субсидированного обучения и расширьте программы в областях с высоким спросом в HBCU, TCU и MSI. Исследование показало, что HBCU, TCU и MSI жизненно важны для того, чтобы помочь недостаточно представленным студентам подняться на вершину лестницы доходов. Например, в то время как HBCU составляют лишь три процента четырехлетних университетов, их выпускники составляют примерно 80 процентов чернокожих судей, половину черных юристов и врачей и 25 процентов чернокожих студентов, получивших степени STEM.Тем не менее, у этих институтов значительно меньше ресурсов, чем у других ведущих колледжей и университетов, что подрывает их способность расти и поддерживать большее количество студентов. Президент Байден призывает Конгресс сделать исторические инвестиции в доступность HBCU, TCU и MSI. В частности, он призывает к новой программе стоимостью 39 миллиардов долларов, которая предусматривает два года субсидированного обучения для студентов из семей с доходом менее 125 000 долларов, зачисленных в четырехлетние HBCU, TCU или MSI. Президент также призывает выделить 5 миллиардов долларов на расширение существующих грантов институциональной помощи HBCU, TCU и MSI, которые могут быть использованы этими учреждениями для укрепления своих академических, административных и финансовых возможностей, в том числе путем создания или расширения образовательных программ в высших учебных заведениях. поля спроса (например,g., STEM, компьютерные науки, сестринское дело и смежное здравоохранение) с дополнительными 2 миллиардами долларов, направленными на создание потока квалифицированных медицинских работников с учеными степенями. Эти инвестиции в сочетании с 45 миллиардами долларов, предложенными в американском плане занятости, нацеленного на эти учреждения, позволят американским HBCU, TCU и MSI решить давнюю несправедливость в сфере послесреднего образования и сделать США более конкурентоспособными на мировой арене.

ОБРАЗОВАНИЕ И ПОДГОТОВКА ДЛЯ УЧИТЕЛЕЙ

Мало кто может оказать большее влияние на жизнь ребенка, чем великий учитель.К сожалению, в США наблюдается большая и растущая нехватка учителей. До пандемии школам по всей стране требовалось дополнительно около 100 000 сертифицированных учителей, в результате чего ключевые должности оставались незаполненными. Нехватка сертифицированных учителей непропорционально сказывается на школах с более высоким процентом цветных учащихся, в которых больше не аттестованных учителей первого или второго года обучения, что усугубляет неравенство в образовании. В то же время, хотя учителя цвета могут оказывать особенно сильное влияние на цветных учеников, примерно каждый пятый учитель — люди цвета, по сравнению с более чем половиной учеников государственных школ K-12.Президент Байден призывает Конгресс инвестировать 9 миллиардов долларов в американских учителей, устраняя нехватку, улучшая подготовку и поддержку учителей, а также увеличивая разнообразие учителей.

Эти инвестиции улучшат качество новых учителей, вступающих в профессию, увеличат уровень удержания и увеличат количество цветных учителей, что улучшит результаты учащихся, такие как академическая успеваемость и количество выпускников средней школы, что приведет к более высоким долгосрочным заработкам , создание рабочих мест и рост экономики.Кроме того, по мере того, как все больше учителей остаются в профессии, создается благоприятный цикл, когда округа экономят деньги на найме и обучении новых учителей и могут инвестировать эти средства обратно в программы, которые напрямую влияют на учащихся.

В частности, план президента Байдена будет: