Ипотека с материнским капиталом 2021 в Москве

В 2021 году банки предлагают оформить в Москве ипотеку с использованием средств материнского капитала для оплаты первоначального взноса. На финансовом портале Выберу.ру опубликованы предложения от ведущих кредитно-финансовых организаций России. Ипотека под материнский капитал доступна не только для жителей столицы, но и граждан, проживающих в других регионах.

Как выбрать лучшую программу

Чтобы определиться, какая вам подходит ипотека под материнский капитал, какие банки выдают наиболее выгодные жилищные займы, воспользуйтесь информацией, опубликованной на нашем финансовом портале.

В меню слева задайте параметры интересующего вас жилищного займа:

- стоимость объекта недвижимости,

- срок погашения,

- сумму первоначального платежа,

- валюту кредита.

Затем нажмите «Подобрать ипотеку». Программа покажет те варианты предложений в Москве, которые соответствуют заданным вами параметрам. Сравните условия жилищных кредитов, чтобы выбрать для себя лучший вариант.

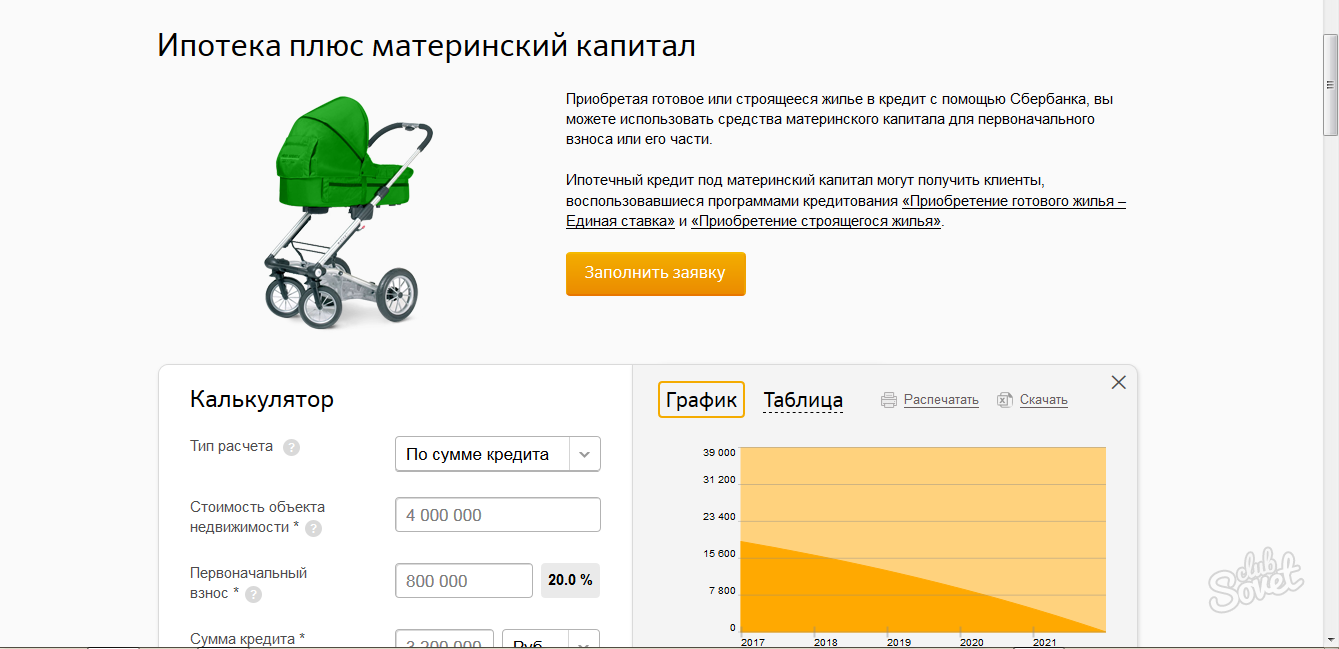

Чтобы увидеть, каким будет предварительный график платежей с учетом размера и срока погашения кредита, используйте онлайн-калькулятор ипотеки с материнским капиталом на нашем финансовом портале. Информация будет показана в цифрах и диаграммах, чтобы вы могли подробно рассмотреть структуру возможного займа.

Важно! Ипотека, первоначальный взнос (материнский капитал можно использовать именно для внесения этого платежа) в рамках которой оплачивается за счет бюджетных средств, подразумевает аннуитетные платежи. В калькуляторе следует выбирать этот вариант расчета.

Частые вопросы

Какие банки дают ипотеку под материнский капитал?

Оформить ипотеку под материнский капитал сегодня можно во многих российских банках. Полный список организаций, условия программы и требования к заемщикам вы найдете на Выберу.ру.

Как использовать материнский капитал на ипотеку?

Использовать материнский капитал можно двумя способами:- направить в качестве первоначального взноса по ипотеке;

- досрочно погасить всю задолженность или ее часть.

Когда можно использовать материнский капитал на ипотеку?

Использовать средства МСК для первоначального взноса можно после достижения трехлетнего возраста ребенком, с чьим рождением возникло право на маткапитал. При досрочном погашении действующей ипотеки распоряжаться материнским капиталом можно сразу.

Задайте свой вопросМатеринский капитал в Оренбурге

Погашение ипотеки материнским капиталом

Погашение ипотеки материнским капиталом всегда выходит проще, чем оформление новой ипотеки. Когда ипотека уже есть, а в семье появляется прибавление (второй, третий ребенок или более), то у Вас есть возможность погасить ипотеку материнским капиталом в качестве досрочного платежа.

Погашение ипотеки материнским, возможно после того, как подадите заявления в ПФР. Со счета ПФР перечисляются деньга на счет банка, где приобретенное жилье находится под залогом.

Взять ипотеку материнским капиталом

Взять ипотекув компании ООО ОРИФА не составит большого труда. Кстати, мат капитал как первоначальный взнос по ипотеке можно использовать независимо от возраста рождения второго ребенка.

Материнский капитал ипотека документы основные:

- Сертификат на получение материнского капитала.

- Свидетельство об обязательном пенсионном страховании.

- Паспорт.

- Документ с места регистрации.

Купить квартиру в ипотеку материнским капиталом

Обращайтесь к специалистам нашей компании для выгодной сделки. Оставьте свою заявку на бесплатную консультацию здесь или оставьте заявку на ипотеку и наши менеджеры свяжутся с Вами!

Помочь купить квартиру в ипотеку под материнский капитал, которое не будет обременительным на протяжении всего периода, помогут квалифицированные сотрудники ООО ОРИФА. Мы гарантируем качество оформления сделки.

Ипотека под капитал

Ипотека под капитал — популярное направление расходования средств господдержки. И прежде чем решиться на оформление сделки ипотеки под материнский, рекомендуем изучить все предложения на рынке недвижимости и условия по ним. Почти во всех банках РФ действуют специальные программы, позволяющие оформить ипотеку под материнский капитал.

Почти во всех банках РФ действуют специальные программы, позволяющие оформить ипотеку под материнский капитал.

Опция «Материнский капитал» — для семей с двумя или более детьми! Мат капитал и ипотека — это выгодное предложение. Ипотека с материнским капиталом уже не так страшна. Ипотека материнский капитал Оренбург можно оформить у нас в агентстве.

У вас появился еще один ребенок? Нужна более просторная квартира? Планируете использовать средства материнского капитала для приобретения нового жилья? На вопросы об особенностях получения и использования материнского капитала, проблемам с взаимоотношениями с ПФР отвечает Татьяна Андрианова — начальник управления заключения сделок Банка Жилищного Финансирования и независимый эксперт

| Популярные разделы |

Если право на получение материнского капитала возникло у Вас, то можете. Если у вашей мамы, соответственно она будет им распоряжаться. (т.е. распоряжаться материнским капиталом может тот, кто получил сертификат).

Если право на получение материнского капитала возникло у Вас, то можете. Если у вашей мамы, соответственно она будет им распоряжаться. (т.е. распоряжаться материнским капиталом может тот, кто получил сертификат).

05.2015 10:52]

05.2015 10:52] Теоретически можно быть заемщиком по ипотеке, а собственником будет другое лицо, в вашем случае — дочь. Но банки крайне редко применяют такую технологию. Поэтому скорее всего вы вместе с дочерью будете созаемщиками. Понятно, что вы будете считаться основным созаемщиком, доказав банку свою платежеспособность. Дочь придется привлечь к погашению кредита формально (хотя, как я понимаю, и она тоже платежеспособна), т.к. она будет единственным собственником (но, после погашения ипотеки, ей придется выделить доли и всем своим детям). В любом случае, вам нужно найти банк, который будет готов на такую сделку.

Теоретически можно быть заемщиком по ипотеке, а собственником будет другое лицо, в вашем случае — дочь. Но банки крайне редко применяют такую технологию. Поэтому скорее всего вы вместе с дочерью будете созаемщиками. Понятно, что вы будете считаться основным созаемщиком, доказав банку свою платежеспособность. Дочь придется привлечь к погашению кредита формально (хотя, как я понимаю, и она тоже платежеспособна), т.к. она будет единственным собственником (но, после погашения ипотеки, ей придется выделить доли и всем своим детям). В любом случае, вам нужно найти банк, который будет готов на такую сделку. 05.2015 13:03]

05.2015 13:03] В этом доме еще ни дети, ни супруг, ни я не прописанны. Можем ли мы использовать материнский капитал на улучшения жилищных условий, продав этот участок с домом и купив другой готовый дом? Младшему ребенку 2.5 года. Спасибо.

В этом доме еще ни дети, ни супруг, ни я не прописанны. Можем ли мы использовать материнский капитал на улучшения жилищных условий, продав этот участок с домом и купив другой готовый дом? Младшему ребенку 2.5 года. Спасибо. По закону собственниками приобретаемого с использованием МК жилья могут быть только распорядитель МК (т.е. вы), ваш супруг (если таковой имеется) и все ваши дети. Вот, если бы собственником были только вы, а ваша мама была вместе с вами созаемщиком по ипотеке, то проблем бы не было.

По закону собственниками приобретаемого с использованием МК жилья могут быть только распорядитель МК (т.е. вы), ваш супруг (если таковой имеется) и все ваши дети. Вот, если бы собственником были только вы, а ваша мама была вместе с вами созаемщиком по ипотеке, то проблем бы не было. Ипотека оформена на свекровь. Собственниками являются муж и свекровь, двое несовершеннолетних детей. Недавно получили материнский капитал. Можем ли мы использовать на погашение ипотеки?

Ипотека оформена на свекровь. Собственниками являются муж и свекровь, двое несовершеннолетних детей. Недавно получили материнский капитал. Можем ли мы использовать на погашение ипотеки?

05.2015 19:43]

05.2015 19:43] 05.2015 15:11]

05.2015 15:11] В документах на землю указывается категория земель и вид разрешенного использования. Т.е. у вас в свидетельстве о праве собственности на землю должна быть указана категория земли — земли населенных пунктов, и вид разрешенного использования — строительство индивидуального жилого дома. Купить у матери можно. И еще обратите внимание, что купить жилье на МК можно только после исполнения ребенку 3-х лет. Но, если вы возьмете целевой кредит на покупку дома, то погасить его можно будет и раньше, не дожидаясь 3-х летнего возраста ребенка.

В документах на землю указывается категория земель и вид разрешенного использования. Т.е. у вас в свидетельстве о праве собственности на землю должна быть указана категория земли — земли населенных пунктов, и вид разрешенного использования — строительство индивидуального жилого дома. Купить у матери можно. И еще обратите внимание, что купить жилье на МК можно только после исполнения ребенку 3-х лет. Но, если вы возьмете целевой кредит на покупку дома, то погасить его можно будет и раньше, не дожидаясь 3-х летнего возраста ребенка. 4. Режим пользования и владения имуществом будет в случае развода будет определятья согласно вашим договоренностям (в соотвествии с распределенными долями), либо по решению суда в соответствии с семейным кодексом.

4. Режим пользования и владения имуществом будет в случае развода будет определятья согласно вашим договоренностям (в соотвествии с распределенными долями), либо по решению суда в соответствии с семейным кодексом.

05.2015 13:09]

05.2015 13:09] если средств от продажи квартиры будет не достаточно для покупки дома. Если сертификат был на второго ребенка, ему уже исполнилось 3 года и денег от продажи квартиры + сумма материнского капитала достаточно для покупки дома, то ипотеку оформлять не нужно. По технологии покупки дома с ипотекой этапы такие: Вы подбиратете покупателей на квартиру и объект для покупки, далее подаете заявку на кредит на сумму разницы между стоимостью приобретаемого дома и квартиры, которую Вы продаете. Получаете одобрение.Заключате сделки и затем подаете заявление и пакет документов в ПФР (полный список документов можно найти на сайте ПФР). Затем ПФР перечисляет средства в счет погашения части кредита.

если средств от продажи квартиры будет не достаточно для покупки дома. Если сертификат был на второго ребенка, ему уже исполнилось 3 года и денег от продажи квартиры + сумма материнского капитала достаточно для покупки дома, то ипотеку оформлять не нужно. По технологии покупки дома с ипотекой этапы такие: Вы подбиратете покупателей на квартиру и объект для покупки, далее подаете заявку на кредит на сумму разницы между стоимостью приобретаемого дома и квартиры, которую Вы продаете. Получаете одобрение.Заключате сделки и затем подаете заявление и пакет документов в ПФР (полный список документов можно найти на сайте ПФР). Затем ПФР перечисляет средства в счет погашения части кредита.

Как использовать материнский капитал? материнский капитал

Программа «Материнский капитал» создана в 2007 году. Она направлена на поддержку российских семей с детьми.

Она направлена на поддержку российских семей с детьми.

Средства на материнский капитал выделяются из бюджета страны. На данный момент в некоторых регионах России внедрена собственная подобная программа, которая направлена на поддержку семей только из определенной местности. Размер оплаты, порядок получения и использования определяется органами местного самоуправления.

Государство выделяет материнский капитал на второго ребенка (как последующего), так и в случае усыновления. Это разовая программа. Другими словами, каждая семья может использовать его только один раз. Он не облагается налогом и рассчитан на 10 лет. Первоначальный размер материнского капитала составлял 250 000 рублей, но он меняется из года в год в связи с инфляцией в нашей стране и сейчас вырос до 429 408 рублей.

Кто имеет право на материнский капитал?

Во-первых, право на получение справки имеет женщина, которая должна быть гражданином Российской Федерации, родившая второго ребенка или усыновившая его после 2007 года, но при условии, что она не получала ранее такое свидетельство.Право на получение документа имеет мужчина, который является единственным усыновителем ребенка или единственным родителем в случае смерти жены во время родов.

В случае потери обоих родителей официальный опекун ребенка может получить и продолжить пользоваться справкой. Кроме того, мама и папа должны быть сознательными и не должны быть лишены родительских прав по отношению к детям. Они не должны совершать против них никаких преступлений. Однако женщина, усыновившая детей мужа от предыдущего брака, не имеет никаких прав на этот капитал.

Где оформить материнский капитал?

Материнский капитал на второго ребенка получают в офисе Пенсионного фонда по месту жительства, где им выдается специальная справка на эти средства, которую можно использовать только через три года со дня рождения или усыновления. Исключение составляют только ипотеки, по которым семья приобрела или построила новое жилье.

Для получения справки необходимо заполнить заявление, а также предоставить в Пенсионный фонд пакет следующих документов: паспорт матери, удостоверяющий ее гражданство РФ, свидетельство о браке, свидетельство о рождении всех детей или свидетельство об усыновлении ребенка, диплом и свидетельство женщины.Через некоторое время вы можете получить сертификат на материнский капитал.

На что можно потратить сертификат на материнский капитал?

После рождения или усыновления ребенка, на которого выдается свидетельство, родители начинают задумываться, как использовать материнский капитал. Одни планируют купить новую машину, другие — отправиться отдыхать на море, третьи — сделать в доме капитальный ремонт. В дальнейшем планируется разрешить использование основных средств для открытия собственного дела, дорогостоящего лечения ребенка или мамы, приобретения земельного участка для строительства дома или дачи, а также ремонта собственного жилья, но пока это только планы.

Теперь всю сумму, указанную в справке, можно использовать только по таким направлениям: вы можете купить квартиру на материнский капитал, увеличить будущую пенсию (ее накопительную часть) матери или получателю справки, использовать средства на обучение детей или построить собственное жилье. Можно выбрать что-то одно, а можно разделить размер капитала на несколько направлений. Тем не менее, самый популярный метод использования этой программы — улучшение качества жилищных условий молодых семей.

Материнский образовательный капитал

В России каждый имеет право на бесплатное образование, но на самом деле происходит нечто иное. Недостаточное количество бюджетных мест в институтах и вузах вынуждает родителей прибегать к платной форме, а это очень дорогое удовольствие. И далеко не каждый может найти большие суммы для оплаты обучения своих детей. Государство позаботилось о таких семьях.

Материнский капитал на второго ребенка можно потратить на образование. Вы обращаетесь в Пенсионный фонд с просьбой об использовании своих средств или их части для оплаты обучения ребенка и можете спокойно относиться к деньгам, а ваше потомство должно будет хорошо учиться. Вы также можете заплатить своему сыну или дочери, чтобы они жили в общежитии школы.

Вы обращаетесь в Пенсионный фонд с просьбой об использовании своих средств или их части для оплаты обучения ребенка и можете спокойно относиться к деньгам, а ваше потомство должно будет хорошо учиться. Вы также можете заплатить своему сыну или дочери, чтобы они жили в общежитии школы.

Материнский капитал на пенсию будущей матери

Будущая пенсия человека зависит от многих факторов: от общего стажа работы, пенсионного возраста, при достижении которого он выходит на пенсию, и размера его заработной платы.Основным фактором получения хорошей материальной поддержки в старости является большая совокупная часть будущего пенсионера. Но иногда получаемая зарплата не совсем позволяет добиться желаемого результата. В этом случае женщина может использовать свой капитал для увеличения своей будущей пенсии. Материнский капитал до 3 лет после рождения второго или последующего ребенка, а также усыновления ребенка в этом случае использоваться не будет.

Материнский капитал на покупку собственного жилья

Каждая новая семья мечтает о собственном жилье, но лишь единицы из них могут позволить себе купить дом или квартиру.

Попав в СССР, молодые семьи стояли в очереди за жильем и получали от государства новые квартиры. Конечно, уже сейчас в такой очереди стоят миллионы российских пар. Вот только дело идет слишком медленно. Лишь некоторые из них могут получить бесплатное жилье, а в некоторых регионах нашей страны строительство соответствующих зданий вообще не ведется. В остальных случаях каждому приходится рассчитывать только на свои силы и ресурсы, чтобы купить отдельную квартиру или построить дом. Вот только на одну зарплату жилья не строят.

Хорошо, что в России введены ипотечные кредиты, позволяющие быстро найти деньги на строительство или покупку недвижимости. Собрал документы, взял ссуду и купил квартиру. Это просто. Остается только ежемесячно выплачивать банку долг с уплатой процентов. Но ипотека, как и любая ссуда, очень дорога для любой семьи со средним достатком. Тут незаменим материнский капитал. Ипотека в этом случае не покажется молодой семье тяжелым бременем.Материнский капитал можно использовать для покупки собственной квартиры или дома, а также для строительства нового жилья или увеличения имеющейся площади.

Тут незаменим материнский капитал. Ипотека в этом случае не покажется молодой семье тяжелым бременем.Материнский капитал можно использовать для покупки собственной квартиры или дома, а также для строительства нового жилья или увеличения имеющейся площади.

Для оплаты ипотеки, взятой на покупку или строительство нового дома, не нужно ждать, пока ребенок достигнет возраста 3 лет. Вы просто берете ипотечный кредит в любом банке и приходите в офис Пенсионного фонда с кредитным договором. После проверки документов на ваш счет перечислите причитающуюся сумму.

Но чтобы построить в доме дополнительную комнату, придется немного подождать.После того, как вашему ребенку исполнится три года, вам нужно будет обратиться в Пенсионный фонд и получить часть денег наличными из материнского капитала. Затем необходимо подробно отчитаться по каждому потраченному рублю. Затем вы можете получить остаток денег и продолжить строительство, а после его завершения у вас будет обычный подробный отчет о потраченных деньгах.

Можно ли продать капитал?

Довольно часто при просмотре объявлений о продаже недвижимости встречаются те, кто обещает купить сертификат на материнский капитал или поможет обналичить.У многих сразу возникает вопрос, можно ли продать материнский капитал. Конечно, нет. По крайней мере, это противозаконно, и за такие действия, которые связаны с мошенничеством, есть довольно большой срок тюремного заключения, причем не только тем, кто осуществляет такие аферы, но и владельцу суммы.

Это государственные деньги, на которые разрешено работать только представителям Пенсионного фонда. Они обязаны тщательно проверять все предоставленные им документы, принимать и рассматривать заявления от собственников капитала о перечислении средств на обучение детей, выход на пенсию и покупку или строительство жилья.Они могут выдавать сертификаты только своим владельцам, а также осуществлять денежные переводы на ипотечные счета держателя сертификата и расчетные счета строительных организаций или физических лиц, осуществляющих строительство дома.

Материнский капитал создан для улучшения материального положения российских семей и демографической ситуации в стране, а также направлен на защиту детей от государства. Именно поэтому были разработаны специальные меры, позволяющие предотвратить мошенничество и оказать поддержку детям.Например, чтобы купить квартиру на материнский капитал, вам нужно будет придерживаться следующего правила: приобретаемое жилье должно стать собственностью каждого члена семьи, включая всех несовершеннолетних детей. Для продажи такого дома вам потребуется получить специальное разрешение органов опеки и попечительства и, в случае их согласия, предоставить своим детям новое приравненное к ним жилье.

Поэтому стоит хорошенько подумать перед покупкой или продажей материнского капитала. Закон четко определяет ответственность за подобное действие.Вы можете потерять не только свои деньги, но и драгоценную свободу.

Кредит на материнство

Средства из капитала используются для погашения ссуды, направленной на покупку квартиры или строительство дома. Но сегодня заем на материнский капитал выдается только тогда, когда он зарегистрирован в соответствующей кредитной организации, имеющей лицензию, в кредитном кооперативе или микрофинансовой компании и направлен на покупку или строительство собственного жилья. В этом случае ссуда должна быть в безналичной форме, то есть перечисляться на счет держателя данного сертификата.

Ипотечный капитал

Если вы и ваша семья решили потратить материнский капитал на улучшение жилищных условий, то ипотечный кредит — идеальное решение для вас. Кроме того, вы можете выбрать одну из трех областей, в которых разрешено использование сертификата:

1. Допускается погашение процентов и основного долга по ссуде, которая была взята до рождения ребенка и направлена на покупку квартиры или строительство дома.

2. Вы можете оформить ипотеку после получения родительского сертификата и отправить эти средства в виде первоначального взноса по кредиту.

3. Вы можете увеличить общую сумму ипотечного кредита за счет этих средств, чтобы купить дом подороже, если вы не позволяете ему приносить доход.

Прежде чем использовать материнский капитал в ипотеке, необходимо помнить следующее. Основная особенность такого использования заключается в том, что далеко не каждый российский банк принимает сертификаты материнского капитала для выплаты долга и процентов по кредитам. Вот почему становится сложно использовать эти средства в виде первоначального взноса по ипотеке.

Не менее важной особенностью является возможность использования сертификата материнского капитала при покупке любого жилья, будь то уже построенное, на стадии строительства или только в проекте. Но он должен быть оформлен вам по договору купли-продажи. При этом выбирать тип жилья должен только банк, с которым вы заключаете ипотечный договор. Ведь одни организации работают только с новостройками, а другие наоборот используют вторичный рынок жилья.

Следующая особенность — это возможность полностью погасить ипотечный кредит сразу после получения справки. Чтобы сделать первый взнос, вам нужно будет дождаться, пока возраст ребенка не достигнет 3-х лет. Последняя особенность — совместная покупка жилья в собственность всех членов семьи.

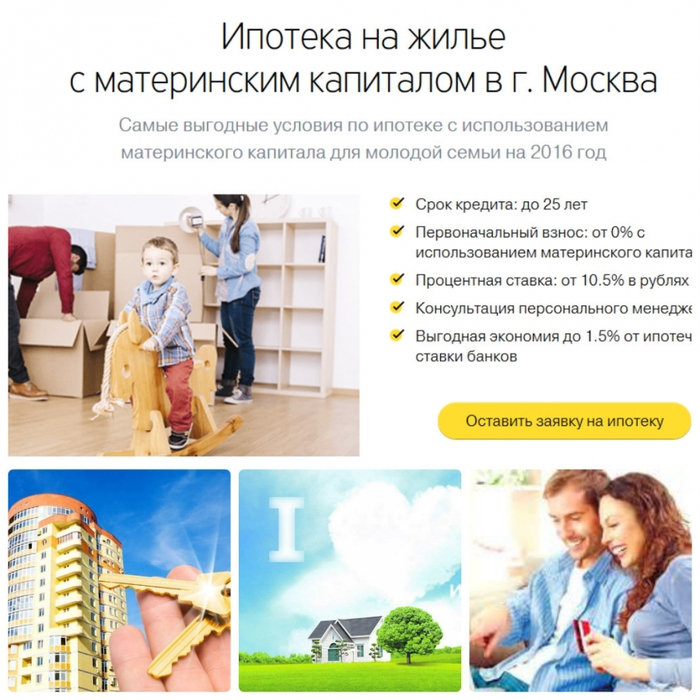

Какие банки работают с материнским капиталом?

Практически все банки в нашей стране выдают ипотечные кредиты населению, только не все принимают материнский капитал.

- «Сбербанк России».Он предоставляет кредиты только на уже построенное жилье по ставке 14% годовых сроком на 30 лет. Квартира или дом, приобретенные на эти средства, должны быть напрямую выданы в собственность всем членам семьи.

- «Сельскохозяйственный банк». Выдает ипотеку без первоначального взноса при условии использования денег из материнского капитала на срок до 25 лет. Ставки по такому кредиту зависят от выбранной валюты и срока действия. Кроме того, есть возможность досрочно погасить ипотечный кредит без каких-либо комиссий, штрафов и ограничений.

- «ВТБ 24». Этот банк позволит вам взять ссуду на срок до 50 лет со ставкой 11% и примет материнский капитал в качестве первоначального взноса.

- Банк Москвы позволит Вам погасить задолженность и проценты по кредиту за счет своего капитала.

- Банк «ЮниКредит» принимает средства на сертификат на погашение ипотечной ссуды. Ставка 12-13%.

- Банк «ДельтаКредит». Он оформит ипотечный кредит на ваш капитал под минимальную процентную ставку 5% годовых.Вы можете внести первоначальный взнос или досрочно погасить ипотечный кредит за счет материнского капитала.

- «Росбанк» позволяет оплатить кредит по ставке 12,5% от материнского капитала.

- Агентство ипотечного кредитования. Это позволит вам взять выгодную ссуду и одновременно использовать эти средства для погашения долга и первоначального взноса. При этом используются разные процентные ставки при покупке квартир в новостройках и жилья, приобретенного на вторичном рынке. В первом случае ставка по кредиту составит 8%, во втором — 9%.

- «Открытие банка». Предоставляет ипотечные кредиты с возможностью выплаты долга и процентов по нему из средств, предоставленных материнским капиталом. Ставка зависит от первоначального взноса и срока и составляет в среднем 12%.

- Райффайзен Банк предлагает ставку 11,5%. Срок от 1 года до 25 лет, ипотека предоставляется как на готовое жилье, так и на строящееся строительство.

Что делать со справкой, если ипотека оформлена на мужа?

Любая ссуда в банке выдается по золотому правилу — чем выше доход, тем больше денег можно получить.Только в большинстве российских семей основным кормильцем является мужчина. Именно его зарплата считается доминирующей в семейном бюджете. А в некоторых семьях женщина — домохозяйка, и у нее вообще нет дохода. В этом случае все ссуды выдаются на мужчину, особенно ипотека. Вот только как в этом случае использовать материнский капитал? Это главное препятствие для правильного использования сертификата материнского капитала для улучшения качества жилищных условий с помощью ипотеки.

Теперь эти ошибки исправлены, и Пенсионный фонд не будет запрашивать документ, подтверждающий право собственности на жилье всех членов семьи.Сегодня женщина имеет право использовать предоставленные ей средства капитала для погашения ипотечной ссуды, оформленной для ее супруга. Главное условие использования справки — законный брак, то есть Пенсионный фонд должен обязательно предоставить справку о ее заключении.

Необходимые документы

Также появилась возможность использовать средства капитала для перекредитования, то есть погашения ипотеки другим займом, который был выдан на более выгодных условиях.Однако использование этой суммы возможно только в том случае, если данный заем был выдан до получения сертификата капитала.

Каждый банк предоставляет свой пакет документов, необходимый для получения кредита (ипотеки) за счет основных средств, но основными из них являются следующие:

- Свидетельство о вашем материнском капитале — оригинал и копия.

- Паспорта женщины и ее мужа.

- Копия договора с банком об ипотечной ссуде.

- Свидетельство о регистрации права собственности на вашу квартиру или дом, приобретенный в кредит, является копией и оригиналом.

- Свидетельство о браке. Это необходимо, как уже было сказано выше, если планируется потратить материнский капитал, при этом ипотека выдается мужу получателя справки.

- Справка из банка об остатке задолженности по ипотечному кредиту.

Программа материнского капитала действует до конца 2016 года, но ее можно продлить, но она существенно изменится. Планируется расширить возможности использования этих средств, но при этом оказывать финансовую помощь только особо нуждающимся семьям.Также эти средства можно использовать после рождения малыша или его усыновления.

Как видите, в получении материнского капитала нет ничего сложного. Кроме того, не нужно беспокоиться о том, что вас не выдадут. Осталось только понять, что лучше всего идти законным путем получения денег. В противном случае для вас возможны не совсем приятные последствия. Надеемся, эта статья помогла решить вопрос о том, как разумно использовать материнский капитал на благо своей семьи.

В противном случае для вас возможны не совсем приятные последствия. Надеемся, эта статья помогла решить вопрос о том, как разумно использовать материнский капитал на благо своей семьи.

Как взять кредит на материнский капитал? — tesorohighschool.com

Не все знают, что сегодня у многих семей есть уникальная возможность получить ссуду под материнский капитал. В первую очередь это кредитные программы, которые дают многим семьям возможность решить свои жилищные или образовательные проблемы.

Как использовать материнский фонд для покупки дома в кредит?

Во-первых, необходимо пояснить, что данное пособие предоставляется семье в качестве государственной поддержки после рождения ребенка, а также в тех случаях, когда семья усыновляет второго ребенка.Согласно действующему законодательству, семья может получить материнский капитал только в трех случаях:

- увеличение пенсии матери за счет капитала

- на воспитание ребенка

- Израсходовать эти средства на улучшение жилищных условий семьи.

Поскольку первые два пункта достаточно временны, большинство россиян предпочитают тратить этот капитал на последние.

Прежде чем спросить, «где взять ипотечный кредит», следует хорошо ознакомиться с условиями предоставления материнского капитала и способами его использования.По данным пенсионного фонда, который выдает сертификаты на это пособие, более 75% россиян обычно используют получаемую государственную материальную поддержку для выплаты ипотечных кредитов.

Важно отметить, что семья может распорядиться этими деньгами и до того, как ребенку исполнится 3 года, то есть, как только родители получат свидетельство о капитале, они могут немедленно подать заявку на ипотеку или выплатить ранее взятые заем .

Следует, однако, отметить, что не все организации, выдающие ссуды на покупку недвижимости, принимают данное вознаграждение для уплаты первоначального взноса.

Использовать кредит под материнский капитал и его средства в качестве ипотечной ссуды можно только несколькими способами:

- оплатить первый взнос при покупке дома

- для оплаты уже взятой ссуды на недвижимость.

Получить этот сертификат невозможно и все исходящие с его помощью платежи должны быть адресными и безналичными. Затем подготовьте необходимые документы для банков, которым необходимо оформить ипотеку.

Кредит по беременности и родам

Для многих держателей сертификата «материнский кредит» правильное использование этих средств становится спорным вопросом.Запрещено ими пользоваться:

- оплата ремонта в новой квартире

- купить новую машину

- для получения кредита для компании

- за наличные деньги купить недвижимость

- Использование всего или части капитала для нужд семьи.

Для того, чтобы дать семье ссуду под материнский капитал, и они могли бы использовать эти деньги в своих целях, вы должны сначала получить сертификат на этот капитал. Для этого необходимо собрать все необходимые документы, обратиться в местное отделение ПФР и подать заявку на обеспечение.

Остановит ли нас отпуск по беременности и родам на повторную закладку? | Ипотека

Q Моя жена недавно родила нашего второго ребенка и с тех пор находится в отпуске по беременности и родам, который рассчитан на год. Однако похоже, что мы не сможем позволить себе оплатить расходы по уходу за двумя детьми, если она вернется на работу. Обычно это не было бы проблемой, но наша ипотека подлежит продлению примерно за месяц до того, как моя жена должна будет решить, уволиться или вернуться на работу.Через пару месяцев вернутся к работе.

Мне интересно, можете ли вы помочь мне понять, какие у нас есть варианты при повторной закладке. Следует ли мне повторно закладывать только свой доход или я должен включить мою жену, даже если она может уйти в отставку вскоре после удовлетворения заявки на ипотеку (надеюсь). Мои доходы могли бы покрыть ипотеку и наши расходы, особенно с текущими процентными ставками. Тем не менее, существует ли риск того, что у меня могут возникнуть трудности с повторной закладной в моем текущем банке или в других банках, потому что я буду единственным кормильцем? Если я не получу повторную закладную из-за наших обстоятельств, какие варианты у нас будут? Единственное, о чем я могу думать, — это оставаться со стандартной переменной ставкой нашего кредитора, но, конечно, это будет проблемой, если ставки начнут расти. LH

Мои доходы могли бы покрыть ипотеку и наши расходы, особенно с текущими процентными ставками. Тем не менее, существует ли риск того, что у меня могут возникнуть трудности с повторной закладной в моем текущем банке или в других банках, потому что я буду единственным кормильцем? Если я не получу повторную закладную из-за наших обстоятельств, какие варианты у нас будут? Единственное, о чем я могу думать, — это оставаться со стандартной переменной ставкой нашего кредитора, но, конечно, это будет проблемой, если ставки начнут расти. LH

A Тот факт, что ваша жена в настоящее время находится в декретном отпуске, повлияет на вашу способность получить новую ипотеку, но многое зависит от подхода кредитора. В прошлом некоторые кредиторы отказывались принимать во внимание доход тех, кто собирался или уже находился в отпуске по беременности и родам, при оценке заявки на ипотеку на том основании, что женщина может не вернуться к работе. Однако такая практика была сочтена дискриминационной и незаконной.

В вашем случае это не имеет значения, поскольку вы считаете, что можете управлять выплатами по ипотеке только на свою зарплату. Но согласится ли с вами ваш кредитор — другой вопрос. У вас не возникнет трудностей с повторным закладным, потому что вы единственный кормилец, но у вас могут возникнуть проблемы, если ваш доход не соответствует требованиям финансовой доступности вашего кредитора.

Так что, возможно, вам действительно нужно указать доход вашей жены в своем заявлении. Некоторые кредиторы будут учитывать только ее фактический доход на момент подачи заявления, который может быть намного ниже, чем ее зарплата по возвращении на работу, если только у нее нет очень щедрого пакета услуг по беременности и родам.Однако при условии, что вы можете предоставить письмо от ее работодателя, подтверждающее дату, когда ваша жена намеревается вернуться на работу, и какова будет ее зарплата, и она вернется в течение трех месяцев после подачи вашего заявления на ипотеку, большинство кредиторов возьмут ее полный возврат -при рассмотрении доступности учитывается заработная плата. Но большинство кредиторов также учитывают дополнительные расходы на рождение детей, в том числе расходы на уход за детьми. Эти расходы повлияют на сумму, которую вы можете взять в долг, и даже могут свести на нет положительный эффект включения дохода вашей жены в расчет.Возможно, вам будет лучше подавать заявление, указав только свой доход, потому что тогда не нужно будет учитывать расходы по уходу за детьми. Скорее всего, вам все равно придется это сделать, поскольку получить необходимое письмо от работодателя будет сложно, поскольку ваша жена не планирует возвращаться на работу.

Если вам не удалось получить новую ипотеку, вы правы в том, что у вас есть один вариант — придерживаться стандартной переменной ставки вашего кредитора; разумный вариант, учитывая, что процентные ставки не прогнозируются в ближайшем будущем.В качестве альтернативы, поскольку вы являетесь существующим клиентом, вы можете перейти на другую сделку с вашим текущим кредитором.

Военная ипотека и материнский капитал — anarchoblogs.org

Военная ипотека и возврат части долга со справкой о сертификации — две программы государственного значения, предназначенные для обеспечения жильем семей военнослужащих и семей с детьми. О том, какие льготные условия получения ипотеки существуют для этих категорий, как ими пользоваться вместе, мы поговорим ниже.

Как воспользоваться преимуществами

Закон не ограничивает использование обеих этих программ одновременно. Соответственно, семьи военнослужащих, в которых двое и более детей, могут получить ипотеку на привлекательных условиях и выплатить часть долга за счет материнского капитала.

Данная сфера регулируется нормативными правовыми актами нашего государства:

- Закон «О накопительной ипотечной системе жилья для военнослужащих». Этот закон описывает экономические и организационные основы предоставления военной ипотеки, важность обеспечения жильем сотрудников.

- Закон «О дополнительных мерах государственной поддержки семей с детьми». Этим законом государство оказало существенную помощь семьям с детьми, заложило основы достойной жизни и предоставило возможность обеспечить их жильем.

Этим законом государство оказало существенную помощь семьям с детьми, заложило основы достойной жизни и предоставило возможность обеспечить их жильем.

Этим законом государство оказало существенную помощь семьям с детьми, заложило основы достойной жизни и предоставило возможность обеспечить их жильем.Жилищный вопрос стоит остро для молодых семей, где родители работают в государственной сфере и растят детей.

Обычно ситуация такова: муж имеет право на субсидию для военнослужащих, жена имеет право на получение материнских денег.

По правилам оформления военной ипотеки, после 3 лет службы уже можно получить льготную ссуду на жилье. До 2005 года эта льгота была доступна только после увольнения. Чтобы получить ипотеку для военнослужащих, вам необходимо присоединиться к ипотечной системе. С 2012 года законом утверждена возможность погашения ипотечного материнского сертификата.

Если вы уже платите по ипотеке с льготами для военных, также примените семейное свидетельство:

- Оплатите им часть первоначального взноса.Подходящий вариант, если супруги оперативно предоставляют пакет документов и посещают 3 организации для решения этого вопроса: банк, Пенсионный фонд и оборонное ведомство.

- Оплатите часть текущего ипотечного долга, который вы уже оформили ранее. Это дает возможность сократить срок возврата кредита.

- Отправьте деньги своей семье на погашение остатка по ипотеке. Самый выгодный вариант, так как дает время на сбор документов и позволяет полностью использовать материнский капитал.

Банки охотнее принимают деньги в счет погашения части долга. В качестве первоначального взноса сертификат невыгоден банкам, так как перевод этих средств занимает много времени.

Чтобы рассчитать график выплат по военной ипотеке, воспользуйтесь онлайн-калькулятором ссуды.

Последовательность:

- Муж обращается в военное ведомство, пишет рапорт о намерении оформить военную ипотеку. Он получает справку от участника накопительной программы, которую затем предъявляет в банк при оформлении ипотечного договора.

- Заемщики выбирают кредитную организацию, в которой они могут воспользоваться государственными льготами.

- Семья обращается в банк для оформления кредита на основании полученной справки.

- Заемщики выбирают объект сделки.

- Жена обращается к специалисту Пенсионного фонда. Документы лучше оформлять по месту жительства. На перевод материнских денег заполняется заявление на ипотечный счет, подается пакет документов: справка о Good Finance, паспорт претендентов / держателя сертификата, свидетельство о браке, свидетельство о рождении детей, договор об ипотеке, банковские реквизиты , бумага о продаже объекта, свидетельство о праве собственности.

- PF рассматривает заявку, рассматривает бумагу и сообщает ответ. Ждать придется не больше месяца. Если заявка будет одобрена, заемщики уведомят банк о платеже сертификатом.

- Муж пишет заявление в Росвоенипотек о намерении выплатить часть кредита.

- ПФ переводит денежные средства на расчетный счет.

Уточните у специалиста в ОФ, какие бумаги необходимо предъявить. Требования к заемщикам:

- наличие гражданства РФ, постоянная прописка; Приобретается

- жилья, которое находится за городом;

- между супругами должен состоять официальный брак; Семейное свидетельство

- получено не менее 3 лет назад, то есть младший ребенок достиг трехлетнего возраста.

Семейный капитал используется только один раз. Чтобы погасить этими деньгами часть военной ипотеки, действуйте оперативно, соберите необходимые бумаги и обратитесь в соответствующие органы.

Задержки в процессе могут помешать выплате Good Finance в качестве основного взноса. Учтите это и заранее подготовьте средства для первого платежа.

Как распределяются жилищные права?

Согласно правилам предоставления военной ипотеки, военный заявитель имеет исключительное право на квадратные метры.

Если задействованы средства, то и родители, и дети имеют одинаковые имущественные права. Одновременно оформляется общая собственность. Наличие детей дает родителям возможность получить семейный сертификат. Таким образом, государство защищает владельцев сертификатов от незаконного присвоения денег.

Для обеспечения законных прав своей жены и детей муж как собственник имущества обращается в Пенсионный фонд, заполняет и подает заявление, в котором обязуется распределить доли в равных пропорциях между дети и жена.Размещение акций дается на срок до шести месяцев.

Выгодно ли использовать справку для оплаты долга?

- Государство перечисляет субсидию на счет солдата. Благодаря этому вносятся взносы по ипотечному договору. Привлечение Good Finance дает возможность быстро погасить долг. Семья может погасить долги раньше.

- Использование семейного свидетельства дает членам семьи военнослужащих право собственности.

- После выплаты долга банку денежные средства будут переведены на расчетный счет военнослужащего. После 20 лет службы эти деньги можно будет снять со счета. Платежи постоянно индексируются. В отличие от аттестации, выплаты по которой повышаются ежегодно, но не темпами.

- Военные сбережения, можно выплатить долг по вторичной ипотеке. Досрочная выплата кредита, снятие бремени и продажа жилья дают возможность пересдачи военной ипотеки.

- Выгодный вариант для тех военных, которые планируют уволиться и найти работу в другой сфере. Если услуга закончится раньше, чем выплаты по кредиту, материнский капитал покроет недостающую сумму.

Получение ипотеки в декретном отпуске

Отпуск по беременности и родам для некоторых будущих родителей — это время финансовой нестабильности, но, несмотря на то, что вы, возможно, слышали об обратном, можно получить ипотечный кредит, пока вы в нем. Хотя некоторые ипотечные компании с осторожностью относятся к клиентам, которые не работают по беременности и родам, при правильном совете вам не придется откладывать свои планы владения домом.

В этом руководстве мы объясним все последствия отпуска по беременности и родам для ипотечных и ипотечных кредитов, обозначим критерии кредитования для молодых родителей и расскажем, куда обратиться за правильным советом.

Кроме того, в разделе часто задаваемых вопросов мы задаем вопросы, которые мы чаще всего слышим от соискателей ипотеки, которые находятся в декретном отпуске или должны его покинуть.

Мы найдем для вас идеального ипотечного брокера — бесплатно

Экономьте время и деньги с опытным ипотечным брокером, который специализируется на таких делах, как ваш

- Мы помогли более 120 000 получить правильный совет

- Наша форма занимает всего минуту, а затем позвольте нам выполнить тяжелую работу

- Сэкономьте до 400 фунтов стерлингов в год с правильным советом (источник: FCA)

- Все брокеры, с которыми мы работаем, имеют полный доступ к рынку

Можно ли получить ипотеку в декретном отпуске?

Да, с некоторыми ипотечными кредиторами это абсолютно возможно, но подход к правильному варианту является ключевым.Есть ипотечные компании, которые вообще не ссужают ссуды заявителям, находящимся в декретном отпуске, в то время как другие захотят увидеть неопровержимые доказательства того, что вы возвращаетесь на работу с полной зарплатой.

Вам нужно будет найти ипотечного кредитора, который понимает потребности клиентов, находящихся в декретном отпуске, не будет наказывать их предостережениями и отказываться от них вообще. Лучший способ найти такого кредитора — обратиться через брокера, который специализируется на получении ипотечных кредитов для заемщиков, которые в настоящее время находятся в декретном отпуске, или тех, кто должен его уйти.

Как отпуск по беременности и родам влияет на подачу заявления на ипотеку?

Отпуск по беременности и родам влияет на заявки на ипотеку, поскольку большинство кредиторов предполагают, что доход заявителей уменьшится, когда они уйдут в отпуск. Итак, если вы подаете заявку на ипотеку и ваша обычная зарплата составляет, скажем, 30 000 фунтов стерлингов в год, когда вы находитесь в декретном отпуске, она, вероятно, значительно снизится — если не на короткое время, то на все время, которое вы » re вдали от работы. Некоторые кредиторы не основывают вашу финансовую доступность на полных 30 000 фунтов стерлингов и могут предложить вам ипотечный кредит, основанный на разном проценте от этой суммы, в то время как другие не ссужают вообще.

Однако есть кредиторы, которые более чем рады рассмотреть вашу полную зарплату, даже если вы находитесь в декретном отпуске на момент подачи заявления на ипотеку.

Как получить ипотечный кредит в декретном отпуске?

Чтобы получить ипотеку от одного из этих гибких кредиторов, вам, вероятно, понадобится письмо или справка от вашего работодателя, подтверждающая, что…

- Что ты обязательно вернешься на работу

- Предполагаемая дата вашего возвращения

Ваш кредитор также может запросить подтверждение условий, по которым вы будете возвращаться для работы.Например, если ваши часы работы и зарплата будут одинаковыми. Если нет, то каков будет ваш доход? Кредиторы, скорее всего, предложат вам лишь кратную зарплату, которую вы можете доказать, когда вернетесь на работу. Если вы можете подтвердить часы полной занятости и неизменную ставку заработной платы, у вас нет причин, по которым вы не можете брать взаймы, исходя из своей обычной зарплаты.

Вам также следует подумать о том, чтобы поговорить с ипотечным брокером, который специализируется на клиентах в декретном отпуске, прежде чем подавать заявление, поскольку они смогут познакомить вас с кредитором, который понимает ваши потребности и обстоятельства и может предложить выгодную сделку.

Что, если я вернусь на неполный рабочий день?

Тогда большинство кредиторов смогут предложить вам ипотеку только на основе суммы, кратной заработной плате за неполный рабочий день, которую вы можете подтвердить. По сути, вас будут рассматривать как работника неполный рабочий день, что не обязательно означает, что вы не можете получить ипотеку. Вы можете узнать больше об этом в нашем руководстве по получению ипотеки на неполный рабочий день.

Следует ли сообщать кредитору, если вы находитесь в декретном отпуске?

Да. Если вы находитесь в отпуске по беременности и родам, вам нужно будет сообщить об этом ипотечному кредитору, прежде чем они завершат рассмотрение вашего заявления и объявят все подробности, касающиеся вашей ситуации с трудоустройством.Если вы уже беременны, есть большая вероятность, что это станет известно во время проверки кредитора. Например, вы должны будете предоставить последние платежные ведомости, подтверждающие ваш заработок, и, скорее всего, они обнаружат свидетельство вашего отпуска по беременности и родам.

Кроме того, в процессе подачи заявки кредитор также спросит вас о любых существенных изменениях в ваших обстоятельствах, которые могут повлиять на вашу способность выплатить ипотечный кредит. Отпуск по беременности и родам и более низкий доход определенно соответствуют критериям, и в ваших интересах быть предельно честным и прозрачным, отвечая на эти вопросы.

Следует ли сообщать ипотечному кредитору, если вы беременны?

Да. Если вы подаете заявку на ипотеку во время беременности, лучше сообщить об этом кредитору. Они не будут спрашивать вас, беременна ли вы напрямую, но, как указано выше, вас попросят назвать любые существенные изменения, которые могут повлиять на погашение кредита, и беременность является одним из них.

Конечно, поскольку вы еще не начали отпуск по беременности и родам, это технически серая зона относительно того, должны ли будущие родители юридически раскрывать не только тот факт, что они уйдут с работы, но также и то, что у них в конечном итоге появится новый отпуск. иждивенец, что может еще больше повлиять на доступность.

Поскольку такой иждивенец еще не существует, не каждый кредитор будет иметь одинаковое мнение о том, нужно ли это декларировать, и даже в какой момент времени вы должны это раскрывать. Должно ли это быть в момент зачатия? Четвертая неделя? Неделя 12? 26 неделя? При рождении?

Андеррайтеры кредитора смогут проконсультировать по этому поводу. Получая ипотеку во время беременности, всегда важно быть искренним и искренним во всем, чтобы убедиться, что вы соответствуете их политике, и это лишь одна из причин, почему использование правильного ипотечного брокера жизненно важно.

Получая ипотеку во время беременности, всегда важно быть искренним и искренним во всем, чтобы убедиться, что вы соответствуете их политике, и это лишь одна из причин, почему использование правильного ипотечного брокера жизненно важно.

Какую большую сумму вы можете взять в отпуск по беременности и родам?

Когда вы находитесь в декретном отпуске, максимальная сумма, которую вы можете взять в долг по ипотеке, будет варьироваться от кредитора к кредитору. Некоторые берут 50% от общего дохода, который вы можете подтвердить, другие не берут ничего, а есть даже те, кто будет давать ссуды, исходя из 100% вашей нормальной зарплаты.

Вот почему так важно найти подходящего кредитора, если вы подаете заявление в декретный отпуск. В идеале вам следует использовать кредитора, который позволяет декларировать максимальную сумму дохода без каких-либо оговорок.И вы захотите найти этого кредитора в первый раз, поскольку слишком большое количество заявок за короткий период времени может негативно повлиять на ваш кредитный отчет.

Некоторые кредиторы разрешают вам брать взаймы в 4,5 раза больше дохода, который вы можете подтвердить; другие растягиваются до 5 раз, а меньшинство даже выше, но другие факторы, такие как плохая кредитоспособность и сумма накопленного депозита, могут повлиять на ваш потенциал заимствования.

Совместная ипотека, когда одна заявительница находится в декретном отпуске

Если вы подаете совместное заявление на ипотеку, и один из заявителей находится в отпуске по беременности и родам, некоторые кредиторы изучат оба ваших дохода и ссудят сумму, в четыре-пять раз превышающую совокупный доход, при правильных обстоятельствах и с соответствующими доказательствами дохода.

Пример: Если оба названных заявителя зарабатывают 20 000 фунтов стерлингов, а один находится в отпуске по беременности и родам, некоторые кредиторы будут считать ваш общий доход равным 40 000 фунтов стерлингов, если вы можете доказать, что тот, кто собирается не работать — по беременности и родам или отпуск по уходу за ребенком — вернется на прежних условиях работы. В этом сценарии с совместным доходом в 40 000 фунтов стерлингов вы сможете занять от 160 000 до 200 000 фунтов стерлингов в зависимости от обстоятельств.

В этом сценарии с совместным доходом в 40 000 фунтов стерлингов вы сможете занять от 160 000 до 200 000 фунтов стерлингов в зависимости от обстоятельств.

Сколько вам нужно депозита?

Сумма депозита, необходимая для получения ипотечной ссуды во время беременности или в декретном отпуске, действительно зависит от вашей общей ситуации.Но минимум, который вам может понадобиться, составляет 10% от стоимости собственности, если вы не подаете заявку через такую схему, как Help to Buy.

Как правило, чем больше размер депозита, тем выше шанс получить ипотечный кредит на основе дохода от отпуска по беременности и родам по наиболее выгодной ставке. У вас будут гораздо более веские аргументы в пользу заимствования под 50% ссуды от стоимости (LTV), чем, например, если бы вы брали ссуду под 95% LTV.

Сумма депозита, которую вам нужно будет внести, также будет зависеть от факторов, не связанных с материнством.Все зависит от того, какой риск, по мнению ипотечника, он берет на себя, предоставляя вам ссуду. Если, например, у вас плохой кредит, вас могут попросить внести больший депозит.

Подробнее о требованиях к депозитам можно прочитать в нашем полном руководстве по ипотечным депозитам.

Передача в декретный отпуск

Перезакладка в декретном отпуске работает аналогично подаче нового заявления на ипотеку. Это случай поиска подходящего ипотечного кредитора, который готов проявить гибкость и позволить вам брать взаймы на основе вашей полной заработной платы без каких-либо оговорок.

Большинство этих кредиторов захотят увидеть доказательства того, что вы возвращаетесь к работе в течение полного рабочего дня и без изменений условий найма, и некоторые из них будут более строже, чем другие.

Следует помнить, что с правильным кредитором вам вряд ли придется ждать, пока вы вернетесь на работу, для повторной ипотеки на основе вашей постоянной зарплаты. Лучший способ найти подходящего кредитора — обратиться через брокера, который специализируется на клиентах, находящихся в декретном отпуске. Они будут точно знать, к каким поставщикам ипотечных кредитов обратиться за повторной ипотекой в этих обстоятельствах, поэтому вы можете быть уверены, что первый раз вас встретит идеальный вариант.

Они будут точно знать, к каким поставщикам ипотечных кредитов обратиться за повторной ипотекой в этих обстоятельствах, поэтому вы можете быть уверены, что первый раз вас встретит идеальный вариант.

Поговорите со специалистом по декретному отпуску и ипотеке

Если вы находитесь в декретном отпуске или собираетесь в декретный отпуск и хотите подать заявление на ипотеку, поиск подходящего кредитора имеет решающее значение. Неправильный подход может означать, что вам предложат ипотеку на основе ограниченного процента от вашей полной зарплаты или вам вообще откажут. Меньше всего вам нужно обращаться к нескольким кредиторам, так как слишком большое количество финансовых приложений за короткий промежуток времени может повредить ваш кредитный отчет.

Лучший способ найти своего идеального кредитора в первый раз — это подать заявку через правильного брокера, и именно здесь мы находимся. Мы предлагаем бесплатную услугу подбора брокера, которая учтет ваши потребности и обстоятельства и познакомит вас с лучшими советник по работе. Это будет проверенный брокер, который помогает людям получать ипотеку в декретном отпуске каждый день.

Позвоните по телефону 0808 189 2301 или сделайте запрос в Интернете, и мы познакомим вас с брокером в бесплатном, не обязательном чате, который не оставит никаких следов в вашем кредитном отчете.

Часто задаваемые вопросы

Есть вопрос об ипотеке и декретном отпуске, на которые мы пока не ответили? Здесь, в разделе часто задаваемых вопросов, мы отвечаем на вопросы, которые мы чаще всего слышим от клиентов, которые покупают дом или переезжают в другой дом во время отпуска по беременности и родам.

В чем разница между отпуском по беременности и родам и отпуском по уходу за ребенком?

В глазах ипотечных кредиторов это не имеет большого значения. Большинство кредиторов, которые принимают людей в декретный отпуск, будут использовать те же правила в отношении отпуска для отца.Короче говоря, при подаче заявления на ипотеку в декретном отпуске или отпуске по уходу за ребенком действуют те же правила.

Могут ли самостоятельно занятые люди получить ипотеку в декретном отпуске?

Да, но это может быть не так просто. Если вы ищете ипотеку для самозанятости и собираетесь в декретный отпуск, кредитор захочет узнать, какое влияние это может иметь на ваш бизнес. Например, большинство банков будут предоставлять ссуды на основе данных из ваших счетов на конец года или ваших счетов SA302, которые, очевидно, не будут определять ваш будущий доход.

Если вы заявляете, что беременны или ваш партнер беременен и, следовательно, будет находиться в отпуске по беременности и родам / отцовству, это, несомненно, повлияет на то, сколько времени вы можете проводить в своем бизнесе или на своем предприятии, и, в свою очередь, повлияет на ваше будущее. доход.

Эффект, который может оказать на ваше приложение, будет зависеть от вашего уровня повседневного участия в бизнесе. Если бизнес не будет работать без вас, то влияние на ваш доход будет значительным.Но если у вас есть бизнес и есть сотрудники, которые будут заботиться о нем за вас, то влияние на бизнес и, следовательно, на ваш доход будет менее значительным.

В последнем случае андеррайтеры-кредиторы могут посчитать, что ваш отпуск по беременности и родам не повлияет на ваш доход, но вам необходимо будет ответить на любые дополнительные вопросы андеррайтера по этому поводу.

Что делать, если у меня плохая кредитная история?

Если вы собираетесь в декретный отпуск и у вас плохая кредитная история, вам может быть намного сложнее получить ипотечный кредит.К сожалению, кредиторы, которые принимают ваш полный доход до беременности, обычно не будут предлагать плохие кредитные ипотечные ссуды.

Есть много кредиторов, которые принимают неблагоприятный кредит, в зависимости от размера вашего депозита и других факторов. Некоторые из них примут такие серьезные дела, как банкротство, и с минимальным депозитом в 15%, в зависимости от того, как давно было ваше банкротство.

Однако такие кредиторы вряд ли примут ваш полный доход в декретном отпуске, и на самом деле это будет подтверждаться в каждом конкретном случае. В таких нишевых условиях важно поговорить с ипотечным брокером, который знает рынок, прежде чем подавать заявку, поскольку это даст вам наилучшие шансы найти подходящего кредитора.

В таких нишевых условиях важно поговорить с ипотечным брокером, который знает рынок, прежде чем подавать заявку, поскольку это даст вам наилучшие шансы найти подходящего кредитора.

Ипотечный отпуск по беременности и родам | Ипотечный отпуск по беременности и родам

Это не получает особой огласки, но это постоянная проблема: кредиторы и ипотечные страховщики задерживают или отклоняют заявки на ссуду, когда заемщик беременна или собирается в декретный отпуск.

Обоснование: когда заемщик или созаемщик находится в отпуске, ипотечные компании предполагают, что доход семьи может снизиться в течение длительного периода или женщина может не вернуться к той же работе и заработной плате, что увеличивает риск просрочки платежа или невыполнения обязательств.

Федеральный закон ясен: отказ или отсрочка подачи заявления на ипотеку нарушает Закон о справедливом жилищном обеспечении.

В последние годы министерства юстиции и жилищного строительства и городского развития рассчитались с несколькими кредиторами и страховщиками и наложили на них штрафы за дискриминацию по материнству. В список вошли Bank of America, PNC Mortgage, Cornerstone Mortgage и гигантская ипотечная страховая компания MGIC, урегулирование которой с участием 70 женщин привело к созданию фонда компенсации в размере 511 250 долларов для жертв дискриминации и гражданскому штрафу в размере 38 750 долларов США.

25 июня HUD сообщил о сделке, достигнутой с базирующимся в Юте Mountain America Credit Union, 35-м по величине кредитным союзом в стране, с активами в размере 3,6 миллиарда долларов. Mountain America, как и ранее упомянутые компании, отрицала какие-либо правонарушения в рамках мирового соглашения.

Согласно HUD, супружеская пара, подавшая заявку на ипотеку в кредитном союзе, отложила заявку, поскольку жена сообщила кредитному специалисту, что она находится в декретном отпуске. В жалобе говорится, что кредитный союз сообщил паре, что они могут подать заявление повторно «только тогда, когда жена вернется на работу и получит зарплату. ”

”

Mountain America заявила, что следует требованиям андеррайтинга своей частной страховой компании CMG Mortgage Insurance Company. CMG (ныне Arch Mortgage Insurance) воздержалась от комментариев.

Однако в сентябре CMG урегулировала две жалобы, поданные HUD, и согласилась выплатить 30 000 долларов США, отрицая при этом нарушение закона. В соглашении цитировалось руководство компании по андеррайтингу, в котором говорилось, что если заявитель находится в отпуске по семейным обстоятельствам, «и не ожидается, что он вернется к работе до закрытия ссуды, только доход, который [заявитель] получает в настоящее время, может быть использован для соответствия требованиям.«Если лицо, ищущее ипотеку,« в настоящее время не получает дохода », — проинструктировало руководство по андеррайтингу, -« его обычная полная занятость не может быть использована для соответствия требованиям, даже если они планируют вернуться на работу в определенное время в будущем ».

Представитель HUD сказал, что «поток жалоб постоянно растет», и агентство работает над большим количеством дел.

Почему это продолжается? Отчасти проблема, говорит Кристин Роу-Финкбайнер, исполнительный директор MomsRising, правозащитной группы, заключается в том, что у некоторых кредиторов «устаревшие представления о женщинах на рабочем месте», включая предположение о том, что приверженность женщины работе заканчивается, когда у нее появляется ребенок. или что рождение означает, что выплаты по ипотеке прекратятся или задержатся.

Какой бы ни была причина, ясно одно: кредиторы по закону не могут отказать заявителю, отвечающему другим требованиям, или попросить ее вернуться позже просто потому, что она беременна или берет отпуск по семейным обстоятельствам.

Кеннет Харни — обозреватель синдицированного обозрения.

Жилищный кредит и отпуск по уходу за ребенком

Когда ребенок уже на подходе, естественно задуматься о своем финансовом положении. Если у вас есть жилищный кредит в Westpac или вы думаете подать заявление, у нас есть варианты, которые могут вам помочь.

Если у вас есть жилищный кредит в Westpac или вы думаете подать заявление, у нас есть варианты, которые могут вам помочь.

Взять ипотечный кредит в отпуске по уходу за ребенком?

Мы признаем оплачиваемый отпуск по уходу за ребенком и возвращение к работе, когда вы подаете заявление на получение нового жилищного кредита. Вы можете рассмотреть вариант предоставления родительского отпуска на дом в процессе подачи заявления. Если вы хотите узнать больше, вы можете запросить обратный звонок у одного из наших менеджеров по домашнему финансированию.

Хотите уменьшить выплаты во время отпуска по уходу за ребенком?

Если вы ожидаете, наша скидка на выплату по ипотечному кредиту в связи с отпуском по уходу за ребенком может помочь вам высвободить наличные для покрытия некоторых расходов, связанных с вашим новым прибытием.Если вы держали жилищный кредит у нас более 12 месяцев, вы можете иметь право уменьшить выплаты по жилищному кредиту до 50% на срок до 12 месяцев во время отпуска по беременности и родам или отпуска по уходу за ребенком при условии утверждения. Если вы хотите подать заявку, обратитесь к одному из наших менеджеров по домашнему финансированию.

Есть ли какие-либо условия, которые мне нужно учесть перед подачей заявления?

- Ваш остаток по кредиту увеличится на разницу между ежемесячной процентной ставкой и уменьшенной суммой ежемесячного погашения кредита в период отпуска по уходу за ребенком.По окончании отпуска по уходу за ребенком сумма выплаты будет скорректирована таким образом, чтобы новый остаток по кредиту был погашен в пределах существующего утвержденного срока. Вы будете уведомлены в альтернативном письме.

- Ваш кредит должен быть погашен в течение первоначального срока. Однако вы можете подать заявление о продлении срока кредита по окончании отпуска по уходу за ребенком.

- Ваши займы не должны превышать максимальный утвержденный лимит.

- Максимальный срок отпуска по уходу за ребенком составляет 12 месяцев на одно заявление.

- Для ссуд, изначально застрахованных с помощью ипотечного страхования кредитора, может потребоваться дополнительное покрытие. Ипотечный страховщик вашего кредитора может также потребовать новую оценку заложенного имущества.

- Стандартная процентная ставка по ссуде будет по-прежнему применяться, и любые изменения процентной ставки во время отпуска по уходу за ребенком будут автоматически применяться к ссудному счету.

- Могут взиматься сборы и сборы.

Имею ли я право?

Если вы собираетесь подать заявление о сокращении выплаты по ипотечному кредиту в связи с отпуском по уходу за ребенком, вам необходимо будет соответствовать нашим критериям приемлемости.Правомочные клиенты с жилищным кредитом должны:

- Имеете у нас соответствующий критериям жилищный кредит более 12 месяцев.

- Не иметь просроченной задолженности более чем по 2 платежам за последние 12 месяцев.

- Иметь соотношение кредита к стоимости не более 90% на момент подачи заявления.

- Выплачивать не менее 50% минимальной суммы выплаты в период отпуска по уходу за ребенком.

- Есть работа, на которую можно вернуться после окончания отпуска по уходу за ребенком. Вам нужно письмо от вашего работодателя с указанием периода отпуска и вашей возобновляемой заработной платы.

- Получите одобрение ипотечного страховщика вашего кредитора, если применимо.

- Воспользуйтесь одним из наших подходящих продуктов для жилищного кредита с переменной процентной ставкой.

Похож ли какой-либо из этих сценариев на вашу ситуацию?

Дениз и Джордж подают заявление на отпуск по уходу за ребенком по жилищному кредиту от Rocket Repay

Дениз и Джордж недавно подали заявление на отпуск по уходу за ребенком. Дениз взяла отпуск по беременности и родам и предоставила подтверждающую документацию от своего работодателя.Пара имеет жилищный ссуду от Rocket Repay более 18 месяцев. Соотношение их кредита к стоимости составляет 80%. Дениз и Джордж также продемонстрировали, что они могут заплатить не менее 50% от минимальной суммы выплаты в течение периода отпуска по уходу за ребенком.

Будет ли одобрена их заявка?

Да. Дениз и Джордж выполнили критерии и условия предоставления отпуска по уходу за ребенком. Их заявка одобрена.

Джессика беременна и решает получить выплату

Джессика беременна и подала заявление на отпуск по уходу за ребенком.Недавно она получила выплату и ушла с работы в качестве альтернативы декретному отпуску.

Будет ли одобрено заявление Джессики на отпуск по уходу за ребенком?

К сожалению, нет. Отпуск по уходу за ребенком будет одобрен только в том случае, если у вас есть работа, на которую вы можете вернуться в конце периода отпуска по уходу за ребенком. Это необходимо для обеспечения более высоких выплат. Кроме того, вы должны предоставить письмо от своего работодателя с подробным описанием периода отпуска по беременности и родам / отцовского отпуска и вашей возобновленной заработной платы.

Джуди и Терри имеют очень небольшую долю в своей собственности

Джуди и Терри ждут близнецов.Срок их ссуды составляет 18 месяцев, но соотношение ссуды к стоимости составляет 94%.

Будет ли одобрено их заявление на отпуск по уходу за ребенком?

К сожалению, нет. Чтобы получить разрешение на отпуск по уходу за ребенком, Джуди и Терри потребуется не менее 10% акций в их собственности.

Мелисса получила жилищный кредит с фиксированной процентной ставкой

Мелисса получила жилищный кредит с фиксированной процентной ставкой и в настоящее время беременна.

Может ли она подать заявление на отпуск по уходу за ребенком?

К сожалению, нет. Отпуск по уходу за ребенком доступен только для: жилищного кредита Rocket Repay и инвестиционного кредита Rocket.Вариант отпуска по уходу за ребенком недоступен для других займов, включая жилищные займы с фиксированной ставкой.