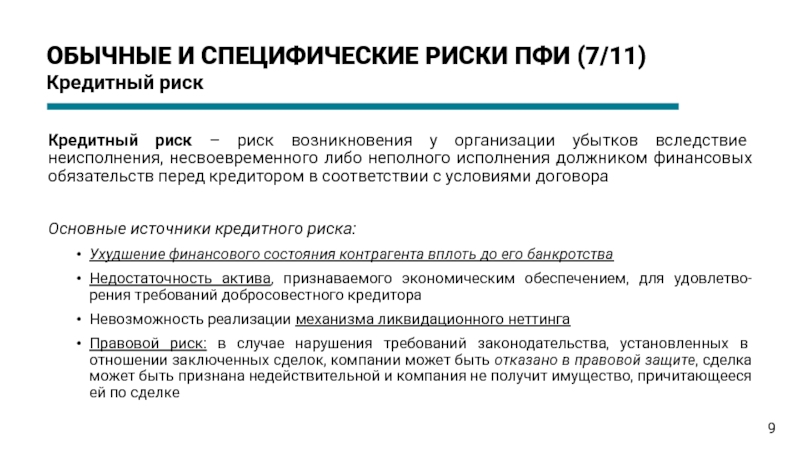

Введение норматива концентрации кредитного риска Н30 откладывается до 2022 года

На пятничной пресс-конференции 22 мая 2020 года Председатель Банка России Эльвира Набиуллина сказала, что введение норматива Н30 (норматив концентрации кредитного риска) для банковских групп, головными кредитными организациями которых являются системно-значимые кредитные организации (СЗКО), откладывается до 1 января 2022 года.

Напомним, что поскольку СЗКО определяют динамику всего банковского сектора, регулятор предложил изменить подходы к регулированию их деятельности и опубликовал в начале года доклад для общественных консультаций.

В докладе, в частности, предлагалось в рамках стандарта БКБН «Supervisory framework for measuring and controlling large exposures» (апрель 2014 года, Стандарт) ввести норматив Н30. Стандартом предусмотрено осуществление контроля крупных кредитных рисков кредитной организации на консолидированной основе. Согласно Стандарту отношение величины совокупных кредитных требований к контрагенту (группе связанных контрагентов), рассчитанных с учетом Стандарта, к величине основного капитала кредитной организации на консолидированной основе не может превышать 25% от основного капитала.

Стандартом также предусмотрено, что группа контрагентов, связанных таким образом, что неплатежеспособность одного может стать причиной неплатежеспособности других, рассматривается как один контрагент в целях расчета крупного риска. При этом в качестве основания для признания контрагентов группой используется понятие контроля, установленное МСФО, а также понятие экономической связи контрагентов.

Банк должен рассматривать риски на всех контрагентов, за исключением суверенных заемщиков, кроме того, для некоторых видов контрагентов установлены особые подходы к измерению риска.

Принципы измерения и контроля крупных рисков дополняют установленный Базелем III стандартизированный подход к оценке кредитного риска, поскольку последний не предназначен для защиты банков от больших потерь, вызванных внезапным невыполнением обязательств одним контрагентом (группой связанных контрагентов). Особо важное значение данный показатель имеет для банковских групп, головными кредитными организациями которых являются системно значимые кредитные организации, поскольку принципы измерения и контроля крупных рисков, закрепленные Стандартом, по мнению БКБН, являются инструментом для снижения риска «заражения» между системно значимыми кредитными организациями, то есть способствуют поддержанию финансовой стабильности в целом.

Определять устойчивость кредитных организаций,

мудро подходить к анализу нормативов и капитала банка

мы учим на курсе «Банковский аналитик».

Какие два вида нормативов обязательны для банков?

Содержание статьи

КУРС КРЕДИТНЫЙ АНАЛИТИК

Банки являются важным хозяйствующим субъектом в экономике страны. Банки кредитуют население и предприятия, а так же, хранят у себя их средства.

Деятельность банка сопряжена с большим количеством риска, поэтому банк должен поддерживать свою ликвидность, чтобы в случае непредвиденных ситуаций, рассчитаться с кредиторами.

В России, для мониторинга ликвидности и достаточности капитала банков, Банк России, ввел специальные нормативы. Выполнение этих нормативов, прямая обязанность любого банка, работающего на территории России. Ниже представлены основные нормативы Банка России.

Выполнение этих нормативов, прямая обязанность любого банка, работающего на территории России. Ниже представлены основные нормативы Банка России.

Нормативы достаточности капитала

Нормативы разработаны Банком России на основе Положение Банка России №395-П, который основан на решении Базельского комитета по банковскому надзору, учрежденного в 2010-11 гг. (Базель III).

Всего их четыре:

1. Норматив достаточности собственных средств Н 1.0;

2. Норматив достаточности базового капитала Н 1.1;

3. Норматив достаточности основного капитала Н 1.2;

4. Норматив финансового рычага Н 1.4.

Формулы расчета, для первых трех, выглядят довольно сложно, но, в общем, принцип расчета следующий: в числителе указывается сумма собственных средств, базового капитала, или основного капитала (в зависимости от норматива), рассчитанные на основе Положения Банка России № 646-П, а в знаменателе указывается сумма активов скорректированная определенным способом.

Формула расчета норматива Н 1. 4 выглядит следующим образом:

4 выглядит следующим образом:

К2 – величина основного капитала банка;

АРфр – величина балансовых активов банка, за вычетом показателей, принимаемых в уменьшение величины источников основного капитала (в целях расчета норматива финансового рычага (Н1.4), а также сформированных резервов на возможные потери, ссудной и приравненной к ней задолженности), взвешенных по уровню риска 100;

КРВфр – величина кредитного риска по условным обязательствам кредитного характера;

КРСфр – величина кредитного риска, рассчитанная в соответствии с приложением 10 к Инструкции Банка России № 180-И;

РКЦБфр – величина кредитного риска по сделкам кредитования ценными бумагами.

Минимально допустимое значение нормативов устанавливается на уровне:

1. Для норматива Н 1.0 не ниже 8%;

Для норматива Н 1.0 не ниже 8%;

2. Для норматива Н 1.1 не ниже 4,5%;

3. Для норматива Н 1.2 не ниже 6%;

4. Для норматива Н 1.4 не ниже 3%.

Нормативы ликвидности

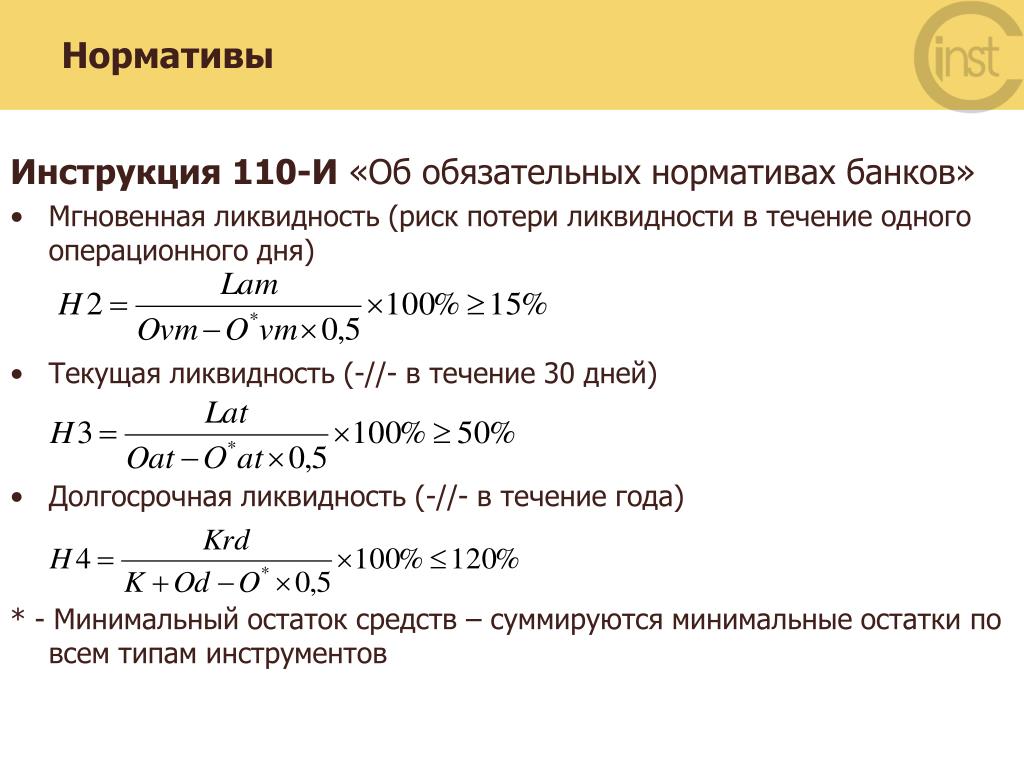

Норматив мгновенной ликвидности (Н2)

Регулирует риск потери банком ликвидности в течении одного операционного дня.

Норматив рассчитывается по следующей формуле:

Лам – высоколиквидные активы, то есть активы, которые должны быть получены в течение дня, или востребованы незамедлительно.

Овм – обязательства по счетам до востребования, по которым вкладчиком или кредитором может быть предъявлено требование об их незамедлительном погашении.

Овм* – величина минимального совокупного остатка средств по счетам физических и юридических лиц до востребования, определенная в порядке, установленном пунктом 4.6 Инструкции Банка России № 180-И.

Минимально допустимое числовое значение норматива Н2 устанавливается в размере 15 процентов.

Норматив текущей ликвидности банка (Н3)

Регулирует риск потери банком ликвидности в течение ближайших 30 дней.

Норматив Н3 рассчитывается по формуле:

Лат – ликвидные активы, то есть активы, которые могут быть востребованы банком в течение ближайших 30 дней.

Овт – обязательства по счетам до востребования, по которым вкладчики или кредиторы могут востребовать средства в течении ближайших 30 дней.

Овт* – величина минимального совокупного остатка средств по счетам физических и юридических лиц до востребования и со сроком исполнения обязательств в ближайшие 30 дней. Определяются в порядке, установленным пунктом 4.6 Инструкции Банка России № 180-И.

Минимально допустимое числовое значение норматива Н3 устанавливается в размере 50 процентов.

К высоколиквидным (Лам) и ликвидным (Лат) активам относятся только активы перечисленные в пунктах 4.2 и 4.3 Инструкции Банка России № 180-И.

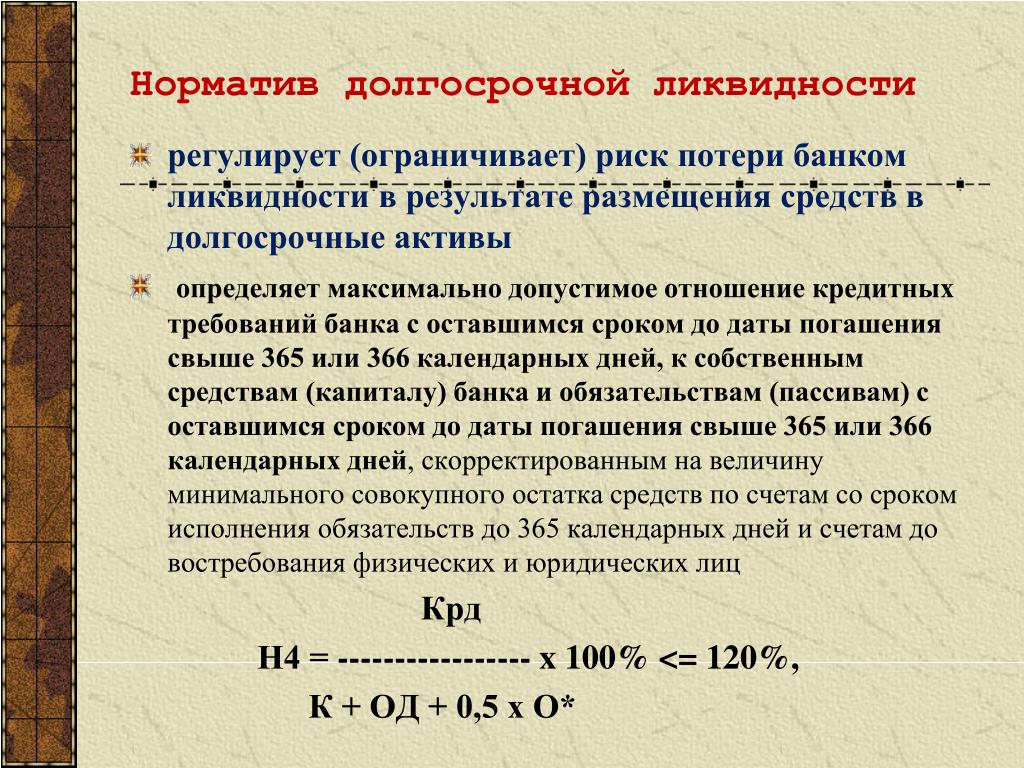

Норматив долгосрочной ликвидности банка (Н4)

Регулирует риск потери банком ликвидности сроком свыше 365 или 366 дней.

Норматив Н4 рассчитывается по формуле:

Крд – кредитные требования со сроком до даты погашения свыше 365 или 366 календарных дней;

ОД – обязательства банка по кредитам и депозитам, за исключением полученных субординированных кредитов, со сроком погашения свыше 365 или 366 дней;

О* – величина минимального остатка средств по счетам со сроком исполнения обязательств до 365 дней, не вошедшим в расчет показателя ОД, определяемая в порядке, установленном пунктом 4.6 Инструкции Банка России № 180-И.

Максимально допустимое числовое значение норматива Н4 устанавливается в размере 120 процентов.

Показатели Овм*, Овт*, О*, определяются как минимальный совокупный остаток средств по счетам юридических и физических лиц, рассчитываемых на основании, приложения 1 к Инструкции Банка России № 180-И.

Показатель Овм* определяется как минимальный из показателей Овм*1… Овм*i… Овм*12, рассчитываемых, по формуле:

n – число счетов юридических и физических лиц, участвующих в расчете Овм*i за расчетный период;

Показатель Овм*(i,j) рассчитывается по формуле:

Овм*(i,j) = min {Овм(i,j),z} ,

Овм(i,j) – j-й остаток по счету юридического или физического лица из Овмi, где j = 1, 2 … n;

показатель z рассчитывается по формуле:

Овмi – сумма остатков средств на счетах юридических и физических лиц, принимаемых в расчет по состоянию на первое число i-го месяца расчетного периода.

Расчет показателей Овт*, О*, осуществляется в порядке, установленном настоящим пунктом для показателя Овм* по остаткам средств на счетах соответствующей срочности.

Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6)

Регулирует кредитный риск банка в отношении одного заемщика или группы связанных заемщиков.

Норматив Н6 рассчитывается по формуле:

Крз – совокупная сумма кредитных требований банка к заемщику или группе связанных заемщиков;

К0 – величина собственных средств банка.

Норматив максимального размера крупных кредитных рисков (Н7)

Регулирует совокупную величину крупных кредитных рисков банка и определяет максимальное отношение совокупной величины крупных кредитных рисков и размера собственных средств банка.

Норматив Н7 рассчитывается по формуле:

Кскрi – i-й крупный кредитный риск за вычетом сформированного резерва на возможные потери;

К0 – величина собственных средств банка.

Показатель Кскрi рассчитывается на основании методики, установленной главой 5 Инструкции Банка России № 180-И.

Норматив максимального размера риска на связанное с банком лицо или группу связанных с банком лиц (Н25)

Регулирует кредитный риск банка в отношении связанного с ним лица или группы связанных с ним лиц и определяет максимальное отношение совокупной суммы обязательств лица (лиц, входящих в группу лиц) перед банком.

Норматив Н25 рассчитывается по формуле:

Крл – совокупная сумма требований банка к связанному с ним лицу (группе связанных с ним лиц;

К0 – величина собственных средств банка.

Показатель Крл рассчитывается на основании методики, установленной главой 8 Инструкции Банка России № 180-И, с учетом требований для расчета показателя Крз, установленных главой 5 (за исключением положений абзацев первого, второго и шестого пункта 5.6, пункта 5.12) Инструкции № 180-И.

Максимально допустимое числовое значение норматива Н25 устанавливается в размере 20 процентов.

Норматив совокупной величины риска по инсайдерам банка (Н10.1)

Регулирует совокупный кредитный риск банка в отношении всех физических лиц, способных воздействовать на принятие решения о выдаче кредита банком.

Норматив Н10.1 рассчитывается по формуле:

Крсиi – величина i-го кредитного требования к инсайдеру банка, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям;

К0 – величина собственных средств банка.

Показатель Крсиi рассчитывается в отношении инсайдеров банка в порядке, установленном главой 5 Инструкции 180-И для показателя Крз.

Максимально допустимое числовое значение норматива Н10.1 устанавливается в размере 3 процентов.

Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12)

Регулирует совокупный риск вложений банка в акции других юридических лиц и определяет максимальное отношение сумм, инвестируемых банком на приобретение акций других юридических лиц, к собственным средствам банка.

Норматив Н12 рассчитывается по формуле:

Кинi – величина i-й инвестиции банка в акции (доли) других юридических лиц за вычетом сформированного резерва на возможные потери по указанным инвестициям.

К0 – величина собственных средств банка.

В расчет норматива Н12 включаются вложения банка в акции (доли) юридических лиц, приобретаемых с целью получения инвестиционного дохода или с иными целями.

Не соблюдение обязательных нормативов, грозит банка крупными штрафами и даже лишением лицензии. Из-за нарушения нормативов лишились лицензии такие крупные банка как: «Югра», «Уралтрансбанк», «Татфондбанка».

Ниже, в таблице, представлены 6 крупных банков, лишенных лицензии в 2017-2018 гг.

Все обязательные нормативы, и порядок их расчета, указаны в Положении Банка России № 180-И «Об обязательных нормативах». Рассчитать их можно, пользуясь формой 101, которую, по каждому банку, можно посмотреть на сайте Банка России.

КУРС КРЕДИТНЫЙ АНАЛИТИК

15. Обязательные нормативы, устанавливаемые ЦБ РФ. Банковское дело. Шпаргалки

Читайте также

Нормативы и контроль

Нормативы и контроль Вся информация по производственному процессу, необходимая для планирования материальных ресурсов или для применения других инструментов MBA по обеспечению эффективности, служит основой для нормативов, которые устанавливаются менеджерами для

98.

Денежные обязательства и обязательные платежи

Денежные обязательства и обязательные платежи

98. Денежные обязательства и обязательные платежи Денежное обязательство — обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовому договору и (или) по иным основаниям, предусмотренным Гражданским кодексом Российской

2.5. Прочие обязательные платежи

4 Банки, нормативы частичного резервирования и закон больших чисел

4 Банки, нормативы частичного резервирования и закон больших чисел

Проделанный анализ позволяет прокомментировать утверждения некоторых ученых о том, что с помощью закона больших чисел якобы можно застраховать банковскую практику частичного резервирования.

12. Налог и иные обязательные платежи

12. Налог и иные обязательные платежи В соответствии со ст. 8 НК РФ налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного

1.2. Обязательные изменения учетной политики

1.2. Обязательные изменения учетной политики Понятие «учетная политика» появилось в российском бухгалтерском учете в начале девяностых годов, когда были изданы Положение о бухгалтерском учете и отчетности в Российской Федерации, утвержденное приказом Минфина России от

Функциональные нормативы

Функциональные нормативы

Идеология нормативной базы в залогах хорошо характеризуется принципом разумной достаточности и соответствия моментным требованиям моделей кредитования. В моей практике была ошибочной попытка внедрения в банке первой сотни нормативных

В моей практике была ошибочной попытка внедрения в банке первой сотни нормативных

4 Банки, нормативы частичного резервирования и закон больших чисел

4 Банки, нормативы частичного резервирования и закон больших чисел Проделанный анализ позволяет прокомментировать утверждения некоторых ученых о том, что с помощью закона больших чисел якобы можно застраховать банковскую практику частичного резервирования. В

Обязательные кадровые документы

Обязательные кадровые документы 1. Штатное расписание (ст. 57 ТК РФ) Необходимым условием, предшествующим подбору работников в организацию, является составление и утверждение штатного расписания. Унифицированная форма штатного расписания № Т-3 утверждена

Обязательные реквизиты кассового чека

Обязательные реквизиты кассового чека Организации и индивидуальные предприниматели, применяющие ККТ, обязаны выдавать покупателям (клиентам) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в момент оплаты отпечатанные ККТ

Технология работ и нормативы

Технология работ и нормативы Хорошим образовательным ресурсом для обучения рабочих и служащих, занятых на погрузо-разгрузочных работах, технологии операций и правилам безопасности труда является приведенный ниже полностью нормативный

7.

4. Требования, обязательные для регистрации филиала

4. Требования, обязательные для регистрации филиала

7.4. Требования, обязательные для регистрации филиала Регистрация видов деятельности (Gewerbeanzeige)Виды деятельности каждой из указанных форм филиалов (дочерняя фирма, самостоятельный филиал и несамостоятельный филиал (представительство)) обязаны быть зарегистрированы на

6.7. Обязательные страховые взносы

Обязательные и вспомогательные функции

Обязательные и вспомогательные функции В группах должны выполняться следующие функции:• обязательные – выдвижение инициатив, поиск информации, диагностика, опрос мнений, оценка, принятие решений;• вспомогательные – поддержка, компромисс, сохранение мира, внесение

Обязательные элементы страницы захвата

В этом случае конверсия намного выше. Каждое проматывание вниз – это минус 50 % вашего трафика.Заголовок и списокЗаголовок должен четко

В этом случае конверсия намного выше. Каждое проматывание вниз – это минус 50 % вашего трафика.Заголовок и списокЗаголовок должен четко

Обязательные требования

Обязательные требования Теперь перейдем к вопросу получения статуса туроператора и турагента и формальным требованиям к их деятельности.После отмены лицензирования туроператорской и турагентской деятельности в 2007 г. обязательный государственный порядок установлен

Нормативы кредитного риска

Нормативы кредитного риска (Credit Exposure Limits, Norms) — экономические нормативы, установленные Национальным банком Украины с целью уменьшения банковских рисков, и несоблюдение которых может привести к финансовым трудностям в деятельности банка. К ним относятся нормативы Н7, Н8, Н9, Н10.

К ним относятся нормативы Н7, Н8, Н9, Н10.

Норматив максимального размера кредитного риска на одного контрагента (Н7) — экономический норматив, который устанавливается с целью ограничения кредитного риска, который возникает в результате невыполнения отдельными контрагентами своих обязательств.

Размер кредитного риска на одного контрагента определяется как соотношение суммы всех требований банка к этому контрагенту и всех внебалансовых обязательств, выданных банком этому контрагенту (группе связанных контрагентов), к регулятивному капиталу банка. Значение норматива Н7 составляет не более 25%.

Если по результатам инспекционной проверки или на основании статистической отчетности банка установлено, что банк безосновательно превысил норматив Н7, то он должен уменьшить регулятивный капитал на сумму превышения, начиная со следующего дня после проведения операций, которые привели к превышению.

Норматив больших кредитных рисков (Н8) — экономический норматив, который устанавливается с целью ограничения концентрации кредитного риска по отдельным контрагентам или группе связанных контрагентов.

Кредитный риск, который принял банк на одного контрагента или группу связанных контрагентов, считают большим, если сумма всех требований банка к этому контрагенту (группе связанных контрагентов) и всех внебалансовых обязательств, предоставленных банком этому контрагенту или группе связанных контрагентов, составляет 10% и более регулятивного капитала банка.

Норматив больших кредитных рисков определяется как соотношение суммы всех крупных кредитных рисков, предоставленных банком по всем контрагентам, с учетом всех внебалансовых обязательств, выданных банком этим контрагентам, к регулятивному капиталу банка.

Если один контрагент банка входит одновременно в состав нескольких групп связанных контрагентов, то при расчете норматива больших кредитных рисков сумма предоставленного кредита контрагента, входящего в состав нескольких групп, учитывается один раз.

Решение о предоставлении большого кредита принимается в соответствии с заключением кредитного комитета (комиссии), утвержденного правлением (советом) банка.

Нормативное значение норматива Н8 не должно превышать 8-кратный размер регулятивного капитала банка. Если норматив больших кредитных рисков превышает 8-кратный размер регулятивного капитала, то требования к нормативу адекватности регулятивного капитала (Н2) автоматически повышаются.

Норматив максимального размера кредитов, гарантий и поручительств, предоставленных одному инсайдеру (Н9) — экономический норматив, который устанавливается с целью ограничения риска, который возникает при осуществлении операций с инсайдерами, что может привести к прямому или косвенному воздействию на деятельность банка. Это влияние обусловлено проведением банком операций с инсайдерами на условиях, невыгодных для банка, что приводит к значительным проблемам, поскольку в таких случаях невозможно объективно определить платежеспособность контрагента.

Норматив максимального размера кредитов, гарантий и поручительств, предоставленных одному инсайдеру, рассчитывается как соотношение суммы всех обязательств этого инсайдера (группы связанных инсайдеров) перед банком и всех внебалансовых обязательств, выданных банком этому инсайдеру, и уставного капитала банка. Нормативное значение коэффициента Н9 не должно превышать 5%.

Нормативное значение коэффициента Н9 не должно превышать 5%.

Норматив максимального совокупного размера кредитов, гарантий и поручительств, предоставленных инсайдерам (Н10) — экономический норматив, который устанавливается с целью ограничения совокупной суммы всех рисков по инсайдерам. Чрезмерный объем совокупной суммы всех рисков по инсайдерам приводит к концентрации рисков и может угрожать сохранности регулятивного капитала банка.

Норматив максимального совокупного размера кредитов, гарантий и поручительств, предоставленных инсайдерам, рассчитывается как соотношение совокупной задолженности обязательств всех инсайдеров перед банком и 100% суммы внебалансовых обязательств, выданных банком в отношении всех инсайдеров, и уставного капитала банка.

Предоставление кредитов инсайдерам (связанным лицам), которые способны осуществлять прямое или косвенное воздействие на деятельность банка, может привести к значительным проблемам, поскольку в таких случаях объективно определить платежеспособность контрагента очень сложно. Нормативное значение коэффициента Н10 не должно превышать 30%.

Нормативное значение коэффициента Н10 не должно превышать 30%.

Положение Банка России от 06.08.2015 N 483-П (ред. от 15.04.2020) «О порядке расчета величины кредитного риска на основе внутренних рейтингов» (вместе с «Требованиями к качеству данных, используемых банками для создания и применения моделей количественной оценки кредитного риска для целей расчета нормативов достаточности капитала») (Зарегистрировано в Минюсте России 25.09.2015 N 38996) — последняя редакция

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОЛОЖЕНИЕ

от 6 августа 2015 г. N 483-П

О ПОРЯДКЕ РАСЧЕТА ВЕЛИЧИНЫ КРЕДИТНОГО РИСКА НА ОСНОВЕ

ВНУТРЕННИХ РЕЙТИНГОВ

Настоящее Положение в соответствии с Федеральным законом от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2003, N 2, ст. 157; N 52, ст. 5032; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 25, ст. 2426; N 30, ст. 3101; 2006, N 19, ст. 2061; N 25, ст. 2648; 2007, N 1, ст. 9, ст. 10; N 10, ст. 1151; N 18, ст. 2117; 2008, N 42, ст. 4696, ст. 4699; N 44, ст. 4982; N 52, ст. 6229, ст. 6231; 2009, N 1, ст. 25; N 29, ст. 3629; N 48, ст. 5731; 2010, N 45, ст. 5756; 2011, N 7, ст. 907; N 27, ст. 3873; N 43, ст. 5973; N 48, ст. 6728; 2012, N 50, ст. 6954; N 53, ст. 7591, ст. 7607; 2013, N 11, ст. 1076; N 14, ст. 1649; N 19, ст. 2329; N 27, ст. 3438, ст. 3476, ст. 3477; N 30, ст. 4084; N 49, ст. 6336; N 51, ст. 6695, ст. 6699; N 52, ст. 6975; 2014, N 19, ст. 2311, ст. 2317; N 27, ст. 3634; N 30, ст. 4219; N 45, ст. 6154; N 52, ст. 7543; 2015, N 1, ст. 4, ст. 37; N 27, ст. 3958, ст. 4001; N 29, ст. 4348) (далее — Федеральный закон «О Центральном банке Российской Федерации (Банке России)») и решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 31 июля 2015 года N 23) устанавливает порядок расчета величины кредитного риска на основе внутренних рейтингов, в том числе требования к банковским методикам управления рисками и моделям количественной оценки рисков, используемым для расчета величины кредитного риска на основе внутренних рейтингов для включения в нормативы достаточности капитала банка (норматив достаточности базового капитала банка, норматив достаточности основного капитала банка, норматив достаточности собственных средств (капитала) банка), установленные Инструкцией Банка России от 29 ноября 2019 года N 199-И «Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией», зарегистрированной Министерством юстиции Российской Федерации 27 декабря 2019 года N 57008 (далее — Инструкция Банка России N 199-И), а также устанавливает критерии существенности изменений в указанные методики управления рисками и модели в части расчета величины кредитного риска с использованием подхода на основе внутренних рейтингов (далее — ПВР).

3101; 2006, N 19, ст. 2061; N 25, ст. 2648; 2007, N 1, ст. 9, ст. 10; N 10, ст. 1151; N 18, ст. 2117; 2008, N 42, ст. 4696, ст. 4699; N 44, ст. 4982; N 52, ст. 6229, ст. 6231; 2009, N 1, ст. 25; N 29, ст. 3629; N 48, ст. 5731; 2010, N 45, ст. 5756; 2011, N 7, ст. 907; N 27, ст. 3873; N 43, ст. 5973; N 48, ст. 6728; 2012, N 50, ст. 6954; N 53, ст. 7591, ст. 7607; 2013, N 11, ст. 1076; N 14, ст. 1649; N 19, ст. 2329; N 27, ст. 3438, ст. 3476, ст. 3477; N 30, ст. 4084; N 49, ст. 6336; N 51, ст. 6695, ст. 6699; N 52, ст. 6975; 2014, N 19, ст. 2311, ст. 2317; N 27, ст. 3634; N 30, ст. 4219; N 45, ст. 6154; N 52, ст. 7543; 2015, N 1, ст. 4, ст. 37; N 27, ст. 3958, ст. 4001; N 29, ст. 4348) (далее — Федеральный закон «О Центральном банке Российской Федерации (Банке России)») и решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 31 июля 2015 года N 23) устанавливает порядок расчета величины кредитного риска на основе внутренних рейтингов, в том числе требования к банковским методикам управления рисками и моделям количественной оценки рисков, используемым для расчета величины кредитного риска на основе внутренних рейтингов для включения в нормативы достаточности капитала банка (норматив достаточности базового капитала банка, норматив достаточности основного капитала банка, норматив достаточности собственных средств (капитала) банка), установленные Инструкцией Банка России от 29 ноября 2019 года N 199-И «Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией», зарегистрированной Министерством юстиции Российской Федерации 27 декабря 2019 года N 57008 (далее — Инструкция Банка России N 199-И), а также устанавливает критерии существенности изменений в указанные методики управления рисками и модели в части расчета величины кредитного риска с использованием подхода на основе внутренних рейтингов (далее — ПВР).

Норматив совокупной величины риска по инсайдерам банка

Глава 7. Совокупная величина риска по инсайдерам банка (н10.1)

7.1. Норматив совокупной величины риска по инсайдерам банка (Н10.1) регулирует (ограничивает) совокупный кредитный риск банка в отношении всех инсайдеров, к которым относятся физические лица, способные воздействовать на принятие решения о выдаче кредита банком.

7.2. Норматив Н10.1 определяет максимальное отношение совокупной суммы кредитных требований к инсайдерам к собственным средствам (капиталу) банка. Норматив совокупной величины риска по инсайдерам банка (Н10.1) рассчитывается по следующей формуле:

, где

— величина i-го кредитного требования к инсайдеру банка, кредитного риска по условным обязательствам кредитного характера, срочным сделкам и производным финансовым инструментам, заключенным с инсайдером, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям в соответствии с Положением Банка России N 254-П и Положением Банка России N 283-П, определенная с учетом взвешивания на коэффициенты риска, установленные в отношении соответствующих активов в соответствии с пунктом 2. 3 настоящей Инструкции. Показатель рассчитывается в отношении инсайдеров банка в порядке, установленномглавой 4 настоящей Инструкции для показателя Крз, код 8925. Требования банка к участникам группы связанных заемщиков, не являющимся инсайдерами банка, при расчете Н10.1 не учитываются.

3 настоящей Инструкции. Показатель рассчитывается в отношении инсайдеров банка в порядке, установленномглавой 4 настоящей Инструкции для показателя Крз, код 8925. Требования банка к участникам группы связанных заемщиков, не являющимся инсайдерами банка, при расчете Н10.1 не учитываются.

7.3. Максимально допустимое числовое значение норматива Н10.1 устанавливается в размере 3 процентов.

Глава 8. Норматив использования собственных средств

(капитала) банка для приобретения акций (долей) других

юридических лиц (Н12)

8.1. Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12) регулирует (ограничивает) совокупный риск вложений банка в акции (доли) других юридических лиц и определяет максимальное отношение сумм, инвестируемых банком на приобретение акций (долей) других юридических лиц, к собственным средствам (капиталу) банка. Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12) рассчитывается по следующей формуле:

, где

— величина i-й инвестиции банка в акции (доли) других юридических лиц за вычетом сформированного резерва на возможные потери по указанным инвестициям. Показатель рассчитывается как сумма остатков покодам 8919, 8963, — 8920, — 8982.

Показатель рассчитывается как сумма остатков покодам 8919, 8963, — 8920, — 8982.

8.2. В расчет норматива Н12 включаются вложения банка в акции (доли) юридических лиц, приобретаемых с целью получения инвестиционного дохода, в том числе переданных в доверительное управление, за исключением вложений, уменьшающих показатель собственных средств (капитала) банка в соответствии с подпунктом 2.2.6 пункта 2.2 Положения Банка России N 215-П, и за исключением вложений, которые составляют менее 5 процентов уставного капитала организации (участником (акционером) которой является банк), зарегистрированного в установленном порядке на дату расчета собственных средств (капитала) банка.

8.3. Максимально допустимое числовое значение норматива Н12 устанавливается в размере 25 процентов.

Глава 9. Порядок применения банками настоящей Инструкции

9.1. Банки обязаны соблюдать установленные настоящей Инструкцией обязательные нормативы ежедневно.

Нарушение банком числового значения обязательного норматива по состоянию на любой операционный день является несоблюдением обязательного норматива.

9.2. Банки ежемесячно по состоянию на первое число каждого месяца представляют в территориальные учреждения Банка России, осуществляющие надзор за их деятельностью, сведения о расчете обязательных нормативов и их значениях по форме отчетности 0409135 «Информация об обязательных нормативах и о других показателях деятельности кредитной организации» и по форме отчетности 0409118 «Данные о концентрации кредитного риска», установленных Указанием Банка России N 2332-У.

В случае если на основании пункта 1.3 настоящей Инструкции в расчет обязательного норматива (нормативов), определенный настоящей Инструкцией, банком вносятся изменения, одновременно с формами отчетности 0409135 и 0409118 банк представляет пояснительную записку с изложением примененного расчета норматива.

9.3. Банк обязан по требованию Банка России и (или) территориального учреждения Банка России, осуществляющего надзор за его деятельностью, представлять сведения о расчете обязательных нормативов и их значениях на внутримесячную дату (даты) по формам отчетности 0409135 «Информация об обязательных нормативах и о других показателях деятельности кредитной организации» и 0409118 «Данные о концентрации кредитного риска», а также форму отчетности 0409101 «Оборотная ведомость по счетам бухгалтерского учета кредитной организации» и форму отчетности 0409134 «Расчет собственных средств (капитала)».

Способ контроля за ежедневным соблюдением обязательных нормативов определяется банком самостоятельно с учетом требований Положения Банка России от 16 декабря 2003 года N 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах», зарегистрированного Министерством юстиции Российской Федерации 27 января 2004 года N 5489, 22 декабря 2004 года N 6222, 20 марта 2009 года N 13547 («Вестник Банка России» от 4 февраля 2004 года N 7, от 31 декабря 2004 года N 74, от 1 апреля 2009 года N 21).

Расчет обязательных нормативов осуществляется в обязательном порядке в случаях, когда территориальное учреждение Банка России требует представления расчета нормативов на внутримесячную дату (даты).

В случае предъявления Банком России и (или) территориальным учреждением Банка России требования о представлении расчета обязательных нормативов на внутримесячную дату (даты) все показатели, участвующие в расчете обязательных нормативов, в том числе показатель собственных средств (капитала) и величина резервов, рассчитываются на дату расчета обязательных нормативов.

9.4. Если банком нарушен обязательный норматив на внутримесячную дату (даты), информация об этом с указанием норматива, по которому допущено нарушение установленного настоящей Инструкцией числового значения и даты (дат), на которую (которые) он был нарушен, представляется банком в составе формы отчетности 0409135 «Информация об обязательных нормативах и о других показателях деятельности кредитной организации» и формы отчетности 0409118 «Данные о концентрации кредитного риска», представляемых по состоянию на первое число месяца, следующего за отчетным.

9.5. Банки осуществляют расчет обязательных нормативов, установленных настоящей Инструкцией, в процентах с одним знаком после запятой (округление до одного десятичного знака после запятой осуществляется по математическим правилам).

Результаты вычислений по этой формуле указывают на уровень совокупного риска, связанного с данным предприятием,и отвечав на вопрос на сколько процентов изменяется чистый доход на акцию при изменении объема выручки от реализации на 1 процент. Сила воздействия операционного рычага рассчитывается отношением валовой маржи к прибыли и показывает, сколько процентов изменения прибыли дает любой процент изменения выручки.

Сила воздействия операционного рычага рассчитывается отношением валовой маржи к прибыли и показывает, сколько процентов изменения прибыли дает любой процент изменения выручки.

Совокупный риск деятельности предприятий и инвесторов включает два компонента — диверсифицируемый и недиверсифицируемый риск

Совокупный риск = (Диверсифицируемый риск + Недиверсифицируемый риск).

Диверсифицируемый риск, который иногда называют несистематическим риском, представляет собой ту часть риска, которая обусловлена неуправляемыми или случайными событиями и может быть устранена в результате диверсификации, т.е. путем такого сочетания объектов инвестирования или производимых предприятием продуктов, которое снижает совокупный риск.

Совокупный риск суммы доходов, например хозяйственного портфеля предприятия или портфеля ценных бумаг, можно оценить на основе данных о величине йота-коэффициента по каждому источнику дохода и данных о корреляции поступлений доходов из этих источников, рассчитав йота-коэффициент. Математическое ожидание общего дохода определяется как сумма математических ожиданий доходов из каждого источника. Дисперсия общего дохода определяется как

Математическое ожидание общего дохода определяется как сумма математических ожиданий доходов из каждого источника. Дисперсия общего дохода определяется как

Таким образом, по данным о величине математического ожидания дисперсии общего дохода можно определить коэффициент вариации общего дохода и оценить связанный с ним совокупный риск.

Риск выборки заключается в том, что мнение аудитора по определенному вопросу, составленное на основе выборочных данных, может отличаться от мнения по тому же самому вопросу, составленному на основании изучения всей совокупности. Риск выборки имеется как при тестировании средств системы контроля, так и при проведении детальной проверки верности отражения в бухгалтерском учете оборотов и сальдо по счетам. В аудиторской практике различают риски первого и второго рода для тестов системы контроля и проверки верности оборотов и сальдо по счетам.

Итак, финансовый менеджер (директор) в процессе принятия инвестиционных решений должен учитывать совокупность рисков, связанных с вложениями в ценные бумаги.

Из гл. 14 мы знаем, что предельный риск индивидуального предложения в целом зависит от его связи с уже действующими проектами и с другими рассматриваемыми предложениями, которые могут быть приняты. Принципиальная информация здесь — это СКО и математическое ожидание распределения вероятности возможных значений чистой дисконтированной стоимости для всех возможных комбинаций существующих проектов и рассматриваемых предложений. Предположим теперь, что руководство компании интересует только предельное влияние инвестиционного предложения на совокупный риск компании в целом.

Компания, располагая определенным запасом финансовых ресурсов, планирует их распределение для осуществления целого ряда инвестиционных проектов, в результате чего формируется инвестиционный портфель. При управлении портфелем появляется комбинированный (совокупный) риск, присущий данному портфелю. Методы измерения и оценки риска портфеля несколько отличаются от оценки риска конкретного инвестиционного проекта. Портфельная теория разработана У. Шарпом (США) и получила широкое применение в практике управления инвестициями.

Портфельная теория разработана У. Шарпом (США) и получила широкое применение в практике управления инвестициями.

Фондовый рынок является рисковым, поскольку здесь существует разброс возможных результатов. Разброс результатов обычно измеряется стандартным отклонением или дисперсией. Риск, свойственный любой акции, может быть разделен на две части. Индивидуальный риск присущ данной конкретной акции, рыночный риск связан со всем рыночным разнообразием. Инвесторы могут исключить индивидуальный риск, сформировав хорошо диверсифицированный портфель, но они не способны устранить рыночный риск. Совокупный риск полностью диверсифицированного портфеля — это рыночный риск.

Вклад отдельной акции в совокупный риск полностью диверсифицированного портфеля зависит от ее чувствительности к рыночным колебаниям. Эту чувствительность обычно обозначают показателем бета. Ценным бумагам, бета которых равна 1,0, присущ средний рыночный риск — хорошо диверсифицированный портфель, состоящий из таких ценных бумаг, имеет то же стандартное отклонение, что и рыночный индекс. Ценные бумаги, бета которых равна 0,5, сопряжены с риском ниже среднерыночного — и изменения хорошо диверсифицированного портфеля таких ценных бумаг вдвое отстают от рыночных колебаний, а его стандартное отклонение равно половине стандартного отклонения индекса рынка.

Ценные бумаги, бета которых равна 0,5, сопряжены с риском ниже среднерыночного — и изменения хорошо диверсифицированного портфеля таких ценных бумаг вдвое отстают от рыночных колебаний, а его стандартное отклонение равно половине стандартного отклонения индекса рынка.

Осуществляя второй шаг, мы измеряли выигрыш от подбора акций, сравнивая вознаграждение, полученное конкретным фондом, с вознаграждением «контрольного» портфеля, который не являлся объектом управления. Конкретный фонд имел такой же уровень рыночного риска, как и «контрольный» портфель, но ему, кроме того, присущ и индивидуальный риск. Следовательно, его совокупный риск выше.

Введем в наш анализ еще один «контрольный» портфель, который составлен таким образом, чтобы он имел тот же совокупный риск, как и наш фонд. Если мы обозначим совокупный риск фонда через сигму (а), а совокупный рыночный риск — ат, тогда этот второй «контрольный» портфель будет состоять из доли средств о /ат, вложенной в рыночный индекс, и остальной части средств, инвестированной в казначейские векселя. Премия за риск этого портфеля будет выглядеть так

Таблица 35-4 содержит всю необходимую информацию. Она показывает нормы доходности безрисковых активов и годовые нормы доходности вашего портфеля и рыночного индекса. В конце таблицы мы подсчитали три показателя среднюю доходность, рыночный риск (/3) и совокупный риск (а).

Шаг 3. Если вы для своего портфеля подбирали именно акции, вы должны были бы столкнуться с ситуацией, когда невозможно полностью диверсифицировать портфель. Значит, ваши инвестиции являются носителями некоторой доли индивидуального риска активов. Ваш портфель имел совокупный риск а =9, 5%. Причем любой инвестор мог бы составить портфель, имеющий такой же совокупный риск, как ваш, если бы вложил о/от= 0,85, или 85%, в акции, представляющие рыночный портфель, а остальное — в казначейские векселя. Премия за риск вложения в этот второй «контрольный» портфель была равна

R2 = отношение рыночного риска к совокупному риску акций, т. е. часть дисперсии доходности акций, относящаяся к рыночному риску

Таким образом, совокупный риск оценивается как чувствительность чистой прибыли на акцию к изменениям в объемах реализации и выражается с помощью совокупного эффекта финансового и операционного рычагов. Из этого вытекает основное правило финансового менеджмента никогда не совмещать высокий уровень производственного и финансового риска, т.е. высокий уровень постоянных издержек со значительной долей заемного капитала.

Для многопродуктовой задачи состояние каждого отдельного объекта будем оценивать по совокупности рисков срыва его функционирования по каждому из связанных с ним нефтепродуктов, охватываемых рассматриваемой задачей. Тогда принятый подход к оценке состояния в случае многопродуктовой задачи можно сформулировать следующим образом.

В гл. 8 было показано, что совокупный риск р.2 для ценной бумаги / может быть разделен на два компонента следующим образом

Поскольку бета , или ковариация, является подходящей мерой риска бумаги согласно модели САРМ, то естественно исследовать связь этой величины и совокупного риска. Это соотношение аналогично уравнению (8.8), за исключением того, что вместо рыночного индекса в нем участвует рыночный портфель

Согласно САРМ, совокупный риск ценной бумаги складывается из рыночного и нерыночного рисков. В соответствии с рыночной моделью нерыночный риск связан только с данной ценной бумагой и поэтому называется собственным риском.

По каждой облигации, по которой существует риск неплатежа, будет предлагаться премия за риск неплатежа. Но премия за риск — это другое дело. Любая ожидаемая прибыль по ценной бумаге должна быть связана только с систематическим риском, поскольку именно этот риск является мерой ее вклада в риск достаточно диверсифицированного портфеля ее совокупный риск не является непосредственно учитываемым.

Основным способом снижения индивидуальных рисков является диверсификация портфеля инвестиций. Степень этой диверсификации зависит от количества ценных бумаг, его составляющих, и от степени взаимной зависимости друг от друга. Чем больше составляющих включено в портфель и чем более независимы они друг от друга, тем более диверсифицированным будет портфель ценных бумаг. Теоретически при помощи диверсификации можно полностью устранить индивидуальные риски путем включения в портфель множества ценных бумаг разного вида. В результате совокупный риск полностью диверсифицированного портфеля будет определяться только величиной рыночного риска. Рыночный риск портфеля, в отличие от несистематического, не может быть устранен путем диверсификации. Для снижения рыночного риска используют различные методы защиты.

Риск дерегулирования со стороны ЦБ Совокупный риск кредитных организаций

При оценке совокупного риска банка и определении резервов его покрытия недостаточно

Итак, совокупность рисков, связанных с вложениями в ценные бумаги, должна

Всего совокупный риск 0-30%

Совокупный риск деятельности предприятий, связанный с производством товаров и услуг, включает два компонента — диверсифицируемый и недиверсифицируемый риск.

Внутрифирменный риск. Это вклад проекта в общий совокупный риск предприятия или, другими словами, влияние проекта на колебание общих денежных потоков предприятия. Фирменный риск является функцией как среднеквадратического отклонения проекта, так и его корреляции с доходами от других активов предприятия. Поэтому проекте высоким значением среднеквадратического отклонения будет иметь сравнительно низкий фирменный риск, есЛи его доходы не коррелируют или отрицательно коррелируют с доходами от других активов предприятия.

Таким образом, операционный левередж влияет на совокупный риск для фирмы. Но это не основная причина риска, так как он зависит от изменения спроса на товар и изменения переменных издержек. Однако, возрастание операционного леверед-жа ведет к росту вариабельности прибыли. Помня об этом, перейдем к измерению риска инвестиционных проектов.

Используя данные из этих двух столбцов, мы можем определить совокупный риск для акций DE . Дисперсия индивидуального изменения цен равна квадрату индивидуального стандартного отклонения 7,762 = 60,2 в месяц. Мы знаем, что это составляет 59% полной дисперсии, таким образом, полная дисперсия равна 60,2/59, или 102,1% в месяц. Следовательно, совокупная дисперсия в год составляет 102,1×12= 1225, и стандартное отклонение — V1225 =35,0%.

В примере показан расчет значения риска для портфеля инноваций. В данном случае рассмотрены сопутствующие товары, имеющие высокую корреляцию, поэтому величина риска для портфеля в целом получилась достаточно большой. Вывод на рынок товаров со значениями отрицательных корреляцияй привел бы к снижению совокупного риска.

В методе SPAN полная открытая позиция рассматривается как портфель позиций. Известно, что совокупный риск портфеля определяется различными факторами некоторые позиции могут непосредственно погасить друг друга, а некоторая комбинация позиций может снизить финансовые обязательства и, следовательно, издержки закрытия позиции. В случае опционов, как обсуждалось в главе по ценообразованию, существуют несколько факторов, влияющих на цену или премию покупки/продажи в том числе

Внутрифирменный риск — это вклад проекта в общий совокупный риск предприятия, или влияние проекта на колеблемость общих денежных потоков предприятия. Фирменный риск является функцией как среднего квадратического отклонения проекта, так и его корреляции с доходами от других активов предприятия. Поэтому проект с высоким значением среднего квадратического отклонения будет иметь сравнительно низкий внутрифирменный риск, если его доходы не коррелируются или отрицательно коррелируются с доходами от других активов.

Полезные публикации

- Стандарт банка России

«Стандарт Банка России «Обеспечение информационной безопасности организаций банковской системы Российской Федерации. Общие положения» СТО БР…

- Кредитное управление банка

Управление кредитным риском в коммерческом банке (2) СОДЕРЖАНИЕВВЕДЕНИЕ……………………………………………………………………….3 1. Сущность и основы управления кредитным риском…………………………………………………………………………5…

- Расчет кредитного риска

Методы оценки рыночного рискаВыдержка из книги «Анализ кредитных рисков». Костюченко Н.С.Существуют различные методологии оценки возможных…

- Операционный риск связан с

Источники операционного рискаИсточники операционного рискаВнутреннее мошенничество (риск внутреннего мошенничества) — кражи, хищения, подделка документов, уничтожение…

ЦБ РФ с 1 января ввел формализованный подход к оценке кредитного риска банками

ЦБ РФ с 1 января 2020 года ввел новый подход к оценке кредитного риска банками.

Этот подход предусматривает расчет нормативов по классам контрагентов и основывается на формализованных критериях платежеспособности заемщиков, независимо от наличия или отсутствия у них рейтингов. Подход регулируется инструкцией 199-И, которую Минюст зарегистрировал в декабре 2019 года.

В новом документе Банка России выделяется категория заемщиков «инвестиционный класс» с пониженным коэффициентом риска 65% (в настоящее время — 100%) при отнесении их к I или II категориям качества в целях формирования резервов и допуска ценных бумаг заемщика к торгам на организованном рынке.

Оценка риска по требованиям к банкам будет зависеть от отнесения банков к классам исходя из уровня их кредитоспособности, а также соблюдения ими обязательных нормативов и минимальных значений надбавок к нормативам достаточности капитала банка.

Устанавливается пониженный коэффициент риска 85% по требованиям к субъектам малого и среднего предпринимательства, оцениваемым на индивидуальной основе, с сохранением действующего коэффициента риска 75% для МСП, оцениваемых на портфельной основе.

При кредитовании корпоративных заемщиков выделяется класс «специализированное кредитование» с дифференцированными коэффициентами риска в зависимости от типа специализированного кредитования (проектное, объектное или товарно-сырьевое финансирование), а для проектного финансирования — в зависимости от фазы проекта (инвестиционная фаза или фаза эксплуатации) и уровня его кредитоспособности (слабый, удовлетворительный, достаточный, высокий).

По проектам, реализуемым в рамках механизма проектного финансирования на базе ВЭБ.РФ, в инвестиционной фазе в течение двух лет (до конца 2021 года) повышенный коэффициент риска 130% применяться не будет.

Выделен класс гарантий исполнения нефинансовых обязательств (например, тендерные гарантии, гарантии в пользу таможенных и налоговых органов) с коэффициентом кредитной конверсии 0,5 (вместо 1).

Более высокие коэффициенты риска (вместо действующего 150%) будут применяться по вложениям в некотируемые акции (доли) юридических лиц: в размере 400% — по краткосрочным спекулятивным вложениям и 250% — по прочим вложениям (с установлением переходного периода в пять лет).

Установлен повышенный коэффициент риска 150% по дефолтным кредитам в необеспеченной части (без обеспечения, признаваемого в целях снижения кредитного риска), в случае, если расчетный резерв на возможные потери по ним менее 20%, с отсрочкой вступления в силу до 1 января 2021 года.

Отменен норматив совокупной величины риска по инсайдерам банка (Н10.1).

В течение года банки смогут по своему выбору как продолжать осуществлять расчет нормативов по инструкции 180-И «Об обязательных нормативах банков», так и применять новый финализированный подход (с уведомлением Банка России в случае применения нового подхода).

Коэффициенты кредитного анализа — Список коэффициентов и интерпретация

Что такое коэффициенты кредитного анализа?

Коэффициенты кредитного анализа Финансовые коэффициенты Финансовые коэффициенты создаются с использованием числовых значений, взятых из финансовой отчетности для получения значимой информации о компании, и являются инструментами, которые помогают процессу кредитного анализа. Эти коэффициенты помогают аналитикам и инвесторам определить, способны ли физические или юридические лица выполнять финансовые обязательства. Кредитный анализ включает как качественные, так и количественные аспекты.Коэффициенты охватывают количественную часть анализа. Основные показатели можно условно разделить на четыре группы: (1) прибыльность; (2) Кредитное плечо В финансах кредитное плечо — это стратегия, которую компании используют для увеличения активов, денежных потоков и прибылей, хотя она также может увеличивать убытки. Существует два основных типа кредитного плеча: финансовый и операционный. Чтобы увеличить финансовый рычаг, фирма может занимать капитал, выпуская ценные бумаги с фиксированным доходом или занимая деньги непосредственно у кредитора. Операционный левередж может; (3) Коэффициент покрытия Коэффициент покрытия используется для измерения способности компании выплачивать свои финансовые обязательства.Более высокий коэффициент указывает на большую способность выполнять обязательства; (4) Ликвидность Ликвидность На финансовых рынках ликвидность означает, насколько быстро инвестиция может быть продана без отрицательного влияния на ее цену. Чем более ликвидна инвестиция, тем быстрее ее можно продать (и наоборот), и тем легче ее продать по справедливой стоимости. При прочих равных, более ликвидные активы торгуются с премией, а неликвиды — со скидкой .. Чтобы узнать больше, ознакомьтесь с программой сертификации кредитных аналитиков CFI Сертификация CBCA® Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитования аналитики, которые охватывают финансы, бухгалтерский учет, кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение кредитов и многое другое..

Коэффициенты прибыльности

Как следует из названия, коэффициенты прибыльности Коэффициенты прибыльности Коэффициенты прибыльности — это финансовые показатели, используемые аналитиками и инвесторами для измерения и оценки способности компании генерировать доход (прибыль) по отношению к выручке, балансу. активы, операционные расходы и акционерный капитал в течение определенного периода времени. Они показывают, насколько хорошо компания использует свои активы для получения прибыли, измеряют способность компании генерировать прибыль по отношению к выручке, активам баланса и собственному капиталу.Это важно для инвесторов, так как они могут использовать это, чтобы помочь спрогнозировать, будут ли цены на акции Цена акций Термин «цена акции» относится к текущей цене, по которой акция торгуется на рынке. Каждая публично торгуемая компания, когда ее акции могут вырасти в цене. Они также помогают кредиторам определять темпы роста корпораций и их способность возвращать ссуды. Ссуда Ссуда - это сумма денег, которую одно или несколько физических лиц или компаний занимают у банков или других финансовых учреждений для финансового управления запланированными или незапланированными событиями.При этом у заемщика возникает задолженность, которую он должен выплатить с процентами и в течение определенного периода времени.

Коэффициенты прибыльности делятся на коэффициенты маржи и коэффициенты доходности.

Коэффициенты маржи включают:

- Валовая прибыль Валовая прибыль Валовая прибыль — это прямая прибыль, остающаяся после вычета себестоимости проданных товаров или себестоимости продаж из выручки от продаж. Он используется для расчета валовой прибыли. маржа

- Маржа EBITDA Маржа EBITDA Маржа EBITDA = EBITDA / Выручка.Это коэффициент рентабельности, который измеряет прибыль, которую получает компания до вычета налогов, процентов, износа и амортизации. В этом руководстве есть примеры и загружаемый шаблон.

- Маржа операционной прибыли Маржа операционной прибыли Маржа операционной прибыли — это коэффициент прибыльности или производительности, который отражает процент прибыли, получаемой компанией от своей деятельности, до вычета налогов и процентов. Он рассчитывается путем деления операционной прибыли на общую выручку и выражения в процентах.

Коэффициенты рентабельности включают

- Рентабельность активов Рентабельность активов и формула рентабельности активов Формула ROA. Рентабельность активов (ROA) — это тип показателя рентабельности инвестиций (ROI), который измеряет прибыльность бизнеса по отношению к его общим активам.

- Доходность с поправкой на риск Коэффициенты доходности с поправкой на риск Существует ряд скорректированных с учетом риска коэффициентов доходности, которые помогают инвесторам оценивать существующие или потенциальные инвестиции. Коэффициенты могут быть более полезными

- Рентабельность собственного капитала (ROE) Рентабельность собственного капитала (ROE) — это показатель прибыльности компании, который рассчитывается путем деления годовой прибыли (чистой прибыли) компании на стоимость ее общего акционерного капитала ( я.е. 12%). ROE объединяет отчет о прибылях и убытках и баланс, поскольку чистая прибыль или прибыль сравнивается с собственным капиталом.

Более высокие коэффициенты рентабельности и доходности указывают на то, что компания имеет большую способность выплачивать долги.

Коэффициенты левериджа

Коэффициенты левериджа Коэффициенты левериджа Коэффициент левериджа показывает уровень задолженности, возникшей у хозяйствующего субъекта по отношению к нескольким другим счетам в его балансе, отчете о прибылях и убытках или отчете о движении денежных средств.Шаблон Excel сравнивает уровень долга с другими счетами в балансе, отчете о прибылях и убытках или отчете о движении денежных средств. Они помогают кредитным аналитикам оценить способность бизнеса погашать свои долги.

Обычные коэффициенты левериджа включают:

- Отношение долга к активам Отношение долга к активам Отношение долга к активам — это коэффициент левериджа, который помогает количественно оценить степень, в которой деятельность компании финансируется за счет долга. Во многих случаях высокий коэффициент кредитного плеча также свидетельствует о более высокой степени финансового риска.Это связано с тем, что компания с высокой долей заемных средств сталкивается с более высокой вероятностью дефолта по своим кредитам.

- Отношение активов к собственному капиталу

- Отношение долга к собственному капиталу Отношение долга к собственному капиталу Отношение долга к собственному капиталу — это коэффициент левериджа, который рассчитывает стоимость общего долга и финансовых обязательств по отношению к общему капиталу акционера.

- Отношение долга к капиталу

Для коэффициентов левериджа более низкий коэффициент левериджа указывает на меньший левередж. Например, если задолженностьDebtDebt — это деньги, взятые в долг одной стороной у другой для удовлетворения финансовых потребностей, которые в противном случае не могут быть полностью удовлетворены.Многие организации используют заемные средства для приобретения товаров и услуг, за которые они не могут расплатиться наличными. Соотношение активов к активам равно 0,1, это означает, что 10% средств заемные средства, а оставшиеся 90% — средства собственного капитала. Более низкий коэффициент левериджа означает меньше активов или капитала, финансируемых за счет долга. Банкам или кредиторам это нравится, поскольку это указывает на меньший существующий риск.

Пример

Представьте, что вы ссужаете кому-то 100 долларов. Вы бы предпочли дать ссуду человеку, который уже должен кому-то 1000 долларов, или тому, кто должен 100 долларов, при условии, что они оба зарабатывают одинаковую сумму денег? Скорее всего, вы выберете человека, который должен только 100 долларов, поскольку у него меньше существующей задолженности и больше располагаемого дохода, чтобы выплатить вам долг.

Коэффициенты кредитного анализа покрытия

Коэффициенты покрытия Коэффициент покрытия Коэффициент покрытия используется для измерения способности компании выплачивать свои финансовые обязательства. Более высокий коэффициент указывает на большую способность выполнять обязательства. Измерьте охват дохода. Доход. Доход относится к деньгам, которые зарабатывает физическое лицо за предоставление услуги или в обмен на предоставление продукта. Доход, полученный физическим лицом, используется для финансирования его повседневных расходов, а также для финансирования инвестиций.Некоторые из наиболее распространенных видов дохода включают заработную плату, доход от самозанятости, комиссионные и бонусы. Денежные средства или активы обеспечивают покрытие долгов или процентных расходов. Процентные расходы. Процентные расходы возникают из-за компании, которая финансируется за счет заемных средств или капитальной аренды. Проценты указаны в отчете о прибылях и убытках, но также могут. Чем выше коэффициент покрытия, тем выше способность компании выполнять свои финансовые обязательства.

Коэффициенты покрытия включают:

- Коэффициент покрытия процентов Коэффициент покрытия процентов Коэффициент покрытия процентов (ICR) — это финансовый коэффициент, который используется для определения способности компании выплачивать проценты по непогашенному долгу.

- Коэффициент покрытия обслуживания долга Коэффициент покрытия обслуживания долга Коэффициент покрытия обслуживания долга (DSCR) измеряет способность компании использовать свой операционный доход для погашения всех своих долговых обязательств, включая выплату основной суммы и процентов как по краткосрочным, так и по долгосрочным обязательствам. долг.

- Коэффициент покрытия денежных средств

- Коэффициент покрытия активов

Пример

Банк решает, ссужать ли деньги компании A, у которой коэффициент покрытия долга составляет 10, или компании B, у которой коэффициент обслуживания долга равен 5 .Компания А — лучший выбор, поскольку это соотношение предполагает, что операционная прибыль этой компании может покрыть ее общий непогашенный долг в 10 раз. Это больше, чем у компании Б, которая может покрыть свой долг только 5 раз.

Коэффициенты ликвидности

Ликвидность Ликвидность На финансовых рынках ликвидность означает, насколько быстро инвестиция может быть продана без отрицательного влияния на ее цену. Чем более ликвидна инвестиция, тем быстрее ее можно продать (и наоборот), и тем легче ее продать по справедливой стоимости.При прочих равных условиях более ликвидные активы торгуются с премией, а неликвиды — с дисконтом. Коэффициенты указывают на способность компаний конвертировать активы в наличные. С точки зрения кредитного анализа, коэффициенты показывают способность заемщика погасить текущую задолженность Текущий долг В балансе текущая задолженность — это задолженность, подлежащая выплате в течение одного года (12 месяцев) или менее. Он указан как текущая ответственность и является частью. Более высокие коэффициенты ликвидности предполагают, что компания более ликвидна и, следовательно, может легче погашать непогашенные долги.

Коэффициенты ликвидности включают:

- Коэффициент текущей ликвидности Формула коэффициента текущей ликвидности Формула коэффициента текущей ликвидности имеет вид = текущие активы / текущие обязательства. Коэффициент текущей ликвидности, также известный как коэффициент оборотного капитала, измеряет способность бизнеса выполнять свои краткосрочные обязательства, которые подлежат погашению в течение года. Коэффициент учитывает вес общих оборотных активов по сравнению с общими текущими обязательствами. Он указывает на финансовое состояние компании.

- Коэффициент быстрой ликвидности Коэффициент быстрой ликвидности, также известный как кислотный тест, измеряет способность бизнеса оплачивать свои краткосрочные обязательства активами, легко конвертируемыми в наличные. , иногда называемый соотношением денежных средств, является показателем ликвидности, который указывает на способность компании погашать краткосрочные долговые обязательства своими денежными средствами и их эквивалентами.По сравнению с другими коэффициентами ликвидности, такими как коэффициент текущей ликвидности и коэффициент быстрой ликвидности, коэффициент наличности является более строгим и консервативным показателем

- Оборотный капитал Формула рабочего капитала Формула оборотного капитала показывает нам краткосрочные ликвидные активы, доступные после выплаты краткосрочных обязательств. выключенный.

Пример

Коэффициент быстрой ликвидности — это текущие активы компании за вычетом запасов и предоплаченных расходов, разделенные на краткосрочные обязательства Текущие обязательства Текущие обязательства — это финансовые обязательства хозяйствующего субъекта, которые подлежат выплате в течение года.Компания показывает это на. Человек решает, инвестировать ли в две компании, которые очень похожи, за исключением того, что компания A имеет коэффициент быстрой ликвидности 10, а другая — 5. Компания A — лучший выбор, поскольку коэффициент 10 предполагает, что у компании достаточно ликвидные активы для покрытия предстоящих обязательств в 10 раз.

Дополнительные ресурсы

Спасибо за то, что прочитали статью CFI о коэффициентах кредитного анализа. CFI является официальным глобальным поставщиком сертификата коммерческого банковского и кредитного аналитика (CBCA) ™ CBCA®. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа, призванная помочь вам подняться по карьерной лестнице в качестве кредитного аналитика.

Чтобы продолжать учиться и продвигаться по карьерной лестнице, мы рекомендуем следующие ресурсы CFI:

- Кредитный анализ Кредитный анализ Кредитный анализ — это процесс определения способности компании или лица погасить свои долговые обязательства. Другими словами, это процесс, который определяет кредитный риск потенциального заемщика или риск дефолта. Он включает в себя как качественные, так и количественные факторы.

- Ratio AnalysisRatio AnalysisRatio analysis (Анализ коэффициента) Анализ коэффициента относится к анализу различных фрагментов финансовой информации в финансовой отчетности предприятия.Они в основном используются внешними аналитиками для определения различных аспектов бизнеса, таких как его прибыльность, ликвидность и платежеспособность.

- Описание работы кредитного аналитика Описание работы кредитного аналитика В этом описании вакансии кредитного аналитика изложены ключевые навыки, опыт и образование для данной должности. Кредитный аналитик должен оценить кредитный рейтинг

- Кредитный рейтинг Кредитный рейтинг — это число, отражающее финансовое и кредитное положение человека и его способность получить финансовую помощь от кредиторов.Кредиторы используют кредитный рейтинг для оценки квалификации потенциального заемщика для получения ссуды и конкретных условий ссуды.

Кредитный риск

Значение и определение кредитного риска

Кредитный риск относится к риску потери основной суммы или потери денежного вознаграждения в результате неуплаты заемщиком ссуды или погашения договорного долга. Кредитный риск возникает каждый раз, когда заемщик пытается использовать будущие денежные потоки для оплаты текущего обязательства.Инвесторы получают вознаграждение за предполагаемый кредитный риск посредством выплаты процентов от эмитента или заемщика по долговому контракту.

Кроме того, кредитный риск тесно связан с потенциальной доходностью инвестиций, наиболее примечательно то, что доходность облигаций сильно коррелирует с их предполагаемым кредитным риском. Более высокий кредитный риск отражает более высокую процентную ставку, которую требуют инвесторы для ссуды своего капитала.

Виды кредитного риска

Обычно существует три типа кредитного риска:

- Риск кредитного спреда , возникающий из-за нестабильности разницы между процентными ставками по инвестициям и безрисковой ставкой доходности.

- Риск неисполнения обязательств , возникающий, когда заемщик не может производить платежи по договору.

- Риск понижения в результате понижения рейтинга риска эмитента.

Расчет кредитного риска

Кредитный риск рассчитывается на основе общей способности покупателя выплатить ссуду. Этот расчет принимает во внимание способность заемщика приносить доход, залоговые активы и налоговые органы (например, государственные и муниципальные облигации).

Кредитный риск рассчитывается следующим образом:

- Оцените оценку потребителя по шкале FICO. Оценка FICO — это количественный показатель, который помогает определить кредитоспособность человека, а также его историю выплат. Где, с одной стороны, оценка FICO указывает, каким образом физическое лицо выплачивает свой долг; с другой стороны, это не гарантирует выплаты в будущем.

- Рассчитайте отношение долга к доходу.Это определяется как сумма ежемесячных повторяющихся долгов компании, деленная на ежемесячный валовой доход. Физические лица с соотношением долга к доходу ниже 35% считаются приемлемыми кредитными рисками.

- Фактор потенциальной задолженности заемщика. Под потенциальной задолженностью понимается задолженность, которую может взять на себя физическое лицо на основании остатка на его кредитной карте и общей кредитоспособности для получения новых кредитных линий.

Кредитный риск | Коэффициент кредитного риска, Контрагент Кредитный риск, Передача кредитного риска, Кредитный рейтинг

Кредитный риск — это риск невыплаты кредита заемщиком.Другими словами, мы можем определить как риск того, что заемщик не сможет полностью или частично выплатить основную сумму или связанные с ней процентные платежи (или и то, и другое). Это приводит к убыткам для кредитора в виде нарушения денежных потоков и увеличения стоимости взыскания.

Как возникает кредитный риск?

Это может быть результатом любой из следующих причин — слабые денежные потоки заемщика, затрудняющие выплату процентов и основной суммы, повышение процентных ставок в случае ссуд с плавающей процентной ставкой, изменение рыночных условий, банкротство бизнеса. , нежелание возвращать деньги и т. д.

Чтобы смягчить или уменьшить его, кредиторы часто проводят проверку кредитоспособности заемщика, берут обеспечение у заемщика, берут гарантию от третьей стороны, просят заемщика взять необходимую страховку и т. Д. Чтобы выбрать правильный путь Для снижения кредитного риска важна надлежащая оценка кредитного риска.

Что такое анализ кредитного риска или оценка кредитного риска?

Его анализ и оценка означают одно и то же. Оба эти термина используются как синонимы для анализа причин, которые могут его вызвать.

Его анализ — это метод расчета кредитоспособности физического лица или коммерческой организации. Выполняя кредитный анализ, кредитор может оценить общую способность заемщика выполнить финансовое обязательство. Для оценки кредитного риска кредитная история заемщика, его активы, капитал, его общая финансовая устойчивость, его способность погасить долг, вероятность дефолта заемщика в течение срока платежа и т. Д. Являются некоторыми из важных факторов, которые необходимо учитывать. рассмотреть возможность.

В рамках его выяснения необходим расчет риска дефолта (кредитного риска контрагента).

Понимание коэффициента кредитного риска

Его коэффициент рассчитывается как процент или вероятность того, что кредиторы понесут убытки из-за неспособности заемщика погасить ссуду в срок. Он выступает в качестве решающего фактора при инвестировании или принятии решений о кредитовании.

Обычно банки и кредиторы классифицируют кредитный риск как высокий, средний или низкий на основе модели кредитного рейтинга, разработанной для внутреннего использования компанией.Многие компании (банки / кредитные учреждения / частные кредиторы) следят за отчетами о кредитных рейтингах известных рейтинговых агентств.

Что такое кредитный риск контрагента?

Кредитный риск контрагента — это риск того, что контрагент (то есть другая сторона контракта) не выполнит свое финансовое обязательство, указанное в контракте. Он также известен как риск дефолта. Высокий риск контрагента требует выплаты высоких процентов и наоборот.

Кредитный рейтинг

На основании его оценки заемщику присваивается кредитный рейтинг.Эти рейтинги присваиваются рейтинговыми агентствами, такими как Standard & Poor’s (S&P), Moody’s Investors Services, Fitch Ratings, CRISIL, CARE и т. Д. Высокий кредитный рейтинг означает высокие шансы возврата кредита, а низкий кредитный рейтинг означает, что есть может быть проблема взыскания ссуды с заемщика на основании его прошлых результатов, или риск плохой кредитной истории , связанный с его именем, низким кредитным рейтингом и т. д. Как, например, рейтинг AAA или AA +, присвоенный S&P, означает наличие риск дефолта очень низок или почти отсутствует.Аналогичным образом, рейтинг D, CCC или CC означает высокий риск дефолта заемщика.

Что такое передача кредитного риска?

Чтобы понять передача кредитного риска, позвольте нам сначала понять значение передачи риска на простом примере. Когда вы покупаете страховой полис, вы перекладываете предполагаемый риск убытков на страховую компанию. Таким образом, в случае возникновения непредвиденной ситуации все убытки несет страховая компания. Это называется передачей риска.Аналогичным образом, передача кредитного риска представляет собой стратегию управления кредитным риском , согласно которой риск передается от одной стороны к другой. Это можно сделать, взяв страхование кредитных рисков, , финансовую гарантию и т. Д.

Заключение

Мониторинг кредитного риска стал очень важным для определения кредитоспособности человека или организации. Вы найдете множество книг по управлению кредитным риском , которые помогут вам и объяснят различные методы моделирования кредитного риска . 1–3

- Кредитный риск [Источник]

- Кредитный риск [Источник]

- Кредитный риск [Источник]

Что такое коэффициенты финансового риска и как они используются для измерения риска?

Финансовые коэффициенты могут использоваться для оценки структуры капитала компании и текущих уровней риска, часто с точки зрения уровня долга компании и риска дефолта или банкротства. Эти коэффициенты используются инвесторами, когда они рассматривают возможность инвестирования в компанию.Способность фирмы управлять своим непогашенным долгом имеет решающее значение для финансовой устойчивости и операционных возможностей компании. Уровень долга и управление долгом также существенно влияют на прибыльность компании, поскольку средства, необходимые для обслуживания долга, уменьшают маржу чистой прибыли и не могут быть инвестированы в рост.

Некоторые из финансовых коэффициентов, обычно используемых инвесторами и аналитиками для оценки уровня финансового риска и общего финансового состояния компании, включают отношение долга к капиталу, отношение долга к собственному капиталу (D / E), коэффициент покрытия процентов и степень комбинированного кредитного плеча (DCL).

Ключевые выводы

- Коэффициенты риска учитывают финансовое состояние компании и используются для принятия инвестиционных решений.

- Если компания использует выручку для погашения долга, эти средства нельзя инвестировать в другое место внутри компании для содействия росту, что повышает риск.

- Наиболее распространенными коэффициентами, используемыми инвесторами для измерения уровня риска компании, являются коэффициент покрытия процентов, степень комбинированного левериджа, отношение долга к капиталу и отношение долга к собственному капиталу.

Отношение долга к капиталу

Отношение долга к капиталу — это показатель левериджа, который дает базовую картину финансовой структуры компании с точки зрения того, как она капитализирует свои операции. Отношение долга к капиталу является показателем финансовой устойчивости фирмы. Этот коэффициент представляет собой простое сравнение совокупного краткосрочного долга и долгосрочных долговых обязательств компании с ее общим капиталом, обеспеченным как собственным капиталом, так и заемным финансированием.

Долг / Капитал = Долг / (Долг + Акционерный капитал)

Предпочтительны более низкие отношения долга к капиталу, поскольку они указывают на более высокую долю долевого финансирования по сравнению с заемным финансированием.

Отношение долга к собственному капиталу

Отношение долга к собственному капиталу (D / E) является ключевым финансовым соотношением, которое обеспечивает более прямое сравнение долгового финансирования с долевым финансированием. Этот коэффициент также является показателем способности компании выполнять непогашенные долговые обязательства.

Долг / Собственный капитал = Долг / Акционерный капитал

Опять же, предпочтительнее более низкое значение коэффициента, поскольку это указывает на то, что компания финансирует операции за счет собственных ресурсов, а не берет в долг.Компании с более сильными позициями в капитале обычно лучше подготовлены к временному падению доходов или неожиданным потребностям в дополнительных капиталовложениях. Более высокие коэффициенты D / E могут негативно повлиять на способность компании получить дополнительное финансирование, когда это необходимо.

Более высокое отношение долга к собственному капиталу (D / E) может затруднить получение компанией финансирования в будущем.

Коэффициент покрытия процентов

Коэффициент покрытия процентов — это основная мера способности компании справляться со своими краткосрочными финансовыми расходами.Значение коэффициента показывает, сколько раз компания может произвести необходимые ежегодные выплаты процентов по непогашенному долгу из своей текущей прибыли до вычета процентов и налогов (EBIT). Относительно более низкий коэффициент покрытия указывает на большую нагрузку по обслуживанию долга на компанию и, соответственно, на более высокий риск дефолта или финансовой несостоятельности.

Покрытие процентов = EBIT / процентные расходы

Более низкое значение коэффициента означает меньшую сумму прибыли, доступную для финансовых выплат, а также означает, что компания менее способна справиться с повышением процентных ставок.Как правило, коэффициент покрытия процентов 1,5 или ниже считается показателем потенциальных финансовых проблем, связанных с обслуживанием долга. Однако слишком высокий коэффициент может указывать на то, что компания не может воспользоваться своим финансовым рычагом.

Инвесторы считают, что компания с коэффициентом покрытия процентов 1,5 или ниже может столкнуться с потенциальными финансовыми проблемами, связанными с обслуживанием долга.

Степень комбинированного кредитного плеча

Степень комбинированного кредитного плеча (DCL) обеспечивает более полную оценку общего риска компании с учетом как операционного, так и финансового рычага.Этот коэффициент левериджа оценивает совокупное влияние как бизнес-риска, так и финансового риска на прибыль компании на акцию (EPS) с учетом конкретного увеличения или уменьшения продаж. Расчет этого коэффициента может помочь руководству определить наилучшие возможные уровни и сочетание финансового и операционного рычага для фирмы.

DCL =% изменение EPS /% изменение продаж

Фирма с относительно высоким уровнем комбинированного левериджа считается более рискованной, чем фирма с меньшим комбинированным левереджем, потому что высокий левередж означает более постоянные издержки для фирмы.

Итог

Финансовые коэффициенты используются в фундаментальном анализе, чтобы помочь оценить компании и оценить их стоимость акций. Определенные финансовые коэффициенты также могут использоваться для оценки уровня риска фирмы, особенно в том, что касается обслуживания долгов и других обязательств в краткосрочной и долгосрочной перспективе.

Этот анализ используется банкирами для предоставления дополнительных ссуд, а частными инвесторами — для принятия решения об инвестициях в компании и использования заемных средств для выплаты долга по своим инвестициям или увеличения их рентабельности.

финансовых коэффициентов, используемых в кредитном анализе | CFA Уровень 1

с фиксированным доходом

Финансовые показатели, используемые в кредитном анализе