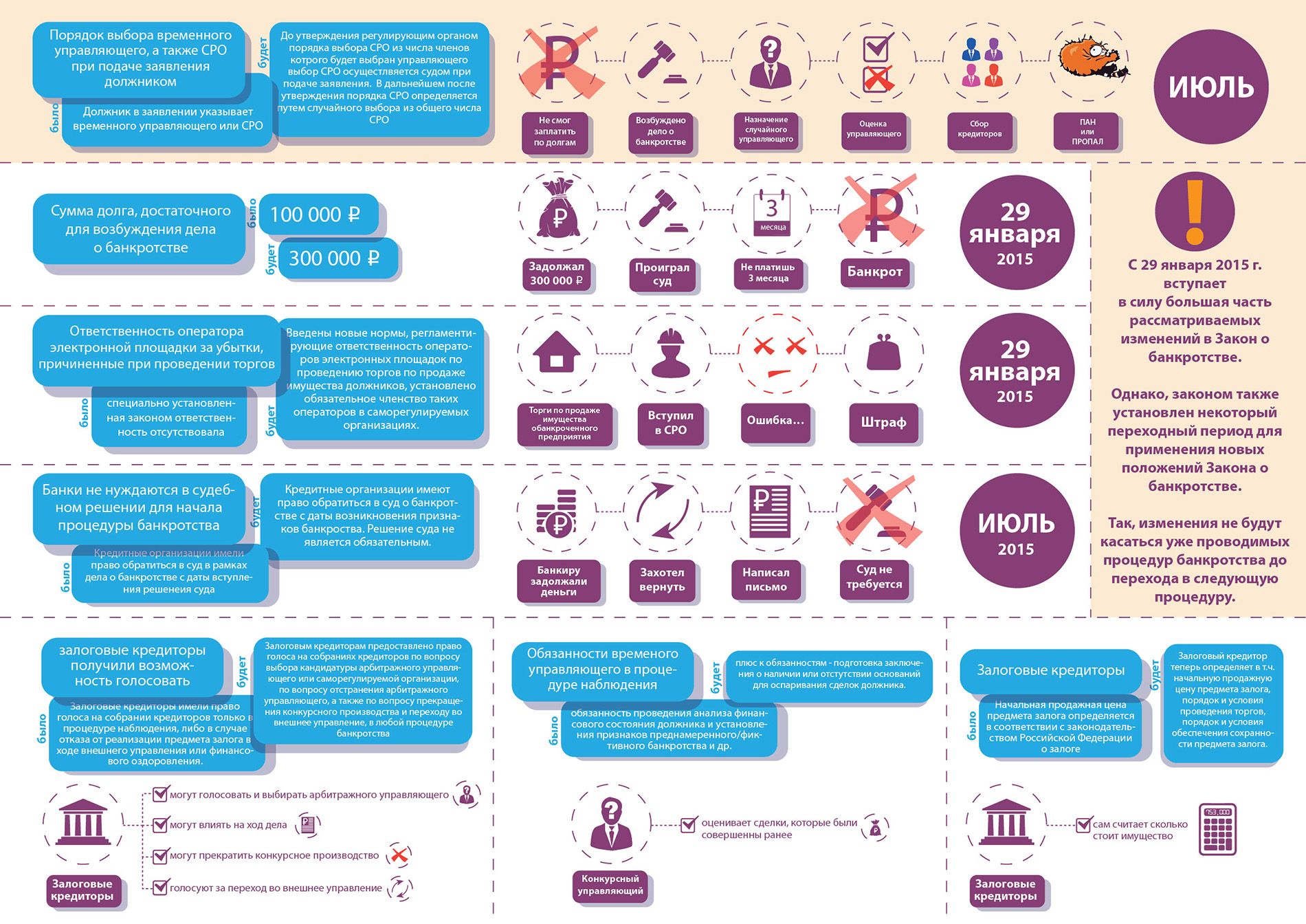

Банкротство физических лиц схема \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Банкротство физических лиц схема (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Банкротство физических лиц схема Открыть документ в вашей системе КонсультантПлюс:Статья: Ключевые аспекты применения института соучастия при разрешении споров о привлечении к субсидиарной ответственности в банкротстве

(Османова Д.О., Попов В.А., Юрьев С.В.)

(«Журнал предпринимательского и корпоративного права», 2020, N 3)Например, подобный анализ был проведен в одном из судебных актов Арбитражного суда Архангельской области, согласно которому к солидарной субсидиарной ответственности были привлечены два учредителя компании — должника: гражданин З. и гражданин Ш. .

Суд установил, что гражданин З. являлся создателем алгоритма (организатором и участником его претворения в жизнь), направленного на уклонение от налоговых выплат, в результате которого одна из созданных компаний обанкротилась. Роль гражданина З. заключалась в общем контроле функционирования схемы, а также осуществлении непосредственного или фактического руководства над созданными юридическими лицами. Также была установлена роль гражданина Ш., который являлся главным бухгалтером для всех юридических лиц, вовлеченных в обнаруженную схему. В результате господствующей позиции о порядке назначения наказания для соучастников установленные судом фактические обстоятельства, по сути, были проигнорированы: одно лицо (гражданин В.) полностью исключено из спора, а оставшиеся (граждане З. и Ш.) понесли единый размер ответственности несмотря на положение, занимаемое каждым из них в исследованной схеме.Нормативные акты: Банкротство физических лиц схема

Суд установил, что гражданин З. являлся создателем алгоритма (организатором и участником его претворения в жизнь), направленного на уклонение от налоговых выплат, в результате которого одна из созданных компаний обанкротилась. Роль гражданина З. заключалась в общем контроле функционирования схемы, а также осуществлении непосредственного или фактического руководства над созданными юридическими лицами. Также была установлена роль гражданина Ш., который являлся главным бухгалтером для всех юридических лиц, вовлеченных в обнаруженную схему. В результате господствующей позиции о порядке назначения наказания для соучастников установленные судом фактические обстоятельства, по сути, были проигнорированы: одно лицо (гражданин В.) полностью исключено из спора, а оставшиеся (граждане З. и Ш.) понесли единый размер ответственности несмотря на положение, занимаемое каждым из них в исследованной схеме.Нормативные акты: Банкротство физических лиц схемаСхема процедуры банкротства юридического лица

Время на прочтение: 3 минут(ы)Банкротство юридического лица может проходить по упрощенной и полноценной схеме. Первый способ применяется в отношении тех компаний, у которых начались ликвидационные процедуры и в процессе ликвидации ликвидатор выявил недостаточность активов для удовлетворения требований кредиторов. Если у организации есть потенциал для восстановления платежеспособности, то применяется полная схема банкротства юридического лица.

Первый способ применяется в отношении тех компаний, у которых начались ликвидационные процедуры и в процессе ликвидации ликвидатор выявил недостаточность активов для удовлетворения требований кредиторов. Если у организации есть потенциал для восстановления платежеспособности, то применяется полная схема банкротства юридического лица.

Содержание статьи

Как проходит банкротство юридических лиц?

Особенности банкротства юридического лица регулируются ФЗ №127 «О банкротстве (несостоятельности)». Процедура может быть запущена только по решению Арбитражного суда. Суд начинает рассматривать дело о банкротстве после получения заявления о признании банкротом

Инициатором процедуры может быть:

- сам должник,

- кредиторы,

- уполномоченные органы.

Мы рекомендуем должнику не ждать, пока кредиторы возьмут инициативу в свои руки. Важно начать банкротство самому. Это позволит:

- избежать субсидиарной ответственности за несвоевременную подачу заявления о банкротстве;

- не допустить того, чтобы кредиторы предложили свою кандидатуру арбитражного управляющего (а это возможно, если банкротство инициирует один из кредиторов).

Итак, у организации есть явные признаки неплатежеспособности, должник принял решение инициировать банкротство. Дальнейшие действия всех участников дела подчиняются четкой последовательности.

Этап № 1 — подача заявления в Арбитражный суд

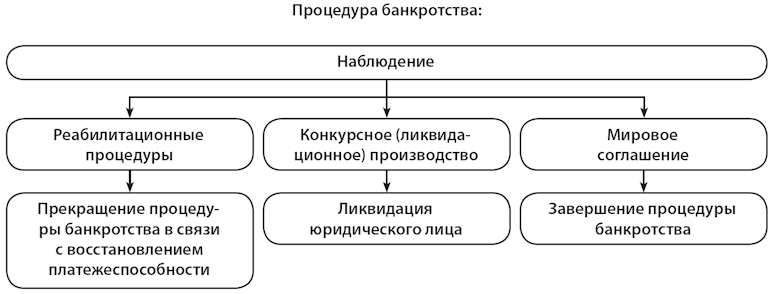

Заявление о признании банкротом должно быть подано в течение 30 дней после выявления признаков банкротства, если компания находится в стадии ликвидации и 3 месяца если была обычная финансовая деятельность. После рассмотрения суд отказывает в принятии заявления или признает, что требования обоснованы, и выносит определении о введении наблюдения – самой первой процедуры банкротства.

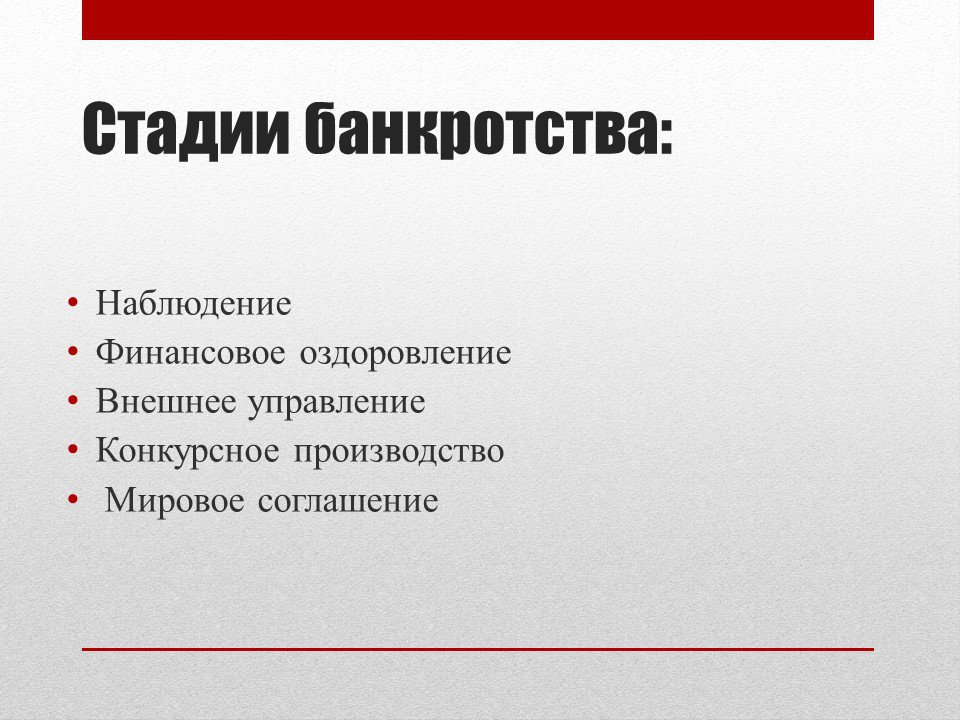

Важно! Цель процедуры банкротства – вернуть кредиторам причитающиеся им средства. Этого можно добиться разными способами: улучшить платежеспособность должника и вернуться в график платежей, реструктурировать долг, распродать имущество на торгах для погашения кредиторской задолженности и др. Однако, у каждой стадии банкротства: наблюдения, финансового оздоровления, внешнего управления, конкурсного производства – есть своя конкретная цель.

Этап №2 – введение наблюдения

- Цель этапа – сбор информации о должнике, анализ платежеспособности, выявление активов компании, исключение сомнительных сделок.

- Длительность – 6-7 месяцев.

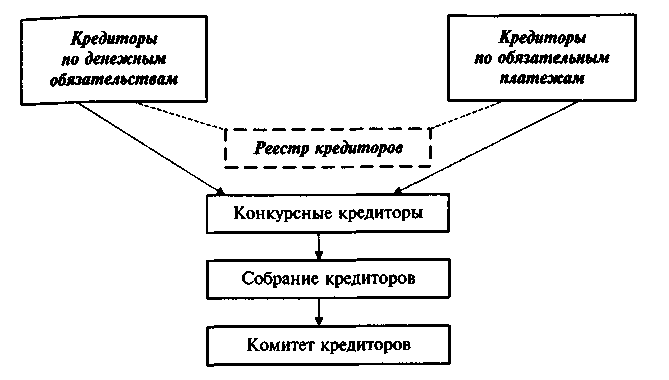

По сути, наблюдение – это предварительная стадия, при которой:

- идет работа по формированию списка кредиторов, их оповещению;

- анализируется бухгалтерская информация, подсчитывается дебиторская и кредиторская задолженность;

- назначается временный управляющий;

- проводится первое собрание кредиторов – одно из важных мероприятий. Его исход может повлиять на ход банкротства. Так, если между сторонами (должником и каждым из кредиторов) будет заключено мировое соглашения, то получится восстановить платежеспособность с минимальными потерями.

Наблюдение – это обязательный этап в схеме процедуры банкротства юридического лица.

Этап №3 – введение финансового оздоровления

- Цель этапа – санация организации, у которой выявлен скрытый потенциал для восстановления платежеспособности, а также максимально возможное погашение задолженности.

- Длительность – до 2 лет.

На этой стадии создаются благоприятные условия для улучшения финансового состояния. Исключается давление кредиторов, не начисляются пени и штрафы. Отменяются аресты по исполнительным производствам. Запрещаются любые сделки, которые усугубляют положение должника.

Кредиторская задолженность при санации погашается строго поочередно. В приоритете – лица, которым положено возмещение физического и морального вреда, а также сотрудники, которым необходимо выплатить заработную плату. В последнюю очередь исполняются денежные обязательства перед другими кредиторами: поставщиками, банками и др.

Этап №4 – введение внешнего управления

- Цель этапа – восстановление платежеспособности и погашение задолженности в полном объеме.

- Длительность – не более 18 месяцев (но может быть продлен до 2 лет).

Особенность этой стадии в том, что все руководители, участники отстраняются от управления. Полномочия передаются внешнему управляющему, который следует строгой схеме и принимает меры по реабилитации должника.

Полномочия передаются внешнему управляющему, который следует строгой схеме и принимает меры по реабилитации должника.

Этап № 5 – введение конкурсного производства

- Цель этапа – соразмерное исполнение обязательств перед кредиторами за счет реализации конкурсной массы с торгов.

- Длительность – не менее 6 месяцев, может длиться годами если есть активы и идет работа по реализации этих активов.

Если суд вынес решение о введении конкурсного производства, то по сути это ликвидационная (заключительная) стадия. Все активы продаются с торгов, а полученная сумма уходит на покрытие кредиторской задолженности.

Важно! При конкурсном производстве происходит списание оставшихся долгов предприятия. Оно ликвидируется, если даже конкурсной массы не хватило на исполнение обязательств. На этом этапе особенно важно заручиться помощью юристов. Они примут все меры, чтобы руководители и участники не были привлечены к субсидиарной ответственности, при которой ответственные лица отвечают личным имуществом.

Завершается банкротство ликвидацией предприятия и внесением соответствующих изменений в ЕГРЮЛ. Владелец бизнеса освобождается от «балласта» — проблемной компании и может с учетом полученного опыта предпринять новые бизнес-инициативы.

Владельцы бизнеса, как правило, не знают, как происходит процедура банкротства юридического лица. Это нормально, так как каждая компания переживает такое явление обычно один раз. Помощь юристов по банкротству позволит не растягивать процедуру и пережить ее с минимальными потерями.

Контролируемое банкротство и как им противостоять

Контролируемое банкротство – это целенаправленные противоправные действия с целью получения финансовой выгоды от процедуры банкротства.

При этом в большинстве случаев действия должника определяет, направляет и контролирует лицо, заинтересованное в банкротстве и списании долга. Такого рода контроль над процедурой банкротства является противозаконным, контролирующее должника лицо (КДЛ) подлежит ответственности вплоть до уголовной, в зависимости от обстоятельств конкретного дела и фигурирующих сумм.

Существует и такая известная схема, как двойное банкротство, когда путем фиктивных сделок осуществляется вывод средств на контролирующее должника лицо, которое впоследствии также начинает процедуру банкротства.

Отдельная, остро стоящая проблема, осложняющая банкротство – контролирующий кредитор, как правило, аффилированный с должником и, следовательно, имеющий возможность влиять на него. Дело в том, что определенная степень вовлеченности является распространенной деловой практикой – например, в силу родственных связей, участия в капитале, при покупке акций и т.п.

Дело в том, что определенная степень вовлеченности является распространенной деловой практикой – например, в силу родственных связей, участия в капитале, при покупке акций и т.п.

Но наличие даже весьма опосредованных точек соприкосновения должника и кредитора зачастую толкуется не в пользу последнего — на афиллированного с должником кредитора автоматически распространяются сомнения и подозрения. И в ходе рассмотрения банкротных дел аффилированные должники, как правило, понижаются в реестре требований или даже выносятся за рамки реестра.

Поэтому опасения добросовестного кредитора безвозвратно потерять свои средства вполне оправданы. Более того, кредитор и в определенной мере должник находятся в группе риска получения обвинений и привлечения к субсидиарной ответственности.

Юридическая помощь по вопросам контролируемого банкротства

Специалисты компании DIVIUS Law&Consulting, основываясь на многолетней практике и судебной статистике последних лет, обобщили наиболее частые обстоятельства, которые могут подвести под подозрения в контролируемом банкротстве:

- Покупка доли в ликвидируемом путем банкротства юридическом лице.

- Наличие искажений в бухгалтерской и финансовой документации.

- Наличие невыплаченных кредитов, отсутствующее или содержащее грубые нарушения кредитной истории.

- Продажа акций между аффилированными компаниями по завышенной (заниженной) стоимости.

- Выведение средств компании даже при отсутствии формальных признаков аффилированности.

- Объективно установленная возможность фактического контроля над должником, возможность определять его действия.

- Неподача заявления о банкротстве при невозможности погасить требования кредиторов.

Эти и другие признаки могут быть выявлены на любом этапе рассмотрения дела о банкротстве и существенно ухудшить положение.

Для любого кредитора в процессе банкротства остается актуальным вопрос выявления и привлечения к ответственности КДЛ, для обеих сторон процесса необходимо предотвращение и защита от обвинений в противоправном контроле над банкротством. Поэтому на этапе подготовки к процедуре банкротства необходима проверка документов, завершение или отмена сделок, приведение в соответствие с требованиями всей бухгалтерской и финансовой отчетности.

Поэтому на этапе подготовки к процедуре банкротства необходима проверка документов, завершение или отмена сделок, приведение в соответствие с требованиями всей бухгалтерской и финансовой отчетности.

Выявить и устранить зоны риска, оценить перспективы конкретного дела о банкротстве юридического лица и получить квалифицированную помощь вы можете при обращении в компанию DIVIUS Law&Consulting в индивидуальном порядке.

Чтобы начать сотрудничество с нами, оставьте заявку на сайте или позвоните по номеру телефона: 8 800 700-96-62!

Новости и статьи от DIVIUS Law&Consulting, которые могут быть Вам интересны:

Как взыскать задолженность через судебных приставов. Кейс из практики юристов

Внесудебное банкротство граждан.

Разбор законопроекта.

Разбор законопроекта.

Понравилась статья? Поделитесь с друзьями —

Новости

03.06.2021 Отключение электроэнергии в Кадомском и Александро-Невском территориальных отделах ГБУ РО «МФЦ Рязанской области». Уважаемые заявители!

3 июня 2021 года с 9:00 до 16:00 произведено отключение электроэнергии в Кадомском территориальном отделе ГБУ РО «МФЦ Рязанской области», с 13:00 до 17:00 будет отключение электроэнергии в Александро-Невском территориальном отделе ГБУ РО «МФЦ Рязанской области».

01.06.2021 Поздравление с Международным днем защиты детей! В первый день лета отмечается Международный день защиты детей! Поздравляя всех ребят с этим замечательным праздником, хочется пожелать им расти здоровыми, любознательными, добрыми, понимать и познать настоящую дружбу! День защиты детей — это напоминание взрослым о том, что на нашей планете все девчонки и мальчишки должны быть счастливыми, так давайте же окружать их любовью, заботой и вниманием, отдавая им тепло своих сердец!

26.05.2021 Отключение электроэнергии в Ермишинском территориальном отделе ГБУ РО «МФЦ Рязанской области» Уважаемые заявители!

26 мая 2021 года с 9:00 до 16:00 в связи с проведением плановых ремонтных работ будет произведено отключение электроэнергии в Ермишинском территориальном отделе ГБУ РО «МФЦ Рязанской области».

26.05.2021

Новости 1 — 5 из 821

Начало | Пред. | 1 2 3 4 5 | След. | Конец

Упрощенная процедура банкротства физического лица и юридического лица, должника

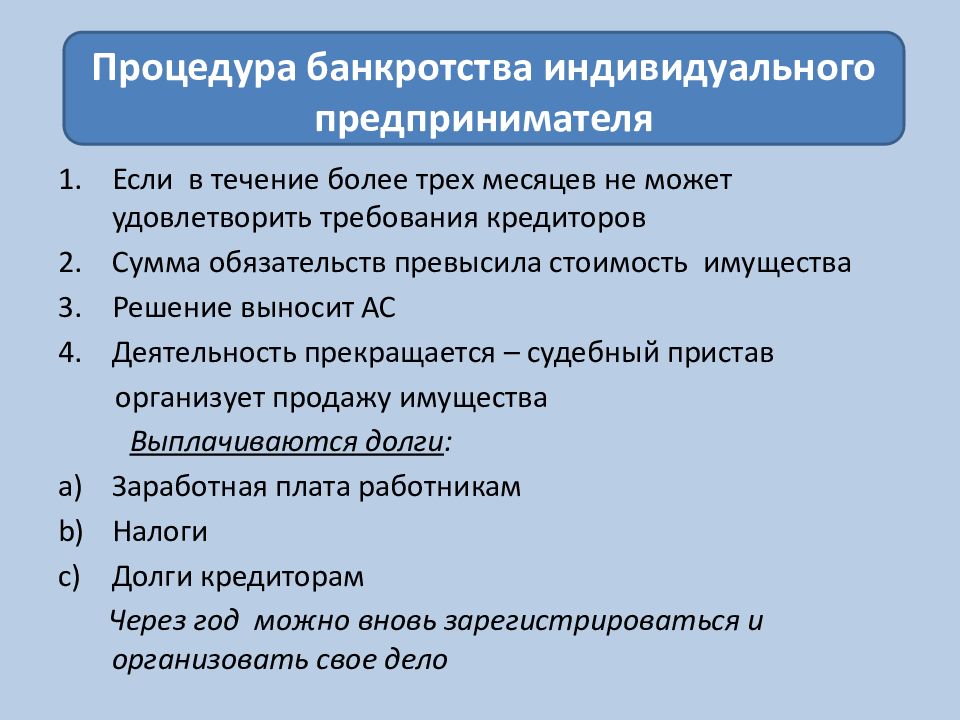

Организациям, прекратившим деятельность и неспособным расплатиться по долгам перед кредиторами, доступна упрощенная процедура банкротства. Она позволяет признать организацию несостоятельной быстрее и с меньшими расходами. С 2015 г. эта схема стала применима также для ИП и физических лиц.

Однако, несмотря на упрощенный порядок, процедура занимает не меньше полугода. Могут возникнуть проблемы, для решения которых потребуется помощь юристов.

Чем упрощённая процедура отличается от обычной?

Банкротство ООО по упрощенной схеме может пройти компания какой угодно организационно-правовой формы. Упрощенная процедура имеет 3 особенности, отличающие ее от обычной:

Упрощенная процедура имеет 3 особенности, отличающие ее от обычной:

- Всего одна стадия – конкурсное производство. Наблюдение, финансовый анализ, внешнее управление отсутствуют.

- Кредиторам на выставление требований дается 30 дней, а при стандартном порядке – 60.

- Решение о необходимости процедуры принимают сами учредители, а не кредиторы с контролирующими органами.

Важный нюанс – банкротство в упрощенном порядке можно инициировать только в ходе ликвидации, когда вскрывается нехватка активов фирмы. Эта процедура – хорошая альтернатива незаконным схемам закрытия фирмы, позволяющая рассчитаться с кредиторами и исключить компанию из ЕГРЮЛ, ничего не нарушая.

Преимущества и недостатки упрощенной схемы банкротства

У упрощенной процедуры остаются все плюсы стандартной. Это списание всех задолженностей, абсолютная легальность, отсутствие правовых ограничений для руководства на открытие юрлиц в будущем. Однако есть и ряд плюсов, которые делают ее привлекательнее стандартной:

- Короткие сроки – в среднем от 6 до 12 месяцев по сравнению с 1-2 годами при обычном порядке.

- Снижение расходов на 30-50% за счет меньших сроков и отсутствия дополнительных процессов.

- Не нужно проводить первое собрание кредиторов.

Процедура имеет 2 существенных недостатка. Первый – вероятность привлечения бывшего директора и учредителей к субсидиарной ответственности. В этом процедура не отличается от стандартной. Второй – финанализ не проводится. Соответственно, нельзя удостовериться, что организация не способна погасить долги. Однако это минус только для кредиторов. Для самого должника это скорее преимущество.

Нормативная база

Банкротство юрлица регламентирует закон «О несостоятельности…» № 127-ФЗ от 26.10.2002 г. Упрощенная процедура регулируется главой XI ФЗ № 127. Параграф 1 устанавливает порядок ликвидации ООО через банкротство, очередность расчетов с кредиторами и другие значимые нюансы.

Согласно статье 224, процедура запускается, когда стоимость имущества по результатам оценки меньше суммарной задолженности перед гражданами, юрлицами и бюджетными организациями. В статье 225 указано, что при удовлетворении заявления арбитражем сразу выбирается управляющий и начинается конкурсное производство. Статья 226 утверждает, что нарушение требования о подаче заявления на банкротство в упрощенном варианте – это повод для отказа вносить запись о закрытии компании в ЕГРЮЛ.

Основания для упрощённого банкротства

Провести упрощенное банкротство может любая компания на стадии ликвидации. Заявление вправе подать учредитель или директор организации.

Процедура может быть проведена для юридического лица, если оно прекратило работать, а руководителя не получается разыскать. Тогда инициатором выступают кредитор, ФНС, приставы, таможенная служба.

В обоих случаях должны соблюдаться следующие условия:

- отсутствие достаточных активов для оплаты всех задолженностей;

- неликвидный баланс;

- подача заявления в арбитражный суд после вынесения решения о создании ликвидационной комиссии.

Если уже при упрощенной процедуре у организации-должника обнаруживаются активы, которые можно реализовать для погашения задолженности, переходят на банкротство по стандартной схеме. Такое решение выносит конкурсный управляющий. Плюс при отчуждении активов сохраняется риск оспаривания сделок.

Порядок банкротства по упрощённой процедуре

Упрощенное банкротство схоже с обычным, но менее длительное, поскольку несколько стадий пропускаются. Процедура начинается с постановления суда, куда нужно подать заявление максимум на 10 день после вынесения решения о ликвидации. Затем сразу стартует конкурсное производство.

Ликвидация

Сначала участники ООО должны провести общее собрание и принять решение о закрытии компании. На этом этапе назначается ликвидатор. Затем выбирается способ прекращения деятельности — а именно банкротство в упрощенном порядке. Потом нужно уведомить ФНС, в течение 2-х недель опубликовать сообщение в «Вестнике госрегистрации», провести инвентаризацию имущества и составить промежуточный баланс. Затем можно направлять заявление в суд.

Если неплатежеспособность организации выявляется до утверждения ликвидационной комиссии, это автоматически делает невозможной упрощенную процедуру банкротства. Придется признавать несостоятельность по стандартной схеме. Однако по заявлению кредитора, поданному до начала ликвидации, упрощенное банкротство все-таки допустимо.

Конкурсное производство

Если арбитражный суд устанавливает правомерность банкротства, запускается конкурсное производство. Его длительность – до 6 месяцев, но в исключительном случае срок может быть продлен еще на полгода.

На протяжении этого времени составляется реестр кредиторов. Управляющий реализует имущество компании, публикует информацию об этом и удовлетворяет требования кредиторов. Кредиторы вправе предъявлять в течение 1 месяца после размещения сведений в «Вестнике». Долги, которые остаются после продажи активов организации, списываются. Завершается процедура судебным постановлением о ликвидации.

Поскольку финансовый анализ не проводится, это дает возможность бизнесменам незаконно провести процедуру банкротства. Однако суды тщательно проверяют документы. Они способны установить, были ли вообще предпосылки к закрытию компании.

Роль конкурсного управляющего

На каждом этапе важную роль играет управляющий. Он избирается судом после удовлетворения заявления должника. Его функции – распоряжение и управление имуществом фирмы, которая признается несостоятельной.

От управляющего зависят многие важные мероприятия – от взыскания долгов и оспаривания сделок до представления интересов компании в суде и продажи активов. У него широкий перечень обязанностей. В них входят защита имущества компании от посягательств, выходящих за рамки банкротства, ведение списка требований от кредиторов, имеющих права на активы должника, контроль расходов. Если нужно, управляющий организует кредиторское собрание.

Проведение торгов

Все активы должника реализуются, а полученные средства перечисляются кредиторам в счет погашения обязательств. В итоге требования удовлетворяются полностью или частично. Все зависит от объема имущества и долгов.

Реализация активов производится через торги или открытый аукцион, который организует конкурсный управляющий. Лоты выставляются на интернет-площадках. Для участия достаточно пройти регистрацию и подать заявку. Это может сделать любая организация или физлицо. Исключение – ситуации, когда распродаются вещи, оборот которых ограничен на законодательном уровне. Например, оружие, драгоценности. Победителем становится тот, кто предлагает самую высокую цену.

Торги проводятся в 3 этапа. Сначала делаются ставки на повышение, затем цена снижается на 10%. Если начальные 2 этапа прошли безуспешно, организуются публичные торги. Тогда приобрести имущество можно со скидкой до 99%.

Необходимые документы

Для объявления себя банкротом необходимо заполнить бланк заявления, который можно взять в канцелярии суда. Подавать его должен сам должник либо его представитель, действующий на основании нотариальной доверенности.

Кроме заявления, для запуска процедуры суду придется предоставить такие документы для изучения:

- учредительную документацию;

- решение о назначении гендиректора;

- паспорта учредителей;

- ИНН;

- выписки из реестра;

- архивную и бухгалтерскую отчетность за прошедшие 5 лет;

- документы, подтверждающие задолженности.

Чтобы закрыть предприятие через упрощенное банкротство и уйти от обязательств, не потеряв деловую репутацию, воспользуйтесь услугами профессионалов. «Столичный Центр Помощи Бизнесу» уже ликвидировал около 347 организаций. Поэтому наши юристы знают тонкости процесса и не допустят ошибок. Мы настолько уверены в своих силах, что гарантируем: при отказе вернем вам деньги и даже проведем повторную процедуру за свой счет. Позвоните нам, чтобы получить бесплатную консультацию!

курс повышения квалификации Legal Academy

Я проходила онлайн-курс «Банкротство: от доктрины до судебной практики. Системный анализ». Записалась на курс, чтобы освежить в памяти основные положения Закона о банкротстве для дальнейшей работы в этой сфере.

В целом, курс понравился, особенно те лекции, который читал Р. Т. Мифтахутдинов, поскольку он больше внимания обращал не на закон, а на практику.

Хотелось бы отметить удобство ссылок на закон и на судебные акты (текст появляется на экране), продолжительность лекций (обычно до 20 минут — легко прерваться или уделить небольшое количество времени в день).

Курс будет полезен для тех юристов, которые только начинают заниматься банкротным правом, т.к. информация дается не углубленная, а общая, необходимая для того, чтобы ввести специалиста в курс дела.

Я бы порекомендовала усложнить тесты по итогам каждого модуля, возможно, давать в них примеры конкретных дел и вопрос для разрешения, а также было бы неплохо в целом разбирать больше проблемных вопросов на примере конкретных судебных кейсов.

Однозначным плюсом было бы увеличение количества часов лекций.

Агент по торгам банкротов

Продажа имущества банкрота с молотка — последний этап процедуры банкротства. При этом цена на это имущество намного ниже рыночной. Поэтому торги по банкротству могут быть источником пассивного дохода. Любой совершеннолетний гражданин РФ может участвовать в торгах в качестве покупателя. При этом он может мониторить лоты и участвовать в аукционах сам, а может воспользоваться услугами агента по торгам банкротов.

Кто такой агент по торгам банкротов

Агент по торгам банкротов, или аукционный брокер — это посредник между покупателем и продавцом имущества на аукционе. Это опытный участник торгов, у которого есть собственная ЭЦП и аккредитация на торговых площадках. Он знает специфику работы на каждой площадке, а также права и обязанности обеих сторон.

Возможность участвовать в торгах через представителя закреплена в ст. 1005 ГК РФ. Агент может помогать заключать сделки, а может мониторить лоты и предлагать их покупателю. Агент участвует в торгах по банкротству по агентскому договору от имени покупателя, выигрывает лот, а в протоколе итогов торгов победителем указывается покупатель.

Агент может действовать как от лица принципала (представительство), так и от собственного имени, но за счёт покупателя. Оплата услуг, как правило, зависит от лота и может быть как фиксированной суммой, так и процентом от его стоимости.

Такая схема называется агентской или инвесторской.

Что такое агентский договор

Агентский договор заключается в письменном виде между принципалом и агентом в порядке, предусмотренном ст. 1005 ГК РФ. В договоре обязательно указываются действия, которые может совершить агент от имени принципала. В список полномочий обычно входит возможность подписи документов от имени покупателя, представление его интересов, осмотр имущества, возможность запрашивать сведения и документы о нём.

Для участия в торгах через представителя нужно предоставить агентский договор и доверенность от принципала на имя агента. Эти два документа прикрепляются к заявке вместе с другими обязательными документами.

Работать через агента могут как покупатели, так и продавцы имущества банкротов — арбитражные управляющие. Такое бывает, когда процедура банкротства сложна, и на торги выставляют много имущества.

Агенты могут представлять участников и на других видах торгов: по 44-ФЗ и 223-ФЗ. Искать тендеры для принципалов агентам поможет «Астрал.Поставщик» — сервис для поиска закупок. Выбирайте удачные тендеры и сделайте свои прогнозы более точными с нашим сервисом.Как начать сотрудничество с агентом

Для начала нужно обратиться в фирму, которая предоставляет агентские услуги. На этом этапе покупатель уже может иметь в виду конкретный лот, выставленный на торги. Но можно и поставить определённую задачу, например, приобрести производственное оборудование за половину стоимости. Тогда агент подберёт подходящий лот. Стоимость услуг в этом случае будет отличаться.

Затем нужно заключить договор с представителем, специализирующимся на определённом формате торгов — в зависимости от того, что вы хотите выкупить: недвижимость, авто, дебиторскую задолженность и т.д.

Когда агент подберёт лот, необходимо внести задаток в установленном организатором проценте. Обычно он составляет около 10-20% от цены.

Затем следует участие в аукционе. На этом этапе агент выбирает подходящую стратегию ведения торгов, от которой зависит результат участия. Например, представитель выбирает, в какой момент удачнее подавать заявку, чтобы удержать низкую цену или снизить её в перспективе.

В случае выигрыша заключается договор купли-продажи с продавцом или с агентом.

Каждый Агент может действовать от имени покупателя и за его счёт. Другой вариант — от своего имени, но за счёт принципала. Первый вариант предпочтительнее — принципал приобретает полные права в результате аукциона, и никто не сможет оспорить это. При этом следует помнить, что агент ничего не делает без ведома клиента.

Почему стоит воспользоваться услугами агента

Агент сам готовит все необходимые документы для участия. Новичку в торгах будет сложно разобраться в нюансах документации, особенно если он далёк от юриспруденции. Если документы будут оформлены с ошибками, участника не допустят до аукциона. Поэтому проще доверить это специалистам. Агент сам подбирает лот. У агентов, как правило, большой опыт участия в торгах и анализа различных предложений. Необходимо учесть множество нюансов и найти самое выгодное решение. Поэтому покупателю проще поставить задачу и довериться профессионалу. Агент знает специфику работы на разных торговых площадках. А человеку, впервые столкнувшемуся с той сферой, придётся изучить условия работы на каждой из них.

Изучить все нюансы участия в торгах поможет «Астрал.Тендер». У нас можно выбрать тендерное сопровождение и получать готовые сделки. А для тех, кто хочет держать всё в своих руках, у нас есть обучающий курс для уверенного старта в государственных и коммерческих закупках.Агент разбирается в тонкостях процедуры банкротства. Не зная законов в этой сфере, правил оформления документов легко попасть в неприятную ситуацию при сделке.

Делаем выводы

На агенте по торгам банкротов лежит большая ответственность. Для того чтобы не подвести клиента, он должен действительно обладать большим опытом и соответствующими знаниями. Поэтому подходить к выбору агента следует серьёзно. При этом лучше отдавать предпочтение надёжным компаниям, а не тем, кто продаёт свои услуги в частном порядке.

Если же вы хотите попробовать свои силы в торгах по банкротству без посредников, вам необходима электронная подпись для ЭТП. Приобрести её можно в УЦ ГК «Астрал». Выберите сервис: «Астрал-ЭТ» или «1С-ЭТП», подайте заявление на оформление ЭЦП и получите подпись, которая работает на большинстве торговых площадок.банкротства мошенничества | Определение, сокрытие активов, фабрики петиций, схемы многократной подачи и схемы выкупа

Мошенничество с банкротством , акт фальсификации информации при подаче заявления о банкротстве. Он также может принимать форму подачи заявления о банкротстве с целью обмана кредиторов.

В США около 10 процентов заявлений о банкротстве связаны с мошенническими исками. Четыре наиболее часто встречающиеся схемы мошенничества — это сокрытие активов, заводы для подачи петиций, схемы многократной подачи документов и схемы выкупа.

Сокрытие активов

Когда должники заявляют о банкротстве, они должны перечислить все свои активы, чтобы кредиторы имели возможность потребовать долю доходов от продажи этих активов. Должники, которые совершают сокрытие активов мошенничества, намеренно пренебрегают перечислением всех своих активов, полагая, что кредиторы не могут получить платеж от продажи активов, о которых неизвестно. Сокрытие активов — наиболее часто встречающаяся форма мошенничества при банкротстве, более двух третей всех случаев мошенничества с банкротством связаны с вариантами этой схемы.

Существует несколько вариантов сокрытия мошенничества с активами. В одном из вариантов должники переводят активы, которые они хотят сохранить, на имя и финансовые счета члена семьи, имеющего хорошую кредитоспособность. Другой вариант заключается в сокрытии денежных средств на счетах за границей и за пределами юридической юрисдикции кредиторов из США.

Получите подписку Britannica Premium и получите доступ к эксклюзивному контенту. Подпишитесь сейчасМельницы петиций

Мельницы петиций пользуются услугами бедных должников, которые хотят спасти свои дома.При этой форме мошенничества с арендатором свяжется агентство, предлагающее работать с домовладельцем должника для предотвращения выселения. Затем должник соглашается оплатить агентству его услуги. Часто эти агентства не собираются связываться с домовладельцем. Вместо этого агентство возьмет личную информацию, полученную от должника, и объявит о банкротстве без ведома арендатора. Арендатор продолжает платить агентству, а агентство продлит процесс выселения на несколько месяцев.К тому времени, когда жильцы осознают, что их обманули, их кредиты аннулированы, их банковские счета опустошены, а их дома отобраны. Эти операции, как правило, проводятся в крупных мегаполисах и городских кварталах с большим количеством бедных людей.

Некоторые фабрики петиций также работают под видом консультационных услуг по кредитам. Действия похожи, только вид меняется. С должников по-прежнему взимается плата за услуги кредитного консультанта, который без разрешения заявляет о банкротстве от имени должника, вместо того, чтобы работать с кредиторами.В конце концов, когда схема будет обнаружена, должники обнаружат, что консультанты ухудшили их кредитную историю и что они потеряли деньги, потраченные на консультации.

Схемы множественной регистрации

Схемы множественной архивации работают почти так же, как сокрытие мошенничества с активами. В обоих случаях должники отказываются перечислять все свои активы при подаче заявления о банкротстве. В отличие от сокрытия активов, эти операции повторяются многократно в разных состояниях. Лица, которые участвуют в этой форме мошенничества, будут путешествовать из штата в штат, подавая иски о банкротстве в каждом штате.

Часто должник будет использовать свою личную идентификационную информацию, включая номер социального страхования, дату рождения и имя. Однако, когда эта информация становится непригодной для использования, должник переходит к использованию незаконно полученной информации. Объединив навыки мошенничества в области банкротства с навыками похитителя личных данных, должник может переходить из штата в штат, подавая иски о банкротстве от имени ничего не подозревающих жертв.

Схемы ликвидации

Схемы ликвидации банкротства долгое время были проблемой, но только недавно были классифицированы многими учеными как мошенничество с банкротством.Исторически сложилось так, что люди, которые занимались этим видом деятельности, считались беспечными, но не преступниками; сегодня этого нельзя сказать. Когда человек участвует в схеме выкупа, он или она подает заявку на получение максимально возможного кредита, а затем не платит ни по одному из счетов. Как только должник максимизирует количество кредитных счетов, которые могут быть предложены, он или она подаст иск о банкротстве без намерения когда-либо возвращать товар. Часто эта деятельность связана с покупкой предметов роскоши, которые не могут быть востребованы кредиторами в ходе процедуры банкротства.

Один из самых известных случаев мошенничества с банкротством в США связан с деятельностью Роберта Бреннана. Бреннан подозревался в многочисленных финансовых преступлениях, но в итоге был признан виновным в мошенничестве с банкротством. В середине 1990-х Бреннан оказался вовлеченным в схему, по которой стало очевидно, что он будет должен Комиссии по ценным бумагам и биржам (SEC) примерно 75 000 000 долларов. Чтобы не потерять все, Бреннан обеспечил большое количество ликвидных активов, включая облигации на предъявителя штата Нью-Йорк на несколько миллионов долларов и фишки казино Mirage на несколько сотен тысяч долларов.В конце концов, следователям удалось найти счета Бреннана, и он был обвинен и признан виновным в мошенничестве с банкротством.

В ответ на растущую проблему мошенничества с банкротством многочисленные федеральные правоохранительные органы, включая Секретную службу США, Федеральное бюро расследований, Службу почтовой инспекции США и Службу внутренних доходов, объединили свои усилия, чтобы начать активное преследование тех, кто попытка обмануть кредиторов путем мошенничества с банкротством. Лица, признанные виновными в мошенничестве с банкротством, могут быть приговорены к штрафу в размере до 250 000 долларов и тюремному заключению на срок до 5 лет.

Физические лица больше не единственные, кого расследуют федеральные правоохранительные органы. Корпорации также часто подвергаются расследованиям на предмет их причастности к мошеннической деятельности, связанной с банкротством. Акцент на мошенничестве при банкротстве сместился с реактивного характера на упреждающий. Несколько совместных усилий различных правоохранительных органов привели к крупномасштабным спецоперациям, призванным удержать других от совершения мошенничества в связи с банкротством.

Еще одним изменением в ответ на мошенничество с банкротством является акцент на преследовании бухгалтеров и других профессионалов в финансовой отрасли.Это люди, которые обычно несут ответственность за крупномасштабное увеличение числа мошеннических исков о банкротстве. Физические лица могут не знать, как работает банкротство, но бухгалтеры и финансовые консультанты, участвующие в мошенничестве при банкротстве, могут поощрять преступную деятельность. Существует большое количество лиц, которые могут подать заявление о банкротстве, но количество таких «одноразовых» намного превышает количество мошеннических требований, которые могут исходить от профессионалов в области мошенничества с банкротством.

Роберт МурУзнайте больше в этих связанных статьях Britannica:

банкротство

Банкротство, статус должника, признанного в судебном порядке неспособным выплатить свои долги.Хотя эти термины иногда используются без разбора для обозначения несостоятельности, они имеют особое юридическое значение. Несостоятельность, как она используется в большинстве правовых систем, указывает на неспособность погасить долги. Банкротство, с другой…

Преступление служащих

Преступление «белых воротничков», преступление, совершаемое лицами, которые часто в силу своей профессии используют социальную, экономическую или технологическую мощь для личной или корпоративной выгоды.Термин, введенный в 1939 году американским криминалистом Эдвином Сазерлендом, обратил внимание на типичную одежду…

Исправляем нашу систему банкротства, чтобы дать людям второй шанс

Я провел большую часть своей карьеры, изучая один простой вопрос: почему американские семьи разоряются?

Когда я начал свою карьеру в качестве молодого профессора права, я думал — как и многие люди в то время — что большинство семей разоряются из-за своей безответственности или расточительства.Они жили не по средствам. И когда их безответственность наконец настигла их, они воспользовались нашей системой банкротства, чтобы выбраться из-под своих долгов.

Но когда я начал учить банкротству, я обнаружил, что никто — даже предполагаемые «эксперты» — фактически не копался в данных, чтобы выяснить, что привело семьи к банкротству.

Итак, я нашел двух невероятных партнеров и начал собирать данные о том, почему семьи разоряются. Это было тогда, когда вам приходилось собирать информацию вручную, и суды взимали большие суммы за изготовление копий для вас.Чтобы сэкономить деньги, я летал по зданиям судов по всей стране со своим копировальным аппаратом по прозвищу R2D2, привязанным к сиденью самолета рядом со мной, копируя тысячи документов о банкротстве, чтобы начать понимать, почему американские семьи обратились к банкротству.

Я никогда не забуду, как сидел в обшитом деревянными панелями зале суда в Сан-Антонио во время одной из моих первых поездок, наблюдая, как семьи, заявляющие о банкротстве, входят и выходят из зала суда, чтобы предстать перед судьей. Они выглядели точно так же, как семья, в которой я вырос — держась за оборванный край среднего класса.Теперь они стояли перед судьей, готовые отдать почти все, что у них было, только для того, чтобы получить некоторое облегчение от сборщиков счетов.

Наше исследование закончилось тем, что показало, что большинство этих семей не были безрассудными или безответственными — их просто давила экономика, которая вынуждала их брать на себя больше долгов и повышать риск, чтобы удержаться за свое место в среднем классе Америки. А это означало, что одна серьезная поломка может привести их к падению через край. Данные показали, что почти 90% этих семей объявили о банкротстве по одной из трех причин: потеря работы, проблемы со здоровьем или распад семьи.

В начале 1990-х Конгресс учредил комиссию с голубой лентой, чтобы пересмотреть законы о банкротстве и предложить улучшения. Меня попросили помочь.

Сначала я сказал «нет». Затем я подумал об историях, с которыми столкнулся в ходе нашего исследования. Я подумал о семье, которая наконец-то осуществила свою давнюю мечту открыть новый ресторан — и она взорвалась. Молодая и очень уставшая женщина, которая рассказывала, как ей, наконец, удалось оставить жестокого бывшего мужа, но теперь она осталась одна со своими маленькими детьми и кучей счетов.Пожилая пара, которая обналичила все, что у них было, а затем залезла в долги, чтобы выручить своего сына, который боролся с зависимостью, и снова и снова заставляли его проходить реабилитацию. А потом я перезвонил и сказал да.

С этого началась моя десятилетняя борьба против попыток банковского сектора изменить наши законы о банкротстве, чтобы выжать все, что они могли, из работающих семей. Как раз к тому моменту, когда должен был быть подготовлен отчет комиссии, банковская отрасль написала свой собственный вариант закона о банкротстве и попросила своих союзников в Конгрессе представить его.В отраслевой версии мира Конгресс может поддерживать либо «честных людей, которые платят по счетам», либо «людей, которые пропускают свои долги». Не было места для разговоров о росте расходов на здравоохранение или потерях работы, которые ставили работающие семьи на грань. Я знал, что эти сотни изменений в законопроекте, поддерживаемом отраслью, усложнят нуждающимся семьям получение помощи.

И я знал, что мне нужна помощь. Мне посчастливилось найти в Сенате потрясающих союзников. Сенатор Тед Кеннеди, который годами возглавлял борьбу.Сенаторы Пол Веллстон, Расс Файнголд и Дик Дурбин с энтузиазмом присоединились к нам. В течение следующих трех лет мы боролись с отраслью, как могли. В конечном итоге, однако, Сенат и Палата представителей приняли закон, поддерживаемый отраслью, с большим отрывом. Но президент Клинтон в последние дни своего президентства перевернул отраслевой план и наложил вето на его законопроект.

Финансовая отрасль проиграла этот раунд, но не прекратилась. В конце концов, он снова сплотил своих союзников в Конгрессе и сумел протолкнуть другую версию своего законопроекта в 2005 году при подавляющей поддержке республиканцев и некоторой поддержки демократов.

Банковский сектор потратил более 100 миллионов долларов на то, чтобы превратить этот законопроект в закон, потому что они знали, что он будет стоить гораздо больше для их чистой прибыли. И они были правы — сильнее давя на семьи, им удалось загребать гигантские прибыли.

Но это было ужасно для нуждающихся семей. После принятия законопроекта количество заявлений о банкротстве упало на 50%, а количество неплатежеспособных людей увеличилось на 25%. Из-за того, что людям стало труднее выплачивать долги и поддерживать текущие платежи за жилье, законопроект 2005 года значительно усугубил финансовый кризис 2008 года: эксперты обнаружили, что законопроект «вызвал около 800 000 дополнительных дефолтов по ипотеке и 250 000 дополнительных потерь права выкупа закладных».«И несмотря на заявления представителей отрасли и их союзников в Конгрессе о том, что законопроект 2005 года снизит расходы по кредитным картам для потребителей, стоимость долга по кредитным картам также выросла.

Я проиграл эту битву в 2005 году, и рабочие семьи заплатили цену. Но я не переставал бороться за ответственность финансового сектора и за помощь американским семьям. Я начал закладывать фундамент для новых средств защиты пользователей кредитных карт и в 2007 году предложил идею создания нового федерального агентства для защиты американских семей от уловок с ипотечными кредитами, студенческими ссудами и другими финансовыми продуктами.Правила, помогающие пользователям кредитных карт, были закреплены в Законе о кредитных картах, который президент Обама подписал в 2009 году. А в 2010 году президент Обама подписал это новое агентство по защите прав потребителей — Бюро финансовой защиты потребителей — также в качестве закона. Это агентство вернуло 12 миллиардов долларов людям, которых обманули крупные банки и другие финансовые фирмы.

Но сегодня с нашими законами о банкротстве все еще существуют серьезные проблемы, во многом благодаря плохому законопроекту 2005 года. Вот почему я объявляю о своем плане отменить вредные положения в законопроекте о банкротстве 2005 года и пересмотреть правила банкротства потребителей в этой стране, чтобы дать американцам больше шансов встать на ноги. Мой план:

Облегчить для людей, задавленных долгами, получение помощи через банкротство.

Расширить права людей заботиться о себе и своих детях, пока они находятся в процессе банкротства.

Положите конец абсурдным правилам, которые делают практически невозможным погашение задолженности по студенческому кредиту в случае банкротства.

Позвольте большему количеству людей защитить свои дома и автомобили в случае банкротства, чтобы они могли начать с прочного фундамента, когда они начнут собирать осколки и восстанавливать свою финансовую жизнь.

Помогите устранить позорное расовое и гендерное неравенство, от которого страдает наша система банкротства.

Закройте лазейки, которые позволяют богатым и корпоративным кредиторам злоупотреблять системой банкротства за счет всех остальных.

Частично благодаря законопроекту о банкротстве 2005 г., наша нынешняя система слишком усложняет для нуждающихся людей начало процесса банкротства, чтобы они могли снова встать на ноги. Мой план упрощает процесс, снижает затраты и дает людям больше гибкости при банкротстве, чтобы найти решения, соответствующие их финансовым проблемам.

Оптимизация процедуры банкротства . В настоящее время существует два основных типа процедур банкротства физических лиц — традиционное производство по главе 7 и более длительное и менее щедрое производство по главе 13. В главе 7 заявители о банкротстве выплачивают свои долги, отдавая все свое имущество, кроме того, что защищено законами о «освобождении», но сохраняют свой будущий доход. В главе 13 заявители сохраняют свою собственность, но берут на себя многолетний план погашения.

Ядром законопроекта о банкротстве 2005 года был обременительный и сложный тест на средства, который вынуждает многих людей с доходом выше среднего дохода в их штате подавать документы по Главе 13 и производить выплаты из своей заработной платы в течение длительного периода.Это большая дополнительная нагрузка. В главе 13 должники дольше остаются в состоянии банкротства и должны платить кредиторам больше. Многие не могут завершить свои планы погашения и вообще не получают погашения своих невыплаченных долгов.

Мой план покончил с проверкой нуждаемости и двумя главами о потребительских должниках. Вместо этого он предлагает единую систему, доступную для всех потребителей. Вот как это будет работать.

Когда люди подают заявление о банкротстве, они раскрывают все свои долги, активы и доходы, как и сейчас.И так же, как при действующей системе, кредиторы должны прекратить все взыскания с должника за пределами суда по делам о банкротстве.

Заполнители после этого выберут из меню варианты погашения своих долгов. Доступное меню вариантов будет включать вариант типа главы 7, в котором все имущество, не освобожденное от налогов, в обмен на «погашение» их невыплаченных долгов, а также варианты, которые позволяют людям решать конкретные финансовые проблемы, не затрагивая все свои обязательства. .Например, кто-то может использовать банкротство, чтобы исправить просрочки по ипотеке, продолжая выплачивать другие долги за пределами банкротства. Или если у кого-то есть долгосрочная задолженность, которую ей необходимо реструктурировать, не освобожденное от налога имущество, такое как автомобиль, который ей нужен для работы, семейный дом, который она хочет защитить, или если должник просто хочет попытаться заплатить своим кредиторам, должник также может подать план платежей и потребовать от суда ограничить приостановление взыскания в пределах, необходимых для выполнения этого плана.

Как и в нынешней системе, некоторые виды долгов не подлежат погашению. Кроме того, кредиторы могли бы добиваться прекращения дела или возражать против увольнения лица на основании злоупотреблений, и им было бы легче доказать злоупотребления должникам с более высоким доходом. Эти положения защитят от неправомерного использования системы банкротства.

Мой план должен был сделать систему банкротства простой, дешевой, быстрой и гибкой. Это устранит обременительную бумажную работу, которая увеличивает расходы для подателей документов и в первую очередь удерживает их от обращения за защитой от банкротства.Законопроект 2005 года наложил те же обременительные требования к оформлению документов на банкротство американского среднего класса, что и на богатого застройщика. Оба должны предоставить одинаковую документацию, в том числе месячные квитанции о заработной плате и старые налоговые декларации, большая часть которых бесполезна для кредиторов, желающих получить выплаты по долгам.

Эти требования дороги и неэффективны. По оценкам независимой государственной подотчетной палаты, эти требования увеличили сумму, которую податель заявки в соответствии с Главой 7 должен был заплатить за адвоката, более чем на 50%.Мой план отменяет эти ненужные документы и просто требует, чтобы заявители о банкротстве раскрывали свои активы, обязательства, доходы и расходы. При необходимости суд всегда может направить людей для предоставления дополнительной информации.

Кроме того, мой план отменяет положения законопроекта 2005 года, которые требовали, чтобы люди обращались за консультацией по кредитным вопросам перед подачей заявки. Это дорогостоящее и трудоемкое требование, при котором практически отсутствуют доказательства его эффективности.

Конгресс также добавил к стоимости судебной защиты от банкротства в законопроекте 2005 года, введя обременительные требования к адвокатам по делам о банкротстве потребителей.Конгресс потребовал от поверенных удостоверять точность раскрытия финансовой информации должником, удостоверять способность должника производить определенные платежи, рекламировать свои услуги определенным образом и предоставлять определенные финансовые консультации клиентам. Эти правила, против которых выступает Американская ассоциация адвокатов, увеличивают расходы адвокатов, которые переходят к потребителям, не обеспечивая при этом адекватной защиты потребителей от недобросовестных адвокатов. Мой план избавляет от этих требований и разрешает местным судам по делам о банкротстве создавать дисциплинарные комиссии для усиления соблюдения существующих правил, дисциплинирующих неэффективных или недобросовестных юристов.

Снижение затрат на подачу заявления о банкротстве. Сегодняшнее дело о банкротстве по главе 7 обходится лицу, подающему заявление о банкротстве, в среднем в 1200 долларов в качестве гонорара адвокатов. Академические исследования документально подтверждают, что по иронии судьбы семьи и отдельные лица должны копить на банкротство. Количество заявлений о банкротстве увеличивается каждую весну, поскольку возврат налогов идет на выплату адвокату по банкротству, а также в дни, когда люди часто получают зарплату.

Хуже того, многие заявители о банкротстве попадают в более обременительную процедуру банкротства по главе 13, потому что это единственный способ, которым они могут позволить себе заплатить своему адвокату по банкротству.Этим людям часто не нужна более сложная и дорогая процедура по главе 13, которая в среднем стоит 3200 долларов и стоит более чем в два раза больше, чем подача заявки по главе 7. Глава 7, однако, требует, чтобы податель заявки имел наличные деньги, чтобы заплатить адвокату авансом, и большинство людей, подающих заявление о банкротстве, по определению не имеют наличных денег, в то время как Глава 13 позволяет лицу, подающему заявку, оплачивать адвоката со временем. Принуждение людей к главе 13, потому что они не могут позволить себе заплатить своему адвокату авансом, — нелепый способ запустить систему облегчения долгового бремени потребителей.

Мой план облегчает людям оплату помощи в банкротстве, в которой они нуждаются. Он автоматически отменяет сборы за подачу документов для лиц, находящихся ниже федерального уровня бедности, и постепенно вводит сборы выше этой черты. И это позволяет заявителю о банкротстве выплатить разумные гонорары юристам в любое время во время или после банкротства, а не только заранее.

Эти предложения сделают для людей более дешевое и быстрое облегчение долгового бремени. И скорость важна. Исследования показали, что период «пота», когда потребители борются с решением подать заявление о банкротстве, особенно вредит семьям и их финансовому здоровью.Закон 2005 года принес пользу компаниям, выпускающим кредитные карты, за счет продления периода «пота». Банкротство не является правильным решением для каждой семьи, сталкивающейся с финансовыми трудностями, но для тех, кто нуждается в помощи в банкротстве, оно должно быть доступно без ненужных препятствий или затрат. Мой план уменьшит размер корзины и сделает так, чтобы потребители, нуждающиеся в банкротстве, могли оперативно получить помощь.

Закон о банкротстве накладывает определенные ограничения на расходы людей, пока они находятся в процессе банкротства.Мой план снимает некоторые ограничения, которые ложатся особым бременем на людей, особенно на родителей с детьми, и ограничивают их способность оправиться после процесса банкротства.

Например, во время дебатов по законопроекту о банкротстве 2005 года демократы предложили изменить закон так, чтобы обанкротившиеся арендаторы могли продолжать платить арендную плату, если это позволит им избежать выселения. Хотя это изменение было отклонено в Конгрессе, в моем плане оно рассматривается как справедливый способ позволить людям избежать невероятных срывов выселения во время процесса банкротства.

Точно так же мой план позволяет людям в процессе банкротства, которые выбирают вариант плана погашения, откладывать больше денег, чтобы покрыть основы для себя и своих детей. В 2005 году Конгресс отклонил поправку к законопроекту о банкротстве, которая позволила бы родителям тратить разумную сумму денег на игрушки, книги и базовые развлекательные мероприятия для своих детей во время процесса банкротства. Это просто неправильно — и мой план обеспечит эту защиту.

В том же голосовании Конгресс отклонил изменение, которое позволило бы членам профсоюзов продолжать платить свои профсоюзные взносы во время процесса банкротства — критически важную защиту, чтобы люди могли сохранить свою работу и снова встать на ноги после завершения процесса банкротства. над.В моем плане эта защита предусмотрена и для тех людей, которые выбирают план погашения.

У нас кризис задолженности по студенческим займам в Америке. И одна из причин заключается в том, что наша система банкротства делает практически невозможным избавление от этого долга, даже если у вас ничего не осталось.

За последние сорок лет Конгресс и суды все более затрудняли получение помощи от задолженности по студенческим займам в случае банкротства. Первоначально Конгресс принял закон, согласно которому студенческие ссуды, обеспеченные государством, могут быть погашены только при демонстрации заемщиком «чрезмерных трудностей».В конечном итоге суды истолковали эту формулировку как установление очень высоких стандартов погашения — стандарта, который обычно не применяется к другим формам потребительского долга. Затем, как часть законопроекта о банкротстве 2005 года, Конгресс прямо защитил частные студенческие ссуды с тем же стандартом неоправданных трудностей.

Эти требования нанесли ущерб заемщикам. Сегодня 45 миллионов американцев раздавлены задолженностью по студенческим ссудам на 1,5 триллиона долларов, включая более ста миллиардов долларов по частным студенческим ссудам.А законопроект 2005 года перекрыл практически любой путь к облегчению ситуации.

Как президент, я атакую кризис студенческой задолженности. Мой план погашения долга по студенческому кредиту отменяет задолженность на сумму до 50 000 долларов для 95% людей, у которых она есть, облегчая огромное бремя для семей и стимулируя нашу экономику. Но для людей, у которых еще может быть долг, мой план реформы банкротства положит конец абсурдному особому режиму студенческих ссуд при банкротстве и сделает их погашаемыми, как и другие потребительские долги.

Мой план также облегчает людям защиту своих домов и автомобилей в случае банкротства, чтобы они могли начать с лучшей основы, пытаясь восстановить свою финансовую жизнь.

Текущая система позволяет заявителям о банкротстве защищать определенную сумму стоимости собственного капитала (так называемое «освобождение от уплаты налогов») в случае банкротства. Но эти значения сильно различаются от штата к штату. В некоторых штатах есть ограниченные льготы, из-за которых для кого-либо в этих штатах сложно спасти свои дома. Между тем, некоторые штаты освобождают от банкротства полную стоимость дома заявителя, независимо от его стоимости. Это повод для злоупотреблений, и опальные руководители корпораций (такие как Дик Фулд из Lehman Brothers и Скотт Салливан из WorldCom) и знаменитости (например, О.Дж. Симпсон и Роджер Эйлс из Fox News), столкнувшись с финансовыми трудностями, часто переезжают в эти штаты в рамках своего планирования защиты активов. И хотя Конгресс действовал агрессивно в законопроекте 2005 года, чтобы пресечь мифическое «злоупотребление банкротством» со стороны работающих семей, он мало что сделал для устранения этой очевидной возможности злоупотреблений со стороны богатых и влиятельных.

Если вы сохранили свою информацию с помощью ActBlue Express, ваше пожертвование будет выполнено немедленно.

Мой план предусматривает единое федеральное освобождение от уплаты налогов.Освобождение будет установлено в размере половины соответствующего лимита ссуды Федерального агентства жилищного финансирования для округа проживания заявителя о банкротстве. Поскольку соответствующий лимит ссуды варьируется в зависимости от округа, чтобы отразить изменения на рынках жилья, мой план позволит избежать ограничения, которое слишком велико для людей на рынках дешевого жилья и слишком мало для тех, кто работает на рынках дорогостоящего жилья. Кроме того, использование соответствующего лимита ссуды в качестве ориентира было бы более щедрым, чем текущий федеральный лимит освобождения усадеб в размере 170 350 долларов США.Для большинства сообществ это будет 255 200 долларов в 2020 году. Поскольку домашний капитал составляет большую долю личного богатства для цветных сообществ, более крупное освобождение приусадебных участков улучшает расовое равенство в системе потребительского кредитования.

Мои планы также позволяют людям изменять свои ипотечные кредиты при банкротстве — что, как правило, запрещено законом. Ограничение на внесение изменений в ипотеку при банкротстве — даже несмотря на то, что другие виды долгов могут быть пересмотрены при банкротстве — может нанести ущерб как заявителям о банкротстве, так и ипотечным кредиторам.Исследования показали, что существующее ограничение на модификации не привело к длительному снижению ставок по ипотечным кредитам. Мой план положил конец этому вредному ограничению.

Мой план также поощряет беспроигрышные модификации ипотеки, создавая оптимизированный, стандартизированный вариант модификации ипотеки при банкротстве.

Финансовый кризис 2008 года привел к беспрецедентной волне потерь права выкупа закладных, при этом за десятилетие, начавшееся в 2007 году, было совершено почти 8 миллионов случаев выкупа.Хотя не все эти потери права выкупа можно было предотвратить, было много лишений права выкупа, которые не имели смысла. В этих случаях кредитор и заемщик должны были договориться о беспроигрышном изменении. Однако этих сделок на основе здравого смысла не было.

Основная причина заключалась в том, что большинство ипотечных кредитов были секьюритизированы. У обслуживающего персонала не было особых стимулов реструктурировать ссуды, потому что было проще и дешевле (а иногда и выгоднее для обслуживающего персонала) просто лишить права выкупа. Однако эти потери права выкупа нанесли ущерб как заемщикам, так и кредиторам, а также владельцам соседней собственности.

Банкротство в настоящее время не дает решения этой проблемы. Мой план подходит. Как часть меню опций, доступных заявителю о банкротстве, он предлагает специальную оптимизированную предварительно упакованную процедуру банкротства ипотеки, которая позволит нуждающимся домовладельцам получить законодательно определенную модификацию ипотеки. В соответствии с этой процедурой, если началось обращение взыскания и домовладелец подтверждает, что он добросовестно пытался договориться об изменении, он может добиваться автоматического изменения ипотечного долга до рыночной стоимости собственности с понижением процентных ставок до достижения устойчивое соотношение долга к доходу.

Домовладелец получает выгоду, получая устойчивую ипотеку. Кредитор извлекает выгоду из модификации, которая обеспечивает значительно лучшее восстановление, чем обращение взыскания. Район также извлекает выгоду, избегая близлежащей потери права выкупа. Это предложение, основанное на здравом смысле, должно быть не только беспроигрышным, но и возможность изменения ипотечного кредита при банкротстве должна способствовать более согласованным изменениям, помимо банкротства.

Наконец, мой план поможет решить проблему так называемой «зомби-ипотеки».Ипотечные кредиторы иногда начинают, но не завершают выкуп закладной, чтобы не брать на себя ответственность по налогам на недвижимость и нарушениям кодекса в отношении заложенной собственности. Когда домовладелец освободил собственность, результатом является ситуация с «зомби» титулом, в которой домовладелец остается ответственным за налоги и нарушения кодекса, но не может использовать собственность. Мой план использует закон о банкротстве, чтобы «уничтожить» эти зомби-ипотечные кредиты, позволяя домовладельцу, который больше не проживает, заставить кредитора завершить обращение взыскания или иным образом получить право собственности на недвижимость и оплатить текущие расходы.Это позволит семьям продолжить свою жизнь и начать новую жизнь без навязывания ответственности за бывшую собственность, в которой они больше не живут. Это также поможет общинам, сократив количество заброшенной и заброшенной собственности.

Мой план выходит за рамки защиты домов и предлагает более справедливую защиту и для автомобилей людей. Для более чем одной трети лиц, подавших заявление о банкротстве, автомобили представляют собой их самый важный актив. Для этих борющихся американцев семейный автомобиль — главный ресурс, который защищает система защиты от банкротства.А доступ к автомобилю часто требуется для того, чтобы добраться до работы, доставить детей в детский сад и начать восстанавливать финансы.

В рамках закона о банкротстве 2005 года Конгресс усложнил для заявителей о банкротстве по Главе 13 более сложное сохранение своих автомобилей. Согласно предыдущему закону, должник мог сохранить свою машину, заплатив кредитору справедливую рыночную стоимость машины в течение разумного периода времени. Но законопроект 2005 года изменил закон так, что семьи, которые хотят оставить свои автомобили, часто платят больше, чем справедливая рыночная стоимость автомобиля; они должны выплатить полную сумму своей первоначальной ссуды на покупку автомобиля, независимо от реальной стоимости автомобиля.

Семьи не должны платить больше, чем стоит машина, чтобы сохранить ее. Вот почему мой план отменяет требование закона о банкротстве 2005 года, упрощает для заявителей о банкротстве содержание своих автомобилей и гарантирует, что их новый старт включает в себя возможность добраться до работы, в школу и к врачу.

Банкротство не затрагивает всех людей одинаково — оно отражает системное неравенство в нашей экономике. Женщины и цветные люди более склонны к банкротству, что отчасти является отражением неравенства в уровне благосостояния и доходов.Ситуация особенно тяжелая для семей среднего класса: мое исследование показало, что у чернокожих семей среднего класса в три раза больше шансов стать банкротами, а у латиноамериканских семей — в два раза больше, чем у белых. Постоянный разрыв в уровне благосостояния в Америке означает, что у цветных семей в среднем гораздо меньше богатства, чем у белых семей, и в то же время цветные семьи с гораздо большей вероятностью станут жертвами хищнической практики кредитования.

Результаты нашей нынешней системы банкротства тоже неодинаковы.Представляется, что чернокожие американцы с гораздо большей вероятностью подадут на банкротство в соответствии с главой 13, более дорогостоящую и обременительную форму банкротства, которая требует, чтобы люди производили платежи в течение нескольких лет, прежде чем их долги будут списаны, и оставляет многих в еще худшем положении, поскольку они изо всех сил стараются произвести эти платежи. Данные свидетельствуют о том, что у черных подателей больше шансов быть отклоненными и их дела: люди, которые живут в большинстве с черными почтовыми индексами, более чем в два раза чаще, чем те, кто живет в большинстве белых районов.

Я поднял тревогу по поводу несопоставимых последствий банкротства во время многолетних дебатов о реформе банкротства. Я назвал расовое неравенство в экономической безопасности семей среднего класса, объявляющих о банкротстве. Я опубликовал статьи, показывающие, что реформа банкротства — это женская проблема, и что женщины — на самом деле больше женщин, чем окончили четырехлетние колледжи или подали на развод — больше всего пострадают от изменений, которые рассматривает Конгресс.

Изменения, которые я обрисовал выше, — например, новая система единой точки входа, которая устраняет привлечение черных заявителей о банкротстве к главе 13, новое освобождение от налогов в усадьбе и отмена проверки нуждаемости — помогут решить некоторые из этих проблем. позорное расовое и гендерное неравенство в системе банкротства.Но мой план предусматривает и дополнительные меры:

Местные штрафы . Согласно действующему законодательству, люди, объявившие о банкротстве, как правило, не имеют права снимать штрафы со стороны местных властей. Хотя некоторые из этих штрафов могут выполнять важную государственную функцию, многие действуют как регрессивная форма дохода, нацеленная на малообеспеченные чернокожие общины, в частности, за действительно незначительные правонарушения. Мой план отменяет особую привилегию в отношении местных штрафов, за исключением штрафов, связанных со смертью, телесными повреждениями или другим вопиющим поведением, угрожающим общественной безопасности.

Задолженность по гражданским правам . Хотя действующий закон запрещает людям платить местные штрафы, он разрешает погашать долги, возникшие в результате нарушения гражданских прав. Это неприемлемо, тем более что жестокость полиции и расстрел безоружных чернокожих детей и, в частности, взрослых остаются серьезными проблемами в нашей стране. Мой план меняет закон, чтобы стало ясно, что люди не могут получить освобождение от долгов, возникших в результате совершения нарушений гражданских прав, таких как жестокость полиции.

Улучшенный сбор данных и аудит. Когда люди подают заявления о банкротстве, они обязаны составить длинный список раскрытия информации, но не своей расы, пола или возраста. Хотя обширные усилия ученых по сбору данных помогли выявить различия в опыте цветных подателей заявок, женщин и пожилых американцев, мы можем продолжать улучшать нашу систему банкротства, если собираем эту информацию систематически. Вот почему мой план предлагает лицам, подавшим заявление о банкротстве, указать свою расовую идентификацию, пол и возраст, если они захотят.

Мой план также направлен на устранение серьезных гендерных различий в нашей нынешней системе банкротства. Из-за системной дискриминации женщины, как правило, зарабатывают меньше мужчин даже на одинаковой работе, и женщинам часто требуется больше времени, чтобы выплачивать ссуды, чем мужчинам, в результате чего они платят больше процентов. Решение основных проблем гендерного неравенства может в первую очередь снизить потребность в банкротстве. Но всегда должна быть система банкротства.

Упрощенный единый портал в систему личного банкротства и замена многих категорий статей на единовременное освобождение личного имущества, отдельное от освобождения от налога на усадьбу, поможет согласовать эти ценности.Единовременное освобождение от налога на личную собственность будет предоставлено домохозяйством, скорректированным с учетом количества иждивенцев, а не числа лиц, подавших заявление о банкротстве в домохозяйстве, чтобы предотвратить недостаточную защиту одинокого родителя с детьми.

Кроме того, мой план добавляет дополнительные меры защиты алиментов, дохода от алиментов, налогового вычета на ребенка и налогового вычета за заработанный доход (EITC), гарантируя, что люди (особенно матери-одиночки) смогут обеспечивать свои семьи и получать снова на пути к финансовой безопасности.Эти источники дохода и связанные с ними активы будут освобождены от налогообложения.

Несмотря на то, что нынешняя система банкротства создает всевозможные препятствия для работающих семей, она включает лазейки, которые помогают богатым людям, подавшим заявление о банкротстве, и не могут привлечь к ответственности крупные компании, когда они нарушают закон. Мой план закрывает эти лазейки и налагает больше ответственности, чтобы наша система была более справедливой.

Лазейки для богатых людей. В некоторых штатах, таких как Делавэр, богатые люди могут подать заявление о банкротстве и получить списание долга, защищая свои активы, передав их в трасты для собственной выгоды.Это известно как «лазейка миллионера». В рамках закона о банкротстве 2005 года Конгресс сделал вид, что закрыл лазейку миллионера, отвергая при этом закон, который фактически закрыл бы ее. Мой план раз и навсегда закроет лазейку миллионера, гарантируя, что активы в самоуправляемых трастах и отзывных трастах не освобождаются от требований кредиторов в случае банкротства. Мой план также закрывает связанную лазейку с «оговоркой о расточительстве», которая позволяет бенефициарам «династических трастов» избегать выплат своим кредиторам (при сохранении такой защиты для добросовестных квалифицированных трастов по инвалидности).

Я также стремлюсь предоставить судам по делам о банкротстве больше инструментов для борьбы с мошенничеством. Например, в соответствии с действующим законодательством заявитель о банкротстве, который солгал и представил поддельные документы в отношении одного из своих активов, имеет право на освобождение от налога, даже если было доказано, что он солгал. Мой план закрывает эту огромную лазейку, чтобы суды могли отказать в освобождении от изъятия в отношении актива, который заявитель утаил или о котором солгал.

Мой план также усиливает закон о так называемых «мошеннических переводах». Закон о мошеннических переводах позволяет кредиторам отбирать определенные переводы, осуществленные заявителем о банкротстве с намерением воспрепятствовать, задержать или обмануть кредиторов.Например, закон о мошеннических переводах будет применяться к бездушному бывшему супругу, который перевел деньги в траст, чтобы избежать уплаты алиментов. Федеральный срок давности для фактических мошеннических переводов короче, чем у некоторых штатов, поэтому мой план расширяет федеральный срок давности, чтобы соответствовать самому длинному сроку исковой давности штата. Кроме того, чтобы препятствовать третьим сторонам получать эти мошеннические переводы, мой план обновляет федеральное уголовное законодательство, добавляя штрафы за сознательное участие, содействие и подстрекательство или получение фактического мошеннического перевода.

Ответственность перед кредиторами. Мой план также направлен против крупных компаний, которые нарушают закон или иным образом несправедливо давят на семьи в процессе банкротства. Например, некоторые компании будут использовать процесс банкротства для взыскания долгов, даже если у них есть опыт нарушения законов о финансовой защите потребителей. Запрещая долги кредиторов, которые наносят ущерб должникам, нарушая законы о защите прав потребителей, мой план усиливает сдерживающий эффект наших законов о защите прав потребителей и помогает обеспечить более строгое соблюдение требований кредиторами и их агентами, такими как обслуживающие ипотечные компании и сборщики долгов.

Мой план также запрещает компаниям взыскивать долги, которые больше не действительны. При банкротстве многие сборщики долгов пытаются взыскать просроченные долги, срок исковой давности которых истек, подавая иски о выплате и надеясь, что никто не заметит, что они больше не имеют права на взыскание долга. Эта практика наносит вред всем участникам, включая других кредиторов с исковыми требованиями. Верховный суд ошибочно постановил, что получение выплаты по просроченным долгам не нарушает Закон о справедливой практике взыскания долгов, поэтому Конгресс должен исправить этот закон сейчас.Именно это и делает мой план, разъясняя, что взыскание просроченной задолженности является нарушением закона.

И мой план позволяет людям подавать иски, чтобы удержать кредиторов от попыток взыскать долги, которые уже были погашены в ходе предыдущего банкротства. Слишком часто кредиторы, особенно компании, покупающие долги за гроши на доллар, пытаются взыскать долги, которые были погашены в ходе предыдущего банкротства. На протяжении десятилетий это было незаконным, но такая практика сохраняется, поскольку суды располагают ограниченными средствами правовой защиты для рассмотрения этого проступка.В соответствии с рекомендациями Комиссии по банкротству потребителей Американского института банкротства, мой план дает лицам, подавшим заявление о банкротстве, право подать иск и получить судебную компенсацию за ущерб, причиненный кредиторами, нарушившими этот закон. Мой план также дает судам право применять эффективные санкции, если они сами поймают это злоупотребление.

Наконец, потребительские ссуды часто содержат положения, требующие от заемщика разрешать любые споры вне суда через арбитраж. Мой план гарантирует, что кредиторы не смогут продолжать свои усилия по преследованию потребителей в процессе банкротства посредством обязательного арбитража в рамках моей более широкой борьбы с несправедливыми оговорками о принудительном арбитраже.Споры между заявителями о банкротстве и кредиторами должны разрешаться открыто и прозрачно в рамках процесса банкротства в суде, а не в принудительном арбитражном разбирательстве за закрытыми дверями.

Глава 11 Определение

Что такое глава 11?

Глава 11 представляет собой форму банкротства, которая включает реорганизацию деловых операций, долгов и активов должника, и по этой причине известна как «реорганизационное» банкротство.

Ключевые выводы

- Если компания, подающая на рассмотрение Главы 11, решит предложить план реорганизации, это должно быть в лучших интересах кредиторов.

- Если должник не предлагает программу, кредиторы могут предложить ее вместо нее.

- Тенденция подачи заявок розничными компаниями по главе 11 продолжилась по состоянию на 23 января 2020 года, CNBC сообщила, что сеть продуктовых магазинов Fairway Market, базирующаяся в Нью-Йорке, подала заявление о банкротстве по главе 11 и закрыла пять из своих 14 магазинов и одну из них. распределительный центр, выставляя другие магазины на аукционе.

Понимание главы 11

Названный в честь U.S. Кодекс о банкротстве 11, корпорации обычно подают главу 11, если им требуется время для реструктуризации своих долгов. Эта версия банкротства дает должнику возможность начать все сначала. Однако эти условия зависят от выполнения должником своих обязательств по плану реорганизации.

Глава 11 «Банкротство» является самым сложным из всех дел о банкротстве. Это также обычно самая дорогостоящая форма процедуры банкротства. По этим причинам компания должна рассматривать вопрос о реорганизации согласно Главе 11 только после тщательного анализа и изучения всех других возможных альтернатив.

Во время судебного разбирательства по главе 11 суд поможет бизнесу реструктурировать свои долги и обязательства. В большинстве случаев фирма остается открытой и действующей. Многие крупные американские компании заявляют о банкротстве в соответствии с главой 11 и остаются на плаву. К таким предприятиям относятся автомобильный гигант General Motors, авиакомпания United Airlines, розничный магазин K-mart и тысячи других корпораций любого размера. Корпорации, товарищества и компании с ограниченной ответственностью (LLC) обычно подают главу 11, но в редких случаях лица с большой задолженностью, которые не соответствуют требованиям главы 7 или 13, могут иметь право на участие в главе 11.Однако процесс идет не очень быстро.

Бизнес, находящийся в процессе заполнения Главы 11, может продолжать свою деятельность. В большинстве случаев должник, называемый «должником во владении», ведет свой бизнес в обычном режиме. Однако в случаях, связанных с мошенничеством, недобросовестностью или грубой некомпетентностью, назначенный судом управляющий вмешивается, чтобы управлять компанией на протяжении всего процесса банкротства.

Бизнес не может принимать некоторые решения без разрешения суда. К ним относятся продажа активов, кроме запасов, начало или прекращение договора аренды, а также остановка или расширение бизнес-операций.Суд также контролирует решения, связанные с наймом и оплатой услуг адвокатов и заключением договоров с поставщиками и профсоюзами. Наконец, должник не может оформить ссуду, которая начнется после завершения банкротства.

В главе 11 лицо, подавшее заявление о банкротстве, имеет первый шанс предложить план реорганизации. Эти планы могут включать сокращение бизнес-операций для сокращения расходов, а также пересмотр долгов. В некоторых случаях планы включают ликвидацию всех активов для выплаты кредиторам.Если выбранный путь осуществим и справедлив, суды его принимают, и процесс продвигается вперед.