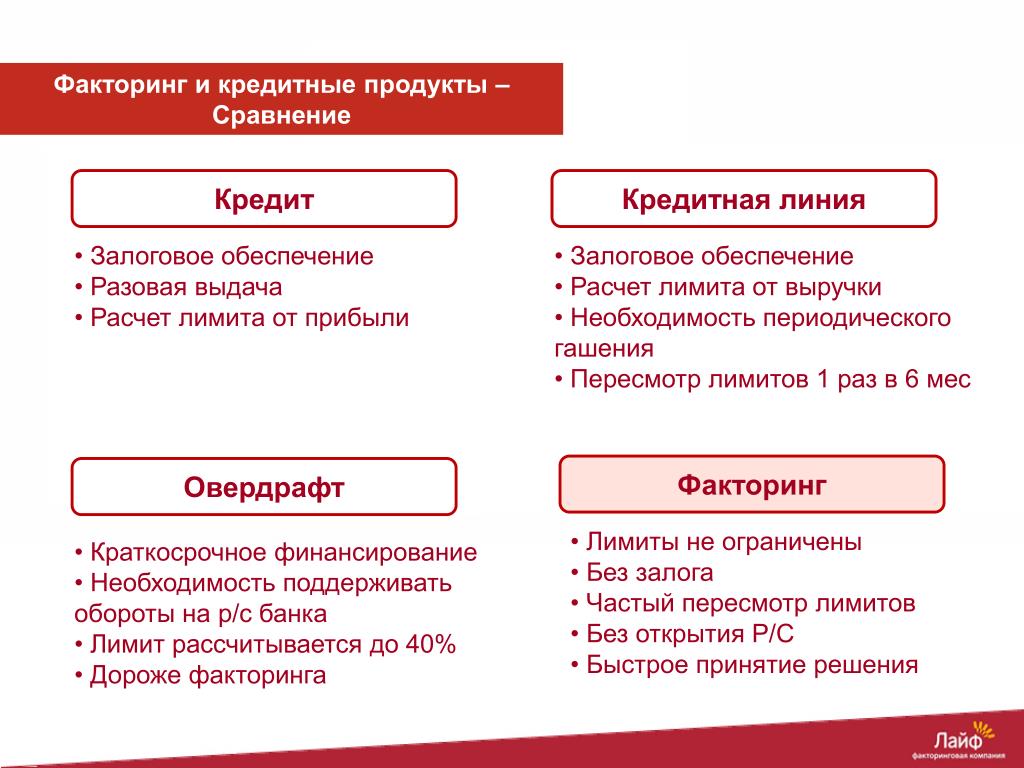

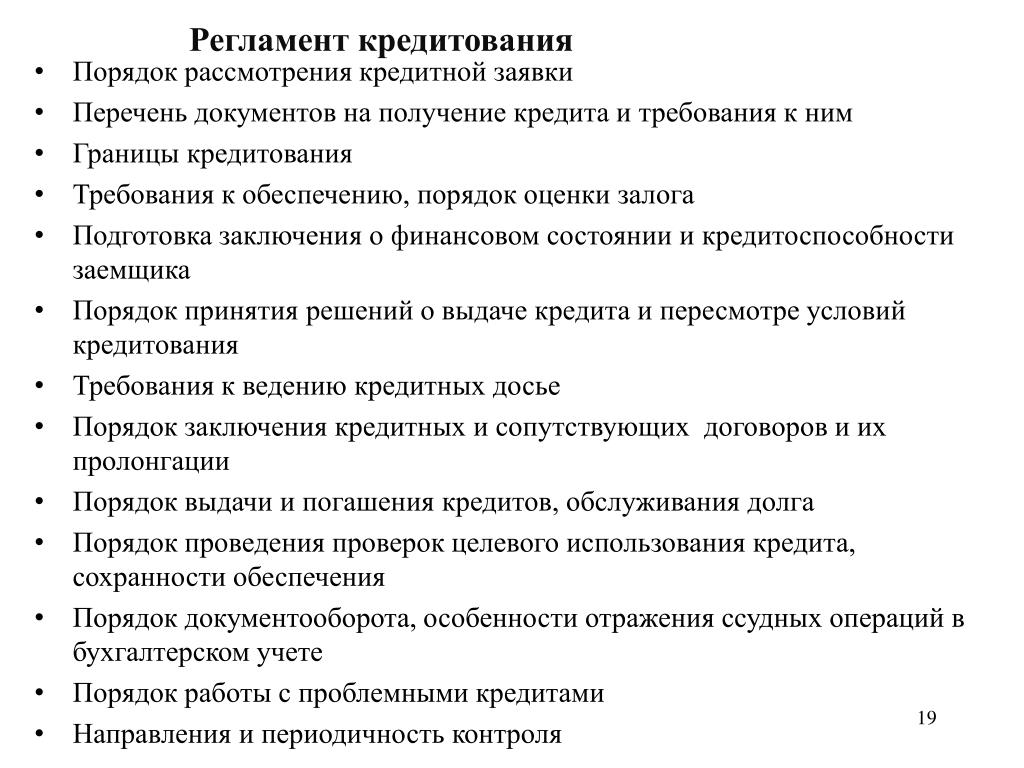

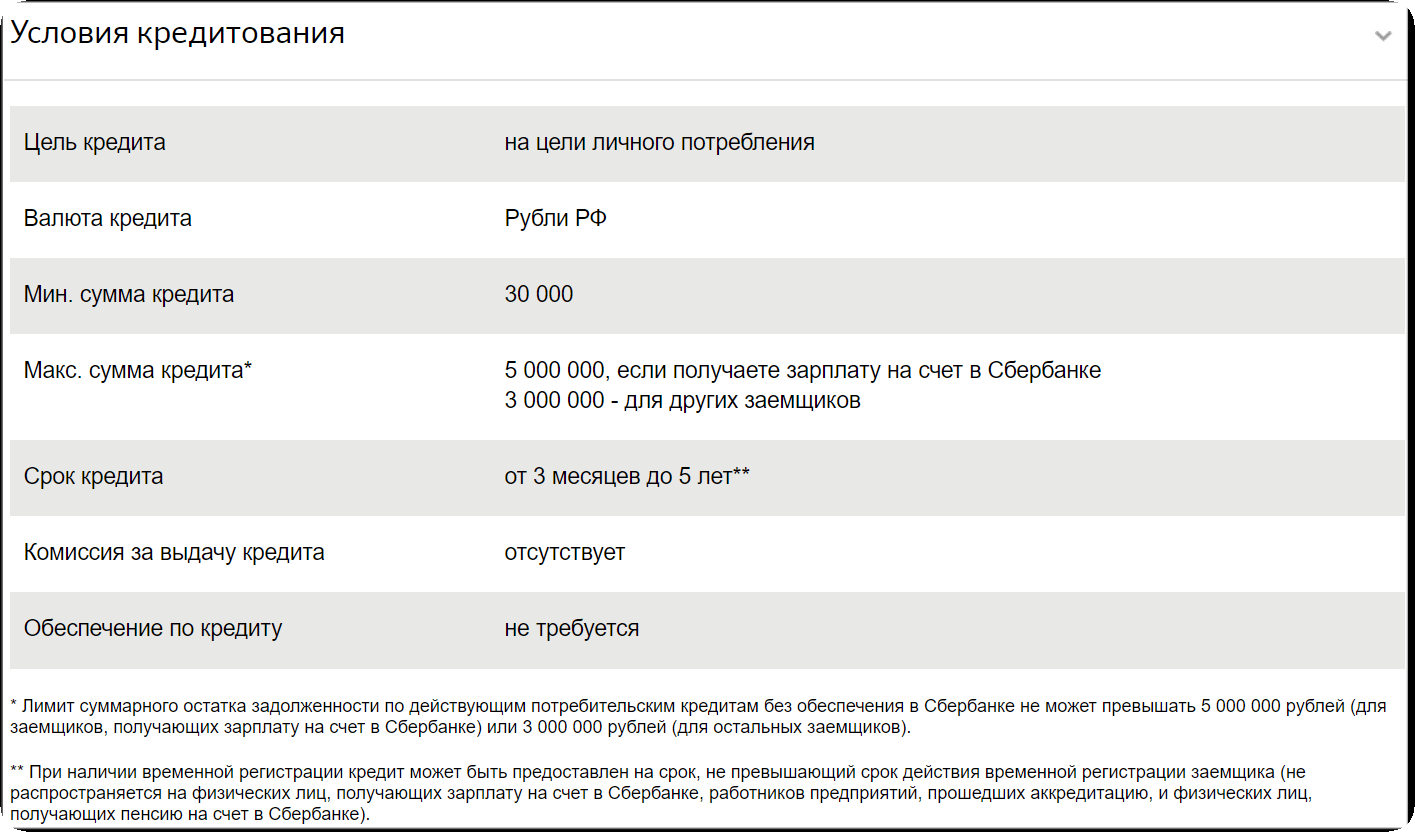

Кредит для зарплатных клиентов

Поручительство физического лица:

— физическое лицо-не супруг заемщика,

— физические лица граждане РФ,

— постоянная регистрация на территории РФ,

— стаж на последнем месте работы – не менее 1 года,

— возраст поручителя на момент окончания кредитного договора не старше 65 лет,

— финансовое положение оценивается не ниже, чем среднее.

Поручительство юридического лица-работодателя;

Обеспечение в виде залога транспортного средства:

1) Возраст автомобиля:

-иностранного производства не должен превышать 7 лет на момент выдачи кредита и 10 лет – на момент окончания кредитного договора,

-отечественного производства не должен превышать 5 лет на момент выдачи кредита и 6 лет на момент окончания кредитного договора,

2) Автомобиль – отечественного и иностранного производства, в т.ч. собранный в РФ, за исключением автомобилей китайского и индийского производства, а также китайских и индийских марок, произведенных на территории РФ (определяется по стране происхождения согласно ПТС)

4) Совокупная залоговая стоимость не менее 70% от суммы запрашиваемого кредита.

5) Допускается залог третьих лиц.

Обеспечение в виде залога недвижимости:

1) Обязательна оценка передаваемого в залог имущества банком,

2) В залог принимается любая (жилая/нежилая) недвижимость.

Дополнительные условия для жилой недвижимости:

— не единственная жилая собственность у залогодателя,

— отсутствие зарегистрированных жильцов,

— регистрация новых жильцов – только по согласованию с банком.

3) Закладываемая недвижимость подлежит страхованию от риска утраты и повреждения (исключение – земельные участки).

5) Допускается залог третьих лиц.

Существуют дополнительные расходы заемщика по регистрации транспортного средства в качестве залога, расходы по страхованию транспортного средства, расходы связанные с оценкой транспортного средства и недвижимого имущества.

Интернет-интервью с Г.А. Тосуняном \ Консультант Плюс

11 сентября 2009 года состоялось интервью с Президентом Ассоциации российских банков Г.А. Тосуняном. Тема интервью: «Банковская политика кредитования физических лиц в современных экономических условиях и пути ее развития в России». Благодарим всех посетителей сайта, приславших свои вопросы.

Получение кредита — ответственный шаг, требующий тщательного анализа всех предстоящих расходов. Банковские специалисты советуют: следует не только обратить внимание на степень надежности банка, но и тщательно прочитать кредитный договор перед его подписанием. На вопросы по кредитованию физических лиц отвечает Президент Ассоциации российских банков Гарегин Ашотович Тосунян.

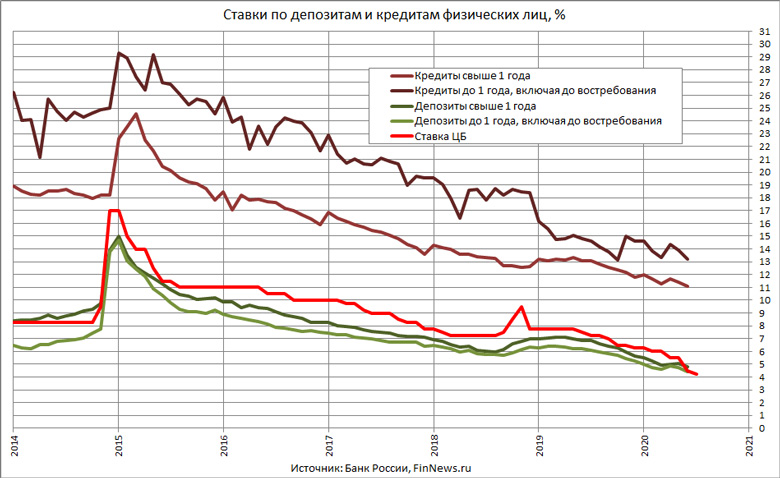

КонсультантПлюс: Многие давно задаются вопросом, почему в России такие высокие процентные ставки по кредитам?

Гарегин Ашотович Тосунян: Хорошо, что граждане начинают об этом задумываться. Пусть людей, недоумевающих по этому поводу, будет как можно больше. На вопрос ответ прост: никто до сих пор не ставил задачу на государственном уровне по снижению процентной ставки. Дело здесь не в отдельно взятых случаях, когда какой-то банк предлагает конкретному лицу высокую процентную ставку из-за того, что у данного человека, например, нет залога, плохая кредитная история или он не может толком объяснить, подо что берет кредит. Когда такой вопрос задают миллионы граждан, финансовые власти должны наконец признать: в стране на протяжении длительного времени ведется неправильная денежно-кредитная и финансовая политика.

Прежде всего необходимо, чтобы данной проблемой озадачились властные финансовые структуры. Сейчас этого нет. Приведу наглядный пример. Денежно-кредитная политика страны совместно разрабатывается ЦБ РФ и Правительством РФ и затем ежегодно утверждается Правительством РФ. Но ни в одном утвержденном документе до сих пор нет ни одного абзаца по поводу снижения процентной ставки, хотя АРБ постоянно настаивает на этом.

В начале 90-х годов была гиперинфляция. Тогда менялась вся система экономики, вся структура общества. Принимались революционные решения, и, конечно же, делалось много ошибок. Но на протяжении уже длительного времени в стране благодаря высоким ценам на нефть наблюдается рост экономики, а денежно-кредитная политика проводится нерациональная. В этой ситуации надо понять, что экономика должна развиваться не только сама по себе, причем весьма эклектичным образом, но и нашим финансовым ведомствам необходимо решать определенные приоритетные задачи, среди которых должны в совокупности рассматриваться как снижение инфляции, так и понижение процентной ставки, которые тесно взаимосвязаны.

Дело в том, что инфляция определяется в значительной степени эффективностью производства, его соответствующей себестоимостью, где важнейшим показателем является стоимость финансового ресурса. В себестоимость также включается стоимость перевозок, транспортировки, коммуникаций, что в свою очередь тоже в значительной степени зависит от стоимости денег и развития инфраструктуры. Поэтому, когда у нас нет денег, длинных ресурсов, которые очень дороги, получается, что у нас очень некачественная инфраструктура, очень дорогая транспортировка товаров и очень дорогие коммуникации.

Поэтому важно, чтобы в официальном государственном документе все это нашло свое отражение. Надо публично объявить, что государство ставит задачу снижения процентной ставки, потому что от государственной процентной политики зависит процентная политика кредитных организаций. А кредитная политика банков в значительной степени зависит от уровня ставки рефинансирования. И пусть кредитные организации будут уверены, что это станет тенденцией. Тогда банковские процентные ставки не надо будет снижать путем приказов, чтобы не было маржи больше двух процентов, хотя это и сейчас невыполнимое условие. Как можно при двенадцати, или одиннадцати, или десяти процентах ставки рефинансирования требовать два процента маржи? Два процента маржи банки закладывают, когда у них ставка рефинансирования три процента. Но когда она составляет десять процентов, то возникают определенные пропорции. Все риски заложить в два процента при такой нестабильности рынка и при таком уровне рефинансирования нереально.

Не только «плохие долги» определяют соответствующие риски и соответствующую маржу. Существует еще фактор негативного ожидания. В этом случае банки либо отказывают в кредите, либо закладывают очень большую маржу, чтобы погасить «плохие долги» или те потери, которые несут от не пущенных в кредитный оборот денег.

Вторая причина завышенных процентов — наличие или отсутствие конкуренции. Если рынок оказывается не очень конкурентным, то у банка всегда есть возможность прокредитовать обращающегося за дефицитным кредитом по более высокой ставке. А дефицит развращает и не дает экономике стабильно развиваться. Да, сейчас у нас тысячи банков, но конкуренция определяется не количеством, а условиями работы банков, которые очень различаются. Некоторые банки получают дотацию от государства и могут себе позволить другой уровень затрат и другие нормативы требования, а некоторые не получают ничего, зато на них идет максимальный прессинг. Кроме того, на банки возложены функции по налоговому и валютному контролю, по финансовому мониторингу, по системе страхования — все они требуют существенных трудозатрат, которые не оплачиваются государством. Не забудьте еще про огромный объем отчетности, когда ксерокопирование делается в немыслимых объемах, что тоже отражается на процентной ставке. Все это приводит к удорожанию денег.

Не хочу оправдывать кредитные организации с той точки зрения, что выполнение этих государственных функций ложится на них тяжелым бременем. Но для того чтобы они не жировали и не пытались нажиться на клиентах, необходимо прежде всего создать условия для конкуренции. От государственной денежно-кредитной, финансовой и экономической политики очень многое зависит. Банки становятся более прагматичными — они же прекрасно понимают, что лучше иметь на большом обороте меньшую маржу, чем большую маржу на единичном обороте.

Процентная ставка служит отражением многих проблем управления нашей экономикой. Считается, что сегодня основная задача — борьба с инфляцией, потому что в статье 75 Конституции РФ написано: главная цель Центрального банка заключается в обеспечении устойчивости национальной валюты. А устойчивость национальной валюты — это ее покупательная способность. Но инфляция обозначает не сам по себе некий параметр, она представляет собой функцию от множества других параметров, включая процентную ставку. У нас думают, что инфляцию можно уменьшить путем снижения объема денежной массы, при этом ссылаются на западный опыт. Но была ситуация, когда в условиях двузначной инфляции, в условиях острейшей потребности в кредитах учетная ставка была повышена до тринадцати процентов. Правда, потом это имело очень неприятные последствия, и ее оперативно снизили.

А устойчивость национальной валюты — это ее покупательная способность. Но инфляция обозначает не сам по себе некий параметр, она представляет собой функцию от множества других параметров, включая процентную ставку. У нас думают, что инфляцию можно уменьшить путем снижения объема денежной массы, при этом ссылаются на западный опыт. Но была ситуация, когда в условиях двузначной инфляции, в условиях острейшей потребности в кредитах учетная ставка была повышена до тринадцати процентов. Правда, потом это имело очень неприятные последствия, и ее оперативно снизили.

Рассмотрим другой вариант — не дефицит, а избыток. Например, когда в Японии ставка рефинансирования составляет ноль процентов — это избыток, то есть рынок завален кредитным ресурсом. Но когда она составляет два — три процента, а инфляция подрастает до трех — четырех, то надо действительно сжимать денежную массу. Это уже тонкая настройка. В этом случае сжатие денежной массы не создаст ситуацию кредитного дефицита, она лишь умеряет аппетиты предприятий брать кредиты, которые в этот момент становятся дешевыми и их слишком легко получить. Вот тогда рынок немного сжимается, а покупательная способность чуть-чуть сокращается. На это реагирует потребительский рынок, и инфляция, ценовая политика тоже снижается. Таким образом, инфляция немного сдерживается. Но это в случаях, когда речь идет о двух — трех процентах. При инфляции в 13 процентов процентная ставка может зашкалить за 20 процентов. И если сжать денежную массу, то процентная ставка вырастет до 30 процентов. А тридцатипроцентный кредит товаропроизводитель включает в себестоимость товара, соответственно повышается его цена. При складывающихся обстоятельствах инфляция и растет. Ситуация может усугубиться необоснованными заявлениями о девальвации, после которых на рынках начинается паника. Россия — импортозависимая страна, поэтому в январе цены скакали как бешеные. Не стоило объявлять о девальвации, к которой не было никаких предпосылок, а просто шло колебание валютного курса. Ведь девальвация — это определенный термин, который имеет четкое значение. Вот для расширения волатильности были основания. Потому что волатильность — это скачкообразное изменение объявленного валютного курса при фиксированной ставке к другим курсам. Если у вас есть валютный коридор и вы его расширяете, то не надо это называть девальвацией, тем более что даже в наших, не самых благоприятных условиях курс стал колебаться. Американский доллар за последние десять лет, например, колебался в неимоверных масштабах в пределах двукратного изменения его стоимости к евро. Но о его девальвации не объявляли, так как на валютном рынке происходили изменения. Тридцатикратное изменение курсов валют происходило в Швейцарии, Канаде, Швеции, Австралии, но ценники на товары и услуги там не изменялись, потому что валютный рынок — это одно, а стоимость товара и инфляция — совершенно другое. А из-за словесных интервенций по поводу девальвации наш рынок и обвалился. В таких случаях нужна сдержанность.

Ведь девальвация — это определенный термин, который имеет четкое значение. Вот для расширения волатильности были основания. Потому что волатильность — это скачкообразное изменение объявленного валютного курса при фиксированной ставке к другим курсам. Если у вас есть валютный коридор и вы его расширяете, то не надо это называть девальвацией, тем более что даже в наших, не самых благоприятных условиях курс стал колебаться. Американский доллар за последние десять лет, например, колебался в неимоверных масштабах в пределах двукратного изменения его стоимости к евро. Но о его девальвации не объявляли, так как на валютном рынке происходили изменения. Тридцатикратное изменение курсов валют происходило в Швейцарии, Канаде, Швеции, Австралии, но ценники на товары и услуги там не изменялись, потому что валютный рынок — это одно, а стоимость товара и инфляция — совершенно другое. А из-за словесных интервенций по поводу девальвации наш рынок и обвалился. В таких случаях нужна сдержанность.

А вот объявлять о снижении ставки во всеуслышание необходимо, потому что само заявление о такой цели и алгоритме действий в процессе ее достижения, предусмотренных на определенный период, положительно повлияло бы на рынок. Конечно, нельзя исключать при этом различные форс-мажорные обстоятельства, когда может случиться нечто такое, из-за чего надо будет объявлять ставку рефинансирования, допустим, 150 процентов. Теоретически это возможно, но вероятность минимальная. Но в этом случае можно объявить о намерениях последовательного снижения ставки, учитывая, что если стоимость нефти упадет до одного доллара за баррель, то крах бюджета обеспечен, соответственно произойдет девальвация. Но рынок будет знать, что у государства есть четкая установка и только в крайнем случае, при определенных обстоятельствах, ситуация может измениться в худшую сторону. А пока рынок сидит и ждет: что будет дальше — со второй волной, с третьей? Но волны здесь ни при чем, здесь напрашивается другое — состояние нашего рынка сравнимо с хронической болезнью, которой он болеет давно. Диагноз — высокие процентные ставки, высокая инфляция, «ручные» фонды, некачественная инфраструктура, низкая финансовая культура, отсутствие должной правоохранительной и судебной защиты участников рынка, — все это требует кардинального лечения. Это касается и оздоровления банковской системы.

Диагноз — высокие процентные ставки, высокая инфляция, «ручные» фонды, некачественная инфраструктура, низкая финансовая культура, отсутствие должной правоохранительной и судебной защиты участников рынка, — все это требует кардинального лечения. Это касается и оздоровления банковской системы.

Данную проблему стоит рассмотреть с точки зрения как развития конкуренции, так и эффективности экономического стимулирования снижаемой процентной ставки. Я имею в виду проведение беззалоговых аукционов. Ведь сейчас отдельным банкам определяют рефинансирование под один процент, а через беззалоговые аукционы — под 19 с лишним процентов. Идея проведения такого инструмента оперативного рефинансирования, как безлимитного рефинансирования беззалоговых аукционов, была подсказана самими участниками рынка. Финансовые власти в жизни до этого не дозрели бы и не собирались этого делать. Они расширяли эти инструменты, но весьма медленно. Когда в октябре прошлого года возникли трудности, банковское сообщество оперативно предложило такой быстрый инструмент рефинансирования, его оперативно законодательно закрепили, потому что с каждым днем целая группа банков проваливалась из-за текущего отсутствия ликвидности. Шла цепная реакция, дни и часы шли на счет — почти везде уходила ликвидность, паниковали все — и сами банки, и физлица, и юрлица. Отсутствие ликвидности могло привести к коллапсу в стране, поэтому надо было срочно поддержать ликвидность тех банков, у которых была в этом потребность, чтобы люди перестали в панике снимать деньги со своих банковских счетов. На следующий день закон уже был опубликован и вступил в действие. ЦБ РФ из-за своих внутренних определенных трудностей начал проводить рефинансирование через ММВБ, у которой нет другого института, кроме аукционного. Первоначально предполагалось, что аукционы будут беззалоговые и безлимитные, при проведении которых цены не поднимаются высоко, — ставка не должна была меняться. Тогда еще уровень кредитных ставок и уровень депозитов был 12 — 15 процентов. Ставка рассматривалась около 9,5 процентов, чтобы банки не взвинчивали цену. Но через очень короткое время она достигла 19 процентов.

Ставка рассматривалась около 9,5 процентов, чтобы банки не взвинчивали цену. Но через очень короткое время она достигла 19 процентов.

Сам по себе механизм хорош, но его надо четко отладить, чтобы проценты не зашкаливали. В результате сейчас ставка по депозитам взвинтилась под 20 процентов. Теперь ее надо понижать, но в одночасье этого не сделать, поскольку банки поняли: получать на аукционе заявленную сумму под 19 процентов на месяц или на три неинтересно, им удобнее объявить своим клиентам, физическим лицам, депозит под 20 или 19 процентов — это и дольше, и надежнее. Заболеть человек может очень быстро, а на лечение требуется много времени. Так же и с банками: поднять ставки можно очень быстро, создав истерию, а опустить — сложно, когда люди даже при таких условиях берут кредиты. Опускать ставки, конечно, будут. Но для этого стоимость первичного ресурса не должна быть слишком высока. Когда ставка рефинансирования снижается (сейчас беззалоговые аукционы уже ушли под 11 — 12 процентов), рынок начинает выравниваться. Если, конечно конкуренцию не глушить, то и ставки по депозитам будут снижаться. Правда, административным образом заставить, чтобы давали не выше 18 процентов, никто не сможет. Они начнут опускаться только при существовании конкурентной среды. Банки не будут определять такие ставки, так как знают: в будущем за это придется отвечать. Лучше они где-то на рынке перезаймут, где-то свои ресурсы подтянут для этого. Таким образом, рынок постепенно можно привести в чувство, хотя это очень длительный процесс. Представьте себе, если у вас даже небольшая доля депозита привлечена под 19 процентов, а остальная часть давно привлечена под более низкий, банк не будет предлагать меньше 20 — 22 процентов. Важен тренд. Если вектор направлен в нужную сторону, то будет видно положительное движение, пусть хоть и через три, шесть месяцев, даже через год — важно, чтобы оно было. Финансисты понимают, что лучше сейчас потуже затянуть пояса, — завтра будет легче, впрок не удастся ни наесться, ни выспаться, важна перспектива. Постепенно многие поймут, что востребована психология стабильности — самый важный фактор для финансового рынка. Кроме того, с точки зрения поддержания стабильности национальной валюты, должна вестись очень грамотная валютная политика. Сейчас есть устойчивость по сравнению с советским периодом, на протяжении которого менялся валютный курс, но инфляция фактически оставалась. А американцы за все время существования своей валюты относились к ней как к «священной корове». И когда увидели в 60 — 70-е годы, что надо отменять привязку к золоту, заставили даже весь мир отказаться от золотого эквивалента, хотя и получили из-за этого серьезные проблемы, поскольку их валюта не обеспечена фактически ничем, кроме политического капитала. А политический капитал в значительной части и заключается в уважении к собственной валюте. Нам надо этому учиться и вести правильную государственную политику.

Постепенно многие поймут, что востребована психология стабильности — самый важный фактор для финансового рынка. Кроме того, с точки зрения поддержания стабильности национальной валюты, должна вестись очень грамотная валютная политика. Сейчас есть устойчивость по сравнению с советским периодом, на протяжении которого менялся валютный курс, но инфляция фактически оставалась. А американцы за все время существования своей валюты относились к ней как к «священной корове». И когда увидели в 60 — 70-е годы, что надо отменять привязку к золоту, заставили даже весь мир отказаться от золотого эквивалента, хотя и получили из-за этого серьезные проблемы, поскольку их валюта не обеспечена фактически ничем, кроме политического капитала. А политический капитал в значительной части и заключается в уважении к собственной валюте. Нам надо этому учиться и вести правильную государственную политику.

Год назад я говорил, что у нас нет предпосылок к кризису, в отличие от Запада, где его можно определить как кризис перепроизводства, имея в виду именно его острую фазу. Кризис несет в себе какие-то неопределенности, неожиданности. У нас же многие происходящие явления в экономике связаны с ее хронической болезнью. Наш кризис — результат недопроизводства, дефицитной экономики. В стране не строятся дороги, фактически не хватает финансовых ресурсов и долгосрочных инвестиций, не говоря уже о качественной отечественной продукции. То, что происходило в сентябре, октябре прошлого года с нашей экономикой, можно назвать именно обострением хронической болезни. Слово «кризис» таит в себе неопределенность, а хроническая болезнь несет в себе конкретные симптомы. Да, при болезни можно как-то жить и выживать. Но лучше ее вылечить.

КонсультантПлюс: На что прежде всего людям обращать внимание, когда они собираются взять кредит? В чем брать кредит физлицу выгоднее — в валюте или в рублях?

Гарегин Ашотович: Это зависит от процентной ставки и от условий, которые предлагают банки. Если, например, предлагают кредит в рублях более чем под 30 процентов или в валюте выше, чем 10 процентов, очевидно, что выгоднее брать в валюте даже при учете рисков. Если, наоборот, предложат в валюте под 12 процентов или в рублях под 15, то стоит призадуматься. Сегодня рынок примерно такой, что возможность занять под 12 процентов в валюте соответствует возможности занять под 17 процентов в рублях, потому что в рубли заложены большие риски. Кредит в валюте под 12 процентов — хорошо, в них уже заложено около шести процентов рисков. Стоимость валюты на внешнем рынке, если брать страновые коэффициенты, для нас составляет 8 — 9 процентов. Хотя реально это 5 — 6 процентов. Но на эти 6 процентов маржи закладывается риск невозврата. Поэтому если берете кредит, то обращайте внимание в первую очередь, конечно, на надежность банка. И если хотите минимизировать риски, то берите в той валюте, в какой у вас есть доходы. Потому что когда вы берете в валюте, в которой у вас нет доходов, вы начинаете зависеть от валютного курса. Застраховаться от этого нельзя. Если у вас валютные доходы, то лучше брать кредит в валюте, даже под 12 процентов. Взяли в долларах — в них и будете погашать кредит, потому что примерно представляете, в течение какого срока сможете рассчитаться. При этом вы не зависите от валютных колебаний, но если взяли кредит в долларах, а доходы рублевые и завтра вдруг что-то произойдет с американской валютой, то ситуация для вас станет невыгодной. А если валютный курс упадет — выигрываете вы. Риск того, что доллар упадет, такой же, как и риск того, что доллар поднимется.

Если, например, предлагают кредит в рублях более чем под 30 процентов или в валюте выше, чем 10 процентов, очевидно, что выгоднее брать в валюте даже при учете рисков. Если, наоборот, предложат в валюте под 12 процентов или в рублях под 15, то стоит призадуматься. Сегодня рынок примерно такой, что возможность занять под 12 процентов в валюте соответствует возможности занять под 17 процентов в рублях, потому что в рубли заложены большие риски. Кредит в валюте под 12 процентов — хорошо, в них уже заложено около шести процентов рисков. Стоимость валюты на внешнем рынке, если брать страновые коэффициенты, для нас составляет 8 — 9 процентов. Хотя реально это 5 — 6 процентов. Но на эти 6 процентов маржи закладывается риск невозврата. Поэтому если берете кредит, то обращайте внимание в первую очередь, конечно, на надежность банка. И если хотите минимизировать риски, то берите в той валюте, в какой у вас есть доходы. Потому что когда вы берете в валюте, в которой у вас нет доходов, вы начинаете зависеть от валютного курса. Застраховаться от этого нельзя. Если у вас валютные доходы, то лучше брать кредит в валюте, даже под 12 процентов. Взяли в долларах — в них и будете погашать кредит, потому что примерно представляете, в течение какого срока сможете рассчитаться. При этом вы не зависите от валютных колебаний, но если взяли кредит в долларах, а доходы рублевые и завтра вдруг что-то произойдет с американской валютой, то ситуация для вас станет невыгодной. А если валютный курс упадет — выигрываете вы. Риск того, что доллар упадет, такой же, как и риск того, что доллар поднимется.

КонсультантПлюс: Сейчас у банков увеличился портфель «плохих долгов». Кто-то действительно не может по определенным уважительным причинам выплатить эти кредиты. Не все банки идут навстречу. Что в таком случае делать?

Гарегин Ашотович: Это особая проблема. Потому что заставить банки идти на реструктуризацию задолженности должна только сама жизнь. Для банков реструктуризация — сугубо внутреннее дело. Это надо рассматривать с морально-этической точки зрения. Ясно, что если с определенным клиентом выгодно продолжать отношения, то лучше его не губить. Не всегда банки так считают, но в подавляющем большинстве случаев понимают. Человеческий фактор в этом вопросе присутствует, но для банка важно обеспечение. Банку человеческий фактор не включить в свою ответственность по отношению к другим своим клиентам. Популизмом чистой воды является предложение некоторых депутатов заморозить обязательства физических лиц по взятым кредитам. Такой подход расхолаживает людей, создает ложное ощущение безответственности. Для функционирования банковской системы это может обернуться плохими последствиями. Например, если банк окажется несостоятельным после отказа множества людей от выполнения своих обязательств, то он, получая для себя некую моральную индульгенцию, сможет заявить о невозможности выполнения своих обязательств перед добросовестными клиентами, что повлечет за собой цепочку неблагоприятных событий.

Это надо рассматривать с морально-этической точки зрения. Ясно, что если с определенным клиентом выгодно продолжать отношения, то лучше его не губить. Не всегда банки так считают, но в подавляющем большинстве случаев понимают. Человеческий фактор в этом вопросе присутствует, но для банка важно обеспечение. Банку человеческий фактор не включить в свою ответственность по отношению к другим своим клиентам. Популизмом чистой воды является предложение некоторых депутатов заморозить обязательства физических лиц по взятым кредитам. Такой подход расхолаживает людей, создает ложное ощущение безответственности. Для функционирования банковской системы это может обернуться плохими последствиями. Например, если банк окажется несостоятельным после отказа множества людей от выполнения своих обязательств, то он, получая для себя некую моральную индульгенцию, сможет заявить о невозможности выполнения своих обязательств перед добросовестными клиентами, что повлечет за собой цепочку неблагоприятных событий.

Поскольку риски сейчас повышены, то и уровень требований банков достаточно высок. Они требуют от клиентов доказательства по обеспечению кредита и уровню доходов, а также кредитные истории. Сейчас эти показатели рисков жестче оцениваются, что первую очередь отражается на повышении процентной ставки. Идя навстречу заемщику, банки могут провести реструктуризацию долга, но только если при этом кредит будет отнесен к определенной категории. Если это будет третья или четвертая категория, то банкам придется создавать стопроцентные резервы. А так как это невыгодно для них и очень накладно, то им проще потерять, обанкротить клиента, т.е. забрать его активы. Поэтому представители банков обращались в АРБ с предложением о том, чтобы совместно выработать единую политику по поводу проведения реструктуризации долгов.

КонсультантПлюс: Подготовлен законопроект о банкротстве физических лиц, предлагающий ввести для граждан, неспособных погасить долги, процедуру личного банкротства, позволяющую получить рассрочку платежей. Нужен ли он банкам? Предполагает ли реструктуризация долгов только увеличение срока кредитования или снижение ставки?

Нужен ли он банкам? Предполагает ли реструктуризация долгов только увеличение срока кредитования или снижение ставки?

Гарегин Ашотович: Конечно, для заемщика самый лучший способ решить проблемный вопрос с банком — переговоры о реструктуризации или частичном списании задолженности или процентов. Поэтому было бы хорошо регламентировать ответственность каждой из сторон, т.е. законодательно прописать алгоритм действий. Тогда физическое лицо, оказавшееся не в состоянии выполнять свои обязательства, будет иметь определенные права и обязанности. Надо четко прописать, когда оно должно поставить об этом в известность кредитора, в течение какого срока можно добиться реструктуризации. В то же время кредитор будет иметь полное право потребовать от заемщика, чтобы он представил план реструктуризации, показал все свое имущество, в том числе и аффилированных лиц, готовых за него погасить долг либо представить гарантии. Сейчас этого нет, и банки с каждым заемщиком пытаются самостоятельно решить данную проблему. Кто-то, например, привлекает коллекторские агентства и даже предлагает законодательно закрепить их деятельность. Такой процесс надо привести к всеобщему знаменателю.

Реструктуризация — это в первую очередь механизм, включающий в себя такие дополнительные элементы, как сроки, залоги, гарантии, поручительства, ставки. И в первую очередь он прописывает сроки и возможность изменения сроков по погашению кредита, в одном случае, и по изменению сроков по уплате процентов — в другом. А вот снижение ставки при реструктуризации — это нонсенс. Потому что, давая деньги под определенный процент, банк и занимает эти деньги под определенный процент. Ради чего он должен снижать ставку? Когда плата отсрочивается, то ставка повышается. Снижать ее невыгодно. А если погашается вся сумма, то снижение ставки возможно. В данном случае кредитный договор рассматривается как договор двух равноправных партнеров — банка и заемщика, которые отвечают по своим обязательствам. При этом статья 451 ГК РФ предусматривает возможность изменения условий договора как по согласию сторон, так и в судебном порядке. Сразу скажу, что в судебном порядке это можно сделать только в том случае, если сторона сможет привести достаточные доводы, почему она не в состоянии выполнить свои обязательства. Но по части снижения процентной ставки фактически никогда не получится привести веские доводы. Например, такой довод, что кредит взят долларовый, а была проведена девальвация. Банк в этом не виноват, это государство должно отвечать за свою денежно-кредитную политику и соответственно компенсировать все стороне, обратившейся в судебную инстанцию, потому что банком девальвация не проводилась.

Сразу скажу, что в судебном порядке это можно сделать только в том случае, если сторона сможет привести достаточные доводы, почему она не в состоянии выполнить свои обязательства. Но по части снижения процентной ставки фактически никогда не получится привести веские доводы. Например, такой довод, что кредит взят долларовый, а была проведена девальвация. Банк в этом не виноват, это государство должно отвечать за свою денежно-кредитную политику и соответственно компенсировать все стороне, обратившейся в судебную инстанцию, потому что банком девальвация не проводилась.

КонсультантПлюс: Почему бы тогда не ввести такой механизм, как страхование выданных кредитов?

Гарегин Ашотович: Очень важная тема. Страховать невозвраты кредитов стоит, но такого института страхования пока еще нет. АРБ предложила Агентству по страхованию вкладов создать новую структуру, специальный фонд «плохих активов», который будет формироваться банками, что позволит им «очищаться» от тех активов, которые стали такими в период кризиса, но отнюдь не в силу бездарной политики самого банка. При ситуации, когда все колеблется, меняется и на какой-то промежуток времени активы становятся «плохими», банки могут создать такой институт. Потом эти активы, наоборот, вырастут в цене, их можно будет реализовать, и тогда компенсируется та часть, которую банк потратил на страховку. Хотя это очень непросто сделать. Пока идут обсуждения. Одни, в том числе ЦБ РФ, говорят, что не стоит создавать такой фонд. АРБ считает, что надо — в этом случае уменьшится нагрузка на бюджет.

КонсультантПлюс: В настоящее время принята программа субсидирования ставок по автокредиту. Планируется ли такая же программа по ипотечному кредитованию?

Гарегин Ашотович: Затрудняюсь сказать, но считаю, что это нужно сделать. Тут важно, чтобы государство сделало шаги в этом направлении, хотя бы по рефинансированию. Существует агентство по ипотечному жилищному кредитованию (АИЖК). В значительной степени проблема будет снята, если у него появится достаточно средств, обещанных, но не полученных для рефинансирования ипотеки. Не столько важны дотации, сколько рефинансирование. Потому что две отрасли — строительство жилья и автомобильная промышленность — являются стратегическими в экономике и тянут за собой целую цепочку соответствующих производств и сегментов рынка. Когда государство производит дотацию и осуществляет таким образом материальную поддержку, то оно выполняет очень объемную социально-политическую функцию — фактически создает устойчивость в обществе и возможность развития и модернизации экономики. Что касается автомобилестроения, то считаю, что Россия не «автомобильная» страна, поэтому дотации в этой области не могут оказаться действенным средством для поддержания эффективности производства и экономической стабильности. Если бы мы были действительно автомобилепроизводящей страной, такой, например, как Германия, где дотировали это производство и так распродали все новые автомобили со складов, не приобретаемые из-за спада покупательной способности, то для нас это было бы выгодно. Но Россия больше похожа на Бельгию, которая вообще не производит автомобилей и в условиях кризиса даже не собирается дотировать покупку автомобилей, поскольку для этой страны автомобилестроение не является одной из основ экономики. Мы же все-таки пошли по пути дотации, но фактически сделано это было из-за лоббирования интересов определенных компаний и структур. Надеюсь, что это оправданно.

Не столько важны дотации, сколько рефинансирование. Потому что две отрасли — строительство жилья и автомобильная промышленность — являются стратегическими в экономике и тянут за собой целую цепочку соответствующих производств и сегментов рынка. Когда государство производит дотацию и осуществляет таким образом материальную поддержку, то оно выполняет очень объемную социально-политическую функцию — фактически создает устойчивость в обществе и возможность развития и модернизации экономики. Что касается автомобилестроения, то считаю, что Россия не «автомобильная» страна, поэтому дотации в этой области не могут оказаться действенным средством для поддержания эффективности производства и экономической стабильности. Если бы мы были действительно автомобилепроизводящей страной, такой, например, как Германия, где дотировали это производство и так распродали все новые автомобили со складов, не приобретаемые из-за спада покупательной способности, то для нас это было бы выгодно. Но Россия больше похожа на Бельгию, которая вообще не производит автомобилей и в условиях кризиса даже не собирается дотировать покупку автомобилей, поскольку для этой страны автомобилестроение не является одной из основ экономики. Мы же все-таки пошли по пути дотации, но фактически сделано это было из-за лоббирования интересов определенных компаний и структур. Надеюсь, что это оправданно.

А вот ипотека всегда работает на позитив. Но строить надо не только элитное жилье. Госдотации необходимы для строительства социального жилья. Для граждан принципиальным моментом является среда обитания, а для государства — морально-этическая обстановка в обществе. Жилье — значимая составляющая для жизнедеятельности общества, потому что когда у людей нет крыши над головой, они нищие, то социальный взрыв обеспечен, так как они не видят ни своего будущего, ни будущего своих детей. Возьмите скандинавские страны. Там очень развиты социальные программы, потому что власти считают, что жизненная среда должна быть благоприятной для граждан — тогда и государство будет сильным.

У нас до недавнего времени только около двухсот банков занималось ипотечным кредитованием. Сейчас их количество сократилось до нескольких десятков. Конечно, это мало. Государство через АИЖК обещало выкуп соответствующих активов, но не выполнило свое обещание. Программа не работает, существуют большие проблемы. Обязательства были взяты, многие банки кредитовали людей именно под условие последующего рефинансирования, но в конце прошлого года оно резко сократилось.

КонсультантПлюс: Необходим ли сейчас закон о потребительском кредитовании?

Гарегин Ашотович: Закон, регламентирующий потребительское кредитование, необходим, потому что много людей обращается за этим видом кредита. Возникает масса вопросов относительно скорости и качества выдаваемых кредитов и связанных с ними оценки рисков, а соответственно и обеспечения. Законопроектная деятельность ведется в этом направлении.

КонсультантПлюс: Как Вы относитесь к кредитованию в области образования?

Гарегин Ашотович: Я сторонник образовательного кредита, хотя сейчас он плохо развит, но банкам выгодно с ним работать, потому что все риски просчитываются заранее, просчитывается и обеспечение кредита. Его можно дать под гарантии залога, поручительство родителей. Родители не могут — пускай возьмут на себя гарантии работодатели. В то же время эта ответственность ложится и на детей. Кредит может также выплачивать работодатель, который хочет иметь специалистов из данного вуза.

КонсультантПлюс: Часто бывает так, банк предлагает: берите кредит. В то же время выставляет массу условий для его получения. Происходит так, что затраты, анонсируемые в рекламе, не совпадают с действительными, реальными затратами. Это правомерно?

Гарегин Ашотович: Здесь нет никакой ложной оферты. Продавец рекламирует свой товар, предлагает купить, например, пылесосы. Человек узнает условия покупки. Товар рекламируется, но продавец не заявляет о том, что продаст его за определенную цену, в определенном наборе и, соответственно, такого-то цвета. Вот если бы он в оферте описал все вышеперечисленные параметры и сформулировал все условия, а при продаже какое-то из этих условий не выполнил, тогда можно подавать в суд по поводу ложной оферты из-за того, что были потеряны время и деньги, которые надо компенсировать. Но если продавец сказал, что он собирается продать пылесос, не упоминая ни о цене, ни о цвете, ни о его опциях, и не сошелся с покупателем в цене и по параметрам товара, то такого продавца в ложной оферте обвинить не получится.

Вот если бы он в оферте описал все вышеперечисленные параметры и сформулировал все условия, а при продаже какое-то из этих условий не выполнил, тогда можно подавать в суд по поводу ложной оферты из-за того, что были потеряны время и деньги, которые надо компенсировать. Но если продавец сказал, что он собирается продать пылесос, не упоминая ни о цене, ни о цвете, ни о его опциях, и не сошелся с покупателем в цене и по параметрам товара, то такого продавца в ложной оферте обвинить не получится.

КонсультантПлюс: Больше всего проблем возникает с залогом по автокредитованию. ГИБДД ведет реестр по залогу автомобилей?

Гарегин Ашотович: Нет. Бюро кредитных историй при АРБ заключило договор только по вопросам регистрации и учета. Но это проводится в целях предупреждения факта двойного залога. Вопрос о ведении полного реестра только обсуждается. Бюро кредитных историй заключило по нему генеральное соглашение с ГИБДД, так что серьезные сдвиги есть.

КонсультантПлюс: Будет ли кодифицировано банковское законодательство?

Гарегин Ашотович: Возможность создания банковского кодекса обсуждалась еще в 90-х годах. Сейчас можно сказать, что острая необходимость в этом еще не наступила, так как не накопилось достаточного законодательного массива для его кодификации. Основные принципы функционирования банковского сектора уже сложились и законодательно оформлены, поэтому требуется лишь устранение отдельных недостатков и узких мест в сложившейся нормативной базе. Кодификация — дело будущего, хотя начинать работать можно уже сейчас.

КонсультантПлюс: Мы благодарим Вас за содержательное и интересное интервью.

Интервью с Г.А. Тосуняном провела специальный корреспондент, редактор сайта КонсультантПлюс Н. Лашкина.

Фото Т. Тверецкий.

Брокерам подтягивают резервы – Газета Коммерсантъ № 56 (7018) от 01.04.2021

На фоне роста числа розничных инвесторов на фондовом рынке Банк России собирается усилить требования к устойчивости брокерских компаний. В частности, ускорить для них введение норматива достаточности капитала, а также ввести аналог банковского резервирования при выдаче маржинальных кредитов. Участники рынка считают, что смогут выполнить нормативы. Но резервирование, по их мнению, излишне, так как брокеры более жестко, чем банки, контролируют кредитные операции.

В частности, ускорить для них введение норматива достаточности капитала, а также ввести аналог банковского резервирования при выдаче маржинальных кредитов. Участники рынка считают, что смогут выполнить нормативы. Но резервирование, по их мнению, излишне, так как брокеры более жестко, чем банки, контролируют кредитные операции.

ЦБ намерен ускорить внедрение норматива достаточности капитала для брокерских компаний, сообщил 31 марта зампред Банка России Владимир Чистюхин в интервью «Интерфаксу». Также регулятор планирует ввести банковский аналог резервирования под кредитные требования для тех брокеров, которые используют денежные средства клиентов, то есть практически для всех компаний, работающих с розничными инвесторами.

Как пояснил топ-менеджер, у банков есть норматив достаточности капитала, необходимость формирования резервов для закрытия кредитных рисков по ссудам, а у брокеров в настоящее время такого рода инструменты отсутствуют. Нормативный акт уже разработан, но предполагалось, что он вступит в силу с апреля 2022 года. Теперь регулятор планирует введение его с 1 октября 2021 года. Одновременно предполагается сокращение переходного периода — с трех до полутора лет.

Указание ЦБ обязывает профучастников ежемесячно рассчитывать норматив достаточности капитала и поддерживать его на определенном уровне. С 1 октября 2021 года для брокеров минимально допустимым значением будет 4%, с 1 апреля 2022 года — 6%, с 1 октября 2022 года — 8%.

Брокеры в целом готовы к введению нового норматива, индикативно он уже рассчитывается компаниями. По словам президента «Финама» Владислава Кочеткова, ускоренный срок ввода «не слишком комфортен» почти для всех участников рынка, но ситуация «не выглядит критичной». Как отметил начальник управления брокерских операций «Открытие Брокер» Сергей Баранов, одной из задач ЦБ остается «обеспечение стабильности всей финансовой системы», а регулирование достаточности капитала «является одной из лучших мировых практик». Однако он считает, что новые правила ставят ряд дополнительных операционных задач перед участниками рынка, решение которых потребует времени.

Более категорично брокеры высказываются против другого новшества: по словам Владимира Чистюхина, ЦБ планирует создание для участников рынка, использующих денежные средства своих клиентов, банковского аналога резервирования под кредитные требования. Если брокер видит, что кредитный риск на заемщика не является нулевым, он должен будет формировать под это требование резервы. Соответственно, если требования обеспечены активами хорошего качества, резервы можно за счет обеспечения уменьшать. Положения о формировании резервов должны вступить в силу также с 1 октября 2021 года.

Владимир Чистюхин, зампред ЦБ, 31 марта в интервью «Интерфаксу»

Клиенты доверили средства брокеру, и они хотят быть уверены, что эти средства им при необходимости вернутся либо в виде денег, либо в виде ценных бумаг.

Банковское и маржинальное кредитование все-таки разные вещи, отмечает Владислав Кочетков. «Банки кредитуют клиентов, но в большей части не отслеживают расходование выданных денег»,— поясняет гендиректор компании «Алор» Александр Калин. Все последние банкротства крупных и средних банков были связаны либо с отмыванием средств, либо с финансированием собственниками своих провальных проектов, подчеркивает эксперт, но «с брокерами ситуация принципиально иная».

Брокер имеет возможность использовать денежные средства и ценные бумаги одних клиентов, чтобы кредитовать других, но маржинальный кредит полностью обеспечен ликвидными инструментами высокого качества, такой кредит, как правило, гарантированно возвратный при нормальном уровне риск-менеджмента, подчеркивает господин Кочетков.

При этом брокер видит позицию маржинальщиков и может ее закрыть принудительно, как только она угрожает потерей средств.

Александр Калин считает, что резервирование — это фактически заморозка денег, бесплатное кредитование государства. Введение этой нормы, полагает он, приведет лишь к росту тарифов брокерского обслуживания и увеличению расходов клиентов.

Полина Смородская

Недавние изменения в правилах кредитования могут сделать получение квалифицированной ипотеки более легким или дешевым для некоторых

Размер текста

Время мечтатьНедавние изменения правил, регулирующих квалифицированное ипотечное кредитование, могут упростить или удешевить некоторым потенциальным домовладельцам получение жилищной ссуды.

Бюро финансовой защиты потребителей на прошлой неделе объявило об окончательной доработке двух правил для кредиторов, выдающих квалифицированные ипотечные кредиты или QMs.Многие ипотечные кредиты сегодня квалифицированы благодаря правилам, введенным после финансового кризиса; например, квалифицированная ипотека не может включать ложные методы, такие как выплаты только по процентам или воздушные платежи. УК также были недоступны для людей, у которых был слишком большой долг по сравнению с их доходом — до сих пор. Новые правила отменяют требование, согласно которому частные кредиторы ограничивают максимальный долг потенциального заемщика на уровне 43% от их дохода. Это изменение может помочь большему количеству людей получить квалифицированную ипотеку, которая, как правило, более доступна для заемщиков, чем неквалифицированные ссуды.

Подписка на информационный бюллетень

The Barron’s Daily

Утренний брифинг о том, что вам нужно знать в предстоящий день, включая эксклюзивные комментарии от авторов Barron’s и MarketWatch.

Вместо требований соотношения долга к доходу новые правила определяют статус QM на основе годовой процентной ставки ссуды, которая устанавливается кредитором после учета таких факторов, как кредитный рейтинг покупателя и денежные резервы. Согласно официальной интерпретации нового правила, годовая процентная ставка «сильно коррелирует» с показателем преждевременной просрочки платежа. По заявлению Бюро, использование метода, сравнивающего годовую процентную ставку заемщика со средней ставкой, предлагаемой высококвалифицированным заемщикам, является «более целостным и гибким показателем способности потребителя погашать задолженность, чем только [отношение долга к доходу]». Но новый порог годовой процентной ставки — не единственный определяющий фактор. Для того чтобы ссуда была QM, кредитор должен по-прежнему оценивать и задокументировать способность заемщика погасить ипотеку.

Согласно официальной интерпретации нового правила, годовая процентная ставка «сильно коррелирует» с показателем преждевременной просрочки платежа. По заявлению Бюро, использование метода, сравнивающего годовую процентную ставку заемщика со средней ставкой, предлагаемой высококвалифицированным заемщикам, является «более целостным и гибким показателем способности потребителя погашать задолженность, чем только [отношение долга к доходу]». Но новый порог годовой процентной ставки — не единственный определяющий фактор. Для того чтобы ссуда была QM, кредитор должен по-прежнему оценивать и задокументировать способность заемщика погасить ипотеку.

На практике, изменения сделают квалифицированный ипотечный кредит более доступным для квалифицированных заемщиков с более высоким уровнем долга или доходом, отличным от W-2 — например, самостоятельно занятым заемщикам, работникам гиг-экономики и покупателям с высокой задолженностью по студенческим ссудам, — говорит Каран Каул, старший научный сотрудник Центра политики жилищного финансирования городского института.

Для потребителей получение квалифицированной ипотеки означает меньшую комиссию и более легкий доступ к кредитам во время экономических потрясений, говорит Кейт Гамбинджер, вице-президент ипотечного веб-сайта HSH.com. «Это не обязательно означает, что больше людей могут получить ссуды, но это означает, что больше людей могут получить ссуды QM — и что они, как правило, сохранят доступ к кредиту во время стресса на финансовом рынке», — сказал Гамбинджер Barron .

Группы защиты потребителей приветствовали отмену соотношения долга к доходу. «Исследования продемонстрировали ограниченную прогностическую ценность строгих лимитов [отношения долга к доходу], а также их влияние на исключение кредитоспособных заемщиков, непропорционально цветных людей, из кредитов QM», — сказал президент Центра ответственного кредитования Майк Калхун и National Генеральный директор Fair Housing Alliance Лиза Райс в совместном заявлении.

Квалифицированное обозначение ипотеки было введено в действие Законом Додда-Франка в 2013 году и реализовано CFPB как способ регулирования ипотечного кредитования после кризиса субстандартного ипотечного кредитования. Помимо требования о том, что кредиторы проверяют заемщиков на основании их способности погашать ипотечный долг, он также накладывает ограничения на типы ссуд, которые могут считаться квалифицированными ипотечными кредитами, за исключением более рискованных продуктов, таких как ссуды с отрицательной амортизацией и ссуды с только процентным периодом. или воздушные платежи.«Мы рассматриваем QM как встроенную систему защиты прав потребителей», — говорит Питер Кэрролл, руководитель отдела государственной политики и отраслевых отношений компании Property Data. CoreLogic.

Пока Фанни Мэй (тикер: FNMA) и Фредди Мак (FMCC) уже имела возможность предоставлять квалифицированные ипотечные кредиты покупателям с более высокой долговой нагрузкой или нетрадиционными потоками доходов, новые изменения расширяют эту гибкость для частных кредиторов.«[Новое правило] сделало игровое поле более равным между частным сектором и Fannie и Freddie», — говорит Каул. По словам Кэрролла из CoreLogic, именно эта новая гибкость, предоставляемая частным кредиторам, повысит доступность квалифицированных ипотечных кредитов.

Согласно новым правилам, большинство ипотечных кредитов, которые в остальном соответствуют определению QM, могут считаться квалифицированной ипотекой, если процентная ставка менее чем на 2,25 процентных пункта выше средней годовой процентной ставки, назначенной высококвалифицированному покупателю.Бюро заявляет, что для большинства распространенных ипотечных кредитов этот порог «обеспечивает наилучший баланс между обеспечением способности потребителей производить выплаты и обеспечением постоянного доступа к ответственным и доступным ипотечным кредитам».

Электронная почта: Шаина Мишкина, [email protected]

Новые правила ипотеки могут помочь большему количеству заемщиков получить жилищные ссуды в 2021 году

Думаете, ваш долг означает, что вы не можете претендовать на ипотеку? Это изменение может иметь значение.

Чтобы способствовать доступу к ответственной и доступной ипотеке, Бюро финансовой защиты потребителей (CFPB) в конце 2020 года издало два изменения к стандартам ипотечного кредитования. Новые правила ипотечного кредитования помогут большему количеству заемщиков получать жилищные ссуды.

Мы поговорили с Мелиссой Стегман, старшим советником по политическим вопросам Центра ответственного кредитования, чтобы выяснить, подходят ли новые правила ипотечного кредитования для потребителей, кредиторов или того и другого.

Что такое квалифицированная ипотека?

Чтобы понять влияние недавних изменений правил ипотечного кредитования, важно понять, каким было статус-кво в отношении ипотеки до 2021 года.

После краха рынка жилья и Великой рецессии федеральное правительство создало класс ипотечных кредитов со встроенной защитой заемщиков. Этот тип жилищного кредита называется квалифицированной ипотекой.

Получите 150 долларов от расходов на закрытие с помощью Better Mortgage

Это один из лучших кредиторов, которых мы лично использовали для обеспечения больших сбережений. Без комиссий, без комиссии за создание, низкие ставки. Получите смету кредита мгновенно и получите скидку в 150 долларов на закрытие сделки.

Узнать большеУ квалифицированной ипотеки есть определенные стабильные характеристики, которые призваны сделать ссуду менее рискованной.Это помогает заемщикам избежать недоступных жилищных кредитов.

Квалифицированная ипотека обычно не может содержать следующие характеристики:

- Период выплаты только процентов (время, когда вы выплачиваете только проценты, а не основную сумму ссуды)

- Отрицательная амортизация (основная сумма ссуды увеличивается, даже если вы совершение платежей)

- Воздушные платежи (необычно крупные платежи к концу периода ссуды)

- Срок ссуды более 30 лет

- Избыточные авансовые баллы и комиссии

Кроме того, кредитор должен приложить усилия, чтобы определить, что заемщик имеет возможность погасить ссуду (так называемое правило ATR).

Ипотечные ограничения DTI

Ипотечные кредиторы ограничивают отношение долга к доходу заявителя (DTI) для большинства ипотечных кредитов. Согласно старым квалифицированным правилам ипотечного кредитования, DTI заемщика — общая сумма требуемых выплат по долгу плюс предлагаемая выплата за жилье — не могла превышать 43% их дохода.

Центр ответственного кредитования заявляет, что ограничение DTI несправедливо исключило некоторых кредитоспособных заемщиков, особенно потребителей цветных.

Какие новые правила ипотеки?

Первым изменением было обновление квалифицированных стандартов ипотечного кредитования.

Поскольку многие кредиторы только предоставляют квалифицированные ипотечные кредиты, если заемщик имел DTI выше 43%, в заявке было отказано. В то же время освобождение от налогов позволило задним числом рассматривать многие ссуды как квалифицированные ипотечные кредиты, даже если заемщик имел DTI более 43%.

Что дает?

Аналитики ипотечного кредитования проанализировали данные об исполнении ссуд после Великой рецессии и обнаружили, что DTI не является надежным средством прогнозирования дефолта. Фактически, существует более сильная корреляция между ценой кредита и его доходностью.

Стегман объясняет, что DTI должен быть частью целостного андеррайтинга, но не со строгим ограничением. «Слишком много людей были исключены» из жилищных кредитов, — говорит она. «Данные показывают, что DTI является ограниченным средством прогнозирования ипотечного риска. Слишком много внимания уделялось одному этому элементу [заявки на ипотеку]».

Центр ответственного кредитования направил в CFPB письмо в поддержку отмены ограничения DTI. Письмо подписали также несколько национальных организаций, отстаивающих права меньшинств и недостаточно обеспеченных заемщиков.

CFPB согласился с Центром ответственного кредитования и другими защитниками интересов потребителей. Поскольку цена ссуды более тесно связана с вероятностью дефолта, лимит DTI был отменен. Центр ответственного кредитования приветствовал изменение.

Центр ответственного кредитования приветствовал изменение.

Кредиторы больше не ограничены 43% DTI при выдаче квалифицированной ипотеки. Вместо этого жилищная ссуда считается квалифицированной ипотекой, если она соответствует другим квалификационным требованиям к ипотеке, включая ценовые ограничения.

Правило ценообразования гласит, что годовая процентная ставка по кредиту (APR) не должна превышать среднюю ставку основного предложения для сопоставимой сделки на 1.5 процентных пунктов. Комиссии кредитора также ограничены. Для кредитов на сумму более 111 260 долларов США авансовые баллы и комиссии не могут превышать 3% от суммы кредита.

Может показаться странным утверждение, что ценник ссуды может сказать нам, насколько велика вероятность того, что заемщик выплатит ссуду. Фактически, цена — не единственный фактор. Кредитор должен также подтвердить доход и активы заявителя, проверить способность выплатить кредит и иным образом квалифицировать заявителя.

После того, как новые правила ипотечного кредитования вступили в силу, многие кредиторы повысили лимит DTI до 50% и более.

Опытный QM

Второе новое правило ипотечного кредитования создает новый класс ипотеки, называемый квалифицированным QM (квалифицированная ипотека). Это правило применяется к неквалифицированным ипотечным кредитам, которые кредитор держит в своем портфеле не менее 36 месяцев. Даже если ссуда изначально не соответствовала требованиям для статуса квалифицированной ипотеки, она может стать квалифицированной ипотекой через три года. Чтобы иметь право на участие, заем должен соответствовать стандартам управления качеством и стандартам эффективности. Например, в течение периода ожидания по кредиту может не быть просрочки в течение 60 дней.

Почему УК важны для кредиторов

«Большинство займов приходится на УК, потому что это безопаснее для кредитора», — говорит Стегман. В обмен на соблюдение квалифицированных ипотечных стандартов, кредитор впоследствии будет защищен от юридических проблем. Например, если вы не выплачиваете ипотечный кредит, а кредитор лишает вас права выкупа, вы не сможете успешно заявить в суде, что кредитор был безответственным и выдал вам ссуду, которую вы не могли позволить себе погасить.

Например, если вы не выплачиваете ипотечный кредит, а кредитор лишает вас права выкупа, вы не сможете успешно заявить в суде, что кредитор был безответственным и выдал вам ссуду, которую вы не могли позволить себе погасить.

«Стандарты QM приносят пользу как заемщику, так и кредитору», — добавляет Стегман.Без них цена ссуд была бы выше, а некоторые ссуды вообще не выдавались бы.

«Стандарты QM также гарантируют, что заемщик не получит ссуду, полную красных флажков, таких как шок платежа или чрезмерные комиссии», — говорит Стегман. «Мы поощряем кредиторов предоставлять заемщикам самые безопасные ссуды. Мы хотим, чтобы люди имели доступ к ответственному, устойчивому домовладению».

Что нужно знать

Когда вам нужен кредит, вы легко можете стать жертвой хищнического кредитования.Будь то требование непомерной процентной ставки по ссуде до зарплаты, получение права собственности на автомобиль в качестве залога или выдвижение более крупной ипотеки, чем вы можете себе позволить, есть много способов, которыми недобросовестные кредиторы пытаются воспользоваться заемщиками. Кредиторы-хищники часто обращаются к наиболее уязвимым, например к тем, кто недавно потерял работу, имеет плохую кредитоспособность или просто не знает, на что обращать внимание. В частности, сообщества чернокожих и латиноамериканцев уже давно стали жертвами злоупотреблений при кредитовании.

К счастью, существуют законы, направленные на защиту заемщиков от ростовщиков и других хищных кредиторов.Эти законы ограничивают процентные ставки, запрещают дискриминационную практику и даже запрещают некоторые виды кредитования. Хотя Конгресс принял некоторые федеральные законы о кредитовании, многие штаты выступили с инициативой обуздать хищническое кредитование. Поскольку правила и кредитные продукты постоянно развиваются, важно ознакомиться с последними положениями.

Ключевые выводы

- Хищные кредиторы могут использовать агрессивную тактику и несправедливые условия ссуд, такие как высокие процентные ставки и комиссии, чтобы воспользоваться преимуществами ничего не подозревающих заемщиков.

- Эти кредиторы, как правило, обращаются к наиболее уязвимым и наименее осведомленным заемщикам, часто ориентируясь на общины чернокожих и латиноамериканцев.

- Для защиты заемщиков введен ряд законов, от установления ограничений на процентные ставки до запрета дискриминации и других недобросовестных действий.

Типы хищных ссуд и способы их регулирования

Усилия по борьбе с хищническим кредитованием продолжаются почти столько же, сколько люди занимают деньги, начиная с веков назад, когда различные религии осуждали ростовщичество или взимание необоснованно высоких процентных ставок.В США для защиты заемщиков было создано множество законов на уровне штатов и на федеральном уровне, но им иногда трудно поспевать за развивающейся хищнической практикой. Вот несколько примеров хищных займов, а также конкретные законы и постановления, относящиеся к каждому типу финансирования. Знание характеристик этих ссуд может помочь вам распознать тот, который вам предлагается, и избежать попадания в ловушку. Это не всегда легко сказать.

Субстандартная ипотека и дискриминация в сфере жилья

Субстандартная ипотека, которая предлагается заемщикам со слабым или «субстандартным» кредитным рейтингом, не всегда считается хищнической.Более высокая процентная ставка рассматривается как компенсация субстандартным кредиторам, которые берут на себя больший риск, предоставляя ссуды заемщикам с плохой кредитной историей. Но некоторые кредиторы настойчиво предлагают субстандартные ссуды домовладельцам, которые не могут их себе позволить, или иногда имеют право на более выгодные условия ссуды, но не осознают этого. Такая недобросовестная тактика широко применялась в преддверии кризиса субстандартного ипотечного кредитования в 2008 году, который привел к Великой рецессии.

Последствия финансового кризиса больше всего ударили по домовладельцам из числа чернокожих и латиноамериканцев.Многие из тех же районов, которые десятилетиями сталкивались с расовой дискриминацией при получении доступа к ипотеке — практика, известная как «красная линия», стали объектами так называемой «обратной красной линии» со стороны хищных кредиторов, взимающих высокие процентные ставки. Одно исследование показало, что домовладельцы из числа чернокожих и латиноамериканцев с большей вероятностью станут мишенью для субстандартных кредиторов, даже если принять во внимание такие факторы, как кредитные рейтинги и размер дохода, направляемого на расходы на жилье и долги.

Одно исследование показало, что домовладельцы из числа чернокожих и латиноамериканцев с большей вероятностью станут мишенью для субстандартных кредиторов, даже если принять во внимание такие факторы, как кредитные рейтинги и размер дохода, направляемого на расходы на жилье и долги.

Дискриминация остается проблемой, согласно другому недавнему исследованию, которое показало, что расовые различия в стоимости ипотеки сохраняются на протяжении последних четырех десятилетий.В свою очередь, дискриминационная практика ипотеки усугубила разрыв в расовом богатстве, по данным Urban Institute, поскольку чернокожие домовладельцы создали немногим более четверти жилищного богатства белых домовладельцев.

Жилищное законодательство, защищающее заемщиков

За последние шесть десятилетий был достигнут значительный прогресс в защите домовладельцев от злоупотреблений и дискриминации, несмотря на сохранение хищнической практики. В 1968 году в двух новых законах использовались разные подходы к усилению защиты домовладельцев, и они продолжают развиваться.Закон о справедливом жилищном обеспечении (FHA) объявил вне закона дискриминацию в сфере недвижимости, в том числе в отношении ипотечных заемщиков. Изначально запрещая дискриминацию по признаку расы, религии, национального происхождения и пола, позже в закон были внесены поправки, которые также охватывают инвалидность и семейное положение.

Другой ключевой закон, принятый в 1968 году, Закон о праве на кредитование (TILA), требовал от ипотечных компаний и других кредиторов раскрывать условия своих кредитов. Закон был расширен несколько раз, чтобы охватить целый ряд практик в сфере недвижимости.В 1994 году в TILA были внесены поправки, в которые был включен Закон о домовладении и защите капитала (HOEPA), который помог защитить заемщиков от хищнических и дорогостоящих ипотечных кредитов.

Закон о равных кредитных возможностях (ECOA), еще один столп защиты заемщиков, был принят в 1974 году. Первоначально он был направлен на запрещение кредитной дискриминации в отношении женщин, но с тех пор был расширен на расу, цвет кожи, религию, национальное происхождение, возраст и т. Д. участие в программах государственной помощи

Первоначально он был направлен на запрещение кредитной дискриминации в отношении женщин, но с тех пор был расширен на расу, цвет кожи, религию, национальное происхождение, возраст и т. Д. участие в программах государственной помощи

ECOA и FHA применялись в некоторых из самых крупных принудительных мер против дискриминационной практики, имевшей место во время кризиса 2008 года.Достигнув урегулирования со штрафами в размере 335 миллионов долларов от Countrywide Financial и 175 миллионов долларов от Wells Fargo, министерство юстиции потребовало, чтобы банки компенсировали темнокожим и латиноамериканским заемщикам, которые были ненадлежащим образом привлечены к субстандартным кредитам.

В 2010 году Закон Додда-Франка, принятый в ответ на кризис, возложил на новое Бюро финансовой защиты потребителей (CFPB) надзор за ECOA и TILA. Хотя некоторые требования к раскрытию информации в рамках TILA были усилены во время администрации Обамы, администрация Трампа внесла изменения, которые, по мнению некоторых защитников прав потребителей, могут способствовать хищническому кредитованию.CFPB, например, завершил разработку правил в декабре 2020 года, которые упростили рассмотрение ссуд в качестве «квалифицированной ипотеки», что обеспечивает правовую защиту кредиторам. Однако при администрации Байдена агентство заявило, что пересмотрит эти правила.

Кредиты до зарплаты

Ссуды до зарплаты — краткосрочные ссуды с высокими процентными ставками — являются обычным продуктом хищнических кредиторов. Ссуды, также называемые «денежными авансами», зависят от того, сколько вы зарабатываете, и для получения обычно требуется квитанция.В дополнение к взиманию высоких комиссий, которые часто достигают годовой процентной ставки (APR) в 400%, кредиторы до зарплаты также могут использовать агрессивную тактику для сбора просроченных платежей.

По данным Pew Charitable Trusts, многие из 12 миллионов человек в год, которые пользуются ссудами до зарплаты, происходят из уязвимых слоев населения. К ним относятся чернокожие заемщики, работники с низкой заработной платой и люди без высшего образования. Фактически, одно исследование показало, что черные наемные работники в три раза чаще, чем белые, а наемные работники латиноамериканского происхождения в два раза чаще, получают ссуду до зарплаты.Использование ссуд до зарплаты также было связано с удвоением числа банкротств.

К ним относятся чернокожие заемщики, работники с низкой заработной платой и люди без высшего образования. Фактически, одно исследование показало, что черные наемные работники в три раза чаще, чем белые, а наемные работники латиноамериканского происхождения в два раза чаще, получают ссуду до зарплаты.Использование ссуд до зарплаты также было связано с удвоением числа банкротств.

400%

Годовая процентная ставка (APR), к которой часто приближаются ссуды до зарплаты, — одна из причин, по которой эти ссуды считаются хищническим продуктом.

Правила кредитования до зарплаты

Надзор за ссудами до зарплаты в основном возложен на штаты, хотя федеральные законы обеспечивают некоторую защиту заемщиков. TILA, например, требует, чтобы кредиторы до зарплаты — как и другие финансовые учреждения — раскрывали стоимость ссуд для заемщиков, включая финансовые сборы и годовую процентную ставку.

На уровне штата ссуды до зарплаты обычно регулируются законами о ростовщичестве, которые ограничивают возможность установления высоких процентных ставок. В большинстве штатов годовая процентная ставка может быть трехзначной, но 18 штатов и Вашингтон, округ Колумбия, ввели достаточно низкие ограничения ставок, чтобы фактически запретить ссуды до зарплаты. Иллинойс готов присоединиться к ним после того, как в феврале законодатели приняли закон, ограничивающий ставки на уровне 36%.

Но даже в штатах с ограничениями кредиторы часто могут обходить местные законы, сотрудничая с банками из штатов, в которых такие ограничения отсутствуют — практика, называемая «арендой банка».Новое правило, выпущенное Управлением валютного контролера (OCC) в октябре 2020 года, делает такое партнерство еще проще, что, как предупреждают группы защиты прав потребителей, может способствовать хищническому кредитованию.

CFPB предпринял шаги по усилению защиты пользователей ссуд до зарплаты при администрации Обамы, потребовав от кредиторов до зарплаты определять в процессе андеррайтинга, может ли заемщик выплатить ссуду, и ограничив агрессивную тактику взыскания со стороны кредиторов за просроченные платежи. Однако при администрации Трампа агентство отменило правило обязательного андеррайтинга в июле 2020 года.

Однако при администрации Трампа агентство отменило правило обязательного андеррайтинга в июле 2020 года.

Ссуды на покупку автомобиля

В случае ссуды на покупку автомобиля, как и в случае ссуды на покупку автомобиля, в качестве залога используется право собственности на автомобиль. Но в то время как автокредит используется для покупки автомобиля, деньги от титульного займа можно использовать для любых целей. Более того, краткосрочные ссуды под высокий процент под залог могут быть грабительскими. Кредиторы часто нацелены на людей, у которых могут возникнуть трудности с выплатой кредита, что может вынудить их рефинансировать с чрезмерно высокими затратами и потенциально потерять машину.

По данным Бюро финансовой защиты прав потребителей, примерно у каждого пятого заемщика по автокредиту в конечном итоге конфискуют автомобиль.

Правила автокредитования

Как и ссуды до зарплаты, ссуды на покупку автомобиля регулируются штатами. В целом, около половины всех штатов разрешают ссуды на покупку автомобиля. Некоторые штаты группируют их по ссудам до зарплаты и регулируют их законами о ростовщичестве, ограничивая ставку, которую могут взимать кредиторы. Другие относятся к ним как к ломбардам, отсюда и альтернативный термин «титульный залог». В Грузии, например, был внесен законопроект о введении титульных пешек — которые могут нести доходную ставку до 300% согласно правилам штата о ломбардах — согласно законам штата о ростовщичестве, которые ограничивают процентную ставку на уровне 36%.

Обязательное правило андеррайтинга CFPB для ссуд до зарплаты, которое недавно отменила администрация Трампа, также распространялось на большинство операций по выдаче титульных кредитов.В 16 штатах, где разрешены титульные ссуды, требующие единовременных выплат — вместо того, чтобы позволить заемщикам выплачивать эти ссуды в рассрочку — кредиторы должны были бы оценить, может ли заемщик выплатить ссуду, прежде чем предоставлять ее.

Могут ли правила идти в ногу с технологиями?

Быстрый рост онлайн-кредитования и кредитования через приложения ставит новые задачи для защиты потребителей. По данным кредитной компании Experian, доля сектора финансовых технологий в выдаче кредитов физическим лицам за четыре года увеличилась вдвое и составила около половины рынка в сентябре 2019 года.По данным CFPB, половина доходов от кредитования до зарплаты генерируется онлайн-игроками.

Поскольку онлайн-кредиторы часто используют бизнес-модель «аренда банка», устанавливая партнерские отношения с банком, чтобы избежать законов штата о ростовщичестве и других нормативных актов, применение хищнических методов кредитования может быть трудным для соблюдения, утверждают некоторые защитники прав потребителей. В то время как штаты добились определенного успеха в пресечении хищнической тактики онлайн-кредиторов в суде, федеральные регулирующие органы при администрации Трампа ввели правила о партнерских отношениях с банками, которые могут ограничить возможности штатов по обеспечению соблюдения своих законов.

Итог

Несмотря на десятилетия прогресса в защите заемщиков, хищническое кредитование остается постоянным и постоянно развивающимся риском. Если вам нужны деньги, это поможет сделать домашнюю работу, изучив альтернативные варианты финансирования, прочитав условия кредита, написанные мелким шрифтом, и узнав о правах и защите потребителей, а также о диапазоне ставок для типа ссуды, которую вы ищете. Федеральная корпорация по страхованию вкладов (FDIC) дает советы о том, как ипотечные заемщики могут защитить себя, а CFPB дает советы по ссудам до зарплаты и о том, как избежать мошенничества.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Изменения правил банка могут облегчить для некоторых получение ипотеки

Крупнейший откат банковских правил со времен глобального финансового кризиса десять лет назад был подписан президентом Трампом в мае, упрощая требования к данным по ипотечным кредитам для большинства банков, которые могли облегчить некоторым людям получение жилищного кредита.

Сторонники изменений Закона Додда-Франка 2010 года говорят, что новые правила должны помочь местным банкам и средним кредиторам выдавать больше ипотечных ссуд.Раньше правила, касающиеся правила квалифицированной ипотеки, или кредитов QM, затрудняли предоставление владельцами бизнеса и внештатными работниками доказательств дохода при подаче заявки на жилищный кредит, а также для мелких кредиторов брать на себя риск выдачи ссуд, не связанных с QM.