Обращение взыскания на заложенное имущество

Если финансовые проблемы лишили Вас возможности вносить платежи по ипотечному кредиту/займу, просрочка растет, а Вы не предприняли никаких мер для того, чтобы изменить ситуацию, Кредитор (владелец закладной) может потребовать обратить взыскание на предмет залога – принадлежащую Вам недвижимость. Это значит, что Вашу недвижимость принудительно продадут с торгов, а вырученные средства будут использованы для погашения кредита/займа и неустойки за нарушение условий Кредитного договора/Договора займа.

Для Заемщика совершенно невыгодно дожидаться реализации своей недвижимости с торгов по иску Кредитора (владельца закладной), так как в этом случае вряд ли удастся получить за нее хорошую цену. При этом с Вас взыщут все судебные издержки и расходы по организации торгов.

Если Вы не смогли достигнуть соглашения с Кредитором (владельцем закладной) по поводу решения проблемы просроченной задолженности, то не остается никакого другого выхода, кроме обращения взыскания на заложенное имущество и последующей реализации его с открытых торгов.

Получив в повестку в суд, Вы должны будете явиться на судебное заседание, на котором будет рассматриваться вопрос об обращении взыскания на Ваше заложенное имущество.

После предъявления Кредитором (владельцем закладной) иска в суд об обращении взыскания на заложенное имущество уже нельзя ни реструктуризировать задолженность по кредиту/займу, ни реализовать заложенную недвижимость в добровольном порядке.

Процедуру обращения взыскания на заложенное имущество можно остановить, если до вступления в законную силу решения суда об обращении взыскания на заложенное имущество Вы перечислите Кредитору (владельцу закладной) сумму просроченной задолженности с начисленной неустойкой, а также компенсируете расходы по уплате государственной пошлины за рассмотрение судебного спора.

Если у Вас появилась возможность погасить просроченную задолженность по кредиту/займу до вступления в законную силу решения суда об обращении взыскания на заложенное имущество, надо обязательно обратиться к Кредитору (владельцу закладной) с предложением о погашении просроченной задолженности и прекращении процедуры обращения взыскания.

Порядок обращения взыскания на заложенное имущество: помощь адвоката

ВНИМАНИЕ: если у Вас возникла задолженность перед банком, то наш адвокат поможет отстоять Ваше право в суде.

Внесудебное обращение взыскания на заложенное имущество

Процедура оформления залога предполагает заключение письменного контракта, который одновременно подписывается сторонами. Для получения имущества, которое был заложено ранее, потребуется судебное разбирательство в рамках закона, если стороны не могут самостоятельно решить проблему.

В суде необходимо обратить внимание при выстраивании позиции защиты не только на правильную оценку имущества, но и на уменьшение размера пени, заявленные, как правило, в качестве искового требования со стороны залогодержателя.

Также в юридической практике предусмотрено обращение взыскания на имущество, которое было взято под залог. Если стороны при оформлении и подписании контракта установили внутрисудебный порядок разбирательства, то дополнительные расходы придется оплатить залогодержателю в полном размере. Но он может доказать, что процесс по обращению взыскания был начат из-за залогодателя (читайте дело из нашей адвокатской практики: обращение взыскания на заложенное имущество судебная практика по ссылке).

Обращение взыскания на заложенное имущество через суд

Разрешить проблемы держателя залога может только суд согласно составленному соглашению и законодательству. Обращение взыскания через инстанцию возможно в определенных ситуациях.

Следует точно перечислить некоторые условия наиболее частых обращений:

- предмет залога – имущество, являющееся целью получения кредита (ипотека, автокредита), по которому образовалась задолженность и необходимость суда с банком;

- имущество – это предмет разных залогов, оформленных в разное время с разными участниками гражданского оборота, при возникновении спорных ситуаций и неисполнения своих обязательств со стороны залогодателя в должном объеме.

Теоретически существуют и другие случаи, когда обратить взыскание имущества нельзя во внутрисудебном порядке. Часто условия о порядке обращения уточняются непосредственно в конкретном соглашении. Рекомендуется всегда заключать соглашение в виде, аналогичном договору, сформированному до этого.

Если же процесс осуществляется без судебного вмешательства (через нотариуса, к примеру), то по закону уведомление об обращении приходит почти одновременно обеим сторонам по почте. В документе, сформированном противоборствующими сторонами должна содержаться информация об иных методах продажи имущества, находящегося в закладе и его цене, которая была установлена первоначально.

Продажа имущества может состояться только через треть месяца с даты приема уведомления обоими заинтересованными лицами. Другой срок может быть еще ранее прописан в договоре. Тогда учитываться будет этот конкретный период.

Иск об обращении взыскания на заложенное имущество

В последующем если должник не может исполнить взятое на себя обязательство взыскатель имеет полное право реализовать заложенное имущество, для чего подается соответствующее исковое заявление. В данном документе указывает суд в который направляется заявление, в зависимости от подсудности, данные о должнике и взыскателе.

Следует учесть, что за рассмотрение данного требования кредитору придется уплатить государственную пошлину, размер которой зависти от стоимости заложенного имущества.

Данное исковое заявление должно содержать сведения, когда и на какое имущество заключен договор залога, какое обязательство данный залогом обеспечено. Также следует указать, что в установленный договором срок основное обязательство должником не исполнено и в каком размере.

На основании судебного решения взыскатель реализует имущество должника и закроет неисполненное обязательство.

Срок обращения взыскания на заложенное имущество

В случае если должник затягивает с исполнением обязательства у кредитора резонно возникает вопрос, когда же можно исполнить обязательство посредством реализации залога.

Если же срок данным соглашением не установлен, что гражданское законодательство в данном случае предусматривает разумный срок для исполнения обязательства, который установлен в течении 7 дней с момента предъявления требования кредитора об исполнении основного обязательства.

Подсудность дел об обращении взыскания на имущество

Гражданским процессуальным законодательством РФ предусмотрено, что по общему правилу кредитор обращается с исковым заявление об обращении взыскания на имущество под залогом по месту жительства ответчика.

Однако в данном основном правиле также имеются исключения, в частности если объект залога является недвижимость, то в данном случае императивно закреплено, что данные споры разрешаются в суде по месту нахождения данного имущества.

Прекращение обращения взыскания на заложенное имущество

До момента реализации заложенного имущества должник имеет право прекратить обращение взыскания на заложенное имущество. Данная процедура инициируется посредством ликвидации образовавшееся задолженности перед кредитором.

Данная процедура инициируется посредством ликвидации образовавшееся задолженности перед кредитором.

Однако если должник решился закрыть задолженность ему также следует знать, что помимо основного долга и иных штрафных санкций (неустойки, процентов пеней и иного) он обязан будет возместить кредитору убытки, связанные с процессом реализации заложенного имущества.

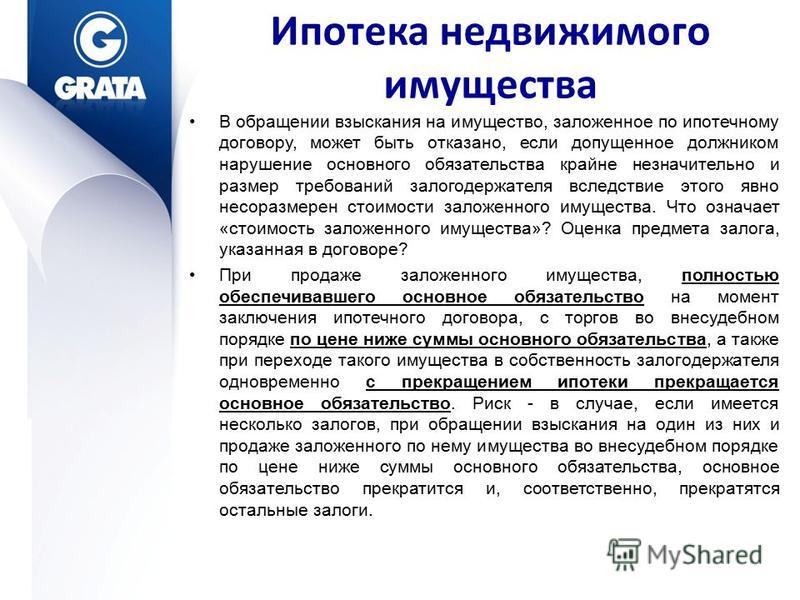

Обращение взыскания на имущество заложенное по договору об ипотеке

Зачастую в данном случае применяются общие правила о залоге, однако в данном случае есть ряд характерных особенностей.

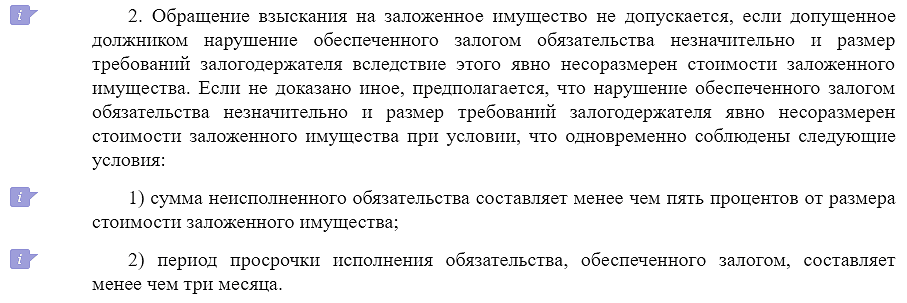

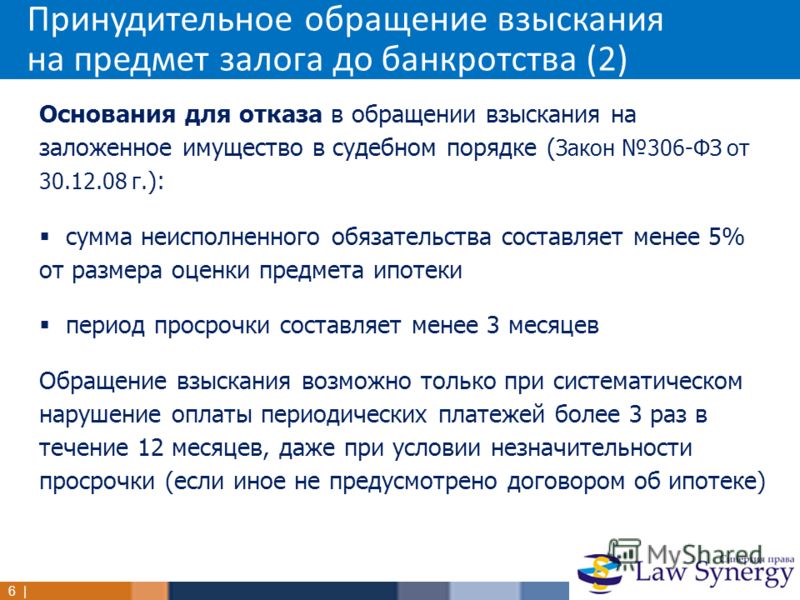

Первой особенностью является сумма, от размера которой можно инициировать процедуру реализации заложенного имущества. В данном случае закон устанавливает, что образовавшееся задолженность должна быть более 5 процентов от стоимости заложенного имущества.

Второй особенностью является негативное обстоятельство для должника, что в случае если обеспеченное ипотекой имущество является единственным для должника, данное обстоятельство не является препятствием к реализации данной недвижимости, а значит при таких обстоятельствах должник подлежит выселению.

Оценка имущества при продаже заложенного имущества

В случае решения суда по вопросу обращение взыскания на заложенное имущество определяется стартовая начальная цена продажи. Данная стоимость определяется исходя из представленной оценки (заключения специалиста) со стороны Истца по делу. В рамках отстаивания интересов наш адвокат советует перепроверять заявленную стоимость на ее соответствие рыночной стоимости, а в случае наблюдения несоответствий требовать назначение независимой судебной оценочной экспертизы по делу.

ВАЖНО: необходимо обосновать ходатайство о назначении экспертизы перед судом, мы в своей адвокатской практике приводим не только стоимости подобных объектов из открытых источников, но делаем самостоятельное заключение специалиста, чтобы оснований для отказа в удовлетворении ходатайства у суда не было.

Что еще предпринять, чтобы не допустить обращение взыскания:

Рассмотрите вопрос по выстраиванию возражения против требования о реализации заложенного имущества. Так, суд не вправе удовлетворить иск, если из сути дела будет следовать, что нарушенное обязательство не столь значительно, долг недостаточно большой, чтобы идти на крайние меры. Еще можно просить об отсрочки по реализации имущества (суд может отсрочить на срок до одного года), но пени и штрафы будут продолжать начисляться.

Так, суд не вправе удовлетворить иск, если из сути дела будет следовать, что нарушенное обязательство не столь значительно, долг недостаточно большой, чтобы идти на крайние меры. Еще можно просить об отсрочки по реализации имущества (суд может отсрочить на срок до одного года), но пени и штрафы будут продолжать начисляться.

Отзыв должника нашему адвокату по ФЗ-229 «Об исполнитльном производстве»

Читайте еще о работе нашего адвоката:

С нами споры по кредитным договорам пройдут в Вашу пользу

Подробнее про кредитный долг по ссылке

Автор статьи: © адвокат, управляющий партнер АБ «Кацайлиди и партнеры» А.В. Кацайлиди

Оставьте заявку на бесплатную консультацию юриста прямо сейчас

Судебная практика по обращению взыскания на заложенное имущество

Обращение взыскания на заложенное имущество — судебная практика по этому вопросу является темой настоящей статьи. Ниже рассмотрим основные положения по обращению взыскания на заложенное имущество, а также проиллюстрируем их применение.

Ниже рассмотрим основные положения по обращению взыскания на заложенное имущество, а также проиллюстрируем их применение.

Случаи обращения взыскания на заложенное имущество должника через суд

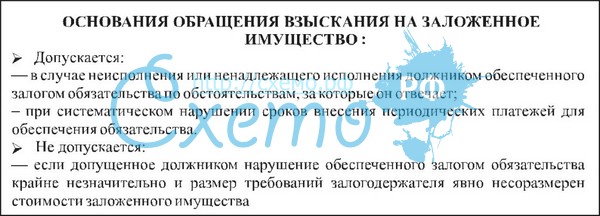

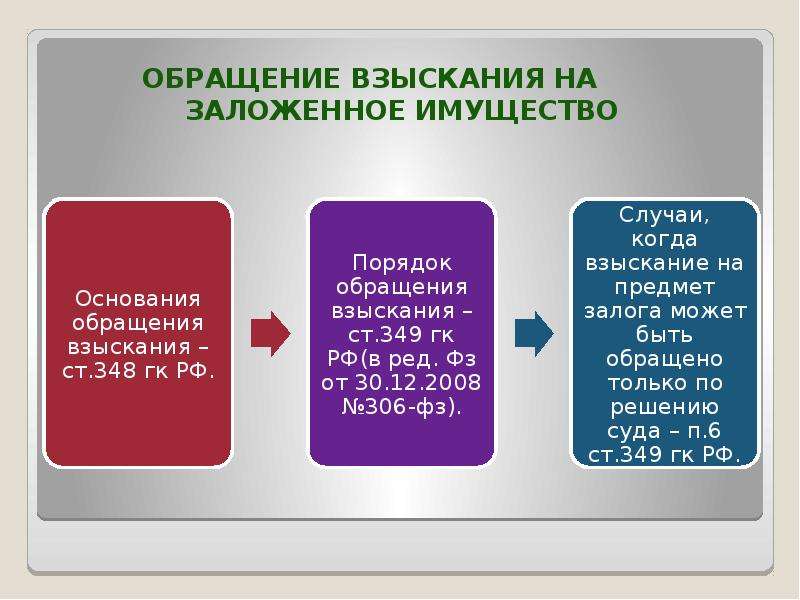

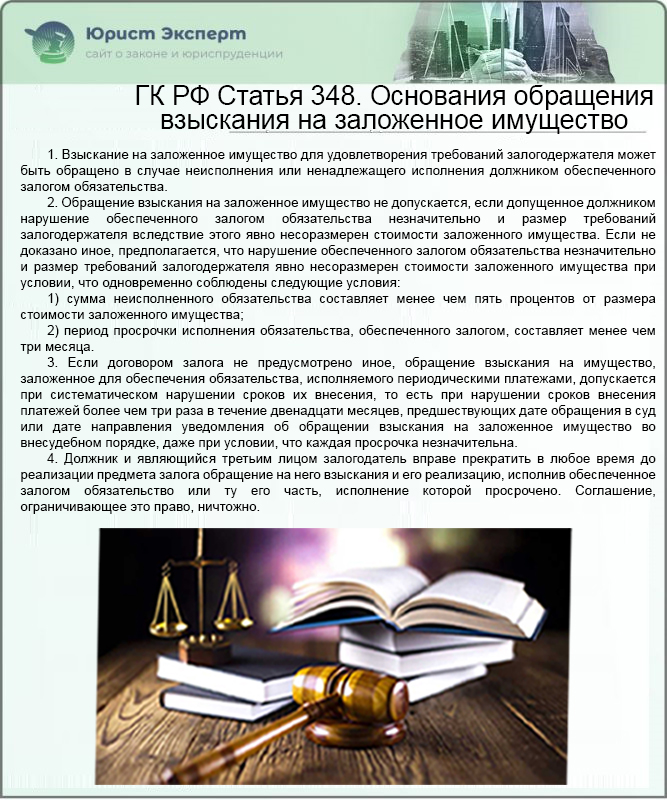

П. 1 ст. 348 Гражданского кодекса РФ предусматривает обращение взыскания на заложенное имущество посредством обращения в судебные органы, если иное не прописано партнерами в контракте.

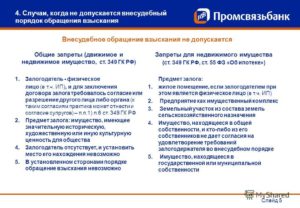

Не допускается внесудебный порядок, когда:

- таким предметом является единственное жилье;

- предметом стало имущество, представляющее культурную ценность;

- залогодатель-физлицо признан безвестно отсутствующим;

- заложенное имущество является предметом нескольких договоров залога, если соглашением всех залогодержателей не предусмотрено иное.

Важно! При обращении взыскания на недвижимое имущество необходимо придерживаться правила исключительной подсудности, установленного п. 1 ст. 38 Арбитражного процессуального кодекса РФ и ч. 1 ст. 30 Гражданского процессуального кодекса РФ (споры о правах на недвижимое имущество рассматриваются судебными органами по месту нахождения такого имущества).

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Это подтверждено практикой судебных органов (постановления ВАС РФ от 17.09.2013 № 1192/13 по делу № А64-7845/2012, 9-го ААС от 11.02.2016 № 09АП-5145/2016 по делу № А40-67687/15).

Что значит соразмерность при обращении взыскания по заявлению залогодержателя

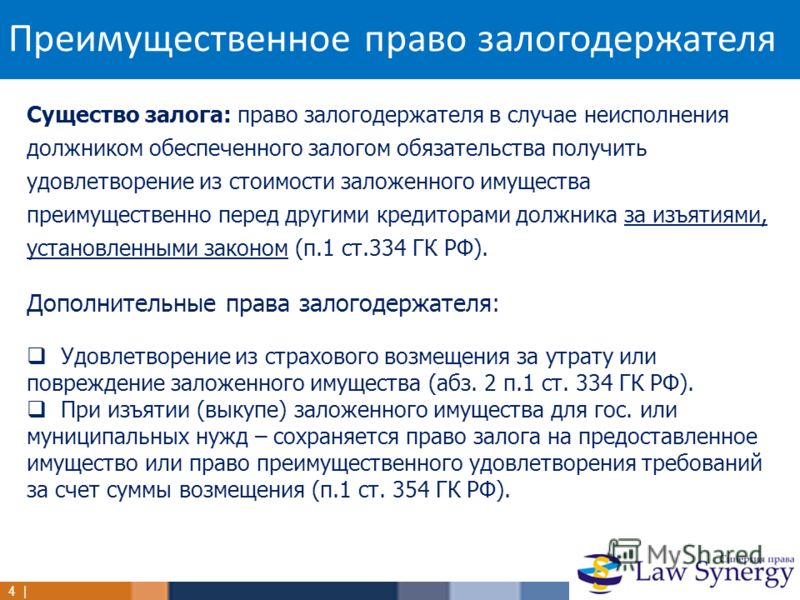

При обращении взыскания необходимо учитывать соразмерность нарушений своих обязательств должником и стоимость предмета залога. Согласно п. 2 ст. 348 ГК РФ считаются соразмерными требования при единовременном соблюдении следующих условий:

Согласно п. 2 ст. 348 ГК РФ считаются соразмерными требования при единовременном соблюдении следующих условий:

- величина просроченного обязательства должна быть не менее 5% от стоимости заложенного имущества;

- срок неисполнения обязанности составляет не менее 3 месяцев.

При систематической (более чем 3 раза за 12 месяцев) неуплате периодических платежей даже при их незначительности залогодержатель имеет право обратить взыскание на заложенное имущество, если контрактом не предписано иное.

Важно! Бремя доказывания несоразмерности требований залогодержателя и стоимости предмета залога возлагается на залогодателя (постановление АС Уральского округа от 06.07.2016 № Ф09-7219/16 по делу № А60-42066/2015).

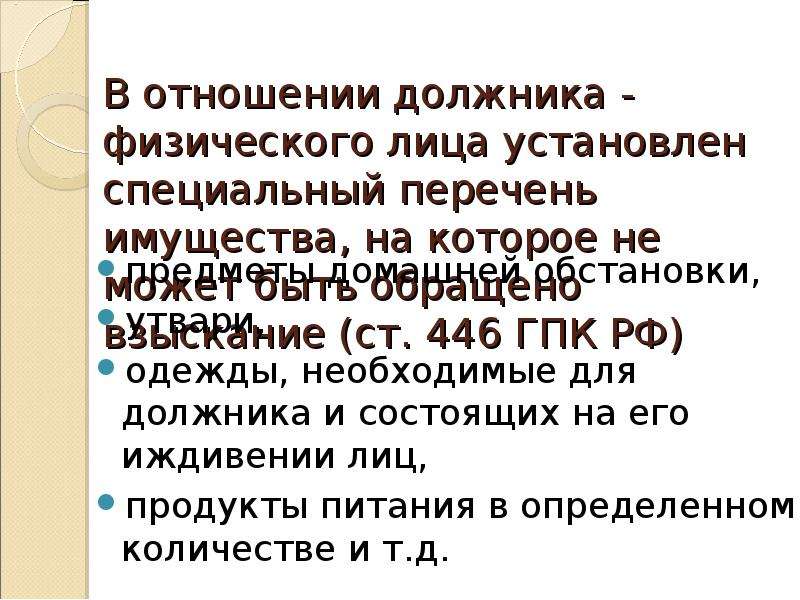

На какое имущество не может быть обращено взыскание

Ст. 446 ГПК РФ содержит список имущества гражданина, на которое обратить взыскание нельзя:

- единственное жилое помещение, при условии что оно не представляет собой предмет ипотеки;

- земельный участок, на котором расположено такое помещение;

- предметы домашней обстановки и вещи индивидуального пользования, за исключением драгоценностей и предметов роскоши;

- вещи, служащие для профессиональной деятельности физлица, на сумму, не превышающую 100 МРОТ;

- скот (племенной, молочный, рабочий), пчелы, птица, места их содержания и выгула, при условии что животные не используются для осуществления предпринимательской деятельности;

- семена, предназначенные для посева;

- продукты и денежные средства из расчета величины прожиточного минимума на должника и его иждивенцев;

- топливо, необходимое для приготовления еды и обогрева жилища;

- транспортное средство и другие вещи, которые требуются физлицу в связи с его инвалидностью;

- награды, призы, прочие знаки, которыми награжден должник.

Приведем пример из судебной практики. Определением Московского городского суда от 10.02.2016 по делу № 33-4508 поддержано решение Бутырского районного суда от 15.07.2015, которым банку было отказано в обращении взыскания на квартиру физлица, не являющуюся предметом ипотеки, но представляющую собой единственное жилое помещение, пригодное для постоянного проживания должника.

В отношении имущества организаций самостоятельной нормы, содержащей закрытый перечень объектов, запрещенных к взысканию, нет. Специальные правила об отдельных объектах содержатся в кодексах и других федеральных законах (например, ст. 1018 ГК РФ).

Судебная практика по рассмотрению исков об обращении взыскания на отчужденное имущество

Обратите внимание! С 01.07.2014 вступили в действие поправки в ст. 352 ГК РФ, предусматривающие, что заложенное имущество, которое было приобретено добросовестным покупателем, не может быть у него истребовано.

При этом сделка должна быть возмездной, а покупатель должен не иметь возможности узнать о залоге. Например:

Например:

- Добросовестным приобретателем признан заказчик строительства энергоблока, которому заложенный товар был поставлен по накладным в рамках контракта на выполнение работ, смонтирован и надлежащим образом оплачен. Накладные не содержали данных о том, что оборудование находится в залоге (определение Верховного суда РФ от 11.10.2016 № 305-ЭС16-12659).

- Покупатель был признан добросовестным, т. к. банк внес запись в реестр залогов уже после покупки автомобиля новым собственником (определение Волгоградского областного суда от 19.10.2016 по делу № 33-14278/2016). Подробнее о реестре можно прочитать в статье Реестр уведомлений о залоге движимого имущества.

В то же время судебная практика по обращению взыскания на имущество должника содержит немало случаев, когда приобретатель признавался недобросовестным:

- Покупатель приобрел самоходную технику по заниженной цене без оригинала паспорта транспортного средства и не предпринимал попыток поставить погрузчик на учет (постановление АС Восточно-Сибирского округа от 09. 09.2016 по делу № А10-5348/2015).

- Обремененное имущество было зарегистрировано банком в реестре залогов, что давало покупателю возможность проверить факт залога приобретаемого имущества (определение Свердловского областного суда от 10.08.2016 по делу № 33-13416/2016).

09.2016 по делу № А10-5348/2015).

09.2016 по делу № А10-5348/2015).***

При нарушении контрагентом условий контракта, обеспеченного залогом имущества, производится обращение взыскания на такое имущество. В законе четко прописаны случаи, когда необходимо участие судебных органов, имущество, которое не может быть изъято. Кроме того, при залоге недвижимого имущества необходимо вносить запись в реестр для исключения возможности добросовестного приобретения такого имущества.

Статья 349 ГК РФ. Порядок обращения взыскания на заложенное имущество

Новая редакция Ст. 349 ГК РФ

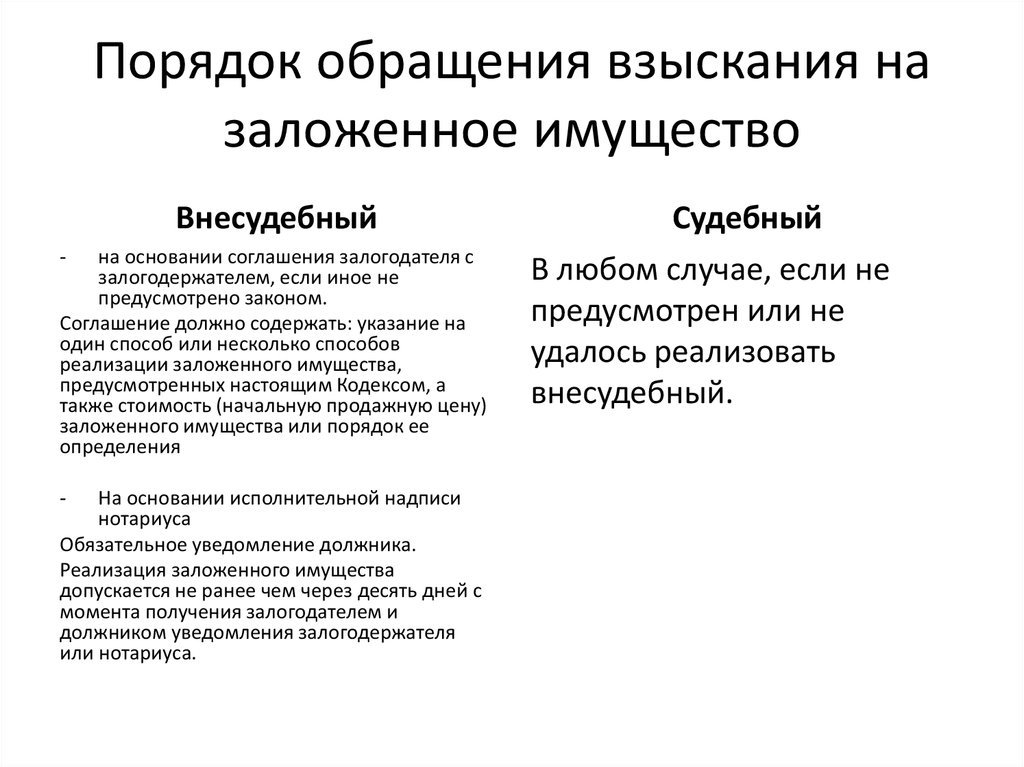

1. Обращение взыскания на заложенное имущество осуществляется по решению суда, если соглашением залогодателя и залогодержателя не предусмотрен внесудебный порядок обращения взыскания на заложенное имущество.

Если соглашением сторон предусмотрен внесудебный порядок обращения взыскания на заложенное имущество, залогодержатель вправе предъявить в суд требование об обращении взыскания на заложенное имущество. В этом случае дополнительные расходы, связанные с обращением взыскания на заложенное имущество в судебном порядке, возлагаются на залогодержателя, если он не докажет, что обращение взыскания на предмет залога или реализация предмета залога в соответствии с соглашением о внесудебном порядке обращения взыскания не были осуществлены в связи с действиями залогодателя или третьих лиц.

При обращении взыскания и реализации заложенного имущества залогодержателем и иными лицами должны быть приняты меры, необходимые для получения наибольшей выручки от продажи предмета залога. Лицо, которому причинены убытки неисполнением указанной обязанности, вправе потребовать их возмещения.

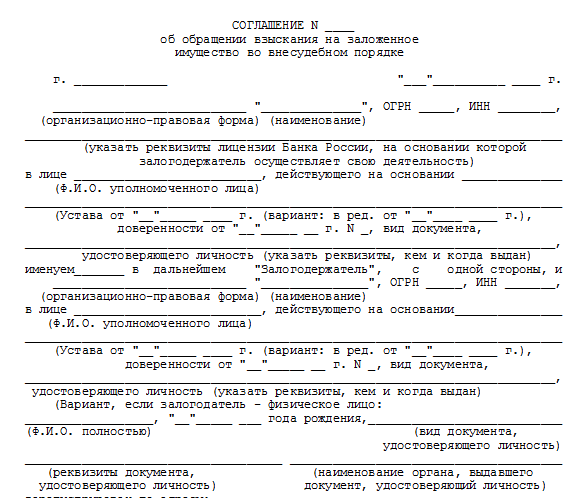

2. Удовлетворение требования залогодержателя за счет заложенного имущества без обращения в суд (во внесудебном порядке) допускается на основании соглашения залогодателя с залогодержателем, если иное не предусмотрено законом.

3. Взыскание на предмет залога может быть обращено только по решению суда в случаях, если:

предметом залога является единственное жилое помещение, принадлежащее на праве собственности гражданину, за исключением случаев заключения после возникновения оснований для обращения взыскания соглашения об обращении взыскания во внесудебном порядке;

предметом залога является имущество, имеющее значительную историческую, художественную или иную культурную ценность для общества;

залогодатель — физическое лицо в установленном порядке признано безвестно отсутствующим;

заложенное имущество является предметом предшествующего и последующего залогов, при которых применяются разный порядок обращения взыскания на предмет залога или разные способы реализации заложенного имущества, если соглашением между предшествующим и последующим залогодержателями не предусмотрено иное;

имущество заложено в обеспечение исполнения разных обязательств нескольким залогодержателям, за исключением случая, когда соглашением всех созалогодержателей с залогодателем предусмотрен внесудебный порядок обращения взыскания.

Законом могут быть предусмотрены иные случаи, в которых обращение взыскания на заложенное имущество во внесудебном порядке не допускается.

Соглашения, заключенные с нарушением требований настоящего пункта, ничтожны.

4. Стороны вправе включить условие о внесудебном порядке обращения взыскания в договор залога.

5. Соглашение об обращении взыскания во внесудебном порядке на заложенное имущество должно быть заключено в той же форме, что и договор залога этого имущества.

6. Обращение взыскания на предмет залога по исполнительной надписи нотариуса без обращения в суд допускается в порядке, установленном законодательством о нотариате и законодательством Российской Федерации об исполнительном производстве, в случае неисполнения или ненадлежащего исполнения должником обеспеченного залогом обязательства, если договор залога, содержащий условие об обращении взыскания на заложенное имущество во внесудебном порядке, удостоверен нотариально.

7. Соглашение об обращении взыскания на заложенное имущество во внесудебном порядке должно содержать указание на один способ или несколько способов реализации заложенного имущества, предусмотренных настоящим Кодексом, а также стоимость (начальную продажную цену) заложенного имущества или порядок ее определения.

В случае, если соглашение об обращении взыскания на заложенное имущество предусматривает несколько способов реализации заложенного имущества, право выбора способа реализации принадлежит залогодержателю при условии, что соглашением не предусмотрено иное.

8. Если обращение взыскания на заложенное имущество осуществляется во внесудебном порядке, залогодержатель или нотариус, который производит обращение взыскания на заложенное имущество в порядке, установленном законодательством о нотариате, обязан направить залогодателю, известным им залогодержателям, а также должнику уведомление о начале обращения взыскания на предмет залога.

Реализация заложенного имущества допускается не ранее чем через десять дней с момента получения залогодателем и должником уведомления залогодержателя или нотариуса, если иной срок не предусмотрен законом, а также если больший срок не предусмотрен соглашением между залогодержателем и залогодателем. В случаях, предусмотренных банковским законодательством, реализация заложенного движимого имущества может быть осуществлена до истечения указанного срока при существенном риске значительного снижения стоимости предмета залога по сравнению с ценой реализации (начальной продажной ценой), указанной в уведомлении.

Комментарий к Ст. 349 ГК РФ

Судебная практика.

Действующее законодательство не предусматривает возможность передачи имущества, являющегося предметом залога, в собственность залогодержателя. Всякие соглашения, предусматривающие такую передачу, являются ничтожными, за исключением тех, которые могут быть квалифицированы как отступное или новация обеспеченного залогом обязательства (статьи 409, 414) (Постановление Пленумов ВС РФ и ВАС РФ от 01.07.1996 N 6/8).

Другой комментарий к Ст. 349 Гражданского кодекса Российской Федерации

1. Для обращения взыскания на заложенное имущество в судебном порядке кредитор должен подать иск в суд общей юрисдикции или в арбитражный суд в соответствии с правилами о подведомственности и подсудности, установленными процессуальным законодательством. Споры с участием граждан рассматриваются судами общей юрисдикции (п. 1 ст. 22 ГПК), а арбитражные суды разрешают экономические споры и рассматривают иные дела с участием организаций, являющихся юридическими лицами, граждан, осуществляющих предпринимательскую деятельность без образования юридического лица и имеющих статус индивидуального предпринимателя, приобретенный в установленном законом порядке (ст. 27 АПК). При наличии в договоре о залоге так называемой третейской оговорки или иного соглашения сторон по этому поводу дело может быть передано в постоянно действующий третейский суд или в специально образуемый для рассмотрения конкретного спора арбитраж (ad hoc).

27 АПК). При наличии в договоре о залоге так называемой третейской оговорки или иного соглашения сторон по этому поводу дело может быть передано в постоянно действующий третейский суд или в специально образуемый для рассмотрения конкретного спора арбитраж (ad hoc).

2. Требования залогодержателя (кредитора) удовлетворяются из стоимости заложенного недвижимого имущества только по решению суда. Обращение взыскания на такое имущество без судебного решения возможно лишь при заключении залогодателем и залогодержателем специального соглашения, которое должно удовлетворять двум условиям: быть удостоверено нотариально и заключаться сторонами после возникновения оснований для обращения взыскания на предмет залога.

Это значит, что в случае получения кредита, обеспеченного залогом недвижимости, кредитор (залогодержатель) и залогодатель уже после факта невозврата кредита или процентов по нему могут заключить и нотариально удостоверить соглашение об удовлетворении претензий залогодержателя на заложенное имущество. В случае же отказа залогодателя по какой-либо причине от заключения такого соглашения залогодержатель для удовлетворения своих претензий должен обратиться в суд.

В случае же отказа залогодателя по какой-либо причине от заключения такого соглашения залогодержатель для удовлетворения своих претензий должен обратиться в суд.

Обращение взыскания на движимое имущество, которое в качестве предмета залога передано залогодержателю, возможно без обращения в суд, если стороны заключили специальное соглашение о бесспорном порядке обращения взыскания на заложенное движимое имущество. При этом в законе ничего не говорится о том, когда такое соглашение должно быть заключено — после или до возникновения оснований для обращения взыскания на заложенное имущество. Из этого следует, что заключение подобного соглашения возможно как до, так и после возникновения указанных оснований. Нотариального удостоверения данного соглашения не требуется.

В случаях, когда заложенное движимое имущество остается у залогодателя, требования залогодержателя удовлетворяются в порядке, установленном договором о залоге, если законом не установлен иной порядок. При этом, как отмечено в п. 46 Постановления Пленумов ВС РФ и ВАС РФ от 1 июля 1996 г. N 6/8, действующее законодательство не предусматривает возможность передачи имущества, являющегося предметом залога, в собственность залогодержателя. Всякие соглашения, предусматривающие такую передачу, являются ничтожными, за исключением тех, которые могут быть квалифицированы как отступное или новация обеспеченного залогом обязательства.

46 Постановления Пленумов ВС РФ и ВАС РФ от 1 июля 1996 г. N 6/8, действующее законодательство не предусматривает возможность передачи имущества, являющегося предметом залога, в собственность залогодержателя. Всякие соглашения, предусматривающие такую передачу, являются ничтожными, за исключением тех, которые могут быть квалифицированы как отступное или новация обеспеченного залогом обязательства.

3. В п. 3 комментируемой статьи перечислены случаи, когда обращение взыскания возможно только по решению суда.

Вопрос о том, является ли предметом залога недвижимое имущество, имеющее значительную историческую, художественную или иную культурную ценность, решается на федеральном уровне или на уровне соответствующей администрации путем наделения объекта статусом памятника истории и культуры.

Обращение взыскания на имущество по обязательствам собственника

Юридическая энциклопедия МИП онлайн — задать вопрос юристу » Гражданское право — разделы » Собственность » Обращение взыскания на имущество по обязательствам собственника

Опыт нашей команды по обязательствам собственника более 20 лет. Руководитель практики Захарова Е.А.

Записаться на удаленную консультацию

Руководитель практики Захарова Е.А.

Записаться на удаленную консультацию

Процесс обращения взыскания происходит на основании искового заявления, которое дает старт процедуре защиты интересов кредитора.

В современном мире все чаще граждане вынуждены вступать в разнообразные кредитные отношения. Для того чтобы финансовые структуры более охотно выдавали займы, многие пользователи соглашаются на материальное обеспечение долгов, в частности соглашаясь нести ответственность по своим обязательствам теми имущественными ценностями, которые им принадлежат по праву собственности.

И в случае необходимости, если гражданин не сможет вовремя погасить все задолженности, то он лишится своего имущества в установленном на законодательном уровне порядке.

Обязательства собственника

Вступая в кредитные отношения, человек возлагает на себя определенные обязательства, связанные со своевременным погашением всех долгов. Если по какой-то причине он не в состоянии этого сделать, то в таком случае он будет нести ответственность перед кредитором своим имуществом и прочими ценностями, которые будут выступать в виде финансовой гарантии исполнения принятых ранее обязательств.

Определение обязательства закреплено в действительной гражданской законодательной базе нашей страны. В ст.307 ГК РФ указано, что должник обязан совершить определенные действия в пользу кредитора в силу возложенных на него обязательств. Действие может быть связано с передачей прав собственности на земельный участок, жилые помещения и прочие материальные ценности, или же с выполнением определенного объема работ.

Данная процедура относится к категории правоотношений, возникающих на имущественном основании. Это связано в первую очередь с тем фактом, что обязательства подобного характера оформляют процесс товарообмена. Для данной правовой категории присущи следующие особенные черты:

поскольку стороны процесса точно определены, обязательство выступает в виде относительного правоотношения;

- обязательство предусматривает, что реализация прав кредитора будет осуществлена посредством действий заемщика;

- защита интересов кредитора осуществляется в исковой форме. Таким образом, привести в действие определенные санкции можно исключительно после инициации судебного разбирательства путем подачи соответствующего иска;

- ненадлежащее исполнение условий сделки подкрепляется и обеспечивается дополнительными мерами принуждения, которые закреплены на государственном уровне. Среди таких мер можно выделить пеню, штраф и неустойку.

Таким образом, привести в действие определенные санкции можно исключительно после инициации судебного разбирательства путем подачи соответствующего иска;

Таким образом, привести в действие определенные санкции можно исключительно после инициации судебного разбирательства путем подачи соответствующего иска;Ситуации обращения взыскания

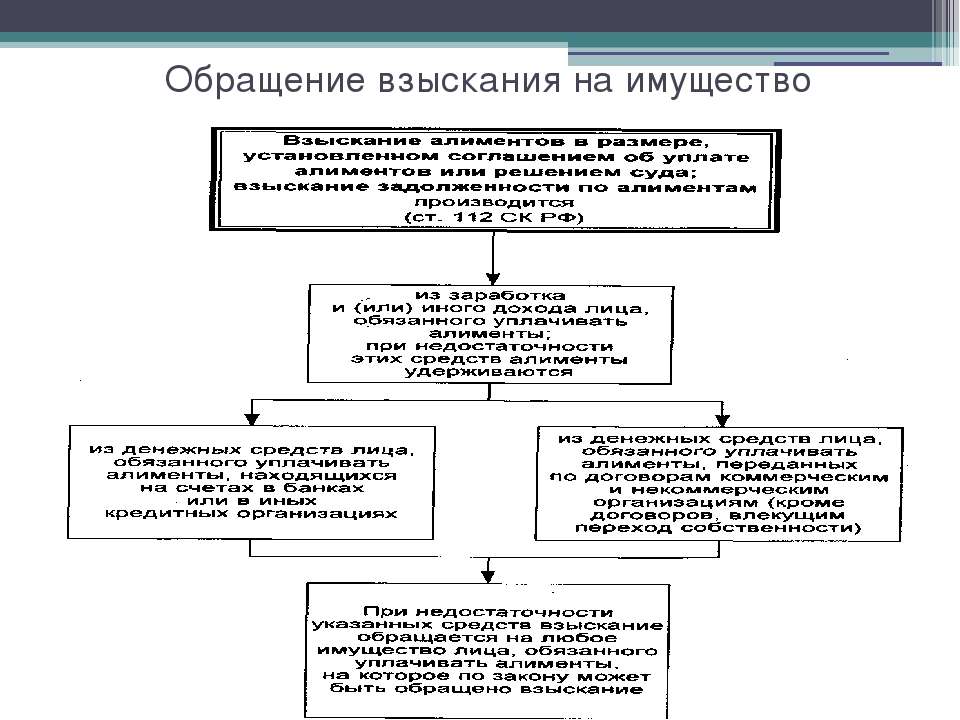

В тех ситуациях, когда заемщик не исполняет все обязательства, которые были на него возложены по договоренностям, заключенным ранее, в отношении него может быть начат порядок обращения взыскания на денежные средства. Это означает, что при неисполнении условий договоренностей кредитного характера, на нарушителя будут возложены меры принуждения в виде обращения его задолженности на источник доходов (зарплата и прочие источники прибыли), или же на имущественные интересы.

Процесс обращения взыскания происходит на основании искового заявления, которое дает старт законной процедуре защиты интересов кредитора.

Как указывают эксперты, обращение взыскания на имущество по обязательствам собственника касательно таких видов имущества супругов, как земельный участок или жилое помещение, является одним из действенных способов решить проблему.

Стоит также обратить внимание на тот факт, что разрешение конфликта возможно в судебном порядке. Однако допускается и внесудебный порядок обращения взыскания.

Законодатель принимает во внимание тот факт, что в случае возникновения кредитных отношений между гражданами, в защите нуждаются обе стороны процесса. Именно поэтому законодательно предусмотрено обращение взыскания на имущество по обязательствам собственника, которое будет выступать своеобразной гарантией исполнения всех условий соглашения, которое ранее было подписано обеими сторонами процесса.

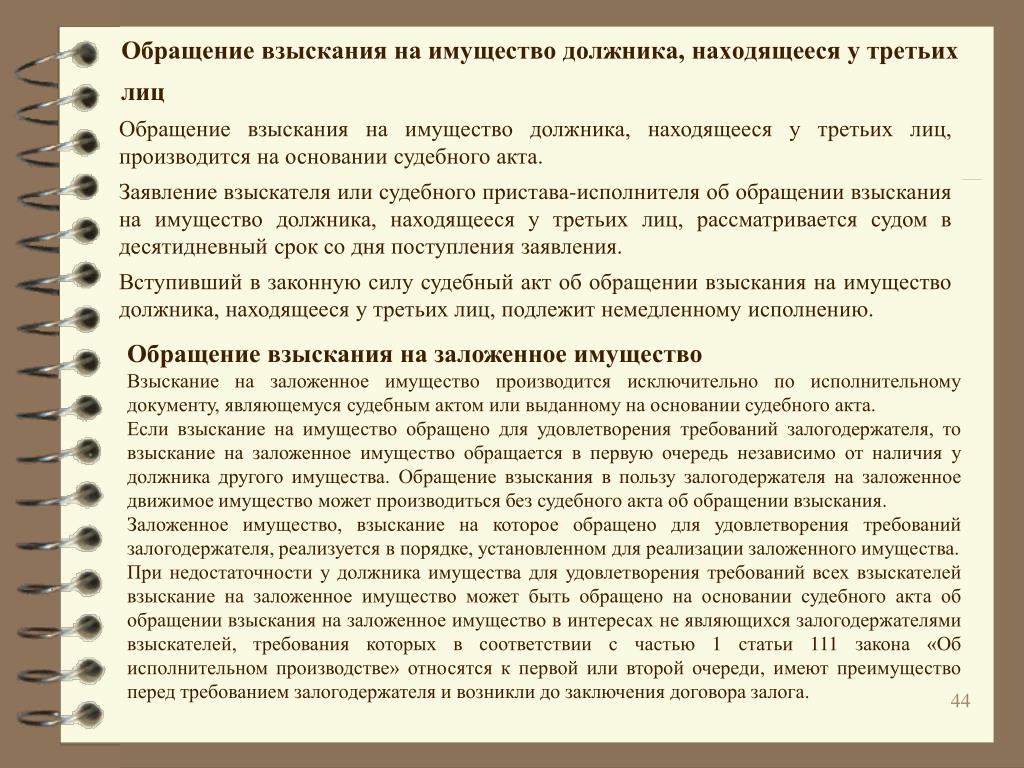

Взыскание на заложенное имущество по исполнительной надписи нотариуса

Суть залоговых отношений между гражданами заключается в том, что из общей массы имущества должника выделяется отдельная часть, которая будет служить финансовой гарантией исполнения обязательств. И если он не будет придерживаться условий соглашения, то против него может быть использован внесудебный порядок обращения взыскания на заложенное имущество.

И если он не будет придерживаться условий соглашения, то против него может быть использован внесудебный порядок обращения взыскания на заложенное имущество.

Если взыскание обращено на удовлетворение требований кредитора, то порядок обращения на имущество должника организации будет происходить в судебном порядке. Стоит отметить, что требования залогодержателя будут удовлетворены за счет выручки от продажи имущества, которое выступает в роли финансового гаранта обеспечения сделки.

В ст.111 ФЗ «Об исполнительном производстве» указано, что требования кредитора будут погашены за счет тех средств, которые будут выручены при продаже имущества должника. В соответствии со ст.78 этого ФЗ, обращение взыскания будет совершено посредством документации с наличием исполнительной надписи нотариуса.

Стоит отметить, что порядок обращения взыскания на денежные средства должника предусматривает, что исполнительная надпись нотариуса будет поставлена только в тех ситуациях, когда наличие и факт долга не вызывает никаких сомнений.

Алгоритм обращения взыскания

В том случае, если должник не исполняет свои финансовые обязательства, и внесудебный порядок обращения взыскания не дал никаких результатов, то против него может быть возбуждено судебное производство.

Взыскание будет проходить по тем нормам, которые установлены в соответствии со ст.69 ФЗ №229. Здесь указано, что последующая продажа имущества должника и взыскание его на оплату задолженности будет проходить при наличии исполнительной надписи нотариуса. Причем это касается всего типа имущественных отношений, такого как земельный участок, жилое помещение, накопления супругов и т.д.

Автор статьи

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет; Специализация — разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.КС РФ позволил третейским судам взыскивать заложенную недвижимость | Российское агентство правовой и судебной информации

Контекст

МОСКВА, 26 мая — РАПСИ, Сергей Феклюнин. Конституционный суд (КС) РФ в четверг признал соответствующими конституции нормы законов, разрешающие третейским судам рассматривать споры о недвижимом имуществе, в том числе по договорам ипотеки, и обращать взыскание на это имущество, сообщил агентству РАПСИ/infosud.ru представитель суда.

Конституционный суд (КС) РФ в четверг признал соответствующими конституции нормы законов, разрешающие третейским судам рассматривать споры о недвижимом имуществе, в том числе по договорам ипотеки, и обращать взыскание на это имущество, сообщил агентству РАПСИ/infosud.ru представитель суда.

«При этом приравнивание последствий решений государственного суда и третейского суда об обращении взыскания на заложенное недвижимое имущество не означает отождествления государственных и третейских судов», — пояснил собеседник агентства.

КС РФ огласил постановление по делу, инициированному запросом Высшего арбитражного суда (ВАС) РФ.

ВАС РФ изначально планировал получить от КС ответ на вопрос, имеют ли право третейские суды, как и государственные арбитражные суды, обращать взыскание на заложенное имущество, в частности, на недвижимость. Однако, как следует из выступлений представителей ВАС, решение КС позволит разрешить более широкую неопределенность — являются третейские суды частью российской судебной системы или альтернативным методом урегулирования споров.

Предыстория запроса

Президиум ВАС РФ решил обратиться в КС 18 мая 2010 года, когда на своем заседании не смог разрешить спор коммерческого банка экономического развития «Банк Казани» и ООО «БулгарРегионСнаб», залогодателя по кредиту, выданному банком заемщику ООО «Торговый Альянс».

Банк после того, как заемщик не исполнил обязательств по кредитному договору, обратился в третейский суд «Право» с иском о взыскании долга и обращении взыскания на заложенное имущество — ряд объектов недвижимости, принадлежащих «БулгарРегионСнаб».

Третейский суд вынес решение в пользу банка, однако добровольно исполнить его залогодатель отказался. Тогда кредитная организация обратилась в Арбитражный суд Татарстана с заявлением о признании и приведении в исполнение решения третейского суда. Суд первой инстанции заявление удовлетворил, кассационная инстанция — Федеральный арбитражный суд Поволжского округа — оставила это решение в силе.

ООО «БулгарРегионСнаб» обратилось в ВАС РФ с заявлением об отмене судебных актов судов первой и кассационной инстанций. По мнению заявителя, третейские суды в РФ, не являясь частью судебной системы, не наделены правом обращать в судебном порядке взыскание на недвижимое имущество.

По мнению заявителя, третейские суды в РФ, не являясь частью судебной системы, не наделены правом обращать в судебном порядке взыскание на недвижимое имущество.

Дуализм третейского суда

Президиум ВАС РФ, рассматривая спор, пришел к выводу, что существует двоякое толкование статуса третейских судов.

С одной стороны, Гражданский кодекс, Арбитражный процессуальный кодекс, закон об ипотеке не делают различия между судами, арбитражными судами и третейскими судами в вопросах обращения взыскания на заложенное недвижимое имущество.

«Последнее позволяет включать третейские суды в судебную систему РФ, процедуру третейского разбирательства коммерческих споров — в судебный порядок обращения взыскания на заложенное недвижимое имущество, а в понятие «судебное решение» — акты третейских судов», — указал президиум ВАС РФ в своем определении о приостановлении производства по делу «Банк Казани против «БулгарРегионСнаба».

В то же время, как отметил президиум высшего арбитража, согласно определению КС РФ от 4 июня 2007 года номер 377-О-О третейский суд не относится, в соответствии со статьей 118 Конституции, к органам осуществления правосудия, а третейское разбирательство является одной из альтернативных форм защиты гражданских прав.

О чем просил ВАС РФ

ВАС РФ в своем запросе просил КС РФ проверить конституционность пункта 1 статьи 11 Гражданского кодекса, пункта 1 статьи 33 во взаимосвязи со статьей 51 федерального закона «Об ипотеке (залоге недвижимости)», норм закона РФ «О международном коммерческом арбитраже», федерального закона «О третейских судах в Российской Федерации», статьи 28 федерального закона «О государственной регистрации прав на недвижимое имущество и сделок с ним».

Обсуждение запроса в КС РФ

Обсуждение запроса в КС РФ состоялось 31 марта, оно проходило в закрытом режиме, и результат обсуждения станет известен только 26 мая.

Предваряя обсуждение, перед судьями КС выступили представители ВАС и ряда госструктур, имеющих отношение к деятельности третейских судов.

Судья ВАС РФ Татьяна Нешатаева заявила, что не контролируемое государством перераспределение земельных участков, в частности по решениям третейских судов, может привести к уменьшению территории государства.

По ее мнению, «было бы лучше и определенней, если бы норма о неарбитрабельности вещных споров о недвижимости была закреплена в нашем законодательстве».

Представители Генпрокуратуры, Минюста и Россреестра высказались в целом за целесообразность более четкого определения законодателем статуса третейских судов.

При этом представитель Росреестра высказал мнение, что дела, решения по которым должны быть обязательными для госорганов при осуществлении госрегистрации возникновения, перехода, ограничения, прекращения прав, не могут быть переданы на рассмотрение третейских судов.

В то же время представитель Совета Федерации (СФ) Елена Виноградова отметила различие подходов ВАС и Верховного суда (ВС) РФ к вопросу о компетенции третейских судов в спорах о правах на недвижимость: ВС считает, что решение третейского суда является основанием для госрегистрации (права на недвижимое имущество), ВАС отрицает такую возможность.

Она добавила, что в оспариваемых ВАС нормах нет неопределенности и нет оснований для признания их несоответствующими Конституции.

Аналогичную точку зрения высказал представитель президента РФ в КС Михаил Кротов. Он отметил, что принудительное исполнение решения третейского суда возможно только по решению государственного арбитража, так же как и обращение взыскания по ипотеке.

Подробности и постановления КС

В сообщении КС РФ по итогам рассмотрения запроса ВАС РФ говорится, что обращение в третейский суд — один из общепризнанных в современном правовом обществе способов разрешения гражданско-правовых споров, основанный на свободе договора и автономии воли в сфере гражданского права.

Сомнения ВАС были связаны в основном с наличием в подобных спорах публичного элемента, под которым заявитель понимает необходимость внесения изменений в Единый государственный реестр прав на недвижимое имущество.

«Государственная регистрация прав на недвижимое имущество не является элементом самого спора и не изменяет природу правоотношений, отражая лишь особое внимание государства к обороту объектов недвижимого имущества. Она не затрагивает самого содержания гражданского права и не ограничивает автономию воли и имущественную самостоятельность участников правоотношений. Поэтому обязательность такой регистрации не должна рассматриваться как обстоятельство, препятствующее рассмотрению третейскими судами споров, касающихся недвижимого имущества», — уточняет КС РФ.

Она не затрагивает самого содержания гражданского права и не ограничивает автономию воли и имущественную самостоятельность участников правоотношений. Поэтому обязательность такой регистрации не должна рассматриваться как обстоятельство, препятствующее рассмотрению третейскими судами споров, касающихся недвижимого имущества», — уточняет КС РФ.

В сообщении также разъясняется, что решение третейского суда само по себе не влечет перехода прав на это имущество — основанием для перехода права является договор, подписываемый по результатам публичных торгов или открытого аукциона.

«Кроме того, третейский суд не вправе разрешить вопрос о правах и обязанностях лиц, не участвовавших в третейском разбирательстве и не связанных третейским соглашением», — указал КС РФ.

Суд не стал рассматривать часть запроса ВАС относительно полномочий международного коммерческого арбитража.

«Поскольку в делах, послуживших основанием для обращения в Конституционный Суд РФ, не подлежат применению нормы, связанные с компетенцией международного коммерческого арбитража, производство в части проверки конституционности Закона РФ «О международном коммерческом арбитраже» подлежит прекращению», — говорится в сообщении КС.

Комментарий Зорькина

Председатель КС РФ Валерий Зорькин, комментируя постановление, пояснил, что третейские суды являются альтернативным государственным способом разрешения споров в гражданском обществе.

«Эти суды не относятся к системе судов по смыслу статей 10, 118, 45 и 46 Конституции, они не являются органами публичной власти, каковым является суд в системе разделения властей», — уточнил Зорькин.

В то же время, по словам главы КС, третейские суды — это «демократическое начало, признанное во всем мире» и то, что они не входят в систему государственной власти, не имеет значения для разрешения споров.

«До спора в государственном суде люди доходят тогда, когда невозможно решить конфликт никаким другим образом», — сказал Зорькин.

Он подчеркнул, что специфика третейских судов заключается в добровольном согласии сторон прибегнуть к такой процедуре и в добровольном исполнении решения.

«Как только заканчивается добровольность, спор переходит к государственному суду», — заявил председатель КС, перечислив случаи, когда споры переходят к госсуду — когда стороны не исполняют решение или когда третейский суд затронул интересы третьих лиц. Тогда третье лицо может оспорить решение третейского суда в государственном суде.

Тогда третье лицо может оспорить решение третейского суда в государственном суде.

Зорькин согласился, что в спорах о недвижимости появляется «публичный элемент», связанный с госрегистрацией сделок.

«Действительно публичный элемент появляется, но вопрос, где он появляется. КС пришел к выводу, что государственная регистрация не является составным элементом, аспектом самого спорного правоотношения. Госрегистрация — это гарантия государства, чтобы подтвердить стабильность оборота, права сторон, она не меняет природу спора», — сказал Зорькин.

По его словам, в большинстве стран третейские суды рассматривают споры о недвижимости, исключений не много, — например, Австрия.

Глава КС заметил, что российский законодатель может запретить рассмотрение таких споров третейскими судами, но такое изменение не должно быть произвольным.

Мнение МКАС

Председатель крупнейшего в России третейского суда — Международного коммерческого арбитражного суда при Торгово-промышленной палате России — Алексей Костин заявил 19 апреля, что удовлетворение запроса ВАС РФ, касающегося уточнения статуса третейских судов, может негативно сказаться на перспективах ряда действующих соглашений РФ в области международного коммерческого и инвестиционного арбитража.

Костин выразил надежду, что «аргументы третейских судов будут услышаны». Он отметил, что на нормативном уровне статус международного арбитража и третейских судов прописан четко и достаточно определенно, скорее надо говорить о контроле за появлением «карманных третейских судов».

Высказывания главы ВАС РФ

Председатель ВАС РФ Антон Иванов, выступая в декабре 2010 года на международной конференции «Международный арбитраж и государственные суды: баланс интересов», заявил, что государственные арбитражи не рассматривают третейские суды как конкурентов, а наоборот заинтересованы в том, чтобы им передавалось как можно больше дел.

Вместе с тем глава высшего арбитража предложил «разобраться» с многочисленными третейскими судами, созданными при крупных коммерческих структурах. По словам Иванова, в 1990-е годы было создано много «лжесудов, карманных третейских судов», которые должны быть упразднены.

Председатель ВАС РФ высказал мнение, что третейские суды следовало бы оставить только при торгово-промышленных палатах субъектов федерации, при этом сделать так, чтобы в каждом регионе была только одна торгово-промышленная палата.

Говоря о запросе в КС РФ по поводу двойственности статуса третейских судов, Иванов сказал, что лично у него нет однозначного мнения, какой статус для них лучше. В частности, глава ВАС РФ отметил, что уравнивание коммерческих арбитражей с государственными будет означать распространение на третейские суды принципа публичности и открытости судебного разбирательства.

По словам Иванова, система государственных арбитражей не может поступиться той степенью открытости, которую она достигла, а в третейские суды стороны обращаются в том числе и с целью не выносить на суд общественности обстоятельства спора.

ЗРУ-58-сон 04.10.2006. Об ипотеке

совершенной в соответствии со статьей 34 настоящего Закона передачи права по закладной и произведенной на закладной отметки, если совершившее такую надпись лицо являлось законным владельцем закладной или ипотекодержателем, на имя которого была сделана специальная залоговая передаточная надпись, который продал закладную в порядке, предусмотренном частью пятой статьи 35 настоящего Закона;Если имущество, заложенное по договору об ипотеке, перешло по указанным в части первой настоящей статьи основаниям к нескольким лицам, каждый из правопреемников первоначального ипотекодателя несет вытекающие из отношений ипотеки последствия неисполнения обеспеченного ипотекой обязательства соразмерно перешедшей к нему части заложенного имущества. Если предмет ипотеки неделим или по иным основаниям поступает в общую собственность правопреемников ипотекодателя, правопреемники становятся солидарными ипотекодателями.досрочного исполнения обеспеченного ипотекой обязательства и обращения взыскания на заложенное имущество независимо от того, кому оно принадлежит. В этом случае, если доказано, что приобретатель имущества, заложенного по договору об ипотеке, в момент его приобретения знал или должен был знать о том, что имущество отчуждается с нарушением требований части первой настоящей статьи, такой приобретатель несет в пределах стоимости указанного имущества ответственность за неисполнение обеспеченного ипотекой обязательства солидарно с должником по этому обязательству. Если заложенное имущество отчуждено с нарушением указанных требований ипотекодателем, не являющимся должником по обеспеченному ипотекой обязательству, солидарную с этим должником ответственность несут как приобретатель имущества, так и прежний ипотекодатель.Правила частей третьей и четвертой настоящей статьи не применяются, если сторонами в предшествующем и последующем договорах об ипотеке являются одни и те же лица.

Если предмет ипотеки неделим или по иным основаниям поступает в общую собственность правопреемников ипотекодателя, правопреемники становятся солидарными ипотекодателями.досрочного исполнения обеспеченного ипотекой обязательства и обращения взыскания на заложенное имущество независимо от того, кому оно принадлежит. В этом случае, если доказано, что приобретатель имущества, заложенного по договору об ипотеке, в момент его приобретения знал или должен был знать о том, что имущество отчуждается с нарушением требований части первой настоящей статьи, такой приобретатель несет в пределах стоимости указанного имущества ответственность за неисполнение обеспеченного ипотекой обязательства солидарно с должником по этому обязательству. Если заложенное имущество отчуждено с нарушением указанных требований ипотекодателем, не являющимся должником по обеспеченному ипотекой обязательству, солидарную с этим должником ответственность несут как приобретатель имущества, так и прежний ипотекодатель.Правила частей третьей и четвертой настоящей статьи не применяются, если сторонами в предшествующем и последующем договорах об ипотеке являются одни и те же лица. В случаях, предусмотренных статьями 23, 26 и 28 настоящего Закона, ипотекодержатель вправе потребовать досрочного исполнения обеспеченного ипотекой обязательства, а при невыполнении этого требования — обращения взыскания на заложенное имущество.

В случаях, предусмотренных статьями 23, 26 и 28 настоящего Закона, ипотекодержатель вправе потребовать досрочного исполнения обеспеченного ипотекой обязательства, а при невыполнении этого требования — обращения взыскания на заложенное имущество.Определение права выкупа

Что такое потеря права выкупа?

Взыскание права выкупа — это юридический процесс, с помощью которого кредитор пытается вернуть причитающуюся сумму по невыплаченной ссуде, вступая в собственность и продавая заложенное имущество. Как правило, дефолт возникает, когда заемщик пропускает определенное количество ежемесячных платежей, но это также может произойти, когда заемщик не выполняет другие условия в ипотечном документе.

Ключевые выводы

- Взыскание залога — это юридический процесс, который позволяет кредиторам взыскать причитающуюся сумму по просроченной ссуде путем вступления в собственность и продажи заложенного имущества.

- Процесс обращения взыскания варьируется в зависимости от штата, но в целом кредиторы стараются работать с заемщиками, чтобы вовлечь их в выплаты и избежать потери права выкупа.

- Среднее количество дней для обращения взыскания составляет 673 дня; однако сроки сильно различаются в зависимости от штата.

Общие сведения о выкупе

Правовой основой процесса обращения взыскания является ипотечный договор или договор доверительного управления, который дает кредитору право использовать собственность в качестве залога в случае, если заемщик не соблюдает условия ипотечного документа.

Хотя этот процесс варьируется в зависимости от штата, процесс обращения взыскания обычно начинается, когда заемщик не выполняет свои обязательства или пропускает хотя бы один платеж по ипотеке. Затем кредитор отправляет уведомление о пропущенном платеже, в котором указывается, что он не получил платеж за этот месяц.

Если заемщик пропускает два платежа, кредитор отправляет письмо с требованием. Хотя это более серьезно, чем уведомление о пропущенном платеже, кредитор все же может быть готов принять меры для заемщика, чтобы наверстать упущенные платежи.

Кредитор отправляет уведомление о невыполнении обязательств после 90 дней пропущенных платежей. Ссуда передается в отдел взыскания залога кредитора, и у заемщика обычно есть еще 90 дней на то, чтобы произвести платежи и восстановить ссуду (это называется периодом восстановления).

По окончании периода восстановления кредитор начнет лишать права выкупа, если домовладелец не оплатил пропущенные платежи.

Если ваша ипотека обеспечена федеральным правительством, и вы задержали выплату ипотеки из-за финансовых трудностей, связанных с COVID-19, вы можете иметь право приостановить выплаты, первоначально на 12 месяцев без штрафов за просрочку платежа, но недавно продленные Указом президента Байдена до 31 марта 2021 г.

Процедура обращения взыскания на права выкупа зависит от штата

В каждом штате есть законы, регулирующие процесс обращения взыскания, в том числе уведомления, которые кредитор должен публиковать публично, варианты домовладельца для обеспечения актуальности ссуды и предотвращения обращения взыскания, а также сроки и процесс продажи собственности.

Взыскание залога — как и фактический акт конфискации имущества кредитором — обычно является последним шагом после длительного процесса, предшествующего обращению взыскания. Перед обращением взыскания кредитор может предложить несколько альтернатив, чтобы избежать обращения взыскания, многие из которых могут смягчить негативные последствия обращения взыскания как для покупателя, так и для продавца.

В 22 штатах, включая Флориду, Иллинойс и Нью-Йорк, обращение взыскания на землю в судебном порядке является нормой. Именно здесь кредитор должен пройти через суд, чтобы получить разрешение на обращение взыскания, доказав, что заемщик является нарушителем. Если обращение взыскания одобрено, местный шериф выставляет имущество на аукционе лицу, предложившему самую высокую цену, чтобы попытаться возместить задолженность банку, или банк становится владельцем и продает имущество традиционным способом, чтобы возместить свои убытки.

Остальные 28 штатов, включая Аризону, Калифорнию, Джорджию и Техас, в основном используют внесудебное обращение взыскания, также называемое правом продажи. Этот тип обращения взыскания обычно происходит быстрее, чем обращение взыскания на недвижимость в судебном порядке, и не проходит через суд, если домовладелец не предъявляет иск кредитору.

Этот тип обращения взыскания обычно происходит быстрее, чем обращение взыскания на недвижимость в судебном порядке, и не проходит через суд, если домовладелец не предъявляет иск кредитору.

Сколько времени занимает потеря права выкупа?

Согласно отчету о рынке выкупа в США, подготовленному компанией ATTOM Data Solutions, поставщиком данных о недвижимости, недвижимость, лишенная права выкупа в третьем квартале 2020 года (по последним доступным данным), потратила в среднем 830 дней на процесс обращения взыскания. Это на 21,1% больше, чем в среднем в предыдущем квартале (685 дней в процессе обращения взыскания), но немного меньше, чем 841 день в третьем квартале 2019 года.Взаимодействие с другими людьми

Среднее количество дней варьируется в зависимости от штата из-за различных законов и сроков обращения взыскания. В третьем квартале 2020 года наибольшее среднее количество дней для собственности, переданной в собственность, было:

- Гавайи (1741 день)

- Нью-Джерси (1527 дней)

- Нью-Йорк (1423 дня)

К штатам с наименьшим средним сроком обращения взыскания за тот же период относятся:

- Вирджиния (180 дней)

- Миннесота (208 дней)

- Аляска (213 дней)

На графике ниже показано среднеквартальное количество дней до обращения взыскания с первого квартала 2007 года. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Можете ли вы избежать потери права выкупа?

Даже если заемщик пропустил один или два платежа, все еще могут быть способы избежать потери права выкупа. Некоторые альтернативы включают:

- Восстановление : В течение периода восстановления заемщик может выплатить то, что он или она должен (включая пропущенные платежи, проценты и любые штрафы) до определенной даты, чтобы возобновить работу с ипотекой.

- Краткосрочное рефинансирование : это тип рефинансирования, при котором новая сумма займа меньше непогашенного остатка, и кредитор может простить разницу, чтобы помочь заемщику избежать потери права выкупа.

- Особое освобождение от ответственности : Если заемщик испытывает временные финансовые трудности — например, счета за медицинские услуги или уменьшение дохода — кредитор может согласиться сократить или приостановить платежи на определенный период времени.

Последствия обращения взыскания

Если собственность не может быть продана на аукционе отчуждения или если она никогда не проходила через аукцион, кредиторы — часто банки — обычно приобретают собственность на собственность и могут добавить ее в накопленный портфель отчужденной собственности, также называемой недвижимым имуществом (REO ).

Переданная недвижимость обычно легко доступна на сайтах банков. Такая недвижимость может быть привлекательной для инвесторов в недвижимость, потому что в некоторых случаях банки продают ее со скидкой к ее рыночной стоимости, что, конечно, в свою очередь, отрицательно сказывается на кредиторе.

Для заемщика обращение взыскания появляется в кредитном отчете в течение месяца или двух — и остается там в течение семи лет с даты первого пропущенного платежа. По истечении семи лет обращение взыскания удаляется из кредитного отчета заемщика.

Определение права выкупа

Что такое право выкупа?

Право обращения взыскания описывает способность кредитора вступить во владение недвижимостью в рамках судебного процесса, называемого обращением взыскания, когда домовладелец не выполняет своих обязательств по выплате ипотечного кредита. Условия ипотеки будут определять условия, при которых кредитор имеет право взыскать залог. Право обращения взыскания регулируется также законодательством штата и национальным законодательством.

Условия ипотеки будут определять условия, при которых кредитор имеет право взыскать залог. Право обращения взыскания регулируется также законодательством штата и национальным законодательством.

Ключевые выводы

- Право обращения взыскания позволяет кредитору на законных основаниях обращать взыскание на имущество, имеющее просроченную задолженность.

- Для реализации права обращения взыскания необходимо уведомить заемщика и предоставить заемщику время для выплаты пропущенных платежей.

- Право выкупа дополнительно ограничивает право обращения взыскания, предоставляя заемщикам дополнительные возможности сохранить или вернуть свои дома.

Понимание права выкупа

Потеря права выкупа происходит потому, что, когда человек получает ипотечный кредит на покупку дома, сам дом служит залогом для ссуды.Поскольку недвижимость выступает в качестве залога, домовладелец соглашается утратить право собственности на нее в случае невыполнения своих обязательств по платежам. Когда дом лишен права выкупа, кредитор обычно продает собственность, чтобы возместить деньги, потерянные по ссуде.

Когда дом лишен права выкупа, кредитор обычно продает собственность, чтобы возместить деньги, потерянные по ссуде.

Ассоциации домовладельцев также могут иметь право на потерю права выкупа, которым они могут воспользоваться, если домовладелец не платит взносы ассоциации домовладельцев или специальные взносы.

Взыскание залога занимает разное время в зависимости от условий ипотеки, мотивации кредитора к обращению взыскания и местного законодательства.Во многих случаях это может занять шесть месяцев и более.

После обращения взыскания на дом кредитор, скорее всего, объявит о продаже права выкупа. Эти продажи часто выставляют собственность на аукцион по самой высокой цене. Если домовладелец по-прежнему живет в доме, ему, скорее всего, грозит выселение из-за незаконного иска задержанного.

Требования для реализации права обращения взыскания

Кредиторы должны соблюдать определенные процедуры, чтобы взыскание было законным. В связи с защитой законных прав домовладельцев при обращении взыскания кредиторы должны предоставить уведомление о невыполнении обязательств, предупреждая заемщика о том, что их кредит просрочен из-за пропущенных платежей, и уведомляя его об альтернативных вариантах уменьшения убытков. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Затем домовладельцам должно быть предоставлено определенное количество времени для погашения любых пропущенных платежей или обжалования взыскания права выкупа. Они, вероятно, также будут обязаны уплатить пени за просрочку в дополнение к любому непогашенному остатку.

Типы обращения взыскания

Право обращения взыскания варьируется в зависимости от юрисдикции.

Существует два различных типа обращения взыскания: судебное обращение взыскания и внесудебное обращение взыскания. Судебное обращение взыскания требует подачи иска в суд, тогда как внесудебное обращение взыскания требует наличия положения о силе продажи в закладной.Не во всех регионах разрешены оба типа обращения взыскания, поэтому местные законы могут определять, какой подход будет использовать кредитор.

Особые соображения

Справедливое право выкупа позволяет домовладельцам выкупить свои ипотечные ссуды путем выплаты всего остатка по ипотеке до продажи права выкупа. Это может быть сделано путем рефинансирования, хотя получение новой ссуды может быть сложной задачей для лиц, у которых уже есть дом, находящийся в обращении.

Это может быть сделано путем рефинансирования, хотя получение новой ссуды может быть сложной задачей для лиц, у которых уже есть дом, находящийся в обращении.

Потеря права выкупа может оставаться в вашем кредитном отчете в течение семи лет и повлиять на вашу способность получить еще одну ипотеку за это время.

Кроме того, в некоторых штатах есть установленное законом право выкупа, позволяющее домовладельцам выкупить свои ипотечные кредиты и сохранить свои дома после продажи права выкупа. Они могут сделать это, заплатив цену продажи права выкупа, а также проценты и другие сборы.

Заемщики также могут иметь возможность юридически бороться с обращением взыскания, если их кредитор фактически не имеет законного права на обращение взыскания. Если, например, кредитор секьюритизирует ипотеку, у него могут возникнуть трудности с убеждением судьи не отклонять обращение взыскания.Взаимодействие с другими людьми

Ипотека и залог капитала — засорение справедливости выкупа ?: White and Williams LLP

Уведомление о недвижимости | 7 августа 2018 г.

Авторы: Тимоти Дэвис, Стивен Кури и Уильям Джонстон

Недавнее решение Верховного суда Нью-Йорка, графство Нью-Йорк, касалось вопроса о том, недопустимо ли «засорялась» сумма погашения заемщика кредитор, закрывающий права выкупа. Чемодан, HH Cincinnati Textile L.P., и другие. v. Acres Capital Servicing LLC и др., привлекли ссуду в размере 20 300 000 долларов США для двух проектов в сфере недвижимости в Канзас-Сити, штат Миссури, и Цинциннати, штат Огайо. Положение кредитора было обеспечено не только ипотечными кредитами, зарегистрированными в земельной документации, но и договором о залоге и обеспечении, предоставленным собственниками соответствующих ипотечных заемщиков.

По ссуде произошел дефолт, и кредитор приступил к реализации своих прав по соглашению о залоге, инициировав процедуру обращения взыскания на заложенные доли в капитале в соответствии с Единым торговым кодексом (UCC).Заемщики стремились удержать кредитора от продолжения продажи UCC, аргументируя, среди прочего, суду, что кредитная документация создала «учебный пример» засорения собственного капитала заемщиков, лишающего их права на погашение. выплатить долг и сохранить лежащее в основе имущество. Хотя суд первоначально вынес временный запретительный судебный приказ, суд отклонил ходатайство заемщика о вынесении предварительного судебного запрета, отметив, что § 9-623 UCC предоставляет заемщикам право выкупа до реализации кредитором долевого обеспечения в UCC. продажа.Кроме того, суд отметил, что заемщики, нарушившие обязательства, всегда будут иметь право участвовать в процессе торгов при продаже UCC, чтобы защитить свою позицию собственности.

выплатить долг и сохранить лежащее в основе имущество. Хотя суд первоначально вынес временный запретительный судебный приказ, суд отклонил ходатайство заемщика о вынесении предварительного судебного запрета, отметив, что § 9-623 UCC предоставляет заемщикам право выкупа до реализации кредитором долевого обеспечения в UCC. продажа.Кроме того, суд отметил, что заемщики, нарушившие обязательства, всегда будут иметь право участвовать в процессе торгов при продаже UCC, чтобы защитить свою позицию собственности.

Это решение суда важно, поскольку оно касается технического вопроса, который практикующие специалисты и клиенты учитывали при структурировании и ведении переговоров по «займам с двойным обеспечением», и обеспечивает определенный уровень комфорта для кредиторов, которые по разным причинам могут пожелать обеспечить свои позиции с помощью ипотечное залоговое право собственности и залог капитала от спонсорства.Взыскание UCC заложенных долей в собственном капитале может быть выполнено довольно быстро (часто в течение 30-60 дней), но требует, чтобы кредитор (или покупатель при продаже права выкупа) приобрел доли в капитале, на которые распространяются промежуточные залоги и долги. собственника недвижимости. Напротив, оспариваемое обращение взыскания на закладную может (в зависимости от юрисдикции) занять два или более лет, но в случае успеха предоставит кредитору (или покупателю при продаже права выкупа) чистый титул на собственность.

собственника недвижимости. Напротив, оспариваемое обращение взыскания на закладную может (в зависимости от юрисдикции) занять два или более лет, но в случае успеха предоставит кредитору (или покупателю при продаже права выкупа) чистый титул на собственность.

Учитывая это недавнее решение, мы подождем, чтобы увидеть, движется ли рынок кредитования к требованию, чтобы все заемщики предоставляли залог капитала в качестве дополнительного обеспечения, или же заемщики откажутся от требования залога капитала, поскольку это дает кредитору дополнительную вариант быстрого выкупа. Этот вопрос также был решен Верховным судом Нью-Йорка и может быть отменен, если этот вопрос будет рассмотрен Апелляционным судом штата Нью-Йорк.

Если у вас есть вопросы или вам нужна дополнительная информация, свяжитесь с Тимом Дэвисом (davist @ whiteandwilliams.com; 215.864.6829), Стивен Кури ([email protected]; 212.631.4412) или Уилл Джонстон ([email protected]; 215.864.6341).

Эта переписка не должна рассматриваться как юридическая консультация или юридический

мнение по каким-либо конкретным фактам или обстоятельствам. Содержание предназначено только для общих информационных целей, и вам настоятельно рекомендуется проконсультироваться с юристом по поводу вашей собственной ситуации и юридических вопросов.

Содержание предназначено только для общих информационных целей, и вам настоятельно рекомендуется проконсультироваться с юристом по поводу вашей собственной ситуации и юридических вопросов.

Ошибка 404 — Moses & Singer LLP

ПрактикаБухгалтерское правоРеклама Защита активовБанковское дело и финансы — Секьюритизация активов — Корпоративные попечители — Депозитарные операции и перевод ценных бумаг — Деривативы — Кредитование интеллектуальной собственности — Международные операции — Аккредитивы и поддержка кредита — Мезонинное финансирование и венчурное финансирование — Частные Кредитование клиентов — Кредитование недвижимости — Реструктуризация и банкротство — Финансирование по подписке и кредитование капитальных обязательств — Синдицированное кредитование — Финансирование торговли, экспорта и международного развития и финансирование поставщиков Реорганизация бизнеса, банкротство и права кредиторовКорпоративный траст и агентствоКорпоративное право / M & AРазвлечения и Финансирование лизинга спортивного оборудованияГосударственные судебные тяжбыСемейные офисыГлобальный аутсорсинг и закупкиЗдравоохранение — Мошенничество и злоупотребления — Конфиденциальность в сфере здравоохранения и правила HIPAA — Институциональные поставщики — Науки о жизни — Долгосрочное и домашнее здравоохранение — Управляемая помощь — Фармацевтическая промышленность — Соблюдение нормативных требований Общественное питание и рестораныИнтеллектуальная собственностьИнтернет и технологии nologyТруд, трудоустройство и льготы для сотрудников Дела — Судебные споры о недвижимости и праве собственности на землю — Судебные разбирательства в отношении трастов и недвижимого имущества — Недобросовестная конкуренция и судебные разбирательства по делам о правонарушениях Морские и мультимодальные перевозкиКредитование рынков и финансы / технологииМатримониальное и семейное правоНекоммерческое правоКонфиденциальность и кибербезопасностьЧастные средства Доступность «Белый воротничок» Защита по уголовным делам и правительственные расследования

Юридическая школа Олбани Юридическая школа Юнионского университета Американский университет Вашингтонская школа права Бенджамин Н. Юридическая школа Кардозо, Университет ИешиваЮридическая школа Бостонского колледжаЮридическая школа Бостонского университетаБруклинская школа праваЮридический факультет Нью-Йоркского городского университетаКолледж права, Йорк (Англия) Юридическая школа Колумбийского университетаЮридическая школа Колумбийского университета Юридическая школа Корнеллского университетаШкола юридического факультета Университета Эмори Юридическая школа Фордемского университетаФранклин Пирс ЦентрЮридический центр Джорджтаунского университетаГосударственный юридический колледж, Мумбаи, Индия Юридическая школа Хофстра Юридическая школа Хофстра-университета Юридическая школа Нью-Йорка Юридическая школа Нью-Йоркского университета Юридическая школа Нью-Йоркского университета Юридическая школа Пэйс Юридическая школа Рутгерса Школа экономики и права Гётеборгского университета Сетон-Холлский университет Школа права Юридический колледж Сиракузского университета Юридическая школа Джорджа Вашингтона Томас М.Юридическая школа Кули, штат Мичиган, Колледж Туро, Юридический центр Джейкоба Д.

Юридическая школа Кардозо, Университет ИешиваЮридическая школа Бостонского колледжаЮридическая школа Бостонского университетаБруклинская школа праваЮридический факультет Нью-Йоркского городского университетаКолледж права, Йорк (Англия) Юридическая школа Колумбийского университетаЮридическая школа Колумбийского университета Юридическая школа Корнеллского университетаШкола юридического факультета Университета Эмори Юридическая школа Фордемского университетаФранклин Пирс ЦентрЮридический центр Джорджтаунского университетаГосударственный юридический колледж, Мумбаи, Индия Юридическая школа Хофстра Юридическая школа Хофстра-университета Юридическая школа Нью-Йорка Юридическая школа Нью-Йоркского университета Юридическая школа Нью-Йоркского университета Юридическая школа Пэйс Юридическая школа Рутгерса Школа экономики и права Гётеборгского университета Сетон-Холлский университет Школа права Юридический колледж Сиракузского университета Юридическая школа Джорджа Вашингтона Томас М.Юридическая школа Кули, штат Мичиган, Колледж Туро, Юридический центр Джейкоба Д. Фуксберга, Юридическая школа Туро, Юридическая школа Тюлейнского университета, Юридическая школа Университета Буффало, Юридическая школа Университета Чикаго, Юридический колледж Университета Денвера, Страм, Юридический колледж, Юридическая школа Университета Мэриленда, Юридическая школа Университета Майами, Юридическая школа Мичиганского университета, Университет Нотр-Дам Юридический факультет Университета Пенсильвании, Юридический факультет Университета Южной Калифорнии, Юридический факультет Гулда, Университет округа Колумбия, Юридический факультет Дэвида А. Кларка, Юридический факультет Университета Торонто, Юридический факультет Университета Вирджинии, Юридический факультет Вандербильта, Вашингтонский колледж, Юридический факультет, Юридическая школа Университета Йель, Юридическая школа Йельского университета, Юридический факультет Йельского университета, Бенджамин. Н.Юридическая школа Кардозо Юридическая школа Дикинсона Юридическая школа Гарварда Юридическая школа Inn of Court Юридическая школа Сент-Джонсского университета Юридическая школа Сити, Лондонский городской университет Юридический колледж, Лондон, Англия Юридический факультет Университета Мэриленда Фрэнсис Кинг Кэри Закон

Юридический факультет Университета Балтимора Юридический факультет Вермонта Должность Ассоциированный советник и управляющий поверенный — Нью-Йорк Юридический секретарь Советник ПартнерСпециальный советник

Фуксберга, Юридическая школа Туро, Юридическая школа Тюлейнского университета, Юридическая школа Университета Буффало, Юридическая школа Университета Чикаго, Юридический колледж Университета Денвера, Страм, Юридический колледж, Юридическая школа Университета Мэриленда, Юридическая школа Университета Майами, Юридическая школа Мичиганского университета, Университет Нотр-Дам Юридический факультет Университета Пенсильвании, Юридический факультет Университета Южной Калифорнии, Юридический факультет Гулда, Университет округа Колумбия, Юридический факультет Дэвида А. Кларка, Юридический факультет Университета Торонто, Юридический факультет Университета Вирджинии, Юридический факультет Вандербильта, Вашингтонский колледж, Юридический факультет, Юридическая школа Университета Йель, Юридическая школа Йельского университета, Юридический факультет Йельского университета, Бенджамин. Н.Юридическая школа Кардозо Юридическая школа Дикинсона Юридическая школа Гарварда Юридическая школа Inn of Court Юридическая школа Сент-Джонсского университета Юридическая школа Сити, Лондонский городской университет Юридический колледж, Лондон, Англия Юридический факультет Университета Мэриленда Фрэнсис Кинг Кэри Закон

Юридический факультет Университета Балтимора Юридический факультет Вермонта Должность Ассоциированный советник и управляющий поверенный — Нью-Йорк Юридический секретарь Советник ПартнерСпециальный советник

Бакалавриат, Университет штата Аризона, Католический университет Пуэрто-Рико, Христианская церковь, Оксфордский университет, Колумбийский университет (Барнард-колледж), Технологический институт моды, Фордэмский университет, Школа бизнеса Габелли, Университет Говарда, Пеннский государственный университет, Университет Квинсленда, Тринити-колледж, Калифорнийский университет, Сан-Диего, Университет Коннектикута, Колледж Бизнеса, Университет Уэйк, Форест, Университет Коннектикута, Колледж Бизнеса, Университет Уэйк-Фореста М. Колледж Баруха в городском университете Нью-Йорка Бингемтонский университетБостонский колледжБоудойнский колледжБрандейский университетБруклинский колледжБруклинский колледж, Городской университет Нью-ЙоркаБраунский университетБрайантский университетБакнеллский университетКалифорнийский политехнический государственный университет, Сан-Луис-ОбиспоКалифорнийский государственный университет, НортриджКейс Вестерн Резервный университет Колумбийский университет Колумбийского университета, Колумбийский университет Колумбийского университета, Колумбийский университет Колумбийского университета, Колумбийский университет, колледж Нью-Йорка Колледж Дэвидсон КолледжУниверситет ДьюкаE.SSECУниверситет Восточного МичиганаУниверситет ЭмориФордемский университетФакультет бизнеса Фрэнка Дж. Зарба при университете ХофстраУниверситет ХарвардУниверситет ХофстраКолледж ИтакиКутцтаунский университет ПенсильванииУниверситет ЛихаМассачусетский технологический институтМетрополитенский государственный колледж в ДенвереМетрополитенский государственный университетМетрополитенский государственный колледж в ДенвереМетрополитенский государственный университетМилсапс Колледж Миссурийский государственный университет Йоркского университета в Нью-ЙоркеНью-Йоркский университет Нью-Йорка Университет Оксфордский университет Государственный университет Пенсильвании Университет Райса Университет РутгерсаS.

Колледж Баруха в городском университете Нью-Йорка Бингемтонский университетБостонский колледжБоудойнский колледжБрандейский университетБруклинский колледжБруклинский колледж, Городской университет Нью-ЙоркаБраунский университетБрайантский университетБакнеллский университетКалифорнийский политехнический государственный университет, Сан-Луис-ОбиспоКалифорнийский государственный университет, НортриджКейс Вестерн Резервный университет Колумбийский университет Колумбийского университета, Колумбийский университет Колумбийского университета, Колумбийский университет Колумбийского университета, Колумбийский университет, колледж Нью-Йорка Колледж Дэвидсон КолледжУниверситет ДьюкаE.SSECУниверситет Восточного МичиганаУниверситет ЭмориФордемский университетФакультет бизнеса Фрэнка Дж. Зарба при университете ХофстраУниверситет ХарвардУниверситет ХофстраКолледж ИтакиКутцтаунский университет ПенсильванииУниверситет ЛихаМассачусетский технологический институтМетрополитенский государственный колледж в ДенвереМетрополитенский государственный университетМетрополитенский государственный колледж в ДенвереМетрополитенский государственный университетМилсапс Колледж Миссурийский государственный университет Йоркского университета в Нью-ЙоркеНью-Йоркский университет Нью-Йорка Университет Оксфордский университет Государственный университет Пенсильвании Университет Райса Университет РутгерсаS. Школа общественных коммуникаций им. Ньюхауса, Сиракузский университет Колледж Хью, Оксфордский университет Иоанна Колледж Ксавьера Стэнфордский университет Государственный университет Нью-Йорка в Олбани Государственный университет Нью-Йорка в Стоуни-Брук Государственный университет Нью-Йорка в Стоунибруке Университет Тони Брук, Суартмор-колледж, Сиракузский университет, Университет Сиракуз, Школа коммуникаций Ньюхауса СИ, Сиракузский университет, Школа общественных коммуникаций С. Йорк Сити Университет Нью-Йорка Университет Джорджа Вашингтона Государственный университет Огайо Университет Тафтса Юнион-колледж Академия торгового флота США (USMMA) Universitá degli Studi di BolognaUniversité de BruxellesUniversity of BaltimoreUniversity of California at IrvineUniversity of ChicagoUniversity of Colorado University of FloridaU University of FloridaU University of FloridaU University of FloridaU Здравоохранение: Мичиганский университет; Школа общественного здравоохранения Мичиганского университета; Университет Северной Каролины, Чапел-Хилл; Университет Северного Техаса; Оксфордский университет (Англия); Университет Пенсильвании; Университет Пенсильвании.