[2021] Скачайте договор займа между физическими лицами в интересах займодателя. расширенная версия. и все приложения – бланки, образцы и другие документы РК

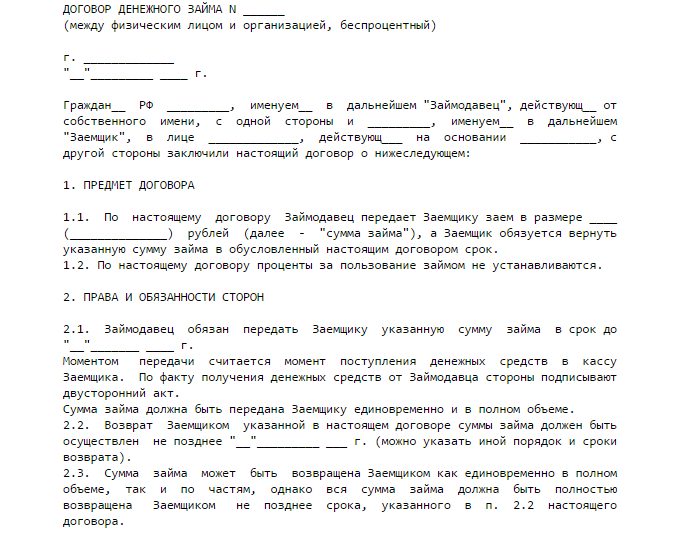

ДОГОВОР ЗАЙМА № [_____]

| город [_____] | [_____] года |

[_____] (указать Ф.И.О. Займодателя), действующий(-ая) в качестве физического лица, не являющегося индивидуальным предпринимателем, именуемый(-ая) в дальнейшем «Займодатель», с одной стороны,

и

[_____] (указать Ф.И.О. Заемщика), действующий(-ая) в качестве физического лица, не являющегося индивидуальным предпринимателем, именуемый(-ая) в дальнейшем «Заемщик», с другой стороны,

далее совместно именуемые «Стороны», а по отдельности, как указано выше или «Сторона», заключили настоящий договор и пришли к соглашению о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Займодатель обязуется передать в собственность Заемщику деньги в сумме [_____] ([_____]) тенге (далее по тексту – сумма займа), а Заемщик обязуется своевременно возвратить Займодателю такую же сумму денег в порядке и на условиях, предусмотренных настоящим договором.

…………………………

[Скрытый текст. Полная версия доступна после скачивания]

2. ПЕРЕДАЧА СУММЫ ЗАЙМА

2.1. Сумма займа передается Займодателем Заемщику в срок до [_____].[_____].[_____] года (далее по тексту – срок передачи суммы займа). Передача суммы займа частями допускается в пределах указанного срока.

…………………………

3. ВОЗВРАТ СУММЫ ЗАЙМА

3. 1. Заемщик обязуется возвратить Займодателю сумму займа в срок до [_____].[_____].[_____] года (далее по тексту – срок возврата суммы займа). Стороны допускают досрочный возврат суммы займа, а также возврат суммы займа частями в пределах указанного срока.

1. Заемщик обязуется возвратить Займодателю сумму займа в срок до [_____].[_____].[_____] года (далее по тексту – срок возврата суммы займа). Стороны допускают досрочный возврат суммы займа, а также возврат суммы займа частями в пределах указанного срока.

…………………………

[Скрытый текст. Полная версия доступна после скачивания]

4. ПЛАТЕЖИ, ВОЗНАГРАЖДЕНИЕ, ГЭСВ

4.1. Расходы на оплату услуг банка, связанные с исполнением настоящего договора, относятся на счет Заемщика и подлежат возмещению Займодателю при возврате суммы займа на основании предоставленных им подтверждающих документов.

…………………………

[Скрытый текст. Полная версия доступна после скачивания]

5. ОТВЕТСТВЕННОСТЬ СТОРОН

5.1. За невыполнение и/или ненадлежащее выполнение своих обязательств по настоящему договору, Стороны несут ответственность в соответствии с условиями настоящего договора, а в не урегулированной части, — в соответствии с действующим законодательством Республики Казахстан.

…………………………

[Скрытый текст. Полная версия доступна после скачивания]

6. ФОРС-МАЖОР

6.1. Стороны освобождаются от ответственности за невыполнение либо ненадлежащее выполнение своих обязательств по настоящему договору, если надлежащее исполнение оказалось невозможным вследствие непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств, которые не находятся под влиянием Стороны и которые Сторона не могла предвидеть или избежать любыми разумными способами, к которым относятся включая, но не ограничиваясь: ………………

…………………………

[Скрытый текст. Полная версия доступна после скачивания]

7. ЮРИСДИКЦИЯ И ПРИМЕНИМОЕ ПРАВО

7. 1. К отношениям Сторон по настоящему договору или в связи с его исполнением применяется право Республики Казахстан.

1. К отношениям Сторон по настоящему договору или в связи с его исполнением применяется право Республики Казахстан.

7.2. Стороны предпримут все разумные меры к досудебному урегулированию споров и разногласий, вытекающих из настоящего договора, путем проведения переговоров, переписки и предъявления претензий.

…………………………

[Скрытый текст. Полная версия доступна после скачивания]

8.1. Любые уведомления и извещения по вопросам настоящего договора должны направляться Сторонами друг другу в письменной форме за подписью Стороны одним или несколькими из перечисленных способов: …………………

…………………………

[Скрытый текст. Полная версия доступна после скачивания]

9. СРОК ДЕЙСТВИЯ, УСЛОВИЯ ИЗМЕНЕНИЯ И РАСТОРЖЕНИЯ ДОГОВОРА

9.1. Настоящий договор вступает в силу с даты его подписания уполномоченными представителями Сторон, указанной на первой странице настоящего договора, и действует до полного исполнения Сторонами обязательств по нему.

[Скрытый текст. Полная версия доступна после скачивания]

10. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

10.1. Настоящий договор составлен по обоюдному согласию Сторон на русском языке в двух подлинных экземплярах, имеющих равную юридическую силу, подписан и вручен по одному экземпляру каждой из Сторон. Вся относящаяся к настоящему договору переписка и другая документация, которой обмениваются Стороны, составляется на казахском и/или русском языках.

…………………………

[Скрытый текст. Полная версия доступна после скачивания]

АДРЕСА, РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

| Займодатель: | Заемщик: |

| [_____] | [_____] |

| ИИН: [_____] | ИИН: [_____] |

| Адрес: [_____] | Адрес: [_____] |

Тел. : [_____] : [_____] |

Тел.: [_____] |

| e-mail: [_____] | |

| Банковские реквизиты: ИИК [_____] Кбе [_____] БИК: [_____] в АО «[_____]» |

Банковские реквизиты: ИИК [_____] Кбе [_____] БИК: [_____] в АО «[_____]» |

Займодатель: |

Заемщик: |

| ____________________ (подпись) |

___________________ (подпись) |

| МП |

Алгоритм и особенности заключения договора займа – Дубовик Э.Г.

Основные положения.

В соответствии с абз. 1 п. 1 ст. 760 Гражданского кодекса Республики Беларусь (далее – ГК) по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Согласно п. 4 постановления Пленума Верховного Суда Республики Беларусь от 27.06.2019 № 1 «О применении судами законодательства при разрешении споров, возникающих из договора займа» (далее – Постановление), договор займа является реальным и

Важно. Соглашение о предоставлении займа в будущем, в том числе заключенное в письменной форме, до момента передачи предмета займа не влечет возникновения для сторон прав и обязанностей по договору займа.

Форма заключения договора займа.

В соответствии с п. 5 Постановления договор займа может быть заключен в устной или письменной форме.

Несоблюдение письменной формы договора займа не влечет его недействительности, однако в силу положений п. 1 ст. 163 ГК лишает стороны права в случае спора ссылаться в подтверждение договора и его условий на свидетельские показания.

В подтверждение факта заключения договора займа может быть представлена расписка заемщика о получении им определенной денежной суммы или определенного количества других вещей от заимодавца либо иной документ, свидетельствующий о возникновении между сторонами заемных правоотношений (долговые документы).

Особенность договора займа.

Согласно п. 6 Постановления, особенностью договора займа является обязанность заемщика возвратить заимодавцу сумму займа или равное количество полученных вещей того же рода и качества.

Обязанность заемщика возвратить заимодавцу предмет займа должна следовать из текста договора, долгового документа либо подтверждаться другими доказательствами, отвечающими требованиям допустимости.

Беспроцентный договор займа.

Согласно п. 3 ст. 762 ГК договор займа предполагается беспроцентным в случаях, когда:

1) договор заключен между гражданами на сумму, не превышающую установленный законодательством пятидесятикратный размер базовой величины, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

2) по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

Проценты за пользование займом.

В соответствии с абз. 3 п. 7 Постановления, исходя из правил, установленных п. 1 ст. 762 ГК, п. 1 ст. 366 ГК, в случае отсутствия в договоре займа условия о размере процентов их размер определяется ставкой рефинансирования Национального банка Республики Беларусь на день уплаты заемщиком суммы долга или его соответствующей части, а при взыскании процентов в судебном порядке – на день вынесения решения судом.

Важно. При этом надлежит учитывать, что ставка рефинансирования устанавливается Национальным банком Республики Беларусь только для денежных обязательств, выраженных в белорусских рублях, и к денежным обязательствам в иностранной валюте не применяется.

Важно. Необходимо иметь в виду, что при отсутствии в договоре займа условия о порядке уплаты процентов проценты выплачиваются ежемесячно до дня возврата суммы займа. Истечение срока возврата займа не освобождает заемщика от обязанности по выплате процентов (п. 8 Постановления).

Согласно положениям вышеуказанного Постановления (п. 9), проценты, предусмотренные п. 1 ст. 762 ГК и уплачиваемые заемщиком за пользование суммой займа, являются платой за предоставление денежных средств, поэтому уменьшение их размера возможно только в случаях, прямо предусмотренных законодательными актами, либо по соглашению сторон.

Досрочное исполнение договора займа.

При досрочном возврате займа, когда досрочное исполнение допускается в силу законодательства или договора, заимодавец имеет право на получение с заемщика процентов за время фактического пользования займом, если стороны не договорились об ином.

Согласно п. 2 ст. 763 ГК, если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно.

Сумма займа, предоставленного под проценты, может быть возвращена досрочно с согласия заимодавца.

Исполнение обязательств по договору займа.

В соответствии с п. 10 Постановления обязательства по договору займа считаются исполненными при возврате заемщиком заимодавцу всей суммы займа в срок и порядке, предусмотренных договором (п. 1 ст. 763 ГК).

Если договором срок возврата займа не установлен, заемщик обязан возвратить сумму займа по первому требованию заимодавца. В этом случае заем возвращается в течение тридцати дней со дня предъявления заимодавцем такого требования, если стороны не договорились об ином (ч. 2 п. 1 ст. 763 ГК).

Согласно п. 11 Постановления бремя доказывания надлежащего исполнения обязательства по договору займа лежит на заемщике.

Ответственность заемщика за ненадлежащее исполнение договора займа.

В соответствии с п. 1 ст. 764 ГК в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном п. 1 ст. 366 ГК, со дня, когда она должна была быть возвращена, по день ее возврата заимодавцу независимо от уплаты процентов, предусмотренных п. 1 ст. 762 ГК.

Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, заимодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами (п. 2 ст. 764 ГК).

Важно. Если договором займа определен повышенный размер процентов за пользование займом в случае просрочки его возврата, размер увеличения процентной ставки может быть расценен судом как установленный договором в соответствии с ч. 2 п. 1 ст. 366 ГК иной размер процентов за пользование чужими денежными средствами.

Согласно абз. 4 п. 12 Постановления, исходя из установленного законом порядка применения положений п. 1 ст. 366 ГК к задолженности по договору займа (п. 1 ст. 764 ГК), на сумму несвоевременно уплаченных процентов за пользование займом проценты за неисполнение денежного обязательства не начисляются, за исключением случаев, когда законодательством либо договором установлено иное.

1 ст. 764 ГК), на сумму несвоевременно уплаченных процентов за пользование займом проценты за неисполнение денежного обязательства не начисляются, за исключением случаев, когда законодательством либо договором установлено иное.

В случае просрочки исполнения заемщиком долговых обязательств заимодавец вправе требовать взыскания с заемщика наряду с процентами за пользование чужими денежными средствами и неустойки (ст. 311 ГК), если ее уплата предусмотрена договором (п. 13 Постановления).

Ограничения при предоставлении, получении денежных средств по договору займа.

Указом Президента Республики Беларусь от 23.10.2019 № 394 «О предоставлении и привлечении займов» (далее – Указ) установлено, что деятельность по предоставлению трех и более займов в течение календарного месяца одному или нескольким заемщикам в сумме, не превышающей 15 000 базовых величин на одного заемщика на день заключения договора, признается микрофинансовой деятельностью.

Пунктом 2 Указа определены юридические лица, которые вправе осуществлять микрофинансовую деятельность.

В соответствии с п. 6 Указа является незаконной и запрещается микрофинансовая деятельность, осуществляемая юридическими лицами, не указанными в п. 2 Указа, и индивидуальными предпринимателями; а также деятельность по получению (привлечению) в нарушение требований данного Указа денежных средств от физических лиц, не являющихся индивидуальными предпринимателями.

Действие данного Указа не распространяется на займы (независимо от суммы денежных средств) между физическими лицами, не выступающими при заключении данных сделок в качестве индивидуальных предпринимателей (п. 7 Указа).

Пунктом 4 Указа определено, что денежные средства независимо от суммы могут быть получены в заем (привлечены) от физических лиц, не являющихся индивидуальными предпринимателями, путем заключения договора займа, иного договора, предусматривающего аналогичные условия передачи в собственность денежных средств, в том числе:

иными коммерческими и некоммерческими организациями – от физических лиц, являющихся собственниками имущества, учредителями (участниками), членами таких организаций, а от других физических лиц (одного или нескольких) – не более двух раз в течение календарного месяца;

индивидуальными предпринимателями – от физических лиц (одного или нескольких) не более двух раз в течение календарного месяца.

Важно. Следовательно, при возникновении необходимости, например, пополнения учредителями оборотных средств без увеличения уставного фонда, положения Указа не ограничивают хозяйственные общества в привлечении займов от своих участников. Такие займы могут привлекаться неограниченное количество раз в течение любого промежутка времени без ограничений по суммам.

Важно. Обращаем внимание, что директор юридического лица, действующий, как правило, от имени юридического лица без доверенности не вправе подписать договор займа, выступая, с одной стороны, в качестве займодавца, а с другой – в качестве исполнительного органа заемщика (директора) (п. 3 ст. 183 ГК).

На практике в данной ситуации руководителю юридического лица необходимо выдать доверенность сотруднику данного юридического лица на право заключения (подписания) договора займа с участником данного юридического лица.

Материал подготовлен с использованием нормативных правовых актов по состоянию на 21 сентября 2020 г.

.Договор займа между физическими лицами образец 2020 года

Автор Максим Никифоров На чтение 7 мин. Просмотров 112 Опубликовано

Когда одна сторона дает в долг деньги другой стороне, гарантией их возврата выступает документально подтвержденный факт передачи средств. В договоре фиксируются обязанности заемщика вернуть заем в какой-то определенный срок. Условия договора определяются по усмотрению сторон. Грамотно составленный договор не позволит попасть впросак.

Юридически грамотно прописываем условия договора

Соглашение, которое заключается между двумя и более сторонами, является юридическим подтверждением договора займа между физическими лицами. В нем указывается, что одна из сторон передает средства или предметы на временное пользование. Вторая сторона обязуется не только вернуть заем в указанные сроки, но и заплатить за временное пользование чужим имуществом, если это оговорено сторонами.

Вторая сторона обязуется не только вернуть заем в указанные сроки, но и заплатить за временное пользование чужим имуществом, если это оговорено сторонами.

Для правильного составления договора необходимо обратить внимание на самые основные моменты:

1. Форма договора займа

Стоит отметить, договор займа необходимо оформлять исключительно в письменном виде. При этом должны присутствовать юрист и нотариус. По законодательству устная форма договора является недействительной, так как она не имеет никаких доказательств передачи имущества во временное пользование. Как правило, устные договоренности невозможно оспорить в суде.

Однако договор займа не является обязательным. Если сумма займа не превышает 10 минимальных зарплат в регионе, стороны могут применять расписку. Однако она не является настоящим договором. Если заемщик желает себя максимально обезопасить, по его инициативе может составляться стандартная форма договора, независимо от суммы займа.

2. Предмет договора

Кроме денежных средств, предметом договора могут выступать различные ценные вещи или какое-либо имущество. В этом случае в документе необходимо указать все признаки предмета договора: вес, мера, число, стоимость.

3. Порядок расчета и уплаты процентов

Законодательство не определяет процент, какой заемщик должен заплатить за временное пользование чужим имуществом. Так как человек, дающий взаймы, лишается возможности использовать свои деньги или ценное имущество, именно он определяет процентную ставку. Договор займа оформляется в том случае, если заемщик соглашается со всеми условиями, выдвинутыми заимодавцем. Данные условия обязательно указываются при составлении договора. Если займ является беспроцентным, об этом также следует указать. В этом случае документ обязывает заемщика лишь вернуть полученное имущество в указанные сроки.

4. Ответственность сторон

Ответственность сторон

Законодательством РФ предусматривается ответственность обеих сторон за неправильное исполнение своих обязанностей, указанных в договор. Главная обязанность человека, который дает взаймы – это передать указанное в договоре имущество другой стороне. В свою очередь, заемщик обязуется вернуть долг. Если это ценные вещи, они должны иметь те же родовые признаки, которые указывались в договоре при их получении. Если предметом договора являются деньги, в оговоренный срок они должны быть возвращены в полном объеме, и с необходимыми процентами, если это предусмотрено договором.

5. Форс-мажор

Существуют обстоятельства, которые невозможно предугадать. Но они могут стать причиной того, что заемщик, не по своей воле, нарушит условия договора. Закон предусматривает форс-мажорные ситуации, поэтому нет необходимости прописывать их в договоре. Однако по сложившейся традиции они все-таки указываются. Эпидемия, война, катаклизмы, техногенные катастрофы, революция и забастовки – все это является форс-мажорными ситуациями. Однако таковыми не являются повышение цен, утрата трудоспособности заемщика, изменение курса валют и другие изменения финансового рынка.При форс-мажорных ситуациях на заемщика не ложится материальная ответственность за имущество, взятое во временное пользование. Однако о непредвиденной ситуации он обязательно должен оповестить партнера. Также необходимо будет доказать, что соблюдению условий договора помешала ситуация, которую он никак не мог предотвратить или предугадать.

6. Разрешение споров

Как правило, споры возникают в тех ситуациях, когда одна из сторон, чаще это заемщик, не выполняет свои обязанности. Конечно, человек, который дал взаймы, может выдвинуть претензию заемщику. Однако такое досудебное разбирательство не является обязательным. Он имеет право сразу обращаться в суд. При предоставлении договора займа иск будет рассматриваться в судебном порядке. Естественно, если договор составлен правильно, суд обяжет вернуть заемщика имущество, которое он взял во временное пользование. Кроме этого, заемщик обязан будет оплатить судебные расходы.

Естественно, если договор составлен правильно, суд обяжет вернуть заемщика имущество, которое он взял во временное пользование. Кроме этого, заемщик обязан будет оплатить судебные расходы.

7. Изменение и досрочное расторжение договора займа

Существует несколько причин, по которым договор займа может быть расторгнут досрочно:

- Порядок возврата долга был нарушен. В этой ситуации займодатель имеет право требовать не только досрочный возврат имущества, но и проценты за использование займа;

- Нарушение сроков предоставления займа со стороны кредитора;

- Заемщик потратил средства не на те цели, которые были указаны в договоре;

- Увеличение процентной ставки со стороны кредитора;

- Удержание дополнительных комиссий, которые не были указаны в договоре.

Стаж работы в качестве юриста — 15 лет. С 2017 г. является экспертом Уполномоченного по защите прав предпринимателей. Специализируется в области процессуального, гражданского, финансового, семейного и трудового права.

Задать вопрос

Практика показывает, в большинстве случаев договор займа расторгается именно по инициативе займодателя. Суд принимает исковое заявление в том случае, если заемщик отказался от расторжения договора или и вовсе не дал ответ в течение месяца. При этом нужно помнить, главным основанием рассмотрения данного дела является нарушение условий договора со стороны заемщика.

Нередкими являются ситуации, когда расторжение договора происходит по обоюдному согласию сторон. Например, заемщик, имея на то уважительные причины, не имеет возможности выполнять свои обязанности в течение всего срока действия договора. Также досрочное расторжение необходимо в том случае, если заемщик вернул весь долг и необходимые проценты еще до окончания действия заключенного договора.

Что делать, если заемщик не возвращает долг?

Достаточно часто люди, столкнувшись с такой ситуацией, обращаются не в суд, а в правоохранительные органы. Как правило, уголовное дело открывается при обвинении должника в том, что он изначально не собирался возвращать долг. Это уже рассматривается, как мошенничество. Хотя практика показывает, эффективность таких действий очень мала. Часто полиция не реагирует на более серьезные правонарушения. Поэтому ваше заявление о мошенничестве может быть отложено «в долгий ящик», и расследование этого дела может затянуться на многие месяцы. Поэтому рекомендуется прибегнуть к более надежному способу возврата своих средств.

Как правило, уголовное дело открывается при обвинении должника в том, что он изначально не собирался возвращать долг. Это уже рассматривается, как мошенничество. Хотя практика показывает, эффективность таких действий очень мала. Часто полиция не реагирует на более серьезные правонарушения. Поэтому ваше заявление о мошенничестве может быть отложено «в долгий ящик», и расследование этого дела может затянуться на многие месяцы. Поэтому рекомендуется прибегнуть к более надежному способу возврата своих средств.

Если в оговоренные сроки заемщик не возвращает имущество, взятое во временное пользование, можете сообщить ему о своем намерении подать иск в суд. Как правило, это позволяет решить проблему без судебного разбирательства. Хотя кредитор может сразу подать заявление в суд, что является законным способом возврата своего имущества. Как правило, по решению суда взысканием долга начинает заниматься исполнительная служба. При этом должнику дополнительно будут насчитываться пеня и штрафы. Поэтому в его интересах, как можно раньше рассчитаться со своим долгом.

Читайте также: Образец мирового соглашения между физическими и юридическими лицами

Заполненный образец договора займа между физическими лицами

Пример договора займаСкачать договор займа между физическими лицами

Типовой договор займа между физическими лицами образец

(Видео: “Как правильно составить договор займа”)

Мне нравитсяНе нравится

Договор займа — один из эффективных регуляторов финансовых отношений

Договор займа — один из эффективных регуляторов финансовых отношений

В прошлом году число удостоверенных у нотариусов договоров займа выросло на 6 процентов по сравнению с 2018 годом. И, несмотря на общее сокращение количества нотариальных действий из-за введения ограничительных мер в первой половине 2020 года, статистика позволяет предположить, что тенденция роста популярности такого нотариального действия, как удостоверение договора займа, сохранится. Это особенно важно, так как именно нотариально удостоверенный договор займа защищает обе его стороны.

В период любого кризиса вырастает количество мошенничеств. Так, на фоне пандемии коронавируса активизировались нелегальные кредиторы. Согласно данным проекта ОНФ «За права заемщиков», количество жалоб на «черных кредиторов» и нелегальных займодавцев только за первый квартал 2020 года выросло на 17%. Ожидается, что цифра за второй квартал будет еще более высокой. При этом реклама «денег в долг без справок и поручительств» продолжает активно распространяться в соцсетях. Чтобы не стать жертвой выплат непомерных процентов и коллекторских нападок, нотариусы рекомендуют оформлять нотариально удостоверенный договор займа. Ведь этот документ защищает интересы как должника, так и кредитора.

Общее финансовое состояние граждан этой весной по объективным причинам ухудшилось, и многие стали активно обращаться за заемными средствами. Однако если заемщик, например, потерял работу, высока вероятность, что банк откажет в кредите, а значит, человек может обратиться к так называемым «черным кредиторам», не задумываясь что обрекает себя на финансовую кабалу. Ведь эти юридические и физические лица выдают средства без соблюдения соответствующих законов, не состоят в реестрах Центробанка и Федеральной службы судебных приставов. То есть заемщик никак не защищен и от нелегального способа взыскания долга. Известны случаи, когда коллекторы, собирающие такие долги, прибегали к тактике запугивания (например, подложив в машину должника похоронный венок), портили имущество граждан, заваривали им двери и даже доводили до самоубийства угрозами расправы.

С другой стороны, выросло и количество кредиторов (чаще всего это физические лица, выдававшие частные займы), которые не могут вернуть свои деньги. Одалживая деньги знакомым, люди не думают о том, чтобы оформить это надлежащим образом и зачастую обходятся распиской. Но необходимо учитывать, что согласно Гражданскому кодексу, расписка не является договором, а значит, не может содержать в себе никаких условий о сроке возврата средств, процентах (если они имеются) и т.д. Она лишь подтверждает факт передачи денег от одного лица другому, и в ряде случаев служит приложением к договору займа, в котором, согласно законодательству, и должны быть прописаны все условия возврата долга. В случае невозврата средств должником, если из подтверждающих документов имеется только расписка, кредитор может обратиться в суд, но без договора суд может не поддержать его претензии, тем более если должник будет оспаривать утверждения кредитора.

Однако, даже те люди, которые заключили между собой договор займа в простой письменной форме (то есть без нотариального удостоверения документа), сталкиваются с проблемами возврата (либо выплаты) средств в указанном в договоре объеме в оговоренное время. Но в этом случае заемщик также может оспаривать договор, и в любом случае судебное разбирательство потребует времени и средств.

Именно поэтому надежнее всего оформить нотариально удостоверенный договор займа. Он может стать эффективным регулятором финансовых отношений между кредитором и должником, что приведет к наведению порядка в этом сегменте правоотношений.

Важно помнить, что защита прав как кредитора, так и должника (в случае неисполнения им условий договора) обеспечивается не столько оформлением договорных отношений, сколько последующим способом взыскания долга. При этом нотариальное удостоверение договора займа позволяет выбрать наиболее комфортный способ — исполнительную надпись.

Удостоверенный у нотариуса договор займа имеет гораздо больший юридический вес, нежели договор в простой письменной форме. Нотариус гарантирует как законность всех условий договора, так и учет интересов обеих сторон. К тому же весь процесс общения нотариуса с кредитором и заемщиком может быть записан на видео — современные нотариальные конторы оснащены средствами видеофиксации, что предусмотрено законом, чтобы защитить от оспаривания само совершение нотариального действия.

Нотариус гарантирует как законность всех условий договора, так и учет интересов обеих сторон. К тому же весь процесс общения нотариуса с кредитором и заемщиком может быть записан на видео — современные нотариальные конторы оснащены средствами видеофиксации, что предусмотрено законом, чтобы защитить от оспаривания само совершение нотариального действия.

В договоре займа детально прописываются все условия, в том числе проценты (если они есть), под которые выдаются средства, место и срок возврата, условия возврата и т.д. Нотариус обязательно проверяет представленные ему документы, убеждается в том, что стороны полностью понимают суть договора и последствия, которые повлечет его подписание, и согласны с условиями договора. К тому же, чтобы взыскать долги по нотариально удостоверенному договору в случае, если должник не вернул деньги в срок, даже не придется обращаться в суд. Кредитор может обратиться к нотариусу за совершением исполнительной надписи, и с этим документом отправляться сразу к приставам или в банк, если известно, в каком из них у должника открыты счета.

Исполнительная надпись может быть совершена как в отношении любого нотариально удостоверенного договора (договора не только займа, но и, например, аренды жилого помещения), так и для кредитного договора, где прописано соответствующее условие. Также внесудебное взыскание может быть обращено по договорам поручительства, предусматривающим солидарную ответственность поручителя по кредитному договору, и договорам об оказании услуг связи.

При совершении исполнительной надписи взыскание обращается только на основную часть долга, проценты по нему и тариф на совершение самого нотариального действия. Никаких дополнительных штрафов за просрочку с заемщика не возьмут. Так институт исполнительной надписи исполняет еще одну социальную функцию, оберегая граждан в сложной жизненной ситуации от сомнительных методов так называемых «коллекторов». Судебные приставы, которые в этом случае занимаются взысканием долга, действуют исключительно в правовом поле и соблюдают все установленные законом права граждан. Кроме того, за заемщиком сохраняется право оспорить совершенную исполнительную надпись в течение следующих 10 дней.

Кроме того, за заемщиком сохраняется право оспорить совершенную исполнительную надпись в течение следующих 10 дней.

Бывают и иные ситуации, когда заемщик готов выплатить долг в срок, но кредитор внезапно перестал выходить на связь — то есть заплатить некому, а просрочка грозит огромными пенями, поможет другой инструмент — депозит нотариуса. Средства, которые невозможно перевести на счет кредитора из-за его отсутствия (например, если счет был закрыт) и отдать кредитору лично, так как неизвестно его местонахождение, можно передать на «хранение» нотариусу, что будет равносильно исполнению долговых обязательств. Моментом исполнения обязательств по кредиту будет считаться именно день внесения платежа в депозит нотариуса, а не день, когда объявится кредитор. То есть можно без труда доказать, что вы являетесь дисциплинированным заемщиком и не нарушили установленный график платежей.

Шаблон соглашения о бесплатном займе (обновлен на 2021 год)

Будь то для бизнеса или учебы, или просто сумма денег, которую мы ссужаем родственнику, ссуды являются неотъемлемой частью повседневной жизни, как и необходимость в соглашении о ссуде .

Если вы хотите узнать больше о кредитных соглашениях, например, что они собой представляют, почему и где они используются, а также из чего они состоят, эта статья ответит на все ваши сомнения. Просто читайте дальше, и через несколько минут вы станете гораздо более информированным кредитором или заемщиком.

Вы искали готовый к использованию шаблон кредитного договора? У нас это тоже есть. Загрузите наш простой шаблон кредитного договора и используйте его без дополнительной оплаты!

Альтернативные имена для кредитного соглашения

Существуют различные способы ссылки на кредитный договор. Некоторые люди называют его «векселем», а другие могут называть его документом «срочная ссуда». Вы также можете встретить людей, называющих это «долговым обязательством» (I YOU) документом или «векселем к оплате».

Все эти термины означают одно и то же, и вы можете использовать этот шаблон кредитного соглашения.

Что такое кредитный договор?

Это юридический документ между заемщиком и стороной-ссудителем, в котором оговариваются условия ссуды и обещания, данные обеими сторонами. Его цель — защитить обе стороны в случае возникновения спора и вмешательства суда.

Как правило, в любом шаблоне кредитного договора четко перечислены основные условия кредита, такие как сумма ссуды и согласованная процентная ставка, сроки погашения. , залог (если он есть), штрафы по умолчанию, а также любые конкретные условия.

Для чего можно использовать кредитное соглашение?

Кредитный договор используется для получения различных кредитов. Существует кредитное соглашение между физическими лицами, между предприятиями или между бизнесом и физическим лицом. Вот некоторые известные примеры его приложений:

- Ссуды, взятые студентами для оплаты обучения или других связанных с образованием расходов.

- Ссуды для финансирования покупки любого предмета, такого как автомобиль, электронное оборудование, мебель и т. Д.

- Ссуды, связанные с недвижимостью, например, покупка дома или собственности.

- Ссуды для расширения бизнеса, такие как капитальные вложения в ваш завод, запуск и т. Д.

- Ссуды или простые долговые расписки между родственниками, друзьями или коллегами.

Почему люди используют кредитное соглашение?

Кредитные договоры полезны, потому что они четко определяют, с чем соглашается каждая из сторон и каковы их обязанности. Форма кредитного договора является обязательным контрактом и формализует процесс получения кредита.

Он защищает интересы кредитора, поскольку обеспечивает выполнение обещания заемщика вернуть деньги.Это также дает понять, что обмениваемые деньги являются ссудой, а не подарком.

Если вы ссужаете своим друзьям и семье, кредитное соглашение может предотвратить дальнейшие споры по условиям кредитования. Кредитное соглашение также очень полезно для заемщиков, поскольку оно разъясняет ожидания кредитора и помогает вам планировать платежи.

Кредитное соглашение также очень полезно для заемщиков, поскольку оно разъясняет ожидания кредитора и помогает вам планировать платежи.

Ознакомьтесь с нашим шаблоном бесплатного кредитного соглашения, и вы увидите, что его различные условия и пункты являются исчерпывающими и исключают любую возможность неправильного толкования.

Что включено в кредитное соглашение?

Каждый шаблон кредитного соглашения будет охватывать некоторые основные моменты:

- Сумма кредита: В нем указывается обмениваемая сумма, применимые процентные ставки и способ ее расчета (простой или составной).

- Способ оплаты: Это означает, как кредитор получит деньги обратно от заемщика.

- График погашения: В нем указано количество платежей, их даты и сумма.

- Подробная информация о кредиторе и заемщике вместе с их адресами

- Залог: В случае, если заемщик не сможет погасить ссуду, может быть определено какое-то обеспечение.

Чем договор займа отличается от простого векселя?

Как кредитный договор, так и простой вексель являются официальными договорами, которые разъясняют условия кредитования между кредитором и заемщиком.Однако существуют определенные различия в их заявках и, следовательно, незначительные различия в их шаблонах ссуды.

Простой вексель используется для простых ссуд, в то время как ссудное соглашение обычно включает подробный график платежей и условия. Таким образом, шаблон кредитного договора намного более подробный, чем простой вексель.

И заемщик, и кредитор должны подписать кредитный договор, в то время как вексель должен быть подписан только заемщиком.

Не забудьте отпраздновать свое подписание!

CocoSign — это просто подпись документов для каждой компании.Вы могли бы построить более крепкие отношения и поделиться своим опытом с каждым клиентом и партнером.

Начать сейчасЗаключение

Эти соглашения полезны для обеих сторон, поскольку они четко определяют все условия, связанные с ссудой. Если вы собираетесь оформить ссуду, загрузите и используйте бесплатный шаблон кредитного договора на CocoSign.

Если вы собираетесь оформить ссуду, загрузите и используйте бесплатный шаблон кредитного договора на CocoSign.

Вы также ищете что-нибудь, кроме шаблона кредитного договора? Независимо от того, связано ли это с недвижимостью, бизнесом, финансами или семейными требованиями, мы делимся знаниями и предоставляем готовые шаблоны для всех видов целей.

Итак, загляните на наш сайт и сделайте шаг навстречу своим интересам!

Часто задаваемые вопросы о кредитном договоре

Нужны ли в кредитном договоре подписи свидетелей?

Нет, не всегда нужно подписывать кредитный договор от свидетелей. Это в основном зависит от того, где вы берете ссуду, и от того, что указано в судебном законодательстве этого региона.

Иногда законы требуют, чтобы свидетель или даже государственный нотариус засвидетельствовали ваш кредитный договор.

Независимо от юридических требований, мы считаем, что выгодно привлечь объективного постороннего свидетеля подписания вашего соглашения, поскольку это повышает доверие, если вы когда-либо вступаете в юридический спор.

Что такое проценты и как они рассчитываются?

Кредиторы взимают проценты со своих заемщиков в обмен на их деньги. Это гонорар кредитора за неудобства, которые он несет, и риск, который он берет на себя при обмене.

Некоторые люди считают, что в кредитном договоре обязательно должны начисляться проценты. Однако это не так. Вы также можете выбрать беспроцентную ссуду.

Обычно процентные ставки указываются в процентах.Процентная ставка 5% означает 5% от суммы займа. Процентные ставки могут быть рассчитаны в определенный период времени, например, ежемесячно, ежеквартально, ежегодно и т. Д. Обычно упоминаемая процентная ставка является годовой.

Какие существуют способы оплаты?

Погашение кредита может производиться четырьмя различными способами, которые включают единовременную выплату, периодические выплаты определенных сумм, только регулярные выплаты процентов и регулярные выплаты процентов и основной суммы долга.

Что означает кредитный договор, регулирующий действие закона?

Вы обязаны соблюдать законы юрисдикции, в которой вы заключаете кредитный договор.Это четко и недвусмысленно указано в пункте применимого законодательства в шаблоне кредитного договора.

Обычно кредитор и заемщик соглашаются выбрать закон юрисдикции кредитора. Иногда, когда вы берете ссуду на покупку некоторых активов, регион юрисдикции может иметь отношение к местонахождению этих активов.

Нужно ли сохранять залог по кредиту?

Нет, залог в бланке кредитного договора не является обязательным. Однако желательно это сделать.

Если по кредиту без залога не выплачен залог, вам придется обратиться в суд. Более того, судебное решение подлежит исполнению только в отношении определенных активов заемщика.

С другой стороны, если в соглашении было оговорено обеспечение, вы имеете право изъять его и продать, чтобы получить причитающуюся сумму.

Шаблоны связанных договоров

Просмотреть все документы>Шаблон кредитного договора — получить бесплатный образец

PandaTip: В этом шаблоне кредитного соглашения используются токены PandaDoc, текстовые поля и поля даты, чтобы кредитору и заемщику было легко заполнить и подписать документ.Для начала заполните жетоны, используя меню справа.

Настоящим кредитным соглашением согласны следующие стороны:

| Кредитор | Заемщик | ||

|---|---|---|---|

| Имя | Имя | ||

| 9015 9015 Улица | 9015 9015 Улица 9015 | ||

| Город, штат, почтовый индекс | Город, штат, почтовый индекс |

[Отправитель.Имя] [Sender.LastName] и [Client.FirstName] [Client.LastName] совместно именуются «Стороны» для целей настоящего кредитного соглашения.

[Sender.FirstName] [Sender.LastName] настоящим соглашается предоставить ссуду [Client.FirstName] [Client.LastName], а [Client.FirstName] [Client.LastName] соглашается принять и погасить ссуду от [ Sender.FirstName] [Sender.LastName] в соответствии со всеми условиями этого соглашения.

Кредит[Отправитель.FirstName] [Sender.LastName] соглашается предоставить сумму займа [Client.FirstName] [Client.LastName] на дату займа. [Client.FirstName] [Client.LastName] соглашается выплатить эту сумму плюс проценты в соответствии с условиями данного кредитного соглашения.

Выдача кредитаPandaTip: вы можете редактировать раскрывающееся меню в шаблоне ниже, используя меню справа.

[Sender.FirstName] [Sender.LastName] должен предоставить [Client.FirstName] [Client.LastName] следующим способом:

(Примечание: если Кредитор указывает «банковский перевод» в качестве способа доставки кредита, Заемщик должен выполнить «банковский перевод» по настоящему кредитному соглашению)

Банковский перевод| Номер счета | |

| Маршрутный номер | |

| Имя владельца счета | Выплата |

[Клиент.FirstName] [Client.LastName] обязуется производить ежемесячные платежи в размере суммы платежа не позднее 1-го календарного числа каждого месяца. [Client.FirstName] [Client.LastName] будет производить платежи на сумму платежа [Sender.FirstName] [Sender.LastName] таким образом.

Первоначальный взнос в счет погашения кредита должен быть произведен __________ и будет продолжаться ежемесячно до последнего платежа, который должен быть произведен _____________.

Платеж считается просроченным, если он не произведен до 17:00 по часовому поясу кредитора 1-го календарного дня каждого месяца.За просрочку платежа взимается штраф за просрочку платежа.

Платежи можно производить следующими способами:

Применимый законУсловия данного кредитного соглашения регулируются законодательством [Sender.State]. Любые споры, иски или претензии должны подаваться в штате [Sender.State].

Штраф за неуплатуЕсли [Client.FirstName] [Client.LastName] не сможет произвести платежи в соответствии с данным кредитным соглашением, [Sender.FirstName] [Sender.LastName] может потребовать погашения полной оставшейся суммы кредита. В таком случае [Client.FirstName] [Client.LastName] должен выплатить полную оставшуюся сумму кредита в течение 30 дней.

Юридические сборыОбе стороны соглашаются, что в случае судебного спора относительно данного кредитного соглашения, все судебные издержки выигравшей стороны, включая гонорары адвокатов, будут возмещены противоположной стороной.

ПреемникиВ случае смерти или недееспособности любой из сторон их правопреемники несут полную ответственность за соблюдение условий настоящего кредитного соглашения.

Детализация финансирования| Сумма, предоставленная заемщику: | Основная сумма займа |

| Финансовые расходы: | Сумма финансовых расходов |

| Проценты (если сумма погашается полностью 9015 в виде ежемесячных платежей: | ) |

| Общая сумма платежей (при погашении в соответствии с графиком): | Общая сумма выплаты |

Совет: обязательно просмотрите этот раздел шаблона на предмет точности.

УведомлениеЛюбое сообщение или уведомление, относящееся к настоящему кредитному соглашению, должно осуществляться следующим образом:

Если на [Sender.FirstName] [Sender.LastName]:

| Эл. Почта | |||||||

| Улица | |||||||

| Телефон | |||||||

| Город, Штат, Zip | 9018 9018 9018Имя] [Client.LastName]:

| Эл. Почта | |

| Улица | |

| Телефон | |

| Город, штат, Zip |