Страница не найдена — ЦИТИСЭ

ЦИТИСЭISSN 2409-7616

Переключить

- Главная

- О журнале

- Сведения о журнале

- Редакция

- Рецензирование

- Этика публикаций

- Текущий выпуск

- Номера журнала

- Архив 2014-2016

- Основные положения

- Авторское соглашение

- Документы авторам

- Отправить статью

- Оплата публикации

- English

Мы ВКонтакте

Наши группы

Лицензия

РОО ЦИТИСЭ © 2021

ЭЛ № ФС 77 — 59069 / ISSN 2409-7616

Cистема оценки кредитных рисков — SAS Credit Scoring

Описание

SAS Credit Scoring особенно актуальное решение для кредитных организаций, компаний финансового сектора и телекома, которые работают с большой базой клиентов – физических и юридических лиц – на пост-оплатной основе.

SAS Credit Scoring

Система оценки кредитных рисков включает набор методик и инструментов, которые позволяют предсказать поведенческую модель клиента, определить вероятность невыплаты кредита, ухода заемщика в дефолт.

Возможности SAS Credit Scoring

Помощь в принятии решения о выдаче кредита

SAS Credit Scoring предоставляет готовые рекомендации по кредитованию клиентов, основанные на тщательном анализе данных заемщиков.

Система существенно упрощает работу кредитных менеджеров, сокращает время обработки данных и минимизирует потери по кредитам.

SAS Credit Scoring позволяет проводить оценку кредитоспособности и поведения практически для всех кредитных продуктов, включая коммерческие кредиты, кредитные карты, рассрочку и ипотечные кредиты.

Создание полного профиля клиента

Система оценки кредитных рисков обеспечивает сбор, преобразование, стандартизацию и очистку всех релевантных данных для создания полного профиля клиента с использованием внутренних данных компании, а также с возможностью привлечения внешней информации (например, данные налоговых служб).

Интеллектуальный анализ данных

- Оценка вероятности ухода клиентов в дефолт.

- Прогнозирование кредитного лимита для каждого клиента.

- Разработка рекомендаций и превентивных мер для предупреждения случаев задолженности.

- Анализ и выявление сложных особенностей и закономерностей в поведении клиентов.

Преимущества SAS Credit Scoring

- Минимизация операционных рисков при принятии решений о выдаче кредита.

- Сокращение времени обработки заявок на предоставление кредита.

- Возможность создания единой кредитной политики и централизованного управления выдачей кредитов.

- Дополнительная защита от внутреннего и внешнего мошенничества.

- Управление дебиторской задолженностью на основе риск-ориентированного подхода.

- Сокращение вероятности возникновения просроченной дебиторской задолженности.

- Повышение оборачиваемости капитала и сокращение объема резервов под сомнительные долги контрагентов.

- Сокращение доли клиентов в группе риска, которые обслуживаются на пост-оплатной основе.

- Система способна к самообучению: учитывает модель поведения уже принятых на обслуживание клиентов, чтобы корректировать свою оценку будущих заемщиков.

Другие решения SAS для продвинутой аналитики:

Страница не найдена

- Главная

- Новости

- Новости компании

- Новости регуляторов

- Услуги

- Стресс-тестирование

- Разработка моделей

- Автоматизация процессов

- Машинное обучение

- Анализ данных

- Отрасли

- Нефтегазовая отрасль

- Энергетика

- Tранспорт

- Банки

- Инвестиции

- Страхование

- Негосударственные Пенсионные Фонды

- Образование

- Исследования и публикации

- ЭкоАкадемия

- Клиенты

- Клиенты

- Кейсы

- О компании

- Вакансии

- Команда

- Контакты

- Главная

- Новости

- Услуги

- Стресс-тестирование

- Разработка моделей

- Валидация моделей

- Автоматизация процессов

- Машинное обучение

- Анализ данных

- Отрасли

- Нефтегазовая отрасль

- Энергетика

- Tранспорт

- Банки

- Инвестиции

- Страхование

- Негосударственные Пенсионные Фонды

- Образование

- Исследования и публикации

- ЭкоАкадемия

- Клиенты

- Кейсы

- О компании

- Вакансии

- Команда

- Контакты

com

comEconophysica, 2021

Финансовый риск: способы оценки кредитных рисков

Финансовый риск: способы оценки кредитных рисков

БУХУЧЁТ 2015: методика оценки кредитного риска организации.

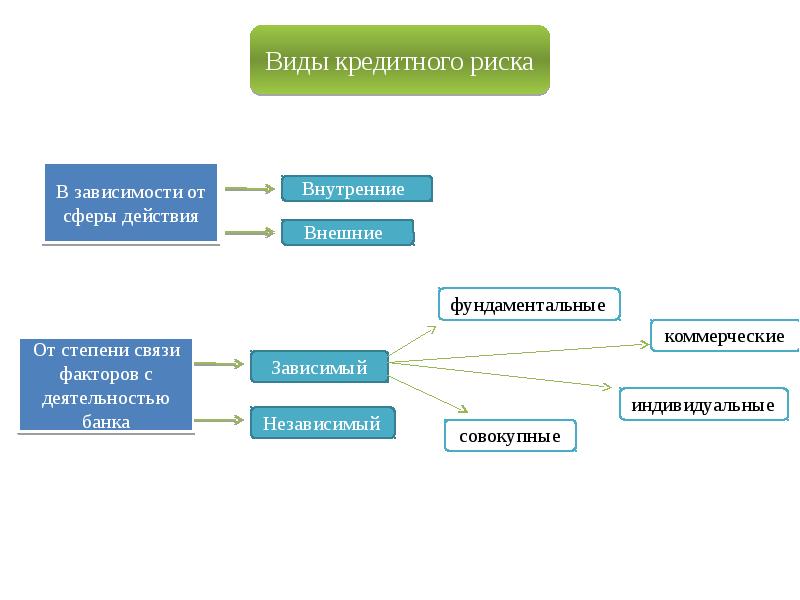

Ввиду того, что в России до сих пор не сложилась система массовой оценки кредитного рейтинга независимыми рейтинговыми агентствами, предприятие самостоятельно выработало методику определения кредитного качества финансовых активов. Организация использует следующую шкалу классификации контрагентов по группам их качества.

Пять классов для оценки финансового риска компании

Класс A: высокий уровень кредитоспособности (финансовый риск минимальный). В краткосрочной перспективе дебитор с высокой вероятностью обеспечит своевременное выполнение всех финансовых обязательств. К этой группе относятся дебиторы, имеющие стабильно высокие результаты деятельности, не имеющие задержек по оплате продукции. В отношении такой дебиторской задолженности резерв не начисляется.

В отношении такой дебиторской задолженности резерв не начисляется.

Класс В++: приемлемый уровень кредитоспособности (кредитные риски низкие). В краткосрочной перспективе дебитор с высокой вероятностью обеспечит своевременное выполнение обязательств, возможны незначительные и кратковременные задержки по оплате. К этой группе относятся дебиторы, имеющие удовлетворительные результаты деятельности, задержка оплаты со стороны которых была краткосрочной и временной по характеру. В отношении такой дебиторской задолженности резерв не начисляется.

Класс B+: достаточный уровень кредитоспособности (кредитный риск допустимый). В краткосрочной перспективе дебитор с умеренно высокой вероятностью будет испытывать затруднения со своевременным выполнением всех финансовых обязательств. К этой группе относятся дебиторы, допускающие достаточно частые задержки в оплате.

Класс B: удовлетворительный уровень кредитоспособности (финансовые риски средние). В краткосрочной перспективе дебитор с высокой вероятностью будет испытывать затруднения со своевременным выполнением всех финансовых обязательств. К этой группе относятся дебиторы, у которых случаются частые и (или) систематические задержки в оплате, возникновение которых имеет объяснения со стороны дебиторов.

К этой группе относятся дебиторы, у которых случаются частые и (или) систематические задержки в оплате, возникновение которых имеет объяснения со стороны дебиторов.

Класс C: низкий уровень кредитоспособности (кредитный риск высокий). В краткосрочной перспективе достаточно высока вероятность невыполнения дебитором обязательств. К этой группе относятся должники с неясными возможностями в отношении выполнения своих финансовых обязательств перед предприятием.

Оценка риска снижения ликвидности

Риск ликвидности и кредитный риск: методика и показатели анализа

Анализ рисков несбалансированной ликвидности

Необходимо выделить высокое значение анализа показателей платеже-способности предприятия, который проводится на основании коэффициентного анализа соотношения групп ликвидности бухгалтерского баланса хозяйствующего субъекта. Ликвидность бухгалтерского баланса предприятия означает способность выполнять краткосрочные финансовые обязательства. Анализ ликвидности проводится путем сравнения наиболее ликвидных активов компании, которые могут быть легко конвертированы в деньги, с ее краткосрочными обязательствами.

Анализ ликвидности проводится путем сравнения наиболее ликвидных активов компании, которые могут быть легко конвертированы в деньги, с ее краткосрочными обязательствами.

Расчет коэффициентов ликвидности основан на показателях текущих активов компании и текущих обязательств, взятых из формы бухгалтерского баланса предприятия, к таким показателям относятся:

— коэффициент текущей ликвидности;

— коэффициент быстрой ликвидности;

— коэффициент абсолютной ликвидности.

Анализ кредитных рисков предприятия

Формирование кредитной политики предприятия по отношению к покупателям включает в себя:

– анализ дебиторской задолженности предприятия в предшествующем периоде;

– формирование принципов кредитной политики по отношению к покупателям продукции;

– определение возможной суммы финансовых средств, инвестируемых в дебиторскую задолженность по коммерческому и потребительскому кредиту;

– формирование системы кредитных условий, процедур инкассации, сокращения дебиторской задолженности;

– контроль над состоянием и соотношением дебиторской и кредиторской задолженностей предприятия.

Как правило, в настоящее время выделяют три основных показателя, характеризующих количественные параметры дебиторской и кредиторской задолженности коммерческой организации (таблица 1).

Таблица 1 — Показатели расчета для оценки количественных параметров задолженности

| Показатели | Дебиторская задолженность | Кредиторская задолженность |

| Средняя величина | Сдз= (Дз.н+Дз.к)/2 | Скз= (Кз.н+Кз.к)/2 |

| Оборачиваемость | Об.дз=,Выручка-/Сдз. | Об.кз=,Выручка/—Скз. |

| Период погашения | П.дз=,360 ,90,180.дней-/Об.дз. | П.кз=,360 ,90,180.дней-/Об.кз. |

Основным направлением анализа дебиторской и кредиторской задолженности, является определение скорости и периода их оборачиваемости.

При этом оценка кредитного риска, может быть основана на показателях соотношения уровня дебиторской и кредиторской задолженности, показателях качества дебиторской и кредиторской задолженности. Ранжирование задолженности по срокам и источникам образования, так же является одним из методов анализа и оценки кредитных рисков.

Читайте также:

Просмотров 983

ОКБ и «Интерфакс» разработали систему оценки кредитных рисков МСБ

31 октября 2019

Группа «Интерфакс» и «Объединенное кредитное бюро» (ОКБ) объявили о запуске аналитического сервиса для оценки кредитных рисков компаний, призванного повысить доступность банковского финансирования для малого и среднего бизнеса (МСБ). Новый сервис использует накопленные ОКБ кредитные истории юридических и физических лиц (учредителей и руководителей компаний), а также комплексную информацию «СПАРК-Интерфакс» — ведущей российской системы по оценке рисков компаний. Агрегированная оценка кредитного риска «Бизнес-скоринг СПАРК-ОКБ» базируется на максимально полном наборе данных о бизнесе и методике, разработанной аналитиками ОКБ и «Интерфакса». Сервис также предусматривает разработку кастомизированных моделей оценки кредитного рейтинга компании-заемщика по запросу банков.

Агрегированная оценка кредитного риска «Бизнес-скоринг СПАРК-ОКБ» базируется на максимально полном наборе данных о бизнесе и методике, разработанной аналитиками ОКБ и «Интерфакса». Сервис также предусматривает разработку кастомизированных моделей оценки кредитного рейтинга компании-заемщика по запросу банков.

«Запуск «Бизнес-скоринга» — наш ответ на возросший интерес банков к кредитованию малого бизнеса, — заявил генеральный директор ОКБ Артур Александрович. — Наши клиенты увеличивают портфель кредитов малому бизнесу, выводят на рынок новые продукты, запускают конвейеры по выдаче займов бизнесу — все это требует автоматизации процессов кредитования и создает запрос на новые аналитические инструменты. Чтобы поддержать сложившиеся тренды в кредитовании бизнеса, мы представляем теперь банкам оперативный, качественный и доступный инструмент для оценки рисков компаний».

«Статистика показывает, что проникновение кредитования в микро- и малый бизнес невелико — лишь 5% действующих компаний имеют активный кредит, хотя среди физических лиц эта доля превышает 50%, — сказал исполнительный директор Группы «Интерфакс» Владимир Герасимов. — Таким образом, потенциал роста кредитования малого бизнеса высок, и наш новый сервис должен способствовать раскрытию этого потенциала и повышению доступности банковского кредитования для малого бизнеса».

— Таким образом, потенциал роста кредитования малого бизнеса высок, и наш новый сервис должен способствовать раскрытию этого потенциала и повышению доступности банковского кредитования для малого бизнеса».

В рамках проекта ОКБ и «Интерфакс» провели комплексный анализ рынка кредитования малого бизнеса в России.

Данные опроса, проведенного «Интерфаксом» и ОКБ, показали, что большинство предпринимателей считают сейчас процессы оценки их кредитной заявки банками сложными, длительными и непрозрачными. В то же время детальный анализ уровня просрочек в сегменте МСБ показал, что реальный уровень дефолтов компаний (если корректно учитывать накопленные в прежние годы долги и анализировать портфель кредитов по «поколениям») в настоящее время снизился до отметки менее 3%.

«Объемы кредитования бизнеса после спада 2013-2014 гг. снизились, у каждого отдельного банка недостаточно накопленной статистики для самостоятельной разработки моделей оценки риска, — считает Александрович. — ОКБ и «Интерфакс» хранят всю доступную статистику по компаниям, практически все кредитные истории юридических лиц, а также имеют более чем 10-летний опыт расчета скорингов — все это позволяет нам решить существующую на рынке проблему отсутствия качественных моделей оценки бизнеса».

Система «СПАРК-Интерфакс» — общепризнанный отраслевой стандарт на российском рынке услуг по оценке кредитных рисков и обеспечению безопасности бизнеса. Система используется для проверки компаний-контрагентов, управления рисками и дебиторской задолженностью. По данным опроса, проведенного компанией Deloitte, СПАРК для проверки благонадежности партнеров используют 71,5% компаний крупного и среднего бизнеса. На базе СПАРК рассчитываются аналитические оценки для компаний, в частности, Индекс финансового риска, Индекс должной осмотрительности, Индекс платежной дисциплины.

«Объединенное кредитное бюро» хранит кредитные истории 90 млн физических и 0,5 млн юридических лиц. Линейка сервисов ОКБ обеспечивает все этапы работы кредитного конвейера — от получения кредитных отчетов и расчета скорингов до комплексных решений, включающих аутсорсинг процесса обработки кредитных заявок, мониторинг портфеля и борьбу с мошенничеством. Акционерами бюро являются Сбербанк России, Experian и Группа «Интерфакс».

Digital Life – цифровые методы оценки кредитных рисков

В условиях спада кредитования на фоне экономической нестабильности и, как следствие, снижения финансовых возможностей заемщиков и ухудшения их кредитной истории очевидно, что банкам необходимо повышать эффективность проверки потенциальных заемщиков на этапе выдачи кредита. И для этого уже недостаточно простой проверки анкеты и данных из бюро кредитных историй. Сегодня уже не обойтись без цифровых инструментов, которые помогут проанализировать и консолидировать информацию о кредиторах не только в более сжатые сроки, но и наиболее тщательно, снизив тем самым риски всего кредитного процесса.Кроме того, управление кредитными рисками становится одним из важнейших факторов сохранения конкурентоспособности розничных банков в борьбе за платежеспособных клиентов.

Как поддержать рыночную экспансию продуктового и digital-подразделений своего банка, не снизив скорости и качества оценки кредитных рисков? Может ли цифровая трансформация помочь банкам безболезненно увеличить риск-аппетит? Должен ли в таком случае департамент по управлению рисками стать консолидированным заказчиком со стороны бэк- и фронт-офисов для IT-службы банка?

Эти и другие вопросы обсудят руководители по анализу и управлению рисками ведущих банков на круглом столе по теме «Digital Life – цифровые методы оценки кредитных рисков», поделятся опытом в сфере инноваций и технологий в риск-менеджменте, также поговорят о национальном банковском регулировании.

Аудитория

Директор по стратегическому развитию;Директор по управлению рисками;

Начальник отдела операционных рисков;

Начальник управления анализа кредитных рисков;

Начальник управления долгового рынка;

Начальник отдела анализа финансовых рынков;

Начальник управления по риск-интеграции;

Директор дирекции банковских рисков;

Вице-президент, директор департамента управления рисками;

Директор департамента риск-процессов;

Начальник управления департамента рисков;

Руководитель отдела риск-технологий.

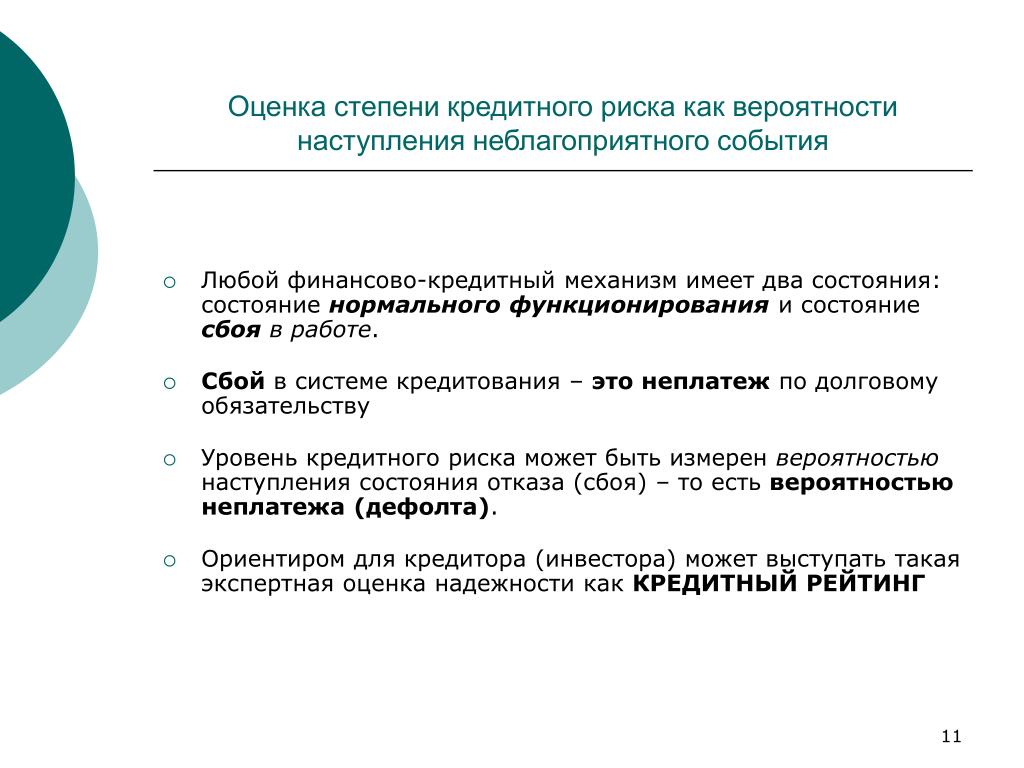

Определение кредитного риска

Что такое кредитный риск?

Кредитный риск — это возможность убытков в результате неуплаты заемщиком кредита или невыполнения договорных обязательств. Традиционно это относится к риску того, что кредитор может не получить причитающуюся основную сумму и проценты, что приведет к прерыванию денежных потоков и увеличению затрат на взыскание. Избыточные денежные потоки могут быть записаны для дополнительного покрытия кредитного риска. Когда кредитор сталкивается с повышенным кредитным риском, его можно уменьшить за счет более высокой купонной ставки, что обеспечивает больший денежный поток.

Когда кредитор сталкивается с повышенным кредитным риском, его можно уменьшить за счет более высокой купонной ставки, что обеспечивает больший денежный поток.

Хотя невозможно точно знать, кто не выполнит обязательства, правильная оценка и управление кредитным риском могут уменьшить серьезность убытков. Выплата процентов от заемщика или эмитента долгового обязательства является вознаграждением кредитора или инвестора за принятие на себя кредитного риска.

Ключевые выводы

- Кредитный риск — это возможность потери кредитора, которую берет на себя заемщик из-за того, что заемщик не вернет ссуду.

- Риск потребительского кредита можно измерить с помощью пяти C: кредитной истории, платежеспособности, капитала, условий ссуды и соответствующего залога.

- Потребители, представляющие более высокий кредитный риск, обычно в конечном итоге платят более высокие процентные ставки по кредитам.

Понимание кредитного риска

Когда кредиторы предлагают ипотечные кредиты, кредитные карты или другие виды ссуд, существует риск того, что заемщик не сможет погасить ссуду. Точно так же, если компания предлагает кредит клиенту, существует риск того, что клиент не сможет оплатить свои счета. Кредитный риск также описывает риск того, что эмитент облигаций может не произвести платеж по запросу или что страховая компания не сможет оплатить требование.

Точно так же, если компания предлагает кредит клиенту, существует риск того, что клиент не сможет оплатить свои счета. Кредитный риск также описывает риск того, что эмитент облигаций может не произвести платеж по запросу или что страховая компания не сможет оплатить требование.

Кредитные риски рассчитываются на основе общей способности заемщика погасить ссуду в соответствии с ее первоначальными условиями. Чтобы оценить кредитный риск по потребительскому кредиту, кредиторы обращают внимание на пять составляющих: кредитная история, платежеспособность, капитал, условия ссуды и соответствующее обеспечение.

В некоторых компаниях созданы отделы, единолично отвечающие за оценку кредитных рисков своих текущих и потенциальных клиентов. Технологии предоставили компаниям возможность быстро анализировать данные, используемые для оценки профиля риска клиента.

Если инвестор рассматривает возможность покупки облигации, он часто пересматривает кредитный рейтинг облигации. Рейтинговые агентства по облигациям, такие как Moody’s Investors Services и Fitch Ratings, на постоянной основе оценивают кредитные риски тысяч эмитентов корпоративных облигаций и муниципальных образований.Например, не склонный к риску инвестор может купить муниципальную облигацию с рейтингом AAA. Напротив, ищущий риска инвестор может купить облигацию с более низким рейтингом в обмен на потенциально более высокую доходность. Если существует более высокий уровень предполагаемого кредитного риска, инвесторы и кредиторы обычно требуют более высокую процентную ставку на свой капитал. Кредиторы также могут отказаться от инвестиций или ссуды. Например, поскольку заявитель на ипотеку с более высоким кредитным рейтингом и стабильным доходом может восприниматься как человек с низким кредитным риском, он получит низкую процентную ставку по своей ипотеке. Точно так же эмитенты облигаций с неидеальными рейтингами предлагают более высокие процентные ставки, чем эмитенты облигаций с безупречным кредитным рейтингом.Эмитенты с более низким кредитным рейтингом используют высокую доходность, чтобы побудить инвесторов принять на себя риск, связанный с их предложениями. Надлежащая оценка кредитного риска может иметь большое значение для уменьшения воздействия возможных убытков кредитора. Оценка кредитного риска заемщика является приоритетом кредитора. Для этого доступны разные меры.Хорошая оценка кредитного риска может предотвратить убытки организации. Когда выясняется, что заемщик является должником, это может снизить их кредитоспособность. Кредитор будет скептически относиться к предложению ссуд, опасаясь не получить их обратно. Кредитный риск показывает вероятность потери кредитором своих ссудных денег заемщику. Это проливает свет на способность заемщика выплатить ссуду или выполнить договорное соглашение. Обычно он имеет дело с риском, с которым должен быть знаком каждый кредитор, а именно с потерей основной суммы долга и причитающихся процентов. Не существует единого способа определения кредитного риска физического лица. В связи с этим сделать вывод о кредитном риске лица очень сложно. Поскольку на карту поставлено много, необходимость точного измерения кредитного риска стала более очевидной. Пока что лучшим способом является моделирование кредитного риска. Моделирование кредитного риска предполагает использование моделей данных для решения двух важных вопросов. Первый рассчитывает вероятность дефолта со стороны заемщика.Второй определяет, насколько вредным будет такой дефолт для финансовой отчетности кредитора. Ни одно финансовое учреждение не может обойтись без моделей кредитного риска, потому что без них невозможно определить кредитный риск потенциальных заемщиков. Это помогает им принять решение, давать ли ссуду или отклонять ее заявку. Способность эффективно использовать данные о заемщике, такие как финансовая история, доход и т. Д., Будет определять, насколько точным будет кредитный рейтинг.Вот несколько примеров того, как это сделать, чтобы определить кредитный риск. Модели анализа финансовой отчетности Популярные примеры, подпадающие под эти модели, включают расчет рисков Moody’s Risk Calc и Z-рейтинг Альтмана. Финансовая отчетность, полученная от заемных организаций, анализируется и затем используется в качестве основы для этих моделей. Эти модели отдают приоритет финансовым коэффициентам, которые доказали свою полезность при определении кредитного риска. Например, финансовые коэффициенты, такие как объем продаж / общие активы и EBIDTA / общие налоги, используются шкалой Альтмана Z в различных пропорциях, чтобы определить шансы банкротства компании. Модели вероятности дефолта Модель Мертона является хорошим примером такого рода моделирования кредитного риска. Модель Мертона также является структурной моделью. Подобные модели учитывают структуру капитала компании. Это так, потому что здесь считается, что если стоимость компании упадет ниже определенного порога, то компания обречена на провал и дефолт по своим кредитам Модели машинного обучения Влияние машинного обучения и больших данных по моделированию кредитного риска привело к появлению более научных и точных моделей кредитного риска.Одним из примеров этого является модель максимальной ожидаемой полезности. Это методы, принятые для оценки заемщика, которые включают использование как количественных, так и качественных показателей. 1. Персонаж Хотя это и называется персонажем, кредитная история больше подходит для первого C. Это обычно изучает послужной список заемщика, чтобы узнать его репутацию в аспекте погашения ссуды. Большинство кредиторов прикрепили к своим кредитным услугам минимальный кредитный рейтинг, который должен быть удовлетворен заявителями, прежде чем ссуду можно будет предоставить. Минимальный кредитный рейтинг не одинаков для всех кредиторов и кредитных продуктов, они различаются. Если у заемщика высокий кредитный рейтинг, есть большая вероятность, что его заявка на получение кредита будет одобрена. 2. Объем При этом учитывается доход заемщика и измеряется его текущая задолженность. Это также касается отношения долга к доходу (DTI) заемщика. DTI рассчитывается путем суммирования общей ежемесячной выплаты долга заемщика и деления ее на их ежемесячный валовой доход. 3. Капитал Сумма денег, которую заемщик готов внести в потенциальный проект, может либо переместить, либо удержать руку кредитора в направлении предоставления кредитной заявки. Когда заемщик готов вложить в проект крупную сумму денег, кредитор видит в этом признак возможного погашения в будущем. Пример — оплата дома. Тем, кто сможет внести первоначальный взнос, будет легче получить доступ к ипотеке. 4.Залог Залог — еще один фактор, который может ускорить запрос заемщика на ссуду. Это дает кредитору беспроигрышную ситуацию в том смысле, что в случае дефолта кредитор может продать обеспечение для возврата кредита. В большинстве случаев залог представляет собой то, на что будет использоваться ссуда. Например, залогом по автокредитованию являются автомобили, а по ипотечным кредитам — дома. 5.Условия При этом учитывается такая информация, как сумма основного долга и процентная ставка для заявки на ссуду. Еще одним фактором, который можно рассматривать как условия, является причина получения кредита. Примером может служить заявка на получение кредита на покупку автомобиля или ремонта дома. Отсутствие неопределенности в заявке на кредит может убедить кредитора расстаться с запрошенной суммой денег. К другим аспектам условий, на которые может обратить внимание кредитор, относятся отраслевые тенденции, ожидающие изменения законодательства или состояние экономики, все из которых не зависят от заемщика. Кредитор сталкивается с множеством рисков, с которыми приходится бороться, от нарушения денежного потока и потери процентов и основной суммы до увеличения стоимости взыскания. При оценке кредитного риска существует несколько влияющих факторов, которые нельзя игнорировать. Некоторые из них включают финансовое состояние заемщика и последствия дефолта как для кредитора, так и для заемщика.На кредитный риск заемщика могут повлиять следующие факторы: Вероятность дефолта (PD) Это показывает заемщика как человека, который, скорее всего, не сможет погасить ссуду. Для физических лиц этот вывод делается на основе оценки отношения долга к доходу, а также других кредитных рейтингов. В учреждениях все по-другому. Для тех, кто попадает в категорию эмитентов облигаций, их оценка рассчитывается рейтинговыми агентствами, такими как Moody’s и Standard & Poor’s.В большинстве случаев PD используется для оценки суммы необходимого первоначального взноса и процентной ставки. Убыток при невыполнении обязательств Здесь основное внимание уделяется наихудшему сценарию невыплаты ссуды. Это так, потому что кредитор понесет большие убытки, если заемщик с большей суммой не выполнит свои обязательства.Этот фактор также пригодится при определении авансовых платежей и процентов. Однако, если залог является частью переговоров по кредиту, он сильно изменится, в том числе и процентная ставка. Размер риска по умолчанию Общий размер риска кредитора в любой момент времени измеряется этим коэффициентом. Это влияет на кредитный риск, потому что он показывает уровень риска, который устраивает кредитора. Чтобы рассчитать это, ссуда умножается на определенный процент в зависимости от характера ссуды. Кредитный риск обычно дополнительно покрывается за счет избыточных денежных потоков. Основной целью анализа кредитного риска является количественная оценка уровня кредитного риска, который заемщик представляет для кредитора.Он включает в себя присвоение измеримых цифр предполагаемой вероятности дефолта заемщика. Анализ кредитного риска — это форма анализа, проводимого кредитным аналитиком в отношении потенциальных заемщиков для определения их способности выполнять долговые обязательства. Основная цель кредитного анализа — определить кредитоспособность. Проще говоря, кредитоспособность — это то, насколько «достойна» или заслуживает кредитоспособность. Если заемщик представляет приемлемый уровень риска неисполнения обязательств, аналитик может рекомендовать одобрение кредитной заявки на согласованных условиях. Результат анализа кредитного риска определяет рейтинг риска, который будет присвоен заемщику, и его способность получить доступ к кредиту. Кредитный риск определяется как риск убытков в результате неуплаты заемщиком основной суммы долга и процентов, причитающихся руководителю.Кредитор использует процентные платежи по ссуде, чтобы компенсировать риск потенциальных убытков. Когда заемщик не выполняет свои обязательства, это вызывает прерывание денежных потоков кредитора. Проведение анализа кредитного риска помогает кредитору определить способность заемщика выполнить долговые обязательства, чтобы защитить себя от потери денежных потоков и снизить серьезность убытков. С заемщиков, представляющих высокий уровень кредитного риска, взимается высокая процентная ставка по ссуде, чтобы компенсировать кредитору высокий риск дефолта. При расчете кредитного риска конкретного заемщика кредиторы принимают во внимание различные факторы, обычно называемые «5 C кредита» 5 C кредита «5 C кредита» — это обычная фраза, используемая для описания пяти основных факторов, используемых для определения кредитного риска. 5 Cs of Credit включают как качественные, так и количественные финансовые показатели, и кредитор может анализировать различные документы, такие как отчет о прибылях и убытках заемщика, баланс, кредитные отчеты и другие документы, раскрывающие финансовое положение заемщика. Кредитные аналитики могут использовать различные методы финансового анализа, такие как анализ коэффициентов Анализ коэффициентов относится к анализу различных фрагментов финансовой информации в финансовой отчетности бизнеса. При оценке кредитного убытка мы учитываем как убытки от дефолта контрагента, так и ухудшение рейтинга кредитного риска. Ниже приведены ключевые параметры, которые показывают более высокую корреляционную связь с кредитным риском: Вероятность дефолта определяется как вероятность того, что заемщик не сможет произвести запланированные платежи по основной сумме и процентам в течение определенного периода, обычно одного года. Вероятность дефолта зависит как от характеристик заемщика, так и от экономической среды. Для физических лиц вероятность дефолта определяется по шкале FICO Оценка FICO Оценка FICO, более известная как кредитная оценка, представляет собой трехзначное число, которое используется для оценки вероятности того, что человек вернет кредит, если физическое лицо дали кредитную карту или если кредитор одолжил им деньги.Баллы FICO также используются для определения процентной ставки по любому предоставленному кредиту, и кредиторы используют балл, чтобы решить, предоставлять ли кредит или нет. Для хозяйствующих субъектов вероятность дефолта определяется кредитным рейтингом. Обычно рейтинговые агентства должны присваивать кредитный рейтинг организациям, которые выпускают долговые инструменты, такие как облигации. С заемщиков с высокой вероятностью дефолта взимается более высокая процентная ставка, чтобы компенсировать кредитору более высокий риск дефолта. Убыток при неисполнении обязательств определяется как сумма денег, которую кредитор может потерять, если заемщик не выполняет своих долговых обязательств. Например, если ABC Bank ссужает 1000 долларов Заемщику A и 10 000 долларов Заемщику B, банк может потерять больше денег в случае, если Заемщик B не выполнит свои обязательства по погашению. Риск по дефолту измеряет сумму убытков, которым кредитор подвергается в любой конкретный момент из-за дефолта по ссуде. Финансовые учреждения часто используют свои внутренние модели управления рисками для оценки уровня риска дефолта. Первоначально размер риска рассчитывается для каждой ссуды, и банки используют эту цифру для определения общего риска дефолта для всего ссудного портфеля. По мере того как заемщики производят выплаты по кредиту, величина риска дефолта постепенно снижается. CFI является официальным поставщиком глобальной сертификации Certified Banking & Credit Analyst (CBCA) ™ CBCA® Certification. Аккредитация Certified Banking & Credit Analyst (CBCA) ® является мировым стандартом для кредитных аналитиков, который охватывает финансы и бухгалтерский учет. , кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI: Кредитный риск — это риск убытков, которые могут возникнуть в результате несоблюдения какой-либо стороной условий любого финансового контракта, в основном, неспособности произвести необходимые платежи по кредитам Старший долг Старший долг — это деньги, причитающиеся компании, которая имеет первые претензии к денежным потокам компании.Он более безопасен, чем любой другой долг, например субординированный долг, причитающийся юридическому лицу. Как финансовый посредник, подразделение по проектному финансированию банка подвержено рискам, присущим его кредитному и торговому бизнесу, а также среде, в которой он работает. Чтобы узнать больше, ознакомьтесь с программой сертификации кредитных аналитиков CFI Сертификация CBCA® Аккредитация Certified Banking & Credit Analyst (CBCA) ® — это глобальный стандарт для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд , и больше. Для оценки кредитного риска, связанного с любым финансовым предложением, отдел проектного финансирования фирмы сначала оценивает различные риски, относящиеся к заемщику и соответствующей отрасли. Кредитный риск заемщика оценивается с учетом: Отраслевой кредитный риск оценивается с учетом: После проведения анализа риска конкретного заемщика группа управления кредитным риском присваивает заемщику кредитный рейтинг. Как правило, фирмы принимают шкалу рейтингов от AAA до BB (варьируется от фирмы к фирме) и дополнительный рейтинг дефолта D. Кредитные рейтинги S&P — Standard and Poor’s Standard & Poor’s — американская компания финансовой разведки, которая работает как подразделение S&P Global.S&P является лидером на рынке, поскольку они являются критически важными исходными данными для процесса утверждения кредита, поскольку они помогают фирме определить желаемый кредитный риск, распределить его по стоимости средств, учитывая кредитный рейтинг заемщика и схему дефолта, соответствующую кредиту. рейтинг. Каждое предложение по кредитной линии рассматривается соответствующими отраслевыми специалистами в группе управления кредитным риском перед отправкой на утверждение в соответствующий орган по утверждению. Кредитный рейтинг каждого заемщика пересматривается не реже одного раза в год и обычно пересматривается чаще на предмет высоких кредитных рисков и крупных рисков. Как правило, рейтинги всех заемщиков в конкретной отрасли также пересматриваются при наступлении любого значительного события, влияющего на отрасль. Оборотный капитал Чистый оборотный капитал Чистый оборотный капитал (NWC) — это разница между текущими активами компании (за вычетом денежных средств) и текущими обязательствами (за вычетом долга) на ее балансе.Это показатель ликвидности компании и ее способности выполнять краткосрочные обязательства, а также финансировать операции бизнеса. Идеальная позиция — кредиты обычно утверждаются сроком на 12 месяцев. В конце 12-месячного срока действия кредитная договоренность и кредитный рейтинг заемщика пересматриваются, и фирма принимает решение о продолжении действия договоренности и изменении условий кредитных соглашений, которые могут потребоваться. CFI является официальным поставщиком глобального сертификата Certified Banking & Credit Analyst (CBCA) ™ CBCA® Certification. Аккредитация Certified Banking & Credit Analyst (CBCA) ® является мировым стандартом для кредитных аналитиков, который охватывает финансы и бухгалтерский учет. , кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI: Кредиторы оценивают кредитный риск с помощью ряда связанных мер. Узнайте, как подробное понимание этих мер может укрепить вашу организацию как безопасного и эффективного заемщика. У большинства организаций есть долги. У некоторых его много. Чем больше у заемщика долга, тем больше его кредиторы беспокоятся о возвращении своих денег или о предоставлении дальнейшего кредита.Задолженность также сопряжена с риском для заемщика, поскольку кредиторы имеют приоритетные требования в случае неисполнения заемщиком своих обязательств. Многие корпоративные неудачи были следствием чрезмерных заимствований в более ранние периоды. Кредиторы, рейтинговые агентства и другие заинтересованные стороны должны измерить размер долга организации и не является ли эта сумма слишком большой. Показатели, используемые для оценки того, является ли уровень долга чрезмерным, включают: Текущие и потенциальные кредиторы очень серьезно относятся к этим мерам. По этой причине они являются ключевыми факторами доступности и стоимости заемного финансирования. Особенно важны для казначеев два тесно связанных показателя риска, которые сравнивают долг с чистым капиталом: «Собственный капитал» — это капитал, предоставленный акционерами, часто обозначаемый аббревиатурой «E»; в то время как «задействованный капитал» — это сумма долга («D») и собственного капитала вместе.Используемый капитал часто записывается как «D + E». Документация по займам часто содержит финансовые обязательства. В соответствии с этими условиями заемщик обещает поддерживать леверидж, заемные средства или другие меры кредитного риска в установленных пределах. Заимствования и кредитное плечо, как определено выше, — это не две разные вещи.Они используют одну и ту же информацию, выраженную двумя разными цифрами. В самом деле, мы могли вычислить одно из них напрямую, исходя из другого. Участники рынка имеют разные точки зрения на финансовые ситуации. Казначеям нужна гибкость, чтобы понимать многие точки зрения. Лучшие казначеи общаются быстро и эффективно с разных точек зрения и выражают свои рекомендации, используя соответствующие традиционные основы, так, как заинтересованные стороны привыкли видеть представленную информацию. Последовательность подхода и определения важны, особенно при проведении сравнений. Давайте посчитаем заемные средства и кредитное плечо и посмотрим, чем они отличаются. Определения долга и капитала очень важны. Долг может включать или исключать определенные статьи, такие как денежные средства, краткосрочные займы, аренда, пенсии и другие резервы. Капитал также может быть скорректирован, например, для исключения нематериальных активов, таких как гудвил. Зубчатая передача Зубчатая передача обычно определяется как: Зубчатая передача = D ÷ E. Давайте начнем с предположения относительно небольшой суммы долга, например: D = 1 и E = 4. Зубчатая передача = 1 ÷ 4 = 25% Увеличение долга до 2 и уменьшение собственного капитала до 3 увеличивает заемные средства: 2 ÷ 3 = 67%. Дальнейшее увеличение долга до 3 и уменьшение капитала до 2 еще больше увеличивает заемные средства: 3 ÷ 2 = 150%. Кредитное плечо использует одни и те же исходные данные, но комбинирует их несколько иначе. Для этого расчета нам понадобится задействованный капитал (D + E). Давайте использовать те же входные данные, что и для передачи: D = 1 и E = 4. D + E = 5 Кредитное плечо = D ÷ (D + E) Продолжая использовать те же примеры, что и раньше, показатели кредитного плеча приведены в таблице ниже: Расчеты заемных средств и кредитного плеча могут дать существенно разные числа для одинаковых базовых значений долга и капитала. Это увеличивающееся расхождение становится очевидным, когда мы наносим наши результаты на тот же график (см. Ниже). ГДЕ МОИ ФОРМУЛЫ? Многие вычисления требуют определений и формул. Примеры включают D ÷ E и D ÷ (D + E), которые мы применили в этой статье. На самом деле, у вас не всегда может быть лист формул под рукой. Даже если он у вас есть, ни один лист формул никогда не сможет включать все формулы, которые могут вам понадобиться, в наиболее удобном порядке. Последовательная практика — единственный способ познакомиться с важными формулами и, соответственно, быстро и комфортно выполнять необходимые вычисления. 8 мин. Читать Кредитный риск — это мера способности заемщика погасить ссуду и процент, взимаемый по этой ссуде. Часто заемщикам с низким кредитным риском предлагаются более высокие процентные ставки. Вот что мы расскажем: Что такое анализ кредитных рисков? Почему важно управление кредитными рисками? Как мне открыть кредит? ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе . Анализ кредитного риска — это процедуры, с помощью которых организация-кредитор определяет кредитный риск потенциального заемщика. Проверка кредитоспособности — это отчет, который показывает кредитную историю заемщика и его платежную историю, а также наличие у заемщика каких-либо других просроченных ссуд.Это также покажет, какой кредит у заемщика в другом месте. Этот отчет даст кредитору хорошее представление о том, выполняет ли заемщик свои финансовые обязательства и выполняются ли они вовремя. В США существует три основных кредитных бюро: Кредитные бюро не решают, следует ли получить ссуду физическому или юридическому лицу, они просто предоставляют информацию, чтобы банк или кредитор могли принять обоснованное решение.Кредитные агентства не управляются государством, они взимают плату за свои отчеты, но правительство определяет порядок их работы. Когда банк или кредитор просматривает кредитный отчет, они увидят, что агентство присвоило заемщику трехзначный номер. Согласно Experian, кредитный рейтинг 700 или выше считается хорошим, 800 или выше — отличным. Давайте рассмотрим пример того, как кредитный отчет может помочь банку решить, давать ему ссуду или нет. Эндрю Джонсон живет в Сан-Диего, Калифорния. Он обращается в местный банк в надежде получить ссуду для развития своего малого бизнеса. У него уже есть счет в банке, но нет кредитных карт. В рамках процедуры получения кредита представитель банка проверит кредитоспособность Эндрю. Представитель банка выходит в Интернет, чтобы получить доступ к кредитному отчету Эндрю, что он может быстро сделать на своем компьютере. Кредитный отчет показывает, что Эндрю обычно оплачивает свои кредитные карты и другие счета в срок.Другими словами, он хорошо распорядился своим кредитом. Фактически, его кредитный рейтинг составляет 720. У банка будут другие соображения, но в качестве отправной точки этот солидный кредитный рейтинг дает Эндрю хорошие возможности для получения ссуды. Если ссуду просит физическое лицо, то кредитор может запросить письмо с места работы. Это должно быть написано отделом кадров компании-заемщика с указанием того, как долго человек там проработал и какую зарплату он получает. Мы снова возьмем Эндрю в качестве примера. Допустим, Эндрю не начинает новый бизнес, а просто хочет приобрести новый автомобиль. Он идет прямо в автосалон. Ему не нужно обращаться в банк за ссудой (если он не хочет), поскольку большинство дилерских центров будут работать с банком за своих клиентов. Однако представительство не знает Эндрю, и поэтому они хотят быть уверены, что он сможет делать свои ежемесячные платежи. Итак, представитель автосалона просит справку с места работы.В этом случае из письма видно, что Эндрю проработал в своей компании пять лет. В письме также указана его годовая зарплата. Эта цифра — хороший показатель того, что ежемесячные платежи за машину не станут для Андрея обузой. Представительство взвешивает это с тем фактом, что Эндрю вносит залог в размере 5000 долларов за автомобиль. Что именно компания планирует делать с деньгами банка? Банк захочет узнать.Владелец бизнеса должен подготовить бизнес-план, который показывает, как будут потрачены деньги, что он ожидает получить прибыль и когда. При ведении бизнеса банк может захотеть ознакомиться с некоторыми финансовыми отчетами компании. Например, они могут запросить предыдущие налоговые декларации для бизнеса, отчет о прибылях и убытках или отчет о движении денежных средств. Все эти отчеты покажут кредитору способность бизнеса производить ежемесячные платежи. В некоторых случаях банк может запросить рекомендации у компании, с которой заемщик в настоящее время ведет дела. Это предприятия, которые ранее предоставляли кредит заемщику, как поставщик. Это также покажет, что заемщик выполняет свои финансовые обязательства. Если финансовая отчетность и кредитная история хорошие, но кредит значительный, кредитная организация может попросить что-то в качестве обеспечения.Залог — это что-то ценное, что заемщик предоставит кредитору в случае дефолта по ссуде. Это считается формой безопасности. Примеры обеспечения включают наличные деньги, инвестиции или дом. Дорогой автомобиль можно рассматривать как залог, но имейте в виду, что он быстро обесценится, и банк может его не принять. Управление кредитным риском важно для банка или финансового учреждения, поскольку позволяет им минимизировать свои потери. Каждый раз, когда банк предоставляет кредит или дает ссуду, он подвергает себя риску. Риск не получить деньги обратно. Банк должен взвесить возможность получения прибыли и риск дефолта. Они делают это, собирая как можно больше информации о заемщике. Управление рисками относится не только к процедурам предоставления ссуды. Ипотечный кризис 2007 года был частично вызван тем, что слишком много домовладельцев с плохой кредитной историей получали ипотечные ссуды.До этого времени цены на жилье были высокими, но процентные ставки были низкими. Банки выдавали эти ипотечные кредиты даже людям без надлежащей документации или хороших кредитных рейтингов, просто чтобы получить бизнес. Позже многим людям была предоставлена вторая ипотека. Вскоре после этого цены на жилье резко упали, а процентные ставки выросли. В конце концов, многие не смогли произвести свои платежи. Банки были на крючке из-за невыплаты ипотечных кредитов на дома, которые они не могли перепродать. В результате многие банки прекратили свою деятельность. Для того, чтобы получить кредит или чтобы вас не считали менее подверженным кредитному риску, нужно время. Это относится не только к выписке о визе, но и к платежам по ипотеке, счету за гидроэнергетику, аренде автомобиля. Все, за что вы задолжали, должно быть выплачено в срок. Это поможет вам получить хороший кредитный рейтинг. Если вы производите минимальный платеж только по нескольким счетам, это также повлияет на ваш кредитный рейтинг. Иногда недостаток кредита может отразиться на кредитной истории человека. Если у вас только одна кредитная карта, подумайте о приобретении другой. Это не лицензия на расходы, вы просто хотите показать, что можете манипулировать несколькими кредитными линиями. Как долго у вас была кредитная история, так же важно, как и то, что в ней содержится. Это требует времени. Если у вас уже есть бизнес, скорее всего, другие компании уже предоставляют вам кредит, просто доставив продукт и выставив вам счет за него позже. Вы не хотите брать ссуду, если в вашем аккаунте ничего нет. Сначала отложите немного денег, чтобы вам было что показать при подаче заявления на получение кредита или ссуды. Разница между кредитным рейтингом и оценкой кредитного риска часто может сбивать с толку как розничных, так и институциональных клиентов.Да, термины довольно похожи друг на друга и часто кажутся взаимозаменяемыми. Оба они также позволяют оценить надежность заемщика. Но, безусловно, существуют различия в том, как они работают, как они рассчитываются и как они влияют на процентные ставки. Давайте подробно рассмотрим обе концепции и устраним всю путаницу. Кредитный рейтинг — это числовой рейтинг, который оценивает кредитоспособность человека на основе его кредитной истории. Хотя существует множество моделей кредитного скоринга, наиболее часто используемыми финансовыми учреждениями в Индии является оценка CIBIL, которая варьируется от 300 до 900. Кредитный рейтинг играет важную роль в решении кредитора предоставить кредит. Например, заемщики с кредитным рейтингом ниже 700 считаются субстандартными заемщиками. Низкий кредитный рейтинг может быть одним из ведущих факторов, влияющих на процентные ставки по вашим личным кредитам.Банки взимают более высокую процентную ставку по кредитам с субстандартных заемщиков, чем с обычных заемщиков. Человек с хорошим кредитным рейтингом может также договориться о более низкой процентной ставке при заимствовании в частных кредитных учреждениях. Какие факторы влияют на ваш кредитный рейтинг? Расчет кредитного рейтинга основан на множестве факторов: Наличие хорошего кредитного рейтинга не означает автоматически, что заявка на получение кредита будет одобрена, но это значительно увеличивает ваши шансы. Оценка кредитного риска включает оценку вероятности убытков в результате неуплаты заемщиком ссуды или долга. Традиционно это относится к риску того, что кредитор не сможет получить основную сумму и проценты. Оценка кредитного риска проводится в отношении общей способности заемщика погасить ссуду в соответствии с ее первоначальными условиями. Чтобы оценить кредитный риск, кредиторы часто обращаются к 5 Cs: Оценка кредитного риска заменила кредитный рейтинг как способ проверки благонадежности потребителя, при этом многие финансовые учреждения создают отдельные отделы для оценки кредитных рисков. CRA оказывает значительное влияние на процентные ставки, поскольку чем выше воспринимаемый кредитный риск, тем выше будут процентные ставки на капитал. Кредиторы / банки также могут отклонить заявки на получение ссуды, если риски слишком высоки. Короче говоря, более высокие кредитные рейтинги заемщиков влекут за собой более низкие процентные ставки. CRISIL (Credit Rating Information Services of India Limited) и ICRA Limited — два самых известных рейтинговых агентства в Индии. Кредитный рейтинг и оценка кредитного риска являются важными факторами для заемщика. На них влияет прошлая кредитная история, но финансовые учреждения начинают склоняться к оценке кредитного риска при работе с заявками на получение кредита. CRA являются более полными и дают более полное представление о заемщике. Если он имеет низкий рейтинг (

Если он имеет низкий рейтинг ( Кредитный риск и процентная ставка

Напротив, если заявитель имеет плохую кредитную историю, ему, возможно, придется работать с субстандартным кредитором — ипотечным кредитором, который предлагает ссуды с относительно высокими процентными ставками заемщикам с высоким уровнем риска — для получения финансирования. Лучший способ для заемщика с высоким уровнем риска получить более низкие процентные ставки — это улучшить свой кредитный рейтинг; тем, кто пытается это сделать, возможно, стоит подумать о работе с одной из лучших компаний по ремонту кредитов.

Напротив, если заявитель имеет плохую кредитную историю, ему, возможно, придется работать с субстандартным кредитором — ипотечным кредитором, который предлагает ссуды с относительно высокими процентными ставками заемщикам с высоким уровнем риска — для получения финансирования. Лучший способ для заемщика с высоким уровнем риска получить более низкие процентные ставки — это улучшить свой кредитный рейтинг; тем, кто пытается это сделать, возможно, стоит подумать о работе с одной из лучших компаний по ремонту кредитов. Что такое кредитный риск и как его оценить?

Ознакомьтесь с этим руководством, чтобы узнать основы оценки кредитного риска.

Ознакомьтесь с этим руководством, чтобы узнать основы оценки кредитного риска. Последствием этого является нарушение денежного потока кредитора и возможность потерять больше денег в попытке вернуть ссуду.

Последствием этого является нарушение денежного потока кредитора и возможность потерять больше денег в попытке вернуть ссуду. Моделирование кредитного риска

С его помощью финансовое учреждение может рассчитать соответствующие процентные ставки, чтобы отразить подтвержденный кредитный риск заемщика.

С его помощью финансовое учреждение может рассчитать соответствующие процентные ставки, чтобы отразить подтвержденный кредитный риск заемщика.

5C кредита

Эта информация не скрывается, поскольку она отображается в кредитном отчете заемщика.За составление этого отчета несут ответственность три основных кредитных бюро: Equifax, Experian и TransUnion. Отчет раскрывает прошлые кредитные операции заявителя и были ли они погашены в установленный срок.

Эта информация не скрывается, поскольку она отображается в кредитном отчете заемщика.За составление этого отчета несут ответственность три основных кредитных бюро: Equifax, Experian и TransUnion. Отчет раскрывает прошлые кредитные операции заявителя и были ли они погашены в установленный срок. Заемщик с низким DTI с большей вероятностью получит ссуду, чем заявитель с высоким DTI. Оценка DTI около 35% или меньше является стандартом для многих кредиторов.

Заемщик с низким DTI с большей вероятностью получит ссуду, чем заявитель с высоким DTI. Оценка DTI около 35% или меньше является стандартом для многих кредиторов. Вот почему ссуды, обеспеченные залогом, известны в некоторых кругах как обеспеченные ссуды или обеспеченные ссуды.

Вот почему ссуды, обеспеченные залогом, известны в некоторых кругах как обеспеченные ссуды или обеспеченные ссуды. Влиятельные факторы, которые необходимо учитывать

Учитывая все это, точный прогноз кредитного риска никогда не выйдет из моды.

Учитывая все это, точный прогноз кредитного риска никогда не выйдет из моды. Здесь все внимание уделяется кредитору и сумме, которую он может потерять. Даже при одинаковом соотношении долга к доходу и одинаковом кредитном рейтинге у двух заемщиков не будет одинаковых профилей кредитного риска, если сумма кредита, которую запрашивает один из них, выше, чем у другого.

Здесь все внимание уделяется кредитору и сумме, которую он может потерять. Даже при одинаковом соотношении долга к доходу и одинаковом кредитном рейтинге у двух заемщиков не будет одинаковых профилей кредитного риска, если сумма кредита, которую запрашивает один из них, выше, чем у другого. Последние мысли

Нигде не существует формулы, раскрывающей заемщика, который намерен не выплатить ссуду. Однако правильная оценка кредитного риска может иметь большое значение для уменьшения воздействия убытков на кредитора. Выплата процентов заемщиком рассматривается как вознаграждение кредитору, взявшему на себя кредитный риск.

Нигде не существует формулы, раскрывающей заемщика, который намерен не выплатить ссуду. Однако правильная оценка кредитного риска может иметь большое значение для уменьшения воздействия убытков на кредитора. Выплата процентов заемщиком рассматривается как вознаграждение кредитору, взявшему на себя кредитный риск. Цель анализа кредитного риска

Какова цель анализа кредитного риска?

Если кредитор уверен, что заемщик своевременно выполнит свое долговое обязательство, заемщик считается кредитоспособным.потенциальных заемщиков и их способности выполнять свои долговые обязательства.

Если кредитор уверен, что заемщик своевременно выполнит свое долговое обязательство, заемщик считается кредитоспособным.потенциальных заемщиков и их способности выполнять свои долговые обязательства.

Понимание кредитного риска

кредитоспособность потенциального заемщика. Финансовые учреждения используют кредитные рейтинги для количественной оценки и принятия решения о том, имеет ли заявитель право на получение кредита, а также для определения процентных ставок и кредитных лимитов для существующих заемщиков ». Факторы включают способность заемщика погашать кредит, характер, капитал, условия и обеспечение.Кредитор использует факторы для оценки характеристик заемщика и условий ссуды для оценки вероятности дефолта и последующего риска финансовых потерь.

кредитоспособность потенциального заемщика. Финансовые учреждения используют кредитные рейтинги для количественной оценки и принятия решения о том, имеет ли заявитель право на получение кредита, а также для определения процентных ставок и кредитных лимитов для существующих заемщиков ». Факторы включают способность заемщика погашать кредит, характер, капитал, условия и обеспечение.Кредитор использует факторы для оценки характеристик заемщика и условий ссуды для оценки вероятности дефолта и последующего риска финансовых потерь. Общая цель анализа кредитных рисков

Они в основном используются внешними аналитиками для определения различных аспектов бизнеса, таких как его прибыльность, ликвидность и платежеспособность. и анализ тенденций для получения измеримых цифр, позволяющих количественно оценить кредитный убыток. Эти методы позволяют измерить риск кредитных потерь из-за изменений кредитоспособности заемщиков.

Они в основном используются внешними аналитиками для определения различных аспектов бизнеса, таких как его прибыльность, ликвидность и платежеспособность. и анализ тенденций для получения измеримых цифр, позволяющих количественно оценить кредитный убыток. Эти методы позволяют измерить риск кредитных потерь из-за изменений кредитоспособности заемщиков. Драйверы, которые количественно определяют кредитный риск

1.Вероятность дефолта

2. Убыток при неисполнении обязательств

Хотя не существует общепринятого метода для количественной оценки убытков при невыполнении обязательств по ссуде, большинство кредиторов рассчитывают убытки при невыполнении обязательств как процент от общей подверженности убыткам во всем кредитном портфеле.

Хотя не существует общепринятого метода для количественной оценки убытков при невыполнении обязательств по ссуде, большинство кредиторов рассчитывают убытки при невыполнении обязательств как процент от общей подверженности убыткам во всем кредитном портфеле. 3. Риск по умолчанию

Дополнительные ресурсы

или физическое лицо) для выполнения своих финансовых обязательств в полном объеме и в установленные сроки.Кредитный рейтинг также означает вероятность дефолта должника.

или физическое лицо) для выполнения своих финансовых обязательств в полном объеме и в установленные сроки.Кредитный рейтинг также означает вероятность дефолта должника. Кредитный риск — Управление рисками

Что такое кредитный риск?

Основная цель проектного финансирования в управлении рисками. Не склонен к риску Определение Кто-то, кто не склонен к риску, имеет характерную черту, предпочитающую избегать потерь, а не получать прибыль.Эта характеристика обычно присваивается инвесторам или участникам рынка, которые предпочитают инвестиции с более низкой доходностью и относительно известными рисками инвестициям с потенциально более высокой доходностью, но также с более высокой неопределенностью и большим риском. заключается в обеспечении понимания, измерения и мониторинга различных возникающих рисков, а также в том, что организация строго придерживается политики и процедур, установленных для устранения этих рисков. Фирмы имеют структурированный процесс одобрения кредита, который включает хорошо отлаженную процедуру комплексной оценки кредита.

Основная цель проектного финансирования в управлении рисками. Не склонен к риску Определение Кто-то, кто не склонен к риску, имеет характерную черту, предпочитающую избегать потерь, а не получать прибыль.Эта характеристика обычно присваивается инвесторам или участникам рынка, которые предпочитают инвестиции с более низкой доходностью и относительно известными рисками инвестициям с потенциально более высокой доходностью, но также с более высокой неопределенностью и большим риском. заключается в обеспечении понимания, измерения и мониторинга различных возникающих рисков, а также в том, что организация строго придерживается политики и процедур, установленных для устранения этих рисков. Фирмы имеют структурированный процесс одобрения кредита, который включает хорошо отлаженную процедуру комплексной оценки кредита. .

. Какие факторы используются для оценки кредитного риска?

Это коэффициент рентабельности, измеряющий выручку после покрытия операционной стабильности и стабильности прибыли

Это коэффициент рентабельности, измеряющий выручку после покрытия операционной стабильности и стабильности прибыли Как используются кредитные рейтинги?

Как правило, процесс утверждения нефинансовых механизмов аналогичен процедуре утверждения фондов.

Как правило, процесс утверждения нефинансовых механизмов аналогичен процедуре утверждения фондов. Как часто оцениваются кредитные рейтинги?

Узнать больше

Баллы FICO также используются для определения процентной ставки по любому предоставленному кредиту

Баллы FICO также используются для определения процентной ставки по любому предоставленному кредиту КАК ОЦЕНИТЬ КРЕДИТНЫЙ РИСК

РАСЧЕТ, ПРОГНОЗ, ОБЪЯСНЕНИЕ

ПРЕДУПРЕЖДАЮЩИЕ ЗНАКИ

ИЗМЕРЕНИЕ ДЛЯ ИЗМЕРЕНИЯ

(1) отношение долга к собственному капиталу, часто известное как «заемный капитал»; и

(2) отношение долга к общему задействованному капиталу, также известное как «левередж». Нарушение заветов может иметь серьезные неблагоприятные последствия. Таким образом, казначей должен уметь рассчитывать, прогнозировать и объяснять согласованные меры с уверенностью.

Нарушение заветов может иметь серьезные неблагоприятные последствия. Таким образом, казначей должен уметь рассчитывать, прогнозировать и объяснять согласованные меры с уверенностью. ПОЧЕМУ ИМЕЮТСЯ ОБЕ?

НЕБОЛЬШИЕ ОТЛИЧИЯ

Обе меры выражены в процентах. Для наших расчетов

Обе меры выражены в процентах. Для наших расчетов

нам нужны два исходных параметра: долг (D) и собственный капитал (E).

Эти результаты представлены в таблице ниже: Уплотнение = D ÷ E D 1 2 3 E 4 3 2 Зубчатая передача 25% 67% 150%

Кредитное плечо обычно определяется как: Кредитное плечо = D ÷ (D + E).

= 1 ÷ 5

= 20% Кредитное плечо = D ÷ (D + E) D 1 2 3 E 4 3 2 Кредитное плечо 20% 40% 60% УВЕЛИЧЕНИЕ РАЗВИТИЯ

Чем выше

Чем выше

относительная сумма долга, тем больше разница между заемным и левереджем. Заработок — это больше, чем кредитное плечо, и он растет все быстрее по мере увеличения доли долга. Что такое кредитный риск? Возможность вернуть заем

Заемщиком может быть физическое или юридическое лицо. Оценивая кредитный риск, банки могут максимизировать свою прибыль, предоставляя кредит только тем заемщикам, которые, скорее всего, их вернут, и сокращать свои убытки, не предоставляя кредит тем, кто может не выплатить свои кредиты.

Заемщиком может быть физическое или юридическое лицо. Оценивая кредитный риск, банки могут максимизировать свою прибыль, предоставляя кредит только тем заемщикам, которые, скорее всего, их вернут, и сокращать свои убытки, не предоставляя кредит тем, кто может не выплатить свои кредиты. Что такое анализ кредитных рисков?

Это многоэтапный процесс. Обычно при рассмотрении запроса на получение кредита банк или кредитор:

Это многоэтапный процесс. Обычно при рассмотрении запроса на получение кредита банк или кредитор: Проверка кредитоспособности заемщика

Это число колеблется от 300 до 850.

Это число колеблется от 300 до 850.

Письмо о приеме на работу

В конце концов, они решают продолжить продажу.

В конце концов, они решают продолжить продажу. Спросите бизнес-план

Запрос финансовой отчетности компании

Спросите кредитную справку

Спросите обеспечение

Почему важно управление кредитными рисками?

Он также принимает во внимание общую картину банка. Достаточно ли в банковских резервах существующих процедур кредитования для покрытия любых немедленных убытков?

Он также принимает во внимание общую картину банка. Достаточно ли в банковских резервах существующих процедур кредитования для покрытия любых немедленных убытков? Как мне оформить кредит?

Вам необходимо выучить:

Вам необходимо выучить: Оплачивайте счета

Оплачивайте счета полностью

Создать другой кредит

Будьте терпеливы

Построение деловых отношений

Оплатите эти счета полностью, когда они должны быть оплачены. Никогда не знаешь, возможно, ты сможешь использовать эти деловые контакты в качестве справочника позже.

Оплатите эти счета полностью, когда они должны быть оплачены. Никогда не знаешь, возможно, ты сможешь использовать эти деловые контакты в качестве справочника позже. Сэкономьте

и оценка кредитного риска: в чем разница

Кредиторы часто используют это число для оценки вероятности выплаты долга со стороны потребителя.Он колеблется от 300 до 850, и логически, чем выше чей-то балл, тем выше его финансовая надежность.

Кредиторы часто используют это число для оценки вероятности выплаты долга со стороны потребителя.Он колеблется от 300 до 850, и логически, чем выше чей-то балл, тем выше его финансовая надежность.

Они являются ключевым фактором для крупных кредитов, предоставляемых банками, финансовыми учреждениями и NBFC, таких как ипотечные кредиты, счета по кредитным картам и т. Д.

Они являются ключевым фактором для крупных кредитов, предоставляемых банками, финансовыми учреждениями и NBFC, таких как ипотечные кредиты, счета по кредитным картам и т. Д. Банки и крупные финансовые корпорации, вероятно, будут использовать кредитный рейтинг в качестве важного, возможно, ведущего фактора в своих оценках, в то время как порталы кредитования нового поколения, такие как EarlySalary, предлагают личные ссуды с использованием более широкого подхода к оценке кредитного риска, который не полагается только на кредит. оценки.Факторы EarlySalary в вашем «Социальном рейтинге» — основаны на ряде факторов, позволяющих получить более точную оценку ваших возможностей заимствования. Ищете мгновенную ссуду для физических лиц? Начните с EarlySalary здесь.

Банки и крупные финансовые корпорации, вероятно, будут использовать кредитный рейтинг в качестве важного, возможно, ведущего фактора в своих оценках, в то время как порталы кредитования нового поколения, такие как EarlySalary, предлагают личные ссуды с использованием более широкого подхода к оценке кредитного риска, который не полагается только на кредит. оценки.Факторы EarlySalary в вашем «Социальном рейтинге» — основаны на ряде факторов, позволяющих получить более точную оценку ваших возможностей заимствования. Ищете мгновенную ссуду для физических лиц? Начните с EarlySalary здесь.