Как платить с помощью банковского перевода? | Поддержка Skype

Плата банковским переводом означает, что оплату за понравившийся продукт Skype вы осуществляете в банке (лично, по почте, по телефону или через Интернет). Следующие вопросы и ответы помогут вам понять, как настроить и выполнить оплату банковским переводом.

Если у вас возникли проблемы при выполнении банковского перевода, то эти советы могут помочь.

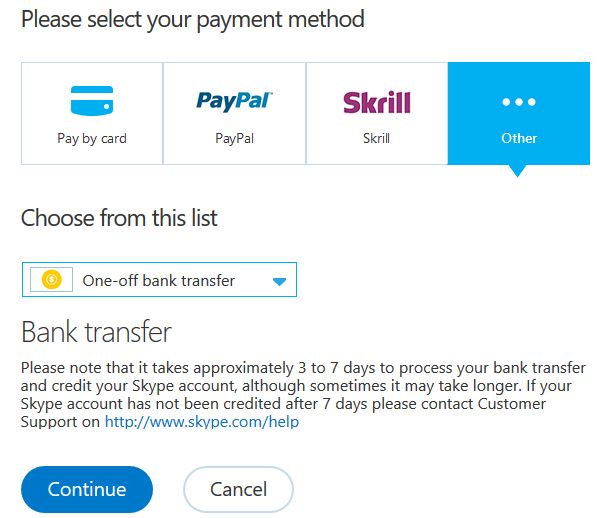

Как настроить одноразовый банковский перевод?

Настроить выполнение оплаты банковским переводом для приобретения продуктов Skype очень просто:

- Войдите в учетную запись Skype.

- Выберите продукт Skype, который необходимо приобрести.

Примечание. Если вы используете iPhone или iPad и не можете найти продукт, который вы хотите купить, возможно, потребуется Очистить историю и файлы cookie на устройстве, а затем снова войти в систему.

- Один из банковских переводов будет зависеть от того, приобрели ли вы продукт Skype до:

Если при совершении предыдущей покупки продукта Skype вы использовали другой метод оплаты, то вам необходимо изменить его на банковский перевод.

В правой части экрана выберите пункт изменить в разделе » Оплата с «.

Выберите вариант один из банковских переводов из раскрывающегося списка Дополнительные методы оплаты и нажмите кнопку Далее.

Если вы в первый раз приобретаете продукт Skype, сделайте следующее:

Введите имя и адрес для выставления счетов. Если ваши данные уже введены, убедитесь, что они не устарели.

Хотите изменить расчетный адрес? Подробнее.

Выберите вариант один из банковских переводов из раскрывающегося списка Дополнительные методы оплаты и нажмите кнопку продолжить.

- Нажмите кнопку Далее. The instructions for completing your bank transfer are displayed.

Эти инструкции также отправляются по электронной почте. Нажмите кнопку Печать , чтобы распечатать копию этих инструкций для получения справки по завершении оплаты.

- Выполните оплату в банке (лично, по почте, по телефону или через Интернет), используя предоставленные сведения. Для поступления платежа обычно нужно от 3 до 7 рабочих дней, в зависимости от банковской системы и страны, из которой осуществляется платеж.

Внимание! Убедитесь, что при совершении банковского перевода вы указали уникальный номер платежа, так как Skype использует его для сопоставления платежа с заказом.

Узнать, как внести деньги на счет в Skype.

Какие сведения нужно выполнить для банковского перевода?

Инструкции по выполнению банковского перевода появятся на экране после подтверждения вашего заказа. Для выполнения банковского перевода вам необходимы следующие сведения:

- сумма, которую вы хотите оплатить;

- банковские реквизиты нашего оператора платежной системы;

- уникальный номер платежа.

Помните: уникальный номер платежа нужно обязательно указывать. Без него Skype не сможет выполнить ваш заказ.

Также эти инструкции отправляются вам на основной адрес электронной почты. Если вы не получили сообщение по электронной почте, убедитесь, что в профиле Skype указан правильный основной адрес электронной почты, затем создайте новый заказ и оплатите его вместо старого заказа.

Что произойдет, если я не буду платить за перевод с банковского счета?

Ничего. Статус вашего заказа будет продолжать оставаться Ожидает оплаты. Никакие средства с вашего банковского счета списаны не будут и состояние счета никоим образом не изменится.

Отличия банковских платежей от услуг денежных переводов

Если вы хотите перевести денежные средства другому физическому или юридическому лицу, то это можно сделать несколькими способами. Предлагаем разобраться, что такое денежные переводы и банковские платежи, в чем их преимущества и отличия.

Банковский перевод – это безналичная форма оплаты услуг, которая заключается в осуществлении платежа Плательщиком Получателю. Платеж можно производить несколькими способами, самым популярным из которых является электронный перевод, позволяющий быстро и эффективно перевести финансовые средства.

Давайте рассмотрим процесс отправки банковского перевода подробнее. Плательщик составляет особый платежный документ, предоставляющий право владельцу денежного счета давать указание банку по поводу безналичного перевода финансовых средств тому или иному клиенту другого банка (Получателю). Данный документ должен быть обязательно принят к исполнению. Банк не может отказать клиенту в операции, если на счету отправителя имеются денежные активы, позволяющие осуществить транзакцию. При составлении исполняемого документа необходимо обязательно указывать реквизиты физических и юридических лиц, участвующих в процессе банковского перевода.

При оформлении банковского перевода следует внимательно проверять все свои идентификационные данные и стараться не терять выданные банком реквизиты, т.к. в случае неверного или неполного указания даже одного реквизита финансовое учреждение может отказать в операции и потребовать от Плательщика предоставления правильных сведений.

В процессе осуществления банковского перевода количество денежных средств на счету Плательщика уменьшается ровно настолько, насколько оно увеличивается на счету Получателя. Кроме того, банк может потребовать от клиента оплатить комиссионный сбор, определяемый видом предоставляемой услуги и размером денежных активов, которые переводятся из одного места в другое.

Срок успешного выполнения операции составляет от 1 до 3 дней и зависит от времени принятия оператором распоряжения клиента. После того, как денежные средства будут сняты со счета Плательщика, оператор обязан незамедлительно сообщить ему об этом. В случае, же если оператор не направил клиенту такое подтверждение, финансовая операция считается не завершенной и может быть аннулирована. Что же касается денежных обязательств Плательщика, то они полностью прекращаются после того, как средства поступили на счет Получателя.

1. Межбанковский перевод – это процесс безналичного перевода финансовых активов из одного банка в другой. Для осуществления такого рода операции каждому банковскому учреждения необходимо открыть личные корреспондентские счета в Центральном Банке РФ. Счета данного типа представляют собой открытые счета, содержание которых отображает все денежные расчеты между банками.

При межбанковском переводе затрачивается довольно длительное время.

Обращаем внимание на то, что банковское учреждение не несет никакой ответственности за те сведения, которые указаны в платежном поручении. Банк лишь принимает документ к исполнению, а инициирующим лицом является сам владелец финансовых активов.

2. Межфилиальный перевод — это денежная операция, которая осуществляется между двумя филиалами одного банка при помощи метода безналичного расчета.

Несмотря на то, что межфилиальный перевод также проводится через корреспондентский счет, скорость его осуществления намного выше, нежели у перевода межбанковского, так как для проведения транзакций используются внутренние счета.

Суть межфилиального перевода заключается в следующем. В рамках действующего платежного поручения, составленного отправителем, банковское учреждение списывает указанную в документе денежную сумму со счета отправителя и отправляет ее на свой внутренний счет. Далее, деньги переводятся в другой филиал, который, в свою очередь, гарантирует зачисление перевода на счет получателя.

Межфилиальный перевод может использоваться и самим банком том случае, когда одному из отделений срочно требуются финансовые средства на выплату денежного вклада большого размера. Таким образом, банки всегда застрахованы от возникновения недостатка капитала и могут выполнять свои обязательства перед клиентами в полном объеме.

Главным и неоспоримым преимуществом банковских переводов является их быстрота и безопасность. Благодаря электронным транзакциям любой клиент банка может перечислять денежные средства в любую нужную ему точку мира в самые кратчайшие сроки. Для этого достаточно прийти в ближайшее отделение банка и обратиться к тому сотруднику финансового учреждения, который занимается переводами. Процесс осуществления транзакции, как правило, осуществляется мгновенно и лишь в отдельных случаях занимает от 1 до 3 рабочих дней.

Заказать банковский перевод можно в любом банке. Процедура оформления электронного платежа довольно проста и не требует каких-либо знаний. Опытные сотрудники финансового учреждения внимательно выслушают ваши запросы и оформят всю необходимую для перевода документацию.

Теперь рассмотрим подробнее денежные переводы.

Денежный перевод — это перечисление одним лицом денежных средств другому частному лицу, обычно через какую-либо специальную систему денежных переводов и без открытия счета в банке.

Системы денежных переводов представляют собой определенную альтернативу традиционному платежу через банки.

На практике системы денежных переводов работают по следующей схеме. Клиент приходит в компанию или банк — участник системы денежных переводов, заполняет заявку, вносит через кассу деньги и получает оригинальный код. Его необходимо сообщить Получателю. Владея кодом, человек может получить отправленную сумму в любой точке планеты, где существует филиал компании.

Как правило, системы денежных переводов имеют широкую сеть представительств, отличающие их от традиционных кредитных учреждений.

Наиболее известные участники рынка — такие системы, как UNIStream, «Анелик», «Золотая Корона — Денежные переводы», MoneyGram, «Аллюр», «Блиц», InterExpress, Contact, «Лидер», Blizko, «Быстрая Почта», Western Union, Coinstar (Travelex) Money Transfer, «КиберДеньги», PrivatMoney.

Помимо этих компаний традиционным участником сегмента является Почта России, имеющая свои представительства во всех даже самых отдаленных регионах.

Для того чтобы воспользоваться системой денежных переводов, необходимо, во-первых, выбрать те из них, которые имеют подразделения в городе, где предполагается получение денег. А во-вторых, сравнить комиссии за операции, т. к. они могут существенно различаться.

Платой за простоту и доступность системы денежных переводов служит их более высокая по сравнению с традиционными платежами между банками стоимость, которая в среднем составляет от 2% до 6% от суммы.

В отличие от традиционных кредитных учреждений системы денежных переводов, как правило, имеют широкую сеть представительств.

Второе существенное отличие — системы денежных переводов чаще всего ориентированы на совершение транзакций без открытия расчетных счетов, что упрощает процедуру для клиентов и сокращает документооборот.

Как оплатить банковским переводом?

В правой верхней части экрана кликните на баланс, далее откроется окно, где нужно будет ввести сумму для пополнения и нажать кнопку оплатить напротив способа «Банковский перевод».

После этого Вам потребуется выбрать лицо от которого Вы хотите произвести оплату(юридическое или физическое лицо).

Затем заполнить данные плательщика, если у Вас уже имеется плательщик — достаточно его выбрать.

После заполнения данных и подтверждения почтового ящика — Вам будет сформирован счёт для оплаты.

Вам достаточно распечатать этот счёт и обратиться с ним в банк. Стандартный срок зачисления банковского перевода — 1-3 рабочих дня.

Важно(!) При оплате необходимо указывать данный номер счета!

Минимальная оплата банковским переводом — 179 р.

Второй способ оплаты — Продление услуги.

На странице Вашей услуги(Хостинг, VPS, выделенный сервер, домен или другая) выбираете услугу и нажимаете кнопку «Продлить».

Затем выбираете срок продления и попадаете в корзину. (эту операцию можно повторять несколько раз перед оплатой).

В корзине в свою очередь необходимо нажать кнопку оплата и затем действовать также как в первом пункте инструкции

Вы сможете скачать счёт для оплаты сразу после его формирования, либо скачать его в разделе»Платежи»:

- Выберите нужный счёт

- Нажмите «Скачать»

Важно(!) При оплате необходимо указывать данный номер счета!

Минимальная оплата банковским переводом — 179 р.

Как осуществляются банковские переводы? | Поддержка Skype

Банковский перевод является одним из многочисленных способов оплаты продуктов и функциональных возможностей Skype. В этом разделе вопросов и ответов вы узнаете, что такое банковские переводы и как они осуществляются.

Что такое банковский перевод?

Банковский перевод, также иногда называемый денежным переводом, — это способ передачи средств от одного лица другому, например, когда вы направляете через банк платеж в Skype. Существуют два основных типа банковского перевода:

- Простой банковский перевод, при котором вы делаете заказ на веб-сайте Skype и получаете информацию, необходимую для завершения платежа в банке (лично, по почте или по телефону). Более подробную информацию о том, как сделать простой банковский перевод, можно получить, перейдя по ссылке «Как оплатить покупку простым банковским переводом?»

- Электронный банковский перевод, при котором вы делаете заказ на веб-сайте Skype и автоматически перенаправляетесь на веб-сайт своего банка для окончательного оформления платежа. Эти способы оплаты применяются только для местных платежей (внутри одной страны).

Банковский перевод является одним из наиболее распространенных способов оплаты, но стандартной процедуры, единой для всех банков, не существует. Даже банки, расположенные в одной стране или в одном территориальном подразделении, могут пользоваться различными процедурами обработки платежей посредством банковских переводов.

Просьба учесть, что после того, как банковский перевод будет отправлен, Skype не сможет его вернуть до тех пор, пока платеж не будет полностью завершен и ваш заказ не будет доставлен.

Нужно ли за это платить?

В дополнение к сумме, отправляемой в Skype для оплаты заказа, ваш банк может брать плату за обработку перевода. Skype не возмещает расходы на оплату услуг банка.

Если ваш банк не переводит деньги таким способом или берет плату за перевод, возможно, вам стоит воспользоваться другим способом оплаты.

Могу ли я отправить банковский перевод внутри страны, в которой я живу?

Чтобы узнать, предлагается ли банковский перевод в качестве способа оплаты в вашей стране, посетите страницу «Способы оплаты» веб-сайта Skype.

Сколько времени занимает банковский перевод?

Время, необходимое для прохождения платежа и доставки вашего заказа, зависит от банковской системы и страны, в которой осуществляется перевод. Ориентировочные сроки:

- для простых банковских переводов, оформляемых в отделении банка, срок поступления платежа занимает от 3 до 7 рабочих дней;

- для электронных банковских переводов, оформляемых на веб-сайте банка, срок поступления платежа, как правило, до 2 рабочих дней. В редких случаях на это может потребоваться до 4 рабочих дней.

Перевод денег банковским переводом — как сделать?

Банки наряду с услугами кредитования, расчетно-кассового обслуживания, привлечения и размещения свободных денежных средств населения активно занимаются денежными переводами внутри страны и за границу. Это увеличивает клиентскую базу, повышает статус компании, дополнительно банки зарабатывают на комиссии.

Есть несколько вариантов отправки денег через банк, выбор способа зависит от того, есть ли у клиента текущий или карточный счет.

Независимо от выбора способа операции, необходимо помнить, что до получения средств сохраняются все чеки и квитанции, распечатывается история операций при платежах онлайн. Это позволит отстаивать свои права, если будет сбой в системе и деньги не дойдут до получателя.

Если есть счет

Переводить средства лучше в системе одного банка. Например, перевод денег на карту Сбербанка без комиссии можно осуществить в том случае, если и отправитель перевода и получатель являются клиентами Сбербанка. Комиссия будет меньше и деньги придут быстрее, чем при переводах между кредитными организациями.

При наличии интернет-банка, переслать деньги можно без визита в банк. В этом случае, действия следующие:

- Зайти в личный кабинет через сайт или мобильное приложение.

- Зайти в раздел «Переводы и платежи».

- Ввести информацию, запрашиваемую системой.

- Подтвердить операцию при помощи смс-кода.

Средства поступают в течение 3 дней, обычно быстрее. Банки взимают определенную комиссию за перевод.

Дополнительно, банки предлагают переправить деньги через онлайн банк при помощи системы Вестерн Юнион.

Например, в Авангард банке в личном кабинете клиент может выбрать в закладке «Платежи» меню «Western Union». После ввода данных о получателе средств, отправитель получает на телефон контрольный код, который он сообщает получателю. Средства приходят в день операции.

За один раз отправить можно не более 90 тыс. р. или 3 тыс. долл. США., за месяц максимальная сумма перевода составляет 10 тыс. долл. США или ее рублевый эквивалент. Сумма комиссии от 1 до 3%.

Если не подключен онлайн-банк, то необходимо прийти в банк с паспортом. Для осуществления операции потребуется знать реквизиты получателя средств: ФИО, номер карточного счета, реквизиты банка. В этом случае срок поступления средств составит до 5 рабочих дней.

Если нет счета в банке

Если отправитель не имеет счета в банке, то провести операцию лучше через системы-партнеры банков Вестерн Юнион, Контакт и т. д. С их помощью можно перевести деньги, зная только имя, отчество и фамилию получателя средств.

Необходимо сделать следующее:

- Прийти в банк с паспортом.

- Заполнить бланк перевода, введя информацию о получателе средств, сумму операции.

- Бланк передается специалисту банка, который рассчитывает комиссию за перевод.

- Клиент передает необходимую сумму денежных средств на оплату.

- Специалист банка совершает операцию и передает отправителю код, вместе с подтверждающими документами.

- Отправитель средств сообщает покупателю номер кода и адрес, где он сможет забрать деньги.

Для получения денег будет необходимо заполнить заявление, в котором указывается проверочный код и сумма поступления. Перевод выплачивается наличными.

Тарифы на перевод зависят от его суммы и срочности. Срочные операции имеют повышенную стоимость, но гарантируют поступление средств в течение 15 минут, комиссия по России составит 1%, в страны СНГ 1–2%. За день можно осуществлять одну транзакцию на сумму не более 5 тыс. долл. США.

Перед проведением операции необходимо тщательно проверять введенную информацию, при малейшем несоответствии данных, транзакция блокируется. Ее возобновление будет возможно только после исправления ошибки.

PC | Яндекс.Деньги | Возможен, полный и частичный | 1 час |

AC | Банковская карта | Возможен, полный и частичный | 1 час |

MC | Баланс телефона | Возможен только полный возврат | 1 час |

GP | Наличные | Невозможен | Без ограничения |

| EP | ЕРИП (Беларусь) | Невозможен | Без ограничения |

WM | WebMoney | Возможен, полный и частичный | 1 час |

SB | Сбербанк Онлайн | Возможен только полный возврат | 8 часов |

MP | Мобильный терминал (mPOS) | Возможен (деньги возвращаются плательщику на следующий день) | 1 час |

AB | Альфа-Клик | Возможен (деньги возвращаются плательщику на следующий день) | 8 часов |

| MA | MasterPass | Возможен, полный и частичный | 1 час |

| CR | , полный и частичный | ||

| 2S | Сбербанк Бизнес Онлайн (B2B-платежи) | Невозможен | 72 часа |

«физик» рассчитывается с карты через отделение банка или клиент-банк

Федеральный закон от 03.07.2018 N 192-ФЗ изменил определение «расчетов», и теперь в него включены любые безналичные расчеты, а не только расчеты электронными средствами платежа. А также операции по зачету авансов, «товарные» займы и «бартер» в любой форме.

Банковские карты относятся к электронным средствам платежа. Порядок использования банковских платежных карт установлен «Положением об эмиссии платежных карт и об операциях, совершаемых с их использованием» (утв. Банком России 24.12.2004 N 266-П), которое предусматривает выпуск расчетных (дебетовых), кредитных и предоплаченных карт. В частности, дебетовая (расчетная) карта как электронное средство платежа используется для совершения операций по банковскому счету физического (или юридического) лица.

К операциям, признаваемым одной из безналичных форм расчетов, относится перевод денежных средств посредством списания денежных средств с банковских счетов плательщиков и зачисления денежных средств на банковские счета получателей средств (см. «Положение о правилах осуществления перевода денежных средств», утв. Банком России 19.06.2012 N 383-П).

Отметим, что не только банковская (платежная) карта является электронным средством платежа, но и, например, сама система клиент-банк (которая дает доступ к счетам и картам), поскольку она также позволяет клиенту составлять, удостоверять и передавать оператору (банку) распоряжения в целях осуществления перевода денежных средств, находящихся на счете клиента, используя информационно-коммуникационные технологии.

Согласно «Положению о правилах осуществления перевода денежных средств» распоряжение на перевод денежных средств может быть дано банку как в электронном виде (в том числе с использованием электронных средств платежа), так и на бумажных носителях.

Таким образом при решении вопроса о применении ККТ необходимо исходить из того, как именно физлицом было дано распоряжение банку на перевод денежных средств с его счета.В частности, ряд банков использует банковскую карту только для идентификации плательщика, при этом распоряжение о переводе денежных средств формируется на бумажном носителе при участии сотрудника банка. Однако может быть и иная ситуация, когда сотрудник банка лишь оказывает плательщику услугу по составлению распоряжения о переводе денежных средств, при этом используется банковская карта как ЭСП.

Отметим, что на практике придется исходить «от обратного» — если вы не можете подтвердить, что платеж совершен физлицом без использования электронных средств платежа, ККТ применять необходимо.

Что касается документального подтверждения, то «Положением о правилах осуществления перевода денежных средств» установлено, что:

- Исполнение распоряжения в электронном виде в целях осуществления перевода денежных средств по банковскому счету подтверждается банком плательщика посредством направления плательщику извещения в электронном виде о списании денежных средств с банковского счета плательщика с указанием реквизитов исполненного распоряжения или посредством направления исполненного распоряжения в электронном виде с указанием даты исполнения. При этом указанным извещением банка плательщика могут одновременно подтверждаться прием к исполнению распоряжения в электронном виде и его исполнение.

- Исполнение распоряжения на бумажном носителе в целях осуществления перевода денежных средств по банковскому счету подтверждается банком плательщика посредством представления плательщику экземпляра исполненного распоряжения на бумажном носителе с указанием даты исполнения, проставлением штампа банка и подписи уполномоченного лица банка. При этом штампом банка плательщика может одновременно подтверждаться прием к исполнению распоряжения на бумажном носителе и его исполнение. Если это предусмотрено договором и банковскими правилами, исполнение распоряжения на бумажном носителе в целях осуществления перевода денежных средств по банковскому счету может подтверждаться банком в порядке, предусмотренном для электронного распоряжения.

- Исполнение распоряжения клиента при осуществлении операции с использованием электронного средства платежа подтверждается кредитной организацией посредством направления клиенту в порядке, установленном договором, извещения кредитной организации в электронном виде или на бумажном носителе, подтверждающего осуществление операции с использованием электронного средства платежа. В таком извещении в частности указываются:

- наименование или иные реквизиты кредитной организации;

- номер, код и (или) иной идентификатор электронного средства платежа;

- вид операции;

- дата операции;

- сумма операции.

Таким образом, чтобы определить, каким именно способом физлицо совершило оплату (через онлайн-банк, через операциониста банка или как-то еще), мы рекомендуем запрашивать у плательщиков скан или копию распоряжения о переводе денежных средств.Если из этого документа однозначно следует, что платеж был сделан через сотрудника банка и электронное средство платежа (в частности банковская карта) не применялось, вы вправе не использовать ККТ.

Если же в документе присутствует идентификатор карты (либо ее использование зафиксировано иным образом), а также если документ подтверждает совершение операции через клиент-банк, ККТ применять придется.