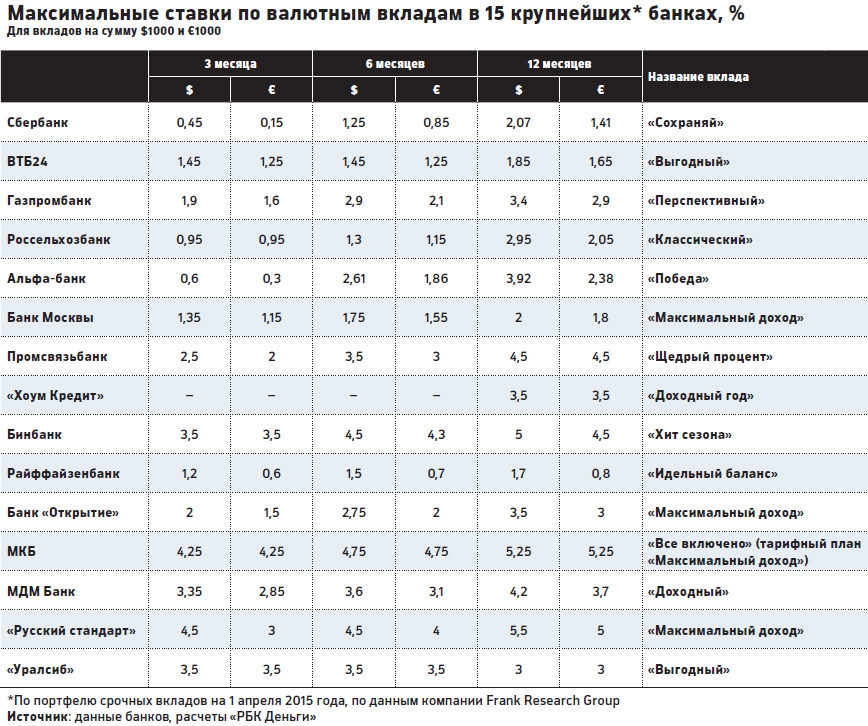

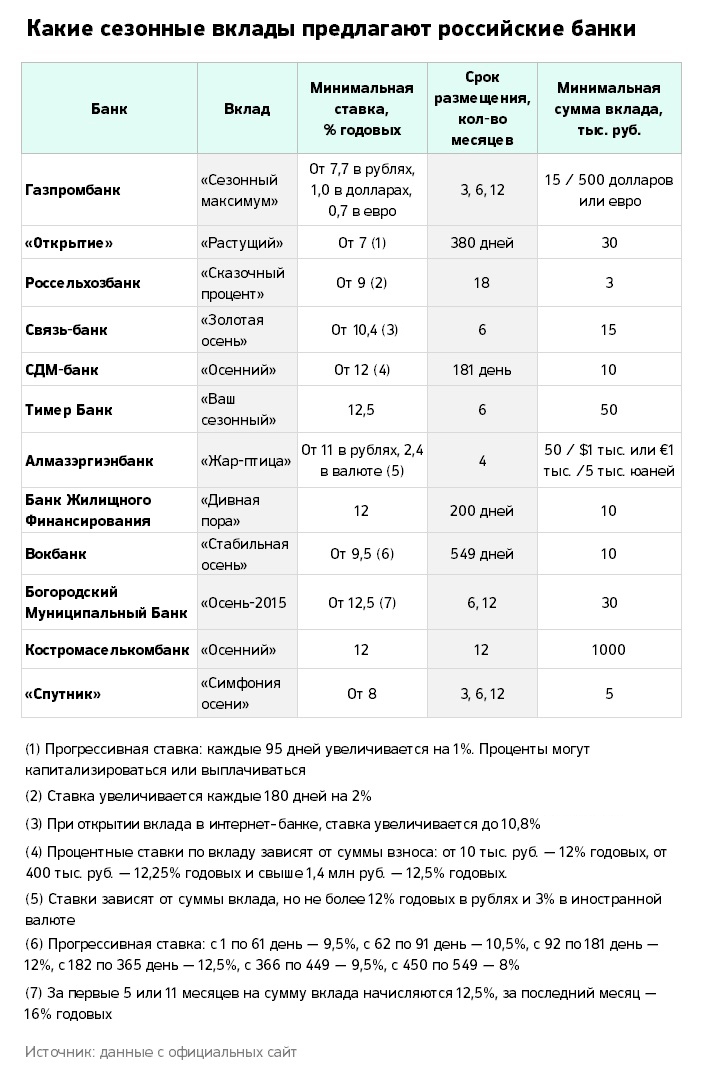

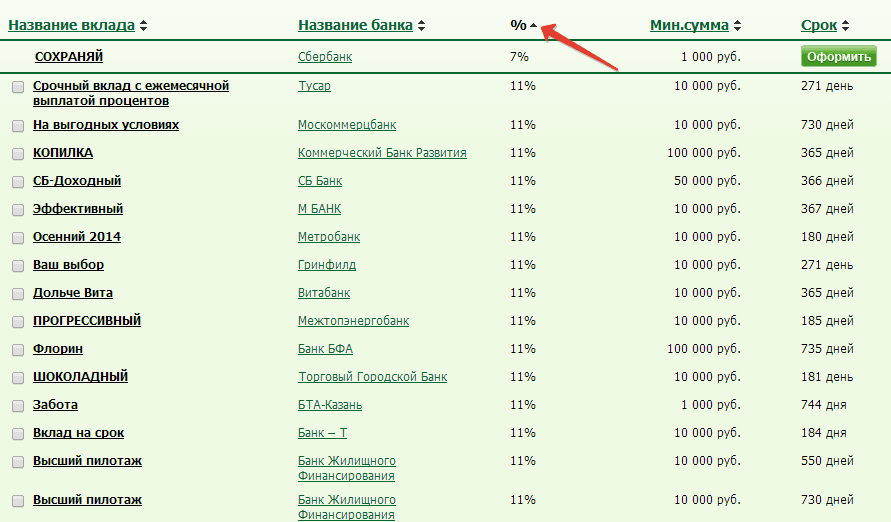

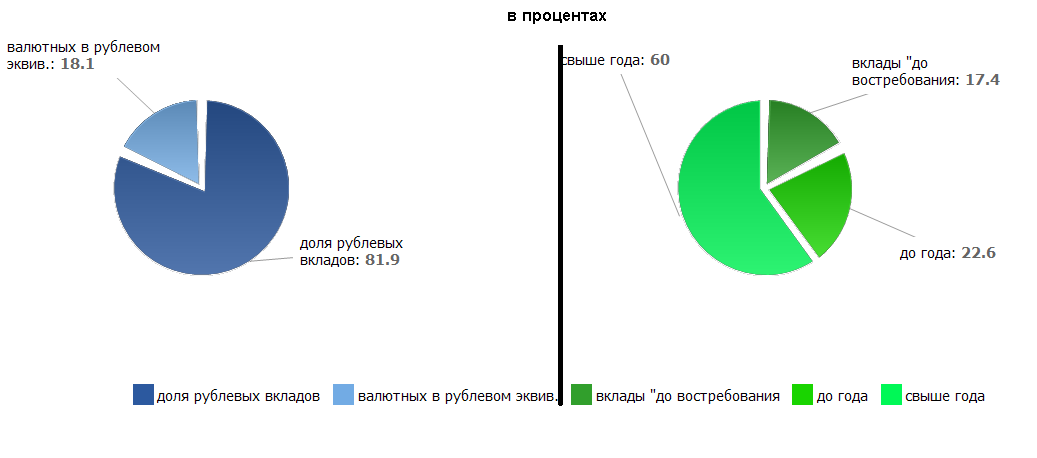

где можно открыть валютный вклад по ставкам 2015 года :: Деньги :: РБК

Откуда берется высокая доходность

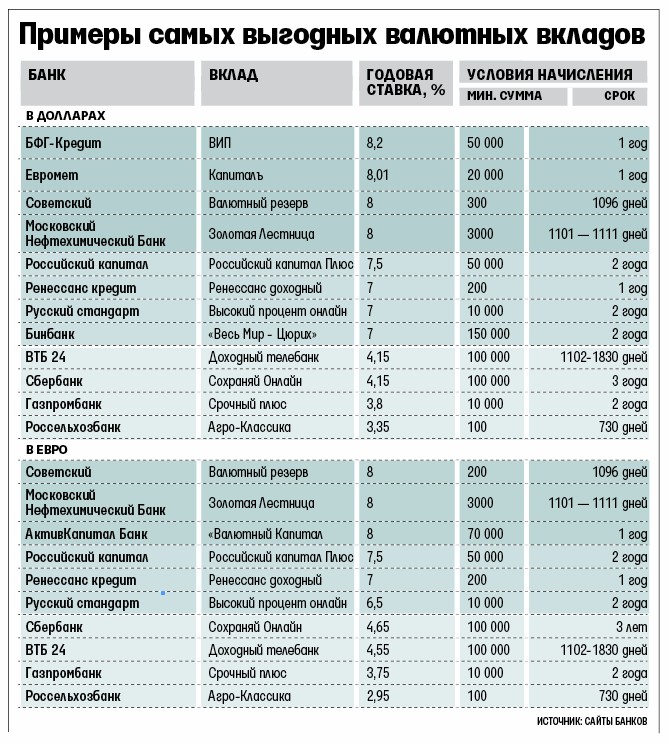

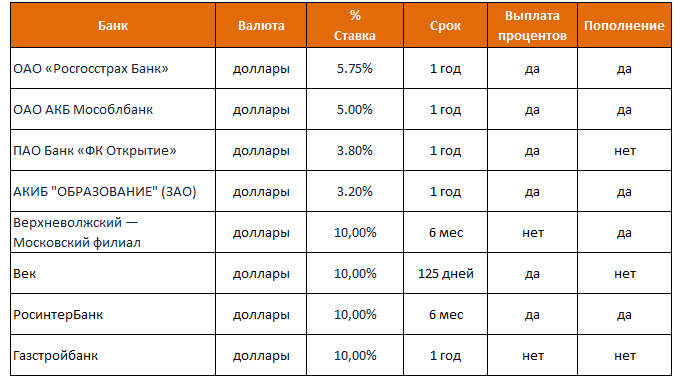

Впрочем, хорошие ставки можно найти и по более доступным вкладам. Например, БайкалИнвестБанк дает 3,5% годовых по вкладу «Максимальное накопление» в долларах. Минимальная сумма, которую на нем можно разместить, — $10 тыс. Самый высокий процент при минимальной сумме вклада (всего $100) сулит банк Воронеж: 2,8% годовых.

У каждого банка свои причины предлагать ставки выше среднерыночных, уверены опрошенные РБК эксперты. Например, банку «Югра», который предлагает 3,3% годовых (при минимальной сумме $4,5 тыс.), доллары нужны для кредитования нескольких нефтяных компаний, имеющих расчеты в валюте, рассказывает президент банка Юрий Нефедов. По его словам, высокие ставки по таким кредитам (7–8% годовых) позволяют зарабатывать, даже привлекая дорогие пассивы. Юниаструм Банку (3,2% годовых по вкладу от $150) валюта также нужна для кредитования компаний, которые ведут внешнеэкономическую деятельность и получают выручку в валюте, рассказывает предправления банка Алла Цытович.

Читайте на РБК Pro

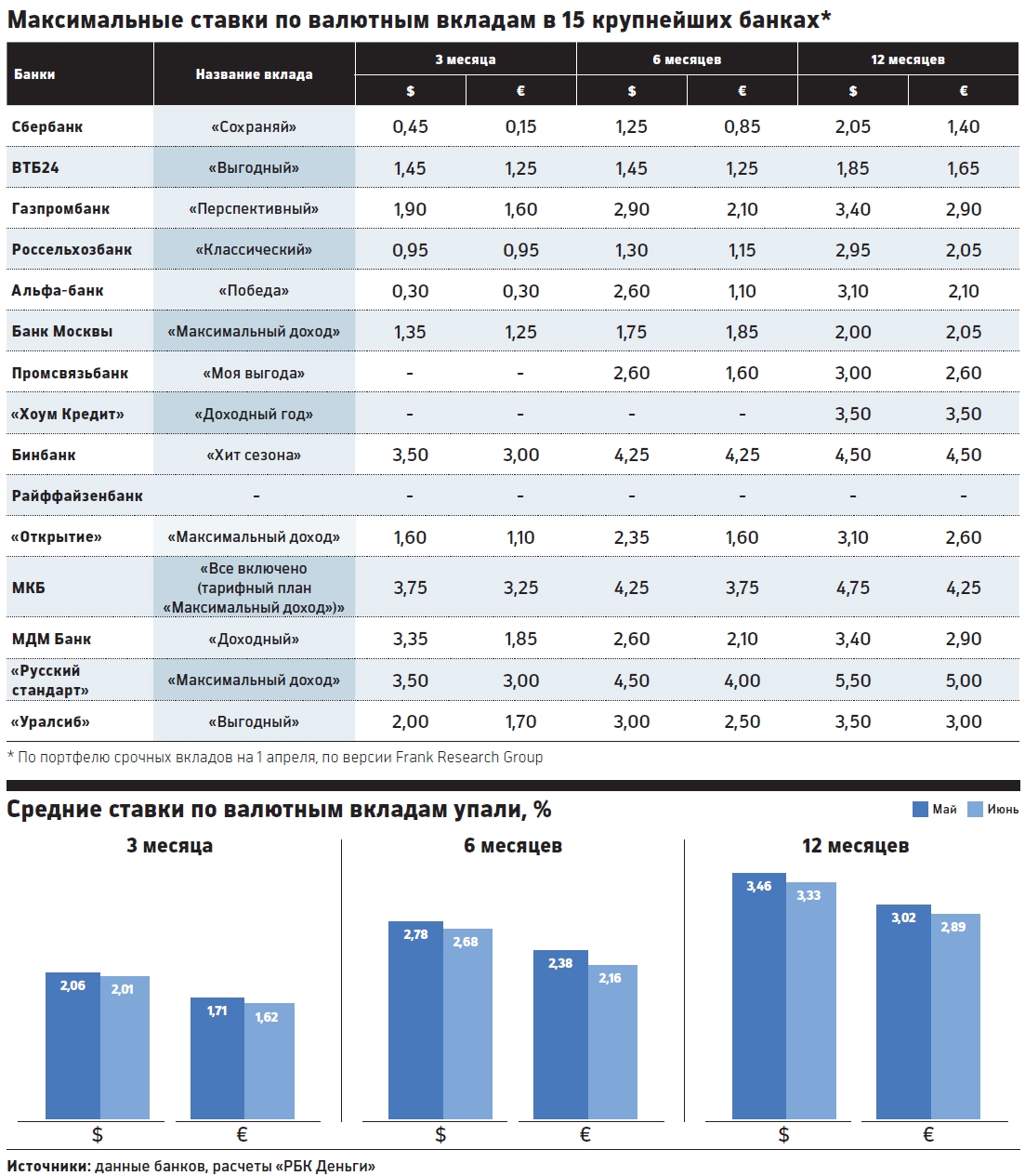

Азиатско-Тихоокеанский банк (3% годовых при вкладе от $150), в свою очередь, активно привлекает валюту, чтобы рефинансировать внешние заимствования и совершать операции на финансовых рынках, отмечает зампред правления АТБ Михаил Павлов. При этом он подчеркнул, что ситуация с ликвидностью в банке в последнее время заметно улучшилась: с начала 2016 года до 1 мая валютные депозиты в банке АТБ выросли с $5,2 млн до $6,9 млн (данные kuap.ru). Поэтому со дня на день ставки по вкладам в нем опустятся до 0,5–2,2%, заявил Павлов.

Стоит ли отрывать вклад по «прошлогодним» ставкам?

Валютные вклады имеет смысл открывать в любом случае, как минимум чтобы диверсифицировать сбережения, полагает гендиректор «Интерфакс-ЦЭА» Алексей Буздалин. Разместить доллары даже под нулевой процент — более грамотное решение, чем хранить все в рублях, добавляет он. При этом Буздалин советует обращать внимание в первую очередь на кредитный рейтинг и величину банка, а не на ставку по вкладу в нем.

При этом Буздалин советует обращать внимание в первую очередь на кредитный рейтинг и величину банка, а не на ставку по вкладу в нем.

Если же для вас важна именно ставка, лучше поторопиться. Доходность депозитов в валюте будет падать в любом случае, независимо от профиля бизнеса банков, полагает глава группы банковских рейтингов российского рейтингового агентства АКРА Кирилл Лукашук. Он объясняет это усилением требований ЦБ к банкам как по пассивным, так и по активным валютным операциям. В частности, с 1 мая коэффициенты риска по кредитам юрлицам в валюте повышены, поясняет Лукашук. Буздалин напоминает, что при открытии депозита с привлекательной ставкой в мелком банке надо следить, чтобы сумма вклада в рублях не превышала 1,4 млн.

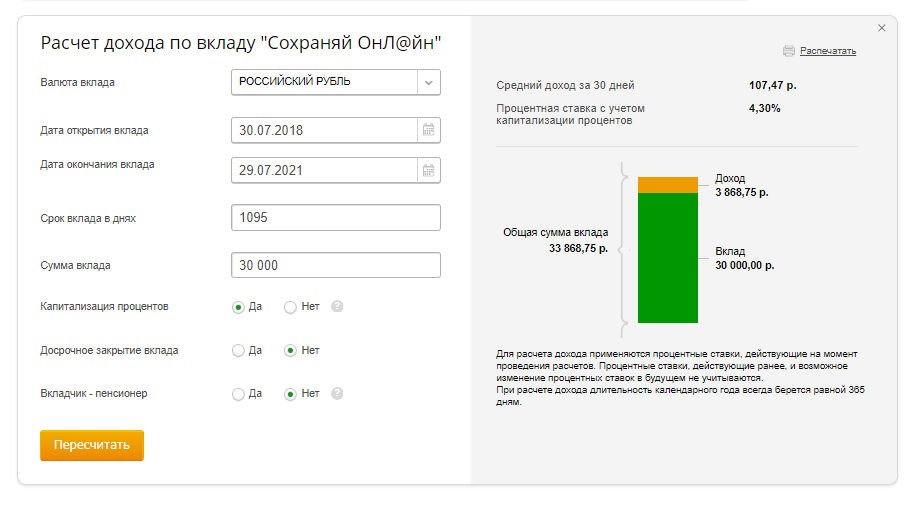

Открыть валютный счет в Сбербанке физическому лицу: 2 способа

Сложившаяся ситуация экономики в стране заставила задуматься многих вкладчиков – в какой валюте вложение денежных средств на счета в банках выгоднее? Многие склоняются к тому, что нужно открывать депозит в валюте иностранного государства, но и есть и такие, кто доверяет исключительно российскому рублю, ссылаясь на то, что по рублевым вкладам банк предлагает самые высокие ставки.

Сегодня мы рассмотрим на каких условиях Сбербанк предлагает открыть валютный счет физическому лицу и узнаем каким образом это можно сделать выгодно и удобно для клиентов Сбербанка.

Валютный счет: стоит ли открывать?

Открытие валютного депозита в банке в условиях нестабильной экономики – это весьма разумное решение любого вкладчика, желающего не только сохранить свои сбережения, но и приумножить. Несмотря на то что обычно по депозитным продуктам, открытым в иностранной валюте (доллар США, евро) процентная ставка установлена ниже, чем по рублевым, отмечено – доход от такого вида вложения является наиболее выгодным.

Это обусловлено двумя обстоятельствами:

- высокая инфляция;

- нестабильность рубля по отношению к доллару и евро.

Карты платежных систем Visa и MasterCard, открытых в валюте другого государства, позволяют клиентам банка проводить операции за границей без лишних затрат на конверсию рубля в иностранную денежную единицу.

Другими словами, клиент банка получает доход не только от начисляемого процента по депозиту, но и от колебания курса иностранной валюты. К тому же открытие счета в иностранной валюте возможно и по карточным продуктам банка.

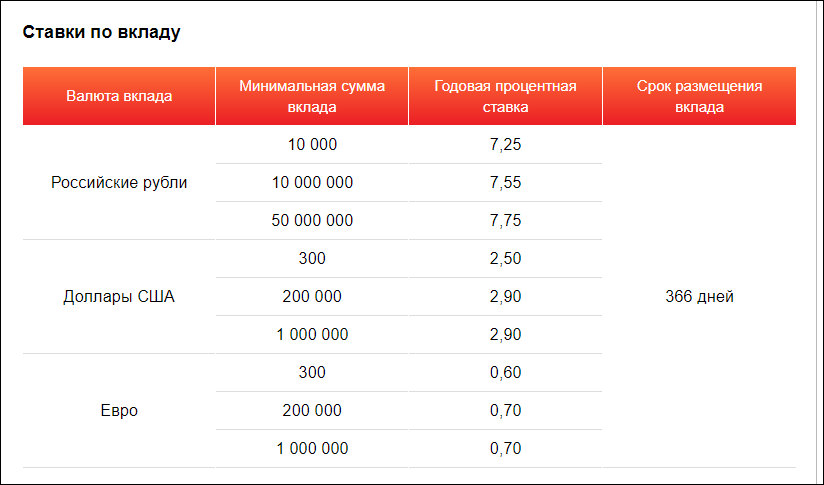

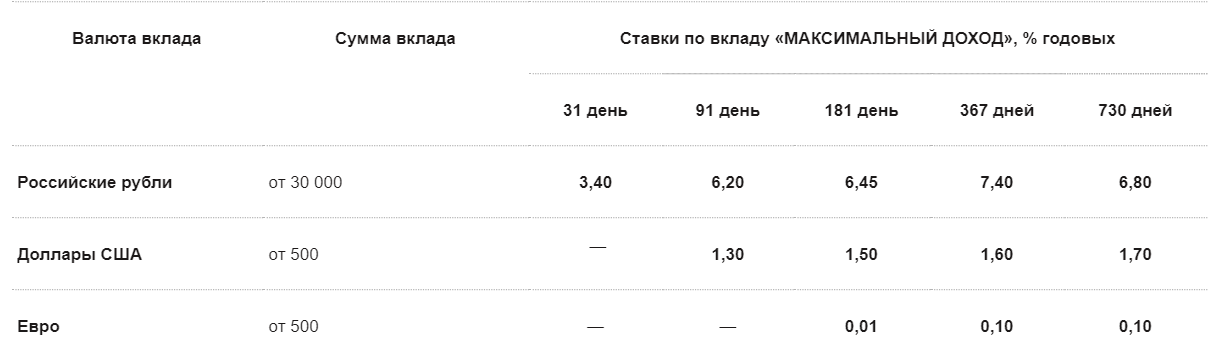

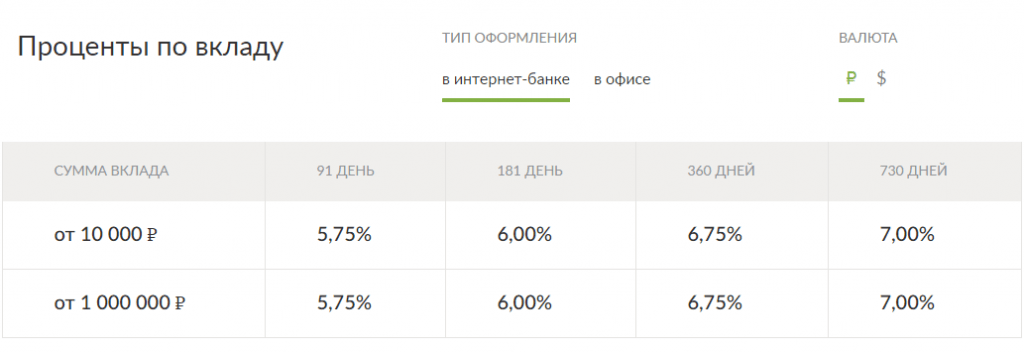

«Валютные» предложения Сбербанка

Сбербанк, в свою очередь, предлагает широкую линейку вкладов в валюте. Среди них есть те, которые предназначены для получения дохода, и те, которые оформляются для расчетов.

Открыть счет в Сбербанке можно как в отделении банка, так и через интернет – в личном кабинете сервиса «Сбербанк онлайн». Кстати, в последнем случае, оформление депозита является более выгодным, так как процентная ставка для клиентов увеличена на 0,25%.

«Мультивалютный» вклад

Открытие мультивалютного депозита происходит сразу в трех валютах – российский рубль, доллар США, евро.

Процентная ставка меняется в зависимости от суммы не снижаемого остатка и срока действия договора.

- в российских рублях достигает 6,88 %;

- в долларах США до 1,78 %;

- в евро до 0,91 %.

А минимальная ставка равна 0,01% по каждому из них.

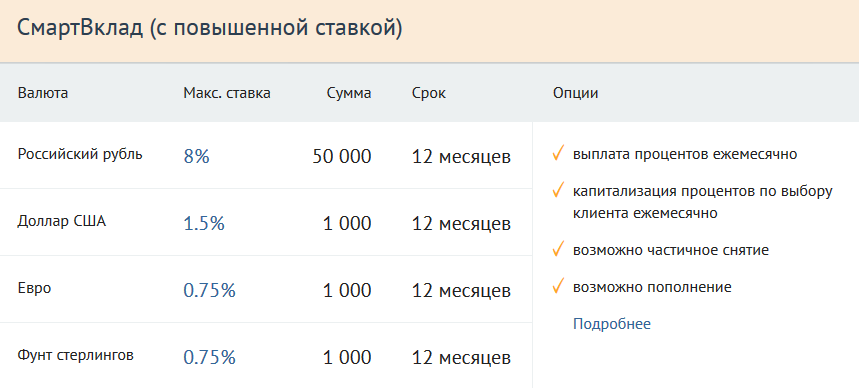

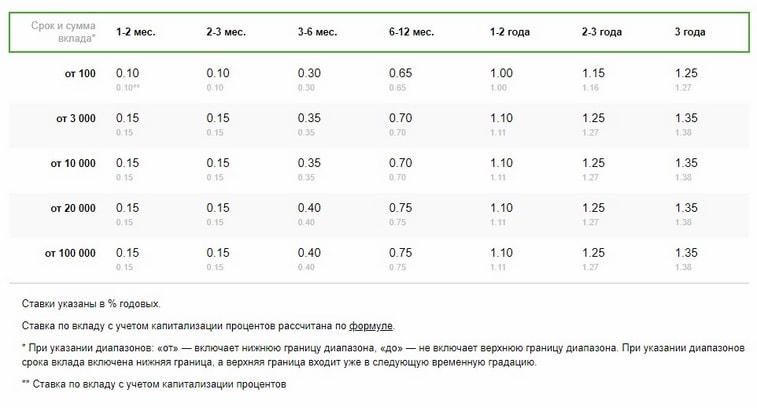

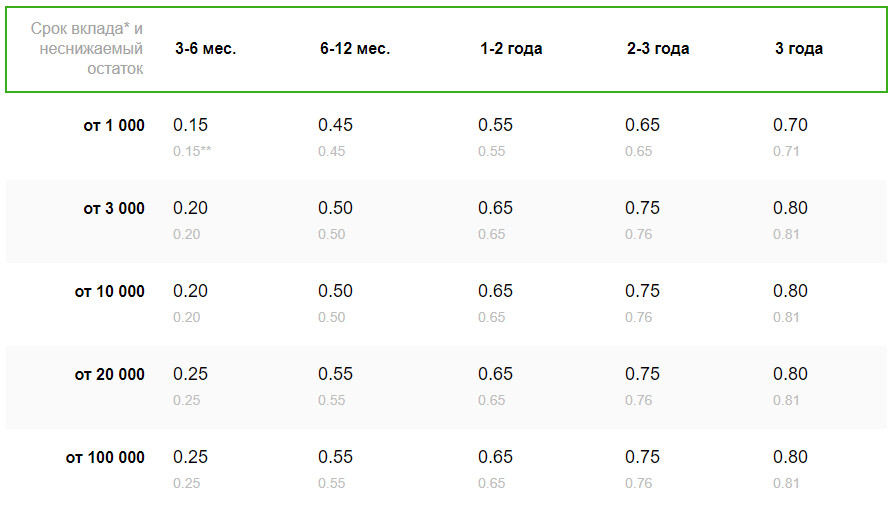

«Международный» вклад

Этот вида вложения происходит в менее популярной валюте — фунты стерлингов, швейцарские франки и японская йена, но процент по нему находится на следующем уровне:

- в фунтах стерлингов от 0,70 до 4,50%;

- в швейцарских франках от 0,10 до 2,65%;

- в японских йенах от 0,30 до 2,65%.

Срок — от 1 мес. до 3 лет.

Стандартная линейка срочных депозитов «Сохраняй», «Пополняй» и «Управляй» также предусматривает возможность открытия счета в валюте, отличной от рубля. Вклады для расчетов в Сбербанке России – «Универсальный», «До востребования» и «Сберегательный счет».

Вклады для расчетов в Сбербанке России – «Универсальный», «До востребования» и «Сберегательный счет».

Особенность его в том, что пополнить счет можно не только в валюте депозита, но и другой, например, в рублях или долларах.

Как оформить валютный счет?

Клиенту сбербанка предложено два варианта оформления валютного вклада – в офисе банка и через интернет (Сбербанк онлайн).

Личный визит в банк

Чтобы открыть любой из представленных выше депозитных продуктов в отделении банка вам необходимо:

- Посетить отделение Сбербанка – отдел по работе с частными лицами.

- Предоставить сотруднику банка паспорт и определится с видом вложения.

- Заключить договор о банковском счете.

- Внести денежные средства.

Не выходя из дома

Открытие вклада в бесплатном сервисе «Сбербанк онлайн» доступно владельцам пластиковых карт. Для этого вам следует: авторизоваться в системе «Сбербанк онлайн».

Перейти в раздел «Вклады и счета».

Выбрать пункт «Открыть вклад».

Указать тип вклада и определится с условиями по нему (срок, сумма, валюта).

Проверить все данные и подтвердить операцию одноразовым SMS-паролем.

Международный банк Таджикистана

Карты

Карты с минимальной стоимостью обслуживания

ПодробнееМобильный банк

Кредиты

Кредиты на выгодных условиях, от 12,5% годовых

ПодробнееВклады

Наблюдайте за ростом вашего капитала

ПодробнееСейфовые ячейки

Полная конфиденциальность вложений в сейф

ПодробнееНовости и объявления

Курсы валют

| Учетный курс на 02-03-2021 | |

|---|---|

| USD | |

| RUB | |

| EUR |

| 02-03-2021 | Покупка | Продажа |

|---|---|---|

| USD | 11. 3000 3000 | 11.3300 |

| RUB | 0.1510 | 0.1540 |

| EUR | 13.6500 | 13.8500 |

Простота. Прозрачность. Надежность

(+992 44) 625-77-77

Условия передачи информации

Я даю согласие Банку на обработку всех моих персональных данных, указанных в заявке, любыми способами, в том числе третьими лицами, в том числе воспроизведение, электронное копирование, обезличивание, блокирование, уничтожение, а также вышеуказанную обработку иных моих персональных данных, полученных в результате их обработки, с целью:

- заключения с Банком универсального договора;

- выпуска, обслуживания банковских карт;

- создания информационных систем персональных данных Банка;

- страхования моей жизни/ здоровья/ имущества и иного страхования, осуществляемого при содействии Банка или в пользу Банка и/или в связи с заключением договора;

- а также в любых других целях, прямо или косвенно связанных с выпуском

и обслуживанием банковских

карт и предложением иных продуктов Банка, и направления мне информации о новых продуктах и услугах

Банка и/или его контрагентов.

Я даю согласие контрагентам Банка на обработку всех моих персональных данных, имеющихся в распоряжении/доступе Банка и/или контрагентов Банка, в том числе с целью информирования меня об услугах контрагентов, а также на обработку сведений об абонентах и оказываемым им услугам связи (в случае если контрагентом Банка является оператор связи) с целью проведения оценки вероятности моей платежеспособности в будущем для принятия решения о выпуске кредитной карты.

Указанное согласие дано на срок 15 лет, а в случае его отзыва обработка моих персональных данных должна быть прекращена Банком и/или третьими лицами и данные уничтожены при условии расторжения Договора и полного погашения задолженности по Договору в срок не позднее 1 (одного) года с даты прекращения действия Договора.

Вавада казино | официальный сайт casino Vavada играть онлайн

Вавада — это уникальное казино, которое начало свою деятельность с 2017 года. Владелец виртуального заведения — Vavada B.V. Клуб законно работает в сети на основании действующей лицензии Кюрасао. Подтверждением легальности портала является лого Curacao eGaming на сайте онлайн площадки. Нажав на нее, возможно ознакомиться с веб-версией сертификата.

Владелец виртуального заведения — Vavada B.V. Клуб законно работает в сети на основании действующей лицензии Кюрасао. Подтверждением легальности портала является лого Curacao eGaming на сайте онлайн площадки. Нажав на нее, возможно ознакомиться с веб-версией сертификата.

Игорный дом предоставляет для своих клиентов лучшие разработки индустрии азартных развлечений. Включать слоты геймеры могут на официальном сайте и на зеркалах платформы. Нет надобности скачивать дополнительные программы для запуска симуляторов, достаточно открыть любой браузер. Для прибыльной игры нужно пройти регистрацию и положить деньги на счет. Тогда появляется возможность делать ставки. Все возможности Vavada kazino доступны как с компьютера, так и мобильного. Гемблерам начисляются разнообразные бонусы за регистрацию, пополнение и активную игру. Если основной ресурс был заблокирован, на помощь придет зеркальный близнец клуба./p>

Содержание

Особенности казино

| 🤑 Бренд | Vavada |

| ⌛ Дата запуска | 23. 09.2017 09.2017 |

| 🚩 Лицензия | Кюрасао, Нидерланды (8048/JAZ) |

| 🎲 Тип онлайн казино | Браузерный, Мобильный, Лайв |

| 🚀 ОС | Windows, Android |

| 🎰 Производители софта | Betsoft, EGT, NetEnt, Evolution Gaming, Microgaming, Igrosoft, Thunderkick, Quickspin, Novomatic |

| 👳 Языковые версии | RUS |

| 🎎 Способы регистрации | Электронный адрес, социальные сети |

| 🌂 Техническая поддержка | Онлайн-чат, почта, телефон |

| 📲 Мобильная версия | Есть |

| 💾 Бонусы | Есть |

| 👛 Платежные методы | Moneta.ru, Neteller, QIWI, Skrill, Visa/MasterCard, Webmoney, Yandex.Money, Мобильная коммерция |

| 💴 Валюта | RUB, EUR, USD, UAH |

| 💵 Мин. сумма депозита | 50 RUB |

| 💰 Мин. сумма вывода | 1000 RUB |

Арсенал игр Vavada casino

Ассортимент игровых развлечений Вавада стремится к идеалу, ведь здесь представлены слоты от таких популярных провайдеров как Igrosoft, NetEnt, Novomatic, Amatic, Betsoft и других, не менее известных провайдеров. Все слот-машины можно включать в двух режимах: демо и за деньги. Демо-режим разрешает попробовать интересные автоматы, не пополняя счет. Чтобы поиск развлечений проходил быстрее, развлечения поделены по разделам.

Все слот-машины можно включать в двух режимах: демо и за деньги. Демо-режим разрешает попробовать интересные автоматы, не пополняя счет. Чтобы поиск развлечений проходил быстрее, развлечения поделены по разделам.

Слототека Vavada состоит из четырех основных категорий:

- Автоматы — разнообразные слоты на старый и новый лад. Со множеством линий или всего на три барабана, с простым сюжетом или с разными дополнительными опциями.

- Живое казино — это азартные игры с профессиональным крупье. Всё как в настоящем казино.

- Столы — в этот раздел входят такие распространенные развлечения как блэкджек, покер, разные виды рулеток.

- Турнирные соревнования — это акции, которые проводит портал, в которых можно посоревноваться с другими игроками за ценные призы.

Для начала игры с реальными выигрышами стоит пополнить счет и внести деньги на баланс. Получать стабильный профит помогает высокий уровень RTP в слотах. Большая часть игровых машин на платформе имеет финансовую отдачу выше 95%. Гарантия честных результатов Vavada Kazino объясняется встроенным генератором случайных чисел в каждую слот-машину.

Гарантия честных результатов Vavada Kazino объясняется встроенным генератором случайных чисел в каждую слот-машину.

Vavada бонусы от казино

Щедрые бонусы ждут всех зарегистрированных пользователей в казино Вавада. Первое поощрение от игорного дома — это бонус на депозит. Игрокам начисляется 100% на пополнение в пределах $500. Помимо этого, геймеры получают как бонус бесплатные спины. Отыгрыш для подарка х30. Данное поощрение может использоваться в любых симуляторах заведения. Подробности о получении и отыгрыше в бонусной программе размещены в разделе Акции.

Еще один приятный подарок от азартного клуба — это 10% возврат средств. Кэшбэк начисляется активным геймерам, которые регулярно делают ставки в слот-машинах. Сумма возвращается за часть проигранных денег.

Промокоды позволяют сделать процесс гемблинга намного выгоднее. Это такие буквенно-числовые коды, которые активируют новые поощрения от клуба. Для данного бонуса необходимо выполнить условия вейджера перед обналичиванием выигранной суммы.

Регистрация и вход в личный кабинет

Перед тем, как сделать свою первую ставку в автоматах необходимо зарегистрироваться. Для авторизированных пользователей на площадке открывается гораздо больше возможностей. Чтобы создать профиль в игорном доме следует выполнить простую процедуру:

- Открыть Vavada официальный сайт;

- Перейти во вкладку Регистрация;

- Заполнить в анкетной форме номер сотового или эмейл;

- Ознакомиться и согласиться с пользовательским соглашением;

- Подтвердить создание учетной записи.

Casino Vavada вход возможен при помощи ввода логина и пароля. При проблемах с авторизацией посетители могут обратиться в службу поддержки. Вся конфиденциальная информация геймеров надежно зашифрована и не передается третьим лицам.

Версия для мобильных

Включать любимые игры со своего гаджета — это один из самых удобных вариантов гемблинга. Через мобайл казино процесс запуска автоматов стал максимально простым и удобным. Мобильная версия Вавада казино позволяет играть в любом месте, в любое время.

Мобильная версия Вавада казино позволяет играть в любом месте, в любое время.

С портативных устройств играть возможно двумя способами: через браузер или скачиваемую версию. Автоматы быстро адаптируются и включаются на разных типах девайсов. Подходят для разных видов дисплеев. Качество графики и скорость работы не теряются при запуске слотов с телефона.

Мобайл версия Vavada включается без загрузки. Достаточно открыть в браузере сайт виртуального казино, и версия подстроится под Ваше устройство. Вторым вариантом является скачиваемое приложение. Утилита не занимает много места — всего 35 мегабайтов. Подходит для смартфонов и планшетов на системе Android. Включая симуляторы с телефона, не нужно пользоваться зеркалом или анонимайзером, так как обход блокировки происходит автоматически. Преимуществом скачиваемого приложения является возможность играть в автоматы даже без подключения к сети. В демо-режиме слоты включаются даже без интернета.

Вавада зеркало сегодня

В случае блокировки основного сайта, на помощь всегда придет Vavada зеркало. Это своего рода запасной вход на портал. Не проходя регистрацию повторно, здесь игроки могут войти в свою учетную запись. Зеркала предоставляют тот же набор функций, что и на оригинальной платформе. Здесь такие же разнообразные аппараты для азартной игры. При помощи портала-близнеца вход на игорный сайт не ограниченный, а доступ к личному кабинету и счету есть всегда.

Это своего рода запасной вход на портал. Не проходя регистрацию повторно, здесь игроки могут войти в свою учетную запись. Зеркала предоставляют тот же набор функций, что и на оригинальной платформе. Здесь такие же разнообразные аппараты для азартной игры. При помощи портала-близнеца вход на игорный сайт не ограниченный, а доступ к личному кабинету и счету есть всегда.

На зеркальном ресурсе доступен также и вывод средств. Для оформления заявки нужно зайти в личный кабинет и выбрать необходимый платежный метод в разделе Касса. Для пополнения и вывода используются банковские карты, электронные кошельки и мобильные платежи. Таким образом, пользователь может быть уверен, что если заблокирован один ресурс, он сможет возобновить доступ через зеркало.

Чтобы найти Vavada зеркало на сегодня понадобится не больше одной минуты. Рабочие ссылки рассылаются по электронной почте. Также список зеркальных ресурсов публикуется в официальных группах в соцсетях. Заранее можно сохранить список ресурсов, написав в техническую поддержку.

FAQ

👉 Как вернуть доступ к личному кабинету, если сайт заблокировали?

Самый быстрый вариант — использовать Вавада рабочее зеркало. Найти его легко, так как списки регулярно отправляются по эмейлу. Также обойти блокировку провайдера поможет приложение для мобильных. Альтернативными вариантами являются анонимайзеры, TOR, VPN — программы. Каждый выбирает удобный для него способ.

👉 Я случайно сделал ошибку, заполняя анкету. Что делать?

Для того, чтобы исправить анкетные данные, игроку необходимо написать в саппорт. Техподдержка работает круглосуточно и отвечает оперативно на все вопросы пользователей. Связь возможна через онлайн-чат внизу страницы.

👉 Возможно ли создать еще один профиль в казино?

В клубе Вавада запрещено создание профиля повторно. Мультиаккаунтинг на портале не приветствуется. В подобных случаях учетные записи будут заблокированы администрацией сайта.

👉 Насколько безопасно оставлять конфиденциальную информацию о себе?

Vavada casino заботится о защите пользовательских данных. Вся информация надежно защищена современными методами шифрования.

Вся информация надежно защищена современными методами шифрования.

Сколько будет стоить рубль в 2020 году

По словам главы Комитета по финансовому рынку нижней палаты парламента, председателя Совета Ассоциации банков России Анатолия Аксакова, скорость совершенствования нормативной базы продиктована динамичным развитием цифровых финансовых технологий. О своем видении будущего банковской системы, о цифровом рубле, истинной роли криптовалюты и политике Банка России, своевременно подхватившего знамя цифровизации, г-н Аксаков рассказал «Финансовой газете».

– Анатолий Геннадьевич, расскажите о последних законодательных инициативах Комитета Госдумы по финансовому рынку. Каковы приоритеты в работе по совершенствованию нормативной базы?

– Приоритеты связаны прежде всего с развитием цифровых технологий, поскольку именно финансовую сферу они трансформируют заметнее всего. Нижняя палата парламента приняла закон о цифровых финансовых активах, рассмотрела проект закона, позволяющего с помощью биометрических данных получать финансовые услуги удаленно.

В ближайшее время мы должны рассмотреть законопроект о цифровом профиле. Он позволит с помощью данных из общедоступных источников, полученных с согласия клиента, формировать его профиль. Причем не только физического, но и юридического лица. И, исходя из этого профиля, предлагать клиенту продукты. Чем выше будет качество профиля, тем более благоприятные условия будут предлагаться потребителю по финансовому продукту.

Будем работать и над законом о цифровых архивах, что позволит финансовым институтам освободиться от нагрузки в виде помещений, в которых хранятся бумажные документы, зачастую не востребованные ни организациями, которые их хранят, ни теми, кто мог бы затребовать эти документы. Такими бумагами забиты огромные площади, что очень непроизводительно. Всю эту информацию можно перенести на цифровые носители и серверы, освободить помещения и не тратить бумагу, значительно уменьшив издержки финансовых институтов, а это снизит и стоимость продуктов, которые они предлагают потребителям.

Планируем совершенствовать законодательство, связанное с цифровой подписью. Здесь необходим порядок: никаких подделок, подписей-двойников. В то же время цифровая подпись должна активно использоваться во внутрикорпоративном обороте (и не только) и стать привычным атрибутом в жизни людей и компаний.

Ряд законопроектов связан с защитой прав потребителей – физических лиц. Сейчас мы работаем над правилами продаж и более жесткой категоризацией инвесторов. Практика показывает, что отдельные финансовые институты продают гражданам сложные финансовые продукты, не разъясняя им все риски, которые эти продукты в себе несут. Подготовлен законопроект, устанавливающий более жесткие требования при продаже финансовых продуктов. Он предусматривает обязательное информирование о сложности продукта и возможных рисках для клиента. Если же потребитель не будет должным образом проинформирован, то Центральный банк может потребовать применить процедуру buyback. Тестирование неквалифицированных инвесторов, которое планировалось начать с 1 апреля 2022 года, мы предложили перенести на 1 октября 2021 года. На основе результатов тестирования будут определяться возможности инвестора и перечень финансовых продуктов, которые он сможет приобретать, исходя из своей квалификации.

И наконец, мы работаем над законопроектом о банковских рейтингах. Сейчас доступ банков к различным государственным программам определяется исходя из размера капитала финансовой организации. Но размер капитала не всегда определяет устойчивость банка, а рейтинг – это более качественный показатель. Мы считаем, что доступ к государственным, муниципальным и негосударственным программам правильнее осуществлять на основе рейтинга.

Вот такая у нас программа действий. Полагаю, что десятка два (а то и три) законопроектов будут приняты в весеннюю сессию.

– Цифровизация отрасли, рейтинги и жесткая категоризация расширяют возможности кредитно-финансовых организаций, контролирующих органов, но в то же время, как считают некоторые эксперты, это может ограничить доступ к финансовым услугам отдельных категорий потребителей.

– Это неверный посыл. Сейчас с помощью приложений в мобильном телефоне можно покупать ценные бумаги, управлять своим финансовым портфелем. Можно открывать счета, получать кредиты и другие услуги. Банки, страховые компании, негосударственные пенсионные фонды, брокеры заинтересованы в том, чтобы их предложение доходило до самого, скажем так, маленького инвестора, потому что уже есть понимание: маленькие деньги, объединившись вместе, превращаются в широкую реку.

К сожалению, компании, предлагающие финансовые продукты, не всегда добросовестны. Маленький инвестор, как правило, неискушенный и неквалифицированный. Его заманивают в финансовые сети, продавая сложные финансовые продукты. Вот в этом и заключаются риски, а не в том, что кто-то сможет благодаря цифре получить услугу, а кто-то нет. К примеру, старшее поколение, как правило, менее искушено в цифровых вопросах, оно работает с вкладами в основном, но иной раз пенсионеры приобретают сложные финансовые инструменты, думая, что оформляют вклады, а потом удивляются, что им не платят страховку, когда у финансовой организации отзывают лицензию. Страховка в таких ситуациях не предусмотрена. Есть письмо Центрального банка, в котором рекомендуется не продавать сложные финансовые продукты некоторым категориям потребителей. Допускаю, что это правильно.

Страховка в таких ситуациях не предусмотрена. Есть письмо Центрального банка, в котором рекомендуется не продавать сложные финансовые продукты некоторым категориям потребителей. Допускаю, что это правильно.

В целом же я уверен, что «цифра» более демократична в плане оказания финансовых услуг и расширения связанных с этим возможностей.

– Профильный комитет Госдумы рекомендовал нижней палате парламента принять в первом чтении поправки в Налоговый кодекс, связанные с оборотом криптовалют. Как скоро криптовалюта станет полноценным платежным средством?

– Криптовалюта изначально создавалась как платежное средство. Но в последнее время фактически превратилась в финансовый инструмент для инвестирования. Люди зарабатывают не на том, чтобы использовать ее как платежное средство, а на курсовой разнице, которая формируется на рынке. Если говорить о российском правовом пространстве, то мы законодательно прописали, что цифровая валюта (а речь идет как раз о криптовалюте) не может использоваться как средство платежа на территории Российской Федерации. Да и в Конституции у нас закреплена норма о том, что единственным платежным средством на территории страны является рубль.

Да и в Конституции у нас закреплена норма о том, что единственным платежным средством на территории страны является рубль.

Но этот инструмент действительно позволяет зарабатывать, многие владеют криптовалютой, и поскольку они получают доход, то очевидно должны платить налог. Более того, многие крупные владельцы давно ставили вопрос о легализации криптовалюты, и мы ее фактически легализовали законом о цифровых финансовых активах и цифровой валюте. Те же самые люди теперь говорят, что готовы платить налоги с дохода, который получают благодаря этим финансовым инструментам.

Считаю, что мы нашли очень взвешенное решение. С одной стороны, мы не признаем криптовалюту как платежное средство, с другой – не запрещаем ее. Более того, государство может на ней заработать, получая налоги.

– А как обстоят дела с внедрением цифрового рубля? Не кажется ли вам, что мы немного отстаем здесь, например, от Китая?

– Китай и ряд других стран, например Венесуэла, приступили к созданию своей цифровой валюты раньше России, но ничего драматичного здесь нет. В КНР цифровую валюту сейчас только тестируют. Центральный банк России в прошлом году опубликовал доклад о цифровом рубле. Сейчас идет дискуссия, и думаю, что в ближайшее время будет подведен итог и создан прототип цифрового рубля, который будет тестироваться. Полагаю, что это произойдет ближе к концу текущего года. Дальше – внедрение его в жизнь.

В КНР цифровую валюту сейчас только тестируют. Центральный банк России в прошлом году опубликовал доклад о цифровом рубле. Сейчас идет дискуссия, и думаю, что в ближайшее время будет подведен итог и создан прототип цифрового рубля, который будет тестироваться. Полагаю, что это произойдет ближе к концу текущего года. Дальше – внедрение его в жизнь.

Нам в этом плане даже удобно: мы будем смотреть, что происходит в Китае, и работать дальше, учитывая их ошибки. Мы здесь немного отстаем от Китая и некоторых других стран. Венесуэльский опыт, как мы видим, не был особенно успешным, о китайском пока еще рано говорить. Они планируют запустить этот проект у себя на Олимпиаде в 2022 году.

– Банковское сообщество консервативно и, как говорят, не было в восторге от перспектив цифровизации. Скажите, сопротивляются ли банкиры цифровым новшествам?

– Сопротивление ментальное – да. Оно было, причем я его ощущал от Центрального банка. Сначала там очень настороженно относились к цифровому рублю, но сейчас сами фактически возглавили процесс его разработки и внедрения. Коммерческие банки и сейчас с тревогой к нему относятся, опасаясь, что произойдет вымывание ликвидности из банковских балансов, поскольку цифровой рубль должен учитываться на балансе Центрального банка. Деньги могут перекочевать из коммерческих банков на счета в Центральном банке. Такие опасения существуют, и, естественно, банки предлагают свои варианты решения этой проблемы. В некоторых из них считают, что могли бы имитировать цифровой рубль, обеспеченный депозитом в кредитной организации. То есть у банка есть определенный объем ликвидности и под депозит этого объема они могли бы тоже выпускать цифровые рубли. Для того, чтобы обеспечивать оборот, экономический процесс, например, в блокчейне.

Коммерческие банки и сейчас с тревогой к нему относятся, опасаясь, что произойдет вымывание ликвидности из банковских балансов, поскольку цифровой рубль должен учитываться на балансе Центрального банка. Деньги могут перекочевать из коммерческих банков на счета в Центральном банке. Такие опасения существуют, и, естественно, банки предлагают свои варианты решения этой проблемы. В некоторых из них считают, что могли бы имитировать цифровой рубль, обеспеченный депозитом в кредитной организации. То есть у банка есть определенный объем ликвидности и под депозит этого объема они могли бы тоже выпускать цифровые рубли. Для того, чтобы обеспечивать оборот, экономический процесс, например, в блокчейне.

Эта дискуссия идет между коммерческими банками и Центральным банком, обсуждается в экспертном сообществе – нормальный процесс. Думаю, что в течение этого года дискуссия приведет нас к определенным выводам. Будут приняты выверенные решения.

Если говорить о консервативности системы, то самым консервативным по идее должен быть Центральный банк. Коммерческие банки по своей природе менее консервативны. У нас так сложилось, что они являются локомотивами цифровизации не только экономики, но и вообще всей нашей жизни. Центральный банк это знамя тоже подхватил и уже даже соревнуется с коммерческими банками в том, кто предложит более радикальный вариант цифрового развития финансовой сферы.

Коммерческие банки по своей природе менее консервативны. У нас так сложилось, что они являются локомотивами цифровизации не только экономики, но и вообще всей нашей жизни. Центральный банк это знамя тоже подхватил и уже даже соревнуется с коммерческими банками в том, кто предложит более радикальный вариант цифрового развития финансовой сферы.

Считаю, что наши ведущие коммерческие банки, к примеру Сбербанк, ВТБ, Альфа-банк, Тинькофф, демонстрируют очень быстрый темп цифровизации и постоянно предлагают новые идеи. Есть, конечно, и такие, кто проповедует консерватизм. Но в целом все понимают, что это объективное явление, от этого никуда не уйти, поэтому лучше возглавить процесс, для того чтобы не потерять в доходах в будущем, когда цифра вытеснит традиционные формы обслуживания людей и бизнеса.

– Говоря о политике Банка России, нельзя не упомянуть решение о снижении ключевой ставки до 4,25%, которое в целом было воспринято позитивно. Удается ли регулятору поддерживать баланс, сложившийся на сегодняшний день в финансовой сфере?

– Сейчас ключевая ставка находится на адекватном уровне – 4,25%. Это отражает ситуацию в экономике, в финансовой сфере, должным образом реагирует на уровень инфляции. В конце 2020 года был всплеск инфляции, но фундаментальные факторы сигнализируют о том, что инфляция, скорее всего, будет угасать. У Центрального банка потенциально может появиться возможность даже снизить ключевую ставку, для того чтобы дезинфляционные факторы не набирали темп в нашей экономике. Но в целом баланс, который сложился, говорит о том, что ключевая ставка будет примерно вот в этих пределах в течение года по крайней мере – 3,75–4,25%, то есть около 4%. Это и есть ключевой показатель по инфляции, на который ориентируется регулятор.

Это отражает ситуацию в экономике, в финансовой сфере, должным образом реагирует на уровень инфляции. В конце 2020 года был всплеск инфляции, но фундаментальные факторы сигнализируют о том, что инфляция, скорее всего, будет угасать. У Центрального банка потенциально может появиться возможность даже снизить ключевую ставку, для того чтобы дезинфляционные факторы не набирали темп в нашей экономике. Но в целом баланс, который сложился, говорит о том, что ключевая ставка будет примерно вот в этих пределах в течение года по крайней мере – 3,75–4,25%, то есть около 4%. Это и есть ключевой показатель по инфляции, на который ориентируется регулятор.

Сейчас уровень инфляции около 5%, и повлияли на это факторы, связанные со снижением курса рубля в прошлом году и подорожанием импорта. Был разовый всплеск цен на зерно, на подсолнечное масло, на сахар, то есть на те товары, которые резко подорожали на мировых рынках и начали уходить за пределы страны, возник дефицит. Правительство предприняло необходимые шаги, и мы видим, что цены стабилизируются. Центральный банк прогнозирует, что в течение года цены продолжат выравниваться и даже снизятся. Целевой показатель на конец года – 3,5–4%. Я с этой оценкой согласен, но ведь в жизни всякое бывает. Например, цена на нефть на мировых рынках упадет. Сейчас она растет, курс доллара падает по отношению к рублю, курс евро падает, соответственно, импорт начинает дешеветь. Это способствует снижению цен на внутреннем рынке, и этот дезинфляционный фактор будет стимулировать Центральный банк к снижению ключевой ставки.

Пандемия не навредила отчетности российских банков

По словам главы Комитета по финансовому рынку нижней палаты парламента, председателя Совета Ассоциации банков России Анатолия Аксакова, скорость совершенствования нормативной базы продиктована динамичным развитием цифровых финансовых технологий. О своем видении будущего банковской системы, о цифровом рубле, истинной роли криптовалюты и политике Банка России, своевременно подхватившего знамя цифровизации, г-н Аксаков рассказал «Финансовой газете».

– Анатолий Геннадьевич, расскажите о последних законодательных инициативах Комитета Госдумы по финансовому рынку. Каковы приоритеты в работе по совершенствованию нормативной базы?

– Приоритеты связаны прежде всего с развитием цифровых технологий, поскольку именно финансовую сферу они трансформируют заметнее всего. Нижняя палата парламента приняла закон о цифровых финансовых активах, рассмотрела проект закона, позволяющего с помощью биометрических данных получать финансовые услуги удаленно.

В ближайшее время мы должны рассмотреть законопроект о цифровом профиле. Он позволит с помощью данных из общедоступных источников, полученных с согласия клиента, формировать его профиль. Причем не только физического, но и юридического лица. И, исходя из этого профиля, предлагать клиенту продукты. Чем выше будет качество профиля, тем более благоприятные условия будут предлагаться потребителю по финансовому продукту.

Будем работать и над законом о цифровых архивах, что позволит финансовым институтам освободиться от нагрузки в виде помещений, в которых хранятся бумажные документы, зачастую не востребованные ни организациями, которые их хранят, ни теми, кто мог бы затребовать эти документы. Такими бумагами забиты огромные площади, что очень непроизводительно. Всю эту информацию можно перенести на цифровые носители и серверы, освободить помещения и не тратить бумагу, значительно уменьшив издержки финансовых институтов, а это снизит и стоимость продуктов, которые они предлагают потребителям.

Такими бумагами забиты огромные площади, что очень непроизводительно. Всю эту информацию можно перенести на цифровые носители и серверы, освободить помещения и не тратить бумагу, значительно уменьшив издержки финансовых институтов, а это снизит и стоимость продуктов, которые они предлагают потребителям.

Планируем совершенствовать законодательство, связанное с цифровой подписью. Здесь необходим порядок: никаких подделок, подписей-двойников. В то же время цифровая подпись должна активно использоваться во внутрикорпоративном обороте (и не только) и стать привычным атрибутом в жизни людей и компаний.

Ряд законопроектов связан с защитой прав потребителей – физических лиц. Сейчас мы работаем над правилами продаж и более жесткой категоризацией инвесторов. Практика показывает, что отдельные финансовые институты продают гражданам сложные финансовые продукты, не разъясняя им все риски, которые эти продукты в себе несут. Подготовлен законопроект, устанавливающий более жесткие требования при продаже финансовых продуктов. Он предусматривает обязательное информирование о сложности продукта и возможных рисках для клиента. Если же потребитель не будет должным образом проинформирован, то Центральный банк может потребовать применить процедуру buyback. Тестирование неквалифицированных инвесторов, которое планировалось начать с 1 апреля 2022 года, мы предложили перенести на 1 октября 2021 года. На основе результатов тестирования будут определяться возможности инвестора и перечень финансовых продуктов, которые он сможет приобретать, исходя из своей квалификации.

Он предусматривает обязательное информирование о сложности продукта и возможных рисках для клиента. Если же потребитель не будет должным образом проинформирован, то Центральный банк может потребовать применить процедуру buyback. Тестирование неквалифицированных инвесторов, которое планировалось начать с 1 апреля 2022 года, мы предложили перенести на 1 октября 2021 года. На основе результатов тестирования будут определяться возможности инвестора и перечень финансовых продуктов, которые он сможет приобретать, исходя из своей квалификации.

И наконец, мы работаем над законопроектом о банковских рейтингах. Сейчас доступ банков к различным государственным программам определяется исходя из размера капитала финансовой организации. Но размер капитала не всегда определяет устойчивость банка, а рейтинг – это более качественный показатель. Мы считаем, что доступ к государственным, муниципальным и негосударственным программам правильнее осуществлять на основе рейтинга.

Вот такая у нас программа действий. Полагаю, что десятка два (а то и три) законопроектов будут приняты в весеннюю сессию.

Полагаю, что десятка два (а то и три) законопроектов будут приняты в весеннюю сессию.

– Цифровизация отрасли, рейтинги и жесткая категоризация расширяют возможности кредитно-финансовых организаций, контролирующих органов, но в то же время, как считают некоторые эксперты, это может ограничить доступ к финансовым услугам отдельных категорий потребителей.

– Это неверный посыл. Сейчас с помощью приложений в мобильном телефоне можно покупать ценные бумаги, управлять своим финансовым портфелем. Можно открывать счета, получать кредиты и другие услуги. Банки, страховые компании, негосударственные пенсионные фонды, брокеры заинтересованы в том, чтобы их предложение доходило до самого, скажем так, маленького инвестора, потому что уже есть понимание: маленькие деньги, объединившись вместе, превращаются в широкую реку.

К сожалению, компании, предлагающие финансовые продукты, не всегда добросовестны. Маленький инвестор, как правило, неискушенный и неквалифицированный. Его заманивают в финансовые сети, продавая сложные финансовые продукты. Вот в этом и заключаются риски, а не в том, что кто-то сможет благодаря цифре получить услугу, а кто-то нет. К примеру, старшее поколение, как правило, менее искушено в цифровых вопросах, оно работает с вкладами в основном, но иной раз пенсионеры приобретают сложные финансовые инструменты, думая, что оформляют вклады, а потом удивляются, что им не платят страховку, когда у финансовой организации отзывают лицензию. Страховка в таких ситуациях не предусмотрена. Есть письмо Центрального банка, в котором рекомендуется не продавать сложные финансовые продукты некоторым категориям потребителей. Допускаю, что это правильно.

Его заманивают в финансовые сети, продавая сложные финансовые продукты. Вот в этом и заключаются риски, а не в том, что кто-то сможет благодаря цифре получить услугу, а кто-то нет. К примеру, старшее поколение, как правило, менее искушено в цифровых вопросах, оно работает с вкладами в основном, но иной раз пенсионеры приобретают сложные финансовые инструменты, думая, что оформляют вклады, а потом удивляются, что им не платят страховку, когда у финансовой организации отзывают лицензию. Страховка в таких ситуациях не предусмотрена. Есть письмо Центрального банка, в котором рекомендуется не продавать сложные финансовые продукты некоторым категориям потребителей. Допускаю, что это правильно.

В целом же я уверен, что «цифра» более демократична в плане оказания финансовых услуг и расширения связанных с этим возможностей.

– Профильный комитет Госдумы рекомендовал нижней палате парламента принять в первом чтении поправки в Налоговый кодекс, связанные с оборотом криптовалют. Как скоро криптовалюта станет полноценным платежным средством?

– Криптовалюта изначально создавалась как платежное средство. Но в последнее время фактически превратилась в финансовый инструмент для инвестирования. Люди зарабатывают не на том, чтобы использовать ее как платежное средство, а на курсовой разнице, которая формируется на рынке. Если говорить о российском правовом пространстве, то мы законодательно прописали, что цифровая валюта (а речь идет как раз о криптовалюте) не может использоваться как средство платежа на территории Российской Федерации. Да и в Конституции у нас закреплена норма о том, что единственным платежным средством на территории страны является рубль.

Но этот инструмент действительно позволяет зарабатывать, многие владеют криптовалютой, и поскольку они получают доход, то очевидно должны платить налог. Более того, многие крупные владельцы давно ставили вопрос о легализации криптовалюты, и мы ее фактически легализовали законом о цифровых финансовых активах и цифровой валюте. Те же самые люди теперь говорят, что готовы платить налоги с дохода, который получают благодаря этим финансовым инструментам.

Считаю, что мы нашли очень взвешенное решение. С одной стороны, мы не признаем криптовалюту как платежное средство, с другой – не запрещаем ее. Более того, государство может на ней заработать, получая налоги.

– А как обстоят дела с внедрением цифрового рубля? Не кажется ли вам, что мы немного отстаем здесь, например, от Китая?

– Китай и ряд других стран, например Венесуэла, приступили к созданию своей цифровой валюты раньше России, но ничего драматичного здесь нет. В КНР цифровую валюту сейчас только тестируют. Центральный банк России в прошлом году опубликовал доклад о цифровом рубле. Сейчас идет дискуссия, и думаю, что в ближайшее время будет подведен итог и создан прототип цифрового рубля, который будет тестироваться. Полагаю, что это произойдет ближе к концу текущего года. Дальше – внедрение его в жизнь.

Нам в этом плане даже удобно: мы будем смотреть, что происходит в Китае, и работать дальше, учитывая их ошибки. Мы здесь немного отстаем от Китая и некоторых других стран. Венесуэльский опыт, как мы видим, не был особенно успешным, о китайском пока еще рано говорить. Они планируют запустить этот проект у себя на Олимпиаде в 2022 году.

Мы здесь немного отстаем от Китая и некоторых других стран. Венесуэльский опыт, как мы видим, не был особенно успешным, о китайском пока еще рано говорить. Они планируют запустить этот проект у себя на Олимпиаде в 2022 году.

– Банковское сообщество консервативно и, как говорят, не было в восторге от перспектив цифровизации. Скажите, сопротивляются ли банкиры цифровым новшествам?

– Сопротивление ментальное – да. Оно было, причем я его ощущал от Центрального банка. Сначала там очень настороженно относились к цифровому рублю, но сейчас сами фактически возглавили процесс его разработки и внедрения. Коммерческие банки и сейчас с тревогой к нему относятся, опасаясь, что произойдет вымывание ликвидности из банковских балансов, поскольку цифровой рубль должен учитываться на балансе Центрального банка. Деньги могут перекочевать из коммерческих банков на счета в Центральном банке. Такие опасения существуют, и, естественно, банки предлагают свои варианты решения этой проблемы. В некоторых из них считают, что могли бы имитировать цифровой рубль, обеспеченный депозитом в кредитной организации. То есть у банка есть определенный объем ликвидности и под депозит этого объема они могли бы тоже выпускать цифровые рубли. Для того, чтобы обеспечивать оборот, экономический процесс, например, в блокчейне.

В некоторых из них считают, что могли бы имитировать цифровой рубль, обеспеченный депозитом в кредитной организации. То есть у банка есть определенный объем ликвидности и под депозит этого объема они могли бы тоже выпускать цифровые рубли. Для того, чтобы обеспечивать оборот, экономический процесс, например, в блокчейне.

Эта дискуссия идет между коммерческими банками и Центральным банком, обсуждается в экспертном сообществе – нормальный процесс. Думаю, что в течение этого года дискуссия приведет нас к определенным выводам. Будут приняты выверенные решения.

Если говорить о консервативности системы, то самым консервативным по идее должен быть Центральный банк. Коммерческие банки по своей природе менее консервативны. У нас так сложилось, что они являются локомотивами цифровизации не только экономики, но и вообще всей нашей жизни. Центральный банк это знамя тоже подхватил и уже даже соревнуется с коммерческими банками в том, кто предложит более радикальный вариант цифрового развития финансовой сферы.

Считаю, что наши ведущие коммерческие банки, к примеру Сбербанк, ВТБ, Альфа-банк, Тинькофф, демонстрируют очень быстрый темп цифровизации и постоянно предлагают новые идеи. Есть, конечно, и такие, кто проповедует консерватизм. Но в целом все понимают, что это объективное явление, от этого никуда не уйти, поэтому лучше возглавить процесс, для того чтобы не потерять в доходах в будущем, когда цифра вытеснит традиционные формы обслуживания людей и бизнеса.

– Говоря о политике Банка России, нельзя не упомянуть решение о снижении ключевой ставки до 4,25%, которое в целом было воспринято позитивно. Удается ли регулятору поддерживать баланс, сложившийся на сегодняшний день в финансовой сфере?

– Сейчас ключевая ставка находится на адекватном уровне – 4,25%. Это отражает ситуацию в экономике, в финансовой сфере, должным образом реагирует на уровень инфляции. В конце 2020 года был всплеск инфляции, но фундаментальные факторы сигнализируют о том, что инфляция, скорее всего, будет угасать. У Центрального банка потенциально может появиться возможность даже снизить ключевую ставку, для того чтобы дезинфляционные факторы не набирали темп в нашей экономике. Но в целом баланс, который сложился, говорит о том, что ключевая ставка будет примерно вот в этих пределах в течение года по крайней мере – 3,75–4,25%, то есть около 4%. Это и есть ключевой показатель по инфляции, на который ориентируется регулятор.

У Центрального банка потенциально может появиться возможность даже снизить ключевую ставку, для того чтобы дезинфляционные факторы не набирали темп в нашей экономике. Но в целом баланс, который сложился, говорит о том, что ключевая ставка будет примерно вот в этих пределах в течение года по крайней мере – 3,75–4,25%, то есть около 4%. Это и есть ключевой показатель по инфляции, на который ориентируется регулятор.

Сейчас уровень инфляции около 5%, и повлияли на это факторы, связанные со снижением курса рубля в прошлом году и подорожанием импорта. Был разовый всплеск цен на зерно, на подсолнечное масло, на сахар, то есть на те товары, которые резко подорожали на мировых рынках и начали уходить за пределы страны, возник дефицит. Правительство предприняло необходимые шаги, и мы видим, что цены стабилизируются. Центральный банк прогнозирует, что в течение года цены продолжат выравниваться и даже снизятся. Целевой показатель на конец года – 3,5–4%. Я с этой оценкой согласен, но ведь в жизни всякое бывает. Например, цена на нефть на мировых рынках упадет. Сейчас она растет, курс доллара падает по отношению к рублю, курс евро падает, соответственно, импорт начинает дешеветь. Это способствует снижению цен на внутреннем рынке, и этот дезинфляционный фактор будет стимулировать Центральный банк к снижению ключевой ставки.

Например, цена на нефть на мировых рынках упадет. Сейчас она растет, курс доллара падает по отношению к рублю, курс евро падает, соответственно, импорт начинает дешеветь. Это способствует снижению цен на внутреннем рынке, и этот дезинфляционный фактор будет стимулировать Центральный банк к снижению ключевой ставки.

Определение зарубежного сберегательного счета

Что такое зарубежный сберегательный счет?

Иностранный сберегательный счет больше похож на инвестиционный, чем на традиционные сберегательные счета для физических лиц в США. Зарубежные сберегательные счета позволяют вкладывать деньги не в долларах, а в другой валюте. Заграничный сберегательный счет можно открыть, когда вы находитесь в другой стране, или связавшись с иностранным банком через Интернет, если он открывает счета таким образом.

Ключевые выводы

- Заграничный сберегательный счет — это тип инвестиций, используемый U.S. инвесторы вкладывают средства в валюту, отличную от доллара.

- Владельцы иностранных сберегательных счетов могут получить прибыль от повышения процентной ставки и повышения курса валюты.

- На многих сберегательных счетах за рубежом размер минимальных вкладов выше, чем на традиционных сберегательных счетах.

- Люди с иностранными сберегательными счетами — находящимися за пределами США — должны заполнить форму IRS, известную как FBAR.

Как работает иностранный сберегательный счет

Зарубежные сберегательные счета могут иметь более высокие процентные ставки, чем в США.S., что может сделать их привлекательными для вкладчиков, готовых рискнуть тем, что обменный курс будет работать в их пользу. Однако, если высокая процентная ставка сочетается с девальвацией валюты (как это часто случается с инфляцией), любой выигрыш в процентах будет потерян при обмене валюты.

Многие иностранные сберегательные счета имеют более высокие минимальные депозиты, чем традиционные сберегательные счета. Это означает, что больше ваших денег находится под угрозой. Кроме того, почти всегда существует комиссия за обмен валюты, связанный с переключением между валютами.Открытие иностранного счета означает, что вам, возможно, придется заплатить им дважды — один раз за конвертацию доллара в иностранную валюту и один раз за конвертацию ваших денег обратно в доллары.

Кроме того, почти всегда существует комиссия за обмен валюты, связанный с переключением между валютами.Открытие иностранного счета означает, что вам, возможно, придется заплатить им дважды — один раз за конвертацию доллара в иностранную валюту и один раз за конвертацию ваших денег обратно в доллары.

Эти сборы обычно устанавливаются в процентах от общей конвертируемой суммы, что означает, что они могут значительно сократить заработанные вами проценты. Обязательно учитывайте эти сборы при сравнении того, что будет приносить иностранный счет с внутренним счетом.

Особые соображения

Люди с иностранными сберегательными счетами — находящимися за пределами США.S. — необходимо заполнить форму IRS, известную как FBAR. Это верно независимо от того, открыли ли вы счет в местном банке в этой стране или в местном отделении банка США, согласно отделению Citibank в Гонконге.

Отсутствие подачи FBAR влечет за собой серьезные штрафы. Вас могут оштрафовать на сумму до 100 000 долларов или половину суммы на иностранном счете, в зависимости от того, какая сумма больше. Если у вас есть счета за границей и вы не уверены в своем налоговом статусе или в том, какие формы подавать, стоит нанять бухгалтера для защиты ваших активов.

Если у вас есть счета за границей и вы не уверены в своем налоговом статусе или в том, какие формы подавать, стоит нанять бухгалтера для защиты ваших активов.

Если вы рассматриваете этот счет как инвестиционный, а не сберегательный, просто помните, что вы должны будете платить обычный подоходный налог с любого дохода, который вы зарабатываете в виде процентов или обмена валюты — точно так же, как вы платите подоходный налог с доходов. с американского сберегательного счета. Если бы вы заработали эти деньги, инвестируя в фондовый рынок, вы должны были бы платить налог на прирост капитала только с ваших доходов.

Обе эти налоговые ставки различаются в зависимости от вашей налоговой категории, но, как правило, ставки налога на прирост капитала значительно ниже, чем обычные налоги на прибыль — i.е. например, в новой шкале подоходного налога в размере 24% вы, вероятно, заплатите 15% на долгосрочный прирост капитала.

Преимущества и недостатки иностранного сберегательного счета

Есть ряд причин, по которым американец может быть заинтересован в открытии сберегательного счета за границей. Те, кто живет за границей, могут обнаружить, что открытие счета в стране их проживания облегчает доступ к их средствам и экономит деньги на банковских и транзакционных сборах.

Те, кто живет за границей, могут обнаружить, что открытие счета в стране их проживания облегчает доступ к их средствам и экономит деньги на банковских и транзакционных сборах.

Сбережения в другой валюте лучше всего подходят для тех, кто не боится риска и готов отслеживать обменные курсы и, при необходимости, действовать быстро.Валютные рынки чрезвычайно волатильны, их значения меняются в среднем от 1% до 3% каждый день. Есть потенциал для больших прибылей на иностранном сберегательном счете, но есть также потенциал для больших потерь.

Хотя могут быть некоторые привлекательные причины для того, чтобы доверить свои сбережения иностранному счету, фондовый рынок США также предлагает инвестиции, которые приносят больше, чем внутренний сберегательный счет, но без комиссии за обмен валюты. Кроме того, вы будете платить налоги только по ставке прироста капитала, а не по обычной ставке подоходного налога.

Если вы ищете более безопасное место, чтобы сэкономить деньги и заработать проценты, подумайте о приобретении компакт-диска в банке США. Компакт-диски имеют гарантированный возврат инвестиций при более высокой процентной ставке, чем традиционный сберегательный счет, и застрахованы FDIC на сумму до 250 000 долларов на каждого вкладчика.

Компакт-диски имеют гарантированный возврат инвестиций при более высокой процентной ставке, чем традиционный сберегательный счет, и застрахованы FDIC на сумму до 250 000 долларов на каждого вкладчика.

Пять международных сберегательных счетов с высокой доходностью

Дата: Тбилиси, Грузия

Я вернулся в интригующую столицу Грузии с миссией.

Хотя у меня есть дом, у меня много друзей и я наслаждаюсь восхитительной едой и вином в этой малоизвестной части Кавказа, сегодня я вернулся в город, чтобы открыть счет в банке.В частности, мой четвертый банковский счет здесь. Причина: это один из лучших сберегательных счетов с высокой доходностью в мире.

Мы много лет обсуждали преимущества банковского дела в Грузии; мы не будем пересказывать подробности, но вы можете прочитать об этом здесь или посмотреть мое видео на YouTube. Эта статья не о Грузии в частности; речь идет о сберегательных счетах с высокой доходностью, которые может открыть каждый.

Видите ли, мир вступил в драматический период отрицательных процентных ставок, которые наказывают вкладчиков, позволяя практически любому неграмотному шуту занимать деньги почти бесплатно и по любой причине. Субстандартные автокредиты, ипотека с 97% LTV и нескончаемый поток денег на учебу в колледже теперь стоят чертовски дешево.

Субстандартные автокредиты, ипотека с 97% LTV и нескончаемый поток денег на учебу в колледже теперь стоят чертовски дешево.

В США и других западных странах банки платят ничтожные базисные баллы на ваши сбережения. Мой единственный сберегательный счет в Канаде, открытый шесть лет назад, приносит буквально 0,0001%. Внесите 10 000 долларов на свой сберегательный счет и зарабатывайте 1 доллар в год.

Это безумие.

Но мы в Nomad Capitalist считаем, что лучший способ увеличить свое благосостояние — это «пойти туда, где с вами лучше всего обращаются».Если вы ищете сберегательный счет с высокой доходностью, то, вероятно, лучше всего к вам будут относиться за границей.

Я все еще храню немного денег на онлайн-сберегательном счете с высокими процентами в Соединенных Штатах, где мне прилежно платят 1,7% в год. И, к сожалению, это совсем не плохо, учитывая сегодняшнюю среду процентных ставок. Но за границей я зарабатываю гораздо больше с высокими процентными сбережениями, которые часто превышают 10% в иностранной валюте и могут достигать 6% в долларах США.

Банки в других странах ссужают деньги по более высоким ставкам, чем раньше западные банки.Хотя американцам больше не нужна ипотека под 15%, как в 1970-х годах, во многих странах процентная ставка для покупки дома, финансирования автомобиля или займа краткосрочного капитала намного выше, чем там, где вы живете.

Банки в этих странах могут делать убийственные ссуды — как звучат 72% годовых по кредитной карте? — а взамен они должны платить более высокие процентные ставки для привлечения капитала. В Грузии и многих других странах высокодоходные сберегательные счета определяются как выплаты в два или три раза больше, чем вы заработали на самом лучшем сберегательном счете в Соединенных Штатах, и до 100 раз выше, чем в среднем там.

В то время как некоторые страны запрещают нерезидентам открывать банковский счет, многие страны позволяют любому открывать сберегательный счет с высокими процентами, даже с туристической визой. Некоторые банки, как и большинство здесь, в Тбилиси, позволяют делать это без минимального депозита.

Вы можете подумать, что оффшорные банковские операции незаконны. Это не. Граждане США должны сообщать о счетах в иностранных банках, если совокупный баланс составляет 10 000 долларов или более в любое время в течение календарного года. В других странах могут быть свои собственные требования, но ни в одной из известных мне стран такая практика не является незаконной, если только вы не скрываете деньги.

Дело не в том, чтобы прятать деньги; это для достижения высоких процентных сбережений.

Вы также можете подумать, что офшорные банки — это ненадежные банки с плохим управлением. Опять же, вы ошибаетесь. Два крупнейших банка Грузии торгуют на Лондонской фондовой бирже. Многие иностранные банки имеют более высокие коэффициенты платежеспособности, чем американские, британские или австралийские банки, у которых теперь есть процедуры помощи, чтобы забрать ваши деньги, если экономика пойдет на спад.

При желании во многих странах доступны крупные международные банки. В соседней Армении есть и HSBC, и французский банк Credit Agricole, а в таких странах, как Турция и Румыния, есть голландский банк ING. Я мог бы продолжать и продолжать, но достаточно сказать, что вам не нужно жертвовать безопасностью ради более высоких процентных ставок, когда вы отправляетесь в офшор.

В соседней Армении есть и HSBC, и французский банк Credit Agricole, а в таких странах, как Турция и Румыния, есть голландский банк ING. Я мог бы продолжать и продолжать, но достаточно сказать, что вам не нужно жертвовать безопасностью ради более высоких процентных ставок, когда вы отправляетесь в офшор.

Итак, где именно вы можете найти лучшие ставки по сберегательным счетам? Я выделил некоторых из лучших в мире прямо сейчас.

Банки с высокодоходными сберегательными счетами

Сберегательные счета с наибольшей процентной ставкой будут открыты в странах с развивающейся экономикой.Хорошая новость заключается в том, что развивающиеся страны будут требовать более низкие минимальные депозиты (иногда всего 1 доллар) и, поскольку они стремятся привлечь вкладчиков, часто будут более открытыми для иностранцев (иногда все, что вам понадобится, это паспорт).

Хотя офшорные банки в Швейцарии, Австрии и Сингапуре являются стабильными «именными брендами», они не будут платить намного больше процентов, чем вы найдете дома, за исключением того факта, что сингапурский доллар является одной из единственных валют-убежищ. левый, не приносящий нулевого интереса.

левый, не приносящий нулевого интереса.

Банковское дело в Грузии

Мы много лет говорили о грузинских банках здесь, в Nomad Capitalist, и они остаются одним из самых простых мест для открытия банковского счета в мире. Двумя крупнейшими банками страны являются TBC и Bank of Georgia; оба торгуются на Лондонской фондовой бирже. Многие небольшие банки избегают иностранцев, но некоторые примут вас по уважительной причине.

Туристы могут посетить банк в Грузии, хотя процентные ставки немного ниже, чем для жителей и граждан.TBC будет платить туристам 2,4% на один год и 2,85% на двухлетний срок; ставки в Банке Грузии практически идентичны.

Если вы готовы внести средние пятизначные суммы, возможно, вы сможете установить приоритетные банковские отношения со своим контактным лицом, которое предложит вам немного более высокие ставки. Более мелкие банки также предлагают более выгодные ставки; Принадлежащий ОАЭ Terabank будет платить 3% по вашим вкладам в долларах США и до 1,69% по вкладам в евро.

Банковское дело в Грузии быстрое; вам нужно приехать только на два дня, хотя можно открыть удаленно, если вы знаете хорошего адвоката.Я бы порекомендовал ее посетить, так как страна прекрасна, а еда и вино — одни из лучших, которые вы можете найти где-либо.

Да, и онлайн-банкинг отличный; Вы можете открыть дополнительные срочные вклады онлайн, не выходя из дома, или обналичить свой вклад, не возвращаясь в Грузию.

Банковское дело в Армении

К югу от Грузии находится Армения; перелет между столицами занимает всего двадцать восемь минут. Армения проводила реформы медленнее, чем Грузия, но начала наверстывать упущенное.Армяне живут по всему миру и имеют очень международную перспективу.

армянских банков предлагают одни из самых высоких процентных ставок в Европе по долларам США, евро и местному армянскому драму. Внесите доллары США на срочный депозит на один год и заработайте 4,75%. При размещении депозита сроком на два года процентная ставка увеличивается до 5,75%. Двухлетние депозиты в евро могут приносить ошеломляющую доходность в 3,75%.

Двухлетние депозиты в евро могут приносить ошеломляющую доходность в 3,75%.

Армянский драм действительно неплохо держался по отношению к доллару США в последние годы, при этом годовая доходность составила 9.75%. Если драм остается на уровне по отношению к доллару, вы можете пользоваться сверхвысокой процентной ставкой.

Открытие банковского счета в Армении позволит вам получать высокие процентные ставки, но сначала вам потребуется перевод паспорта. Я использую для этого адвокатов, которых я знаю и которым доверяю, но это не должно быть очень дорогостоящим.

Банковское дело в Камбодже

В Камбодже местный Canadia Bank будет платить 4,75% от ваших долларовых сбережений за годовой депозит, и 5.25% при депозите сроком на два года. Другие местные банки, такие как Acleda Bank, будут платить аналогичные ставки.

Если вы предпочитаете безопасность иностранного банка, канадский ABA Bank платит 3,75% по депозитам в долларах США, а Maybank (крупнейший банк в соседней Малайзии) платит 3,35% по 13-месячным фиксированным депозитам.

Доллар США широко используется в Камбодже, а местная валюта — камбоджийский риель — в основном используется для сдачи, но редко сильно колеблется по отношению к доллару. Вместо этого вы можете заработать дополнительный процент на депозите в риелях, что, вероятно, не будет иметь большого валютного риска.

Для открытия банковского счета Камбоджи требуется посещение страны и бизнес-виза сроком действия не менее шести месяцев и, возможно, одного года, чтобы продемонстрировать вашу «связь» со страной.

Банковское дело в Монголии

Монголия привлекла внимание офшорного сообщества много лет назад тем, что предлагала сберегательные счета со ставкой до 17% в местной валюте, монгольском тугрике. Эта валюта в последние годы не прижилась, и ставки в Монголии снизились, как и в других местах.Тем не менее, вы по-прежнему можете получать здесь одни из самых высоких процентных ставок в мире.

Хан Банк выплатит вам 5,4% за хранение долларов США в течение одного года; ставка тугрика — 12,8%. В любом случае для начала вам понадобится всего 50 долларов. Более крупный Голомт Банк платит 4% по долларам США за годовой вклад или 4,2% за восемнадцать месяцев.

В любом случае для начала вам понадобится всего 50 долларов. Более крупный Голомт Банк платит 4% по долларам США за годовой вклад или 4,2% за восемнадцать месяцев.

Если вы держите евро, XacBank — редкость, так как его доходность в евро превышает доходность в долларах. В то время как доллары, хранящиеся в XacBank, платят только 2,4% в течение одного года, вы можете заработать 3.7% на тот же срок по евро.

Мой опыт работы в банковской сфере в Монголии был немного грубым, потому что английский там не так широко распространен. В Монголии не так много туристов (а большинство из них китайцы и русские), поэтому они были немного смущены тем, почему какой-то белый парень приехал, чтобы открыть там банковский счет.

Это также не так удобно для мобильных устройств, как в таких странах, как Грузия, поскольку теперь мне нужно вернуться в Монголию, чтобы разблокировать свой онлайн-банкинг после того, как я забыл свой пароль.

Банковское дело в Эквадоре

Эквадор — это не только страна, где банки предлагают сберегательные счета с высокой процентной ставкой; он стал одним из самых популярных мест отдыха для пенсионеров в Южной Америке. В то время как Панама была запятнана Панамскими документами, а стоимость жизни высока, Эквадор — дешевое место для выхода на пенсию. Любой желающий может приехать в качестве туриста или получить вид на жительство.

В то время как Панама была запятнана Панамскими документами, а стоимость жизни высока, Эквадор — дешевое место для выхода на пенсию. Любой желающий может приехать в качестве туриста или получить вид на жительство.

Официальная валюта Эквадора — доллар США, что означает отсутствие валютного риска для американцев. Кооператив (в основном своего рода кредитный союз) JEP Ecuador предлагает одни из самых высоких процентных ставок по вкладам, со ставками в долларах США 6% на один год, 7% на два года и 8% на три года.

Если вы предпочитаете традиционный банк, то самым прибыльным банком страны является Banco Pichincha, где ставки на несколько процентных пунктов ниже.Срочные вклады в эквадорских банках застрахованы на сумму до 30 000 долларов.

Хотя банки Эквадора с радостью принимают иностранцев, как и большинство банков в Латинской Америке, вам потребуется больше документов, чем в Грузии или Армении.

Другие международные банки

Если вы готовы взять на себя некоторый валютный риск, вы можете заработать еще более высокие процентные ставки, чем вы видели здесь. Банки в Египте, Украине, Казахстане, России и других странах предлагают высокую доходность, выраженную двузначными числами в местной валюте.

Банки в Египте, Украине, Казахстане, России и других странах предлагают высокую доходность, выраженную двузначными числами в местной валюте.

Некоторые из этих иностранных валют — бесполезный мусор, а некоторые — наполовину приличны. Не так давно доллар США продавался, поскольку инвесторы стремились к более высокой доходности валют развивающихся стран, и я верю, что этот цикл снова разыграется когда-нибудь в будущем.

Независимо от того, предпочитаете ли вы стабильность доллара США или желаете добавить в свой портфель некоторую долю иностранной валюты, мой собственный многолетний опыт показал мне, что банковские операции за рубежом действительно безопасны.

Фактически, когда западные страны, такие как Кипр и Греция, побуждали своих соседей вводить политику «помощи», которая конфисковывала бы сбережения в случае экономического коллапса, многие из этих стран просто улучшили свои банковские услуги и не угрожали украсть у своих вкладчиков.

У меня есть деньги на более чем двух десятках банковских счетов и высокодоходных сберегательных счетах по всему миру, и я никогда не терял ни цента из-за банкротства банка. Хотя я не предлагаю вам сбрасывать свои сбережения в армянский банк, я считаю, что более высокая доходность за рубежом может стать хорошим дополнением к вашим сбережениям в вашей стране.

Хотя я не предлагаю вам сбрасывать свои сбережения в армянский банк, я считаю, что более высокая доходность за рубежом может стать хорошим дополнением к вашим сбережениям в вашей стране.

Эндрю Хендерсон — самый востребованный консультант в мире по вопросам международного налогового планирования, инвестиционной иммиграции и глобального гражданства. Он лично ведет этот образ жизни более десяти лет и теперь работает с предпринимателями и инвесторами с семизначными и восьмизначными числами, которые хотят «пойти туда, где к ним лучше всего относятся».

Последние сообщения Эндрю Хендерсона (посмотреть все)Счета в иностранной валюте за и против

Если вы часто совершаете платежи за границей, современные специалисты по онлайн-деньгам могут помочь вам вести бизнес за границей или позаботиться о членах семьи дома с помощью одного гибкого счета.Эти счета в иностранной валюте предназначены не только для того, чтобы помочь вам управлять своими финансами — вы также сэкономите время и деньги за счет упрощенных транзакций.

Счет в иностранной валюте, также называемый мультивалютным счетом или счетом без границ, — это тип счета, который позволяет отправлять и получать средства в нескольких иностранных валютах, что потенциально может изменить ваш текущий способ ведения международного бизнеса. Через эти безграничные счета средства либо обмениваются на доллары США, либо хранятся в валюте транзакции до тех пор, пока вы не будете готовы их обменять.

Вы можете использовать счет в иностранной валюте для деловых и личных нужд. И в зависимости от учетной записи ваш баланс может даже приносить вам проценты.

Международный банк, такой как Citibank или HSBC, может разрешить вам вносить и снимать деньги со своего счета в иностранной валюте в отделении или через Интернет. Некоторые предлагают только основные валюты — например, доллары, фунты стерлингов и иены — для вывода в отделении.

Компакт-диски с иностранной валютой — это особый тип инвестиционного продукта, с помощью которого вы можете инвестировать в иностранную валюту со счета в США. Опытные инвесторы также найдут инструменты для торговли на Форекс, которые упрощают покупку и продажу иностранной валюты.

Опытные инвесторы также найдут инструменты для торговли на Форекс, которые упрощают покупку и продажу иностранной валюты.

Ваш обычный банковский счет обычно конвертирует деньги в доллары США и обратно для операций в иностранной валюте. Однако счет в иностранной валюте позволяет отправлять и получать средства в нескольких валютах. Вы экономите время за счет оптимизации транзакций и денег, избегая высоких комиссий, связанных с конверсиями. И вам не нужно беспокоиться о краткосрочных колебаниях курсов валют, которые могут повлиять на вашу прибыль.

Возможность переключения между валютами помогает вам воспользоваться преимуществами сильного обменного курса и отправлять деньги за границу без дополнительных комиссий, которые вы обычно платите за банковские переводы или переводы из банка в банк.

К валютам, обычно принимаемым на счет в иностранной валюте, относятся:

- долларов США (USD)

- Австралийских долларов (AUD)

- Британский фунт стерлингов (GBP)

- Евро (EUR)

- Гонконгских долларов (HKD)

- Канадские доллары (CAD)

- Японские иены (JPY)

- Новозеландские доллары (NZD)

- Сингапурские доллары (SGD)

- Ренминби (RMB), хотя часто применяются валютные ограничения

Кейс Исследование: Мэтт ведет бизнес через свой счет в иностранной валюте

Мэтт покупает товары в Китае для продажи своим клиентам в Северной Америке. Не имея счета в иностранной валюте, он конвертировал доллары США в китайский юань при покупке товаров у поставщиков, а затем конвертировал канадские доллары или мексиканские песо в доллары США при получении платежей от клиентов.

Не имея счета в иностранной валюте, он конвертировал доллары США в китайский юань при покупке товаров у поставщиков, а затем конвертировал канадские доллары или мексиканские песо в доллары США при получении платежей от клиентов.

Этот процесс не только занимал время у банков, чтобы перевести его деньги и комиссионные за транзакцию, но и создавал риск потери с трудом заработанной прибыли из-за колебаний обменного курса при конвертации валют.

Сегодня его счет в иностранной валюте включает возможность отправлять и получать деньги в валютах, в которых он часто ведет бизнес.Он может покупать у поставщиков, используя китайский юань, и получать платежи от клиентов в их собственных валютах непосредственно на свой банковский счет в США. При сильном обменном курсе он быстро и по доступной цене конвертирует иностранную валюту на своем счете в доллары США.

В началоУдобные учетные записи без полей могут сэкономить ваше время и деньги, но они не лишены рисков. Защитите себя, обратив внимание на следующие плюсы и минусы:

Плюсы- Держите несколько валют. Отправляйте и получайте средства в разных валютах, избегая обмена между ними. Если вы имеете дело с небольшими или экзотическими иностранными валютами, обратитесь к специалистам по международным денежным переводам, которые принимают более широкий спектр менее распространенных операций.

- Кредитное плечо. Большинство учетных записей позволяют переключаться между валютами, чтобы воспользоваться преимуществами сильных обменных курсов, которые могут держать тонну денег в вашем кармане, если вы проводите крупные бизнес-транзакции.

- Получайте проценты от своей валюты. Многие счета в иностранной валюте выплачивают вам проценты по выбранной валюте. Проценты обычно предлагаются по уровням, при этом более высокие ставки идут на более крупные остатки.

- Избегаемая ежемесячная плата. В зависимости от вашего бизнеса, некоторые учреждения могут отказаться от обслуживания и других сборов с ваших валютных счетов.

- Защита от овердрафта. Если вы не уверены в сроках платежей в иностранной валюте, многие банки позволяют вам испытывать временный дефицит по определенным валютам.Хотя вы можете оказаться на крючке по поводу гонораров.

Если вы не уверены в сроках платежей в иностранной валюте, многие банки позволяют вам испытывать временный дефицит по определенным валютам.Хотя вы можете оказаться на крючке по поводу гонораров.

Если вы не уверены в сроках платежей в иностранной валюте, многие банки позволяют вам испытывать временный дефицит по определенным валютам.Хотя вы можете оказаться на крючке по поводу гонораров.- Прочие сборы. По некоторым операциям с вас могут взиматься специальные комиссии за обработку наличных и овердрафт. Найдите самую низкую комиссию, на которую вы имеете право при выборе учетной записи.

- Высокие минимумы. Ваш банк может потребовать дневной минимум, прежде чем взимать с вас высокие комиссии. Однако HSBC и другие международные банки не требуют минимальных сумм.

- Низкая процентная ставка. Если на вашем счете есть проценты, не ожидайте, что ставка будет такой же высокой, как на стандартном сберегательном счете. Счета в иностранной валюте известны низкими процентными ставками.

- Изменение стоимости валюты. Стоимость ваших денег постоянно колеблется. Внезапный рост или падение влияет на общий баланс вашего счета в иностранной валюте.

Внезапный рост или падение влияет на общий баланс вашего счета в иностранной валюте.

Внезапный рост или падение влияет на общий баланс вашего счета в иностранной валюте.Выбор редакции: Мультивалютный счет Transferwise

- Более низкая комиссия за конвертацию

- Без абонентской платы

- Без комиссии за зарубежную транзакцию

Выбор редакции: мультивалютный счет Transferwise

Отправляйте и получайте 50+ валют прямо со своего телефона, но с лучшим обменным курсом и низкими комиссиями.

- Два бесплатных снятия в банкоматах до 100 долларов каждый месяц

- Держите несколько валют на одном счете

- Отправить деньги за границу

Найдите счет в иностранной валюте, который достаточно гибок для ваших нужд, сравнив счета в нескольких банках. Среди них весовые коэффициенты, которые включают:

Среди них весовые коэффициенты, которые включают:

- Поддерживаемые валюты. Многие банки поддерживают по крайней мере несколько основных валют, но убедитесь, что принимаются те, в которых вы часто ведете бизнес.

- Минимальный счет. Некоторые банки требуют минимального ежемесячного остатка на счете. Найдите тот, который соответствует вашему денежному потоку, чтобы избежать высоких комиссий и штрафов.

- Комиссия за счет. Спросите полный список сборов, чтобы избежать удивления, когда ежемесячная плата за обслуживание вашего счета будет высокой. Также обратите внимание на сборы за обработку или обработку для определенных валют и транзакций.

- Комиссия за конвертацию валюты. Помимо курсовой разницы, ваш банк может взимать комиссию каждый раз, когда вы конвертируете свои деньги в другую валюту.

- Суммы перевода. Ограничения на транзакции различаются в зависимости от банка, но вы должны убедиться, что ваш аккаунт может обрабатывать суммы платежей, типичные для вашего бизнеса — минимальные и максимальные.

- Скорость поворота. Прежде чем выбрать счет, узнайте, сколько времени занимает обычная транзакция между вашим домашним банком и счетами за рубежом.

- Гибкость и поддержка. Выбор счетов в иностранной валюте позволяет осуществлять переводы, депозиты и снятие средств по телефону, через Интернет или в филиале. Спросите о сборах, связанных с каждым вариантом.

Счет без границ может иметь ежемесячную плату за обслуживание и транзакцию, которые могут быстро съесть ваш баланс. Найдите банк и счет, который минимизирует такие расходы, как:

- Комиссия за пополнение или снятие средств. Многие банки предлагают неограниченное количество депозитов или позволяют ежемесячно снимать определенное количество денег без комиссии.

- Ежемесячная плата за обслуживание. Если вы не можете найти аккаунт без комиссии за обслуживание, поищите тот, который не взимает комиссию с большим балансом. И убедитесь, что этот баланс соответствует потребностям вашего бизнеса.

- Комиссия за транзакцию. Многие международные банки имеют партнерские отношения по всему миру, что позволяет минимизировать плату за каждую транзакцию.

- Комиссия за обработку наличных денег. Некоторые банки ограничивают размер депозита на свой счет в течение определенного периода.Если вы превысите этот лимит, с вас будет взиматься комиссия за обработку будущих депозитов.

- Комиссия за овердрафт. Как и на обычных банковских счетах, вы можете оплачивать комиссию за овердрафт, если остаток на вашем счете опускается ниже нуля.