ЦБ отозвал лицензию у столичного «Евроазиатского инвестиционного банка» — Агентство городских новостей «Москва»

ЦБ отозвал лицензию у столичного «Евроазиатского инвестиционного банка»

04.12.2020 08:54

Теги: банки , ЦБ РФ , Отзыв лицензии

Центробанк России отозвал лицензию у столичного «Евроазиатского инвестиционного банка». Об этом сообщил сайт регулятора.

«Банк России приказом от 4 декабря 2020 года №ОД-2005 отозвал лицензию на осуществление банковских операций у коммерческого банка «Евроазиатский инвестиционный банк» (Общество с ограниченной ответственностью) — ООО КБ «Евроазиатский инвестиционный банк» (рег. №2897, Москва)», — говорится в сообщении.

По величине активов кредитная организация занимала 312 место в банковской системе РФ.

ЦБ принял такое решение руководствуясь тем, что «Евроазиатский инвестиционный банк» нарушал федеральные законы, регулирующие банковскую деятельность, а также нормативные акты Банка России, в связи с чем регулятором в течение последних 12 месяцев неоднократно применялись к нему меры.

«C 2017 года «Евроазиатский инвестиционный банк» преимущественно убыточен. Представленный кредитной организацией по требованию надзорного органа план восстановления финансовой устойчивости неоднократно направлялся на доработку в связи с тем, что предусмотренные им мероприятия признавались недостаточными и нереализуемыми. В связи с неудовлетворительным качеством управления у «Евроазиатского инвестиционного банка» возникли основания для прекращения права на привлечение во вклады денежных средств физических лиц и на открытие и ведение банковских счетов физических лиц. Учитывая вовлеченность основного бенефициара кредитной организации и подконтрольных ему компаний в судебные разбирательства, а также потенциальный рост убытков, перспектива дальнейшей деятельности «Евроазиатского инвестиционного банка» отсутствовала», — отметил регулятор.

В «Евроазиатский инвестиционный банк» назначена временная администрация, которая будет действовать до момента назначения конкурсного управляющего либо ликвидатора. Полномочия исполнительных органов кредитной организации в соответствии с федеральными законами приостановлены.

«Евроазиатский инвестиционный банк» является участником системы страхования вкладов.

Рубрика: Экономика

Ссылка на материал: https://www.mskagency.ru/materials/3066899

Центробанк отозвал лицензию у крупного страховщика туроператоров

Центробанк РФ сообщил утром 25 декабря от отзыве у страховой компании ООО «Розничное и корпоративное страхование» («РИКС») лицензий на добровольное личное страхование, за исключением добровольного страхования жизни, а также на добровольное имущественное страхование.

Приказ подписан первым заместителем Председателя Банка России Сергеем Швецовым.

Причиной решения стало нарушение требований порядка инвестирования собственных средств страховщика, с учётом наличия угрозы правам и законным интересам страхователей, говорится в заявлении регулятора.

При этом у страховщика не было иных действующих лицензий.

Вместе с тем, до недавнего времени «РИКС» являлся активным игроком на рынке страхования финансовой ответственности туроператоров. Несколько месяцев назад страховщик отказался от лицензии на этот вид деятельности, но сохранил обязательства по ранее заключенным договорам.

Сейчас договоры со страховщиком заключили 217 компаний, реализующие турпродукт в сфере выездного, а также внутреннего и въездного туризма. Среди них такие известные имена, как «Море Тревел», ICS, «Вантач Тревел», «Мультитур», «Спектрум» и многие другие.

Теперь у туроператоров есть 45 календарных дней на то, чтобы предоставить в Ростуризм новые данные о финансовом обеспечении. Крайний срок — 8 февраля 2021 года, причем значительная часть этого срока приходится на новогодние каникулы, которые продлятся до 11 января.

Эксперты признают, что ситуация патовая, и туроператорским компаниям будет крайне затруднительно выйти из нее.

«РИКС» — относительно новый игрок на рынке страхования туроператоров.

Фактически, «РИКС» стал спасением для нескольких сотен клиентов, которые не могли заключить договор страхования с другими страховщиками, которые дольше занимаются фингарантиями.

«Для многих туроператоров это был последний реальный вариант продолжить свою деятельность, поскольку другие страховые компании с ними работать отказывались, — говорит заместитель генерального директора страховой компании ERV Юлия Алчеева. — Скорее всего, туроператоры понимали, что это временное решение, но пандемия окончательно спутала все планы. В то же время, такой отзыв лицензии — это серьезный удар по репутации всего страхового рынка».

В большинстве туроператорских компаний, являвшихся партнерами «РИКС» пока воздерживаются от комментариев. В частности, в ICS сообщили, что занимаются проблемой, но еще не готовы сказать что-то определенное. Директор по турпродукту «Мультитура» Светлана Крейдич напомнила Profi.travel, что компания имеет двух партнеров по страхованию финансовой ответственности. Вторая компания продолжает работать.

Директор по турпродукту «Мультитура» Светлана Крейдич напомнила Profi.travel, что компания имеет двух партнеров по страхованию финансовой ответственности. Вторая компания продолжает работать.

Только важное. Только для профи.

Банковская лицензия, выдача и отзыв, срок Генеральной банковской лицензии, виды и возврат лицензий банка

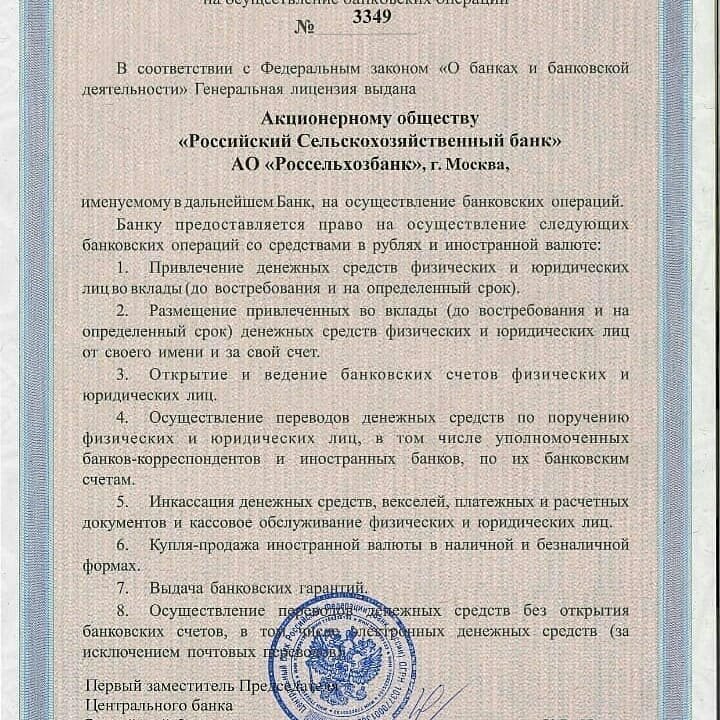

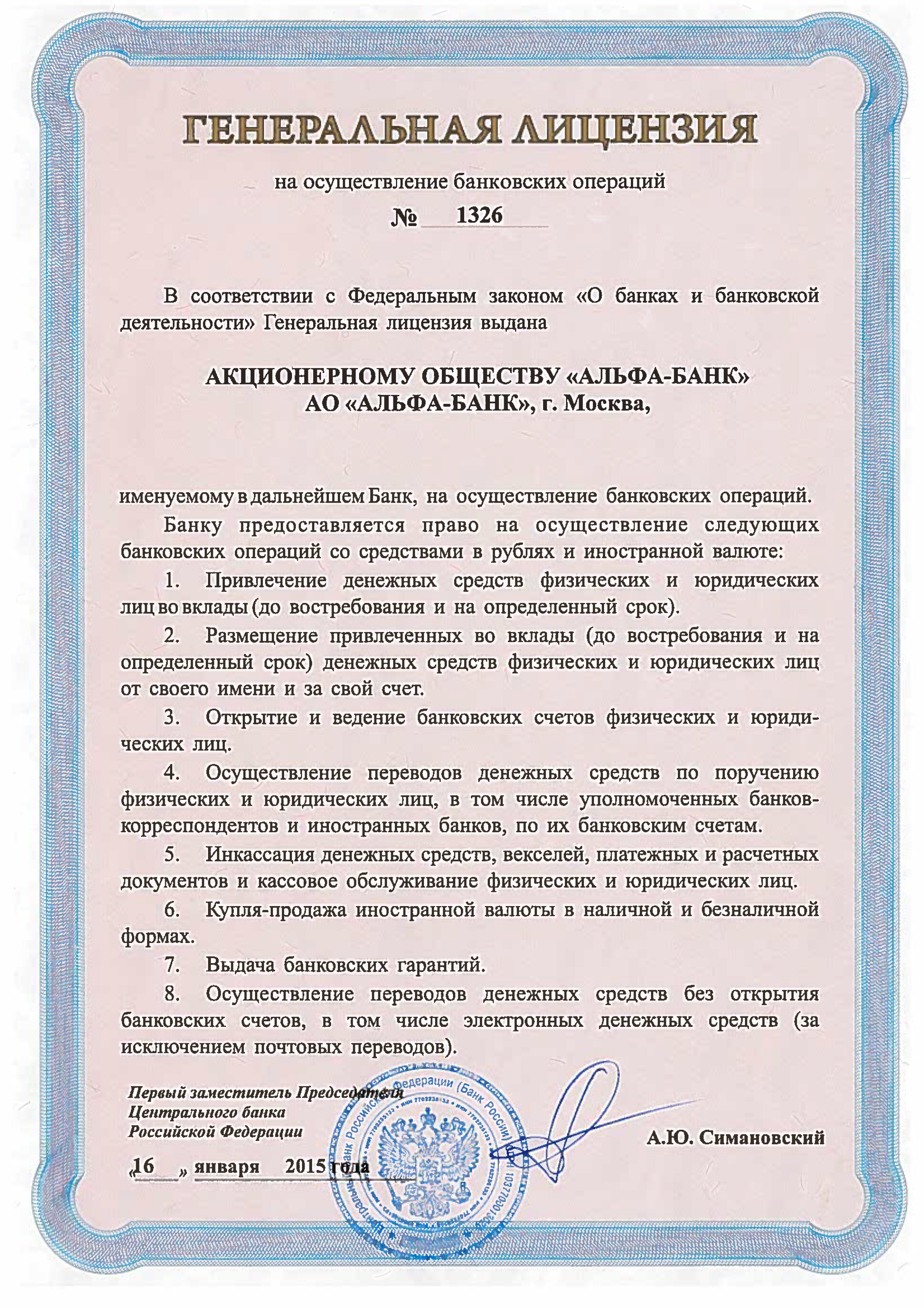

Банковская лицензия — это специальное разрешение Банка России на осуществление банковской деятельности, удостоверяющее право кредитного учреждения на проведение указанных в нем финансовых операций. В РФ, согласно Федеральному закону N 395-1 от 02.12.1990 «О банках и банковской деятельности», все банковские операции производятся на основании лицензии, выдаваемой Банком России, внесенной в реестр. Документ выдаётся без ограничения сроков его действия. Отзыв лицензии осуществляет Центральный банк Российской Федерации.

Содержание

Скрыть- Виды банковских лицензий

- Возврат банковской лицензии

- Выдача банковских лицензий

- Генеральная банковская лицензия

- Лицензия на осуществление банковской деятельности

- Отзыв банковской лицензии

- Срок банковской лицензии

Банк России выдает 8 видов лицензий на осуществление банковских операций:

— лицензия на проведение банковских операций со средствами в рублях без права привлечения средств физических лиц;

— лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте без права привлечения средств физических лиц;

— лицензия на привлечение во вклады и размещение драгоценных металлов без права привлечения во вклады средств физических лиц;

— лицензия на привлечение во вклады средств физических лиц в рублях и иностранной валюте;

— генеральная лицензия;

— лицензия на проведение банковского клиринга;

— лицензия на производство инкассации.

Возврат банковской лицензии

Финансовое учреждение, у которого Центральный банк РФ отозвал разрешение на осуществление банковской деятельности, имеет право на возврат лицензии. Для этого, кредитная организация должна в судебном порядке оспорить действия Банка России. В случае положительного решения, лицензия будет возвращена. Такие прецеденты имели место в судебной практике.

Банк России может по собственной инициативе вернуть банковскую лицензию финансовому учреждению, у которого она была отозвана. Это происходит после устранения всех нарушений в деятельности банка.

Выдача банковских лицензий

Выдача банковских лицензий осуществляется Центральным банком РФ. Для получения документа, разрешающего финансовую деятельность, кредитная организация должна соответствовать целому ряду требований.

Выдача банковских лицензий производится после регистрации финансовой организации, внесения данных о ней в реестр; оплаты 100% уставного капитала; открытия для кредитной организации корреспондентский счет в Банке России.

Генеральная банковская лицензия

Генеральная банковская лицензия — это документ, дающий финансовому учреждению право на осуществление банковских операций с денежными средствами в рублях и иностранной валюте, на привлечение во вклады денежных средств физических и юридических лиц в рублях и иностранной валюте.

Кредитная организация, имеющая генеральную лицензию, может:

— создавать филиалы и дочерние организации на территории иностранного государства;

— размещать в банковские депозиты средства федерального бюджета;

— участвовать в конкурсе на право выполнения функций агента по размещению государственных сберегательных облигаций и осуществлять ряд других операций.

Лицензия на осуществление банковской деятельности

В лицензии на осуществление банковской деятельности указываются финансовые операции, на проведение которых данная кредитная организация имеет право, а также валюта, в которой эти операции могут осуществляться. Вновь созданному банку могут быть выданы лишь три вида лицензий. После нескольких лет успешной работы и выполнения ряда условий, финансовое учреждение может получить другие виды лицензий. В итоге, все полученные документы можно заменить генеральной лицензией. Осуществление банковской деятельности без лицензии — серьезное правонарушение.

Вновь созданному банку могут быть выданы лишь три вида лицензий. После нескольких лет успешной работы и выполнения ряда условий, финансовое учреждение может получить другие виды лицензий. В итоге, все полученные документы можно заменить генеральной лицензией. Осуществление банковской деятельности без лицензии — серьезное правонарушение.

Отзыв банковской лицензии

Отзыв банковской лицензии финансового учреждения осуществляет Банк России. Лишение кредитной организации лицензии производится при ее ликвидации. Основанием для такого решения могут стать систематические нарушения законодательства, допускаемые банком, банкротство, непредоставление отчетности и другие факторы. Информация об отзыве банковской лицензии публикуется в открытых источниках — в прессе, на сайте финансового учреждения. Ежегодно Центральный банк РФ отзывает лицензии у нескольких десятков финансовых учреждений.

Срок банковской лицензии

Банковская лицензия выдается без указания срока ее действия. Финансовое учреждение может осуществлять виды деятельности, указанные в документе, до момента отзыва лицензии Центральным банком РФ и прекращения работы кредитной организации. В документе можно найти только одну дату выдачи лицензии кредитному учреждению. Ежегодно проводятся проверки финансовых организаций, по результатам которых банки могут быть лишены лицензии.

Финансовое учреждение может осуществлять виды деятельности, указанные в документе, до момента отзыва лицензии Центральным банком РФ и прекращения работы кредитной организации. В документе можно найти только одну дату выдачи лицензии кредитному учреждению. Ежегодно проводятся проверки финансовых организаций, по результатам которых банки могут быть лишены лицензии.

Совет от Сравни.ру: Планируя открыть счет в банке, стоит ознакомиться с лицензией финансового учреждения.

КС исследовал вопрос о природе административных мер реагирования Центробанка

По мнению одного из экспертов «АГ», Конституционный Суд не решил проблему необоснованных случаев отзыва лицензий у банков и введения временной администрации. Другой эксперт полагает, что орган конституционного контроля косвенным образом подтвердил сложившуюся практику введения временной администрации в банках в случаях, указанных в оспариваемых заявителем законах.

11 апреля Конституционный Суд РФ вынес два определения по жалобам банка «ЮГРА» на ряд положений Закона о банкротстве и банковского законодательства.

Обстоятельства дела, ставшие поводом для обращения в КС

В 2017 г. арбитражный суд отказал ПАО Банк «ЮГРА» в удовлетворении заявления о признании недействительными приказов Банка России об отзыве лицензии на осуществление банковских операций и назначении временной администрации по управлению кредитной организацией. Решение суда устояло в апелляции и кассации, Верховный Суд отказался рассматривать жалобу заявителя. В феврале 2019 г. суд оставил без удовлетворения заявление банка о пересмотре решения по вновь открывшимся обстоятельствам.

Безуспешной оказалась попытка банка оспорить в различных судебных инстанциях, включая высшую, приказы мегарегулятора о возложении на госкорпорацию «Агентство по страхованию вкладов» функций временной администрации по управлению банком и о введении моратория на удовлетворение требований кредиторов банка, а также связанного с ними предписания Банка России. В рамках рассмотрения дела суд первой инстанции отказал заявителю в истребовании и приобщении к делу плана участия госкорпорации «Агентство по страхованию вкладов» в мероприятиях по предупреждению его банкротства.

Доводы жалоб

Банк «ЮГРА» обратился в Конституционный Суд с двумя жалобами: в первой он оспаривал конституционность положений подп. 1 и 2 п. 1 ст. 189.31, ст. 189.47 Закона о банкротстве, а также п. 6 ч. 1 ст. 20 Закона о банках и банковской деятельности; во второй – подп. 2 и 7 п. 1 ст. 189.26 Закона о банкротстве и ст. 73 Закона о Центральном банке.

Так, в первой жалобе заявитель указал, что суды необоснованно лишены возможности проводить проверку обоснованности действий временной администрации по управлению кредитной организацией, повлекших отзыв у последней лицензии. Из-под судебного контроля также неправомерно изъяты действия Банка России, когда он, вопреки ранее принятому решению отказаться от применения в отношении кредитной организации мер принуждения, применяет к ней затем эти меры. Мегарегулятор вправе применять в отношении кредитной организации две меры воздействия за одни и те же нарушения: сначала Банк России направляет предписание по их устранению, а затем отзывает банковскую лицензию, отказываясь оценивать действия, предпринятые нарушителем по устранению вменяемых ему нарушений, безотносительно к форме и степени вины в их совершении, а равно к их последствиям.

Во второй жалобе отмечалось, что оспариваемые им нормы по смыслу, придаваемому им правоприменительной практикой, позволяют судам не проверять фактическое наличие оснований для введения временной администрации в кредитной организации, а сослаться лишь на сделанное Банком России предположение о возможном наличии указанных оснований. Также суды лишены возможности проверить законность действий Банка России по утверждению плана участия госкорпорации «Агентство по страхованию вкладов» в мероприятиях по предупреждению банкротства кредитной организации и его содержания – в указанном случае суды лишь проверяют наличие доказательств формального утверждения мегарегулятором этого плана. Кроме того, Банк России может выносить предписания со сроком исполнения, соблюдение которого заведомо невозможно.

Изучив материалы жалоб, Конституционный Суд РФ отказался принимать их к производству.

Выводы Суда по первому делу

Относительно доводов первой жалобы КС РФ в Определении № 866-О отметил, что временная администрация реализует полномочия исполнительных органов кредитной организации и проводит ее обследование (подп. 1 и 2 п. 1 статьи 189.31 Закона о банкротстве). Конституционные права кредитной организации не нарушаются правовыми нормами, определяющими функции временной администрации, если последняя вкупе с назначившим ее мегарегулятором исполняет такие нормы в соответствии с иными положениями законодательства.

1 и 2 п. 1 статьи 189.31 Закона о банкротстве). Конституционные права кредитной организации не нарушаются правовыми нормами, определяющими функции временной администрации, если последняя вкупе с назначившим ее мегарегулятором исполняет такие нормы в соответствии с иными положениями законодательства.

Также КС РФ указал на отсутствие формальной неопределенности, предполагающей произвольное применение норм, в положениях о полномочиях АСВ касательно осуществления мер по предупреждению банкротства банка, имеющего признаки неустойчивого финансового положения, создающего угрозу интересам его кредиторов (вкладчиков) и (или) угрозу стабильности банковской системы.

Исходя из закрепленного за каждым права на судебную защиту, Конституционный Суд посчитал, что спорные положения Закона о банкротстве не препятствуют проверке судом законности и обоснованности решений и действий временной администрации по управлению кредитной организацией и Банка России. Они не предрешают оценку суда имеющихся в деле доказательств, как и отказ суда от их исследования и оценки или же истребования доказательств по обоснованному обращению заинтересованных лиц. Следовательно, эти нормы не отдают прерогативу в оценке финансового состояния банка его временной администрации и Банку России и не освобождают суд от оценки состояния банка на дату отзыва лицензии и от изучения всей совокупности доказательств, включая их истребование и (или) назначение экспертиз.

Следовательно, эти нормы не отдают прерогативу в оценке финансового состояния банка его временной администрации и Банку России и не освобождают суд от оценки состояния банка на дату отзыва лицензии и от изучения всей совокупности доказательств, включая их истребование и (или) назначение экспертиз.

Отзыв банковской лицензии, как указал КС, представляет собой решение Банка России, принимаемое в порядке и по основаниям, предусмотренным федеральным законодательством. Такое решение не прекращает деятельность кредитной организации как юрлица, а означает лишь запрет совершать какие-либо банковские операции и представляет собой исключительную меру воздействия к нарушителю.

Со ссылкой на Определение от 16 июля 2015 г. № 1700-О Конституционный Суд подчеркнул, что, усматривая в отзыве банковской лицензии признаки санкции за неисполнение банком нормативных предписаний, Суд воздержался от дачи исчерпывающей дефиниции, которая ставила бы ее применение строго в рамки принципов юридической ответственности и тем самым исключала бы отзыв лицензии как меры превентивного принуждения и (или) обеспечения в рамках процедур несостоятельности (банкротства). Отмечено, что банк вправе оспорить в суде применяемые к нему принудительные меры воздействия.

Отмечено, что банк вправе оспорить в суде применяемые к нему принудительные меры воздействия.

Также КС РФ пояснил, что в деле заявителя отзыв лицензии на осуществление банковских операций обоснован, помимо ссылки на п. 6 ч. 1 ст. 20 Закона о банках, прежде всего, положениями п. 1 и 2 ч. 2 ст. 20 этого же закона, которые обязывают Банк России отозвать такую лицензию по отдельно предусмотренным ими основаниям (при значении всех нормативов достаточности собственных средств (капитала) кредитной организации ниже 2%; при размере ее собственных средств (капитала) ниже минимального значения уставного капитала на дату ее госрегистрации).

Выводы Суда по второму делу

В Определении № 867-О по второй жалобе банка «ЮГРА» Конституционный Суд пояснил, что оспариваемые положения не содержат явных признаков неопределенности в том, по каким основаниям следует назначать временную администрацию по управлению банком. Суды не могут интерпретировать и применять оспариваемые положения Закона о банкротстве так, чтобы это препятствовало проверке оснований к применению принудительных мер и законности действий Банка России, в том числе при утверждении плана участия АСВ в осуществлении мер по предупреждению банкротства банка.

Не предполагает произвольного применения и ч. 1 ст. 73 ст. Закона о Банке России, которая предусматривает лишь то, что Банк России при осуществлении функций банковского регулирования и банковского надзора проводит проверки кредитных организаций и их филиалов, направляет им обязательные для исполнения предписания об устранении выявленных в их деятельности нарушений и применяет к нарушителям соответствующие меры. Как по своему буквальному смыслу, так и в системе действующего регулирования эта норма не предполагает заведомо неисполнимых, явно неразумных сроков реализации предписаний ЦБ.

Кроме того, Суд пояснил, что, принимая к сведению сам факт утверждения Банком России плана участия госкорпорации в мероприятиях по предупреждению банкротства заявителя, суды связывали назначение временной администрации по управлению банком не столько с этим обстоятельством, сколько с иными основаниями.

С учетом изложенного Конституционный Суд РФ пришел к выводу о том, что заявитель в своих жалобах фактически оспаривает состоявшиеся по его делу судебные постановления, пересмотр которых явно не входит в компетенцию Суда.

Эксперты «АГ» прокомментировали выводы КС РФ

Адвокат МКА «Железников и партнеры» Вячеслав Голенев полагает, что проблема, рассматриваемая в этих двух определениях КС РФ, достаточно остра: «Уже ни для кого не секрет, что в отдельных случаях отзыв лицензии у банка и введение временной администрации представляется не совсем очевидным».

По мнению эксперта, проблема так и осталась неразрешенной. «В банковском законодательстве и в Законе о банкротстве наличествует огромный пласт норм, который регулирует ситуацию с мерами реагирования регулятора на нарушения в банковской сфере. Однако насколько эти нормы гармонизированы друг с другом, не является ли регулирование избыточным, и более того – не противоречат ли нормы друг другу и не приводит ли все изложенное к ситуации правовой неопределенности в отношении статуса кредитной организации в отношениях с ЦБ РФ – этот вопрос до недавнего времени не вербализировался, хотя и витал в воздухе», – полагает адвокат.

«На примере конкретной ситуации заявителя ответ на указанные вопросы не дали ни арбитражные суды, ни Конституционный Суд, вряд ли можно расценивать в качестве ответа выводы, содержащиеся в определениях КС РФ», – считает Вячеслав Голенев. В то же время он положительно оценил тот факт, что Суд хотя бы не уклонился от исследования вопроса о самой природе административных мер реагирования Центробанка, прямо указав на принципиальную возможность оспаривания нормативных актов и предписаний Банка России с обязанностью судов по существу рассматривать все обстоятельства такого дела, а не только формальное соблюдение мегарегулятором норм банковского и банкротного права.

В свою очередь адвокат практики «Реструктуризация и банкротство» юридической фирмы ART DE LEX Юлия Шилова отметила: «Конституционный Суд РФ указал, что оспариваемые банком нормативные акты не содержат положений, которые бы мешали объективному и беспристрастному исследованию соответствия фактических данных условиям введения временной администрации в рамках судебного разбирательства, однако проверка полноты исследования этих фактических обстоятельств арбитражными судами не входит в компетенцию Конституционного Суда РФ».

По мнению эксперта, орган конституционного контроля косвенным образом подтвердил сложившуюся практику введения временной администрации в банках в случаях, указанных в оспариваемых законах.

Когда Центробанк закончит отзыв лицензий страховых компаний?

На протяжении последних лет Центробанк России активно очищает финансовые рынки страны от недобросовестных игроков, касается это и банковского сектора, и сектора страхового.

При этом государство до недавних пор предпочитало принимать на финансовое оздоровление лишь банки, у страховых же компаний попросту отзывались лицензии. Клиенты таких организаций, как правило, при наступлении страхового события, скажем, по полису КАСКО, оказывались у разбитого автомобиля.

Если страховая компания была лишена лицензии, то её клиенты по добровольным видам страхования в большинстве случаев просто лишаются страховой защиты, то их внесённые за страховку деньги фактические сгорают. По обязательным видам страхования, например, по ОСАГО , страховая защита продолжает действовать даже при отзыве у страховщика лицензии и его последующем банкротстве.

Правда, клиенты таких страховых компаний всё равно испытывают серьезные неудобства. Такой договор нельзя ни расторгнуть в случае продажи автомобиля. В такой договор нельзя внести изменения, то есть при необходимости страхователь не сможет добавить в полис новых водителей или исключить из него ранее добавленных.

Так или иначе, за последний год были отозваны лицензии у двадцати пяти компаний, лицензии ещё четырёх компаний были приостановлены.

У девяти страховщиков, преимущественно по их инициативе, лицензии ограничены в части определённых видов страхования. Среди них такие известные бренды, как «ВТБ Страхование», «УралСиб», «БИН Страхование», «Интач Страхование», СО «Помощь», СО «Талисман».

Совсем же лицензий лишились страховые компании:

- «Дальакфес»

- «Инвестстрах»

- «Альянс-Мед»

- «Маски»

- «Андромеда»

- «Селекта»

- «АСКО»

- «Инвест-Полис»

- «Южуралжасо»

- «АИЖК»

- «ЭкономСтрахование»

- «Возрождение-Кредит»

- «Росмед»

- «Федеральная страховая компания»

- «Страж»

- «Региональная страховая компания»

- «Московия»

- «Регионгарант»

- «Европа»

- «Мед-Гарант»

- «Москва-Волга»

- «Галактика»

- «Подмосковье»

- «ЖАСО-Лайф»

- «МАКС-М»

Среди упомянутых страховщиков присутствуют и страховые компании, специализировавшиеся на медицинском страховании и страховании жизни. Их уход с рынка, конечно, вряд ли отразится на автовладельцах. Но есть в списке и достаточно известные автостраховщики, например, «Московия», «Подмосковье», «Страж», «Дальакфес», «Регионгарант». В этих компаниях многие граждане покупали не только автогражданку, но полисы КАСКО .

Их уход с рынка, конечно, вряд ли отразится на автовладельцах. Но есть в списке и достаточно известные автостраховщики, например, «Московия», «Подмосковье», «Страж», «Дальакфес», «Регионгарант». В этих компаниях многие граждане покупали не только автогражданку, но полисы КАСКО .

Почему Центробанк отзывает лицензии?

В большинстве случаев при отзыве лицензии той или иной страховой компании в приказе ЦБ РФ фигурирует стандартная формулировка «неисполнение требований и предписаний Центробанка». Чаще всего истинной причиной лишения компании лицензии является её плачевное финансовое состояние и поддельная финансовая отчётность, предоставляемая в тот же Центробанк.

Убирая таких страховщиков с рынка регулятор пытается защитить тех, кто ещё не успел оформить какой-либо страховой продукт, от неблагонадежной организации, существующей скорее по принципу финансовой пирамиды, чем страховой компании.

Недавно государство приняло решение, способное смягчить последствия покупки полиса в ненадёжной страховой компании для граждан, которые уже успели стать её клиентами. В скором будущем планируется не отзывать лицензии, а передавать страховщиков на санацию другим страховым компаниям. При этом их клиенты смогут либо расторгнуть страховой договор, либо продолжить договорные отношения.

В скором будущем планируется не отзывать лицензии, а передавать страховщиков на санацию другим страховым компаниям. При этом их клиенты смогут либо расторгнуть страховой договор, либо продолжить договорные отношения.

Пока ни одна страховая компания не была отправлена на санацию, поэтому рано говорить, что механизм действует. Однако подобная схема финансового оздоровления уже опробована на многих банках, поэтому эффективное её применение на страховом рынке будет более быстрым, чем в случае с банковским сектором.

Когда закончится чистка страхового рынка?

Невозможно предсказать окончание массового отзыва лицензий страховых компаний, когда в год их лишаются два, а то и три десятка страховщиков. Однако по общему числу отзываемых в последнее время лицензий можно предположить, что окончание чистки страхового рынка уже близко.

На рынке остаётся всё меньше компаний, чьё финансовое положение вызывает сомнения у экспертов, в том числе у сотрудников Центробанка.

До конца 2018 года страховым компаниям точно не стоит расслабляться, ведь регулятор рынке достаточно пристально следит за всем происходящим, своевременно применяя адекватные меры в виде запрещения деятельности к недобросовестным страховщикам.

Вероятно, уже в 2019-2020 годах клиенты страховых компаний смогут с большим доверием относиться к конкретной страховой компании уже за то, что организация имеет государственную лицензию. А лишение страховщиков права на профессиональную деятельность станет редкостью, когда за год лишаться лицензий будут две-три страховые компании, а не два-три десятка.

Мороз крепчает, банки лопаются

На фоне сообщений об охвативших Центральную Россию сильных морозах, как-то незаметно прошла информация о грядущих неприятностях – вплоть до банкротства – более чем трех десятков российских банков. Между тем, если верить аналитикам рейтингового агентства «Эксперт РА», до 2022 года могут не дожить 33 банка, у которых Центробанк вот-вот отберет лицензию. Эксперты утверждают, что ничего особенного в этом нет, — в свое время, в девяностые, когда в стране как грибы после дождя появлялись новые банки, банкротства были обычным делом, и из того времени до наших дней дотянули очень немногие. Но сегодня банков меньше, чем в девяностые, и банкротство даже не самых крупных кредитных учреждений может ощутимо сказаться не только на клиентах этих банков.

Но сегодня банков меньше, чем в девяностые, и банкротство даже не самых крупных кредитных учреждений может ощутимо сказаться не только на клиентах этих банков.

Сейчас индекс здоровья банковского сегмента колеблется на уровне чуть больше 91 процента. Поясним: этот индекс рассчитывается для определения банков, которые в течение года с высокой вероятностью не попадут в капкан дефолта.

Пока банковский сектор восстанавливается после пандемии, и восстановление это идет не такими быстрыми темпами, как предполагалось еще летом 2020 года, так что и высоких темпов роста в этом секторе экономики ожидать не приходится. Причины – высокая доля проблемных кредитов и общее медленное восстановление рынка. Еще одна причина – весьма заметный отток средств россиян со срочных вкладов. Потеряв работу, или просто потеряв в зарплате при переходе на «удаленку», люди не могут позволить себе держать деньги на банковских счетах, иначе им просто не на что будет жить. А это тоже приводит к слабой динамике развития банковского сектора, и, соответственно, отодвигает сроки возвращения к докризисным тенденциям, хотя «положительный» последний квартал 2020 года и внушил аналитикам сдержанный оптимизм на этот счет.

В конце прошлого года Центробанк активизировал чистку авгиевых конюшен банковского сектора, стремясь избавиться от «рискованных» кредитных организаций.

Только в четвертом квартале 2020 года под секиру «сокращения» попали девять российских банков. Для сравнения, за январь-сентябрь 2020 года было ликвидировано 7 банков. Тогда же 9 лицензий Центробанк аннулировал по инициативе самих банков, а 13 банков исчезли в результате реорганизации, — проще говоря, их поглотили более зубастые акулы финансового рынка.

О нависшей над десятками банков угрозе лишения лицензий СМИ писали еще ранней весной прошлого года. Так, в начале марта аналитики в один голос утверждали, что к группе риска в российском кредитно-финансовом секторе относятся как минимум 38 банков. Такое число называло и агентство «Эксперт РА», посвятившее этой проблеме специальное исследование. Названий банков никто не раскрывал, известно было лишь, что большинство из них расположены в московском регионе. Большое количество объявленных банкротами банков тогда объясняли тем, что Центробанк перенес отзыв лицензий с 2019 на 2020 год. Поясним: уже в начале 2019 года было спрогнозировано 46 банковских дефолтов до 1 января 2020 года. Фактически же лицензию отозвали только у 28 банков. Те, кого не успели обанкротить, перешли в список потенциальных банкротов на 2020 год, чем и объясняется большое число отобранных лицензий в прошлом году. Любопытно, что в декабре глава Сбербанка Герман Греф докладывал Путину, что «в стране в целом завершается санация банков». Тогда Греф порадовал президента – мол, при санации не пострадал ни один из топ-100 российских банков, а значит, и великих скандалов в этом секторе больше не предвидится.

Поясним: уже в начале 2019 года было спрогнозировано 46 банковских дефолтов до 1 января 2020 года. Фактически же лицензию отозвали только у 28 банков. Те, кого не успели обанкротить, перешли в список потенциальных банкротов на 2020 год, чем и объясняется большое число отобранных лицензий в прошлом году. Любопытно, что в декабре глава Сбербанка Герман Греф докладывал Путину, что «в стране в целом завершается санация банков». Тогда Греф порадовал президента – мол, при санации не пострадал ни один из топ-100 российских банков, а значит, и великих скандалов в этом секторе больше не предвидится.

А скандалов хватало. Только за последние пять лет в нашей стране лишились лицензии

около четырехсот банков, уличенных в недостаточности капитала и ликвидности, пойманных на фальсификации отчетности и выводе активов собственниками и членами правления банков.

— В обозримом будущем мы расчистим банковский сектор, – пообещала тогда президенту Эльвира Набиуллина.

Судя по темпам то ли расчистки, то зачистки, «обозримое будущее» наступит уже совсем скоро. Если верить Центральному банку, то на 1 января 2021 года в стране было всего 442 банка, правда, из них свою отчетность на сайте ЦБ раскрыли только 402 банка. Куда делись отчеты еще сорока кредитных учреждений, – про то никому неведомо, но, видимо, в стране завелись банкиры, которым вообще не обязательно отчитываться, хоть даже перед Центробанком.

Если верить Центральному банку, то на 1 января 2021 года в стране было всего 442 банка, правда, из них свою отчетность на сайте ЦБ раскрыли только 402 банка. Куда делись отчеты еще сорока кредитных учреждений, – про то никому неведомо, но, видимо, в стране завелись банкиры, которым вообще не обязательно отчитываться, хоть даже перед Центробанком.

Сколько банков реально останутся без лицензии в этом году, покажет декабрь. Пока же банкиры жалуются на тяжелые условия работы в условиях пандемии. Они имеют в виду вовсе не жесткий карантин с локдауном, а, скорее, меры государства по поддержке должников банков. Не далее как 12 февраля банки предупредили, — кредитные ставки будут расти из-за защиты дохода должников. Эти заявления последовали после того, как стало известно о готовности депутатов Госдумы принять закон, предусматривающий списание долга в случае, если должник живет на прожиточный минимум. Речь идет о только что внесенном в Госдуму проекте поправок в закон «Об исполнительном производстве»..jpg) По идее авторов законопроекта, должники смогут защитить от ежемесячного списания часть доходов, если это сумма не ниже величины прожиточного минимума, то есть, не ниже установленного на 2021 год минимума в 12702 рубля. Для этого будет достаточно подать заявление в Федеральную службу судебных приставов и указать банковский счет, на котором необходимо сохранять средства. Банки, естественно, должны будут выполнять постановления приставов о списании долгов, — и деньги останутся на счете должника.

По идее авторов законопроекта, должники смогут защитить от ежемесячного списания часть доходов, если это сумма не ниже величины прожиточного минимума, то есть, не ниже установленного на 2021 год минимума в 12702 рубля. Для этого будет достаточно подать заявление в Федеральную службу судебных приставов и указать банковский счет, на котором необходимо сохранять средства. Банки, естественно, должны будут выполнять постановления приставов о списании долгов, — и деньги останутся на счете должника.

Понятно, что для компенсации этих потерь банки будут вынуждены учесть эти риски, и поднять и без того не маленькую кредитную ставку. Усложнится и процедура одобрения кредита, а это отпугнет от банков потенциальных клиентов. Словом, чем беднее человек, тем сложнее ему будет получить кредит. Да и сами кредитно-финансовые организации перестанут раздавать кредиты направо и налево, в том числе даже безработным гражданам, или вовсе жуликам, принесшим в банк стыренную копию чужого паспорта.

Есть еще одна сложность, — что считать прожиточным минимумом. В разных регионах он разный, да и всегда зависит от медианного дохода по стране. Вряд ли банкиры станут заморачиваться с этими нюансами, — им будет проще отказать потенциальным малоимущим кредиторам, которые потом могут попытаться списать хотя бы часть долга.

В разных регионах он разный, да и всегда зависит от медианного дохода по стране. Вряд ли банкиры станут заморачиваться с этими нюансами, — им будет проще отказать потенциальным малоимущим кредиторам, которые потом могут попытаться списать хотя бы часть долга.

Словом, банки, которые уже лопнули, окажутся в куда более выгодном положении, — особенно если лопнули они по старым добрым схемам банкротства, позволяющим безнаказанно уводить украденные деньги в оффшоры. Возможно, жесткая лицензионная политика Центробанка даст какие-то положительные результаты, но она же может усилить отток капиталов из России, — а из нашей страны уже утекло за рубеж более триллиона долларов.

Рекордное число банков отказались вести бизнес в РФ, сдав лицензии — Хартия’97 :: Новости Беларуси — Белорусские новости — Новости Белоруссии — Республика Беларусь

3Число иностранных банков в России упало до минимума за 15 лет.

«Генеральная уборка» в банковском секторе, запущенная Центробанком РФ еще в 2013 году, продолжается. И за это время рекордное число банков добровольно сдали регулятору лицензию на осуществление банковских операций, уйдя с рынка. Только в прошлом году ЦБ аннулировал 9 лицензий. Годом ранее таких случаев было всего два, сообщает sprotyv.info.

И за это время рекордное число банков добровольно сдали регулятору лицензию на осуществление банковских операций, уйдя с рынка. Только в прошлом году ЦБ аннулировал 9 лицензий. Годом ранее таких случаев было всего два, сообщает sprotyv.info.

В отличие от отзыва лицензии, когда банк прекращает деятельность по решению ЦБ, аннулирование происходит по инициативе самих банкиров.

В общей сложности в 2020 году по регуляторным основаниям с рынка ушли 16 кредитных организаций — на 43% меньше, чем в 2019 году. В 2017 году ЦБ отозвал 51 лицензию, в 2018 году — 63 лицензии, в 2019 — 31 лицензию.

Еще 13 участников рынка прекратили самостоятельную деятельность в результате реорганизаций. В наступившем году 33 российских кредитных организации рискуют потерять лицензию, прогнозирует эксперты.

Индекс здоровья российского банковского сектора, отражающий долю банков, которые не допустят дефолта в течение ближайших 12 месяцев, на 1 января составлял 91%.

«Возврату сектора на докризисную траекторию развития препятствуют не только последствия пандемии, но и сформировавшиеся в прошлом году новые негативные тренды, такие как отток средств населения со срочных вкладов», — отмечают эксперты.

Среди банков, добровольно сдающих лицензии, — в том числе крупные иностранные игроки, сворачивающие свое присутствие в России на фоне рецессии, сжатия рынка и санкций.

В 2019 году из России ушел Danske Bank, в мае 2020-го Mordan Stanley сдал ЦБ лицензии на осуществление брокерской, дилерской и депозитарной деятельности, в декабре об уходе с российского рынка объявил Nordea Bank Abp — крупнейший по активам банк Северной Европы.

На начало 2020 года число иностранных банков в России упало до минимума за 15 лет: из 119 кредитных организаций с долей иностранного капитала выше 50%, работавших на российском рынке до оккупации Крыма, осталось всего 75.

Еще в 62 банках иностранцам принадлежит меньше половины капитала — это минимум с 1990-х годов.

Общее число банков с зарубежными акционерами снизилось до минимума с 2005 года — 137.

CBN отзывает лицензии у 7 поставщиков платежных услуг

Фирма частного инвестирования TLG Capital опровергла недавний пресс-релиз Atlas Mara, в котором Atlas Mara обвинила Atlas Mara в том, что она не раскрыла «точно — или существенно упустила — ряд соответствующих фактов» в отношении раскрытия информации о его обсуждения с держателями облигаций.

Atlas Mara опубликовала пресс-релиз, в котором утверждалось, что переговоры с кредиторами относительно невыплаченных облигаций, срок погашения которых наступил в декабре 2020 года, идут хорошо.Однако в пресс-релизе он утверждал, что два других кредитора TLG Capital «не согласились на заключение соглашения о приостановлении или аналогичном соглашении с Компанией, несмотря на выгоды от безостановочного режима для кредиторов компании в целом».

Атлас Мара считает, что «действия TLG являются как враждебными, так и наносящими ущерб интересам Компании и ее кредиторов, включая саму TLG».

ЧИТАЙТЕ: Atlas Mara увеличивает долю в Union Bank до 48%

Однако, по данным TLG Capital, это 10 долларов.Кредит в размере 8 миллионов от TLG должен быть погашен с 19 января 2021 года и еще не погашен. Частная инвестиционная компания считает, что неспособность Atlas Mara платить держателям облигаций объясняется ее неплатежеспособностью и, следовательно, ее необходимо ликвидировать.

”ГТН приветствует новость о том, что более 87,7% двусторонних кредиторов согласились заключить договор о приостановлении или аналогичных соглашениях, а также более 60% основных держателей конвертируемых облигаций группы со сроком погашения 31 декабря 2020 года. Если это так, и если заявления, опубликованные Atlas Mara в их пресс-релизах от 29 декабря 2020 года и 8 октября 2020 года, верны, то TLG не понимает, почему Atlas Mara не может выплатить «небольшому несостоятельному кредитору» долг в размере 10 долларов США.8 миллионов, которые подлежат выплате. Причина, конечно же, в неплатежеспособности Atlas Mara, что полностью оправдывает заявку на ликвидацию TLG ».

ПРОЧИТАЙТЕ: Union Bank насторожен, так как бунт акционеров Atlas Mara взъерошивает перья

TLG Capital Rebuffs

TLG Capital также отрицает претензии Atlas Mara о том, что он привлек первого к присоединению к другим кредиторам в Соглашении о приостановлении действия (a временное соглашение с другими кредиторами, чтобы избежать отзыва их облигаций или ликвидации компании).

«Атлас Мара заявила:« [С момента прекращения действия договора со значительным большинством своих кредиторов Компания продолжала взаимодействовать с ГТВ, стремясь заручиться его поддержкой и согласиться с условиями договора о приостановлении действия или найти другую консенсусное решение ». Это неверно: Atlas Mara обычно отказывалась сотрудничать с TLG в течение нескольких месяцев, не отвечая не менее чем на шесть отдельных юридических уведомлений. Atlas Mara, как и дочерняя компания, находящаяся в полной собственности, также не выполнила свои юридические обязательства по имеющим обязательную юридическую силу соглашениям, несмотря на то, что ее неоднократно просили сделать это. TLG Capital

Atlas Mara достигла соглашения с некоторыми держателями облигаций о приостановлении действий по ссудам, срок погашения которых наступил, однако, согласно этому соглашению, некоторые «удерживающие кредиторы», такие как TLG, не приняли условия.

ЧИТАЙТЕ: Стервятники в бегстве: следует ли Нигерии рассмотреть вопрос о приостановке выплат по суверенному долгу, как Аргентина?

Конфликт интересов с держателями облигаций?

Представитель TLG проинформировал Nairametrics, что Atlas Mara не искренне относится к своим займам, сославшись на отношения между Atlas Mara и Fairfax (который косвенно владеет Atlas Mara) как потенциальный конфликт интересов в любых переговорах с кредиторами. .

.

«Как кредитор Atlas Mara, TLG находит любопытным тот факт, что в декабре 2020 года Fairfax Financial приобрела все 42% акций Atlas Mara, принадлежащих Helios Fairfax, за 40 млн долларов США, когда Atlas Mara находилась в процессе переговоров о приостановлении производства со своими кредиторами и получение нового финансирования. Г-н Вилкерсон, конечно же, был полностью осведомлен об этих фактах, когда прыгал между своими фидуциарными насестами ».

Судя по всему, Fairfax Financial Holdings Limited, Helios Fairfax Partners Corporation и UBS O’Connor составляют значительную часть кредиторов Atlas Mara.

Согласно TLG Capital , «эти договоренности с кредиторами и другие взаимосвязанные отношения с возможностью возникновения конфликта интересов на уровне правления и акционеров Atlas Mara серьезно касаются TLG, и TLG также считает, что они должны касаться другой трети Atlas Mara. сторонние кредиторы и заинтересованные стороны ».

«Например, TLG отмечает, что г-н Прем Ватса, основатель и председатель Fairfax Financial, также является председателем Helios Fairfax. Кроме того, TLG отмечает, что исполнительный директор и председатель Atlas Mara Майкл Вилкерсон также является исполнительным вице-председателем Helios Fairfax. Таким образом, самый высокопоставленный руководитель Atlas Mara является руководителем одного из крупнейших кредиторов Atlas Mara. TLG не может понять, как эти договоренности приносят пользу сторонним кредиторам Atlas Mara или другим заинтересованным сторонам, или как г-н Вилкерсон может претендовать на надлежащее исполнение своих фидуциарных обязательств перед Helios Fairfax и Atlas Mara ».

Кроме того, TLG отмечает, что исполнительный директор и председатель Atlas Mara Майкл Вилкерсон также является исполнительным вице-председателем Helios Fairfax. Таким образом, самый высокопоставленный руководитель Atlas Mara является руководителем одного из крупнейших кредиторов Atlas Mara. TLG не может понять, как эти договоренности приносят пользу сторонним кредиторам Atlas Mara или другим заинтересованным сторонам, или как г-н Вилкерсон может претендовать на надлежащее исполнение своих фидуциарных обязательств перед Helios Fairfax и Atlas Mara ».

ПРОЧИТАЙТЕ: «Письма с угрозами» — Милост заявляет, что прекратит запланированные инвестиции в 1 миллиард долларов в Unity Bank

Почему это имеет значение

Atlas Mara владеет значительными пакетами акций в нескольких банковских активах в Африке, включая Union Bank Нигерии.

- Nairametrics понимает, что она пыталась избавиться от активов Нигерии, но пока не нашла конкретного претендента.

- Недавно он отрицал, что ведет переговоры с каким-либо банком о продаже своей доли в Union Bank.

- Тем не менее, по мере того, как Nairametrics продолжает искать способ выплатить долг своему держателю облигаций, ей придется продать свою долю в Union Bank, чтобы получить денежный поток.

- Union Bank имеет рыночную капитализацию 152 миллиарда NN (370 миллионов долларов США). У Union Bank есть Atlas Mara и Union Global Partners в качестве двух крупнейших акционеров с 25.03% и 65,3% соответственно (по состоянию на декабрь 2019 г.).

Статья (48) Изменение и отзыв лицензии

(a) Центральный банк может по запросу Лицензиата изменить условия лицензии в любом из следующих случаев:1. Добавление регулируемой услуги к другим лицензированным услугам.

2. Изменение или отмена одного или нескольких условий лицензии в соответствии со статьей 45 (b) этого закона.3. Удаление лицензированной Регулируемой службы из числа тех, на которые имеет лицензию лицо

(b) Центральный банк не может изменять условия лицензии в соответствии с положениями пунктов (2) и (3) выше, если он не убежден, что Лицензиат может выполнить обязательства, возложенные на него в соответствии с измененными условиями лицензию.

1. Если Лицензиат не выполняет какие-либо условия лицензии.

2. Если лицензиат нарушает положения этого закона, нормативные акты или какие-либо правила лицензии.

3. Если Лицензиат не может начать бизнес в течение шести месяцев с даты получения лицензии.

4. Если Лицензиат прекращает осуществлять лицензируемую деятельность в Королевстве.

5. Если законные интересы клиентов или кредиторов лицензиата требовали такого изменения или отмены.

(d) Центральный банк должен до аннулирования или изменения лицензии в соответствии с положениями предыдущего параграфа уведомить Лицензиата в письменной форме с указанием причин такой отмены или изменения, даты действия и крайнего срока для обжалование, которое должно быть не менее тридцати дней с даты уведомления.

(e) Центральный банк принимает решение по любой апелляции, поданной в соответствии с предыдущим параграфом, и уведомляет подателя апелляции о решении, принятом в этом отношении, в течение шестидесяти дней с даты подачи апелляции.

(f) Решение об аннулировании или изменении лицензии вступает в силу немедленно с даты, указанной в уведомлении.

(g) Центральный банк может, в исключительных случаях, которые не требуют отсрочки, отменить или изменить лицензию без соблюдения процедур, изложенных в пункте (d) настоящей статьи.Это не влияет на право Лицензиата подать апелляцию в течение тридцати дней с момента уведомления о таком решении. Центральный банк принимает решение по апелляции и уведомляет подателя апелляции о своем решении в течение шестидесяти дней с момента подачи.

(h) Обжалование решения об аннулировании или изменении лицензии может быть подано в компетентный суд в течение шестидесяти дней с даты уведомления Лицензиата о таком решении или по истечении срока, указанного в предыдущем абзаце. , для принятия решения по апелляции без уведомления.

, для принятия решения по апелляции без уведомления.

| OffShoreBanksDirectory

Центральный банк Белиза принял решение отозвать лицензию Choice Bank Limited, что оказалось неожиданным движением, которое вызвало серьезные проблемы для вкладчиков счетов, поскольку Choice обеспечил, начиная со 2 июля, снятие наличных. со счетов клиентов.

Решение Центрального банка Белиза, о котором сообщил управляющий Джой Грант, было вынесено через шесть месяцев после начала проблемы с банком Choice.В течение этого периода учреждение, отвечающее за регулирование финансового сектора страны Центральной Америки, не принимало никаких мер!

В заявлениях, опубликованных на канале центрального банка на YouTube, Грант пояснил, что после отзыва лицензии Chie Bank больше не может вести переговоры с международными банками. По словам этого чиновника, плановая проверка банка Choice Bank, проведенная Центральным банком в конце 2017 года, выявила слабые места в операциях и нарушения международного банковского законодательства. В апреле 2018 года проблемы Choice Bank усугубились, когда его лицензии на деятельность, связанную с предоплаченными картами, были приостановлены. На тот момент Choice Bank приостановил снятие наличных с депонированных счетов владельцев счетов.

В апреле 2018 года проблемы Choice Bank усугубились, когда его лицензии на деятельность, связанную с предоплаченными картами, были приостановлены. На тот момент Choice Bank приостановил снятие наличных с депонированных счетов владельцев счетов.

По словам Гранта, начиная с этого момента, Центральный банк Белиза получил огромное количество электронных писем с жалобами на Choice, сделанными клиентами указанного банка, но ОНИ НИЧЕГО НЕ ДЕЛАЛИ. Некоторые даже пригрозили принять законные меры (фирма Caporaso & Partners).Choice Bank не смог представить Центробанку план, который показал бы их намерения и возможности разрешить эту ситуацию. В начале этой недели аудиторы Центрального банка вошли в офисы Choice Bank, чтобы потребовать информацию, которую они не могли предоставить ранее, отметила г-жа Грант, управляющий банка. Теперь мы должны задаться вопросом, почему управляющий банка решил принять меры только через шесть месяцев и почему она ввела банк в ликвидацию, вместо того, чтобы его курировать. Она не собиралась помещать своих друзей в банк, чтобы деньги владельцев счетов исчезли, не так ли? Если Центральный банк Белиза не предпринимал никаких действий в течение шести месяцев кризиса Choice Bank, почему мы должны верить, что теперь они делают это добросовестно?

Она не собиралась помещать своих друзей в банк, чтобы деньги владельцев счетов исчезли, не так ли? Если Центральный банк Белиза не предпринимал никаких действий в течение шести месяцев кризиса Choice Bank, почему мы должны верить, что теперь они делают это добросовестно?

После анализа данных, предоставленных Choice Bank, Центральный банк Белиза пришел к выводу, что действий, предпринятых владельцами и руководством Choice Bank, недостаточно для исправления ситуации; тем не менее, избегая сообщений Choice, в которых она указала своим клиентам, что со 2 июля она предоставит доступ к их активам.Затем Центральный банк решил отозвать свою лицензию и назначил «ликвидатора» Гарри Хасселя, которого поддержала бы команда оценщиков, которые, вероятно, съели бы большую часть активов.

Этот «ликвидатор» будет иметь полную власть над администрацией Choice Bank. После ликвидации активов банка Хассель будет распределять эти активы якобы «справедливым и разумным образом» в соответствии с правовыми приоритетами, заключил Грант, который также пояснил, что финансовый сектор Белиза будет оставаться таким же сильным, как и прежде.

Однако правда совсем в другом. Непрозрачный образ действий Центрального банка Белиза вызвал резкую критику в международном сообществе и среди владельцев счетов. То, как все прошло с Choice Bank, вызвало множество сомнений в банковском секторе Белиза и, несомненно, приведет к снижению доверия инвесторов из-за очевидного отсутствия юридических гарантий в этой стране. Мы надеемся, что правительство примет меры и ликвидирует губернатора Грант, которая оказалась неспособной выполнять юридические функции Центрального банка.

Нужна консультация по этой теме?

ЗабронироватьБанк «Легион»: отзыв лицензии. ЦБ лишил «Легиона» лицензии

Издатель русских, пейзажных, монохромных миниатюр и эквилибристов с портретной галереей американских президентов пару лет назад осознал, что печатный станок — не панацея. Требуются жесткие меры. Только мера регулятора применяется постфактум, когда армия возмущенных вкладчиков разоренного заведения безнадежно спрашивает: «Где наши деньги?»

Требуются жесткие меры. Только мера регулятора применяется постфактум, когда армия возмущенных вкладчиков разоренного заведения безнадежно спрашивает: «Где наши деньги?»

Это осложнение поразило летом 2017 года клиентов банка «Легион» разного размера. Отзыв лицензии ударил по благосостоянию инвесторов в 10 городах страны и уничтожил 832 рабочих места в финансовом секторе. Реестр требований кредиторов закрывается 29 ноября. Внешняя администрация принимает меры по ликвидации участника финансового рынка.

Портрет героя

Организация готовится к исключению из реестра регистрации. Компания работает на рынке финансовых услуг 23 года. ТОО и ООО, ОАО, и, наконец, ООО — цепочка состояния организации.

Государство никогда не числилось среди акционеров. Абсолютно частная компания. Уставный капитал разделен между крупными компаниями в форме управленческой элиты с долей 85,31% и миноритарных акционеров с долей 14.69%.

Трудовые победы при объявленном банкротстве абсолютно никому не интересны. Поговорим об отзыве лицензии ЦБ. Банк «Легион» внесен в реестр Агентства по страхованию вкладов. Вкладчикам — физическим лицам — гарантируется возврат денежных средств в пределах денежных средств, находящихся на их счетах, но не более 1,4 миллиона рублей.

Поговорим об отзыве лицензии ЦБ. Банк «Легион» внесен в реестр Агентства по страхованию вкладов. Вкладчикам — физическим лицам — гарантируется возврат денежных средств в пределах денежных средств, находящихся на их счетах, но не более 1,4 миллиона рублей.

Банк привлекал свободные денежные средства работающих и пенсионеров. Работать с картами Легиона было сложно. Собственных банкоматов у КФУ было два десятка.Выручил Уралсиб с разветвленной технологической сетью Атб.

Кредиты выданы без надлежащего расчета риска. Таким образом, к январю 2016 года у 22 заемщиков накопилась задолженность на сумму 7,2 млрд рублей. Странные проекты вроде покупки джинсов в Турции — полтора миллиарда рублей были прикрытием для получения кредитов с последующим перераспределением денег в частные карманы.

Рублей и чел

Объем вкладов физических лиц установлен на уровне 12 млрд руб.Кроме того, юрлица доверили 2 млрд приобретенных непосильным трудом. Агентство проверило формы КФУ и оценило активы в 5,2 миллиарда. Всего, по данным первичного аудита, разница между пассивами и собственными активами составила 8,8 млрд руб. Денежные сбережения улетели навсегда.

Всего, по данным первичного аудита, разница между пассивами и собственными активами составила 8,8 млрд руб. Денежные сбережения улетели навсегда.

Совладельцами АКБ «Легион» являются два десятка человек. В совет директоров вошли пять человек. На доске работали пять человек. Среди руководителей работы состава были лица, в послужном списке которых присутствуют понятия «кража денег», «присвоение денежных средств» посредством фиктивных договоров.Один из руководителей был основателем научно-производственного объединения с печальным прошлым — директор этой общественной организации по приговору суда был лишен собственности в другой стране.

Причины отказа в разрешении

Регулирующий орган попытался направить фигуранта в законодательное русло. Он строго угрожал и запрещал золотые горы в обмен на депозиты.

Но попытки обуздать оказались безрезультатными. В разгар летних каникул они добились того, чтобы Банк Легиона отозвал лицензию у Центробанка.

Личный кабинет имеет право самостоятельно планировать направления работы. Группа лиц, связанных с банком, инициировала инвестиционные проекты за счет привлеченных средств вкладчиков в интересах крупных акционеров.

Инвестиции — это долгосрочные вложения. И возврат вложенного — дело не мгновенное.

Динамика финансового результата следующая:

2014 плюс с прибылью 91 млн руб.

2015 год все еще находится на положительной территории, 9.5 млн руб.

2016 г. — в глубоком минусе, убытки в триста млн руб.

2017, конец июня — проблема с выдачей вкладов многочисленным клиентам.

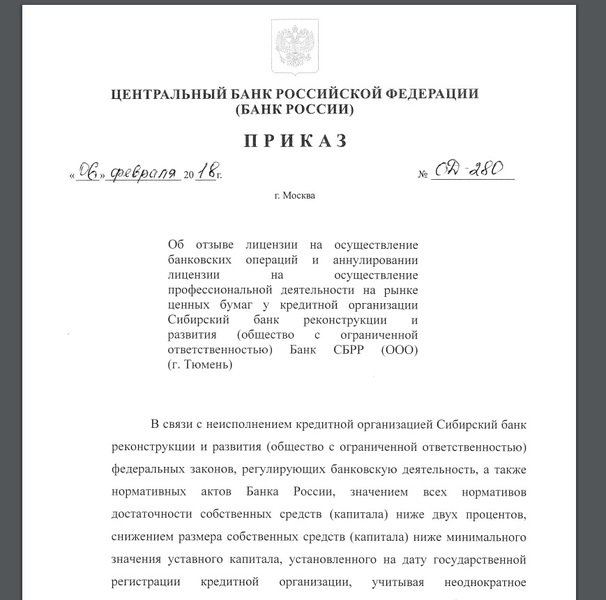

Если банк должен быть представлен кораблем, то 7 июля над входом будет уместен флаг «Дельта» — держись в стороне, управляйся с трудом. Отзыв лицензии у Банка Легион основан на трех причинах:

1. Уставный капитал 973 068 400 руб.В ходе проверки было установлено, что размер собственных средств ниже минимального значения уставного фонда, установленного на момент внесения КФУ в госреестры.

2. Специальные параметры категории «коэффициент достаточности капитала» на дату проверки упали ниже 2%.

3. Неоднократное нарушение нормативных актов Центрального банка и положений Федерального банковского законодательства.

Самостоятельная занятость частного финансиста

В список из 45 КФУ, переживших отзыв лицензии в 2017 году, Банк Легион внес в июле.

Частное кредитно-финансовое учреждение не планировало передавать разрешительную форму регулятору. Финансисты предоставили стандартный набор услуг:

- денежное посредничество как основной вид работы;

- дилерских операций;

- управление ценными бумагами;

- брокерских функций;

- депозитарий;

- багажных ценностей.

На перечисленные виды работ лицензированы. Но в последние пару лет результаты остаются отрицательными.Одиозное выражение «дыра в кармане» как нельзя лучше описывает позицию КФУ.

Темная лощина нарушений

На момент проверки было зафиксировано:

1. Нехватка денежных средств в размере 360 млн руб.

Нехватка денежных средств в размере 360 млн руб.

2. Исчезновение материальных ценностей на сумму 370 млн руб.

3. Потеря кредитных историй.

При переходе учреждения в состояние банкротства возможны способы спасения:

1.Санитария под крылом ЦБ. Могут быть только крупные стратегические компании, как это было с КФУ «Дискавери» и с «Бинбанком».

2. Лицензию не отзывают, дают время на поиск инвесторов.

3. Разорившиеся финансисты обращаются к акционерам с просьбой внести средства в уставный фонд.

Но трудно говорить о доверии акционеров, когда профессии руководства фирмы квалифицированно отражены в Уголовном кодексе.Например, участие в выводе за границу крупных сумм фейковых контрактов с турецкими бизнесменами.

Присутствие во Владимире

К концу 2017 года местонахождение регулятора лишилось 350 банков. Наиболее частая причина ликвидации — участие в теневой экономике, отмывание капитала, полученного с нарушением российского законодательства.

Во Владимире отзыв лицензии у банка «Легион» не стал неожиданностью, но доставил неприятности вкладчикам.Среднемесячная заработная плата по городу 27,1 тыс. Руб. За минусом дохода остается 23,5 тысячи. Но даже с таким доходом людям удается открывать вклады и вклады. Кроме того, тонкий слой среднего класса получает доходы выше среднего. Авторы горевали. Согласно закону, средства физических лиц застрахованы в АСВ, но на сумму не более 1,4 миллиона рублей.

Бизнес обычно начинается с добросовестности. Для расширения клиентской базы открывайте филиалы и дополнительные офисы.Корпоративные клиенты давно поделились. Надежда остается на физических лиц, кредитование и перекредитование.

Во Владимире Банк Легион использовал ту же лицензию, что и в других восьми городах. Когда регулирующий орган издал приказ, уведомление о банкротстве было разослано в филиалы и размещено в публикациях в СМИ. Вкладчики Владимира написали заявки на возврат, стояли в очереди и ждали так же, как вкладчики из Екатеринбурга, Пензы и Москвы.

Было в иваново

В городе невест открыт филиал и три дополнительных офиса для нужд клиентов.Отзывы о качестве КФУ были полярными. Некоторые клиенты отметили профессионализм и лояльность к клиенту, ускоренное оформление пакета сертификатов и договоров. Остальные клиенты выразили неприятное удивление отказом в исполнении платежей по реквизитам судебных приставов.

В городе Иваново отзыв лицензии у банка «Легион» вызвал разочарование и проблемы у клиентов.

Как бы то ни было, кредиты выдавали, вклады приносили проценты, материнский капитал брали на погашение кредитов.

Обработчик долгов

Банк «Легион» забрал лицензию. Нынешние руководители потеряли доверие и перешли на попечение СК РФ и Генеральной прокуратуры. Регулирующий орган назначил в организацию временное руководство.

Назначенная временная администрация в связи с исчезновением первоначальных кредитных договоров провела собственное расследование. Результаты были ошеломляющими: ссуды выдавались фирмам без реальной производственной деятельности и без доказанной платежеспособности; нет оценки риска невозврата. Предмет индивидуальных договоров формулируется как передача прав требования. Оказалось, это вывод активов.

Предмет индивидуальных договоров формулируется как передача прав требования. Оказалось, это вывод активов.

Обычно бывает. Сначала ошибается руководство, и ошибка остается незамеченной надзорными органами. Тогда возникает соблазн повторить, поскольку «ошибка» приносит прибыль в личный карман. Вал таких событий становится неуправляемым. В конце концов, человек решает схватить по крупному до неминуемого конца.

Произошло это в банке «Легион».Отзыв лицензии в 2017 добавлен к еще одному фигуранту июля. Ожидаемый финал, потому что наемный персонал ответственно оценивает риски кредитования проектов, даже не задумываясь, раскручивается ли проект владельцем офиса. Точнее, сотрудники не смогут озвучивать этот риск.

Вкладчики — слева, кредиторы — справа

Проблемы с лицензией банка «Легион» стали головной болью для тысяч людей. Значимые лица украли 11.9 миллиардов рублей от трудящихся и пенсионеров. И попутно захватили 3,1 миллиарда денег юридических лиц.

«Физики», пусть и частично, но под охраной государства. Компании и индивидуальные предприниматели, открывшие счета для производственной деятельности, навсегда распрощались с деньгами.

Уроки чужие грабли

Дело уже в прошлом, но клиентам других КФУ, особенно не входящих в первую десятку, полезно знать порядок действий.

Проверить наличие клиента в списке АСВ на предмет возмещения. Если имя не найдено, или клиент включен, но сумма к возмещению меньше суммы депозита, то срочно напишите заявление в Агентство о несогласии. Необходимо написать на бумаге и отправить заказным письмом с уведомлением. Есть только одно утверждение. Необходимо у нотариуса сделать заверенные копии кассовых справок: договор о депозите и выплате суммы операций по счету.К заявлению приложите бумаги. Лучше сохранить оригиналы до положительного решения.

Лишение лицензии Банка Легион не отменяет права вкладчика обратиться в АСВ за возмещением, даже если ему была возвращена часть причитающейся суммы. Деньги могут быть истребованы с должника в судебном порядке, кроме как через Агентство. Обанкротившемуся пользователю уместно подать заявление в суд, подкрепить ходатайство доказательной базой; Просить восстановить размер депозита и выплатить по нему компенсацию.

Деньги могут быть истребованы с должника в судебном порядке, кроме как через Агентство. Обанкротившемуся пользователю уместно подать заявление в суд, подкрепить ходатайство доказательной базой; Просить восстановить размер депозита и выплатить по нему компенсацию.

Надо в правоохранительные органы подать заявление о мошенничестве со стороны финансистов при принятии взноса.

Банкротство кредитора не снимает с заемщика обязательств по возврату долга. До сентября офис принимал платежи по погашению кредитов. Далее Альфа-Банк взял на себя выплату кредитов в долларах и евро.

Сайт закрыт, все ушли на финансовый фронт

Сайт финансового учреждения недоступен.В Едином государственном реестре компаний компания по-прежнему числится под БИНР 1097711000100. Полезную информацию о датах и адресах выплаты вкладов пострадавшим лицам можно получить, обратившись на сайт. Прописан порядок действий кредиторов — ведь физические лица, разместив свободные средства на счетах офиса, фактически кредитуют организацию.

Пройдено повторений

Клиентам КФУ полезно знать, что каждый пятый банк в стране убыточен два года.Даже в первой сотне 20% компаний зафиксировали полный убыток за 24 месяца. Более надежный вид КФУ с государственной гарантией. Финансовая политика системообразующих учреждений предполагает более низкие проценты по ссуде и рефинансирование ссуд, выданных неожиданным банкротом, с понижением ставки. Таким компаниям можно доверять.

CBN отзывает лицензии у поставщиков платежных услуг | The Guardian Nigeria News

Центральный банк Нигерии (CBN) отозвал лицензии у семи поставщиков платежных услуг за невыполнение требований законодательства.

Распоряжение об отзыве содержалось в официальном бюллетене, опубликованном вчера на веб-сайте апекс-банка. Решение опубликовано 4 декабря 2020 года.

Затронутые провайдеры: Easifuel Limited, Transaction Processing System (TPS), Grand Towers Limited и Paymaster Limited.

Другие операторы в списках — E-Revenue Gateway Limited, Eartholeum Network Limited и Globasure Limited.

В документе говорится, что семь компаний прекратили вести бизнес, на который им была выдана лицензия, на «непрерывный период в шесть месяцев».

Поставщики платежных услуг также «не выполнили или не соблюдали условия, на которых были выданы их лицензии; не выполнили обязательства, наложенные на них CBN в соответствии с положениями Закона о банках и других финансовых учреждениях (BOFIA) », — добавили в компании.

Уведомление об отзыве последовало за ранее проведенным Центральным банком переоснащением операционных принципов индустрии платежных услуг.

The Guardian сообщила, что CBN оптимизировал операционные правила, регулирующие бизнес и операции поставщиков платежных услуг.

В проспекте Банк определил минимальную базу капитала для различных категорий игроков, работающих в платежной экосистеме.

Согласно информации, содержащейся в рамках лицензирования, минимальный капитал мобильных денег, а также операторов коммутации / процессинга составляет N2 млрд.

Поставщики услуг решений для платежных терминалов (PTSP) и поставщики услуг платежных решений (PSSP) должны иметь минимальный капитал в размере 100 млн. Н.Для работы в качестве суперагента требуется минимальная достаточность капитала в 50 млн. Н. Э.

В документе также прописаны виды деятельности, допустимые для каждой бизнес-категории, которые, по словам высшего банка, будут применяться к «новым и существующим участникам рынка».

Регулирующий орган предупредил, что только компании, зарегистрированные как MMO, «имеют право получать средства клиентов». Цель руководства — обеспечить «сильную и надежную платежную систему».

Согласно документу, «компании, стремящиеся объединить деятельность в рамках категорий переключения и MMO, допускаются только в рамках структуры холдинговой компании с разграничением дочерних предприятий для предотвращения объединения».

Согласно новому нормативному образцу, фирмы, которые в настоящее время совмещают виды деятельности, передадут один или выпустят холдинговую компанию.

Регулятор также отметил: «Компании платежных систем в категории PSS могут иметь любую из лицензий PSSP, PTSP и суперагента или их комбинацию.

Все лицензированные поставщики платежных услуг в любой из категорий, охватываемых данной структурой, имеющие или стремящиеся получить любые другие выданные CBN лицензии, должны получить отсутствие возражений от Департамента управления платежной системой.”

Он предупредил, что объектные положения в меморандуме и уставе поставщиков платежных услуг должны быть ограничены «разрешенными видами деятельности в соответствии с их лицензионным разрешением».

CBN отозвала лицензии у 7 бездействующих поставщиков платежных услуг —

CBNАвтор: Babajide Komolafe

ДЕНЕЖНЫЙ РЫНОК

Центральный банк Нигерии (CBN) вчера объявил об отзыве операционных лицензий у семи бездействующих поставщиков платежных услуг (PSP).

PSP: Easifuel Limited, Система обработки транзакций (TPS), Grand Towers Limited, Paymaster Limited и E-Revenue Gateway Limited. Остальные — Eartholeum Network Limited, Globasure Limited и 3Line Card Management Limited.

Остальные — Eartholeum Network Limited, Globasure Limited и 3Line Card Management Limited.

Согласно CBN, семь PSP прекратили вести в Нигерии тот вид деятельности, на который были выданы их лицензии на непрерывный период в шесть месяцев. Банк Apex сообщил об этом в официальном бюллетене под названием «Отзыв операционных лицензий у некоторых поставщиков платежных услуг (PSP)».

CBN заявил: «Принимая во внимание, что семь (7) Поставщиков платежных услуг, перечисленных в Приложении I. к настоящему документу, имеют:

«Прекращено ведение деятельности В Нигерии, вид бизнеса, лицензии на который были выданы на непрерывный период в 6 месяцев

«Невыполнение условий, на которых были выданы лицензии; и

«Невыполнение обязательств, возложенных на них Центральным банком Нигерии в соответствии с положениями Закона о банках и других финансовых учреждениях (BOFIA), глава 83.Законы Федерации Нигерии. 2004. «Поставщик платежных услуг, указанный в Приложении II к настоящему документу: прекратил вести в Нигерии тот вид бизнеса, на который были выданы лицензии на непрерывный период в 6 месяцев; Невыполнение условий, на которых были выданы лицензии; и невыполнение обязательств, наложенных на них Центральным банком Нигерии в соответствии с положениями главы 83 Закона о банках и других финансовых учреждениях (BOFIA). Законы Федерации Нигерии. 2004 г. «Я, Годвин Эмефиеле, управляющий Центрального банка Нигерии при исполнении полномочий, предоставленных Центральному банку Нигерии в соответствии с разделами 60 и 62 BOFIA, глава 83. законов Федерации Нигерии. 2004 г. настоящим аннулирует лицензии Поставщика платежных услуг: перечисленные в Приложении I и сменную лицензию Поставщиков платежных услуг, перечисленных в Приложении II к настоящему документу ».

Законы Федерации Нигерии. 2004 г. «Я, Годвин Эмефиеле, управляющий Центрального банка Нигерии при исполнении полномочий, предоставленных Центральному банку Нигерии в соответствии с разделами 60 и 62 BOFIA, глава 83. законов Федерации Нигерии. 2004 г. настоящим аннулирует лицензии Поставщика платежных услуг: перечисленные в Приложении I и сменную лицензию Поставщиков платежных услуг, перечисленных в Приложении II к настоящему документу ».

Все права защищены.Этот материал и любой другой цифровой контент на этой платформе не может воспроизводиться, публиковаться, транслироваться, записываться или распространяться полностью или частично без письменного разрешения VANGUARD NEWS.

Отзыв лицензий AtaBank и Amrahbank, не связанных с COVID-19

29 апреля 2020 12:58 (UTC + 04: 00)

1 776

По тренду

В настоящее время в банковском секторе Азербайджана существуют старые, унаследованные от прошлого проблемы, которые покрывают лишь 3-4 процента активов сектора, то есть они не являются системно значимыми, председатель Центрального банка Азербайджана (ЦБА) Эльман Рустамов Об этом, как передает «Тренд», сказал в интервью Азербайджанской телерадиокомпании (AzTV).

«27 апреля Центробанк назначил администраторов четырем банкам, а 28 апреля у двух из них были отозваны лицензии. Одним из них был ОАО AtaBank, у которого долгое время были проблемы, и вкладчики не могли вернуть свои деньги. Я неоднократно высказывал свое мнение об этом банке и говорил, что как только будет продлен закон о полном страховании вкладов, вкладчики смогут вернуть свои деньги », — отметил Рустамов.

«Еще один банк — ОАО« Амрахбанк ». Конечно, проблемы этих банков не новы и не имеют ничего общего с пандемией коронавируса (COVID-19) и падением цен на нефть.Проблемы банков обсуждались Советом по финансовой стабильности, и ЦБА дал определенные рекомендации, на основании которых мы отозвали лицензии. Мы в короткие сроки предоставим населению доступ к их вкладам, переведем деньги в один из стабильных банков страны, и люди смогут хранить свои деньги в банках или снимать их », — сказал председатель.

«Возврат вкладов этих банков не будет осуществляться за счет государственного бюджета.