Не дают кредит, что делать? Банки меня отфутболивают, кредит не дают, каковы причины?

Каждый человек может столкнуться в своей жизни с ситуацией, когда придя в банк за оформлением кредита, ему в этом вежливо отказывают и кредит не дают, или проще говоря отфутболивают. И казалось бы, все стандартные требования и условия соблюдены, а кредитно-финансовое учреждение все равно не желает предоставлять заветный займ. Поэтому первое что необходимо сделать – это попробовать отправить заявку на кредит онлайн.

В данной ситуации у каждого нормального кредитополучателя возникает резонный вопрос: почему не дают кредит, что делать, как узнать причины отказа? А поскольку каждый банк закрепляет за собой право не афишировать причины своего отказа, потенциальный заемщик так и может остаться без ответа.

В результате этого, заемщик попросту не может устранить причину, которая препятствует одобрению кредитной заявки. Однако даже в этом случае не стоит отчаиваться, поскольку при желании всегда можно найти выход. Но для начала стоит рассмотреть самые очевидные причины, которые могут послужить основанием для отказа в предоставлении банком кредита.

1. Довольно часто не дают кредит из-за поведения заемщика. Также немаловажное значение имеет и внешний вид. Дело в том, что при личном собеседовании, банковские сотрудники обращают особое внимание на эти детали, и если заемщик постоянно нервничает, непонятно отвечает на простые вопросы, путается – все это не пройдет мимо взора менеджера. То же самое, касается и внешнего вида клиента – неопрятность и одетый спортивный костюм также могут послужить поводом для отказа в предоставлении кредита.

2. Не дают кредит тем потенциальным заемщикам, чей доход сравнительно низок или, напротив, слишком высок. Причем взгляды о доходах у заемщика и банковской организации совершенно разные. Так, например, при небольшой для банка зарплате заемщика, второй становится для него ненадежным клиентом, у которого могут возникнуть проблемы с дальнейшим обслуживанием и погашением кредита. И наоборот, если доходы заемщика сравнительно высокие, это также, как бы парадоксально это не звучало, может стать поводом для отказа в выдаче кредита. В этом случае есть вероятность того, что заемщик выплатить весь свой долг своевременно (до окончания срока действия кредитного договора), что лишит, по сути, банк своего стабильного дохода.

3. Также, когда не дают кредит, довольно частой причиной этому (почти всегда) служит испорченная кредитная история заемщика. Любой уважающий себя банк обязательно и в первую очередь внимательно проверит кредитное досье кредитополучателя, не сидит ли он в кредитной яме. Поэтому, чтобы исключить этот вариант, заемщик должен иметь безупречное кредитное досье, а также у него должны отсутствовать какие-либо долговые обязательства (займы) в иных кредитно-финансовых организациях. Если таковые имеются, их сначала нужно погасить (это в идеале), а уже после этого идти в другой банк за новым кредитом.

4. Как правило, не дают кредит и тем лицам, чей возраст не соответствует установленным возрастным ограничениям

5. Кроме того, банковская организация может отказать в том случае, если заемщик указал недостоверные данные в анкете (заявлении). Всегда нужно помнить о том, что каждый банк очень досконально проверяет все данные о своем клиенте. И если будет обнаружено хоть малейшее несоответствие, банк решит, что его пытаются «надуть», обязательно наложит табу на выдачу даже небольшой суммы кредита.

6. В том случае, если у человека, желающего взять банковский займ, есть судимость, банк запросто ему может отказать в предоставлении данной услуги. В такой ситуации не дают кредит по весьма объективным и понятным причинам. Лица, которые имеют судимость, всегда будут нежелательными клиентами для большинства банков.

7. Отсутствие в текущий момент или частая смена постоянного места работы, сезонная работа, нахождение на испытательном сроке – также могут быть поводом для отказа.

8. Кредитная организация может не дать кредит беременной женщине. Ведь после родов она попросту не сможет погашать полученный долг в связи с отсутствием постоянного дохода.

Конечно, у каждого банка свои критерии отбора клиентов. Однако в большинстве случаев не дают кредит по одним и тем же причинам. Мотивация для отказа везде примерно одинакова. Сперва пробуйте оформлять кредит онлайн.

Итак, разобравшись с главными причинами, которые могут являться мотивом для отказа в оформлении банковской ссуды, возникает следующий вопрос: не дают кредит, что делать дальше? Здесь также есть несколько действенных вариантов, которые могут помочь решить проблему.

1. Если в одном банке не дали кредит, то стоит попробовать обратиться в другой. Поскольку у каждого банка есть свои собственные критерии надежности клиента, то существует вероятность получать

займ в соседнем банковском учреждении. Или же просто отказаться от этой затеи, а необходимые средства накопить.

2. Если есть сомнения в чистоте собственного кредитного досье, нужно попытаться ее исправить. В том случае, если в досье была совершена ошибка по вине банка, это можно исправить путем отправки запроса в банк и БКИ (бюро кредитных истории), от которого были получены скверные рекомендации и ошибочные данные. И если ошибка была допущена по вине банка, вопрос уладится, и досье будет исправлено. Но если клиент сам виноват, то придется ситуацию исправлять самостоятельно. Попытаться сделать это можно, путем быстрого погашения уже имеющихся кредитов.

3. Также можно оформить кредит не на себя, а на своего близкого родственника или хорошего друга. Главное, чтобы у них было в порядке кредитное досье, имелось стабильное место работы, достаточный источник дохода и приличный внешний вид.

4. Если доходы заемщика являются камнем преткновения в получении кредита, можно предложить банку обеспечение, то есть, предоставить залоговое имущество – квартиру, дом, автомобиль и так далее. Главное, чтобы это имущество было в собственности заемщика и обладало ликвидностью.

5. То же самое можно проделать и с поручителями. Большинство банков «смягчают» свои требования, если со стороны кредитополучателя будут выступать платежеспособные поручители.

6. Если банк был вынужден отказать по причине указания в анкете недостоверных данных, можно переделать анкету и снова ее подать. Однако в этом случае, лучше всего обращаться уже в другую

кредитную организацию, при этом не забыв указать в анкете только реальные данные. Ну что делать, не дают кредит тем, кто пытается ввести банк в заблуждение, держа его сотрудников за

дураков.

Далее: Что такое кредиторские

задолженности?.

10 причин, почему банк отказывает вам в кредитах

1. Несоответствие требованиям банка

Каждый банк выдвигает свои требования к заёмщикам. Основные — это гражданство РФ, возраст (например, с 21 до 65 лет), наличие регистрации в регионе, где есть отделение банка, стаж работы (обычно не менее полугода на текущем месте работы и не менее 1 года общего стажа за последние 5 лет). Если вы не соответствуете условиям получения кредита, вам его не дадут.

Что делать?

Поискать предложения в других банках. Но имейте в виду, что чем строже требования, тем обычно ниже ставка по кредиту. Обратитесь в банк, в котором вы — зарплатный клиент: скорее всего, там будут менее строгие требования к рабочему стажу и уровню доходов. Если вы не подходите по возрасту, рассмотрите кредит с поручителем.

2. Плохая кредитная история

Любой банк интересуется кредитной историей заёмщика: опытом кредитования, просрочками, банкротством. Если вы допускали просрочки платежей по кредитам или не погасили хотя бы один кредит в срок, банк с большой вероятностью откажет вам в новом кредите. Или одобрит максимально высокую ставку. К заёмщикам, которые ни разу не брали кредиты, банки также относятся с осторожностью и вряд ли одобрят кредит на большую сумму и под низкий процент.

Что делать?

Узнать свою кредитную историю можно в Бюро кредитных историй, по запросам в некоторых банках или через партнёров БКИ.

Исправить плохую кредитную историю — реально. Для этого нужно погасить все долги, открыть кредитную карту, пусть и под высокие проценты, или взять небольшой кредит и исправно его погашать.

https://www.sravni.ru/text/2018/3/29/realnyj-sluchaj-chto-delat-esli-ne-spravljaeshsja-s-kreditami-v-mfo/

3. Слишком много кредитов

Все долги, которые вы ещё выплачиваете, называются кредитной нагрузкой. Если она большая — то есть у вас несколько кредитов — банк может посчитать вас «перегруженным» и отказать в новом займе.

Что делать?

4. Низкий доход

Чтобы проверить заработок клиента, банк попросит справку 2-НДФЛ и проверит отчисления в ПФР. И выдаст кредит только в соответствии с доходами заёмщика. «Если ежемесячный платёж по кредиту будет “съедать” больше трети доходов клиента, банк вряд ли одобрит такой кредит», — говорит аналитик Банка Хоум Кредит Станислав Дужинский.

Что делать?

Принесите в банк как можно больше информации, которая подтвердит вашу финансовую состоятельность. «Следует предоставить документы, подтверждающие заявленный доход, документы, подтверждающие наличие в собственности имущества (как движимого, так и недвижимого), и документы о регистрации обременения недвижимости или транспортного средства по оформляемому кредитному договору», — советует главный управляющий директор Совкомбанка Андрей Спиваков.

Если вы захотите взять в кредит маленькую сумму при высоком доходе, банк сочтёт вас подозрительным и невыгодным заёмщиком: скорее всего, вы погасите кредит досрочно и лишите банк части процентов.

5. Профессия и работодатель

По словам директора по развитию продуктов Объединённого кредитного бюро Александра Ахломова, представителям некоторых профессий банки реже одобряют кредиты. Это может быть связано с нестабильностью уровня дохода, например, когда сотрудник получает процент от продаж, или с низким уровнем финансовой грамотности. Если банк засомневается в финансовой стабильности работодателя, это также снижает шансы на получение кредита.

Что делать?

Работа в крупной компании и «белый» доход повышают ваши шансы, даже если ваша профессия считается не самой стабильной. Кстати, кредит проще получить в том банке, на карту которого вам переводят зарплату. И ставка, скорее всего, будет ниже.

6. Поручительство за другой кредит

Поручитель ответственен за кредит не меньше, чем сам заёмщик. Долг, по которому вы выступаете поручителем, учитывается в вашей кредитной нагрузке. Просроченные платежи за этот заём отражаются в вашей кредитной истории. Это всё влияет на решение банка о выдаче вам собственного кредита.

Что делать?

Старайтесь не выступать поручителем, если планируете до его погашения брать личный кредит. Не соглашайтесь на поручительство, если не уверены на сто процентов, что этот долг будет погашен вовремя и полностью. А если вы уже выступаете поручителем — запрашивайте кредит на небольшую сумму и не пытайтесь скрыть факт поручительства.

7. Несоответствие данных в заявке

Банки проверяют все оставленные в анкете данные и отказывают в выдаче, если обнаруживают несоответствие. Например, вы указали отсутствие открытых кредитов, а сами не успели погасить долг по кредитной карте в льготный период. Или завысили стаж работы.

Что делать?

Обманывать банк нет смысла. Старайтесь отвечать на вопросы в анкете честно и открыто. И тщательно проверяйте заполненную анкету, чтобы в ней не было ошибок и опечаток.

8. Долги и штрафы

Вы можете исправно гасить кредиты в банках, но попасться на автомобильных штрафах или коммунальных долгах. «Долги за коммунальные услуги, услуги связи, алименты могут быть включены в кредитную историю неплательщика (при наличии решения суда)», — предупреждает независимый финансовый советник Екатерина Голубева. Эта информация может стать причиной отказа в выдаче кредита.

Что делать?

Проверьте, нет ли информации о вас в Банке данных исполнительных производств ФССП. Налоговую задолженность можно посмотреть в Личном кабинете ФНС, а неоплаченные автомобильные штрафы — на сайте Госавтоинспекции. Расправьтесь со всеми долгами до того, как обращаться в банк за кредитом.

9. Плохой внешний вид

Сотрудники банка обращают внимание на ваш внешний вид и манеру общения. «Финансовый консультант производит оценку внешнего вида и поведения потенциального заёмщика по специальному регламенту банка. При наличии признаков, отражённых в регламенте, он обязан отразить их при подаче заявки на кредит», — подтверждает Андрей Спиваков из Совкомбанка.

Что делать?

Не приходите за кредитом в нетрезвом состоянии и в неопрятной одежде, держитесь спокойно и ведите себя адекватно.

10. Социальные сети

Чтобы принять окончательное решение о выдаче кредита, банки мониторят соцсети заёмщиков. Национальное БКИ даже разработало специальный сервис, который анализирует аккаунты во «Вконтакте». Причинами для дополнительной проверки или отказа могут послужить расхождение указанной в кредитной анкете информации с данными из профиля заёмщика, участие в группах про антиколлекторов и финансовые пирамиды, сомнительные фотографии.

Что делать?

Перед тем как обратиться в банк за кредитом, изучите свою страницу в соцсети: укажите достоверную информацию о себе, просейте группы и удалите фото с вечеринок. В любом случае это окажется для вас полезным.

https://www.sravni.ru/text/2016/8/4/lajk-ot-banka-kak-vesti-sebja-v-socsetjakh-chtoby-poluchit-kredit/

Как узнать, почему не дают кредиты в банках?

Нередко читатели интересуются — как узнать, почему не дают кредиты в банках? Предлагаем вашему вниманию статью, в которой детально описаны возможные причины нежелания финучреждений сотрудничать с клиентами.Как банки оценивают заемщиков

Если заглянуть в общую статистику, то можно увидеть, что примерно в 30% случаев обращений, банки отказывают клиентам в выдаче ссуды. Однако есть немало отечественных финучреждений, в которых можно без труда оформить заем, даже без предоставления справки о доходах. Получить в таких банках можно лишь кредит на небольшую сумму и на короткий срок, под очень высокие проценты. Если же вас интересует крупная сумма денег или ипотека, то следует быть готовым к тщательной проверке — без нее ни одна компания такую заявку не одобрит. Проверять будут любого человека, заполнившего анкету для получения кредита. Для этого клиент должен указать свое ФИО, контактные данные и личную информацию. После тщательной проверки банк примет решение о выдаче или невыдаче займа.

Проверять будут любого человека, заполнившего анкету для получения кредита. Для этого клиент должен указать свое ФИО, контактные данные и личную информацию. После тщательной проверки банк примет решение о выдаче или невыдаче займа.В первую очередь, оценивать будут такую информацию:

- Наличие гражданства.

- Возраст.

- Трудоустроенность.

- Семейное положение.

- Платежеспособность (уровень доходов).

- Наличие детей и других иждивенцев.

- Состояние кредитной истории.

- Наличие кредитных обязательств.

Проверка будет весьма основательной — данная процедура называется скоринг. Клиенты, получившие отказ, далеко не всегда понимают, почему именно банк поступил подобным образом. Причины тому могут быть самые разные: плохая кредитная репутация заемщика, внутренняя политика компании (например, банк не сотрудничает с лицами, не достигшими 25-ти лет), слишком низкий доход, прочее.

В течение двух последних лет отечественными банками были значительно ужесточены требования к потенциальным заемщикам. К такому отношению привели новые правила Центробанка и изменившиеся нормы законодательства. Еще недавно можно было без труда оформить ссуду по минимальному количеству документов, однако сейчас это не представляется возможным. Если вы не желаете получит отказ, то перед походом в банк хорошенько подготовьтесь.к содержанию ↑

В течение двух последних лет отечественными банками были значительно ужесточены требования к потенциальным заемщикам. К такому отношению привели новые правила Центробанка и изменившиеся нормы законодательства. Еще недавно можно было без труда оформить ссуду по минимальному количеству документов, однако сейчас это не представляется возможным. Если вы не желаете получит отказ, то перед походом в банк хорошенько подготовьтесь.к содержанию ↑Основные причины отказа в выдаче кредита

Причины нежелания банка выдавать кредит могут быть вескими, или несущественными — согласно закону, кредитор не обязан объяснять их своему клиенту. То есть вам придется самостоятельно разобраться в ситуации.Советуем, в первую очередь, обратить внимание на следующие моменты:

- Состояние кредитной истории. Чаще всего именно испорченное досье становится причиной того, что банк отказывает в выдаче займа. Возможно, вы допускали просрочки в прошлом, были поручителем у недобросовестного заемщика, не закрыли все долги — другими словами, испортили собственную репутацию. Банки не желают сотрудничать с подобными клиентами. Чтобы исправить ситуацию, узнайте, в каком состоянии находится ваша КИ.

- Адекватность заявки на кредит. Возможно, в своей заявке вы указали слишком большую сумму, не соответствующую вашим доходам, тогда отказ вполне предсказуем. Чтобы не совершить подобную ошибку, не забывайте о том, что платеж по кредиту должен составлять максимум 50% вашего дохода. Чтобы обойти такое ограничение, при подаче заявки на кредит заручитесь поддержкой поручителей, а если вы оформляете ипотеку — укажите созаемщиков. Тогда банком будет учтен общий совокупный доход, и в кредите вам вряд ли откажут. Еще один способ решить проблему — предоставить банку залог. Также вы можете попросить, чтобы срок кредитования был максимально длинным, тогда ежемесячные взносы будут значительно меньше.

- Анализ предоставленной информации. Помните о том, что она должна быть правдивой, ведь все указанные данные обязательно проверят. Не стоит нести в банк поддельную справку о доходах, так вы гарантировано попадете в черный список. Также очень важно предоставлять информацию в полном объеме, ничего не утаивая. Нужно, чтобы указанные в заявке данные соответствовали требованиям банка — к примеру, если кредит выдается лицам в возрасте до 60 лет, то и заемщику должно быть максимум 60.

Если вы подготовили все необходимые документы, указали достоверную информацию, имеете хорошую КИ, но вам все-равно отказали в выдаче ссуды — спросите о причине такого решения у кредитного инспектора. Вероятно, он ответит на ваши вопросы.

к содержанию ↑

к содержанию ↑Дополнительные причины для отказа

Дополнительных причин для отказа может быть огромное количество. Мы отдельно выделим наиболее вероятные из них:- У вас отсутствует российское гражданство либо регистрация в регионе, в котором вы оформляете ссуду.

- Отсутствует официальное трудоустройство, поэтому вы не предоставили ни копию трудовой книжки, ни справку о доходах.

- Ваша зарплата слишком низкая для указанной в заявке суммы кредита (чтобы не получить отказ, предоставьте залог, или найдите созаемщика).

- Вы уже пользуетесь кредитами, которые не погашены на момент подачи заявления. Выход из данной ситуации — рефинансирование.

- Ваши данные не соответствуют политике банке — к примеру, вам не исполнилось 25 лет, а финучреждение готово сотрудничать только с клиентами в возрасте от 25-ти лет.

- У вас отсутствует КИ, так как вы никогда не получали кредитов. Банк, скорее всего, не рискнет сотрудничать с клиентом, о котором ему ничего не известно. Если вы желаете избежать отказа в данном случае, укажите в своей заявке на кредит небольшую сумму, и, вполне возможно, она будет одобрена. После погашения этой ссуды вы сможете взять другую, уже более крупную. Кроме того, подобным образом сформируется ваша кредитная история, и банки больше не будут отказывать в займах.

Можно ли узнать точную причину

Многие заемщики спрашивают у нас, как узнать причину отказа банка в выдаче кредита? К сожалению, вы можете никогда не получить доступ к подобной информации, так как ни один банк не обязан ее вам предоставлять. Возможно, кредитный специалист выявит желание пойти вам навстречу и даст объяснение ситуации, но особо рассчитывать на это не стоит.Учитывайте тот факт, что проверкой информации, указанной в заявке, занимается не конкретный сотрудник банка, а специальная программа, повлиять на которую попросту невозможно. То есть она самостоятельно анализирует полученные данные, после чего выдает решение.

Если специалист банка отказался давать вам разъяснения относительно отказа в выдаче ссуды, придется искать ответы самостоятельно. Стоит понимать, что 90% случаев отказов связаны с недостаточным размером дохода заявителя, либо с его испорченной кредитной историей. То есть, чтобы получить ссуду в будущем, придется заняться исправлением такого положения вещей. Доход всегда можно повысить, заручившись поддержкой созаемщиков. Что касается исправления КИ, то для этого придется потрудиться. (Подробнее про исправления кредитной истории читайте здесь).Таким образом, каждый банк руководствуется собственными критериями при оценке потенциального клиента. Никогда нельзя угадать заранее, одобрят вашу заявку, либо нет. В случае отказа, причин такого решения вы, скорее всего, не узнаете. Чтобы максимально повысить свои шансы на получение кредита, посетите официальный сайт банка и ознакомьтесь со всеми требованиями, предъявляемыми к клиентам. И только убедившись в том, что вы им соответствуете, подавайте заявку на кредит.

Узнать почему не дали кредит в банке

Чаще всего банки отказывают в кредите по четырем причинам: плохая кредитная история, незакрытые долги и штрафы, ненадежный работодатель, низкий доход или высокая кредитная нагрузка. О том, как установить причину отказа и устранить ее до нового обращения в банк, расскажем в этой статье.

Кредитная история

В кредитной истории фиксируются все ваши действия в качестве заемщика: заявки на кредиты (отказы и одобрения), платежи по кредитам и просрочки платежей. Когда вы обращаетесь за кредитом, банк обязательно проверяет кредитную историю. Так он оценивает риск невозврата денег.

Негативные факторы в кредитной истории

• Просрочки по кредитам. Особенно открытые на момент запроса кредитной истории. С такими просрочками в кредите откажут автоматически. Также отрицательно влияют на решение банка и просрочки в прошлом — особенно в недавнем прошлом. Подробнее об этом читайте в статье Как долго действуют просрочки в кредитной истории.

• Сведения о банкротстве или взыскании долга через суд. Если один или несколько долгов вы довели до суда, банк с вами дела иметь не захочет.

• Многочисленные заявки на кредит и отказы по ним. Особенно критичной является формулировка «заявка содержит признаки мошеннической». Это значит, что данные из анкеты разошлись с фактическими данными. Например, заемщик указал в анкете фирму, в которой никогда не работал.

• Множественные микрозаймы, которые идут друг за другом, могут натолкнуть банк на мысль, что вы не умеете планировать своих расходов и от этого постоянно кредитуетесь в МФО

Проверить кредитную историю

Кредитная нагрузка

Также причиной отказа по кредиту могут быть низкая зарплата и высокая закредитованность. Допустим, заемщик зарабатывает 40 000 р. в месяц и планирует взять 1 млн р. на пять лет. Ежемесячный платеж составит примерно 26 000 р. — это 65% от дохода. Скорее всего, банк откажет в кредите из-за высокой кредитной нагрузки. Нормальной нагрузкой считается до 35%.

В расчете нагрузки учитываются также и обязательные платежи: налоги, коммунальные платежи, расходы на иждивенцев и так далее. Заемщик может зарабатывать и 100 000 р., но если суммарно расходы забирают у него половину дохода, в кредите могут отказать. Подробнее о расчете кредитной нагрузки мы рассказали в статье Что такое DTI и как его определить.

Компания-работодатель

Стабильный доход заемщика — гарантия исполнения кредитных обязательств. Поэтому банк тщательно проверяет работодателя потенциального заемщика. Если работодатель не ответил на звонки из службы безопасности банка или по документам компания не выглядит надежной и прибыльной, в кредите могут отказать.

Причиной отказа может послужить даже сфера, в которой компания (и заемщик) заняты. Например, на волне кризиса туристической отрасли в середине 2010-х, банки не рассматривали заявки сотрудников туроператоров. Экономический спад 2008-2010 ознаменовался отказами для строителей, рабочих крупных промышленных предприятий, работников финансовой сферы и так далее.

Штрафы и долги

Банки проверяют не только долги по кредитам, но и долги по другим обязательным платежам: налоги, алименты, штрафы ГИБДД и др. Если гражданин долго игнорирует платежи, его задолженности попадают в базу судебных приставов (ФССП).

Поиск по базе ФССП на сайте fssprus.ru

Узнать задолженности по налогам и автоштрафы можно в личном кабинете налогоплательщика (service.nalog.ru/lk/) и в кабинете Единого портала госуслуг (www.gosuslugi.ru).

Вкладки со штрафами и задолженностями на сайте «Госуслуги»

Требования банка

Наконец, заемщик может обладать идеальной кредитной историей, работать в стабильной компании, но все равно получить отказ. Просто потому что в данный момент банк не работает с заемщиками с определенными социодемографическими параметрами: пол, возраст, место жительства, количество детей и сто других параметров, на которые в настоящее время вы влиять можете вряд ли.

Причиной отказа в банке может послужить даже поведение заемщика в социальных сетях: посты, друзья, группы. Например, если заемщик состоит в группе «Антиколлектор» или цитирует Гитлера, в кредите могут отказать.

План действий

Чтобы установить причину банковских отказов, посмотрите на себя «глазами банка»:

Запросите кредитную историю, проверьте в ней просрочки, количество кредитных заявок и микрозаймов. Если встретите негативные факторы, прочитайте статью Как исправить кредитную историю.

Рассчитайте кредитную нагрузку. Если выплаты по кредиту наряду с другими тратами превысит 35%, подумайте, снизить этот процент. Можно увеличить срок кредита, уменьшить сумму или траты, увеличить доход.

Проверьте неоплаченные штрафы и долги на сайте судебных приставов (fssprus.ru) и портале госуслуг (gosuslugi.ru). Закройте все задолженности, прежде чем обращаться за кредитом.

Убедитесь, что вы работаете в надежной компании — проверьте ее на портале «За честный бизнес» (zachestnyibiznes.ru).

Если у вас хорошая кредитная история, нет неоплаченных долгов и штрафов, значит, вы не соответствуете требованиям конкретных банков. Значит, обращайтесь в другие банки.

Как по кредитной истории узнать причину отказа в кредите

Роман Черепков

Кредитные истории хранятся в бюро кредитных историй (БКИ). В России 13 БКИ, и хотя в каждом свой формат отображения кредитной истории, отличия только внешние: структура и содержание одинаковое.

Раз в год вы можете получить кредитную историю в любом бюро бесплатно.

В статье мы разбираем кредитный отчёт крупнейшего кредитного бюро — НБКИ. Другие отчёты можно читать по аналогии.

1. Смотрим сводку

Кредитная история состоит из четырёх частей. Первая часть называется титульной. В ней содержатся сводные данные по вашим кредитам.

Титульная часть кредитного отчета НБКИ

Титульная часть кредитного отчета НБКИПросроченные платежи

В столбце «Баланс» найдите строку «Просрочено». Здесь указывается общая сумма просроченных платежей по кредитам. Если стоит ноль, значит, на момент проверки вы исправно платите по кредитам. Любая цифра кроме нуля означает просрочку. В таком случае в новом кредите откажут. Нужен кредит — закрывайте просрочки.

Если просрочено больше нуля, в кредите откажут

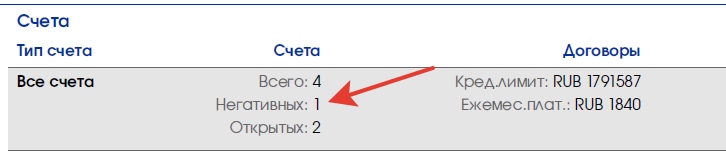

Если просрочено больше нуля, в кредите откажутНегативные кредиты

В столбце «Счета» смотрим на строку «Негативные». Негативными называются кредиты, по которым просрочка перевалила за три месяца или дошла до судебного взыскания. Это могут быть активные или закрытые кредиты. Чем больше негативных счетов, тем меньше шансов получить кредит.

Негативный счёт — кредит с просрочкой платежа больше трёх месяцев

Негативный счёт — кредит с просрочкой платежа больше трёх месяцевЧтобы снизить влияние негативных кредитов, улучшайте кредитную историю небольшими займами, но не в МФО. Пользуйтесь кредитной картой или возьмите в кредит, например, холодильник. Это поможет восстановить репутацию надёжного заёмщика.

Обратите внимание на количество заявок на кредиты:

Банки негативно относятся к следующим показателям:

- Много заявок в короткий промежуток времени, например больше трёх в месяц. Это демонстрирует, что вам срочно нужны деньги и вы не очень разборчивы в выборе кредитора.

- Отклонённых заявок в разы больше, чем одобренных. Например, вы подали 58 заявок на кредиты, а одобрили вам всего 8. Банк увидит все предыдущие отказы и будет отказывать автоматически.

Не пытайтесь взять кредит нахрапом. Мол, не дают кредит в одном банке, пойду в другой, а потом в третий и так далее. Все отказы отображаются в кредитной истории и снижают шансы на одобрение кредита.

2. Проверяем персональные данные

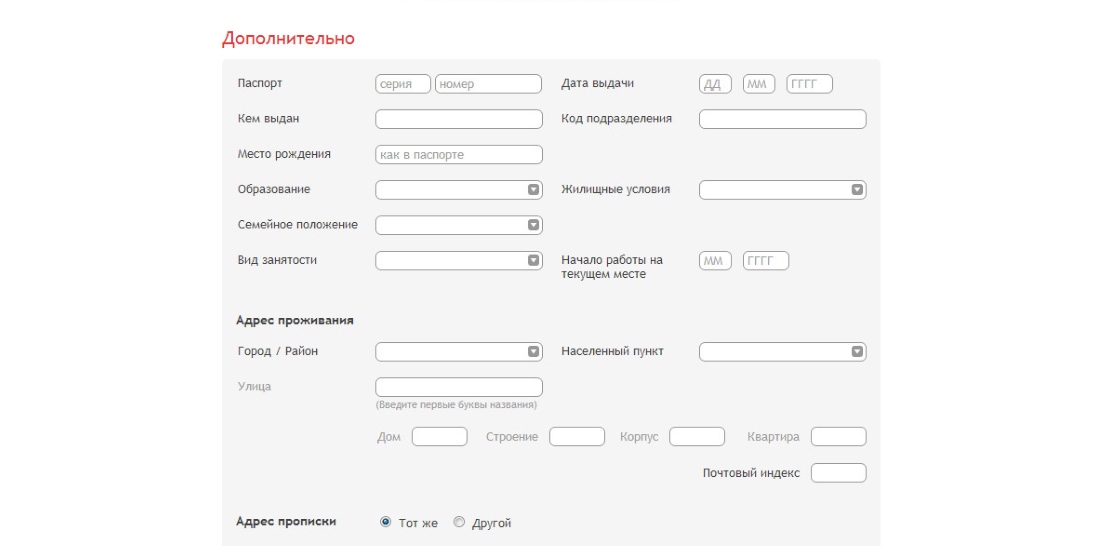

Персональные данные попадают в кредитную историю из заявок на кредиты. Вы заполняли такие заявки, когда пытались получить кредит в банке. Персональные данные нужно проверить на достоверность и «постоянство».

Фрагмент онлайн-анкеты, заполняемой при заявке на кредит

Фрагмент онлайн-анкеты, заполняемой при заявке на кредитДостоверность

Бывает, что в кредитной истории неправильно записана фамилия, дата рождения или адрес. Ошибиться мог как сам заёмщик при заполнении заявки, так и сотрудник банка, который переносил данные с бумаги в компьютер. Например, по паспорту вы Иванов, а в кредитной истории — «Ивонов». При рассмотрении заявки кредитор сравнивает данные из документов с данными в кредитной истории. Если будут расхождения, в кредите откажут.

Проверьте кредитную историю на ошибки в персональных данных. Если найдёте, пишите заявление в бюро, в котором получили кредитную историю. Правила исправления кредитной истории в трёх крупнейших бюро доступны по ссылкам:

Постоянство

Персональная информация обновляется в кредитной истории по мере её обновления в заявках. И чем чаще меняется эта информация, тем хуже. Банки ценят постоянство. Если вы каждый год меняете адрес или телефон, банки могу счесть вас кредитным мошенником и отказать в кредите.

Чтобы убедить банк, что вы не мошенник, придите в офис и расскажите о причинах частых переездов: искали работу в разных регионах или жили у родственников.

Часть персональной информации находится в верхней части первой страницы, часть — в разделах «Идентификация заёмщика» и «Адреса»

Часть персональной информации находится в верхней части первой страницы, часть — в разделах «Идентификация заёмщика» и «Адреса»3. Разбираем отдельные кредиты

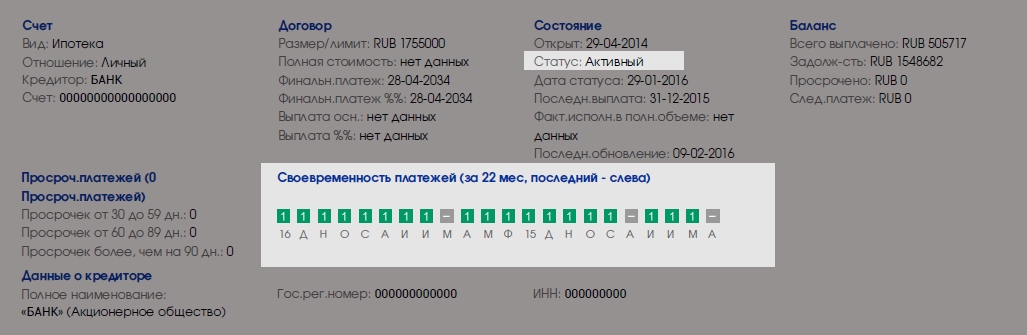

Информация по отдельным кредитам находится в разделе «Счета». Этот раздел легко найти по цветным квадратам:

Квадраты обозначают выполнение платёжных обязательств

Квадраты обозначают выполнение платёжных обязательствАктивные кредиты

Найдите активные кредиты и посмотрите на графики платежей. Активные кредиты — те, что вы выплачиваете сейчас.

Один квадрат — один месяц. Зелёные квадраты — всё в порядке, вы платите без просрочек. Серые квадраты говорят о том, что в какие-то месяцы банк не передавал сведения по платежам.

Плохо, если среди зелёных и серых квадратов встретятся квадраты других цветов. Они говорят о просрочках.

Заёмщик допустил две просрочки: одну до 30 дней (жёлтый квадрат), вторую до 60 дней (оранжевый квадрат)

Заёмщик допустил две просрочки: одну до 30 дней (жёлтый квадрат), вторую до 60 дней (оранжевый квадрат)Закрытые кредиты с просрочками

Банки обращают на них внимание, если нет активных просрочек. Важна глубина просрочек и дата закрытия кредита. Если вы полгода назад закрыли кредит с просрочкой больше трёх месяцев, то в новом кредите, скорее всего, откажут. С течением времени шансы на кредит будут увеличиваться.

Чем «глубже» просрочка, тем дольше она является критичной для банка

Чем «глубже» просрочка, тем дольше она является критичной для банкаМикрозаймы

Проверьте количество микрозаймов. Банки не доверяют заёмщикам, которые регулярно «перехватывают до зарплаты». Если вы берёте микрозайм раз в полгода — это нормально. Чаще — плохо.

Отображение микрозаймов в кредитной истории

Отображение микрозаймов в кредитной историиТакже имейте в виду, что банки более лояльны к активным заёмщикам. Если у вас образцовая кредитная история, но последние пять лет вы не пользовались кредитами, банк может отказать. Поэтому время от времени пополняйте кредитную историю новыми данными.

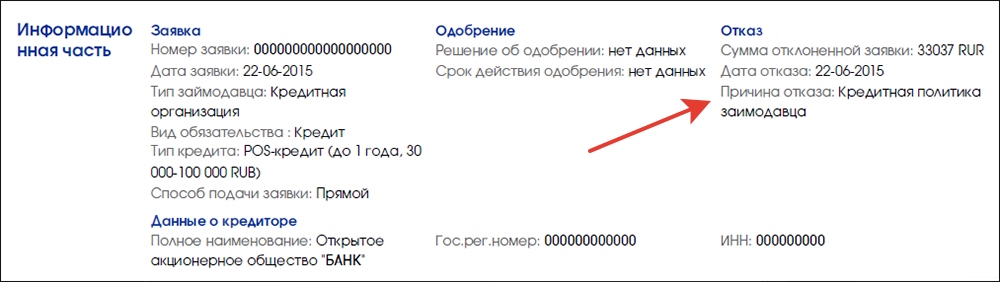

4. Изучаем причины отказа

После раздела «Счета» вы встретите раздел «Информационная часть». Здесь отображаются ваши заявки на кредиты и их статусы — одобрены или отклонены. При отклонении заявки кредитор указывает причину:

У каждой отклоненной заявки пишут причину отказа

У каждой отклоненной заявки пишут причину отказаЕсть пять причин отказа:

- Кредитная политика заимодавца — самая размытая формулировка. Она означает, что в данный момент банк не кредитует заёмщиков с вашими параметрами. Это может быть возраст, образование, доход, прописка и так далее.

- Избыточная долговая нагрузка. Банк сравнил ваши доходы с платежами по кредитам и увидел превышение уровня кредитной нагрузки. Допустимый уровень — когда платежи по кредитам (включая планируемый кредит) не превышают 35% доходов.

- Кредитная история заёмщика. Банк изучил вашу кредитную историю и счёл её недостаточно положительной.

- Несоответствие информации о заёмщике, указанной заёмщиком в заявлении, сведениям, которыми располагает заимодавец (кредитор). Что делать с этой причиной, мы рассказали выше — в разделе «Проверяем персональную информацию».

- Прочее. Кредитор не смог выбрать одну из четырёх причин.

По моим наблюдениям, самая частая причина отказа — кредитная политика заимодавца. Наверное, потому, что она самая «вместительная» и безапелляционная. Увы, эта причина не даёт конкретного направления для анализа, поэтому заёмщику придётся перебирать все возможные варианты отказа.

Чек-лист

Если вам не дают кредит, получите кредитную историю и проверьте:

- В титульной части — размер просрочки, негативные счета, количество одобренных и отклонённых заявок на кредиты.

- В разделе с персональной информацией — достоверность и «постоянство» (смену адресов и телефонов).

- В разделе «Счета» — графики платежей и количество микрозаймов.

- В «Информационной части» — причины отказа в кредитной истории.

Чего делать не нужно:

- Закидывать банки заявками на кредиты. Это испортит кредитную историю.

- «Исправлять» кредитную историю микрозаймами.

- Искать специалистов, которые «позвонят куда следует» и молниеносно исправят кредитную историю. Нарвётесь на мошенников.

Читайте также 💰

Не дают кредит. Как быть?

Топ 5 причин почему вам отказали в кредите и как это исправить.

Редакция нашего журнала провела несколько интервью с банковскими работниками, чтобы выяснить самые популярные причины отказа и как их можно исправить.

1. У вас имеются просрочки

Заемщик, который не платит по взятым на себя кредитным обязательствам, не нужен ни одному банку. В случае если у вас есть просрочки и их много, банк будет это интерпретировать как: «Я не могу или не хочу платить по своим кредитным обязательствам. Нужна новая главная боль? Выдайте мне кредит»

Конечно, желающих найдется не много. Однако если у вас испорченая кредитная история и вы хотите ее исправить, это возможно, прочтите нашу статью «исправление кредитной истории»

Как исправить?

Если очень нужен кредит, постарайтесь сделать все, чтоб закрыть все просрочки. Подождите от 3 до 6 месяцев, прежде чем снова подавать заявки на кредит, это увеличит ваши шансы на одобрение. Чем чаще вы будете платить вовремя, в период между просрочками и новым обращением, тем более высокой будет вероятность положительного ответа.

Если кредит нужен очень срочно выбирайте банки, которые выдают кредит без отказа, либо воспользуйтесь займом в МФО, они также передают информацию в бюро. (Оформить первый займ без процентов)

2. У вас есть долги по чужим кредитам.

Да иногда случается и такое. Механизмы взаимодействия кредитных организаций и бюро КИ проходят не идеально. Иногда случается так, что данные вашего полного тезки могут по ошибке попасть в вашу кредитную историю.

Чаще всего это происходит с теми, у кого популярные фамилии и имена (Смирнов, Иванов, Петров и т.д.).

Допустим какой-то незнакомый вам Петров Петр Петрович не платит по кредиту, а отказ в ипотеке получите вы, или еще хуже запрет на выезд за границу.

Как исправить?

Первое и самое простое что вы можете сделать, это регулярно запрашивать свою КИ и проверять достоверность данных. Если вдруг обнаружите, что кто-то запрашивал вашу кредитную историю без разрешения, или в ней появились записи о кредитах и займах, которые вы не брали, сразу же пишите заявление в бюро кредитных историй. По закону они должны все исправить в течении 15 дней.

3. У вас и так большой долг перед банками и/или МФО

Долговая нагрузка — это процент от всех ваших доходов (З.П., пособия, подработка и т.п.), который вы платите по всем кредитам и займам.

Рассчитать долговую нагрузку просто.Формула: Платеж – Доход * 100 = Процент долговой нагрузки.

Пример: допустим вы получаете 30 000, а платите по кредиту 7 500.

Считаем: 7500 / 30000 * 100 = 25. Ваша долговая нагрузка составляет 25% (четверть от дохода).

В среднем, нормой считается, если заемщик отдает по кредитам от 30% до 40%. Если процент перешагивает рубеж 50%-60%, это уже экстремальная ситуация. Некоторые банки считают, что у заемщика может наступить «психологический дефолт». Т.е. он испытывает состояние, когда легче не платить никому, чем из месяца в месяц расставаться с большой частью дохода.

Как исправить?

Первым шагом, вы должны рассчитать процент, который вы уже платите банку. Не забудьте включить сюда же и сумму нового платежа. Так вы сможете посмотреть какую часть дохода придётся отдавать, если получите положительное решение по кредиту. Если укладываетесь в диапазон от 30% до 40%, шансы на получения у вас есть. Если процент больше, то есть три пути:

- Подождать, когда сумма платежей уменьшится (возможно досрочно погасить какие-либо кредиты), и только после этого подавать заявку.

- Взять кредит в банках, которые редко отказывают.

- Рефинансировать несколько кредитов в один и уменьшить сумму платежа.

4. Вы не нравитесь службе безопасности

СБ является одной их ключевых служб в финансовых учреждениях. Если при рассмотрении заявки служба безопасности говорит “нет”, то в таком случае кредит не будет одобрен. Есть только один нюанс, базы по которым сверяются безопасники, несовершенны. Узнать кто, когда и почему внес отрицательную информацию о потенциальном заемщике выяснить практически невозможно.

Служба безопасности получает отчеты из баз данных: налоговой, судебных приставов, ГИБДД, ГУВД, а также из черных списков других банков. И если в этих отчетах будет стоять запись «рекомендуется отказ», в получении кредита будет отказано.

Как исправить?

Если есть возможность, обратитесь за помощью к знакомым сотрудникам банка, также стоит попытаться выяснить, что не так с заявкой. Еще один вариантом будет найти кредитного брокера и обратиться к нему. Хороший брокер проверит все документы, проведет анализ и выявит причину банковских отказов, а также поможет ее устранить.

5. Вы ИП или владелец бизнеса

Индивидуальный предпринимателей и владельцев ООО банки кредитуют не охотно. И каждый раз будут воспринимать вашу заявку, как возможность получить потребительский кредит и пустить его на развитие вашего бизнеса. Особенно это относится к «молодому» бизнесу, который не может подтвердить свою состоятельность, бухгалтерскими выписками за последние 3-5 лет.

Как исправить?

Есть три рабочих способа:

- Если вы где ни будь работаете по найму (и соответственно ИП служит в качестве дополнительного дохода), то предоставьте подтверждающие документы в банк, это позволит увеличить ваши шансы на одобрение кредита.

- Еще один способ – это предоставить залог. Данный метод существенно повышает ваш шанс на одобрение, и позволит банку закрыть глаза на ваш статус.

- Показать банку ваши бухгалтерские выписки за несколько последних лет, в которых четко можно увидеть, что ваш бизнес устойчив и будет развиваться не смотря на одобрение или отказ в кредите.

порядок действий, куда ещё обратиться

Решения банков все чаще приводят потенциальных заемщиков в недоумение.

У клиента банка есть все основания рассчитывать на положительное решение: постоянный доход, прописка в регионе обращения, кредитная история, характеризующая его как ответственного плательщика.

Однако все равно следует отказ без объяснения причин.

Дело в том, что банк, изучая анкету возможного заемщика, анализирует не только уровень его благосостояния, но и личностные качества. Если какой-либо аспект анкеты кажется банку подозрительным, выносится отрицательное решение. Банки стали особенно придирчивы в 2014-2016 годах на фоне ужасающей статистики по кредитным дефолтам.

Прочитайте статью, и вы узнаете, почему не дают кредит в банках и что делать, если банки отказывают.

Причины, по которым не дадут кредит никогда

Существуют две причины, при наличии которых банк точно откажет в предоставлении денежного займа:

- Заемщик имеет судимость.

- Заемщик находится на лечении в психоневрологическом или наркологическом диспансере (или проходил его). Лечение подобного рода дает гражданину возможность уйти от уплаты кредита: если в суде он будет утверждать, что находился в невменяемом состоянии на момент подписания бумаг, суд примет его сторону, и кредитор останется без денег.

Если банк все же дал заем при наличии одной из двух перечисленных причин, то иначе как ошибкой службы безопасности такое решение не объяснить. Для самого гражданина этот кредит станет благоприятной возможностью зарекомендовать себя надежным заемщиком и исправить свою репутацию.

Причины, по которым отказывают, но получить кредит еще можно

Причины, почему не дают кредит банки, по большей части являются субъективными: на ту, по которой отказал один кредитор, второй закроет глаза.

К числу распространенных причин относятся следующие:

- Испорченная кредитная история. Ин