Вклады Топ 20 с самой высокой ставкой до 6.9% на 2021 год вложить деньги открыть онлайн депозит

Как выгодно вложить деньги?

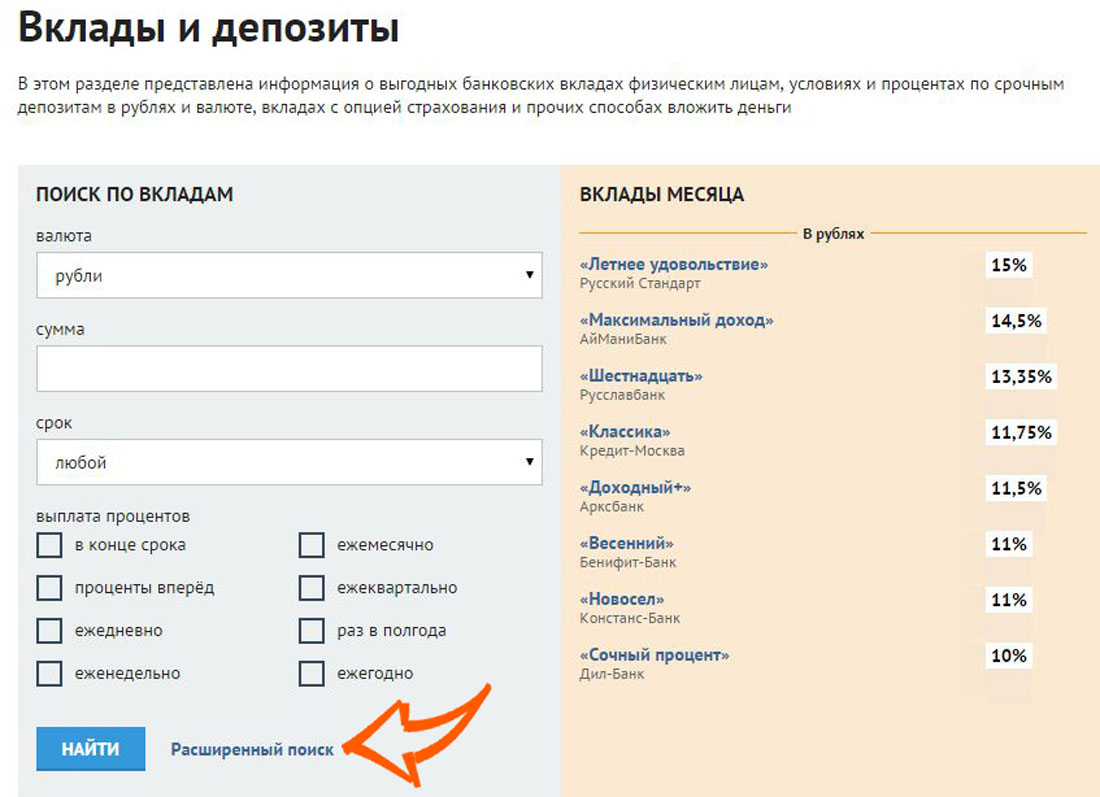

Какой депозит стоит открыть в банке? Какие шаги надо предпринять, чтобы открыть онлайн? Ответ на этот вопрос вы найдете в разделе «Вклады» на портале Банки.ру. Выгодные в рублях и валютные, изменение процентных ставок, рейтинг банков, страхование — это информация, необходимая каждому клиенту — физическому лицу. Ведь для того, чтобы получить желаемый доход, необходимо правильно выбрать депозит.На нашем сайте данные о ставках обновляются ежедневно. Вы можете получить и сравнить актуальную информацию о видах банковских депозитов: мультивалютные, инвестиционные, пенсионные и т. д.

Не менее важен для многих потребителей и порядок выплаты банком дохода: кого-то интересуют депозиты с ежемесячной выплатой процентов, а кому-то интересно получить все сразу в конце срока. Условия открытия у разных банков могут отличаться.

Также вы узнаете о том, что представляет собой само понятие банковского вклада, какие пункты особенно важны в договоре, как работает система страхования, как получить компенсацию в случае отзыва лицензии у кредитной организации и как выбрать самый лучший, наиболее выгодный срочный вклад с высоким процентом. Сейчас наибольшей популярностью у населения пользуются депозиты в рублях, а не вклады в долларах и евро. Вместе с тем определенная часть граждан предпочитает выбрать мультивалютный депозит и застраховаться от потерь при резком изменении курсов. Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру.

Как выбрать выгодный вклад?

Обратите внимание на параметры:- Капитализация процентов – входит ли в сумму вклада сумма процента, начисленного за предыдущий месяц.

- Пополнение – можно ли вносить на счет дополнительные суммы.

- Выплата процентов – в конце срока или каждый месяц.

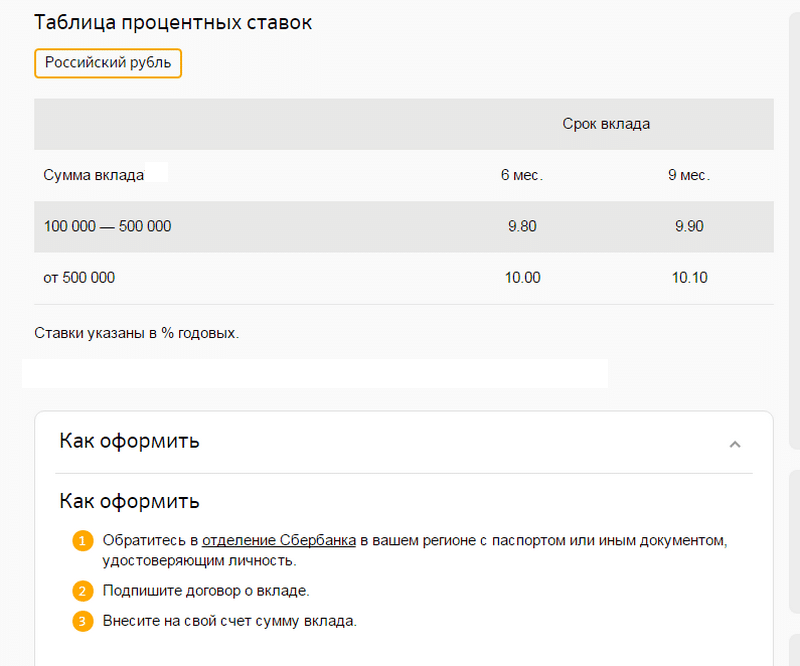

Какая самая выгодная ставка по вкладу на 07.02.2021?

Самая выгодная ставка – 6.9% годовых.

Сколько предложений действует на сегодня?

На сайте представлены вклады от 288 крупнейших банков России.

На рынке традиционно лидирует розничный гигант — Сбербанк России. Однако предложения «под высокий процент» существуют у многих кредитных организаций, и вы сможете выбрать банк, наиболее полно отвечающий вашим запросам. Данные на нашем сайте — гарантия того, что вы всегда будете в курсе последних изменений, сможете провести сравнение банковских предложений и разместите свои денежные накопления с максимальной выгодой, выбрав именно тот депозит, который действительно вам необходим.

Пользователи портала Банки.ру из разных регионов России — могут

подобрать выгодные вклады и отправить

заявку на открытие в рублях на специальных условиях. Посмотреть рейтинг предложений от экспертов Банки.ру

Посмотреть рейтинг предложений от экспертов Банки.ру

5 банков с самыми высокими ставками по вкладам. Обзор :: Новости :: РБК Инвестиции

Фото: Абрамов Денис / ТАСС

В конце июля Центральный банк понизил ключевую ставку до исторического минимума — 4,25%. В результате этого решения ЦБ, а также кризиса из-за пандемии коронавируса ставки по вкладам в банках тоже упали. Средняя максимальная ставка в топ-10 российских банков обновила минимум и составила 4,43%, рассказал портфельный управляющий компании «Альфа-Капитал» Евгений Жорнист.

В результате этого решения ЦБ, а также кризиса из-за пандемии коронавируса ставки по вкладам в банках тоже упали. Средняя максимальная ставка в топ-10 российских банков обновила минимум и составила 4,43%, рассказал портфельный управляющий компании «Альфа-Капитал» Евгений Жорнист.

В пятницу, 18 сентября, состоится заседание Банка России по ключевой ставке. Во «Фридом Финансе», «Финаме» и «Альфа-Капитале» считают, что она останется прежней. Финансовый консультант Игорь Файнман также отметил, что ЦБ не планирует снижать ставку, но в будущем регулятор может ее повысить.

«Если мы внимательно послушаем Эльвиру Сахипзадовну Набиуллину (глава ЦБ. — Прим. РБК), она уже несколько раз намекала на то, что дальше ставку снижать не будут, а есть вероятность, что она пойдет вверх, потому что они хотят провести так называемое ужесточение кредитно-денежной политики. И тогда депозиты пойдут вверх, ну и, соответственно, они опять станут интересны для накоплений и для увеличения капитала», — сказал Игорь Файнман «РБК Инвестициям».

Однако если вы хотите положить средства на вклад уже сейчас, то тоже можно найти выгодные варианты. При этом стоит учитывать условия банков, при которых можно открыть вклады с более высокой ставкой. Часто проценты зависят от страховых договоров и других условий.

Председатель Центрального банка России Эльвира Набиуллина (Фото: Станислав Красильников / ТАСС)

Зачем может пригодиться вклад и что стоит знать

По словам Файнмана, сейчас единственное, для чего можно использовать депозит в банке, — это сохранение капитала. Инфляция в России на уровне 4%, а к концу года может достигнуть 5%, отметил консультант.

Инфляция в России на уровне 4%, а к концу года может достигнуть 5%, отметил консультант.

«Мы с вами понимаем, что накопить деньги у нас не получится. Мы можем их сохранить на том уровне, на котором у них есть покупательная способность», — сказал он.

Файнман посоветовал направлять на банковский вклад суммы не больше ₽1,35 млн. Это связано со страховой системой в России. Если банк обанкротится, а у вас на счету было ₽1,4 млн, то вам вернут эту сумму, но накопленные проценты — сгорят. Она будет максимумом, который вы сможете получить. Если же положить меньше, то вы сможете вернуть себе и проценты. Таким образом, если у вас больше средств, то стоит открыть несколько депозитов в разных банках, чтобы обезопасить свой капитал.

Кроме того, стоит помнить о новом налоге на вклады, который начнет действовать с 1 января 2021 года. С процентных доходов по депозитам, на которых находится больше ₽1 млн, нужно будет платить 13% государству.

Как не стоит хранить накопления: эти 6 тактик вынудят вас потерять деньги ру» и «Сравни.ру» и выбрали самые выгодные. Рассмотрим варианты на ₽100 тыс. и на ₽1 млн сроком на один год.

ру» и «Сравни.ру» и выбрали самые выгодные. Рассмотрим варианты на ₽100 тыс. и на ₽1 млн сроком на один год.Банк «Восточный»

На вклад «Золотой сезон» в банке «Восточный» можно положить от ₽30 тыс. Процентная ставка будет от 5,2% до 5,7%, что позволит покрыть инфляцию этого года. С учетом бонусов она может достичь 7,2%. Бонусная программа будет действовать при условии, что вкладчик получает зарплату или пенсию в этом банке или приобрел дополнительные услуги, а также инвестиционные продукты.

Проценты вам начислят и выплатят в конце срока хранения вклада. С депозита можно снять все деньги досрочно, но в этом случае проценты выплатят по ставке до востребования, что составляет 0,01%, и согласно количеству дней, в течение которых деньги лежали на счете. Его также нельзя пополнять.

Допустим, мы положили на депозит ₽100 тыс. на один год, тогда процентный доход может составить около ₽5,2 тыс. Однако этот срок вклада — максимальный. Если сумма вклада будет ₽1 млн, то доход превысит ₽54 тыс.

Фото: Syda Productions / Shutterstock

Банк «Таврический»

Максимальная ставка по вкладу «Уверенный выбор» составляет 7,5%. Если депозит был открыт на год и на него положили ₽100 тыс., ставка будет около 7,4%. Таким образом, процентный доход может составить примерно ₽7,4 тыс. Если на депозите будет храниться ₽1 млн, то эта сумма возрастет до ₽74 тыс.

Положить дополнительные средства на вклад не получится. Кроме того, с него нельзя снять деньги досрочно без потерь, так как процентный доход в этом случае будет рассчитываться по ставке до востребования — также 0,01%.

При открытия такого вклада нужно оформлять инвестиционное или накопительное страхование жизни либо заключать форвардный контракт с компанией БКС, который будет действовать в течение семи лет. Его начальная цена не менее ₽100 тыс.

Форвардный контракт — это договор, согласно которому продавец должен передать покупателю товар или выполнить денежное обязательство в определенное время, а покупатель должен его оплатить. Он чем-то похож на фьючерс. В таком договоре прописывают стоимость товара, объем поставки и ее сроки.

Абсолют Банк

Вклад «Абсолютное решение» можно открыть с суммой от ₽30 тыс. Если на него положить ₽100 тыс. на год, то потенциально вкладчик получит чуть более ₽6,9 тыс. по ставке 6,9%. Если ₽1 млн — то ₽69,3 тыс. На размер ставки влияет способ открытия вклада. Она может повысится на 0,15%, если завести депозит онлайн через интернет-банк. Максимальная ставка может достичь 7,4%.

Вклад также нельзя пополнять, а в случае досрочного закрытия депозита вам выплатят доход по ставке до востребования. Если же не расторгать договор, то все проценты поступят вам в конце срока вклада. Средства можно получить в кассе, на счет или карту. Для открытия депозита нужно заключить договор инвестиционного или накопительного страхования жизни.

Если же не расторгать договор, то все проценты поступят вам в конце срока вклада. Средства можно получить в кассе, на счет или карту. Для открытия депозита нужно заключить договор инвестиционного или накопительного страхования жизни.

Отделение банка «Ак Барс» в Казани (Фото: Егор Алеев / ТАСС)

Банк «Ак Барс»

Во вкладе «Уверенное будущее» максимальная ставка составляет 6,3%. Для того чтобы ее получить, также нужно заключить договор страхования. Если соблюсти это условие и положить на депозит ₽100 тыс. на год, то доход может быть ₽6,3 тыс. , а если ₽1 млн — то ₽63,8 тыс.

, а если ₽1 млн — то ₽63,8 тыс.

Минимальная сумма вклада — ₽50 тыс., а максимальная не ограничена. Проценты выплачиваются в конце срока депозита. Этот вклад можно открыть только при заключении договора накопительного страхования на сумму ежегодного спроса, который составляет не менее 10% депозита и не менее ₽50 тыс.

Если расторгнуть договор страхования, то ставка понизится до 4,3%. Депозит нельзя пополнять, а если его закрыть досрочно, то доход рассчитают по ставке вклада до востребования, который в банке составляет 0,1%.

Во что инвестировать деньги, снятые с депозита в банке: 5 советовБанк «РЕСО кредит»

На вклад «Двойной доход» можно положить от ₽50 тыс. на один год. Ставка составит 6,45%, если клиент оформит договор страхования жизни на сумму, которая будет равна размеру депозита или превысит ее.

на один год. Ставка составит 6,45%, если клиент оформит договор страхования жизни на сумму, которая будет равна размеру депозита или превысит ее.

Если открыть вклад, а через две недели расторгнуть договор страхования, то ставка уменьшится до 5,45%. В случае если вкладчик решит досрочно забрать деньги, то проценты начислят по ставке до востребования, которая составляет 0,01%.

Таким образом, если вы положите на вклад ₽100 тыс. и будете соблюдать все условия, то процентный доход может превысить ₽6,4 тыс., а если ₽1 млн — то ₽64,8 тыс.

В сервисе «РБК Инвестиции » можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

ПодробнееНакопительные продукты | Альфа-Банк

Что такое вклад?

Банковский вклад — это сумма денег, которую клиент размещает в банке на определённый срок с целью получения дохода в виде процентов. Клиент может забрать все деньги со вклада в любой момент.

Клиент может забрать все деньги со вклада в любой момент.

Какая разница между вкладом и депозитом?

В целом это два одинаковых инструмента — и по тому, и по другому клиент получает доход в виде процентов. Но вкладом могут быть только деньги в любой валюте, а депозитом — еще и ценные бумаги, а также другие ценности, которые передаются на хранение в банк либо любое другое учреждение, именуемое депозитарием.

Почему выгодно открывать вклад в Альфа-Банке?

Доход. Высокие ставки, можно выбрать удобный срок вклада и условия пополнения и снятия. Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Надежно. Альфа-Банк — один из самых надёжных банков страны и крупнейший частный банк с высокими рейтингами. Мы ежегодно подтверждаем свой уровень высокими оценками от международных рейтинговых агентств: Fitch, Standart&Poor’s, Moody’s.

Удобно. Вклады можно открыть онлайн — в мобильном приложении, на сайте или в отделении, где менеджеры подберут самое выгодное решение.

Можно ли открыть вклад на ребенка?

Да, это могут сделать родители или законные представители, а также сами дети от 14 до 18 лет при наличии письменного согласия законных представителей.

Как открыть вклад?

Открыть вклад можно в мобильном приложении или в отделении банка.

Вклады в Альфа-Банке | Банковские вклады в рублях и валюте для физических лиц под высокие проценты в 2020 году

Что такое вклад?

Банковский вклад — это сумма денег, которую клиент размещает в банке на определённый срок с целью получения дохода в виде процентов. Клиент может забрать все деньги со вклада в любой момент.

0.1″>Какая разница между вкладом и депозитом?

0.1″>Какая разница между вкладом и депозитом?В целом это два одинаковых инструмента — и по тому, и по другому клиент получает доход в виде процентов. Но вкладом могут быть только деньги в любой валюте, а депозитом — еще и ценные бумаги, а также другие ценности, которые передаются на хранение в банк либо любое другое учреждение, именуемое депозитарием.

Почему выгодно открывать вклад в Альфа-Банке?

Доход. Высокие ставки, можно выбрать удобный срок вклада и условия пополнения и снятия. Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

0.1″>Надежно. Альфа-Банк — один из самых надёжных банков страны и крупнейший частный банк с высокими рейтингами. Мы ежегодно подтверждаем свой уровень высокими оценками от международных рейтинговых агентств: Fitch, Standart&Poor’s, Moody’s.

0.1″>Надежно. Альфа-Банк — один из самых надёжных банков страны и крупнейший частный банк с высокими рейтингами. Мы ежегодно подтверждаем свой уровень высокими оценками от международных рейтинговых агентств: Fitch, Standart&Poor’s, Moody’s.Удобно. Вклады можно открыть онлайн — в мобильном приложении, на сайте или в отделении, где менеджеры подберут самое выгодное решение.

Можно ли открыть вклад на ребенка?

Да, это могут сделать родители или законные представители, а также сами дети от 14 до 18 лет при наличии письменного согласия законных представителей.

0.1″>Как открыть вклад?

0.1″>Как открыть вклад?Открыть вклад можно в мобильном приложении или в отделении банка.

|

Название |

Возможно открытие через дистанционные каналы обслуживания |

Выплата процентов |

Срок вклада (дней) |

Валюта и минимальный размер первоначального взноса |

Пополнение вклада |

Расходные операции с сохранением процентной ставки |

Максимальная сумма вклада |

Максимальная ставка по вкладу |

|---|---|---|---|---|---|---|---|---|

|

Вклад |

В конце срока |

540 |

RUR 10 000 |

Без ограничений |

RUR до 5,50% |

|||

|

Вклад |

Повышенная ставка! |

По выбору: в конце срока или ежемесячно, на счет или капитализация |

от 31 до 1460 |

RUR 3 000 |

Без ограничений |

RUR до 4,50% |

||

|

Вклад «Надежное будущее» |

В конце срока |

180, 395 |

RUR 50 000 |

Без ограничений |

RUR до 5,30% |

|||

|

Вклад |

Ежемесячно на счет карты с тарифным планом «Амурский тигр – карта к вкладу» |

от 395 до 730 |

RUR 50 000 |

Без ограничений |

RUR до 4,00% |

|||

|

Вклад |

Повышенная ставка! |

Ежемесячно: на счет или капитализация |

от 91 до 1095 |

RUR 3 000 |

RUR 10 000 000 |

RUR до 3,90% |

||

|

Вклад |

Ежемесячная капитализация |

от 730 до 1795 |

RUR 3000 |

RUR 10 000 000 |

RUR до 3,55% |

|||

|

Вклад |

Ежемесячно: на счет или капитализация |

от 91 до 1095 |

RUR 10 000 |

RUR 10 000 000 |

RUR до 3,55% |

|||

|

Вклад |

В конце срока или ежемесячно на счет |

от 91 до 1460 |

RUR 500 |

Без ограничений |

RUR до 4,50% |

|||

|

Вклад |

Ежемесячно: на счет или капитализация |

от 395 до 730 |

RUR 500 |

RUR 2 000 000 |

RUR до 4,10% |

|||

|

Вклад |

Ежемесячная капитализация |

395, 730, 1095 |

RUR 500 |

RUR 10 000 000 |

RUR до 4,00% |

|||

|

«Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

RUR 4,20% |

|||

|

«Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

RUR 3,80% |

|||

|

Вклад |

Ежеквартально, капитализация |

Без ограничений |

RUR 10 |

Без ограничений |

RUR 0,01% |

Оформить банковский вклад — физическим лицам

Вклады физических лиц — лучший способ скопить средства на крупную покупку, создать «подушку безопасности» на черный день, уберечь заработанные нелегким трудом деньги от инфляции.

За счет чего каждый, кто решил открыть вклад в банке, надеется приумножить свои сбережения? Ответ прост: за счет банковских процентов. Есть два основных способа начисления процентов. Они зависят от формы вклада и фиксируются в договоре между банком и клиентом. Документ подписывается при вложении физическим лицом денежных средств на счет и определяет условия, на которых вы доверяете банку ваши накопления.

Преимущества хранения денег в ПАО КБ «Восточный»

Прежде, чем открыть вклад в банке, надо внимательно изучить информацию о нем. ПАО КБ «Восточный», более известный как Восточный банк, надежен и безопасен, что подтверждается многими фактами:

- Банк России включил Восточный банк в список организаций, в которых Пенсионный фонд имеет право размещать собранные средства, что означает высший уровень надежности.

- Рейтинговое агентство RAEX присвоило ПАО КБ «Восточный» рейтинг кредитоспособности B++, что подтвердило устойчивость банка и серьезный размер его активов.

- Филиальная сеть Восточного банка покрывает крупные города России, значит, сделать вклад, получить банковские проценты, снять свои средства вы сможете там, где вам удобно.

Основные виды вкладов физических лиц

Банковские денежные вклады можно разделить на две группы: вклад до востребования и срочный вклад. Вклад до востребования — это чековый счет, деньги с которого можно снять в любой момент. По такому вкладу начисляются простые проценты, и они невысоки. Второй вид вклада — срочный. В этом случае человек не может снять со счета деньги до конца срока договора. Эти вклады в рублях имеют наиболее высокую процентную ставку.

Банк не хранит средства вкладчиков в сейфах, он инвестирует их в проекты, деньги работают, и сумма вклада увеличивается в размере. Если вклад денежных средств может быть востребован в любой момент, банк не имеет права осуществлять долгосрочные инвестиции с использованием данных средств. Если же известно, что сумма вклада будет в распоряжении банка год или больше, то деньги уже используются для реализации более прибыльных проектов. Из этой прибыли банк и платит вкладчикам банковские проценты. По этой причине срочные вклады банки предпочитают любым другим.

Из этой прибыли банк и платит вкладчикам банковские проценты. По этой причине срочные вклады банки предпочитают любым другим.

Как выбрать выгодный вклад в банке

Таким образом, если вы хотите оформить выгодный вклад в банке, выбирайте срочный вклад со сложными процентами. Этот процесс называется капитализацией процентов, он и делает банковские вклады физических лиц такими выгодными. Особенно прибыльными в данном случае оказываются долгосрочные вклады.

Приходите в Восточный банк, наши специалисты помогут вам открыть вклад под проценты, соответствующий вашим целям, оформят документы, и расскажут, как разместить ваши денежные средства максимально выгодно.

Депозиты от Альфа-Банк Украина, краткосрочные и долгосрочные депозиты от надежного банка

Предупреждение:

1. Последствия для клиента в случае пользования банковской услугой или невыполнения им обязательств по договору о предоставлении этой банковской услуги:

— Прибыль, полученная от вкладных (депозитных) операций подлежит налогообложению доходов, согласно действующему законодательству Украины.

— Если вкладчик получает льготы или субсидии, то получение дополнительных доходов может привести к их потере.

— При зачислении средств на вкладной (депозитный) счет, открытый в Банке, Банк, на условиях договора, обязуется вернуть их, а вкладчик оплатить услуги Банка.

2. Последствия для клиента в случае его несвоевременного обращения в банк о возврате денежных средств, привлеченных по договору банковского вклада (депозита):

— В случае несвоевременного обращения Клиента в банк относительно возврата денежных средств, привлеченных по договору на размещение банковского вклада (депозита), такой вклад будет пролонгирован на тот же срок и тех же условиях, на которых был внесен согласно условий договора на размещение вклада, за исключением процентной ставки, которая действует в Банке на дату пролонгации вклада.

— В случае отсутствия/отмены пролонгации, сумма вклада с начисленными процентами будет выплачена на счет, указанный в договоре на размещение вклада.

3. Банку запрещается требовать от Клиента приобретения любых товаров или услуг от банка, родственного или связанного с ним лица как обязательное условие предоставления этих услуг (кроме предоставления пакета банковских услуг).

Банку запрещается требовать от Клиента приобретения любых товаров или услуг от банка, родственного или связанного с ним лица как обязательное условие предоставления этих услуг (кроме предоставления пакета банковских услуг).

4. Банк не имеет права вносить изменения в договора заключенные с клиентами в одностороннем порядке, если иное не установлено договором или законом.

5. Клиент может отказаться от получения рекламных материалов с помощью дистанционных каналов коммуникации.

6. Дополнительные и сопутствующие услуги, связанные с предоставлением услуг по привлечению банковского вклада (депозита) — отсутствуют.

7. Клиент имеет право на отказ от договора о предоставлении банковской услуги, если такое право предусмотрено законом.

Сколько денег я должен хранить в банке?

У всех есть свое мнение о том, сколько денег вы должны держать на своем банковском счете. По правде говоря, это зависит от вашего финансового положения. Что вам нужно хранить в банке, так это деньги на ваши обычные счета, ваши дискреционные расходы и часть ваших сбережений, которая составляет ваш чрезвычайный фонд.

Экстренные деньги были особенно необходимы во время кризиса с коронавирусом, поэтому ваше представление о том, сколько вы должны иметь в пределах легкой досягаемости, возможно, изменилось.Даже если у вас есть резервный фонд, используйте уроки этой ситуации, чтобы переосмыслить то, что вам удобно и необходимо в будущем.

Все начинается с вашего бюджета. Если вы не будете правильно составлять бюджет, у вас может не оказаться ничего для хранения на вашем банковском счете. Нет бюджета? Пришло время разработать один или усовершенствовать способ, который вы планировали до сих пор. Вот несколько мыслей о том, как это сделать.

Ключевые выводы

- Сколько денег вам следует хранить в банке, зависит от вашего финансового положения и целей сбережений.Все начинается с бюджета.

- Правило 50/30/20 и метод финансового гуру Дэйва Рэмси — два популярных подхода к составлению бюджета.

- Оба предоставляют схему распределения денег на ваши обычные счета, дискреционные расходы и откладывание части ваших сбережений для резервного фонда.

Правило 50/30/20

Во-первых, давайте посмотрим на всегда популярное правило бюджета 50/30/20. Сенатор Элизабет Уоррен представила правило в книге All Your Worth: The Ultimate Lifetime Money Plan , которую она написала в соавторстве со своей дочерью.Вместо того чтобы пытаться следовать сложному бюджету с сумасшедшим количеством строк, вы можете думать о своих деньгах как о трех ведрах.

Стоимость, которая не меняется (фиксированная): 50%

Было бы хорошо, если бы у вас не было ежемесячных счетов, но приходилось платить за электричество, как за воду, интернет, машину и ипотеку (или аренду). Предполагая, что вы оценили, насколько эти расходы вписываются в ваш бюджет, и решили, что они являются обязательными, вы ничего не можете сделать, кроме как их оплатить.

Постоянные расходы должны съесть около 50% вашего ежемесячного бюджета.

Дискреционные деньги: 30%

Это ведро, куда помещается все (в пределах разумного). Это ваши деньги, которые можно потратить на желания, а не на потребности

Это ваши деньги, которые можно потратить на желания, а не на потребности

Интересно, что большинство специалистов по планированию включают еду в это ведро, потому что у вас очень большой выбор в том, как вы справитесь с этими расходами: вы можете поесть в ресторане или поесть дома, вы можете купить универсальный продукт или фирменный бренд, или вы можете купить дешевую банку супа или кучу органических ингредиентов и приготовьте самостоятельно.

В эту корзину также входят фильм, покупка нового планшета или благотворительность.Вам решать. Общее правило — 30% вашего дохода, но многие финансовые гуру утверждают, что 30% — это слишком много.

Финансовые цели: 20%

Если вы не откладываете агрессивно на будущее — возможно, финансируете IRA, план 529, если у вас есть дети, и, конечно, вносите вклад в план 401 (k) или другой пенсионный план, если возможно, — вы настраиваете себя впереди тяжелые времена. Именно сюда должны поступать последние 20% вашего ежемесячного дохода. Это финансирование важно для вашего будущего.Пенсионные фонды, такие как IRA и Roth IRA, могут быть созданы через большинство брокерских компаний.

Это финансирование важно для вашего будущего.Пенсионные фонды, такие как IRA и Roth IRA, могут быть созданы через большинство брокерских компаний.

Если у вас нет резервного фонда, большая часть этих 20% должна быть сначала направлена на его создание.

Процентное соотношение правила 50/30/20 должно применяться к вашему доходу после уплаты налогов, который является вашей получаемой зарплатой.

Другая бюджетная стратегия: метод Дэйва Рэмси

Финансовый гуру Дэйв Рэмси придерживается другого мнения о том, как разделить наличные. Его рекомендуемые распределения выглядят примерно так (выраженные в процентах от вашей заработной платы на дом):

- Благотворительность: 10%

- Экономия: 10%

- Еда: 10% –15%

- Коммунальные услуги: 5% –10%

- Жилье: 25%

- Транспорт: 10%

- Медицина / Здоровье: 5 % –10%

- Страхование: 10% –25%

- Отдых: 5% –10%

- Личные расходы: 5% –10%

- Разное: 5% –10%

Об этом чрезвычайном фонде

Помимо ваших ежемесячных расходов на проживание и дискреционных денег, основная часть денежных резервов на вашем банковском счете должна состоять из вашего чрезвычайного фонда. Деньги в этот фонд должны поступать из той части вашего бюджета, которая направлена на сбережения — будь то 20% от 50/30/20 или от 10% до 15% Рэмси.

Деньги в этот фонд должны поступать из той части вашего бюджета, которая направлена на сбережения — будь то 20% от 50/30/20 или от 10% до 15% Рэмси.

Сколько тебе нужно? У всех свое мнение. Большинство финансовых экспертов в конечном итоге полагают, что вам нужен кошелек, равный шести месяцам расходов: если вам нужно 5000 долларов, чтобы выжить каждый месяц, сэкономьте 30 000 долларов.

Гуру личных финансов Сьюз Орман советует создать восьмимесячный фонд для чрезвычайных ситуаций, потому что это примерно то, сколько времени требуется среднему человеку, чтобы найти работу.Другие эксперты говорят о трех месяцах, а некоторые говорят, что вообще нет, если у вас небольшая задолженность, уже накоплено много денег в виде ликвидных инвестиций и есть качественная страховка.

Должен ли этот фонд действительно находиться в банке? Некоторые из тех же экспертов посоветуют вам хранить свой пятизначный чрезвычайный фонд на инвестиционном счете с относительно безопасным размещением, чтобы заработать больше, чем ничтожные проценты, которые вы получите на сберегательном счете. С другой стороны, последние месяцы, возможно, изменили ваши представления о том, что кажется «безопасным».»

С другой стороны, последние месяцы, возможно, изменили ваши представления о том, что кажется «безопасным».»

Основная проблема в том, чтобы деньги были доступны мгновенно, если они вам понадобятся. (А также помните, что деньги на банковском счете застрахованы FDIC).

Если у вас нет чрезвычайного фонда, вам, вероятно, следует создать его, прежде чем направлять свои финансовые цели / сбережения на пенсию или другие цели. Стремитесь построить фонд до трех месяцев расходов, а затем разделите свои сбережения между сберегательным счетом и инвестициями, пока у вас не будет суммы на шесть-восемь месяцев.

После этого ваши сбережения должны пойти на пенсию и другие цели — вложить их во что-то, что приносит больше, чем банковский счет.

Сколько денег держать в банке

Сколько денег мне следует держать на сберегательном счете?

Сколько денег вам следует хранить на сберегательном счете, зависит от вашего бюджета. Сберегательные счета предназначены для приема депозитов, а не для частого снятия средств. Фактически, вам обычно разрешается снимать деньги со сберегательного счета не более шести в месяц.Они предоставляют вам возможность вкладывать деньги отдельно от ваших повседневных банковских потребностей, таких как создание резервного фонда или достижение большой сберегательной цели, такой как отпуск вашей мечты.

Фактически, вам обычно разрешается снимать деньги со сберегательного счета не более шести в месяц.Они предоставляют вам возможность вкладывать деньги отдельно от ваших повседневных банковских потребностей, таких как создание резервного фонда или достижение большой сберегательной цели, такой как отпуск вашей мечты.

Сколько денег мне следует держать на текущем счете?

Текущие счета предназначены для обработки многих транзакций, таких как оплата счетов или снятие наличных, которые вам нужны для повседневных расходов. Денежной суммы на вашем текущем счете должно быть достаточно для оплаты ваших ежемесячных счетов, снятия наличных для покрытия других расходов и для того, чтобы вам не пришлось платить за овердрафт.Он также должен включать буфер. Дэвид Рэмси рекомендует, чтобы количество буфера было таким, чтобы вы чувствовали себя комфортно, но не соблазняли бы вас перерасходовать. Взаимодействие с другими людьми

Итог

Данные Федеральной резервной системы из Обзора экономики домашних хозяйств и принятия решений 2018 года показали, что 40% американцев заявили, что им не удастся найти 400 долларов на покрытие неожиданных расходов. Это не оставляет места для экономии.

Большинство финансовых гуру, вероятно, согласятся, что если вы начнете что-то откладывать, это отличный первый шаг.Планируйте увеличить эту сумму со временем.

Сколько денег держать на чековых счетах по сравнению со сберегательными счетами

Чем больше денег на вашем текущем счете, тем лучше, верно? Не обязательно.

Деньги на текущем счете легко доступны, а поддержание остатка на балансе выше минимума может помочь вам избежать ежемесячной платы за обслуживание. Но наличие раздутого текущего счета означает, что вы упускаете более высокую прибыль на сберегательном или пенсионном счете.

Согласно опросу NerdWallet 2019 года, проведенному онлайн-опросом Harris Poll, средний остаток на текущем счете среди американцев с текущими счетами составлял около 2900 долларов, а в среднем — 1250 долларов.Правильное число может быть больше или меньше. Все дело в том, чтобы выяснить, что подходит для вашего бюджета.

Вот краткая информация о том, сколько денег следует держать на ваших текущих и сберегательных счетах.

Отслеживайте свои ежемесячные расходы

Начните вести ежедневный журнал расходов в течение трех месяцев, чтобы узнать, сколько денег должно быть на вашем текущем счете. Включите покупки по кредитной карте и платежи, которые автоматически списываются с вашего текущего счета, например членские взносы в спортзал или платежи по кредиту.

Сохраняйте расходы на проживание на 1-2 месяца плюс 30% в своем аккаунте на основе журнала расходов. Зачем? Банки зарабатывают миллиарды долларов за счет комиссионных, взимаемых с клиентов, которые превышают средства на своем счете или возвращают чек. А несоблюдение требований к минимальному остатку может означать, что ваш банк взимает ежемесячную комиссию, поэтому лучше иметь буфер.

Легко отслеживайте свои расходы

Выбросьте бумажный бюджет и зарегистрируйтесь в NerdWallet, чтобы упростить управление своими деньгами.

Положите дополнительные деньги в более прибыльное место

Теперь, когда вы узнали, сколько вы будете хранить на своем текущем счете, направьте любые дополнительные средства в то место, где они могут приносить проценты. Банки, работающие только в режиме онлайн, обычно предлагают лучшие ставки по сбережениям, включая годовую процентную доходность около 1%. Это значительно выше, чем в среднем по стране — а это значит, что на ваш счет будет положено больше денег, независимо от того, сколько вы вносите. Вы можете узнать больше о некоторых из любимых высокодоходных сберегательных счетов NerdWallet здесь.

Банки, работающие только в режиме онлайн, обычно предлагают лучшие ставки по сбережениям, включая годовую процентную доходность около 1%. Это значительно выше, чем в среднем по стране — а это значит, что на ваш счет будет положено больше денег, независимо от того, сколько вы вносите. Вы можете узнать больше о некоторых из любимых высокодоходных сберегательных счетов NerdWallet здесь.

Сравните некоторые из любимых вариантов сбережений в Интернете Nerdwallet

Итак, сколько у вас должно быть сбережений? Обычно рекомендуется иметь резервный фонд на покрытие расходов на проживание от трех до шести месяцев на случай непредвиденных расходов.

Как только на вашем сберегательном счете появится эта сумма, подумайте об открытии дополнительного пенсионного счета или увеличении своих взносов в существующие пенсионные фонды. К ним относятся 401 (k) s и индивидуальные пенсионные счета.

Наличие нужной суммы наличных на текущих и сберегательных счетах гарантирует, что вы сможете покрывать свои повседневные потребности и чрезвычайные ситуации, избегать ненужных банковских комиссий и увеличивать свои долгосрочные сбережения. Опять же, речь идет о том, чтобы найти то, что подходит вам, а не иметь средний баланс текущего счета.

Опять же, речь идет о том, чтобы найти то, что подходит вам, а не иметь средний баланс текущего счета.

Сколько денег следует держать на счетах и сбережениях?

Знание того, сколько денег держать на текущих и сберегательных счетах, важно по многим причинам. Наличие достаточного количества денег на каждом счете поможет вам избежать ежемесячных сборов за обслуживание и платы за овердрафт.Перевод денег с вашего чека на ваши сбережения может сделать ваши деньги более безопасными, и вы также сможете получать проценты на баланс.

Узнайте, сколько денег вам следует держать на своих текущих и сберегательных счетах, когда переводить деньги и что эксперты говорят о том, как управлять остатками на вашем счете.

Сколько хранить на текущем счете

При принятии решения о том, сколько денег следует держать на текущем счете, следует учитывать несколько моментов.

Во-первых, это то, для чего вы планируете использовать свой текущий счет. Если у вас только один текущий счет, вы можете использовать его как для оплаты счетов, так и для расходов. С другой стороны, вы можете настроить один текущий счет только для счетов, а другой — для расходов.

С другой стороны, вы можете настроить один текущий счет только для счетов, а другой — для расходов.

Во-вторых, вам нужно будет выбрать сумму в долларах, которую вы хотите сохранить. Для некоторых это может означать сумму в долларах, не связанную с вашими расходами, например 5000 долларов.

Тем не менее, возможно, лучше оставить на текущем счете около двух месяцев расходов на проживание, а также дополнительную подушку на 25-30% сверх ваших ежемесячных расходов на проживание, сказал The Balance Брайан Милтон, глава отдела розничных банковских депозитов в Union Bank. по электронной почте.

«Сохранение подушки безопасности поможет вам избежать чрезмерного использования средств на текущем счете и возникновения дорогостоящих сборов, поэтому лучше иметь буфер», — сказал Милтон.

Типичная комиссия за овердрафт составляет 31 доллар, поэтому важно знать, как составить бюджет вашего текущего счета, чтобы избежать этой комиссии. Это связано с тем, как вы планируете свои деньги на месяц и как часто вам платят.

Включение защиты от овердрафта в вашем банке может помочь избежать комиссий за овердрафт, хотя вы все равно можете заплатить комиссию за банковский перевод денег со сбережений на проверку для покрытия транзакций.

Например, если вам платят каждые две недели, вы можете решить оплачивать счета дважды в месяц. Баланс вашего текущего счета в любой момент времени может отражать то, что вам нужно иметь под рукой, чтобы покрыть половину месячных счетов, а также любые деньги, которые вы заложили в бюджет на продукты, транспорт и дискреционные расходы.

Принимая решение о сумме чека, также помните о требованиях банка. Например, ваш банк может взимать плату за минимальный баланс или ежемесячную плату за обслуживание, если ваш баланс становится ниже определенной суммы, например 500 или 1500 долларов.Эти комиссии могут легко съесть остаток на текущем счете со временем.

Если вы склонны хранить все свои наличные на текущем счете, а не только фиксированное число, есть большая вероятность, что там будут деньги, которыми вы никогда не воспользуетесь. Ширли Янг, вице-президент по депозитам Marcus by Goldman Sachs, сообщила The Balance по электронной почте, что вам следует подумать о переводе этих дополнительных денежных средств на счет с процентной ставкой.

Ширли Янг, вице-президент по депозитам Marcus by Goldman Sachs, сообщила The Balance по электронной почте, что вам следует подумать о переводе этих дополнительных денежных средств на счет с процентной ставкой.

«Хотя стабильный баланс на счете редко бывает плохим, если на вашем текущем счете слишком много денег, которые приносят мало или не приносят процентов, вы можете рассмотреть возможность размещения части этих денег на счетах другого типа, где они могут расти», — сказал Ян сказал.«Сберегательные счета и компакт-диски, например, могут быть вариантами для ваших лишних средств».

Советы по выбору текущего счета

Если вы хотите открыть новый текущий счет, Бюро финансовой защиты потребителей рекомендует учитывать несколько вещей при сравнении вариантов:

- Комиссия за расчетный счет

- Требования к минимальному остатку

- Требуется первоначальный депозит

- Банковские услуги и доступность (например, мобильный и онлайн-банкинг)

Кроме того, подумайте, удобнее ли вам открывать текущий счет в традиционном или онлайн-банке. Банковское обслуживание исключительно онлайн означает, что у вас нет доступа к отделению, но вы можете платить меньше за текущий счет. Некоторые текущие онлайн-счета, такие как Ally’s Interest Checking, также позволяют получать проценты на свой баланс.

По словам Янга, вы должны рассматривать счет как свою ежедневную рабочую лошадку, независимо от того, выбираете ли вы онлайн или традиционный банк.

«Люди должны думать о текущем счете как о месте хранения денег, к которым они хотят иметь доступ для типичных повседневных расходов», — сказала она.

Рассмотрите возможность использования кредитной карты

Если вас беспокоит оплата банковских сборов за овердрафт или несоблюдение требований минимального баланса, вам могут помочь кредитные карты. Использование кредитной карты для оплаты повседневных расходов, например, при резервировании текущего счета для оплаты счетов может упростить планирование баланса текущего счета и избежать комиссий.

В то же время вы можете заработать денежные вознаграждения, такие как баллы, возврат денег или путевые мили, используя кредитную карту.

Самое важное, что нужно помнить, это то, что использование кредитной карты экономит ваши деньги только в том случае, если вы избегаете уплаты процентов. Для этого вам необходимо ежемесячно оплачивать остаток в полном объеме.

Сколько хранить на сберегательном счете

Размер сбережений может зависеть от того, на что вы откладываете деньги.

Если, например, ваш сберегательный счет используется в качестве резервного фонда, вы можете стремиться к расходам на сумму от трех до шести месяцев.Фактическая сумма в долларах будет варьироваться в зависимости от ваших ежемесячных расходов и того, сколько месяцев вы решите сэкономить.

Помните, что это деньги, которые вы откладываете на непредвиденные обстоятельства и непредвиденные расходы, например, если вы потеряете работу или вам нужно заплатить за ремонт автомобиля, а не на семейный отдых или проект ремонта дома.

С другой стороны, вы можете основывать размер сбережений на той цели, для которой вы экономите. Например, если вы хотите выделить 15 000 долларов на реконструкцию ванной комнаты, это сумма, которую вы хотели бы иметь на своем сберегательном счете.Или, если вы откладываете аванс на дом, вы можете снимать как минимум на 10 000 долларов или больше.

Например, если вы хотите выделить 15 000 долларов на реконструкцию ванной комнаты, это сумма, которую вы хотели бы иметь на своем сберегательном счете.Или, если вы откладываете аванс на дом, вы можете снимать как минимум на 10 000 долларов или больше.

Помните, что Федеральная корпорация по страхованию депозитов (FDIC) страхует депозитные счета на одного владельца на сумму до 250 000 долларов по всем вашим счетам.

Имейте в виду, что деньги, хранящиеся на сбережениях, не предназначены для частого использования, как текущий счет. Ваш банк может ограничить вас определенным количеством транзакций вывода в месяц. Если вы перейдете к этому числу, ваш банк может:

- Списать дополнительную комиссию за снятие средств

- Преобразовать свой счет в текущий счет

- Полностью закрыть

По словам Милтона, отправка лишних денег на сберегательный счет также может защитить вас.

«(Еще одна) причина хранить остаток денег на сберегательном счете — безопасность», — сказал он. «Банкоматы, дебетовые карты и учетные данные для онлайн-платежей — все это возможности для мошенников, и отделение любых избыточных остатков на сберегательном счете может не только заработать дополнительные проценты, но и является разумной мерой безопасности».

«Банкоматы, дебетовые карты и учетные данные для онлайн-платежей — все это возможности для мошенников, и отделение любых избыточных остатков на сберегательном счете может не только заработать дополнительные проценты, но и является разумной мерой безопасности».

Советы по выбору сберегательного счета

Как и при выборе текущего счета, при выборе сберегательного счета важно учитывать основы:

- Минимальный депозит, необходимый для открытия

- Ежемесячная плата за обслуживание или минимальный остаток

- Банковские продукты и услуги

Вам также следует внимательно посмотреть на годовую процентную доходность (APY), которую банк предлагает для сберегательных счетов.Чем выше APY, тем больше ваши деньги могут со временем вырасти благодаря силе начисления процентов.

Хотя некоторые более традиционные банки по-прежнему предлагают менее 0,50% годовых, вы можете открыть высокодоходный сберегательный счет и зарабатывать гораздо больше на своем ежемесячном балансе.

Средний остаток на чековых и сберегательных счетах

Среднюю сумму денег, которую американцы хранят как на чеках, так и на сбережениях, трудно определить. Наилучшие данные по состоянию на июнь 2020 года получены из Обзора потребительских финансов Федеральной резервной системы за 2017 год.Согласно этому исследованию, средний баланс по всем транзакционным счетам в 2017 году, включая текущие, сберегательные счета и счета денежного рынка, составлял 4500 долларов. Средний остаток по всем транзакционным счетам составил 40 200 долларов США.

Важно помнить, что эти цифры не обязательно отражают сумму сбережений или расходования денег у людей, не охваченных банковскими услугами. В 2017 году 8,4 миллиона американских домашних хозяйств не были охвачены банковскими услугами, то есть у них не было никаких банковских счетов. Хотя данные Федеральной резервной системы включают деньги, хранящиеся на предоплаченных дебетовых картах, они могут использоваться не всеми семьями, не охваченными банковскими услугами.

Поскольку данные по среднему чековому и сберегательному балансу сложно сузить, лучше всего использовать вашу конкретную финансовую ситуацию и структуру комиссионных сборов вашего банка, чтобы определить минимальную сумму, которую вы должны держать на своих счетах.

Итог

Разумное управление текущим и сберегательным счетом поможет вам контролировать свои деньги и избежать ненужных комиссий. Целевая сумма баланса у всех разная, поэтому важно найти число, с которым вы чувствуете себя наиболее комфортно, и выработать привычку поддерживать его.

Внимательно относитесь к тому, что вы делаете с дополнительными деньгами (например, наличными, которые вам не нужны для счетов и расходов) на вашем текущем счете. Хотя поддерживать один счет проще, размещение излишка на сберегательном счете или даже в депозитном сертификате (CD) может помочь вам заработать проценты, а также защитить ваши деньги от мошеннических транзакций.

Можно ли много сбережений?

Экономия денег и наличие резервного фонда важны, особенно в нестабильные времена, такие как пандемия. Но спрятать слишком много денег тоже может быть не лучшей стратегией личных финансов.

Но спрятать слишком много денег тоже может быть не лучшей стратегией личных финансов.

Американцы постоянно слышат о том, что у них не хватает сбережений. Или о том, как значительной части населения потребуется занять деньги для покрытия непредвиденных расходов.

Однако для некоторых американцев пандемия коронавируса перевернула типичный дефицит сбережений с ног на голову, поскольку расходы падают, а национальная норма сбережений резко возрастает. Уровень личных сбережений вырос до рекордных 33 процентов в апреле.Некоторые люди экономят больше, чем когда-либо прежде, поэтому стоит задуматься о том, возможно ли иметь слишком много денег на сберегательном счете, который приносит мало или совсем не приносит процентов.

У многих людей, к сожалению, нет наличных денег, но для тех, у кого уже есть значительные средства на случай чрезвычайной ситуации, есть другие вещи, которые вы могли бы сделать из своих дополнительных денег.

Опасность слишком больших сбережений

Хранение денег на сберегательном счете обычно — хорошее дело. Сберегательные счета — это безопасное место для хранения дополнительных денег и простой способ снятия средств.Страхование от Федеральной корпорации по страхованию вкладов, которое покрывает до 250 000 долларов США на человека для каждого типа счета в банке, застрахованном FDIC, означает, что ваши сбережения будут защищены федеральным правительством в случае банкротства вашего банка.

Сберегательные счета — это безопасное место для хранения дополнительных денег и простой способ снятия средств.Страхование от Федеральной корпорации по страхованию вкладов, которое покрывает до 250 000 долларов США на человека для каждого типа счета в банке, застрахованном FDIC, означает, что ваши сбережения будут защищены федеральным правительством в случае банкротства вашего банка.

Большая опасность того, что на сберегательном счете окажется слишком много денег, если предположить, что вы не преодолели порог в 250 000 долларов, в значительной степени связана с альтернативными издержками. Храня слишком много свободных денег на счету, который не вызывает большого интереса, вы упускаете возможность приумножить свои деньги.

Согласно данным Bankrate, по состоянию на сентябрь средний сберегательный счет платил всего 0,09% годовых. Однако не стоит соглашаться на такой ничтожный урожай. Есть высокодоходные счета, которые платят больше. Сейчас лучшие из них платят около 0,9 процента, но эта ставка все еще относительно низка для денег, которые вам не понадобятся в течение нескольких лет.

Вместо того, чтобы хранить эти деньги на сберегательном счете, вы можете направить их в инвестиции с большим потенциалом роста и дохода, такие как паевые инвестиционные фонды, облигации, акции и фонды, торгуемые на бирже, или ETF.Эти вложения более рискованны, чем сберегательный счет, но предполагают более высокую потенциальную прибыль.

Важно поддерживать стабильный баланс на своем сберегательном счете, чтобы помочь вам пережить финансовый шторм, но вы не хотите держать на счете слишком много денег и рискуете упустить возможность заработать больше денег путем инвестирования. .

Рассчитайте правильный порог сбережений

Важно учитывать, сколько денег вы хотите отложить на случай чрезвычайной ситуации. Убедитесь, что баланс вашего сберегательного счета достигает этого порога, прежде чем вы начнете вкладывать дополнительные деньги, скажем, в налогооблагаемый брокерский счет или IRA.Но вы также должны быть уверены, что ваш баланс сбережений не превышает этот порог.

Если у вас еще нет резервного фонда, начать с малого — хороший шаг. Ставьте перед собой небольшие цели, например, сэкономьте 500 или 1000 долларов, и двигайтесь дальше.

Финансовый педагог Энджел Рэдклифф предлагает, чтобы «ваш фонд на случай чрезвычайной ситуации должен составлять как минимум три месяца расходов на проживание. Я бы порекомендовал шесть. Это означает, что кто-то с ежемесячными счетами на общую сумму 3000 долларов должен иметь сбережений от 9000 до 18000 долларов, прежде чем он начнет вкладывать свои дополнительные деньги в высокодоходные инвестиции.

Сохранение этой подушки сбережений позволит вам покрыть непредвиденные расходы, такие как ремонт автомобиля или счет за лечение. Это также дает вам денежную подушку на случай потери дохода из-за потери работы.

Финансовый тренер и писатель Кэти Элкер говорит, что сумма, которую вы хотите отложить в свой чрезвычайный фонд, зависит от вашей терпимости к риску и личной ситуации.

«После того, как вы накапливаете трехмесячные расходы, спросите себя, насколько больше вы бы чувствовали себя комфортно», — говорит Олкер.

«Это шесть месяцев? Девять месяцев? Двенадцать месяцев? Во многом этот ответ связан с тем, насколько вам комфортно с риском потерять доход, а также с тем, как долго, по вашему мнению, вам понадобится растянуть свой (чрезвычайный) фонд в случае необходимости ».

«Это шесть месяцев? Девять месяцев? Двенадцать месяцев? Во многом этот ответ связан с тем, насколько вам комфортно с риском потерять доход, а также с тем, как долго, по вашему мнению, вам понадобится растянуть свой (чрезвычайный) фонд в случае необходимости ».Например, если вы являетесь лицом с двойным доходом, вам, возможно, удастся сэкономить на чрезвычайном фонде меньшего размера, если вы сможете рассчитывать на доход своего партнера в случае потери работы. Но если вы единственный кормилец в своей семье, возможно, вам захочется иметь более крупный фонд на случай чрезвычайных ситуаций.

Получите максимальную прибыль от дополнительных денежных средств

Как только вы создадите свой чрезвычайный фонд, постарайтесь получить максимальную отдачу от этих денег. «В то время как многие откладывают деньги на личные сбережения для облегчения доступа в экстренных случаях, есть и другие варианты, позволяющие максимально использовать свои сбережения для легкого доступа к средствам», — говорит Рэдклифф. «Перемещение ваших сбережений на сберегательный счет с высокими процентами поможет повысить вашу доходность».

«Перемещение ваших сбережений на сберегательный счет с высокими процентами поможет повысить вашу доходность».

Одним из первых мест для поиска высокодоходных счетов должны быть онлайн-банки.Они, как правило, предлагают одни из самых высоких процентных ставок по сберегательным счетам и редко имеют минимальный остаток или взимают ежемесячную плату.

Если вы хотите попытаться получить еще больший доход из своего фонда на случай чрезвычайных ситуаций, вы можете подумать о создании лестницы CD. Вы потеряете некоторую гибкость, но сможете несколько поднять процентную ставку.

Для тех, у кого есть много свободных денег и еще много времени, прежде чем им понадобится доступ к своим деньгам, следует рассмотреть вложение в акции, которые исторически приносили гораздо более высокую доходность, чем облигации или наличные.

Определите свои финансовые цели

Ваши финансовые цели могут иметь большое влияние на то, сколько денег вы хотите отложить на низкодоходные денежные средства или инвестиции с большим потенциалом роста, такие как акции.

Например, если вы хотите совершить крупную покупку, такую как покупка дома или автомобиля, в ближайшем будущем, имеет смысл иметь большую сумму денег на сберегательном счете. Последнее, что вы хотите, — это откладывать первоначальный взнос, вкладывая свои деньги в фондовый рынок, только чтобы ваши инвестиции резко упали в цене, когда вы начнете поиск жилья.

Для других долгосрочных целей, таких как выход на пенсию через несколько десятилетий, лучше всего инвестировать. Oelker рекомендует использовать пенсионные счета с льготным налогообложением для инвестирования, как только вы создадите свой чрезвычайный фонд.

«Как только вы достигли своей цели, подумайте о вложении дополнительных сбережений, либо внося больше через спонсируемый работодателем план (например, 401k или 403b), либо финансируя Roth или традиционный IRA», — говорит Олкер. «Каждый вложенный доллар будет увеличиваться. И чем раньше вы начнете пополнять свои инвестиционные счета, тем тяжелее ваши деньги будут работать на вас. ”

”

Итог

Наличие резервного фонда важно для всех. Это может помочь вам справиться с непредвиденными расходами и справиться с такими ситуациями, как потеря работы. Итак, если вам повезло, что вы можете много сэкономить, стоит учесть альтернативные издержки, связанные с сохранением слишком большой суммы денег в вашем банке.

Подробнее:

Сколько денег держать на чековых и сберегательных счетах

Чековые и сберегательные счета имеют много общего, но используются для разных целей.А когда дело касается ваших денег, важно то, куда вы решите положить их для краткосрочных или долгосрочных планов.

Текущие счета предназначены для хранения наличных для ваших повседневных покупок, что позволяет быстро вносить и снимать наличные. Между тем сберегательные счета, особенно те, которые приносят высокие проценты, предоставляют место для хранения и приумножения ваших денег в течение более длительных периодов времени.

Банки обычно предлагают оба варианта, но вам решать, как разделить свои средства. С точки зрения финансового планирования у вас должно быть от трех до шести месяцев в доступных резервах, сообщает CNBC Select Шон Андерсон, сертифицированный специалист по финансовому планированию в Anderson Financial Strategies, LLC.

С точки зрения финансового планирования у вас должно быть от трех до шести месяцев в доступных резервах, сообщает CNBC Select Шон Андерсон, сертифицированный специалист по финансовому планированию в Anderson Financial Strategies, LLC.

Поскольку чековые и сберегательные счета являются двумя наиболее доступными местами для хранения денег, вы можете разделить свои деньги между обоими в зависимости от того, когда вы планируете их потратить.

Вот как Андерсон рекомендует разделить его:

Текущий счет: расходы от 1 до 2 месяцев

«Поскольку ваш текущий счет является« операционным », с которого оплачиваются счета, мы рекомендуем от одного до двух месяцев расходов. , — говорит Андерсон.

Текущие счета предлагают быстрый и легкий доступ к вашим деньгам, и, хотя вы можете понести обычные сборы, такие как ежемесячная плата за обслуживание, большинства сборов можно избежать, если вы предпримете действия, такие как создание прямого депозита или регистрация в безбумажных выписках.

Вы также можете рассмотреть возможность открытия текущего счета без комиссии. CNBC Select оценил наш лучший выбор для проверки без комиссии, и ниже приведены пять наших фаворитов:

Сберегательный счет: от 2 до 4 месяцев расходов

После распределения ваших расходов от одного до двух месяцев на текущий счет, Андерсон говорит, что два четыре месяца дополнительных резервов следует поместить на сберегательный счет, в частности, на высокодоходный сберегательный счет.

На высокодоходных счетах можно заработать в 16 раз больше денег, чем на традиционных сберегательных счетах, без дополнительного риска для вас.И даже когда процентные ставки низкие (в настоящее время они колеблются около 1%), это все равно разумный шаг, так что вы не оставляете деньги на столе.

«Обычно лучшие из них находятся в сети», — говорит Андерсон. «Подключите к нему свой чек, чтобы при необходимости перевести средства. Вы можете подключить свои счета напрямую, если это позволяет ваш банк, или через платежное приложение, такое как Venmo ».

Некоторые высокодоходные сберегательные счета даже предлагают собственный текущий счет. CNBC Select оценил наши лучшие варианты сбережений с высокой доходностью, и ниже приведены пять наших фаворитов:

Поскольку они приносят вам более высокую процентную ставку, чем обычный сберегательный счет, многие потребители используют эти типы счетов для создания резервного фонда или создания сети безопасности. краткосрочная экономия.

Информация о Capital One 360 Checking, Ally Interest Checking Account, Discover Cashback Debit Account, Alliant Credit Union High Rate Checking, Chase College Checking℠, Ally Online Savings Account, Marcus by Goldman Sachs High Yield Online Savings, Synchrony Bank Сберегательный счет High Yield, Сберегательный счет Vio Bank High Yield Online и Сберегательный счет Varo были получены CNBC независимо и не рассматривались и не предоставлялись банком до публикации.

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат исключительно редакции CNBC Select и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

TheMint.org — Советы для подростков

Допустим, вы кладете деньги на сберегательный счет. Банк будет платить вам за каждый доллар, хранящийся на вашем сберегательном счете. Деньги, которые вам платит банк, называются процентами. Сколько банк платит, может меняться от месяца к месяцу.

Сумма, которую платит банк, выражается в процентах. Если банк платит 3% годовых, банк будет платить вам 3 ¢ за каждый доллар, который вы вносите на свой счет. Почему банк платит вам? Банк хочет использовать ваши деньги для выдачи ссуд, то есть ссужать людям деньги.Люди часто занимают деньги в банке, чтобы купить дорогие вещи, такие как дома и машины. Вот как это работает.

Накопительный депозит

Дядя Генри, который всегда любил вас, дает вам 5000 долларов на создание фонда сбережений в колледже. Вы кладете 5000 долларов на сберегательный счет, на который выплачивается процентная ставка 3%. По прошествии одного года у вас теперь есть 5150 долларов. Банк заплатил вам 150 долларов. Если вы оставите свои деньги еще на год, вы получите проценты с нового баланса в размере 5150 долларов (154 доллара.50) и достичь нового баланса в размере 5 304,50 долларов США. Аккуратно, а?

Если вы оставите свои деньги еще на год, вы получите проценты с нового баланса в размере 5150 долларов (154 доллара.50) и достичь нового баланса в размере 5 304,50 долларов США. Аккуратно, а?

Заемщики выводят

Но в то же время, когда вы внесли свои 5000 долларов, вашему соседу потребовалась ссуда на 5000 долларов, чтобы купить машину. Она пошла в банк за ссудой, и банк взял с нее 9% денег. К концу года ваш сосед выплатил банку 450 долларов в качестве процентов.

Банки получают прибыль

Банк заработал 300 долларов на ссуде — даже после выплаты 150 долларов процентов. Таким образом, банки зарабатывают деньги, работая как с вкладчиками, так и с заемщиками.

Сбережения безопасны

Не волнуйтесь — всякий раз, когда вы отдаете деньги в банк, федеральное правительство их страхует. До 250 000 долларов на вашем счете находится под защитой федерального правительства. Это очень безопасно.

Если оставите деньги на сбережениях

Допустим, дядя Генри дал вам деньги, когда вам было 10 лет, но сказал, что вы не можете снять деньги, пока вам не исполнится 19 лет и вы не будете готовы поступить в колледж. Под 3% годовых у вас будет 6 523 доллара.87! Но для начала вам не нужен большой подарок. Воспользуйтесь калькулятором компаундирования, чтобы узнать, что произойдет, если вы будете регулярно экономить. Развлекайся!.

Под 3% годовых у вас будет 6 523 доллара.87! Но для начала вам не нужен большой подарок. Воспользуйтесь калькулятором компаундирования, чтобы узнать, что произойдет, если вы будете регулярно экономить. Развлекайся!.

Текущие счета не являются сберегательными. По большинству из этих счетов вы не получаете проценты. Вы используете текущие счета для хранения денег на покрытие общих расходов. Узнайте больше в разделе «Наличные, чек или кредит»? в разделе «Расходы».

Сколько денег вы можете внести до того, как о нем будет сообщено?

5 минут.Читать

Если вы вносите на свой банковский счет более 10 000 долларов наличными, ваш банк должен сообщить о депозите правительству.

Правила проведения крупных денежных операций для банков и финансовых учреждений установлены Законом о банковской тайне, также известным как Закон об отчетности о валютных и иностранных операциях. Цель состоит в том, чтобы предотвратить отмывание денег преступниками с использованием денежных вкладов для сокрытия незаконных источников средств.

О чем эта статья:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Обязаны ли банки сообщать о крупных депозитах?

При внесении депозита наличными в размере 10 000 долларов США или более банк или финансовое учреждение должны заполнить форму, сообщающую об этом. Эта форма сообщает о любой транзакции или серии связанных транзакций, общая сумма которых составляет 10 000 долларов США или более. Таким образом, необходимо также указать два связанных денежных депозита на сумму 5000 долларов США или более.

Связанные операции определяются двумя способами:

- Два или более связанных платежа в течение 24 часов, или

- Две или более связанных сделки в течение 12 месяцев

Когда на покупку оборотного инструмента, например банковского тратта или кассового чека, используются наличные на сумму 10 000 долларов или более, финансовое учреждение-эмитент также должно сообщить об этом. Это правило применяется к американским долларам, а также к иностранной валюте на сумму более 10 000 долларов.

Это правило применяется к американским долларам, а также к иностранной валюте на сумму более 10 000 долларов.

Должен ли я как владелец бизнеса сообщать о крупных денежных операциях?

Банки — не единственные, кто на крючке сообщает о денежных операциях на сумму более 10 000 долларов. Если ваша торговая или бизнес получает платеж наличными в размере 10 000 долларов США или более, вам необходимо заполнить форму 8300.

Форма подачи 8300

Если ваша компания получает платеж наличными на сумму более 10 000 долларов, вы также должны сообщить о транзакции.Для этого воспользуйтесь формой 8300, которая предоставляет ценную информацию Налоговой службе и Сети по борьбе с финансовыми преступлениями (FinCEN). Это помогает агентствам бороться с отмыванием денег, которые используются для содействия различной преступной деятельности, такой как торговля наркотиками и финансирование терроризма.

Согласно IRS, вот некоторые вещи, которые вы должны иметь в виду при заполнении формы 8300.

Торговые предприятия и предприятия, которые получают более 10 000 долларов наличными в рамках одной транзакции или связанных транзакций, должны заполнить форму 8300 IRS / FinCEN, Отчет о денежных платежах на сумму более 10 000 долларов США, полученных в результате торговли или бизнеса.

Транзакции, для которых требуется форма 8300, включают, но не ограничиваются:

- Вклады в условное депонирование

- Выплаты по ранее существовавшей задолженности

- Приобретение оборотных инструментов

- Возмещение расходов

- Оформление или погашение кредита

- Продажа товаров или услуг

- Продажа недвижимости

- Продажа нематериального имущества

- Аренда недвижимого или движимого имущества

- Обмен наличных денег на прочие наличные

- Депозитные взносы

Денежные средства могут быть получены единовременно, платежами в рассрочку, при которых общая сумма денежных средств, полученных в течение одного года с момента первоначального платежа, составляет более 10000 долларов США, и ранее неучтенных платежей, которые приводят к общей сумме денежных средств, полученных в течение 12-месячного периода. более 10 000 долларов.

более 10 000 долларов.

Если денежные вклады были внесены на общий счет, вам нужно будет идентифицировать каждого вкладчика.

Наличные могут быть в американской или иностранной валюте.

К наличным деньгам также относятся кассовые чеки, банковские тратты, дорожные чеки и денежные переводы. Если клиент производит оплату кассовым чеком, банковским чеком, дорожным чеком или денежным переводом на сумму более 10 000 долларов, финансовое учреждение-эмитент должно будет сообщить о транзакции.

Если клиент платит с помощью одного из этих инструментов, и его сумма составляет менее 10 000 долларов, в некоторых случаях вам необходимо будет заполнить форму 8300, например, для продажи предметов коллекционирования или путешествий и развлечений, где соответствующая продажная цена всех транзакций более 10 000 долларов.Справочное руководство для формы 8300 содержит более подробную информацию о том, что считается наличными.

Вы должны подать форму в течение 15 дней после получения денег.

Вы можете подать форму в электронном виде или отправить ее в IRS.

Копия этой формы отправлена в Сеть по борьбе с финансовыми преступлениями (FinCEN). Компании, которые не сообщают об этих транзакциях, могут подвергнуться серьезным штрафам.

Сколько наличных денег можно внести до того, как об этом будет сообщено в IRS?

Если вы внесете менее 10 000 долларов наличными в определенный период времени, возможно, об этом не нужно сообщать.

Однако, когда клиент совершает несколько небольших платежей наличными в течение 12-месячного периода, 15-дневный обратный отсчет для сообщения в IRS начинается, как только общая выплаченная сумма превышает 10 000 долларов.

IRS может также проверять подозреваемые «структурированные» депозиты, которые были внесены с целью уклонения от требований к отчетности на сумму 10 000 долларов и более. Например, если вы постоянно вкладываете 9800 долларов в течение двух недель, чтобы уклониться от уплаты налогов. В этом случае банк отправит в FinCEN отчет о подозрительной деятельности.Они также могут добровольно подавать отчеты о подозрительных депозитах на сумму менее 10 000 долларов.

В этом случае банк отправит в FinCEN отчет о подозрительной деятельности.Они также могут добровольно подавать отчеты о подозрительных депозитах на сумму менее 10 000 долларов.

Как владелец малого бизнеса, если вы предвидите время, когда в ближайшем будущем вы получите достаточно средств, чтобы превысить 10 000 долларов на депозитах, поговорите с банком или кредитным союзом. Они сообщат вам, как лучше всего соблюдать правила, изложенные в Законе о банковской тайне.

.