Коллекторы подали в суд по кредиту, что делать должнику?

Автор

Владислав Квитченко

Отредактировано

17 декабря 2020

Просмотров

3 932

Коллекторы получают просроченные задолженности за смешные деньги, и стараются получить с должника по максимуму. Они часто преследуют, угрожают, шантажируют и обманывают, пытаясь взыскать хотя бы часть долга. Ситуации, когда коллекторы подали в суд, нередки. Обычно с иском агентство отправляется, если взыскать долг своими силами не удается, и при этом истекает срок исковой давности.

Кто имеет право на обращение в суд по взысканию долга с заемщика?

Обратиться в суд за взысканием кредитных и других задолженностей могут все заинтересованные лица, интересы которых ущемляются. В качестве кредиторов могут выступать:

- банки;

- МФО;

- управляющие компании;

- физические лица;

- государственные органы — например, Федеральная налоговая служба;

- взыскатели — коллекторские агентства.

Материал по теме

Если банк продал долг коллекторам, должнику придется познакомиться…

Почему коллекторы имеют право подавать в суд? Дело в том, что банки и МФО продают кредитные договоры с просрочками по договору цессии или переуступки права требования. Все права, обязательства и полномочия по договору переходят новому кредитору — коллекторам.

Договор цессии имеет юридическую силу, и может использоваться в суде как правоустанавливающий документ.

Он подтверждает, что коллекторское агентство выступает новым кредитором по определенному договору, и оно может заявить о долге в судебную инстанцию.

Коллекторы вправе потребовать по кредитному договору:

- тело долга;

- просрочку по кредиту;

- пени, проценты, неустойку;

- штрафные санкции.

Все платежи должны быть предусмотрены условиями первоначального договора.

Права коллекторов

Права и полномочия коллекторских агентств определены положениями Федерального закона № 230-ФЗ.

В погоне за просроченным кредитом сотрудники агентств могут преследовать должника и его семью, угрожать насилием и физической расправой, портить имущество и причинять вред репутации человека. Все перечисленные действия по закону запрещены.

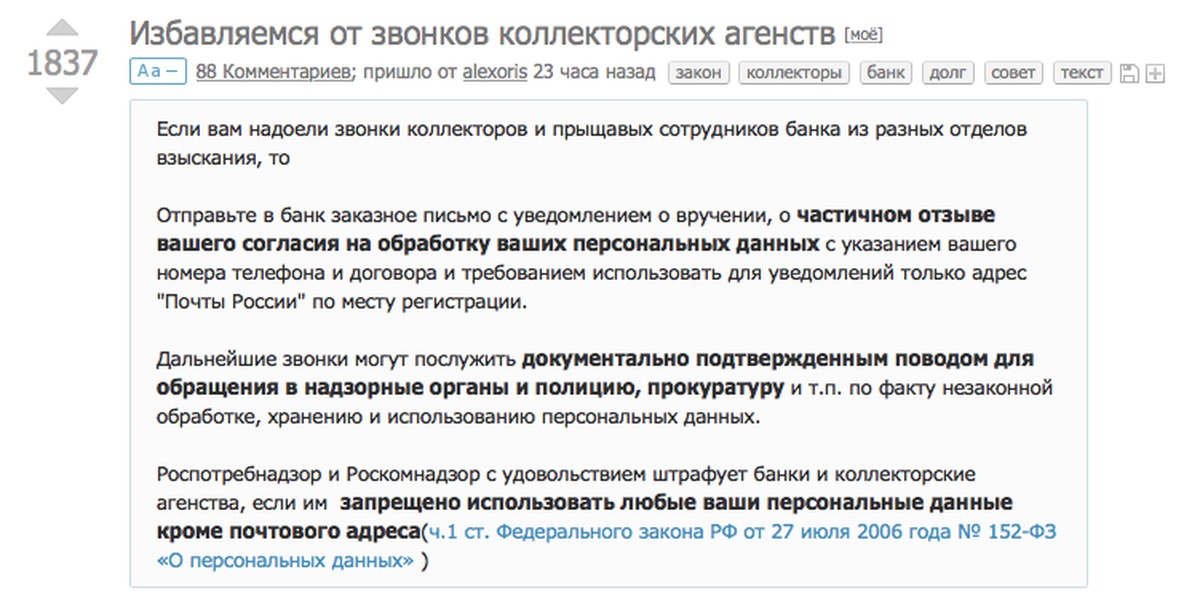

Отказ от общения с коллекторами

Должник может отказаться от общения с кредиторами, с коллекторскими агентствами, которые выкупили долг, если с момента начала просрочки прошло 4 месяца. Ему достаточно отправить кредитору запрет на обработку персональных данных. Но в случае с судебными приставами этот ход не сработает: у приставов-исполнителей полномочий гораздо больше.

№ 230-ФЗ устанавливает следующие ограничения:

- Количество визитов, звонков и СМС не должно превышать в месяц 4, 8 и 16 соответственно. То есть прийти в гости коллекторы могут 1 раз в неделю, позвонить — 2 раза в неделю и прислать 4 СМС-сообщения за 7 дней.

- Беспокоить человека по поводу проблемного долга разными способами коллекторы могут строго с 8 до 22 часов в рабочие дни, с 9 до 20 часов в праздники и выходные.

- Недопустимо разглашение сведений о просроченном кредите третьим лицам. Коллекторы не могут сообщать подробности по месту работы должника, соседям, родственникам и другим лицам. Также нарушением закона считается ситуация, когда коллекторы публикуют сведения в группы социальных сетей; в виде объявлений, развешенных по району должника.

- Шантаж, угрозы, вымогательство, психологическое давление считаются нарушением ФЗ. Коллекторы не могут допускать в своей работе подобные методы. Также нельзя использовать нецензурные выражения, хамский тон.

- Звонить и слать СМС коллекторы могут только с номеров, зарегистрированных на агентство.

- Наносить визиты коллекторские агентства могут только по одному, не допускается групповое посещение.

Какие полномочия есть у коллекторов?

- Взыскатели вправе позвонить по месту работы должника или к другим лицам из окружения человека. Но только с целью выяснить некоторые данные: место работы, должность, размер заработной платы, местонахождение.

- Коллекторы могут информировать должника о просрочках, о сумме задолженности, о возможностях и способах погашения.

- Коллекторские агентства могут предлагать должнику реструктуризацию, списание задолженности, другие выгодные условия, которые позволят рассчитаться по кредиту.

Через какое время коллекторы могут подать в суд?

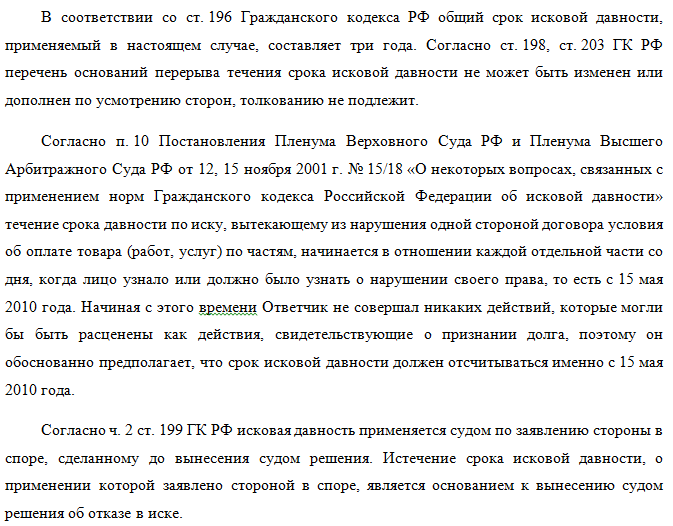

Обратиться в судебный орган взыскатели могут в любой момент со дня оформления договора цессии (после соблюдения бюрократических формальностей). Но они обязаны учитывать срок исковой давности, который составляет ровно 3 года.

Срок считается с момента, когда должник перестал платить по кредиту. По истечении 3 лет кредиторы не смогут взыскать просроченную задолженность. Суд закроет дело по заявлению ответчика.

Что будет, если коллекторы подадут в суд

Представим ситуацию — коллекторы подали в суд по кредиту. Как будут развиваться события?

- Взыскатели подали исковое заявление, суд прислал должнику повестку с указанием определенной даты и времени рассмотрения дела.

- Вы приходите в назначенное время в суд, проводится судебный процесс, по итогам которого выносится решение. Если не образовалась спорная ситуация (должник не согласен с долгом), дело разрешится достаточно быстро.

- Далее, если вы добровольно не погасите задолженность, кредитор пишет заявление в ФССП, и дело передается на исполнение судебному приставу.

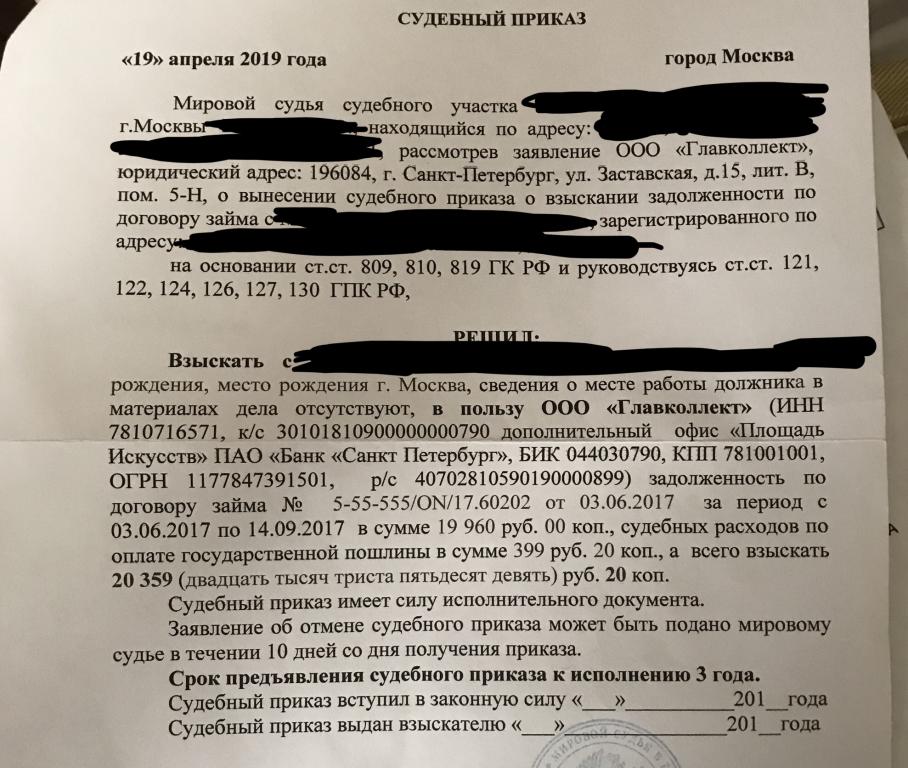

Также есть вариант взыскания долга через судебный приказ:

- коллекторы подают документы о просроченном кредите, договор цессии в мировой суд;

- далее осуществляется рассмотрение дела, при котором стороны в суд не вызываются, и должник не знает о процессе;

- выносится судебный приказ, копия которого направляется должнику по месту жительства;

- если в течение 10 дней возражений не поступает, приказ будет передан на исполнение судебным приставам.

За допущенные в деятельности нарушения коллекторам грозят штрафы, лишение лицензии и исключение из реестра ФССП. В отдельных случаях может открываться уголовное преследование на сотрудников-взыскателей.

Дело в суде — что делать заемщику?

Итак, дело о просроченном кредите будет рассматриваться в судебном порядке. Что делать?

Согласиться с требованиями и ждать исполнительного производства. В случае, если вы получили копию судебного приказа, вам остается просто не подать возражения в законные сроки.

Этот вариант для тех, кто согласен с претензиями и предъявленной суммой, и кто готов к исполнительному производству.

Оспаривать требования. Вы можете нанять юриста или адвоката и попытаться в суде оспорить финансовые требования:

- списать часть задолженности по истечению срока исковой давности;

- потянуть время, если это необходимо для решения материальных проблем.

Если вам пришла копия судебного приказа — достаточно написать возражение в свободной форме. Главное — успеть в срок 10 дней с момента получения документа.

- Обратиться за признанием банкротства физического лица.

Материал по теме

Внесудебное (упрощенное) банкротство физических лиц позволяет законно списать…

Признание банкротства позволит списать коллекторский долг и другие задолженности, по которым были открыты исполнительные производства. Это отличный вариант для должников, которые не справляются с выплатой по кредитам, которые хотят от них избавиться.

Последствия для должника

После передачи судебного решения в ФССП начинается исполнительное производство. Порядок следующий:

- В течение 3 дней определяется, к какому приставу попадет дело.

- В течение следующих трех дней пристав рассматривает требования, получает нужную информацию по должнику и выносит определение: либо о начале исполнительного производства, либо об отказе во взыскании.

- Далее в течение месяца никаких действий не проводят: пристав направляет должнику извещение о начале производства. Оно может долго лежать на почте, физлица часто не забирают их. Если так и случилось, то считается, что должника проинформировали надлежащим образом.

Затем пристав собирает данные о должнике. Он посылает запросы:

- в кредитные организации;

- в Росреестр;

- по месту работы должника;

- в ФНС и другие организации.

Пристав пытается установить количество имущества и его стоимость, место работы, должность и зарплату, есть ли дополнительный доход или спрятанное имущество. В частности, ФССП получает выписки ЕГРН, 2-НДФЛ и другие справки, на основании которых принимаются дальнейшие решения.

Судебный пристав посылает запрос по месту работы должника — на выделение 50% от заработной платы в счет уплаты задолженности. В некоторых случаях взыскивают 70% от дохода, но к кредитам это отношения не имеет. Также при необходимости проводится опись и арест имущества должника.

Дополнительно может вводиться ограничение на выезд за границу.При игнорировании решения суда в отношении должника заводят исполнительное производство, и наступают предусмотренные законом последствия в виде принудительного взыскания и ареста имущества. В некоторых случаях может проводиться его конфискация с целью дальнейшей продажи.

Дополнительно может вводиться ограничение на выезд за границу.

Дополнительно может вводиться ограничение на выезд за границу.Судебная практика по коллекторам

Заметим, что в целом суды неблагосклонно относятся к коллекторам, они часто им отказывают в исках.

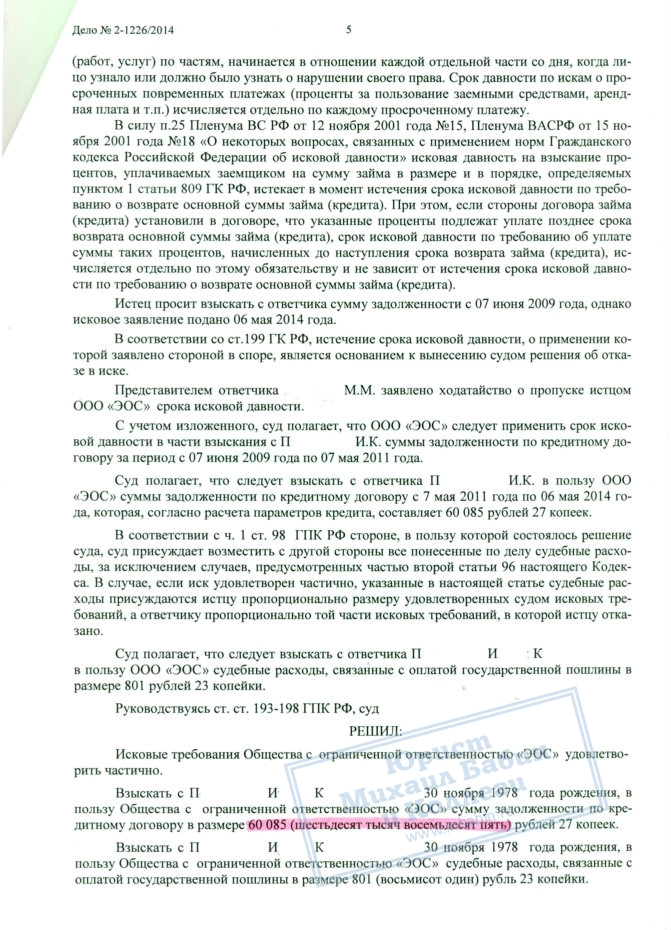

- Дело № 2-1322/2014, рассматривалось в г. Новосибирск. Суд счел, что коллекторы так и не доказали, что получили долг по договору переуступки права требований, у суда нашлись возражения и недочеты по документальной части дела. В результате коллекторское агентство проиграло этот процесс.

- Дело № 89-КГ15-5. По признанию Верховного суда, банкам не нужно получать подтверждение и одобрение заемщиков на продажу задолженностей, если долги были просужены.

- Дело № 14-КГ15-27. Согласно комментарию коллегии ВС РФ, согласие заемщика нужно, если банк еще не обращался в суд. Фактически это решение, аналогичное предыдущему, и лишь подтверждает ранее сделанный вывод. В кредитных договорах обычно банки прописывают условие, согласно которому должник дает согласие на продажу долга третьим лицам в случае просрочки.

Фактически это решение, аналогичное предыдущему, и лишь подтверждает ранее сделанный вывод. В кредитных договорах обычно банки прописывают условие, согласно которому должник дает согласие на продажу долга третьим лицам в случае просрочки.

Фактически это решение, аналогичное предыдущему, и лишь подтверждает ранее сделанный вывод. В кредитных договорах обычно банки прописывают условие, согласно которому должник дает согласие на продажу долга третьим лицам в случае просрочки.Сейчас единственный способ избавиться от просроченного и просуженного кредита на 100% — это признать личное банкротство. Процедура позволяет гарантированно списать непосильные обязательства с минимальными последствиями.

Нужна помощь? Обращайтесь, мы придумаем хороший выход из сложной ситуации.

Помощь в списании долгов через банкротство

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Наша команда

Владислав Квитченко

генеральный директор

Татьяна Смирнова

Старший юрист

по банкротству физ. лицГригорий Нечаев

Юрист по банкротству физ.

лицОлег Мартин

Финансовый аналитик

Ярослав Митьков

Младший юрист

по банкротству физ. лиц

лиц

лицВидео по теме

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Что делать если коллекторы подали в суд?

Если коллекторы подали в суд, необходимо:

- Изучить содержание их исковых требований.

- Разработать стратегию защиты, по возможности, подать встречный иск.

- Предпринимать меры личной безопасности.

Должнику следует убедиться в статусе взыскателя. Это могут быть коллекторы, действующие в интересах банка по агентскому договору. Иск также уполномочено подавать физическое лицо, действующее от имени банка по нотариально оформленной доверенности. Коллекторы вправе действовать от своего имени, если выкупили долг у банка.

Процессуальные особенности разбирательства

Коллекторы не всегда заинтересованы обращаться в суд, так как существенная просрочка у должника свидетельствует об отсутствии у него ценного имущества и может даже указывать на признаки банкротства. Существенные вопросы можно попытаться решить в претензионном порядке.

Должник может подписать с банком или цессионарием – частным лицом, агентством, соглашение об отсрочке или рассрочке платежа. Договоренность возможна только при согласии кредитора пойти на разумные уступки.

Обращение коллекторов в суд не означает, что за ним последует состязательный процесс. Если договор заключен в простой письменной или нотариальной форме, то кредитор вправе взыскать долг в порядке приказного производства. Заявление о выдаче судебного приказа подается по месту нахождения ответчика.

В документе подробно обозначается наименование сторон – заявителя и должника, а также обозначаются их контактные данные. Должны быть подробно обоснованы основания возникновения задолженности, сделаны ссылки на документы – договоры, дополнительные соглашения. У должника есть 10 дней на подачу возражений. Если они будут направлены своевременно, то судья отменяет приказ и коллекторам остается обращаться с исковым заявлением в суд.

При поступлении судебного приказа рекомендовано своевременно направлять возражения – т.е., обоснование несостоятельности доводов в документе и наличия спора о праве. Оспаривать должник может сумму общего долга и начисленных процентов.

Разработка и реализация стратегии защиты

При поступлении иска от коллекторов необходимо изучить его содержание. Взыскатели могут требовать погасить сумму основного долга и начисленных процентов. По условиям договора они также вправе добиваться расторжения договора в суде с одновременной оплатой всего долга.

Взыскатели могут требовать погасить сумму основного долга и начисленных процентов. По условиям договора они также вправе добиваться расторжения договора в суде с одновременной оплатой всего долга.

Заемщику остается направлять возражения против исковых требований. Их содержание зависит от конкретной ситуации. Кредитор может изменить условия договора в одностороннем порядке, незаконно списать деньги с банковских счетов – если взыскателем по-прежнему остается банк, действующий при посредничестве коллекторов.

Кредитные учреждения практикуют списание средств с карточек должника без судебного решения, мотивируя это наличие задолженности в том же банке. Подобные действия могут оспариваться в суде. Должнику необходимо изучить состоятельность исковых требований кредитора и перспективы выигрыша дела.

Если кредитором не было подано ходатайство об обеспечении иска, то будет целесообразным предпринять меры по защите имущества. Его можно предварительно реализовать или оформить на надежных родственников. Деньги, которые находятся на банковских счетах (картах), лучше обналичить, так как при решении суда в пользу коллекторов последние могут удержать деньги через судебных приставов.

Деньги, которые находятся на банковских счетах (картах), лучше обналичить, так как при решении суда в пользу коллекторов последние могут удержать деньги через судебных приставов.

Другим основанием направлять возражения на требования банка являются неправильно начисленные проценты или обращение банком взыскания на залог, при наличии у должника возможности возвращать кредит. Банк может незаконно удерживать имущество должника – не отдавать автомобиль либо драгоценные вещи, сданные на хранение ответственным лицам. Порядок реализации залога определяется в договоре. Если он был нарушен, то должник вправе оспорить решение банка о реализации имущества должника.

У заемщика есть право взыскать с коллекторов моральный и материальный вред – в случае, если он сможет доказать причинно-следственную связь между действиями кредитора и материальным (моральным) вредом.

Меры личной безопасности

При настойчивости коллекторов нежелательно демонстрировать ценное имущество. Автомобиль лучше ставить на охраняемую стоянку или гараж. Квартиру следует поставить на пульт охраны. При наличии явной угрозы родным и близким людям даже в рамках судебного разбирательства следует писать заявление в правоохранительные органы.

Автомобиль лучше ставить на охраняемую стоянку или гараж. Квартиру следует поставить на пульт охраны. При наличии явной угрозы родным и близким людям даже в рамках судебного разбирательства следует писать заявление в правоохранительные органы.

С принятием ФЗ № 230 коллекторы стараются действовать осторожно, так как при нарушении законодательства им грозит существенная гражданско-правовая ответственность, вплоть до ликвидации организации в административном и судебном порядке.

Коллекторы звонят после решения суда: что делать?

Банковские организации активно выдают потребителям кредиты на различные нужды. Но если клиент по какой-то причине потеряет возможность платить, банк не всегда пойдет на уступки. Нередко он предпочтет наложить на заемщика санкции и в конце концов переуступить задолженность коллекторскому агентству. Многие боятся такого расклада, однако временами он бывает даже на руку клиенту: агенты нередко могут предоставить более выгодные условия погашения. Больше всего вопросов вызывают обстоятельства, когда ситуация решается в судебном порядке, а коллекторы звонят после решения суда. Нюансы законодательства, законность подобных действий и оптимальная реакция — частые вопросы, которые возникают у людей, столкнувшихся с такой ситуацией.

Больше всего вопросов вызывают обстоятельства, когда ситуация решается в судебном порядке, а коллекторы звонят после решения суда. Нюансы законодательства, законность подобных действий и оптимальная реакция — частые вопросы, которые возникают у людей, столкнувшихся с такой ситуацией.

Содержание статьи

Каким образом банк переуступает права

Переуступка обычно происходит, если банковская организация в течение нескольких месяцев не получает от заемщика выплат. Срок может составлять 3–4 месяца, а может полгода: все зависит от условий конкретного банка. Если в договоре прописана возможность применения таких мер, кредитор может поступить одним из двух способов:

- договориться с коллекторским агентством на контрактной основе, пользуясь его услугами, чтобы уговорить заемщика выплатить обязательства;

- продать право требования задолженности по договору цессии. В таком случае кредитор меняется: им становится агентство, и оно же получает право взыскивать кредит с клиента.

В некоторых ситуациях банк обращается к агентствам уже после того, как инициировано судебное разбирательство.

Возможна ли переуступка после суда

Это зависит от ситуации. Кредитор имеет право продать задолженность коллекторскому агентству по договору цессии. Но такое случается нечасто. Куда более часто встречается ситуация, когда банк или микрофинансовая организация решает заключить договор с коллекторами уже после того, как права на взыскание переданы в руки приставов. В такой ситуации переуступка также возможна, но, как правило, для этого потребуется инициировать еще одно судебное заседание. В судебном споре нужно будет заменить взыскателя, что можно сделать в первую очередь через суд.

Читайте также: Нечем платить кредит, а банк подал в судМогут ли коллекторы звонить после судебного разбирательства

Встречаются ситуации, в которых по решению суда происходит переуступка долга коллекторскому агентству. В таком случае кредитором становятся коллекторы, они же имеют право взыскивать задолженность в рамках законодательства. Если же обязательства переданы в руки приставов, то взыскание задолженности осуществляется в рамках исполнительного производства. Если исполнительный лист передан приставам, они и контролируют выплаты.

В таком случае кредитором становятся коллекторы, они же имеют право взыскивать задолженность в рамках законодательства. Если же обязательства переданы в руки приставов, то взыскание задолженности осуществляется в рамках исполнительного производства. Если исполнительный лист передан приставам, они и контролируют выплаты.

Что делать, если коллекторы позвонили после суда

Оптимальная линия поведения зависит от того, что именно решило судебное заседание. Если по его итогам судья оставил вопрос в руках ваших прежних кредиторов или произошла замена стороны (процессуальное правопреемство) в вынесенном решении, значит звонок со стороны коллекторов полностью законен.

Если звонки законны. Скрываться от сотрудников агентства не самая лучшая идея. Страх — естественная реакция на случившееся, но поддаваться ему и паниковать не имеет смысла. Коллекторское агентство, действующее в соответствии с законодательством и кодексом этики НАПКА, ставит целью не запугать заемщика, а помочь ему и предоставить более выгодные условия, чем изначальный кредитор. Сотрудничать с агентами, например ЭОС, может быть более выгодно, чем взаимодействовать с судебными приставами, так что подобное решение суда в конечном итоге обернется в вашу пользу. Ответьте агентам и постарайтесь договориться об условиях, оптимальных для вас самих. В таком случае повторное судебное заседание не понадобится, а Вы сможете выплачивать кредит в таком графике, в каком Вам будет удобно.

Сотрудничать с агентами, например ЭОС, может быть более выгодно, чем взаимодействовать с судебными приставами, так что подобное решение суда в конечном итоге обернется в вашу пользу. Ответьте агентам и постарайтесь договориться об условиях, оптимальных для вас самих. В таком случае повторное судебное заседание не понадобится, а Вы сможете выплачивать кредит в таком графике, в каком Вам будет удобно.

Если звонки незаконны. Если суд отказал новому кредитору в процессуальном правопреемстве (замене стороны), и после него Вам не должны звонить коллекторы, или если агентство применяет незаконные методы, сотрудничать с коллекторами не стоит. Вы можете подать жалобу в НАПКА и сообщить об агентах, действующих вразрез с законодательством. Ассоциация примет соответствующие меры.

Коллекторы подали в суд, что делать?

Дорогие читатели! В наших материалах мы рассказываем о типовых

способах решения юридических вопросов, но каждая ситуация уникальна.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму

онлайн-консультанта справа или звоните по телефону 8 (800) 302-92-70. Это быстро и

бесплатно!

Это быстро и

бесплатно!

Могут ли коллекторы подать в суд за неоплату кредита? Ответ: да, могут. Если коллекторы подали в суд по кредиту – не паникуйте и не отчаивайтесь. Для решения проблемы нужно:

- ознакомиться с материалами дела;

- нанять кредитного адвоката;

- прийти на судебный процесс в его сопровождении.

Когда коллекторы подают в суд на должников?

Обычно, подают в суд за крупные долги. Фактически, коллекторскому агентству не слишком прибыльно подавать в суд на неплательщика. Тот процент, который они могут получить дополнительно, им выгоден. Суд же просто аннулирует его, т. к. это незаконно. Поэтому в суд обычно подает иск банк-кредитор.

Что делать, если коллекторы подали в суд? Первым делом следует прийти в судебную канцелярию для ознакомления с делом. С собой желательно иметь фотоаппарат, чтобы сфотографировать материалы для детального ознакомления. Иногда, приставы просят написать заявление о том, что вы сфотографировали материалы дела. Это обычная процедура и бояться ее не нужно. Когда вы ознакомились с делом, вам нужно принять решение: согласиться с иском или же оспорить его в суде.

Иногда, приставы просят написать заявление о том, что вы сфотографировали материалы дела. Это обычная процедура и бояться ее не нужно. Когда вы ознакомились с делом, вам нужно принять решение: согласиться с иском или же оспорить его в суде.

Далее, следует проконсультироваться с грамотным кредитным адвокатом. Он подскажет вам, что нужно делать дальше и какие документы следует подготовить. Консультация в этом случае очень важна для вас, т. к. если каких-либо документов вы не предоставите, шанс выиграть дело значительно снижается. Когда коллекторы подали в суд по кредиту, они опираются на вашу кредитную историю, банковские выписки, поэтому вам стоит вооружиться доказательствами.

Запомните: ни один человек, который не имеет юридического образования и основывается на статьях из интернета, не способен отстоять свои и чьи-либо еще права в суде. Поэтому, мы советуем вам обратиться к квалифицированным специалистам.

Когда судебный процесс запущен, очень важно приходить на все слушания. Вместе с иском на вас, коллекторы подали в суд по кредиту и весомые доказательства вашего долга. Если вы не явитесь на суд, за неимением доказательств и ходатайств с вашей стороны, судья просто примет сторону коллектора и дело закроют. Чтобы отстоять свои права и даже снизить сумму оплаты, приходить на слушание нужно в обязательном порядке.

Вместе с иском на вас, коллекторы подали в суд по кредиту и весомые доказательства вашего долга. Если вы не явитесь на суд, за неимением доказательств и ходатайств с вашей стороны, судья просто примет сторону коллектора и дело закроют. Чтобы отстоять свои права и даже снизить сумму оплаты, приходить на слушание нужно в обязательном порядке.

Аннулировать кредит полностью, если у вас была задолженность, не получится, какую-то сумму придется оплатить. Но побороться с «накрученными» процентами можно и даже нужно. В итоге хотелось бы подчеркнуть, что лучшее средство против коллекторов – это погашенный кредит. Но если проблема все-таки возникла, сразу же отправляйтесь за консультацией к специалистам.

Если вы нашли ошибку в тексте, выделите её и нажмите Ctrl+Enter

Чего нельзя коллекторам – Финансы – Коммерсантъ

Депутаты приняли в третьем, окончательном чтении закон о коллекторской деятельности, который четко определяет права заемщиков при общении с взыскателями долгов.

Когда не может звонить коллектор

По закону теперь коллектор может звонить должнику не чаще двух раз в неделю. А лично приходить к нему коллектор имеет право не больше одного раза в неделю. При этом строго регламентировано время, когда нельзя обращаться к заемщику,— в будни с 10 часов вечера до 8 утра, а в выходные с 8 часов вечера до 9 утра.

Кому не может звонить коллектор

По новому закону коллектор не имеет права звонить и приходить к лицам, признанным недееспособными. Кроме того, от общения с коллекторами освобождены пациенты больниц, инвалиды первой группы и несовершеннолетние. Не имеют права коллекторы взыскивать долги и с физлиц—индивидуальных предпринимателей, а также должников, признанных банкротами. Коллектор больше не имеет права рассказывать о долге заемщика третьим лицам. То есть надписи в подъезде «Иван Иванович Иванов не гасит долг 10 тыс.» признаны вне закона.

Что не может делать коллектор

Коллектор не имеет права причинять вред здоровью или имуществу должника. Он не может применять к должнику физическую силу. Более того, он не может даже угрожать ее применением и вообще оказывать на него психологическое давление, а также вводить в заблуждение. Коллектор не вправе скрывать от должника номер телефона, с которого он звонит, и адрес электронной почты, с которого отправляет сообщения.

Он не может применять к должнику физическую силу. Более того, он не может даже угрожать ее применением и вообще оказывать на него психологическое давление, а также вводить в заблуждение. Коллектор не вправе скрывать от должника номер телефона, с которого он звонит, и адрес электронной почты, с которого отправляет сообщения.

Какие долги не могут собирать коллекторы

Коллекторы не имеют права собирать долги граждан за жилищно-коммунальные услуги — жилье, воду, тепло, газ, электроэнергию, вывоз твердых коммунальных отходов. Кроме того, не в их юрисдикции оказываются долги перед украинскими банками, которые перестали работать в Крыму после его присоединения к России.

Как спастись от коллекторов

Заемщик может отказаться общаться с коллектором через четыре месяца после возникновения просроченной задолженности. При этом переуступка долга от кредитора другому лицу не изменяет этого срока. Если суд принял решение о взыскании просроченной задолженности, то отказаться от общения с кредитором или коллектором должник сможет через месяц после вступления в силу судебного решения. Должнику нужно послать заявление об отказе через нотариуса или по почте заказным письмом с уведомлением о вручении либо путем вручения заявления под расписку.

Должнику нужно послать заявление об отказе через нотариуса или по почте заказным письмом с уведомлением о вручении либо путем вручения заявления под расписку.

Что делать если коллекторы угрожают подать в суд?

Угроза судебного разбирательства – главный аргумент коллекторов, к которому они обычно прибегают, когда видят, что остальные способы воздействия не имеют эффекта. Но основания для инициирования дела есть не всегда, даже если взыскатели утверждают обратно.

Рассмотрим подробно, как нужно действовать, если вам поступили подобные предупреждения.

○ Могут ли коллекторы подать в суд?

Что бы ни заявляли взыскатели по телефону, прав у них не так уж и много. В основном, они сводятся к словесным побуждениям погасить долг и информированию о наличии и размерах штрафных санкций.

Применять какие-то физические меры и тем более описывать имущество они не могут, даже если заявляют обратное. Худшее, что можно ожидать от коллекторских агентств – обращение в суд. У них есть подобное права в конкретных ситуациях, которые будут указаны ниже.

У них есть подобное права в конкретных ситуациях, которые будут указаны ниже.

✔ Законодательное регулирование.

По закону обращаться в суд может только сам кредитор, перед которым у должника невыполненные обязательства. Но если банк не может получить долг самостоятельно, он может передать его коллекторскому агентству по одному из двух видов договоров:

- Договор цессии.

Это соглашение об уступке права требования, согласно которому коллекторское агентство получает право на взыскание, заменяя собой кредитора. В этом случае коллектор может подать в суд. - Агентский договор.

По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

(п.1 ст. 1005 ГК РФ).

В согласии с настоящим законом, все права на долг остаются у банка, коллекторы могут лишь действовать от его имени, убеждая должника погасить ссуду. В таком случае права обращения в суд коллекторы не имеют.

В таком случае права обращения в суд коллекторы не имеют.

В таком случае права обращения в суд коллекторы не имеют.Таким образом, если взыскатели угрожают подать в суд, важно в первую очередь выяснить, по какому виду договора они получили право требования.

✔ Основания для обращения в суд коллекторов.

Несмотря на угрозы, взыскатели редко инициируют судебное разбирательство. Бояться этого следует, если ваш долг действительно большой (не менее 10000 долларов).

В делах с меньшей суммой возврата коллекторы предпочитают ограничиваться словесными убеждениями. Объясняется это нежеланием нести судебные издержки, которые могут не компенсироваться полученной суммой.

Вернуться к содержанию ↑

○ Подтверждающие документы.

Чтобы начать судебное разбирательство, коллектор должен доказать, что действительно имеет право на подобные требования. Для этого ему нужно представить суду свою лицензию и копию договора цессии с банком.

✔ Лицензия на осуществление коллекторской деятельности.

Юридическое лицо приобретает права и обязанности, предусмотренные настоящим Федеральным законом для лица, осуществляющего деятельность по возврату просроченной задолженности в качестве основного вида деятельности, включенного в государственный реестр, со дня внесения сведений о нем в государственный реестр и утрачивает такие права и обязанности со дня исключения сведений о юридическом лице из государственного реестра, если иное не предусмотрено настоящей главой.

(п.1 ст. 12 Закона о коллекторах).

Данные агентства вносятся в государственный реестр коллекторских агентств в течение 20 дней после предоставления пакета документации. После введения данного ограничения количество подобных организаций существенно снизилось. Их список можно посмотреть на сайте судебных приставов, введя какие-то данные о компании, предъявляющей к вам требования (название, ИНН и т.д.).

✔ Договор переуступки права требования.

По закону должник должен быть проинформирован о заключении договора цессии. Но на практике это требование носит условный характер, потому что отсутствие уведомления не влияет на юридическую силу договора.

Но на практике это требование носит условный характер, потому что отсутствие уведомления не влияет на юридическую силу договора.

Вернуться к содержанию ↑

○ Можно ли изменить долг?

Несмотря на то, что судебное разбирательство достаточно неприятное дело, оно может иметь определенные преимущества для должника. Это остановка начисления штрафных санкций и перерасчет долга.

✔ Отмена пени и штрафов.

Суд, как правило, встает на сторону заемщика и обязует его выплатить только фактическую сумму ссуды без процентов и штрафов.

- Если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку. Если обязательство нарушено лицом, осуществляющим предпринимательскую деятельность, суд вправе уменьшить неустойку при условии заявления должника о таком уменьшении.

- Уменьшение неустойки, определенной договором и подлежащей уплате лицом, осуществляющим предпринимательскую деятельность, допускается в исключительных случаях, если будет доказано, что взыскание неустойки в предусмотренном договором размере может привести к получению кредитором необоснованной выгоды.

(ст. 333 ГК РФ).

Но важно учитывать, что подобная возможность есть только в том случае, если дело рассматривается в стандартном порядке по предъявленному иску. Если коллекторы подали запрос на получение судебного приказа, у должника нет возможности привести свои доводы и повлиять на решение суда, потому что оно выносится без его участия. В подобном случае можно только обжаловать сам приказ в течение 10 дней с момента его издания.

✔ Уменьшение суммы кредита, если есть документы о произведении выплат.

Чтобы изменить сумму долга в меньшую сторону, нужно доказать ухудшение своего финансового положения. Для этого нужно представить один из документов, подтверждающих подобное изменение:

- Справку о ликвидации предприятия.

- Запись в трудовой книжке об увольнении.

- Справку о доходах, подтверждающую их снижение.

- Медицинское заключение о временной нетрудоспособности.

- Справка об отпуске по уходу за ребенком.

- Свидетельство о смерти кормильца и свидетельства о рождении малолетних детей.

Подобные документы будут способствовать снисхождению к должнику только при условии его добросовестности. Поэтому необходимо подготовить все чеки и квитанции о проведенных ранее платежах.

Вернуться к содержанию ↑

○ Какую сумму могут взыскивать в счет уплаты долга?

Сумма взыскания определяется на основании размера долга и доходов должника. В стандартных ситуациях из зарплаты должника удерживается 50%, но в большинстве случаев сумма взыскания определяется в индивидуальном порядке.

Вернуться к содержанию ↑

○ Исполнительное производство о взыскании задолженности.

Если к делу подключились приставы, значит исполнительное производство уже запущено. На данном этапе можно только обжаловать вынесенное решение. При этом важно помнить о сроках. Если дело рассматривалось в стандартном порядке по исковому заявлению, на обжалование дается месяц. Если был вынесен судебный приказ – не более 10 дней.

Вернуться к содержанию ↑

○ Советы юриста:

✔ Если коллекторы угрожают подать в суд, но при этом постоянно донимают звонками ночью.

Можно ли припугнуть их обращением в полицию?

Можно ли припугнуть их обращением в полицию?В данной ситуации лучше сразу пожаловаться на действия коллекторов в правоохранительные органы, антиколлекторскую службу или Роспотребнадзор. Переговоры с ними не стоит вести и тем более не надо предъявлять какие-то угрозы. Все звонки записываться и любое ваше слово будет использовано против вас.

✔ Договорились с коллекторами о выплате долга, но после непродолжительных отчислений они заявили о том, что подадут в суд, требуя погасить долг в течение двух недель. Законно ли это?

Подобное требование является неправомерным, поэтому обращение в суд ничего не даст коллекторам, даже если они исполнят свою угрозу. Поэтому вам просто нужно сохранять спокойствие и согласиться на рассмотрение дела в суде. Если звонки будут повторяться слишком часто (чаще 1 раза в день и больше 2 раз в неделю), можете пожаловаться на их действия в прокуратуру или Роспотребнадзор.

Вернуться к содержанию ↑

Специалист Сергей Рад расскажет, что делать, если коллекторы угрожают подать в суд.

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Как коллекторы проиграли суд по взысканию долга

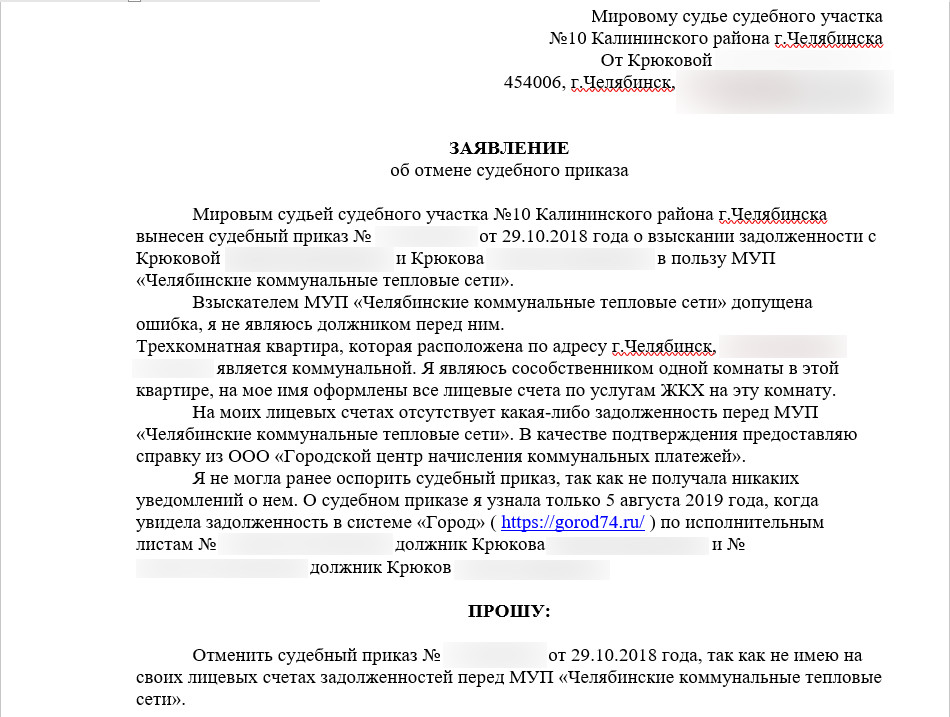

Гражданин А. очень долго разбирался с коллекторским агентством Н. в судебных инстанциях. В наш офис в Мытищах неоднократно обращался клиент, которого коллекторы периодически донимали через суд, предъявляя туда сомнительные документы о задолженности.Для начала коллекторы подали на нашего клиента А. заявление о выдаче судебного приказа мировому судье и, получив нужное судебное постановление, предъявили его судебным приставам.

Клиент А. своевременно судебный приказ не получил и узнал о его наличии уже от судебных приставов. После чего, воспользовавшись услугами юристов нашего юридического центра, подал заявление об отмене судебного приказа с ходатайством о восстановлении срока.

Судебный приказ в итоге был отменен, а исполнительное производство у судебных приставов было прекращено.

На этом коллекторское агентство не успокоилось и предъявило исковые требования к А. в городской суд города Королева. Непонятным образом ни одного документа из суда А. не получил, и суд прошел в его отсутствие, было вынесено заочное решение, получен исполнительный лист и предъявлен в службу судебных приставов, о чем А. узнал также лишь через некоторое время.

Обратившись к юристам нашего юридического центра, клиент А. смог урегулировать первоначальную проблему: заочное решение суда было отменено, исполнительное производство прекращено.

Королевский городской суд Московской области возобновил рассмотрение дела о взыскании задолженности с ответчика А. с участием его представителя — юриста Андрея Николаевича Багаева.

Андрей Николаевич Багаев не только имеет большую практику по таким делам, но и является автором книги «Как перестать быть жертвой кредитов».

В судебном заседании представитель ответчика А. выразил сомнение в законности требований коллекторов, ходатайствовал перед судом об истребовании доказательств у истца, в частности в подтверждение законности совершения сделки по переуступке долга, предоставлении подлинников первоначального кредитного договора, подлинников договоров цессии и ряда других документов.

Коллекторское агентство Н. предпочло в суд не ходить, заседания проводились в их отсутствие (очень странная позиция и поведение), а в суд направлялись лишь копии документов по электронной почте без предоставления подлинников по запросу суда.

Дополнительно юристом было заявлено ходатайство о применении последствий пропуска срока исковой давности к требованию коллекторов.

В связи с отсутствием требуемых доказательств, истечением сроков исковой давности, судебная инстанция отказала коллекторскому агентству Н. во взыскании долга с гражданина А.

Для эффективной защиты своих прав в спорах о взыскании долгов рекомендуем обращаться за помощью в Юридический Центр «Защита Прав», специалисты которого грамотно и профессионально оказывают квалифицированную юридическую помощь в защите граждан от коллекторов и иных кредиторов.

Адрес офиса: г. Мытищи, ул. Щербакова, д. 2, корп. 1, офис 6.

Телефон +7-968-447-44-33.

Андрей Багаев

юрист Юридического центра «Защита Прав»

anbag2008@yandex. ru

ru

+7(925)391-86-24

24.04.2020

Взыскателей долга прибегают к помощи судов больше, чем когда-либо прежде

Для одной женщины из Айовы самое печальное и страшное время в ее жизни началось, когда ее дебетовая карта была отклонена.

Накануне Дня Святого Патрика медицинский работник Адунни Нойби почувствовал себя плохо. Но когда мать троих детей зашла в местную аптеку за лекарствами, ее дебетовая карта перестала работать. Когда она проверила баланс своего счета в своем приложении, на ее счете были деньги, поэтому Нойби решила, что это просто сбой.

Но дело не только в ее карточке. Без ведома Нойби коллектор подал иск в декабре, требуя около 3300 долларов по студенческим ссудам, которые она взяла в 1998 году. Компания по взысканию долгов получила судебное решение и заморозила не только все ее банковские счета, но и счета ее детей, где она находилась. указан в качестве соавтора.

Через несколько дней после инцидента в аптеке Нойби почувствовала себя достаточно хорошо, чтобы встать с постели, только чтобы понять, что ее ипотека не была выплачена. Когда она позвонила в банк, она наконец узнала, что ее счета заморожены.Она поняла, что это было гораздо большим делом, чем просто запрос новой дебетовой карты.

Когда она позвонила в банк, она наконец узнала, что ее счета заморожены.Она поняла, что это было гораздо большим делом, чем просто запрос новой дебетовой карты.

«Я плакал и рыдал», — говорит Нойби. «Сейчас сумасшедшие времена, вы видите, что все в магазине запасаются туалетной бумагой и расходными материалами, а у меня не было ничего, продуктов, ничего».

Количество исков о взыскании долга растет

Нойби — не единственный, кто столкнулся с судебным иском о взыскании долга, перевернувшим жизнь с ног на голову.

Согласно новому отчету Pew Charitable Trusts, количество случаев взыскания долгов значительно возросло.В 1993 году судебные иски о задолженности составляли 1 из 9 гражданских дел во всех государственных судах. К 2013 году на них приходилось 1 из 4 судебных исков, и имеющиеся государственные данные с 2013 года свидетельствуют о том, что эта тенденция сохраняется, обнаружил Pew.

Как и в случае с Noibi, потребители часто не реагируют на эти судебные иски сначала либо потому, что не знают, что дело продолжается, либо потому, что у них нет ресурсов для борьбы с ним. Согласно отчету Бюро финансовой защиты потребителей за 2017 год, около 15% американцев заявили, что против них подал в суд взыскатель.Из них только около 26% присутствовали на судебных заседаниях. В судебных процессах о взыскании долга, рассмотренных Pew, более 70% закончились вынесением коллекторских решений невыполненными приговорами — признак того, что многие люди не отвечают на иски.

Согласно отчету Бюро финансовой защиты потребителей за 2017 год, около 15% американцев заявили, что против них подал в суд взыскатель.Из них только около 26% присутствовали на судебных заседаниях. В судебных процессах о взыскании долга, рассмотренных Pew, более 70% закончились вынесением коллекторских решений невыполненными приговорами — признак того, что многие люди не отвечают на иски.

Это потому, что во многих случаях средняя сумма долга составляет менее 5000 долларов, а затраты потребителей на найм адвоката и оплату судебных издержек обычно выше, говорит Эрика Рикард, директор проекта модернизации гражданской правовой системы в Pew. Менее 10% потребителей имели адвоката, который представлял их в исках о взыскании долгов, поданных в период с 2010 по 2019 год.

Тем не менее, те, кто отвечает и нанимает юриста, с большей вероятностью выиграют свое дело или достигнут взаимно согласованного урегулирования своих непогашенных долгов. Согласно отчету Национального центра судов штатов, из 300 000 долговых дел, возбужденных в Вирджинии в период с апреля 2015 года по май 2016 года, иски с большей вероятностью будут отклонены, если у потребителей будет юридическое представительство. Пью отметил, что аналогичное исследование, посвященное судам штата Юта, показало, что с 2015 по 2017 год 53% потребителей выиграли судебные процессы по взысканию долгов, когда у них был адвокат, по сравнению с 19%, которые этого не сделали.

Пью отметил, что аналогичное исследование, посвященное судам штата Юта, показало, что с 2015 по 2017 год 53% потребителей выиграли судебные процессы по взысканию долгов, когда у них был адвокат, по сравнению с 19%, которые этого не сделали.

Поскольку на слушаниях присутствует очень мало потребителей, коллекторы склонны делать ставку на вынесение решения по умолчанию, давая им возможность удерживать заработную плату, удерживать имущество и замораживать банковские счета. Тем, в отношении которых было вынесено решение за неисполнение обязательств, им нужно будет либо работать с компанией по взысканию долгов, чтобы урегулировать их, либо обратиться в суд и попросить судью отменить решение по умолчанию.

Как Noibi обращался за помощью

Noibi — один из немногих потребителей, которые, узнав о ситуации, решили сопротивляться.После нескольких недель попыток уладить отношения с компанией по взысканию долгов Нойби была на грани своего остроумия.

Тогда ее брат предложил нанять адвоката. «Как мне найти адвоката, если у меня нет денег?» Нойби вспоминает, как спрашивал. Меньше всего ей хотелось выставить дополнительный счет. «Я еле обходился, не говоря уже о том, чтобы платить адвокату, чтобы что-то делать».

«Как мне найти адвоката, если у меня нет денег?» Нойби вспоминает, как спрашивал. Меньше всего ей хотелось выставить дополнительный счет. «Я еле обходился, не говоря уже о том, чтобы платить адвокату, чтобы что-то делать».

Но время было на исходе. Несмотря на временную финансовую помощь от мамы, Нойби приходилось оплачивать счета и заботиться о троих детях. Она также беспокоилась о том, что средства из ее налоговых деклараций и стимулирующего чека, которые должны были поступить на ее счет в апреле, также будут заморожены — или, что еще хуже, просто изъяты.

Она искала юридическую помощь Айовы. К счастью, штатный юрист Джейме Вибольд не только согласился взяться за дело, но и имел опыт работы с этим конкретным агентством по взысканию долгов и его тактикой. По ее словам, Нойби никогда не получала уведомлений о судебном иске или мерах, принятых против нее.Только после того, как она позвонила в банк, она даже получила официальное письмо с уведомлением о замороженных счетах.

«Если бы я получил что-то, в котором говорилось, что кто-то собирался забрать мои деньги, я бы немедленно позвонил по телефону, пытаясь что-то выяснить», — говорит Нойби.

С помощью юридической помощи Айовы Нойби смогла успешно помешать коллекторской компании замораживать счет и забирать у нее деньги. Компания по взысканию долгов отказалась от иска после того, как Нойби согласился не предъявлять иск агентству за его методы взыскания.

Тем, кто оказался в аналогичной ситуации, существует ряд национальных и государственных организаций, которые предоставляют бесплатную или недорогую юридическую помощь.

Американцы могут столкнуться с еще большим количеством таких дел

Число американцев, рассматривающих судебные иски о взыскании долгов, может возрасти по мере продолжения экономического спада. «Мы знаем, что сбор долгов значительно вырос, даже когда экономика процветала», — сказал Рикард CNBC Make It. По данным Urban Institute, примерно каждый третий американец с кредитной историей имел задолженность по взысканиям.

«Поскольку мы видим потерю рабочих мест и экономический спад из-за пандемии, мы вполне можем увидеть, что долги домохозяйств будут продолжать собираться и в конечном итоге попадать в суды», — говорит Рикард.

Нойби вышел из этого опыта относительно невредимым, с несколькими неоплаченными счетами и несколькими неделями беспокойства. Но некоторые американцы, в отношении которых вынесены судебные решения, в конечном итоге теряют заработную плату, а иногда им даже приходится объявлять о банкротстве, чтобы избежать дополнительных выплат.

Однако этот опыт подорвал доверие Нойби к банкам, по крайней мере, на данный момент.После того, как ее счета были разморожены, Нойби сняла все деньги со своих банковских счетов. «Я знаю, это звучит безумно, но если эта компания может это сделать, что мешает кому-то другому прийти, чтобы сделать это?» — говорит Нойби.

«Если мне нужно что-то заплатить сейчас, я кладу деньги в банк, чтобы заплатить, что печально, но это реальность». она добавляет. «Я сейчас беру по одному дню».

она добавляет. «Я сейчас беру по одному дню».

Выезд: Лучшие кредитные карты 20 21 могут принести вам более 1000 долларов за 5 лет

Не пропустите: Получение без штрафных санкций 401 (k) снятие средств может быть сложнее, чем вы думаете

Привлекали ли вы к суду сборщик долгов? Что вы должны сделать?

В.Я получил документы о том, что против меня подала в суд сторонняя компания, я знаю, что она не должна игнорировать это, но я не знаю, что сказать или сделать.

Уважаемый читатель,

Вы имеете право не игнорировать уведомление о судебном процессе. Игнорирование иска может привести к неисполнению приговора судом. Обычно это означает, что судья может предоставить вашему сборщику долгов право удерживать вашу заработную плату или взимать сбор с вашего банковского счета по умолчанию. Вы также теряете возможность оспаривать долг.

Вы также теряете возможность оспаривать долг.

Первое, что вам нужно сделать, это подготовиться ответить на иск в течение указанного периода времени.Не всегда легко сделать это самостоятельно, поэтому вы можете обратиться за помощью к адвокату. Адвокаты обычно предлагают бесплатные консультации, а если у вас низкий доход, вы можете получить недорогую или бесплатную помощь через местную юридическую помощь. Адвокат может помочь вам написать официальную защиту, подать ее секретарю суда, помочь вам определить, есть ли у вас веская защита, и, что наиболее важно, будет представлять вас в суде, если это необходимо.

Вы должны собрать всю информацию, относящуюся к этой конкретной задолженности.Сюда могут входить письма-инкассо, даты, когда вы пропустили платежи, и сведения о первоначальной задолженности. Вам необходимо определить, кто является кредитором и точна ли информация о сборе. Часто долги многократно продаются от одного коллекционера к другому, что приводит к ошибкам. Вы должны определить, истек ли срок давности по долгу. Срок давности — это время, установленное вашим государством, в течение которого кредитор может подать на вас в суд за неоплаченный долг. Коллекционер не может подать на вас в суд по прошествии этого времени, но он все равно может попытаться взыскать с вас.

Срок давности — это время, установленное вашим государством, в течение которого кредитор может подать на вас в суд за неоплаченный долг. Коллекционер не может подать на вас в суд по прошествии этого времени, но он все равно может попытаться взыскать с вас.

Если у вас есть задолженность, свяжитесь с коллектором до слушания и попытайтесь договориться о плане погашения. Если у вас недостаточно дохода для ежемесячного платежа, вы можете попросить погашение долга, при котором вы заплатите своему коллекционеру меньше, чем вы должны. Какое бы соглашение вы ни заключили, убедитесь, что вы получили его в письменной форме, прежде чем отправлять какие-либо платежи. Если вы вообще не можете выплатить свой долг, вам следует рассмотреть вопрос о банкротстве. Однако это, как правило, крайняя мера для потребителей, у которых большая задолженность по кредитной карте и которые не могут воспользоваться другими вариантами погашения долга.

Если вы задолжали долг, но считаете, что от вас не следует требовать его погашения, обратитесь к юристу, чтобы получить правильные рекомендации по защите. Если у вас нет долга, вам все равно нужно действовать. Коллекционер несет бремя доказывания и должен доказать в суде, что вы его обязаны. Если они не могут предоставить информацию, велика вероятность, что ваше дело будет отклонено. Кроме того, предъявление иска о выплате долга, который вы не должны, может быть признаком кражи личных данных. Проверьте свои кредитные отчеты, чтобы убедиться, что в них нет ошибок и вы знаете все перечисленные счета.Вы можете получать бесплатные копии своего кредитного отчета каждую неделю до апреля 2021 года на сайте www.annualcreditreport.com. После этого бесплатные отчеты будут доступны ежегодно.

Если у вас нет долга, вам все равно нужно действовать. Коллекционер несет бремя доказывания и должен доказать в суде, что вы его обязаны. Если они не могут предоставить информацию, велика вероятность, что ваше дело будет отклонено. Кроме того, предъявление иска о выплате долга, который вы не должны, может быть признаком кражи личных данных. Проверьте свои кредитные отчеты, чтобы убедиться, что в них нет ошибок и вы знаете все перечисленные счета.Вы можете получать бесплатные копии своего кредитного отчета каждую неделю до апреля 2021 года на сайте www.annualcreditreport.com. После этого бесплатные отчеты будут доступны ежегодно.

Время не на вашей стороне. Если вам все еще требуется руководство, чтобы сразу же отправить ответ, поговорите с сертифицированным кредитным консультантом NFCC. Вы можете работать с консультантом онлайн или по телефону. Ваш консультант поможет вам привести свои мысли в порядок и поможет вам шаг за шагом сформулировать ответ. Вы делаете правильные шаги, чтобы справиться с ситуацией, и дополнительная помощь поможет вам с большей уверенностью справиться с вашими коллекционерами и судебным процессом. Ты не одинок. Удачи!

Ты не одинок. Удачи!

Противодействие судебным искам

Иск о взыскании денег возникает, когда кредитор подает в суд ходатайство о возбуждении иска против потребителя, который должен ему деньги. Иски по взысканию могут быть дорогими и трудоемкими. Большинство кредиторов предпочитают не идти по этому пути при попытке взыскать предполагаемый возврат долга. Если доступны другие варианты, кредиторы будут склонны использовать другой метод.

В большинстве случаев кредитор выберет самый быстрый способ получения платежа, вернув вашу машину, дом или отключив коммунальные услуги.Иски по взысканию долгов редко составляют менее 1000 долларов. В случаях, когда клиент производит небольшие платежи, даже если эти платежи ниже минимальных требований кредитора, кредитор не будет подавать иск.

Более агрессивные коллекторские агентства будут угрожать выплатой зарплаты сотрудникам в качестве оплаты долга. Однако кредитор не может контролировать вашу заработную плату, если он не получил решения суда.

Кредитный консультант может помочь прояснить кредитные вопросы до возникновения судебного иска, но убедитесь, что вы имеете дело с квалифицированными консультантами.Если ваша проблема связана с жилищной задолженностью, поищите агентства, одобренные Департаментом жилищного строительства и городского развития (HUD). Консультационная служба по потребительским кредитам (CCCS) — хороший выбор для решения проблем с кредитными картами и других долговых проблем.

Долги менее 1000 долларов редко приводят к судебным искам.

До судебного разбирательства

На этом этапе может помочь попытка заключить соглашение о тренировке с кредитором, но это будет нелегко. Роберт Дж. Хоббс из Национального центра потребительского права и ведущий автор Fair Debt Collection , авторитетного трактата по закону о взыскании долгов, говорит:

Чтобы вести переговоры, потребителю нужно от чего-то отказаться.Потребитель мог бы предложить единовременную выплату, если бы у него были сбережения, но большинство людей не оказались бы в таком положении, если бы они это сделали.

Некоторым коллекционерам потребуется 100%; покупатель долга может принять 50%. Некоторые компании, выпускающие кредитные карты, требуют 100% плюс 25% гонорара адвокату. Если покупатель находит юриста с некоторым опытом в этой области, юрист может найти юридическую защиту, например, срок давности, которая дает больше рычагов влияния на переговорах.

Некоторым коллекционерам потребуется 100%; покупатель долга может принять 50%. Некоторые компании, выпускающие кредитные карты, требуют 100% плюс 25% гонорара адвокату. Если покупатель находит юриста с некоторым опытом в этой области, юрист может найти юридическую защиту, например, срок давности, которая дает больше рычагов влияния на переговорах.Может ли помочь объявление о банкротстве?

Сообщение кредиторам о том, что вам, возможно, придется объявить о банкротстве, может помочь свести к минимуму их угрозы.Большинство кредиторов предпочитают получить часть долга, а не вообще ничего. Если они поймут, что потребитель обанкротится, они могут быть более восприимчивыми к разработке плана. Это может быть хорошей идеей. Хоббс говорит: «Это могло быть, если бы потребитель поговорил с поверенным по банкротству и, следовательно, мог бы убедить сборщика долгов».

Защищайся

Возможно, вы сможете защитить свое дело, если вы так и не получили товар или услугу, указанные в иске, если товар был неисправен, контракт на оказание услуги был расторгнут по закону или контракт изначально был незаконным. Кроме того, убедитесь, что у коллекционера есть верная информация о вашем долге, и попросите предоставить документацию, подтверждающую требование.

После того, как против вас будет подан иск, внимательно прочитайте и следуйте инструкциям по вызову, явитесь во все необходимые судебные заседания и предоставьте всю документацию, которая может помочь вам защитить. В некоторых случаях кредитор откажется от иска, если окажется, что вы просто не сдаетесь.

Кредитор тратит деньги на оплату услуг адвоката и явки в суд для рассмотрения этого иска, и чем дольше вы будете сопротивляться, тем выше ваши шансы на то, что иск будет отклонен.Тем не менее, проконсультируйтесь со своим юристом о том, какие шаги необходимо предпринять для защиты вашего конкретного дела. Каждый случай индивидуален, и законы, которые применяются к потребителям и кредиторам в каждом штате, также различаются.

Если вам нужен адвокат для получения юридической консультации о том, как вести конкретное дело, существуют ресурсы для лиц с ограниченным доходом. Legal Services Corp. (LSC) предоставляет программы в каждом штате, которые могут помочь. Местные организации, такие как ваша библиотека, общественный центр или центр для пожилых людей, также могут быть хорошим поставщиком информации для получения бесплатных или недорогих юридических консультаций.Другим вариантом может быть ваша коллегия адвокатов штата или округа. Они часто направляют к специалистам платных юристов, занимающихся вопросами потребительского кредита. Такие организации, как Национальная ассоциация адвокатов по делам о банкротстве потребителей (NACBA) или Национальная ассоциация адвокатов потребителей (NACA), также могут оказать помощь.

Legal Services Corp. (LSC) предоставляет программы в каждом штате, которые могут помочь. Местные организации, такие как ваша библиотека, общественный центр или центр для пожилых людей, также могут быть хорошим поставщиком информации для получения бесплатных или недорогих юридических консультаций.Другим вариантом может быть ваша коллегия адвокатов штата или округа. Они часто направляют к специалистам платных юристов, занимающихся вопросами потребительского кредита. Такие организации, как Национальная ассоциация адвокатов по делам о банкротстве потребителей (NACBA) или Национальная ассоциация адвокатов потребителей (NACA), также могут оказать помощь.

После возбуждения иска Хоббс предлагает обратиться в Национальную ассоциацию защиты прав потребителей в качестве ресурса. «В нем есть список хороших юристов. Для кредитных консультантов уже слишком поздно.»

Согласно книге Робина Леонарда и Джона Лэмба Solve Your Money Trouble, , когда вы ищете способы защитить свое дело, задайте себе следующие вопросы:

- Использовал ли продавец ложную рекламу, чтобы побудить вас купить его продукт или услугу?

- Вынуждены были покупать? Была ли использована тактика высокого давления?

- Была ли ключевая информация о транзакции или соглашении скрыта и всплыла только после того, как вы уже подписали соглашение?

- Продавец предоставил вам форму «право на отмену»? Этот документ дает вам право отменить продажу в течение трех дней по любой причине.

- Купленный вами товар был неисправен или вообще не работал, а продавец отказался отремонтировать или заменить его? Продукт работал не так, как вам сказали?

- Была ли услуга, за которую вы заплатили, не была предоставлена или была предоставлена частично?

- Не соблюдал ли продавец гарантийные обязательства?

- Были ли условия подписанного вами займа обманчивыми?

- Ремонт машины, которую вы купили, обошелся вам в сотни или тысячи долларов?

- Были ли платежи кредитору неправильно зачислены на ваш счет?

Итог

Есть несколько способов защитить себя, когда против вас подан иск о взыскании долгов.Просто помните, что на случай, если это произойдет, вам будут доступны ресурсы. Если вы не знаете, что делать, всегда лучше проконсультироваться с юристом. «Лучше всего найти юриста, который признает, что у них есть защита, которая позволит ему представлять вас за небольшую плату или гонорар, который будет выплачиваться коллектором», — говорит Хоббс.

Что произойдет, если к вам предъявит иск взыскатель?

Но сейчас десятки миллионов людей остались без работы из-за коронавируса, и экономика пошла на спад.В ходе опроса, проведенного в начале марта, перед разгаром пандемии, более четверти американцев заявили, что не оплачивают все свои счета вовремя, что, по данным Национального фонда кредитного консультирования, было самым высоким показателем с 2012 года.

Во время пандемии банки и другие кредиторы предоставляют потребителям больше времени для оплаты счетов и отказываются от пени и процентов. В некоторых штатах временно приостановлены иски о взыскании долгов и погашение долга.

Но эти шаги в основном временные, и по мере того, как государства стремятся возобновить свою экономику, защитники прав потребителей говорят, что они опасаются, что сборы будут расти. «Эти чрезвычайные меры, как правило, связаны с установленными сроками», — сказала Эйприл Кюнхофф, юрист Национального центра защиты прав потребителей.

В докладе Pew содержится призыв к судам принять меры для точного отслеживания результатов дела и обеспечить должникам возможность высказать свои аргументы.Суды, например, должны подтвердить, что должники получили уведомление о судебном иске и что истец обладает правом взыскания долга, рекомендуется в отчете. А суды могли бы перенести больше функций в онлайн, чтобы людям было легче участвовать в собственной защите.

«Это действительно критический момент», — сказала г-жа Рикард.

Некоторые штаты уже приняли изменения, а некоторые, например, Техас, собирают надежные данные о случаях, сказал Пью. Но неясно, примут ли другие изменения сразу же, учитывая нагрузку на бюджеты и услуги из-за пандемии.

«В нынешних условиях это кажется тяжелым подъемником», — сказала г-жа Стифлер.

Вот несколько вопросов и ответов о взыскании долга:

Какие у меня права, если долг передан в взыскание?

Закон о справедливой практике взыскания долгов запрещает коллекционерам преследовать должников или использовать оскорбительные или обманные методы для взыскания долгов. Потребители имеют право подтвердить, что они должны деньги, и оспорить этот долг, если они думают, что не должны.

Потребители имеют право подтвердить, что они должны деньги, и оспорить этот долг, если они думают, что не должны.

Коллекторы в этом году сделали состояние. Теперь они ждут большего. — ProPublica

ProPublica — это некоммерческий отдел новостей, который расследует злоупотребления властью. Подпишитесь, чтобы получать наши самые популярные новости, как только они будут опубликованы.

Ранее в этом году пандемия охватила всю страну, к весне погибло 100 000 американцев, были закрыты предприятия и школы, а людей заставили селиться в своих домах.Это было прекрасное время для взыскания долгов.

В августе Encore Capital, крупнейший покупатель долговых обязательств в стране, объявил, что удвоил свой предыдущий рекорд по прибыли за квартал. В первую очередь он должен был поблагодарить Закон CARES: закон предоставил американцам стимулирующие чеки и увеличенные пособия по безработице на сотни миллиардов долларов, одновременно ослабив давление на них за счет прекращения выкупа заложенного имущества, выселений и выплат по студенческим ссудам. Не было запрета на сбор старых счетов по кредитным картам, особенность Encore.

Не было запрета на сбор старых счетов по кредитным картам, особенность Encore.

В то же время пандемия вынудила домохозяйства сократить расходы. Обнаружив, что у них достаточно денег для погашения старых долгов, люди откликались на звонки и письма сборщиков. Руководители, занимающиеся покупкой долгов, не могли не восхищаться своей удачей. Все это создало «идеальный шторм с точки зрения денежных средств», — сказал аналитикам с Уолл-стрит генеральный директор Portfolio Recovery Associates, главного конкурента Encore.

Аналитики ожидают, что после рекордного второго квартала Encore в этом году превысит $ 200 млн прибыли и вознаградит акционеров ростом прибыли на 40% по сравнению с прошлым годом.Восстановление портфеля настроено на аналогичный рост. Цены на акции обеих компаний взлетели с минимумов начала апреля.

Получите наши лучшие расследования

Подпишитесь на рассылку новостей Big Story.

Инвесторы даже не проявили особого беспокойства, когда в начале сентября Бюро финансовой защиты потребителей подало в суд на Encore, заявив, что оно нарушило условия соглашения о согласии, заключенного в 2015 году. Агентство ранее обвиняло компанию в «оказании давления на потребителей с помощью ложные заявления и производство судебных исков с использованием подписанных роботами судебных документов », — как говорилось тогда.(В заявлении Encore говорится, что недавний иск CFPB был ненужным, поскольку он устранил предполагаемые проблемы «много лет назад».)

В последние месяцы единственной плохой новостью для покупателей долговых обязательств стало временное закрытие местных судов по всей стране. Иски о взыскании долгов являются ключевым источником доходов для компаний, способом получения оплаты от потребителей, обычно с низкими доходами, которые их не предлагают.

Только в августе Encore подала около 1000 исков в Индиане и более 2000 исков в районе метро Атланты. Другие покупатели долга также вернулись. В Чикаго компания Portfolio Recovery подала более 3000 исков в июле, в то время как LVNV, крупный покупатель долговых обязательств, находящийся в частной собственности Sherman Financial Group, подала в августе более 2700 исков в Мэриленде. Для всех этих компаний, как выяснил ProPublica, объем был намного выше того количества, которое они подали до прибытия коронавируса в январе или феврале этого года.Национальных номеров на костюмах не существует.

В заявлениях компании заявили, что они активно работали с потребителями во время пандемии COVID-19 и предъявляют иск только в крайнем случае на небольшую часть счетов.

Элизабет А. Керси, пресс-секретарь Portfolio Recovery, заявила, что программа компании для оказания помощи при трудностях «позволяет приостанавливать сбор на девяносто (90) дней после уведомления о возникновении трудностей». По ее словам, в настоящее время компания не ищет новых приказов об аресте заработной платы должников или денежных средств на банковских счетах.

Райан Белл, исполнительный директор Encore, сказал: «Мы постоянно и проактивно сообщаем потребителям о различных вариантах помощи, которые мы внедрили в ответ на COVID-19, включая временную остановку сбора». Компания заявила, что перестала получать заказы на пополнение банковских счетов. Тем не менее, зарплата падает.

Sherman Financial не ответила на запросы о комментариях.

0″> Если Конгресс не сможет принять какие-либо дополнительные меры стимулирования, безработица, вероятно, останется высокой.В этом сценарии компании, покупающие долги, и банки, которые продают им счета по умолчанию, ожидают, что в ближайшие месяцы все больше американцев задержат оплату счетов по кредитным картам.

0″> Если Конгресс не сможет принять какие-либо дополнительные меры стимулирования, безработица, вероятно, останется высокой.В этом сценарии компании, покупающие долги, и банки, которые продают им счета по умолчанию, ожидают, что в ближайшие месяцы все больше американцев задержат оплату счетов по кредитным картам.Даже такой сценарий оказывается радужным для покупателей долга. В то время как хорошие времена могут означать, что Encore собирает больше долгов, чем ожидалось, плохие времена обычно приводят к избытку людей, страдающих от кредитов, которые они не могут выплатить. В результате Encore может загребать сырье для своей машины прибыли — счетов по умолчанию — с меньшими затратами.Или, как сказал Уолл-стрит генеральный директор Encore Ашиш Масих: компания «особенно взволнована перспективами увеличения предложения в будущем».

«Те же самые гигантские покупатели долгов, известные своей борьбой с законами о защите прав потребителей на каждом шагу, загребали деньги во время этой пандемии», — сказала ProPublica сенатор Элизабет Уоррен, штат Массачусетс. «Теперь они облизывают свои отбивные в ожидании еще большей прибыли от семей, которые сокращают свое рабочее время или не могут найти работу, и не могут оплачивать свои счета или ипотеку.Это позорно и усиливает необходимость того, чтобы Конгресс защищал потребителей и малый бизнес от такого хищнического поведения ».

«Теперь они облизывают свои отбивные в ожидании еще большей прибыли от семей, которые сокращают свое рабочее время или не могут найти работу, и не могут оплачивать свои счета или ипотеку.Это позорно и усиливает необходимость того, чтобы Конгресс защищал потребителей и малый бизнес от такого хищнического поведения ».

Согласно публичным заявкам, за последние годы Encore покупала от 2 до 3 миллионов счетов в США в год. В прошлом году в среднем компания платила 8,6 цента с доллара за каждый счет. При типичном долге в 3142 доллара Encore заплатила 271 доллар.

Чтобы получить прибыль от этих инвестиций, Encore и другие покупатели долговых обязательств почти бессрочно преследуют должников.Encore по-прежнему собирает десятки миллионов долларов каждый год из долгов, купленных в 2009 году или ранее. Ключ к этой настойчивости — суды.

0″> С начала 2000-х покупатели долгов наводнили местные суды по всей стране исками. Согласно проведенному ProPublica обзору заявок на взыскание в нескольких штатах, на долю компаний регулярно приходится более четверти всех дел о взыскании долгов в данной юрисдикции.

0″> С начала 2000-х покупатели долгов наводнили местные суды по всей стране исками. Согласно проведенному ProPublica обзору заявок на взыскание в нескольких штатах, на долю компаний регулярно приходится более четверти всех дел о взыскании долгов в данной юрисдикции.Такое непропорциональное присутствие стало особенно очевидным в последние месяцы, поскольку сами банки в большинстве своем предпочли приостановить подачу новых исков.В обычное время Capital One подает гораздо больше судебных исков, чем другие банки, в количестве, аналогичном тем, которые поданы Encore и Portfolio Recovery. Но с марта, несмотря на то, что Capital One продолжал задерживать платежи за счет украшений, обеспеченных до удара COVID-19, он в основном прекратил подавать новые иски.

ProPublica действительно нашла одно исключение среди крупных банков, которые обычно подают значительное количество исков: Citigroup, которая возобновила подачу исков на обычном уровне в июле. Например, в августе банк подал более 200 исков в Оклахоме, больше, чем в январе и феврале вместе взятых.

Например, в августе банк подал более 200 исков в Оклахоме, больше, чем в январе и феврале вместе взятых.

В заявлении пресс-секретаря Citi Дженнифер Бомбардье заявила, что у банка есть специальная программа помощи клиентам, пострадавшим от COVID-19, и что он не пытается убирать банковские счета клиентов, на которых он подал в суд. По ее словам, банк также не продавал списанные счета покупателям долгов «на срок до 120 дней» в штатах, «наиболее пострадавших от COVID-19».

Encore подала в суд на Николь Кэмпбелл из Бруклина, Нью-Йорк, в июле. Ее первой задачей было выяснить, что делать.Судебный процесс был на сумму более 3023,76 долларов в долгу, который она понесла много лет назад с CareCredit, картой, предлагаемой Synchrony Bank людям, которым необходимо покрыть медицинские расходы, такие как стоматология и уход за глазами. Она знала, что должна ответить на жалобу, отправившись в здание суда, но опасалась идти туда во время пандемии и даже не была уверена, открыто ли оно.

Даже адвокаты не могут найти свой путь. «Суды возвращаются к работе в полную силу, но существует большая путаница в том, что происходит», — сказала Сьюзан Шин, юридический директор New Economy Project в Нью-Йорке.«Трудно понять, что посоветовать людям, что им делать с их делом».

Подробнее

0″> С помощью поверенного из проекта «Новая экономика» Кэмпбелл ответил на иск по почте.Она не знает, чего ожидать дальше, но сказала, что у нее нет времени беспокоиться об этом. Она самостоятельно ухаживает за тремя мальчиками 5, 11 и 14 лет и должна придумать, как отвести их в школу по городскому графику неполного рабочего дня, помогая им проводить уроки онлайн, когда они дома. Она совмещает это со своей собственной работой в качестве представителя службы поддержки клиентов: у него также есть чередующийся график неполного рабочего дня, чтобы минимизировать количество людей в офисе.

0″> С помощью поверенного из проекта «Новая экономика» Кэмпбелл ответил на иск по почте.Она не знает, чего ожидать дальше, но сказала, что у нее нет времени беспокоиться об этом. Она самостоятельно ухаживает за тремя мальчиками 5, 11 и 14 лет и должна придумать, как отвести их в школу по городскому графику неполного рабочего дня, помогая им проводить уроки онлайн, когда они дома. Она совмещает это со своей собственной работой в качестве представителя службы поддержки клиентов: у него также есть чередующийся график неполного рабочего дня, чтобы минимизировать количество людей в офисе.«Для меня безумие, что они регистрируют все это в то время, когда так много всего происходит», — сказала она.

Такие сборные костюмы наиболее распространены среди рабочих с доходом менее 40 000 долларов в год и особенно распространены в районах проживания чернокожих. Согласно анализу ProPublica судебных документов штата Миссури, по искам обычно выносятся судебные решения, которые, в свою очередь, обычно приводят к попыткам наказания. Согласно прошлым исследованиям, количество рабочих, зарплата которых повышается ежегодно, составляет около 4 миллионов. В большинстве штатов истцы могут наложить арест на четверть заработной платы работника или очистить свой банковский счет.

Согласно прошлым исследованиям, количество рабочих, зарплата которых повышается ежегодно, составляет около 4 миллионов. В большинстве штатов истцы могут наложить арест на четверть заработной платы работника или очистить свой банковский счет.

В последние годы, когда законодательные органы штатов предприняли шаги по защите большего количества средств от изъятия, Encore выступила против этих мер. В 2018 году в законопроекте Коннектикута предлагалось автоматически защитить до 1000 долларов на банковском счете. Исполнительный директор Encore Соня Гибсон выступила против этого, написав в письме: «Поскольку средняя сумма, которую мы собираем через банковские гарнитуры, обычно составляет около 700 долларов, автоматическое освобождение от налогов в размере 1000 долларов лишит нас возможности использовать банковские гарнитуры.Законопроект умер.

В прошлом году в Калифорнии Encore вместе с другими покупателями долговых обязательств боролась с аналогичным законопроектом, направленным на защиту около 1700 долларов.

«Это была действительно серьезная борьба, — сказал Тед Мермин, глава Калифорнийской потребительской коалиции с низким доходом и профессор юридического факультета Калифорнийского университета в Беркли. «И вы должны подумать:« Почему? »Кто вообще думает, что взять у кого-то последний доллар — хорошая идея? Единственные люди, которые будут делать это, — это коллекторы, у которых нет постоянных отношений с кем-либо.Законопроект был принят и стал законом.

В прошлом году законодатели штата Вашингтон стремились защитить больше рабочих от удержания заработной платы. Согласно федеральному закону, заработок свыше 217,50 долларов в неделю может быть арестован. Этот уровень остается неизменным с 2009 года, поскольку он привязан к минимальной федеральной заработной плате в размере 7,25 доллара. Законопроект Вашингтона, который в конечном итоге был принят, был направлен на увязку освобождения с гораздо более высокой минимальной заработной платой штата, которая в этом году составляет 13,50 долларов в час. В 2020 году около 472 долларов.50 в еженедельной получаемой на руки зарплате будут защищены. Это было слишком много для Encore. Гибсон в своем письме утверждал, что люди, зарабатывающие так много, не должны «полностью освобождаться от наград».

В 2020 году около 472 долларов.50 в еженедельной получаемой на руки зарплате будут защищены. Это было слишком много для Encore. Гибсон в своем письме утверждал, что люди, зарабатывающие так много, не должны «полностью освобождаться от наград».

В качестве альтернативы автоматическим средствам защиты Encore обычно утверждает, что потребители должны подавать иски в суд, чтобы продемонстрировать, что они действительно не могут позволить себе забрать свои деньги. Защитники прав потребителей говорят, что такие льготы, которые часто существуют в законах штата, редко используются должниками, потому что они либо не знают о них, либо не понимают процесса.

На бумаге Рэндалл Уорд, казалось бы, хорошо изолирован от украшения. Он живет в маленьком городке Марианна, Флорида, и закон штата защищает заработную плату любого, кто считается «главой семьи», то есть того, кто зарабатывает более половины дохода семьи и имеет иждивенцев. Поскольку Уорд помогает ухаживать за своим 20-летним сыном с синдромом Дауна и внучкой, его заработная плата за работу менеджером в Waffle House имеет право на защиту.

Поскольку Уорд помогает ухаживать за своим 20-летним сыном с синдромом Дауна и внучкой, его заработная плата за работу менеджером в Waffle House имеет право на защиту.