Страница не найдена

Согласие на обработку персональных данныхНастоящим в соответствии с Федеральным законом № 152-ФЗ «О персональных данных» от 27.07.2006 года свободно, своей волей и в своем интересе выражаю свое безусловное согласие на обработку моих персональных данных АНО ДПО «ИНСТИТУТ СОВРЕМЕННОГО ОБРАЗОВАНИЯ» (ОГРН 1143600000290, ИНН 3666999768), зарегистрированным в соответствии с законодательством РФ по адресу:

УЛ. КАРЛА МАРКСА, ДОМ 67, 394036 ВОРОНЕЖ ВОРОНЕЖСКАЯ ОБЛАСТЬ, Россия (далее по тексту — Оператор).

Персональные данные — любая информация, относящаяся к определенному или определяемому на основании такой информации физическому лицу.

Настоящее Согласие выдано мною на обработку следующих персональных данных:

— Телефон.

Согласие дано Оператору для совершения следующих действий с моими персональными данными с использованием средств автоматизации и/или без использования таких средств: сбор, систематизация, накопление, хранение, уточнение (обновление, изменение), использование, обезличивание, а также осуществление любых иных действий, предусмотренных действующим законодательством РФ как неавтоматизированными, так и автоматизированными способами.

Данное согласие дается Оператору для обработки моих персональных данных в следующих целях:

— предоставление мне услуг/работ;

— направление в мой адрес уведомлений, касающихся предоставляемых услуг/работ;

— подготовка и направление ответов на мои запросы;

— направление в мой адрес информации, в том числе рекламной, о мероприятиях/товарах/услугах/работах Оператора.

Настоящее согласие действует до момента его отзыва путем направления соответствующего уведомления на электронный адрес [email protected]. В случае отзыва мною согласия на обработку персональных данных Оператор вправе продолжить обработку персональных данных без моего согласия при наличии оснований, указанных в пунктах 2 – 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона №152-ФЗ «О персональных данных» от 27.06.2006 г.

НОУ ИНТУИТ | Лекция | Приведенная ценность финансовой ренты

Аннотация: В лекциях 2 и 5 уже рассматривался вопрос о приведённой ценности денежного потока. Такая же задача может быть поставлена и относительно финансовой ренты. Например, желая создать фонд для выплаты именных стипендий, основатель фонда должен знать, какую сумму необходимо вложить в этот фонд при его создании. Эта сумма равна приведённой ценности финансовой ренты, которую составляют выплаты стипендий. Приведённой ценностью ренты будем называть приведённую ценность её наращенной суммы.

Такая же задача может быть поставлена и относительно финансовой ренты. Например, желая создать фонд для выплаты именных стипендий, основатель фонда должен знать, какую сумму необходимо вложить в этот фонд при его создании. Эта сумма равна приведённой ценности финансовой ренты, которую составляют выплаты стипендий. Приведённой ценностью ренты будем называть приведённую ценность её наращенной суммы.

7.1 Функция для коэффицентов приведенной ценности финансовой ренты

Рассмотрим ренту, состоящую из n платежей, каждый из которых равен R и делается в конце каждого периода начисления процентов. Если за каждый период начисляются сложные проценты по ставке i, то наращенная сумма s этой финансовой ренты (см. лекция 6), вычисляется по формуле

Приведённая ценность финансовой ренты равна приведённой ценности её наращенной суммы, следовательно, она вычисляется по формуле:

intuit.ru/2010/edi»>Применяя обозначение PV для приведённой ценности денег в момент 0, будем обозначать приведённую ценность ренты, состоящей из n членов, равных R, через PV(R,n), а если из контекста значения R и n ясны, то — PV.

intuit.ru/2010/edi»>Применяя обозначение PV для приведённой ценности денег в момент 0, будем обозначать приведённую ценность ренты, состоящей из n членов, равных R, через PV(R,n), а если из контекста значения R и n ясны, то — PV.В финансовых вычислениях для величины, на которую умножается R в последней формуле, принято использовать следующее обозначение:

Тогда приведённая ценность ренты, состоящей из n периодических платежей, равных R каждый, на которые начисляются сложные проценты по ставке i за каждый период, выразится формулой:

Из формулы (60) видно, что значение функции — это приведённая ценность финансовой ренты, состоящей из n платежей, равных 1. Раньше для выполнения вычислений, использующих функцию , применялись специальные таблицы этой функции для различных значений n и i. Как и в случае с функцией , мы рекомендуем при решении примеров и упражнений, когда необходимо вычислить значение функции , использовать финансовый калькулятор или программу

Заметим, что функция не входит в число встроенных финансовых функций Excel. Но это легко исправить, так как нетрудно написать свою функцию, выполняющую вычисления по формуле (7.1), на VBA.

Заметим, что функция не входит в число встроенных финансовых функций Excel. Но это легко исправить, так как нетрудно написать свою функцию, выполняющую вычисления по формуле (7.1), на VBA.Покажем, что формулу (7.2) можно вывести другим способом. Изобразим ренту, состоящую из n платежей, на оси времени:

Ценность первого платежа в момент 0 равна ; ценность второго платежа в момент 0 равна и т.\,д.; ценность n-го, последнего платежа, в момент 0 равна . Суммарная ценность всех платежей в момент 0 (приведённая ценность ренты) равна:

Теперь применим формулу суммы первых n членов геометрической прогрессии с первым членом и знаменателем . Выполнив приведённые ниже преобразования, получим формулу (7.2):

Ошибка 404

Условия обработки персональных данных

Я даю согласие АО «ДОМ. РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

На обработку всех моих персональных данных, указанных в заявке, любыми способами, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение, обработку моих персональных данных с помощью автоматизированных систем, посредством включения их в электронные базы данных, а также неавтоматизированным способом, в целях продвижения Агентом и/или Партнером товаров, работ и услуг, получения мной информации, касающейся продуктов и услуг Агента и/или Партнеров.

На получение от Агента или Партнера на мой номер телефона, указанный в настоящей заявке,

СМС-сообщений и/или звонков с информацией рекламного характера об услугах АО «ДОМ. РФ»,

АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей),

Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи.

Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы,

а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в

СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона,

указанный в настоящей заявке, станет известна третьим лицам.

РФ»,

АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей),

Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи.

Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы,

а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в

СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона,

указанный в настоящей заявке, станет известна третьим лицам.

Указанное согласие дано на срок 15 лет или до момента отзыва мной данного согласия.

Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается). Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

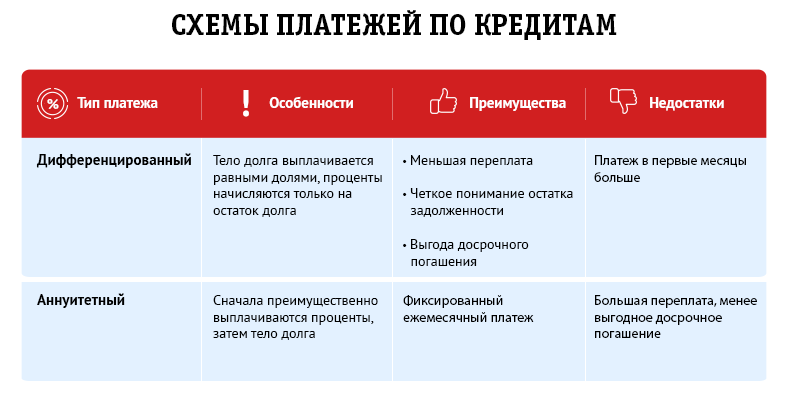

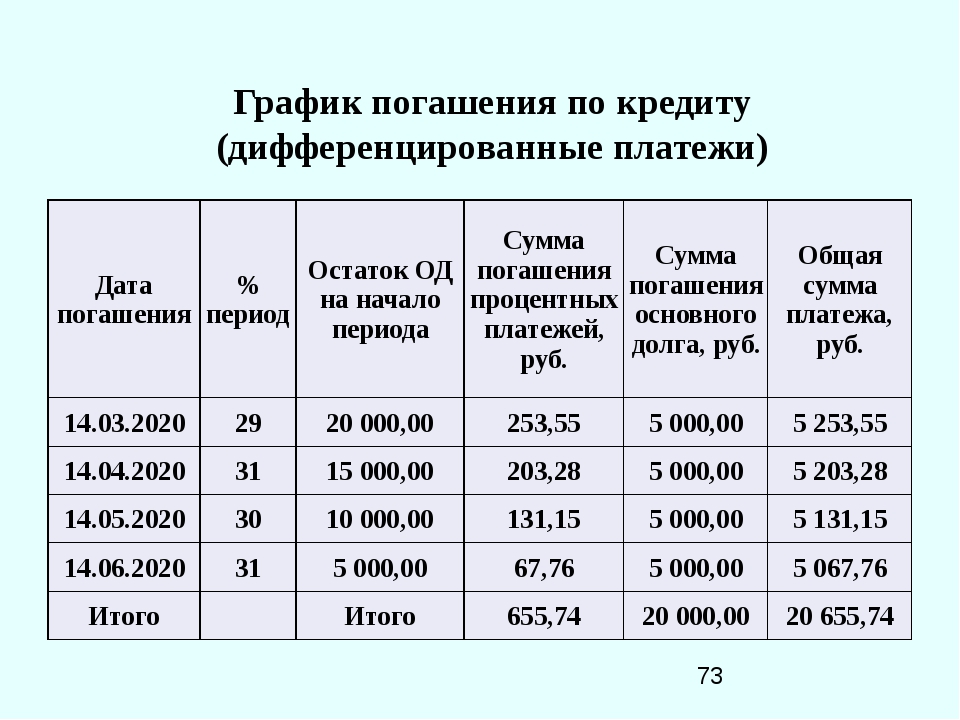

Сумма основного долга по кредиту – особенности формирования и способы погашения

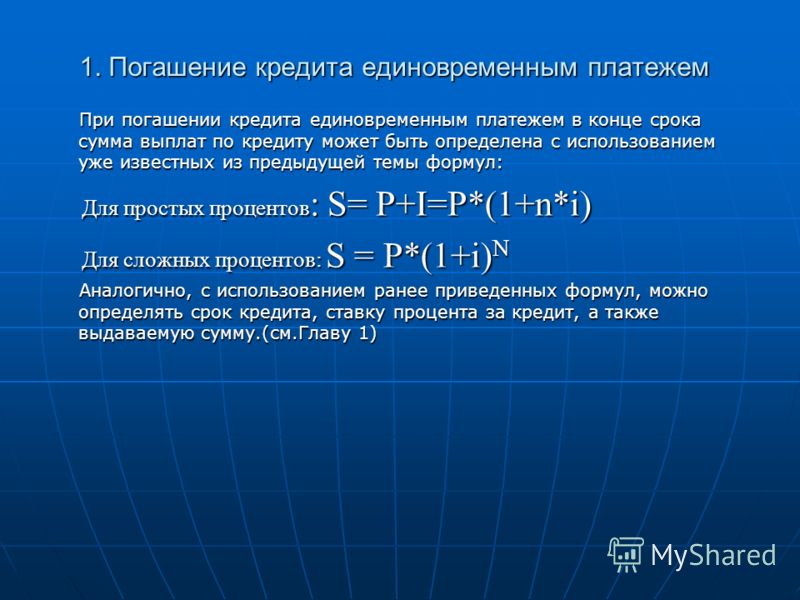

Основной долг по кредиту включает не полную сумму, которая выплачивает должник по договору. В нее не входят проценты, штрафные санкции в случае несвоевременного погашения, другие виды взысканий из-за изменений условий сделки. При заключении договора прописываются требования по внесению платы. Обычно заемщики совершают ежемесячные платежи равными долями. В составе взноса заложено тело кредита, банковские проценты и другие выплаты, входящие в сумму основного долга перед банком.

Особенности формирование суммы основного долга

Размер денежных обязательств перед банком для заемщика формируется по ряду параметров. Рассмотрим базовые составляющие.

Основной долг по кредиту – это те деньги, которые клиент получает от банка для решения поставленных задач. Ими может быть покупка недвижимости, транспортного средства, бытовой техники, оплата обучения или другое целевое направление. Сумма основного долга на протяжении периода кредитования будет уменьшаться при условии своевременно проводимых платежей. Уклонение от обязательства приведет к негативным последствиям и формированию задолженности.

Проценты по основному долгу

При составлении кредитного договора заемщику указывается та сумма, которая будет покрывать проценты по долгу. Эти платежи являются основными источниками дохода банка от сделки. По сути, заемщик распоряжается денежными средствами, принадлежащими организации. И, соответственно, за такой вид услуг следует платить. Существует два варианта расчет суммы долга по процентам:

- аннуитетные платежи;

- дифференцированные выплаты.

Размер процентов за весь период кредитования не может быть изменен или полностью отменен банком. Эта величина определяется индивидуально в зависимости от конкретного договора. Процент может варьироваться из-за постепенного снижения размера основного долга по кредиту.

Эта величина определяется индивидуально в зависимости от конкретного договора. Процент может варьироваться из-за постепенного снижения размера основного долга по кредиту.

Формирование комиссионных сборов

При оформлении кредита ознакомьтесь с условиями договора, особенно указанным мелким шрифтом. Обратите внимание на показатели, которые имеют значение при формировании сумму основного долга:

- плата за продление обязательств;

- дополнительные комиссионные сборы при досрочном погашении;

- выплаты единовременного характера.

Штрафы по кредиту

Большой кредит на большие цели с маленьким процентом

Банки вправе применять дополнительные наказания к тем, кто уклоняется от погашения по кредиту или выполняет просроченные платежи. Комиссионные сборы, применяемые к нарушителю договора, увеличивают сумму основного долга. Учитывайте, что неустойки засчитываются за каждый просроченный день.

Комиссионные сборы, применяемые к нарушителю договора, увеличивают сумму основного долга. Учитывайте, что неустойки засчитываются за каждый просроченный день.

Оформление страхования по кредиту

При заключении договора займа денежных средств оформление страхования рисков, имущества и жизни является важным пунктом. Такое соглашение подписывается на добровольном основании. Плата за страховку включается в сумму основного долга по кредиту. Она формируется равными ежемесячными платежами или разовым взносом.

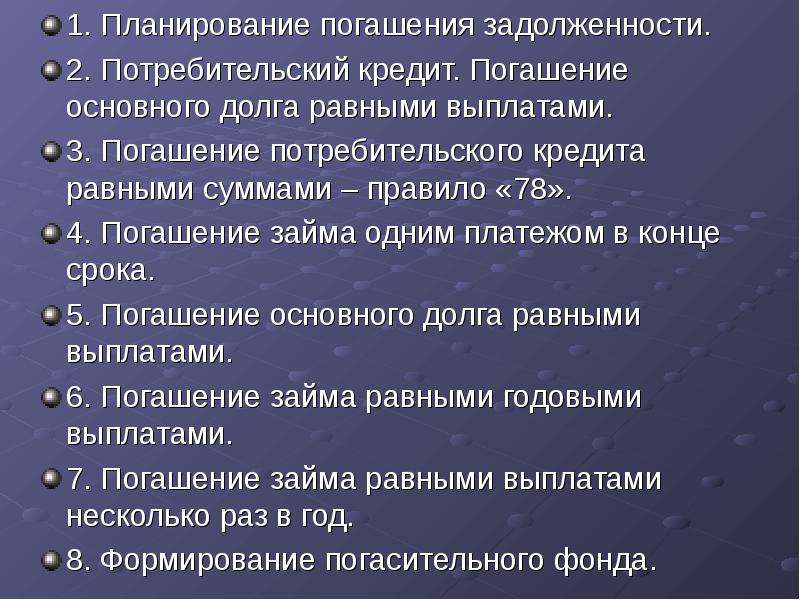

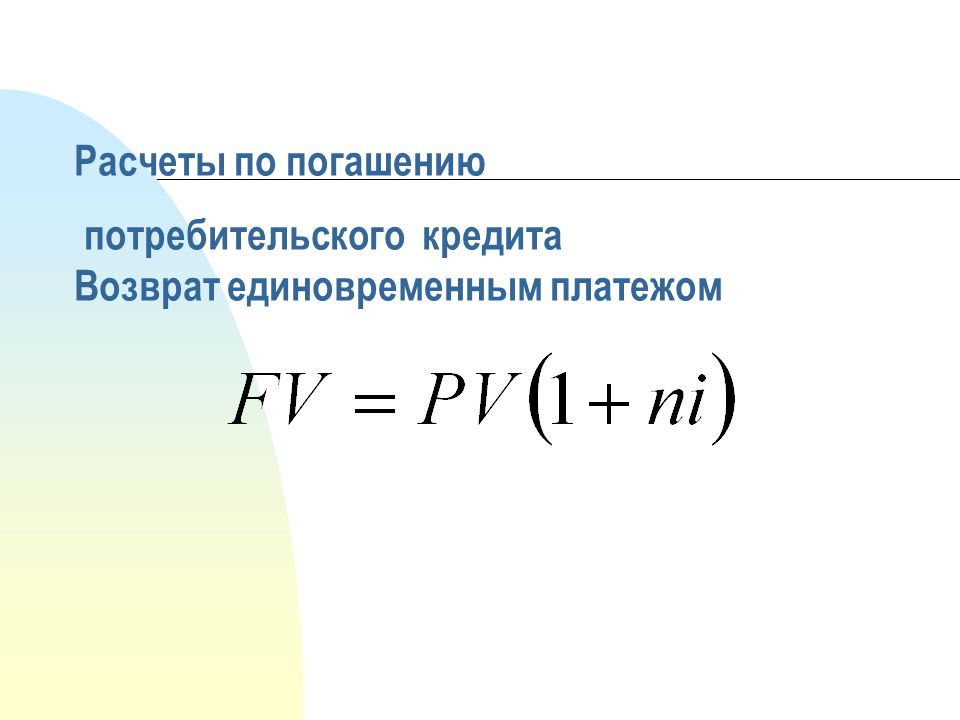

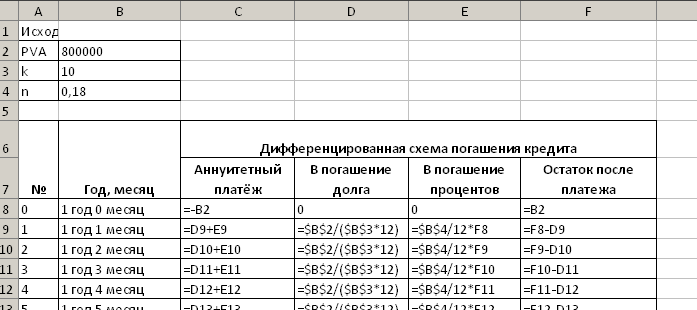

Способы погашения основного долга

В банковской системе применяются два варианта погашения задолженности по кредиту – аннуитетный и дифференцированный. Первый способ заключается в выплате долга равными частями ежемесячно в течение срока действия договора между банков и заемщиком. По такой схеме в первую очередь идет погашение начисленных процентов, а затем только тела основного долга по кредиту. Способ выгоден для банка, так как разрешает быстрее получить прибыль от заключенного контракта и снизить потери при его досрочном завершении. Для заемщика легче планировать затраты и вести личную бухгалтерию при одинаковой финансовой нагрузке. Для такого вида погашения кредита характерна высокая сумма переплат. А уменьшение остатка основного долга начинается только с середины срока выплат по займу.

Для заемщика легче планировать затраты и вести личную бухгалтерию при одинаковой финансовой нагрузке. Для такого вида погашения кредита характерна высокая сумма переплат. А уменьшение остатка основного долга начинается только с середины срока выплат по займу.

При дифференцированной схеме переплата по кредиту будет меньше. Разница заметнее, если большой размер займа и долгий период погашения. Это связано с тем, что сумма, на которую начисляются проценты, будет регулярно снижаться. Такой способ удобен:

- при досрочном погашении основного долга;

- если нет постоянного источника дохода;

- если предполагается поступление денежной суммы для закрытия кредита.

Недостаток схемы заключается в финансовой нагрузке на заемщика на первом этапе выплат, когда гасится основной долг и проценты банку. Ежемесячный платеж будет меняться, что неудобно для планирования бюджета.

При выборе выгодных условий кредитования внимательно изучите предложения банка. Ознакомьтесь с суммами первоначальных взносов, комиссий, величиной процентной ставки и схемой погашения долга. Кредитный калькулятор позволит быстрее определить переплаты по займу и оценить финансовые затраты.

Ознакомьтесь с суммами первоначальных взносов, комиссий, величиной процентной ставки и схемой погашения долга. Кредитный калькулятор позволит быстрее определить переплаты по займу и оценить финансовые затраты.

Почему не уменьшается основной долг при погашении кредита?

При нерегулярном внесении платежа долг по займу будет не уменьшаться, а расти. Причина зависит от порядка списания. Если взносы выполняются с задержкой, то банк направляет денежные средства сначала на оплату неустоек, потом комиссионных сборов, далее процентов по займу, в последнюю очередь на погашение суммы основного долга. Только после выплаты всех дополнительных начислений банк будет уменьшать размер тела по кредиту.

В заключении следует добавить, что сумма основного долга фиксируется в договоре за полный период выдачи займа. Если возникают сомнения по расчету ежемесячных платежей, то обращайтесь в банк, выдавший кредит, для разъяснения спорных ситуаций.

Определение долгосрочного долга

Что такое долгосрочная задолженность?

Долгосрочный долг — это долг, срок погашения которого превышает один год. Долгосрочный долг можно рассматривать с двух точек зрения: финансовая отчетность эмитента и финансовое инвестирование. В финансовой отчетности компании должны отражать выпуск долгосрочных долговых обязательств и все связанные с ними платежные обязательства в своей финансовой отчетности. С другой стороны, инвестирование в долгосрочный долг включает в себя вложение денег в долговые инвестиции со сроком погашения более одного года.

Долгосрочный долг можно рассматривать с двух точек зрения: финансовая отчетность эмитента и финансовое инвестирование. В финансовой отчетности компании должны отражать выпуск долгосрочных долговых обязательств и все связанные с ними платежные обязательства в своей финансовой отчетности. С другой стороны, инвестирование в долгосрочный долг включает в себя вложение денег в долговые инвестиции со сроком погашения более одного года.

Ключевые выводы

- Долгосрочная задолженность — это задолженность, срок погашения которой превышает один год, и часто она рассматривается иначе, чем краткосрочная задолженность.

- Для эмитента долгосрочный долг — это обязательство, которое должно быть погашено, пока владельцы долга (например, облигаций) учитывают их как активы.

- Долгосрочные долговые обязательства являются ключевым компонентом показателей платежеспособности, которые анализируются заинтересованными сторонами и рейтинговыми агентствами при оценке риска платежеспособности.

Общие сведения о долгосрочной задолженности

Долгосрочный долг — это долг, срок погашения которого превышает один год.Организации предпочитают выпускать долгосрочные займы с различными соображениями, в первую очередь ориентируясь на сроки погашения и проценты, подлежащие выплате. Инвесторы вкладывают средства в долгосрочные долговые обязательства для выплаты процентов и считают время до погашения риском ликвидности. В целом, пожизненные обязательства и оценка долгосрочного долга будут в значительной степени зависеть от изменений рыночных ставок и от того, имеет ли выпуск долгосрочного долга фиксированные или плавающие процентные ставки.

Почему компании используют инструменты долгосрочного долга

Компания берет в долг, чтобы получить немедленный капитал.Например, стартапам требуются значительные средства, чтобы начать работу. Этот долг может иметь форму векселей и использоваться для оплаты начальных затрат, таких как заработная плата, разработка, юридические услуги по интеллектуальной собственности, оборудование и маркетинг.

Зрелые предприятия также используют заемные средства для финансирования своих регулярных капитальных затрат, а также новых и дополнительных капитальных проектов. В целом, большинство предприятий нуждаются во внешних источниках капитала, и долг является одним из этих источников.

Выпуск долгосрочных долговых обязательств имеет несколько преимуществ перед краткосрочными.Проценты по всем видам долговых обязательств, коротким и длинным, считаются коммерческими расходами, которые могут быть вычтены до уплаты налогов. Для более долгосрочного долга обычно требуется немного более высокая процентная ставка, чем для более краткосрочного долга. Однако у компании есть больше времени, чтобы выплатить основную сумму с процентами.

Финансовый учет долгосрочной задолженности

Компания имеет множество долговых инструментов, которые она может использовать для увеличения капитала. Кредитные линии, банковские ссуды и облигации с обязательствами и сроками погашения более одного года являются одними из наиболее распространенных форм долгосрочных долговых инструментов, используемых компаниями.

Все долговые инструменты предоставляют компании денежные средства, которые служат текущим активом. В балансе задолженность считается обязательством, из которого часть, подлежащая погашению в течение года, является краткосрочным обязательством, а оставшаяся часть считается долгосрочным обязательством.

Компании используют графики погашения и другие механизмы отслеживания расходов для учета каждого из обязательств по долговым инструментам, которые они должны погасить с течением времени с процентами. Если компания выпускает долг со сроком погашения один год или менее, этот долг считается краткосрочным долгом и краткосрочным обязательством, которое полностью учитывается в разделе краткосрочных обязательств баланса.

Когда компания выпускает долг со сроком погашения более одного года, учет становится более сложным. При выпуске компания дебетует активы и кредитует долгосрочную задолженность. Поскольку компания выплачивает свой долгосрочный долг, некоторые из ее обязательств подлежат погашению в течение одного года, а некоторые — более чем через год. Тщательное отслеживание этих долговых платежей необходимо для обеспечения того, чтобы краткосрочные долговые обязательства и долгосрочные долговые обязательства по одному долгосрочному долговому инструменту были разделены и учитывались должным образом.Для учета этих долгов компании просто отмечают платежные обязательства в течение одного года для долгосрочного долгового инструмента как краткосрочные обязательства, а оставшиеся платежи как долгосрочные обязательства.

Тщательное отслеживание этих долговых платежей необходимо для обеспечения того, чтобы краткосрочные долговые обязательства и долгосрочные долговые обязательства по одному долгосрочному долговому инструменту были разделены и учитывались должным образом.Для учета этих долгов компании просто отмечают платежные обязательства в течение одного года для долгосрочного долгового инструмента как краткосрочные обязательства, а оставшиеся платежи как долгосрочные обязательства.

Как правило, в балансе любой приток денежных средств, связанный с долгосрочным долговым инструментом, будет отражаться как дебет денежных средств и кредит долгового инструмента. Когда компания получает полную сумму основного долга по долгосрочному долговому инструменту, она отражается как дебет денежных средств и кредит долгосрочного долгового инструмента.По мере того, как компания выплачивает долг, ее краткосрочные обязательства будут ежегодно регистрироваться дебетом по обязательствам и кредитом по активам. После того, как компания погасит все свои долгосрочные обязательства по долговым инструментам, в балансе будет отражено списание основной суммы долга и расходов по обязательствам на общую сумму требуемых процентов.

Эффективность долга предприятия

Выплаты процентов по заемному капиталу переносятся в отчет о прибылях и убытках в разделе процентов и налогов.Проценты — это третий компонент расходов, который влияет на чистую прибыль компании. Он отражается в отчете о прибылях и убытках после учета прямых и косвенных затрат. Расходы по долгу отличаются от расходов на амортизацию, которые обычно планируются с учетом принципа согласования. Третий раздел отчета о прибылях и убытках, включая проценты и налоговые вычеты, может быть важным видом для анализа эффективности заемного капитала бизнеса. Проценты по долгу — это коммерческие расходы, которые снижают чистую налогооблагаемую прибыль компании, но также уменьшают прибыль, полученную в результате, и могут снизить способность компании оплачивать свои обязательства в целом.Эффективность расходов на заемный капитал в отчете о прибылях и убытках часто анализируется путем сравнения маржи валовой прибыли, маржи операционной прибыли и чистой прибыли.

Помимо анализа расходов в отчете о прибылях и убытках, эффективность расходов по долгу также анализируется с учетом нескольких коэффициентов платежеспособности. Эти коэффициенты могут включать соотношение долга, долга к активам, долга к собственному капиталу и т. Д. Компании обычно стремятся поддерживать средний уровень платежеспособности, равный или ниже отраслевых стандартов. Высокие коэффициенты платежеспособности могут означать, что компания финансирует слишком большую часть своего бизнеса за счет долга и, следовательно, подвержена риску возникновения денежных потоков или проблем с неплатежеспособностью.

Платежеспособность эмитента является важным фактором при анализе долгосрочных рисков невозврата долга.

Инвестиции в долгосрочные долги

Компании и инвесторы имеют множество соображений как при выпуске, так и при инвестировании в долгосрочные долговые обязательства. Для инвесторов долгосрочная задолженность классифицируется как просто задолженность, срок погашения которой превышает один год. Инвестор может выбирать из множества вариантов долгосрочных инвестиций. Три из самых основных — это казначейские облигации США, муниципальные облигации и корпоративные облигации.

Инвестор может выбирать из множества вариантов долгосрочных инвестиций. Три из самых основных — это казначейские облигации США, муниципальные облигации и корпоративные облигации.

Казначейские облигации США

Правительства, включая Казначейство США, выпускают несколько краткосрочных и долгосрочных долговых ценных бумаг. Казначейство США выпускает долгосрочные казначейские ценные бумаги со сроками погашения два, три, пять, семь, 10, 20 и 30 лет.

Муниципальные облигации

Муниципальные облигации — это долговые ценные бумаги, выпущенные государственными учреждениями для финансирования инфраструктурных проектов. Муниципальные облигации обычно считаются одними из инвестиций в облигации с наименьшим риском на долговом рынке с лишь немного более высоким риском, чем казначейские облигации.Государственные агентства могут выпускать краткосрочные или долгосрочные займы для государственных инвестиций.

Корпоративные облигации

Корпоративные облигации имеют более высокий риск дефолта, чем казначейские облигации и муниципальные облигации. Подобно правительствам и муниципалитетам, корпорации получают рейтинги от рейтинговых агентств, которые обеспечивают прозрачность их рисков. Рейтинговые агентства уделяют большое внимание коэффициентам платежеспособности при анализе и присвоении рейтингов организациям. Корпоративные облигации — распространенный тип долгосрочных долговых вложений. Корпорации могут выпускать долговые обязательства с различными сроками погашения.Все корпоративные облигации со сроком погашения более одного года считаются долгосрочными долговыми вложениями.

Подобно правительствам и муниципалитетам, корпорации получают рейтинги от рейтинговых агентств, которые обеспечивают прозрачность их рисков. Рейтинговые агентства уделяют большое внимание коэффициентам платежеспособности при анализе и присвоении рейтингов организациям. Корпоративные облигации — распространенный тип долгосрочных долговых вложений. Корпорации могут выпускать долговые обязательства с различными сроками погашения.Все корпоративные облигации со сроком погашения более одного года считаются долгосрочными долговыми вложениями.

Долгосрочные векселя — rulesofaccounting.com

Предыдущие главы иллюстрируют краткосрочные векселя к оплате. Однако заемщики могут пожелать получить ссуду на более длительный срок. Обычно можно найти двух-, трех-, пятилетние и даже более долгосрочные облигации. Эти векселя могут свидетельствовать о «срочной ссуде», где «только проценты» выплачиваются в течение периода заимствования, а остаток по векселю подлежит погашению. Для иллюстрации предположим, что 1 октября 20X3 года выпущена пятилетняя облигация на сумму 10 000 долларов США со сроком погашения 8%:

Для иллюстрации предположим, что 1 октября 20X3 года выпущена пятилетняя облигация на сумму 10 000 долларов США со сроком погашения 8%:

Проценты по векселям должны начисляться каждый 31 декабря с выплатой после 30 сентября.

Следующая запись необходима при погашении 30 сентября 20X8 года:

Векселя другого типа

С иллюстрацией условного примечания легко рассчитать проценты в размере 800 долларов в год и учесть остаток в размере 10 000 долларов, подлежащий выплате при наступлении срока погашения.Другие ссуды могут потребовать выплаты равных размеров в течение срока их действия, чтобы проценты и основная сумма были полностью выплачены к концу ссуды. Этот тип договоренностей обычно используется для финансирования недвижимости. Оплата векселя обычно обеспечивается собственностью, что позволяет кредитору вступить во владение в случае неуплаты. Обеспеченные таким образом векселя на недвижимость называются «закладными». Как рассчитываются выплаты? Первый шаг — узнать о расчетах будущей стоимости и текущей стоимости.

Обеспеченные таким образом векселя на недвижимость называются «закладными». Как рассчитываются выплаты? Первый шаг — узнать о расчетах будущей стоимости и текущей стоимости.

Будущая стоимость

Давайте начнем с размышлений о том, как вложенные деньги могут расти с процентами.Какова будет будущая стоимость инвестиции? Если инвестировать 1 доллар на один год под 10% годовых, он вырастет до 1,10 доллара. Это рассчитывается путем умножения 1 доллара на 10% (1 доллар X 10% = 0,10 доллара) и прибавления полученного 0,10 доллара к исходному доллару.

И, если полученные 1,10 доллара вложить еще в течение года под 10%, они вырастут до 1,21 доллара. То есть 1,10 доллара X 10% = 0,11 доллара, которые прибавляются к стоимости 1,10 доллара с конца первого года. Этот процесс будет продолжаться из года в год. Годовая процентная ставка каждый год больше, чем годом ранее, из-за «начисления сложных процентов».”

Компаундирование просто означает, что инвестиции растут за счет накопленных процентов и получения процентов по ранее начисленным процентам. В отличие от сложных процентов составляет простых процентов . Простой процент не предусматривает начисления сложных процентов, так что 1 доллар, вложенный в течение двух лет под 10%, вырастет только до 1,20 доллара.

В отличие от сложных процентов составляет простых процентов . Простой процент не предусматривает начисления сложных процентов, так что 1 доллар, вложенный в течение двух лет под 10%, вырастет только до 1,20 доллара.

Предыдущие наблюдения привели к такому расчету сложных процентов:

(1 + я)

№Где «i» — процентная ставка за период, а «n» — количество периодов

Этот расчет показывает, насколько вырастет вложение в 1 доллар после «n» периодов.Если бы 1 доллар был инвестирован на 5 лет под 6%, то он вырастет примерно до 1,34 доллара [(1,06) 5 = 1,33823]. Конечно, если бы 1000 долларов вложили на 5 лет под 6%, она вырастет до 1338,23 доллара; это определяется путем умножения производного коэффициента на сумму инвестиций в начале 5-летнего периода. Этот расчет удачно называют «будущей стоимостью единовременной выплаты».

Суммы будущей стоимости всегда можно рассчитать, используя предыдущую формулировку. Однако программное обеспечение для работы с электронными таблицами и бизнес-калькуляторы часто включают встроенные процедуры для возврата соответствующих значений.Еще один полезный инструмент — таблица будущих значений. Эти таблицы включают значения, соответствующие различным ставкам и периодам. Используйте таблицу, электронную таблицу или бизнес-калькулятор, чтобы проверить коэффициент 1,33823 для 5-периодных 6% инвестиций. Аналогичным образом определите, что 5000 долларов, инвестированные на 10 лет под 4%, вырастут до 7 401,20 доллара (5000 долларов X 1,48024).

Однако программное обеспечение для работы с электронными таблицами и бизнес-калькуляторы часто включают встроенные процедуры для возврата соответствующих значений.Еще один полезный инструмент — таблица будущих значений. Эти таблицы включают значения, соответствующие различным ставкам и периодам. Используйте таблицу, электронную таблицу или бизнес-калькулятор, чтобы проверить коэффициент 1,33823 для 5-периодных 6% инвестиций. Аналогичным образом определите, что 5000 долларов, инвестированные на 10 лет под 4%, вырастут до 7 401,20 доллара (5000 долларов X 1,48024).

Текущая стоимость

Текущая стоимость является противоположностью будущей стоимости, поскольку показывает, сколько доллар, который будет получен в будущем, стоит сегодня.Математика — это просто величина, обратная расчетам будущей стоимости:

1 / (1 + i)

nГде «i» — процентная ставка за период, а «n» — количество периодов

Например, 1000 долларов США, которые должны быть получены через 5 лет при процентной ставке 7%, в настоящее время стоит 712,99 долларов США [1000 долларов США X (1 / (1. 07) 5 )]. Другими словами, если сегодня вложить 712,99 долларов под 7%, то через 5 лет они вырастут до 1000 долларов. Суммы приведенной стоимости также можно определить из электронных таблиц, калькуляторов или таблиц.Убедитесь, что приведенная стоимость 50 000 долларов, которые будут получены через 8 лет под 8%, составляет 27 013,50 долларов (50 000 долларов X 0,54027).

07) 5 )]. Другими словами, если сегодня вложить 712,99 долларов под 7%, то через 5 лет они вырастут до 1000 долларов. Суммы приведенной стоимости также можно определить из электронных таблиц, калькуляторов или таблиц.Убедитесь, что приведенная стоимость 50 000 долларов, которые будут получены через 8 лет под 8%, составляет 27 013,50 долларов (50 000 долларов X 0,54027).

Аннуитеты

Потоки одноуровневых платежей (то есть одинаковая сумма в каждый период), происходящие через равные промежутки времени, называются аннуитетами . Например, если инвестировать 1 доллар в начале каждого года под 5% годовых, то через 5 лет сумма накопится до 5,80 долларов. Это может быть тщательно рассчитано путем суммирования будущей суммы стоимости, связанной с каждым отдельным платежом, как показано в следующих расчетах.

Но гораздо проще использовать электронные таблицы, калькуляторы или таблицы будущей стоимости аннуитета. Таблица аннуитета — это просто сумма отдельных факторов. Проверьте коэффициент «5,80» из 5% -ной строки 5-летнего столбца таблицы. Эти расчеты полезны при финансовом планировании. Например, кто-то может пожелать иметь целевую сумму, накопленную к определенному возрасту, например, на пенсионном счете. Эти факторы помогают рассчитать сумму, которую необходимо откладывать на каждый период для достижения цели.

Таблица аннуитета — это просто сумма отдельных факторов. Проверьте коэффициент «5,80» из 5% -ной строки 5-летнего столбца таблицы. Эти расчеты полезны при финансовом планировании. Например, кто-то может пожелать иметь целевую сумму, накопленную к определенному возрасту, например, на пенсионном счете. Эти факторы помогают рассчитать сумму, которую необходимо откладывать на каждый период для достижения цели.

И наоборот, кого-то может интересовать приведенная стоимость аннуитета, которая показывает текущую стоимость определенного потока платежей, который должен быть получен в конце каждого периода. Воспользуйтесь таблицей, калькулятором или электронной таблицей, чтобы найти приведенную стоимость 1000 долларов, которую нужно получать в конце каждого года в течение 5 лет, если процентная ставка составляет 8% в год. В столбце за 5 лет, в строке 8% соответствующей таблицы, показан коэффициент 3,99271, что означает, что приведенная стоимость аннуитета составляет 3992 доллара. 71.

Платежи по нотам

Как вычислить платеж по типичной ссуде, которая включает периодические платежи уровня, при этом последний платеж удовлетворяет оставшийся причитающийся остаток? Ответ на этот вопрос находится в приведенной стоимости расчетов аннуитета. Помните, что аннуитет, как и многие ссуды, включает в себя поток одноуровневых платежей. Платежи по ссуде представляют собой серию одноуровневых платежей, покрывающих как основную сумму, так и проценты. Приведенная стоимость этих платежей представляет собой заемную сумму, по сути, «за вычетом» процентной составляющей.Эта концепция может быть несколько абстрактной, но ее можно дополнительно прояснить математически с помощью некоторых уравнений:

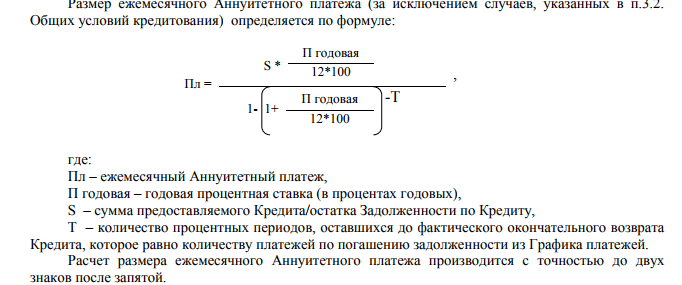

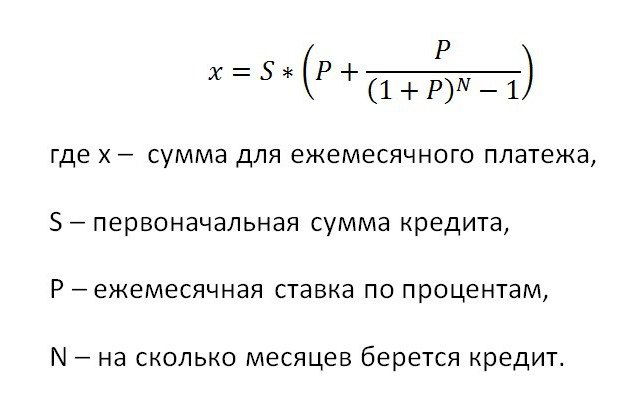

Приведенная стоимость аннуитета = Платежи X Коэффициент приведенной стоимости аннуитета

Заем, выплачиваемый серией равных платежей, также является аннуитетом, поэтому:

Сумма займа = Платежи X Коэффициент приведенной стоимости аннуитета

Таким образом, для определения годового платежа для погашения 5-летнего кредита в размере 100 000 долларов США под 6% годовых:

100000 долларов = Платеж X 4.

21236 (из таблицы)

21236 (из таблицы)Платеж = 100 000 долларов США / 4,21236 = 23 739,64 долларов США

Пять платежей в размере 23 739,64 доллара в точности погашают ссуду в размере 100 000 долларов плюс все проценты по ставке 6% годовых. Проще говоря, платежи по ссуде — это просто сумма ссуды, деленная на соответствующий коэффициент приведенной стоимости. Чтобы полностью доказать это, взгляните на следующую типичную таблицу погашения кредита. В этой таблице показано, как применяется каждый платеж, чтобы сначала удовлетворить накопленные проценты за период, а затем уменьшить основную сумму.Обратите внимание, что последний платеж аннулирует любую оставшуюся основную сумму.

Записи журнала, связанные с предыдущей ссудой, будут выглядеть следующим образом:

Несколько заключительных комментариев относительно будущей и текущей стоимости

Обратите внимание, что в некоторых сценариях могут потребоваться выплаты в начале каждого периода, в то время как в других сценариях могут потребоваться выплаты в конце периода. Последующие главы этой книги включают дополнительные расчеты будущей и приведенной стоимости для альтернативно рассчитанных по времени потоков платежей (например,g., приведенная стоимость аннуитета с выплатами в начале каждого периода).

Последующие главы этой книги включают дополнительные расчеты будущей и приведенной стоимости для альтернативно рассчитанных по времени потоков платежей (например,g., приведенная стоимость аннуитета с выплатами в начале каждого периода).

Также обратите внимание, что выплаты могут производиться не на годовой основе. Например, ссуда в размере 10 000 долларов США под 8% годовых может включать ежеквартальные платежи в течение двух лет. Ежеквартальный платеж составит 1365,10 доллара (10 000 долларов / 7,32548 долларов США). Фактор приведенной стоимости 7.32548 отражает 8 периодов (4 квартала в год в течение 2 лет) и 2% годовых (8% годовых, разделенные на 4 квартала в году). Этот тип модификации применяется к аннуитетам и паушальным выплатам.Например, приведенная стоимость 1 доллара, инвестированного в течение 5 лет при 10% -ном усложнении каждые полгода, может быть определена путем обращения к строке 5%, 10-периодному коэффициенту.

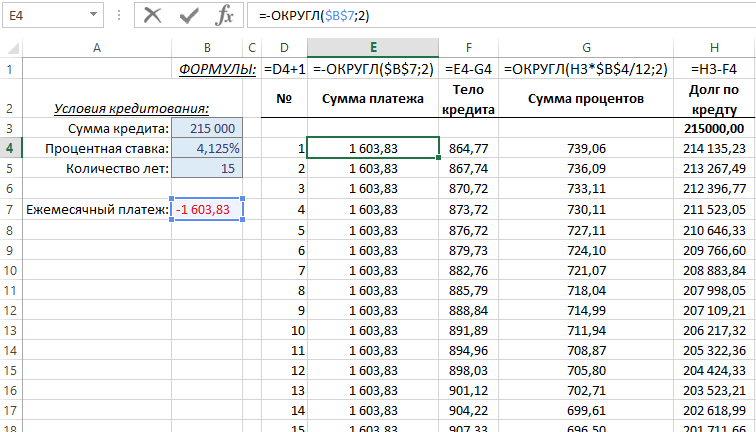

Как отмечалось ранее, программное обеспечение для работы с электронными таблицами обычно включает в себя функции, помогающие с фундаментальной текущей стоимостью, будущей стоимостью и расчетами платежей. Ниже приведен снимок экрана одной из таких процедур:

Ниже приведен снимок экрана одной из таких процедур:

| Вы узнали? |

|---|

| Уметь учитывать простой срочный вексель к оплате. |

| Понимание принципов и расчетов сложных процентов. |

| Определите «будущую стоимость» и ознакомьтесь с расчетами и способами использования таблиц будущей стоимости (для ситуаций с единовременной выплатой и аннуитетом). |

| Определите «приведенную стоимость» и ознакомьтесь с расчетами и методами использования таблиц приведенной стоимости (для ситуаций с единовременной выплатой и аннуитетом). |

| Рассчитывайте и учитывайте суммы, относящиеся к векселям к оплате, которые включают выплаты основного долга и процентов в течение срока их действия. |

Знайте, что электронные таблицы часто включают функции, которые можно использовать для расчета платежей по купюрам. |

Мои выплаты по ипотеке все еще высоки

Что произойдет с выплатой по ипотеке, если вы сделаете крупную единовременную выплату?

Досрочное погашение долга часто является отличной идеей. Однако все может пойти не так, как вы ожидаете, если вы внесете этот платеж в счет ипотеки единовременно.Прежде чем отправлять средства, узнайте, как дополнительные платежи влияют на следующее:

- Общая сумма ваших процентных расходов.

- Время, необходимое для погашения кредита.

- Ваш ежемесячный платеж.

Процентные расходы

Внесение крупного досрочного платежа по ипотеке уменьшит сумму процентов, которые вы платите по ссуде. У вас будет меньший остаток по кредиту, а проценты начисляются против остатка по ссуде, поэтому вы будете меньше платить. Через много лет это приведет к значительной экономии, особенно если вы только начинаете получать долгосрочную ссуду, например, 30-летнюю ипотеку. При погашении ссуд (или ссуд, которые вы выплачиваете со временем с фиксированными платежами) большая часть каждого ежемесячного платежа идет на выплату процентов. Постепенно все больше и больше идет на погашение основной суммы долга.

При погашении ссуд (или ссуд, которые вы выплачиваете со временем с фиксированными платежами) большая часть каждого ежемесячного платежа идет на выплату процентов. Постепенно все больше и больше идет на погашение основной суммы долга.

Чтобы точно рассчитать, сколько вы сэкономите, вам может потребоваться немного математики. Но математика не такая уж и ужасная (всю тяжелую работу сделает компьютер), и полезно понять, как работает ваш заем и как можно сэкономить. Если вы смоделируете ссуду в виде таблицы, вы увидите, как работает ссуда: ваш ежемесячный платеж, ежемесячные процентные расходы и сокращающийся остаток по кредиту.Просто уменьшите остаток ссуды в какой-то момент таблицы, который соответствует вашему текущему состоянию.

Например, если вы задолжали 100 000 долларов и собираетесь выплатить 20 000 долларов, уменьшите остаток по ссуде до 80 000 долларов — таблица должна автоматически пересчитать остаток ссуды, и вы должны увидеть снижение процентных расходов.

Время платить

Большинство ипотечных кредитов — это ипотека с фиксированной процентной ставкой на 15 или 30 лет, причем наиболее популярной является ипотека на 30 лет.В течение этого периода вы постепенно погасите остаток по кредиту. Однако вы всегда можете ускорить процесс, если нет штрафа за досрочное погашение (комиссию, которую вы должны заплатить, если ваш кредит будет погашен раньше срока).

Если вы сделаете единовременный платеж, а не переоформит ссуду (см. Ниже), вы погасите ссуду быстрее и сэкономите деньги на процентах. Эти ежемесячные платежи просто закончатся раньше — так что вы можете направить эти средства на другие цели. Опять же, используя расчеты, указанные выше, вы можете вычислить числа и увидеть, что ссуда заканчивается досрочно.

Ежемесячный платеж

Если ваша основная цель единовременного платежа — снизить ежемесячный платеж, то вам может повезти . Но ипотечные компании не обязательно корректируют ваш платеж при доплате — иногда вам нужно запросить перерасчет и уплатить комиссию. Этот процесс известен как изменение ипотеки.

Этот процесс известен как изменение ипотеки.

Некоторые люди разочаровываются после того, как отправляют огромные платежи своему ипотечному кредитору, но обнаруживают, что требуемый ежемесячный платеж не изменился.Обязательно спросите своего кредитора, что требуется для корректировки ежемесячного платежа.

Если у вас есть ипотека с выплатой только процентов, то вероятность того, что ваш ежемесячный платеж будет автоматически уменьшена, выше. В конце концов, ваш платеж основан исключительно на сумме ссуды (которая никогда не меняется, если вы не доплачиваете). Однако даже ссуды с выплатой только процентов не всегда меняются немедленно, поэтому позвоните и спросите, как все работает, если это важно для вас.

редких случаев, когда лучше не погашать долг досрочно

Выплата долга редко бывает плохой идеей, потому что вы устраняете процентные расходы и высвобождаете денежный поток.Но как только вы произведете платеж, вы не сможете вернуть эти деньги. Прежде чем брать на себя такие финансовые обязательства, стоит подумать о последствиях стратегии ранней выплаты.

Прежде чем брать на себя такие финансовые обязательства, стоит подумать о последствиях стратегии ранней выплаты.

Когда следует учитывать досрочное погашение долга

Если вы получаете единовременную сумму денег, ваш доход увеличился или вам удалось сэкономить значительную сумму, которую вы хотели бы использовать, у вас есть варианты, что делать с этими деньгами. Важно выбрать лучший вариант .Помните, что вам не нужно выбирать только одно действие. Вы можете делать с деньгами несколько разных вещей.

Если вы подумываете о досрочной выплате, у вас есть несколько вариантов. Вы можете погасить часть своего долга, полностью или не погасить ничего.

Лучшая стратегия зависит от типов имеющихся у вас ссуд, условий и характеристик этих ссуд, а также вашей способности брать на себя риски с помощью альтернативных подходов.

Плюсы и минусы досрочного погашения долга

Прежде чем вы решите, полностью или частично погасить свой долг, подумайте о преимуществах и недостатках, с которыми вы можете столкнуться в результате.

Плюсы досрочного погашения долга

- Экономьте деньги. Для типов долга с высокими процентами, таких как задолженность по кредитной карте или некоторые личные ссуды, вы теряете значительные деньги в счет процентов, если вы делаете только минимально необходимый платеж или даже платите немного больше минимума. Выплата всей суммы долга экономит ваши деньги.

- Увеличение денежного потока . Во многих случаях, когда вы выплачиваете долг досрочно, вы ежемесячно высвобождаете больше денег.Это связано с тем, что ваши ежемесячные платежи исчезнут или уменьшатся (хотя это не обязательно, если вы вносите единовременный платеж по ипотеке).

Минусы досрочного погашения долга

- Лимит наличных денег. Когда у вас есть наличные, у вас есть подушка безопасности и множество вариантов того, что делать с вашими деньгами. Эти возможности могут исчезнуть после того, как вы потратите деньги на погашение долга.

- Обратного пути нет. Как правило, после совершения платежа вы не можете вернуть деньги.Если, например, вы потеряете работу вскоре после выплаты значительного долга, вы не сможете отменить это решение и, возможно, потребуется подать заявку на получение личной ссуды для покрытия ваших ежемесячных расходов. И не всегда легко получить ссуду быстро.

Когда случается чрезвычайная ситуация, наличные на вашем банковском счете — самый быстрый и простой источник финансирования.

С некоторыми кредитами вы можете вернуть деньги обратно, но нет никаких гарантий. Например, если вы выплатите ипотечный кредит, у вас будет больше капитала в собственности, и вы сможете получить заем под этот капитал с помощью второй ипотеки.Но чтобы претендовать на получение ссуды, вы должны соответствовать определенным критериям, и этот процесс может занять время.

Виды ссуд, подлежащих досрочному погашению

Рассматривая варианты выплаты долга, обратите внимание на вид кредита, который у вас есть.

Если у вас есть задолженность по кредитной карте или ссуды до зарплаты, почти всегда имеет смысл погасить эти долги. Эти виды долга взимают высокие ежемесячные проценты и могут в конечном итоге стоить в несколько раз больше первоначальной суммы долга. Вы можете рассмотреть возможность использования ссуды для консолидации долга или досрочного погашения этих ссуд под высокие проценты.

От автокредитов также полезно избавляться раньше, потому что автомобили обесцениваются, как только вы начинаете водить их, а это означает, что вы не можете вернуть полную стоимость своего автомобиля, даже если продадите его, чтобы погасить остаток по кредиту. Как только платежи по автокредиту закончились, вы можете сэкономить на следующем автомобиле или потратить деньги на важные цели.

С некоторыми кредитами нельзя сэкономить, заплатив раньше срока. Некоторые кредиторы включают комиссии и проценты в кредитные продукты (в некоторых штатах это незаконно), чтобы вы платили одинаковую сумму независимо от того, когда вы платите. Если ваша ссуда представляет собой предварительно рассчитанную ссуду , изучите условия ссуды, чтобы узнать, что произойдет, если вы заплатите досрочно.

Если ваша ссуда представляет собой предварительно рассчитанную ссуду , изучите условия ссуды, чтобы узнать, что произойдет, если вы заплатите досрочно.

Досрочная выплата ипотеки может быть хорошей или плохой идеей в зависимости от условий вашего кредита. Если вы выплатите 30-летнюю ипотеку всего за 15 или 20 лет, например, вы можете сэкономить десятки тысяч или даже сотни тысяч долларов процентов в зависимости от размера вашей ссуды.

Однако некоторые ипотечные кредиторы взимают значительные комиссии или штрафы за досрочное погашение, особенно в первые годы вашего кредита.Они обычны для ипотечных кредитов с регулируемой процентной ставкой, но могут присутствовать и в ипотечных кредитах с фиксированной процентной ставкой. Прежде чем выплатить ипотечный кредит досрочно, убедитесь, что вы понимаете его условия. В противном случае вы можете обнаружить, что задолжали значительно больше денег, чем вы ожидали.

Принятие решения о досрочном погашении студенческой ссуды

Для некоторых заемщиков выплата студенческих ссуд высвобождает огромную часть их дохода и позволяет им добиться прогресса или достичь основных жизненных целей, таких как сбережения на случай чрезвычайных ситуаций, погашение кредитных карт, покупка дома, создание семьи и многое другое. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Однако, если у вас есть федеральные студенческие ссуды, досрочная выплата — не всегда лучшая идея. Федеральные студенческие ссуды имеют определенные преимущества, такие как субсидированные проценты, которые вы теряете (и никогда не получаете обратно), если погасите ссуду досрочно. У вас может быть возможность приостановить или уменьшить ваши платежи в зависимости от вашего финансового положения.

Для некоторых профессий вы можете получить «прощение» или выплату ссуд в зависимости от вашей карьеры или программы выплат. Перед тем как досрочно погасить стоимость ссуд, изучите программы прощения ссуд, если вы работаете полный рабочий день в:

- некоммерческих организаций

- образования

- правоохранительных органов

- военных

- некоммерческих организаций здравоохранения

- федеральных, государственных, местных или племенных органов власти

- AmeriCorps или Корпуса мира

Не все должности в этих полях будут иметь право на прощение ссуды, но в некоторых случаях вы сможете избежать выплаты большей части своего долга, если имеете право на участие в программе прощения ссуды на государственные услуги. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Альтернативы досрочному погашению долга

Если ваши ежемесячные платежи по кредиту поддаются контролю, подумайте, чем еще могут пригодиться ваши наличные деньги. Вместо выплаты ссуд под низкие проценты или ссуд, подлежащих прощению, могут быть другие разумные способы инвестировать ваши деньги.

Создайте чрезвычайный фонд

У вас достаточно сбережений, чтобы справиться с любыми неожиданностями? Храните расходы на жизнь на сумму от трех до девяти месяцев на сберегательном счете или счете денежного рынка на случай, если случится что-то дорогое.Цель состоит в том, чтобы не брать на себя долги с высокими процентными ставками, например, по кредитной карте, на оплату чрезвычайных ситуаций. Было бы прискорбно выплачивать ссуды с низкими процентными ставками и сразу же брать на себя токсичный долг по кредитной карте.

Сделать стратегические инвестиции

Возможно, в будущем удастся использовать свои средства для улучшения своего финансового положения.

- Обустройство дома: Нужна ли работа в вашем доме? Сосредоточьтесь на проектах, которые увеличивают стоимость вашего дома или предотвращают дорогостоящий ремонт.Узнайте, какие проекты приносят наибольшую пользу следующему покупателю.

- Будущий доход: Заработаете ли вы больше, если улучшите свои навыки, получите ученую степень или пройдете профессиональную сертификацию? Если так, то более высокий доход будет приносить дивиденды на долгие годы.

- Бизнес: Вы надеетесь начать бизнес? Если у вас есть надежная стратегия и резервный план, имеющиеся у вас наличные деньги могут позволить вам начать бизнес на здоровой финансовой основе, не беря в долг и не беспокоясь об инвесторах.

- Долгосрочное инвестирование: Накопление на такие цели, как выход на пенсию или расходы на образование, наиболее эффективно, если вы воспользуетесь сложными процентами. Это означает, что начинать инвестировать как можно раньше. Если у вас есть наличные деньги, вы можете принести пользу себе в будущем, вложив часть или все их в свои счета 401 (k), IRA или 529.

Если у вас есть наличные деньги, вы можете принести пользу себе в будущем, вложив часть или все их в свои счета 401 (k), IRA или 529.

Если у вас есть наличные деньги, вы можете принести пользу себе в будущем, вложив часть или все их в свои счета 401 (k), IRA или 529.Важно помнить, что никакие инвестиции не имеют гарантированной прибыли. Выплата долга, напротив, имеет гарантированное преимущество в виде снижения или отмены процентных выплат по остатку ссуды.В зависимости от вашего финансового положения и типа долга преимущества досрочного погашения долга могут перевесить любые недостатки.

The Balance не предоставляет налоговых, инвестиционных или финансовых услуг и консультаций. Информация предоставляется без учета инвестиционных целей, устойчивости к риску или финансовых обстоятельств какого-либо конкретного инвестора и может не подходить для всех инвесторов. Прошлые показатели не свидетельствуют о будущих результатах. Инвестирование сопряжено с риском, включая возможную потерю основной суммы долга.

Следует ли мне делать единовременный платеж по студенческой ссуде?

Задолженность по студенческой ссуде поражает около 40 миллионов американцев, и в среднем выпускники бросают школу с долгом почти на 30 000 долларов, который им так или иначе придется выплатить.![]() Если ваш текущий счет выглядит здоровым или вы получили бонус, у вас может возникнуть соблазн одновременно существенно сократить остаток долга. Но важно взглянуть на картину в целом, чтобы решить, правильно ли вы поступаете.

Если ваш текущий счет выглядит здоровым или вы получили бонус, у вас может возникнуть соблазн одновременно существенно сократить остаток долга. Но важно взглянуть на картину в целом, чтобы решить, правильно ли вы поступаете.

Воспользуйтесь нашим калькулятором студенческой ссуды.

Единовременный платеж уменьшает сумму процентовВ качестве условия займа денег для покрытия ваших расходов на образование ожидается, что вы вернете их с процентами. Ставки по федеральным прямым займам в настоящее время варьируются от 4,29 процента до 6,84 процента для новых заемщиков, в зависимости от типа вашего займа. Если вы взяли ссуду у частного кредитора, с вас может взиматься фиксированная или переменная ставка, превышающая 18 процентов.

Если значительная часть вашего ежемесячного платежа съедается на проценты каждый месяц, выплата большой части ваших ссуд за один раз сэкономит вам деньги в долгосрочной перспективе. Например, предположим, что вы взяли взаймы 30 000 долларов под 5 процентов. Если бы вы платили 320 долларов в месяц в счет кредита в течение 10 лет, вы могли бы заплатить более 8000 долларов в качестве процентов, прежде чем все будет сказано и сделано. Теперь, если вы выплатите 5000 долларов из этого долга единовременно и продолжите регулярные ежемесячные платежи, вы можете сэкономить более 2500 долларов на процентах.

Стоит ли выплачивать студенческую ссуду раньше срока?

Это ускорит сроки выплаты кредита В дополнение к уменьшению суммы, которую вы передаете кредитору под проценты, единовременный платеж также поможет вам быстрее освободиться от долгов. Возвращаясь к предыдущему примеру, выплата единовременной выплаты в размере 5000 долларов по долгу в 30 000 долларов может сократить ваш общий период выплаты почти на два года при условии, что вы продолжаете платить те же 320 долларов в месяц.Если вы можете добавлять к своему платежу несколько дополнительных долларов каждый месяц, вы можете сократить его еще больше.

Для многих миллениалов задолженность по студенческим ссудам стала серьезным препятствием для достижения других финансовых целей, таких как сбережения на пенсию или покупка дома. Если вам удастся избавиться от ссуд за меньшее время, вы можете использовать деньги, которые вы платите им каждый месяц, чтобы начать строить свое гнездышко или откладывать для первоначального взноса.

Узнайте сейчас: сколько дома я могу себе позволить?

Единовременные выплаты по-прежнему имеют право на налоговый вычетЕсли вы платили по студенческим ссудам в течение всего года, как правило, вы можете списать часть уплаченных вами процентов в налоговый период.В 2014 налоговом году лимит вычета был установлен в размере 2500 долларов США. Вычет применяется независимо от того, как вы уплачивали проценты, поэтому использование единовременной выплаты не повлияет на вашу способность требовать ее.

Однако есть обратная сторона, если вы выплачиваете все свои ссуды сразу: это на один вычет меньше, чем вы сможете продолжить. Вычеты уменьшают сумму вашего дохода, которая подлежит налогообложению, что напрямую влияет на размер вашей задолженности или размер вашего возмещения, если вы его обычно получаете.

Вычеты уменьшают сумму вашего дохода, которая подлежит налогообложению, что напрямую влияет на размер вашей задолженности или размер вашего возмещения, если вы его обычно получаете.

Правила выплаты студенческой ссуды

Убедитесь, что у вас есть страховочная сеткаОсушение вашего сберегательного счета, чтобы навсегда избавиться от студенческих ссуд, может сработать против вас, если у вас нет запасного плана на случай чрезвычайной ситуации. Например, если ваша машина сломается или вы потеряете работу, неплохо было бы отложить немного денег на покрытие ваших расходов, пока вы не вернете дела в нормальное русло.

Вкладывать каждую копейку в студенческие ссуды просто не имеет смысла, если это означает, что вам придется обратиться к кредитной карте или личному кредиту, чтобы покрыть последний платеж.Создание отдельного фонда на случай чрезвычайной ситуации до того, как вы начнете атаковать свои ссуды, гарантирует, что вы не потерпите неудачу в случае непредвиденных расходов.

Обновление : Если у вас есть дополнительные финансовые вопросы, SmartAsset может вам помочь. Так много людей обратилось к нам за помощью в вопросах налогообложения и долгосрочного финансового планирования, что мы запустили нашу собственную службу согласования, чтобы помочь вам найти финансового консультанта. Инструмент сопоставления SmartAdvisor может помочь вам найти человека, с которым можно работать, чтобы удовлетворить ваши потребности.Сначала вы ответите на ряд вопросов о своей ситуации и своих целях. Затем программа сузит ваши варианты до трех доверенных лиц, которые соответствуют вашим потребностям. Затем вы можете прочитать их профили, чтобы узнать о них больше, взять интервью у них по телефону или лично и выбрать, с кем работать в будущем. Это позволяет вам найти подходящий вариант, в то время как программа делает за вас большую часть тяжелой работы.

Фото: © iStock.com / zimmytws, © iStock.com / RusianDashinsky, © iStock.com / james steidi

Ребекка Лейк Ребекка Лейк — эксперт по пенсиям, инвестициям и планированию недвижимости, которая уже десять лет пишет о личных финансах. Ее опыт в финансовой нише также распространяется на покупку жилья, кредитные карты, банковское дело и малый бизнес. Она работала напрямую с несколькими крупными финансовыми и страховыми брендами, включая Citibank, Discover и AIG, и ее статьи были опубликованы в Интернете на сайтах U.S. News and World Report, CreditCards.com и Investopedia. Ребекка — выпускница Университета Южной Каролины, а также училась в Чарльстонском Южном университете в качестве аспиранта. Родом из центральной Вирджинии, сейчас она живет на побережье Северной Каролины вместе со своими двумя детьми.

Ее опыт в финансовой нише также распространяется на покупку жилья, кредитные карты, банковское дело и малый бизнес. Она работала напрямую с несколькими крупными финансовыми и страховыми брендами, включая Citibank, Discover и AIG, и ее статьи были опубликованы в Интернете на сайтах U.S. News and World Report, CreditCards.com и Investopedia. Ребекка — выпускница Университета Южной Каролины, а также училась в Чарльстонском Южном университете в качестве аспиранта. Родом из центральной Вирджинии, сейчас она живет на побережье Северной Каролины вместе со своими двумя детьми.Калькулятор выплаты студенческой ссуды — NerdWallet

Вносите дополнительные платежи, чтобы быстрее погашать студенческую ссуду. Если вы можете высвободить больше денег для платежей прямо сейчас, вы также можете сократить общие проценты, которые вы платите.

Воспользуйтесь этим калькулятором погашения студенческой ссуды, чтобы определить дату освобождения от долгов, а затем посмотрите, сколько времени и денег вы можете сэкономить, выплачивая дополнительные выплаты по студенческой ссуде.

Калькулятор погашения студенческой ссуды

Посмотрите, имеете ли вы право на рефинансирование заранее, и сравните реальные ставки, а не только диапазоны или оценки.

Как дополнительные платежи быстрее погашают ссуду

Скажем, например, вы одалживаете студенческие ссуды на сумму 20 000 долларов под 5% годовых. Ваш ежемесячный платеж за 10 лет составит 212 долларов, а проценты вы заплатите 5 440 долларов.

Что, если вы заплатите на 100 долларов в месяц больше в счет кредита? Ваш ежемесячный платеж вырастет до 312 долларов, но почти четыре года назад вы будете платить примерно на 2000 долларов меньше процентов и останетесь без долгов.

Чем больше платежей вы сможете осуществить, тем меньше вы будете платить проценты и тем ближе вы окажетесь к освобождению от студенческих долгов.Если вам кажется, что у вас нет лишних денег, попробуйте вместо этого выплачивать студенческий кредит раз в две недели — это простой способ обмануть себя и сделать один полный дополнительный платеж каждый год.

Часто задаваемые вопросы

Сколько времени потребуется для выплаты моей студенческой ссуды?

По стандартному плану погашения студенческой ссуды требуется 10 лет. Но погашение может длиться дольше, если вы измените свой план погашения — например, опционы, ориентированные на доход, могут длиться до 25 лет.

Как быстро я могу выплатить студенческую ссуду?

Вы можете выплатить студенческую ссуду так быстро, как только сможете.За предоплату студенческой ссуды никогда не взимается штраф, а быстрая выплата ссуды приведет к снижению общей суммы.

Когда будет выплачена моя студенческая ссуда?

Вы можете рассчитать дату выплаты студенческой ссуды на основе текущего остатка по ссуде, процентной ставки по ссуде и суммы, которую вы платите каждый месяц. Если вы используете план погашения, ориентированный на доход, ваш студенческий заем будет выплачен, когда сумма, которую вы должны, будет выплачена в полном объеме или когда срок погашения истечет, в зависимости от того, что произойдет раньше.

Дополнительные платежи, правильный путь

Вы должны сообщить кредитору или обслуживающему лицу, если вы хотите, чтобы дополнительные платежи пошли на счет принципала. В противном случае деньги могут пойти на выплату процентов в следующем месяце.

Обратитесь к своему кредитору или обслуживающему персоналу, чтобы узнать, как вы можете гарантировать, что дополнительные платежи будут применяться к вашей основной сумме. Вот несколько способов, которыми вас могут попросить сделать это:

В письменной форме. Некоторые кредиторы требуют письменного запроса о дополнительных платежах для принципала.

По телефону. Если вы производите оплату по телефону, возможно, вам придется спросить устно.

На вашем чеке. Если вы отправляете чек по почте, добавьте «обратиться к основному лицу» в строке сообщения.

Другие возможности погашения долга

Вы можете использовать дополнительные деньги для погашения задолженности по студенческому кредиту, но если вы пытаетесь сэкономить на процентах, сначала подумайте о погашении любого долга с высокой процентной ставкой. Вы также можете использовать деньги, чтобы заплатить себе, добавив к своим фондам на случай чрезвычайной ситуации и пенсионным фондам.

Вы также можете использовать деньги, чтобы заплатить себе, добавив к своим фондам на случай чрезвычайной ситуации и пенсионным фондам.

Если сейчас вы не можете тратить больше денег каждый месяц на студенческие ссуды, вот три случая, когда дополнительные средства в вашей жизни могут означать более крупный разовый платеж.

Внезапные деньги. Если вы не выиграете в лотерею, непредвиденные деньги обычно поступают в виде подарка, бонуса за работу, юридического урегулирования или наследства. Вы можете использовать эти деньги, чтобы внести дополнительный платеж по студенческому кредиту.

Возврат налогов. Когда вы подаете налоговую декларацию каждый год, вы можете получить возмещение федерального налога или налога штата.По данным IRS, средний размер возмещения за отчетный период 2019 года составляет 2729 долларов. Это значительная часть изменений, которые могут пойти на погашение студенческой задолженности.

Повышение заработной платы.

Если вы получите повышение, вы можете отложить увеличение размера своего бюджета и использовать дополнительные деньги в вашем чеке для выплаты студенческих ссуд.

Если вы получите повышение, вы можете отложить увеличение размера своего бюджета и использовать дополнительные деньги в вашем чеке для выплаты студенческих ссуд.

Если вы получите повышение, вы можете отложить увеличение размера своего бюджета и использовать дополнительные деньги в вашем чеке для выплаты студенческих ссуд.Как скорректировать долгосрочную задолженность на балансах | Малый бизнес

Леон Тибум Обновлено 29 ноября 2018 г.

Научиться корректировать долгосрочную задолженность в балансе может быть непросто для бизнеса.Обработка записей журнала к оплате по долгосрочным векселям или обеспечение учета долгосрочных ссуд может занять как минимум много времени и, как минимум, стать причиной ошибок и даже налоговых проблем, особенно для малого бизнеса, который может не иметь специального бухгалтерского учета. отделение.

Но вы можете создать соответствующую запись в журнале для списания ссуды к уплате или запись в журнале для текущей части долгосрочной задолженности, если знаете правильные методы бухгалтерского учета. Это несложно, но вам нужно знать хитрости торговли или, по крайней мере, методы, которые используют опытные бухгалтеры, чтобы сделать процесс безболезненным и безошибочным.

Как зарегистрировать долгосрочную ссуду в бухгалтерском учете

Бизнесу, особенно малому, может потребоваться один или несколько долгосрочных ссуд, говорится в Принципах бухгалтерского учета , бесплатном онлайн-учебнике по бухгалтерскому учету. Согласно Принципам бухгалтерского учета:

«Обычно можно найти двух-, трех-, пятилетние и даже более долгосрочные векселя. Эти векселя могут свидетельствовать о« срочной ссуде », когда« только проценты »выплачиваются в течение период заимствования и остаток векселя подлежат погашению.«

Принципы бухгалтерского учета объясняет, что запись долгосрочной задолженности в бухгалтерский баланс аналогична перечислению любых расходов. Эндрю Зайлер в статье, опубликованной BHT & D Certified Public Accountants, Саранак, штат Мичиган, CPA-фирмой, объясняет, что Долг, долгосрочный или иной, отражается в балансе по «основной стоимости». То есть вы должны записывать долг, а также стоимость любых приобретенных вами предметов при создании долга.

То есть вы должны записывать долг, а также стоимость любых приобретенных вами предметов при создании долга.

Зайлер приводит пример бизнеса, который покупает производственный пресс стоимостью 120 000 долларов США, за который он заплатил 20 000 долларов наличными и занял 100 000 долларов у Bank of X.Согласно Зайлеру, долгосрочная задолженность в балансе будет указана следующим образом:

Обратите внимание, что общий дебет, или долг, в размере 120 000 долларов США равен общему кредиту в размере 100 000 долларов США (для оборудования) и 20 000 долларов США (наличными). ). В бухгалтерии все числа должны уравновешиваться. Общая долгосрочная задолженность должна соответствовать сумме всех кредитов. Как отмечает Принципы бухгалтерского учета, заемщик обычно выплачивает только проценты по долгосрочному долгу до наступления срока погашения, что очень похоже на ссуду под залог собственного капитала.

Обратите внимание, что оборудование будет указано как дебет: это фактически долгосрочная задолженность в балансе. Кроме того, компания также перечислит ссуду в размере 100 000 долларов в качестве кредита. Задолженность — это общая сумма средств, заемных или денежных средств, предоставленных для приобретения оборудования. Ссуда на самом деле является кредитом, потому что это наличные деньги, которые банк предоставил или ссудил бизнесу. (Аббревиатура «NP-BOX» означает банкноту, подлежащую выплате Банку X.) Денежные средства также указаны как кредит, потому что сам бизнес зачислил их на покупку оборудования.

Кроме того, компания также перечислит ссуду в размере 100 000 долларов в качестве кредита. Задолженность — это общая сумма средств, заемных или денежных средств, предоставленных для приобретения оборудования. Ссуда на самом деле является кредитом, потому что это наличные деньги, которые банк предоставил или ссудил бизнесу. (Аббревиатура «NP-BOX» означает банкноту, подлежащую выплате Банку X.) Денежные средства также указаны как кредит, потому что сам бизнес зачислил их на покупку оборудования.

Как вы регистрируете платежи по ссуде в бухгалтерском учете?

Обсуждая, как записать платеж по ссуде для долгосрочного долга, вы на самом деле имеете в виду, что создаете запись в журнале для текущей части долгосрочного долга. Это потому, что вы вряд ли сразу погасите долгосрочную задолженность; вместо этого вы, вероятно, будете вносить платежи в рассрочку. Другими словами, вы создаете запись журнала к оплате по долгосрочным векселям или обеспечиваете порядок учета долгосрочных ссуд.

Accounting Tools отмечает, что если долг подлежит выплате более чем в течение одного года, как в данном случае, записывайте долг на счет долгосрочной задолженности.Это называется пассивным счетом. Зайлер отмечает, что, как и в случае с краткосрочной задолженностью, вы записываете ожидаемый платеж, аналогично перечислению общего долга, следующим образом:

Правильная запись ссуды и платежей по ссуде позволит в балансовом отчете правильно отобразить остаток ссуды и отчет о прибылях и убытках для отражения суммы процентных расходов.

Как рассчитать долгосрочную задолженность по балансу

Investing Answers объясняет, что долгосрочная задолженность — это задолженность, подлежащая погашению в течение одного года или более.Долгосрочная задолженность появляется на балансе компании. Чтобы показать, как рассчитать долгосрочную задолженность в балансе, Investing Answers, онлайн-справочник по финансам, приводит пример компании XYZ, которая занимает у банка 12 миллионов долларов и теперь должна ежемесячно выплачивать 100000 долларов кредита в течение следующего 10 лет. Затем Investing Answers иллюстрирует, как рассчитать долгосрочную задолженность в балансе, настроив следующую таблицу баланса:

Затем Investing Answers иллюстрирует, как рассчитать долгосрочную задолженность в балансе, настроив следующую таблицу баланса:

1,2 миллиона долларов (12 месяцев x 100 000 долларов погашения основной суммы долга) из 12 миллионов долларов классифицируются как текущие обязательства, сообщает Investing Ответы.Это потому, что эта сумма подлежит оплате в течение одного года; оставшиеся 10 800 000 долларов США (12 000 000 долларов США 1 200 000 долларов США) классифицируются как долгосрочная задолженность. Далее поясняется, что в Investing Answers:

«Долгосрочные долги компании ранжируются в балансе в том порядке, в котором они будут погашены в случае ликвидации компании. Компания должна отражать рыночную стоимость своей долгосрочной задолженности ведомость, которая представляет собой сумму, необходимую для погашения долга на дату составления баланса ».

Сумма в размере 12 миллионов долларов, которую заимствовала компания, указана как актив , а не как долгосрочная задолженность. Это потому, что это средства, которыми компания теперь может распоряжаться по своему усмотрению. 12 миллионов долларов не становятся и не рассчитываются как долгосрочный долг до тех пор, пока компания не начнет его выплачивать (выплачивая ссуду), а затем только гораздо меньшими ежемесячными платежами.

Это потому, что это средства, которыми компания теперь может распоряжаться по своему усмотрению. 12 миллионов долларов не становятся и не рассчитываются как долгосрочный долг до тех пор, пока компания не начнет его выплачивать (выплачивая ссуду), а затем только гораздо меньшими ежемесячными платежами.

Кроме того, говорится в разделе «Ответы инвестора», не путайте долгосрочную задолженность с общей задолженностью, которая включает в себя задолженность менее чем через год.

Как прогнозировать статьи баланса

Институт корпоративных финансов (CFI) сообщает, что долгосрочный долг прогнозируется с использованием графика долга.CFI, который предлагает онлайн-курсы по корпоративным финансам, добавляет:

«В этом графике описывается каждый класс заимствований и излагаются процентные расходы за каждый период. Баланс, отображаемый в балансе, также является конечным балансом долгосрочной задолженности. , или сумму всех конечных остатков индивидуальной задолженности ».

Долг ежегодно уменьшается по мере его погашения компанией. Таким образом, CFI сообщает, что прогноз статей баланса, в данном случае долгосрочной задолженности в размере 50 000 долларов США, полученной в 2014 году, может выглядеть следующим образом:

- Исторические результаты — 2014, 50 000 долларов США; 2015 год — 50 000 долларов США; 2016 год — 30 000 долларов США; 2017 год — 30 000 долларов США; 2018 год, 30 000 долларов США.

- Период прогноза — 2019, $ 30 000; 2020 год — 20 000 долларов США; 2021 год — 10 000 долларов США; 2022 год — 10 000 долларов США; 2023 год, 10 000 долларов.

Прогноз по балансу покажет, что у компании был долгосрочный долг, который оставался на уровне 50 000 долларов в первые два года. К 2016 году долг снизился до 30 тысяч долларов. Есть надежда, или балансовый прогноз, что долг останется на уровне 30 000 долларов в 2019 году, но будет снижен до 20 000 долларов в 2020 году и до 10 000 долларов к 2021 году, где, согласно прогнозу, он останется до 2023 года.