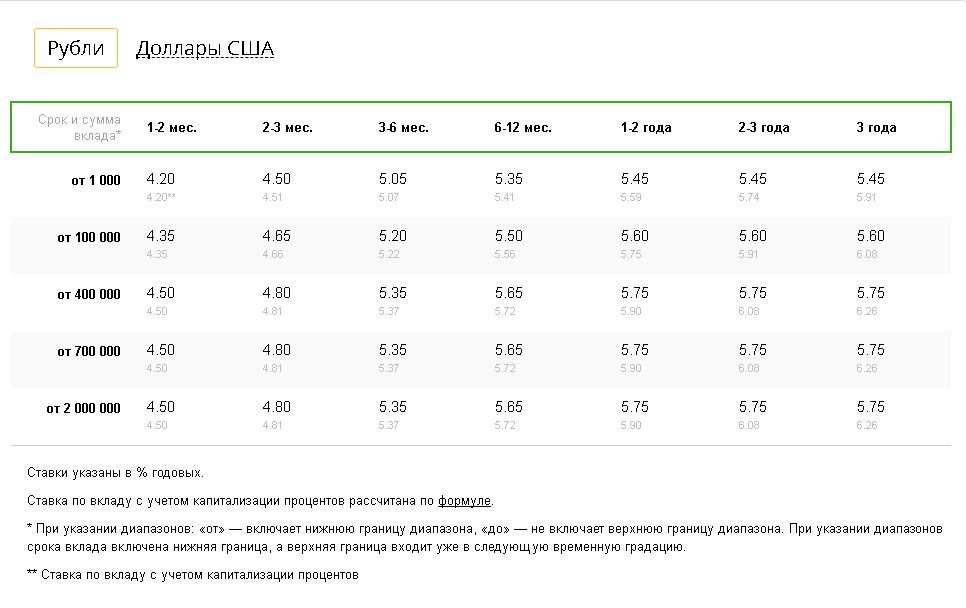

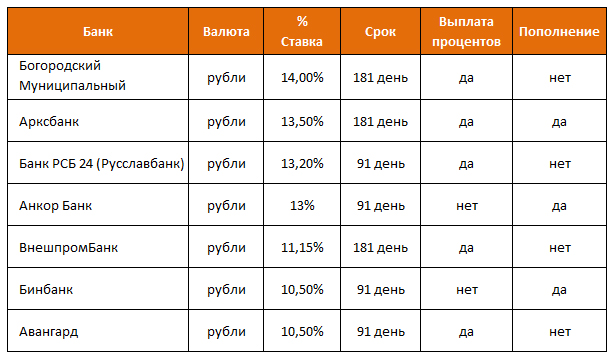

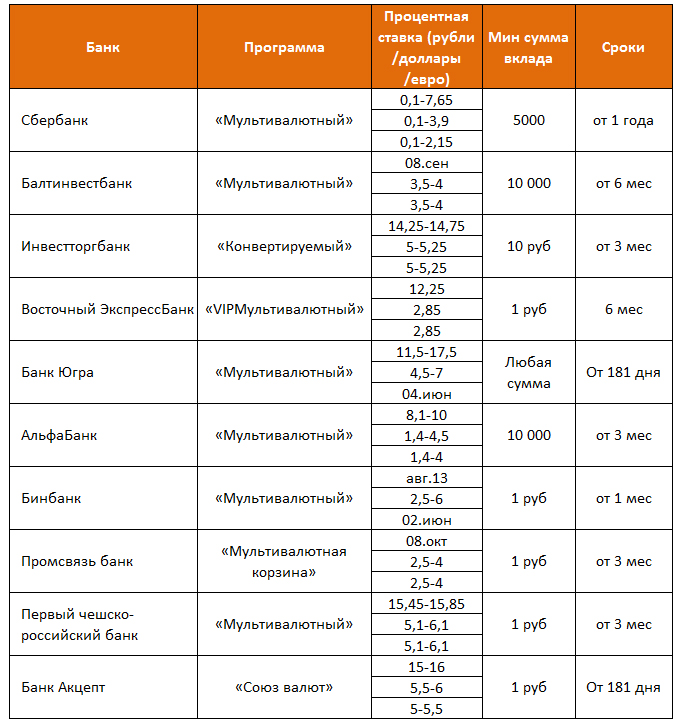

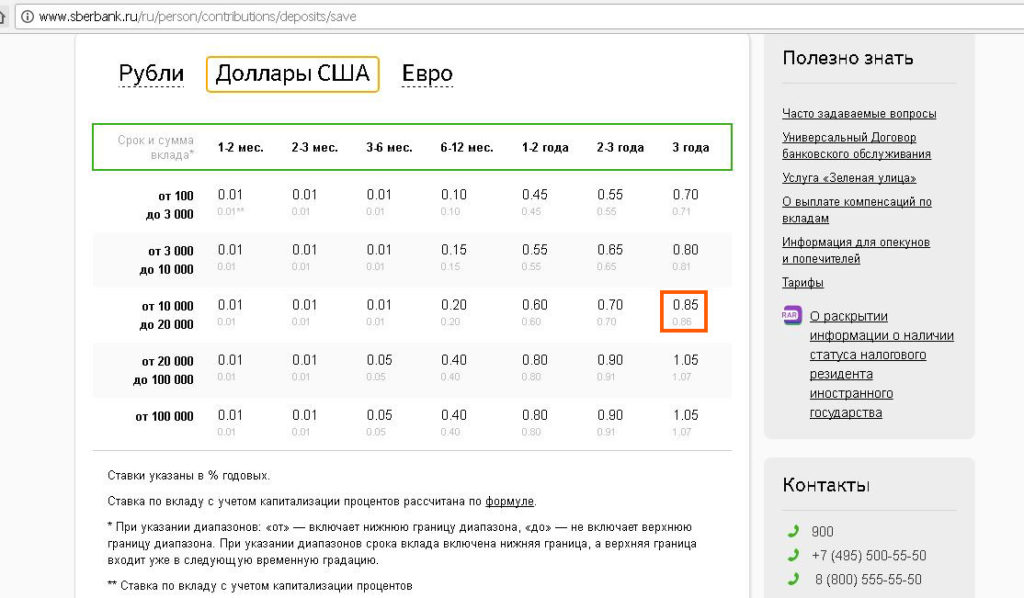

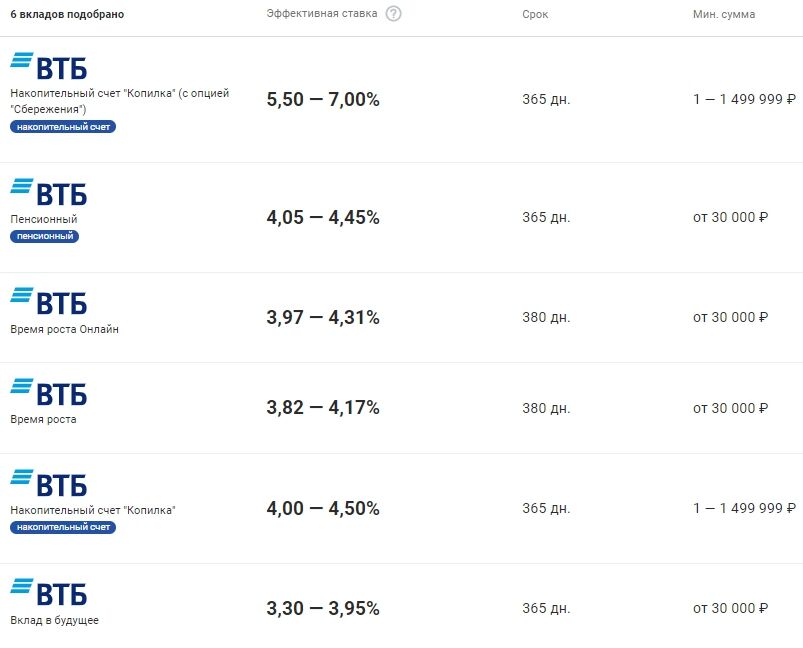

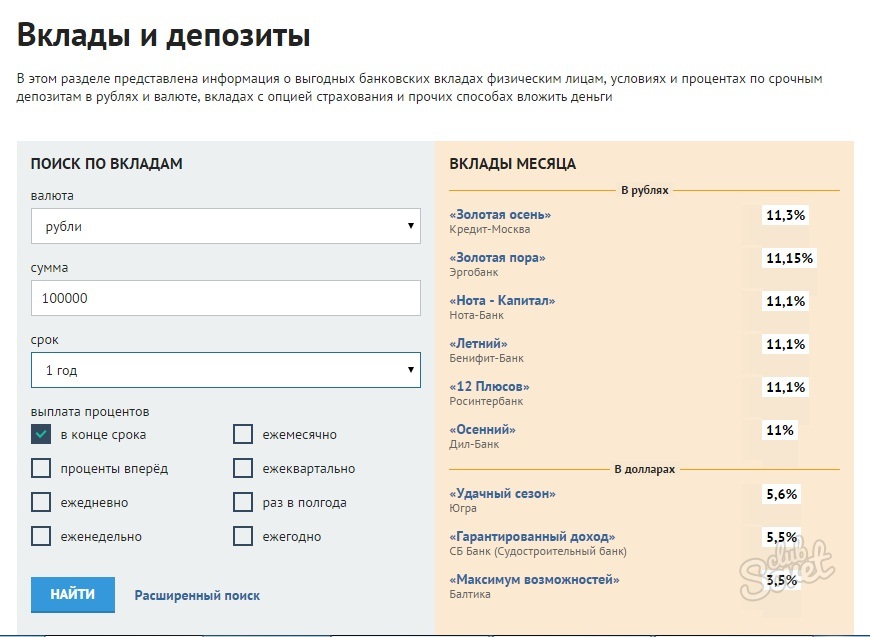

лучшие процентные ставки в Универсал банк

Имея сбережения, можно оформить банковский вклад. На него вы можете получать дополнительный доход в виде начисленных процентов. Сумма дополнительного дохода зависит от валюты, в которой вы храните деньги, и срока размещения. В нашем банке можно открыть депозит на выгодных условиях. Для этого нужно оставить онлайн-заявку на сайте.

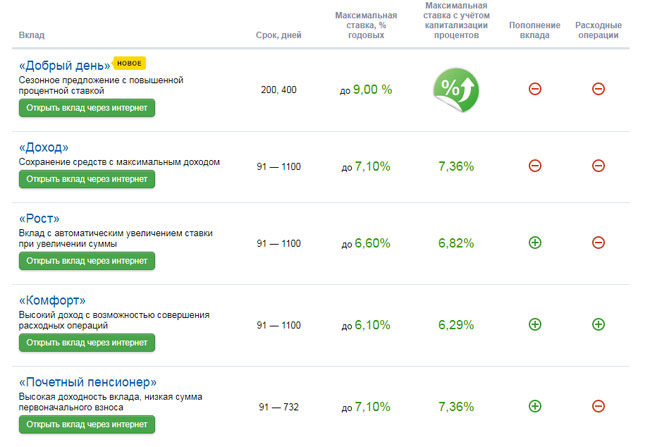

Депозит «Святковый»: условия

Предлагаем вашему вниманию выгодное предложение – депозит «Святковый» для физических лиц. В первые 45 дней вы получаете 7,00% годовых, следующие 45 – 8,00% годовых, и, начиная с 91-го дня – 9,00% годовых. Вы получаете доход за счет ежемесячной выплаты процентов на текущий счет. Чтобы открыть такой депозит, вам необходима минимальная сумма – всего 5 тыс. грн.или 1000 грн.,если депозит будет открыт через чат — бот.

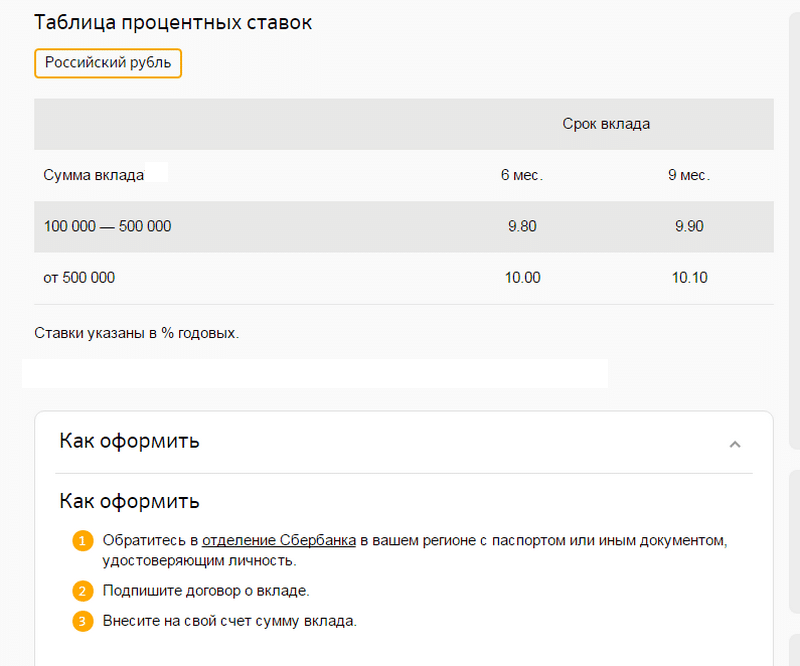

Срочные депозиты с возможностью пополнения

Мы предлагаем возможность открыть депозит с возможностью пополнения в гривнах, американских долларах и евро на срок от 1 до 12 месяцев (годовой валютный депозит):

-

В долларах – от 0,50 до 1,00% годовых;

-

В евро – 0,5% годовых;

-

В гривнах – от 7,00 до 9,50% годовых.

Cумма открытия и пополнения вклада (депозита):

— Чат — бот — 1000 грн., 100 дол.США/Евро

— Отделения — 5000 грн., 1000 дол.США/Евро

Наш банк предлагает выгодные условия для сотрудничества и гибкие условия депозитов не только для высоких вкладов, но и для минимальных. Для онлайн-консультации можно связаться с нашим менеджером по телефону 0 800 300 200 или оставить заявку. Работаем в Киеве, Харькове, Львове, Днепре. Выбирайте Универсал-банк – самый надежный банк в Украине на сегодня с лучшими ставками на депозиты на год или любой другой срок! Положить деньги на депозит с гарантированными процентами – это реально.

О том, как положить доллары в банк и получить проблемы: a_nalgin — LiveJournal

Есть у нас люди, которые считают себя очень умными. В рубль не верят, про инфляцию знают, с калькулятором дружат. Они не льстятся на высокие проценты рублёвых вкладов в российских банках и предпочитают им валютные депозиты. В основном — в кредитных институтах с громкими именами Citibank или Raiffeisen.

В основном — в кредитных институтах с громкими именами Citibank или Raiffeisen.

Эти люди смотрят на обменные курсы 1998 г., 2008 г., 2014-2015 гг. И радуются своей смекалке, думая, что Бога за бороду держат.

Но вот в чём засада. На каждого хитрого вкладчика найдётся не менее хитрый инструмент в руках у государства. Нет, я не буду пугать рисками заморозки, принудительной конвертации, частичной или полной конфискации, а также прочими популярными страшилками. Оставим их на совести авторов. И без того инвалютные вклады в нестабильной развивающейся экономике более рискованны, чем депозиты в национальной валюте. Таких рисков как минимум три.

Первый и самый очевидный — перелёт с гарантиями. Дело в том, что страховая сумма по вкладам определена в рублях. 1,4 млн руб. с конца 2014 года. Но применительно к валютным депозитам она рассчитывается в рублях по курсу ЦБ РФ. А он скачет, этот курс. То вверх, то вниз. В декабре государство гарантировало 21 тыс. долл., в середине января — 16,8 тыс. долл., сейчас — 19,6 тыс. долл.

долл., в середине января — 16,8 тыс. долл., сейчас — 19,6 тыс. долл.

Тут надо понимать: всё, что свыше гарантированной суммы, получить при крахе банка будет практически невозможно. И даже если найдётся хитрец, который станет держать на банковском депозите, допустим, 12 тыс. долл. вместо 20-ти, нет никаких гарантий, что в кризисной ситуации какая-то часть его валютного вклада сгорит из-за резкого скачка доллара на бирже.

Второй риск связан с первым. В случае отзыва банковской лицензии вкладчики получают свои выплаты в рублях. По курсу Банка России на день отзыва лицензии, а не на день выплаты. И есть совсем неиллюзорная возможность того, что за время между этими двумя датами российский рубль успеет сильно девальвироваться. Очень сильно. Сомневающиеся могут посмотреть, как это было осенью 1998 г., когда в конце месяца доллар мог стоить на 20-30% дороже, чем в середине.

Третий риск стои́т особняком. Но, к примеру, вкладчики супернадёжного банка «Россия» столкнулись с ним на практике. Тогда из-за американских санкций этот российский кредитный институт фактически лишился возможности осуществлять любые операции с долларом. Как с безналичным, так и с наличным. Дело в том, что наши банковские учреждения большинство валютных транзакций могут проводить только через корсчета в американских банках контрагентах. А попадание в один из санкционных списков Минфина США, куда угодила ковальчуковская «Россия», практически автоматом отсекает возможность проведения таких операций.

Но, к примеру, вкладчики супернадёжного банка «Россия» столкнулись с ним на практике. Тогда из-за американских санкций этот российский кредитный институт фактически лишился возможности осуществлять любые операции с долларом. Как с безналичным, так и с наличным. Дело в том, что наши банковские учреждения большинство валютных транзакций могут проводить только через корсчета в американских банках контрагентах. А попадание в один из санкционных списков Минфина США, куда угодила ковальчуковская «Россия», практически автоматом отсекает возможность проведения таких операций.

С тех пор этот банк вообще не принимает валютные вклады, кстати.

И вот эти три нестандартных риска добавляются к уже известным — возможности утери реестра вкладчиков, вероятности оспаривания депозитных операций со стороны АСВ, необходимости в некоторых случаях документально подтверждать внесение денег на счёт вклада и др.

Сказанное, разумеется, не агитация за рубли и рублёвые инструменты. Просто вежливое предупреждение о том, что в российском правовом поле нежданными рисками могут обернуться самые элементарные вещи. Короче, если ты хочешь поиметь систему, берегись, как бы система не поимела тебя. ©

Просто вежливое предупреждение о том, что в российском правовом поле нежданными рисками могут обернуться самые элементарные вещи. Короче, если ты хочешь поиметь систему, берегись, как бы система не поимела тебя. ©

И, да, если вы считаете, что наличная валюта в депозитной банковской ячейке — это умное решение, то… вы глубоко заблуждаетесь. Но об этом в другой раз, если кому интересно.

PS По устоявшейся традиции всем заинтересовавшимся предлагаю как-то отметиться в комментариях.

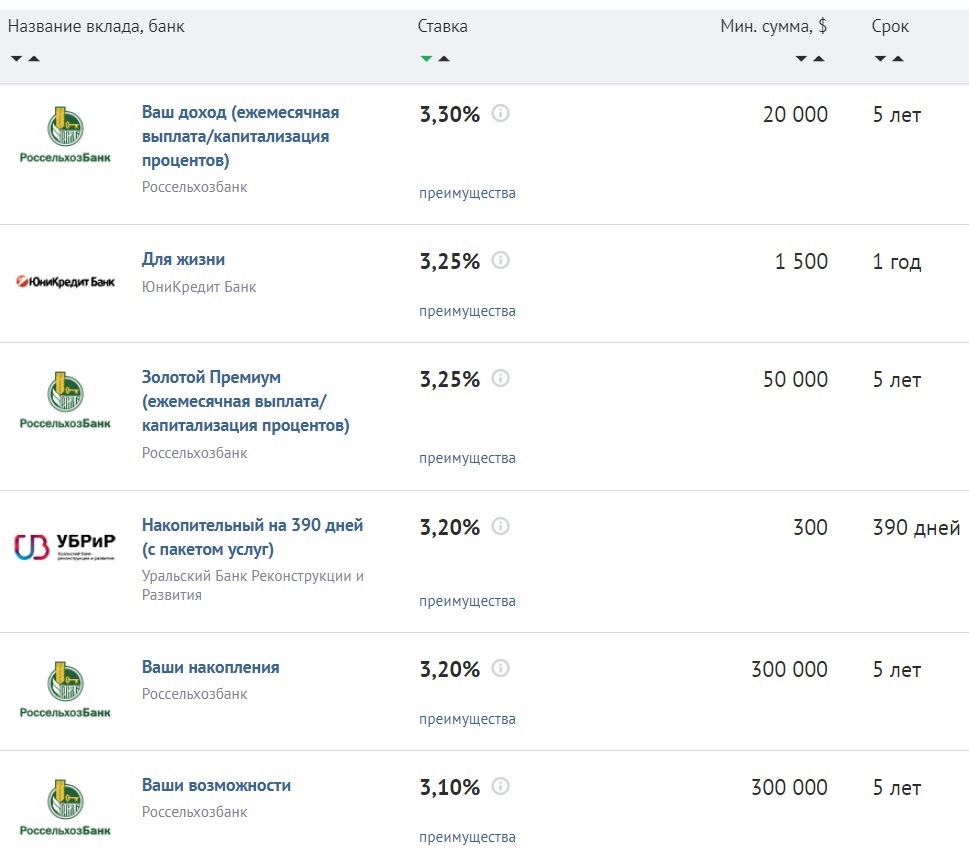

самые выгодные валютные вклады в Узбекистане на январь 2020 года – Spot

Максимальная ставка депозитов в иностранной валюте — 8%. Банки начинают предлагать капитализацию процентов.

По данным Центрального банка, средняя процентная ставка по депозитам в иностранной валюте в октябре 2019 года достигла рекордного за два года показателя в 5,3%, затем упала в декабре до самого низкого за год показателя в 4%.

Средняя ставка по депозитам сроком свыше одного года в октябре вплотную приблизилась к 7%, затем снизилась к концу года до 5,3%. Так банки повышают привлекательность не только сумовых, но и валютных вкладов.

На январь 2020 года максимальная ставка вкладов в иностранной валюте выросла до 8%. Правда, предлагает ее Madad Invest Bank, офис которого расположен в Фергане.

Открыть валютный вклад можно в 23 банках Узбекистана, процентная ставка варьируется в пределах 3−8% (подробная информация о вкладах в разрезе всех банков представлена в таблице ниже

Большинство банков принимает депозиты в американской валюте. Вклады в евро предлагают пять банков: «Капиталбанк» (3% на срок 12 месяцев), Hamkorbank (2% на 6 месяцев), НБУ (2% на 3 месяца), «Асака» банк (3%, 24 месяца), Ravnaq Bank (2%, 18 месяцев).

У вкладчиков появилась возможность капитализации процентов, т. е. ежемесячно основная сумма вклада увеличивается на начисленные за месяц проценты, а за следующий период проценты считается от полученной суммы.

Разумеется, такой вклад приносит больше дохода, чем при простом начислении процентов.

Разумеется, такой вклад приносит больше дохода, чем при простом начислении процентов.Пока вклад с ежемесячной капитализацией доступен только в «Кишлок курилиш банк».

При принятии решения, в какой банк вкладывать средства, нужно внимательно изучать условия вклада. Например, проценты могут выплачиваться не наличными, а на карту Visa, как это происходит в «Алокабанке». Кроме того, проценты могут выдавать не в долларах, а национальной валюте (например, Hi-Tech Bank).

Если выплата процентов в другой форме или валюте может устроить вкладчика, то снижение ставки — нет. Банки иногда привлекают внимание клиентов высокой процентной ставкой, однако, условия хранения средств на депозите могут предполагать ее снижение в течение определенного срока.

К примеру, Ravnaq Bank предлагает валютный вклад под 7% годовых на три года. При этом, эта ставка применяется лишь в течение первого года, затем она снижается до 2%. Так, средняя годовая ставка данного депозита составляет 3,6%.

На сайтах многих банков имеются калькуляторы. Они помогают будущим вкладчикам примерно рассчитать доход от вложения средств с учетом срока хранения и процентной ставки.

Обратите внимание: информация в обзоре представлена исключительно в ознакомительных целях. Так как условия открытия вклада могут меняться, Spot рекомендует уточнять информацию в самих банках в день принятия решения об открытии вклада.

Что такое процентная ставка по ссуде или сберегательному счету?

Процентная ставка — это процент, который описывает, сколько заемщик будет платить за ссуду. Часто указывается как годовая ставка, но в зависимости от ситуации проценты могут указываться и рассчитываться различными способами.

Когда вы занимаете деньги, вы платите кредитору проценты. Когда вы кладете деньги на процентный сберегательный счет, вы, по сути, ссужаете деньги банку и зарабатываете на них проценты.Некоторые банки предлагают более высокие процентные ставки, чем другие.

Проценты по доходам

Когда вы кладете деньги в банк, вы можете получать с них проценты, особенно если вы кладете их на сберегательный счет или депозитный сертификат (CD). Однако счета, которые позволяют ежедневные расходы, такие как текущие счета, часто не приносят процентов.

Банк платит вам за хранение ваших средств на депозите — и иногда использует эти средства, чтобы заработать больше денег, предоставляя ссуды другим клиентам (например, предлагая автокредиты или кредитные карты) или инвестируя другими способами.

Проценты, которые вы зарабатываете в банке или кредитном союзе, обычно указываются в виде годовой процентной доходности (APY), которая учитывает комплексные проценты. Фактическая процентная ставка, которую вы зарабатываете, часто ниже, чем указанная процентная ставка, но после начисления сложных процентов — получения процентов сверх ранее заработанных процентов — вы можете заработать полную процентную ставку.

Если вы оставите свои деньги нетронутыми, вы должны получить доход, равный APY, за один год. Поскольку ставка является процентной, вы можете рассчитать, сколько долларов вы заработаете, независимо от того, сколько вы вкладываете.В приведенной ниже таблице показано, сколько вы потенциально можете заработать на сберегательном счете с 2% годовых в течение 30 лет.

Поскольку ставка является процентной, вы можете рассчитать, сколько долларов вы заработаете, независимо от того, сколько вы вкладываете.В приведенной ниже таблице показано, сколько вы потенциально можете заработать на сберегательном счете с 2% годовых в течение 30 лет.

Выплата процентов

Когда вы занимаете деньги, вы платите за это кредиторам, и это часто выражается в процентах от суммы, которую вы занимаете, — известной как процентная ставка.

Процентная ставка отличается от годовой процентной ставки (APR), которая часто указывается для потребительских кредитов. Годовая процентная ставка сообщает вам, сколько вы можете рассчитывать платить за каждый год использования денег, и включает в себя комиссионные сверх и сверх процентных расходов.Взаимодействие с другими людьми

Сравнивая ставки, внимательно изучите все связанные с этим затраты. Всегда проверяйте числа самостоятельно и сравнивайте варианты, прежде чем делать коммит.

Обычно лучше выплачивать проценты по самой низкой возможной ставке. Однако могут возникать ситуации, когда вы предпочитаете (или просто должны принять) ссуду с более высокой процентной ставкой, особенно если у вас плохой кредит. Кредитные карты также часто имеют более высокие процентные ставки.

Однако могут возникать ситуации, когда вы предпочитаете (или просто должны принять) ссуду с более высокой процентной ставкой, особенно если у вас плохой кредит. Кредитные карты также часто имеют более высокие процентные ставки.

Факторы, влияющие на процент, который вы зарабатываете

Процентная ставка, которую вы зарабатываете на свои деньги, может зависеть от политики банка или учреждения, которое их держит.Однако изменения базовой процентной ставки Федеральной резервной системы имеют большое влияние на большинство процентных сберегательных счетов.

Когда Федеральная резервная система поднимает процентные ставки, вы можете увидеть, что банки тоже поднимут свои. Когда он снижает процентные ставки, банки также могут понизить свои.

Факторы, влияющие на процент, который вы выплачиваете

Процентные ставки по ссудам могут сильно различаться и часто зависят от типа ссуды, которую вы получаете.

Большинство кредиторов обращают внимание на риск заемщика — насколько вероятно, что вы вернете ссуду. Они часто используют ваш кредитный рейтинг как показатель этого. Потенциальные заемщики с более высокими баллами, как правило, получают более выгодные процентные ставки.

Они часто используют ваш кредитный рейтинг как показатель этого. Потенциальные заемщики с более высокими баллами, как правило, получают более выгодные процентные ставки.

Чтобы получить представление о том, как ваш кредитный рейтинг может повлиять на процентную ставку, которую вы получаете по личному кредиту, и, следовательно, на то, что вы должны заплатить, введите различные ответы для своего кредитного рейтинга в калькулятор ниже.

Еще один фактор, который помогает кредиторам определять процентные ставки, — это срок ссуды — то есть на какой срок вы собираетесь занимать деньги. Обычно чем короче срок, тем ниже процентная ставка.Взаимодействие с другими людьми

Ссуды могут иметь фиксированную процентную ставку, то есть она не изменится в течение срока ссуды, или переменную процентную ставку, что означает, что она может повышаться или понижаться в течение срока ссуды, обычно при изменении индексной ставки.

Процентные ставки по кредитным картам часто намного выше, чем ставки по другим типам ссуд, таким как личные ссуды, ипотека и автокредиты. Это связано с тем, что ссуда по кредитной карте считается возобновляемым долгом: ссудой с лимитом расходов, который автоматически возобновляется после выплаты.Если вы не расплачиваетесь сразу, вы обычно платите солидную процентную ставку на остаток.

Это связано с тем, что ссуда по кредитной карте считается возобновляемым долгом: ссудой с лимитом расходов, который автоматически возобновляется после выплаты.Если вы не расплачиваетесь сразу, вы обычно платите солидную процентную ставку на остаток.

Сколько процентов я могу заработать на 100, 1000 или 10 000 долларов?

Сберегательный счет — важный способ подготовиться к большим расходам и будущим целям, даже если вы начинаете с малого.

Независимо от суммы, которую вы откладываете, самое важное — начать сейчас. «Никогда не бывает достаточно времени, — говорит Анджела Мур, сертифицированный специалист по финансовому планированию и основательница Modern Money Advisor.Чем раньше вы начнете откладывать деньги, тем раньше вы сможете заработать проценты, деньги, которые со временем будут выплачиваться на ваш счет финансовым учреждением только для внесения ваших средств.

Вот посмотрите на потенциальный годовой доход трех разных сбережений и на то, что вы могли бы сделать с начисляемыми процентами.

Сколько процентов можно заработать на 100 долларов?

Средняя национальная процентная ставка для сбережений составляет 0,04% годовой процентной доходности (сумма процентов, которую счет зарабатывает в год), но многие национальные банки платят только 0.01%. Если вы положите 100 долларов на один из этих сберегательных счетов, через год вы получите один пенни в виде процентов.

То, что могут купить ваши интересы: этих денег недостаточно, чтобы купить что-нибудь много. Но если вы положите 100 долларов на высокодоходный сберегательный счет, вы можете заработать достаточно для 30 минут парковки.

Лучшие высокодоходные сберегательные счета платят около 0,50% прямо сейчас. Через год вы будете зарабатывать 0,50 доллара в виде процентов на свои 100 долларов, что может быть достаточно, чтобы заплатить за парковку со счетчиком на улице.

Баланс в размере 100 долларов в любом случае не принесет вам больших процентов, но выгода от использования учетной записи с более высоким APY очевидна: она приносит в 50 раз больше процентной ставки, которую вы зарабатываете на обычном сберегательном счете.

Сколько процентов можно заработать на 1000 долларов?

Если вы откладываете большую сумму денег, вы заработаете больше процентов. Сэкономьте 1000 долларов в год под 0,01% годовых, и в итоге вы получите 1000,10 доллара. Если вы положите те же 1000 долларов на высокодоходный сберегательный счет, вы можете заработать около 5 долларов через год.

То, что вы можете купить: десяти центов достаточно, чтобы купить жевательную резинку, но за 5 долларов можно получить около 2,5 галлона бензина.

Сколько процентов вы можете заработать на 10 000 долларов?

На сберегательном счете 0.01%, ваш баланс через год составит 10 001 доллар. Положите эти 10 000 долларов на высокодоходный сберегательный счет на такое же количество времени, и вы заработаете около 50 долларов.

То, что вы можете купить: доллара достаточно, чтобы купить газировку, но за 50 долларов можно купить ужин на свидании для двоих или нескольких акций некоторых компаний из списка Fortune 500.

Когда начинать экономить?

«Вам следует начать экономить немедленно», — говорит Мур. Лучше всего сэкономить как можно скорее.

«Существует заблуждение — люди думают, что будет какая-то неожиданная удача», — говорит Мур. Вместо того, чтобы ждать прибавки на работе или получения наследства, более важно (и реалистично) как можно скорее начать формировать сберегательную привычку.

Вы можете начать с того, что можете себе позволить; на многих сберегательных счетах нет требований к минимальному открытию депозита.

Чем раньше вы заработаете проценты, тем быстрее вы сможете их использовать благодаря начислению сложных процентов. Сложные проценты работают следующим образом: когда проценты рассчитываются и добавляются к вашему счету, больший баланс приносит больше процентов.

Вот пример. Предположим, вы откладываете 1000 долларов в год на счет, который выплачивает 0,50% годовых, начисленных за год. Через 12 месяцев у вас будет 1005,01 доллара. Тогда вы начнете получать проценты с 1 005,01 доллара, так что через второй год у вас будет 1010,05 доллара.

Тогда вы начнете получать проценты с 1 005,01 доллара, так что через второй год у вас будет 1010,05 доллара.

Выберите сберегательный счет, который будет платить вам больше

Выбор правильного сберегательного счета не менее важен, чем сбережение раньше, чем позже. Хотя процентные ставки сейчас низкие по всем направлениям, некоторые учетные записи предлагают более высокую процентную ставку, чем другие, и каждая небольшая часть приносит вам больше денег.

Наличие денег на высокодоходном сберегательном счете может помочь сохранить ваши деньги доступными, а также принести вам более высокую процентную ставку, чем на обычном сберегательном счете. Узнайте, куда положить деньги прямо сейчас, проверив наши любимые высокодоходные сберегательные онлайн-счета.

7 мест, где можно сэкономить

Вне зависимости от того, получили ли вы наследство, заработали премию на работе или получили прибыль, продав свой дом, наличие дополнительных денег дает вам шанс приумножить свои сбережения и, возможно, достичь цели, например, сэкономить на первоначальном взносе на новый дом. машина.Но не всегда легко выбрать лучшее место для хранения денег.

машина.Но не всегда легко выбрать лучшее место для хранения денег.

Конечно, вы хотите получить некоторую отдачу от своих денег, но доходность — не первое, что нужно учитывать. «Вам следует искать очень безопасное место для размещения денег с высокой степенью ликвидности и минимальными инвестиционными затратами», — говорит Кент Грилиш, специалист по планированию инвестиций в компании Grealish Investment Counseling в Сан-Матео, штат Калифорния, с оплатой только оплатой. Рентабельность ваших инвестиций может быть важным фактором, но в краткосрочной перспективе она будет ниже в списке.

«Доходность не имеет значения, потому что вы получаете то, что получаете. Вы не хотите гоняться за доходностью и отказываться от безопасности или ликвидности », — говорит Грилиш.

Имея это в виду, вот несколько вариантов, которые следует рассмотреть:

1. Высокодоходный сберегательный счет

Высокодоходный сберегательный счет — привлекательный вариант для тех, кто хочет приумножить свои сбережения, имея при этом довольно легкий доступ к ним. деньги на всякий случай.

деньги на всякий случай.

Чтобы оценить прибыль, традиционный текущий счет, скорее всего, принесет вам жалкие 0.01 процент APY или меньше. Между тем, самый высокооплачиваемый высокодоходный сберегательный счет приносит около 1% годовых.

Высокодоходный сберегательный счет может стать отличным местом для создания резервного фонда или накопления на отпуск или ремонт дома, обеспечивая при этом безопасность и ликвидность.

Если вам время от времени требуется доступ к частям своих денег, ограничения сберегательного счета могут стать проблемой, поскольку существует ограничение в шесть снятий или переводов в месяц в соответствии с требованиями Федеральной резервной системы по банковским резервам.Однако в настоящее время этого правила нет из-за кризиса с коронавирусом.

Также следует отметить, что высокодоходный сберегательный счет может предлагать бонус за регистрацию или бонус к процентной ставке, но вам, вероятно, придется поддерживать на счете минимальный баланс в размере 5000 или 10 000 долларов, чтобы заработать более высокую ставку.

2. Депозитный сертификат (CD)

Основное различие между сберегательным счетом и депозитным сертификатом заключается в том, что CD блокирует ваши деньги на определенный срок. Снимите наличные раньше, и с вас будет взиматься штраф.

CD также могут быть невыгодными при низких процентных ставках. Однако они защищают вкладчиков от падения процентных ставок, поскольку позволяют фиксировать фиксированную ставку.

«Если вы заблокируете долгосрочный компакт-диск, возможно, что через пару лет вам было бы лучше, если бы вы сохранили гибкость денежных средств на онлайн-сберегательном счете», — говорит Бен Вацек, основатель компании Wacek Financial Planning в Миннеаполисе.

Одна из стратегий увеличения вашего дохода — открыть несколько компакт-дисков, срок погашения которых различается.Это называется CD-лестницей. Ladder предлагает гибкость и меньший риск, чем один большой CD с одной датой погашения. Имея несколько краткосрочных и долгосрочных CD, вы можете воспользоваться более высокими процентными ставками без особого риска, но при этом сохраните гибкость, чтобы воспользоваться более высокими ставками в будущем.

3. Счет денежного рынка

Если вы хотите безопасное место для хранения дополнительных наличных денег, которое предлагает более высокую доходность, чем традиционный текущий или сберегательный счет, рассмотрите возможность счета денежного рынка.Счета денежного рынка похожи на сберегательные, но они обычно платят больше процентов и могут предлагать ограниченное количество чеков и транзакций по дебетовым картам в месяц.

Счета денежного рынка обеспечивают легкий доступ к вашим деньгам, и они безопасны, если ваше банковское учреждение застраховано на федеральном уровне. Большинство банков и кредитных союзов застрахованы Федеральной корпорацией по страхованию вкладов (FDIC) или Национальным фондом страхования акций кредитных союзов (NCUSIF), что дает владельцам индивидуальных счетов защиту вкладов на сумму до 250 000 долларов в одном учреждении.

Если вы не хотите надолго связывать свои средства на компакт-дисках, хорошей альтернативой может быть счет на денежном рынке. Обычно существуют минимальные требования к депозиту для открытия счета денежного рынка или для получения наилучшей годовой процентной доходности (APY). И не забудьте спросить обо всех сборах, которые вы можете понести, например, о ежемесячных сборах и штрафах.

Обычно существуют минимальные требования к депозиту для открытия счета денежного рынка или для получения наилучшей годовой процентной доходности (APY). И не забудьте спросить обо всех сборах, которые вы можете понести, например, о ежемесячных сборах и штрафах.

4. Текущий счет

Текущий счет в застрахованном банке или кредитном союзе — очень безопасное место для размещения денег; однако это не обязательно лучшее место для экономии ваших денег.

Вместо этого текущие счета следует в первую очередь использовать для хранения вашего располагаемого дохода, то есть денег, которые вы используете для повседневных необходимых расходов. Чековые счета очень ликвидны и включают в себя привилегии выписки чеков, доступ к банкоматам и, конечно же, дебетовые карты. Депозиты могут быть сняты в любое время, и это не представляет никакого риска для вашей основной суммы.

Хотя это нечасто, существуют текущие счета, которые предлагают приличную доходность. Тем не менее, эти типы счетов не должны быть вашим основным местом для хранения сбережений.

Комиссии обычно являются номинальными или не взимаются, если вы поддерживаете минимальный баланс, настраиваете прямой депозит или используете дебетовую карту определенное количество раз в месяц.

5. Казначейские векселя

Большинство текущих и сберегательных счетов, а также компакт-диски и счета денежного рынка предлагают страхование вкладов на сумму до 250 000 долларов. Это важное преимущество.

Но предположим, что вам нужно спрятать более 250 000 долларов. В этом случае вам может потребоваться взглянуть на казначейские векселя США или казначейские векселя, которые являются федеральными краткосрочными долговыми обязательствами со сроком погашения один год или менее.Чем дольше срок погашения, тем больше процентов зарабатывает инвестор.

«[Они] абсолютно ликвидны и очень дешевы для покупки и продажи, если вы работаете с уважаемой фирмой, — говорит Грилиш.

ГКО продаются на вторичном рынке, например, через брокера или инвестиционный банк, или на аукционе на сайте TreasuryDirect. Они продаются инвесторам по цене ниже номинальной.

Они продаются инвесторам по цене ниже номинальной.

ГКО — это государственный долг США, поэтому нет риска потерять основную сумму долга. «Невозможно получить более высокий уровень безопасности, чем казначейский вексель, — говорит Грилиш.

6. Краткосрочные облигации

Если вы планируете хранить наличные как минимум на пять лет, рассмотрите варианты, которые больше похожи на инвестиции, чем на сбережения. Инвестиции могут принести более высокий доход, но все инвестиции сопряжены с риском потери части или всех своих денег.

«Ваш основной капитал не защищен, поэтому через несколько лет, когда вы захотите вывести эти деньги, ваш основной капитал потенциально может быть меньше, чем вы изначально вложили. Если вы смотрите на пять лет или меньше, то определенно больше рисковать с такой стратегией », — говорит Вацек.

Например, паевой инвестиционный фонд, инвестирующий в краткосрочные облигации, может немного вырасти, но при повышении процентных ставок стоимость фонда, вероятно, снизится. Это потому, что цены на облигации обычно падают при повышении процентных ставок. Чем больше дюрация облигации, тем она более уязвима для колебаний курса. Вот почему некоторые инвесторы предпочитают краткосрочные облигации.

Это потому, что цены на облигации обычно падают при повышении процентных ставок. Чем больше дюрация облигации, тем она более уязвима для колебаний курса. Вот почему некоторые инвесторы предпочитают краткосрочные облигации.

7. Варианты с повышенным риском: акции, недвижимость и золото

Некоторые люди склонны к высокому риску, в то время как другим комфортно только безопасные инвестиции, особенно если они на пенсии или близки к пенсионному.

Акции, например, могут привести к высокой доходности, хотя инвесторам придется нести неизбежные взлеты и падения рынка. Хорошее место для начала — индексный фонд S&P 500, в который входят крупнейшие глобально диверсифицированные американские компании во всех отраслях. Это, как правило, делает его менее рискованным, чем другие варианты инвестирования, и со временем приносит инвесторам около 10 процентов годовых.

Если вы хотите сделать долгосрочное вложение, вы можете подумать о покупке дома и, возможно, его сдаче в аренду. Сейчас особенно хорошее время для покупки дома с рекордно низкими ставками по ипотеке; однако это привело к нехватке жилья, поэтому может возникнуть жесткая конкуренция, когда дело доходит до обеспечения собственности.

Еще один популярный вариант инвестирования — особенно в тяжелые экономические времена — это золото. Некоторые инвесторы считают это безопасным местом для хранения своих денег, в то время как другие настроены более скептически. Тем не менее, решение инвестировать в золото должно быть личным.

Воспользуйтесь услугами финансового планировщика, чтобы принять решение.

Решая, куда вложить дополнительные деньги, неплохо подумать о том, как они соотносятся с вашим общим финансовым планом.Наличие плана даст вам ясность в управлении своими деньгами, за что вы будете благодарны не только сейчас, но особенно в будущем.

При разработке плана подумайте о том, чтобы обратиться за советом к финансовому консультанту за советом, особенно если у вас есть более сложные денежные вопросы по таким темам, как планирование недвижимости. В более специализированных темах может быть сложно ориентироваться, и нет ничего постыдного в том, чтобы получить второе мнение и некоторые рекомендации.

В более специализированных темах может быть сложно ориентироваться, и нет ничего постыдного в том, чтобы получить второе мнение и некоторые рекомендации.

Также важно отметить, что вам следует провести некоторое исследование, прежде чем выбирать финансового консультанта: вы хотите убедиться, что он или она подходит вам и вашей ситуации.Прежде всего, всегда убедитесь, что ваш финансовый консультант является настоящим доверенным лицом, действующим в ваших интересах.

Сосредоточив внимание на своем финансовом плане, вам будет проще решить, какие стратегии экономии работают для вас и вашей ситуации.

Подробнее:

8 низкорисковых способов заработать больше денег

Когда у вас есть деньги, спрятанные на сберегательном счете, вы обычно получаете проценты на остаток на счете. К сожалению, получаемые вами проценты могут не приносить большого дохода.Это особенно верно во время рецессии, как сейчас, когда центральный банк США снижает ставки, чтобы стимулировать увеличение расходов и снизить стоимость заимствования денег.

В некоторых случаях вы заканчиваете тем, что зарабатываете меньше, чем уровень инфляции, а это означает, что сэкономленные вами деньги со временем теряют покупательную способность.

Но есть способы заработать больше на свои деньги. Итак, если у вас есть немного денег, и вы хотите получать более высокую процентную ставку, не принимая слишком большого риска, рассмотрите эти стратегии.

1. Получите банковские бонусы

Многие банки предлагают вводные бонусы для новых клиентов, которые регистрируют счет и соответствуют некоторым требованиям. Обычно для получения бонусов на текущий счет требуется, чтобы вы установили регулярные прямые депозиты и совершали минимальное количество транзакций за каждый период выписки.

Для людей, у которых уже отложены некоторые сбережения, бонусы на сберегательный счет могут быть простым способом увеличения вашего заработка. Эти бонусы обычно просят новых клиентов перевести минимальную сумму на счет и оставить ее там в течение определенного периода времени. Короче говоря, вы можете увеличить свой сберегательный баланс, открыв новый счет и пополнив его сбережениями, хранящимися в другом банке.

Короче говоря, вы можете увеличить свой сберегательный баланс, открыв новый счет и пополнив его сбережениями, хранящимися в другом банке.

Например, вы можете увидеть бонус в размере 400 долларов, если вы переводите 10 000 долларов и поддерживаете этот баланс на счете в течение как минимум трех месяцев. Вы можете довольно быстро рассчитать эффективную процентную ставку для предложения.

Если вы заработаете 400 долларов на балансе в 10 000 долларов за три месяца, вы получите эквивалент 16-процентной годовой прибыли в течение этого начального трехмесячного бонусного периода.

В качестве бонуса вы также будете получать типичные годовые выплаты процентов по счету, пока у вас есть свои сбережения, что еще больше увеличит ваши доходы.

Если вы идете этим маршрутом, внимательно прочтите все, что написано мелким шрифтом. Некоторые банки взимают комиссию, если вы не соответствуете определенным требованиям или пытаетесь закрыть счет слишком быстро после его открытия. Некоторые банки могут даже лишить вас вознаграждения, если вы закроете счет вскоре после получения бонуса.

Некоторые банки могут даже лишить вас вознаграждения, если вы закроете счет вскоре после получения бонуса.

2. Рассмотрим депозитные сертификаты

Депозитные сертификаты (CD) предлагают более высокие процентные ставки, чем традиционные сберегательные счета, в обмен на меньшую гибкость при снятии средств.

Когда вы кладете деньги на компакт-диск, вы должны согласиться оставить деньги на счете на определенный период времени, называемый сроком. Например, если вы открываете однолетний компакт-диск, вы должны оставить деньги на счете на целый год. Если вы снимете свой депозит до истечения срока, вам придется заплатить штраф за досрочное снятие.

Одним из преимуществ компакт-дисков является то, что вы фиксируете процентную ставку при открытии компакт-диска. Даже если рыночные ставки упадут, вы продолжите получать ту же ставку. С другой стороны, если ставки вырастут, вы застрянете с более низкой ставкой до тех пор, пока не наступит срок погашения CD.

По истечении срока действия компакт-диска вы можете снять свои деньги или превратить их в новый компакт-диск. Если вы вкладываете остаток в новый компакт-диск, вы должны дождаться, пока этот компакт-диск созреет, прежде чем у вас появится еще один шанс сделать вывод без штрафных санкций.

Если вы вкладываете остаток в новый компакт-диск, вы должны дождаться, пока этот компакт-диск созреет, прежде чем у вас появится еще один шанс сделать вывод без штрафных санкций.

3. Постройте лестницу для компакт-дисков

В лестницу для компакт-дисков сочетаются более высокие показатели компакт-дисков с некоторой гибкостью сберегательных счетов.

Чтобы построить лестницу компакт-дисков, вам нужно открыть несколько компакт-дисков, каждый из которых созревает по фиксированному графику. Например, вы можете потратить год, открывая двенадцать однолетних компакт-дисков одинакового размера.Если вы открываете однолетний компакт-диск каждый месяц в течение года, срок погашения будет наступать каждый месяц в следующем году.

Это означает, что вы можете получать доступ к части своих сбережений каждый раз, когда наступает срок созревания одного из ваших компакт-дисков. В этом примере вместо того, чтобы хранить все свои деньги на одном одногодичном компакт-диске, вы можете получать доступ к его частям через регулярные ежемесячные интервалы, чтобы избежать необходимости платить штраф за досрочное снятие средств в случае, если вам понадобятся ваши деньги.

То, как вы структурируете свою лестницу CD, зависит от того, насколько гибкостью вы готовы пожертвовать ради более высоких процентных ставок и как часто вы хотите иметь доступ к своим средствам.Например, пятилетняя шкала компакт-дисков будет включать в себя покупку пяти разных компакт-дисков с разными условиями: компакт-диск сроком на один год, компакт-диск на два года, компакт-диск на три года, компакт-диск на четыре года и компакт-диск на пять лет. . Когда каждый компакт-диск созреет, вы реинвестируете его в другой пятилетний компакт-диск с более высокой доходностью, но у вас по-прежнему будет один из ваших пяти компакт-дисков, срок погашения которых ежегодно наступает.

4. Переключитесь на сберегательный счет с высокими процентами

Некоторые банки предлагают специальные сберегательные счета с высокими процентами, которые могут предлагать гораздо более высокие ставки, чем традиционные счета.

Одно из лучших мест для поиска сберегательных счетов с высокими процентами — это онлайн-банки. Онлайн-банки, которые получают выгоду от более низких затрат из-за отсутствия обычных отделений, редко взимают ежемесячную плату и предлагают ставки, которые часто в десять раз выше или выше по сравнению с традиционными банками.

Онлайн-банки, которые получают выгоду от более низких затрат из-за отсутствия обычных отделений, редко взимают ежемесячную плату и предлагают ставки, которые часто в десять раз выше или выше по сравнению с традиционными банками.

Еще одним преимуществом работы с онлайн-банками является то, что они скрывают ваши сбережения от поля зрения и из виду, что может облегчить сопротивление искушению потратить сбережения.

5. Рассмотрим текущий счет вознаграждений

Некоторые банки начали предлагать текущие счета вознаграждений, которые могут предлагать более высокие процентные ставки, с уловкой. Обычно баланс, на который зарабатывается повышенная ставка, ограничен, и вам нужно перепрыгнуть через некоторые препятствия, чтобы заработать бонусную ставку.

Например, потребительский кредитный союз предлагает процентную ставку до 4,09 процента для остатков до 10 000 долларов. Однако, чтобы заработать по этой ставке, вы должны соответствовать всем следующим требованиям:

- Подпишитесь на электронную выписку

- Совершайте не менее 12 покупок с помощью дебетовой карты в месяц

- Получайте прямые депозиты, мобильные чеки или кредиты ACH на сумму не менее 500 долларов каждый месяц

- Тратьте не менее 1000 долларов в месяц на кредитную карту CCU

Если вы решите использовать счет для проверки вознаграждений, убедитесь, что требования для получения повышенной процентной ставки легко выполняются. В противном случае вы будете получать меньше процентов, чем на стандартном сберегательном счете.

В противном случае вы будете получать меньше процентов, чем на стандартном сберегательном счете.

6. Обратитесь в местный кредитный союз.

Кредитные союзы, в отличие от банков, принадлежат людям или членам, которые имеют счета в кредитном союзе. Это означает, что они работают на благо владельцев счетов, а не акционеров.

В некоторых случаях это может означать более низкие комиссии, лучшие льготы по счету и более высокие процентные ставки. Если у вас есть кредитный союз рядом с вами, проверьте предлагаемые им ставки, так как вы можете заключить выгодную сделку.

7. Рассмотрите возможность покупки облигаций

Если вы не возражаете против небольшого риска или ограничений на снятие средств, вы можете поместить свои деньги в облигации вместо традиционного сберегательного счета.

Покупка облигации похожа на предоставление ссуды компании или правительству, которые ее выпускают. Когда срок погашения облигации наступает, вы получаете обратно свою основную сумму и все заработанные проценты. Вы можете купить сберегательные или казначейские облигации США или облигации, выпущенные крупными компаниями. У каждого из них разные процентные ставки и условия погашения, при этом более рискованные облигации имеют тенденцию предлагать более высокие ставки.Как правило, доходность выше по облигациям с более длительным сроком погашения и корпоративным облигациям с более высоким риском дефолта.

Вы можете купить сберегательные или казначейские облигации США или облигации, выпущенные крупными компаниями. У каждого из них разные процентные ставки и условия погашения, при этом более рискованные облигации имеют тенденцию предлагать более высокие ставки.Как правило, доходность выше по облигациям с более длительным сроком погашения и корпоративным облигациям с более высоким риском дефолта.

В отношении облигаций следует помнить о том, что они могут упасть в цене при повышении рыночных ставок. (Цена облигации движется обратно пропорционально ее процентной ставке.) В результате, если вы завершите продажу своей облигации кому-то еще до наступления срока ее погашения, вам, возможно, придется продать ее дешевле, чем вы заплатили. Тем не менее, облигации гораздо менее рискованны, чем акции, что делает их хорошим способом повысить доходность ваших сбережений, при этом принимая на себя немного больше риска.

8. Попробуйте открыть счет денежного рынка

Счета денежного рынка предлагают сочетание функций, присущих сберегательным и текущим счетам. Они выплачивают проценты, иногда по более высоким ставкам, чем сберегательные счета, предлагая при этом привилегии на выписку чеков и дебетовые карты, которые вы можете использовать для снятия средств с некоторыми ограничениями.

Они выплачивают проценты, иногда по более высоким ставкам, чем сберегательные счета, предлагая при этом привилегии на выписку чеков и дебетовые карты, которые вы можете использовать для снятия средств с некоторыми ограничениями.

Недостатком счетов денежного рынка является то, что они часто имеют более высокие комиссии и требования к минимальному балансу, чем сберегательные счета. Также нет гарантии, что счет вашего банка на денежном рынке дает более высокую ставку, чем его сберегательный счет.

Что подходит вам?

Каждый из этих вариантов может повысить процент, получаемый вашими сбережениями. Но какой вариант начисления процентов будет правильным, будет зависеть от ваших потребностей, толерантности к риску и усилий, которые вы готовы приложить.

Банковские бонусы, например, могут быть очень прибыльными, но требуют больших усилий и внимания к деталям. Компакт-диски могут иметь более высокие ставки, но вынуждают вас заблокировать свои деньги и взимать комиссию за досрочное снятие средств. А более высокодоходные облигации подвергают вас риску потерять деньги, если вы продаете их до того, как они наступят, и они стоят меньше, чем вы их купили, из-за волатильности рынка.

А более высокодоходные облигации подвергают вас риску потерять деньги, если вы продаете их до того, как они наступят, и они стоят меньше, чем вы их купили, из-за волатильности рынка.

Найдите время, чтобы подумать, какая из этих стратегий вам подходит.

Итог

Получение процентов — одно из многих преимуществ наличия сберегательного счета, и дополнительный заработок может только помочь вам сохранить или увеличить покупательную способность вашего «птичьего яйца». Эти стратегии не связаны с риском, но могут помочь вам повысить процентный доход.

Показанное изображение Берлингема из Adobe Stock.

Подробнее:

Как я могу увеличить процент своих денег? 6 простых вариантов

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами.Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны.

- Процентные ставки по банковским счетам упали с марта, когда ФРС снизила свои ставки почти до нуля.

- Вы можете увеличить доход, открыв высокодоходный сберегательный или текущий счет в банке или кредитном союзе.

- Некоторые ведущие текущие счета могут также предлагать приветственные бонусы или вознаграждения за покупки по вашей дебетовой карте.

- Другие варианты, за которые теперь можно платить больше, чем вы зарабатываете, включают счета денежного рынка (MMA) и лестницы CD.

Вы почти ничего не зарабатываете на своих сбережениях прямо сейчас? Если да, то вы не одиноки.

В марте ставка ФРС упала с 0,00% до 0,25% в ответ на пандемию COVID-19. И банковские счета быстро отреагировали снижением доходности. По данным FDIC, средняя национальная процентная ставка по сберегательным счетам сейчас составляет печальные 0,05%.

Итак, что вы можете сделать, чтобы заработать больше процентов на свои деньги? Если вам не нужно будет выводить средства в течение нескольких лет, их вложение на фондовый рынок может предложить самый высокий потенциальный доход. Однако волатильность рынка делает большинство инвестиций в акции и фонды слишком рискованными для денег, которые могут вам понадобиться в ближайшее время.

Однако волатильность рынка делает большинство инвестиций в акции и фонды слишком рискованными для денег, которые могут вам понадобиться в ближайшее время.

Если вы ищете безопасное место для хранения денег, которое приносит больше процентов, чем ваш существующий банковский счет, у вас есть варианты.Вот шесть стратегий, которые стоит рассмотреть.

Избранные депозитные счета1. Откройте высокодоходный сберегательный или текущий счет

Если ваш банк платит где-то близко к «средней» процентной ставке сберегательного счета, вы не зарабатываете достаточно. Сегодня многие онлайн-банки и даже некоторые традиционные банки предлагают высокодоходные сберегательные счета с урожайностью значительно выше средней.

И многие из этих учетных записей не взимают плату за обслуживание и имеют низкие требования к минимальному балансу.

Некоторые финансовые учреждения даже предлагают высокодоходные текущие счета, которые могут предлагать значительно более высокие процентные ставки, чем обычный сберегательный счет. С проверка учетных записей , вам не нужно беспокоиться о ежемесячных лимитах транзакций.

Некоторые из лучших текущих счетов даже предлагают вознаграждения, которые еще больше увеличивают сумму, которую вы можете заработать на свои деньги. Сравните проверочные счета с лучшими наградами.

2. Присоединяйтесь к кредитному союзу

В среднем кредитные союзы, как правило, предлагают несколько более высокие процентные ставки, чем банки.

С

кредитные союзы

принадлежат их участникам, у них также, как правило, более низкие сборы. Чтобы вступить в кредитный союз, вам, как правило, необходимо жить или работать в определенной географической области или работать на определенного работодателя.

Чтобы вступить в кредитный союз, вам, как правило, необходимо жить или работать в определенной географической области или работать на определенного работодателя.

3. Воспользуйтесь приветственным бонусом банка

Хотя это не обязательно способ заработать процентов на свои деньги, бонусы банковского счета — это способ заработать деньги своими деньгами. Многие банки в настоящее время предлагают денежные бонусы в размере 300 долларов и более для клиентов, открывающих новые текущие счета. Для сравнения: вам понадобится два года, чтобы заработать столько денег в виде процентов на депозитах в размере 10 000 долларов с годовой доходностью 1,50%.

Связанные Лучшие бонусы на банковский счет прямо сейчас Для получения бонуса может потребоваться настроить прямой депозит и / или держать учетную запись открытой в течение определенного количества месяцев. Но это все равно может быть отличным способом увеличить доход, который вы зарабатываете на своих банковских депозитах.

Но это все равно может быть отличным способом увеличить доход, который вы зарабатываете на своих банковских депозитах.

4. Рассмотрим счет денежного рынка (MMA)

В отличие от денежного рынка фонды , счета денежного рынка (MMA) — это депозитные счета, застрахованные FDIC, предлагаемые банками.

Счета денежного рынка похожи на традиционные сберегательные счета тем, что вы не можете производить более шести снятий или выплат со счета в месяц.Но они могут прийти с дебетовой картой и привилегиями выписки чеков.

Что наиболее важно, некоторые банки могут быть готовы предложить более высокие процентные ставки по MMA, чем их традиционные сберегательные счета.

5. Постройте лестницу CD

Депозитные сертификаты (CD), предлагаемые банками или кредитными союзами, как правило, предлагают более высокие процентные ставки, чем их сберегательные счета и счета денежного рынка. И эти процентные ставки фиксированы.

И эти процентные ставки фиксированы.

Но в обмен на эти преимущества компакт-диски требуют, чтобы вы держали свои деньги на счете до срока его погашения, который может варьироваться от нескольких месяцев до нескольких лет.А если вы снимаете свои средства раньше срока, с вас обычно взимается штраф за досрочное снятие средств.

Это отсутствие ликвидность может сделать компакт-диски менее привлекательным выбором для вкладчиков. Однако с помощью лестницы компакт-дисков вы делите общую сумму депозита на более мелкие депозиты, которые вкладываются в несколько компакт-дисков с разными сроками погашения.

С лестницей для компакт-дисков вы можете воспользоваться преимуществами более высоких ставок, предлагаемых компакт-дисками, без привязки всего вашего сберегательного баланса на несколько лет.Узнайте, как построить себе лестницу для компакт-дисков.

6. Инвестируйте во взаимный фонд денежного рынка

Если вы хотите получить доступ к другим инвестициям с низким уровнем риска, таким как казначейские векселя или облигации, вы можете рассмотреть возможность инвестирования во взаимный фонд денежного рынка. Фонды денежного рынка — это особый тип паевого инвестиционного фонда, который инвестирует только в краткосрочные высоколиквидные ценные бумаги.

Фонды денежного рынка — это особый тип паевого инвестиционного фонда, который инвестирует только в краткосрочные высоколиквидные ценные бумаги.

Поскольку значительная часть этих средств инвестируется в эквиваленты денежных средств, они стремятся поддерживать стоимость чистых активов на уровне 1 доллар на акцию.Но хотя фонды денежного рынка могут иметь низкую волатильность, важно понимать, что они не застрахованы FDIC, как банковские депозитные счета.

Однако их доходность может превышать средний чековый или сберегательный счет. А их ориентация на государственные ценные бумаги может дать налоговые преимущества.

Больше покрытия личных финансов

Раскрытие информации: этот пост предоставлен вам командой Personal Finance Insider. Мы время от времени выделяем финансовые продукты и услуги, которые помогут вам принимать более разумные решения с вашими деньгами. Мы не даем советов по инвестированию и не призываем вас принять определенную инвестиционную стратегию. Что вы решите делать со своими деньгами, зависит от вас. Если вы примете меры на основании одной из наших рекомендаций, мы получим небольшую долю дохода от наших торговых партнеров. Это не влияет на то, представляем ли мы финансовый продукт или услугу. Мы работаем независимо от отдела продаж рекламы.

Мы время от времени выделяем финансовые продукты и услуги, которые помогут вам принимать более разумные решения с вашими деньгами. Мы не даем советов по инвестированию и не призываем вас принять определенную инвестиционную стратегию. Что вы решите делать со своими деньгами, зависит от вас. Если вы примете меры на основании одной из наших рекомендаций, мы получим небольшую долю дохода от наших торговых партнеров. Это не влияет на то, представляем ли мы финансовый продукт или услугу. Мы работаем независимо от отдела продаж рекламы.

Средние банковские процентные ставки в 2019 году: чеки, сбережения, денежный рынок и ставки CD

Средняя банковская процентная ставка по текущим счетам в США составляет 0,06%; средняя норма сбережений в банках в настоящее время составляет 0,09%; а средняя процентная ставка денежного рынка — 0,16%. По данным Федеральной корпорации по страхованию депозитов (FDIC), счета денежного рынка обычно приносят самые высокие ставки, за ними следуют сберегательные счета и проверка процентов.

| Проверка процентов | 0,06% |

| Сбережения | 0,09% |

| Денежный рынок | 0,16% |

{«alignsHorizontal»: [«left», «right»], «alignsVertical»: [], «columnWidths»: [«50%», «50%»], «data»: [[«Депозитные счета», «Средняя процентная ставка по стране»], [«Проверка процентов», «0,06%»], [«Сбережения», «0,09%»], [«Денежный рынок», «0,16%»]], «сноска»: «» , «hasMarginBottom»: true, «isExpandable»: true, «isSortable»: false, «maxWidth»: «1215», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Когда вы кладете деньги в банк, вы обнаруживаете, что зарабатываете разные процентные ставки в зависимости от типа депозитного счета, который вы открываете, и учреждения, с которым вы ведете бизнес.

Обратите внимание, что депозитные сертификаты (CD) могут иметь еще более высокие ставки. Однако они не позволяют вам снимать деньги в течение срока действия CD, который может варьироваться от одного месяца до нескольких лет. Вывод средств до истечения срока действия CD обычно влечет за собой штрафы, которые измеряются месяцами заработанных процентов.

Однако они не позволяют вам снимать деньги в течение срока действия CD, который может варьироваться от одного месяца до нескольких лет. Вывод средств до истечения срока действия CD обычно влечет за собой штрафы, которые измеряются месяцами заработанных процентов.

Средние процентные ставки по банку

В нашем первоначальном обзоре мы рассмотрели типичные ставки некоторых из крупнейших обычных банков.Эти цифры представляют собой максимально возможную процентную ставку, которую вы можете заработать на остатках до 25 000 долларов в каждом банке, не включая временные рекламные ставки.

| Bank of America | 0,01% | 0,03% | 0,01% | |||||||

| BB&T | 0,03% | 0,04% | 0,01% | |||||||

| 0,20% | ||||||||||

| Чейз Банк | 0. 01% 01% | — | 0,01% | |||||||

| Ситибанк | 0,04% | — | 0,01% | |||||||

| HSBC Банк | 0,01% | 9039 0,20% | 0,15% | 0,25% | ||||||

| PNC Bank | 0,05% | 0,60% | 0,01% | |||||||

| Банк регионов | 0,01% | 0,01%01% | ||||||||

| SunTrust Bank | 0,01% | 0,60% | 0,01% | |||||||

| TD Bank | 0,05% | 0,20% | 0,05% | 9039 США 0,06% | 0,02% |

{«alignsHorizontal»: [«left», «right», «right», «right»], «alignsVertical»: [], «columnWidths»: [«28%», «24%», «24%» , «24%»], «данные»: [[«», «Сбережения», «Денежный рынок», «Проверка процентов»], [«Банк Америки», «0. 01% »,« 0,03% »,« 0,01% »], [« BB&T »,« 0,03% »,« 0,04% »,« 0,01% »], [« Capital One »,« 0,40% »,« 0,50% » »,« 0,20% »], [« Чейз Банк »,« 0,01% »,« — »,« 0,01% »], [« Ситибанк »,« 0,04% »,« — »,« 0,01% »], [ «HSBC Bank», «0,01%», «-», «0,01%»], [«Huntington National», «0,20%», «0,15%», «0,25%»], [«PNC Bank», «0,05 % »,« 0,60% »,« 0,01% »], [« Банк регионов »,« 0,01% »,« 0,01% »,« 0,01% »], [« SunTrust Bank »,« 0,01% »,« 0,60% » »,« 0,01% »], [« TD Bank »,« 0,05% »,« 0,20% »,« 0,05% »], [« США Bank »,« 0,01% »,« 0,06% »,« 0,02% »], [« Wells Fargo Bank »,« 0,01% »,« — »,« 0,01% »]],« сноска »:« «,» hasMarginBottom «: true,» isExpandable «: false,» isSortable «: false,» maxWidth «:» 1215 «,» showSearch «: false,» sortColumnIndex «: 0,» sortDirection «:» asc «}

01% »,« 0,03% »,« 0,01% »], [« BB&T »,« 0,03% »,« 0,04% »,« 0,01% »], [« Capital One »,« 0,40% »,« 0,50% » »,« 0,20% »], [« Чейз Банк »,« 0,01% »,« — »,« 0,01% »], [« Ситибанк »,« 0,04% »,« — »,« 0,01% »], [ «HSBC Bank», «0,01%», «-», «0,01%»], [«Huntington National», «0,20%», «0,15%», «0,25%»], [«PNC Bank», «0,05 % »,« 0,60% »,« 0,01% »], [« Банк регионов »,« 0,01% »,« 0,01% »,« 0,01% »], [« SunTrust Bank »,« 0,01% »,« 0,60% » »,« 0,01% »], [« TD Bank »,« 0,05% »,« 0,20% »,« 0,05% »], [« США Bank »,« 0,01% »,« 0,06% »,« 0,02% »], [« Wells Fargo Bank »,« 0,01% »,« — »,« 0,01% »]],« сноска »:« «,» hasMarginBottom «: true,» isExpandable «: false,» isSortable «: false,» maxWidth «:» 1215 «,» showSearch «: false,» sortColumnIndex «: 0,» sortDirection «:» asc «}

Средние ставки по сберегательным счетам

Средняя ставка сберегательного счета среди U.S. Banks только недавно — и очень незначительно — вырос до 0,09% годовых. Крупнейшие банки, которые придерживаются традиционной бизнес-модели, не будут предлагать более 0,01% годовых на своих стандартных сберегательных счетах. При таких темпах сбережения в размере 10 000 долларов приносят всего десять центов в год.

При таких темпах сбережения в размере 10 000 долларов приносят всего десять центов в год.

Онлайн-сберегательные счета предлагают несколько более выгодную сделку с процентной ставкой до 2,00%. В то время как эти варианты обычно не учитывают обычные услуги, достижения в области цифровых банковских технологий значительно облегчили пользователям проверку остатков сбережений и организацию переводов с экранов своих смартфонов.

Средние ставки по счету на денежном рынке

Ставка по счетам денежного рынка, которые подробно обсуждаются здесь, обычно несколько выше, чем ставки по обычным сберегательным счетам. Банки прикрепляют более высокие APY к этим счетам, потому что им обычно требуется больше денег для открытия и больше денег, чтобы отказаться от ежемесячной платы за обслуживание. Многие банки также поощряют клиентов открывать несколько депозитных счетов, предлагая повышенные процентные ставки на счетах денежного рынка.

Как и в случае со стандартными сбережениями, вы можете найти только онлайн-банки, предлагающие гораздо лучшие процентные ставки по счетам денежного рынка по сравнению с обычными учреждениями. Обычно ставки онлайн-денежного рынка составляют от 1% до 2% для всех остатков, что намного лучше, чем в среднем по стране 0,16% годовых. Хотя онлайн-банки не предлагают повышенных ставок для открытия большего количества счетов, они предоставляют такую же ставку для любой суммы, которую вы вносите, что значительно упрощает получение хорошей ставки при низком балансе денежного рынка.

Средние процентные ставки по проверке

Проверка процентов, иногда называемая высокодоходной, обычно не приносит больше процентов, чем традиционный сберегательный счет.Крупные банки выдают около 0,01% годовых по большинству вариантов проверки процентных ставок, а средний показатель по стране 0,04% в основном отражает высокие процентные ставки онлайн-банков и небольших региональных банков, чья политика счетов, как правило, более щедра по отношению к клиентам.

Еще одна причина, по которой вы не найдете много вариантов проверки с высокой процентной ставкой, заключается в том, что большинству людей намного легче заработать более высокие проценты с помощью сберегательных счетов, которые, как правило, редко снимаются. Остатки на текущих счетах всегда колеблются из-за частых повседневных расходов, что затрудняет получение надежных процентов.Немногочисленные текущие счета, которые приносят проценты, обычно представляют собой премиальные счета, для открытия которых требуются большие суммы денег или для отказа от ежемесячных сборов за счет, взимаемых банком.

Остатки на текущих счетах всегда колеблются из-за частых повседневных расходов, что затрудняет получение надежных процентов.Немногочисленные текущие счета, которые приносят проценты, обычно представляют собой премиальные счета, для открытия которых требуются большие суммы денег или для отказа от ежемесячных сборов за счет, взимаемых банком.

Могу ли я положить миллион долларов в банк?

Вы можете положить миллион долларов в банк, поскольку банки не устанавливают максимальные лимиты на депозит. Тем не менее, прежде чем вносить депозит, примите во внимание несколько факторов. К таким факторам относятся лимиты страхования вкладов и время удержания депозитов. Размер вашего депозита также может отрицательно повлиять на вашу процентную ставку.

Страхование вкладов

По состоянию на апрель 2018 года Федеральная корпорация по страхованию вкладов страхует депонированные средства на сумму до 250 000 долларов на владельца счета для каждого финансового учреждения. Если у вас есть совместный счет, вы получаете 500 000 долларов США от общего покрытия, и вы также можете продлить страхование депозита еще на 250 000 долларов для каждого получателя выплаты в случае смерти, которого вы добавляете к своей учетной записи. Если у вас нет совладельцев или бенефициаров, вы можете разделить свои деньги между несколькими банками.Страхование вкладов защищает вас от потерь в случае банкротства вашего банка.

Если у вас есть совместный счет, вы получаете 500 000 долларов США от общего покрытия, и вы также можете продлить страхование депозита еще на 250 000 долларов для каждого получателя выплаты в случае смерти, которого вы добавляете к своей учетной записи. Если у вас нет совладельцев или бенефициаров, вы можете разделить свои деньги между несколькими банками.Страхование вкладов защищает вас от потерь в случае банкротства вашего банка.

Хранение чеков

Федеральный закон ограничивает количество времени, в течение которого банк может хранить чековый депозит. Если вы вносите чек на 1 миллион долларов, ваш банк должен предоставить 100 долларов на следующий рабочий день , а еще 4900 долларов — через два рабочих дня . Банк может удерживать оставшиеся средства в течение семь рабочих дней . Если вы откроете новый счет с этими деньгами, то банк может держать весь чек, за исключением первых 100 долларов , в течение девяти рабочих дней . Лимиты хранения не применяются к сберегательным счетам, поэтому теоретически ваш банк может хранить депозит на сберегательном счете в течение любого периода времени.

Лимиты хранения не применяются к сберегательным счетам, поэтому теоретически ваш банк может хранить депозит на сберегательном счете в течение любого периода времени.

Крупная валютная операция

Если вы вносите 1 миллион долларов наличными, ваш банк должен заполнить отчет о валютных операциях для Налоговой службы. Этот отчет содержит ваше имя, номер социального страхования, адрес, дату рождения, а также ваш идентификационный номер и дату выдачи. IRS использует эти отчеты для борьбы с отмыванием денег и террористической деятельностью.Отчеты о валютных операциях используются только для денежных операций, поэтому, если вы вносите чек, вашему банку не нужно заполнять этот отчет. Банки должны заполнять отчеты по любым кассовым операциям на сумму $ 10,000 или более .

Прочие соображения

Банковские счета не имеют максимальных депозитов, но сберегательные счета и депозитные сертификаты имеют многоуровневые процентные ставки. Как правило, вы получаете больше процентов за внесение более крупных вкладов, но на большинстве счетов у банков есть точка отсечения, после которой процентные ставки снижаются.