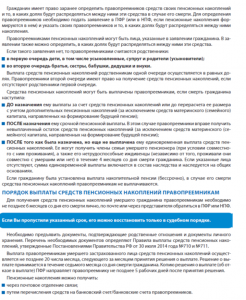

О выплате средств пенсионных накоплений правопреемникам умерших застрахованных лиц

Право на получение пенсионных накоплений умершего застрахованного лица его правопреемниками закреплено ст.7 п.6 Федерального закона № 424-ФЗ от 28.12.2013г. «О накопительной пенсии».

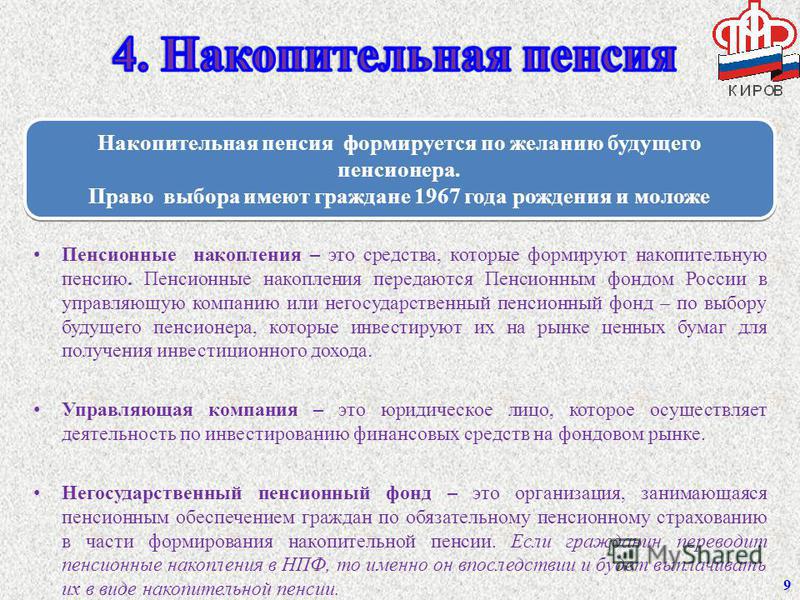

Напоминаем: накопительная составляющая формируется у работающих граждан 1967 года рождения и моложе за счет уплаты страховых взносов в ПФР, у всех участников программы государственного софинансирования и у тех, кто направил материнский капитал на формирование будущей пенсии. Также в 2002-2004 гг. накопительная часть пенсии в обязательном порядке формировалась у мужчин 1953-1966 года рождения и у женщин 1957-1966 года рождения.

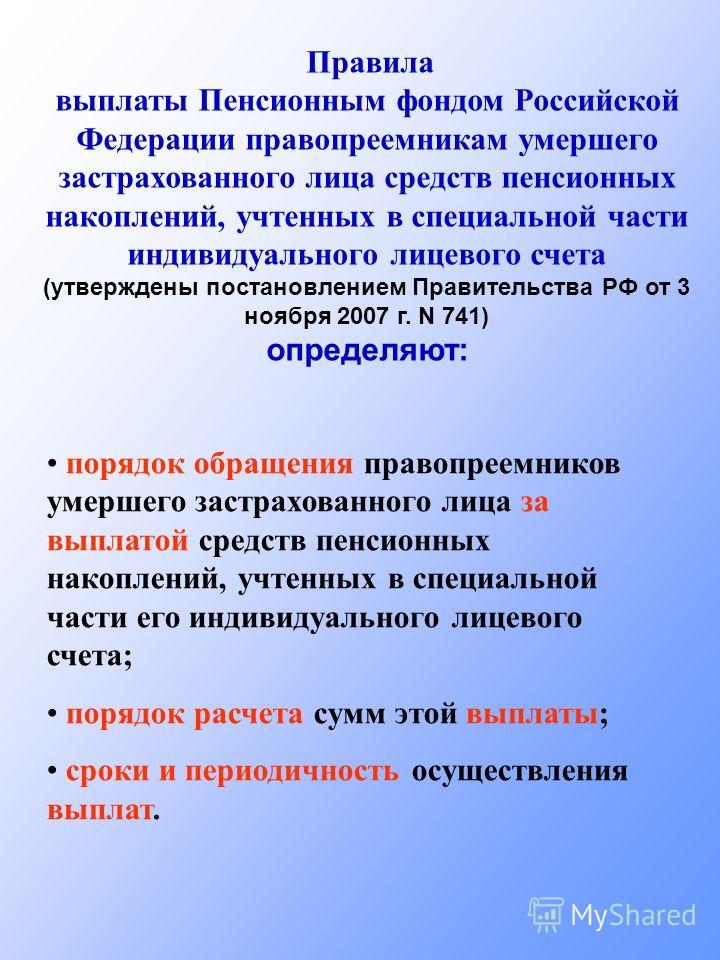

Порядок обращения правопреемников за выплатой, расчет сумм, подлежащих выплате, сроки и периодичность осуществления выплат регулируются «Правилами выплаты Пенсионным Фондом РФ правопреемникам умершего застрахованного лица средств пенсионных накоплений, учтенных в специальной части индивидуальных лицевых счетов», утвержденных постановлением Правительства РФ от 30.

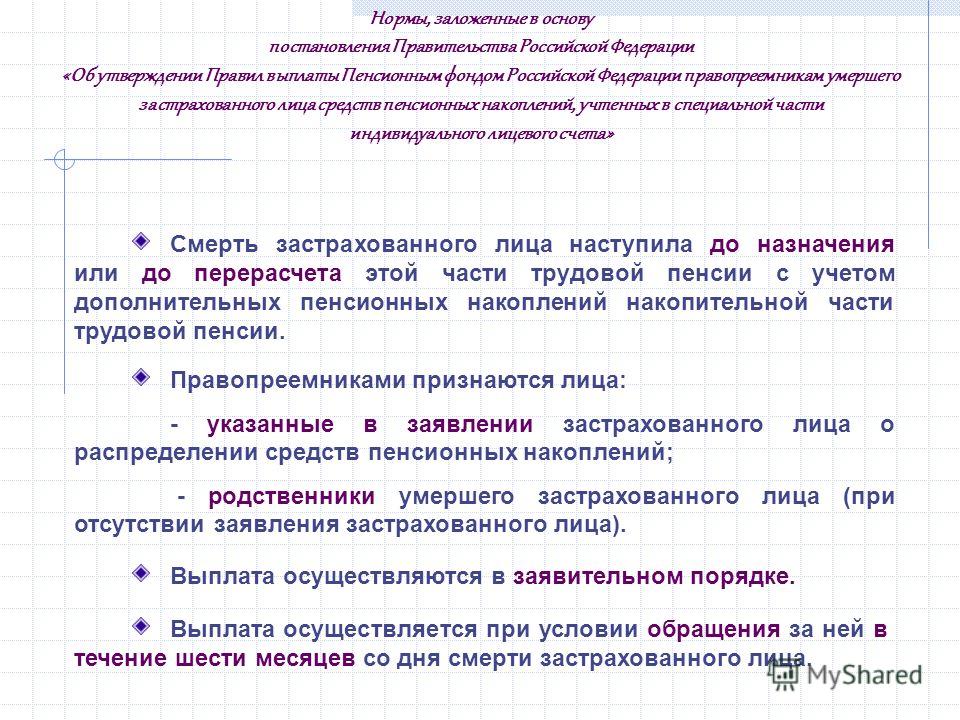

Обращаем внимание, правопреемники имеют право на получение средств пенсионных накоплений умершего застрахованного лица, если его смерть наступила до назначения ему накопительной пенсии. В случае, если умершему была назначена срочная пенсионная выплата, недополученная сумма также подлежит выплате правопреемникам.

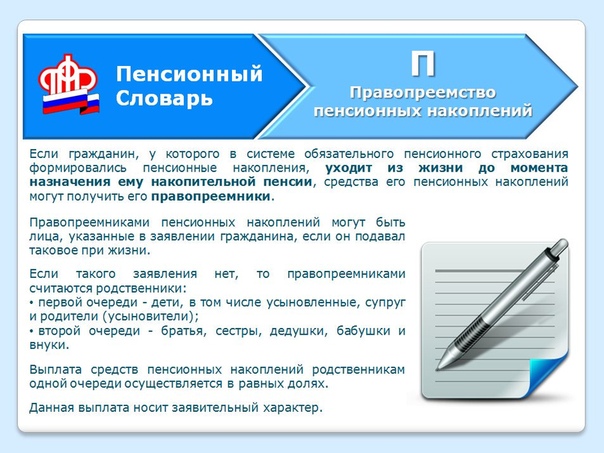

Напоминаем: Накопительная пенсия не наследуется по законам наследования, а выплачивается правопреемникам умерших застрахованных лиц.

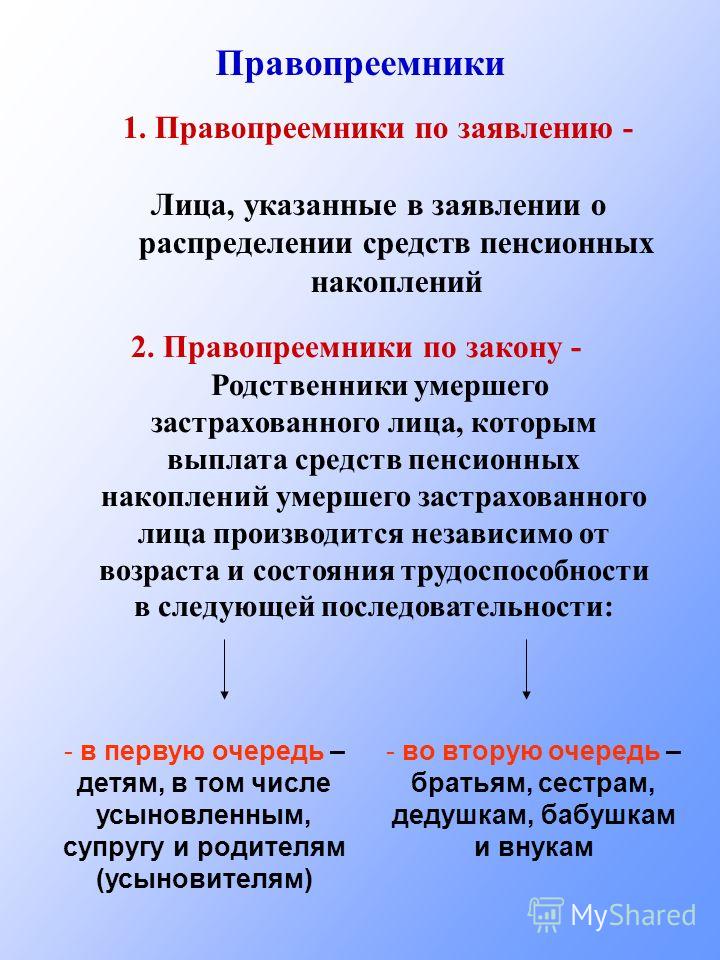

Пенсионные накопления вправе получить правопреемники по заявлению – лица, указанные в заявлении о распределении средств пенсионных накоплений, либо правопреемники по закону – родственники умершего (первой очереди – дети (в том числе усыновленные), супруг(а) и родители, а при их отсутствии – правопреемники по закону второй очереди: братья, сёстры, дедушки, бабушки, внуки).

Если страховщиком пенсионных накоплений умершего является Пенсионный фонд России, то правопреемникам необходимо обратиться в любой территориальный орган Фонда с заявлениями установленного образца (о выплате или об отказе в выплате средств пенсионных накоплений) и необходимым пакетом документов до истечения 6 месяцев со дня смерти родственника.

Если страховщиком пенсионных накоплений является Негосударственный пенсионный фонд, то правопреемникам необходимо обратиться в тот НПФ, с которым умерший гражданин заключил договор об обязательном пенсионном страховании.

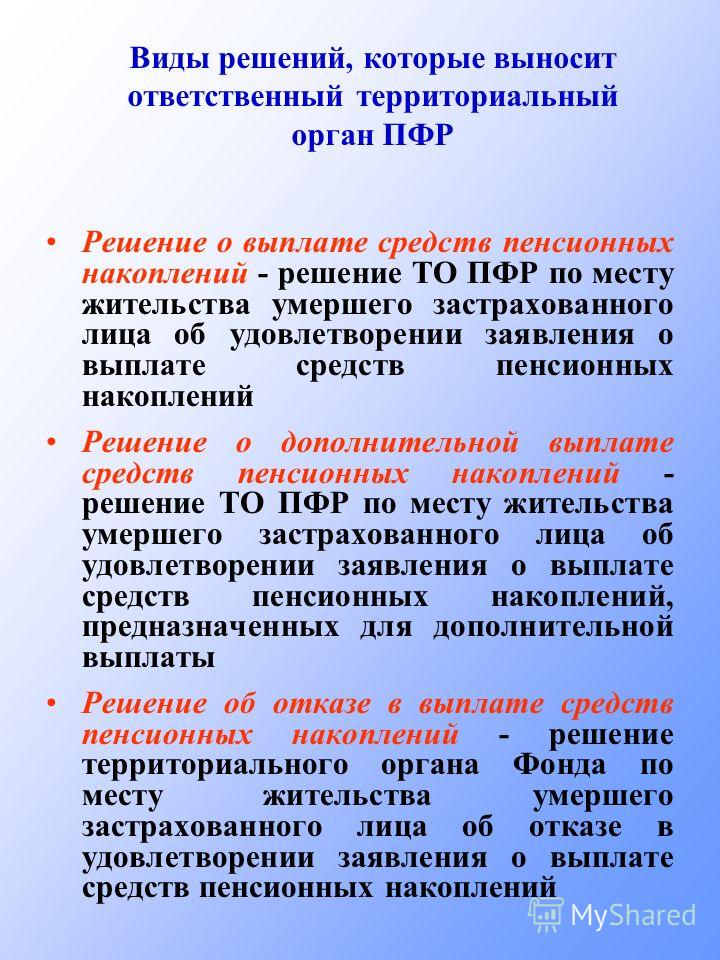

По итогам рассмотрения заявлений правопреемников, Отделение ПФР по Республике Карелия на 7-ой месяц выносит решение о выплате (либо об отказе в выплате) средств пенсионных накоплений, учтенных на дату смерти застрахованного лица, на 8-ой месяц, не позднее 20-го числа месяца денежные средства перечисляются правопреемникам. Выплата производится способом, указанным в заявлении о выплате средств пенсионных накоплений (через почтовое отделение связи, перечисление средств на банковский счет). Затем в июле следующего года ПФР принимает решение о дополнительной выплате средств, поступивших на пенсионный счет умершего после принятия решения о перечислении основной суммы.

Пенсионный фонд проводит работу по извещению правопреемников, чтобы выплатить им эти накопления. Как только в Отделение Пенсионного фонда Карелии поступают сведения об умерших, специалисты ПФР направляют их родственникам письма-уведомления о возможности получения пенсионных накоплений. Фонд пользуется любой возможностью известить родственников: информация размещается на официальном сайте Отделения ПФР по РК, в социальной сети Интернета в группе «В Контакте», памятки и буклеты размещены на информационных стендах в клиентских службах, а также переданы в Отделы ЗАГСа и нотариусам Республики Карелия.

Заявление о выплате пенсионных накоплений умершего

]]>Подборка наиболее важных документов по запросу Заявление о выплате пенсионных накоплений умершего

Формы документов: Заявление о выплате пенсионных накоплений умершегоСудебная практика: Заявление о выплате пенсионных накоплений умершего Открыть документ в вашей системе КонсультантПлюс:

Формы документов: Заявление о выплате пенсионных накоплений умершегоСудебная практика: Заявление о выплате пенсионных накоплений умершего Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 9 «Условия назначения трудовой пенсии по случаю потери кормильца» Федерального закона «О трудовых пенсиях в Российской Федерации»

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Отказывая в восстановлении срока для обращения с заявлением о выплате средств пенсионных накоплений умершего застрахованного лица, суд в порядке пункта 12 статьи 9 ФЗ от 17.12.2001 N 173-ФЗ «О трудовых пенсиях в Российской Федерации», Обзора законодательства и судебной практики ВС РФ за третий квартал 2008 года, утвержденного Постановлением Президиума ВС РФ от 05.12.2008, установил, что истица приходится родной сестрой супруга умершей, которая заявления о распределении средств пенсионных накоплений не составляла, поэтому истица не относится ни к одному из перечисленных в законе правопреемников, а потому не обладает правом на обращение с заявлением о выплате средств пенсионных накоплений за умершее застрахованное лицо, учитывая, что доказательств, подтверждающих исключительные обстоятельства, связанные с личностью истицы и свидетельствующих об уважительности причин пропуска срока, истицей не представлено.

Подборка судебных решений за 2019 год: Статья 9 «Условия назначения трудовой пенсии по случаю потери кормильца» Федерального закона «О трудовых пенсиях в Российской Федерации»

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Руководствуясь п. 12 ст. 9 Федерального закона от 17.12.2001 N 173-ФЗ «О трудовых пенсиях» (в редакции, действовавшей на момент смерти застрахованного лица) и установив, что истец является сыном умершего застрахованного лица; истец с заявлением о выплате средств пенсионных накоплений в установленный законом шестимесячный срок после смерти застрахованного лица в пенсионный орган не обращался; сторонами не оспаривается, что истец является правопреемником по закону, а не по заявлению, поскольку соответствующего заявления о распоряжении средствами пенсионных накоплений застрахованное лицо при жизни не подавало; на момент смерти застрахованного лица пенсионный орган не располагал информацией о наличии у умершего правопреемников, поэтому не имел возможности принять меры по извещению таких лиц о возможности получения средств пенсионных накоплений, суд правомерно отказал в восстановлении пропущенного срока на получение выплаты накопительной пенсии умершего застрахованного лица, отметив, что нормативные акты, устанавливающие право подачи такого заявления и срок обращения, опубликованы для всеобщего сведения, вследствие чего истец мог такую информацию получить своевременно, а потому незнание о наличии средств и возможности их получения не является уважительной причиной пропуска пропущенного срока.

(постатейный)

(Пешкова (Белогорцева) Х.В., Бондарева Э.С., Гусев А.Ю., Долотина Р.Р., Зайнуллина Р.Н., Каменская С.В., Менкенов А.В., Очеретько Е.А., Чернусь Н.Ю., Слесарев С.А.)

(Подготовлен для системы КонсультантПлюс, 2020)Пример: негосударственный фонд был привлечен к административной ответственности за бездействие в вынесении решения о выплате средств пенсионных накоплений по заявлению наследника умершего застрахованного лица. При рассмотрении дела суд установил, что агентом негосударственного пенсионного фонда было принято это заявление и выдана расписка, на что не имелось соответствующих полномочий (см.

(утв. Президиумом Верховного Суда РФ 23.12.2020)Судебная коллегия по гражданским делам Верховного Суда Российской Федерации также обратила внимание на то, что, делая вывод о неуважительности причин пропуска Ш. срока на обращение в пенсионный орган за выплатой средств пенсионных накоплений, судебные инстанции в нарушение требований ч. 4 ст. 67 ГПК РФ не учли всю совокупность обстоятельств, на которые указывала Ш., препятствовавших ей своевременно обратиться в пенсионный орган с заявлением о выплате средств пенсионных накоплений умершего застрахованного лица. Федеральный закон от 07.

(ред. от 30.12.2020)

«О негосударственных пенсионных фондах»в письменной форме уведомляет об аннулировании у фонда лицензии и о последствиях аннулирования лицензии своих вкладчиков, участников, а также застрахованных лиц, подавших в фонд заявление о назначении единовременной выплаты или накопительной части трудовой пенсии (с 1 января 2015 года — накопительной пенсии) и (или) срочной пенсионной выплаты не позднее дня аннулирования лицензии, правопреемников умерших застрахованных лиц, подавших в фонд заявление о выплате средств пенсионных накоплений не позднее дня аннулирования лицензии, если до дня аннулирования лицензии по указанным заявлениям фондом не были приняты решения;

Правопреемники имеют право получить пенсионные накопления умершего гражданина

Правопреемники имеют право получить пенсионные накопления умершего гражданина – сообщает Главное управление ПФР № 6 по г. Москве и Московской области

Москве и Московской области

Главное управление ПФР № 6 напоминает жителям Северо-Восточного административного округа, что в системе обязательного пенсионного страхования предусмотрено формирование средств пенсионных накоплений, предназначенных для формирования накопительной пенсии. Однако в случае смерти гражданина до назначения накопительной пенсии или в случае наступления смерти после назначения срочной пенсионной выплаты, средства пенсионных накоплений умершего могут получить его правопреемники. Для получения средств пенсионных накоплений правопреемнику необходимо обратиться с заявлением и соответствующими документами в течение 6 месяцев со дня смерти застрахованного лица. В случае пропуска срока правопреемник может восстановить его в судебном порядке. Если смерть наступила до 23 мая 2005 года включительно, то срок для подачи заявления о получении средств пенсионных накоплений восстанавливать в судебном порядке не требуется. Если средства пенсионных накоплений на дату смерти формировались в Пенсионном фонде РФ, то правопреемник может обратиться в любой территориальный орган Пенсионного фонда независимо от места жительства. Если средства пенсионных накоплений на дату смерти формировались в негосударственном пенсионном фонде, то правопреемник должен обратиться в этот фонд. Правопреемники бывают по заявлению и по закону. Правопреемником по заявлению может быть любое лицо или несколько лиц, которых еще при жизни сам человек определил своими правопреемниками. Определить своих правопреемников можно путем подачи в территориальный орган Пенсионного фонда РФ именно по месту своего жительства ЗАЯВЛЕНИЯ О РАСПРЕДЕЛЕНИИ СРЕДСТВ ПЕНСИОННЫХ НАКОПЛЕНИЙ установленной формы с обязательным указанием размера долей правопреемникам. Правопреемники по закону делятся на две очереди: — к первой очереди относятся дети, в том числе усыновленные, супруг(а), родители, в том числе усыновители; — ко второй очереди относятся братья, сестры, бабушки, дедушки и внуки. В отношении средств материнского (семейного) капитала, направленных на формирование накопительной пенсии, законодательством в случае смерти матери определен особый круг правопреемников: это отец ребенка.

Если средства пенсионных накоплений на дату смерти формировались в негосударственном пенсионном фонде, то правопреемник должен обратиться в этот фонд. Правопреемники бывают по заявлению и по закону. Правопреемником по заявлению может быть любое лицо или несколько лиц, которых еще при жизни сам человек определил своими правопреемниками. Определить своих правопреемников можно путем подачи в территориальный орган Пенсионного фонда РФ именно по месту своего жительства ЗАЯВЛЕНИЯ О РАСПРЕДЕЛЕНИИ СРЕДСТВ ПЕНСИОННЫХ НАКОПЛЕНИЙ установленной формы с обязательным указанием размера долей правопреемникам. Правопреемники по закону делятся на две очереди: — к первой очереди относятся дети, в том числе усыновленные, супруг(а), родители, в том числе усыновители; — ко второй очереди относятся братья, сестры, бабушки, дедушки и внуки. В отношении средств материнского (семейного) капитала, направленных на формирование накопительной пенсии, законодательством в случае смерти матери определен особый круг правопреемников: это отец ребенка. Если отца нет или он лишен родительских прав, то сами дети, не достигшие совершеннолетия или совершеннолетние, обучающиеся по очной форме обучения до окончания такого обучения, но не дольше чем до достижения им возраста 23 лет. Выплата правопреемникам по закону производится при отсутствии правопреемников по заявлению, а правопреемникам второй очереди при отсутствии правопреемников первой очереди. Выплата средств пенсионных накоплений правопреемникам одной очереди осуществляется в равных долях. Правопреемник при обращении заполняет заявление о выплате средств пенсионных накоплений утвержденной формы и представляет подлинники документов или копии, засвидетельствованные в законном порядке:

Если отца нет или он лишен родительских прав, то сами дети, не достигшие совершеннолетия или совершеннолетние, обучающиеся по очной форме обучения до окончания такого обучения, но не дольше чем до достижения им возраста 23 лет. Выплата правопреемникам по закону производится при отсутствии правопреемников по заявлению, а правопреемникам второй очереди при отсутствии правопреемников первой очереди. Выплата средств пенсионных накоплений правопреемникам одной очереди осуществляется в равных долях. Правопреемник при обращении заполняет заявление о выплате средств пенсионных накоплений утвержденной формы и представляет подлинники документов или копии, засвидетельствованные в законном порядке:

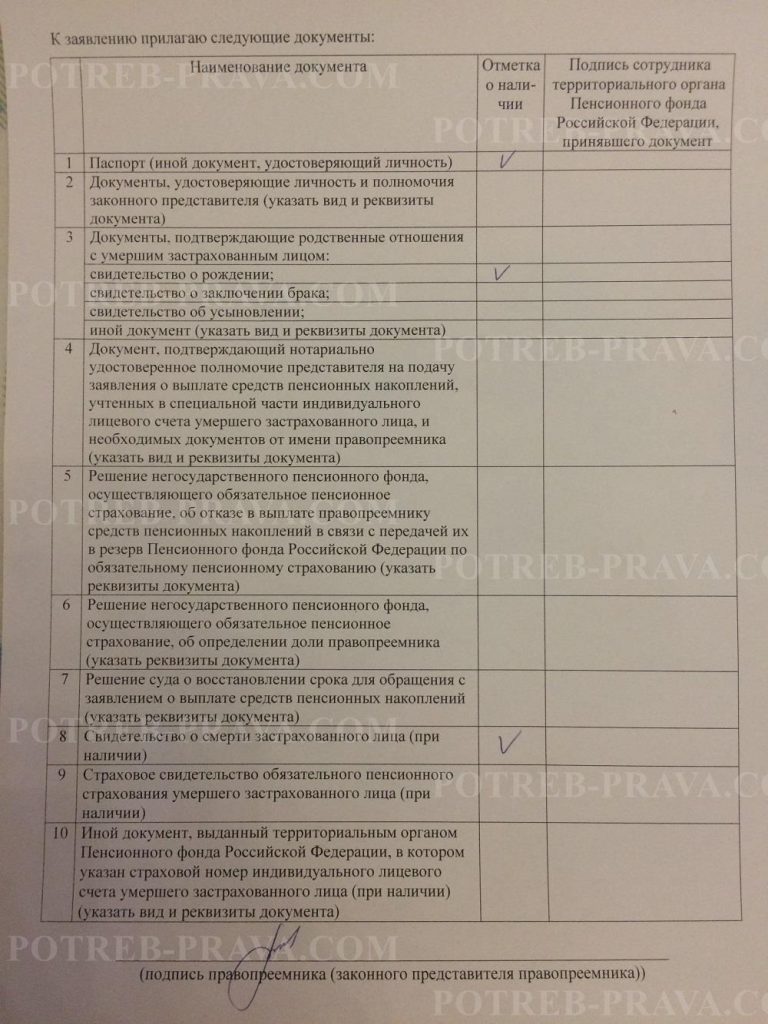

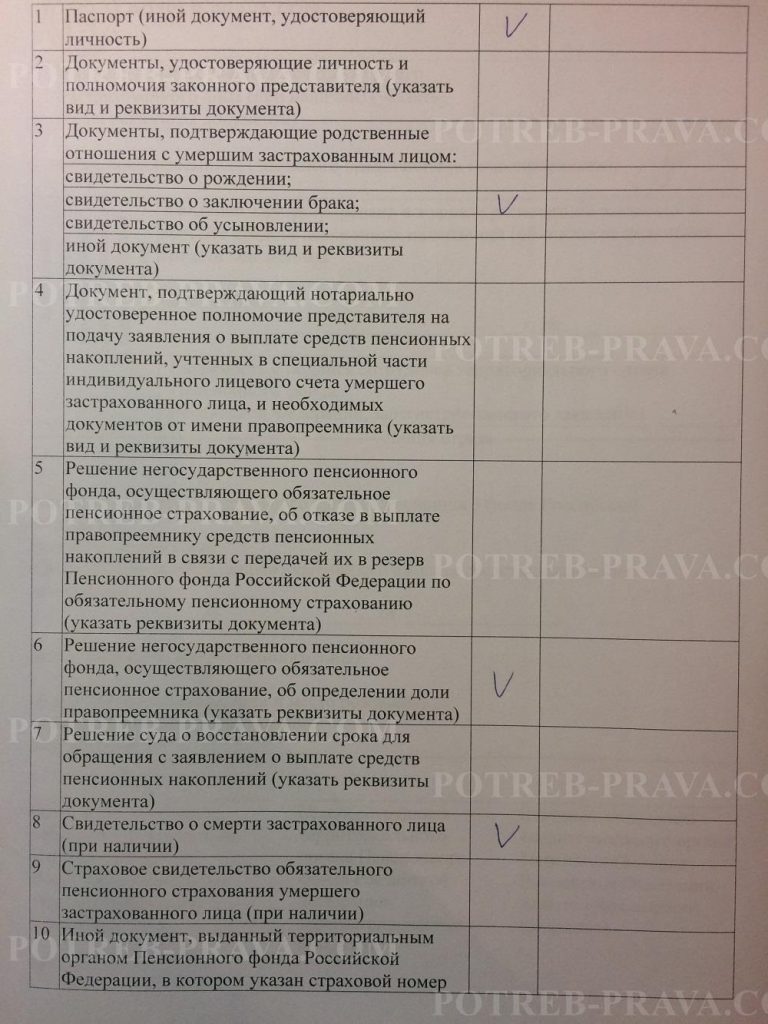

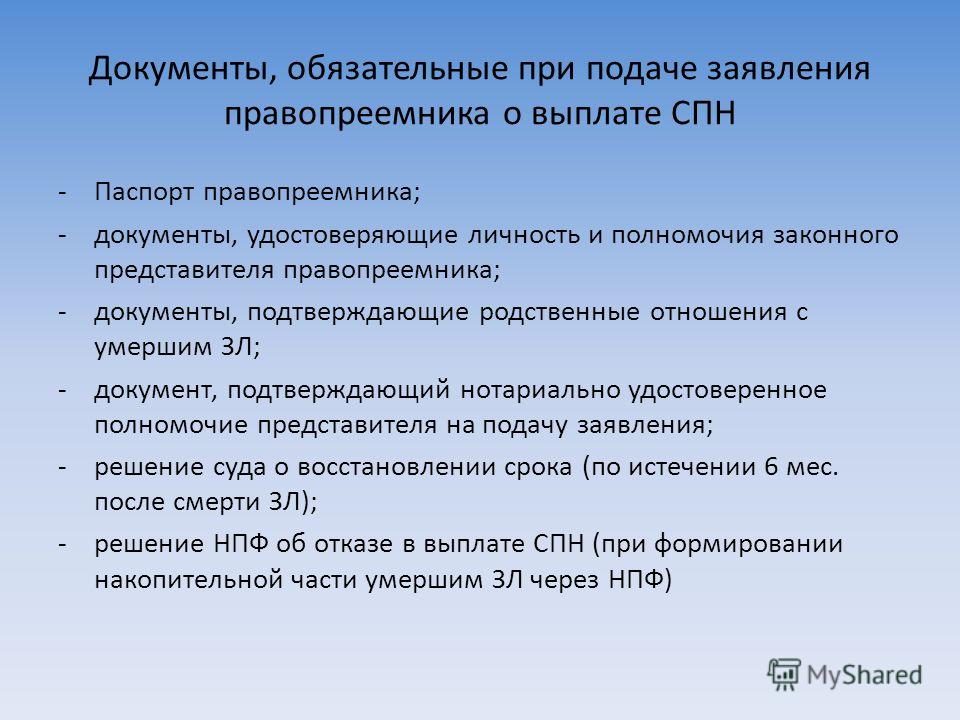

1. Паспорт правопреемника. Если обращается представитель — документы, удостоверяющие личность и полномочия представителя.

2. Документы, подтверждающие родственные отношения с умершим: для родителей и детей — свидетельство о рождении, для супруга — свидетельство о заключении брака;

3. Информация о расчетном счете для перечисления.

Информация о расчетном счете для перечисления.

4. Свидетельство о смерти и страховое свидетельство обязательного пенсионного страхования умершего (при наличии).

Управление Пенсионного фонда в месяце, следующем за месяцем, в котором истек 6-месячный срок со дня смерти, принимает решение о выплате или об отказе в выплате, которое в течение 5 рабочих дней от даты его принятия направляется правопреемнику по почте. Выплата осуществляется 20 числа месяца, следующего за месяцем принятия решения о выплате. Если правопреемник выбрал способ получения средств через почтовое отделение, то из суммы средств пенсионных накоплений удерживается плата за почтовый перевод. Если правопреемник указывает получение через кредитную организацию, то, как правило, банки не берут комиссию при осуществлении выплат правопреемникам.

Заявление о выплате средств пенсионных накоплений умершего застрахованного лица | Образец — бланк — форма

Порядок выплаты средств пенсионных накоплений утвержден постановлением Правительства РФ от 3 ноября 2007 года № 741 «Об утверждении Правил выплаты Пенсионным фондом Российской Федерации правопреемникам умершего застрахованного лица средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета».

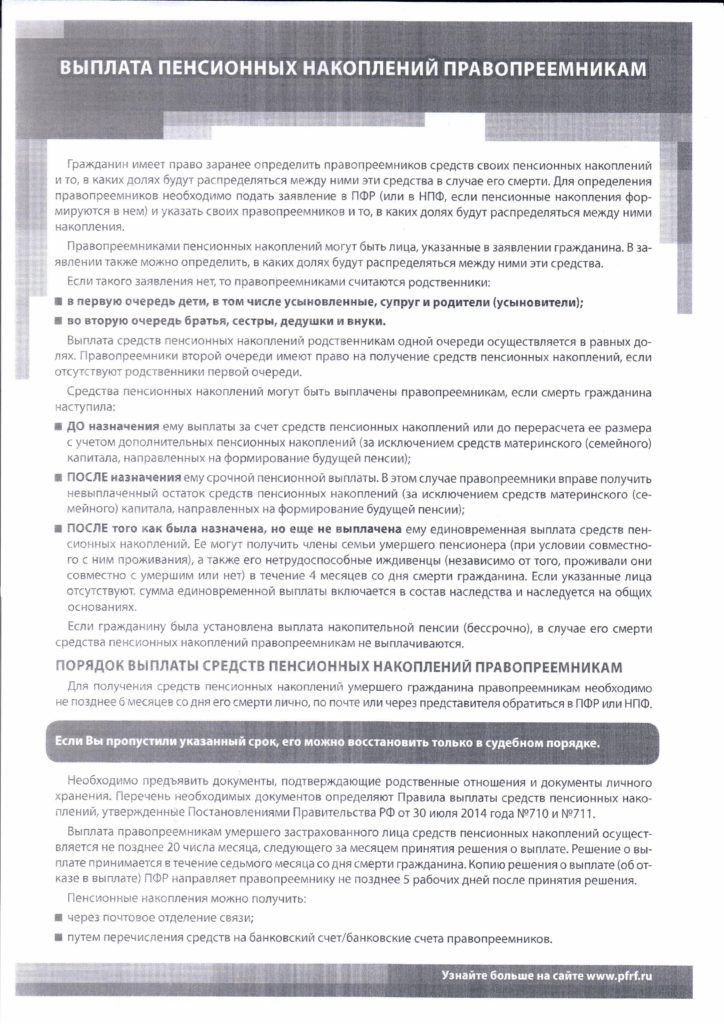

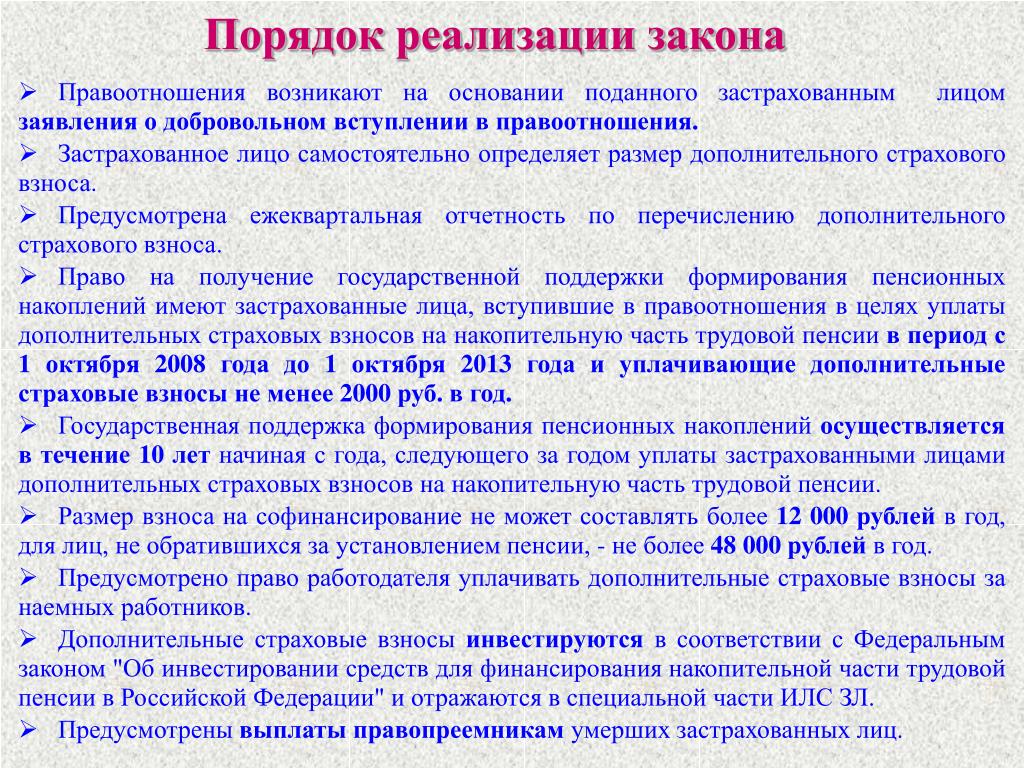

Застрахованное лицо имеет право в любое время подать в ПФР или в НПФ, в зависимости от того, где формируется накопительная часть трудовой пенсии, заявление о распределении средств пенсионных накоплений, указав в нем своих правопреемников и то, в каких долях будут распределяться между ними накопления в случае его смерти.

В случае смерти застрахованного лица до момента назначения ему накопительной части трудовой пенсии или до перерасчета ее с учетом дополнительных пенсионных накоплений, средства пенсионных накоплений, учтенные в специальной части его индивидуального лицевого счета, выплачиваются правопреемникам.

Выплата средств пенсионных накоплений осуществляется ПФР или НПФ в зависимости от того, где умершим застрахованным лицом формировалась накопительная часть трудовой пенсии на дату его смерти.

Выплата средств родственникам умершего застрахованного лица одной очереди осуществляется в равных долях. Следует отметить, что выплата производится в первую очередь — детям, в том числе усыновленным, супругу и родителям (усыновителям), во вторую очередь — братьям, сестрам, дедушкам, бабушкам и внукам.

Родственники второй очереди имеют право на получение средств, учтенных в специальной части индивидуального лицевого счета умершего кормильца, только при отсутствии родственников первой очереди.

Выплата правопреемникам умершего застрахованного лица осуществляется при условии обращения за указанной выплатой в органы Пенсионного фонда Российской Федерации в течение шести месяцев со дня смерти застрахованного лица.

Срок обращения за выплатой правопреемникам умершего застрахованного лица может быть восстановлен в судебном порядке по заявлению правопреемника умершего застрахованного лица, пропустившего срок.

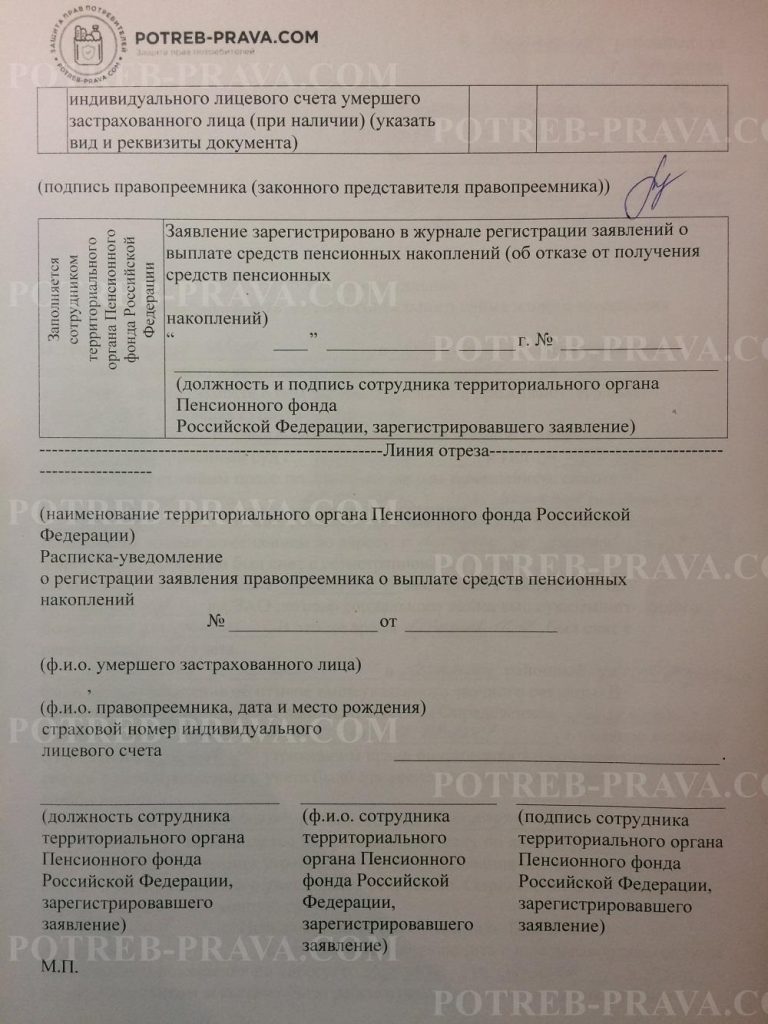

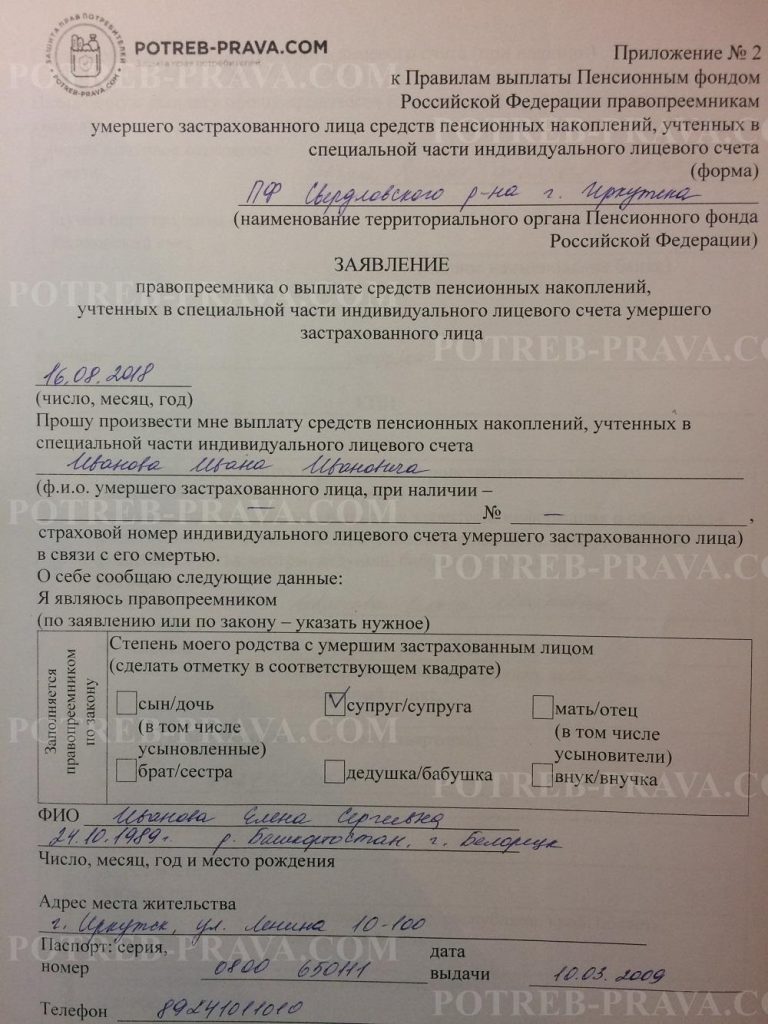

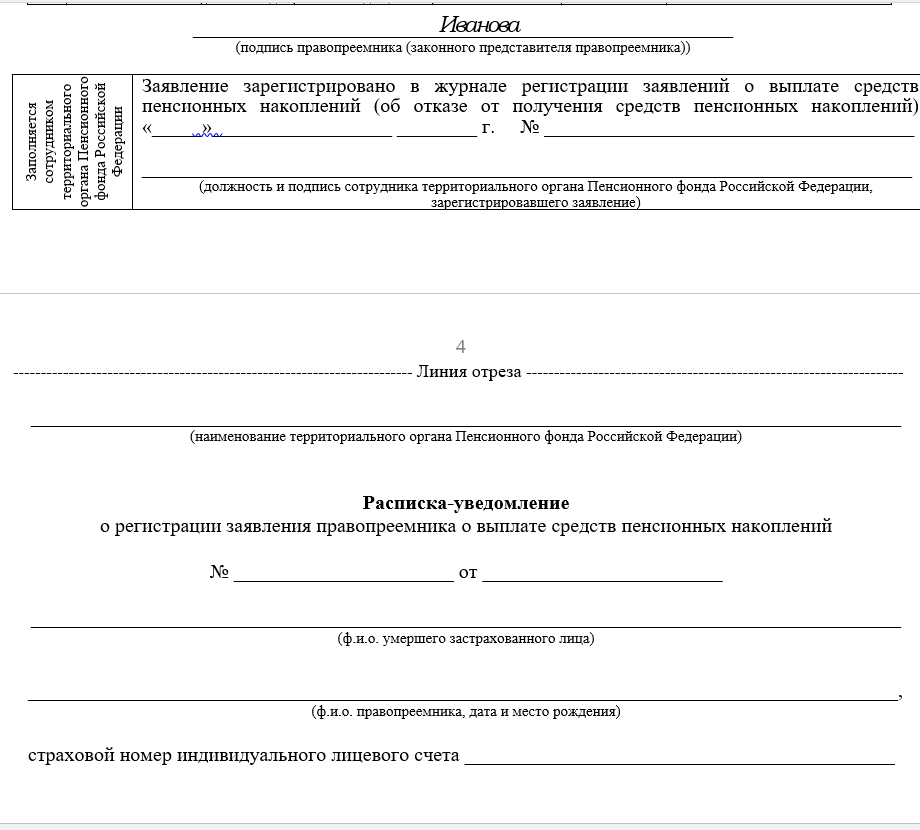

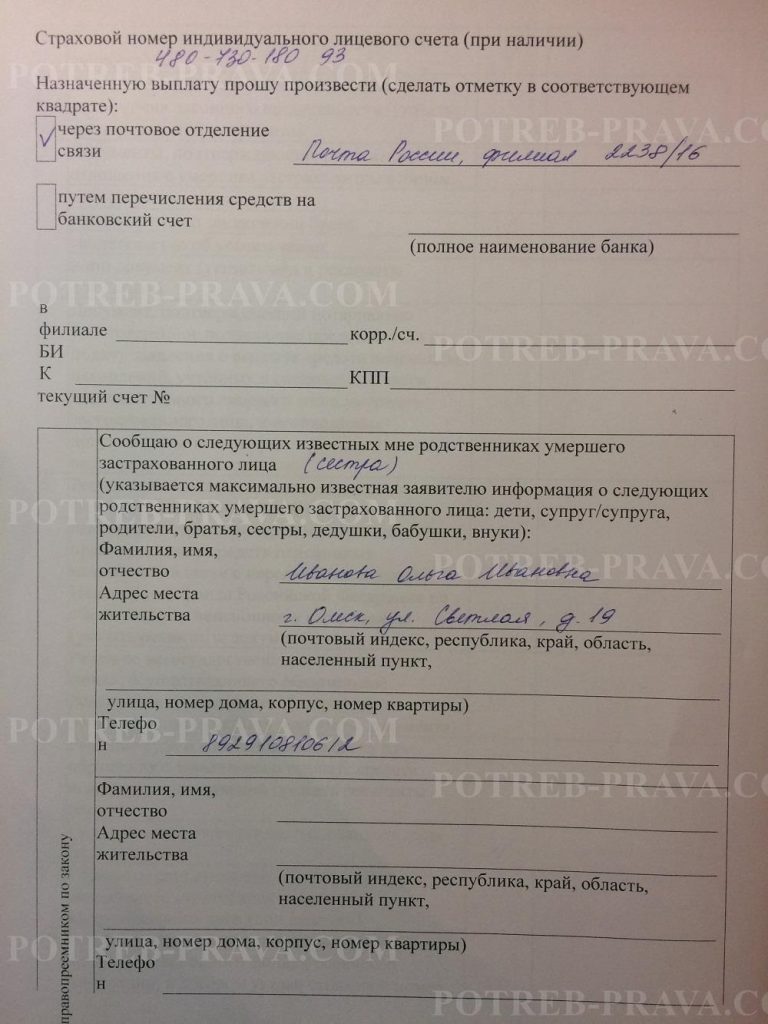

Обращение правопреемников за выплатой средств пенсионных накоплений или с отказом от получения средств осуществляется путем подачи в районное Управление Пенсионного фонда заявления установленного образца.

К заявлению прилагаются подлинники или нотариально заверенные копии документов. Заявление о выплате средств пенсионных накоплений и документы можно подать лично.

Выплаты правопреемникам — НПФ САФМАР

Вы можете подать заявление через наших партнеров в уполномоченных отделениях АО «Райффайзенбанк» и ООО «ХКФБанк», с понедельника по пятницу, с 9:00 до 18:00 (с учетом графика работы отделения банка-партнера).

Уважаемые клиенты! Обратите внимание, что в период с 30 марта график работы отделений банков-партнёров может быть изменен. Ознакомиться с графиком работы отделений вы можете на сайтах Райффайзенбанк и ХКФ Банк.

Перед обращением в отделение банка-партнера необходимо предварительно заполнить заявку и дождаться приглашения.

Подача документов для совершеннолетних правопреемников

При себе необходимо иметь следующие документы:

- Документ, удостоверяющий личность, возраст, место жительства правопреемника.

- Документы, подтверждающие родственные отношения с умершим застрахованным лицом (свидетельство о рождении, свидетельство о заключении брака, свидетельство об усыновлении, иные документы, подтверждающие степень родства с умершим застрахованным лицом).

Не требуются, если правопреемник указан в договоре.

Не требуются, если правопреемник указан в договоре. - Свидетельство о смерти застрахованного лица (при наличии).

- СНИЛС застрахованного лица или уведомление о регистрации в системе индивидуального (персонифицированного) учета, указывающее присвоенный страховой номер (при наличии).

- Решение суда о восстановлении срока для обращения с заявлением о выплате средств пенсионных накоплений (предоставляется при пропущенном сроке обращения).

- Платежные реквизиты на имя правопреемника для перечисления средств пенсионных накоплений.

- Если у застрахованного лица (правопреемника по договору об ОПС) произошли изменения персональных данных с момента заключения договора об ОПС, необходимо иметь документы, подтверждающие такие изменения.

Важно! Если за правопреемника обращается представитель правопреемника, то дополнительно к перечисленным выше документам необходимо предоставить:

- Паспорт (или иной документ, удостоверяющий личность, возраст и место жительства) представителя правопреемника.

- Документ, подтверждающий полномочия представителя.

Подача документов в пользу несовершеннолетних правопреемников

При себе необходимо иметь следующие документы:

- Документ, удостоверяющий личность, возраст, место жительства правопреемника.

- Документы, подтверждающие родственные отношения с умершим застрахованным лицом (свидетельство о рождении, свидетельство о заключении брака, свидетельство об усыновлении, иные документы, подтверждающие степень родства с умершим застрахованным лицом). Не требуются, если правопреемник указан в договоре.

- Свидетельство о смерти застрахованного лица (при наличии).

- СНИЛС застрахованного лица или уведомление о регистрации в системе индивидуального (персонифицированного) учета, указывающее присвоенный страховой номер (при наличии).

- Решение суда о восстановлении срока для обращения с заявлением о выплате средств пенсионных накоплений (предоставляется при пропущенном сроке обращения).

- Платежные реквизиты на имя правопреемника для перечисления средств пенсионных накоплений.

- Если у застрахованного лица (правопреемника по договору об ОПС) произошли изменения персональных данных с момента заключения договора об ОПС, необходимо иметь документы, подтверждающие такие изменения.

- Паспорт (или иной документ, удостоверяющий личность, возраст и место жительства) представителя правопреемника.

- Документ, подтверждающий полномочия представителя правопреемника.

Несовершеннолетние правопреемники в возрасте от шестнадцати до восемнадцати лет вправе самостоятельно, без согласия законного представителя, подавать заявление о выплате средств пенсионных накоплений умершего застрахованного лица.

Заполнить заявку

Пенсия в наследство. Как получить накопительную часть отчислений? | ОБЩЕСТВО

Печальные события рано или поздно происходят в каждой семье. Похороны близких людей отнимают много сил, времени и денег. Немало времени занимают и вопросы наследства умершего, которое должно перейти к его родным. Не все знают, что кроме имущества можно получить в наследство и пенсионные накопления умершего родственника. Юрист Анна Ухловская рассказала о том, как получить пенсию за умершего родственника и кто вправе претендовать на эту выплату.

Немало времени занимают и вопросы наследства умершего, которое должно перейти к его родным. Не все знают, что кроме имущества можно получить в наследство и пенсионные накопления умершего родственника. Юрист Анна Ухловская рассказала о том, как получить пенсию за умершего родственника и кто вправе претендовать на эту выплату.

Накопили, но не получили?

Пенсия формируется на протяжении всей нашей жизни и трудовой деятельности и состоит из двух частей: страховой и накопительной. Накопительная регулируется Федеральным законом № 424-ФЗ от 28 декабря 2013 г. «О накопительной пенсии».

Наследовать можно те средства накопительной пенсии, которые формируются на специальном индивидуальном лицевом счету человека, которые не были назначены ему до наступления его смерти. То есть, получить пенсионные накопления умершего можно в случае, если он не дожил до пенсионного возраста или, выйдя на пенсию, не успел их получить.

Накопительная часть пенсии не входит в общую наследственную массу с имуществом, поэтому нотариус не выдает на неё никаких документов, в завещании она не фигурирует, и законом предусмотрен особый порядок получения такой выплаты. Возможно, поэтому многие и не знают о возможности получения такой выплаты.

Возможно, поэтому многие и не знают о возможности получения такой выплаты.

Какую сумму можно получить?

Накопительная пенсионная система у нас в стране функционирует совсем недавно, при этом законодательство в части пенсионного обеспечения претерпевало уже ряд изменений, поэтому на большие суммы рассчитывать не стоит. Сумма будет зависеть от размера заработной платы человека и сумм, которые перечислил его работодатель или он сам, если участвовал в программе софинансирования пенсии или отчислял добровольные взносы.

Получить информацию о пенсионных накоплениях можно в Пенсионном фонде. Узнать о своих накоплениях можно также на портале «Госуслуги», оформив запрос на получение сведений о состоянии индивидуального лицевого счета.

Кто может получить?

Можно заранее, еще при жизни, решить, кто получит пенсионные накопления, то есть определить правопреемников, и в каких долях они их получат в случае смерти. Для этого нужно подать специальное заявление в Пенсионный фонд.

Если такое заявление умершим не подавалось, то правопреемниками пенсионных накоплений будут в первую очередь его дети, в том числе усыновленные, супруг и родители (усыновители). А во вторую очередь, если нет правопреемников первой очереди, братья, сестры, дедушки, бабушки и внуки.

Выплата пенсионных накоплений родственникам одной очереди осуществляется в равных долях.

Как получить?

Для получения накопительной пенсии правопреемникам нужно обратиться в любой территориальный орган Пенсионного фонда РФ и подать заявление. Если накопления были переданы в негосударственный фонд, то нужно идти туда.

При этом, получить выплату правопреемники могут независимо от того, принимали ли наследство или нет.

Если смерть родственника наступила до назначения ему пенсионных выплат, то обратиться с заявлением нужно до истечения 6 месяцев со дня смерти человека, чью пенсию намерены унаследовать родственники.

Пакет документов, который потребуется:

— паспорт заявителя;

— документы, подтверждающие родственные отношения с усопшим;

— свидетельство о смерти застрахованного лица;

— страховое свидетельство обязательного пенсионного страхования.

Но есть также случаи, когда родственник умер после назначения выплаты пенсионных накоплений, но перечислены ему эти средства еще не были. В этом случае обратиться за её получением нужно в течение 4 месяцев со дня смерти родственника. Выплату могут получить члены семьи пенсионера при условии совместного с ним проживания, а также его нетрудоспособные иждивенцы независимо от того, проживали ли они вместе с ним. Если такие лица отсутствуют, сумма единовременной выплаты включается в состав наследства и наследуется на общих основаниях.

Как осуществляется выплата?

После получения заявления Пенсионный фонд проверит наличие всех необходимых документов, которые к нему прилагаются.

Не позднее последнего рабочего дня месяца, следующего за месяцем, в котором истекает срок для обращения правопреемников с заявлениями о выплате средств пенсионных накоплений (об отказе в выплате), Пенсионный фонд обязан вынести решение о выплате или об отказе в выплате.

В течение пяти рабочих дней после вынесения решения каждому правопреемнику направляется копия этого документа.

Выплата средств пенсионных накоплений производится не позднее 20 числа месяца, следующего за месяцем принятия решения.

Что делать, если пропустили срок для обращения за выплатой?

Если этот срок был пропущен, то после получения отказа в выплате Пенсионного фонда, нужно обратиться в суд с заявлением о его восстановлении.

В таком случае суду нужно будет указать причину, по которой пропустили срок и документы ее подтверждающие. Если суд признает эту причину уважительной, то срок восстановят и признают право на получение пенсионных накоплений.

Как получить в наследство пенсию мужа, если сроки для обращения в ПФР уже прошли

Ольга Макеева

юрист

В 2010 году в Кемеровской области муж одной молодой женщины погиб в результате несчастного случая на производстве. Она осталась одна с двумя детьми. Через некоторое время женщина начала заниматься наследственными делами. Знакомые рассказали ей, что можно получить по наследству пенсионные накопления мужа. Но это можно было сделать только в течение шести месяцев с даты смерти. А этот срок давно прошел.

Но это можно было сделать только в течение шести месяцев с даты смерти. А этот срок давно прошел.

Женщина подала в территориальное отделение пенсионного фонда заявление, в котором просила выплатить ей, как правопреемнице мужчины, его пенсионные накопления. Но ПФР отказал, сославшись на то, что шесть месяцев, в течение которых можно подать такое заявление, уже прошли.

Источник: определение ВС № 81-КГ19-12

Вдове не хотелось терять эти деньги. Спустя семь лет после смерти мужа она пошла в суд, чтобы восстановить пропущенный срок и получить все выплаты.

Аргументы сторон

Наследница. Мой муж работал по трудовому договору, у него была белая зарплата, поэтому работодатель делал за него отчисления в пенсионный фонд. Но муж не дожил до пенсии. Мне рассказали, что я могу получить деньги из накопительной части пенсии умершего мужа. Как только я об этом узнала, сразу пошла в пенсионный фонд. Там сказали, что я пришла слишком поздно: надо было обратиться в течение полугода после смерти мужа. Но раньше я просто не знала о такой возможности.

Но раньше я просто не знала о такой возможности.

Прошу восстановить пропущенный срок, чтобы я могла обратиться за выплатой и получить пенсионные накопления моего мужа.

Представитель пенсионного фонда. Эта женщина опоздала на семь лет. Законом четко установлен срок для подачи заявления на такие выплаты — 6 месяцев. Она этот срок пропустила. То, что она не знала о такой возможности, — не уважительная причина. Просим в иске отказать.

Иногда можно обойтись и без суда

Мы пишем в том числе и об этом. Подпишитесь на рассылку, чтобы узнать, как защищать свои права без судов

Что сказали суды

При жизни муж этой женщины был застрахован в территориальном органе Пенсионного фонда РФ. Работодатель уплачивал за него страховые взносы на накопительную часть страховой пенсии. Эти накопления учтены в специальной части индивидуального лицевого счета мужчины.

п. 6 ст. 7 ФЗ «О накопительной пенсии»

Воспользоваться своими пенсионными накоплениями мужчина не успел, потому что на момент смерти не достиг пенсионного возраста.

Получить деньги из накопительной части пенсии по старости могут правопреемники застрахованного лица. Это можно сделать в двух случаях:

- если человек умер до назначения ему пенсии по старости;

- если человек умер до ежегодной корректировки накопительной части пенсии.

п. 7 ст. 7 ФЗ «О накопительной пенсии»

Если заявления нет, то деньги выплачиваются поровну детям, супругу и родителям умершего. А если такие лица отсутствуют, то выплаты получат братья, сестры, дедушки, бабушки и внуки.

Чтобы получить выплату, правопреемники умершего должны обратиться в пенсионный фонд с заявлением о выплате в течение шести месяцев со дня смерти застрахованного лица.

Пенсионный фонд ей отказал по причине пропуска срока, установленного для обращения за выплатами. Но вообще-то именно пенсионный фонд должен был сообщить этой женщине, что она может получить пенсионные накопления. Это его обязанность по закону. ПФР должен был направить уведомления правопреемникам в течение 10 дней с даты получения документа о смерти застрахованного лица.

Этой женщине никаких уведомлений не направляли, поэтому она и не смогла вовремя подать заявление о выплатах.

Кроме того, у этой женщины муж погиб на работе. Потеря близкого родственника — серьезная психологическая травма. Стресс и решение проблем, возникших после смерти мужа и отца детей, — уважительная причина пропуска срока.

Требование истицы полностью обоснованно. Иск удовлетворяем. Восстанавливаем ей срок для подачи в ПФР заявления на выплаты.

Пенсионный фонд России не согласился с таким решением и обжаловал его.

Согласно информации из базы данных пенсионного фонда, у умершего мужа истицы действительно есть пенсионные накопления, уплаченные его работодателем. Но ПФР ничего не должен этой женщине, потому что она обратилась позже шести месяцев с даты смерти супруга.

Пенсионный фонд не должен был уведомлять истицу о праве на выплаты, так как у него не было информации о том, что она правопреемница мужа. Там не знали, кому и куда отправлять уведомления.

Если бы умерший мужчина заранее представил заявление о том, как распределить его пенсионные накопления после смерти, — тогда да, пенсионный фонд должен был уведомить всех лиц, указанных в этом заявлении. Там были бы адреса и телефоны правопреемников.

Но поскольку мужчина не оставил такого заявления, ПФР никого уведомлять не должен.

То, что эта женщина не знала о возможности получить пенсионные накопления мужа, — не повод восстанавливать ей срок. Все законы опубликованы и находятся в свободном доступе. Незнание закона — это не уважительная причина.

Решение районного суда отменяем. В иске отказываем.

На этот раз жалобу подала истица. Дело дошло до Верховного суда.

Апелляционная инстанция ошиблась, и вот почему.

Главное, что должны выяснить суды в делах о восстановлении срока, — причина, по которой истец пропустил этот срок, и степень ее уважительности. Уважительная причина — это исключительные обстоятельства, связанные с личностью истца, например болезнь или длительная командировка. В законе нет перечня уважительных причин, поэтому в каждом случае суд должен решить этот вопрос с учетом обстоятельств конкретного дела.

В законе нет перечня уважительных причин, поэтому в каждом случае суд должен решить этот вопрос с учетом обстоятельств конкретного дела.

Суды выяснили, что на лицевом счете умершего мужчины есть пенсионные накопления. Его правопреемники имеют право получить эти деньги. Правопреемники могут быть по заявлению или по закону. В этом деле застрахованный не оставил заявления, поэтому выплаты могут потребовать правопреемники по закону — наследники первой или второй очереди. В нашем случае это супруга застрахованного.

Областной суд посчитал, что ПФР обязан уведомлять о праве на получение выплат со счета застрахованного лица только правопреемников по заявлению. Это ошибка. Так как заявления не было, ведомство должно было известить о возможности получения выплат правопреемников по закону, то есть супругу умершего мужчины.

Пенсионный фонд этого не сделал — и тем самым лишил женщину возможности своевременно обратиться за выплатой. Истица не знала, что у ее мужа, умершего в 26 лет, были пенсионные накопления, которые должны быть ей выплачены.

Решение районного суда абсолютно законно и обоснованно. Определение областного суда отменяем, а решение районного суда оставляем в силе.

Что в итоге

Суд восстановил женщине срок для обращения за выплатами. Теперь она сможет подать заявление и получить деньги, которые успел перечислить работодатель ее мужа в накопительную часть пенсии.

Накопительную часть пенсии можно получить в наследство

Накопительная часть пенсии — это прибавка к пенсионным выплатам по старости. Она формировалась на специальном лицевом счете с 2002 по 2014 год. Работодатели отчисляли в накопительную часть 6% всех взносов. Это не непонятные баллы, а реальные деньги.

п. 1 ст. 3 ФЗ № 424-ФЗ

С пенсионными накоплениями работает Пенсионный фонд России и негосударственные пенсионные фонды, НПФ. Это страховщики по обязательному пенсионному страхованию.

С 2014 года власти заморозили накопительную часть пенсии. Это значит, что сейчас она не формируется ни у кого. Все страховые взносы уходят на формирование страховой части пенсии. Но те деньги, что успели накопиться, остались на лицевом счете и составят прибавку к пенсии.

Все страховые взносы уходят на формирование страховой части пенсии. Но те деньги, что успели накопиться, остались на лицевом счете и составят прибавку к пенсии.

Если застрахованный не дожил до пенсии, получить деньги из накопительной части могут его правопреемники. Этим занимается не нотариус, а ПФР. Правопреемники могут быть по заявлению или по закону. Пенсионный фонд должен уведомлять и тех и других о праве на выплаты из накопительной части пенсии умершего. Но лучше не ждать письма, а в течение полугода после смерти застрахованного лица идти в любое отделение ПФР с оригиналами документов. Вот что потребуется:

- Паспорт.

- Справка о месте проживания или регистрации, если этих сведений нет в паспорте.

- Документы, подтверждающие родство с умершим, — свидетельство о рождении или заключении брака.

- СНИЛС умершего.

- Свидетельство о смерти, если есть.

Куда переводить накопительную часть пенсии и зачем?

Можно подать заявление почтой, тогда нужно вложить в него нотариально заверенные копии этих документов.

Если ваш близкий родственник умер до достижения пенсионного возраста, вы имеете право получить его пенсионные накопления, даже если после смерти прошло несколько лет. Но только при условии, что не получали из ПФР никаких уведомлений. Обратитесь сначала в ПФР, а в случае отказа— в суд по месту нахождения территориального отделения ПФР с исковым заявлением о восстановлении пропущенного срока.

Смерть близкого родственника — это всегда тяжелая утрата, и иногда просто нет сил уладить все юридические формальности в срок. Определение Верховного суда РФ из этой истории поможет выиграть дело и получить выплаты.

Если вы умрете до того, как начнете получать пособие

Если вы умрете до того, как начнется получение пенсионного дохода, текущая полная стоимость остатков на вашем счете во всех инвестиционных фондах будет выплачена вашему бенефициару в соответствии с любым из вариантов оплаты, выбранных получателем и разрешенных регистратором, при условии Правила минимальной оплаты IRS.

Вы выбираете получателя при регистрации в пенсионном плане. Вы можете изменить своего бенефициара в любое время, заполнив Форму назначения бенефициара в отдел кадров.Однако, если вы состоите в браке, федеральный закон требует, чтобы ваш супруг (а) был вашим бенефициаром, если только ваш супруг (а) не дает письменного согласия на то, чтобы вы назвали другого бенефициара. Это согласие должно быть засвидетельствовано представителем плана или нотариально засвидетельствовано.

Если ваше семейное положение изменилось после того, как вы стали участником пенсионного плана BU (вы вступаете в брак, разводитесь или разводитесь, или ваш супруг умирает), обязательно немедленно свяжитесь с отделом кадров, чтобы внести соответствующие изменения в назначенного вами бенефициара.Если вы разведены, а затем вступите в повторный брак, ваше предыдущее назначение (я) станет недействительным, и ваш супруг (а) автоматически станет вашим бенефициаром, если вы не назначите другого бенефициара с письменного согласия вашего супруга (засвидетельствованного представителем плана или нотариусом).

Согласно действующим федеральным законам о подоходном налоге, ваш бенефициар должен получить полную стоимость ваших счетов в течение пяти лет после вашей смерти. В качестве исключения из этого правила платежи могут производиться в форме аннуитета или частями вашему назначенному бенефициару (включая вашего супруга).Если выплачивается аннуитет, он должен быть аннуитетом с гарантированным периодом или фиксированным периодом, не превышающим ожидаемую продолжительность жизни вашего назначенного получателя.

Как правило, выплаты аннуитета или рассрочки должны начинаться до конца года после года вашей смерти. Однако, если ваш супруг (а) является вашим назначенным бенефициаром, он или она может отложить начало выплаты пособий на более поздний срок, но не позднее даты, когда вы достигли бы возраста 72 лет *.

Ваш бенефициар может получить единовременное распределение остатков на счетах, перенести остатки на счетах в IRA или другой план с платежами в соответствии с минимальными правилами распределения IRS или получить полную стоимость счетов в течение пятилетнего периода.

Кроме того, вы можете выбрать один из следующих вариантов выплаты пособия в случае смерти по вашим инвестициям TIAA Traditional или CREF, или вы можете оставить выбор своему бенефициару.

- Доход за всю жизнь получателя с прекращением выплат на момент его смерти

- Доход в течение всей жизни получателя с гарантированным минимальным количеством платежей в любом случае. Срок гарантированных выплат должен составлять 10, 15 или 20 лет (в соответствии с правилами IRS)

- Доход за фиксированный период лет (в соответствии с правилами IRS)

- В соответствии с правилами IRS накопление может быть оставлено на депозите в TIAA для будущей оплаты согласно любому из вышеперечисленных вариантов.

- Единовременное распределение остатков на счетах или перенос в IRA или другой план с выплатами в соответствии с правилами минимального распределения IRS

Федеральное пенсионное законодательство требует, чтобы, если вы умрете, оставив пережившего супруга, и вы не назвали получателя пособия, все ваше пособие в случае смерти будет выплачено вашему супругу.

Выбор получателя и формы платежа получателю в случае вашей смерти может иметь важные последствия для подоходного налога и налога на имущество. Если у вас есть вопросы по этим темам, обратитесь к квалифицированному консультанту.

* До недавнего времени возраст срабатывания RMD составлял 70½. Закон SECURE увеличил возраст начала выплаты RMD с 70½ до 72 лет для лиц, которым исполнилось 70½ лет после 31 декабря 2019 года.

Пособие в случае смерти

Назначение получателя

Чрезвычайно важно, чтобы вы сохраняли текущее обозначение бенефициара в файле SURS.Когда в вашей жизни происходит важное событие, такое как брак, рождение, смерть, развод или любое изменение семейного статуса, свяжитесь с SURS, чтобы обновить свое назначение. Вы также можете обновить информацию о своих бенефициарах на веб-сайте участника SURS.

Вы можете указать любое физическое лицо, фирму, корпорацию или другое юридическое лицо (включая ваше имущество) в качестве основного или условного получателя пособия в случае смерти. Вы можете изменить свое имя в любое время.

Вы можете изменить свое имя в любое время.

В случае развода ваш супруг (а) лишается права на получение пособия по случаю потери кормильца.После развода вы должны назначить или повторно назначить вашего бывшего супруга своим бенефициаром, чтобы он или она имели право на получение любого единовременного пособия в случае смерти.

В форме «Назначение бенефициара» вас попросят указать основного (-ых) получателя (-ей) и условного (-ых) получателя (-ей). Если ваш основной бенефициар умрет раньше вас, пособие будет выплачено всем оставшимся основным бенефициарам. Если основные бенефициары не живы, пособие будет выплачено вашим условным бенефициарам. Если вы не подали заявление о назначении бенефициара в SURS, пособие в случае смерти будет выплачено вашему имуществу.

Пособия, выплачиваемые после вашей смерти — традиционные и портативные

В портативном и традиционном пакетах пособий есть два типа пособий, которые могут выплачиваться после вашей смерти: пособия в случае смерти и пособия по случаю потери кормильца. Выплачиваемое пособие зависит от того, умрете ли вы до или после выхода на пенсию, а также от того, есть ли у вас соответствующий закон в связи с потерей кормильца.

Выплачиваемое пособие зависит от того, умрете ли вы до или после выхода на пенсию, а также от того, есть ли у вас соответствующий закон в связи с потерей кормильца.

Пособие по случаю потери кормильца выплачивается в качестве ежемесячной суммы соответствующему лицу по случаю потери кормильца. Пособие в случае смерти обычно выплачивается единовременно тому, кого вы указали в указании получателя, который может быть или не быть членом семьи.

Для получения более подробной информации о пособиях в случае смерти и потери кормильца обратитесь к руководству участника.

Пособия, выплачиваемые после вашей смерти — пенсионный план

Смерть до выхода на пенсию

Бенефициаром по RSP является супруг (а), если только супруг (а) не дал письменное согласие участнику назвать альтернативного бенефициара. Ваш (а) супруг (а) может решить использовать единовременное пособие в случае смерти для приобретения договора аннуитета. Если супруга нет, назначенные вами бенефициары получат пособие в случае смерти.

Действительные члены

- Если ваша смерть наступила во время активной работы и до , при условии предоставления кредита на 1,5 года службы, пособие в случае смерти представляет собой текущую стоимость накоплений сотрудника.

- Если ваша смерть наступила во время активной работы, а — после , когда установлен кредит на 1,5 года службы, пособие в случае смерти представляет собой текущую стоимость накоплений наемного работника и работодателя.

Неактивные участники

- Если ваша работа прекращается до вашей смерти, и вы установили менее чем 5-летний трудовой кредит, пособие в случае смерти представляет собой текущую стоимость накоплений сотрудника.

- Если ваша работа прекращается до вашей смерти, и вы установили 5-летний трудовой кредит, пособие в случае смерти представляет собой текущую стоимость накоплений работника и работодателя.

Смерть после выхода на пенсию

Если ваша смерть наступит после выхода на пенсию, размер пособия вашим назначенным бенефициарам будет определяться договором аннуитета, приобретенным при выходе на пенсию.

Можно ли оставить пенсию своим детям?

Мы все хотим оказать финансовую помощь нашим детям и внукам.Если вам повезло: у вас больше пенсионных фондов, чем нужно для обеспечения комфортного уровня пенсионного дохода на протяжении всей жизни, в последнее время стало более эффективным с точки зрения налогообложения оставлять оставшуюся пенсию своей семье после смерти.

Хотя пенсии обычно не учитываются как часть вашего имущества для целей налога на наследство, до недавнего времени существовал 55-процентный налог на смерть пенсий, который теперь был отменен. Это означает, что если вы оставите свою оставшуюся пенсионную корзину своей семье или другим получателям, в лучшем случае они будут платить свою собственную предельную ставку подоходного налога, а в некоторых обстоятельствах им вообще не придется платить никаких налогов.

Как это работает, если:

Ваша пенсионная корзина в «просадке» или осталась нетронутой

Если вы умрете до достижения 75-летнего возраста, вы можете оставить любые деньги, хранящиеся в личной пенсии или пенсии с установленными взносами, управляемой вашим работодателем, выбранным вами получателям, полностью освобожденными от налогов. Если вы умрете в возрасте 75 лет или позже, деньги будут облагаться подоходным налогом по предельной ставке ваших бенефициаров — самой высокой ставке подоходного налога, которую они платят.

Если вы умрете в возрасте 75 лет или позже, деньги будут облагаться подоходным налогом по предельной ставке ваших бенефициаров — самой высокой ставке подоходного налога, которую они платят.

Вы можете назначить кого угодно, а не только родственников, чтобы унаследовать ваш оставшийся пенсионный фонд в качестве расчетного счета.Это позволяет им получать деньги единовременно или в качестве дохода.

«Было бы неплохо проверить, позволяет ли это ваша пенсионная программа», — сказал Стив Уэбб, бывший директор по политике Royal London. «Некоторые старые пенсионные схемы не предполагают просадки, и в этих обстоятельствах вы можете посоветоваться, стоит ли рассматривать использование ваших денег в более современной схеме, хотя у такого перехода будут более широкие плюсы и минусы».

Вы участвуете в программе с установленными выплатами или последней заработной платой

Если у вас есть установленное пособие (DB) или пенсия, связанная с заработной платой, пенсионный план обычно выплачивает пенсию пережившей вдове или вдовцу. Если вы хотите, чтобы следующее поколение получило выгоду от размера вашей пенсии DB, есть возможность передать свои права в систему с установленными взносами. Есть много плюсов и минусов перевода, и более подробную информацию об этом можно найти в нашем справочнике «Хорошо с вашими деньгами», Пять веских причин для перевода пенсии за пределы вашей компании …. и пять веских причин не переходить на . Однако, если сумма перевода превышает 30 000 фунтов стерлингов, вам необходимо воспользоваться финансовым советом, и Управление по финансовому регулированию и надзору рекомендует исходить из предположения, что отказ от ценных преимуществ DB вряд ли будет в ваших интересах.

Вы использовали свою пенсионную корзину, чтобы купить аннуитет

Большинство аннуитетов перестают выплачивать доход после вашей смерти. Но некоторые из них — совместный, гарантированный период и аннуитеты с защитой капитала — предназначены для продолжения выплаты дохода или для выплаты единовременной выплаты после вашей смерти выбранному вами человеку. Если вы купили один из этих трех типов аннуитета, ваш получатель не будет платить налог на пенсионные деньги, которые он унаследует, если вы умрете до 75 лет. Но если вы умрете в возрасте 75 лет или старше, им придется платить доход налог по предельной ставке.

У вас государственная пенсия

Вы не можете передать право на государственную пенсию своим детям или внукам после своей смерти. Если вы получаете государственную пенсию, вы можете передать ее своей семье в качестве подарка. Существуют ежегодные ограничения на то, сколько вы можете давать без налогов, поэтому на это стоит обратить внимание.

Понимание пособий по потере кормильца в частных пенсионных планах

Дата публикации:

Понедельник, 2 ноября 2020 г. Для состоящих в браке участников пенсионных планов главной проблемой является обеспечение того, чтобы супруг (а) получил пенсионное пособие в случае смерти. К счастью, большинство пенсионных планов и многие другие пенсионные планы в США предоставляют пособие по случаю потери кормильца овдовевшим супругам участников пенсионного плана. В некоторых случаях пособие по случаю потери кормильца также может быть оставлено кому-то, кто не является супругом, например ребенку.

К счастью, большинство пенсионных планов и многие другие пенсионные планы в США предоставляют пособие по случаю потери кормильца овдовевшим супругам участников пенсионного плана. В некоторых случаях пособие по случаю потери кормильца также может быть оставлено кому-то, кто не является супругом, например ребенку.

Это особенно важно для женщин, чьи супруги получали пенсионные пособия. Женщины с большей вероятностью будут зависеть от пособия по случаю потери кормильца, потому что в среднем женщины зарабатывают меньше мужчин, а это означает меньшие пенсионные сбережения.Женщины также обычно живут дольше мужчин, а это значит, что им нужно, чтобы их пенсионные сбережения просуществовали дольше. Другими словами, женщины зарабатывают меньше, а им нужно больше.

Хотя социальное обеспечение, индивидуальные пенсионные счета (IRA), военная пенсионная система и пенсионные планы для государственных служащих также предоставляют пособия по случаю потери кормильца, в этом информационном бюллетене обсуждается, как выглядят пособия по случаю потери кормильца в различных типах пенсионных планов, предлагаемых частными работодателями и / или или совместно работодателями и профсоюзами для своих работников. В нем также содержатся важные советы по защите вашего пособия по случаю потери кормильца и обсуждается, что происходит с пособием по случаю потери кормильца при разводе.

В нем также содержатся важные советы по защите вашего пособия по случаю потери кормильца и обсуждается, что происходит с пособием по случаю потери кормильца при разводе.

Пособия по случаю потери кормильца в планах 401 (k) s, 403 (b) s и аналогичных

Один из самых известных пенсионных планов, спонсируемых работодателями, — это 401 (k). 401 (k) являются частью более крупной зонтичной категории пенсионных планов под названием планы с установленными взносами . Это также включает планы 403 (b), планы участия в прибылях и покупках за деньги и другие планы.Все эти планы очень похожи, когда речь идет о пособиях по случаю потери кормильца.

В плане с установленными взносами каждое лицо, участвующее в плане, имеет свой собственный индивидуальный счет, и деньги вносятся на этот счет, пока они работают. В зависимости от работодателя и правил плана работник и / или работодатель могут вносить деньги на счет в каждый платежный период. Эти деньги вкладываются, чтобы можно было получать дополнительный доход. Когда участник достигает пенсионного возраста, он может начать снимать деньги со счета.

Когда участник достигает пенсионного возраста, он может начать снимать деньги со счета.

Если участник умирает, пособие по случаю потери кормильца складывается из того, что остается на счете после смерти рабочего. Таким образом, если участник снимает все деньги со счета до своей смерти, пособие по случаю потери кормильца не выплачивается.

Пенсионный план попросит участников заполнить форму назначения получателя пособия , в которой сообщается, кто должен получать пособие по случаю потери кормильца, если на пенсионном счете на момент смерти участника останутся деньги. Согласно федеральному закону, если участник состоит в браке, супруг (а) автоматически становится бенефициаром, который будет получать пособие по случаю потери кормильца, если только супруг (а) не согласится позволить участнику назвать другого бенефициара.Это согласие должно быть предоставлено в письменной форме, и супруг должен заверить этот документ нотариально или подписать его перед сотрудниками пенсионного плана. Затем документ необходимо отправить в пенсионный план.

Затем документ необходимо отправить в пенсионный план.

Если участник не состоит в браке или если супруг (а) участника согласился отказаться от права на получение пособия по случаю потери кормильца, участник может назначить кого-либо, кому он или она желает получить пособие по случаю потери кормильца. Это может быть ребенок, другой родственник, романтический партнер, с которым участник не состоит в браке, друг или благотворительная организация.

Советы по защите пособий по случаю потери кормильца в планах с установленными взносами

В возрасте 59,5 лет участники плана имеют возможность снять часть или все деньги со счета в качестве денежного распределения. Им просто нужно будет уплатить с этой суммы подоходный налог. В качестве альтернативы участники могут снимать деньги со счета без уплаты налога на прибыль, переводя средства или инвестиции на индивидуальный пенсионный счет (IRA). IRA имеют меньше средств защиты супругов, чем планы, спонсируемые работодателем. Например, должен ли супруг дать согласие на назначение другого бенефициара, зависит от штата, в то время как федеральный закон требует, чтобы супруг согласился на другое обозначение бенефициара в планах, спонсируемых работодателем, на всей территории США

Например, должен ли супруг дать согласие на назначение другого бенефициара, зависит от штата, в то время как федеральный закон требует, чтобы супруг согласился на другое обозначение бенефициара в планах, спонсируемых работодателем, на всей территории США

также могут снимать деньги со счета до достижения возраста 59,5 лет, но они должны уплатить 10% штраф в дополнение к подоходному налогу с этих сумм. Некоторые планы позволяют участникам заблаговременно забрать деньги без штрафа, если они столкнутся с финансовыми трудностями.Некоторые планы также позволяют участникам брать ссуды из своих планов и возвращать их, но невыплата ссуды может привести к штрафу.

Хотя супруги должны дать согласие на то, чтобы позволить участнику плана назначить альтернативного бенефициара для получения пособия по случаю потери кормильца, их согласие не требуется, чтобы позволить участникам брать выплаты или ссуды в тяжелых условиях, обналичивать свои счета, когда они уходят с работы, охваченной планом, или перевести средства в IRA или другой пенсионный план. Это означает, что супруги должны проявлять инициативу, чтобы решения о пенсионном пособии принимались вместе как пара, и убедиться, что участник понимает, как на супруга повлияет выбор снять деньги с пенсионного счета.

Это означает, что супруги должны проявлять инициативу, чтобы решения о пенсионном пособии принимались вместе как пара, и убедиться, что участник понимает, как на супруга повлияет выбор снять деньги с пенсионного счета.

В некоторых случаях у супруга (а) может быть невозможность вести подобный разговор с участником плана. Например, это может иметь место при оскорбительных отношениях или если пара рассталась. Суд штата по семейному праву может помочь, распорядившись о том, чтобы часть пенсионного пособия была зарезервирована за супругом.Суд по семейным делам имеет такую возможность в случае развода, раздельного проживания супругов или других ситуаций, которые могут возникнуть в соответствии с законодательством штата о семье.

Пособие по потере кормильца в пенсионных планах

Пенсии — еще один распространенный тип пенсионных планов, спонсируемых работодателем. Официальный отраслевой термин для пенсионного плана — план с установленными выплатами . Пособия по случаю потери кормильца в пенсионных планах с установленными выплатами сильно отличаются от пособий по случаю потери кормильца в планах с установленными взносами. Супруги участников планов с установленными выплатами лучше защищены, но планы с установленными выплатами обычно выплачивают пособия по случаю потери кормильца только супругу.Если не состоящий в браке участник плана умирает, но имеет детей, эти дети, скорее всего, получат пособие по случаю потери кормильца , а не .

Пособия по случаю потери кормильца в пенсионных планах с установленными выплатами сильно отличаются от пособий по случаю потери кормильца в планах с установленными взносами. Супруги участников планов с установленными выплатами лучше защищены, но планы с установленными выплатами обычно выплачивают пособия по случаю потери кормильца только супругу.Если не состоящий в браке участник плана умирает, но имеет детей, эти дети, скорее всего, получат пособие по случаю потери кормильца , а не .

В отличие от планов с установленными взносами пенсионные планы не делятся на отдельные счета, поэтому размер пособия и пособия по случаю потери кормильца не определяется остатком на счете. Скорее пенсионеры, участвующие в планах с установленными выплатами, получают гарантированную сумму каждый месяц пожизненно. Эта сумма продолжает расти, чем дольше участник работает на работодателя (или, если план предоставляется совместно профсоюзом и группой работодателей, для работодателей, которые подписались на пенсионный план).

Пособие по случаю потери кормильца является частью этой ежемесячной суммы и выплачивается пережившему супругу ежемесячно на протяжении всей его или ее жизни. Работодатели несут ответственность за то, чтобы в пенсионном плане было достаточно денег для выплаты причитающихся пособий как участникам выхода на пенсию, так и пережившим супругам. Однако на всякий случай эти планы также застрахованы до определенных пределов федеральным агентством под названием Pension Benefit Guaranty Corporation.

Поскольку планы с установленными выплатами обеспечивают ежемесячный пожизненный доход как участнику плана, так и пережившему супругу, они гарантируют, что ни участник, ни супруга не переживут свои пенсионные сбережения.Федеральный закон также гласит, что оставшийся в живых супруг умершего участника плана должен получать не менее половины того, что участник получал каждый месяц. Это означает, что, в отличие от планов с установленными взносами, отсутствует риск того, что участник потратит все пенсионное пособие и не оставит после себя пособие по случаю потери кормильца для супруга.

Единственное исключение — если супруг (а) подписывает форму отказа от своего права на получение пожизненных ежемесячных выплат. Супруг должен либо иметь нотариально заверенную форму, либо подписать форму в присутствии сотрудников пенсионного плана.

Почему супруг может отказаться от права на ежемесячную выплату пособия по случаю потери кормильца, если его не может получить никто, кроме супруга? Во-первых, пенсионные планы обычно уменьшают сумму, которую участник получает при выходе на пенсию для оплаты ежемесячного пособия по случаю потери кормильца. Пары могут решить, что с финансовой точки зрения имеет больший смысл отказаться от пособия по случаю потери кормильца, чтобы получить более высокие выплаты вперед. Это имеет смысл, если супруг (а) значительно старше участника или серьезно болен и вряд ли переживет участника.Это также может иметь смысл, если у супруга есть другой источник значительного пенсионного дохода.

Супруг (а) также должен предоставить письменное согласие, если участник желает получить пособие в виде единовременной выплаты. Не все планы с установленными выплатами позволяют участнику получать единовременную выплату, но некоторые планы позволяют. См. Наш информационный бюллетень о получении единовременной выплаты вместо ежемесячных пожизненных выплат.

Не все планы с установленными выплатами позволяют участнику получать единовременную выплату, но некоторые планы позволяют. См. Наш информационный бюллетень о получении единовременной выплаты вместо ежемесячных пожизненных выплат.

Советы по защите пособий по случаю потери кормильца в пенсионных планах

Участник плана пенсионного плана с установленными выплатами не может предпринимать никаких действий, которые могли бы уменьшить размер пособия по случаю потери кормильца супруга в будущем, без согласия супруга.Однако нередко супруги участников этих планов соглашаются отказаться от пособия по случаю потери кормильца, а затем сожалеют об этом решении. Также были случаи, когда супруг (а) подписывал форму отказа от выплаты пособия по случаю потери кормильца случайно или не полностью понимая, что эта форма означает. Например, были случаи, когда супруга не говорила по-английски, но ее просили подписать документ об отказе от ее пособия по случаю потери кормильца, который был написан только на английском языке.

В некоторых случаях участники плана прибегали к мошенничеству, пытаясь аннулировать пособие по случаю потери кормильца без согласия супруга.Это включает в себя подделку подписей или даже то, что кто-то изображает из себя супруга во время подписания, и это более вероятно в отношениях, где есть насилие или пара расстается. Однако нам также известны случаи, когда участник плана с благими намерениями подделал подпись супруга на пенсионных документах, недостаточно внимательно ознакомился с документами и случайно отказался от пособия по случаю потери кормильца супруга. Несмотря на то, что существуют требования нотариального заверения для предотвращения мошенничества и подделки, ошибки все равно допускаются.

Мы рекомендуем участникам плана и их супругам вместе заполнять все пенсионные документы, чтобы избежать несчастных случаев. Супруги также имеют право запрашивать документы и информацию из пенсионного плана. Это означает, что супруги могут связаться с пенсионным планом, чтобы узнать, было ли отказано в пособии по случаю потери кормильца, и могут запросить копии любых форм, касающихся пособия по случаю потери кормильца, которые могут быть у плана (хотя план может потребовать, чтобы вы подали этот запрос в письменной форме. ).Лучше делать это, пока участник жив, чтобы вы могли исправить любые проблемы, пока не стало слишком поздно. Если от выплаты пособия по случаю потери кормильца было отказано и участник плана умирает, пенсионный план считается выплачивающим всю сумму пособия и не требует по закону выплачивать что-либо пережившему супругу.

).Лучше делать это, пока участник жив, чтобы вы могли исправить любые проблемы, пока не стало слишком поздно. Если от выплаты пособия по случаю потери кормильца было отказано и участник плана умирает, пенсионный план считается выплачивающим всю сумму пособия и не требует по закону выплачивать что-либо пережившему супругу.

Пособие по потере кормильца при разводе

Разделение пенсионных пособий при разводе — сложный процесс, требующий дополнительных действий помимо простого получения решения о разводе.Разводящиеся пары также должны получить специальный судебный приказ под названием QDRO (Квалифицированный приказ о семейных отношениях) и представить его на утверждение пенсионному плану. Без QDRO права бывшего супруга не защищены.

Узнайте больше о QDRO, посетив наш информационный бюллетень здесь. Вы также можете ознакомиться с полезной публикацией о QDRO, опубликованной Министерством труда США.

Пособия по случаю потери кормильца и развод по планам с установленными взносами

Пенсионное пособие 401 (k) участника пенсионного плана или другое пенсионное пособие с установленными взносами может быть разделено при разводе (или юридическом раздельном проживании или других ситуациях, определенных в соответствии с семейным законодательством штата). Бывший супруг может получить пособие при разводе или после развода двумя способами:

Бывший супруг может получить пособие при разводе или после развода двумя способами:

- Суд по семейным делам может решить, что супруга участника пенсионного плана имеет право на определенную долю любых денег, находящихся на счете участника, независимо от того, когда участник умирает.

- Суд по семейным делам может также потребовать от участника указать бывшую супругу в качестве бенефициара, чтобы она получала пособие по случаю потери кормильца. Даже если участник вступает в повторный брак, бывший супруг, которому при разводе было предоставлено пособие по случаю потери кормильца, все равно будет получать пособие по случаю потери кормильца.

Пособия по потере кормильца и развод в пенсионных планах

Пенсионное пособие может быть разделено при разводе (или юридическом раздельном проживании или в других ситуациях, определенных в соответствии с законодательством штата о семье). Бывший супруг может получить пособие при разводе или после развода двумя способами:

- Суд по семейным делам может принять решение о том, что супруг (а) участника пенсионного плана имеет право на получение части пенсионного пособия каждый месяц при жизни участника. Или, если план допускает единовременные выплаты, супругу может быть предоставлена часть этой единовременной выплаты при разводе, хотя это будет означать, что пособие по случаю потери кормильца не выплачивается.

- Суд по семейным делам может также потребовать выплаты ежемесячного пособия по случаю потери кормильца бывшему супругу. Даже если участник вступает в повторный брак, если уже есть постановление суда о предоставлении пособия по случаю потери кормильца бывшему супругу, это пособие по случаю потери кормильца принадлежит бывшему супругу. Даже если суд присудил часть пожизненного пособия участника супругу при разводе, суд также должен конкретно рассмотреть вопрос о пособии по случаю потери кормильца.В противном случае ежемесячные выплаты бывшему супругу перестанут поступать после его смерти.

Или, если план допускает единовременные выплаты, супругу может быть предоставлена часть этой единовременной выплаты при разводе, хотя это будет означать, что пособие по случаю потери кормильца не выплачивается.

Или, если план допускает единовременные выплаты, супругу может быть предоставлена часть этой единовременной выплаты при разводе, хотя это будет означать, что пособие по случаю потери кормильца не выплачивается.Подробнее: Дорожная карта КНР по выходу на пенсию: при изменении вашего семейного статуса

Право на получение пенсионных пособий | Фонды UMWA

Пенсионный план UMWA 1974

Пенсионный план 1974 года («План») — это план с установленными выплатами. Это означает, что План определяет требования к получению пенсии или пособия в случае смерти и определяет, как определяются суммы этих пособий.План предусматривает пенсии по выслуге лет (за выслугу лет), пенсии по инвалидности и пенсии оставшимся в живых супругам некоторых горняков. Пенсионный план 1950 года был объединен с Пенсионным планом 1974 года с 30 июня 2007 года. Основные правила получения права на получение различных видов пенсий описаны ниже. Более подробная информация представлена в Кратком описании пенсионного плана UMWA 1974.

Это означает, что План определяет требования к получению пенсии или пособия в случае смерти и определяет, как определяются суммы этих пособий.План предусматривает пенсии по выслуге лет (за выслугу лет), пенсии по инвалидности и пенсии оставшимся в живых супругам некоторых горняков. Пенсионный план 1950 года был объединен с Пенсионным планом 1974 года с 30 июня 2007 года. Основные правила получения права на получение различных видов пенсий описаны ниже. Более подробная информация представлена в Кратком описании пенсионного плана UMWA 1974.

Пенсии за выслугу лет

Как правило, горняки, проработавшие в индустрии битуминозного угля до 1 января 2012 г., могут иметь право на получение пенсии за выслугу лет в любой из следующих ситуаций:

- В последний раз вы работали 31 декабря 1975 г. или позднее, вам не менее 55 лет, и вы имеете либо:

> 10 лет службы с подписью, либо

> 5 лет службы с подписью, если вы последний раз работали 16 декабря или позже, 1993 г. — на обычную пенсию по возрасту; или 1 июля 1999 г., для пенсии с отсроченным хранением. - В последний раз вы работали 1 января 1998 г. или позднее, были на тот момент моложе 55 лет, имели 20 или более лет службы с правом подписи, были уволены на постоянной основе либо из-за постоянного закрытия шахты, либо в течение 180 дней и работали. не отказываться от отзыва на ту же шахту.

- В последний раз вы работали 1 января 2002 г. или позднее, имели не менее 30 лет трудового стажа и были уволены в течение 2002 г.

- У вас 30 лет подписной службы, и вы прекратили работу по секретной работе 1 января 2003 г. или после этой даты.

- Последний раз вы работали до 31 декабря 1975 г. и имеете либо:

> 10 лет трудового стажа после 28 мая 1946 г., включая не менее 3 лет после 31 декабря 1970 г., либо

> 20 лет зачитываемого стажа, включая как минимум Срок службы подписи от 5 до 10 лет в зависимости от того, когда вы последний раз работали.

— на обычную пенсию по возрасту; или 1 июля 1999 г., для пенсии с отсроченным хранением.

— на обычную пенсию по возрасту; или 1 июля 1999 г., для пенсии с отсроченным хранением.Пенсии по инвалидности

Как правило, для получения пенсии по инвалидности нет требований по возрасту или стажу. Любой шахтерский рабочий может иметь право на пенсию по инвалидности, если он соответствует следующим требованиям:

Любой шахтерский рабочий может иметь право на пенсию по инвалидности, если он соответствует следующим требованиям:

- Полная инвалидность в результате аварии на шахте, которая произошла во время работы на секретной работе для подписавшего работодателя, и

- Право на получение пособия по социальному страхованию по инвалидности (SSDI) в результате такого несчастного случая.

Пенсия для пережившего супруга

Как правило, пенсии по случаю потери кормильца или пособия по совместному страхованию и аннуитету по случаю потери кормильца могут выплачиваться имеющим на это право супругам горняков, которые умерли при получении или, в некоторых случаях, когда имели право на получение пенсии из Пенсионного плана 1974 года. План также предоставляет семейную ренту до выхода на пенсию оставшимся в живых супругам горняков, которые выполнили требования к пенсии, но умерли до начала выплаты пособий.

Пенсия вдовы 1950 года может выплачиваться имеющим на нее право вдовам участников 1950 года, которые умерли при получении пенсии 1950 года.

Пособия по случаю смерти

Участникам пенсионного плана 1974 года план может выплачивать пособие в случае смерти названному получателю пенсионного пособия, который умер и получал или подавал заявление и имел право на получение пенсионного пособия на момент смерти. В определенных ситуациях пособие в случае смерти также может быть выплачено получателю соответствующих критериям новых неопытных горняков, которые впервые работают в угольной промышленности 1 января 2012 г. или после этой даты, и получателю правомочного горняка, который отказывается от участия в пенсии 1974 года. Планируйте после этой даты.Пособие в случае смерти пенсионерам не выплачивается в следующих случаях:

- Получали пенсию с отсроченным размещением на основании менее чем 20-летнего кредитного стажа

- Использовали неклассифицированную работу для соответствия минимальным требованиям для получения права на пенсию

- Имели право на получение любого другого пособия по страхованию жизни или смерти из другого плана, поддерживаемого подписавшим его работодателем

- Имели право на получение медицинских пособий в рамках Объединенного фонда пособий UMWA.

Для Участников 1950 План выплачивает пособие в случае смерти вдове или другому имеющему на это право иждивенцу умершего пенсионера или, если нет подходящих выживших иждивенцев, его имуществу. Пособие в случае смерти пенсионерам 1950 года не выплачивается, если применимо одно из следующих условий:

- Использовали неклассифицированную работу для удовлетворения минимальных требований к наделению правами для получения права на пенсию

- Имели право на получение медицинских пособий в рамках Объединенного фонда пособий UMWA.

Пособие в случае смерти не выплачивается оставшимся в живых вдовам, которые получали какое-либо пособие в связи с потерей кормильца, выплачиваемое имеющим на это право пережившим супругам в соответствии с планом.

Что произойдет с вашей пенсией, когда вы умрете?

То, как вы будете получать пенсию, повлияет на то, как вы можете оставить ее своему получателю (лицу, которое ее унаследует) в случае вашей смерти.

Большинство вариантов пенсии позволяют унаследовать вашу пенсию любому — не обязательно быть вашим супругом или гражданским партнером.

Убедитесь, что у вашего пенсионного обеспечения есть актуальные данные о вашем получателе.Если у вас более одной пенсии, сообщите об этом всем вашим поставщикам.

Оставить наличные

Если вы возьмете единовременную не облагаемую налогом сумму, но не потратите ее перед смертью (например, она останется на вашем банковском счете), она станет частью вашего имущества. Затем он становится частью всего, чем вы владеете, и всех ваших денег, когда вы умираете. Возможно, вашему бенефициару придется уплатить с него налог на наследство.

То же самое верно, если вы возьмете весь свой горшок за один присест или кусками, но не используете его до смерти.

Ваш получатель может взять деньги, которые все еще находятся в вашей банке, в виде единовременной выплаты или использовать их для покупки аннуитета или регулируемого дохода.

Оставление пенсии

Есть несколько видов пенсий, которые вы можете оставить кому-то после смерти. Выплаты, которые получает ваш получатель, зависят от таких факторов, как их возраст и состояние здоровья.

Совместная рента

Выплаты продолжаются вашему получателю после вашей смерти. Когда они умрут, они не смогут передать эти выплаты кому-либо еще.

Гарантийный срок

Выплаты аннуитета с гарантированным периодом продолжаются, даже если вы умрете до окончания этого периода. Гарантированный период начинается, когда вы забираете деньги из своего банка.

Пример: Вы получаете гарантированную 10-летнюю ренту и умираете через 8 лет. Ваш супруг (а) получает выплаты еще на 2 года. Если вы умрете по истечении 10-летнего гарантийного срока, ваша супруга не получит никаких выплат.

Аннуитет с защищенным капиталом

Это также известно как аннуитет с «защищенной стоимостью».Ваш бенефициар наследует единовременную сумму — это ваш банк за вычетом всех аннуитетных платежей, которые вы получали до своей смерти.

Регулируемый доход

Вы можете выбрать, кому вы хотите получить деньги, оставшиеся в вашем банке после вашей смерти.

Налог, уплачиваемый вашим получателем

| Наследование | Ваш возраст на момент смерти | Налог, который они платят |

|---|---|---|

| Неиспользованные деньги, которые вы вынули из банка | Любой возраст | Налог на наследство в зависимости от размера вашего имущества |

| Деньги все еще в вашем банке | Менее 75 | Ноль, если возьмут за 2 года |

| Деньги все еще в вашем банке | 75 и старше | Налог на прибыль |

| Регулируемый доход | Менее 75 | Ноль |

| Регулируемый доход | 75 и старше | Подоходный налог |

| Совместная аннуитета, гарантированного периода или защищенного капитала | Менее 75 | Ноль |

| Совместная аннуитета, гарантированного срока или защищенного капитала | 75 и старше | Налог на прибыль |

Ваш бенефициар может уплатить дополнительный налог, если сумма, которую вы снимаете с банка перед смертью, плюс сумма, которую вы оставляете, превышает 1 073 000 фунтов стерлингов.

Обзор программы пособий по случаю потери кормильца

Обзор плана пособий по случаю потери кормильца

Выплата военным пенсионерам прекращается в случае смерти пенсионера!

План пособий по случаю потери кормильца (SBP) позволяет пенсионерам обеспечить после смерти непрерывную пожизненную ренту для своих иждивенцев. Аннуитет, который основан на процентном соотношении пенсионного вознаграждения, называется SBP и выплачивается соответствующему получателю. Он выплачивает вашим имеющим на это право выжившим ежемесячный доход с поправкой на инфляцию.

Военный пенсионер при выходе на пенсию оплачивает страховое покрытие SBP.Страховые взносы выплачиваются из общей заработной платы пенсионеров, поэтому они не считаются доходом. Это означает меньшие налоги и меньшие наличные расходы для SBP. Страховые взносы частично финансируются государством, а расходы на осуществление программы покрываются государством, поэтому средний размер страховых взносов намного ниже стоимости обычного страхового полиса. Для большинства пенсионеров SBP — хороший выбор, но вклад государства основан на допущениях в средних случаях и может не применяться одинаково для каждой ситуации.

Для большинства пенсионеров SBP — хороший выбор, но вклад государства основан на допущениях в средних случаях и может не применяться одинаково для каждой ситуации.

Максимальный размер аннуитета SBP для супруга основан на 55 процентах пенсионного вознаграждения участника (или, в случае выхода участника на пенсию по программе REDUX, пенсионное вознаграждение, которое участник получил бы при пенсионной системе с высоким числом трех).Однако может быть выбрано меньшее количество.

Соответствующие критериям дети также могут быть бенефициарами программы SBP, самостоятельно или в дополнение к страховке супруга. В последнем случае дети получают пособие только в том случае, если супруг (а) умирает или иным образом лишается права на получение ренты. Дети, имеющие право на участие, поровну делят пособие, которое составляет 55 процентов от избранной базовой суммы. Страхование детей обходится относительно недорого, поскольку дети получают пособие только в том случае, если они считаются имеющими на это право иждивенцами.

Страхование также доступно для бывшего супруга или, если у пенсионера нет супруга или детей, для «страхового интереса» (например, делового партнера или родителя).

SBP и другая информация по планированию недвижимости

Мы покупаем страховку как способ справиться с серьезными финансовыми рисками. Мы покупаем его, чтобы защитить себя от финансовых трудностей, связанных с непредвиденными событиями, такими как автомобильные аварии и домашние пожары. Он защищает наши ценные активы.

Заработная плата на пенсии — ценный актив. Поскольку он останавливается, когда умирает пенсионер, и никто не может предвидеть, когда это произойдет, может быть полезно защитить его.

SBP — способ сделать это; это похоже на страхование жизни.Однако премии и выплаты SBP отличаются от таковых в большинстве планов страхования.

Подобно страхованию жизни, SBP защищает оставшихся в живых от потери финансовой безопасности в случае смерти пенсионера. Но SBP делает больше! Это также защищает оставшегося в живых от возможности пережить пособие. Многие страховые планы выплачивают фиксированное пособие, которое может закончиться за годы до смерти потерпевшего.