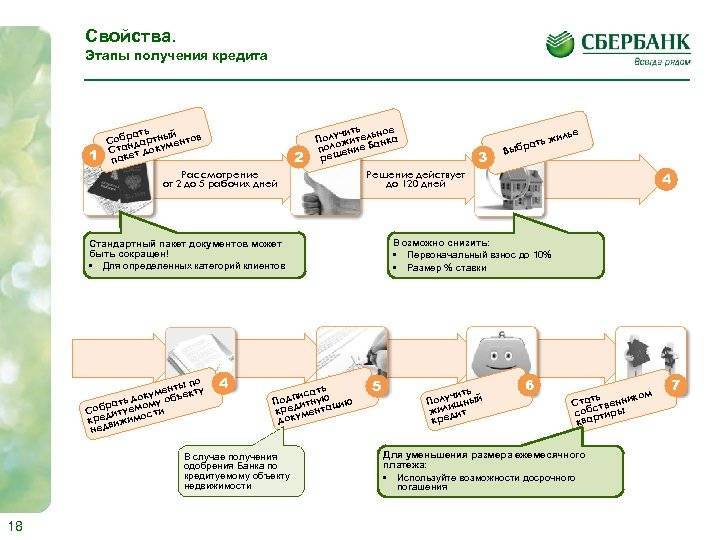

Порядок оформления ипотеки

Мероприятия относительно приобретения недвижимого имущества по ипотеке в различных финансовых учреждениях несколько различаются, но основополагающий механизм остается схожим. Неизменны регламентированные законом действия банков и общие решения со стороны учреждения и его клиентов.

Базовые мероприятия

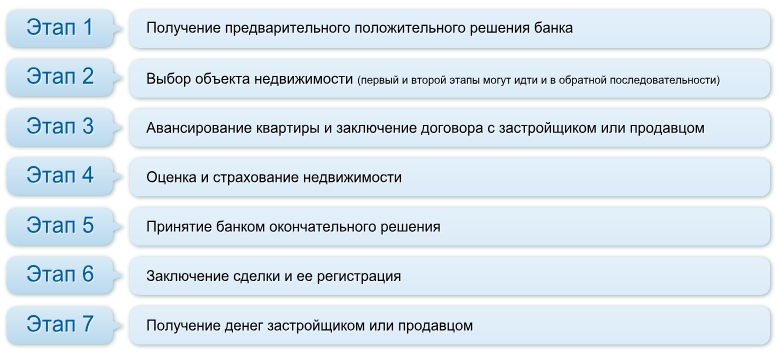

Любой способ обретения жилья в собственность посредством оформления ипотечного кредита предполагает прохождение нескольких ступеней. До начала поиска квартиры для личного пользования будущему заемщику целесообразно убедиться в рассмотрении кредитующей организацией его кандидатуры как надежной для совершения сделки. С данной целью заинтересованное лицо выбирает конкретную, функционирующую на рынке кредитную программу и подает заявку.

Каждый банк устанавливает собственные сроки ознакомления с ней и затем оглашает список непременных для подачи документов. Он может несколько отличаться, но в обязательном порядке предъявляется документ, подтверждающий показатели совокупного дохода семьи. Важно, чтобы у потенциального заемщика было постоянное место занятости.

Отрицательные моменты для заемщика

В большинстве случаев банк отклоняет заявку гражданина при наличии негативной кредитной истории. В данном случае попытка овладения заемными средствами заканчивается безуспешно. В случае одобрения заявки на ипотечное кредитование заинтересованному лицу следует незамедлительно приступать к поиску объекта недвижимости на предоставляемую учреждением в качестве займа сумму.

Необходимость оценки жилья

Среди предложенных на рынке квартир подбирается подходящий по личному желанию будущего владельца и с учетом денежной ипотечной массы вариант. Перед заключением сделки финансовая структура тщательно оценивает объект недвижимости. Исключено подписание бумаг без информации о реальной его цене на рынке.

По условиям программы, деятельность относительно оценки возлагается на заимствующее лицо. Учреждение может рекомендовать определенного оценщика, на которого возлагаются функции составления отчета о рыночной стоимости образца недвижимого имущества. Легально оформленный результат оценки в отведенное время подается сотруднику банка.

Учреждение может рекомендовать определенного оценщика, на которого возлагаются функции составления отчета о рыночной стоимости образца недвижимого имущества. Легально оформленный результат оценки в отведенное время подается сотруднику банка.

Контроль над рисками

Задействованный в процедуре ипотечного заимствования личный юрист проверяет чистоту проведенных операций. Когда подобран вариант квартиры и грамотно составлен отчет о расходах на имущество, учреждение приступает к проверке внутри собственной структуры на вероятные риски. В его праве потребовать от покупателя:

- правоустанавливающие документы на недвижимость;

- проект договора купли-продажи;

- другие справки по запросу.

В случае положительного исхода инспектирования документов кредитная организация выражает одобрение по поводу выдачи востребованной заемщиком суммы. Стороны приступают к основному, решающему вопросу мероприятия – предоставлению желаемых наличных средств.

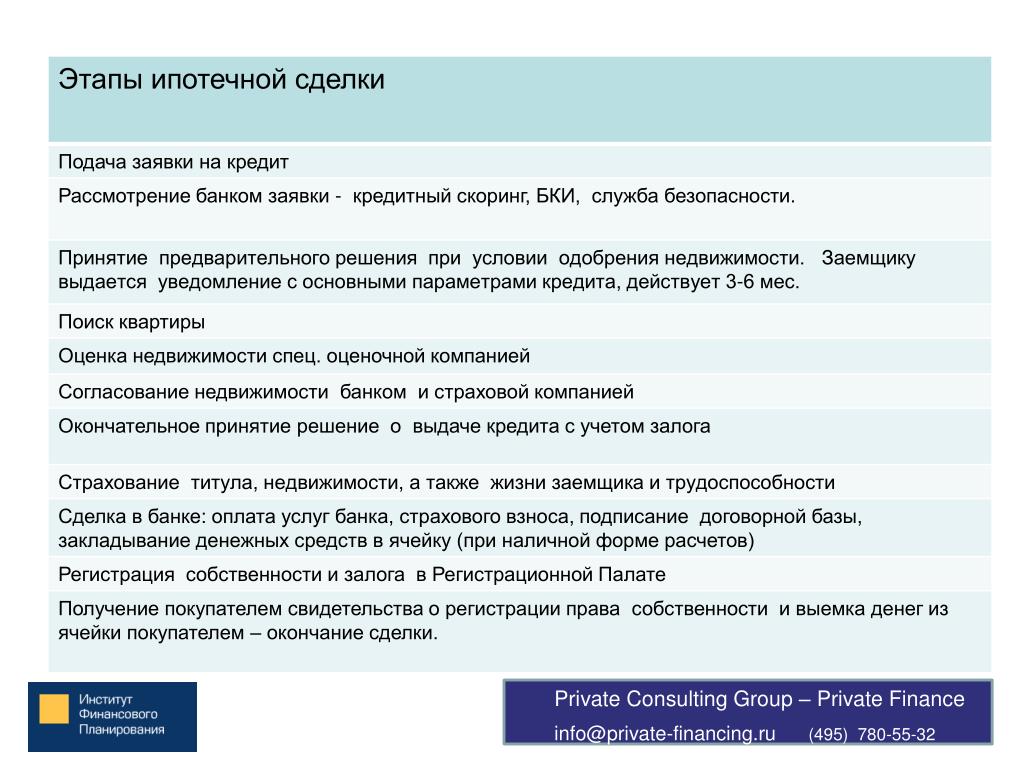

Заключение договора и расчеты

После завершения предусмотренных проверок при согласии банка заемщику предлагается для подписания кредитный договор. На основании его условий выделенная для займа денежная масса переводится на счет продавца до или после совершения сделки и регистрации обременения.

Согласно правилам кредитования по ипотеке, приобретателем недвижимости вносится единовременный первоначальный взнос. В интересах банка перед передачей денежных средств продавцу заблаговременно убедиться в том, что это обязательство заемщиком исполнено.

Регистрация сделки

После завершения финансовых операций мероприятие по купле-продаже считается состоявшимся за исключением внесения объекта недвижимости в единую базу данных в орган Росреестра. Для регистрации объекта требуется договор купли-продажи и заявление о залоге в пользу банка. Действия заверяются выпиской из ЕГРН, являющейся доказательством владения недвижимым имуществом.

До окончания установленных по кредитному договору выплат и полного исполнения обязательств заемщиком финансовое учреждение является залогодержателем квартиры. С целью уменьшения степени собственного риска оно страхует объект недвижимости в рамках договора по ипотеке. Страховые обязательства пролонгируются ежегодно до окончательного погашения суммы.

Сроки оформления военной ипотеки на новостройку и вторичное жилье

В среднем оформление ипотеки занимает не более двух месяцев

Сроки оформления зависят от правил и регламентов застройщиков, банков и других компаний-участников процесса оформления

Полезно знать:

Сроки оформления военной ипотеки на новостройку

| 1. | |

|---|---|

| 2. | Время на то, чтобы собрать необходимые справки и документы по приобретаемой квартире — от нескольких дней до месяца |

| 3. | Получение положительного решения ФГКУ «Росвоенипотека» о заключении ЦЖЗ — от 10-ти рабочих дней, согласно п. 13 Правил. И до 30-ти рабочих дней, в том случае если по предоставленным документам есть замечания |

| 4. | Рассмотрение кредитной заявки и принятие решения по данной заявке — от 3-х до 10-ти рабочих дней |

5. | Подписание кредитного договора и договора страхования — от 1-го до 3-х рабочих дней |

| 6. | Заключение сделки — понадобится от 1-го до нескольких дней |

| 7. | Государственная регистрация сделки займет — от 5-ти рабочих дней |

| Итого: от 45 рабочих дней | |

Сроки приобретения квартиры без кредита в новостройке

| 1. | Поиск вариантов — от 1-го дня (с Молодостроем) и до нескольких месяцев (с другими) |

|---|---|

| 2. | Время на принятие решения по договору ЦЖЗ и проверку информации о застройщике ФГКУ «Росвоенипотека» — порядка 30-ти рабочих дней согласно п. 34 Правил. И до 50-ти рабочих дней, если по предоставленным документам есть замечания |

| 3. | Заключение сделки и подача документов на государственную регистрацию — понадобится от 1-го до 10-ти рабочих дней |

| 4. | Государственная регистрация сделки займет — 7 рабочих дней |

| Итого: от 40 рабочих дней | |

Сроки оформления военной ипотеки на вторичном рынке или на дом с участком

1. | Поиск вариантов — от 1-го дня (с Молодостроем) и до нескольких месяцев (с другими) |

|---|---|

| 2. | |

| 3. | Получение положительного решения ФГКУ «Росвоенипотека» о заключении ЦЖЗ — 10-ти рабочих дней, согласно п. 13 Правил. И до 30-ти рабочих дней, в том случае если по предоставленным документам есть замечания |

| 4. | Рассмотрение кредитной заявки и принятие решения по данной заявке — от 3-х до 10-ти рабочих дней |

| 5. | Подписание кредитного и страхового договоров — от 1-го до 3-х рабочих дней |

| 6. | Заключение сделки — понадобится от 1-го до нескольких дней |

| 7. | Государственная регистрация сделки займет — от 5-ти рабочих дней |

| Итого: от 25 рабочих дней | |

Сроки приобретения квартиры на вторичном рынке или дома с участком без кредит

| 1. | Поиск вариантов – от 1-го дня (с Молодостроем) и до нескольких месяцев (с другими) |

|---|---|

2. | Время на то, чтобы собрать необходимые справки и документы по приобретаемому жилью – от нескольких дней до месяца |

| 3. | Получение положительного решения ФГКУ «Росвоенипотека» о заключении ЦЖЗ – 10-ти рабочих дней, согласно п. 13 Правил. И до 30-ти рабочих дней, в том случае если по предоставленным документам есть замечания |

| 4. | Заключение сделки – понадобится от 1-го до нескольких дней |

| 5. | Государственная регистрация сделки займет – от 5 рабочих дней |

| Итого: от 5 рабочих дней | |

Законодательство, регламентирующее сроки оформления военной ипотеки

Постановление Правительства Российской Федерации от 15 мая 2008 г. № 370

«О порядке ипотечного кредитования участников накопительно-ипотечной системы жилищного обеспечения военнослужащих»

Для приобретения квартиры военнослужащему прежде всего необходимо получить свидетельство участника НИС. Эта процедура в среднем занимает порядка 2-х месяцев. Если вы не получили свидетельство по истечении 40 дней, то можно (через свой личный кабинет на сайте ФГКУ «Росвоенипотека») запросить его электронный дубликат. Ответ на запрос приходит в течение двух дней. Как правило — дубликаты принимаются в большинстве банков, но оригинал свидетельства может понадобиться при заключении кредитного договора.

Что оформить быстрее: «вторичку» или новостройку?

Процесс приобретения квартиры в новостройке по военной ипотеке более длительный. Это связано в первую очередь с тем, что на проверку информации о застройщике тратиться больше времени, чем на проверку информации о продавце квартиры на вторичном рынке.

Это связано в первую очередь с тем, что на проверку информации о застройщике тратиться больше времени, чем на проверку информации о продавце квартиры на вторичном рынке.

При государственной регистрации ДДУ (Договора Долевого Участия в строительстве) также может возникнуть дополнительная задержка. Это связано с более объёмным пакетом документов, необходимым для подачи на рассмотрение и расширенным списком документов для проверки уполномоченным органом. Небольшие застройщики часто объединяют пакеты документов от нескольких военнослужащих в один, для оптимизации процесса государственной регистрации, что также удлиняет процедуру.

Отпуск при оформлении военной ипотеки

По закону отпуск военнослужащему на приобретение жилья по военной ипотеке не положен. Но в этом и нет необходимости, потому что военнослужащему нужно будет всего несколько раз посетить офис застройщика и банк. Между этими посещениями непосредственное участие военнослужащего не требуется.

Бесплатная консультация специалиста по всем вопросам связанным с военной ипотекой

Все этапы оформления военной ипотеки

Любой гражданин, который заключил контракт о прохождении воинской службы, имеет право, при заключении второго контракта, вступить в госпрограмму НИС. Через три года участия, ему предоставляется возможность получить накопления в виде целевого жилищного займа. Их можно использовать как первоначальный взнос по военной ипотеке, а также в роли дальнейших ежемесячных платежей.

Через три года участия, ему предоставляется возможность получить накопления в виде целевого жилищного займа. Их можно использовать как первоначальный взнос по военной ипотеке, а также в роли дальнейших ежемесячных платежей.

Верхняя «граница» ипотечного кредита рассчитывается исходя из того, сколько лет осталось военнослужащему до достижения сорокапятилетнего возраста, а значит сколько взносов к этому сроку ему будет переведено по государственной программе.

Обратите внимание: получить ЦЖЗ «в руки» нельзя. Эти средства перечисляются безналичным способом на банковский счет. Допустимо их использование исключительно для приобретения конкретного жилого объекта, который обозначен в договоре ЦЖЗ.

Документы, которые потребуются при самостоятельном оформлении военной ипотеки

Военнослужащему, который хочет получить военную ипотеку, нужно предоставить банку пакет документов, включающий:

- Свидетельство участника НИС. На основании него участник госпрограммы имеет возможность использовать ЦЖЗ. Оформлением данного документа занимается ФГКУ «Росвоенипотека».

- Анкету-заявление на получение ипотечного кредита.

- Согласие от военнослужащего на обработку персональных данных.

- Паспорт участника НИС (иногда также требуется паспорт супруги/супруга или его ксерокопия).

- Согласие супруга/супруги военнослужащего на покупку жилья. Этот документ выдается нотариусом.

- Брачный договор, если он заключен.

- Свидетельство о заключении брака, а также о рождении детей (если им меньше 14 лет, если больше – то паспорт).

Предоставленные документы проверяются и анализируются, лишь после этого между продавцом жилого объекта недвижимости и участником НИС заключается договор купли-продажи. Банковская организация подписывает с военнослужащим кредитный договор и оформляет закладную, предоставляет на подпись договор ЦЖЗ.

Обратите внимание: обозначенный перечень документов является «базовым», он может отличаться для каждого банка.Например, многие организации сначала анализируют лишь данные о самом потенциальном заемщике и только после их одобрения просят предоставить бумаги по объекту недвижимости. Но некоторые банки, уже при первичном обращении, рассматривают и данные о самом участнике НИС, и о покупаемом жилье (то есть справки, результаты оценки).

Например, многие организации сначала анализируют лишь данные о самом потенциальном заемщике и только после их одобрения просят предоставить бумаги по объекту недвижимости. Но некоторые банки, уже при первичном обращении, рассматривают и данные о самом участнике НИС, и о покупаемом жилье (то есть справки, результаты оценки).

Например, многие организации сначала анализируют лишь данные о самом потенциальном заемщике и только после их одобрения просят предоставить бумаги по объекту недвижимости. Но некоторые банки, уже при первичном обращении, рассматривают и данные о самом участнике НИС, и о покупаемом жилье (то есть справки, результаты оценки).Перед оформлением ипотечного кредита целесообразно получить консультации у специалистов, которые обладают полными данными о военной ипотеке. Они смогут дать развернутые ответы на все возникшие вопросы, а также сформируют перечень дополнительных документов, которые могут потребоваться в вашем индивидуальном случае.

Подписанные документы отправляются в ФГКУ «Росвоенипотека», они проверяются, а затем подписывается договор ЦЖЗ. При соблюдении всех условий, ФГКУ «Росвоенипотека» перечисляет финансовые средства ЦЖЗ на специальный счет участника госпрограммы, который открыт для военной ипотеки, а также возвращает ему подписанный договор ЦЖЗ. После этого военнослужащему нужно вместе с продавцом недвижимости обратиться в росреестр с целью регистрации перехода прав собственности, а также закрепления залога на объект сделки.

Важный момент: если один из продавцов жилой недвижимости – несовершенный ребенок или если собственники состоят в долях, то требуется нотариальное заверение сделки. Соответственно, перед посещением росреестра нужно обратиться к нотариусу.

Перечень документов, которые требуются в росреестре

При визите в росреестр нужно иметь при себе:

- Договор купли-продажи.

- Кредитный договор, а также все приложения к нему.

- Закладную.

- Договор ЦЖЗ (иногда – Свидетельство участника госпрограммы).

- Паспорт участника НИС.

- Согласие супруга/супруги на покупку «жилых метров», при наличии – брачный договор.

- Паспорт собственника, являющегося продавцом жилого объекта, а также разрешение его супруги или супруга на совершение сделки.

- Разрешение органов опеки на реализацию недвижимости, если совладельцем или собственником объекта являются недееспособные граждане, несовершеннолетние дети или ограниченно дееспособные лица.

- Заявление от участника НИС о регистрации права.

- Заявление от продавца о регистрации перехода права.

В этом списке обозначены основные документы, а «состав» полного пакета нужно уточнить в отделении росреестра, находящемся по месту оформления сделки. После регистрации права собственности военнослужащему следует получить выписку из ЕГРП, отражающую наличие обременений в пользу государства и банковской организации. Ее нужно предоставить в банк. Он перечислит ЦЖЗ и кредитные средства на личный счет продавца, это будет окончательным расчетом по договору купли-продажи.

На заключительном этапе выписка ЕГРП перенаправляется в ФГКУ «Росвоенипотека» вместе с документом, который подтверждает факт выдачи кредита и имеет описание графика платежей. Основываясь на эти данные, ФГКУ «Росвоенипотека» приступает к ежемесячному погашению Военной ипотеки.

Разница между зарегистрированной и справедливой ипотекой в жилищном ссуде

Когда слово «ипотека» используется в контексте жилищной ссуды, мы знаем, что недвижимость должна быть заложена кредитору до тех пор, пока ссуда не будет полностью погашена. Ипотека — это передача процентов на недвижимость с целью получения займа.

Как покупатель ипотечного кредита, важно осознавать необходимость в «зарегистрированной» и «справедливой» ипотеке, а также в гербовых сборах, связанных с судебным процессом. Такие сборы действительно влияют на стоимость кредита.Даже когда банк предлагает существенно низкую ставку по ссуде и отказывается от комиссии за обработку ссуды, такие сборы могут ослабить преимущества.

MakaanIQ расскажет вам больше о зарегистрированной и справедливой ипотеке в жилищных кредитах.

Общие сведения Справедливая ипотека При справедливой ипотеке владелец должен передать свой документ о праве собственности кредитору, тем самым создавая обвинение в собственности. Владелец также устно подтверждает намерение взимать плату за имущество. Справедливая ипотека также известна как подразумеваемая или конструктивная ипотека. Для получения справедливой ипотеки не требуется никаких юридических процедур, но она считается ипотекой в интересах справедливости (по принципу справедливости). Заемщик получает деньги от банка / кредитора с соглашением о том, что его собственность, на основании которой создается справедливая ипотека, будет выступать в качестве обеспечения ссуды.

Справедливая ипотека также известна как подразумеваемая или конструктивная ипотека. Для получения справедливой ипотеки не требуется никаких юридических процедур, но она считается ипотекой в интересах справедливости (по принципу справедливости). Заемщик получает деньги от банка / кредитора с соглашением о том, что его собственность, на основании которой создается справедливая ипотека, будет выступать в качестве обеспечения ссуды.

Заемщик должен предоставить кредитору свой документ о праве собственности в качестве обеспечения взятых в долг.

Никакой официальный юридический документ не оформляется и не регистрируется в записях регистратора, но он может быть создан в уведомленных местах.Гербовый сбор и сборы сравнительно низкие по сравнению с зарегистрированной ипотекой.

Понимание зарегистрированной ипотекиВ зарегистрированной ипотеке заемщик должен в официальном письменном порядке предъявить залог недвижимости субрегистратору в качестве доказательства передачи процентов кредитору в качестве обеспечения заем. Зарегистрированная ипотека также известна как «Доверительный акт».

Зарегистрированная ипотека отвечает всем необходимым юридическим требованиям для создания ипотеки или залога.Если заемщик погашает ссуду в соответствии с условиями договора жилищного кредита, право собственности возвращается заемщику. Права кредитора (созданные в ходе судебного процесса) в отношении собственности не имеют юридической силы. Однако, если заемщик не сможет полностью погасить ссуду (т.е. проценты плюс основную часть), кредитор будет иметь право вступить во владение недвижимостью.

Преимущества из Справедливая ипотека Справедливая ипотека считается легкой и экономичной.Гербовый сбор по справедливой ипотеке намного ниже, чем по зарегистрированной ипотеке. Во многих штатах гербовый сбор и регистрационные сборы при справедливой ипотеке составляют всего 0,1% от суммы кредита. В случае других ипотечных кредитов гербовый сбор и регистрационные сборы необходимо платить дважды, иногда. Это означает, что гербовый сбор и регистрационные сборы оплачиваются при создании ипотеки / залога, а также при закрытии ипотеки, то есть когда сумма ссуды полностью выплачена.

В случае других ипотечных кредитов гербовый сбор и регистрационные сборы необходимо платить дважды, иногда. Это означает, что гербовый сбор и регистрационные сборы оплачиваются при создании ипотеки / залога, а также при закрытии ипотеки, то есть когда сумма ссуды полностью выплачена.

Заемщику и представителю банка не нужно посещать офис субрегистратора и проходить процесс регистрации / выдачи ипотеки.

Оригинал титула будет возвращен вам без какой-либо формальной процедуры, когда вы полностью выплатите свой долг банку.

Почему банки предпочитают зарегистрированную ипотекуНесмотря на преимущества, которые справедливая ипотека может предложить обеим сторонам (то есть заемщику и кредитору), банки предпочитают зарегистрированную ипотеку, потому что справедливая ипотека не содержит записей о ссуде на собственность в субподрядной — регистратор. При справедливой ипотеке только кредитор и заемщик осведомлены об ипотеке / платеже, созданных на собственность / землю.Это оставляет возможность продажи собственности третьему лицу без полного погашения кредита. Новый покупатель / сторона может не знать об ипотеке (потому что нет записей, а ипотека создается путем простого обмена словами).

Итак, банковские учреждения считают справедливую ипотеку вводящей в заблуждение. В прошлом кредиторы сообщали о многих случаях мошенничества, поскольку одно и то же имущество использовалось для получения нескольких ссуд, поскольку публичные записи отсутствовали.

Все, что вам нужно знать о зарегистрированной и справедливой ипотеке

Что такое ипотека?

Ипотека — это передача доли в собственности в ссуду.Плательщик называется залогодателем, получатель — залогодержателем, основная сумма денег и проценты, по которым на данный момент получена выплата, называются ипотечными деньгами, а средство, с помощью которого происходит передача, называется закладной. Ипотека — это средство получения некоторого финансового интереса.

Когда вы берете жилищный кредит, вы должны предоставить в банк все документы, подтверждающие ваше право собственности. Это действует как гарантия для банка, когда они ссужают вам деньги на покупку дома.Но вы должны знать, что существует несколько типов жилищного кредита, и каждый из них может повлиять на вас по-разному.

Есть два важных типа ипотеки, которые могут повлиять на ваш жилищный кредит. Расположение обычно зависит от вовлеченных сторон. В жилищном кредите есть два основных аспекта — заемщик жилищного кредита и банк жилищного кредитования / компания по жилищному финансированию.

Когда вы берете жилищный заем, наиболее распространенной является договоренность, при которой банк ссужает вам деньги, а вы представляете банку оригиналы документов, подтверждающих право собственности, в качестве ипотеки.Это называется обычной ипотекой. Теперь, если у вас есть возможность регулярно погашать кредит, тогда все просто и легко.

Однако по какой-то причине, если вы не в состоянии выплатить кредит, имеет право банк. Эти права определяются типом ипотечного соглашения, которое вы заключили. Следовательно, вам следует внимательно подумать, какие соглашения вы подписываете при получении кредита. Есть две такие важные формы соглашения:

Зарегистрированная ипотека

Проще говоря, зарегистрированная ипотека — это категория ссуды, при которой заемщик добровольно предоставляет банку полные права на собственность в случае невыполнения ссуды.В таком сценарии вы, как заемщик, разрешили банку распоряжаться имуществом, которое вы можете по умолчанию предоставить ссуде, если хотите. Проще говоря, в зарегистрированной ипотеке заемщик должен сделать заявление о собственности субрегистратору через формальный письменный процесс в качестве доказательства передачи процентов кредитору в качестве обеспечения ссуды. Зарегистрированная ипотека также известна как «Доверительный акт».

Если заемщик погашает ссуду в соответствии с условиями договора жилищного займа, право собственности на недвижимость возвращается заемщику. Однако, если заемщик не сможет полностью погасить ссуду (т.е. проценты и основную часть), кредитор будет иметь право занять недвижимость.

Однако, если заемщик не сможет полностью погасить ссуду (т.е. проценты и основную часть), кредитор будет иметь право занять недвижимость.

Это защищает банк при трех обстоятельствах:

- Если имущество оспаривается, банк будет иметь права перед другими сторонами

- Заемщик не может продать сомнительную недвижимость по кредиту несколько раз, поскольку это было зарегистрировано в записях субрегистратора.

- В случае дефолта право собственности на имущество переходит к банку.Банк может делать с ним все, что хочет.

Справедливая ипотека

Справедливая или простая жилищная ссуда является наиболее распространенной формой жилищной ссуды. В этом случае, когда вы занимаете деньги у кредитора, документы на недвижимость остаются у кредитора. Срок действия жилищного кредита составляет 15-20 лет, и документы вернутся к вам только после того, как кредит будет полностью погашен. Во время справедливой ипотеки вы передаете право собственности на свою собственность своему банку до тех пор, пока не погасите всю сумму.Если вы не предоставите ссуду, вы позволите им занять вашу собственность.

Со стороны заемщика оформляется меморандум о депозите на право собственности. Этот меморандум представляет собой запись всех документов, представленных в банк, в нем также указывается, что заемщик добровольно предоставил все документы по жилищному кредиту и уплачен гербовый сбор. Сбор, уплачиваемый за гербовый сбор, называется MODT. Сборы от 0,1% до 0,2% от стоимости дома в зависимости от штата, в котором вы живете. Также необходимо зарегистрировать MOD (Меморандум о депозите) в учреждении под названием CERSAI (Центральный реестр реконструкции активов и обеспечения ценных бумаг) .

Обычно банк выбирает простой или справедливый договор жилищного кредита. Но в некоторых случаях они могут настаивать на зарегистрированном соглашении. Давайте посмотрим, как эти двое сравниваются друг с другом.

Разница между справедливой и зарегистрированной ипотекой

| Факторы | Справедливая ипотека | Ипотека |

| Регистрация | Справедливая ипотека не зарегистрирована | Зарегистрирована ипотека |

| Процесс | Вы должны купить гербовую бумагу в Equitable Mortgage | В зарегистрированной ипотеке заемщик должен обратиться в офис Субрегистратора. |

| Затраты | Расходы на гербовый сбор — 0,1% или 0,2% от стоимости дома | Это 5% от стоимости дома |

| Доступность | Это дешевле, чем зарегистрированная ипотека | Это дороже справедливой ипотеки |

| Права банка | Если вы не вернете ссуду, банк заберет вашу собственность и продаст ее с аукциона. | Если вы не можете погасить ссуду, собственность передается банку, и он может делать с ней все, что хочет. |

| Риск | Справедливая ипотека более рискованна, чем зарегистрированная. | Принимая во внимание, что зарегистрированная ипотека является безрисковой благодаря безопасности, которую она предоставляет обеим сторонам (кредитору и заемщику) в отношении собственности. |

Как формируется справедливая ипотека?

Заемщик должен предоставить кредитору свой титул в качестве обеспечения ссуды.Документ служит доказательством того, что залогодержатель передал право собственности в долг своей собственности.

Когда оформляется зарегистрированная ипотека?

Зарегистрированная ипотека необходима для создания:

- Когда оригинал документа о праве собственности недоступен.

- Справедливая ипотека может быть сделана только в уведомленных городах, если ипотека должна быть сделана в городе, о котором не было сообщено, необходимо оформить зарегистрированную ипотеку.

Нужно ли регистрировать справедливую ипотеку?

Справедливая ипотека не облагает гербовым сбором.Он не отвечает всем требованиям законной ипотеки согласно закону об ипотеке. Во время справедливой ипотеки вы передаете право собственности на свою собственность своему банку до тех пор, пока не погасите всю сумму. Если вы не предоставите ссуду, вы позволите им занять вашу собственность.

Почему банки предпочитают зарегистрированную ипотеку?

Банки предпочитают регистрированную ипотеку, поскольку в справочной ипотеке не ведется учет ссуд на недвижимость в офисе Субрегистратора. При справедливой ипотеке только кредитор и заемщик осведомлены об ипотеке / плате за недвижимость.Это оставляет возможность продажи собственности третьим лицам без полной выплаты долга. Новый покупатель может не знать об ипотеке, потому что нет записи, а ипотека создается только путем обмена словами. Поэтому банковские учреждения считают справедливую ипотеку вводящей в заблуждение и предпочтительной зарегистрированной ипотекой.

Регистрация ипотечного договора путем депозита титулов — Финансы и банковское дело

Чтобы распечатать эту статью, все, что вам нужно, — это зарегистрироваться или войти в систему на Mondaq.com.

Дувва Паван Кумар * и К. Суман Редди **

Ипотека — это передача доли в определенном недвижимом имуществе с целью обеспечения выплаты авансированных или подлежащих предоставлению в виде займа денег, существующего или будущего долга или исполнения соглашения, которое может повлечь за собой материальная ответственность.

Залогодателем является лицо, которое берет в долг и передает свою долю в недвижимом имуществе ссудодателю.Кредитор является залогодержателем, а ссудные средства, под которые имущество используется в качестве обеспечения, — это ипотечные деньги. Инструмент, с помощью которого осуществляется перевод, называется закладной.

Инструмент, с помощью которого осуществляется перевод, называется закладной.

Вся ипотека, кроме ипотеки путем депонирования титулов, может быть оформлена зарегистрированным документом, подписанным залогодателем и засвидетельствованным как минимум двумя свидетелями.

Если лицо в любом из следующих городов, а именно в городах Калькутта, Мадрас и Бомбей, а также в любом другом городе, который соответствующее правительство штата может указать в этом имени в официальной газете, передает кредитору или его агентские документы о праве собственности на недвижимое имущество с намерением создать на нем обеспечение, сделка называется ипотекой путем депонирования документов о праве собственности 1 .

Для создания действительной ипотеки путем депонирования документов о праве собственности должником должна быть передача документов о праве собственности на недвижимое имущество кредитору или его агенту с намерением создать на нем обеспечение. Таким образом, если существует задолженность и если документы о праве собственности депонируются должником с намерением, чтобы документы о праве собственности были залогом долга, то в силу простого факта депонирования этих документов о праве собственности возникает ипотека.

Ипотека путем депозита документа о праве собственности не требует регистрации.Иногда депонирование титулов сопровождается меморандумом. В этом документе исследуются обстоятельства, при которых меморандум, сопровождающий депонирование титулов на право собственности, требует регистрации.

Еще в 1873 году этот вопрос был рассмотрен Высоким судом Калькутты в деле Kedarnath Dutt v. Shamlal Khetry 2 . В этом случае суд постановил, что меморандум не является основанием для создания справедливой ипотеки и не является доказательством заключения договора, и, следовательно, он не подпадает под действие статьи 17 Закона о регистрации. Однако, если меморандум таков, что его можно рассматривать как договор об ипотеке, он будет инструментом, с помощью которого была создана ипотека, и подпадет под действие Раздела 17 Закона о регистрации.

Однако, если меморандум таков, что его можно рассматривать как договор об ипотеке, он будет инструментом, с помощью которого была создана ипотека, и подпадет под действие Раздела 17 Закона о регистрации.

Никакой меморандум не может подпадать под действие Раздела 17 Закона о регистрации, если только он не содержит таких условий и не подписан и не доставлен в такое время, в таком месте и при таких обстоятельствах, которые на законных основаниях приводят к выводу о том, что в отношении депозита, он представляет собой соглашение между сторонами 3 .

Когда должник передает кредитору документы о праве собственности на свою собственность с намерением создать ценную бумагу, закон подразумевает договор между сторонами о создании ипотеки, и в соответствии с разделом 59, как в другой форме ипотеки, зарегистрированный инструмент не требуется. Но если стороны решат сократить договор до письменной формы, последствия исключаются их явно выраженной сделкой, и документ будет единственным доказательством его условий. В таком случае залог и документ составляют неотъемлемую часть сделки и являются важными составляющими при создании ипотеки.Поскольку депозит сам по себе не предназначен для создания платежа, и документ, который представляет собой сделку в отношении обеспечения, также необходим и действует для создания платежа в сочетании с депозитом, он требует регистрации в соответствии с разделом 17 Закона о регистрации 1908 года, поскольку незавещательный инструмент, создающий долю в недвижимом имуществе 4 .

Если документ депонирован до выполнения письменной декларации, то есть, если документы были переданы кредитору в качестве обеспечения ссуды, а письмо или письмо просто перекодировали прошлую транзакцию, то необходимости в регистрации не было бы. письма для действующей справедливой ипотеки.Однако, если в прошлом не было сделки по фактическому депонированию титулов на право собственности до оформления письма, на которое полагалось, и письмо является единственным доказательством ипотеки и единственным документом, с помощью которого была создана ипотека, письмо должно быть зарегистрировано. и если он не зарегистрирован, он не может быть признан в качестве доказательства действительной справедливой ипотеки путем депонирования документов о праве собственности 5 .

и если он не зарегистрирован, он не может быть признан в качестве доказательства действительной справедливой ипотеки путем депонирования документов о праве собственности 5 .

Для того, чтобы требовать регистрации, документ должен содержать все основные сведения о сделке, и одно из важных условий заключается в том, что документы о приливе должны быть депонированы на основании документа или подтверждать более раннее депонирование документов, подтверждающих право собственности, и в дальнейшем документы о праве собственности должны храниться Обеспечение по указанной ипотеке 6 .

Хотя ипотека путем депонирования документов о праве собственности может быть создана путем простого депонирования документов о праве собственности без какого-либо письменного договора между сторонами, но после того, как сделка или контракт будут сокращены до письменной формы, они должны быть зарегистрированы. 7 .

Один убедительный принцип, который вытекает из соотношения решений, однако, заключается в том, что если есть доказательства, экстравертные или интровертные, которые вынудили бы суд постановить, что в рамках единой сделки заимствование и депонирование документов, подтверждающих право собственности, были осуществлены и что намерение становится ясным и публичным только в такой одновременной сделке, тогда меморандум, подтверждающий такую сделку, требует регистрации.Возможно, меморандум содержит подробное изложение суммы заимствованной суммы. Это не сделает меморандум не подлежащим регистрации, при условии, что это будет независимая сделка, а не единственная сделка, подтверждающая депонирование документов, подтверждающих право собственности. Единственная важная особенность, на которую Суд должен обратить особое внимание, — это то, что депонирование документов, подтверждающих право собственности, должно было произойти до момента написания меморандума. Если такое разногласие во времени очевидно из самого меморандума или если оно может быть обнаружено на основе совокупности фактов и оценки окружающих обстоятельств, то истец может успешно провести свое дело на основе справедливой ипотеки и получить ипотечный указ. Если, однако, Суд не удовлетворен более ранним депонированием документов, подтверждающих правовой титул, но если предполагаемый меморандум является единственным доказательством создания справедливой ипотеки, то, несмотря на точность выражений, использованных в нем, Суд должен признать, что такой меморандум не допускается в качестве доказательства из-за отсутствия регистрации 8 .

Если, однако, Суд не удовлетворен более ранним депонированием документов, подтверждающих правовой титул, но если предполагаемый меморандум является единственным доказательством создания справедливой ипотеки, то, несмотря на точность выражений, использованных в нем, Суд должен признать, что такой меморандум не допускается в качестве доказательства из-за отсутствия регистрации 8 .

Заключение

Настоящая проверка того, требуется ли регистрация для меморандума о передаче правового титула, состоит в том, чтобы выяснить, представляет ли меморандум сделку между сторонами 9 .Таким образом, необходимо задать вопрос: намеревались ли стороны сократить свою сделку относительно передачи документов, подтверждающих право собственности, на форму документа? В таком случае документ требует регистрации. Если, с другой стороны, его правильное построение и сопутствующие обстоятельства приводят к выводу, что стороны не намеревались это делать, то при отсутствии явной сделки договор о создании ипотеки возникает в силу закона из залога. сам с необходимым намерением, и документ, являющийся просто доказательством, не требует регистрации.

Простое заявление о том, что залог вносится в качестве обеспечения выплаты ссуды, не может быть истолковано как договор, заключаемый самим документом. Таким образом, этот документ нельзя рассматривать как запись соглашения между сторонами. Это в лучшем случае свидетельствует о том, что документы о праве собственности были переданы на хранение истцу 10 . Вопрос о том, был ли рассматриваемый документ согласован сторонами в рамках договоренности о создании ипотеки путем депонирования титулов, должен решаться с учетом фактов каждого дела.

* V год NALSAR, Юридический университет, Хайдарабад.

** V год NALSAR, Юридический университет, Хайдарабад.

1 Раздел 58 (f) Закона о передаче собственности 1882 г.

2 (1873) 2k Suth WR 150. Соответствующее письмо по делу, рассмотренному в Верховном суде, гласило:

«Для погашения ссуды в размере 1200 рупий и процентов, причитающихся по ней, я передаю на хранение Шамиал Хетри в качестве залога в виде справедливого ипотечного правового титула документы на мою собственность».

3 Obla Sundarachariar v. Narayana Ayyer, AIR 1931 PC 36.

4 Рачпал против Бхагвандас, AIR 1950 SC 272 ..

5 Indersain v. Md. Raza Gowher, AIR 1962 Mad 258.

6 Д. Д. Сил против Р. Л. Фумры, AIR 1970 SC 659.

7 Bhavanarayana v. Venkitaratnam, AIR 1971 Andh Pra 359.

8 Алагаппан против Калянсундара Айер, AIR 1977 Mad 238.

9 Modem Housing Construction против Alagappa Textiles, (1972) 2 Mad U 319.

10 H.C. Нанджаппа против M.F.C. Industries (P) Ltd., 1986 Мадрас.

Содержание этой статьи не является юридической консультацией, и на нее нельзя полагаться. Следует обратиться за конкретным советом относительно ваших конкретных обстоятельств.

Понимание справедливой ипотеки — The Hindu

Ипотека будет основным залогом для получения жилищной ссуды или ссуды под залог другой собственности. Автор: Р. П. Дешпанде

«Закон о передаче собственности 1882 года» гласит: «Ипотека — это передача процентов в определенном недвижимом имуществе с целью обеспечения выплаты авансированных или подлежащих предоставлению денег в виде ссуды, существующего или будущего долга или выполнение задания, которое может повлечь материальную ответственность ».

Для получения ипотечных ссуд и ссуд под недвижимость банки и HFC (компании жилищного финансирования) ищут обеспечение в виде ипотеки имущества, подлежащего финансированию. В случае невыплаты ссуды кредиторы будут иметь законное право принудить к исполнению залога для взыскания непогашенного долга вместе с процентами и другими сборами.

Поскольку на практике существует только два типа ипотеки, а именно, ипотека посредством депозита документов, подтверждающих право собственности, и регистрация меморандума о депонировании документов, подтверждающих право собственности, давайте проанализируем плюсы и минусы обоих. Первый коммерчески известен как «справедливая ипотека». Благодаря простой, легкой и менее затратной процедуре создания «справедливой ипотеки» сегодня большинство жилищных кредитов обеспечиваются справедливой ипотекой.

Первый коммерчески известен как «справедливая ипотека». Благодаря простой, легкой и менее затратной процедуре создания «справедливой ипотеки» сегодня большинство жилищных кредитов обеспечиваются справедливой ипотекой.

Как создается

Ипотека создается путем простого депонирования документов, подтверждающих право собственности (оригинальные документы на право собственности, такие как купля-продажа / дарственный акт / документ о разделе и т. Д., А также сопроводительные документы) и подписания меморандума о депонировании титулов.

В Карнатаке гербовый сбор применяется за оформление меморандума о депонировании титулов, даже если он не зарегистрирован.Несмотря на то, что гербовый сбор уплачен, в книгах регистрирующих органов запись об ипотечных сборах не производится. Следовательно, ипотечной записи не будет в Свидетельстве об обременении, выданном офисом Субрегистратора.

Поскольку о создании справедливой ипотеки известно только заемщику и кредитору, существует возможность злоупотребления ею заемщиком. Заемщик может скрыть ипотеку и продать собственность любой третьей стороне, сделав неверное заявление о том, что он / она потеряли документы о праве собственности.В таком случае даже договор купли-продажи регистрируется на имя нового покупателя, а хата передается на имя нового покупателя. Несмотря на то, что покупатель получает титул, он связан с обязательствами по ипотеке, неизвестными до тех пор, пока банк / HFC, предоставивший ссуду и имеющий оригинальные документы о праве собственности, не обратится к новому покупателю и не потребует обязательство по ипотеке. Есть много примеров таких неправомерных действий со стороны заемщиков с криминальными взглядами.

Многие застройщики, которых можно назвать «однодневками», обманывают банки / ГФУ, а также покупателей, сначала пытаясь получить финансирование для строительства жилого комплекса, депонируя документы о праве собственности на всю собственность и не сообщая об обязательствах по ипотеке. продали квартиры физическим лицам, которые в дальнейшем брали индивидуальные жилищные ссуды в других банках / ГФУ.

продали квартиры физическим лицам, которые в дальнейшем брали индивидуальные жилищные ссуды в других банках / ГФУ.

Таким образом, для одного объекта было выделено несколько средств, что затрудняет для кредиторов взыскание долгов. Это многократное финансирование двумя или более банками / ГФУ является одной из причин вызывающего тревогу роста NPA (неработающих активов) в последнее время. В последнее время банки и ГФУ постепенно реализуют возможность регистрации меморандума о депонировании документов, подтверждающих право собственности, в офисе субрегистратора.

После регистрации меморандума о депонировании документов, подтверждающих право собственности, взимается гербовый сбор и регистрационный сбор в соответствии с таблицей гербовых сборов, указанной выше.Не только из-за более высокой стоимости, процедура становится длительной и неудобной, поскольку заемщикам придется обращаться к юрисдикционному субрегистратору для регистрации меморандума, где коррупция является обычным делом.

Процедура банков

Поскольку банки и ГФУ освобождены от необходимости появляться перед регистрирующими органами, уполномоченные лица, подписавшие банки / ГФУ, оформят меморандум в своих офисах и попросят заемщиков пойти в офис Субрегистратора и получить регистрацию меморандум о депонировании документов, подтверждающих право собственности, и получить обратно зарегистрированный документ и свежий сертификат ЕС (Свидетельство об обременении), подтверждающий запись о регистрации депозита титулов.Только после сбора всех оригиналов документов, подтверждающих право собственности, зарегистрированного меморандума и ЕС, банки / ГФУ выдадут санкционированный заем.

И после закрытия ссуды банк / HFC оформит меморандум о выдаче ипотеки. Снова заемщик должен обратиться к субрегистратору, заплатить гербовый сбор и регистрационный сбор и получить ипотечный кредит.

Некоторые ведущие банки, которые санкционировали жилищные ссуды, создали депозиты документов о праве собственности и разрешили частичные выплаты, настаивают на регистрации меморандума о депозите документов о праве собственности, прежде чем выпускать окончательную выплату суммы ссуды. Этот ход неоправданный. Таким пострадавшим заемщикам предлагается добиваться справедливости, обратившись к омбудсмену регулирующих органов.

Этот ход неоправданный. Таким пострадавшим заемщикам предлагается добиваться справедливости, обратившись к омбудсмену регулирующих органов.

(Автор является директором-основателем Института домашних финансов, Бангалор, с ним можно связаться по адресу [email protected])

Признание ипотеки путем депонирования нотариального акта

Купить дом — задача не из легких. Помимо окончательного определения местоположения, выбора дома и наличия достаточных финансовых ресурсов, нам также необходимо завершить юридические процедуры, такие как регистрация собственности, передача имени и т. Д.Большинство из нас также пользуется ипотечным кредитом, чтобы узнать, достаточно ли у нас средств для покупки дома. В Интернете доступна обширная информация о том, как получить жилищный заем в финансовых учреждениях. Однако большинству из нас было бы незнакомо, что такое «заполнение извещения об ипотеке путем депонирования документа о праве собственности».

В статье ниже представлена информация об электронной подаче «Уведомления о депонировании титула на право собственности».

Электронная подача уведомления об ипотеке путем депонирования титула на право собственности вступила в силу 1 апреля 2013 года.Электронная подача означает онлайн или электронную подачу уведомлений об ипотеке собственности, указанной в Разделе 89B Закона о регистрации 1908 года.

Данные изменения были внесены в целях защиты интересов банков и общества. Ранее соглашение / указание, касающееся ипотеки путем депонирования титула на право собственности, было недоступно для общественности.

Из-за этого существовала возможность для мошенничества, например, получения ссуд в нескольких банках на одно и то же имущество или продажи имущества, которое уже заложено.Таким образом, эти поправки были внесены с целью предотвращения такого мошенничества.

В случае ипотеки путем депонирования документа о праве собственности, совершенного 1 апреля 2013 г. , и после:

, и после:

- Если договор заключен или подписан между залогодателем и залогодержателем, он должен быть в обязательном порядке зарегистрирован. Обычно срок регистрации составляет четыре месяца с даты оформления.

- Если такой договор не заключен, залогодатель должен подать уведомление о наличии такой ипотеки.Это уведомление должно быть подано в течение 30 дней с даты ипотеки.

- Если соглашение оформлено и зарегистрировано в соответствии с пунктом (1), то уведомление о уведомлении не требуется.

- Отказ от регистрации соглашения / непредставление уведомления о намерениях может нарушить законность ипотеки и нанести ущерб интересам вовлеченных сторон. Любое лицо, не представившее такое уведомление в установленный срок, подлежит наказанию в соответствии с разделом 89C Закона.

Порядок регистрации договора

Договор может быть зарегистрирован в офисе субрегистратора, в котором находится заложенное имущество. Порядок регистрации такой же, как и для остальных документов.

Часто задаваемые вопросы

Каков срок подачи уведомления?

Уведомление должно быть подано в течение 30 дней с даты ипотеки.

Можно ли продлить срок в исключительных случаях или иным образом?

Нет. Поскольку это закон, а не административный приказ, срок не может быть продлен.

Каков режим / процесс подачи?

Для удобства граждан в отделении внедрена электронная система подачи документов, которая в настоящее время доступна для банков / небанковских финансовых институтов; граждане могут подать уведомление онлайн из банков. Подробная информация о процессе доступна на сайте Департамента регистрации и печати Махараштры.

Помимо электронной подачи, в качестве временной меры граждане могут подать уведомление физически. Формат уведомления прилагается.

Куда нужно подавать уведомление?

Уведомление должно быть подано в офис субрегистратора, в юрисдикции которого находится собственность (на которую переданы документы о праве собственности).

Установлены ли дни для физического хранения документов?

Указанные учреждения могут принять уведомление для подачи в рабочее время в любой рабочий день.

О гербовом сборе

Гербовый сбор взимается в соответствии со статьей 6 Закона Махараштры о гербовых сборах 1958 года, т.е. @ 0,1%, если сумма ссуды составляет 5 лакхов или меньше, и @ 0,2%, если сумма ссуды превышает 5 лакхов. Если гербовый сбор, как указано выше, уплачивается по любому другому документу, например по соглашению об аналогичной кредитной операции, то гербовый сбор в размере 100 рупий должен быть оплачен в уведомлении.

Сборы за подачу документов и прочие прочие сборы

Сбор за подачу документов составляет 1000 рупий, независимо от суммы ссуды.В случае регистрации только на физическом носителе (а не в режиме онлайн) необходимо оплатить сбор за обработку документов в размере 300 рупий.

Как оплатить гербовый сбор, регистрацию и обработку документов?

В случае электронной подачи : Гербовый сбор и сборы за регистрацию должны быть оплачены онлайн через Государственную систему учета квитанций (GRAS).

В случае физической подачи : Гербовый сбор и регистрационные сборы могут быть оплачены любым допустимым способом, включая GRAS.Если регистрационный сбор должен быть оплачен через DD, он должен быть в пользу офиса соответствующего субрегистратора и уплачен в соответствующем городе. Плата за обработку документов должна быть оплачена наличными.

Каков фактический процесс физического хранения? Какие еще документы требуются?

- Получить уведомление в установленном формате

- Уплатите соответствующий гербовый сбор

- Прикрепите фотографии и поставьте оттиск (-ы) большого пальца (-и) залогодателя (-ов)

- Уточните это в банке (уполномоченный сотрудник банка должен поставить свою подпись и печать)

- Залогодатель (и) должен предоставить его субрегистратору вместе с фотокопией уведомления .

- Если гербовый сбор в соответствии со Статьей 6 уплачивается за другой документ, а 100 рупий уплачиваются за уведомление, то заверенная копия другого документа должна быть представлена вместе с уведомлением .

- Субрегистратор, после проверки гербового сбора, должен передать квитанцию об уплате регистрационного сбора и платы за обработку документов, а также предоставить подтверждение на фотокопии уведомления.

Следующие документы не требуются

- Сопроводительное письмо из банка

- Квитанция об уплате гербового сбора (если он составляет 100 рупий или франкирование осуществляется соответствующим банком)

- Копия (-ы) документов, подтверждающих право собственности, депонированных в банках

Если документы о праве собственности на несколько объектов недвижимости сдаются на хранение, то куда следует подавать уведомление?

- Если все объекты недвижимости находятся в пределах одной юрисдикции, достаточно одного уведомления, содержащего информацию обо всех объектах недвижимости и их титулах.

- Если недвижимость находится в разных юрисдикциях, то необходимо подать отдельные уведомления каждому субрегистратору, под юрисдикцией которого находится недвижимость (на которую переданы документы о праве собственности). Для таких уведомлений сборы за подачу и обработку документов должны быть оплачены отдельно.

Требуются ли свидетели / агент в офисе субрегистратора?

№

Должен ли представитель банка оставаться в офисе регистратора sc]]]]]] ub?

№

Источник: Департамент регистрации и печати, Правительство Махараштры, Департамент IGR

Ипотечный договор — ставки по ипотеке, права, регистрация, образец формата

Ипотечный договор — ставки по ипотеке, права, регистрация, образец формата Ипотека в недвижимом имуществе — это обеспечительный интерес, которым владеет кредитор, в отношении долгового обеспечения, в основном в виде денежной ссуды. Ипотека — это не то же самое, что и долг, это ценная бумага, принадлежащая кредитору в отношении долга. Он служит передачей эквивалентной доли в земле от владельца к кредитору по ипотеке только при условии, что при выполнении условий ипотеки проценты будут возвращены владельцу.

Ипотека — это не то же самое, что и долг, это ценная бумага, принадлежащая кредитору в отношении долга. Он служит передачей эквивалентной доли в земле от владельца к кредитору по ипотеке только при условии, что при выполнении условий ипотеки проценты будут возвращены владельцу.

В большинстве районов мира ипотека связана с ссудой, полученной на дом, а в других юрисдикциях — только на землю. Таким образом, ипотека служит приемлемым методом для физических и юридических лиц, позволяющих приобрести и полностью владеть недвижимостью без необходимости сразу платить полную цену из своего дохода.

В Соединенных Штатах и в большинстве стран мира, когда вы занимаете деньги для покупки квартиры, этот долг называется ипотекой. Банки обычно предпринимают конкретные шаги для обеспечения того, чтобы их ссуды обязательно были оплачены должником и с его процентами. Вот почему банк, который в большинстве случаев является кредитором, предложит вам ипотеку, но получит залог, который будет служить залогом в купленном вами имуществе.

Кредиторы часто используют ипотечный документ, когда выдают деньги, которые будут использованы для покупки дома.Таким образом, закладная действует как документ, который будет обусловливать ссуду на основе обеспечения кредитора в собственности.

Ипотечный документ можно определить как документ, который предоставляет кредитору или залогодержателю абсолютную законность с точки зрения прав и интересов в собственности. Если заемщик или залогодатель передает в залог свое имущество или дом в качестве обеспечения при получении ссуды, право собственности кредитора на сделку (собственность) легализируется в ипотечном документе .

Чтобы получить ссуду от кредитора для финансирования покупки дома, вы пообещаете выплатить ссуду вместе с любыми начисленными процентами.Чтобы подтвердить свое обещание, вам придется заложить недавно приобретенную недвижимость в качестве залога. Если вы не выплатите ссуду, банк будет требовать права собственности на имущество на основании законных прав, которые он имеет на это имущество.

Если вы не выплатите ссуду, банк будет требовать права собственности на имущество на основании законных прав, которые он имеет на это имущество.

Ваша неуплата заставит кредитора начать процесс продажи вашей собственности, в результате чего выручка от продажи будет использована для погашения ссуды.

Ипотека имеет разные ставки, некоторые из них могут быть фиксированными, а другие — разными.

ФИКСИРОВАННАЯ СТАВКА: При ипотеке с фиксированной ставкой вам придется платить одинаковую процентную ставку каждый год, пока вы не погасите ссуду. В этом случае вы заплатите ту же сумму, которую вы заплатили в предыдущем году, на протяжении всего срока кредита. Никакие колебания процентных ставок на рынке вас не коснутся.

ПЕРЕМЕННАЯ СТАВКА: При переменной ставке вам придется выплачивать проценты на основе текущего значения процентной ставки на рынке.Это означает, что если процентная ставка на рынке повысится, вы, вероятно, будете платить больше за год, а если она резко упадет, вы обязательно заплатите что-то меньшее. Тип ставки, которая привязана к ипотеке, и ее условия определяют процент, который вы будете платить в связи с изменениями рыночных процентных ставок.

Доверительный акт — это долговой инструмент, очень похожий на закладную. Его метод работы похож на ипотечный, но оба имеют свои отличия. В трастовом договоре участвуют три стороны, включая заемщика, доверительного управляющего и кредитора.Доверительным управляющим в этом случае может быть банк или компания. Право удержания принадлежит доверительному управляющему, который будет вести процесс обращения взыскания в случае необходимости.

Ниже приведены два стандартных права, которые ипотека предоставляет залогодержателю: обещание со стороны заемщика выплатить ссуду и полномочия кредитора на взыскание своих денег из заложенного имущества. Обладая этим правом, кредитор может обратиться в суд, если заемщик не выполнит свою часть сделки.

В дополнение к этому, ипотечный документ предлагает две ценные бумаги, которые включают личную ответственность и само имущество.

В нескольких странах с разными правовыми системами существует соответствующая терминология, касающаяся наименования различных сторон в ипотеке собственности. Термин «общая ипотека» относится к следующим сторонам: заемщик и кредитор.

ИПОТЕКА ИЛИ КРЕДИТОР:Кредитор по ипотеке — это инвестор, который выдает деньги, обеспеченные залогом дома.В настоящее время большинство кредиторов продают кредиты через вторичный рынок ипотеки. Цель ссуды — гарантировать, что заемщик получит собственность либо от кредитора, либо от стороннего дилера. Кредитор или залогодержатель наделены правом выставить недвижимость на продажу, если заемщик не выплатит ссуду в установленный срок.

Проценты, полученные от продажи дома, будут использованы для погашения долга. Ипотека гарантирует, что кредитор получит свои деньги от заемщика любой ценой.

В случае, если заемщик передает собственность другому, пока ссуда или проценты по ипотеке еще не выплачены, залогодержатель может продать собственность, потому что ипотека распространяется на землю, а не только на дом, расположенный на участке.

Это отговорит покупателей от покупки недвижимости под ипотеку. После регистрации ипотеки в утвержденном государственном реестре заемщик может получить ее из реестра после того, как ссуда должна быть полностью выплачена.

Если заемщик не погасит ипотеку из реестра после выплаты долга, ему будет сложно найти желающего покупателя, если он захочет продать недвижимость.

ЗАЕМЩИК / ИПОТЕЧНИК- В ипотеке заемщик известен как залогодатель. Он обязан заложенной ипотеке. Заемщик несет ответственность за соблюдение условий ссуды, необходимых для погашения ипотеки.При условии, что заемщик не соблюдает условия, указанные в ипотечном документе , залогодержатель может изъять имущество для возмещения его денежной стоимости ссуды. Во многих случаях заемщиком может быть домовладелец, компания или другие агенты по управлению недвижимостью.

Во многих случаях заемщиком может быть домовладелец, компания или другие агенты по управлению недвижимостью.

- Оформить ипотечные документы

- Письменные показания под присягой двух свидетелей по делу

- Посетите нотариуса, который получит документ, заверенный нотариально

- Оплата госпошлины

- Оплатить регистрацию в офисе Регистратора сделок.

- Получить право на ипотеку.

Помимо прочей информации, в ипотечном документе указывается следующая реквизит:

- Подробная информация о недвижимости

- Наименование сторон

- Сумма кредита и погашение

- Срок перевыпуска имущества

- Страхование

- Просроченная задолженность

- Возмещение, полученное имуществом

- Сдача имущества в аренду

Настоящая Ипотека, заключенная в ————- в этот ———- день ——— Между X, сыном ————- резидента ————- в дальнейшем именуется залогодателем Одной Части и Y, сын ——— жителя ——— в дальнейшем именуется залогодержателем Другой Части.

Залогодатель имеет право на собственность с № ———, расположенную по адресу ———- и описанную в приведенном ниже графике;

Залогодатель добивался предоставления ему в ссуду суммы в рупиях ипотекодержателем, на которую залогодержатель принял ипотеку собственности.

Настоящий Договор должен служить в качестве свидетеля в соответствии с соглашением и с учетом этой суммы — рупий, подлежащей уплате залогодателю залогодержателем (получение которой было подтверждено залогодателем, по которому залогодержатель освобождается от ответственности) .Залогодатель в это время заключил договор, что он выплатит ипотечный кредит на сумму рупий с процентами в размере -% годовых с даты этого дела до погашения ссуды, которая должна должны быть выплачены при выплате процентов и последующей выплаты процентов в день выплаты процентов до тех пор, пока ссуда не будет выплачена.

Этот документ является свидетельством того, что залогодатель передал в ипотеку свой дом по адресу ———–

Настоящим принимается, что при условии, что залогодатель не выплатит указанную ипотеку в установленный срок, включенный в этот график, залогодержатель должен продать собственность, чтобы реализовать сумму займа с процентами.

Кроме того, допускается, что залогодатель должен обеспечивать указанное имущество в то время, когда сумма процентов не выплачивается и что имущество остается обеспечением суммы ипотеки.

Поскольку залогодатель не обеспечивает имущество, залогодержатель должен застраховать дом, в то время как сумма премии будет добавлена к процентам залогодателя, которые он несет расходы.

И согласовано, что аренда рассматриваемого имущества может быть предоставлена залогодателем с согласия залогодержателя, которое будет сделано в письменной форме.

И Залогодатель согласился оплатить гербовый сбор, профессиональные расходы, оформление регистрационного акта и регистрационные сборы.

Следующие стороны являются свидетелями, и их имена указаны ниже:

Приведенный выше график относится к

Подписано X как имя залогодателя

Подписано Y как имя залогодержателя

Имя и подпись свидетеля A

———–

———–

Имя и подпись свидетеля B

————

————

Системы электронной регистрации ипотеки (MERS)

ИПОТЕЧНЫЕ ЭЛЕКТРОННЫЕ СИСТЕМЫ РЕГИСТРАЦИИ (MERS)

Кристофера Дж.Бек, старший юрист ATG

Введение

Mortgage Electronic Registration Systems, Inc. (MERS) предоставляет централизованный реестр для отслеживания прав собственности и обслуживания прав по ипотеке. По мере роста количества ипотечных кредитов, зарегистрированных в MERS, MERS будет все больше появляться в цепочке прав собственности. В этой статье будут рассмотрены следующие вопросы при работе с транзакциями, в которых MERS находится в цепочке заголовков:

- Каким образом присвоение MERS должно появиться в цепочке титулов?

- Можно ли объединить ипотеку и переуступку MERS в один документ?

- Как получить письмо о выплате и разрешение на переуступку ипотеки в MERS, и как оно появляется в цепочке прав собственности?

Фон

MERS, принадлежащая нескольким компаниям, работающим в сфере ипотечного финансирования, начала свою деятельность в 1995 году как неакционерная корпорация, принадлежащая членам. Он был создан для решения проблем, связанных с отслеживанием бенефициарных интересов и обслуживания прав по ипотеке в связи с увеличением количества сделок на вторичных рынках. Цель заключалась в том, чтобы сделать отслеживание вторичных ипотечных уступок более похожим на фондовый рынок. Таким образом, был создан электронный реестр для отслеживания таких уступок прав.

Он был создан для решения проблем, связанных с отслеживанием бенефициарных интересов и обслуживания прав по ипотеке в связи с увеличением количества сделок на вторичных рынках. Цель заключалась в том, чтобы сделать отслеживание вторичных ипотечных уступок более похожим на фондовый рынок. Таким образом, был создан электронный реестр для отслеживания таких уступок прав.

Для того, чтобы MERS был эффективным, ипотечные кредиты должны быть надлежащим образом зарегистрированы в системе MERS. Каждой ипотеке присваивается индивидуальный идентификационный номер ипотеки (MIN), который позволяет отслеживать ипотеку на протяжении всей ее жизни.Система MERS зависит от того, является ли MERS зарегистрированным залогодержателем в государственных отчетах округа. Это можно сделать одним из двух способов. Во-первых, MERS может быть определен как номинальный держатель для кредитора по самой ипотеке (именуемой «MERS как первоначальный залогодержатель» или MOM). Если ипотека не указывает MERS в качестве первоначального залогодержателя, то ипотека может быть передана MERS. Ипотека будет начинаться как обычная ипотека, и поэтому она должна быть зарегистрирована в офисе регистратора округа. Затем ипотека будет передана MERS, при этом передача будет записана в публичных записях.На этом этапе, согласно любому методу, MERS будет зарегистрированным правопреемником или залогодержателем на весь срок действия ипотеки. Назначения не производятся вне системы MERS. На этом этапе цепочка титулов остановится на MERS. MERS будет внутренне отслеживать все последующие передачи интересов и прав, пока ипотечные интересы остаются у члена MERS.

Льгота MERS

Преимущество MERS заключается в повышении эффективности вторичных ипотечных рынков, снижая тем самым расходы.MERS полагается на действующие законы и процедуры регистрации ипотечных кредитов, чтобы она могла выполнять свои задачи, и никоим образом не предназначена для замены государственных функций регистрации. Ожидается, что члены MERS обновят переводы внутри системы. Компания MERS признала, что для ее успеха крайне важно точно отслеживать задания. Заинтересованные стороны в значительной степени доверяют точности системы MERS и ее участникам, которые старательно обновляют записи.

Ожидается, что члены MERS обновят переводы внутри системы. Компания MERS признала, что для ее успеха крайне важно точно отслеживать задания. Заинтересованные стороны в значительной степени доверяют точности системы MERS и ее участникам, которые старательно обновляют записи.

Каким образом присвоение MERS должно появиться в цепочке титулов?

Подписанные ипотечные документы регистрируются в земельных книгах округа, чтобы сделать общедоступной запись обеспечительного интереса (в форме ипотеки или доверительного акта).Если MERS не указан в качестве первоначального залогодержателя, необходимо записать уступку с указанием MERS в качестве залогодержателя при регистрации ссуды в системе MERS. Назначение MERS должно выглядеть так же, как и любое другое задание. Назначение с указанием MERS в качестве правопреемника составляется и регистрируется в регистратуре округа. MERS будет зарегистрированным правопреемником на весь срок действия ссуды, и цепочка титулов должна заканчиваться MERS, если права не переданы не члену MERS, обращению взыскания и т. Д.

Можно ли объединить ипотеку и переуступку MERS в один документ?

Начиная с 1997 года, MERS можно было назвать первоначальным номинальным залогодержателем (MOM), что устраняет необходимость в последующем назначении MERS. Если MERS назван в качестве номинального держателя кредита для кредитора, нет необходимости в назначении MERS, и никаких дальнейших записанных или незарегистрированных уступок не требуется, пока ссуда остается на MERS. После первого шага, на котором MERS назван в качестве зарегистрированного залогодержателя, последующий режим ипотеки остается неизменным, независимо от того, была ли она первоначально создана посредством уступки или через MOM.MERS предпочитает называться первоначальным залогодержателем, поскольку это устраняет необходимость в последующем переуступке.

Как получить письмо о выплате и разрешение на переуступку ипотеки в MERS, и как это отражается в цепочке прав собственности?

Получение выплаты или освобождения должно быть упрощенным процессом для ипотечных кредитов, зарегистрированных в MERS. Член MERS, в настоящее время обслуживающий ссуду, обязан деактивировать ссуду в системе MERS и подготовить и отправить освобождение от удержания в офис регистратора округа.Чтобы узнать имя обслуживающего лица, участники, не являющиеся членами MERS, должны будут позвонить в Группу голосового ответа MERS (VRU) и получить имя, адрес, контактное лицо и номер телефона обслуживающего лица. Необходимо будет связаться с обслуживающим персоналом, потому что система MERS не выдаст информацию о выплатах. Обслуживающая организация несет ответственность за предоставление всей информации о выплатах.

Член MERS, в настоящее время обслуживающий ссуду, обязан деактивировать ссуду в системе MERS и подготовить и отправить освобождение от удержания в офис регистратора округа.Чтобы узнать имя обслуживающего лица, участники, не являющиеся членами MERS, должны будут позвонить в Группу голосового ответа MERS (VRU) и получить имя, адрес, контактное лицо и номер телефона обслуживающего лица. Необходимо будет связаться с обслуживающим персоналом, потому что система MERS не выдаст информацию о выплатах. Обслуживающая организация несет ответственность за предоставление всей информации о выплатах.

Кредитный специалист отправит освобождение от залога в офис регистратора округа. Выпуск должен содержать MIN и номер телефона для доступа к MERS VRU, который является номером, по которому общественность может позвонить, чтобы получить информацию о сервисном центре MERS.Номер VRU: 1-888-679-MERS (679-6377). Чтобы получить доступ к этой услуге, звонящие должны знать MIN или номер социального страхования заемщика. Если у запрашивающего отсутствует эта информация, он или она все равно сможет получить доступ к этой информации, позвонив в службу поддержки MERS по телефону 1-888-680-MERS (6377), при условии, что можно указать имя залогодателя или адрес собственности. Если участник, не являющийся членом MERS, не имеет какой-либо из вышеуказанной информации, MIN должен быть доступен в офисе секретаря округа после регистрации освобождения от удержания.«MERS взяла на себя обязательство предоставить доступ к своей системе регистраторам округа и общественности в целом», и регистратор округа должен иметь возможность получать людям необходимую информацию. 1997 Ill. Atty.Op.Gen No. 97-008.

Заключение

По мере того, как MERS становится все более заметным в ипотечной отрасли, титульным агентам и компаниям, возможно, придется адаптировать некоторые из своих методологий и процедур для соответствия системе MERS. Хотя поначалу это может оказаться неудобным, индустрия титулов в конечном итоге должна выиграть от повышения эффективности отслеживания ипотечных кредитов, которое обеспечит MERS.