Очередность списания задолженности по кредиту

Ответил адвокат — Королева С.О.:Здравствуйте Виталий Владимирович!

Согласно ст. 319 ГК РФ сумма произведенного платежа, недостаточная для исполнения денежного обязательства полностью, при отсутствии иного соглашения погашает прежде всего издержки кредитора по получению исполнения, затем — проценты, а в оставшейся части — основную сумму долга.

При этом под издержками кредитора по получению исполнения в названной статье ГК РФ понимаются, например, платежи, которые кредитор обязан совершить в связи с принудительной реализацией своего требования к должнику (в частности, сумма уплаченной кредитором государственной пошлины), а под процентами — проценты за пользование денежными средствами, подлежащие уплате по денежному обязательству, в том числе проценты за пользование суммой займа, кредита, аванса, предоплаты (Информационное письмо Президиума ВАС РФ от 20.10.2010 N 141 «О некоторых вопросах применения положений статьи 319 Гражданского кодекса Российской Федерации»).

В связи с изложенным судам следует иметь в виду, что соглашением сторон может быть изменен порядок погашения только тех требований, которые названы в ст. 319 ГК РФ (например, стороны вправе установить, что при недостаточности платежа обязательство должника по уплате процентов погашается после основной суммы долга).

Соглашение, предусматривающее, что при исполнении должником денежного обязательства не в полном объеме требования об уплате неустойки, процентов, предусмотренных ст. 395 ГК РФ, или иные связанные с нарушением обязательства требования погашаются ранее требований, названных в ст. 319 ГК РФ, противоречит смыслу данной статьи и является ничтожным.

Таким образом, в соответствии с действующим законодательством установлена следующая

Очередность погашения задолженности по кредиту

При просрочке кредита, банк начинает начислять должникам пени и допустимые штрафы, в дальнейшем погашая выплатами в первую очередь их, в результате чего сумма основного долга остается неизменной. Рассмотрим особенности распределения уплаченных должником денежных средств в рамках очередности погашения кредитного долга.

Законодательная база

В представленном вопросе уполномоченные органы и кредитная организация обращают внимание на законодательные нормативы и акты, прописанные в ГК РФ от 30 ноября 1994 года N51-ФЗ и Федеральном законе «О потребительском кредите» от 21.12.2013 №353-ФЗ. В данном случае в основе лежат следующие статьи:

- 319 ГК РФ – определяет последовательность уплаты понесённых организацией убытков вследствие несоблюдения обязательств потребителя;

- 395 ГК РФ – прописывает основы и правила для начисления штрафов, в том числе фиксирует максимальные значения для начисления штрафных санкций в отношении должника;

- 809 ГК РФ – определяет размеры ссудной задолженности: если банк нарушил представленную норму закона, должник через суд может признать кредитный договор недействительным и снять с себя все обвинения в отношении несвоевременного погашения кредита;

- статья 20 закона о потребительском кредите – представляется очередность погашения начисленных штрафов и процентов по сформировавшейся задолженности.

Несоблюдение представленных законодательных актов призывает нарушителей к ответственности. В данном случае следует выделить нарушения законодательства со стороны финансово-кредитных организаций. Зачастую они не учитывают ограничений и указывают в договоре свои данные и требования.

Суд в случае судебного разбирательства может принять сторону кредитора даже при наличии нарушений в договоре. Подобное объясняется регламентом статьи 421 ГК РФ, которая предусматривает подобное – здесь есть уточнение «если в договоре не сказано иное». Поэтому учитывать условия, прописанные в кредитном договоре, требуется в первую очередь.

Порядок погашения кредитной задолженности

В соответствии со статьей 319 ГК РФ выделяют следующую последовательность погашения задолженности:

- В первую очередь погашаются всевозможные издержки, сформированные по факту оформленного кредита заёмщиком.

- Далее происходит погашение начисленных процентов по кредиту, рассчитанных с начала действующего срока для погашения займа.

- Только после погашения указанной выше задолженности уплаченные средства поступают в счёт оплаты основного долга.

- В последнюю очередь происходит погашение неустоек, представленных в виде штрафа и пени.

Как узнать, есть ли задолженность по кредиту – читайте тут.

Зачастую должники путают два вида начислений, которые сформировались по факту допущенной просрочки по кредитным выплатам. Заёмщики принимают уплату издержек в качестве оплаты штрафа и пени.

По факту подобного быть не должно, но финансово-кредитные учреждения нередко пользуются незнанием юридической базы заёмщиками и вписывают в кредитный договор свою последовательность погашения задолженности. Представленные действия должны признаваться недействительными через суд по инициативе заёмщика.

К числу неправомерных действий относят первоочередность уплаты штрафа и пени, которые начисляются сразу по факту случившейся просрочки ежемесячного платежа. В таком случае следует обращаться в суд, поскольку в соответствии со статьей 319 ГК РФ очередность можно видоизменить – к примеру, при определённых обстоятельствах аннулировать выплаты ссудного процента. Штрафы и пени остаются без изменений в конце списка очередности.

О том, как с помощью законных способов избавиться от кредита, расскажет эта статья.

Очередность выплат основного долга и процентов по нему

При возникновении ситуации возможного допущения просрочки рекомендуется обратиться в банк для решения вопроса мирным путём – в данном случае могут предложить пролонгирование долга, рефинансирование или реструктуризацию.

Как правильно составить заявление на реструктуризацию долга по кредиту – читайте в этой статье. Информацию о том, как подать заявку на рефинансирование, можно найти здесь.

Подобные действия помогут избежать начисленных процентов по кредиту, который не выплачивается на данный момент в срок и провоцирует расчёт существенных неустоек для выплаты заёмщиком.

В противном случае придётся сталкиваться с уплатой всех начислений. Отсюда возникает вопрос об очередности погашения процентов и суммы основного долга. На основании договора в первую очередь банк будет погашать начисленные проценты, а уже потом перейдёт к сумме основного долга.

С этим также можно поспорить, обратившись в суд для списания ссудного процента. Он может списаться в том случае, если судья определит факт несоразмерности последствий нарушенными обстоятельствами.

При определении соразмерности судья обращает внимание на следующие финансовые показатели:

- показатели инфляции в стране;

- стоимость лекарственных препаратов и продуктов питания;

- размеры МРОТ и прочее.

Рассчитывать на принятие стороны истца судьей не следует, поскольку это сложные математические расчёты и провести их может только независимый кредитный эксперт.

Что касается возможности отказаться от уплаты пени, то здесь следует руководствоваться статей 333 ГК РФ. Статья действует в случаях, когда должник намеревается погасить основную часть займа целиком. Для этого требуется подать соответствующее заявление на имя руководителя банка, в котором указать намерение и просьбу убрать из суммы долга начисленные пени в соответствии с указанным нормативным актом. В остальных случаях вопросы решаются через суд.

Издержки кредитора по исполнению кредита

Издержки кредитора – статья расходов банка, которая погашается в первую очередь при любых обстоятельствах. На основании Письма №141 Президиум ВАС РФ постановил, что в сумму издержек будут входить следующие виды затрат:

- Все затраты, которые понёс банк при выдаче кредита – здесь предполагаются дополнительные услуги, оказываемые потенциальному заёмщику. Как правило, их приписывают к сумме основного долга. При возникновении задолженности банк вправе в первую очередь направить уплаченные денежные средства на оплату предоставленных услуг.

- Траты, направленные на судебные разбирательства – оплату госпошлины для подачи искового заявления, консультации и услуги юриста или адвоката.

- Денежные суммы, которые были потрачены банком на реализацию заложенного должником имущества – в большинстве случаев здесь фигурируют траты, направленные на оплату взносов проводимого в населённом пункте аукциона.

Банк вправе записать в сумму издержек траты, направленные на привлечение услуг коллекторских агентств.

В большинстве случаев банки тратят собственные средства на судебные разбирательства и аукционы, где выставляют на торги приобретённую должником недвижимость в ипотеку. При этом аукционов может быть несколько, на что влияет спрос на недвижимость в регионе.

Выплаты раньше срока

Частичное и досрочное погашение кредита существенно экономят денежные средства заёмщика. Ниже рассмотрим эти варианты, с учётом нюансов и законодательных правил.

Полное погашение

Полное погашение имеет существенные плюсы: можно не только сократить суммы ссудных процентов, но и избавить себя от уплаты пеней на основании законодательства. Но уплачивать проценты придётся в соответствии с ФЗ №353 «О потребительском кредите». Начисление ссудных процентов происходит только до дня полного погашения кредита.

Для этого следует написать заявление в банк с просьбой рассчитать сумму погашения вместе с ссудными процентами на определённую дату. В этот день заёмщик должен внести рассчитанные средства на счёт потребительского займа. Начисление процентов за весь срок кредита является неправомерным действием со стороны банка, что приводит к привлечению к административной ответственности.

Частичное погашение

При частичном погашении займа, по которому сформировалась задолженность, заёмщику необходимо учесть следующие обстоятельства:

- Внесённая сумма будет распределена в соответствии с вышеуказанной очерёдностью: сначала уплачиваются издержки, затем – начисленные проценты и только в завершении деньги пойдут в счёт основного долга.

- Если уплата штрафов предусмотрена договором и в случае судебного разбирательства банк не внес изменений (штрафы могут быть начислены за систематические просрочки, допущенные заёмщиком), оставшаяся сумма после уплаты основного долга (рассчитанного на момент зачисления денежных средств) будет направлена на уплату штрафа.

- Чтобы частичное погашение проходило своевременно, необходимо писать заявление на имя руководителя банка с просьбой о списании долгов в последующий день зачисления средств определённую сумму – только так средства, зачисленные свыше необходимого, будут потрачены в уплату основного долга.

- Важно учесть особенности последующего расчёта: зачисленная сумма в счёт основного долга может снизить размер ежемесячного платежа или уменьшить срок погашения кредита. Зачастую банк предоставляет выбор, что указывается в договоре – требуется правильно рассчитать свою выгоду.

Мало кто знает, но большая часть задолженностей по потребительскому кредиту формируется при отказе использования выданной банком суммы. В законе о потребительском займе сказано, что заёмщик вправе вернуть деньги в течение 2 недель после их предоставления без уплаты каких-либо издержек – комиссии за перечисление денежных средств или начисленных ссудных процентов. Возврат заёмных средств происходит по заявлению на имя руководителя банка.

Существует закреплённый законодательно порядок погашения задолженности по кредиту. Однако банки могут вносить свои коррективы в составленные договоры, поэтому при их подписании следует внимательно ознакомиться с содержанием документации во избежание дальнейшего недопонимания и материального ущерба для должника.

Рейтинг: 5.0. Голосов: 1

Please wait…

Порядок списания денег при просрочке

Очень часто заемщики недоумевают, что с них требуют все больше и больше денег, несмотря на то, что они кредит оплачивают.

Если вы столкнулись с такой проблемой, возьмите чистый лист и нарисуйте два столбца — в первый перепишите даты и размеры платежей, во второй — даты и суммы фактических платежей.

Наиболее распространенная ошибка — это оплата текущих платежей не в график погашения. Выбившись из графика, в зависимости от условий договора – Вам будут начислены штрафы и пени. Поэтому списание текущих процентов и основного долга происходит только после погашения начисленных пеней и штрафов. Внесение ежемесячной суммы платежа даже на следующий день после положенной по графику означает, что часть денег спишется в штраф, а остаток в проценты и основной долг. Соответственно возникнет просрочка по основному долгу, на которую также будут начисляться пени и штрафы.

Но

следует четко понимать, что такой порядок списания денежных средств не является

законным.

Он в корне противоречит нормам статьи 319 Гражданского кодекса РФ,

согласно которой списание должно производиться в следующем порядке:

1. издержки кредитора — например, уплаченная государственная

пошлина за рассмотрение дела в суде, но НЕ ШТРАФЫ И ПЕНИ!

2. проценты

3. основной долг

Несмотря на то, что у сторон есть право изменить порядок списания поступающих денежных средств в счет погашения долговых обязательств, установить первоочередное погашение неустоек НЕЛЬЗЯ! Можно лишь изменить порядок, определив, например, первоочередное погашение основного долга, а не процентов. А те самые пресловутые начисленные штрафы, неустойки и пени кредитор имеет право взыскать в судебном порядке, обратившись в суд с исковым заявлением. Но следует иметь ввиду, что такой порядок списания применим только к договорам, заключенным ДО 01 июля 2014 года!

По договорам, заключенным ПОСЛЕ 01 июля 2014 года, списание

поступивших денежных средств в счет погашения кредита должно осуществляться

следующим образом:

1) задолженность по процентам;

2) задолженность по основному долгу;

3) неустойка (штраф, пеня). Размер неустойки (штрафа, пени)

за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату

потребительского кредита (займа) и (или) уплате процентов на сумму

потребительского кредита (займа) не может превышать двадцать процентов годовых

в случае, если по условиям договора потребительского кредита (займа) на сумму

потребительского кредита (займа) проценты за соответствующий период нарушения

обязательств начисляются, или в случае, если по условиям договора

потребительского кредита (займа) проценты на сумму потребительского кредита

(займа) за соответствующий период нарушения обязательств не начисляются, 0,1

процента от суммы просроченной задолженности за каждый день нарушения

обязательств;

4) проценты, начисленные за текущий период платежей;

5) сумма основного долга за текущий период платежей;

6) иные платежи, предусмотренные законодательством Российской

Федерации о потребительском кредите (займе) или договором потребительского

кредита (займа).

Регулярно, как минимум раз в 3-5 месяцев, берите выписку по счету, по которой можно отследить порядок распределения поступивших от Вас платежей в счет погашения кредитных обязательств. Заметив несоответствие букве закона, немедленно пишите заявление в банк с требованием перерасчета суммы задолженности. Так вы сэкономите свои деньги! В случае нереагирования кредитора на Ваши требования — обращайтесь в суд. Не позволяйте кредитору Вас обманывать!

совет юриста

Через сколько лет списывается долг по кредиту

Взять кредит в наше время проще простого. Их раздают буквально всем. Конечно это простой шаг к долгожданной покупке или желанному отдыху. Часто настает то время, когда заемщик не располагает достаточными средствами для погашения своего долга. Возникают просроченные платежи. Начинаются баталии у банка и должника, которые перерастают в баталии с коллекторами и судебными разбирательствами.

Основная часть таких просроченных кредитов взыскивается коллекторами или судебным решением. Но когда банк уверен в безнадежности кредита, то он списывает этот долг. Зная этот факт, многие неплательщики задаются вопросом: через сколько лет списывается долг по кредиту? Термин исковой давности по кредитам существует, в данной статье подробнее разберемся со всеми вопросами и нюансами.

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

+7 (812) 426-14-65 Санкт-Петербург, Ленинградская область +7 (800) 550-52-79 Регионы (звонок бесплатный для всех регионов России)Срок исковой давности по кредитному займу, что это?

Период времени, когда кредитор может защитить собственные интересы, называют сроком исковой давности. Зачастую, это три года, под них попадает и просроченная задолженность по кредитному договору.

Будьте внимательны! Подписывая кредитный договор, обращайте свой взор на указанный срок исковой давности, банк может установить его продолжительнее, чем 3 года.

Пытаясь взыскать задолженность, юристы и коллекторы могут запросто апеллировать к этому моменту уже после трех лет. Советуем оспаривать этот пункт в суде, руководствуясь тем, что сроки установлены и регулируются законодательством, а это изменению не подлежит по статье 198 ГК РФ. Этот момент имеет большое значение, потому как в суде не будут брать во внимание окончание срока давности, если не будет письменного заявления от ответчика или истца.

Период давности не регулируется тем фактом, кто есть заемщик, а кто кредитор. Даже если заемщик преждевременно скончался, а свой долг передал по наследству, то срок исковой давности будет продолжаться.

Если банковская организация передала или продала просроченную задолженность — срок, когда возможно взыскание никак не изменится.

Исковая давность в кредитовании может быть прервана в некоторых случаях:

- Если стороны приняли решение урегулировать конфликт с помощью медиации. В таком случае привлекают посредника, и на период взаимодействия с ним срок исковой давности прерывают.

- В тех случаях, если ответчик военный, и его подразделение находится на сборах, учениях или же боевых дежурствах.

- Если утверждено военное положение.

- Если нагрянули бедствия нанесенные стихией.

Через какое время аннулируется долг по кредиту, рассмотрим ниже.

Когда начинает исчисляться исковая давность

Закон России говорит о том, что по прошествию 3 лет выполняется списание долга по займу неплательщика. Но! Важно знать с какого момента берет начало исчисление этой исковой давности и с какого возможно аннулирование кредитной задолженности. Срок давности начинают отсчитывать с момента первого непогашения заемщиком своего долга.

Чтоб было понятнее, рассмотрим на конкретном примере: был подписан кредитный договор, с графиком погашения ежемесячного платежа 20 числа. Предположим, что в этом месяце 20 числа до окончания дня деньги не были внесены, и 21 числа сотрудники банка об этом узнают и берет начало отсчет срока исковой давности.

При каких обстоятельствах банки прощают долги

Экономика в нашей стране довольно нестабильна. В таких условиях часто возникает просроченная задолженность по кредитным договорам. Может ли банк списать долг по кредиту в таких экономических условиях? Такие меры кредитные организации применяют к безнадежной задолженности. Можно ли списать долг по кредитному займу при других обстоятельствах?

- Пропущен срок трех лет в рамках которого можно предъявить требования должнику.

- Неплатежеспособность заемщика.

- Дебитор не имеет имущества, после продажи которого появилась бы возможность погасить долги.

- Неизвестно местонахождение неплательщика.

- У должника нет тех, кто наследует его имущество и он скоропостижно скончался. Или же претенденты на наследство не хотят его.

Кредитной организации или банку необходимо в течении 3-х лет с момента нарушения найти контакт с должником. Всяческими средствами и методами востребовать погашение просрочки. А должнику стоит учитывать тот факт, что как только он внесет платеж, срок давности начнет исчисляться заново.

Момент при котором тоже можно считать долг списанным: истекли сроки действия исполнительного листа, а заемщик так и изволил погасить долг. По истечению трех лет кредитная организация может продать долг коллекторской фирме или аннулировать его.

Какие долги не признаются безнадежными

При полной пропаже заемщика для банковской организации, долги признают безнадежными. На деле если не гасить хоть небольшими суммами просрочку, процесс взыскания будет очень долгим.

Если должник погашает возникшую просрочку маленькими суммами, то это долговая яма для него. На просроченный кредит часто начисляются большие проценты и пени.

В самом начале возникновения просроченного кредита, банк начинает давить на заемщика. И лишь когда понимает, что такие действия не приносят успеха — обращается в суд. В таком случае к работе по взысканию приступают судебные приставы.

Безнадежная задолженность спишется в случае, если предпринятые действия приставов не повлияли на должника и он продолжает не платить. Должники давным-давно пользуются разными уловками и способами, чтоб не проводить погашения. Дело доходит до того, что заемщик увольняется с официального места работы, все счета для расчетных операций открывают на других лиц, не проживают по месту прописки.

Если же неплательщик хоть иногда вносит малые суммы в счет погашения своей задолженности, показывает реакцию на давление от коллекторских организаций, если у него есть личное имущество, которое можно изъять и продать — такая задолженность не признается безнадежной.

Что может предложить банк вместо аннулирования долга

Долги по кредитам имеют свойство увеличиваться: на сумму, что на просрочке насчитываются увеличенные проценты и пеня. Многие заемщики полностью не платить по долгу боятся, поэтому идут в банк договариваться. Так что же может предложить банк до окончания срока по кредиту?

Реструктуризация долга

Реструктуризация долговых обязательств проводится при заключении соглашения между кредитором и заемщиком и состоит в том, что банк дает отсрочку в платежах по процентах и телу. Такая фора может быть предоставлена на срок в несколько месяцев, когда выплачивать задолженность заемщик не будет.

Реструктуризация не регулируется законодательством РФ. Поэтому банк и заемщик вправе сами решать какого вида будет договоренность: освобождение от платежей сроком в несколько месяцев или же полное приостановление начисления процентов и пени.

Кредитные каникулы

Банком предоставляется еще один вид уступки — кредитные каникулы. Договоренность об отсрочке платежа — неплохой вариант и для банка и для должника. Кредитный рейтинг заемщика не испорчен, а банк имеет все шансы на возвращение суммы задолженности. За срок отсрочки по платежам, заемщик может наладить свое финансовое положение и погасить просроченную задолженность.

Рефинансирование долга

Рассмотрим еще и такой вариант предложения банка урегулирования проблем по существующему займу, как рефинансирование. В таких случаях банк предлагает новый вариант кредитования для заемщика на взаимовыгодных условиях.То есть, выдачу новых кредитных средств для погашения существующего долга. В этом случае предложенные условия будут лучше — более длительный срок и меньшие ежемесячные платежи.

Что если банк требует деньги после истечения срока давности

Действия банка, когда с должника требуются денежные средства уже после истечения срока давности, можно смело считать незаконными. Кредитная организация надеется на неосведомленность своего клиента. Закон гласит о том, что заем может не погашаться после окончания срока давности по нему.

Хотим обратить ваше внимание, что лучше бы неплательщику не увиливать от ежемесячных платежей по займу, на основании лишь знаний через какое время списывается долг. Банку не выгодно спокойно ждать истечения срока давности, он будет звонить родственникам, передавать дело коллекторам, обращаться в судебные органы.

Как проверить, что долг списан банком

Вы задаетесь вопросами относительно того, как узнать списан ли долг по кредиту? Существует и находится в свободном пользовании сайт судебных приставов. На сайте имеется база по исполнительным производствам. Она и поможет определить списал ли банк кредитный займ.

Заемщик вводит в поиске свои данные и таким образом может проверить информацию о заведенных производствах на его имя. При наличии долга его сумма отражается в делах. Если долг уже списан — напротив будет статья на основании которой произведено аннулирование.

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта.

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

+7 (812) 426-14-65 Санкт-Петербург, Ленинградская область +7 (800) 550-52-79 Регионы (звонок бесплатный для всех регионов России)Списание кредиторской задолженности с истекшим сроком давности

Сроки списания кредиторской задолженности

Порядок списания кредиторской задолженности

Приказ на списание кредиторской задолженности (образец)

Как списать кредиторскую задолженность прошлых лет в бухгалтерском учете

Как списать кредиторскую задолженность прошлых лет в налоговом учете

Итоги

Сроки списания кредиторской задолженности с истекшим сроком давности

Кредиторская задолженность (далее – КЗ) является неотъемлемой частью жизни любого предприятия, поскольку она помогает на некоторое время отсрочить исполнение обязательств и тем самым сгладить неравномерность финансовых потоков организации.

По правилам бухгалтерского учета такая задолженность учитывается на соответствующих счетах и отражается в бухгалтерской отчетности (в балансе) до момента погашения.

Однако КЗ, на которую кредитор так и не предъявил свои права, по истечении установленного законом срока признается «просроченной», т. е. такую КЗ следует списать и включить в состав доходов.

Списать КЗ можно только после того, как истечет срок исковой давности (3 года согласно ст. 195, 196 ГК РФ). При этом крайне важно корректно определить, когда именно он начинается, с какой даты вести отсчет.

В ст. 200 ГК РФ закреплен порядок определения даты, от которой следует отсчитывать срок давности по обязательствам. Если исполнитель по договору обязуется исполнить возложенное на него обязательство в течение конкретного периода времени (до наступления какой-либо даты), то отсчитывать срок давности следует с даты окончания такого периода.

В случае если договор не предоставляет исполнителю конкретный срок и не определяет дату, на которую обязательство должно быть исполнено, то исковая давность отсчитывается со дня, когда кредитор выставил исполнителю требование об исполнении обязательства.

Если же, согласно договору, с момента получения такого требования исполнителю предоставляется определенный период времени на выполнение требования, вести отсчет следует со дня окончания такого периода.

Важно помнить, что срок давности может быть прерван. Это случается, если за время его течения должник своими действиями фактически признает наличие у него определенного долга. К таким действиям, в частности, относятся: признание требования кредитора, частичное погашение существующей задолженности, уплата процентов по долгу, подписание отсрочки, рассрочки, акта сверки взаиморасчетов и др. (постановление Пленума ВС РФ от 29.09.2015 № 43).

Прерывание означает, что отсчет прежнего срока давности завершается, а отсчет нового следует вести с момента прерывания.

Вместе с тем совокупный срок исковой давности ограничен пределом в 10 лет (п. 2 ст. 200 ГК РФ). Это значит, что с учетом всех прерываний он не может длиться более 10 лет со дня, когда обязательство возникло.

На нашем форуме можно узнать, как правильно отразить ту или иную бухгалтерскую операцию, если у вас возникли вопросы. Так, здесь разбираемся, включается ли списанная кредиторская задолженность в доходы при УСН.

Порядок списания кредиторской задолженности прошлых лет

«Просроченная» КЗ списывается отдельно по каждому существующему обязательству. При этом основанием для проведения списания кредиторской задолженности является ее инвентаризация, а также внутренний документ, обосновывающий причины списания (п. 78 Положения по ведению бухгалтерского учета).

По общему правилу, инвентаризацию компании обязаны проводить ежегодно, чтобы составить годовую бухгалтерскую отчетность, отвечающую критерию достоверности. Вместе с тем руководитель вправе установить дополнительные основания для ее проведения, а также указать, что именно будет подлежать проверке (какие активы и обязательства). Просроченная кредиторская задолженность (порядок ее списания будет представлен ниже) как раз является таким основанием.

Поэтому в качестве первоочередного мероприятия на пути к списанию КЗ необходимо провести инвентаризацию, причем лучше не по всем обязательствам, а только по некоторым из них (к примеру, по расчетам с отдельными кредиторами).

О том, как документально оформить проведение инвентаризации, см. материал «Приказ о проведении инвентаризации — образец заполнения».

По результатам формируется акт инвентаризации расчетов с кредиторами (форма № ИНВ-17), который содержит информацию о размерах совокупной, а не только «просроченной» КЗ. В акте по каждому кредитору указывается, в частности, его наименование, бухгалтерские счета, на которых учитывается та или иная КЗ в текущее время, информация о сверке (об отсутствии сверки, о наличии разночтений) взаиморасчетов с кредитором, а также объемы «просроченной» КЗ. Акт составляется инвентаризационной комиссией в 2 экземплярах и должен быть подписан членами комиссии.

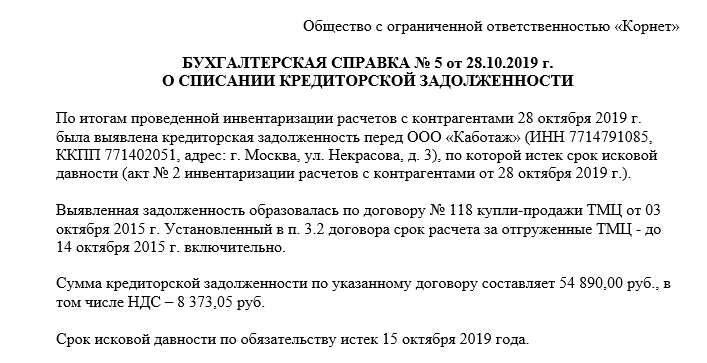

Для списания кредиторской задолженности, срок давности для которой истек, кроме акта инвентаризации необходимо также письменное обоснование ее наличия. Таким обоснованием будет являться бухгалтерская справка о списании кредиторской задолженности (образец ее представлен ниже), составленная в разрезе синтетических счетов учета на основании данных бухгалтерских регистров, а также прочих подтверждающих задолженность документов (к примеру, акт сверки расчетов с кредитором). Из справки должно явно следовать, когда и по каким причинам образовалась конкретная КЗ, каков ее размер, а также в ней должны быть указаны реквизиты кредитора.

Скачать образец

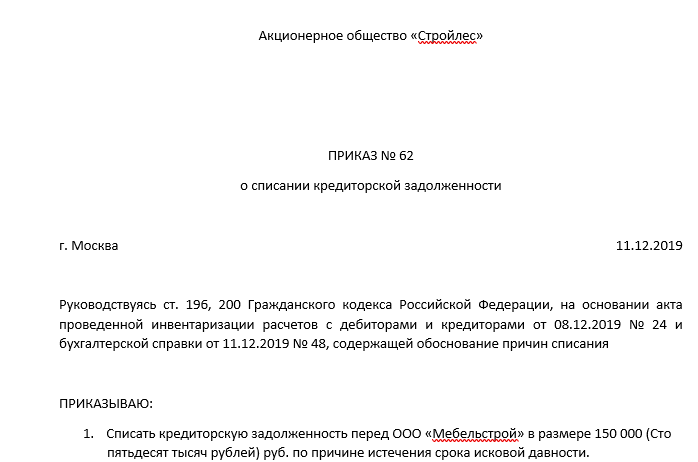

На основании акта проведенной инвентаризации и бухгалтерской справки руководитель компании должен подписать приказ, который будет являться основанием для проведения списания просроченной кредиторской задолженности.

Приказ на списание кредиторской задолженности (образец)

Приказ оформляется на бланке организации с подписью руководителя и печатью организации (если она имеется). В нем должна быть ссылка на внутренние документы (акт инвентаризации и бухгалтерскую справку), которые подтверждают наличие и обосновывают правомерность списания кредиторской задолженности по конкретному основанию.

После оформления такого приказа КЗ можно списывать в бухгалтерском и налоговом учете.

Скачать приказ

Как списать кредиторскую задолженность прошлых лет в бухгалтерском учете

В бухгалтерском учете «просроченная» КЗ подлежит учету по кредиту счета 91 (субсчет 1) в составе прочих доходов.

В зависимости от того, на каком именно счете учитывалась конкретная КЗ, списание кредитоской задолженности будет оформляться проводкой Д 60 (62, 66, 67, 70 и др.) К 91-1.

О том, как списать сумму начисленного НДС, которая образовалась при получении аванса (предоплаты), рассказано в Готовом решении от КонсультантПлюс. Там же вы можете найти ответ на вопрос – нужно ли учитывать списанную кредиторскую задолженность на забалансовом счете.

Подробнее о бухгалтерских проводках при списании той или иной КЗ см. материал «Списание кредиторской задолженности – проводки и сроки».

Как списать кредиторскую задолженность прошлых лет в налоговом учете

Списание кредиторской задолженности в налоговом учете проводится по общему правилу: сумму «просроченной» КЗ организация должна включить в состав доходов (внереализационных), облагаемых налогом на прибыль (п. 18 ст. 250 НК РФ).

Однако важно помнить, что под это правило не попадает задолженность организации по уплате налогов перед бюджетом. Такую КЗ не следует включать в доходы, с которых будет взиматься налог на прибыль (подп. 21 п. 1 ст. 251 НК РФ).

Иные случаи, когда списанная кредиторская задолженность не включается во внереализационные доходы, перечислены в Готовом решении от КонсультантПлюс.

Если компания применяет метод начисления, то традиционно сложности могут возникнуть с определением момента, когда «просроченную» КЗ нужно будет учесть в составе налогооблагаемых доходов. И вот почему.

Метод начисления подразумевает, что доходы и расходы признаются тогда, когда они были фактически понесены, вне зависимости от поступления/оттока денежных средств. Вместе с тем, как указано выше, основанием для списания кредиторской задолженности, исковая давность по которой истекла, является акт инвентаризации.

Поэтому возникает вопрос: если срок давности КЗ истек в одном отчетном периоде, а инвентаризацию организация провела в другом, то когда именно следует включить «просроченную» КЗ в состав доходов, облагаемых налогом на прибыль?

Контролирующие органы считают, что такую КЗ нужно включить в состав доходов в том периоде, в котором истекла исковая давность, причем независимо от того, провела ли компания инвентаризацию и оформила ли необходимые документы для списания кредиторской задолженности (письма Минфина РФ от 21.10.2019 № 03-03-06/1/80551, от 28.01.2013 № 03-03-06/1/38, от 27.12.2007 № 03-03-06/1/894, ФНС России от 08.12.2014 № ГД-4-3/25307@, УФНС РФ по г. Москве от 22.06.2010 № 16-15/065026@).

Солидарны с контролерами и суды (постановление Президиума ВАС РФ от 08.06.2010 № 17462/09, ФАС Поволжского округа от 25.02.2014 по делу № А65-10935/2013).

Поэтому руководителю и бухгалтеру важно помнить, что включить «просроченную» КЗ в состав доходов нужно на дату окончания периода, в котором срок давности по КЗ истек.

Для бухгалтера важно также знать, что делать с НДС при списании КЗ. Об этом см. материал «НДС при списании кредиторской задолженности: проблемные ситуации».

Итоги

Таким образом, списать КЗ прошлых лет можно только после того, как подойдет к концу срок ее давности. При этом важно учесть нюансы, связанные с корректным определением момента начала течения исковой давности. А также не забыть, что если течение срока было прервано, то отсчет нового следует начинать заново с момента прерывания. Для списания кредиторской задолженности необходимо соблюсти определенный порядок и оформить ряд документов (акт инвентаризации, бухгалтерскую справку, приказ руководителя). При этом даже если инвентаризацию «просроченной» КЗ организация не провела, ее все равно целесообразно включить в налогооблагаемые доходы, чтобы избежать споров с проверяющими. И сделать это надо на последнее число периода, в котором срок давности по КЗ истек.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяУстановление очередности списания задолженности по кредиту в соответствии с законом

20 июня 2017 1994Подготовка и подача в суд отзыва на иск о взыскании задолженности по кредитному договору с указанием ничтожности положений кредитного договора в части очередности удовлетворения требований кредитора. Представительство заемщиков в суде.

В исковом заявлении о взыскании задолженности по кредитному договору и расчете суммы задолженности (цены иска) банк, как правило, указывает сумму задолженности, начисленную заемщику в соответствии с очередностью списания задолженности (погашения требований кредитора), установленной кредитным договором, а не Гражданским кодексом РФ.

Рассчитанная в соответствии с кредитным договором, сумма задолженности, окажется больше, чем при ее расчете в соответствии с Гражданским кодексом. Т.е. банку выгодно включать в кредитный договор условия об очередности, противоречащие закону.

Пример пункта кредитного договора, устанавливающего очередность списания задолженности (погашения требований кредитора):

«В случае недостаточности денежных средств Заемщика для исполнения им обязательств в полном объеме устанавливается следующая очередность погашения требований кредитора:

▪ в первую очередь – издержки кредитора по взысканию суммы задолженности по кредиту;

▪ во вторую очередь – требование по уплате неустойки в виде пени, начисленной на просроченную задолженность по основному долгу;

▪ в третью очередь – требование по уплате неуплаченных в срок процентов, начисленных на задолженность по основному долгу;

▪ в четвертую очередь – требование по выплатам процентов за пользование кредитом;

▪ в пятую очередь – требование по уплате комиссий и расходов по выдаче кредита;

▪ в шестую очередь – требование по просроченной задолженности по основному долгу;

▪ в седьмую очередь – требование по возврату основного долга (суммы кредита).»

Согласно ст. 319 Гражданского кодекса РФ сумма произведенного платежа, недостаточная для исполнения денежного обязательства полностью, при отсутствии иного соглашения погашает прежде всего издержки кредитора по получению исполнения, затем – проценты, а в оставшейся части – основную сумму долга.

Что нужно сделать заемщику, чтобы суд применил закон, а не недействительные условия кредитного договора?

Для того, чтобы суд при вынесении решения по иску Банка к заемщику о взыскании задолженности по кредитному договору руководствовался не положениями кредитного договора об очередности погашения требований кредитора, а положениями ст. 319 Гражданского кодекса РФ, ответчику (заемщику) в отзыве на исковое заявление необходимо:

заявить в суд о недействительности кредитного договора в этой части, доказать эти обстоятельства в суде;

подать в суд встречный иск о признании кредитного договора недействительным в части очередности списания денежных средств;заявить ходатайство о предоставлении банком в суд расчета задолженности, произведенного на основании ст. 319 Гражданского кодекса РФ.

НОВЫЕ СТАТЬИ: