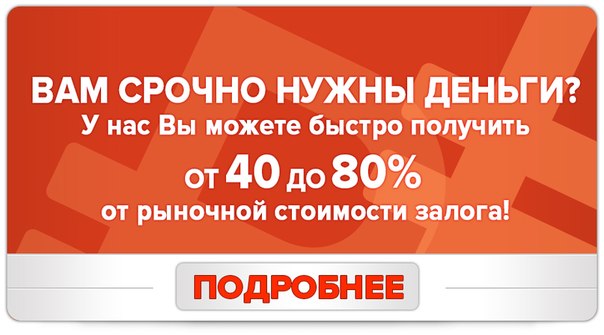

Деньги в долг в день обращения

На сегодняшний день не много людей могут с уверенностью сказать, что у них всегда есть средства на все необходимые расходы. Деньги в долг могут понадобиться в любой момент почти каждому человеку. Так что же делать, если нужны средства, а в кармане пусто? Занимать у близких или приятеля – дело не из самых приятных. Обратиться в банк – можно потерять много драгоценного времени и в итоге получить отказ. Для помощи в такой ситуации, как раз, и работает наша компания – получите денежный займ быстро и легко!

Обратившись к нам, вы получите подходящие условия именно Вам:

- Деньги в долг без обязательств: мы не требуем залога или поручительства третьих лиц

- Удобные условия возврата займа: наличными у нас в офисе, посредством платежных терминалов, банковской картой прямо у нас на сайте

- Вы сможете всегда досрочно погасить займ, без каких либо переплат с полным перерасчетом %

- Повторный займ мы выдаем еще быстрее и на льготных условиях.

Деньги в долг: честные условия и быстрое оформление

«Деньги на дом» — это компания, которая с удовольствием станет Вашим партнером, выручая в сложных финансовых ситуациях. На момент одобрения кандидатуры мы можем подсказать клиенту, какой продукт будет более полезен именно для него. В обязанности личного менеджера входит составление детального плана всех платежей, помощь в подборе удобного способа оплаты услуг, отвечать по всем возникающим у клиента вопросам.

Мы работаем для того, чтобы в любой сложившейся ситуации Вы точно знали, что Вам есть куда обратиться за финансовой помощью. Вы всегда можете рассчитывать на отзывчивость и внимательность наших специалистов, а необходимую сумму денег мы в короткий срок привезем Вам прямо домой.

Деньги в долг без проверки кредитной истории

Профессиональные менеджеры компании Деньги на Дом принимают решение о выдаче займа в считаные часы, уже в этот же день, как Вы подали заявку, Вы можете получить деньги. Постоянным клиентам, в случае такой необходимости, мы передаем средства в течение нескольких часов.

Деньги в долг без проверки кредитной истории – наша специализация. Именно поэтому мы можем выдавать займы почти каждому обратившемуся быстро и с малой долей отказа. Чтобы не случилось – помните, Вы всегда можете заказать себе Деньги на Дом!

Остались вопросы о том, как оформить заявку на получение денежного займа без проверок кредитной истории и поручительств?

- Смело звоните нам по телефону горячей линии:

- 8 800 77 00 221 (звонок бесплатный)

Потребительский кредит от 5,9% взять в Почта Банке, оформить заявку на кредит онлайн на сайте

В Почта Банке вы можете получить потребительский кредит наличными или на карту на следующие цели:

- ремонт квартиры;

- покупку автомобиля;

- отдых;

- образование;

- покупку недвижимости;

- свадьбу;

- медицинские процедуры;

- бытовые расходы.

Условия сотрудничества

Заявления принимаются от лиц старше 18 лет. Для заключения договора на получение потребительского кредита предоставьте паспорт и СНИЛС. Не нужно искать поручителей и оставлять залоги — важна только ваша кредитная история.

Для заключения договора на получение потребительского кредита предоставьте паспорт и СНИЛС. Не нужно искать поручителей и оставлять залоги — важна только ваша кредитная история.

Чтобы оформить заявку на кредит наличными, заполните онлайн-форму на сайте. Это займет около 2 минут.

- Ознакомьтесь с процентными ставками, порядком погашения и периодом действия договора.

- С помощью онлайн-калькулятора установите желаемую сумму и сроки ее возврата.

- Введите ФИО и дату рождения.

- Укажите контакты — номер телефона и электронную почту.

- Выберите город.

- Отметьте возможность досрочного погашения потребительского кредита.

- Узнайте, в каком клиентском центре Почта Банка вы будете получать обслуживание после одобрения заявки.

- Отправьте форму.

Уведомление о возможности получения нужной суммы на выбранных вами условиях придет на ваш номер в течение 1 часа. Если по какой-то причине Почта Банк не может предоставить кредит наличными на указанный срок, обратитесь к менеджеру. Он подберет выгодную программу и проконсультирует по интересующим вопросам.

Он подберет выгодную программу и проконсультирует по интересующим вопросам.

Почему стоит взять потребительский кредит наличными в Почта Банке?

- Онлайн-оформление заявки. Не нужно выходить из дома и искать ближайший офис Почта Банка. Выделите 2 минуты на заполнение формы на сайте — введите данные в 4 поля и укажите предпочтительные условия.

- Только 2 документа. Чтобы получить потребительский кредит наличными в Москве и других городах, не нужно искать поручителей и оставлять в залог имущество. Для оформления понадобится паспорт гражданина РФ и СНИЛС.

- Подтверждение о финансировании в день обращения. Менеджер принимает решение о возможности выдачи кредита на ваших условиях в течение 1 часа после получения заявки.

- Несколько способов погашения. Внести деньги можно через персональный компьютер и планшет, с помощью смартфона. Также для оплаты потребительского кредита используйте банкоматы и терминалы в клиентских центрах Почта Банка и партнеров в Москве и других городах России.

- Досрочное погашение. Внести остаток суммы кредита можно наличными или банковским переводом в любой расчетный период. Не взимаем дополнительных комиссий и не повышаем ставку.

- Дополнительные опции «Все под контролем». Воспользуйтесь услугой смс-оповещения о приближении даты оплаты кредита. Перенесите срок погашения на следующие месяцы. Изменяйте дату внесения средств. Снижайте процентную ставку до −2% годовых. Уменьшайте размеры ежемесячных платежей. Подробную информацию о пакете услуг узнавайте у нашего менеджера.

Оформите выгодный кредит наличными в Почта Банке! Исполните мечту, порадуйте близких, завершите задуманное без длительного ожидания. Узнать больше об условиях получения кредита в Москве и других городах РФ, а также об актуальных предложениях можно у нашего менеджера.

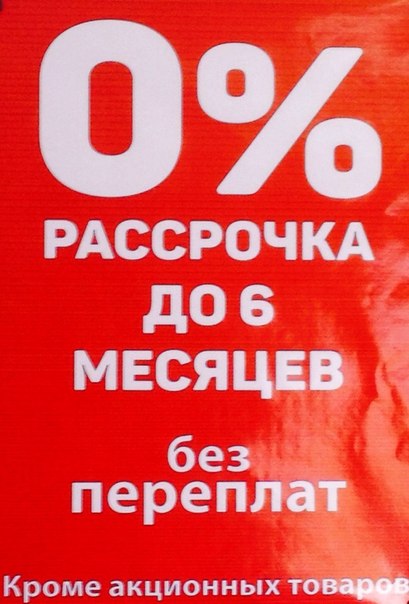

Как оплатить покупку в кредит или рассрочку

Граждане России от 18 до 65 лет с действующим паспортом и постоянным доходом.

На сайте магазина найдите оплату в кредит.

Например, там может быть кнопка Купить за 1000 ₽ в месяц (вместо 1000 ₽ на кнопке будет сумма, рассчитанная для вашего товара).Выберите условия кредита (если есть варианты, это зависит от магазина).

Кредит может быть с процентами или без. Если есть проценты, справа от суммы указывается срок, в который можно вернуть деньги без переплаты.

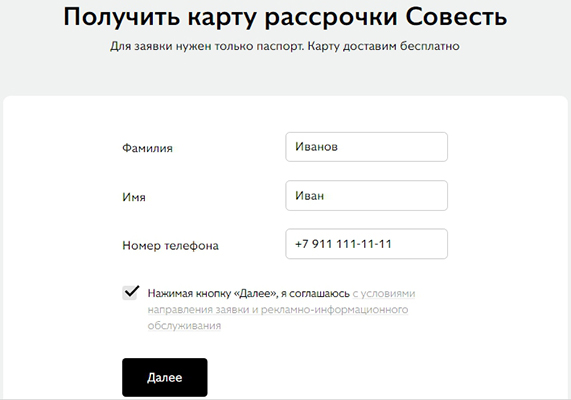

Чтобы взять кредит, нужен кошелёк ЮMoney.

Если кошелёк у вас есть, войдите под своим логином. Если нет — можно сразу его создать.

Заполните кредитную анкету:

— ФИО и доход,

— данные паспорта РФ,

— ваши контакты.

Подтвердите согласие на обработку персональных данных смс-кодом.

Нажмите Дальше.

Заявка уйдёт на проверку: подождите несколько минут. На вашу почту из анкеты придет письмо со ссылкой: по ней можно будет вернуться к оплате в кредит в любой момент.

Дальше есть варианты:

- Нужны дополнительные данные. У вас попросят фотографию паспорта и, возможно, ещё какого-то документа. После этого заявка уйдёт на проверку ещё раз.

- Заявку отклонили. Этим способом заплатить не получится. Можно вернуться в магазин и выбрать другой способ оплаты.

Кредит одобрен. Всё получилось: вы видите, что кредит одобрен.

Решите, нужна ли страховка, и нажмите Дальше.

- Нужны дополнительные данные.

Если кредит одобрен, вы увидите полные условия и график платежей. Если вас всё устраивает, нажмите Да, подтверждаю и подтвердите оплату кодом из смс.

Заказ оплачен.

Магазин получит деньги. Вам сразу ничего платить не нужно, только вовремя пополнять кошелёк ЮMoney. Первый платёж — по графику, через месяц после покупки.

Например, там может быть кнопка Купить за 1000 ₽ в месяц (вместо 1000 ₽ на кнопке будет сумма, рассчитанная для вашего товара).

Например, там может быть кнопка Купить за 1000 ₽ в месяц (вместо 1000 ₽ на кнопке будет сумма, рассчитанная для вашего товара). У вас попросят фотографию паспорта и, возможно, ещё какого-то документа. После этого заявка уйдёт на проверку ещё раз.

У вас попросят фотографию паспорта и, возможно, ещё какого-то документа. После этого заявка уйдёт на проверку ещё раз.Пополняйте кошелёк ЮMoney. Деньги списываются раз в месяц, перед этим вам придёт смс с напоминанием.

Если денег в кошельке не хватит, платёж не зачтется.

Посмотреть условия можно в вашем кошельке, во вкладке Кредиты.

Там будет сумма, которую осталось выплатить, и график платежей.

Погасить досрочно можно там же — для этого:

- Нажмите Погасить досрочно в графике платежей.

- Проверьте, что в кошельке есть нужная сумма, и подтвердите погашение.

- Деньги спишутся из кошелька, и кредит закроется.

- Закрытые кредиты доступны в кошельке — можно в любой момент посмотреть, когда и сколько вы заплатили.

Деньги в долг онлайн. Взять срочно деньги в долг без залога

Где взять деньги в долг онлайн ?

Личный бюджет большинства людей распланирован настолько плотно, что малейшее отклонение от текущих расходов может аукнуться весьма болезненно. По этой же причине зачастую бывает сложно занять энную сумму даже на короткое время у людей, с которыми сложились дружеские доверительные отношения.

Чем микрокредиты отличаются от традиционных банковских займов?

Банки — это сложные иерархические структуры со строго формализованными бизнес-процессами. Не удивляйтесь, что при попытке получения кредитного займа без залога с вас начнут требовать массу вещей и документов, выполнение которых окажется посложнее превращения в Дэвида Копперфильда:

- личный визит в отделение банка — служащих мало волнует, что у вас на руках маленький ребенок или вы работаете по такому же графику, как и банковское учреждение;

- предоставление справки о доходах с места работы — если вы фрилансер или трудитесь без официального оформления, сразу же рискуете попасть в черный список неблагонадежных заемщиков;

- предоставление залога — далеко не все люди являются владельцами имущества, которое устроит кредитных менеджеров для данной цели;

- обоснование целевого назначения займа;

- поиск поручителей.

Все эти требования здорово затягивают сроки принятия решения о выдаче займа. Но даже при соблюдении всех формальностей гарантии, что вы сможете взять деньги в долг, нет никакой. Если время вас поджимает, ссуда Благо поможет оперативно справиться с финансовыми неурядицами. Для получения денег вам понадобится всего лишь 20 минут, оригинал паспорта и ИНН. Заполните небольшую заявку на предоставление займа, через несколько минут дождитесь подтверждения по телефону или электронной почте, и деньги у вас в кармане!

Почему заемщики доверяют Благо?

Помимо оперативности, мы заботимся о том, чтобы клиенту было удобно и выгодно сотрудничать с нами. Наши представительства находятся более чем в 100 городах Украины, и это не предел. Мы заботимся о каждом клиенте и предоставляем ему возможность:

- быстро получить деньги в долг до 7 000 грн. на срок до 15 календарных дней;

- рассчитывать на фиксированный процент пользования займом, зафиксированный в договоре;

- воспользоваться плюшкой «Кредитные каникулы» — при получении первого займа плата за первые 5 дней пользования кредитом составляет 1 грн. ;

- самостоятельно выбрать удобные способы погашения задолженности — сразу одной суммой или частями, наличными, банковским переводом, через терминал;

- улучшить собственный кредитный рейтинг — мы готовы пойти навстречу клиенту с плохой кредитной историей. Своевременно погашая задолженность, вы получаете реальный шанс восстановить свою репутацию.

;

;Заполняйте онлайн заявку на нашем сайте или звоните на горячую линию Благо. Мы проконсультируем вас по всем вопросам и поможем оформить займ на выгодных условиях!

Порядок предоставления товара в рассрочку клиентам – физическим лицам

В настоящем Порядке используются следующие термины и их определения:

Клиенты – физические лица, достигшие 18-летнего возраста, (граждане Республики Беларусь, иностранные граждане и лица без гражданства, имеющие вид на жительство на территории Республики Беларусь), заключившие с Унитарным предприятием «А1» (далее – компания) договоры об оказании услуг электросвязи (далее – договоры) по тарифным планам компании, за исключением тарифных планов ПРИВЕТ, либо договоры об оказании услуг по сети фиксированной связи (далее – договоры).

Абоненты – пользователи услуг по договору об оказании услуг электросвязи и договору об оказании услуг по сети фиксированной связи на условиях договора, заключенного между клиентом и компанией, которым выделен абонентский номер либо предоставлен лицевой счет.

Товары – телефонные аппараты, планшеты, иные абонентские устройства, а также телевизоры, реализуемые компанией в соответствии с настоящим Порядком, за исключением товаров, либо оборудования, на которые порядок предоставления рассрочки оговорен отдельно.

Рассрочка – оплата стоимости товара, приобретаемого в компании с распределением платежа на 6 или 11, или 18, или 24, или 30 месяцев, путем ежемесячного списания равных сумм с баланса лицевого счета клиента (очередной ежемесячный платеж).

1. Клиенты вправе приобрести предлагаемые компанией товары в рассрочку в магазинах Унитарного предприятия «А1» и/или в интернет-магазине shop.

2. При оформлении купли-продажи товара в рассрочку с клиентом заключается дополнительное соглашение с обязательством пользоваться услугами связи в рамках договора при условии наличия абонентского номера либо лицевого счета в активном статусе в соответствии с Приложением 1 и Приложением 2.

3. Максимальное количество товара, которое вправе приобрести клиент на свой документ, удостоверяющий личность, зависит от срока пользования услугами связи компании в рамках тарифных планов с абонентской платой. При этом на абонента может быть оформлена одна единица товара в рассрочку. Если на данного абонента ранее был оформлен товар в рассрочку или со скидкой, или по специальной цене, то воспользоваться данным предложением клиент сможет после окончания срока действия предыдущего дополнительного соглашения. Товар в рассрочку может быть предоставлен клиенту на условиях, описанных настоящим порядком, если иное не оговорено правилами рекламной акции:

3. 1. Если клиент пользуется услугами связи компании в рамках тарифных планов с абонентской платой менее 3 месяцев, то он может приобрести не более одной единицы оборудования с рассрочкой оплаты стоимости.

1. Если клиент пользуется услугами связи компании в рамках тарифных планов с абонентской платой менее 3 месяцев, то он может приобрести не более одной единицы оборудования с рассрочкой оплаты стоимости.

3.2. Если клиент пользуется услугами связи компании в рамках тарифных планов с абонентской платой более 3 месяцев, то он может приобрести не более трех единиц оборудования с рассрочкой оплаты стоимости.

3.3. При условии досрочной оплаты полной стоимости товара, приобретенного в рассрочку на 6/11/18/24/30 месяцев клиент имеет право на приобретение нового товара в рассрочку с заключением нового дополнительного соглашения.

4. Очередные платежи за товар списываются автоматически с баланса лицевого счета клиента и отражаются в ежемесячных счетах за оказанные услуги связи (при приобретении телевизора списание происходит с дополнительного лицевого счета и отражается в его ежемесячных счетах), при этом дата списания платежа зависит от даты заключения настоящего дополнительного соглашения:

- при заключении дополнительного соглашения в период с 1 по 15 число месяца — с 1 по 5 число каждого следующего месяца;

- при заключении дополнительного соглашения в период с 16 по последнее число месяца — с 16 по 20 число каждого следующего месяца.

Информация о размере ежемесячного платежа, оставшейся стоимости товара и возможность досрочной оплаты товара (кроме телевизоров) доступна:

- для абонентов, обслуживающихся в рамках договоров об оказании услуг электросвязи, — по USSD *100*3#вызов и в приложении Мой А1;

- в Личном кабинете.

Досрочная оплата одного либо нескольких платежей за товар не отменяет автоматическое списание очередного платежа согласно п. 4 настоящего порядка.

5. Возможность досрочной оплаты платежей по рассрочке не предоставляется 1-го числа каждого месяца, а также в период:

- с 2 по 5 число каждого месяца — при заключении дополнительного соглашения в период с 1 по 15 число месяца;

- с 16 по 20 число каждого месяца — при заключении дополнительного в период с 16 по последнее число месяца.

6. Компания устанавливает следующую очерёдность списания денежных средств с баланса клиента: в первую очередь списываются денежные средства для погашения платежей за товар, приобретенный в рассрочку, во вторую очередь – оплата за услуги электросвязи.

7. Размер очередного ежемесячного платежа остается неизменным в течение срока действия дополнительного соглашения.

8. Проценты за рассрочку платежа не начисляются.

9. Клиент, приобретая товар с рассрочкой платежа, обязуется:

9.1. пользоваться услугами связи компании в течение срока действия дополнительного соглашения;

9.2. не переоформлять абонента в течение срока, указанного в дополнительном соглашении.

10. В случае несвоевременной оплаты каждого очередного ежемесячного платежа клиент уплачивает компании пеню в размере 0,5% от суммы каждого неоплаченного очередного ежемесячного платежа за каждый день просрочки.

11. В случае просрочки оплаты очередного платежа на 60 и более календарных дней клиент уплачивает компании очередной и все последующие платежи за товар единым платежом в период с 1 по 5 число следующего месяца вне зависимости от даты заключения дополнительного соглашения. Также, при просрочке оплаты очередного платежа за телевизор, компания руководствуется п. 3.7 договора о оказании услуг электросвязи.

Также, при просрочке оплаты очередного платежа за телевизор, компания руководствуется п. 3.7 договора о оказании услуг электросвязи.

12. В случае отсутствия на балансе клиента денежных средств для погашения любого очередного ежемесячного платежа компания вправе приостановить оказание услуг связи клиенту.

13. В случае расторжения договора, дополнительного соглашения или переоформления абонента по инициативе клиента или расторжения договора по инициативе компании, если такое расторжение связано с нарушением клиентом условий договора, в течение срока действия дополнительного соглашения, клиент уплачивает компании очередной и все последующие платежи единым платежом, а также уплачивает неустойку, если это предусмотрено дополнительным соглашением, в размере, указанном в дополнительном соглашении.

14. При досрочной оплате полной стоимости товара, приобретенного в рассрочку, клиент может расторгнуть договор и/или переоформить абонента в соответствии с условиями заключенного дополнительного соглашения.

15. При рассмотрении заявки клиента на приобретение оборудования с рассрочкой платежа во внимание принимается срок использования клиентом услуг связи компании, тарифный план абонента, финансовая дисциплина, а также другие факторы. Окончательное решение о возможности приобретения оборудования в рассрочку принимается после рассмотрения заявки в ЦПиО либо интернет-магазине компании.

16. Компания вправе отказать клиенту в приобретении товара в рассрочку: при наличии у клиента задолженности по договорам, заключенным с Унитарным предприятием «А1», либо перед другими юридическими лицами; и в других случаях, не объясняя причин отказа.

17. Компания оставляет за собой право запросить у клиента дополнительные персональные данные, страховое свидетельство государственного социального страхования, согласие на предоставление кредитного отчета в Кредитном бюро Национального банка Республики Беларусь, расчетный лист либо справку о доходах за последние 3 месяца, а также право проверить достоверность предоставленных данных для принятия решения о продаже товара в рассрочку.

18. Компания вправе в одностороннем порядке изменять настоящий Порядок, публикуя изменения на официальном сайте компании www.a1.by. Во всем ином, не урегулированном настоящим Порядком, клиент и компания руководствуются положениями договора об оказании услуг электросвязи, заключенного между клиентом и компанией.

Приложение 1

Приложение 2

Белорусам доступны кредиты в приложении «МТС Деньги» без похода в банк

Белорусам стали доступны онлайн-кредиты со смартфона, которые можно получить без посещения банка в течении нескольких минут. Инновационный проект реализовал телеком-оператор МТС вместе с Банком БелВЭБ на основе технологии открытых API.

Мобильные кредиты выдают через приложение «МТС Деньги». Денежными средствами можно воспользоваться мгновенно и по своему усмотрению, например, оплатить товары и услуги онлайн. Если требуются наличные, нужную сумму можно снять по карточке в банкомате.

Срок и сумму кредита можно выбрать самостоятельно, а оформить — прямо в приложении с помощью опции «Online-кредит». После этого надо пройти упрощенную процедуру идентификации в Межбанковской системе идентификации (МСИ), заполнить кредитную анкету и ввести номер карты (mastercard или visa), эмитированной банками Беларуси. Ответ от банка придет в течение нескольких минут, и, если он будет положительным, — деньги поступят на карту.

Весь процесс полностью автоматизирован и происходит с помощью электронного документооборота и без участия сотрудников банка. Сервис работает в мобильной и web-версии приложения.

«Банк БелВЭБ стратегической целью определил внедрение именно продуктовых API, которые являются самыми сложными в части реализации и внедрения их в банковские процессы и одновременно самыми востребованными как для партнеров банка, так и для клиентов, — прокомментировал председатель правления ОАО «Банк БелВЭБ» Василий Матюшевский. — Мы также определили для себя новый подход к выстраиванию бизнес-процесса с использованием продуктовых открытых API: обеспечение высокотехнологичного финансового сервиса в месте возникновения клиентской потребности. То есть Банк БелВЭБ будет присутствовать в так называемых Digital Points — точках цифрового контакта с клиентами. Которым, кстати, на сегодняшний день необходим не банк в классическом понимании, а удовлетворение их потребностей, что как раз и решается с помощью таких высокотехнологичных финансовых сервисов».

— Мы также определили для себя новый подход к выстраиванию бизнес-процесса с использованием продуктовых открытых API: обеспечение высокотехнологичного финансового сервиса в месте возникновения клиентской потребности. То есть Банк БелВЭБ будет присутствовать в так называемых Digital Points — точках цифрового контакта с клиентами. Которым, кстати, на сегодняшний день необходим не банк в классическом понимании, а удовлетворение их потребностей, что как раз и решается с помощью таких высокотехнологичных финансовых сервисов».

«Мобильные кредиты стали результатом совместных усилий банка и оператора связи. Они реализованы на основе открытых API, которые находят все большее применение в сфере финансов. Теперь наши абоненты могут без похода в банк получить онлайн-кредит, то есть нужную сумму прямо со смартфона», — отметил генеральный директор компании МТС Владимир Карпович.

Механизм онлайн-кредитов разработали и внедрили в рекордно сжатые сроки — всего за 3 месяца. В банковской сфере Беларуси открытые API применяются с 2018 года. С их помощью внешние приложения могут пользоваться внутренними данными банка. Сервис, разработанный Банком БелВЭБ и оператором связи — пример на рынке Беларуси в части реализации продуктовых API.

В банковской сфере Беларуси открытые API применяются с 2018 года. С их помощью внешние приложения могут пользоваться внутренними данными банка. Сервис, разработанный Банком БелВЭБ и оператором связи — пример на рынке Беларуси в части реализации продуктовых API.

Как деревенский парень из Мали украл у банка 242 млн долларов и ничего ему за это не было

Автор фото, Miami Herald

В один из августовских дней в 1995 году Фоутанга Бабани Сиссоко вошел в офис Исламского банка Дубая и попросил выдать ему кредит на покупку автомобиля. Кредит ему одобрили. Тогда Сиссоко пригласил к себе домой на ужин банковского сотрудника, оформившего ему кредит.

Это только прелюдия к одной из самых крупных в мире афер, проведенных только с помощью умения убеждать и располагать к себе людей, говорит корреспондент Би-би-си Бриджит Шеффер, разбиравшаяся в этой запутанной истории.

За ужином Сиссоко сделал ошеломительное признание. Он заявил банковскому менеджеру Мохаммеду Аюбу, что обладает магическими способностями. Например, он может взять какую-либо сумму денег и удвоить ее. Тут же он пригласил банковского менеджера приехать к нему еще раз, но уже с деньгами, чтобы он мог продемонстрировать ему свои магические способности.

Он заявил банковскому менеджеру Мохаммеду Аюбу, что обладает магическими способностями. Например, он может взять какую-либо сумму денег и удвоить ее. Тут же он пригласил банковского менеджера приехать к нему еще раз, но уже с деньгами, чтобы он мог продемонстрировать ему свои магические способности.

Черная магия в исламе считается грехом и приравнивается к богохульству, но многие мусульмане в нее верят. Вот и Аюб доверился колоритному и таинственному бизнесмену, приехавшему в ОАЭ из глухой деревни в Мали.

Когда Мохаммед Аюб пришел в гости к Сиссоко второй раз, тот выбежал из комнаты, сообщив, что на него только что напал злой дух — джинн. Хозяин попросил Аюба не делать ничего, что могло бы разозлить джинна, иначе деньги, которые он принес, не удвоятся.

Мохаммед Аюб оставил деньги в комнате и стал ждать.

По его рассказу, он видел яркий свет, дым и слышал голоса духов. Потом наступила тишина, и он нашел в комнате сумму — в два раза больше той, что оставил.

«Он поверил, что все это произошло благодаря черной магии, что Сиссоко действительно обладает способностью удваивать денежные суммы», — говорит Алан Файн, юрист из Майами, которого дубайский банк попросил расследовать дело Сиссоко.

«Поэтому он переправлял Сиссоко деньги банка и ждал, что получит назад сумму вдвое большую», — добавляет Алан Файн.

С 1995 по 1998 год Аюб сделал 183 перечисления на счета Сиссоко по всему миру. Также на имя Сиссоко в банке была одобрена кредитная карта на огромную сумму — речь шла о миллионах долларов, говорит Алан Файн.

«В 1998 году я жила в Дубае и до меня доходили слухи, что у Исламского банка Дубая серьезные неприятности, — вспоминает Бриджит Шеффер. — Когда СМИ сообщили, что у банка проблемы с поступлением наличных средств, у офиса банка собрались большие толпы вкладчиков, которые хотели забрать свои сбережения».

Но власти Эмиратов преуменьшили масштабы кризиса, с которым столкнулся банк. Они назвали происходящее «небольшими трудностями, которые не привели ни к каким финансовым потерям, и не угрожают ни инвестициям банка, ни депозитам клиентов».

Они назвали происходящее «небольшими трудностями, которые не привели ни к каким финансовым потерям, и не угрожают ни инвестициям банка, ни депозитам клиентов».

Но это было неправдой.

Колдун или мошенник?

«Для владельцев банка это было большим потрясением. Потери не покрывались страховкой. Банк удалось спасти только благодаря вмешательству и помощи властей. Но на спасение банка пришлось потратить много денег», — говорит Файн.

И где же был в это время «маг и волшебник» Фоутанга Бабани Сиссоко? Уже далеко.

Одно из преимуществ схемы, которую придумал предприимчивый малиец, — то, что ему не нужно было находиться в Дубае, чтобы получать деньги от банка.

В ноябре 1995 года, спустя всего какие-то несколько недель после демонстрации Мохаммеду Аюбу своих способностей мага, Сиссоко наведывался в офис одного из нью-йоркских банков. Там он сделал нечто большее, чем открытие счета или получение кредита.

«Однажды он зашел в Ситибанк, познакомился с операционисткой и женился на ней. Можно догадаться, что теперь все вопросы с Ситибанком решались гораздо проще. Он открыл счет, на который, насколько я помню, было переведено более 100 млн долларов», — говорит Алан Файн.

Исламский банк Дубая обратился в суд с иском против Ситибанка. Согласно материалам дубайского банка, на счет в Ситибанке был переведен 151 млн долларов с корреспондентского счета в Исламском банке Дубая — все это было сделано без необходимого разрешения. Позже дубайский банк отказался от своих претензий к Ситибанку.

Сиссоко заплатил своей новой жене более полумиллиона долларов за помощь. «Понятия не имею, каким образом был оформлен их брак, но он называл ее женой, и она считала себя его женой. При этом она понимала, что у него есть еще много других жен. Одни — из Африки, другие — из Майами и Нью-Йорка», — говорит Файн.

Автор фото, Miami Herald

Благодаря поступлению денег из дубайского банка, Сиссоко смог осуществить свою мечту: он основал собственную авиакомпанию в Западной Африке. Он купил подержанный бизнес-джет Hawker Siddeley 125 и несколько старых Boeing 727. Это было началом недолгой истории авиакомпании Air Dabia, получившей название в честь малийской деревни, где родился Сиссоко.

Он купил подержанный бизнес-джет Hawker Siddeley 125 и несколько старых Boeing 727. Это было началом недолгой истории авиакомпании Air Dabia, получившей название в честь малийской деревни, где родился Сиссоко.

Все шло по плану, но в июле 1996 года Сиссоко сделал грубую ошибку — он попытался купить два вертолета Bell UH-1 Iroquois, которые использовались во время войны во Вьетнаме. До сих пор непонятно, зачем ему понадобились боевые «Ирокезы».

«Он объяснил покупку тем, что хотел использовать эти вертолеты в качестве «скорой» для доставки в больницы пострадавших. Но вертолеты, которыми он заинтересовался, были довольно большими, такие обычно не используются для перевозки раненых», — говорит Файн.

Многоженец и транжира

Поскольку эти вертолеты можно было переоборудовать под военные нужды, для их покупки требовалось специальное разрешение, которого у Сиссоко не было. Его люди попытались решить проблему в ускоренном порядке, дав взятку в 30 тысяч долларов офицеру таможни. Тут их и арестовали. Интерпол выдал ордер на арест и Сиссоко. Его задержали в Женеве, где он как раз собирался открыть еще один банковский счет для получения переводов из ОАЭ.

Тут их и арестовали. Интерпол выдал ордер на арест и Сиссоко. Его задержали в Женеве, где он как раз собирался открыть еще один банковский счет для получения переводов из ОАЭ.

Том Спенсер, юрист из Майами, которого наняли защищать Сиссоко, хорошо помнит их первую встречу в женевской тюрьме.

«Я заговорил с тюремным надзирателем, который спросил меня, экстрадируют ли Сиссоко в США. Я ему ответил, что пока я ничего не знаю. Он мне ответил: пожалуйста, постарайтесь отсрочить момент, насколько это возможно. Я спросил: зачем? И он ответил вот что: «Потому что он каждую ночь привозит нам из Парижа изумительно вкусную еду», — вспоминает Том Спенсер.

Подпись к фото,Здание суда в Майами, где проходил суд над Сиссоко (сейчас оно закрыто)

Сиссоко довольно быстро экстрадировали в США, где он мобилизовал на свою защиту множество влиятельных сторонников.

Готовность американских дипломатов поручиться за Сиссоко шокировала судью, который рассматривал вопрос о мере пресечения. Удивился и Том Спенсер, узнав, например, что за Сиссоко готов поручиться бывший американский сенатор Берч Бей.

Удивился и Том Спенсер, узнав, например, что за Сиссоко готов поручиться бывший американский сенатор Берч Бей.

«Не могу понять, почему всех их так волновала судьба иностранца, который не представлял никакой особой ценности для США. Я до сих пор не знаю ответа на этот вопрос», — говорит Файн.

Власти США настаивали на аресте Сиссоко, но его в итоге выпустили под залог 20 млн долларов. Это была рекордная сумма для штата Флорида на тот момент. Едва Сиссоко отпустили, он тут же начал транжирить деньги.

Своим адвокатам он подарил автомобили Mercedes и Jaguar. Но это были только цветочки. В одном ювелирном магазине он оставил 500 тысяч долларов за раз. Еще несколько сотен тысяч долларов он потратил в других ювелирных магазинах. В магазине одежды он накупил вещей более чем на 150 тысяч долларов.

«Он приходил в автосалон и покупал сразу две, три, четыре машины, возвращался через неделю и покупал еще столько же. Казалось, деньги для него — вода», — вспоминает автодилер Рон Дуфрин.

По его подсчетам, Сиссоко купил у него 30-35 автомобилей.

Грабитель или Робин Гуд?

Вскоре Сиссоко стал в Майами знаменитостью. У него уже было несколько жен, но это не мешало ему заключать новые браки. Для своих супруг он арендовал апартаменты — снял в городе 23 квартиры.

«Плейбой — верное для него определение. Он очень элегантен, привлекателен. У него есть чувство стиля в одежде. Он спустил очень много денег в Майами», — говорит кузен Сиссоко Макан Муса.

Сиссоко не скупился и на благотворительность. Суд приближался, и он знал цену хорошему пиару.

Его кузен стал свидетелем, как он подарил 413 тысяч долларов студенческой музыкальной группе на поездку в Нью-Йорк на парад в честь Дня благодарения.

Автор фото, Miami Herald

Подпись к фото,Сиссоко отстегнул музыкантам более 400 тысяч долларов на поездку в Нью-Йорк

Еще один его адвокат, профессор Смит вспоминает, как по четвергам его подзащитный разъезжал по городу и раздавал деньги бездомным.

«Я тогда думал: это современный Робин Гуд? Почему он крадет деньги, а потом раздает их? Газета Miami Herald вскоре после отъезда Сиссоко из США опубликовала статью: по подсчетам журналистов, Сиссоко раздал бездомным порядка 14 млн долларов. Всего за 10 месяцев. Более миллиона долларов в месяц», — вспоминает адвокат.

У Алана Файна другой взгляд на широту души Сиссоко — более циничный.

«Почти все, что он делал, было сделано для собственного имиджа, чтобы жители думали о нем, как об очень могущественном и фантастически богатом человеке. Он действительно раздавал деньги, но, насколько я знаю, он всегда делал это публично», — говорит Алан Файн.

Потратив огромные средства на пиар, Сиссоко, когда его дело рассматривалось в суде, не последовал совету адвокатов и признал себя виновным.

Возможно, он рассчитывал, что это поможет ему избежать многих вопросов по поводу происхождения его богатства.

Его приговорили к 43 дням тюрьмы и штрафу в 250 тысяч долларов, который, естественно, был выплачен Исламским банком Дубая — без ведома самого банка.

Отбыв половину назначенного срока, он вышел из тюрьмы в обмен на пожертвование 1 млн долларов на строительство приюта для бездомных. Оставшийся срок он должен был отбывать под домашним арестом в Мали.

Но домой он вернулся героем.

Автор фото, Miami Herald

Примерно в это же время аудиторы Исламского банка Дубая заметили, что дело нечисто. Аюб стал нервничать, а Сиссоко перестал отвечать на его звонки.

В итоге Аюб рассказал одному из коллег о масштабах потерь банка. Он не в силах был назвать сумму вслух, поэтому написал ее на клочке бумаге: 890 млн дирхамов (242 млн долларов).

Его признали виновным в мошенничестве и приговорили к трем годам тюрьмы. Ходили слухи, что ему также пришлось пройти через ритуал изгнания бесов.

Сиссоко суд Дубая заочно приговорил к трем годам тюрьмы по обвинению в мошенничестве и занятии черной магией. Интерпол выдал ордер на арест Сиссоко, он до сих пор находится в розыске.

«Мне попались расшифровки судебных заседаний, на которых Сиссоко не присутствовал (одно из заседаний проходило в Париже), — говорит корреспондент Бриджит Шеффер. — Его адвокат утверждал, что Сиссоко был козлом отпущения, что деньги Исламского банка получил кто-то другой. Однако суд не принял во внимание эти утверждения и обвинил Сиссоко в отмывании денег.

Подпись к фото,Сиссоко был депутатом парламента Мали в течение 12 лет

На протяжении 12 лет — с 2002 по 2014 годы — Сиссоко был членом парламента в Мали, что обеспечило ему иммунитет от судебного преследования. Сейчас он уже не депутат, но его спасает то, что власти Мали не подписывали ни с одной страной договора о выдаче преступников.

Исламский банк Дубая по-прежнему пытается привлечь Сиссоко к ответственности.

Корреспондент Би-би-си Бриджит Шеффер:

Я прилетела в столицу Мали Бамако, чтобы найти людей, которые могли бы мне рассказать о Сиссоко.

Мне удалось найти его портниху, которая вспоминает о нем с большой теплотой.

«Последний раз я видела его два или три года назад, он заказал целый чемодан одежды. Если он не делал подарки, он чувствовал себя несчастным. Это в его стиле. Он любит одаривать людей», — говорит она.

Мне также удалось найти его водителя — Лукали Ибрагима.

«Чем он хорош — когда все в порядке, вы получаете от него много подарков. Ему нравится помогать людям. Плохого о нем я могу сказать немного. Он всегда старается обнадежить людей, но вместо того, чтобы сказать правду, просто водит за нос», — говорит Лукали Ибрагим.

На рынке я встретила ювелира, который только хвалил Сиссоко: он был его клиентом и часто заказывал разные подарки для друзей.

Мне сказали, что я смогу найти Сиссоко в его родной деревне, Дабии, в честь которой он назвал недолго просуществовавшую авиакомпанию.

После долгой дороги на автомобиле я нашла дом, который подходил под данное мне описание.

Дом Сиссоко в Мали

Там я его и обнаружила, в окружении вооруженной охраны. Бабани Сиссоко сейчас, наверное, лет 70.

Он согласился на интервью. Обстановка была несколько напряженной и немного сюрреалистичной. Свой рассказ он начал с того, как появился на свет.

«Меня зовут Сиссоко Фоутанга Дит Бабани. Вы знаете, в тот день, когда я родился, случился пожар и все деревни вокруг сгорели. Жители ходили и кричали: «У Мариетто родился мальчик». А огонь все распространялся. Тут повсюду заросли кустарника», — начал свой рассказ Сиссоко.

Потом он рассказал, как деревню пытались отстроить заново в 1985 году, а также о деньгах, которые он получил. Одно время, по словам Сиссоко, у него было 400 млн долларов.

Подпись к фото,По словам Сиссоко, когда-то у него было 400 млн долларов, а теперь он беден

Я решилась спросить его о 242 млн долларов, которые он получил от Исламского банка Дубая.

«Мадам, что касается этих 242 млн долларов — это немного дурацкая история. Это господа-банкиры должны объяснять, как они лишились этих денег. Этих 242 млн долларов. Послушайте, ну как могли эти деньги уйти из банка таким вот образом? В этом проблема. И дело не только в этом человеке [Аюбе], который дал разрешение на перевод денег. Когда банк переводит средства, за это отвечает не один человек, а несколько», — ответил Сиссоко.

Это господа-банкиры должны объяснять, как они лишились этих денег. Этих 242 млн долларов. Послушайте, ну как могли эти деньги уйти из банка таким вот образом? В этом проблема. И дело не только в этом человеке [Аюбе], который дал разрешение на перевод денег. Когда банк переводит средства, за это отвечает не один человек, а несколько», — ответил Сиссоко.

Миллионер или бедняк?

Я ответила, что, по показаниям Аюба, он проводил все эти транзакции, находясь под влиянием чар Сиссоко. «Тот господин, о котором вы говорите? Да, я его видел и встречался с ним», — не отрицает Сиссоко.

Но банк, по его уверениям, он не обкрадывал.

«Я с ним один раз только общался, когда пришел за кредитом на покупку машины. Банк одобрил кредит, и я его уже выплатил. Это был японский автомобиль», — рассказывает Сиссоко.

Мог ли он влиять на людей с помощью «магических сил»?

«Мадам, если у человека есть подобные способности, зачем ему работать? Если вы обладаете такой силой, вы можете, не сходя с этого места, ограбить все банки мира. В США, Франции, Германии, везде. Даже в Африке. Вы можете ограбить любой банк, какой пожелаете», — говорит Сиссоко.

В США, Франции, Германии, везде. Даже в Африке. Вы можете ограбить любой банк, какой пожелаете», — говорит Сиссоко.

Я спросила его, богат ли он сейчас. «Нет, я больше не богат. Я беден», — сказал он.

Бросив вызов Интерполу, Сиссоко провел в бегах 20 лет. Даже если он растранжирил все деньги и теперь никогда не сможет выехать из Мали — это были яркие годы.

За то, что он обчистил банк с помощью черной магии, этот парень не провел в тюрьме ни одного дня.

Как работают ссуды в рассрочку

«Ссуда в рассрочку» — это широкий общий термин, который относится к подавляющему большинству личных и коммерческих ссуд, предоставляемых заемщикам. Ссуды с рассрочкой платежа включают любые ссуды, которые погашаются с помощью регулярных запланированных платежей или платежей.

Если вы думаете о подаче заявки на ссуду в рассрочку, в первую очередь следует учесть плюсы и минусы. Вот что вам нужно знать перед тем, как взять один.

Ключевые выводы

- Ссуды с рассрочкой платежа — это личные или коммерческие ссуды, которые заемщики должны погашать регулярными платежами или частями.

- Для каждого платежа в рассрочку заемщик погашает часть основной суммы кредита, а также уплачивает проценты по ссуде.

- Примеры ссуд в рассрочку включают автокредиты, ипотечные ссуды, индивидуальные ссуды и студенческие ссуды.

- К преимуществам рассрочки кредита можно отнести гибкие условия и более низкие процентные ставки.

- К недостаткам ссуд в рассрочку можно отнести риск неисполнения обязательств и потери обеспечения.

Что такое кредит в рассрочку?

Ссуда в рассрочку предоставляет заемщику фиксированную сумму денег, которая должна быть возвращена регулярными платежами.Каждый платеж по долгу в рассрочку включает погашение части основной суммы кредита, а также выплату процентов по долгу.

Основные переменные, которые определяют сумму каждого регулярно запланированного платежа по ссуде, включают сумму ссуды, процентную ставку, взимаемую с заемщика, а также продолжительность или срок ссуды. Сумма регулярного платежа, обычно подлежащего ежемесячному погашению, остается неизменной на протяжении всего срока кредита, что позволяет заемщику заранее составить бюджет для осуществления необходимых платежей. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Заемщики, как правило, должны платить другие сборы в дополнение к процентным платежам, такие как сборы за обработку заявки, сборы за выдачу кредита и возможные дополнительные сборы, такие как сборы за просрочку платежа.

Виды рассрочки кредита

Распространенными типами ссуд в рассрочку являются автокредиты, ипотечные ссуды, ссуды для физических лиц и студенческие ссуды. За исключением ипотечных ссуд, которые иногда представляют собой ссуды с переменной процентной ставкой, когда процентная ставка изменяется в течение срока ссуды, почти все ссуды в рассрочку представляют собой ссуды с фиксированной ставкой, что означает, что процентная ставка, взимаемая в течение срока ссуды, является фиксированной на момент заимствования.Взаимодействие с другими людьми

Обеспеченные и необеспеченные ссуды в рассрочку

Ссуды в рассрочку могут быть обеспеченными (обеспеченными) или необеспеченными (необеспеченными). Ипотечные ссуды обеспечиваются домом, для покупки которого используется ссуда, а залогом по автокредиту является автомобиль, приобретаемый на ссуду.

Некоторые ссуды в рассрочку (часто называемые индивидуальными ссудами) предоставляются без залога. Ссуды, предоставленные без требования обеспечения, выдаются на основе кредитоспособности заемщика, обычно демонстрируемой посредством кредитного рейтинга, и способности погашать, что подтверждается доходом и активами заемщика.Взаимодействие с другими людьми

Процентная ставка по необеспеченной ссуде обычно выше, чем ставка, которая будет взиматься по сопоставимой обеспеченной ссуде, что отражает более высокий риск невозврата, на который соглашается кредитор.

Если вы собираетесь взять ссуду в рассрочку, вы можете сначала проверить калькулятор ссуды, чтобы определить, какую процентную ставку вы сможете себе позволить.

Ходатайство о ссуде в рассрочку

Заемщик подает заявку на получение ссуды в рассрочку, заполнив заявление у кредитора, обычно с указанием цели ссуды, например, покупки автомобиля. Кредитор обсуждает с заемщиком различные варианты, касающиеся таких вопросов, как первоначальный взнос, срок ссуды, график платежей и суммы платежей.

Если физическое лицо хочет занять $ 10 000 для финансирования покупки автомобиля, например, кредитор информирует заемщика, что более высокий первоначальный взнос может снизить процентную ставку для заемщика или что заемщик может получить более низкие ежемесячные платежи, сняв кредит на более длительный срок. Кредитор также проверяет кредитоспособность заемщика, чтобы определить, какую сумму кредита и какие условия кредита готов предложить кредитор.Взаимодействие с другими людьми

Заемщик обычно погашает ссуду, производя необходимые платежи. Заемщики обычно могут сэкономить на выплате процентов, выплачивая ссуду до окончания срока, установленного в кредитном соглашении.

Некоторые ссуды предусматривают штраф за досрочное погашение, если заемщик досрочно выплачивает ссуду.

Преимущества и недостатки

Ссуды в рассрочку являются гибкими и могут быть легко адаптированы к конкретным потребностям заемщика с точки зрения суммы ссуды и продолжительности времени, которые наилучшим образом соответствуют способности заемщика ее погасить. Эти ссуды позволяют заемщику получить финансирование по существенно более низкой процентной ставке, чем то, что обычно доступно при возобновляемом кредитном финансировании, таком как кредитные карты. Таким образом, заемщик может сохранить больше наличных денег для других целей, вместо того, чтобы делать большие денежные затраты.

Эти ссуды позволяют заемщику получить финансирование по существенно более низкой процентной ставке, чем то, что обычно доступно при возобновляемом кредитном финансировании, таком как кредитные карты. Таким образом, заемщик может сохранить больше наличных денег для других целей, вместо того, чтобы делать большие денежные затраты.

Возможность финансирования крупных закупок

Сумма платежа обычно остается неизменной в течение срока кредита

Обычно можно сэкономить на процентах, досрочно погасив ссуду

Для долгосрочных кредитов недостатком является то, что заемщик может производить платежи по ссуде с фиксированной процентной ставкой по более высокой процентной ставке, чем преобладающая рыночная ставка.Заемщик может иметь возможность рефинансировать ссуду по преобладающей более низкой процентной ставке.

Другой главный недостаток ссуды в рассрочку заключается в том, что заемщик привязан к долгосрочным финансовым обязательствам. В какой-то момент обстоятельства могут сделать заемщика неспособным выполнить запланированные платежи, что может привести к неисполнению обязательств и возможной конфискации любого залога, использованного для обеспечения ссуды.

В какой-то момент обстоятельства могут сделать заемщика неспособным выполнить запланированные платежи, что может привести к неисполнению обязательств и возможной конфискации любого залога, использованного для обеспечения ссуды.

Ссуды в рассрочку и кредитный рейтинг

Своевременная выплата кредита в рассрочку — отличный способ повысить свой кредит.История платежей является наиболее важным фактором, влияющим на ваш кредитный рейтинг, и долгая история ответственного использования кредита положительно влияет на ваш кредитный рейтинг.

Как упоминалось ранее, ваш кредитный рейтинг может пострадать, если вы не сделаете своевременные платежи или не погасите ссуду, что также является красным флагом в глазах кредиторов.

Итог

Кредит в рассрочку может помочь вам профинансировать крупную покупку, например покупку автомобиля или дома. Как и у любого кредита, есть свои плюсы и минусы.Преимущества включают гибкие условия и более низкие процентные ставки, а основным недостатком является риск дефолта.

Если вы решите взять ссуду в рассрочку, обязательно просмотрите и сравните ставки и условия, предлагаемые кредиторами, прежде чем подписываться на пунктирной линии.

Планы платежей Договоры рассрочки | Налоговая служба

- Какие преимущества дает своевременная уплата налогов?

- Что такое план платежей?

- Каковы расходы и комиссии плана платежей?

- Почему я должен пени и пени?

- Почему мне нужно платить за установку?

- Имею ли я право на отказ или возмещение платы за пользование?

- Как определить, имею ли я право на получение статуса налогоплательщика с низким доходом?

- Как мне проверить свой баланс и историю платежей?

- Могу ли я подать онлайн-заявку на тарифный план?

- Что мне нужно, чтобы подать онлайн-заявку на тарифный план?

- Каковы требования к браузеру для инструмента соглашения об онлайн-платежах?

- Как мне просмотреть свой план платежей?

- Что я могу изменить в своем тарифном плане онлайн?

- Как мне пересмотреть свой тарифный план онлайн?

- Что делать, если я не могу войти в систему, чтобы увидеть свой тарифный план или подать заявку на его получение?

- Что делать, если я не могу подать онлайн-заявку на тарифный план или пересмотреть свой существующий онлайн-план?

- Как мне управлять своим планом, чтобы избежать дефолта?

Какие преимущества дает своевременная уплата налогов?

По закону IRS может начислять штрафы налогоплательщикам как за непредставление налоговой декларации, так и за неуплату налогов, которые они должны выплатить к установленному сроку.

Если вы не можете уплатить задолженность по налогу до установленного срока подачи, на остаток будут начисляться проценты и ежемесячный штраф за просрочку платежа. Также существует штраф за непредоставление налоговой декларации, поэтому вы должны подавать своевременно, даже если вы не можете полностью оплатить свой баланс. Всегда в ваших интересах произвести оплату полностью как можно скорее, чтобы минимизировать дополнительные расходы.

Преимущества

- Избегать начисления дополнительных пеней и пеней

- Избегайте компенсации ваших будущих возмещений

- Избегайте проблем с получением кредитов

Если вы не можете заплатить полную сумму, заплатите как можно больше и посетите сайт http: // www.irs.gov/payments, чтобы рассмотреть наши варианты онлайн-оплаты.

Что такое план платежей?

План выплат — это соглашение с IRS об уплате налогов, которые вы должны в течение длительного периода времени. Вам следует запросить план оплаты, если вы уверены, что сможете полностью уплатить налоги в течение продленного периода времени. Если вы имеете право на краткосрочный план оплаты, вы не будете нести ответственность за плату за пользование. Неуплата налогов в установленный срок может привести к подаче Уведомления о федеральном налоговом удержании и / или иске о взимании налогов со стороны IRS.См. Публикацию 594, PDF-файл «Процесс сбора налоговых данных».

Если вы имеете право на краткосрочный план оплаты, вы не будете нести ответственность за плату за пользование. Неуплата налогов в установленный срок может привести к подаче Уведомления о федеральном налоговом удержании и / или иске о взимании налогов со стороны IRS.См. Публикацию 594, PDF-файл «Процесс сбора налоговых данных».

Каковы расходы и комиссии по плану платежей?

Если IRS одобрит ваш план платежей (соглашение о рассрочке), к вашему налоговому счету будет добавлен один из следующих сборов. Изменения в тарифах с пользователей вступают в силу для соглашений о рассрочке, заключенных 10 апреля 2018 г. или после этой даты. Для физических лиц остатки на сумму более 25 000 долларов США должны быть оплачены прямым дебетом. Для предприятий остаток на счете более 10 000 долларов США должен быть оплачен прямым дебетом.

Подайте заявку онлайн через инструмент онлайн-соглашения об оплате или подайте заявку по телефону, почте или лично в офисе IRS, заполнив форму 9465, Запрос на рассрочку.

Полная задолженность сегодня

| Способ оплаты | Стоимость |

|---|---|

| Только для физических лиц: Оплата напрямую с текущего или сберегательного счета (Direct Pay)

|

|

Сумма выплаты в течение 120 дней или менее

* Примечание — только индивидуальные налогоплательщики могут подать заявку на краткосрочную выплату онлайн.

| Способ оплаты | Стоимость |

|---|---|

После подачи заявки на краткосрочный план оплаты, варианты оплаты включают:

|

|

Сумма задолженности более 120 дней с ежемесячными выплатами

| Варианты оплаты | Стоимость |

|---|---|

Вариант 1: Оплата через прямой дебет (автоматические ежемесячные платежи с вашего текущего счета). |

|

Вариант 2: После подачи заявки на долгосрочный план оплаты, варианты оплаты включают:

|

|

Также известен как договор о рассрочке платежа по прямому дебету (DDIA).

Также известен как договор о рассрочке платежа по прямому дебету (DDIA).| Способ оплаты | Стоимость |

|---|---|

|

|

Также известен как договор о рассрочке платежа по прямому дебету (DDIA).

Также известен как договор о рассрочке платежа по прямому дебету (DDIA).Примечание. При оплате дебетовой / кредитной картой взимается комиссия за обработку.Сборы за обработку поступают в платежную систему, и применяются ограничения.

Почему я должен пени и пени?

Проценты и некоторые штрафы будут добавляться к сумме вашей задолженности до тех пор, пока остаток не будет выплачен полностью. Узнайте больше о штрафах и пени.

Почему мне нужно платить за установку?

Управление управления и бюджета поручило федеральным агентствам взимать плату с пользователей за такие услуги, как программа рассрочки платежей. IRS использует пользовательские сборы для покрытия стоимости обработки соглашений о рассрочке.

Имею ли я право на отказ или возмещение платы за пользование?

Отказ от уплаты или возмещение платы за пользование применяется только к индивидуальным налогоплательщикам со скорректированным валовым доходом, определенным за последний год, за который доступна такая информация, на уровне или ниже 250% применимого федерального уровня бедности (налогоплательщики с низким доходом), которые заключать долгосрочные планы платежей (соглашения о рассрочке платежей) 10 апреля 2018 г. или после этой даты. Если вы являетесь налогоплательщиком с низким уровнем дохода, плата за пользование не взимается, если вы соглашаетесь осуществлять электронные дебетовые платежи путем заключения Соглашения о рассрочке прямого дебета ( DDIA).Если вы являетесь налогоплательщиком с низким доходом, но не можете осуществлять электронные дебетовые платежи, заключив соглашение о DDIA, вам будет возмещена плата за пользование по завершении соглашения о рассрочке платежа. Если система IRS идентифицирует вас как налогоплательщика с низким доходом, инструмент соглашения об онлайн-платежах автоматически отразит применимый сбор.

или после этой даты. Если вы являетесь налогоплательщиком с низким уровнем дохода, плата за пользование не взимается, если вы соглашаетесь осуществлять электронные дебетовые платежи путем заключения Соглашения о рассрочке прямого дебета ( DDIA).Если вы являетесь налогоплательщиком с низким доходом, но не можете осуществлять электронные дебетовые платежи, заключив соглашение о DDIA, вам будет возмещена плата за пользование по завершении соглашения о рассрочке платежа. Если система IRS идентифицирует вас как налогоплательщика с низким доходом, инструмент соглашения об онлайн-платежах автоматически отразит применимый сбор.

Как определить, имею ли я право на получение статуса налогоплательщика с низким доходом?

Если вы считаете, что соответствуете требованиям для получения статуса налогоплательщика с низким доходом, но IRS не идентифицировало вас как налогоплательщика с низким доходом, просмотрите PDF-файл формы 13844: Заявление о снижении платы с пользователя для соглашений о рассрочке платежа. Кандидаты должны отправить форму в IRS в течение 30 дней с даты письма о принятии соглашения о рассрочке, чтобы запросить у IRS пересмотр их статуса.

Кандидаты должны отправить форму в IRS в течение 30 дней с даты письма о принятии соглашения о рассрочке, чтобы запросить у IRS пересмотр их статуса.

Internal Revenue Service

PO Box 219236, Stop 5050

Kansas City, MO 64121-9236

Как мне проверить свой баланс и историю платежей?

Вы можете просмотреть свою текущую сумму задолженности и историю платежей, просмотрев свой налоговый счет. Для просмотра вашей налоговой учетной записи требуется авторизация личности с проверкой безопасности.Подождите от одной до трех недель (три недели для неэлектронных платежей), чтобы последний платеж был зачислен на ваш счет.

Могу ли я подать онлайн-заявку на тарифный план?

Ваша налоговая ситуация будет определять, какие варианты оплаты вам доступны. Варианты оплаты включают полную оплату, краткосрочный план оплаты (оплата в течение 120 дней или меньше) или долгосрочный план оплаты (соглашение о рассрочке) (оплата в течение более 120 дней).

Если вы физическое лицо, вы можете иметь право подать заявку онлайн, если:

- План долгосрочных платежей (соглашение о рассрочке): вы должны 50 000 долларов или меньше в виде совокупного налога, штрафов и процентов и подали все необходимые декларации.

- Краткосрочный план выплат: ваша задолженность по налогам, штрафам и процентам составляет менее 100 000 долларов США.

Если вы ведете бизнес, вы можете иметь право подать заявку онлайн, если:

- План долгосрочных платежей (договор о рассрочке): вы подали все необходимые декларации и задолжали 25 000 долларов или меньше в виде совокупных налогов, штрафов и процентов.

Если вы являетесь индивидуальным предпринимателем или независимым подрядчиком, подайте заявку на план платежей как физическое лицо.

Что мне нужно, чтобы подать онлайн-заявку на тарифный план?

Если вы ранее регистрировались для участия в соглашении об онлайн-платежах, получении стенограммы или PIN-коде защиты личности (IP-PIN), войдите в систему с тем же идентификатором пользователя и паролем.Вам нужно будет подтвердить свою личность, предоставив информацию, указанную ниже, если вы еще этого не сделали.

Я подаю заявку как физическое лицо:

- Точное имя, указанное в вашей последней поданной налоговой декларации

- Действующий адрес электронной почты

- Адрес из последней поданной налоговой декларации

- Дата рождения

- Статус подачи

- Ваш номер социального страхования или индивидуальный идентификационный номер налогоплательщика (ITIN)

- В зависимости от типа запрашиваемого соглашения вам также может потребоваться сумма остатка

- Для подтверждения личности вам понадобятся:

- номер финансового счета или

- мобильный телефон, зарегистрированный на ваше имя или

- код активации, полученный по почте (занимает от 5 до 10 рабочих дней)

Я подаю заявление на получение доверенности на физическое лицо:

- Информация для подтверждения вашей личности (если еще не предоставлена)

- Информация о лице, которого вы представляете:

- Номер социального страхования налогоплательщика (SSN) или индивидуальный идентификационный номер налогоплательщика (ITIN)

- Номер вашего централизованного файла авторизации (CAF)

- Номер вызывающего абонента из уведомления налогоплательщика или дата подписи доверенности в форме 2848

- Скорректированный валовой доход налогоплательщика за прошлый год (если 2018 год был подан недавно, используйте AGI 2017 года)

- В зависимости от типа запрашиваемого соглашения вам также может потребоваться заполнение или проверка баланса и / или налогового года.

Я подаю заявку как предприятие:

- Информация для подтверждения вашей личности как физического лица (если еще не предоставлена)

- Ваш идентификационный номер работодателя (EIN)

- Дата основания компании (ММ / ГГГГ)

- Адрес из последней поданной налоговой декларации

- Ваш идентификатор вызывающего абонента из уведомления

- В зависимости от типа запрашиваемого соглашения вам также могут понадобиться:

- Остаток к оплате

- Налоговая форма заполнена или проверена

- Налоговый период подано или рассмотрено

Я получаю доверенность (доверенность), подаю заявку на открытие бизнеса:

- Информация для подтверждения вашей личности (если еще не предоставлена)

- Идентификационный номер работодателя налогоплательщика (EIN)

- Номер вашего централизованного файла авторизации (CAF)

- Идентификатор вызывающего абонента из уведомления налогоплательщика или дата подписи доверенности на форме 2848

- В зависимости от типа запрашиваемого соглашения вам также могут понадобиться:

- Служебный адрес последней поданной налоговой декларации

- Налоговая форма заполнена или проверена

- Налоговый период подано или рассмотрено

- Остаток к оплате

Каковы требования к браузеру для инструмента соглашения об онлайн-платежах?

OPA поддерживается в текущих версиях следующих браузеров:

- Google Chrome

- Internet Explorer или Microsoft Edge

- Mozilla Firefox

- Safari

Чтобы использовать это приложение, ваш браузер должен быть настроен на прием файлов cookie сеанса. Убедитесь, что в вашем браузере включена поддержка сеансовых файлов cookie, затем нажмите кнопку «Назад», чтобы получить доступ к приложению.

Убедитесь, что в вашем браузере включена поддержка сеансовых файлов cookie, затем нажмите кнопку «Назад», чтобы получить доступ к приложению.

Сеансовые куки, используемые этим приложением, не следует путать с постоянными куки. Сеансовые файлы cookie существуют только временно в памяти веб-браузера и уничтожаются, как только веб-браузер закрывается. Работающие приложения зависят от этого типа файлов cookie для правильной работы. Сеансовые файлы cookie, используемые на этом сайте, не используются для связывания пользователей сайта IRS с реальным человеком.Если у вас есть сомнения по поводу вашей конфиденциальности на веб-сайте IRS, ознакомьтесь с Политикой конфиденциальности IRS.

Как мне просмотреть свой план платежей?

Вы можете просмотреть подробную информацию о своем текущем плане платежей (тип соглашения, сроки и сумма, которую необходимо заплатить), войдя в инструмент соглашения об онлайн-платежах.

Что я могу изменить в своем тарифном плане онлайн?

Вы можете использовать инструмент соглашения об онлайн-оплате, чтобы внести следующие изменения:

- Измените сумму ежемесячного платежа

- Измените дату ежемесячного платежа

- Преобразование существующего соглашения в соглашение о прямом дебете

- Восстановить после дефолта

Как мне изменить свой тарифный план онлайн?

Вы можете внести любые необходимые изменения, сначала войдя в инструмент соглашения об онлайн-оплате. На первой странице вы можете изменить текущий тип плана, дату платежа и сумму. Затем отправьте свои изменения.

На первой странице вы можете изменить текущий тип плана, дату платежа и сумму. Затем отправьте свои изменения.

Если ваша новая сумма ежемесячного платежа не соответствует требованиям, вам будет предложено изменить сумму платежа. Если вы не можете внести минимально необходимую сумму платежа, вы получите инструкции по заполнению формы 433-F с информационным сообщением в формате PDF и о том, как ее отправить.

Если срок действия вашего плана истек из-за невыполнения обязательств и он восстанавливается, с вас может взиматься плата за восстановление.

Что делать, если я не могу войти в систему, чтобы увидеть свой тарифный план или подать заявку на него?

Если вы не можете подтвердить свою личность с помощью номера финансового счета или мобильного телефона на свое имя, в большинстве случаев у вас будет возможность получить код активации по почте. Затем вы можете завершить регистрацию и войти в систему, чтобы просмотреть свой план платежей или запросить план первоначальных платежей в Интернете.

Если вы не получили вариант письма для онлайн-доступа, но получили срочное уведомление IRS о причитающемся балансе или проблеме с вашим планом платежей, позвоните нам по телефону 800-829-1040 (для физических лиц) или 800-829-4933 (для предприятий). ).

Что делать, если я не могу подать онлайн-заявку на тарифный план или пересмотреть свой существующий онлайн-план?

Если вы не имеете права на план оплаты через инструмент соглашения об онлайн-платежах, вы все равно можете платить в рассрочку.

Если вы не можете пересмотреть существующее соглашение о выплате в режиме онлайн, позвоните нам по телефону 800-829-1040 (для физических лиц) или 800-829-4933 (для предприятий). Если вы получили уведомление о невыполнении обязательств и не можете вносить изменения в режиме онлайн, следуйте инструкциям, указанным в письме, и немедленно свяжитесь с нами.

Как мне управлять своим планом, чтобы избежать дефолта?

Чтобы избежать неисполнения вашего плана платежей, убедитесь, что вы понимаете свою учетную запись и управляете ею.

- Оплатите хотя бы минимальный ежемесячный платеж в срок.

- Подайте все необходимые налоговые декларации вовремя и уплатите все налоги в полном объеме и вовремя (свяжитесь с IRS, чтобы изменить существующее соглашение, если вы не можете).

- Ваши будущие возмещения будут применяться к вашей налоговой задолженности до тех пор, пока она не будет выплачена полностью.

- Выполняйте все запланированные платежи, даже если мы вернем вам деньги на баланс вашего аккаунта.

- При оплате чеком укажите свое имя, адрес, SSN, номер телефона в дневное время, налоговый год и тип декларации.

- Свяжитесь с нами, если вы переедете или заполните и отправите по почте форму 8822 «Изменение адреса в формате PDF».

- Подтвердите свою платежную информацию, дату и сумму, просмотрев свою недавнюю выписку или письмо с подтверждением, которое вы получили. Когда вы отправляете платежи по почте, отправляйте их на адрес, указанный в вашей переписке.

Может взиматься плата за восстановление, если ваш план перестанет действовать. Пени и проценты продолжают начисляться до тех пор, пока ваш баланс не будет выплачен полностью. Если вы получили уведомление о намерении расторгнуть договор о рассрочке, немедленно свяжитесь с нами. Как правило, мы не предпринимаем принудительные действия по взысканию:

Пени и проценты продолжают начисляться до тех пор, пока ваш баланс не будет выплачен полностью. Если вы получили уведомление о намерении расторгнуть договор о рассрочке, немедленно свяжитесь с нами. Как правило, мы не предпринимаем принудительные действия по взысканию:

- Когда рассматривается план выплат;

- Пока действует план;

- В течение 30 дней после отклонения или прекращения запроса, или

- В течение этого периода IRS оценивает апелляцию на отклоненное или прекращенное соглашение.

Разоблачение рассрочки платежей: все, что вам нужно знать

Chime — это компания, занимающаяся финансовыми технологиями. Банковские услуги, предоставляемые Bancorp Bank или Stride Bank, N.A .; Члены FDIC

В следующий раз, когда вы вытащите свою дебетовую карту, чтобы купить в Интернете удобный свитер, велотренажер или диван, присмотритесь.

Вы можете увидеть вариант «оплата частями», что означает: платить равными частями в течение ряда недель или месяцев. Иногда это происходит без процентов или сборов.

Иногда это происходит без процентов или сборов.

Звучит довольно мило, правда? Что ж, ты не единственный, кто так думает.

Эти так называемые ссуды в рассрочку в пунктах продажи, также известные как «мгновенное финансирование» или «купи сейчас, плати потом», в последние годы стали очень популярными. Вы увидите планы рассрочки, предлагаемые на сайтах от Anthropologie до Wayfair, и повсюду между ними. Только в 2018 году объем продаж кредитора Afterpay увеличился на 140% — до 5,2 млрд долларов, а его пользовательская база выросла до 5,2 млн.

Но как именно работают рассрочки? И они хорошая идея? Продолжайте читать, чтобы узнать.

Что такое рассрочка?Планы рассрочки позволяют профинансировать покупку, заплатив за нее в течение определенного периода времени — обычно от нескольких недель до года. По сути, они представляют собой современную версию рассрочки, с той большой разницей, что вы получаете продукт после первой партии.

Большая часть роста индустрии планов рассрочки связана с поколением миллениалов и представителей поколения Z, которые рассматривают рассрочку как долгожданную альтернативу кредитным картам. По данным Financial Review, в Австралии 70% пользователей Afterpay моложе 34 лет, а в США средний возраст пользователей составляет 33 года.

По данным Financial Review, в Австралии 70% пользователей Afterpay моложе 34 лет, а в США средний возраст пользователей составляет 33 года.

Кортни Ранстром, сертифицированный специалист по финансовому планированию и основатель Trailhead Planners, не считает, что это плохо вещь.

«Мне нравится рассрочка платежей, особенно для молодых людей, которые все еще строят свой кредит», — говорит она.

«Когда люди могут планировать расходы, которые могут быть немного недосягаемы для денежного потока или сбережений — но доступны с рассрочкой — я думаю, они имеют больше смысла, чем использование кредитной карты.

Это может быть связано с тем, что планы рассрочки платежей часто имеют более низкие процентные ставки: в то время как средняя годовая процентная ставка по кредитной карте колеблется в районе 17%, многие планы рассрочки вообще не взимают никаких процентов.

Как работают планы рассрочки платежей в точке продажи? Чаще всего вы сталкиваетесь с рассрочкой платежа в точке продажи при оформлении заказа в интернет-магазине, где он будет указан в качестве способа оплаты.

Вот образец транзакции, которую я совершил в компании Brooklinen, производящей модные листы.Вы увидите Affirm, кредитора, в списке под кредитными картами, PayPal и Amazon Pay.

После нажатия на «Завершить заказ» вы попадете на страницу подтверждения, где вас попросят подтвердить свой номер телефона. Как только это будет сделано, вам нужно будет ввести дату своего рождения и последние четыре цифры номера социального страхования. В течение 15 секунд Affirm выполнит мягкую проверку кредитоспособности (которая не повлияет на ваш кредитный рейтинг) и представит вам предложение. Или, если у вас плохой или ограниченный кредит, он может отклонить вашу заявку.

Когда дело доходит до выплаты кредита, каждая компания работает немного по-своему. Подтвержденные платежи, например, могут выплачиваться на срок три, шесть или 12 месяцев и включать проценты (иногда 0%), но без комиссии. Другие компании делят вашу покупку на четыре равных платежа и взимают комиссию, но не проценты.

У любого кредитора вы получите свою покупку после совершения первого платежа. Для следующих платежей вы можете выбрать автоматические или ручные платежи — просто не пропустите один, так как это может вызвать штрафы за просрочку платежа (и потенциально повредить ваш кредитный рейтинг).

Другой способ использовать рассрочку — оформить «виртуальную кредитную карту». В большинстве случаев вам нужно загрузить приложение кредитора и ввести сумму покупки, которую вы хотите совершить, в долларах. Затем кредитор генерирует номер одноразовой кредитной карты, которую вы можете использовать для оплаты на любом веб-сайте продавца.

4 услуги в рассрочку, о которых вы должны знатьСреди основных услуг в рассрочку, Affirm — одна из немногих компаний, которая позволяет вам выбирать условия вашего кредита.Это также одна из немногих компаний, которая взимает проценты, хотя она заявляет, что треть ее кредитов выдается под 0%.

Трое других крупных игроков работают аналогично: после оплаты 25% авансом оставшиеся 75% вашей покупки делятся на три равных платежа, которые списываются с вашей кредитной или дебетовой карты каждые две недели.

Вы также можете проверить, предлагает ли эмитент вашей кредитной карты план рассрочки платежа, например Pay It Plan It from American Express или план My Chase, который скоро будет запущен, и в обоих случаях взимается фиксированная ежемесячная плата, а не проценты.

| Имя | Срок кредита | Процентные ставки | Комиссии | Виртуальная карта? |

| Подтвердить | 3, 6 или 12 месяцев | 0% -30% (в среднем 17%) | Нет | Да |

| Afterpay | 6 недель | 0% | за просрочку платежа (или 25% от стоимости продукта, в зависимости от того, что меньше)Нет | |

| Klarna | 6 недель | 0% | Нет | Да |

| QuadPay | 6 недель 0 | 1 доллар за рассрочку, оплачиваемую картой (бесплатно через чек), плюс 7 долларов за просрочку платежа | Да, которую также можно использовать в обычных магазинах |

Как вы увидите, большинство планов не взимайте ничего, если платите вовремя — они зарабатывают деньги на откатах от магазина, а не от покупателя.

Почему розничные торговцы соглашаются на это? Потому что потребители (читай: ВЫ) тратите больше денег, когда им предлагают рассрочку.

Klarna, например, утверждает, что 44% ее пользователей заявили, что они отказались бы от своей корзины, если бы рассрочка была недоступна — и что в среднем покупатели заказывают на 68% больше при оплате в рассрочку.

Хорошо для магазина… не очень хорошо для вашего кошелька.

Советы по максимально эффективному использованию рассрочки- Рассчитайте общую сумму: Перед тем, как подписать пунктирную линию, убедитесь, что вы точно знаете, сколько будет стоить заем в течение срока его действия.Если у вас есть кредитная карта, сравните ее с общей суммой, которую вы заплатили бы, если бы вы финансировали продукт таким образом (или с картой с годовой процентной ставкой 0%).

- Ознакомьтесь с условиями. Даже если вы пользуетесь услугами кредитора, с которым ранее вели дела, условия могут различаться в зависимости от продавца. Так что не забудьте прочитать мелкий шрифт.

Так что не забудьте прочитать мелкий шрифт.

Так что не забудьте прочитать мелкий шрифт.- Автоматизируйте это: большинство компаний, предоставляющих ссуду в рассрочку, позволяют настраивать автоматические платежи, которые помогут избежать пропуска сроков.Если вы беспокоитесь об овердрафте, вы можете вместо этого подписаться на напоминания о платеже (или просто стать участником Chime и пользоваться бесплатным овердрафтом!).

- Помните, что рассрочка может усложнить возврат: В конце концов, не хотите ли вы тот новый диван? Если вы приобрели его в рассрочку, возможно, вам придется продолжать вносить платежи, пока кредитор не получит подтверждение о том, что вы вернули товар.

Несмотря ни на что, Лазетта Брэкстон, сертифицированный специалист по финансовому планированию и основательница Financial Fountains, говорит, что необходимо принимать ссуду только в том случае, если у вас есть план ее выплаты.Если, например, ссуда составляет 799 долларов на 11 месяцев (средняя сумма ссуды Affirm), вы должны точно знать, откуда эти 72 доллара поступают каждый месяц. Если вы этого не поняли — и если вы не имеете права на процентную ставку 0%, — она порекомендовала бы вообще отказаться от рассрочки платежей.

Если вы этого не поняли — и если вы не имеете права на процентную ставку 0%, — она порекомендовала бы вообще отказаться от рассрочки платежей.

В этом нет никаких сомнений: рассрочка платежей иногда может стать доступной альтернативой кредитным картам. Но это не значит, что вы должны сделать их привычкой.

«Я не думаю, что эти планы следует использовать часто», — говорит Ранстром из Trailhead Planners.

«Если вы только что переехали и вам нужно купить новый диван или кровать, то они могут быть наиболее эффективным вариантом. Или, если вы только что закончили школу, начинаете новую работу и покупаете рабочую одежду, это может стать хорошим способом распределить выплаты за то, что вам нужно ».

И вот здесь ключ: используйте рассрочку только при покупке того, что действительно нужно.В противном случае рассрочка может стать опасно удобным способом потратить больше, чем вы можете себе позволить.

Итог: действуйте осторожно. В то время как планы рассрочки могут обеспечить «хорошую резервную копию» в определенных ситуациях, Ранстром говорит, что лучший план, конечно же, — это «накопить на что-нибудь», а затем сразу купить это.

В то время как планы рассрочки могут обеспечить «хорошую резервную копию» в определенных ситуациях, Ранстром говорит, что лучший план, конечно же, — это «накопить на что-нибудь», а затем сразу купить это.

Эта страница предназначена только для информационных целей. Chime не предоставляет финансовых, юридических или бухгалтерских консультаций. Этот материал был подготовлен только для информационных целей и не предназначен для предоставления и не должен использоваться для получения финансовых, юридических или бухгалтерских рекомендаций.Вам следует проконсультироваться со своими финансовыми, юридическими и бухгалтерскими консультантами, прежде чем совершать какие-либо операции.

«Плати позже» стремительно растет, когда волна компаний запускает рассрочку

Посетители играют в видеоигры на стенде Xbox во время Китайской международной выставки мультфильмов и игр (CCG Expo) 2020 в выставочном и конференц-центре Shanghai World Expo 16 июля 2020 г. в Шанхае, Китай.

Чжоу Ю | Visual China Group | Getty Images

Волна крупных компаний внезапно позволяет людям финансировать все, от игровых консолей до товаров для волос, небольшими ежемесячными платежами.

Эти так называемые ссуды в рассрочку существуют уже несколько десятилетий и исторически использовались для дорогостоящих покупок, таких как мебель. Но игроки, занимающиеся онлайн-платежами, и финтех-компании спешат запустить свою собственную версию продукта «плати позже» для онлайн-товаров стоимостью в сотни долларов.

«Нет никаких сомнений в том, что этот показатель растет, — сказал аналитик JMP Securities Дэвид Шарф. «Применение оплаты позже в цифровой среде определенно набирает обороты».

На этой неделе Microsoft объявила, что позволит потребителям финансировать новый XBox за 499 долларов в виде ежемесячных платежей в рамках партнерства с Citizens Bank в США.S. и финтех-компания Klarna в Великобритании на прошлой неделе объявили о выпуске продукта в рассрочку, а Mastercard и Fiserv в последние дни объявили о новых партнерских отношениях для расширения возможностей рассрочки. American Express, Citi и J.P. Morgan Chase предлагают аналогичные продукты.

American Express, Citi и J.P. Morgan Chase предлагают аналогичные продукты.

Ссуды в точках продаж позволяют потребителям покупать что-либо по частям, часто без процентов. В конечном итоге компании могут взимать проценты, а также штрафы за просрочку платежа или обработку платежей. Как и эмитент кредитной карты, они также могут получать процент от цены транзакции.Согласно исследованию, опубликованному этим летом Ascent, более трети потребителей в США использовали услугу «купи сейчас, заплати потом». Большинство опрошенных использовали его, чтобы не платить проценты по кредитной карте или покупать что-то «не в их бюджете».