Чем грозит невозврат кредита?

Невыплата кредита может испортить вам кредитную историю, что повлечёт увеличение риска отказа в последующем кредитовании. Но до этого вас ждёт ещё немало проблем.

На первой стадии просрочка по кредиту сулит вам общение со специалистами департамента по работе с должниками банка и, конечно же, начисление всевозможных пеней и штрафов, которые способны увеличить долг в разы. Если это не побудит заплатить по счетам, то, скорее всего, взысканием будет уже заниматься коллекторское агентство.

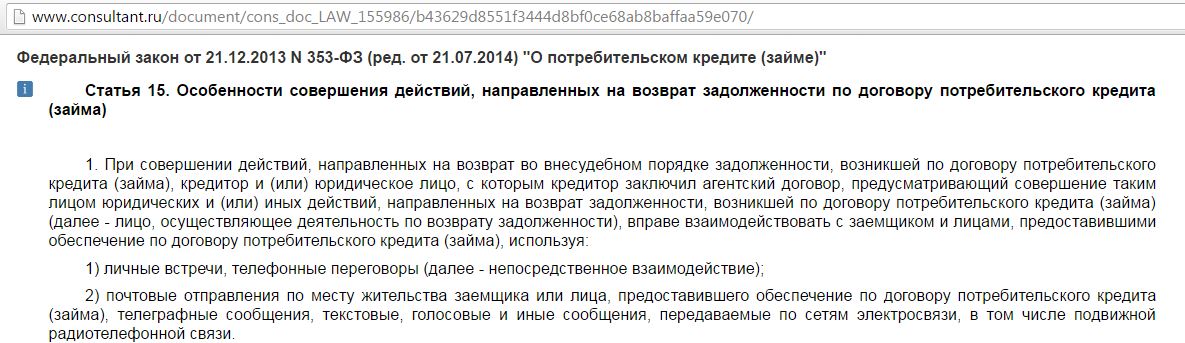

Оно может работать с должником как на основании агентского договора, по которому кредитором по-прежнему остается банк, и он платит коллекторам процент от взыскания, так и по договору цессии (уступка права требования). При этом банк перед продажей долга не должен получать ваше согласие, а только предупреждает о смене кредитора.

Для начала коллекторы будут звонить вам и напоминать о наличии долга, посылать письма, смс-сообщения и предупреждать о том, чем чреваты невыплаты.

Но если и этот ход взыскателей не возымел должного эффекта, то начнется процедура Legal Collection (правовой сбор) или другими словами – принудительное взыскание задолженности через суд, а также прокуратуру, в которую направляется заявление с просьбой провести проверку действий на наличие состава преступления (мошенничества).

Подать иск в суд может как сам банк, так и коллектор от его имени. После того, как судебные органы вынесут свой вердикт, дело перейдет в руки судебных приставов, которые для начала вышлют должнику по почте постановление о возбуждении исполнительного производства. В бумаге будут указаны сроки для добровольного исполнения судебного решения. После чего приставы пожалуют домой.

В бумаге будут указаны сроки для добровольного исполнения судебного решения. После чего приставы пожалуют домой.

В соответствии с законом, судебный пристав должен в присутствии понятых произвести опись имущества и наложить на него арест. Описанные вещи могут быть, как изъяты, так и оставлены на ответственное хранение неплательщика. При этом за продажу такого имущества вы понесёте уголовную ответственность.

После наложения ареста пристав-исполнитель даст возможность вернуть себе имущество, заплатив по долгам. В противном случае – оно уйдет с молотка, а вырученные деньги пойдут на оплату счёта.

Ещё один прием, находящийся в арсенале пристава – это ограничение права выезда за границу. И как показывает практика, данный способ пользуется большим успехом. Вам стоит учитывать тот момент, что даже после полной уплаты задолженности, данное ограничение будет снято не в тот же день, а спустя некоторое время (максимально 30 дней).

Учитывая все вышеизложенное, состоит хорошенько подумать, перед тем как начать задерживать платежи по кредиту. Здесь важно понимать, что банкам невыгодны просрочки, поэтому они готовы идти на компромисс – реструктуризировать или рефинансировать долг. И не стоит пренебрегать такими возможностями, иначе хуже будет.

Здесь важно понимать, что банкам невыгодны просрочки, поэтому они готовы идти на компромисс – реструктуризировать или рефинансировать долг. И не стоит пренебрегать такими возможностями, иначе хуже будет.

Совет Сравни.ру: Если задолжали большую сумму денег – признайте свою ошибку, и попросите совета в банке, как можно решить проблему наименьшими потерями.

Процедура банкротства — законный способ избежать последствий невыплаты кредита

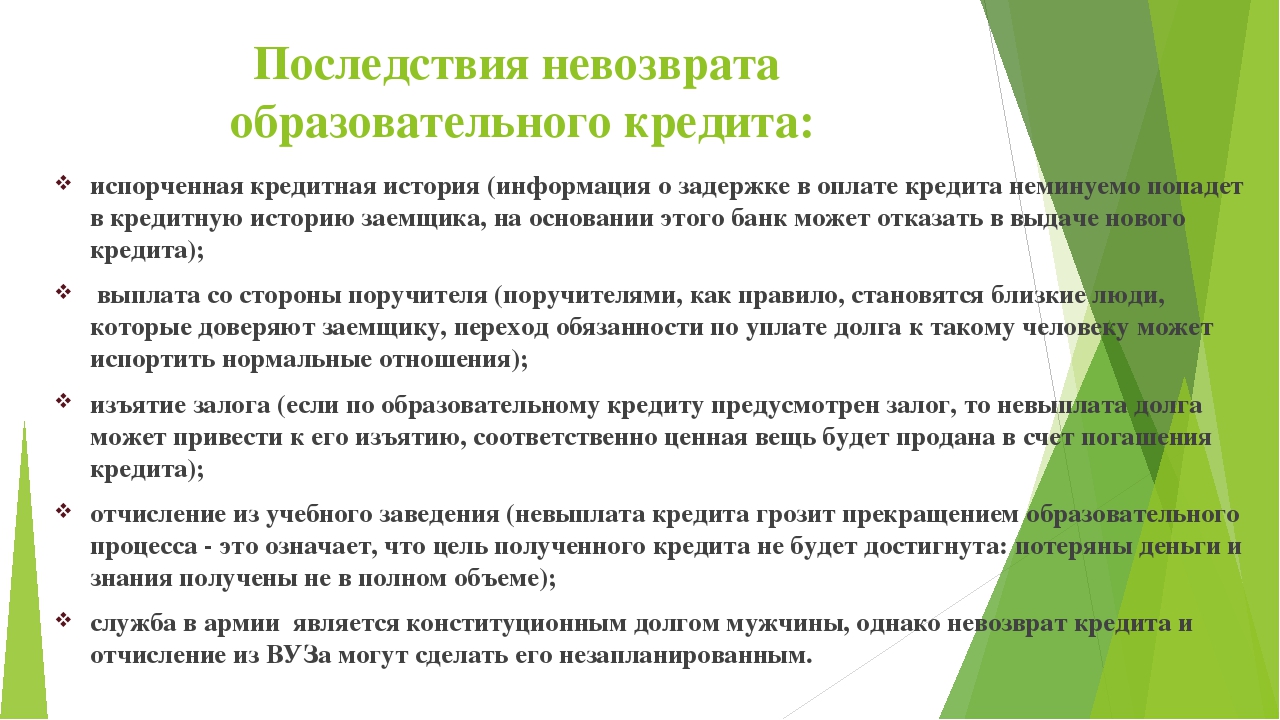

Если в сложный момент у человека оказался открытым кредит, может возникнуть вероятность просрочки. Как все мы знаем, это достаточно неприятная ситуация, грозящая последствиями. Что делать, чтобы справиться с ней? Расскажем в нашей статье.

Новый кредит — новые сложности

Распространенным заблуждением многих заемщиков является тезис о том, что проблему можно решить взятием нового кредита. В теории такой шаг действительно может показаться удачным. Однако в реальности он на самом деле становится полезным лишь для 10 % заемщиков.

Например, если задолженность у бизнесмена, ему стоит понять, продолжать ли заниматься делом или выгоднее свернуть его. Если запаса денег совсем нет, долг растет все быстрее, а перспектив новых сделок все меньше, не нужно тянуть до последнего. Вовремя выйдя из неудавшегося бизнеса, можно сохранить максимум своих ресурсов. Наемным сотрудникам, оставшимся без работы, имеет смысл как можно скорее искать новое место — пусть и с более низкой оплатой. Взносы, выплаченные банку вовремя, всегда будут намного меньше, чем выплаты с пенями.

Опыт множества заемщиков говорит о том, что избежать просрочек по кредитам можно с помощью экономии. Практически каждый может найти способ снизить расходы: сменить съемное жилье на более бюджетное, отказаться от дорогих покупок, а главное, прекратить брать микрозаймы.

Их процентные ставки — всегда высочайшие, поэтому в итоге они оказываются даже менее выгодными, чем единственная просрочка по банковскому кредиту. Тем, кто пока делал все свои взносы вовремя, может помочь обращение за рефинансированием кредита. Смена ставки на более низкую поможет легче справляться с кредитами каждый месяц.

Бывает так, что даже все принятые меры по сокращению расходов и увеличению доходов не приносят должного результата.

Если просрочка по кредиту появляется и растет, а сам заемщик избегает конструктивного общения с банком, то его могут ждать следующие неприятные последствия:

- представители банка, а потом и коллекторской организации будут много звонить должнику, требуя вернуть взятое;

- если эта мера не подействует, банк обратится в суд;

- судебная инстанция имеет право наложить серьезные ограничения на должника.

Она запретит ему продавать и дарить собственность, пользоваться счетами, выезжать из страны. Автоматически до половины дохода будет удерживаться в пользу банка.

Она запретит ему продавать и дарить собственность, пользоваться счетами, выезжать из страны. Автоматически до половины дохода будет удерживаться в пользу банка.

Как видим, допустить просрочку по кредиту не хотел бы ни один здравомыслящий человек. Однако если возможностей избежать ее у него нет, что же делать? Ответ прост — воспользоваться правом на банкротство

Инициировать начало процедуры по нему, согласно закону, можно даже без просрочек. Установленное банкротство автоматически останавливает рост штрафов, пеней за займы. Человек, получивший статус банкрота, может действовать 2 способами.

— Первый предполагает проведение реструктуризации долга и его последующую выплату в течение 3 лет.

— Второй — продажу имущества банкрота государственными органами и списание долга.

Банкротство грозит человеку всего 3 незначительными последствиями. Это:

- запрет на руководство компаниями в течение 3 лет;

- невозможность повторной процедуры в ближайшие 5 лет;

- необходимость информировать банки о пройденной процедуре в течение 5 следующих лет при желании взять у них новые займы.

Компания «Долговнет» готова взять на себя все сложности и облегчить процедуру банкротства. Мы работаем абсолютно со всеми случаями и всегда отстаиваем интересы должника.

Вирус кредит не обнулит – Бизнес – Коммерсантъ

“Ъ” выяснил, какие правовые последствия для граждан и компаний может иметь указ мэра Москвы Сергея Собянина от 14 марта о признании «режима повышенной готовности», введенного в столице из-за коронавируса, «обстоятельством непреодолимой силы». По версии чиновника, «мера упростит разрешение споров, связанных с неисполнением обязательств». Однако, судя по комментариям юристов и участников рынка, ситуация только еще больше запутывается, создавая новые риски как для граждан, так и для бизнеса.

В рамках указа Сергея Собянина (.pdf) от 14 марта «режим повышенной готовности», введенный в Москве из-за коронавируса, признается форс-мажором. В результате новый режим начинает влиять не только на жизнь и работу граждан и бизнеса, но и на правовое поле их взаимоотношений.

Форс-мажор касается и заказчика, и исполнителя услуги, позволяя им выйти из договора. «Если сторона, которая заказала услугу, не может ждать, пока обстоятельство прекратится, и отказывается от договора, то тот, кто получил аванс, должен вернуть его в полном объеме,— подчеркивает партнер «КСК групп» Егор Горин.— Если вторая сторона отказывается от исполнения обязательств и возвращает полученный аванс, то участник, который аванс уплатил, не может предъявлять требования об исполнении обязательств. Потому что отказ от исполнения обязательств обусловлен форс-мажором».

Это также означает, что лицам, нарушившим договор, будет проще избежать ответственности за неисполнение обязательств, добавляет старший юрист АБ «Качкин и партнеры» Ольга Дученко. «Однако, как правило, при разрешении споров, связанных с неисполнением обязательств, нужно еще доказать, что определенное обстоятельство являлось непреодолимой силой для лица, а это сложно»,— уточняет она.

Руководитель арбитражной практики Vegas Lex Виктор Петров считает, что признание режима повышенной готовности обстоятельством непреодолимой силы прежде всего скажется на юридических лицах, так как для граждан предусмотрены некоторые гарантии, например, по турпутевкам. С ним согласен адвокат адвокатского бюро А-ПРО Юлий Ровинский: «В первую очередь, ссылка на обстоятельства непреодолимой силы имеет значение для коммерсантов. Например, если предприниматель не поставил товар из-за того, что он находился на карантине, то покупатель товара, вероятно, не сможет взыскать неустойку за просрочку. Но последнее слово останется за судом, который может оценить фактические обстоятельства по-другому, если сочтет, что карантин не повлиял на возможность исполнения обязательств».

С ним согласен адвокат адвокатского бюро А-ПРО Юлий Ровинский: «В первую очередь, ссылка на обстоятельства непреодолимой силы имеет значение для коммерсантов. Например, если предприниматель не поставил товар из-за того, что он находился на карантине, то покупатель товара, вероятно, не сможет взыскать неустойку за просрочку. Но последнее слово останется за судом, который может оценить фактические обстоятельства по-другому, если сочтет, что карантин не повлиял на возможность исполнения обязательств».

Кто попадает под новый режим

Указ мэра касается не только обладателей столичной прописки, уточняют юристы. «Документ распространяется не на людей с конкретным местом проживания — он распространяется на территорию, где объявлена ЧС. Сегодня это Москва, а завтра — Московская область или другой регион,— говорит Егор Горин.— Не имеет значения, где зарегистрированы гражданин или организация. Значение имеет то, где оказывается та или иная услуга, где заключен и исполняется договор».

Это подтверждает и Юлий Ровинский: «Обстоятельства непреодолимой силы распространяются на ситуацию в целом, а не на конкретных граждан. Если меры по борьбе с вирусом каким-то образом затрагивают одну из сторон соглашения, например турагентство или предпринимателя на карантине, то впоследствии они могут ссылаться на указ мэра как на основание для освобождения от ответственности».

Если меры по борьбе с вирусом каким-то образом затрагивают одну из сторон соглашения, например турагентство или предпринимателя на карантине, то впоследствии они могут ссылаться на указ мэра как на основание для освобождения от ответственности».

Впрочем, советник «S&K Вертикаль» Юлия Андреева предвидит проблемы с применением указа: «Может быть много сложностей с доказыванием случившегося неисполнения обязательств и распространения указа на нарушителя. Кроме того, поскольку указ распространяется на тех, кто проживает, зарегистрирован, пребывает и находится на территории Москвы, то те, кто посетил столицу как транзитный город в своем путешествии, получается, тоже должны принять меры самоизоляции, но я почти уверена, что выявить и привлечь кого-либо за неисполнение этих предписаний будет крайне сложно».

Легче ли будет вернуть деньги за туры и авиабилеты?

Ситуация с авиабилетами и туристическими путевками остается неопределенной. Проще всего отказаться от тура или билета и вернуть деньги по странам, которые уже (до начала путешествия) внесены российскими ведомствами в списки нежелательных для поездки, либо когда авиакомпания сама отменила перелеты.

«Само по себе объявление пандемии не означает, что нельзя куда-то ехать,— поясняет господин Горин.— Есть отдельные нормативные акты, которые определяют, в какие страны не рекомендуется или вовсе запрещено выезжать. Сейчас приостановлено авиасообщение с рядом стран, в том числе с Китаем, и в отношении этих направлений стоимость авиабилетов будет действительно компенсирована в полном объеме».

Юлия Андреева рекомендует смотреть условия возврата билетов по каждому перевозчику отдельно и обращаться к компании с претензией со ссылкой на указ столичного мэра (при вылетах из Москвы) или акт иностранного государства, закрывшего въезд. Основная информация относительно вариантов возврата авиабилетов той или иной авиакомпании собрана на сайте Ассоциации туроператоров.

У каждого перевозчика свои условия и свой список стран, билеты в которые можно сдать или обменять. Некоторые предлагают передвинуть даты поездки и поменять билеты бесплатно, другие возвращают деньги за вычетом штрафа.

Часть перевозчиков сами аннулировали весенние перелеты во все страны, с которыми Россия прекратила авиасообщение, пообещав вернуть денежные средства в полном объеме в течение 30 дней.

Владимир Соловьев из юридической группы «Яковлев и партнеры» поясняет, что по закону «Об основах туристской деятельности в РФ» услуга должна быть безопасной, а в случае возникновения обстоятельств, свидетельствующих о появлении в месте временного пребывания туристов угрозы безопасности их жизни и здоровья турист или туроператор (турагент) вправе потребовать расторжения или изменения договора в судебном порядке. Наличие таких обстоятельств, согласно ст. 14 закона, подтверждается решениями или рекомендациями федеральных, региональных или муниципальных органов власти.

Если авиаперевозчик или туроператор отказывается вернуть деньги, можно обратиться в суд с иском о взыскании стоимости путевки или билетов, потребительского штрафа и компенсации морального вреда.

Судебной практике подобные случаи уже известны, например, в связи с отказом от путевок в Турцию в августе 2017 года после сообщения Ростуризма о неблагоприятной эпидемиологической обстановке в этой стране, причем при отсутствии запрета полетов. «Исходя из позиции Верховного суда, сообщение Ростуризма о возникновении в стране временного пребывания туриста угрозы безопасности его жизни и здоровью, опубликованное до начала его путешествия, является основанием для расторжения договора о реализации туристического продукта и возврата туристу уплаченной им по договору суммы»,— указывает Юлия Андреева.

«Исходя из позиции Верховного суда, сообщение Ростуризма о возникновении в стране временного пребывания туриста угрозы безопасности его жизни и здоровью, опубликованное до начала его путешествия, является основанием для расторжения договора о реализации туристического продукта и возврата туристу уплаченной им по договору суммы»,— указывает Юлия Андреева.

Если страна была признана опасной до начала действия путевки, туристам должны вернуть ее полную стоимость, говорит господин Соловьев: «Обстоятельства непреодолимой силы предоставляют сторонам право как расторгнуть договор, так и отсрочить его исполнение. Так, турист по соглашению с туроператором может перенести поездку на более поздний срок». Если же страну закрыли в середине тура, то гражданин, вернувшийся раньше срока, может потребовать компенсацию «в размере, пропорциональном стоимости не оказанных туристу услуг». Виктор Петров добавляет, что при наличии страховки по турпутевке получить денежные средства потребитель может и от страховщика: «Но это требование будет основано уже на других нормах законодательства, и в нем может быть отказано по самостоятельным основаниям, указанным в договоре страхования. Конкретное условие для выплаты страхового возмещения (формулировка страхового случая) подлежит установлению с учетом текста полиса».

Конкретное условие для выплаты страхового возмещения (формулировка страхового случая) подлежит установлению с учетом текста полиса».

«Полный возврат денег не предусмотрен законом, если страна сама закрыла границы от туристов, как, например, поступили Индия, Израиль, Чехия»,— предупреждает управляющий партнер юридической компании «Позиция права» Егор Редин.

Если вы решили аннулировать поездку в страну, которую РФ еще не признала опасной, то полный возврат денег тоже маловероятен, турфирма вычтет из суммы как минимум фактически понесенные ею расходы.

Госпожа Андреева обращает внимание, что необходимо проверить, как в вашем договоре с турфирмой прописаны условия на случай непреодолимой силы. «Путешественникам стоит учитывать, что некоторые договоры обязывают уведомлять о таких обстоятельствах другую сторону заблаговременно, в противном случае сторона лишается права ссылаться на форс-мажор»,— говорит она.

Что касается уже оказанных услуг, например работы визового центра или консульских сборов, тут на возврат денег надеяться не стоит, поясняют юристы. «Если услуга уже оказана, то тот факт, что вы не можете ею воспользоваться в связи с форс-мажором, значения с точки зрения правоприменительной практики не имеет,— говорит господин Горин.— В сложившейся ситуации можно обратиться в посольство с заявлением, чтобы вам продлили срок действия визы и установили новую возможность для посещения страны без взимания дополнительных сборов».

«Если услуга уже оказана, то тот факт, что вы не можете ею воспользоваться в связи с форс-мажором, значения с точки зрения правоприменительной практики не имеет,— говорит господин Горин.— В сложившейся ситуации можно обратиться в посольство с заявлением, чтобы вам продлили срок действия визы и установили новую возможность для посещения страны без взимания дополнительных сборов».

«Если говорить о ближайшем месяце или даже двух, шанс получить обратно уплаченные денежные средства за авиабилеты и путевки близок к 100%, потому как едва ли ситуация коренным образом изменится. Чем дальше срок, тем сильнее снижаются шансы,— предупреждает Станислав Данилов из коллегии адвокатов Pen & Paper.— Так, например, попытка отменить тур в июле, скорее всего, будет расценена как собственное решение и свидетельствовать о том, что человек передумал, а вовсе не об обстоятельствах непреодолимой силы».

Господин Горин считает, что вряд ли удастся потребовать прямо сейчас деньги за тур или авиабилеты даже на майские праздники. «Это слишком большой горизонт планирования — обстоятельства могут поменяться, вполне возможно, что авиасообщение возобновится,— говорит юрист.— Сейчас преждевременно заявлять о том, что обязательства не должны исполняться. Поэтому я бы не торопился с возвратом, авиакомпании наверняка смогут обоснованно отказывать».

Признание пандемии коронавируса обстоятельством непреодолимой силы никак не повлияет на политику туроператоров по возврату средств за оплаченные бронирования, утверждает представитель OnlineTur.ru Игорь Блинов. По его словам, все форс-мажорные обстоятельства, которые могут повлиять на возможность туриста отправиться в путешествие, отдельно прописываются в договорах и меняются в зависимости от туроператора. Полностью возвращать средства туроператоры, в соответствии с постановлением Ростуризма, должны только за туры в Иран, Китай, Италию и Южную Корею. Во всех остальных случаях компенсация может рассчитываться за вычетом фактически понесенных расходов.

Можно ли будет не платить по кредитам и за коммунальные услуги?

Ситуация с банковскими кредитами, оплатой коммунальных услуг и исполнением других денежных обязательств еще сложнее, чем с турами и авиабилетами. Теоретически если просрочка платежа обусловлена форс-мажором, то штрафы, пени и другие санкции применяться не должны. Но сама по себе самоизоляция на дому или нахождение человека на карантине в больнице к непреодолимому обстоятельству не относится.

«При просрочке по очередному платежу по кредиту, коммунальным платежам в связи с нахождением на больничном по причине заболевания коронавирусом необходимо доказать, что были приняты все меры к надлежащему исполнению обязательств и недопущению такой просрочек»,— подчеркивает господин Редин. Человеку нужно доказать, что других возможностей исполнить обязательства у него не было, подтверждает Егор Горин. «Но в эпоху цифровизации, когда все имеют дистанционный доступ к своим счетам, доказать это очень сложно. Я бы не стал наивно полагать, что с приходом коронавируса можно не платить по кредитам. Это не так. И уж точно не стоит рассчитывать, что какой-либо долг будет прощен в связи с тем, что объявлена чрезвычайная эпидемиологическая ситуация»,— добавляет он.

Ольга Дученко отмечает, что все зависит от ситуации: «Если во время изоляции у должника был доступ к интернету и он мог осуществить погашение онлайн, или если погашение кредита обычно осуществлял его представитель, то изоляция должника в связи с коронавирусом вряд ли будет расценена судом как основание для освобождения от ответственности». Однако, продолжает госпожа Дученко, если на территории больницы отсутствовала связь и не было никакой возможности внести платеж, то от ответственности гражданина могут освободить.

Партнер коллегии адвокатов Pen & Paper Станислав Данилов согласен, что суд будет исходить из конкретных обстоятельств дела: «Очевидно, что пенсионер может не уметь пользоваться мобильными приложениями и всю жизнь ходит на почту, чтобы внести очередной платеж. Но едва ли та же ситуация может сработать в отношении молодого человека, и, скорее всего, суд не признает подобные обстоятельства непреодолимыми».

Виктор Петров рекомендует заемщикам находиться в диалоге с банком и вести официальную переписку для защиты своих интересов. Юлия Андреева советует проверить условия договора: «Во многих кредитных договорах с банками, например, устанавливается обязанность уведомить кредитора о наступлении обстоятельств непреодолимой силы, поэтому к таким условиям нужно повышенное внимание. Насколько мне известно, многие клиенты банков уже направили подобные уведомления о приостановлении обязательств по договорам кредита до прекращения действия указов».

Юрист Forward Legal Вероника Решетникова говорит о трех обязательных условиях освобождения должника от ответственности: признание, что распространение коронавирусной инфекции является обстоятельством непреодолимой силы (форс-мажором), своевременное уведомление банка о наступившем форс-мажоре, а также наличие причинно-следственной связи между форс-мажором и неисполнением обязательства. Как правило, договоры с банками содержат условие о сроке, в течение которого должник должен уведомить о форс-мажоре, поясняет юрист, если должник этого не сделает, его не освободят от ответственности.

Вопрос о наличии причинно-следственной связи между эпидемией и, например, неисполнением обязательства, добавляет госпожа Решетникова, более запутанный. «Должникам будет крайне сложно доказать, что они не могли исполнить обязательство из-за распространения вируса. Скорее всего, суды будут вставать на сторону банков,— считает юрист.— Учитывая, что должники обязаны вести себя добросовестно, даже в случае карантина они должны принять все возможные меры для исполнения обязательства. Например, дистанционно перевести деньги или исполнить обязательство через третье лицо. Если в суде выяснится, что должник мог исполнить обязательство, но решил использовать эпидемию как предлог для неоплаты долга, суд вынесет решение в пользу банка».

«Взятые на себя обязательства придется выполнять в полном объеме,— соглашается глава люксембургского офиса консалтинговой KRK Group Никита Рябинин.— Ситуация ЧС не объявлена и, если верить комментариям пресс-секретаря президента, на сегодняшний день не планируется. Банки могут пойти навстречу заемщику, но это будет их добрая воля».

Банки могут пойти навстречу заемщику, но это будет их добрая воля».

Другие юристы также надеются, что правительство РФ и отдельные банки могут просто пойти навстречу заемщикам, как это уже происходит в других странах. Так, 13 марта крупнейший коммерческий банк Грузии TBC Bank разрешил физическим и юридическим лицам не выплачивать кредиты в течение трех месяцев: «Мы приняли решение предложить льготный период на взнос кредитов физическим лицам, микро-, малому и среднему бизнесу, а также всем тем бизнесам, которые работают в туристической, пищевой и такой индустрии, которая характеризуется массовым скоплением людей». Подобное решение принял и Банк Грузии: «С сегодняшнего дня в течение трех месяцев те потребители, которые должны были погашать кредиты, смогут до мая отсрочить их выплату».

Российские банкиры официально вопрос форс-мажора не комментируют, однако на условиях анонимности говорят, что об отмене платежей по кредитам речь не идет.

Это может быть или добровольное решение каждой конкретней кредитной организации, либо распоряжение ЦБ, но тогда регулятор должен ввести и послабления по резервированию, чтобы такие ссуды не создавали излишнюю нагрузку на капитал, отмечает собеседник “Ъ” в банке из топ-20. Еще один крупный игрок допускает, что банки сами введут кредитные каникулы «в качестве маркетингового хода», но они будут рассматриваться индивидуально для каждого заемщика.

Еще один крупный игрок допускает, что банки сами введут кредитные каникулы «в качестве маркетингового хода», но они будут рассматриваться индивидуально для каждого заемщика.

Большинство опрошенных “Ъ” юристов считают, что чиновникам следовало бы подробнее разъяснить ситуацию для нивелирования негативных последствий неопределенности как для граждан, так и для бизнеса. По мнению господина Петрова, необходимы «акты на уровне постановлений правительства РФ и указов президента», а также от «уполномоченных лиц для каждого сектора экономики, например от ЦБ и Роспотребнадзора».

Александр Воронов, Александр Черных, Арбитражная группа, Ксения Дементьева, Александра Мерцалова

Не плачу кредит в Сбербанке. Что будет, какие последствия?

Уже месяц не плачу кредит в Сбербанке. Связано это не с нежеланием возвращать долги, а с физической невозможностью этого сделать. От меня ушел муж, на руках двое детей и пожилые родители, денег не хватает просто на то, чтобы нормально питаться и платить за жилье.

Скажите, что будет если я и дальше не буду платить за кредит? Какие могут быть последствия и что делать в сложившейся ситуации?

Ответ специалиста сайта:

Невыплата кредита, независимо от того, в каком банке он был взят, всегда влечёт за собой серьёзные последствия. Все стараются категорически избежать даже самой минимально допустимой задержки ежемесячного платежа, но, если всё-таки нет никакой возможности заплатить, нужно заранее узнать о том, что будет.

Об этом, мы уже подробно рассказывали в статье — Что будет если не платить за кредит? Чем грозит невыплата кредита банку.

Данный материал позволит Вам сформировать подробное представление Вашем будущем, если Вы и в дальнейшем планируете не платить банку за взятый кредит. Если кратко, то можно отметить следующие последствия.

Что будет если не платить кредит:

- Банк будет начислять Вам штрафы и пени за каждый день просрочки. В конечном итоге эта сумма может вылиться в солидные цифры и превысить сам ежемесячный платёж.

- Ваша кредитная история будет испорчена. После того, как Вы не заплатили вовремя, банк может отправить об этом сведения в бюро кредитных историй. Это может сделать невозможным получением кредитов в будующем.

- Обращение в суд, судебное разбирательство, конфискация имущества.

И в конкретно Вашей, и в других похожих ситуациях, обычно следует действовать следующим образом, чтобы понести как можно меньшие финансовые потери:

- Идти с банком на контакт, сообщать о сложившихся проблемах и причинах по которым Вы не можете (временно или совсем) платить за полученный кредит. Возможно, что существуют мирные пути решения в виде кредитных каникул, рефинансированию кредита и т.д. но для этого, порой обоим сторонам приходится идти на некоторые компромиссы.

- Изучите условия страховки по кредиту (если таковая имеется и вы не возвращали страховку по кредиту). Возможно, что Ваш случай является страховым и тогда, Ваш долг может быть покрыт страховой компаний, частично или даже полностью.

- Поищите ошибки в банковском договоре. Не часто, но всё же случается, что банк допускает ошибки при составлении кредитного договора. Поищите их, возможно в договоре ошиблись буквой в Вашей фамилии либо неверно указали какой-то параметр. Это может быть основанием для расторжения кредитного договора, правда деньги придётся вернуть в любом случае, но проценты переплаты возможно сгорят.

Больше способов в статье — Можно ли не платить кредит законно?

Неуплата ипотеки — риски для собственников и последствия

Ипотека предполагает выселение из залогового жилья при просроченном долге по кредиту. Основная причина выселения – неоплата ежемесячных платежей и накопление большой задолженности. Порядок выплат по кредиту – размер и график – прилагаются к ипотечному договору между банком и заемщиком. В документе также пописаны пени, штрафы и другие виды переплат.

Чем грозит неуплата ипотеки?

По закону нельзя выселить должника из ипотечного жилья, если срок невыплат меньше 3 месяцев, а сумма долга меньше 5% от стоимости залогового имущества. На практике банк инициирует выселение заемщика из залогового жилья в случае просрочки на 6 и более месяцев. Если должник не изъявляет желания гасить долг, его могут выселить из ипотечной квартиры и продать ее на торгах по решению суда – даже если это единственное жилье. При вынесении решения суд учитывает, насколько были уважительными причины просрочки выплат и насколько должник проявлял заинтересованность в урегулировании спора, вносил ли он посильные суммы и т. п.

На практике банк инициирует выселение заемщика из залогового жилья в случае просрочки на 6 и более месяцев. Если должник не изъявляет желания гасить долг, его могут выселить из ипотечной квартиры и продать ее на торгах по решению суда – даже если это единственное жилье. При вынесении решения суд учитывает, насколько были уважительными причины просрочки выплат и насколько должник проявлял заинтересованность в урегулировании спора, вносил ли он посильные суммы и т. п.

Если суд признает требования кредитора обоснованными, то заемщика выселяют. Ипотечную квартиру продают на торгах, а вырученные средства идут в счет взыскания задолженности, судебных и сопутствующих трат истца. Если после этого остаются лишние средства, их отдают заемщику.

Еще одно из последствий неуплаты ипотеки – испорченная кредитная история, которая не позволит вам больше взять в банке в долг.

Как банк отбирает квартиру за неуплату ипотеки?

Процедура выселения представляет собой пошаговый механизм:

- Банк пытается урегулировать ситуацию в досудебном порядке – звонит должнику, отправляет ему письма с призывом уплаты долга по кредиту (это обязательная юридическая норма – претензионная работа, – без нее банк не рассматривает иск).

- Если заемщик игнорирует шаги кредитора, тот подает иск в суд о неуплате ипотеки и взыскании задолженности. К документу прилагают распечатки звонков должнику, почтовые квитанции и другие аналогичные свидетельства попыток досудебных контактов.

- Если суд убеждается, что кредитор пытался договариваться с должником, но ответных действий со стороны заемщика не было, он удовлетворяет исковые требования и прописывает в решении способ реализации взыскания – чаще всего это продажа на торгах.

Заберут ли квартиру за неуплату ипотеки, если есть несовершеннолетний ребенок?

Выселение из ипотечного жилья не зависит от наличия или отсутствия детей – все граждане страны равны перед судом и законом, вне зависимости от возраста. По закону банк не обязан предоставлять альтернативную жилплощадь вместо залоговой, изъятой за неуплату.

Если должник покупал квартиру за материнский каптал

Если первичный внос платился материнским капталом, родители обязаны выделить в квартире долю ребенка. Размер этой доли законодательно неопределен. Так как ребенок не входит в число заемщиков-должников, изымать его имущество кредитор не имеет права.

До момента, пока жилье находится в залоге у банка, выделить детскую долю нельзя. Это становится возможным после погашения кредита. При получении маткапитала в ПФР родители подают нотариально заверенное заявление, в котором обязуются выделить детские доли в ипотечной квартире в течение 6 месяцев после уплаты последнего кредитного платежа. Таким образом, за неуплату по ипотечному займу недвижимость, купленную с привлечением материнского каптала, изымают на общих основаниях.

Уважительные причины для просрочки

И банк, и суд при принятии решения учитывают причины неуплаты. Есть недобросовестные заемщики, которые надеются, что банк их не выселит и жилье не отнимет. Есть и добросовестные заемщики, попавшие в сложные жизненные обстоятельства.

Уважительные причины неуплаты ипотечных платежей:

- сокращение на работе;

- уменьшение оплаты труда;

- тяжелая болезнь;

- отбывание наказания в местах лишения свободы;

- смерть основного заемщика;

- рождение еще одного ребенка или нескольких детей;

- другие непредвиденные расходы.

То, что причина просрочки уважительная, нужно доказать, предоставив справку с места работы или приказ об увольнении, копию приговора суда, свидетельство о смерти, другие документы. Уважительные причины не избавляют от долговых обязательств, но если они есть, кредитор пойдет вам навстречу. Об том вы получите официальное письменное одобрение банка с измененными условиями договора.

Что делать, чтобы не допустить выселения из-за долгов по ипотеке?

Банку невыгодно выселять заемщика и продавать жилье на торгах, потому что в этом случае он получит гораздо меньшую сумму. Эксперты советуют заемщикам, попавшим в сложную финансовую ситуацию, написать заявление в банк, изложить в нем все обстоятельства, приложить подтверждающие документы. В таких случаях кредиторы идут на встречу заемщикам.

Возможное решение вопроса:

- реструктуризация долга – увеличение срока его выплаты – в этом случае размер ежемесячных платежей уменьшается;

- кредитные каникулы – смещение графика платежей на несколько месяцев – до полугода;

- списание пеней, штрафов, процентов – на усмотрение кредитора;

- участие в госпрограммах, таких как «Жилище» для молодых семей, получение жилищных субсидий в рамках военной ипотеки или материнского капитала и т. п.

п.

п.Пока суд не вынес решение, вы можете продолжать искать компромисс с банком и вносить посильные суммы в счет долга. Так как тяжбы идут до 2-х лет, за это время накапливаются дополнительные долги по кредиту. Если вы категорически не можете платить, не ждите, а продавайте залоговое жилье и возвращайте кредит банку – так вы минимизируете убытки. Оставшуюся сумму можно положить на депозит и частично гасить ею арендные платежи.

Если вас выселили из квартиры за неуплату ипотеки, попытайтесь получить статус «малоимущий». Должникам с несовершеннолетними детьми специалисты советуют подать заявку в органы социальной защиты населения и документально подтвердить статус малоимущей семьи. Это дает право на безоплатный наем социальной жилплощади в общежитии в пределах установленных жилищных нормативов – 18 кв. м. на человека.

Что будет если не платить банковский кредит

Машина не роскошь, но стоит она больших денег. Половина всех владельцев транспортных средств приобрели авто в кредит.

Половина всех владельцев транспортных средств приобрели авто в кредит.

Однако с каждым могут произойти непредвиденные ситуации: болезнь, потеря работы, утрата сбережений, хранившихся в ненадежном банке.

Проект закона о банкротстве физических лиц, который мог бы защитить заемщика в таких случаях, встречает ожесточенное сопротивление со стороны банковских кругов, и вряд ли будет принят в обозримом будущем.

Что же будет, если не платить кредит на автомобиль?

Как действуют банки?

Сразу после непоступления очередного платежа по кредитной линии банк уведомляет заемщика извещением о просрочке погашения долга и процентов по нему. До клиента доводится информация о начислении ему штрафных санкций за каждый день просрочки.

Наряду с письменными извещениями банки звонят на контактные телефоны должника с требованием осуществить просроченный платеж по кредиту.

Если такие действия не имели успеха, у банка появляется право взыскать полный остаток невыплаченного долга с процентами вкупе с начисленными суммами штрафа и пени. С учетом того, что санкции вводятся за все дни просрочки, сумма долга достигнет колоссальных размеров. Погасить его будет очень трудно.

С учетом того, что санкции вводятся за все дни просрочки, сумма долга достигнет колоссальных размеров. Погасить его будет очень трудно.

На этом решимость банков получить обратно свои деньги не заканчивается. Далее последует передача ими долга коллекторским агентствам, и уже их сотрудники не оставят вас в покое.

Телефонные звонки будут преследовать днем и ночью, не давая спокойно жить. У коллекторов, в отличие от кредитных учреждений, только одна забота, одно направление работы – выбить долг. Поэтому они не стесняются в использовании запрещенных методов, нарушающих элементарные нормы общения.

В ход идут оскорбления и угрозы не только в адрес самого должника, но и членов его семьи и других родственников. Кроме того, в известность будут поставлены и работодатели заемщика.

Заключительным этапом действия сотрудников агентства будет передача дела в суд от имени банка-кредитора.

Каковы последствия невыплаты кредита?

Несвоевременное выполнение взятых обязательств по выплате кредита либо вовсе отказ от них влечет за собой плачевные последствия для заемщика.

Начнут наступление кредитные специалисты банка, а затем и коллекторы. Покой такому заемщику будет только сниться. Хотя наверняка спать спокойно ему не дадут бесконечные SMS и звонки от служащих банковского учреждения и коллекторов.

Банк может отослать заявление о мошеннических действиях клиента в органы прокуратуры, тогда придется еще долгое время объясняться с блюстителями порядка.

Крайняя мера воздействия – передача дела в суд о взыскании имеющейся задолженности с должника. Решение суда будет однозначным: конфискация автомобиля и последующая его реализация банковским учреждением.

В случае если вырученных от продажи автомобиля средств не будет хватать на погашение долга, суд обяжет недобросовестного заемщика выплатить недостающую сумму. Кроме того, на его плечи ляжет груз оплаты судебных издержек.

Если судом будет установлен факт злоумышленного невозврата денег, заемщик может лишиться свободы на два года за мошеннические действия. При этом обязательство по выплате долга останется за ним.

Портится кредитная история. Впоследствии ни один банк не выдаст такому человеку кредит.

При наличии задолженности по исполнительному листу заемщик не сможет посетить ни одну зарубежную страну, его туда просто не выпустят.

Возможно, вы также захотите узнать о страховании ипотечного кредита.

Или почитайте в ЭТОЙ статье о договоре титульного страхования.

А тут рассказано, какие виды страхования являются обязательными в РФ: //insur/i-info/obyazatelnoe-strakhovanie.html

Что делать, если нечем платить по кредиту?

Существуют некоторые рекомендации, как поступать в таком случае. Предлагаются два варианта:

Сотрудничество с кредитором.

Игнорирование кредитора.

При наступлении обстоятельств, из-за которых не представляется возможным оплатить очередной платеж по кредиту, лучше всего прийти в банк и рассказать о сложившейся ситуации.

Можно заявить о временных трудностях, испытываемых вами, и заверить об обязательной оплате долга через некоторый промежуток времени.

Хорошо будет привести некоторые доказательства улучшения материального благосостояния — это может быть скорая продажа дачи, получение годовой премии или оплата за работы по трудовому договору.

В некоторых случаях банк идет на уступки и выносит решение о пересмотре процентной ставки либо об отсрочке платежей. За это время материальное положение может улучшиться, и даже появится возможность собрать сумму для погашения долга.

Иногда банки соглашаются на проведение реструктуризации долга или перевод кредита в другой банк, с более лояльными условиями кредитования.

Неплохо будет добиться перевода кредита, полученного в долларовом эквиваленте, на рублевый, если он принесет определенные выгоды.

Также можно в добровольном порядке передать купленное на средства банка авто для дальнейшей его реализации.

Обычно в банках действует программа привлечения сторонних лиц для этой цели с выплатой им определенного процента за продажу автомобиля. Часто машина продается через аукцион с объявлением ее стартовой цены.

В случае если она будет продана за небольшую стоимость и денег не хватит на оплату оставшейся суммы долга, заемщику придется позаботиться о поиске источника для выплаты оставшейся суммы задолженности. Однако если сумма продажи транспортного средства превысит остаток долга, разница будет возвращена заемщику.

Если договориться по-хорошему с банком не удалось, и он передал ваш долг коллекторам, можно попробовать найти пути достижения соглашения с ними, предложив им все возможные варианты решения проблемы.

Не платя по своим обязательствам, можно не отвечать на звонки банковских служащих, не идти на назначенные ими личные встречи, не отдавать им свою машину.

Таким же образом вести себя в ответ на аналогичные действия работников коллекторских компаний. Через некоторое время наступит затишье перед бурей, можно выиграть время и использовать его в своих целях.

Принудительно отобрать машину представляется сложным процессом, несущим для банка определенные финансовые потери. Полученная сумма от реализации авто может не покрыть всех расходов на оценку транспортного средства, на судебные издержки, и т.д.

Оставшаяся непогашенная сумма будет проблемой уже самого банка. Не всегда банки идут на то, чтобы отобрать машину у заемщика, поэтому авто возможно останется при вас.

В результате можно дождаться начала судебного процесса, вынесения решения суда, оспорить которое еще будет время.

Следует написать ходатайство о предоставлении отсрочки исполнения судебного решения в связи с тяжелыми семейными и иными обстоятельствами.

Предоставленные документы, подтверждающие данный факт, смогут выручить вас в тяжелый момент жизни и облегчить бремя непосильных выплат через пересмотр дела и установку приемлемых сроков оплаты сумм, подлежащих возмещению.

Только после этого, получив на руки исполнительный лист, в дело вступит судебный пристав. Образовавшуюся сумму задолженности нужно погасить до окончания назначенного им срока для выплаты долга, по истечении которого вас в принудительном порядке лишат автомобиля.

Для отсрочки платежа можно поговорить с приставом, ввести его в курс вашего затруднительного положения и отправить в судебную коллегию соответствующее заявление. Появится шанс за это время изыскать необходимую сумму.

Можно ли продать залоговый автомобиль, если нет возможности платить по кредиту?

Когда впереди нет просвета в материальном положении, лучше подумать о продаже взятого в кредит авто и приобретении модели машины попроще и подешевле. Можно дать объявление, обратиться с таким предложением в автосалоны или к посредникам.

Полученная разница в стоимости решит проблему несвоевременного погашения кредита, избавит от преследований кредиторов и, возможно, от угрызений совести.

Разумеется, прежде чем продавать кредитный автомобиль, следует известить банк о своем решении. Как правило, банки не возражают против продажи залогового авто, ведь в противном случае есть риск, что вы не сможете платить по кредиту.

Как осуществляется правовое регулирование в кредитовании?

Основой создания кредитных отношений выступает заключение кредитного договора между банковским учреждением и заемщиком, специфика которого отражена в ст. ст. 819— 821 Гражданского кодекса РФ.

ст. 819— 821 Гражданского кодекса РФ.

За непредоставление кредита, соглашение о котором было подписано, банк несет ответственность в порядке, установленном российским законодательством.

Заемщик имеет право отказаться от получения кредитных средств с обязательным уведомлением кредитора о данном факте до наступления срока выдачи кредита.

В случае несвоевременной оплаты долга заемщик будет отвечать по ст. 395 ГК РФ «Ответственность за неисполнение денежного обязательства».

При этом кроме процентов за пользование кредитом с заемщика будет взыскана дополнительная сумма возмещения по процентной ставке рефинансирования Центрального банка России.

Хотите узнать о страховании от потери работы, которое снизит риск невозврата кредита?

Или почитайте в ЭТОЙ статье о страховании жизни заемщика ипотечного кредита.

Подведем итоги

Попав в тяжелую финансовую ситуацию, помните, что всегда есть способы решения проблем с оплатой кредита.

- Адекватно оценивайте свои финансовые возможности по своевременной оплате полученного на приобретение автомобиля кредита.

- Если по каким-либо причинам (тяжелая болезнь, потеря работы) нет возможности внести очередной платеж, известите об этом кредитора.

- Напишите заявление в банк о предоставлении отсрочки или изменении графика платежей по кредиту. Приведите веские аргументы в пользу этого.

- Подыщите другое кредитное учреждение с лучшими условиями кредитования и добейтесь реструктуризации (перевода) своего кредита в этот банк.

- Попробуйте занять нужную сумму у близких людей и погасить кредит.

- Продайте машину и купите другую по более низкой цене. Разницу направьте на внесение платежа.

- Если дело передано для судебного разбирательства, напишите заявление о тяжелом финансовом положении и попросите продлить срок выплаты долга. За это время ищите источник доходов для погашения взятых обязательств.

Видеосюжет об ограничении деятельности коллекторов

youtube.com/embed/smcR6CxbxF0″ frameborder=»0″ allowfullscreen=»»/>

youtube.com/embed/smcR6CxbxF0″ frameborder=»0″ allowfullscreen=»»/>

Последствия неуплаты кредита банку.

Многих заёмщиков интересует вопрос: что будет, если не платить по кредиту? Причем многие интересуются возможностью не платить по кредиту вообще, то есть взять кредит и не возвращать его банку.

Можно ли не платить кредит банку

Конечно, теоретически вы можете взять кредит и не возвращать его. Некоторые люди так и делают. Правда, прокатит это лишь один раз: после первых же просрочек по платежам ваша кредитная история будет сильно подпорчена. А это значит, что других кредитов практически во всех банках страны вам уже не видать. Поэтому взять кредит и не платить можно лишь однажды.

Последствия неуплаты кредита

Какие последствия ожидают таких недобросовестных заёмщиков? После того, как вы просрочите ежемесячный платеж по кредиту, с вами свяжется банк. Точнее, его сотрудники, ответственные за «выбивание» платежей по кредитам. Вам станут звонить, писать sms с напоминаниями о том, что вы забыли внести платеж по кредиту.

Точнее, его сотрудники, ответственные за «выбивание» платежей по кредитам. Вам станут звонить, писать sms с напоминаниями о том, что вы забыли внести платеж по кредиту.

Обратите внимание, что большинство банков имеет штрафные санкции за просрочки, поэтому, скорее всего, уже после первой просрочки к сумме вашего долга добавится еще некоторая сумма штрафа за просрочку.

Звонить и писать вам будут часто. Более того, с высокой степенью вероятности звонить и писать будут не только вам, но и вашим родственникам и знакомым, сообщая о том, что вы злостный неплательщик и им следует образумить вас.

Сколько будет продолжаться эта история — зависит от конкретного банка. Некоторые банки будут год названивать вам и вашим родным и друзьям, напоминая о долге и требуя его вернуть. Некоторые банки уже через месяц понимают, что денег им не видать и сами тревожить заёмщика перестают.

Что происходит дальше? Не надейтесь, что про вас просто так забудут. Такие кредиты у банков считаются «плохими» и они стараются от них избавиться, чтобы не портить себе статистику. Поэтому долг зачастую просто продают коллекторским агентствам.

И начинается новый этап выбивания долга с заёмщика. Теперь уже коллекторское агенство всеми правдами и неправдами будет стараться вернуть долг (вместе со всеми процентами и штрафами). К этому времени сумма долга может в несколько раз превышать сумму займа.

Если коллекторское агенство не сможет убедить вас вернуть долг, последствия зависят от суммы долга и вероятности его возврата. Если сумма незначительная и вы выглядите в глазах коллекторов полным банкротом, то про вас могут забыть. Правда, не навсегда. Например, спустя год коллекторы могут вновь напомнить о себе. А если сумма приличная и коллекторы считают, что вы в состоянии выплатить его (даже продав машину, квартиру и т.д.), то ждите судебное разбирательство.

Ждать, что суд аннулирует ваш долг, не стоит. Как правило, суд обязывает погасить долг. Есть и положительный момент: сумма долга может быть значительно урезана на сумму штрафов и процентов, если в суде посчитают их чрезмерными.

После решения суда неуплата кредита грозит судебными приставами, запретом на выезд за границу, описью имущества и продажей с молотка вашей собственности, чтобы вернуть долг.

Таким образом, последствия неуплаты кредита банку достаточно серьёзные. Просто так взять кредит и не платить по нему не получится.

Что делать, если я не могу позволить себе оплату?

PCC / Panther Tracks: Guides to Student Success / Управление студенческими займами /Что делать, если я не могу позволить себе оплату?

Задержка или невыплата каких-либо платежей по студенческой ссуде имеет серьезные последствия. Важно действовать. Если вы этого не сделаете, то вот что может случиться:

- Ущерб вашему кредиту: затруднение получения сотового телефона, автокредитования, ипотеки или даже аренды квартиры.

- Вы будете должны БОЛЬШЕ денег: начисляются проценты и увеличивается сумма вашей задолженности.

- Вы будете отправлены в инкассо: ваша зарплата может быть использована для оплаты вашего ссудного счета.

Что произойдет, если я не смогу произвести платеж?

Если у вас возникли проблемы с оплатой счета по кредиту, первое, что вам следует сделать, это связаться с обслуживающим вас органом. Они хотят, чтобы ваши ссуды оставались в хорошем состоянии, и могут помочь вам найти способы вернуться в нужное русло. Контактная информация обслуживающего персонала находится в Национальной системе данных студенческих ссуд.

Чтобы вернуться на правильный путь, вы можете:

Изменить срок оплаты

- Что это? Вы можете изменять дату платежа каждый месяц.

- Для кого это? Изменение срока платежа предназначено для заемщиков, которым трудно вовремя оплатить счет.

- Преимущества новой даты: Заемщики могут своевременно оплачивать все свои счета, если они могут стратегически установить срок погашения своих студенческих ссуд.

- Как это сделать: Свяжитесь со службой поддержки вашего кредита и объясните свой график. Они могут скорректировать дату платежа, чтобы вы могли вовремя оплачивать все свои счета.

Они могут скорректировать дату платежа, чтобы вы могли вовремя оплачивать все свои счета.

Они могут скорректировать дату платежа, чтобы вы могли вовремя оплачивать все свои счета.Изменить план погашения

- Что это такое? Вы можете выбрать другой план погашения, который предлагает более доступный ежемесячный платеж.

- Для кого это? Существует несколько различных типов планов погашения для различных финансовых ситуаций — см. Раздел «Основы погашения» для разбивки различных планов погашения.

- Преимущества изменения плана погашения: Вы получаете более доступные платежи, продолжая при этом прогресс в выплате кредитов.

- Как это сделать: Свяжитесь со службой поддержки вашего кредита и спросите о вариантах погашения.

Отсрочка

- Что это такое? Отсрочка — это способ отсрочки платежей по кредиту.

- Для кого это? Отсрочка предназначена для заемщиков, которые не имеют работы, имеют серьезные экономические трудности, ходят в школу не менее половины рабочего дня или проходят действительную военную службу.

- Льготы отсрочки: Одним из преимуществ отсрочки является то, что федеральное правительство будет выплачивать проценты по вашей субсидированной ссуде в течение отсрочки.

- Как это сделать: Обратитесь к обслуживающему вас кредитному учреждению и объясните вашу ситуацию. Они увидят, соответствуете ли вы требованиям для отсрочки.

Терпение

- Что это такое? Терпение — это способ отложить выплаты по кредиту.

- Для кого это? Терпение для заемщиков, у которых возникли проблемы с выплатой кредита. Воздержание предоставляется на усмотрение обслуживающего персонала в каждом конкретном случае.

- Льготы снисходительности: Есть не так много льгот, связанных с терпением… это просто дает вам немного времени, чтобы собрать свои финансы.Во время воздержания проценты по вашим кредитам будут продолжать расти, увеличивая общую сумму вашей задолженности.

- Как это сделать: Обратитесь к обслуживающему вас кредитному учреждению и объясните вашу ситуацию. Они рассмотрят вашу ситуацию и сообщат, какие у вас есть варианты.

Что может случиться, если вы не вернете студенческую ссуду?

Огромный долг, взятый на себя американцами, чтобы получить высшее образование, оказывает огромное влияние на нашу экономику и на нашу национальную политику.

К началу 2020 года задолженность по студенческим займам составила почти 1,6 триллиона долларов. Около одной трети этих заемщиков активно пытались произвести платежи, в то время как еще 17% считались неплатежеспособными или просроченными.

Затем пандемия коронавируса нарушила этот аспект экономики наряду с большинством других. Выплаты по студенческим займам были приостановлены, как и процедуры взыскания, на протяжении большей части года.

Если вы рассматриваете возможность получения студенческой ссуды или уже взяли ее и испытываете трудности с погашением, вот некоторые вещи, которые вам необходимо знать о последствиях невыплаты.

Федеральные и частные студенческие ссуды различаются

Эти 1,6 триллиона долларов относятся только к долгам студентов или их родителей, которые взяли федеральные студенческие ссуды. Некоторая дополнительная задолженность перед частными банками и другими кредиторами.

Эти частные ссуды собираются совершенно другим способом, и может быть меньше форм регресса, если ваш ссуда является частной, а не государственной.

Доступны планы консолидации и погашения

Если у вас есть проблемы с выплатами по федеральным студенческим ссудам, имейте в виду, что их можно объединить в одну ссуду, чтобы упростить выплату.

Существует также ряд планов погашения, основанных на доходах, которые могут дать заемщикам больше времени для выплаты ссуды, уменьшая финансовое бремя.

Разница между дефолтом и просрочкой

Кредит становится просроченным в первый день после пропуска срока платежа. Существует несколько стадий просрочки, в том числе просрочка на 30 дней, просрочка на 60 дней и просрочка на 90 дней.

Каждый уровень становится немного серьезнее. По ссуде не наступит дефолт до гораздо более позднего периода, от девяти до двенадцати месяцев, в зависимости от конкретного типа ссуды.

Заемщики, ссуды которых просрочены, по-прежнему имеют ряд вариантов погашения. По умолчанию запускается серия ответов, которые гораздо сложнее решить.

Первоначальные последствия неисполнения обязательств

Если кредит считается просроченным, последствия могут быть серьезными. Вся невыплаченная сумма плюс проценты подлежат немедленной оплате.

Заемщики теряют право на отсрочку, отсрочку и другие планы погашения.Они не будут иметь права на получение какой-либо федеральной помощи студентам в будущем, а ссудный счет будет передан коллекторскому агентству.

Долгосрочные последствия неисполнения обязательств

Срок давности взыскания задолженности по федеральному студенческому кредиту отсутствует. Хотя в некоторых случаях правительство может прощать студенческие ссуды, это не относится к ссудам, не выплаченным по умолчанию.

Эта информация будет передана в кредитные агентства и повлияет на кредитный рейтинг заемщика.Это вредит способности человека занимать деньги или даже найти работу в будущем.

Правительство также может удерживать возмещение федерального подоходного налога, увеличивать заработную плату или удерживать выплаты социального обеспечения для погашения долга.

В зависимости от того, насколько эффективно правительство обновляет свои электронные записи, это может повлиять на способность человека продлить водительские права или профессиональные права и даже помешать заемщику поступить на службу в Вооруженные силы.

Количество продолжает расти

Общий долг будет только ухудшаться.Существуют дополнительные процентные расходы, штрафы за просрочку платежа, потенциальные гонорары адвокатам, судебные издержки, сборы за взыскание и другие расходы, связанные с процессом взыскания, которые могут быть добавлены к сумме задолженности.

Это может стать серьезным

За неуплату заемщика могут подать в суд и привлечь к суду.

Как только невыплаченная ссуда начинает проходить судебный процесс, судья может отдать определенные распоряжения. Хотя заемщика нельзя арестовать только за неуплату ссуды, ордер на арест может быть выдан в случае невыполнения приказов судьи.

Могут потребоваться дополнительные расходы, если будет установлено, что в первоначальной заявке на получение кредита использовалось мошенничество или была предоставлена ложная информация.

Это влияет на других людей

Любые со-подписанты по первоначальному займу будут преследоваться для погашения. Это может даже нанести ущерб перспективам детей заемщика, когда они, в свою очередь, подадут заявку на получение студенческой ссуды для оплаты своего обучения.

Что делать, если вы не можете выплатить ссуду

Иногда жизнь преподносит сюрпризы.Если вы не можете произвести платеж по одному или нескольким кредитам, лучше принять меры раньше, чем позже. Быстрое перемещение помогает минимизировать ущерб для ваших финансов. Возможно, что еще более важно, окончательная очистка менее стрессовая, если вы не допустите ухудшения ситуации.

Возможно, что еще более важно, окончательная очистка менее стрессовая, если вы не допустите ухудшения ситуации.

Иногда решение простое. Например, если вы не можете позволить себе оплату автомобиля, можно продать его и переключиться на менее дорогой (но безопасный) автомобиль или даже какое-то время обходиться без автомобиля.

К сожалению, это не всегда легко, но несколько стратегий помогут вам оставаться в курсе событий.

Если вы не платите

Возможно, сначала стоит поговорить о наихудшем сценарии. Если вы перестанете платить по ссуде, вы в конечном итоге не сможете ее выплатить. В результате у вас будет больше денег, поскольку на вашем счете накапливаются штрафы, комиссии и проценты. Ваши кредитные рейтинги также упадут. На восстановление может уйти несколько лет, но вы можете восстановить свой кредит и снова занять — иногда всего через несколько лет.

Не теряйте надежды.

Тюрьмы для должников были объявлены вне закона в США давно, поэтому вам не нужно беспокоиться об угрозах сборщиков долгов выслать полицию. Однако вам нужно обратить внимание на юридические документы и требования, чтобы хотя бы явиться в суд.

Однако вам нужно обратить внимание на юридические документы и требования, чтобы хотя бы явиться в суд.

Это худшее, что может случиться. Это не весело — это расстраивает и вызывает стресс, но вы можете пережить это и можете избежать наихудшего сценария.

Когда понимаешь, что не можешь платить

Надеюсь, у вас будет время до следующего платежа.В таком случае вы можете принять меры до того, как официально задержите платеж. На этом этапе у вас все еще может быть несколько вариантов, в том числе:

Платить с опозданием: Лучше производить платежи по кредиту вовремя, но если вы не можете сделать это, лучше немного позже, чем очень поздно. Постарайтесь получить платеж кредитору в течение 30 дней до установленного срока. Во многих случаях об этих просроченных платежах даже не сообщают в кредитные бюро, поэтому ваш кредит не будет поврежден. Это оставляет вам возможность консолидировать или рефинансировать задолженность.Взаимодействие с другими людьми

Консолидировать или рефинансировать: Возможно, вам будет лучше с другой ссудой. Особенно в случае «токсичных» ссуд, таких как кредитные карты и ссуды до зарплаты, объединение с персональным ссудой приводит к более низким процентным расходам и меньшим требуемым платежам. Кроме того, новый заем обычно дает вам больше времени для погашения.

Особенно в случае «токсичных» ссуд, таких как кредитные карты и ссуды до зарплаты, объединение с персональным ссудой приводит к более низким процентным расходам и меньшим требуемым платежам. Кроме того, новый заем обычно дает вам больше времени для погашения.

Например, вы можете получить личную ссуду, которую погашаете в течение трех-пяти лет. Более длительное время погашения может в конечном итоге обойтись вам дороже в виде процентов, но может и нет.Особенно при получении ссуды до зарплаты вы можете легко выйти вперед.

Подайте заявку до того, как вы начнете пропускать платежи, чтобы претендовать на новый заем. Кредиторы не хотят одобрять того, кто уже отстает. Где взять взаймы? Начните с подачи заявки на необеспеченные ссуды в банки и кредитные союзы, которые работают в вашем районе, а также у онлайн-кредиторов. Подайте заявку на эти ссуды одновременно, чтобы минимизировать ущерб вашему кредиту и выбрать лучшее предложение. Вы можете использовать этот калькулятор, чтобы понять, как ваши платежи и общая сумма задолженности могут измениться, если вы получите другую процентную ставку.

Попробуйте обеспеченные ссуды: Объединение с обеспеченной ссудой может помочь вам получить одобрение, если вы хотите заложить активы в качестве залога. Однако вы рискуете потерять эти активы, если не сможете внести платеж по новому кредиту. Если вы поставите под угрозу свой дом, вы можете потерять его в результате потери права выкупа, что усложнит жизнь вам и вашей семье. Изъятие вашего автомобиля может затруднить получение работы и получение дохода.

Свяжитесь с кредиторами: Если вы предвидите проблемы с оплатой, поговорите со своим кредитором.У них могут быть варианты, чтобы помочь вам, будь то изменение срока платежа или возможность пропускать платежи в течение нескольких месяцев. Возможно, вы даже сможете договориться об урегулировании. Объясните, что вы не можете производить платежи, предложить меньше, чем вы должны, и посмотрите, принимают ли они. Это маловероятно, если вы не убедите своего кредитора в том, что вы не в состоянии платить, но это вариант. Ваш кредит пострадает, если вы рассчитаетесь, но, по крайней мере, вы оставите платежи позади.

Ваш кредит пострадает, если вы рассчитаетесь, но, по крайней мере, вы оставите платежи позади.

Расставьте приоритеты для платежей: Возможно, вам придется принять трудные решения о том, какие ссуды прекратить выплачивать, а какие — поддерживать актуальность.Общепринятая мудрость гласит: продолжайте платить по жилищным и автокредитам и прекращайте выплачивать необеспеченные ссуды (например, личные ссуды и кредитные карты), если необходимо. Причина в том, что вы действительно не хотите, чтобы вас выселили или забрали свой автомобиль.

Ущерб вашему кредиту также проблематичен, но он не нарушает вашу жизнь мгновенно. Составьте список своих платежей и сделайте осознанный выбор в отношении каждого из них. Сделайте вашу безопасность и здоровье приоритетом по вашему выбору.

Федеральные студенческие ссуды

Если вы взяли взаймы для получения высшего образования по программам государственных займов, у вас могут быть дополнительные возможности. Ссуды, обеспеченные федеральным правительством, имеют преимущества, которых нет в других местах.

- Отсрочка: Если вы имеете право на отсрочку, вы можете временно прекратить производить платежи, чтобы у вас было время снова встать на ноги. Для некоторых заемщиков это вариант в периоды безработицы или других финансовых трудностей.

- Выплата, основанная на доходе: Если вы не имеете права на отсрочку, вы можете как минимум снизить свои ежемесячные платежи. Программы погашения, ориентированные на доход, предназначены для обеспечения доступности платежей. Если ваш доход чрезвычайно низок, вы получите чрезвычайно низкий платеж, чтобы облегчить бремя.

С 13 марта 2020 года на заемщиков федерального студенческого кредита автоматически распространяется административная отсрочка, которая позволяет вам временно прекратить ежемесячный платеж по кредиту.Эта приостановка платежей продлится до 30 сентября 2020 г., но вы все равно можете производить платежи, если захотите.

Кредиты до зарплаты

Ссуды до зарплаты уникальны своей чрезвычайно высокой стоимостью. Эти ссуды могут легко отправить вас в долговую спираль, и в конечном итоге придет время, когда вы не сможете производить платежи.

Консолидация ссуд до зарплаты — один из лучших вариантов, когда вы не можете выплатить их или продать что-либо, чтобы заработать деньги. Переложите задолженность менее дорогому кредитору — даже перевод остатка по кредитной карте может сэкономить вам деньги и выиграть время.Просто помните о комиссии за перевод баланса и не используйте карту ни для чего, кроме выплаты существующей задолженности.

Если вы уже выписали чек кредитору до зарплаты, возможно, можно будет остановить платеж по чеку, чтобы сохранить средства для платежей с более высоким приоритетом. Однако это может привести к проблемам с законом, и вы все равно должны деньги. Прежде чем прекратить выплаты, поговорите с местным юристом или юрисконсультом, знакомым с законами вашего штата. Даже если это вариант, вам придется заплатить своему банку небольшую комиссию.

Даже если это вариант, вам придется заплатить своему банку небольшую комиссию.

Кредитные карты

Особого внимания требует пропуск платежей по кредитной карте. Если возможно, внесите хотя бы минимальный платеж, хотя больше всегда лучше. Когда вы прекращаете совершать платежи, эмитент вашей кредитной карты может повысить вашу процентную ставку до гораздо более высокого уровня штрафа. Это может заставить вас переоценить приоритет того, какие платежи пропускать, а какие платить.

Получить помощь

Вы можете подумать, что не можете позволить себе получить помощь, если у вас возникли проблемы с выплатой кредита.Но вы не обязательно одиноки.

Кредитная консультация поможет вам разобраться в вашей ситуации и найти решения. Часто бывает полезным взгляд со стороны, особенно со стороны тех, кто работает с такими потребителями, как вы, каждый день. Ключ в том, чтобы работать с авторитетным консультантом , который не просто пытается вам что-то продать. Во многих случаях консультация доступна для вас бесплатно. В зависимости от вашей ситуации ваш консультант может предложить план управления долгом или другой курс действий.Начните поиск консультанта в Национальном фонде кредитного консультирования (NFCC) и спросите о гонорарах и философии, прежде чем соглашаться на что-либо.

Во многих случаях консультация доступна для вас бесплатно. В зависимости от вашей ситуации ваш консультант может предложить план управления долгом или другой курс действий.Начните поиск консультанта в Национальном фонде кредитного консультирования (NFCC) и спросите о гонорарах и философии, прежде чем соглашаться на что-либо.

Адвокаты по делам о банкротстве также могут помочь, но не удивляйтесь, когда они предложат подать заявление о банкротстве. Банкротство может решить ваши проблемы, но могут быть альтернативы получше.

Государственная помощь также доступна во многих областях. Местные коммунальные предприятия, федеральное правительство и другие организации оказывают помощь людям, которым нужна помощь в оплате счетов.Эти программы могут обеспечить достаточное облегчение, чтобы помочь вам оставаться в курсе выплат по ссуде и избегать более радикальных мер. Начните поиск на USA.gov и узнайте у местных поставщиков электроэнергии и телефонной связи о доступных программах.

Движение вперед

Пока что мы рассмотрели краткосрочные исправления. В конечном счете, вам нужен долгосрочный план, чтобы не упускать из виду счета. Жизнь становится менее напряженной, когда вам не нужно постоянно тушить пожары, и в идеале вы можете перейти к финансированию будущих целей.

- Чрезвычайный фонд: Очень важно иметь чрезвычайные сбережения. Будь то 1000 долларов, чтобы выбраться из затруднительного положения, или трехмесячные расходы на жизнь, дополнительные деньги помогут вам избежать проблем. Вам не нужно брать в долг, когда что-то ломается, и вы можете оплачивать счета без перерыва. Основная задача — создать резервный фонд, который требует меньших затрат, чем вы зарабатываете.

- Разберитесь в своих финансах: Чтобы добиться успеха, вам нужно твердо знать свои доходы и расходы.Отслеживайте каждую копейку, которую вы потратили хотя бы в течение одного месяца — чем дольше, тем лучше. Не забудьте включить расходы, которые вы оплачиваете только ежегодно, например налог на недвижимость или страховой взнос. Вы не сможете принимать разумные решения, пока не будете знать, куда уходят ваши деньги.

Вы не сможете принимать разумные решения, пока не будете знать, куда уходят ваши деньги.

Вы не сможете принимать разумные решения, пока не будете знать, куда уходят ваши деньги.Возможно, вам придется зарабатывать больше, тратить меньше или и то, и другое. Для получения быстрых результатов наиболее распространенные решения включают дополнительную работу, сокращение расходов и продажу предметов, которые вам больше не нужны. Для долгосрочного успеха работайте над своей карьерой и привычками тратить, которые могут принести дивиденды на многие годы вперед.

Что произойдет, если я не поеду по личному кредиту?

Вы имели полное намерение выплатить личный заем при подписании кредитного договора. Но потом произошла жизнь — может быть, неожиданная потеря работы, травма или развод — и теперь вы пропустили платеж и вам грозит дефолт.

Невыполнение обязательств по личному кредиту означает, что ваш ежемесячный платеж просрочен как минимум на 30 дней. В результате ваш кредит может быть погашен, и ваш кредитный рейтинг, вероятно, пострадает.

Пришло время действовать: обратитесь к кредитору и объясните свою ситуацию. Некоторые кредиторы предложат краткосрочную помощь, особенно заемщикам, пострадавшим от кризиса COVID-19. Вы можете уменьшить серьезный ущерб, проявив инициативу.

Вот чего ожидать в случае дефолта по личному кредиту и шаги, которые нужно предпринять сейчас, если вы столкнулись с дефолтом.

Руководство NerdWallet по COVID-19

Узнайте о ваших вариантах управления долгом, о том, как работает государственная помощь и что вы можете сделать для ее подготовки.

Когда наступает дефолт по индивидуальному займу?

Невыполнение кредита означает просрочку платежа от 30 до 90 дней.Точные сроки зависят от типа ссуды, кредитора и условий вашего кредитного договора.

Личные ссуды просрочены, но не просрочены, если платеж задерживается всего на несколько дней. По истечении льготного периода от 10 до 15 дней с вас может взиматься штраф за просрочку платежа. Комиссия может взиматься в виде суммы в долларах (от 15 до 40 долларов) или в виде процента от подлежащей оплате (от 5% до 10%).

Платеж должен быть просрочен не менее чем на 30 дней, чтобы кредитор сообщил кредитным бюро о просрочке платежа. Просроченные платежи могут снизить ваш кредитный рейтинг FICO на 100 пунктов, если ваш кредитный рейтинг от хорошего до отличного (от 690 до 850).

По умолчанию не только наносит ущерб вашему кредитному рейтингу; они также остаются в вашем кредитном отчете на срок до семи лет, что может затруднить право на получение нового кредита.

Последствия невозврата кредита для физических лиц

В случае невыплаты кредита кредитор либо переводит невыплаченный остаток кредита во внутренний отдел взыскания задолженности, либо продает его стороннему сборщику долгов. Вы можете получать телефонные звонки, письма, электронные письма или текстовые сообщения от коллекторской компании с просьбой вернуть долг.

Если ваш кредит не обеспечен залогом, кредитор или сборщик долгов могут подать на вас в суд, чтобы потребовать выплаты в виде удержания заработной платы, или наложить залог на принадлежащий вам актив, например, ваш дом, — говорит Расс Форд, финансовый планировщик и основатель Wayfinder. Финансовый.

«Тот факт, что [кредиторы] не имеют собственности для ареста, не означает, что [невыполнение обязательств] не имеет последствий, и они не могут заставить вас вернуть ее», — говорит Форд.

Если ссуда обеспечена активом, например автомобилем, сберегательными или инвестиционными счетами, кредитор имеет право наложить арест на актив для возмещения своих убытков, как указано в кредитном соглашении.

Например, если ссуда была обеспечена правом собственности на автомобиль, кредитор может отправить письмо с требованием оплаты. По словам Форд, он может вернуть автомобиль в собственность, если не будет возвращен в установленные сроки.

Наконец, если у вас есть со-заявитель по вашему кредиту, будь то со-подписавший или созаемщик, этот человек находится на крючке, чтобы заплатить в случае вашего невыполнения обязательств.

Что делать, если вам грозит невыполнение кредита

Свяжитесь с кредитором: проявите инициативу и позвоните кредитору до наступления срока следующего платежа. Кредитор может предоставить некоторое облегчение — например, временную приостановку или отсрочку платежей по ссуде — если вы объясните свою ситуацию.

Кредитор может предоставить некоторое облегчение — например, временную приостановку или отсрочку платежей по ссуде — если вы объясните свою ситуацию.

«Всегда лучше укусить пулю и разобраться с этим и обратиться за помощью к кредитору, прежде чем он перейдет к взысканию или дефолту», — говорит Форд.

Сборщики долгов незаконны, используя злоупотребления, несправедливость или обман при попытке взыскать долги. Если коллектор оскорбляет вас или нарушает закон, вы можете подать жалобу в Бюро финансовой защиты потребителей и связаться с генеральным прокурором вашего штата.

Обратитесь к юристу. Если вам уже предъявили иск, лучшим вариантом для вас будет поиск юридической помощи.

Вам необходимо явиться в суд, чтобы избежать неисполнения приговора, в котором судья разрешает дело и автоматически выносит решение в пользу кредитора или сборщика долгов.

Поговорите с кредитным консультантом: агентство кредитного консультирования может работать с вами над вашим бюджетом или создавать новый план составления бюджета, который может высвободить наличные деньги для выплаты вашей задолженности и помочь вам оставаться в курсе всех ваших долгов.

Судебные иски, которые могут быть приняты против вас за неуплату кредита?

Невыплата ссуды — большая проблема, с которой многие люди сталкиваются в тяжелые экономические времена. Иногда поступающей суммы просто недостаточно, чтобы выплатить все ваши долги. Когда вас увольняют или вы не работаете и получаете ссуды, на которые у вас нет денег, вы испытываете огромный стресс. К сожалению, в условиях экономического спада это очень распространенная проблема, с которой сталкиваются многие люди.Есть несколько важных последствий, о которых вам следует знать.

Автокредиты

Если вы не платите платеж по автокредиту, они могут с вами сделать несколько вещей. Во-первых, они взимают с вас штраф за просрочку платежа за неуплату. Через несколько месяцев после того, как вы не произведете оплату, они попытаются связаться с вами и решить проблему. Если они не смогут связаться с вами или решить проблему, они вернутся и заберут машину. Ваш кредит будет серьезно поврежден, и в результате впоследствии будет сложно получить ссуду.

Студенческие ссуды

Студенческие ссуды обычно имеют самые низкие процентные ставки и предусматривают гибкие платежи. Если вы им не заплатите, они никогда не уйдут. Студенческие ссуды устанавливаются федеральным правительством. В результате правительство никогда не позволит их списать. Они останутся с вами, пока вы им не заплатите или не умрете.

Даже если вы пройдете через банкротство, задолженность по студенческому кредиту не будет погашена. Если вы им не платите, они могут увеличить вашу зарплату и получить хороший процент от вашей зарплаты.Вы не сможете получить возврат подоходного налога до тех пор, пока не будет погашен долг. Чем дольше ссуды остаются невыплаченными, тем больше становится остаток ссуд. Они будут продолжать добавлять штрафы за просрочку платежа и повышать процентную ставку по мере вашего продвижения. Поэтому выплата студенческой ссуды должна быть одним из ваших главных приоритетов.

Персональные ссуды

Индивидуальные займы могут немного отличаться в зависимости от характера займа. Обычно они основаны только на вашем кредите и поэтому не обеспечиваются каким-либо конкретным объектом собственности.В результате они не могут вернуть что-либо, как с автокредитом или ипотекой. Если вы не платите свои личные ссуды, они могут подать против вас судебный иск.

Обычно они основаны только на вашем кредите и поэтому не обеспечиваются каким-либо конкретным объектом собственности.В результате они не могут вернуть что-либо, как с автокредитом или ипотекой. Если вы не платите свои личные ссуды, они могут подать против вас судебный иск.

Сначала они попытаются взыскать долг через внутренний отдел взыскания. Затем они обычно передают его коллекторскому агентству, которое попытается взыскать долг. Если это не сработает, они подадут на вас в суд по гражданским делам о выплате денег. Вы можете осудить вас, но в результате попасть в тюрьму очень редко.Тем не менее, ваш кредит может быть испорчен, а ваша заработная плата может быть уменьшена.

Что означает дефолт по ссуде? Что произойдет, если вы по умолчанию?

Невыполнение обязательств по кредиту происходит, когда выплаты не производятся в течение определенного периода времени. При невыполнении ссуды она отправляется в агентство по взысканию долгов, задача которого — связаться с заемщиком и получить невыплаченные средства. Невыполнение обязательств резко снизит ваш кредитный рейтинг, повлияет на вашу способность получать кредит в будущем и может привести к конфискации личного имущества.Если вы не можете производить платежи вовремя, важно обратиться к своему кредитору или обслуживающему вас лицу, чтобы обсудить реструктуризацию условий вашего кредита.