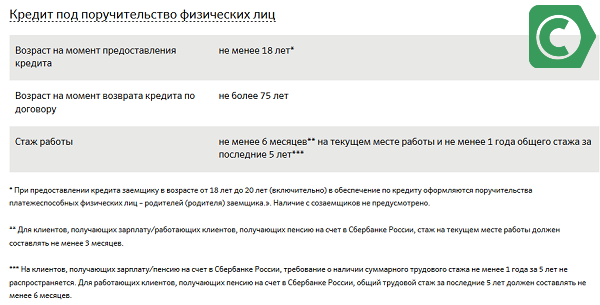

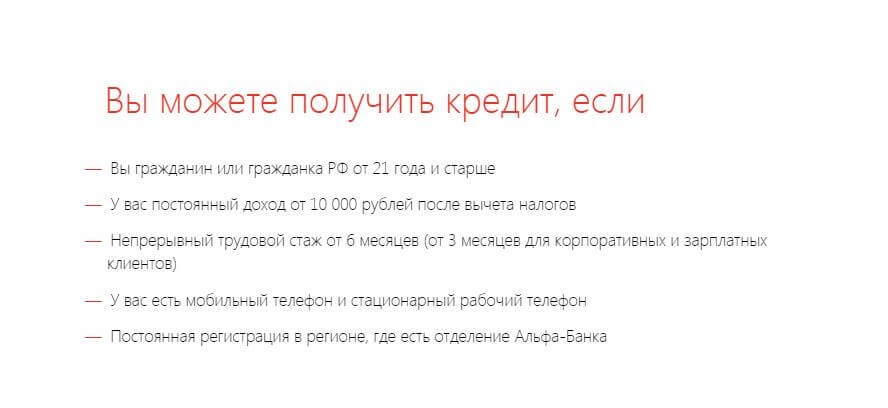

Кредиты на товары и услуги

Мы предоставляем выгодные условия потребительского кредитования по следующим видам товаров и услуг:

Требования к заемщику (кредит на товары и услуги)

- Гражданство РФ

-

Постоянная регистрация по месту жительства в одном из регионов РФ

-

В случае, если Клиент работает по найму, стаж на текущем месте работы должен составлять не менее 3х месяцев

- Паспорт гражданина РФ

- Заявление на кредит, подписанное Клиентом

- Фото Клиента1

|

Вид программы |

Сумма кредита без предоставления дополнительного документа |

Сумма кредита, при которой необходимо предоставление дополнительного документа |

Сумма кредита, при которой обязательно предоставление дополнительного документа, подтверждающего доход |

|

Моментальный кредит |

До 300 000 ₽(включительно) |

От 300 001 ₽ |

|

|

Кредит на отдых |

До 100 000 ₽(включительно) |

От 100 001 ₽ |

От 600 001 ₽ |

(предъявляется один или несколько документов)

- Паспорт, удостоверяющий личность гражданина РФ за пределами Российской Федерации

- Страховое свидетельство государственного пенсионного страхования

- Свидетельство о постановке на учет в налоговом органе

- Водительское удостоверение

- Справка из ПФР о получении пенсии, содержащая сумму ежемесячных денежных выплат (для Клиентов категории неработающий пенсионер)

Для наемных работников:

- Справка по форме 2-НДФЛ/Справка о трудовой занятости и доходах по форме Банка.

- Заверенная копия трудовой книжки/трудового договора.

- Выписка с текущего счета Клиента в Банке за последние 4 месяца, подтверждающая ежемесячное, в течение периода, за который она предоставлена, зачисление на счет суммы денежных средств в размере не менее чем сумма дополнительного дохода, указанного в Заявлении.

- Свидетельство о государственной регистрации физического лица в качестве ИП или Свидетельство о внесении записи в единый государственный реестр ИП.

- Копия налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, за последний налоговый период, т.е. за последний год.

- Копия налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности с отметкой о ее принятии налоговым органом за последний налоговый период, т.е. за последний квартал.

- Копия налоговой декларации по единому сельскохозяйственному налогу с отметкой о принятии налогового органа за последний налоговый период, т. е. за последний год.

- Копия налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за последний налоговый период, т.е. последний год.

е. за последний год.

е. за последний год.Полную информацию об условиях кредитования можно получить по телефонам Центра Клиентской поддержки Кредит Европа Банк (Россия) 8 (495) 775 775 7, 8 (800) 700 775 7 (звонок по России бесплатный).

1В случае если есть возможность прикрепить фото Клиента.

Кредит предоставляется АО «Кредит Европа Банк (Россия)», (ОГРН 1037739326063, Универсальная лицензия Банка России № 3311 от 03.09.2019 г.). Банк вправе отказать в предоставлении кредита без объяснения причин. Информация не является публичной офертой.

Дополнительная информация по условиям предоставления потребительских кредитов

Кредит в Росбанке — взять кредит наличными в Росбанке, условия кредитования физических лиц на 2021 год

Иван Блинов Автор Выберу.

Ознакомьтесь с условиями программ Росбанка. В карточке каждого кредита на финансовом портале Выберу.ру перечислены его основные параметры:

- процентная ставка;

- минимальная и максимальная сумма;

- срок погашения.

Чтобы получить заемные средства наличными, переводом на дебетовую карту или банковский счет, оформите заявку на кредит онлайн или в офисе Росбанка.

Обратите внимание! Время рассмотрения заявки может отличаться от указанного во вкладке займа. Фактическая скорость ответа зависит от общего числа обращений от клиентов.

Если вы оформляете онлайн-заявку, потребуется заполнить форму анкеты на сайте банка, дать разрешение на обработку персональной информации. Дождитесь ответа от представителя Росбанка. Решение вы узнаете в СМС или письме, которое поступит на электронную почту. Если ответ будет положительным, придите в офис банка с перечнем необходимых документов, чтобы оформить кредит.

Если ответ будет положительным, придите в офис банка с перечнем необходимых документов, чтобы оформить кредит.

Часто задаваемые вопросы

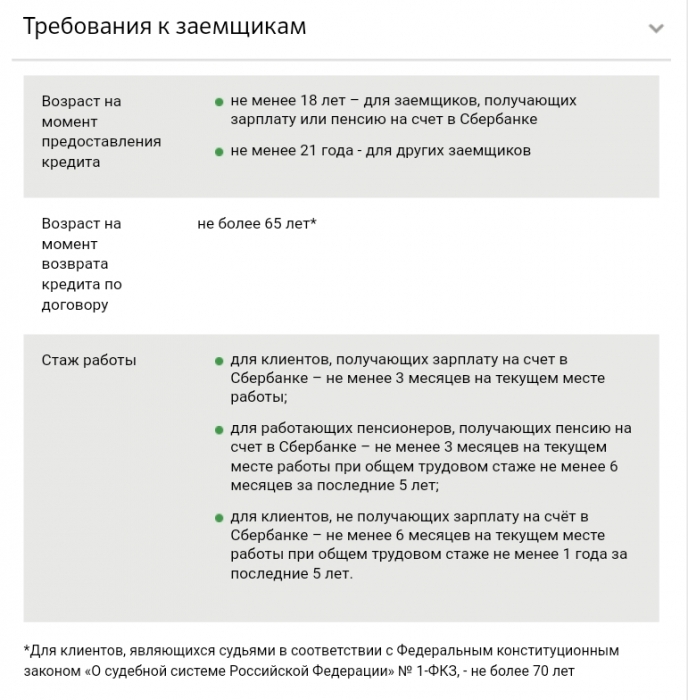

Есть ли возрастные ограничения в оформлении кредита?

Как правило, банк охотнее всего одобряет займы клиентам в возрасте от 21 года до 65 лет.

Какие нужны документы для рассмотрения кредитной заявки?

Чтобы узнать, какие документы потребуется предоставить банку вместе с заявкой, откройте страницу интересующей вас программы на финансовом портале Выберу.ру.

Как подать онлайн-заявку?

Определите подходящую программу кредитования на финансовом портале Выберу.ру. Нажмите во вкладке интересующего вас займа «Подать заявку».

Какой срок рассмотрения заявки на кредит?

Чтобы узнать срок рассмотрения заявки, нажмите «Подробнее» во вкладке с названием займа.

Какие процентные ставки у Росбанка на сегодня?

Минимальная ставка, которую предлагает в текущем году банк, составляет 5,9%.

Кредиты наличными | Норвик Банк

Как получить кредит

- 2минуты Заполните онлайн-заявку или

обратитесь в офис банка - 1день Предъявите пакет документов

и дождитесь решения - 10минут Подпишите документы

и получите деньги

Требования к заёмщику

- Кредит «Залоговый кредит +» и «Залоговый кредит + Рефинансирование»: от 21 года до 75 лет на момент окончания Договора о предоставлении кредита физическому лицу (при возрасте Заемщика на момент выдачи кредита более 70 лет включительно необходимо предоставить Справку из психоневрологического диспансера по месту жительства Заемщика об отсутствии его в учетах ПНД).

- Кредит «Оптимальный» и «Оптимальный-рефинансирование»: возраст заемщика от 21 года до 75 лет на момент окончания договора о предоставлении кредита.

- «Автокредит»: возраст заемщика от 21 года до 75 лет на момент окончания Договора о предоставлении кредита.

- Кредит «Овердрафт»: от 18 лет на момент подачи заявки и не более 70 лет на момент погашения кредита.

Гражданство — Российская Федерация;

Постоянная регистрация на территории Российской Федерации.

В ПАО «Норвик Банк» к каждому клиенту осуществляется индивидуальный подход, сотрудники подберут наиболее подходящую для вас программу кредитования. Кроме того, есть возможность оформить кредит на индивидуальных условиях. Подробности вы можете узнать по телефону контактного-центра 8-800-1001-777.

Документы, необходимые для получения кредита

Физическим лицам:

- Паспорт гражданина РФ;

- Документы по предмету залога: свидетельство о государственной регистрации права собственности, документы — основания права собственности (для кредита «Залоговый кредит +», «Залоговый кредит + Рефинансирование)

- Документы, подтверждающие полную задолженность рефинансируемого кредита (для кредита «Оптимальный-рефинансирование»)

- Документы, подтверждающие стоимость приобретаемого транспортного средства (для «Автокредита»)

- Документ/-ы, подтверждающий/-е доходы заемщика/поручителя могут быть запрошены банком дополнительно. заемщик/поручитель может представить указанные документы после положительного решения уполномоченным органом/лицом банка, но не позднее даты подписания договора о предоставлении кредита физическому лицу

заемщик/поручитель может представить указанные документы после положительного решения уполномоченным органом/лицом банка, но не позднее даты подписания договора о предоставлении кредита физическому лицу

заемщик/поручитель может представить указанные документы после положительного решения уполномоченным органом/лицом банка, но не позднее даты подписания договора о предоставлении кредита физическому лицуИндивидуальным предпринимателям:

- Свидетельство о государственной регистрации/лист записи Единого государственного реестра индивидуальных предпринимателей/выписка из ЕГРИП

- Свидетельство о присвоении ИНН

- Документ/-ы, подтверждающий/-е доходы заемщика могут быть запрошены банком дополнительно

Индивидуальное кредитование

ПАО «Норвик Банк» предлагает индивидуальное кредитование. Специалисты банка, исходя из ваших целей и возможностей, подберут наиболее комфортные для вас условия кредитования.

Индивидуальный кредит может быть предоставлен на любые цели: покупка недвижимости, автотранспорта, ремонт, поездка на отдых или рефинансирование кредитов сторонних банков.

Преимущества:

- индивидуальная процентная ставка по кредиту;

- короткий срок рассмотрения заявки;

- возможность учета дохода супруга в целях увеличения размера кредита;

- индивидуальный график погашения кредита;

- досрочное погашение кредита без штрафных санкций;

- одобрение по кредиту действительно в течение месяца;

- льготные условия для клиентов Норвик Банка (физ. лица, получающие заработную плату и иные доходы на счет в банке, индивидуальные предприниматели/учредители/директора организаций, обсуживающихся в банке).

лица, получающие заработную плату и иные доходы на счет в банке, индивидуальные предприниматели/учредители/директора организаций, обсуживающихся в банке).

лица, получающие заработную плату и иные доходы на счет в банке, индивидуальные предприниматели/учредители/директора организаций, обсуживающихся в банке).Условия кредитования:

- Возраст от 18 лет;

- Регистрация на территории РФ;

- Наличие постоянного дохода не менее 3 последних месяцев подряд.

Необходимые документы:

- Паспорт РФ;

- Банк праве запросить документ/-ы, подтверждающий/-е доходы Заемщика.

Подробную информацию можно узнать:

- по телефонам (8332) 555-777 вн. 1497, (8332) 37-77-92

- по электронной почте: [email protected];

- по телефонам офисов банка или в контакт-центре 8-800-1001-777.

Реструктуризация кредита

Возникли финансовые трудности и стало тяжело платить по кредиту? Банк может пойти вам навстречу и предложить собственную программу реструктуризации или отсрочку по кредиту до 6 месяцев в соответствии с ФЗ №106.

Узнать подробнее

Кредиты и кредитные карточки. Оформить кредит в Банке Дабрабыт

Если вы планируете большую покупку и не хотите собирать деньги в течение длительного времени, можно оформить кредит в Банке Дабрабыт. Наибольшей популярностью пользуются потребительские займы и программы перекредитования (рефинансирования).

Выгодные потребительские кредиты

Банковские программы направлены на покрытие потребительских нужд: ремонт, покупку бытовой техники, электроники, путешествия, обучение и др. В большинстве случаев это кредит без поручителей и справок о доходах, который выдается наличными или на карту. Чтобы получить кредит, необходимо предоставить минимальный пакет документов.

Такие программы обладают рядом особенностей:

- Максимальная сумма выше, если при оформлении клиент предоставляет справку о доходах.

- Большой период кредитования – может достигать нескольких лет.

- Некоторые кредитные карты предусматривают кэшбэк за покупки в выбранных категориях (до 5%).

- Возможен грейс-период – как правило, это 30 дней использования кредита с минимальным процентом.

- Некоторые карточки также выполняют функцию карт рассрочки и позволяют получать рассрочку на товары, приобретенные в партнерской сети.

- Погашение выполняется равными долями. При этом проценты начисляют на остаток по задолженности.

Рефинансирование

Вы можете оформить кредит, который будет направлен на погашение других кредитов. В этом случае максимальная сумма ограничивается кредитоспособностью кредитополучателя, а период кредитования может достигать нескольких лет. Наиболее популярные способы обеспечения кредитных обязательств – неустойка и поручительство. Как правило, владельцам зарплатных карт банка не нужно предоставлять справку о доходах.

Преимущества кредитования в Банке Дабрабыт

- Банк предлагает несколько выгодных программ: оформление кредитных карт, рефинансирование, открытие кредитной линии на зарплатную карточку.

- Подобрать подходящий банковский продукт поможет удобный онлайн-калькулятор. Выберите программу, укажите максимальную сумму и срок, размер заработной платы и нажмите “Рассчитать”.

- Отправить заявку на кредитование можно онлайн: заполните небольшую анкету и дождитесь звонка специалиста.

- Для оформления нужен минимальный пакет документов (в том числе без справки о доходах).

- Специалисты банка рассматривают заявки максимально оперативно.

Выберите программу, укажите максимальную сумму и срок, размер заработной платы и нажмите “Рассчитать”.

Выберите программу, укажите максимальную сумму и срок, размер заработной платы и нажмите “Рассчитать”.Чтобы получить консультацию или задать вопросы, свяжитесь с нашими менеджерами:

- По телефону 5 222 111 (МТС, А1, Life).

- Через чат на сайте.

- С помощью Viber, Facebook, Telegram.

История потребительского кредита в одной гигантской инфографике

Потребительский кредит может показаться довольно новым изобретением, но на самом деле он существует уже более 5000 лет!

Фактически, за много тысячелетий до того, как кредитный рейтинг стал повсеместным, есть исторические свидетельства того, что культуры всего мира заимствовали по разным причинам. Из записей Кодекса Хаммурапи и обменов, задокументированных древними римлянами, мы знаем, что кредиты использовались для таких целей, как получение достаточного количества серебра для покупки недвижимости или для сельскохозяйственных ссуд, предоставляемых фермерам.

Из записей Кодекса Хаммурапи и обменов, задокументированных древними римлянами, мы знаем, что кредиты использовались для таких целей, как получение достаточного количества серебра для покупки недвижимости или для сельскохозяйственных ссуд, предоставляемых фермерам.

Потребительский кредит: 3500 г. до н. Э. до Сегодня

В сегодняшней инфографике от Equifax мы смотрим на долгую историю потребительского кредита — от самых ранних писаний древности до современного кредитного бума, начавшегося в 20 веке.

Потребительское кредитование претерпело значительные изменения с первых дней своего существования.

На протяжении нескольких тысячелетий происходили кредитные бумы, инновации, меняющие правила игры, и даже такие периоды, как Средневековье, когда практика начисления процентов (также известная как «ростовщичество») некоторыми людьми считалась аморальной.

Хронология потребительского кредита

Ниже приведен график значительных событий, которые привели к современному буму потребительского кредитования, в результате которого американцы теперь имеют более 12,4 триллиона долларов, взятых в долг через ипотеку, кредитные карты, студенческие ссуды, автокредиты и другие виды кредитов.

Древние и кредит

3500 до н.э. — Шумер

Шумер был первой городской цивилизацией, около 89% населения которой проживало в городах. Считается, что здесь впервые использовались потребительские кредиты, использованные в сельскохозяйственных целях.

1,800 до н.э. — Вавилон

Кодекс Хаммурапи был написан, формализовав первые известные законы о кредите. Хаммурапи установил максимальные процентные ставки, которые можно было использовать на законных основаниях: 33,3% годовых по ссудам на зерно и 20% в год по ссудам на серебро. Чтобы ссуды были действительными, они должны быть засвидетельствованы государственным должностным лицом и зарегистрированы как договор.

50 г. до н.э. — Римская республика

Примерно в это время Цицерон заметил, что его сосед купил 625 акров земли за 11.5 миллионов сестерциев.

Неужели этот человек буквально пронес по улицам Рима 11,5 тонн монет? Нет, это было сделано в кредит и в бумажном виде. Цицерон пишет «nomina facit ,gotium conficit» — или «он использует кредит для завершения покупки».

Цицерон пишет «nomina facit ,gotium conficit» — или «он использует кредит для завершения покупки».

Моральные опасения по поводу кредитования

800 — Темные века в Европе

После распада Западной Римской империи экономическая деятельность прекратилась. Церковь даже запретила ростовщичество, практику взимания процентов по ссудам, для всех мирян во времена правления Карла Великого (768-814 гг.).

1500 — Эпоха открытий

По мере того, как европейские исследователи и торговцы начинают торговые миссии в далекие страны, потребность в капитале и кредитах возрастает.

1545 — Англия

После Реформации первой страной, установившей законную процентную ставку, была Англия в 1545 году во время правления Генриха VIII. Ставка была установлена в размере 10%.

1787 — Англия

Философ Джереми Бентам пишет трактат под названием «Защита ростовщичества», утверждая, что ограничения процентных ставок вредит способности привлекать капитал для инноваций. Если рискованно, новые предприятия не могут быть профинансированы, тогда рост становится ограниченным.

Если рискованно, новые предприятия не могут быть профинансированы, тогда рост становится ограниченным.

Рождение современного потребительского кредита

1803 — Англия

Сама кредитная отчетность возникла в Англии в начале 19 века. Самый ранний доступный отчет — это группа английских портных, которые объединились, чтобы обменяться информацией о клиентах, которые не смогли погасить свои долги.

1826 — Англия

Создано Манчестерское опекунское общество, которое позже начинает выпуск ежемесячного информационного бюллетеня с информацией о людях, которые не могут выплатить свои долги.

1841 — Нью-Йорк

Торговое агентство основано и начинает систематизировать слухи о характере и активах должников через сеть корреспондентов. В Нью-Йорке ведется огромное количество бухгалтерских книг, хотя эти отчеты были в значительной степени субъективными и предвзятыми.

1864 — Нью-Йорк

Торговое агентство переименовано в R. G. Dun and Company накануне гражданской войны и завершает разработку буквенно-цифровой системы для отслеживания кредитоспособности компаний, которая будет использоваться до двадцатого века.

G. Dun and Company накануне гражданской войны и завершает разработку буквенно-цифровой системы для отслеживания кредитоспособности компаний, которая будет использоваться до двадцатого века.

1899 — Атланта

Основана компания по розничному кредитованию, которая начинает составление обширного списка кредитоспособных клиентов. Позже компания сменила название на Equifax. Сегодня это старейшее из трех крупнейших кредитных агентств США.

Бум потребительского кредитования

1908 — Детройт

Модель Т Генри Форда делает автомобили доступными для «огромного множества» людей, но они все еще были слишком дороги, чтобы покупать их за наличные для большинства семей.

1919 — Detroit

GM решает эту проблему, ссужая потребителям деньги, необходимые для покупки нового автомобиля. Основание корпорации General Motors Acceptance Corporation (GMAC), которая популяризирует идею финансирования в рассрочку. Потребители теперь могут получить новый автомобиль, заплатив всего лишь 35% первоначального взноса во время финансирования.

Потребители теперь могут получить новый автомобиль, заплатив всего лишь 35% первоначального взноса во время финансирования.

1930 — США

К этому времени эффективные фабрики в США выпускают более дешевые потребительские товары и бытовую технику. Следуя примеру GM, теперь стиральные машины, мебель, холодильники, фонографы и радиоприемники можно покупать в рассрочку.Также стоит отметить, что в этот период 2/3 всех автомобилей покупаются в рассрочку.

Первый в области больших данных

1950 — США

К 1950 году типичные американцы среднего класса уже имели возобновляемые кредитные счета у разных торговцев. Было неудобно поддерживать несколько разных карт и ежемесячные платежи, и это открывало новые возможности.

В то же время Diners Club представляет свою платежную карту, которая помогает открыть шлюзы для других продуктов потребительского кредитования.

1955 — США

Первые кредитные репортеры использовали миллионы учетных карточек, отсортированных в массивной файловой системе, чтобы отслеживать потребителей по всей стране. Чтобы получить самую свежую информацию, агентства просматривали местные газеты в поисках сообщений об арестах, повышениях по службе, браках и смертях, прикрепляя эту информацию к индивидуальным кредитным файлам.

Чтобы получить самую свежую информацию, агентства просматривали местные газеты в поисках сообщений об арестах, повышениях по службе, браках и смертях, прикрепляя эту информацию к индивидуальным кредитным файлам.

1958 — США

BankAmericard (ныне Visa) «сброшен» во Фресно, Калифорния. Вскоре следуют American Express и Mastercard, предлагающие американцам общий кредит на широкий спектр покупок.

1960 — США

В то время, когда технология ограничивалась картотечными шкафами, почтовым счетчиком и телефоном, американские кредитные бюро выдавали 60 миллионов кредитных отчетов за один год.

1964– США

Ассоциация кредитных бюро США проводит первые исследования по применению компьютерных технологий в кредитной отчетности. Примерно в это же время точность данных также улучшается за счет стандартизации форм кредитных заявок.

1970 — США

Первый Закон о справедливой кредитной отчетности принят в США. Он устанавливает стандартную правовую основу для кредитных агентств.

Он устанавливает стандартную правовую основу для кредитных агентств.

1980-е годы — США

Три крупнейших кредитных бюро имеют универсальный охват по всей стране.

1989 — США

Вводится оценка FICO, которая быстро становится стандартной системой для измерения кредитных баллов на основе объективных факторов и данных.

2006 — США

VantageScore создается в рамках совместного предприятия трех ведущих кредитных агентств. Эта новая модель потребительского кредитного рейтинга используется 10% рынка, и 6 из 10 крупнейших банков используют VantageScore.

Современный кредит

Информационная эпоха открыла новую эру в потребительском кредитовании и оценке рисков — и сегодня кредитные отчеты используются для информирования решений о жилье, занятости, страховании и стоимости коммунальных услуг.

Узнайте больше о том, как данные, Интернет и современные вычисления меняют кредит, в Часть 2 этой серии.

Experian 2020 Consumer Credit Review

Когда американцы вступили в 2020 год, экономика — если судить по потребительской уверенности, расходам и показателям фондового рынка — процветала. Однако через два месяца в году страну поразил кризис COVID-19, и экономика скатилась на территорию, невиданную со времен Великой рецессии.

Пандемия коронавируса и связанные с этим приказы о разрешении на использование дома и другие ограничения привели к рекордной безработице, падению фондового рынка, экономической неопределенности и закрытию тысяч предприятий по всей территории США.S.

Несмотря на эти проблемы и, возможно, отчасти благодаря мерам по оказанию помощи, принятым для борьбы с экономическим воздействием кризиса, некоторые потребители заметили улучшение некоторых аспектов своего финансового положения с начала пандемии. Средний показатель по стране FICO ® ☉ увеличился на семь пунктов в этом году, что является самым большим ежегодным улучшением по крайней мере за десятилетие.

Основные компоненты кредитного рейтинга, такие как использование кредита и история платежей, также изменились к лучшему, при этом средний коэффициент использования и просроченные платежи снижаются рекордными темпами.Улучшения такого рода улучшают общее кредитное здоровье потребителей и могут привести к повышению оценок за короткий период времени.

В рамках нашего постоянного анализа кредита и долга в США Experian проанализировала данные кредитного отчета, чтобы увидеть, как изменились кредитные рейтинги за последний год, и понять, какое влияние пандемия оказала на кредитоспособность. В этом анализе сравниваются годовые репрезентативные данные за 2019 год с самыми последними данными за третий квартал (3 квартал) 2020 года.

Читайте наши аналитические данные и анализ.

Средний кредитный рейтинг в США достиг рекордного уровня

Несмотря на общий экономический спад, средний балл FICO ® в США вырос на 1% (семь баллов) в 2020 году, достигнув рекордного значения 710, согласно данным по данным Experian за третий квартал 2020 года. По сравнению со средним ростом, наблюдавшимся за последние 10 лет, рост в 2020 году является необычно высоким.

По сравнению со средним ростом, наблюдавшимся за последние 10 лет, рост в 2020 году является необычно высоким.

Источник: Experian

За последнее десятилетие средний показатель FICO ® вырос примерно на один пункт в год.До 2020 года наибольшее увеличение количества баллов в период с 2015 по 2016 год составило 3,8 балла.

В 2020 году 69% американцев имели «хороший» кредитный рейтинг 670 или выше. Это улучшение на 3 процентных пункта по сравнению с прошлым годом и показывает, что недавний рост оценок помогает многим американцам переместить свои кредиты на более благоприятную территорию.

«Сообщается о снижении количества пропущенных платежей, уровень потребительского долга снижается, и этому способствуют значительные шаги, предпринятые как правительством [с] расходами на стимулирование, так и частным сектором [с] приспособлением платежей кредиторов, чтобы помочь потребителям, затронутым COVID-19 тенденция средней оценки », — говорит Том Куинн, вице-президент по оценке FICO.

Одна треть от Десятилетия FICO

® Повышение рейтинга произошло в 2020 годуОглядываясь назад, можно сказать, что средний кредитный рейтинг увеличился за девять из последних 10 лет, поскольку потребители постепенно улучшили общее управление долгом после Великой рецессии. И хотя оценки имеют положительную тенденцию, почти треть прироста, наблюдавшегося за последнее десятилетие, пришлась на только 2020 год.

С 2010 по 2020 год средний балл FICO ® в США вырос на 21 балл, или 3.1%, по данным Experian. Одна треть этого роста — семь пунктов, что составляет увеличение на 1% — произошла в течение прошлого года, что подчеркивает масштабы изменений, зафиксированных в 2020 году.

Как уже упоминалось, большая часть этого роста, вероятно, может быть отнесена к изменениям в использовании кредита , задолженность по кредитным картам и уровень просрочек — все они улучшились с начала пандемии. Хотя кризис еще не закончился и все окончательные экономические последствия еще предстоит осознать, первоначальные данные показывают, что — по крайней мере, пока — многим потребителям удалось оградить свой личный кредит от более широкого экономического спада.

«Это был выдающийся год по многим причинам. С точки зрения кредита, потребители, похоже, преуспели, несмотря на пандемию и экономические потрясения», — говорит Род Гриффин, старший директор по коммуникациям Experian. «Однако я думаю, что нам нужно быть осторожными в отношении того, останутся ли эти цифры высокими или будут снижаться по мере истечения срока действия планов экономического стимулирования и условий оплаты на основе COVID-19».

Падение использования кредитов, просрочка ведет к росту рейтинга

Из пяти основных факторов, влияющих на кредитные рейтинги, история платежей является наиболее важной, составляя 35% балла человека по FICO ® .Использование кредита, которое представляет собой сумму доступного возобновляемого кредита в использовании по сравнению с кредитными лимитами, является вторым по важности значением, составляющим 30% балла. Обновление этих факторов может изменить кредитный рейтинг, в результате чего он будет повышаться или понижаться в зависимости от изменений.

В 2020 году потребители сократили задолженность по кредитным картам — наиболее распространенную форму возобновляемой задолженности — на 14%. Это, в свою очередь, повлияло на средний показатель использования кредитов, который снизился на 3,5 процентных пункта с 28,8% в 2019 году до 25.3% в 2020 году. Непонятно, что побудило американцев выплатить долг по кредитной карте, но влияние явно отразилось на улучшении среднего кредитного рейтинга.

Источник: Experian

Наряду с уменьшением задолженности по кредитным картам потребители сократили среднее количество счетов, которые были зарегистрированы как поздно (уровень просрочек). С 2019 года средний процент счетов с просрочкой от 90 до 180 дней (DPD) снизился на 53%. Согласно данным Experian, процент всех аккаунтов DPD от 30 до 59 снизился на 37%, а процент аккаунтов от 60 до 89 DPD снизился на 36%.

Хотя снижение показателей просрочки платежа является значительным, базовая процентная доля просроченных счетов относительно невелика. Например, в 2019 году процент аккаунтов с 60 по 89 DPD составлял всего 0,44%. Снижение на 36% в 2020 году привело к этому коэффициенту до 0,28% — большое падение, но все же относительно небольшая часть счетов.

Например, в 2019 году процент аккаунтов с 60 по 89 DPD составлял всего 0,44%. Снижение на 36% в 2020 году привело к этому коэффициенту до 0,28% — большое падение, но все же относительно небольшая часть счетов.

Источник: Experian

Хотя выявить единственную причину сокращения просрочек невозможно, некоторые из них могут быть связаны с тем, как определенные платежи по долгам сообщаются в результате принятия законодательства о COVID-19.

Закон о помощи в связи с коронавирусом, чрезвычайной помощи и экономической безопасности (CARES), вступивший в силу в марте, предусматривал, среди прочего, единовременный платеж в размере 1200 долларов для многих американцев; увеличенные пособия по безработице; и предоставили руководство, которое побуждало кредиторов предоставлять жилье заемщикам, финансово пострадавшим от пандемии. Закон также приостановил погашение федеральных студенческих ссуд и включал в себя требование, согласно которому ипотечные кредиторы разрешают некоторым потребителям временно отдавать свои ссуды на отсрочку.

Эти усилия, возможно, дали потребителям возможность пострадать от кризисной передышки, но по мере изменения или истечения срока действия мер по оказанию помощи и продолжения пандемии может возникнуть тенденция к увеличению преступности.

Средний балл FICO

® увеличился во всех штатахВ прошлые годы средний рост балла FICO ® в целом не обязательно означал средние показатели скалолазания в каждом штате. Ситуация изменилась в 2020 году, когда во всех 50 штатах и Вашингтоне, округ Колумбия, средний балл увеличился. Потребители в 25 штатах отметили, что средний балл вырос больше, чем национальная норма в семь баллов. У остальных 26 человек в среднем увеличился как минимум на три пункта.

Источник: Experian

В Вашингтоне, Д.C., где в 2020 году наблюдался самый высокий всплеск по сравнению с другими странами, по данным Experian, средний балл FICO ® вырос на 10 пунктов. За Вашингтоном, округ Колумбия, последовали Аризона, Делавэр, Северная Каролина и Айдахо, как штаты, в которых наблюдался самый большой ежегодный рост показателя FICO ® . Почти все штаты, в которых наблюдалось наибольшее улучшение кредитного рейтинга, начали с оценок, близких к среднему по стране.

Почти все штаты, в которых наблюдалось наибольшее улучшение кредитного рейтинга, начали с оценок, близких к среднему по стране.

Источник: Experian

Потребители в Северной Дакоте испытали наименьшее увеличение средней оценки FICO ® среди штатов, всего на три балла в 2020 году.Тем не менее, это значительно больше, чем в 2019 году, когда в Северной Дакоте рост составил лишь пол-пункта. Южная Дакота, Гавайи, Небраска и Вермонт завершили список пяти штатов, в которых был зафиксирован самый низкий рост показателя FICO ® в 2020 году. Точно так же штаты, в которых наблюдался наименьший рост, имели более высокий кредитный рейтинг, чем средний.

Источник: Experian

В штатах с более низкими средними показателями наблюдался больший рост

Заметный рост в общенациональном рейтинге FICO ® был отмечен в тех регионах, где потребители наблюдали повышение своих оценок выше среднего.В 2020 году в 25 штатах, в которых средний показатель FICO ® вырос более чем на семь пунктов (средний показатель по стране), в 2019 году совокупное начальное среднее значение составило 695. В остальных 26 штатах рост был ниже среднего. в 2020 году коллективный начальный балл составлял 720 в 2019 году.

В остальных 26 штатах рост был ниже среднего. в 2020 году коллективный начальный балл составлял 720 в 2019 году.

Этот образец показывает, что штаты с обычно более низкими средними баллами в 2019 году способствовали более значительному росту в 2020 году. И наоборот, в штатах, где у потребителей были более высокие средние баллы, рост все еще происходил, но не с такой же силой.

В конечном итоге эту тенденцию можно рассматривать как положительную, потому что не только потребители с более высокими оценками улучшают свою кредитоспособность, но и те, кто в штатах с исторически более низкими оценками, также движутся вверх, причем с еще большей силой.

Все поколения увеличили свой средний балл FICO

® Хотя миллениалы технически являются самым густонаселенным поколением, бэби-бумеры по-прежнему остаются возрастной группой с наиболее кредитно-активными потребителями, поскольку они являются поколением с наибольшим числом кредитные отчеты в файле.

Миллениалы, второе по величине поколение, активно использующее кредитные ресурсы, значительно улучшили свои долги и кредиты второй год подряд, что, вероятно, в значительной степени способствовало росту среднего показателя FICO ® Score.

По данным Experian, с 2019 года миллениалы увеличили свой средний балл FICO ® на 11 пунктов. Они сделали это, увеличив при этом большую часть долга любой возрастной группы, увеличив общий средний остаток долга почти на 10 000 долларов.

Бесшумное поколение зафиксировало самый низкий средний прирост балла FICO ® , всего на один балл в 2020 году.Несмотря на наименьший рост, представители молчаливого поколения по-прежнему сохраняют наивысший средний балл FICO ® для любой возрастной группы — 758.

Источник: Experian (возраст на 2020 год)

Обзор потребительского долга США

Хотя с 2019 года по некоторым категориям долга сальдо уменьшилось, по большинству видов долга в 2020 году наблюдался умеренный рост. Увеличились ссуды для физических лиц, автокредиты и ипотечные кредиты, тогда как сальдо долга по кредитным картам и кредитной линии собственного капитала (HELOC) сократилось.

Увеличились ссуды для физических лиц, автокредиты и ипотечные кредиты, тогда как сальдо долга по кредитным картам и кредитной линии собственного капитала (HELOC) сократилось.

Источник: Experian

Долг по потребительским кредитным картам показал наибольшее снижение

- 75% взрослых в США имеют баланс кредитной карты более 0 долларов США.

- Средняя оценка FICO ® для человека, имеющего остаток на кредитной карте в 2020 году, составила 735.

- Доля счетов потребителей по кредитным картам 30 или более DPD снизилась на 29% в 2020 году.

В 2020 году кредитная карта балансы претерпели самые резкие изменения из всех видов долга, полностью изменив почти десятилетний период роста и снизившись на 14%.Кредитные карты — самая популярная форма долга: более 90% взрослого населения США имеют счет кредитной карты, указанный в их кредитном отчете.

Просроченные платежи по кредитным картам также уменьшились, и процент счетов потребителей, которые имеют 30 или более DPD, был уменьшен на 29% в 2020 году. Это изменение в просрочке платежей является резким изменением по сравнению с 2019 годом, когда процент счетов кредитных карт составлял 30 и более DPD увеличивается на 3%. Улучшение платежной истории такого масштаба — если оно будет продолжительным — может иметь длительные последствия для потребительских кредитных рейтингов.

Это изменение в просрочке платежей является резким изменением по сравнению с 2019 годом, когда процент счетов кредитных карт составлял 30 и более DPD увеличивается на 3%. Улучшение платежной истории такого масштаба — если оно будет продолжительным — может иметь длительные последствия для потребительских кредитных рейтингов.

Вообще говоря, возобновляемая задолженность (например, задолженность по кредитной карте) имеет больший вес, чем задолженность в рассрочку в FICO ® Scores. Тенденция к снижению остатков на кредитных картах также ведет к снижению коэффициентов использования оборотных средств, что положительно влияет на средние результаты FICO ® Score.

Рост личных кредитов замедлился с рекордного уровня прошлого года

- 22% взрослого населения США имеют личный кредит.

- Средний балл по FICO ® для лиц, получивших личный заем, в 2020 году составил 689.

- Доля счетов индивидуальных ссуд 30 или более DPD снизилась на 27% в 2020 году.

Несмотря на рост на 12% в 2019 году, остатки по личным ссудам в 2020 году выросли меньше всего — всего на 1%. Остатки по личным кредитам занимают последнее место по сравнению с другими видами задолженности: в третьем квартале 2020 года потребители должны в среднем 16 458 долларов США. По всей стране почти четверть взрослого населения имеет личный кредит.

На личных ссудных счетах также произошло резкое сокращение просрочек, при этом процент ссуд 30 и более DPD упал на 27% в 2020 году.Хотя просрочки по личным кредитам в 2019 году также снизились (-2%) по сравнению с предыдущим годом, это падение было на 25 процентных пунктов выше в 2020 году.

Авто-рост долга оставался стабильным

- 62% взрослого населения США имеют автокредит.

- Средний балл FICO ® для лица, имеющего остаток автокредитования в 2020 году, составил 712.

- Процент потребительских счетов по автокредиту 30 или более DPD снизился на 22% в 2020 году.

Автодолги — вторые самый популярный вид кредита, и более половины взрослого населения страны имеют автоматический счет, указанный в их кредитных отчетах.Средний долг потребительских автомобилей в 2020 году увеличился одним из самых скромных — всего на 2% — столько же, сколько и в прошлом году.

Процент потребительских автокредитов 30 и более DPD снизился на 22% в 2020 году. Это снижение является противоположностью 2019 года, когда этот показатель увеличился на 1%. В отличие от других видов долга, автокредиты не получили каких-либо радикальных правительственных указаний, направленных на облегчение долгового бремени потребителей во время пандемии. Любые решения об изменении погашения автокредитов — где и когда это произошло — принимались индивидуальными кредиторами.Кроме того, выплаты по ипотеке и студенческой ссуде могли также способствовать способности потребителей своевременно производить платежи за автомобили.

Максимальное увеличение остатков студенческой ссуды

- 14% взрослого населения США имеют студенческую ссуду.

- Средний балл FICO ® для лиц, имеющих остаток студенческой ссуды в 2020 году, составлял 689.

- Процент потребительских счетов студенческих ссуд 30 или более DPD снизился на 93% в 2020 году.

Остатки студенческих ссуд увеличились. самый значительный скачок в 2020 году, когда средний долг потребителей увеличится на 9%.Во многом это связано с приостановкой выплаты федерального студенческого кредита, которая была включена в Закон о CARES и впоследствии продлена до 31 января 2021 года. При меньшем количестве людей, активно выплачивающих студенческий долг, средний остаток будет расти по мере того, как другие будут добавлять новые кредиты.

Уровень просрочек по студенческим займам резко упал, при этом процентная доля счетов 30 или более DPD снизилась на 93% в 2020 году. Однако важно рассматривать это число в контексте, поскольку введенные автоматические приспособления, очевидно, сыграли важную роль в уронить.

Закон CARES (и его последующие продления) приостановил выплату всех федеральных студенческих ссуд, фактически поместив эти счета в неопределенное состояние. В режиме паузы счета студенческих ссуд сообщаются как текущие, хотя никаких платежей не требуется. Как только начнется погашение, просрочки могут снова начать расти.

В режиме паузы счета студенческих ссуд сообщаются как текущие, хотя никаких платежей не требуется. Как только начнется погашение, просрочки могут снова начать расти.

HELOCs Один из двух долгов, которые могут уменьшить остаток

- 12% взрослого населения США имеют HELOC.

- Средняя оценка по FICO ® для человека с HELOC в 2020 году составила 777.

- Доля потребительских счетов HELOC 30 или более DPD снизилась на 26% в 2020 году.

Потребительский долг HELOC был одним из двух типов долгов, остатки которых уменьшились в 2020 году. Балансы HELOC сократились на 7% по сравнению с 2019 годом. , когда эти остатки сократились на 4%. Средний кредитный рейтинг среди потребителей с HELOC был наивысшим среди всех типов долгов — почти на 70 пунктов выше, чем средний балл FICO ® в США

Как и большинство других долгов, просрочки по HELOC сократились на 26% в 2020 году.По сравнению с 2019 годом, когда это соотношение снизилось на 6%, процентная доля счетов 30 или более DPD упала на 20 процентных пунктов в 2020 году.

Ипотечный долг вырос на 2% в 2020 году

- 44% взрослого населения США имеют ипотеку.

- Средний балл по FICO ® для ипотечного лица в 2020 году составил 753.

- Процент ипотечных счетов потребителей 30 или более DPD снизился на 46% в 2020 году.

Ипотечный долг представляет собой самую большую непогашенную задолженность в U.S., а в 2020 году потребительские балансы выросли на 2% — такими же темпами они росли с 2018 по 2019 год. Несмотря на пандемию, потребители по всей стране по-прежнему покупали дома, многие из которых подпитывались рекордным падением процентных ставок, сопровождавшим экономический спад. Почти половина всех взрослых в США имеет ипотеку, и средний балл FICO ® среди этих домовладельцев более чем на 40 пунктов выше, чем в среднем по стране.

Ипотечные счета показали второе по величине сокращение счетов 30 и более DPD, упав на 46% в 2020 году.По сравнению с падением в 2019 году на 6% по сравнению с предыдущим годом, улучшение в 2020 году для 30 или более аккаунтов DPD является значительным.

Вероятно, это связано с тем, что Закон CARES и другое вмешательство правительства предоставили облегчение для ипотечных заемщиков, дав тем, кто пострадал от COVID-19, право требовать отсрочки. Во время снисходительности было оговорено, что ипотечные счета не могут быть сообщены кредитным бюро отрицательно, что помогло защитить потребительские кредитные рейтинги.

Меньшее количество потребителей имело субстандартный кредит в 2020 году

Одним из последствий повышения среднего балла FICO ® в 2020 году стало сокращение числа потребителей с субстандартным кредитом.Это обозначение обычно присваивается тем, у кого оценка от 580 до 669, но для целей этого анализа мы включаем всех потребителей с оценкой ниже 670.

С 2019 года доля потребителей с рейтингом subprime снизилась с 33,8% до 30,9% — падение почти на 3 процентных пункта. Это улучшение является значительным и в три раза больше, чем улучшение за период с 2018 по 2019 год, когда соотношение снизилось менее чем на 1 процентный пункт.

Среди людей, включенных в категорию субстандартных кредитов, средний балл FICO ® вырос с 578 до 583 в 2020 году.Это увеличение на 5 пунктов согласуется с национальным ростом, но иллюстрирует глубину изменений, происходящих по всей стране.

Обычно обозначения subprime используются кредиторами для выявления потребителей, которым может быть труднее полностью и вовремя выплатить свой долг. В то время как некоторые кредиторы работают с субстандартными заемщиками, другие — нет, и наличие баллов в диапазоне субстандартных кредитов может ограничить получение кредита некоторыми заемщиками.

Тот факт, что улучшение кредитных рейтингов в 2020 году коснулось клиентов с более низким кредитным диапазоном, особенно важен, поскольку доступ этих людей к кредитам мог быть строго ограничен.Улучшение кредитного рейтинга в их ситуации может открыть ранее закрытые двери для кредитных возможностей.

Кредитные тенденции в меняющиеся времена

Бесспорно, что потребители добились исторических успехов в улучшении своей кредитоспособности в 2020 году. Но поскольку пандемия COVID-19 продолжается, важно помнить, что эти тенденции могут измениться.

Но поскольку пандемия COVID-19 продолжается, важно помнить, что эти тенденции могут измениться.

Большая часть улучшений, произошедших в 2020 году, произошла в течение нескольких месяцев, что означает, что изменения в кредитных рейтингах произошли быстрее, чем обычно.Это также означает, что изменения могут быть быстро отменены, если потребители будут испытывать постоянные экономические трудности и изменится их базовая информация о кредитных отчетах.

Поскольку меры финансовой защиты, связанные с коронавирусом, продолжают меняться, данные, передаваемые в кредитные бюро, могут меняться по мере обновления счетов. Без достаточных мер правительства или кредитора потребители, изо всех сил пытающиеся выполнить свои долговые обязательства, могут отстать в ближайшие месяцы.

В этом анализе рассматриваются самые последние (на дату публикации) данные за третий квартал 2020 года и сравнивается их с годовым снимком за 2019 год и другие указанные годы.Со временем мы продолжим отслеживать изменения в потребительских кредитных отчетах и будем предоставлять обновления, когда произойдут заметные изменения.

Что такое Закон о защите потребительских кредитов? — Советник Forbes

1960-е годы известны как важное время в истории США. Это период, который положил начало многим революционным законодательным изменениям, таким как Закон о гражданских правах 1964 года, Закон о медицинском обслуживании 1965 года и Закон об избирательных правах 1965 года. Среди этих новаторских федеральных законов было бы упущением забыть о потребительском кредите. Закон о защите (CCPA).

До CCPA потребители в США не обладали многими правами, когда дело касалось практики кредитования, взыскания долгов и кредитной отчетности. В то время кредиторы могли (и часто делали) воспользоваться преимуществами потребителей. Им не нужно было заранее раскрывать условия займа или расходы, они могли взимать непомерные процентные ставки и могли получить значительный процент от вашей заработной платы, если вы не погасили свой долг, как обещали.

Когда в 1968 году был принят Закон о защите потребительских кредитов (CCPA), он был направлен на защиту потребителей от этих и других злоупотреблений. Закон установил ограничения для банков, эмитентов кредитных карт, сборщиков долгов и многого другого. Закон ввел множество гарантий, которыми потребители в США пользуются сегодня, спустя более 40 лет после его вступления в федеральный закон.

Закон установил ограничения для банков, эмитентов кредитных карт, сборщиков долгов и многого другого. Закон ввел множество гарантий, которыми потребители в США пользуются сегодня, спустя более 40 лет после его вступления в федеральный закон.

За прошедшие годы Конгресс принял больше законов и поместил их под эгидой CCPA, чтобы защитить финансовую жизнь потребителей в США. В этот список включены Закон о справедливой кредитной отчетности, Закон о равных возможностях кредитования и Закон о справедливой практике взыскания долга, а также ряд других.

Ниже вы найдете некоторые из наиболее важных положений Закона о защите потребительских кредитов и поправок к нему.

Закон о кредитовании «Правда в кредитовании» (TILA)

Закон о правде в кредитовании, или Раздел I, был частью первоначального Закона о защите потребительских кредитов, принятого Конгрессом в мае 1968 года. С момента его первоначального принятия в него было внесено несколько поправок.

Этот раздел CCPA предусматривает «осознанное использование кредита». TILA достигает этой цели, требуя от кредиторов и эмитентов кредитных карт раскрывать условия кредита, когда вы занимаете деньги.

TILA достигает этой цели, требуя от кредиторов и эмитентов кредитных карт раскрывать условия кредита, когда вы занимаете деньги.

Некоторые сведения, которые кредиторы и эмитенты кредитных карт должны раскрывать, включают:

- Годовая процентная ставка (APR)

- Финансовые расходы

- Финансирование

- Срок платежа

- Просроченные платежи

- Штрафы за досрочное погашение

- Общее количество платежей

- Общая цена продажи

Недостаточно просто поделиться этой и другой необходимой информацией. Раскрытие информации должно быть четким и понятным.

Благодаря TILA вы знаете, сколько вы заплатите, когда одолжите деньги. Эта информация позволяет вам оценить магазин и сравнить стоимость кредита от разных кредиторов, прежде чем подавать заявку на финансирование.

Возможность сравнивать затраты нескольких кредиторов может оказаться более значимой, чем вы думаете. Покупки по ставкам могут сэкономить вам тысячи долларов на процентах. По словам Фредди Мака, вы можете сэкономить в среднем 3000 долларов, получив пять предложений, прежде чем выбрать ипотечный кредит.

По словам Фредди Мака, вы можете сэкономить в среднем 3000 долларов, получив пять предложений, прежде чем выбрать ипотечный кредит.

TILA также дает вам право изменить свое решение о ссуде, если покупатель сразу почувствует угрызения совести. У вас есть трехдневное право на отказ от новой ссуды без финансового штрафа.

Федеральный закон об удержании заработной платы

Раздел III Закона о защите потребительских кредитов известен как Федеральный закон об удержании заработной платы. Это часть первоначального закона, принятого Конгрессом в 1968 году. Этот раздел CCPA налагает ограничения на кредиторов и других кредиторов, когда дело доходит до получения заработной платы заемщиков, не выполняющих свои кредитные обязательства.

Благодаря этому разделу CCPA вы имеете право на следующие меры защиты, даже если вы не можете погасить свои долги, как было обещано.

- Работодатели не могут уволить вас, потому что ваша заработная плата погашается (если только они не погашаются более чем по одному просроченному долгу).

- В большинстве случаев может быть удержано не более 25% вашей заработной платы после уплаты налогов. (Алименты, алименты и просроченные налоги являются тремя заметными исключениями из этого правила.)

Закон о справедливой кредитной отчетности (FCRA)

Раздел VI Закона о защите потребительских кредитов не входил в первоначальное законодательство.Закон о справедливой кредитной отчетности был добавлен в CCPA, когда Конгресс принял его в 1970 году. С момента первоначального принятия закона в FCRA несколько раз вносились поправки.

FCRA дает потребителям много важных прав, когда дело касается информации, которую агентства по информированию потребителей собирают о них. Он требует, чтобы агентства по информированию потребителей (включая три основных кредитных бюро) обеспечивали достоверность, точность и конфиденциальность информации, которую они собирают и передают.

Вот некоторые из основных средств защиты, которыми вы можете воспользоваться благодаря FCRA.

- Большинство видов негативной информации может оставаться в вашем кредитном отчете только от семи до 10 лет. (Ключевыми исключениями являются невыплаченные федеральные налоговые залоги и невыплаченные федеральные студенческие ссуды.)

- Вы можете получить доступ к своим собственным кредитным отчетам (а иногда и бесплатно).

- Вы можете оспорить неверную или неполную информацию в вашем файле.

- Агентства по информированию потребителей должны удалить или исправить неточные, неполные или неподдающиеся проверке элементы в вашем файле (обычно в течение 30 дней) после того, как вы отправите спор.

- Только те, у кого есть действительная потребность (называемая в законе «допустимая цель»), могут получить доступ к вашей кредитной информации. (Обычно это происходит, когда вы подаете заявление на получение кредита или страховки.)

- Работодатели могут получить доступ к вашим кредитам, но только с вашего письменного разрешения.

- Вы можете отказаться и запретить кредитным агентствам передавать вашу информацию кредиторам, страховым компаниям и другим лицам, которые могут использовать эту информацию в маркетинговых целях для отправки вам предварительно проверенных предложений.

FCRA предоставляет дополнительную защиту жертвам кражи личных данных.

Поправка 2003 года к FCRA, известная как Закон о справедливых и точных кредитных операциях (FACTA), является причиной, по которой вы можете получать бесплатные копии трех своих кредитных отчетов от Equifax, TransUnion и Experian один раз в 12 месяцев. Чтобы воспользоваться этим правом, просто посетите AnnualCreditReport.com.

Закон о равных кредитных возможностях (ECOA)

Раздел VII Закона о защите потребительских кредитов представляет собой еще одну поправку к первоначальному законодательству.Конгресс принял Закон о равных возможностях кредита (ECOA) в 1974 году, и с тех пор в него были внесены несколько собственных поправок.

ECOA имеет смысл, потому что он положил конец дискриминации при кредитовании на основании любого из следующего:

- Семейное положение

- Секс

- Гонка

- Цвет

- Религия

- Национальное происхождение

- Возраст

- Квитанция об оказании государственной помощи

Благодаря Закону о равных возможностях кредита вам не может быть отказано в ссуде или других формах кредита на основании любого из вышеперечисленных факторов.

ECOA также заставляет кредиторов объяснять вам причину отказа в предоставлении кредита. Однако в некоторых случаях вам все же нужно попросить объяснений.

Закон о справедливой практике взыскания долгов (FDCPA)

Закон о справедливой практике взыскания долгов составляет Раздел VIII Закона о защите потребительских кредитов. Этот федеральный закон впервые вступил в силу в 1978 году.

FDCPA устанавливает строгие правила, которым должны следовать сторонние сборщики долгов при попытке взыскать невыплаченные долги.Долги, покрытые законом, включают:

- Кредитные карты

- Частные студенческие ссуды

- Ипотека

- Персональные ссуды

- Медицинские счета

- Автокредиты

- Прочая домашняя задолженность

Обратите внимание, что коммерческие долги исключены из приведенного выше списка. Таким образом, если вы занимаете деньги на имя бизнеса, FDCPA не покроет эти виды долгов.

Некоторые из наиболее важных средств защиты, предоставляемых FDCPA, заключаются в следующем.

Коллекторы не могут:

- Скрыть свою личность (если вы не пытаетесь получить вашу контактную информацию)

- Позвонить вам до 8:00 или после 21:00. (в зависимости от вашего часового пояса)

- Раскрыть информацию о вашем долге перед другими

- Обманывать или вводить вас в заблуждение, пытаясь получить деньги, которые вы должны

- Преследовать вас, угрожать вам физической расправой, использовать нецензурную лексику или постоянно звонить вам, чтобы оказать на вас давление

- Получите дополнительные проценты или сборы, если исходный договор или закон штата не позволяют.

- Изъятие средств из вашей зарплаты без постановления суда

- Позвоните вам на работу, если попросите остановиться

Вы также имеете право на информацию о самой задолженности.Коллектор долга должен указать имя первоначального кредитора и сумму вашей задолженности.

У вас есть 30 дней, чтобы оспорить задолженность, если вы не согласны. Если вы оспариваете долг, коллектор должен приостановить сборы до тех пор, пока он не пришлет вам данные для проверки.

Если вы оспариваете долг, коллектор должен приостановить сборы до тех пор, пока он не пришлет вам данные для проверки.

Итог

Благодаря Закону о защите потребительских кредитов и многочисленным законам, содержащимся под ним, вы пользуетесь множеством прав в том, что касается вашей финансовой жизни. И хотя запомнить все эти права невозможно, важно знать их.

CCPA защищает вас каждый раз, когда вы подаете заявку на получение кредита. Эти права продолжают защищать вас после того, как кредитор или эмитент кредитной карты одобрит вашу заявку. В том случае, если вы не можете вернуть деньги, которые вы взяли в долг, как обещали, положения CCPA должны снова защитить вас от несправедливой практики взыскания долгов.

Когда вы знаете свои права, вы лучше подготовлены, чтобы защитить себя и своих близких от плохих актеров. Если вы считаете, что кредитор, кредитор, сборщик долгов или агентство по отчетности потребителей нарушают CCPA (или любую из его многочисленных поправок), вы можете обратиться в Бюро финансовой защиты потребителей или Федеральную торговую комиссию, чтобы подать жалобу. Вы также можете обратиться за советом к адвокату по защите прав потребителей, если вам понадобится дополнительная консультация.

Вы также можете обратиться за советом к адвокату по защите прав потребителей, если вам понадобится дополнительная консультация.

Потребительский кредит | финансы | Britannica

Потребительский кредит , краткосрочные и среднесрочные ссуды, используемые для финансирования покупки товаров или услуг для личного потребления или для рефинансирования долгов, возникших в этих целях. Ссуды могут быть предоставлены кредиторами в форме ссуд наличными или продавцами в форме продажных кредитов.

Потребительское кредитование в промышленно развитых странах быстро растет по мере того, как все больше и больше людей получают регулярный доход в виде фиксированной заработной платы и окладов, а также по мере создания массовых рынков потребительских товаров длительного пользования.

Потребительские ссуды делятся на две большие категории: ссуды в рассрочку, погашаемые двумя или более платежами; и ссуды без рассрочки погашения, выплачиваемые единовременно. Ссуды в рассрочку включают (1) ссуды на покупку автомобилей, (2) ссуды на другие потребительские товары, (3) ссуды на ремонт и модернизацию жилья, (4) ссуды для физических лиц и (5) ссуды для покупок по кредитной карте. Наиболее распространенные ссуды без рассрочки — это ссуды с разовым платежом, предоставляемые финансовыми учреждениями, ссуды розничных магазинов и сервисные кредиты, предоставляемые врачами, больницами и коммунальными предприятиями.

Ссуды в рассрочку включают (1) ссуды на покупку автомобилей, (2) ссуды на другие потребительские товары, (3) ссуды на ремонт и модернизацию жилья, (4) ссуды для физических лиц и (5) ссуды для покупок по кредитной карте. Наиболее распространенные ссуды без рассрочки — это ссуды с разовым платежом, предоставляемые финансовыми учреждениями, ссуды розничных магазинов и сервисные кредиты, предоставляемые врачами, больницами и коммунальными предприятиями.

Финансовые сборы по потребительским ссудам обычно превышают процентные расходы по бизнес-ссудам, хотя указание затрат может скрыть фактические расходы. В Соединенных Штатах Закон о правде в кредитовании (часть Закона о защите потребительских кредитов 1968 года) требует от кредиторов определять расходы на финансирование таким образом, чтобы заемщики могли сравнивать условия, предлагаемые кредитными компаниями.

Получите подписку Britannica Premium и получите доступ к эксклюзивному контенту. Подпишитесь сейчас Закон о защите потребительских кредитов в США, Закон о потребительских кредитах (1974 г. ) и Закон о защите прав потребителей (1987 г.) в Великобритании являются примерами законодательства, принятого для защиты заемщиков.Кредитные бюро, такие как Equifax, Experian и TransUnion, предоставляют информацию о кредитоспособности лица потенциальным кредиторам. (Потребители могут запросить копию своего кредитного отчета.) Многие организации помогают потребителям управлять своим кредитом.

) и Закон о защите прав потребителей (1987 г.) в Великобритании являются примерами законодательства, принятого для защиты заемщиков.Кредитные бюро, такие как Equifax, Experian и TransUnion, предоставляют информацию о кредитоспособности лица потенциальным кредиторам. (Потребители могут запросить копию своего кредитного отчета.) Многие организации помогают потребителям управлять своим кредитом.

Часто задаваемые вопросы по кредитам | TransUnion

В. Как я могу получить бесплатную копию моего личного кредитного отчета TransUnion?

A. Вы можете получить бесплатную копию раскрытия информации для потребителей онлайн на нашем веб-сайте самообслуживания.Щелкните здесь, чтобы посетить наш веб-сайт самообслуживания.

Вы также можете запросить копию раскрытия информации для потребителей по телефону или по почте, и она будет отправлена вам по почте. Чтобы просмотреть варианты получения копии раскрытия информации для потребителей, обратитесь к разделу «Раскрытие информации для потребителей» на нашем веб-сайте

.

В. Как добавить предупреждение о потенциальном мошенничестве в мой кредитный файл?

- Если вы считаете, что можете стать жертвой мошенничества, но не было сообщений о неправомерном использовании вашего кредита или подтвержденного неправомерного использования вашей личной информации, вы можете поместить предупреждение о потенциальном мошенничестве в свой кредитный файл.Если, например, вы потеряли кошелек или кошелек, размещение предупреждения о потенциальном мошенничестве сообщит потенциальным кредиторам, что вы можете стать жертвой мошенничества, и предоставит им свой контактный номер телефона.

- Предупреждение о потенциальном мошенничестве может быть помещено в ваш кредитный файл.

- Уведомление также может быть размещено на вашем номере социального страхования (SIN) за дополнительную плату в размере 1 доллар США плюс применимые налоги.

- Предупреждение о потенциальном мошенничестве в вашем кредитном файле будет оставаться в силе в течение 6 лет, если вы не потребуете удалить это предупреждение раньше.

- Уведомление о вашем номере социального страхования (SIN) будет оставаться в силе не менее 1 года.

- Если подтверждено неправомерное использование вашей личной или кредитной информации в целях мошенничества, свяжитесь с нами по телефону или в письменной форме, чтобы добавить Уведомление о подтвержденном мошенничестве в ваш кредитный файл.

Есть три способа добавить предупреждение о потенциальном мошенничестве в свой кредитный файл:

- Онлайн: Щелкните здесь, чтобы перейти на наш веб-сайт самообслуживания. Для продвижения нашей онлайн-службы предупреждения о потенциальном мошенничестве регистрация бесплатна в течение ограниченного времени.

- По телефону: позвоните по номеру 1-800-663-9980 и выберите вариант 3, чтобы использовать нашу систему интерактивного голосового ответа (IVR) для размещения вашего оповещения. Обратите внимание, что защита SIN недоступна через IVR.

- В письменной форме: Щелкните здесь для получения дополнительной информации.

В. Как мне получить бесплатную копию моего отчета TransUnion Personal Credit или разместить предупреждение о мошенничестве, если я живу за пределами страны?

A. Для бывшего резидента Канады TransUnion требует для отправки по почте две копии документа, удостоверяющего личность, с указанием последнего канадского адреса и действующего подтверждения адреса из страны текущего проживания.

Вместе эти комбинированные части должны содержать ваше имя, текущий адрес, последний канадский адрес, дату рождения и подпись.

- НЕ отправляйте оригинальные копии документов, удостоверяющих личность.

- Если вы отправляете запрос для более чем одного потребителя в одном конверте, убедитесь, что запрос и идентификация для каждого потребителя представлены в отдельных формах запроса и отдельных листах белой бумаги размером 8 ½ «x 11»

В. Можно ли передать кредитную информацию из Канады в США или другую страну?

А. TransUnion Canada и TransUnion в США или других странах управляют своими кредитными базами данных отдельно. TransUnion в США или других странах не имеет доступа к вашему кредитному файлу TransUnion Canada и не может передавать эту информацию в кредитный файл США. Многие кредиторы из США могут получить копию вашего отчета о кредитных операциях в Канаде по указанию, поэтому при подаче заявки на кредит в Соединенных Штатах мы рекомендуем вам сообщить своим кредиторам, что у вас ранее была установленная кредитная история в Канаде.

TransUnion Canada и TransUnion в США или других странах управляют своими кредитными базами данных отдельно. TransUnion в США или других странах не имеет доступа к вашему кредитному файлу TransUnion Canada и не может передавать эту информацию в кредитный файл США. Многие кредиторы из США могут получить копию вашего отчета о кредитных операциях в Канаде по указанию, поэтому при подаче заявки на кредит в Соединенных Штатах мы рекомендуем вам сообщить своим кредиторам, что у вас ранее была установленная кредитная история в Канаде.

В. Сколько мне должно быть лет, чтобы получить кредитный файл в TransUnion?

A. TransUnion не ведет кредитные записи для лиц, не достигших совершеннолетия в провинции их текущего проживания. Наши правила создания файлов соответствуют возрасту совершеннолетия в отдельных провинциях и территориях Канады, как указано ниже:

Провинция Возраст совершеннолетия

- Альберта 18

- Британская Колумбия 19

- Манитоба 18

- Нью-Брансуик 19

- Ньюфаундленд и Лабрадор 19

- Северо-Западные территории 19

- Новая Шотландия 19

- Нунавут 19

- Онтарио 18

- Остров Принца Эдуарда 18

- Квебек 18

- Саскачеван 18

- Территории Юкон 19

Q. Как добавить предупреждение о мошенничестве в мой кредитный отчет?

Как добавить предупреждение о мошенничестве в мой кредитный отчет?

A. Пожалуйста, свяжитесь с отделом помощи жертвам мошенничества:

Для англоговорящих во всех провинциях, кроме Квебека, свяжитесь с нами с 8:00 до 20:00. ET: 1-800-663-9980

Для носителей французского языка во всех провинциях и носителей английского языка в Квебеке, пожалуйста, свяжитесь с нами с 8:30 до 17:00. ET (с понедельника по пятницу) по следующим номерам телефонов: 1-877-713-3393.

В выписке сообщается, что кредиторы, просматривающие ваш отчет, связываются с вами перед принятием решения о предоставлении кредита на основе информации в вашем кредитном отчете.Заявление о защите применяется к вашему кредитному файлу и остается в силе в течение 6 лет, однако, если вы когда-либо захотите удалить это заявление, нам потребуется письменный запрос с двумя документами, подтверждающими личность.

В. Как я могу определить некоторых кредиторов в моем отчете, чтобы я мог связаться с ними по поводу моих счетов?

A. Номера телефонов кредитора указаны в кредитном отчете. Вы также можете связаться с Центром по работе с клиентами по телефону 1-800-663-9980, если требуется дополнительная информация

Номера телефонов кредитора указаны в кредитном отчете. Вы также можете связаться с Центром по работе с клиентами по телефону 1-800-663-9980, если требуется дополнительная информация

В.Если я плачу по счетам, они будут сняты с моего кредитного отчета?

A. Если учетная запись оплачена и не содержит какой-либо неблагоприятной информации, она будет оставаться в вашем файле в течение двадцати (20) лет с последней даты активности. Эта информация помогает кредиторам понять, каким видом кредита вы успешно управляли в прошлом. Если вы оплатили счет, который не был оплачен в соответствии с договором с кредитором, этот счет будет отчитываться за шесть (6) лет с даты, когда вы впервые стали просроченными по счету.

В. Почему некоторые из моих счетов отображаются как совместные даже после развода?

A. В настоящее время кредитор представляет оспариваемую информацию как совместное обязательство. При совместном подписании кредита вы несете равную ответственность за погашение этого обязательства. Если вы и кредитор не согласитесь удалить свое имя из учетной записи, мы будем сообщать об этих долгах и последующей кредитной информации на имена, указанные в контракте или заявлении. Если кредитор согласится освободить вас от каких-либо обязательств, пожалуйста, немедленно сообщите нам, и мы повторно рассмотрим ваш аккаунт.

Если вы и кредитор не согласитесь удалить свое имя из учетной записи, мы будем сообщать об этих долгах и последующей кредитной информации на имена, указанные в контракте или заявлении. Если кредитор согласится освободить вас от каких-либо обязательств, пожалуйста, немедленно сообщите нам, и мы повторно рассмотрим ваш аккаунт.

Указ о разводе не отменяет первоначальный договор с кредитором. Любая кредитная история, созданная совместно до развода, может быть указана под обоими именами, указанными в контракте или заявлении. Если вы уведомили кредитора (-ов), и они готовы освободить вас от ваших обязательств, сообщите нам об этом, и мы повторно рассмотрим вашу учетную запись.

В. Что указано в моем кредитном отчете?

- Кредитные отчеты TransUnion могут содержать следующую информацию:

- Идентификационная информация: имя потребителя, текущий и предыдущий адреса, номер социального страхования, номер телефона, дата рождения, а также текущие и предыдущие работодатели

- Кредитная история или торговые линии: история платежей по счетам / задолженности перед кредиторами (например, розничными магазинами, банками, финансовыми компаниями)

- Государственные записи: предметы, которые могут повлиять на кредитоспособность, такие как судебные решения, банкротства и зарегистрированные предметы

- Запросы: список лиц, предоставляющих кредит, и других лиц, уполномоченных потребителем и / или в соответствии с законом, которые получили кредитный отчет потребителя.

- Другая информация, которая может включать банковскую информацию и / или коллекции

Кредитные отчеты TransUnion НЕ ВКЛЮЧАЮТ:

- История болезни

- Крупные покупки полностью оплачены наличными или чеками

- Деловые / личные счета, за исключением случаев, когда вы несете личную ответственность за задолженность

- Раса, вероисповедание, цвет кожи, происхождение, этническая принадлежность или политическая принадлежность

- Доход

- Судимость, нарушение ПДД и т. Д.

Хотя TransUnion может предоставлять своим клиентам кредитные баллы на основе информации, содержащейся в индивидуальном кредитном файле, TransUnion не поддерживает и не обновляет эту информацию в кредитных файлах отдельных потребителей.

В. Что такое запрос?

A. Запрос — это запись в вашем кредитном отчете TransUnion, показывающая, что кто-то попросил использовать информацию, содержащуюся в вашем кредитном отчете. Часто, когда вы подаете заявление на получение кредита, аренды, найма или страхования, они запрашивают ваше согласие на получение копии вашего кредитного отчета, чтобы помочь им принять решение.

Часто, когда вы подаете заявление на получение кредита, аренды, найма или страхования, они запрашивают ваше согласие на получение копии вашего кредитного отчета, чтобы помочь им принять решение.

Контактные номера указаны для каждой из перечисленных организаций, которые запросили информацию о вашем файле. Если вы не помните, как разрешили им использовать вашу информацию, свяжитесь с ними, чтобы узнать, какое разрешение они получили для доступа к вашей информации.Существуют различные типы запросов, по которым можно сообщить о вашем файле:

Запросы, связанные с кредитом:

Когда вы подаете заявку на кредит, компании могут запросить ваше согласие на доступ к вашему отчету о кредитных операциях, чтобы помочь в принятии решения. Каждый раз, когда они запрашивают ваш отчет для целей, связанных с кредитом, в вашем файле указывается запрос. Эти запросы будут переданы другим компаниям, просматривающим ваш кредитный файл, и могут повлиять на ваш кредитный рейтинг.

Запросы, не связанные с кредитом, и запросы по проверке счетов:

Запросы, не связанные с кредитом, и запросы на проверку счетов, а также ваши собственные запросы на просмотр вашего кредитного файла не влияют на ваш кредитный рейтинг.Компании могут, с согласия или в соответствии с законом, получить доступ ко всей или части вашей кредитной информации до завершения транзакции или вступления в отношения с вами для целей, отличных от кредита (запросы, не связанные с кредитом) и / или для периодической проверки вашей кредитной информации файл после установления с вами отношений (запросы на проверку аккаунта). Компании выполняют запросы, не связанные с кредитом, и проверяют учетные записи для таких вещей, как проверка вашей личности, взыскание долга, проверка работы или аренды, страхование, обнаружение мошенничества, соблюдение нормативных требований, обновление учетной записи, изменение лимитов, мониторинг или продукты и услуги предложения.

Запросы, не связанные с кредитом, и запросы на проверку счетов могут использоваться TransUnion (без раскрытия деталей таких запросов) для обнаружения и мониторинга мошенничества, проверки личности, оповещений и аналитических услуг для наших клиентов и могут быть раскрыты для доставки продуктов, которые вы запросили у торгового посредника, который напрямую обращается к потребителю.

В. Что такое запросы на проверку аккаунта?

A. После установления отношений с вами компании могут периодически проверять ваш кредитный файл на предмет обновления учетной записи, увеличения лимитов и предварительно одобренных предложений.Поскольку эти запросы предназначены только для целей «проверки учетной записи», они не передаются другим компаниям, просматривающим ваш кредитный файл, и не влияют на ваш кредитный рейтинг. Эти запросы публикуются для вашей информации.

В. Как запрос страховой компании влияет на мой кредитный рейтинг?

A. Нет. Запрос, сделанный страховой компанией, считается запросом, не связанным с кредитом, или «мягким запросом».

В. Можете ли вы сказать мне, что написано в моем отчете по телефону?

А.Когда вы позвоните в Центр по работе с потребителями, вам будет задан ряд вопросов для подтверждения вашей личности. После успешной аутентификации мы рассмотрим ваш файл вместе с вами. Из-за конфиденциального характера кредитной информации мы не можем раскрыть содержание вашего кредитного отчета по телефону, если вы не ответили на наши вопросы аутентификации. Кроме того, вы можете получить бесплатную копию раскрытия информации для потребителей онлайн на нашем веб-сайте самообслуживания.Щелкните здесь, чтобы посетить наш веб-сайт самообслуживания.

Из-за конфиденциального характера кредитной информации мы не можем раскрыть содержание вашего кредитного отчета по телефону, если вы не ответили на наши вопросы аутентификации. Кроме того, вы можете получить бесплатную копию раскрытия информации для потребителей онлайн на нашем веб-сайте самообслуживания.Щелкните здесь, чтобы посетить наш веб-сайт самообслуживания.

Вы также можете запросить копию раскрытия информации для потребителей по телефону или по почте, и она будет отправлена вам по почте. Чтобы просмотреть варианты получения копии вашего кредитного отчета, обратитесь к разделу «Раскрытие информации для потребителей» на нашем веб-сайте

.

В. Кто может получить доступ к моему кредитному отчету?

A. Провинциальные и федеральные законы определяют требования к организациям, которые могут получить доступ к вашей личной кредитной информации. Обычно, когда вы устанавливаете отношения с организацией, они просят вас заполнить форму заявки, которая содержит заявление о согласии, информирующее вас о том, как они будут использовать вашу информацию. Например, они могут запросить кредитное бюро, чтобы принять решение по вашему заявлению, и после того, как вы создадите у них учетную запись, они могут сообщить эту информацию в кредитное агентство и периодически проверять состояние вашей учетной записи.

Например, они могут запросить кредитное бюро, чтобы принять решение по вашему заявлению, и после того, как вы создадите у них учетную запись, они могут сообщить эту информацию в кредитное агентство и периодически проверять состояние вашей учетной записи.

TransUnion может предоставлять организациям доступ к вашей информации только в том случае, если у них есть допустимая цель, определенная в провинциальном законодательстве об отчетности потребителей. Эти допустимые цели обычно относятся к продлению кредита, взысканию долга, найму, аренде, страхованию и установлению деловых отношений между вами и организацией.

Наконец, у вас также есть право на доступ к вашему кредитному отчету.

В. Как создать хорошую кредитную историю?

A. Создание хорошей кредитной истории требует времени. Если у вас стабильный доход и вы пользуетесь одним и тем же почтовым адресом не менее одного года, вы можете подать заявку на получение кредита в местном бизнес-центре или универмаге или на обеспеченную ссуду или кредитную карту через финансовое учреждение. Своевременная оплата кредитных обязательств поможет вам создать хорошую кредитную историю и может позволить вам получить дополнительный кредит в будущем.

Когда вы подаете заявку на кредит, вы можете узнать, сообщает ли компания информацию о счете в агентство кредитной информации. Компании не обязаны сообщать информацию о счете, но большинство из них это делают.

Если вам отказали в кредите, узнайте, почему. Вам может быть отказано по разным причинам, в том числе из-за того, что вы не выполнили требования кредиторов о минимальном доходе или не проживали в текущем месте жительства или на работе в течение необходимого количества времени. Со временем вы сможете преодолеть эти препятствия.

Если у вас возникли проблемы с получением кредита, вы можете попросить лицо с установленным кредитом подписать за вас заявление. Это позволяет кредитору основывать решение на кредитных историях обоих заявителей. Обратите внимание, что подписывающая сторона и со-подписывающая сторона несут равную ответственность за погашение долга. История платежей по этому типу долга может быть отражена в кредитных отчетах обеих сторон. После того, как на счет будут произведены своевременные платежи, вы можете снова подать заявку на получение индивидуального кредита.

У каждого кредитора разные требования к выдаче кредита. Если вам отказали в кредите, обратитесь к кредитору, чтобы определить причину отказа.

При заполнении кредитных заявок важно использовать полную и точную личную информацию.

В. Где вы получаете личную информацию, которая указана в моем кредитном отчете?