Кто оплачивает оценку квартиры при ипотеке

Процедура оценки жилья является обязательной при совершении сделок купли-продажи, оценочная экспертиза необходима и для получения ипотечного займа в банке. В любом случае необходимо выяснить стоимость жилья, чтобы не потерять прибыль при совершении сделки с недвижимостью. Так кто оплачивает оценку квартиры?

Продавец и покупатель: кому платить?

Продавец, конечно же, заинтересован в том, чтобы продать свое жилье как можно выгоднее, особенно учитывая тот факт, что его квартира, будет далеко не единственным похожим вариантом среди уже выставленных на продажу квартир.

Так же как и покупатель, заинтересованный в покупке жилья, к примеру, если берет его в ипотеку и нашел подходящий вариант кредитного займа, мечтает поскорее оформить необходимые документы для предоставления в банк и стать счастливым обладателем квадратных метров.

Таким образом, ответом на вопрос кто оплачивает оценку квартиры, будет ответ, что платит тот, кто заинтересован в этом больше.

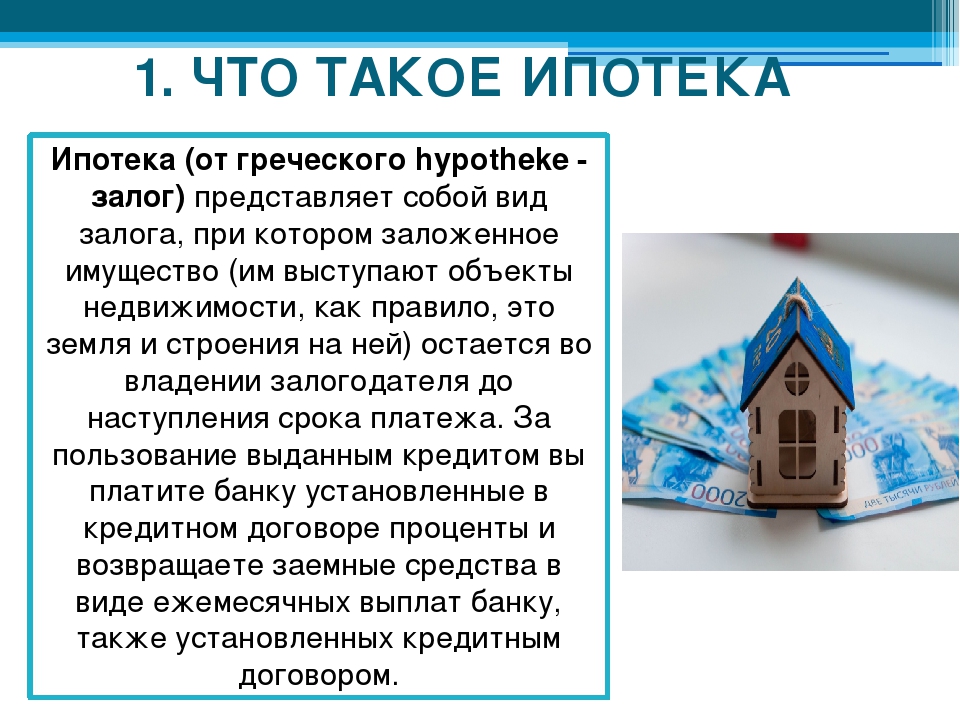

Ипотека

Банку необходимо иметь гарантии, что та сумма, на которую будет оценена квартира, покроет размер выданного кредита.

Финансовые учреждения, как правило, сотрудничают с несколькими оценочными организациями и клиенту берущему кредит предлагается воспользоваться их услугами. И в этом случае тем, кто оплачивает оценку квартиры, будет заемщик. Если покупатель не согласен с мнением эксперта и указанной рыночной стоимостью, то может обжаловать это решение, также за свой счет.

Оценочные организации-партнеры банков, предоставляющих ипотечный заем, могут занизить рыночную цену по сравнению с реальной, для того чтобы обеспечить в случае не возврата кредита, возможность продать предмет залога без финансовых потерь для банка. А на то, чтобы получить отчет об оценки квартиры от выбранной заемщиком по своему желанию организации, банки-кредиторы вряд ли согласятся.

Организации-застройщики предлагают заключить сделку по уже готовым документам, и в этом случае получается что тот, кто оплачивает оценку квартиры, выставленной на продажу в «готовом» виде без дополнительных хлопот для покупателя, будет застройщик.

кто платит за оценку квартиры?

Получили вопрос от читателя: «У меня уже три раза срывалась сделка по покупке квартиры. Проблема в том, что я принципиально не готов платить за оценку из своего кармана, продавцы — тоже, а банк требует злосчастную бумажку и не дает занять денег без нее. На счету и так каждая копейка: платить нужно за всё — за регистрацию права собственности, нотариуса, риэлтора, а тут вот еще и за оценку. С собственниками разругался в пух и прах: они как один считают, что покупатель всем всё должен. А деньги-то в итоге кто получит, тоже покупатель? Если честно, я уже и не знаю, что делать. Помогите, вы же эксперты!».

Согласны с вами — войны вокруг оплаты услуг оценочной компании нередко бушуют такие, что конфликтующих можно отправить на какое-нибудь ток-шоу. Кажется, рейтинги программы от этого только взлетят: оппоненты спорят, кричат и упираются так, будто на кону миллион долларов, а не пару тысяч деревянных. В общем, жара.

За годы практики мы разрешили сотни таких споров и знаем, как их решать. Кажется, самое главное здесь — нащупать баланс между своими и чужими интересами. Об этом и поговорим.

Кажется, самое главное здесь — нащупать баланс между своими и чужими интересами. Об этом и поговорим.

Если покупатель берет ипотеку на покупку недвижимости, в списке документов, которые захочет увидеть кредитор перед выдачей денег, обязательно будет отчет об оценке. Да ещё и сделанный не у первого попавшегося оценщика, а в аффилированной компании.

Если сделка проходит без участия банка, стороны тоже могут озаботиться оценкой. Продавцу отчёт, выполненный профессиональным оценщиком, поможет определиться с ценой; покупателю — убедиться, что стоимость адекватна и соответствует рынку.

Кто продает, тот и платитВ итоге пользоваться результатами оценки хотят все, а платить за неё не хочет никто. Здесь-то и начинается веселье.

Это не случайный заголовок, а цитата одного из наших клиентов-покупателей. На самом деле, таких клиентов довольно много: сэкономить хотят практически все. Люди считают, что за оценку своей собственности продавец отвечает лично — в конце концов, это его квартира.

Даже покупатели с ипотекой сомневаются в том, кто должен платить — хотя, казалось бы, оценка нужна только им. На самом деле, их можно понять: что если банк не одобрит квартиру? Это значит, что сделка сорвется, а деньги будут потрачены зря. Продавец же в любом случае окажется в плюсе: свежий отчет об оценке еще никому не помешал.

Ещё один популярный довод — продавцы намеренно завышают цены, чтобы отбить непредвиденные расходы на продажу, а значит могут себе позволить заплатить еще и оценщику. И вообще, это покупатель останется без гроша в кармане, для продавца траты на оценщика — копейки по сравнению с прибылью. Нам не кажется, что это разумный аргумент, но он и правда распространен.

Платит тот, кто покупает«Когда сделка состоится, квартира перейдет к покупателю. И банк от него, а не от меня оценку требует», — возражают продавцы. Как-то раз несговорчивый собственник категорически не шёл навстречу нескольким покупателям подряд, утверждая, что покупатель сразу должен был заложить деньги на оценщика. Мол, нечего пенять на тех, кому эта оценка даже не нужна.

Мол, нечего пенять на тех, кому эта оценка даже не нужна.

«Продавец обычно хоть немного, да уступает от первоначальной цены — эти деньги как раз покрывают траты на всякую мелочь вроде оценки недвижимости. И вообще, новый собственник сам должен оплачивать оформление своей квартиры. Продавцу достаточно предоставить правоустанавливающие документы, остальное — не его забота» — считает другой наш клиент.

Компромисс: оплата пополамНередко, охрипнув от бесконечных споров, стороны идут на компромисс и делят расходы пополам. Если рассуждать логически, это оптимальный выход. Ведь в сделке заинтересованы обе стороны: одному надо продать, другому купить. Будет честно, если и тот, и другой поучаствуют в решении проблемы и вместе доведут оформление до конца. Вместо того, чтобы изображать из себя детей в песочнице, не поделивших совочек, лучше поступить как взрослые люди и пойти на взаимные уступки. От этого и дело выиграет, и нервы останутся целее.

И всё-таки, как правильно?Откроем страшную тайну: нет однозначно правильного решения. Поскольку нигде в законе не описано, кто обязан платить за отчёт об оценке, у обеих сторон всегда найдутся аргументы, чтобы переложить эти траты на контрагента.

Поскольку нигде в законе не описано, кто обязан платить за отчёт об оценке, у обеих сторон всегда найдутся аргументы, чтобы переложить эти траты на контрагента.

Единственное, что мы можем посоветовать: вести себя по-взрослому, трезво оценивать ситуацию и быть готовым к компромиссам. Если продавец действительно дал хорошую скидку во время торга, покупателю не стоит выкручивать ему руки дальше, настаивая ещё и на оплате оценки. И наоборот: если покупатель тратит последние деньги, чтобы уложиться в немаленькую для него цену, хозяину квартиры вполне можно уступить и оплатить услуги оценщика самому. И, конечно, всегда можно прийти к компромиссу, поделив расходы пополам – чтобы никому не было обидно.

Как говорить с оппонентомСамое главное – отнеситесь к контрагенту с уважением. То, что его мнение противоположно вашему, вовсе не повод злиться и переходить на личности. Посмотрите на ситуацию его глазами: он-то полагает, что неправы вы. Безусловно, ваша задача — постараться склонить человека к своей точке зрения — но разговор с позиции «я умнее, давайте все послушаем меня» просто вызовет обратную реакцию. Так вы не договоритесь.

Так вы не договоритесь.

👎 Не давите на оппонента. Даже если вы пытаетесь шантажировать его рассказами о других вариантах, это можно делать исподволь. Не стоит брать нахрапом, действуйте мягче. Прямое противостояние обычно вызывает у оппонента желание стоять на своём даже в ущерб себе. Можно сказать примерно так: «Отличная квартира, но есть еще один подходящий вариант на Мира. Там продавец готов уступить в цене и взять на себя все расходы по оформлению. Ваша нам нравится чуть больше, но и деньги не лишние. Давайте подумаем, что можно сделать?».

😇 Сохраняйте спокойствие и доброжелательность. Если увлечетесь и закатите скандал, договориться точно не получится. Чтобы прийти в себя после ссоры, придется потратить много сил — а второго разговора может вообще не быть.

🔧Заранее подумайте, на какие уступки вы готовы пойти, если контрагент станет предлагать вам компромиссные варианты. Подсказываем: твёрдо стоять на своём, ожидая, что подвинется оппонент, а вы не уступите ни пяди — не надо.

🗣 Торгуйтесь и выбирайте варианты выхода из ситуации цивилизованно. Слушайте друг друга, уважайте мнение оппонента, подбирайте аргументы, не переходя на личности, и учитесь вовремя останавливаться. Это поможет вам сберечь нервы и расстаться с контрагентом нормально, без взаимных обид и скандалов.

Оценка квартиры при ипотеке в банке

Нужна ли оценка квартиры при ипотеке в банке?

Покупка недвижимости в кредит приобретает все большую популярность. Оценка квартиры или другого объекта недвижимости является обязательной процедурой при оформлении ипотечного займа. Эти условия прописаны в законе «Об ипотеке». Банк пытается обезопасить себя. Если вы не сможете выплатить долг по ипотеке, банк выставит квартиру на продажу.

Сумма ипотечного займа не может превышать стоимость в которую была оценена приобретаемая недвижимость. Помимо самой квартиры банк учитывает еще некоторые факторы (физическое состояние квартиры, наличие незарегистрированных перепланировок), если эти показатели его не устроят, в займе может быть отказано.

Кто платит за оценку квартиры?

- При покупке квартиры в ипотеку в новостройке или на вторичном рынке оценку оплачивает заемщик.

- При продаже квартиры оценку квартиры оплачивает продавец. Эта процедура позволяет продать жилье, не прогадав в цене.

Кто делает оценку квартиры?

Оценку лучше всего заказывать у оценщика, который имеет аккредитацию в том банке, в котором Вы берете ипотеку. При этом мы рекомендуем проверить на официальном сайте банка список аккредитованных компаний, чтобы не нарваться на мошенников.

Компания «Бюро Оценки» имеет аккредитацию в большинстве банков Санкт-Петербурга. Мы работаем со следующими банками: (Сбербанк, Зенит, Росбанк, Альфабанк, АК БАРС, Связьбанк, Совкомбанк, Энерготрансбанк, Газпромбанк, Санкт-Петербург, Райфайзенбанк, Промсвязьбанк).Документы, необходимы для оценки квартиры

- Правоустанавливающие документы (свидетельство о праве собственности на квартиру или договор купли-продажи).

- Планы БТИ, включающие экспликацию квартиры (документ имеющий детальное описание всей площади)с указанием точных размеров и поэтажный план.

- Копия кадастрового паспорта. Если покупаемая квартира не в новостройке, то нужна справка о том, что дом не фигурирует в планах на снос.

- Если ипотека оформлена на дом, построенный до 1960г, нужна справка о перекрытиях.

- Копия паспорта клиента.

Как происходит оценка квартиры?

- Оставляете заявку на оценку квартиры по телефону 8 (812) 988-61-00 или через форму заявки на сайте. Согласуете дату и время выезда оценщика на объект.

- Оценщик приезжает на объект, чтобы оценить физические характеристики дома и самой квартиры, в том числе смотрит, совпадает ли фактический план с планом БТИ. Подробно фотофиксирует все детали оцениваемого объекта и составляет акт осмотра.

- Затем в оценочной компании сравниваю цены, по которым были проданы аналогичные квартиры в данном районе. Также учитывают поправочный коэффициент (год постройки, размер жилой площади, удаленность объектов городской инфраструктуры и т. д). В итоге получают рыночную стоимость квартиры (цена, по которой объект может быть продан в сроки, в среднем по рынку).

Подсчитываются расходы на постройки идентичного объекта и получают ликвидационную стоимость (цена, по которой квартира может быть продана очень быстро). Рыночную и ликвидационную стоимость, а также другие данные заносят в отчет, заверяют его подписью и печатью. - Забрать готовый отчет об оценке квартиры возможно в нашем офисе, или вы можете заказать курьерскую доставку.

Сроки составления отчета варьируются от 1 до 3 дней.

Отчет об оценке действителен 6 месяцев.

Банк при выдаче займа опирается на меньшую из заявленных сумм, указанных в отчете.

В этом случае можно попробовать заказать оценку в другом месте, возможно первый оценщик не учел какие-либо факторы. Если повторная оценка совпадет с первой, то это повод задуматься над адекватностью цены, которую установил продавец. Возможно, стоит посмотреть другие варианты, либо придется изыскивать дополнительные средства для покупки квартиры, например взять потребительский кредит.

Если у Вас остались вопросы, то мы с радостью на них ответим! Получить консультацию по вопросам оценки недвижимости Вы можете по телефону в Санкт-Петербурге 8 (812) 988-61-00 или по почте [email protected].

Оценка стоимости недвижимости: квартиры для ипотеки

Оценка квартиры представляет собой оценку рыночной стоимости квартиры на первичном и вторичном рынках у нашего партнёра — компания «Аудэкс»

Оценка квартир наиболее актуальна при получении ипотечного кредита, при разрешении имущественных споров частных лиц, при составлении брачных контрактов.

При продаже жилья, земельного участка, перед оформлением ипотеки — без оценки стоимости объекта недвижимости обойтись не получится. Данная процедура предусматривает строго регламентированные мероприятия, проводимые специалистом-оценщиком, который действует в рамках закона «Об оценочной деятельности». Денежная оценка имущества подразумевает установление стоимости конкретного объекта или отдельных прав на него.

Если владелец квартиры, например, решит самостоятельно осуществить оценку недвижимого имущества, он вполне может это сделать. Однако ее результаты не могут быть приняты государственными органами, коммерческими компаниями, а также руководством банка, так как для этого требуется отчет об оценке, выполненный аккредитованным оценщиком.

Виды оценки недвижимого имущества

На текущий момент действует четыре варианта проведения оценки имущества:

- определение рыночной цены объекта;

- расчет кадастровой стоимости;

- установление ликвидационной суммы имущества;

- оценка инвестиционной недвижимости.

Владельцы квартир в жилых комплексах «Унистрой», могут пригласить специалиста по оценке недвижимости онлайн у нас на сайте сервисной компании «Территория комфорта». Заказать услуги по оценке рыночной стоимости недвижимости можно, как для первичного жилья, так и для квартир на вторичном рынке. Данную услугу предоставляет «Территории комфорта» – партнер компании «Аудэкс».

Рыночная стоимость и оценка недвижимости (если у вас есть своя компания)

Оценка рыночной стоимости объекта недвижимости определяет его реальную цену на свободном рынке, которая учитывается, например, для сделки купли-продажи, оформления недвижимого имущества в залог, используются юридическими лицами, как доказательство наличия активов.

Результат такой оценки зависит от состояния рынка, на котором проводится исследование цен аналогичных объектов, и затем рассчитывают среднерыночный показатель. Таким образом, оценка жилой недвижимости по рыночной стоимости является самой востребованной, так как реально отражает ценность недвижимого имущества.

Проведение оценки по определению ликвидационной стоимости необходимо в случае, когда требуется срочно продать один или несколько объектов. Размер такой оценки может значительно отличаться от рыночной, уступая в цене. Денежная оценка имущества инвестиционной стоимости требуется для понимания размера вероятного дохода от эффективности дальнейшего его использования.

Оценка жилой недвижимости компанией-партнером «Аудэкс»Предоставляя свои услуги заказчикам, компания гарантирует:

- признание любого банка действительным, предоставленный отчет;

- внесение необходимых изменений и уточнений по требованию банка, при оценке квартиры для ипотеки;

- Аудэкс взаимодействует со всеми аккредитованными кредитно-финансовыми учреждениями города Казань и Республики Татарстан;

- подготовка отчета по оценке рыночной стоимости недвижимости и проведение фотосъемки занимает 1-2 дня;

- денежная оценка считается выполненной после вручения специалистом отчета, тогда же проводится и оплата работы.

С нами вы без труда решите вопрос получения ипотеки, решите имущественные споры, получите точные данные для заключения брачного контракта. С тарифами по оценке стоимости объекта недвижимости можно ознакомиться на нашем сайте или, перейдя с помощью кнопки «Заказать».

Особенности оценки жилой недвижимостиДенежная оценка квартиры может понадобиться человеку в любой момент, но чаще всего к ней прибегают после принятия решения о продаже. Закон, в этом случае, не требует обязательного предоставления оценочного акта, но реальная рыночная цена жилой площади поможет не промахнуться с запрашиваемой суммой.

Самостоятельное проведение такой процедуры, скорее всего, приведет к неточным результатам, так как уточнение рыночной стоимости требует необходимого уровня знаний и профессиональных навыков, а сам процесс оценки подразумевает учет множества факторов (наличие транспортной развязки, городской инфраструктуры, состояние жилья, его «возраст», количество этажей, месторасположение и пр. ).

).

Кроме того, нужно хорошо ориентироваться в ситуации на рынке недвижимости, чтобы понимать суть, развивающихся на текущий момент, тенденций к росту или падению цен на квартиры. Только так может быть выполнена достоверная независимая экспертная оценка.

Обойтись без услуг квалифицированного эксперта не получится, когда требуется официальный отчет о стоимости объекта недвижимости. Это может быть оценка квартиры для ипотеки, судебных дел, для решения ситуаций с кредиторами, при подаче декларации, оценке нанесенного ущерба.

Заказать услугу оценочной экспертизы владельцам квартир, обслуживаемых сервисной компанией «Территория комфорта» в городе Казань, теперь доступно прямо на сайте компании. Просто заполните форму заявки, перейдя по кнопке «Заказать».

Минимальная сумма кредита | 500 тыс. |

Максимальная сумма кредита | — 30 млн ₽ — для объектов, расположенных в Москве, Московской области, Санкт-Петербурге и Ленинградской области. |

Срок кредита | от 3 до 25 лет |

Процентная ставка, годовых | от 7,89% |

Первый взнос | от 15% до 80% от стоимости приобретаемой квартиры |

Способы расчетов с продавцом | — аккредитив |

Погашение кредита | ежемесячно, равными платежами |

Надбавки к процентной ставке | +3% — при условии отсутствия комплексного страхования |

Комиссии | отсутствуют |

₽

₽Расходы и налоги при покупке недвижимости в 2019 году .

.. с ипотекой или без — idealista

.. с ипотекой или без — idealistaПри покупке недвижимости в Испании ипотека — это не единственный большой расход. Покупатели сталкиваются со многими другими расходами и налогами, которые требуется оплатить, чтобы стать собственником.

Эксперты рекомендуют дополнительно отложить 10% -12% от стоимости покупки (в зависимости от автономного сообщества), на такие расходы, как оценка, нотариус, регистрация и налоги (НДС, налог на передачу имущественных прав и т.п.). Это обязательные расходы, связанные с покупкой недвижимости. Их сумма будет зависеть от того, будет ли это новое или вторичное имущество, а также от его цены. В этой статье мы рассмотрим каждый расход, и его ориентировочную сумму в 2019 году.

Расходы на покупкуНотариус

Расходы, которые необходимо учитывать при покупке как нового, так и вторичного жилья, — нотариальные. Нотариальные тарифы регулируются правительством и имеют одинаковые расценки. В случае оформления нотариального акта купли-продажи цены варьируются от 600 до 875 евро, в зависимости от стоимости имущества. Например, за квартиру стоимостью 100 000 евро нужно будет заплатить около 850 евро, а за квартиру стоимостью 250 000 евро — около 1000 евро.

Например, за квартиру стоимостью 100 000 евро нужно будет заплатить около 850 евро, а за квартиру стоимостью 250 000 евро — около 1000 евро.

Земельный кадастр

Еще одним расходом является регистрация актов, подписанных нотариусом. Сборы устанавливаются в законодательном порядке и зависят от стоимости имущества, хотя обычно они составляют от 400 до 650 евро.

Налоги, связанные с куплей-продажей

Покупатель также должен иметь дополнительные сбережения для уплаты налогов, хотя их сумма будет зависеть от цены имущества и от того, это новое или вторичное жилье.

Что касается расходов и налога на покупку нового дома, то основным налогом является НДС, который в 2019 году составляет 10%. Например, для недвижимости стоимостью 100 000 евро это будет 10 000 евро, а для недвижимости стоимостью 250 000 евро — 25 000 евро. В то же время, на Канарских островах применяется другой налог: косвенный общий налог Канарских островов (IGIC), который составляет 6,5%. В случае с государственным жильем НДС может составлять 4%, но он варьируется в зависимости от автономного сообщества и типа социального жилья.

В случае с государственным жильем НДС может составлять 4%, но он варьируется в зависимости от автономного сообщества и типа социального жилья.

В дополнение к НДС, вторым налогом является налог на документированные правовые акты (IAJD). Этот налог по-прежнему оплачивается покупателем и будет отличаться в каждом автономном сообществе.

Также, для вторичной недвижимости наиболее важным налогом является налог на передачу имущества (ITP). В этом случае сумма зависит от процента, применяемого к установленной цене, и автономного сообщества, в котором находится жилье. Обычно применяется ставка от 6% до 10%. Тем не менее, для субсидируемого жилья, многодетных семей и молодежи, ставки, как правило, снижены. Например, в Мадриде многодетные семьи, приобретающие жилье, заплатят налог 4% от требуемой цены при условии, что приобретенное имущество предназначено для постоянного проживания.

Управляющая компания — необязательный расход

Единственное необязательное прибавление к стоимость покупки дома — это комиссия за услуги агентства, которое клиент может нанять для обработки расчетов по налогам и других документов. Это частные специалисты, поэтому никаких установленных расценок здесь нет. Они обычно заключают контракт только тогда, когда открывается ипотека для приобретения недвижимости. Приблизительная стоимость услуг такого агенства составляет 300 евро.

Это частные специалисты, поэтому никаких установленных расценок здесь нет. Они обычно заключают контракт только тогда, когда открывается ипотека для приобретения недвижимости. Приблизительная стоимость услуг такого агенства составляет 300 евро.

Если покупатель собирается приобрести новое или вторичное жилье с помощью ипотечного кредита, то необходимо будет добавить некоторые дополнительные расходы к связанным с куплей-продажей.

Оценка дома

Если покупатель собирается подать заявку на ипотеку, он должен будет заплатить оценщику, чтобы оценить имущество, тогда банк будет знать, какой процент финансирования он может предоставить. Как правило, банковские организации предоставляют кредиты на сумму, эквивалентную 80% покупной цены или оценочной стоимости, хотя некоторые финансируют даже 90-100% покупной цены. В 2019 году оценка стоит от 250 до 600 евро в зависимости от службы, проводящей оценку, типа имущества и его оценки. Оценка действительна в течение 6 месяцев с даты выдачи документа. Поскольку в июне 2019 года вступил в силу новый Закон об ипотеке, остальные расходы, такие как нотариальные, реестровые и на документированные правовые акты, несет банк.

Комиссия за открытие

Эта комиссия может достигать до 2% от заемного капитала по согласованию с финансовым учреждением. Эта сумма вычитается непосредственно из денег, предоставленных залогодержателю. Однако, существует много банков, которые не взимают этот платеж.

Налог на документированные правовые акты (IAJD)

Этот налог уплачивается при подписании нотариального документа, который затем должен быть внесен в реестр с одновременной денежной оплатой. С ноября 2018 года вступил в силу Королевский декрет, обязывающий банки уплачивать этот налог.

Нотариус

Нотариальные сборы — это плата за оформление нотариального акта ипотечного кредита. Эти расходы оплачиваются банками с июня 2019 года.

Реестр недвижимости

Чтобы зарегистрировать акты, подписанные нотариусом, снова придется платить. Опять же, сборы устанавливаются законодательством. Эти расходы оплачиваются банками с июня 2019 года.

Опять же, сборы устанавливаются законодательством. Эти расходы оплачиваются банками с июня 2019 года.

Управляющая компания

Банк, предоставляющий ипотеку, выбирает управляющую компанию для выполнения административной работы и всех бюрократических процедур. С июня 2019 года эти расходы также несут банки. Компания должна вернуть неизрасходованные деньги держателю ипотеки и предоставить ему счета и документы, подтверждающие оплату расходов на нотариуса и регистрацию, которые банк не берет на себя. Еще раз напомним, что AJD оплачивается банком.

Квартирный расчет – Деньги – Коммерсантъ

При перечислении денег за квартиру покупатель и продавец все чаще прибегают к помощи банков. Большинство сделок совершается с открытием банковской депозитарной ячейки. Правда, в этом случае покупатель сталкивается с проблемой доставки денег. Постепенно на смену банковской ячейке приходит ее усовершенствованный аналог — аккредитив. Однако и у этой схемы, несмотря на неоспоримую надежность, есть свои недостатки.

Способ расчета наличными за квартиру из рук в руки давно канул в Лету — ехать по городу с чемоданом денег в гости к незнакомому человеку, мягко говоря, небезопасно. Поэтому покупатель и продавец все чаще обращаются за помощью в банк. Сейчас банки могут предложить несколько способов проведения платежей между физлицами — через банковскую ячейку, безналичным расчетом и посредством аккредитива.

По данным компании «БЕСТ-Недвижимость», в основном при покупке квартиры расчеты между продавцом и покупателем осуществляются через депозитарную банковскую ячейку. По такой схеме происходит 95% всех совершаемых сделок. «Практика оплаты преимущественно через банковскую ячейку объясняется прежде всего тем, что между подписанием договора купли-продажи и до момента регистрации передачи прав собственности проходит время. Сейчас этот срок — месяц. В этот период покупатель и продавец не понимают, в какой именно день произойдет покупка и продажа. Для уверенности обеих сторон надо сделать так, чтобы деньги были ничьи. Если оплата производится через расчетный счет, то деньги переходят продавцу до окончания сделки. И основной гарантией будет только доверие. Поэтому этот способ практикуется крайне редко»,— рассказывает генеральный директор «БЕСТ-Недвижимости» Лариса Патлух.

Если оплата производится через расчетный счет, то деньги переходят продавцу до окончания сделки. И основной гарантией будет только доверие. Поэтому этот способ практикуется крайне редко»,— рассказывает генеральный директор «БЕСТ-Недвижимости» Лариса Патлух.

Как правило, для получения денег продавцу нужно предъявить зарегистрированный договор купли-продажи и выписку из реестра регистрационной службы, подтверждающую, что покупатель получил право собственности на квартиру. Деньги в банковскую ячейку закладываются в присутствии продавца и покупателя, поэтому продавцу нет оснований опасаться быть обманутым.

«Оптимально, если сделка осуществляется в банке, который фиксирует размер заложенной в ячейку денежной суммы (производится опись вложения)»,— рекомендует директор территориального отделения «Центральное» компании «МИАН-Агентство недвижимости» Павел Косов. Единственный минус такой операции — доставка денег в банковскую ячейку. Чтобы не везти деньги в банк самостоятельно, можно вызвать инкассаторскую машину или произвести снятие денег со счета прямо в банке. Правда, и то и другое придется оплачивать дополнительными комиссиями.

Правда, и то и другое придется оплачивать дополнительными комиссиями.

Если квартира приобретается с использованием заемных средств, то ипотечный кредит зачисляется на текущий счет заемщика в день подписания кредитного договора. В этот же день сумма кредита выдается наличными и закладывается в индивидуальный банковский сейф. «Использование наличных средств и сейфовых ячеек на сегодняшний день самый привычный способ расчетов с продавцами для клиентов, так как в этом случае продавец недвижимости видит «живые» деньги, которые в его присутствии закладываются в сейф, где хранятся до момента предоставления документов, подтверждающих регистрацию прав на закладываемую недвижимость в пользу банка»,— рассказывает директор ипотечного центра инвестиционного банка «КИТ Финанс» Надежда Свинцова.

Избежать комиссий за обналичивание денежных средств можно, воспользовавшись безналичным переводом денег. Однако этот способ менее распространен в силу своей небезопасности. В этом случае продавцу и покупателю придется полагаться на честность друг друга. В зависимости от личной договоренности между продавцом и покупателем деньги могут быть переведены как до, так и после государственной регистрации права собственности на жилье в пользу покупателя. Если деньги уже переведены, а сделка не до конца оформлена, покупателю придется понервничать, не передумает ли продавец. А если сделка уже состоялась, есть риск продавцу остаться без обещанных денег.

В зависимости от личной договоренности между продавцом и покупателем деньги могут быть переведены как до, так и после государственной регистрации права собственности на жилье в пользу покупателя. Если деньги уже переведены, а сделка не до конца оформлена, покупателю придется понервничать, не передумает ли продавец. А если сделка уже состоялась, есть риск продавцу остаться без обещанных денег.

«При безналичном переводе денег после государственной регистрации права собственности продавец-физическое лицо практически не имеет гарантии, что эти деньги ему в действительности будут переведены. Все будет зависеть от воли покупателя. Понудить покупателя к оплате можно только через суд. До суда дело доводить никто не хочет. С продавцом-юридическим лицом эту проблему можно решить путем перевода денег до заключения договора купли-продажи»,— рассказывает начальник управления сопровождения ипотечных сделок Русского ипотечного банка Павел Рыбаков. Для перевода денег покупателю нужно будет заполнить платежное поручение. Основные его параметры — это реквизиты счета продавца и основание для осуществления перевода — договор купли-продажи.

Основные его параметры — это реквизиты счета продавца и основание для осуществления перевода — договор купли-продажи.

Если квартира покупается в кредит, то деньги предоставляются после государственной регистрации договора купли-продажи. Кредит выдается при условии предоставления документов, подтверждающих регистрацию прав на закладываемую недвижимость в пользу банка. «Безналичный перевод денег — более цивилизованный метод расчетов: нет необходимости арендовать ячейку, клиент экономит на обналичивании денег. А подтверждением взаиморасчетов между сторонами служит выписка по счету. Продавец потом может подтвердить источник происхождения денег (для налоговых органов). Недостаток — такой вид расчетов невозможен для альтернативных сделок, когда деньги получает продавец последней квартиры в цепочке»,— говорит вице-президент по развитию бизнеса банка «Дельтакредит» Динара Юнусова.

Безналичный перевод денег, как правило, осуществляется банком застройщику при покупке строящегося жилья. Некоторые банки готовы переводить деньги и физическим лицам при покупке готовой квартиры. Но есть и ограничения. Например, расплатиться за приобретаемое жилье безналичным расчетом в Русском ипотечном банке можно, только если продавец — юридическое лицо. Таким образом, если заемщик покупает квартиру у частного лица, ему остается только воспользоваться банковской ячейкой. В некоторых случаях банки не взимают комиссии при перечислении денег на счета своих партнеров. Так, например, если заемщик берет кредит в банке «КИТ Финанс», а у продавца квартиры счет в Банке Москвы, Райффайзенбанке, Альфа-банке и т. д., то заемщику не придется оплачивать комиссию за перевод денежных средств.

Некоторые банки готовы переводить деньги и физическим лицам при покупке готовой квартиры. Но есть и ограничения. Например, расплатиться за приобретаемое жилье безналичным расчетом в Русском ипотечном банке можно, только если продавец — юридическое лицо. Таким образом, если заемщик покупает квартиру у частного лица, ему остается только воспользоваться банковской ячейкой. В некоторых случаях банки не взимают комиссии при перечислении денег на счета своих партнеров. Так, например, если заемщик берет кредит в банке «КИТ Финанс», а у продавца квартиры счет в Банке Москвы, Райффайзенбанке, Альфа-банке и т. д., то заемщику не придется оплачивать комиссию за перевод денежных средств.

Недавно появился новый способ расчета — посредством аккредитива. Это аналог банковской ячейки, когда деньги зачисляются на специальный счет и банк обязуется перевести их продавцу после предъявления договора купли-продажи. «Покупатель открывает в банке аккредитивный счет на свое имя — это своего рода безналичная депозитарная ячейка,— кладет на этот счет сумму, которая равна стоимости квартиры, и дает поручение банку при предъявлении продавцом зарегистрированного договора купли-продажи перевести с расчетного счета покупателя на расчетный счет продавца (открытый в любом банке) эту денежную сумму»,— поясняет Павел Косов.

При использовании кредитных средств деньги зачисляются на текущий счет заемщика в день подписания кредитного договора. В этот же день сумма зачисляется на аккредитивный счет. «Аккредитив выгоден как продавцу, так и покупателю недвижимости. Продавец гарантированно получает оплату в указанный срок при выполнении всех условий аккредитива. Покупатель может быть уверен, что оплата будет произведена только после предоставления в банк документов, свидетельствующих об исполнении продавцом своих обязательств. После открытия аккредитива продавец имеет право осуществить перевод средств на собственный банковский счет, который может быть открыт в любом удобном для него банке»,— считает Надежда Свинцова.

Несмотря на надежность этого способа, он не получил широкого применения. Одна из причин — при переводе денег банк руководствуется договором купли-продажи. «Аккредитив пока не очень распространенная услуга. Это связано и с тем, что расчеты часто производятся в иностранной валюте, и с тем, что цена, указанная в договоре купли-продажи, не всегда совпадает с реальной стоимостью, а также с тем, что счета у продавца, как правило, нет (или он не хочет его открывать). Посредством же аккредитива на счет продавца будет переведена именно та сумма, которая указана в договоре купли-продажи, и обязательно в рублях»,— рассказывает Павел Рыбаков.

Посредством же аккредитива на счет продавца будет переведена именно та сумма, которая указана в договоре купли-продажи, и обязательно в рублях»,— рассказывает Павел Рыбаков.

Если приобретать квартиру на заемные средства, то сделка быстрее осуществится при покупке квартиры в строящемся доме. Такое различие во многом обусловлено приоритетными способами оплаты при покупке строящегося и готового жилья. Дело в том, что в первом случае продавцом выступает застройщик, во втором в большинстве случаев — частное лицо. Банк самостоятельно переводит деньги на счет застройщика, и присутствие клиента не требуется. А вот в случае с покупкой готовой квартиры присутствие владельца квартиры обязательно. «На осуществление сделки на первичном рынке всегда уходит меньше времени, чем на вторичном, поскольку расчеты с застройщиком производятся в безналичном порядке и не требуют присутствия на сделке представителя компании-застройщика»,— подтверждает старший вице-президент Московского банка реконструкции и развития (МБРР) Андрей Шелковый.

При оформлении кредита на квартиру в строящемся доме основная работа банка заключается в проверке компаний-застройщиков для минимизации рисков незавершенного строительства. «Покупка жилья на первичном рынке намного проще для банка — технически процесс заключения сделки сводится лишь к проверке документов, выдаче кредита и перечислению самого кредита на счет застройщика. На вторичном рынке процесс заключения сделки проходит несколько сложнее — необходимо учитывать интересы и желания продавцов, их представителей, контролировать расчеты между сторонами и регистрацию собственности и залога. Но при этом полностью отсутствует риск недостроя — в отличие от первичного рынка»,— рассказывает директор департамента ипотечного кредитования Бинбанка Дмитрий Галкин.

ЮЛИЯ ПОГОРЕЛОВА

Сколько стоит оценка дома и что мне нужно знать?

По данным индустрии недвижимости США, средняя стоимость оценки дома составляет 331 доллар, а средний диапазон — от 288 до 374 долларов. Нижний предел этого гнева — 250 долларов за оценку дома, а верхний предел — 450 долларов.

Нижний предел этого гнева — 250 долларов за оценку дома, а верхний предел — 450 долларов.

Затраты на оценку жилья зависят от множества факторов, включая размер дома, штат, в котором оно находится, и проблемные вопросы при проведении оценки дома, которые могут удержать оценщика в собственности дольше, чем ожидалось.

География может повлиять на стоимость оценки дома по разумным причинам. Оценка простого одноэтажного дома в недорогой сельской местности, вероятно, будет стоить меньше, чем проведение оценки дома в роскошной недвижимости с 12 комнатами на Манхэттене или Сан-Франциско. Это потому, что ипотечная ссуда, вероятно, будет выше на городскую недвижимость, и ипотечный кредитор имеет больший риск при одобрении этой ссуды по сравнению с сельской жилищной ссудой.

Что такое оценка дома?

Невозможно купить или продать дом без оценки дома, если покупатель берет ипотеку, поскольку ипотечные кредиторы часто принимают решение о предоставлении финансирования на основе результатов оценки жилья.

По определению, оценка дома — это объективная оценка рыночной стоимости дома, основанная на тщательном осмотре дома и собственности. Помимо использования оценки жилья для определения стоимости жилья, ипотечные кредиторы также используют оценку, чтобы убедиться, что они не ссужают покупателю больше денег, чем стоит дом.

Оценка дома обычно охватывает все возможные аспекты собственности, но в первую очередь уделяет внимание следующим пунктам контрольного списка:

- Текущее состояние собственности, а также ее размер.

- Местоположение недвижимости (включая район, где она расположена.)

- Состояние внутри дома, включая окна, крышу, двери, кухню, ванные комнаты, сантехнику, ванную комнату и гараж. Общая площадь и планировка — тоже большие приоритеты.

- Любые улучшения, сделанные в доме, включая пристройку комнат, патио и террасы, бытовую технику, гипсокартон, полы, подъездную дорожку, блоки отопления и кондиционирования, а также септические системы.

- Сравнение продаж. Оценщик жилья знает — или должен знать — цену сопоставимых домов, недавно проданных по соседству. Эти знания дают оценщику базовую цифру продаж, которую можно использовать в качестве руководства при оценке дома.

Кто занимается оценкой жилья?

Оценки домов проводятся лицензированными профессионалами, которые являются экспертами в области дома и оценки имущества (многие из них работают в сфере жилищного строительства, подрядных работ, обслуживания домов и ландшафтного дизайна.) Лицензирование профессиональной оценки жилья осуществляется государством, в котором находится недвижимость. Кандидатам необходимо пройти 75 часов курсовой работы, посвященной основным принципам и процессам оценки дома, а затем, в некоторых штатах, сдать экзамен по оценке дома.

На работе лицензированные оценщики жилья должны сохранять полную объективность в отношении оцениваемого дома и быть готовыми поддержать любые выводы, которые они сделают при осмотре дома, поскольку их выводы могут сильно повлиять на стоимость дома на открытом рынке. .

.

Ожидайте, что оценщик вашего дома будет использовать стандартную форму оценки жилья при просмотре вашего дома (обычно это Единый отчет Fannie Mae об оценке жилья).

Кто платит за оценку дома?

Обычно оценку дома оплачивает покупатель. Покупатель может внести предоплату во время оценки, или гонорар оценщика может быть включен в стоимость закрытия.

Однако, хотя обычно покупатель оплачивает оценку, он или она не заказывает оценку. Это делает ипотечный кредитор, который ищет точную оценку стоимости дома, потому что у него есть шансы на успех.Кредитор должен быть уверен в состоянии дома и собственности, которую он ссужает покупателю на покупку. В конце концов, ни один кредитор не захочет предоставить ипотечный кредит в размере 250 000 долларов на дом, который стоит всего 225 000 долларов.

В чем разница между домашней оценкой и домашним осмотром?

Оценка дома — это не то же самое, что осмотр дома — между ними есть существенные различия.

По большому счету, самая большая разница заключается в том, кого процесс пытается защитить.

Оценка жилья

При оценке жилья процесс защищает ипотечного кредитора, финансирующего покупку дома.Вот почему оценщик фокусируется на внешних вопросах, таких как район, сопоставимые показатели продаж и площадь дома и собственности.

Домашний осмотр

Цель домашнего осмотра — защитить покупателя, который обычно платит несколько сотен долларов, необходимых для проведения домашнего осмотра. Таким образом, приоритетом для специалиста по домашнему осмотру является осмотр изнутри или «внутренностей» дома и осмотр ключевых участков, таких как крыша (на предмет утечек), чердак и стены (на наличие признаков плесени), а также на предмет основных электрические или структурные проблемы, которые могут быть проблемой для безопасности жителей и могут снизить стоимость дома.

Что делать, если оценка вашего дома ниже продажной цены?

На самом деле нередко оценка дома оказывается ниже продажной цены. Не существует абсолютной привязки оценки к показателю продаж жилья, поэтому не удивляйтесь, если между двумя ценами есть несоответствие.

Не существует абсолютной привязки оценки к показателю продаж жилья, поэтому не удивляйтесь, если между двумя ценами есть несоответствие.

Если это произойдет, не паникуйте — у вас есть варианты. Если вы покупаете дом и его оценка занижена, покупатели обычно используют несколько тактик, чтобы сохранить сделку:

Попросить продавца сопоставить оценочную цену

Предполагается, что покупатель все еще заинтересован в покупке дома и имеет возможность по договору отказаться от сделки, если оценка низкая, покупатель может спросить продавца, снизит ли он продажную цену до уровня продажной цены.Не помешает спросить, и мотивированный продавец может одобрить этот запрос. Кредитору также придется участвовать в любом снижении цен из-за низкой оценки жилья.

Предложение об увеличении первоначального взноса при покупке дома

Чтобы сделка оставалась активной, покупатель может предложить увеличить свой первоначальный взнос ипотечному кредитору в сценарии низкой оценки жилья. Более низкая оценка вполне может поставить под угрозу ипотечный кредит покупателя. Если покупатель может увеличить свой первоначальный взнос, чтобы уменьшить сумму, которую он возьмет в долг у кредитора, он все равно может получить разрешение на ипотеку, не копаясь в карманах для страхования ипотеки (PMI) — ежемесячную плату, которую заемщики должны платить, когда их первоначальный взнос составляет менее 20% от покупной цены.Это особенно полезно, если владелец соглашается снизить продажную цену. Покупатель может использовать эту разницу в цене для увеличения своего первоначального взноса, тем самым снижая ежемесячную основную сумму, долгосрочные проценты и PMI.

Более низкая оценка вполне может поставить под угрозу ипотечный кредит покупателя. Если покупатель может увеличить свой первоначальный взнос, чтобы уменьшить сумму, которую он возьмет в долг у кредитора, он все равно может получить разрешение на ипотеку, не копаясь в карманах для страхования ипотеки (PMI) — ежемесячную плату, которую заемщики должны платить, когда их первоначальный взнос составляет менее 20% от покупной цены.Это особенно полезно, если владелец соглашается снизить продажную цену. Покупатель может использовать эту разницу в цене для увеличения своего первоначального взноса, тем самым снижая ежемесячную основную сумму, долгосрочные проценты и PMI.

Согласитесь оплатить ипотечное страхование

Для покрытия краткосрочной оценки покупатель может также сохранить свой текущий первоначальный взнос за дом, но согласиться заплатить PMI — ипотечное страхование, которое срабатывает, когда покупателю необходимо профинансировать более 80% покупка дома. Те, кто выбирает этот путь, могут ожидать, что стоимость частного ипотечного страхования будет составлять от 0. 5% -1,0% от общей суммы кредита. Это означает, что при получении ссуды в размере 100000 долларов заемщик может тратить до 1000 долларов в год на расходы по ипотеке, добавляя более 80 долларов к своему ежемесячному счету по ипотеке.

5% -1,0% от общей суммы кредита. Это означает, что при получении ссуды в размере 100000 долларов заемщик может тратить до 1000 долларов в год на расходы по ипотеке, добавляя более 80 долларов к своему ежемесячному счету по ипотеке.

Оспаривать результат оценки

Другой вариант состоит в том, что продавец или покупатель могут попросить оспорить оценку дома. В конце концов, оценка дома является субъективной, и различные факторы, которые могут быть рассчитаны неправильно или полностью опущены, могут привести к заниженной оценке.Работая со своим агентом по недвижимости, покупатель может связаться с кредитором и предоставить свои собственные данные, которые могут исправить заниженную цифру оценки. Если кредитор одобряет заявку на разрешение спора, она передается в собственный отдел оценки ипотечных кредитов кредитора для дальнейшего рассмотрения — и, надеюсь, решения, которое поддерживает цену продажи.

Без сомнения, оценка дома — важный шаг в переходе дома между покупателем и продавцом.

Будьте осведомлены и реалистичны, руководствуясь процессом, и если в любой момент вы окажетесь не в своей голове, обратитесь к лицензированному агенту по недвижимости, ипотечному брокеру или юристу по недвижимости, чтобы избежать любых проблем.

Эта статья не является юридической консультацией. Автор — независимый участник, а не адвокат. Проконсультируйтесь с лицензированным продавцом или юристом по недвижимости для получения рекомендаций по покупке или продаже дома.

Оценка дома: 4 вопроса перед покупкой

Оценка жилья — это часть процесса покупки дома, которая может сбить с толку новичков. Когда вы собираетесь купить дом, ваш ипотечный кредитор захочет узнать, стоит ли дом, который вы хотите купить, той суммы, которую вы готовы потратить.Им необходимо проверить дом на предмет всего, что может обесценить или повысить его стоимость. Для этого они требуют от всех заемщиков провести оценку жилья.

Вот четыре общих вопроса — и ответа — об оценке жилья.

Что такое оценка дома?

Оценка собственности — это оценка стоимости собственности. Стоимость недвижимости основана на таких факторах, как расположение, удобства, структурное состояние и недавние продажи аналогичной местной недвижимости.

Процесс проводит оценщик жилья.Оценщик проведет осмотр собственности, отметив все, что может изменить стоимость дома. Например, если в доме есть бассейн, но бассейны не пользуются популярностью в этом районе, это может не добавить особой ценности собственности — бассейн может даже принизить его.

Оценщик сделает набросок и сфотографирует план собственности и будет искать любые нарушения правил безопасности. Если они есть, вам может потребоваться исправить их до того, как кредитор одобрит ссуду.

Кто выполняет оценку жилья?

Оценщики жилья — это сторонние сертифицированные или лицензированные подрядчики, которых обычно нанимает кредитор.Они хорошо разбираются в недвижимости и должны знать, как оценивать недвижимость по таким факторам, как рост района, тенденции в области жилья в районе и рыночные условия.

На всякий случай убедитесь, что лицо, проводящее оценку вашего дома, сертифицировано и имеет дело с несколькими кредиторами. Если оценщик работает только с одним другим кредитором, у него могут быть сторонние интересы, и вы можете не получить правильную оценку.

Кто оплачивает оценку дома?

Стоимость оценки дома зависит от стоимости, местоположения и размера вашей собственности.Они стоят несколько сотен долларов, и обычно покупатель оплачивает комиссию при закрытии, хотя вы можете оплатить ее авансом. Добросовестная оценка, также известная как GFE, предоставленная вам кредитором, предоставит вам плату за оценку.

«Предварительная оценка» не уделяет столько внимания деталям, как сквозная, и большинство кредиторов не примут такую оценку. Вместо того, чтобы ходить по дому, оценщик проезжает мимо собственности, а затем изучает записи о недвижимости, чтобы сделать оценку.

Эти оценки дома дешевле традиционных, но вы должны спросить своего кредитора, учтут ли они его перед покупкой.

Сколько времени длится оценка дома?

Для большинства ссуд типичная оценка имущества занимает несколько часов или меньше, а оценка «проезжая мимо» займет значительно меньше времени. Срок выполнения работ по оценке дома должен составлять не более семи рабочих дней, хотя при загруженности рынка может потребоваться более длительное ожидание.

Оценщик предоставит окончательные документы — так называемый отчет об оценке — кредитору, который должен показать их покупателю.Убедитесь, что вы получили копию для своих собственных записей.

Обновлено из предыдущей статьи MortgageMatch.com.

Если продажа не состоялась, кто платит оценочную комиссию?

Если вы покупаете дом, одна из (многих) вещей, которые вы должны вычеркнуть из своего списка, — это нанять профессионала, который проведет оценку дома для оценки его стоимости. Но что, если вы вычеркнете это из своего списка, а затем по какой-то причине продажа дома не состоится — кто же тогда платит оценочную плату?

Давайте посмотрим.

Что такое оценка дома?

Оценка дома — это профессиональная оценка стоимости недвижимости. Если вы не платите за дом наличными, это не подлежит обсуждению. Большинство кредиторов требуют экспертизы, прежде чем предоставить вам ипотеку. Ваш дом является их залогом, и если вы не можете выплатить ипотеку, они хотят быть уверены, что смогут вернуть как можно больше своих денег. Оценка также помогает защитить вас от покупки недвижимости по завышенной цене.

Оценщик непредвзято изучит дом, его состояние, любой необходимый ремонт и другие факторы, а также, вероятно, сравнит его с другими аналогичными объектами в этом районе, прежде чем дать оценку того, сколько, по его мнению, оно стоит. Оценка идет глубже, чем те оценки, которые ваш агент по недвижимости, вероятно, собрал и представил вам, когда вы впервые рассматривали недвижимость, — но не настолько глубокий, как осмотр дома, который вы также захотите завершить в большинстве случаев перед продажей. окончательный.

Если оценочная стоимость выше, чем стоимость дома, который вы хотите приобрести, хорошо! Вы делаете вложение, которое окупается с самого начала. Однако, если оценочная стоимость ниже, чем цена дома, у вас есть множество вариантов, включая переговоры с продавцом, оспаривание оценки и / или получение второй оценки. Или, конечно, вы можете полностью отказаться от сделки.

Однако, если оценочная стоимость ниже, чем цена дома, у вас есть множество вариантов, включая переговоры с продавцом, оспаривание оценки и / или получение второй оценки. Или, конечно, вы можете полностью отказаться от сделки.

Стоимость профессиональной аттестации зависит от того, где вы живете; но в целом вы можете рассчитывать заплатить от 300 до 400 долларов за штуку.

___

Часы: не верьте этим распространенным мифам об оценке жилья

___

Кто оплачивает стоимость оценки дома, если сделка не состоится?

В большинстве случаев, даже если оценка проводится в пользу кредитора, а оценщик выбран кредитором, комиссию оплачивает покупатель. Он может быть включен в стоимость закрытия, или вам, возможно, придется заплатить его авансом. Однако бывают случаи, когда продавец предлагает оплатить оценочную комиссию, чтобы сделать сделку более привлекательной.

Итак, вернемся к исходному вопросу: когда сделка не состоится, кто окажется на линии, чтобы заплатить? В большинстве случаев покупатель все равно остается..jpg)

«Покупатель обычно обязан уплатить взнос за оценку авансом, и он должен, даже если кредитор не предоставит ссуду», — говорит Ли Дворшак , агент по недвижимости из Keller Williams LA Harbour Realty в Ранчо. Палос-Вердес, Калифорния. «Хотя продавец, возможно, согласился оплатить все расходы по закрытию, если закрытие не происходит и имущество не передается, продавец не обязан платить вам плату за оценку.

Если покупатель не уплачивает взнос за оценку заранее, а вместо этого включает его в оставшуюся часть своих заключительных расходов, это не значит, что он сорвется с крючка, если не закроет.

«Это не имеет отношения к продавцу; это заказывает ваш кредитор, и оплата подлежит оплате независимо от результата », — говорит Мария Жантет , агент по недвижимости из Coldwell Banker C&C Properties в Реддинге, Калифорния. «Обычно его оплачивает покупатель, если только продавец не оговаривается заранее.

Провал продажи дома обычно является обломом и для продавца, и для покупателя, а необходимость платить за оценку дома, который вы не собираетесь покупать, добавляет немного оскорбления к травме. Просто знайте, что, хотя плата за оценку может ужалить, она может спасти покупателей от гораздо более серьезного финансового кризиса, который наступает при покупке дома по завышенной цене.

Просто знайте, что, хотя плата за оценку может ужалить, она может спасти покупателей от гораздо более серьезного финансового кризиса, который наступает при покупке дома по завышенной цене.

По большому счету, когда дело доходит до поиска подходящего дома по правильной цене, это небольшая цена.

Почему вы платите комиссию за оценку при покупке или продаже?

Плата за оценку покрывает расходы на привлечение профессионального оценщика для оценки дома и оценки его рыночной стоимости.Хотя эта и другие сборы при покупке дома должны быть указаны в вашей форме оценки ссуды, стоимость оценки дома часто составляет от 300 до 450 долларов США для дома на одну семью в 2020 году. Цены зависят от оценщика. , местонахождение объекта недвижимости и сложность оценки.

Оценка дома обычно проводится после того, как продавец принимает предложение о доме, но до закрытия продажи. Обычно это следует за осмотром дома, потому что нет необходимости платить за оценку, если с недвижимостью что-то не так. Покупатель обычно оплачивает комиссию за оценку при закрытии, если он не договаривается о ее оплате продавцом.

Покупатель обычно оплачивает комиссию за оценку при закрытии, если он не договаривается о ее оплате продавцом.

Если вы покупатель или продавец, столкнувшийся с этими расходами, вам может быть интересно, почему вы должны получать оценку и платить за нее. Понимание процесса покупки жилья может помочь вам составить бюджет и спланировать следующую покупку или продажу дома.

Причины проведения оценок и сборов

Оценки часто требуются кредиторами как условие закрытия, но они полезны для кредиторов, покупателей и продавцов.

Оценки предоставляют кредиторам гарантию ссуды

Когда вы берете ипотечную ссуду, имущество служит залогом для ссуды: если вы перестанете производить платежи, кредитор может вступить во владение недвижимостью, продать ее и использовать выручку от продажи для выплаты вашего долга.

Оценка доказывает кредиторам, что цена продажи дома соответствует его стоимости. Это гарантирует кредитору, что стоимость имущества, обеспечивающего ссуду, достаточна, чтобы позволить кредитору возместить свои убытки в случае дефолта. Зная оценочную стоимость дома, кредиторы могут предоставить покупателям ссуду на разумную сумму. Это приносит пользу кредитору, позволяя ему вернуть деньги при продаже дома в случае, если покупатель не выполнит свои обязательства и дом будет отчужден.

Зная оценочную стоимость дома, кредиторы могут предоставить покупателям ссуду на разумную сумму. Это приносит пользу кредитору, позволяя ему вернуть деньги при продаже дома в случае, если покупатель не выполнит свои обязательства и дом будет отчужден.

Если, например, кредитор предоставил покупателю ссуду в размере 400000 долларов США на дом с рыночной стоимостью всего 200000 долларов США, а затем покупатель объявил дефолт по ссуде, кредитору было бы трудно вернуть ссуду при перепродаже дома в потеря права выкупа.Оценка предотвращает этот рискованный сценарий и защищает активы кредитора.

Когда кредиторы снижают риск, они могут (в идеале) предлагать заемщикам более низкие ставки.

Оценка обеспечивает объективную оценку дома

Кредиторы не посещают районы и не рассматривают дома вместе с вами, и они могут не быть экспертами на вашем местном рынке недвижимости. Люди и организации, ссужающие вам деньги, могут находиться за тысячи миль, а ваш ссуду могут продать инвесторам по всему миру. Они никогда не будут лично проверять качество материалов или состояние вашего дома и не могут быть уверены, что вернут свои деньги. Чтобы узнать, сколько стоит ваш дом, кредиторы получают оценку от независимого специалиста, который эмоционально или финансово не вовлечен в сделку.

Они никогда не будут лично проверять качество материалов или состояние вашего дома и не могут быть уверены, что вернут свои деньги. Чтобы узнать, сколько стоит ваш дом, кредиторы получают оценку от независимого специалиста, который эмоционально или финансово не вовлечен в сделку.

может удержать покупателей от переплаты

Несмотря на то, что оценка является требованием кредитора, покупатель берет на себя стоимость оценки дома, если он не договаривается с продавцом о ее оплате.Плата за оценку включает время и опыт оценщика при оценке и фотографировании собственности, оценке ее стоимости и подготовке отчета об оценке.

Хотя покупателям и продавцам может не понравиться тратить несколько сотен долларов на оценку, размер комиссии невелик по сравнению с крупными инвестициями, которые покупатель делает в доме. Получение оценочной стоимости дома на основе оценки позволяет покупателю договориться о справедливой цене продажи и не платить за дом намного больше, чем он стоит на самом деле.

Они мешают продавцам делать низкие продажи

Продавцы также выиграют от оценок, даже если они согласятся оплатить оценочный сбор. Когда продавцы знают рыночную стоимость своего дома, они могут избегать принятия необоснованно низких предложений от потенциальных покупателей. В результате они могут получить максимальную прибыль от продажи собственности и избежать сожаления продавца.

Обязанности оценщика

Оценщик оценивает, сколько стоит дом.Чтобы прийти к этой оценке, оценщику необходимо посетить, оценить и задокументировать недвижимость, что обычно выполняется в несколько этапов.

Обзор объекта

В большинстве случаев оценщики заходят внутрь дома, чтобы увидеть состояние и особенности интерьера. В течение нескольких часов оценщики снимут измерения и сфотографируют, чтобы проверить площадь дома и другие характеристики, такие как планировка, количество комнат, материалы собственности, проблемы со здоровьем и безопасностью, а также недавние ремонты.

Comparables

Оценщики также сравнивают дом с другими домами в этом районе. Для этого они оценивают недавние продажи и характеристики этих домов, такие как квадратные метры, количество спален и ванных комнат, а также местоположение.

Отчет об оценке

После посещения недвижимости оценщик создает отчет с подробным описанием рассматриваемой собственности, включая оценочную рыночную стоимость и сопоставимые объекты. Вы получите копию этого отчета, обычно в течение семи рабочих дней, и рекомендуется прочитать его и сохранить копию для своих записей.Взаимодействие с другими людьми

Оценка только помогает вам и вашему кредитору понять рыночную стоимость недвижимости. Чтобы получить более подробную информацию о состоянии собственности, вам потребуется домашний осмотр, который полностью отвечает вашим интересам. Не ожидайте, что оценщик укажет на каждый дефект или начнет сканирование для поиска проблем — инспектор должен провести более тщательный анализ собственности.

Понимание оценочной стоимости

Оценка должна быть достаточно высокой, чтобы оправдать ссуду, которую вы получаете.Во многих случаях эта стоимость должна совпадать с покупной ценой по контракту. Опять же, кредиторы должны знать, что стоимость дома более чем достаточна, чтобы вернуть свои деньги. Отношение кредита к стоимости (сумма задолженности по ссуде, деленная на оценочную стоимость) должно быть менее 80%, чтобы быть в безопасности. Если коэффициент выше, вас могут рассматривать как рискованного заемщика, и в результате вам, возможно, придется заплатить частную ипотечную страховку (PMI).

Если оценка окажется слишком низкой, ваш заем может не быть одобрен как есть.Чтобы купить этот дом, у вас есть несколько вариантов:

- Просмотрите отчет об оценке, чтобы выявить потенциальные ошибки и оспорить оценочную стоимость

- Найдите другой механизм кредитования, возможно, через меньшую ссуду.

- Сделайте еще одну оценку и надейтесь на более высокую оценку. Однако не ждите, что оценщики «помогут» получить кредиты.

- Сделайте больший первоначальный взнос, чтобы компенсировать разницу и добиться более приемлемого отношения суммы кредита к стоимости.

Однако не ждите, что оценщики «помогут» получить кредиты.

Однако не ждите, что оценщики «помогут» получить кредиты.Если же дом, напротив, оценивается по стоимости выше покупной, это обычно не проблема — если только вы не продавец и не просите слишком мало.Любая дополнительная стоимость — это дополнительный капитал в вашем доме. При этом оценки обычно приближаются к согласованной цене покупки.

PMI может стоить вам десятки тысяч долларов в течение срока кредита, поэтому постарайтесь избежать этих ненужных расходов.

Выбор оценщиков

Для большинства ссуд ваш кредитор будет нанимать специалиста по оценке, поэтому комиссия за оценку частично зависит от того, кого использует ваш кредитор. Возможно, вы не сможете найти менее дорогостоящего оценщика.

Перед ипотечным кризисом некоторых оценщиков обвиняли в завышении цен на жилье, чтобы помочь ссуде получить одобрение, иногда по просьбе самих кредиторов. Ипотечные брокеры и агенты по недвижимости могли иметь стимул выбирать оценщиков, которые давали ответы, которые они хотели. не обязательно самые точные ответы. С тех пор оценщики стали гораздо более независимыми и менее склонными «помогать» заключать сделки.

Ипотечные брокеры и агенты по недвижимости могли иметь стимул выбирать оценщиков, которые давали ответы, которые они хотели. не обязательно самые точные ответы. С тех пор оценщики стали гораздо более независимыми и менее склонными «помогать» заключать сделки.

Тем не менее, вы можете проверить учетные данные оценщика, который проведет оценку вашего дома.Проведите поиск оценщиков по местонахождению или номеру лицензии в Национальном реестре оценщиков. Если поиск выявит незавершенные расследования для оценщика, сообщите об этом своему кредитору, чтобы убедиться, что вы работаете с оценщиком с хорошей репутацией.

Кто платит за оценку при продаже дома? | Домой Гиды

Кимберли Леонард Обновлено 28 ноября 2018 г.

Из многих компонентов покупки дома оценка — это тот, который многие покупатели остаются в замешательстве и разочаровании.Если оценочная стоимость меньше цены предложения, это может создать проблемы при закрытии условного депонирования. Хотя каждый покупатель жилья должен хотеть получить точную оценку своей крупной финансовой покупки, этого требует кредитор. Несмотря на то, что кредитор требует оценки, обычно ее платит покупатель.

Несмотря на то, что кредитор требует оценки, обычно ее платит покупатель.

Совет

Кредитор требует оценки, когда заемщик финансирует дом. Обычно за это платит покупатель, но эта предоплата является предметом переговоров и может быть оплачена продавцом.

Анализ непредвиденных обстоятельств при оценке

В условном депонировании существуют периоды непредвиденных обстоятельств, в течение которых покупатель может отказаться от сделки и при этом получить обратно свой первоначальный взнос без штрафных санкций. Один из этих периодов непредвиденных обстоятельств — это непредвиденные обстоятельства оценки. Обычно это делается в последнюю очередь, и его заказывает кредитор, а не агент по недвижимости или покупатель.

Целью этого непредвиденного обстоятельства является обеспечение того, чтобы дом был оценен по цене покупки или близкой к ней.Кредитор пытается защитить свой кредит в этой ситуации в случае дефолта заемщика. Кредиторы обеспокоены возвращением стоимости кредита при продаже заложенного имущества, если заемщики откажутся от своих обязательств по ссуде.

Кредиторы обеспокоены возвращением стоимости кредита при продаже заложенного имущества, если заемщики откажутся от своих обязательств по ссуде.

Оценочная стоимость в сравнении с продажной ценой

Причина, по которой оценка так важна, заключается в том, что справедливая рыночная стоимость дома — это то, что кто-то готов за него заплатить. Реальная стоимость дома рассчитывается с использованием большего количества деталей, чем кто-то желает. Например, на горячем рынке недвижимости, где покупатели хотят недвижимость, но на рынке не так много списков, небольшое количество предложений становится единственным спросом и может принести более высокие цены.Предположим, дом в Сан-Франциско выставлен на продажу за 1 200 000 долларов, но поступило 10 предложений. Начинается война торгов, и принятое предложение составляет 1 400 000 долларов. Дом может не стоить этого, исходя из рыночных условий сверх желаний.

Оценщик примет во внимание размер дома и прилегающей территории. Также учитывается количество спален, ванных комнат и любые улучшения или удобства, которые вводятся в уравнение, которое взвешивает все компоненты. Затем он сравнивает дом с другими домами в этом районе, которые выставлены на продажу или недавно были проданы.Это дает оценщику более точное представление об инвестиционной стоимости дома. Это номер, который волнует банк.

Также учитывается количество спален, ванных комнат и любые улучшения или удобства, которые вводятся в уравнение, которое взвешивает все компоненты. Затем он сравнивает дом с другими домами в этом районе, которые выставлены на продажу или недавно были проданы.Это дает оценщику более точное представление об инвестиционной стоимости дома. Это номер, который волнует банк.

Стоимость ведения бизнеса

Банк заказывает оценку, и заемщик обычно ее оплачивает. Причина этого в том, что покупка является вашей транзакцией, поэтому, как и при оплате проверок и кредитных отчетов, вы несете ответственность за расходы покупателя. Это невозмещаемая стоимость при условном депонировании. Если вы откажетесь от сделки, вы потеряете деньги.В среднем по стране оценка составляет 332 доллара, но на дорогих рынках, таких как Сан-Франциско, она обходится дороже.

Однако не требуется, чтобы заемщик платил за оценку. На рынках покупателя, где продавец желает подсластить горшок для быстрой продажи своего дома, он может выбрать оплату ипотечной компании заемщика непосредственно за оценку. Ссуды FHA позволяют продавцам оплачивать до 6 процентов затрат на закрытие сделки заемщика, что означает, что продавец может взять на себя стоимость оценки, а также другие расходы продавца.

Ссуды FHA позволяют продавцам оплачивать до 6 процентов затрат на закрытие сделки заемщика, что означает, что продавец может взять на себя стоимость оценки, а также другие расходы продавца.

Варианты низкой оценки

Если оценка оказывается ниже покупной цены, кредитор имеет право отклонить ссуду. В зависимости от суммы ссуды и кредитоспособности заемщика кредитор может предложить варианты. Например, рассмотрим приведенный выше пример с принятым предложением на 1,4 миллиона долларов и заявкой на ссуду в размере 80 процентов от покупной цены на уровне 1,12 миллиона долларов. Если в оценке указано, что дом оценивается только в 1,19 миллиона долларов, кредитору может быть неуютно такая небольшая сумма первоначального капитала.

Варианты: уйти от собственности с завышенной ценой, договориться с продавцом о покупной цене, найти другого кредитора или придумать больше денег, чтобы покрыть разницу, которую кредитор хочет защитить. Вы можете оспорить аттестацию, но вам, скорее всего, придется заплатить за вторую аттестацию, которая может привести к изменению, а может и не привести.

Что произойдет, если оценочная стоимость квартиры окажется ниже контрактной?

В мире дорогостоящей недвижимости Нью-Йорка, где цены на квартиры по-прежнему бьют рекорды, нередко оценка оказывается ниже согласованной цены продажи.Оценка проводится через несколько недель после того, как контракт уже будет полностью исполнен, поэтому это обычно ставит покупателя в особую ситуацию. Прежде чем мы углубимся в то, что на самом деле происходит, когда оценка показывает более низкую оценочную стоимость, чем цена покупки недвижимости, давайте рассмотрим цель оценки кондоминиумов и кооперативов и то, чего они стремятся достичь.

Почему необходимы аттестации? Когда потенциальному покупателю квартиры требуется финансирование, он обычно подает предварительное одобрение ипотеки вместе со своим предложением.После согласования продажных цен между покупателем и продавцом составляется договор купли-продажи, который рассматривается поверенными по недвижимости города Нью-Йорка. После заключения контракта адрес собственности и контракт передаются кредитору, с которым работает покупатель.

После заключения контракта адрес собственности и контракт передаются кредитору, с которым работает покупатель.

Одним из первых действий, которые сделает кредитор, является заказ оценки. Причина, по которой при заимствовании денег для финансирования закрытия сделки необходима оценка квартиры, заключается в том, что недвижимость должна выступать в качестве залога на случай, если заемщик (покупатель квартиры) не выплатит ипотечный кредит и не передаст имущество взысканию.Если банк окупает квартиру, он хочет убедиться, что квартира действительно стоит тех денег, за которые она была куплена.

Наличие оценки имущества оценщиком помогает кредитору снизить риск. Кредиторы будут принимать окончательные решения о том, ссужают ли они деньги покупателю квартиры, не только под свой кредит, доход и профили активов, но также и от того, соответствует ли оценочная стоимость покупной цене или превышает ее. Кроме того, из-за жилищного кризиса и ипотечного кризиса, произошедшего в 2008 году, кредиторы больше не могут присылать своих собственных оценщиков. Скорее оценщики действуют как независимые третьи стороны. Это предназначено для поощрения устойчивой практики кредитования и предотвращения мошенничества и чрезмерного заимствования на недвижимость, стоимость которой меньше, чем ипотечные кредиты, взятые на нее.

Скорее оценщики действуют как независимые третьи стороны. Это предназначено для поощрения устойчивой практики кредитования и предотвращения мошенничества и чрезмерного заимствования на недвижимость, стоимость которой меньше, чем ипотечные кредиты, взятые на нее.

Каждая квартира в Нью-Йорке уникальна. При определении цены оценщики принимают во внимание множество факторов. Вот некоторые из вещей, которые они ищут:

- Расположение квартиры

- Размер квартиры

- Отделка квартиры

- Просмотры vs.Нет просмотров

- На каком этаже находится квартира

- Удобства в доме

- Кондо или совместная работа

- Район

- Комплексы (сопоставимые дома, которые недавно были проданы)

Комплексы — самый простой способ для оценщика предоставить своего эксперта заключение и составить свой отчет. Тем не менее, иногда подборки не раскрывают всей истории.

Оценка зависит от объективности и субъективности оценщика. Если покупатель ищет ипотеку у двух отдельных кредиторов, будут заказаны две независимые оценки.Каждая оценка, скорее всего, вернется с немного разными оценками, что отражает тот факт, что существует определенная степень субъективности, связанной с процессом.

Какие факторы приводят к занижению оценочной стоимости?В идеальном случае оценка будет возвращена на квартиру по цене, равной или превышающей покупную цену. Тем не менее, это не всегда так. Вот несколько причин, по которым оценка может быть ниже ожидаемой:

- Оценщик не знаком с окрестностями.Представьте себе оценщика из округа Вестчестер, который приезжает в Вильямсбург, Бруклин, чтобы оценить недвижимость. Будет уровень отключения. Такого рода разъединение — это реальность, которую необходимо надлежащим образом контролировать.

- Незнание сопоставимых единиц. Оценщик может видеть комплекты квартир, которые были проданы дешевле, но не осознает, что их отделка хуже, чем у оцениваемой им собственности. Например, объект недвижимости мог быть отремонтирован с новой кухней и ванными комнатами, в то время как другие квартиры в здании или районе были проданы по более низкой цене и не были отремонтированы.

- Район облагораживается. Когда районы проходят процесс джентрификации, есть вероятность, что стоимость квартир в предыдущие годы была значительно ниже. В некоторых районах, возможно, даже не было кондоминиумов или кооперативов, с которыми можно было бы сравнивать.

- Новый проект, стоимость которого значительно выше, чем у соседних домов. Покупатели готовы покупать новостройки по более высокой цене. Без ранее закрытых сделок, с которыми можно было бы сравнивать, оценка новой разработки может оказаться ниже.Несмотря на то, что объекты недвижимости находятся в контракте с еще более высокой оценкой, они не будут считаться доплатой.

Например, объект недвижимости мог быть отремонтирован с новой кухней и ванными комнатами, в то время как другие квартиры в здании или районе были проданы по более низкой цене и не были отремонтированы.

Например, объект недвижимости мог быть отремонтирован с новой кухней и ванными комнатами, в то время как другие квартиры в здании или районе были проданы по более низкой цене и не были отремонтированы. Сделка противопожарной продажи записана как комп. Если кто-то скончался или переживает трудности, он может быть склонен продать недвижимость как можно быстрее по любой цене. Эта продажа может быть сопряжена с дополнительными расходами.

Эта продажа может быть сопряжена с дополнительными расходами.

Когда покупатель квартиры видит отчет об оценке и узнает, что оценочная стоимость вернулась по более низкой цене, чем та, за которую он покупает квартиру, первоначальной реакцией может быть то, что он переплатил за квартиру.Это не тот случай. Оценочные значения подвержены аномалиям, указанным выше.

Что произойдет, если оценка будет слишком низкой?На данный момент у покупателя есть множество вариантов.

Получите вторую оценку. Кредитор может позволить покупателю получить вторую попытку набрать правильные числа. Кроме того, покупатель, возможно, уже проходил процесс ипотеки со вторым кредитором, но воздержался от оплаты оценки, чтобы посмотреть, как обернулся первый.Пришло время позвонить второму кредитору и снова проверить недвижимость. Кроме того, один трюк, который работает в новых разработках до получения второй оценки, — это ожидание в течение нескольких недель, когда сначала произойдут некоторые другие закрытия.

Это увеличит стоимость комм. Эти компании могут закрываться с традиционным кредитованием или даже быть покупателями за наличные.- Запрос об исключении. Не упустил ли оценщик некоторые ключевые детали, такие как внутренняя отделка или удобства в здании? Если брокеры (котирующиеся на листинге или брокер покупателя) могут выявить ключевые упущения, потенциальный покупатель может потребовать исключения.Это может занять неделю и не является гарантией, но это возможность.

- Положите больше денег. Если покупатель может покрыть разницу между оценочной стоимостью и покупной ценой наличными, это простое решение, которое позволяет обеим сторонам беспрепятственно продолжить сделку.

- Пересмотреть сделку. Если внесение большего первоначального взноса за квартиру не является жизнеспособным вариантом, и кредитор не проявляет гибкости в отношении оценочной стоимости, ваш единственный другой вариант, кроме прекращения сделки, — вернуться к чертежной доске и посмотреть, будет ли сделка можно реструктурировать. Несколько способов реструктуризации сделки включают комбинацию опций:

- Продавец соглашается на снижение цены квартиры

- Покупатель вкладывает больше денег в обмен на продавца, желающего также снизить цену продажи, что позволяет обе стороны эффективно восполняют дефицит финансирования

- Продавец предоставляет финансирование на основе разницы между оценочной стоимостью и продажной ценой, хотя это может чрезмерно усложнить сделку и может не работать с банком, который предоставляет основную часть финансирования

- Прогулка от сделки. Если все усилия были исчерпаны, то единственным выходом будет свернуть сделку с квартирой и расторгнуть договор. Это, конечно, должно быть сделано под руководством юристов покупателя и продавца по недвижимости. Кроме того, в контракт необходимо будет включить условное финансирование, которое позволит покупателю в одностороннем порядке аннулировать сделку, если финансирование не может быть достигнуто. Без такого непредвиденного обстоятельства покупатель может потерять свой задаток (авансовый платеж).

Это увеличит стоимость комм. Эти компании могут закрываться с традиционным кредитованием или даже быть покупателями за наличные.

Это увеличит стоимость комм. Эти компании могут закрываться с традиционным кредитованием или даже быть покупателями за наличные. Несколько способов реструктуризации сделки включают комбинацию опций:

Несколько способов реструктуризации сделки включают комбинацию опций:  Без такого непредвиденного обстоятельства покупатель может потерять свой задаток (авансовый платеж).

Без такого непредвиденного обстоятельства покупатель может потерять свой задаток (авансовый платеж).R каждый к нам за бесплатной консультацией, чтобы узнать больше о том, что нужно для покупки квартиры или кооператива в Нью-Йорке. Прежде чем искать в случайных списках, мы всегда рекомендуем связаться с брокером, который будет представлять ваши интересы. В Blooming Sky мы работаем с нашими клиентами от начала до конца.

Прочтите: Руководство для впервые покупателя жилья для вашей квартиры в Нью-Йорке

5 советов по оценке жилья для покупателей: будьте готовы ко всему