Понятие рисков, причины их возникновения и классификация (стр. 1 из 6)

ВВЕДЕНИЕ

Банки — центральные звенья в системе рыночных структур. Развитие их деятельности — необходимое условие реального создания рыночного механизма. Процесс экономических преобразований начался с реформирования банковской системы. Эта сфера динамично развивается и сегодня.

Тема данной курсовой работы: “Понятие рисков, причины их возникновения и классификация” — чрезвычайно актуальна, так как, всякая деятельность, какой бы она ни была, и сама жизнь содержат в себе известную долю риска и случайности самого различного характера.

Актуальность темы подтверждается тем, что принятие рисков — основа банковского дела. Банки имеют успех только тогда, когда принимаемые риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции. Активы, в основном кредиты, должны быть достаточно ликвидны для того, чтобы покрыть любой отток средств, расходы и убытки при этом обеспечить приемлемый для акционеров размер прибыли. Достижение этих целей лежит в основе политики банка по принятию рисков и управлению ими.

Достижение этих целей лежит в основе политики банка по принятию рисков и управлению ими.

Объектом изучения, главным образом, являются банковские риски.

Предметом исследования является причина возникновения рисков и их оценка.

Целью данной работы является анализ банковских рисков, рассмотрение их видов и критериев классификации, а также изучение особенности управления ими.

Основными задачами работы являются изучение главных направлений кредитной политики и оценка кредитоспособности заемщика.

Риск представляет элемент неопределённости, который может отразиться на деятельности того или иного хозяйствующего субъекта или на проведении какой-либо экономической операции. Вот и банк не может работать без риска, как и не может быть полностью преодолен ни один из видов риска. А поскольку целью деятельности банка является получение максимальной прибыли, он должен уделять огромное внимание осуществлению своих операций при минимально возможных рисках. Во избежание банкротства её ликвидация, для достижения и сохранения устойчивого положения на рынке банковских услуг банкам необходимо искать и применять эффективные методы и инструменты управления этими рисками. Следовательно, пока существуют банки и банковские операции, всегда будут актуальными и значимыми управление рисками банков и проблемы, связанные с ним.

Следовательно, пока существуют банки и банковские операции, всегда будут актуальными и значимыми управление рисками банков и проблемы, связанные с ним.

Управление рисками является основным в банковском деле. Особого внимания заслуживает процесс управления кредитным риском, потому что от его качества зависит успех работы банка. Ключевыми элементами эффективного управления являются: хорошо развитые кредитная политика и процедуры; хорошее управление портфелем; эффективный контроль над кредитами; и, что наиболее важно, хорошо подготовленный для работы в этой системе персонал.

При подготовке курсовой работы были использованы работы известных российских экономистов: Лаврушина, Жарковской, Жукова, Захарова, Тарасова и других.

В ходе обработки, изучения и анализа накопленных материалов был использован комплекс методов экономических исследований. На разных этапах работы применялись аналитический, экономико-статистический, сравнительный методы исследования. А так же анализ финансового положения клиента.

В качестве информационной базы были использованы: Гражданский кодекс РФ, федеральные законы » О Центральном Банке РФ», » О банках и банковской деятельности», финансово-экономические журналы.

Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников и приложения.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКИХ РИСКОВ

1.1. Сущность и виды банковских рисков

Риск является неотъемлемой характеристикой банковской деятельности. Он играет определяющую роль в формировании финансовых результатов деятельности банков, служит важной характеристикой качества активов и пассивов банков, и, таким образом, должен использоваться при сравнительном анализе их финансового состояния, положения на рынке банковских услуг.

В трудах отечественных и зарубежных ученых приводятся различные определения понятия «банковский риск».

Банковский риск — неопределенность в отношении будущих денежных потоков, вероятность потерь или недополучения доходов по сравнению с планируемыми, представленная в стоимостном выражении.

Банковский риск означает опасность (возможность) потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций.

Банковский риск — вероятность того, что произойдет событие, которое неблагоприятно скажется на прибыли или капитале банка.

Банковский риск – это опасность потери уже имеющегося имущества или неполучения запланированного результата.

Наиболее точным представляется первое определение, однако оно не учитывает вероятность незапланированного увеличения расходов при осуществлении определенных банковских операций.

Поэтому наиболее полным будет следующее определение понятия «банковский риск»:

Банковский риск — неопределенность в отношении будущих денежных потоков, вероятность потерь или недополучения доходов по сравнению с планируемыми или вероятность возникновения непредвиденных расходов при осуществлении определенных банковских операций, представленная в стоимостном выражении.

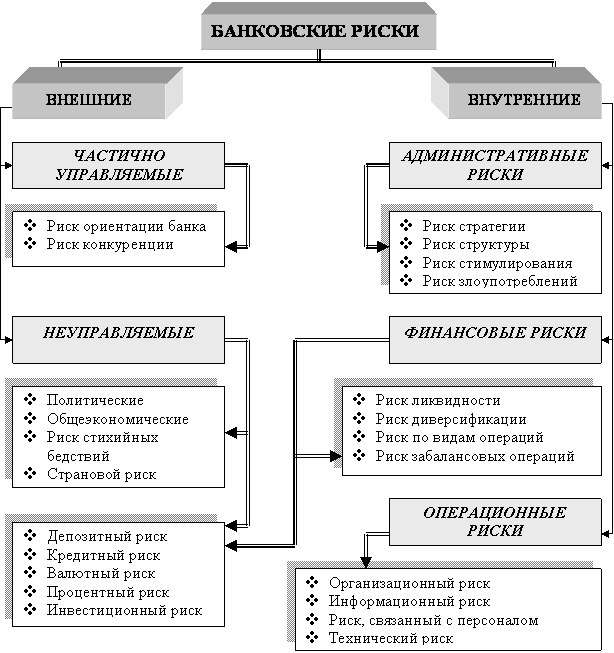

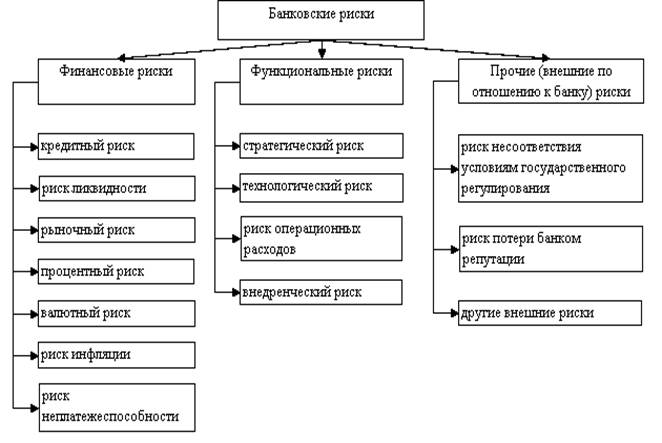

В теории существует большое число различных классификаций банковских рисков, построенных на выделении тех или иных системообразующих факторов. Обычно риски подразделяются на три категории:

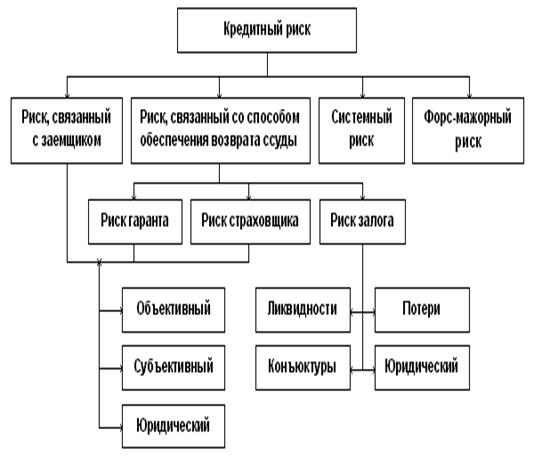

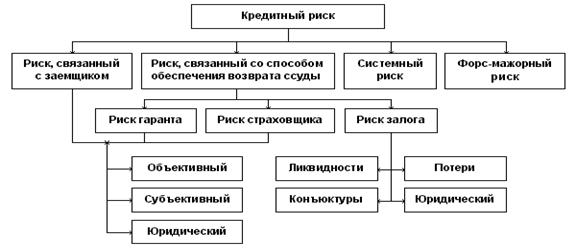

Рис. 1. Классификация банковских рисков[1]

Финансовые риски.

В системе банковских рисков особое место занимают финансовые риски. Они приводят к непредвиденным изменениям в объемах, доходности, структуре активов и пассивов, перетекая один в другой, оказывают непосредственное воздействие на конечные результаты деятельности банка – показатели рентабельности и ликвидности и, в конечном счете, на размер капитала и его платежеспособность.

К финансовым рискам относятся следующие виды рисков: кредитный риск, риск ликвидности, рыночный риск, процентный риск, валютный риск, риск инфляции и риск неплатежеспособности.

Рассмотрим более подробно каждый вид финансового риска.

· кредитный риск;

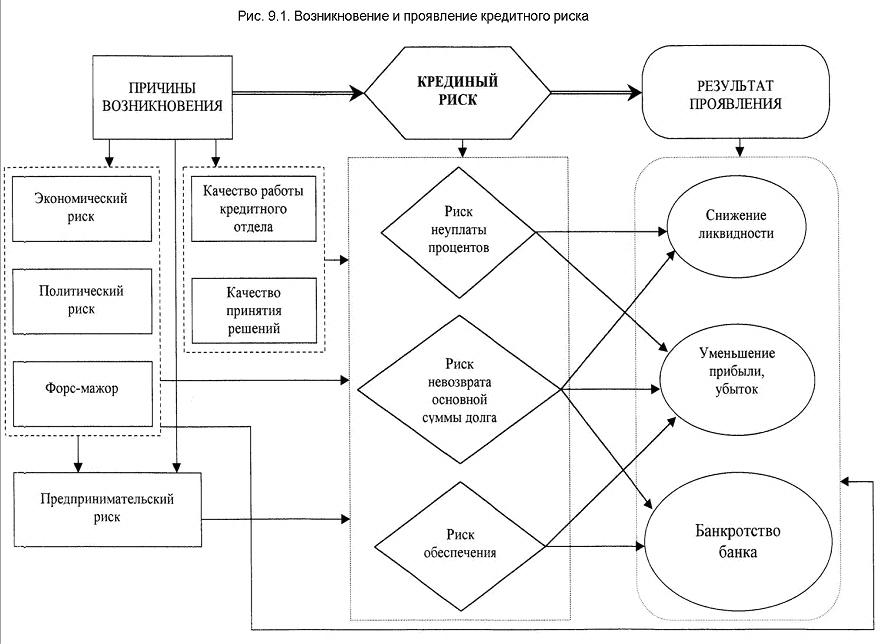

Кредитный риск обусловлен вероятностью невыполнения контрагентами банков своих обязательств, что, как правило, проявляется в невозврате (полностью или частично) основной суммы долга и процентов по нему в установленные договором сроки.

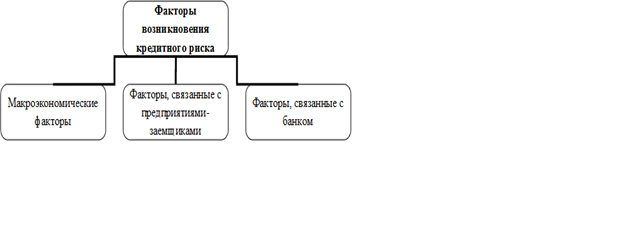

На величину кредитного риска в стране воздействуют как макро -, так и микроэкономические факторы. Банки вынуждены действовать в условиях общей экономической нестабильности и постоянно изменяющегося законодательства. Отсутствие хорошо проработанного залогового законодательства, несовершенная система регистрации залога и вытекающие из этого сложности при реализации прав собственности коммерческих банков на предмет залога еще больше увеличивают рискованность кредитных операций. Кроме того, крайне затруднен сбор информации о клиентах и их счетах даже внутри одного банка, а также практически не осуществляется обмен информацией между банками с целью формирования кредитных историй заемщиков.

· риск ликвидности;

Под ликвидностью понимается способность банка обеспечивать своевременное выполнение своих обязательств. Риск ликвидности – риск, обусловленный тем, что банк может быть недостаточно ликвиден или слишком ликвиден. Риск недостаточной ликвидности – это риск того, что банк не сможет своевременно выполнить свои обязательства или для этого потребуется продажа отдельных активов банка на невыгодных условиях. Риск излишней ликвидности – это риск потери доходов банка из-за избытка высоколиквидных активов, но мало или не имеющих дохода активов и, как следствие, неоправданного финансирования низкодоходных активов за счет привлеченных ресурсов.

Риск излишней ликвидности – это риск потери доходов банка из-за избытка высоколиквидных активов, но мало или не имеющих дохода активов и, как следствие, неоправданного финансирования низкодоходных активов за счет привлеченных ресурсов.

Недостаточная ликвидность приводит к неплатежеспособности кредитной организации. Если кредитная организация не выполнила своевременно свои обязательства перед вкладчиками и об этом стало известно, возникает «эффект снежного кома» – лавинообразный отток депозитов и остатков на расчетных счетах, приводящий уже к принципиальной неплатежеспособности.

Риск ликвидности тесно связан с такими рисками: кредитным, рыночным, процентным и валютным. Так, например, кредитный риск ухудшает ликвидность банка, так как приводит к нарушению сбалансированности активов и пассивов по срокам и суммам; а рыночный, валютный и процентный риски могут вызвать уменьшение стоимости активов банка или увеличивать стоимость пассивов.

· рыночный риск;

Рыночный риск – вероятность появления у коммерческого банка финансовых потерь по балансовым и забалансовым операциям в результате неблагоприятного изменения рыночных цен.

Банки подвержены рыночному риску вследствие двух причин. Во-первых, вследствие изменения объемов и качества портфелей активов банка, прежде всего портфеля ценных бумаг. Стоимость пассивов банка также подвержена рыночному риску в связи с изменением рыночной стоимости эмитируемых банком ценных бумаг, что ведет к дополнительным издержкам при их новой эмиссии, а также в связи с ростом инфляции, сопровождающейся снижением курса национальной валюты. Вторая причина связана с оценкой рыночной стоимости основных средств банка. Переоценка стоимости материальных активов банка производится периодически и поэтому не всегда адекватно отражает их текущую рыночную стоимость.

Банковские риски: сущность, классификация и методы борьбы

Банки стремятся получить наибольшую прибыль. Но это стремление ограничивается возможностью понести убытки. Риск банковской деятельности и означает вероятность того, что фактическая прибыль банка окажется меньше запланированной, ожидаемой. Чем выше ожидаемая прибыль, тем выше риск. Связь между доходностью операций банка и его риском в очень упрощенном варианте может быть выражена прямолинейной зависимостью.

Связь между доходностью операций банка и его риском в очень упрощенном варианте может быть выражена прямолинейной зависимостью.

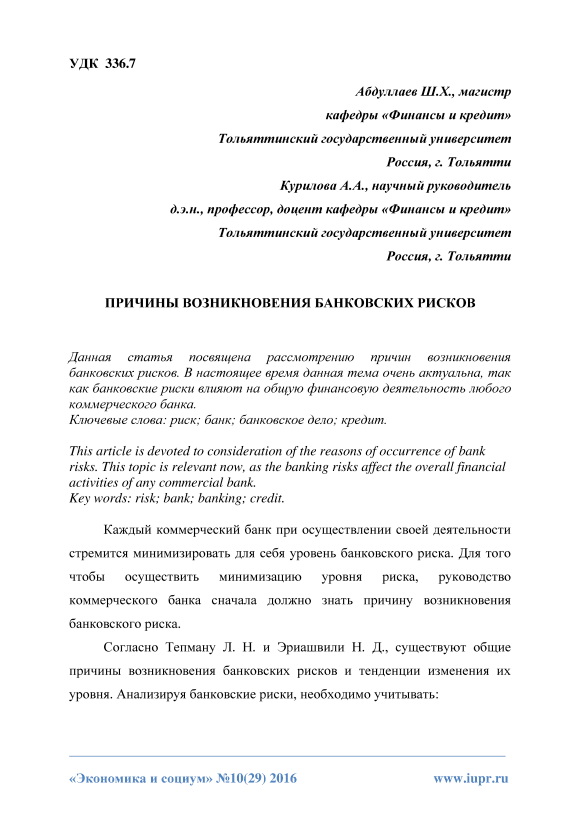

Существуют общие причины возникновения банковских рисков и тенденции изменения их уровня. Вместе с тем, анализируя банковские риски, важно учитывать:

Кризисное состояние экономики переходного периода, которое выражается не только падением производства, финансовой неустойчивостью многих организаций, но и уничтожением ряда хозяйственных связей;

Неустойчивость политического положения;

Отсутствие или несовершенство некоторых основных законодательных актов, несоответствие между правовой базой и реально существующей ситуацией;

Инфляцию, и др.

Риски, с которыми сталкиваются коммерческие банки, могут быть как чисто банковскими рисками, непосредственно связанными со спецификой деятельности кредитных учреждений, так и общими рисками, возникающими кредитных учреждений, так и общими, возникающими под воздействием внешних факторов.

Банковские риски это непосредственно кредитный, процентный и валютный риски, а также риск несбалансированной ликвидности. Кроме этих видов рисков, составляющими общего финансового риска коммерческого банка являются и внешние риски, к которым можно отнести отраслевые риски, риски региона или страны, риски финансовой устойчивости заемщиков. Эти риски носят общий характер, но при этом могут оказывать серьезное влияние на финансовое положение банка.

Кроме этих видов рисков, составляющими общего финансового риска коммерческого банка являются и внешние риски, к которым можно отнести отраслевые риски, риски региона или страны, риски финансовой устойчивости заемщиков. Эти риски носят общий характер, но при этом могут оказывать серьезное влияние на финансовое положение банка.

Можно выделить еще одну группу банковских рисков, которые хотя и связаны с деятельностью конкретного коммерческого банка, но не являются исключительно банковскими. К ним можно причислить операционные риски, в частности риски, возникающие при заключении сделок и при оформлении операций. Они не связаны с особянностями деятельности кредитных учреждений и могут быть свойственны различным субъектам хозяйствования. В ряде случаев риски при заключении сделок и при оформлении операций являются следствием юридического риска, который особенно ощутимо проявляется в странах с нестабильным и недостаточно развитым банковским и другим законодательством. Частые изменения нормативной базы могут являться причиной возникновения убытков по сделкам, являющимися в момент их заключения потенциально прибыльными.

Деятельность банка по управлению рисками должна быть организована. С этой целью в банке могут быть созданы специализированные комитеты по управлению риском. Обычно выделяется целевой комитет по кредитной политике (по кредитным рискам). Этим подчеркивается особо важная роль кредитного риска. Одновременно создается комитет с более широкой сферой деятельности для управления по существу всем комплексом рисков в банке — комитет по управлению рисками, связанными с активами и обязательствами.

Банки олицетворяют надежность и безопасность, поэтому организация процесса управления рисками является одним из ключевых элементов в банковской политике в области предотвращения, регулирования и минимизации рисков. Банковская рисковая политика — это мероприятия, которые проводит банк для достижения поставленных им целей. Каждый банк в интересах безопасности проводит защитные мероприятия против рисков, которые составляют содержание рисковой политики. Она осуществляется в двух направлениях:

1) предотвращение рисков;

2) смягчение необратимых рисков.

Для обеспечения своего финансового равновесия банком формулируются цели рисковой безопасности. Среди них главные:

1) активные мероприятия по предотвращению рисков;

2) мероприятия по свершившемуся риску.

Наряду с рисковой инициативой отдельного банка есть и коллективные подходы к обеспечению безопасности (например, система страхования вкладов и др.). Инструментами рисковой политики являются: банковский договор, устав банка.

Нормативной базой процесса формирования и реализации рисковой политики любого банка является Положение от 28.08.1997 г. № 509 «Об организации внутреннего контроля в банках».

Выделяются следующие мероприятия по преодолению риска:

1) избежание риска;

2) сокращение риска и его регулирование. Российские банки в соответствии с указаниями ЦБ РФ обязаны создавать резерв на возможные потери по ссудам. Это касается всех ссуд, выданных в рублях. Данный резерв используется только для покрытия непогашенной клиентами (банками) ссудной задолженности по основному долгу.

В случае возникновения риска любым банком привлекаются соответствующие источники его покрытия. Основными внутренними источниками являются: собственный капитал и резервы банка.

Таким образом, надежная и стабильная деятельность банка находится в прямой зависимости от организационной структуры управления риском, которая призвана координировать, детализировать и осуществлять последовательный контроль за мероприятиями по снижению банковских рисков.

Банковские Риски В Сфере Кредитования: Кредитный Риск

Author

Abstract

Банковская сфера деятельности подвержена большому количеству рисков. Умение грамотно оценивать как последствия, так и возможность наступления рисков, противостоять рискам и предотвращать их, а также контролировать и осуществлять операции по их устранению в рамках ограниченности финансовых ресурсов ключевые моменты в грамотном планировании бизнес-процессов в сфере банковской деятельности. Основной целью статьи является поиск возможных решений проблемы противостояния банков кредитному риску. В связи с этим, основными задачами является теоретическое рассмотрение банковских рисков, исследование причин возникновения кредитного риска, его предпосылок, сферы влияния этого риска, а также выявление способов устранения и минимизации наступления данного вида риска.

В связи с этим, основными задачами является теоретическое рассмотрение банковских рисков, исследование причин возникновения кредитного риска, его предпосылок, сферы влияния этого риска, а также выявление способов устранения и минимизации наступления данного вида риска.

Suggested Citation

Download full text from publisher

Corrections

All material on this site has been provided by the respective publishers and authors. You can help correct errors and omissions. When requesting a correction, please mention this item’s handle: RePEc:scn:032872:15987990. See general information about how to correct material in RePEc.

For technical questions regarding this item, or to correct its authors, title, abstract, bibliographic or download information, contact: (CyberLeninka).

If you have authored this item and are not yet registered with RePEc, we encourage you to do it here. This allows to link your profile to this item. It also allows you to accept potential citations to this item that we are uncertain about.

We have no references for this item. You can help adding them by using this form .

If you know of missing items citing this one, you can help us creating those links by adding the relevant references in the same way as above, for each refering item. If you are a registered author of this item, you may also want to check the «citations» tab in your RePEc Author Service profile, as there may be some citations waiting for confirmation.

Please note that corrections may take a couple of weeks to filter through the various RePEc services.

54. Виды банковских рисков. Банковское право

Читайте также

78.

Эволюция банковских операций

Эволюция банковских операций

78. Эволюция банковских операций Большое влияние на расчетные и прочие банковские операции оказала современная научно-техническая революция. Крупные банки все в большем объеме внедряют для своих операций новое высокотехничное и дорогостоящее оборудование, непосильное

41. Виды страховых услуг на рынке страхования: личное и имущественное, ответственности и предпринимательских рисков

41. Виды страховых услуг на рынке страхования: личное и имущественное, ответственности и предпринимательских рисков Специфический товар, предлагаемый на страховом рынке, — страховая услуга. Ее потребительной стоимостью является обеспечение страховой защитой,

1.2. Информационный контур банковской деятельности и новые факторы банковских рисков

1.

2.2. Классификация банковских рисков и их компонентов

2.2. Классификация банковских рисков и их компонентов Основной акцент при рассмотрении факторов и источников компонентов банковских рисков необходимо делать на выполнении кредитной организацией своих обязательств перед клиентами ДБО и на защите их интересов.

2.8. Возможности учета компонентов типичных банковских рисков

2.

Правовое регулирование и виды банковских операций

Правовое регулирование и виды банковских операций

2. Правовое регулирование и виды банковских операций В связи с тем, что банковские операции отличны от гражданско-правовых сделок, их регулирование осуществляется не нормами гражданского права, а нормами, содержащимися в федеральных законах, регулирующих банковскую

29. Виды лицензий. Условия получения лицензии ЦБ РФ на осуществление банковских операций

29. Виды лицензий. Условия получения лицензии ЦБ РФ на осуществление банковских операций Осуществление банковских операций производится только на основании лицензии, выдаваемой Банком России в порядке, установленном ФЗ «О Центральном банке Российской

Виды инвестиционных рисков

Виды инвестиционных рисков

Существует ряд рисков, связанных с ценными бумагами.

21. Перечень банковских операций и банковских сделок

21. Перечень банковских операций и банковских сделок Перечень банковских операций является закрытым и расширительному толкованию не подлежит.Банковские операции: •?привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный

23. Признаки банковских правоотношений

•?они являются денежными по своей

•?они являются денежными по своей

Приложение 3. Анализ рисков банковских агентов [89]

Предисловие Данное исследование было проведено в рамках проекта «Развитие инновационного регулирования деятельности банковских агентов для повышения доступности финансовых услуг», осуществляемого Министерством экономического развития Российской Федерации

3.2. Организация деятельности платежных агентов, банковских платежных агентов и банковских платежных субагентов

3.2. Организация деятельности платежных агентов, банковских платежных агентов и банковских платежных субагентов Одним из направлений повышения доступности платежных услуг для населения в российских регионах является развитие деятельности платежных агентов,

Лекция 23 Тема: ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ: СУЩНОСТЬ, ФОРМЫ И ВИДЫ.

ТЕОРИЯ РИСКОВ

ТЕОРИЯ РИСКОВ

Лекция 23 Тема: ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ: СУЩНОСТЬ, ФОРМЫ И ВИДЫ. ТЕОРИЯ РИСКОВ В данной лекции продолжается анализ проблем, возникающих в России в период рыночной трансформации ее экономики. На этот раз в лекции:• рассматривается сущность предпринимательства и

1. Сущность рисков и их виды, страхование

1. Сущность рисков и их виды, страхование Современная экономика основана преимущественно на рыночных началах. Она построена на взаимодействии спроса и предложения товаров и услуг, факторов производства и других материальных ресурсов. В то же время рыночная экономика

1.3. Основные виды рисков платежных систем и методы управления ими

3. Основные виды рисков платежных систем и методы управления ими

Важным элементом платежного процесса являются риски, которым подвергаются его участники. В этом разделе будут рассмотрены ключевые финансовые риски ПС, такие как риск ликвидности, кредитный риск, а также

3. Основные виды рисков платежных систем и методы управления ими

Важным элементом платежного процесса являются риски, которым подвергаются его участники. В этом разделе будут рассмотрены ключевые финансовые риски ПС, такие как риск ликвидности, кредитный риск, а также

От чего спасаем? Виды рисков

От чего спасаем? Виды рисков Очевидно, что от кредиторов: залоговых и незалоговых, бюджетных фондов и налоговых органов, а также претензий работников. И здесь следует оставить разрешение этической дилеммы на потом. Главная цель – сохранить свой бизнес, находящийся в

Управление банковскими рисками на примере АО «Народный Банк Казахстана»

Основными инструментами технического анализа являются:

Построение

графиков: чаще всего аналитики используют

столбиковые, линейные и пункто-цифровые

графики. Определение тенденции: о характере

тенденции говорит направление динамики

спадов и пиков. У любого трейдера, играющего

на финансовом рынке, всегда есть три варианта

действия: покупать (занять длинную позицию

– если рынок идет вверх), продавать (занять

короткую позицию — вниз) или вообще ничего

не предпринимать (если рынок плоский).

Определение тенденции: о характере

тенденции говорит направление динамики

спадов и пиков. У любого трейдера, играющего

на финансовом рынке, всегда есть три варианта

действия: покупать (занять длинную позицию

– если рынок идет вверх), продавать (занять

короткую позицию — вниз) или вообще ничего

не предпринимать (если рынок плоский).

Поддержка

и сопротивление: уровни предыдущих

спадов называются «поддержками», т.е.

это уровень или область на графике

ниже рынка, где стремление купить достаточно

сильное, следовательно, падение приостанавливается

и цены вновь растут. Сопротивление является

прямой противоположностью поддержки.

Трейдеры обычно видят в круглых числах

некие ценовые ориентиры и в соответствии

с этим взглядом предпринимают какие-то

шаги. Таким образом, круглые числа становятся

своеобразным «психологическим» уровнем

сопротивления или поддержки. Построение

линии тренда представляет собой один

из самых простых технических инструментов

и, пока в тенденции нет перелома, может

служить характеристикой направленности

ее движения. Используя основные инструменты

технического анализа аналитик может

строить различные ценовые модели, с помощью

которых составляется прогноз динамики

рынка и оптимизируется система управления

рисками.

Используя основные инструменты

технического анализа аналитик может

строить различные ценовые модели, с помощью

которых составляется прогноз динамики

рынка и оптимизируется система управления

рисками.

Современная теория управления финансовыми рисками неразрывно связана с портфельным подходом. Сегодня в западной экономике наблюдается высокая активность в сфере торговли индексными опционами.

Традиционный анализ финансовых рисков является преимущественно анализом отдельных финансовых инструментов: рассчитывают «внутреннюю ценность», выясняют соотношение курс/прибыль, определяют направление курса, пытаются уловить тенденции. Решающим критерием при этом является первоначально ожидаемая доходность.

На

основании Закона Республики Казахстан

от 31 августа 1995 года №2444 «О банках и

банковской деятельности в Республике

Казахстан» в целях минимизации

рисков, присущих банковской деятельности

им разрабатываются и  д. На основании пруденциальных

нормативов Национального Банка Республики

Казахстан, банки второго уровня разрабатывают

внутренние документы, регулирующие деятельность

банка, в том числе и меры по снижению и

минимизации рисков.

д. На основании пруденциальных

нормативов Национального Банка Республики

Казахстан, банки второго уровня разрабатывают

внутренние документы, регулирующие деятельность

банка, в том числе и меры по снижению и

минимизации рисков.

В целях эффективной реализации стратегии банка в области кредитования и управления кредитными рисками в АО «Народный Банк Казахстана» разработано Положение «О внутренней кредитной политики АО «Народный Банк Казахстана» для дальнейшего совершенствования кредитного процесса путем достижения максимизации доходности и минимизации рисков». В частности в данном Положении даются ограничения по портфелю кредитов АО «Народный Банк Казахстана».

Также

функция контроля за рисками относится

и к деятельности рядовых банковских

работников, руководителей различного

уровня и учредителей. В целом реализация

функций контроля за риском в банке является

итогом использования различных систем

управления риском применения ряда методик

и результатом каждодневной деятельности

конкретных подразделений банка. В конкретном

итоге она зависит от степени проработанности

организационной структуры, правильности

подбора персонала и, наконец, эффективности

оперативного контроля за отдельными

операциями непосредственно на рабочих

местах. Для правильности контроля за

риском необходимы: правильная система

распределения полномочий; проработанные

должностные инструкции; совершенные

каналы передачи информации. В частности

можно попытаться дать практические рекомендации

по уменьшению или уходу от риска неплатежа

и не возврата кредита, рассмотрев практически

одну из программ кредитования АО «Народного

Банка Казахстана».

В конкретном

итоге она зависит от степени проработанности

организационной структуры, правильности

подбора персонала и, наконец, эффективности

оперативного контроля за отдельными

операциями непосредственно на рабочих

местах. Для правильности контроля за

риском необходимы: правильная система

распределения полномочий; проработанные

должностные инструкции; совершенные

каналы передачи информации. В частности

можно попытаться дать практические рекомендации

по уменьшению или уходу от риска неплатежа

и не возврата кредита, рассмотрев практически

одну из программ кредитования АО «Народного

Банка Казахстана».

Кредитный риск измеряется следующими показателями:

- Коэффициент качества активов:

К1 = Убытки по ссудам

Средний размер задолженности по ссудам

К2 = Убытки по ссудам

Общая сумма ссуд

- Маржа, скорректированная на риск = Чистый процентный доход по ссудам / Активы

Оптимальное

значение этого показателя находятся

в пределах 3 –3,5 %.

3. Чистая процентная маржа (НИМ) = Чистый процентный доход

Активы

4. Валовая процентная маржа (СИМ) = НИМ + Прочие доходы

5. Процент кредитного риска = Проблемный кредит

Общая сумма кредита

6. Процент диверсификации

Международная банковская практика свидетельствует о том, что банки не должны предоставлять кредиты одному заемщику в сумме, превышающей 25 % собственного капитала банка. Для управления рисками, возникающими при кредитовании АО «Народный Банк Казахстана» придерживается следующих правил:

- Банк не кредитует клиентов, отнесенных к низшим категориям по надежности;

- Банк не кредитует вновь образованные компании, если только такая компания не является аффилированной по отношению к корпоративному клиенту Банка или не располагает исчерпывающими гарантиями;

- Банк не кредитует проекты создания новых бизнесов, без участия клиента в таком проекте собственным капиталом, минимальный вклад клиента должен составлять не менее 30 % от стоимости проекта;

- Банк как

правило не предоставляет кредиты без

обеспечения, за исключением овердрафтов.

Предоставление бланковых кредитов допускается

только корпоративным клиентам Банка;

Предоставление бланковых кредитов допускается

только корпоративным клиентам Банка; - Банк самостоятельно производит стоимостную оценку всех видов обеспечения и определение его ликвидности, при кредитовании учитывается только оценка Банка;

- Банк не предоставляют кредиты под обеспечение, отнесенное к низким категориям по ликвидности.

Предоставление бланковых кредитов допускается

только корпоративным клиентам Банка;

Предоставление бланковых кредитов допускается

только корпоративным клиентам Банка;На сегодняшний день АО «Народный Банк Казахстана» осуществляет кредитование по программам кредитования физических лиц на потребительские цели, кредитовании по линии ЕБРР, кредитование по пластиковым карточкам.

За 2010 год АО «Народный Банк Казахстана» выдано кредитов физическим лицам на потребительские цели в сумме 33 368 тыс. тенге и погашено на сумму

24 443 тыс.

тенге. Количество заемщиков по состоянию

на 1 января 2010 года составило 655 человек.

Проблемных кредитов в ссудном портфеле

АО «Народный Банк Казахстана» по состоянию

на 01 января 2010 года нет. За данный период

получен доход от кредитования физических

лиц в размере 4 332 тыс. тенге, уровень доходности

кредитных операций составляет 22,4%.

За данный период

получен доход от кредитования физических

лиц в размере 4 332 тыс. тенге, уровень доходности

кредитных операций составляет 22,4%.

В 2010 году значительный объём кредитных ресурсов был направлен на кредитование металлообрабатывающих, пищевых предприятий и предприятий по переработке сельскохозяйственной продукции. Всего за год таким организациям было выдано кредитов на 523 млн. тенге. Продолжалось кредитование субъектов малого и среднего бизнеса по программам МСБ, программе кредитования физических лиц на бизнес цели и по линии ЕБРР. Всего по этим программам было выдано кредитов 433,6 млн. тенге.

Общий объём кредитных вложений составил 956,6 млн. тенге, что более чем в 2 раза превышает аналогичный показатель 2009 года. Остаток ссудной задолженности за год вырос в 3,5 раза и составил 527,6 млн. тенге.

Стремясь

к снижению потерь по ссудам, АО «Народный

Банк Казахстана» усилил мониторинг

выданных ссуд, это дало возможность

на протяжении года поддерживать высокий

уровень стандартных кредитов, его среднегодовое

значение 98,6%. По состоянию на 1 января

2010 года стандартная ссудная задолженность

составила 99,98%.

По состоянию на 1 января

2010 года стандартная ссудная задолженность

составила 99,98%.

Заключение

В условиях рыночных отношений возникает необходимость соизмерения прибыли и риска. Оптимальное соотношение уровней риска и ожидаемой прибыли различно и зависит от ряда объективных и субъективных факторов. Особенно важно измерить или частично определить уровень какого-то конкретного вида риска или совокупности риска. В настоящее время анализ и оценка уровня риска производится с помощью инструментов теории вероятности и методов математической статистики.

Необходимо

отметить, что в процессе своей

деятельности банки сталкиваются с

совокупностью различных видов

рисков, отличающихся между собой

по месту и времени возникновения;

совокупностью внешних и  О

любом превышении установленных лимитов

следует сообщать руководству банка, разрешать

подобное увеличение может только специально

уполномоченный на это персонал.

О

любом превышении установленных лимитов

следует сообщать руководству банка, разрешать

подобное увеличение может только специально

уполномоченный на это персонал.

Эффективность управления рисками во многом зависит от качества информационной системы, призванной минимум один раз в день предоставлять руководству банка информацию о рисках, прибылях и убытках. В свою очередь руководство банка должно следить за тем, чтобы различные элементы системы управления рисками регулярно проверялись и оценивались. В банке должны быть организованы различные потоки информации для управления рисками и внутреннего контроля с одной стороны, и для коммерческих служб – с другой.

На

основе вышеизложенного можно сделать

вывод, что залогом успеха устойчивого

развития банка является четко продуманная

система управления рисками, которая включает

политику, соответствующую ей организационную

структуру, информационное обеспечение,

систему мер ограничения, страхования

и контроля за рисками, присущими банковской

деятельности.

Серьезный подход к проблеме банковских рисков и экономический анализ определенных видов риска позволить снижать потери банка и постоянно расширять сферу предоставляемых услуг.

В

условиях усиливающейся межбанковской

конкуренции успех

- Закон Республики Казахстан от 31 августа 1995 года №2444 «О банках и банковской деятельности в Республике Казахстан».

- Закон Республики Казахстан от 30 марта 1995 года №2155 «О Национальном Банке Республике Казахстан».

- Гаджиев Ф.Р. Управление валютными рисками.// Деньги и кредит.- 2008 г.- № 9.- с.66-69

- Осипенко Т.В. О системе рисков банковской деятельности. // Деньги и кредит. 2005 г. № 4. С 28-30.

- Беляков А.В.

Банковские риски. Проблемы учета, управления

и регулирования. – М.: БДЦ-Пресс, 2006 г.

- Гусейнов Р.М., Горбачева Ю.Л. История экономических учений. — М.: НГА, 2005.

- Гамарник Г.Н. Управление экономикой Казахстана: методология, подходы, пути реализации.- Алматы. – 2008.

- Журнал «Банки Казахстана» №9 2009 г.

- Райзберг Б.А. Курс экономики. – М.: Инфра-М, 2009.

- Севрук В.Т. Банковские риски. – М.: Дело ЛТД, 2006.

- Шапкин А.С. Экономические и финансовые риски. Оценка, управление, портфель инвестиций. – М.: «Дашков и Ко», 2007.

- Тюрина А.В. О кредитных рисках и возможностях кредитования. // Финансы и кредит. 2009. № 12. С 146-148.

- Шабаева В. Организация управления рисками в инвестиционных банках. // Финансовый бизнес. 2007 г. № 1. С 6-9.

- Исследование «Эксперт РА» в ноябре 2009 года.

- Банковское

дело: Стратегическое руководство / Рук.

Проекта У. Гулд; Под. Ред. В.В. Платонова,

М. Д. Хиггинса — М.: Изд-во АО «Консалтбанкир»,

2006 г.- 431с.

- Анализ экономической деятельности клиентов банка: Учеб. Пособие/ Под.ред. О.И. Лаврушина.- М.: Инфра- М, 2006 г.- 456с.

- Банковское дело/Под ред. доктора экономических наук Г.С. Сейткасимова. — Алматы: 2008 г.

- Кулмагамбетов А.Р. Управление финансовыми рисками. // Рынок ценных бумаг Казахстана. 2009 г. № 9. С 18-24.

- Якоб Х.Р. и др. Управление кредитными рисками: необходимость целостного видения // Бизнес и банки. – 2007 г.- № 29-30

– М.: БДЦ-Пресс, 2006 г.

– М.: БДЦ-Пресс, 2006 г. Д. Хиггинса — М.: Изд-во АО «Консалтбанкир»,

2006 г.- 431с.

Д. Хиггинса — М.: Изд-во АО «Консалтбанкир»,

2006 г.- 431с.Зоны риска кредитных вложений — презентация онлайн

1. ЗОНЫ РИСКА КРЕДИТНЫХ ВЛОЖЕНИЙ

АФКбд-41ВЛАСОВА А. ПАРКОВА М.

2. Кредитный риск

Это риск возникновения у банка убытков вследствиенесоблюдения заемщиками первоначальных условий договоров

по исполнению ими принятых на себя денежных обязательств.

Исходя из этого, кредитный риск – это максимально ожидаемый

убыток, который может произойти с заданной вероятностью в

течение определённого периода времени в результате

уменьшения стоимости кредитного портфеля, в связи с частичной

или полной неплатёжеспособностью заёмщиков к моменту

погашения кредита.

3. Зоны банковской деятельности, генерирующие кредитные риски:

кредитование клиентов

инвестиции в ценные бумаги

межбанковское размещение

деятельность дочерних компаний

взаимоотношения с дебиторами

Кредитный риск лежит в основе

взаимоотношений между банком и клиентом по

договору займа (гарантии, аккредитива и др.) и

зависит как от клиента, так и от банка. В целом

все причины возникновения кредитного риска

банка могут быть разделены на две группы,

внутренние и внешние.

6. Внешние причины возникновения кредитного риска находятся вне банка. Они подразделяются на:

• кредиторские – это причины возникновения кредитного риска,которые зависят от заемщика, т. е. получателя банковского кредита.

К ним относятся положение заемщика на рынке, уровень его

прибыльности, масштабы деятельности, величина располагаемого и

собственного капиталов и т. п.;

• рыночные – это причины возникновения кредитного риска, которые

определяются конъюнктурой всего рынка.

К ним относятся факторы,

К ним относятся факторы,определяющие общерыночную конъюнктуру: изменения рыночных

цен, валютных курсов, процентных ставок, состава участников рынка

и др.;

• внерыночные – это причины возникновения кредитного рынка,

которые находятся вне рынка. К таким причинам относятся

политические действия государства, изменения в законодательстве,

природные события (землетрясения, наводнения и т. п.) и др.

7. Внутренние причины возникновения кредитного риска многогранны. В целом к ним можно отнести такие причины:

• ошибки в управлении, например ошибочнуюкредитную политику банка, ошибки в принятии

решений о кредитовании конкретных клиентов

банка, ошибки в документации и др.;

• неготовность к проведению кредитных операций,

например необученность соответствующего

персонала банка, нехватку нужного

оборудования, неготовность нормативной

документации и т. п.

Большая совокупность внешних и внутренних факторов

обусловливает множество проявлений и видов кредитного

риска.

В процессе анализа рисков кредитного портфеля

В процессе анализа рисков кредитного портфелянеобходимо учитывать, что в деятельности все виды рисков

тесно взаимосвязаны. Помимо выявления и оценки

индивидуальных рисков, банку необходимо знать об уровне

совокупного уровня риска кредитного портфеля (R). Поскольку

риск выражает возможность потерь, постольку в зависимости

от их величины выделяются три зоны: допустимого,

критического и катастрофического рисков.

9. Зоны риска кредитного портфеля

• Зона допустимого риска — область, в пределах которойвеличина вероятных потерь не превышает ожидаемой

прибыли. Значение совокупного риска для данной

зоны не должно превышать значения 0,3 (R ≤ 0,3) , что

определяет экономическую целесообразность

деятельности коммерческого банка.

• Зона критического риска (0,3 ≤ R ≤ 0,7) — область

возможных потерь, превышающих величину

ожидаемой прибыли, опасность не получить никакого

дохода и понести убытки.

• Зона катастрофического риска (R ≥ 0,7) — область

вероятных потерь, которые превосходят критический

уровень и могут достигать величины, равной капиталу

банка.

Чаще всего встречаются внешние факторы риска, однако

кредитный риск зависит не только от внешних факторов, но и от

качества кредитной работы в банке, квалификации сотрудников

кредитного подразделения. В свою очередь, качество кредитной

работы влияет на финансовые показатели банка как посредством

начисленного и полученного процентного дохода, так и через

механизм формирования резервов на возможные потери по

ссудам. Всесторонний анализ уровня рисков и его факторов

позволит разработать механизм управления ими.

12. Благодарим за внимание!

БЛАГОДАРИМ ЗА ВНИМАНИЕ!Рисков банков

Часто говорят, что прибыль — это награда за риск. Нигде это верно не так, как в случае банковской индустрии. Банки буквально подвержены множеству различных видов рисков. Успешный банкир — это тот, кто может снизить эти риски и на постоянной основе обеспечить значительную прибыль для акционеров. Снижение рисков начинается с правильного определения рисков, почему они возникают и какой ущерб они могут причинить. В этой статье мы перечислили основные типы рисков, с которыми сталкивается каждый банк.Они следующие:

В этой статье мы перечислили основные типы рисков, с которыми сталкивается каждый банк.Они следующие:

Кредитные риски

Кредитный риск — это риск, который возникает из-за возможности невыплаты займов заемщиками. Хотя кредитный риск в значительной степени определяется как риск неполучения платежей, банки также включают в эту категорию риск просроченных платежей.

Часто эти риски движения денежных средств вызваны неплатежеспособностью заемщика. Следовательно, такого риска можно избежать, если банк будет проводить тщательную проверку и налагать санкции на ссуды только для физических и юридических лиц, у которых вряд ли закончится доход в течение периода ссуды.Рейтинговые агентства предоставляют адекватную информацию, позволяющую банкам принимать обоснованные решения в этом отношении.

Прибыльность банка чрезвычайно чувствительна к кредитным рискам. Следовательно, даже если кредитный риск возрастет на небольшую величину, прибыльность банка может сильно пострадать. Поэтому для борьбы с такими рисками банки придумали самые разные меры. Например, банки всегда держат определенную сумму средств в резервах для снижения таких рисков.

Поэтому для борьбы с такими рисками банки придумали самые разные меры. Например, банки всегда держат определенную сумму средств в резервах для снижения таких рисков.

В момент предоставления ссуды на счет резерва зачисляется определенная сумма денег.Кроме того, банки начали использовать такие инструменты, как структурированное финансирование, для снижения таких рисков. Секьюритизация помогает удалить концентрированный риск из банковских книг и распределить его среди различных инвесторов на рынках капитала. Кредитные деривативы, такие как своп кредитного дефолта, также появились, чтобы помочь банкам выжить в случае кредитного дефолта.

Невыплаченные кредиты были, есть и всегда будут побочным продуктом ведения банковского бизнеса. Современные банки осознали это и готовы справиться с ситуацией, не становясь неплатежеспособными, пока не произойдет катастрофический убыток.

Рыночные риски

Помимо предоставления кредитов, банки также держат значительную часть ценных бумаг. Некоторые из этих ценных бумаг удерживаются из-за казначейских операций банка, то есть как средство для хранения денег на короткий срок. Однако многие ценные бумаги также используются в качестве залога на основании того, какие банки предоставили ссуды своим клиентам. Таким образом, банковский бизнес тесно связан с бизнесом на рынках капитала.

Некоторые из этих ценных бумаг удерживаются из-за казначейских операций банка, то есть как средство для хранения денег на короткий срок. Однако многие ценные бумаги также используются в качестве залога на основании того, какие банки предоставили ссуды своим клиентам. Таким образом, банковский бизнес тесно связан с бизнесом на рынках капитала.

Банки сталкиваются с рыночными рисками в различных формах.Например, если они владеют большим капиталом, они подвержены риску капитала. Кроме того, банки по определению должны держать иностранную валюту, подвергая их валютным рискам. Аналогичным образом банки предоставляют ссуды под такие товары, как золото, серебро и недвижимость, что также подвергает их товарным рискам.

Чтобы снизить такие риски, банки просто используют контракты хеджирования. Они используют производные финансовые инструменты, которые свободно доступны для продажи на любом финансовом рынке. Используя такие контракты, как форварды, опционы и свопы, банки могут практически исключить рыночные риски из своего баланса.

Операционные риски

Банки должны проводить массовые операции, чтобы быть прибыльными. Эффект масштаба работает в пользу более крупных банков. Следовательно, поддержание согласованности внутренних процессов в таком большом масштабе является чрезвычайно сложной задачей.

Операционный риск возникает в результате сбоя бизнес-процессов в повседневной деятельности банка. Примеры операционного риска могут включать платежи, зачисленные на неправильный счет, или выполнение неправильного приказа при работе на рынках.Ни одно из отделений банка не застраховано от операционных рисков.

Операционные риски возникают в основном из-за неправильного приема на работу людей или, альтернативно, они также могут возникать при выходе из строя систем информационных технологий. Несоблюдение внутренних процессов также может привести к катастрофическим ошибкам. Например, банк Barings Bank обанкротился из-за неспособности внедрить соответствующий внутренний контроль. Один трейдер смог сделать так много ставок на рынке деривативов, что капитал Barings Bank был уничтожен, и банк просто прекратил свое существование.

Моральная опасность

Недавняя помощь банкам многими странами создала другой вид риска, называемый моральным риском. Этот риск не подвержен ни банку, ни его акционерам. Вместо этого с этим риском сталкиваются налогоплательщики страны, в которой работают банки. Банки привыкли чрезмерно рисковать. Если их риск окупится, они получат прибыль. Однако, если их риск обратный, то убытки несут налогоплательщики в виде финансовой помощи. Эта модель, слишком большая, чтобы обанкротиться, заставила банки безрассудно стремиться к прибыли.Хотя центральные банки используют аудиты для обеспечения соблюдения безопасных методов ведения бизнеса, в настоящее время банки занимаются рискованным бизнесом в тот момент, когда они не находятся под надзором регулирующих органов.

Риск ликвидности

Риск ликвидности — еще один вид риска, присущий банковскому бизнесу. Риск ликвидности — это риск того, что банк не сможет выполнить свои обязательства, если вкладчики придут и заберут свои деньги. Этот риск присущ банковской системе с частичным резервированием.Следовательно, в этой системе только процент полученных депозитов удерживается в качестве резервов, а остальная часть используется для создания кредитов. Следовательно, если бы все вкладчики учреждения пришли забрать свои деньги сразу, у банка не хватило бы денег. Эта ситуация называется банковским бегством. Это происходило бесчисленное количество раз в истории современного банковского дела.

Этот риск присущ банковской системе с частичным резервированием.Следовательно, в этой системе только процент полученных депозитов удерживается в качестве резервов, а остальная часть используется для создания кредитов. Следовательно, если бы все вкладчики учреждения пришли забрать свои деньги сразу, у банка не хватило бы денег. Эта ситуация называется банковским бегством. Это происходило бесчисленное количество раз в истории современного банковского дела.

Современные банки не очень обеспокоены риском ликвидности. Это потому, что у них есть поддержка центрального банка.В случае набега на конкретный банк центральный банк направляет все свои ресурсы пострадавшему банку. Таким образом, вкладчики могут получить возврат, когда они потребуют свои вклады. Это восстанавливает доверие вкладчиков к финансам банка и предотвращает массовую утечку средств из банка.

Многие современные банки столкнулись с массовым изъятием средств. Однако ни один из них не стал неплатежеспособным из-за бегства из банков после создания центральных банков.

Бизнес-риск

Банковская отрасль сегодня значительно развита и диверсифицирована.Сегодня у банков есть широкий выбор стратегий, из которых они могут выбирать. После выбора такой стратегии банкам необходимо сосредоточить свои ресурсы на достижении своих стратегических целей в долгосрочной перспективе.

Следовательно, всегда существует риск того, что данный банк может выбрать неправильную стратегию. В результате этого неправильного выбора банк может понести убытки и в конечном итоге быть приобретенным или просто рухнуть. Рассмотрим случай с такими банками, как Washington Mutual и Lehman Brothers. Эти банки выбрали субстандартный путь роста.Их стратегия заключалась в том, чтобы быть предпочтительным кредитором для людей с менее чем идеальным кредитным рейтингом. Однако вся сфера субстандартного кредитования обанкротилась, и, поскольку эти банки были сильно подвержены таким кредитам, они также понесли ужасные последствия.

Банки не имеют возможности снизить риски, связанные с достижением несоответствующих бизнес-целей. Какие цели были правильными, а какие нет? На этот вопрос можно ответить только задним числом. Когда Lehman Brothers сосредоточила свои ресурсы на субстандартном кредитовании, это должно было казаться стратегически правильным решением!

Какие цели были правильными, а какие нет? На этот вопрос можно ответить только задним числом. Когда Lehman Brothers сосредоточила свои ресурсы на субстандартном кредитовании, это должно было казаться стратегически правильным решением!

Репутационный риск

Репутация — чрезвычайно важный нематериальный актив в банковском бизнесе.Такие банки, как JP Morgan bank, Chase bank, Citibank, Bank of America и т. Д., Работают в этом бизнесе сотни лет и имеют безупречную репутацию. Такая репутация позволяет им вести больший бизнес с большей прибылью.

Клиенты хотят, чтобы их деньги были депонированы в местах, где, по их мнению, соблюдаются безопасные и надежные методы ведения бизнеса. Следовательно, если в СМИ появляются какие-либо новости, которые представляют данный банк в негативном свете, такие новости негативно влияют на бизнес банка. Например, недавно считалось, что Ситибанк манипулирует курсами Форекс путем проведения ложных сделок со своими собственными торговыми партнерами. Когда регулирующие органы узнали о хищнической тактике Citibanks, они наложили на банк огромные штрафы.

Когда регулирующие органы узнали о хищнической тактике Citibanks, они наложили на банк огромные штрафы.

Помимо штрафов, Ситибанк также потерял репутацию банка, придерживающегося принципов добросовестной торговли, когда клиенты узнали, что они склонны прибегать к манипулированию рынком. Многие потенциальные клиенты могли перенести свой бизнес из Ситибанка в результате этого открытия, что привело к денежным потерям в результате потери репутации.

Банки могут спасти свою репутацию, гарантируя, что никогда не будут участвовать в каких-либо нечестных или манипулятивных методах ведения бизнеса.Кроме того, банки должны постоянно следить за тем, чтобы их усилия по связям с общественностью отображали их как дружелюбный и честный банк.

Системный риск

Системный риск возникает из-за того, что финансовая система представляет собой единую сложную и связанную сеть. Следовательно, банкротство одного банка может вызвать крах и многих других банков. Это связано с тем, что банки являются контрагентами друг друга во многих транзакциях. Следовательно, в случае банкротства одного банка событие кредитного риска для других банков становится реальностью.

Следовательно, в случае банкротства одного банка событие кредитного риска для других банков становится реальностью.

Им приходится списывать определенные активы в результате банкротства их контрагента. Это списание часто приводит к банкротству других банков, и кажется, что их не остановить. Системный риск — это крайне плохой сценарий. Например, когда в 2008 году случился кризис субстандартного кредитования, казалось, что вся мировая финансовая система рухнет.

Таким образом, сама природа банковской системы делает их подверженными системным рискам. Системные риски не влияют на отдельный банк, а влияют на всю систему.Следовательно, отдельный банк мало что может сделать для защиты в случае материализации такого риска.

Таким образом, управление банками требует большого мастерства, поскольку необходимо снизить риски нескольких типов. Некоторых из этих рисков можно избежать, в то время как для других лучшее, что могут сделать банки, — это минимизировать их ущерб.

Авторство / Ссылки — Об авторе (ах)

Статья написана «Прачи Джунджа» и проверена командой Management Study Guide Content .

В состав группы MSG по содержанию входят опытные преподаватели, профессионалы и эксперты в предметной области. Мы являемся сертифицированным поставщиком образовательных услуг ISO 2001: 2015 . Чтобы узнать больше, нажмите «О нас». Использование этого материала в учебных и образовательных целях бесплатно. Укажите авторство используемого содержимого, включая ссылку (-ы) на ManagementStudyGuide.com и URL-адрес страницы содержимого.

В состав группы MSG по содержанию входят опытные преподаватели, профессионалы и эксперты в предметной области. Мы являемся сертифицированным поставщиком образовательных услуг ISO 2001: 2015 . Чтобы узнать больше, нажмите «О нас». Использование этого материала в учебных и образовательных целях бесплатно. Укажите авторство используемого содержимого, включая ссылку (-ы) на ManagementStudyGuide.com и URL-адрес страницы содержимого. 10 основных рисков, с которыми сталкиваются банки в 2020 году

За довольно долгое время финансовая отрасль стала свидетелем многих значительных преобразований, связанных с развитием технологий, трансформацией бизнес-модели, изменением нормативных стандартов и многими другими внешними и внутренними факторами.Сегодня банковский сектор сильно изменил жизнь простых людей. Банки стали намного более продвинутыми, и аспект безопасности был значительно улучшен.

Однако с увеличением числа банков банковские операции значительно усложнились. Риски, связанные с внедрением революционных технологий, потребовали изменения нормативной базы и бизнес-процедур. Даже если мы говорим об истории, банки понесли значительные убытки из-за изменения моделей поведения клиентов, внедрения новых технологий, изменений в международной политике и так далее.Следовательно, очень важно обсудить значительные риски, связанные с финансовой отраслью, с которыми в основном сталкиваются все банки.

Риски, связанные с внедрением революционных технологий, потребовали изменения нормативной базы и бизнес-процедур. Даже если мы говорим об истории, банки понесли значительные убытки из-за изменения моделей поведения клиентов, внедрения новых технологий, изменений в международной политике и так далее.Следовательно, очень важно обсудить значительные риски, связанные с финансовой отраслью, с которыми в основном сталкиваются все банки.

1. Кредитный риск

Одной из самых серьезных угроз, с которыми сталкиваются банки, является кредитный риск. Проще говоря, кредитный риск определяется как неспособность заемщика или контрагента выполнить договорные обязательства. Другими словами, когда заемщик не может выплатить соответствующую сумму кредитору из-за финансового кризиса. В прошлом банки несли огромные убытки из-за кредитных рисков, и все еще подвержены этим убыткам.

Хотя кредитные убытки в первую очередь определяются неспособностью заемщика погасить ссуды кредиторам, они также включают просрочку платежей заемщика. Это означает, что если какой-либо заемщик не производит своевременные платежи, то в таких случаях также возникают кредитные риски.

Это означает, что если какой-либо заемщик не производит своевременные платежи, то в таких случаях также возникают кредитные риски.

Такие виды убытков обычно возникают из-за неплатежеспособности заемщика. Следовательно, банки должны провести надлежащее исследование, прежде чем предоставлять ссуды, и должны санкционировать ссуды только тем физическим и юридическим лицам, которые вряд ли исчерпают свой доход в течение периода выплаты.

2. Рыночный риск

Рыночные риски определяются как риски, связанные с падением доли компании или снижением стоимости акций сторонних компаний, в которые банк вложил средства. Все мы знаем, что, помимо выдачи кредитов, банки также владеют определенным количеством акций на рынке. В том случае, если каким-либо образом цена акций банков снизится, они понесут огромные убытки, и эти виды убытков обычно подвержены рыночному риску.

Рыночные риски могут варьироваться в зависимости от типа товаров, которыми владеет банк. Например, если банк владеет иностранной валютой, он подвержен валютному риску, в случае золота, серебра или недвижимости они подвержены товарным рискам и т. Д., Как и в случае с риском акций.

Например, если банк владеет иностранной валютой, он подвержен валютному риску, в случае золота, серебра или недвижимости они подвержены товарным рискам и т. Д., Как и в случае с риском акций.

Для снижения рыночных рисков банки обычно используют контракты хеджирования. Они используют контракты, такие как форварды, опционы, свопы и многие другие, чтобы полностью устранить различные рыночные риски.

3. Деловой риск

Деловые риски являются значительным результатом кредитного риска.Проще говоря, когда банку не удается получить прибыль в течение определенного периода, это называется бизнес-риском. Часто бизнес берет ссуду в банке, а затем не возвращает ее. При таком сценарии банки несут убытки из-за бизнес-риска.

Результатом потери бизнеса является либо приобретение другими банками, либо крах крупных банков. Примеры таких банков, которые понесли огромные убытки из-за неправильной бизнес-стратегии, — это Washington Mutual и Lehman Brothers.

Хотя не существует надежных методов устранения бизнес-рисков, принятие правильной стратегии может помочь.

4. Риск соответствия

Когда банк не соблюдает надлежащие нормативные стандарты, установленные финансовыми учреждениями, такой тип риска известен как комплаенс-риск. Обычно это не намного больший риск, но, безусловно, имеет некоторые важные результаты. Когда банк не соблюдает надлежащие правила, установленные банковскими учреждениями в их определенном филиале, они сталкиваются с финансовыми и юридическими потерями.

Эти убытки серьезно сказываются на банках, и их ежедневные банковские цели несут убытки.Они должны понести юридические санкции и могут столкнуться с серьезными проблемами со стороны регулирующего комитета.

Что можно сделать? Чтобы снизить риски такого рода, банки должны формулировать, регулировать и управлять всеми нормативными актами и политиками соответствия во всех своих филиалах.

5. Угроза безопасности

Это значительный риск, который находится на вершине списка на мировом рынке независимо от их доменов. Кибербезопасность оказывает влияние на финансовую отрасль в течение нескольких лет, и проблема все еще сохраняется в банковском секторе.Мы были свидетелями множества случаев, когда хакеры проникли в уровни безопасности некоторых крупных банков и украли у них крупную сумму.

Банковские учреждения по-прежнему вкладывают значительные средства в обеспечение безопасности, чтобы сделать данные своих клиентов и их системы более безопасными, чем когда-либо. Отрасль использует последние технологические достижения в области искусственного интеллекта, машинного обучения, блокчейна, больших данных и т. Д., Чтобы дать положительные результаты с точки зрения безопасности.

Что можно сделать? Банкам необходимо вкладывать средства в первоклассное программное обеспечение для финансовых технологий и мобильные приложения, которые являются более безопасными и недоступными. Они должны хранить свою личную информацию в безопасности, используя высокотехнологичный электронный носитель.

Они должны хранить свою личную информацию в безопасности, используя высокотехнологичный электронный носитель.

6. Операционный риск

Когда есть сбой во внутренних процессах банка из-за неэффективных систем, это называется операционным риском. Все мы знаем, что банки должны выполнять широкий спектр банковских операций, таких как ежедневные транзакции, трансграничные переводы, депозиты наличными и многое другое. Однако бывают случаи, когда внутренние системы или центральная система замедляются.

При таком сценарии банк несет убытки из-за операционного риска. Мало того, что когда есть другие ошибки, такие как перевод платежа на неправильный счет, выполнение неправильного заказа и т.д., также подпадает под операционный риск. Примечательно, что банки напрямую не страдают из-за операционных рисков.

Что можно сделать? Операционные риски можно свести к минимуму, автоматизируя рабочие процессы, чтобы уменьшить вмешательство человека.Кроме того, банки должны использовать программное обеспечение от надежной компании-разработчика, чтобы обеспечить бесперебойную работу.

7. Репутационный риск

Репутационный риск — это значительный результат операционного риска и, в некоторой степени, риска для безопасности. Другими словами, когда компания не может обеспечить безопасность своих клиентов или когда они неэффективно обрабатывают свои запросы, они несут потери в пользователях. Люди начали распространять слухи о банке, и имидж банка портится.

Новостные каналы опрашивают людей и высказывают ложные мнения о банках. При таком сценарии ежедневная выручка банка резко снижается, и, следовательно, они несут огромные убытки. Они теряют свою звездную репутацию на мировом рынке, а их прибыль уменьшается.

Что можно сделать?Банки должны обеспечивать бесперебойную работу и обеспечивать безопасность всех своих клиентов. Они никогда не должны участвовать в каких-либо недобросовестных действиях и должны всячески обеспечивать удовлетворение запросов потребителей.

8. Риск ликвидности

Риски ликвидности возникают из-за увеличения неприбыльных активов в банке. То есть, если из-за бизнес-риска увеличиваются кредитные убытки и убытки, возникает риск ликвидности. Из-за повышения риска ликвидности банк становится недостаточным для выполнения обязательств, если какой-либо вкладчик приходит забрать свои деньги.

То есть, если из-за бизнес-риска увеличиваются кредитные убытки и убытки, возникает риск ликвидности. Из-за повышения риска ликвидности банк становится недостаточным для выполнения обязательств, если какой-либо вкладчик приходит забрать свои деньги.

Если оглянуться назад, то потери из-за риска ликвидности в то время серьезно беспокоили все банки.Однако нынешний сценарий полностью изменился. Теперь в банках действуют новые правила хранения минимальной суммы зарезервированных денежных средств для снижения риска ликвидности. Это означает, что вкладчикам могут быть выплачены выплаты даже во время кредитования убытков.

Что можно сделать?Банки должны соблюдать надлежащие правила центральных банков и должны держать в банках минимально необходимую сумму, чтобы исключить вероятность потерь из-за риска ликвидности.

9. Систематический риск

Когда с банком связаны какие-либо внешние проблемы, такие как забастовка сотрудников, колебания рынка, нестабильность правительства и т. Д., То это называется систематическим риском. Систематическая неопределенность находится вне контроля руководства, поскольку полностью зависит от различных внешних факторов.

Д., То это называется систематическим риском. Систематическая неопределенность находится вне контроля руководства, поскольку полностью зависит от различных внешних факторов.

Убытки из-за систематических рисков непредсказуемы, и их невозможно полностью избежать. Банки несут огромные убытки из-за систематического риска и могут быть вынуждены списать определенные активы, чтобы компенсировать свои потери.

Что можно сделать?Систематические риски совершенно непредсказуемы, поэтому их невозможно устранить. Однако с помощью умных навыков их можно в определенной степени свести к минимуму.

10. Моральная опасность

Моральный риск — это совершенно новый вид риска по сравнению с другими упомянутыми рисками. Он недавно обнаружился на мировом рынке. Моральный риск возникает, когда банк берет на себя определенный риск, даже если он знает, что кто-то другой должен нести убытки.Другими словами, когда банк инвестирует в рискованный бизнес, и это приводит к обратным результатам, то все убытки несут налогоплательщики.

Хотя центральный банк очень тщательно отслеживает банки и их операции, некоторые из них все еще берут на себя ужасный риск, когда они не находятся под надзором регулирующих органов. Они могут заниматься незаконными методами и создавать дисбаланс для налогоплательщиков, когда их планирование терпит неудачу.

Что можно сделать?Центральному банку следует уделять больше внимания деятельности банков по устранению потерь, вызванных моральным риском.Банки также не должны заниматься рискованным бизнесом и должны идти правильным путем.

В этой статье мы обсудили десять основных рисков, с которыми сталкивается банковский сектор в условиях растущей цифровизации. Нельзя сказать, что со всеми этими рисками в то или иное время сталкивается каждый банк мира. И лучший способ бороться со всеми упомянутыми рисками и потерями из-за этих рисков — выбрать более безопасное финансовое решение.

Мы, в Matellio, всегда предоставляем всем нашим клиентам эффективные и безопасные программные приложения. Наши опытные разработчики и сертифицированные инженеры по обеспечению качества позаботятся о том, чтобы ваш продукт оставался безопасным и беспроблемным для достижения ваших бизнес-целей. Итак, если у вас есть идеи по разработке продукта или вы хотите создать надежное финансовое решение, всегда обращайтесь к нам.

Наши опытные разработчики и сертифицированные инженеры по обеспечению качества позаботятся о том, чтобы ваш продукт оставался безопасным и беспроблемным для достижения ваших бизнес-целей. Итак, если у вас есть идеи по разработке продукта или вы хотите создать надежное финансовое решение, всегда обращайтесь к нам.

Банковские риски

У банка много рисков, которыми нужно управлять, особенно потому, что банк использует большое количество кредитного плеча. Без эффективного управления рисками он может очень легко стать неплатежеспособным.Если считается, что банк находится в слабом финансовом положении, вкладчики изымают свои средства, другие банки не будут давать ему ссуды, и банк не сможет продавать долговые ценные бумаги, такие как облигации или коммерческие ценные бумаги, на финансовых рынках, что ухудшит финансовое состояние банка. Страх банкротства банка был одной из основных причин Великой рецессии 2007–2009 годов и других финансовых паник в прошлом. Например, в 2008 году Королевский банк Шотландии, в то время крупнейший банк в мире, имел активы в 2 фунта стерлингов. 4 триллиона, были уменьшены из-за потери всего лишь 8 миллиардов фунтов стерлингов, что составило 0,3% его активов, потому что оно было полностью заемным.

4 триллиона, были уменьшены из-за потери всего лишь 8 миллиардов фунтов стерлингов, что составило 0,3% его активов, потому что оно было полностью заемным.

Хотя банки разделяют многие из тех же рисков, что и другие предприятия, основными рисками, которые особенно влияют на банки, являются риск ликвидности, риски процентной ставки, риски кредитного дефолта и торговые риски.

Риск ликвидности

Ликвидность — это способность платить по требованию. Ликвидный актив является либо средством платежа, например деньгами, либо может быть легко преобразован в средство платежа, например, перевод денег со сберегательного счета на текущий счет.Основное ожидание любого банка — предоставить средства по требованию, например, когда вкладчик снимает деньги со сберегательного счета, или когда предприятие предъявляет чек для оплаты, или когда заемщики хотят использовать свои кредитные линии. Другая потребность в ликвидности — просто оплачивать счета в срок.

Основная проблема в управлении ликвидностью для банка заключается в том, что, хотя векселя в основном предсказуемы как по срокам, так и по сумме, потребности клиентов в средствах крайне непредсказуемы, особенно депозиты до востребования (текущие счета).

Другой серьезный риск ликвидности — это внебалансовые риски , такие как обязательства по предоставлению кредитов, аккредитивы и производные финансовые инструменты. Обязательство по ссуде — это кредитная линия, которую банк предоставляет по запросу. Аккредитивы включают коммерческих аккредитивов , где банк гарантирует, что импортер заплатит экспортеру за импорт, и резервный аккредитив , который гарантирует, что эмитент коммерческих ценных бумаг или облигаций выплатит основную сумму.

Производные финансовые инструменты представляют собой значительный внебалансовый риск, о чем свидетельствует крах American International Group (AIG) в 2008 году. Банки участвуют в двух основных типах производных финансовых инструментов: процентных свопах и свопах на дефолт по кредитам. Свопы процентных ставок — это соглашения, по которым одна сторона обменивает платежи с фиксированной процентной ставкой на плавающие ставки другой стороны. Свопы кредитного дефолта ( CDS ) — это соглашения, по которым одна сторона гарантирует основной платеж по облигации держателю облигации.

Свопы кредитного дефолта ( CDS ) — это соглашения, по которым одна сторона гарантирует основной платеж по облигации держателю облигации.

Управление ликвидностью достигается за счет управления активами и пассивами. Управление активами требует хранения денежных средств и ликвидных активов, которые можно быстро продать с небольшими затратами. Управление пассивами — это разумное заимствование.

Управление активами

Основным ключом к использованию управления активами для обеспечения ликвидности является сохранение как денежных, так и ликвидных активов. Ликвидные активы можно быстро продать по цене за вычетом транзакционных издержек или спреда между ценой покупки и продажи. Следовательно, ликвидные активы могут быть конвертированы в платежное средство за небольшие деньги.

Основное решение для обеспечения ликвидности для банков — наличие резервов, которые также требуются по закону. Резервы — это сумма денег, хранящаяся либо в виде наличных денег в хранилище, либо в виде наличных денег на банковском счете в Федеральной резервной системе, называемом федеральными фондами . Он также может включать наличные деньги, которые банк имеет на счете в банке-корреспонденте. В Соединенных Штатах Федеральная резервная система определяет размер обязательных резервов (он же юридических резервов , первичных резервов ), который выражается как норматив обязательных резервов , равный сумме резервов в процентах от депозиты до востребования банка.Банк может даже хранить избыточных резервов на своем счете в Федеральной резервной системе для большей ликвидности, особенно после того, как Федеральная резервная система начала выплачивать проценты по этим счетам с октября 2008 года.

Он также может включать наличные деньги, которые банк имеет на счете в банке-корреспонденте. В Соединенных Штатах Федеральная резервная система определяет размер обязательных резервов (он же юридических резервов , первичных резервов ), который выражается как норматив обязательных резервов , равный сумме резервов в процентах от депозиты до востребования банка.Банк может даже хранить избыточных резервов на своем счете в Федеральной резервной системе для большей ликвидности, особенно после того, как Федеральная резервная система начала выплачивать проценты по этим счетам с октября 2008 года.

Хотя резервы обеспечивают ликвидность, они приносят мало денег или совсем не приносят их. Денежные средства в хранилище не приносят никаких процентов, а со счетов Федеральной резервной системы выплачивается 1% или меньше. Покупая ликвидные активы, банк может зарабатывать деньги, сохраняя при этом ликвидность. Самый ликвидный и безопасный актив — казначейские облигации Соединенных Штатов Америки, основными покупателями которых являются банки.

Банки также могут продавать ссуды, особенно те, которые регулярно секьюритизированы , такие как ипотечные кредиты, дебиторская задолженность по кредитным картам и автокредитам.

Банк также может увеличить ликвидность, не продлевая ссуды. Многие ссуды представляют собой краткосрочные ссуды, которые постоянно продлеваются, например, когда банк покупает коммерческие бумаги у предприятия. Не продлевая ссуду, банк получает основную сумму. Однако большинство банков не хотят использовать этот метод, потому что большинство краткосрочных заемщиков являются бизнес-клиентами, и отказ от продления ссуды может оттолкнуть клиента, побуждая его заняться другим бизнесом.

Управление пассивами

Банк может увеличить ликвидность за счет заимствования, либо путем получения ссуды, либо путем выпуска ценных бумаг. Банки преимущественно заимствуют друг у друга на межбанковском рынке, известном как рынок федеральных фондов , где банки с избыточными резервами ссужают ссуды банкам с недостаточными резервами. Банки также могут брать займы напрямую у Федеральной резервной системы, но они делают это только в крайнем случае.

Банки также могут брать займы напрямую у Федеральной резервной системы, но они делают это только в крайнем случае.

Банки являются крупными пользователями долгового инструмента, известного как соглашение об обратной покупке (также известное как репо ), которое представляет собой краткосрочную ссуду с обеспечением, при которой заемщик обменивает обеспечение на ссуду с намерением отменить сделку по указанной время вместе с выплатой процентов.Большинство операций репо — это ссуды овернайт, а наиболее распространенным обеспечением являются казначейские векселя. Репо обычно осуществляется с институциональными инвесторами, такими как инвестиционные и пенсионные фонды, у которых часто есть наличные для инвестирования.

Основная гарантия, которую продают банки, — это большой депозитный сертификат ( CD ), который является предметом переговоров и может быть легко продан на денежном рынке. Большой компакт-диск — это срочный депозит в размере 100 000 долларов и более. (Банки также продают небольшие компакт-диски розничным покупателям, но их нельзя продавать на финансовых рынках.) Другие основные ценные бумаги, продаваемые банками, включают коммерческие бумаги и облигации.

(Банки также продают небольшие компакт-диски розничным покупателям, но их нельзя продавать на финансовых рынках.) Другие основные ценные бумаги, продаваемые банками, включают коммерческие бумаги и облигации.

Кредитные риски

Риск кредитного дефолта возникает, когда заемщик не может погасить ссуду. В конце концов, обычно после 90 дней невыплаты, ссуда списывается. По закону банки обязаны вести учет резервов на покрытие убытков по ссудам для покрытия этих убытков.

Банки снижают кредитный риск за счет отбора заявителей на получение кредита, требования обеспечения кредита, выполнения анализа кредитного риска и диверсификации рисков.

Банки могут существенно снизить свой кредитный риск, предоставляя ссуды своим клиентам, поскольку они имеют гораздо больше информации о них, чем о других, что помогает уменьшить неблагоприятный отбор. Чековые и сберегательные счета могут показать, насколько хорошо клиент обращается с деньгами, его минимальный доход и ежемесячные расходы, а также размер их резервов, чтобы удержать его в финансово напряженные времена. Банки также будут проверять доходы и историю занятости, а также получать кредитные отчеты и кредитные рейтинги от кредитных агентств.

Банки также будут проверять доходы и историю занятости, а также получать кредитные отчеты и кредитные рейтинги от кредитных агентств.

Обеспечение по ссуде значительно снижает кредитный риск не только потому, что у заемщика есть большая мотивация для погашения ссуды, но также потому, что обеспечение может быть продано для выплаты долга в случае дефолта.

Когда банки выдают ссуды другим лицам, не являющимся клиентами, банк должен больше полагаться на анализ кредитного риска для определения кредитного риска соискателя ссуды. Анализ кредитного риска — это определение того, какой риск представляет потенциальный заемщик и какую процентную ставку следует взимать.Потенциальный риск заемщика количественно определяется кредитным рейтингом , который зависит от информации о заемщике, а также от статистических моделей бизнеса или отдельного заявителя. Существуют агентства кредитного рейтинга для предприятий, такие как Moody’s или Standard & Poor для более крупных компаний, Dun & Bradstreet для малых предприятий и Experian, TransUnion и Equifax для физических лиц. Большинство этих кредитных агентств присваивают номер или другой код, который обозначает потенциальный риск заемщика.Банк также изучит другую информацию, такую как доход и история заемщика.

Большинство этих кредитных агентств присваивают номер или другой код, который обозначает потенциальный риск заемщика.Банк также изучит другую информацию, такую как доход и история заемщика.

Диверсификация также может снизить кредитный риск — предоставление ссуд предприятиям в разных отраслях или заемщикам в разных местах.

Риск процентной ставки

Основным источником прибыли банка является преобразование обязательств по депозитам и займам в активы займов и ценных бумаг. Он получает прибыль, выплачивая меньшие проценты по своим обязательствам, чем по своим активам — разница в этих ставках составляет чистую процентную маржу или чистый процентный доход .