Kakebo: как ведут бюджет в Японии

Японцы всегда слыли бережливым народом, который аккуратно обращается со своими деньгами. Еще задолго до появления электронных таблиц, специальных программ и приложений, у японцев сформировалась своя четкая система управления финансами. Она называется kakebo или какэйбо. Давайте разберемся, что она из себя представляет.

Что такое Kakebo

Изначально какэйбо (家計簿, kakeibo) — это японское название тетради, в которую записываются расходы и доходы. После это название перенеслось на саму систему управления финансами в Японии. Kakebo была изобретена еще в 1904 году первой японской женщиной-журналистом Мотоко Хани. Метод до сих пор популярен в стране – каждый год тут публикуются десятки книг, журналов и статей, посвященных этому финансовому искусству.

В чем суть Kakebo

Идея метода очень проста и эффективна. Суть в том, чтобы отслеживать, сколько вы зарабатываете и тратите, приходя к конечной цели — росту накоплений. В основе системы четыре базовых вопроса:

- Сколько у вас денег сейчас?

- Как много вы хотите отложить?

- Сколько вы тратите?

- Каким образом можно улучшить ситуацию?

Эти вопросы вы задаете себе в начале месяца. Потом – вы прилежно записываете все свои расходы и доходы по определенной системе. А в конце месяца нужно проанализировать свои траты и ответить на следующие вопросы:

- Достигли ли вы своей цели по накоплениям?

- Что вы делали, чтобы сэкономить деньги?

- На что вы потратили в этом месяце слишком много?

- Как можно изменить ситуацию в следующем месяце?

Получается, японская система похожа на любой метод ведения бюджета, цель которых всегда одна – тратить меньше, чем зарабатываешь.

Как пользоваться методом Kakebo

Каждый месяц вы записываете в тетрадь в специальную таблицу:

- план доходов (зарплата, подработки, доходы со сдачи в аренду, возвращенные долги, доходы с инвестиций и т.д.)

- план расходов (регулярных и обязательных – таких как аренда квартиры, коммунальные платежи, оплата проезда, связи, интернета, погашение кредита)

- план накоплений

Когда вы получаете доход, вы первым делом откладываете средства на плановые расходы (из пункта 2). Потом сразу же выделяете деньги на накопления в сумме 10-25% дохода (пункт 3). А оставшуюся часть тратите на текущие нужды (пункт 1).

Все расходы на текущие нужды вы ежедневно записываете в таблицу, разделяя расходы на 4 категории:

- Основные бытовые расходы – на еду, хозяйство, автомобиль, детей.

- Траты на отдых и развлечения – поездки и путешествия, кино, походы в кафе, походы в гости.

- Расходы на культурное развитие – чтение, музыка, концерты, обучающие курсы и семинары, походы в музеи.

- Дополнительные затраты – например, на ремонт, здоровье, помощь другим.

Совет: старайтесь равномерно делить плановые расходы на месяц между неделями. Следите за тем, чтобы не выходить за рамки недельного лимита. Если у вас что-то осталось, используйте эти деньги на следующей неделе. А если у вас остались средства под конец месяца – отложите их на накопительный счет.

Система kakebo предлагает вернуться к старой доброй копилке и класть в нее мелочь всякий раз после возвращения домой с покупками. Так японцам удается откладывать до четверти своих доходов (!) Но в этом случае, конечно, нужно, чтобы большую часть ваших покупок вы совершали наличными.

Совет: если вы не используете наличные, заведите копилку прямо в приложении вашего банка. И скидывайте на него деньги после покупок таким образом, чтобы на счету всегда оставалась круглая сумма.

Аналог Kakebo в электронном виде

Так устроена японская система управления личными финансами Kakebo. Она предполагает ведение финансов на бумаге. Мы с вами знаем, что у этого формата есть как плюсы, так и большие минусы: в тетради труднее соблюсти точность расчетов, сложнее анализировать и подводить итоги месяца/квартала/года, а еще на нее нельзя поставить пароль и легко потерять. Поэтому если для вас такой формат не подходит, обратите внимание на цифровые решения – например, программу «Домашняя бухгалтерия». Она будет доступна и на вашем ПК, и на смартфоне. Общую картину ваших трат можно наглядно посмотреть в виде диаграмм. И никакой чужой глаз не доберется до ваших финансов благодаря паролю на вход. А еще в «Домашней бухгалтерии» вы можете планировать досрочное погашение кредита и, если нужно, вести бюджет вместе всей семьей.

Понравилось это:

Нравится Загрузка…

Kakebo — японская система ведения семейного бюджета — запись пользователя Ксюша Лекс (L-Margo) в сообществе ОРГАНИЗАЦИЯ ЖИЗНИ И МИНИМАЛИЗМ в категории Семейный бюджет

какой шрифт в паспорте

Перед Новым годом, в рамках флешбука "Читариум", я решила начать вести книгу-ежедневник "Kakebo" на 2017 год. Надо же начинать новый год с полезных привычек! :-)

Последние несколько лет, появилось столько японских "полезностей" - от различных методик раннего развития детей (вспомните только тетради Кумон, методики Шичиды, Синити Судзуки и известную книгу Масару Ибуки "После трех уже поздно.."), до популярной системы уборки КонМари и т.д.

Так что, появление в продаже книг-ежедневников и статей в интернете по японской системе ведения семейного бюджета, вызвало любопытство! Мне очень захотелось посмотреть, что же такого нового и интересного придумали практичные японцы, в области финансов!Как появилась японская система KaKeBo?

Кхе-кхе... начну с исторической справки, для баланса Вселенной ;-)

Система ведения семейного бюджета Kakebo зародилась, благодаря Мотоко Хани (1873-1957), которая жила в эпоху больших перемен Японии и была символом "первопроходцем" во многих сферах, так как сначала была единственной девочкой на потоке в школе Мотоко, потом стала одной из первых студенток нового женского института высшего образования в Токио, а чуть позже - первой японской журналисткой.

В последствии, она основала «Дзию Гакуэн» (Jiyu Gakuen) - женскую школу свободного образования. В 1903 году Мотоко создала женский журнал «Катеи но томо» («Друг семьи»), название которого в 1906 году поменяли на «Фудзин но томо» («Друг женщины»). В своих статьях, она рассказывала читателям как фиксировать информацию о своих заработках, тратах и сбережениях, и продвигала идею о ежедневном ведении бюджета.В 1904 году Мотоко Хани выпустила первый Кakebo, идея стала очень популярной. В середине 1940-х была создана первая федерация книг по домашней экономии, которая обучала правилам их ведения.

Сейчас, есть разные варианты kakebo - в электронном виде или бумажные варианты, как у меня, для тех, кто любит вести записи вручную!

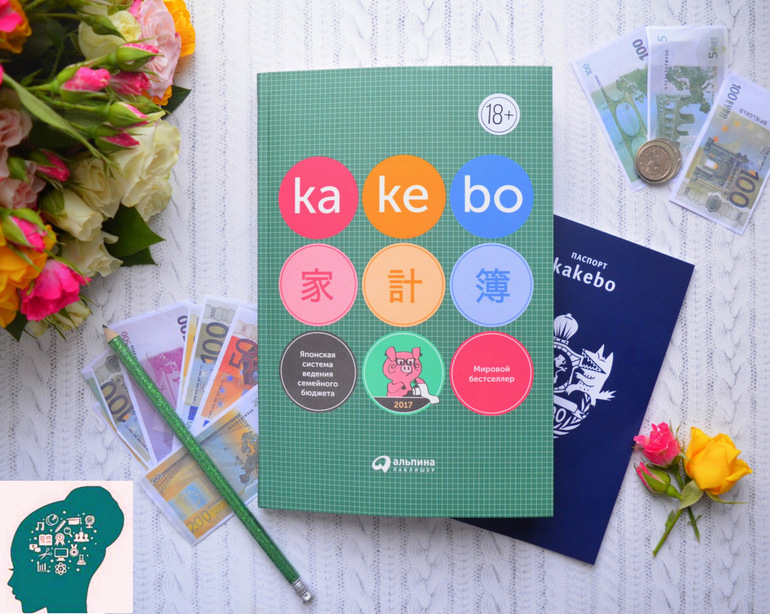

Издательство "Альпина - Паблишер",которое, кстати, в прошлом году, меня порадовало многими интересными книгами по саморазвитию (например, Доминик Лоро "Искусство жить просто.."), выпустила этот ежедневник в России. Давайте его полистаем?! ;-)

Kakebo в бумажном варианте состоит из 2 частей:

- Финансового ежедневника - в нем нужно регулярно вести учет семейного бюджета (планировать расходы, фиксировать доходы и сумму, которую нужно отложить).

Паспорта Kakebo. Это недатированный карманный блокнотик в мягкой обложке, который нужно носить с собой и записывать все свои расходы, если вы не дома, в отпуске, в гостях и т.д. (чтобы не собирать кучу чеков, а переписывать траты прямо из паспорта в ежедневник Kakebo).

ВСТУПЛЕНИЕ

На первых 15 страницах книги/ежедневника уместилась и история создания Кakebo, и инструкция, как пользоваться этой системой и вести финансовый ежедневник! ;-) Все довольно просто, сжато, без лишней воды, эпитетов и метафор: как заполнять, для чего нужны те или иные таблицы и т.д.

ГЛАВНЫЕ ГЕРОИ

Есть два главных героя: Волк-транжира и Экономный поросенок (ну куда же без сказки и завлекалочки :-)) ! В конце каждого месяца, наступает момент истины - начинается битва поросенка с волком, и после подсчетов "было/стало", вы узнаете, куда же делись ваши денежки!ФИНАНСОВЫЕ ЦЕЛИ И ПЛАНЫ НА МЕСЯЦ

Каждый месяц, в начале нужно зафиксировать свои финансовые цели - сколько хотите отложить в банковский счет или копилку, какие предвидятся доходы и обязательные расходы (все это записывается в отдельные таблицы).

А потом, с помощью простого расчета : доход - обязательные расходы + сумма, которую вы хотите отложить = количество денег, которыми можно свободно распоряжаться в течении месяца.

План доходов - в него надо заносить все поступления денежных средств на протяжении текущего месяца (зарплата, дополнительные источники доходов: от продажи вещей, возврат долгов, подарки от родственников и т.д.).План расходов - в него входят обязательные известные расходы, которые вы планируете в этом месяце (коммунальные платежи, кредит, мобильная связь, проезд, плата за обучение и т.д.).

План накоплений - сумма, которую вы хотите отложить в текущем месяце (главное, удержаться и ее не использовать, иначе будет очень сложно накопить хоть что-то).

"Свободная" сумма - те деньги, которые можно тратить в текущем месяце на другие расходы: продукты питания, досуг, одежду, развлечения и т.д.

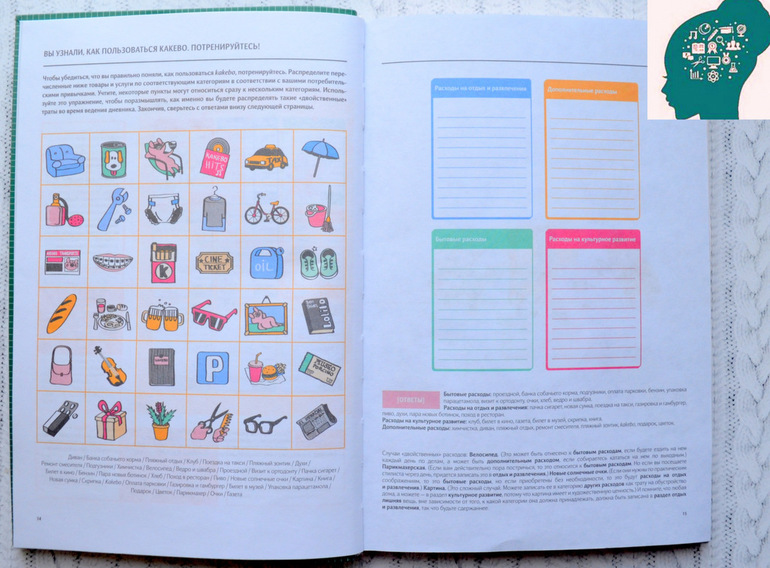

Текущие расходы распределены на 4 категории (соответствуют 4 цветам в таблице):

- Бытовые расходы (продукты питания, траты на лекарства, транспорт, одежду, домашних животных, бытовые мелочи, расходы на детей и т.д.)

- Культурное развитие (траты на то, что обогащает интеллектуально и физически, повышает культурный уровень - книги, диски, музеи, выставки, газеты/журналы, самообразование и т.д.)

- Отдых и развлечения (рестораны, кафе, клубы, парки развлечений, бизнес-ланчи, поездки, встречи с друзьями). Кстати, почему то, в этой системе в категории "отдых и развлечения" попадает еще и косметика и внешний вид/одежда (конечно, в отдельных случаях такой шоппинг - это отдых и развлечение, но у меня это обычно в категории "обязательных" расходов! 😉

- Дополнительные расходы - траты, не вошедшие в первые три категории (форс-мажор, путешествия, подарки, ремонт, электроника, обустройство дома и т.д.).

По итогам каждого месяца можно узнать:

- Получилось ли накопить за прошедший месяц (не только то что изначально отложено было в копилку, но и сбережения в течении месяца)?

- Куда реально уходят деньги и выявить "лишние" расходы, которые можно сократить?

- Оценить свои доходы и финансовые привычки (как хорошие, так и плохие).

Из минусов:

- Очень мелких шрифт. И конечно, хотелось чуть больше финансовых советов и информации по системе Kekabo. Но так как это не книга, а все таки ежедневник, небольшое количество информации и экономия шрифта, наверно оправданны.

- Не критично, но факт 🙂 - в некоторых строчках есть фиксированные записи, которые не для всех будут актуальны. Например, в разделе расходов есть пункты "Бары", "Сигареты", соответственно, если у семьи совершенно другой "досуг", то нужно в этих ячейках писать что-то другое и использовать замазку 🙂 . Проще, наверно было оставить пустые графы для заполнения, чтобы каждый решил сам для себя, что записать. Но это так, детальки!)

Из плюсов:

- На самом деле, похожую систему я вела еще в студенческие годы в обычном блокнотике, и могу сказать, что она довольна проста и эффективна (но уже не помню, где саму идею вычитала). Но гораздо удобнее, когда есть специальный симпатичный ежедневник, с яркими картинками, табличками и т.д.. В этом плане, дисциплинирует и мотивирует (тем более, что если напоминать себе, что "я же веду семейный бюджет по японской системе, а не просто так складирую чеки от покупок 🙂 , кто молодец? Я - молодец! ).

- При существовании специальных приложений, компьютерных программ, такой ежедневник подойдет тем, кто любит писать от руки и обожает качественную канцелярию! 🙂

- Думаю, система Kekabo отлично подойдет "новичкам" в области финансов и ведения семейного бюджета!

- Помогает начать откладывать деньги и спланировать погашение кредита (ведь для этого, нужно в начале месяца сделать план и сразу отложить деньги на главное).

Советы Экономного поросенка

В начале каждого квартала Экономный поросенок дает несколько простых практических финансовых советов, многие из которых, уверена многим известны!Несколько "денежных" советов из японской системы kakebo:

Заведите копилку. Мелочь (монеты), которая остается в кошельке, карманах, на дне сумки и т.д., лучше складывать в копилку. Можно откладывать в копилку сумму, которая требуется для округления. Пример из книги: "если заполнение холодильника обходится в 25,5 у.е., смело округляйте до 30 у.е., а оставшиеся 4,5 у.е. кладите в копилку".

- Разделение зарплаты по неделям. Часть зарплаты, которую планируете потратить в течении месяца, равномерно разделите между неделями. Если не израсходовали недельный бюджет целиком, используйте эти деньги на следующей неделе или отправьте в копилку.

- Перед покупками всегда составляйте список необходимого. Старо как мир, но очень действенно, как показывает практика! 🙂

Система штрафов. Например, копилка сквернословий или избытков (когда зря расходуете свет, воду, газ и т.д.) - ее надо пополнять каждый раз, когда нарушаешь.

- Не покупайте дешевые вещи в целях экономии: всегда помните о соотношении "цена/качество".

- Используйте экономику взаимных услуг. Договоритесь со знакомыми о взаимопомощи, многие услуги можно получить бесплатно или со скидками.

- Не ходите в магазин голодным: на сытый желудок вы купите гораздо меньше продуктов.

- Откладывайте покупку на месяц. Записывайте все, что хочется купить, отмечая дату и сумму. Если через 30 дней вы все еще будете хотеть приобрести эту вещь, возможно, это не такая уж и бесполезная трата. Это хороший способ избежать импульсивных покупок.

- Планирование - союзник экономии. Контролируйте свои продуктовые запасы. Составьте меню на несколько дней и покупайте именно то и в том количестве, что надо для готовки (да-да, и тут тоже присутствует идеи "меню на неделю") 😉 .

- Конверты. Каждый раз, получая зарплату, откладывайте деньги на фиксированные расходы в конверт. Не забудьте и о других конвертах: бытовые, развлечения и т.д. Оставшиеся средства кладите на сберегательный счет и старайтесь тратить только содержимое конвертов. Можно спокойно расходовать наличные, когда деньги на базовые вещи отложены заранее.

ИТОГИ ГОДА

Финансовый вопросник

В заключении, кроме страничек для заметок, есть финансовый опросник, с помощью которого можно оценить итоги года, как поживали ваши денежки ;-) и что получилось накопить, заработать, чему стоит поучиться и от каких привычек избавиться. А еще, несколько таблиц, которые нужно заполнить, чтобы понять общую картину своего бюджета.По итогам, как я планирую пользоваться всем этим добром:

- Ежедневник Kakebo на стол и главное - регулярно его заполнять.

- Паспорт Kakebo в сумочку, на всякий случай, чтобы был под рукой.

- Финансы по конвертам.

- Копилка подключена к банковской карте, но возможно куплю для мелочи симпатичную свинку! 😉По итогам ведения ежедневника в январе, могу отметить небольшие достижения и недостатки:

Из достижений: 1. Удалось отложить в начале месяца определенную сумму.

2. В начале месяца были учтены все "основные" траты".

3. Удалось воспользоваться некоторыми советами Kakebo и сделать накопления в течении месяца.

4. Что мне особенно приятно - я выполнила финансовые цели обещания (да-да, там есть и это даже), которые написала в начале месяца 🙂

5. Удобно распределять сумму по конвертам.

6. Мотивирует ведение бюджета одним своим видом :).

Из минусов: 1. Считать конечно же, удобнее не вручную, а в финансовых программах.

2. Некоторые графы, как я уже говорила, с фиксированными названиями, что для меня не актуально, приходится переписывать названия.

3. Пока не смогла учесть непредвиденную прибыль, но в ежедневнике были рекомендации на эту тему, надо внедрять :)!Спасибо за внимание :)!

P.S. Что вы используете для ведения семейного бюджета - программы, таблицы или просто блокноты? Какая система вам подходит?Поделитесь в комментариях!

Как сохранить кучу денег: японская финансовая мудрость

Как же считать деньги разумно? Как-как… Какебо! И это мы не дразнимся, а даем самонужнейший лайфхак!

“Kakebo: Японская система ведения семейного бюджета” (Альпина Паблишер, 2016) – так называется томик, который разъясняет все тонкости сбережений и приумножений на пальцах, в ясных советах и симпатичных картинках (встречаются на ее страницах, в частности, такие милые персонажи как Экономный Поросенок и Волк Транжира). Мы проштудировали ее и поняли, что именно этого нам в жизни и не хватало. А потом выбрали из нее кое-какие особо интересные и полезные штуки.

Что такое “какебо”

Родительница этой системы – японка Мотоко Хани (1873–1957). Эта дама и сама была успешна (в школе – единственная девочка на потоке, одна из первых студенток женского института высшего образования в Токио, создала уникальную женскую школу свободного образования и журнал “Друг женщины”, которому уже больше ста лет), и читателей научила хорошему. То есть фиксировать информацию о своих заработках, тратах и сбережениях – и хорошенько контролировать домашние расходы. Чтобы радовать себя не как попало, а продуманно и с пользой!

Давно хочется понять, почему так много месяца в конце денег? Посчитать и прослезиться (зачеркнуто) понять, куда именно их столько утекает? Научиться накапливать на поездки и приятности помасштабнее коробки конфет? Но все как-то руки не доходили… Так вот как раз отличный повод. Рекомендуем считать его волшебным пенделем – и хватать удачу за хвост!

Итак, ВАМ НУЖЕН KAKEБO, ЕСЛИ:

- Вы хотите делать сбережения, но не знаете, с чего начать.

- Вам нужен инструмент, который поможет легко и просто привести дела в порядок.

- Вы хотите разобраться, на что тратите деньги каждый день, и классифицировать расходы по типу потребностей.

- Вы ищете некий алгоритм, который поможет отследить ваши конкретные шаги к избавлению от вредных привычек и замены их полезными.

Собственно, сама книжка – уже готовое поле для записей, со всеми необходимыми графами, разделами, пояснениями. А также отдельно выписанными мотивационными штучками – это и поставленные цели (хочу!), и их выполнение (я молодец!), и анализ своих удач и неуспехов. Путеводными звездочками в этом море дензнаков послужат блоки под названием “совет” и блоки под названием “сомнение”. Ну а в конце самое веселое – наглядные графики и честный опросник. Теперь-то это не транжирство, а серьезный анализ! Следующий год наверняка будет еще круче!..

Вкратце о принципах сохранения денег

1 шаг. Держим счета в порядке каждый месяц.

Выкладывайте карты на стол в начале каждого месяца – записывайте доходы и фиксированные траты. Разница между доходами, фиксированными тратами и суммой, которую вы хотите отложить, и есть те деньги, которые вы можете тратить в течение месяца.

Записывайте ежедневные расходы. Самый удобный способ – сохранять чеки в течение дня, чтобы потом занести все траты в таблицу – перед сном или на следующий день за завтраком.

В конце каждого месяца наступает момент истины. Начинается битва Экономного Поросенка с Волком Транжирой!

2 шаг. Подсчитываем баланс в конце месяца!

Занесите в соответствующие графы свои недельные траты и общие суммы за месяц по категориям (бытовые расходы, расходы на отдых и развлечения, расходы на культурное развитие и дополнительные расходы). Так вы соберете данные, которые в конце года помогут начертить график годового бюджета по разным типам расходов. Кроме того, так вы сможете постепенно осознать свои потребительские привычки и то, на что именно вы тратитесь. Например, стоит ли урезать дополнительные расходы, тратить больше на культурное развитие и т.п.

Совет. В пять дополнительных табличек можно вписывать те расходы, которые, на ваш взгляд, надо регулярно контролировать. К примеру, сигареты, мобильный телефон, бензин и т. п.

А как быть, если с графой не очень понятно? Ну например, салон красоты. Для кого-то это бытовые расходы (“постричься, чтобы не зарасти”), для кого-то – релакс каждую неделю, сплошной отдых и развлечения. Или картина: трата на обустройство дома или культурное развитие? Думай, чем для тебя больше является эта вещь – и не злоупотребляй графой “отдых и развлечения”, потому что в нее вообще-то можно внести что угодно.

3 шаг. Следим за тем, что происходит каждый квартал.

Эти циклы похожи, но у каждого из них есть свои особенности.

Копилка важных советов в стиле “какебо”

- Часть зарплаты, которую планируете потратить в течение месяца, равномерно разделите между неделями. Пообещайте себе не выходить за рамки еженедельной суммы. Если вы не израсходовали недельный бюджет целиком, используйте эти деньги на следующей неделе или отправьте в копилку. И никогда не забывайте в начале каждого месяца класть в копилку или на счет часть зарплаты!

- Планирование – союзник экономии. Особенно это касается продуктов питания. Контролируйте свои продуктовые запасы, проверяйте, какие продукты хранятся долго, а какие надо приготовить побыстрее. Составляйте меню на несколько дней и покупайте именно то и в том количестве, что надо для готовки. Таким образом вам не придется доедать остатки или просроченные продукты, и вы станете лучше питаться.

- Каждый раз, получая зарплату, откладывайте деньги на фиксированные расходы в конверт. Не забывайте и о других конвертах: бытовые расходы, развлечения и т. д. Оставшиеся средства кладите на сберегательный счет и старайтесь тратить только содержимое конвертов. Можно спокойно расходовать наличные, когда деньги на базовые вещи отложены заранее.

- Откладывайте покупки на месяц. Записывайте все, что хочется купить, отмечая дату и сумму. Если и через 30 дней вы все еще будете хотеть приобрести эту вещь, возможно, это не такая уж и бесполезная трата. Это хороший способ избежать импульсивных покупок, к тому же у вас будет время поразмыслить о своих потребительских привычках.

- Не покупайте дешевые вещи в целях экономии: всегда помните о соотношении “цена – качество”. Лучше один хороший свитер, чем десять посредственных. Качественные вещи дольше остаются как новые, к тому же вы избежите переполнения платяного шкафа.

∇

Да, и самый ценный – потому что самый приятный – совет.

Даже если вы не достигли всех целей и не выполнили всех данных себе обещаний, воспринимайте kakebo и как способ зафиксировать все те прекрасные моменты, когда вы встречались с друзьями, гуляли по красивым улочкам, проводили время в хорошей компании или в одиночестве, путешествовали, ходили в кино, читали книги и слушали диски… Каждый раз, когда вы будете заглядывать в kakebo, вспоминайте, какой прекрасный год прожили, ведь в жизни нет ничего важнее этих моментов, пережитых вместе с друзьями и близкими!

Фото: Shutterstock

Текст: Юля Шекет

3 своевременных книги о домашней экономии

В Японии, например, вообще не любят транжир. Деньги там зарабатываются не для того, чтобы направо и налево ими разбрасываться, поэтому именно там изобретаются самые эффективные методы ведения семейного бюджета. Также есть вариант проведения более глубокой перезагрузки себя. Книжный сервис ReadRate.com подобрал для вас актуальные и современные книги о разных способах экономии.

В Японии, например, вообще не любят транжир. Деньги там зарабатываются не для того, чтобы направо и налево ими разбрасываться, поэтому именно там изобретаются самые эффективные методы ведения семейного бюджета. Также есть вариант проведения более глубокой перезагрузки себя. Книжный сервис ReadRate.com подобрал для вас актуальные и современные книги о разных способах экономии.Kakebo. Японская система ведения семейного бюджета

Удивляетесь, как японцам удается откладывать 20% своей зарплаты ежемесячно? С помощью известной национальной системы ведения семейного бюджета Kakebo. Kakebo был придуман в начале XX века журналисткой Мотоко Хани, основательницей популярного журнала «Друг женщины». В самой системе нет ничего сверхъестественного: четкое планирование трат, тщательная запись повседневных расходов, откладывание денег на крупные цели, пара десятков полезных советов, как экономить на мелочах. Все это можно делать и просто так, без ежедневников. Только, как правило, личных инициатив хватает максимум на пару недель, в то время как Kakebo не даст вам так просто свернуть бухгалтерию. Японская книга дополнена испанским изобретением. Это два персонажа — Экономный поросенок и Волк Транжира, которые добавляют веселья в это серьезное и непростое дело.

Удивляетесь, как японцам удается откладывать 20% своей зарплаты ежемесячно? С помощью известной национальной системы ведения семейного бюджета Kakebo. Kakebo был придуман в начале XX века журналисткой Мотоко Хани, основательницей популярного журнала «Друг женщины». В самой системе нет ничего сверхъестественного: четкое планирование трат, тщательная запись повседневных расходов, откладывание денег на крупные цели, пара десятков полезных советов, как экономить на мелочах. Все это можно делать и просто так, без ежедневников. Только, как правило, личных инициатив хватает максимум на пару недель, в то время как Kakebo не даст вам так просто свернуть бухгалтерию. Японская книга дополнена испанским изобретением. Это два персонажа — Экономный поросенок и Волк Транжира, которые добавляют веселья в это серьезное и непростое дело.Искусство жить просто. Как избавиться от лишнего и обогатить свою жизнь

Доминик Лоро

Система Доминик Лоро подходит для тех, кто ищет в жизни высших смыслов. Если семейный бюджет сократился, нужно не менять систему расходов, а кардинально пересмотреть жизнь на предмет лишних вещей. Автор уверяет, что их окажется очень много. Лучше иметь меньше, но самое лучшее, не загромождать квартиру безделушками, гардероб — дешевыми платьями, а холодильник — продуктами по специальным акциям. Но главная задача книги уговорить вас взглянуть на вещи шире. «Искусство жить просто» рассказывает, ЗАЧЕМ нужно избавление от лишнего хлама. Конечная цель философии простоты — свободная от ограничений и захламлений жизнь.

Система Доминик Лоро подходит для тех, кто ищет в жизни высших смыслов. Если семейный бюджет сократился, нужно не менять систему расходов, а кардинально пересмотреть жизнь на предмет лишних вещей. Автор уверяет, что их окажется очень много. Лучше иметь меньше, но самое лучшее, не загромождать квартиру безделушками, гардероб — дешевыми платьями, а холодильник — продуктами по специальным акциям. Но главная задача книги уговорить вас взглянуть на вещи шире. «Искусство жить просто» рассказывает, ЗАЧЕМ нужно избавление от лишнего хлама. Конечная цель философии простоты — свободная от ограничений и захламлений жизнь.Кошелек или жизнь? Вы контролируете деньги или деньги контролируют вас

Вики Робин

Деньги — всего лишь бумажки, тогда почему они так безжалостно управляют нами, большими и серьезными людьми? О том, как не давать финансам власть над собой и взять их под контроль окончательно и бесповоротно, рассказывает книга «Кошелек или жизнь?». Подкупает то, что ее написала не скучный финансовый консультант, а очень живая и эмоциональная женщина, звезда американской общественной жизни Вики Робин. А, значит, в книге не будет скучных столбцов и вычислений. Это, скорее, попытка донести новую философию управления финансами. Заставить вас понять, почему нельзя жить с кредитами и как важно четко понимать, для чего и куда нужны деньги и сколько времени вы тратите на то, чтобы их заработать.

5 способов увеличения своих накоплений, которыми пользуется каждая японская семья

Ребята, мы вкладываем душу в AdMe.ru. Cпасибо за то,

что открываете эту

красоту. Спасибо за вдохновение и мурашки.

Присоединяйтесь к нам в Facebook и ВКонтакте

Япония имеет статус одной из ведущих экономических держав в мире. Но мало кто знает, что она входит в число самых дорогих для проживания стран. Поэтому японцы вынуждены экономить практически на всем. При этом без особого ущерба для комфортной жизни. Как они это делают?

AdMe.ru выяснил, какими способами экономии пользуются жители Страны восходящего солнца, и хочет поделиться знаниями с вами.

Способ № 1: Горячая вода — только для душа и ванны

Японцы чистоплотны и внимательно следят за личной гигиеной. Душ они принимают каждый день, но не дольше 15 минут. Причем вода в квартиры поступает холодная, а для ее нагрева используются газовые приборы. Стирка вещей в машинке происходит без нагрева, в то время как белье зачастую стирают вручную в воде, оставшейся после принятия ванной.

Распространены в Японии унитазы-раковины, которые позволяют повторно использовать воду после мытья рук для слива в унитаз.

Способ № 2: Совместные покупки

Удается жителям Японии экономить и на продуктах. Здесь распространена практика совместных покупок. Соседи и друзья закупаются на оптовых базах сообща.

Также многие магазины предоставляют специальные скидки, которые начинают действовать примерно за 30 минут до закрытия.

Способ №3: Аэраторы Экокап

В целях снижения платы за воду и газ японцы изобрели прибор Экокап. Принцип его работы заключается в наполнении воды воздухом. При этом интенсивность струи абсолютно не уменьшается. Однако расход воды снижается до 50 %.

Способ № 4: Кафе — не чаще 2 раз в неделю

Японские хозяйки готовят на работу мужьям и в школу детям бэнто — сбалансированный обед, упакованный в контейнер. Посещение кафе во время обеденного перерыва допустимо обычно не чаще 2 раз в неделю.

Способ № 5: Система домашнего бюджета Kakebo

Мужчина в Японии весь заработок отдае