Что такое полная стоимость потребительского кредита в процентах и что включает в себя?

Все, кто связывался с банковскими кредитами, знают, что проценты на красивой странице сайта и проценты на черно-белой странице договора – разные, причем вторая процентная ставка может быть больше первой в 2 раза. Но не все знают, что второй вариант имеет свое название (полная стоимость кредита) и регулируется законом. Расскажем про это.

Содержание

Скрыть- Что такое полная стоимость кредита в процентах?

- Как узнать полную стоимость кредита?

- Что включает в себя полная стоимость потребительского кредита?

- Что не входит в ПСК?

- Как узнать итоговый показатель?

- Что дает заемщику анализ показателя?

- Как рассчитать ПСК с помощью формулы самостоятельно?

- Влияние способа расчета на ПСК

- Способы снижения стоимости кредита

Что такое полная стоимость кредита в процентах?

Итак, у нас есть некий кредит. Банк назначает по нему годовой процент, который отображает в рекламе и на сайте/в листовках/так далее. Это – «голая» процентная ставка. Когда заемщик берет этот кредит, оказывается, что «в нагрузку» к процентной ставке идет комиссия за рассмотрение заявки, комиссия за выдачу, комиссия за обслуживание карточки (особенно актуально для кредиток) и повышение процентной ставки на 0,5 пунктов, потому что клиент не является зарплатным. Это – полная стоимость кредита. Если брать по определению, то ПСК – это переведенная в годовой % реальная стоимость займа, со всеми комиссиями, наградами, дополнительными сборами и услугами. Как видите, полная стоимость оформляемого кредита и процентная ставка сильно различаются – различие кроется именно в доп. тратах.

Банк назначает по нему годовой процент, который отображает в рекламе и на сайте/в листовках/так далее. Это – «голая» процентная ставка. Когда заемщик берет этот кредит, оказывается, что «в нагрузку» к процентной ставке идет комиссия за рассмотрение заявки, комиссия за выдачу, комиссия за обслуживание карточки (особенно актуально для кредиток) и повышение процентной ставки на 0,5 пунктов, потому что клиент не является зарплатным. Это – полная стоимость кредита. Если брать по определению, то ПСК – это переведенная в годовой % реальная стоимость займа, со всеми комиссиями, наградами, дополнительными сборами и услугами. Как видите, полная стоимость оформляемого кредита и процентная ставка сильно различаются – различие кроется именно в доп. тратах.

Как узнать полную стоимость кредита?

У вас есть 3 варианта:

- Посмотреть ПСК в договоре. Согласно Федеральному закону «О кредитах» (№353, статья 6), полная стоимость займа должна быть напечатана на самой первой странице, вверху, справа, огромными буквами/цифрами и в большой черной рамке (над графиком платежей и другой информацией).

Это сделано для того, чтобы банки не могли обманывать клиентов всякими звездочками и пояснениями мелким шрифтом.

Это сделано для того, чтобы банки не могли обманывать клиентов всякими звездочками и пояснениями мелким шрифтом. - На помощь может прийти официальный сайт банка. Например, вот на этой странице можно узнать, что значит полная стоимость ипотечного или потребительского кредита в Сбербанке: sberbank.ru/ru/person/credits/overall_cost

- Можно рассчитать эффективную ставку самостоятельно.

Это сделано для того, чтобы банки не могли обманывать клиентов всякими звездочками и пояснениями мелким шрифтом.

Это сделано для того, чтобы банки не могли обманывать клиентов всякими звездочками и пояснениями мелким шрифтом.Что включает в себя полная стоимость потребительского кредита?

Основная часть:

- Деньги, взятые в долг.

- Проценты по этим деньгам.

Комиссии:

- За выпуск пластика, его годовое обслуживание.

- За расчеты и другие операции с деньгами.

- За открытие и обслуживание счета.

- За саму выдачу займа.

- За оформление, рассмотрение.

Если по кредиту обязательно предусматривается страхование, оно не входит в полную стоимость. Если же страхование – добровольное, но отказ от него влечет за собой повышение процента, это должно быть отражено.

Интересна ситуация с комиссией за выдачу наличных через банкомат. Допустим, вы берете потребительский займ наличными, и есть условие – его дают на карту, а вы снимаете деньги в банкомате. При этом для этого продукта предусмотрена комиссия за снятие наличных. С одной стороны, в законе про это ничего не говорится. С другой стороны, в пункте 4 статьи 6 написано: «В ПСК входят платежи… кредитору, если выдача кредита поставлена в зависимость от совершения таких платежей». Получается, что комиссия за снятие наличных должна входить в ПСК.

Что не входит в ПСК?

- Нарушения договора и связанные с этим последствия (штрафы, пени и так далее).

- Действия, зависящие от заемщика. Например, вы берете кредитку с условием: если тратите в месяц 10000?, ставка – 8%; если тратите меньше, ставка – 11%. В полную стоимость кредита включат 8%.

- Платежи страховым компаниям, если нужно в обязательном порядке страховать предмет залога (квартиру по ипотеке, например).

- Платежи, которые не влияют на возможность получения кредита и процентную ставку (СМС-банкинг, к примеру).

Как узнать итоговый показатель?

Либо спросить в банке, либо высчитать самостоятельно. Первый вариант – лучше, так как банк обязан предоставлять ПСК, поэтому шансы на обман крайне низки. Самостоятельно высчитать тоже можно, но это – непростая задача (ниже мы покажем, что нужно делать).

Что дает заемщику анализ показателя?

Правдивую информацию. Учитывая расхождение процента по публичной оферте и полной стоимости, настоящая переплата по кредиту может сделать бывшее привлекательным предложение крайне невыгодным, а ранее неприметное – том, на котором клиент в конце концов остановится.

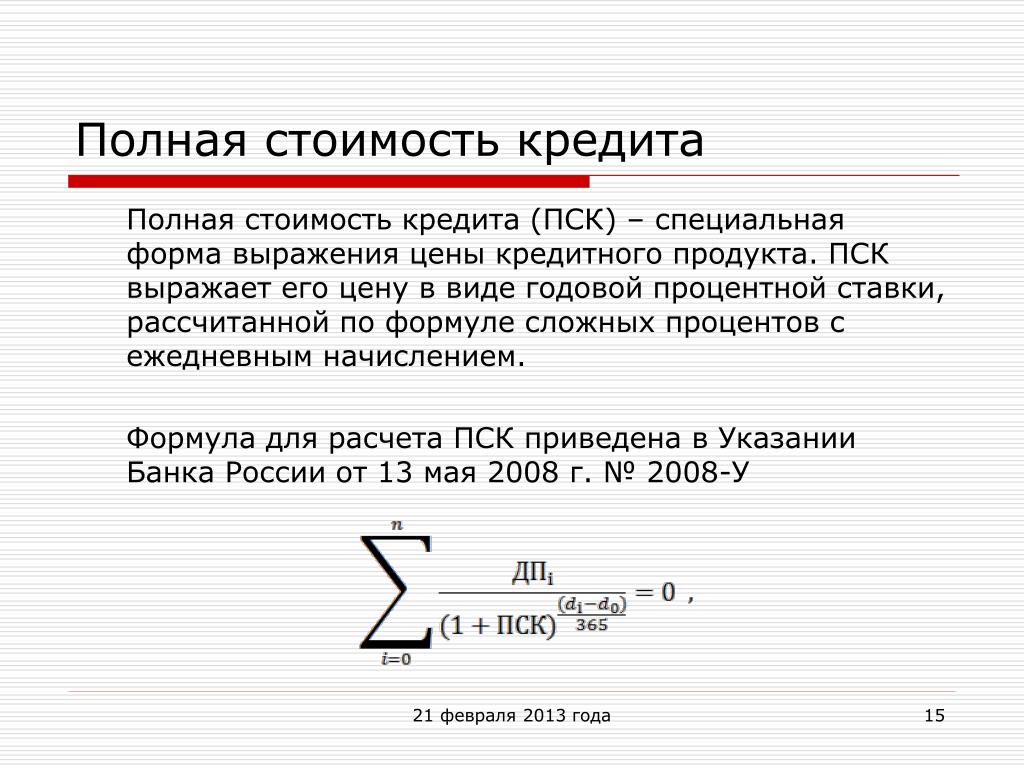

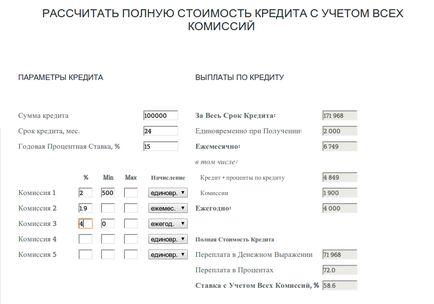

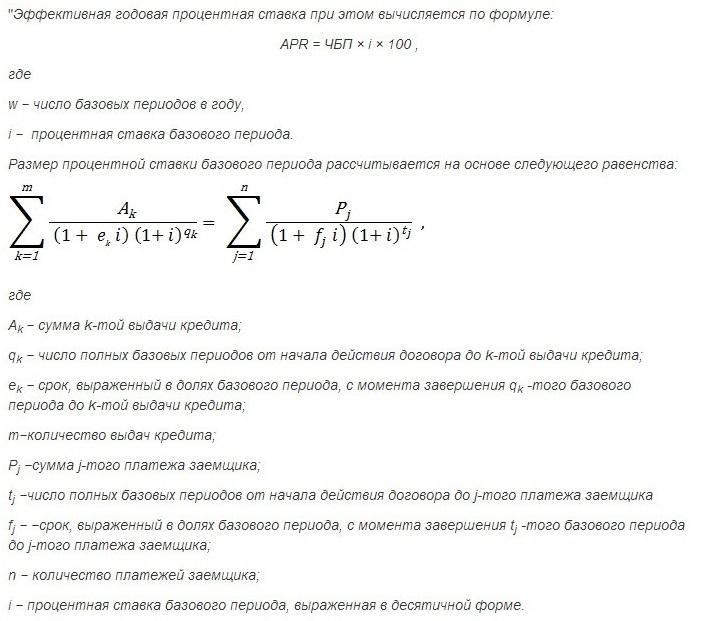

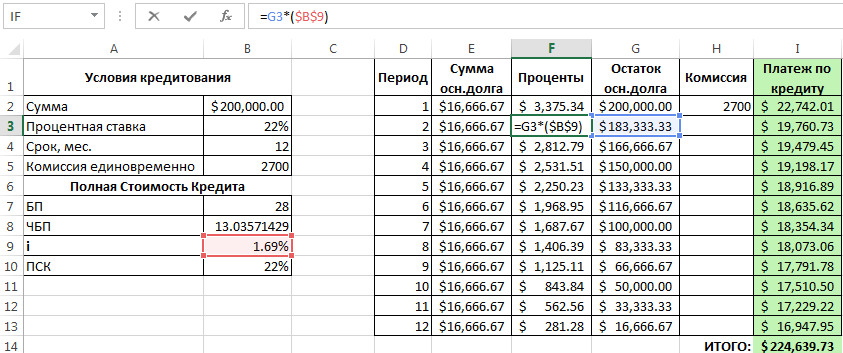

Как рассчитать ПСК с помощью формулы самостоятельно?

Вот – формулы:

Вторая формула помогает высчитать ЧБП – нужно найти минимальное решение уравнения. Если, конечно, возникнет желание это сделать, в чем мы крайне сомневаемся. К счастью, есть более легкий путь – вам понадобится доступ к Google-таблицам и график платежей.

К счастью, есть более легкий путь – вам понадобится доступ к Google-таблицам и график платежей.

Пример расчета полной стоимости кредита

Что нужно сделать, на примере «Кредита на любые цели» от Сбербанка:

- Заходим на ru/ru/person/credits/money/consumer_unsecured

- В центре страницы находим калькулятор.

- Выставляем нужные параметры, получаем ценную информацию, если точнее – ежемесячный платеж.

- Заходим наgoogle.com/spreadsheets/u/0/

- Создаем «Пустой файл».

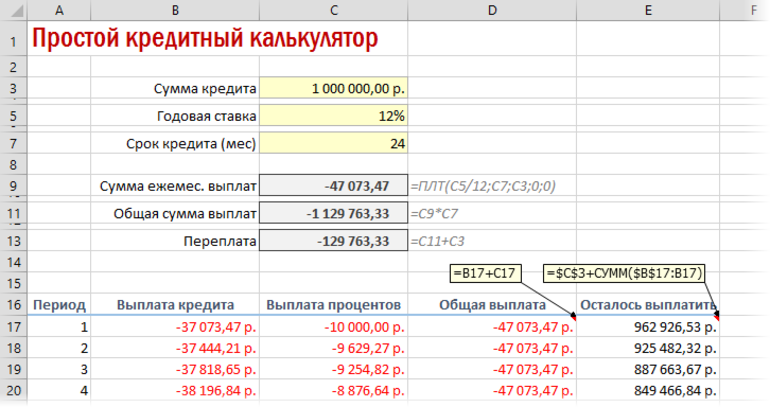

- Теперь – внимание. Нужно сделать все в точности по инструкции. В клетке А1 пишем сумму кредита со знаком «минус».

- В клетках «А2», «А3» и так далее нужно написать сумму ежемесячного платежа столько раз, сколько месяцев вы будете выплачивать кредит. В нашем примере 1 год = 12 месяцев = клетки с «А2» по «А13». Если считаете займ на 2 года – нужно заполнить клетки с «А2» по «А25». Чтобы не вводить каждый раз сумму вручную, напишите в «А2» ежемесячный платеж, нажмите Enter, снова выделите «А2», потяните клетку вниз (за правый нижний угол) на столько клеток, на сколько требуется.

- В клетке «В1» напишите любую дату, в клетке «В2» – дату на месяц позже. Формат: «день/месяц/год». Мы использовали 1 января 2020 и 1 февраля 2020.

- Теперь нажмите на «В1», зажмите Shift на клавиатуре и щелкните на «В2». Появится рамка, выделяющая обе ячейки. Растяните ее так, чтобы даты заняли столько же клеток, сколько и сумма с платежами (перетащите вниз нижний правый угол выделенного блока).

- В «С1» напишите следующую формулу: =XIRR(A1:A13; B1:B13) * 100. Если у вас заполнено больше или меньше 13 строк – вместо «А13» и «В13» укажите, сколько строк заполнили. XIRR – это та самая формула полной стоимости кредита, указанная выше, она «вшита» в Google-таблицы. Результат – десятичная дробь, поэтому мы умножаем ее на 100, чтобы получить проценты.

Итак, мы получили 14,8%. Как видите, это на 0,9% отличается от ставки, указанной на сайте Сбербанка.

Влияние способа расчета на ПСК

Банки иногда используют модифицированные формулы для расчета ПСК, поэтому расхождения между вашими подсчетами и подсчетами банка возможны. Но разница – в пределах 0,1-0,2%, поэтому особо волноваться не стоит. Если это все же важно, вы всегда можете запросить информацию о методах подсчета ПСК у самого банка.

Но разница – в пределах 0,1-0,2%, поэтому особо волноваться не стоит. Если это все же важно, вы всегда можете запросить информацию о методах подсчета ПСК у самого банка.

Способы снижения стоимости кредита

Их, на самом деле, не так уж и много. Вы вряд ли что-то сможете сделать с реальной стоимостью, назначенной банком – вы либо берете кредит, либо не берете. Если хотите снизить переплату – либо поищите более выгодное предложение, либо воспользуйтесь акциями/снижениями процентной ставки (если таковые есть). Ну и, естественно, не допускайте просрочек, чтобы не повысить себе ставку.

Полная стоимость потребительского кредита — формула расчета

Автор Нина Ветрова На чтение 8 мин. Просмотров 99

Выбирая то или иное предложение кредита, в первую очередь заемщики обращают внимание на процентную ставку и простоту получения ссуды в банке. Однако наличие различных скрытых платежей может привести к значительному увеличению затрат на обслуживание займа, делая поначалу выгодную ссуду чрезвычайно дорогой для клиента банка. Рассчитанная полная стоимость потребительского кредита позволит выбрать наилучшее предложение, и в последующем можно правильно планировать свои затраты на погашение займа.

Рассчитанная полная стоимость потребительского кредита позволит выбрать наилучшее предложение, и в последующем можно правильно планировать свои затраты на погашение займа.

Отличие ПСК от процентной ставки

Не редкость ситуации, когда в банке в целях привлечения клиентов оперируют процентной ставкой, указывая ее как можно меньше. Однако многочисленные скрытые платежи будут неизменно увеличивать стоимость использования заемных денежных средств. Банком могут устанавливаться различные комиссии, платы за оформление бумаг и рассмотрение документов. Всё это приводит к некоторому увеличению расходов и переплате по кредиту, даже у предложений с минимальной ставкой.

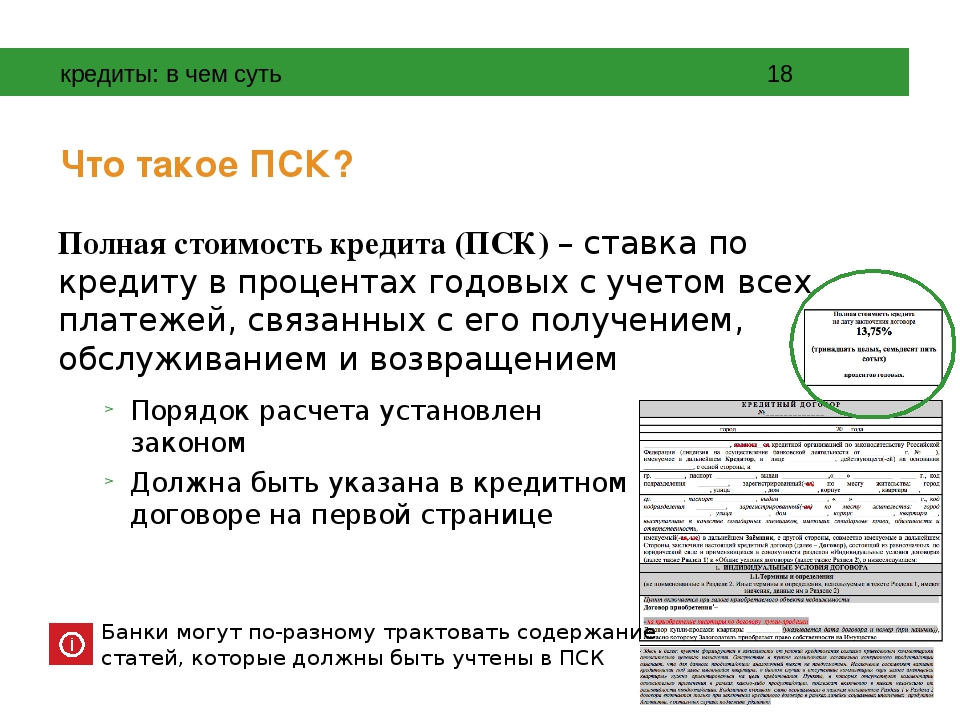

Именно поэтому специалисты для оценки выгодности того или иного предложения банка стали рассчитывать стоимость кредита (ПСК), что позволяет получить необходимую информацию о будущих затратах заемщика при погашении ссуды. По действующему законодательству стоимость кредита банки должны указывать в кредитном договоре на первой странице в верхнем правом углу. Тем самым клиент защищается от переплаты, при этом он может правильно планировать свои будущие затраты на погашение займа.

Тем самым клиент защищается от переплаты, при этом он может правильно планировать свои будущие затраты на погашение займа.

В полную стоимость кредита принято включать как основной платёж, так и дополнительные комиссии с ежемесячными выплатами по займу. У большинства банков ПСК будет отличаться от озвученного первоначально размера платежей на несколько процентов, что объясняется необходимостью конвертации денежных средств, обналичивании суммы и рядом других факторов. Различия эффективной процентной ставки и полной стоимости кредита будут состоять в наличии в ПСК многочисленных дополнительных платежей, которые не учитываются в процентной ставке.

Понятие общей стоимости кредита возникло именно по причине злоупотребления некоторыми банками такими скрытыми платежами, что приводило к значительному увеличению затрат на обслуживание ссуды. Необходимо понимать, чем отличается полная стоимость кредита от процентной ставки, что позволит сократить затраты на обслуживание ссуженных денег.

В отдельных случаях нечестные на руки банки устанавливали ставку по займу на уровне 5−8 процентов годовых. Однако в реальности за счёт наличия разнообразных дополнительных платежей клиенту ежегодно требовалось переплачивать 20 процентов и более от общей задолженности по ссуде. Как результат, в проигрыше был заемщик, который не мог верно рассчитать свои будущие затраты, оказываясь под серьезным долговым бременем.

Поэтому, начиная с 2013 года, все банки в соответствии с принятым законодательством обязаны доводить до клиентов сведения об общей стоимости займа, что практически полностью исключает какие-либо факты мошенничества со стороны кредитных организаций. То же самое касается и микрозаймовых компаний, которые предлагают ссуды с лояльными условиями, но под высокий процент.

Реальные показатели

Менеджеры в банках должны предоставлять заемщику всю необходимую информацию, в том числе реальную стоимость займа по его первому требованию. В рекламных проспектах таких данных не будет, однако непосредственно в договоре, который заключается между сторонами, на первой странице указывается реальная ставка и полная стоимость ссуды. Также можно самому рассчитать ПСК, учитывая как основную ставку, так и все иные необходимые платежи с дополнительными комиссиями.

В рекламных проспектах таких данных не будет, однако непосредственно в договоре, который заключается между сторонами, на первой странице указывается реальная ставка и полная стоимость ссуды. Также можно самому рассчитать ПСК, учитывая как основную ставку, так и все иные необходимые платежи с дополнительными комиссиями.

В интернете можно найти различные специализированные сервисы, которые занимаются подбором кредитов на основе как процентной ставки, так и показателей стоимости ссуды. Использование таких сервисов полностью бесплатно. Всё, что потребуется сделать, — это указать необходимую сумму и срок выдачи займа. Проведя поиск, сервис предложит наилучшие варианты, где можно с легкостью получить заем и в последующем сократить свои затраты на оплату процентов по кредиту.

Стоимость ссуды

Необходимо понимать, что далеко не все платежи, которые уплачиваются заемщиком, включаются в реальную ставку кредита. Для калькуляции потребуются следующие параметры:

Для калькуляции потребуются следующие параметры:

- Выплаты процентов.

- Платежи за кассовое обслуживание.

- Периодичность погашения займа.

- Различные выплаты в пользу третьих лиц.

- Комиссия за выдачу кредита и сбор за рассмотрение заявки.

- Стоимость выданной кредитной карты.

- Платеж за открытие счёта.

Все такие платежи и скрытые комиссии приводят к повышению ставки на два-три процента. Поэтому общие затраты на обслуживание займа могут увеличиваться. Держателю кредита необходимо правильно использовать полученные им денежные средства, что позволит несколько сократить затраты на обслуживание долга. Например, при возможности следует использовать эмитированную банком карту с зачисленным кредитным лимитом для безналичных платежей, а не обналичивать с неё деньги, и в последующем использовать средства для расчёта в магазинах.

Третьими лицами по кредиту могут считаться:

- Страховые компании.

- Нотариусы.

- Эксперты оценщики.

- Застройщики.

- Страховые компании.

- Нотариусы.

- Эксперты оценщики.

- Застройщики.

При подписании длительного кредитного договора сложно бывает рассчитать будущие тарифы на услуги третьих лиц, в пользу которых осуществляются платежи при использовании заемных денежных средств. Именно поэтому при расчёте полной стоимости займа берутся расценки на момент подписания бумаг. В последующем возможна небольшая корректировка, которая увеличивает или уменьшает общие затраты на обслуживание долга.

Отдельные платежи, которые обязательны по действующему законодательству, могут не входить в понятие стоимости ссуды. К таким платежам относятся:

- Штрафы и пени за неисполнение условий договора.

- Расходы, положенные по закону, но не учтенные в кредитовании.

- Комиссии, наличие которых будет зависеть исключительно от действий клиента.

- Штрафы и пени за неисполнение условий договора.

- Расходы, положенные по закону, но не учтенные в кредитовании.

- Комиссии, наличие которых будет зависеть исключительно от действий клиента.

Именно с необходимостью оплаты комиссионных платежей, которые зависят от действий клиента, возникают определённые сложности. К этому пункту относится следующее:

- Комиссия при снятии денежных средств в банкоматах.

- Штрафы за досрочное погашение кредита.

- Плата за получение информации по электронной почте или SMS.

- Комиссионные платежи, которые возникают при выдаче денежных средств в валюте, не оговоренной в договоре.

- Комиссии банка за зачисление средств с других учреждений.

- Платежи при блокировке карты.

- Комиссия при снятии денежных средств в банкоматах.

- Штрафы за досрочное погашение кредита.

- Плата за получение информации по электронной почте или SMS.

- Комиссионные платежи, которые возникают при выдаче денежных средств в валюте, не оговоренной в договоре.

- Комиссии банка за зачисление средств с других учреждений.

- Платежи при блокировке карты.

Исполняя все свои обязанности и в точности соблюдая все требования договора, можно избежать таких дополнительных платежей, уменьшив расходы по кредиту. Поэтому рекомендуется пристально изучить договор ещё перед его подписанием и лишь после этого принимать решение о получении в конкретном банке кредита на различные цели.

Точный расчёт кредитной стоимости в принципе невозможен, потому что неизвестно, соблюдались ли первоначальные кредитные условия, имелись ли дополнительные платежи и установлены ли у банка какие-либо комиссии за выполнение действий с ссудой. Банком России сегодня утверждена специальная формула расчета ПСК, которая учитывает различные параметры, позволяя получать максимально точный и приближенный к реальности результат. Однако за счёт наличия многочисленных дополнительных поправочных коэффициентов использовать самостоятельно такую формулу расчёта не представляется возможным.

Наибольшей популярностью сегодня пользуется простейшая формула расчета ПСК, которая применяется в большинстве кредитных калькуляторов. Для получения полной стоимости займа необходимо сложить сумму ссуды, величину периодических или одноразовых комиссий и ставку.

Все данные в такой формуле должны выражаться в валюте кредита. Только так можно будет получить точный показатель кредитной стоимости, что позволит точно планировать свои затраты при погашении банковского займа. Примеры расчета полной стоимости потребительского кредита можно с легкостью найти в специализированных сервисах по подбору займов.

Анализ выгодности предложения

Расчёт и последующий анализ общей кредитной стоимости позволит клиенту банка правильно подобрать то или иное предложение, которое имеет самую низкую реальную ставку и будет полностью подходить под его требования.

Сегодня многие специализированные сервисы, занимающиеся помощью в выборе кредитов, анализируют показатели ПСК, предлагая пользователям всю необходимую информацию о выгодности того или иного варианта.

Однако на практике, в тех случаях, когда клиент банка просрочил платежи или смог погасить заранее кредит, сумма переплаты может существенно изменяться, вне зависимости от конкретного показателя ПСК. Поэтому, выбирая то или иное предложение, необходимо учитывать не только стоимость кредита, но и все другие варианты, в том числе размер штрафов за несвоевременное погашение займа и возможность досрочной уплаты основной суммы долга.

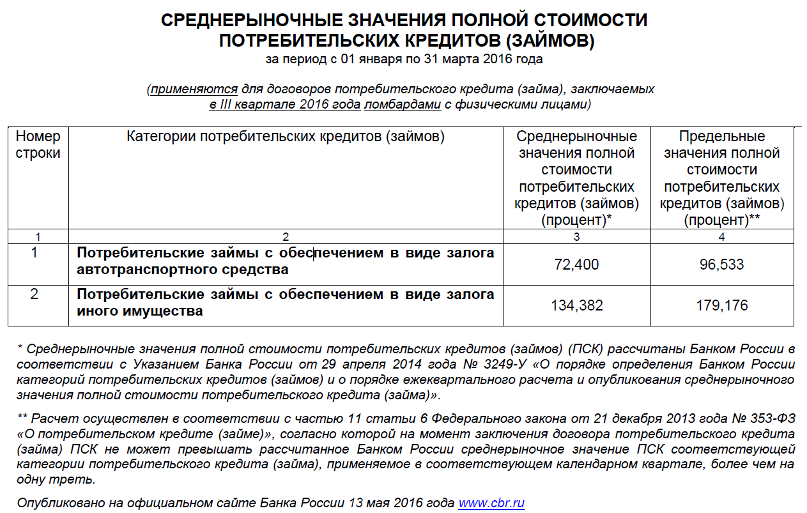

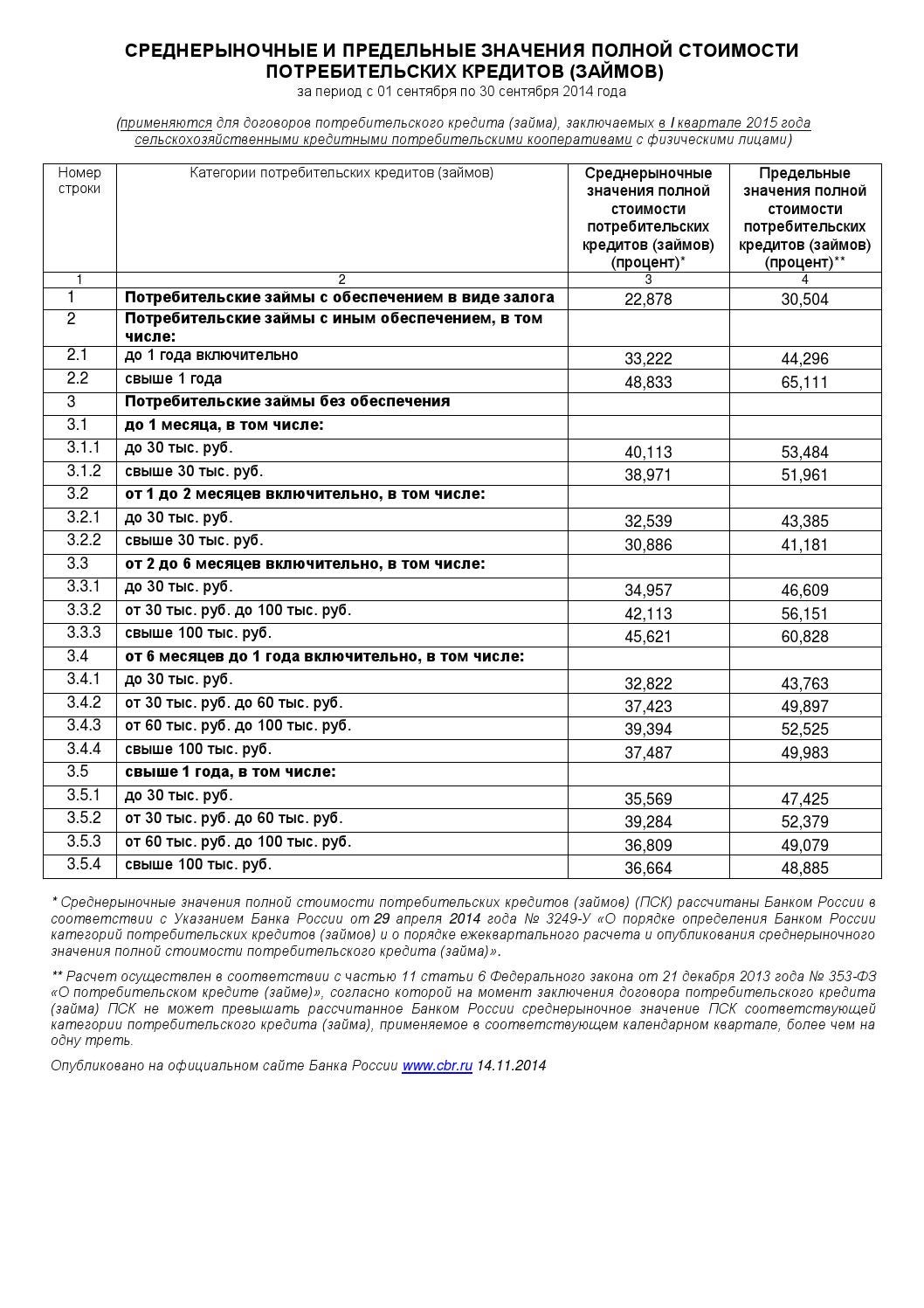

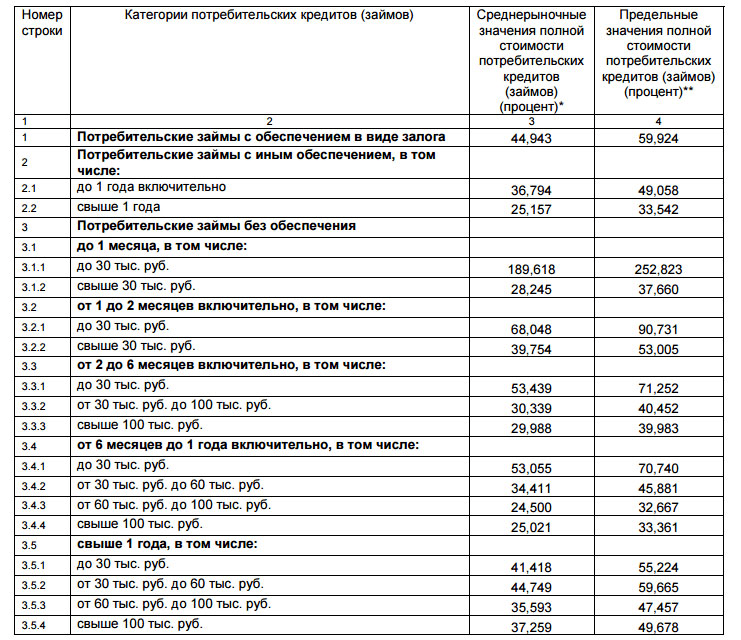

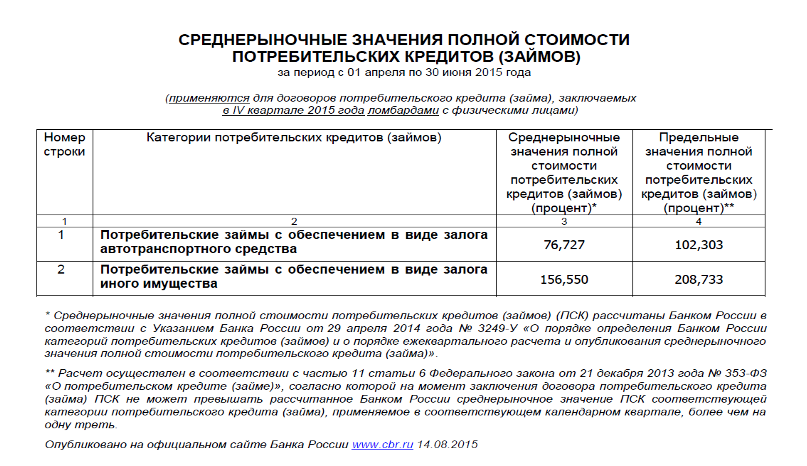

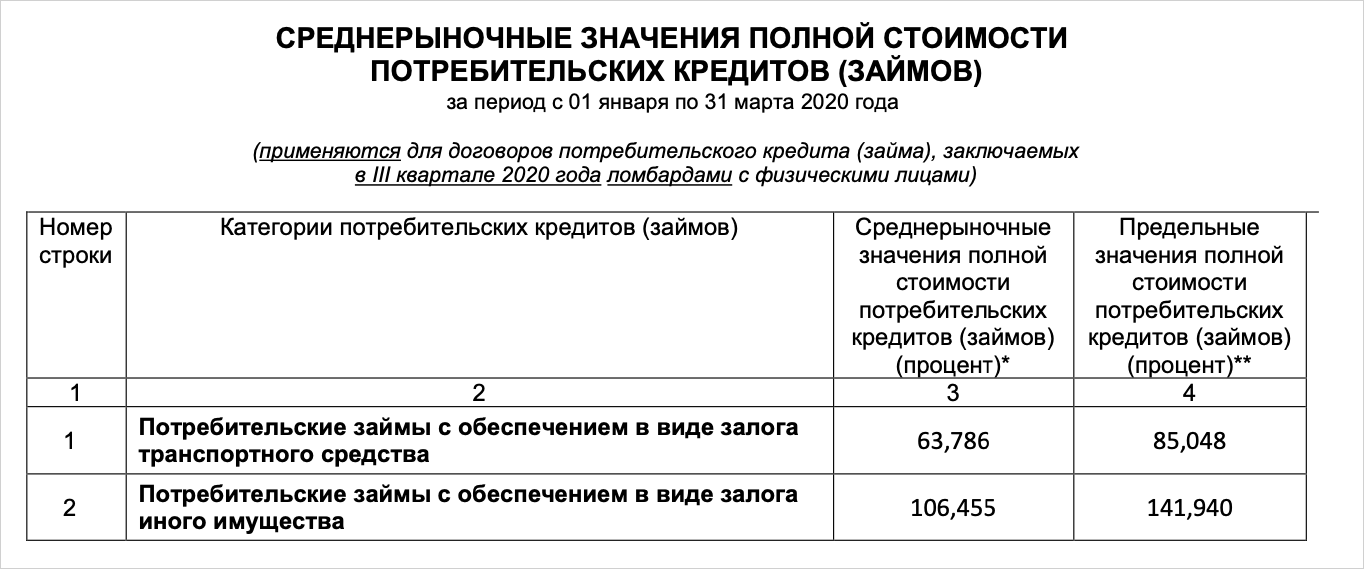

Государственный контроль за банками

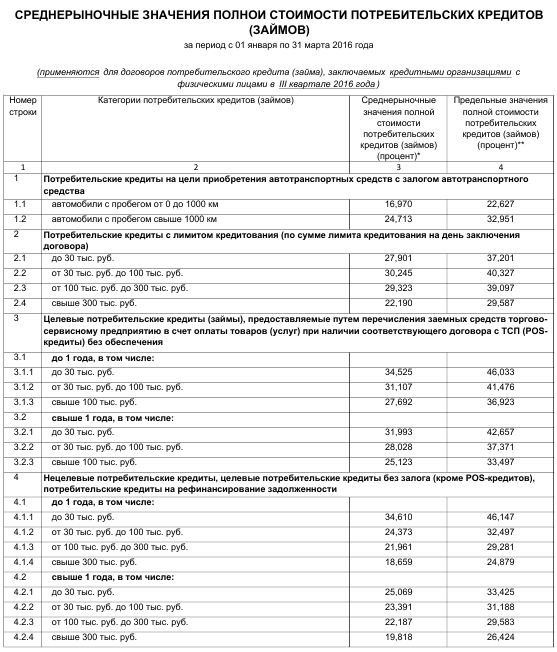

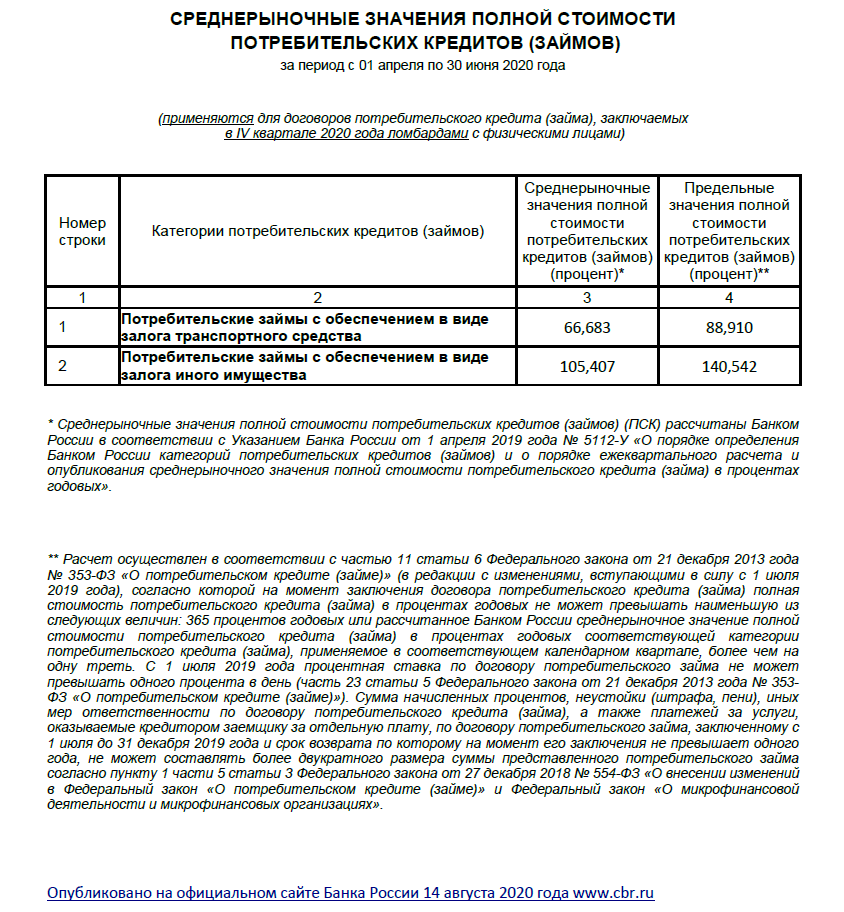

Центробанк в России осуществляет полный контроль деятельности кредитно-финансовых учреждений. Основной целью такого мониторинга является предупреждение злоупотребления банками и выявление фактов завышения ставок по кредитам с вводом в заблуждение заёмщиков. Центробанк ежеквартально публикует среднерыночные показатели стоимости кредитов по различным видам займов. Действующие сегодня банки обязаны учитывать средние ставки по ссудам, при этом запрещено превышать на 30% опубликованные Центробанком средневзвешенные показатели.

Действующие сегодня банки обязаны учитывать средние ставки по ссудам, при этом запрещено превышать на 30% опубликованные Центробанком средневзвешенные показатели.

При выборе кредита в банке заемщики часто учитывают процентную ставку, которая может несколько отличаться от реальных затрат на обслуживание долга. Поэтому следует уточнить стоимость кредита, на основании чего можно определить выгодность того или иного предложения. ПСК указывается в кредитном договоре, что позволяет клиенту банка правильно спланировать свои будущие платежи, уменьшив финансовое бремя при получении заемных денежных средств.

| № п/п | Требования ФЗ РФ от 21. 12.2013 № 353-ФЗ 12.2013 № 353-ФЗ | Условия ООО «Национальный ломбард» | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | Наименование кредитора, место нахождения постоянно действующего исполнительного органа, контактный телефон, по которому осуществляется связь с кредитором, официальный сайт в информационно-телекоммуникационной сети «Интернет», номер лицензии на осуществление банковских операций (для кредитных организаций), информация о внесении сведений о кредиторе в соответствующий государственный реестр (для микрофинансовых организаций, ломбардов), о членстве в саморегулируемой организации (для кредитных потребительских кооперативов) |

| |||||||||||||

| 2 | Требования к заемщику, которые установлены кредитором и выполнение которых является обязательным для предоставления потребительского кредита (займа) |

| |||||||||||||

| 3 | Сроки рассмотрения оформленного заемщиком заявления о предоставлении потребительского кредита (займа) и принятия кредитором решения относительно этого заявления, а также перечень документов, необходимых для рассмотрения заявления, в том числе для оценки кредитоспособности заемщика |

| |||||||||||||

| 4 | Виды потребительского кредита (займа) все виды залога | Займы предоставляются под залог ювелирных изделий и лома из них. | |||||||||||||

| 5 | Суммы потребительского кредита (займа) и сроки его возврата | Сумма займа: ограничений нет | |||||||||||||

| 6 | Валюты, в которых предоставляется потребительский кредит (заем) | Рубли | |||||||||||||

| 7 | Способы предоставления потребительского кредита (займа), в том числе с использованием заемщиком электронных средств платежа. | Наличный | |||||||||||||

| 8 | Процентные ставки в процентах годовых, а при применении переменных процентных ставок — порядок их определения, соответствующий требованиям настоящего Федерального закона | Процентные ставки по займам под залог золотых ювелирных изделий: от 60,95 % до 142,350%. в год. | |||||||||||||

| 9 | Виды и суммы иных платежей заемщика по договору потребительского кредита (займа) | Не предусмотрено | |||||||||||||

| 10 | Диапазоны значений полной стоимости потребительского кредита (займа), определенных с учетом требований настоящего Федерального закона по видам потребительского кредита (займа) | От 0,167 % до 0,390% в день. | |||||||||||||

| 11 | Периодичность платежей заемщика при возврате потребительского кредита (займа), уплате процентов и иных платежей по кредиту (займу) | Единоразово, по окончанию срока займа. | |||||||||||||

| 12 | Способы возврата заемщиком потребительского кредита (займа), уплаты процентов по нему, включая бесплатный способ исполнения заемщиком обязательств по договору потребительского кредита (займа) |

| |||||||||||||

| 13 | Сроки, в течение которых заемщик вправе отказаться от получения потребительского кредита (займа) | В любое время до момента получения денежных средств. | |||||||||||||

| 14 | Способы обеспечения исполнения обязательств по договору потребительского кредита (займа) | Залоговое имущество по всем предоставляемым займам. | |||||||||||||

| 15 | Ответственность заемщика за ненадлежащее исполнение договора потребительского кредита (займа), размеры неустойки (штрафа, пени), порядок ее расчета, а также информация о том, в каких случаях данные санкции могут быть применены | Взимается с 31-го дня по дату предьявления требования в размере не более 20% годовых. | |||||||||||||

| 16 | Информация об иных договорах, которые заемщик обязан заключить, и (или) иных услугах, которые он обязан получить в связи с договором потребительского кредита (займа), а также информация о возможности заемщика согласиться с заключением таких договоров и (или) оказанием таких услуг либо отказаться от них | Не предусмотрено | |||||||||||||

| 17 | Информация о возможном увеличении суммы расходов заемщика по сравнению с ожидаемой суммой расходов в рублях, в том числе при применении переменной процентной ставки, а также информация о том, что изменение курса иностранной валюты в прошлом не свидетельствует об изменении ее курса в будущем (для потребительских кредитов (займов) в иностранной валюте) | Имеет постоянное значение | |||||||||||||

| 18 | Информация об определении курса иностранной валюты в случае, если валюта, в которой осуществляется перевод денежных средств кредитором третьему лицу, указанному заемщиком при предоставлении потребительского кредита (займа), может отличаться от валюты потребительского кредита (займа) | Займы предоставляются в рублях | |||||||||||||

| 19 | Информация о возможности запрета уступки кредитором третьим лицам прав (требований) по договору потребительского кредита (займа) | Запрет не предусмотрен | |||||||||||||

| 20 | Целевое использование не предусмотрено | ||||||||||||||

| 21 | Подсудность споров по искам кредитора к заемщику | По месту нахождения ответчика | |||||||||||||

| 22 | Формуляры или иные стандартные формы, в которых определены общие условия договора потребительского кредита (займа) |  |

8-499-124-82-33

8-499-124-82-33

Как рассчитать стоимость долга | Малый бизнес

Влезть в долги часто бывает необходимым способом построения бизнеса. В частности, для малых предприятий может оказаться невозможным избежать ссуды на такие предметы, как инвентарь, оборудование и офисные помещения. Поскольку почти все ссуды требуют, чтобы заемщик выплачивал проценты, общая стоимость вашего долга обычно превышает сумму денег, которую вы фактически занимаете. Как предприятие, вы, как правило, можете получить налоговый вычет на процентные расходы по ссуде.Таким образом, стоимость вашего долга после вычета налогов обычно лучше отражает истинную стоимость кредита.

Укажите общую сумму денег, которые вы взяли в долг. Эта цифра известна как основная сумма вашего кредита, и это сумма, на которой основаны ваши процентные платежи. Например, если вы занимаетесь в банке 100 000 долларов, основой для расчета ваших процентных выплат будет 100 000 долларов или основная сумма долга.

Обратите внимание на процентную ставку, указанную в ваших кредитных документах.

Умножьте годовую процентную ставку на сумму основного долга.Например, если вы взяли взаймы 100 000 долларов и ваша годовая процентная ставка составляет 5 процентов, умножьте 100 000 долларов на 0,05 = 5 000 долларов. Это годовая стоимость вашего кредита до вычета налогов.

Умножьте вашу процентную ставку на единицу за вычетом процентной ставки корпоративного налога. Поскольку корпоративное налоговое законодательство позволяет вычесть законные процентные расходы, часть уплаченных вами процентов будет возвращена вам в качестве кредита против ваших налогов. Чтобы определить истинную чистую ставку, которую вы платите по долгу вашей компании, вы должны снова учесть этот кредит в своих расчетах.Например, если вы платите процентную ставку 5 процентов, но ваша ставка корпоративного налога составляет 20 процентов, процентная ставка после уплаты налогов по вашему долгу будет в пять раз больше 0,8, или 4 процента.

Умножьте процентную ставку после вычета налогов по вашему долгу на основную сумму долга. Результатом будет истинная годовая долларовая стоимость вашего долга. Например, если ваш заем составляет 100 000 долларов, ваша процентная ставка составляет 5 процентов, а ваша процентная ставка после уплаты налогов — 4 процента, 100 000 долларов, умноженные на 4 процента, равны 4000 долларов. В этом сценарии истинная годовая стоимость вашего долга после уплаты налогов составляет 4000 долларов, а не 5000 долларов.

Результатом будет истинная годовая долларовая стоимость вашего долга. Например, если ваш заем составляет 100 000 долларов, ваша процентная ставка составляет 5 процентов, а ваша процентная ставка после уплаты налогов — 4 процента, 100 000 долларов, умноженные на 4 процента, равны 4000 долларов. В этом сценарии истинная годовая стоимость вашего долга после уплаты налогов составляет 4000 долларов, а не 5000 долларов.

Умножьте годовую долларовую стоимость вашего долга на количество лет вашего долгового соглашения. Если ваши ежегодные долларовые затраты составляют 4000 долларов и у вас есть кредитное соглашение на 10 лет, общая стоимость вашего долга составит 4000 долларов, умноженных на 10 лет, или 40 000 долларов.

Ссылки

Советы

- Используйте калькулятор погашения ссуды для ссуд ипотечного типа. Эти ссуды требуют, чтобы вы выплачивали проценты и основную сумму в течение года, а не только проценты, и формула является сложной.

Писатель Биография

После получения степени бакалавра гуманитарных наук по английскому языку в Калифорнийском университете в Лос-Анджелесе Джон Цисар получил статус сертифицированного специалиста по финансовому планированию и 18 лет проработал консультантом по инвестициям. Чишар работал техническим писателем в различных финансовых компаниях и имеет большой опыт написания для онлайн-публикаций.

Чишар работал техническим писателем в различных финансовых компаниях и имеет большой опыт написания для онлайн-публикаций.

Расчет стоимости потребительских кредитов

Ссуды с однократным платежом : Кредитные учреждения начисляют проценты по ссуде с однократным платежом, используя метод простых процентов.

При использовании метода простых процентов основная сумма долга и проценты подлежат выплате при наступлении срока погашения кредита. Простой процент равен вашей основной сумме (сумме, которую вы заимствуете), умноженной на вашу процентную ставку, умноженную на время (в годах), в течение которого вы держите заем. Если комиссии нет, ваша годовая процентная ставка и ваша простая процентная ставка совпадают. Формула годовой процентной ставки:

[(Выплата процентов + комиссионные) / количество лет] / Средняя сумма займа

Например, предположим, что вы берете ссуду в 1000 долларов сроком на один год под 12%.Предположим, вы платите 20 долларов за проверку кредитоспособности и 20 долларов за обработку. Ваша процентная ставка 12%. Однако ваша годовая процентная ставка = [(120 долларов в виде процентов + 40 долларов в виде комиссионных) / 1 год] / 1000 (ваша средняя сумма займа) = 16%.

Ваша процентная ставка 12%. Однако ваша годовая процентная ставка = [(120 долларов в виде процентов + 40 долларов в виде комиссионных) / 1 год] / 1000 (ваша средняя сумма займа) = 16%.

Теперь предположим, что эта ссуда была на два года. А ваша годовая процентная ставка была бы другой? Расчет будет следующим: Годовая процентная ставка = [(240 долларов США в виде процентов + 40 долларов США в виде комиссионных) / 2 года] / 1000 = 14%. Годовая процентная ставка ниже при двухлетнем займе, потому что вы распределяете эти 40 долларов в качестве комиссионных в течение двух лет.

Ссуды под собственный капитал или кредитные линии под собственный капитал: Ссуды под жилищный фонд обычно представляют собой ссуды с разовым платежом или рассрочкой.Преимущество этих кредитов состоит в том, что проценты могут вычитаться из налогооблагаемой базы, что снижает стоимость заимствования. Проблема в том, что эти ссуды часто удерживают людей от трудного финансового выбора, чтобы ограничить свои расходы. Зачем беспокоиться о расходах, если вы можете получить ссуду под залог собственного капитала или HELOC для ее погашения? Эти ссуды приносят в жертву будущую финансовую гибкость и ставят под угрозу ваш дом в случае невыполнения обязательств.

Зачем беспокоиться о расходах, если вы можете получить ссуду под залог собственного капитала или HELOC для ее погашения? Эти ссуды приносят в жертву будущую финансовую гибкость и ставят под угрозу ваш дом в случае невыполнения обязательств.

Ссуды в рассрочку: Ссуды в рассрочку погашаются через регулярные промежутки времени; платеж включает как основную сумму, так и проценты.Из-за сложности ссуды этого типа лучше рассчитывать платежи с помощью финансового калькулятора или программы для работы с электронными таблицами. Инструмент обучения 18: Таблица погашения кредитной картой и Инструмент обучения 9: Таблица погашения и досрочного погашения долга может помочь вам определить ваши платежи и расходы по процентам. С помощью этих таблиц вы также можете рассчитать, сколько времени потребуется для погашения определенной кредитной карты или ссуды, на основе остатка задолженности, годовой процентной ставки, периодов начисления сложных процентов и платежей в месяц. может помочь вам рассчитать, сколько времени потребуется, чтобы погасить ваш долг.

может помочь вам рассчитать, сколько времени потребуется, чтобы погасить ваш долг.

Например, возьмем тот же заем в 1000 долларов, что и выше, но вместо разового платежа мы будем платить за него ежемесячно. Как вы рассчитываете годовую ставку для кредитов в рассрочку? Формула та же. На основе вашей электронной таблицы я построю простую таблицу погашения кредита, из которой вы можете рассчитать два разных элемента: среднюю сумму заимствования и уплаченную процентную ставку.

Метод простого процента

Сумма 1,000 Заявленная процентная ставка 12%

P / Y 12 PMT с использованием функции Excel

Годы 1 Оплата $ 88.85 Остаток

Сумма Выплата процентов Основная основная сумма

1 1000,00 долл. 88,85 долл. США 10,00 долл. США 78,85 долл. США 921,15 долл. США

2 921,15 $ 88,85 9,21 $ 79,64 $ 841,51

3 841,51 долл. США 88.85 8.42 $ 80.43 $ 761.08

США 88.85 8.42 $ 80.43 $ 761.08

4 761,08 $ 88,85 7,61 $ 81,24 $ 679,84

5 679,84 $ 88,85 6,80 $ 82,05 $ 597,79

6 597,79 долл. США 88,85 долл. США 5,98 долл. США 82,87 долл. США 514,92 долл. США

7 514 долларов.92 88,85 5,15 83,70 долл. 431,22

8 431,22 доллара 88,85 доллара 4,31 84,54 доллара 346,68 доллара

9 346,68 долл. США 88,85 долл. США 3,47 долл. США 85,38 долл. США 261,30 долл. США

10 261,30 $ 88,85 2,61 $ 86,24 $ 175,07

11 175 долларов.07 88,85 долл. США 1,75 долл. США 87,10 долл. США 87,97 долл. США

12 87,97 $ 88,85 0,88 87,97 $ 0,00

Среднее значение = 551,55 USD Итого Инт. = 66,19

годовых только на выплату процентов = 12,0%

Общая сумма выплаченных процентов составляет 66,19 долларов США и 40 долларов комиссионных, разделенных на 1 год и деленных на 551,55 долларов США — среднюю сумму займа.Годовая процентная ставка составляет 19,3%.

Ссуды до зарплаты: Ссуды до зарплаты — это денежные авансы по чеку с заданной датой, который кредитор обналичит в указанный день. Годовая процентная ставка равна простым процентам, выплачиваемым в течение срока ссуды. Годовая процентная ставка учитывает все расходы за год, включая процентную ставку, стоимость получения кредитных отчетов и все другие сборы; общая стоимость может быть значительной. Чтобы рассчитать годовую процентную ставку по любой ссуде, умножьте сумму уплаченных комиссий и процентов на количество периодов в году, чтобы получить годовую стоимость ссуды; затем разделите годовую стоимость на сумму займа.

Например, предположим, что вы заплатили 20 долларов, чтобы занять 100 долларов на две недели, выписав чек на 120 долларов с датой даты. В году двадцать шесть двухнедельных периодов. Таким образом, уравнение для определения вашего годового платежа по этой ссуде будет 20 * 26 = 520 долларов. Другими словами, вы должны заплатить 520 долларов процентов за ссуду в 100 долларов: считайте, что 520 долларов / 100 долларов дают 520 процентов процентов. Это очень дорогие деньги! Не используйте ссуды до зарплаты.

Это очень дорогие деньги! Не используйте ссуды до зарплаты.

* Калькулятор потребительского кредита

Кредитный калькулятор

Вот простой в использовании калькулятор потребительского кредита, который вычисляет результаты кредита для значений, введенных пользователем.Введите значения в зеленую панель ввода и посмотрите результаты ниже:

Инструкции:

- Результат ∞ (бесконечность) означает, что (а) баланс никогда не будет погашен или (б) произошла ошибка ввода.

- Если вам предоставляется только годовая процентная ставка, разделите ее на 12 для получения ежемесячной процентной ставки.

- Для получения точных результатов не забудьте добавить любые комиссии за установку кредита к «Сумме ссуды» и вычтите любые сборы за периодические услуги из «Суммы платежа» выше.

- Чтобы сделать копию результата, перетащите указатель мыши по результатам в синем поле отображения, затем нажмите Ctrl + C.

- Для получения более подробного калькулятора с большей теоретической глубиной и изложения основной математики посетите мою страницу Финансового калькулятора.

Фон

Когда вы покупаете что-то за наличные, скажем, машину, сделка может быть простой — вы платите деньги вперед, получаете взамен машину, а затем уходите.Но когда вы не можете позволить себе машину и должны взять ссуду, все усложняется, потому что на самом деле вы покупаете две вещи:

- Автомобиль.

- Немного денег на покупку машины.

Со временем транзакция состоит из двух этапов: вы платите за автомобиль заемными деньгами, затем вы платите за заемные деньги, возможно, годами.

В покупке за наличные есть две заинтересованные стороны — вы и владелец автомобиля.Но в потребительском кредите их трое — вы, владелец машины , и владелец денег . У всех этих партий есть требования, которые должны быть выполнены:

- Получаете машину.

- Владелец машины получает деньги.

- Владелец денег со временем получает плату за обслуживание и проценты.

Есть любое количество людей, готовых назвать вам стоимость машины.В этой статье моя цель — рассказать вам стоимость денег.

Деньги за покупками

Не будет преувеличением сказать, что американцы (включая правительства) тонут в море долгов. Помимо нарциссизма и инфантильного нежелания откладывать получение удовольствия, важной частью проблемы является то, что люди тратят слишком много времени на рассмотрение стоимости потребительских товаров и слишком мало времени на оценку стоимости денег.

Существуют творческие и ответственные способы избежать долговой ловушки, но они требуют знания того, как работают деньги, и эта статья предоставляет эти знания.

Сложные проценты

Самое важное, что нужно понимать в потребительских ссудах, — это то, что они подчиняются правилам сложных процентов — суммы процентов, которые напрямую увеличивают или вычитают остаток ссуды. Чтобы понять, почему это важно, рассмотрим условия этого кредита:

- Сумма займа: 10 000 долларов США.00

- Годовая процентная ставка: 12%

- Ежемесячный платеж: $ 100.00

Разве это не разумно? Потребитель Джо хочет купить подержанную машину, цена машины приемлема, он может платить ежемесячные платежи, процентная ставка кажется нормальной, в чем проблема? Проблема в том, что эта ссуда никогда не заканчивается — это «процентная ссуда».

- Подождите, это законно? Да, именно так.

- Должен ли банк сообщить Джо, что это за заем? Да, но мучительно мелким шрифтом и языком, рассчитанным на то, чтобы сбить с толку и ввести в заблуждение, не считая уголовного преследования.

- Может ли Джо избежать ответственности, заявив, что он слишком глуп, чтобы заниматься своими делами? Нет. Если бы это было правдой, Конгресс пришлось бы распустить.

Не будьте потребителем Джо — узнайте, как работают потребительские кредиты. Узнайте стоимость денег .

Теперь рассмотрим эти альтернативы, рассчитанные с помощью кредитного калькулятора в верхней части этой страницы:

- Если Джо платит 125 долларов в месяц, ссуда выплачивается через 13 лет и 6 месяцев и стоит 20 218,40 долларов.

- Если Джо платит 150 долларов в месяц, ссуда выплачивается через 9 лет 3 месяца и стоит 16 561,44 доллара.

- Если Джо платит 200 долларов в месяц, ссуда выплачивается через 5 лет 10 месяцев и стоит 13 932 доллара.14.

Заметили узор? По мере увеличения ежемесячных выплат стоимость кредита резко снижается. Небольшое увеличение ежемесячного платежа вызывает непропорционально большое изменение общей стоимости ссуды. Это потому, что сложные проценты усиливают небольшие различия .

Ежемесячные платежи покрывают только начисленные проценты, но никак не уменьшают причитающийся остаток.Так что потребитель Джо может делать платежи вечно.

Ежемесячные платежи покрывают только начисленные проценты, но никак не уменьшают причитающийся остаток.Так что потребитель Джо может делать платежи вечно.

Стратегии выплат

Когда платить больше

Из-за того, как работают сложные проценты, в начале типичного потребительского кредита большая часть вашего платежа применяется к процентам, а небольшая — к остатку ссуды.Вот график:

Рисунок 1: История ссуд

На рис.

Мелкий шрифт

Многие потребительские кредиты имеют скрытые затраты и условия.Вот несколько:

- Стоимость установки. Это комиссии, взимаемые кредитным учреждением за оформление ссуды, и они добавляются к начальному балансу. В худшем случае эти сборы могут превратить маржинальную потребительскую ссуду в беспроцентную ссуду («навсегда»).

- Ежемесячная плата за обслуживание. Когда они существуют, эти комиссии могут со временем резко увеличить стоимость кредита, потому что они вычитаются из ваших ежемесячных платежей — они могут удерживать вас в левой части рисунка 1 намного дольше, чем вам хотелось бы.

- Штраф за досрочную выплату. Если это условие существует, оно может помешать вам применять стратегии, подобные описанным выше, для снижения стоимости и / или продолжительности ссуды.

Это лишь краткий список наиболее очевидных ловушек. Многие кредитные учреждения делают все возможное, чтобы скрыть истинный характер потребительского кредита, поэтому важно прочитать все и, если возможно, обратиться за советом к более опытному потребителю, прежде чем подписывать пунктирную линию.

1 показано, что в начале типичного займа почти все ваши платежи относятся к процентам. Поэтому, если у вас есть какая-либо гибкость в выборе времени для совершения платежей, лучшая стратегия — это сделать более крупными платежами незадолго до начала ссуды , потому что это снижает общую стоимость ссуды более эффективно, чем другие стратегии.

1 показано, что в начале типичного займа почти все ваши платежи относятся к процентам. Поэтому, если у вас есть какая-либо гибкость в выборе времени для совершения платежей, лучшая стратегия — это сделать более крупными платежами незадолго до начала ссуды , потому что это снижает общую стоимость ссуды более эффективно, чем другие стратегии.

Кредитные карты

Несколько слов о худшем примере потребительского финансирования — кредитных картах.На первый взгляд кредитные карты кажутся довольно безобидными, но я подозреваю, что больше людей потеряли на кредитных картах больше денег, чем любая другая схема потребительского кредитования. И не заблуждайтесь насчет этого — кредитная карта — это ежемесячный потребительский кредит, но со всеми плохими частями, набранными до 11.

Молодые люди, в частности студенты колледжей, часто оказываются в ловушке долгов по кредитным картам из-за своей неопытности с займами и сложными процентами.Пожилые потребители могут следить за остатками на своих кредитных картах, пока финансовый кризис не нарушит их планы и не вынудит их обанкротиться. И угадайте, что происходит потом? Банки охотно пытаются выдать жертве новые кредитные карты! Зачем? Потому что, однажды объявив о банкротстве, потребитель Джо не может сделать это снова, поэтому он более надежная жертва кредитной карты.

Кредитные карты сейчас повсюду, и для некоторых транзакций требуется карта. Чтобы избежать наихудших результатов, потребители должны проанализировать свои расходы по кредитной карте — посмотреть, сколько они на самом деле платят за роскошь использования карты.

Процентные ставки

Процентные ставки по кредитным картам сильно различаются в зависимости от обстоятельств и сбивают с толку — вот пояснительная статья. Наихудшие процентные ставки приближаются к 30% годовых, что, по моему мнению, должно быть незаконным, и с ними очень трудно иметь дело при ограниченном доходе.

Чтобы увидеть, насколько плохой будет эта ситуация, попробуйте выполнить пример задачи в калькуляторе выше — введите начальный баланс в размере 10 000 долларов США, 2.5% ежемесячная (30% годовых) процентная ставка и ежемесячный платеж в размере 300 долларов США. Такой заем потребует более 6 лет до нуля и будет стоить 21 768,77 долларов, что более чем вдвое превышает сумму займа.

Предложения

Вот несколько здравых правил для счетов кредитных карт:

- Не слишком много активных карт.

- Сделайте все возможное, чтобы избежать непогашенной ежемесячной задолженности по кредитной карте. Счета кредитных карт взимают непомерные процентные ставки и штрафы, так что почти любой другой вид ссуды будет дешевле.

- Если вы не можете обнулять баланс кредитной карты каждый месяц, прекратите покупать вещи . Легко сказать, сложно сделать.

Кредитные карты и социальный класс

Состоятельные люди безнаказанно пользуются кредитными картами — они не получают ничего, кроме преимуществ.Им не нужно носить с собой наличные, они берут то, что хотят, и не платят никаких комиссий. Поскольку эти люди автоматически обнуляют остатки на картах при наступлении срока их погашения, краткосрочный остаток на их картах представляет собой бесплатную 30-дневную беспроцентную ссуду .

Как такое возможно? Почему банки предоставляют богатым людям бесплатные 30-дневные ссуды? Ну, они этого не делают — система кредитных карт оплачивается бедными людьми, людьми, у которых есть ежемесячная невыплаченная задолженность, людьми, которые не могут наверстать упущенное.

Помните об этом, когда читаете выписку по кредитной карте — если у вас есть неоплаченный ежемесячный баланс, если вы видите процентные платежи, это означает, что вместо того, чтобы покупать что-то хорошее для себя или своей семьи, вы платите за деньги какого-то богатого человека. яхта.

Средство простое — не покупайте вещи, которые вы не можете себе позволить, но если вы это сделаете, не покупайте их с помощью кредитной карты.

Если вы задержите платежи, банк ответит увеличением штрафов и процентных ставок в способ, который может только ухудшить ситуацию, так что ваш шанс наверстать упущенное может просто испариться.

Если вы задержите платежи, банк ответит увеличением штрафов и процентных ставок в способ, который может только ухудшить ситуацию, так что ваш шанс наверстать упущенное может просто испариться. Часто это намного больше, чем люди думают.

Часто это намного больше, чем люди думают. Это практический вопрос — сложнее отслеживать несколько учетных записей и не допустить их выхода из-под контроля.

Это практический вопрос — сложнее отслеживать несколько учетных записей и не допустить их выхода из-под контроля.

Спасибо за чтение! — PL

Стоимость займа

Всегда полезно сделать домашнее задание, прежде чем совершить крупную покупку или заключить финансовую сделку, и частные студенческие ссуды не должны быть исключением. Чем лучше вы понимаете стоимость заимствования, прежде чем брать взаймы, тем лучше.

Чем лучше вы понимаете стоимость заимствования, прежде чем брать взаймы, тем лучше.

Концепция ссуды довольно проста: сначала вы занимаете деньги, а затем вы их возвращаете. Но сумма, которую вы должны вернуть, превышает сумму, которую вы взяли в долг. Это связано с процентами и сборами, которые кредитор взимает с вас за использование своих денег. Это также называется расходом на финансирование. Плата за финансирование — это сумма в долларах, которую вам обойдется в ссуде.

Кредиторы обычно взимают так называемый простой процент .Формула для расчета простых процентов: основная сумма x ставка x время = проценты (время — это количество взятых в долг, деленное на количество дней в году). Если вы одалживаете ссуду в размере 2500,00 долларов под процентную ставку 5,00% сроком на один год, процент, который вы должны, составит 125,00 долларов (2,500,00 долларов x 0,05 x 1). Это означает, что вы выплатите в общей сложности 2625 долларов (2500 долларов + 125 долларов).

Сложные проценты

Многие частные кредиторы студенческих ссуд позволяют заемщикам откладывать выплату ссуды до тех пор, пока они не закончат учебу или не бросят учебу.В течение этого времени проценты продолжают накапливаться и могут быть добавлены к основной сумме кредита. Добавление процентов к основному остатку называется сложными процентами . В зависимости от кредитора проценты могут добавляться к ссуде ежемесячно, ежеквартально, раз в полгода или год. Некоторые кредиторы увеличивают процентную ставку примерно в то время, когда заемщик заканчивает школу, в то время как другие кредиторы никогда не добавляют начисленные проценты к основной сумме кредита. Всегда лучше выплатить начисленные проценты до того, как они будут добавлены к остатку ссуды.Таким образом вы сэкономите деньги в долгосрочной перспективе. Если ваш кредитор ежегодно начисляет проценты в течение четырех лет по ссуде в размере 2500 долларов США с процентной ставкой 5,00%, то к моменту начала выплаты к остатку ссуды будет добавлено 538,78 долларов США. Чем чаще кредитор добавляет проценты к основной сумме кредита, тем больше процентов будет платить заемщик. Ищите кредитора, который не увеличивает проценты, или кредитора, который делает это нечасто и близко к тому времени, когда запланировано начало погашения кредита.

Чем чаще кредитор добавляет проценты к основной сумме кредита, тем больше процентов будет платить заемщик. Ищите кредитора, который не увеличивает проценты, или кредитора, который делает это нечасто и близко к тому времени, когда запланировано начало погашения кредита.

APR (Годовая процентная ставка)

Федеральный закон требует от кредиторов предоставлять потребителям правдивую информацию в соответствии с Законом о кредитовании. Этот закон требует от кредитора раскрыть годовую процентную ставку или годовых. Годовая процентная ставка сообщает вам истинную стоимость вашего кредита и представляет собой стоимость вашего кредита, выраженную в виде годовой ставки. Хотя годовая процентная ставка не всегда может включать все расходы, она включает в себя процентную ставку и все комиссии, взимаемые при выдаче кредита, поэтому это разумный показатель стоимости вашего кредита.

Прочие комиссии

Некоторые кредиторы взимают дополнительные комиссии, помимо процентов, за право заимствования денег. Как правило, эти дополнительные комиссии представляют собой процент от суммы кредита, который вычитается из суммы, которую вы получаете, и взимаются сразу после получения вами средств по ссуде. Например, если кредитор оценивает комиссию в размере 5%, а сумма ссуды составляет 2500 долларов США, комиссия составит 125 долларов США, и вы получите 2 375 долларов США. Однако вы должны вернуть кредитору 2 500 долларов США.Эти сборы обычно считаются частью финансовых сборов; или, более конкретно, предоплата за финансирование. Другие сборы, о которых следует знать, включают штрафы за просрочку платежа, сборы за обработку ссуды, а также сборы за отсрочку и расторжение договора. Не все кредиторы оценивают эти сборы. Ключ к пониманию комиссионных, связанных с вашей частной студенческой ссудой, — это прочитать кредитное соглашение , также известное как вексель или вексель . Это договор между вами и кредитором, в котором говорится, что кредитор одолжит вам деньги, а вы их вернете.Прочтите его внимательно и не стесняйтесь обсудить его с кредитором и администратором финансовой помощи вашей школы.

Как правило, эти дополнительные комиссии представляют собой процент от суммы кредита, который вычитается из суммы, которую вы получаете, и взимаются сразу после получения вами средств по ссуде. Например, если кредитор оценивает комиссию в размере 5%, а сумма ссуды составляет 2500 долларов США, комиссия составит 125 долларов США, и вы получите 2 375 долларов США. Однако вы должны вернуть кредитору 2 500 долларов США.Эти сборы обычно считаются частью финансовых сборов; или, более конкретно, предоплата за финансирование. Другие сборы, о которых следует знать, включают штрафы за просрочку платежа, сборы за обработку ссуды, а также сборы за отсрочку и расторжение договора. Не все кредиторы оценивают эти сборы. Ключ к пониманию комиссионных, связанных с вашей частной студенческой ссудой, — это прочитать кредитное соглашение , также известное как вексель или вексель . Это договор между вами и кредитором, в котором говорится, что кредитор одолжит вам деньги, а вы их вернете.Прочтите его внимательно и не стесняйтесь обсудить его с кредитором и администратором финансовой помощи вашей школы.

: как рассчитать ежемесячные выплаты

Существует довольно много факторов, которые влияют на расчет ваших расходов по ипотеке, но большинство покупателей жилья предпочитают начинать с определения своих ежемесячных платежей и стоимости ипотеки в течение всего срока службы. Подсчет этих двух цифр — хороший первый шаг к пониманию всех ваших других расходов.N — 1]

Чтобы узнать сумму ежемесячного платежа «M», вам необходимо ввести следующие три числа из вашей ссуды:

- P = Основная сумма (общая сумма займа)

- I = процентная ставка по ипотеке

- N = Количество периодов (ежемесячные выплаты по ипотеке)

Хороший способ запомнить входные данные для этой формулы — это аббревиатура ПИН-кода, которая вам понадобится, чтобы «разблокировать» сумму ежемесячного платежа. Если вы знаете свою основную сумму, процентную ставку и количество периодов, вы можете рассчитать как ежемесячный платеж по ипотеке, так и общую стоимость кредита. Обратите внимание, что формула дает вам только ежемесячные расходы на основную сумму и проценты, поэтому вам нужно будет добавить другие расходы, такие как налоги и страхование, позже.

Обратите внимание, что формула дает вам только ежемесячные расходы на основную сумму и проценты, поэтому вам нужно будет добавить другие расходы, такие как налоги и страхование, позже.

Также имейте в виду, что большинство котировок кредиторов предоставляют информацию о ставках и сроках в годовом выражении. Поскольку цель этой формулы — вычислить сумму ежемесячного платежа, процентная ставка «I» и количество периодов «N» должны быть преобразованы в ежемесячный формат. Это означает, что вы должны преобразовать свои переменные, выполнив следующие шаги:

- Вычтите сумму своего первоначального взноса из стоимости дома, чтобы найти общую сумму заемного «P»

- Разделите указанную годовую процентную ставку на 12, чтобы получить ежемесячную процентную ставку «I».

- Умножьте количество лет срока вашей ипотеки на 12, чтобы найти общее количество ежемесячных платежей, которые вы будете делать «N» — будьте осторожны, не путайте это с тем, какими будут ежемесячные платежи, иначе «M», которые мы будем рассчитать позже

После преобразования входных данных вы готовы вставить их в формулу. На этом этапе это становится простой арифметикой. Убедитесь, что у вас под рукой есть калькулятор, который поможет в расчетах. Чтобы проиллюстрировать, как это может выглядеть с числами типичной ипотечной ссуды, мы привели следующий пример.

На этом этапе это становится простой арифметикой. Убедитесь, что у вас под рукой есть калькулятор, который поможет в расчетах. Чтобы проиллюстрировать, как это может выглядеть с числами типичной ипотечной ссуды, мы привели следующий пример.

Пример

Предположим, вы пытаетесь купить дом за 250 000 долларов, взяв 30-летнюю ипотеку с 20% первоначальным взносом. Ипотечный кредитор предлагает вам процентную ставку 5% по этой ссуде.

Чтобы рассчитать общую сумму займа «P», сначала вычтите 20% первоначального взноса из стоимости дома в размере 250 000 долларов.Это дает вам общую сумму займа в 200 000 долларов.

P = 250 000 долларов — (20% от 250 000 долларов) = 250 000 долларов — 50 000 долларов = 200 000 долларов

Затем, чтобы рассчитать вашу ежемесячную процентную ставку, разделите годовую процентную ставку в размере 5% на 12, чтобы получить вашу ежемесячную процентную ставку «I.» Не забудьте перевести свою ставку по ипотеке в десятичные дроби перед делением, чтобы не получить цифру в сто раз выше, чем должна быть.

I = 5%, деленное на 12 = 0,05 / 12 = 0.004167

Наконец, получите ваше общее количество ежемесячных платежей «N», умножив общее количество лет в вашей ссуде на 12. Поскольку ссуда в нашем примере имеет 30-летний срок, получается 360 месяцев.

N = 30 лет X 12 месяцев = 360

В нашем примере три переменные PIN имеют следующий вид:

| Переменная | Значение в этом примере |

|---|---|

| Основная сумма долга «P» | 200 000 |

| Процентная ставка «I» | 0.360 — 1] M = 200 000 * [0,004167 * 4,468278] / [4,468278 — 1] M = 200000 * 0,018618 / 3,468278 M = 200 000 * 0,005368 M = 1073,64 Имейте в виду, что округление может немного повлиять на ваш окончательный ответ по ежемесячному платежу; ваш расчет может отличаться на несколько долларов. Как рассчитать общую стоимость ипотекиКогда у вас будет сумма ежемесячного платежа, легко рассчитать общую стоимость кредита. Вам понадобятся следующие исходные данные, которые мы использовали при расчете ежемесячных платежей выше:

Чтобы найти общую сумму процентов, которые вы заплатите во время ипотеки, умножьте сумму ежемесячного платежа на общее количество ежемесячных платежей, которые вы ожидаете произвести.

Вы можете рассчитывать заплатить в общей сложности 368 510,40 долларов в течение 30 лет для выплаты всей ипотеки, при условии, что вы не сделаете никаких дополнительных платежей или не продадите до этого. Чтобы рассчитать только общую сумму выплаченных процентов, просто вычтите сумму основного долга P из общей выплаченной суммы C.

При процентной ставке 5% заем в размере 200 000 долларов на 30 лет будет стоить 168 510,40 доллара США в виде процентов. Как и в случае с нашим предыдущим примером, имейте в виду, что ваш фактический ответ может немного отличаться в зависимости от того, как вы округляете числа. Как учитывать затраты на закрытиеПосле того, как вы подсчитали общую сумму основного долга и процентных расходов по ипотеке, учесть затраты на закрытие или сборы будет несложно.Поскольку затраты на закрытие оплачиваются полностью при закрытии ссуды, вы можете просто добавить их к общей стоимости ссуды, не используя длинные формулы. Некоторые примеры авансовых затрат на закрытие включают следующее:

Хотя могут быть и другие категории авансовых платежей, процесс их расчета остается прежним: просто добавьте их к общей стоимости ипотечной ссуды.Имейте в виду, что это исключит любые дополнительные ежемесячные расходы, оплачиваемые на условном депонировании, такие как налоги или страхование домовладельца. В следующем разделе объясняется, как учитывать ежемесячные расходы. Как учитывать налоги и текущие расходы Учет периодических платежей, таких как сборы по PMI и ТСЖ, требует немного больше работы, но даже их нетрудно подсчитать. Обратное верно для годовых сборов, таких как налоги или страхование, которые обычно взимаются единовременно, выплачиваясь один раз в год. Если вы хотите узнать, сколько стоят эти расходы в месяц, вы можете разделить их на 12 и добавить результат к выплате по ипотеке. Большинство ипотечных кредиторов используют этот метод для определения ежемесячных затрат на условное депонирование ипотечного кредита. Кредиторы собирают эти дополнительные платежи на счете условного депонирования, как правило, ежемесячно, чтобы убедиться, что вы не нарушаете свои годовые налоговые и страховые обязательства. Какие другие расходы связаны с домовладением? Важно понимать, что предполагаемая общая стоимость покупки дома является приблизительной и не обязательно отражает будущие условия. НалогиХотя эти фиксированные сборы взимаются регулярно, они имеют тенденцию меняться со временем, особенно в крупных мегаполисах, таких как Нью-Йорк и Бостон.Стоимость новых домов часто пересматривается в течение года или двух, что влияет на фактические уплаченные налоги. По этой причине ваши первоначально прогнозируемые налоговые обязательства могут увеличиваться или уменьшаться в результате новых оценок. ТСЖ Для покупателей, рассматривающих квартиры, ассоциации домовладельцев могут увеличить свои ежемесячные взносы или взимать специальные оценки ТСЖ без предупреждения. Это может составить значительную часть ваших жилищных расходов, особенно в крупных городах с высокими сборами за обслуживание.Вы также можете столкнуться с повышенной волатильностью сборов ТСЖ, если у сообщества, в котором вы живете, есть проблемы с удержанием арендаторов или проблемный послужной список. Рыночный рискРынок жилья различается в зависимости от региона и носит циклический характер, как и фондовый рынок. Всегда существует риск изменения рыночной стоимости и затрат на страхование, которые могут измениться со временем. Хотя недвижимость всегда считалась одним из самых безопасных вложений, всегда есть вероятность, что стоимость вашего дома упадет ниже той суммы, которую вы за него заплатили.Эти риски трудно измерить количественно, но их следует тщательно взвесить перед покупкой дома. Затраты на обслуживание Наконец, типичные расходы по ипотеке не учитывают другие расходы на владение, такие как ежемесячные счета за коммунальные услуги, непредвиденный ремонт, расходы на техническое обслуживание и общее содержание, которое связано с тем, что домовладелец является домовладельцем. Хотя это выходит за рамки покупок по ипотеке, это реальные расходы, которые со временем накапливаются, и это факторы, которые следует учитывать любому, кто думает о покупке дома. Расчет ARM, рефинансирования и других видов ипотекиУравнения, которые мы предоставили в этом руководстве, призваны помочь потенциальным заемщикам понять механизм их расходов по ипотеке. Эти расчеты усложняются, если вы пытаетесь учесть ARM или рефинансирование, что требует использования более специализированных калькуляторов или программ для работы с электронными таблицами. Вы можете лучше понять, как работают эти кредитные структуры, обратившись к одному из наших руководств по ипотечным кредитам ниже: Калькулятор личного кредита (2021 г.) — Рассчитайте ежемесячный платежКалькулятор личного кредитаФото: © iStock / Roman_Gorielov Персональные ссуды могут стать вашим билетом к погашению долга по кредитной карте с высоким процентом или к оплате крупных счетов.Но, как и все долги,

к личным займам нельзя относиться легкомысленно. Как только вы выясните, сколько вам нужно занять и сколько вы можете себе позволить

чтобы возвращать деньги каждый месяц, вы можете начать покупать личные ссуды. Хотите знать, подходит ли вам личный заем? Важно спросить себя, почему вы хотите занять деньги. Это платить оплатить счета или переехать в город с большим количеством возможностей трудоустройства? Это для устранения задолженности по кредитной карте с высокими процентами? Все из этого это сценарии, в которых имеет смысл рассмотреть доступный личный заем. Что мы подразумеваем под доступным? Истинная доступность является фактором как процентной ставки по индивидуальному кредиту, так и по индивидуальному кредиту.

выплаты с течением времени. Даже ссуда с низкой процентной ставкой может привести к тому, что ежемесячные выплаты будут выше, чем вы можете

позволить себе. Некоторые личные ссуды предоставляются с переменной процентной ставкой, которая со временем может увеличиваться. Эти кредиты более рискованные

чем с фиксированными процентными ставками. Если вы ищете ссуды с переменной процентной ставкой, рекомендуется убедиться, что вы

сможет себе это позволить, даже если процентная ставка достигнет максимально возможной точки. Начать с процентной ставкиФото: © iStock / pixdeluxe Чем выше ваш кредитный рейтинг, тем ниже процентная ставка, на которую вы, вероятно, будете претендовать на личный заем. Если вы думаете, что можете быть в будущем на рынке ссуды для физических лиц неплохо было бы поработать над повышением своего кредитного рейтинга. Проверить любые ошибки в своем кредитном отчете оплачивайте счета вовремя и поддерживайте коэффициент использования кредита ниже 30%. Когда вы будете готовы сделать покупки для получения личного кредита, не смотрите только на один источник.Сравните ставки, которые вы можете получить от кредитных союзов, традиционные банки, онлайн-кредиторы и сайты однорангового кредитования. Когда вы найдете лучшие процентные ставки, обратите внимание на другие условия предлагаемых кредитов. Например, обычно это

Хорошая идея — держаться подальше от ссуд в рассрочку, которые сопровождаются дорогостоящими полисами страхования жизни и потери трудоспособности. Это делает эти ссуды под высокие проценты еще более дорогими, поскольку повышает эффективную процентную ставку по ссуде. Маленький Краткосрочная ссуда не стоит того, чтобы попасть в долгосрочную задолженность, которую вы не можете погасить. Обратите внимание на комиссии и штрафы, из-за которых заемщикам будет сложнее выплачивать свои личные ссуды.Пример: штрафы за предоплату, которые взимать с вас дополнительные платежи по кредиту. Внимательно прочтите условия займа и проверьте, нет ли в нем формулировок, в которых явно указано, что заем не нести штрафы за предоплату. Держитесь подальше от ссуд, которые сопровождаются выходными сборами, которые некоторые кредиторы взимают с вас после выплаты ссуды. Рассмотрите альтернативы, прежде чем подписывать свое имяФото: © iStock / AtnoYdur Есть альтернативы коммерческим личным займам, которые стоит рассмотреть, прежде чем брать на себя такие долги.Если возможно, одолжите деньги у друга или родственника, который готов предоставить краткосрочную ссуду под нулевую или низкую процентную ставку. В качестве альтернативы, если вы у вас есть долг по кредитной карте с высокими процентами, который вы хотите погасить, возможно, вы сможете выполнить перевод баланса кредитной карты. Вы спросите, что такое перевод баланса? Некоторые кредитные карты предлагают 0% годовых

на новые покупки и на старый перенесенный баланс на год. Если вы можете заключить одну из этих сделок и погасить свой баланс

пока у вас есть начальная процентная ставка, вам может быть лучше выбрать перевод баланса, чем личный заем. Ссудные калькуляторы могут помочь вам определить, подходит ли личный заем для ваших нужд. Например, калькулятор может поможет вам понять, что лучше: более низкая процентная ставка в течение длительного периода или более высокая процентная ставка в течение длительного периода. более короткий срок. Вы должны увидеть свои ежемесячные платежи с разными процентными ставками, суммами и условиями по кредиту.Затем вы может выбрать размер ежемесячного платежа, который соответствует вашему бюджету. Итог Любой долг несет в себе определенный риск. Если вы решите сделать покупки для получения ссуды, постарайтесь получить самое выгодное предложение. Конечно, кредиты до зарплаты

и ссуды в рассрочку предлагают быстрые решения, но эти ссуды могут быстро выйти из-под контроля. Даже те, у кого плохая кредитная история, часто могут

получить более выгодную сделку, ища ссуду на одноранговом сайте, чем от хищного кредитора. Определение общих финансовых затратЧто такое общие финансовые расходы?Плата за финансирование — это общая сумма денег, которую потребитель платит за заем. Это может быть кредит по автокредиту, кредитной карте или ипотеке. Общие финансовые сборы включают процентные ставки, плату за оформление, плату за обслуживание, штрафы за просрочку платежа и так далее. Общая сумма финансовых сборов обычно связана с кредитными картами и состоит из неоплаченного остатка и других сборов, которые взимаются, если у вас остается остаток на кредитной карте после истечения срока платежа. Ключевые выводы

Как работает общая сумма финансовых затрат В конце каждого платежного цикла по вашей кредитной карте, если вы не оплачиваете остаток по выписке полностью из выписки из предыдущего платежного цикла, с вас будут взиматься проценты на неоплаченный остаток, а также любые штрафы за просрочку платежа, если они были понесены. Плата за финансирование по кредитной карте зависит от вашей процентной ставки по типам транзакций, по которым у вас есть остаток. К ним относятся покупки, переводы остатка и авансы наличными, каждая из которых может иметь разную процентную ставку и, следовательно, разную сумму вашей задолженности по каждой из этих категорий.Общая сумма ваших финансовых затрат добавляется ко всем совершаемым вами покупкам — и общая сумма, плюс любые комиссии, составляет ваш ежемесячный счет по кредитной карте. Компании, выпускающие кредитные карты, рассчитывают финансовые расходы по-разному, что может сбить с толку многих потребителей. Распространенным методом является метод среднего дневного баланса, который рассчитывается как (средний дневной баланс × годовая процентная ставка × количество дней в платежном цикле) ÷ 365. Чтобы рассчитать свой средний дневной баланс, вам необходимо просмотреть выписку по кредитной карте и узнать, какой у вас остаток на конец каждого дня.(Если в выписке по кредитной карте не отображается остаток на счете на конец каждого дня, вам также придется рассчитывать эти суммы.) Сложите эти числа, а затем разделите на количество дней в вашем платежном цикле. Сложнее всего выяснить, каков был ваш средний дневной баланс в течение платежного цикла. Пример общих финансовых затратХотите знать, как рассчитать финансовые расходы? Чтобы предоставить упрощенный пример, предположим, что ваши ежедневные остатки были следующими в пятидневном платежном цикле, и все ваши транзакции являются покупками: День 1: 1000 долларов День 2: 1050 долларов День 3: 1100 долларов День 4: $ 1 125 День 5: 1200 долларов Итого: 5 475 долларов Разделите эту сумму на 5, чтобы получить средний дневной баланс в размере 1095 долларов. Следующим шагом в расчете общей суммы ваших финансовых затрат является проверка выписки по кредитной карте на предмет процентной ставки по покупкам. Предположим, годовая процентная ставка вашей покупки составляет 19,99%, которую мы округлим до 20% (или 0,20) для простоты. Теперь у вас есть все необходимые данные для расчета. (1095 долларов США × 0,20 × 5) ÷ 365 = 3 доллара США = Общая сумма финансовых затрат Ваши общие финансовые затраты на заимствование в среднем 1095 долларов на 5 дней составляют 3 доллара. Звучит не так уж плохо, но если бы у вас был такой же баланс в течение всего года, вы бы заплатили около 219 долларов в виде процентов (20% от 1095 долларов).Занять небольшую сумму денег — дорогое удовольствие. В выписке по кредитной карте общая сумма финансовых затрат может быть указана как «процентные платежи» или «финансовые сборы». Средний дневной баланс — это лишь один из используемых методов расчета. Есть и другие, такие как скорректированный баланс, дневной баланс, двойной платежный баланс, конечный баланс и предыдущий баланс. |

Как указано выше, эта формула не учитывает текущие налоги или страховые взносы, а учитывает только ваш ежемесячный платеж по ипотеке.Если вы хотите узнать полную оценку стоимости вашей ипотечной ссуды, вам нужно будет рассчитать общую стоимость вашей ипотечной ссуды, как показано ниже.

Как указано выше, эта формула не учитывает текущие налоги или страховые взносы, а учитывает только ваш ежемесячный платеж по ипотеке.Если вы хотите узнать полную оценку стоимости вашей ипотечной ссуды, вам нужно будет рассчитать общую стоимость вашей ипотечной ссуды, как показано ниже. Это даст вам общую сумму основного долга и процентов, которые вы заплатите в течение срока кредита, обозначенную ниже как «C»:

Это даст вам общую сумму основного долга и процентов, которые вы заплатите в течение срока кредита, обозначенную ниже как «C»:

Вы можете найти общую стоимость текущих расходов, сложив их и умножив на количество ежемесячных платежей (360 для 30-летней ипотеки).Это даст вам пожизненную стоимость ежемесячных платежей, не включая стоимость вашего кредита.

Вы можете найти общую стоимость текущих расходов, сложив их и умножив на количество ежемесячных платежей (360 для 30-летней ипотеки).Это даст вам пожизненную стоимость ежемесячных платежей, не включая стоимость вашего кредита. Есть много факторов, которые не принимаются во внимание в приведенных выше расчетах; мы включаем несколько ниже для вашего рассмотрения.

Есть много факторов, которые не принимаются во внимание в приведенных выше расчетах; мы включаем несколько ниже для вашего рассмотрения.

Калькуляторы личных займов помогут вам понять, чего ожидать.

Калькуляторы личных займов помогут вам понять, чего ожидать. Эти

Политика должна быть добровольной, но сотрудники кредитных компаний часто называют ее обязательной для всех, кто хочет получить ссуду.Немного

Кандидатам сообщат, что они могут просто включить стоимость страховых полисов в свой личный заем, финансируя надстройки.

с заемными деньгами.

Эти

Политика должна быть добровольной, но сотрудники кредитных компаний часто называют ее обязательной для всех, кто хочет получить ссуду.Немного

Кандидатам сообщат, что они могут просто включить стоимость страховых полисов в свой личный заем, финансируя надстройки.

с заемными деньгами. Вы не должны платить

плата за выход, или работать с кредитором, который хочет наказать вас за возврат личного кредита.

Вы не должны платить

плата за выход, или работать с кредитором, который хочет наказать вас за возврат личного кредита. Это важно

чтобы погасить свой баланс до того, как ваша годовая процентная ставка перескочит с начальной ставки на новую, более высокую.

Это важно

чтобы погасить свой баланс до того, как ваша годовая процентная ставка перескочит с начальной ставки на новую, более высокую. Убедитесь сами

изучение ваших возможностей с помощью персонального калькулятора кредита.

Убедитесь сами

изучение ваших возможностей с помощью персонального калькулятора кредита.