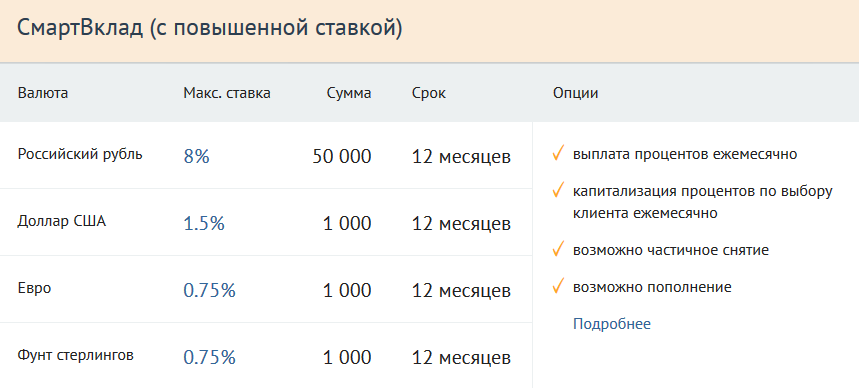

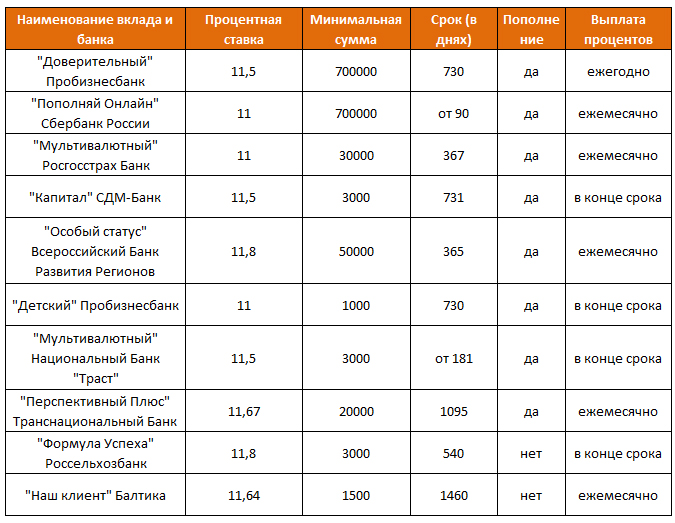

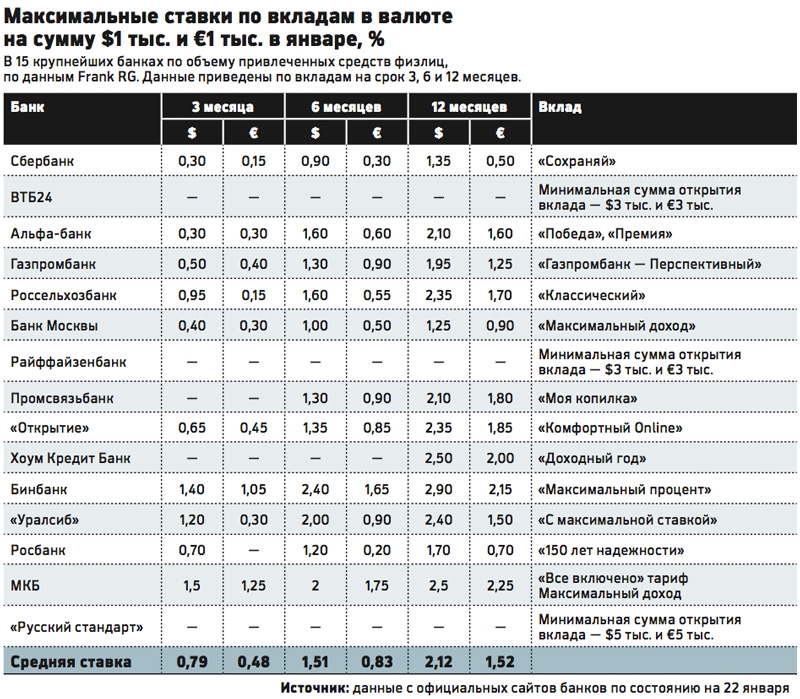

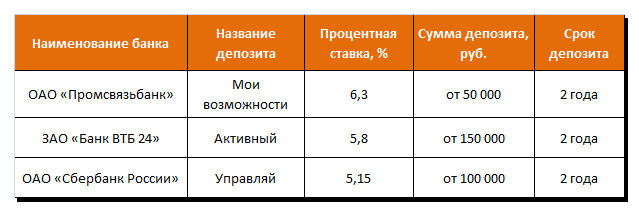

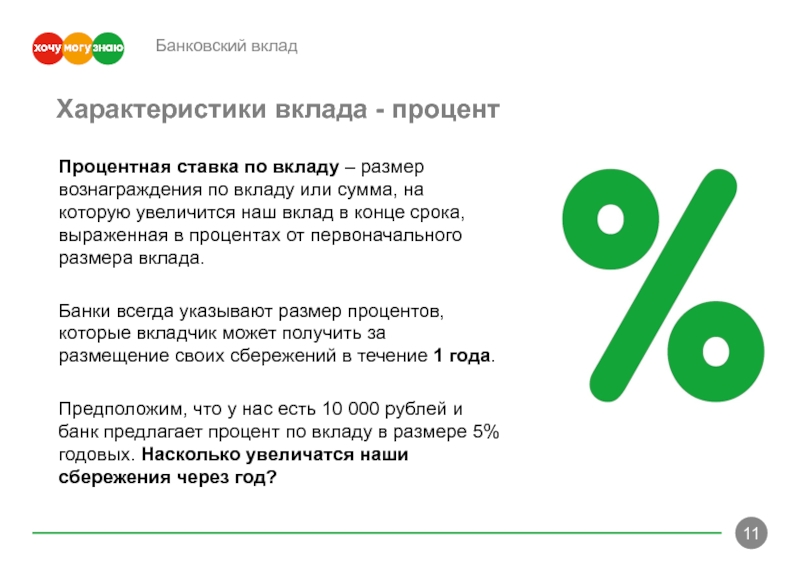

Вклады

денежные средства:

— отдельных номинальных счетов, которые открываются опекунам или попечителям и бенефициарами по которым являются подопечные

— залоговых счетах и счетах эскроу (открываемых для расчетов по сделкам купли-продажи недвижимого имущества или для расчетов по договорам участия в долевом строительстве)

— малые предприятия, сведения о которых содержатся в едином реестре субъектов малого и среднего предпринимательства, ведение которого осуществляется в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», за исключением лиц, являющихся кредитными организациями и некредитными финансовыми организациями в соответствии с Федеральным законом от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)

— товарищества собственников недвижимости

— потребительские кооперативы, за исключением лиц, признаваемых в соответствии с Федеральным законом «О Центральном банке Российской Федерации (Банке России)» некредитными финансовыми организациями

— казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации

— общины коренных малочисленных народов Российской Федерации

— религиозные организации

— благотворительные фонды

— некоммерческие организации — исполнители общественно полезных услуг, которые соответствуют требованиям, установленным Федеральным законом от 12 января 1996 года N 7-ФЗ «О некоммерческих организациях», и сведения о которых содержатся в реестре некоммерческих организаций — исполнителей общественно полезных услуг.

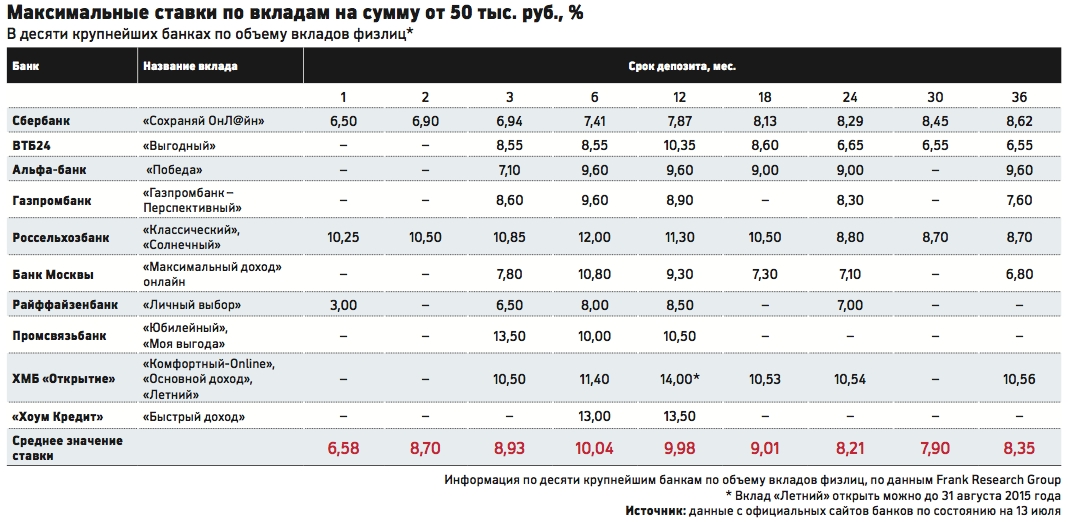

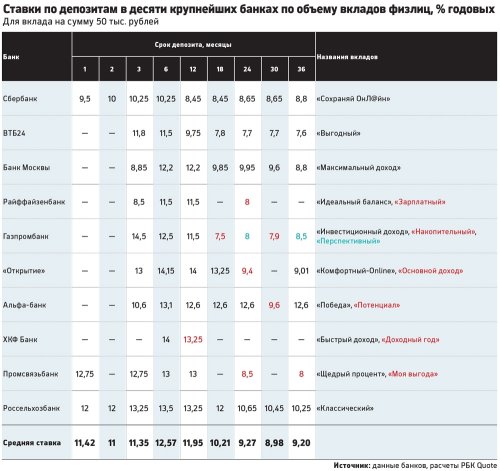

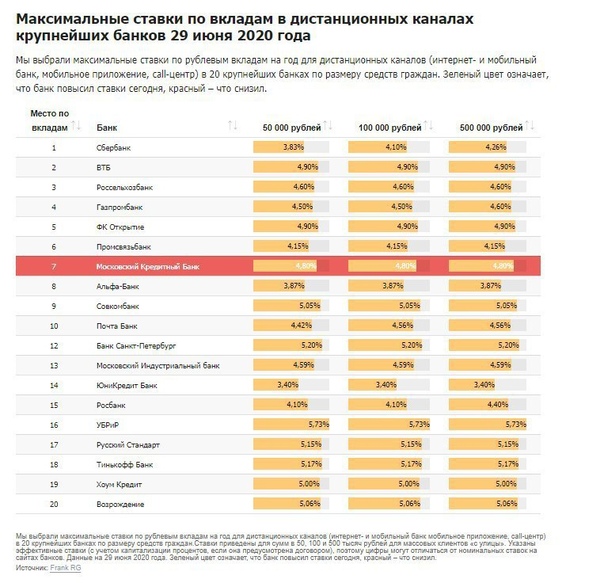

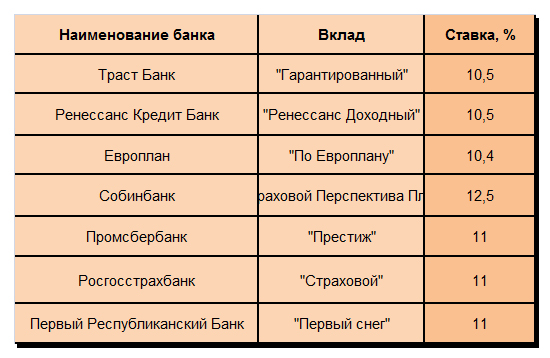

Российские банки начали повышать процентные ставки по рублевым вкладам — Экономика и бизнес

МОСКВА, 2 апреля. /ТАСС/. Российские банки в конце марта-начале апреля 2020 года начали повышать процентные ставки по рублевым вкладам. Повышение составило в среднем 0,1-0,5 процентных пункта (п.п.), по некоторым акционным вкладам ставки выросли на 1,3 п.п. Об этом свидетельствуют данные мониторинга ставок маркетингового агентства Marcs.

/ТАСС/. Российские банки в конце марта-начале апреля 2020 года начали повышать процентные ставки по рублевым вкладам. Повышение составило в среднем 0,1-0,5 процентных пункта (п.п.), по некоторым акционным вкладам ставки выросли на 1,3 п.п. Об этом свидетельствуют данные мониторинга ставок маркетингового агентства Marcs.

«Действительно, в последнее время наблюдается рост ставок по рублевым вкладам, несмотря на то, что Банк России оставил ключевую ставку на прежнем уровне 20 марта. Помимо ключевой ставки, на решения банков по изменению условий по вкладам влияние оказывают и другие макропоказатели <…> Мы ожидаем, что повышение ставок по вкладам будет продолжаться. Пока предпосылок для стабилизации нет», — сообщила ТАСС директор департамента исследований финансовых рынков агентства Marcs Наталья Абрамова.

Абрамова уточнила, что на рост ставок влияют волатильность на валютных рынках, рост доходности ОФЗ с начала года и волна оттока вкладов в связи с введением налога на доход от депозита. Еще одной из причин повышения привлекательности рублевых вкладов является обнуление ставок по долларовым вкладам, либо закрытие приема средств в валютные инструменты, отмечает эксперт.

Еще одной из причин повышения привлекательности рублевых вкладов является обнуление ставок по долларовым вкладам, либо закрытие приема средств в валютные инструменты, отмечает эксперт.

Так, в конце марта ставки по вкладам в рублях на 0,5 п.п. повысил Тинькофф банк, максимальная ставка для клиентов составила 6% годовых. Ставки повысили Совкомбанк — на 0,1-0,5 п.п.; Газпромбанк — на 0,4-0,5 п.п.; банк «Открытие» — на 0,47 п.п.

Как отмечает член правления Азиатско-Тихоокеанского банка (АТБ) и руководитель розничного блока Виктор Курнаков, нервозность рынка по поводу ставок вызвана во многом воспоминаниями о конце 2014 года, когда регулятор резко поднял базовую ставку. Однако высокая изолированность внутреннего рынка РФ по сравнению с 2014 годом позволяет до определенной степени игнорировать девальвационный эффект, считает банкир.

«По долларам США в целом наблюдается общая тенденция по снижению ставок до минимальных 0,01 — 0,2% по срочным вкладам либо отказ от приема вовсе. По рублям — общая тенденция направлена в сторону повышения ставок, при этом повышение незначительное и далеко не все банки решили повысить ставки, большая часть рынка отслеживает ситуацию и примет решение не ранее следующей недели», — сообщил ТАСС Курнаков и добавил, что АТБ повысил ставки по рублевым вкладам в рамках общей стратегии управления ликвидностью.

По рублям — общая тенденция направлена в сторону повышения ставок, при этом повышение незначительное и далеко не все банки решили повысить ставки, большая часть рынка отслеживает ситуацию и примет решение не ранее следующей недели», — сообщил ТАСС Курнаков и добавил, что АТБ повысил ставки по рублевым вкладам в рамках общей стратегии управления ликвидностью.

Помимо этого, Альфа-Банк со 2 апреля улучшил условия по накопительному счету в рублях. Ставка за первые два месяца хранения средств на счете увеличится до 6% годовых при выполнении условий получения максимальной надбавки за расходные операции по дебетовым картам.

Ранее банк ВТБ начал предлагать клиентам повышенную ставку при открытии онлайн-вклада, продлив сезонную промо-акцию «Время роста» до 31 мая. Максимальная ставка по вкладу составляет 6,5% годовых с учетом капитализации процентов и при подключении опции «Сбережения».

Процентные ставки повышаются не только для вкладов физлиц, но и для депозитов компаний.

Вклады

ВсеМоскваСанкт-ПетербургБарнаулВладивостокВолгоградВоронежЕкатеринбургИркутскКазаньКалининградКраснодарКрасноярскЛипецкНабережные ЧелныНовосибирскОмскПермьРостов-на-ДонуСамараСаратовСочиТюменьУфаЧелябинскЯрославль

Башня Меркурий (-1)

123112, 1-й Красногвардейский проезд, 15, переход из башни «Меркурий» в ТЦ «Афимолл»Круглосуточно

Рубли / Доллары / Евро

1

Волгоград

400005, г. Волгоград, пр. им Ленина 35

Волгоград, пр. им Ленина 35Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

2

Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

3

Новосибирск

630009, г. Новосибирск, ул. Советская, д. 37аПонедельник, среда, пятница 10:00 — 18:00

Выдача и Прием наличных

4

Саратов

410012, г. Саратов, ул. им. Академика Вавилова Н.И., д. 28/34

Саратов, ул. им. Академика Вавилова Н.И., д. 28/34Понедельник, среда, пятница 10:00 — 15:00

Выдача и Прием наличных

Рубли / Доллары / Евро

5

Тюмень

625000 г. Тюмень, ул. Челюскинцев, д. 10Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

6

Омск

644099, г. Омск, Центральный АО, ул. Гагарина угол ул. Карла Либкнехта, дом № 14/19Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

7

Санкт-Петербург

191014 г. Санкт-Петербург,

Санкт-Петербург, Басков переулок д. 2, стр. 1

Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

8

Калининград

236040, г. Калининград, площадь Победы, д. 10Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

9

Ростов-на-Дону

344000, г. Ростов-на-Дону,пр. Буденновский д. 62/2

Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

10

Сочи

354000 Краснодарский край,г.

Сочи, Курортный проспект, д. 16

Сочи, Курортный проспект, д. 16Ежедневно 10:00 — 21:00

Выдача и Прием наличных

Рубли / Доллары / Евро

11

Челябинск

454080, г. Челябинск, ул. Лесопарковая, д. 5Понедельник — пятница 10:00 — 18:30

Выдача и Прием наличных

Рубли / Доллары / Евро

12

Липецк

398532, г. Липецк, пл. Театральная, 3 (Отель «Меркюр Липецк Центр»)Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

13

Барнаул

656015, Алтайский край, г. Барнаул,

Барнаул,ул. Молодежная, дом 26, пом. Н-3

Понедельник, среда, пятница 10:00 — 16:00

Выдача и Прием наличных

Рубли / Доллары / Евро

14

Пермь

614015, г. Пермь, ул. Екатерининская, д. 120Понедельник — пятница 10:30 — 18:30

Выдача и Прием наличных

Рубли / Доллары / Евро

15

Екатеринбург

620014, г. Екатеринбург,ул. Сакко и Ванцетти, д 61

Ежедневно 7:00 — 22:00

Выдача и Прием наличных

Рубли / Доллары / Евро

16

Уфа

450018, г. Уфа, ул.Рубежная, 174 (ТЦ МЕГА)

Уфа, ул.Рубежная, 174 (ТЦ МЕГА)Ежедневно 10:00 — 22:00

Выдача и Прием наличных

Рубли / Доллары / Евро

17

Краснодар

г. Краснодар, ул. Кубанская Набережная, 39/2(Торгово-офисный центр «Адмирал»)

Ежедневно 9:00 — 22:00

Выдача и Прием наличных

Рубли / Доллары / Евро

18

Владивосток

г. Владивосток, Океанский проспект, д.17, БЦ «Fresh Plaza».Ежедневно 7:00 — 23:00

Выдача и Прием наличных

Рубли / Доллары / Евро

19

Ярославль

150000, г. Ярославль, улица Свободы, дом 34

Ярославль, улица Свободы, дом 34По понедельникам и четвергам — обслуживание клиентов с 10:00 до 13:00.

В остальные дни — временно закрыто.

Выдача и Прием наличных

Рубли / Доллары / Евро

20

Офис «Каретный ряд»

127006, г. Москва, ул. Каретный ряд 5/10, стр.2Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

21

Операционный офис «МЕРКУРИЙ»

123100, 1-й Красногвардейский проезд, 15Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

22

Воронеж

394030, г. Воронеж, улица Карла Маркса, дом 67/1Понедельник, среда, пятница 10:00 — 16:00.

Выдача и Прием наличных

Рубли / Доллары / Евро

23

Красноярск

660049, г. Красноярск, пр. Мира, д. 26, эт. 1, пом. 45Понедельник, четверг 10:00 — 16:00

Выдача и Прием наличных

Рубли / Доллары / Евро

24

Набережные Челны

423823, г. Набережные Челны, пр-т Сююмбике, д. 40, ТЦ «Sunrise city»Ежедневно 09:00 — 23:00

Выдача и Прием наличных

Рубли / Доллары / Евро

25

Иркутск

664003, г. Иркутск, улица Киевская, дом 2

Иркутск, улица Киевская, дом 2Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

26

Самара

443001, г. Самара, ул. Садовая, 221 / ул. Ульяновская, 45.Круглосуточно

Выдача и Прием наличных

Рубли / Доллары / Евро

27

Операционный офис «Афимолл»

123317, Пресненская наб. д.2 этаж 1Понедельник — воскресенье с 10:00 до 21:00

Выдача и Прием наличных

Рубли / Доллары / Евро

28

Вклады в банках Уфы / ПромТрансБанк

Приглашаем Вас сохранить свои сбережения в Банк ПТБ (ООО), что будет не только разумно и безопасно, но и прибыльно!

На какой срок можно положить деньги?

Депозиты в рублях в Банк ПТБ (ООО) вы можете открыть на срок от 31 дня до 1100 дней.

Депозиты в евро и долларах можно открыть на срок от 90 дней до 730 дней.

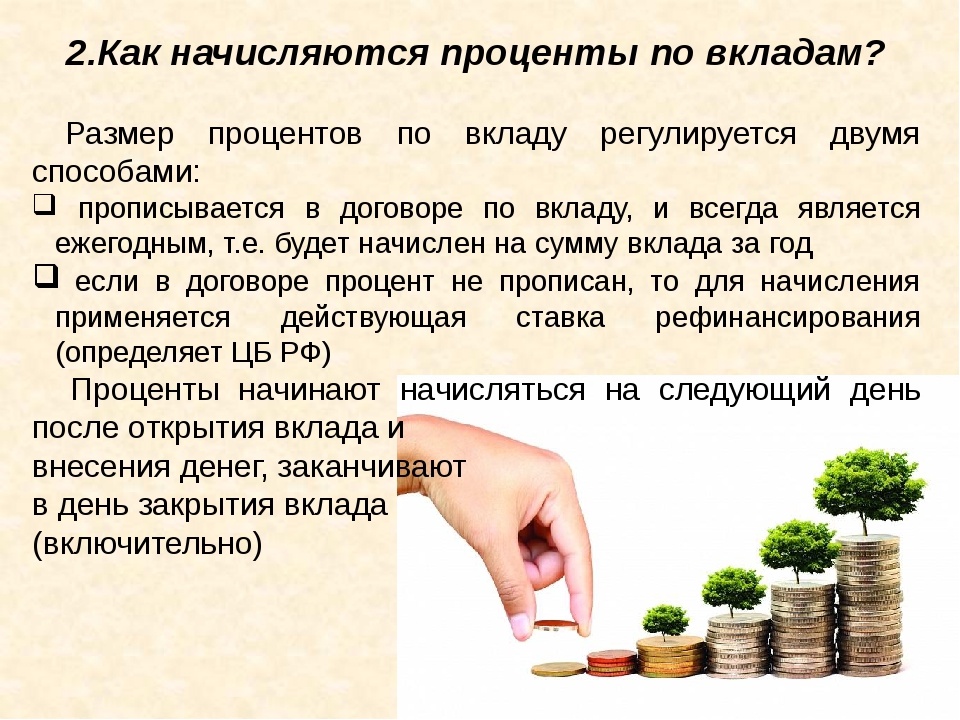

Как начисляются проценты?

Депозит, который вы открываете в Банк ПТБ (ООО), всегда приносит реальную прибыль. Чем больше ваш вклад и срок депозита, тем выше в итоге будет доход. Проценты дохода напрямую зависят как от вложенной суммы, так и от сроков депозита, и начисляются в зависимости от вида вклада ежемесячно, ежеквартально или по окончании срока действия договора. Дополнительные взносы принимаются в любой сумме.

Когда выдают деньги?

В зависимости от вида депозита, вы можете либо снимать начисленные проценты ежемесячно или ежеквартально (в зависимости от вклада), либо получить всю накопленную сумму по окончании срока депозита.

Где выдают деньги?

Получить проценты по вкладам и снять деньги по окончании его срока можно без комиссии в офисах банка, в котором оформлен вклад.

Как открыть вклад физическим лицам?

Вы можете открыть депозит в любом отделении Банк ПТБ (ООО) всего за 15 минут. Это очень просто. Для этого вам понадобится только паспорт или любой другой документ, удостоверяющий вашу личность, и социальный номер.

Система страхования вкладов

Банк ПТБ (ООО) включен в реестр банков-участников системы обязательного страхования вкладов за номером 293.

Налоги на банковские вклады

Согласно Федеральному закону от 22 мая 2003 г. № 55-ФЗ «О внесении изменений в статьи 217 и 224 части второй Налогового кодекса Российской Федерации» облагаются налогом доходы физических лиц в виде процентов:

- налог по вкладам в рублях, если сумма процентов рассчитана из ставки, превышающей действующую ставку рефинансирования Центрального банка Российской Федерации плюс пять пунктов, на момент заключения вклада, в течение периода, за который начислены проценты;

- налог по вкладам в валюте, если сумма рассчитана исходя из ставки, превышающей 9% годовых, в течение периода, за который начислены проценты.

По статье 224, главы 23, второй части Налогового Кодекса РФ с лиц, являющихся налоговыми резидентами РФ и получающих такие доходы, взимается налог в размере 35%. Для нерезидентов (фактически находящихся на территории Российской Федерации менее 183 дней в календарном году) налоговая ставка составляет 30%.

Примечание:

На период с 15 декабря 2014 года по 31 декабря 2015 года введены льготы по налогообложению.

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

доходы в виде процентов, получаемые налогоплательщиками по вкладам в банках, находящихся на территории Российской Федерации, если:

- проценты по рублевым вкладам выплачиваются в пределах сумм, рассчитанных исходя из действующей ставки рефинансирования Центрального банка Российской Федерации, увеличенной на пять процентных пунктов, в течение периода, за который начислены указанные проценты;

- установленная ставка не превышает 9 процентов годовых по вкладам в иностранной валюте;

- проценты по рублевым вкладам, которые на дату заключения договора либо продления договора были установлены в размере, не превышающем действующую ставку рефинансирования Центрального банка Российской Федерации, увеличенную на пять процентных пунктов, при условии, что в течение периода начисления процентов размер процентов по вкладу не повышался и с момента, когда процентная ставка по рублевому вкладу превысила ставку рефинансирования Центрального банка Российской Федерации, увеличенную на пять процентных пунктов, прошло не более трех лет.

В отношении доходов в виде процентов, получаемых налогоплательщиками по вкладам в банках, находящихся на территории Российской Федерации, в период с 15 декабря 2014 года по 31 декабря 2015 года, при расчете предельных сумм, установленных абзацами вторым и четвертым настоящего пункта, ставка рефинансирования Центрального банка Российской Федерации увеличивается на десять процентных пунктов.

Вклады | Банк «Венец»

Вклады | Банк «Венец»|

Банк «Венец» является участником системы обязательного страхования вкладов |

Выберите вклад

Доход от вклада

Срок (дней)

Ставка (RUB)

USD/EUR

Ставка (USD/EUR)

—

- Пример расчета условий по кредиту носит исключительно информационный характер и не является публичной офертой. Подробную информацию можно узнать, нажав на строку таблицы с интересующим вкладом, либо воспользовавшись формой обратной связи или обратившись в любой офис АО Банк «Венец»

Подробную информацию можно узнать, нажав на строку таблицы с интересующим вкладом, либо воспользовавшись формой обратной связи или обратившись в любой офис АО Банк «Венец»

Подробную информацию можно узнать, нажав на строку таблицы с интересующим вкладом, либо воспользовавшись формой обратной связи или обратившись в любой офис АО Банк «Венец»К сожалению, по вашим параметрам мы не смогли подобрать вклад. Предлагаем Вам ознакомиться с самым популярным среди наших клиентов продуктом:

Архив вкладов

Вклады АО Банк «Венец», оформление которых прекращено:

Показать все

bank@venets-bank. ru [email protected] [email protected]

ru [email protected] [email protected]

Другие названия из этой серии | | | Защита банковских вкладов Джиллиан Г.Гарсия 1997 Международный валютный фонд Август 1997 г. PDF-файл (231 КБ) также доступен. Используйте бесплатную программу Adobe Acrobat Reader для просмотра файлов PDF. [Предисловие] [Защита банковских вкладов] [Роль банков] [Дисциплина] Предисловие Целью серии «Экономические выпуски» является предоставление широкому кругу читателей неспециалистов некоторых экономических исследований по актуальным вопросам, проводимых Международным валютным фондом. Следующий документ основан на материалах, первоначально содержавшихся в рабочем документе МВФ 96/83 «Страхование вкладов: получение выгод и предотвращение ловушек», написанном Джиллиан Гарсия из Департамента валютных и валютных вопросов МВФ.Альфред Имхофф подготовил настоящую версию. Читатели, заинтересованные в оригинальном рабочем документе, могут приобрести копию в Службе публикаций МВФ (7 долларов США). Защита банковских вкладов За последние пятнадцать лет почти три четверти стран-членов Международного валютного фонда столкнулись с кризисами в своих банковских системах. Эти кризисы побудили многие страны рассмотреть вопрос о страховании вкладов или принять его для защиты своих финансовых систем от последствий банкротства банков. Банки имеют решающее значение для экономики страны; они служат центром обмена денег во всей экономике. Непрофессионалу сложно понять, является ли банк устойчивым в финансовом отношении. Банки могут показаться более солидными, чем они есть на самом деле. Банк, который ссудил деньги заемщику, который не в состоянии выплатить, может держать плохую ссуду на своем балансе как можно дольше, хотя ссуда может никогда не быть возвращена. Кроме того, банковские вклады также весьма ненадежны. Банк обычно не может отказать в приеме вкладов, но если по какой-либо причине его вкладчики теряют уверенность в надежности банка, они могут снимать свои средства не только из этого банка, но и из других, совершенно надежных банков. В поисках прибыли банки предоставляют ссуды на основе депозитов своих клиентов, но не все депозиты могут быть ссужены. Противники страхования депозитов, однако, утверждают, что дерегулируемая финансовая система лучше всего подходит для экономики страны и что страхование депозитов в долгосрочной перспективе расстраивает систему, ослабляя стимулы для руководителей банков, вкладчиков, заемщиков, разработчиков экономической политики и политических лидеров. эффективно. Теоретически нерегулируемая банковская система может функционировать без страхования вкладов и сохраняться в рабочем состоянии исключительно за счет рыночной дисциплины. Вопрос стимулов имеет решающее значение в этой дискуссии. Возможность страхования вкладов может соблазнить вовлеченные стороны представить список желаний того, что они могут получить от этой защиты — от очевидного (защита денег мелких вкладчиков) до грандиозных (попытка обеспечить финансовую стабильность, когда банковская система в основном не работает). нежизнеспособный).Удовлетворение всех этих расходящихся интересов приведет к неработающей системе, но система страхования с тщательно продуманными стимулами может побудить заинтересованные стороны вести себя рационально и может способствовать общему экономическому здоровью страны. Как бы выглядела такая защита? Во-первых, это будет включать стимулы для усиления дисциплины в банковской системе. Если система страхования вкладов должна предлагать стимулирующие дисциплину и благоприятные для рынка стимулы, она должна быть (1) четко сформулирована в законе, (2) обязательна и (3) сопровождаться хорошо продуманными процедурами бухгалтерского учета, оценки ссуд, регулирование и надзор. Он также должен (4) иметь полномочия и необходимую информацию для реформирования нестабильных банков и эффективного взаимодействия с неплатежеспособными банками.Кроме того, он должен (5) создаваться только после реструктуризации ненадежных банков, (6) одинаково относиться к крупным, малым, частным и государственным банкам, (7) обеспечивать ограниченное покрытие всех типов депозитов и (8) обеспечивать для быстрого возмещения в случае банкротства банка. Основная цель сбалансированной системы страхования вкладов — создать правильные стимулы для самодисциплины в банковской системе и избежать стимулов, ослабляющих дисциплину. Давайте теперь посмотрим на стимулы для каждой из основных сторон: мелких вкладчиков, крупных вкладчиков, заемщиков, менеджеров банков, лиц, определяющих экономическую политику, и политических лидеров.Затем, когда схема эффективной системы станет ясной, мы рассмотрим логические шаги по настройке и администрированию такой системы. Малые депозитарии Знание о том, что их сбережения защищены, вселяет в мелких вкладчиков уверенность в банковской системе в целом. Если в одном банке возникнет проблема, схема страхования вкладов убедит вкладчиков в других банках, что нет необходимости паниковать. Большинство стран действительно страхуют мелких вкладчиков — от ничтожных сумм в некоторых странах до 100 000 долларов в Соединенных Штатах и даже выше в Италии.Достаточно высокий лимит стимулирует вкладчиков — физических лиц и представителей малого бизнеса к сбережению и защищает систему розничных платежей. В отличие от мелких вкладчиков, крупные вкладчики имеют ресурсы для наблюдения за состоянием своих банков и, таким образом, при соблюдении рыночной дисциплины не нуждаются в неограниченной защите своих средств.Во избежание вмешательства в работу финансового рынка не следует поощрять крупных вкладчиков рассчитывать на то, что система страхования выручит их, если они не обратят внимание на надежность своих вкладов. Следовательно, сумма, которая может быть застрахована, должна быть ограничена, и должны быть установлены условия, которые фактически ограничат страховое покрытие для крупных вкладчиков. Система должна указывать, будет ли ограничение применяться к каждому депозиту в банке-банкроте, к сумме всех отдельных счетов вкладчика в банке-банкроте или к сумме всех счетов, принадлежащих отдельному вкладчику во всех банках, которые терпят неудачу в течение определенного периода. Этот предел позволит избежать создания у крупных вкладчиков ложного впечатления о том, что они могут позволить себе игнорировать надежность своего банка. Если крупные вкладчики уделяют слишком мало внимания состоянию проблемного банка, они вполне могут быть довольны тем, что оставляют свои деньги в банке, что само по себе не является стимулом для менеджеров банка для решения проблемы.Работоспособная система защиты должна четко определять денежный потолок и предупреждать вкладчиков о том, что она будет жестко бороться с обанкротившимся банком, нанося убытки его владельцам и незастрахованным вкладчикам. Система страхования, позволяющая избежать высоких затрат на помощь крупным вкладчикам, также служит окончательным признаком того, что эффективная система защиты вкладов должна, , соответствовать рыночной дисциплине. Также в соответствии с рынком есть стимулы для банков дисциплинировать заемщиков.Банки часто являются единственным источником денег для тех заемщиков, которые не имеют доступа к рынкам акций и облигаций. Неправильно разработанное страхование депозитов может убаюкивать заемщиков ложным чувством безопасности или даже соблазнять их воспользоваться системой. Опираясь на страхование, заемщики могут проявить небрежность в своих личных или деловых отношениях или намеренно воспользоваться защитой за счет страхового фонда и налогоплательщиков, которые платят за нее. Чтобы предотвратить это, система должна обеспечивать точную классификацию ссуд, создание адекватных резервов на возможные потери по ссудам и высокую капитализацию банков. Управляющие и владельцы банков Владельцы и менеджеры не должны иметь стимулов к поведению, наносящему ущерб всей банковской системе. Руководители и владельцы банков должны либо эффективно управлять своими банками, либо терпеть неудачу. Даже без страхования вкладов менеджеры банка могут преследовать свои интересы за счет банка. Но со страховкой проблема усугубляется. Менеджеры могут позволить себе такие излишества, как высокие зарплаты, дорогие здания и роскошная обстановка. Чтобы справиться с этой проблемой, менеджеры могут получить «контракт, совместимый с стимулами», чтобы согласовать свои интересы с интересами владельцев. Когда банк находится в хорошем состоянии, менеджеры могут лучше всего защитить свою профессиональную репутацию, сохранив ее. Однако, если банк начинает разваливаться и не существует надлежащих стимулов для защиты его капитала, менеджеры могут присоединиться к владельцам, чтобы быть готовыми сыграть на восстановление, «выдавая ссуды с высоким риском или ограбив или обманув банк. Лица, определяющие экономическую политику, которые разрабатывают правила для банков и несут основную ответственность за создание системы страхования вкладов, могут руководствоваться своими собственными интересами, создавая неправильные стимулы. Например, по политическим причинам они могут отдать предпочтение системе защиты, предназначенной для предотвращения рецессии, хотя банки обычно терпят неудачу только после того, как рецессия началась.Регулирующие органы могут запутаться в том, кого они представляют. В банковской сфере служение общественным интересам включает уравновешивание иногда конфликтующих интересов владельцев и менеджеров, вкладчиков, других кредиторов, страхового фонда и налогоплательщиков. Более того, регулирующие органы могут даже рассматривать себя в качестве защитников банковского сектора и учреждений, которым они ссужают, и у них может быть стимул занижать цены на страхование вкладов для субсидирования ключевой отрасли, такой как жилищное строительство, которая зависит от банковского финансирования. Регулирующие органы могут стремиться снискать расположение лидеров банковской отрасли, потому что это дает им наилучшие шансы получить хорошую работу, если они откажутся от регулирования.Они считают, что их репутация у банкиров улучшится, если они будут руководить спокойной финансовой системой, и что их карьера будет разрушена, если они обнаружат проблемы, за которые они могут нести ответственность. Поэтому у руководителей есть стимул хранить проблемы в секрете в надежде, что они смогут их разрешить или изящно покинуть свой пост, прежде чем они еще больше ухудшатся и станут достоянием общественности. Защита депозитов, если она задерживает запуск банков, заманивает надзорных органов регулирующих органов в другую ловушку: дать больше времени обанкротившимся банкам — в их собственных интересах, а не в интересах экономики. Политические лидеры Политические лидеры часто склонны откладывать действия в отношении обанкротившихся банков. Налогоплательщики, перед которыми они подотчетны, могут сначала не ощутить ущерб, нанесенный им и здоровым экономическим институтам из-за несвоевременного надзора. Прискорбная реальность такова, что политики обычно становятся мишенью банкиров, которые образуют успешную группу давления с мощными политическими связями в большинстве стран. Политики могут вмешиваться, чтобы снискать терпение банкиров, которые ведут бизнес в своем округе или вносят взносы в фонды избирательной кампании. Инерция кредитора, вызванная страховкой, по отношению к условиям и деятельности банка позволяет политикам проводить политику особых интересов, вмешиваясь в дисциплинарный процесс и побуждая надзорных органов проявлять терпение перед неизбежной помощью обанкротившегося банка.Эта проблема возникает во многих странах, но с ней можно справиться путем реформирования системы финансирования избирательных кампаний, тщательной разработки законов, ограничивающих свободу действий регулирующих органов, предписывающих незамедлительные корректирующие действия и закрытие, раскрытия информации о состоянии банков и поощрения независимости надзорных и страховые агентства и центральный банк. Учитывая различные стимулы для сторон, заинтересованных в банковской системе, как можно успешно реализовать защиту? В целом, правильные стимулы предполагают систему страхования вкладов, которая минимизирует количество банкротств банков, решает те, которые происходят быстро, с минимумом неопределенности и расходов для банков или правительства, и не вмешивается в финансовый рынок или экономику в целом.Давайте вообразим некоторые основные шаги к такой системе. Шаг первый: создание основы Первым шагом является создание политической и законодательной базы для юридически закрепленной, формально структурированной системы страхования. Эта четкая система даст властям возможность избегать неправильных стимулов и внедрять правильные. (Неявные системы, основанные на публичных заявлениях властей или прошлых действиях по защите государственных банков, гарантированию их ссуд и вмешательству в других сферах для защиты вкладчиков, общеизвестно неэффективны. Второй шаг к созданию успешной системы — это проверка эффективности и справедливости любой предложенной схемы страхования. Экономистам и политикам необходимо совместно подумать о том, как банки могут лучше всего функционировать при страховании. Например, в условиях банковского кризиса, хотя макроэкономические опасения могут предполагать, что мелкие банки должны быть незамедлительно ликвидированы, в то время как крупным банкам будет предоставлена снисходительность и в конечном итоге будет оказана помощь, такой благоприятный режим для крупных банков может быть понятен, но не представляет собой равного отношения ко всем. Еще один структурный вопрос, требующий рассмотрения, — это владение банком. Частные банки и государственные банки, работающие в одной системе, могут снова стать причиной неравного обращения. Владение банками промышленными фирмами или финансовыми группами может быть структурной проблемой, если банки рассматриваются их владельцами как кэптивные финансисты. Страхование вкладов может тогда предоставить владельцам возможность злоупотреблять своими банками, чтобы они могли субсидировать другие интересы. Хотя правила кредитования связанных сторон и отдельных заемщиков могут быть установлены для предотвращения таких злоупотреблений, эти правила могут быть заведомо сложными в управлении. В этих условиях страхование вкладов действительно может помочь недобросовестному владельцу ограбить собственный банк. После решения основных структурных проблем банковского дела третий шаг — рассмотрение фактического состояния банковской системы, а затем создание соответствующей административной базы. Перед запуском системы директивным органам необходимо изучить состояние капитала и ссудные портфели банковской системы в целом, а также капитал, доступный каждому банку, и состояние его индивидуального ссудного портфеля, прежде чем разрешить ему присоединиться к системе.Если капитальная база отдельных банков недостаточна, было бы разумно рекапитализировать их, прежде чем они присоединятся к системе. Кроме того, существует потребность в структуре действенных положений, процедур бухгалтерского учета, оценки ссуд, аудитов, правил отчетности и надзора. Наконец, публикация непатентованной информации поможет клиентам банка защитить свои интересы и поможет установить рыночную дисциплину в банковской системе. Шаг четвертый: обеспечение независимости Четвертый шаг — убедиться, что государственное страховое агентство имеет прочную правовую основу и несет независимую ответственность за устранение банкротств банков. Пятый шаг — обеспечить достаточное финансирование и квалифицированный персонал для запуска системы. Также необходимо принять решение о том, будет ли официальное финансирование постоянным или будет погашаться банками с течением времени. Если система запускается с фондами, которые общественность считает недостаточными, она не завоюет их доверие и рискует оказаться неплатежеспособным. Несостоятельные системы склонны к снисходительности, дорогостоящим формам урегулирования и кризисам (как это было с Федеральной корпорацией страхования ссуд и сбережений США в 1980-х годах). Персонал страхового агентства может сначала быть взят в долг у центрального банка, который, вероятно, будет иметь группу сотрудников с нужным опытом. Шестой шаг — разработать методы для запуска системы в обычное время. Испытанные методы страховой индустрии предполагают, что система гарантирует, контролирует и передает часть своего риска. Он может предпринять несколько шагов, чтобы подтвердить свой риск, сопоставив свои ресурсы с ожидаемыми требованиями. Он делает это, выбирая риски и лиц, принимающих риски, которые он готов застраховать, отказывая в покрытии другим, получая и распространяя информацию, чтобы различать хорошие риски и плохие риски, тщательно оценивая застрахованные риски, устанавливая премии, достаточные для создания фонда, который будет адекватный в большинстве ситуаций и получение резервных ресурсов на периоды длительного кризиса.Этот шаг вызывает множество технических проблем, которые выходят за рамки данной статьи. Но давайте посмотрим на один вопрос: как банки имеют право на страхование вкладов. Хотя стандартные фирмы по страхованию жизни и имущества могут изначально отказать в покрытии или отказать в его продлении для клиентов, которые не соответствуют предъявляемым ими критериям, у страховщика депозитов меньше свободы действий. Хотя возможно отказать в регистрации банка, который не соответствует критериям страхования вкладов, сложнее отказать в защите, когда банк уже ведет бизнес, поскольку это, по сути, означало бы отзыв лицензии у банка.Таким образом, ограничения на лицензирование приобретают решающее значение при выборе рисков, которые примет страховщик. Требуемые условия должны быть выполнены до того, как банку будет предоставлена лицензия, сопровождаемая правом на защиту вкладов. В то время как многие страны выдают лицензии бессрочно, в других требуется периодическое повторное лицензирование для усиления контроля над качеством уже работающих банков. Шаг седьмой: план на случай банковского кризиса Седьмой шаг — составить тщательный план выхода из кризиса в банковской системе. Политики и политические лидеры, планирующие предпринять эти семь шагов к реальной системе страхования вкладов, должны помнить о необходимости усиления и создания стимулов для сбалансированной дисциплины . Система должна укреплять, а не препятствовать стимулам для руководителей банков использовать дисциплину, потому что разумное управление банками является основным гарантом стабильной финансовой системы. Таким образом, система должна обеспечивать стимулы для правильной рыночной дисциплины и регуляторных решений для поддержки сильных банковских менеджеров.

|

Исходный материал для серии взят в основном из рабочих документов МВФ, технических документов, подготовленных сотрудниками Фонда и приглашенными учеными, а также из исследовательских работ по вопросам политики. Этот материал доработан для широкого круга читателей путем редактирования и частичной переработки.

Исходный материал для серии взят в основном из рабочих документов МВФ, технических документов, подготовленных сотрудниками Фонда и приглашенными учеными, а также из исследовательских работ по вопросам политики. Этот материал доработан для широкого круга читателей путем редактирования и частичной переработки. Несмотря на то особое значение банков для экономики страны может показаться, чтобы сделать страхование своих вкладов, безусловно, стоит, реальность не так просто. Банки также являются предприятиями, стремящимися получить прибыль на нестабильном рынке. Таким образом, они могут рисковать, перенапрягаться и действовать неосмотрительно. Банки незаменимы для бесперебойного функционирования экономики, но должно ли общество нести безоговорочную ответственность за гарантирование банковских решений, даже тех, которые приняты неосторожно? Следует ли вознаграждать безумие? Государственные органы должны соблюдать тонкую грань между обеспечением здоровья банковской системы и поощрением безрассудства со стороны отдельных банков путем чрезмерной защиты депозитов.Таким образом, страхование вкладов может иметь подводные камни, равно как и преимущества — непродуманные схемы страхования вкладов могут серьезно навредить экономике.

Несмотря на то особое значение банков для экономики страны может показаться, чтобы сделать страхование своих вкладов, безусловно, стоит, реальность не так просто. Банки также являются предприятиями, стремящимися получить прибыль на нестабильном рынке. Таким образом, они могут рисковать, перенапрягаться и действовать неосмотрительно. Банки незаменимы для бесперебойного функционирования экономики, но должно ли общество нести безоговорочную ответственность за гарантирование банковских решений, даже тех, которые приняты неосторожно? Следует ли вознаграждать безумие? Государственные органы должны соблюдать тонкую грань между обеспечением здоровья банковской системы и поощрением безрассудства со стороны отдельных банков путем чрезмерной защиты депозитов.Таким образом, страхование вкладов может иметь подводные камни, равно как и преимущества — непродуманные схемы страхования вкладов могут серьезно навредить экономике. Они собирают сбережения от мелких и крупных вкладчиков, выдают ссуды, управляют платежной системой и координируют финансовые операции. В развивающихся странах они обычно являются сердцем финансового рынка, а в промышленно развитых странах со сложными финансовыми рынками они по-прежнему играют роль основных поставщиков финансовых услуг.

Они собирают сбережения от мелких и крупных вкладчиков, выдают ссуды, управляют платежной системой и координируют финансовые операции. В развивающихся странах они обычно являются сердцем финансового рынка, а в промышленно развитых странах со сложными финансовыми рынками они по-прежнему играют роль основных поставщиков финансовых услуг. Определенная доля должна храниться в резерве. Конкурирующие учреждения, предоставляющие финансовые услуги, находятся в другой ситуации, поскольку обычно к ним не применяются резервные и пруденциальные требования. Фирмы, продающие акции, не обещают фиксированной прибыли, и ни акции, ни облигации не подлежат оплате по требованию, как большинство банковских депозитов. Из-за ключевой роли банков и их уязвимости перед необычными рисками, похоже, есть веские причины для защиты вкладов с помощью соответствующей схемы страхования и, таким образом, для защиты как банка, так и банковской системы.

Определенная доля должна храниться в резерве. Конкурирующие учреждения, предоставляющие финансовые услуги, находятся в другой ситуации, поскольку обычно к ним не применяются резервные и пруденциальные требования. Фирмы, продающие акции, не обещают фиксированной прибыли, и ни акции, ни облигации не подлежат оплате по требованию, как большинство банковских депозитов. Из-за ключевой роли банков и их уязвимости перед необычными рисками, похоже, есть веские причины для защиты вкладов с помощью соответствующей схемы страхования и, таким образом, для защиты как банка, так и банковской системы. Но, вероятно, сегодня ни в одной стране нет полностью нерегулируемой банковской системы — хотя Новая Зеландия и Южная Африка близки к этому, — потому что даже страна, готовая терпеть случайные банкротства банков, обязательно вмешается, чтобы избежать системного краха.Действительно, за последние пятьдесят лет большинство стран, даже в тех странах, где не было явных или явных механизмов страхования, спасали вкладчиков, когда они сталкивались с широко распространенными банкротствами банков. Неявное страхование, как правило, является наихудшим из всех возможных средств правовой защиты, поскольку отсутствие хорошо продуманной системы защиты депозитов создает неуверенность вкладчиков, которая может усугубить бегство по банкам, требует в конечном итоге большего покрытия, чем было бы предложено в противном случае, и удерживает правительство с законопроектом.Чтобы избежать этого, страны движутся к консенсусу в пользу системы ограниченной, явной защиты.

Но, вероятно, сегодня ни в одной стране нет полностью нерегулируемой банковской системы — хотя Новая Зеландия и Южная Африка близки к этому, — потому что даже страна, готовая терпеть случайные банкротства банков, обязательно вмешается, чтобы избежать системного краха.Действительно, за последние пятьдесят лет большинство стран, даже в тех странах, где не было явных или явных механизмов страхования, спасали вкладчиков, когда они сталкивались с широко распространенными банкротствами банков. Неявное страхование, как правило, является наихудшим из всех возможных средств правовой защиты, поскольку отсутствие хорошо продуманной системы защиты депозитов создает неуверенность вкладчиков, которая может усугубить бегство по банкам, требует в конечном итоге большего покрытия, чем было бы предложено в противном случае, и удерживает правительство с законопроектом.Чтобы избежать этого, страны движутся к консенсусу в пользу системы ограниченной, явной защиты. Организованная, но сдержанная система должна обеспечивать правильные стимулы для всех сторон — мелких и крупных вкладчиков, заемщиков, менеджеров банков, лиц, определяющих экономическую политику, и политических лидеров, — при этом избегая стимулов для этих сторон вести себя так, чтобы они могли нанести ущерб банковскому делу и экономике как к весь.

Организованная, но сдержанная система должна обеспечивать правильные стимулы для всех сторон — мелких и крупных вкладчиков, заемщиков, менеджеров банков, лиц, определяющих экономическую политику, и политических лидеров, — при этом избегая стимулов для этих сторон вести себя так, чтобы они могли нанести ущерб банковскому делу и экономике как к весь.

А на мелких вкладчиков оказывается давление, чтобы они пытались следить за состоянием своего банка, что, конечно, им было бы нелегко.

А на мелких вкладчиков оказывается давление, чтобы они пытались следить за состоянием своего банка, что, конечно, им было бы нелегко. Системе также необходимо определить, защитит ли она депозиты в иностранной валюте. Размер ограничения будет влиять на степень требований, предъявляемых к системе. Маленькая капитализация защитит большинство людей, но не корпорации, имеющие доступ к информации о состоянии банка.

Системе также необходимо определить, защитит ли она депозиты в иностранной валюте. Размер ограничения будет влиять на степень требований, предъявляемых к системе. Маленькая капитализация защитит большинство людей, но не корпорации, имеющие доступ к информации о состоянии банка.

Страхование вкладов призвано защитить банковскую систему, а не плохо управляемые банки. Дело в том, что банкротства банков часто происходят сами по себе из-за плохого управления собственниками и менеджерами. Такие убытки можно уменьшить, если надзорный орган закроет банк до того, как он обанкротится полностью, поскольку отсрочка закрытия или продажи банка имеет тенденцию увеличивать убытки — и распространять их на банковскую систему в целом.

Страхование вкладов призвано защитить банковскую систему, а не плохо управляемые банки. Дело в том, что банкротства банков часто происходят сами по себе из-за плохого управления собственниками и менеджерами. Такие убытки можно уменьшить, если надзорный орган закроет банк до того, как он обанкротится полностью, поскольку отсрочка закрытия или продажи банка имеет тенденцию увеличивать убытки — и распространять их на банковскую систему в целом. В этот момент страхование вкладов могло бы расширить их возможности для этого.

В этот момент страхование вкладов могло бы расширить их возможности для этого.

Неблагоприятным последствием задержки является увеличение количества сбоев и затрат на их устранение. Если существует система страхования вкладов, проблемы могут быть отложены, если они незаметны, поскольку налогоплательщики представляют собой разрозненную группу и не могут эффективно лоббировать.В то же время регулирующие органы могут опасаться, что дисциплинарные меры немедленно приведут к публичному выражению возмущения со стороны дисциплинированных лиц, которые будут жаловаться на преждевременность и наказание надзорных действий. Чтобы заставить регулирующие и надзорные органы действовать в общественных интересах, политическим лидерам необходимо принять законы, ограничивающие их дискреционные полномочия, требующие от них действовать в соответствующих обстоятельствах и раскрывающие финансовые последствия своих действий. (Это было целью U.S. Закон о совершенствовании Федеральной корпорации по страхованию депозитов. Короче говоря, у регулирующих органов должен быть сильный стимул немедленно закрывать или продавать проблемные банки.

Неблагоприятным последствием задержки является увеличение количества сбоев и затрат на их устранение. Если существует система страхования вкладов, проблемы могут быть отложены, если они незаметны, поскольку налогоплательщики представляют собой разрозненную группу и не могут эффективно лоббировать.В то же время регулирующие органы могут опасаться, что дисциплинарные меры немедленно приведут к публичному выражению возмущения со стороны дисциплинированных лиц, которые будут жаловаться на преждевременность и наказание надзорных действий. Чтобы заставить регулирующие и надзорные органы действовать в общественных интересах, политическим лидерам необходимо принять законы, ограничивающие их дискреционные полномочия, требующие от них действовать в соответствующих обстоятельствах и раскрывающие финансовые последствия своих действий. (Это было целью U.S. Закон о совершенствовании Федеральной корпорации по страхованию депозитов. Короче говоря, у регулирующих органов должен быть сильный стимул немедленно закрывать или продавать проблемные банки.

Уроки истории будут полезны для политиков, стремящихся создать основу для прочных, действующих структур для защиты депозитов.

Уроки истории будут полезны для политиков, стремящихся создать основу для прочных, действующих структур для защиты депозитов. Частным банкам может быть позволено обанкротиться, в то время как государственным банкам, ослабленным в результате кредитования в политических, а не коммерческих целях, может быть предоставлена отсрочка и спасение. Кроме того, частные банки могут быть вынуждены платить (посредством более высоких страховых взносов) за политические преференции, которые получают государственные банки.

Частным банкам может быть позволено обанкротиться, в то время как государственным банкам, ослабленным в результате кредитования в политических, а не коммерческих целях, может быть предоставлена отсрочка и спасение. Кроме того, частные банки могут быть вынуждены платить (посредством более высоких страховых взносов) за политические преференции, которые получают государственные банки.

Эти первоначальные ресурсы можно получить несколькими способами: (1) возложить стартовый сбор исключительно на банки; (2) разделить сбор между коммерческими банками, центральным банком и казначейством; (3) возложить ответственность только на правительство за удовлетворение первоначальных финансовых потребностей агентства; или (4) запустить систему без накопленных средств, но предоставить агентству право брать займы для удовлетворения своих потребностей.

Эти первоначальные ресурсы можно получить несколькими способами: (1) возложить стартовый сбор исключительно на банки; (2) разделить сбор между коммерческими банками, центральным банком и казначейством; (3) возложить ответственность только на правительство за удовлетворение первоначальных финансовых потребностей агентства; или (4) запустить систему без накопленных средств, но предоставить агентству право брать займы для удовлетворения своих потребностей. Позже страховое агентство может обучить собственный персонал, который должен набраться опыта.

Позже страховое агентство может обучить собственный персонал, который должен набраться опыта.

.jpg) Здесь страхование вкладов соединяется с другими видами страхования. Обычный страховой риск покрывает возможность возникновения претензии в результате редкого и единичного происшествия. Обратное верно для банковского кризиса, во время которого сбои случаются часто и взаимосвязаны. Если у правительства есть адекватная налоговая база, его помощь может избежать краха финансовой системы. Необходим механизм пополнения средств системы защиты депозитов.

Здесь страхование вкладов соединяется с другими видами страхования. Обычный страховой риск покрывает возможность возникновения претензии в результате редкого и единичного происшествия. Обратное верно для банковского кризиса, во время которого сбои случаются часто и взаимосвязаны. Если у правительства есть адекватная налоговая база, его помощь может избежать краха финансовой системы. Необходим механизм пополнения средств системы защиты депозитов. Регулирование необходимо сдерживать, чтобы оно не подавляло инновации и экономический рост. Таким образом, система страхования вкладов, созданная в соответствии с рыночной и регулирующей дисциплиной, которая усиливает усилия менеджеров, поможет банковской системе работать эффективно.

Регулирование необходимо сдерживать, чтобы оно не подавляло инновации и экономический рост. Таким образом, система страхования вкладов, созданная в соответствии с рыночной и регулирующей дисциплиной, которая усиливает усилия менеджеров, поможет банковской системе работать эффективно.Депозиты — Банковские депозиты в Индии

FD / Фиксированный депозит — это способ инвестирования, обеспечивающий защиту капитала и гарантированный доход. Прежде чем сделать выбор, сравните различные процентные ставки FD от разных банков. Знайте, кто должен инвестировать, преимущества и недостатки, необходимые документы и сравнение с другими инвестициями.

Прежде чем сделать выбор, сравните различные процентные ставки FD от разных банков. Знайте, кто должен инвестировать, преимущества и недостатки, необходимые документы и сравнение с другими инвестициями.

Налоговый сберегательный фиксированный депозитный счет (FD) — это тип фиксированного депозитного счета, который предлагает налоговые вычеты в соответствии с разделом 80C Закона о подоходном налоге 1961 года.

Счета с фиксированным вкладом (FD) были популярным выбором для сбережения денег, поскольку на них гарантирована постоянная процентная ставка на момент погашения.Узнайте больше о счетах FD здесь.

Периодический депозит (RD) — это инвестиционный инструмент, предлагаемый банками и почтовым отделением. При этом инвесторы могут ежемесячно вкладывать номинальную сумму и получать процент от депозита.

При этом инвесторы могут ежемесячно вкладывать номинальную сумму и получать процент от депозита.

Срочные депозиты — это инвестиционный инструмент, предоставляемый банками и другими финансовыми учреждениями, такими как небанковские финансовые учреждения (НБФК).

Срочный депозит или FD — это финансовый инструмент банков / NBFC, который обеспечивает защиту капитала и доход в виде процентов.

Срочные депозиты — это инвестиционный инструмент, в котором единовременная сумма депонируется по согласованной процентной ставке на фиксированный период времени.

Срочный депозит или FD — это финансовый инструмент банков / NBFC, который обеспечивает защиту капитала и доход в виде процентов.

FD / Фиксированный депозит — это способ инвестирования, обеспечивающий защиту капитала и гарантированный доход. Прежде чем сделать выбор, сравните различные процентные ставки FD от разных банков. Знайте, кто должен инвестировать, преимущества и недостатки, необходимые документы и сравнение с другими инвестициями.

Являются ли периодические депозиты лучшим инвестиционным инструментом для вас? Узнайте больше о процентных ставках RD и сравните другие варианты инвестирования, прежде чем сделать свой выбор.

Indian Bank предлагает своим розничным клиентам четыре различных схемы фиксированных депозитов (FD). Узнайте подробности здесь.

Центральный банк Индии предлагает конкурентоспособные процентные ставки на различные периоды депозита в соответствии с вашими потребностями. Ознакомьтесь с типами доступных схем FD и процентными ставками здесь.

Canara Bank предлагает несколько схем фиксированного депозита (FD), которые позволяют розничным клиентам вносить единовременные сбережения на счет.

org/ListItem»>

Ставки по фиксированным депозитам Банка Индии (FD)

org/ListItem»>

Ставки по фиксированным депозитам Банка Индии (FD)Bank of India предлагает схемы фиксированных депозитов, которые помогут вам внести единовременную сумму, которую вы накопили за определенный период. Узнайте больше здесь.

Проверьте процентные ставки FD Union Bank of India за последний год. Сравните процентные ставки по фиксированным депозитам UBI для различных сроков владения (краткосрочные и долгосрочные).

HSBC Bank предлагает различные схемы срочных вкладов (FD) для удовлетворения потребностей различных категорий людей.Читайте дальше, чтобы узнать больше о схемах FD банка.

IDBI Bank предлагает несколько схем фиксированных депозитов, чтобы они могли удовлетворить потребности людей с различными стандартами требований. Читайте дальше, чтобы узнать больше.

Читайте дальше, чтобы узнать больше.

Читайте дальше, чтобы узнать о вариантах фиксированных депозитов Ситибанка и другую важную информацию о процентных ставках и сроках депозита.

Bank of Baroda, государственный банк Индии, предлагает несколько схем фиксированных депозитов (FD), которые покрывают различные потребности розничных клиентов.

Проверьте процентные ставки Kotak Bank FD за последний год. Сравните процентные ставки по фиксированным депозитам Kotak Bank для различных сроков владения (краткосрочные и долгосрочные).

org/ListItem»>

Процентные ставки с фиксированным депозитом (FD) Axis Bank

org/ListItem»>

Процентные ставки с фиксированным депозитом (FD) Axis BankAxis Bank предлагает несколько схем с фиксированным депозитом (FD), предназначенных для внутренних и нерезидентов Индии. Вот все, что вам нужно знать.

Мы собрали текущие процентные ставки, предлагаемые банком HDFC по разным срокам владения и различные доступные схемы FD, а также необходимую информацию по ним.

Проверьте процентные ставки ФД Аллахабад Банка за последний год. Сравните процентные ставки по фиксированным депозитам банка Аллахабад для различных сроков владения (краткосрочные и долгосрочные).

Punjab National Bank предлагает различные схемы фиксированных депозитов (FD) для удовлетворения различных потребностей розничных клиентов. Вот все, что вы должны знать о схемах PNB FD.

Вот все, что вы должны знать о схемах PNB FD.

ICICI Bank предлагает своим клиентам счета с фиксированным депозитом (FD) с различными сроками действия депозита и процентными ставками. Читайте дальше, чтобы лучше понять схемы FD.

Проверьте последние процентные ставки IDFC FD для различных сроков владения, как указано банком здесь. Кроме того, найдите все, что вам нужно знать о схемах FD банка.

Вот вся информация, которую вы должны знать о схемах срочных вкладов, предлагаемых Andhra Bank.

org/ListItem»>

Ставки фиксированных банковских вкладов (FD) Корпорации

org/ListItem»>

Ставки фиксированных банковских вкладов (FD) КорпорацииПроверьте процентную ставку ФД Корпорации за последний год. Сравните процентные ставки по фиксированным депозитам банка корпорации для различных сроков владения (краткосрочные и долгосрочные).

Ознакомьтесь с применимыми процентными ставками, особенностями схем FD, критериями участия, необходимыми документами и другими подробностями о схемах FD RBL Bank здесь.

Вот все, что вам нужно знать о схемах FD Государственного банка Индии, процентных ставках, критериях участия и других аспектах.

RBL Bank предлагает счета с регулярным депозитом (RD), которые помогут вам выработать привычку регулярно откладывать сбережения. Читайте дальше, чтобы узнать больше.

Проверьте процентную ставку банка RD за последний год. Сравните процентные ставки по повторяющимся депозитам в корпоративном банке для различных сроков владения (краткосрочные и долгосрочные).

Проверить процентные ставки РД Синдикат Банка за последний год.Сравните процентные ставки по повторяющимся вкладам Syndicate Bank для различных сроков владения (краткосрочные и долгосрочные).

Проверьте процентные ставки Andhra Bank RD за последний год. Сравните процентные ставки по регулярным депозитам Andhra Bank для различных сроков владения (краткосрочные и долгосрочные).

Punjab National Bank (PNB) поощряет здоровую привычку откладывать сбережения для регуляризации доходов через свои схемы периодических депозитов (RD).

Проверьте процентные ставки Allahabad Bank RD за последний год. Сравните процентные ставки по повторяющимся вкладам банка Аллахабад для различных сроков владения (краткосрочные и долгосрочные).

Центральный банк Индии предлагает схемы периодических депозитов (RD) для систематических сбережений с преимуществом фиксированной доходности. Узнайте больше, чтобы выбрать подходящую для вас схему RD.

Проверьте процентные ставки Canara Bank RD 2021. Сравните процентные ставки по регулярным депозитам в Canara Bank для различных сроков владения (краткосрочных и долгосрочных).

Bank of India Recurring Deposit (RD) позволяет вам систематически наращивать свои сбережения за счет ежемесячных фиксированных депозитов в течение некоторого времени. Узнайте о различных вариантах, доступных здесь.

IDBI Bank предоставляет вам возможность регулярно откладывать деньги и получать проценты с ваших платежей.Вот вся необходимая информация о счете RD IDBI Bank.

Bank of Baroda предлагает своим розничным клиентам две схемы повторяющихся депозитов (RD), которые охватывают как фиксированный ежемесячный депозит, так и гибкие функции ежемесячного депозита.

Проверьте процентные ставки IDFC RD за последний год. Сравните процентные ставки по повторяющимся депозитам IDFC для различных сроков владения (краткосрочные и долгосрочные).

Union Bank of India Recurring Deposits (RD) побуждает вас развивать здоровую привычку сберегать. Прочтите больше, чтобы узнать о предлагаемых продуктах RD.

org/ListItem»>

Регулярные депозиты (RD) в Kotak Mahindra Bank

Периодический депозит

org/ListItem»>

Регулярные депозиты (RD) в Kotak Mahindra Bank

Периодический депозитKotak Mahindra Bank — это ценная схема сбережений, которая предлагает хорошую процентную ставку, чтобы вы могли быстрее достичь своих финансовых целей.

Axis Bank позволяет вам делать регулярные ежемесячные инвестиции и получать конкурентоспособные процентные ставки.Читайте дальше, чтобы узнать больше.

Indian Bank предлагает два типа схем повторяющихся депозитов (RD) с различными функциями и функциями. Прочтите для получения дополнительной информации.

ICICI Bank позволяет вам достигать краткосрочных целей с фиксированной доходностью. Узнайте больше о доступных схемах здесь.

Узнайте больше о доступных схемах здесь.

HDFC Bank предлагает две разные схемы RD для различных требований клиентов.Ознакомьтесь со всей необходимой информацией о схемах HDFC Bank RD здесь.

Вот все, что вам нужно знать о схемах RD Государственного банка Индии (SBI), включая процентные ставки, характеристики, право на участие, налоговые обязательства и многое другое.

Ставки по срочным депозитам снизились за последний год, что еще больше снизило процентные ставки после уплаты налогов.Стоит ли по-прежнему инвестировать в ФД?

Снижение депозитов … Это все плохие новости?

По сути, традиционный банковский бизнес представляет собой простой бизнес: банк платит процентную ставку для хранения вкладов потребителей, обычно застрахованных федеральным правительством, а затем ссужает эти средства заемщикам по более высокой процентной ставке.

Но что происходит, когда потребители решают вложить свои средства в другое место, например, в акции и облигации? Если привлечение депозитов становится более трудным для банка, особенно для местных банков и для тех, которые находятся в сельской местности, каковы последствия для банковского сектора и для потенциальных заемщиков?

Большинство банкиров, ответивших на ежегодный опрос , проводившийся Fedgazette, считают, что изменение текущих стратегий финансирования отрицательно сказывается на их прибыльности.Более половины респондентов ожидают, что прибыльность снизится в течение следующих двух лет, если банкам придется найти альтернативные и, предположительно, более дорогие источники финансирования.

Для некоторых из этих банкиров серьезность проблемы не должна

недооценивать. «Через пять лет нас ждет кризис

или меньше «, — говорит Терри Джорд, президент государственного банка округа Таунер.

в Cando, N.D. Jorde сообщил о недавней продаже известного независимого

банк в Северной Дакоте отчасти был вызван постоянным снижением

в пополнении застрахованного депозита. Джон Франклин, президент First United

Банк, Сидней, штат Монтана, соглашается: «Где мы возьмем гамбургер?

жарить? »

Джон Франклин, президент First United

Банк, Сидней, штат Монтана, соглашается: «Где мы возьмем гамбургер?

жарить? »

Но не все банкиры так убеждены в проблеме. Некоторые, например Чарльз Блэр из United Bankers ‘Bank в Блумингтоне, штат Миннесота, указывают на рекордную прибыльность отрасли во время сокращения депозитов. Он также отмечает, что опасения по поводу фондирования застрахованных депозитов не новы, и что банки уже разработали средства, чтобы, по крайней мере частично, смягчить падение традиционного фондирования.

Более того, движение денежных средств в значительной степени является благом для потребителей. В конце концов, у домашних хозяйств теперь больше возможностей для инвестиций, чем когда-либо прежде. И для большинства заемщиков сокращение депозитов не должно приводить к сокращению предложения кредитов. Однако Франклин, среди прочих, выражает озабоченность по поводу небольших фирм и фермеров в небольших городах и сельских общинах, которые зависят от банков в качестве кредита: «Следующим кризисом в банковском сообществе без коррекции на фондовом рынке будет нехватка средств. необходимо, чтобы местные банки ссужали Мэйн-стрит и фермерам.»Однако воздействие на эти небольшие фирмы и фермеров также можно смягчить.

необходимо, чтобы местные банки ссужали Мэйн-стрит и фермерам.»Однако воздействие на эти небольшие фирмы и фермеров также можно смягчить.

В этой газете fedgazette исследуется проблема сокращения финансирования депозитов — особенно застрахованных депозитов — для банков и рассматриваются некоторые из его возможных последствий для отрасли и заемщиков.

Использование депозитов в домашнем хозяйстве и банках

Банки выпускают уникальный вид долгов: депозиты, застрахованные федеральным правительством. (Хотя точные цифры недоступны, приблизительная оценка предполагает, что 75 процентов всех банковских вкладов застрахованы.Таким образом, даже ссылки в этой статье на депозиты в целом в основном сосредоточены на застрахованных депозитах.) Никакой другой финансовый инструмент не позволяет вкладчику получать свои средства по требованию, не опасаясь, что они получат меньше, чем они положили на свой счет.

Отсутствие как риска дефолта, так и ограничений доступа позволяет банкам занимать деньги по низким ставкам, недоступным почти для всех других финансовых учреждений. Действительно, сами банки платят больше за сбор средств, когда используют недепозитные источники (часто называемые «оптовыми средствами»).Поскольку правительство взимает с банков цену ниже рыночной, чтобы получить выгоды от своего страхования — около 95 процентов банков не платят страховые взносы, — застрахованные депозиты являются субсидируемым источником средств (хотя размер субсидии сильно зависит от размера субсидии). дебаты недавно).

Действительно, сами банки платят больше за сбор средств, когда используют недепозитные источники (часто называемые «оптовыми средствами»).Поскольку правительство взимает с банков цену ниже рыночной, чтобы получить выгоды от своего страхования — около 95 процентов банков не платят страховые взносы, — застрахованные депозиты являются субсидируемым источником средств (хотя размер субсидии сильно зависит от размера субсидии). дебаты недавно).

Недепозитные фонды не только дороже, но и считаются более чувствительными к финансовому состоянию банка и финансовой доходности, предлагаемой по другим инвестициям. Потребители, которые очень высоко ценят безопасность и доступность застрахованных вкладов, могут хранить свои деньги в банке, даже если паевой инвестиционный фонд предлагает более высокую доходность.

Более того, застрахованные вкладчики практически не беспокоятся о финансовом состоянии своего банка, потому что государство сделает их целыми, когда банк обанкротится. Напротив, поставщики других средств в банк, такие как незастрахованные депозитные сертификаты, имеют гораздо меньше уникальных инвестиций. Затем банк должен предложить ставки, которые более точно соответствуют более высоким ставкам, доступным в бесчисленном множестве сопоставимых альтернатив. Кроме того, поскольку поставщик незастрахованных средств может потерять свои деньги, если банк прекратит свою деятельность, поставщик средств с большей вероятностью потребует более высокий доход или возьмет часть своих денег, когда вероятность банкротства банка возрастет.

Затем банк должен предложить ставки, которые более точно соответствуют более высоким ставкам, доступным в бесчисленном множестве сопоставимых альтернатив. Кроме того, поскольку поставщик незастрахованных средств может потерять свои деньги, если банк прекратит свою деятельность, поставщик средств с большей вероятностью потребует более высокий доход или возьмет часть своих денег, когда вероятность банкротства банка возрастет.

Поскольку застрахованные депозиты стоят банку меньше денег и являются более стабильными, аналитики и банкиры считают их предпочтительным, «основным» фондированием для банков. Таким образом, не осталось незамеченным тот факт, что домохозяйства все меньше предпочитают застрахованные депозиты, а банки сокращают их использование.

В 1980 году домашние хозяйства держали около трети своих финансовых активов в каждой из следующих групп: (1) депозиты, (2) акции, облигации и фонды денежного рынка и (3) страхование жизни, пенсии и трасты.К 1997 году депозиты составляли только 14 процентов финансовых активов домашних хозяйств, в то время как акции, облигации и паевые инвестиционные фонды денежного рынка выросли до 45 процентов. Застрахованные депозиты также уменьшились по сравнению с инвестиционными фондами и фондами денежного рынка. Взаимные фонды и фонды денежного рынка составляли около 20 процентов застрахованных банковских вкладов в 1980 году и выросли до 100 или более процентов депозитов к 1997 году.

Застрахованные депозиты также уменьшились по сравнению с инвестиционными фондами и фондами денежного рынка. Взаимные фонды и фонды денежного рынка составляли около 20 процентов застрахованных банковских вкладов в 1980 году и выросли до 100 или более процентов депозитов к 1997 году.

Данные о коммерческих банках Девятого округа также предполагают постепенный отказ от фондирования застрахованных вкладов.График ниже представляет собой наиболее точную оценку использования основных депозитов в Девятом округе. С 1987 года мелкие банки увеличили использование оптовых средств на 60 процентов. Банковское заимствование средств, требующих более высоких процентных ставок, чем застрахованные депозиты, таких как крупные компакт-диски и федеральные фонды (краткосрочные займы, предоставляемые банками друг другу), увеличилось с 10 процентов от общего объема финансирования до 16 процентов.

Наибольший процент увеличения оптового финансирования пришелся на систему Федерального банка жилищного кредитования (FHLB). Первоначально Конгресс создал систему FHLB для финансирования ипотечных жилищных кредитов за счет сбережений и ссуд. Конгресс расширил полномочия системы FHLB на предоставление ссуд коммерческим банкам в 1991 году. Федеральное правительство обеспечивает неявную поддержку долга, выпущенного FHLB, что снижает затраты FHLB на привлечение денег. Это позволяет FHLB предоставлять средства банкам по субсидированным ставкам, создавая возможность для банков по-прежнему получать финансирование ниже рыночной стоимости, даже если застрахованные депозиты иссякают. *

Первоначально Конгресс создал систему FHLB для финансирования ипотечных жилищных кредитов за счет сбережений и ссуд. Конгресс расширил полномочия системы FHLB на предоставление ссуд коммерческим банкам в 1991 году. Федеральное правительство обеспечивает неявную поддержку долга, выпущенного FHLB, что снижает затраты FHLB на привлечение денег. Это позволяет FHLB предоставлять средства банкам по субсидированным ставкам, создавая возможность для банков по-прежнему получать финансирование ниже рыночной стоимости, даже если застрахованные депозиты иссякают. *

Еще один показатель показывает относительное сокращение использования депозитов.Регуляторы и аналитики традиционно оценивают финансирование кредитов коммерческими банками, исследуя соотношение непогашенных кредитов банков к их депозитам (соотношение кредитов к депозитам или LTD). Тенденция к более высоким коэффициентам может сигнализировать о необходимости финансирования кредитования из недепозитных источников.

И коэффициент LTD вырос до самого высокого уровня за 20 лет для крупных и мелких банков округа. Ежегодные темпы роста банковских ссуд по сравнению с банковскими депозитами свидетельствуют о том, что банки Девятого округа решили финансировать увеличение ссуд за счет денег из источников, помимо депозитов.Почти каждый из последних 10 лет рост кредитов, выдаваемых небольшими банками, опережал темпы роста депозитов. За весь 10-летний период небольшие банковские ссуды выросли примерно на 50 процентов, а депозиты выросли примерно на 20 процентов. Та же картина еще более выражена для более крупных банков.

Ежегодные темпы роста банковских ссуд по сравнению с банковскими депозитами свидетельствуют о том, что банки Девятого округа решили финансировать увеличение ссуд за счет денег из источников, помимо депозитов.Почти каждый из последних 10 лет рост кредитов, выдаваемых небольшими банками, опережал темпы роста депозитов. За весь 10-летний период небольшие банковские ссуды выросли примерно на 50 процентов, а депозиты выросли примерно на 20 процентов. Та же картина еще более выражена для более крупных банков.

Почему падение вкладов?

Как и многие сложные явления, здесь нет единого фактора, объясняющего тенденцию к снижению использования депозитов. Но три разумных объяснения — это изменения в демографии, индивидуальных предпочтениях и доступности, а также стоимость альтернативных инвестиций.

Демография. Пожилые люди, например, могут полагаться на инвестиционный доход и не желать брать на себя большой риск или связывать свои деньги на длительный период времени. Молодые пары могут испытывать похожие опасения. Обе группы имели бы основания высоко ценить застрахованные депозиты.

Молодые пары могут испытывать похожие опасения. Обе группы имели бы основания высоко ценить застрахованные депозиты.

Напротив, население среднего возраста может стремиться к более высокой прибыли при накоплении пенсионных сбережений и иметь большую гибкость для долгосрочных инвестиций. Фактически, процент активов домашних хозяйств, хранимых в качестве депозитов, снизился за последние 20 лет по мере увеличения процента населения в возрасте от 35 до 65 лет.График ниже показывает, что аналогичная отрицательная корреляция существует между депозитами и домохозяйствами среднего возраста в Девятом округе.

Демографическая тенденция к сокращению численности населения также затруднит банкам, полагающимся на местное население, финансирование через застрахованные депозиты. В таблице ниже представлена информация о сокращении численности населения в сельских округах в четырех штатах округа. Министерство сельского хозяйства США обнаружило наибольшее падение банковских вкладов в 1990-х годах в сельских округах, которые теряли общую численность населения или уровень смертности превышал уровень рождаемости.

| Изменение численности населения в сельских округах в четвертом девятом округе Штаты | |||||

|---|---|---|---|---|---|

| Население на Сельские районы 1980 1997 | Изменение численности сельского населения, 1980-1997 годы | сельских уездов с убылью населения, 1980–1997 | Государственное население в сельских уездах 1997 | ||

| Миннесота | 1 402 055 | 1,411,962 | 1% | 58% | 27% |

| Монтана | 597 893 | 671 866 | 13 | 50 | 77 |

| Северная Дакота | 418 382 | 365,650 | -13 | 92 | 57 |

| Южная Дакота | 664 901 | 490,113 | -26 | 51 | 66 |

Изменения в настройках. Владение застрахованными депозитами домохозяйствами может упасть даже без изменений в демографии, если домохозяйства начнут придавать меньшее значение уникальным характеристикам застрахованных вкладов и / или придавать более высокое значение характеристикам других финансовых активов.

Владение застрахованными депозитами домохозяйствами может упасть даже без изменений в демографии, если домохозяйства начнут придавать меньшее значение уникальным характеристикам застрахованных вкладов и / или придавать более высокое значение характеристикам других финансовых активов.

Данные показывают, что перераспределение активов из депозитов в акции и облигации когортой среднего возраста является важным фактором, объясняющим падение депозитов. Эти данные подтверждают огромное количество отчетов банкиров о том, что вкладчики предпочитают более высокую возможную доходность по фондам денежного рынка, акциям и облигациям, и принижают значение безопасности и доступа к застрахованным депозитам.

Терри Джорд из Национального банка округа Таунер не думает, что это изменится. Ряд банкиров, опрошенных для этой статьи, ожидают, что падение фондового рынка заставит людей вернуться в банки, но Хорде считает, что такое событие не решит проблему. Она говорит, что даже крах фондового рынка только побудит потребителей перейти к наличным деньгам на короткое время, а затем они вернутся на рынок. «Люди думают, что банковские вклады временные и удобные, а не на долгий срок, и это не изменится», — говорит она.«Это было неправдой за последние 50 лет». В ответ на эту тенденцию торговая ассоциация местных банков недавно начала рекламировать риски, связанные с акциями и облигациями, а также преимущества застрахованных депозитов.

«Люди думают, что банковские вклады временные и удобные, а не на долгий срок, и это не изменится», — говорит она.«Это было неправдой за последние 50 лет». В ответ на эту тенденцию торговая ассоциация местных банков недавно начала рекламировать риски, связанные с акциями и облигациями, а также преимущества застрахованных депозитов.

Более низкая стоимость и больший доступ к альтернативным продуктам. Развитие технологий обработки информации и телекоммуникаций, в дополнение к достижениям в области финансового инжиниринга, снизило затраты, с которыми сталкиваются домашние хозяйства при переводе своих средств в недепозитные активы.Например, домохозяйства могут получать информацию о своих активах в паевых инвестиционных фондах и обслуживать их 24 часа в сутки по телефону и компьютеру. А новые типы финансовых инструментов позволили домохозяйствам инвестировать в более широкий спектр вариантов. Эти изменения предоставили рентабельные альтернативы застрахованному депозиту, которые не были доступны несколько лет, не говоря уже о двух десятилетиях назад.

Последствия

Подняты вопросы о том, как происходит снижение страховых вкладов коснется банков и их заемщиков.Снижение более дешевой страховки депозиты, вероятно, повысят расходы для банков, особенно банки, которые вынуждены полагаться на более дорогое финансирование. Переход к недепозитным финансирование также должно требовать от банков более активного и сложного и дорогостоящее управление их финансовой базой, чтобы они могут выполнить свои обязательства по выплате. В долгосрочной перспективе банки может предпринять шаги для управления, но не избежания этого увеличения затрат и рискует попасть на незнакомую территорию.

Снижение размера застрахованных депозитов не должно повлиять на большинство заемщиков. Однако тенденция отказа от застрахованных депозитов потенциально может снизить доступность кредита для некоторых малых фирм. В более общем плане, домашние хозяйства выигрывают от их способности вкладывать средства в варианты, которые они считают более совершенными, чем застрахованные депозиты.

Прибыльность банка и устойчивость фонда. Повышение доступности заменителей или изменения в демографии не обязательно должны вести к сокращению использования банками застрахованных депозитов.Банки всегда могли решить платить более высокую ставку по депозитам, чтобы сохранить деньги, которые в противном случае могли бы переключиться на другие инвестиции. Например, Чарльз Блэр из United Bankers ‘Bank сожалеет о потере сберегательного счета, на который выплачивалась ставка, превышающая нынешнюю 1–2 процента. Он считает, что банки должны быть готовы поднять ставки до 4–5 процентов, что было обычным делом много лет назад. Банкиры говорят ему, что он сумасшедший, предлагая им удвоить стоимость своих сберегательных счетов, но Блэр утверждает, что это были бы деньги, потраченные не зря.

В то время как большинство банкиров может не согласиться с идеей сберегательной книжки Блэра, Р. Скотт Джонс, председатель Национального банка округа Гудхью в Ред-Винге, Миннесота, и новый президент Ассоциации американских банкиров, говорит, что банкирам действительно нужно быть более творческими. при предложении товаров потребителям. «Это может стоить дороже, но вы можете привлечь ликвидность», — говорит он.

при предложении товаров потребителям. «Это может стоить дороже, но вы можете привлечь ликвидность», — говорит он.

Таким образом, для многих банкиров переход от более дешевых застрахованных депозитов к более дорогим незастрахованным источникам вполне может снизить прибыльность банков (хотя банки на менее конкурентных рынках должны иметь возможность переложить некоторые из своих более высоких затрат).Поскольку местные банки традиционно в большей степени полагались на застрахованные депозиты, чем более крупные банки, более мелкие банки могут столкнуться с большим ударом по чистой прибыли. Но выбор многих банков заменить местные депозиты недепозитными или так называемыми «оптовыми» фондами указывает на то, что дополнительный доллар недепозитных средств стоит меньше, чем дополнительный доллар застрахованных депозитов.

Существует как минимум две причины, по которым оптовые фонды могут быть дешевле по марже, чем застрахованные депозиты, даже если ставки, выплачиваемые по недепозитным фондам, на самом деле выше. Во-первых, непроцентные расходы, необходимые для привлечения застрахованных вкладов, такие как расходы на филиалы, персонал и технологии, могут быть выше, чем непроцентные расходы на оптовые фонды, которые банки часто могут получить с помощью телефонного звонка. Во-вторых, привлечение дополнительных долларов оптовых средств не влияет на стоимость существующих депозитов банка. Но если банк повысит ставки для привлечения новых депозитов, это также увеличит стоимость его существующей депозитной базы.