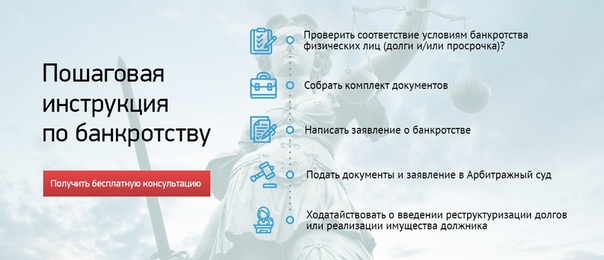

📌 Процедура банкротства физического лица… — Советы заемщикам от Смолина

🤨 Избавиться от долгов через банкротство, но ни разу не быть в суде 🤨

Возможно ли такое? Конечно, да. И совсем недавно мы вели такое банкротство с Петровой А.А. (Ф.И.О. изменены).

Дело изначально казалось непростым: кредитором была только микрофинансовая организация, а решение принимал региональный суд во Владимирской области. А они любят требовать справку из каждой МФО. Да и с документами беда. В наличии только сканы из личного кабинета и кредитная история.

Ладно, справлялись и не с таким. Готовим пакет документов из того, что есть. Обсуждаем с клиентом возможность банкротства без присутствия в суде и она соглашается. Ну и сразу отправляем документы в суд. Решили, что если будут проблемы — решим их по мере поступления, так как предвидеть запросы суда практически невозможно.

И, естественно, проблем долго ждать не пришлось. То ли нерадивый сотрудник попался, то ли почта потеряла письмо, но суд документы не получил.

В экстренном порядке наш юрист Алексей заново собрал пакет документов и отправил во Владимир. На удивление, суд удовлетворила кредитная история, но он обратил внимание, что уведомления направлены заказными письмами без уведомления о вручении. И в связи с этим отправил на ОБД.

Требования суда мы выполнили довольно быстро. А заодно направили в органы ФССП во Владимирской области запрос на отправку всех постановлений о начале ИП.

И тут самое интересное. Процедуру смогли провести по нашему запросу без участия в заседаниях суда! Сразу ввели реализацию. Дело дальше было довольно простым, так как кредитор был лишь один.

Закончилось все хорошо — клиенту списали все долги. И ни на одно заседание ни юристу, ни заемщику ездить не пришлось.

Так что несмотря на сложность процедуры банкротства, опыт юристов зачастую помогает избежать многих ненужных процессов. А если и вы хотели бы узнать, как легко избавиться от долгов — записывайтесь на нашу бесплатную консультацию ➡ https://clck. ru/SWMxB

ru/SWMxB

курс повышения квалификации LF Академия

Я проходила онлайн-курс «Банкротство: от доктрины до судебной практики. Системный анализ». Записалась на курс, чтобы освежить в памяти основные положения Закона о банкротстве для дальнейшей работы в этой сфере.

В целом, курс понравился, особенно те лекции, который читал Р. Т. Мифтахутдинов, поскольку он больше внимания обращал не на закон, а на практику.

Хотелось бы отметить удобство ссылок на закон и на судебные акты (текст

появляется на экране), продолжительность лекций (обычно до 20 минут — легко прерваться

или уделить небольшое

количество времени в день).

Курс будет полезен для тех юристов, которые только начинают заниматься банкротным правом, т.к. информация дается не углубленная, а общая, необходимая для того, чтобы ввести специалиста в курс дела.

Однозначным плюсом было бы увеличение количества

часов лекций.

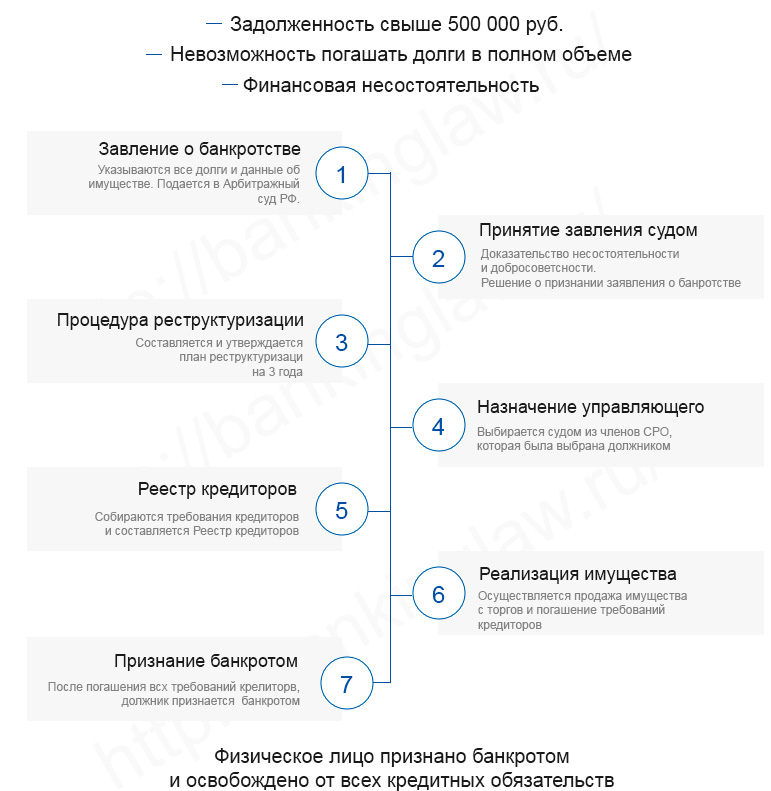

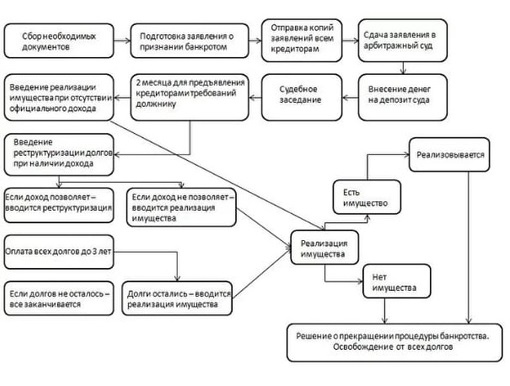

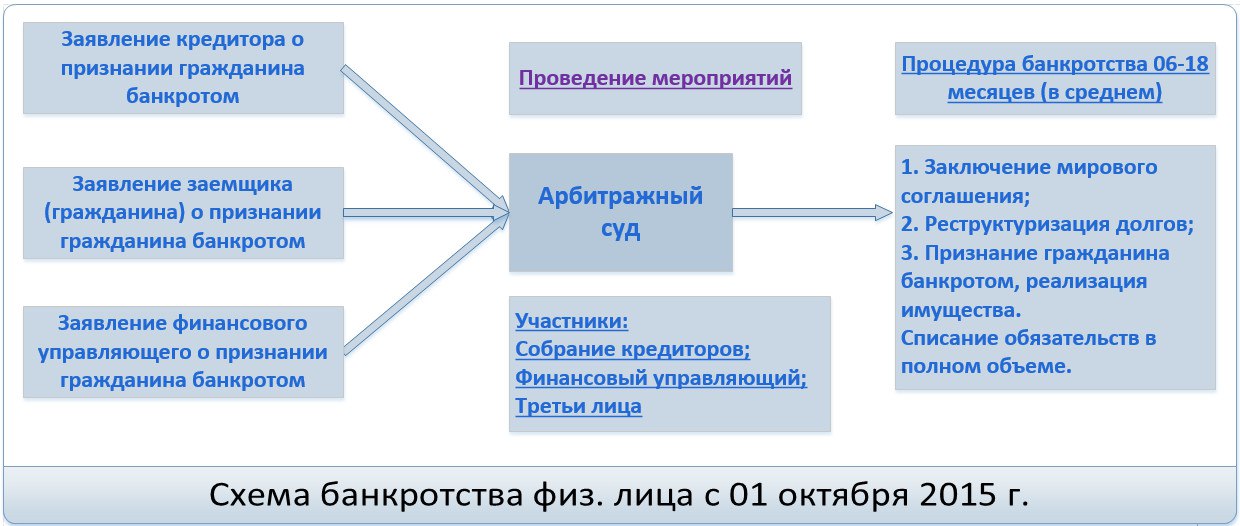

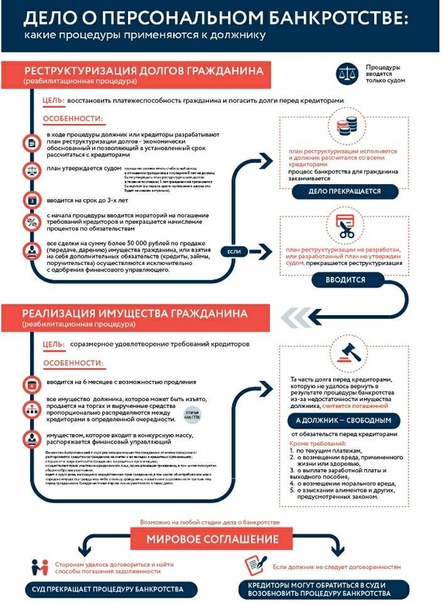

План реструктуризации долгов гражданина. — КредитЮрист.ру

Что такое реструктуризация?

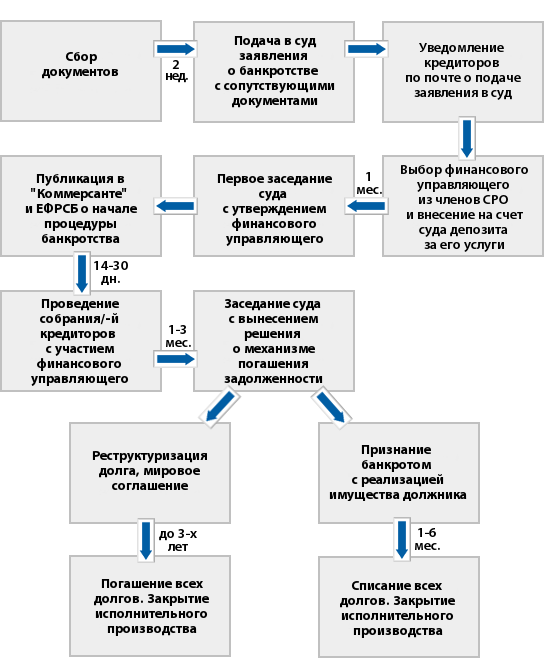

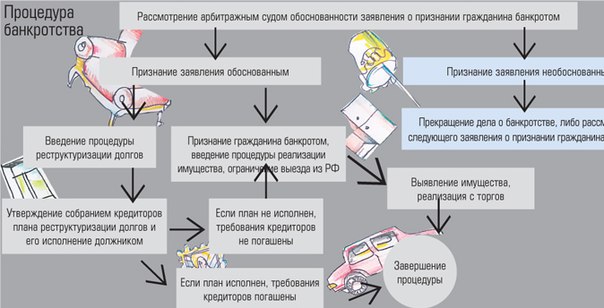

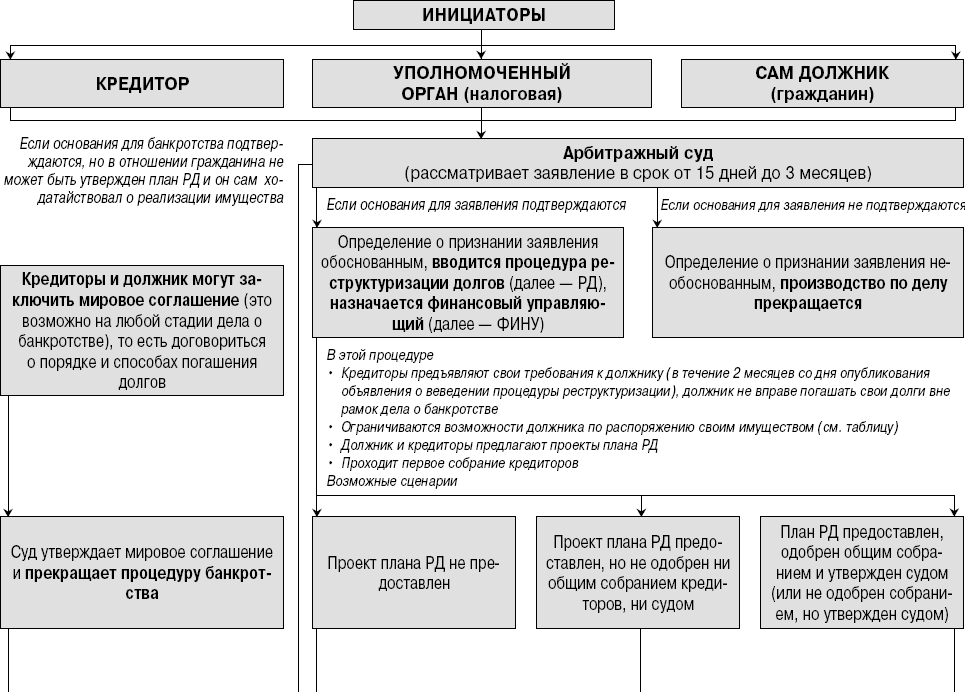

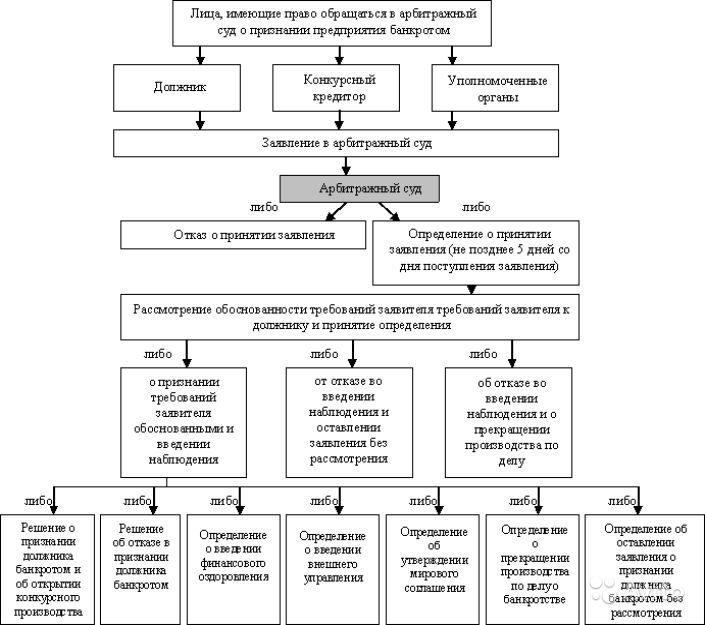

Под реструктуризацией долгов понимают разбивку общей суммы задолженности перед кредиторами на несколько частей и поэтапное её погашение в соответствии с доходами должника. Эта процедура вводится по определению арбитражного суда после принятия заявления о банкротстве физического лица и признания его обоснованным.

Статья 213.11 ФЗ «О несостоятельности (банкротстве)» предусматривает следующие последствия:

- Мораторий на удовлетворение требований кредиторов по денежным обязательствам и уплате обязательных платежей;

- Срок исполнения денежных обязательств и обязанности по уплате обязательных платежей для целей участия в деле о банкротстве гражданина считается наступившим;

- Исковые заявления, предъявленные вне рамок дела о банкротстве гражданина и не рассмотренные судом до даты введения реструктуризации, подлежат оставлению судом без рассмотрения;

- Прекращение начисления неустоек, пеней, других штрафных санкций и процентов по всем обязательствам гражданина, за исключением текущих платежей;

- Приостанавливается исполнение исполнительных документов по имущественным взысканиям с должника (если таковые имеются).

Кто может предложить план реструктуризации долгов гражданина?

Предложить на рассмотрение финансового управляющего план реструктуризации долгов может как должник, так и кредитор. Этот план должен содержать информацию о порядке и сроках погашения задолженности. Также проект плана должен быть обязательно дополнен рядом необходимых документов, содержащих:

1.Сведения о доходах гражданина за последние 6 месяцев.

2.Сведения о кредиторской задолженности, в том числе задолженности по текущим обязательствам;

3.Сведения об имуществе и имущественных правах должника;

4.Сведения о кредитной истории должника или документ, подтверждающий её отсутствие;

5.Заявление гражданина о достоверности и полноте прилагаемых документов;

6.Заявление гражданина об одобрении или возражении в отношении плана (если план был предложен кредиторами или их уполномоченным органом)

При наличии сразу нескольких версий плана реструктуризации, арбитражный управляющий выносит все варианты на рассмотрение собрания кредиторов.

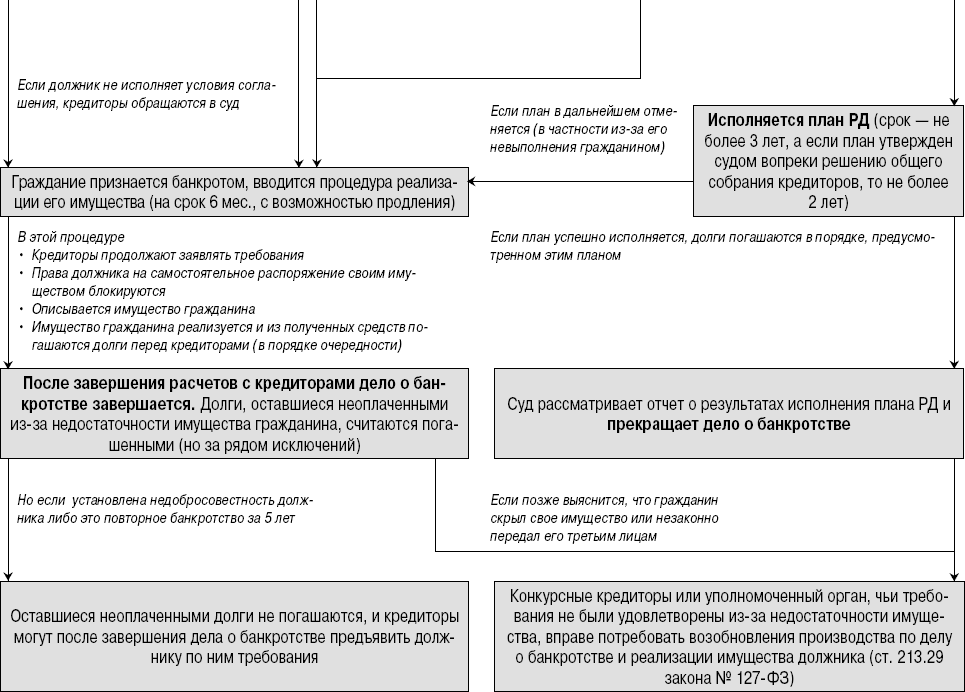

В случае, если по истечении 2 месяцев и 10 дней со дня введения процедуры реструктуризации арбитражный управляющий не получил ни один план реструктуризации долгов гражданина, на рассмотрение собрания кредиторов, он обязан внести предложение о признании гражданина банкротом. При отсутствии возражений у собрания кредиторов, это означает, что суд переходит к следующему этапу — процедуре реализации имущества должника.

Реализация имущества в процедуре банкротства физического лица!

Процедура «Реализация имущества»

Реализация имущества должника является одним из наиболее востребованных и используемых видов банкротства, поскольку именно по итогам ее проведения должник освобождается от дальнейшего исполнения обязательств перед кредиторами.

Реализация имущества – это название процедуры банкротства, в ходе которой финансовый управляющий осуществляет свои функции по выявлению и реализации имущества должника, готовит финансовый анализ имущественного положения, а также обосновывает добросовестность должника в целях освобождения его от обязательств, при наличии всех необходимых условий.

Однако, в этой процедуре есть множество нюансов. Поэтому перед процедурой банкротства важно обратиться за профессиональной юридической помощью, должным образом оценить свои риски и сопоставить их с преимуществами, получаемыми от реализации. Особенно важно обратиться к юристам в случае наличия у вас имущества, которое может быть реализовано в рамках процедуры.

Процедура реализации вводится не только в том случае, если у Вас нет достаточного официального дохода, позволяющего реструктурировать задолженность, но и в случаях несоблюдения вами ранее утвержденного судом плана реструктуризации долгов.

Для того, чтобы в первом же заседании была сразу введена процедура реализации от юриста, представляющего интересы должника, очень важно мотивированно обосновывать необходимость введения реализации минуя лишние 4-6 месяцев на промежуточную процедуру реструктуризации. Поэтому советуем обратиться за профессиональной юридической помощью.

Основное преимущество реализации имущества очевидно – это законное освобождение от долгов, за исключением тех, которые не могут быть списаны в силу закона

Имущество, которое НЕ будет реализовано в рамках процедуры:

Единственное жилье, если для должника

и членов его семьи оно является

единственным (за исключением тех

объектов недвижимости, которые

являются предметом залога/ипотеки)

* под понятие единственного жилья подпадает не только квартира или дом,

но и земельный участок на котором он расположен.

Минимальный прожиточный минимум должника и лиц, находящихся на его иждивении * Если у должника имеется доля в собственности или совместное имущество, то такое имущество тоже может быть реализовано. В этом случае кредитор вправе предъявить требование о выделе доли гражданина в общем имуществе для обращения на нее взыскания.

предметы и животные, не используемые для коммерческой деятельности (домашний скот, пчелы, а также хозяйственные сооружения, необходимые для их содержания)

Предметы обихода и вещи индивидуального пользования (одежда, средства личной гигиены и т.п.)

Сроки реализации имущества

В случае отсутствия у должника имущества, подлежащего реализации, процедура пройдет быстрее. Дело в том, что чем больше у должника имущества, тем больше времени может занять его непосредственная реализация, поскольку это поэтапный процесс, включающий в себя, помимо прочего, выявление и инвентаризацию имущества, подготовку положений о порядке реализации и начальной стоимости имущества, проведение собраний кредиторов, торгов с последующим расчетом между кредиторами.

Важно подчеркнуть, что стоимость реализованного имущества не обязательно должна быть эквивалентной сумме долгов. Чаще всего в рамках процедуры реализации у должника и вовсе нечего реализовывать. Однако это не служит основанием для неосвобождения его от дальнейшего исполнения обязательств перед кредиторами.

Если у вас есть вопрос, то обратитесь за бесплатной консультацией!

Наша задача на консультации, чтобы вы получили все ответы на ваши вопросы, разобрались в процедуре банкротства, и решили, подходит она вам или нет, выгодно ли вам проходить банкротство или нет.

Мы поможем Вам сделать правильное решение!

П.А.Кочкалова,Руководитель юридического отдела

| 1 | Списки кредиторов и должников гражданина составляется в электронном виде. Она составляется по утвержденной форме (приложение к приказу Минэкономразвития России от 5 августа 2015 года №530). Она составляется по утвержденной форме (приложение к приказу Минэкономразвития России от 5 августа 2015 года №530). | 1000 р. |

| 2 | Опись имущества гражданина по утвержденной форме (приложение к приказу Минэкономразвития России от 5 августа 2015 года №530). | 1500 р. |

| 3 | Справка об отсутствии судимости. | 3000 р. |

| 4 | Выписка из домовой книги. | 3000 р. |

| 5 | Нотариальная доверенность на представителя. | 3000 р. |

| Копии документов, подтверждающих право собственности гражданина на результаты интеллектуальной деятельности гражданина: | ||

| 6 | Свидетельство о регистрации транспортного средства, другого движимого имущества в ГИБДД МРЭО. | 3500 р. |

| 7 | Справка о наличии (отсутствии) недвижимого имущества. | 4000 р. |

| 8 | Выписка из реестра акционеров (участников) юридического лица, акционером (участником) которого является гражданин. | 4000 р. |

| Сведения о полученных физическим лицом доходах и об удержанных суммах налога за трехлетний период предшествующий дате подачи заявления о признании гражданина банкротом: | ||

| 9 | Если место работы уже не существует, в таком случае справка из архива муниципалитета, в налоговой службе. | 3000 р. |

| 10 | Выданная банком справка о наличии счетов, вкладов (депозитов) в банке и (или) об остатках денежных средств на счетах, во вкладах (депозитах), выписки по операциям на счетах, по вкладам (депозитам) граждан, в том числе индивидуальных предпринимателей, в банке за трехлетний период, предшествующий дате подачи заявления о признании гражданина банкротом, справки об остатках электронных денежных средств за период трех лет предшествующих дате подачи заявления о признании гражданина банкротом. | 3000 р. |

| 11 | Сведения о состоянии индивидуального лицевого счета застрахованного лица. | 3000 р. |

| 12 | Копия решения о признании гражданина безработным, выданная государственной службой занятости населения. | 3000 р. |

| Лицо, объявившее себя банкротом, зарегистрировано в качестве индивидуального предпринимателя: | ||

| 13 | Документы, подтверждающие наличие или отсутствие у гражданина статуса индивидуального предпринимателя. | 2500 р. |

| 14 | Отдельно указываются задолженности, которые возникли у заявителя как у индивидуального предпринимателя. | 2000 р. |

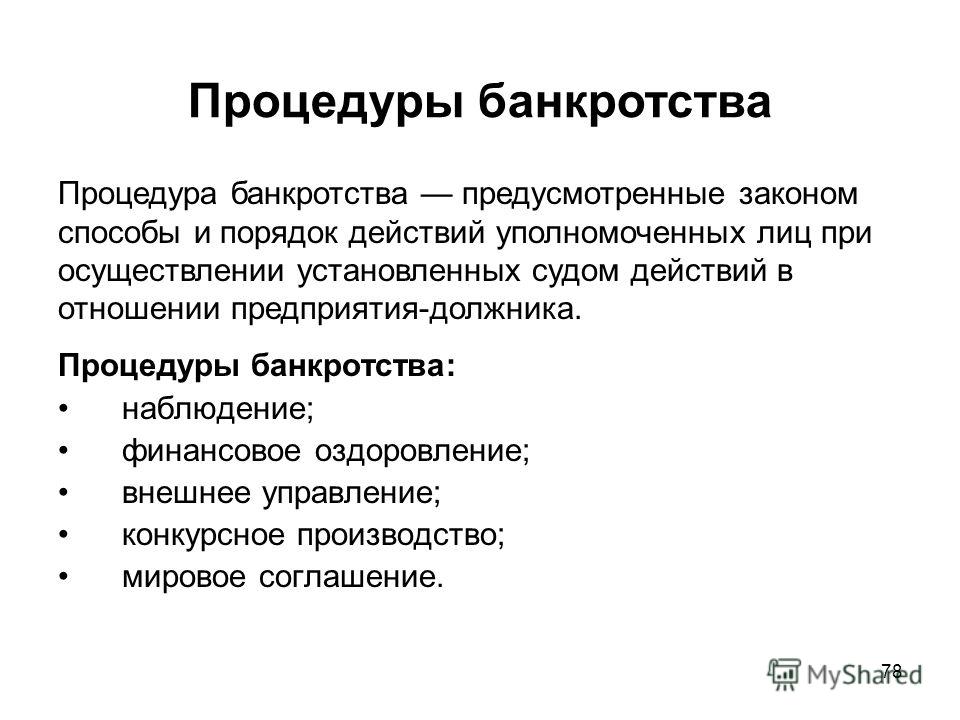

Процесс банкротства, описанный в 5 этапах

Процесс личного банкротства в Канаде можно разбить на пять основных этапов:

- Консультация лицензированного управляющего по делу о несостоятельности

- Подготовка документации

- Подача заявления и приостановление производства по делу

- Исполнение обязанностей банкрота

- Погашение и погашение долгов

Ниже мы подробно описываем, как работают канадские банкротства и что связано с объявлением процедуры банкротства в Канаде. Также вас может заинтересовать наша родственная статья 4 этапа потребительского предложения.

Также вас может заинтересовать наша родственная статья 4 этапа потребительского предложения.

Как проходит процесс банкротства?

Личное банкротство — это юридический процесс , который позволяет вам освободиться от большей части ваших долгов.

После подачи заявки имущество должника, не освобожденное от налогов, передается Лицензированному управляющему в деле о несостоятельности, который затем продает его и распределяет деньги между кредиторами должника в счет погашения долга.

Шаг 1. Свяжитесь с лицензированным управляющим по делам о несостоятельности

Банкротствов Канаде может быть объявлено любым лицом, имеющим задолженность не менее 1000 долларов и являющимся неплатежеспособным.Однако банкротство — подходящее решение не для всех.

Первым шагом в процессе банкротства является обращение к Лицензированному управляющему в деле о несостоятельности для получения бесплатной консультации.

Роль вашего доверительного управляющего в процессе консультаций заключается в оценке вашего финансового положения, чтобы увидеть, соответствуете ли вы требованиям о банкротстве и имеет ли банкротство смысл. Доверительный управляющий задаст вопросы о ваших долгах, о том, чем вы владеете, и о вашем семейном бюджете, а также проконсультирует вас по всем вариантам списания долгов, включая альтернативы банкротству.

Доверительный управляющий задаст вопросы о ваших долгах, о том, чем вы владеете, и о вашем семейном бюджете, а также проконсультирует вас по всем вариантам списания долгов, включая альтернативы банкротству.

Вы рассматриваете вопрос о банкротстве? Закажите бесплатную консультацию сегодня. Мы поможем вам изучить возможные варианты освобождения от долгов.

НачатьШаг 2: Заполните формы и документацию о банкротстве

Если вы решите объявить о банкротстве, следующим шагом будет составление всех необходимых документов и заполнение необходимых государственных форм для подачи заявления о банкротстве. Обычно это начинается с формы заявления о банкротстве от вашего доверительного управляющего (щелкните здесь, чтобы получить новое заявление о банкротстве).

Доверительный управляющий подготовит юридические документы для суда, включая:

- A Отчет о делах (форма 79), в котором перечислены ваши активы, долги, доходы и расходы. Он также включает ваш адрес, семейное положение, размер семьи и распоряжение любыми активами до банкротства.

- Передача активов (Форма 21), которая представляет собой документ, который передает все ваши приемлемые активы в пользу ваших кредиторов.

Очень важно, чтобы вы заполнили эти формы банкротства точно и честно.Эти документы подписаны вами, чтобы убедиться в их правильности.

Шаг 3: Ваши документы поданы и ваши кредиторы уведомлены

После того, как вы подписываете свои документы, ваш доверенное лицо подает их в электронном виде в федеральное правительство. Вы считаются банкротом, когда эти формы подаются в суд и вам присваивается номер дела (или номер недвижимости).

Подача документов официальному получателю автоматически приостанавливает производство, что запрещает кредиторам преследовать вас с целью взыскания ваших долгов.

После этого ваш попечитель начнет процесс уведомления ваших кредиторов. Уведомления можно отправлять в электронном виде, по факсу или по почте. Это означает, что ваши кредиторы довольно быстро узнают, что вы подали заявление о банкротстве и взыскании ссуд, и другие действия следует прекратить. Если они этого не сделают, поговорите со своим доверенным лицом о дальнейших действиях.

Если они этого не сделают, поговорите со своим доверенным лицом о дальнейших действиях.

Если ваша заработная плата была удержана или был издан ордер на удержание, ваш попечитель также немедленно уведомит вашего работодателя, чтобы он прекратил удержание.

Банкротство имеет дело с необеспеченными кредиторами, такими как задолженность по кредитным картам, ссуды до зарплаты, налоговая задолженность перед налоговым агентством Канады и определенная задолженность по студенческим ссудам. Ваш попечитель предоставит вам информацию о том, какие долги включены, а какие исключены, и как продолжить выполнение любых обязательств перед вашими обеспеченными кредиторами, таких как автокредит или ипотека.

Шаг 4: Завершите свои обязательства по банкротству

Цель банкротства — погасить ваши долги. Чтобы добиться освобождения от должности, вы должны выполнить определенные обязанности по банкротству, в том числе:

- сдать определенные активы и свои кредитные карты;

- посещают две консультации по кредитным вопросам;

- ежемесячно отправлять доверенному лицу подтверждение доходов и расходов;

- производить выплаты, в том числе при необходимости выплаты сверхдохода;

- предоставить информацию, необходимую для подачи необходимых налоговых деклараций.

Ваш попечитель подаст две налоговые декларации во время вашего банкротства — декларацию до банкротства, охватывающую период до даты банкротства, и налоговую декларацию после банкротства до периода до 31 декабря, когда вы являетесь банкротом. В то время как вы теряете возврат налогов в рамках процесса банкротства, вы сохраняете все чеки HST / GST и налоговые льготы на детей.

Очень немногие банкротства в Канаде требуют собрания кредиторов, менее 1 из 1000. Если кредиторы потребуют собрания, ваш попечитель подготовит отчет для суда, и вы должны будете присутствовать на нем.

Шаг 5: Освобождение от банкротства

Большинство личных банкротств в Канаде заканчивается автоматическим увольнением. Как долго вы будете банкротом, зависит от того, как вы выполняете свои обязанности, сколько вы зарабатываете и подавали ли вы заявление о банкротстве раньше. Впервые банкротство без дополнительного дохода может быть завершено уже через 9 месяцев.

Освобождение от ответственности является наиболее важным шагом, поскольку освобождение от ответственности в случае банкротства — это то, что устраняет ваши необеспеченные долги. У вас есть начало новой жизни.

У вас есть начало новой жизни.

После погашения долгов вы можете продолжить процесс восстановления кредита и финансов. Сообщение о вашем банкротстве будет удалено из вашего кредитного отчета через шесть лет после даты вашего увольнения. Некоторые люди могут получить кредитную карту во время банкротства, хотя мы не рекомендуем брать новый кредит во время банкротства.

Проконсультируйтесь с ближайшим к вам лицензированным управляющим по делу о несостоятельности

Как видите, процесс банкротства в Канаде является безопасной и регулируемой процедурой.Это не так плохо, как вы думаете, и может быть очень хорошим вариантом для частных лиц, если вы не можете выплатить свои долги.

Согласно канадскому закону о банкротстве только уполномоченный на федеральном уровне управляющий может подать заявление о банкротстве за вас.

Если вы рассматриваете вопрос о банкротстве в Онтарио, свяжитесь с Hoyes Michalos для получения бесплатной консультации без каких-либо обязательств, где мы ответим на любые ваши вопросы.

Hoyes Michalos & Associates предоставляет услуги личного банкротства в следующих местах:

В Канаде вы можете найти опекуна с хорошей репутацией по адресу https: // bankruptcy-canada.com / trustee /

Похожие сообщения:

- Должен ли я обращаться в суд, если я подаю заявление о банкротстве?

- Личное банкротство от начала до конца в Брантфорде

- Банкротство, спонсорство и получение гражданства в Канаде

- Могу ли я подать заявление о банкротстве самостоятельно?

- Варианты банкротства в Канаде

Введение в главу 11 «Банкротство»

Предприятия (и некоторые физические лица) иногда считают необходимым реорганизовать свою долговую нагрузку, чтобы стать более жизнеспособным и прибыльным предприятием.В Соединенных Штатах этот процесс реструктуризации регулируется федеральным законом о банкротстве — раздел 11, глава 11. Компании, имеющие право на реорганизацию в соответствии с Главой 11, включают:

- Корпорации: Согласно законодательству США, корпорация существует отдельно от своих владельцев. В результате, за исключением стоимости их инвестиций в акции компании, личные активы владельцев и / или акционеров не подвергаются риску.

- Партнерства: В целом личные активы партнеров не подвержены риску.Однако в некоторых случаях личные активы могут использоваться для выплат кредиторам, или от самих партнеров может потребоваться подать заявление о защите от банкротства.

- Индивидуальное предприятие: Индивидуальные предприниматели не имеют отдельной личности, отличной от собственника. Таким образом, банкротство с участием индивидуального предпринимателя распространяется как на бизнес, так и на личные активы собственника-должника.

В результате, за исключением стоимости их инвестиций в акции компании, личные активы владельцев и / или акционеров не подвергаются риску.

В результате, за исключением стоимости их инвестиций в акции компании, личные активы владельцев и / или акционеров не подвергаются риску.В 2004 году в США было зарегистрировано более 9000 бизнес-заявок по главе 11.

Этапы процесса, описанного в главе 11

Шаги, описанные ниже, относятся к обычной деловой документации согласно Главе 11.Следует отметить, что компании, подпадающие под определение «малый бизнес-должник» в соответствии с Кодексом о банкротстве, помещаются в «ускоренный режим» и рассматриваются несколько иначе, чем в обычной главе 11.

- Заявление о банкротстве. Процесс начинается с подачи заявления о банкротстве в суд по делам о банкротстве. Ходатайство может быть подано компанией (добровольное ходатайство) или кредиторами компании (принудительное ходатайство). Во время подачи автоматически вступают в силу определенные положения:

- Назначение доверительного управляющего. В большинстве случаев, предусмотренных Главой 11, добровольно или недобровольно, клиент автоматически принимает на себя личность «должника во владении» и будет продолжать вести бизнес и сохранять контроль над своими активами во время реорганизации. В небольшом количестве случаев может быть назначен или избран отдельный попечитель.

- Автоматическая остановка. Приостановление действия кредитора против клиента автоматически вступает в силу после подачи заявления о банкротстве. Это автоматическое приостановление является установленным законом «распоряжением», которое защищает клиента и имущество и запрещает действия кредиторов после подачи заявления о банкротстве. Как правило, это относится ко всем кредиторам (как обеспеченным, так и необеспеченным).

- Переводы, которых можно избежать . Клиент во владении или доверительный управляющий имеет полномочия «уклоняться», которые могут быть использованы для отмены перевода денег или имущества, осуществленного в течение определенного периода времени до подачи заявления о банкротстве. Как правило, это право действует только в отношении переводов, сделанных в течение 90 дней до подачи петиции. Полномочия уклонения используются, например, для предотвращения несправедливых платежей одному кредитору за счет других кредиторов.

- Заявление о раскрытии информации. Клиент подает письменное заявление о раскрытии информации клерку. Заявление должно содержать

- Список кредиторов

- График активов и пассивов, текущих доходов и расходов

- Отчет о финансовых делах должника

- Информация должна быть достаточной для того, чтобы кредитор мог сделать обоснованное суждение о плане реорганизации должника.

- Уведомление кредиторам. Секретарь суда направляет уведомление о подаче заявления всем кредиторам из списка кредиторов (упомянутого выше).

- Подача доказательств претензии. Суд назначит дату («Дату общего права»), к которой должно быть подано Доказательство иска. Эта дата обычно указывается в уведомлении кредиторам. Кредиторы, требования которых перечислены в таблицах, предоставленных клиентом, не обязаны представлять доказательства требований, но могут, если они того пожелают. Доказательства претензии должны подаваться по претензиям, которые не указаны в графиках заказчика или указаны как оспариваемые, условные или неоплаченные.Доказательства требований должны быть поданы клерку по делам о банкротстве в районе, где дело находится на рассмотрении. Кредитор несет ответственность за определение того, правильно ли указаны его требования. Как правило, кредитор должен подать Доказательство требования, как только (1) получено Уведомление кредиторам, или (2) кредитор узнает от должника или третьей стороны о том, что заявлено о банкротстве.

- Комитет необеспеченных кредиторов. Управляющий по делам о банкротстве США, федеральное должностное лицо, назначает комитет необеспеченных кредиторов «обычно семь крупнейших» для представления интересов всех необеспеченных кредиторов.Этот комитет может нанимать профессионалов, включая юристов и бухгалтеров, для наблюдения за действиями компании. Заказчик несет ответственность за оплату содержания этих специалистов. (См. Нашу статью «Комитет необеспеченных кредиторов»)

- План реорганизации. Существует 120-дневный период с момента подачи Главы 11, в течение которого заказчик имеет исключительное право подать план реорганизации. По истечении этого срока кредитор или доверенное лицо могут подать конкурирующий план.Содержание плана реорганизации должно включать классификацию требований (долгов) и должно указывать, как каждый класс требований будет рассматриваться в соответствии с планом. В разделе 1123 (а) Кодекса о банкротстве перечислены обязательные и дискреционные положения плана реорганизации, предусмотренного главой 11. Клиент в главе 11 также имеет единовременное абсолютное право преобразовать дело главы 11 в ликвидацию согласно главе 7, если он / она является владельцем владения и если банкротство является добровольным.

- Утверждение судом заявления о раскрытии информации. Прежде чем можно будет проголосовать за план реорганизации, суд должен провести слушание, чтобы определить, одобрено ли заявление о раскрытии информации.

- Голосование по плану реорганизации. После утверждения судом заявления о раскрытии информации кредиторы рассматривают план реорганизации. Всем кредиторам и держателям ценных бумаг будет отправлено письмо:

- План или утвержденное судом краткое изложение плана

- Заявление о разглашении, утвержденное судом

- Уведомление о времени, в течение которого могут быть поданы утверждения и отклонения плана

- Другая информация, которую может направить суд

- Уведомление о времени подачи возражений

- Уведомление о дате и времени слушания по подтверждению

- Бюллетень для принятия или отклонения плана

- У должника есть 180 дней после подачи ходатайства для получения акцепта плана. Все кредиторы имеют право голосовать по плану.

- Подтверждающее слушание. Кодекс о банкротстве требует, чтобы суд провел слушание по подтверждению плана после того, как уведомление будет направлено всем заинтересованным сторонам. Если возражения против подтверждения не были поданы своевременно, суд должен определить:

- План осуществим;

- Предлагается добросовестно; и

- План и инициатор плана соответствуют Кодексу о банкротстве.

- Подтверждение плана освобождает должника от большинства долгов, существовавших на дату подачи ходатайства. Это увольнение является воплощением в законе того, что, вероятно, является самой важной целью банкротства, давая должнику возможность начать новую жизнь в финансовом отношении.

- Администрирование и изменение после подтверждения. После подтверждения плана клиент должен произвести платежи по плану и обязан соблюдать положения плана реорганизации. В любой момент после подтверждения план может быть изменен при условии, что любые изменения оправданы обстоятельствами, соответствуют определенным требованиям Кодекса и одобрены судом.

- Порядок осуществления платежей устанавливается Федеральным законом. Общее правило таково: первым платят тем, кто меньше всего рискует.

- Окончательный указ. Окончательное постановление о закрытии дела должно быть внесено после того, как имущество полностью осуществило план реорганизации.

Как правило, это относится ко всем кредиторам (как обеспеченным, так и необеспеченным).

Как правило, это относится ко всем кредиторам (как обеспеченным, так и необеспеченным).

Клиент в главе 11 также имеет единовременное абсолютное право преобразовать дело главы 11 в ликвидацию согласно главе 7, если он / она является владельцем владения и если банкротство является добровольным.

Клиент в главе 11 также имеет единовременное абсолютное право преобразовать дело главы 11 в ликвидацию согласно главе 7, если он / она является владельцем владения и если банкротство является добровольным. Все кредиторы имеют право голосовать по плану.

Все кредиторы имеют право голосовать по плану.  В любой момент после подтверждения план может быть изменен при условии, что любые изменения оправданы обстоятельствами, соответствуют определенным требованиям Кодекса и одобрены судом.

В любой момент после подтверждения план может быть изменен при условии, что любые изменения оправданы обстоятельствами, соответствуют определенным требованиям Кодекса и одобрены судом. Хотя описанные здесь шаги кажутся относительно простыми, Кодекс о банкротстве США довольно сложен и содержит исключения и особые правила в определенных обстоятельствах. В главе 11 крупных компаний с сотнями или тысячами кредиторов могут потребоваться годы, чтобы прийти к окончательному решению. Если у вас есть вопросы или опасения относительно конкретной подачи заявки в соответствии с главой 11, разумно обратиться за советом к квалифицированному адвокату по банкротству.

этапов главы 11 | Денверский поверенный по делам о банкротстве

БанкротствоГлава 11, часто называемое банкротством «реорганизации», используется предприятиями (корпорациями, индивидуальными предпринимателями, товариществами и другими субъектами хозяйствования) и иногда отдельными должниками, не участвующими в бизнесе, которые хотят реструктурировать свои долги и продолжить деловые операции .Хотя планы ликвидации допустимы и могут быть более экономически выгодными для должников и кредиторов, чем ликвидация в соответствии с главой 7, в большинстве случаев, предусмотренных главой 11, должник предлагает план, в котором должник продолжает вести бизнес и выплачивать кредиторам выплаты из будущих доходов.

Если вы собираетесь подать заявление о банкротстве в соответствии с главой 11, адвокат Jon B. Clarke, P.C. в Гринвуд-Виллидж, Колородо, готов помочь. Для получения дополнительной информации о банкротстве согласно главе 11 обратитесь к юристу компании Jon B. Кларк, П. назначить консультацию.

Кларк, П. назначить консультацию.

Стадии дела главы 11

Ключом к успеху дела по главе 11 является непрерывное функционирование бизнеса должника, а суд и кредиторы, как правило, должны принимать решения на каждой стадии дела, чтобы поддерживать бизнес. Основные этапы рассмотрения дела Главы 11:

- Возбуждение дела . На этом этапе подается ходатайство, кредиторы уведомляются и организуются, и выполняются «заказы первого дня».

- Работа предприятия . В случае главы 11 бизнес-операции должны продолжаться. Помимо ведения бизнеса, должник (как должник во владении) или доверительный управляющий должны выполнять дополнительные обязанности, требуемые Кодексом о банкротстве, и работать с кредиторами, судом и другими сторонами для получения финансирования для текущих деловых операций.

- Подготовка плана . В течение определенного периода времени после подачи ходатайства должник по главе 11 имеет исключительное право подготовить и подать в суд план погашения своих долгов. По истечении периода исключительного права должника доверительный управляющий (если таковой был назначен) и кредиторы также могут подать свои планы в суд.

- Приемка плана . Прежде чем план может быть утвержден судом и станет обязательным для должника, кредиторов и держателей долевых ценных бумаг, он должен быть представлен кредиторам и держателям долевых ценных бумаг на голосование.

- Подтверждение плана . Как правило, после того, как план принят необходимым количеством классов требований и классов интересов, суд проводит слушание по подтверждению, чтобы определить, следует ли подтвердить план.План, утвержденный судом, является обязательным для должника, кредиторов и акционеров и обычно действует как освобождение от ответственности.

По истечении периода исключительного права должника доверительный управляющий (если таковой был назначен) и кредиторы также могут подать свои планы в суд.

По истечении периода исключительного права должника доверительный управляющий (если таковой был назначен) и кредиторы также могут подать свои планы в суд.Споры по главе 11 Дела

Глава 11 споры обычно возникают по поводу того, сколько будет выплачено кредитору. Эти споры могут возникать между кредиторами (относительно очередности требований и сумм платежей по плану) или между кредиторами и акционерами / владельцами (относительно того, сколько имущества должнику будет разрешено удержать). Споры могут также включать использование, продажу и аренду обремененного имущества, адекватную защиту, передачу, которую можно избежать, принятие или отклонение принудительных (невыполненных) договоров и договоров аренды, срок действия которых не истек, и могут иметь форму состязательного разбирательства.

Споры могут также включать использование, продажу и аренду обремененного имущества, адекватную защиту, передачу, которую можно избежать, принятие или отклонение принудительных (невыполненных) договоров и договоров аренды, срок действия которых не истек, и могут иметь форму состязательного разбирательства.

Обратитесь к юристу по делам о банкротстве

Для получения дополнительной информации о подаче петиции по главе 11, ведении бизнеса во время главы 11 или о любых других вопросах, связанных с банкротством по главе 11, обратитесь к юристу в компании Jon B. Clarke, P.C. в Гринвуд-Виллидж, Колородо, чтобы назначить консультацию.

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Этот сайт и любая информация, содержащаяся на нем, предназначены только для информационных целей и не должны рассматриваться как юридические консультации. Обратитесь за советом к компетентному юристу по любому юридическому вопросу.

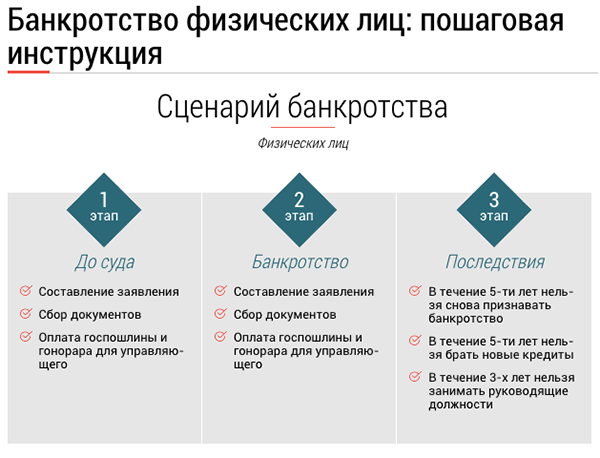

Что такое процедура банкротства?

Обычно через 12 месяцев после вынесения постановления о банкротстве банкрот освобождается от банкротства. Если вы были признаны банкротом в результате процедуры минимального размера активов в Шотландии, вы обычно будете освобождены от ответственности через 6 месяцев.Это, по сути, освобождает их от большинства долгов и ограничений (с учетом постановления об ограничении банкротства или обязательства по ограничению банкротства).

Если вы были признаны банкротом в результате процедуры минимального размера активов в Шотландии, вы обычно будете освобождены от ответственности через 6 месяцев.Это, по сути, освобождает их от большинства долгов и ограничений (с учетом постановления об ограничении банкротства или обязательства по ограничению банкротства).

Освобождение от банкротства происходит автоматически. Можно найти дату прекращения ответственности в Индивидуальном реестре несостоятельности (для Англии и Уэльса), в Реестре несостоятельности (для Шотландии) или отправить электронное письмо в Службу несостоятельности и попросить письмо с подтверждением. Для подачи заявок на ипотеку потребуется справка об освобождении от ответственности, а в Англии и Уэльсе ее можно бесплатно получить в Службе несостоятельности (в отношении онлайн-заявок) или в суде (если заявление о банкротстве было подано в суд) в течение сбор в размере 70 фунтов стерлингов (и 10 фунтов стерлингов за дополнительные копии).В Шотландии вы можете запросить справку о выписке из AiB.

Чтобы удалить запись о банкротстве в отношении собственности, необходимо подать заявление в Земельные сборы и Земельный реестр Ее Величества — см. Gov.uk для получения дополнительной информации о том, как подать заявку.

Во время банкротства, если банкрот не полностью сотрудничает с официальным управляющим или доверительным управляющим, суд может приостановить выписку, поэтому она может быть отложена более чем на 12 месяцев.

Любые соглашения о выплате дохода или распоряжения о выплате дохода остаются в силе после даты выписки.В Шотландии эти распоряжения известны как Распоряжения о взносах должников (DOC) и действуют в течение 48 месяцев после выхода из банкротства. Любые личные вещи, которые были конфискованы при банкротстве, но не были проданы, останутся в составе имущества банкротства — но семейный дом (то есть, где проживает банкрот и / или нынешний или бывший супруг / гражданский партнер), который не был продан в течение трех лет после Заявление о банкротстве может быть возвращено банкроту.

Для получения дополнительной информации о том, что происходит, когда банкротство заканчивается, см. Gov.веб-сайт uk для Англии и Уэльса и веб-сайт Gov.scot для Шотландии.

Глава 7. Как это работает

Создано группой юридических писателей и редакторов FindLaw | Последнее обновление 21 февраля 2021 г.

Ниже приводится обзор начального хода типичного дела о банкротстве по главе 7.

Глава 7 Петиция и требования к подаче

Дело по главе 7 начинается с подачи должником ходатайства в суд по делам о банкротстве (суд, обслуживающий район, в котором проживает физическое лицо, или где коммерческий должник организован или имеет основное место ведения бизнеса или основные активы). Помимо ходатайства, в деле о банкротстве по главе 7 должник также должен подать в суд:

- Таблицы активов и пассивов;

- График текущих доходов и расходов;

- Отчет о финансовых делах; и

- График исполненных договоров и договоров аренды, срок действия которых еще не истек.

Должники также должны предоставить уполномоченному управляющему по делу копию налоговой декларации или стенограмм за последний налоговый год, а также налоговые декларации, поданные в ходе дела (включая налоговые декларации за предыдущие годы, которые не были поданы на момент начала рассмотрения дела. ).

- Индивидуальные дебиторы с преимущественно потребительской задолженностью предъявляют дополнительные требования к оформлению документов. Они должны подать:

- Сертификат кредитного консультирования и копию любого плана погашения долга, разработанного в ходе кредитного консультирования;

- Доказательства оплаты от работодателей, если таковые имеются, полученные за 60 дней до подачи заявки;

- Отчет о ежемесячной чистой прибыли и любом ожидаемом увеличении доходов или расходов после подачи; и

- Запись о любых процентах, имеющихся у должника на счетах за образование или оплату обучения на федеральном уровне или уровне штата.

Супружеская пара может подать совместное или индивидуальное ходатайство. Даже при совместной подаче документов на супружескую пару распространяются все требования индивидуальных должников к подаче документов.

Комиссии и способы оплаты

С 1 декабря 2016 г. суды должны взимать сбор за подачу иска, прочие административные сборы и комиссию доверительного управляющего. Обычно гонорары должны быть уплачены секретарю суда при подаче заявления. Однако с разрешения суда индивидуальные должники могут производить платежи в рассрочку.Количество платежей ограничено четырьмя, и должник должен произвести последний платеж не позднее, чем через 120 дней после подачи ходатайства. По указанной причине суд может продлить срок любого платежа при условии, что последний платеж будет выплачен не позднее, чем через 180 дней после подачи ходатайства. Идентификатор. Должник также может оплатить административный сбор и комиссию доверительного управляющего в рассрочку. Если подана совместная петиция, взимается только один сбор за подачу заявления, один административный сбор и один дополнительный сбор для доверительного управляющего. Должники должны знать, что неуплата этих сборов может привести к прекращению дела.

Должники должны знать, что неуплата этих сборов может привести к прекращению дела.

Если доход должника составляет менее 150% от уровня бедности (как определено в Кодексе о банкротстве), и должник не может уплатить сборы по главе 7 даже в рассрочку, суд может отменить требование об уплате сборов.

Требуемая информация

Для заполнения официальных форм банкротства, составляющих ходатайство, отчет о финансовых делах и графики, должник должен предоставить следующую информацию:

- Список всех кредиторов, а также размер и характер их требований;

- Источник, размер и периодичность дохода должника;

- Список всего имущества должника; и

- Подробный перечень ежемесячных расходов на проживание должника, т.е.е., еда, одежда, жилье, коммунальные услуги, налоги, транспорт, лекарства и т. д.

Лица, состоящие в браке, должны собирать эту информацию для своего супруга, независимо от того, подают ли они совместную петицию, отдельные индивидуальные петиции или даже если ее подает только один супруг. В ситуации, когда подает заявление только один супруг (а), требуются доходы и расходы супруга, не подающего документы, чтобы суд, попечитель и кредиторы могли оценить финансовое положение семьи.

В ситуации, когда подает заявление только один супруг (а), требуются доходы и расходы супруга, не подающего документы, чтобы суд, попечитель и кредиторы могли оценить финансовое положение семьи.

«Автоматическая остановка»

Подача петиции в соответствии с главой 7 «автоматически приостанавливает» (прекращает) большинство действий по взысканию с должника или его собственности.Но подача ходатайства не приостанавливает действия некоторых видов действий, перечисленных в Кодексе о банкротстве, и в некоторых ситуациях приостановка может действовать только на короткое время. Приостановление возникает в силу закона и не требует судебных действий. Пока действует мораторий, кредиторы, как правило, не могут возбуждать или продолжать судебные процессы, удержания заработной платы или даже телефонные звонки с требованием выплат. Служащий банкротства уведомляет о банкротстве всех кредиторов, имена и адреса которых указаны должником.

Собрание кредиторов

Обычно между 20 и 40 днями после подачи ходатайства управляющий по делу проводит собрание кредиторов. Во время этой встречи доверительный управляющий приводит должника к присяге, и как доверительный управляющий, так и кредиторы могут задавать вопросы. Должник должен присутствовать на собрании и отвечать на вопросы, касающиеся финансовых дел и имущества должника. Если супружеская пара подала совместное ходатайство, они оба должны присутствовать на собрании кредиторов и ответить на вопросы.В течение 10 дней после собрания кредиторов доверительный управляющий из США сообщит суду, следует ли рассматривать дело как злоупотребление в соответствии с «проверкой нуждаемости» (которая определяет право на подачу заявления о банкротстве в соответствии с главой 7)

Во время этой встречи доверительный управляющий приводит должника к присяге, и как доверительный управляющий, так и кредиторы могут задавать вопросы. Должник должен присутствовать на собрании и отвечать на вопросы, касающиеся финансовых дел и имущества должника. Если супружеская пара подала совместное ходатайство, они оба должны присутствовать на собрании кредиторов и ответить на вопросы.В течение 10 дней после собрания кредиторов доверительный управляющий из США сообщит суду, следует ли рассматривать дело как злоупотребление в соответствии с «проверкой нуждаемости» (которая определяет право на подачу заявления о банкротстве в соответствии с главой 7)

Для должника важно сотрудничать с доверительным управляющим и предоставлять любые финансовые отчеты или документы, которые он запрашивает. Кодекс о банкротстве требует, чтобы доверительный управляющий задавал должнику вопросы на собрании кредиторов, чтобы убедиться, что должник осведомлен о потенциальных последствиях иска о прекращении дела о банкротстве, таких как влияние на кредитную историю, возможность подать ходатайство по другому закону. главы, эффект получения разряда и эффект повторного подтверждения долга.Некоторые попечители предоставляют письменную информацию по этим темам на собрании или до него, чтобы должник был осведомлен об этой информации.

главы, эффект получения разряда и эффект повторного подтверждения долга.Некоторые попечители предоставляют письменную информацию по этим темам на собрании или до него, чтобы должник был осведомлен об этой информации.

Судьям по делам о банкротстве в целях сохранения своей независимости запрещается присутствовать на собрании кредиторов.

Преобразование из 7 главы

Чтобы предоставить должнику полное возмещение, Кодекс о банкротстве позволяет должнику преобразовать дело главы 7 в дело в соответствии с главой 11, 12 или 13, если должник имеет право быть должником в соответствии с новой главой.Однако условием добровольной конверсии должника является то, что дело ранее не переводилось в главу 7 из другой главы. Таким образом, должнику не разрешается многократно переводить дело из одной главы в другую.

Дополнительная информация о более поздних стадиях рассмотрения дела Главы 7:

Думаете о банкротстве?

Найдите юриста, который может помочь.

Спасибо за подписку!

Информационный бюллетень FindLaw

Будьте в курсе того, как закон влияет на вашу жизньИнформационный бюллетень FindLaw

Будьте в курсе того, как закон влияет на вашу жизнь Введите свой адрес электронной почты, чтобы подписаться Введите ваш адрес электронной почты:ПРОЦЕСС РАЗРЕШЕНИЯ О БАНКРОТСТВЕ

Процесс рассмотрения требований о банкротстве можно разбить на 3 этапа. Хотя эти этапы часто пересекаются во времени, этапы остаются разными с точки зрения выполняемой основной деятельности.

Хотя эти этапы часто пересекаются во времени, этапы остаются разными с точки зрения выполняемой основной деятельности.

Поставщик или другой необеспеченный кредитор, которому была произведена оплата за 90 дней до подачи заявления о банкротстве («Льготный период»), должен понимать 3 этапа и возможности в рамках каждого этапа для определения, уменьшения или даже устранения риска банкротства. 3 этапа:

В этой статье дается краткое обсуждение каждого из этих этапов и шагов, которые кредитор должен предпринять в рамках каждого этапа.Ниже приведены ссылки на дополнительные материалы, касающиеся процесса разрешения дела о банкротстве:

Этап оценки:

Этап оценки — это начальный этап процесса разрешения дела о банкротстве. Вначале каждый из кредитора и должника будет проводить оценочную деятельность с совершенно разных точек зрения.

Как до, так и после подачи заявления о банкротстве, большинство бизнес-должников будут участвовать в общей общей оценке потенциального размера возмещения по преференциям банкротства, если и когда будут поданы иски о преференциях по банкротству, а также роль мер по расторжению договора общая стратегия банкротства. При такой первоначальной оценке должник вряд ли рассматривает возможность предъявления требования о преимущественном праве к какому-либо одному кредитору.

При такой первоначальной оценке должник вряд ли рассматривает возможность предъявления требования о преимущественном праве к какому-либо одному кредитору.

Ранняя оценка важна для кредитора

Первым действием кредитора на этапе оценки должно быть (1) определение суммы платежей, полученных им от должника в течение 90 дней до подачи заявления о банкротстве («Преференциальные платежи») и (2) оценка вероятность того, что банкротство приведет к предъявлению требований о предоставлении льгот.

Если общая сумма всех преференциальных выплат меньше порогового значения в 5 850 долларов США для предъявления преференциальных исков о банкротстве, то можно разумно принять решение об ограничении дальнейшей деятельности по оценке. Если сумма превышает этот порог, кредитор должен принять меры для сохранения и сбора информации, необходимой для защиты требования о преференциях.

Кредитор должен также провести предварительную оценку возможности предъявления требований о льготах. В нашей статье «Решение о начале восстановления преференций» мы обсуждаем основные факторы, влияющие на решение о возбуждении исков о банкротстве.Мы также отмечаем, что в случае подачи «заранее подготовленной» заявки о банкротстве исторически существует очень низкая вероятность того, что будут поданы требования о преференции. Во всех других случаях риск того, что ход банкротства будет изменен, предостерегает от задержек кредитора в проведении оценочной деятельности, даже если первоначальные признаки состоят в том, что требования о возмещении льгот не будут.

В нашей статье «Решение о начале восстановления преференций» мы обсуждаем основные факторы, влияющие на решение о возбуждении исков о банкротстве.Мы также отмечаем, что в случае подачи «заранее подготовленной» заявки о банкротстве исторически существует очень низкая вероятность того, что будут поданы требования о преференции. Во всех других случаях риск того, что ход банкротства будет изменен, предостерегает от задержек кредитора в проведении оценочной деятельности, даже если первоначальные признаки состоят в том, что требования о возмещении льгот не будут.

Ловушки ожидания проведения оценки воздействия предпочтений

Кредитор, который получил преференциальный платеж, но который ожидает письма с требованием или жалобы о преференциях, прежде чем произвести оценку, может заплатить огромную цену с точки зрения дополнительного времени, затрат и усилий и может в конечном итоге заплатить цену за неспособность защитить преференцию претензии эффективно.

КЛЮЧЕВОЙ ПУНКТ BURBAGEWEDDELL:

Кредитор несет бремя доказывания любой защиты в случае банкротства. Это означает, что кредитор должен представить доказательства — документы, материалы и свидетельские показания — которые подтверждают каждый из элементов защиты. Оценка влечет за собой определение местонахождения и принятие мер, необходимых для сохранения информации.

Это означает, что кредитор должен представить доказательства — документы, материалы и свидетельские показания — которые подтверждают каждый из элементов защиты. Оценка влечет за собой определение местонахождения и принятие мер, необходимых для сохранения информации.

Рассмотрим следующее:

- Документы могут быть сданы на хранение за границу, могут быть закопаны в кучах других документов или, что еще хуже, могут быть потеряны.

- Люди, не понаслышке знакомые с платежами, отгрузками, доставками и другой важной информацией, могут забыть или уйти из компании.

- Одно из основных средств защиты от преференции банкротства, защита одновременного обмена, требует, чтобы кредитор доказал «намерение» произвести одновременный обмен платежа на поставку. Эту информацию можно найти в электронных письмах, которые могут быть удалены, или в разговорах, которые могут быть забыты.

Кроме того, при отсутствии ранней оценки рисков кредитор не может решить, какой приоритет отдать распределению ресурсов на оценочную деятельность.

Наконец, как мы обсуждаем в сочетании с другими стратегиями избежания требований о преференциальном банкротстве, у кредитора могут быть возможности повлиять на свою судьбу. Если не будет проведена ранняя оценка риска банкротства, важность использования этих возможностей может быть недооценена.

Обеспечение точного планирования платежей по преференциям должником

Как упоминалось выше, и должник, и кредитор начинают процесс оценки с информации, которой они обладают.Кредитор получает одно раннее преимущество. Он получает первый и ранний доступ к информации, имеющейся у должника о преференциальных платежах.

Во всех случаях банкротства должник должен подавать отчет под названием «Отчет о финансовых делах», который обычно обозначается аббревиатурой «SOFA». Приложение 3b представляет собой список каждого платежа или другого перевода любому кредитору (кроме инсайдеров), сделанных в течение 90 дней, непосредственно предшествующих заявлению о банкротстве, если совокупная стоимость всего имущества, которое составляет или затрагивается такой передачей, составляет 5 850 долларов США или более.

КЛЮЧЕВЫЙ ПУНКТ БУРБАГЕВЕДДЕЛЛА:

Приложение 3b SOFA представляет собой лучшую информацию должника на тот момент о платежах торгового кредитора в течение 90-дневного периода льгот. Данные, использованные при создании этого отчета, вероятно, станут отправной точкой для любой будущей оценки требований о банкротстве со стороны должника и любого правопреемника должника. Как можно скорее после подачи SOFA кредитор должен ознакомиться с Приложением 3b, чтобы убедиться, что информация в этом графике верна.

Если информация в Приложении 3b SOFA должника неверна и ошибки увеличивают подверженность должника искам о преференциальном банкротстве, кредитору следует связаться с должником или его адвокатом. Хотя маловероятно, что исправленный график будет представлен, должник может исправить ошибки в базовых данных или, как минимум, отметить, что должник был уведомлен о том, что информация может быть неверной. Этот шаг может помочь кредитору избежать времени, обострения и затрат позже, когда будет принято решение о том, подавать ли требование о банкротстве.

Стадия переговоров:

После первоначальной подачи SOFA по Приложению 3b оценка должником индивидуальных требований к конкретным кредиторам будет отложена до тех пор, пока не будет определено направление банкротства, будет принято решение о том, что предпочтения по банкротству будут приняты, и лицо или группа, которые будут преследовать взыскание предпочтения определены. Мы обсуждаем этот процесс принятия решения в статье Решение о запуске восстановления предпочтений.

Кредиторы обычно считают получение первого письма с требованием отправной точкой для переговоров по требованиям о банкротстве.В другом месте на этом веб-сайте мы обсуждаем, что у кредитора могут быть возможности ускорить процесс переговоров и повысить шансы кредитора на успешное урегулирование споров. Мы обсуждаем некоторые из этих ранних возможностей в нашей статье «Время переговоров».

Кредиторы иногда удивляются, когда первое уведомление о преференциальном иске о банкротстве — это вручение жалобы на исковое заявление, а не письма с требованием. Хотя такие случаи нечасты, бывают банкротства, при которых не возникает возможности вести переговоры до подачи жалобы.Чаще всего это происходит, когда истекает двухлетний крайний срок для внесения предпочтительных действий. Мы также видели, как это происходит, когда должник пытается получить рычаги воздействия, чтобы отклонить какое-либо требование кредитора, например требование об административных расходах.

Хотя такие случаи нечасты, бывают банкротства, при которых не возникает возможности вести переговоры до подачи жалобы.Чаще всего это происходит, когда истекает двухлетний крайний срок для внесения предпочтительных действий. Мы также видели, как это происходит, когда должник пытается получить рычаги воздействия, чтобы отклонить какое-либо требование кредитора, например требование об административных расходах.

Как бы ни начались переговоры, по нашему опыту, более 9 из каждых 10 требований о банкротстве решаются путем переговоров. Учитывая эти шансы, стратегия и тактика переговоров имеют решающее значение, и привлечение адвоката кредитора банкротства, знакомого с законодательством и практикой преференциального банкротства, может иметь решающее значение.

Стадия рассмотрения противников:

Состязательная процедура — это судебный процесс — иск против поставщика в федеральный суд о взыскании преференциальной передачи. Как и любой судебный процесс, противоборство может быть устрашающим.

Действия по преференции часто урегулируются после подачи заявления о противодействии и до подачи ответа. Тем не менее, как только противник будет зарегистрирован, временная шкала для разрешения сжимается. Кроме того, подача жалобы по делу о противодействии означает, что кредитор должен определить необходимость найма местного адвоката — i.е. адвокат, имеющий лицензию на юридическую практику в штате, где рассматривается дело о банкротстве. В местных правилах суда по делам о банкротстве будет указано, может ли адвокат кредитора из другого штата выступать «на профессиональном уровне» без участия местного адвоката.

Гипотетический график этапов принятия решения о преференции банкротства

Следующая гипотетическая временная шкала иллюстрирует взаимодействие вышеуказанных этапов.

- Представитель клиента по банкротству проводит детальный анализ всех платежей в период льгот.Идентифицируется «оптимальное» лечение восстановления — то есть анализ, который дает наибольшее восстановление предпочтений.

- Первоначальное письмо с требованием направляется представителем клиента по делам о банкротстве поставщику с приложением списка платежей с указанием суммы и даты. (См. Пример в Ресурсах на этом веб-сайте)

- Ответ кредитора (Использование адвоката для первого ответа может в конечном итоге сэкономить много денег. Юрист, с которым будет разговаривать кредитор, вероятно, обработал множество таких требований.Есть несколько настоящих ужасов, в которые кредиторы стремились действовать самостоятельно.)

- Второе письмо с требованием отправляется представителем клиента по делу о банкротстве поставщику с приложением проекта жалобы (пример см. В разделе «Ресурсы» на этом веб-сайте).

- Переговоры, состоящие из прямого и обратного обмена информацией.

- Представитель клиента по делу о банкротстве подает исковое заявление. Вы получите повестку и жалобу, а также первоначальные запросы на документы и ответы на письменные вопросы.(См. Пример в Ресурсах на этом веб-сайте)

- Переговоры продолжаются во время противостояния.

Правило 1017. Прекращение дела или преобразование дела; Подвеска | Федеральные правила процедуры банкротства | Закон США

(а) Добровольное увольнение; Увольнение по причине отсутствия уголовного преследования или по другой причине. За исключением случаев, предусмотренных в §§707 (a) (3), 707 (b), 1208 (b) и 1307 (b) Кодекса, а также в Правиле 1017 (b), (c) и (e), дело не может быть прекращено по ходатайству заявителя, из-за отсутствия судебного преследования или по другой причине или с согласия сторон до слушания с уведомлением, как это предусмотрено Правилом 2002.Для целей уведомления должник представляет список кредиторов с указанием их адресов в срок, установленный судом, если список не был подан ранее. Если должник не представляет список, суд может приказать должнику или другому лицу подготовить и подать его.

(б) Увольнение за неуплату сбора за подачу заявления.

(1) Если какая-либо часть пошлины за подачу не была уплачена, суд может, после слушания по уведомлению должника и доверительного управляющего, прекратить дело.

(2) Если дело отклоняется или закрывается без полной уплаты пошлины за подачу, собранные взносы распределяются таким же образом и в тех же пропорциях, как если бы пошлина за подачу заявки была уплачена полностью.

(c) Прекращение добровольного рассмотрения дела по главе 7 или главе 13 за несвоевременное представление списка кредиторов, графиков и финансового отчета. Суд может отклонить добровольное дело по главам 7 или 13 в соответствии с §707 (a) (3) или §1307 (c) (9) после слушания по уведомлению, направленному доверенным лицом Соединенных Штатов в отношении должника, доверительного управляющего и любого другого лица. другие юридические лица по решению суда.

(d) Подвеска. Суд не может прекращать дело или приостанавливать разбирательство в соответствии с §305 до слушания с уведомлением, как это предусмотрено Правилом 2002 (а).

(e) Прекращение рассмотрения дела индивидуального должника по главе 7 или преобразование в дело по главе 11 или 13 за злоупотребление. Суд может отклонить или, с согласия должника, преобразовать дело отдельного должника о злоупотреблениях в соответствии с §707 (b) только по ходатайству и после слушания по уведомлению должника, доверительного управляющего, доверительного управляющего Соединенных Штатов и любого другого юридического лица в качестве суд направляет.

Суд может отклонить или, с согласия должника, преобразовать дело отдельного должника о злоупотреблениях в соответствии с §707 (b) только по ходатайству и после слушания по уведомлению должника, доверительного управляющего, доверительного управляющего Соединенных Штатов и любого другого юридического лица в качестве суд направляет.

(1) За исключением случаев, предусмотренных в §704 (b) (2), ходатайство о прекращении дела о злоупотреблениях в соответствии с §707 (b) или (c) может быть подано только в течение 60 дней после первой даты, установленной для собрание кредиторов в соответствии с §341 (а), за исключением случаев, когда по запросу, поданному до истечения срока, суд по уважительной причине продлевает время для подачи ходатайства об отклонении. Сторона, подающая ходатайство, должна изложить в ходатайстве все вопросы, подлежащие рассмотрению на слушании. Кроме того, ходатайство об отклонении в соответствии с §707 (b) (1) и (3) должно указывать в частности обстоятельства, которые предположительно представляют собой злоупотребление.

(2) Если слушание назначено по собственной инициативе суда, уведомление о слушании должно быть вручено должнику не позднее, чем через 60 дней после первой даты, установленной для собрания кредиторов согласно §341 (a). В уведомлении должны быть изложены все вопросы, которые должны быть рассмотрены судом на слушании.

(f) Процедура увольнения, преобразования или приостановления статуса.

(1) Правило 9014 регулирует производство по прекращению или приостановлению дела либо преобразованию дела в другую главу, за исключением §§706 (a), 1112 (a), 1208 (a) или (b), или 1307 (а) или (б).

(2) Преобразование или увольнение в соответствии с §§706 (a), 1112 (a), 1208 (b) или 1307 (b) должно быть подано и подано в соответствии с требованиями правила 9013.

(3) A Дело по главе 12 или главе 13 должно быть преобразовано без судебного постановления, когда должник подает уведомление о преобразовании в соответствии с §§1208 (а) или 1307 (а). Дата подачи уведомления становится датой заказа на преобразование для целей применения §348 (c) и Правила 1019. Клерк должен незамедлительно передать копию уведомления доверенному лицу Соединенных Штатов.

Клерк должен незамедлительно передать копию уведомления доверенному лицу Соединенных Штатов.

Примечания

(С поправками от 30 марта 1987 г., с 1 августа 1987 г .; 30 апреля 1991 г., с 1 августа 1991 г .; 22 апреля 1993 г., с 1 августа 1993 г .; 26 апреля 1999 г., срок действия 1 декабря 1999 г .; 17 апреля 2000 г., срок действия 1 декабря 2000 г .; 23 апреля 2008 г., срок действия 1 декабря 2008 г.)

Примечания Консультативного комитета по Правила — 1983

Подраздел (а) этого правила происходит из бывшего Правила 120 (а) о банкротстве. Хотя это правило применяется к добровольным и принудительным делам, упомянутое «согласие сторон» относится к обращению кредиторов и должника с ходатайством в принудительном деле.В последнем предложении признается, что суд не должен ограничиваться обращением к кредиторам при выборе сторон, к которым обращаться за помощью в составлении списка кредиторов, когда должник этого не делает. Это подразделение реализует §§303 (j), 707, 1112 и 1307 Кодекса, определяя порядок и лиц, которым должно быть направлено уведомление, и требуя от суда проведения слушания по вопросу об увольнении.

Подраздел (b) получен из бывшего Правила о банкротстве 120 (b).Увольнение в соответствии с этим разделом может происходить только в том случае, если петиция была разрешена для подачи в соответствии с Правилом 1006 (b). Положение об уведомлении в параграфе (3) соотносится с положением в Правиле 4006 в случае отказа, отказа или отмены освобождения от ответственности. Как указано в Примечании к Правилу 4008, цель уведомления кредиторов должника о том, что освобождение от ответственности не было предоставлено, состоит в том, чтобы исправить их предположение об обратном, чтобы они могли предпринять соответствующие шаги для защиты своих требований.

Подраздел (c) является новым и определяет уведомление, необходимое для слушания по вопросу об увольнении или отстранении в соответствии с §305 Кодекса. Приостановление, на которое ссылается это подразделение, относится к делу; это не касается воздержания от участия в суде при рассмотрении состязательного процесса в соответствии с 28 U. S.C. §1478 (б).

S.C. §1478 (б).

Подраздел (г) . Любое разбирательство, будь то должником или другой стороной, по прекращению или преобразованию дела в соответствии с §§706, 707, 1112 или 1307, начинается с подачи ходатайства в соответствии с Правилом 9014.

Примечания Консультативного комитета по правилам — Поправка 1987 г.

Подраздел (d) изменен для обеспечения такого увольнения или преобразования в соответствии с §§706 (a), 707 (b), 1112 (a) и 1307 (b) ) не является автоматически оспариваемым вопросом в соответствии с Правилом 9014. Преобразование или отклонение в соответствии с этими разделами инициируется подачей и вручением ходатайства в соответствии с требованиями Правила 9013. Слушания по этим ходатайствам не требуется, если только суд не предписывает.

Преобразование дела по главе 13 в дело по главе 7, как разрешено §1307 (а), осуществляется путем подачи уведомления о преобразовании.Уведомление о процедуре преобразования основано на положении о добровольном увольнении Правила 41 (a) (1) F. R.Civ.P. Преобразование происходит при подаче уведомления. Никакого постановления суда не требуется.

R.Civ.P. Преобразование происходит при подаче уведомления. Никакого постановления суда не требуется.

Подраздел (e) является новым и обеспечивает процедуру, которой необходимо следовать, когда суд по собственной инициативе вынес предварительное решение о том, что дело отдельного должника по главе 7 может быть прекращено в соответствии с §707 (b) Кодекса, который был добавлен поправками 1984 г. Неявка должника на слушание не является основанием для увольнения в соответствии с §707 (b).

Примечания Консультативного комитета по правилам — поправка 1991 г.

Подраздел (a) изменен, чтобы уточнить, что все организации, которые должны получать уведомление в соответствии с Правилом 2002, включая, помимо прочего, кредиторов, имеют право на 20-дневное уведомление о слушание о прекращении дела. Доверительный управляющий США получает уведомление в соответствии с Правилом 2002 (k).

Слово «петиция» заменено на «дело» в подразделах (a), (b) и (c), чтобы соответствовать §§707, 930, 1112, 1208 и 1307.

Подраздел (d) изменен, чтобы соответствовать §348 (c) Кодекса, который относится к «порядку преобразования».

Подразделы (a) и (d) изменены, чтобы обеспечить процедуры для прекращения или преобразования дела по главе 12. Процедуры увольнения или преобразования в соответствии с §1208 (a) и (b) такие же, как процедуры отклонения или преобразования дела по главе 13 в соответствии с §1307 (a) и (b).

Подраздел (e) изменен, чтобы соответствовать поправке 1986 года к §707 (b) Кодекса, которая позволяет доверительному управляющему США подавать ходатайство о прекращении дела о существенных злоупотреблениях.Срок для такого движения добавлен этим подразделом. В общем, факты, которые являются основанием для ходатайства об увольнении в соответствии с §707 (b), существуют на момент возбуждения дела и обычно могут быть обнаружены на раннем этапе рассмотрения дела, просмотрев графики должника и изучив должника на собрании кредиторы. Поскольку увольнение за существенное злоупотребление приводит к отказу должнику в освобождении от ответственности в деле по главе 7 на основании вопросов, которые могут быть обнаружены раньше, ходатайство об увольнении в соответствии с §707 (b) аналогично возражению против увольнения в соответствии с Правилом 4004 и , следовательно, должны быть произведены в течение определенного периода времени. Если вопросы, относящиеся к существенным злоупотреблениям, не будут обнаружены в течение периода времени, указанного в подразделе (e), из-за ложных показаний должника, отказа подчиниться судебному постановлению, мошеннических графиков или другого мошенничества, и должник получает освобождение от ответственности, поведение должника может являются основанием для отмены увольнения согласно §727 (d) и (e) Кодекса.

Если вопросы, относящиеся к существенным злоупотреблениям, не будут обнаружены в течение периода времени, указанного в подразделе (e), из-за ложных показаний должника, отказа подчиниться судебному постановлению, мошеннических графиков или другого мошенничества, и должник получает освобождение от ответственности, поведение должника может являются основанием для отмены увольнения согласно §727 (d) и (e) Кодекса.

Примечания Консультативного комитета по правилам — поправка 1993 г.

В подраздел (d) внесены поправки, чтобы уточнить, что дата подачи уведомления о конверсии в делах по главам 12 или 13 считается датой конверсии приказ с целью применения Правила 1019.Остальные поправки носят стилистический характер и не вносят существенных изменений.

Комментарии Комитета к правилам — поправка 1999 г.

Подраздел (b) (3) , который предусматривает, что уведомление об увольнении за неуплату регистрационного сбора должно быть отправлено всем кредиторам в течение 30 дней после увольнения, удаляется, поскольку ненужный. Правило 2002 (f) предусматривает уведомление кредиторов о прекращении дела.

Правило 2002 (f) предусматривает уведомление кредиторов о прекращении дела.

Правило 2002 (а) и это правило в настоящее время требуют уведомления всех кредиторов о слушании дела об отказе в добровольном рассмотрении дела по главе 7 в связи с непредставлением должником списка кредиторов, графиков и отчета о финансовых делах в сроки, указанные в §707 (а) (3) Кодекса.Добавлен новый подраздел (c), чтобы указать, что требуется попечитель из США, который является единственным юридическим лицом, имеющим право подавать ходатайство об отклонении согласно §707 (a) (3) или §1307 (c) (9). обслуживать ходатайство только в отношении должника, доверительного управляющего и любых других лиц в соответствии с указаниями суда. Эта поправка, а также поправка к Правилу 2002, позволят избежать расходов на отправку уведомлений о движении всем кредиторам в деле по главе 7.

Новое подразделение (f) такое же, как текущее подразделение (d), за исключением того, что оно предусматривает, что ходатайство о приостановлении всех разбирательств по делу или о прекращении дела за существенное нарушение главы 7 в соответствии с §707 (b) регулируется Правилом 9014.

Другие поправки к этому правилу носят стилистический характер или для пояснения.

Отчет GAP по Правилу 1017 . Без изменений с момента публикации, за исключением стилистических изменений в Правиле 1017 (e) и (f).

Комментарии Комитета к Правилам — поправка 2000 г.

В это правило внесены поправки, позволяющие суду удовлетворять своевременный запрос, поданный доверенным лицом Соединенных Штатов, о продлении срока подачи ходатайства об отклонении дела по главе 7 в соответствии с §707 (b ), независимо от того, вынесет ли суд решение по запросу до или после истечения 60-дневного периода.

Примечание докладчика к тексту Правила 1017 (e) . Приведенный выше текст правила 1017 (e) не основан на тексте правила, действующего на эту дату. Вышеупомянутый текст включает поправки, которые были обнародованы Верховным судом в апреле 1999 г., и, если Конгресс не примет решения в отношении поправок, вступят в силу 1 декабря 1999 г.

Отчет GAP по Правилу 1017 (e) . Без изменений с момента публикации.

Без изменений с момента публикации.

Комментарии Комитета к Правилам — Поправка 2008 г.

Подраздел (е) изменен для реализации поправок 2005 г. к §707 Кодекса.Эти законодательные поправки позволяют преобразовать дело главы 7 в дело в соответствии с главой 11 или 13, изменить основание для увольнения или преобразование с «существенного злоупотребления» в «злоупотребление», разрешить сторонам, кроме попечителя Соединенных Штатов, подавать ходатайства в соответствии с §707. (b) при определенных обстоятельствах и добавить §707 (c), чтобы создать явное основание для увольнения на основании запроса жертвы преступления, связанного с насилием или незаконным оборотом наркотиков. Соответствующие поправки к подразделу (e) сохраняют временные рамки, уже установленные для ходатайств по §707 (b), за исключением того, что §704 (b) (2) устанавливает крайний срок для действий доверительного управляющего из США.В отличие от оснований для ходатайства об отклонении согласно §707 (b) (2), которые являются довольно конкретными, основания согласно §707 (b) (1) и (3) являются очень общими.