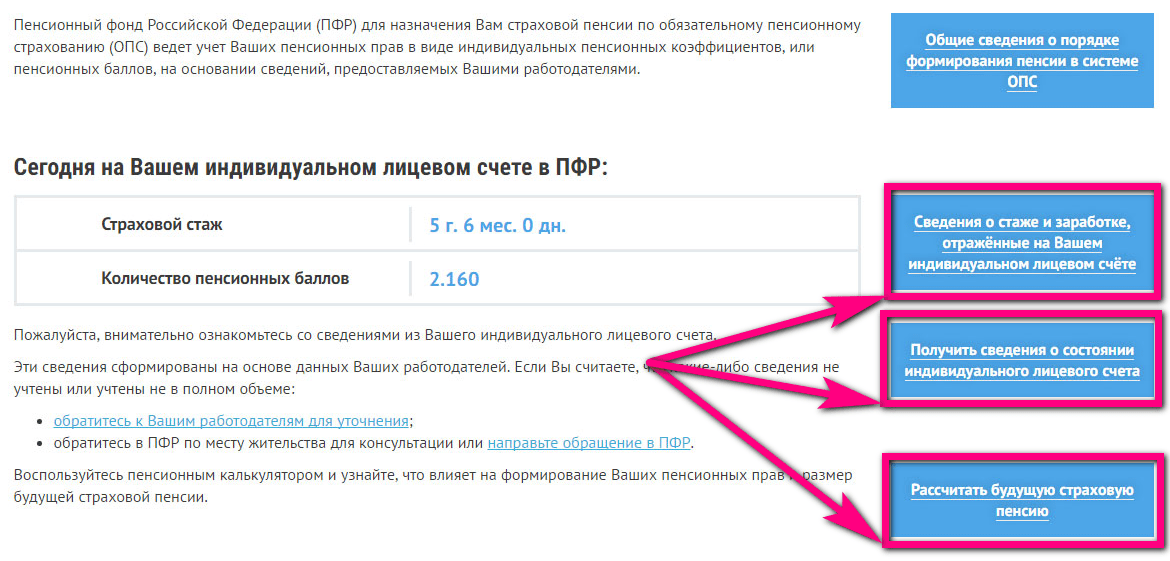

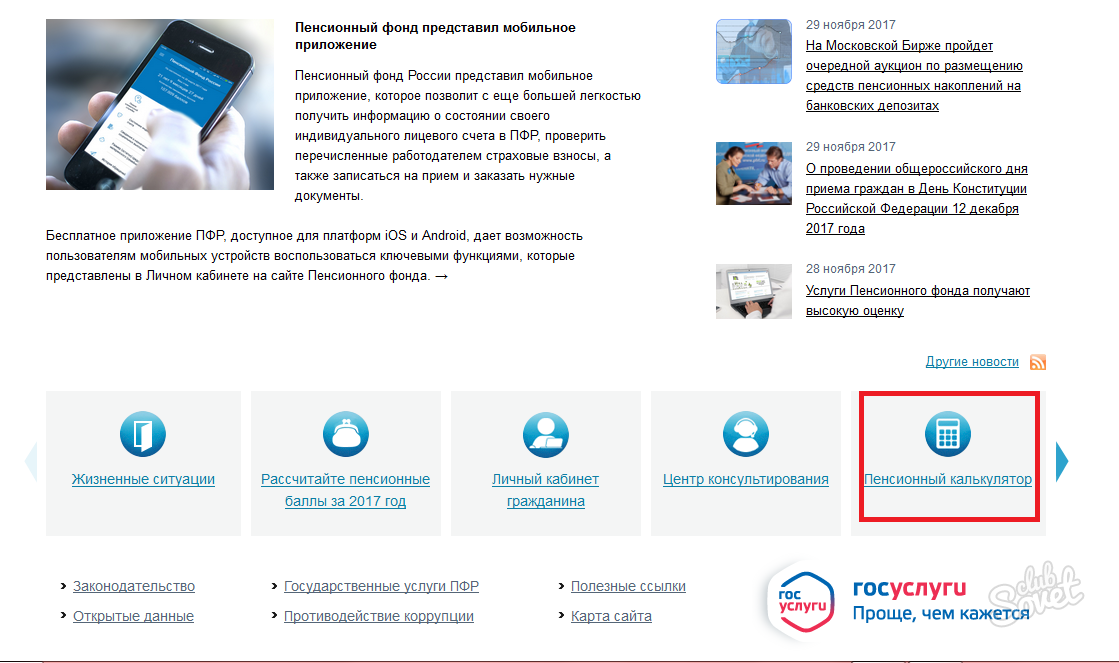

Как узнать, где находятся пенсионные накопления?

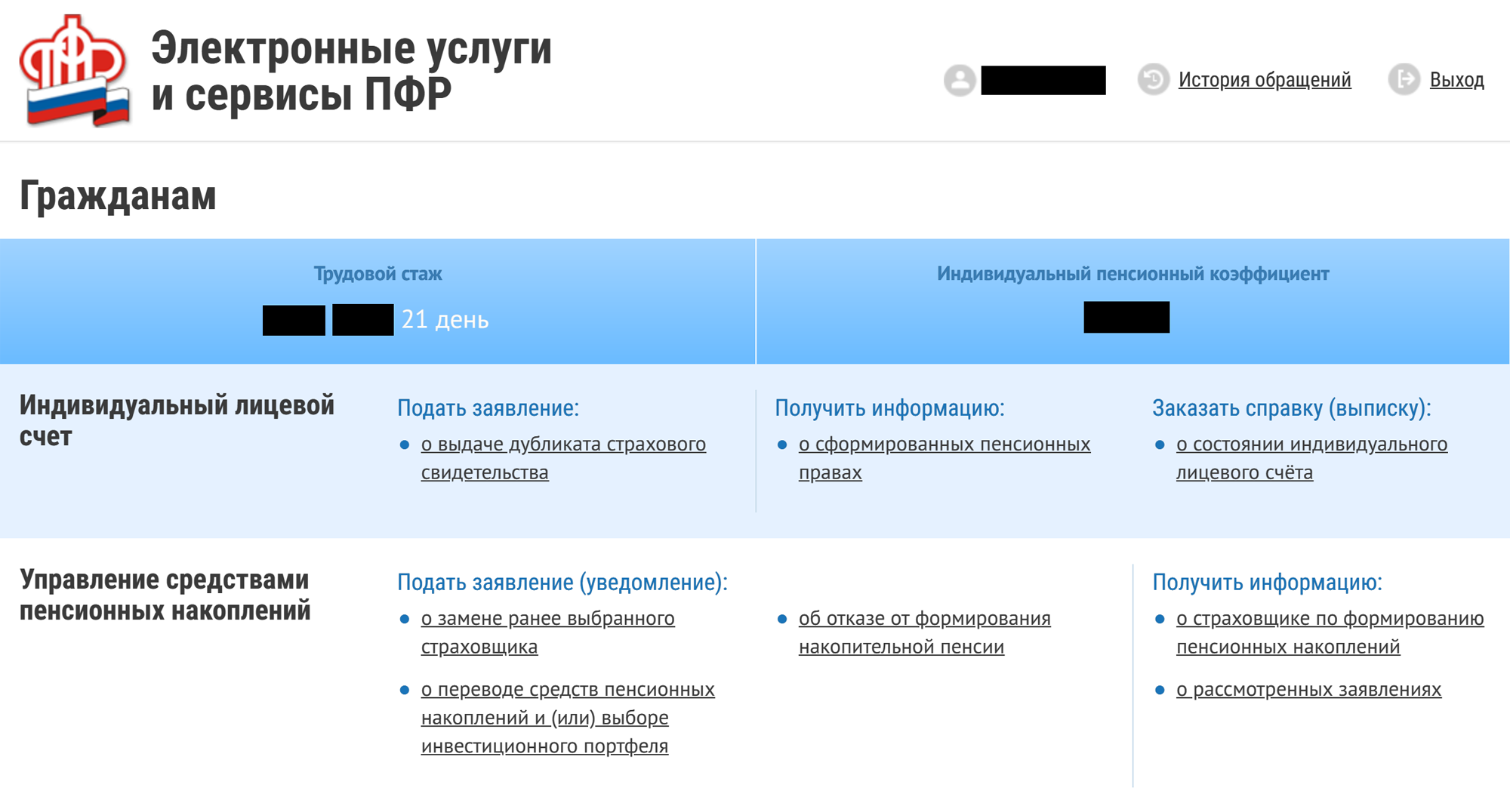

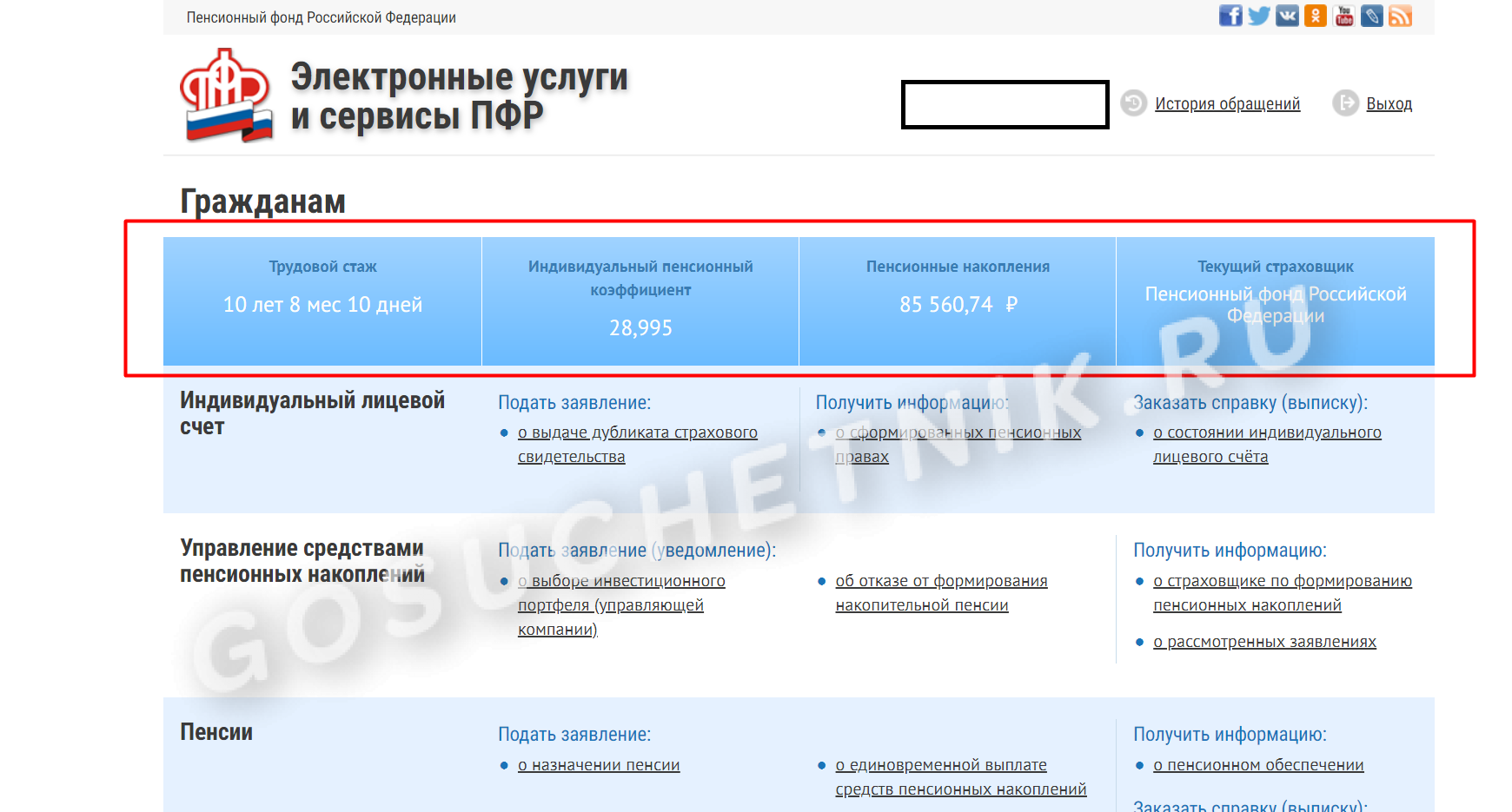

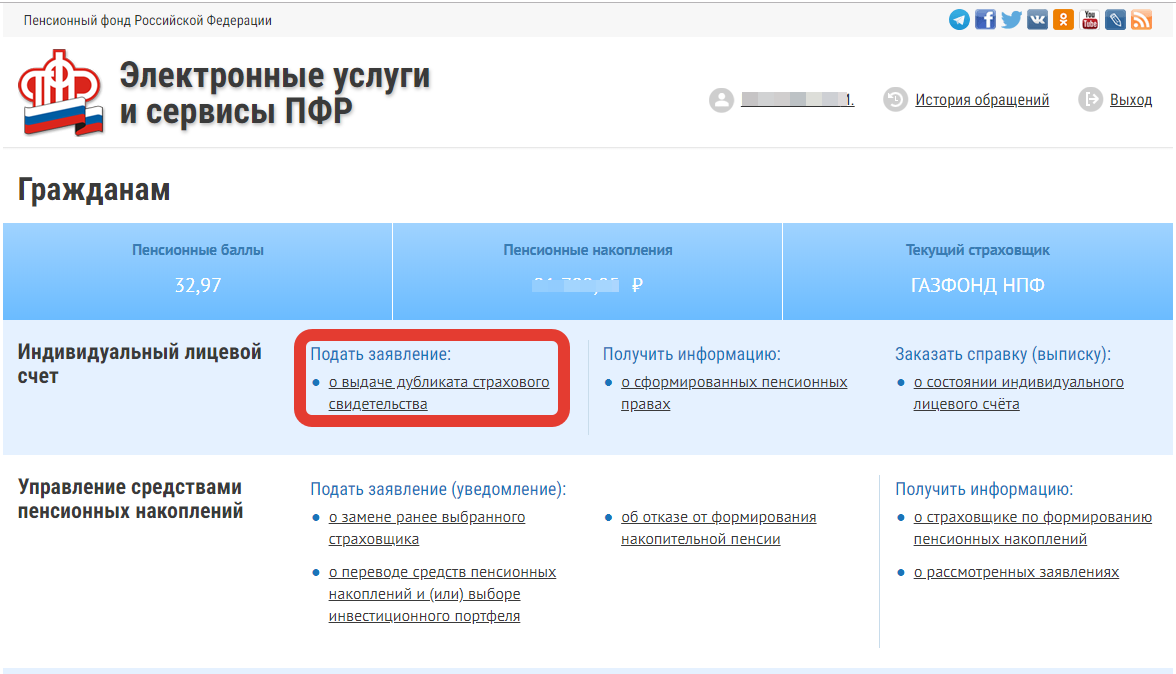

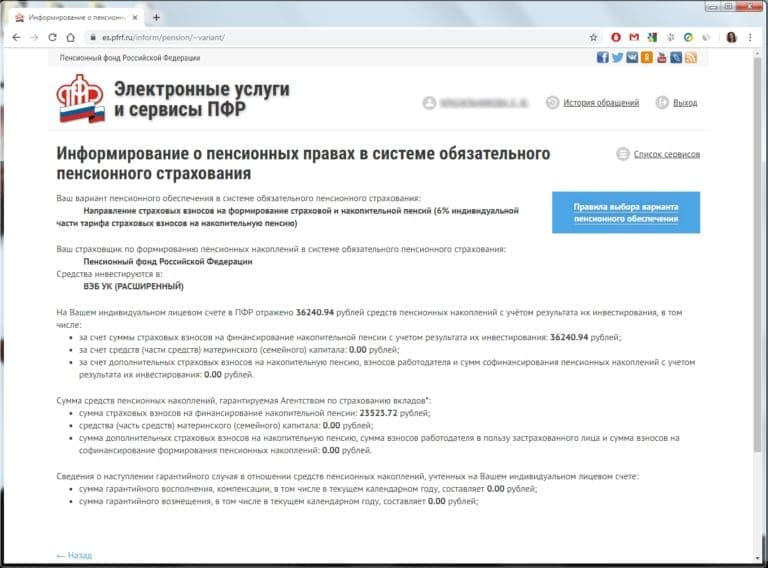

Узнать, где находятся Ваши пенсионные накопления можно в личном кабинете на сайте ПФР (https://es.pfrf.ru/) в разделе «Индивидуальный лицевой счёт», заказав справку (выписку) о состоянии индивидуального лицевого счёта.

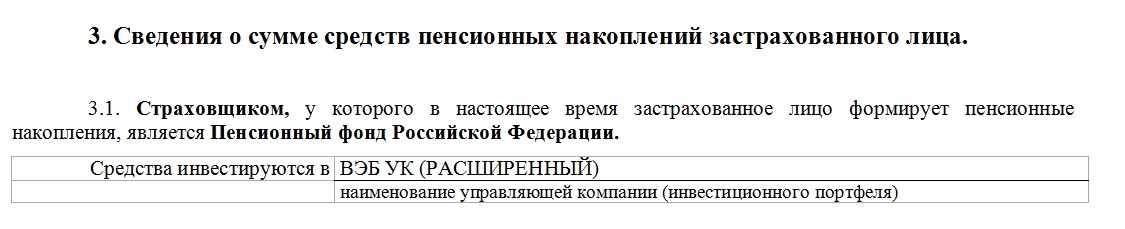

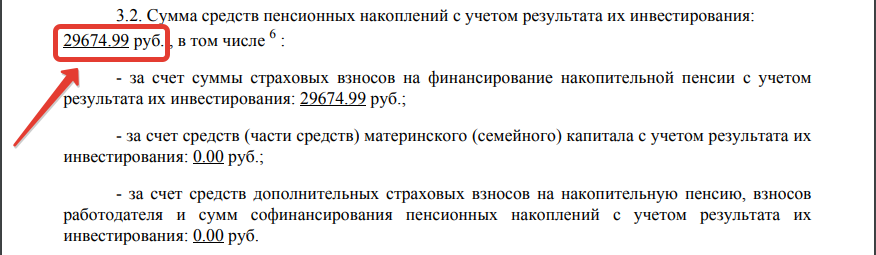

Справку можно просмотреть, скачать или отправить на электронный адрес. В заключительном разделе справки находится информация о страховщике и сумме средств пенсионных накоплений, учтённых в индивидуальном лицевом счете застрахованного лица, в разрезе источников. Справку (выписку) о состоянии индивидуального лицевого счёта также можно получить при личном обращении в МФЦ или клиентскую службу ПФР.

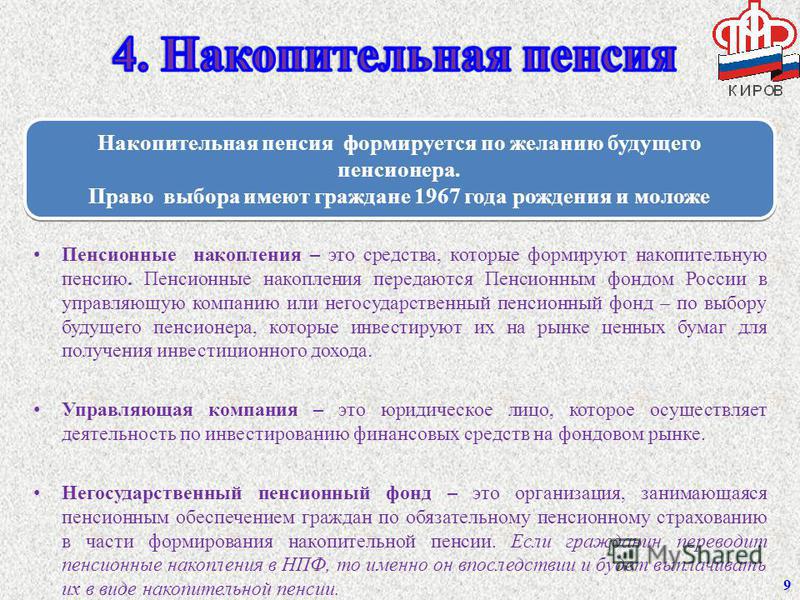

Средства пенсионных накоплений формируются за счёт страховых взносов на финансирование накопительной пенсии, а также результата от их инвестирования, дополнительных страховых взносов на накопительную пенсию, взносов работодателя, уплаченных в пользу застрахованного лица, взносов на софинансирование формирования пенсионных накоплений, а также результата от их инвестирования и средств материнского капитала, направленных на формирование накопительной пенсии, а также результата от их инвестирования.

Напоминаем, что до 2023 года приостановлено формирование накопительной пенсии за счет страховых взносов на обязательное пенсионное страхование, которые полностью сейчас направляются на финансирование страховой пенсии.

Пенсионные накопления формируются:

- у граждан 1967 года рождения и моложе;

- у мужчин 1953-1966 г.р. и женщин 1957-1966 г.р., за которых в период 2002 -2004 гг. работодателем производились отчисления на накопительную часть пенсии;

- у участников Программы государственного софинансирования пенсии;

- у мам, которые направили материнский капитал на формирование своей накопительной пенсии.

Вступившие в силу изменения в пенсионном законодательстве не меняют правил назначения и выплаты пенсионных накоплений. Пенсионный возраст, дающий право на их получение, остается в прежних границах — на уровне 55 лет для женщин и 60 лет для мужчин. Это распространяется на все виды выплаты пенсионных накоплений, включая накопительную пенсию, срочную и единовременную выплаты. Как и раньше, выплаты за счёт средств пенсионных накоплений назначаются при наличии минимально необходимых пенсионных коэффициентов и стажа: в 2020 году это 18,6 коэффициента и 11 лет соответственно.

Как и раньше, выплаты за счёт средств пенсионных накоплений назначаются при наличии минимально необходимых пенсионных коэффициентов и стажа: в 2020 году это 18,6 коэффициента и 11 лет соответственно.

Поделиться новостью

Как проверить доступную сумму для частичного изъятия своих пенсионных накоплений

Пошаговая инструкцияИнформацию о сумме пенсионных накоплений, доступной для целевого использования, и данные о состоянии пенсионных накоплений можно получить следующими способами:

Вариант 1. Через сайт ЕНПФ и Личный кабинет вкладчика. Для этого необходимо ввести ИИН и пароль, либо иметь электронно-цифровую подпись (ЭЦП).

Шаг 1.

Шаг 2.

Шаг 3.

Также сообщаем о дополнительном ресурсе cabinet. enpf.kz/porog, на котором реализована возможность получения информации о состоянии пенсионных накоплений: остаток на пенсионном счете, пороговая сумма, сумма доступная для изъятия. Для получения указанной информации необходимо только подписание ключом ЭЦП. ЭЦП можете получить на сайте Национального удостоверяющего центра.

enpf.kz/porog, на котором реализована возможность получения информации о состоянии пенсионных накоплений: остаток на пенсионном счете, пороговая сумма, сумма доступная для изъятия. Для получения указанной информации необходимо только подписание ключом ЭЦП. ЭЦП можете получить на сайте Национального удостоверяющего центра.

Для авторизации с помощью одноразового пароля

- ввести свой ИИН и номер мобильного телефона;

- дать своё согласие на сбор и обработку персональных данных;

- нажать кнопку «Отправить код»;

- полученный шестизначный код ввести с мобильного телефона.

Вариант 2. Мобильное приложение ЕНПФ.

Шаг 1. Скачайте мобильное приложение ЕНПФ в Play Market или App Store.

Шаг 2. Перейдите в раздел «Кабинет» и авторизуйтесь в системе с помощью ЭЦП либо ИНН и пароля.

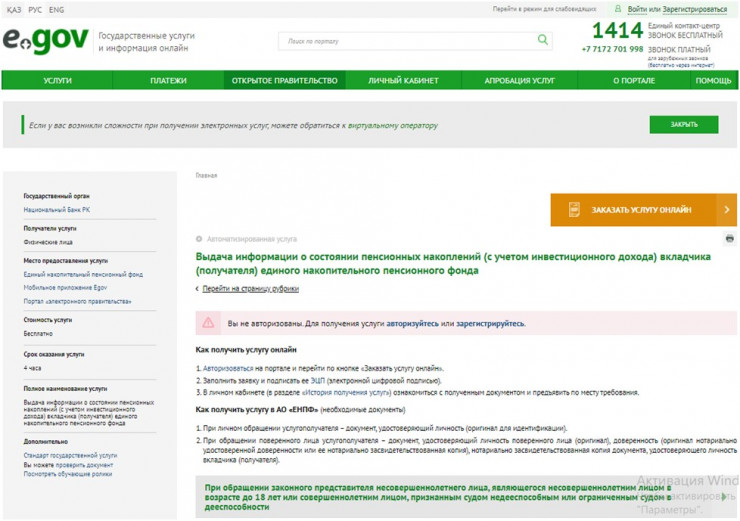

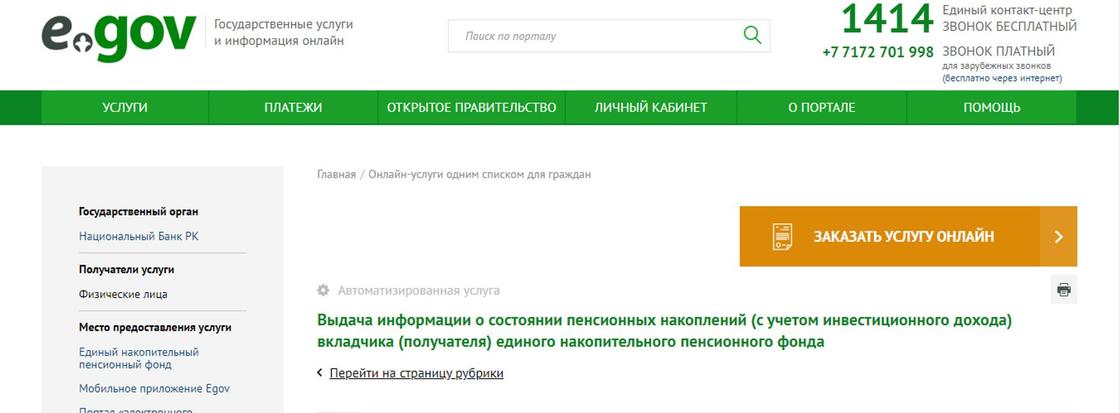

Вариант 3. Информация о состоянии пенсионных накоплений доступна на сайте eGov.kz и через мобильное приложение eGov mobile. Для этого пользователям необходима ЭЦП.

Шаг 1.

Шаг 2.

На сайте egov.kz для удобства пользователей услуга «Выдача информации о состоянии пенсионных накоплений (с учетом инвестиционного дохода) вкладчика (получателя) единого накопительного пенсионного фонда» отображена на главной странице в разделе «Популярные услуги».

В мобильном приложении eGov mobile необходимо перейти в раздел «Услуги», далее «Трудоустройство и занятость», после чего необходимо нажать на вкладку «Информация о состоянии пенсионных накоплений (с учетом инвестиционного дохода) вкладчика (получателя) единого накопительного пенсионного фонда».

«Пороги достаточноcти» в рамках досрочного использования пенсионных средств, рассчитанные согласно Методике определения порога минимальной достаточности пенсионных накоплений

| Возраст, лет | Пороги минимальной достаточности пенсионных накоплений, тенге | Возраст, лет | Пороги минимальной достаточности пенсионных накоплений, тенге |

|---|---|---|---|

| 20 | 1 710 000 | 40 | 3 420 000 |

| 21 | 1 780 000 | 41 | 3 520 000 |

| 22 | 1 860 000 | 42 | 3 620 000 |

| 23 | 1 930 000 | 43 | 3 720 000 |

| 24 | 2 010 000 | 44 | 3 820 000 |

| 25 | 2 090 000 | 45 | 3 930 000 |

| 26 | 2 170 000 | 46 | 4 030 000 |

| 27 | 2 250 000 | 47 | 4 140 000 |

| 28 | 2 330 000 | 48 | 4 250 000 |

| 29 | 2 420 000 | 49 | 4 360 000 |

| 30 | 2 500 000 | 50 | 4 470 000 |

| 31 | 2 590 000 | 51 | 4 590 000 |

| 32 | 2 670 000 | 52 | 4 700 000 |

| 33 | 2 760 000 | 53 | 4 820 000 |

| 34 | 2 850 000 | 54 | 4 940 000 |

| 35 | 2 940 000 | 55 | 5 060 000 |

| 36 | 3 030 000 | 56 | 5 180 000 |

| 37 | 3 130 000 | 57 | 5 300 000 |

| 38 | 3 220 000 | 58 | 5 430 000 |

| 39 | 3 320 000 | 59 и более | 5 560 000 |

Получить консультацию вкладчики ЕНПФ могут через Контакт-центр по короткому 1418 (звонок по Казахстану бесплатный), а также обратиться в случае необходимости в ближайшее отделение ЕНПФ. Все адреса и контакты доступны на сайте.

Все адреса и контакты доступны на сайте.

Связаться с нами также можно посредством чат-бота в WhatsАpp и Viber по номеру +7 777 000 14 18. Мы также доступны в социальных сетях Instagram, Facebook, ВКонтакте, Twitter, Telegram, Одноклассники.

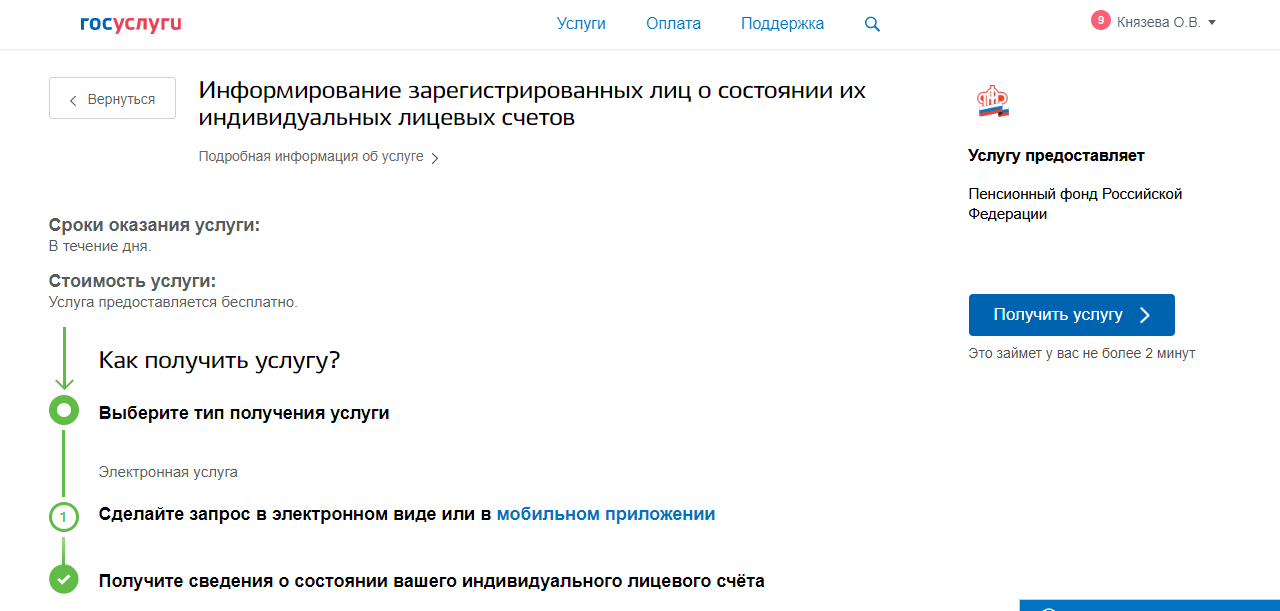

Проверить пенсионные накопления онлайн

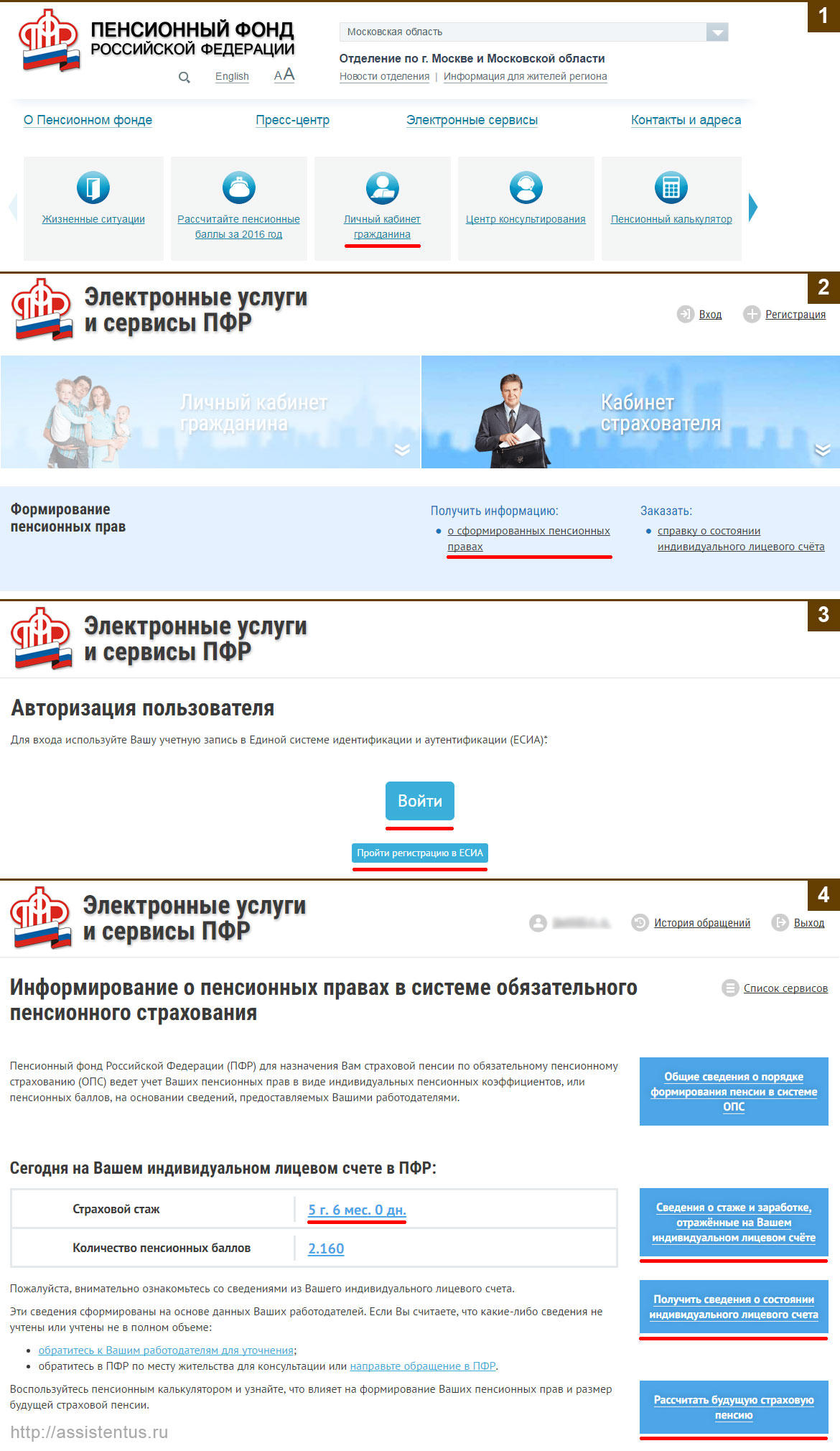

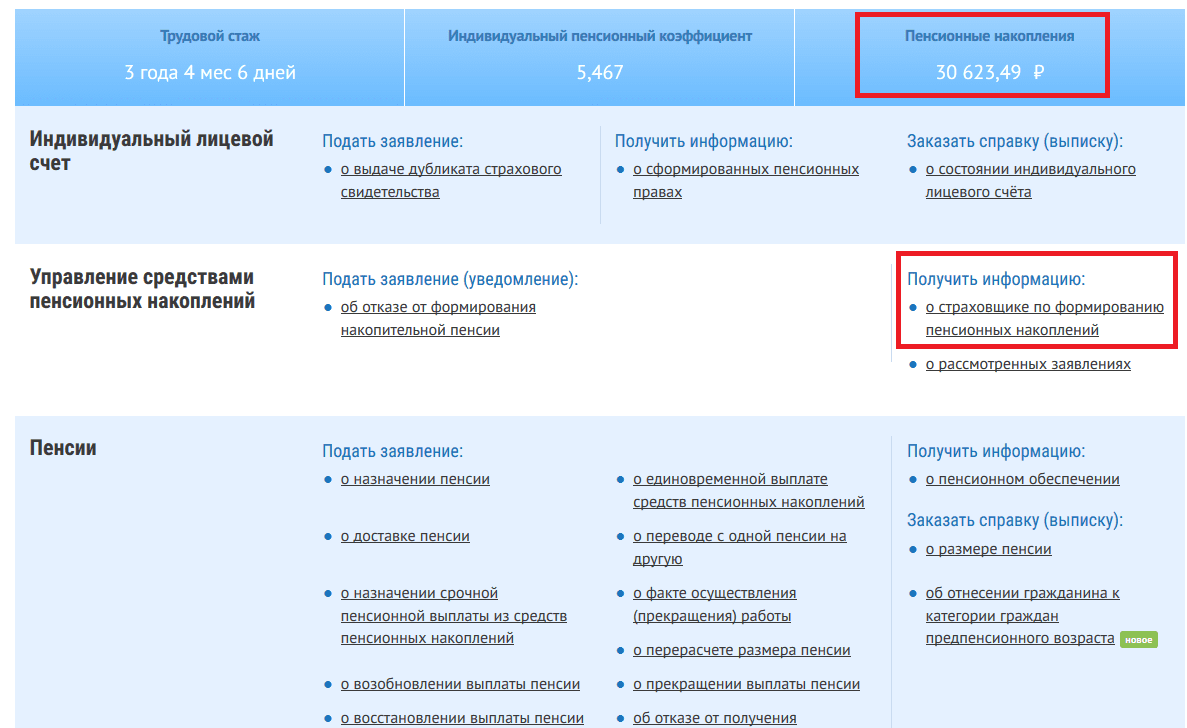

Накопления в пенсионном фонде легко контролируются с помощью портала ПФР и Госуслуги. Каждое застрахованное лицо может получить данные о стаже и размере накоплений. Следуйте пошаговым инструкциям и получите информацию о состоянии индивидуального лицевого счета.

Каждый человек имеет право на получения информации о собственных накоплениях в Пенсионном фонде. От размера ежемесячных отчислений и продолжительности рабочего стажа напрямую зависит размер будущей пенсии.

Пользователю понадобятся компьютер с любым браузером и подтвержденная учетная запись на портале Госуслуги. Нет подтвержденной учетной записи? Подтвердите ее любым доступным способом:

- В центрах обслуживания, адреса которых прописаны на самом портале.

- Через онлайн-банкинги Сбербанка, Почта Банка или банка Тинькофф.

- Заказным письмом, отправленным через Почту России.

Пошаговая инструкция проверки накоплений

Пошаговая инструкция по получению выписки. Следуйте указаниям, чтобы узнать накопления в своем личном кабинете ПФР.

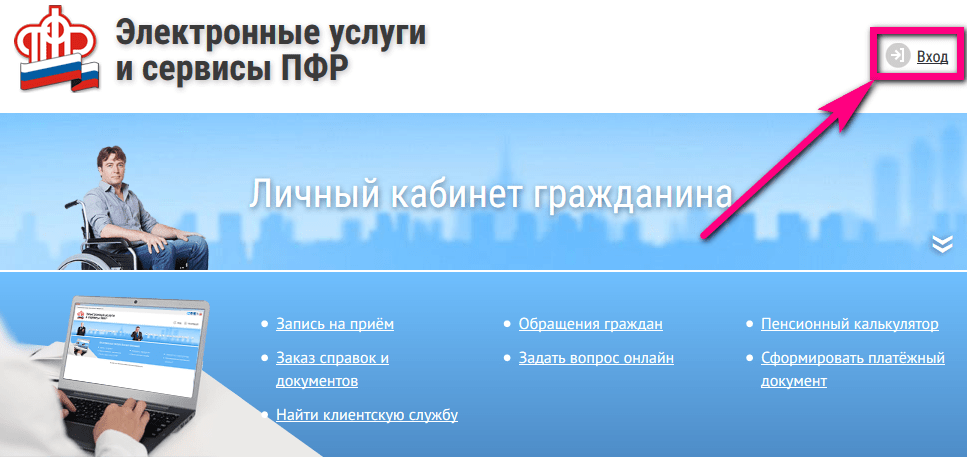

- Перейдите по прямой ссылке на официальный сайт Пенсионного фонда. Установка каких-либо ключей и дополнений не нужна.

- Перейдите в личный кабинет ПФР, нажав на соответствующую кнопку – на экране появится список электронных и неэлектронных услуг.

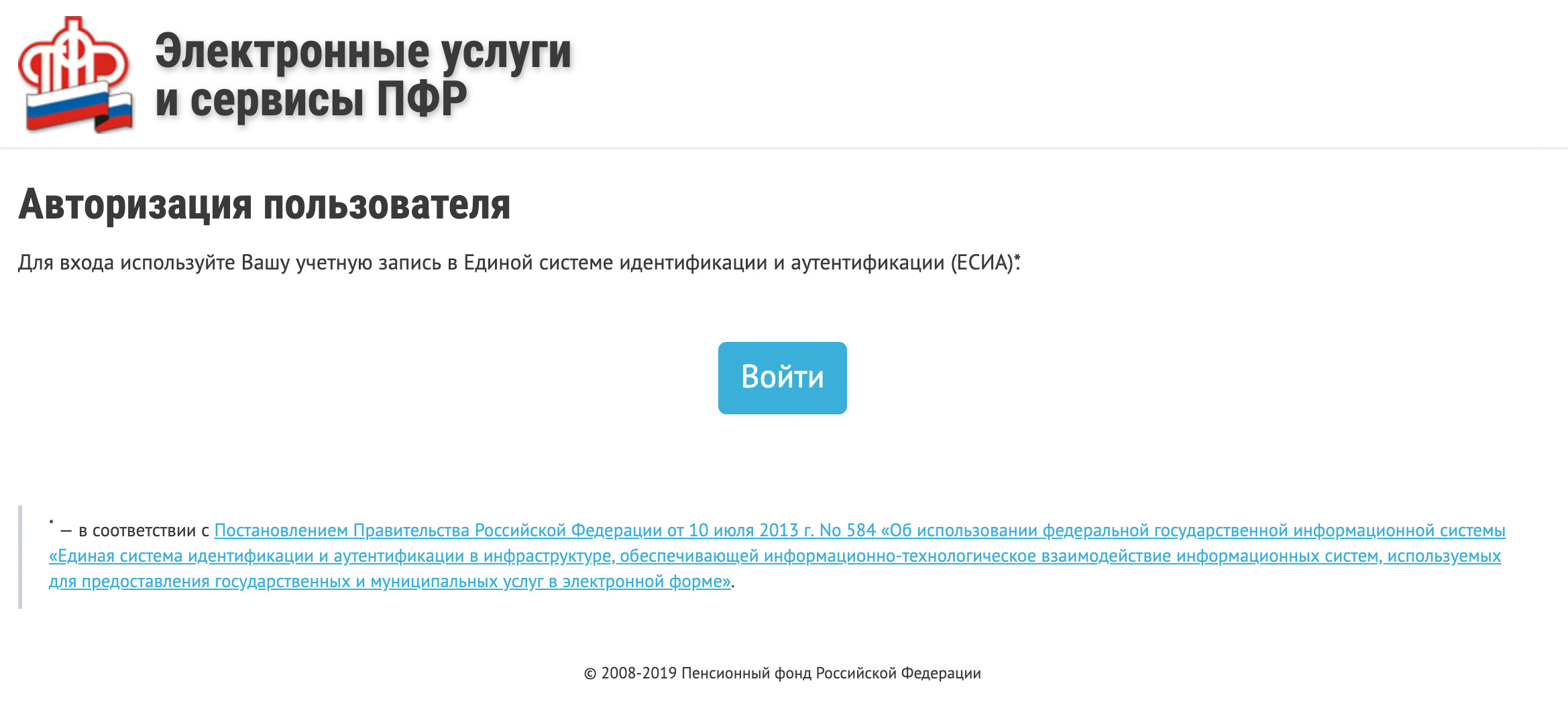

- В самом верху открывшейся страницы находится ссылка Войти – перейдите по ней для открытия страницы авторизации.

- Открывшаяся страница предлагает войти в личный кабинет через Единую систему идентификации и аутентификации (ЕСИА) – жмите кнопку Войти.

- Следующая страница приглашает ввести логин и пароль от портала Госуслуги. Предусмотрено три варианта логинов – почта, номер мобильного телефона или СНИЛС. Пароль задается пользователем при самостоятельной регистрации на портале или на бумажном носителе при регистрации на Госуслугах через МФЦ.

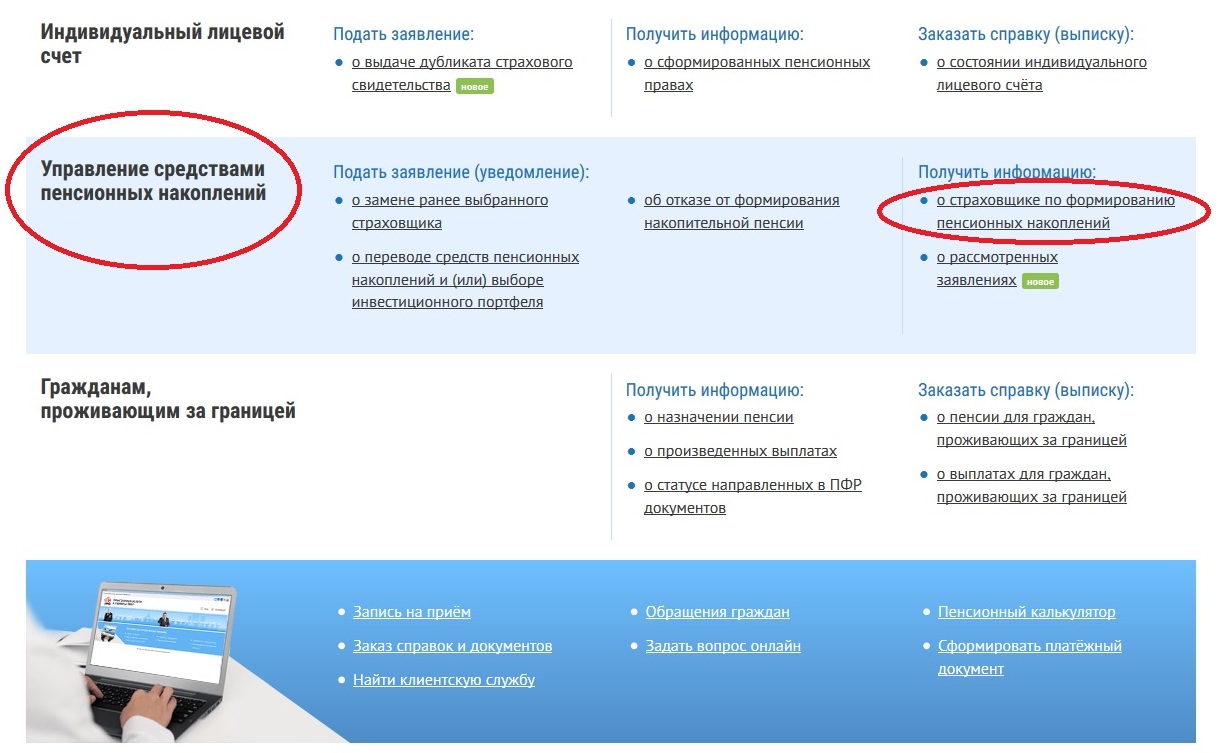

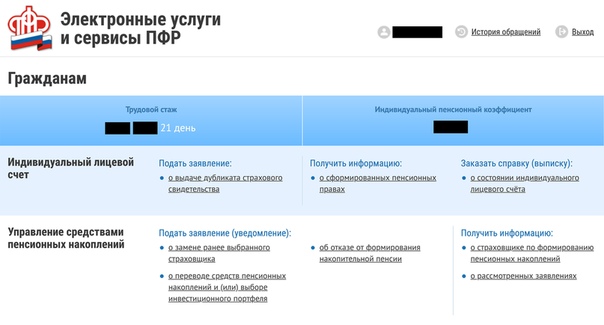

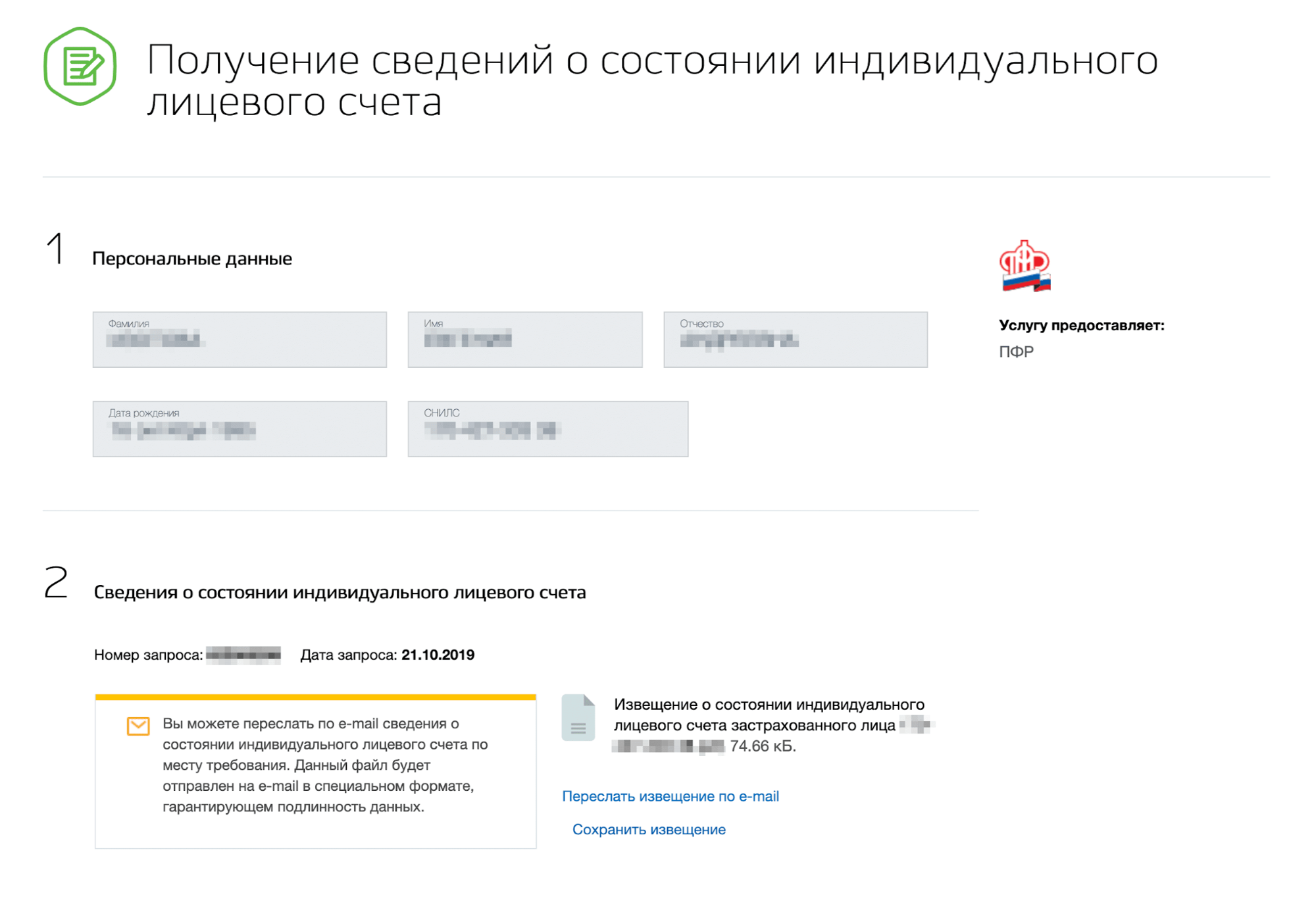

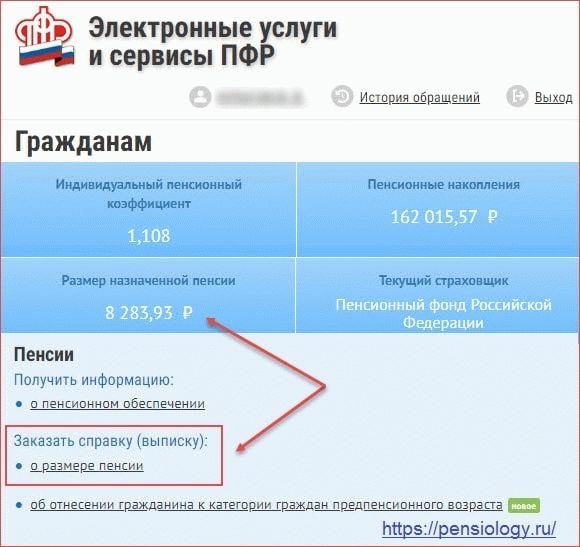

- На экране вновь покажется список электронных и неэлектронных услуг. Найдите блок Индивидуальный лицевой счет и перейдите по ссылке Заказать справку (выписку) о состоянии индивидуального лицевого счета.

- Нажмите кнопку Запросить для отправки данных. Рекомендуем направить копию на электронную почту, поставив соответствующую галочку.

Запрос занимает не более одной минуты, после чего на экране покажется заказанная выписка со сведениями о состоянии индивидуального лицевого счета застрахованного лица. Информация о рабочих периодах, суммах выплат, работодателях и накопленных пенсионных баллах отображается со второй страницы документа в виде таблицы. В таблицах ниже отображается итоговая сумма всех начислений.

В таблицах ниже отображается итоговая сумма всех начислений.

Нужно просмотреть справку еще раз или скачать ее для последующей печати – зайдите в раздел История обращений. Найдите обращение, откройте его и нажмите ссылку Справка. Выписка будет скачана в виде файла формата PDF – она доступна для просмотра, печати или для передачи по электронной почте.

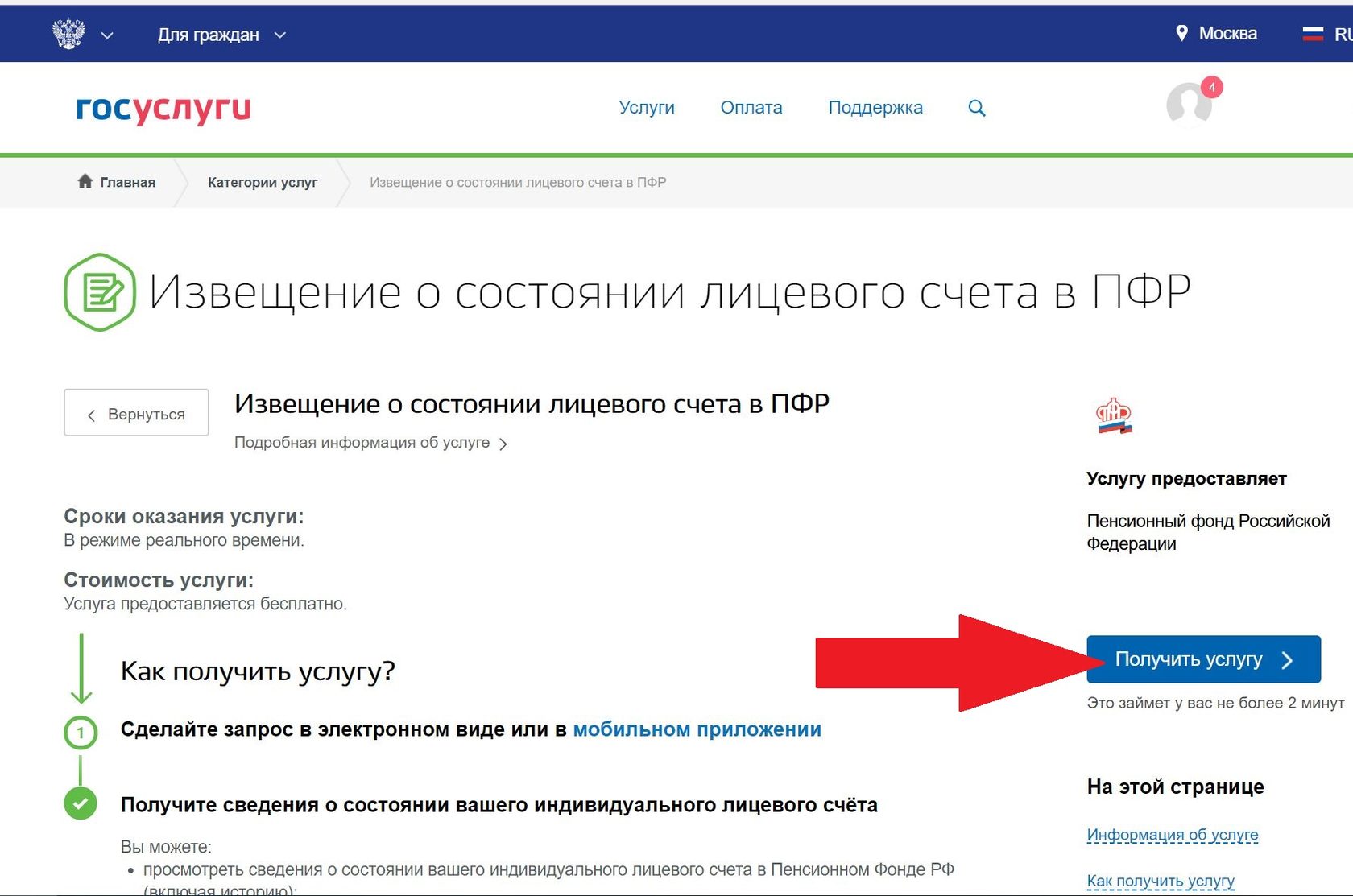

Проверка накоплений через Госуслуги

Вторая инструкция предусматривает использование электронных услуг портала Госуслуги. Она включает пять простых шагов:

- Перейдите на портал государственных услуг по прямой ссылке из данной статьи.

- Авторизуйтесь на портале со своей учетной записью, кликнув мышью на кнопку Войти.

- Перейдите в раздел Услуги из верхнего меню.

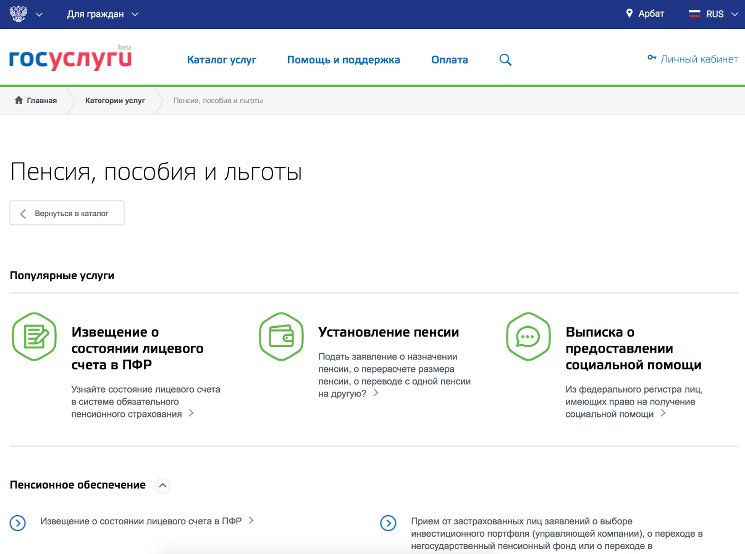

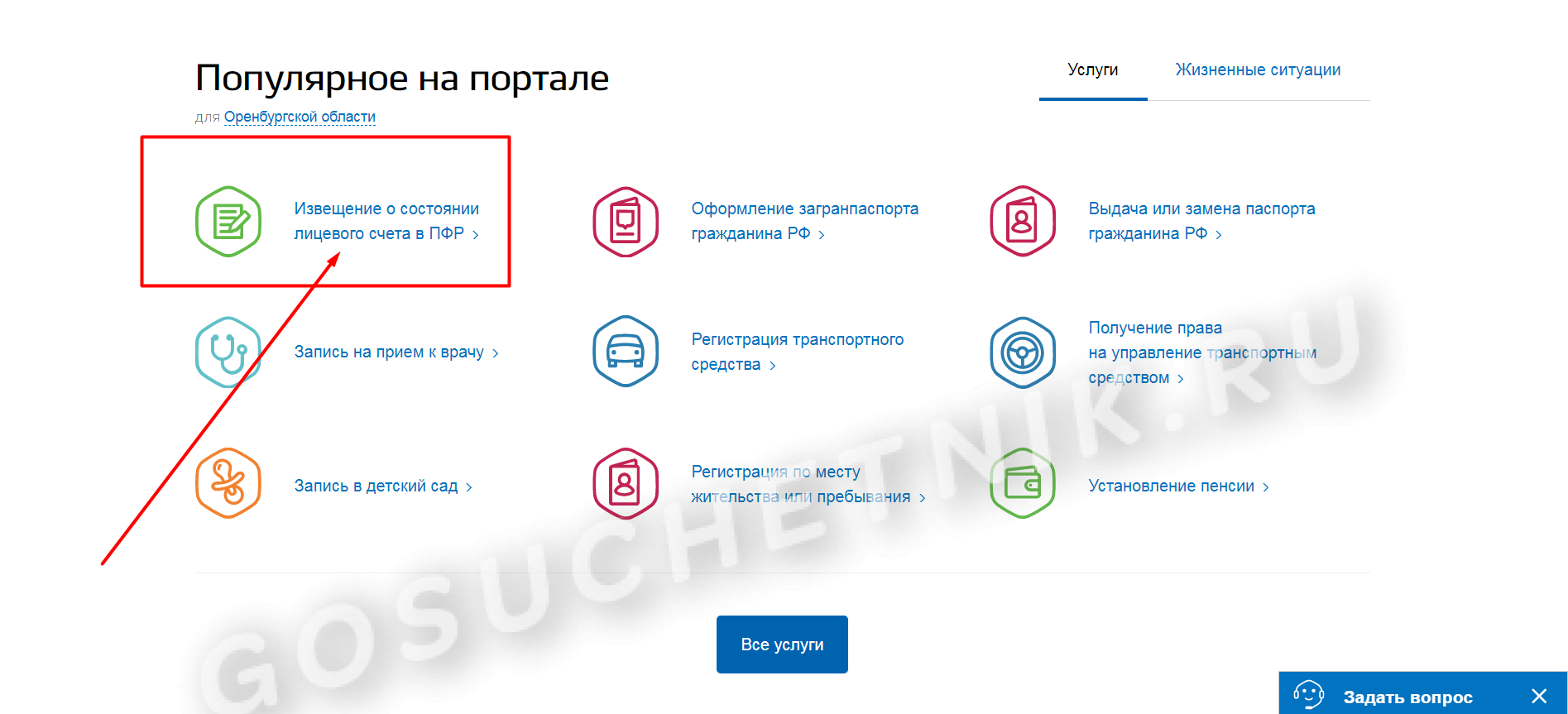

- Нужная услуга находится во вкладке Категории услуг – Пенсия, пособия и льготы – Извещение о состоянии лицевого счета в ПФР. Перейдите на страницу услуги, кликнув по ней мышью.

- На открывшейся странице найдите кнопку Получить услугу. Нажмите ее и ожидайте получения результатов.

Нажмите ее и ожидайте получения результатов.

Нажмите ее и ожидайте получения результатов.Запрошенная выписка о накоплениях в пенсионном фонде РФ появится на экране через несколько секунд – остается скачать файл для просмотра, печати или отправки по электронной почте. Обратите внимание, что иногда ведомство бывает недоступно – в эти моменты на главной странице портала Госуслуги отображается соответствующее предупреждение.

Нужно просмотреть полученный документ еще раз – перейдите в личный кабинет и найдите вкладку Уведомления. Выберите обработанную услугу и найдите документы от ПФР. Сохраните файл в формате PDF на диске или отправьте его на электронную почту, коснувшись соответствующей ссылки.

Как по СНИЛС узнать накопления в ПФР?

Проверить свои пенсионные накопления по СНИЛС можно только после регистрации и входа в учетную запись на сайте государственных услуг, либо на официальном сайте ПФР.

Как казахстанцам проверить свои пенсионные накопления из дома и бесплатно

ОбществоПолучить короткую ссылку

2393121

Для получения информации со счета ЕНПФ казахстанцам не нужно отправляться в офис фонда или идти в ЦОН

НУР-СУЛТАН, 5 сен — Sputnik. Казахстанцы могут проверить свои пенсионные накопления несколькими способами, не выходя из дома.

Первого сентября президент Казахстана сообщил, что с 2021 года граждане республики получат право изъять часть своих пенсионных накоплений.

После объявления подобной новости казахстанцы массово стали проверять размеры своих пенсионных накоплений. Активизировались в это время и предприимчивые граждане, которые предлагали за небольшую плату дать выписку с пенсионного счета.

© Sputnik

Порог достаточности для снятия пенсионных накоплений

Однако платить за получение этой услуги не нужно. Более того, каждый казахстанец, имеющий счет в ЕНПФ, может самостоятельно, быстро и бесплатно проверить наличие и размеры своих накоплений.

Как снять свои пенсионные досрочно

Как проверить свои накопления в ЕНПФ

1. Получить выписку о пенсионных накоплениях можно через портал egov.kz. Для этого необходимо авторизоваться и перейти по кнопке «Заказать услугу онлайн». Заполнить заявку и подписать ее ЭЦП (электронной цифровой подписью). В личном кабинете (в разделе «История получения услуг») ознакомиться со справкой.

Перебои на сайте ЕНПФ: казахстанцы массово проверяют накопления

2. Можно скачать на свой смартфон мобильное приложение eGov Mobile, в разделе «Услуги» выбрать «Льготы, пособия и пенсии» и в строке поиска набрать «Информация о состоянии пенсионных накоплений». Для подобного способа проверки ЭЦП не нужна. Достаточно авторизоваться и получить услугу с помощью одноразового SMS-пароля.

Условия использования пенсионных накоплений для покупки жилья

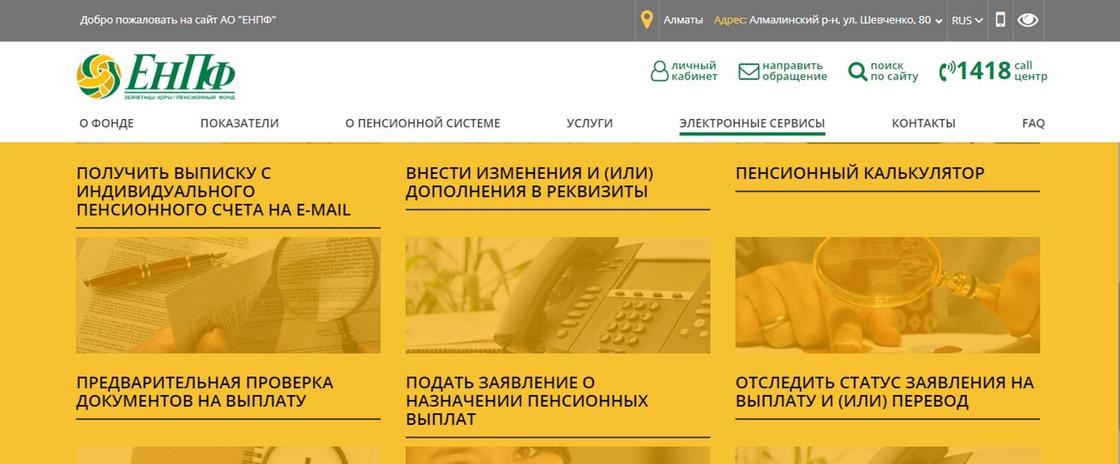

3. Через сайт enpf.kz. Там необходимо выбрать вкладку электронные сервисы – получить выписку на электронную почту – ввести ИИН вкладчика – адрес электронной почты – указать период, за который необходима выписка со счета и нажать кнопку отправить. После этого выписка придет на электронную почту (подробная инструкция).

После этого выписка придет на электронную почту (подробная инструкция).

Пенсионеры МВД и Минобороны смогут использовать пенсионные накопления

Как проверить доступную сумму для изъятия своих пенсионных накоплений

АО «Единый накопительный пенсионный фонд» (ЕНПФ) опубликовал информацию о сумме пенсионных накоплений, доступной для целевого использования, передает Azattyq Rýhy со ссылкой на пенсионный фонд.

О состоянии пенсионных накоплений можно получить следующими способами:

Первое: через сайт ЕНПФ и Личный кабинет вкладчика.

Для этого необходимо ввести ИИН и пароль, либо иметь электронно-цифровую подпись (ЭЦП).

Также ЕНПФ сообщает о дополнительном ресурсе cabinet.enpf.kz/porog, на котором реализована возможность получения информации о состоянии пенсионных накоплений: остаток на пенсионном счете, пороговая сумма, сумма доступная для изъятия. Для получения указанной информации необходимо только подписание ключом ЭЦП. ЭЦП можете получить на сайте Национального удостоверяющего центра.

ЭЦП можете получить на сайте Национального удостоверяющего центра.

Второе: информация о состоянии пенсионных накоплений доступна на сайте egov.kz и через мобильное приложение eGov mobile.

Для этого пользователям необходима электронно-цифровая подпись (ЭЦП).

На сайте egov.kz для удобства пользователей услуга «Выдача информации о состоянии пенсионных накоплений (с учетом инвестиционного дохода) вкладчика (получателя) единого накопительного пенсионного фонда» отображена на главной странице в разделе «Популярные услуги».

В мобильном приложении eGov mobile необходимо перейти в раздел «Услуги», далее «Трудоустройство и занятость», после чего необходимо нажать на вкладку «Информация о состоянии пенсионных накоплений (с учетом инвестиционного дохода) вкладчика (получателя) единого накопительного пенсионного фонда». Услуга будет обрабатываться в течение 4 часов.

Третье: получить сведения о сумме, доступной для целевого использования, можно также с помощью Telegram-бота @enpf.

Таблица порога достаточноcти для снятия пенсионных накоплений

Получить консультацию вкладчики ЕНПФ могут через контакт-центр по короткому 1418 (звонок по Казахстану бесплатный), а также обратиться в случае необходимости в ближайшее отделение ЕНПФ. Все адреса и контакты доступны на сайте.

Связаться с ЕНПФ также можно посредством чат-бота в WhatsАpp по номеру +7 777 000 14 18. Страницы пенсионного фонда доступны в социальных сетях Instagram, Facebook, ВКонтакте, Twitter, Telegram, Одноклассники.

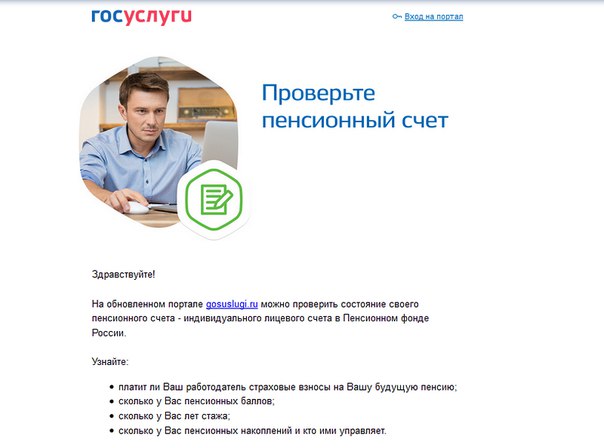

На портале госуслуг можно проверить пенсионный счет

На портале госуслуг можно проверить пенсионный счет

На обновленном портале gosuslugi.ru теперь можно проверить пенсионный счет. Сюда работодатель каждый месяц перечисляет 22% от вашего оклада — из этих денег формируется ваша будущая пенсия. Проверить, сколько уже накопилось на счете, полезно в трёх случаях:

- Если хотите проверить работодателя. Некоторые предприниматели нарушают закон и не отчисляют деньги в Пенсионный фонд. Они на этом экономят, а их работники рискуют остаться без пенсии.

- Если хотите получить в банке кредит на более выгодных условиях. Прежде чем выдать кредит, банки выясняют, сколько вы зарабатываете. Подтвердить свой доход можно и справкой с работы, но выписке из пенсионного счета банки доверяют больше. Это официальный документ, заверенный электронной подписью Пенсионного фонда.

- Если хотите получать не только страховую, но и накопительную пенсию. Выписка покажет, сколько у вас пенсионных накоплений и какая компания ими управляет. Если захотите, сможете прийти в Пенсионный фонд с заявлением, чтобы перевести деньги другой компании.

Некоторые предприниматели нарушают закон и не отчисляют деньги в Пенсионный фонд. Они на этом экономят, а их работники рискуют остаться без пенсии.

Некоторые предприниматели нарушают закон и не отчисляют деньги в Пенсионный фонд. Они на этом экономят, а их работники рискуют остаться без пенсии.Зайдите на сайт, выберите «Проверку пенсионного счета» — и сразу увидите всю информацию. Если нужно, сможете сохранить выписку или переслать на почту банка.

Портал госуслуг помогает гражданам России общаться с государством, оформлять юридически значимые документы. ..

..

gosuslugi.ru — это новая версия портала госуслуг. Она запущена в 2015 году и помогает гражданам получать самые популярные госуслуги быстрее и удобнее. Постепенно здесь появляются новые госуслуги. Со временем все госуслуги можно будет получить на новом портале

Генпрокуратура в августе начнет массовую проверку пенсионных фондов :: Финансы :: РБК

Генпрокуратура проверит, как пенсионные фонды соблюдают требования закона. По словам заместителя генпрокурора, по итогам будут приняты решения об открытии уголовных дел

Фото: Виталий Белоусов / РИА Новости

Массовая проверка пенсионных фондов на предмет исполнения требований законодательства Генеральная прокуратура начнет в августе. Такое заявление сделал первый замглавы ведомства Александр Буксман, передает корреспондент РБК.

Такое заявление сделал первый замглавы ведомства Александр Буксман, передает корреспондент РБК.

«По поручению президента с августа мы приступаем к проверке исполнения законодательства пенсионными фондами», — сообщил замгенпрокурора на расширенной коллегии надзорного ведомства по итогам первого полугодия.

По словам Буксмана, правовую оценку, «в том числе уголовную», в ходе этой проверки получат факты незаконного перевода пенсионных накоплений граждан из Пенсионного фонда России в нецелевое использование. Он призвал провести эту проверку «с особой тщательностью».

У четверти россиян нет планов самим копить на пенсиюРанее Центробанк провел собственную проверку негосударственных пенсионных фондов. По итогам ЦБ подготовил ряд исков к их владельцам и менеджерам, рассказывала глава регулятора Эльвира Набиуллина.

По итогам ЦБ подготовил ряд исков к их владельцам и менеджерам, рассказывала глава регулятора Эльвира Набиуллина.

Выход на пенсию | УСАГов

Определение целевой нормы пенсионных сбережений

Безопасный выход на пенсию — одна из ваших целей, верно? Рабочий лист в этом видео может помочь вам в этом.

При формировании бюджета важно учитывать пенсионные накопления. Вы можете сэкономить через пенсионный план на работе, самостоятельно или и то, и другое. Инструмент целевой нормы пенсионных накоплений поможет вам определить, сколько вам нужно откладывать каждый год. Чем раньше вы начнете экономить, тем дольше ваши сбережения должны расти.

Рабочий лист поможет вам оценить, какой процент от вашей текущей годовой зарплаты вам следует откладывать. Хотя он не принимает во внимание ваши уникальные обстоятельства, он поможет вам спланировать свои пенсионные цели.

Рабочий лист запрашивает четыре элемента информации:

- Количество лет до выхода на пенсию (ваш плановый пенсионный возраст минус ваш текущий возраст)

- Текущая годовая зарплата

- Количество лет, которые вы ожидаете провести на пенсии

- Текущие сбережения

В таблице предполагается, что вам нужно будет возместить около 80 процентов вашего предпенсионного дохода. Пенсионные пособия по социальному обеспечению должны заменить около 40 процентов дохода среднего работника после выхода на пенсию. Остается заменить примерно 40 процентов пенсионными накоплениями. Имейте в виду, что это приблизительная оценка, и вам может потребоваться больше или меньше в зависимости от ваших индивидуальных обстоятельств.

Пенсионные пособия по социальному обеспечению должны заменить около 40 процентов дохода среднего работника после выхода на пенсию. Остается заменить примерно 40 процентов пенсионными накоплениями. Имейте в виду, что это приблизительная оценка, и вам может потребоваться больше или меньше в зависимости от ваших индивидуальных обстоятельств.

Чем больше у вас лет до выхода на пенсию, тем меньше вам придется откладывать каждый месяц для достижения своей цели. Независимо от вашего возраста, каждые 10 лет, когда вы откладываете откладывание накоплений на пенсию, вам нужно ежемесячно откладывать в 3 раза больше, чтобы наверстать упущенное.

Как долго вы проживете на пенсии? По текущим оценкам, 65-летний мужчина может рассчитывать прожить около 18 лет после выхода на пенсию, а 65-летняя женщина может прожить около 20 лет, но многие люди живут дольше. Планирование дожить до 90 лет поможет вам не переживать свой доход.

Рабочий лист учитывает некоторые факторы, которые влияют на ваши пенсионные сбережения. Во-первых, инвестирование — потому что это связано с риском. Во-вторых, инфляция — потому что сегодняшние доллары обычно покупают меньше с каждым годом по мере роста стоимости жизни.Ваша целевая норма сбережений включает любые взносы, которые ваш работодатель вносит в план пенсионных накоплений для вас, например, соответствующий взнос работодателя. Если, например, вы участвуете в плане 401 (k), в котором вы вносите 4 процента своей заработной платы, а ваш работодатель также вносит 4 процента, ваша норма сбережений составит 8 процентов от вашей зарплаты.

Используя рабочий лист, вы выяснили свою целевую норму сбережений. Это дает вам приблизительное представление — цель экономии. Некоторые могут столкнуться с более высокими расходами при выходе на пенсию из-за личных обстоятельств.Например, если вы или ваш супруг (а) страдаете хроническим заболеванием, вы можете сэкономить больше. У некоторых могут быть другие источники дохода после выхода на пенсию, такие как традиционная пенсия или деньги от продажи дома, что снизит их целевой уровень сбережений.

Если вы в настоящее время не копите эту сумму, не расстраивайтесь. Важно начать экономить — даже небольшую сумму — и при возможности увеличивать эту сумму. Возвращайтесь и время от времени обновляйте этот рабочий лист, чтобы отражать изменения и отслеживать свой прогресс.

Вот несколько советов, как с умом накопить на пенсию:

- Начни сейчас. Время имеет решающее значение. При необходимости начните с малого.

- Используйте автоматические удержания из платежной ведомости или текущего счета.

- Сделайте накопление на пенсию привычкой.

- Будьте реалистичны в оценке окупаемости инвестиций.

- Если вы меняете работу, сохраните свои сбережения в плане или перенесите их на другой пенсионный счет.

- Не окунайтесь в пенсионные накопления раньше срока.

- Если вы платите кому-то за совет по инвестициям, попросите его письменно подтвердить, что он является «доверенным лицом», то есть он обязан работать в ваших интересах.

Чтобы отслеживать другие ресурсы, которыми вы можете располагать при выходе на пенсию, начните с получения справки о социальном обеспечении и оценки ваших пенсионных пособий на веб-сайте Управления социального обеспечения www.socialsecurity.gov/mystatement.

Интерактивная онлайн-таблица целевой нормы пенсионных накоплений и другие таблицы финансового планирования доступны на веб-сайте EBSA: www.dol.gov/agencies/ebsa. Вы можете сохранить там данные своего рабочего листа, чтобы вы могли вернуться, чтобы обновить их, чтобы отслеживать прогресс или вносить поправки.

Вы можете заказать бесплатную копию публикации Savings Fitness или связаться с консультантом по льготам с вопросами в электронном виде на сайте askebsa.dol.gov или по бесплатному телефону 1-866-444-3272.

Начните работу сегодня и получите надежное финансовое будущее!

Лучший пенсионный калькулятор (2021) — узнайте, сколько вам понадобится

Пенсионный калькулятор Фотография предоставлена: © iStock / stevecoleimages Для работающего человека золотые годы пенсии могут быть легко и трудно представить. Мы можем фантазировать о международных приключениях или побегах на пляж, но редко закладываем фундамент для реализации своих финансовых мечтаний о выходе на пенсию. В конце концов, есть более важные проблемы: работа, дети, выплаты по ипотеке, выплаты за машину — список можно продолжить. В этой повседневной рутине пенсионные накопления легко отложить на второй план, особенно когда им осталось 15, 20 или 30 лет. Действительно, опросы неоднократно показывали, что средние пенсионные сбережения американцев слишком низки и что значительное число американцев в возрасте 30, 40 и даже 50 лет вообще не имеют пенсионных сбережений.

Мы можем фантазировать о международных приключениях или побегах на пляж, но редко закладываем фундамент для реализации своих финансовых мечтаний о выходе на пенсию. В конце концов, есть более важные проблемы: работа, дети, выплаты по ипотеке, выплаты за машину — список можно продолжить. В этой повседневной рутине пенсионные накопления легко отложить на второй план, особенно когда им осталось 15, 20 или 30 лет. Действительно, опросы неоднократно показывали, что средние пенсионные сбережения американцев слишком низки и что значительное число американцев в возрасте 30, 40 и даже 50 лет вообще не имеют пенсионных сбережений.

Вам нужна помощь в планировании выхода на пенсию? Найдите ближайшего к вам финансового консультанта с помощью нашего бесплатного онлайн-инструмента поиска или по телефону 1-888-217-4199 .

Излишне говорить, что подход без сохранения не рекомендуется. В лучшем случае пенсия — это время, когда стрессы от первого до 65 лет (или около того) исчезают, оставляя место для отдыха, веселья и внуков. Однако, если денег не хватает, финансовое беспокойство может вытеснить эти удовольствия.Хотите узнать, как с комфортом выйти на пенсию? Начни экономить.

Однако, если денег не хватает, финансовое беспокойство может вытеснить эти удовольствия.Хотите узнать, как с комфортом выйти на пенсию? Начни экономить.

С другой стороны, точно так же, как неразумно вообще ничего экономить, нереально пытаться сэкономить каждый пенни, который еще не потрачен на оплату счетов или покупку продуктов. Для большинства пенсионеров существуют другие источники пенсионного дохода помимо сбережений, главным из которых является социальное обеспечение. Распространено предположение, что некоторая экономия, в дополнение к социальному обеспечению и менее дорогостоящему образу жизни (больше никаких детей в доме, никаких затрат на дорогу), все это добавит финансовой безопасности в наши закатные годы.Другими словами: принято считать, что, если мы добросовестно экономим, все наладится. Для некоторых это может оказаться правдой, но такие истории успеха — это скорее результат удачи, чем разумная стратегия выхода на пенсию.

Эта фраза — разумная стратегия выхода на пенсию — вызывает у многих из нас интерес. Он наполнен негативными коннотациями: дорогие инвестиционные консультанты, большие пачки документов и сложные электронные таблицы, и это лишь некоторые из них. Но разумный план пенсионных накоплений не должен быть сложным.Это можно свести к одному простому вопросу: сколько мне нужно накопить, чтобы выйти на пенсию? Откладывая процент от своего дохода каждый месяц до выхода на пенсию, вы можете избавиться от финансовых проблем, с которыми сталкивается слишком много пожилых людей. Калькулятор выхода на пенсию может помочь.

Он наполнен негативными коннотациями: дорогие инвестиционные консультанты, большие пачки документов и сложные электронные таблицы, и это лишь некоторые из них. Но разумный план пенсионных накоплений не должен быть сложным.Это можно свести к одному простому вопросу: сколько мне нужно накопить, чтобы выйти на пенсию? Откладывая процент от своего дохода каждый месяц до выхода на пенсию, вы можете избавиться от финансовых проблем, с которыми сталкивается слишком много пожилых людей. Калькулятор выхода на пенсию может помочь.

Чтобы точно определить, что нужно для того, чтобы выйти на пенсию с комфортом, важно подумать, какой образ жизни вы ожидаете вести на пенсии.Вы надеетесь путешествовать? В Париж или куда-нибудь подешевле? Как часто вы хотите обедать вне дома? Сходить в кино? Пляж? Хотите переехать поближе к пляжу? Внуки? Сейчас эти вопросы могут показаться тривиальными, но они могут помочь вам понять, какой доход вам понадобится в будущем. Если вы собираетесь увидеть Эйфелеву башню, пирамиды в Гизе и Тадж-Махал, вам понадобится большое яйцо, на котором можно будет рисовать. С другой стороны, если вы рассчитываете вести довольно скромный образ жизни с гораздо меньшими расходами, чем у вас сейчас, вам не нужно будет экономить столько же.

Если вы собираетесь увидеть Эйфелеву башню, пирамиды в Гизе и Тадж-Махал, вам понадобится большое яйцо, на котором можно будет рисовать. С другой стороны, если вы рассчитываете вести довольно скромный образ жизни с гораздо меньшими расходами, чем у вас сейчас, вам не нужно будет экономить столько же.

Главное — быть реалистами. Не обманывайте себя в будущем, полагая, что вы сможете жить за счет консервированного тунца и яичницы. В то время как некоторые расходы при выходе на пенсию, вероятно, снизятся, другие могут вырасти. В частности, расходы на здравоохранение могут возрасти после выхода на пенсию. Так что лучше иметь запас прочности на случай подобных непредсказуемых затрат. Кроме того, выход на пенсию ваша награда за десятилетия напряженной работы: побалуйте себя соответствующим образом.

Пенсионные накопления: где вы сейчас? Планируете ли вы жить щедро или экономно, к выходу на пенсию вам нужно будет сэкономить определенную сумму денег. Думайте об этой фигуре как о вершине горы, к которой можно добраться несколькими разными путями. Если вы до сих пор все сделали правильно, то саммит все еще на виду; вы пошли по самому прямому и наименее трудному пути, и все, что вам нужно сделать, это продолжать двигаться в том же направлении. Однако, если ваши сбережения не там, где они должны быть, это как если бы вы забрели в неправильном направлении — вам придется откалибровать заново и начать восхождение, чтобы достичь вершины.

Думайте об этой фигуре как о вершине горы, к которой можно добраться несколькими разными путями. Если вы до сих пор все сделали правильно, то саммит все еще на виду; вы пошли по самому прямому и наименее трудному пути, и все, что вам нужно сделать, это продолжать двигаться в том же направлении. Однако, если ваши сбережения не там, где они должны быть, это как если бы вы забрели в неправильном направлении — вам придется откалибровать заново и начать восхождение, чтобы достичь вершины.

Чтобы определить свои текущие финансовые координаты, вам необходимо ответить на три вопроса:

- Сколько я сэкономил на данный момент?

- Сколько лет до пенсии?

- Каков мой годовой доход (и какую часть из него я хочу возместить)?

Ответы на эти вопросы определят, сколько работы вам нужно сделать, чтобы достичь этой вершины.Если вы накопили много и еще молоды, отлично — вы на правильном пути. Если вы ничего не сэкономили и вам скоро за шестьдесят, то не так много. Давайте рассмотрим несколько примеров использования нашего пенсионного калькулятора, чтобы увидеть, как это работает на самом деле.

Давайте рассмотрим несколько примеров использования нашего пенсионного калькулятора, чтобы увидеть, как это работает на самом деле.

Давайте начнем с наилучшего сценария: вам 25 лет, и вы проработали всего несколько лет, прежде чем решите сообразить выход на пенсию. Вы живете в городе среднего размера, скажем, в Талсе, штат Оклахома, где вы зарабатываете 45 000 долларов в год.В настоящее время на вашем сберегательном счете есть 5000 долларов, и, экономя 100 долларов в месяц, вы можете вложить еще 5000 долларов в свой 401 (k). Ваш работодатель обещал перечислить 100% ваших взносов на пенсионный сберегательный счет, до 5% от вашего общего дохода.

Подумав, вы решаете, что вам было бы комфортно вести образ жизни, аналогичный вашему нынешнему образу жизни на пенсии. Предполагая, что доходность ваших инвестиций составляет около 4%, вам нужно будет экономить около 176 долларов в месяц до того момента, пока вам не исполнится 67 лет, чтобы с комфортом выйти на пенсию. Неплохо! Однако, если вы продолжите свой нынешний путь, когда придет время, вам не хватит более 260 000 долларов до своей пенсионной цели.

Неплохо! Однако, если вы продолжите свой нынешний путь, когда придет время, вам не хватит более 260 000 долларов до своей пенсионной цели.

Ранний доступ к пенсионным сбережениям может иметь большое значение в долгосрочной перспективе. Сэкономив дополнительно 76 долларов в месяц, 25-летний пользователь из приведенного выше примера может закрыть дефицит в 265 261 доллар, прогнозируемый калькулятором выхода на пенсию SmartAsset.

Достаточно средствДавайте попробуем другой. Вам только что исполнилось 40, и вы внезапно доходит до того, что не зацикливались на своем окончательном выходе на пенсию.К счастью, за эти годы вам удалось отложить солидные сбережения: у вас есть 25 000 долларов в банке и еще 12 000 долларов, хранящиеся в традиционном IRA. Сейчас вы живете в Питтсбурге, где зарабатываете 75 000 долларов в год.

Теперь, когда вы стали старше и мудрее, вы немного оптимистичнее оцениваете свои инвестиции и предполагаете, что годовая доходность составит 5%. Вы также планируете жить довольно скромно после выхода на пенсию и думаете, что ваш бюджет будет немного меньше, чем сегодня. В этом сценарии вам нужно будет сэкономить всего около 7.5% вашего дохода, или около 469 долларов в месяц, до вашего 67-летия — меньше, чем вы уже откладываете!

Вы также планируете жить довольно скромно после выхода на пенсию и думаете, что ваш бюджет будет немного меньше, чем сегодня. В этом сценарии вам нужно будет сэкономить всего около 7.5% вашего дохода, или около 469 долларов в месяц, до вашего 67-летия — меньше, чем вы уже откладываете!

Житель Питтсбурга в приведенном выше примере находится на правильном пути к счастливой пенсии. Калькулятор выхода на пенсию SmartAsset предполагает, что у нее будет излишек сбережений, если она продолжит свой текущий курс.

Немного поздно Вам 54 года, и в течение вашей карьеры вы время от времени экономили. В общем, у вас есть сбережения в размере 50 000 долларов, большая часть которых находится на вашем банковском счете, и из-за вашего невмешательства в свои инвестиции вы не ожидаете когда-либо заработать больше 4%.Как агент по поиску талантов в Лос-Анджелесе вы работаете не по найму и никогда не создавали пенсионный счет. Вы зарабатываете 100 000 долларов, а ваш супруг (а) зарабатывает 70 000 долларов, в общей сложности 170 000 долларов в год, и вы уже договорились, что оба продолжите работать, пока вам не исполнится 70.

Однако когда вы выйдете на пенсию, вы будете жить щедро — копченый лосось на завтрак, отборные куски стейка на ужин. Плохие новости: чтобы добиться всего этого, вам нужно будет откладывать 2907 долларов каждый месяц до выхода на пенсию.Это около 20% вашего ежемесячного дохода. Сравните это с 5% в месяц, которые вы экономили до сих пор. Если вы останетесь на этом курсе, после выхода на пенсию у вас будет дефицит сбережений в размере 660 000 долларов.

Супруги из Лос-Анджелеса в приведенном выше примере слишком долго откладывали важные решения о выходе на пенсию. Калькулятор пенсионного обеспечения SmartAsset прогнозирует пенсионный дефицит в размере 660 118 долларов, если они не увеличат сбережения как можно скорее.

Лучшие заложенные планы В приведенных выше сценариях наши гипотетические субъекты хранили свои сбережения в одном из множества вариантов пенсионных сбережений, на сберегательном счете, 401 (k) или традиционном IRA.Есть много способов инвестировать деньги, отложенные на пенсию, в зависимости от ваших целей. Доходность ваших денег зависит от риска, на который вы готовы пойти, успеха вашей конкретной инвестиционной стратегии и, в определенной степени, от удачи. Например, экономический спад может нанести ущерб вашим инвестициям, по крайней мере, в краткосрочной перспективе. То же самое могут быть изменения в уровне инфляции и другие экономические события.

Доходность ваших денег зависит от риска, на который вы готовы пойти, успеха вашей конкретной инвестиционной стратегии и, в определенной степени, от удачи. Например, экономический спад может нанести ущерб вашим инвестициям, по крайней мере, в краткосрочной перспективе. То же самое могут быть изменения в уровне инфляции и другие экономические события.

Все это говорит о том, что неожиданное может случиться, и часто случается.Лучшее, что вы можете сделать, — это разработать надежный план на основе имеющейся у вас информации. Не позволяйте статистике пенсионных сбережений расстраивать вас. Калькулятор выхода на пенсию может помочь вам увидеть, как у вас дела на данный момент и что вам нужно изменить, чтобы достичь своих целей выхода на пенсию. Ставя цели и достигая их, вы даете себе возможность получить богатую и полезную пенсию.

401 (k) и пенсионный план: в чем разница?

401 (k) vs.

Пенсионный план: обзор

Пенсионный план: обзорПлан 401 (k) и пенсия являются пенсионными планами, спонсируемыми работодателем. Самая большая разница между ними заключается в том, что 401 (k) — это план с установленными взносами, а пенсия — это план с установленными выплатами.

План с установленными взносами позволяет работникам и работодателям (если они захотят) делать взносы и инвестировать средства для накопления на пенсию, в то время как план с установленными выплатами предусматривает определенную сумму выплаты при выходе на пенсию. Эти важные различия определяют, несет ли работодатель или работник инвестиционные риски.Пенсии стали менее распространенными, и 401 (k) s были вынуждены восполнить дефицит, несмотря на то, что они были задуманы как дополнение к традиционным пенсиям, а не как замена.

Ключевые выводы

- A 401 (k) — это пенсионный план, в который сотрудники могут вносить взносы, а работодатели также могут делать соответствующие взносы.

- В рамках пенсионного плана работодатели финансируют и гарантируют определенное пенсионное пособие для каждого сотрудника и принимают на себя соответствующие риски.

- Когда-то обычные пенсии в частном секторе были редкостью и были заменены пенсиями 401 (k) s.

- Переход на 401 (k) s возложил бремя сбережений и инвестирования для выхода на пенсию — и связанный с этим риск — на сотрудников.

401 (к) Планы

План 401 (k) в основном финансируется за счет взносов сотрудников через вычеты из зарплаты до вычета налогов. Внесенные деньги могут быть вложены в различные инвестиции, обычно паевые инвестиционные фонды, в зависимости от вариантов, доступных через план.

Любой рост инвестиций в 401 (k) происходит без уплаты налогов, и нет ограничения на рост индивидуального счета.Но в отличие от пенсий, 401 (k) s возлагает риск вложений и долголетия на отдельных сотрудников, требуя от них выбора собственных инвестиций без гарантированных минимальных или максимальных выплат. Сотрудники берут на себя риск, что они не будут хорошо инвестировать и переживут свои сбережения.

Многие работодатели предлагают соответствующие взносы со своими планами 401 (k), что означает, что они вносят дополнительные деньги на счет сотрудника (до определенного уровня) всякий раз, когда сотрудник вносит свои собственные взносы.

Например, предположим, что ваш работодатель предлагает 50% ваших индивидуальных взносов на ваш 401 (k) до 6% от вашей зарплаты.Вы зарабатываете 100000 долларов и вносите 6000 долларов (6%) в свой 401 (k), поэтому ваш работодатель вносит дополнительные 3000 долларов.

Существует предел того, сколько вы можете вносить в план 401 (k) каждый год. В 2020 и 2021 годах максимальный вклад, который может внести сотрудник, составит 19 500 долларов США или 26 000 долларов США, если им 50 лет и старше.

Пенсионные планы

Сотрудники не контролируют инвестиционные решения с пенсионным планом и не берут на себя инвестиционный риск. Вместо этого взносы вносятся — либо работодателем, либо работником, часто и тем и другим — в инвестиционный портфель, которым управляет инвестиционный профессионал.Спонсор, в свою очередь, обещает пожизненно предоставлять пенсионерам определенный ежемесячный доход в зависимости от внесенной суммы и, часто, от количества лет, потраченных на работу в компании.

Гарантированный доход сопровождается оговоркой: если портфель компании работает плохо, компания объявляет о банкротстве или сталкивается с другими проблемами, выгоды могут быть уменьшены. Однако почти все частные пенсии застрахованы Корпорацией по гарантиям пенсионных пособий, однако работодатели регулярно выплачивают взносы, поэтому пенсии сотрудников часто защищены.Пенсионные планы представляют для отдельных сотрудников значительно меньший рыночный риск, чем планы 401 (k).

Хотя пенсионные планы редки в частном секторе, пенсионные планы все еще довольно распространены в государственном секторе — в частности, на государственных должностях.

Советник Insight

Arie Korving, CFP

Korving & Company LLC, Suffolk, VA.

A 401 (k) также называется «планом с установленными взносами», который требует, чтобы вы, пенсионер, вносили свои сбережения и принимали инвестиционные решения. за деньги в плане.

Таким образом, у вас есть контроль над тем, сколько вы вкладываете в план, но не над тем, сколько вы можете получить от него после выхода на пенсию, что будет зависеть от рыночной стоимости этих инвестированных активов в данный момент..jpg)

С другой стороны, пенсионный план обычно известен как «план с установленными выплатами», при котором спонсор пенсионного плана или ваш работодатель наблюдает за управлением инвестициями и гарантирует определенную сумму дохода при выходе на пенсию.

В результате такой огромной ответственности многие работодатели решили отказаться от пенсионных планов с установленными выплатами и заменить их планами 401 (k).

Итог

Ваш работодатель с гораздо большей вероятностью предложит 401 (k), чем пенсию в своем пакете льгот. Если вы работаете в компании, которая по-прежнему предлагает пенсионный план, у вас есть преимущество в виде гарантии определенной суммы ежемесячного дохода при выходе на пенсию и инвестиций, а также риска долголетия, возложенного на поставщика плана. Если вы работаете в компании, предлагающей 401 (k), вам нужно будет взять на себя ответственность за вклад и выбор инвестиций самостоятельно.

Как сэкономить деньги для выхода на пенсию — Business Guides

Доступные счета: I. R.A., Roth I.R.A., S.E.P. и планы Solo 401 (k).

R.A., Roth I.R.A., S.E.P. и планы Solo 401 (k).

Люди, открывающие собственные пенсионные счета, обычно имеют дело с I.R.A., доступными в компаниях, оказывающих финансовые услуги, таких как крупные банки и брокерские конторы.

Что нужно знать о I.R.A.s:

Выбор, где начать I.R.A .: Спросите в финансовом учреждении полную таблицу комиссий, чтобы сравнить их. Насколько высока комиссия за покупку и продажу ваших инвестиций? Взимается ли ежемесячная плата за обслуживание счета, если у вас слишком низкий баланс?

В целом, то, во что вы инвестируете, имеет гораздо большее влияние на ваш долгосрочный доход, чем место, где вы храните деньги, поскольку в настоящее время у большинства этих фирм довольно конкурентоспособная комиссия за счет.

Caps: Как и в случае с 401 (k), могут быть ограничения на сумму, которую вы можете внести в I.R.A. каждый год, и годовой лимит может зависеть от вашего дохода и других обстоятельств. Федеральное правительство будет корректировать лимиты каждые год или два. Вы можете увидеть последние цифры здесь.

Федеральное правительство будет корректировать лимиты каждые год или два. Вы можете увидеть последние цифры здесь.

Налоги: Возможно, самая большая разница между I.R.A. связана с налогами. В зависимости от вашего дохода вы можете получить налоговый вычет за свои взносы в базовый I.Р.А. до определенной суммы в долларах каждый год. Опять же, проверьте актуальную правительственную информацию о доходах и лимитах по депозитам и спросите фирму, в которой вы открыли I.R.A. для помощи. После того, как вы достигнете предела, не подлежащего вычету из налогооблагаемой базы, вы сможете вложить деньги в I.R.A. но вы не получите никаких налоговых вычетов. Как и в случае с 401 (k), вы будете платить налоги с денег, когда вы снимете их на пенсии.

Что нужно знать о Roth I.R.A.s:

The Roth I.R.A. это порода I.R.A. это ведет себя немного иначе.Используя Roth, вы платите налоги на деньги перед тем, как положить их на хранение, поэтому никаких налоговых вычетов не требуется. Но как только вы это сделаете, вы больше никогда не будете платить налоги, если будете следовать обычным правилам вывода средств. Roth I.R.A. — это особенно выгодное предложение для молодых людей с низкими доходами, которые сейчас не платят много подоходных налогов. Федеральное правительство установило строгие ограничения дохода на такие ежедневные взносы в Roth. Вы можете найти эти ограничения здесь.

Но как только вы это сделаете, вы больше никогда не будете платить налоги, если будете следовать обычным правилам вывода средств. Roth I.R.A. — это особенно выгодное предложение для молодых людей с низкими доходами, которые сейчас не платят много подоходных налогов. Федеральное правительство установило строгие ограничения дохода на такие ежедневные взносы в Roth. Вы можете найти эти ограничения здесь.

Что такое S.E.P. и Solo 401 (k) s?

Еще одна вариация I.R.A — это S.E.P. (сокращенно от Simplified Employee Pension), а также есть вариант Solo 401 (k) для самозанятых. У них был свой набор правил, которые могут позволить вам сэкономить больше, чем вы могли бы с обычным I.R.A. Вы можете прочитать о различных ограничениях по ссылкам выше.

Выбор методов пенсионных выплат | FINRA.org

Одно большое изменение, которое приносит выход на пенсию, заключается в том, что вы начинаете получать доход от своей пенсии с установленными выплатами или плана с установленными взносами. Вы должны рассмотреть различные методы выплат или способы получения дохода.

Правильная альтернатива для вас или вас и вашего супруга, если вы состоите в браке, зависит от множества факторов, таких как другие источники дохода, уровень вашего комфорта с инвестиционным риском и даже ваше здоровье.

Пенсии

Когда вы выходите на пенсию из организации, которая предлагает пенсию, у вас обычно есть как минимум два варианта. Вы можете:

- получать пенсионный аннуитет и получать ежемесячный чек; или, если ваш работодатель позволяет,

- возьмем единовременное распределение, которое вам нужно будет инвестировать и управлять: единовременные суммы могут быть включены в IRA, где вы будете облагаться налогом только на деньги, которые вы решите вывести.

Аннуитетные выплаты

Аннуитет или поточная выплата — традиционный способ получения дохода по пенсионному плану с установленными выплатами. С помощью этой опции вы будете получать чек каждый месяц до конца своей жизни или за другой фиксированный период. Ваш работодатель рассчитывает сумму на основе ряда факторов, включая ваш пенсионный возраст, вашу зарплату и количество лет, которые вы проработали. Еще до выхода на пенсию вы знаете, какой доход вы получите.

Ваш работодатель рассчитывает сумму на основе ряда факторов, включая ваш пенсионный возраст, вашу зарплату и количество лет, которые вы проработали. Еще до выхода на пенсию вы знаете, какой доход вы получите.

С аннуитетом вы не будете беспокоиться о том, что переживете свои пенсионные выплаты.Поскольку вы знаете, что одна и та же сумма поступает на регулярной основе, составление бюджета как для повседневных, так и для необычных расходов может быть проще.

Однако вы должны понимать, что инфляция может со временем подорвать покупательную способность большинства аннуитетных платежей. Тщательно оцените текущее и долгосрочное финансовое состояние организации, выплачивающей аннуитет. Часто это страховая компания. Один из способов сделать это — проверить кредитный рейтинг поставщика аннуитета.

Если вы решите получать пенсионный аннуитет, вы должны решить, как вы хотите, чтобы пенсия выплачивалась.Ваши варианты включают следующее:

- Одноразовый вариант. Вы можете выбрать выплату, которая длится только на всю жизнь, называемую единовременной или постоянной пожизненной ренту. В случае пожизненной ренты, когда вы умираете, выплаты прекращаются, даже если вы умираете вскоре после того, как они начнутся. Чтобы защититься от такой возможности, вы можете рассмотреть вариант одиночной жизни с выплатой в определенный период. Этот метод обеспечивает доход получателю, названному вами, за определенный период, например, десять или двадцать лет, если вы умрете до окончания этого периода.Этот вариант, однако, приводит к более низкой оплате.

- Вариант совместного и выживания. В качестве альтернативы вы можете выбрать аннуитет, который будет выплачиваться в течение всей вашей жизни, плюс пожизненное вознаграждение другого человека, обычно вашего супруга, в виде так называемой совместной выплаты по случаю потери кормильца. Сумма вашего ежемесячного чека меньше суммы, которую вы получили бы с аннуитетом на одну жизнь, с определенным периодом или без него. Но после вашей смерти ваш оставшийся в живых будет получать процент от вашей пенсии, который вы указали авансом каждый месяц на всю жизнь.В зависимости от ваших вариантов распределения вы можете выбрать от 50 до 100 процентов оплаты для оставшегося в живых.

- Опция с определенным периодом. Существует также возможность выплаты за определенный период с аннуитетом по совместительству и потере кормильца. Этот вариант обеспечивает доход получателю, названному вами, за определенный период, если и вы, и ваш супруг умрете до окончания периода.

Вы можете выбрать выплату, которая длится только на всю жизнь, называемую единовременной или постоянной пожизненной ренту. В случае пожизненной ренты, когда вы умираете, выплаты прекращаются, даже если вы умираете вскоре после того, как они начнутся. Чтобы защититься от такой возможности, вы можете рассмотреть вариант одиночной жизни с выплатой в определенный период. Этот метод обеспечивает доход получателю, названному вами, за определенный период, например, десять или двадцать лет, если вы умрете до окончания этого периода.Этот вариант, однако, приводит к более низкой оплате.

Вы можете выбрать выплату, которая длится только на всю жизнь, называемую единовременной или постоянной пожизненной ренту. В случае пожизненной ренты, когда вы умираете, выплаты прекращаются, даже если вы умираете вскоре после того, как они начнутся. Чтобы защититься от такой возможности, вы можете рассмотреть вариант одиночной жизни с выплатой в определенный период. Этот метод обеспечивает доход получателю, названному вами, за определенный период, например, десять или двадцать лет, если вы умрете до окончания этого периода.Этот вариант, однако, приводит к более низкой оплате. Но после вашей смерти ваш оставшийся в живых будет получать процент от вашей пенсии, который вы указали авансом каждый месяц на всю жизнь.В зависимости от ваших вариантов распределения вы можете выбрать от 50 до 100 процентов оплаты для оставшегося в живых.

Но после вашей смерти ваш оставшийся в живых будет получать процент от вашей пенсии, который вы указали авансом каждый месяц на всю жизнь.В зависимости от ваших вариантов распределения вы можете выбрать от 50 до 100 процентов оплаты для оставшегося в живых. Умный совет: ваш супруг (а) тоже может иметь права

Некоторые компании требуют, чтобы состоящие в браке сотрудники выбирали вариант выплаты совместной аннуитета, или попросили супруга подписать отказ от прав, если выбран индивидуальный аннуитет.

Паушальный взнос

Единовременное распределение вашей пенсии может быть другим вариантом, когда вы будете готовы принять решение о выплате установленного пособия. В этом случае ваш работодатель либо произведет оплату наличными, либо переведет сумму в IRA. Ваш работодатель рассчитывает сумму, которую вы получаете, исходя из:

- то, что план выплатил бы вам в качестве аннуитета в течение вашей прогнозируемой продолжительности жизни; и

- текущая процентная ставка, которая определяет, сколько заработал бы план на единовременную выплату, если бы она выплачивалась поэтапно в течение вашей жизни.

Размер единовременной выплаты будет зависеть от преобладающих процентных ставок. Если процентные ставки высоки, вы получите меньшую единовременную выплату, чем если бы процентные ставки были низкими.

Единовременная выплата может быть хорошим выбором, если ваш супруг (а) значительно моложе или вы хотите решить, как вложить полученные деньги. У вас также есть возможность работать с проверенным и опытным профессионалом в области инвестиций. Вы получите контроль над своими активами, что может быть важно, если вы обеспокоены тем, что план может быть недофинансирован или что ваш работодатель может быть приобретен. Смена владельца вашего работодателя может привести к серьезным изменениям в плане и пенсии, на которую вы можете претендовать после приобретения. Если вы решите перенести единовременную пенсионную выплату на IRA, вы можете продолжать откладывать налоги до тех пор, пока не снимете деньги позже.

Смена владельца вашего работодателя может привести к серьезным изменениям в плане и пенсии, на которую вы можете претендовать после приобретения. Если вы решите перенести единовременную пенсионную выплату на IRA, вы можете продолжать откладывать налоги до тех пор, пока не снимете деньги позже.

Вот краткое сравнение аннуитетов и единовременных выплат:

| Плюсы | Минусы | |

|---|---|---|

| Фиксированный аннуитет |

|

|

| Единовременное снятие |

|

|

Тщательно подумайте о вариантах выплаты пенсии. После того как вы сделали свой выбор, вы обычно не можете изменить свое мнение.

После того как вы сделали свой выбор, вы обычно не можете изменить свое мнение.

Умный совет: поймите разницу в получении аннуитета от пенсионного плана и страховой компании

Пожизненный аннуитет, который вы получаете от пенсии вашей компании, основан на формуле плана, которая обычно не учитывает ожидаемую продолжительность жизни или процентные ставки в расчет получаемого платежа. Когда вы покупаете аннуитет у страховой компании с единовременной выплатой, страховщик учитывает ваш текущий возраст, ожидаемую продолжительность жизни, преобладающие процентные ставки и прибыль, которую он хочет получить, чтобы определить размер выплаты, которую вы получите.В результате аннуитетные выплаты, рассчитываемые пенсионным планом и страховой компанией, будут разными.

Планы с установленными взносами

Когда вы выходите на пенсию по плану с установленными взносами, например, 401 (k), у вас есть несколько вариантов получения дохода. Ваш выбор обычно включает единовременное распределение, хранение ваших сбережений на существующей учетной записи, аннуитет ваших активов и перевод их в IRA. Администратор вашего плана сможет сообщить вам, какие альтернативы вам доступны.Обычно они включают:

Администратор вашего плана сможет сообщить вам, какие альтернативы вам доступны.Обычно они включают:

- Паушальное распределение. При выборе этого варианта вы снимаете все свои деньги со своего плана с установленными взносами. Хотя это может показаться привлекательным, имейте в виду, что единовременное распределение облагается налогом в год, когда вы берете деньги, если вы не передадите их в IRA. Если ваша единовременная выплата значительна, этого может быть достаточно, чтобы поставить вас в более высокую налоговую категорию, чем когда вы работали. Хотя 20 процентов от общей суммы будет удержано для покрытия подлежащих уплате федеральных подоходных налогов, вы все равно можете задолжать дополнительную сумму.Более того, деньги, которые вы снимаете, больше не откладываются по налогам, а это означает, что любые будущие проценты и дивиденды будут облагаться налогом в том году, в котором они были выплачены.

- Держите свой счет с установленными взносами. Второй вариант — хранить сбережения на счете с установленными взносами. Часто это самый простой и лучший выбор для многих сотрудников, особенно если ваш 401 (k) имеет низкие расходы и предлагает адекватные варианты инвестиций. Хотя это может быть самый простой вариант, он может не подойти вам, если ваши инвестиционные возможности 401 (k) ограничены, дороги или если ваша учетная запись в значительной степени инвестирована в собственные акции вашего работодателя.

- Аннуитируйте свои сбережения. Некоторые работодатели позволяют аннулировать всю или часть вашего плана с установленными взносами 401 (k) или другого плана с установленными взносами, что означает преобразование всей или части стоимости счета в гарантированный поток дохода на всю оставшуюся жизнь. Преимущество этого типа аннуитета в том, что вы не можете прожить дольше своего дохода. Недостатком является то, что ваш платеж может быть фиксированным, поэтому он постепенно теряет покупательную способность из-за инфляции.

- IRA Ролловер. Другой вариант — передать активы вашего плана 401 (k) или другого плана с установленными взносами в IRA или индивидуальный пенсионный аннуитет. Таким образом, вы можете защитить свои деньги от отложенного налогообложения, выбрать способ инвестирования активов и отложить подоходный налог до момента вывода средств. Вы также избегаете 10-процентного штрафа за досрочное снятие, с которым вы столкнетесь, если вы моложе 59,5 лет.

Второй вариант — хранить сбережения на счете с установленными взносами. Часто это самый простой и лучший выбор для многих сотрудников, особенно если ваш 401 (k) имеет низкие расходы и предлагает адекватные варианты инвестиций. Хотя это может быть самый простой вариант, он может не подойти вам, если ваши инвестиционные возможности 401 (k) ограничены, дороги или если ваша учетная запись в значительной степени инвестирована в собственные акции вашего работодателя.

Второй вариант — хранить сбережения на счете с установленными взносами. Часто это самый простой и лучший выбор для многих сотрудников, особенно если ваш 401 (k) имеет низкие расходы и предлагает адекватные варианты инвестиций. Хотя это может быть самый простой вариант, он может не подойти вам, если ваши инвестиционные возможности 401 (k) ограничены, дороги или если ваша учетная запись в значительной степени инвестирована в собственные акции вашего работодателя.

Сделайте запас акций вашей компании

Когда вы выйдете на пенсию, вы можете захотеть получить единовременное изъятие акций компании из вашей 401 (k), если они выросли в цене.Вы можете отложить налоги до тех пор, пока не начнете продавать, сохранив налоговые преимущества своего пенсионного счета. И любой прирост капитала, когда вы в конечном итоге все же продаете, квалифицируется как долгосрочный прирост капитала. Вы можете сначала получить профессиональный совет, чтобы вы могли взвесить потенциальные долгосрочные преимущества и возможные недостатки вывода акций компании из вашего 401 (k).

Требуемый минимальный набор дистрибутивов: сделайте правильно!

Сумма, которую вы должны взять из IRA или плана с установленными взносами, называется вашим требуемым минимальным распределением, или RMD.Вы рассчитываете его, используя период распределения, указанный в таблице Uniform Lifetime в Приложении C Публикации 590 Налоговой службы США (IRS). Важно правильно указать сумму вашего RMD. Если вы снимете слишком мало, вы столкнетесь с 50-процентным штрафом от суммы, которую вы должны были снять, но не сняли — помимо подоходного налога, который вы должны. Используйте калькулятор RMD FINRA, чтобы узнать, какой будет ваш требуемый вывод средств и какую норму прибыли вам нужно будет заработать для поддержания баланса вашего счета.См. Также предупреждение для инвесторов FINRA «Минимальные требования к распределению — общие вопросы по счетам IRA».

Калькулятор пенсионных сбережений с пенсионным и социальным обеспечением

Сколько денег вам нужно для выхода на пенсию?

Ответ на этот вопрос может быть не сразу очевиден, потому что он зависит от нескольких переменных, связанных с вашими пенсионными целями. Считаете ли вы, что ваш пенсионный образ жизни будет стоить больше или меньше, чем вы тратите сейчас? Если вы хотите увеличить количество поездок по стране или за границу во время выхода на пенсию, вам, вероятно, понадобятся дополнительные деньги для этих приключений.Однако, если вы хотите переехать в дом или квартиру меньшего размера, чтобы упростить себе жизнь после выхода на пенсию, вам может не понадобиться столько денег на ежегодной основе, как сейчас.

Считаете ли вы, что ваш пенсионный образ жизни будет стоить больше или меньше, чем вы тратите сейчас? Если вы хотите увеличить количество поездок по стране или за границу во время выхода на пенсию, вам, вероятно, понадобятся дополнительные деньги для этих приключений.Однако, если вы хотите переехать в дом или квартиру меньшего размера, чтобы упростить себе жизнь после выхода на пенсию, вам может не понадобиться столько денег на ежегодной основе, как сейчас.

Может быть полезно представить, какими могут быть ваши ожидаемые расходы при выходе на пенсию, и составить пенсионный бюджет, чтобы оценить уровень дохода, который, по вашему мнению, вам понадобится. Не забудьте включить непредвиденные расходы, такие как уход за престарелыми родителями, свадьбы в особом месте, инфляция и потенциальные инвестиционные потери. Получив приблизительную оценку своего пенсионного бюджета, вы можете более точно определить процент замещения дохода при выходе на пенсию, что является одним из предположений в нашем калькуляторе пенсионных сбережений. В зависимости от вашей ситуации, для ограниченного образа жизни может потребоваться только 80% вашего текущего дохода, в то время как открытие антикварного магазина в качестве нового коммерческого предприятия может увеличить его до 150%.

В зависимости от вашей ситуации, для ограниченного образа жизни может потребоваться только 80% вашего текущего дохода, в то время как открытие антикварного магазина в качестве нового коммерческого предприятия может увеличить его до 150%.

Достаточно ли вы откладываете на пенсию?

Никогда не рано начинать откладывать на пенсию. Когда у вас есть супруг (а), дети, ипотека и обучение в колледже, о которых нужно подумать, конкурирующие финансовые приоритеты могут затруднить накопление на пенсионные годы. Однако каждый год, когда вы откладываете сбережения на пенсию, вам придется столкнуться с финансовым бременем, связанным со своими сбережениями в будущем, если вы хотите достичь своих пенсионных целей.Вам интересно, соответствуют ли ваши пенсионные сбережения вашему возрасту? Вот некоторые средние пенсионные накопления по возрасту, которые помогут вам оценить свой прогресс. С помощью нашего калькулятора пенсионных сбережений вы можете рассчитать, на сколько ваших текущих сбережений хватит на пенсию и какие дополнительные годовые сбережения могут потребоваться для достижения ваших целей.

Сколько социального обеспечения вы получите после выхода на пенсию?

Размер вашего пособия по социальному обеспечению зависит от вашего полного (или обычного) пенсионного возраста.Если вы родились в 1960 году или позже, ваш нормальный пенсионный возраст — когда вы имеете право на получение полного или несниженного пособия по социальному обеспечению — составляет 67 лет. Когда вы выбираете выход на пенсию, это центральное место в вашей стратегии пенсионного планирования, поскольку оно активирует различные способы выхода на пенсию. доход: получение социального обеспечения и пенсии, если она у вас есть, а также начало снятия средств с других ваших пенсионных счетов, таких как 401 (k) или IRA, и других возможных источников дохода, таких как аннуитеты. При правильном планировании вы сможете досрочно выйти на пенсию и зависеть от альтернативных источников пенсионного дохода до тех пор, пока не достигнете своего обычного пенсионного возраста, после чего вы сможете начать получать все свои пособия по социальному обеспечению. Вы также можете увеличить размер пособия по социальному обеспечению, дождавшись выхода на пенсию после достижения вами полного пенсионного возраста. Однако увеличение размера пособия прекращается, когда вы достигнете возраста 70 лет. Чтобы узнать больше, воспользуйтесь моим калькулятором пенсионного обеспечения социального обеспечения.

Наш калькулятор пенсионных сбережений дает вам возможность включить ваши пособия по социальному обеспечению в его расчеты, чтобы определить, достаточно ли у вас средств для выхода на пенсию. Узнайте, как ранний выход на пенсию может повлиять на ваши пособия по социальному обеспечению, и узнать правду о некоторых распространенных мифах о социальном обеспечении.

Сколько нужно сбережений, чтобы выйти на пенсию?

Наличие пенсии помогает предоставить вам дополнительный источник пенсионного дохода и облегчает некоторые, но, вероятно, не все, бремя накоплений на пенсию. Если вам посчастливилось иметь пенсионный план, предоставленный вашим работодателем, в наши дни вы находитесь в меньшинстве. По данным Бюро статистики труда США, только 13% работников частного сектора имели доступ как к пенсионным планам с установленными выплатами (пенсия), так и к пенсионным планам с установленными взносами (401 (k)) на своем рабочем месте в марте 2018 года.

По данным Бюро статистики труда США, только 13% работников частного сектора имели доступ как к пенсионным планам с установленными выплатами (пенсия), так и к пенсионным планам с установленными взносами (401 (k)) на своем рабочем месте в марте 2018 года.При использовании плана с установленными выплатами ваш работодатель делает взносы в этот план. Затем вы получаете эти пенсионные деньги при выходе на пенсию либо в виде единовременной выплаты, либо в качестве ежемесячного платежа, либо в виде некоторой комбинации этих двух. Если ваш работодатель предлагает пенсионный план, важно понимать, как он работает, каковы его преимущества и как ваша пенсия вписывается в вашу общую стратегию пенсионных накоплений. Наш калькулятор пенсионных сбережений учитывает размер вашего пенсионного плана с поправкой на инфляцию, если он у вас есть.

У вас достаточно денег, чтобы выйти на пенсию?

Наш калькулятор пенсионных сбережений может помочь вам ответить на этот вопрос, который зависит от ряда различных факторов, включая ваш текущий возраст, сколько вы уже накопили для выхода на пенсию и сколько лет пенсионного дохода, по вашему мнению, вам понадобится в будущем. Если вы думаете о досрочном выходе на пенсию, подумайте о том, как это повлияет на вашу пенсию и социальное обеспечение. Если у вас есть пенсия у работодателя, когда вы имеете право ее получать? Будет ли это единовременная выплата, ежемесячная пенсия или и то, и другое? Вы можете начать получать пособие по социальному обеспечению уже в 62 года или в возрасте 70 лет. Однако помните, что если вы выйдете на пенсию раньше срока, ваши пособия будут уменьшены на определенный процент за каждый месяц до достижения вами полного пенсионного возраста.

Если вы думаете о досрочном выходе на пенсию, подумайте о том, как это повлияет на вашу пенсию и социальное обеспечение. Если у вас есть пенсия у работодателя, когда вы имеете право ее получать? Будет ли это единовременная выплата, ежемесячная пенсия или и то, и другое? Вы можете начать получать пособие по социальному обеспечению уже в 62 года или в возрасте 70 лет. Однако помните, что если вы выйдете на пенсию раньше срока, ваши пособия будут уменьшены на определенный процент за каждый месяц до достижения вами полного пенсионного возраста.Наши статьи о финансовом образовании могут предложить вам дополнительные финансовые советы о социальном обеспечении, налогах, здравоохранении и многом другом, чтобы помочь вам определить, сколько денег вам нужно для выхода на пенсию в возрасте 50, 55, 60, 62 и 65 лет.

Использование пенсионного калькулятора

Наш калькулятор пенсионных сбережений разработан, чтобы помочь вам оценить, достаточно ли ваших текущих пенсионных сбережений для получения пенсионного дохода с поправкой на инфляцию, который вам необходим на протяжении всей пенсии. Он также дает вам рекомендации по дополнительной экономии, если ваши запланированные средства не хватит.

Он также дает вам рекомендации по дополнительной экономии, если ваши запланированные средства не хватит.Ответив на короткую серию вопросов, вы получите подробный пенсионный анализ, который вы можете использовать, чтобы оценить текущий уровень ваших пенсионных сбережений и решить, какие изменения могут быть полезны для вашей общей стратегии пенсионного планирования. Периодические обзоры ваших стратегий пенсионных накоплений с вашим финансовым специалистом важны для отслеживания рыночных изменений и учета изменений ваших финансовых целей.

О ваших входах

Наш калькулятор пенсионных сбережений начинается с того, что вам задают вопросы о вашем текущем доходе / сбережениях, пенсии (если она у вас есть), основных предположениях и ваших пособиях по социальному обеспечению. Продолжительность ваших пенсионных сбережений зависит от ряда различных факторов, таких как ваш пенсионный возраст, прогнозируемые пенсионные расходы, изменения нормы прибыли на ваши инвестиции и инфляция. Этот калькулятор просит вас сделать некоторые предположения (например, нормы доходности инвестиций до и после выхода на пенсию), чтобы проанализировать, может ли ваших текущих пенсионных сбережений хватить на весь период выхода на пенсию.

Этот калькулятор просит вас сделать некоторые предположения (например, нормы доходности инвестиций до и после выхода на пенсию), чтобы проанализировать, может ли ваших текущих пенсионных сбережений хватить на весь период выхода на пенсию.

Вам будет предложено предоставить следующую личную информацию:

- Ваш возраст

- Ваш текущий годовой доход

- Годовой доход вашего супруга (если применимо)

- Ваши текущие пенсионные сбережения (общая сумма ваших чеков, сбережений и инвестиций)

- Ваша текущая годовая сумма сбережений

- Процент увеличения текущей годовой экономии

Вам будет предложено сделать ряд предположений относительно вашего:

- Ожидаемый уровень инфляции

- Желаемый пенсионный возраст и количество лет пенсионного дохода

- Процент замещения дохода при выходе на пенсию (Например, хотите ли вы 75% от вашего текущего годового дохода во время выхода на пенсию?

- Годовая доходность ваших инвестиций до и после выхода на пенсию

Ваш общий пенсионный доход включает любую доступную пенсию и социальное обеспечение. Наш калькулятор пенсионных сбережений запрашивает размер вашего годового пенсионного пособия при выходе на пенсию и его рост с инфляцией. Кроме того, вы можете выбрать, включать ли пособия по социальному обеспечению в результаты анализа пенсионного обеспечения. Калькулятор рассчитывает размер вашего ежемесячного пособия по социальному обеспечению с учетом введенных вами доходов и семейного положения. Однако вы можете изменить эту оценочную сумму, указав другую ежемесячную сумму в сегодняшних долларах.

О ваших результатах

Наш калькулятор пенсионных сбережений создает график анализа пенсионных сбережений, который показывает ваш потенциальный пенсионный баланс и выплаты по мере вашего возраста.График показывает, обеспечат ли ваши текущие сбережения достаточный доход для указанного вами количества пенсионных лет. Если ваши текущие сбережения не достигают вашей цели, калькулятор подскажет, сколько дополнительных денег вам нужно будет экономить ежегодно и ежемесячно для достижения ваших пенсионных целей.

Больше пенсионных калькуляторов

Ознакомьтесь с нашим разнообразием финансовых калькуляторов, которые помогут оценить ваши потребности и достичь своих финансовых целей.

| Купить спины Взносы Общие Кредиты Заработная плата Сервис Переводы Купить спины

Взносы

Общие

Заработная плата

Кредиты

Сервис

Переводы

|

Все остальные заявки на обратный выкуп необходимо подавать непосредственно в Пенсионный фонд полиции Нью-Йорка.

Все остальные заявки на обратный выкуп необходимо подавать непосредственно в Пенсионный фонд полиции Нью-Йорка. Я ранее проходил государственную службу, которая была переведена в NYCERS, и это время не засчитывалось в мои 20 лет службы. Теперь мы слились. Когда член Департамента полиции Нью-Йорка был переведен на государственную службу в NYCPPF, это время засчитывалось как «Доброе время», считая его 20-летним стажем. Изменился ли закон, и теперь я тоже могу получить это время как «Доброе время»?

Я ранее проходил государственную службу, которая была переведена в NYCERS, и это время не засчитывалось в мои 20 лет службы. Теперь мы слились. Когда член Департамента полиции Нью-Йорка был переведен на государственную службу в NYCPPF, это время засчитывалось как «Доброе время», считая его 20-летним стажем. Изменился ли закон, и теперь я тоже могу получить это время как «Доброе время»? Чтобы изменить своего текущего бенефициара (-ов), вы можете загрузить форму «Смена назначенного бенефициара» с этого сайта в разделе «Общее заявление», форма № 60. Если вы отправите нам эту форму по почте, она ДОЛЖНА быть подписана и нотариально заверена. Вы также можете вернуть эту форму лично, и мы нотариально заверим ее. Из-за правил конфиденциальности запросы по телефону и электронной почте для проверки или смены бенефициаров не принимаются. Обратите внимание: смена назначенного получателя в Пенсионном фонде полиции НЕ меняет вашего получателя в вашей линейной организации, и аналогично смена получателя в вашей линейной организации не меняет вашего получателя в Пенсионном фонде полиции.

Чтобы изменить своего текущего бенефициара (-ов), вы можете загрузить форму «Смена назначенного бенефициара» с этого сайта в разделе «Общее заявление», форма № 60. Если вы отправите нам эту форму по почте, она ДОЛЖНА быть подписана и нотариально заверена. Вы также можете вернуть эту форму лично, и мы нотариально заверим ее. Из-за правил конфиденциальности запросы по телефону и электронной почте для проверки или смены бенефициаров не принимаются. Обратите внимание: смена назначенного получателя в Пенсионном фонде полиции НЕ меняет вашего получателя в вашей линейной организации, и аналогично смена получателя в вашей линейной организации не меняет вашего получателя в Пенсионном фонде полиции. Ставка взноса участника не обязательно 5%. Размер взноса члена не означает, что часть пенсионного пособия составляет процент от его взносов.Человек, который не делает взносов в Пенсионный фонд полиции, может потерять до 25% своей пенсии после двадцати (20) лет службы.

Ставка взноса участника не обязательно 5%. Размер взноса члена не означает, что часть пенсионного пособия составляет процент от его взносов.Человек, который не делает взносов в Пенсионный фонд полиции, может потерять до 25% своей пенсии после двадцати (20) лет службы.

* Для получения дополнительной информации см. Ограничения по трудоустройству пенсионеров.

* Для получения дополнительной информации см. Ограничения по трудоустройству пенсионеров.

Эти преимущества прекращаются после смерти участника. Единственное исключение — пенсионеры по случайной нетрудоспособности, которые умирают от состояния, из-за которого он / она / получила случайную инвалидность. Для всех остальных пенсионеров медицинское страхование может быть приобретено пережившим супругом пожизненно по ставке 102% от городского тарифа в соответствии с недавним законом COBRA (Закон о согласовании консолидированного бюджета).

Эти преимущества прекращаются после смерти участника. Единственное исключение — пенсионеры по случайной нетрудоспособности, которые умирают от состояния, из-за которого он / она / получила случайную инвалидность. Для всех остальных пенсионеров медицинское страхование может быть приобретено пережившим супругом пожизненно по ставке 102% от городского тарифа в соответствии с недавним законом COBRA (Закон о согласовании консолидированного бюджета).

Теперь, когда я закончил, могу ли я забрать эти деньги?

Теперь, когда я закончил, могу ли я забрать эти деньги?

Члены, желающие воспользоваться этим положением, должны проконсультироваться со специалистом по налогам.

Члены, желающие воспользоваться этим положением, должны проконсультироваться со специалистом по налогам. См .: Обязательные взносы сотрудников

См .: Обязательные взносы сотрудников