в налоговой и через пенсионный фонд

Автор Силуанов Антон На чтение 4 мин. Просмотров 11

Справка о финансовом благосостоянии, известная в народе как 2-НДФЛ, является основным гарантом платёжеспособности клиента для финансовых учреждений. Тем, как банки проверяют справку 2-НДФЛ, интересуются многие потребители, ведь указанную там информацию можно исказить.

Может ли банк проверить справку 2-НДФЛ

За сокращённым названием документа скрывается словосочетание Налог на Доходы Физического Лица. От первых букв значимых слов и появилось известное всем сокращение. Получить бумагу можно в бухгалтерии по мету работы или в налоговой инспекции. Информация является конфиденциальной, поэтому закономерно задуматься — может ли банк проверить справку 2-НДФЛ?

Несмотря на то, что данные о ежемесячных доходах являются секретными, и сотрудникам уполномоченных органов запрещено разглашать её посторонним, банк может проверить справку 2-НДФЛ. Для этого существуют особые способы, которые доступны не только кредитным специалистам, но и рядовым гражданам. Изначально предоставленный документ тщательно изучает сотрудник банка, проверяя достоверность указанных личных данных — паспорта, печатей компании, выдавшей документ, и так далее.

Если возникают сомнения в том, что человек является сотрудником, менеджер может позвонить по указанному телефону и поинтересоваться, действительно ли означенное лицо является работником в фирме. Таким образом легко можно выявить подлог, если пустой бланк формы попал к заявителю.

В случае более трудоёмкой махинации потенциальный клиент может попытаться подделать не только форму, но и существование конторы, попросив кого-то из знакомых притвориться главным бухгалтером и подтвердить данные. В таких случаях возникает необходимость проверить регистрацию компании в соответствующих органах, что можно сделать на сайте Федеральной Налоговой Службы.

Как проверить справку на сайте налоговой

Те, кто интересуется, проверяют ли банки справку 2-НДФЛ в налоговой, могут сделать это и самостоятельно. Для этого необходимо:

- Зайти на официальную страницу ФНС: https://www.nalog.ru/rn77/

- Определить регион организации, которую нужно проверить.

- Перейти в раздел Все сервисы.

- Выбрать кнопку Сведения о гос.регистрации юридических лиц и других организаций.

- В открывшемся окне выбрать тип предприятия.

- Ввести индивидуальный налоговый номер или основной государственный регистрационный номер предприятия, который указывается в справке о доходах.

Информации о фиктивном предприятии не окажется на сайте, что позволит банку проверить справку 2-НДФЛ в налоговой и сделать заключение о её подделке. В данный момент в государственной Думе рассматривается законопроект, позволяющий кредитно-финансовым учреждениям обращаться в налоговую с запросом о подтверждении документа о финансовом благополучии напрямую.

Проверяют ли банки через пенсионный фонд

Если с налоговой инспекцией — службой, непосредственно связанной с деньгами, — всё ясно, то проверяют ли банки справку 2-НДФЛ через пенсионный фонд — большой вопрос. С одной стороны, данный государственный орган не имеет непосредственного отношения к выплате заработной платы физическому лицу. С другой, с каждой получаемой прибыли взимается не только подоходный налог, но отчисления в пенсионный фонд. В 2017 году процент отчислений на будущую пенсию составляет 22 процента.

Запросив данные об отчислениях определённого субъекта, банки проверяют справку 2-НДФЛ через пенсионный фонд. Полученная цифра принимается за 22% от общего ежемесячного дохода субъекта, что позволяет сравнить официальные данные с суммой, представленной в справке. Проверка в государственной инстанции, тем не менее, имеет свои минусы — данные предоставляются только за прошедший год, а в справке может быть предоставлена информация за 6 месяцев текущего года. Таким образом, заработная плата могла возрасти или уменьшиться, и показатели будут отличны.

Проверка справки 2-НДФЛ через пенсионный фонд доступна не любому финансовому учреждению

Проверка справки 2-НДФЛ через пенсионный фонд доступна не любому финансовому учреждениюТолько крупные государственные организации, имеющие многолетний опыт и авторитет на кредитно-финансовой арене имеют право запросить данные о физ.лице в учреждении по выплате пенсий. В России к таким компаниям относятся Сбербанк, Россельхозбанк и ВТБ 24.

Как банки проверяют доход заемщика при ипотеки

Особое внимание следует обратить на то, как банки проверяют справку 2-НДФЛ для ипотеки. Данный займовый продукт связан с большими рисками для финансового учреждения, так как требует вложения колоссальных средств. Чтобы предоставить подобную ссуду, банки проверяют справку 2-НДФЛ при ипотеке очень тщательно.

Основная процедура того, как банки проверяют справку 2-НДФЛ для ипотеки, состоит из шагов, описанных выше. Помимо этого, проверке подвергается также подпись ответственного лица и печать предприятия. Следует помнить, что подписать бумагу уполномочен только руководитель или главный бухгалтер организации.

Заключение

Задаваясь вопросом, проверяют ли банки справку 2-НДФЛ при ипотеке, следует помнить о серьёзности заключаемых долговых обязательств, поэтому проверки избежать не удастся. Лучше повременить с займом и улучшить своё финансовое положение, чем стараться подкорректировать результаты в бланке. Зная способы того, как банки проверяют справку 2-НДФЛ, можно убедиться, что процедура серьёзная, состоит из множества этапов и привлекает авторитетные государственные органы.

какая нужна и ее период действия

Покупка квартиры в ипотеку является одним из наиболее подходящих вариантов приобретения собственного жилья гражданами, у которых отсутствует достаточное количество средств. Ипотека является долгосрочной банковской услугой, в связи с чем кредитно-финансовое учреждение должно быть уверенным в надежности заемщика. Его платежеспособность должна быть подтверждена специальной справкой – 2-НДФЛ. Без этого документа оформить ипотеку будет сложнее. Поэтому всем, кто собирается оформлять кредит на покупку квартиры, нужно позаботиться о том, чтобы этот документ был получен и предоставлен кредитору для принятия положительного решения в выделении ипотечного займа.

Покупка квартиры в ипотеку является одним из наиболее подходящих вариантов приобретения собственного жилья гражданами, у которых отсутствует достаточное количество средств. Ипотека является долгосрочной банковской услугой, в связи с чем кредитно-финансовое учреждение должно быть уверенным в надежности заемщика. Его платежеспособность должна быть подтверждена специальной справкой – 2-НДФЛ. Без этого документа оформить ипотеку будет сложнее. Поэтому всем, кто собирается оформлять кредит на покупку квартиры, нужно позаботиться о том, чтобы этот документ был получен и предоставлен кредитору для принятия положительного решения в выделении ипотечного займа.

Содержание

Скрыть- Подробнее о справке

- Для чего она нужна?

- Что делать, если невозможно получить справку?

- Возможна ли ипотека без 2-НДФЛ?

- За какой период необходима справка 2-НДФЛ?

- Сроки изготовления документа

- Сроки действия справки

Подробнее о справке

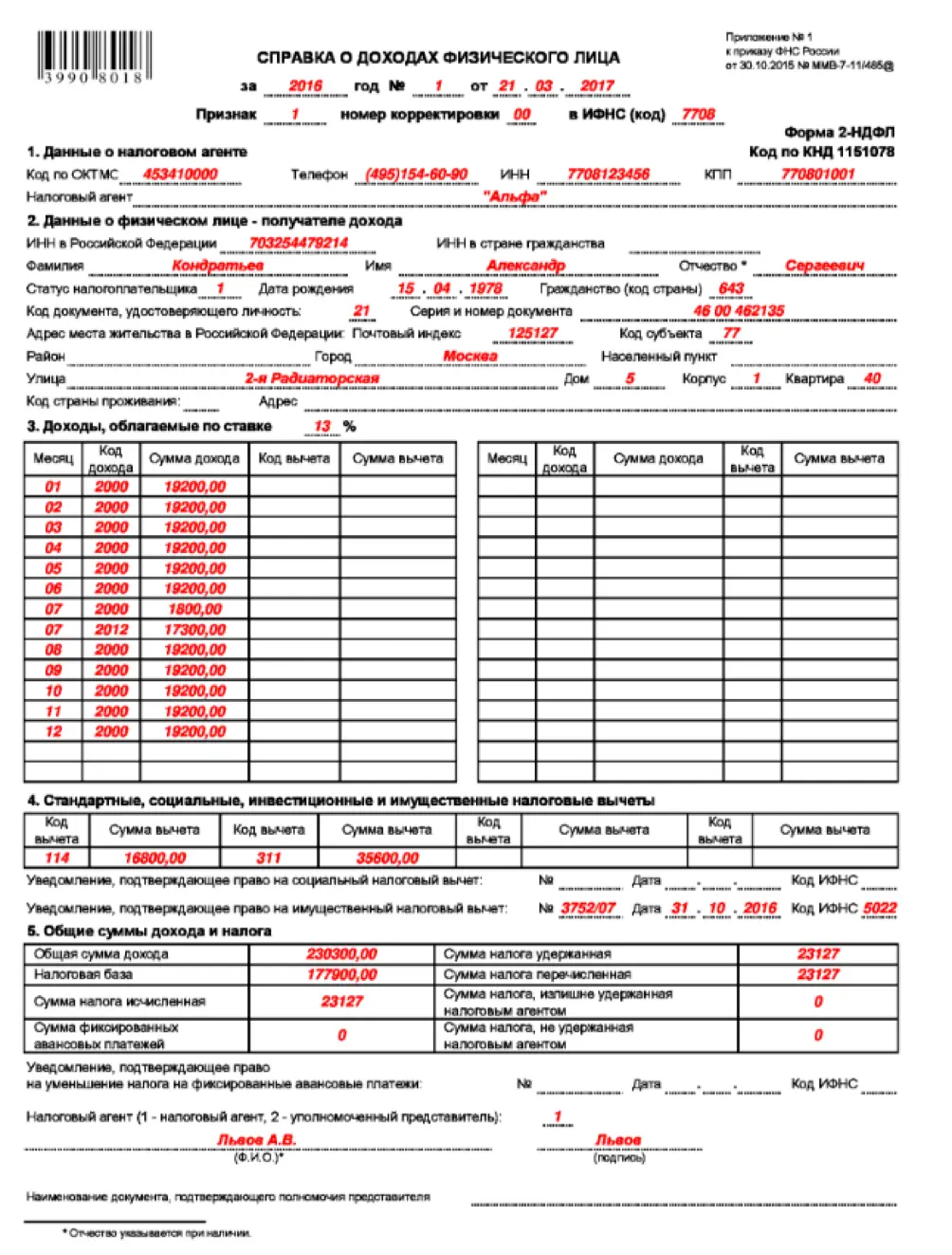

Данный документ формирует бухгалтер предприятия, на котором трудится будущий получатель кредита, подписывается лицом, выдавшим займ, и удостоверяется фирменной печатью.

В справке 2-НДФЛ содержатся данные о доходах работника, налоговых вычетах из получаемых им доходов.

Для чего она нужна?

Основное предназначение данного документа – подтверждение источника постоянного дохода, необходимого для погашения кредита. Также он свидетельствует о том, что ее предъявитель устроен на работу официально, при этом деньги будут вноситься регулярно в соответствии с графиком платежей.

Аббревиатура НДФЛ расшифровывается как «налог на доходы физических лиц».

Эту правку могут потребовать не только при оформлении ипотечного займа, но и в других случаях:

- при оформлении визовых документов;

- во время приема на другое место работы;

- для расчета суммы алиментных выплат;

- при усыновлении детей;

- при оформлении пенсий, пособий, вычетов и в других случаях.

Потребовать этот документ могут также в других инстанциях и в случаях, когда необходимо подтвердить источник доходов и их размер.

Возможна ли ипотека без 2-НДФЛ?

Бывают случаи, когда претендент на ипотеку работает без официального трудоустройства. В таком случает получить данную форму невозможно. Серьезные финансовые учреждения стараются не отходить от установленного порядка предоставления займов на покупку недвижимости, так как суммы кредитования довольно высокие, сроки продолжительные, при этом банк должен быть уверен в том, что взятые в долг деньги будут без проблем возвращены.

Но многие финучреждения позволяют своим заемщикам воспользоваться возможностью получения займа с оформлением справки о получаемых доходах по форме, разработанной банком. В этом случае нужно знать, что процентная ставка по ипотеке будет на порядок завышена, так же как и размер первого взноса.

После рассмотрения этого документа менеджер по кредитованию сможет оценить платежеспособность заявителя, уровень доходов, регулярность их получения. Данные о размере зарплаты необходимы для расчета суммы ипотечного займа. Если получаемые клиентом ежемесячные доходы по предоставленным документам будут не настолько высокими для предоставления займа на крупную сумму, его выдачу с минимальным взносом банк может не одобрить.

Что делать, если невозможно получить справку?

Если получить форму 2-НДФЛ нет возможности, не стоит идти на хитрость, и доставать липовую справку в надежде, что банк не проверит размер доходов заявителя. Кредиторы подходят к проверке предоставленных документов серьезно, и зачастую осуществляют эту процедуру в два этапа. Сначала этим вопросом занимается кредитный инспектор. Он проверяет подлинность документа, подписей, печатей, адресных данных предприятия, указанных в справке и др. Далее проверку осуществляет служба безопасности. Сотрудник банка может позвонить в бухгалтерию предприятия получателя займа, чтобы проверить, соответствует ли размер зарплаты, указанной в справке, с озвученной бухгалтером фактически получаемой работником суммой. Поэтому не стоит рисковать, тем более, что в некоторых банках есть возможность все же получить займ на более мягких условиях. При этом не обязательно иметь приличный стаж работы, постоянную регистрацию при получении ипотечного займа.

Если предоставить банку справку 2-НДФЛ нет возможности, можно подать другие документы, подтверждающие платежеспособность клиента:

- выписку из лицевого счета;

- документы, подтверждающие получение регулярного активного или пассивного дохода.

Сегодня уже не редкость ипотека без справок. Но следует учесть, что проценты по такому кредитованию также будут довольно высокими. А получить займ на приобретение жилплощади можно, если сумма первоначального взноса будет составлять в пределах 35-50% и более.

Также можно получить ипотечную ссуду, воспользовавшись материнским капиталом – без предоставления этой формы.

За какой период необходима справка 2-НДФЛ?

Каждый банк имеет свои требования по периоду, за который нужно подтвердить доходы. Одним нужно знать размер зарплаты за полгода, другим кредиторам – за 1год. Поэтому уточнять эту информацию желательно непосредственно в банке, который предоставляет кредит.

Сроки изготовления документа

Количество запросов на получение данной формы сотрудником компании не ограничивается.

По его требованию справку должны выдать на протяжении трех рабочих дней.

Сроки действия справки

Форма 2-НДФЛ должна быть свежей. Банк должен убедиться в платежеспособности клиента на момент обращения за ипотечным кредитом. Поэтому справка, взятая в сентябре, не подойдет для предоставления кредитору при оформлении займа, к примеру, в декабре. Необходимо уточнить эту информацию у кредитного менеджера банка или задать этот вопрос через горячую линию финансового учреждения, в котором будет оформляться ипотека.

Но сначала стырил и перевел в это во вне 🙂 Иначе откуда там…

«платить НДФЛ в отношении доходов от источников за пред…

Тоже сталкивалась с письмом-требованием вернуть вычет 100тыс…

Зачем эти придумки с фиксированным НДФЛ, это типа стырил из …

Зачем данные обзывать «электронная трудовая книжка"…

Шутовкая партия шутит 😆

Спросила ПФ в одном отделе какой вариант они выбрали. Ответ…

Справедливая Россия, карманная оппозиционная партия, регуляр…

для производства не совсем корректный пример, на мой взгляд….

самый прикол—что вот что плохого в выплатах на детей?? но …

4.2) Если СДЗмрот+рк больше СДЗдоход, то расситываем Пособие…

Не всегда. Об этом прямо указал в своём решении ВС РФ.Раньше…

Да ну? А где же вы начисляете зарплату за истекший месяц, чт…

Принимать визу вообще обязанности нет

а есть разница в пороге — для визы и для мира?

У меня похожая ситуация. Я почетный донор. Была прописана в …

Мое дело в рекламе имхо не нуждается )

или записать кого-нибудь генеральным директором

Обратная ситуация возникает даже чаще )

Стартап Бендер )

наконец-то кто-то написал, что бухучет нужен. А то реклама п…

Например, считающие, что трудовая книжка (с записями о много…

УРА. Наконец-то наказали ФНС за их же ошибки. К сожалению, п…

ВОТ И КОНЦОВ ПОТОМ НЕ НАЙДЕШЬ С ЭТОЙ СИСТЕМОЙ… ПОСЛЕ 40 В …

Я думаю, что 50%с электронными книжками вообще перестанут су…

мне ОЧЕНЬ понравилась статья! я восхищении

И еще вопрос: можно ли невыплаченную (не из кассы) сумму куд…

Добровольно-принудительный частный бизнес

Про «аппетит» на сборы — 100500! Как обычно, выиск…

Можно, конечно (это я для красоты слога добавил). Но, думаю,…

А если исключаться из этого Перечня, то за какой период юр. …

«Ждем открытия наследства» — это ответ на второй в…

Насчет взносов информации не увидела. В 1С ЗУП был косяк — в…

что, все получили прибыль? а оплатил всё это кто?

Вы не имеете права задерживать выплату. Вообще проблемы не п…

Как банки проверяют справки о доходах

Чтобы получить кредит без справок и поручителей, нужно быть зарплатным клиентом банка. В противном случае, если без поручителя еще как-то можно обойтись, то без подтверждения дохода на кредит рассчитывать не стоит. Рассказываем, как банки проверяют справки о доходах граждан, и что не нужно делать с декларацией 2-НДФЛ, которая как раз эти доходы и подтверждает.

Как банк оценивает заемщика

Перед тем, как выдать вам кредит, банк сверит вас со своим списком требований:

- Ваш возраст должен соответствовать условиям банка: многие кредитные организации выдают кредиты с 21 года, и прекращают выдачу, если клиент старше 65-70.

- Ваша кредитная история должна быть в порядке: никаких непогашенных просрочек за последние три года.

- Отсутствие обязательств перед другими банками или их незначительность (если у вас уже есть пять кредитов, шестой вам банк не даст. А вот если вы почти выплатили ипотеку, добро пожаловать).

- Ваши доходы должны соответствовать схеме: прожиточный минимум на каждого члена семьи плюс ежемесячный платеж по кредиту.

Справка о доходах: купить нельзя подделать

На просторах интернета до сих пор живы объявления типа «купить справку НДФЛ» или «как подделать справку о доходах». Оба способа категорически запрещены законом. Мало того, ни тот, ни другой способ в современных условиях просто не работает!

Почему нельзя купить справку 2-НДФЛ

Справку 2-НДФЛ ранее можно было получить только по месту работы или посетив свое отделение налоговой службы. Теперь банки имеют возможность проверить ваши доходы в режиме онлайн. Достаточно ввести в специальном окне индекс предоставленного документа.

Любой гражданин может самостоятельно проверить, как его работодатель отчисляет за него налоги. Для этого следует зайти на сайт налоговой и через электронный ключ или авторизацию через сайт госуслуг зайти в личный налоговый кабинет. Там отражается количество уплаченных налогов работодателями за прошедшие годы.

Справку можно распечатать прямо с сайта, однако в банке ее могут не принять – бумажную копию должен заверить работодатель.

Как банк проверяет справку о доходах

У менеджеров банка есть инструкция по проверке справок 2-НДФЛ. В первую очередь, это визуальный осмотр. Справка 2-НДФЛ печатается по единой форме через одну программу – подпись генерального директора и печать должны стоять на своих местах и быть читаемыми. Если печать закрывает подпись, банк может вернуть справку 2-НДФЛ и потребовать ее переделки.

Следующим пунктом проверки стоят верные кодовые наименования: каждое отчисление обозначается своим числовым шрифтом. В банке обязательно проверят, совпадает ли ИНН налогового агента и ИНН, указанный на печати. Нередки случаи, когда справки возвращаются владельцам, потому что в бухгалтерии что-то напутали.

Почему справку 2-НДФЛ должен заверить работодатель

Банку все равно, сколько денег вы зарабатывали в прошлом, ему важно, сколько вы зарабатываете сейчас, и сколько будете зарабатывать в течение срока кредита. Так оценивается ваша платежеспособность.

Поэтому справка 2-НДФЛ является доказательством вашего трудоустройства и финансовой стабильности. Помните – банку важно, чтобы кредит был выплачен в срок, а сделать это могут только люди со стабильным доходом.

Справка 2-НДФЛ без работодателя

Если раньше обращения в ведомства носили полулегальный характер, то с 2018 года кредитные организации получили право законно запрашивать в ведомствах информацию по клиентам. Правда, для этого им нужно заручиться согласием клиента.

Без согласия клиента можно проверить легальность самой справки по индексу документа. В любом случае, поддельные документы проверку не пройдут. А тому, кто их принес, грозит серьезное наказание.

Что будет, если справка о доходах окажется подделкой

Если банк выяснит, что к нему попала поддельная справка 2-НДФЛ, то может обратиться в полицию. В этом случае хозяину фальшивки грозит уголовное наказание и обвинения в мошенничестве.

Также человек, принесший поддельную справку, может оказаться в черном списке банка. Если учесть, что теперь списки подозрительных граждан находятся в единой базе, кредит не дадут не только в этом банке, но и в любом другом.

Самое легкое последствие предоставления в банк поддельной справки 2-НДФЛ – отказ в кредите.

Прежде чем оформить кредит, большая часть населения думает о банках, в которых выгодно брать кредит. Но в погоне за мечтой, за которую берут эти деньги, люди иногда забывают обратить внимание на свою платежеспособность и возможные форс-мажорные обстоятельства.

Как правильно рассчитать, какой кредит вас устраивает?

Перед тем, как остановиться на одном кредитном предложении, лучшим вариантом будет:

- Рассчитать возможную кредитоспособность и сумму платежа в месяц по договору. Заемщик, выплата по кредиту в месяц которого не будет превышать более 50% от общего дохода. Лучше всего, если эта сумма составляет 10 или 15% от вашего заработка. По мнению экспертов, данная сумма платежа практически не влияет на уровень жизни заемщика.

- Есть возможность заработать дополнительные деньги. Отличной альтернативой будет, если у вас есть дополнительные деньги, помимо вашего основного дохода. Даже если сумма аннуитетного платежа невидима для вашего бюджета, эти деньги могут понадобиться в случае непредвиденных обстоятельств.

- Определите примерный срок аннулирования кредита. Не забывайте: чем дольше вы берете кредит, тем меньше ставка по кредитам. Не ходите от крайности к крайности, найдите «золотую середину». Как показывает статистика, население предпочитает брать кредит на год или два, а если речь идет об ипотеке, то на 5-10 лет.

Получение кредита: необходимые документы

На сегодняшний день практически каждый банк предоставляет кредиты на любые цели. Наиболее распространенным видом кредита является потребительский кредит.Этот кредит

не является целевым, и заемщик решает, куда он может потратить деньги, без ведома банка. Практически все банки имеют один перечень документов для подачи заявки на кредит:

- Паспорт гражданина Российской Федерации.

- Информация о доходах в виде 2-НДФЛ.

- СНИЛС, паспорт или вшивость водителя

Какие квалификации для ипотечного кредита?

Прежде, чем начнется охота на дом, полезно знать, сколько дома может предоставить заемщик. Планируя заранее, в долгосрочной перспективе будет сэкономлено время, и вы не сможете подавать заявки на кредиты, которые могут быть отклонены, а также делать ставки на объекты недвижимости, которые не могут быть получены. Знать, какие банки являются лучшими для определения индивидуального права, очень полезная информация, необходимая еще до того, как искать дом.

Сколько дома я могу себе позволить?

Старая формула, которая использовалась для определения того, сколько заемщик может себе позволить, в три раза превышала валовой годовой доход.Однако эта формула оказалась не всегда надежной. Более безопасно и реалистично взглянуть на индивидуальный бюджет и выяснить, сколько денег можно сэкономить и каковы будут ежемесячные платежи за новый дом. При определении того, какой ипотечный платеж можно себе позволить, следует учитывать другие факторы, такие как поддержание налогов, страхование и другие расходы. Обычно кредиторы не хотят, чтобы заемщики имели ежемесячные платежи, превышающие более 28% до 44% ежемесячного дохода заемщика.Для тех, кто имеет отличный кредит, кредитор может допустить, чтобы платежи превышали 44%. Чтобы помочь в этом определении, банки и веб-сайты, подобные этому, предлагают ипотечные калькуляторы, чтобы помочь в определении ипотечного платежа, который можно себе позволить. Для вашего удобства, вот таблица ставок, отображающая текущие ставки по ипотечным кредитам в вашем регионе и соответствующие ежемесячные суммы платежей. Если вы измените сумму кредита и нажмете кнопку search , номера ежемесячных платежей будут автоматически обновлены.

Тщательно проверьте свою кредитную историю

Кредиторам нравится просматривать кредитные истории через запрос в кредитные бюро, чтобы предоставить кредитный файл заемщика. Это позволяет кредитору принимать более обоснованное решение относительно предварительной квалификации кредита. С помощью кредитного отчета кредиторы получают кредитный рейтинг заемщика, также называемый счетом FICO, и эту информацию можно получить в крупных кредитных бюро TransUnion, Experiean и Equifax.Оценка FICO представляет собой статистическую сводку данных, содержащихся в кредитном отчете. Он включает историю платежей по счетам и количество непогашенных долгов по сравнению с доходами заемщика.

Чем выше кредитный рейтинг заемщика, тем легче получить кредит или пройти предварительный отбор для получения ипотеки. Если заемщик регулярно оплачивает счета с опозданием, то ожидается более низкий кредитный рейтинг. Более низкий балл может убедить кредитора отклонить заявку, потребовать большой первоначальный взнос или оценить высокую процентную ставку, чтобы снизить риск, который они берут на себя заемщика.

У многих людей есть проблемы с кредитным отчетом, о которых они не знают. Кража личных данных — распространенная проблема в Соединенных Штатах, и долги потребителей часто продаются в теневую отрасль. Первый шаг в определении, если у вас есть какие-либо нерешенные вопросы, это получить копию вашего кредитного отчета. AnnualCreditReport.com позволяет просматривать отчеты о кредитных операциях Experian, Equifax & TransUnion бесплатно. Хотя многие другие сайты продают кредитные отчеты и оценки, многие из них используют отрицательные варианты выставления счетов и выбирают ежемесячные платежи, которые трудно удалить.Если вы обнаружите ошибки в своем кредитном отчете, вы можете оспорить их, используя это бесплатное руководство от FTC.

Предварительное одобрение ипотечного кредита и преквалификация кредита

После выполнения основных расчетов и составления финансовой отчетности заемщик может попросить кредитора представить письмо для предварительной квалификации. В письме предварительной квалификации говорится, что одобрение кредита, вероятно, основано на кредитной истории и доходе. Предварительная квалификация позволяет заемщику точно знать, сколько может быть заимствовано и сколько потребуется для первоначального взноса.

Однако предварительная квалификация может быть недостаточной в некоторых ситуациях. Заемщик хочет быть предварительно одобрен, потому что это означает, что конкретная сумма кредита гарантирована. Это является более обязательным, и это означает, что кредитор уже провел проверку кредитоспособности и оценил финансовое положение, а не полагаться на собственные заявления заемщиков, как то, что делается в ходе предварительной квалификации. Предварительное одобрение означает, что кредитор фактически одолжит деньги после оценки имущества и составления договора купли-продажи и правового титула.

Мы предлагаем подробное руководство, сравнивающее процесс предварительной проверки и предварительной квалификации.

Как кредиторы определяют, сколько ипотеки вы имеете право на

Существует два простых соотношения, которые кредиторы используют для определения суммы, на которую необходимо предварительно одобрить заемщика. Вот как рассчитываются эти коэффициенты:

Коэффициент № 1: Общие ежемесячные расходы на жилье по сравнению с общим ежемесячным доходом

- Заемщик должен записать до вычетов общую сумму брутто, полученную в месяц.

- Число на шаге 1 следует умножить на .28. Это то, что большинство кредиторов будет использовать в качестве руководства для определения общей стоимости жилья для заемщика. В зависимости от процента может использоваться более высокий процент.

Соотношение № 2: Долг к доходу

- Заемщик записывает все ежемесячные платежи, срок которых превышает 11 месяцев в будущем. Это могут быть кредиты в рассрочку, автокредиты, платежи по кредитным картам и т. Д.

- Полученное число на первом шаге следует умножить на .35. Общая ежемесячная задолженность не должна превышать итоговое число.

Квалификация кредитно-ипотечного кредита

При получении права на ипотеку кредит играет очень важную роль. Вот вопросы, которые кредитор, скорее всего, задаст:

- Кредитный балл заемщика считается хорошим?

- Имеет ли заемщик недавнее банкротство, просроченные платежи или сборы? Если так, есть ли объяснение?

- Существуют ли чрезмерные ежемесячные платежи?

- Кредитные карты исчерпаны?

Ответы на эти вопросы могут определить, насколько подходит ипотечный кредит.

Квалификация залогового и ипотечного кредита

Если сумма займа превысит сумму, на которую стоит имущество, кредитор не будет занимать деньги. Если оценка показывает, что недвижимость стоит меньше, чем предложение, условия могут иногда обсуждаться с продавцом и агентом по недвижимости, представляющим продавца.

Иногда заемщик может даже заплатить разницу между ссудой и продажной ценой, если он согласится купить дом по цене, которая была первоначально предложена ему.Чтобы сделать это, заемщик должен иметь наличные деньги и задать вопрос о том, будет ли имущество иметь свою стоимость. Заемщик должен также рассмотреть тип кредита, на который они имеют право. Если заемщику нужно будет внезапно переехать, а сумма займа превышает стоимость имущества, ссуду очень сложно погасить.

Домовладельцы могут хотеть рефинансировать, пока ставки низкие

Ставки 10-летних казначейских облигаций США недавно упали до рекордно низкого уровня из-за распространения коронавируса, способствующего снижению настроений, а другие финансовые показатели падают в тандеме.Домовладельцы, которые покупают или рефинансируют по низким ставкам, могут выиграть от недавней волатильности ставок.

Вы слишком много платите за ипотеку?

Узнайте, что вы имеете право на

Проверьте свои варианты рефинансирования с надежным кредитором.

Ответьте на несколько вопросов ниже и свяжитесь с кредитором, который поможет вам рефинансировать и сэкономить сегодня!

,Ипотечный кредитный сертификат (MCC) предоставляет заемщикам возможность субсидировать свои текущие ипотечные платежи с использованием федеральных налоговых льгот. Используя MCC, заемщики могут получить налоговый кредит до 2000 долларов в год. Как вы можете себе представить, это может оказать огромное влияние на ваше краткосрочное и долгосрочное финансовое планирование.

Если вы приближаетесь к пенсионному возрасту, MCC может быть отличным инструментом для сокращения ваших расходов и обеспечения наилучшего срока службы ваших финансов.Чтобы воспользоваться многочисленными преимуществами, предоставляемыми MCC, вам необходимо убедиться, что у вас есть действующий номер сертификата, который можно использовать для составления отчетов.

Совет

Сначала вы должны подать заявку на MCC через местное или региональное правительство. Вы можете получить по почте физическую копию с номером сертификата, и вы можете запросить копию в случае потери этого сертификата.

Заявка на получение MCC

Если вы решите, что кредитный сертификат по процентам по ипотечным кредитам совместим с вашим финансовым положением, вам сначала нужно будет получить сертификат от вашего штата или местного правительства.Обычно это можно сделать с помощью форм заявок, предоставленных соответствующими государственными органами, в которых вы проживаете. Как часть вашего заявления, вы должны будете выполнить ряд требований, ориентированных на уровень дохода, кредитные баллы и лимиты кредита.

Существуют также различные требования к имуществу, введенные как часть заявления MCC, которые гарантируют, что ваш дом полностью соответствует этой налоговой субсидии. Некоторые из них включают ограничения на цену продажи, размер площади и другие.Здесь важно отметить, что эти требования могут значительно отличаться от штата к штату. Имея это в виду, очень важно, чтобы вы провели собственное исследование, чтобы убедиться, что ваша собственность соответствует критериям.

Получение вашего номера

Если ваша заявка на MCC принята, вы должны получить физическую копию сертификата в вашем местном правительственном учреждении. Этот сертификат должен включать ваш конкретный номер MCC, который является уникальным для вашего конкретного приложения и будет использоваться для всей налоговой документации.

Запрос дубликата копии

Если вы не получили копию своего сертификата, очень важно, чтобы вы связались с соответствующим агентством для получения дубликата, так как вы не можете правильно подать свои годовые налоговые декларации без информации, представленной на этом сформироваться. Если вы потеряете свою форму, вы также можете запросить другую, хотя вы можете понести небольшую плату за эту услугу.

Чтобы запросить новую форму, вам нужно будет предоставить различную информацию, включая ваш номер социального страхования, дату рождения, почтовый адрес и т. Д.Как правило, убедитесь, что у вас есть эта форма заблаговременно до годового крайнего срока налогообложения!

банковских выписок по ипотечным заявкам

Нужны ли банковские выписки для заявления на ипотеку?

Легко понять, почему может возникнуть путаница в отношении ипотеки и банковских выписок. Критерии приемлемости ипотечных кредиторов различаются, и ваша индивидуальная ситуация также играет роль, когда речь идет о том, что кредитору потребуется при оценке вашей заявки на ипотеку.

Например, некоторые ипотечные кредиторы могут требовать от каждого заявителя подтверждения своей заявки на ипотеку с помощью банковских выписок, тогда как другие могут требовать их только при определенных обстоятельствах.

Читайте дальше, чтобы узнать больше об ипотеке и банковских выписках, или воспользуйтесь ссылками, чтобы перейти к нужной информации:

Если вы предпочитаете узнать, нужны ли вам банковские выписки для поддержки заявки на ипотеку, сделайте запрос, и мы познакомим вас с одним из опытных брокеров, с которым мы работаем. Они будут рады ответить на все ваши вопросы и помочь вам понять, что вам нужно, чтобы получить желаемую ипотеку.

Мы найдем для вас идеального эксперта по ипотеке — бесплатно

Экономьте время и деньги с правильным советом по ипотеке, впервые

- Сеть из более чем 200 брокеров со всем охватом рынка

- Сэкономьте до 400 фунтов стерлингов в год с подходящим вам экспертом по ипотеке

- Мы помогли более чем 120 000 человек получить правильный совет

- Наша быстрая и простая форма только занимает пару минут, чтобы завершить

Почему ипотечные кредиторы просят банковские выписки?

Ипотечные кредиторы, которые хотят видеть ваши банковские выписки, будут использовать эту информацию, чтобы помочь им оценить, можете ли вы позволить себе ипотеку, на которую вы претендуете.

Они рассмотрят ваши банковские выписки, чтобы подтвердить ваш доход и регулярные ежемесячные расходы, чтобы определить, как ваши финансовые обязательства повлияют на вашу способность погашать ежемесячные ипотечные платежи.

Наряду с предоставлением им обзора вашего финансового профиля, андеррайтеры имеют гораздо более строгие правила, чем когда-то. В связи с этим им нравится указывать источник каждого пополнения вашего банковского / сберегательного счета, чтобы не допустить отмывания денег или других мошеннических действий.

Поэтому проверка ваших банковских выписок является обычной процедурой для многих поставщиков ипотечных кредитов, поскольку это может быть простым и эффективным способом убедиться, что ваши средства поступили из законного источника.

Если какой-либо из ваших депозитов выглядит подозрительно, ипотечные кредиторы поймут это и попросят проследить его происхождение.

Что ищут ипотечные кредиторы и андеррайтеры в ваших банковских выписках?

Ипотечные кредиторы могут хотеть, чтобы их страховщики проверяли банковские выписки по различным причинам, в зависимости от их критериев приемлемости.

Большинство провайдеров, которым требуются банковские выписки, проверят следующее:

Наличие средств

Банковские выписки— это лучший способ для ипотечных кредиторов убедиться, что у вас действительно есть средства, необходимые для вашего вклада, а также любые другие начальные комиссии. Некоторые ипотечные поставщики предъявляют дополнительные требования к резервированию наличных средств и проверяют банковские выписки, чтобы подтвердить, что у вас есть средства для покрытия определенного количества первоначальных ежемесячных выплат.

Доступность

Банковские выпискитакже используются для проверки вашего ежемесячного дохода и расходов, что дает хорошее представление о вашей доступности.Доступность рассчитывается путем деления ежемесячных расходов на доход и умножения его на 100, чтобы получить соотношение долга к доходу (DTI). Чем ниже ваш DTI, тем лучше, потому что это означает, что у вас больше располагаемого дохода.

Депозит

Все депозиты должны быть получены. Банковские выписки позволяют ипотечным компаниям отслеживать возврат депозитов. В большинстве случаев это легко проверить, поскольку, скорее всего, средства поступят со счета регулярного дохода покупателя. Однако с другими источниками депозитов вам, вероятно, придется предоставить подтверждение того, откуда поступили средства.

Отслеживание одаренных месторождений

Хотя большинство ипотечных кредиторов рады принимать одаренные депозиты от близких членов семьи, многие предъявляют более строгие требования, когда речь идет о более отдаленной семье или друзьях. Банковские выписки являются хорошим способом помочь отследить подарок до его источника, также запросив выписки у поставщика подарков.

Как ваши банковские выписки могут привести к отклонению вашей заявки

Некоторые люди хотят знать, насколько внимательно ипотечные кредиторы смотрят на банковские выписки и что может звучать как предупреждающий сигнал.Если ваш кредитор не удовлетворен каким-либо из факторов, упомянутых в разделе выше, это может снизить вероятность принятия вами ипотеки.

Другие факторы воздействия включают в себя:

- Безнадежные денежные вклады : для большинства кредиторов это большой запрет, поскольку существует риск отмывания денег.

- Вклады для работодателей : Опять же, из-за рисков мошеннической деятельности.

- Средства от зарубежных сбережений : поставщикам услуг может быть сложнее отследить происхождение зарубежных сбережений, хотя некоторые из них могут быть более гибкими.

- Игровые фонды : Хотя для финансирования ипотеки могут быть приняты одноразовые выигрыши, к регулярным свидетельствам азартных игр в выписках из вашего банка, скорее всего, будут относиться с большим подозрением.

- Ссуды до зарплаты : Ссуды до зарплаты, как правило, являются еще одним серьезным запретом для кредиторов, даже если они уже погашены. Доказательства других форм необеспеченного заимствования также являются рискованными, но некоторые поставщики могут быть более гибкими.

Если вы обеспокоены тем, что какие-либо из перечисленных выше проблем могут снизить ваши шансы на получение ипотеки, не стесняйтесь обращаться к нам.Мы направим вас к одному из брокеров-экспертов, с которым мы работаем, и убедимся в том, что у него есть необходимые специалисты, которые помогут вам в дальнейшем.

Часто задаваемые вопросы

В этом разделе вы найдете дополнительную информацию об ипотеке и банковских выписках, основанную на вопросах, которые мы чаще всего слышим по этой теме.

Как ипотечные компании проверяют банковские выписки?

Ипотечные кредиторы будут проверять финансовую информацию, которую вы им предоставляете.Ваш кредитор может позвонить в ваш банк, чтобы проверить ваш счет и выписки. Однако большинство кредиторов заполняют бланки запроса подтверждения (POD / VOD) и просят ваш банк подтвердить ваш счет таким образом. Большинство банков предоставляют загружаемые формы для кредиторов на своих сайтах.

Достаточно ли банковских выписок, чтобы доказать, сколько вы зарабатываете на ипотеку?

Нет, выписка из банка будет использоваться для подтверждения вашего дохода и ваших расходов, но они не являются единственными факторами, влияющими на вашу доступность или право на ипотеку.

Должен ли я предоставить банковские выписки для получения ипотеки, если я работаю не по найму?

Если вы владеете собственным бизнесом или являетесь подрядчиком, вам, скорее всего, придется предоставлять банковские выписки. Большинство ипотечных кредиторов также запрашивают счета по крайней мере за 1-3 года, чтобы доказать, что у вас есть надежный источник стабильного дохода.

Вы можете прочитать больше в нашем руководстве по ипотеке для самозанятых людей.

Нужно ли ипотечным брокерам или консультантам смотреть на мои банковские выписки?

Некоторые разрешат ипотеку без выписок из банковского счета, но, поскольку в наши дни политика очень строгая, вполне вероятно, что они попросят их увидеть.

Могу ли я подать заявление на получение ипотеки без банковских выписок?

Не каждый провайдер ипотеки потребует от вас предоставления банковских выписок, но это обычное дело.

Какие ипотечные кредиторы запрашивают банковские выписки?

Многие банки просят вас представить свои отчеты для оценки, но не каждый кредитор понадобится вам.

Например, основные ипотечные кредиторы Halifax и Santander недавно подтвердили, что они не просят рассматривать банковские выписки как часть стандартных заявок на ипотеку.Однако они предусматривают, что у них есть ряд других инструментов для оценки кредитоспособности клиента.

Сколько месяцев банковских выписок мне нужно, чтобы подать заявку на ипотеку?

Обычно ипотечным учреждениям требуются последние три месяца банковских выписок.

Как далеко назад ипотечные кредиторы смотрят на банковские выписки?

Как указано выше, большинство провайдеров запрашивают 3 последних месяца банковских выписок. Горстка может запросить 1 или 2 месяца, в то время как другие могут попросить до 6 месяцев.

Почему стоит поговорить с ипотечным брокером, работающим на рынке

Мы помогли более чем 120 000 человек найти правильную ипотеку, представив ее брокеру, даже тем, кто, возможно, отказался от ипотеки или имеет плохую кредитную историю.

На самом деле, наши клиенты неизменно оценивают нас на 5 звезд в Feefo, в основном из-за высокого уровня обслуживания, а также потому, что мы предлагаем 5-звездочный сервис с доступом к опытным брокерам:

- Всего рынка.

- Имеют рабочие отношения со всеми ипотечными кредиторами, а не только с несколькими избранными.

- Уже известно, кредиторы, чтобы пойти, поскольку они уже успешно организовали это.

- OMA Аккредитованные консультанты.

- Закончили 12-месячный аккредитованный учебный курс LIBF

- являются экспертами по предмету ипотеки и банковских выписок

Поговорите с экспертом

Если вы хотите узнать больше о роли банковских выписок в ипотечном заявлении или готовы пойти дальше и подать заявку, сделайте запрос.Мы познакомим вас с брокером, который сможет сэкономить ваше время, деньги и потенциальное разочарование.

Мы не берем комиссию, и на вашем кредитном рейтинге нет никаких обязательств или отметок.

,