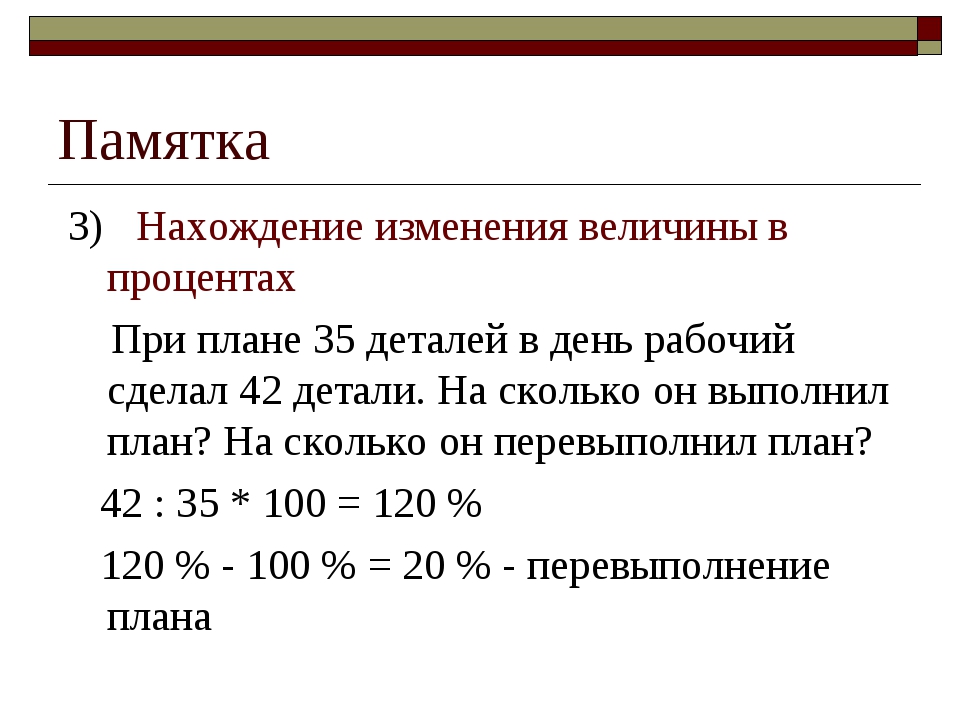

Как посчитать процент в Excel?

В этом уроке Вы увидите, как при помощи Excel быстро вычислить проценты, познакомитесь с основной формулой расчёта процентов и узнаете несколько хитростей, которые облегчат Вашу работу с процентами. Например, формула расчёта процентного прироста, вычисление процента от общей суммы и кое-что ещё.

Умение работать с процентами может оказаться полезным в самых разных сферах жизни. Это поможет Вам, прикинуть сумму чаевых в ресторане, рассчитать комиссионные, вычислить доходность какого-либо предприятия и степень лично Вашего интереса в этом предприятии. Скажите честно, Вы обрадуетесь, если Вам дадут промокод на скидку 25% для покупки новой плазмы? Звучит заманчиво, правда?! А сколько на самом деле Вам придётся заплатить, посчитать сможете?

В этом руководстве мы покажем несколько техник, которые помогут Вам легко считать проценты с помощью Excel, а также познакомим Вас с базовыми формулами, которые используются для работы с процентами.

Базовые знания о процентах

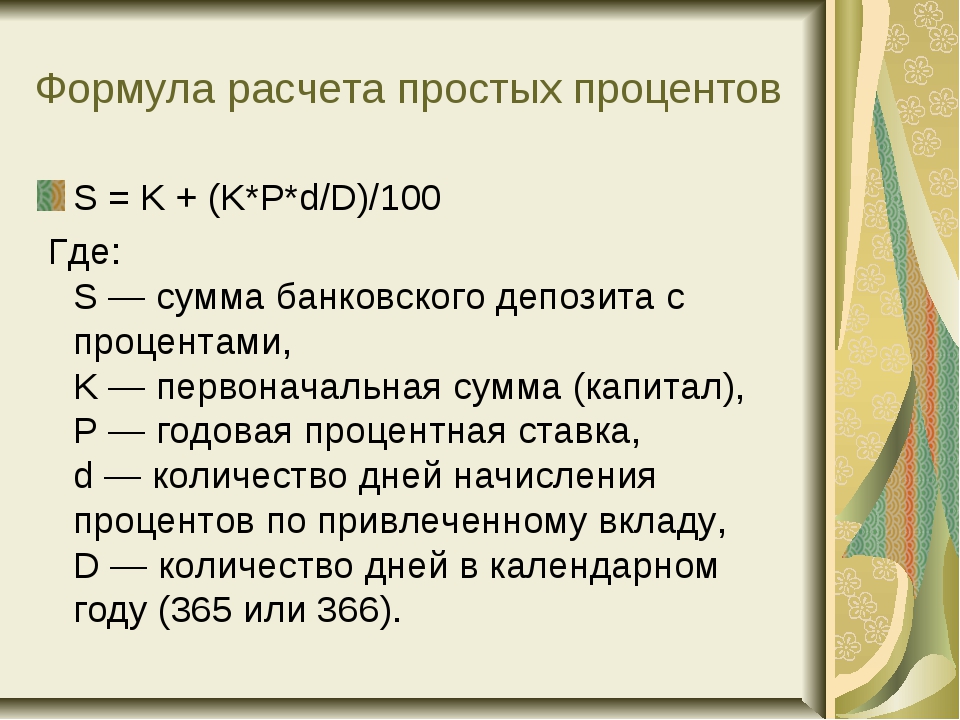

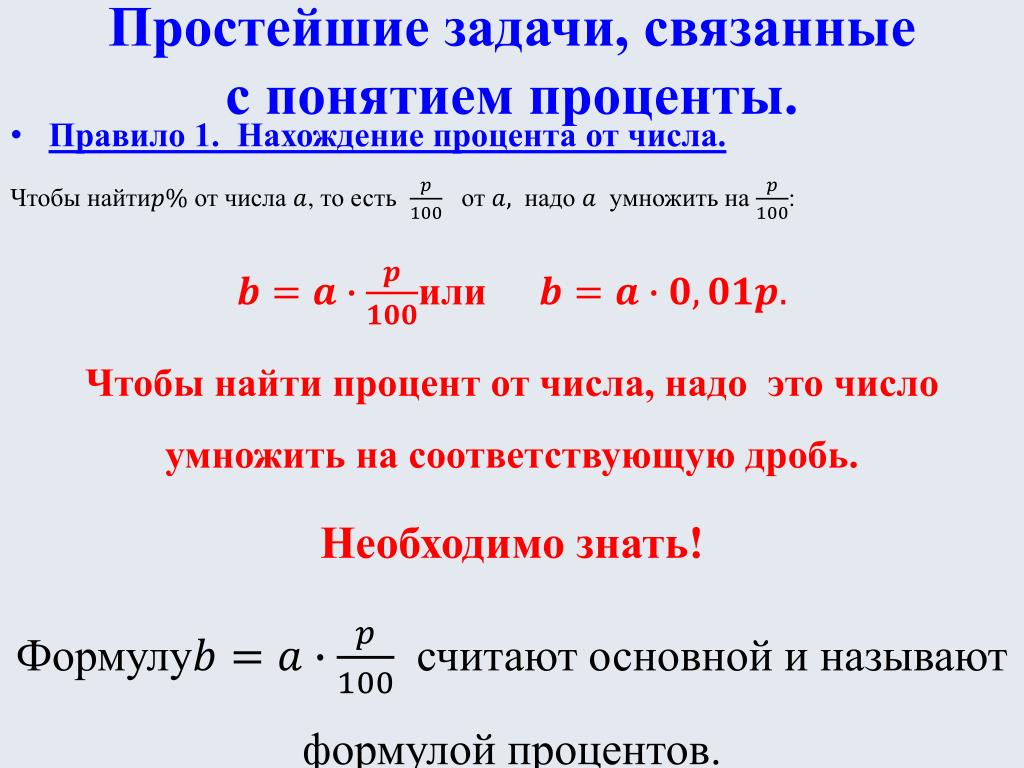

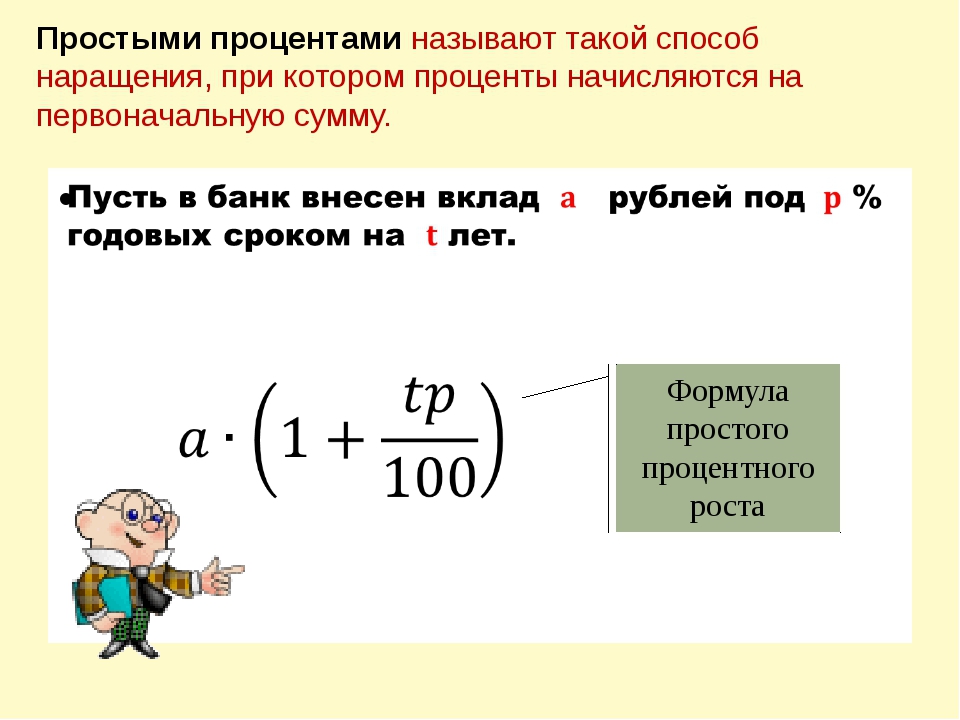

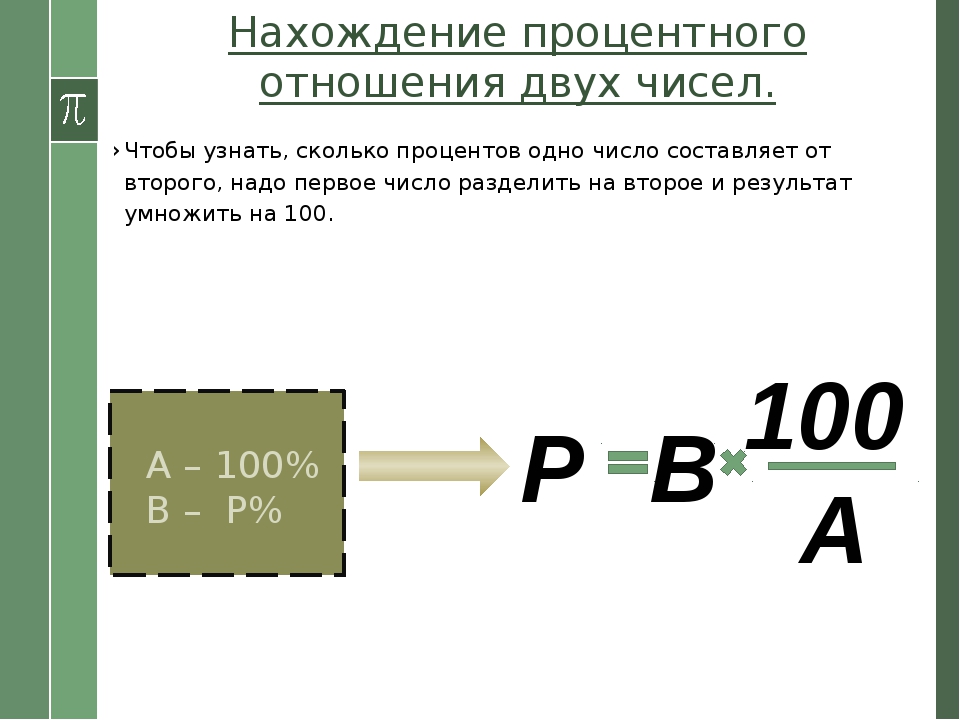

Термин Процент (per cent) пришёл из Латыни (per centum) и переводился изначально как ИЗ СОТНИ. В школе Вы изучали, что процент – это какая-то часть из 100 долей целого. Процент рассчитывается путём деления, где в числителе дроби находится искомая часть, а в знаменателе – целое, и далее результат умножается на 100.

Основная формула для расчёта процентов выглядит так:

(Часть/Целое)*100=Проценты

Пример: У Вас было 20 яблок, из них 5 Вы раздали своим друзьям. Какую часть своих яблок в процентах Вы отдали? Совершив несложные вычисления, получим ответ:

(5/20)*100 = 25%

Именно так Вас научили считать проценты в школе, и Вы пользуетесь этой формулой в повседневной жизни. Вычисление процентов в Microsoft Excel – задача ещё более простая, так как многие математические операции производятся автоматически.

К сожалению, нет универсальной формулы для расчёта процентов на все случаи жизни. Если задать вопрос: какую формулу для расчёта процентов использовать, чтобы получить желаемый результат, то самым правильным ответом будет: всё зависит от того, какой результат Вы хотите получить.

Я хочу показать Вам некоторые интересные формулы для работы с данными, представленными в виде процентов. Это, например, формула вычисления процентного прироста, формула для вычисления процента от общей суммы и ещё некоторые формулы, на которые стоит обратить внимание.

Основная формула расчёта процента в Excel

Основная формула расчёта процента в Excel выглядит так:

Часть/Целое = Процент

Если сравнить эту формулу из Excel с привычной формулой для процентов из курса математики, Вы заметите, что в ней отсутствует умножение на 100. Рассчитывая процент в Excel, Вам не нужно умножать результат деления на 100, так как Excel сделает это автоматически, если для ячейки задан Процентный формат

А теперь посмотрим, как расчёт процентов в Excel может помочь в реальной работе с данными. Допустим, в столбец В у Вас записано некоторое количество заказанных изделий (Ordered), а в столбец С внесены данные о количестве доставленных изделий (Delivered). Чтобы вычислить, какая доля заказов уже доставлена, проделаем следующие действия:

- Запишите формулу =C2/B2 в ячейке D2 и скопируйте её вниз на столько строк, сколько это необходимо, воспользовавшись маркером автозаполнения.

- Нажмите команду Percent Style (Процентный формат), чтобы отображать результаты деления в формате процентов. Она находится на вкладке

- При необходимости настройте количество отображаемых знаков справа от запятой.

- Готово!

Если для вычисления процентов в Excel Вы будете использовать какую-либо другую формулу, общая последовательность шагов останется та же.

В нашем примере столбец D содержит значения, которые показывают в процентах, какую долю от общего числа заказов составляют уже доставленные заказы. Все значения округлены до целых чисел.

Расчёт процента от общей суммы в Excel

На самом деле, пример, приведённый выше, есть частный случай расчёта процента от общей суммы. Чтобы лучше понять эту тему, давайте рассмотрим ещё несколько задач. Вы увидите, как можно быстро произвести вычисление процента от общей суммы в Excel на примере разных наборов данных.

Пример 1. Общая сумма посчитана внизу таблицы в конкретной ячейке

Очень часто в конце большой таблицы с данными есть ячейка с подписью Итог, в которой вычисляется общая сумма. При этом перед нами стоит задача посчитать долю каждой части относительно общей суммы. В таком случае формула расчёта процента будет выглядеть так же, как и в предыдущем примере, с одним отличием – ссылка на ячейку в знаменателе дроби будет абсолютной (со знаками $ перед именем строки и именем столбца).

Например, если у Вас записаны какие-то значения в столбце B, а их итог в ячейке B10, то формула вычисления процентов будет следующая:

=B2/$B$10

Для ячейки B2 используем относительную ссылку, чтобы она изменялась, когда мы скопируем формулу в другие ячейки столбца B. Ссылка на ячейку в знаменателе должна оставаться неизменной при копировании формулы, поэтому мы записали её как $B$10.

Подсказка: Есть два способа сделать ссылку на ячейку в знаменателе абсолютной: либо ввести знак $ вручную, либо выделить в строке формул нужную ссылку на ячейку и нажать клавишу

На рисунке ниже показан результат вычисления процента от общей суммы. Для отображения данных выбран Процентный формат с двумя знаками после запятой.

Пример 2. Части общей суммы находятся в нескольких строках

Представьте себе таблицу с данными, как в предыдущем примере, но здесь данные о продуктах разбросаны по нескольким строкам таблицы. Требуется посчитать, какую часть от общей суммы составляют заказы какого-то конкретного продукта.

Требуется посчитать, какую часть от общей суммы составляют заказы какого-то конкретного продукта.

В этом случае используем функцию SUMIF (СУММЕСЛИ). Эта функция позволяет суммировать только те значения, которые отвечают какому-то определенному критерию, в нашем случае – это заданный продукт. Полученный результат используем для вычисления процента от общей суммы.

=SUMIF(range,criteria,sum_range)/total=СУММЕСЛИ(диапазон;критерий;диапазон_суммирования)/общая сумма

В нашем примере столбец A содержит названия продуктов (Product) – это диапазон. Столбец B содержит данные о количестве (Ordered) – это диапазон_суммирования. В ячейку E1 вводим наш критерий – название продукта, по которому необходимо рассчитать процент. Общая сумма по всем продуктам посчитана в ячейке B10. Рабочая формула будет выглядеть так:

=SUMIF(A2:A9,E1,B2:B9)/$B$10=СУММЕСЛИ(A2:A9;E1;B2:B9)/$B$10

Кстати, название продукта можно вписать прямо в формулу:

=SUMIF(A2:A9,"cherries",B2:B9)/$B$10

=СУММЕСЛИ(A2:A9;"cherries";B2:B9)/$B$10

Если необходимо вычислить, какую часть от общей суммы составляют несколько разных продуктов, то можно просуммировать результаты по каждому из них, а затем разделить на общую сумму. Например, так будет выглядеть формула, если мы хотим вычислить результат для cherries и apples:

Например, так будет выглядеть формула, если мы хотим вычислить результат для cherries и apples:

=(SUMIF(A2:A9,"cherries",B2:B9)+SUMIF(A2:A9,"apples",B2:B9))/$B$10

=(СУММЕСЛИ(A2:A9;"cherries";B2:B9)+СУММЕСЛИ(A2:A9;"apples";B2:B9))/$B$10Как рассчитать изменение в процентах в Excel

Одна из самых популярных задач, которую можно выполнить с помощью Excel, это расчёт изменения данных в процентах.

Формула Excel, вычисляющая изменение в процентах (прирост/уменьшение)

Чтобы рассчитать процентное изменение между значениями A и B, используйте следующую формулу:

(B-A)/A = Изменение в процентах

Используя эту формулу в работе с реальными данными, очень важно правильно определить, какое значение поставить на место A, а какое – на место B.

Пример: Вчера у Вас было 80 яблок, а сегодня у Вас есть 100 яблок.

Итак, наша формула в Excel будет работать по следующей схеме:

(Новое значение – Старое значение) / Старое значение = Изменение в процентах

А теперь давайте посмотрим, как эта формула работает в Excel на практике.

Пример 1. Расчёт изменения в процентах между двумя столбцами

Предположим, что в столбце B записаны цены прошлого месяца (Last month), а в столбце C – цены актуальные в этом месяце (This month). В столбец D внесём следующую формулу, чтобы вычислить изменение цены от прошлого месяца к текущему в процентах.

=(C2-B2)/B2

Эта формула вычисляет процентное изменение (прирост или уменьшение) цены в этом месяце (столбец C) по сравнению с предыдущим (столбец B).

После того, как Вы запишите формулу в первую ячейку и скопируете её во все необходимые строки, потянув за маркер автозаполнения, не забудьте установить Процентный формат для ячеек с формулой. В результате у Вас должна получиться таблица, подобная изображённой на рисунке ниже. В нашем примере положительные данные, которые показывают прирост, отображаются стандартным чёрным цветом, а отрицательные значения (уменьшение в процентах) выделены красным цветом. Подробно о том, как настроить такое форматирование, читайте в этой статье.

В результате у Вас должна получиться таблица, подобная изображённой на рисунке ниже. В нашем примере положительные данные, которые показывают прирост, отображаются стандартным чёрным цветом, а отрицательные значения (уменьшение в процентах) выделены красным цветом. Подробно о том, как настроить такое форматирование, читайте в этой статье.

Пример 2. Расчёт изменения в процентах между строками

В случае, когда Ваши данные расположены в одном столбце, который отражает информацию о продажах за неделю или за месяц, изменение в процентах можно рассчитать по такой формуле:

=(C3-C2)/C2

Здесь C2 это первое значение, а C3 это следующее по порядку значение.

Замечание: Обратите внимание, что, при таком расположении данных в таблице, первую строку с данными необходимо пропустить и записывать формулу со второй строки. В нашем примере это будет ячейка D3.

После того, как Вы запишите формулу и скопируете её во все необходимые строки своей таблицы, у Вас должно получиться что-то похожее на это:

Если Вам нужно рассчитать для каждой ячейки изменение в процентах по сравнению со значением одной конкретной ячейки, используйте абсолютную ссылку на эту ячейку со знаком $, например, так $C$2.

Например, вот так будет выглядеть формула для расчёта процентного изменения для каждого месяца в сравнении с показателем Января (January):

=(C3-$C$2)/$C$2

Когда Вы будете копировать свою формулу из одной ячейки во все остальные, абсолютная ссылка останется неизменной, в то время как относительная ссылка (C3) будет изменяться на C4, C5, C6 и так далее.

Расчёт значения и общей суммы по известному проценту

Как Вы могли убедиться, расчёт процентов в Excel – это просто! Так же просто делается расчёт значения и общей суммы по известному проценту.

Пример 1. Расчёт значения по известному проценту и общей сумме

Предположим, Вы покупаете новый компьютер за $950, но к этой цене нужно прибавить ещё НДС в размере 11%. Вопрос – сколько Вам нужно доплатить? Другими словами, 11% от указанной стоимости – это сколько в валюте?

Нам поможет такая формула:

Total * Percentage = AmountОбщая сумма * Проценты = Значение

Предположим, что Общая сумма (Total) записана в ячейке A2, а Проценты (Percent) – в ячейке B2. В этом случае наша формула будет выглядеть довольно просто =A2*B2 и даст результат $104.50:

В этом случае наша формула будет выглядеть довольно просто =A2*B2 и даст результат $104.50:

Важно запомнить: Когда Вы вручную вводите числовое значение в ячейку таблицы и после него знак %, Excel понимает это как сотые доли от введённого числа. То есть, если с клавиатуры ввести 11%, то фактически в ячейке будет храниться значение 0,11 – именно это значение Excel будет использовать, совершая вычисления.

Другими словами, формула =A2*11% эквивалентна формуле =A2*0,11. Т.е. в формулах Вы можете использовать либо десятичные значения, либо значения со знаком процента – как Вам удобнее.

Пример 2. Расчёт общей суммы по известному проценту и значению

Предположим, Ваш друг предложил купить его старый компьютер за $400 и сказал, что это на 30% дешевле его полной стоимости. Вы хотите узнать, сколько же стоил этот компьютер изначально?

Так как 30% – это уменьшение цены, то первым делом отнимем это значение от 100%, чтобы вычислить какую долю от первоначальной цены Вам нужно заплатить:

100%-30% = 70%

Теперь нам нужна формула, которая вычислит первоначальную цену, то есть найдёт то число, 70% от которого равны $400. Формула будет выглядеть так:

Формула будет выглядеть так:

Amount/Percentage = TotalЗначение/Процент = Общая сумма

Для решения нашей задачи мы получим следующую форму:

=A2/B2 или =A2/0,7 или =A2/70%

Как увеличить/уменьшить значение на процент

С наступлением курортного сезона Вы замечаете определённые изменения в Ваших привычных еженедельных статьях расходов. Возможно, Вы захотите ввести некоторые дополнительные корректировки к расчёту своих лимитов на расходы.

Чтобы увеличить значение на процент, используйте такую формулу:

=Значение*(1+%)

Например, формула =A1*(1+20%) берёт значение, содержащееся в ячейке A1, и увеличивает его на 20%.

Чтобы уменьшить значение на процент, используйте такую формулу:

=Значение*(1-%)

Например, формула =A1*(1-20%) берёт значение, содержащееся в ячейке A1, и уменьшает его на 20%.

В нашем примере, если A2 это Ваши текущие расходы, а B2 это процент, на который Вы хотите увеличить или уменьшить их значение, то в ячейку C2 нужно записать такую формулу:

Увеличить на процент: =A2*(1+B2)

Уменьшить на процент: =A2*(1-B2)

Как увеличить/уменьшить на процент все значения в столбце

Предположим, что у Вас есть целый столбец, заполненный данными, которые надо увеличить или уменьшить на какой-то процент. При этом Вы не хотите создавать ещё один столбец с формулой и новыми данными, а изменить значения в том же столбце.

Нам потребуется всего 5 шагов для решения этой задачи:

- Внесём данные, которые нужно увеличить или уменьшить, в столбец. В нашем примере это столбец B.

- В пустой ячейке запишите одну из формул:

Чтобы увеличить на процент:

=1+20%

Чтобы уменьшить на процент:=1-20%

В обеих формулах мы взяли 20% для примера, а Вы можете использовать то значение процентов, которое Вам нужно.

- Выберите ячейку с формулой (в нашем примере это C2) и скопируйте её, нажав Ctrl+C.

- Выделите диапазон ячеек, в котором надо сделать изменение. Щелкните по нему правой кнопкой мыши и в появившемся контекстном меню выберите пункт Paste Special (Специальная вставка).

- В открывшемся диалоговом окне Paste Special (Специальная вставка) в разделе Paste (Вставить) выберите пункт Values (Значения), а в разделе Operation (Операция) пункт Multiply (Умножить). Затем нажмите ОК.

В результате значения в столбце B увеличатся на 20%.

Таким способом можно умножать, делить, складывать или вычитать из целого столбца с данными какой-то процент. Просто введите нужный процент в пустую ячейку и проделайте шаги, описанные выше.

Эти способы помогут Вам в вычислении процентов в Excel. И даже, если проценты никогда не были Вашим любимым разделом математики, владея этими формулами и приёмами, Вы заставите Excel проделать за Вас всю работу.

На сегодня всё, благодарю за внимание!

Оцените качество статьи. Нам важно ваше мнение:

Как считать проценты в Excel — Расчёт, формулы сложных процентов в Excel

Рубрика Excel

Также статьи о формулах в Экселе:

- Как прибавить числа в Excel?

- Как в Экселе написать формулу?

- Как скопировать формулу в Excel без изменений?

- Формулы в Эксель примеры

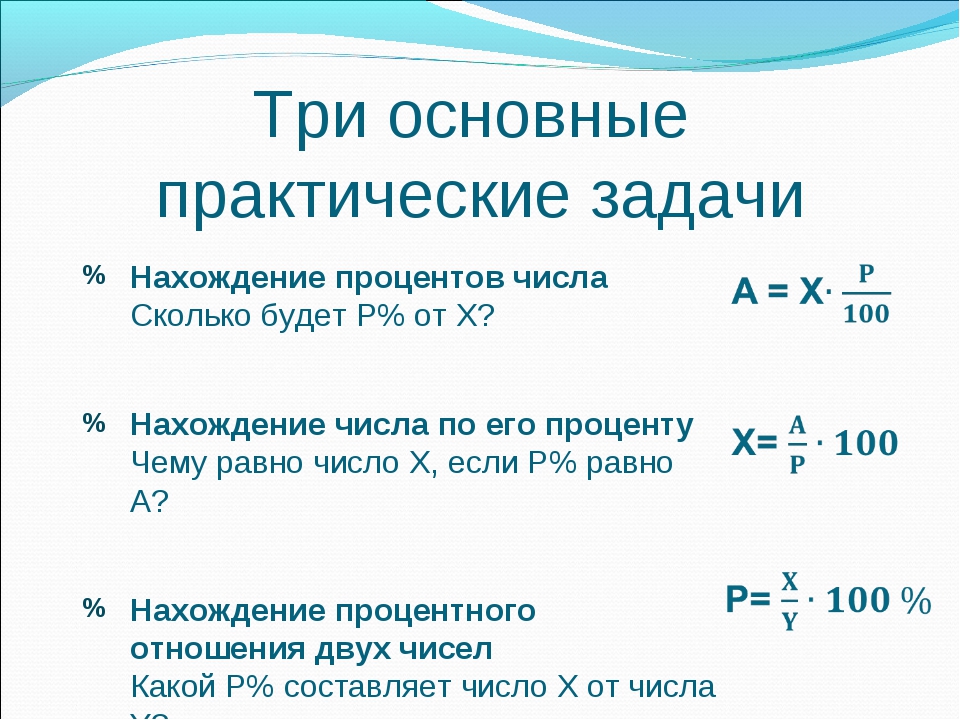

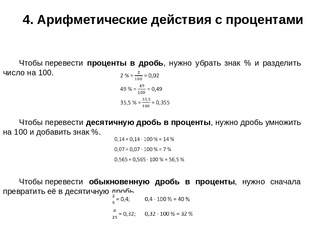

Не так часто нам приходится считать проценты, и посчитать проценты в Экселе можно таким же привычным способом, как это делается всегда, т.е. для получения процента от числа делим его на сто и умножаем на количество процентов.

Формула процентов в Excel

В Экселе к ячейке можно применить формат «Процентный», и в зависимости от того, применен он к ячейке, в которой записаны проценты или нет и будет зависеть вид формулы. Вся разница заключается в том, что такой ячейке десятичное число автоматически записывается в процентах, и в формуле нет необходимости применять деление и умножение на сто.

Например, нам необходимо получить процент от числа и к ячейкам у нас применен общий формат. В этом случае формула записывается так, как в школе учили, делим на сто и умножаем на процент.

Также можно немного упростить запись, применив в формуле знак процентов, возможно, кому-то так будет удобнее. Ячейка начального значения умножается на ячейку со значением процентов, после которой записывается знак процентов.

Если же к ячейке, содержащей значение процентов, применен формат «Процентный», то формула будет выглядеть, как перемножение двух ячеек.

Как вычесть или прибавить проценты к числу в Excel?

Вычесть проценты в Экселе или прибавить проценты к числу можно просто правильно записав формулу с учетом примененного формата к ячейкам. Например, формулы вычитания процентов от числа могут быть такими, как на картинках ниже.

Формула прибавления процентов к числу в Экселе будет выглядеть похожим образом.

Зная рассмотренные нюансы записи формулы расчета процентов в Экселе можно не только правильно сделать расчет, но и надлежащим образом оформит представление значений в таблице.

Вас это может заинтересовать

Обсуждение закрыто.

Как посчитать (высчитать) процент от суммы

Как узнать процент от суммы в общем случае

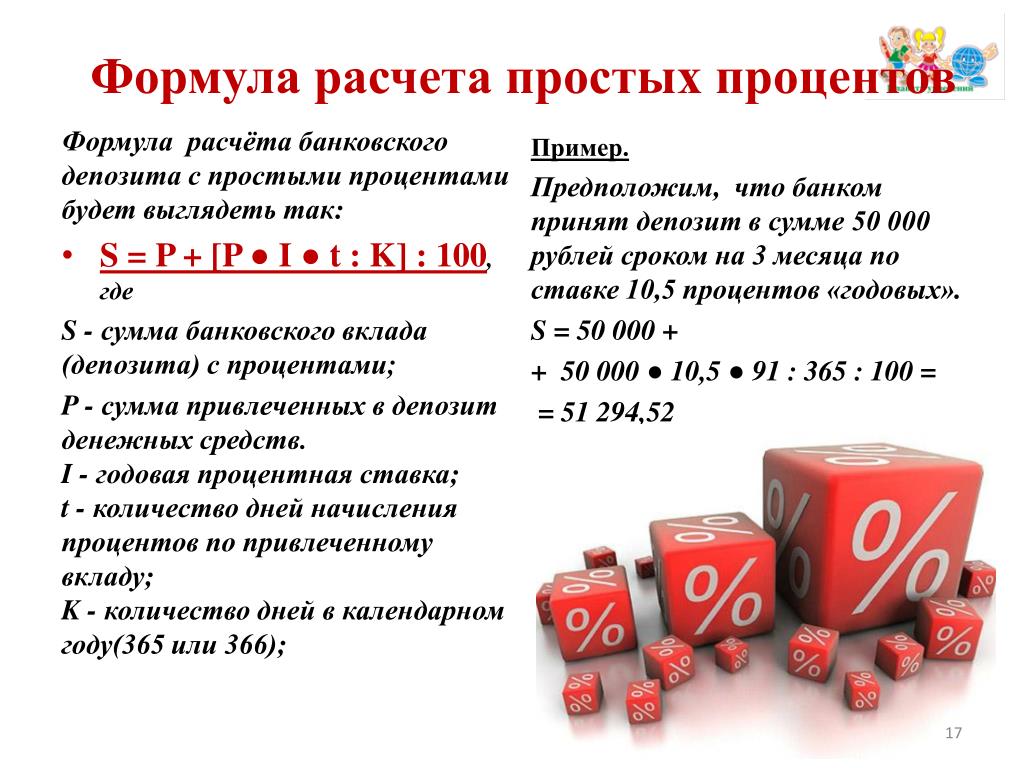

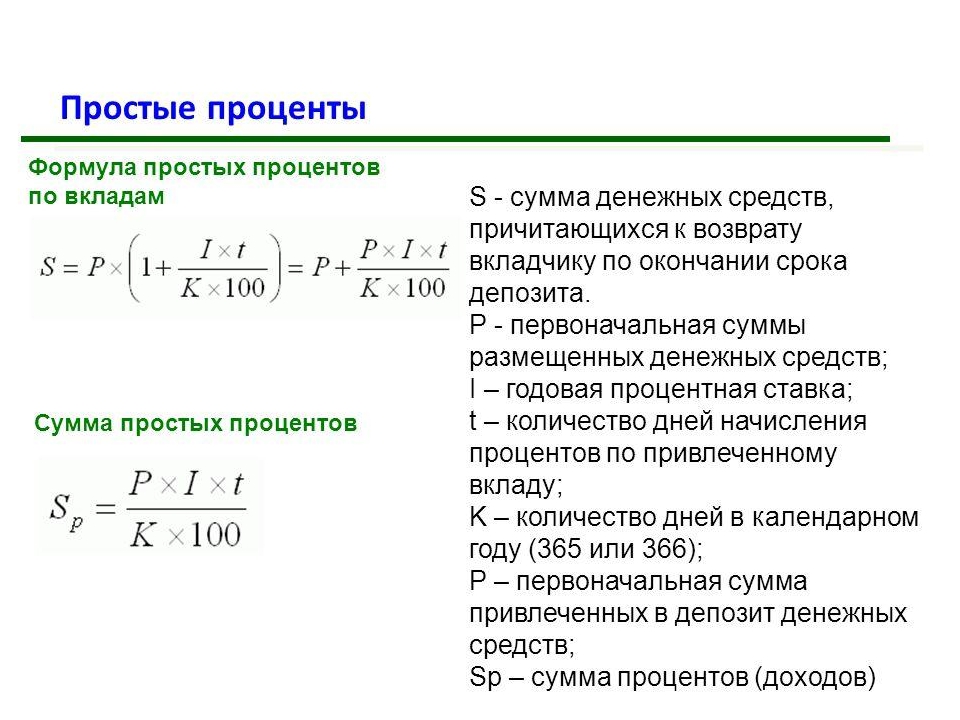

Перед тем как высчитать процент от суммы, необходимо рассчитать размер этого самого процента. Для этого достаточно взять общую сумму и разделить ее на 100 — результат будет составлять как раз 1%.

После этого есть два варианта:

- Если нужно узнать, сколько процентов составляет другая сумма от первоначальной, нужно просто разделить ее на размер 1%, полученный ранее.

- Если же нужен размер суммы, которая составляет, скажем, 27,5% от первоначальной, нужно размер 1% умножить на требуемое количество процентов.

Как высчитать процент из суммы с помощью пропорции

Но можно поступить и иначе. Для этого придется использовать знания о методе пропорций, который проходят в рамках школьного курса математики. Это будет выглядеть так.

Это будет выглядеть так.

Пусть у нас есть А — основная сумма, равная 100%, и В — сумма, соотношение которой с А в процентах нам нужно узнать. Записываем пропорцию:

А = 100

В = Х

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

(Х в данном случае — число процентов).

По правилам расчета пропорций мы получаем следующую формулу:

Х = 100 * В / А

Если же нужно узнать, сколько будет составлять сумма В при уже известном числе процентов от суммы А, формула будет выглядеть по-другому:

В = 100 * Х / А

Теперь остается подставить в формулу известные числа — и можно производить расчет.

Подпишитесь на рассылку

Как рассчитать процент от суммы с помощью известных соотношений

Наконец, можно воспользоваться и более простым способом. Для этого достаточно помнить, что 1% в виде десятичной дроби — это 0,01. Соответственно, 20% — это 0,2; 48% — 0,48; 37,5% — это 0,375 и т. д. Достаточно умножить исходную сумму на соответствующее число — и результат будет означать размер процентов.

Для этого достаточно помнить, что 1% в виде десятичной дроби — это 0,01. Соответственно, 20% — это 0,2; 48% — 0,48; 37,5% — это 0,375 и т. д. Достаточно умножить исходную сумму на соответствующее число — и результат будет означать размер процентов.

Кроме того, иногда можно воспользоваться и простыми дробями. Например, 10% — это 0,1, то есть 1/10 следовательно, узнать, сколько составят 10%, просто: нужно всего лишь разделить исходную сумму на 10.

Другими примерами таких соотношений будут:

- 12,5% — 1/8, то есть нужно делить на 8;

- 20% — 1/5, то есть нужно разделить на 5;

- 25% — 1/4, то есть делим на 4;

- 50% — 1/2, то есть нужно разделить пополам;

- 75% — 3/4, то есть нужно разделить на 4 и умножить на 3.

Правда, не все простые дроби удобны для расчета процентов. К примеру, 1/3 близка по размерам к 33%, но не равна точно: 1/3 — это 33,(3)% (то есть дробь с бесконечными тройками после запятой).

Как вычесть процент от суммы без помощи калькулятора

Если же требуется от уже известной суммы отнять неизвестное число, составляющее какое-то количество процентов, можно воспользоваться следующими методами:

- Вычислить неизвестное число с помощью одного из приведенных выше способов, после чего отнять его от исходного.

- Сразу рассчитать остающуюся сумму. Для этого от 100% отнимаем то число процентов, которое нужно вычесть, и полученный результат переводим из процентов в число любым из описанных выше способов.

Второй пример удобнее, поэтому проиллюстрируем его. Допустим, надо узнать, сколько останется, если от 4779 отнять 16%. Расчет будет таким:

- Отнимаем от 100 (общее количество процентов) 16. Получаем 84.

- Считаем, сколько составит 84% от 4779. Получаем 4014,36.

Как высчитать (отнять) из суммы процент с калькулятором в руках

Все вышеприведенные вычисления проще делать, используя калькулятор. Он может быть как в виде отдельного устройства, так и в виде специальной программы на компьютере, смартфоне или обычном мобильнике (даже самые старые из ныне используемых устройств обычно имеют эту функцию). С их помощью вопрос, как высчитать процент из суммы, решается очень просто:

- Набирается исходная сумма.

- Нажимается знак «-».

- Вводится число процентов, которое требуется вычесть.

- Нажимается знак «%».

- Нажимается знак «=».

В итоге на экране высвечивается искомое число.

Как отнять от суммы процент с помощью онлайн-калькулятора

Наконец, сейчас в сети достаточно сайтов, где реализована функция онлайн-калькулятора. В этом случае даже не требуется знания того, как посчитать процент от суммы: все операции пользователя сводятся к вводу в окошки нужных цифр (или передвижению ползунков для их получения), после чего результат сразу высвечивается на экране.

Особенно эта функция удобна тем, кто рассчитывает не просто абстрактный процент, а конкретный размер налогового вычета или сумму госпошлины. Дело в том, что в этом случае вычисления сложнее: требуется не только найти проценты, но и прибавить к ним постоянную часть суммы. Онлайн-калькулятор позволяет избежать подобных добавочных вычислений. Главное — выбрать сайт, пользующийся данными, которые соответствуют действующему закону.

***

Больше полезной информации — в рубрике «Другое».

Примеры расчета процентов

Слово «процент» производная от латинских слов «pro cento», что означает «со ста». Выражение частей целого постоянно в аналогичных долях, исходя из практических соображений, было актуально еще в древности. В настоящем времени задачи связанные с использованием процентов остаются также востребованными, так как сфера их практического приложения весьма значительная.

К примеру, 1% от общей суммы означает 0,01 суммы.

Работа, выполненная полностью, означает 100% выполнение.

Выполнение на 150%, от задуманного, означает выполнение на 1,5 и т.д.

1% = 0,01

27% = 0,27

100% = 1

150% = 1,5

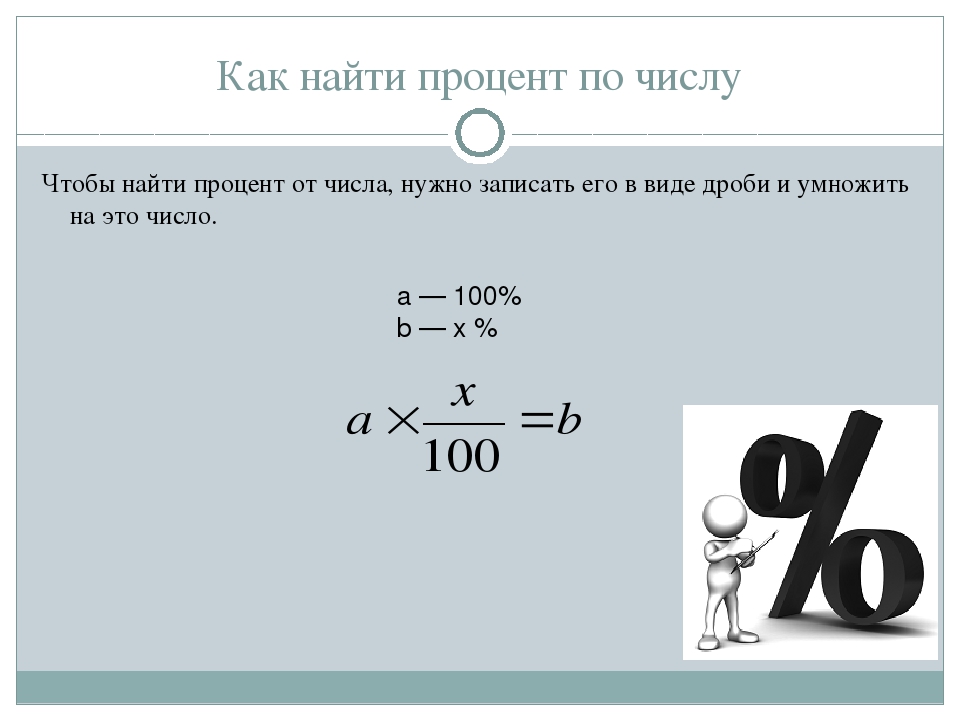

Чтобы узнать процент от заданного числа, к примеру, по вкладу в банке, нужно умножить это число на процент и разделить на 100.

10000 × 5 : 100 = 500 руб.

10000 – сумма вклада в рублях

5 – процентная ставка по вкладам в %

Если требуется вычислить число по заданному другому числу в процентах от искомого числа, нужно это число разделить на процент и умножить на 100.

Вес продукта в результате переработки составляет 8% от общего объёма.

Сколько сырья понадобится для изготовления 20кг продукта?

20 : 8 × 100 = 250кг

Чтобы узнать процентное выражение одного числа от другого, необходимо разделить первое число на второе, а затем умножить на 100.

Предприятие изготовило за месяц 2000 условных единиц товара.

В связи с внедрением новых технологий в следующем месяце было произведено 4000 изделий. Какой процент по отношению к предыдущему месяцу?

Какой процент по отношению к предыдущему месяцу?

4000 : 2000 × 100 = 200%

Новая и Лучшая формула для расчета процента жира в организме

Ученые разработали различные формулы для оценки процента жировых отложений у мужчин и женщин на основе простых измерений окружности тела.

Наиболее широко используемым и принятым показателем жира и веса тела является индекс массы тела (ИМТ). Однако эта формула является ошибочной и иногда не дает точных показателей.

Недавно клиницисты предложили некоторые альтернативы измерению количества жира и здоровья.

Процент жира в организме является показателем доли жира в нашем организме. Здоровый организм имеет высокую долю мышц, костей и органов, и приемлемо низкий уровень жира в организме.

Существует ряд факторов, которые могут влиять на процент нашего жира, включая возраст, пол, диету, уровень активности и гены.

По данным Американского совета физических упражнений, мужчины, которые находятся в возрасте 20-40 лет с более чем 25% жира, считаются обладателями «ожирения», тогда как «здоровый» диапазон характеризуется от 8 до 19%.

Для женщин в этой же возрастной группе, имеющие более 39% считаюсь больным «ожирением», а 21-33% считается «здоровым».

Таким образом, процент жировых отложений обеспечивает важную информацию о состоянии здоровья. Поэтому важно знать процент жировых отложений и оставаться в здоровом диапазоне.

Однако, взвешиваясь на напольных электронных весах , вы не получаете достаточной информации о своём общем состоянии тела. Два самых распространенных способа — ИМТ и весы, из которых ни один не является точным.

Определение общего и регионального распределения жира и скудной массы в медицинской обстановке с помощью двухэнергетической рентгеновской абсорбциометрии (DEXA) может быть дорогостоящим и технически сложным.

В недавнем исследовании, опубликованном в British Journal of Nutrition, группа ученых из Израиля разработала различные формулы для быстрой и недорогой оценки процента жировых отложений. Уравнения для расчета процента жировых отложений в виде BF% cal включают рост (H), окружность брюшной полости (A) и окружность шеи (N) и следующие (все в см):

BF%cal (men) = 10. 1 – 0.239H + 0.8A – 0.5N

1 – 0.239H + 0.8A – 0.5N

BF%cal (women) = 19.2 – 0.239H + 0.8A – 0.5N

Мы помним, что для мужчин в возрасте 20-40 лет с более чем 25% жира, считаются обладателями «ожирения», тогда как «здоровый» диапазон характеризуется от 8 до 19%.

Для женщин в этой же возрастной группе, имеющие более 39% считаюсь больным «ожирением», а 21-33% считается «здоровым».

Пример: BF%cal (men) для просчета % жира в организме мужчины используем первую формулу BF%cal (men) = 10.1 – 0.239H + 0.8A – 0.5N

где Н — Рост в см (182 см ), А — окружность талии в см ( 90 см ), N — окружность шеи в см (43 см ).

Итого получаем: 10.1 – 0.239 Х 182 + 0.8 Х 90 – 0.5 Х 43 = 17,1 BF%cal (men) результат попадает в «Здоровый Диапазон»

Заметим, что формулы для мужчин и женщин разнятся.

В своем исследовании ученые проанализировали 700 мужчин и женщин в возрасте от 20 до 60 лет в фитнес-клубе.

Участники были взвешены, а их шея и окружность живота измерялись в утренние часы. Любые участники с хроническими заболеваниями были исключены из исследования.

Ученые подтвердили свою регрессионную модель с измерением DEXA.

Результаты BF% cal — наиболее точные показатели жировых отложений

Статистический анализ подтвердил правильность уравнений и может быть применен к расчету процента жировых отложений в общей популяции мужчин и женщин.

Фактически, 80% результатов BF% cal соответствовали измерению DEXA.

Кроме того, измерения, которые не коррелировали с измерением DEXA, были одинаково распределены между завышенными и недооцененными.

Эта простая антропометрическая мера обеспечивает быструю и надежную информацию о жировых отложениях, которая не требует сложных инструментов или профессиональной подготовки.

Дальнейшие исследования будут проведены в подгруппах солдат, пожилых людей, детей и пациентов с хроническими заболеваниями, чтобы полностью оценить точность формул.

Источник: medicalnewsbulletin.com

Перевод: Fighter.Camp

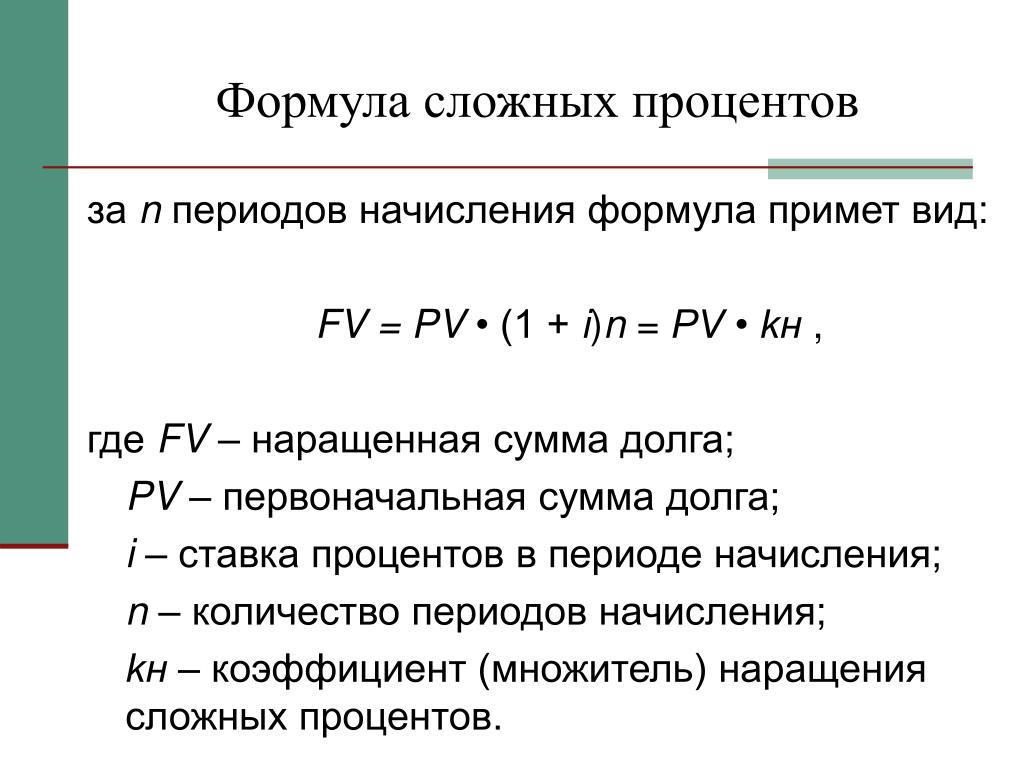

Расчёт, формулы сложных процентов в Excel + калькулятор

Приветствую, читатели и посетители блога!

«Превратите 1$ в 1000000$!», «Самый простой способ стать миллионером!», «Вложи, ничего не делай и стань финансово свободным!». Вам попадались такие лозунги в Интернете? Мне да…

Вам попадались такие лозунги в Интернете? Мне да…

Впрочем, такие фразы возникли не на пустом месте. Любая статья, обучающий курс или другие материалы с таким заголовком – так или иначе, затрагивает тему сложного процента.

Вот и я вам предлагаю сегодня поговорить об этом удивительном инструменте богатства. Еще в самом начале ведения блога я затрагивал эту тему, когда искал ответ на вопрос – Зачем нужны инвестиции?.

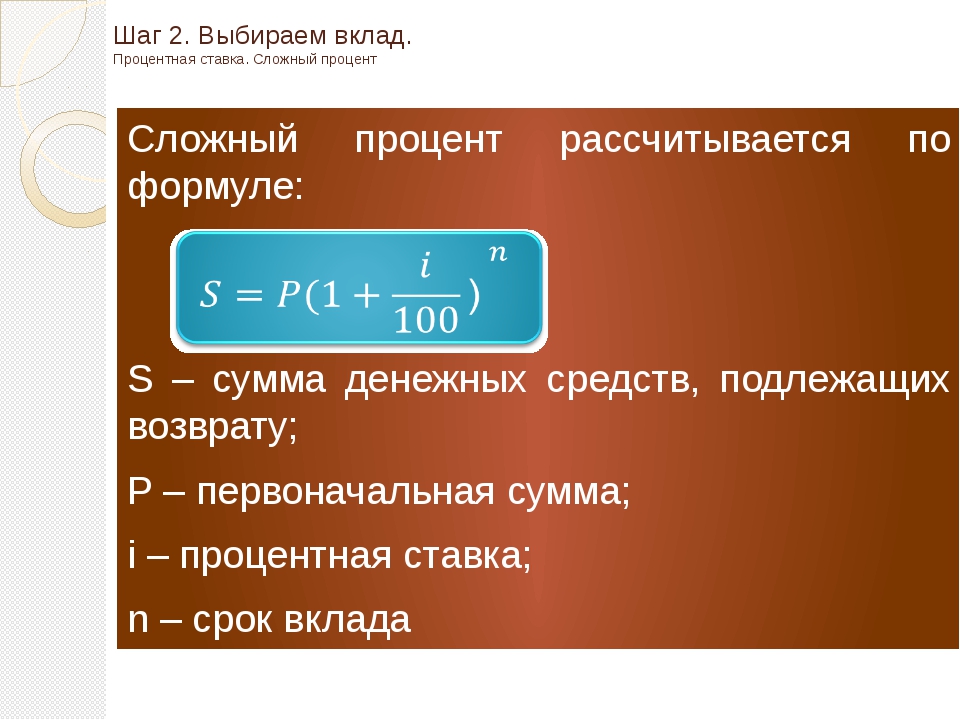

Для начала, давайте разберемся кое в чём. Если есть сложный процент, есть и простой, не так ли? В чем разница?

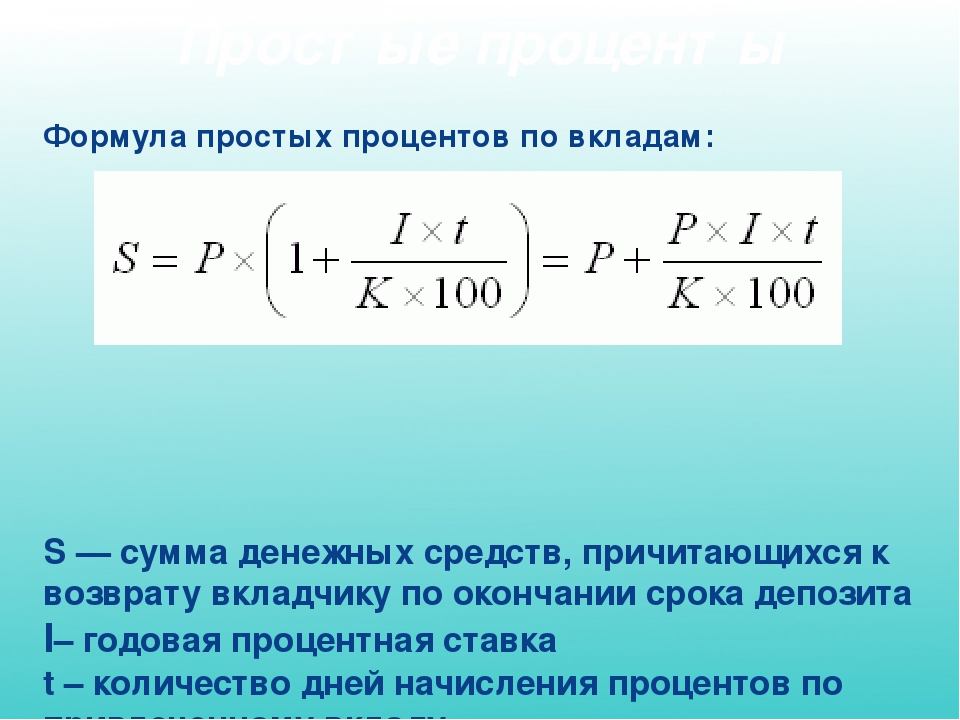

И то, и другое — это способ начисления прибыли на депозиты и вложения. Но формулы сложных и простых процентов отличаются кардинально: в первом случае работает арифметическая прогрессия, во втором – геометрическая.

Если по-русски, то ключевое отличие двух процентов в том, что при простом проценте доход приносит только первоначальная сумма. Прибыль всегда будет одинаковой и через год, и через 10 лет.

Например, если инвестор получает 20% в год на 10000$ — это 2000$ в год. И каждый год сумма прибыли будет ровно 2000$.

И каждый год сумма прибыли будет ровно 2000$.

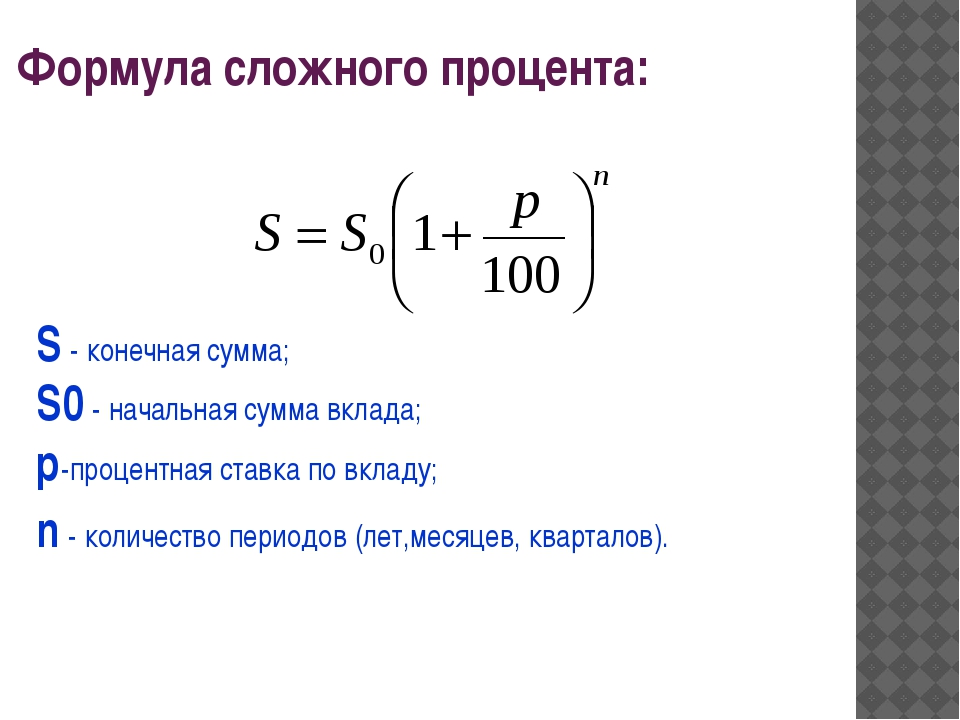

С другой стороны, когда работает сложный процент, процент прибыли начисляется не только на первичную сумму инвестиций, но еще и на полученную прибыль. Это значит, что с каждым годом доход будет все выше и выше.

На тех же условиях, но с реинвестированием – в первый год инвестор получит 2000$, во второй – 2400$, в третий – 2880$. А через десять лет – 10320$! А через двадцать – невероятные 63896$. Что мы там говорили о том, как стать миллионером?

И это без учета дополнительных вложений.

Очень похоже на то, как катится с горы снежный ком – сначала понемногу, а со временем ком становится все больше и больше – и вот уже он огромен!

Для наглядности я сделал другой расчет сложных процентов в Excel и сравнил с простыми:

С каждым годом, с каждым месяцем разница все ощутимее и ощутимее

И чем дальше, тем сильнее заворачивается вверх красный график, устремляясь по параболе в финансовую бесконечность… Пусть и в теории, но зато как эффектно!

В принципе, особо тут разглагольствовать не о чем. В Интернет-инвестировании эффект сложного процента разрешен и чаще всего используется автоматически. Например, в ПАММ-счетах это так.

В Интернет-инвестировании эффект сложного процента разрешен и чаще всего используется автоматически. Например, в ПАММ-счетах это так.

С другой стороны, инвесторам часто приходится рассчитывать сложный процент – подсчитать доходность, оценить инвестиционный горизонт… И решать другие прикладные задачи.

Поэтому дальше я покажу вам все необходимые формулы и помогу с расчетами.

Содержание:

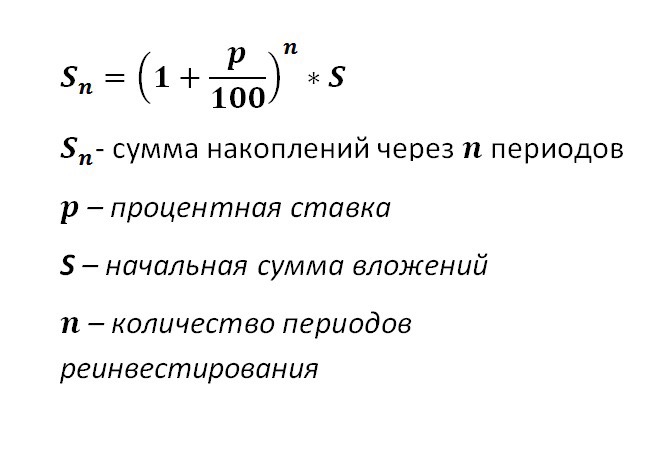

Обзор задач и формул сложных процентов

Самая первая задача, с которой может столкнуться инвестор – «Сколько я получу денег, инвестируя»? Она решается, если известна начальная сумма и годовая процентная ставка доходности.

Для расчета используется формула сложных процентов с капитализацией:

Где:

- К0 — начальный капитал,

- К – результат инвестирования (финальный капитал)

- R – годовая процентная ставка

- m – период реинвестирования (в месяцах)

- n – количество периодов реинвестирования (месяцев, кварталов, лет)

Чтобы работать чисто с годовыми периодами, нужно убрать из знаменателя 12, а из числителя – m. Но я этого делать не буду, так как ПАММ-счета удобнее всего анализировать через среднемесячную доходность.

Но я этого делать не буду, так как ПАММ-счета удобнее всего анализировать через среднемесячную доходность.

Давайте рассмотрим пару примеров.

Пример №1. Иван Иванов положил 7000$ на депозит в банке. Сейчас средняя ставка по долларовым депозитам в Украине – в районе 9% в год. Вклад будет переоформляться каждый год в течение 10 лет. Сколько в итоге будет денег на банковском счету?

К0 =7000$, R = 9% в год, m = 12 месяцев, n = 10 (10 периодов по 12 месяцев)

Капитал вырос почти в три раза, несмотря на мизерную доходность по депозитам.

Впрочем, деньги на ПАММ-счетах реинвестируются автоматически и постоянно. Кроме того, гарантий стабильного годового дохода нет…

Поэтому рекомендую для расчетов сложного процента в ПАММ-счетах использовать ежемесячный реинвест.

Пример №2. Пётр Петров вложил в ПАММ-счета 10000$.

Вот, что получилось:

К0 =10000$, R = 30% в год, m = 1 месяц, n = 6 (6 периодов по 1 месяцу)

После анализа статистики выяснилось, что он может ожидать 30% чистой прибыли за год. И теперь Пётр хочет знать, каким будет размер капитала через полгода.

После анализа статистики выяснилось, что он может ожидать 30% чистой прибыли за год. И теперь Пётр хочет знать, каким будет размер капитала через полгода.Для сравнения, без реинвестирования инвестор получил бы 11500$. То есть, на 97$ меньше, что почти не чувствуется – это всего лишь 0.97% от общего капитала.

Но давайте теперь посмотрим чуть дальше в следующем примере.

Пример №3. Исидор Сидоров вложил в ПАММ-счета 5000$. Он собирается активно управлять портфелем и рассчитывает на 50% в год в течение 5 лет. Какой капитал получится в итоге?

Для расчета снова используется формула сложных процентов. Только теперь периодов не 6, а 60 – в 5 годах 60 месяцев. Сколько же получилось?

К0 =5000$, R = 50% в год, m = 1 месяц, n = 60 (60 периодов по 1 месяцу)

Без реинвестирования прибыль составила бы 50%*5=250%. Соответственно, капитал бы вырос до 35000$. А с учетом сложного процента – на целых 106 тысяч! Теперь разница ощущается очень сильно.

Соответственно, капитал бы вырос до 35000$. А с учетом сложного процента – на целых 106 тысяч! Теперь разница ощущается очень сильно.

И чем больше проходит времени, тем сильнее разница. Теоретически, вложив сегодня 1$ в банк, уже ваши правнуки стали бы миллионерами.

Я не раз видел, как эту «фишку» используют в фильмах. Например, сюжет может быть такой:

Когда-то давно кто-то спрятал честно или нечестно заработанные деньги в скромный банк. И забыл о деньгах. Или надолго попал в тюрьму. Или умер. В общем, о деньгах забыли.

И вот, через 20-30 лет этот счет обнаруживают, а там лежат миллионы или даже миллиарды долларов. И начинается охота за паролями, поиск владельца, взлом хитромудрых защитных систем и т.д. Что придумают сценаристы 🙂

В прошлой статье я упоминал о том, что консервативные ПАММ-счета растут по параболе из-за сложного процента. Теперь вы на 100% понимаете, как это работает!

Кроме постоянного реинвестирования прибыли, инвестор может дополнительно «доливать» деньги в свой портфель. Эти деньги тоже будут приносить доход, поэтому формула сложных процентов немного усложняется.

Эти деньги тоже будут приносить доход, поэтому формула сложных процентов немного усложняется.

Ну как немного… В общем, смотрите:

AI (Additional Investments) – размер постоянного пополнения.

С левым слагаемым вы знакомы, а правое – расчет сложного процента по новым вложениям. Формула правильная, я проверял 🙂

———— ↑ к содержанию ↑ ————

Вспомогательные формул расчета сложных процентовИз формулы, которую мы использовали раньше, можно получить несколько других, которые могут пригодиться инвестору при решении финансовых задач.

Например, иногда нужно найти не финальный, а начальный капитал.

Пример №4. Аркадий Аркадьев интересуется, сколько ему нужно вложить денег, чтобы получить через 5 лет при ставке доходности 30% в год 100000$. Реинвест – каждый квартал.

Для этого мы используем такую формулу:

Выглядит немного страшно, но цифры точно те же, что мы использовали до этого.

K = 100000$, R = 30% в год, m = 3 месяца, n = 20 (5 лет – это 20 кварталов)

Оказалось, нужно почти в 5 раз меньше. Круто, не так ли?

Подставим наши данные в формулу и найдем начальный капитал:

Подставим наши данные в формулу и найдем начальный капитал:Идем дальше. Давайте представим ситуацию – инвестор хочет вложить деньги на определенный срок. И он рассчитывает по итогам достичь определенной суммы капитала. Какую процентную ставку ему нужно получить?

Чтобы это узнать, для расчета нам нужна формула сложных процентов для средней процентной ставки:

Пример №5. Начальные инвестиции Максима Максимова – 13000$. Через два года они должны превратиться в 18000$. Реинвест ежемесячный (m= 1). Под какую ставку доходности Максиму нужно собирать инвестиционный портфель, чтобы выйти на требуемую сумму?

Подставляем числа:

K = 18000$, К0 =13000$, m = 1 месяц, n = 24 (2 года = 24 месяца)

Естественно, это годовая ставка.

Её можно превратить в месячную, если из числителя убрать 12, и тогда получится около 1.5% в месяц – минимальный порог для ПАММ-счетов.

Её можно превратить в месячную, если из числителя убрать 12, и тогда получится около 1.5% в месяц – минимальный порог для ПАММ-счетов.Что там можно еще найти? Ах, да – сколько нужно времени, чтобы получить определенную сумму при определенной ставке. Давайте попробуем 🙂

Если в прошлом примере у нас были корни, то теперь – логарифмы. Формулы кажутся огромными, но на самом деле их легко реализовать в программе. Чтобы рассчитать сложный процент, формула Excel нужна для одной ячейки – вот и выражаем одно через все остальное. И работает это отлично!

Итак, мы будем использовать такую формулу:

Пример №6. У Елены Лениной – 4500$, которые она хочет инвестировать. Она понимает, что может рассчитывать на 50% в год, при этом хочет достичь первой цели – 20000$. Возможно, хочет купить со временем новую машину 🙂

Через сколько времени она достигнет своей цели с условием ежемесячного реинвестирования прибыли? Подставляем числа:

K = 20000$, К0 =4500$, R = 50%, m = 1 месяц

Довольно быстро, должен сказать.

Кстати, опытных инвесторов часто интересует не на сколько, когда и как вырастет капитал. Их больше интересует, когда деньги удвоятся. Другими словами – через сколько они «отобьют» вложения.

Чтобы это узнать, существует универсальное «правило 72». Суть его простая – делите 72 на процентную ставку за месяц (квартал, год). Результат – это и есть тот срок, за который инвестиции удвоятся (в тех же единицах времени, что и ставка доходности).

Пример №7. Инвестор Владимир ВладимирОвич вкладывает деньги под 10% в месяц. Через сколько он отобьет вложения?

Ответ: через 72/10=7.2 месяца.

Вложения под 6% в месяц дают удвоение капитала за год. Под 3% — за 2 года.

———— ↑ к содержанию ↑ ————

Расчет сложных процентов в Excel по формулам

Многие из формул, которые я вам написал, на калькуляторе посчитать не то что неудобно – почти невозможно. Да и зачем это, если есть замечательная программа, о которой пишу чуть ли не в каждой статье 🙂

Например, в статье «Делаем собственный рейтинг ПАММ-счетов» я показал, как с помощью Excel проранжировать ПАММ-счета по нескольким показателям и автоматически найти самые выгодные варианты.

Поэтому я сделал для вас очередной полезный Excel-файлик – Калькулятор сложных процентов с капитализацией. Там вы найдете 5 табличек для расчетов по формулам из этой статьи.

Напоминаю, что мы искали:

- финальный капитал;

- финальный капитал с пополнениями;

- начальный капитал;

- процентную ставку;

- срок достижения инвестиционных целей.

В Калькуляторе сложных процентов эти задачи автоматизированы, используется формула сложных процентов в Excel (все виды), о которых мы говорили в этой статье. Надеюсь, пригодится 🙂

Скачать файл: «Расчет сложных процентов».

На всякий случай записал небольшую видеоинструкцию:

Если у вас нет Экселя или неудобно им пользоваться, можете попробовать поискать в Интернете сайты по запросам «калькулятор сложного процента с реинвестированием», «калькулятор сложного процента с капитализацией» или «калькулятор инвестора сложный процент». Вы найдете множество онлайн-сервисов, выбирайте, какой понравится.

Вы найдете множество онлайн-сервисов, выбирайте, какой понравится.

———— ↑ к содержанию ↑ ————

И на этом я прощаюсь. По традиции, несколько вопросов к вам, читатели:)

Первое – как часто вам приходится считать сложный процент? И приходится ли? Лично мне не очень часто, но это потому что я считаю доходность ПАММ-счетов через интервалы – результат почти такой же выходит. Больше нигде применять не приходилось, кроме нескольких пар на втором курсе, когда мы учили «Финансовую математику».

Второе – есть ли у вас какие-то инвестиционные цели? Дойти до энной цифры с энным количеством нулей? Получить определенную доходность? Может, стать рантье? 🙂

Расскажите!

С уважением, Александр Дюбченко

Все статьи блога «Инвестируй в ЭТО»

Понравилась статья? Скажите «спасибо» лайком!

Нужно больше информации? Вот еще 4 статьи для вас:

Расчет процента изменения цены: формула и примеры

Работа с ценой является одним из ключевых моментов в трейдинге. Вычисление процента изменения цены играет важную роль в риск- и мани-менеджменте и позволяет построить оптимальную торговую стратегию.

Вычисление процента изменения цены играет важную роль в риск- и мани-менеджменте и позволяет построить оптимальную торговую стратегию.

Как посчитать процент изменения цены

Первое, на что обычно обращает внимание каждый трейдер в процессе торговли — это цена. Чтобы обеспечить себе удачную торговлю, нужно обращать внимание на многие важные экономические категории, связанные с ней:

- ценность;

- стоимость;

- процент изменения цены.

Многие путают понятия ценности и стоимости, но на самом деле между этими терминами имеются различия.

Понятия «Цена» и «Стоимость» и их взаимосвязь

Под ценностью в самом общем смысле принято понимать значимость чего-либо. В экономике ценность является характеристикой важности в экономических отношениях. Материальным выражением ценности на рынке становится стоимость. Применимо к трейдингу можно отметить, что ценность конкретного актива отражает его популярность среди трейдеров, их заинтересованность в его приобретении.

В свою очередь стоимость — это количественное обозначение ценности, её денежный эквивалент. Понятие стоимости почти равнозначно термину цена.

Процент изменения цены служит показателем динамики цены и характера её изменения (роста или снижения).

Чтобы прояснить соотношение данных понятий, можно привести конкретный пример. Допустим, что одна финансовая компания желает приобрести акции Apple, цена которых $115. В таком случае ценность будет качественной характеристикой. Ценность данного актива для компании высока, потому что очевидна значимость покупки этих акций. Ценой (и соответственно стоимостью) станет количественный показатель в $115. Процент изменения цены не получится определить без специального расчёта, для этого нужно знать первоначальную и последнюю цену акций. Рекомендуем также более подробно почитать о том, как инвестировать в акции.

Но возникает вполне логичный вопрос о взаимосвязи между стоимостью (ценой) и ценностью. Можно установить следующее:

- Именно ценность определяет стоимость актива.

- Чем больше ценность актива на рынке, тем выше его цена.

- Чем меньше ценность, тем ниже стоимость актива.

Поэтому стоимость является прямым и непосредственным выражением ценности.

Расчет процента изменения цены в торговле

Использовать только значение цены для оценки обстановки на рынке может оказаться неудобным по ряду причин:

- Как правило, непроцентные значения трудны для восприятия, так как содержат много цифр.

- Обычно только величина в процентах дает возможность быстро и наглядно оценить динамику любого актива.

Процент изменения цены позволяет соотнести возможные прибыль и убытки и корректировать поведение для соблюдения основных правил риск-менеджмента:

- То есть, если можно наблюдать значительное процентное изменение цены, следует говорить о высокой волатильности актива. В таком случае можно рассчитывать на получение большой прибыли, но в то же время возникают и существенные риски понести убытки.

- Если процентное изменение незначительное, то волатильность небольшая. Тогда не приходится ожидать существенного увеличения прибыли, но и риски тоже будут невелики.

Следующим важным моментом в использовании процента изменения прибыли является определение его положительного или отрицательного значения:

- Если при вычислении по определённой формуле получился отрицательный результат, значит, цена упала. Следовательно, ценность актива также снижается.

- Если же получилось положительное значение, то цена растет и ценность соответственно тоже.

Исходя из этого можно принимать решение о покупке или продаже актива.

Например, существует такая торговая тактика, как инвестирование на основе ценности. Эта методика уже редко используется в наши дни, потому что она достаточно сложная и необходимо длительно над ней работать.

Суть её, на первый взгляд, довольно проста: трейдер приобретает акции, которые не имеют никакой ценности, а точнее, они должны стоить дороже, но в силу каких-либо причин их цена стала низкой. Обычно такая ситуация бывает, когда перспективная компания оказывается в затруднительном положении.

Обычно такая ситуация бывает, когда перспективная компания оказывается в затруднительном положении.

Таким образом, покупая перспективные акции, которые на момент покупки имеют низкую стоимость, трейдер рассчитывает на будущий рост их цены. Для торговли по этой методике, помимо процента изменения цены, нужно использовать и другие средства: коэффициент PEG, коэффициент цена/прибыль и т.д.

Рекомендуем также почитать о том, что такое нон-фарм пейролс и как эти новости влияют на изменение цены актива.

Как вычислить процент изменения цены

Для того чтобы определить процент изменения цены, можно воспользоваться следующей формулой:

(C-D)/D•100%

В этой формуле используются следующие обозначения:

- C — конечная цена.

- D — первоначальная цена.

То есть алгоритм вычисления выглядит так:

- Нужно определить исходное и изменившееся значение цены.

- После чего необходимо вычесть из изменившейся цены значение начальной стоимости.

Это позволяет понять, каков характер изменения цены — наблюдается её рост или снижение. Если получилась отрицательная разница, то товар подешевел. Если оказалось положительное значение, то товар подорожал. - Полученную разницу необходимо разделить на первоначальную цену. Может получиться нецелое число.

- Далее, нужно перевести это значение в более удобный вид, умножить число на 100. Тогда данные будут представлены в процентах.

В качестве иллюстрации можно привести два примера покупки акций Apple:

- при понижении стоимости актива;

- при повышении стоимости актива.

Пошагово последовательность действий при понижении цены можно представить так:

- Например, первоначальная цена акций составляла $160, а в конце определённого торгового периода она стала равна $140. Тогда вычтем 160 из 140 (140-160=-20). То есть произошло снижение цены на $20.

- После этого разделим $20 на $160 (20/160=0,125). Мы опустили знак «минуса», но при этом не забываем о том, что он указывал нам на падение цены.

- Далее нужно умножить полученное значение на 100, чтобы узнать процент (0,125•100%=12,5%). Таким образом, процент падения цены акций Apple составил 12,5%.

При повышении цены получится следующий расчет:

- Допустим, акции Apple имели стоимость $100, а последняя их цена составила $140. Тогда найдём разницу между конечной и изначальной ценой ($140-$100=40), получилось положительное значение, так как актив подорожал на $40.

- После этого разделим $40 на 100 (40/100=0,4).

- После чего нужно вычислить значение в процентах. Для этого умножим это число на 100% (0,4•100%=40%). Так процент изменения цены стал равен 40%.

Калькуляторы для вычисления процента изменения цены

Как правило, вычисление по данной формуле не представляет никакой сложности, но если возникает необходимость точных и быстрых расчётов, можно воспользоваться особым калькулятором. Специального калькулятора для осуществления только одной функции — расчёта процента изменения цены — пока что не существует. Но можно вычислить значение и по другим многофункциональным калькуляторам.

Но можно вычислить значение и по другим многофункциональным калькуляторам.

Например, можно применить калькулятор Кэрри-трейд. Он представляет собой алгоритм, который определяет сумму процентов от торгов в течение длительного периода времени. То есть данный инструмент предназначен по большей части для суммирования процентов, а не для расчета изменения цены.

Конечно, такие специализированные калькуляторы больше подходят для осуществления других функций, но из них также можно извлечь пользу.

Процент изменения цены является очень важным параметром торговли. Многие трейдеры упускают его из виду, но, как показывает практика, вычисление процента не будет лишним при разработке торговой стратегии.

Рекомендуем ознакомиться с прибыльными торговыми стратегиями форекс без индикаторов. В статье вы найдете описание таких ТС, как «Три свечи», «Внутренний бар», «Ценовые уровни» и «Торговля по пин-бару».

Смотрите также видео по теме статьи — Как высчитать изменение цены в процентах

youtube.com/embed/kCOBaWEqBs8?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/kCOBaWEqBs8?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>Что это такое и как рассчитать

По мере того, как вы увеличиваете свои сбережения, полезно научиться рассчитывать проценты. Проценты, полученные с ваших сбережений, — это деньги, которые вам выплачивает банк или финансовое учреждение после внесения денег на один из предлагаемых ими типов сберегательных счетов.

В зависимости от типа процентов, которые вы зарабатываете, формула, используемая для расчета процентов, будет варьироваться.

Узнайте все, что вам нужно знать о процентах и о том, как использовать различные формулы для расчета процентов, полученных от сбережений.Вы узнаете, как рассчитать следующее:

- Простые проценты

- Разовые вложения (разовые вклады)

- Сложные проценты

- Текущие инвестиции (например, ежемесячные депозиты)

Какие проценты по сбережениям?

По определению, проценты — это деньги, которые платит заемщик средств — будь то лицо, использующее кредитную карту, или финансовое учреждение, в котором вы храните свои сбережения.

Проценты — это стоимость заимствования денег.Когда вы одалживаете деньги, вы обычно получаете свои деньги обратно плюс немного больше. Эта дополнительная сумма — это «проценты» или ваша компенсация за то, что вы позволили кому-то другому использовать ваши деньги. То же самое верно, когда вы вносите средства на процентный счет.

Когда вы делаете вклады на сберегательные счета или депозитные сертификаты (CD) в банке или кредитном союзе, вы ссужаете свои деньги банку. Банк берет средства и инвестирует, возможно, ссужая эти деньги другим клиентам.

Чтобы рассчитать проценты со сберегательного счета, соберите следующую информацию:

- Сумма вашего депозита или сумма, которую вы ссудили, используя переменную «p» для «основной суммы»

- Как часто рассчитывать и выплачивать проценты (например, ежегодно, ежемесячно или ежедневно), используя «n» для определения количества раз в году

- Процентная ставка с использованием буквы «r» в десятичном формате

- Как долго вы зарабатываете проценты , используя «t» для срока (или времени) в годах

Подсказка

Для быстрого ответа используйте пример калькулятора в Google Таблицах для расчета процентов (вам нужно будет скопировать электронную таблицу в другой документ для собственного использования).

Как рассчитать проценты, полученные от сбережений

Несмотря на то, что проценты, начисляемые на личные сберегательные счета, почти всегда рассчитываются как сложные проценты, мы рассмотрим как простые, так и сложные проценты.

Решение для простого интереса

Простые проценты начисляются только на вложенные вами доллары, которые также известны как ваша первоначальная основная сумма. Здесь вы не получаете проценты на дивиденды, полученные от ваших сбережений.

Простой пример процентов: Предположим, вы вкладываете 100 долларов в свой банк, вы получаете проценты ежегодно, а по счету выплачивается 5%.Сколько у вас будет через год?

Для самых простых расчетов начните с простой формулы процентов, чтобы найти сумму процентов (i).

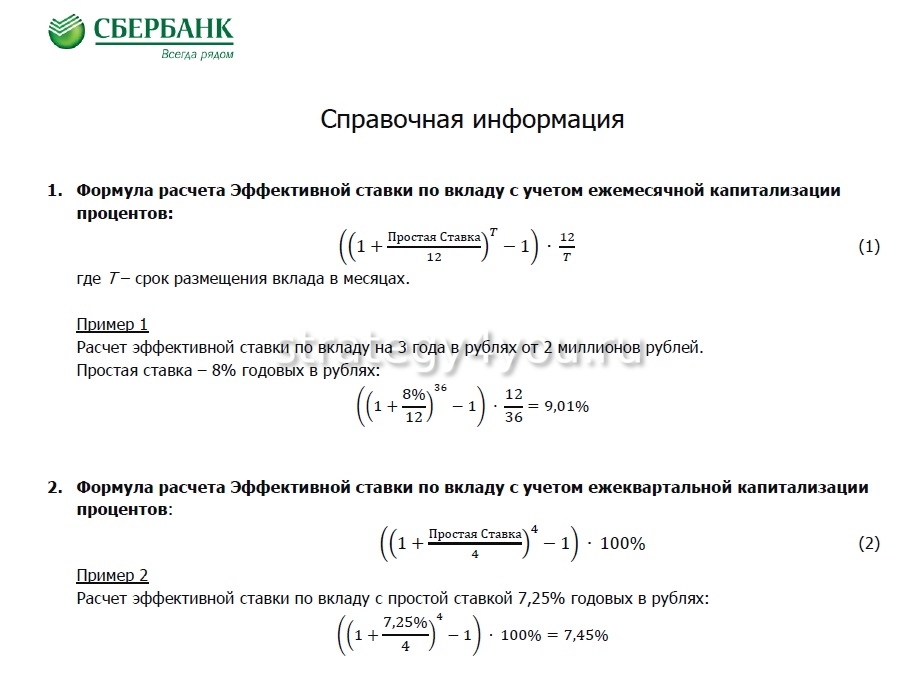

Приведенный выше расчет работает, когда ваша процентная ставка указана как годовая процентная доходность (APY) и когда вы рассчитываете проценты за один год. Большинство банков рекламируют APY — цифра обычно выше, чем «процентная ставка», и с ней легко работать, потому что она учитывает сложные проценты.

Решение по сложному проценту

Сложные проценты — это проценты, полученные как на вашу первоначальную основную сумму, так и на проценты, полученные с течением времени.

Компаундирование происходит, когда вы получаете проценты по депозиту или ссуде, а затем заработанные вами деньги приносят дополнительный процент.

Чтобы рассчитать сложные проценты по сберегательному счету, ваша формула должна учитывать две вещи:

- Более частые периодические выплаты процентов — на многих процентных счетах проценты выплачиваются чаще, чем один раз в год. Например, ваш банк может ежемесячно выплачивать проценты.

- Увеличивающееся сальдо счета — любые процентные платежи изменят последующие начисления процентов.«12» означает «1,004167 в степени 12». Вы можете избежать символа вставки, используя форматирование надстрочного индекса: A = P (1 + r / n) nt .

Компаундирование увеличивает APY

Как показывает уравнение, ежемесячное начисление сложных процентов увеличивает вашу годовую доходность.

В то время как уравнение простого процента принесло 5 долларов, уравнение ежемесячного начисления сложных процентов принесло 5,12 доллара. Несмотря на то, что процентная ставка в обоих примерах составляет 5%, годовая процентная ставка в примере с составлением сложных процентов составляет 5,12%. Когда банки выплачивают проценты чаще, чем ежегодно, годовая процентная ставка выше указанной годовой процентной ставки.APY точно сообщает вам, сколько вы заработаете за год, без сложных расчетов.Дополнительные 0,12 доллара могут показаться не такими уж большими, но прибыль становится более впечатляющей, поскольку вы экономите больше денег и оставляете их на процентном счете на более длительный срок.

© БалансКак рассчитать процент, полученный от сбережений, с помощью электронной таблицы

Таблицы могут автоматизировать процесс для вас и позволяют быстро вносить изменения в свои входные данные.

Чтобы рассчитать процентный доход с помощью электронной таблицы, используйте расчет будущего значения .

Будущая стоимость — это сумма, которую ваш актив будет стоить в какой-то момент в будущем, исходя из предполагаемой скорости роста. Microsoft Excel и Google Таблицы (среди прочих) используют код «FV» для этой формулы.Ссылка на электронную таблицу в верхней части этой статьи уже заполнена примером 5%. Вы можете загрузить этот шаблон и изменить числа по своему усмотрению.

Чтобы создать электронную таблицу с нуля, начните с ввода следующего в любой ячейке, чтобы рассчитать свой простой процентный доход:

Эта формула запрашивает следующие элементы, разделенные запятыми:

- Процентная ставка (в примере 5%)

- Количество периодов (проценты выплачиваются один раз в год)

- Периодический платеж (в этом простом примере предполагается, что вы не будете делать вклады в будущем)

- Текущая стоимость (начальный депозит 100 долларов)

Приведенная выше формула показывает простой процент (не сложный процент), потому что существует только один период начисления сложных процентов (годовой).

Для более сложной электронной таблицы введите ставку, время и основную сумму в отдельных ячейках. Затем вы можете ссылаться на эти ячейки в своей формуле и легко изменять их для разных ситуаций.

Дополнительные шаги для сложных сценариев

Чтобы использовать эту формулу электронной таблицы для счета с начислением сложных процентов, вам необходимо скорректировать несколько чисел. Чтобы изменить эту годовую ставку на ежемесячную, разделите 5% на 12 месяцев (0,05 ÷ 12), чтобы получить 0,004167. Затем увеличьте количество периодов до 12.Чтобы рассчитать ежемесячное начисление сложных процентов за несколько лет, вы должны использовать 12 периодов в год. Например, четыре года — это 48 периодов.

Учет текущих сбережений

В приведенных выше примерах предполагается, что вы вносите один депозит, но люди редко сберегают именно так. Чаще всего делать небольшие регулярные вклады на сберегательный счет. Немного изменив формулу, вы сможете учесть эти дополнительные депозиты.

Пример ежемесячных депозитов

Если вы делаете регулярные депозиты на свой счет в конце каждого месяца вместо единовременного депозита, вам необходимо изменить свой расчет или формулу электронной таблицы.

Все в следующих примерах останется таким же, как в приведенном выше уравнении ежемесячного начисления сложных процентов, но вместо начального депозита в 100 долларов предположим, что вы начинаете с 0 долларов и планируете делать ежемесячные депозиты в размере 100 долларов в течение следующих пяти лет.

Обратите внимание, что вы используете ежемесячную процентную ставку (5% ÷ 12 месяцев) и устанавливаете количество периодов на 60 месяцев.

Для ручного расчета используйте будущую стоимость из расчета аннуитета. В этом уравнении «Pmt» — это суммы ежемесячных платежей, «r» — ежемесячная процентная ставка, а «n» — количество месяцев.60) — 1) ÷ 0,004167)

- FV = 100 x (1,283 — 1) ÷ 0,004167

- FV = 100 x 68,0067

- FV = 6800,67

- Проценты по сбережениям начисляются, когда вы кладете деньги на сберегательный счет, принадлежащий банку или финансовому учреждению.

- Существует два основных типа процентов: сложные и простые проценты.

- Если вы не хотите заниматься математикой самостоятельно, воспользуйтесь онлайн-калькуляторами и шаблонами электронных таблиц, которые помогут упростить процесс.

- P = Основная сумма

- i = Годовая процентная ставка

- n = Количество периодов начисления сложного процента в году

- Стоимость долга Стоимость долга Стоимость долга равна возврат, который компания предоставляет своим заемщикам и кредиторам.Стоимость долга используется в расчетах WACC для анализа оценки.

- Ставка купона Ставка купона Ставка купона — это сумма годового процентного дохода, выплачиваемого держателю облигации, на основе номинальной стоимости облигации.

- Закон предложения Закон предложения Закон предложения является основным принципом в экономике, который утверждает, что, при условии, что все остальное является постоянным, увеличение цены товаров между совместно контролируемыми юридическими лицами в рамках

- Разделите процентную ставку на количество платежей, которые вы сделаете в этом году.Если у вас процентная ставка 6 процентов и вы делаете ежемесячные платежи, вы разделите 0,06 на 12, чтобы получить 0,005.

- Умножьте это число на остаток по кредиту, чтобы узнать, сколько процентов вы заплатите в этом месяце. Если у вас есть остаток по кредиту в размере 5000 долларов, ваши проценты за первый месяц будут составлять 25 долларов.

- Вычтите эти проценты из фиксированного ежемесячного платежа, чтобы узнать, сколько основной суммы вы заплатите в первый месяц. Если ваш кредитор сообщил вам, что ваш фиксированный ежемесячный платеж составляет 430 долларов.33, вы заплатите 405,33 доллара в счет основной суммы за первый месяц. Эта сумма вычитается из вашего непогашенного остатка.

- В следующем месяце повторите процесс с новым остатком по кредиту и продолжайте повторять его для каждого последующего месяца.

- Расчет простых процентов, полученных с учетом времени, ставки и основной суммы

- Рассчитать основную сумму с учетом полученных процентов и процентной ставки

- Рассчитать процентную ставку с учетом основной суммы и начисленных процентов

В то время как уравнение простого процента принесло 5 долларов, уравнение ежемесячного начисления сложных процентов принесло 5,12 доллара. Несмотря на то, что процентная ставка в обоих примерах составляет 5%, годовая процентная ставка в примере с составлением сложных процентов составляет 5,12%. Когда банки выплачивают проценты чаще, чем ежегодно, годовая процентная ставка выше указанной годовой процентной ставки.APY точно сообщает вам, сколько вы заработаете за год, без сложных расчетов.

В то время как уравнение простого процента принесло 5 долларов, уравнение ежемесячного начисления сложных процентов принесло 5,12 доллара. Несмотря на то, что процентная ставка в обоих примерах составляет 5%, годовая процентная ставка в примере с составлением сложных процентов составляет 5,12%. Когда банки выплачивают проценты чаще, чем ежегодно, годовая процентная ставка выше указанной годовой процентной ставки.APY точно сообщает вам, сколько вы заработаете за год, без сложных расчетов. Будущая стоимость — это сумма, которую ваш актив будет стоить в какой-то момент в будущем, исходя из предполагаемой скорости роста. Microsoft Excel и Google Таблицы (среди прочих) используют код «FV» для этой формулы.

Будущая стоимость — это сумма, которую ваш актив будет стоить в какой-то момент в будущем, исходя из предполагаемой скорости роста. Microsoft Excel и Google Таблицы (среди прочих) используют код «FV» для этой формулы.

Ключевые выводы

Процентная ставка — Расчет простых и сложных процентных ставок

Что такое процентная ставка?

Процентная ставка относится к сумме, взимаемой кредитором с заемщика за любую форму долга Текущий долг В балансе текущая задолженность — это долги, подлежащие выплате в течение одного года (12 месяцев) или менее. Он указан как текущее обязательство и как часть заданного, обычно выражается в процентах от основной суммы долга. Заемный актив может быть в форме денежных средств. Денежные активы. Денежные активы имеют фиксированную стоимость в денежных единицах (например,г., доллары, евро, иены). Они указаны в виде фиксированной стоимости в долларовом выражении, крупных активов, таких как автомобили или здания, или просто потребительских товаров. В случае более крупных активов процентная ставка обычно называется «арендной ставкой».

В случае более крупных активов процентная ставка обычно называется «арендной ставкой».

Процентные ставки прямо пропорциональны величине риска Системный риск Системный риск можно определить как риск, связанный с крахом или банкротством компании, отрасли, финансового учреждения или всей экономики.Это риск серьезного сбоя финансовой системы, когда возникает кризис, когда поставщики капитала теряют доверие к пользователям капитала, связанным с заемщиком. Проценты начисляются как компенсация убытков, причиненных активу в результате его использования. В случае предоставления ссуды кредитор мог вложить деньги в какое-нибудь другое предприятие вместо того, чтобы давать их в качестве ссуды. В случае ссуды активов кредитор мог получать доход, используя сам актив. Таким образом, взамен этих упущенных возможностей в качестве компенсации применяются процентные ставки.

Годовая процентная ставка — это ставка, которая применяется в течение одного года. Процентные ставки могут применяться в разные периоды, например, ежемесячно, ежеквартально или два раза в год. Однако в большинстве случаев процентные ставки выражены в годовом исчислении.

Однако в большинстве случаев процентные ставки выражены в годовом исчислении.

Процентная ставка также может относиться к ставке, которую банк выплачивает своим клиентам за хранение вкладов в банке.

Фиксированная или плавающая (переменная) ставка

Процентные ставки могут быть фиксированными, при этом ставка остается постоянной на протяжении всего срока кредита, или плавающая Плавающая процентная ставка Плавающая процентная ставка относится к переменной процентной ставке, которая изменяется в течение срока действия кредита. долгового обязательства.Это противоположно фиксированной ставке., Где ставка является переменной и может колебаться в зависимости от справочной ставки. Более подробную информацию об этих двух типах ссуд можно найти в следующей статье: Характеристики ссуды. Характеристики ссуды Основные характеристики ссуд включают обеспеченные и необеспеченные ссуды, амортизационные и неамортизируемые ссуды, а также ссуды с фиксированной и переменной ставкой. (плавающие) займы.

(плавающие) займы.

Стоимость заимствования

Процентные расходы — также известные как стоимость заимствования денег — можно разделить на следующие два типа:

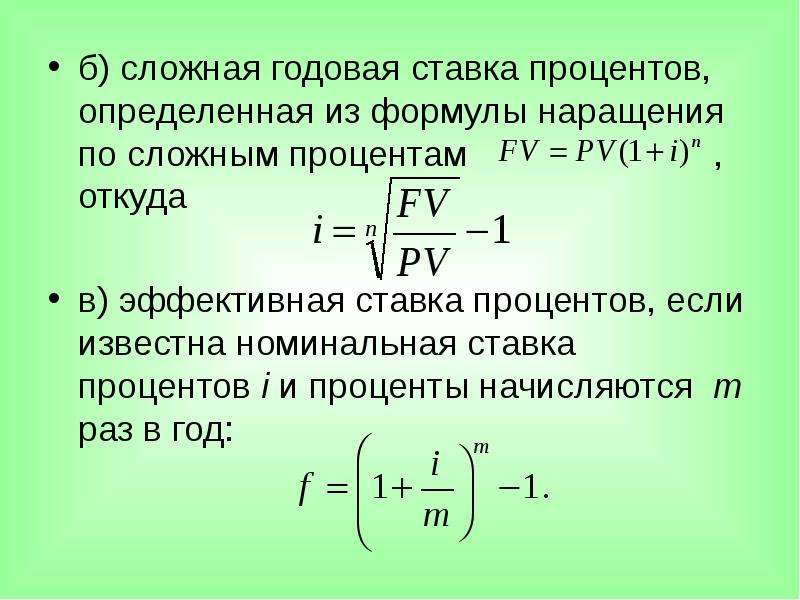

# 1 Простые проценты

Этот тип процентов рассчитывается на первоначальном или основная сумма кредита.Формула для расчета простых процентов Простые проценты Формула простых процентов, определение и пример. Простой процент — это расчет процентов, который не учитывает эффект начисления процентов. Во многих случаях проценты складываются с каждым назначенным периодом ссуды, но в случае простых процентов это не так. Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов. составляет:

Например, если простая процентная ставка составляет 5% по ссуде в размере 1000 долларов сроком на 4 года, общая простая процентная ставка будет равна: 5% x 1000 долларов США x 4 = 200 долларов.

# 2 Сложные проценты

Сложные процентыСложный темп ростаСложный темп роста — это мера, используемая специально в контексте бизнеса и инвестирования, которая показывает скорость роста за несколько периодов времени. Это показатель постоянного роста ряда данных. Самым большим преимуществом совокупной скорости роста является то, что метрика учитывает эффект сложения. рассчитывается не только на основе основной суммы, но и на основе накопленных процентов за предыдущие периоды.По этой причине его также называют «проценты по процентам». Формула сложных процентов выглядит следующим образом:

Это показатель постоянного роста ряда данных. Самым большим преимуществом совокупной скорости роста является то, что метрика учитывает эффект сложения. рассчитывается не только на основе основной суммы, но и на основе накопленных процентов за предыдущие периоды.По этой причине его также называют «проценты по процентам». Формула сложных процентов выглядит следующим образом:

Где:

В отличие от простых процентов Простые проценты Формула, определение и пример простых процентов. Простой процент — это расчет процентов, который не учитывает эффект начисления процентов.Во многих случаях проценты складываются с каждым назначенным периодом ссуды, но в случае простых процентов это не так. Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов. Сумма сложных процентов не будет одинаковой для всех лет, поскольку она также учитывает накопленные проценты за предыдущие периоды. .

Сумма сложных процентов не будет одинаковой для всех лет, поскольку она также учитывает накопленные проценты за предыдущие периоды. .

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Калькулятор процентов

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Реальные и номинальные процентные ставки

Номинальная процентная ставка — это ставка без поправок на инфляцию.Фискальная политика Фискальная политика относится к бюджетной политике правительства, которая предполагает, что правительство контролирует уровень расходов и налоговые ставки. Другими словами, независимо от уровня инфляции в экономике, проценты, полученные, например, по депозиту, будут оставаться таким же даже через несколько лет.

Реальная процентная ставка учитывает уровень инфляции. Выплата основной суммы долга плюс проценты измеряется на основе реальных условий по сравнению с покупательной способностью суммы на момент ее заимствования, ссуды, инвестирования или депонирования.

Важно учитывать влияние инфляции на покупательную способность, потому что это единственный способ узнать, действительно ли вы получаете доход от выплачиваемых процентов. Например, если вы вкладываете деньги в банк и зарабатываете номинальные 2% годовых — если уровень инфляции составляет 4%, то с точки зрения покупательной способности деньги, которые у вас есть на депозите, фактически теряют 2% своей стоимости каждый год. . Реальная норма прибыли на процентном счете — это номинальная процентная ставка МИНУС уровня инфляции.Заявленная процентная ставка — это просто «номинальная» ставка, что означает «только номинально», то есть не РЕАЛЬНАЯ ставка, которую можно заработать.

Факторы, влияющие на процентные ставки

1. Силы спроса и предложения

Процентные ставки зависят от спроса и предложения кредитов в экономике. Увеличение спроса на кредит в конечном итоге приводит к повышению процентных ставок или стоимости заимствования. И наоборот, увеличение предложения кредита приводит к снижению процентных ставок. Предложение кредита увеличивается, когда увеличивается общая сумма заимствованных денег.

Предложение кредита увеличивается, когда увеличивается общая сумма заимствованных денег.

Например, когда деньги хранятся в банках, они, в свою очередь, используются банками для инвестиционной деятельности или для ссуды в другом месте. По мере того как банки ссужают больше денег, появляется больше кредитов, и, следовательно, увеличивается объем заимствований. Когда это происходит, стоимость заимствования снижается (из-за нормальной экономики спроса и предложения).

2. Инфляция

Чем выше уровень инфляции, тем выше повышаются процентные ставки.Это потому, что проценты, полученные по ссудным деньгам, должны компенсировать инфляцию. В качестве компенсации за снижение покупательной способности денег, которые будут возвращены в будущем, кредиторы взимают более высокие процентные ставки.

3. Правительство

В некоторых случаях денежно-кредитная политика правительства влияет на размер процентных ставок. Кроме того, когда правительство покупает больше ценных бумаг, банки получают больше денег, которые можно использовать для кредитования, и, таким образом, процентные ставки снижаются.Когда правительство продает эти ценные бумаги, деньги из банков истощаются, что дает банкам меньше денег для целей кредитования и приводит к повышению процентных ставок.

Ссылки по теме

Благодарим вас за то, что вы прочитали это руководство по процентным ставкам. Чтобы продолжить карьеру аналитика по финансовому моделированию и оценке (FMVA) ® Станьте сертифицированным аналитиком по финансовому моделированию и оценке (FMVA) ®, вам будут полезны следующие дополнительные ресурсы CFI:

Как рассчитать проценты по кредиту

Когда вы занимаете деньги, кредитор попросит вас вернуть эти средства с течением времени.Но банки ожидают, что им будут платить за свои услуги и за риск, который они берут на себя при ссуде денег. Это означает, что вы не просто вернете деньги, которые взяли взаймы. Вы вернете ссуду плюс дополнительную сумму, известную как проценты.

Проценты — это один из основных способов получения прибыли кредиторами, банками и эмитентами кредитных карт. Вот как работают проценты и как рассчитать стоимость заимствования денег.

Что такое проценты по кредиту?

Проценты — это цена, которую вы платите, чтобы занять деньги у кого-то другого.Если вы возьмете личную ссуду в размере 20 000 долларов, вы можете заплатить кредитору в общей сложности почти 23 000 долларов в течение следующих пяти лет. Эти дополнительные 3000 долларов — это проценты.

По мере того, как вы погашаете ссуду с течением времени, часть каждого платежа идет на сумму, которую вы взяли в долг (которая является основной суммой), а другая часть идет на процентные расходы. Взимаемые проценты по кредиту зависят от вашей кредитной истории, дохода, суммы ссуды, условий ссуды и текущей суммы долга.

Как рассчитать проценты по кредиту

Чтобы максимизировать прибыль, кредиторы используют разные подходы к начислению процентов.Подсчет процентов по кредиту может быть трудным, поскольку некоторые виды процентов требуют немного больше математики.

Простые проценты

Если кредитор использует метод простых процентов, легко рассчитать проценты по ссуде, если у вас есть правильная информация. Соберите такую информацию, как основная сумма кредита, процентная ставка и общее количество месяцев или лет, в течение которых вы будете платить по ссуде.

Расчет: Вы можете рассчитать общую сумму процентов, используя следующую формулу: Сумма основного займа x Процентная ставка x Время (то есть количество лет в сроке) = Проценты

Если вы берете пятилетний заем на сумму 20 000 долларов США и процентная ставка по кредиту составляет 5 процентов, простая формула процента работает следующим образом:

$ 20 000 х.05 x 5 = 5000 долларов процентов

Орли Фридман / BankrateВы можете столкнуться с простыми процентами по краткосрочным займам. Однако способ взимания процентов у большинства банков и кредиторов более сложен.

Погашение ссуд

Многие кредиторы взимают проценты на основе графика погашения. Студенческие ссуды, ипотека и автокредиты часто попадают в эту категорию. Ежемесячный платеж по этим типам ссуд остается фиксированным, и ссуда выплачивается с течением времени равными частями, но то, как кредитор применяет платежи, которые вы производите к остатку ссуды, со временем меняется.

При погашении ссуд первоначальные платежи, как правило, являются высокими, то есть меньшая часть денег, которую вы платите каждый месяц, идет на выплату основной суммы ссуды.

Однако по прошествии времени и приближении даты выплаты ссуды все меняется. Ближе к концу срока кредита кредитор перечисляет большую часть ваших ежемесячных платежей на ваш основной баланс и меньшую часть — на процентные сборы.

Расчет: Вот как рассчитать проценты по амортизированной ссуде:

Вот пример того, как амортизируется годовой персональный заем на 5000 долларов с фиксированной процентной ставкой 6 процентов:

| Дата платежа | Платеж | Принципал | Проценты | Итого выплаченные проценты | Остаток |

| 5/2021 | 430 долларов.33 | $ 405,33 | 25,00 $ | 25,00 $ | 4 594,67 долл. США |

| 6/2021 | $ 430,33 | $ 407,36 | $ 22.97 | $ 47.97 | 4 187,31 долл. США |

| 7/2021 | $ 430,33 | 409,40 долл. США | $ 20.94 | $ 68.91 | $ 3 777,91 |

| 8/2021 | $ 430,33 | $ 411,44 | $ 18,89 | 87,80 $ | 3 366 долл. США.47 |

| 9/2021 | $ 430,33 | 413,50 $ | $ 16,83 | $ 104,63 | $ 2 952,97 |

| 10/2021 | $ 430,33 | $ 415,57 | $ 14,76 | $ 119,40 | $ 2 537,40 |

| 11/2021 | $ 430,33 | $ 417,65 | $ 12,69 | 132,08 $ | 2119,76 $ |

| 12/2021 | $ 430,33 | 419 долларов.73 | 10,60 $ | $ 142,68 | 1 700,03 долл. США |

| 1/2022 | $ 430,33 | $ 421,83 | 8,50 $ | $ 151,18 | $ 1 278,19 |

| 2/2022 | $ 430,33 | $ 423.94 | $ 6,39 | $ 157,57 | $ 854,25 |

| 3/2022 | $ 430,33 | 426,06 долл. США | $ 4,27 | $ 161,84 | 428,19 $ |

| 4/2022 | 430 долларов.33 | 428,19 $ | $ 2,14 | $ 163,99 | $ 0 |

Факторы, которые могут повлиять на размер выплачиваемых вами процентов

Существует множество факторов, которые могут повлиять на размер процентов, которые вы платите за финансирование. Вот некоторые из основных переменных, которые могут повлиять на то, сколько вы будете платить в течение срока ссуды.

Сумма займа

Сумма займа (основная сумма займа) имеет большое влияние на размер процентов, которые вы платите кредитору.Чем больше денег вы занимаетесь, тем больше будете платить проценты.

«В отношении более крупных кредитов кредитор принимает на себя больший риск. Следовательно, кредитор стремится к более высокой прибыли », — говорит Джефф Аревало, эксперт по финансовому благополучию GreenPath Financial Wellness.

Если вы одолжите 20 000 долларов на пять лет под 5 процентов, вы заплатите 2645,48 долларов в виде процентов по амортизированному графику. Если вы оставите все остальные факторы кредита такими же (например, ставку, срок и тип процентов), но увеличите сумму кредита до 30 000 долларов, проценты, которые вы будете выплачивать в течение пяти лет, увеличатся до 3968 долларов.22.

Вывод: Не занимайте больше, чем нужно. Сначала просчитайте цифры и определите, сколько денег вам действительно нужно.

Процентная ставка

Наряду с размером вашего кредита, ваша процентная ставка чрезвычайно важна, когда дело доходит до определения стоимости заимствования. Более низкие кредитные рейтинги обычно равны более высоким процентным ставкам.

Основываясь на предыдущем примере (20 000 долларов, пятилетний срок, амортизированные проценты), давайте сравним 5-процентную ссуду с 7-процентной ссудой.По 5-процентной ссуде общая стоимость процентов составляет 2645,48 долларов. Если процентная ставка увеличивается до 7 процентов, стоимость процентов возрастает до 3 761,44 доллара.

Вам также необходимо выяснить, имеет ли ваш кредит фиксированную процентную ставку или переменную процентную ставку. Если он переменный, ваши процентные расходы могут возрасти в течение срока действия кредита и повлиять на стоимость финансирования.

Вывод: Возможно, имеет смысл поработать над улучшением своего кредитного рейтинга, прежде чем брать деньги в долг, что может увеличить ваши шансы получить более высокую процентную ставку и меньше платить по ссуде.

Срок кредита

Срок кредита — это период времени, на который кредитор соглашается растянуть ваши платежи. Таким образом, если вы имеете право на пятилетний автокредит, срок вашего кредита составляет 60 месяцев. С другой стороны, ипотечные кредиты обычно выдаются на срок 15 или 30 лет.

Количество месяцев, в течение которых вы должны выплатить взятые взаймы деньги, может существенно повлиять на ваши процентные расходы.