Стоит ли пользоваться картой рассрочки

Банки предлагают клиентам не только обычные кредитки или дебетовые карточки, но и карты рассрочки. Они позволяют приобретать разные товары за счет заемных средств, выплачивая банку одинаковую сумму в течение нескольких месяцев. Такие карты предлагаются банком Хоум Кредит, Совкомбанком и Тинькофф.

Понятие карты рассрочки

Она представлена интересным банковским продуктом, с помощью которого имеется возможность приобретать разные товары в рамках предоставленного лимита. Денежные средства возвращаются не в течение беспроцентного периода, как у кредитки, а за несколько месяцев.

Как не размагнитить банковскую карту? Узнаете здесь.

Потраченная сумма делится на нужное количество месяцев. Владельцы таких карт не платят комиссию, если добросовестно возвращают деньги. У таких платежных инструментов имеются многие плюсы, а также они выгодны для людей, совершающих ежемесячно множество приобретений.

Отличия от кредитки

Кредитную карту можно оформить в любом банке. По ней предлагается определенный лимит, который может использоваться в течение месяца или другого времени, представленного беспроцентным периодом. До его окончания держатель должен вернуть все потраченные средства, чтобы не уплачивать проценты.

Карта беспроцентной рассрочки обладает существенными отличиями. Деньги, потраченные в течение одного месяца, делятся на несколько месяцев. Обычно предлагается рассрочка на период от 3 до 6 месяцев.

Если товары покупаются у партнеров банка, то увеличивается время, в течение которого нужно вернуть долг. За счет таких условий человек, совершивший крупную покупку, возвращает ежемесячно небольшие суммы средств.

Какая карта рассрочки лучше? Ответ в видео:

К другим особенностям карты рассрочки относится:

- деньги редко выдаются в наличном виде, поэтому ими можно пользоваться только для покупок разных товаров в стационарных или интернет- магазинах;

- возвращаются деньги в течение оговоренного срока, представленного несколькими месяцам, для чего потраченная сумма делится на равные части;

- приобрести можно совершенно любой товар, представленный продуктами питания, бытовой техникой или предметом интерьера;

- пользоваться денежными средствами можно без уплаты комиссии, поэтому если возвращать их в установленные сроки, то предлагается бесплатная рассрочка;

- условия договора, подписываемого в момент получения карточки, могут меняться исключительно после согласования с клиентом.

Условия сотрудничества отличаются в разных банках. Например, по некоторым карточкам оплатить крупную покупку можно только при наличии у клиента первоначального взноса, составляющего от 20 до 30 процентов от стоимости выбранного товара.

Плюсы и минусы

Карты рассрочек становятся все более популярными среди граждан, так как имеют много преимуществ.

К ним относится:

- можно покупать товары в рассрочку, не уплачивая какие-либо проценты;

- деньги возвращаются в течение нескольких месяцев, поэтому ежемесячные платежи доступны и невысоки;

- лимит является довольно высоким, причем с течением времени банки его увеличивают для добросовестных клиентов;

- пользоваться пластиком можно в магазинах или на разных сайтах.

Понятие рассрочки. Фото vsezaimyonline.ru

Понятие рассрочки. Фото vsezaimyonline.ruК недостаткам рассрочки относится:

- если держатель по разным причинам не сможет своевременно вернуть деньги, то начисляются значительные проценты, которые намного выше, чем проценты по обычным займам;

- иногда банки в договоре предусматривают дополнительные комиссии, являющиеся доходом учреждения;

- для получения такого пластика требуется покупка страховки денег, обладающей высокой стоимостью, но это необходимо только в некоторых организациях;

- срок, в течение которого клиент должен вернуть средства, варьируется от 2 до 12 месяцев, поэтому если совершается крупное приобретение, то придется перечислять банку ежемесячно существенные суммы.

Перед подписанием договора, на основании которого человек получает карту рассрочки, необходимо изучить все условия, чтобы убедиться в отсутствии дополнительных комиссий или иных уловок, увеличивающих доход банка.

Выгода для банка и клиента

Для клиентов выгода неоспорима, так как она заключается в возможности совершать крупные приобретения без наличия собственных сбережений. Так как платежи в месяц являются невысокими, то с ними легко справиться.

При этом не придется платить какие-либо проценты банку. В некоторых случаях предоставляется рассрочка на длительный период, например, на 12 месяцев. Если воспользоваться карточкой в организациях, являющихся партнерами банка, то можно рассчитывать на выгодные условия и низкие цены.

Чем хороши и плохи карты рассрочки? Смотрите видео:

Для самого кредитного учреждения предоставление платежного инструмента выгодно, так как многие клиенты не могут своевременно вернуть взятую сумму.

Почему опасно менять банк для пенсии? Читайте тут.

Поэтому начисляются значительные проценты, которые намного выше, чем при выдаче обычного кредита. Дополнительно банк взимает с клиентов разные комиссии и иные платежи.

Стоит ли оформлять

Банки, выпускающие такие карты, самостоятельно предлагают им своим клиентам. Лимит зависит от кредитной истории, официального заработка и других характеристик человека. Каждый гражданин, получивший такое предложение, задумывается о целесообразности получения нового платежного инструмента.

Пользоваться картой рассрочки выгодно при следующих условиях:

- периодически требуется крупная сумма средств для специфической покупки, поэтому наличие значительного лимита поможет решить текущие проблемы;

- у человека должна иметься значительная зарплата, чтобы в любой ситуации он смог внести ежемесячный платеж, не допустив просрочку;

- если гражданин постоянно покупает товары в организациях, являющихся партнерами банка, то он сможет воспользоваться льготами и скидками, позволяющими снизить цену товара;

- если банк предлагает разные бонусы, то люди даже зарабатывают средства с помощью таких карт рассрочек, так как пользуются ими для покупок, после чего погашают долг с зарплаты, получая значительные бонусы.

Выбор карты рассрочки. Фото gosuslugigid.ru

Выбор карты рассрочки. Фото gosuslugigid.ruПеред оформлением любого банковского платежного инструмента следует убедиться в своих финансовых возможностях, чтобы не возникало просрочек, а иначе придется переплачивать банку крупную сумму.

Карты рассрочки предлагаются многими банками. Они позволяют пользоваться свободной суммой средств, которая возвращается в течение нескольких месяцев равномерными платежами.

За использование такой карты не платится какая-либо комиссия, поэтому при высокой зарплате и периодических крупных тратах такие карты являются выгодными. Но перед подписанием договора важно изучить все его условия.

Карта рассрочки — в чем может быть подвох + плюсы и минусы

Что такое Quantum System? Отзывы от реальных людей, которые расскажет, обманывает программа или нет.

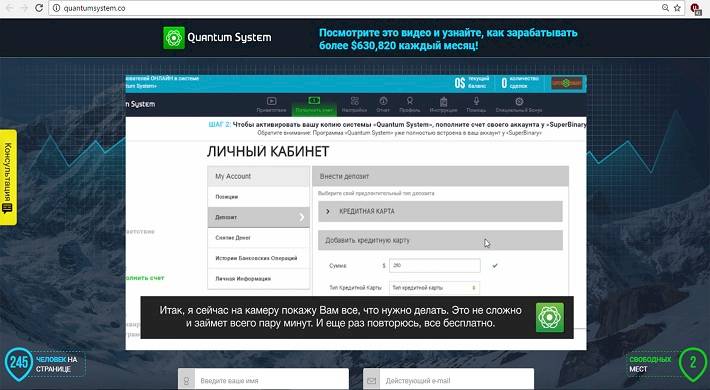

Несмотря на то, что программа Quantum System, реальные отзывы о которой будут представлены в обзоре, появилась довольно давно, до русскоязычных пользователей она дошла относительно недавно. Многие люди, не зная, что Quantum System добровольно отдают мошенникам денежные средства, желая заработать. В итоге же они остаются ни с чем, а если отдавались еще и деньги, взятые в кредит, гражданин остается с огромными суммами долга. Итак, обо всем по порядку.

Рекламное видео

В сети в открытом доступе имеется видео, на котором выступает некий миллиардер, рассказывающий о том, как он заработал свои капиталы, а также о том, как он живет – на какой яхте плавает, на каком частном вертолете летает. Более того, он абсолютно бесплатно готов поделиться ценной информацией о заработке денежных средств с каждым, кто этого хочет. Возникает первый закономерный вопрос, кто такой Евгений Абрамов из quantum system и почему он так стремится осчастливить людей.

На самом деле то, что quantum system – развод клиентов можно догадаться уже по видеоролику. Слишком все выглядит постановочно и фальшиво. Да и слабо верится в то, что кто-то готов безвозмездно рассказать о том, как можно зарабатывать большие денежные средства, при этом особо не напрягаясь.

Итак, проанализировав ролик, мы имеем:

- никому не известный миллионер;

- постановочная съемка;

- фальшивые реплики;

- стремление человека добровольно всем рассказать, как стать миллионером.

Таким образом, уже с первых секунд видео можно сделать вывод о том, что дело нечисто.

Что за программа quantum system

Три года назад на просторах американского интернета появилось видео, рассказывающее о quantum system management, которое в последствие оказалось разводом. И вот, год назад в российском интернете появляется аналогичный проект, но носящий название quantum system. Оказывается, что оба текста идентичны между собой, единственное отличие в языке повествования и в имени якобы миллионера.

Посмотрев один только ролик, собранный из картинок в гугле и с плохой игрой актеров можно сказать, что quantum system – развод. В своем ролике Евгений Абрамов говорит о том, что:

- его имя упоминается на различных экономических форумах;

- его биографию печатают в Форбсе;

- все хотят жить так, как он.

Интересно, на какого это рассчитано, если в век информационных технологий, любая информация с легкостью проверяется при помощи интернета. Наверное только на тех людей, которые, услышав слово «деньги», моментально выключают логику и здравый смысл.

Гений, миллиардер и филантроп Евгений Абрамов

Прежде чем говорить о том, как работает программа quantum system, необходимо узнать, существует ли вообще миллионер по имени Евгений Абрамов.

Этот молодой человек говорит, что входит в рейтинг Форбс. Неизвестно, о чем думали мошенники, делая такое громкое заявление. Скорее всего, они рассчитывали на то, что люди, увидев солидного мужчину средних лет, сразу же поверят, что он владеет миллионным состоянием. Оказывается, что такое мнение ошибочно. Те, кто решил не верить на слово, а все таки проверить, залезли в интернет, чтобы проверить список Форбс и увидели, что никакого миллионера по имени Евгений Абрамов и не существует. Этого, в принципе, и стоило ожидать.

В таких проектах, как quantum system, часто для съемок рекламных роликов нанимают актеров. Ладно бы, это были какие-то серьезные актеры, как например, в рекламе казино, но нет, это дешевый актерский состав, который играет настолько плохо и фальшиво, что хочется выключить видео сразу же, как только оно началось.

Судя по всему, мошенники решили, что люди, услышав фамилию Абрамова, которая созвучна с Абрамовичем, сразу же поверят в увиденное и услышанное. Возникает вполне закономерный вопрос, кто же такой Евгений Абрамов? Давайте сами посмотрим, есть ли он в списке Форбс. Для этого необходимо зайти на официальный сайт издания и посмотреть списки богатых людей. ни за один год не встречается имя этого человека. Есть Лисин, Потанин, Мордашов, но ни о каком Абрамове речи не идет.

Люди, заинтересованные в возврате вложенных денежных средств, выяснили, что настоящее имя этого человека – Алексей Лукаш. У него есть собственная страница Вконтакте, но был он на ней еще в 2017 году. Это обычный мужчина, не владеющий миллионными капиталами.

Некоторые обманутые вкладчики даже оставляли комментарии под его фотографиями в социальной сети. Все они весьма нелицеприятные, скорее всего, он сам уже несколько раз пожалел о том, что снялся в этом злополучном ролике мошенников.

Откуда пришла идея о создании quantum system

Как уже говорилось выше, программа quantum system создана по аналогии с американским сервисом. За границей он также разводит людей на деньги, только носит несколько другое название – Quantum Code. Ролик, созданный в России, полностью повторяет американское видео. В нем ы можете увидеть якобы:

- летает на собственном самолете;

- живет в шикарном загородном доме;

- а все насущные дела решает симпатичная девушка.

Единственное отличие отечественного ролика – не частный самолет, а вертолет, вот, в принципе, и все.

Что происходит после регистрации на quantum system

Когда пользователь регистрируется в системе quantum system, он автоматически переходит на проект FXNobles.io, который является не более чем бинарным опционом. Как известно, этот финансовый инструмент, который позволяет ставить денежные средства на то, пойдут ли ставки вверх или вниз. Профессионал, как правило, анализирует рынок и ориентировочно знает, куда направится график, в то время как новичок действует наугад. Стоит отметить, что пользователь может попасть не на FXNobles.io, а на другую платформу, однако, суть от этого не меняется.

В принципе, сами бинарные опционы являются лохотронами. Если вам и повезет на первых порах, длится так будет недолго, в скором времени вы можете все потерять.

Через несколько минут ставок на бинарных опционах пользователю звонит девушка с симпатичным голосом. Она начинает расспрашивать пользователя о том, где он работает, сколько зарабатывает. Когда пользователь озвучивает сумму своей заработной платы и говорит о том, что лишние деньги будут весьма кстати, девушка сразу берет пользователя в оборот. Она начинает рассказывать о том, что благодаря разработанной системе сотни людей начинают новую жизнь с миллионными капиталами.

Для закрепления результата звонят еще несколько менеджеров проекта, которые также рассказывают о том, что система уже осчастливила сотни людей. Новые миллионеры с легкостью покупают:

- загородные дома;

- автомобили;

- частные самолеты;

- нанимают красивых ассистенток.

И все это, благодаря проекту.

Разговор с первым сотрудником

Если вы хотите узнать что-либо у девушки про Евгения Абрамова, ничего не получится. У девушки уже готов ответ на то, что вместо руководителя говорит нанятый актер, однако, она может прислать всю информацию, касающуюся босса. И да, менеджер будет уверять вас в том, что этот человек реален, и он есть в списке Форбса.

Естественно, девушка скинет ссылку на миллионера, однако, окажется, что это ссылка на личный кабинет пользователя. Если вы повторно зададите свой вопрос про Абрамова, девушка начнет нести откровенную чушь. Она начнет приводить в пример кино, где рассказывается про известных людей, которых играют актеры. В общем, вразумительного ответа от менеджера о том, кто такой Евгений Абрамов, вы не получите.

Если вы зададите вопрос, касаемо негативных отзывов о программе, что якобы quantum system – разводит клиентов, девушка милым голосом сообщит, что все отзывы куплены. Их заказывают конкуренты и завистливые люди, которые не хотят, чтобы другие разбогатели. На самом деле это звучит более чем нереально, однако, многие люди верят в это и вкладывают свои денежные средства в проект, о чем потом жалеют.

Разговор со вторым сотрудником

После разговора с девушкой пользователя ожидает разговор со старшим менеджером quantum system. Можно взять сразу быка за рога и продолжить расспрашивать сотрудника про Евгения Абрамова и актера, который его играет. Здесь ситуация еще интереснее – менеджер уверяет, что Евгений Абрамов есть в Форбсе, но чтобы его там увидеть, необходимо смотреть не электронную версию издания, а бумажную.

Если вы откажетесь приобретать бумажное издание и попробуете доказать менеджеру, что информация о миллиардерах есть в свободном доступе, сотрудник quantum system начнет рассказывать, что у него в руках бумажный экземпляр Форбса, где есть их руководитель. На ваше предложение прислать скан или фотографию менеджер ответит, что якобы вы ему все равно не поверите, скажите, что фотошоп. Любой здравомыслящий человек поймет, что это развод.

Далее вы можете спросить сотрудника quantum system касаемо того, почему в интернете так много негативных отзывов. Опять-таки – во всем виноваты злые конкуренты, которые не дают порядочным людям заработать. В доказательство своих слов менеджер скинет пару заданий из известных бирж, где можно заплатить за негативные отзывы. Однако это не тот случай.

Далее менеджер поступает более чем непрофессионально. Он начинает уходить от поставленных вопросов, передразнивать пользователя. В конце разговора сотрудник даже имеет наглость узнать, будет ли пользовать вкладывать свои денежные средства. И это после того, как вел себя совершенно непрофессионально с пользователем.

Возможно, такое поведение менеджера quantum system связано с тем, что в их обязанности входит оказание на клиента психологического давления ровно до тех пор, пока пользователь не сдастся и не внесет необходимую сумму денежных средств на депозит. Как показывает практика, так происходит довольно часто.

Как пользователей разводят на вложение денежных средств в проект

Суть развода состоит в том, что вам постоянно будут звонить менеджеры и всеми возможными способами подталкивать вас на то, чтобы вы положили на депозит не менее 250 долларов. Якобы этой суммы денежных средств достаточно, чтобы заработать первый миллион. Вам даже не придется что-либо делать самим – алгоритмы программы будут делать ставки за вас, а вы будете только забирать прибыль. Пару месяцев и вы попадете в список миллионеров Форбс, как это сделал Евгений Абрамов.

Как показывает практика, те люди, которые вложили в систему свои денежные средства, распрощались с ними. Пользователь не сможет вернуть свои сбережения, так как личный кабинет будет заблокирован или же менеджеры в очередной раз начнут уговаривать вас пополнить депозит. Таким образом, многие вкладывают в программу quantum system несколько тысяч долларов и остаются ни с чем.

Развод осуществляется следующим образом:

- психологическое давление менеджерами quantum system на пользователя;

- клиент под натиском сотрудников вкладывает свои первые 250 долларов;

- происходит якобы сбой в системе, что требует повторного вложения;

- если денежные средства поступят в личный кабинет пользователя, он не может их снять;

- клиент вкладывает все свои сбережения в проект.

В результате личный кабинет пользователя удаляется, а получить денежные средства обратно клиент не может.

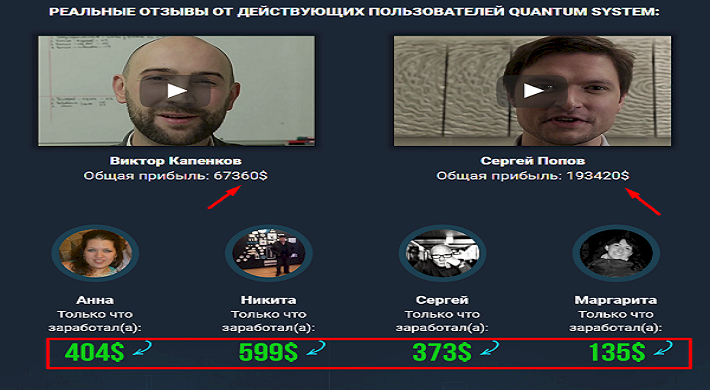

Отзывы реальных людей о quantum system

По словам сотрудников quantum system, все негативные отзывы пишут конкуренты и завистливые люди, которые не хотят, чтобы другие становились миллионерами. Звучит весьма неправдоподобно, однако, многие верят в это и отдают свои денежные средства. Связано это с тем, что сотрудники программы дают ссылки на многие известные ресурсы, где можно купить, как положительные, так и отрицательные отзывы. Удивительно, но почему-то заданий на написание отзывов о quantum system, тем более негативных, там нет.

На различных порталах публикуются отзывы об этой программе. На их официальном сайте отзывы только положительные, что и неудивительно, видимо, негативные отзывы они довольно быстро удаляют. Ниже представлена подборка с авторитетных ресурсов, где все пользователи утверждают, что quantum system – это разводи на деньги. Все отзывы написаны реальными пользователями, которые столкнулись с тем, что у них забрали практически все сбережения. Итак, подборка отзывов:

- Олег. Внес на депозит первые 250 долларов, робот их слил, менеджер стал уверять, что это сбой в системе, предложил внести еще 1 000 долларов, чтобы наверняка заработать. Отказался, мой личный кабинет заблокировали, а служба поддержки кинула в игнор.

- Анастасия. Огромное спасибо тем, кто пишет правдивые отзывы о quantum system. Сама чуть не попалась. Когда сказала сотруднику сайта, что у меня нет денег, мне предложили взять у родственников в долг или оформить кредит в банковском учреждении. Наверное, это меня и насторожило, слишком они наседают. Еще раз спасибо тем, кто в отзывах рассказывает о системе и о том, как она работает на самом деле.

- Александр. Люди, очнитесь, не ведитесь на этот развод, который стар, как мир. Недавно сотрудники звонили, можно сказать, что оборвали телефон, хотя на это у них нет никаких прав. Постоянно пытаются содрать с вас деньги. Могут попросить фотографии ваших документов. Спросите зачем? Откроют на ваше имя кредит в банковском учреждении, а вам потом полжизни выплачивать. Если эти мошенники узнали ваши личные данные, срочно блокируйте все карты.

- Анатолий. Не поверите, мне 40 лет, но меня развели как пятнадцатилетнего подростка. Мало того, что развели на 250 долларов, так еще и предложили оформить страховку, которая бешенной суммы стоит, чтобы якобы не потерять свои сбережения.

- Слава. Спасибо за честные отзывы. Признают, после просмотра видеоролика захотелось тоже менять автомобили каждый день и летать на частном вертолете, но прочитав ваши отзывы, понял, что это сплошной развод на деньги. Никто никогда не расскажет, как просто так получить миллионы.

- Екатерина. Добрый день! Помогите, на мое имя эти мошенники взяли кредит онлайн в банковском учреждении. Как вернуть свои деньги? И что теперь с кредитом делать, выплачивать возможности нет.

- Савва. Люди, пишите заявления в правоохранительные органы, это же мошенничество. Этих людей надо сажать в тюрьму, чтобы не повадно другим было.

Стоит отметить, что некоторым пользователям менеджеры продолжают звонить и угрожают, что если клиент не выплатит якобы долг, который образовался, им выпишут штраф в размере нескольких тысяч долларов. Многие люди, боясь штрафа, предпочитают оплатить долг, что делать не рекомендовано. Если звонит менеджер и начинает рассказывать о штрафе, скажите, чтобы вы готовы оплатить штраф, чтобы они выслали документы или подали в суд. Несмотря ан все их угрозы, это не более чем пустышка, никто из quantum system ничего не сделает вам, тем более, не подадут в суд.

Обобщая вышесказанное, можно с уверенностью заявить, что quantum system – это развод на деньги пользователей. Если вы увидели рекламу этой программы, закрывайте вкладку и не ведитесь на речи о миллионах. Всегда помните о том, что в ролике – подставной человек, а Евгений Абрамов – это вымышленное имя, никакого миллионера в списке Форбс с таким именем нет. Если вы попались на удочку к мошенникам, не выплачиваете никакие штрафы, а обращайтесь в правоохранительные органы. Тем более, не верьте менеджерам, которые говорят, что надо внести еще денег, чтобы получить миллионы.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.

Чем отличается рассрочка от кредита на телефон

Такие услуги как товар в рассрочку или в кредит, пользуются огромным распространением. Особенно популярным стал кредит для бизнеса. Немногие знают в чем разница между рассрочкой и кредитованием, а она оказывается довольно большая. На первый взгляд, многие слыша слова кредит или рассрочка ошибочно полагают что это да, совершенно похожие между собой банковских понятия.

По сути, две эти услуги предполагают заем денег и их возвращение.

Однако, это не совсем так. Заемщик, желает получить товар в кредит без переплаты процентов, при этом попадается на заманчивое слово рассрочка. А вот так ли это на самом деле? Давайте попробуем поподробнее рассмотреть в этой статье что лучше рассрочка или кредит?

Содержание сегодняшней статьи:

Что такое рассрочка?

Под рассрочкой иметься в виду продажа юридическому или физическому лицу какого-либо товара с отсрочкой окончательного расчета за товар. По сути, рассрочка это один из видов коммерческого кредита. В момент совершения первого взноса покупателю передается товар на руки, а вот в собственность покупателя он вступает сразу после того, как будет произведен полный расчет.

На самом деле, согласно Российскому законодательству ни один банк не может выдавать товары в рассрочку.

Такой тип кредитования является краткосрочным. Он предусматривает платежи через довольно короткие промежутки времени, которые являются периодическими. Проценты за получение рассрочки, могут отсутствовать или быть наименьшими по сравнению с банком. Чаще всего рассрочка — это кредит под ноль процентов.

Что такое кредит?

Кредит, выдается заемщику банком. Такой кредит имеет целевую ориентированность, заем кредита реализовывается наличными деньгами, предусматривает снабжение его заемщиком во время пользования кредита, а также выдается заемщику или из личного капитала либо из привлеченного. Разновидностей кредитования очень много. Это может быть и кредит-ипотека, потребительский кредит на малые нужды наличными, автокредитование, а также это может быть кредит на бизнес.

Кредитором в данном случае выступает сам банк, а вот заемщиком может быть физическое или юридическое лицо. После того, как кредитор согласен предоставить свои услуги заемщику, между ними заключается соглашение, согласно которому и регулируются их отношения.

Перед тем, как банк примет решение о выдаче кредита, заемщик составляет заявление-анкету, с указанием всех персональных данных, указывает свою возможность платить по кредиту, свою прошлую кредитную историю.

Не всегда банк может принять положительное заключение в пользу заемщика, не смотря на то, что на ожидание решения может быть потрачено много нервов и времени.

Кредит — это в первую очередь заем под определенные проценты, зачастую высокие. Платежи по кредиту учреждаются банком после решения о выдаче кредита. В случае нарушения платежей в установленный срок, банк может наложить на заемщика дополнительные санкции.

Положительные и отрицательные стороны рассрочки

Любое действие, вещь. товар или услуга имеет как положительные, так и отрицательные стороны. Давайте рассмотрим достоинства и недостатки рассрочки. Преимущества рассрочки:

Отсутствие процентной ставки, которая в любом случае бывает при обычном кредитовании.

Полностью прозрачные платежи и условия договора. Часто, банк начисляет заемщику дополнительные платежи, если это незаметно для его глаз.

При рассрочке от вас не потребуют заключение договора о страховки вашей жизни или вашей недвижимости.

Также, наблюдаются и отрицательные стороны рассрочки:

Короткий временный промежуток, который предоставляется на рассрочку. Это увеличивает объем денежной суммы, которую необходимо погасить за один такой временный промежуток.

Рассрочка, как услуга не слишком распространена для массового использования.

Плюсы и минусы кредита

Теперь, давайте рассмотрим основные преимущества и недостатки обычного банковского кредитования. Преимущества кредита заключаются в следующем:

Одним из главных плюсов является то, что при подаче заявления о кредите, требуется минимальный перечень документов. В такой перечень входит паспорт, анкета-заявление, справка о доходах, трудовая книжка. Конечно, у каждого банка свой перечень документов, но этот наиболее стандартный.

Короткие сроки анализа вашего заявления. Как правило, банк разбирает заявление всего в течении пяти рабочих дней после его подачи. А вот в первый день будет ясно, будет ли дальше рассматриваться ваша заявка, или же ее рассмотрение будет остановлено в связи с неблагоприятной кредитной истории, которая проверяется в первую очередь.

Сумма ежемесячного платежа не ограничивается банком. Если заемщик пожелает закрыть кредит раньше установленного времени договором, то он имеет на это право, также заемщик может сам указывать ту сумму, которую готов платить ежемесячно.

Недостатки банковского кредитования:

Высокие процентные ставки по кредиту. Для юридических лиц такие ставки намного выше нежели чем ставки для физических лиц.

Некоторые банки выдают кредит только тем лицам, которые официально трудоустроены. Из-за этого рассчитывать на большую сумму кредита не стоит, если вы получаете низкую «белую» заработную плату.

Ограничение возраста на получение кредита. Многие банки не выдают кредит лицам, которые не достигли 25 лет, а также людям, которые уже переступили шестидесятилетний возрастной порог. Для студентов имеется отдельная программа кредитования, но она предоставляется не всеми банками.

Высокая ответственность перед банком. После того, как банк выдает кредит, заемщик обязан выполнять все условия, которые были изначально оговорены по договору. В случае того, если заемщик нарушает условия, то банк вправе назначить оговоренное наказание. Также, нарушения отражаются в кредитной истории, которая может приобрести статус «неблагоприятной», что впоследствии в дальнейшем повлияет на то, что другие банки будут отказывать вам в своих услугах.

Особенности покупки в кредит

Покупки в кредит, не смотря на наличие процентной ставки, выгодны. во первых, можно взять в кредит не только саму покупку, но и наличные деньги на такую покупку. Покупку в кредит можно оформить прямо в магазине. Сейчас очень многие сотрудники банка работают в огромных торговых центрах и бытовых магазинах, благодаря которым вы можете оформить понравившийся вам товар прямо в магазине.

Немного по другой схеме выдается кредит на золото, мебель, автомобиль. Для этого вы должны отправится в магазин, сообщить продавцу о своем желании приобрести тот или иной товар, после чего вам будет выписан чек, с котором вы идете в банк. Именно в банке оформляется кредит, а вам на руки выдается документ о выдаче займа. С этим подтверждением вы идете в магазин и предъявляете ее продавцу, после чего получаете выбранный вами товар. Деньги на покупку, банк перечисляет в магазин автономно в виде безналичного расчета.

Длительность кредитования может быть достаточно длительной (до 10 лет). Соответственно чем больше срок кредитования, тем больше вам придется переплатить. Наиболее оптимальным сроком является 2 года. Если вы берете большой кредит то при этом лучше всего оставить банку залог, а также обговорить возможности досрочного погашения. В качестве залога, оставляется тот предмет или вещь, которую вы берете в кредит, это может быть например квартира, телевизор или холодильник. Кредит на бизнес выдается в форме наличных, а залогом при таком кредитовании будут фонды предприятия.

Потребительский кредит может быть предоставлен абсолютно все гражданам по минимальную процентную ставку 15%. Такая ставка может быть значительно выше для тех, кто первый раз обращается в банк, так как никакой банк не хочет рисковать.

Особенности покупки в рассрочку

Рассрочка, также как и кредит обладает рядом своих особенностей, знать которые необходимо перед тем, как вы планируете ее оформить. Итак, первая и самая главная особенность рассрочки заключается в том, что с помощью нее можно получить лишь товар или услугу. Она не выдается наличными деньгами. Рассрочка не имеет процентной ставки, а значит для кого то такой вариант оформления покупки может быть будет и более выгодным. Следует учитывать тот факт, что рассрочка предоставляется на незначительный срок, а таким образом сумма, которую нужно будет выплатить может быть высокой. В рассрочку вы можете получить исключительно товар. Оформить рассрочку можно также через сотрудников банка, которые работают при магазинах, в которых предусмотрена рассрочка. При оформлении рассрочки, многие магазины разрешают не вносить первый взнос. Среди услуг, на которые распространяется рассрочка. являются такие услуги как ремонтные и строительные услуги.

В каком случае лучше взять рассрочку, а в каком кредит

Если вы намереваетесь приобретать товар, то конечно более выгодным вариантом окажется рассрочка, чем кредит. Это объясняется тем, что за рассрочку не предусмотрены проценты. Также рассрочка более легкодоступна. Ее проще оформить, да и список документов для оформления намного меньше. Также рассрочка выгоднее чем кредит если вы рассчитываете на:

- Гибкий график погашения.

- Отсутствие процентной ставки.

- Возможность продления срока рассрочки.

Если вы собираетесь получить кредит на бизнес, то вам рассрочку никто не даст. В таком случае, вам нужно адресоваться в банк. Там вам предложат наиболее выгодные варианты кредитования. Это может быть кредит на развитие бизнеса, а может простой потребительский кредит.

Можно долго говорить о выгодности рассрочки, но все зависит от вашей личной цели.

что нужно знать, чтобы не переплачивать?

21 авг. 2018 16:51 | №34 0 1775 0

Нашу жизнь трудно себе представить без бытовой техники. И если она выходит из строя, – это не только испорченное настроение, но и большие, а порой и непосильные, расходы. Магазины наперебой предлагают воспользоваться такими видами расчета, как рассрочка и кредит. Какой способ выгоднее?

Особенности и отличия

Многие считают, что рассрочка и кредит – это одно и то же. Но это далеко не так. Есть существенные различия. Перед оформлением того или иного вида платежа необходимо о них знать.

Покупая бытовую технику в рассрочку, вы должны будете вернуть сумму в размере стоимости товара частями, в течение определенного срока и, самое главное, без дополнительных процентов. А при кредитовании вам придется вернуть стоимость товара плюс процент.

Рассрочка предоставляется непосредственно компанией-продавцом, а кредит можно оформить только в банке или у представителя банка в самом магазине.

При кредитовании купленный товар сразу становится собственностью клиента. Рассрочка предполагает возможность пользования товаром, который становится собственностью покупателя только после полного погашения задолженности.

Рассрочка: за и против

Очевидно, что с финансовой точки зрения рассрочка выгодна в основном покупателю. Вот тут и спрятан камень преткновения: чтобы обезопасить себя от инфляции, продавец может завысить стоимость товара. Поэтому, прежде чем оформлять рассрочку, поинтересуйтесь, какая ценовая политика в других магазинах.

Плюсы рассрочки

- Быстрое оформление – нужен только паспорт и идентификационный код. К тому же не будут проверять вашу кредитную историю.

- При необходимости можно оперативно обменять товар или вернуть деньги при возврате покупки.

- Не предусмотрены пеня и штрафы за просрочку. Единственная мера, которую может применить продавец, – это обращение в суд с требованием выплатить неустойку.

Минусы рассрочки

- Необходим авансовый платеж (обязательный первоначальный взнос) в размере 30% от стоимости покупки.

- Предоставляется на небольшой срок – до одного года.

Кредит: все нюансы займа

Теперь рассмотрим преимущества кредитования, ведь это часто применяемый способ оплаты, несмотря на высокие процентные ставки. Его лучше оформлять тем, кто не имеет возможности погасить крупную сумму за короткий срок.

Плюсы кредита

- Товар получаешь сразу, а оплачиваешь потом.

- Предоставляется на длительный срок.

Минусы кредита

- Предусмотрена оплата в виде процентов.

- Могут назначить пеню и штрафы.

- При оформлении банк требует расширенный пакет документов (например, справку о доходах).

Часто банки предлагают беспроцентный кредит. И тут может быть два варианта.

Надо внимательно читать условия договора, особенно то, что написано мелким шрифтом, – там могут быть прописаны не самые хорошие для потребителя условия.

Кредит точно беспроцентный. В этом случае банки зарабатывают на СМС-информировании клиента и на работе интернет-банкинга. Для заемщика это небольшие расходы, но очень удобный сервис.

***

И кредит, и рассрочка могут оказаться выгодными – остается лишь подобрать оптимальный вариант. И, конечно, прежде чем оформлять эти виды платежей, необходимо тщательно изучить условия договора, чтобы в дальнейшем избежать незапланированных переплат и штрафов.

Как обменять или вернуть товар?

Если по какой-либо причине приобретенный товар не подошел, то в течение 14 дней его можно обменять на другой или вернуть. Например, покупателя не устраивает размер, фасон, цвет, форма, габариты либо есть другие основания, по которым покупка не может быть использована по назначению.

Данные правила обмена распространяются на непродовольственные товары надлежащего качества при условии, что они не использовались и сохранили товарный вид, пломбы, ярлыки и есть чек об оплате. При этом способ оплаты товара не имеет значения. Он может быть приобретен как за наличные или безналичные деньги, так и в кредит.

Виктория Сергеева

это… Что такое рассрочка: определение понятия, история, формы, преимущества и недостатки рассрочки, необходимые документы для оформления рассрочки.

Добавлено в закладки: 0

Что такое рассрочка? Описание и определение понятия.

Рассрочка – это такой способ оплаты каких-либо товаров или услуг, при котором плата за них подается по частям. В полной сумме  стоимость рассрочки чаще всего распространяется на продажу товаров в розницу.

стоимость рассрочки чаще всего распространяется на продажу товаров в розницу.

Сегодня многие магазины предлагают своим клиентам приобрести товары или услуги в рассрочку, хотя еще совсем недавно такая возможность для потребителей предполагалось исключительно в наиболее крупных торговых точках, которые реализовали достаточно дорогие товары, такие как бытовая техника, мебель, какие-либо детали интерьера. На сегодняшний день рассрочка без переплаты предлагается большинством даже самых маленьких, а также средних магазинов, эта услуга предлагается еще и в некоторых продовольственных сетях, особенно накануне праздников.

Интересно, что можно немного заглянуть в историю и узнать о том, как появились такие понятия как кредит и рассрочка. Значение слова кредит означает заем или буквально означает «доверять». В древнем Риме слово кредит воспринималась как выражение «он верит». Название таких понятий появлялись гораздо раньше чем сами банки, а вот когда банки и бухгалтерия стали развиваться, они сделали понятие кредита и рассрочки более популярными и их начали употреблять в самом широком смысле по всему миру и во всех странах. Таким образом они дошли до наших дней. Эти понятия существуют множество веков и появились раньше, чем возникли сами деньги. За всю историю существования рассрочки и кредита происходило их постоянная эволюция, такие изменения происходят и сейчас.

Рассмотрим более детально, что значит рассрочка.

Формы рассрочки

Формы кредита и рассрочки бывают разными и разделяются на разнообразные типы. В самом начале истории к их основоположникам относились ростовщики. Когда произошел распад первобытного строя и произошло разделение человеческих общин на более богатые или бедные семьи, из-за этого происходило разделение накопленного различного материального имущества. В руках одних людей  находилось гораздо больше вещей, которыми они владели и крупные производители остро нуждались том, чтобы их сбережения и активы были в сохранности. Поэтому владельцы подходящих помещений для хранения или погребов предоставляли свои услуги для такого безопасного сохранения их материальных и денежных средств за символическую сумму аренды. Так появились первые в истории банки, которые возникли именно благодаря тому, что нужно было что-то давать кредит или получить в рассрочку.

находилось гораздо больше вещей, которыми они владели и крупные производители остро нуждались том, чтобы их сбережения и активы были в сохранности. Поэтому владельцы подходящих помещений для хранения или погребов предоставляли свои услуги для такого безопасного сохранения их материальных и денежных средств за символическую сумму аренды. Так появились первые в истории банки, которые возникли именно благодаря тому, что нужно было что-то давать кредит или получить в рассрочку.

Конечно, у первых банков не было депозитных расходов. Вкладчики, или как сейчас их принято называть – банкиры, начали давать наиболее мелким производителям активы для временного пользования под определенный процент, такая операция называлась ростовщичество. Крупные производители требовали бесплатного хранения части доходов ростовщиков. Однако, по причине нарушения договора хранения немного позже появились первые деньги, которые поспособствовали наиболее эффективному и простому в распространении, системы кредитования. Самые первые случаи рассрочки происходили впервые в Греции в четвертом веке до нашей эры, причём кредиты давались уже под проценты.

Особенности рассрочки, различие кредита и рассрочки

Однако стоит разобраться в том, что такое сама рассрочка и какие особенности и тонкости скрывают многие продавцы. Рассрочка, как оплата частями, содержит в себе особые специфические моменты и при покупке разных товаров. Изначально, конечно, стоит понимать, что рассрочка это не кредит, договора для неё составляется совсем по-другому, и формат договора при этом не такой как в банке. В данном документе не будут числиться в качестве заимодавца или организации, лица предоставляющие кредит, рассрочка также представляет собой погашение цены товара отдельными частями на определённые, изначально назначенные периоды времени. Если в вашем договоре прописаны проценты за пользование денежными средствами – это финансовая операция, а ею рассрочка называться не может, поэтому стоит обратить внимание, что может присутствовать элемент комиссии, ее особенности будет разобраны немного ниже. Однако, необходимо обратить внимание на то, что никаких кредитных и процентных ставок и быть не должно в договоре о рассрочке.

Рассрочка представляет из себя погашение долга перед продавцом, за тот товар который вы у него приобрели через внесение платежа за определенные оговоренные между вами промежутки времени, которые также отображены в договоре. Договор необходимо заключать с самим магазинам и при нём не должны присутствовать банковские кредитные системы, то есть в первой части одного договора будут проставлены ваши данные, как данные покупателя, а в другой части договора будут указаны реквизиты торговой организации, у которой вы купили товары. В обязательном порядке составляется документ купли-продажи, должны быть оговорены сроки, по завершению которых клиент должен погасить полную цену купленной у продавца вещи, проценты за использование кредитных средств не включаются в данный договор. Именно поэтому рассрочка является самым экономичным бюджетным вариантом для покупки нужных товаров.

определенные оговоренные между вами промежутки времени, которые также отображены в договоре. Договор необходимо заключать с самим магазинам и при нём не должны присутствовать банковские кредитные системы, то есть в первой части одного договора будут проставлены ваши данные, как данные покупателя, а в другой части договора будут указаны реквизиты торговой организации, у которой вы купили товары. В обязательном порядке составляется документ купли-продажи, должны быть оговорены сроки, по завершению которых клиент должен погасить полную цену купленной у продавца вещи, проценты за использование кредитных средств не включаются в данный договор. Именно поэтому рассрочка является самым экономичным бюджетным вариантом для покупки нужных товаров.

Вид рассрочки с участием банка

Если же вы обратили внимание на то, что в вашем договоре отведено место третьему лицу – какой-то финансовой структуре, это означает

что либо вас обманывают, либо же есть дополнительные пункты, которые вам необходимо внимательно и прилежно разобрать перед тем как заключить договор. Некоторые наиболее крупные магазины выдают кредитные предложения или предоставляет банков-партнеров из собственного желания и надобности, конечно при этом выгода потребителя значительно уменьшается. Если в процессе оформления рассрочки вас направят в банк, то следует узнать у представителя подробности об условиях, на которых вам предоставляется рассрочка и сумму платежа комиссии, которую вам могут предъявить в дальнейшем. Конечно, самым лучшим способом будет самостоятельное, личное и прилежное изучение образца договора того типа, который будет заключён между вами и продавцом.

Конечно же, стоит помнить о том, что консультант заинтересован в том, чтобы привлечь клиентов. Они могут напугать информацией о выплатах и поэтому возможен факт присутствия утаивания информации. В договоре же, согласно закону должны быть зафиксированы абсолютно все платежи и общая сумма переплат или же процентных издержек. Рассрочку без переплат, при этом с непосредственным участием банка, можно действительно считать таковой.

В случаях, когда в самом договоре указано то, что магазин делает вам определенную скидку на покупаемый товар в размере процентов за использование средств банка, покупатель по-настоящему покупает товар по заранее оговоренной цене.

Договор и оформление договора рассрочки, документы для его оформления

Все дальнейшие отношения между покупателем и продавцом будут координироваться договором рассрочки. В нём обязательно должны быть отображены все права и обязанности обеих сторон, обязательно нужно проследить за тем, чтобы был оговорен срок, в который клиенту необходимо будет выплатить полную стоимость товара, должна быть указана комиссия за оформление услуги, неустойка размера суммы, которая выплачивается каждый месяц. В договоре сам покупатель может быть отмечен как заемщик, а продавец может выступать в качестве кредитора, но сути дела это не изменяет смысла и не стоит полагать, что от этого договор будет считаться как кредитный. В таком документе также не должны учитываться налоги за то, что платеж будет просрочен или из-за преждевременной выплаты долга будут присутствовать случаи того, что может быть взыскана только неустойка которая была в самом начале в пределах нормы и которая устанавливается государством по причине ненадлежащего выполнения обязанностей одной из сторон.

Точного списка документов, необходимых для оформления договора рассрочки, нигде найти не получится, так как каждый отдельный продавец имеет право самостоятельно решать как будет выглядеть его договор, и какие документы для этого потребуется.

Именно поэтому и причин отказа в нём тоже может быть огромное множество, однако, для того, чтобы получить рассрочку может понадобится примерно такой список документов, которые подтверждают вашу личность, а также ваши доходы. К ним относятся: паспорт с местом прописки, справка с места работы, информация о вашем имуществе или недвижимости, информация лиц которые готовы ходатайствовать за клиента, номера телефонов с места работы и жительства и все данные о действующих на данный момент кредитах или задолженностях.

Также стоит обратить внимание на то, что отказ покупатель может получить в любой момент если администрация не была удовлетворена хотя бы одним из пунктов заполненной анкеты. Такими причинами отказа может быть: ваше место работы может казаться не совсем надежным источником прибыли или вашего дохода окажется слишком мало, другая причина может состоять в том. что у вас могут отсутствовать стационарные номера телефонов как домашнего так и компании, в которой вы работаете. Конечно стоит не забывать и тот факт, что каждый магазин составляет договор и имеет полное право изучите кредитную историю для того, чтобы понять ваш уровень ответственности как того, кто берёт товар взаймы.

Ограничение в покупке товаров в рассрочку, комиссия или переплата

Каждый покупатель может купить абсолютно любой товар, но стоит помнить, что чаще всего такие товары имеют достаточно высокую цену, к ним можно смело отнести мебель, технику, одежду известных модных брендов, материалы для строительства, украшения или другие ценные материальные вещи. Цена устанавливается продавцом и рассрочка не предусматривает проценты, но стоит учесть то, что могут быть комиссии за то, что будет заполнена анкета и за то, что будет рассмотрена заявка. Обычно время для выплаты рассрочки варьируется в пределах двух лет, чаще всего это отрезок времени от полугода до года. Однако, иногда бывают случаи того, что рассрочка предусмотрена на 3 месяца без первоначального взноса, довольно часто они в практикуются магазинах бытовой техники и первоначальный взнос составляет 30% от стоимости покупаемого клиентом товара.

ценные материальные вещи. Цена устанавливается продавцом и рассрочка не предусматривает проценты, но стоит учесть то, что могут быть комиссии за то, что будет заполнена анкета и за то, что будет рассмотрена заявка. Обычно время для выплаты рассрочки варьируется в пределах двух лет, чаще всего это отрезок времени от полугода до года. Однако, иногда бывают случаи того, что рассрочка предусмотрена на 3 месяца без первоначального взноса, довольно часто они в практикуются магазинах бытовой техники и первоначальный взнос составляет 30% от стоимости покупаемого клиентом товара.

Хочется обратить ваше внимание на то, что оформление рассрочки с помощью банка – это мероприятие значительно затратное и не стоит соглашаться на то, что будет выпущена карта, поскольку именно это повлечет за собой лишние расходы для того, чтобы в последствии вы обслуживали свой личный счёт. Кроме всего этого, рассрочка не может содержать комиссии или штрафов за то, что срок платежей будет просрочен превышая установленные государством минимальный размер ставки. На данный момент ставка установленная кредитам составляет 11%, конечно если сравнивать эти цифры с банковскими штрафами, то это сумма совсем невелика.

Также стоит обратить внимание на тот факт, что сами банки часто оформляют страховку для займов, которая в значительной степени увеличивает общий итог. Всем стоит помнить, что законодательство предоставляет право покупателю отказаться от неё либо же написать заявление и потребовать обратно свои личные денежные средства, в то время когда истечет срок договора и не будут закрыты все платежи. Еще одним отличительной фактором отличающим рассрочки от кредита можно считать обеспечение обязательств клиента перед продавцом.

Так, если кредит оформляется наличными средствами можно вовсе не прибегать к обеспечению, когда покупка совершается в рассрочку залогом может выступать приобретенный товар, если к тому времени как закончится оговоренный срок вы не сможете вернуть всю денежную сумму, то продавец заберёт его, поскольку факт покупки не будет завершён и право собственности как владельца не перейдет к вам. Также, кроме всего прочего, рассрочка предоставляется в самой компании продавцом, а кредит оформляется только через банк или через банковского представителя на территории магазина. Всё это значительно усложняет процедуру в отличие от рассрочки. Отметим отдельно плюсы и минусы рассрочки в сравнении с кредитом.

Плюсы и минусы рассрочки

Первым из них является отсутствие процентов и чаще всего это становится самым главным фактором при выборе между рассрочкой и  кредитом, но не стоит забывать о том, что могут быть дополнительные расходы, которые могут возникнуть при факте оформления покупки, например, какими-то дополнительными расходами может стать единовременная комиссия при получении товара или же оплата его страховки. Вторым плюсом можно назвать очень быстрое оформление и достаточно упрощённую процедуру получения рассрочки. Всего лишь для того, чтобы составить заявку нужно иметь паспорт в отличие, от этого в банке потребуется предъявить значительно больший пакет документов, к тому же, компания продавец не обязательно станет проверять вашу кредитную историю хотя и имеет на это право. Третьим плюсом можно назвать возможность быстро и легко поменять товар или же необходимость вернуть деньги, которые были оплачены продавцу при факте возврата товара обратно ему.

кредитом, но не стоит забывать о том, что могут быть дополнительные расходы, которые могут возникнуть при факте оформления покупки, например, какими-то дополнительными расходами может стать единовременная комиссия при получении товара или же оплата его страховки. Вторым плюсом можно назвать очень быстрое оформление и достаточно упрощённую процедуру получения рассрочки. Всего лишь для того, чтобы составить заявку нужно иметь паспорт в отличие, от этого в банке потребуется предъявить значительно больший пакет документов, к тому же, компания продавец не обязательно станет проверять вашу кредитную историю хотя и имеет на это право. Третьим плюсом можно назвать возможность быстро и легко поменять товар или же необходимость вернуть деньги, которые были оплачены продавцу при факте возврата товара обратно ему.

Напоследок хочется рассмотреть и недостатки рассрочки. Таким недостатком может являться острая необходимость внесения личных средств в качестве аванса. Конечно, если вы будете брать товар в кредит, банк тоже потребует первоначальный взнос, а вот при оплате других товаров не таких как недвижимость или автомобиль банк может предоставить всю сумму на их стоимость. Другим минусом является сравнительно небольшой срок погашения обязательств. Обычно такой срок не превышает одного года, поскольку потребительские кредиты можно вернуть даже в течение максимум десяти лет, если кредит был выплачен банком. Третьим минусом можно назвать завышенную стоимость товара для клиентов, которые он захочет приобрести в рассрочку.

При покупке товаров в магазинах, стоит обратить внимание на то, не поднял ли продавец значительно выше сумму предлагаемую стоимость самого товара и якобы при этом дав вам беспроцентную рассрочку. Конечно, стоит помнить что все точные параметры и функции договора зависит от каждого отдельного предложения и каждого отдельного продавца с его условиями на предоставление рассрочки. И то и другое, и рассрочка и кредит, может оказаться выгодным предложением для любого клиента и за каждым остается право знать все плюсы и минусы и выбрать наиболее конкретный и оптимальный для себя вариант для того, чтобы сделать правильный выбор и совершить на покупку с учетом всех тонкостей вопроса.

Мы коротко рассмотрели что такое рассрочка, историю этого понятия, особенности, преимущества и порядок оформления рассрочки. Оставляйте свои комментарии или дополнения к материалу.

Покупка квартиры в рассрочку – плюсы и минусы, как выгодно оформить?

Для тех, кто не имеет возможности оплатить покупку квартиры сразу 100% или не желает связываться с кредитами, существует альтернатива – это покупка квартиры в рассрочку платежа. Что это такое? Как купить квартиру в рассрочку и с чем столкнется покупатель в ходе оформления недвижимости?

Что это такое

Рассрочка платежа на оформление покупки квартиры – это поэтапная выплата стоимости квартиры, которая разбивается на равную часть в зависимости от срока, на который покупатель оформляет сделку и остаточной суммы после внесения первого платежа. Рассрочка подразумевает ежемесячную или ежеквартальную выплату платежей равными суммами.

Как правило рассрочка оформляется при подписании договора долевого участия (ДДУ), что подразумевает под собой покупку недвижимости еще до ее сдачи в эксплуатацию. Проще говоря дом еще не построен или находится на этапе строения. Таким образом покупатель может сэкономить в силу того, что такое приобретение будет дешевле, чем уже готовые квартиры, а также покупатель будет выплачивать частями задолженность за покупку квартиры.

Оформление реже происходит в случае, если рассрочка оформляется уже при заключении договора о купли-продаже недвижимости. Продавцы не хотят участвовать в подобных процедурах и зачастую отказываются от сделки. Такие моменты всегда нужно оговаривать в самом начале.

В чем выгода

В чем же выгода от оформления недвижимости в рассрочку платежей?

Во-первых, это выгодное предложение для тех, кто не желает брать кредит с процентами на длительный период. Во-вторых, это выгодное предложение для тех семей, которые не имеют полной суммы к приобретению или же разовой оплаты всей стоимости жилья. Рассрочка дает возможность не вносить большую сумму оплаты сразу, тем самым покупатель может подкопить деньги, продать свою недвижимость или заработать их.

Отличия от ипотеки

Отличия ипотеки и рассрочки на приобретение недвижимости заключаются в том, что покупателю не нужно брать справки с места работы о его платёжеспособности. Покупателю квартиры в рассрочку платежа понадобится всего лишь документ, который подтверждает его личность, то есть паспорт и первоначальный взнос, который обычно составляет от 10-50% от основной стоимости недвижимости.

При оформлении рассрочки кредитная история покупателя и моменты, связанные с трудоустройством не проверяются застройщиком, который и будет предоставлять вам рассрочку платежа на оформление покупки квартиры.

Рассрочка является упрощенным видом кредитования, поэтому не нужно поручителей, залогов движимого и недвижимого имущества. Она не связана с финансовыми рисками и прочими моментами. Не нужно никаких страхований жизни и всего того, что требует банк при оформлении ипотечного кредита.

Рассрочка бывает процентной и беспроцентной. В зависимости от условий и первоначального взноса, а также сроков, на которые покупатель планирует оформить рассрочку платежа будут предоставляться от застройщика условия. В случае, если будет предложена покупателю процентная рассрочка, размер ставок обычно такой же, как и в ипотечном кредитовании. В среднем на покупку недвижимости дают 12-12,5% годовых за рассрочку. В сравнению с ипотечным кредитом, укажем вам на средний процент ипотеки – в крупных банках ипотека под покупку недвижимости оформляется под 11-13% годовых.

Плюсы и минусы

Рассрочка на покупку квартиры имеет как свои плюсы, так и свои минусы.

Плюсами оформления рассроченного платежа являются:

- возможность внесения частичного первоначального взноса. Не нужно вносить сразу 100% стоимости квартиры.

- Минимальная переплата. Если покупателю предложат оформить рассрочку с процентной ставкой, то она будет составлять 12-12,5% годовых, а если будет программа лояльности, то переплата будет не больше 5-10% от первоначальной стоимости квартиры.

- Никакого контроля за доходами покупателя со стороны кредитора. Заемщика не интересует ни справка о доходах, ни информация о платежеспособности клиента.

- Стоимость жилья не будет увеличиваться за счет переплат. Если вы инвестор, то вы можете перепродать купленную недвижимость и заработать на этом. Обычно люди, которые имеют капитал вкладывают деньги еще в недостроенную недвижимость и затем зарабатывают неплохие деньги на ее перепродаже. Это один из видов инвестирования капитала в недвижимость.

Вместе с плюсами, оформление рассрочки имеет и свои минусы:

- рассрочка должна быть погашена даже, если покупатель попал на «долгострой» или стройка была заморожена в связи с банкротством или другими обстоятельствами.

- Если покупатель не вносит платежи вовремя, его ждут серьезные штрафы и пеня. Рассрочка предусматривает своевременную выплату каждого последующего платежа.

- Программа по рассрочке платежа на покупку недвижимости может быть предусмотрена не для всех типов недвижимости. К примеру, для менее востребованных квартир на рынке.

- При процентной рассрочке, как и при оформлении ипотечного кредита, покупателя ждет переплата. Это нормальное явление для подобного рода кредитования.

- Далеко не все застройщики имеют возможность предложить своим покупателям программу рассрочки недвижимости. К сожалению, это сужает поиски и выбор квартир. Если квартиры пользуются спросом и их раскупают, застройщики как правило сворачивают программу рассрочки. Они предпочитают получить сразу стопроцентный расчет за недвижимость.

Риски

Разберем какие риски могут быть при оформлении рассрочки на квартиру и с чем придется столкнуться покупателю.

- Проблемы с застройщиком. Если застройщик оказался нечестным, могут возникнуть проблемы. В чем они могут проявиться?

- застройщик-банкрот. В таком случае возврат денег за приобретение недвижимости практически равен нулю. Только в случае, если застройщик перестанет быть банкротом, он будет обязуем вернуть все деньги покупателям квартир.

- Если застройщик решил затянуть стройку. Покупая квартиру в новостройке всегда есть риск получить свою недвижимость не в сроки, которые были обещаны изначально. Поэтому стоит изучить историю построек застройщика за период существования компании на рынке.

- Если покупатель не платит рассрочку вовремя, он попадает на переплату. За невыполнение обязательств, которые предусмотрены и расписаны в договоре, покупатель обязуется оплатить все штрафные санкции. Это может привести к значительной переплате за квартиру. Всегда нужно знать на каких условиях вы оформляете рассрочку платежа на приобретение любого вида недвижимости – будь это квартира или дом.

На что следует обратить особое внимание в договоре о рассрочке платежа и его образец

Заключение договора о рассрочке платежа является одной из самых важных его частей. Важно установить и обговорить все моменты, что касаются оплат, переплат, штрафов и санкций. Существует множество ситуаций и условий в договоре о рассрочке платежа, на которые необходимо обратить внимание и более детально изучить возможно даже прибегая к консультации юридического агентства. Первым делом обратите внимание на:

Первым делом обратите внимание на:

- документы, которые подтверждают адекватность того, кто предоставляет рассрочку. Обязательным условием является то, что вашим заемщиком в договоре рассрочки на покупку недвижимости должен быть застройщик, у которого покупается квартира.

- Сумма первого взноса обязательно должна быть указана в договоре.

- Некоторые организации указывают, что имеют право повышать сумму оплаты (изменять стоимость жилищного помещения) в случае инфляции и других обстоятельств, вплоть до изменений курса на национальную или иностранную валюты. Покупатель обязательно должен обратить внимание на этот пункт и в случае чего прописать, что стоимость не должна меняться ни в коем случае.

- Условия досрочного погашения обязательно должны быть прописаны в договоре. Если покупатель будет иметь возможность погасить кредит раньше срока его окончания – это должно быть прописано в договоре. Застройщики, которые дают рассрочку с процентами не заинтересованы в том, чтобы клиент погашал кредит досрочно. Зачастую они прописывают этот момент в договоре таким образом страхуя себя.

- Передача прав собственности от застройщика к покупателю. Застройщик может указывать несколько моментов передачи прав к покупателю – после полного погашения платежа, в момент первоначального взноса или после введения квартиры в эксплуатацию. Стоит проговорить этот момент и выбрать оптимальный, что для вас, что для застройщика.

- В договоре должна быть прописана ответственность за неисполнение обязательств каждой из сторон.

- Возможность переоформления соглашений. В случае, если покупатель станет неплатежеспособным, за него погасит рассрочку лицо, которое будет прописано в договоре.

- Можно заключить договор, в котором будет прописываться возможность перевода рассроченного платежа в ипотечный кредит в случае, если покупателю будет более выгодно погасить или по нужде так легче оплачивать. Также это вариант страхования заемщика в случае, если покупатель окажется неспособным платить по прежней договоренности рассроченного платежа.

Разновидности платежей и их особенности

Какие существуют разновидности платежей и в чем их особенности?

Как мы уже говорили, рассрочка бывает двух видов – процентная и беспроцентная. Все зависит от застройщика, от условий, которые он предоставляет и от его и вашего финансового состояния.

Как выбрать оптимальный период

Срок, на который покупатель планирует оформить рассроченный платеж на покупку квартиры должен исходить из семейного дохода и возможности ежемесячной или ежеквартальной оплаты. Не стоит покупателю переоценивать свои способности, это может привести к задержке платежей, а значит и значительной переплате рассрочки за квартиру.

Если у покупателя есть определенная сумма и он присмотрел себе недвижимость и в ближайшем будущем планирует продавать какое-то дорогостоящее имущество, то можно брать рассрочку на меньший срок.

Если покупатель полагается на свои доходы, то лучше брать на длительный период. Таким образом платежи будут меньше и покупателю легче будет закрывать их без каких-либо просрочек.

Условия и требования

Какие условия и требования нужно обязательно учесть для того, чтобы получить рассрочку на покупку квартиры?

- У покупателя должна быть сумма первого взноса. Она может быть от 10% и выше, но обязательно не менее 10% от всей стоимости квартиры.

- Обязательным условием оформления рассроченного платежа является наличие документа, который подтверждает личность, то есть паспорта.

- Готовность нести полную ответственность за оформление рассрочки и ежемесячно или ежеквартально добросовестно оплачивать платежи.

Это что касается требований к покупателю.

Стоит учесть, что к застройщику также есть требования, который он обязуется исполнить в случае предоставления рассрочки на недвижимость.

- Официальная регистрация и документы, которые ее подтверждают.

- Наличие разрешения на строительство, которое одобрено коммунальными властями и главным архитектором города.

- Уставной капитал должен быть не ниже согласно законодательства.

- У застройщика должно быть наличие программ, которые предусматривают рассрочку платежей на недвижимость, которой застройщик распоряжается.

Инструкция для покупателя

Какой же порядок оформления рассрочки? Выделим самые основные этапы выбора и оформления рассрочки платежа на покупку квартиры:

- Найти застройщика, который имеет такую программу.

- Изучить историю работы застройщика в данном сегменте рынка. Узнать насколько он надежный и ответственный, не было ли прежде проблем с прошлыми проектами, какие отзывы от клиентов, которые брали и погасили рассрочку у данного застройщика.

- Необходимо проявить желание оформления ДДУ и подать документы на оформление рассрочки.

- Заключить договор с застройщиком и зарегистрировать его в органах власти/

- Соблюдать все условия договора, своевременно оплачивать платежи.

Жилье в новостройке

Зачастую рассрочку оформляют именно при покупке квартир в новостройках.  Во-первых, жилье свежее, оно будет дешевле, чем квартиры, которые уже сданы в эксплуатацию.

Во-первых, жилье свежее, оно будет дешевле, чем квартиры, которые уже сданы в эксплуатацию.

Рассрочку берут в период стройки и выплачивать начинают с момента подписания договора, но есть и другой вариант. Первый предусматривает подписание договора деления участия (ДДУ). Второй вариант предусматривает выплаты рассрочки, когда дом уже сдан в эксплуатацию и оформляется данный вид на основе договора купли-продажи недвижимости между покупателем недвижимости и продавцом-физическим лицом.

Этот вариант сложнее и редко заключают, поскольку застройщику не всегда выгодны такие условия.

В таких случаях используют и изменение цены. Стоит учесть, что если застройщик и согласился, он может прописать в пункте, что цена на квартиру изменится (возрастет как показывает практика), когда дом будет сдан в эксплуатацию.

Вторичка

Как правило, вторичку реже оформляют в рассрочку. Владельцы квартир не хотят иметь дело со столь сложной для них процедурой и затягивать сроки передачи права собственности.

Такой вариант используют, когда квартира продается родственникам или знакомым и то редко. Для покупки и оформления рассрочки делается и подписывается договор о купли-продажи квартиры, вносятся все моменты, которые связаны с выплатами и оговорены обеими сторонами, также вносится информация о первом взносе, момент перехода жилища в право собственности покупателя и санкции, которые обязательно нужно прописать на случай задержки платежей.

Без первого взноса

Касательно взятия рассрочки на квартиру без первого взноса можно сказать одно – такое встречается довольно редко, поскольку не выгодно ни застройщикам, ни владельцам квартиры так рисковать. В основном речь идет о ипотеках.

Помощь государства

Государство может оказать помощь при получении рассрочки. Это правда. Существуют различные программы лояльности, которые предусматривают финансовую помощь со стороны государства нуждающимся. Но не так просто ее получить. Для этого нужно соответствовать критериям отбора по возрасту, доходам или находится на военной службе, работать в государственных учреждениях.

В основном подобные программы разрабатывают для молодых семейств или молодежи в целом.

Когда возникает право собственности

Право собственности при оформлении рассроченного платежа возникает при нескольких вариантах развития событий.

По закону, право собственности возникает при оформлении договора в государственном реестре. До окончания строительства и уже непосредственно сдачи дома в эксплуатацию, у дольщика (покупателя) на руках есть договор деления участия (ДДУ) и только. Все права покупателю переходят после.

Штрафы за просрочку

С просрочкой платежа при оформлении рассрочки на покупку недвижимости все довольно строго. Если покупатель допускает пропуск ежемесячного или ежеквартального платежа, согласно договору он обязуется оплатить штраф, неустойку, которую он своевременно оговаривает с продавцом.

В среднем, один день просрочки будет обходиться покупателю в 0,5-1% от суммы задолженности. Поэтому переплата будет колоссальной. Стоит придерживаться и изначально рассчитывать на то, что нужно платить все в сроки. Это касается,что оформления рассрочки от застройщика, что оформления рассрочки от физического лица. Поэтому рекомендуем оценивать свои силы и брать рассрочку на тот период, который покупатель сможет потянуть.

Вконтакте

Google+

Покупка квартиры в рассрочку — в чем плюсы и минусы

Приобрести квартиру, заплатив сразу ее полную стоимость, может не каждая семья. Однако покупка жилья – крайне важная потребность, поэтому желающие рассматривают все доступные варианты. Среди них выделяют кредиты, ссуды, жилищные займы. Однако наиболее выгодной является покупка квартиры в рассрочку, то есть путем разбивки общей суммы на несколько частей, которые должны быть выплачены в определенные сторонами периоды (обычно до окончания строительства). У этого способа, разумеется, есть достоинства и недостатки, которые будут рассмотрены ниже.

Приобрести квартиру, заплатив сразу ее полную стоимость, может не каждая семья. Однако покупка жилья – крайне важная потребность, поэтому желающие рассматривают все доступные варианты. Среди них выделяют кредиты, ссуды, жилищные займы. Однако наиболее выгодной является покупка квартиры в рассрочку, то есть путем разбивки общей суммы на несколько частей, которые должны быть выплачены в определенные сторонами периоды (обычно до окончания строительства). У этого способа, разумеется, есть достоинства и недостатки, которые будут рассмотрены ниже.

Принцип рассрочки

Как именно работает рассрочка? Она заключается в поэтапной оплате приобретаемого жилого помещения. Основная доля, как правило, приходится на начальный взнос, который может составлять до половины общей стоимости квартиры. Оставшиеся денежные средства должны быть переданы продавцу на условиях, определенных соглашением.

Данный способ хорошо подходит, если нет возможности оплатить всю сумму сразу, однако имеются основания полагать, что в ближайшее время финансовое положение покупателя улучшится. Например, он планирует продать свою старую квартиру или снять деньги с процентных вкладов, а время для этого еще не пришло.

Программы рассрочки бывают:

- краткосрочные (на период до одного года). Обычно они беспроцентные, однако первый взнос порой превышает даже 50% от общей стоимости,

- долгосрочные (больше одного года), в которые иногда включают небольшой процент.

Условия рассрочки зависят от компании застройщика, однако переход права собственности, по общему правилу, происходит после полной выплаты стоимости жилого помещения. Если был заключен договор долевого участия, тогда это происходит, когда дом будет введен в эксплуатацию. Обратить внимание стоит на график погашения задолженности: лучше, если он привязан не к конкретной дате, а к этапу строительства.

Документы для оформления рассрочки

Обычно со стороны физического лица достаточно лишь паспорта. Продавец же по требованию предоставляет большее количество документов. Так, следует ознакомиться со свидетельством о государственной регистрации, а также о постановке на учет в налоговом органе. Покупатель обязательно должен удостовериться, что у застройщика имеется разрешение и сметная документация.

Если речь идет о вторичном жилье, то от хозяев стоит потребовать технический и кадастровый паспорт, документы, подтверждающие право на квартиру, справки о том, что нет никаких обременений и претензий со стороны третьих лиц.

Договор с условием о рассрочке

Прежде чем заключать соглашение, нужно знать, как оформить правильно условие о рассрочке. Обычно это делается через:

- договор купли-продажи (обычно к нему составляется приложение, которое называется «график погашения задолженности» или же все нюансы прописываются в самом тексте соглашения),

- или договор участия в долевом строительстве.

Как и в любом другом соглашении, в договоре есть обязательные реквизиты, о включении которых нельзя забывать. Так, в начале текста нужно указать личные данные и реквизиты обеих сторон. Также четко должен быть определен предмет договора. В данном случае это квартира, у которой указываются точные сведения об адресе, этаже, на котором она будет расположена, площади. Могут быть и другие характеристики, которые отличают это жилое помещение от других.

Кроме того, в соглашении традиционно присутствуют:

- полномочия покупателя и продавца при совершении сделки,

- ответственность при нарушении каких-либо условий,

- сроки, в которые покупатель вносит денежные средства,

- обстоятельства, при наступлении которых происходит передача объекта в собственность,

- штрафные санкции за любые виды просрочек,

- форс-мажорные обстоятельства, а также алгоритм действий при их наступлении,

- условия расторжения договора.

Все нюансы нужно четко прописать в соглашении, чтобы они имели однозначную трактовку и не могли быть оспорены в суде.

Образец договора купли-продажи с условием о рассрочке можно скачать здесь, а потом внести туда нужные изменения.

Напоминаем, что даже если Вы досконально изучите все данные, находящиеся в открытом доступе, это не заменит Вам опыта профессиональных юристов!

Чтобы получить подробную бесплатную консультацию и максимально надежно решить Ваш вопрос Вы можете обратиться к специалистам по телефонам, указанным наверху страницы, или через онлайн-форму.

Плюсы

Основной положительной характеристикой рассрочки является легкость ее получения. Компания-застройщик чаще всего не требует у физического лица никаких документов, доказывающих его платежеспособность или финансовую состоятельность. Также никто не проводит проверку кредитной истории человека.

Кроме того, договор покупки строящегося жилья в рассрочку составляется индивидуально, поэтому сторонам соглашения достаточно легко согласовать суммы выплат и сроки, в которые они должны быть произведены. При этом застройщики не всегда штрафуют дольщиков, если те пропустили дату уплаты очередного взноса.

Плюсом является и отсутствие необходимости привлекать поручителей или оформлять залог на какое-либо имущество. Также покупатель может не тратить свои денежные средства на оформление дополнительной страховки или выплату комиссии, а также процентов.

Если человек по каким-то причинам перестает выполнять финансовые обязательства и вносить установленные соглашением платежи, договор расторгается. Положительное в данной ситуации состоит в том, что покупателю вернут денежные средства, которые он уже уплатил, однако за вычетом пени (или иных штрафов, указанных застройщиком).

Минусы

Надо понимать, что есть и определенные риски, связанные с рассрочкой. Основной из них связан с возможным банкротством застройщика. Некоторые считают, что в данном случае выплачивать оставшуюся сумму не придется, однако это не так. Если компания, ответственная за строительство, будет признана несостоятельной, покупатели рискуют заплатить больше, чем они планировали. Это может произойти, поскольку дом будет передан новому застройщику, а он вправе установить свою цену. Чаще всего она превышает ту, что была указана в первоначальном договоре.

Кроме того, если дом уже введен в эксплуатацию, покупатель, если он не согласен с новыми условиями и стоимостью, сможет потребовать лишь возврата уже уплаченных денежных средств, а не получения права собственности на жилье.

Кстати, даже в случае, когда строительство приостановлено, человек все равно не освобождается от обязанности вносить платежи вовремя.

К очевидному недостатку также относится необходимость найти достаточно крупную сумму в короткие сроки, чтобы погасить оставшуюся сумму к установленной договором дате. Кроме того, даже если дом уже сдан в эксплуатацию, распоряжаться квартирой покупатель не может, пока не закончит оплачивать рассрочку. Так, не получится сдать ее в аренду, сделать перепланировку, перепродать.

О возможности предоставления рассрочки надо узнавать заранее, поскольку не все застройщики или продавцы готовы рассмотреть такое условие. Например, большинство физических лиц-собственников жилых помещений предпочитают получить всю сумму сразу.

Рассрочка от государства

Государство оказывает посильную помощь в приобретении жилого помещения людям и семьям, которые не обеспечены материальными средствами в достаточном объеме, а также инвалидам и тем, у кого много детей.

В каждом субъекте федерации ситуация решается по-разному, однако одним из наиболее удобных вариантов является предоставление рассрочки для приобретения помещения по государственной программе. Обычно для этого нужно выполнить определенные условия, стать в очередь на улучшение жилищных условий, предоставить определенные документы: справки, акты о материальном положении семьи, а также о том, что у входящих в нее членов нет в собственности квартир или домов, а также иной возможности их получить.

Имеются и общефедеральные программы, например «Жилье – молодой семье». Она предусматривает приобретение недвижимости по невысокой цене с беспроцентной рассрочкой.

Резюме

Рассрочка при покупке первичной недвижимости у застройщика существует в нашей стране уже около 20 лет. Она считается антикризисным продуктом, поскольку в обычное, благополучное в экономическом плане время к ней прибегают редко. У нее есть свои плюсы и минусы. Так, в отличие от ипотеки рассрочка более доступна для граждан, поскольку не имеет процентов, оформляется быстрее, не требует поручительства. Однако при этом потребуется сделать первый взнос, который порой достигает 50%, а собственностью жильца квартира станет лишь после полного погашения всей оставшейся суммы.

Загрузка…

Загрузка…