Как рассчитать чистую прибыль (формула расчета)?

Показатель чистой прибыли: кто, где и зачем его рассчитывает

Как посчитать чистую прибыль?

Влияние основных показателей деятельности компании на чистую прибыль

Роль прочих доходов и расходов в формировании чистой прибыли

Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

Итоги

Показатель чистой прибыли: кто, где и зачем его рассчитывает

Чистая прибыль и коммерческая деятельность — понятия, неразрывно связанные между собой. Ради прибыли создаются новые производства, интенсивно используются материальные и трудовые ресурсы, изыскиваются эффективные способы наращивания доходности коммерческой деятельности.

Чистая прибыль — один из важных итоговых показателей работы любой фирмы. В получении чистой прибыли заинтересовано не только руководство и собственники компаний. Хорошие показатели чистой прибыли привлекают новых инвесторов, способствуют принятию положительных решений о выдаче фирме кредитов, а также укреплению авторитета компании в рыночных условиях хозяйствования.

Именно чистая прибыль позволяет фирмам развивать материальную базу, вкладывать средства в расширение производства, совершенствование технологий и освоение передовых приемов и методов работы. Все это приводит к выходу компании на новые рынки сбыта, расширению объемов продаж и, как следствие, приросту чистой прибыли.

Как провести анализ чистой прибыли узнайте из статьи «Порядок проведения анализа чистой прибыли предприятия».

В расчете чистой прибыли принимают участие множество финансовых показателей, и формула ее расчета не так проста, как кажется на первый взгляд. В бухотчетности любой компании чистая прибыль отражена в строке 2400 отчета о финансовых результатах (ОФР), и все показатели графы 2 этого отчета участвуют в определении чистой прибыли

О структуре и назначении ОФР узнайте из этой публикации.

Подробный алгоритм расчета чистой прибыли приведен в следующем разделе.

Как посчитать чистую прибыль?

Вопрос, как рассчитать чистую прибыль компании, встает перед каждым коммерсантом. Самый распространенный алгоритм расчета чистой прибыли — построчное заполнение ОФР, итоговой строкой которого является показатель чистой прибыли.

Схематично формулу расчета чистой прибыли (ЧП) в упрощенном варианте можно представить в следующем виде:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

В строках ОФР это выглядит следующим образом:

Стр. 2400 = стр. 2110 – стр. 2120 – стр. 2210 – стр. 2220 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350 – стр. 2410 ± стр. 2430 ± стр. 2450 ± стр. 2460.

Расчет чистой прибыли начинается с определения выручки (В) и себестоимости продаж (СС). Это основные исходные показатели для расчета чистой прибыли.

Формулу расчета валовой прибыли узнайте здесь.

Затем полученная разница корректируется на величину коммерческих (КР) и управленческих (УР) расходов, которые компания понесла за тот же период.

О коммерческих расходах подробнее узнайте из материала «Бухгалтерские проводки на коммерческие расходы».

В результате несложных математических действий с этими показателями выявляется прибыль от продаж (строка 2200 ОФР). Затем в целях расчета чистой прибыли показатель прибыли от продаж претерпевает дальнейшие уточнения: его увеличивают на сумму прочих доходов (ПД) и уменьшают на величину прочих расходов (ПР).

После таких действий определяется еще один вид прибыли — прибыль до налогообложения (строка 2300 ОФР). Ее также уточняют, чтобы получить показатель чистой прибыли: из нее вычитают сумму текущего налога на прибыль и учитывают влияние изменений отложенных налоговых обязательств (ОНО), отложенных налоговых активов (ОНА) и прочее влияние, не нашедшее отражение в предыдущих строках ОФР.

В результате перечисленных корректировок и уточнений определяется чистая прибыль компании. Расчеты чистой прибыли возможны за любой период работы: смену, сутки, неделю, декаду, месяц и т. д. Главное, чтобы все участвующие в расчете чистой прибыли показатели были рассчитаны за один и тот же период времени.

О том, каким еще способом определяется чистая прибыль, расскажем в следующем разделе.

Влияние основных показателей деятельности компании на чистую прибыль

Чистая прибыль является многокомпонентным показателем — это видно из состава ее расчетной формулы. При этом каждый участвующий в расчете параметр также сложносоставной. Например, выручка фирмы может подразделяться по разным направлениям деятельности или географическим сегментам, но весь ее объем должен найти свое отражение в формуле расчета чистой прибыли.

О том, как связаны выручка и валовый доход фирмы, см. статью «Как правильно рассчитать валовый доход?».

Влияние на чистую прибыль коммерческих и управленческих расходов очевидно: они уменьшают ее. Величина такого уменьшения напрямую зависит от способности менеджмента компании рационально подходить к структуре и объемам данного вида издержек.

Однако даже при нулевой или отрицательной прибыли от продаж, на которую влияют перечисленные выше показатели, можно получить чистую прибыль

Роль прочих доходов и расходов в формировании чистой прибыли

Зачастую основная деятельность компании не приносит ей желаемой чистой прибыли. Особенно часто это происходит на первоначальном этапе становления фирмы. В этом случае большим подспорьем могут послужить полученные компанией дополнительные доходы.

Например, можно получать прибыль от участия в других компаниях или успешно вкладывать свободные денежные средства в ценные бумаги. Полученный доход будет способствовать увеличению чистой прибыли. Даже обычный договор с банком об использовании остатка денег на расчетных счетах фирмы за определенный процент позволит компании получить дополнительный доход, что обязательно скажется на показателе ее чистой прибыли.

Но если фирма использует в работе заемные средства, начисленные за пользование кредитом проценты могут значительно снизить показатель чистой прибыли — о таком влиянии факта привлечения заемных средств на чистую прибыль забывать не стоит. Сумма процентов по заемным обязательствам (даже рассчитанная по рыночной ставке) может серьезно уменьшить чистую прибыль, а в определенных случаях привести к убыткам и банкротству.

Могут ли с главбуха взыскать долги фирмы при банкротстве, узнайте по ссылке.

Значительное влияние на чистую прибыль оказывают разнообразные доходы и расходы, не связанные с основной деятельностью фирмы. К примеру, сдача в аренду неиспользуемых площадей или оборудования может принести неплохой дополнительный доход и положительно сказаться на показателе чистой прибыли. Чистая прибыль возрастет, если реализовать активы компании, не используемые в ее деятельности.

При этом не стоит забывать о необходимости постоянного контроля за составом и величиной прочих расходов — при их росте чистая прибыль снижается. Например, чистая прибыль может снизиться в результате чрезмерного расходования денег на благотворительность и в иных аналогичных случаях.

Как расходы на благотворительность отразить в бухучете, расскажем в этом материале.

Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

Чистая прибыль, формула расчета которой была описана в предыдущих разделах, может быть определена и иным способом. Например:

Стр. 2400 = стр. 2300 – стр. 2410

Чистая прибыль, формула расчета которой приведена выше, равна прибыли до налогообложения за вычетом налога на прибыль.

Такой алгоритм расчета чистой прибыли носит упрощенный характер и может использоваться, например, малыми предприятиями, которые вправе не применять ПБУ 18/02 «Учет расчетов по налогу на прибыль».

ВАЖНО! Критерии малых предприятий приведены в ФЗ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Подробнее о критериях для малых предприятий см. в этой статье.

Информация об отложенных налоговых активах и обязательствах формируется в бухучете и требуется для отражения разниц, возникающих между налоговым и бухгалтерским учетом.

Итоги

Чистая прибыль представляет собой комплексный показатель, включающий все виды полученных фирмой доходов с учетом произведенных расходов. Если издержки компании превышают совокупность выручки от продаж и дополнительных прочих доходов, то можно говорить об отсутствии чистой прибыли и убыточности деятельности компании.

Чистая прибыль позволяет коммерсантам расширять свой бизнес, осваивать новые технологии и рынки сбыта, что, в свою очередь, позитивно сказывается на величине прироста чистой прибыли.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Операционные расходы и доходы | Современный предприниматель

В общем понимании операционные расходы – это издержки предприятия, не связанные напрямую с основной деятельностью. Текущая редакция ПБУ 10/99 не содержит точного определения терминов операционных доходов и расходов в связи с изменением классификации по Приказу № 116н от 18 сентября 2006 г. Законодательством отныне предлагается упрощенная градация на прочие расходы/доходы, а также расходы/доходы по обычным видам деятельности. Как определить, что к каким издержкам относится, как рассчитать чистый операционный доход – подробно расскажем далее.

Что включают в себя операционные расходы?

Все непрямые расходы предприятия признаются операционными. Ранее существовала классификация издержек на внереализационные, операционные и чрезвычайные. С введением в силу Приказа 116н такое разделение упразднено, но возможно при необходимости по желанию предприятия. Полный список основных действующих операционных расходов содержится в пункте 11 главы III ПБУ 10/99.

К операционным расходам относятся следующие затраты:

- Представление активов, включая имущество, предприятия во временное платное пользование либо владение.

- Представление в платное пользование патентных прав на интеллектуальную собственность различного назначения.

- Участие в уставных капиталах чужих компаний.

- Уплата РКО кредитным учреждениям.

- Уплата процентов по заемным обязательствам различного характера.

- Издержки по выбытию, продаже, иному списанию активов, имущества, товаров, готовой продукции предприятия, за исключением российских денежных средств.

- Создание по БУ предприятием оценочных резервов, в том числе по сомнительным долгам, под обесценивание ценных бумаг и пр.

Перечисленные виды затрат входят в состав операционных расходов, если не относятся к основным видам деятельности предприятия. В ином случае подобные издержки подлежат включению в обычные расходы.

Прочие операционные расходы – из чего состоят

Операционные расходы, относимые к прочим, включают в себя остальные издержки, не поименованные выше. В частности, по ПБУ 10/99 это:

- Предъявленные штрафные санкции за нарушения договорных условий.

- Возмещение убытков по вине организации.

- Дебиторская задолженность с истекшим исковым сроком, другие невозможные к взысканию обязательства.

- Потери при списании уценки активов.

- Суммы курсовых разниц.

- Прочие виды.

Что включают в себя операционные доходы?

Аналогично расходам операционные доходы относятся к таковым, если они не связаны с основной работой предприятия. В противном случае их необходимо отражать на счете 90 и учитывать, как выручку от обычной деятельности. Полный перечень видов доходов от прочих операций содержится в пункте 7 ПБУ 9/99.

Операционные доходы состоят из поступлений:

- От платного представления в ограниченное по времени пользование активов предприятия.

- От платного представления патентных прав на различные виды интеллектуальной собственности.

- В связи с участием в уставных капиталах чужих компаний, в том числе по процентам и доходам от вложения в облигации, ценные бумаги.

- От участия в договорах простого товарищества.

- От реализации имущества, активов организации, товаров или изготовленной продукции.

- Полученные по кредитам и займам проценты.

- Начисленные штрафные санкции за нарушение договорных условий.

- От полученных безвозмездно активов.

- Прибыль прошлых периодов.

- Компенсация убытков, причиненных предприятию.

- Суммы начисленных курсовых разниц.

- Суммы кредиторской задолженности с уже истекшим сроком давности.

- Суммы признанных доходов от дооценки активов.

- Прочие виды.

Чистый операционный доход – формула

Как видно из содержания перечней, доходы и расходы практически совпадают по своему хозяйственному назначению. В связи с этим отношение операционных расходов к операционным доходам используется при расчете прибыли по прочим фактам хозяйственной деятельности бизнеса. Раздельный учет позволяет определить чистый операционный доход:

Чистый операционный доход – это: Сумма ВД (действительная величина валового дохода) – сумма ОР (операционные расходы за исключением амортизации).

Показатель характеризует величину чистой прибыли от использования имущества, вклада в уставный капитал, вложения в ценные бумаги, прочих видов доходов. Экономически важно рассчитывать ЧОД за текущий период. Но одномоментный положительный результат не является гарантией прибыли и в будущих периодах.

Отношение операционных расходов к выручке предприятия от продаж поможет высчитать коэффициент операционных расходов, который характеризует в динамике прибыльность общей деятельности. Чем ниже полученное значение, тем больше прибыли имеет предприятие за отчетный период. Чем больше значение коэффициента, тем существеннее затраты бизнеса на поддержание своей жизнедеятельности.

КОР (OER) = ОР / Доходы общие

Формулы расчета операционных доходов и операционных расходов предприятие может устанавливать самостоятельно, придерживаясь законодательных норм ПБУ 9/99 и 10/99. Измерение показателей эффективности деятельности рекомендуется проводить на основе данных финансовой (бухгалтерской) отчетности. Расчеты делаются за период – месяц/квартал или за отчетный год.

Бухучет операционных расходов и доходов

Для сбора данных по произведенным операционным расходам и доходам предназначается счет 91 «Прочие доходы и расходы». Суммы расходов в разрезе аналитики отражаются проводками по дебету 91.2, а доходов – по 91.1. Записи осуществляются накопительно в течение рабочего периода с закрытием итогового сальдо с помощью субсчета 91.9. На отчетный момент операционные расходы в балансе не отражаются, а остаток по счету 91 закрывается.

Пример типовых проводок по счету 91:

Назначение хозоперации | Счет по дебету | Счет по кредиту |

Оприходованы излишки ТМЦ, выявленные при процедуре инвентаризации | 10 | 91.1 |

Начислена аренда за месяц | 62.1 | 91.1 |

Начислен доход от передачи прав интеллектуальной собственности | 76 | 91.1 |

Начислен доход от продажи ОС наличным путем | 50 | 91.1 |

Списана в доходы нереальная к взысканию кредиторская задолженность | 60 | 91.1 |

Отражена по реализованному объекту ОС остаточная стоимость | 91.2 | 01 |

В расходы списана по наличной инвалюте отрицательная курсовая разница | 91.2 | 50 |

Учтен РКО обслуживающего банка | 91.2 | 60 |

Образован резерв по сомнительному долгу | 91.2 | 63 |

Списаны проценты по займу | 91.2 | 66 (67) |

Закрыт доход по счету 91 | 91.9 | 99 |

Закрыт убыток по счету 91 | 99 | 91.9 |

Как посчитать доход, расход и прибыль?

Упрощенно говоря: прибыль = доход — расход. Доход — это то что получено Расход это то что потрачено Ав ообще совет, если таких элементарных вещей не понимаешь, не следует заниматься экономикой. может пока не поздно учиться чему нибудь другому?

В укромном месте и без особой огласки. В наше время..

бизнес-план это то что ты будешть продавать, например, табуреты, ск шт например 80 в день ивсе продаешь по какой цене допустим по 50 всего у тебя доход в день 80х50=4000, а в месяц умн условно на 22 получится 88000 это твой доход теперь условно расход это зарплата допустим у тебя 3 рабочих, раньше их численность расчитывали в зависимости от вида операций, в данном случае с древесиной, например, распиловка, фуганка, сборка, покраска так 3 рабочих по 8000 в месяц это 24000 твоя зарплата. например, 9000, всего зарплата 33000, на эту зарплату те налоги, которые ты платишь в налоговую от зарплаты, то есть это соцналог в процентах сколько не знаю, узнаешь сама теперь надо расчитать сколько пойдет материалана эту продукцию в черновом необработанном виде, узнать сколько цена на рынке. Добавить расходы на эл энергию, аренду, амортизацию (то есть как ибудешь списывать на производство станки и тд по формкуле, прочие расходы (например канц товпары- и тд все расходы по производству расчитанные выше суммируеншь и получаешь например 75000, отнимаешь от дохода расход и получаешь прибыль, а после уплаты налога на прибыль вычтешь от прибыли и получишь чистую прибыль . Вот в общих чертах составление бизнес-плана

прибыль = доход — расход.

что это такое, состав и учёт операционных расходов, примеры

Последнее обновление:

Каждая компания несет траты, но не все они связаны с ее основной деятельностью. Отдельные расходные статьи сопутствующие, необходимые для поддержки жизнедеятельности бизнеса, при этом их учет для оптимизации и контроля расходной части обязателен. Также существуют и непрямые доходы, которые также не имеют отношения к прибыльности по основной деятельности компании. Операционные издержки и прибыль для упрощенной систематизации вносят в прочие.

Что такое операционные расходы?

Операционные расходы согласно НК РФ

Операционные расходы – это издержки предприятия, которые не имеют отношения к производству товаров или оказанию услуг. Они необходимы для функционирования предприятия.

ПБУ 10/99 четко не определяет термин и не разграничивает потери в результате изменения классификации согласно Приказу № 116н. Как известно, до 2006 года прочие расходы разделялись на внереализационные, операционные и чрезвычайные. Согласно сегодняшним нормам принят упрощенный вариант градации на расходы / доходы для предприятий, действующих в любой отрасли.

Аналогично расходам существуют и прочие операционные доходы – это финансовые поступления, не связанные с реализацией основного продукта. Если нет доказательств непрямой доходности, необходимо прибыль указывать на субсчете 90, как доход от основной деятельности.

Состав операционных расходов

Классификация расходов

Если представить себе комплекс существующих на предприятии трат, то можно сразу же понять, какие расходы являются основными и обеспечивают производство предприятия, а какие из них необходимы для поддержки его функционирования, и это операционные расходы предприятия.

Перечень непрямых издержек регламентирован ПБУ 10/99 п.11, гл.3. согласно документу, к операционным расходам относятся:

- арендованные активы или полученные прочим путем для временной эксплуатации на возмездной основе;

- арендуемые права на интеллектуальную продукцию;

- учредительские вливания в процесс других предприятий;

- любая форма отчуждения собственного имущества – продажа, аренда и прочее;

- создание фондов для резервирования денег;

- уплата по банковским счетам комиссий и процентов.

Важно: отнести расходы к операционным можно только в том случае, если эти траты не использовались для создания нового продукта или оказания услуг.

Еще существует перечень операционных затрат, относимых к прочим:

- погашение штрафных санкций, предусмотренных различными договорными обязательствами;

- уплата убытков, нанесенных действиями компании третьим субъектам;

- убытки по финансовым обязательствам, невозможные к взысканию;

- размер разницы в валютных колебаниях, из-за чего компания несет убытки при увеличении расходов на закупку сырья;

- убытки от списания активов, которые выбыли из строя и согласно заключению комиссии, непригодны к восстановлению или частичной реализации;

- терминальные расходы, связанные с перемещением грузов и командировками путем использования различного наземного, воздушного или дорожного транспорта.

В число операционных доходов включены те же пункты, только принесшие пользу предприятию, например, сдача в аренду помещений и прочих активов предприятия, поступления от представительской деятельности, полученные проценты по кредитам или возврат кредиторской задолженности с истекшим периодом давности.

Операционных возникших затрат у предприятия может быть намного больше, все зависит от вида его деятельности, например, для магазина такими издержками являются ремонт помещения и кассового оборудования, выплата зарплаты и взносов во внебюджетные фонды.

Учет и управление операционными расходами

Как происходит учет расходов

Все операционные расходы должны учитываться, и при необходимости уменьшаться без потери качества работы предприятия. Кроме этого их необходимо заранее планировать на такие случаи как простой предприятия, в связи с праздниками или отсутствием деятельности, на период возникновения обстоятельств, не зависимых от предприятия, например, пожар, форс-мажор и прочие.

Среди популярных методов оптимизации расходов можно выделит сокращение фонда заработной платы за счет уменьшения численности работников, но такое решение может негативно сказаться на качестве и количестве производимой продукции.

В результате возникают задержки с поставкой продукции, и как следствие происходят убытки для компании.

Отражение операционных расходов в бухгалтерии

Отражение по счету 91

После выяснения, какие расходы компании не относятся к основным, нужно разобраться с особенностью их учета. В бухгалтерии они учитываются на счете 91, при этом доходы идут по субсчету 91.1, а расходы по субсчету 91.2.

Важно: записи вносятся в открытые счета накопительно, а по итогам расчетного периода разница между издержками и прочими доходами рассчитывается и вносится на субсчет 91.9 с отображением по дебету убытка, а по кредиту прибыли.

Учет проводится так, чтобы можно было легко провести аналитику по каждой выполненной ранее операции.

Расчет эффективности операционных расходов

Расчет эффективности

Индекс эффективности по возникшим операционным расходам устанавливается управленческим органом на каждой регулируемой компании. Используется один из методов – эффективность инвестиционного капитала или индексации установленных тарифов для оптимизации их уровня.

Учитываются инвестиции, привлеченные для снижения трат, изучается их влияние на уровень издержек на этапе разработки и внедрения плана применения.

Важно: если благодаря внедренной программе инвестирования снизить траты можно на 5%, то и индекс эффективности применяется в 5-процентном значении.

При этом для предприятий:

- по производству тепловой энергии применяется индекс на уровне 1%, максимум 5%;

- для предприятий, передающих энергию индекс используется полученный в результате применения следующей формулы ИОРj = max (ИОРj инв; ИОР jсрав), но не более 5%.

После установления метода руководящий состав каждые 5 лет проводит контроль деятельности предприятий и анализирует их деятельность путем сравнения. В результате после сравнительных мероприятий определяется индекс эффективности рабочего процесса компаний.

Необходим такой расчет индекса эффективности и сравнительный анализ для определения уровня издержек и поиска путей их оптимизации. Чтобы можно было снизить себестоимость продукции, если она окажется слишком высокой. Коэффициент дает четкое представление какой процент идет на поддержание деятельности компании.

При составлении графической динамики деятельности с использованием коэффициента можно повысить производительность компании совершенно избавившись от издержек.

Факторы, влияющие на коэффициент операционных расходов

Основные факторы влияния на прибыльность предприятия

Чтобы вести эффективную деятельность, необходимо оптимизировать неоперационные расходы – это основная цель управленческого состава. При их снижении наблюдаются темпы развития производительности и доходности предприятия. Факторов, влияющих на уровень издержек существует несколько, и они делятся на внутренние и внешние.

Внешние факторы

Внешние факторы, влияющие на размер операционных расходов, не зависят от воли и активности компании и к ним относятся:

- Инфляция. Чем выше ее уровень, тем больше компании несут дополнительных трат – это и выплата зарплаты и премий, процентов по займам в банки, на транспортировку или услуги сторонних компаний;

- Увеличение налоговых ставок и по внебюджетным расходам. Отчисления занимают значительный процент в расходной части предприятия и увеличение их ставок существенно влияет на рост расходов.

Внутренние факторы

К внутренним относятся:

- Объем производства и реализации готового товара. Несмотря на то что увеличение производственных мощностей требует дополнительных трат, себестоимость продукции может значительно снизиться за счет неизменного количества обслуживающего персонала. Например, механик обслуживал один станок, когда их стало 3-и зарплата механика прежняя, обслуживается уже трое станков, а продукции больше, значит и себестоимость ее ниже.

- Длительность цикла производства. С его сокращением снижается уровень инвестиционных затрат, кассовых операций, расходов на хранение продукции, уменьшаются издержки по дебиторской задолженности, расходы на оплату труда работников и управленцев.

- Показатель производительности труда из расчета на одно рабочее место. Чем больше это значение, тем меньше сумма по операционным расчетам с сотрудниками.

- Техническое состояние основных средств на предприятии. Чем больше изношено оборудование, тем больше требуется денег на амортизацию. В итоге возникает вопрос в эффективности приобретения новых станков.

- Количество собственного оборотного капитала. Чем выше процент собственных средств, используемых в деятельности компании, тем меньше потребности в заемном капитале, а значит происходит и снижение на обслуживание кредитов и займов.

Выводы

Сравнение по компаниям уровня затрат

Операционные расходы – это траты предприятия, не связанные с основной деятельностью, но они необходимы так как поддерживают жизнедеятельность компании.

Их учет и регулирование обязателен, такой процесс дает возможность оптимизировать размер трат или совсем избавляться от них. За счет оптимизации операционных издержек можно повысить уровень производительности компании.

Для оптимизации используется сравнительный метод, в результате которого определяется эффективный коэффициент.

Заказать бесплатную консультацию юристаПохожие статьи

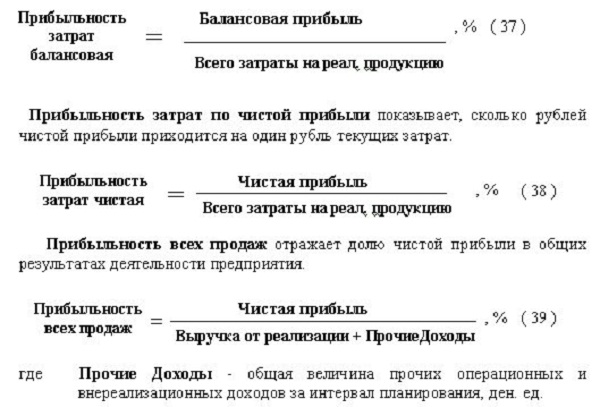

Расчет прибыли – формулы, методы, примеры

Расчет прибыли – это определение разницы между объемом полученной выручки и затратами. Для того, чтобы понять процедуру, необходимо знать расшифровку каждого понятия, которые только на первый взгляд кажутся синонимами. Также, важно знать формулы и методы различных видов расчетов для получения точных результатов.

Для представителей бизнеса интересной и полезной будет следующая информация:

- Расчет чистой прибыли

- Формула расчета прибыли

- Расчет прибыли предприятия

- Расчет валовой прибыли

- Методы расчета прибыли

Расчет чистой прибыли

Понятие чистой прибыли является неотъемлемой частью всех, кто имеет отношение к бизнесу. В нарастающих или хотя бы стабильных его показателях заинтересованы все владельцы малого, среднего или крупного бизнеса. Для грамотного и точного расчета прибыли важны данные базовых показателей и знание нужных формул.

Чистая прибыль составляет долю объема валового дохода, показатели которой требуют регулярного анализа. Результаты расчета чистой прибыли способствуют:

- Точному определению перспектив роста;

- Обновлению техники и инструментов;

- Пониманию степени влияния объемов производства на уровень чистой прибыли.

Показатели выручки за определенный период

При расчетах учитываются:

- данные по текущему балансу компании;

- составление финансового плана;

- ряд бухгалтерской документации (при необходимости, в индивидуальном порядке).

Анализ возможен в различных масштабах – выручка может быть показана за 30, 180, 365 дней. Вначале определяется временной отрезок.

Формула

ЧП = ФП + ВП + OП – CН

ЧП – объемы чистой прибыли

ФП – размеры финансовой прибыли

ВП – масштаб валовой прибыли

OП – показатель операционной прибыли

CН – сумма налоговых сборов.

Для расчетов каждого из составляющих, помогут такие формулы:

ВП = объемы выручки – размеры себестоимости продукции;

ФП = уровень финансовых доходов – показатели финансовых расходов;

ОП = размеры операционных доходов –величина операционных расходов.

Уровень чистой прибыли иногда вычисляют так:

ЧП = В (данные выручки) – CП (уровень себестоимости продукции) – Управленческие и коммерческие расходы – Прочие расходы – Налоги ЧП = Прибыль – Налоги

Формула расчета прибыли

Показатель прибыли не дает глубокого понимания оценивания положения, что объясняется принадлежностью к числовому значению, который выразили в денежном эквиваленте.

Коэффициентом формулы является разница расходов и валовой прибыли.

Себестоимость продаж – расходы, которые касаются процедуры реализации производимого продукта (товары, услуги).