Эксперт рассказала, как общаться с коллекторами

https://ria.ru/20200429/1570717307.html

Эксперт рассказала, как общаться с коллекторами

Эксперт рассказала, как общаться с коллекторами

Россиянам при общении с коллекторами не стоит раскрывать всю подноготную о себе, необходимо записывать разговоры с ними, а после звонка следует связаться с… РИА Новости, 29.04.2020

2020-04-29T05:15

2020-04-29T05:15

2020-04-29T05:15

министерство финансов рф (минфин россии)

кредит

общество

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn24.img.ria.ru/images/150030/47/1500304789_0:0:1920:1080_1920x0_80_0_0_9e4bc7434e29c2285f0507be66ab2b99.jpg

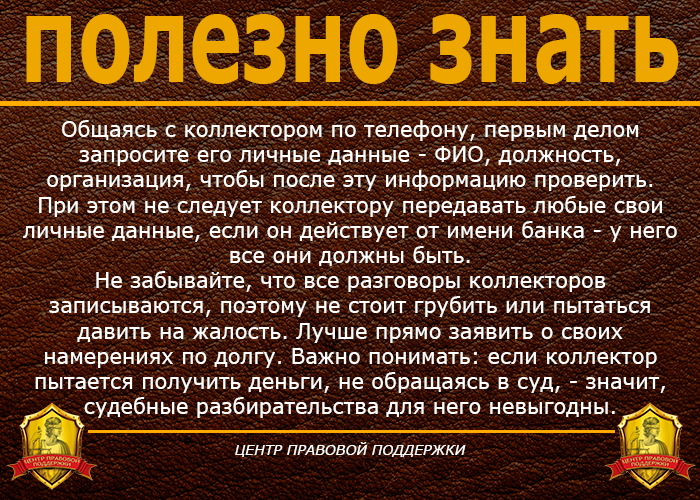

МОСКВА, 29 апр – РИА Новости. Россиянам при общении с коллекторами не стоит раскрывать всю подноготную о себе, необходимо записывать разговоры с ними, а после звонка следует связаться с названной фирмой и убедиться, что звонили оттуда, рассказала РИА Новости эксперт проекта Минфина по финансовой грамотности «Финшок» Лолла Кириллова. Кириллова напомнила, что в начале каждого случая непосредственного взаимодействия по инициативе коллектора он должен сообщить должнику свои фамилию, имя и отчество. Если же коллектор не сообщает, какое агентство он представляет, свое имя и на каком основании он звонит, должник может прекратить разговор, говорит эксперт.»Желательно записывать все разговоры с коллекторами для того, чтобы у вас на руках были доказательства их выхода за рамки закона, если оно будет иметь место», — добавила она.Если же нарушение было, то эксперт призывает обращаться в органы внутренних дел и Федеральную службу судебных приставов с жалобой.Кириллова напомнила, что должник имеет право полностью отказаться от взаимодействия с кредитором-коллектором. Такое заявление должно быть направлено по почте заказным письмом с уведомлением о вручении либо путем вручения заявления под расписку. Оно направляется не ранее чем через четыре месяца с даты возникновения просрочки исполнения должником обязательства. Даже если должник дал согласие на взаимодействие с коллекторами, в любое время он вправе отозвать его, заключила Кириллова.

Кириллова напомнила, что в начале каждого случая непосредственного взаимодействия по инициативе коллектора он должен сообщить должнику свои фамилию, имя и отчество. Если же коллектор не сообщает, какое агентство он представляет, свое имя и на каком основании он звонит, должник может прекратить разговор, говорит эксперт.»Желательно записывать все разговоры с коллекторами для того, чтобы у вас на руках были доказательства их выхода за рамки закона, если оно будет иметь место», — добавила она.Если же нарушение было, то эксперт призывает обращаться в органы внутренних дел и Федеральную службу судебных приставов с жалобой.Кириллова напомнила, что должник имеет право полностью отказаться от взаимодействия с кредитором-коллектором. Такое заявление должно быть направлено по почте заказным письмом с уведомлением о вручении либо путем вручения заявления под расписку. Оно направляется не ранее чем через четыре месяца с даты возникновения просрочки исполнения должником обязательства. Даже если должник дал согласие на взаимодействие с коллекторами, в любое время он вправе отозвать его, заключила Кириллова.

https://ria.ru/20200419/1570252434.html

https://ria.ru/20200410/1569874376.html

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn21.img.ria.ru/images/150030/47/1500304789_111:0:1818:1280_1920x0_80_0_0_fbadb9c33d05bf7eaf61085e87283add.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

министерство финансов рф (минфин россии), кредит, общество

МОСКВА, 29 апр – РИА Новости. Россиянам при общении с коллекторами не стоит раскрывать всю подноготную о себе, необходимо записывать разговоры с ними, а после звонка следует связаться с названной фирмой и убедиться, что звонили оттуда, рассказала РИА Новости эксперт проекта Минфина по финансовой грамотности «Финшок» Лолла Кириллова.«Не рекомендуется сообщать в разговоре с коллектором излишней информации о себе, о своей работе и ее местоположении, доходе, а также о своих родственниках. После звонка стоит позвонить в названную коллектором фирму и убедиться, что звонили от них», — советует она.

Кириллова напомнила, что в начале каждого случая непосредственного взаимодействия по инициативе коллектора он должен сообщить должнику свои фамилию, имя и отчество. Если же коллектор не сообщает, какое агентство он представляет, свое имя и на каком основании он звонит, должник может прекратить разговор, говорит эксперт.

«Желательно записывать все разговоры с коллекторами для того, чтобы у вас на руках были доказательства их выхода за рамки закона, если оно будет иметь место», — добавила она.

19 апреля 2020, 07:12

Коллекторы сообщили о росте доли молодых должников в РоссииЕсли же нарушение было, то эксперт призывает обращаться в органы внутренних дел и Федеральную службу судебных приставов с жалобой.

Кириллова напомнила, что должник имеет право полностью отказаться от взаимодействия с кредитором-коллектором. Такое заявление должно быть направлено по почте заказным письмом с уведомлением о вручении либо путем вручения заявления под расписку. Оно направляется не ранее чем через четыре месяца с даты возникновения просрочки исполнения должником обязательства. Даже если должник дал согласие на взаимодействие с коллекторами, в любое время он вправе отозвать его, заключила Кириллова.

10 апреля 2020, 17:41Распространение коронавирусаФССП рекомендовала коллекторам отказаться от личных встреч с должникамиКак разговаривать с коллекторами по телефону, если не можешь платить

Коллекторское агентство — это юридическое лицо, выполняющее функцию посредника между банком и должником, либо выкупающее у банков и микрофинансовых организаций просроченные задолженности. Задача коллекторов заключается во взыскании долга. По закону их целью является не запугивание человека, а согласование условий, при которых проблемный долг будет погашен Нужно уметь разговаривать с коллекторами — это позволит если не избавиться от долга, то хотя бы сохранить нервы и имущество.

Задача коллекторов заключается во взыскании долга. По закону их целью является не запугивание человека, а согласование условий, при которых проблемный долг будет погашен Нужно уметь разговаривать с коллекторами — это позволит если не избавиться от долга, то хотя бы сохранить нервы и имущество.

Хотите списать долги?

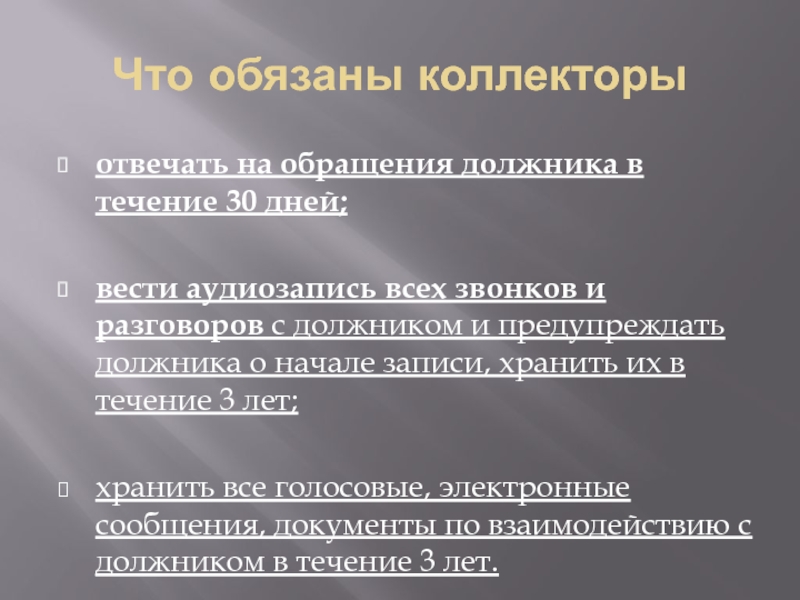

На что имеет право коллектор при звонке?

Практически в каждом крупном банке имеется отдел по работе с проблемной задолженностью, сотрудники которого общаются с заемщиками, допустившими просрочку. Если заемщик действительно попал в сложную жизненную ситуацию (сокращение на работе, рождение ребенка, болезнь), ему могут пойти навстречу и предоставят возможность расплатиться на приемлемых для заемщика условиях. Такая политика выгодна для всех, так как шансы на возврат просроченного кредита будут выше.

Требования к коллекторскому агентству (ст. 13 Закона о коллекторах)

13 Закона о коллекторах)

Однако если заемщик отказывается идти на контакт и не пытается погасить долг, у банка остается два пути — обратиться за принудительным взысканием задолженности в суд и службу приставов или продать бесперспективный кредит коллекторам.

Подготовка искового заявления, оплата государственной пошлины, сопровождение судебного разбирательства юристом — все это обходится кредитору недешево, поэтому по бесперспективным клиентам финансовая организация принимает решение о продаже задолженности коллекторскому агентству.

В коллекторских агентствах зачастую работают бывшие судебные приставы и сотрудники МВД. Но даже у них, при всей самоуверенности, имеются свои страхи:

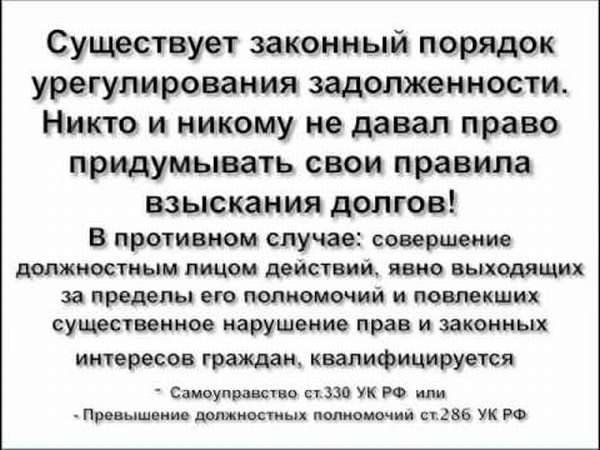

- При нарушении инструкции в разговоре с должником коллектор получит крупный штраф.

- Действующее законодательство строго относится к неправомерной деятельности коллекторов, а при давлении или обвинениях со стороны специалиста по взысканию следует напомнить ему о существовании ст.

Любые действия, в том числе телефонные переговоры, коллекторы обязаны проводить в соответствии с Гражданским кодексом и Федеральным законом № 230-ФЗ.

Так, должнику нельзя звонить ночью. Время звонков — с 8.00 до 22.00 в рабочие дни. Разговор должен вестись корректно, без угроз и психологического давления. Если разговор с сотрудником коллекторского агентства выматывает нервы, вас не слушают, лучше не разговаривать с коллекторами по телефону, а обратиться к кредитному юристу , который поможет спланировать дальнейшие действия.

Как вести разговор с коллекторами?

С коллекторами сталкиваются те, кто не может своевременно исполнять взятые на себя долговые обязательства: займы, микрозаймы, онлайн-кредиты или кредитные карты.

Сначала по просрочке звонят сотрудники банка, но потом раздается звонок, и на том конце провода настойчиво предлагают оплатить задолженность, иначе… А дальше лишения, которые якобы ждут несговорчивых должников, зависят исключительно от фантазии и наглости оператора.

Однако после передачи долга коллекторам проблема перестает быть личной. Специалисты по взысканию проблемных задолженностей могут звонить и писать сообщения родственникам заемщика, его коллегам, руководству, извещают о наличии долга соседей, стараясь по максимуму усложнить жизнь должнику.

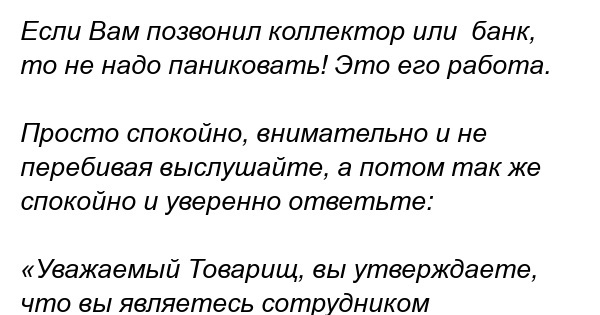

Разговаривать с коллекторами необходимо предельно корректно, но твердо. Важно сразу дать понять, что знаете свои права, более того — знаете их права и обязанности. Не стоит хамить и грубить, или же угрожать, даже в ответ на их угрозы. И тем более не называть конкретных сроков погашения долга и сумм, которые могли бы внести.

Пример диалога с коллектором

Зачастую коллекторы начинают общение с должниками вежливо, однако не всегда корректно с точки зрения закона. Приведем несколько примеров.

«Добрый день, Иван Иванович, я Васнецова Юлия (или Петров Олег), звоню по поводу вашего кредита…»

В соответствии с положениями ФЗ №230, при любом контакте с должником сотрудник службы взыскания должен сообщить:

свое ФИО;

занимаемую должность;

полное наименование и адрес (юридический и фактический) коллекторского агентства;

полное наименование кредитора.

Если абонент отказывается передавать эту информацию, то общение стоит прекратить, объяснив, что вы не готовы общаться с человеком, идентифицировать которого невозможно.

«…для идентификации назовите свою дату рождения…»

Часто взыскатели долгов очень деловым тоном требуют предоставить дату рождения, адрес или любую другую личную информацию, якобы чтобы убедиться в личности заемщика.

Отвечать на эти вопросы вы не обязаны, так как нет никаких доказательств того, что вы сообщаете персональную информацию сотрудникам банка или коллекторам, а не мошенникам. Скажите, что все персональные данные есть в договоре с банком/МФО.

«…у вас долг, когда будете платить?..»

В ходе разговора расскажут, что у вас образовалась задолженность по кредиту, и если вы ее не погасите в ближайшее время, то выедет группа физического взаимодействия, «силовики», ОБЭП, полиция со служебными собаками — вариантов множество, но ни один из них не имеет ничего общего с реальностью.

Ни ОБЭП, ни полиция, ни ЧОПы не вправе заниматься запугиванием должников или выколачиванием долгов, к расчетам по кредитам и займам не имеют отношения и не будут выезжать по таким делам. Подобные вопросы преследуют одну цель — понять, насколько перспективным в плане взыскания является долг.

Ответьте, что сейчас, к сожалению, нет возможности платить.

«… мы высылаем по месту вашего жительства группу коллекторов для личной беседы…»

На подобные высказывания необходимо отвечать, что они воспринимаются как угроза жизни и здоровью, поэтому вы вынуждены подать заявление в полицию для защиты себя и своих близких.

«…если вы не оплатите долг, мы передаем ваше дело в суд…»

В большинстве случае это просто психологический прием, так как судебное разбирательство сопряжено с временными и денежными затратами.

Если коллекторы выкупили долг, который не был просужен банком/МФО — они действительно вправе так сделать. Но в суде нет ничего страшного, даже наоборот — вы переведете общение в легальное русло. В судебном заседании будет проверена сама продажа долга — имел ли банк или МФО право на цессию без вашего согласия.

Но в суде нет ничего страшного, даже наоборот — вы переведете общение в легальное русло. В судебном заседании будет проверена сама продажа долга — имел ли банк или МФО право на цессию без вашего согласия.

Кроме того, вы как ответчик заявите ходатайство о снижении процентов и неустоек. В большинстве случаев суд снижает проценты и штрафные начисления, что особенно актуально с микрозаймами.

Поэтому ваш ответ: да, подавайте в суд, я хочу решать проблемы по закону.

Образцы возражений и заявлений, если коллекторы подали в суд, представлены в этой статье.

«…если вы не оплатите долг, то будете привлечены к уголовной ответственности…»

Чаще всего коллекторы угрожают неплательщикам привлечением к уголовной ответственности по ст. 177 УК РФ, которая предусматривает наказание за злостное уклонение от уплаты кредитной задолженности.

Однако для возбуждения уголовного дела необходимо соблюдение нескольких условий:

Размер долга более полутора миллиона.

В отношении неплательщика уже вынесено судебное решение о принудительном взыскании долга.

У человека имеется реальная возможность для исполнения долговых обязательств, но он намеренно уклоняется от уплаты кредита.

Уклонение от уплаты кредита должно быть злостным и подтвержденным документально. Не менее сложно привлечь неплательщика по кредиту к ст. 159 УК РФ (мошенничество), так как данная статья предусматривает изначально наличие умысла не платить кредит, который практически нереально доказать.

Ответ: «нет, я не совершал никаких преступлений. У меня действительно сейчас нет возможности оплатить долг».

Спросите юриста , насколько правдивы слова и угрозы коллекторов, и как защищаться в вашем случае.

Как разговаривать, если коллекторы пришли домой

Действующее законодательство не запрещает личные встречи коллекторов и должников. Однако работники КА не вправе нарушать положения, устанавливающие неприкосновенность частного имущества, поэтому, если вы не хотите пускать в дом незваных визитеров — необходимо сообщить им об этом и не открывать дверь.

В начале разговора попросите коллектора представиться и предоставить документы, подтверждающие его полномочия. К таким документам может относиться договор цессии, агентский договор, доверенность, служебное удостоверение. Представляться должны только оригиналы или заверенные копии.

Если есть какие-то сомнения, для проверки личности и полномочий визитера сделайте звонок в банк и в коллекторское агентство, представителем которого он назвался. Согласно последним изменениям в законодательстве все юридические лица, занимающиеся взысканием просроченной задолженности, должны иметь сайт и быть зарегистрированными в реестре ФССП.

Если коллекторского агентства нет в реестре, то максимум, что оно может делать — это направлять письменные претензии и оказывать клиентам юридическую поддержку в суде.

Если агентство есть в реестре, вам вручили заверенные печатью документы о цессии, и банк подтвердил продажу долга — пообщаться имеет смыл. В процессе разговора расскажите специалисту службы взыскания, что вы не намерены скрываться, однако в данный момент не можете выплатить кредит в силу финансовых проблем — увольнение, сокращение зарплаты, болезни, иные причины.

Предложите изменить условия договора — провести реструктуризацию долга, установить посильный график и размера платежей.

Как правило, свой визит сотрудники коллекторских агентств объясняют тем, что неплательщик не отвечает на звонки, и им приходится начинать розыск заемщика. Даже если это не так, не стоит повышать голос, доказывая свою правоту — четко, ясно и спокойно объясните собственную позицию, при любых неправомерных действиях со стороны коллектора сообщите, что все нарушения зафиксированы и обязательно будут переданы в компетентные органы.

Если вам угрожают, долбят в дверь, пишут на стенах в парадной, намекают, что знают, где учатся дети или стоит автомобиль — звоните в полицию.

Дополнительно подайте жалобу на коллекторское агентство в ФССП или в Прокуратуру. Образцы жалоб и инструкция — в этой статье. Мы бесплатно подскажем, что именно писать в жалобе на коллектора в вашей ситуации — позвонить юристам .

Если вы не брали кредит

Долг родственника

Даже если человек никогда не брал кредиты, это не значит, что он на 100% защищен от внимания специализированных коллекторских служб.

Довольно часто коллекторы могут звонить вам, требуя выплаты долга за родителей, братьев или сестер. Подобные действия незаконны. Кредитор может потребовать просроченную задолженность с родственника только в следующих случаях:

Если должник умер, и кредит перешел его наследникам.

Человек является поручителем или созаемщиком по кредиту.

Как быть, если вы кредит не брали, но коллекторы настойчиво звонят, требуя вернуть долг? Прежде всего, постарайтесь разобраться, на каком основании вам предлагают выплачивать чужой кредит — запросите копии документов о долге.

Если взыскатель ссылается на то, что задолженность образовалась у вашего родственника, сообщите, что родственные связи не являются основанием взыскания долгов третьих лиц.

Если звонки не прекращаются, или звучат намеки на агрессию в адрес родственника — смело пишите заявление в полицию или прокуратуру, чтобы прекратить малоприятные разговоры.

В качестве доказательства к заявлению следует приложить видео- или аудиозапись. При этом совершенно неважно, корректно общается с вами коллектор или нет: сам факт, что он требует с вас чужой долг, уже является нарушением и противоречит действующему законодательству.

При этом совершенно неважно, корректно общается с вами коллектор или нет: сам факт, что он требует с вас чужой долг, уже является нарушением и противоречит действующему законодательству.

Как общаться с коллекторами, если ты не должник

Казалось бы, если долгов нет, то и общаться с коллекторами незачем. К сожалению, иногда очень трудно объяснить сотруднику коллекторского агентства, что вы не должник. Тогда вам нужно:

Потребовать копии документов о долге;

обратиться в головной офис коллекторской службы и разъяснить, что должником не являетесь;

если и это не помогает, то пожаловаться на КА в надзорные органы — ФССП и МВД (на вымогательство).

Обычно звонка в головной офис оказывается достаточно для того, чтобы коллекторы перестали вас шантажировать по несуществующему долгу. В некоторых случаях также может потребоваться справка из банка об отсутствии задолженности — отправить ее можно по электронной почте или через интернет-мессенджеры..jpg)

Как списать долги, если нет денег?

Нужно ли фиксировать все разговоры с коллекторами?

Ответ однозначен — да, все разговоры с коллекторами лучше фиксировать, чтобы доказать неправомерность их действий. Сегодня в интернете можно найти массу мобильных приложений, предназначенных для записи телефонных разговоров. Встречи также старайтесь проводить при свидетелях или в местах, где есть наружные видеокамеры.

Если в процессе общения с должником коллектор повышает голос, ведет себя некорректно, оскорбляет или угрожает неплательщику, аудиозапись станет основанием для возбуждения уголовного дела.

Алексей Жумаев

финансовый управляющий

Помимо полиции, можно обратиться с заявлением о привлечении виновных лиц в:

Прокуратуру РФ и Полицию.

Роспотребнадзор.

ФССП (Федеральная служба судебных приставов). Заодно на сайте ФССП можно проверить, официально ли работает коллекторское агентство.

НАПКА — национальную ассоциацию профессиональных коллекторских агентств.

На основании заявления физического лица, а также видео, фото или аудиозаписи контрольные и надзорные ведомства будут обязаны организовать проверку и привлечь к ответственности виновных лиц.

Как разговаривать с коллекторами при банкротстве

Банкротство является реальным и действенным способом раз и навсегда избавиться от долгового рабства. Когда арбитражный суд принимает заявление о банкротстве, любые действия по взысканию задолженностей прекращаются. Банки, МФО и коллекторы подают требования в суд и финансовому управляющему.

Должник не имеет права сам расплачиваться с кредиторами — расчеты ведет финуправляющий, поэтому обращаться к неплательщику нет смысла — все его счета закрыты.

Если гражданин проходит процедуру банкротства или официально признан банкротом, а коллекторы продолжают донимать бесконечными звонками, необходимо выполнить следующие действия:

направить КА уведомление об открытии процедуры банкротства;

сообщить о звонках арбитражному управляющему, который должен урегулировать этот вопрос и принять меры к защите должника и его имущества.

Здесь все просто: если не можешь платить из-за банкротства, то требовать с тебя оплаты долгов кредиторы могут лишь в суде. Это правило распространяется и на коллекторские службы.

Ищете финансового управляющего для своего дела?

Что делать, если коллекторы хамят и шантажируют?

Закон о коллекторах предусматривает для должника возможность написать коллекторам письмо, в котором отказаться от любых дальнейших контрактов со специалистами службы взыскания.

Ст. 8 №230-ФЗ

С момента получения этого письма долг может взыскиваться только в судебном порядке, любые звонки, визиты и письма будут незаконными.

Еще каких-то 5–6 лет назад деятельность коллекторов напоминала действия «братков» из 90-х годов. Но в 2021 году Закон «О коллекторах» устанавливает следующие ограничения:

Звонки: не чаще одного раза в сутки и не более 2 раз в неделю. С одного и того же ОПРЕДЕЛЯЕМОГО номера.

Номер телефона зарегистрирован на коллекторское агентство. По закону должна вестись аудиозапись, но сообщения на формах и жалобы наших клиентов указывают, что агентство обычно своих сотрудников прикрывает, и ненужное из аудио вырезает.Сотрудники ФССП и прокуратуры, которые борются с коллекторским произволом, настоятельно рекомендуют записывать разговоры о долгах на диктофон/телефон.

Общение происходит в будние дни с 8.00 до 22.00, в выходные и праздничные дни — с 9.00 до 20.00.

Визиты 1 раз в неделю, не чаще 4 раз в месяц.

В сутки не более 2 сообщений, в неделю — не более 4. Письма и сообщения также сохраняйте — скрины страниц в интернете, email, смс — тоже будут доказательствами угроз и превышения полномочий.

В соответствии с положениями ст. 14.57 КоАП неправомерные действия коллекторов караются штрафом и дисквалификацией до 90 дней. При неоднократном нарушении компания лишится лицензии.

Кроме того, в рамках гражданского производства можно требовать возмещения морального или материального ущерба, нанесенного коллекторским агентством.

Если же коллекторы откровенно хамят, угрожают физическим насилием вам и вашим близким, мы рекомендуем сразу обращаться к нашим юристам. Они расскажут о ваших правах и проконсультируют, как действовать в конкретной ситуации, помогут бороться с коллекторами и кредиторами.

Видео: наши услуги по банкротству физ. лиц

Обнаружили ошибку? Выделите ее и нажмите

Обнаружили ошибку? Пожалуйста, выделите ее.

темы:

КоллекторыКак должнику правильно разговаривать с коллекторами?

Слово «коллекторы» давно ассоциируется с ругательными выражениями, и это неудивительно — в СМИ периодически мелькают новости, какими уголовными методами пользуются «специалисты по выбиванию долгов».

Могут прийти среди ночи или ежедневно психологически давить. Они даже могут крутиться возле ваших детей, намекая на возможное их похищение.

Могут прийти среди ночи или ежедневно психологически давить. Они даже могут крутиться возле ваших детей, намекая на возможное их похищение.Почему МФО и даже банки работают с такими помощниками? По закону банки и МФО не имеют право работать с агрессивными или угрожающими людям коллекторами.

Но кредиторы следят за своей репутацией, а всю грязную работу отдают коллекторам. Но как бы развязно и хамски ни вели себя «специалисты», они вряд ли причинят вред здоровью или имуществу, потому что осознают ответственность за преступные действия. Итак, как бороться с коллекторами, и почему не стоит поддаваться страху?

Коллекторский долг: откуда он берется?

Обычная ситуация — человек должен определенную сумму денег в банк, вернуть кредит нечем. Однако в определенный момент банк перестает требовать возврата долгов, через некоторое время вам начинают названивать коллекторы.

На каких основаниях возникли требования? Давайте разбираться. Как правило, банки перепродают свои долги коллекторским агентствам. Причем за самую минимальную сумму — нередко она составляет 10-20% от размера реального долга. Далее коллекторы пытаются взыскать эти деньги с должника. Но «выбивают» не 20%, а весь долг.

Причем за самую минимальную сумму — нередко она составляет 10-20% от размера реального долга. Далее коллекторы пытаются взыскать эти деньги с должника. Но «выбивают» не 20%, а весь долг.

Обычно есть 2 варианта развития сценария:

- Банк на самом деле перепродает долг за мизерную сумму.

- Банк привлекает коллекторские агентства в качестве представителей своих интересов. Коллектор действует на основании доверенности.

Важно! Обычно в кредитных документах прописывается, что банк может в любой момент перепродать ваш долг третьим лицам. Поэтому, если вы только собираетесь взять кредит, или просто регулярно гасите задолженность в банке — вы можете уточнить и изменить это условие в договоре.

Напишите заявление об отказе от условия о продаже долга коллекторам свободной форме. Но отказ от продажи долга — это изменение условия договора по кредиту. Банк вправе повысить вам ставку по действующему кредиту. Или по еще не выданному — вообще отказать.

Как вести общение с коллекторами по закону: по телефону и если пришли домой?

Интересно, что долгие годы в РФ деятельность коллекторов носила неофициальный характер. С 2017 года действует Закон о коллекторах, их работу вывели из тени. Итак, в каком порядке могут звонить коллекторы? Что они могут сделать в рамках законодательства в 2021 году?

Какие права есть у коллекторов

Например, по займу до зарплаты у клиентки был долг 12 000, и набежало процентов почти вдвое больше, вернуть такую сумму сразу не было возможности. Коллекторы приходили домой, поджидали на улице, всячески ее третировали. Одна жалоба в НАПКА и звонок начальству решили вопрос — удалось договориться об отсрочке на три месяца, а затем при погашении в размере 10 тысяч — о полном прекращении взаимных претензий.

Как вести разговор, если пришли домой?

Так как посещение коллекторов должника на дому — дело нередкое, то этот вопрос является одним из самых актуальных среди должников. Итак, как надо разговаривать с коллекторами?

Итак, как надо разговаривать с коллекторами?

- Потребуйте представиться и сообщить информацию о фирме, на которую работают, и документы, на основании которых действуют (доверенность или договор цессии/уступки права от банка/мфо). Они обязаны это сделать.

- Снимайте видео, ведите диктофонную запись. Весь ваш разговор желательно зафиксировать. Особенно это актуально, когда коллекторы во время разговора угрожают, намекают, шантажируют.

- Пресекайте любое хамство в свой адрес. Помните, уверенный тон в разговоре с коллекторами помогает вернуть разговор в рамки закона. Если вы дадите слабину — они это сразу почувствуют и усилят давление.

- Как вести себя с коллекторами? Не давайте обещаний и не соглашайтесь на погашение долга, если у вас нет для этого реальных возможностей. Они будут думать, что у вас есть деньги, и постараются их выманить.

- Если коллекторы попытались или испортили имущество (обычно страдают входные двери, дверной звонок, стены в подъезде), зафиксируйте все повреждения, вызовите полицию, напишите заявление. Не нужно воспринимать нарушение ваших прав как должное. Это поможет хоть немного охладить неправедное рвение к изъятию долга у коллекторов.

Не нужно воспринимать нарушение ваших прав как должное. Это поможет хоть немного охладить неправедное рвение к изъятию долга у коллекторов.

Не нужно воспринимать нарушение ваших прав как должное. Это поможет хоть немного охладить неправедное рвение к изъятию долга у коллекторов.Также эти советы работают, если вас интересует, как правильно разговаривать с коллекторами по телефону. Правила те же: любое хамство пресекайте, фиксируйте каждый звонок и разговор.

Запомните, любые угрозы со стороны коллекторов в ваш адрес — это противозаконное действие, за которое предусмотрена ответственность. Не нужно терпеть, прятаться или бороться в одиночку, закон на вашей стороне — насилие и угроза его применения уголовно наказуема. Наличия доказательств (аудио и видеозаписи, показания соседей) сделает вашу жалобу более убедительной, полиция просто отреагирует быстрее.

Вы можете составить жалобу в правоохранительные органы и инициировать суд с коллекторами. И есть все шансы его выиграть.

Любой должник может пожаловаться на произвол коллекторов в полицию, прокуратуру, ФССП и профессиональное СРО коллекторов — НАПКА.

Если долги неподъемные — рассмотрите вариант банкротства физических лиц. На данный момент это единственная в России законная процедура, позволяющая списать долги перед коллекторами, банками, МФО и частными лицами.

Как нужно действовать при коллекторских атаках, если вы не должник?

Довольно часто бывает так, что коллекторы атакуют не только самих должников, но и их родственников и близких друзей. Требуют возврата денег по чужим долгам.

Что делать, если коллекторы звонят не тому человеку, чей долг у них в работе?

- Узнать, на чем основаны требования. Возможно, это ошибка, номер телефона с ФИО оказались в базе случайно?

- Объяснить, что требования незаконны, вы не являетесь заемщиком, и потребовать прекратить звонки.

- Старайтесь записывать все разговоры и требования вернуть долг. Такие действия в любом случае являются противозаконными, и могут быть расценены как: вымогательство, шантаж и угрозы. С записями можно обратиться в полицию, прокуратуру и суд.

- Даже если вы родственник или друг — не обещайте ничего коллекторам. Если вы хотите заплатить за близкого человека — делайте это в офисе с подписанием соглашения о погашении долга.

- Как правило, такие звонки физлица получают, если они купили номер телефона, ранее принадлежащий должнику.

Коллекторы и коронавирус: спасет ли карантин?

25 марта 2020 Глава государства Владимир Путин обратился к гражданам с экстренным посланием о мерах, введенных в связи с эпидемией коронавируса в РФ и неизбежным кризисом в экономике. Особо отметил необходимость введения кредитных каникул по кредитам. Банки приостановили взыскание и требовали погасить кредиты в течение шести месяцев, если гражданин пострадал от COVID-19, или его доход резко снизился.

Но что делать, если банк уже продал требования коллекторам? Должны ли они приостановить взыскание? Нет. Коллекторы не в праве требовать погашения новых долгов, возникших после 1 апреля 2020 года.

О коллекторах и приставах в послании не сказал, но логично, что в тяжелой финансовой ситуации граждане не смогут платить по долгам.

В НАПКА уже сообщили, что люди отказываются платить коллекторам:

«Кто-то ссылается на страх выйти на улицу, кто-то на самоизоляцию, кто-то на то, что уже болен» — сообщил президент СРО НАПКА Эльман Мехтиев.

В объединениях коллекторов действительно отмечают рост неплатежей и заявок на реструктуризация/отсрочку в связи с отпуском за свой счет, отсутствием клиентов и самоизоляцией.

На официальных сайтах коллекторских агентств пока нет информации о приостановке взыскания в связи с коронавирусом. Однако вы вполне можете:

- не открывать дверь, отказаться от личных встреч с сотрудниками, как могли это сделать и раньше;

- написать онлайн-заявку (или позвонить) с требованием об отсрочке, поскольку нет возможности внести деньги через кассу банка/банкомат/терминал;

- запросить реструктуризацию, если доходы снизились.

Если возникли проблемы с коллекторами, или вас интересует, что делать, когда звонят коллекторы — обращайтесь к нашим специалистам! Мы подробно проконсультируем, как вести себя в той или иной ситуации, а также поможем признать банкротство.

Процедура законно освободит вас от долгов, а главное – от притязаний коллекторов.

Процедура законно освободит вас от долгов, а главное – от притязаний коллекторов.Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Как общаться с коллекторами

Методы борьбы с коллекторами — юридические аспекты

В последние десятилетия активную деятельность распространяют коллекторские агенства по принудительному взысканию долгов. Однако их деятельность законом никоим образом не регламентируется и не является поднадзорной ни одному государственному органу.

Как общаться с коллекторами

Проверьте, имеет ли коллектор право вести с вами переговоры. В кредитном договоре должно быть явно указано право банка передавать задолженность третьим лицам. В противном случае, это будет нарушением банковской тайны. В такой ситуации переговоры с заемщиком может вести только работник банка. Если такое право по договору есть, требуйте заверенную банком копию договора между банком и коллектором, либо оригинал доверенности коллектору на право представлять интересы банка. Задавайте предельно тупые вопросы: «чем докажете, что имеете право вести переговоры?», «где документ, что у вас есть полномочия?», «как вы подтвердите полномочия должностного лица, подписавшего этот документ?» Потребуйте, чтобы все копии были заверены печатью банка и подписью должностного лица, имеющего право заверять документы. Оставьте эти документы у себя. В следущий раз потребуйте подтвердить полномочия лица, заверяющего документы.

В такой ситуации переговоры с заемщиком может вести только работник банка. Если такое право по договору есть, требуйте заверенную банком копию договора между банком и коллектором, либо оригинал доверенности коллектору на право представлять интересы банка. Задавайте предельно тупые вопросы: «чем докажете, что имеете право вести переговоры?», «где документ, что у вас есть полномочия?», «как вы подтвердите полномочия должностного лица, подписавшего этот документ?» Потребуйте, чтобы все копии были заверены печатью банка и подписью должностного лица, имеющего право заверять документы. Оставьте эти документы у себя. В следущий раз потребуйте подтвердить полномочия лица, заверяющего документы.

Коллекторы часто звонят из офиса, разговоры иногда записываются, есть план по количеству звонков. Предложите коллектору встретиться как можно дальше от его офиса в середине дня. Скажите что-то вроде «вы для меня только голос в телефоне, я хочу проверить ваши документы и полномочия вести переговоры». Создайте ему максимум неудобств. При этом постоянно говорите: я не отказываюсь вести переговоры, а просто хочу убедиться в законности ваших действий.

Создайте ему максимум неудобств. При этом постоянно говорите: я не отказываюсь вести переговоры, а просто хочу убедиться в законности ваших действий.

Проверьте полномочия человека, который с вами разговаривает. Пусть предоставит заверенные копии документов, что он работник коллекторской компании и имеет полномочия на ведение переговоров с вами. Некоторые коллекторы используют приемы психологического давления, когда каждый раз звонит новый работник и разговор надо начинать сначала. Это отнимает время и нервы, а также дает возможность поиграть в хорошего и плохого. А так любому новому человеку вы можете отвечать «я вас не знаю, докажите, что вы работник коллекторской компании, предоставьте мне заверенные копии документов».

Попробуйте доставить проблемы коллекторской компании. Напишите на них жалобы во все возможные инстанции – полицию, прокуратуру, уполномоченному по правам человека и пр. Только жалобы должны быть обоснованными и без эмоций. Помните о цели – коллекторы должны отстать или подать иск.

Далее: Борьба с коллекторами психологическими методами – это использование в своих интересах техник общения, эмоций и отношений между людьми. Как правильно разговаривать с коллекторами? Главное помнить, что коллектор должен получить ваш психологический портрет, не соответствующий действительности. Это может заставить его сделать ошибку или применить неправильные методы работы.

Во всех предоставляемых вам документах прикапывайтесь к каждой запятой. Не факт, что их составлял специалист экстра-класса, там могут быть ошибки или опечатки. Если вам не предоставят все документы, подтверждающие полномочия взыскать с вас долг, вы имеете возможность написать заявление в полицию, что неизвестные лица вымогают у вас деньги. Если вы не сильны в документах, используйте разовую консультацию юриста. Общий принцип – будьте трудным клиентом. Пусть думают, что вы зануда и сутяжник. Внушите мысль, что работать с вами придется долго и нудно и нахрапом вас не взять.

Не избегайте разговоров с коллекторами, но сделайте их упорядоченными. Например, в конце каждого разговора договаривайтесь о дате следующей беседы. До этой даты трубку можно не брать, вы же договорились.

Например, в конце каждого разговора договаривайтесь о дате следующей беседы. До этой даты трубку можно не брать, вы же договорились.

Выбирайте удобный для себя формат общения. Не позволяйте коллекторам приходить домой, встречайтесь с ними только в рабочее время в кафе или у них в офисе. Не позволяйте звонить по ночам и в выходные, давить на себя и говорить на повышенных тонах. Желательно записывать разговоры на диктофон, вдруг скажут лишнее.

Не позволяйте коллекторам разговаривать с вашими родственниками или друзьями. Давление на окружение должника – это эффективный инструмент коллектора и им часто пользуются. Если все-таки это произошло, попросите своих выбрать один из двух вариантов – послать коллекторов грубо и сразу или подыграть вам. Подыграть можно, подхватив реплику звонящего «да этот козел и мне сто тысяч должен, не хочу и слышать о нем больше!» Можно разыграть равнодушие, спокойно послушать и сказать «это, в общем, его проблемы, пусть сам разбирается, не хочу ворошить чужое дерьмо». А одному должнику сказочно повезло. Коллектор позвонил его маме. Так бабулька вместо того, чтобы читать морали сыну, стала доставать коллекторов. Каждый день звонила с вопросом «ну как, мой сыночек погасил долг или нет?» Естественно, сыночек дал ей все телефоны коллекторов – и мобильные и офисные. Бабулька была просто счастлива вернуться к активной жизни, а коллекторы прокляли все на свете.

А одному должнику сказочно повезло. Коллектор позвонил его маме. Так бабулька вместо того, чтобы читать морали сыну, стала доставать коллекторов. Каждый день звонила с вопросом «ну как, мой сыночек погасил долг или нет?» Естественно, сыночек дал ей все телефоны коллекторов – и мобильные и офисные. Бабулька была просто счастлива вернуться к активной жизни, а коллекторы прокляли все на свете.

Помните, что работа коллекторов – это досудебное взыскание долгов. А судиться значительно дольше и дороже, чем доставать клиента по телефону. Поэтому если вы не собираетесь платить коллекторам или хотите отдать банку залог, скажите об этом сразу. Чем раньше закончится суд, тем лучше для вас. А иногда суд не выгоден для коллектора – слишком маленькая сумма или очевидно, что с клиента нечего взять. Бывает, что угроза «ну и черт с вами, идите в суд» действует и коллекторы смягчают давление или идут на уступки.

Коллектор тоже живой человек, на него можно давить. Можно писать жалобы участковому. Коллекторы работают на грани нарушения закона о вмешательстве в личную жизнь. Иногда срываются на угрозы жизни, здоровью или имуществу. Иногда пытаются влиять на детей. Можно вывести его из себя, спровоцировать на угрозу и с записью разговора написать заявление в полицию. Инструменты работы коллекторов можно обратить против них. Например, давить на родственников, дескать «ваш муж достает мою жену с этим кредитом, а я буду доставать вас».

Коллекторы работают на грани нарушения закона о вмешательстве в личную жизнь. Иногда срываются на угрозы жизни, здоровью или имуществу. Иногда пытаются влиять на детей. Можно вывести его из себя, спровоцировать на угрозу и с записью разговора написать заявление в полицию. Инструменты работы коллекторов можно обратить против них. Например, давить на родственников, дескать «ваш муж достает мою жену с этим кредитом, а я буду доставать вас».

Отвергайте любые предложения занять деньги у друзей и заплатить коллекторам. Отношения с друзьями гораздо дороже любых денег. Война с коллектором когда-нибудь кончится, а друзей можно потерять навсегда. Лучше всего сказать коллектору, что и так всем должен, больше никто не дает.

Проявляйте минимум эмоций. На коллекторов они не подействуют, эти люди видали всякое. А вам злость или отчаяние может только помешать принять разумное решение. Или дать коллекторам рычаг воздействия на вас.

Забудьте о морали, совести и чести. Эти категории применимы только к отношениям между людьми. А бизнес и мораль не совместимы. При взыскании долга вы общаетесь с бизнес-системой – коллекторским агентством, которое дешево покупает долги и взыскивает их. Никаких эмоций они не испытывают, они просто зарабатывают деньги. А на эмоциях должников играют. Поэтому, если они скажут «как же вам не стыдно? не отдавать долги – это подло и низко», надо сразу отрезать пути к эмоциональному воздействию на вас: «мне ужасно стыдно, но это мое личное дело и вас не касается. Мы здесь для того, чтобы договориться о возврате долга, и мои чувства здесь ни причем». Или так: я человек циничный, мне совершенно не стыдно и не надо давить на мораль, меня это не проймет. Вам деньги нужны или мой стыд? Давай лучше займемся делом – переговорами о долге.

Эти категории применимы только к отношениям между людьми. А бизнес и мораль не совместимы. При взыскании долга вы общаетесь с бизнес-системой – коллекторским агентством, которое дешево покупает долги и взыскивает их. Никаких эмоций они не испытывают, они просто зарабатывают деньги. А на эмоциях должников играют. Поэтому, если они скажут «как же вам не стыдно? не отдавать долги – это подло и низко», надо сразу отрезать пути к эмоциональному воздействию на вас: «мне ужасно стыдно, но это мое личное дело и вас не касается. Мы здесь для того, чтобы договориться о возврате долга, и мои чувства здесь ни причем». Или так: я человек циничный, мне совершенно не стыдно и не надо давить на мораль, меня это не проймет. Вам деньги нужны или мой стыд? Давай лучше займемся делом – переговорами о долге.

Бывает, что коллекторы неявно запугивают должника. Например, очень эффективно действует прием, когда коллектор берет с собой на переговоры зловещего вида громил. Участия в переговорах они не принимают, просто молча стоят с мрачным выражением лица. Иногда громилы встречаются с должником в подъезде или возле машины. Физической угрозы нет, нарушения закона тоже, а морально давит очень сильно. Тут надо просто перетерпеть, как только коллекторы поймут, что вы не испугались, давление сразу исчезнет.

Иногда громилы встречаются с должником в подъезде или возле машины. Физической угрозы нет, нарушения закона тоже, а морально давит очень сильно. Тут надо просто перетерпеть, как только коллекторы поймут, что вы не испугались, давление сразу исчезнет.

Запугивать могут и с привлечением полиции. Как правило, это ограничивается размахиванием корочкой и угрозами посадить. Очевидно, что это незаконно и достаточно записать все на видео или привлечь свидетелей, чтобы на беспредельщика завели уголовное дело. Скандалы в СМИ с Евсюковым и Дымовским сделали свое дело, правовой беспредел резко пошел на убыль.

А вообще с этими типами нужно быть смелее!!! Удачи!

К Вам поступают звонки из банков и кредитных организаций по взысканию долгов?

Замучили звонки из банков и кредитных организаций по взысканию долгов, ваших или ваших знакомых? Принимаем следующие методы ответной борьбы.

Как общаться с коллекторами?

При поступлении звонка, вежливо попросите представиться, назвать полную фамилию, имя и отчество, организацию. Тем временем включите диктофон или видеозапись, фотоаппарат — они сейчас есть почти в каждом телефоне.

Тем временем включите диктофон или видеозапись, фотоаппарат — они сейчас есть почти в каждом телефоне.

Объясните коллектору, что вы готовы решать вопрос об оплате в установленном законом порядке, путем разрешения вопросов о задолженности в суде. Если коллектор все же продолжает высказывать претензии, то постарайтесь убедить его прислать все свои финансовые претензии в письменной форме. При этом напомните, что все необходимые данные должны быть Вам высланы заказным письмом. Попросите приложить к письму: копию кредитного договора, копию Устава коллекторской компании, доверенность, которую получил сотрудник организации на пользование персональными данными должника, учредительные документы и подробный расчет сумм задолженности. Все пересланные документы попросите заверить соответствующими подписями и печатями. Пока такого письма не будет, продолжение разговора бессмысленно.

В период разговора с коллекторами нельзя что-либо отрицать или с чем-либо соглашаться. Ваша позиция должна быть нейтральной, ведь пока нет письменных претензий или решения суда, никто не вправе требовать выплаты непонятных процентов и комиссий.

В случае если вам хамят, вымогают деньги, угрожают физической расправой, уничтожением имущества, «украшают» двери или стены надписями и у Вас уже есть неопровержимые доказательства в виде аудио, видео, фото файлов, смс и электронных писем – обращайтесь в полицию. Но сами никогда не угрожайте коллектору, так как в этом случае они так же могут написать заявление в органы внутренних дел.

В случае если вы действительно имеете долг по кредиту и не имеете возможности в настоящий момент выполнить свои обязательства, помните, что есть закон «О потребительском кредите (займе)» от 21.12.2013 N 353-ФЗ. В нем четко указано, что коллекторам не допускается совершать следующие действия:

непосредственное взаимодействовать с заемщиком или лицом, предоставившим обеспечение по договору; непосредственное взаимодействовать или взаимодействовать посредством коротких текстовых сообщений, направляемых с использованием сетей подвижной радиотелефонной связи, в рабочие дни в период с 22 до 8 часов по местному времени и в выходные и нерабочие праздничные дни с 20 до 9 часов по местному времени. Кредитор, коллектор, не вправе совершать юридические и иные действия, направленные на возврат задолженности, с намерением причинить вред заемщику или лицу, предоставившему обеспечение по договору. Из закона следует, что вас не могут беспокоить звонками и смс в позднее время, а также никаких визитов к вам домой коллекторы осуществлять не могут. И тем более не имеют права портить ваше имущество (путем нанесения надписей), угрожать вам и вымогать денежные средства. А также в случае если коллекторы набрались наглости и ворвались в вашу квартиру с угрозами, то всегда вызывайте полицию, ведь противоправное поведение коллектора налицо.

Кредитор, коллектор, не вправе совершать юридические и иные действия, направленные на возврат задолженности, с намерением причинить вред заемщику или лицу, предоставившему обеспечение по договору. Из закона следует, что вас не могут беспокоить звонками и смс в позднее время, а также никаких визитов к вам домой коллекторы осуществлять не могут. И тем более не имеют права портить ваше имущество (путем нанесения надписей), угрожать вам и вымогать денежные средства. А также в случае если коллекторы набрались наглости и ворвались в вашу квартиру с угрозами, то всегда вызывайте полицию, ведь противоправное поведение коллектора налицо.

Кроме того следует помнить, что если вы являетесь должником, требуйте, чтоб кредитор обратился за взысканием долга в суд. По решению суда будет выдан исполнительный лист. Его исполняют только судебные приставы, которые работают по закону об исполнительном производстве. Помните, что приставы не могут наложить арест на предметы первой необходимости, описать жилье, телевизор, если они единственные. И так далее. Ограничений достаточно много. Взыскание на доходы, будет наложено тоже в пределах определенных законом процентов.

Никогда не верьте коллектору на слово. Коллекторы используют разные уловки. Показывают, например, бумагу — якобы решение суда. Там может быть написано все, что угодно. Но это «филькина грамота», верить которой не нужно. Проверить решение суда возможно на сайте суда, которым принято данное решение.

Запомните для себя важное правило: если вы брали кредит в одном банке, но деньги с вас требует совершенно другая организация, то не спешите возвращать долг. Сначала обратитесь в банк-кредитор, узнайте, уступили они третьему лицу права на ваш долг или нет. Уступка права требования должна быть оформлена отдельным договором. Для договора обязательна письменная форма (простая или нотариальная). Для передачи права требования достаточно договоренности между старым и новым кредиторами. Согласия Вашего не требуется, но при этом вы должны быть письменно уведомлены о том, что права требовать с вас долг перешло к другому лицу.

Итак, если Ваш банк не уведомлял вас о том, что право требования долга передано другому лицу, не отдавайте деньги коллекторам.

Зачастую коллекторы начинают названивать и писать письма родителям и близким родственникам.

Коллекторы, применяя психологические методы убеждения, заставляют родственников, особенно пожилых родителей, которые воспринимают такие вещи близко к сердцу, принять меры и срочно, лично самим оплатить долг. Родственники идут и переводят деньги на указанные им счета. Но где гарантия, что деньги ушли туда, куда нужно, и долг погашен полностью, а через неделю или месяц им не придут новое сообщение о долге?

Еще одно правило для родственников должников. Если Вы не являетесь стороной кредитного договора – так почему вы должны платить? Сообщите коллекторам, что эти вопросы они должны решать с должником, а не с вами. А в случае если коллекторы проявляют настойчивость, угрожают, сообщите им, что если они еще раз позвонят, вы обратитесь в полицию. Как правило, это помогает. Так как такие действия являются вымогательством, а это уголовно наказуемое деяние. Не бойтесь угроз, тем более, если у вас лично нет кредитов. Никто не может просто взять и отобрать ваше имущество.

Как правило, это помогает. Так как такие действия являются вымогательством, а это уголовно наказуемое деяние. Не бойтесь угроз, тем более, если у вас лично нет кредитов. Никто не может просто взять и отобрать ваше имущество.

Если вы не знаете должника, или Ваш телефон оказался ошибочно внесенным в базу коллектора. Объясните коллектору, что по данный номер принадлежит совершенно другому человеку; что должник Вам не известен и место нахождения его вы не знаете; занесите номер телефона в черный список оператора связи; в случае если звонки продолжаются, попросите предоставить сведения о банке, в котором имеется задолженность; обратитесь в банк с просьбой разобраться в данной проблеме и исключить ваш контактный телефон из списка должников; В случае если звонки продолжаются, записывайте разговоры на диктофон и подавайте заявление в прокуратуру.

Юрисконсульт ОМВД России по Артинскому району

что делать должнику или его родственникам

Зачастую заемщик узнает, что его кредит продан, получив уведомление от банка и затем от коллекторского агентства. Ситуация вполне распространенная. И это не повод для волнения. Ведение счета должника и процесс возврата задолженности обходятся кредитной организации дорого и требуют больших затрат по времени. Поэтому банки, после небольшого периода попыток вернуть долг самостоятельно, предпочитают передавать права требования по просроченным кредитам профессиональным коллекторам. В коллекторском агентстве обычно работает целый штат специалистов, в чьи обязанности входит планирование различных программ, которые помогают справиться с кредитными обязательствами людям, оказавшимся в сложной финансовой ситуации. Что же делать, если Вы получили уведомление о переуступке кредита? Как вести себя с коллекторами при разговоре по телефону и при встрече? Давайте разбираться.

Ситуация вполне распространенная. И это не повод для волнения. Ведение счета должника и процесс возврата задолженности обходятся кредитной организации дорого и требуют больших затрат по времени. Поэтому банки, после небольшого периода попыток вернуть долг самостоятельно, предпочитают передавать права требования по просроченным кредитам профессиональным коллекторам. В коллекторском агентстве обычно работает целый штат специалистов, в чьи обязанности входит планирование различных программ, которые помогают справиться с кредитными обязательствами людям, оказавшимся в сложной финансовой ситуации. Что же делать, если Вы получили уведомление о переуступке кредита? Как вести себя с коллекторами при разговоре по телефону и при встрече? Давайте разбираться.

Содержание статьи

Почему коллекторы Вам звонят

Если человек уже длительное время не платит по кредиту, неудивительно, что в один прекрасный день ему могут позвонить коллекторы. Как правило, банки сначала пробуют самостоятельно связаться с недисциплинированным заемщиком, но, если он не идет на контакт, обращаются к помощи коллекторов. Здесь возможны две схемы работы:

Здесь возможны две схемы работы:

- Агентский договор. Агентство представляет интересы банка и действует от его имени. Возвращать деньги нужно банку.

- Договор цессии. Банк уступает коллектору права требования Ваших долговых обязательств, после чего Вы должны погашать кредит уже в адрес коллекторского агентства, которому перешли права требования.

Правовое регулирование работы коллекторов

Большинство из нас имеют кредиты в банках. И не всегда обстоятельства позволяют погашать их вовремя, от финансовых проблем никто не застрахован. Чтобы не оказаться в ситуации растерянности, если вдруг Вам звонят коллекторы, нужно знать, какие у них есть права и как правильно вести с ними разговор. Законом определено, на что имеют право коллекторы в процессе взыскания. Работа современных коллекторских агентств регулируется нормами Федерального закона от 3 июля 2016 года № 230-ФЗ.

На что коллекторы имеют право

Деятельность коллекторов в сознании людей до сих пор ошибочно ассоциируется с угрозами и бесконечными звонками в любое время суток. Однако профессиональные коллекторские агентства общаются с клиентами, строго соблюдая нормы закона.

Поэтому лучше постараться совместно с коллекторским агентством найти выход из ситуации в досудебном порядке, поскольку после принятия судом решения об уплате задолженности может последовать блокировка счетов и арест имущества.

Коллектор имеет право:

Звонить

- в рабочие дни — с 8 утра до 10 вечера;

- в выходные дни — с 9 утра до 8 вечера;

- не более 1 раза в течение дня;

- 2 за неделю;

- не более 8 в течение месяца

Сотрудник обязан представиться, назвать кредитора, которого он представляет

Отправлять телеграфные, текстовые и голосовые сообщения

- в рабочие дни — с 8 утра до 10 вечера;

- в выходные дни — с 9 утра до 8 вечера;

- не более 2 раз в сутки;

- 4 за неделю;

- не более 16 в течение месяца

Сообщения должны содержать юридическое наименование кредитора и имя коллектора, номер контактного телефона и напоминание о наличии просроченной задолженности

Видеться с Вами

Встречи коллектор может назначать не чаще 1 раза в неделю, например по месту жительства заемщика или офисе коллекторского агентства

В Вашем кредитном договоре изначально могут быть прописаны и другие условия взаимодействия с коллектором. В любом случае коллектор должен строить общение на принципах вежливости и разумной достаточности.

В любом случае коллектор должен строить общение на принципах вежливости и разумной достаточности.

Коллектору запрещено:

- Звонить в ночное время или чаще, чем определено в законе.

- Не представляться во время звонка или визита.

- Действовать анонимно, а также скрывать регистрационный номер и название агентства.

- Скрывать свой номер телефона.

- Оказывать психологическое давление, грубить, унижать человека.

- Давать ложную информацию о сумме долга и сроках погашения.

- Неправомерно заявлять о своей принадлежности к госорганам.

- Раскрывать сведения о клиенте и его долге третьим лицам.

- Применять физическую силу, угрожать жизни и здоровью.

- Причинять вред имуществу заемщика либо угрожать этим.

Звонки родственникам и знакомым

Еще один вопрос часто волнует граждан: имеют ли право коллекторы звонить коллегам, Вашим родным или знакомым? Да, сотрудники могут с ними связываться, если их контактный номер был оставлен при заключении договора кредитования и было дано согласие на звонки. Но при этом обсуждать долг с родственниками или знакомыми коллектор имеет право, только если эти люди являются поручителями по договору или если имеются специальные согласия.

Но при этом обсуждать долг с родственниками или знакомыми коллектор имеет право, только если эти люди являются поручителями по договору или если имеются специальные согласия.

Коллекторы звонят по чужому кредиту

Неожиданностью может стать звонок, связанный с чужим долгом. Возможно, у Вашего родственника остался непогашенный кредит или он по ошибке был передан для взыскания третьей стороне. Требовать от Вас погашения такого кредита коллекторы могут, если Вы являетесь:

- поручителем по договору займа родственника;

- наследником умершего заемщика;

- супругой/супругом клиента (при определенных обстоятельствах).

Во всех других случаях за долги родственников Вы ответственность не несете.

Как разговаривать с коллекторами, если Вам звонят

Часто заемщик узнает, что кредит продан, уже после того, как получает уведомление от коллекторского агентства. Что делать, если звонят из агентства? Как вести себя с коллекторами? Прежде всего не стоит впадать в панику. Не волнуйтесь: ситуация вполне распространенная. В этом случае нужно получить максимум информации о новом кредиторе:

Не волнуйтесь: ситуация вполне распространенная. В этом случае нужно получить максимум информации о новом кредиторе:

- Выслушайте сотрудника, выясните цель звонка.

- При необходимости запишите имя и должность специалиста, название агентства, из которого звонят.

- Уточните сумму задолженности и условия погашения. Не нужно бояться: профессиональная коллекторская компания будет действовать в Ваших интересах.

- Попросите для ознакомления договор цессии или копию агентского договора, чтобы уточнить для себя условия.

- Найдите сведения о кредиторе в открытом реестре ФССП.

- Коллекторское агентство должно в обязательном порядке состоять в реестре ФССП, в противном случае его деятельность незаконна.

- Задайте все интересующие Вас вопросы оператору службы поддержки клиентов.

Разговаривайте спокойно — волноваться не нужно. Ваша задача сейчас — просто получить необходимую информацию, чтобы понять, как действовать дальше. Специалисты, наоборот, будут стараться помочь и предложат оптимальные варианты погашения займа. Если Вам сложно сразу воспринять информацию, перенесите разговор или встречу на другое время, чтобы все обдумать. После того как Вы убедитесь в законности требования задолженности, можете начинать сотрудничество с коллекторами. Иногда уже при первом общении можно договориться об изменении графика платежей по кредиту или о дисконте. Если заемщик ранее обращался в банк с просьбой о реструктуризации долга, но ему было отказано, сотрудники агентства учтут это и с большой вероятностью пойдут ему на уступки.

Специалисты, наоборот, будут стараться помочь и предложат оптимальные варианты погашения займа. Если Вам сложно сразу воспринять информацию, перенесите разговор или встречу на другое время, чтобы все обдумать. После того как Вы убедитесь в законности требования задолженности, можете начинать сотрудничество с коллекторами. Иногда уже при первом общении можно договориться об изменении графика платежей по кредиту или о дисконте. Если заемщик ранее обращался в банк с просьбой о реструктуризации долга, но ему было отказано, сотрудники агентства учтут это и с большой вероятностью пойдут ему на уступки.

А что, если кредит выплатили, а коллекторы звонят

Бывают случаи, когда техническая ошибка со стороны банка или невнимательность становится причиной образования задолженности. Например, Вы погасили заем и, вероятно, уже забыли о нем, однако на счету остался непогашенным 1 рубль. Кредитор продолжает начислять проценты и штрафы, а затем продает долг коллекторскому агентству. И Вам снова напоминают о долге телефонным звонком. Не нужно паниковать. В разговоре с сотрудником нужно:

Не нужно паниковать. В разговоре с сотрудником нужно:

- выяснить причину звонка и правовые основания требования задолженности;

- объяснить ситуацию, указав, когда Вами был погашен кредит;

- сообщить о наличии справки об отсутствии задолженности.

Если справки нет на руках, ее можно получить в банке, предоставив квитанции об оплате, выписки и счета по кредиту.

Что делать, если столкнулись с недобросовестными коллекторами

К сожалению, иногда можно столкнуться с сотрудниками компаний, нарушающими нормы закона, этики и морали. Если к Вам пришли незнакомые люди, которые представляются коллекторами, но при этом нарушают своими действиями Ваши права, грубят и угрожают, разглашают личную информацию, сообщают заведомо ложные сведения — это недобросовестные сотрудники или даже мошенники. Сразу откажитесь от общения с ними. Любое уважающее себя агентство ценит свою репутацию и работает исключительно в рамках закона и в интересах людей. Если Вы отметили нарушения законодательства, Вы можете заполнить обращение с помощью сервиса НАПКА «Добро пожаловаться»: http://zhaloba.napca.ru/ или обратиться в правоохранительные органы.

Если Вы отметили нарушения законодательства, Вы можете заполнить обращение с помощью сервиса НАПКА «Добро пожаловаться»: http://zhaloba.napca.ru/ или обратиться в правоохранительные органы.

Отношения коллекторских агентств и клиентов должны быть уважительными, взаимовыгодными и строиться в рамках закона. В случае разумного поведения у заемщика есть все шансы справиться со сложной финансовой ситуацией, если он имеет дело с профессиональными коллекторами. Агентство ЭОС заинтересовано в решении Вашей проблемы и готово помочь. Мы настроены на конструктивный диалог! За консультацией обращайтесь по телефону 8 800 200 17 10.

Краткая инструкция общения с банками, МФО и коллекторами | Липецк

11.05.2020

Не стоит беспокоиться и пугаться звонков кредиторов, помните Вы не одни: людей, попавших в сложную финансовую ситуацию – сотни тысяч. В этом нет ничего страшного, не переживайте, никто из нас не застрахован от этого, всё у Вас будет хорошо. На то и есть Федеральный закон о банкротстве, чтобы помочь Вам полностью освободиться из этой сложной финансовой ситуации.

Итак, если Вы ведете беседы с банками, МФО и коллекторами, в ходе разговора следуйте 6 простым правилам:

1. Во всех случаях сохраняйте спокойствие, будьте спокойны.

При этом не обращайте внимание на то, что они говорят Вам по телефону. В 95% случаях всё то, о чем они утверждают по телефону, направлено на то, чтобы просто банально ввести Вас в заблуждение, оказать давление, сподвигнуть Вас на оплату кредита, но по факту это только слова.

2. При наличии возможности, записывайте телефонные разговоры с банками, МФО и коллекторами.

В ходе разговора, если в Ваш адрес со стороны собеседника идет давление, угрозы, вымогательство – скажите собеседнику, что Вы записываете разговор и это вымогательство, и передадите всю информацию в полицию и вышестоящие уполномоченные органы власти и напишите жалобы во все возможные инстанции.

3. Если телефонный разговор затягивается, сообщите собеседнику, что Вы не можете сейчас разговаривать, вежливо завершите разговор и положите трубку.

Нет смысла поддаваться на их уловки и разговаривать с ними по 10 минут, их цель – вытянуть из Вас информацию, вести у себя на поводу, а Ваша цель – не поддастся на это всё, поэтому если разговор явно затянулся, вежливо завершите его и положите трубку.

4. В случае, если в ходе телефонного разговора Вам начинают угрожать «выездной группой», сообщите собеседнику, что Вы в курсе того, что это незаконно и передадите эту информацию в полицию. Сообщите, что Вы знаете законы и будете писать жалобы во все возможные инстанции.

5. Если вдруг банк или коллекторы пришли к Вам домой, Вы и Ваши родственники вправе не общаться с ними, не открывать им дверь, а также имеете полное право вызвать полицию. При наличии возможности, записывайте разговор на камеру либо на диктофон.

6. Помните, Ваша задача — с самого начала дать банкам и коллекторам понять, что Вы не боитесь их давления, и знаете Ваши права и законы. Правда на Вашей стороне.

Рекомендуем прислушаться к следующему: если Вы один-два-три раза пообщались по телефону с банками или коллекторами, и Вам всё это надоело, то последующие разговоры с ними не имеют смысла, они только отнимают Ваше время, поэтому Вы можете установить себе на телефон специальные программы-антиспам, которые будут блокировать звонки банков, МФО и коллекторов.

Обращаем Ваше внимание: после подачи в суд заявления о банкротстве, активность кредиторов (количество звонков и смс) снижается. А когда суд вводит процедуру банкротства, как правило, кредиторы окончательно перестают звонить и больше не будут Вас беспокоить. Это объясняется тем, что по закону о банкротстве кредиторы после начала дела о банкротстве могут предъявлять свои требования к Вам только в это дело о банкротстве и им уже не имеет смысла общаться лично с Вами, так как вся Ваша ситуация переносится на рассмотрение в арбитражный суд Липецкой области.

Вам звонили по поводу взыскания непризнанного долга?

Никто не любит получать звонки о взыскании долгов. Но получали ли вы когда-нибудь такой за уже оплаченный долг или знаете, что он не ваш? Или вам угрожали и преследовали сборщик долгов, пока вы не заплатили? Если да, мы хотим, чтобы вы знали, как защитить себя.

Но получали ли вы когда-нибудь такой за уже оплаченный долг или знаете, что он не ваш? Или вам угрожали и преследовали сборщик долгов, пока вы не заплатили? Если да, мы хотим, чтобы вы знали, как защитить себя.

Сегодня, в партнерстве с правоохранительными органами федерального уровня и штата, FTC объявляет о проведении операции Corrupt Collector — кампании правоохранительных органов федерального штата по борьбе с поддельными и злонамеренными сборщиками долгов.Операция включает пять действий FTC, и сегодня было объявлено о двух новых делах.

В каждом из новых дел, о которых было объявлено сегодня Федеральной торговой комиссией, компании утверждали, что взыскивают долги, которые они не могут получить по закону или которые люди фактически не имеют. В этих случаях компании звонили людям с помощью роботов, сообщая им, что на них подали в суд или вскоре будут, если они не заплатят.

В делах, объявленных сегодня нашими партнерами из правоохранительных органов, компании звонили людям, утверждающим, что они являются сотрудниками правоохранительных органов или адвокатами, пугая людей угрозами ареста на работе, в тюрьме или лишения их водительских прав, если они не заплатят сразу. .

.

Вам звонили о взыскании задолженности, которую вы не признали? Перед оплатой:

1. Узнайте, кто звонит по номеру . Узнайте имя сборщика, коллекторскую компанию, ее адрес и номер телефона.

2. Получить «проверочную» информацию о долге. В течение 5 дней с момента первого обращения к вам сборщики долга должны «подтвердить» или сообщить вам сумму долга, имя текущего кредитора и то, как узнать имя первоначального кредитора.

3. Не реагировать на угрозы. Когда мошенники угрожают арестовать вас, приостановить действие ваших водительских прав или позвонить вашему работодателю, если вы не заплатите немедленно, положите трубку и сообщите об этом в FTC по адресу ftc.gov/complaint.

4. Сделайте свою детективную работу. Обратитесь к первоначальному кредитору. Это твой долг? Они продали ваш долг или наняли компанию для его взыскания? Если да, то является ли звонивший сборщиком первоначального кредитора?

5. Оспаривание долга. Если вы считаете, что не должны частично или полностью по долгу, оспорите его с взыскателем по почте или через Интернет. Даже если у вас есть проверочная информация.

Оспаривание долга. Если вы считаете, что не должны частично или полностью по долгу, оспорите его с взыскателем по почте или через Интернет. Даже если у вас есть проверочная информация.

Подробнее о взыскании долгов см. Ftc.gov/debtcollection.

Хотите принять участие? Присоединяйтесь к нам в чате в Twitter о взыскании долгов и операции Corrupt Collector в следующий четверг, 8 октября, в 15:00 EST. Вы можете следить за беседой, подписавшись на нас @FTC и используя #OpCorruptCollectorChat.

Помогите нам распространить информацию: поделитесь этой иллюстрацией о взыскании долгов в социальных сетях.

Что делать, если вам звонит взыскатель | Мошенничество со сборщиками долгов

Сборщики долгов продолжают звонить мне!

Никто не любит звонки от сборщиков долгов. Из-за денег группе незнакомцев, владеющих всей вашей личной информацией, это может быть пугающим и стрессовым. Но почему коллекторы звонят?

Обычно вы получаете вызовы о взыскании только тогда, когда у вас есть задолженность. Коллекторские агентства покупают просроченные долги у кредиторов или других предприятий и пытаются заставить вас их погасить.

Коллекторские агентства покупают просроченные долги у кредиторов или других предприятий и пытаются заставить вас их погасить.

Когда вам звонят взыскатели, важно ответить так, чтобы защитить ваши законные права. Обязательно запомните следующую информацию, когда в следующий раз к вам свяжется инкассатор.

Понимание законов о коллекторских требованиях

Индустрия взыскания долгов страдает от плохого поведения коллекторов в течение многих лет. Чтобы обуздать такое поведение, в 1978 году был принят Закон о справедливой практике взыскания долгов (FDCPA).

Этот закон представляет ряд правил и ограничений, которым должны следовать агентства по взысканию долгов.Вот что может делать коллектор , а не :

- Позвонить вам вне часов с 8:00 до 21:00, с понедельника по субботу (не в воскресенье)

- Позвонить вам повторно в течение короткого периода времени

- Угрожать вам насилием

- Обсудить вашу личную информацию или долги с другими людьми

- Заявить ложные долги или ложную информацию в ваших отчетах

- Не могу лгать о своей личности

- Продолжайте звонить, если вы попросите их прекратить в письменной форме

Несмотря на законодательные меры по защите потребителей, некоторые сборщики долгов часто нарушают законы о взыскании задолженности. Вот почему важно действовать осторожно, когда с вами связывается сборщик долгов.

Вот почему важно действовать осторожно, когда с вами связывается сборщик долгов.

Ваш ответ сборщику долгов должен отличаться в зависимости от того, кто звонит.

Если с вами свяжется первоначальный кредитор или компания, которой вы должны деньги, они не связаны законами FDCPA. Однако они могут быть связаны местными законами и законами штата, которые аналогичны федеральному Закону о добросовестном взыскании долгов.

Сторонние сборщики долгов также известны тем, что взимают с потребителей «зомби-долги», то есть старые долги, прошедшие срок исковой давности или уже погашенные.Эти партии воскрешают эти старые долги в попытке обмануть потребителей. Чтобы не стать жертвой этих претензий, вы можете подготовиться к ряду шагов.

Вот что делать, если вам звонит сборщик долгов:

Делайте заметки Когда сборщик счетов связывается с вами, ваше первое дело — делать заметки. Предпочитаете ли вы ручку и бумагу, электронные таблицы или снимки экрана, наличие бумажного следа и доказательства их связи — один из самых ценных инструментов, которые вы можете иметь при оспаривании обвинений.

Некоторые вопросы и примечания, которые следует учитывать, включают:

- Имя человека, который звонил вам

- Какую компанию они представляют

- Когда они звонили

- Почтовый адрес для отправки письменной корреспонденции на

- О чем вы говорили

- Любые запросы

Не пропустите этот шаг! Важно задокументировать каждый контакт с коллекционером на случай, если вам нужно защитить свои законные права.

Не признавайте свою задолженностьСамый важный совет, который следует помнить при ответе сборщику долгов, — избегать признания или подтверждения какой-либо информации без предварительной проверки долга. Прежде чем делать что-либо еще, начните с написания письма о подтверждении долга. Если вы скажете или сделаете что-либо, подтверждающее, что долг принадлежит вам, вы можете отказаться от некоторых своих законных прав.

Коллекторские агентства часто допускают ошибки, поэтому важно подтвердить, что задолженность имеет правильную сумму, что она действительно принадлежит вам или срок ее действия не истек по истечении установленного законом срока, в течение которого она может удерживаться против вас. Единственный способ подтвердить это — написать.

Единственный способ подтвердить это — написать.

Срок действия большинства просроченных долгов истекает, и их необходимо удалить из вашего кредитного отчета по закону через 7 лет. Коллектор все еще может попытаться заставить вас выплатить долги старше этого срока, но он не может использовать отрицательную кредитную отчетность в качестве тактики взыскания.

Не платите и не обещайтеОбещание произвести будущие платежи или предоставление сборщику вашей финансовой информации может иметь тот же эффект, что и признание долга.Любой платеж, который вы отправляете или предлагаете заплатить, «подтвердит» вашу задолженность и законно позволит сборщику сообщить о просроченной задолженности в ваши кредитные отчеты.

В ваших интересах не раскрывать платежную информацию до тех пор, пока вы не подтвердите, что задолженность реальна. Кроме того, некоторые запрошенные долги могут иметь истекший срок давности или законный срок, в течение которого компания может потребовать, чтобы суд вынудил вас выплатить ваш просроченный долг.

Даже если вы согласны выплатить долг, купите кассовый чек.Никогда не предоставляйте им какие-либо документы, раскрывающие номер вашего банковского счета.

Запросить письмо с подтверждением долгаПисьмо с подтверждением долга — лучший способ узнать, каким сборщикам долга вы должны и сколько вам нужно заплатить. Это может включать как первоначальную сумму долга, так и любые дополнительные сборы, которые добавляет коллекторское агентство.

Когда коллектор впервые связывается с вами, по закону он должен направить письменное письмо о взыскиваемой задолженности.Это известно как письмо с подтверждением долга.

Если сборщики долгов не ответят письменным подтверждающим письмом в течение 5 дней с момента обращения к вам, у вас есть до 30 дней, чтобы отправить подтверждающее письмо с запросом подтверждающего письма.

Проверка долга выходит за рамки того факта, что у вас есть задолженность, она также подтверждает правильность суммы, правильный возраст долга и то, что сборщик имеет законное право взыскать долг. Это письмо также является отличным источником информации, которую вы можете использовать в своем исследовании коллекторской компании.

Это письмо также является отличным источником информации, которую вы можете использовать в своем исследовании коллекторской компании.

Эта проверка защитит вас от сборщиков, незаконно переоценивающих долг, чтобы он казался более актуальным, или изменения суммы вашей задолженности путем добавления дополнительных комиссий. Коллектор должен предъявить:

- Документация, подтверждающая ваше согласие на выплату долга

- Письменное соглашение с вашей подписью на нем

- Информация от первоначального кредитора, с которым вы заключили это соглашение

Если вы не уверены, следует ли запросив подтверждение долга, вы можете поговорить с финансовым тренером, который вместе с вами рассмотрит ситуацию и ответит на любые ваши вопросы.

Даже если вы согласны выплатить долг, купите кассовый чек — не выписывайте личный чек инкассаторскому. Никогда не предоставляйте им какие-либо документы, раскрывающие номера ваших банковских счетов.

Поддерживайте профессионализм То, как вы обрабатываете звонки в коллекторское агентство, так же важно, как и подтверждение вашей задолженности. Как и любое другое судебное или финансовое разбирательство, ведение разговоров на профессиональном и безличном уровне защитит вас как эмоционально, так и юридически.

Как и любое другое судебное или финансовое разбирательство, ведение разговоров на профессиональном и безличном уровне защитит вас как эмоционально, так и юридически.

Не позволяйте коллекционеру довести разговор до эмоциональной окраски, если они начнут вам угрожать или обвинять, прекратите разговор.Скажите им, что вы знаете свои права по FDCPA и не потерпите никаких злоупотреблений.

Кроме того, постарайтесь не оскорблять себя. Если вы разгорячитесь и будете использовать ненормативную лексику, это ослабит вашу позицию в случае иска FDCPA.

Не предоставляйте никакой личной или финансовой информацииКоллекционеры захотят узнать как можно больше о ваших финансах, но вы не должны ничего раскрывать, пока не получите подтверждение своего долга. Это защитит вас от принятия на себя ответственности до того, как вы узнаете, принадлежит ли она вам по закону или нет.

Однако, если вы получили подтверждающее письмо и по-прежнему не чувствуете себя должником, сообщите об этом. Даже если это непреднамеренно, сборщики могут совершить ряд ошибок, прежде чем преследовать вас за долги, например:

Даже если это непреднамеренно, сборщики могут совершить ряд ошибок, прежде чем преследовать вас за долги, например:

- Погоня за долгами, которые уже были погашены

- Использование учетных записей, созданных с использованием мошенничества с идентификационными данными