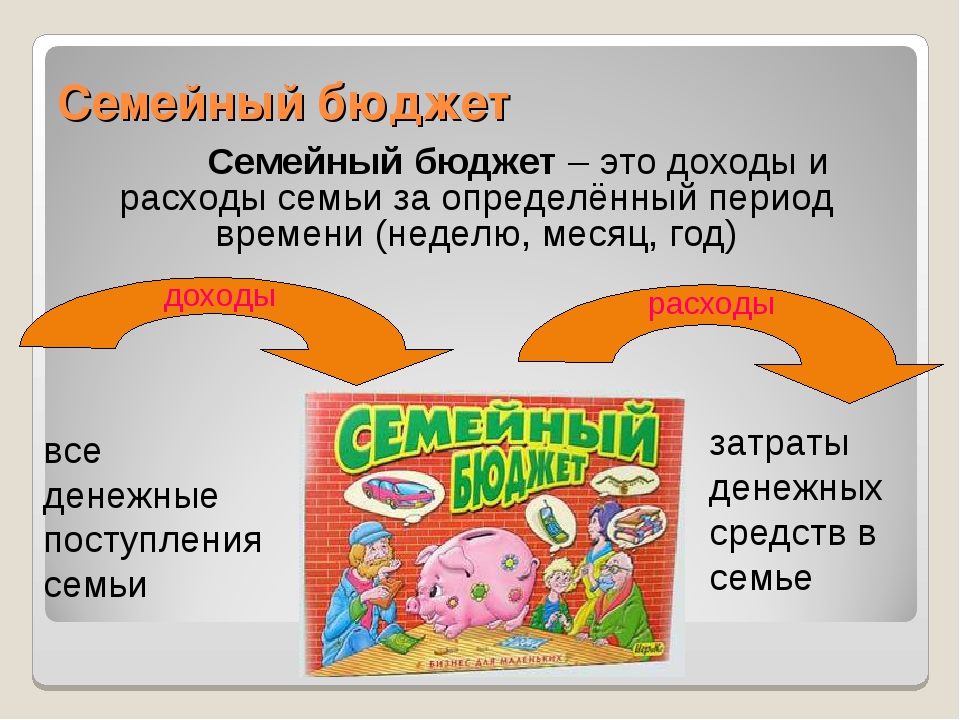

Номинальные и реальные доходы и влияние на них инфляции

Содержание:

Номинальные и реальные доходы и влияние на них инфляции

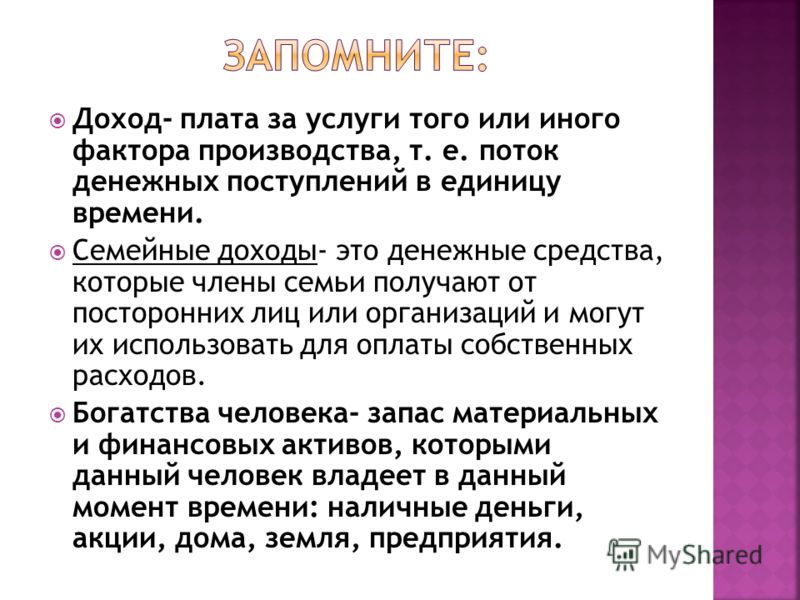

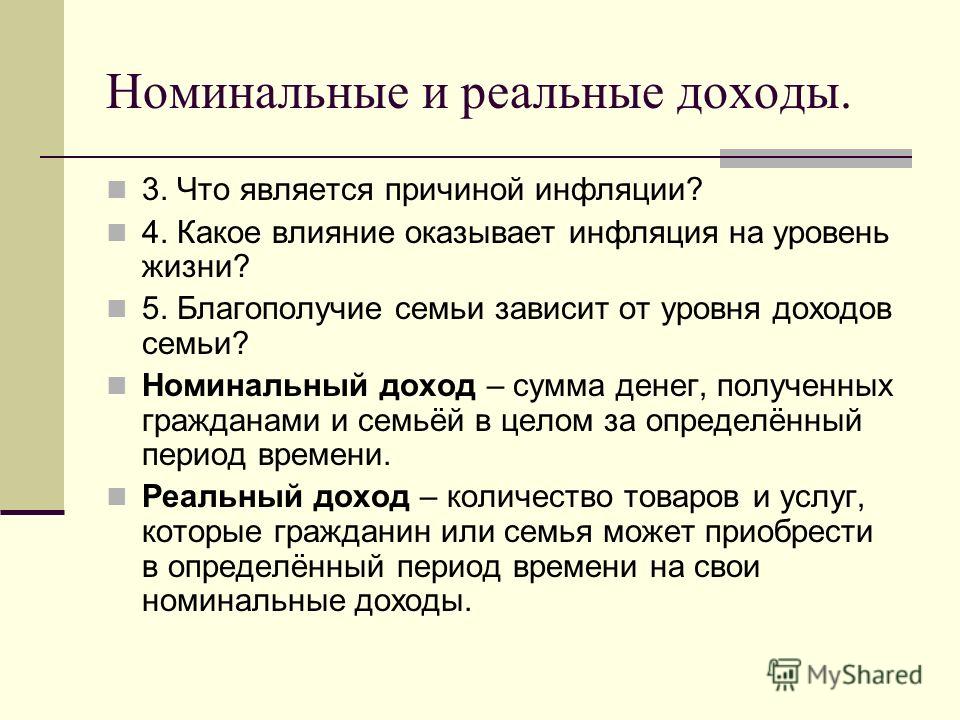

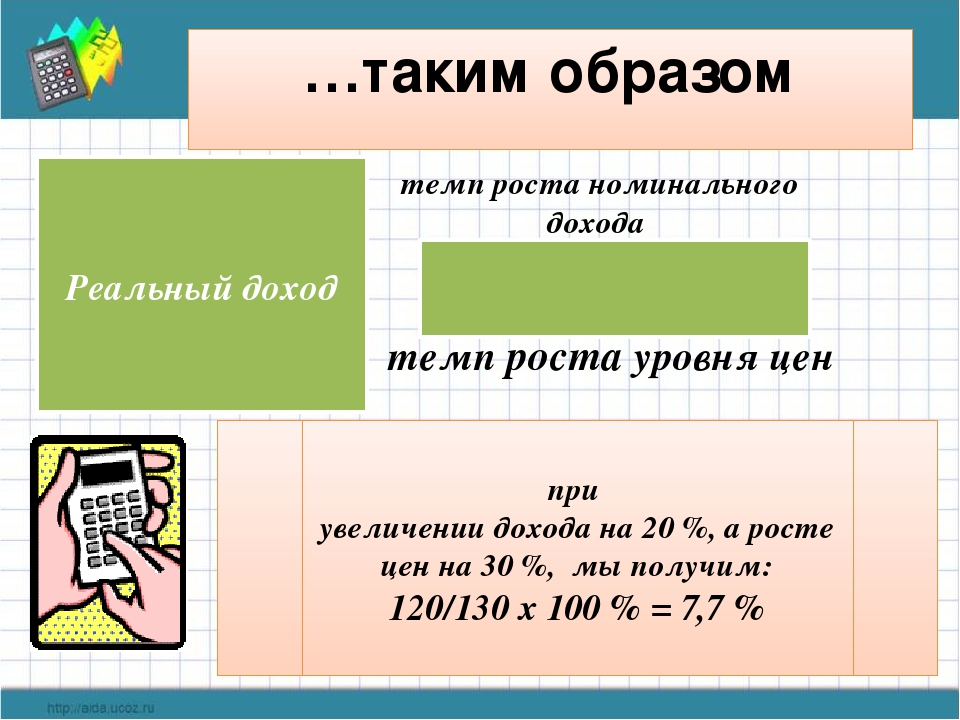

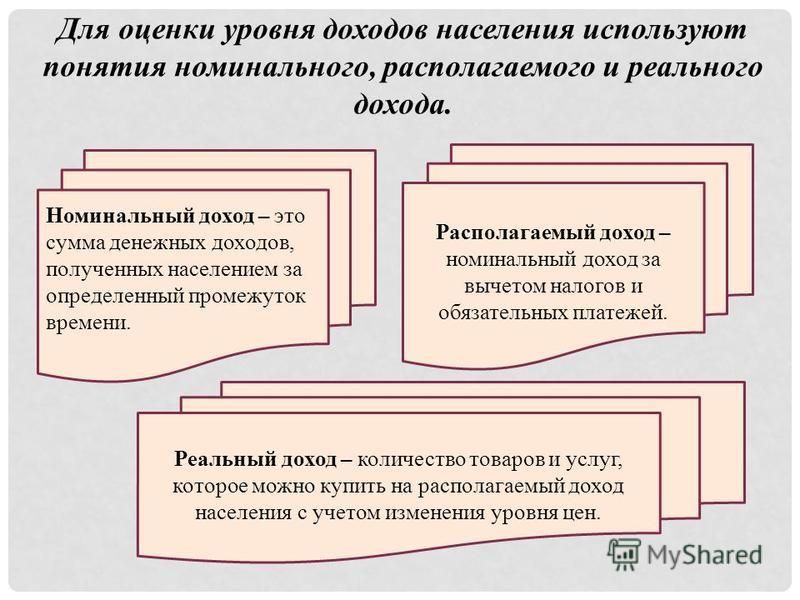

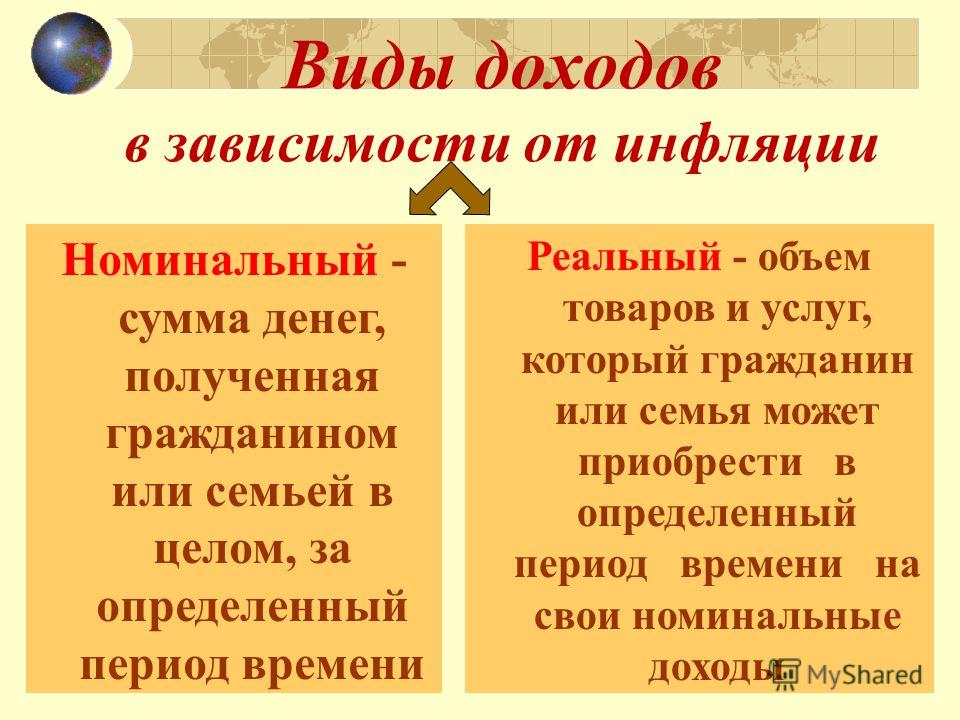

- Номинальный и реальный доход и влияние инфляции на них Мы уже упоминали, что инфляция приводит к увеличению стоимости жизни для семьи. Другими словами, существует большая разница между номинальным доходом и фактическим доходом семьи. Номинальная сумма дохода, полученная гражданами Или всей семьей в течение определенного периода времени.

- Реальный доход — количество товаров и услуг, которые гражданин или семья могут приобрести за определенный период. Номинальный доход Фактический рост доходов семьи определяется как разница между темпом роста в процентах от номинального дохода и общим уровнем цен. Следовательно, если годовой доход увеличивается на 6%, а цена увеличивается на 8%, реальный доход уменьшается на 2% (1,06: 1,08).

Люди страдают от инфляции по-разному, в зависимости от того, что они делают и как они зарабатывают.Людмила Фирмаль

С этой точки зрения все семьи следует разделить на две основные группы: 1) семья с определенным доходом; 2) Семья, чей доход варьируется. К первой группе относятся семьи, чей доход не зависит от уровня трудовой активности членов. Это пенсионеры, безработные, инвалиды, студенты и многодетные семьи.

Входит в эту группу Некоторым работникам отрасли оплачиваются услуги по фиксированной ставке из государственного бюджета. Это включает в себя военные, правоохранительные органы, медицину, образование, связь, социальные службы и многое другое. Вторая группа включает семьи, предпринимателей и творческих интеллектуалов, члены которых работают в производственном секторе.

Они имеют большой потенциал для увеличения своих доходов из-за изменений в уровне трудовой активности или забастовок, которые требуют более высокой заработной платы. Их легко отложить или предотвратить снижение реального дохода. Первой жертвой инфляции является только семья, которой принадлежат облигации, прежде всего пенсионер, инвалид и большая семья.

Вот почему после взрыва инфляции в России в 1992 году на улицах нашего города появилось так много пожилых людей, инвалидов и женщин с детьми, которые просили подаяние. Инфляция, с другой стороны, влияет на семьи: она обесценивает сбережения. Если годовой уровень инфляции выше, чем процентная ставка по банковскому депозиту, фактическая стоимость депозита будет уменьшаться.

Сумма, которую можно приобрести на сумму, хранящуюся в банке, меньше, чем раньше. Например, если годовая инфляция составляет 80%, а банк выплачивает вкладчику 50% в год, сумма вклада будет уменьшаться примерно на 17% в год (1,5 / 1,8). Таким образом, в 1992 году все сбережения соотечественников, хранящиеся в Сбербанке, были «сожжены». С 26 скачками цены года все, что люди накопили за эти годы, стало невероятно низким.

- Само собой разумеется, что они живы, стало невозможно купить что-нибудь ценное для них.

Учитывая, что для многих эти сбережения были главной надеждой на старость (или просто «похоронные деньги»), глубину трагедии, которая произошла в миллионах русских семей, особенно пожилых людей Я все понимаю.

Учитывая, что для многих эти сбережения были главной надеждой на старость (или просто «похоронные деньги»), глубину трагедии, которая произошла в миллионах русских семей, особенно пожилых людей Я все понимаю.

Учитывая, что для многих эти сбережения были главной надеждой на старость (или просто «похоронные деньги»), глубину трагедии, которая произошла в миллионах русских семей, особенно пожилых людей Я все понимаю.

Учитывая, что для многих эти сбережения были главной надеждой на старость (или просто «похоронные деньги»), глубину трагедии, которая произошла в миллионах русских семей, особенно пожилых людей Я все понимаю.Когда инфляция высока, банкам, как правило, крайне сложно обеспечить вкладчикам надежную защиту от обесценения вкладов. Таким образом, даже в начале 1995 года, когда проценты по депозитам достигали 10-12% в месяц, российские банкиры не могли «догнать инфляцию».

Но почему банки не дают вклады и, как рубль, не дают доход для защиты национальных сбережений от обесценивания инфляции? Людмила Фирмаль

Фактически, чтобы выплачивать такие вклады вкладчикам, сам банк должен кредитовать деньги по более высокой ставке. В противном случае они не смогут погасить свои депозиты и получить прибыль для себя. Инфляция измеряется десятками процентов в год, поэтому немногие компании могут брать такие дорогие деньги в банках.

Признание: цены на продукцию растут быстрее, чем общие уровни внутренних цен, или прибыльность улучшается за счет экспорта продукции.

Банки также не могут обеспечить гражданскую защиту от инфляции. Подавление инфляции пойдет на пользу большинству населения, но некоторые компании и банки (те, которые могут выжить только в условиях высокой инфляции) делают все возможное, чтобы способствовать инфляции и выпускать дополнительные деньги Ищу.

Обычно они ссылаются на тот факт, что в стране есть «охотник за деньгами», поэтому никто не может покупать товары у этих компаний или возвращать долги этим банкам. Однако, если вы присмотритесь, вы увидите, что в принципе причина неудачи «борца с выбросами» заключается в том, что качество продукта низкое или стоимость изготовления слишком высока.

Финансовые трудности банков чаще всего вызваны тем, что деньги не могут быть возвращены с помощью полиции и судов, потому что они выдавали кредиты ненадежным заемщикам и мошенникам, а не из-за отсутствия денег.

Смотрите также:

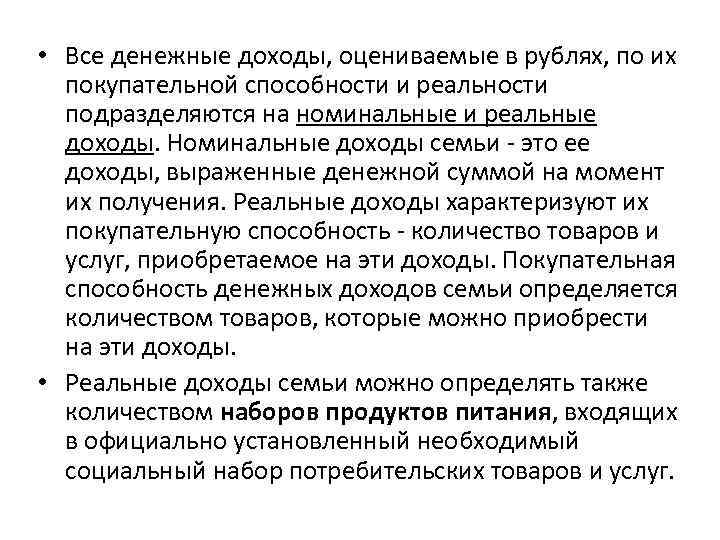

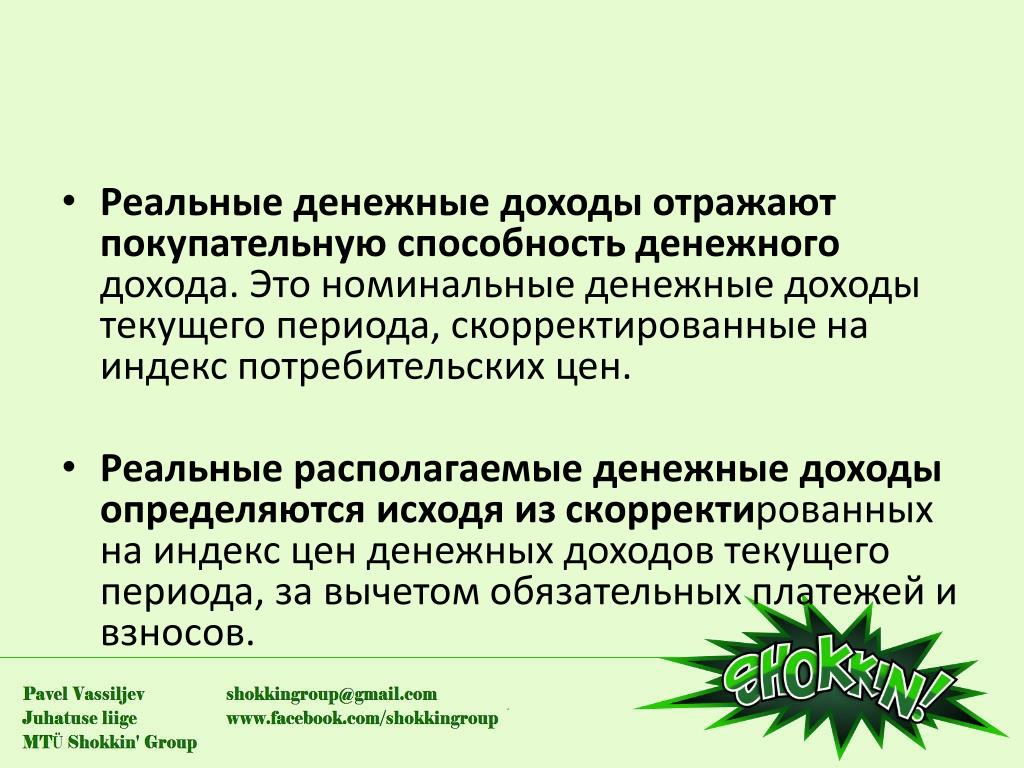

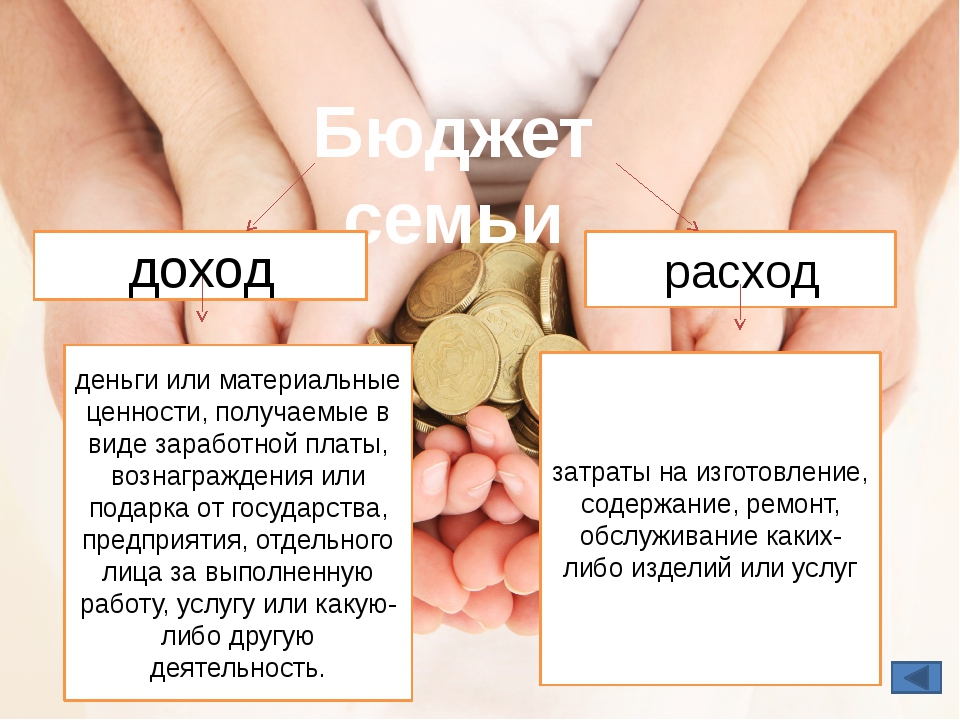

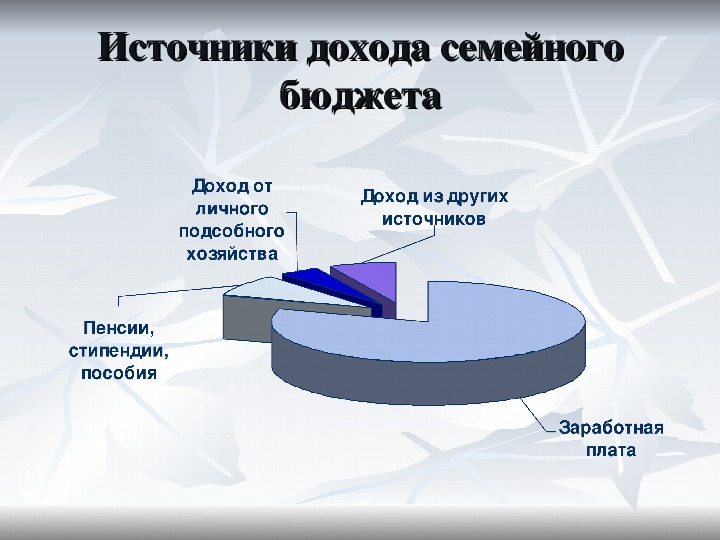

Реальный доход семьи – это все доходы, полученные семьей, налогооблагаемые и налогонеоблагаемые.

Обычно реальные доходы семьи определяют в зависимости от их покупательной способности и инфляции. Реальные доходы как правильно меньше номинальных, но за счет получения доходов необлагаемых налогами государства (различного рода подработки, сдача жилья в наем, проценты с банковских вкладов, продукция личного подсобного хозяйства и предпринимательской деятельности).

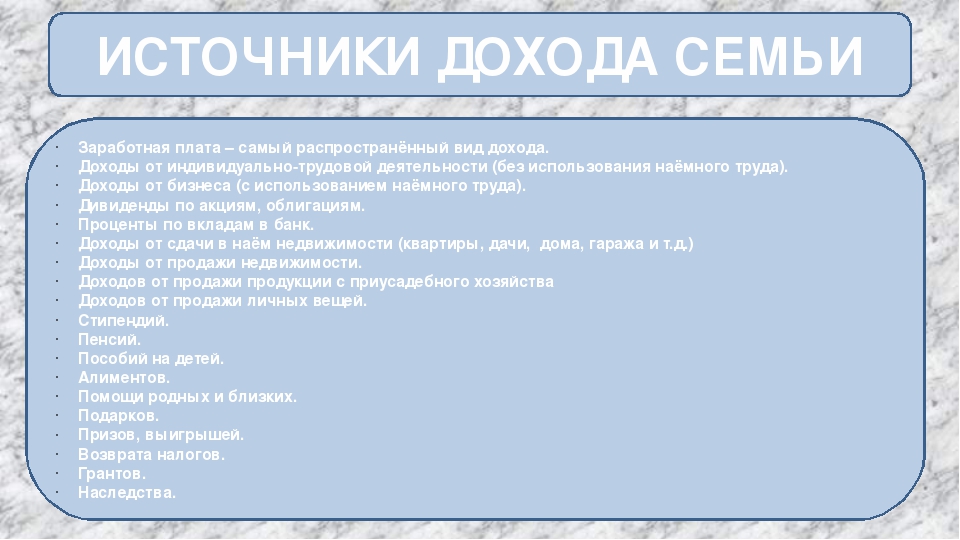

Обычно в число реальных доходов входят:

1. Заработная плата;

2. Пенсии;

3. Стипендии;

4. Проценты по банковским вкладам;

5. Дарения и наследство;

6. Налогооблагаемые подработки;

7. Доходы личной предпринимательской деятельности;

8. Натуральные и денежные доходы личного подсобного хозяйства.

Личное подсобное хозяйство – различные виды хозяйственной деятельности (сельское хозяйство, мелкотоварное производство, оказание различного род услуг), производимые как правило на приусадебном участке, дворе частного дома и специально снимаемых для этого жилых, сельскохозяйственных и промышленных площадях.

Личное подсобное хозяйство можно подразделить на:

1. Сельскохозяйственное;

2. Мелкотоварное;

3. Оказание различного рода услуг;

4. Сдача жилья и иного имущества в наем.

В доле реальных доходов семьи, процент доходов личного подсобного хозяйства различен и может составлять как крайне незначительный процент, так и подавляющую его долю.

Вопросы домашнего задания:

- Что позволяет семьям получать доходы?

- О чем говорит сравнение структур расходов семей граждан различных стран?

- Какие группы населения в России сегодня наименее бедны и с чем это связано?

&17. Предпринимательство, организация фирмы

В экономике развитых стран одновременно функционируют крупные, средние и мелкие предприятия, а также осуществляется экономическая деятельность, базирующаяся на малом и среднем бизнесе.

Размеры предприятий зависят от специфики отраслей, технологических особенностей и масштабов производства.

Для современной экономики характерна сложная комбинация различных по масштабам производств – крупных, средних и мелких.

Малое и среднее предпринимательство развивается в сферах, где не требуется значительных капиталов, больших объемов оборудования и кооперации труда множества работников.

Это наукоемкие виды производства, отрасли связанные с производством потребительских товаров и услуг. Существование малого и среднего предпринимательства создает благоприятные условия для оздоровления и интенсивного развития национальной экономики, поскольку развивается конкуренция, создаются новые рабочие места, расширяется сфера потребительского рынка.

Развитие малого бизнеса ведет к насыщению рынка товарами и услугами и повышению экспортного потенциала, улучшению использования местных ресурсов.

Предпринимательская деятельность – это особый фактор производства, в силу ее особой роли и значимости, которой эта деятельность имеет для каждой фирмы в частности и для национальной экономики в целом.

Гражданский кодекс РФ определяет предпринимательскую деятельность граждан следующим образом — «Предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнению работ или оказания услуг лицам, зарегистрированным в этом качестве в установленном законом порядке»

Функции предпринимательской деятельности:

1. Предприниматель берет на себя инициативу соединения факторов производства в единое целое – процесс производства товаров и услуг с целью получения прибыли;

2. Предприниматель — это организатор производства, настраивающий и задающий тон деятельности фирмы, несущий ответственность за успешную деятельность организации;

3. Предприниматель – это новатор, внедряющий на коммерческой основе новые продукты, новые технологии, формы организации дела.

4. Предприниматель – это человек, не боящийся риска и сознательно на него идущий, ради достижения цели бизнеса.

Предприниматель должен обладать следующими способностями – инициативностью, способностью к самостоятельному мышлению, упорством в достижении цели, умению работать с людьми. Он должен хорошо разбираться в современных экономических процессах, уметь ориентироваться в быстро меняющейся обстановке.

Образование в предпринимательской деятельности не является главным. Основополагающим фактором является «деловая хватка», которая концентрирует в себе все выше перечисленное.

Предпринимательство может осуществляться как в индивидуальной форме (ПБЮЛ, ИЧП), так и в коллективной форме (хозяйственные товарищества в различной форме, товарищества и общества с ограниченной ответственностью, акционерными обществами – АО, ОАО, ЗАО, дочерние и зависимые хозяйственные общества).

И если первая индивидуальная форма предпринимательства осуществляется гражданином своей волей и на основании веры и договоров, то вторая форма предпринимательства, коллективная, предполагает границы и процедуры, очерченные боле строго законами и установлениями государства, учредительными документами соответствующих форм предприятий.

Организация предприятия (фирмы) должна осуществятся следующим образом:

1. Предприниматель осуществляет анализ рынка и его сегментов, отраслей производства и продажи товаров и услуг – производит «маркетинговую разведку»;

2. Определяются финансовые и материальные ресурсы для ведения предпринимательской деятельности;

3. Выбор партнеров и регистрация фирмы в различной организационно – правовой форме;

4. Производит набор персонала;

5. Осуществляет вхождение на рынок и функционирование фирмы;

6. Экономические показатели деятельности – издержки и прибыль, объективно укажут, способно ли предприятие (фирма) успешно функционировать, получать прибыль.

Организация предприятия (фирмы) также может осуществятся следующим образом:

1. Определением состава учредителей и разработка учредительных документов;

2. Заключение учредителями договора о создании и деятельности предприятия;

3. Утверждение устава предприятия;

4. Открытие временного счета в банке;

Открытие временного счета в банке;

5. Регистрация предприятия;

6. Передача сведений о предприятии для включения в Государственный реестр;

7. Внесение участниками предприятия полностью своих вкладов в банк;

8. Открытие постоянного расчетного счета в банке;

9. Регистрация предприятия в районной налоговой инспекции;

10. Получение разрешения на изготовление печати и углового штампа;

11. Изготовление круглой печати и углового штампа.

Вопросы домашнего задания:

1. Дайте определение предпринимательской деятельности и ее функций.

2. Кто такой предприниматель?

3. Охарактеризуйте порядок организации предприятия.

&18. Экономические цели предприятия (фирмы) и его организационные формы

Под самостоятельным предприятием понимается производственная единица, обладающая производственно – техническим единством, организационно – административной и хозяйственной самостоятельной деятельностью.

Предприятие – это самостоятельный хозяйственный субъект, созданный предпринимателем или объединением предпринимателей для производства продукции, выполнения работ и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли.

Цель деятельности предприятия можно определить следующим образом:

1. Получение максимально возможной прибыли;

|

Уровень жизни |

|

Управление статистики уровня жизни и обследований домашних хозяйств |

|

Доходы, расходы и сбережения населения |

Костина |

|

|

Социальное обеспечение и социальная помощь |

Бобкова Наталья Александровна |

|

|

|

Овод |

|

|

|

Григорьева Елена Анатольевна E-mail:[email protected] |

|

|

Распределение доходов населения |

Перфильева Анна Игоревна |

|

|

Прожиточный минимум |

Серова Марина Владимировна |

|

|

Уровень бедности |

Перфильева Анна Игоревна |

|

|

Доходы, расходы и условия проживания домашних хозяйств |

Львова Елена Николаевна |

|

|

Микроданные обследования бюджетов домашних хозяйств |

Львова Елена Николаевна |

|

|

Потребительские ожидания |

Львова Елена Николаевна |

|

|

Комплексное наблюдение условий жизни населения |

Фатьянова |

|

|

Выборочное наблюдение доходов населения и участия в социальных программах |

Малиничева |

|

: +7(495) 607-31-00

: +7(495) 607-31-00  : +7(495) 632-90-64

: +7(495) 632-90-64 ru

ru ru

ruреальный доход — это… Что такое реальный доход?

- реальный доход

- active income, real return

Большой англо-русский и русско-английский словарь. 2001.

- реальный газ

- реальный интерфейс

Смотреть что такое «реальный доход» в других словарях:

РЕАЛЬНЫЙ ДОХОД — денежный доход граждан, исчисленный с учетом реальных цен на товары и услуги и взимаемых налогов. Обычно определяется количеством благ, которое может быть приобретено на полученные доходы. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б..… … Экономический словарь

реальный доход — — [А.С.Гольдберг. Англо русский энергетический словарь.

2006 г.] Тематики энергетика в целом EN real earning … Справочник технического переводчикаРеальный доход — Доход регулярное денежное пополнение бюджета экономического субъекта. Расходы, Затраты, Издержки уменьшение экономических выгод в результате выбытия денежных средств, иного имущества; Доход > Расход = Прибыль,Профицит,Сальдо положительное… … Википедия

реальный доход — Доход частного лица, группы лиц или страны, скорректированный с учетом изменения покупательной способности (purchasing power), вызванного инфляцией. Для определения разницы между покупательной способностью доллара в базовый год и текущей… … Финансово-инвестиционный толковый словарь

Реальный доход — – количество товаров и услуг, которые отдельное лицо или группа лиц могут купить за свой номинальный доход; собственно номинальный доход, но взятый с поправкой на изменение уровня цен … Коммерческая электроэнергетика.

Словарь-справочникРЕАЛЬНЫЙ ДОХОД — – количество товаров и услуг, которое отдельное лицо или группа лиц может купить на свой номинальный доход в течение определенного периода; номинальный доход с поправкой на изменение уровня цен … Экономика от А до Я: Тематический справочник

Реальный доход — количество товаров и услуг, которое можно купить на номинальный (выраженный в деньгах) доход … Словарь экономических терминов и иностранных слов

реальный доход — денежный доход граждан, исчисленный с учётом реальных цен на товары и услуги и взимаемых налогов. Обычно определяется количеством благ, которое может быть приобретено на полученные доходы … Словарь экономических терминов

РЕАЛЬНЫЙ ДОХОД — объем товаров и услуг, который гражданин или семья может приобрести в определенный период времени на свои номинальные доходы … Евразийская мудрость от А до Я. Толковый словарь

РЕАЛЬНЫЙ ДОХОД, ДОХОД В НЕИЗМЕННЫХ ЦЕНАХ — (real income) Доход, измеренный в неизменных ценах.

Определяется путем дефляции показателя денежного дохода соответствующим индексом цен. Поскольку вид и качество предлагаемых товаров и услуг постоянно меняются, определение изменений в показателе … Экономический словарьРЕАЛЬНЫЙ ДОХОД или РЕАЛЬНАЯ ЗАРАБОТНАЯ ПЛАТА — (real income or real wages) стоимость товаров и услуг, которые можно фактически приобрести на данный денежный доход или на данную денежную заработную плату. Хотя последняя может повышаться, реальная заработная плата измеряемая с точки зрения… … Большой толковый социологический словарь

2006 г.] Тематики энергетика в целом EN real earning … Справочник технического переводчика

2006 г.] Тематики энергетика в целом EN real earning … Справочник технического переводчика Словарь-справочник

Словарь-справочник Определяется путем дефляции показателя денежного дохода соответствующим индексом цен. Поскольку вид и качество предлагаемых товаров и услуг постоянно меняются, определение изменений в показателе … Экономический словарь

Определяется путем дефляции показателя денежного дохода соответствующим индексом цен. Поскольку вид и качество предлагаемых товаров и услуг постоянно меняются, определение изменений в показателе … Экономический словарьКниги

- Как получить доход с недвижимости, или Отпуск на всю жизнь, Константин Демчук. Не важно, предприниматель вы или наемный работник, эта книга станет для вас практическим руководством, так как в ней собран многолетний реальный опыт создания коммерческой недвижимости с… Подробнее Купить за 737 руб

- Как получать доход с недвижимости или Отпуск на всю жизнь, Демчук К. . Не важно, предприниматель вы или наемный работник, эта книга станет для вас практическим руководством, так как в ней собран многолетний реальный опыт создания коммерческой недвижимости с… Подробнее Купить за 555 руб

- Как получать доход с недвижимости, или Отпуск на всю жизнь. Эта книга поможет вам вырваться из цикла «дом-работа-дом», создать свой источник постоянного дохода, жить в любом уголке земного шара и заниматься делами, о которых вы давно мечтали., Константин Демчук. Не важно, предприниматель вы или наемный работник, эта книга станет для вас практическим руководством, т.к. в ней собран многолетний реальный опыт создания коммерческой… Подробнее Купить за 396 руб электронная книга

. Не важно, предприниматель вы или наемный работник, эта книга станет для вас практическим руководством, так как в ней собран многолетний реальный опыт создания коммерческой недвижимости с… Подробнее Купить за 555 руб

. Не важно, предприниматель вы или наемный работник, эта книга станет для вас практическим руководством, так как в ней собран многолетний реальный опыт создания коммерческой недвижимости с… Подробнее Купить за 555 рубСовокупные доходы узбекистанцев показали снижение – Газета.uz

Совокупные доходы населения Узбекистана за январь-сентябрь 2020 года снизились на 0,3%, следует из данных Государственного комитета по статистике. За аналогичный период 2019 года рост составлял 7,8%.

За аналогичный период 2019 года рост составлял 7,8%.

«Газета.uz» изучила ежеквартальные доклады Госкомстата с 2007 года и сообщения Министерства экономического развития и сокращения бедности (бывшее Минэкономики) и выяснила, что с 2007 года реальный рост совокупных доходов населения всегда демонстрировал положительную динамику.

Совокупный доход населения представляет собой общую сумму доходов, получаемых населением как в денежной, так и в натуральной формах за работу на предприятиях и организациях, от личных подсобных хозяйств и индивидуальной деятельности, а также денежных выплат и льгот. Совокупный доход является базой для налогообложения. Реально полученные доходы за вычетом налогов и обязательных платежей характеризует располагаемый доход. Если условно взять за единицу совокупный доход населения, то располагаемый доход составляет 0,9, а реально располагаемый доход — 0,8.

В определенные годы Госкомстат не предоставлял данные по совокупным доходам населения. В этих случаях использовались данные Минэкономразвития и сокращения бедности. Источник: Госкомстат. Нажмите для увеличения.

В этих случаях использовались данные Минэкономразвития и сокращения бедности. Источник: Госкомстат. Нажмите для увеличения.

Отрицательный рост доходов на душу населения будет зафиксирован в нынешнем году практически во всех странах, сообщала в июне главный экономист Международного валютного фонда (МВФ) Гита Гопинат.

«По нашим прогнозам, в 2020 году более 95% стран будут иметь отрицательный рост доходов на душу населения… Мы прогнозируем синхронизированный глубокий экономический спад в 2020 году как для стран с развитой экономикой, так и для стран с формирующимся рынком и развивающихся стран», — приводит ее слова ТАСС.

Численность постоянного населения Узбекистана на 1 октября составила 34,38 миллиона человек, что на 657 тысяч больше, чем по итогам сентября 2019 года.

Темпы роста ВВП за девять месяцев 2020 года составили 0,4%, тогда как за аналогичный период прошлого года экономика страны выросла на 5,9%.

Темп роста инфляции в сентябре составил 1,4% (в сентябре 2019 года — 1,3%).

Как взять ипотеку при маленькой белой зарплате

При рассмотрении заявок на ипотеку от граждан, банки первым делом акцентируют внимание на их доходе. Многим может показаться, что если «белая» заработная плата низкая, либо человек и вовсе трудится неофициально, то ни на какой кредит на жилище не стоит и рассчитывать. Но дать добро на ипотеку могут и с низким доходом. Стоит рассмотреть в деталях как это можно сделать.

Величина дохода для получения ипотеки

Четко фиксированной цифры нет. Но, сумма ежемесячного платежа по ипотеке не может превышать 40% от чистых финансовых возможностей семьи. Это доход, оставшийся после вычета кредитных взносов, обязательных платежей и внесения платежей по другим статьям трат. Ряд кредитных учреждений допускают кредитную нагрузку по ипотеке в 60% на чистый доход семьи. В ряде случаях банки принимают во внимание доход без его подтверждения. Это на порядок повышает шансы на одобрение ипотеки.

Это на порядок повышает шансы на одобрение ипотеки.

Дополнительный источник дохода

Вполне возможно, что человек дополнительно где-либо подрабатывает и при этом официально, либо имеет иной пассивный источник финансовых средств. В таком случае он может предоставить документы об имеющемся, ином от основного места работы, дополнительном источнике финансовых средств:

- стипендиальные выплаты. Их предоставят в бухгалтерии ВУЗа или колледжа;

- справка НДФЛ-2 со второго места работы;

- выписка о получении пенсии из ПФ РФ;

- копия договора о сдаче в аренду автомобиля или недвижимости;

- справка об алиментах, декретных деньгах или социальных пособиях.

Форма банка

Существует специальная банковская форма о ежемесячных доходах. В данном документе должны быть отражены следующие сведения:

- Заемщик трудится в определенной компании не менее 6 месяцев;

- Указание занимаемой должности;

- Сумма ежемесячного дохода. Она должна быть не меньше суммы ежемесячного платежа;

- Контакты компании и реквизиты. Посредством них банк проверяет существование организации-работодателя;

- Печать и подпись директора компании;

- Название банка и номер отделения куда отправляется документ.

Она должна быть не меньше суммы ежемесячного платежа;

Она должна быть не меньше суммы ежемесячного платежа;Благодаря такой справке можно указать реальную сумму своих доходов. Это будет к месту в том случае, если часть заработной платы человек получает в конверте. Минус справки заключается в том, что далеко не каждый работодатель согласится ее подписывать. Ведь банк может отправить документ в налоговую службу, что может стать причиной неприятных последствий.

Как показало время, банковские организации данные документы держат у себя. Ведь многие компании в нашей стране функционируют в «серую». Как раз форма банка позволяет выявить реальный доход при подаче заявки на ипотеку.

Поручители и созаемщики

Уровень заработной платы оказался ниже ежемесячного платежа по ипотеке потенциального заемщика — к кредиту можно привлечь поручителя или созаемщика. Удостоверяющие документы должны быть в обязательном порядке для данных лиц. Доход данных будет добавлен к величине ежемесячных средсв основного заемщика, что увеличит шансы на одобрение займа на жилище..

Удостоверяющие документы должны быть в обязательном порядке для данных лиц. Доход данных будет добавлен к величине ежемесячных средсв основного заемщика, что увеличит шансы на одобрение займа на жилище..

Созаемщикам с крупным доходом стоит оформить ипотечный кредит на себя. Прибегнуть к этому, если им является один из членов семьи. Высокая платежеспособность — это гарант одобрения ипотеки даже на крупную сумму.

Поручителем может выступать не только друг или родственник. Можно привлечь и компанию, в которой трудится заемщик. Практикуется это Сбербанком. Он оформляет ипотеку на заемщика и на поручителя. Но, поручительство оформляется лишь на тот период, пока многоквартирный дом не будет сдан в эксплуатацию. Сразу после этого обременение снимается с заемщика. К таким рискам созаемщики относятся более лояльно. Им не придется в течение нескольких лет испытывать неудобства, связанные с тем, что заемщик может в один момент перестать платить ежемесячные платежи. В среднем временной промежуток от начала строительства до ввода в эксплуатацию здания составляет около 1-2-х лет.

В среднем временной промежуток от начала строительства до ввода в эксплуатацию здания составляет около 1-2-х лет.

Первый взнос

Многие банки требуют наличия первоначального взноса при оформлении ипотеки. Чем он будет выше — тем меньше размер ежемесячного платежа по кредиту. Этот метод дает возможность постараться накопить деньги на первоначальный платеж людям с низким доходом или с заработной платой в «конверте».

В среднем сумма 1-начального платежа варьирует от 10 до 20%. Меньше она не должна быть, но при этом никак не ограничена сверху. Ипотеку одобрят гораздо быстрее и гарантированно в том случае, если первоначальный платеж будет составлять 25%, 30% и больше процентов от итоговой стоимости объекта недвижимости. Если взглянуть на некоторые кредитные программы Сбербанка, то можно заметить, что первоначальный платеж должен быть не менее половины от суммы кредита, если у заемщика нет справки о ЗП.

Методы увеличения первоначального взноса в случае низкого уровня дохода, который недостаточен для приобретения квартиры в ипотеку:

- Оформить потребительский кредит. Никто не запрещает взять деньги в долг в той же организации, в которой оформляется ипотека. Если же банк откажет, ссылаясь на слишком большие потенциальные финансовые обязательства перед клиентом, то отправиться в другое кредитное учреждение. Между собой конкурирующие организации не обмениваются сведениями;

- Использование материнского капитала. Сумма капитала относительно велика, и ее хватит для того, чтобы основательно увеличить первоначальный платеж. Материнский капитал допускается использовать для улучшения личных жилищных условий;

- Принять участие в программе предоставления жилья малоимущим, военным или работникам бюджетной сферы. Но, требуется соответствовать выбранной программе.

Никто не запрещает взять деньги в долг в той же организации, в которой оформляется ипотека. Если же банк откажет, ссылаясь на слишком большие потенциальные финансовые обязательства перед клиентом, то отправиться в другое кредитное учреждение. Между собой конкурирующие организации не обмениваются сведениями;

Никто не запрещает взять деньги в долг в той же организации, в которой оформляется ипотека. Если же банк откажет, ссылаясь на слишком большие потенциальные финансовые обязательства перед клиентом, то отправиться в другое кредитное учреждение. Между собой конкурирующие организации не обмениваются сведениями;Программа по двум документам

Каждый банк оформляет ипотеку на основании двух документов. Оформить кредит на недвижимость имеет возможность человек, предоставив паспорт, а также второй документ. Последним может выступать пенсионное свидетельство, заграничный паспорт, автомобильные права или военный билет. В анкете при этом указать любой уровень дохода. Главное, чтобы он был средним по городу, а на месте рабочей деятельности руководитель был готов подтвердить его в случае звонка работника банка.

В анкете при этом указать любой уровень дохода. Главное, чтобы он был средним по городу, а на месте рабочей деятельности руководитель был готов подтвердить его в случае звонка работника банка.

Данному методу кредитования присущи следующие минусы:

- банки акцентируют внимание на кредитной истории. Если она оставляет желать лучшего, то ипотеку могут и не одобрить;

- кредит на жилье будет выдан под более высокий процент. Он может составлять больше среднего;

- первоначальный взнос должен быть большим. Практически составлять половину от стоимости квартиры.

К программе по двум документам специалистам советуют обращаться в редких случаях. Все дело в том, что ежемесячный платеж тут высокий, и далеко не все соотечественники имеют возможность исправно вносить его на протяжении долгого отрезка времени.

Приобретение документов

Все существующие методы оформления ипотеки не подходят, а заработная плата находится на низком уровне — Вам может показаться выходом покупка поддельных документов. Банки проверяют заемщиков очень тщательно!

Банки проверяют заемщиков очень тщательно!

Принять во внимание, что такая покупаемая документация может привести к неприятным последствиям:

- Банк вычислит подделку и внесет незамедлительно клиента в «черный список». Кредитные услуги организации для него будут заказаны;

- Организация проверит подлинность справки НДФЛ-2;

- В результате звонка работодателя окажется, что заемщик не трудится в указанной компании;

- Служба безопасности проверит документацию. Она может это сделать, отправив запрос в компанию-работодателя или в пенсионный фонд. Закончится такая проверка полным прекращением сотрудничества с заемщиком.

Как видно, взять ипотеку даже с небольшим доходом есть возможность у каждого. Для начала просмотреть все кредитные предложения, а также постараться собрать крупный первоначальный взнос. Немного повременить с оформлением кредита пока будут аккумулироваться средства.

Что касается подготовки документов для получения кредита, то в этом могут оказать помощь опытные юристы за небольшую плату.

Приобрести квартиру в Воронеже от застройщика вы можете обратившись к нам. Мы предлагаем широкий спектр вариантов, адаптированных под индивидуальные потребности каждого. Приобретение доступно как за собственные средства, так и посредством ипотеки. Мы сотрудничаем с множеством банков-партнеров, предлагающих льготные услуги по ипотечному кредитованию.

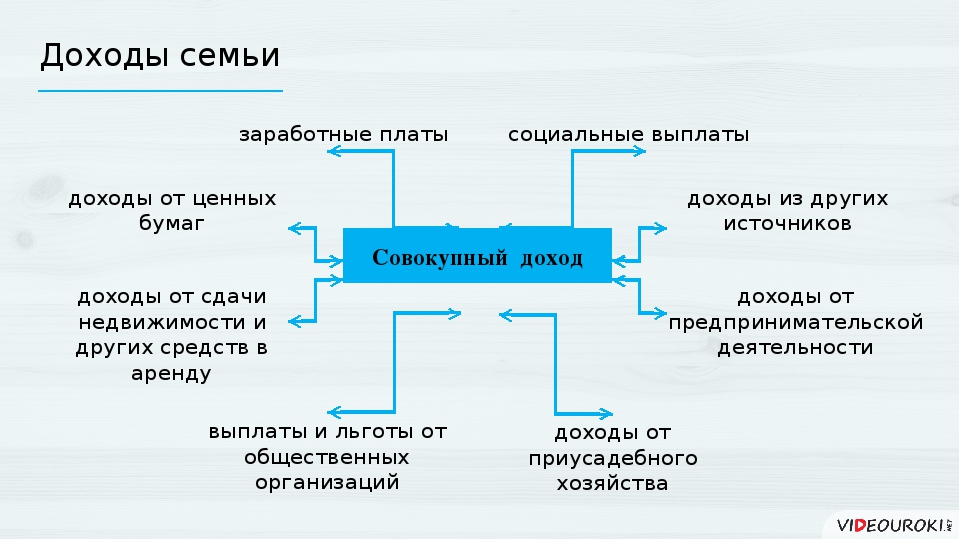

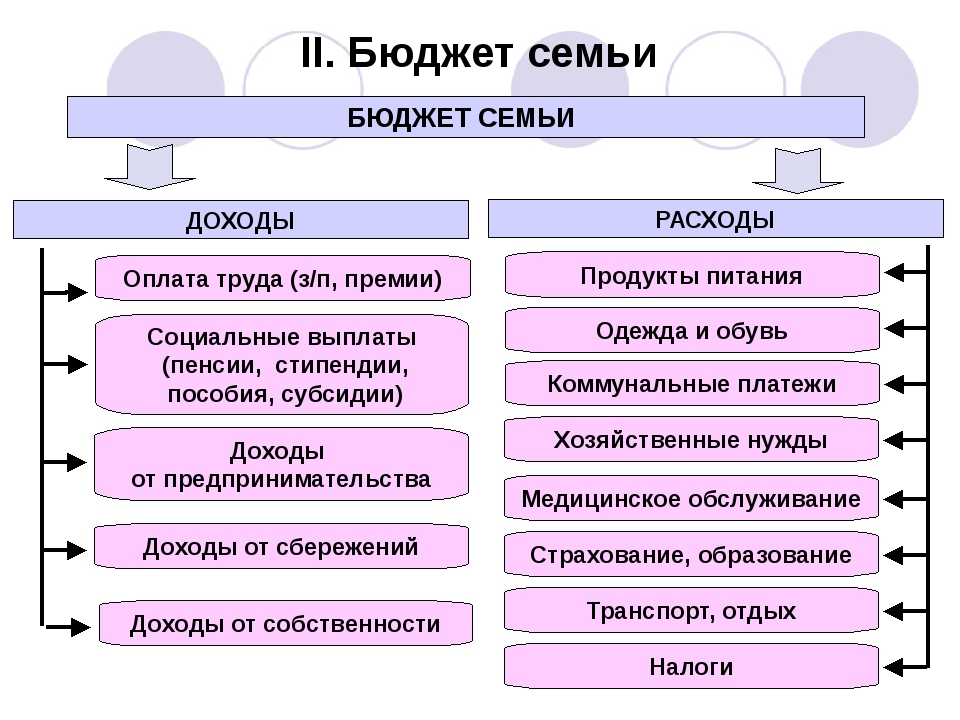

7. Семейные доходы

7.1. Семья и ее экономическая основа.

Показатель реальных доходов наиболее полно характеризует уровень благосостояния народа через семейные доходы.

Семья есть первичной ячейкой общества. Семья — это объединение людей, которое основано на браке или кровном родстве и связано общим бытом, семейными доходами и взаимной ответственностью. Самая важная функция семьи — рождение и воспитание детей.

В связи с этим особый интерес представляет экономическая основа образования семьи — семейный доход. И когда прослеживается доход на одного члена семьи, то наиболее правильную картину дает не тот доход, который насчитывается как средний на душу населения в масштабе страны, а тот, который реально складывается в каждой семье.

7.2. Источники семейных доходов.

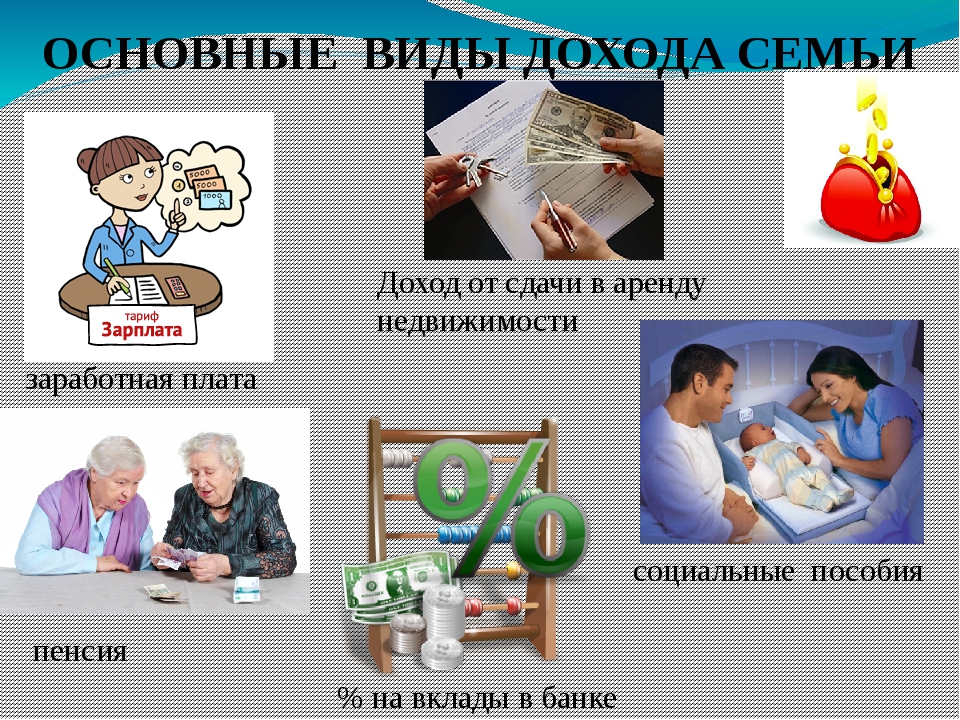

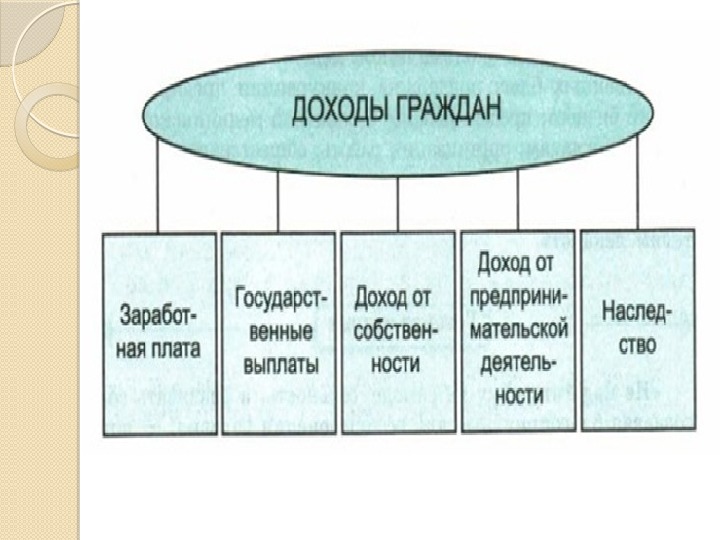

Существуют различные источники семейных доходов. Это оплата труда, поступления из общественных фондов потребления, доходы от кооперативной деятельности, от собственного подсобного хозяйства, от индивидуальной трудовой деятельности. Все эти источники имеют трудовое происхождение.

Часть доходов семья получает из общественных фондов потребления в виде бесплатных услуг, денежных выплат и натуральных выдач. Это в основном пенсии, стипендии, помощь, дотации на путевки. Этим источником пользуются в основном многодетные семьи. В его формировании заложен труд всего общества и вместе с тем каждого трудоспособного члена семьи.

Структура семейных доходов достаточно разнообразна и зависит от уровня развития производительных сил данного общества.

В Украине в семьях рабочих и служащих на протяжении последних 7 лет ЗП составила в среднем до 80%, а в семьях колхозников — 60% общих источников доходов.

Семейный доход не может быть ниже, чем ПРОЖИТОЧНЫЙ МИНИМУМ, т. е. полный набор товаров и услуг, рассчитанный по нормам и нормативам проживания и обеспеченности населения первоочередными жизненными средствами.

е. полный набор товаров и услуг, рассчитанный по нормам и нормативам проживания и обеспеченности населения первоочередными жизненными средствами.

Прожиточный минимум используют для установления минимальных размеров ЗП, пенсий, стипендий и др.

7.3. Использование семейных доходов. Экономическое положение народа.

Сравнительная его характеристика в разных странах.

Существуют разные направления использования семейных доходов. Среди них: питание, приобретение ткани, одежды, обуви и т.д., покупка мебели, предметов культурно-бытового назначения (включая мотоциклы и автомобили), затраты на социально-культурные и бытовые услуги, накопление и т.д. Увеличение доходов не только способствует наиболее полному удовлетворению потребностей семьи, но и изменяет структуру направлений и предпочтений использования семейных доходов.

Деньги, реальные и психические доходы

Семейный доход делится на три типа:

(1) Денежный доход

(2) Реальный доход

(3) Психический доход

1. Денежный доход:

Денежный доход: Денежный доход — это покупательная способность в рупиях за определенный период времени. Денежный доход — один из важных материальных ресурсов семьи. Сказано: «Деньги — это четвертая функция, средство, мера, эталон и хранилище».Некоторые говорят: «Мы не можем кошачить деньги, но мы не можем есть без денег». По словам Д.Х. Робертсона, «Деньги — это все, что широко используется для оплаты товаров или выполнения других деловых обязательств». Денежный доход семьи включает в себя все доходы, которые она получает в рупиях, монетах или банкнотах за определенный период времени, ежедневно, еженедельно или ежемесячно.

Денежный доход может быть в следующих формах:

(а) Заработная плата:

Ежемесячная заработная плата всех участников, оказывающих государственные или частные услуги.

(б) Заработная плата:

Дневная, недельная или ежемесячная заработная плата.

(c) Аренда:

Аренда дома и недвижимости.

(d) Проценты:

Проценты на капитал, размещенный в банках, почтовых отделениях или за счет ссудных денег.

(e) Прибыль:

Прибыль от инвестиций в бизнес или из любых других источников.

(f) Пособие по болезни:

Медицинские пособия.

(ж) Пенсия:

Пенсионерам, вдовам по старости и другим пенсиям

(h) Дарение, дивиденды, ценные бумаги, роялти и т. Д.

Денежный доход контролирует базовый уровень жизни и дополнительные удобства, которыми пользуется семья.

На денежный доход влияют следующие факторы:

(i) Способности и навыки наемного работника.

(ii) Личное отношение к работе.

(iii) Хорошие отношения с коллегами.

Денежный доход может быть конвертирован в товары и услуги, когда этого требует семья. Некоторая часть денежного дохода может быть направлена на сбережения для будущего использования. Управление деньгами включает в себя управление семейным доходом. Поскольку деньги — ограниченный ресурс, ими необходимо правильно распоряжаться для достижения семейных целей. Денежный доход называется потоком, поскольку он поступает регулярно.

Поскольку деньги — ограниченный ресурс, ими необходимо правильно распоряжаться для достижения семейных целей. Денежный доход называется потоком, поскольку он поступает регулярно.

Реальный доход — это поток товаров, услуг и коммунальных услуг, доступных в течение определенного периода времени.По словам Дональдсона, «реальная стоимость полученного дохода — это товары и услуги, безопасность и благополучие, которые можно приобрести за доход (деньги)». Понятие реального дохода очень важно для семейной жизни. В реальном времени отображаются как товары производителей, так и потребительские товары.

Реальный доход семьи составляет:

а. В наследство помещается земельная собственность, которая дает урожай для семьи.

г. Еда меблирована огородом.

г.Молочное животноводство и птицеводство.

г. Товары длительного пользования и товары, принадлежащие семье.

e. Замес, вышивка, пошив одежды, маринование, выпечка и другие домашние дела.

ф. Все виды знаний и услуг (бытовая деятельность), предоставляемые членами семьи.

г. Общественные объекты, такие как парки, рынки, больницы, дороги, школы, колледжи, библиотеки, диспансеры, пожарная охрана и полиция, общественные развлечения, социальные центры и т. Д.Правильное использование всего этого может увеличить реальный доход семьи.

Другое понятие реального дохода состоит в том, что денежный доход представляет собой товары и услуги. Потенциальный объем реального дохода, доступный для любой семьи, впечатляет. Важно то, как семьи используют все формы реального дохода. Это зависит от управленческих способностей домовладельца.

Реальный доход может быть двух видов:

(i) Прямой доход:

То есть семья получает разные льготы, не платя за них.Например, бесплатный хорошо меблированный дом, телефон в резиденции, автомобиль для личного пользования, больничные помещения и т. Д.

(ii) Косвенный доход:

Это относится к товарам и услугам, полученным членами семьи за плату. Например, овощи с огорода, молоко с молочной фермы и т. Д. Эти вещи могут использоваться семьей или могут быть проданы на рынке.

Например, овощи с огорода, молоко с молочной фермы и т. Д. Эти вещи могут использоваться семьей или могут быть проданы на рынке.

Этот доход представляет собой поток удовлетворения, получаемый семьей от использования денежного дохода и реального дохода.Этот доход является нематериальным, качественным или субъективным. Этот доход также называется доходом от удовольствия, полученным в течение определенного периода времени за счет правильного использования денежного дохода и реального дохода. Мы должны максимизировать психический доход, потому что наша конечная цель — получить от жизни максимальное удовлетворение и покой.

Поскольку реальный доход используется напрямую, он называется прямым доходом. Денежный доход нельзя использовать напрямую, но он используется как средство обмена для получения товаров и услуг.Так это называется косвенным доходом семьи. Денежный доход в основном основан на способности членов зарабатывать, но реальный и физический доход зависит от навыков, которые проявляются в управлении повседневной жизнью.

Общий доход:

Общий доход состоит из денежных доходов, полученных в течение определенного периода времени, и реальных доходов, полученных в течение того же периода из других источников без использования собственных денежных доходов. Семья использует этот общий доход для приобретения товаров и услуг для удовлетворения своих потребностей и откладывает неиспользованный денежный доход для будущего использования, подарков другим лицам или уплаты налогов.

Определение реального дохода

Что такое реальный доход?

Реальный доход — это количество денег, которое физическое или юридическое лицо зарабатывает после учета инфляции, и иногда его называют реальной заработной платой, когда речь идет о доходе физического лица. Люди часто внимательно отслеживают свои номинальные и реальные доходы, чтобы лучше понять свою покупательную способность.

Ключевые выводы

- Реальный доход, также известный как реальная заработная плата, — это сумма, которую зарабатывает физическое или юридическое лицо с поправкой на инфляцию.

- Реальный доход отличается от номинального дохода, который не имеет таких корректировок.

- Люди часто внимательно отслеживают свой номинальный доход по сравнению с реальным, чтобы лучше понять свою покупательную способность.

- Большинство расчетов реальных доходов основано на инфляции, указанной в Индексе потребительских цен (ИПЦ).

- Теоретически, когда инфляция растет, реальный доход и покупательная способность падают на величину увеличения инфляции в расчете на доллар.

Понимание реального дохода

Реальный доход — это экономический показатель, который позволяет оценить фактическую покупательную способность человека на открытом рынке после учета инфляции.Он вычитает уровень экономической инфляции на доллар из дохода человека, что обычно приводит к снижению стоимости и снижению покупательной способности.

Также может иметь место дефляция цен, что приводит к отрицательному уровню инфляции. Отрицательная инфляция или дефляция приведет к повышению покупательной способности реального дохода.

Реальный доход отличается от номинального дохода, который не корректируется с учетом колебаний цен и стоимости жизни. Люди часто внимательно отслеживают свои номинальные и номинальные характеристики.реальный доход, чтобы лучше всего понимать свою покупательную способность.

В целом, реальный доход — это всего лишь оценка покупательной способности человека, поскольку в формуле расчета реального дохода используется широкий набор товаров, которые могут или не могут точно соответствовать категориям, в которых инвестор тратит средства. Более того, организации не могут расходовать весь свой номинальный доход, что позволяет избежать некоторых эффектов реального дохода.

Формула реального дохода

Есть несколько способов рассчитать реальный доход.Три основные формулы реального дохода включают следующее:

- Заработная плата — (заработная плата x уровень инфляции) = реальный доход

- Заработная плата / (1 + уровень инфляции) = Реальный доход

- (1 — уровень инфляции) x заработная плата = реальный доход

Показатели уровня инфляции

Все формулы реального дохода / реальной заработной платы могут включать один из нескольких показателей инфляции. Три самых популярных показателя инфляции для потребителей включают в себя:

Три самых популярных показателя инфляции для потребителей включают в себя:

- Индекс потребительских цен (ИПЦ): ИПЦ измеряет среднюю стоимость определенной корзины товаров и услуг, включая продукты питания и напитки, образование, отдых, одежду, транспорт и медицинское обслуживание.В Соединенных Штатах Бюро статистики труда (BLS) публикует данные ИПЦ ежемесячно и ежегодно.

- Индекс цен PCE (личных потребительских расходов): Индекс цен PCE является вторым сопоставимым индексом потребительских цен. Он включает несколько иные классификации товаров и услуг, а также имеет свои корректировки и методологические нюансы. Индекс цен PCE используется Федеральной резервной системой (ФРС) для измерения инфляции потребительских цен и принятия решений в области денежно-кредитной политики.

- Индекс цен ВВП (дефлятор): Индекс цен ВВП является одним из самых широких показателей инфляции, поскольку он учитывает все, что производится в экономике США, за исключением импорта.

Как правило, три основных индекса цен отражают относительно одинаковый уровень инфляции. Однако аналитики реального дохода могут выбрать любую меру индекса цен, которая, по их мнению, лучше всего соответствует их ситуации анализа доходов.

Особенности инвестирования

Многие физические и юридические лица инвестируют значительную часть своего дохода в безрисковые инвестиционные продукты и средства, которые соответствуют или превышают уровень экономической инфляции, чтобы смягчить влияние инфляции на их доход.

Есть несколько безрисковых инвестиций, которые предлагают доходность примерно 2% и более. Эти продукты включают высокодоходные сберегательные счета, счета денежного рынка, депозитные сертификаты, казначейские обязательства и казначейские ценные бумаги с защитой от инфляции (TIPS).

Помимо этого, инвесторы могут быть готовы взять на себя немного больший риск, чтобы сохранить доход на уровне инфляции или выше. Для более искушенных инвесторов муниципальные и корпоративные облигации часто используются для получения 2% + прибыли, борьбы с инфляцией и обеспечения стабильного роста доходов с течением времени.

Реальная заработная плата

При отслеживании реальной заработной платы необходимо учитывать несколько статистических данных. Реальная ставка заработной платы может быть базовым расчетом почасовой, недельной или годовой ставки человека с поправкой на инфляцию.

Ожидание реальной ставки заработной платы может быть столь же важным, как и ожидание карьеры при номинальной ставке заработной платы.

Отчеты BLS

BLS публикует ежемесячный отчет о реальных доходах, который может быть полезен при отслеживании реальных ставок заработной платы.Отчет «Реальные доходы за январь 2021 года», например, показывает реальную среднюю почасовую ставку заработной платы всех опрошенных работников с оплатой труда в несельскохозяйственном секторе на уровне 11,43 доллара в час, что на 4% больше, чем в январе 2020 года.

Подробный отчет BLS был создан с использованием специальных методологий. Лицам, желающим рассчитать свою собственную реальную ставку заработной платы, может быть лучше приспособить приведенные выше формулы реального дохода к их собственной индивидуальной ситуации.

Формулы реального дохода

Например, менеджер среднего звена с номинальной зарплатой 60 000 долларов в год может следовать ИПЦ для расчета своей реальной почасовой, недельной, ежемесячной и годовой ставки заработной платы.Предположим, ИПЦ сообщил об уровне инфляции 2,4%. Используя простую формулу [Заработная плата / (1 + Уровень инфляции) = Реальный доход], это приведет к приблизительной реальной ставке заработной платы в размере 58 594 доллара по отношению к периоду, в котором были рассчитаны 60 000 долларов.

Расчет реальных ставок заработной платы на почасовой, еженедельной и ежемесячной основе может быть более сложным, но все же попытки. Менеджер среднего звена мог разделить свою номинальную годовую заработную плату на количество часов, недель и месяцев в году с последующей корректировкой.При ежемесячной оценке зарплата в размере 60 000 долларов в год будет соответствовать 5 000 долларов номинальной заработной платы в месяц. Корректируя это на ежемесячное изменение ИПЦ, скажем, на -0,01%, 5000 долларов увеличили бы его покупательную способность до 5005 долларов.

Другие подходы к реальной ставке заработной платы могут быть связаны с соотношением реальной заработной платы к номинальной или темпами роста реальной заработной платы по сравнению с номинальной. Индексы стоимости жизни также могут предоставить ценную информацию о реальной заработной плате в сравнении с ожиданиями номинальной заработной платы. Эти индексы используются для корректировки стоимости жизни (COLA) для работников, планов страхования, пенсионных планов и т. Д.

Покупательная способность

В целом влияние инфляции на заработную плату повлияет на покупательную способность отдельного потребителя. Когда цены на рынке растут, но потребители получают одинаковую заработную плату, возникает несоответствие, которое влияет на покупательную способность. Вот почему реальный доход уменьшается с ростом инфляции и наоборот.

Когда происходит инфляция, потребитель должен платить больше за фиксированное количество товаров или услуг. Теоретически поэтому опытные инвесторы стремятся вкладывать значительную часть своего дохода в инвестиции с доходностью 2% +. В этом случае при инфляции на уровне 2% они смогут поддерживать свою покупательную способность на постоянном уровне.

В этом случае при инфляции на уровне 2% они смогут поддерживать свою покупательную способность на постоянном уровне.

Например, предположим, что потребитель тратит примерно 100 долларов в месяц из общей суммы 1200 долларов в год на продукты питания в течение года, когда инфляция растет со скоростью 1%. Также предположим, что потребитель не заметил изменений в своей заработной плате.

Потребитель с годовой номинальной зарплатой в 60 000 долларов потерял бы покупательную способность примерно на 595 долларов за год, или один цент на каждый потраченный доллар, из-за эффектов инфляции.Что касается закупок продуктов питания, это означает, что в текущем году они обошлись в том же количестве на 12 долларов больше, чем в прошлом году. В качестве альтернативы, если этот потребитель не соблюдает строгий бюджет на питание, он, вероятно, потратит примерно 101 доллар в месяц или 1212 долларов, чтобы получить такое же количество еды, которое они купили бы в прошлом году.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MСтраница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MСтраница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MОпределение семейного дохода

Что такое семейный доход?

Семейный доход — это совокупный валовой доход всех членов семьи в возрасте 15 лет и старше. Чтобы считаться членами одного домохозяйства, отдельные лица не обязательно должны быть родственниками. Семейный доход является важным показателем риска, используемым кредиторами для андеррайтинга ссуд, и полезным экономическим показателем уровня жизни в районе.

Общие сведения о семейном доходе

Средний доход домохозяйства — это часто публикуемая экономическая статистика.Поскольку многие домохозяйства состоят из одного человека, средний доход домохозяйства обычно меньше, чем средний доход семьи, еще один часто публикуемый экономический статистический показатель. Семья, состоящая из одного человека, не включается в расчет среднего дохода семьи. Статистика доходов домохозяйств поучительна при сравнении достатка и уровня жизни в разных городах, штатах или странах.

На индивидуальном уровне доход домохозяйства является скорректированным валовым доходом, что означает, что это доход, оставшийся после уплаты налогов.Бюро переписи населения США сообщило, что средний доход домохозяйства в США в 2019 году составил 68 703 доллара.

Ключевые выводы

- Доход домохозяйства — это совокупный валовой доход всех членов домохозяйства, определяемый как группа совместно проживающих людей в возрасте 15 лет и старше.

- Он используется для определения экономического благополучия области или для сравнения условий жизни между географическими регионами.

- Как правило, это меньше среднего дохода семьи.

Разница между доходом домохозяйства, доходом семьи и доходом на душу населения

Семейный доход — это один из трех часто упоминаемых показателей индивидуального благосостояния. Два других, семейный доход и доход на душу населения, используют несколько разные подходы к измерению того, насколько хорошо люди в данной области живут в финансовом отношении.

Семейный доход учитывает доход всех людей в возрасте 15 лет и старше, проживающих в одной и той же жилищной единице, независимо от родства.Одинокий человек, занимающий одно жилище, также считается домашним хозяйством.

Напротив, семейный доход учитывает только домохозяйства, в которых проживают два или более человек, связанных рождением, браком или усыновлением. Доход на душу населения измеряет средний доход, полученный каждым человеком в данном районе. Таким образом, лица с двумя доходами в одной семье или домохозяйстве учитываются отдельно при измерении дохода на душу населения.

Таким образом, лица с двумя доходами в одной семье или домохозяйстве учитываются отдельно при измерении дохода на душу населения.

Экономическое здоровье

Экономисты используют доход домохозяйства, чтобы сделать множество выводов об экономическом здоровье данного района или населения.Например, сравнение средних доходов домохозяйств в разных странах дает представление о том, где граждане пользуются наивысшим качеством жизни. По данным Бюро переписи населения США, по состоянию на 2019 год средний доход домохозяйства в США составлял 68 703 доллара.

По данным Statista, в Норвегии (по состоянию на 2018 год) средний доход семьи после уплаты подоходного налога для пары с ребенком в возрасте от семи до 17 лет составляет примерно 108 912,55 долларов США (918 600 норвежских крон).

Хрусты и пузыри на рынке жилья, такие как пузырь на рынке жилья 2000-х годов, отражают разрозненную экономическую картину.Например, в 2008 году медианные цены на жилье во многих районах страны, таких как Майами и районы в Калифорнии, были намного выше, чем средний доход домохозяйства.

Пример семейного дохода

Пьер зарабатывает 120 000 долларов в год, работая профессиональным финансовым специалистом. Его жена Екатерина зарабатывает 80 000 долларов в качестве аналитика. Общий доход их семьи составляет 200 000 долларов. С ними живет и племянник Пьера Жан. Он зарабатывает 40 000 долларов в качестве зарплаты на своей работе, в результате чего общий доход их семьи составляет 240 000 долларов.

Особые соображения

Сравнение доходов домохозяйств в районе с ценами на недвижимость показывает, может ли рынок перегреться. Эксперты по домашнему финансированию утверждают, что покупатели могут позволить себе платить за дом в три раза больше их годового дохода. Таким образом, отношение среднего дохода домохозяйства к средней цене продажи дома показывает, находится ли типичный дом вне досягаемости для типичного домохозяйства.

Как правило, валовой внутренний продукт на душу населения в стране должен увеличиваться вместе со средним доходом домохозяйства. В последнее время в Соединенных Штатах наблюдается расхождение между обоими цифрами. В свою очередь, это привело к дискуссиям о замене ВВП средним доходом домохозяйств в качестве экономического показателя.

В последнее время в Соединенных Штатах наблюдается расхождение между обоими цифрами. В свою очередь, это привело к дискуссиям о замене ВВП средним доходом домохозяйств в качестве экономического показателя.

Какой средний доход в США?

Средний доход — это любая статистика, которая описывает, сколько денег зарабатывает человек, семья или домохозяйство. Бюро переписи населения США сообщает средние доходы в США в сентябре каждого года.

В 2019 году доходы росли, как и с 2012 года.К сожалению, пандемия затруднила сбор данных от людей с низкими доходами. Это искусственно завышало средний доход, а также создавало впечатление, что количество людей, живущих в бедности, резко сократилось.

Тем не менее, доход достиг рекордного уровня. Люди зарабатывают больше, чем даже до рецессии 2008 года. К сожалению, это, вероятно, кардинально изменится в 2020 году. Пандемия COVID-19 вызвала рекордный уровень безработицы, что, скорее всего, приведет к снижению доходов в 2020 году и, возможно, даже в последующий период.

Средний доход в 2019 году

Средний доход домохозяйства составил 68 703 доллара в 2019 году, установив новый рекорд. Это на 6,8% выше, чем рекорд 2018 года в 64 324 доллара. Средний доход домохозяйства неуклонно растет с 58 001 доллара в 2014 году.

Бюро переписи также сообщает средний доход каждой семьи. В 2019 году это было 86011 долларов. Это на 7,4% больше, чем 80 071 доллар, заработанный в 2018 году. Этот показатель растет с 2012 года.

Правительство использует средний доход семьи для статистических целей, например, для определения порога бедности.Он также использует его для определения уровней бедности, определяющих право на получение субсидий и программ социального обеспечения Obamacare.

Ключевые выводы

- Измерение уровня доходов в США помогает установить стандарты бедности

- Медианные и реальные значения дохода более точно представляют, сколько зарабатывают жители США

- Самый эффективный способ увеличения дохода — это высшее образование

- Заработная плата среднего и низшего классов не увеличивается так же быстро, как и рабочие высшего класса

Типы средних

U. S. Census и, следовательно, средства массовой информации сообщают о многих различных типах средних доходов. Вот посмотрите на эти типы.

S. Census и, следовательно, средства массовой информации сообщают о многих различных типах средних доходов. Вот посмотрите на эти типы.

Среднее и медианное значение

Перепись сообщает два вида средних значений.

- Среднее значение суммирует все доходы и делится на количество людей, представивших отчеты.

- Средний доход — это точка, при которой половина людей зарабатывает больше, а половина — меньше.

Средний доход обычно выше медианного, потому что немногие люди, которые зарабатывают огромные деньги, искажают результаты выше.Они перевешивают многих людей с низким доходом. Это дает неточную оценку, потому что на нее влияет неравенство доходов в Соединенных Штатах. По этой причине в большинстве отчетов используется средний доход.

Подсказка

Рассматривая средний доход, обратите внимание на то, что он конкретно измеряет. Определите, среднее это значение или медиана, а затем выясните, на душу населения, семью или домохозяйство. Также проверьте, реально ли это (с поправкой на инфляцию) или номинально.

Также проверьте, реально ли это (с поправкой на инфляцию) или номинально.

Реальный и номинальный

Обратите внимание на то, указывается ли реальный или номинальный доход.Реальный доход устраняет влияние инфляции. Чтобы сравнить уровни дохода с течением времени, вы должны использовать реальный доход. Номинальный доход игнорирует изменение стоимости жизни.

Для кого перепись показывает средний доход?

Перепись сообщает о среднем доходе для трех разных групп:

- Доход на человека — это доход каждого человека в возрасте 15 лет и старше. Это более широко известно как доход на душу населения.

- Семейный доход является средним для семьи из двух или более родственников, проживающих в домашнем хозяйстве.Они могут быть связаны родством по рождению, браку или усыновлению.

- Семейный доход — это средний доход всех людей, живущих в единице жилья. Не имеет значения, живут ли они одни, с семьей или с группой лиц, не связанных между собой.

Перепись также разбивает доход по возрасту, родству с домохозяйством, расе, образованию и типу жилья.

Как изменился средний доход в 2019 году?

Как бы то ни было, в 2019 году доходы Америки существенно выросли.Годы стабильного роста и низкого уровня безработицы привели к увеличению реального среднего дохода домохозяйства на 6,8%. Он вырос с 64 324 долларов в 2018 году до 68 703 долларов в 2019 году.

Пандемия COVID-19 повлияла на опрос. Домохозяйства с низкими доходами реже реагировали, искусственно повышая средний доход. По оценкам переписи, после корректировки на ошибку отсутствия ответов реальный средний доход домохозяйства в 2019 году составил 66 790 долларов, что на 2,8% ниже заявленной оценки в 68 703 долларов.

Реальный средний доход семей вырос 7.4%, с 80 071 долл. США в 2018 г. до 86 011 долл. США в 2019 г. Эта цифра растет с 2014 г. Семьи включают связанных членов семьи.

Как и ожидалось, средний доход семьи был намного выше — 116 735 долларов. Это на 8,1% больше, чем доход в 107 966 долларов в 2018 году. Средний доход семьи растет примерно с 2012 года.

Это на 8,1% больше, чем доход в 107 966 долларов в 2018 году. Средний доход семьи растет примерно с 2012 года.

Помните, средний доход в США всегда будет выше среднего дохода. Среднее значение искажено небольшим количеством очень богатых семей, домашних хозяйств и отдельных лиц.

Уровень доходов физических лиц также увеличился.

- Номинальный средний доход на душу населения в 2019 году составил 35 977 долларов. Это на 4,8% выше дохода в 2018 г. в размере 34 317 долларов США.

- Как и ожидалось, медиана была ниже среднего дохода на душу населения , который составлял 54 129 долларов США. Это на 7,4% выше уровня 2018 года (50 413 долларов США).

Средний доход в США: с 2000 по 2019 год

В таблице ниже сравнивается изменение дохода с 2000 по 2019 год.Он также показывает экономический рост и безработицу за те годы.

После рецессии 2001 года доходы не улучшались до 2005 года. Экономика росла, но это не привело к увеличению доходов. Многие рабочие места были заменены технологиями или перемещены за границу.

Многие рабочие места были заменены технологиями или перемещены за границу.

Финансовый кризис 2008 года привел к резкому падению доходов. Они не улучшились до 2013 года.

Одна из причин, по которой доходы не восстановились после кризиса, заключается в том, что многие рабочие места, созданные до рецессии, были в сфере финансовых услуг и строительства.Эти рабочие места не вернулись в 2009 году. Вместо этого рабочие места были в низкооплачиваемых сферах, таких как розничная торговля и общественное питание. Многие работодатели нанимали временных или внештатных работников вместо того, чтобы предлагать должности на полный рабочий день.

В 2010 году Конгресс сосредоточился на сокращении долга вместо создания рабочих мест. Как показано на диаграмме ниже, уровень безработицы снизился, поскольку люди покинули рабочую силу, но доходы не выросли.

В 2013 году доходы начали расти по мере снижения безработицы. В 2016 году средний доход наконец превысил докризисный пик. В течение 2019 года экономика стабильно улучшалась. Это привело к созданию экономики Златовласки, где инфляция низкая, а рост умеренный.

В течение 2019 года экономика стабильно улучшалась. Это привело к созданию экономики Златовласки, где инфляция низкая, а рост умеренный.

Примечание: процентное изменение за 2017 год не применимо, поскольку в ходе переписи вопросник был изменен.

Федеральный порог бедности США

Правительство использует статистику среднего дохода семьи для определения федерального порога бедности. Поскольку средний доход был выше, количество и процент тех, кто живет ниже порогового значения, снизились.

В 2019 году порог бедности составлял 25 926 долларов на семью из четырех человек.

В 2019 году 34 миллиона американцев жили в бедности. Это на 4,2 миллиона меньше, чем в 2018 году. Это снизило процент людей, живущих в бедности, до 10,5%, что является рекордным минимумом. Это ниже 14,8% в 2014 году.

Пандемия COVID повлияла на уровень бедности, поскольку малообеспеченные домохозяйства с меньшей вероятностью отреагировали на нее. По оценкам, без смещения уровень бедности был бы 11.