Портфельные кредитные риски

Формирование кредитного портфеля является одним из основных элементов деятельности любого банковского учреждения.

Определение 1

Кредитный портфель – это все кредитные сделки коммерческой организации, которые были предоставлены ею определенному количеству заемщиков с целью получения дополнительной прибыли в виде процента за пользование кредитными средствами.

Структура и состав кредитного портфеля банка

Кредитный портфель коммерческой организации может быть представлен объемом кредитов, которые были предоставлены банком за определенный временной период или же остатками по ссудам за определенную дату.

Кредитный портфель в структуре баланса коммерческого банка рассматривается как единое целое и составляет часть банковских активов, которая имеет уровень доходности и соответственно, определенный уровень кредитного риска.

Рисунок 1. Зоны риска кредитного портфеля. Автор24 — интернет-биржа студенческих работ

Уровень доходности кредитного портфеля зависит от его структуры и объема, а также от величины процентных ставок по отдельно взятой кредитной сделке. Структура и объем кредитного портфеля определяется рядом специфических факторов, к которым относятся:

- Специфика рыночного сектора, который обслуживается коммерческим банком. Воздействие данного фактора на структуру и объем, а также уровень процентных ставок, определяется кредитной спецификой банка на определенных экономических отраслях, видах выдаваемых кредитов и заемщиков.

- Размер банковского капитала (лимитирующий фактор). Данный фактор определяет предельную сумму кредита, которая выдается отдельному заемщику, а также банк как розничного или оптового кредитора.

- Правила регулирования деятельности банка. С помощью данного фактора определяется нормативов финансового риска, а также ограничение и запрет на выдачу некоторых видов кредита. Степень воздействия данного фактора определяется на законодательном уровне путем утверждения инструкций и обязательных банковских нормативов.

- Кредитная политика коммерческого банка, в которой определяются приоритетные направления и цели кредитования определенного банковского учреждения.

- Квалификация и опыт сотрудников банка. Воздействие этого фактора можно определить тем, что коммерческий банк не может выдавать кредиты, если они не оцениваются профессионально сотрудниками банка.

- Прогнозируемая прибыль от осуществления кредитных операций. Данный фактор предусматривает использование банковским учреждением тех кредитов, которые обеспечивают или могут обеспечить максимальную доходность для банка.

- Уровень прибыли других направлений размещения денежных средств. При равных условиях различных видов банковских активов предпочтение отдается наименее рисковым видам размещения средств. Хотя они менее доходны по сравнению с теми направлениями, что могут спровоцировать кредитный риск.

Замечание 1

Кредитные операции являются основой для формирования кредитного портфеля коммерческого банка или кредитного учреждения.

Определение 2

Кредитные операции банка – это вид операций, которые связаны с предоставление клиентам денежных средств во временное пользование. Также операцией может быть принятие обязательств о выдаче кредитных средств во временное пользование на договорных условиях, а также предоставление поручительств, гарантий, открытие депозитных вкладов, проведение финансового лизинга, выдача кредитов в виде векселей и прочее.

Управление риском кредитного портфеля банка

Кредитование клиентов является основной экономической функцией деятельности коммерческого банка. Кредитная деятельность с точки зрения субъектов нацелена на увеличение прибыли банка. Если рассматривать кредитование с макроэкономической точки зрения, то оно направлено на достижение прироста собственного банковского капитала. Из этого следует, что кредитная банковская деятельность включает те вложения, которые способствуют росту прибыли не только на уровне коммерческого банка, но и общества в целом.

Экономическое состояние регионов, в которых функционируют банки, напрямую влияет на реализацию их кредитных функций. Объективная необходимость выработки стратегии управления кредитным портфелем нужна для обеспечения интересов общества и банка при условии постоянной потребности в кредитных ресурсах. А поскольку кредитный риск является неотъемлемой частью любой кредитной деятельности, то существует необходимость в управлении риском кредитного портфеля.

Рисунок 2. Оценка риска кредитного портфеля. Автор24 — интернет-биржа студенческих работ

Управление риском кредитного портфеля коммерческого банка базируется на следующих принципах:

- Ликвидность. Обеспечение ликвидности является основной задачей управления кредитным портфелем банка. Это означает то, что банковское учреждение должно иметь достаточное количество наличных денежных средств для осуществления выплат.

- Минимизация риска также является первоочередной проблемой при управлении кредитным портфелем. С проблемой кредитного риска связаны все последующие принципы управления.

- Диверсификация. Данный принцип управления является основным. Он заключается в распределении портфеля между собой формами собственности, размерами уставного капитала и условиями деятельности. Проводя классификацию, можно выделить три основных направления: отраслевая, географическая и портфельная диверсификация.

- Специализация. Данный фактор позволяет коммерческому банку лучше узнать рынок и финансовое состояние потенциальных заемщиков, соответственно, получить большую прибыль.

- Постоянные клиенты. Коммерческие банки заинтересованы в длительных отношениях с клиентами, что является основным принципом управления кредитным портфелем. Благодаря этому банк может получить больше информации о заемщике без дополнительных затрат.

Задачи управления риском кредитного портфеля

Опираясь на вышеперечисленные факторы, работники коммерческого банка решают следующие задачи во время управления риском кредитного портфеля:

- Оценка и выявление факторов, которые влияют на уровень кредитного риска. Определив эти факторы, банковское учреждение может сократить риск кредитного портфеля и предотвратить возможные потери по кредитным операциям.

- Классификация по группам риска кредитного портфеля. Данный метод позволяет определить объем резерва на компенсацию возможных потерь по сомнительным заемщикам, который ему необходимо сформировать с целью полного покрытия убытков.

- Оптимизация кредитов с точки зрения рисков. Данный способ предусматривает наличие качественного кредитного портфеля, что сможет предупредить потери по кредитным операциям.

- Определение кредитоспособности заемщика и возможное изменение его финансового состояния с целью прогнозирования риска по кредиту.

- Выявление у заемщика ранее проблемных кредитных сделок. Благодаря этому банк может быть защищен от отношений с неблагоприятным заемщиком.

Риски кредитного портфеля банка — интернет энциклопедия для студентов

Кредитный портфель и управление им

Функции управления кредитным портфелем

Принципы управления кредитным портфелем

Управление рисками кредитного портфеля

Качество кредитного портфеля

Кредитный портфель и управление им

Совокупность всех видов услуг по кредитованию и кредитных операциях называется кредитным портфелем.

Создание такого портфеля дает возможность коммерческим банкам максимально точно сформировать собственную стратегию развития, а также оценить возможность кредитования и усовершенствования деятельности на рынке, что предоставляет услуги.

Функции управления кредитным портфелем

Аналитическая функция. Коммерческий банк должен осуществлять анализирование всех кредитных движений, прогнозировать дальнейшее его развитие. Это возможно лишь на основе конкретных критериев и показателей.

Если рассмотреть ситуацию с экономической стороны, то данные банки выбирают самые комфортные направления использования кредита, что осуществляется в процессе создания кредитного портфеля. Каждый банк осуществляет деление клиентской базы на конкретные группы, определяя надежность каждой из них.

Вторая функция относится непосредственно к самому банку. Благодаря управлению кредитным портфелем возможна его диверсификация, что дает уменьшает риски или смягчает их последствия.

Процесс управления портфелем позволяет усилить финансовую надежность коммерческому банку. Также это способствует улучшению показателей деятельности банка.

Принципы управления кредитным портфелем

Существуют такие принципы как:

- управление портфелем касается не только сферы кредитования, но и остальных банковских сфер. Но, именно от качества кредитного портфеля и его состояния зависит рентабельность банка, его ликвидность и надежность;

- анализирование кредитного портфеля и его управление относятся к кредитному портфелю и разнообразным группам кредитов;

- анализирование портфеля является периодическим изучением и наблюдением за работой банка в сфере кредитования, что помогает оценить качество услуг, по сравнению с настоящими показателями банка и показателями за предыдущее время деятельности;

- аналитическая работа является эффективным средством, что дает коммерческому банку возможность использовать данные и оперативно принимать решения по кредиту;

- огромную роль для банка играет значение показателей и критериев, которые являются основой управления портфелем. Их присутствие является обязательным в рабочем процессе банковского учреждения. Каждый банк должен анализировать их с использованием особых инструментов и полученного опыта в собственной банковской практике.

Такие определения предусматривает управление кредитным портфелем:

- критерии оценки кредитных операций, что являются элементами портфеля банковского учреждения;

- структурирование портфеля согласно кредитным группам;

- определение показателей, что нужны для оценки кредитов, составляющих портфель;

- определение качества кредита по степени его риска;

- определение необходимого резерва для покрытия нерационального размещения кредитов;

- деятельность по повышению качества портфеля, его системы и структуры. Коммерческие банки должны стремиться к наивысшему качеству элементов портфеля и его управления.

Управление рисками кредитного портфеля

Правила корректного управления портфелем:

- уменьшение рисков. Банк должен контролировать собственный капитал и не может позволить себя больше рисков, чем это возможно;

- последствия рисков. Банковское учреждение должно предусмотреть риски и продумывать ситуацию их наступления;

- разумный риск. Нужно соотнести риск с возможно полученной прибылью, не стоит рисковать ради низкой прибыли;

- уверенность в решение. Если у коммерческого банка нет никаких сомнений в принятии решения, только тогда имеет место быть положительное решение;

- возможность отрицательных решений. В том случае если банк имеет сомнения, он имеет право принять негативное кредитное решение.

Существует такая категория качества кредитов как высшая, в которой отсутствует кредитный риск. Возможность рисков из-за неисполнения заемщика обязательства ровна нулю.

Умеренный кредитный риск подразумевает нестандартные кредиты. То есть, возможность потери рассматривается как обесценивание кредитной операции, размер которых от 1% до 20%.

Образование значительных потерь предусмотрено при сомнительных кредитах. Варианты рисков уже значительно повышаются и составляют от 21% до 50%.

Категория, которой свойственны высокие кредитные риски — проблемные кредиты. Потери составляют 51 — 100%, в этом случае.

И последней категорией является низшая категория. Сюда входят безнадежные кредитные операции. Вероятность возврата долга приравнивается к нулю. Чаще всего этому способствует неплатежеспособность должника или его отказ от обязательств.

Вторая и пятая категория вмещает в себя обесцененные кредиты.

Качество кредитного портфеля

С помощью финансовых коэффициентов можно оценить качество портфеля. Для этого используется пять групп определенных показателей, что составляют такую характеристику как: агрегированный показатель качества; необходимый для покрытия кредитный убытков, достаточный размер резервов; доходность портфеля; качество его управления; политика банковского учреждения в сфере рисков.

Рассчитать агрегированный показатель качества портфеля можно благодаря данной формуле:

А = СР / К ⋅ 100

А — агрегированный показатель;

СР — совокупный риск портфеля;

К — капитал коммерческого банка.

Так как агрегированный показатель дает возможность использовать оценку рейтинга качества, он является одним из наиболее важных показателей.

Смотрите также:

Недостатки банковского кредита

Риски кредитного портфеля банка

Кредитный портфель и управление им

Определение 1

Кредитный портфель представляет собой совокупность всех видов кредитных услуг и операций.

Замечание 1

Формирование кредитного портфеля позволяет коммерческим банкам более точно разработать стратегию развития банка, а так же его возможности кредитования и развития деловой профессиональной активности на рынке банковских услуг.

Функции управления кредитным портфелем

Первая функция – аналитическая. Коммерческому банку необходимо осуществлять анализ движения кредитов, составлять прогноз дальнейшего развития кредитования. Это делается на основе определенных показателей и критериев.

С точки зрения экономики, коммерческие банки выбирают самые оптимальные направления применения кредита, при процессе формирования кредитного портфеля. Банк подразделяет всех клиентов на конкретные группы, так же определяет степень надежности каждой из групп.

Вторая функция управления кредитным портфелем относится больше к самому банку. Процесс управления портфелем обеспечивает диверсификацию кредитного портфеля, которая позволяет смягчить риск, или уменьшить его.

Управление кредитным портфелем позволяет коммерческому банку усилить финансовую надежность, а так же улучшить показатели своей деятельности.

Принципы управления кредитным портфелем

- Управление кредитным портфелем охватывает не только кредитную сферу, но и другие сферы банковской деятельности. Но, тем не менее, от качества состояния кредитного портфеля напрямую зависит ликвидность банка, его рентабельность и надежность осуществления деятельности в целом.

- Осуществление анализа кредитного портфеля, а так же его управление, непосредственно связанные друг с другом, относятся не только к кредитному портфелю в целом, но и к группам кредитов.

- Осуществление анализа кредитного портфеля подразумевает собой периодическое изучение и наблюдение за деятельностью банка в области кредитования клиентов, которое дает возможность оценить качество кредитов, в сравнении с банковскими показателями, а так же показателями предыдущих периодов своей деятельности.

- Аналитическая работа представляет собой эффективное средство, которое предоставляет коммерческому банку возможность использования данных для принятия решений по кредиту оперативно.

- Значение критериев и состав показателей, на которых построено управление кредитным портфелем играет большую роль для банка. Значение этих критериев и показателей сводится к обязательному присутствию в деятельности банка. Любой коммерческий банк должен выстраивать анализ, используя особые инструменты, накопленный опыт в банковской практике и прочее.

Управление кредитным портфелем предусматривает определение:

- критериев оценки кредитов, которые входят в состав кредитного портфеля банка;

- структуры кредитного портфеля по группам кредитов;

- тех показателей, которые необходимы для оценки кредитов, входящих в состав кредитного портфеля;

- качество кредитов по степени риска;

- необходимого размера резерва, для того чтобы покрыть нерациональное размещение кредитов;

- действия по увеличению качества кредитного портфеля, а так же его структуры и системы управления им. Банком должно достигаться наивысшее качество не только составляющих кредитного портфеля, но и его управления.

Управление рисками кредитного портфеля

Основные правила управления рисками кредитного портфеля состоят в следующем:

- Ограничение риска. Коммерческий банк не может рисковать больше, чем это возможно, в связи с размерами собственного капитала.

- Последствия риска. В любом случае, банку необходимо тщательно продумывать ситуацию наступления риска.

- Разумный риск. Недопустимо рисковать многим ради не стоящего того.

- Уверенность в принимаемом решении. Положительные решения в процессе управления принимаются лишь в том случае, когда у банка нет сомнений в принимаемом решении.

- Возможность отрицательных решений. Если у коммерческого банка возникают сомнения по поводу того или иного решения, то целесообразно будет принять отрицательное решение.

- Не ограниченность в принимаемых решениях. Не существует одного решения.

Категории качества кредитов подразделяются следующим образом. Высшая – в данном случае, кредитный риск как таковой отсутствует. Вероятность потерь по причине неисполнения заемщика своих обязательств приравнивается к нулю.

Нестандартные кредиты – такая категория подразумевает умеренный риск. Другими словами, вероятность финансовых потерь ведет за собой обесценивание кредита в размере от одного до двадцати процентов.

Сомнительные кредиты – подразумевает образование значительного кредитного риска. Здесь вероятность потерь уже варьируется в размерах от 21 до 50%.

Проблемные кредиты – данная категория отличается высоким кредитным риском. В этом случае, вероятность потерь составляет от 51 до 100%.

Пятая категория – низшая. К ней относятся безнадежные кредиты. Вероятность возврата суммы долга отсутствует вообще. Это происходит по причине неплатежеспособности клиента или его отказа от уплаты долга и суммы процентов.

Замечание 2

Те кредиты, которые отнесены к категориям 2 и 5, считаются обесцененными.

Качество кредитного портфеля

Качество кредитного портфеля можно оценить на основе финансовых коэффициентов. При оценке используют пять групп таких показателей, они предоставляют следующую характеристику: агрегированный показатель качества кредитного портфеля; достаточный размер резерва, необходимого для покрытия убытков от кредитов; доходность кредитного портфеля банка; качество управления кредитным портфелем; политика разумности банка в области рисков.

Агрегированный показатель качества кредитного портфеля рассчитывается по формуле:

А = СР / К $\cdot$ 100

где СР- совокупный риск кредитного портфеля; К- собственный капитал банка.

Агрегированный показатель является самым важным, потому что он дает возможность использовать рейтинговую оценку качества активов.

Риск кредитного портфеля банка

Понятие кредитного риска

Любая сфера, связанная с предпринимательством, аффилирована не только с возможностью получения прибыли, но и с вероятностью несения убытков и определенными рисками.

Под риском понимают потенциальную возможность возникновения чистого убытка или же получения доходов в сумме меньшей, чем планировалось.

Коммерческие риски можно классифицировать по ряду критериев.

Особое место для коммерческих банков занимают кредитные риски. Обычно кредитные риски подразделяют на две подгруппы:

- риск того, что конкретный заемщик не сможет вернуть в оговоренные сроки сумму основного долга и проценты. Такого рода кредитный риск связан с кредитованием, облигационными займами, вексельными обязательствами и т.д.;

- риск снижения стоимости активов кредитора или снижения их фактической доходности. В таком случае источник кредитного риска- весь совокупный кредитный портфель, а не отдельный кредит.

Итак, как было сказано выше. Возникновение кредитного риска может произойти как по отдельно взятому кредиту, так и по всему кредитному портфелю банка. Поэтому для коммерческого банка важно разработать грамотную кредитную политику, под которой понимается утвержденный документ, описывающий порядок работы и схему организации работы по контролю за кредитной деятельностью банка.

На уровень кредитного риска влияют различные факторы, как внешние, так и внутренние.

Определение 1

К числу внешних факторов можно отнести такие, которые никак не соотносятся с действиями персонала банка. Заемщик может не уплачивать долг и проценты, несмотря на верность и рациональность действий сотрудников кредитного отдела банка.

Определение 2

Факторы внутреннего действия, наоборот, обусловлены возможностью влияния на кредитование сотрудников кредитного подразделения – ошибки оформления документов, неверная оценка кредитоспособности заемщика, нарушения профессионального поведения и должностных инструкций, правил кредитования.

Характеристика банковского кредитного риска

На современном этапе развития экономических отношений процесс управления кредитным портфелем приоритетен, он предусматривает постоянное обновление и актуализацию методов оценки кредитных рисков, и их анализ, совершенствование процесса кредитования.

Высокий уровень конкуренции заставляет банки реализовывать широкий спектр кредитных операций. При этом банки стремятся не только к увеличению объемов кредитования, но и к получению максимально возможной прибыли параллельно с улучшением качества и структуры кредитного портфеля.

Замечание 1

Кредитные риски взаимосвязаны с качеством кредитного портфеля. Для покрытия возможных убытков банки создают резервы на возможные потери по ссудам.

Каждый банк заинтересован в повышении доходности кредитного портфеля. Так как кредитный риск напрямую влияет на уровень доходности от кредитования, то большое значение придается оценке степени влияния кредитного риска на доходность портфеля. Такая оценка производится на систематической основе в каждом банке с целью расширения возможностей при принятии оперативных управленческих решений по предотвращению неблагоприятных воздействий кредитного риска на доходы. Обычно для оценки влияния кредитных рисков применяется система количественных и качественных показателей, организованных в систему коэффициентов.

Основу процесса управления кредитными рисками составляет принцип разграничения компетенции сотрудников – четко сформированное разложение полномочий руководителей разных уровней в процедуре предоставления кредита, изменения условий кредитной сделки в зависимости от суммы кредита, степени рискованности сделки и иных характеристик.

Сотрудника банков на постоянной основе проводят мониторинг кредитного портфеля для повышения его качества. В ходе анализа выявляют причины и факторы, з-за которых портфель может ухудшить свою качественную структуру, принимаются меры по устранению негативных факторов. Обычно подробный анализ проводят раз в квартал, при этом анализируются основные показатели: процентные ставки, сроки кредитов, наличие просроченной задолженности и т.д.

3.2. Оценка риска кредитного портфеля

Оценка риска кредитного портфеля банка предусматривает:

* качественный анализ совокупного кредитного риска банка, суть которого заключается в идентификации факторов риска (выявлении его источников) и требует глубоких знаний, опыта и интуиции в этой сфере деятельности. Говоря о качественной оценке кредитного портфеля банка, следует также учитывать взаимосвязи кредитов между собой, т.е. их действия в одном секторе рынка, в одном регионе, принадлежность одному собственнику, какими коммерческими (деловыми) отношениями связаны между собой заемщики;

* количественную оценку риска кредитного портфеля банка предполагает определение уровня (степени) риска. Степень кредитного риска является количественным ворожением оценки банком кредитоспособности заемщиков и кредитных операций. Данный подход можно также назвать стоимостным.

В мировой банковской практике используются следующие методы оценки кредитного портфельного риска банка, научно обоснованные Базельским комитетом, в который входят Центральные банки стран с развитой рыночной экономикой:

1. Статистические методы.

2. Различные варианты линейного программирования направленные на поиск основных весовых коэффициентов.

3. Дерево классификации или рекурсионно-партиционный алгоритм (РПА) и нейронные сети .

4. Генетический алгоритм.

6. Метод экспертных оценок.

На практике используется комбинация нескольких методов, поэтому сложно ответить на вопрос, какой метод лучше. У каждого метода имеются свои преимущества и недостатки, кроме того, выбор метода связан со стратегией банка и с тем, какие требования банк считает приоритетными при разработке моделей. Регрессионные методы показывают значимость каждой характеристики для определения уровня риска. Линейное программирование может оперировать большим количеством переменных и моделировать определенные условия: например, если маркетинговая стратегия банка направлена на активное увеличение объемов кредитования, можно ввести условие, чтобы лимиты кредитования были значительно ослаблены, но не превышали нормативного значения. Нейронные сети и деревья классификации выявляют нелинейные связи между переменными, которые могут привести к ошибке в линейных моделях.

Таблица 2. Сравнительный анализ методик оценки кредитного риска

Методика | Информационная база | Процедура оценки | Результат |

1. Методика ЦБ РФ | • информация о финансовом состоянии заемщика • обслуживание заемщиком кредитной задолженности • уровень обеспечения ссуды | Оценка финансового состояния заемщика. Определение качественных характеристик текущего состояния ссуды. | Распределение ссуд по пяти рисковым категориям: 1.стандартные 2.нестандартные 3.симнительные 4.проблемные 5.безнадежные |

2. Скоринг | • анкетные данные • информация на заемщика из кредитного бюро • движения по счетам | • сбор информации • построение математической модели: — выбор метода классификации — определение критериев категорий риска | Распределение кредиторов по рисковым категориям (обычно -2-4 категории) |

3. Математические методы 3.1 Credit metrics/ Credit VaR | • информация рейтинговых агентств: — текущее состояние рейтинга — вероятность перехода в другие рейтинговые категории | • сбор информации • определение периода для построения оценки • оценка распределения вероятности изменения стоимости кредитного портфеля заемщика по методике VaR | Функция распределения вероятности, отражающая степень рискованности |

3.2 Методика КМV | • структура капитала предприятия • изменение доходности • стоимость активов в динамике | • сбор информации • определение периода для построения оценки • оценка распределения вероятности изменения стоимости предприятия путем построения модели Мертона | Функция распределения вероятности, отражающая степень рискованности |

3.3 Подход Credit Suisse Financial Prodacts (CSFP) с использованием Credit Risk+ | информация рейтинговых агентств о вероятности дефолта | • сбор информации • определение периода для построения оценки • оценка вероятности дефолта, через представление в виде распределения Пуассона | Функция распределения вероятности, отражающая степень рискованности |

4 Методика Базельского комитета 4.1 Стандартизованный подход (Standardized Apporoach) | • оценки кредитного рейтинга внешними рейтинговыми агентствами • оценки кредитного рейтинга Организацией экономического сотрудничества и развития | • распределение заемщиков на категории согласно формальным параметрам ссуды • определение рисковых весов категорий согласно критериям; установленным комитетом | Присвоение каждой категории заемщиков рискового веса |

4.2 Основной IRB-подход (Foundation IRB (Internal ratings-based) Apporoach) | • вероятность дефолта (РD) • уровень потерь в случае дефолта (LGD) • сумма ссудных потерь (ЕAD) • срок (М) | • определение вероятности дефолта банком (остальные параметры определяет комитет) • определение взвешенных оценок риска по формулам, представленным комитетом | Присвоение каждой категории заемщиков р |

4.3 Развитый IRB-подход (Advanced IRB Apporoach) | • определение вероятности дефолта • определение уровня потерь в случае дефолта • определение суммы ссудных потерь • определение срока (М), оставшегося до погашения ссуды • определение взвешенных оценок риска по формуем, представленным комитетом | Присвоение каждой категории заемщиков рискового веса искового веса |

Учитывая особенности отечественной банковской кредитной практики, а также то, что качественная и количественная оценка кредитного портфельного риска должна проводиться одновременно, то целесообразно используются такие методы оценки риска кредитного портфеля банка как аналитический, статистический и коэффициентный.

Согласно аналитическому методу оценки возможных потерь банка осуществляется в соответствии с нормативными документами ЦБ РФ.

Оценка кредитного риска при помощи методов статистического анализа предполагает, что совокупные воздействия рисков составляющих кредитный портфель, отражаются на его качестве. Основными инструментами статистического метода расчета и оценки риска кредитного портфеля банка являются известные из общей теории: дисперсия, вариация, стандартное отклонение, коэффициент вариации и асимметрии.

Сущность коэффициентного метода заключается в расчете относительных показателей, позволяющих оценить кредитные риски, входящие в состав кредитного портфеля банка, расчетные значения которых сравниваются с нормативными критериями оценки, и на этой основе качественно и количественно определяется уровень совокупного кредитного риска банка.

Таким образом, методология оценки риска кредитного портфеля банка предусматривает одновременное проведение количественной и качественной его оценки используя такие методы оценки как аналитический, статистический и коэффициентный. Оценка риска кредитного портфеля предполагает группирование кредитов по степени риска и по принципу взаимосвязи заемщиков между собой. Это позволяет банкам создать кредитную политику, направленную на обеспечение безопасности своего функционирования, избегая наступления возможных кредитных рисков и минимизацию их последствий путем эффективного применения методов регулирования риска кредитного портфеля.

На этой основе следует сформулировать и обосновать концептуальный подход к оценке и регулированию риска кредитного портфеля банка.

Заключение.

Банк по своему назначению должен являться одним из наиболее надежных институтов общества, представлять основу стабильности экономической системы. В современных условиях неустойчивой правовой и экономической среды банки должны не только сохранять, но и приумножать средства своих клиентов практически самостоятельно, ввиду отсутствия государственной поддержки и опоры. В этих условиях профессиональное управление банковскими рисками, оперативная идентификация и учет факторов риска в повседневной деятельности приобретают первостепенное значение.

Кредитные операции — основа банковского бизнеса, поскольку являются главной статьей доходов банка. Но эти операции связаны с риском невозврата ссуды (кредитным риском), которому в той или иной мере подвержены банки в процессе кредитования клиентов. Именно поэтому кредитный риск как один из видов банковских рисков является главным объектом внимания банков. В проделанной работе были приведены многие риски, которые существенно влияют на деятельность организации. Выявлены основные виды, которые наиболее актуальны для банка на данный момент. В работе были представлены мероприятия по оптимизации соотношения между степенью риска и доходностью по кредитным операциям при помощи грамотного управления кредитным риском, что реализуется посредством общения и анализа основных способов управления кредитным риском, разработку практических мероприятий по снижению риска неплатежа по ссудам.

Наиболее распространенным в практике банков мероприятием, направленным на снижение кредитного риска, является оценка кредитоспособности заемщика, что является основополагающей моей работы.

Под кредитоспособностью банковских клиентов следует понимать такое финансово-хозяйственное состояние предприятия, которое дает уверенность в эффективном использовании заемных средств, способность и готовность заемщика вернуть кредит в соответствии с условиями договора. Изучение банками разнообразных факторов, которые могут повлечь за собой непогашение кредитов, или, напротив, обеспечивают их своевременный возврат, составляет содержание банковского анализа кредитоспособности. После выявления основных аспектов, необходимых для того, что бы выработать методики для снижения кредитных рисков, были предложены следующие пути:

Четко обозначить приемлемые для банка виды кредитов.

Кредиты, от которых банку рекомендуется воздержаться.

Предпочтительный круг заемщиков.

Нежелательные для банка заемщики по различным критериям

Проанализировав исходные показатели, было видно, что внедренные данной методики позволяют организации минимизировать процент невыплаченных кредитов, избежать невыгодных кредитных займов, выбрать круг платежеспособных заемщиков, разместить отделение банка в наиболее выгодном для него месте (автосалон), выявить сумму кредитного займа, который предоставит банк по тем или иным показателям (возраст, пол, профессия)

К настоящему времени банки опробовали значительное количество систем минимизации кредитных рисков. Многие из них выдержали проверку временем. Системы отличаются друг от друга числом показателей, применяемых в качестве составных частей общего рейтинга заемщика, а также различными подходами к самим характеристикам и приоритетностью каждой из них. Особую актуальность принимает принятие микроэкономических решений в зависимости от макроэкономической ситуации. В связи с этим это предопределяет необходимость проведения кредитными институтами также и макроэкономических прогнозов для разработки эффективной кредитной политики.

Управление кредитным риском требует от банкира постоянного контроля за структурой портфеля ссуд и их качественным составом. В рамках дилеммы «доходность — риск» банк вынужден ограничивать норму прибыли, страхуя себя от излишнего риска. Поэтому целесообразно проводить политику рассредоточения риска и не допускать концентрации кредитов у нескольких крупных заемщиков, что чревато серьезными последствиями в случае непогашения ссуды одним из них. Банк не должен рисковать средствами вкладчиков, финансируя спекулятивные (хотя и высоко прибыльные) проекты.

В условиях высоких экономических рисков выигрывает тот, кто умеет правильно просчитать, распознать риски, а также их предвидеть и минимизировать. Это главный залог успеха банка при кредитовании. В случае, если банк занимается различными аспектами деятельности клиента, он в состоянии не только оценить кредитоспособность предприятия, но и помочь ему повысить эффективность своего бизнеса, а значит, сделать его более надежным заемщиком.

Список используемой литературы.

Антипова О.Н. Банковское дело, М.: «Регулирование рыночных рисков», №4, 2005 г.

Банковские риски. Учебное пособие, М.; Кнорус, 2009г.

Батракова Л.Г. Экономический анализ деятельности коммерческого банка, М.; Логос, 2007г.

Любушин Н.И., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. — М.; Юнити — Дана, 2005г.

Положение «О порядке формирования кредитными организациями резерва на возможные потери по ссудам, по

ссудной и приравненной к ней задолженности» № 302-П от 26.03.2007

Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело, М.: «Финансы и статистика», 2004.

Букато В. И., Ю. И. Львов, Банки и банковские операции в России, М.: Финансы и статистика, 2006.

Мальцев А.Э., Мальцев Э.В. Новые подходы к управлению розничным кредитным портфелем / Банковское кредитование, №2, 2005.

Федеральный закон «О банках и банковской деятельности» № 395-1 от 02.12.1990 с изм. и доп. от 03.03.2008 Жуков Е. Ф. Банки и банковские операции, М.: ЮНИТИ., 2004.

Капаева Т.И. Учет в банках. — Режим доступа

http://www.gaudeamus.omskcity.com/PDF_libra ry_economic_finance_2.html

Богоявленский С.Б. Кредитные риски и методы снижения. — Режим доступа httpHYPERLINK «http://www.znay.ru/risk/»://HYPERLINK «http://www.znay.ru/risk/»wwwHYPERLINK «http://www.znay.ru/risk/».HYPERLINK «http://www.znay.ru/risk/»znayHYPERLINK «http://www.znay.ru/risk/».HYPERLINK «http://www.znay.ru/risk/»ruHYPERLINK «http://www.znay.ru/risk/»/HYPERLINK «http://www.znay.ru/risk/»riskHYPERLINK «http://www.znay.ru/risk/»/

Управление кредитными рисками банка: оценка, анализ и снижение

В статье мы разберем кредитные риски коммерческого банка. Узнаем, как строится организация банковской деятельности и какие методы позволяют управлять системой рисков. А также рассмотрим факторы, влияющие на риски, и способы их регулирования.

Что такое кредитные риски банка

Кредитный риск банка — это вероятность того, что заемщик не вернет банку кредит в виде основного долга и начисленных процентов. Такой риск считается самым крупным для коммерческих организаций, особенно в наше время. Это объясняется тем, что получение займа в коммерческих организациях — неотъемлемая часть жизни большинства рядовых граждан, в результате чего банк вынужден иметь дело с очень ненадежным «человеческим фактором».

Кредитный риск банка — это вероятность того, что заемщик не вернет банку кредит в виде основного долга и начисленных процентов. Такой риск считается самым крупным для коммерческих организаций, особенно в наше время. Это объясняется тем, что получение займа в коммерческих организациях — неотъемлемая часть жизни большинства рядовых граждан, в результате чего банк вынужден иметь дело с очень ненадежным «человеческим фактором».

Практика невозврата кредита очень распространена. Этому во многом способствуют невнятные законы, регулирующие правовые отношения заемщика и банка, и, прежде всего, меру ответственности. Кроме того, не разработан эффективный механизм выявления заведомо фиктивных займов (когда человек берет займ, заранее зная, что никогда его не вернет). Даже если будет доказано, что одна или обе стороны знали об этих намерениях, закон не предусматривает соответствующих карательных мер.

ЦБ России разработал систему, по которой все кредитные риски банка должны оцениваться и распределяться по уровням — от первого до пятого. Выделяют такие ссуды:

- стандартные;

- нестандартные;

- сомнительные;

- проблемные;

- безнадежные.

Такое структурированное распределение дает банкам возможность лучше контролировать долги и более эффективно применять методы управления рисками.

Виды кредитных рисков

Кредитные риски можно сгруппировать по отдельным признакам. К основным видам относятся:

- Географические риски – в силу постоянных или временных обстоятельств выдавать займ рискованнее в конкретном регионе или стране.

- Политические риски – связаны с постоянно меняющейся политической обстановкой, коррупцией властей. Такие риски понижают платежеспособность населения.

- Макроэкономические риски – более глобальные риски, которые связаны с эффективностью страны в целом. Они зависят от показателей ВВП и развития отдельных отраслей.

- Риск непогашения кредита — риск, что заемщик сам нарушит условия кредитного договора, отказавшись выплачивать долг и проценты по нему.

- Риск просроченных платежей — риск, что заемщик будет слишком долго задерживать платежи, что приведет к уменьшению ликвидных ресурсов банка.

- Риск кредитоспособности клиента — риск, что должник банка потеряет способность погашать долги в принципе.

- Валютный риск — риск курсовых потерь, связанный с разницей в курсах валют при операциях на национальном и внешнем рынках.

- Инфляционный риск — обесценивание кредитов из-за роста инфляции.

- Законодательный риск — риск, связанный с изменением сопряженных законов.

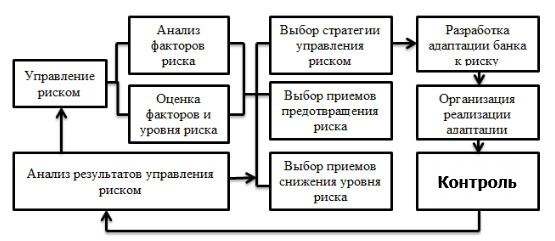

Управление кредитными рисками банка

Банк — это организация, которая стремится к получению максимальной прибыли. А потому она старается снизить вероятность потери финансов до минимального уровня. Кроме того, банк должен уметь предвидеть потери и по возможности предотвращать их. Этим занимаются банковские аналитики, чем сберегают большие суммы для своих работодателей.

Управление рисками обычно делится на несколько этапов:

Этап 1. На этом этапе банк разрабатывает свою кредитную политику, фиксирует процент, разрабатывает принципы работы со всем кредитным портфелем.

Этап 2. Банк анализирует кредитоспособность клиентов. А также ведется работа с «трудными» клиентами — должниками.

Этап 3. Анализ эффективности выполненной работы.

Под управлением рисками обычно понимают различные способы обращения с поступающей информацией. Таким образом, риски анализируют, оценивают, а также занимаются снижением их общего уровня. Рассмотрим эти способы управления банковскими рисками.

Анализ кредитного риска банка

Анализ кредитного риска банка предполагает кропотливую работу и, прежде всего, анализ работы всего банка. Он проводится в два этапа:

- Выявление общего объема долга, невыплаченного клиентами. Эти долги группируются по величине ссуды, специфическим характеристикам заемщиков и т. д.

- Оценка реальной рыночной стоимости активов банка.

Очень эффективным является способ, когда банк анализирует отдельные виды ссуд после предварительной классификации. Здесь открывается широкий простор для аналитики — можно разобраться, какие именно договорные обязательства чаще всего нарушаются, какие факторы повлияли на качество кредита.

После всей этой аналитической работы нужно подвести итог — обозначить сильные и слабые стороны банка на различных рынках активных операций.

Оценка кредитного риска банка

Здесь банк оценивает, каков размер максимально допустимого убытка и при какой доле вероятности. Резкие убытки в коммерческой деятельности могут быть связаны со снижением стоимости кредитного портфеля в целом — когда сразу большое количество заемщиков утрачивают платежеспособность.

Оценка риска должна быть качественной — для этого банк собирает максимально подробную информацию о будущем клиенте. Собрав данные, банк оценивает, насколько этот человек твердо стоит на ногах, проверяет залоговое имущество, добывает сведения о деловой истории, изучает личную информацию.

Банки приглашают внешних аудиторов и делают акцент на оценке кредитных рисков, проводят всесторонний анализ. Грамотная аудиторская проверка может помочь скорректировать кредитные условия наилучшим образом.

Снижение кредитного риска

Избежать кредитных рисков не может ни один банк, но каждый стремится их минимизировать благодаря эффективному управлению.

Последнее может быть выражено в следующих формах:

- Лимитирование. Это один из самых популярных методов снижения кредитных рисков. Благодаря ему устанавливаются ограничения на операции с данным клиентом или организацией — что не позволяет выйти за пределы установленных банком сумм.

- Резервирование. ЦБ России обязывает банки иметь минимально фиксированную сумму на счетах, которой можно покрыть невыплаченные долги заемщиков. Эта «подушка безопасности» при возможных потерях создается на случай непредвиденного ухудшения ситуации по выплате займов.

- Страхование. Как правило, страхуется залоговое имущество на случай его потери или порчи. Например, банки обязывают страховать квартиры, взятые в ипотеку, причем только в проверенных страховых компаниях.

- Распределение. Оно достигается путем включения в процентную ставку также рисковой надбавки. То есть каждый клиент будет платить больше даже в том случае, если лично он как должник не представляет для банка опасности. Величина такой надбавки варьируется в зависимости от обеспечения по кредиту, величины его долга, длительности срока и других параметров.

Риск кредитного портфеля банка

У любого банка есть своей портфель кредитов — то есть все средства, выданные юридическим и физическим лицам. Этот портфель ежедневно пополняется через непосредственные ссуды заемщиков или через покупку банком векселей у продавцов товаров или дилеров по ценным бумагам.

Обычно банк гордится своим большим кредитным портфелем, ведь это говорит о высоком доверии клиентов к кредитной организации. Кроме того, банк живет и «питается» благодаря существованию займов и процентов по ним.

При этом перед каждым банком изначально встает вопрос: какую политику выбрать в отношении кредитных портфелей. Правило бизнеса гласит: чем выше доход — тем выше риски потерять собственные деньги.

Как правило, каждый банк выстраивает условия для заемщиков таким образом, чтобы рискованных займов было как можно меньше. При этом предпочтение отдается кредитам под среднюю процентную ставку — и доход копится, и риск потери банковских средств практически исключен.

Банковская терминология разделяет все многообразие кредитных портфелей на три вида:

- Оптимальный. В него заложены такие условия, которые наилучшим образом отражают маркетинговую политику и общие стратегические устремления банка.

- Сбалансированный. Воплощает идеальный баланс между риском и доходностью, все финансовые характеристики и структура кредитов подобраны под широкий круг клиентов.

- Нейтральный. Для этого портфеля характерны низкие амбиции — при невысоком доходе риски также минимизированы.

Банки стремятся не только нарастить объем кредитного портфеля, но и проработать его качество. Если портфель растет — это показатель того, что и с качеством кредитования у банка все в порядке.

В отношении кредитного портфеля банк подвержен таким рискам:

- Разбалансировка. Здесь лежит фундаментальный принцип: если банк выдает рискованные ссуды, этот риск должен перекрываться соразмерными надежными доходами с других ссуд. Если баланс не выдержан, банк терпит убытки.

- Потеря вектора. Кредитный портфель в первую очередь отражает финансовую политику банка, его устремления. Если «верхушка» управления не может выработать общенаправленную политику, то условия по кредитам «кто в лес, кто по дрова» не позволят получить максимальную прибыль от вложений.

- Потеря качества кредита. Качественный кредит говорит сам за себя — ведь он пользуется спросом у населения и организаций. Но при этом невозможно раз и навсегда разработать «золотой» кредитный портфель. Он должен корректироваться по меняющимся жизненным запросам, отвечать реалиям времени.

На распределение кредитных ресурсов банка внутри портфеля влияет множество факторов:

- насколько рискованны и доходны отдельно взятые кредиты;

- популярность отдельных кредитов у населения;

- положения и нормативы по кредитным рискам, установленные ЦБ;

- процент распределения кредитных ресурсов банка на краткосрочные и долгосрочные.